Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

156

EVALUASI PENYALURAN KREDIT SIMPAN PINJAM DALAM UPAYA

MENEKAN TUNGGAKAN KREDIT

Evi Selvi

Universitas Singaperbangsa Karawang

Dewi Untari

Politeknik Kridatama Bandung

Abstrak

Tujuan penelitian ini adalah untuk mengetahui hubungan koperasi unit desa untuk

memperkuat modal usaha anggota yang lemah.Penelitian ini dilakukan pada koperasi unit desa

(KUD) Citali yang dibentuk guna mengembangkan usaha para pengusaha kecil, masyarakat petani,

dan pedagang yang berada di wilayah kerjanya. Berbagai kegiatan usaha dilaksanakan oleh koperasi

unit desa ini antara lain usaha simpan pinjam yang pengembangannya diawali dengan usaha

menghimpun dana dari para anggotanya, kemudian menyalurkannya kembali dalam bentuk kredit

untuk kepentingan anggotanya. Kegiatan usaha simpan pinjam yang diselenggarakan oleh KUD

Citali bertujuan untuk memperkuat modal usaha anggota yang masih lemah. Unit usaha simpan

menghimpun dan mengelola dana dari anggota atas dasar prinsip swadaya koperasi, yaitu dari

anggota, oleh anggota, dan untuk anggota. menggunakan metode studi kasus (case study). Metode

yang digunakan pada penelitian adalah studi kasus untuk mengungkapkan masalah-masalah yang

diteliti, sehingga sasaran yang telah ditetapkan akan dapat dicapai dengan baik. Hasil penelitian ini

adalah koperasi unit desa Citali kurang berhasil dalam membantu masyarakat yang lemah karena

pola penyaluran kredit pada unit usaha simpan pinjam hasil evaluasi menunjukan hasil yang kurang

baik hal ini diukur dari persyaratan kredit, prosedur kredit, serta pembinaan dan pengawasan kredit

Kata Kunci :Koperasi, Kredit, Pengendalian Kredit

PENDAHULUAN

Koperasi Unit Desa (KUD) Citali dibentuk guna membangunkan usaha para pengusaha

kecil, masyarakat petani, dan pedagang yang berada diwilayah kerjanya. Berbagai kegiatan usaha

dilaksanakan oleh KUD tersebut, antara lain kegiatan usaha simpan pinjam yang pengembangannya

diawali dengan usaha menghimpun dana dari para anggotanya, kemudian menyulurkannya kembali

dalam bentuk kredit untuk kepentingan anggotanya. Kegiatan usaha simpan pinjam yang

diselenggarakan oleh KUD Citali bertujuan untuk memperkuat modal usaha anggota yang masih

lemah.Unit swadaya koperasi, yaitu dari anggota, oleh anggota, dan untuk anggota.

Dilihat dari perkembangan kegiatan usahanya, penyaluran kredit oleh unit simpan pinjam

KUD Citali selama tiga periode relative sangat rendah. Menurut Sitio (2019) untuk membahas

manajemen keuangan, tidak bisa terlepas dari laporan keuangan oleh karena itu diperlukan

pembahasan singkat mengenai laporan keuangan.Laporan keuangan koperasi unit desa Citali

volumenya mengalami penurunan sebesar 7% pada tahun 1993, kemudian meningkat sebesar 5%

pada tahun 1994.Hal ini diduga sebagai akibat dari tingkat perputaran piutang yang sangat lambat,

yaitu hanya sebesaru kurang dari dua kali pada tahun-tahun tersebut. Jika dibandingkan dengan

kemampuan yang sebenarnya dimiliki oleh unit usaha simpan pinjam KUD Citali yang memberikan

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

157

kredit antara Rp. 10.000,- sampai Rp. 250.000,- serta bunga 4% perbulan dari sisa kredit jangka

waktu pengembalian kredit antara satu sampai lima bulan, seharusnya dana yang disalurkan

minimal mampu berputar tiga kali atau setiap 120 hari selama satu tahun. Untuk mengetahui tingkat

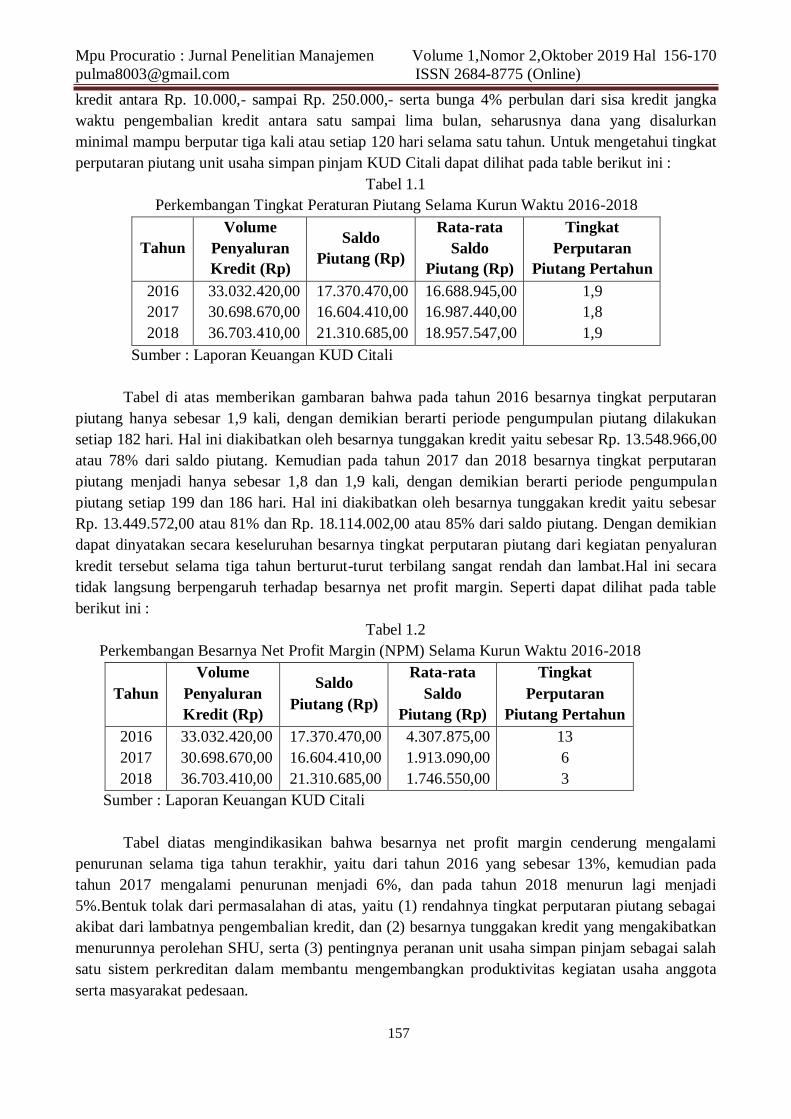

perputaran piutang unit usaha simpan pinjam KUD Citali dapat dilihat pada table berikut ini :

Tabel 1.1

Perkembangan Tingkat Peraturan Piutang Selama Kurun Waktu 2016-2018

Tahun

Volume

Penyaluran

Kredit (Rp)

Saldo

Piutang (Rp)

Rata-rata

Saldo

Piutang (Rp)

Tingkat

Perputaran

Piutang Pertahun

2016

2017

2018

33.032.420,00

30.698.670,00

36.703.410,00

17.370.470,00

16.604.410,00

21.310.685,00

16.688.945,00

16.987.440,00

18.957.547,00

1,9

1,8

1,9

Sumber : Laporan Keuangan KUD Citali

Tabel di atas memberikan gambaran bahwa pada tahun 2016 besarnya tingkat perputaran

piutang hanya sebesar 1,9 kali, dengan demikian berarti periode pengumpulan piutang dilakukan

setiap 182 hari. Hal ini diakibatkan oleh besarnya tunggakan kredit yaitu sebesar Rp. 13.548.966,00

atau 78% dari saldo piutang. Kemudian pada tahun 2017 dan 2018 besarnya tingkat perputaran

piutang menjadi hanya sebesar 1,8 dan 1,9 kali, dengan demikian berarti periode pengumpulan

piutang setiap 199 dan 186 hari. Hal ini diakibatkan oleh besarnya tunggakan kredit yaitu sebesar

Rp. 13.449.572,00 atau 81% dan Rp. 18.114.002,00 atau 85% dari saldo piutang. Dengan demikian

dapat dinyatakan secara keseluruhan besarnya tingkat perputaran piutang dari kegiatan penyaluran

kredit tersebut selama tiga tahun berturut-turut terbilang sangat rendah dan lambat.Hal ini secara

tidak langsung berpengaruh terhadap besarnya net profit margin. Seperti dapat dilihat pada table

berikut ini :

Tabel 1.2

Perkembangan Besarnya Net Profit Margin (NPM) Selama Kurun Waktu 2016-2018

Tahun

Volume

Penyaluran

Kredit (Rp)

Saldo

Piutang (Rp)

Rata-rata

Saldo

Piutang (Rp)

Tingkat

Perputaran

Piutang Pertahun

2016

2017

2018

33.032.420,00

30.698.670,00

36.703.410,00

17.370.470,00

16.604.410,00

21.310.685,00

4.307.875,00

1.913.090,00

1.746.550,00

13

6

3

Sumber : Laporan Keuangan KUD Citali

Tabel diatas mengindikasikan bahwa besarnya net profit margin cenderung mengalami

penurunan selama tiga tahun terakhir, yaitu dari tahun 2016 yang sebesar 13%, kemudian pada

tahun 2017 mengalami penurunan menjadi 6%, dan pada tahun 2018 menurun lagi menjadi

5%.Bentuk tolak dari permasalahan di atas, yaitu (1) rendahnya tingkat perputaran piutang sebagai

akibat dari lambatnya pengembalian kredit, dan (2) besarnya tunggakan kredit yang mengakibatkan

menurunnya perolehan SHU, serta (3) pentingnya peranan unit usaha simpan pinjam sebagai salah

satu sistem perkreditan dalam membantu mengembangkan produktivitas kegiatan usaha anggota

serta masyarakat pedesaan.

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

158

LANDASAN TEORI

Koperasi

Koperasi merupakan organisasi ekonomi rakyat,yang di dalam usahanya tidak hanya

mengejar keuntungan untuk organisasi, tetapi yang lebih penting dengan adanya koperasi

diharapkan dapat meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada

umumny. Kata koperasi berasal dari bahasa latin yaitu coopere yang dalam Bahasa Inggris menjadi

Cooperation berarti bekerja sama. Berdirinya suatu koperasi mempunyai ciri-ciri tertentu. Dimana

ciri-ciri umum tersebut menurut Alfred Hanel (2007) adalah sebagai berikut :(1)Sejumlah individu

yang mempunyai kepentingan yang sama membentuk suatu kelompok. (kelompok Koperasi). (2)

Anggota-anggota dari kelompok tersebut bertekad untuk mewujudkan tujuannya melalui usaha

bersama (swadaya dari kelompok koperasi).(3)Untuk melaksanakan kegiatan tersebut, didirikan

suatu perusahaan bersama yang dimiliki dan dibina secara bersama-sama. (Perusahaan Koperasi);

(4)Perusahaan koperasi ini ditugaskan untuk menunjang kepentingan anggota-anggotanya yang

menyediakan/menawarkan bang dan jasa yang dibutuhkannya (Prinsip Promosi Anggota).

Organisasi koperasi sebagai suatu sistem sosial ekonomi merupakan suatu sistem kompleks

koperasi yang terdiri dari subsistem-subsistem. Alfred hanel (2009) mengenali adanya enam

subsistem konkrit yang perlu ditunjukan, yaitu :

a. Anggota-anggota perorangan

b. Kegiatan-kegiatan ekonomi anggota.

c. Kelompok koperasi

d. Perusahaan koperasi

e. Hubungan-hubungan yang ada mencerminkan keterkaitan usaha koperasi yang pokok antara

kegiatan-kegiatan ekonomi para anggota dan kegiatan perusahaan koperasi.

f. Organisasi koperasi sebagai suatu sistem sosial ekonomi secara keseluruhan.

Koperasi didirikan sebagai persatuan kaum yang lemah untuk membela keperluan

hidupnya.Mencapai keperluan hidupnya dengan ongkos yang semurah-murahnya, itulah yang

dituju.Pada koperasi didahulukan keperluan bersama, bukan keuntungan Hatta dalam Revrisond

Baswir, (2000).Koperasi adalah sebagai satu- satunya bentuk perusahaan yang konstitusional

dinyatakan sesuai dengan susunan perekonomian yang hendak dibangun Indonesia.Subandi

(2009)Berdasarkan beberapa pengertian di atas koperasi dapat diartikan sebagai perkumpulan orang

atau badan usaha yang memiliki tujuan yang sama yaitu mencapai kesejahteraan ekonomi yang

berlandaskan asas kekeluargaan. Koperasi disebut sebagai soko guru perekonomian di

Indonesia.Keberadaannya diharapkan mampu menjadi penopang perekonomian. Sri Edi Swasono

dalam Hendar Kusnadi (2005) menjelaskan alasan koperasi menjadi tulang punggung

perekonomian Indonesia yaitu: (1) koperasi merupakan wadah menampung pesan politik bangsa

terjajah yang miskin ekonominya dan didominasi oleh sistem ekonomi penjajah. Koperasi

menyadarkan kepentingan bersama, menolong diri sendiri secara bersama dalam meningkatkan

kesejahteraan dan kemampuan produktif; (2) Koperasi adalah bentuk usaha yang tidak saja

menampung tetapi juga mempertahankan serta memperkuat idealitas dan budaya bangsa Indonesia.

Kepribadian bangsa bergotongroyong dan kekolektivan akan tumbuh subur di dalam koperasi; (3)

Koperasi adalah wadah yang tepat untuk membina golongan ekonomi kecil (pribumi). Kelompok

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

159

ekonomi kecil adalah masalah makro bukan masalah partial di dalam kehidupan ekonomi

Indonesia, baik secara kualitas maupun kuantitas; (4) Koperasi adalah lembaga ekonomi yang

berwatak sosial. Koperasi dapat hidup baik dalam bangunan usaha swasta seperti PT, CV, Firma,

dan lain-lain maupun bangun usaha Negara (perusahaan Negara), serta di dalam instansi-instansi

pemerintah dan lembaga-lembaga pendidikan; Koperasi adalah wahana yang tepat untuk

merealisasikan ekonomi Pancasila terutama karena terpenuhinya tuntutan kebersamaan dan asas

kekeluargaan. Dalam keseluruhan koperasi adalah pusat kemakmuran rakyat.Penjelasan tentang

koperasi berdasarkan pola hubungan usaha koperasi dengan ekonomi anggota, serta deskripsi

koperasi sebagai suatu sistem dan penunjukkan sub sitemnya, dapat dijadikan pusat perhatian di

mana sebenarnya peranan anggota pemilik sekaligus pelanggan dalam upaya meningkatkan

aktivitas usaha sangat penting.

Kredit

Perkataan kredit berasal dari bahasa Latin, yaitu Credere, yang berarti kepercayaan dan

kepercayaan yang terkandung di dalam perkreditan antara si pemberi kredit dengan penerima kredit

Thomas Suyatno( 2007). Kredit dalam pengertian ekonomi yaitu penundaan pembayaran, yang

artinya suatu pemberian prestasi oleh suatu pihak kepada pihak lain, dan prestasi itu akan datang

disertai dengan suatu kontra prestasi berupa bunga. Prosedur umum perkreditan adalah ketentuan

atau petunjuk tindakan-tindakan yang harus dilakukan sejak diajukannya permohonan nasabah

sampai dengan lunasnya suatu kredit yang diberikan oleh Bank. Adapun penyajian adalah urutan

langkah-langkah yang lazim dalam prosedur perkreditan yang harus ditangani oleh bank yaitu,

tahap-tahap permohonan kredit, penyidikan dan analisis, keputusan persetujuan yaitu, tahap-tahap

permohonan kredit, penyidikan dan analisis, keputusan persetujuan atau penolakan permohonan,

pencairan kredit, administrasi, pengawasan dan pembinaan serta pelunasan kredit Thomas S dkk,

(2001).Dari uraian tersebut diatas, telah jelas bahwa prosedur dalam pemberian kredit merupakan

rangkaian kegiaan (net work) yang dilakukan oleh pemohon kredit maupun pihak pemberi kredit,

mulai dari pengenalan calon nasabah sampai penyelesaian reditnya.Demikian pula dalam menilai

pemohon kredit atas dasar syarat-syarat bank yang dijadikan pedoman salah satunya adalah prinsip

5C.adapun prinsip-prinsip 5C menurut M. Rachmat Firdaus (2007) adalah sebagai berikut :

a) Character watak, berhubungan dengan kemungkinan bahwa pelanggan akan berusaha

memenuhi kewajibannya. Faktor ini sangat penting, karena setiap transaksi mengandung janji

membayar.

b) Capacity, atau kemampuan, menyangkut kemampuan pimpinan perusahaan/koperasi beserta

stafnya, baik kemampuan dalam manajemen maupun keahlian dalam bidang usahanya.

Kemampuan tersebut diukur dengan data-data finansial di waktu-waktu yang lalu. Dengan

demikian bank akan dapat menilai kemampuan nasabahnya untuk melaksanakan rencana

kerjanya di waktu yang akan datang. Dalam hubungannya dengan penggunaan kredit tersebut.

c) Capital, azas ini menyangkut berapa banyak dan bagaimana struktur modal yang telah dimiliki

oleh peminjam. Jumlah modal yang dimiliki ini penting untuk diketahui oleh bank untuk

menilai besarnya tingkat kemampuan serta jangka waktu pembayaran kembali kredit yang akan

diterima.

d) Collateral (jaminan), meunjukan besarnya aktiva yang akan diikat sebagai jaminan atas kredit

yang akan diberikan oleh bank, dalam hubungan ini bank dapat meminta agar aktiva yang

dijadikan jaminan itu diasuransikan, di samping jaminan kredit.

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

160

e) Condition atau keadaan, berhubungan dengan pengaruh dari kecenderungan ekonomi umum

terhadap perusahaan, atau berhubungan dengan perkembangan khusus dalam bidang rkonomi

yang dapat dipengaruhi kemampuan pelanggan memenuhi kewajibannya

Dalam rangka pengendalian kredit tersebut, maka setiap lembaga ekonomi melakukan

pengendalian yang selaras atas perjanjian kreditnya, baik secara keseluruhan maupun secara

individu per debitur.Cara pengendalian kredit yang dilakukan lembaga ekonomi dapat bersifat

pengendalian aktif dan pengendalian pasif. Untuk melaksanakan pengendalian kredit secara ketat

menurut Indriyo Gitosudarmono (2003) perlu dilaksanakan hal-hal sebagai berikut :

a. Penyaringan anggaran kredit (debitur)

b. Penentuan resiko kredit

c. Penentuan administrasi yang berhubungan dengan penarikan kredit

d. Penetapan ketentuan-ketentuan dalam menghadapi para penunggak.

Resiko timbul adanya ketidak pastian, sebab bila masa depan dapat dilihat pasti maka resiko

tidak akanada, macam-macam resiko menurut Wasis (2003) adalah :

a. Resiko kredit (Credit Risk), timbul karena adanya ketidak pastian tentang pembayaran pinjam

oleh debitur, jika terjadi hal tersebut maka tidak dapat dihindarkan bahwa pinjam tidak dapat

dikembalikan sebagian atau seluruhnya.

b. Resiko likuiditas (Liquidity Risk), timbul karena bank tidak mempunyai cukup pinjam likuid

untuk memenuhi penarikan titipan para deposito maupun memberikan pinjaman kredit.

c. Resiko yang berhubungan dengan sifat manusia, timbul kecurangan dan kecerobahan pegawai.

d. Resiko manajerial, timbul karena jelaknya segi manajemen.

Rasio resiko kredit dan komponennya yaitu untuk mengukur rasio gagalnya pengembalian

kredit yang menimbulkan kemacetan, komponen-komponen :

a. Bed debt (pinjaman maceta) adalah piutang sudah menjadi tunggakan dan telah melewati masa

perjanjian

b. Total loan (total pinjaman) adalah total pinjaman yang disalurkan (total piutang)

Permodalan Keuangan dan Modal KUD Citali

Modal merupakan faktor yang sangat penting dalam emnunjang kegiatan usaha, demikian

juga halnya dengan KUD Citali yang mempunyai unit usaha, sudah tentu membutuhkan modal

untuk kelancaran usahanya.Modal usaha KUD Citali dari dua sumber, yaitu dari modal sendiri dan

modal asing.Berdasarkan neraca keuangan pada tahun 2016, perkembangan modal sendiri pada

KUD Citali dapat dilihat dalam tabel di bawah ini.

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

161

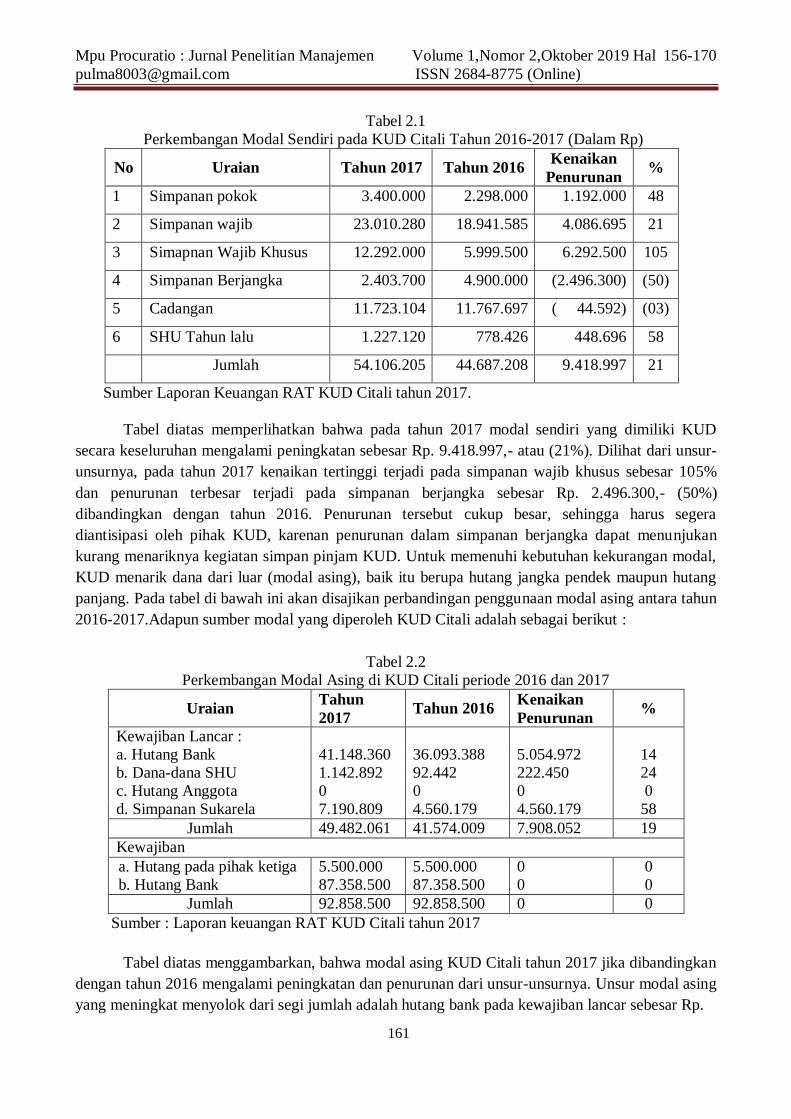

Tabel 2.1

Perkembangan Modal Sendiri pada KUD Citali Tahun 2016-2017 (Dalam Rp)

No Uraian Tahun 2017 Tahun 2016 Kenaikan

Penurunan %

1 Simpanan pokok 3.400.000 2.298.000 1.192.000 48

2 Simpanan wajib 23.010.280 18.941.585 4.086.695 21

3 Simapnan Wajib Khusus 12.292.000 5.999.500 6.292.500 105

4 Simpanan Berjangka 2.403.700 4.900.000 (2.496.300) (50)

5 Cadangan 11.723.104 11.767.697 ( 44.592) (03)

6 SHU Tahun lalu 1.227.120 778.426 448.696 58

Jumlah 54.106.205 44.687.208 9.418.997 21

Sumber Laporan Keuangan RAT KUD Citali tahun 2017.

Tabel diatas memperlihatkan bahwa pada tahun 2017 modal sendiri yang dimiliki KUD

secara keseluruhan mengalami peningkatan sebesar Rp. 9.418.997,- atau (21%). Dilihat dari unsur-

unsurnya, pada tahun 2017 kenaikan tertinggi terjadi pada simpanan wajib khusus sebesar 105%

dan penurunan terbesar terjadi pada simpanan berjangka sebesar Rp. 2.496.300,- (50%)

dibandingkan dengan tahun 2016. Penurunan tersebut cukup besar, sehingga harus segera

diantisipasi oleh pihak KUD, karenan penurunan dalam simpanan berjangka dapat menunjukan

kurang menariknya kegiatan simpan pinjam KUD. Untuk memenuhi kebutuhan kekurangan modal,

KUD menarik dana dari luar (modal asing), baik itu berupa hutang jangka pendek maupun hutang

panjang. Pada tabel di bawah ini akan disajikan perbandingan penggunaan modal asing antara tahun

2016-2017.Adapun sumber modal yang diperoleh KUD Citali adalah sebagai berikut :

Tabel 2.2

Perkembangan Modal Asing di KUD Citali periode 2016 dan 2017

Uraian Tahun

2017 Tahun 2016

Kenaikan

Penurunan %

Kewajiban Lancar :

a. Hutang Bank 41.148.360 36.093.388 5.054.972 14

b. Dana-dana SHU 1.142.892 92.442 222.450 24

c. Hutang Anggota 0 0 0 0

d. Simpanan Sukarela 7.190.809 4.560.179 4.560.179 58

Jumlah 49.482.061 41.574.009 7.908.052 19

Kewajiban

a. Hutang pada pihak ketiga 5.500.000 5.500.000 0 0

b. Hutang Bank 87.358.500 87.358.500 0 0

Jumlah 92.858.500 92.858.500 0 0

Sumber : Laporan keuangan RAT KUD Citali tahun 2017

Tabel diatas menggambarkan, bahwa modal asing KUD Citali tahun 2017 jika dibandingkan

dengan tahun 2016 mengalami peningkatan dan penurunan dari unsur-unsurnya. Unsur modal asing

yang meningkat menyolok dari segi jumlah adalah hutang bank pada kewajiban lancar sebesar Rp.

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

162

5.054.972,- atau (14%), sedangkan unsur modal asing yang tidak mengalami perubahan adalah

pada hutang anggota. Secara keseluruhan hutang pendek mengalami peningkatan sebesar 19%

sedangkan hutang jangka panjang tidak mengalami perubahan.

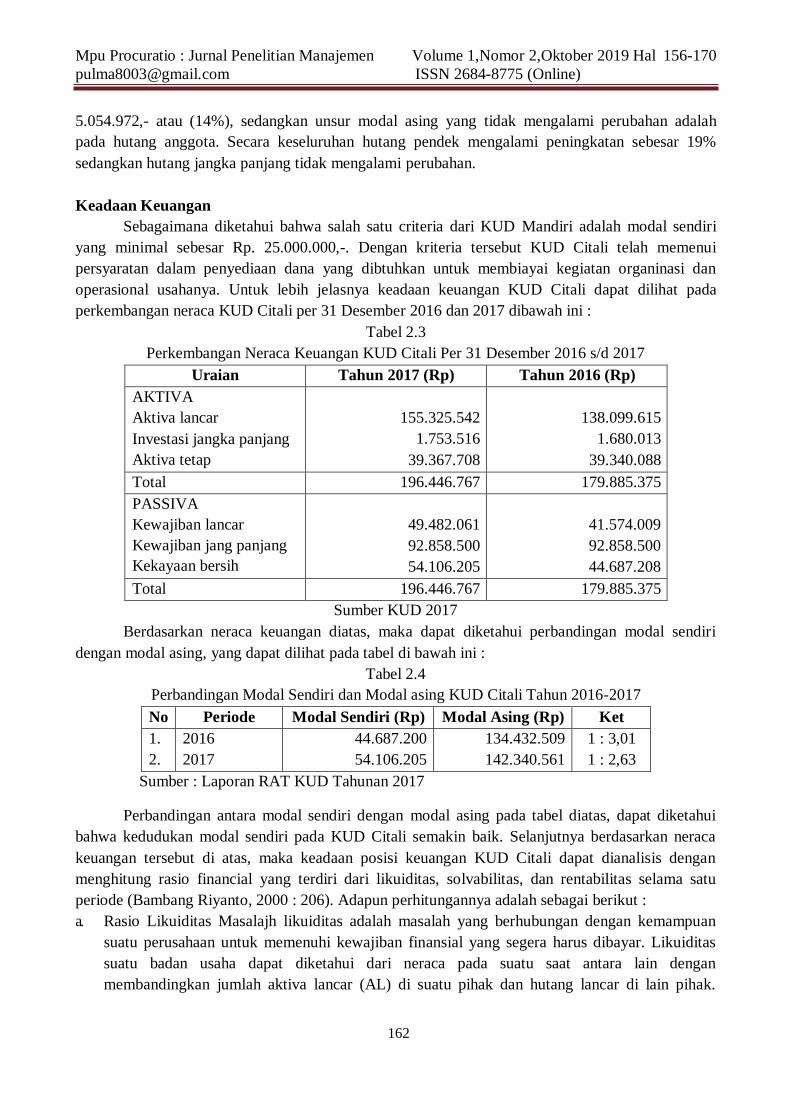

Keadaan Keuangan

Sebagaimana diketahui bahwa salah satu criteria dari KUD Mandiri adalah modal sendiri

yang minimal sebesar Rp. 25.000.000,-. Dengan kriteria tersebut KUD Citali telah memenui

persyaratan dalam penyediaan dana yang dibtuhkan untuk membiayai kegiatan organinasi dan

operasional usahanya. Untuk lebih jelasnya keadaan keuangan KUD Citali dapat dilihat pada

perkembangan neraca KUD Citali per 31 Desember 2016 dan 2017 dibawah ini :

Tabel 2.3

Perkembangan Neraca Keuangan KUD Citali Per 31 Desember 2016 s/d 2017

Uraian Tahun 2017 (Rp) Tahun 2016 (Rp)

AKTIVA

Aktiva lancar

Investasi jangka panjang

Aktiva tetap

155.325.542

1.753.516

39.367.708

138.099.615

1.680.013

39.340.088

Total 196.446.767 179.885.375

PASSIVA

Kewajiban lancar

Kewajiban jang panjang

Kekayaan bersih

49.482.061

92.858.500

54.106.205

41.574.009

92.858.500

44.687.208

Total 196.446.767 179.885.375

Sumber KUD 2017

Berdasarkan neraca keuangan diatas, maka dapat diketahui perbandingan modal sendiri

dengan modal asing, yang dapat dilihat pada tabel di bawah ini :

Tabel 2.4

Perbandingan Modal Sendiri dan Modal asing KUD Citali Tahun 2016-2017

No Periode Modal Sendiri (Rp) Modal Asing (Rp) Ket

1.

2.

2016

2017

44.687.200

54.106.205

134.432.509

142.340.561

1 : 3,01

1 : 2,63

Sumber : Laporan RAT KUD Tahunan 2017

Perbandingan antara modal sendiri dengan modal asing pada tabel diatas, dapat diketahui

bahwa kedudukan modal sendiri pada KUD Citali semakin baik. Selanjutnya berdasarkan neraca

keuangan tersebut di atas, maka keadaan posisi keuangan KUD Citali dapat dianalisis dengan

menghitung rasio financial yang terdiri dari likuiditas, solvabilitas, dan rentabilitas selama satu

periode (Bambang Riyanto, 2000 : 206). Adapun perhitungannya adalah sebagai berikut :

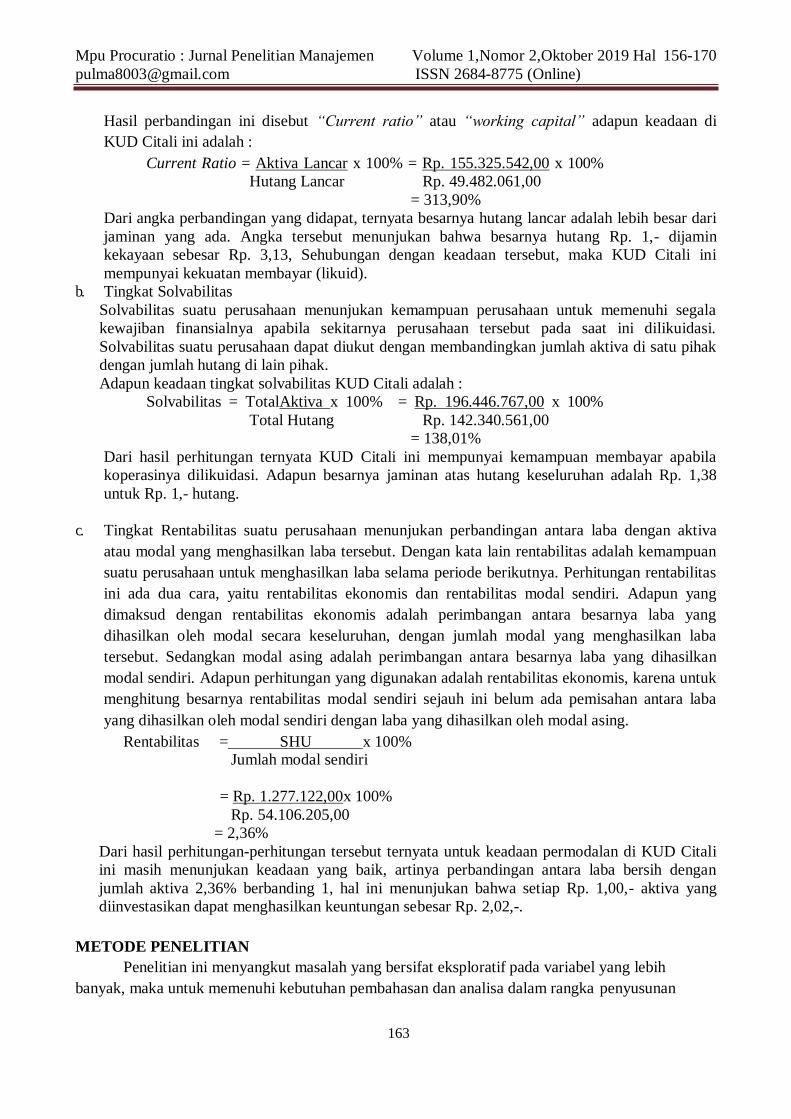

a. Rasio Likuiditas Masalajh likuiditas adalah masalah yang berhubungan dengan kemampuan

suatu perusahaan untuk memenuhi kewajiban finansial yang segera harus dibayar. Likuiditas

suatu badan usaha dapat diketahui dari neraca pada suatu saat antara lain dengan

membandingkan jumlah aktiva lancar (AL) di suatu pihak dan hutang lancar di lain pihak.

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

163

Hasil perbandingan ini disebut “Current ratio” atau “working capital” adapun keadaan di

KUD Citali ini adalah :

Current Ratio = Aktiva Lancar x 100% = Rp. 155.325.542,00 x 100%

Hutang Lancar Rp. 49.482.061,00

= 313,90%

Dari angka perbandingan yang didapat, ternyata besarnya hutang lancar adalah lebih besar dari

jaminan yang ada. Angka tersebut menunjukan bahwa besarnya hutang Rp. 1,- dijamin

kekayaan sebesar Rp. 3,13, Sehubungan dengan keadaan tersebut, maka KUD Citali ini

mempunyai kekuatan membayar (likuid).

b. Tingkat Solvabilitas

Solvabilitas suatu perusahaan menunjukan kemampuan perusahaan untuk memenuhi segala

kewajiban finansialnya apabila sekitarnya perusahaan tersebut pada saat ini dilikuidasi.

Solvabilitas suatu perusahaan dapat diukut dengan membandingkan jumlah aktiva di satu pihak

dengan jumlah hutang di lain pihak.

Adapun keadaan tingkat solvabilitas KUD Citali adalah :

Solvabilitas = TotalAktiva x 100% = Rp. 196.446.767,00 x 100%

Total Hutang Rp. 142.340.561,00

= 138,01%

Dari hasil perhitungan ternyata KUD Citali ini mempunyai kemampuan membayar apabila

koperasinya dilikuidasi. Adapun besarnya jaminan atas hutang keseluruhan adalah Rp. 1,38

untuk Rp. 1,- hutang.

c. Tingkat Rentabilitas suatu perusahaan menunjukan perbandingan antara laba dengan aktiva

atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba selama periode berikutnya. Perhitungan rentabilitas

ini ada dua cara, yaitu rentabilitas ekonomis dan rentabilitas modal sendiri. Adapun yang

dimaksud dengan rentabilitas ekonomis adalah perimbangan antara besarnya laba yang

dihasilkan oleh modal secara keseluruhan, dengan jumlah modal yang menghasilkan laba

tersebut. Sedangkan modal asing adalah perimbangan antara besarnya laba yang dihasilkan

modal sendiri. Adapun perhitungan yang digunakan adalah rentabilitas ekonomis, karena untuk

menghitung besarnya rentabilitas modal sendiri sejauh ini belum ada pemisahan antara laba

yang dihasilkan oleh modal sendiri dengan laba yang dihasilkan oleh modal asing.

Rentabilitas = SHU x 100% Jumlah modal sendiri

= Rp. 1.277.122,00x 100%

Rp. 54.106.205,00

= 2,36%

Dari hasil perhitungan-perhitungan tersebut ternyata untuk keadaan permodalan di KUD Citali

ini masih menunjukan keadaan yang baik, artinya perbandingan antara laba bersih dengan

jumlah aktiva 2,36% berbanding 1, hal ini menunjukan bahwa setiap Rp. 1,00,- aktiva yang

diinvestasikan dapat menghasilkan keuntungan sebesar Rp. 2,02,-.

METODE PENELITIAN

Penelitian ini menyangkut masalah yang bersifat eksploratif pada variabel yang lebih

banyak, maka untuk memenuhi kebutuhan pembahasan dan analisa dalam rangka penyusunan

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

164

penelitian, penulis melakukan penelitian dengan menggunakan metode studi kasus (case study).

Metode studi kasus digunakan dengan harapan dapat mengungkapkan masalah-masalah yang

diteliti, sehingga sasaran yang telah ditetapkan akan dapat dicapai dengan baik.

Di dalam pencatatan data yang dilakukan di lapangan, maka akan didapat secara langsung data

primer, data ini diperoleh dari anggota, pengurus dan karyawan KUD Citali sebagai responden,

yang sifatnya bisa data kuantitatif (berdasarkan angka-angka) maupun data kualitatif (abstrak). Data

yang difatnya kualitatif menyangkut misalnya : Besarnya pinjaman yang diperoleh dari unit

simpanan pinjam, cicilan simpanan wajib, jumlah anggota KUD Citali dan lain-lain-lain. Sedangkan

data yang sifatnya kualitatif menyangkut diantaranya meningkatkan partisipasi anggota untuk aktif

dalam kegiatan yang dilaksanakan oleh KUD Citali, dan data lain yang sifatnya abstrak. Selain data

primer, untuk melengkapi penelitian ini diperlukan pula data sekunder, data sekunder ini

menyangkut misalnya : jumlah anggota KUD Citali, Luas area pelayanan dan lain-lain.

Penelitian kualitatif merupakan suatu metode penelitian yang berlandaskan pada filsafat

postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah dimana peneliti adalah

sebagai instrumen kunci, pengambilan data sampel sumber data yang dilakukan secara purposive

ditempat penelitian, teknik pengumpulan dengan triangulasi, analisis data bersifat

induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna daripada generalisasi

Sugiyono, (2012). Menurut Nazir (2011) menjelaskan studi kepustakaan meliputi kegiatan

pengumpulan data yang dilakukan untuk memperoleh bahan dan referensi yang lebih medalam

tentang kajian yang diteliti. Sumber pustaka yang diteliti berasal dari buku, jurnal, media cetak, dan

media elektronik, serta sumer dari literatur lain yang terkait dengan pembahasan penelitian.

Untuk melengkapi analisa data yang akan dilakukan, maka dalam penelitian ini akan dambil sampai

sampel sebanyak 10% dari jumlah anggota sebagai responden, seperti yang dikemukakan oleh J.

Supranto (2006) dalam metode pengumpulan data. Dari sampel tersebut diharapkan akan dapat

memberikan gambaran terhadap analisa yang akan dilakukan.

PEMBAHASAN

Penyaluran Kredit Simpan Pinjam pada Unit Usaha Simpan Pinjam KUD Citali

Persyaratan pengajuan permohonan kredit merupakan hal yang tidak bisa diabaikan, karena

kredit merupakan penyediaan sejumlah dana atau tagihan yang dapat antara bank dengan pihak

yang lain mewajibkan pihak peminjam untuk melunasi hutang-hutangannya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan, atau pembegian hasil keuntungan. Pengertian tersebut

menunjukan bawha dalam pemberian kredit mengundang unsur-unsur sebagai berikut :

a) Adanya orang atau badan yang memiliki uang, barang, jasa, dan bersedia untuk

meminjamkannya kepada orang lain.

b) Adanya orang atau badan sebagai pihak yang membutuhkan uang, barang, dan jasa.

c) Adanya janji atau kesanggupan membayar dari pihak debitur kepada pihak kreditur.

d) Adanya perbedaan waktu, yaitu perbedaan saat penyerahan dengan saat pembayaran oleh

debitur.

e) Adanya resiko sebagai dari adanya perbedaan waktu di masa yang akan datang merupakan

sesuatu yang belum pasti.

Dari kelima unsur tersebut, unsur yang kelima merupakan unsur yang paling diperhatikan,

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

165

karena resiko kemungkinan tidak terbayarnya pengembalian kredit selalu menjadi.Semakin besar

volume kredit yang diberikan, semakin besarnya kemungkinan menjadinya kegagalan.Untuk

memperkecil resiko kegagalan dalam pengambilan kredit.Pemberian kredit harus senantiasa disertai

dengan persyaratan yang harus dipenuhi oleh setiap calon debitur yang mengajukan permohonan

kredit. Adapun persyaratan kredit di KUD Citali disesuaikan dengan yang ditetapkan oleh

Departemen Koperasi adalah sebagai berikut :

a) Telah menyimpan simpanan wajib selama enam bulan berturut-turut.

b) Tidak memiliki tunggakan pada koperasi.

c) Bagi calon nasabah baru harus menyertakan photo copy KTP.

d) Besarnya pemberian kredit untuk nasabah baru maksimal dua kali jumlah simpanan anggota.

e) Dikenakan biaya administrasi sebesar 2% dari besarnya okok pinjaman

Dari semua persyaratan kredit yang telah ditetapkan oleh unit usaha simpan pinjam tersebut

ada beberapa hal yang tidak dilaksanakan sesuai dengan petunjuk pelaksanaan perkreditan, yaitu

mengenai ketentuan tentang harus memiliki usaha yang layak untuk diberikan kredit.Tidak

dilaksanakannya pedoman perkreditan tersebut dikarenakan unit usaha simpan pinjam KUD Citali

telah memiliki kebijaksanaan tersendiri.Unit usaha simpan pinjam dalam menentukan peryaratan

bagi penerimaan kredit berdasarkan buku simpanan serta keaktifan angora calon nasabah dalam

membayar simpanan pokok dan simpanan wajib pada koperasi.Penerapan memperkecil resiko

terjadinya kegagalan dalam pengembalian kredit.Bentuk jaminan kredit berdasarkan ketentuan dari

departemen koperasi terbagi menjadi dua bagian yaitu jaminan material dan bentuk jaminan

moril.Yang dimaksud dengan jaminan material yaitu jaminan yang dapat dipergunakan untuk

menutupi tunggakan kredit yang telah jatuh tempo dengan jalan menjual atau melelang jaminan

tersebut seperti sertifikat tanahm BPKB, dan benda bergerak atau tidak bergerak lainnya.Sedangkan

yang dimaksud dengan bentuk jaminan moril, yaitu jaminan dalam bentuk rekomendasi dari

seseorang yang dapat menjamin kelancaran pengembalian pinjam nasabah tersebut seperti dari

Camat, Lurah, RT, dan RW.Sementara itu pada KUD Citali pemeberian jaminan kredit dilakukan

hanya dengan cara menahan buku simpanan anggota bagi anggota lama. Bagi anggota yang masih

baru atau baru pertama kali mengajukan kredit, selain menahan buku simpanan anggota harus pula

melampirkan photo copy kartu tanda penduduk anggota yang bersangkutan.Pengenaan jaminan

yang terbilang sangat ringan ini dilakukan dengan alasan kredit yang diberikan kepada nasabah

jumlahnya relatif kecil.Selain dari itu agara angora tidak merasa terlalu dibebani dalam mengajukan

permohonan kredit. Penetapan besarnya suku bunga kredit yang harus dibebankan kepada nasabah

dikarenakan adanya biaya dana yang harus dikeluarkan sebagai akibat dari pengjimpinan dana.

Menurut petunjuk Departemen Koperasi tingkat suku bunga diikur dari besarnya biaya dana

ditambah dengan biaya opeasional dintanda dengan kemampuan yang diharapkan. Tetapi penetapan

tingkat suku bunga pinjaman yang berlaku selama ini di KUD Citali belum mengacu kepada

ketentuan Departemen Koperasi, melainkan berdasarkan ketentuan dari hasil rapat

anggota.Besarnya tingkat suku bunga pinjaman berlaku saat ini yaitu 4% perbulan berdasarkan sisa

pinjaman melakukan perhitungan tingkat suka bunga berdasarkan ketentuan yang berlaku sebagai

akibat keterbatasan kemampuan yang dimiliki bagian perkreditan. Jika dibandingkan dengan

ketentuan berdasarkan petunjuk perkreditan dari Departemen Koperasi, karena koperasi dalam

menghimpun dana tidak mengeluarkan biaya dana, selain dari pada itu biaya operasional dalam

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

166

pelaksanakan kegiatan perkreditan tersebut pembebanannya digabungkan ke dalam biaya

operasional koperasi secara keseluruhan. Penetepan jangka waktu penggunaan kredit berdasarkan

pentunjuk pola pelaksanaan perkreditan bagi koperasi harus disesuaikan dengan lamanya

penggunaan kredit. Sementara itu lamanya jangka waktu penggunaan kredit yang ditetapkan oleh

KUD Citali maksimal selama lima bulan dengan angsuran sebanyak lima kali, atau dengan kata lain

angsurankredit dilakukan setiap satu bulan satu kali berikut pokok dan bunga. Penentuan jangka

waktu pengembalian kredit ini tidak tergantung pada besarnya kredit yang diberikan, tetapi berlaku

kuntuk semua jenis atau jumlah kredit, hal ini dikarenakan nilai nominal kredit relatif sangat rendah

selain dari itu agar tidak ada pembedaan pengenaan jangka waktu antara anggota yang satu dengan

yang lainnya.

Selama ini jumlah maksimal kredit yang disalurkan oleh KUD Citali untuk seorang nasabah

atau anggota relatif sangat rendah hanya sebesar Rp. 250.000,- jika diukur dari kebutuhan riil

dengan suatu tolak ukur perkembangan perekonomian yang perkreditan dimaksudkan untuk

mengurangi besarnya resioko tunggakan kredit. Adapun sebesar 3% - 5% dari besarnya pokok

pinjamman.Sementara itu pada unit usaha simpan pinjam KUD Citali pengenaan simpanan wajib

pinjam belum dilaksanakan.Hal ini dikarenakan belum memungkinkannya hal tersebut diterapkan,

selain dari itu agar anggota tidak terlalu dibebani dengan persyaratan yang sangat berat. Tujuan

dibentuknya dana resiko dari setiap transaksi pemberian terjadi di masa yang akan datang.

Dana resiko ini oleh koperasi akan dijadikan sebagai cadangan untuk menutupi tunggakan kredit

anggota, sehingga kelancaran usaha yang dilaksanakan oleh koperasi akan lebih terjamin.

Sementara itu seperti halnnya simpanan wajib pinjaman, pengenaan dana resiko pada unit simpan

pinjam KUD Citali belum diterapkan, karena dikhawatirkan akan menjadi beban bagi anggota,

sehingga dengan demikian pada akhirnya akan mengurangi minat anggota untuk memanfaatkan

fasilitas kredit yang disediakan oleh koperasi. Penetapan sanksi kredit dimaksudkan untuk

mengurangi terjadinya resiko dari kegagalan dalam pengembalian kredit oleh anggota, di mana

sanksi kredit ini akan dikenakan kepada anggota yang menunggak dalam pembayaran atau

pengembalian kredit. Sementara itu pada unit simpan pinjam KUD Citali pemberian sanksi denda

administrasi yang besarnya dihitung dari tingkat bunga yang belum dibayar. Semua persyaratan

yang telah ditetapkan oleh koperasi merupakan upaya untuk memperkecil terjadinya resiko

kegagalan dalam pengembalian kredit, karena pada dasarnya pemberian kredit sangat mengandung

resiko sebagai akibat adanya ketidakpastian (uncertainty) di masa yang akan datang. Demikianlah

persyaratan-persyaratan yang telah dilaksanakan oleh unit usaha simpan pinjam dalam menyalurkan

kredit pada anggota.

Prosedur Pemberian Kredit

Adapun prosedur pola penyalur kredit yang diterbitkan oleh badan Pembina dan

pengembangan kegiatan usaha perkreditan koperasi adalah sebagai berikut :

a. Pelayanan Pendahuluan

Bagi calon nasabah yang akan meminjam di KUD terlebih dahuku harus menemui kepala unit

perkreditan untuk memperoleh keterangan/penjelasan mengenai tata cara peminjaman, kegiatan-

kegiatan usaha yang dapat dibayar oleh kredit, dan syarat-syarat yang harus dipenuhi oleh calon

nasabah. Tahap pemberian kredit simpanpinjaman yang dilaksanakan oleh unit usaha simpan

pinjam KUD Citali kepada para anggota adalah sebagai berikut :

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

167

Bagi anggota nasabah yang akan mengajukan permohonan kredit terlebih dahulu harus

menemui kepala bagian perkreditan simpan pinjam terutama bagi penjelasan mengenai tata cara

pengajuan permohonan kredit, dan syarat-syarat atau ketentuan yang harus dipenuhi oleh

anggota calon peminjam, bila anggota berminat disediakan oleh unit simpan pinjam KUD Citali

tanpa dipungut biaya.

b. Pengajuan Permohonan Kredit

Formulir permohonan kredit yang telah diisi oleh calon nasabah dan dilampiri dengan syarat-

syarat yang diperlukan, diserahkan kepada kepala unit perkreditan dan seterusnya diserahkan

kepada bidang analisa untuk diteliti kebenaran isi dari berkas-berkas tersebut beserta

kelengkapan persyaratan yang diperlukan, untuk selanjutnya dijadikan bahan pertimbangan

dalam pemutusan kredit. Sementara itu pengajuan permohonan kredit kepada unit usaha simpan

pinjam KUD Citali adalah sebagai berikut :

Formulis permohonan pinjaman yang telah diisi oleh anggota, kemudian diserahkan kepada

kepala bagian perkreditan untuk diperiksa kebenaran dari isi formulir tersebut.Kemudian kepala

bagian perkreditan memberikan nomor urut pinjaman dan mencatatnya ke dalam buku agenda

permohonan kredit.

c. Pemeriksaan ke Lokasi Calon Nasaba

Pemeriksaan dimaksudkan untuk mengetahui karakter calon nasabah menilai barang jaminan

kredit secara langsung. Pemeriksanaan ke lokasi tersebut dilakukan dengan cara mengumpulkan

berbagai informasi yang menyangkut

a) Identitas serta karakter calon nasabah

b) Barang-barang jaminan

c) Kemampuan usaha calon nasabah

d) Modal yang dimiliki calon nasabah

Hasil dari analisa tersebut kemudian disampaikan kepada kepala unit perkreditan untuk

menentukan diterima atau ditolaknya permohonan calon nasabah tersebut.Sementara itu pada

unit usaha simpanan pinjam KUD Citali pemeriksaan ke lokasi nasabah tidak dilakukan karena

tidak adanya petugas lapangan.

d. Pemutusan Permohonan Kredit

Hasil analisa dari petugas perkreditan setelah dipertimbangkan oleh kepala unit perkreditan,

maka pengambilan keputusannya dilakukan dengan cara :

a) Permohonan jumlah pinjaman yang nilainya berkisar antara Rp. 10.000,- sampai Rp.

100.000,- ditentukan langsung oleh kepala unit perkreditan.

b) Permohonan jumlah kredit yang nilainya berkisar antara Rp. 101.000,- sampai Rp. 250.000,-

diputuskan oleh manajer.

c) Permohonan jumlah kredit ysng nilainya berkisar antara Rp. 250.000,- ke atas, diputuskan

oleh panitia pemutus kredit yang terdiri dari salah seorang pengurus, manajer, dan kepala

unit perkreditan.

Sementara itu pada unit usaha simpan pinjam KUD Citali pemutusan permohonan kredit

dilakukan langsung oleh kepala bagian perkreditan tanpa melalui manajer ataupun panitia kredit

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

168

terlebih dahulu.Hal ini dilakukan karena segala urusan kredit hanya ditangani oleh seorang

kepala bagian perkreditan.

e. Pemberitahuan Pemutusan Kredit

Setelah pemutusan kredit dilakukan oleh kepala unit perkreditan, manajer, dan bidan

perkreditan memberitahukan kepada calon nasabah secara tertulis hasil keputusan tersebut agar

segera diketahui atau ditolaknya permohonan mereka

f. Relisasi Kredit

Petugas kredit mempersiapkan dokumen-dokumen perjanjian terdiri dari surat perjanjian kredit,

kartu pinjaman, surat kuasa pencairan jaminan, setelah itu nasabah dapat mengambil kredit

tersebut pada bidang keuangan. Pada unit usaha simpan pinjam KUD Citali melakukan realisasi

pencairan kredit terlebih dahulu membuat perjanjian kredit secara lisan dengan anggota.

Prosedur pemberian kredit di atas merupakan tahap-tahap dari kegiatan yang dilakukan oleh

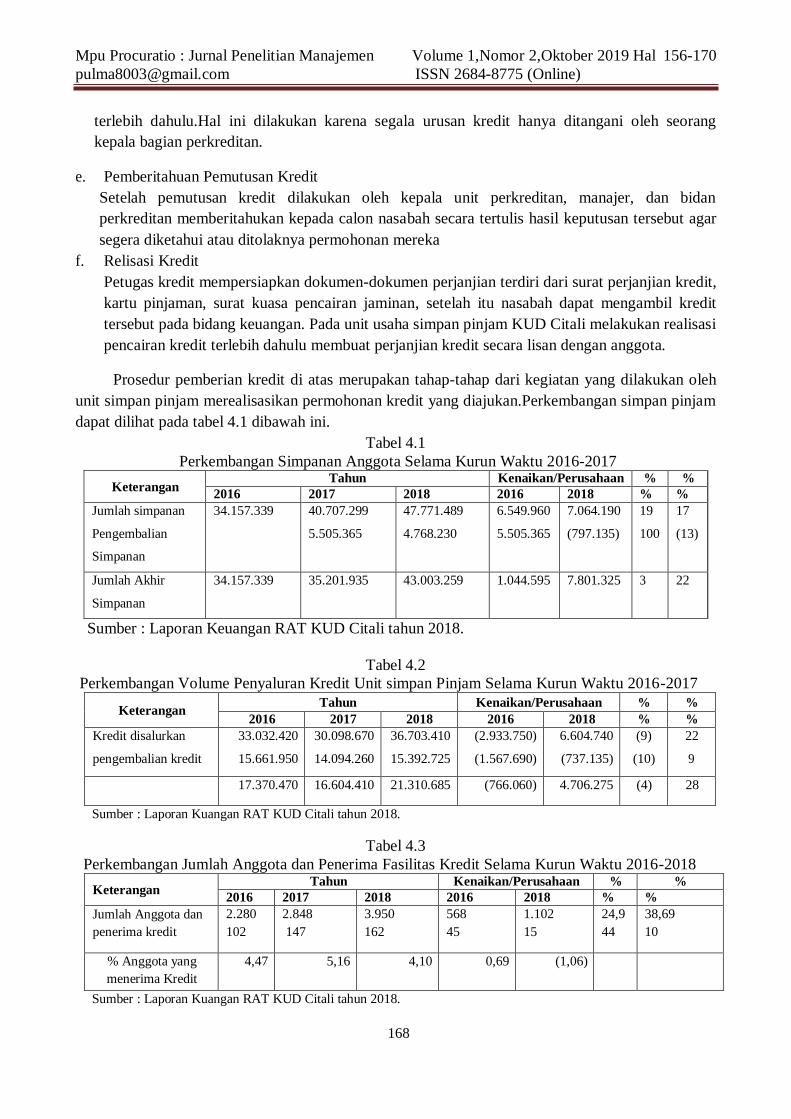

unit simpan pinjam merealisasikan permohonan kredit yang diajukan.Perkembangan simpan pinjam

dapat dilihat pada tabel 4.1 dibawah ini.

Tabel 4.1

Perkembangan Simpanan Anggota Selama Kurun Waktu 2016-2017

Keterangan Tahun Kenaikan/Perusahaan % %

2016 2017 2018 2016 2018 % %

Jumlah simpanan

Pengembalian

Simpanan

34.157.339 40.707.299

5.505.365

47.771.489

4.768.230

6.549.960

5.505.365

7.064.190

(797.135)

19

100

17

(13)

Jumlah Akhir

Simpanan

34.157.339 35.201.935 43.003.259 1.044.595 7.801.325 3 22

Sumber : Laporan Keuangan RAT KUD Citali tahun 2018.

Tabel 4.2

Perkembangan Volume Penyaluran Kredit Unit simpan Pinjam Selama Kurun Waktu 2016-2017

Keterangan Tahun Kenaikan/Perusahaan % %

2016 2017 2018 2016 2018 % %

Kredit disalurkan

pengembalian kredit

33.032.420

15.661.950

30.098.670

14.094.260

36.703.410

15.392.725

(2.933.750)

(1.567.690)

6.604.740

(737.135)

(9)

(10)

22

9

17.370.470 16.604.410 21.310.685 (766.060) 4.706.275 (4) 28

Sumber : Laporan Kuangan RAT KUD Citali tahun 2018.

Tabel 4.3

Perkembangan Jumlah Anggota dan Penerima Fasilitas Kredit Selama Kurun Waktu 2016-2018

Keterangan Tahun Kenaikan/Perusahaan % %

2016 2017 2018 2016 2018 % %

Jumlah Anggota dan

penerima kredit

2.280

102

2.848

147

3.950

162

568

45

1.102

15

24,9

44

38,69

10

% Anggota yang

menerima Kredit

4,47 5,16 4,10 0,69 (1,06)

Sumber : Laporan Kuangan RAT KUD Citali tahun 2018.

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

169

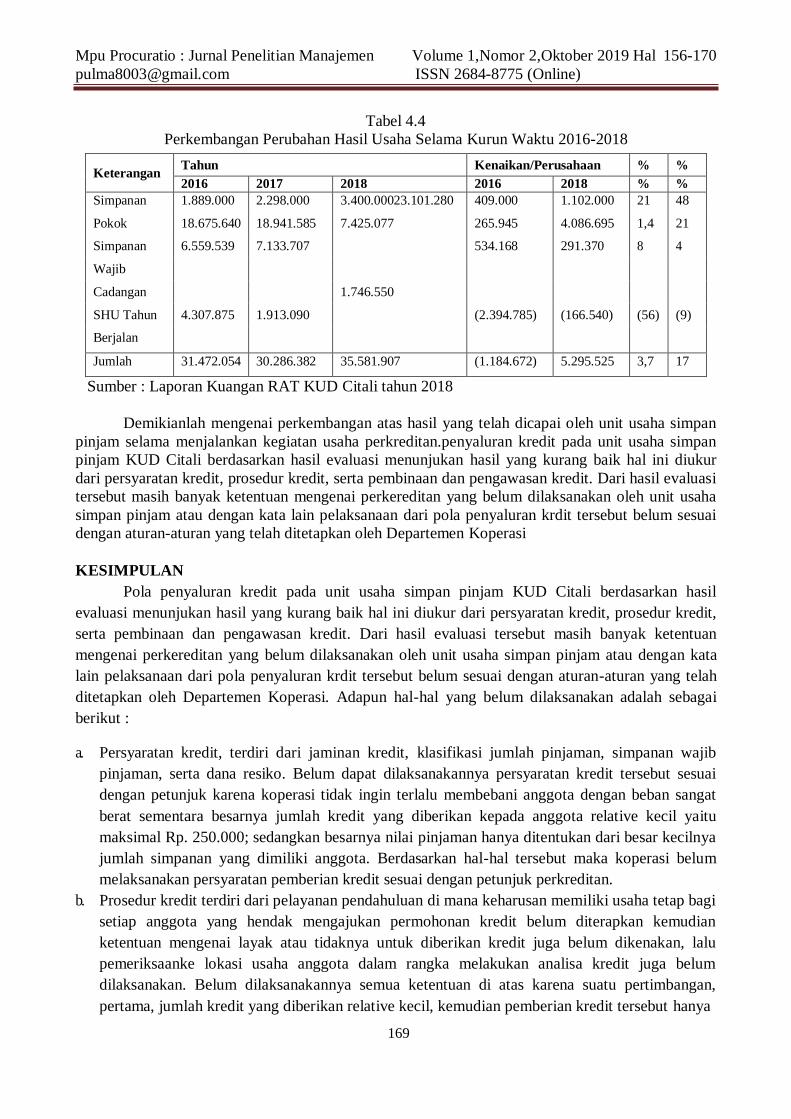

Tabel 4.4

Perkembangan Perubahan Hasil Usaha Selama Kurun Waktu 2016-2018

Keterangan Tahun Kenaikan/Perusahaan % %

2016 2017 2018 2016 2018 % %

Simpanan 1.889.000 2.298.000 3.400.00023.101.280 409.000 1.102.000 21 48

Pokok 18.675.640 18.941.585 7.425.077 265.945 4.086.695 1,4 21

Simpanan 6.559.539 7.133.707 534.168 291.370 8 4

Wajib

Cadangan 1.746.550

SHU Tahun 4.307.875 1.913.090 (2.394.785) (166.540) (56) (9)

Berjalan

Jumlah 31.472.054 30.286.382 35.581.907 (1.184.672) 5.295.525 3,7 17

Sumber : Laporan Kuangan RAT KUD Citali tahun 2018

Demikianlah mengenai perkembangan atas hasil yang telah dicapai oleh unit usaha simpan

pinjam selama menjalankan kegiatan usaha perkreditan.penyaluran kredit pada unit usaha simpan

pinjam KUD Citali berdasarkan hasil evaluasi menunjukan hasil yang kurang baik hal ini diukur

dari persyaratan kredit, prosedur kredit, serta pembinaan dan pengawasan kredit. Dari hasil evaluasi

tersebut masih banyak ketentuan mengenai perkereditan yang belum dilaksanakan oleh unit usaha

simpan pinjam atau dengan kata lain pelaksanaan dari pola penyaluran krdit tersebut belum sesuai

dengan aturan-aturan yang telah ditetapkan oleh Departemen Koperasi

KESIMPULAN

Pola penyaluran kredit pada unit usaha simpan pinjam KUD Citali berdasarkan hasil

evaluasi menunjukan hasil yang kurang baik hal ini diukur dari persyaratan kredit, prosedur kredit,

serta pembinaan dan pengawasan kredit. Dari hasil evaluasi tersebut masih banyak ketentuan

mengenai perkereditan yang belum dilaksanakan oleh unit usaha simpan pinjam atau dengan kata

lain pelaksanaan dari pola penyaluran krdit tersebut belum sesuai dengan aturan-aturan yang telah

ditetapkan oleh Departemen Koperasi. Adapun hal-hal yang belum dilaksanakan adalah sebagai

berikut :

a. Persyaratan kredit, terdiri dari jaminan kredit, klasifikasi jumlah pinjaman, simpanan wajib

pinjaman, serta dana resiko. Belum dapat dilaksanakannya persyaratan kredit tersebut sesuai

dengan petunjuk karena koperasi tidak ingin terlalu membebani anggota dengan beban sangat

berat sementara besarnya jumlah kredit yang diberikan kepada anggota relative kecil yaitu

maksimal Rp. 250.000; sedangkan besarnya nilai pinjaman hanya ditentukan dari besar kecilnya

jumlah simpanan yang dimiliki anggota. Berdasarkan hal-hal tersebut maka koperasi belum

melaksanakan persyaratan pemberian kredit sesuai dengan petunjuk perkreditan.

b. Prosedur kredit terdiri dari pelayanan pendahuluan di mana keharusan memiliki usaha tetap bagi

setiap anggota yang hendak mengajukan permohonan kredit belum diterapkan kemudian

ketentuan mengenai layak atau tidaknya untuk diberikan kredit juga belum dikenakan, lalu

pemeriksaanke lokasi usaha anggota dalam rangka melakukan analisa kredit juga belum

dilaksanakan. Belum dilaksanakannya semua ketentuan di atas karena suatu pertimbangan,

pertama, jumlah kredit yang diberikan relative kecil, kemudian pemberian kredit tersebut hanya

Mpu Procuratio : Jurnal Penelitian Manajemen

Volume 1,Nomor 2,Oktober 2019 Hal 156-170

ISSN 2684-8775 (Online)

170

ditentukan dari besar kecilnya jumlah simpanan yang yang dimiliki anggota, selain dari itu tidak

ada bagian yang bertugas melaksanakan kegiatan tersebut, karena semua tugas yang

menyangkut urusan kredit hanya ditangani oleh satu orang saja.

c. Pembinaan dan pengawasan kredit terdiri dari pembinaan usaha, pembinaan mengenai cara-cara

memnfaatkan fasilitas kredit dengan baik, dan pembinaan mental ideology, sedangkan

pengawasan meliputi pengawasan secara preventif dan pengawasan secara represif baik aktif

maupun pasif. Belum dapat dilaksanakannya pembinaan dan pengawasan tersebut belum tidak

lain dikarenakan tenaga Pembina dan pengawasan tersebut belum dimiliki oleh koperasi, hal

lain adalah alat transportasi yang dibutuhkan guna menjangkau lokasi usaha anggota juga belum

dimiliki. Dengan belum dilaksanakannya pembinaan dan pengawsan kredit sesuai dengan

ketentuan perkreditan telah memberikan andil terhadap besarnya tunggakan kredit yang terjadi

pada unit usaha simpan pinjam.Perkembangan kegiatan penyaluran kredit pada usaha simpan

pinjam KUD Citali berdasarkan hasil evaluasi telah mengalami fluktuasi dengan kecenderungan

yang menurun, hal ini dapat dilihat dari volume penyaluran kredit yang bergerak sangat lambat,

kemudian perolehan SHU mengalami penurunan, serta pemupukan modal yang berhasil

dihi,pun relatif rendah.

DAFTAR PUSTAKA

Alfred,H.(2009).Organisasi Koperasi.Yogyakarta: Graha Ilmu

Baswir,R.(2000).Koperasi Indonesia.Edisi Pertama.Yogakarta: BPFE UGM.

Firdaus,R,H.(2007).Manajemen Perkreditan Bank Umum Teori Masalah.

Hendar,K.(2005).Ekonomi Koperasi.Edisi kedua.Jakarta: Lembaga Penerbit FE-UI

Indriyo,G., dan Najmudin,M.(2003).Anggaran Perusahaan Teori Soal dan Tanya Jawab.

Yogyakarta: BPFE.

J.Supranto.(2006).Pengukuran Tingkat Kepuasan Pelanggan : Untuk Menaikkan Pangsa

Pasar.Jakarta: Rineka Cipta

Nazir,M.(2011).Metode Penelitian.Jakarta: Ghalia Indonesia.

Sitio.R (2019) Pengaruh Umur dan Ukuran Perusahaan Terhadap ROE (Return On Equity)

(Studi pada Perusahaan Jasa Sektor Properti dan Real Estate yang Terdaftar di BEI Periode

2011 – 2017).Equilibrium : Jurnal Ekonomi-Manajemen-Akutansi Vol 15 No 1 Hal 167-176

Subandi.(2009).Ekonomi Koperasi.Alfabeta: Bandung.

Sugiyono.(2012).Metode Penelitian Kuantitatif Kualitatif dan R and D.Bandung: Alfabeta.

Thomas,S.(2007).Kelembagaan Perbankan.Jakarta: PT. Gramedia Pustaka Utama.

Wasis.(2003).Pembelanjaan Perusahaan.Salatiga: Universitas Kristen Satya Wacana.