nORa Hilmia Akuntansi Keperilakuan

ASPEK KEPERILAKUAN PADA PERENCANAAN LABA DAN

PENGANGGARAN

nORa Hilmia Akuntansi Keperilakuan

Human Relationship

Menurut French et al:

Proses kerjasama dalam pengambilan keputusan antara dua kelompok atau lebih yang berpengaruh pada pengambilan keputusan itu sendiri dimasa yang akan datang

nORa Hilmia Akuntansi Keperilakuan

Definisi anggaran

Hansen & Mowen: “Anggaran merupakan alat untuk perencanaan yang menyatakan pendapatan dan biaya untuk periode satu tahun dan berfungsi sebagai alat pengawasan bagi pihak manajemen untuk mengadakan penilaian hasil-hasil yang telah dicapai”.

nORa Hilmia Akuntansi Keperilakuan

Fungsi anggaran

Hasil akhir proses perencanaanCetak biru perusahaan untuk bertindakAlat komunikasi internal yang

menghubungkan beragam departemenStandar terhadap mana hasil operasi yang

dapat dibandingkanSebagai alat pengendalianMemotivasi manajemen untuk bertindak

konsisten

nORa Hilmia Akuntansi Keperilakuan

Fungsi anggaran

Menurut Hansen & Mowen: Sebagai perencana jangka pendekSebagai alat kontrol

Menurut Siegel dan Marconi: Fungsi anggaran bagi perusahaan, merupakan gambaran perencanaan seluruh aktivitas operasional perusahaan.

nORa Hilmia Akuntansi Keperilakuan

Menurut Argyris, 1952:

System anggaran yang ada pada saat ini ternyata menimbulkan ketidakpuasan terhadap karyawan. Untuk itu ia mengusulkan diterapkannya partisipasi dalam menyusun anggaran karena kontribusi terbesar dari kegiatan penganggaran terjadi apabila bawahan diperbolehkan untuk ikut serta berpartisipasi.

Dalam penyusunan anggaran, top management perlu melibatkan bawahan agar anggaran yang disusun dapat mencerminkan kebutuhan dan kepentingan seluruh anggota

Hal inilah yang mendorong munculnya anggaran partisipatif

nORa Hilmia Akuntansi Keperilakuan

Anggaran partisipatif:

Menurut Hansen & Mowen:

Adalah anggaran yang disusun dengann mengikutsertakan anggota organisasi sehingga tercipta komitmen bersama untuk mencapai target anggaran yang telah diterapkan bersama dan diterapkan dengan perilaku yang telah disepakati bersama pula

nORa Hilmia Akuntansi Keperilakuan

Tiga tahapan penyusunan anggaran

Penetapan tujuan Implementasi Pengendalian dan evaluasi kinerja

nORa Hilmia Akuntansi Keperilakuan

Langkah menyusun anggaran

Menentukan tujuan jangka pendekTujuan disesuaikan dengan sumber dayaAnggaran harus disusun, disetujui

kemudian di komunikasikan Pengendalian, dengan membandingkan

hasil dengan dengan tujuan yang telah dianggarkan

nORa Hilmia Akuntansi Keperilakuan

Konsekuensi disfungsional dari penyusunan anggaran

Rasa tidak percayaResistensiKonflik internalEfek samping lain yang tidak diinginkan

nORa Hilmia Akuntansi Keperilakuan

Relevansi ilmu keperilakuan dalam lingkungan perencanaan

Dampak dari lingkungan perencanaanUkuran dan struktur organisasiGaya kepemimpinanStabilitas lingkungan organisasi

nORa Hilmia Akuntansi Keperilakuan

Penelitian Argyris

Temuan dari penelitian tersebut adalah bahwa anggaran digunakan untuk:

• alat melakukan tekanan• sumber motivasi• bertujuan untuk merumuskan masalah dan• dasar untuk melakukan pengembangan

nORa Hilmia Akuntansi Keperilakuan

Argyris melakukan penelitian mengenai “ The Impact of Budgets on People” pada tahun 1952.

Temuan Argyris menyimpulkan bahwa anggaran telah dipahami secara berbeda oleh berbagai tingkatan dalam organisasi seperti departemen anggaran, supervisor, mandor dan para pekerja.

nORa Hilmia Akuntansi Keperilakuan

Kerangka Analitis Variabel-Variabel Dalam Penelitian Penggunaan Informasi Anggaran Dalam Evaluasi Kinerja

Dependent

Intervening Independent

Antecedent

Moderator

Disfungsionalbehaviour

Tension Budgetary Participation

Needling Differentiation

Job Performance Resentment Accounting info Accuracy Raising Standards General leader style

BudgetaryParticipation

Pressure Task Uncertainty Uncompromisingattitude

Unit size

Unit performance Fear of failure Environmental uncertainty

Reward contingentbudget emphasis

Contagion effect

Budget motivation Job function Focus on negative results

Environmental condition

Role conflict Business strategy BC,PC, and NA Style Realism/Accuracy of budget

nORa Hilmia Akuntansi Keperilakuan

Penelitian Hopwood (1973, 1976) Kinerja dari sebuah informasi yang dihasilkan

oleh anggaran dapat dipakai untuk mengetahui kesadaran dalam penggunaan biaya, tekanan pekerjaan, hubungan interpersonal dan manipulasi laporan akuntansi.

Penelitian ini juga menyebutkan bahwa terdapat 3 gaya evaluasi yang terkait dengan pengendalian keuangan. budget constrain style non-accounting style profit-conscious style

nORa Hilmia Akuntansi Keperilakuan

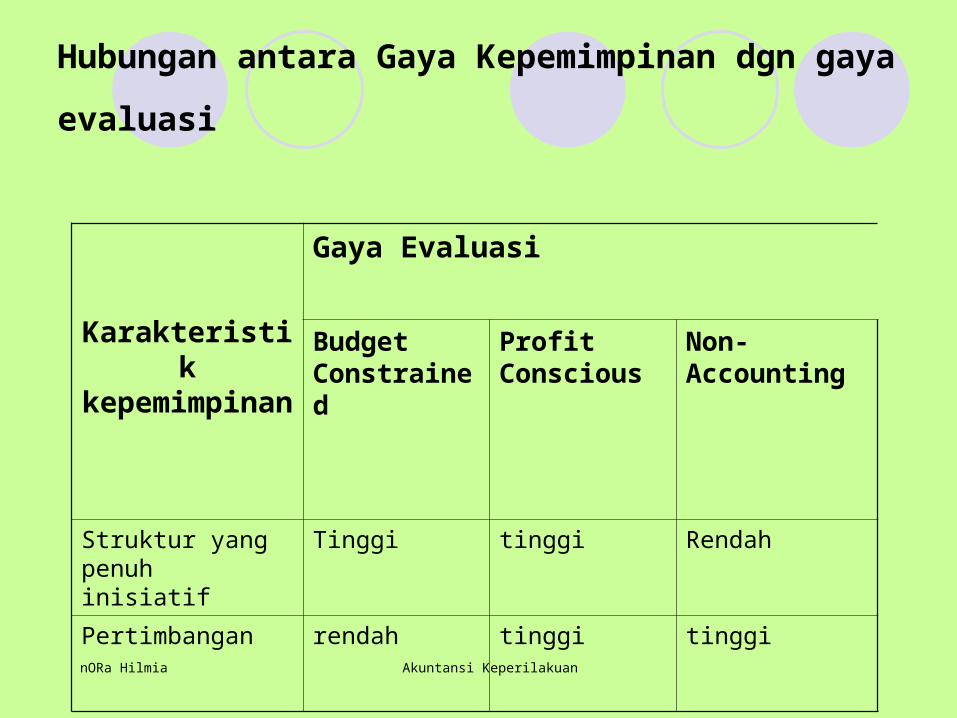

Hubungan antara Gaya Kepemimpinan dgn gaya

evaluasi

Karakteristik kepemimpinan

Gaya Evaluasi

Budget Constrained

Profit Conscious

Non-Accounting

Struktur yang penuh inisiatif

Tinggi tinggi Rendah

Pertimbangan rendah tinggi tinggi

nORa Hilmia Akuntansi Keperilakuan

Peranan Partisipasi Anggaran terhadap Evaluasi Kinerja

Schiff dan Lewin (1970)

a) Sebagai perencanaan yaitu bahwa anggaran tersebut berisi tentang ringkasan rencana-rencana keuangan organisasi masa yang akan datang.

b) Sebagai criteria kinerja yaitu anggaran dipakai sebagai system pengendalian untuk mengukur kinerja manajerial. Dari pernyataan tersebut dapat dimengerti bahwa ada keterkaitan anggaran dengan kinerja manajerial.

nORa Hilmia Akuntansi Keperilakuan

Arah penelitian yang akan datang

1. Gaya pengawasan bukan merupakan variabel unit dimensional, akan berbeda tergantung kepada dimensi waktu, sejauh mana dan bagaimana budget digunakan dalam evaluasi kinerja.

2. Hanya sedikit bukti bahwa yang diketahui tentang proses bagaimana pengaruh gaya pengawasan diperoleh.

3. Analisis pengaruh gaya pengawasan juga memerlukan pengujian secara detail terhadap variabel moderating.

4. Sedikit perhatian yang dicurahkan pada pengaruh gaya pengawasan terhadap formasi kelompok dan kaitannya dengan peran gaya pengawasan dalam menciptakan dan mendorong perbedaan antar kelompok.

5. Menganalisis faktor-faktor antecedent dari gaya pengawasan.6. Disamping menggunakan metode survey, Penelitian kasus

deskriptif juga kemungkinanm akan bermanfaat, misalnya Penelitian yang memfokuskan pada susunan gaya pengawasan.