ANALISIS PERBANDINGAN KINERJA PEMBIAYAAN BRI SYARIAH KC HAYAM WURUK DAN BRI KC SIPIN DI

KOTA JAMBI

SKRIPSI

Diajukan Untuk Melengkapi Syarat-syarat Guna Memperoleh Gelar Saijana Strata Satu (SI)

Dalam Ilmu Ekonomi Syariah

Oleh:MUSLIMIN

NIM: SES.130 317

JURUSAN EKONOMI ISLAM FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SULTHAN THAHA SAIFUDDIN JAMBI

2018

Jambi, Oktober 2018

PEMBIMBINGI ; Dr NofriantO; S,Ag., M.Ag

PEMB1MBINGII : Mellya Embun Baining, SE.,M.EI

ALAMAT : Fakultas Ekonomi Dan Bisnis Mam UIN JambiJL.Arif Rahman Hakim No.l Telanaipura Jambi 36122 Telp/Fax: (0741) 583183 - 584118. Website: ¡ainjambi.ac.id

Kepada Yth

Bpk Dekan Fakultas Ekonomi dan Bisnis Islam

UIN Sultán Thaha Saífuddin Jambi

D i-

Jambi

NOTA DINAS

Assalamualaikam wr.wb

Setelah membaca dan mengadakan perbaikan seperlunya, maka kami berpendapat bahwa skripsi saudara Muslimin, NIM: SES.130317 yang berjudul “ANALISIS PERBANDINGAN KINERJA PEMBIAYAAN BANK SYARIAH DAN BANK KONVENSIONAL KOTA JAMBL” Telah dapat diajukan untuk munaqasah-kan guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memeperoleh gelar Strata Satu (SI) Pada fakultas Ekonomi dan Bisnis Islam UIN Sultán Thaha Saifuddin Jambi. Maka dan itu kami ajukan skripsi tersebut agar dapat diterima dengan baik.

Demikian kami ucapkan terimakasih, semoga bermanfaat bagi kepentingan agama, nusa dan bangsa.W a s s a la m u yc tlc iib z iifi JVv ^Vh

Mengetahui:

Pembimbing II

Dr. Nofrianto. S.Ag.. M,AgNIP:19761111 2003 12 1002 NIP.19840517 2011 01 2012

ii

PERNYATAAN KEASLIAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan meraperoleh gelar S trata Satu (SI) di Fakultas Ekonomi

dan Bisnis Islam UIN STS Jambi.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Fakultas Ekonomi dan Bisnis Islam

UIN STS Jambi.

3. Jika dikemudian han terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan hasil plagiasi dan karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Fakultas Ekonomi dan Bisnis Islam UIN STS Jambi.

Jambi, November2018 Penulis

MUSLIMINNIM. SES.130317

PENGESAHAN PANITIA UJIAN

Skripsi beijudul “Análisis Perbandingan Kinerja Pembiayaan Bank BRI Syariah KC Hayam Wuruk dan BRI KC Sipin di Kota Jarabi” telah di ujikan pada siding munaqasah Fakultas

Ekonomi dan Bisnis Islam UIN Sulthan Thaha Saifudin Jambi pada tanggal 13 November 2018.

Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar sarjana strata satu (S .l)

dalam ilmu Ekonomi Syariah.

Jambi, November 2018

Mengesahkan,

Dr. Subhan. Mj W NIP:1964092719<

Panitia Ujian:1. Ketua Sidang : Drs. Maulana Yusuf., M.Ag

NIP:196310251992031005

2. Sekretaris Sidang : Anzu Elvia Zahara T„ S.E.. M.E.Sv NIP:198611101991031003

3. Pembimbing I : Dr. Nofrianto., S.Ag M.Ag NIP:197611112003121002

4. Pembimbing II : Mellva Embun Baining., S.E.. M.EI NIP:198405172011012012

6. Penguji II

5. Penguji I

: Mohammad Orinaldi., S.E.. M.S.Ak NEP:197112012003121002

: Drs. A.Tarmizi.. M.HI

NIP: 195912101987031003

)

iv

MOTTO

4Í)Io * '$'■*IjJLj |j L¿lsLv¿>! ^ 1^¿«I

„ j, ’ > ^^>Jl¿j 1>jl*J

Artinya: “Hai orang-orang yang beriman, jcmgcmlah kamu memakan Riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan. ” (OS. Ali Imran : 130).1

1 Tim Penerjemah Depag RI, al-Ouran dan Terjemahnva (Bandung: Diponegoro, 2008), lilm. 56

v

ABSTRAK

Skripsi ini bertujuan utuk mengungkapkan tiga hal utama, yaitu: (1) Untuk mengetahui kineija sistem pembiayaan bank syariah. (2) Untuk mengetahui kinerja sistem pembiayaan bank konvensional dan (3) Untuk menjelaskan perbandingan antara sistem pembiayaan bank syariah dan bank konvensional. Untuk mencapai tujuan itu, maka skripsi ini menggunakan pendekatan kualitatif dengan teknik pengumpulan datanya berupa: observasi, wawancara, dan dokumentasi. Dengan pendekatan tersebut, maka diperoleh hasil penelitian sebagai berikut:.(l) Sistem pembiayaan (murabahah) pada BRI Syariah KC Hayam Wuruk membutukan waktu yang lebih lama dalam tahap analisa pembiayaan Murabahah yakni, wawancara produk, mengajukan proposal pembiayaan, kelengkapan berkas, analisa risiko, pembuatan akad Murabahah, buat permohonan tertulis pencairan, rekomendasi DPRP dan entry Data. (2) Sistem pembiayaan (kredit) pada BRI KC Sipin Jambi dalam proses permohonan sampai pada pencairan tidak membutuhkan jangka waktu yang panjang. Hal ini dikarenakan tahapan proses pengajuan Kredit pada Bank BRI KC Sipin hanya membutuhkan kelengkapan berkas, analisa risiko, wawancara, scoring, verifikasi pada Kanwil dan pembuatan peijanjian kontrak. (3) Adapun perbandingan antara sistem pembiayaan kredit pada bank konvensional (BRI KC Sipin Jambi) dengan pembiayaan murabahah pada Bank Syariah BRI Syariah KC Hayam Wuruk Jambi secara teknis memiliki persamaan dalam prosedur pemberian pinjaman kredit atau pembiayaan murabahah. Bentuk perbedaan antara PT. Bank BRI KC Sipin dan PT. Bank syariah KC Hayam Wuruk Jambi, terletak pada proses tahapan dalam pengajuan sampai pada pencairan. Tahap pengajuan pemberian Kredit dan pembiayaan Murabahah. Bank BRI KC Sipin Jambi dalam tahap pengajuan proses pemberian kredit hanya melibatkan tiga departemen. Departemen yang terlibat yaitu: Mikro Kredit Sales, Bagian Analis dan Kepala Unit. Sedangkan Bank Syariah KC Hayam Wuruk Jambi dalam tahap pengajuan pembiayaan murabahah melibatkan lebih banyak departmen. Departeman yang terlibat yaitu: Penyelia Pemasaran Mikro, Analisa Pembiayaan Mikro, Bagian Aministrasi, dan Costomer Service.

Kata Kunci: Pembiayaan, Kinerja, Bank Konvensional, Bank Syariah

vi

PERSEMBAHAN

(Vengan ñama jAffafi yang mafia pengasifi danjuga mafia

penyayang fepada fiam6a-fiam6anya, Dengan mengucap syufur

affiamdufiffafi tiada terfira fefiadiran jAffafi swt,

Saya persem6afifan sfiipsi ini, untufjpenyemangat fiidupfu,

yang senantiasa ada saat sulla maupun dufa, dan sefafu setia

mendampingi dafam fondisi apapun, 6uat jAyafi (Dan Ióufu Tercinta

yang sefafu memanjatfan do’a fepada putra mu tercinta di dafam setiap

sfiujudmu, dan terimafasifi untufjem.ua yang

tefafi famu fa fu fan untuffu.

V n tu fjS u dan (BapafDosen (Pengampu íMata %ufiafi Yang

Tefafi mentransferifmupengetafiuan sefama saya mengenyam di 6angfu

perfufiafian dan tefafi refa menuntunfu dan menunjufan mafna fvidup,

(Befiau seóagaipefita dafam fegefapan, fafsana em.6un penyejuíjdafam

fefiausan, patriot pafifaxvan 6angsa tampa tanda jasa , terimafsififu,

xvafiai l6u Dan (Bapaíjdosenfu Dan Sfamamu Sefafu Tfidup dafam

SanuSarifu.

v¡¡

KATA PENGANTAR

Segala puji dan syukur penulis curahkan kehadirat Allah SWT

yang telah melimpahkan rahmat dan karunianya kepada penulis, sehingga

penulis dapat menyelesaikan skripsi dengan baik dan lancar.Shalawat

beriring salam tak lupa penulis ucapkan kepada nabi Muhammad SAW

yang telah membawa kita dan zaman jahiliyah kezaman yang penuh akan

nikmat imán dan ilmu pengetahuan.

Skripsi ini penulis susun sebagai salah satu tugas akhir studi dan

syarat untuk memperoleh gelar saijana pada progam studi Ekonomi

Syariah Fakultas Ekonomi dan Bisnis Islam UIN Sulthan Thaha Saifuddin

Jambi tahun 2018.

Selesainya skripsi ini tak lepas dari bimbingan, bantuan, dan

dorongan dari berbagai pihak, terutama dosen pembimbing I

Dr.Nofrianto S.Ag M.Ag, dan dosen, pembimbing II MellyaEmbun

Baining, SE.,M.EI yang telah banyak memberikan bimbingan dan

pengarahan serta saran untuk kesempurnaan penulisan skripsi ini.

Tiada yang dapat penulis berikan kepada mereka untuk saat ini

kecuali do’a kepada Allah SWT, semoga jasa baiknya dan pengorbanan

mereka mendapat balasannya dari Allah SWT.Pada kesempatan ini,

penulis juga menyampaikan ucapan terimakasih kepada:

1. Bapak Dr. H. Hadri Hasan, MA selaku Rektor UIN Sulthan Thaha Saifuddin

Jambi.

2. Bapak Dr. Subhan MA Rahman, M.Ag, Selaku Dekan Fakultas Ekonomi dan

Bisnis Islam UIN Sulthan Thaha Saifuddin Jambi beserta Wakil Dekan I, II

dan III Fakultas Ekonomi dan Bisnis Islam UIN Sulthan Thaha Saifuddin

Jambi.

v¡¡¡

3. Bapak Dr. Sucipto, S.Ag., M.A dan Ibu GWI Awal Habibah, SE., M.EI,

selaku Ketua dan Sekretaris Jurusan Ekonomi Syariah Fakultas Ekonomi dan

Bisnis Islam UIN Sulthan Thaha Saifuddin Jambi.

4. Bapak dan ibu dosen Fakultas Fakultas Ekonomi dan Bisnis Islam UIN

Sulthan Thaha Saifuddin Jambi yang telah banyak memberikan bekal ilmu

kepada penulis selama mengikuti masa perkuliahan.

5. Pimpinan dan karyawan PT. BRI Syariah KC Hayam Wuruk dan PT. BRI KC

Spin yang telah memberikan masukan dan informasinya, sehingga penulis

dapat memberikan data yang sebenarnya.

6. Sahabat-sahabat ku seangkatan khususnya yang sejurusan yang selalu

memberikan motivasi agar selalu maju untuk sukses.

Tiada yang dapat penulis berikan kepada mereka untuk saat ini

kecuali do’a kepada Allah SWT, semoga jasa baiknya dan pengorbanan

mereka mendapat balasannya dari Allah SWT. Akhir kata penulis ucapkan

terimakasih kepada pihak-pihak yang tidak dapat disebut kan satu

persatu.Penulis juga berharap semoga skripsi ini dapat berguna sebagai

bahan masukan bagi pembaca dan pihak-pihak lain yang

membutuhkannya.

Jambi, 22 oktober 2018 Penulis

MuliminNIM.SES. 130317

IX

DAFTARISI

HALAMAN DEPAN ............................................................................................. i

NOTA DINAS ........................................................................................................ ii

PERNYATAAN KEASLIAN ................................................................................ iii

PENGESAHAN ..................................................................................................... iv

MOTTO ................................................................................................................ v

ABSTRAK ............................................................................................................. vi

PERSEMBAHAN................................................................................................... vii

KATA PENGANTAR............................................................................................ viii

DAFTAR I S I ........................................................................................................... x

DAFTAR TABEL ................................................................................................. xii

DAFTAR SINGKATAN ....................................................................................... xiii

BABIPENDAHULUAN

A. Latar Belakang Masalah ............................................................................. 1

B. Rumusan Masalah ........................................................................................ 4

C. Batasan Masalah............................................................................................ 4

D. Tujuan dan Manfaat Penelitian .................................................................. 5

E. Kerangka Teori............................................................................................. 6

F. Tinjauan Pustaka ......................................................................................... 19

BAB II METODE PENELITIAN

A. Pendekatan Penelitian ................................................................................ 25

B. Sumber dan Jenis Data ................................................................................. 25

C. Teknik Pengumpulan Data .......................................................................... 26

D. Teknik Análisis Data .................................................................................. 29

BAB III GAMBARAN UMUM LOKASI PENELITIAN

A. Profil BRIKC Sipin Jambi ....................................................................... 30

1. Sejarah Berdiri BRI KC Sipin Jambi .................................................... 30

x

2. Visi dan Misi BRIKC Sipin Jambi ...................................................... 34

3. Struktur Organisasi BRI KC Sipin Jambi.............................................. 35

4. Profil Karyawan Bank BRI KC Sipin Jambi ......................................... 39

B. Profil BRI Syariah KC Hayam Wuruk Jambi ............................................ 41

1. Sejarah Munculnya Bank BRI Syariah di Indonesia ............................. 41

2. Tujuan Berdirinya BRI Syariah KC Hayam Wuruk Jambi .................... 43

3. Visi dan Misi BRI Syariah KC Hayam Wuruk Jambi .......................... 45

4. Gambar dan Arti Lambang BRI Syariah KC Hayam Wuruk Jambi...... 46

5. Motto BRI Syariah KC Hayam Wuruk Jambi ...................................... 47

6. Produk dan Aplikasi Akad BRI KC Hayam Wuruk Jambi .................... 47

7. Struktur Organisasi BRI KC Hayam Wuruk Jambi ............................. 52

BAB IV TEMUAN PENELITIAN

A. Kinerja Sistem Pembiayaan Bank Syariah KC Hayam Wuruk Jambi ...... 53

B. Kinerj a Sistem Pembiayaan Bank BRI KC Sipin Jambi ............................ 58

C. Perbandingan antara Sistem Pembiayaan Bank Syariah KC Hayam Wuruk

Jambi dan Bank BRI KC Sipin Jambi ........................................................ 63

BAB V PENUTUP

A. Kesimpulan.................................................................................................. 69

B. Saran-saran ................................................................................................. 70

C. KataPenutup .............................................................................................. 71

DAFTAR PUSTAKA

INSTRUMEN PENGUMPULAN DATA

RIWAYAT HIDUP PENULIS

LAMPIRAN

XI

DAFTAR TABEL

Tabel 1. Perbandingan Secara Khusus (Pembiayaan) AntaraBank Konvensional dan Bank Syariah.............................................18

Tabel 2. Matriks Tinjauan Pustaka....................................................................19

x i i

DAFTAR SINGKATAN

MKS = Mikro Kredit Sales

KC = Kantor Cabang

APM = Analis Pembiayaan Mikro

PPM = Penyelia Pemasaran Mikro

KTP = Kartu Tanda Penduduk

KK = Kartu Keluarga

NAP = Nota Analisa Pembiayaan

DPRP = Dokumen Pengecekan Realisasi Pembiayaan

BRI = Bank Rakyat Indonesia

PT = Perseroan Terbatas

MKS = Mikro Kredit Sales

NPWP= Nomor Peserta Wajib Pajak

PK = Perj anj ian Kontrak

xiii

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan ekonomi suatu bangsa memerlukan pola pengaturan

dalam mengolah sumber-sumber ekonomi yang tersedia secara terarah dan

terpadu serta dimanfaatkan untuk meningkatkan kesejahteraan masyarakat.

Untuk mengatur semua sumber-sumber ekonomi dari berbagai sektor maka

diperlukan suatu lembaga keuangan yang mengatur dan menghubungkan

semua pelaku ekonomi dalam hal lalu lintas keuangan. Bank merupakan

lembaga keuangan yang sangat ideal memainkan peran itu yakni dalam

menghubungkan kepentingan pelaku ekonomi yang kelebihan dana dan pelaku

ekonomi yang kekurangan dana. Bank sebagai lembaga intermediasi

merupakan lembaga penyimpanan dana bagi masyarakat dan juga lembaga

pengamanan dana yang memiliki banyak fungsi.1

Bank berperan penting dalam mendorong perekonomian nasional

karena “Bank merupakan pengumpul dana dari surplus unit dan penyalur

kredit kepada déficit unit", tempat menabung yang efektif dan produktif bagi

masyarakat, serta memperlancar lalulintas pembayaran bagi semua sektor

perekonomian. Kegiatan utama lembaga perbankan, baik bank konvensional

maupun bank syariah adalah menghimpun dana dan menyalurkan dana, baik

dalam kredit atau pembiayaan kepada masyarakat yang memerlukan dana, * 2

'Kasmir, Dasar-dasar Perbankan (Jakarta: Raja Grafindo Persada, 2002), hlm. 232Rachmadi Usman, Aspek-aspek Hukum Perbankan Syariah di Indonesia (Jakarta: Gramedia

Pustaka Utama, 2003), hlm. 60

1

2

baik untuk investasi, modal kerja maupun konsumsi.3 Bank sebagai lembaga

intermediasi merupakan lembaga penyimpanan dana bagi masyarakat dan juga

lembaga pengamanan dana yang memiliki banyak fungsi.

Kasmir menjelaskan tentang fungsi utama bank adalah “untuk

memberikan jasa kepada masyarakat, baik berupa penyimpanan dana maupun

penyaluran dana kepada masyarakat.”4 Lembaga keungan bank menyalurkan

dananya kepada masyarakat berupa pinjaman produktif dan konsumtif. Bagi

bank konvensional pinjaman konsumtif diberikan pada nasabah yang

kekurangan dana dengan cara meminjamkan uang pada nasabah dan

dikembalikan pada waktu tertentu. Sedangkan pada bank syariah pinjaman

diberikan pada nasabah yang kekurangan dana dimana pihak bank tidak

memberikan pinjaman berupa uang melainkan barang yang diberikan pada

pihak nasabah.

Sistem pemberian kredit pada bank konvensional lebih menekankan

pada perolehan bunga yang ditetapkan pada para debitur dan besarnya jumlah

pengembalian pinjaman yang harus dibayarkan oleh para debitur adalah

“sebesar jumlah pinjaman kredit yang diterima beserta jumlah bunga kredit

yang ditetapkan oleh pihak bank.”5 Sehingga dengan adanya bunga tersebut

dapat dimasukkan dalam pendapatan dan keuntungan bank. Jika dipandang

dari segi syariah, maka apa yang diterapkan pada bank konvensional tersebut

termasuk perbuatan riba. Hal ini dikarenaka adanya system bunga dalam

3Lukman Dendawijaya, Manajemen Perbankan (Bogor: Penerbit Ghalia Indonesia, 2005), hlm. 13

4Kasmir, Dasar-dasar Perbankan (Jakarta: Raja Grafindo Persada, 2002), hlm. 235Ibid.

3

pembiayaannya. Sedangkan riba termasuk perbuatan yang tidak islami,

sebagaimana Firman Allah SWT:

Artinya: “Hai orang-orang yang beriman, janganlah kamu memakan Riba

Sementara itu, sistem pembiayaan yang diterapkan pada bank syariah

memiliki beberapa perbedaan dengan sistem pemberian kredit yang diterapkan

pada bank konvensional. Ketika terdapat debitur yang meminjam dana kepada

bank syariah, maka antara pihak bank maupun pihak debitur akan melakukan

perjanjian di awal pembiayaan yang dianggap sebagai pengikatan kontrak

antara pihak bank dengan calon nasabah atau calon debitur.7 Perjanjian

tersebut antara lain meliputi tingkat margin keuntungan yang akan didapatkan

oleh pihak bank dan proses pembayaran utang pinjaman oleh pihak nasabah.

Perbedaan ini dapat dilihat dari sistem operasional pemberian

pinjaman pada Bank konvensional dan pemberian pinjaman pada bank syariah

di Jambi. Perbedaan tersebut dapat dilihat pada akad atau perjanjian, dan

mekanisme kedua bank dalam mendapatkan keuntungan. Sehingga kemudian

perlu dilakukan penelitian yang lebih mendalam guna melihat titik

perbedaannya mulai dari prosedur hingga sampai pada mekanisme kedua bank

tersebut dalam memperoleh keuntungan. Berdasarkan hal tersebut di atas,

6Anonim, al-Quran dan Terjemahnya (Bandung: Diponegoro, 2008), hlm. 507http://www.unesa.ac.id/journal/9256/57/article.pdf

dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.” (QS. Ali Imran : 130).66

4

maka peneliti tertarik untuk melakukan riset dengan judul: “ANALISIS

PERBANDINGAN KINERJA PEMBIAYAAN BRI SYARIAH

KC HAYAM WURUK DAN BRI KC SIPIN DI KOTA

JAMBI.”

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas, maka disusunlah rumusan masalah

sebagai berikut:

1. Bagaimana kinerja pembiayaan pada BRI Syariah KC Hayam Wuruk

Jambi?

2. Bagaimana kinerja pembiayaan (kredit) pada BRI KC Sipin Jambi?

3. Bagaimana perbandingan antara sistem pembiayaan BRI Syariah KC

Hayam Wuruk Jambi dan BRI KC Sipin Jambi?

C. Batasan Masalah Penelitian

Adapun batasan penelitian ini hanya berfokus pada pendalaman dalam

perbandingan sistem pembiayaan antara bank syariah dan bank konvensional,

yaitu di BRI KC Sipin Jambi dan BRI Syariah KC Hayam Wuruk Jambi.

Untuk mencari perbedaan tersebut, maka penelitian ini akan membahas

tentang perbandingan sistem pembiayaan konvensional dan syariah.

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk menjelaskan kinerja pembiayaan pada BRI Syariah KC Hayam

Wuruk Jambi.

5

b. Untuk menguraikan kinerja pembiayaan (kredit) pada BRI KC Sipin

Jambi.

c. Untuk mendeskripsikan perbandingan antara sistem pembiayaan Bank

BRI Syariah KC Hayam Wuruk Jambi dan BRI KC Sipin Jambi.

2. Manfaat Penelitian

Penelitian ini secara umum diharapkan dapat memberikan

informasi serta bukti empiris mengenai kondisi perbankan di Indonesia

yaitu Bank Umum Konvensional dan Bank Umum Syariah. Kegunaan

penelitian ini secara lebih khusus adalah sebagai berikut:

a. Bagi pemerintah sebagai pembuat kebijakan, penelitian ini diharapkan

dapat memberikan informasi serta menjadi bahan masukan dalam

merumuskan berbagai kebijakan yang dapat memajukan perbankan

nasional.

b. Bagi para pelaku perbankan, penelitian ini diharapkan menjadi

masukan dan bahan pertimbangan bagi BUK maupun BUS untuk

menjaga danmeningkatkan efisiensinya.

c. Bagi penulis, penelitian ini sebagai sarana pembelajaran dalam

memahami kinerja perbankan nasional secara lebih mendalam. Selain

itu, penelitian ini juga bermanfaat sebagai sarana proses belajar agar

lebih kritis dalam mengamati keadaan perekonomian serta membuka

wawasan dan pemahaman untuk mencari jawaban atas permasalahan

yang di atas.

6

d. Sebagai bahan referensi bagi pembaca dan informasi bagi peneliti

lainnya untuk penelitian yang lebih lanjut.

E. Kerangka Teori

1. Konsep Kinerja

a. Pengertian Kinerja

Secara etimologis, kinerja adalah sesuatu yang dicapai atau

prestasi yang diperlihatkan, atau bisa juga diartikan sebagai

kemampuan kerja. Dalam literatur lain dijelaskan bahwa kinerja

berasal dari pengertian performance, diartikan sebagai hasil keja atau

prestasi kenerja. Kinerja mempunyai makna yang luas, bukan hanya

hasil kerja, tetapi termasuk bagaimana proses pekerjaan berlangsung

(implementasi dari rencana yang telah disusun) untuk mencapai suatu

tujuan organisasi. Kinerja adalah tentang melakukan pekerjaan dan

hasil yang dicapai dari pekerjaan tersebut. Kinerja adalah tentang apa

yang dikerjakan dan bagaimana cara mengerjakannya. Menurut

Armstrong dan Baron, yang dikutip oleh Wibowo dalam buku

manajemen kinerja, kinerja merupakan hasil pekerjaan yang

mempunyai hubungan kuat dengan tujuan strategis organisasi,

kepuasan konsumen, dan memberikan kontribusi ekonomi.8 9

8Dandy Sugono, Kamus Besar Bahasa Indonesia (Jakarta: Gramedia Pustaka, 2008), hlm. 7009http://eprints.walisongo.ac.id/3978/3/1033n008_bab2.pdf

7

b. Siklus Kinerja

Siklus kinerja memiliki tiga tahapan, yaitu: perencanaan,

pelaksanaan, dan evaluasi.10 Adapun penjelasannya adalah sebagai

berikut:

1) Perencanaan Kinerja: Perencanaan kinerja merupakan bagian

terpenting dalam manajemen kinerja. Menurut Bacal, yang dikutip

oleh Wibowo dalam buku manajemen kinerja, perencanaan

merupakan proses dimana pekerja dan manajer bekerja bersama

merencanakan apa yang harus dilakukan pekerja dalam setahun

mendatang, mendefinisikan bagaimana kinerja harus diukur,

mengidentifikasi dan merencanakan mengatasi hambatan dan

mendapatkan saling pengertian tentang pekerjaan.11 Langkah-langkah

dalam membuat sebuah perencanaan yang baik yakni: yang pertama

adalah situational analysis, dilanjutkan dengan alternative goals and

plans, kemudian langkah yang selanjutnya adalah goal and plan

evaluation, tahap yang keempat goal and plan selection, dan diakhiri

dengan implementation.12

2) Pelaksanaan Kinerja: Berdasarkan perencanaan kinerja yang telah

disepakati bersama antara manajer dan pekerja, dilakukan

implementasi. Pelaksanaan merupakan implementasi dari perencanaan

dalam bentuk kegiatan nyata. Selama proses pelaksanaan seorang

manajer mempunyai tugas penting untuk menggerakkan para

10Wibowo, Manajemen Kinerja (Jakarta: Raja Press, 2012), 3311Ibid.12Thomas S. Bateman and Scott A. Snell, terj. Manajemen Pimpinandan Kolaborasi di Dalam

Era Kompetitif (Jakarta: Rajawali Press, 2000), 121

8

anggotanya. Menurut Terry yang dikutip oleh Syaiful Sagala dalam

buku manajemen strategik, menggerakkan merupakan aktivitas

merangsang anggota kelompok agar melaksanakan tugas dan

tanggung jawabnya dengan baik.13

3) Evaluasi Kinerja: Untuk mengetahui efektifitas dan efisiensi suatu

rencana pengelola harus melakukan evaluasi. Evaluasi kinerja

merupakan proses mengevaluasi pekerja pada berbagai dimensi yang

berkaitan dengan pekerjaan. Menurut Bacal, yang dikutip oleh

Wibowo dalam buku manajemen kinerja, evaluasi kinerja merupakan

proses untuk menilai dan mengevaluasi kinerja perorangan.14

2. Konsep Pembiayaan Secara Umum

a. Definisi Pembiayaan

Pembiayaan secara luas berarti financing atau pembelanjaan,

yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang

telah direncanakan baik dilakukan sendiri maupun djalankan oleh

orang lain. Dalam arti sempit, pembiayaan dipakai untuk

mendefiisikan pendanaan yang dilakukan oleh lembaga pembiayaan

seperti bank syariah kepada nasabah.15

Sedangkan menurut M. Syafii Antonio, menjelaskan bahwa

pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian

13Syaiful Sagala, Manajemen Strategi dalam Meningkatkan Mutu (Bandung: Alfabeta, 2007), hlm. 130

14Wibowo, Manajemen Kinerja (Jakarta: Raja Press, 2012), 26215Muhammad, Manajemen Bank Syariah (Yogyakarta: Ekonisia, 2005), 260

9

fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan déficit unit.16 17

b. Aspek-aspek Pembiayaan

Dengan demikian, maka sebuah lembaga keuangan harus

memiliki tiga aspek penting dalam pembiayaan, yakni aman, lancar

dan menguntungkan. Penjelasan ketiga aspek tersebut adalah sebagai

berikut:

1) Aman, yaitu keyakinan bahwa dana yang telah dilempar ke

masyarakat dapat ditarik kembali sesuai dengan jangka waktu yang

telah disepakati.

2) Lancar, yaitu keyakinan bahwa dana tersebut dapat berputar oleh

lembaga keuangan dengan lancar dan cepat.

173) Menguntungkan, yaitu perhitungan dan proyeksi yang tepat.

c. Jenis-jenis Pembiayaan

1) Pembiayaan Produktif: Yaitu pembiayaan yang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

peningkatan usaha, baik usaha produksi, perdagangan, maupun

investasi. Pembiayaan produktif dapat dibagi menjadi dua hal

sebagai berikut: (1) Pembiayaan modal kerja: Yaitu pembiayaan

untuk memenuhi kebutuhan. (2) Peningkatan produksi: Baik secara

kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif,

16Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani Press, 2001), 160

17Muhammad Ridwan “Manajemen Baitul Maal wa Tamwil” (Yogyakarta: UII Press, 2004),164

10

yaitu peningkatan kualitas atu mutu hasil produksi. (3) Keperluan

perdagangan atau peningkatan utility o f place dari suatu barang, (4)

Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-

barang modal (capital goods).

2) Pembiayaan Konsumtif: yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan kousumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.18

3. Perbandingan Konsep Pembiayaan Syariah dan Konvensional

a. Sistem Pembiayaan Syariah dan Konvensional

Adapun sistem pembiayaan syariah tersebut adalah sebagai

berikut:

1) SistemMudharabah: Mudharabah adalah kerjasama antara pemilik

dana atau penanam modal dengan pengelola dana untuk melakukan

usaha tertentu dengan pembagian keuntungan berdasarkan

nisbah."[KHES, pasal 20 ayat 4]. Pada pembiayaan ini bank

bertindak sebagai penyalur dana (shohibul maal) dan anggota atau

nasabah sebagai penerima (mudhairb) untuk usaha dengan bagi

hasil keuntungan yang telah ditentukan.19

2) Sistem Musyarakah: Musyarakah adalah kerjasama antara kedua

belah pihak atau lebih untuk suatu usha tertentu dimana masing-

18Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani Press, 2001), 37

19Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani Press, 2001), 97

11

masing pihak memberikan kontribusi dana dengan keuntungan dan

resiko ditanggung bersama sesuai dengan kesepakatan.20

3) Sistem Murabahah. adalah pembiayaan saling menguntungkan

yang dilakukan oleh shahib al-mal dengan pihak yang

membutuhkan melalui transaksi jual beli dengan penjelasan bahwa

harga pengadaan barang dan harga jual terdapat nilai lebih yang

merupakan keuntungan atau laba bagi shahib almal dan

pengembaliannya dilakukan secara tunai atau angsur.21

Sedangkan pada bank konvensional, sistem pembiayaannya

dikenal dengan istilah kredit. Berdasarkan UU No. 10 tahun 1998

dijelaskan bahwa kredit adalah penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga.22

b. Tujuan Pembiayaan Bank Syariah dan Konvensional

Pembiayaan merupakan sumber pendapatan bank, diantara

tujuannya pembiayaan yang dilakukan perbankkan syariah yaitu.23

20Heri Sudarsono, Bank dan Lembaga Keuangan Syariah (Yogyakarta: Adipura, 2003), 6721Buku II Tentang Akad Bab I KHES22UU Perbankan Nomor 10 tahun 199823Faizal Abdullah, Manajemen Perbankan (Teknik Analisa Kinerja Keuangan Bank) (Malang:

Universitas Muhammadiyah Malang, 2003), 84

12

a. Tujuan bagi Pemilik

Bagi Para pemilik usaha (lembaga keuangan), mengharapkan

akan memperoleh penghasilan atas dana yang ditanamkan pada pihak

bank tersebut.

b. Tujuan bagi Pegawai

Bagi Para pegawai mengharapkan dapat memperoleh

kesejahteraan dari bank yang dikelola.

c. Tujuan bagi Masyarakat

Adapun tujuan pembiayaan bagi masyarakat di sini dipilah lagi

secara khusus yaitu kepada beberapa pihak, yaitu:

1) Tujuan bagi pemilik dana: Sebagai pemilik dana, mereka

mengharap dari dana yang diinvestasikan akan memperoleh bagi

hasi;.

2) Tujuan bagi debitur yang bersangkutan: Sebagai debitur dengan

mendapatkan pembiayaan bertujuan mengatasi kesulitan

pembiayaan dan meningkatkan usaha dan pendapatan dimasa

depan. Mereka membantu untuk menjalankan usahanya (sektor

produktif) atau terbantu untuk pengadaan barang yang

diinginkannya (pembiayaan konsumtif).

3) Tujuan bagi masyarakat/konsumen: Mereka dapat memperoleh

barang-barang yang dibutuhkan.

4) Tujuan bagi pemerintah: Akibat penyediaan pembiayaan,

pemerintah dapat terbantu dalam pembiayaan pembangunan

13

negara, disamping itu akan diperoleh pajak (berupa pajak

penghasilan atau keuntungan yang diperoleh bank dan juga

perusahaan-perusahaan).

5) Tujuan bagi bank: Bagi bank yang bersangkutan, hasil dari

penyaluran dana pembiayaan, diharapkan dapat meneruskan dan

mengembangkan usahanya dan sehingga semakin banyak

masyarakat yang dilayaninya.24

Disisi lain tujuan pembiayaan berdasarkan prinsip syariah

adalah untuk meningkatkan kesempatan kerja dan kesejahteraan

ekonomi sesuai dengan nilai-nilai Islam. Pembiayaan tersebut harus

dapat dinikmati oleh sebanyak-banyaknya pengusaha yang bergerak

dibidang industri, pertanian, dan perdagangan untuk menunjang

kesempatan kerja dan menunjang produksi dan distribusi barang-

barang dan jasa-jasa dalam rangka memenuhi kebutuhan.25

Sedangkan tujuan pembiayaan bagi bank konvensional adalah

sebagai berikut:26

a) Untuk mencari keuntungan: Tujuan utama pemberian kredit adalah

untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh

dalam bentuk bunga yang diterima oleh bank sebagai balas jasa

dan biaya administrasi kredit yang dibebankan kepada nasabah.

24Faizal Abdullah, Manajemen Perbankan (Teknik Analisa Kinerja Keuangan Bank) (Malang: Univeristas Muhammadiyah Malang, 2003), 86

25Kasmir, Manajemen Perbankan (Jakarta: Raja Grafinso Persada, 2000), 19626Kasmir, Manajemen, Manajemen Perbankan (Jakarta: Raja Grafindo Persada, 2000), 116

14

b) Untuk membantu usaha nasabah: Tujuan selanjutnya adalah untuk

membantu usaha nasabah yang memerlukan dana, baik dana untuk

investasi maupun dana untuk modal kerja. Dengan dana tersebut,

maka pihak debitur akan dapat mengembankan dan

memperluaskan usahanya. Dalam hal ini baik bank maupun

nasabah sama-sama diuntungkan.

c) Untuk membantu pemerintah: Tujuan lainnya adalah membantu

pemerintah dalam berbagai bidang. Bagi pemerintah semakin

banyak kredit yang disalurkan oleh pihak perbankan, maka

semakin baik, mengingat semakin banyak kredit berarti adanya

kucuran dana dalam rangka peningkatan pembangunan di berbagai

sektor, terutama sektor rill.

c. Fungsi Pembiayaan Bank Syariah dan Konvensional

Adapun fungsi pembiayaan pada bank syariah mempunyai

peranan penting dalam perekonomian. Secara garis besar fungsi

pembiayaan di dalam perekonomian, perdagangan dan keuangan dapat

dikemukakan yaitu:

1) Pembiayaan dapat meningkatkan daya guna (utility) dari modal

atau uang. Penabung menyimpan uangnya dilembaga keuangan.

Uang tersebut dalam presentase tertentu ditingkatkan kegunaannya

oleh lembaga keuangan untuk memperluas atau memperbesar

usahanya.

15

2) Pembiayaan meningkatkan daya guna (utility) dari suatu barang,

dimana produsen dengan bantuan pembiayaan dapat memproduksi

barang jadi, sehingga utility dari barang tersebut meningkat.

Misalnya padi menjadi beras, benang enjadi tekstil, dan

sebagainya.

3) Pembiayaan meningkatkan peredaran dan lalu lintas uang dengan

menyalurkan pembiayaan melalui rekening atau koran. Pengusaha

menciptakan pertambahan peredaran uang giral dan sejenisnya

sseperti; cheque, giro, bilyet, wesel, promes dan sebagainya.

4) Pembiayaan menimbulkan kegairahan usaha masyarakat. Manusia

adalah mahkluk yang selalu melakukan kegiatan ekonomi yaitu

beusaha memenuhi kebutuhannya, akan tetapi menigkatnya usaha

tidaklah selalu diimbangi dengan kemampuan.27

5) Sebagai jembatan untuk meningkatkan pendapatan nasional.

Pengusaha yang memperoleh pembiayaan tentu saja berusaha

meningkatkan usahanya. Peningkatan usaha yang berarti

keuntungan secara kumulatif kemuian dikembangkan lagi dalam

arti dikembangkan dalam bentuk permodalan, maka peningkatan

akan berlangsung terus menerus.

6) Pembiyaan sebagai alat stabilitas ekonomi yang kurang sehat

langkah-langkahnya diarahkan pada usaha-usaha antara lain;

27aMuhammad Ibnu Shoim, “Fungsi dan Jenis Pembiayaan." http://www.ibnuoim.com diakses pada 11 November 2017

Artikel Ilmiah Online dalam:

16

pengendalian inlasi, peningkatan ekspor, rehabilitas sarana dan

pemenuhan kebutuhan pokok rakyat.

Sedangkan fungsi pembiayaan pada Bank Konvensional adalah

sebagai berikut:28

1) Untuk Meningkatkan Daya Guna Uang: Dengan adanya kredit daat

meningkatkan daya guna uang, maksudnya jika uang hanya

disimpan saja di rumah tidak akan menghasilkan sesuatu yang

berguna.

2) Untuk Meningkatkan Peredaran Dan Lalu Lintas Uang: Dalam hal

ini uang yang diberikan atau disalurkan akan beredar dari satu

wilayah ke wilayah lainnya, segingga suatu daerah yang

kekurangan uang dengan memperoleh kredit, maka daerah tersebut

akan memperoleh tambahan uang dari daerah lainnya.

3) Untuk Meningkatkan Daya Guna Barang: Kredit yang

diberikanoleh bank akan dapat digunakan oleh si debitur untuk

mengeolah barang yang semula tidak berguna menjadi berguna

atau bermanfaat.

4) Meningkatkan Peredaran Barang: Kredit dapat pula menambah

atau memperlancar arus barang dari satu wilayah ke wilayah

lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke

wilayah lainnya bertambah atau kredit dapat pula meningkatkan

jumlah barang yang beredar.

28Kasmir, Manajemen, Manajemen Perbankan (Jakarta: Raja Grafindo Persada, 2000), 119

17

5) Sebagai Alat Stabilitas Ekonomi: Dengan memberikan kredit dapat

dikatakan sebagai alat stabilitas ekonomi, karena dengan adanya

kredit yang diberikan akan menabah jumlah barang yang

diperlukan oleh masyarakat.

6) Untuk Meningkatkan Kegairahan Berusaha: Bagi si penerima

kredit tentu akan dapat meningkatkan kegairahan berusaha, apa

lagi bagi si nasabah yang memeang modalnya pas-pasan. Dengan

memperoleh kredit nasabah bergairah untuk dapat memperbesar

atau memperluas usahanya.

7) Untuk Meningkatkan Pemerataan Pendapatan: Semakin banyak

kredit yang disalurkan, maka akan semakin baik, terutama dalam

hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk

membangun pabrik, maka pabrik tersebut tentu membutuhkan

tenaga kerja, sehingga dapat mengurangi pengangguran. Bagi

masyarakat sekitar pabrik juga akan dapat memperoleh pendapatan

seperti gaji bagi karyawan yang bekerja di pabrik dan membuka

warung atau menyewa rumah kontrakan atau jasa lainnya bagi

masyarakat yang tinggal di sekitar lokasi pabrik.

8) Untuk Meningkatkan Hubungan Internasional: Dalam hal pinjaman

internasional akan dapat meningkatkan saling membutuhkan antara

si penerima kredit dengan si pemberi kredit.

18

Berdasarkan paparan perbandingan di atas, maka secara rinci,

perbandingan antara konsep pembiayaan bank syariah dan bank

konvensional dapat dijelaskan dalam tabel di bawah ini:

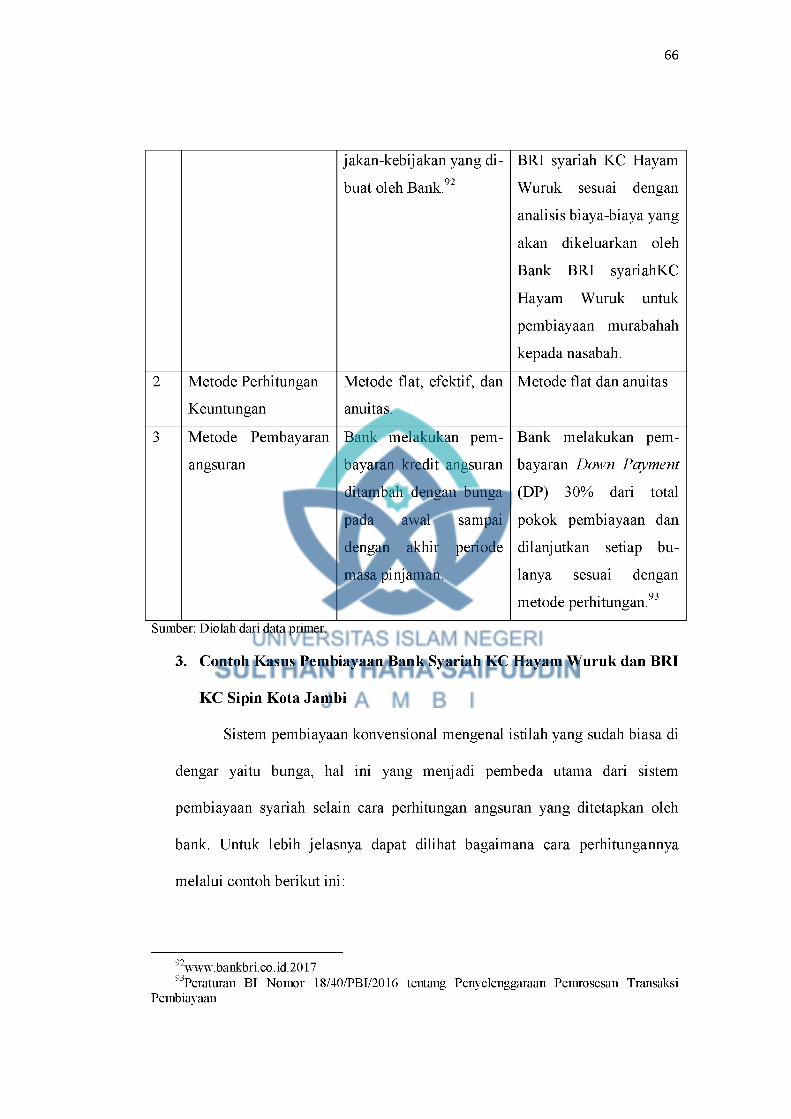

Tabel 1. Perbandingan Secara Khusus (Pembiayaan) Antara Bank Konvensional

dan Bank Syariah29

ASPEKPERBANDINGAN

BANK SYARIAH BANK KONVENSIONAL

Definisi Bank yang beroperasi sesuai

dengan prinsip-prinsip

syariat Islam, yaitu bank

yang tata cara beroperasinya

mengacu pada ketentuan-

ketentuan al-Quran dan

Hadits.

Bank adalah badan usaha

yang menghimpun dana

dan menyalurkan pada

masyarakat dalam bentuk

kredit dan atau bentuk-

bentuk lainnya dalam

rangka meningkatkan taraf

hidup rakyat banyak.

Payung Hukum Al-Qur’an/Syariat Islam UU No. 10 Tahun 1998

Sistem Bagi Hasil Bunga

Akad Berpedoman pada

kemungkinan untung-rugi

Asumsi usaha akan selalu

menghasilkan

Besarnya Rasio Berdasar pada jumlah

keuntungan yang diperoleh

Berdasar pada jumlah

dana/modal yang

29Maulida Luthfiyah, “Análisis Perbandingan Keuntungan Pembiayaan Bank Konvensional dengan Musyarakah Bank Syariah” Artikel (t.tt: t.p, 2000), 3-5

19

dipinjamkan

Risiko Kerugian Ditanggung bersama (Bank

dan Debitur)

Hanya ditanggung debitur

Pandangan Agama Tidak ada yang meragukan Diragukan oleh semua

keabsahan bagi hasil. agama

Perekonomian

Makro

Uang untuk barang dan jasa Uang untuk uang

F. Tinjauan Pustaka

Berdasarkan hasil kajian terhadap beberapa literatur terdahulu

ditemukan sejumlah penelitian yang berkenaan dengan skripsi ini. Adapun

penejelasannya secara rinci adalah sebagai berikut:

Tabel 2. Matriks Tinjauan Pustaka

Jenisdata

Penulis Inti masalah Metode Hasil

1 2 3 5 6

Dewi Analisis Studi Hasil penelitian SkripsiRahmawati Perbedaan Kasus menunjukkan prosedur

Sistem atau sistem pengambilanPemberian pembiayaan di bank

Kredit syariah hampir sama(Pembiayaan) dengan sistem yang ada

Bank pada bank konvensional.Konvensional Perbedaannya terlihat

dan Bank pada bagi hasil atau bungaSyariah (Studi yang harus dibayarkan

Kasus pada kepada pihak bank.Bank Rakyat Besarnya bagi hasil atau

Indonesia bungan yang harusCabang dibayarkan debitur kepada

Yogyakarta dan pihak bank. Besarnya bagiBank Rakyat hasil yang diberikan

20

Indonesia Syariah Ahmad

Dahlan Yogyakarta)

debitur kepada pihak bank bergantung pada pendapatan debitur, nisbah bagi hasil antara nasabah dan bank, nominal pinjaman debitur, jangka waktu pinjaman. Sedangkan pada bank konvensional besar kecilnya bunga yang diperoleh bank bergantung kepada tingkat bunga yang berlaku, nominal pinjaman, jangka waktu pinjaman.

Muh. Reza Zulkifli Hayadin

Analisis Perbandingan Pembiayaan

Murabahah pada PT. Bank

Mandiri dan PT. Bank Mandiri

Syariah di Kabupaten Mamuju

Sulawesi Barat

Kualitatif Hasil penelitian menunjukkan bawah pemberian kredit pada bank konensipanal PT bank Mandiri dan pembiayaan Murabahah pada PT Bank Sariah Mandiri secara tekis memiliki persamaan dalam prosedur pemberian pinjaan kredit atau pembiayaab murabahah. Benuk perbedaan antara PT. Bank Mandiri Cabang Mamuju dengan PT. Bank Syariah Mandiri Cabang Mamuju terletak pada proses pengajuan pemerian kredit dan pembiayaan Murabahah, j angka waktu proses pemberian kredit dan pembiayaan murabahah, j angka waktu proses pemberian kredit dan pembiayaan murabahah. Selain itu, mekanisme

Jurnal

30Dewi Rahmawati, Análisis Perbedaan Sistem Kredit (Pembiayaan) Bank Konvensional dan Bank Syariah (Studi Kasus pada Bank Rakyat Indonesia Cabang Yogyakarta dan Bank Rakyat Indonesia Syariah Ahmad Dahlan Yogyakarta) Skripsi (Yogyakarta: UIN Sunan Kalijaga, 2008), hlm. 4

21

pembayaran angsuran kredit dan angsuran pembiayaan murabahah pada PT Mandii dan PT Mandiri Syariah Cabang Mamuju Sulawesi Barat memiliki persamaa dalam menggunakan metode perhitungan yakni berupa metode flat dan annuitas, dari segi perbedaan mekanisme Bank Syariah Mandiri menggundakan sistem Down Payment (DP) senilai 30% dari total pokok pembiayaan sebagai biaya pemulihan.31

ArdhanaKoswari

Analisis Perbandingan Prinsip dan

Prosedur Pemberian

Kredit Antara Bank

Konvensional dan Bank

Syariah (Studi Kasus pada PT.

Bank BNI Makassar)

Kualitatif Hasil penelitian menunjukkan bahwa analisis perbandingan prinsip dan prosedur pemberian kredit pada bank konvensional dan bank syari’ah pada PT. Bank Negara Indonesia (Persero), Tbk menunjukkan bahwa terdapat perbedaan dalam prinsip dan prosedur pemberian kredit antara kredit konvensional dan pembiayaan murabahah walaupun tidak jauh berbeda. Didalam akad murabahah atau perjanjian kredit terdapat perbedaan yang signifikan, didalam perjanjian kredit BNI konvensional pihak bank memberikan uang kepada nasabahnya sedangkan di dalam akad murabahah

Skripsi

31Muh. Reza Zulkifli Hayadin, Análisis Perbandingan Pembiayaan Murabahah pada PT. Bank Mandiri dan PT. Bank Mandiri Syariah di Kabupaten Mamuju Sulawesi Barat.” Jurnal Ekonomi Syariah, Vol. 1. No:3 (Jakarta: t.p., 2016), hlm. 32

22

BNI pihak bank memberikan barang kepada nasabahnya.32

Nila Farsa Fitri

Analisis Perbandingan

Prinsip, Sistem, dan Prosedur Pembiayaan antara Bank

Konvensional dengan Bank Syariah (Studi Kasus BRI dan

BRI Syariah Daerah

Surakarta)

KualitatifDeskriptif

hasil penelitian menunjukkan bahwa Prinsip pembiayaan kupedes adalah umum, invidual, selektif, dan bisnis prinsip pembiayaan mudharabah adalah akad dan bebas bunga. Sedangkan 22ystem yang digunakan untuk pembiayaan kupedes adalah 22ystem bunga dan 22ystem yang digunakan pembiayaan mudharabah adalah bagi hasil atau nisbah. Sedangkan penerapan dalam melakukan pembiayaan kupedes yaitu pendaftaran kupedes, analisis dan evaluasi kupedes, penetapan tipe dan struktur kupedes, rekomendasi pemberian kupedes, pemberian keputusan kupedes, perjanjian dan pencairan kredit dan penerapan prosedur pembiayaan mudharabah adalah pemberian kredit dan pembiayaan selama penegakan kontrak.33

Skripsi

32Ardhana Koswari, “Análisis Perbandingan Prinsip dan Prosedur Pemberian Kredit Antara Bank Konvensional dan Bank Syariah (Studi Kasus pada PT. Bank BNI Makassar),” Skripsi (Makasar: UIN Makasar, 2011), hlm. 9

33Nila Farsa Fitri, “Analisis Perbandingan Prinsip, Sistem, dan Prosedur Pembiayaan antara Bank Konvensional dengan Bank Syariah (Studi Kasus BRI dan BRI Syariah Daerah Surakarta)” Skripsi (Surakarta: UIN Surakarta, 2014), hlm. 2

23

ChairuddinSitompul

Analisis Perbandingan

Sistem Pemberian Kredit pada

BankKonvensional

dan Pembiayaan pada Bank

Syariah.

Kualitatif Hasil dari penelitian ini menunjukkan bahwa system pemberian kredit secara konvensional dan syariah pada PT BNI (Persero) Tbk Sentra Kredit Kecil Medan dan PT BNI Syariah Tbk Cabang Medan mempunyai perbedaan dalam hal akad yang dilakukan dalam sistem pemberiankredit/pembiayaan. Akad yang dilakukan pada PT BNI Syariah Tbk cabang Medan menggunakan akad yang halal dimana tidak ada unsur riba/bunga dalam perjanjian tersebut melainkan 23ystem bagi hasil. Berbeda dengan PT BNI (Persero) Sentra Kredit Kecil Medan menggunakan bunga dalam perjanjian sebagai keuntungan dari jasa yang telah diberikan.34

Skripsi

AgusWaluyo

Nur

Sistem Pembiayaan Leasing di Perbankan

Syariah

Kualitatif Kehadiran leasing telah menciptakan wahana baru bagi pengembangan pembiayaan investasi bagi dunia usaha, baik usaha kecil, menengah, maupn besar. Adanya jasa leasing, pengusaha dapat melakukan perluasan produksi pembiayaan dengan system yang cepat. Bagi perbankan syariah, leasing menjadi solusi

Jurnal

34Choiruddin Sitompul, “Análisis Perbandingan Sistem Pemberian Kredit pada Bank Konvensional dan Pembiayaan pada Bank Syariah.” Skripsi (Jakarta: UIN Syarif Hidayatullah, 2015), hlm. 4

2 4

untuk menopang ekonomi lemah.35

Muslimin(Peneliti)

Perbandingan Ekonomi untuk

Mengkaji Kinerja Sistem

Pembiayaan Bank Syariah

dan Bank Konvensional

Kualitatif Sedang akan diteliti Skripsi

Berdasarkan keterangan tabel di atas, diketahui bahwasanya terdapat

perbedaan antara penelitian terdahulu dengan skripsi ini. Perbedaan pertama dapat

dilihat dari aspek waktu penelitiannya, yaitu: skripsi ini dilakukan pada tahun

2017, sedangkan para peneliti di atas melakukan riset mereka ada yang di tahun

2008, 2016, 2011, 2014, dan 2015. Kemudian perbedaan kedua yaitu dari segi

lokasi penelitiannya yaitu; skripsi ini melakukan penelitiannya di Bank Rakyat

Indonesia Jambi sedangkan para peneliti di atas setting penelitiannya adalah di:

BRI Yogyakarta, Bank Mandiri Syariah Mamuju Sulawesi Barat, BNI Makasar,

BRI Surakarta, dan BNI Medan. Kemudian, dari segi metodologi yang digunakan

hampir sama, karena skripsi ini dan penelitian terdahulu sama-sama menggunakan

pendekatan kualitatif. Hanya saja ada satu penelitian yang menggunakan

pendekatan Studi Kasus, yaitu penelitian Dewi Rahmawati. Selanjutnya juga

terdapat persamaan dari segi objek materinya yaitu sama-sama membahas tentang

persamaan dan perbedaan sistem pembiayaan antara perbankan syariah dan

konvensional.

35Agus Waluyo Nur, “Sistem Pembiayaan Leasing di Perbankan Syariah.” Jurnal La-Riba, Vol. 1, No. 2 (Jakarta: 2007), hlm. 185

BAB II

METODE PENELITIAN

1. Pendekatan Penelitian

Agar dapat mencapai tujuan yang hendak dicapai maka perlu

dirumuskan suatu pendekatan yang sesuai untuk menghampiri tujuan

penelitian, dalam hal ini tentu saja yang peneliti maksudkan adalah penelitian

lapangan. Sehingga penelitian ini juga populer dengan istilah penelitian

kualitatif deskriptif.36

2. Sumber dan Jenis Data

Menurut Lofland, sumber data utama dalam penelitian kualitatif

adalah kata-kata dan tindakan, selebihnya adalah data tambahan, seperti

dokumen,dan lain-lain.37 Berkaitan dengan hal itu pada penelitian ini jenis

datanya dibagi kedalam jenis data dokumen yaitu karya tulis tentang konsep

sistem pembiayaan Bank Syariah dan Bank Konvensional.

a. Sumber Data

Dilihat dari segi sumber data, bahan tambahan yang berasal dari

sumber tertulis dapat dibagi atas sumber buku, dan majalah ilmiah, sumber

dari arsip dokumen pribadi, dan dokumen resmi. Sumber berupa buku dan

majalah ilmiah juga termasuk kedalam kategori ini. Buku disertasi atau

tesis, biasanya tersimpan di perpustakaan. Diperpustakaan terdapat buku

riwayat hidup, buku terbitan pemerintah, majalah-majalah ilmiah seperti

jurnal tempat menerbitkan penemuan-penemuan hasil peneltian, buku,

36Muktar, Metode Praktis Penelitian Deskripstif Kualitatif (Jakarta: Referensi, 2013), 6.37Lexy J. Moleong, Metodologi Penelitian Kualitatif (Bandung: Remaja Rosda Karya, 2010),

157.

25

26

disertasi dan karya ilmiah lainnya, dan majalah ilmiah. Kesemuanya itu

adalah sumber informasi yang sangat berharga bagi peneliti.

Sumber tertulis lainya tersedia pula di Lembaga Arsip Nasional

atau ditempat-tempat arsip penting lainya. Dari sumber arsip itu peneliti

bisa memperoleh informasi tentang lingkaran keluarga subjek yang sedang

diteliti. Arsip itu barangkali berupa riwayat hidup tokoh terkenal yang

berasal dari daerah tempat penelitian sehingga bisa berguna untuk

mempelajari orang dan lingkungan pemeran dalam buku. Sumber tertulis

lainya adalah dokumen pribadi yaitu tentang tulisan diri seseorang yang

ditulisnya sendiri, dokumen pribadi itu bisa berupa surat, buku harian,

pepatah, lagu daerah, drama lokal, dan lain sebagainya.

b. Jenis Data

Jenis data yang dimaksudkan jika merujuk kepada buku pedoman

penilisan skripsi mahasiswa yang dikeluarkan oleh UIN STS Jambi

merujuk kepada dua jenis sumber data yakni. Data primer dan data

sekunder. Data primer adalah data utama penelitian dan data sekunder

adalah data untuk pendukung penelitian.

Adapun data sekunder dalam penelitian ini adalah data penujang

dalam penulisan skripsi yaitu data yang diambil dari buku-buku bacaan

yang masih berkaitan dengan penelitian ini.

3. Teknik Pengumpulan Data

Mengumpulkan data tidak hanya sekadar mengumpulkan data semata,

namun juga mengolah data tersebut. Dengan demikian mengolah data berarti,

menyaring, mengatur di mana data atau informasi yang telah didapatkan dan

T I

dikumpulkan disaring, diatur agar keseluruhan data tersebut dapat dipahami

dengan jelas.

Untuk memperoleh data yang akurat dan relevan di lapangan, maka

peneliti menggunakan beberapa metode pengumpulan data yaitu dengan

beberapa cara sebagai berikut:

a. Observasi

Observasi adalah pengumpulan data dengan cara memperhatikan

atau mengamati secara langsung.38 Metode ini merupakan pengumpulan

data yang akan dilakukan dengan cara melakukan pengamatan dan

pencatatan disetiap terjalinnya jalan komunikasi, termasuk juga gejala-

gejala yang nampak dalam objek penelitian yang pelaksanaanya langsung

pada tempat di mana suatu peristiwa, situasi dan kondisi yang terjadi.

Situasi kondisi dapat dibuat-buat namun ada juga yang memang faktanya

demikian. Sedangkan pengamatan di suatu tempat dapat dilakukan dengan

atau tanpa alat. Metode inipun akan peneliti lakukan guna menggali

informasi penting nantinya.

Penelitian ini menggunakan observasi non-participant dan jenis

observasinya adalah observasi terstruktur. Hal ini dilakukan dengan alasan

metode observasi ini sangat cocok untuk keadaan penelitian yang

berkenaan dengan perilaku manusia, proses kerja, dan bila responden yang

diamati tidak terlalu besar.39

38Irawan Suhartono, Metode Penelititian Sosial (Bandung: Remaja Rosdakarya, 2004),6939Sugiyono, Metode Penelitian (Bandung: Alfabeta, 2007), 203.

2 8

Hasil observasi dapat digunakan untuk melengkapi data yang

berasal dari wawancara dan sangat bermanfaat untuk memberikan

informasi tambahan untuk menjelaskan permasalahan di dalam penelitian

ini. Adapun pengamatan yang dilakukan adalah secara tidak terlibat (non-

partisipant)

b. Wawancara

Wawancara adalah percakapan dengan maksud tertentu,

percakapan itu dilakukan oleh dua belah pihak, yaitu pewawancara yang

mengajukan pertanyaan dan yang diwawancarai yang memberikan

Jawaban atas pertanyaan.40 Wawancara atau interview akan peneliti

lakukan agar peneliti bisa mengetahui dan mendapatkan data bagaimana

tahapan pelayanan pembiayaan kepada nasabah. Wawancara ini akan

penulis lakukan langsung berhadap-hadapan dengan merujuk kepada butir-

butir pertanyaan wawancara yang sudah peneliti persiapkan sebelumnya.

Metode ini akan penulis lakukan sewaktu melakukan penelitian kelak.

c. Dokumentasi

Dokumentasi adalah metode untuk memperoleh keterangan-

keterangan atau informasi dari tata usaha atau catatan-catatan tentang

gejala-gejala atau peristiwa-peristiwa masa lalu.41 Metode ini akan peneliti

gunakan untuk mendapatkan data yang sebenarnya tentang kondisi dan

pelayanan pembiayaan bank.

40Ibid, 135.41Setna Yuwana Sudican, Penuntun Penyusunan Karya Ilmiah (Semarang: Aneka Ilmu,

1998), 39.

29

4. Teknik Análisis Data

Metode análisis data dalam penelitian ini menggunakan metode

análisis isi (contení analysis)42 Metode analisis isi ini akan peneliti terapkan

untuk memahami dan mengambil data berupa informasi yang tersedia melalui

media, baik media itu berupa media cetak, maupun elektronik berupa internet

mengenai pemikiran sistem pembiayaan perbankan syariah dan konvensional.

Selain teknik analisis konten di atas, peneliti juga menggunakan teknik

analisis penelitian historis. Teknik bekerja dengan cara semua sumber

dianalisis dengan teliti secara ilmiah untuk menentukan keotentikan dan

keakuratan penelitian.43

42Lexy J. Moleong, Metodologi Penelitian Kualitatif (Bandung: Remaja Rosdakarya, 2010), 277

43http://abangdodon.blogspot.com/2014/04/penelitian historis. Diakses pada 09 April 2017

BAB III

GAMBARAN UMUM LOKASI PENELITIAN

A. Profil BRI KC Sipin Jambi

1. Sejarah Berdiri BRI KC Sipin Jambi

Bank BRI KC Sipin berdiri pada tanggal 2 Oktober 2008 sebagai

bagian dari program restrukturisasi perbankan yang dilaksanakan oleh

pemerintah Indonesia. Pada bulan juli tahun 1999, empat bank milik

pemerintah yaitu, Bank Bumi Daya, Bank Dangang Negara, Bank Ekspor

Impor Indonesia, dan Bank Pembangunan Indonesia bergabung menjadi

Bank BRI KC Sipin. Keempat bank tersebut telah turut membentuk

riwayat perkembangan dunia perbankan Indonesia. Proses panjang

pendirian Bank Bumi Daya bermula dari nasionalisasi sebuah perusahaan

Belanda De Nationale Handelsbank NV, menjadi Bank Umum Negara

pada tahun 1959. Pada yahun 1964, Chartered Bank (sebelumnya adalah

bank milik Inggris) juga dinasiolanisasi, dan Bank Umum Negara diberi

hak untuk melanjutkan operasi bank tersebut.

Pada tahun 1965, Bank Umum Negara digabungkan ke dalam

Bank Budi Daya. Bank Dagang merupakan salah satu bank tertua di

Indonesia. Sebelumnya Bank Dagang Negara di kenal sebagai

Nederiandsch Indische Escompto Maatschappiji yang didirikan di Batavia

(Jakarta) pada tahun1857. Pada tahun 1949 namanya berubah menjadi

Escomptobank NV. Selanjutnya, pada tahun1960 Escomptobank

dinasionalisasi sebuah perusahaan Belanda De Nationale Handelsbank

3 0

3 1

NV. Selanjutnya pada tahun 1960 Escomptobank dinasionalisasi dan

berubah nama menjadi Bank Dagang Negara, sebuah bank pemerintahan

yang membiayai sektor industri dan pertambangan.44

Bank Bumi Daya didirikan melalui suatu proses panjang yang

bermula dari nasionalisasi sebuah perusahaan Belanda De Nationale

Handelsbank NV, menjadi Bank Umum Negara pada tahun1959, pada

tahun 1964, Chartered Bank (sebelumnya adalah milik Bank inggris) juga

dinasionalisasi, dan Bank Umum Negara diberi hak untuk

melanjutkanoperasi bank tersebut. Pada tahun1965, bank umum Negara

digabungkan ke dalam Bank Negara Indonesia dan berganti nama menjadi

Bank Negara Indonesia unit IV beralih menjadi Bank Bumi Daya.

Sejarah bank ekspor Impor Indonesia (Bank Exim) berawal dari

perusahaan Dagang belanda N.V Nederlansche Handels Maatschappij

yang didirikan pada tahun1842 dan menggembangkan kegiataannyadi

sector perbankan pada tahun 1870, pemerintah Indonesia menasionalisasi

perusahaan ini pada tahun 1960, dan selanjutnya pada tahun 1965

perusahaan ini digabung dengan Bank Negara Indonesia menjadi Bank

Negara Indonesia unut II. Pada tahun 1968 Bank Negara Indonesia Unit II

di pecah menjadi dua unit, salah satu nya adalah Bank Negara Indonesia

Unit II Divisi Ekspor-Impor, yang akhirnya menjadi bank exim, bank

pemerintah yang membiayai kegiatan ekspor dan impor. Bank

Pembangunan Indonesia (BAPINDO) berawal dari bank industri Negara

44Dokum entasi B ank BRI KC Sipin Jambi tahun 2016 /2017

3 2

(BIN), sebuah Bank Industri yang yang didirikan pada tahun 1951. Misi

Bank Industri Negara adalah mendukung pengembangan sektor-sektor

ekonomi tertentu, khususnya perkebunan, industry, dan pertambangan.

Bapindo di bentuk sebagai bank milik Negara pada tahun 1960 dan BIN

kemudian digabung dengan bank Bapindo pada tahun 1970. Bapindo

ditugaskan untuk membantu pembangunan nasional melalui pembiayaan

jangka menengah dan jangka panjang apada sector manufaktur,

transportasi dan pariwisata.45

Setelah selesainya proses marger, Bank Mandiri kemudian

memulai proses Konsolidasi. Diantaranya kami menutup 194 kantor

cabang yang saling tumpang tindih dan mengurangi jumlah pegawai dari

26.000 menjadi 17.620. selanjutnya diikuti dengan peluncuran single

brand diseluruh jaringan melelui iklan dan promosi. Salah satu pencapaian

penting adalah penggantian secara menyeluruh platform teknologi kami.

Bank Mandiri mewarisi sembilan sistem yang berada tersebut, kami

memulai melaksanakan program penggantian platform yang berlangsung

selama tiga tahun dengan investasi USD 200 juta, dimana penggati

program tersebut difokuskan untuk kegiatan consumer banking. Pada saat

ini, infrastruktur teknologi informasi Bank Mandiri sudah mampu

memfasilitasi straightthrough processing dan interface yang seragam untuk

nasabah. Nasabah corporate merupakan penggerak utama perekonomian

Indonesia.

45Dokum entasi B ank BRI KC Sipin Jambi tahun 2016 /2017

33

Berdasarkan sektor usaha, nasabah bergerak dibidang usaha yang

sangat beragam khususnya makanan dan minuman, pertanian, kontruksi,

kimia dan tekstil. Persetujuan kredit dan pengawasan dilaksanaan dengan

prinsip four eyes, dimana persetujuan kredit dipisahkan dari kegiatan

pemasaran dan business unit, kami. Bank Mandiri juga berhasil mencetak

kemajuan yang signifikan dalam melayani usaha kecil dan menengah

(UKM) dan nasabah ritel. Pada bulan desember 1999, jumlah kredit

kepada nasabah corporate sebesar 87% dari total kredit. Pada 31 Desember

2006, jumlah kredit pada corporate mencakup 49,01% dari total kredit,

porsi kredit kepada nasabah UKM dan Mikro sebesar 39,45%, sedangkan

kredit kepada nasabah consumer sebesar 11,54%.46

Sejak didirikan, Bank BRI KC Sipin terus bertekad untuk

membentuk tim manajemen yang handal dan profesional serta bekerja

berdasarkan prinsip-prinsip good corporate governance, pengawasan dan

kepatuhan yang sesuai standar internasional. Bank Mandiri disupervisi

oleh komisaris yang terdiri dari orang-orang yang menonjol di komunitas

keuangan yang ditunjuk oleh pemengang saham termasuk Menteri Negara

BUMN. Pada saat ini, berkat kerja keras lebih dari 21.000 karyawan yang

tersebar di 924 kantor cabang dalam negeri dan 5 cabang luar negeri

termasuk perwakilannya dan didukung oleh anak perusahaan yang

bergerak di bidang investment banking, perbankan Syariah serta

bancassurance, Bank BRI KC Sipin menyediakan solusi keuangan yang

46Dokum entasi B ank BRI KC Sipin Jambi tahun 2016 /2017

3 4

menyeluruh bagi perusahaan swasta maupun milik Negara, komersil,

usaha kecil, dan mikro serta nasabah consumer.47

2. Visi dan Misi BRI KC Sipin Jambi

Visi BRI KCP Sipin Jambi adalah menjadi bank modern

terkemuka dengan ragam layanan finanansial sesuai kebutuhan nasabah

dengan jangkauan termudah untuk kehidupan lebih bermakna. Sedangkan

misinya adalah sebagai berikut:48

a. Memahami keragaman individu dan mengakomodasi beragam

kabutuhan finansial nasabah;

b. Menyediakan produk dan layanan yang mengedepankan etika sesuai

dengan prinsip-prinsip profesionalitas;

c. Menyediakan akses ternyaman melalui berbagai sarana kapan pun

dimana pun;

d. Memungkinkan setiap individu untuk meningkatkan kualitas hidup dan

menghadirkan ketentraman pikiran.

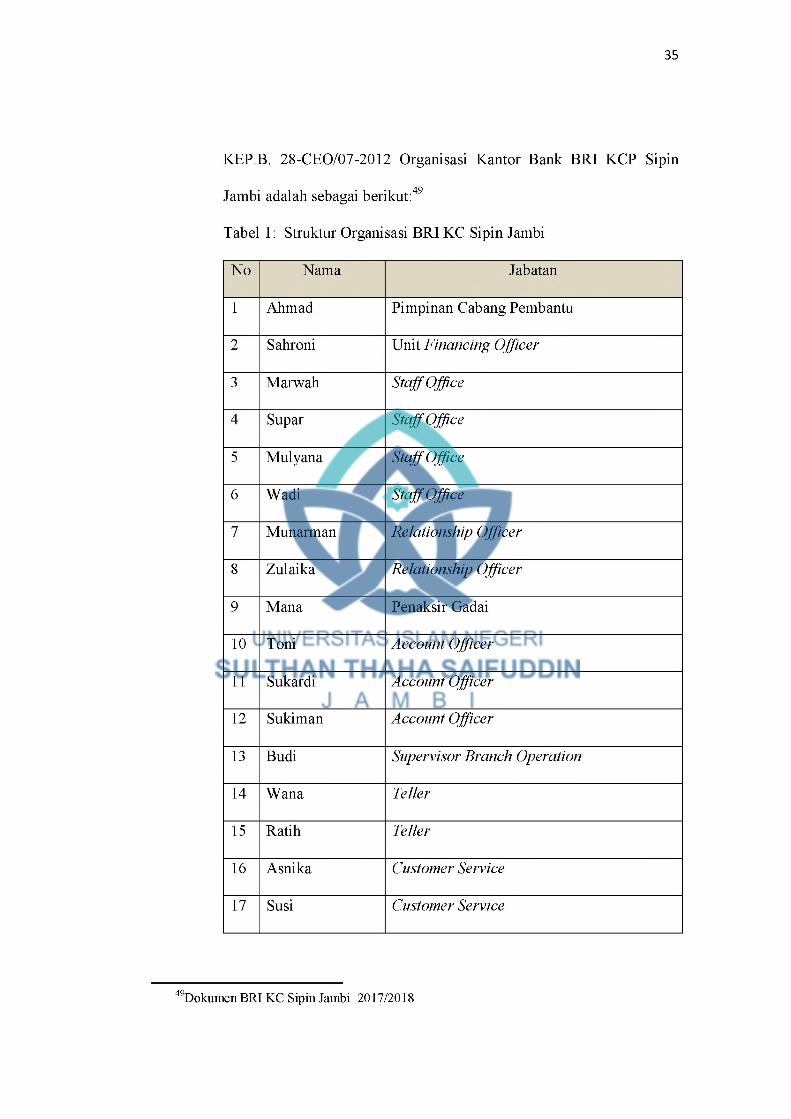

3. Struktur Organisasi, Personalisasi, dan Diskripsi Tugas BRI KC

Sipin Jambi

a. Struktur Organisasi BRI KC Sipin Jambi

Struktur organisasi perusahaan merupakan suatu gambaran

yang menunjukkan suatu pekerjaan yang harus dilakukan oleh setiap

bagian atau anggota. Berdasarkan Surat Keputusan No. KEP B 052-

PDR/09-2013 Tentang Adendum Lampiran Penetapan SK NO.

47Web PT. BRI KCP Sipin Tbk tahun 2016/201748Dokumen BRI Syariah KCP Sipin Jambi 2016/2017

35

KEP.B. 28-CEO/07-2012 Organisasi Kantor Bank BRI KCP Sipin

Jambi adalah sebagai berikut:49

Tabel 1: Struktur Organisasi BRI KC Sipin Jambi

No Nama Jabatan

1 Ahmad Pimpinan Cabang Pembantu

2 Sahroni Unit Financing Officer

3 Marwah Staff Office

4 Supar Staff Office

5 Mulyana Staff Office

6 Wadi Staff Office

7 Munarman Relationship Officer

8 Zulaika Relationship Officer

9 Mana Penaksir Gadai

10 Toni Account Officer

11 Sukardi Account Officer

12 Sukiman Account Officer

13 Budi Supervisor Branch Operation

14 Wana Teller

15 Ratih Teller

16 Asnika Customer Service

17 Susi Customer Service

49D okum en BRI KC Sipin Jambi 2017/2018

3 6

b. Deskripsi Tugas BRI KC Sipin Jambi

Setelah sebelumnya dijelaskan struktur organisasi BRI KC

Sipin Jambi, maka di bawah ini dijelaskan mengenai deskripsi tugas

dari masing-masing jabatan yang ada.

1) Tugas dan wewenang Pincapem adalah: (1) Melakukan

pertanggung jawaban operasional dan fmancial kantor cabang

pembantu; (2) Melaksanakan misi kantor cabang pembantu secara

keseluruhan; (3) Mengelola pelaksanaan sistem dan prosedur; (4)

Merencanakan, mengembangkan, melaksanakan, serta mengelola,

layanan unggul kepada nasabah; (5) Mempertanggungjawabkan

pelaksanaan tugas pokok, fungsi serta kegiatannya.

2) Sales Officer (SO) tugasnya adalah melakukan proses marketing

untuk segmen konsumen.

3) Account Officer (AO) tugasnya adalah: (1) Bertanggung jawab atas

program-program marketing sekaligus; (2) Memasarkan produk-

produk consumer.

4) Supervisor Pelayanan (SPV) tugasnya adalah sebagai berikut: (1)

mengkoordinir kegiatan pelayanan dan transaksi operasional teller

dan customer service sehingga kebutuhan nasabah dapat terpenuhi

dan tidak ada transaksi yang tertunda penyelesaiannya untuk

mencapai service excellent Implementasi Fungsi Service Profider.

(2) Membina dan melatih teller dan Customer Service agar dapat

melaksanakan tugasnya dengan baik dan benar; (3) Betanggung

3 7

jawab terhadap kebersihan lingkungan kerja terutama halaman,

banking hall dan area kerja Teller, Customer Service dan area front

office lainnya, seperti tempat duduk nasabah, tempat aplikasi dan

brosur; (5) Mengelola operasional teller dan customer service

Kantor Cabang Pembantu. (6) Melakukan koordinasi internal dan

eksternal perusahaan khususnya yang terkait dengan operasional

front office Kantor Cabang Pembantu; (7) Melakukan sosialisasi

kepada Teller dan Customer Service serta pihak terkait lainnya

dalam rangka implementasi kebijakan dan aturan yang berlaku

untuk setiap layanan operasi front office di Kantor Cabang

Pembantu.

5) Relationship Officer (RO) tugasnya adalah Menagih pembayaran

pada nasabah dengan cara terjun langsung ke lapangan.

6) Teller tugasnya adalah sebagai berikut: (1) Melayani nasabah

untuk transaksi setor dan penarikan tunai dan non tunai serta

transaksi lainnya sesuai aturan yang ditetapkan untuk mencapai

service excellent - Implementasi fungsi Service Profider. (2)

Melaksanakan dan bertanggung jawab atas transaksi operasional

tunai dan non tunai yang diprosesnya berdasarkan instruksi

nasabah dan kebijakan serta aturan yang telah ditetapkan (3)

Memperhatikan dan menjaga kebersihan lingkungan kerja terutama

counter teller dan kondisi khasanah; (4) Memahami produk dan

layanan yang diberikan terkait dengan operasi teller; (5)

3 8

Melaksanakan dan bertanggung jawab kepada supervisor dalam

rangka implementasi kebijakan dan aturan yang berlaku untuk

setiap layanan operasi front office di Kantor Cabang Pembantu; (6)

Sebagai bagian dari Tim Operasi yang harus dapat bekerjasama

dan mengikuti pelatihan dalam mewujudkan Team Work yang

solid dan komunikasi yang efektif di operasional Kantor Cabang

Pembantu.

7) Customer Service (CS) tugasnya adalah sebagai berikut: (1)

Melayani nasabah dengan cara memberikan informasi produk dan

layanan serta melaksanakan transaksi operasional sesuai dengan

kewenangannya, berdasarkan instruksi nasabah daan kebijakan

serta aturan yang telah ditetapkan, menangani keluhan nasabah

serta memahami produk layanan yang diberikan terkait dengan

operasi layanan Customer Service (2) Melaksanakan dan

bertanggung jawab kepada supervisor dan berkoordinasi secara

prokatif dengan karyawan lainnya dalam rangka implementasi

kebijakan dan aturan yang berlaku untuk setiap layanan operasi

front office di Kantor Cabang Pembantu; (3) Melayani nasabah

dalam pembukaan dan penutupan rekening serta transaksi lainnya

sesuai aturan yang ditetapkan untuk mencapai service excellent

(Implementasi Fungsi Service Profider).

8) UMS Head tugasnya adalah bertanggung jawab atas program-

program marketing untuk segmen bisnis mikro dan sekaligus

3 9

bertanggung jawab terhadap SDM yang menjadi sub ordinatnya

baik dari segi bisnis maupun administrasi.

9) Penaksir Gadai tugasnya adalah bertugas untuk melakukan

operasional gadai. Mulai dari menaksir barang jaminan, melihat

dan meneliti keaslian barang jaminan serta menjaga barang

jaminan dalam khasanah. Selain itu penaksir gadai juga bertugas

memberikan surat peringatan lelang kepada nasabah jika sudah

jatuh tempo dan nasabah belum melunasinya.50

4. Profil Karyawan Bank BRI KC Sipin Jambi

SDM BRI KC Sipin Jambi memiliki latar belakang pendidikan dan

profesi yang sangat beragam. Pada awal tahun hingga menginjak tahun ke

empat operasional BRI KC Sipin Jambi, upaya-upaya untuk

mengkonsolidasikan seluruh jajaran sumber daya yang ada dilakukan

secara serius dan berkesinambungan. Langkah penyatuan visi dan misi

serta penanaman nilai yang dikenal dengan 7 (tujuh) nilai inti budaya

korporasi terus dilakukan melalui berbagai macam cara dan pendekatan. 7

(tujuh) nilai budaya yang meliputi: Profesional, Antusias, Penghargaan

Terhadap SDM, Tawakal, Integritas, Berorientasi Bisnis, dan Kepuasan

Pelanggan (PASTI OKE) hal tersebut telah disepakati sebagai basis nilai-

nilai yang melandasi dan mewarnai setiap kebijakan dan tindakan Bank

dalam kegiatan operasional setiap harinya.51

Dokumen BRI Syariah KC Sipin Jambi 2016/201751http://www.brisyariah.co.id/?q=laporan-tahunan, diakses pada 2 Mei 2017

4 0

Bukan hanya itu SDM BRI Syariah tidak hanya dituntut untuk

memiliki kompetensi, namun juga integritas dan perilaku atau akhlak yang

baik sebagi pilar utama dan penentu keberhasilannya. BRI Syariah juga

terus melakukan rekrutmen untuk pemenuhan kebutuhan SDM terkait

dengan rencana pembukaan Kantor Cabang (KC), Kantor Cabang

Pembantu (KCP), Kantor Kas (KK), Unit Mikro Syariah (UMS) yang

nantinya akan mendukung operasional bisnis perusahaan. Sampai pada

akhir tahun 2012 jumlah karyawan BRI Syariah tercatat sebanyak 4.675

orang, yang terdiri dari karyawan tetap, kontrak dan outsource.52 Guna

meningkatkan dan mewujudkan visi, misi dan pencapaian rencana bisnis,

maka perusahaan melakukan pembinaan dan pelatihan SDM secara

terencana dan berkelanjutan untuk memastikan setiap karyawan memiliki

kompetensi unggul sesuai dengan bidangnya.

Secara umum pembinaan SDM dilakukan dengan pemberian tugas

kepada karyawan yang berkinerja unggul, terlebih dengan dibukanya

kantor baru merupakan kesempatan yang tepat untuk pengembangan karir

para karyawan yang berprestasi. Akan tetapi disisi lain bagi karyawan

yang melanggar ketentuan perusahaan makan akan dikenakan sanksi yang

tegas, sedangkan karyawan yang belum mencapai target yang ditetapkan

maka akan dilakukan mentoring secara terencana.

Peningkatan kompetensi karyawan sesuai bidang tugas dan

tanggung jawabnya dilakukan secara terencana dan berkelanjutan, baik

52Ibid

4 1

untuk pemenuhan syarat yang ditetapkan regulator, seperti sertifikasi

manajemen resiko, maupun pendidikan dan pelatihan yang berkaitan

langsung dengan teknis bidang tugasnya, seperti Service Excellence,

Syariah Bank Financing, Analysis, Financing Review, Anti Fraud and

Liability Management, dan lain-lain.53

Memahami pentingnya pengembangan kompetensi karyawan

untuk menyongsong peluang dan tantangan dimasa yang akan datang,

maka perusahaan juga mempersiapkan para karyawan yang berpotensi

untuk memberi beasiswa dalam program pendidikan S2 atau level

Magister. Penghargaan terhadap SDM merupakan salah satu nilai budaya

kerja BRI KC Sipin Jambi yang menjadi landasan dalam penyusunan

kebijakan dan program-program kerja dibidang Human Capital. Selain

langkah tersebut di atas, perusahaan juga melakukan pemilihan karyawan

terbaik sesuai bidang tugasnya melalui kegiatan BRI Award. Melalui

kegiatan tersebut diharapkan setiap karyawan BRI KC Sipin Jambi terpacu

untuk selalu berkinerja unggul, disiplin dan berprilaku sesuai standart etika

BRI KC Sipin Jambi.

B. Profil BRI Syariah KC Hayam Wuruk Jambi

1. Sejarah Munculnya Bank BRI Syariah di Indonesia

Berawal dari akuisisi Bank Jasa Arta oleh Bank Rakyat Indonesia

pada tanggal 19 Desember 2007 dan kemudian diikuti dengan perolehan

izin dari Bank Indonesia untuk mengubah kegiatan usaha Bank Jasa Arta

53Ibid.

4 2

dari bank umum konvensional menjadi bank umum yang menjalankan

kegiatan usaha berdasarkan prinsip syariah pada tanggal 16 Oktober 2008,

maka lahirlah bank umum syariah yang diberi nama PT Bank Syariah BRI

(yang kemudian disebut dengan nama BRI Syariah) pada tanggal 17

November 2008.

Nama BRI Syariah dipilih untuk menggambarkan secara langsung

hubungan bank dengan PT Bank Rakyat Indonesia (Persero) Tbk,

selanjutnya disebut Bank Rakyat Indonesia, yang merupakan salah satu

bank terbesar di Indonesia. BRI Syariah merupakan anak perusahaan dari

Bank Rakyar Indonesia yang akan melayani kebutuhan perbankan

masyarakat Indonesia dengan menggunakan prinsip-prinsip syariah.54

Pada tanggal 19 Desember 2008, telah ditandatangani akta

pemisahan unit usaha syariah. Penandatanganan akta pemisahan telah

dilakukan oleh bapak Sofyan Basir selaku Direktur Utama Bank Rakyat

Indonesia dan bapak Ventje Rahardjo selaku Direktur Utama BRI Syariah,

sebagaimana akta pemisahan Nomor: 27 tanggal 19 Desember 2008, yang

dibuat dihadapan notaris Fathiah Helmi SH. di Jakarta. Peleburan unit

usaha syariah Bank Rakyat Indonesia kedalam BRI Syariah ini berlaku

efektif pada tanggal 1 Januari 2009. Setelah peleburan, total aset BRI

Syariah mencapai Rp 1.466.664.279.742.55

54BRI Syariah, “Sejarah Bank BRI Syariah” dalam: http://www.bri.svariah.co.id?q=seiarah diakses pada 19 April 2018

55BRI Syariah, “Sejarah Bank BRI Syariah” dalam: http://www.bri.syariah.co.id?q=seiarah diakses pada 19 April 2018

43

Sebagai bagian dari keluarga besar Bank Rakyat Indonesia, BRI

Syariah mendapat dukungan penuh dari Bank Rakyat Indonesia sebagai

pemegang saham sebagaimana tercermin dari penambahan modal disektor

yang dilakukan sebanyak dua kali di tahun 2008, sehingga saat ini BRI

Syariah menjadi salah satu bank syariah dengan struktur pemodalan yang

kuat.56 Didukung oleh 55 cabang, 543 karyawan dan pemegang saham

yang solid, BRI Syariah siap memberikan warna lain bagi masyarakat

Indonesia, khususnya masyarakat menengah bawah yang menjadi sasaran

utama.57

2. Tujuan Berdirinya BRI Syariah KC Hayam Wuruk Jambi

Bank BRI Syariah KC Hayam Wuruk merupakan bank yang

terbilang baru, bank yang mulai beroperasi pada tahun 2009 ini terus

melakukan berbagai persiapan dan pembenahan dalam rangka membangun

fondasi yang kokoh untuk menunjang pertumbuhan bank. Untuk

mengembangkan pelayanan jaringan BRI Syariah mengembangkan

layanan penjualan melalui sinergi dengan Bank Rakyat Indonesia dalam

bentuk Unit Pelayanan Syariah (UPS) atau Unit Mikro untuk melayani

sektor Usaha Mikro Kecil Menengah (UMKM). BRI Syariah KC Hayam

Wuruk juga akan mempersiapkan peluncuran produk baru baik pendanaan

maupun pembiayaan, yang akan difokuskan pada segmen UMKM dan

konsumer sesuai dengan visinya menjadi bank ritel modern terkemuka

56BRI Syariah, “Sejarah Bank BRI Syariah” dalam: http://www.bri.svariah.co.id?q=seiarah diakses pada 19 April 2018

57BRI Syariah, “Sejarah Bank BRI Syariah” dalam: http://www.bri.syariah.co.id?q=seiarah diakses pada 19 April 2018

4 4

dengan ragam layanan finansial sesuai dengan kebutuhan nasabah dengan

jangkauan termudah, untuk kehidupan lebih bermakna.

Keseluruhan inisiatif ini tentunya tidak akan berhasil dilaksanakan

tanpa dukungan sumber daya manusia yang handal. Selain menggiatkan

program rekrutmen untuk mengisi posisi lowong, BRI Syariah KC Hayam

Wuruk Jambi juga akan menyelenggarakan berbagai pelatihan untuk

meningkatkan pengetahuan dan keahlian kerja.

Hal lain yang tidak kalah penting dilakukan BRI Syariah adalah

memperkuat sistem teknologi informasi untuk mendukung kegiatan

operasional bank sehari-sehari. Bank akan mengimplementasikan Core

Bangking System dan mengembangkan berbagai sistem teknologi

informasi dan system pembayaran yang handal guna memberikan layanan

prima bagi nasabah. Adapun tujuan utama BRI Syariah KC Hayam Wuruk

adalah sebagai berikut:

a. Mengarahkan kegiatan ekonomi ummat untuk bermuamalat secara

Islam, khususnya muamalat yang berhubungan dengan perbankan,

agar terhindar dari praktek riba atau jenis-jenis usaha (perdagangan)

lain yang mengandung gharar (tipuan), dimana jenis usaha tersebut

selain dilarang dalam islam, juga telah menimbulkan dampak negatif

terhadap kehidupan ekonomi rakyat.

b. Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi

45

kesenjangan yang besar antara pemilik modal dengan pihak yang

membutuhkan dana.

c. Untuk meningkatkan kualitas hidup umat dengan jalan membuka

peluang berusaha yang lebih besar terutama kelompok miskin, yang

diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya

kemandirian usaha.

d. Untuk menanggulangi masalah kemiskinan, yang pada umumnya

merupakan program utama dari negara-negara yang sedang

berkembang.

e. Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktifitas bank

syariah akan mampu menghindari pemanasan ekonomi diakibatkan

adanya inflasi, menghindari persaingan yang tidak sehat antara

lembaga keuangan.

f. Untuk menyelamatkan ketergantungan umat islam teerhadap bank

non-syariah.58

3. Visi dan Misi BRI Syariah KC Hayam Wuruk Jambi

Adapun visi dan misi dari PT. BRI Syariah KC Hayam Wuruk

adalah sebagai berikut:

a. Visi dari PT. BRI Syariah KC Hayam Wuruk Jambi