Download - ANALISA PEMBERIAN KREDIT KONSUMTIF

ANALISA PEMBERIAN KREDIT KONSUMTIF

PADA PT. BANK RAKYAT INDONESIA

CABANG MATARAM

LAPORAN TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat

guna menyelesaikan studi Program Diploma Tiga (D III) pada

Sekolah Tinggi Ilmu Ekonomi AMM (STIE AMM)

Nama : Ni Nengah Andri Yani

NPM : 06.2051.A

Program Studi : Akuntansi

Jenjang Pendidikan : Diploma Tiga (D III)

Sekolah Tinggi Ilmu Ekonomi (STIE AMM)

2009

TANDA PENGESAHAN PERUSAHAAN

JUDUL LAPORAN (TUGAS AKHIR)

ANALISA PEMBERIAN KREDIT KONSUMTIF

PADA PT. BANK RAKYAT INDONESIA

CABANG MATARAM

Nama : NI NENGAH ANDRI YANI

NPM : 06.2051.A

Jurusan : Akuntansi

Program Studi : Manajemen Akuntansi

Mataram, April 2009

Mengetahui,

Spv. Pelayanan Intern

I Gusti Gde Narung

PERSETUJUAN DOSEN PEMBIMBING

JUDUL LAPORAN

ANALISA PEMBERIAN KREDIT KONSUMTIF

PADA PT. BANK RAKYAT INDONESIA

CABANG MATARAM

Nama : NI NENGAH ANDRI YANI

NPM : 06.2051.A

Jurusan : Akuntansi

Program Studi : Manajemen Akuntansi

Rekomendasi : Setelah membaca laporan tugas akhir ini

dengan seksama, menurut pertimbangan kami

telah memenuhi syarat ilmiah.

Mataram, April 2009

Pembimbing,

Hj. Indah Ariffianti, SE, MM

PENGESAHAN UJIAN LAPORAN TUGAS AKHIR

Laporan Tugas Akhir ini telah diuji dihadapan Team Penguji dan dinyatakan LULUS

Pada :

Hari/Tanggal : Rabu, 6 Mei 2009

Jam : 10.30 – 12.30 Wita

Tempat : Kampus Sekolah Tinggi Ilmu Ekonomi AMM (STIE AMM)

TEAM PENGUJI

Nama Penguji Tanda Tangan

1. IKA LISTIANA, SE ____________________

2. HJ. INDAH ARIFFIANTI, SE, MM ____________________

Lembaga Penelitain, Pengembanga, dan

Pengabdian Masyarakat (LP3M)

Mataram

MENGETAHUI

KETUA STIE AMM KEPALA,

H. UMAR SAID, SH, MM HJ. INDAH ARIFFIANTI, SE, MM

NIK. 61000547200 NIK. 3310199

iv

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa karena atas

limpahan Rahmat dan Karunia-Nya sehingga Laporan Praktek Kerja Lapangan

(PKL) yang berjudul: “Analisa Pemberian Kredit Konsumtif pada PT. BRI

Cabang Mataram” ini terselesaikan.

Dalam penyusunan Laporan ini kami banyak mendapat bantuan dan

masukan dari berbagai pihak, dengan ini kami tak lupa menyampaikan ucapan

terima kasih yang sebesar-besarnya kepada Yth:

1. Bapak H. Umar Said, SH, MM selaku Ketua Sekolah Tinggi Ilmu Ekonomi

AMM (STIE AMM) Mataram.

2. Orang tua yang juga telah banyak memotivasi / memberikan dorongan materi

dan lain-lainnya dalam rangka penyelesaian Laporan PKL ini.

3. Ibu Hj. Indah Ariffianti, SE, MM selaku Pembimbing yang telah banyak

meluangkan waktunya untuk membimbing hingga selesainya Laporan PKL

ini.

4. Bapak Pimpinan PT. BRI Cabang Mataram yang juga telah banyak

memberikan data sebagai bahan untuk menyusun Laporan PKL ini.

5. Bapak/Ibu Dosen yang telah banyak memberikan arahan sampai kami dapat

menyusun laporan sesuai dengan sistematika yang dibuat oleh STIE amm

sebagai pedoman dalam penyusunan Laporan PKL ini.

Laporan Praktek Kerja Lapangan ini tentu masih jauh dari sempurna, oleh

karena itu kami mengharapkan kritik dan saran dari berbagai pihak yang bersifat

v

membangun dari para pembaca guna lebih menyempurnakan penyusunan

berikutnya.

Kami sebagai penyusun mengharapkan semoga Laporan ini dapat

memberikan sumbangan pikiran serta bermanfaat bagi para pembaca yang terkait

pada masalah ini.

Mataram, ………………… 2009

Penyusun

Ni Nengah Andri Yani

NPM. 06.2051.A

vi

DAFTAR ISI

HALAMAN JUDUL ................................................................................... i

TANDA PENGESAHAN PERUSAHAAN ................................................. ii

PERSETUJUAN DOSEN PEMBIMBING ................................................. iii

PENGESAHAN UJIAN LAPORAN TUGAS AKHIR ................................ iv

KATA PENGANTAR ................................................................................ v

DAFTAR ISI .............................................................................................. vii

DAFTAR LAMPIRAN ................................................................................ ix

BAB I PENDAHULUAN

1.1 Latar Belakang ....................................................................... 1

1.2 Pokok Permasalahan .............................................................. 2

1.3 Tujuan dan Manfaat PKL ....................................................... 2

1.3.1 Tujuan Laporan ........................................................... 2

1.3.2 Manfaat Laporan ......................................................... 3

1.4 Metodelogi ............................................................................. 3

1.4.1 Metode Pengumpulan Data .......................................... 3

1.4.2 Teknik Pengumpulan Data .......................................... 4

1.4.3 Jenis dan Sumber Data ................................................ 4

1.4.4 Teknik Analisa Data ................................................... 5

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Umum Bank ......................................................... 6

vii

2.2 Pengertian Kredit ................................................................... 7

2.3 Fungsi Kredit ........................................................................ 8

2.4 Jenis Kredit ............................................................................ 10

2.4.1 Kredit Konsumtif ........................................................ 10

BAB III DATA DAN PEMBAHASAN

3.1 Gambaran Umum PT. BRI (Persero) Tbk Cabang Mataram ... 15

3.1.1 Sejarah Singkat dari PT. BRI (Persero) Tbk Cabang

Mataram ....................................................................... 15

3.1.2 Struktur Organisasi PT. BRI (Persero) Tbk Cabang

Mataram ....................................................................... 17

3.1.3 Kegiatan Pokok PT. BRI (Persero) Tbk Cabang

Mataram ....................................................................... 27

3.2 Hasil Praktek Kerja Lapangan ................................................ 34

3.3 Hasil Penelitian ...................................................................... 35

3.4 Pembahasan ........................................................................... 37

BAB IV PENUTUP

4.1 Kesimpulan ............................................................................ 39

4.2 Saran ...................................................................................... 39

DAFTAR PUSTAKA

viii

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Kegiatan PKL

Lampiran 2 : Jumlah Kredit Konsumtif tahun 2007 sampai dengan tahun 2008

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Permasalahan

Dalam realita pembangunan dewasa ini masalah ekonomi

merupakan masalah utama yang menimpa masyarakat. Dampak negatif dari

masalah ini dapat berakibat buruk bagi masyarakat, baik itu masyarakat kota

maupun desa. Untuk mengatasi masalah tersebut perlu adanya penanganan

yang serius dari pemerintah agar tertuang dalam GBHN bahwa tujuan

Pembangunan Nasional adalah mewujudkan masyarakat adil dan makmur

berdasarkan Pancasila dan UUD 1945. Dari tujuan Pembangunan Nasional

tersebut sudah seyogyanya pemerintah memberikan bantuan kepada

masyarakat guna meningkatkan taraf kehidupan ekonomi mereka serta guna

tercapainya kemakmuran dan kesejahteraan masyarakat.

Sebagai upaya untuk mewujudkannya, maka pemerintah

menyalurkan melalui lembaga-lembaga atau usaha-usaha perkreditan

perbankan, salah satunya melalui PT. BRI Cabang Mataram, ini

dimaksudkan untuk membantu masyarakat dalam memenuhi kebutuhan

hidup masyarakat.

Dengan meningkatnya kebutuhan masyarakat, maka akan

berdampak pada bertambahnya jumlah bank baik bank umum maupun bank

perkreditan rakyat, oleh karena itu bank tersebut berupaya untuk

menciptakan produk-produk jasa bank guna memenangkan persaingan

2

untuk menghimpun dana dari masyarakat dengan mengembangkan produk-

produk. Produk perbankan ini diharapkan nantinya dapat membuat nasabah

semakin tertarik untuk menanamkan dananya dalam bentuk tabungan, giro

dan deposito yang kemudian oleh pihak bank dana yang terkumpul dari

pihak ke-tiga itu disalurkan kembali dalam bentuk kredit kepada nasabah

yang memerlukan dana baik untuk tujuan produktif maupun konsumtif.

Kredit konsumtif yang diberikan oleh PT. BRI Cabang Mataram

adalah kredit pegawai dan kredit pensiun. Kredit konsumtif ini

dimaksudkan untuk memenuhi kebutuhan atau kelangsungan hidup mereka

karena apabila hanya mengandalkan gaji tidak cukup untuk memenuhi

kebutuhan hidupnya di masa perekonomian sekarang ini.

Dari uraian diatas, maka perlu penulis mencoba membahas tentang

“Analisa Pemberian Kredit Konsumtif pada PT. BRI Cabang Mataram”

1.2 Pokok Permasalahan

“Bagaimana Analisa pemberian kredit konsumtif untuk pegawai dan

pensiun pada PT. Bank Rakyat Indonesia Cabang Mataram dari tahun 2007

sampai dengan tahun 2008?”

1.3 Tujuan dan Manfaat Laporan

1.3.1 Tujuan Laporan

Untuk mengetahui bagaimana analisa pemberian kredit konsumtif

untuk pegawai dan pensiunan pada PT. BRI Cabang Mataram dari

tahun 2007 sampai dengan 2008.

3

1.3.2 Manfaat Laporan

1. Secara akademik merupakan salah satu persyaratan untuk

menyelesaikan program pendidikan DIII pada Sekolah Tinggi

Ilmu Ekonomi (STIE AMM) Mataram.

2. Memperdalam ilmu pengetahuan yang diperoleh di bangku

kuliah dengan membandingkan teori dan praktek pada dunia

kerja yang sesungguhnya.

3. Dapat memberi gambaran tentang kegiatan dan aktifitas suatu

perusahaan secara nyata dan jelas.

1.4 Metodelogi

1.4.1 Metode Pengumpulan Data

Metode studi kasus adalah metode yang bertujuan untuk

memecahkan masalah dengan mengumpulkan data, menyusun dan

menginterpretasikan kemudian menarik kesimpulan tersebut pada

lingkup penelitian yang dilaksanakan (Imam Asyari Sapari, Drs.

1983: 81). Dalam hal ini peneliti akan meneliti suatu kasus tertentu

mengenai Analisa Pemberian Kredit Konsumtif pada PT. BRI

Cabang Mataram.

4

1.4.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan penulis

menyelesaikan laporan ini adalah:

1. Observasi yaitu teknik pengumpulan data dengan pengamatan

secara langsung pada PT. BRI Cabang Mataram tentang apakah

adanya kenaikan atau penurunan penerimaan kredit konsumtif

pada PT. BRI Cabang Mataram.

2. Interview yaitu teknik pengumpulan data dengan mengadakan

wawancara atau tanya jawab secara langsung dengan pimpinan

dan karyawan PT. BRI Cabang Mataram.

1.4.3 Jenis dan Sumber Data

1. Jenis Data

a. Kuantitatif yaitu data berupa angka-angka dalam tabel,

mengenai kredit konsumtif untuk pegawai dan pensiun tahun

2007 sampai dengan tahun 2008.

b. Data kualitatif yaitu data yang berupa informasi uraian-

uraian atau penjelasan-penjelasan.

2. Sumber Data

a. Data primer yaitu data yang diperoleh langsung dari objek

penelitian, khususnya pada bagian kredit dan bagian lain

yang terkait pada PT. BRI Cabang Mataram.

b. Data sekunder yaitu data yang bersumber dari luar

perusahaan atau yang bersumber dari buku-buku pedoman

5

serta teori-teori yang ada hubungannya dengan pokok

permasalahan yang diajukan.

1.4.4 Teknik Analisa Data

Analisa yang digunakan untuk menjawab pokok permasalahan yang

diajukan di muka adalah :

1. Analisa kualitatif yaitu penjelasan atau keterangan tentang hasil

penelitian serta uraian yang membandingkan antara teori dan

penerapan di lapangan.

6

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Umum Tentang Bank

Menurut Undang-undang RI Nomor 10 tahun 1998 tanggal 10

November 1998 tentang Perbankan menjelaskan sebagai berikut Bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak (UU No. 10 tahun 1998).

Adapun pengertian Bank menurut beberapa ahli antara lain sebagai

berikut:

Menurut Prof. Dr. Winardi, SE pengertian lain Bank adalah sebuah

lembaga untuk menjamin uang, mengeluarkan uang kartal atau yang

membantu menyimpan uang (Prof. Dr. Winardi, SE, 1996: 29).

Menurut Pierson, ahli ekonomi dari Belanda mengemukakan bahwa

Bank adalah badan yang menerima kredit maksudnya adalah badan yang

menerima simpanan dari masyarakat dalam bentuk Deposito, tabungan,

deposito dan Giro. (Prathama rahardja, 1990: 65). Sedangkan menurut G.M.

Verryn Stuart bank adalah suatu badan yang bertujuan untuk memuaskan

kebutuhan kredit, bank dengan alat-alat pembayarannya sendiri atau dengan

uang yang diperolehnya dari orang lain, maupun dengan jalan

7

memperedarkan alat-alat penukar baru berupa uang giral” (Ir. Drs. Lukman

Dendawija, 2000:25)

Dari pengertian diatas, maka dapat disimpulkan bahwa yang

dimaksud dengan Bank adalah badan usaha yang kegiatannya

menghimpun dana dari masyarakat berupa tabungan, deposito, dan giro

serta menyalurkannya kembali dalam bentuk kredit.

2.2 Pengertian Kredit

Kata kredit berasal dari bahasa Yunani yaitu “Credere” artinya

“percaya”, oleh karena itu dasar dari kredit ialah kepercayaan seseorang

atau suatu badan yang memberikan kredit (kreditur) percaya bahwa

penerima kredit (debitur) di masa mendatang akan sanggup memenuhi

segala sesuatu yang telah dijanjikan berupa barang, uang atau jasa (Drs.

Thomas Suyatno, 1997: 12).

Menurut Undang-undang Perbankan No. 10 tahun 1998 pasal 1.c

menyatakan arti kredit yaitu penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-

meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam

untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian

bunga” (Ir. Drs. Lukma Dendawijaya, MM., 2000: 17)

Sedangkan pengertian “kredit” menurut Susantyo Rokrediprojo

yaitu kepercayaan dimana pihak pertama atau kreditur menyerahkan alat

pembayaran/prestasi kepada pihak lain atua debitur untuk jangka waktu

8

tertentu dan imbalan dari prestasi tersebut akan diserahkan di kemudian

hari. (Susantyo Rokrediprojo, 1996: 3)

Di pihak lain Neno Soekarno menyatakan bahwa kredit adalah reputasi

seseorang sebagai konsekuensi dimana dapat diperoleh uang, barang-barang

atau kerja dengan membayar di kemudian hari. (Neno Soekarno, 1987: 1)

Dari pengertian diatas dapat disimpulkan bahwa pengertian dari

kredit adalah penyediaan uang dari pihak Bank berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara pihak bank dengan pihak lain dimana

pihak peminjam harus atau berkewajiban untuk melunasi utangnya sesuai

dengan jangka waktu yang telah ditentukan oleh pihak bank.

2.3 Fungsi Kredit

Dalam kehidupan perekonomian yang modern, bank memegang

peranan penting. Oleh karena itu organisasi-organisasi bank selalu

diikutsertakan dalam menentukan kebijakan di bidang moneter, pengawasan

devisa, pencatatan efek-efek dan lain-lain. Hal ini disebabkan usaha pokok

bank adalah mempunyai pengaruh yang sangat luas dalam segala bidang

kehidupan khususnya di bidang ekonomi.

Menurut Kashmir, SE, MM (2002: 97), fungsi kredit dalam kehidupan

perekonomian dan keuangan dalam garis besarnya adalah sebagai berikut:

a. Untuk meningkatkan daya guna (utility) dari uang.

Dengan adanya kredit dapat meningkatkan daya guna uang.

Maksudnya jika uang hanya disimpan saja tidak akan menghasilkan

9

sesuatu yang berguna. Dengan diberikannya kredit uang tersebut

menjadi berguna untuk menghasilkan barang / jasa oleh si penerima

kredit.

b. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si

debitur untuk mengolah barang yang tidak berguna menjadi berguna

atau bermanfaat.

c. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar

dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang

kekurangan uang dengan memperoleh kredit, maka daerah tersebut akan

memperoleh tambahan uang dari daerah lainnya.

d. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari

satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar

dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula

meningkatkan jumlah barang yang beredar.

e. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabiliitas

ekonomi karena dengan adanya kredit yang diberikan akan menambah

jumlah barang diperlukan oleh masyarakat. Kemudian dapat pula kredit

mampu dalam mengekspor barang dari dalam negeri ke luar negeri

sehingga meningkatkan devisa negara.

10

f. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan

kegairahan berusaha, apalagi bagi si nasabah yang memang modalnya

pas-pasan.

g. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik

terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit

diberikan untuk membangun pabrik, maka pabrik tersebut tentu

membutuhkan tenaga kerja sehingga dapat pula mengurangi

penggagguran. Disamping itu bagi masyarakat sekitar pabrik juga akan

dapat meningkatkan pendapatannya seperti membuka warung atau

menyewa rumah kontrakan atau jasa lainnya.

h. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan

saling membutuhkan antara si penerima kredit dengan si pemberi kredit.

Pemberian kredit oleh negara lain akan meningkatkan kerjasama di

bidang lainnya.

2.4 Jenis Kredit

2.4.1 Kredit konsumtif

Kredit konsumtif adalah kredit yang digunakan untuk dikonsumsi

secara pribadi dalam kredit ini tidak ada pertambahan barang dan

11

jasa yang dihasilkan karena memang untuk digunakan atau dipakai

oleh seseorang atau badan usaha.

Ada 2 jenis kredit konsumtif yang diberikan oleh PT. BRI Cabang

Mataram antara lain:

1. Kredit Pegawai atau Kretap

adalah kredit yang diberikan kepada para pegawai instansi

pemerintah / BUMN / BUMD / TNI / POLRI dan pegawai

swasta yang telah diangkat sebagai pegawai tetap.

Adapun ketentuan dalam pemberian kredit pegawai adalah

sebagai berikut:

a. Pemberian kretap harus dilaksankana sesuai persyaratan yang

telah ditetapkan oleh Kanpus BRI baik berupa SE/SK, Surat

maupun petunjuk lain.

b. Permohonan kretap harus dilakukan secara tertulis dengan

menggunakan formulir standar yang telah ditetapkan oleh

BRI.

c. Pemeriksaan lapangan atas permohonan kretap dilakukan

secara uji petik dan dilaksanakan oleh petugas yang ditunjuk.

d. Permohonan kretap harus disetujui/diputus oleh Pinca atau

pejabat kredit lini lain yang diberi kewenangan untuk

memutus permohonan kretap.

e. Angsuran kretap setiap bulan dipotong langsung dari gaji

debitur yang dibayarkan melalui BRI.

12

f. Instansi / perusahaan melakukan pembayaran angsuran kretap

secara kolektif / melalui bendaharawan instansi / perusahaan

yang bersangkutan.

g. Bila karena sesuatu hal ada KP-02 yang harus diretour / tidak

terpotong gajinya maka akan ditagih bersama-sama tagihan

bulan berikutnya.

h. Besarnya kretap yang dapat diberikan kepada setiap debitur

sesuai dengan ketentuan yang berlaku.

i. Atas kerjasama pemotongan gaji dimaksud BRI memberikan

insentif / fee kepada bendaharawan atau pimpinan instansi /

perusahaan tersebut yang besarnya sesuai dengan ketentuan

yang berlaku.

j. Setiap debitur kretap wajib diasuransikan kepada perusahaan

asuransi jiwa kredit yang telah ditetapkan sesuai dengan

SE/SK, Surat dan petunjuk lain.

k. Berkas pinjaman untuk kretap dikelola dalam satu berkas

yang disimpan dalam sebuah amplop :

1) Di depan amplop harus ada keterangan mengenai

identitas peminjaman yang terdiri dari : CIF Number

NIN), account number / No. rekening dan nama debitur.

2) Amplop tersebut harus disimpan dalam ruang yang aman

dan terkunci.

13

2. Kredit Pensiun

adalah kredit yang diberikan kepada para pensiun PNS dan

jandanya, ABRI dan andanya, pegawai BUMN / BUMD dan

jandanya, pegawai swasta yang mempunyai yaysan Dana pensiun

yang pembayarannya dilakukan di kota yang sama dengan

tempat tinggal para pensiunan.

Adapun ketentuan pemberian kredit pensiun adalah sebagai

berikut:

a. Pemberian kredit harus dilaksanakan sesuai persyaratan yang

telah ditetapkan oleh Kanpus BRI baik berupa SE/SK

maupun petunjuk lain.

b. Permohonan kresun harus dilakukan secara tertulis dengan

menggunakan formulir standar yang telah ditetapkan oleh

BRI.

c. Pemeriksaan lapangan atas permohonan kresun dilakukan

secara sampling dan dilaksanakan oleh petugas yang

ditunjuk.

d. Permohonan kresun harus disetujui / diputus oleh pinca /

pejabat lini lain yang diberi kewenangan untuk memutus

permohonan Kresun.

e. Angsuran kresun setiap bulan dipotong langsung dari gaji

pensiunnya melalui juru bayar / bendaharawan pembayar

pensiun yang dalam hal disingkat TPP dengan mengirimkan

14

daftar pemotongan gaji pensiun (Dapem) disertai bukti tanda

terima angsuran pinjaman.

f. TPP melakukan pembayaran angsuran kresun secara kolektif

segera setelah selesai pembayaran gaji pensiun pada bulan

yang bersangkutan.

g. Bila krena sesutu hal ada KP-02 yang harus diretour / tidak

terpotong gaji pensiunnya maka akan ditagih bersama-sama

pada bulan berikutnya.

h. Besarnya kresun yagn dapat diberikan kepada setiap debitur

sesuai dengan ketentuan yang berlaku.

i. Atas kerjasamanya pemotongan gaji dimaksud BRI

memberikan insentif / fee kepada bendaharawan atua

pimpinan instansi / perusahaan tersebut yang besarnya sesuai

dengan ketentuan yagn berlaku.

j. Setiap debitur kresun wajib diasuransikan keapda perusahaan

asuransi jiwa kredit yang telah ditetapkan.

k. Berkas pinaman untuk kresun dikelola dalam suatu berkas

yang disimpan dalam sebuah amplop:

1) Di depan amplop harus ada keterangan mengenai

Identitas peminjam yang terdiri dari CIF Number (NIN),

Account Number / No. Rekening dan Nam Debitur.

2) Amplop tersebut harus disimpan dalam ruang yang aman

dan terkunci.

15

BAB III

DATA DAN PEMBAHASAN

3.1 Gambaran Umum BRI Cabang Mataram

3.1.1 Sejarah Singkat dari PT BRI, Tbk Mataram

Dalam tahun 1894, seorang guru penduduk Banyumas

mengadakan pesta tayuban secara besar-besaran dalam rangka

mengkhitankan anaknya. Seorang Patih Banyuwangi, Raden Bei

Aria Wiraatmaja (selanjutnya disebut Patih Wiraatmaja) yang

menghadiri hajatan tersebut merasa heran, mengapa seorang guru

bisa mengadakan pesta begitu besar dan meriah. Ternyata guru

tersebut berhutang kepada seorang Tionghoa untuk membiaya

pestanya dengan bunga yang sangat tinggi.

Bahkan, kemudian diketahui bahwa beban pelunasan

hutangnya sangat tinggi di luar kemampuan dari guru tersebut. Patih

Wiraatmajdja menawarkan bantuan kepada guru tersebut

memberikan pinjaman dengan bunga rendah guna melunasi utang

guru tersebut, jangka waktu pelunasannya pun cukup panjang yakni

20 bulan, sehingga cicilan bulanannya sangat ringan dan terjangkau

oleh kemampuan sang guru.

Dengan senang hati guru tersebut menyetujui tawaran patih

Wiraatmadja. Patih menggunakan uang pribadinya untuk melunasi

hutang guru tersebut, sehingga hutang beralih pada sang patih

16

dengan uluran tangan patih, guru itu terbebas dari jeratan hutang.

Lalu patih juga menduga bukan hanya guru tersebut yang terjerat

hutang dan sang patih tidak ingin hanya menolong guru itu saja.

Setelah melakukan penelitian secara seksama ternyata kenyataannya

memperihatinkan, banyak diantara pejabat pangeran Praja atau

pegawai negeri Indonesia banyak yang terlibat hutang dengan bunga

tinggi dan menghadapi kesulitan dalam pengangsurannya.

Sehingga dikenal sebagai pegawai dan ahli keuangan yang

baik, maka patih Wiraatmaja mendapat kepercayaan untuk

mengelola keuangan kas masjid yang jumlahnya bulan April

mencapai F.4000,- (empat ribu gulden/rupiah Belanda). Dengan izin

dari E. Sieburgh, patih Wiraatmaja memperluas penggunaan kas

masjid itu untuk pinjaman kepada para pegawai negeri, para petani,

dan tukang-tukang yang terjerat hutang.

Untuk menampung angsuran dari para peminjam uang kas

masjid itu, patih pun membentuk Lembaga semacam “DEPOER

WOKERTOI CHE HULPEN SPAARBANK DER INLANDSCHE

HOOFDEN” (Bank Bantuan dan Simpan Pinjam Milik Pribumi

Purwokerto). Dengan demikian uluran tangan patih Wiraatmaja

berupa pemberian pinjaman pribadi dan kas masjid dengan angsuran

ringan tersebut mulai menimpakan bentuknya sebagai kegiatan

perbankan dan menjadi awal kegiatan “Bank Perkreditan Rakyat”

pertama di Indonesia dengan nama “HULP EN SPAARBANK DER

17

INLANDSCHE BESTUURS AMBTENAREN” (Bank Bantuan dan

Simpanan milik Pegawai Pangreh Praja Berkebangsaan Pribumi).

Bank tersebut kemudian menjadi Bank Rakyat Indonesia (BRI), dan

tanggal 16 Desember 1895 dijadikan sebagai kelahiran BRI. Atas

jasanya tersebut diatas, maka Patih Wiraatmaja dikenal sebagai

“Bapak Perkreditan Rakyat”.

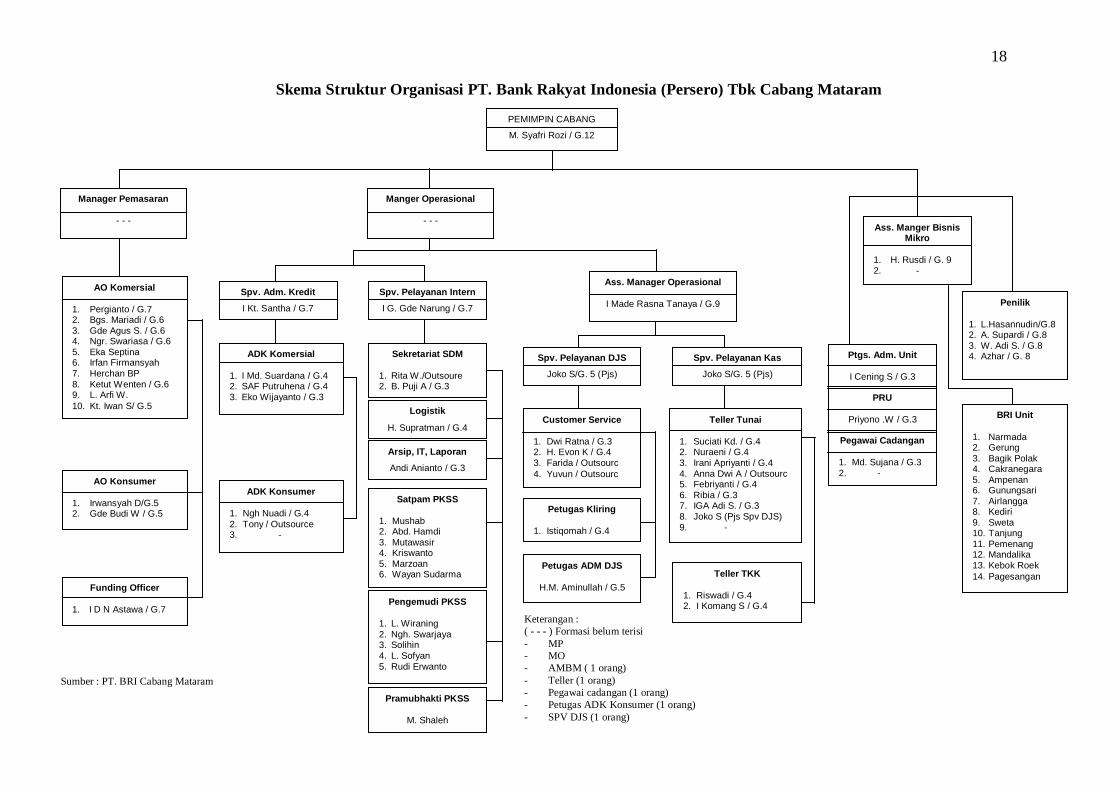

3.1.2 Struktur Organisasi PT. BRI (Persero) Tbk Cabang Mataram

Pelaksanaan kegiatan BRI Cabang Mataram akan dapat

berjalan dengan baik jika ditetapkan fungsi manajemen dengan tepat

yang terdiri dari perencanaan, pengorganisasian, pengarahan,

pengawasan. Hal ini dengan adanya struktur organisasi yang

merupakan acuan atau pedoman dalam rangka memfungsikan tugas

maupun tanggung jawab masing-masing bagian dalam organisasi.

Adapun struktur organisasi BRI Cabang Mataram dapat

dilihat pada skema berikut:

18

Skema Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Mataram

Keterangan :

( - - - ) Formasi belum terisi

- MP

- MO

- AMBM ( 1 orang)

- Teller (1 orang)

- Pegawai cadangan (1 orang)

- Petugas ADK Konsumer (1 orang)

- SPV DJS (1 orang)

AO Komersial

1. Pergianto / G.7 2. Bgs. Mariadi / G.6 3. Gde Agus S. / G.6 4. Ngr. Swariasa / G.6 5. Eka Septina 6. Irfan Firmansyah

7. Herchan BP 8. Ketut Wenten / G.6 9. L. Arfi W.

10. Kt. Iwan S/ G.5

AO Konsumer

1. Irwansyah D/G.5 2. Gde Budi W / G.5

Funding Officer

1. I D N Astawa / G.7

PEMIMPIN CABANG

M. Syafri Rozi / G.12

ADK Komersial

1. I Md. Suardana / G.4 2. SAF Putruhena / G.4 3. Eko Wijayanto / G.3

ADK Konsumer

1. Ngh Nuadi / G.4 2. Tony / Outsource 3. -

Spv. Adm. Kredit

I Kt. Santha / G.7

Spv. Pelayanan Intern

I G. Gde Narung / G.7

Sekretariat SDM

1. Rita W./Outsoure 2. B. Puji A / G.3

Logistik

H. Supratman / G.4

Arsip, IT, Laporan

Andi Anianto / G.3

Satpam PKSS

1. Mushab 2. Abd. Hamdi

3. Mutawasir 4. Kriswanto 5. Marzoan 6. Wayan Sudarma

Pengemudi PKSS

1. L. Wiraning 2. Ngh. Swarjaya 3. Solihin

4. L. Sofyan 5. Rudi Erwanto

Pramubhakti PKSS

M. Shaleh

Spv. Pelayanan DJS

Joko S/G. 5 (Pjs)

Spv. Pelayanan Kas

Joko S/G. 5 (Pjs)

Customer Service

1. Dwi Ratna / G.3 2. H. Evon K / G.4 3. Farida / Outsourc

4. Yuvun / Outsourc

Petugas Kliring

1. Istiqomah / G.4

Petugas ADM DJS

H.M. Aminullah / G.5

Teller Tunai

1. Suciati Kd. / G.4 2. Nuraeni / G.4 3. Irani Apriyanti / G.4 4. Anna Dwi A / Outsourc 5. Febriyanti / G.4 6. Ribia / G.3 7. IGA Adi S. / G.3 8. Joko S (Pjs Spv DJS) 9. -

Teller TKK

1. Riswadi / G.4 2. I Komang S / G.4

Ptgs. Adm. Unit

I Cening S / G.3

PRU

Priyono .W / G.3

Pegawai Cadangan

1. Md. Sujana / G.3 2. -

Penilik

1. L.Hasannudin/G.8 2. A. Supardi / G.8 3. W. Adi S. / G.8 4. Azhar / G. 8

BRI Unit

1. Narmada 2. Gerung

3. Bagik Polak 4. Cakranegara 5. Ampenan 6. Gunungsari 7. Airlangga 8. Kediri 9. Sweta 10. Tanjung 11. Pemenang 12. Mandalika 13. Kebok Roek

14. Pagesangan

Manager Pemasaran

- - -

Manger Operasional

- - -

Ass. Manager Operasional

I Made Rasna Tanaya / G.9

Ass. Manger Bisnis Mikro

1. H. Rusdi / G. 9 2. -

Sumber : PT. BRI Cabang Mataram

19

Adapun tugas dan tanggung jawab dari masing-masing

bagian dalam Struktur Organisasi di atas adalah:

1. Pimpinan Kantor Cabang

Tugas dan wewenang :

a. Mempersiapkan, mengusulkan, melakukan negosiasi,

merevisi dan mengupayakan pencapaian RKA.

b. Menciptakan dan menjamin kelancaran pelayanan

operasional di kantor cabang, kanca pembantu dan BRI unit.

c. Mengidentifikasi potensi ekonomi di wilayah kerjanya,

sehingga dapat mendukung penyusunan pasar sasaran (PS),

kriteria nasabah yang dapat diterima (KND) dan rencana

pemasaran tahunan (RPT).

d. Melakukan pembinaan secara aktif dalam meningkatkan

kemampuan pegawai di Kanca, Kancapem dan BRI Unit

untuk meningkatkan kualitas setiap fungsi, seperti: fungsi

marketing, operasional dan support.

e. Menjamin bahwa seluruh transaksi yang disetujui / disahkan

telah sesuai dengan kewenangannya.

f. Menjamin ketepatan dan kebenaran pembukuan dan laporan.

g. Membina dan mengawasi kegiatan operasional di Kanca,

Kancapem, dan BRI Unit.

h. Mengelola dan mengawasi kebutuhan logistik secara efisien.

20

i. Melakukan pembinaan dan hubungan dengan nasabah

penyimpan dan peminjam Kanca, Kancapem, BRI Unit.

j. Mengembangkan bisnis perkreditan di Kanca, Kancapem dan

BRI Unit.

k. Memantau keragaan portofolio dan menetapkan tindak lanjut.

2. Manager Pemasaran

Tugas dan wewenang:

a. Mengidentifikais potensi ekonomi di wilayah kerjanya,

sehingga dapat mendukung penyusunan pasar sasaran (PS),

kriteria nasbah yang dapat diterima (KND) dan rencana

pemasaran tahunan (RPT) kanca.

b. Menyusun RPT yang menjadi tanggung jawabnya sesuai

rencana kerja anggaran (RKA), PS, dan KND Kanca.

c. Menerapkan proses kredit sesuai dengan kebijakan umum

perkreditan (KUP) BRI dan pedoman pelaksanaan Kredit

(PPK).

d. Menjamin KUP (Kebijakan Umum Perkreditan) dan PPK

(Pedoman Pelaksanaan Kredit) dilaksanakan secara benar

dan konsisten untuk mencapai keuntungan yang maksimal

dan resiko sekecil-kecilnya serta menciptakan pelayanan

yang prima.

e. Berperan serta secara aktif dalam strategi pengembangan

bisnis pelayanan Kanca.

21

f. Melaporkan masalah-masalah perkreditan kepada Pinca.

g. Berperan sebagai anggota tim penyelamatan dan

penyelesaian kredit bermasalah.

h. Melakukan pembinaan dan hubungan baik dengan nasbah

penyimpan besar dan nasabah inti kerjasama (NIK).

i. Memonitor Account Officer (AO) dalam melengkapi

dokumen-dokumen kredit yang tertunda sesuai PPKB.

3. Manajer Operasional

Tugas dan tanggung jawab:

a. Memastikan bahwa tidak terjadi transaksi dalam kurun waktu

setelah close system pada hari kerja sebelumnya sampai

dengan awal hari kerja berikutnya.

b. Memastikan bahwa semua pegawai dibawahnya telah siap

ditempatnya masing-msing dan melaksankaan flag

operational (mengaktifkan atau menonaktifkan terminal

user).

c. Mengelola kas Kanca (Rupiah dan Valas)

d. Melaksanakan tambahan kas awal hari / selama jam

pelayanan kas bagi supervisor / Teller (bagi Kanca yang

tidak ada Supervisor) dan ATM serta menerima setoran kas

dari teller / supervisor.

4. Fungsi Pelayanan Kas (Supervisor)

Tugas dan tanggung jawab:

22

a. Menyiapkan kwitansi tambahan kas Supervisor dan ATM

serta menerima uang dari AMO.

b. Menyetujui tambahan kas awal teller, membukukan dan

mendistribusikan uangnya kepada Teller.

c. Memelihara dan mengerjakan kas induk.

d. Mengisi kas ATM bersama petugas yang ditunjuk.

e. Menerima kwitansi tambahan kas atau setoran kas beserta

uangnya dari Kanca pembantu dan BRI unit yang diterima di

Kanca.

f. Meneliti keabsahan bukti kas yang diterima.

g. Membukukan seotran kas Teller pada akhir hari dan

melakukan opname kas.

h. Melaksanakan tugas-tugas kedinasan lainnya yang diberikan

atasannya.

5. Teller

Tugas dan tanggung jawab:

a. Membuat aplikasi tambahan kas awal dan menerima uang

dari Supervisor / AMO.

b. Menerima uang setoran dari nasabah dan mencocokkan

dengan tanda setoran.

c. Meneliti keabsahan bukti kas yang diterima masuk

kelengkapan MCS sebesar dibayarkan kepada yang berhak.

23

d. Mengesahkan dalam OLSIB dan menandatangani bukti kas

atas transaksi yang melebihi batas wewenangnya.

e. Memenita pengesahan / flat bayar kepada pejabat yang

berwenang atas transaksi yang melebihi batas wewenangnya.

f. Mengelola dan menyetorkan uang fisik kas kepada

Supervisor baik selama pelayanan kas mupun akhir hari.

g. Memelihara kerjakan register perincian sisa kas.

h. Membayarkan biaya-biaya hutang, realisasi kredit dan

transaksi lainnya yang kwitansinya telah disahkan oleh

pejabat yang berwenang.

6. Fungsi Pelayanan Intern (Supervisor)

Tugas dan tanggung jawab:

a. Memastikan bahwa tugas-tugas dibidang personalia, logistik

dan keamanan di Kanca telah dilaksanakan secara efektif dan

efisien sesuai dengan ketentuan yang berlaku.

b. Mengadministrasikan semua jenis barang di Kanca dan

Kanca lain dan menyiapkan perhtingan dan bukti

pembukuannya.

c. Menyiapkan data pembayaran gaji pejabat / pegawai Kanca

lain dari PC SIM – SDM dan mengirimkan data pegawai

Kanca lain, kegiatan Kanca lain.

24

d. Memeliharakan register; aktiva tetap, penyusutan aktifa tetap,

biaya-biaya inventaris kantor yang dibeli dengan biaya

eksploitasi, kas porti dan lain-lain. Sesuai ketentuan.

e. Menindak lanjuti semua temuan audit, baik dari intern

maupun ekstern BRI.

f. Membina dan menilai kinerja semua yang menjadi

bawahannya.

g. Melaksanakan tugas-tugas kedinasan lainnya yang diberikan

atasan.

7. Fungsi Sekretariat

Tugas dan tanggung jawab:

a. Mengagendakan surat-surat keluar dan surat-surat masuk

dengan tertib sesuai ketentuan yang berlaku.

b. Mengatur lalu lintas pembicaraan melalui telepon

c. Mendistribusikan semua surat-surat masuk kepada pejabat-

pejabat yang berwenang di Kanca.

d. Menyiapkan surat-surat keluar untuk diserahkan kepada

petugas ekspedisi.

e. Mengatur agenda kerja Pinca.

f. Melayani tamu-tamu yang akan bertemu dengan Pinca.

g. Mengirim surat/berita penting lainnya melalui telex /

facsimile atas perintah Pinca.

25

h. Menyiapkan konsep dan mengetik surat-surat sesuai perintah

Pinca.

i. Menyiapkan SK, SE, BPO dan lain-lain yang merupakan

arsip Kanca dan dijaga kelengkapannya.

j. Menindaklanjuti semua temuan audit, baik dari intern

maupun ekstern BRI khususnya yang berkaitan dengan

tugasnya.

k. Melaksanakan tugas-tugas kedinasan lainnya yang diberikan

atasannya.

8. Fungsi Logistik

Tugas dan tanggung jawab:

a. Memenuhi kebutuhan logistik / supplies kepada pegawai

sesuai kebutuhan.

b. Memenuhi kebutuhan bensin, penggantian suku cadang

kendaraan dinas dan kebutuhan logistik lainnya sesuai

dengan ketentuan berlaku.

c. Mengadministrasikan semua aktiva tetap Kanca dengan tertib

dan benar.

d. Melakukan penyusunan aktiva tetap sesuai dengan ketentuan

berlaku.

e. Menyiapkan laporan-laporan di bidang logistik sesuai

permintaan kanwil / kanpus.

26

f. Menindaklanjuti semua temuan audit, baik dari interen

maupun ekstern BRI.

g. Melakukan tugas-tugas lain sesuai dengan instruksi dari

atasan.

9. Manajer Bisnis Mikro (MBM)

Tugas dan tanggung jawab:

a. Mengidentifikasi potensi ekonomi di wilayah kerjanya untuk

mendukung pencapaian target.

b. Membuat rencana kerja anggaran (RKA) BRI Unit.

c. Berperan serta secara aktif dalam strategi pengembangan

bisnis dan pelayanan BRI Unit, serta menjalin hubungan

secara professional dengan debitur dan pihak ketiga yang

terkait.

d. Memastikan bahwa pelayanan dan semua keluhan nasabah

atas pelayanan yang diberikan sudah ditindaklanjuti.

e. Memastikan semua laporan untuk kepentingan intern dan

ekstern telah dibuat sesuai ketentuan.

f. Melaporkan masalah-masalah perkreditan di BRI Unit

kepada Pinca.

g. Melakukan pembinaan, pengawasan dan monitoring kredit

BRI Unit yang menjadi tanggung jawabnya mulai dari kredit

dicairkan sampai dengan kredit dilunasi.

h. Melakukan kegiatan pemsaran kredit, dana dan jasa.

27

3.1.3 Kegiatan Pokok PT. BRI (Persero) Tbk Cabang Mataram

Kegiatan pokok usaha yang dilakukan oleh PT. BRI

(Persero) Tbk Cabang Mataram sampai saat ini hanya 2 (dua) bentuk

usaha, antara lain:

1. Menghimpun dana dari masyarakat, yang berupa:

a. Tabungan

yaitu simpanan dari pihak ketiga kepada Bank yang

penarikannya hanya dapat dilakukan dengan syarat-syarat

tertentu.

Adapun jenis tabungan yang diberikan oleh BRI

Cabang Mataram kepada masyarakat, antara lain:

1) Tabungan Britama

yaitu tabungan pihak ke-III yang penyetoran dan

penarikannya bebas dan transaksi uker asal / uker lain.

2) Tabungan Simpedes

yaitu simpanan masyarakat dalam bentuk tabungan dalam

mata uang rupiah yang dilayani di BRI Unit / KCP /

Kanca BRI yang penyetorannya dapat dilakukan setiap

saat dimana frekuensi serta jumlah pengambilan tidak

dibatasi sepanjang saldonya mencukupi.

b. Deposito

yaitu simpanan dari pihak ke-III kepada bank dimana

penarikannya hanya dapat dilakukan menurut syarat-syarat

28

tertentu yang disepakati, tetapi tidak ditarik dengan cek,

bilyet giro dan atau lainnya yang dapat dipersamakan dengan

itu.

Adapun jenis deposito yang diberikan oleh BRI

Cabang Mataram kepada masyarakat, antara lain:

1) Deposito rupiah

yaitu simpanan berjangka dalam mata uang rupiah yang

dikeluarkan oleh BRI, dimana penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu.

2) Deposito Valas

yaitu simpanan pihak ke-III berupa deposito dalam mata

uang asing yang hanya dapat diambil dalam jangka waktu

tertentu.

c. Giro

yaitu simpanan yang penarikannya dapat dilakukan setiap

saat dengan menggunakan cek, bilyet giro, sarana perintah

pembayaran lainnya atau dengan cara pemindahbukuan.

Adapun jenis giro yang diberikan oleh PT. BRI

Cabang Mataram kepada masyarakat antara lain:

1) Giro BRI Rupiah

yaitu simpanan pihak ketiga dalam mata uang rupiah

yang penarikannya dapat dilakukan sewaktu-waktu

29

dengan menggunakan warkat cek / bilyet giro atau surat

perintah penarikan lainnya.

2) Giro BRI Valas

yaitu simpanan dalam valuta asing pihak ketiga pada BRI

yang setiap saat dapat diambil alih oleh pemegang

rekening yang bersangkutan.

2. Menyalurkan Dana

Dana yang disalurkan pihak bank kepada masyarakat yaitu dalam

bentuk kredit, dimana kredit yang disalurkan yaitu:

a. Kredit Ritel

1) Kredit Modal Kerja

adalah fasilitas kredit yang dipergunakan untuk

membiayai operasional perusahaan yang berhubungan

dengan pengadaan maupun proses produksi sampai

dengan barang tersebut dijual atau sejumlah dana yang

tertanam dalam aktiva lancar yang diperlukan untuk

menjalankan aktivitas perusahaan.

2) Kredit Investasi

adalah fasilitas kredit yang diberikan untuk membantu

pembiayaan pemohon dalam memperoleh barang modal /

aktiva tetap perusahaan seperti untuk pengadaan mesin-

mesin / peralatan, pendirian bangunan untuk proyek baru

atau rehabilitasi dan modernisasi proyek yang sudah ada.

30

3) Kredit dengan Agunan Kas

adalah kredit yang seluruh jaminannya berupa agunan

kas, dimana apabila debitur wanprestasi maka seluruh

agunan tersebut akan dicairkan untuk melunasi seluruh

jaminan tersebut.

4) Kredit Import

adalah fasilitas kredit untuk membiayai seluruh /

sebagian kegaitan dalam rangka import barang,

khususnya yang berhubungan dengan L/C import yang

dibuka pada opening bank.

5) Kredit ekspor

adalah kredit modal kerja untuk membiayai seluruh atau

sebagian kegiatan dalam rangka ekspor yang meliputi

seluruh tahap kegiatan produksi barang ekspor sampai

dengan pengambilalihan / pencairan wesel ekspor

(negosiasi).

6) Bank Gransi

adalah jaminan yang diberikan oleh bank untuk

kepentingan nasabah, yang dimaksudkan untuk

memberikan jaminan kepada penerima jaminan (pihak

ketiga) bahwa bank akan memenuhi kewajiban nasabah

kepada penerima jaminan (pihak ketiga) sesuai yang telah

diperjanjikan.

31

7) KMK Konstruksi (kredit modal kerja)

adalah kredit modal kerja untuk membiayai kebutuhan

modal kerja kontraktor yang memperoleh kontrak

pengadaan atau penyelesaian suatu proyek.

8) KPR BRI (Kredit Pemilikan Rumah)

Kredit Pemilikan Rumah BRI adalah fasilitas kredit yang

oleh BRI untuk keperluan:

a) Pembelian rumah tinggal, rumah toko (ruko), rumah

kantor (rukan) baik baru maupun take over.

b) Membangun rumah tinggal, rumah toko (ruko),

rumah kantor (rukan) di atas lahan / kaveling yang

telah dimiliki.

c) Merenovasi rumah tinggal, rumah toko (ruko), rumah

kantor (rukan) yang sudah dimiliki calon debitur.

9) KKB BRI (Kredit Kendaraan Bermotor)

adalah kredit yang diberikan untuk keperluan pembelian

kendaraan bermotor.

10) Kretap (Kredit Pegawai Berpenghasilan Tetap)

adalah kredit yang diberikan kepada pegawai instansi

pemerintah / BUMN (di luar pegawai BRI) / BUMD /

Swasta yang telah diangkat sebagai pegawai tetap.

32

11) Kresun (Kredit Pensiun)

adalah kredit yang diberikan kepada para pensiunan atau

jandanya yang menrima uang pensiun secara tetap setiap

bulannya.

b. Pinjaman Kredit Menengah

adalah fasilitas kredit yang diberikan kepada debitur dengan

total eksposure kredit direct maupun contingent (baik secara

individu maupun group) di atas Rp. 5 Milyar sampai dengan

batas maksimum pemberian kredit.

c. Pinjaman Mikro / Kupedes

adalah kredit yang bersifat umum, individual, selektif dan

berbunga wajar yang bertujuan untuk mengembangkan atau

meningkatkan usaha mikro yang layak.

d. Kredit Program

1) KPR bersubsidi (Kredit Kepemilikan Rumah)

adalah kredit kepemilikan rumah yang mendapatkan

subsidi dari pemerintah dan dapat digunakan untuk

membangun / memperbaiki rumah.

2) KUMK – Dana SUP (Kredit Usaha Mikro dan Kecil

Surat Utang Pemerintah)

adalah dana yang dialokasikan kepada BUMN pengelola

atau lembaga keuangan dalam bentuk pinjaman.

33

3) Kredit Komersial Koperasi

adalah kredit modal kerja atau kredit investasi yang

diberikan keapda koperasi untuk usaha produktif dan

simpan pinjam.

4) Pinjaman Kemitraan

adalah kredit yang diberikan kepada usaha kecil dan

koperasi yang belum layak secara bank tehnis untuk

mendapatkan kredit secara komersial.

5) KKGUK (Kredit Kelompok dan Gabungan Usaha Kecil)

adalah kredit kepada kelompok dan gabungan kelompok

usaha kecil.

6) KKP (Kredit Ketahanan Pangan)

adalah kredit ketahanan pangan dalam rangka pengadaan

pangan melalui pembelian padi / beras petani oleh

Koperasi / KUD.

7) KKP Peternakan

adalah kredit investasi dan/atau modal kerja yang

diberikan kepada peternak dalam rangka kegiatan usaha

peternakan.

8) KKP Intensifikasi

adalah kredit ketahanan pangan untuk intensifikasi padi,

kedelai, jagung, ubi kayu dan ubi jalar.

34

9) Kredit P4K (Program Peningkatan Pendapatan Petani /

Nelayan Kecil),

10) Kredit PEMP (Pemberdayaan Ekonomi Masyarakat

Pesisir).

11) Kredit Budidaya Ikan dan Rumput Laut.

3.2 Hasil Praktek Kerja Lapangan (PKL)

Hasil praktek kerja lapangan selama kurang lebih 1 (satu) bulan yang

dimulai dari tanggal 2 Februari 2009 sampai dengan tanggal 27 Februari

2009 pada PT. BRI Cabang Mataram cukup memberikan hasil yang baik

kepada penulis selaku mahasiswi PKL, sehingga dapat menambah ilmu dan

pengetahuan tentang dunia kerja yang sebenarnya.

Kegiatan atau aktivitas selama di PT. BRI Cabang Mataram adalah

sebagai berikut:

1. Membantu bagian kredit dalam hal memberikan pelayanan bagi para

nasabah yang membutuhkan bantuan kredit.

2. Melayani nasabah yang datang untuk mengajukan permohonan kredit

dan melengkapi data-datanya.

3. Meregister pengajuan kredit yang telah diverifikasi untuk diperiksa oleh

Account Officer.

4. Membantu nasabah dalam menghitungkan kredit pelunasan dan

kompensasi.

35

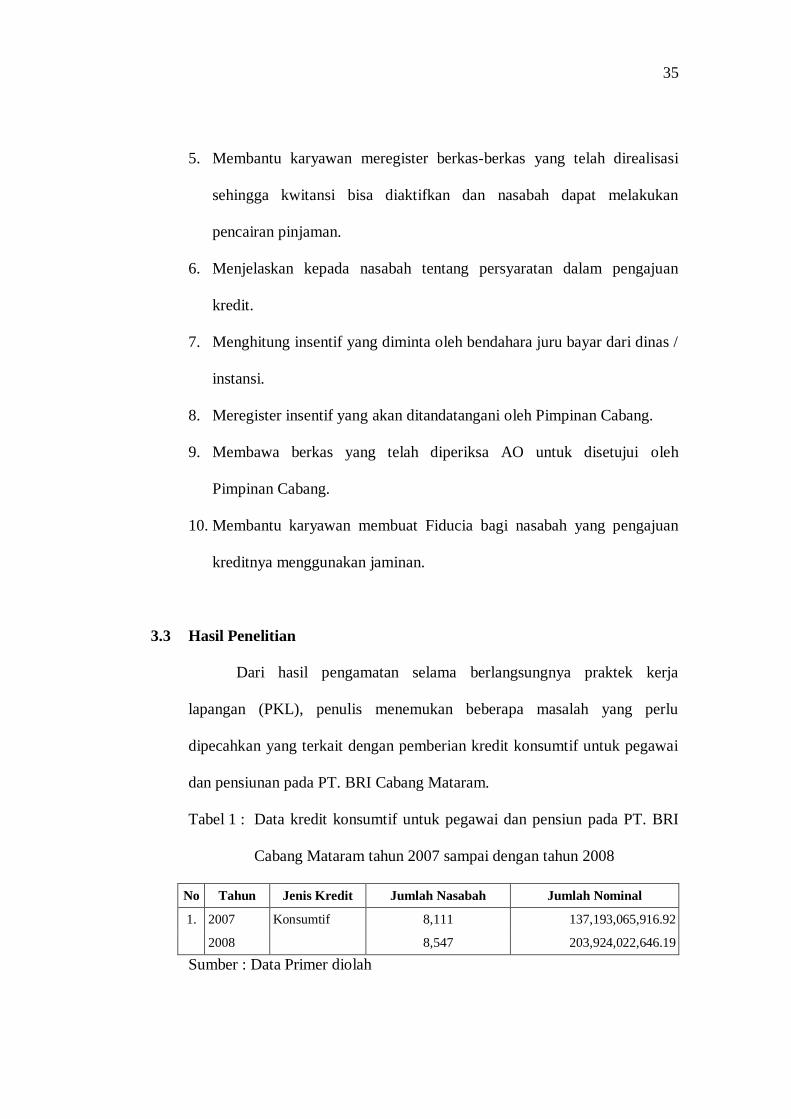

5. Membantu karyawan meregister berkas-berkas yang telah direalisasi

sehingga kwitansi bisa diaktifkan dan nasabah dapat melakukan

pencairan pinjaman.

6. Menjelaskan kepada nasabah tentang persyaratan dalam pengajuan

kredit.

7. Menghitung insentif yang diminta oleh bendahara juru bayar dari dinas /

instansi.

8. Meregister insentif yang akan ditandatangani oleh Pimpinan Cabang.

9. Membawa berkas yang telah diperiksa AO untuk disetujui oleh

Pimpinan Cabang.

10. Membantu karyawan membuat Fiducia bagi nasabah yang pengajuan

kreditnya menggunakan jaminan.

3.3 Hasil Penelitian

Dari hasil pengamatan selama berlangsungnya praktek kerja

lapangan (PKL), penulis menemukan beberapa masalah yang perlu

dipecahkan yang terkait dengan pemberian kredit konsumtif untuk pegawai

dan pensiunan pada PT. BRI Cabang Mataram.

Tabel 1 : Data kredit konsumtif untuk pegawai dan pensiun pada PT. BRI

Cabang Mataram tahun 2007 sampai dengan tahun 2008

No Tahun Jenis Kredit Jumlah Nasabah Jumlah Nominal

1. 2007 Konsumtif 8,111 137,193,065,916.92

2008 8,547 203,924,022,646.19

Sumber : Data Primer diolah

36

Kredit konsumtif adalah kredit yang digunakan untuk dikonsumsi

secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang

dihasilkan karena memang untuk digunakan atau dipakai oleh seseorang

atau badan usaha. Ada dua jenis kredit yang diberikan oleh PT. BRI Cabang

Mataram yaitu kredit pegawai dan kredit pensiun.

Dari tabel 1 diketahui data kredit konsumtif untuk pegawai dan

pensiun tahun 2007 sampai dengan tahun 2008 yang diberikan pada PT.

BRI Cabang Mataram yang dimana mengalami peningkatan jumlah nasabah

maupun jumlah nominal yaitu pada tahun 2007 jumlah nasabah sebanyak

8,111 orang dan tahun 2008 mengalami peningkatan sebanyak 8,547 orang

dan jumlah nominal pada tahun 2007 sebesar 137,193,065,916.92

mengalami peningkatan pada tahun 2008 sebesar 203,924,022,646.19

3.4 Pembahasan

Berdasarkan hasil penelitian mengenai pemberian kredit konsumtif

yang dilaksanakan pad PT. BRI Cabang Mataram yang setiap tahunnya

mengalami peningkatan atau penurunan. Hal ini dapat penulis analisis dari

data yang diperoleh pada PT. BRI Cabang Mataram.

37

Tabel 2 : Perkembangan kredit konsumtif untuk pegawai dan pensiun pada

PT. BRI Cabang Mataram tahun 2007 sampai dengan tahun 2008

No Keterangan Karakteristik

Jumlah

Nasabah Jumlah Nominal

2007 2008 2007 2008

1. Konsumtif a. Lancar 7,875 8,157 133,903,765,793.00 195,081,091,849.00

b. Dalam Perhatian Khusus

149 302 2,131,867,516.92 7,389,778,277.36

c. Kurang Lancar 13 12 244,010,762.00 260,050,957.00

d. Diragukan 7 9 132,729,436.00 194,948,739.00

e. Macet 67 67 780,692,409.00 998,152,823.80

Jumlah 8,111 8,547 137,193,065,916.92 203,924,022,646.19

Sumber: Data Primer diolah

Dari tabel dua di atas diketahui perkembangan kredit konsumtif

untuk pegawai dan pensiun berdasarkan karakteristik debitur yaitu debitur

lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet.

Masing-masing kategori ini harus dibuat kriteria tersendiri sehingga

mengatur selektifitasnya dapat mudah dilakukan. Pada debitur lancar adanya

peningkatan jumlah nasabah dan jumlah nominalnya dimana jumlah

nasabah mengalami peningkatkan sebesar 3% yaitu pada tahun 2007

sebanyak 7,875 dan tahun 2008 sebanyak 8,157. Hal ini disebabkan karena

debitur dalam kategori atau karakteristik lancar dengan bank, dalam artian

kelancaran pembayaran pokok, pembayaran bunga, kelancaran dalam

setoran untuk mutasi rekeningnya, kelancaran dalam usaha dan penjualan

hasil-hasil usaha.

Untuk debitur dalam perhatian khusus mengalami peningkatan

sebesar 50% dimana jumlah nasabah yaitu tahun 2007 sebanyak 149 dan

38

tahun 2008 sebanyak 302. Yang mana hal ini harus mendapat perhatian dari

pihak, karena dalam artian adanya tunggakan selama satu bulan dan pihak

bank harus mengantisipasi atas keadaan ini, karena hal ini akan berdampak

buruk bagi aktivitas bank.

Untuk kategori debitur kurang lancar terdapat penurunan jumlah

nasabah walaupun tidak terlalu besar yaitu 8% pada tahun 2007 sebanyak 13

orang dan pada tahun 2008 mengalami penurunan sebanyak 12 orang. Hal

ini berdampak baik bagi bank dalam usahanya untuk mengurangi kredit

yang kurang lancar.

Untuk debitur diragukan tunggakan sudah melebihi tiga bulan.

Terdapat peningkatan sebesar 22% yaitu pada tahun 2007 sebanyak 7 orang

dan pada tahun 2008 sebanyak 9 orang. Dalam hal ini bank harus

mengambil sikap atas keadaan ini karena akan berdampak buruk bagi

aktivitas bank dan pihak bank perlu memberikan sanksi kepada debitur yang

melakukan kesalahan tersebut dan pihak bank perlu memperketat aturan

dalam pemberian kredit.

Untuk kredit macet sudah jelas kriterianya yaitu kredit yang telah

melalui Maturity Date (Jatuh Tempo) belum juga dapat diselesaikan karena

kesulitan usaha dan kemacetan dalam pembayaran hutang pokok dan atau

bunganya. Pada data tersebut tidak adanya peningkatan jumlah nasabah

karena jumlah nasabahnya tetap dan hanya adanya peningkatan jumlah

nominalnya yaitu pada tahun 2007 sebesar 780,692,408. Dan pada tahun

2008 mengalami peningkatan sebesar 998,152,823.

39

Untuk mengatasi kredit macet tersebut Bank memberikan

keringanan yaitu berupa penghapusan bunga dan apabila debitur tetap tidak

bisa membayar, maka pihak bank akan melakukan pelelangan terhadap

barang jaminan yang diberikan oleh debitur.

40

BAB IV

PENUTUP

4.1 Kesimpulan

Berdasarkan uraian hasil penelitian dan pembahasan pada bab

terdahulu, maka penulis dapat menarik beberapa kesimpulan sebagai

berikut:

PT. BRI Cabang Mataram merupakan perusahaan yang bergerak di

bidang jasa perkreditan dan simpan-pinjam.

Langkah penilaian selektifitas perkreditan merupakan langkah yang

sangat penting untuk dilakukan karena hanya sekedar kualitas tanpa disertai

kuantitas lebih dari itu dapat membahayakan usaha bank. Sebaliknya hanya

kuantitas tanpa diimbangi kualitasnya, maka kegiatan perkreditan akan

menjadi sempit serta timbul suatu keadaan ketergantungan bank terhadap

beberapa debitur. Ini juga membahayakan karena resiko terkumpul pada

beberapa gelintir debitur, sehingga terjadi hal yang kurang baik, bank akan

terancam keadaan likuitas dan rentabilitasnya.

Pemberian Kredit konsumtif untuk pegawai dan pensiun mengalami

peningkatan dari tahun 2007 sampai dengan tahun 2008 yaitu peningkatan

jumlah nasabah yaitu pada tahun 2007 sebanyak 8,111 dan tahun 2008

sebanyak 8,547 sedangkan jumlah nominal mengalami peningkatan yaitu

pada tahun 2007 sebesar 137,193,065,916.92 dan pada tahun 2008 sebesar

203,924,022,646.19.

41

4.2 Saran

Dalam usaha meningkatkan kelancaran pemberian kredit kepada

nasabah yang tentunya untuk kredit konsumtif perlu adanya peningkatan

baik terhadap rencana kerja bank, perlu diperketat lagi, dalam pelaksanaan

perlu adanya penegasan dan pemberian sanksi-sanksi kepada nasabah yang

melanggar peraturan-peraturan dan tata tertib yang telah ditentukan pihak

bank.

DAFTAR PUSTAKA

Dendawijaya, Lukman. 2000. Manajemen Perbankan. Edisi 2. Jakarta: Gramedia

Indonesia.

Kasmir. 2001. Bank dan Lembaga Keuangan Lainnya. Jakarta

Rahardja, Pratama. 1990. Uang dan Perbankan. Jakarta: Rineka Cipta

Thomas Suyanto, dkk. 1995. Kelembagaan Perbankan. Jakarta: Gramedia

Pustaka Utama.

Tim Penyusun. 2009. Buku Pedoman Praktek Kerja Lapangan. Sekolah Tinggi

Ilmu Ekonomi AMM (STIE AMM) Mataram