MAKSI – AM33 – R8 & R10 – G6

AKUNTANSI MANAJEMEN

BAB VIII : PERENCANAAN DAN PENGENDALIAN

( Dosen Pengampu : Dr. Basuki HP, MBA, Msi, Ak )

MAGISTER AKUNTANSI ANGKATAN XXXIII

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

2015

BAB VIII

PERENCANAAN DAN PENGENDALIAN

I. Deskripsi Anggaran

1. Anggaran, Perencnaan dan Pengendalian

Perencanaan dan pengendalian mempunyai hubungan yang sangat erat. Perencanaan

adalah pandangan ke depan untuk melihat tindakan apa yang seharusnya dilakuakn.

Pengendalian adalah melihat kebelakang, menentukan apakah yang sebenarnya terjadi, dan

membandingkan dengan hasil yang direncanakan sebelumnya.

Kompenen kunci dari perencanaan adalah :

1. Anggaran, rencana keuangan untuk melihat masa depan.

2. Rencana Strategis, mengidentifikasi strategi – strategi untuk aktivitas dan operasi di

masa depan, setidaknya lima tahun ke depan.

2. Manfaat Anggaran

Sebuah sistem penganggaran memberikan beberapa manfaat untuk suatu organisasi.

Berikut beberapa manfaat suatu penganggaran :

1. Memaksa para manajer untuk melakuakn penganggaran

2. Menyediakan informasi yang dapat digunakan untuk memperbaiki pengambilan

keputusan.

3. Menyediakan standar evaluasi kinerja.

4. Memperbaiki komunikasi dan koordinasi.

II. Menyiapkan Anggaran Induk

Anggaran induk (master budget) adalah rencana keuangan komprehendsif bagi organisasi

secara keseluruhan. Anggaran induk biasanya untuk satu tahun fiskal perusahaan kemudian

dipecah menjadi bulanan, kuartalan dan semesteran.

1. Mengarahkan dan Mengoordinasikan Anggaran Induk

Sebagian organisasi menyiapakan anggaran induk untuk tahun depan pada empat atau

lima bulan terakhir tahun berjalan. Komite anggaran (budget committee) meninjau anggaran,

menyediakan petunjuk kebijakan dan tujuan anggaran, menyelesaikan perbedaan yang

timbul saat anggaran disiapkan, menyetujui anggaran akhir dan mengawasi kinerja aktual

organisasi seiring dengan berjalannya tahun.

2. Komponen – Komponen Anggaran Induk

Angaran utama dapat dibagi dalam anggaran operasional dan keuangan. Anggaran

operasional (operational budget) mendesksripsikan aktivitas yang menghasilkan pendapatan

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 1

bagi suatu perusahaan. Anggaran keuangan (financial budget) memperinci aliran masuk dan

keluar kas, serta posisi keuangan secara umum.

III. Menyiapkan Anggaran Operasional

Anggaran operasional terdiri atas perkiraan laporan laba rugi yang disertai laporan berikut :

1. Anggaran Penjualan

Anggaran penjualan (sales budget) adalah proyeksi yang disetujui komite anggaran yang

menjelaskan penjualan yang diharapkan dengan satuan unit dan uang. Ilustrasi anggaran

penjualan akan ditampilkan pada tabel 1 berikut :

Tabel 1. Contoh Anggaran Penjualan

2. Anggaran Produksi

Anggaran produksi (production budget) menjelaskan banyaknya unit yang harus

diproduksi untuk memenuhi kebutuhan penjualan dan kebutuhan produksi akhir. Untuk

menghitung unit yang akan diproduksi, dibutuhkan penjualan unit serta unit untuk

persediaan awal dan persediaan barang jadi.

Unit Yang Diproduksi = Perkiraan Penjualan + Persediaan Akhir – Persediaan Akhir.

Rumus diatas atas adalah rumus dasar untuk anggaran produksi, contoh anggaran

produksi dapat dilihat pada tabel 2 berikut :

Tabel 2. Contoh Anggaran Produksi

3. Anggaran Pembelian Bahan Baku Langsung

Setelah jadwal produksi diselesaikan, anggaran untuk bahan baku langsung, tenaga kerja

langsung dan overhead dapat disediakan. Anggaran pembelian bahan baku langsung (direct

materials purchase budget) menyatakan jumlah dan biaya bahan baku yang dibeli tiap

produksi, jumlahnya tergantung pada perkiraan penggunaan bahan baku dalam produksi

dan persediaan bahan baku.

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 2

Pada tabel 3 berikut adalah contoh anggaran bahan baku langsung untuk tahun 2009

pada Texas Rex, Inc :

Tabel 3. Contoh Anggaran Bahan Baku Langsung

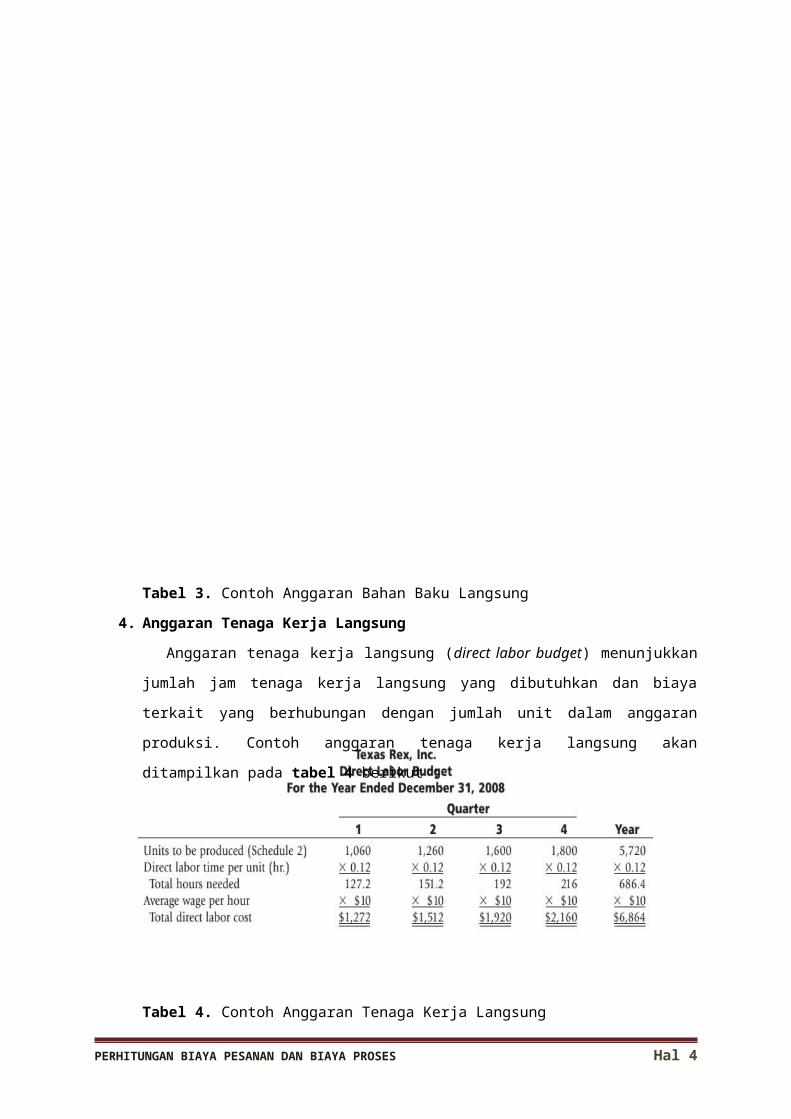

4. Anggaran Tenaga Kerja Langsung

Anggaran tenaga kerja langsung (direct labor budget) menunjukkan jumlah jam tenaga

kerja langsung yang dibutuhkan dan biaya terkait yang berhubungan dengan jumlah unit

dalam anggaran produksi. Contoh anggaran tenaga kerja langsung akan ditampilkan pada

tabel 4 berikut :

Tabel 4. Contoh Anggaran Tenaga Kerja Langsung

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 3

5. Anggaran Overhead

Anggaran overhead (overhead budget) menunjukkan biaya yang diharapkan dari semua

komponen produksi tidak langsung. Tidak seperti bahan baku langsung dan tenaga kerja

langsung, hubungan input – output yang telah tersedia untuk diidentifikasi tidak terdapat

dalam komponen overhead. Sebaliknya, terdapat serangkaian aktivitas dan penggerak yang

terkait. Pada tabel 5 menunjukkan contoh anggaran overhead

Tabel 5. Contoh Anggaran Overhead

6. Anggaran Beban Penjualan dan Administrasi

Anggaran beban penjualan dan administras (selling and administrative budget) menguraikan

pengeluaran yang direncanakan untuk aktivitas non produksi. Contoh anggaran beban

penjualan dan administrasi dapat dilihat pada tabel 6 berikut :

Tabel 6. Contoh Anggaran Beban Penjualan dan Administrasi

7. Anggaran Persediaan Barang Jadi Akhir

Anggaran persediaan akhir barang jadi (ending finished goods inventory budgetI)

memberikan informasi yang dibutuhkan untuk neraca dan juga bertindak sebagai input

penting untuk persiapan anggaran harga pokok penjualan. Pada tabel 7 berikut merupakan

contoh anggaran persediaan barang jadi akhir :

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 4

Tabel 7. Contoh Anggaran Persediaan Barang Jadi Akhir

8. Anggaran Harga Pokok Penjualan

9. Anggaran harga pokok penjualan (cost of good sold budget) mengungkapkan harga yang

diharapkan untuk barang yang akan dijual. Contoh anggaran harga pokok penjualan dapat

dilihat pada tabel 8 berikut :

Tabel 8. Contoh Anggaran Harga Pokok Penjualan

10. Anggaran Laporan Laba Rugi

Laporan laba rugi yang dianggarkan diilustrasikan pada tabel 9 berikut :

Tabel 9. Contoh Anggaran Laporan Laba / Rugi

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 5

IV. Menyiapakan Anggaran Keuangan

Anggaran keuangan terdiri dari :

1. Anggaran Kas

2. Anggaran Neraca

3. Anggaran Pengeluaran Modal

1. Anggaran Kas

Pengetahuan arus kas adalah hal yang penting dalam mengelola bisnis. Dengan mengetahui

waktu kemungkinan terjadinya kekurangan dan kelebihan kas, manajer berencana

meminjam uang tunai ketika diperlukan dan membayar kembali pinjaman ketika kas

berlebih. Karena anggaran kas adalah darah kehidupan bagi suatu organisasi, anggaran kas

adalah salah satu anggaran paling penting dalam anggaran induk. Angaran kas diilustrasikan

pada tabel 10 berikut :

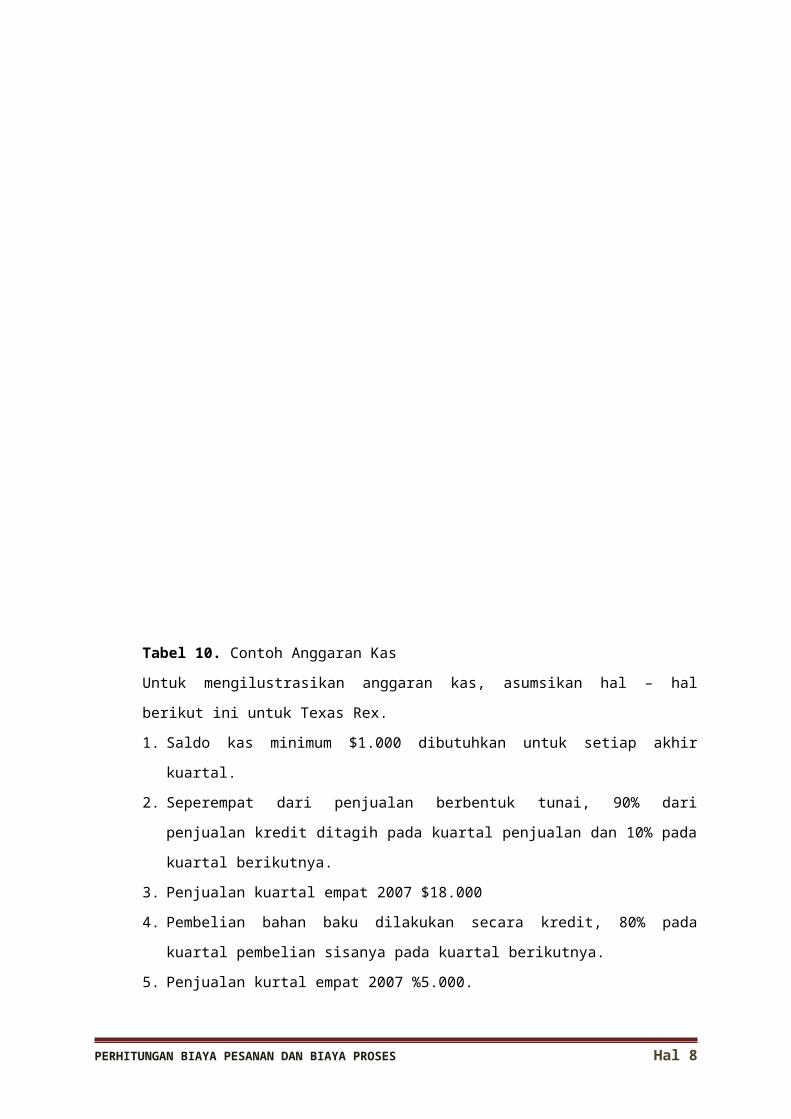

Tabel 10. Contoh Anggaran Kas

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 6

Untuk mengilustrasikan anggaran kas, asumsikan hal – hal berikut ini untuk Texas Rex.

1. Saldo kas minimum $1.000 dibutuhkan untuk setiap akhir kuartal.

2. Seperempat dari penjualan berbentuk tunai, 90% dari penjualan kredit ditagih pada

kuartal penjualan dan 10% pada kuartal berikutnya.

3. Penjualan kuartal empat 2007 $18.000

4. Pembelian bahan baku dilakukan secara kredit, 80% pada kuartal pembelian sisanya pada

kuartal berikutnya.

5. Penjualan kurtal empat 2007 %5.000.

6. Penyusutan yang dianggarkan adalah $40 per kuartal untuk overhead dan $150 per

kuartal untuk beban penjualan dan administrasi.

2. Anggran Neraca

Neraca yang dianggarkan bergantung pada informasi yang terkandung dalam neraca saat ini

yang berada pada anggarn lain di anggaran induk. Anggaran neraca diilustrasikan pada tabel

10 berikut :

Tabel 10. Contoh Anggaran Kas

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 7

V. Menggunakan Anggaran Untuk Evaluasi Kinerja

Dalam perencanaan, peusahaan menyiapakan suatu anggaran induk berdasarkan perkiraan

terbaik mereka. Akan tetapi, tingkat aktivitaas aktual biasanya tidak sama dengan tingkat

aktivitas yang dianggarakan. Akibatnya, jumlah yang dianggarkan tidak dapat dibandingkan

dengan hasil aktual. Oleh karena itu, perusahan dapat pula menyiapakan anggaran fleksibel

untuk digunakan dalam evaluasi kinerja.

1. Anggaran Statis

Anggaran statis adalah anggaran untuk tingkat aktivitas tertentu. Karena anggaran statis

bergantung pada tingkat aktivitas tertentu, anggaran statis ini tidak terlalu berguna untuk

menyiapkan laporan kinerja. Anggaran statis diilustrasikan pada tabel 11 berikut :

Tabel 11. Contoh Anggaran Statis

2. Anggaran Fleksibel

Anggaran yang memungkinkan suatu perusahaan menghitung perkiraan biaya dalam

suatu tingkat aktivitas disebut angggran fleksibel (flexible budget). Kunci untuk penganggaran

ini adalah penghitungan atas biaya tetap dan variabel. Berikut dua jenis anggaran fleksibel :

1. Pengganggaran untuk tingkat aktivitas yang diharapkan

Anggaran ini dapat membantu para manajer mengatsi ketidakpastian dengan

melihat hasil yang diharapkan dari berbagai tingkat aktivitas.

2. Penganggaran untuk tingkat aktivitas akrual

Anggaran ini digunakan sebagai fakta untuk menghitung biaya pada tingkat aktivitas

akrual seharusnya.

Anggaran fleksibel adalah kunci untuk memberikan umpan balik secara lebih sering yang

dibutuhkan para manajer untuk menerapkan pengendaliaan dan menjalankan rencana

secara efektif. Anggaran fleksibel diilustrasikan pada tabel 12 berikut :

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 8

Tabel 12. Contoh Anggaran Fleksibel

Perbedaan antara jumlah aktual dan jumlah anggaran fleksibel disebut variansi anggaran

fleksibel. Anggaran fleksibel menyediakan suatu ukuran efisiensi dari seorang manajer.

3. Anggaran Partisipatif

Anggaran partisipatif memungkinkan para manajer tingkat bawah untuk turut serta

dalam pembuatan anggaran daripada membebankan anggaran kepada manajer tingkat

bawah. Anggaran partisipatif mengkomunikasikan rasa tanggung jawab para manajer tingkat

bawah dan mendorong kreativitas.

Anggaran partisipatif memiliki tiga potensi masalah :

1. Menetapkan standar yang terlau tinggi atau terlalu rendah

2. Membuat kelonggaran dalam anggaran.

3. Partisipasi semu.

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 9

DAFTAR PUSTAKA

Hansen, Don R., Mowen, Maryanne M., Managerial Accounting, Edisi Delapan (8),

Jakarta : Salemba Empat, 2011.

PERHITUNGAN BIAYA PESANAN DAN BIAYA PROSES Hal 10