MODUL 9AKUNTANSI KEUANGAN (FINANCIAL ACCOUNTING)

AKUNTANSI SEKTOR PUBLIK

(PUBLIC SECTOR ACCOUNTING)

OLEH : MUH. ARIEF EFFENDI, SE, MSI, AK, QIA

PROGRAM MAGISTER AKUNTANSI (MAKSI)

PASCA SARJANA EKONOMI

UNIVERSITAS BUDI LUHUR

JAKARTA

2010

AKUNTANSI SEKTOR PUBLIK

(PUBLIC SECTOR ACCOUNTING)

Setelah mempelajari modul Akuntansi Sektor Publik (Public Sector

Accounting) ini mahasiswa diharapkan dapat :

1. Memahami Teori Akuntansi Keuangan Sektor Publik.

2. Memahami Standar Akuntansi Sektor Publik

3. Memahami Teknik-Teknik Akuntansi Keuangan Sektor Publik.

4. Memahami Tujuan dan Fungsi Laporan Keuangan Sektor Publik.

5. Mengetahui Pemakai Laporan Keuangan Sektor Publik.

6. Memahami Hak dan Kebutuhan Pemakai Laporan Keuangan.

7. Memahami Perbedaan Laporan Keuangan Sektor Publik dengan

Sektor Swasta.

8. Memahami Luas Pengungkapan yang diperlukan dalam Akuntansi

Sektor Publik.

9. Memahami Modifikasi International Financial Reporting Standards

(IFRS) untuk Aplikasi Entitas Sektor Publik (Public Sector Entities

AKUNTANSI SEKTOR PUBLIK

(PUBLIC SECTOR ACCOUNTING)

Pembahasan Akuntansi Sektor Publik (Public Sector Accounting)

mencakup :

A. AKUNTANSI KEUANGAN SEKTOR PUBLIK *):

1. Teknik akuntansi keuangan sektor publik.

2. Laporan keuangan sektor publik.

B. AKUNTANSI MANAJEMEN & SISTEM PENGENDALIAN MANAJEMEN SEKTOR

PUBLIK (tidak dibahas):

1. Akuntansi manajemen sektor publik.

2. Sistem pengendalian manajemen sektor publik.

3. Penganggaran sektor publik.

4. Jenis Anggaran sektor publik

5. Analisis investasi sektor publik.

6. Penentuan harga pelayanan publik.

7. Pengukuran kinerja sektor publik

C. AUDITING SEKTOR PUBLIK (tidak dibahas) :

1. Value for money audit.

2. Proses Audit Kinerja.

*) Topik yang dibahas hanya Akuntansi Keuangan Sektor Publik (AKSP)

AKUNTANSI KEUANGAN SEKTOR PUBLIK

(AKSP)

I. TEKNIK AKUNTANSI KEUANGAN SEKTOR PUBLIK

• PENDAHULUAN

• TEORI AKUNTANSI SEKTOR PUBLIK

• PERLUNYA SISTEM AKUNTANSI SEKTOR PUBLIK

• STANDAR AKUNTANSI SEKTOR PUBLIK

• TEKNIK-TEKNIK AKUNTANSI KEUANGAN SEKTOR PUBLIK

II. LAPORAN KEUANGAN SEKTOR PUBLIK

• PENDAHULUAN

• TUJUAN DAN FUNGSI LAPORAN KEUANGAN SEKTOR

PUBLIK

• TUJUAN LAPORAN KEUANGAN MENURUT SFAC NO. 4

• PEMAKAI LAPORAN KEUANGAN SEKTOR PUBLIK DAN

KEPENTINGANNYA

• HAK DAN KEBUTUHAN PEMAKAI LAPORAN KEUANGAN

• PERBEDAAN LAPORAN KEUANGAN SEKTOR PUBLIK

DENGAN SEKTOR SWASTA

• LUAS PENGUNGKAPAN YANG DIPERLUKAN

TEORI AKUNTANSI SEKTOR PUBLIK

Disiplin ilmu diklasifikasikan dalam lima kelompok: ilmu murni , ilmu

deskriptif ,ilmu derivatif ,ilmu sinoptis,dan ilmu terapan .

Pengembangan teori akuntansi sektor publik sangat ter gantung pada

perkembangan ilmu akuntansi.

Hambatan yang dihadapi akuntansi sektor publik untuk menghasilkan

laporan keuangan yang relevan dan handal.

Objektivitas merupakan kendala utama dalam menghasilkan laporan

keuangan yang relevan .

Teknik akuntasi yang digunakan menajemen harus memiliki derajat

Objektivitas yang dapat diterima semua pihak yang menjadi

stakeholder.

Konsistensi adalah penggunaan metode akuntansi yang sama untuk

menghasilkan laporan keuangan selama beberapa periode berturut-

turut.

Laporan keuangan hendaknya dapat diperbandingkan antar periode

waktu dan dengan instansi lain yang sejenis.

Laporan keuangan harus disajikan tepat waktu agar dapat digunakan

sebagai dasar pengambilan keputusan.

Ekonomis dalam penyajian laporan.

Suatu infomasi dianggap material apabila mempengaruhi keputusan.

PERLUNYA SISTEM AKUNTANSI

SEKTOR PUBLIK

Akuntansi keuangan : suatu prinsip, metode, teknik pencatatan dan pengorganisasian

data keuangan atas operasi / kegiatan suatu entitas untuk menghasilkan dan

memberikan informasi yang digunakan sebagai dasar pengamblan keputusan ekonomi

yang rasional.

Ruang lingkup akuntansi keuangan Pemerintah meliputi pengumpulan data,

penganalisaan, pengklasifikasian, pencatatan dan pelaporan atas transaksi keuangan

Pemerintah sebagai suatu entitas, serta penafsiran hasil-hasilnya.

4 (empat) aturan dasar sistem akuntansi keuangan :

1. Identifikasi kegiatan operasi yang relevan.

2. Pengklasifikasian kegiatan operasi secara tepat : timing of recognition.

3. Adanya sistem pengendalian untuk menjamin reliabilitas.

Dua komponen :

• Komponen formal : double entry bookkeeping (sisi kredit = sisi debit)

• Komponen substansial : mekanisme conflict of interest.

4. Menghitung pengaruh masing-masing operasi.

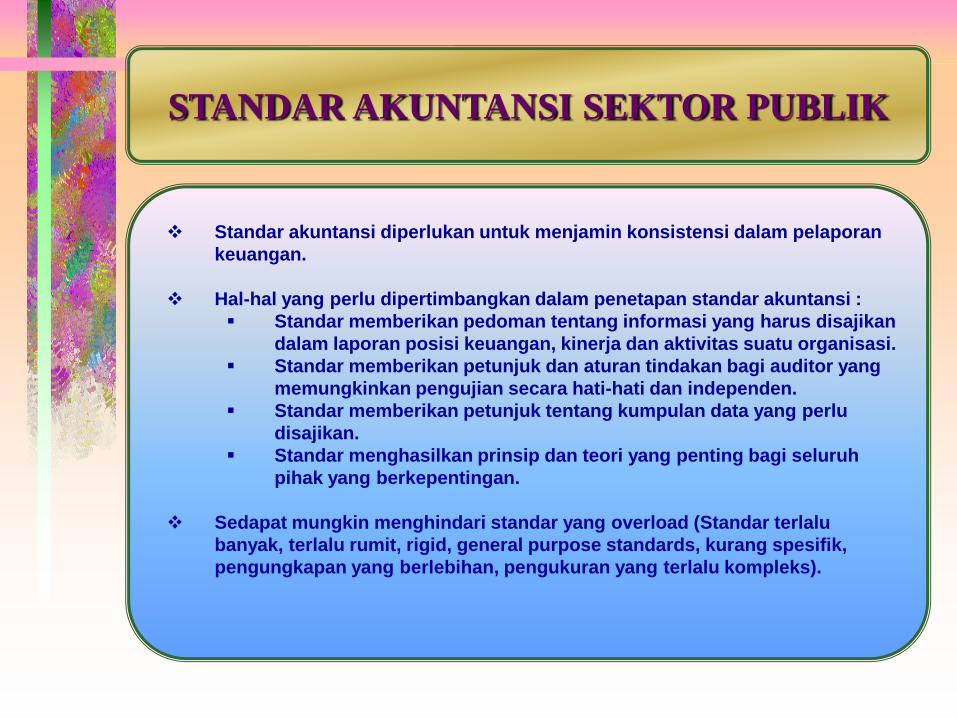

STANDAR AKUNTANSI SEKTOR PUBLIK

Standar akuntansi diperlukan untuk menjamin konsistensi dalam pelaporan

keuangan.

Hal-hal yang perlu dipertimbangkan dalam penetapan standar akuntansi :

Standar memberikan pedoman tentang informasi yang harus disajikan

dalam laporan posisi keuangan, kinerja dan aktivitas suatu organisasi.

Standar memberikan petunjuk dan aturan tindakan bagi auditor yang

memungkinkan pengujian secara hati-hati dan independen.

Standar memberikan petunjuk tentang kumpulan data yang perlu

disajikan.

Standar menghasilkan prinsip dan teori yang penting bagi seluruh

pihak yang berkepentingan.

Sedapat mungkin menghindari standar yang overload (Standar terlalu

banyak, terlalu rumit, rigid, general purpose standards, kurang spesifik,

pengungkapan yang berlebihan, pengukuran yang terlalu kompleks).

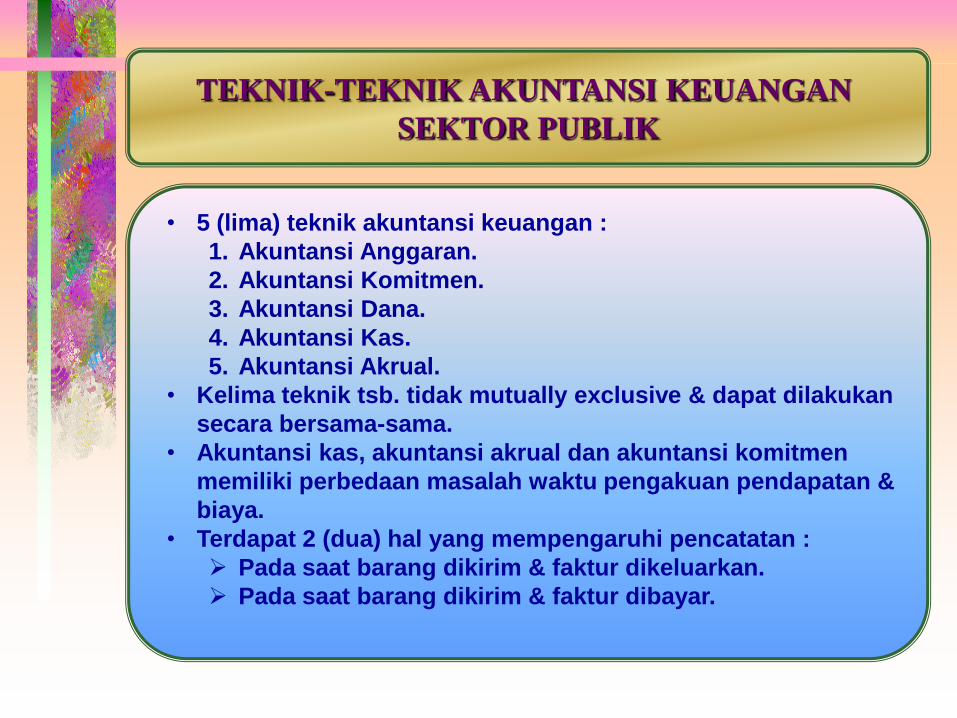

TEKNIK-TEKNIK AKUNTANSI KEUANGAN

SEKTOR PUBLIK

• 5 (lima) teknik akuntansi keuangan :

1. Akuntansi Anggaran.

2. Akuntansi Komitmen.

3. Akuntansi Dana.

4. Akuntansi Kas.

5. Akuntansi Akrual.

• Kelima teknik tsb. tidak mutually exclusive & dapat dilakukan

secara bersama-sama.

• Akuntansi kas, akuntansi akrual dan akuntansi komitmen

memiliki perbedaan masalah waktu pengakuan pendapatan &

biaya.

• Terdapat 2 (dua) hal yang mempengaruhi pencatatan :

Pada saat barang dikirim & faktur dikeluarkan.

Pada saat barang dikirim & faktur dibayar.

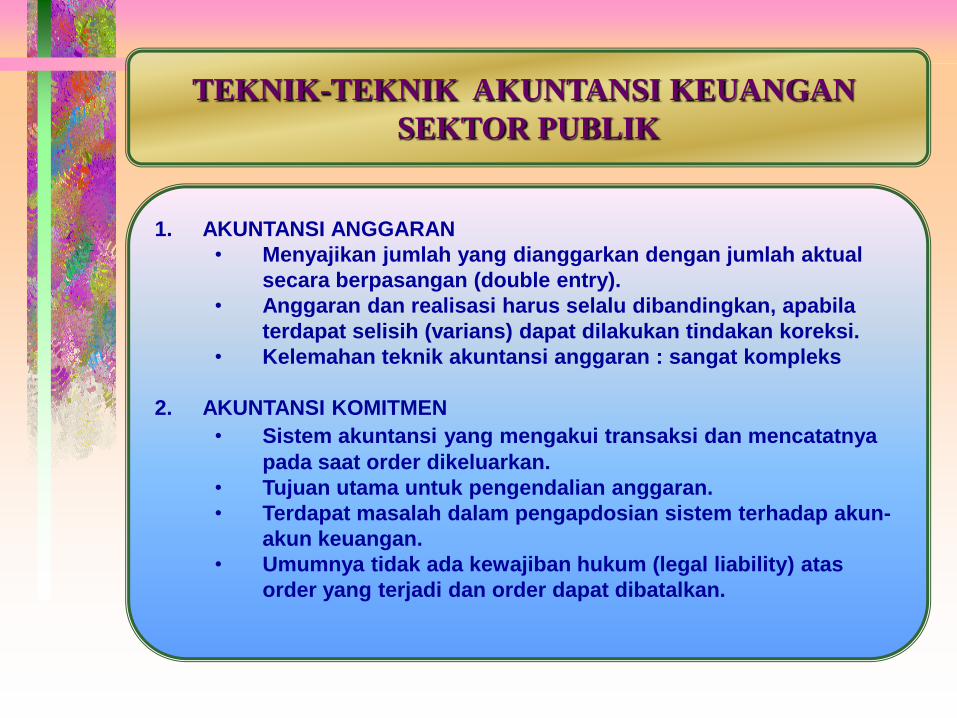

TEKNIK-TEKNIK AKUNTANSI KEUANGAN

SEKTOR PUBLIK

1. AKUNTANSI ANGGARAN

• Menyajikan jumlah yang dianggarkan dengan jumlah aktual

secara berpasangan (double entry).

• Anggaran dan realisasi harus selalu dibandingkan, apabila

terdapat selisih (varians) dapat dilakukan tindakan koreksi.

• Kelemahan teknik akuntansi anggaran : sangat kompleks

2. AKUNTANSI KOMITMEN

• Sistem akuntansi yang mengakui transaksi dan mencatatnya

pada saat order dikeluarkan.

• Tujuan utama untuk pengendalian anggaran.

• Terdapat masalah dalam pengapdosian sistem terhadap akun-

akun keuangan.

• Umumnya tidak ada kewajiban hukum (legal liability) atas

order yang terjadi dan order dapat dibatalkan.

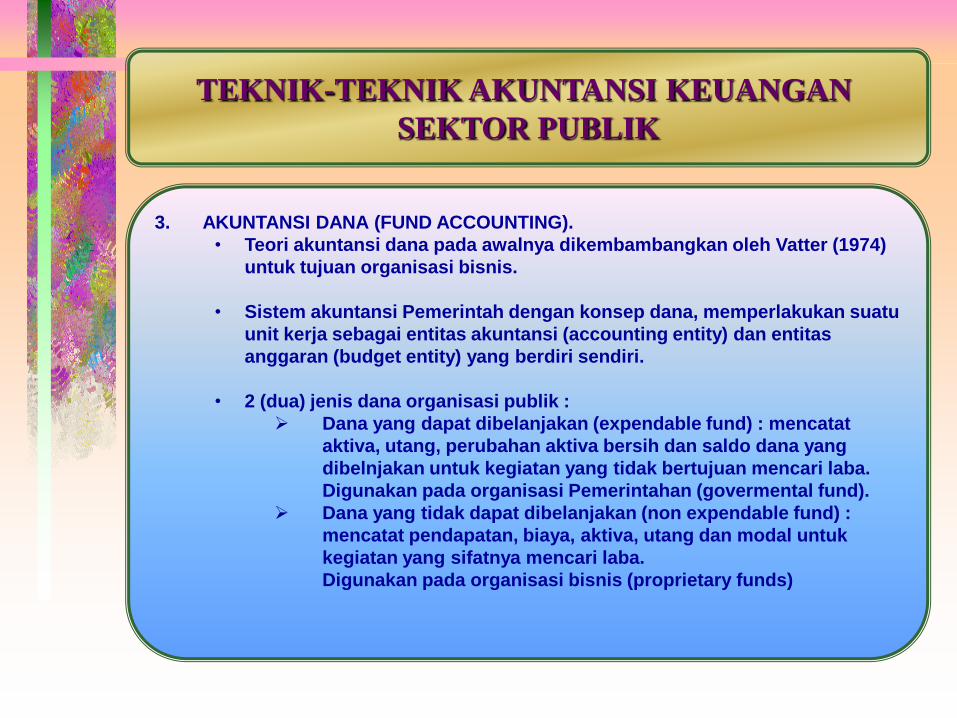

TEKNIK-TEKNIK AKUNTANSI KEUANGAN

SEKTOR PUBLIK

3. AKUNTANSI DANA (FUND ACCOUNTING).

• Teori akuntansi dana pada awalnya dikembambangkan oleh Vatter (1974)

untuk tujuan organisasi bisnis.

• Sistem akuntansi Pemerintah dengan konsep dana, memperlakukan suatu

unit kerja sebagai entitas akuntansi (accounting entity) dan entitas

anggaran (budget entity) yang berdiri sendiri.

• 2 (dua) jenis dana organisasi publik :

Dana yang dapat dibelanjakan (expendable fund) : mencatat

aktiva, utang, perubahan aktiva bersih dan saldo dana yang

dibelnjakan untuk kegiatan yang tidak bertujuan mencari laba.

Digunakan pada organisasi Pemerintahan (govermental fund).

Dana yang tidak dapat dibelanjakan (non expendable fund) :

mencatat pendapatan, biaya, aktiva, utang dan modal untuk

kegiatan yang sifatnya mencari laba.

Digunakan pada organisasi bisnis (proprietary funds)

TEKNIK-TEKNIK AKUNTANSI KEUANGAN

SEKTOR PUBLIK

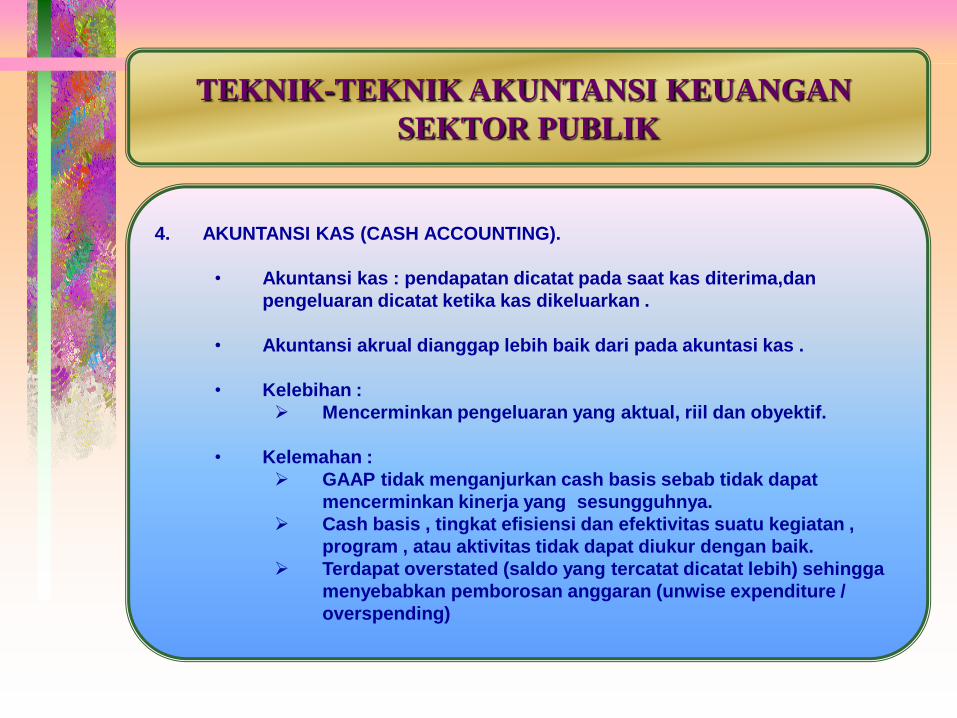

4. AKUNTANSI KAS (CASH ACCOUNTING).

• Akuntansi kas : pendapatan dicatat pada saat kas diterima,dan

pengeluaran dicatat ketika kas dikeluarkan .

• Akuntansi akrual dianggap lebih baik dari pada akuntasi kas .

• Kelebihan :

Mencerminkan pengeluaran yang aktual, riil dan obyektif.

• Kelemahan :

GAAP tidak menganjurkan cash basis sebab tidak dapat

mencerminkan kinerja yang sesungguhnya.

Cash basis , tingkat efisiensi dan efektivitas suatu kegiatan ,

program , atau aktivitas tidak dapat diukur dengan baik.

Terdapat overstated (saldo yang tercatat dicatat lebih) sehingga

menyebabkan pemborosan anggaran (unwise expenditure /

overspending)

TEKNIK-TEKNIK AKUNTANSI KEUANGAN

SEKTOR PUBLIK

5. AKUNTANSI AKRUAL.

• Teknik akuntansi berbasis akrual : dapat menghasilkan laporan

keuangan yang lebih dapat dipercaya, lebih akurat,

komprehensif dan relevan untuk pengambilan keputusan

ekonomi, sosial dan politik.

• Penerapan Basis akrual :

Proprietary fund : full accrual accounting, untuk

kepentingan net income.

Govermental fund : modified accrual basis, biaya diukur

dalam proprietary fund & expenditure difokuskan pada

general fund.

Expenditure diaccrued, revenue dicatat cash basis. Khusus

untuk property tax (PBB) diaccrued karena jumlahnya dapat

diestimasi secara lebih pasti.

Pengaplikasian accrual basis dalam akuntansi sektor publik,

untuk menentukan cost of services dan charging for

services.

TEKNIK-TEKNIK AKUNTANSI KEUANGAN

SEKTOR PUBLIK

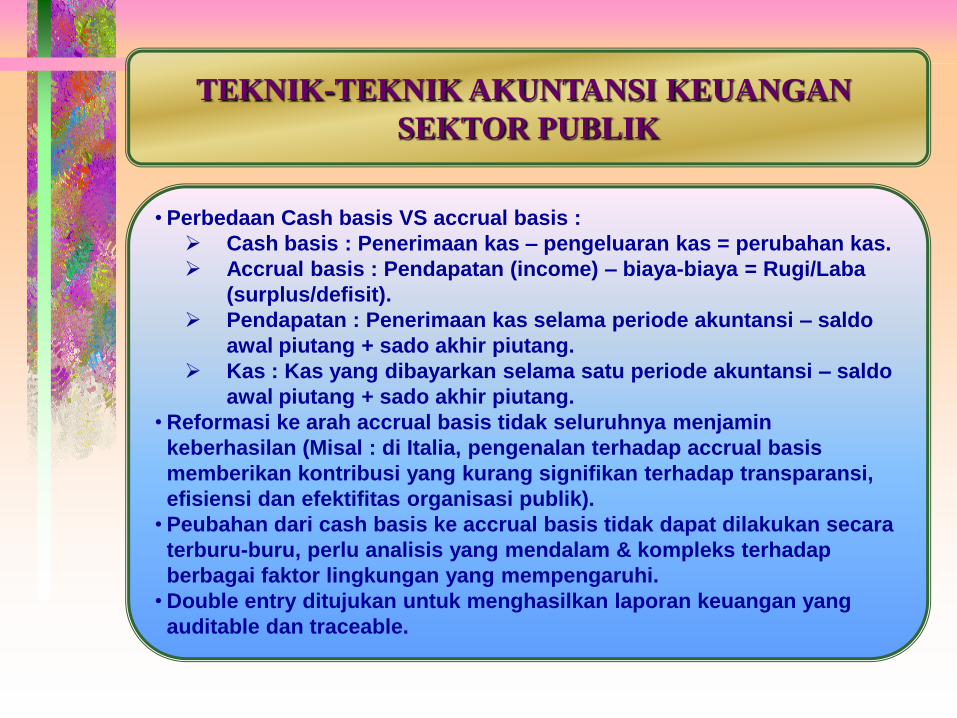

• Perbedaan Cash basis VS accrual basis :

Cash basis : Penerimaan kas – pengeluaran kas = perubahan kas.

Accrual basis : Pendapatan (income) – biaya-biaya = Rugi/Laba

(surplus/defisit).

Pendapatan : Penerimaan kas selama periode akuntansi – saldo

awal piutang + sado akhir piutang.

Kas : Kas yang dibayarkan selama satu periode akuntansi – saldo

awal piutang + sado akhir piutang.

• Reformasi ke arah accrual basis tidak seluruhnya menjamin

keberhasilan (Misal : di Italia, pengenalan terhadap accrual basis

memberikan kontribusi yang kurang signifikan terhadap transparansi,

efisiensi dan efektifitas organisasi publik).

• Peubahan dari cash basis ke accrual basis tidak dapat dilakukan secara

terburu-buru, perlu analisis yang mendalam & kompleks terhadap

berbagai faktor lingkungan yang mempengaruhi.

• Double entry ditujukan untuk menghasilkan laporan keuangan yang

auditable dan traceable.

LAPORAN KEUANGAN SEKTOR PUBLIK

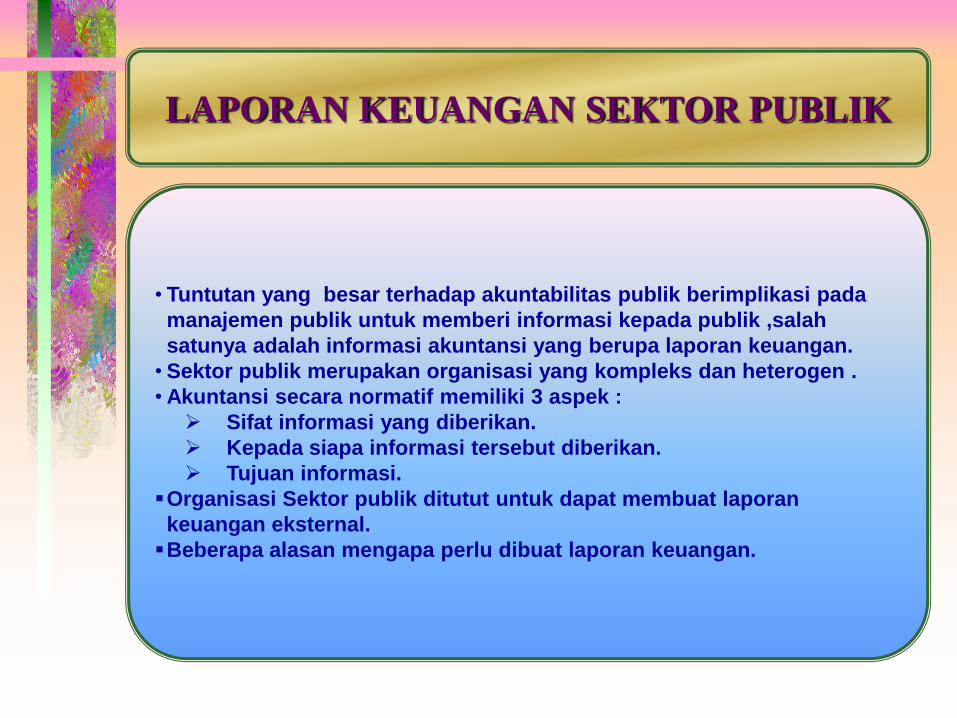

• Tuntutan yang besar terhadap akuntabilitas publik berimplikasi pada

manajemen publik untuk memberi informasi kepada publik ,salah

satunya adalah informasi akuntansi yang berupa laporan keuangan.

• Sektor publik merupakan organisasi yang kompleks dan heterogen .

• Akuntansi secara normatif memiliki 3 aspek :

Sifat informasi yang diberikan.

Kepada siapa informasi tersebut diberikan.

Tujuan informasi.

Organisasi Sektor publik ditutut untuk dapat membuat laporan

keuangan eksternal.

Beberapa alasan mengapa perlu dibuat laporan keuangan.

TUJUAN DAN FUNGSI LAPORAN KEUANGAN

SEKTOR PUBLIK

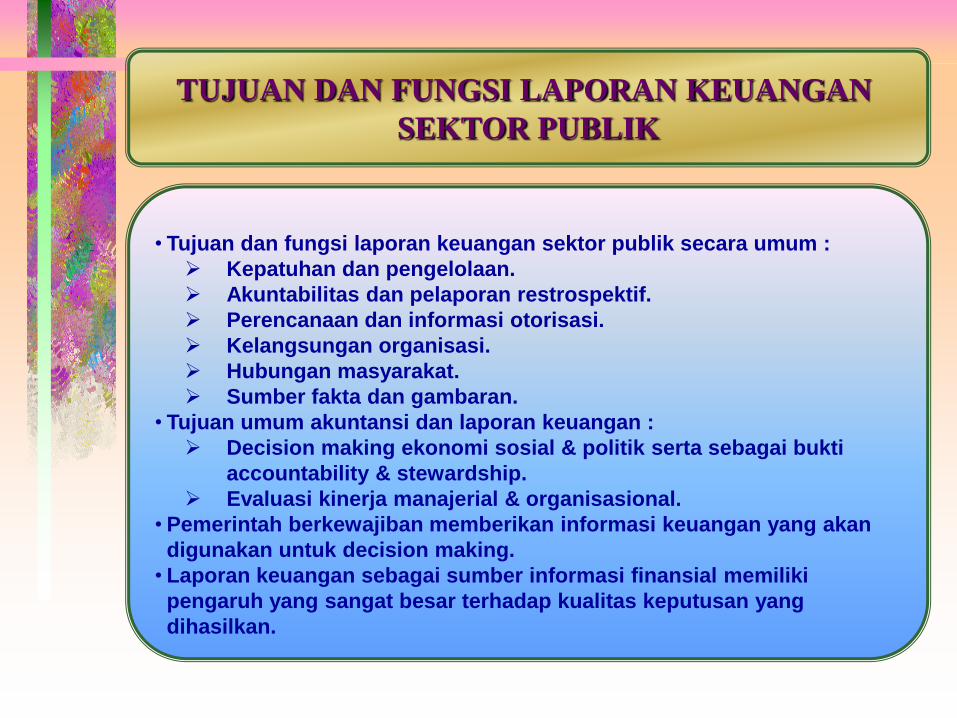

• Tujuan dan fungsi laporan keuangan sektor publik secara umum :

Kepatuhan dan pengelolaan.

Akuntabilitas dan pelaporan restrospektif.

Perencanaan dan informasi otorisasi.

Kelangsungan organisasi.

Hubungan masyarakat.

Sumber fakta dan gambaran.

• Tujuan umum akuntansi dan laporan keuangan :

Decision making ekonomi sosial & politik serta sebagai bukti

accountability & stewardship.

Evaluasi kinerja manajerial & organisasional.

• Pemerintah berkewajiban memberikan informasi keuangan yang akan

digunakan untuk decision making.

• Laporan keuangan sebagai sumber informasi finansial memiliki

pengaruh yang sangat besar terhadap kualitas keputusan yang

dihasilkan.

TUJUAN DAN FUNGSI LAPORAN KEUANGAN

SEKTOR PUBLIK

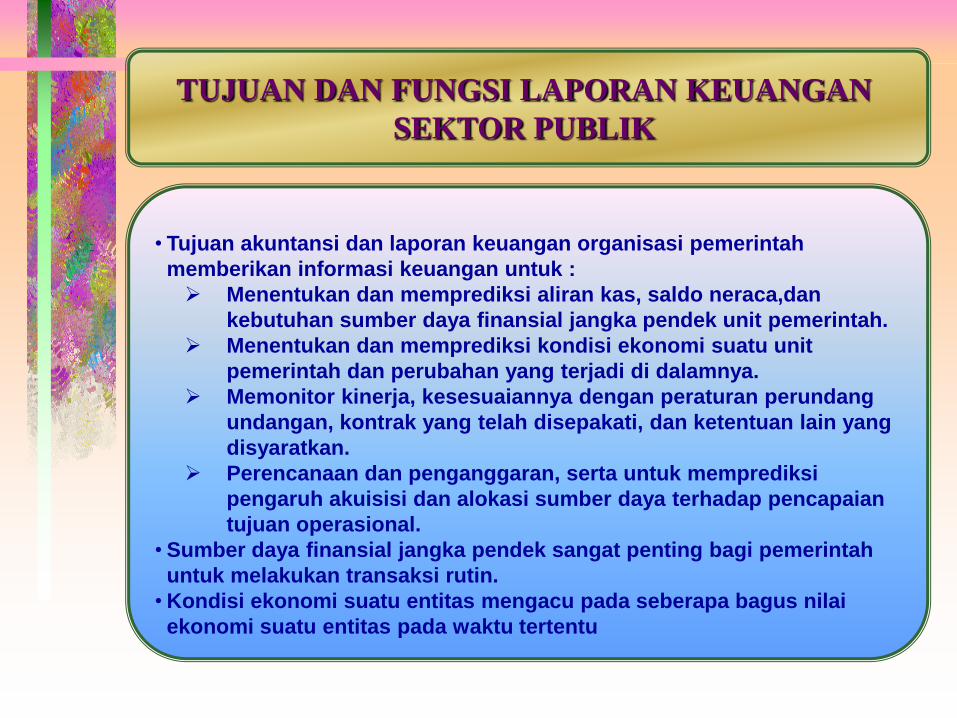

• Tujuan akuntansi dan laporan keuangan organisasi pemerintah

memberikan informasi keuangan untuk :

Menentukan dan memprediksi aliran kas, saldo neraca,dan

kebutuhan sumber daya finansial jangka pendek unit pemerintah.

Menentukan dan memprediksi kondisi ekonomi suatu unit

pemerintah dan perubahan yang terjadi di dalamnya.

Memonitor kinerja, kesesuaiannya dengan peraturan perundang

undangan, kontrak yang telah disepakati, dan ketentuan lain yang

disyaratkan.

Perencanaan dan penganggaran, serta untuk memprediksi

pengaruh akuisisi dan alokasi sumber daya terhadap pencapaian

tujuan operasional.

• Sumber daya finansial jangka pendek sangat penting bagi pemerintah

untuk melakukan transaksi rutin.

• Kondisi ekonomi suatu entitas mengacu pada seberapa bagus nilai

ekonomi suatu entitas pada waktu tertentu

TUJUAN DAN FUNGSI LAPORAN KEUANGAN

SEKTOR PUBLIK

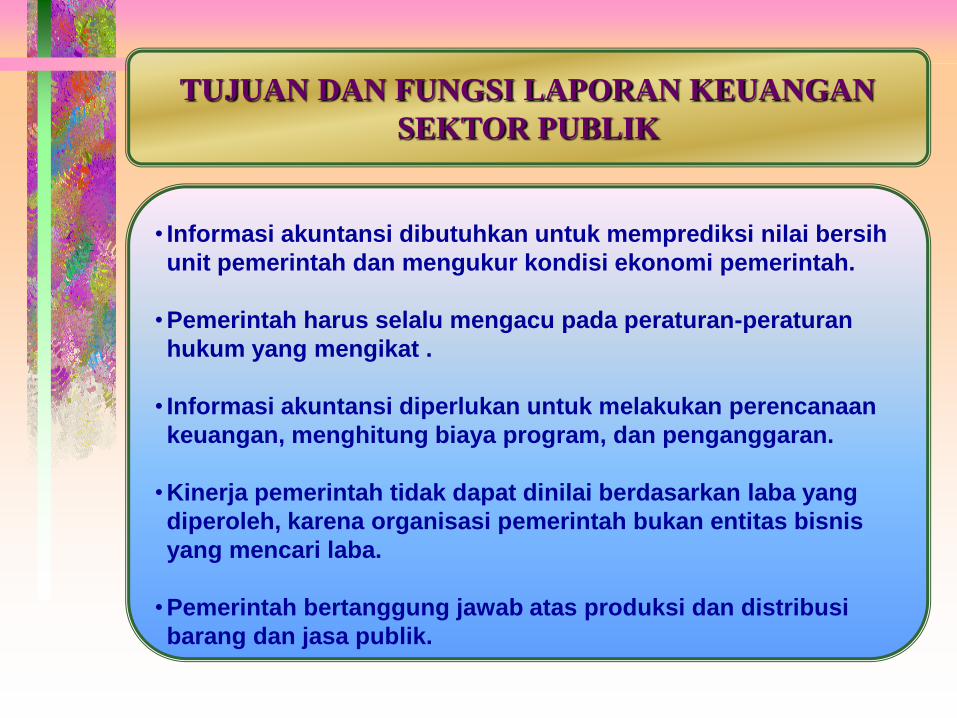

• Informasi akuntansi dibutuhkan untuk memprediksi nilai bersih

unit pemerintah dan mengukur kondisi ekonomi pemerintah.

• Pemerintah harus selalu mengacu pada peraturan-peraturan

hukum yang mengikat .

• Informasi akuntansi diperlukan untuk melakukan perencanaan

keuangan, menghitung biaya program, dan penganggaran.

• Kinerja pemerintah tidak dapat dinilai berdasarkan laba yang

diperoleh, karena organisasi pemerintah bukan entitas bisnis

yang mencari laba.

• Pemerintah bertanggung jawab atas produksi dan distribusi

barang dan jasa publik.

TUJUAN LAPORAN KEUANGAN

MENURUT SFAC NO. 4

• Tujuan laporan keuangan organisasi nirlaba menurut Statement

of Financial Accounting Concepts (SFAC) No. 4: “Objectives of

Financial Reporting by Nonbusiness Organizations” :

Bermanfaat bagi penyusunan keputusan yang rasional.

Untuk menilai pelayanan.

Menilai kinerja manajer organisasi.

Memberi informasi tentang sumber daya ekonomi,

kewajiban dan kekayaan.

Informasi kinerja selama satu periode.

Informasi bagaimana memperoleh dan membelanjakan

kas.

Memberi penjelasan dan interpretasi.

PEMAKAI LAPORAN KEUANGAN SEKTOR PUBLIK

DAN KEPENTINGANNYA

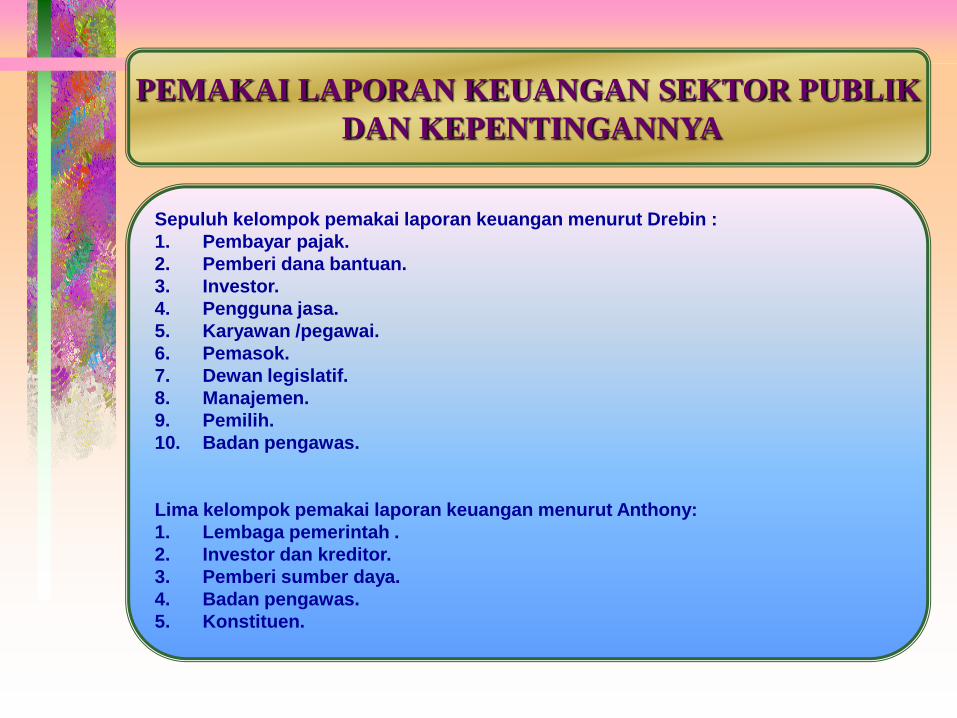

Sepuluh kelompok pemakai laporan keuangan menurut Drebin :

1. Pembayar pajak.

2. Pemberi dana bantuan.

3. Investor.

4. Pengguna jasa.

5. Karyawan /pegawai.

6. Pemasok.

7. Dewan legislatif.

8. Manajemen.

9. Pemilih.

10. Badan pengawas.

Lima kelompok pemakai laporan keuangan menurut Anthony:

1. Lembaga pemerintah .

2. Investor dan kreditor.

3. Pemberi sumber daya.

4. Badan pengawas.

5. Konstituen.

PEMAKAI LAPORAN KEUANGAN SEKTOR PUBLIK

DAN KEPENTINGANNYA

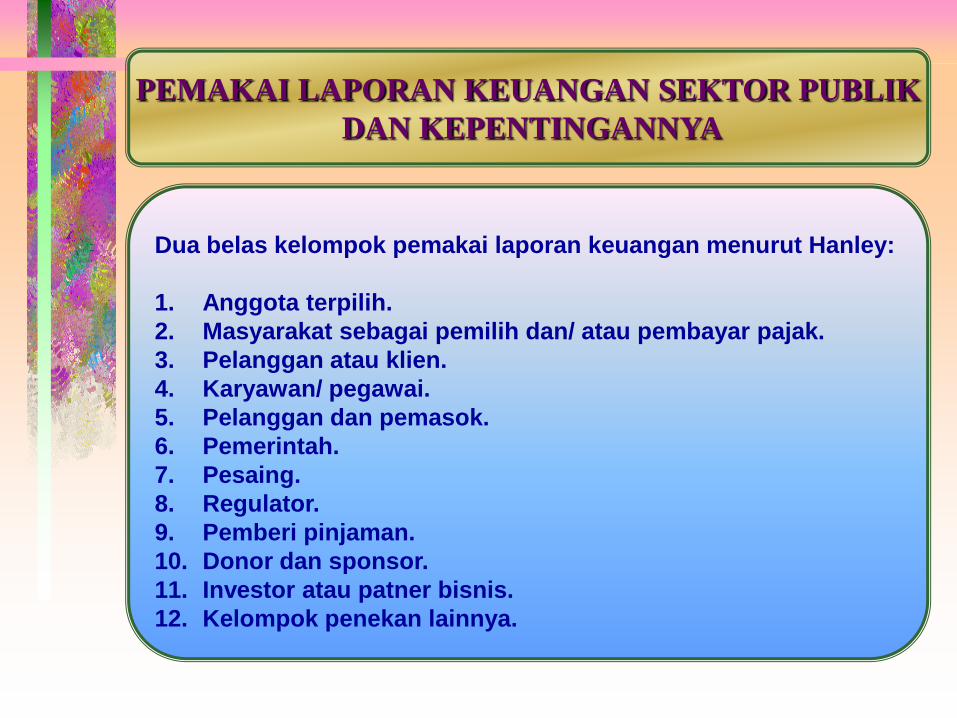

Dua belas kelompok pemakai laporan keuangan menurut Hanley:

1. Anggota terpilih.

2. Masyarakat sebagai pemilih dan/ atau pembayar pajak.

3. Pelanggan atau klien.

4. Karyawan/ pegawai.

5. Pelanggan dan pemasok.

6. Pemerintah.

7. Pesaing.

8. Regulator.

9. Pemberi pinjaman.

10. Donor dan sponsor.

11. Investor atau patner bisnis.

12. Kelompok penekan lainnya.

PEMAKAI LAPORAN KEUANGAN SEKTOR PUBLIK

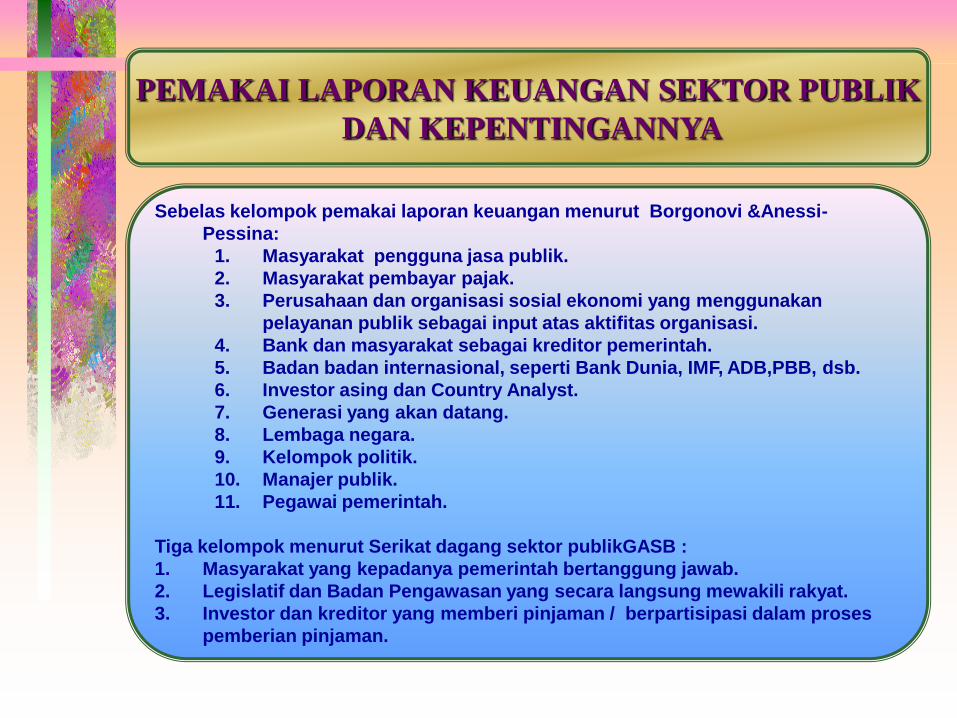

DAN KEPENTINGANNYA

Sebelas kelompok pemakai laporan keuangan menurut Borgonovi &Anessi-

Pessina:

1. Masyarakat pengguna jasa publik.

2. Masyarakat pembayar pajak.

3. Perusahaan dan organisasi sosial ekonomi yang menggunakan

pelayanan publik sebagai input atas aktifitas organisasi.

4. Bank dan masyarakat sebagai kreditor pemerintah.

5. Badan badan internasional, seperti Bank Dunia, IMF, ADB,PBB, dsb.

6. Investor asing dan Country Analyst.

7. Generasi yang akan datang.

8. Lembaga negara.

9. Kelompok politik.

10. Manajer publik.

11. Pegawai pemerintah.

Tiga kelompok menurut Serikat dagang sektor publikGASB :

1. Masyarakat yang kepadanya pemerintah bertanggung jawab.

2. Legislatif dan Badan Pengawasan yang secara langsung mewakili rakyat.

3. Investor dan kreditor yang memberi pinjaman / berpartisipasi dalam proses

pemberian pinjaman.

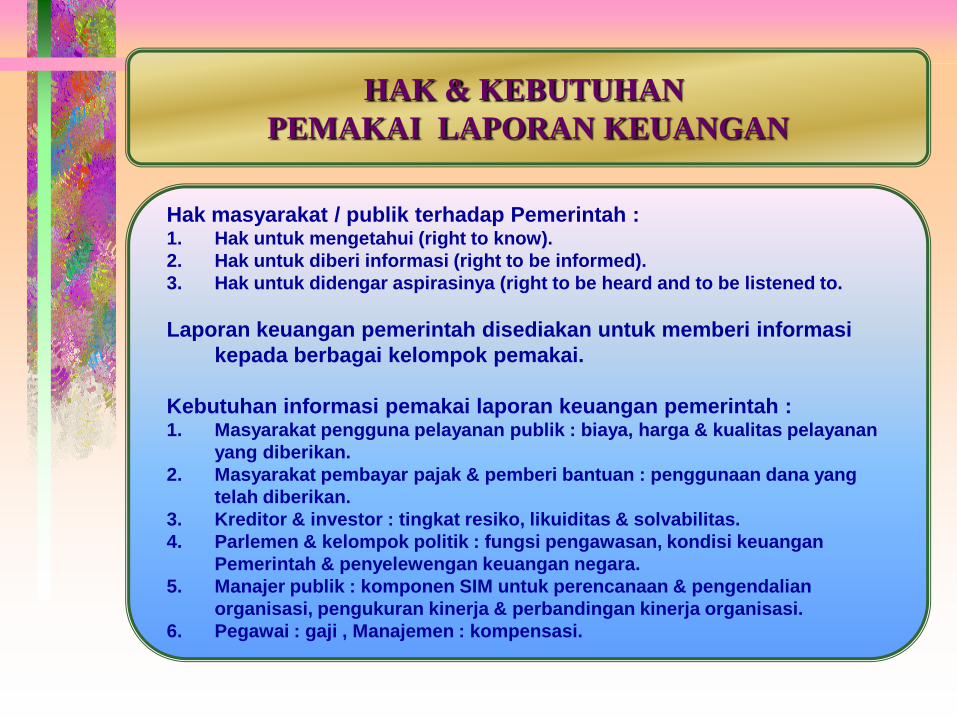

HAK & KEBUTUHAN

PEMAKAI LAPORAN KEUANGAN

Hak masyarakat / publik terhadap Pemerintah :1. Hak untuk mengetahui (right to know).

2. Hak untuk diberi informasi (right to be informed).

3. Hak untuk didengar aspirasinya (right to be heard and to be listened to.

Laporan keuangan pemerintah disediakan untuk memberi informasi

kepada berbagai kelompok pemakai.

Kebutuhan informasi pemakai laporan keuangan pemerintah :1. Masyarakat pengguna pelayanan publik : biaya, harga & kualitas pelayanan

yang diberikan.

2. Masyarakat pembayar pajak & pemberi bantuan : penggunaan dana yang

telah diberikan.

3. Kreditor & investor : tingkat resiko, likuiditas & solvabilitas.

4. Parlemen & kelompok politik : fungsi pengawasan, kondisi keuangan

Pemerintah & penyelewengan keuangan negara.

5. Manajer publik : komponen SIM untuk perencanaan & pengendalian

organisasi, pengukuran kinerja & perbandingan kinerja organisasi.

6. Pegawai : gaji , Manajemen : kompensasi.

PERBEDAAN LAPORAN KEUANGAN

SEKTOR PUBLIK DENGAN SEKTOR SWASTA

Perbandingan Laporan Keuangan Pemerintah dengan Sektor Swasta menurut A.

Likierman & A. Taylor :

Laporan Keuangan Pemerintah Laporan Keuangan Sektor Swasta• Fokus : Finansial & politik Finansial

• Pengukuran Finansial & non finansial Finansial

kinerja :

• Pertanggung- Parlemen & masyarakat Pemegang saham & Kreditur

jawaban :

• Fokus Bagian organisasi Organisasi secara keseluruhan

Organisasi :

• Melihat masa Secara detail Tidak secara detail

depan :

• Aturan Ditentukan Dep. Keu. UU, Standar Akuntansi, Pasar Modal &

pelaporan : Praktek akuntansi

• Laporan Oleh Treasury Auditor Independen

diperiksa :

• Accounting : Cash Accounting Accrual Accounting

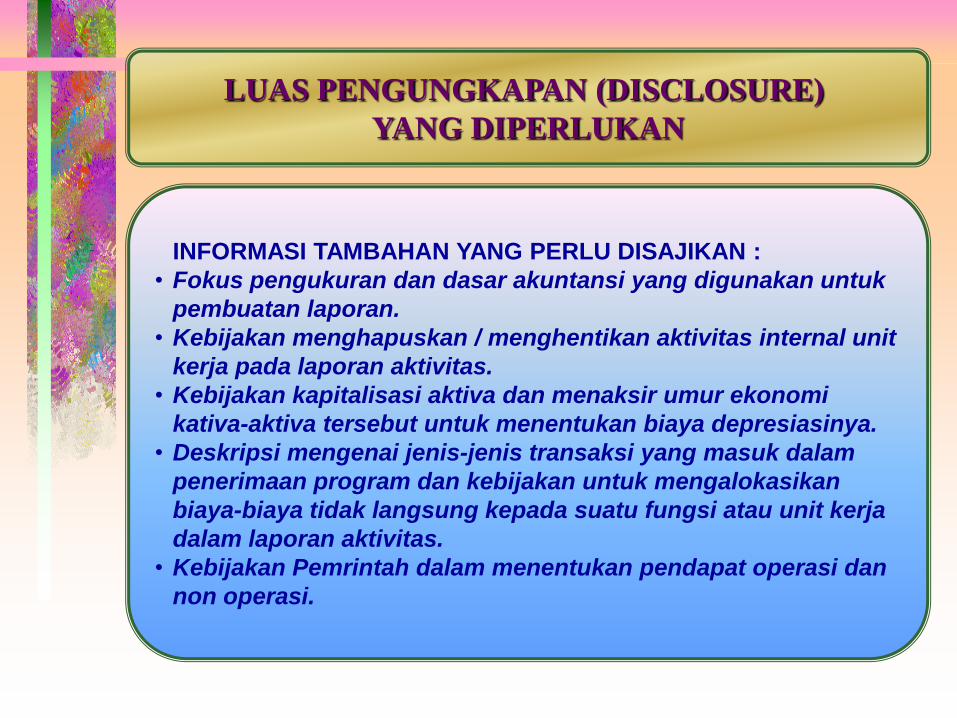

LUAS PENGUNGKAPAN (DISCLOSURE)

YANG DIPERLUKAN

INFORMASI TAMBAHAN YANG PERLU DISAJIKAN :

• Fokus pengukuran dan dasar akuntansi yang digunakan untuk

pembuatan laporan.

• Kebijakan menghapuskan / menghentikan aktivitas internal unit

kerja pada laporan aktivitas.

• Kebijakan kapitalisasi aktiva dan menaksir umur ekonomi

kativa-aktiva tersebut untuk menentukan biaya depresiasinya.

• Deskripsi mengenai jenis-jenis transaksi yang masuk dalam

penerimaan program dan kebijakan untuk mengalokasikan

biaya-biaya tidak langsung kepada suatu fungsi atau unit kerja

dalam laporan aktivitas.

• Kebijakan Pemrintah dalam menentukan pendapat operasi dan

non operasi.

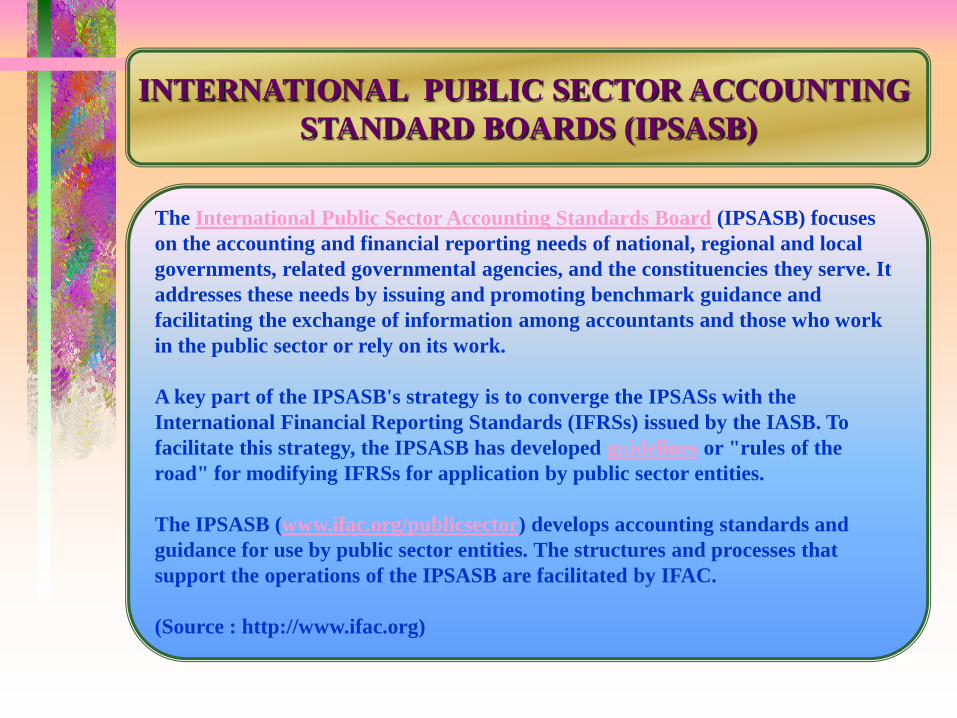

INTERNATIONAL PUBLIC SECTOR ACCOUNTING

STANDARD BOARDS (IPSASB)

The International Public Sector Accounting Standards Board (IPSASB) focuses

on the accounting and financial reporting needs of national, regional and local

governments, related governmental agencies, and the constituencies they serve. It

addresses these needs by issuing and promoting benchmark guidance and

facilitating the exchange of information among accountants and those who work

in the public sector or rely on its work.

A key part of the IPSASB's strategy is to converge the IPSASs with the

International Financial Reporting Standards (IFRSs) issued by the IASB. To

facilitate this strategy, the IPSASB has developed guidelines or "rules of the

road" for modifying IFRSs for application by public sector entities.

The IPSASB (www.ifac.org/publicsector) develops accounting standards and

guidance for use by public sector entities. The structures and processes that

support the operations of the IPSASB are facilitated by IFAC.

(Source : http://www.ifac.org)

INTERNATIONAL FEDERATION OF ACCOUNTANTS

(IFAC)

About IFAC

IFAC (www.ifac.org) is the global organization for the accountancy

profession dedicated to serving the public interest by strengthening the

profession and contributing to the development of strong international

economies.

It is comprised of 159 members and associates in 124 countries and

jurisdictions, representing more than 2.5 million accountants in public

practice, education, government service, industry, and commerce.

In addition to setting international public sector financial reporting

standards through the IPSASB, IFAC sets ethics, auditing and

assurance, and education standards. It also issues guidance to encourage

high-quality performance by professional accountants in business.

THE IPSASB PUBLISHED “HANDBOOK OF INTERNATIONAL

PUBLIC SECTOR ACCOUNTING PRONOUNCEMENT”

The International Public Sector Accounting Standards Board (IPSASB)

published Handbook of International Public Sector Accounting

Pronouncements in two volumes (2010).

The handbook contains all current IPSASB pronouncements, including

31 accrual-based standards and the IPSASB's cash basis standard.

Five of these standards were approved by the IPSASB in 2009, including

requirements and guidance for all aspects of accounting for financial

instruments, as well as intangible assets and agriculture.

REFERENSI

1. Bastian, Indra, Akuntansi Sektor Publik, Bagian PenerbitanFakultas Ekonomi (BPFE)-Yogyakarta, Edisi Pertama, Cetakan 1, November 2001.

2. Financial Accounting Standard Board (FASB), http://www.fasb.org3. International Federation of Accountants (IFAC) : International

Public Sector Accounting Standards Board (IPSASB), http://www.ifac.org

4. International Financial Reporting Standard (IFRS), http://www.ifrs.org

5. Jones, R. and M. Pendlebury, Public Sector Accounting, Pitman Publishing, London, Edisi 4, 1996.

6. Mardiasmo, Akuntansi Sektor Publik, Penerbit Andi, Yogyakarta, Edisi Pertama, Cetakan 1, 2002.