Download - 34034 11-185227644890

Bahan Kuliah Auditing 2ttm ke-11 & 12

Afif Sulfa, SE MSi. Ak.

PEMERIKSAAN ATAS SALDO KAS DAN BANK

A SIFAT DAN CONTOH KAS DAN BANK

Kas merupakan harta lancar perusahaan yang sangat menarik dan mudah

untuk diselewengkan, selain itu banyak transaksi perusahaan yang menyangkut

penerimaan dan pengeluaran kas. Karena itu, untuk memperkecil kemungkinan

terjadinya kecurangan atau penyelewengan yang menyangkut uang kas

perusahaan, diperlukan adanya pengendalian intern (internal control) yang baik

atas Kas dan Bank.

Menurut Standar Akuntansi Keuangan :

1. Yang dimaksud dengan Kas ialah alat pembayaran yang siap dan bebas

dipergunakan untuk membiayai kegiatan umum perusahaan.

2. Yang dimaksud dengan Bank adalah sisa rekening giro perusahaan yang

dapat dipergunakan secara bebas untuk membiayai kegiatan umum

perusahaan.

Contoh dari perkiran-perkiraan yang biasa digolongkan sebagai Kas dan

Bank adalah :

1. Kas kecil (petty cash) dalam rupiah maupun mata uang asing.

2. Saldo rekening giro di bank dalam rupiah maupun mata uang asing.

3. Bon Sementara.

4. Bon-bon kas kecil yang belum di-reimbursed.

5. Check tunai yang akan didepositkan.

Yang tidak dapat digolongkan sebagai bagian dari Kas dan Bank pada

neraca adalah:

1. Deposito berjangka (time deposit).

2. Check mundur dan check kosong.

3. Dana yang disisihkan untuk tujuan tertentu (sinking fund).

4. Rekening giro yang tidak dapat segera digunakan baik di dalam maupun di

luar negeri, misalnya karena dibekukan.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

B. TUJUAN PEMERIKSAAN (AUDIT OBJECTIVES) KAS DAN BANK

1. Untuk memeriksa apakah terdapat internal control yang cukup baik atas Kas

dan Bank serta transaksi penerimaan dan pengeluaran Kas dan Bank.

2. Untuk memeriksa apakah saldo Kas dan Bank yang ada di neraca

pertanggal neraca betul-betul ada dan dimiliki perusahaan (existence).

3. Untuk memeriksa apakah ada pembatasan untuk penggunaan saldo Kas dan

Bank.

4. Untuk memeriksa, seandainya ada saldo Kas dan Bank dalam valuta asing,

apakah saldo tersebut sudah dikonversikan ke dalam rupiah dengan

menggunakan kurs tengah BI pada tanggal neraca dan apakah selisih kurs

yang terjadi sudah dibebankan atau dikreditkan ke Laporan Laba-Rugi tahun

berjalan.

5. Untuk memeriksa apakah penyajiannya neraca sesuai dengan prinsip

akuntansi yang berlaku umum (presentation dan disclosure).

Penjelasan atas Tujuan Pemeriksaan

1. Untuk memeriksa apakah terdapat internal control yang cukup baik atas Kas

dan Bank serta transaksi penerimaan dan pengeluaran Kas dan Bank.

Jika akuntan publik (auditor) dapat meyakinkan dirinya bahwa internal control

atas Kas dan Bank serta transaksi penerimaan dan pengeluaran Kas dan

Bank berjalan efektif, maka luasnya pemeriksaan dalam mel;akukan

substantive test bisa dipersempit.

Beberapa ciri internal control yang baik atas Kas dan Bank serta transaksi

penerimaan dan pengeluaran Kas dan Bank adalah :

a. Adanya pemisahan tugas dan tanggungjawab antara yang menerima dan

mengeluarkan kas dengan yang melakukan pencatatan, memberikan

otorisasi atas pengeluaran dan penerimaan Kas dan Bank.

b. Pegawai yang membuat Rekonsiliasi Bank harus lain dari pegawai yang

mengerjakan buku Bank. Rekonsiliasi Bank dibuat setiap bulan dan harus

ditelaah (di-review) oleh Kepala Bagian Akuntansi .

c. Digunakannya imprest fund system untuk mengelola kas kecil.

d. Penerimaan kas, check dan giro, harus disetor ke bank dalam jumlah

seutuhnya (intact) paling lambat keesok harinya.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

e. Uang kas harus disimpan ditempat yang aman, misalnya di cash box,

brandkast, atau di bank.

f. Uang kas harus dikelola dengan baik, dalam arti jangan dibiarkan

menganggur atau terlalu banyak disimpan di rekening giro, karena tidak

memberikan hasil yang optimal.

Jika ada uang kas yang menggangur sebaiknya disimpan dalam deposito

berjangka atau dibelikan surat berharga yang sewaktu-waktu bisa

diuangkan (marketable), sehingga bisa menghasilkan bunga atau dividen.

g. Blanko check dan giro harus disimpan ditempat yang aman supaya tidak

disalahgunakan, selain itu harus dihindari penandatanganan check dalam

bentuk blanko. Pada saat penandatanganan check, harus dilampirkan

bukti-bukti pendukung yang lengkap.

h. Sebaiknya check dan giro ditulis atas nama dan check/giro

ditandatangani oleh 2 orang untuk menghindari penyalahgunaan.

i. Sebaiknya kasir diasuransikan atau diminta menyerahkan uang jaminan,

untuk back-up seandainya terjadi kehilangan uang atau kecurangan yang

dilakukan oleh kasir.

j. Digunakannya kwitansi yang bernomor urut tercetak (prenumbered).

k. Bukti-bukti pendukung dari pengeluaran kas yang sudah dibayar harus di

stempel lunas, untuk menghindari kemungkinan untuk di proses

pembayarannya dua kali (double payment).

2. Untuk memeriksa apakah saldo Kas dan Bank yang ada di neraca per tanggal

neraca betul-betul ada dan dimiliki perusahaan.

Maksudnya auditor harus menyakini dirinya bahwa kas yang dimiliki perusahaan

(on Hand dan in Bank) betul-betul ada dan dimiliki perusahaan dan bukan milik

pribadi direksi atau pemegang saham. Karena itu auditor harus melakukan cash

opname dan mengirim konfirmasi bank

3. Untuk memeriksa apakah ada pembatasan untuk penggunaan saldo Kas dan

Bank. Jika perusahaan menyisihkan sebagian dana yang dimiliki untuk

keperlukan pelunasan obligasi berikut bunganya (sinking fund) maka dana

tersebut tidak dapat dilaporkan sebagai bagian dari kas di harta lancar.

Begitu juga jika ada saldo rekening giro yang dibekukan karena perusahaan

tersangkut suatu masalah hukum, maka saldo tersebut tidak boleh dilaporkan

sebagai bagian dari kas di harta lancar.Hal tersebut harus dijelaskan dalam

Catatan Atas Laporan Keuangan.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

4. Untuk memeriksa seandainya ada saldo Kas dan Bank dalam valuta asing,

apakah saldo tersebut sudah dikonversikan ke dalam rupiah dengan

menggunakan kurs tengah Bank Indonesia (BI) pada tanngal neraca dan apakah

selisih kurs yang terjadi sudah dibebankan atau dikreditkan ke Laporan Laba-

Rugi tahun berjalan.

Misalnya : Per 31 Desember 2004 perusahaan mempunyai saldo bank sebesar

US $100.000 yang di buku besar dicatat dalam rupiah sebesar Rp

910.000.000. Kurs BI per 31 Desember 2004: kurs jual US $1 Rp.

9.160, dan kurs beli US $1 = Rp. 9.140. Maka saldo US $ 100.000

tersebut harus dikonversikan ke dalam rupiah dengan menggunakan

kurs US $1 = Rp. 9.150. karena itu harus dibuat adjustment :

Dr Bank Rp.5.000.000

Cr Laba Selisih Kurs Rp.5.000.000

(Untuk mengoreksi selisih kurs dari saldo bank dalam US $ pertanggal neraca)

5. Untuk memeriksa apakah penyajian Kas & Bank di Neraca sesuai dengan prinsip

akuntansi yang berlaku umum.

Menurut SAK :

a. Kas dan Bank disajikan di neraca sebagai harta lancar (Current Assets)

b. Kas dan Bank yang penggunaannya dibatasi dapat dimasukkan dalam aktiva

lancar harta jika pembatasan tersebut dilakukan untuk menyisihkan dana

untuk melunasi kewajiban jangka pendek atau jika pembatasan tersebut

hanya berlaku selama satu tahun.

c. Saldo kredit pada perkiraan bank disajikan pada kelompok kewajiban

sebagai kewajiban jangka pendek.

Saldo kredit dan debit rekening giro pada bank yang sama dapat digabungkan

dan disajikan pada neraca sebagai satu kesatuan.

C. PROSEDUR PEMERIKSAAN KAS DAN BANK

1. Pahami dan evaluasi internal control atas Kas dan Bank serta transaksi

penerimaan dan pengeluaran Kas dan Bank.

2. Buat Top Schedule Cash on Hand and in Bank pertanggal neraca (misal per

31-12-2007) atau kalau belum selesai, boleh 31-10-2007 atau 30-11-2007:

penambahan mutasi akan diperiksa kemudian, apakah ada hal-hal yang

unusual (di luar kebiasaan) atau tidak.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

3. Lakukan cash count (perhitungan phisik uang kas) per tanggal neraca, bisa

juga sebelum atau sesudah tanggal neraca.

4. Kirim komfirmasi atau dapatkan pernyataan saldo dari kasir dalam hal tidak

dilakukan kas opname.

5. Kirim konfirmasi untuk seluruh rekening bank yang dimilik perusahaan.

6. Minta rekonsiliasi bank per tanggal neraca (misalnya per 31-12-2007), kalau

terpaksa karena belum selesai yang Desember, dapat diminta per 31-11-

2007.

7. Lakukan pemeriksaan atas rekonsiliasi bank tersebut.

8. Review jawaban konfirmasi dari bank, notulen rapat dan perjanjian kredit

untuk mengetahui apakah ada pembatasan dari rekening bank yang dimilik

perusahaan.

9. Periksa inter bank transfer +- 1 minggu sebelum dan sesudah tanggal nerca,

untuk mengetahui adanya kitting dengan tujuan untuk window dressing.

10. Periksa transaksi kas sesudah tanggal neraca (subsequent payment dan

subsequent collection) sampai mendekakati tanggal selesainya pemeriksaan

lapangan.

11. Seandainya ada saldo Kas dan Bank mata uang asing pertanggal neraca,

periksa apakah salso tersebut sudah dikonversikan ke dalam rupiah dengan

menggunakan kurs tengah BI pada tanggal neraca dan apakah selisih kurs

yang terjadi sudah dibebankan atau dikreditkan pada rugi dan laba tahun

berjalan.

12. Periksa apakah penyajian Kas dan Bank di neraca dan Catatan Atas Laporan

Keuangan, sesuai dengan prinsip akuntansi yang berlaku sebelumnya.

13. Buat kesimpulan di Top Schedule Kas dan Bank atau di memo tersendiri

mengenai kewajaran dari cah on hand dan in bank, setelah kita menjalankan

seluruh audit prosedur di atas.

Penjelasan Prosedur Pemeriksaan Kas dan Bank

1. Pahami dan evaluasi internal control atas Kas dan Bank

serta transaksi penerimaan dan pengeluaran Kas dan Bank.

Proses memahami dan mengevaluasi internal control atas Kas dan

Bank serta penerimaan dan pengeluaran Kas dan Bank merupakan bagian

yang sangat penting dalam suatu proses pemeriksaan akuntan. Kas dan

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

bank dalam perusahaan sering dikatakan sebagai darah dalam tubuh

manusia.

Jika perusahaan mengalami kesulitan uang, sama seperti manusia

yang “lesu darah” atau ‘kekurangan darah”. Selain itu hampir semua

transaksi perusahaan menyangkut Kas dan Bank.

Hasil evaluasi internal control ata Kas dan Bank serta transaksi

penerimaan dan pengeluaran Kas dan Bank berupa kesimpulan apakah

internal control efektif, berarti luasnya pengujian atas kewajaran saldo Kas

dan Bank pertanggal neraca bisa dipersempit, karena kemungkinan

terjadinya kesalahan adalah kecil dan jika kesalahan terjadi akan bisa segera

ditemukan oleh pihak perusahaan. Untuk memahami internal control yang

terdapatdi perusahaan,auditor bisa melakukan tanya jawab dengan klien

dengan menggunakan internal control questionnaires. Kemudian hasil tanya

jawab digambarkan lebih lanjut dalam flowchart dan (jika dianggap perlu)

dalam bentuk cerita (narrative).

Berdasarkan jawaban ICQ, flowchart dan penjelasan narrative (jika

ada), auditor bisa mengevaluasi internal control yand ada secara teoritis dan

menarik kesimpulan sementara apakah internal control atas Kas dan Bank

serta penerimaan dan pengeluaran Kas & Bank baik, sedang atau lemah.

Jika kesimpulan test ketaatan atas transaksi penerimaan dan pengeluaran

Kas & Bank, untuk membuktikan apakah internal control berjalan efektif atau

tidak.

Yang diambil sebagai sample biasanya bukti penerimaan Kas & Bank

dan bukti pengeluaran Kas & Bank atau nomor check/giro. Jika kesimpulan

sementara bahwa internal control lemah, auditor tidak perlu mengadakan test

ketaatan, tetapi langsung melakukan substantive test yang diperluas. Karena

biasanya jika tetap dilakukan compliance test, kesimpulan akhir tetap

menyatakan bahwa internal control lemah.

Setelah compliance test selesai dilakukan, auditor harus menarik

kesimpulan akhir apakah internal control baik, sedang, atau lemah. Setelah

itu baru dilakukan substantive test atas saldo Kas & Bank. Audit prosedur

untuk compliance test harus dipisahkan dari audit prosedur untuk substantive

test, begitu juga kertas kerja pemeriksaannya.

Hasil tanya jawab dengan klien mengenai prosedur penerimaan Kas

dan Bank, didokumentasikan oleh auditor dalam bentuk narrative.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

Berdasarkan penjelasan narrative, flowchart dan jawaban internal control

questionnaires atas sistem dan prosedur penerimaan dan pengeluaran Kas &

Bank pada PT. RENIKU, misalnya ditarik kesimpulan sementara bahwa

pengendalian intern atas penerimaan dan penegluaran Kas & Bank cukup

baik dan tidak diidentifikasikan suatu risiko kesalahan yang material.

Langkah berikutnya, auditor harus melakukan compliance test

(pengujian ketaatan), namun sebelumnya perlu disusun audit program untuk

pengujian ketaatan atas transaksi penerimaan dan pengeluaran Kas & Bank

sebagai berikut :

Audit Program Penerimaan Kas dan Bank

a. Ambil sample bukti penerimaan Kas dan Bank secara random : semua

penerimaan kas yang berjumlah > Rp. 10 Juta ditambah 10 penerimaan

Kas & Bank yang berjumlah <Rp.10 juta.

b. Periksa apakah bukti penerimaan kas tersebut :

Sudah diotorisasi pejabat perusahaan yang berwenang.

Lengkap bukti pendukungnya (misalnya kwitansi bernomor urut

tercetak, deposito slip)

Mencantumkan nomor perkiraan yang dikredit dengan benar dan

perhitungan mathematisnya sudah benar.

c. Periksa apakah posting ke buku besar penjualan (untuk penjualan tunai)

dan piutang (untuk pelunasan piutang) sudah dilakukan dengan

benar.Begitu juga untuk posting ke sub buku besar piutang.

d. Tarik kesimpulan mengenai hasil compliance test.

Audit Program Pengeluaran Kas dan Bank

a. Ambil sample bukti pengeluaran Kas dan Bank secara random : semua

pengeluaran kas yang berjumlah >Rp.5 juta ditambah 10 pengeluaran

Kas & Bank yang berjumlah <Rp.5 juta.

b. Periksa apakah bukti pengeluaran kas tersebut :

Sudah diotorisasi pejabat perusahaan yang berwenang.

Lengkap bukti pendukungnya (misalnya PR, PO, supplier invoice, RR,

kwitansi dari supplier dan lain-lain).

Mencantumkan nomor perkiraan yang di debit dengan benar.

Perhitungan matematiknya sudah benar.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

c. Periksa apakah posting ke buku besar dan sub buku besar (misalnya

hutang) sudah dilakukan dengan benar.

d. Tarik kesimpulan mengenai hasil compliance test.

2. Buat Top schedule Kas dan Bank pertanggal neraca.

3. Lakukan cash count.

Jika klien menggunakan imprest fund system untuk kas kecilnya, cash

count bisa dilakukan kapan saja karena saldo kas selalu tetap. Tetapi jika

digunakan fluctuanting fund system, maka cash count sebaiknya dilakukan

tidak jauh dari tanggal neraca agar tidak mengalami kesulitan sewaktu

melakukan perhitungan maju atau mundur ke tanggal neraca (saldo kas

pertanggal cash count ditambah atau dikurangi dengan penerimaan atau/dan

pengeluaran sebelum/sesudah tanggal neraca).

4. Kirim konfirmasi atau dapatkan pernyataan saldo dari aksir dalam hal tidal

dilakukan kas opname.

Untuk Kas yang berada di cabang yang jauh dan saldonya tidak besar

(misalnya di Papua dengan saldo Rp. 5.000.000) tidak perlu auditor khusus

mengunjungi cabang tersebut untuk melakukan kas opname, karena tidak

berimbang cost and benefitnya. Sehingga cukup kirim surat konfirmasi atau

diminta pernyataan saldo dari kasir.

5. Kirim konfirmasi untuk seluruh rekening bank yang dimiliki perusahaan.

Surat konfirmasi tersebut harus ditandatangani oleh pejabat

perusahaan yang nama dan contoh tandatangannya tercantum di “signature

card” bank perusahaan (authorized signature). Konfirmasi tersebut bisa

mencantumkan nomor rekening bank perusahan tetapi akan lebih baik jika

nomor rekening tersebut tidak dicantumkan.

Surat konfirmasi harus tetap dikirm walaupun perusahan sudah

menerima rekening koran dari bank karena :

a. Hal tersebut merupakan standard audit procedures untuk mendapatkan

bahan pembuktian (audit evidence).

b. Yang ditanyakan dalam surat konfirmasi bukan hanya saldo bank tetapi

banyak hal lainnya, seperti : jumlah kredit, pendiskontoan wesel tagih,

contingent liability dan lain-lain.

c. Jawaban konfirmasi diminta untuk dikirm langsung ke auditor, sedangkan

rekening koran selalu dikirm ke klien.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

6. Minta rekonsiliasi bank dan dapat lakukan pemeriksaan atas rekonsiliasi

bank tersebut.

Rekonsilisi bank harus dibuat oleh klien dan tugas auditor adalah

memeriksa kebenaran rekonsiliasi tersebut, serta mengusulkan audit

adjustment jika ditemukan suatu kesalahan.

Audit prosedur yang biasa dilakukan adalah :

a. Cocokkan saldo menurut rekening koran bank dengan rekening koran bank

yang bersangkutan dan jawaban konfirmasi bank.

b. Periksa footing dan cross footing.

c. Cocokkan saldo menurut pembukuan dengan saldo buku Kas & Bank dan

buku besar Kas & Bank.

d. Periksa outstanding check dan outstanding deposit ke rekening koran bulan

berikutnya, perhatikan apakah ada check yang outstanding lebih dari 70

hari sehingga perlu dibuatkan jurnal koreksi.

e. Periksa biaya administrasi bank dan jasa giro ke rekening koran dan nota

debit/kredit.

7. Review jawaban konfirmasi dari bank, notulen rapat dan perjanjian kredit untuk

mengetahui apakah ada pembatasan dari rekening bank yang dimiliki

perusahaan.

Saldo rekening bank yang penggunaannya dibatasi untuk jangka

waktu > 1 tahun tidak boleh di kelompokkan sebagai harta lancar dan harus

dijelaskan di catatan atas laporan keuangan mengenai alasan pembatasan

tersebut. Pembatasan tersebut bisa terjadi karena perusahaan mempunyai

masalah hukum sehingga rekeningnya dibekukan atau karena dijadikan

jaminan, bank garansi (sebagai dari saldonya).

Untuk mengetahui apakah ada pembatasan atau tidak, auditor bisa

menanyakan kepada klien, mereview jawaban konfirmasi bank, notulen rapat

dan perjanjian kredit. Kemungkinan juga ada saldo Kas & Bank yang

merupakan “sinking fund”sehingga tidak boleh digunakan untuk membiayai

kegiatan rutin perusahaan, karena dana itu akan digunakan untuk pelunasan

obligasi atau expansi perusahaan.

8. Periksa interbank transfer +/- 1 minggu sebelum dan sesudah tanggal neraca,

untuk mengetahui adanya kitting dengan tujuan untuk window dressing.

Check kitting bisa dilakukan jika perusahaan mempunyai lebih dari satu rekening

bank. Misalnya PT. A mempunyai rekening di Bank BRI cabang Petojo Jakarta,

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

dan di BANK MANDIRI Ambon. Misalnya tanggal 29 Desember ditransfer dari

BANK MANDIRI Ambon sebesar Rp. 50.000.000 ke Bank BRI Petojo, jumlah

sebesar Rp. 50.000.000 sudah dicatat sebagai penambahaan saldo di rekening

Bank BRI Petojo, tetapi belum dikurangi dari saldo BANK MANDIRI Ambon.

Akibatnya saldo Kas & Bank di neraca akan terlihat lebih besar Rp.50.000.000,

sehingga current ratio PT.A akan terlihat lebih baik, (terjadi window dressing -

melaporkan sesuatu lebih baik dari keadaan yang sebenarnya). Untuk

mengetahui ada tidaknya check kitting, auditor harus memeriksa transfer dari

rekening bank perusahaan ke rekening bank perusahaan yang lain dan

mencocokkan apakah penambahan saldo di rekening bank yang berasal dari

transfer sudah diikuti dengan pengurangan saldo di rekening bank lainnya.

Karena, biasanya check kitting dilakukan mendekati tanggal neraca, maka

periode yang harus diperiksa +/- 1 minggu sebelum dan sesudah tanggal neraca.

9. Periksa transaksi kas sesudah tanggal neraca (subsequent payment dan

subsequent collection) sampai mendekati tanggal selesainya pemeriksaan

lapangan.

Tujuannya adalah untuk mengetahui apakah ada unrecorded liabilities

(kewajiban yang belum tercatat) per tanggal neraca yang baru dibayar di periode

berikutnya, baik yang berasal dari pembelian asset ataupun biaya-biaya

perusahaan. Misalnya di Januari 2008 ditemukan adanya pembayaran ke

penasehat hukum perusahaan untuk konsultasi bulan Desember 2007 yang

belum di accrued per 31 Desember 2007.

Tujuan lainnya untuk mengetahui apakah utang pertanggal neraca sudah

dilunasi diperiode berikutnya, sehingga auditor lebih yakin mengenai kewajaran

saldo Utang pertanggal neraca. Untuk subsequent collection, tujuannya terutama

untuk menyakinkan auditor mengenai kewajaran angka Piutang pertanggal

neraca. Mungkin saja ada penjualan, misalnya Desember 2007, yang dilunasi

Januari 2008 dan belum dicatat oleh perusahaan.

10. Seandainya ada saldo Kas dan Bank dalam mata uang asing pertanggal neraca,

periksa apakah saldo tersebut sudah dikonversikan ke dalam rupiah dengan

menggunakan kurs tengah BI pada tanggal neraca, dan apakah selisih kurs yang

terjadi sudah dibebankan atau dikreditkan pada Laporan Laba-Rugi tahun

berjalan.

Kurs tengah BI adalah rata-rata kurs beli dan kurs jual di Bank Indonesia yang

bisa di lihat di surat kabar atau bussiness news. Misalnya per tanggal 31

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

Desember 2004 perusahaan mempunyai piutang ke XYZ Corporation di

Hongkong sebesar US $ 50.000 yang tercatat di buku perusahaan sebesar

Rp.450.000.000 (kurs tanggal pencatatan US $1 = Rp. 9.000). Per 31 Desember

2004 kurs tengah BI adalah Rp. 9.100 per US $1, untuk itu harus dibuat

adjusment sebagai berikut :

Dr Piutang Rp. 5.000.000

Cr Laba selisih kurs Rp. 5.000.000

11. Periksa apakah penyajian Kas dan Bank di neraca dan catatan atas laporan

keuangan, sesuai dengan prinsip akuntansi yang berlaku umum (SAK).

Penyajian di Neraca :

Pada umumnya Kas dan Bank merupaka harta lancar, saldo deposito

berjangka tidak boleh dilaporkan sebagai bagian dari Kas dan Bank, jika ada

saldo bank bersaldo kredit dengan jumlah yang material, harus direklasifikasi

sebagai Utang jangka pendek.

PT.ABCNeraca

31-12-2007 dan 2006

31 – 12 - 2007 31 – 12 - 2006Kas dan Bank

Note 3 Rp.75.000.000 Rp.50.000.000PiutangPersedian,dst

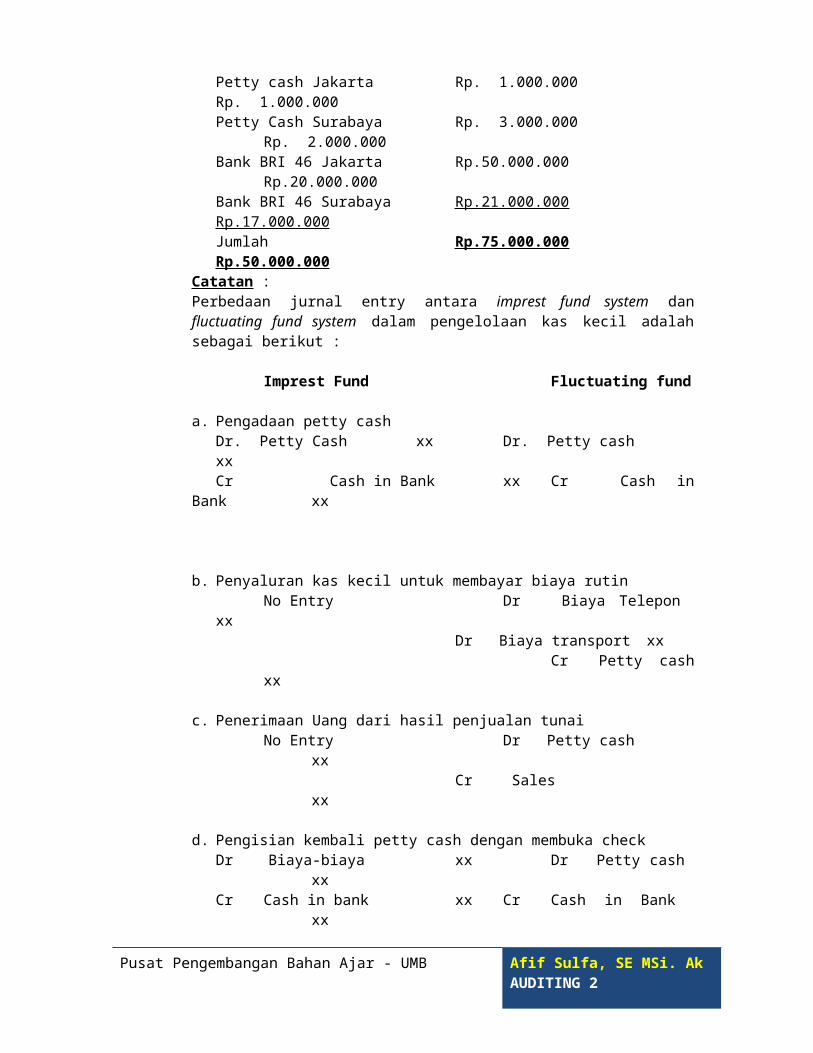

Di Catatan atas Laporan Keuangan :Note 3 : Saldo Kas dan Bank per 31 Desember 2007 dan 2006 terdiri dari :

31 – 12 - 2007 31 – 12 - 2006Petty cash Jakarta Rp. 1.000.000 Rp. 1.000.000Petty Cash Surabaya Rp. 3.000.000 Rp. 2.000.000Bank BRI 46 Jakarta Rp.50.000.000 Rp.20.000.000Bank BRI 46 Surabaya Rp.21.000.000 Rp.17.000.000

Jumlah Rp.75.000.000 Rp.50.000.000Catatan :Perbedaan jurnal entry antara imprest fund system dan fluctuating fund system dalam pengelolaan kas kecil adalah sebagai berikut :

Imprest Fund Fluctuating fund

a. Pengadaan petty cashDr. Petty Cash xx Dr. Petty cash xxCr Cash in Bank xx Cr Cash in Bank xx

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

b. Penyaluran kas kecil untuk membayar biaya rutinNo Entry Dr Biaya Telepon xx

Dr Biaya transport xxCr Petty cash

xx

c. Penerimaan Uang dari hasil penjualan tunaiNo Entry Dr Petty cash xx

Cr Sales xx

d. Pengisian kembali petty cash dengan membuka checkDr Biaya-biaya xx Dr Petty cash xxCr Cash in bank xx Cr Cash in Bank xx

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

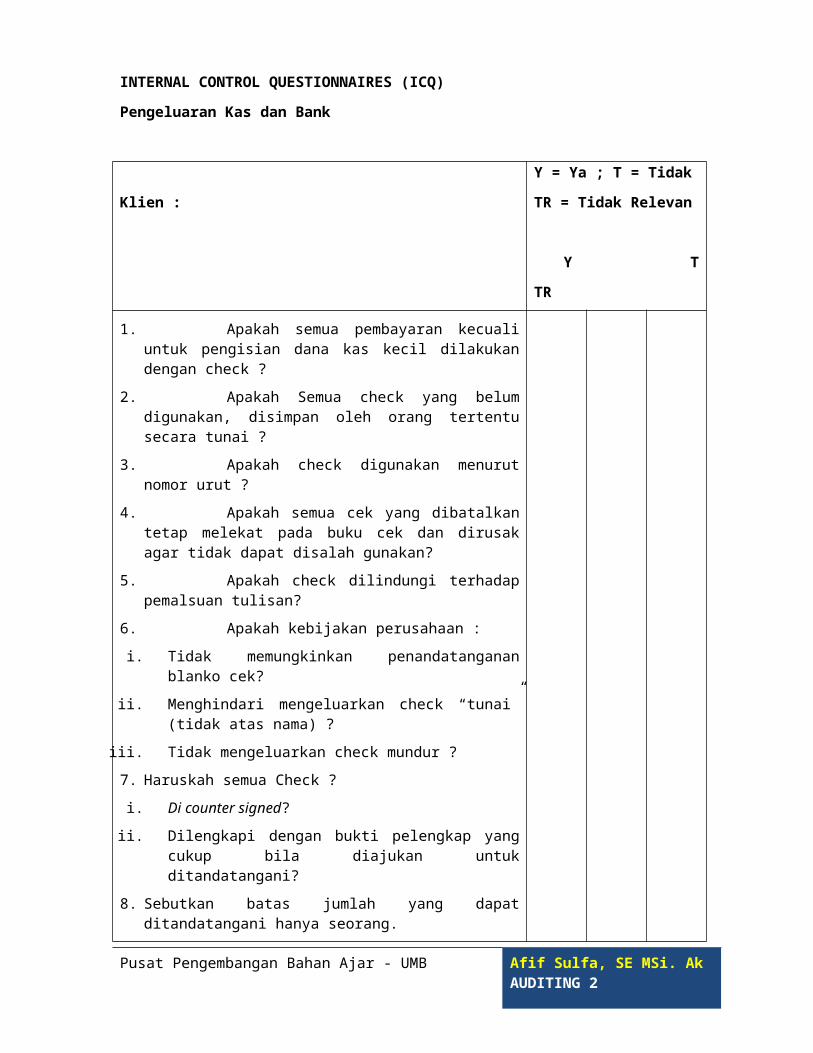

INTERNAL CONTROL QUESTIONNAIRES (ICQ)

Pengeluaran Kas dan Bank

Klien :

Y = Ya ; T = Tidak

TR = Tidak Relevan

Y T TR

1. Apakah semua pembayaran kecuali untuk pengisian dana kas kecil dilakukan dengan check ?

2. Apakah Semua check yang belum digunakan, disimpan oleh orang tertentu secara tunai ?

3. Apakah check digunakan menurut nomor urut ?

4. Apakah semua cek yang dibatalkan tetap melekat pada buku cek dan dirusak agar tidak dapat disalah gunakan?

5. Apakah check dilindungi terhadap pemalsuan tulisan?

6. Apakah kebijakan perusahaan :

i. Tidak memungkinkan penandatanganan blanko cek?

ii. Menghindari mengeluarkan check “tunai” (tidak atas nama) ?

iii. Tidak mengeluarkan check mundur ?

7. Haruskah semua Check ?

i. Di counter signed?

ii. Dilengkapi dengan bukti pelengkap yang cukup bila diajukan untuk ditandatangani?

8. Sebutkan batas jumlah yang dapat ditandatangani hanya seorang.

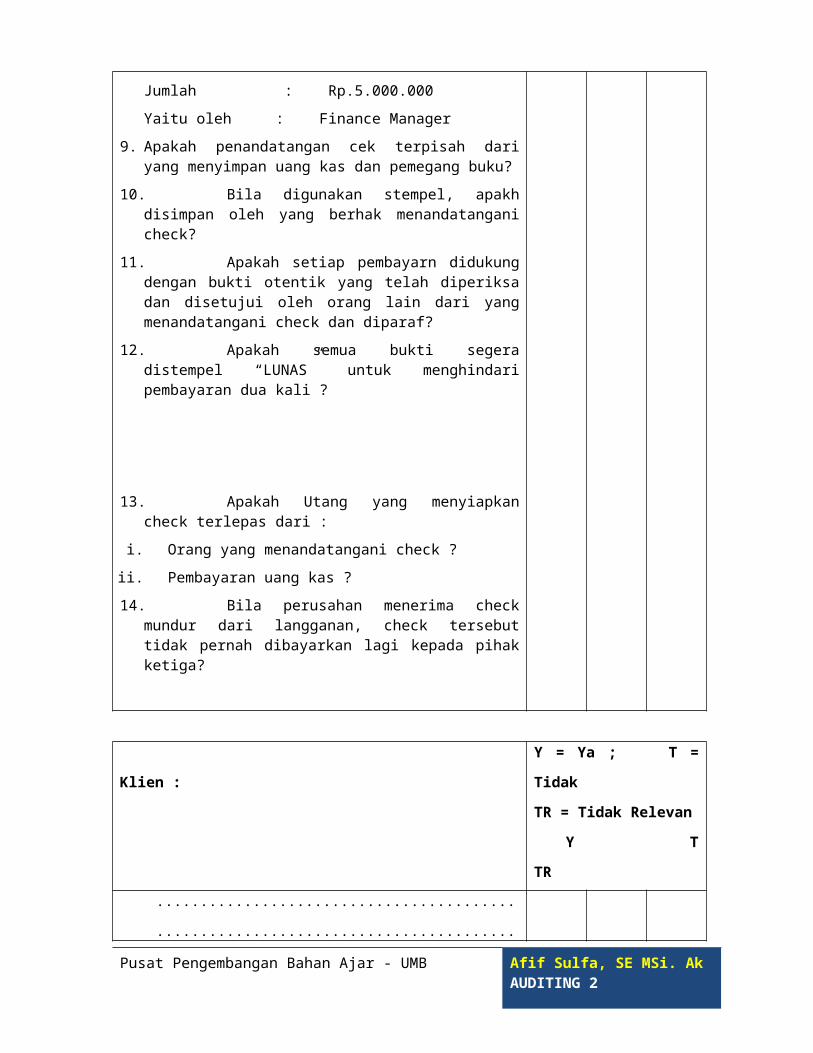

Jumlah : Rp.5.000.000

Yaitu oleh : Finance Manager

9. Apakah penandatangan cek terpisah dari yang menyimpan uang kas dan pemegang buku?

10. Bila digunakan stempel, apakh disimpan oleh yang berhak menandatangani check?

11. Apakah setiap pembayarn didukung dengan bukti otentik yang telah diperiksa dan disetujui oleh orang lain dari yang menandatangani check dan diparaf?

12. Apakah semua bukti segera distempel “LUNAS” untuk

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

menghindari pembayaran dua kali ?

13. Apakah Utang yang menyiapkan check terlepas dari :

i. Orang yang menandatangani check ?

ii. Pembayaran uang kas ?

14. Bila perusahan menerima check mundur dari langganan, check tersebut tidak pernah dibayarkan lagi kepada pihak ketiga?

Klien :

Y = Ya ; T = Tidak

TR = Tidak Relevan

Y T TR

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

A. Kelemahan-kelemaan lain yang tidak tercantum pada

pernyataan di atas :

.........................................................................................

.........................................................................................

B. Catatan lain :

.........................................................................................

.........................................................................................

C. Kesimpulan penilaian (Baik, Sedang,

Buruk) ?

D. Revisi kesimpulan penilaian

(lampirkan atasannya).

Diisi oleh :

Direview oleh :

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

PEMERIKSAAN PIUTANG

A. SIFAT DAN CONTOH PIUTANG

Standar Akuntansi Keuangan menggolongkan piutang menurut sumber

terjadinya dalam dua kategori, yaitu Piutang Usaha dan Piutang Lain-lain. Piutang

Usaha adalah piutang yang berasal dari penjualan barang dagangan atau jasa

secara kredit. Piutang Lain-lain adalah piutang yang timbul dari transaksi di luar

kegiatan usaha normal perusahaan. Piutang Usaha dan Piutang Lain-lain yang

diharapkan bisa ditagih dalam waktu satu tahun atau kurang diklasifikasikan

sebagai piutang lancar.

Contoh dari akun-akun yang biasa digolongkan sebagai piutang antara lain :

- Piutang Dagang

- Wesel Tagih

- Piutang Pegawai

- Piutang Bunga

- Uang Muka

- Refundable deposit (uang jaminan)

- Piutang Lain-lain

- Allowance for bad debts (penyisihan piutang tak tertagih)

Akun Piutang Pemegang Saham dan Piutang Perusahaan Afiliasi harus

dilaporkan tersendiri (tidak digabung dengan perkiraan piutang) karena sifatnya

yang berbeda. Piutang dinyatakan sebesar jumlah tagihan dikurangi dengan

taksiran jumlah yang tidak dapat ditagih. Jumlah kotor piutang harus tetap

disajikan pada neraca diikuti dengan penyisihan untuk piutang yang tidak dapat

ditagih.

B. TUJUAN PEMERIKSAAN (AUDIT OBJECTIVES) PIUTANG

1. Untuk menegtahui apakah terdapat pengendalian intern (internal control)

yang baik atas piutang dan transaksi penjualan, piutang dan penerimaan kas.

2. Untuk memeriksa validity (keabsahan) dan authenticity (keotentikan) piutang.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

3. Untuk memeriksa collectibility (kemungkinan tertagihnya) piutang dan cukup

tidaknya perkiraan allowance for bad debts (penyisihan tak tertagih).

4. Untuk mengetahui apakah ada kewajiban bersyarat (contingent liability) yang

timbul karena pendiskontoan wesel tagih (notes recivable).

5. Untuk memeriksa apakah penyajian piutang di neraca sesuai dengan prinsip

akuntansi yang berlaku umum (Standar Akuntansi Keuangan).

Penjelasan atas tujuan pemeriksaan

1. Untuk mengetahui apakah terdapat internal control yang baik atas piutang

dan transaksi penjualan, piutang dan penerimaan kas.

Jika akuntan publik (auditor) dapat menyakinkan dirinya bahwa internal

contorl atas piutang dan transaksi penualan, piutang dan penerimaan kas

berjalan efektif maka luasnya pemeriksaan dalam melakukan substantive test

bisa dipersempit.

Beberapa ciri internal control yang baik atas piutang dan transaksi penjualan,

piutang, dan penerimaan kas adalah :

a. Adanya pemisahan tugas dan tanggungjawab anatara yang melakukan

penjualan, mengirim barang, melakukan penagihan, memberikan otoritas

atas penjualan kredit, membuat faktur penjualan dan melakukan

pencatatan.

b. Digunakannya formulir-formulir yang bernomor urut tercetak

(prenumbered), misalnya sales order (pesanan penjualan), sales invoice

(faktur penjualan), delivery order (surat pengiriman barang), credit memo,

official receipt (kwitansi)

c. Digunakannya price list (daftar harga jual) dan setiap penyimpanan dari

price list atau setiap discount yang diberikan kepada pelanggan harus

disetujui oleh pejabat yang berwenang.

d. Diadakannya sub buku besar piutang atau kartu piutang (accounts

receivable subledger card) untuk masing-masing pelanggan yang selalu

di-update (dimutakhirkan).

e. Setiap akhir bulan dibuat aging schedule piutang (analisa umur piutang).

f. Setiap akhir bulan dibuat aging schedule AR (analisa umur piutang)

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

g. Setiap akhir bulan dikirim monthly satement of account kepada masing-

masing pelanggan.

h. Uang kas, check atau giro yang diterima dari pelanggan harus distor

dalam jumlah seutuhnya (intact) paling lambat keesokan harinya.

i. Mutasi kredit diperkirakan piutang (buku besar dan sub buku besar) yang

berasal dari retur penjualan dan penghapusan piutang harus diotorisasi

oleh pejabat perusahaan yang berwenang.

j. Setiap pinjaman yang diberikan kepada pegawai, direksi,pemegang

saham dan perusahaan afiliasi harus diotorisasi oleh pejabat perusahaan

yang berwenang, didukung oleh bukti-bukti yang lengkap dan dijelaskan

apakah dikenakan bunga atau tidak.

2. Untuk memeriksa validity dan authenticity dari piutang.

Validity maksudnya apakah piutang itu sah, masih berlaku, dalam arti diakui

oleh yang mempunyai utang.

Authenticity maksudnya apakah piutang itu didukung oleh bukti-bukti yang

otentik seperti sales order, delivery order yang sudah ditandatangani oleh

pelanggan sebagai bukti bahwa pelanggan telah menerima barang yang

dipesan, dan faktur penjualan.

3. Untuk memeriksa collectibility piutang dan cukup tidaknya allowance for bad

debt.

Collectibility maksudnya adalah kemungkinan tertagihnya piutang. Piutang

harus disajikan dineraca sebesar jumlah yang diperkirakan bisa ditagih.

Karena itu jumlah yang diperkirakan tidak bisa ditagih harus dibuatkan

penyisihan dalam jumlah yang cukup. Selain itu piutang yang sudah (jika

sebelumnya sudah pernah dibuat penyisihan piutang) atau biaya penyisihan

piutang (jika belum pernah dibuat penyisihan piutang) dan mengkredit

perkiraan piutang.

Auditor harus memeriksa cukup tidaknya allowance for bad debt karena :

a. Jika allowance yang dibuat terlalu besar maka akibatnya piutang

disajikan terlalu kecil (understated) dan biaya terlalu besar (overstated)

dan laba terlalu kecil (understated).

b. Jika allowance yang dibuat terlalu kecil maka akibatnya piutang disajikan

overstated, biaya understated dan laba overstated.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

4. Untuk mengetahui apakah ada kewajiban bersyarat yang timbul dari

pendiskontoan Wesel Tagih.

Jika perusahaan mempunyai Wesel Tagih yang didiskontokan ke bank

sebelum tanggal jatuh temponya, maka pada tanggal neraca harus

diungkapkan adanya contigent liability yang berasal dari pendiskontoan

wesel tagih tersebut. Karena jika pada tanggal jatuh tempo si penarik wesel

tidak sanggup melunasi wesel tersebut ke bank, maka perusahaan, yang

mendiskontokan wesel tersebut ke bank, yang harus melunasi wesel berikut

bunganya ke bank

5. Untuk memeriksa apakah penyajiannya di Neraca sesuai dengan prinsip

akuntansi yang berlaku umum (SAK).

Menurut Standart Akuntansi Keuangan :

a. Piutang usaha, wesel tagih dan piutang lain-lain harus disajikan secara

terpisah denga identifikasi yang jelas.

b. Piutang dinyatakan sebesar jumlah kotor tagihan dikurangi dengan

taksiran jumlah yang tidak dapat ditagih, jumlah kotor piutang harus tetap

disajikan pada neraca diikuti dengan penyisihan untuk piutang yang

diragukan atau taksiran jumlah yang tidak dapat ditagih.

c. Saldo kredit piutang individual jika jumlahnya material harus disajikan

dalam kelompok kewajiban.

d. Jumlah piutang yang dijaminkan harus diungkap dalam Catatan atas LK.

e. Kewajiban bersyarat dalam hubungannya dengan penjualan piutang yang

disertai perjanjian untuk membeli kembali (sale of account receivable/

notes receivable discounted with recourse / kepada suatu lembaga

keuangan harus dijelaskan secukupnya).

Selain itu, piutang pegawai, piutang direksi, pemegang saham, piutang

perusahaan afiliasi harus dilaporkan tersendiri dan dijelaskan apakah

dikenakan bunga atau tidak.

C. PROSEDUR PEMERIKSAAN (AUDIT PROCEDURE) PIUTANG YANG

DISARANKAN

1. Pahami dan evaluasi internal control atas piutang dan transaksi penjualan,

piutang dan penerimaan kas.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

2. Buat Top Schedule dan Supporting Shedule piutang pertanggal neraca dari

piutang dagang per tanggal neraca yang antara lain menunjukkan nama

pelanggan (customer), saldo piutang, umur piutang dan kalau bisa

subsequent collectionnya.

3. Minta aging schedule dari piutang dagang per tanggal neraca ynag antara

lain menunjukkan nama pelanggan (customer), saldo piutang, umur piutang

dan kalau bisa subsequent collectionnya.

Selain itu perlu juga diminta rincian piutang pegawai,weswl tagih, uang muka

dan lain-lain per tanggal neraca.

4. Periksa mathematical accuracy-nya dan check individual balance ke

subledger lalu totalnya ke general ledger.

5. Test check umur piutang dari beberapa customer ke subledger piutang dan

sales invoice.

6. Kirimkan konfirmasi piutang.

a. Tentukan dan tuliskan dasar pemilihan pelanggan yang akan dikirimi

surat konfirmasi.

b. Tentukan apakah akan digunakan konfirmasi positif atau konfirmasi

negatif.

c. Cantumkan nomor konfirmasi baik di schedule piutang maupun di surat

konfirmasi.

d. Jawaban konfirmasi yang berbeda harus diberitahukan kepada client

untuk dicari perbedaannya.

e. Buat ikhtisar (summary) dari hasil konfirmasi.

7. Periksa subsequent collection dengan memeriksa buku kas dan bukti

penerimaan kas untuk periode sesudah tanggal neraca sampai dekat tanggal

penyelesaian pemeriksaan lapangan (audit field work). Perhatikan bahwa

yang dicatat sebagai subsequent collection hanyalah yang berhubungan

dengan penjualan dari periode yang sedang diperiksa.

8. Periksa apakah ada wesel tagih (notes receivable) yang didiskontokan untuk

mengetahui kemungkinan adanya contingent liability.

9. Periksa dasar penentuan allowance for bad debts dan periksa apakh jumlah

yang disediakan oleh client sudah cukup, dalam arti tidak terlalu besar dan

tidak terlalu kecil.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

10. Test sales cut-off dengan jalan memeriksa sales invoice, credit note dan lain-

lain, lebih kurang 2 (dua) minggu sebelum dan sesudah tanggal neraca.

Periksa apakah barang-barang yang dijual melalui invoice sebelum tanggal

neraca, sudah dikirim per tanggal neraca. Kalau belum dikirim cari tahu

alasannya. Periksa apakah ada faktur penjualan dari tahun yang diperiksa,

yang dibatalkan dalam periode berikutnya.

11. Periksa notulen rapat, surat-surat perjanjian, jawaban konfirmasi bank dan

correspondence file untuk mengetahui apakah ada piutang yang dijadikan

sebagai jaminan.

12. Periksa apakah penyajian di Neraca dilakukan sesuai dengan prinsip

akuntansi yang berlaku umum (SAK).

13. Tarik kesimpulan mengenai kewajaran saldo piutang yang diperiksa.

PENJELASAN AUDIT PROSEDUR :

1. Pahami dan evaluasi internal control atas piutang dan penerimaan kas.

Proses memahami dan mengevaluasi internal control merupakan

bagian yang sangat penting dalam suatu proses pemeriksaan akuntan.

Karena hasil dari evaluasi internal control atas piutang berupa kesimpulan

apakh internal control atas piutang dan transaksi penjulan, piutang dan

penerimaan kas berjalan efektif atau tidak.

Jika auditor menyimpulkan bahwa internal control efektif, berati

luasnya pengujian atas kewajaran saldo piutang pertanggal neraca dan saldo

penjualan untuk periode yang diperiksa bisa dipersempit. Jika internal control

baik atua berjalan efektif, berarti kemungkinan terjadinya kesalahan adalah

kecil dan jika terjadi akan bisa segera ditemukan oleh pihak perusahaan.

Untuk mempelajari internal control yang terdapat di perusahaan,

auditor bisa melakukan tanya jawab client dengan menggunakan internal

control questionnaires kemudian hasil tanya jawab digambarkan lebih lanjut

delam flow chart dan (jika dianggap perlu) dalam bentuk cerita (narrative).

Berdasarkan jawaban ICQ, flow chart dan penjelasan narrative (jika ada),

auditor bisa mengevaluasi internal control yang ada secara teoritis dan

menarik kesimpulan sementara apakah internal control perusahaan baik

sedang atau lemah. Jika kesimpulan sementara bahwa internal control baik

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

atau sedang, auditor harus melakukan compliance test atau test of recorder

transactions, untuk membuktikan apakah internal control berjalan efektif atau

tidak. Yang diambil sebagai sample biasanya sales invoice atau delivery

order.

Jika disimpulkan sementara bahwa internal control lemah, auditor

tidak perlu melakukan compliance test. Tetapi langsung melakukan

substantive test yang diperluas. Karena jika auditor tetap melakukan

compliance test, kesimpulan akhir pasti menyatakan bahwa internal control

lemah. Setelah melakukan compliance test, auditor harus menarik

kesimpulan akhir apakh internal control baik, sedangb atau lemah. Setelah itu

baru auditor melakukan substantive test. Audit prosedur untuk compliance

test harus dipisahkan dari audit prosedur untuk substantive test. Begitu juga

kertas kerja pemeriksaan.

Hasil tanya jawab dengan client mengenai prosedur penjualan dan

piutang usaha, didokumentasikan oleh auditor dalam bentuk narrative yang

contohnya bisa dilihat berikut ini, dan dalam flow chart.

Garis besar sistem dan prosedur penjualan dan pencatatan piutang

pada PT. FAADHILLAH:

a. Pesanan dari pelanggan (purchase order) didapat melalui

penjual/salesman serta melalui facsimile yang masuk.

b. Berdasarkan order pembelian tersebut, manajer penjualan membuat

sales contact (SC) rangkap 2 (dua) yang didistribusikan sebagai berikut :

1. Lembar ke 1 untuk pelanggan

2. Lembar ke 2 untuk arsip

3. Setelah SC disetujui pelanggan maka lembar ke-2 dikirim ke bagian

administrasi penjualan.

c. Berdasarkan SC tersebut, dibuat Surat Instruksi Pengiriman (SIP)

rangkap 4 (empat yang akan didistribusikan sebagai berikut :

1. Lembar ke 1 untuk kepala gudang

2. Lembar ke 2 untuk manajer keuangan

3. Lembar ke 3 untuk manajer akuntansi

4. Lembar 4 untuk arsip

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

d. Kemudian keempat surat instruksi tersebut dimintakan persetujuan dari

Manajer Penjualan.

e. Kepala Gudang menerima SIP lembar ke-1 yang telah disetujui,

kemudian membuat Surat Jalan (SJ) rangkap 4 (empat) yang

didistribusikan sebagai Berikut :

1. Lembar ke-1 untuk pelanggan

2. Lembar ke-2 untuk manager keuangan

3. Lembar ke-3 untuk manajer akuntansi

4. Lembar ke-4 untuk arsip

f. Berdasarkan SIP lembar ke-1 dan SJ tersebut, petugas gudang

mengeluarkan barang dan kepala gudang mencatat pada kartu gudang.

g. Petugas pengiriman lalu mengirimkan barang beserta keempat lembar

surat jalannya.

h. Petugas pengiriman membawa kembali lembar ke-2,3 dan 4 surat jalan

yang telah dicap dan ditandatangani pembeli.

i. Lembar ke-3 diserahkan ke bagian akuntansi untuk nantinya dicocokkan

dengan faktur dan berdasarkan SJ ke-3 mencatat dalam kartu

persediaan, kartu piutang dan buku penjualan, sedangkan lembar ke-2

bersama-sama dengan faktur akan dikirim kepembeli untuk pelanggan.

j. Berdasarkan lembar ke-3 surat jalan yang kembali, bagian administrasi

keuangan membuat faktur pengaihan dalam rangkap 3 (tiga) yang

didistribusikan sebagai berikut :

Lembar ke-1 untuk pelanggan

Lembar ke-2 untuk manajer keuangan

Lembar ke-3 untuk arsip

Semua formulir yang digunakan dalam prosedur penjualan dan

piutang usaha PT.FAADHILLAH sebelumnya telah diberi nomor urut tercetak.

Nomor urut itu sendiri digunakan untuk mengawasi pemakaian formulir.

Penggunaan nomor urut tercetak pada formulir sepertiSurat Kontrak, Surat

Instruksi Pengiriman, surat jalan, dan faktur penjualan merupakan elemen

pengawasan terhadap transaksi yang bersangkutan dengan formulir tersebut.

Berdasarkan penjelasan narrative, flow chart dan jawaban Internal Control

questionnaires atas sistem dan prosedur penjualan, piutang dan penerimaan

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

kas pada PT.FAADHILLAH, bisa ditarik kesimpulan sementara bahwa

pengendalian intern atas penjualan, piutang dan penerimaan kas cukup baik

dan dan tidak diindentifikasikan suatu risiko kesalahan yang material.

Langkah berikutnya, auditor harus melakukan compliance test (pengujian

ketaatan), namun sebelumnya perlu disusun audit program untuk pengujian

ketaatan sebagai berikut :

a. Lakukan pengamatan terhadap pemisahan fungsi penerimaan order dari

pembeli, pengiriman barang, pembuatan faktur,pencatatan piutang dan

penagihan piutang.

b. Ambil sample surat jalan (Delivery Order).

1) Periksa apakah surat jalan bernomor urut tercetak

2) Periksa apakah surat jalan tersebut sudah diotorisasi pejabat

perusahaan yang berwenang dan telah ditandatangani oleh

pelanggan sebagai bukti bahwa pelanggan telah menerima barang

yang telah dikirmkan.

c. Ambil sample faktur penjualan.

1) Periksaapakah faktur penjualan bernomor urut tercatak.

2) Periksa dokumen kelengkapan pendukungnya (sales order, delivery

order) dan bandingkan apakah jumlah dalam faktur penjualan sesuai

dengan jumlah dokumen pendukung.

3) Periksa perhitungan mathematis dari faktur penjualan dan dokumen

pendukung.

4) Periksa apakah harga jual, syarat penjualan dan potongan yang

tercantum dalam faktur penjualan sesuai dengan kebijakan

perusahaan.

5) Periksa apakah penjualan kredit yang tercantumtelah diotorisasi oleh

pejabat perusahaan yang berwenang.

6) Telusuri pencatatan faktur penjualan kedalam buku penjualan dan

kartu piutang.

Contoh kertas kerja pemeriksaan untuk pengujian transaksi penjualan

pencatatan piutang bisa dilihat di Exhibit 9-3.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

d. Dari pengujian ketaatan yang dilakukan atas transaksi penjualan dan

pencatatan utang, kesimpulan bahwa pengendalian intern atas transaksi

penjualan dan piutang berjalan efektif.

2&3 Buat Top Schedule dan supporting Schedule Piutang pertanggal Neraca.

Untuk menghemat waktu pemeriksaan, auditor harus meminta

rincian-rincian dari piutang dagang, piutang pegawai, wesel tagih, uang

muka, piutang bunga, piutang afiliasi, piutang direksi, piutang pemegang

saham dan piutang lain-lain. Rincian-rincian yang berasal dari client

dicantumkan tanggal terimanya dan tuliskan PBC (Prepared by client).

Harus diingat bahwa tugas auditor adalah memeriksa kewajaran

laporan keuangan, bukan menyiapkan rincian-rincian atau menyusun laporan

keuangan leporan keuangan, karena laporan keuangan merupakan tanggung

jawab manajemen.

Analisa umur piutang (aging shedule piutang), harus menunjukan :

nama pelanggan, saldo piutang, umur piutang (belum jatuh tempo, )-30hari,

31-60 hari, 61-90 hari, 91-120 hari,>120 hari) dan kalau bisa penagihan

sesudah tanggal nerca (subsequent collection). Perlu dijelaskan kepada

client bahwa yang dicantumkan di kolom subsequent collection haruslah

penagihan dari piutang pertanggal neraca, jangan tercantum dengan

penagihan dari piutang yang berasal dari penjualan setalah tanggal neraca.

Untuk rincian piutang pegawai, piutang direksi, piutang pemegang saham

harus dijelaskan apakah dikenakan bunga atau tidak dan bagaimana

pembayaran kembalinya.

a. Periksa mathematical accuracynya dan check individual balance ke sub

ledger lalu ke general ledger

b. Auditor harus dicheck penjumlahan (footing dan crossfooting) dari rincian-

rincianyang diberikan client dan saldo masing-masing pelanggan atau

pegawai harus dicocokkan dengan saldo menurut sub ledger piutang, lalu

total dari masing-masing rincian dicocokkan dengan saldo general ledger,

jika ada saldo yang tidak cock atau ditemukan kesalahan penjumlahan,

beritahukan kepada client dan minta mereka memperbaikinya. Bukan

tugas auditor untuk memperbaiki rincian-rincian tersebut.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

c. Test check umur piutang dan beberapa customer ke subledger piutang

dan sales invoice.

d. Pengecekan umur piutang merupakan audit prosedur yang penting

karena akan mempenagruhi penilain cukup tidaknya penyisihan piutang

tak tertagih. Prinsipnya adalah bahwa semakin tua umur piutang,

semakin besar kemungkinan piutang tersebut tak tertagih. Karena auditor

hatus yakin bahwa tidak terjadi pengesahan umur piutang.

e. Pengecekan umur piutang dilakukan dengan memeriksa subledger

piutang dan faktur penjualan : perhatikan apakah tanggal faktur penjualan

dicatat dengan benar di subledger tersebut dan apakah umur piutang

sesuai dengan jangka waktu antara tanggal faktur dengan tanggal

neraca.

f. Selain itu harus diperhatikan jangka waktu kredit (term of credit) yang

diberikan perusahaan kepada para pelanngan yang biasanya

dicantumkan di masing-masing invoice. Untuk pelanggan lama biasanya

diberikan jangka waktu yang lebih panjang dibandingkan untuk

pelanggan baru.

g. Kirimkan konfirmasi piutang

1) Konfirmasi piutang adalah surat yang ditandatangani client, ditujukan

ke pelanggan untuk meminta penegasan (konfirmasi) mengenai saldo

utang pelanggan tersebut pertanggal tertentu (biasanya tanggal

neraca).

Pelanggan diminta menandatangani surat tersebut dan

mengembalikan langsung ke KAP dengan menggunakan amplop

yang sudah dibubuhi perangko dan mencantumkan alamat KAP.

Surat konfirmasi tersebut harus dikirm oleh KAP, untuk mencegah

jangan sampai surat tersebut lupa atau tidak dikirim oleh client.

Surat konfirmasi terdiri dari dua bagian :

- Bagian atas yang merupakan surat pengantar

- Bagian bawah yang akan dikembalikan langsung ke KAP setelah

ditandatangani oleh pelanggan, jika setelah satu bulan konfirmasi

positif belum dijawab, auditor harus mengirim surat konfirmasi

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

yang kedua. Dari jawaban konfirmasi piutang kadang-kadang

auditor bisa menemukan adanya lapping.

2) Dasar pemilihan pelanggan yang akan dikirimi konfirmasi piutang

harus diperjelaskan dalam kertas kerja pemeriksaan.

Pemilihan bisa menggunakan statistical sampling atau

random/judgement sampling, misalnya : pilih pelanggan dengan saldo

> Rp.10.000.000 ditambah dengan 5 pelanggan denga saldo <

Rp.10.000.000.

Surat konfirmasi piutang harus diberikan nomor dan nomor tersebut

dicantumkan juga di kertas kerja, sehingga pada waktu jawaban

konfirmasi diterima kembali (hanya bagian bawahnya) bisa diketahui

untuk client yang mana dan untuk perkiraan apakah.Misalnya : ART-

007/REN berarti client : PT.FAADHILLAH, konfirmasi piutang Dagang

(Accounts Receivable Trade), pelanggan PT.Ramona (07)

3) Ada dua jenis konfirmasi piutang, yaitu konfirmasi positif dan

konfirmasi negatif. Pada konfirmasi positif, pelanggan diminta untuk

memberikan jawaban baik saldonya cocok maupun tidak cocok. Pada

konfirmasi negatif, pelanggan diminta untuk memberikan jawabn

hanya jika saldonya tidak cocok, sehingga jika pelanggan tidak

menjawab akan dianggap bahwa saldonya cocok

Konfirmasi positif digunakan dalam keadaan :

1. Saldo piutang per pelanggan relatif besar

2. Jumlah Pelanggan sedikit.

3. Pengendalian intern piutang (agak) lemah.

Konfirmasi negatif digunakan dalam keadaan :

1. Saldo piutang per pelanggan relatif kecil.

2. Jumlah pelanggan (cukup) banyka

3. Pengendalian intern piutang (cukup) kuat.

4) Jawaban konfirmasi bisa digolonkan dalam beberapa bentuk :

1. Comfirmed Balance (CB), berarti saldo menurut pelanggan cock

dengan surat konfirmasi.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

2. Reporting Difference (RD), berarti saldo menurut pelanggan

berbeda dengan surat konfirmasi jika saldonya berbeda, auditor

harus memberitahukan client dan meminta mereka untuk mencari

tahu alasan perbedaannya. Perbedaan tersebut mungkin bisa

direkonsiliasi sehingga bisa diketahui saldo mana yang benar ,

mungkin juga tidak bisa direkonsiliasi.

3. Dikembalikan oleh Kantor Pos (Returned by Post Office-RPO)

4. Tidak dijawab (No Reply-NR)

5) Buat ikhtisar (summary) dari hasil konfirmasi

Tujuannya untuk mengetahui berapa banyak konfirmasi yang dijawab

dengan saldo yang sesuai maupun yang berbeda, yang akan

mempengaruhi keyakinan auditor terhadap kewajaran saldo piutang.

4. Periksa subsequent collection.

Caranya : Periksa buku penerimaan kas/bankbulan Januari sampai dengan

mendekati tanggal penyelesaianpemeriksaan lapangan. Catat nomor bukti

penerimaan kas/bank dan jumlahnya untuk pelunasan piutang yang berasal

dari penjualan kredit di periode yang diaudit (saldo piutang per tanggal

neraca). Kemudian periksa kelengkapan bukti penerimaan kas/bank tersebut

beserta otoritasnya.

5. Periksa apakah ada pendiskontoan wesel tagih.

Caranya :

a. Tanyakan kepada client apakah ada pendiskotoan wesel tagih, jika ada

periksa catatan transaksi pendiskontoan tersebut.

b. Periksa buku besar wesel tagih, jika ada pengkreditan di perkirakan

wesel tagih, periksa bukti pendukungnya untuk mengetahui apakah

berasal dari pelunasan wesel tagih, yang jatuh tempo atau dari

pendiskontoan wesel tagih.

Contoh transaksi pendiskotoan wesel tagih :

PT.A menerima wesel dari PT.B untuk pelunasan piutang yang berasal

dari penjualan kredit ke PT.B. Sebelum wesel tagih jatuh tempo,PT A

mendiskotoan wesel tersebut ke bank XYZ karena pT.A membutuhkan

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

dana. Pada tanggal jatuh tempo wesel. PT B harus melunasi wesel

tersebut berikut bunganya kepada bank XYZ, jika PT B tidak sanggup

melunasinya, maka PT.A yang harus melunasi kepada bank XYZ. Lai

pT.B tidak sanggup melunasinya. Maka PT.A yang harus melunasi

kepada bank XYZ, lalu PT.A akan mencatat adanya piutang PT B

sebesar nilai nominal wesel ditambah bunga wesel dan pritest fee. Jika

tanggal jatuh tempo wesel sesudah tanggal neraca (misalnya 15 April

2008) maka per 31 desember 2007, PT.A harus melaporkan adanya

contingent liability yang berasal dari pendiskotoan wesel tagih, di

neracanya.

6. Periksa dasar penentuan allowance for bad debts dan cukup tidaknya

allowance tersebut.

Cukup dalam arti tidak terlalu besar dan tidak terlalu kecil, karena jika

allowance terlalu besar berarti laba perusahaan akan terlalu kecil

(understated), jika allowance terlalu kecil berarti laba perusahan akan

overstated.

Dalam hal ini auditor harus mempelajari dasar penentuan allowance yang

digunakan client :

- Apakah berdasarkan persentase tertentu dari penjualan kredit

- Apakah berdasrkan analisa umur piutang, apakh berdasarkan persentase

tertentu dari saldo piutang, apakh dasar penentuan allowance dan

perhitungan client sudah masuk akal (reasonable) dan konsisten dengan

tahun-tahun sebelumnya.

7. Test sales cut-off

Pemeriksaan cut-off penjualan sangat enting, untuk menyakinkan auditor

bahwa penjualan sudah dicatat pada periode terjadinya, untuk kepentingan

proper matching cost against revenue, dan tidak ada pergeseran waktu

pencatatan.

Maksudnya jangan sampai ada penjualan tahun 2007 yang dicatat sebagai

penjualan 2008. atau penjualan 2008 yang dicatat sebagai penjualan 2007

(window dresing) kadang-kadag untuk memperbesar penjualan, supaya

target penjualan “kelihatannya” tercapai dan laba “kelihatannya” besar, client

sengaja mencatat penjualan 2008 sebagai penjualan 2007 dan sales

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

commitment yang ditandatangani 2007 dan baru akan direalisir di 2008,

dicatat sebagai penjualan 2007.

Bisa juga pada minggu-mingguterakhit tahun 2007 di buat faktur penjualan

fiktif yang akan di reverse di awal tahun 2008. Untuk bisa melaporkan

penjualan 2007 lebih besar dari jumlah yang sebenarnya.

8. Periksa notulen rapat, suart-surat perjanjian, jawaban konfirmasi bank dan

correspondence file untuk mengetahui apakah ada piutang yang dijadikan

sebagai jaminan.Piutang bisa dijadikan salah satu jaminan dari kredit yang

diperoleh perusahaan dari bank, kalau hal tersebut terjadi, harus

diungkapkan dalam catatan atas laporan keuangan (notes to financial

statement). Dalam notulen rapat, perjanjian kredit, jawaban konfirmasi bank,

bisa dilihat seandainya perusahaan mendapat kredit dari bank ban bentuk

jaminannya.

9. Periksa pakah penyajian piutang sesuai dengan SAK, dalam hal ini :

a. Piutang pemegang saham, piutang direksi, dan piutang perusahaan

afiliasi harus dilaporkan tersendiri, terpisah dari piutang dagang.

b. Piutang dinyatakan sebesar jumlah tagihan, dikurangi penyisihan untuk

piutang yang tidak dapat ditagih.

Contoh : Penyajian Piutang di laporkan keuangan adalah sebagai berikut :

Di Neraca piutang disajikan sebagai harta lancar (jika jatuh temponya < 1

tahun ) atau harta lain-lain (jika jatuh temponya > 1 tahun)

Harta lancar

Kas/BankPiutang DagangPiutang Lain-lainPenyisihan Piutang tak tertagihPiutang direksi Piutang Pemegang SahamPiutang Perusahaan afiliasi

Rugi Laba piutang tak tertagih disajikan sebagai bad debt expense (bagian

dari biaya umun dan administrasi).

Di catatan atas laporan keuangan

Kebijakan akuntansi :

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

Perusahaan menggunakan allowance method dalam mencatat piutang yang

perkiraan tidak bisa ditagih, yang jumlahnya didasarkan pada persentase

tertentu dari saldo piutang per tanggal neraca. Piutang dalam valuta asing

per tanggal neraca dikonversikan kedalam rupaih dengan menggunakan kurs

tengah Bank Indonesia pada tanggal neraca, selisih kurs yang terjadi

dibebankan/dikreditkan pada rugi laba tahun berjalan.

Penjelasan atas pos neraca :

Piutang dagang

Saldo piutang dagang per 31 Desember 2007 dan 2006 terdiri dari :

31-12-2007 3112-2006 .

Piutang penjualan export Rp. 250.000.000 Rp.125.000.000

Piutang penjualan lokal Rp. 50.000.000 Rp. 75.000.000

Jumlah piutang Rp. 300.000.000 Rp. 200.000.000

-/- Penyisihan piutang Tak tertagih Rp. 15.000.000 Rp. 20.000.000

Rp. 285.000.000 Rp. 180.000.000

Biaya penyisihan piutang tak tertagih untuk tahun 2007 dan 2006, masing-

masing sebesar Rp. 15.000.000 dan Rp. 10.000.000. Rincian piutang

penjualan export dan lokal, masing-masing bisa dilihat di lampiran 2 dan 3.

10. Tarik kesimpulan mengenai kewajaran saldo piutang per tanggal neraca.

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

Contoh :

Garis besar sistem dan prosedur penerimaan dan pengeluaran Kas & Bank

pada PT. FAADHILLAH adalah sebagai berikut :

NO URAIAN DILAKUKAN

OLEH

1

2.

3

4.

5.

6.

7.

8.

9.

Memeriksa faktur-faktur yang jatuh tempo untuk ditagih

Membuat daftar penagihan dalam rangkap dua

Memeriksa daftar penagihan dan faktur yang disiapkan untuk ditagih, kemudian menyerahkannya kepada kasir

Membuat Kwitansi delam rangkap tiga, yang kemudian disetujui dan ditanda tangani oleh manager keuangan, dimana lembar pertama dan kedua diserhkan ke penagih, sedangkan lembar ketiga untuk arsip.

Menyerahkan faktur, daftar penagihan kwitansi ke penagihMelakukan penagihan ke pelanggan dan meminta pelanggan yang sudah membayar untuk menandatangani kwitansi.Lembar pertama kwitansi diserahkna ke pelanggan, sedangkan lembar kedua dikembalikan ke penagihMenerima uang/cek/giro dan kwitansi lembar kedua yang sudah ditandatanganiMengisi daftar penagihan dalam rangkap dua tentang jumlah yang dapat ditagih dan tidak dapat ditagihMenyerahkan kwitansi lembar kefua,uang/cek/giro beserta daftar penagihan yang sudah diisi kepada kasir, dimana daftar penagihan lembar pertama untuk bagian akuntansi dan lembar kedua untuk arsip kasir

Bagian Keuangan

Bagian keuangan

Manager Keuangan

Kasir

Kasir

Penagih

Penagih

Penagih

Penagih

10.

11.

12.

13.

Membuat voucher penerimaan dalam rangkap dua dan menyerahkan cek/giro yang diterima bersama voucher penerimaan kepada manager keuangan.

Menandatangani voucher penerimaan dan menyimpan cek/giro yang diterima untuk disetor ke bank pada saat jatuh tempo

Menyerahkan voucher penerimaan yang sudah ditandatangani kepada kasir, di mana lembar pertama untuk bagian akuntansi dan lembar kedua untuk arsip kasir

Membuat bulti penerimaan kas dalam rangkap dua, dimana lembar pertama untuk bagian akuntansi dan lembar kedua untuk arsip kasir.

Kasir

Manajer Keuangan

Manager keuangan

Kasir

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

14.

15.

16.

Membuat laporan kas harian dalam rangkap dua, yang akan diperiksa dan ditandatangani oleh manajer keuangan, lembar pertama untuk bagian akuntansi dan lembar kedua untuk arsip kasir.

Menyerahkan kwitansi lembar kedua, daftar penagihan lembar pertama, voucher penerimaan, bukti penerimaan kas dan laporan kas harian lembar pertama kepada bagian akuntansi.

Mencocokkan kwitansi, daftar penagihan, voucher penerimaan, bukti penerimaan kas, laporan kas, laporan kas harian dan faktur, kemudian mencatatnya dalam buku jurnal penerimaan kas yang secara periodik diposting ke masing-masing buku besar dan juga dicatat ke kartu piutang.

Kasir

Kasir

Bagian Akuntansi

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

INTERNAL CONTROL QUESTIONNAIRES (ICQ) UMUM

Penerimaan Kas dan Bank

Klien :

Y = Ya ; T = Tidak, dan

TR = Tidak Relevan

Y T TR

1. Apakah digunakan kwitansi khusus perusahaan?

Bila Ya, apakah :

a. Bernomor urut tercetak?

b. Digunakan menurut urutan nomor urut ?

c. Bentuk pembayaran dinyatakan dalam kwitansi ?

d. Buku kwitansi terregister ?

e. Buku kwitansi terkontrol dengan baik ?

f. Bagian akuntansi memperhatikan urutan nomor urut?

2. Bila digunakan bon (penjualan)kontan, apakah :

a. Bernomor urut tercetak?

b. Digunakan menurut urutan nomor urut ?

c. Bentuk pembayaran dinyatakan dalam kwitansi ?

d. Bon kontan terregister ?

e. Dicatat sesaca up-to-date ?

f. Bagian akuntansi memperhatikan urutan nomor urut ?

3. Apakah penagih piutamg (kolektor) atau orang yang membuka sampul pengiriman uang (khusus untuk perusahaan yang menerima pembayaran berupa check melalui pos) membuat suatu daftar check dan uang tunai yang diterima?

Bila Ya,apakah :

b. Satu copy diberikan kepada bagian akuntansi ?

c. Daftar tersebut dicocokkan oleh bagian Akuntansi dengan kwitansi ?

4. Bila tidak digunakan kwitansi atau bon (penjualan) tunai, apakah perusahaan menggunakan cash register untuk mengadministrasikan penerimaan?

Bila Ya, uraikan internal control mulai dari penerimaan sampai penyetoran hasil penerimaan (pada kertas

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

terpisah).

5. Apakah penjualan tunai atas sisa bahan dan sejenisnya (scrap, salvage), prosedurnya sama dengan penjualan biasa ?

6. Apakah hasil penerimaan baik dari penjualan tunai maupun penagihan piutang disetorkan secara utuh ke bank paling lambat keesokan harinya?

7. Apakah penyetoran dilakukan oleh pegawai yang bukan pemegang buku piutang ?

8. Apakah bukti setoran dicocokkan dengan kwitansi/bon (penjualan) tunai oleh bagian Akuntansi?

9. Apakah total yang tertera pada bukti setoran dicocokkan dengan transaksi debet pada buku bank yang bersangkutan ?

10.Apakah Debet Memo dari bank diterima langsung oleh pejabat tertentu (yang bukan Kasir) untuk diinvestigasi ?

11.Apakah tugas kasir terpisah dari pembukuan piutang ?

12.Apakah taat administrasi diatur sedemikian rupa sehingga kasir atau orangyang menyetor ke bank tidak mendapat kesempatan untuk mencatat atau mengubah angka pada buku piutang dan daftar perhitungan saldo yang akan dikirim kepada langganan ?

13.Bila Perusahaan membina beberapa dana kas sesuai dengan sumber penggunaannya, apakah dana kas sesuai dengan sumber penggunaannya, apakah dana kas tersebut dan surat berharga secara phisik disimpan secara terpisah dan diadministrasikan masing-masing (tidak tercampur) ?

14.Check mundur yang diterima apakah :

a. Hanya diberikan kwitansi sementara penerimaan check mundur ?

b. Diberikan kwitansi asli bila telah dapat diuangkan ?

c. Disetorkan ke bank pada saat jatuh tempo ?

d. Dibina buku catatan check mundur ?

Bila Ya, apakah orang tertentu (bukan kasir) secara berkala mencocokkan catatn tersebut dengan kwitansi sementara/asli ?

15.Apakah pengamanan untuk menjaga uang kas cukup? Sebutkan bagaimana disimpan dalam brandkas yang

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

kuncinya dipegang oleh dua orang yang berbeda (dual key).

16.Apakah atas kerugian yang mungkin diderita atas uang yang disimpan atau di perjalankan diasuransikan dengan cukup ?

Sebutkan perinciannya !

Asuransikan untuk cash in transit dengan insurance coverage sebesar Rp. 50.000.000;

17.Apakah penerimaan yang sifatnya rutin, misalnya sewa, dividen, bunga dan sebagainya, secara berkala di review, sehingga atas kekurangan segera dibuatkan catatan dan diinvestigasikan?

18.Apakah kantor pusat mengontrol penerimaan cabang?

Klien : Y = Ya ; T = Tidak

TR = Tidak Relevan

Y T TR

E. Kelemahan-kelemaan lain yang tidak tercantum pada

pernyataan di atas :

.........................................................................................

.........................................................................................

F. Catatan lain :

.........................................................................................

.........................................................................................

G. Kesimpulan penilaian (Baik, Sedang,

Buruk) ?

H. Revisi kesimpulan penilaian

(lampirkan atasannya).

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

Diisi oleh :

Direview oleh :

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

INTERNAL CONTROL QUESTIONNAIRES (ICQ)

Penjualan, Piutang pada PT. FAADHILLAH

Client : Y =Ya T = Tidak

TR = Tidak Relevan

Y T TR

A. PENJUALAN

1. Apakah perusahaan menggunakan daftar harga (price list) ?

2. Apakah penyimpanan dari daftar harga harus disetujui oleh staf yang berwenang ?

3. Apakah perusahaan mempunyai pedoman pemberian potongan yang tetulis?

4. Apakah untuk setiap penjualan diminta surat pesanan (sales order) dari pemebli ?

5. Apakah order pembelian dari pelanggan distetujui oleh staf yang berwenang mengenai harga, syarat kredit dan syarat lainnya ?

6. Apakah digunakan formulir order penjualan yang prenumbered ?

7. Apakah setiap pengiriman barang didasarkan pada delivery order (DO) ?

8. Apakah DO :a. Terkontrol dengan pemberian nomor urut tercetak

(prenumbered)?b. Hanya orang tertentu yang berhak mengotorisasi ?c. Barang yang dikirim terlebih dahulu dicocokkan

dengan DO ?d. Bagian Akuntansi cukup mengawasi urutan DO dan

isinya.e. Langsung dikirim kepada pembuat faktur ?f. Dikaitkan dengan faktur, untuk menjamin DO telah

dibuatkan fakturnya ?

9. Apakah faktur penjualan :a. Terkontrol dengan pemberian nomor urut tercetak

(prenumbered) ?

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

b. Bagian akuntansi cukup mengawasi urutan faktur ?c. Bagian akuntansi memeriksa ketepatan : - Jumlah kuantitas yang dikirim ? - Harga ? - Perhitungan ? - Syarat kredit ?

10. Apakah faktur yang batal tersimpan untuk pemeriksaan?

11. Apakah fungsi penjualan terpisah dari :

- Bagian Keuangan ?- Bagian Kauntansi ?- Bagian Penyimpanan ?

12. Apakah penjualan tersebut di bawah ini prosedurnya sama dengan penjualan kredit :a. Penjualan tunai ?b. Cash on delivery sales?c. Penjualan kepada karyawan ?d. Penjualan barang B/S ?

13. Bila tidak, apakah prosedur cukup meyakinkan bahwa :a. Hasil penjualan benar diterima dengan baik ?b. Dibukukan sebagaimana seharusnya ?

14. Apakah Nota kredit?a. Terkontrol dengan pemberian nomor urut tercetak?b. Diotorisasi oleh orang tertentu ?c. Blanko yang belum digunakan terkontrol dengan

baik?

15. Apakah dibuat daftar formulir-formulir : Order penjualan, DO, Faktur dan nota kredit :?

16. Bila Ya, apakah dibina secara up to date ?

17. Retur Penjualan :a. Apakah harus mendapatkan persetujuan yang

berwenang ?b. Apakah dibuat diberita acara penerimaan kembali

barang ?c. Apakah barang yang dikembalikan dibukukan dalam:

- Kartu gudang ? - Buku Persediaan ?

d. Apakah bagian akuntansi mencocokkan nota kredit dengan berita acara penerimaan kembali barang ?

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

18. Apakah sistem informasi penjualan meliputi :a. Budget Penjualanb. Grafik trend penjualan ?c. Laporan tertulis penjualan ?d. Penjelasan atas penyimpanan-penyimpanan ?

19. Apakah prosedur penjualan tampak cukup efisien ?

B. PIUTANG

20. Apakah dibuat kartu piutang ?Bila Ya :a. Apakah secara bulana atau

kuartalan diadakan pencocokan saldo perkiraan contoh (buku besar piutang) dengan kartu piutang ?

b. Apakah pengamana phisok kartu piutang cukup ?

d. Apakah hanya orang tertentu yang memegangnya ?

21. Apakah pencatatan di kartu piutang :a. Sering bergilir ?b. Terpisah dari yang mengerjakan buku besar ?

22. Apakah perkiraan piutang perlangganan secara periodik diteliti mengenai :a. Pelanggan yang sering terlambat ?b. Bukti adanya salah pembebanan ?c. Bukti adanya pelunasan sebagian-sebagian ?d. Bukti adanya penghapusan yang tidak dilaporkan ?e. sesuatu ketidak;aziman ?

23. Apakah setiap bulan dikirimkan rekening koran (statement of account) kepada pelangga ?Bila Ya :a. Dicocokkan dengan kartu piutang oleh orang yang

tidak berhubungan dengan penerimaan uang, pengeluaran uang dan nota kredit ?

b. Terkontrol atas kemungkinan diubah sebelum dikirim?

c. Diposkan/ dikirmkan oleh orang lain dan bukan petugas administrasi piutang ?

24. Apakah perselisihan dengan pelanggan ditangani oleh bagian kredit atau atasan atau orang lain yang dikuasakan dan tidak dilakukan oleh kasir atau petugas administrasi piutang ?

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

25. Bila perusahaan memberikan potongan yang lebih besar dari biayanya mendapatkan persetujuan khusus dari orang tertentu yang berwenang ?

26. Apakah koreksi atas faktur dan penghapusan piutang harus disetujui yang berwenang ? sebutkan siapa ? manager penjualan dan manager akuntansi.

27. Apakah bukti untuk penagihan atas piutang yang telah dihapuskan, diamankan untuk mencegah penyalahgunaan ?

28. Apakah secara periodik dibuat analisa umur piutang dan yang sudah lama jatuh tempo di follow up ?

29. Apakah terdapat kebijakan manajemen tentang penghapusan piutang ?

30. Apakah untuk penagihan dibuatkan bukti kuitansi ? Bila Ya :

a. Apakah kwitansi tersebut memiliki nomor urut tercetak ?

b. Apakah kwitansi dibuat setelah diperiksa lebih dahulu ke masing-masing saldo piutang ?

31. Apakah penerimaan berupa cek mundur/giro (post dated cheque) diberikan ke bagian akuntansi ?

32. Apakah hasil penagihan langsung diserahkan kapada kasir dalam waktu yang tidak terlalu lama dan dalam jumlah yang seharusnya diterima ?

33. Apakah pada cek mundur yang diterima telah dicantumkan nama perusahaan/client ?

34. Apakah bagian akuntansi mengadakan jurnal khusus untuk penerimaan cek mundur ?

Client :

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2

A. Kelemahan-kelemaan lain yang tidak tercantum pada pernyataan di atas :.......................................................................................................................................................................................

B. Catatan lain :......................................................................................................................................................................................

C. Kesimpulan penilaian (Baik, Sedang, Buruk) ?

D. Revisi kesimpulan penilaian (lampirkan atasannya).

Diisi oleh : .................................................................

Direview oleh : ............................................................

Pusat Pengembangan Bahan Ajar - UMB Afif Sulfa, SE MSi. Ak AUDITING 2