Download - 2. LANDASAN TEORI 2.1. Penilaian Usaha

4

Universitas Kristen Petra

2. LANDASAN TEORI

2.1. Penilaian Usaha

Penilaian usaha adalah suatu proses untuk memperkirakan nilai suatu

perusahaan, baik yang bersifat going concern (berjalan atau beroperasi) maupun

yang tidak, termasuk berbagai kepentingan dan kepemilikan (business ownership

interest), serta transaksi dan kegiatan yang memiliki pengaruh terhadap nilai

perusahaan. (SPI 12.2.1.1) (SPI,2002:191).

Penilaian usaha adalah estimasi terhadap nilai pasar perusahaan atau

entitas, dimana penilaian usaha berbeda dengan appraisal dalam hal appraisal

hanya memperhitungkan aktiva berwujud, sedangkan penilaian usaha

memperhitungkan aktiva berwujud dan aktiva tak berwujud.

Penilaian usaha adalah tindakan atau proses menentukan nilai suatu

perusahaan atau penyertaan saham.

Penilaian usaha adalah proses yang bersifat sistematis dan analitis dalam

menerapkan pendapatan, pasar, dan pendekatan berdasarkan aktiva untuk

menentukan nilai suatu bisnis.

Penilaian usaha adalah proses menentukan perkiraan nilai pasar suatu

entitas bisnis. Penilaian mengestimasi berbagai manfaat ekonomis yang

disebabkan dari penggabungan kelompok asset yang berwujud dengan kelompok

asset yang tidak berwujud perusahaan berdasar kondisi going concern. Penilaian

sebagai bagian dari seni dan ilmu, mengestimasi nilai berdasarkan informasi

penjual dan pembeli sehingga kesepakatan terbentuk antara kedua belah pihak.

Objek yang dinilai adalah perusahaan serta berbagai kepentingan dan

transaksi atau kegiatan yang memiliki pengaruh terhadap nilai perusahaan baik

tertutup maupun terbuka. (SPI 12.2.1.2) (SPI,2002:191).

Ruang lingkup penilaian usaha mencakup penilaian atas:

� Penilaian perusahaan (badan usaha secara keseluruhan)

� Penilaian penyertaan saham dalam perusahaan (ekuitas)

� Penilaian aktiva tak berwujud

Universitas Kristen Petra

5

� Penilaian atas transaksi material (nilai > 10% pendapatan atau 20%

ekuitas yang terkait dengan perusahaan publik, Peraturan Bapepam

No.IX.E.2)

� Penilaian kerugian ekonomis yang diakibatkan oleh suatu kegiatan atau

peristiwa tertentu

2.2. Standar Nilai

Standar nilai dalam penilaian usaha adalah :

� Nilai Pasar Wajar (Fair Market Value)

Adalah perkiraan jumlah uang tunai atau ekuivalennya yang dapat

diperoleh dari suatu transaksi jual beli perusahaana atau saham atau

sekuritas atau kepentingan dalam perusahaan antara yang berminat

membeli dengan yang berminat menjual dimana keduanya memiliki

kapasitas untuk melakukan suatu transaksi, bertindak tanpa ada

keterpaksaan dan mesing-masing memiliki fakta dan informasi yang

relevan. (SPI 12.3.1.37.1) (SPI,2002:195).

� Nilai Wajar (Fair Value)

Adalah nilai dari perusahaan atau saham yang berlaku secara khusus

untuk kasus adanya pemegang saham yang berbeda pendapat atau nilai

yang berhak diterima seorang (sekelompok) pemegang saham yang

menolak atas suatu tindakan yang dilakukan oleh pemegang saham

mayoritas. (SPI 12.3.1.40.1) (SPI,2002:196)

� Nilai Investasi (Investment Value)

Adalah nilai dari suatu perusahaan atau saham atau kepentingan dalam

perusahaan yang bersifat spesifik terhadap seorang investor, didasarkan

pada atau terkait dengan persyaratan tertentu dari sekelompok investor ,

contoh untuk tujuan akuisisi strategis dan merger. (SPI 12.3.1.33.1)

(SPI,2002:195)

� Nilai Likuidasi (Liquidation Value)

Adalah perkiraan jumlah uang tunai bersih atau yang bersifat ekuivalen

yang dapat diperoleh jika usaha suatu perusahaan dihentikan dan aktiva-

Universitas Kristen Petra

6

aktivanya dijual secara terpisah-pisah dalam suatu proses penjualan yang

bersifat normal. (SPI 12.3.1.34.1) (SPI,2002:195)

� Nilai Likuidasi Paksa (Forced Liquidation Value)

Adalah perkiraan jumlah uang tunai bersih atau yang bersifat ekuivalen

yang dapat diperoleh jika usaha suatu perusahaan dihentikan dan aktiva-

aktivanya dijual secara terpisah-pisah dalam waktu yang sesingkat

mungkin, misalnya melalui pelelangan. (SPI 12.3.1.35.1)

(SPI,2002:195).

2.3. Penyesuaian Laporan Keuangan

Dalam penilaian usaha, nilai asset dapat memiliki peran yang penting,

sehingga pos-pos di neraca seringkali juga harus disesuaikan. Penyesuaian dalam

laporan laba/rugi dapat menyebabkan penyesuaian di neraca untuk pos yang

terkait dan dapat juga tidak. Sebaliknya, penyesuaian di neraca juga dapat

menyebabkan penyesuaian di laporan laba rugi.

Tujuan penyesuaian laporan keuangan:

� Untuk memberi gambaran tentang operasi yang normal

� Untuk mengetahui kekuatan ekonomi atau kekuatan untuk menghasilkan

keuntungan yang sesungguhnya

� Untuk memperoleh data yang dapat diperbandingkan guna melakukan analisa

trend dan perbandingan analisis rasio

Jenis penyesuaian laporan keuangan:

� Penyesuaian yang bersifat normalisasi (Normalizing adjustment):

Adalah penyesuaian memperoleh laporan keuangan yang mencerminkan

operasi normal dari badan usaha yang dinilai. (SPI 12.6.1.3.5 halaman 201)

Penyesuaian normalisasi dilakukan terhadap kebijakan akuntansi dan eliminasi

pos-pos yang tidak berulang, contoh keuntungan atau kerugian dari penjualan

aktiva, keuntungan atau kerugian dari pelepasan segmen usaha, pendapatan klaim

asuransi, pendapatan dari penyelesaian tuntutan hukum, kerugian karena fluktuasi

harga yang abnormal, serta kerugian karena pemogokan atau kerusuhan.

� Penyesuaian kendali (Controlling adjustment):

Universitas Kristen Petra

7

Adalah penyesuaian terhadap laporan keuangan berdasarkan asumsi

pada pengelolaan perusahaan yang lebih baik. Penyesuaian kendali hanya dapat

dilakukan oleh pemegang saham mayoritas, contoh penurunan gaji direktur yang

terlalu tinggi, kompensasi manajemen yang berlebihan, struktur permodalan,

pengurangan biaya dan beban yang berlebihan, transaksi dengan pihak-pihak

terafiliasi.

� Pemisahan pos-pos yang bersifat operasi dan non operasi:

Pendapatan dan beban non operasi harus dikeluarkan dari laporan laba

rugi, contoh bunga deposito, beban fasilitas olah raga. Aset non operasi harus

dikeluarkan terlebih dahulu sebelum melakukan perhitungan penilaian usaha,

contoh deposito berjangka dan surat-surat berharga.

Langkah untuk membandingkan antara dua perusahaan atau

membandingkan kinerja suatu perusahaan dengan industri lain:

� Tiap pos dalam laporan keuangan harus dievaluasi

� Jika terdapat perbedaan kebijakan akuntansi, sedapat mungkin harus

dilakukan penyesuaian untuk mengeliminasi perbedaan tersebut.

Pada umumnya hal-hal yang perlu disesuaikan mencakup:

� Kebijakan akuntansi perusahaan

� Peristiwa-peristiwa yang tidak berulang atau rutin (Non recurring),

penghentian operasi, atau aspek lain dari operasi di masa lampau yang tidak

merepresentasikan potensi earning power.

� Hal-hal yang tidak wajar seperti bonus untuk manajemen yang terlalu besar.

2.4.Mengukur Kesehatan Perusahaan

Digunakan untuk :

� Membandingkan rasio keuangan perusahaan antar periode

� Membandingkan rasio keuangan perusahaan dengan rata-rata industri

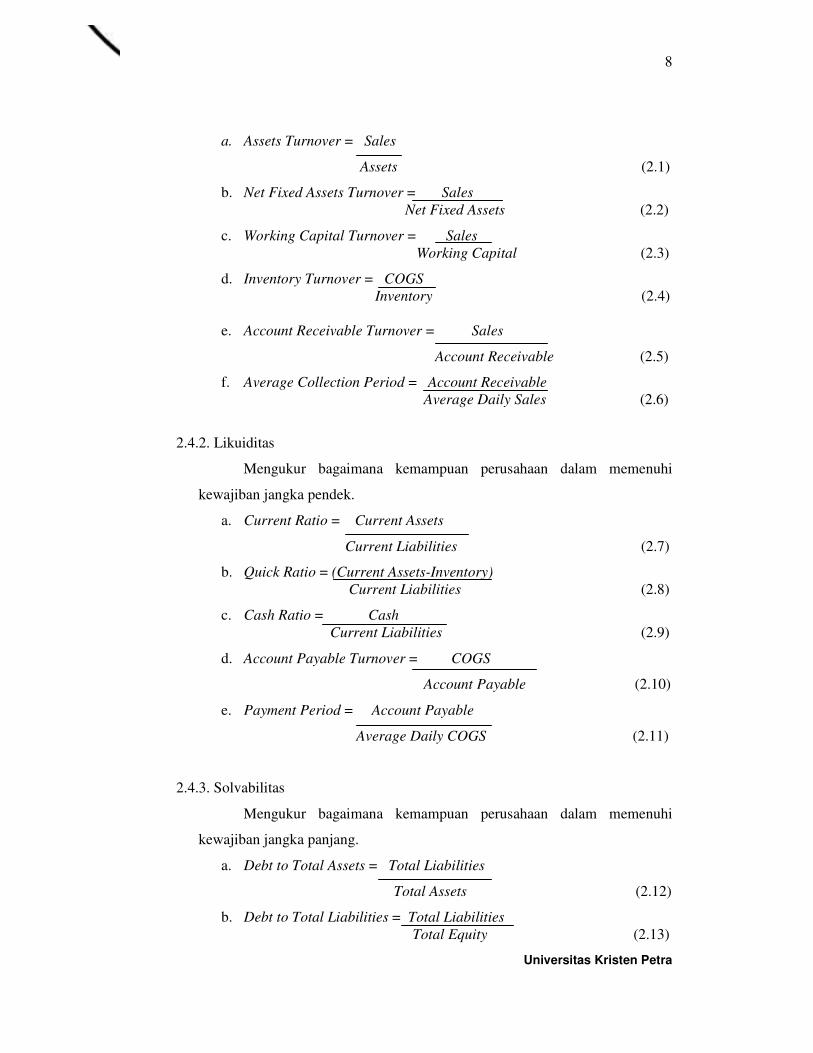

2.4.1. Efektivitas

Mengukur bagaimana kemampuan perusahaan mendayagunakan harta

untuk mendukung pendapatan dan laba.

Universitas Kristen Petra

8

a. Assets Turnover = Sales

Assets (2.1)

b. Net Fixed Assets Turnover = Sales

Net Fixed Assets (2.2)

c. Working Capital Turnover = Sales

Working Capital (2.3)

d. Inventory Turnover = COGS

Inventory (2.4)

e. Account Receivable Turnover = Sales

Account Receivable (2.5)

f. Average Collection Period = Account Receivable

Average Daily Sales (2.6)

2.4.2. Likuiditas

Mengukur bagaimana kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek.

a. Current Ratio = Current Assets

Current Liabilities (2.7)

b. Quick Ratio = (Current Assets-Inventory)

Current Liabilities (2.8)

c. Cash Ratio = Cash

Current Liabilities (2.9)

d. Account Payable Turnover = COGS

Account Payable (2.10)

e. Payment Period = Account Payable

Average Daily COGS (2.11)

2.4.3. Solvabilitas

Mengukur bagaimana kemampuan perusahaan dalam memenuhi

kewajiban jangka panjang.

a. Debt to Total Assets = Total Liabilities

Total Assets (2.12)

b. Debt to Total Liabilities = Total Liabilities

Total Equity (2.13)

Universitas Kristen Petra

9

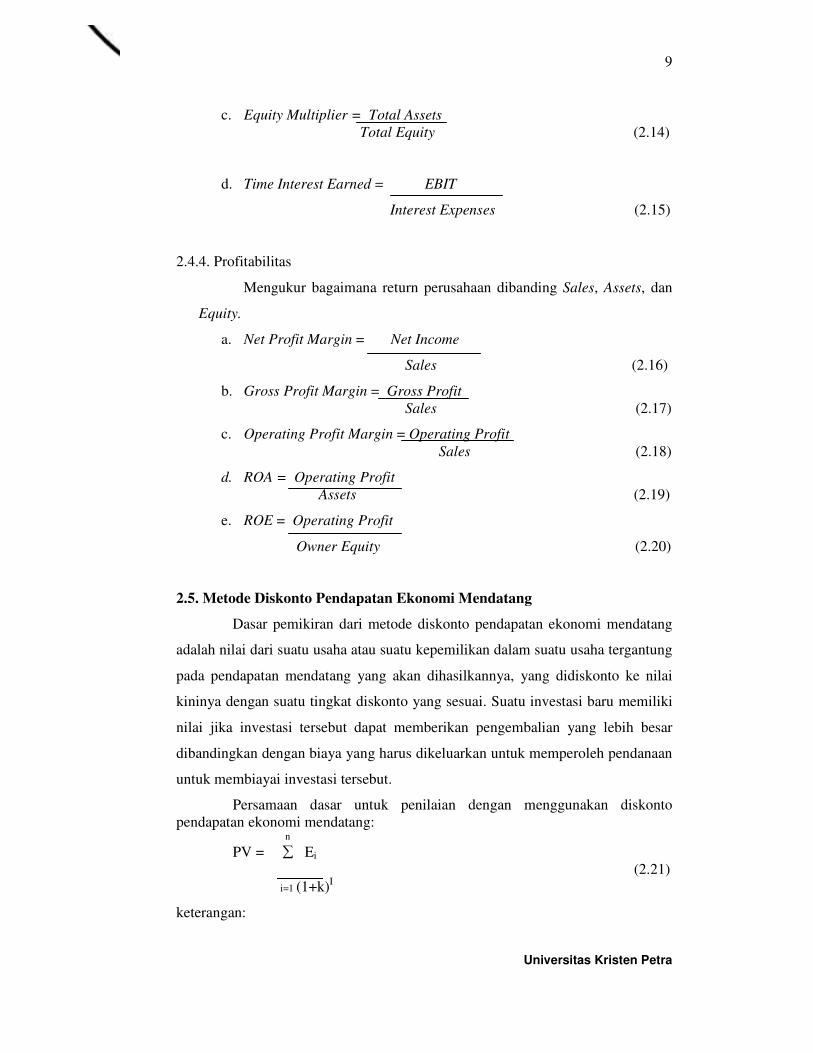

c. Equity Multiplier = Total Assets

Total Equity (2.14)

d. Time Interest Earned = EBIT

Interest Expenses (2.15)

2.4.4. Profitabilitas

Mengukur bagaimana return perusahaan dibanding Sales, Assets, dan

Equity.

a. Net Profit Margin = Net Income

Sales (2.16)

b. Gross Profit Margin = Gross Profit

Sales (2.17)

c. Operating Profit Margin = Operating Profit

Sales (2.18)

d. ROA = Operating Profit

Assets (2.19)

e. ROE = Operating Profit

Owner Equity (2.20)

2.5. Metode Diskonto Pendapatan Ekonomi Mendatang

Dasar pemikiran dari metode diskonto pendapatan ekonomi mendatang

adalah nilai dari suatu usaha atau suatu kepemilikan dalam suatu usaha tergantung

pada pendapatan mendatang yang akan dihasilkannya, yang didiskonto ke nilai

kininya dengan suatu tingkat diskonto yang sesuai. Suatu investasi baru memiliki

nilai jika investasi tersebut dapat memberikan pengembalian yang lebih besar

dibandingkan dengan biaya yang harus dikeluarkan untuk memperoleh pendanaan

untuk membiayai investasi tersebut.

Persamaan dasar untuk penilaian dengan menggunakan diskonto

pendapatan ekonomi mendatang: n

PV = ∑ Ei

(2.21)

i=1 (1+k)I

keterangan:

Universitas Kristen Petra

10

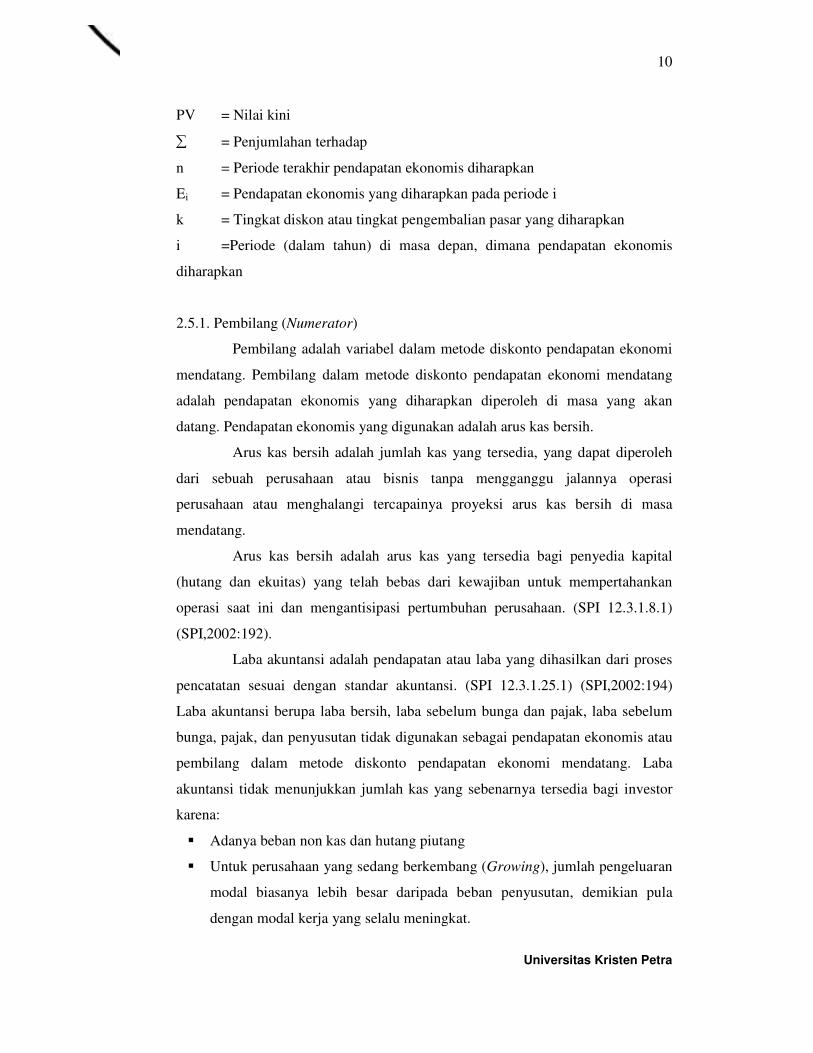

PV = Nilai kini

∑ = Penjumlahan terhadap

n = Periode terakhir pendapatan ekonomis diharapkan

Ei = Pendapatan ekonomis yang diharapkan pada periode i

k = Tingkat diskon atau tingkat pengembalian pasar yang diharapkan

i =Periode (dalam tahun) di masa depan, dimana pendapatan ekonomis

diharapkan

2.5.1. Pembilang (Numerator)

Pembilang adalah variabel dalam metode diskonto pendapatan ekonomi

mendatang. Pembilang dalam metode diskonto pendapatan ekonomi mendatang

adalah pendapatan ekonomis yang diharapkan diperoleh di masa yang akan

datang. Pendapatan ekonomis yang digunakan adalah arus kas bersih.

Arus kas bersih adalah jumlah kas yang tersedia, yang dapat diperoleh

dari sebuah perusahaan atau bisnis tanpa mengganggu jalannya operasi

perusahaan atau menghalangi tercapainya proyeksi arus kas bersih di masa

mendatang.

Arus kas bersih adalah arus kas yang tersedia bagi penyedia kapital

(hutang dan ekuitas) yang telah bebas dari kewajiban untuk mempertahankan

operasi saat ini dan mengantisipasi pertumbuhan perusahaan. (SPI 12.3.1.8.1)

(SPI,2002:192).

Laba akuntansi adalah pendapatan atau laba yang dihasilkan dari proses

pencatatan sesuai dengan standar akuntansi. (SPI 12.3.1.25.1) (SPI,2002:194)

Laba akuntansi berupa laba bersih, laba sebelum bunga dan pajak, laba sebelum

bunga, pajak, dan penyusutan tidak digunakan sebagai pendapatan ekonomis atau

pembilang dalam metode diskonto pendapatan ekonomi mendatang. Laba

akuntansi tidak menunjukkan jumlah kas yang sebenarnya tersedia bagi investor

karena:

� Adanya beban non kas dan hutang piutang

� Untuk perusahaan yang sedang berkembang (Growing), jumlah pengeluaran

modal biasanya lebih besar daripada beban penyusutan, demikian pula

dengan modal kerja yang selalu meningkat.

Universitas Kristen Petra

11

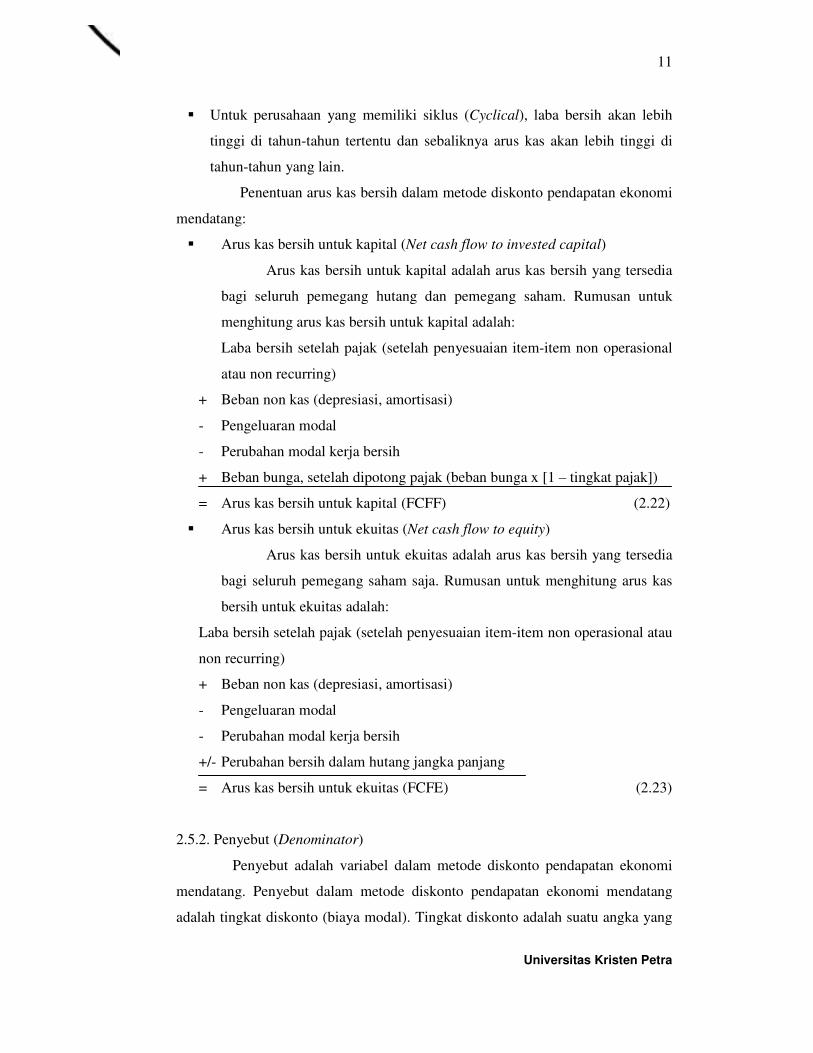

� Untuk perusahaan yang memiliki siklus (Cyclical), laba bersih akan lebih

tinggi di tahun-tahun tertentu dan sebaliknya arus kas akan lebih tinggi di

tahun-tahun yang lain.

Penentuan arus kas bersih dalam metode diskonto pendapatan ekonomi

mendatang:

� Arus kas bersih untuk kapital (Net cash flow to invested capital)

Arus kas bersih untuk kapital adalah arus kas bersih yang tersedia

bagi seluruh pemegang hutang dan pemegang saham. Rumusan untuk

menghitung arus kas bersih untuk kapital adalah:

Laba bersih setelah pajak (setelah penyesuaian item-item non operasional

atau non recurring)

+ Beban non kas (depresiasi, amortisasi)

- Pengeluaran modal

- Perubahan modal kerja bersih

+ Beban bunga, setelah dipotong pajak (beban bunga x [1 – tingkat pajak])

= Arus kas bersih untuk kapital (FCFF) (2.22)

� Arus kas bersih untuk ekuitas (Net cash flow to equity)

Arus kas bersih untuk ekuitas adalah arus kas bersih yang tersedia

bagi seluruh pemegang saham saja. Rumusan untuk menghitung arus kas

bersih untuk ekuitas adalah:

Laba bersih setelah pajak (setelah penyesuaian item-item non operasional atau

non recurring)

+ Beban non kas (depresiasi, amortisasi)

- Pengeluaran modal

- Perubahan modal kerja bersih

+/- Perubahan bersih dalam hutang jangka panjang

= Arus kas bersih untuk ekuitas (FCFE) (2.23)

2.5.2. Penyebut (Denominator)

Penyebut adalah variabel dalam metode diskonto pendapatan ekonomi

mendatang. Penyebut dalam metode diskonto pendapatan ekonomi mendatang

adalah tingkat diskonto (biaya modal). Tingkat diskonto adalah suatu angka yang

Universitas Kristen Petra

12

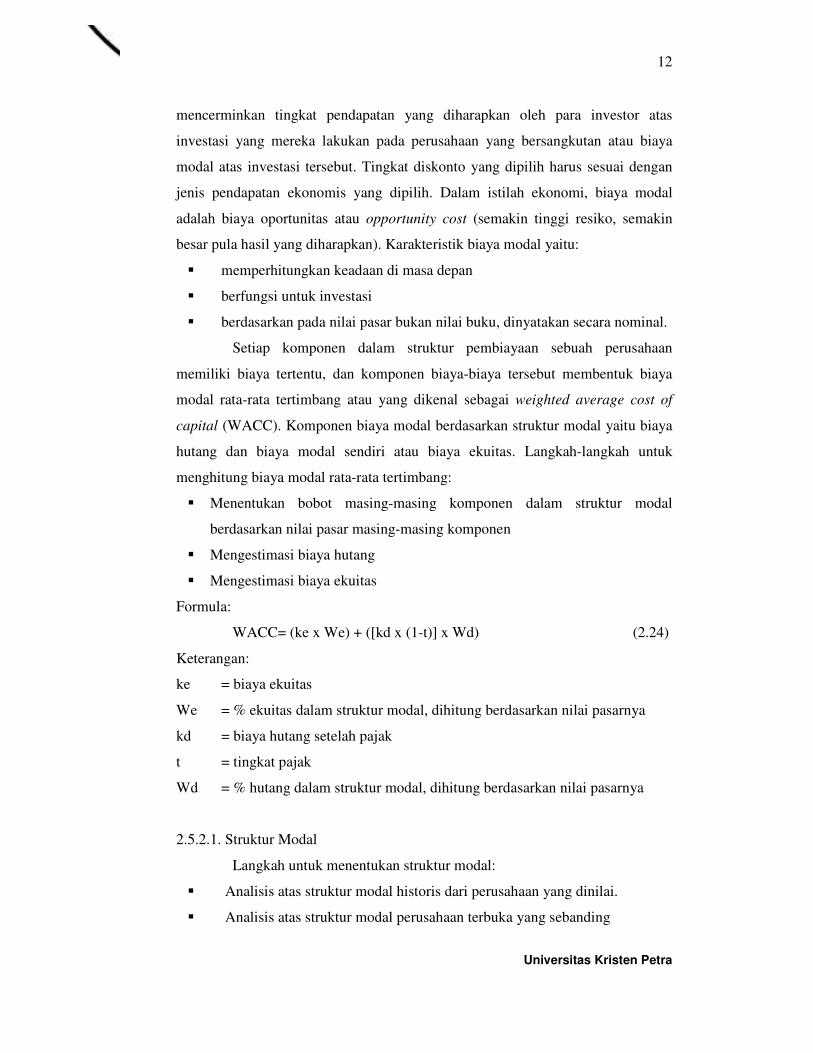

mencerminkan tingkat pendapatan yang diharapkan oleh para investor atas

investasi yang mereka lakukan pada perusahaan yang bersangkutan atau biaya

modal atas investasi tersebut. Tingkat diskonto yang dipilih harus sesuai dengan

jenis pendapatan ekonomis yang dipilih. Dalam istilah ekonomi, biaya modal

adalah biaya oportunitas atau opportunity cost (semakin tinggi resiko, semakin

besar pula hasil yang diharapkan). Karakteristik biaya modal yaitu:

� memperhitungkan keadaan di masa depan

� berfungsi untuk investasi

� berdasarkan pada nilai pasar bukan nilai buku, dinyatakan secara nominal.

Setiap komponen dalam struktur pembiayaan sebuah perusahaan

memiliki biaya tertentu, dan komponen biaya-biaya tersebut membentuk biaya

modal rata-rata tertimbang atau yang dikenal sebagai weighted average cost of

capital (WACC). Komponen biaya modal berdasarkan struktur modal yaitu biaya

hutang dan biaya modal sendiri atau biaya ekuitas. Langkah-langkah untuk

menghitung biaya modal rata-rata tertimbang:

� Menentukan bobot masing-masing komponen dalam struktur modal

berdasarkan nilai pasar masing-masing komponen

� Mengestimasi biaya hutang

� Mengestimasi biaya ekuitas

Formula:

WACC= (ke x We) + ([kd x (1-t)] x Wd) (2.24)

Keterangan:

ke = biaya ekuitas

We = % ekuitas dalam struktur modal, dihitung berdasarkan nilai pasarnya

kd = biaya hutang setelah pajak

t = tingkat pajak

Wd = % hutang dalam struktur modal, dihitung berdasarkan nilai pasarnya

2.5.2.1. Struktur Modal

Langkah untuk menentukan struktur modal:

� Analisis atas struktur modal historis dari perusahaan yang dinilai.

� Analisis atas struktur modal perusahaan terbuka yang sebanding

Universitas Kristen Petra

13

� Pandangan atau rencana manajemen

2.5.2.2. Biaya Hutang

Macam-macam bentuk hutang dan biayanya:

Hutang bank → tingkat bunga

Hutang bank dalam mata uang asing → tingkat bunga yang disesuaikan

Obligasi konversi → kupon + yield

Saham preferen → yield saham preferen

Khususnya untuk hutang bank, umumnya biaya hutang sama dengan

tingkat bunga yang harus dibayar oleh perusahaan. Apabila tingkat bunga hutang

sangat rendah dibandingkan dengan tingkat bunga hutang yang berlaku di pasar,

penilai sebaiknya mempertimbangkan tingkat bunga hutang yang normal pada

waktu melakukan penilaian.

Pembiayaan dengan hutang (selain saham preferen) memberikan “tax

shield” bagi perusahaan. Besarnya “tax shield” tesebut sesuai dengan marginal tax

rate dari perusahaan yang bersangkutan. Formula untuk menghitung biaya hutang

setelah “tax shield” :

Kdt= kd x (1-t) (2.25)

Penilai harus mempertimbangkan bahwa untuk perusahaan yang masih

mengalami rugi sehingga tidak membayar pajak maka perusahaan tersebut tidak

menikmati adanya “tax shield”.

2.5.2.3 Biaya Modal Sendiri atau Biaya Ekuitas

Biaya modal sendiri atau biaya ekuitas terdiri dari:

- Tingkat bunga bebas resiko (risk free rate)

- Premium resiko, yang mencakup:

� Premi resiko ekuitas secara umum

� Size premium – premi resiko sehubungan dengan besarnya perusahaan

� Specific company risk premium – premi resiko yang sifatnya unik bagi

sebuah perusahaan

Universitas Kristen Petra

14

Tingkat bunga bebas resiko adalah pendapatan yang tersedia (per tanggal

penilaian diadakan) dari investasi yang secara umum dianggap sebagai investasi

bebas resiko oleh pelaku pasar (contoh: obligasi pemerintah). Tingkat bunga

bebas resiko tergantung pada market dimana penilaian dilaksanakan. Dengan

demikian, jika menilai sebuah perusahaan di luar negeri, menggunakan tingkat

bunga bebas resiko yang ada di negara tersebut.

Premi resiko adalah perbedaan antara tingkat pendapatan yang

diharapkan investor saat melakukan investasi yang beresiko dengan tingkat

pendapatan yang diharapkan saat melakukan investasi yang tidak beresiko.

Metode yang umum digunakan untuk menentukan premi resiko adalah

berdasarkan data historis.

Mengestimasi biaya modal sendiri dengan menggunakan:

� Build-up model

Formula:

E(Ri)= Rf + RPm + RPs + Rpu (2.26)

Keterangan:

E(Ri) = tingkat pendapatan yang diharapkan oleh pasar atas sekuritas i

Rf = tingkat pendapatan bebas resiko per tanggal penilaian

RPm = premi resiko pasar (yang dihitung dengan mengurangkan Return

pasar dengan tingkat bunga bebas resiko)

RPs = resiko premium untuk ukuran kecil

Rpu = resiko premium untuk perusahaan tertentu

� Capital asset pricing model

Formula:

E(Ri)= Rf + (β x Rpm) (2.27)

Keterangan:

E(Ri) = tingkat pendapatan yang diharapkan oleh pasar atas sekuritas i

Rf = tingkat pendapatan bebas resiko per tanggal penilaian

β = Beta

RPm = premi resiko pasar (yang dihitung dengan mengurangkan Return

pasar dengan tingkat bunga bebas resiko)

� Arbitrage Pricing Model

Universitas Kristen Petra

15

Teori arbitrage pricing model menyatakan bahwa tingkat pendapatan sebuah

portfolio investasi tidak hanya dipengaruhi oleh indeks pasar seperti teori

capital asset pricing model, tetapi dipengaruhi oleh faktor-faktor lain.

Formula:

Ke = Rf + [E(F1)-Rf] β1 + [E(F2)-Rf] β2 +…[E(Fn)-Rf] βn (2.28)

Teori pasar modal membagi resiko menjadi dua komponen:

� Resiko tidak sistematis (un- systematic risk atau specific risk)

adalah ketidakpastian atas tingkat pendapatan di masa depan yang

disebabkan oleh faktor-faktor selain pengaruh pasar. Faktor-faktor tersebut

mencakup karakteristik industri dan perusahaan yang bersangkutan. Secara

teori, resiko tidak sistematis dapat dihilangkan dengan melakukan

diversifikasi atas portfolio investasi.

� Resiko Sistematis (systematic risk atau market risk)

adalah ketidakpastian atas tingkat pendapatan di masa depan yang

disebabkan oleh sensitivitas pendapatan atas sebuah investasi terhadap

pergerakan pendapatan atas semua investasi yang ada di pasar secara

keseluruhan. Tolak ukur risiko sistematis disebut beta.

Mengestimasi beta untuk perusahaan publik:

� Data beta perusahaan dapat diambil dari sumber-sumber publik seperti

Bloomberg.

� Beta juga dapat dihitung sendiri dengan formula sebagai berikut:

Beta= Covariance (Saham A, IHSG) (2.29)

Variance IHSG

Keterangan :

Covariance (Saham A, IHSG): (Return saham A–Rata-rata Return saham

A)x(Return IHSG–Rata-rata Return IHSG)

Variance IHSG: (Return IHSG-Rata-rata Return IHSG)^2

Return Saham A mencakup capital gain dan deviden.

Mengestimasi beta untuk perusahaan non publik yang sahamnya tidak

diperdagangkan di bursa:

� Memilih perusahaan publik yang dijadikan acuan

� Menghitung unlevered beta dari perusahaan publik yang dijadikan acuan

Universitas Kristen Petra

16

� Menghitung levered beta berdasarkan struktur modal perusahaan non publik

yang dinilai

� Formula untuk unlevered beta dan levered beta:

BU=BL / 1+[(1-t) x (Wd / We)] (2.30)

BL=BUx (1 + [(1-t) x (Wd / We)]) (2.31)

Keterangan:

BU = beta unlevered

BL = beta levered

t = tingkat pajak perusahaan

Wd = % hutang dalam struktur modal perusahaan

We = % ekuitas dalam struktur modal perusahaan

2.5.2.4. Nilai Kontinuitas (Continuity Value)

Definisi nilai kontinuitas adalah nilai arus kas perusahaan yang

diharapkan di masa mendatang setelah periode proyeksi yang eksplisit.

Semakin pendek masa proyeksi eksplisit, semakin besar kontribusi nilai

arus kas periode kontinuitas terhadap total nilai yang diperoleh. Semakin tinggi

pertumbuhan sebuah perusahaan, semakin besar kontribusi nilai arus kas periode

kontinuitas terhadap total nilai yang diperoleh.

Pada umumnya jangka waktu proyeksi (periode eksplisit) harus meliputi

suatu periode dimana pada akhir periode tersebut perusahaa yang dinilai sudah

menggambarkan kondisi normal.

Formula untuk mengestimasi nilai kontinuitas:

Continuity Value = Eo (1+g) (2.32)

(k-g)

Keterangan:

Eo = arus kas bersih pada periode terakhir setelah periode proyeksi eksplisit

g = tingkat pertumbuhan arus kas bersih

k = tingkat diskonto (Weighted Average Cost of Capital)

Parameter-parameter nilai kontinuitas harus mencerminkan estimasi atas

kondisi ekonomi, industri dan kondisi perusahaan dalam jangka panjang.

Parameter nilai kontinuitas harus didasarkan pada kondisi yang sudah stabil.

Universitas Kristen Petra

17

Formula nilai kontinuitas menghitung nilai arus kas perusahaan dari titik

tak terhingga (perpetuity) sampai ke tahun terakhir masa proyeksi eksplisit. Untuk

menghitung nilai sekarang, maka nilai perpetuity harus didiskonto dengan

menggunakan tingkat diskonto yang digunakan pada masa proyeksi eksplisit.

Metode diskonto pendapatan ekonomi mendatang terdiri dari dua model:

� Model kapital:

Suatu cara penilaian perusahaan atau penyertaan dalam perusahaan

(ekuitas) dengan mengambil arus kas yang tersedia untuk kapital sebagai

pembilang dan biaya oportunitas kapital sebagai penyebut.

� Model ekuitas

Suatu cara penilaian perusahaan atau penyertaan dalam perusahaan

(ekuitas) dengan mengambil arus kas yang tersedia untuk ekuitas sebagai

pembilang dan biaya oportunitas ekuitas sebagai penyebut.

Menentukan nilai perusahaan dan ekuitas dengan menggunakan model

kapital:

Arus kas operasi bersih untuk kapital

+ Nilai kekal

didiskonto*PV Faktor

Nilai sekarang dari arus kas operasi bersih

+ Aktiva non operasi

= Nilai perusahaan

- (Hutang berbeban bunga)

= Nilai ekuitas (2.33)

Menentukan nilai perusahaan dan ekuitas dengan menggunakan model

ekuitas:

Arus kas operasi bersih untuk ekuitas

+ Nilai kekal

didiskonto*PV Faktor

Nilai sekarang dari arus kas operasi bersih

+ Aktiva non operasi

=Nilai ekuitas (2.34)

Universitas Kristen Petra

18

2.6. Premi dan Diskon

Jenis premi dan diskon dalam penilaian usaha:

� Premi kendali (control premium):

Nilai tambah yang melekat dalam kepemilikan mayoritas yang

mencerminkan adanya kekuatan kendali dalam saham mayoritas tersebut. Dengan

kata lain, premi kendali diaplikasikan jika yang dinilai penyertaan saham

mayoritas sedangkan nilai yang dihasilkan berindikasi minoritas (menurut

SPI.12.3.1.48) (SPI,2002:197).

� Diskon minoritas (discount for lack of control/ minority discount):

Potongan yang diaplikasikan kepada suatu indikasi nilai ekuitas yang

diperoleh dari aplikasi metode penilaian usaha yang menghasilkan indikasi nilai

saham mayoritas, apabila obyek ekuitas yang dinilai bersifat minoritas (menurut

SPI 12.3.1.12) (SPI,2002:192).

� Diskon marketabilitas (discount for lack of marketability):

Potongan yang diaplikasikan kepada suatu indikasi nilai ekuitas dari

suatu perusahaan karena keterbatasan ekuitas tersebut untuk ditukarkan secara

cepat menjadi uang tunai. Diskon marketabilitas diaplikasikan jika yang dinilai

perusahaan tertutup sedangkan asumsi diperoleh dari pasar minoritas (bursa) atau

penyertaan saham yang dinilai mayoritas dan nilai yang dihasilkan berindikasi

mayoritas (menurut SPI 12.3.1.11) (SPI,2002:192) .

2.7. Prinsip –prinsip Umum Penilaian Usaha

Penilaian usaha dilakukan untuk berbagai tujuan, antara lain:

� Pembelian (akuisisi) dan pemindahan hak (disposition) kegiatan bisnis

perseorangan secara individual, suatu penggabungan dalam kegiatan usaha,

atau estimasi nilai saham sebagai modal yang dimiliki oleh para pemegang

saham di dalam kegiatan usaha (bisnis).

� Penilaian usaha sering digunakan sebagai dasar untuk mengalokasikan dan

mencerminkan nilai dalam penggunaan (value in use) dari berbagai aktiva atas

suatu kegiatan bisnis. Penilaian usaha juga dapat menjadi dasar untuk estimasi

(memperkirakan) tingkat kemerosotan nilai aktiva tetap tertentu dari suatu

kegiatan bisnis.

Universitas Kristen Petra

19

Penilaian usaha dapat didasarkan atas nilai pasar dari badan usaha yang

bersangkutan. Penilaian atas kegiatan usaha yang sedang berlangsung pada

umumnya berdasarkan atas nilai dalam penggunaan. Nilai pasar dan atau nilai

pasar wajar dari suatu bisnis tidak selalu ekuivalen dengan nilai dalam

penggunaan untuk kegiatan bisnis yang bersangkutan. Penilaian yang dilakukan

untuk laporan keuangan umumnya diperlukan untuk melaporkan nilai wajar, yang

mungkin saja ekuivalen atau mungkin tidak ekuivalen dengan nilai pasar dan atau

nilai pasar wajar. Dalam situasi demikian, penilai harus menunjukkan apakah nilai

tersebut secara memuaskan memenuhi atau tidak memenuhi definifi nilai pasar

dan atau nilai pasar wajar ataupun nilai wajar.

Penilai harus mendefinisikan secara jelas tentang kegiatan bisnis

(misalnya perusahaan yang operasional, perusahaan holding, perusahaan

perdagangan khusus), hak atas kepemilikan dan kewenangan bisnis, atau surat

berharga (misalnya pemilikan saham perusahaan yang sifatnya tertutup atau

pemilikan saham yang sifatnya terbuka dan saham trust investasi).

� Hak atas kepemilikan saham dapat tidak dibagi, dibagi diantara para

pemegang saham, dan atau melibatkan para pemilik saham mayoritas dan para

pemilik saham minoritas.

� Penilai harus mempertimbangkan hak, hak istimewa (hak yang diutamakan)

dan kondisi-kondisi yang melekat pada hak atas kepemilikan saham, baik yang

dikelola dalam bentuk perseroan terbatas, bentuk partnership ataupun sebagai

kepemilikan perseorangan secara individual.

Penilaian usaha menggunakan tiga pendekatan terhadap nilai. Penilai

umumnya menyatukan indikasi-indikasi yang diperoleh dari dua atau lebih

pendekatan-pendekatan ini dan disatukan dengan metode-metode terkait.

� Pendekatan berdasarkan aktiva (Asset-based approach) adalah menilai dengan

mempelajari neraca untuk kegiatan bisnis yang melaporkan semua aktiva,

yang berwujud ataupun tidak berwujud, dan semua pasiva dengan nilai pasar

atau jumlah sebanding yang sesuai. Apabila suatu pendekatan berdasar aktiva

yang digunakan dalam tugas yang melibatkan pengoperasian kegiatan usaha

yang dinilai adalah kelangsungan kegiatan usahanya, estimasi nilai yang

Universitas Kristen Petra

20

diperoleh harus dipertimbangkan bersama-sama dengan estimasi nilai dari

pendekatan lainnya.

� Pendekatan pendapatan melalui metode kapitalisasi pendapatan terhadap nilai

adalah menghitung nilai sekarang dari pendapatan atau keuntungan yang

diantisipasi dengan mempertimbangkan harapan pertumbuhan dan pengaturan

waktu, resiko terkait, dan nilai waktu uang. Pendapatan dikonversi menjadi

indikasi nilai, baik dengan cara kapitalisasi langsung tingkat pendapatan

representatif, maupun dengan analisis arus kas terdiskonto, atau metode

deviden, dengan penerimaan kas yang diestimasikan untuk periode mendatang

dikonversi menjadi nilai sekarang dalam rangka menyajikan nilai dengan

penerapan tingkat diskonto.

� Pendekatan perbandingan harga pasar (Sales comparison approach) untuk

menilai dengan membandingkan nilai yang sama pada kegiatan usaha yang

bersangkutan dengan kegiatan usaha yang serupa, hak atas kepemilikan bisnis,

atau surat berharga yang telah terjual di pasar terbuka. Memperbandingkan

kegiatan bisnis yang sebanding harus di bidang kegiatan industri yang sama

dengan kegiatan bisnis yang bersangkutan dan harus responsif terhadap

variable-variabel ekonomi yang sama. Sumber-sumber yang sejenis dari yang

mencakup pasar pembelian dengan keseluruhan bisnis dibeli dan dijual,

sebelum terjadi transaksi pemindahan hak atas kepemilikan bisnis yang

bersangkutan, dan pasar saham publik dimana hak atas kepemilikan kegiatan

bisnis serupa diperdagangkan.

Universitas Kristen Petra

21

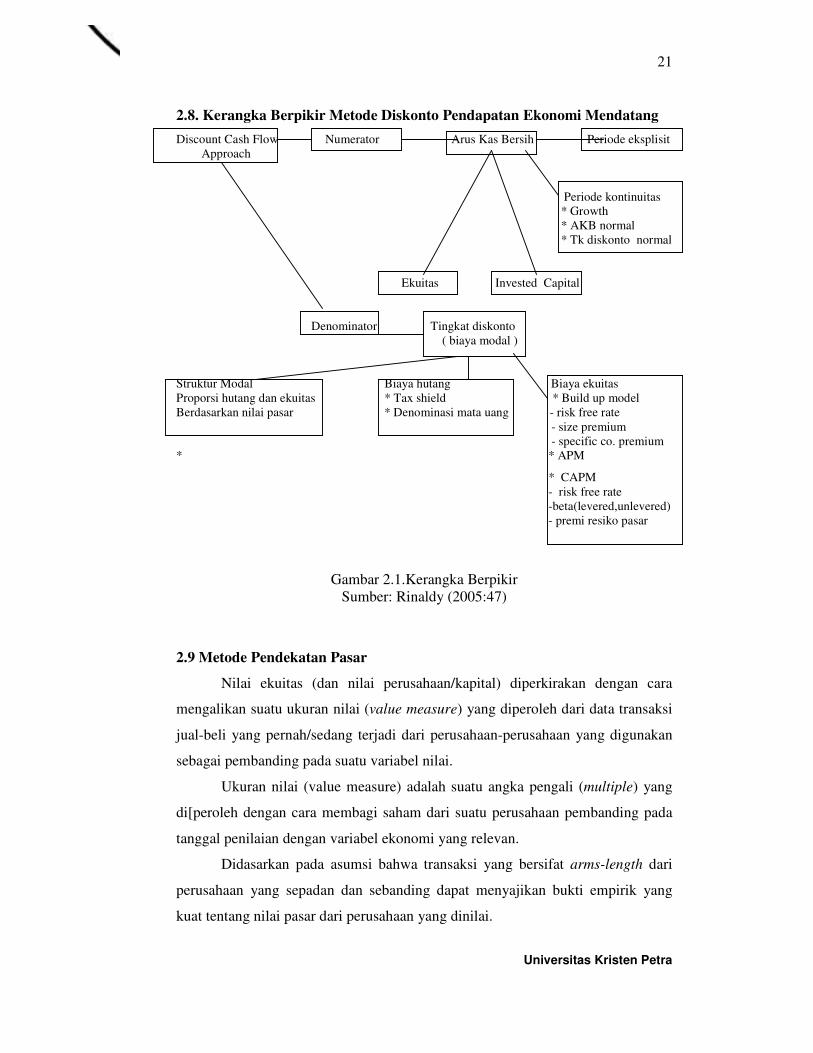

2.8. Kerangka Berpikir Metode Diskonto Pendapatan Ekonomi Mendatang

Discount Cash Flow Numerator Arus Kas Bersih Periode eksplisit

Approach

Periode kontinuitas

* Growth

* AKB normal

* Tk diskonto normal

Ekuitas Invested Capital

Denominator Tingkat diskonto

( biaya modal )

Struktur Modal Biaya hutang Biaya ekuitas

Proporsi hutang dan ekuitas * Tax shield * Build up model

Berdasarkan nilai pasar * Denominasi mata uang - risk free rate

- size premium

- specific co. premium

* * APM

* CAPM

- risk free rate

-beta(levered,unlevered)

- premi resiko pasar

Gambar 2.1.Kerangka Berpikir

Sumber: Rinaldy (2005:47)

2.9 Metode Pendekatan Pasar

Nilai ekuitas (dan nilai perusahaan/kapital) diperkirakan dengan cara

mengalikan suatu ukuran nilai (value measure) yang diperoleh dari data transaksi

jual-beli yang pernah/sedang terjadi dari perusahaan-perusahaan yang digunakan

sebagai pembanding pada suatu variabel nilai.

Ukuran nilai (value measure) adalah suatu angka pengali (multiple) yang

di[peroleh dengan cara membagi saham dari suatu perusahaan pembanding pada

tanggal penilaian dengan variabel ekonomi yang relevan.

Didasarkan pada asumsi bahwa transaksi yang bersifat arms-length dari

perusahaan yang sepadan dan sebanding dapat menyajikan bukti empirik yang

kuat tentang nilai pasar dari perusahaan yang dinilai.

Universitas Kristen Petra

22

Industri sejenis adalah industri yang memiliki karakteristik risiko dan

pertumbuhan yang sama. Untuk ekonomi yang telah memiliki kegiatan pasar jual-

beli “perusahaan”.

Jika transaksi data pembanding tidak bersifat arms –length maka nilai

yang dihasilkan tidak mewakili nilai pasar wajar. Namun dapat mewakili definisi

nilai lain yaitu seperti nilai investasi dan lainnya.

Ada 2 jenis nilai yang dapat diperoleh:

� Nilai perusahaan (firm/corporate/enterprise value): nilai dari kapital/struktur

kapital

� Nilai ekuitas: nilai seluruh aktiva dikurangi dengan nilai seluruh kewajiban

1 model yang umum adalah:

� Model ekuitas (Equity model): langsung memperoleh nilai ekuitas

� Model kapital (Invested capital model): memperoleh nilai perusahaan/kapital,

yang harus dikurangi dengan hutang komponen kapital untuk memperoleh

nilai ekuitas.

2.9.1. Metode pembanding perusahaan terbuka (guedline publicly traded company

method)

Suatu metode di mana mengaplikasikan key valuation measures atau

market multiples perusahaan publik kepada variabel keuangan fundamental

perusahaan yang dinilai.

Kelebihan yang dimiliki metode tersebut:

� Data harga pasar merupakan arms-length transaction dari willing seller dan

willing buyer.

� Relatif mudah.

� Cocok untuk penilaian minority interest

Kelemahan yang dimiliki metode tersebut:

� Sulit mencari perusahaan yang benar-benar sepadan.

� Kadang-kadang harga saham yang terjadi di pasar modal dipengaruhi oleh

faktor “emosi”.

� Ketidaksepakatan dalam menetapkan nilai saham mayoritas atau “controling

interest”

Universitas Kristen Petra

23

2.9.1.1 Pembilang (Numerator)

Pembilang adalah variabel dalam metode pembanding perusahaan

terbuka. Pembilang dalam metode pembanding perusahaan terbuka untuk model

kapital adalah MVIC (Market Value of Invested Capital), sedangkan untuk model

ekuitas adalah harga pasar saham.

MVIC adalah nilai saham keseluruhan milik perusahaan pembanding

dengan ditambah kewajiban jangka panjang yang dimiliki perusahaan sebanding.

MVIC = (Jumlah saham yang beredar x harga per lembar saham) + kewajiban

jangka panjang (2.35)

2.9.1.2 Penyebut (Denumerator)

Penyebut adalah variabel dalam metode pembanding perusahaan terbuka.

Penyebut dalam metode pembanding perusahaan terbuka adalah variabel

keuangan, di mana untuk model kapital:

� Penjualan bersih

� EBIT (earning before interest and taxes)

� EBITDA (earning before interest, taxes, depreciation, and amortization)

� Net cash flow (to invested capital)/FCFF

� Revenues

Sedangkan variabel keuangan untuk model ekuitas:

� Penjualan bersih

� NIAT (net income after taxes)

� Gross cash flow (NIAT + biaya/beban non kas)

� Net cash flow (to equity)/FCFE

� NIBT (net income before taxes)

� Gross cash flow before taxes (earnings before depreciation and taxes/EBDT)

� Dividen/dividend paying capacity

2.9.2. Angka Pengali (Value multiple)

Multiple sebagai key valuation factor/ratio: angka pengali yang akan

digunakan untuk mengkonversi nilai buku ekuitas/MVIC dari perusahaan yang

Universitas Kristen Petra

24

dinilai menjadi nilai pasar wajar; membagi harga pasar saham perusahaan

pembanding (“pembilang”) dengan sales, earning/book value (“penyebut”)

2.9.2.1. Value multiple untuk kapital (2.36)

� MVIC / EBITDA

� MVIC / EBIT

� MVIC / BVIC

2.9.2.2 Value multiple untuk ekuitas (2.37)

� Price / Sales

� Price / Earning

� Price /EBIT

� Price / EBDIT

� Price / Book value