contoh kedua

DESCRIPTION

acsTRANSCRIPT

AKUNTANSI AKUNTANSI KEUANGANKEUANGAN

DAERAHDAERAH

AKUNTANSI AKUNTANSI KEUANGANKEUANGAN

DAERAHDAERAH

Akuntansi Keuangan Daerah :

• Adalah proses pengidentifikasian, pengukuran, pencatatan dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi yang diperlukan pihak-pihak eksternal pemda.

Sistem Pencatatan Akuntansi Keuangan

Daerah

1. Single entry2. Double entry3. Triple entry

Single Entry• Single entry disebut juga sistem tata

buku tunggal

• Single entry merupakan pencatatan transaksi ekonomi dengan satu kali pencatatan

Single Entry

• Transaksi yang berkibat bertambahnya kas dicacat pada sisi penerimaan, dan sebaliknya transaksi yang berakibat berkurangnya kas akan dicatat pada sisi pengeluaran

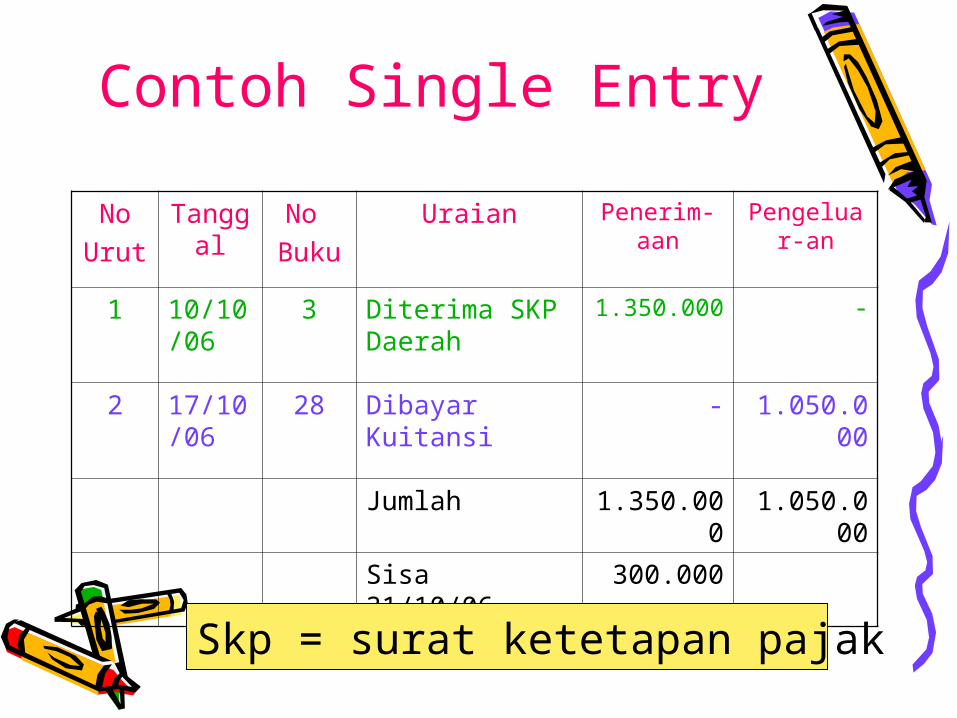

Contoh Single Entry

NoUrut

Tanggal

No Buku

Uraian Penerim-aan

Pengeluar-an

1 10/10/06

3 Diterima SKP Daerah

1.350.000 -

2 17/10/06

28 Dibayar Kuitansi

- 1.050.000

Jumlah 1.350.000

1.050.000

Sisa 31/10/06 300.000

Skp = surat ketetapan pajak

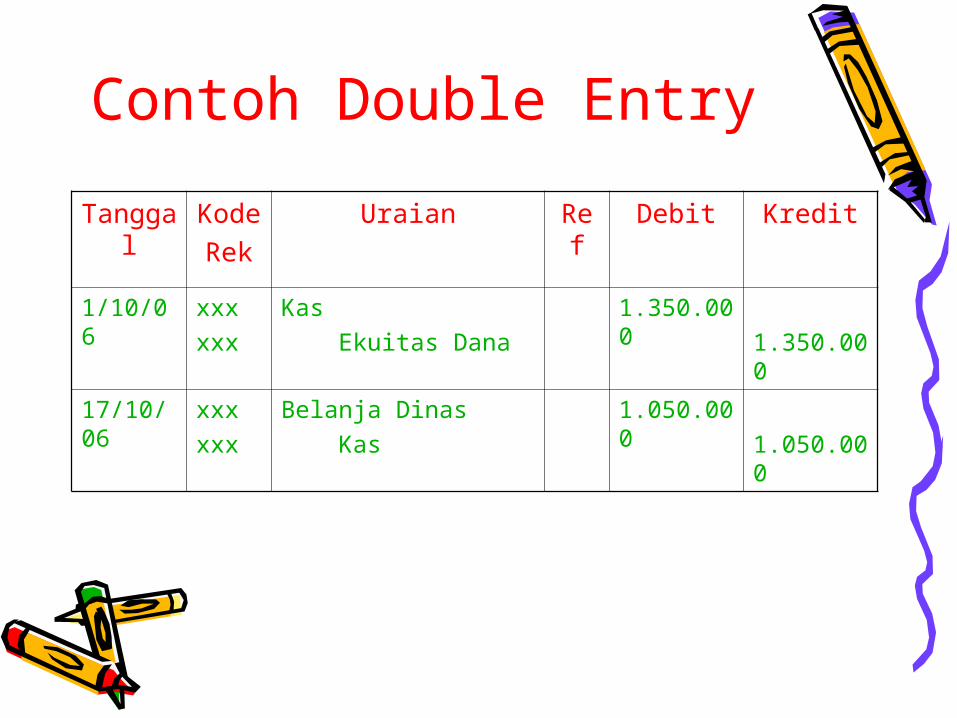

Double Entry

• Sistem pencatatan double entry sering disebut juga sistem tata buku berpasangan

• Sistem double entry merupakan pencatatan transaksi ekonomi yang dilakukan dua kali pencatatan

Double Entry

• Sisi debit berada disebelah kiri, sedangkan sisi kredit berada dikanan

• Sistem pencatatan harus menjaga keseimbangan persamaan dasar akuntansi

• AKTIVA + BELANJA = UTANG + EKUITAS DANA + PENDAPATAN

Contoh Double Entry

Tanggal

Kode

Rek

Uraian Ref Debit Kredit

1/10/06 xxxxxx

Kas Ekuitas Dana

1.350.000 1.350.00

0

17/10/06

xxxxxx

Belanja Dinas Kas

1.050.000 1.050.00

0

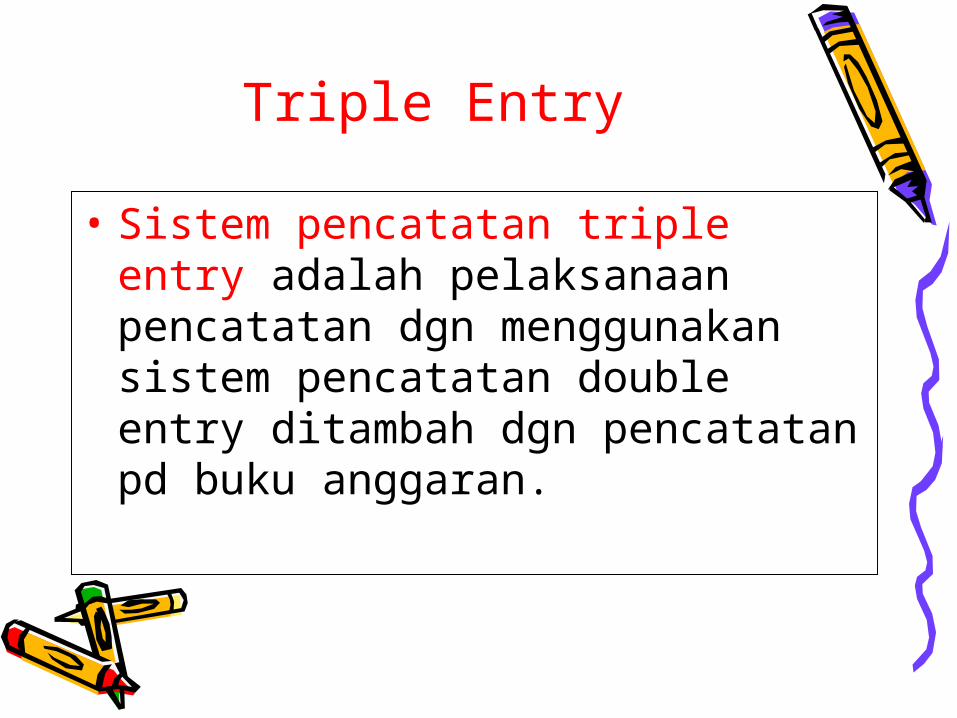

Triple Entry

• Sistem pencatatan triple entry adalah pelaksanaan pencatatan dgn menggunakan sistem pencatatan double entry ditambah dgn pencatatan pd buku anggaran.

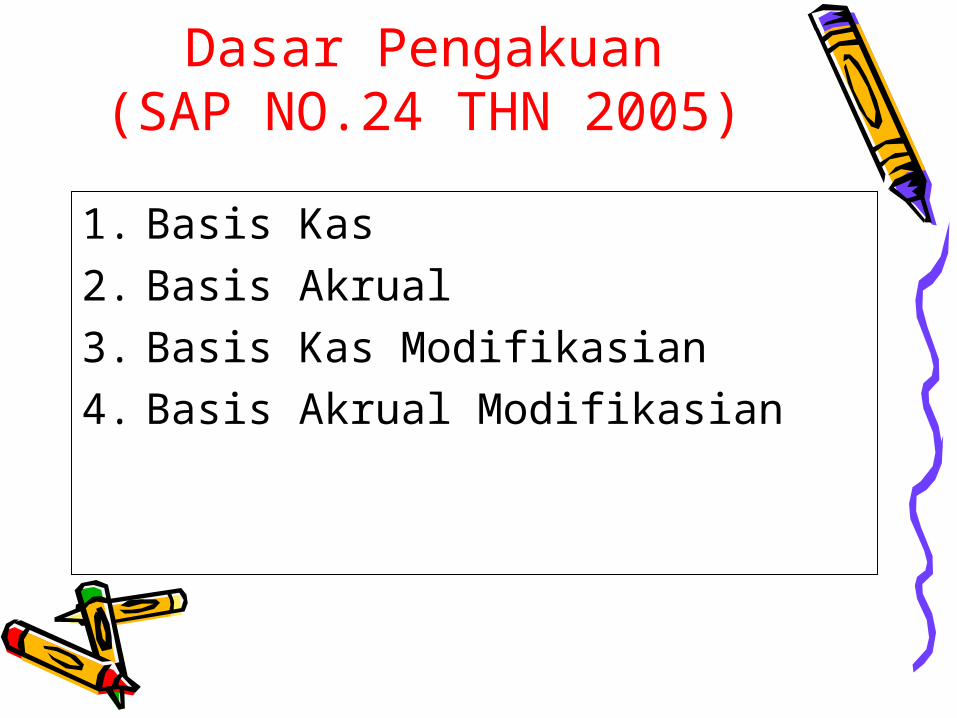

Dasar Pengakuan(SAP NO.24 THN 2005)

1. Basis Kas2. Basis Akrual3. Basis Kas Modifikasian4. Basis Akrual Modifikasian

1. Basis Kas

• Basis kas menetapkan pengakuan transaksi ekonomi dilakukan apabila transaksi tersebut menimbulkan perubahan pada kas

• Misal transaksi terjadi tgl 5 jan 06, diterima bendahara tgl 14 jan 06, maka transaksi akan dicatat pd tgl 14 jan 06

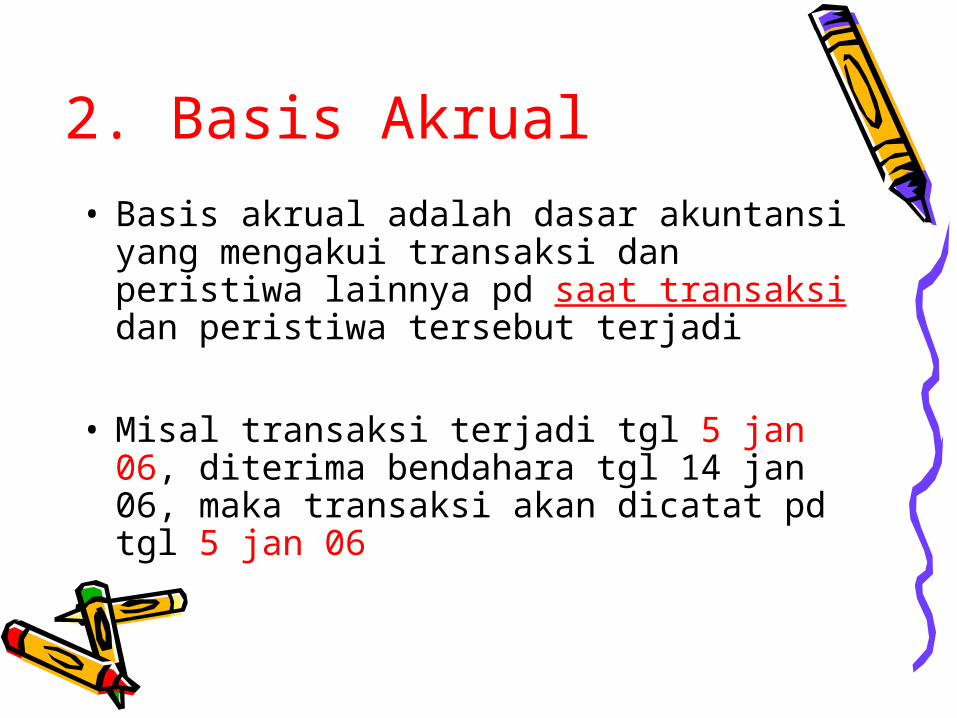

2. Basis Akrual

• Basis akrual adalah dasar akuntansi yang mengakui transaksi dan peristiwa lainnya pd saat transaksi dan peristiwa tersebut terjadi

• Misal transaksi terjadi tgl 5 jan 06, diterima bendahara tgl 14 jan 06, maka transaksi akan dicatat pd tgl 5 jan 06

3. Basis Kas Modifikasian

• Merupakan kombinasi dasar kas dengan dasar akrual

3. Basis Kas Modifikasian

• Transaksi penerimaan/pengeluaran kas dicatat pada saat uang diterima/dibayar (dasar kas).

• Pada akhir periode dilakuan penyesuian utk mengakui transaksi dlm periode berjln meskipun penerimaan/pengeluaran kas yang dimaksud belum terealisasi

Contoh Basis Kas Modifikasian

Tgl KodeRek

Uraian Ref

Debit Kredit

05/02/06

XXXXXX

Belanja Perjalanan Dinas Kas Dibendahara Pengeluaran

500.000500.000

Jumlah pengeluaran Rp 500.000 pd tgl 05/02/2006, ternyata yang dapat dipertanggungjawabkan sejumlah Rp 475.000.

31/12/06

XXXXXX

Kas Dibendahara Pengeluaran Belanja Perjalanan Dinas

25.00025.000

4. Basis Akrual Modifikasian

• Basis akrual modifikasian mencatat transaksi dgn menggunakan basis kas utk transaksi tertentu dan menggunakaan basis akrual utk sebagian besar transaksi

Pelaporan Basis Kas

• Basis kas mengakui transaksi pd saat kas diterima atau dibayarkan

• Akibatnya yang dilaporkan dlm neraca hanya akun KAS, sehingga EKUITAS DANA yg ada disisi pasiva hanya menggambarkan keadaan KAS

Pelaporan Basis Akrual

• Basis akrual mengakui transaksi pd saat terjadi transaksi

• Akibatnya yg dilaporkan dineraca adalah semua KEKAYAAN, UTANG DAN EKUITAS DANA yg dimiliki

Pelaporan Basis Kas Modifikasi• Basis kas modifikasi adalah pendekatan yg mecoba

menampilkan inf yg dihasilkan basis

• kas, sekaligus menyajikan inf yg hanya bisa dimunculkan oleh basis akrual

• Sehingga neraca yg dihasilkan akan seperti neraca berbasis kas

Pelaporan Basis Akrual Modifikasi

• Basis ini lebih banyak diimplementasikan pd negara2 yg menggunakan multidana dlm akt pemerintahannya

• Memfokuskan pengukuran hanya pd sumber daya yg bersifat lancar

Contoh

• Diilustrasikan sebuah pemerintahan memiliki saldo kas awal sebesar Rp. 100.000.000 tanpa memiliki kekayaan lainnya.

• Misalnya terjd transaksi pembelian kendaraan senilai Rp. 70.000.000

• Diminta : Catat dan laporkan transaksi tersebut kedalam basis yg berbeda.

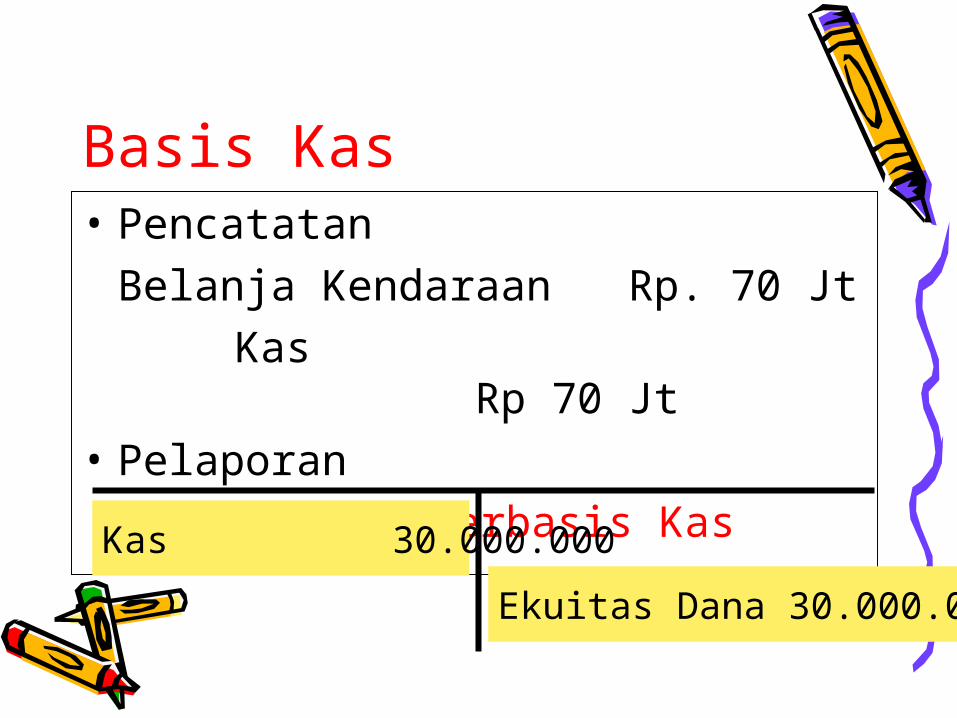

Basis Kas• Pencatatan

Belanja Kendaraan Rp. 70 Jt Kas Rp 70

Jt• Pelaporan

Neraca Berbasis KasKas 30.000.000

Ekuitas Dana 30.000.000

Basis Akrual• Pencatatan

Kendaraan Rp. 70 Jt Kas Rp 70

Jt• Pelaporan

Neraca Berbasis AkrualKas 30.000.000Kendaran 70.000.000

Ekuitas Dana 100.000.000

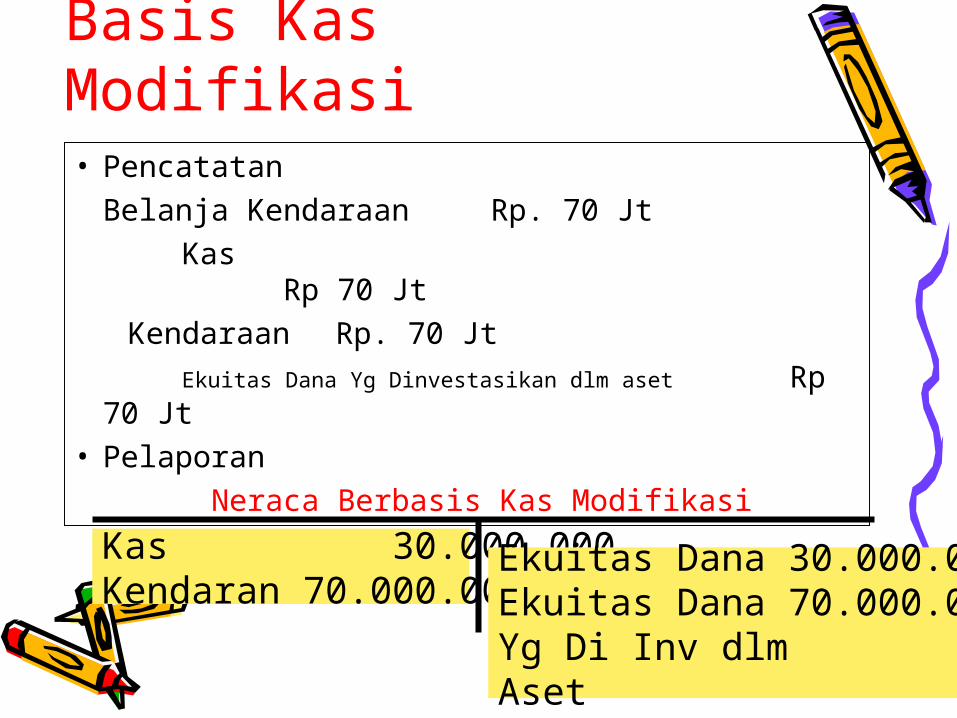

Basis Kas Modifikasi• Pencatatan

Belanja Kendaraan Rp. 70 Jt Kas Rp 70 Jt Kendaraan Rp. 70 Jt Ekuitas Dana Yg Dinvestasikan dlm aset Rp 70 Jt• Pelaporan

Neraca Berbasis Kas Modifikasi

Kas 30.000.000Kendaran 70.000.000

Ekuitas Dana 30.000.000Ekuitas Dana 70.000.000Yg Di Inv dlmAset

Contoh

• Surat ketetapan pajak tertanggal 1 Jan diberikan kpd wajib pajak. Setoran pajak baru diterima oleh pemerintah 10 Jan. jurnal yg dibuat pd masing2 basis adalah:

PenyelesaianTgl Kas Kas

Modifikasi

Akrual AkrualModifikasi

1 Jan

-------- ------- Piutang Pjk Piutang Pjk

-------- -------- Pend. Pjk

Pend. Pjk

10Jan

Kas Kas Kas Kas

Pend.Pjk Pend.Pjk

Piutang Pjk

Piutang Pjk

Contoh

• Setiap bulan, gaji pegawai selalu dibayarkan tgl 5 bulan berikutnya. Jurnal yg dibuat pd masing2 basis adalah……

PenyelesaianTgl Kas Kas

Modifikasi

Akrual AkrualModifikasi

31Des

------ ------ Belanja Gaji

Belanja Gaji

------- ------- Utang Gaji

Utang Gaji

5 Jan

Belanja Gaji

Belanja Gaji

Utang Gji Utang Gji

Kas Kas Kas Kas