catatan untuk pembaca · catatan untuk pembaca tulisan ini adalah kutipan dari the asean way,...

TRANSCRIPT

Catatan untuk Pembaca

Tulisan ini adalah kutipan dari The ASEAN Way, disunting oleh Ana Corbacho dan Shanaka J. Peiris.

Lima negara anggota pendiri Perhimpunan Bangsa-Bangsa Asia Tenggara (Association of Southeast Asian Nations), yang dikenal juga sebagai ASEAN-5 (Indonesia, Malaysia, Filipina, Singapura, Thailand), adalah di antara negara-negara emerging market paling kuat selama 20 tahun terakhir. Sejak krisis keuangan Asia, kelompok kecil ini telah melakukan transformasi kerangka kebijakan mereka sehingga menghasilkan stabilitas ekonomi selama periode gejolak keuangan global dan transformasi di kawasan ini. Keberhasilan ASEAN-5 juga memberikan pelajaran bagi negara emerging market dan negara berkembang lainnya.

ASEAN-5 telah membangun bantalan dan menyesuaikan kebijakan mereka untuk merespons limpasan global (global spillovers). Namun, berbagai risiko global akan terus menguji kelompok ini dan ketahanan ekonomi mereka. Bab-bab yang disajikan dalam buku ini mengamati evolusi kebijakan moneter dan kerangka ekonomi di kawasan ini, mempelajari penyebaran limpasan global dan respons kebijakan oleh ASEAN-5, menguraikan tantangan ekonomi masa depan yang perlu dipertimbangkan, dan memberikan saran untuk beradaptasi dengan perubahan dinamika global dan lebih memperkuat kerangka kebijakan untuk mendorong stabilitas keuangan.

Kutipan ini diambil dari halaman cetakan yang belum dikoreksi. Silakan periksa kutipan dan atribusi dengan jilid akhir yang dipublikasikan.

The ASEAN Way: Sustaining Growth and StabilityDisunting oleh Ana Corbacho dan Shanaka J. PeirisISBN: 978-1-51355-890-5Tanggal Publikasi: Musim Gugur 2018Format: Digital; Paperback, 6x9 in., pp. 308Harga: USD 25

Untuk informasi tambahan tentang buku ini, silakan menghubungi:International Monetary Fund, IMF PublicationsP.O. Box 92780, Washington, DC 20090, U.S.A.

Tel: (202) 623-7430 • Fax: (202) 623-7201Email: [email protected]

www.bookstore.imf.org

© 2018 International Monetary Fund

©International Monetary Fund. Not for Redistribution

Disunting oleh Ana Corbacho dan Shanaka J. Peiris

D A N A M O N E T E R I N T E R N A S I O N A L

CARA ASEANMempertahankan Pertumbuhan dan Stabilitas

©International Monetary Fund. Not for Redistribution

© 2018 International Monetary FundDesain sampul: Winking Fish, Inc.

Data Katalog PublikasiIMF Library

Nama: Corbacho, Ana. | Peiris, Shanaka J. (Shanaka Jayanath), 1975- | International Monetary Fund.

Judul: The ASEAN way : sustaining growth and stability (Cara ASEAN: mempertahankan pertumbuhan dan stabilitas) / disunting oleh Ana Corbacho dan Shanaka J. Peiris.

Judul lain: Association of South East Asian Nations way (Cara Perhimpunan Bangsa-bangsa Asia Tenggara)

Deskripsi: Washington, DC : International Monetary Fund, [2018] | | Termasuk referensi bibliografi.

Penanda: ISBN 9781513558905 (paperback)Subyek: LCSH: ASEAN. | Economic development—Southeast Asia. (Ekonomi

pembangunan — Asia Tenggara) | Monetary policy—Southeast Asia (Kebijakan moneter — Asia Tenggara).

Klasifikasi: LCC HC441.A712 2018

DISCLAIMER: Pandangan-pandangan yang diungkapkan dalam buku ini adalah pandangan para penulis dan belum tentu mewakili pandangan Direktur Eksekutif IMF, manajemennya, atau anggotanya.

Kutipan yang direkomendasikan: Corbacho, Ana, dan Shanaka J. Peiris, eds. 2018. The ASEAN Way: Sustaining Growth and Stability. Washington, DC: International Monetary Fund.

ISBN: 978-1-51355-890-5 (Paper) 978-1-48435-530-5 (ePub) 978-1-48435-532-9 (Mobi) 978-1-48435-533-6 (PDF)

Silakan memesan ke:

International Monetary Fund, Publication ServicesP.O. Box 92780, Washington, D.C. 20090, U.S.A.

Tel.: (202) 623–7430 Fax: (202) 623–7201E-mail: publications@ imf .orgInternet: www .elibrary .imf .org

www .bookstore .imf .org

©International Monetary Fund. Not for Redistribution

iii

Kata Pengantar ........................................................................................................................... v

Ucapan Terima Kasih .............................................................................................................. vii

Para Kontributor ....................................................................................................................... ix

1 Gambaran Umum ............................................................................................................ 1Ana Corbacho dan Shanaka J. Peiris

Bagian i Dari Krisis Keuangan asia hingga Masa Kini

2 Evolusi Kerangka Kebijakan Moneter .....................................................................15Hoe Ee Khor, Jaime Guajardo, dan Shanaka J. Peiris

3 Menuju Sektor Keuangan yang Tangguh .............................................................45Pablo Lopez Murphy

Bagian ii respons KeBijaKan TerhaDap LiMpasan gLoBaL

4 Limpasan Global .............................................................................................................67Shanaka J. Peiris, Minsuk Kim, dan Sherillyn Raga

5 Respons Kebijakan Moneter dan Nilai Tukar .......................................................93Shanaka J. Peiris, Mia Agcaoili, Ding Ding, Jaime Guajardo, dan Rui Mano

6 Kebijakan Makroprudensial .................................................................................... 123Sohrab Rafiq

Bagian iii TanTangan Masa Depan

7 Kebijakan Moneter dalam Keadaan Normal Baru .......................................... 157Juan Angel Garcia Morales, Ana Corbacho, Geraldine Dany-Knedlik, Aubrey Poon, dan Umang Rawat

8 Risiko Sistemik dan Kerangka Stabilitas Keuangan ....................................... 185Pablo Lopez Murphy, Julian Chow, Ana Corbacho, David Grigorian, dan Sohrab Rafiq

9 Sinergi Kebijakan Ekonomi Makro untuk Pertumbuhan Berkelanjutan ............................................................................................................... 217Manrique Saenz, Ana Corbacho, Ichiro Fukunaga, Dirk Muir, Shanaka J. Peiris, dan Sohrab Rafiq

10 Masa Depan Integrasi Keuangan ASEAN-5 ....................................................... 257Yiqun Wu, Ana Corbacho, dan Xiaohui Sharon Wu

Daftar Isi

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

v

Ketahanan dan pertumbuhan berkelanjutan selama 20 tahun terakhir dari lima anggota pendiri Perhimpunan Bangsa-Bangsa Asia Tenggara (ASEAN), yakni Indonesia, Malaysia, Filipina, Singapura, dan Thailand, adalah di antara yang paling kuat di antara negara-negara emerging market. Buku ini membagikan sejumlah pelajaran dari reformasi kebijakan dan kebangkitan ekonomi negara-negara ASEAN-5 tersebut pasca krisis keuangan Asia, termasuk “Cara ASEAN” yang berbasis konsensus dalam berkolaborasi dan mengintegrasikan perdagangan, keuangan, dan pasar tenaga kerja menuju Masyarakat Ekonomi ASEAN (ASEAN Economic Community). Kerangka kerja sama juga mendukung jaring pengaman keuangan kawasan ini yang diatur dalam Chiang Mai Initiative Multilateralization.

Secara keseluruhan, kerangka kebijakan moneter negara-negara ASEAN-5 telah berkinerja baik, menghasilkan stabilitas output maupun harga selama periode pergolakan dan transformasi domestik dan regional yang signifikan. Langkah bertahap menuju fleksibilitas yang lebih besar atas nilai tukar, diiringi kerangka penargetan inflasi (inflation targeting framework) yang fleksibel yang diterapkan di Indonesia, Filipina, dan Thailand, dan pendekatan yang agak berbeda dari Malaysia dan Singapura, membantu mempertahankan pertumbuhan dengan inflasi rendah. ASEAN-5 juga merombak regulasi dan pengawasan keuangan serta melakukan reformasi keuangan yang ditujukan untuk merestrukturisasi bank-bank dan perusahaan non-finansial serta mengembangkan pasar obligasi lokal (local current bond). Reformasi kebijakan ini membantu negara-negara tersebut mampu melalui krisis keuangan global dan mempertahankan stabilitas keuangan.

Siklus keuangan global telah berdampak luas pada siklus bisnis ASEAN-5, yang sebagian ditransmisikan melalui kondisi keuangan dan arus modal. Faktor ekonomi riil, seperti permintaan eksternal dari Amerika Serikat dan belakangan ini dari Tiongkok, juga penting, tetapi faktor keuangan global cenderung mendominasi. Untuk dapat bersandar pada terpaan arus modal dan menjaga stabilitas keuangan, para pembuat kebijakan regional bergantung pada beberapa tuas kebijakan, termasuk langkah-langkah makroprudensial dan mikroprudensial, penyesuaian nilai tukar, serta intervensi pasar valuta asing. Perangkat-perangkat kebijakan ini telah melengkapi kebijakan moneter. Penerapan kebijakan makroprudensial yang luas di negara-negara ASEAN-5, yang merupakan wilayah perintis dalam pembuatan kebijakan makro secara global, memberikan pelajaran tentang potensi efektivitas dari kebijakan tersebut. Pendekatan empiris dan berbasis model menunjukkan bahwa kebijakan makroprudensial membantu mengelola siklus keuangan di ASEAN-5, yang memungkinkan kebijakan-kebijakan makro untuk fokus pada siklus bisnis dan mempertahankan pertumbuhan.

Kata Pengantar

©International Monetary Fund. Not for Redistribution

vi CARA ASEAN: MEMPERTAHANKAN PERTUMBUHAN DAN STABILITAS

Limpasan keuangan global akan terus menguji ketahanan perekonomian negara-negara ASEAN-5. Untuk dapat terus mempertahankan pertumbuhan dan stabilitas diperlukan peningkatan lebih lanjut atas kebijakan dan kerangka institusional, mengambil manfaat dari sinergi kebijakan ekonomi makro, serta meningkatkan ketahanan melalui integrasi keuangan regional. Dilatari ketidakpastian global yang semakin meningkat, tantangan kebijakan yang akan dihadapi ASEAN-5 dapat bervariasi lebih dari yang pernah mereka hadapi selama beberapa dekade terakhir, mengingat kondisi awal yang berbeda. Sementara beberapa negara harus bergulat dengan inflasi yang terus-menerus lemah di tengah tingginya utang rumah tangga, beberapa negara lain harus secara hati-hati mengatur dorongan infrastruktur dan mengelola volatilitas keuangan global yang berlanjut.

IMF tetap menjadi mitra yang berkomitmen dalam pertumbuhan dan transformasi kawasan ini. Saya berharap buku ini akan mengilhami diskusi yang lebih luas tentang bagaimana cara kolaborasi dan integrasi ASEAN di bidang perdagangan, keuangan, dan pasar tenaga kerja dapat memandu jalan ke depan bukan hanya untuk Asia Tenggara, tetapi juga untuk negara emerging market dan negara berkembang lainnya.

Christine LagardeDirektur Pelaksana

Dana Moneter Internasional

©International Monetary Fund. Not for Redistribution

vii

Publikasi ini dapat terwujud berkat panduan berharga dari Changyong Rhee dan Odd Per Brekk, Direktur dan Wakil Direktur di Departemen Asia dan Pasifik IMF. Publikasi ini juga diperkaya berbagai masukan dari panelis dan peserta di berbagai seminar dan acara, termasuk di bank-bank sentral ASEAN-5, konferensi tahunan ASEAN+3 Macroeconomic Research Office (AMRO)–IMF, konferensi para wakil gubernur Bank Sentral Asia Tenggara (South East Asian Central Banks – SEACEN), dan di IMF.

Kami menyampaikan apresiasi yang besar atas dukungan dari Hoe Ee Khor (AMRO), yang memandu pekerjaan awal kami; Direktur Eksekutif IMF Juda Agung; dan rekan penulis dan kontributor Mia Frances R. Agcaoili, Julian T. S. Chow, Geraldine Dany-Knedlik, Ding Ding, Ichiro Fukunaga, Juan Angel Garcia, David Grigorian, Jaime Guajardo, Minsuk Kim, Rui C. Mano, Dirk Muir, Pablo Lopez Murphy, Aubrey Poon, Khristine L. Racoma, Sohrab Rafiq, Sherillyn R. Raga, Umang Rawat, Manrique Sáenz, Yiqun Wu, dan Xiaohui Wu.

Kami berutang budi kepada Divisi Editorial dan Publikasi IMF. Terima kasih khusus kepada Gemma Rose Diaz dalam mengelola produksi buku ini, serta untuk Sherrie Brown, Patricia Loo, dan Lucy Morales untuk kontribusi editorial mereka. Kami juga berterima kasih kepada Jeffrey Hayden dan Linda Griffin Kean atas dukungan mereka yang tak kenal lelah.

Kami sangat berterima kasih kepada Francis Joseph Landicho dan To-Nhu Dao, dari Departemen Asia dan Pasifik, atas kerja mereka yang sangat baik dalam mengoordinasikan pembuatan naskah.

Ana Corbacho and Shanaka J. PeirisPenyunting

Ucapan Terima Kasih

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

ix

Mia Frances R. Agcaoili sedang melaksanakan secondment sebagai analis ekonomi di Kantor Perwakilan Menetap (Resident Representative Office) IMF di Manila, Filipina, di mana tugas utamanya adalah menulis bagian perkembangan pasar keuangan ASEAN-5 dalam ASEAN-5 Economic Monitor dan menyediakan penelitian dan dukungan statistik kepada tim negara IMF mengenai Filipina. Ia juga telah melakukan beberapa pekerjaan ekonometrika mengenai reformasi pajak dan kebijakan moneter. Sebelum ditugaskan di Kantor Perwakilan Menetap IMF, ia bekerja sebagai pegawai bank sentral di Departemen Statistik Ekonomi Bangko Sentral ng Pilipinas. Ia memiliki spesialisasi dalam bidang utang luar negeri dan neraca pembayaran dan memelopori inisiatif bank sentral dalam menyempurnakan model keberlanjutan utang bank sentral. Ia memperoleh gelar sarjana dalam bidang statistik pada tahun 2011 dan gelar master dalam manajemen teknologi pada tahun 2015—keduanya dari University of the Philippines.

Julian T. S. Chow adalah ekonom senior di Departemen Moneter dan Pasar Modal IMF. Pekerjaan pengawasan terhadap perbankan di emerging market dan sektor korporasi yang ia lakukan telah diterbitkan dalam Laporan Stabilitas Keuangan Global (Global Financial Stability Report) dan Laporan Limpasan (Spillover Report) IMF serta dalam Laporan tentang Struktur dan Insentif Pendanaan Perusahaan (Report on Corporate Funding Structures and Incentives) Dewan Stabilitas Keuangan. Ia juga pernah bekerja secara luas dalam Program Penilaian Sektor Keuangan IMF dalam berbagai kapasitas, antara lain sebagai wakil kepala misi untuk Azerbaijan, penguji stress test untuk Meksiko, dan ahli sektor keuangan untuk India dan Malaysia. Ia memulai kariernya di Bank Negara Malaysia, yaitu bank sentral di mana ia bertindak sebagai manajer valuta asing di Departemen Operasi Investasi dan Pasar Keuangan. Ia juga pernah bekerja di sektor swasta sebagai senior fund manager of fixed income. Ia memegang sertifikat analis keuangan (chartered financial analyst–CFA) dan gelar pascasarjana di bidang keuangan dan ekonomika dari London School of Economics dan Royal Melbourne Institute of Technology.

Ana Corbacho saat ini adalah kepala Unit Strategi IMF. Ketika buku ini sedang dalam persiapan, ia menjabat sebagai kepala divisi di Departemen Asia dan Pasifik (Asia and Pacific Department–APD) IMF, di mana ia memimpin tim negara untuk Thailand, Grup Fiskal APD, dan Grup ASEAN APD. Ia juga memimpin operasi IMF di berbagai negara di Amerika Latin dan Karibia dan telah mengawasi berbagai proyek penting regional. Proyek-proyek penting tersebut, antara lain, partisipasi APD dalam uji coba gabungan pertama IMF dan Chiang Mai Initiative Multilateralization, laporan jejaring keuangan di Amerika Tengah dan Kolombia, dan menangani Regional Economic Outlook IMF untuk Belahan

Para Kontributor

©International Monetary Fund. Not for Redistribution

x CARA ASEAN: MEMPERTAHANKAN PERTUMBUHAN DAN STABILITAS

Bumi Barat selama krisis keuangan global. Antara tahun 2010 dan 2013, ia menjabat sebagai penasihat ekonomi utama untuk Institutions for Development Sector di Inter-American Development Bank, yang bertanggung jawab atas penelitian dan diseminasi. Bidang keahliannya termasuk analisis ekonomi makro, kebijakan fiskal, kemitraan pemerintah-swasta, jejaring keuangan, analisis survei rumah tangga, serta kriminal dan kekerasan. Ia meraih gelar PhD dalam bidang ekonomika dari Columbia University dan memegang Licentiate dalam bidang ekonomika dari Universidad de San Andrés.

Geraldine Dany-Knedlik sejak tahun 2018 memegang posisi postdoctoral di DIW Berlin dan melakukan penelitian tentang ekonomika moneter empiris dan makroekonomika di Departemen Makroekonomika. Ia juga berpartisipasi dalam prakiraan ekonomi gabungan, yang ditugaskan oleh Kementerian Federal untuk Urusan Ekonomi dan Energi, dan berperan dalam evaluasi situasi ekonomi secara keseluruhan dan pembangunan di Jerman, Kawasan Euro, dan seluruh dunia. Sebelum bergabung dengan DIW Berlin, ia adalah seorang mahasiswa PhD di Halle Institute of Economic Research, di Departemen Makroekonomika. Ia juga seorang ekonom di Martin Luther University of Halle-Wittenberg dan peneliti magang di IMF dan European Central Bank pada tahun 2016. Minat penelitian utamanya adalah kebijakan moneter dan ekonomika, makroekonomika dinamis, dan ekonometrika serial waktu terapan. Ia memperoleh gelar MSc di bidang ekonomika dan ekonomika internasional dari University of Nottingham.

Ding Ding adalah seorang ekonom senior di Departemen Asia dan Pasifik IMF. Saat ini ia adalah ekonom senior untuk tim Tiongkok, serta kepala misi untuk Kiribati. Ia sebelumnya bekerja untuk beberapa negara-negara maju dan emerging market, termasuk Australia, Korea, Selandia Baru, dan Sri Lanka, dan telah menghasilkan penerbitan dalam berbagai topik, termasuk hubungan keuangan makro, transmisi kebijakan moneter, dan pemodelan dan prakiraan makroekonomika. Ia memperoleh gelar PhD dalam bidang ekonomika dari Cornell University.

Ichiro Fukunaga adalah ekonom senior di Departemen Strategi, Kebijakan, dan Ulasan IMF, di mana ia menangani berbagai bidang kebijakan IMF. Ia juga anggota tim negara IMF untuk Thailand di Departemen Asia dan Pasifik. Sebelum bergabung dengan IMF pada tahun 2015, ia adalah ekonom senior di Bank of Japan, di mana ia menangani proyeksi dan pemodelan ekonomi makro, analisis ekonomi, dan analisis pasar keuangan. Ia meraih gelar PhD di bidang ekonomika dari London School of Economics dan MA dan BA di bidang ekonomika dari University of Tokyo.

Juan Angel Garcia saat ini adalah ekonom senior untuk tim Thailand di Departemen Asia dan Pasifik IMF. Sebelum bergabung dengan IMF, ia bekerja di Bank Sentral Eropa di beberapa departemen dan divisi, termasuk Direktorat Jenderal Penelitian, Pasar Modal dan Struktur Keuangan, dan Perkembangan Ekonomi Makro Zona Euro. Bidang keahliannya adalah makroekonomika,

©International Monetary Fund. Not for Redistribution

Para Kontributor xi

penentuan harga aset, dan perkiraan inflasi. Ia memperoleh gelar PhD di bidang ekonomika dari University of Warwick, Inggris.

David Grigorian adalah ekonom senior di Departemen Asia dan Pasifik IMF, sedang melaksanakan secondment dari Departemen Moneter dan Pasar Modal. Ia meraih gelar PhD bidang ekonomika dari University of Maryland at College Park, MA dalam bidang ekonomika dari Central European University, dan MSc dalam bidang teknik industri dari American University of Armenia. Sepanjang kariernya di Departemen Moneter dan Pasar Modal (2009–16), ia berurusan dengan beragam negara emerging market dan negara maju (termasuk Bahama, Barbados, Bulgaria, Siprus, Yunani, Jamaika, Kuwait, Maroko, Tunisia, dan Vietnam) mengenai isu-isu seperti restrukturisasi utang pemerintah dan perusahaan, pengembangan pasar utang, dan manajemen krisis keuangan. Dalam posisi sebelumnya sebagai ekonom di Irak (2006-09), ia membantu pemerintah mempersiapkan kerangka ekonomi makro di bawah pendudukan dan membuat rancangan anggaran federal untuk tahun 2007, 2008, dan 2009. Ia telah menghasilkan penerbitan dalam berbagai topik, termasuk perbankan dan pasar modal, pertumbuhan dan lembaga, remitansi, dan kinerja fiskal, dan penelitiannya dikutip secara luas.

Jaime Guajardo adalah seorang ekonom senior di Departemen Asia dan Pasifik IMF. Ia bekerja di Divisi ASEAN-4 sebagai ekonom untuk Indonesia. Ia telah berada di IMF selama 13 tahun dan di departemennya saat ini selama 4 tahun terakhir. Sebelum itu ia bekerja di Departemen Riset, Institut IMF, dan Departemen Eropa. Ia melakukan studi tingkat sarjana dan masternya di Universidad de Chile, dan ia memiliki gelar PhD dalam bidang ekonomika dari University of California, Los Angeles. Ia adalah warga negara Chile.

Hoe Ee Khor adalah seorang ekonom kepala dan anggota manajemen senior dari ASEAN+3 Macroeconomic Research Office (AMRO). Ia bertanggung jawab atas fungsi pengawasan AMRO serta memimpin dan mengelola pekerjaan pengawasan ekonomi makro dan pasar keuangan di kawasan ASEAN+3 dan negara anggotanya. Posisi ia sebelumnya antara lain wakil direktur Departemen Asia dan Pasifik IMF, asisten direktur pelaksana Monetary Authority of Singapore, dan kepala ekonom Abu Dhabi Council for Economic Development. Ia memiliki gelar PhD di bidang ekonomika dari Princeton University.

Minsuk Kim adalah ekonom di IMF. Sejak bergabung dengan IMF pada tahun 2011, ia telah bekerja secara luas di bidang pengawasan multilateral dan reformasi struktural dan menjabat sebagai anggota misi IMF untuk beberapa negara anggota, terakhir ke Filipina, Kanada, dan Pakistan. Ia meraih gelar PhD di bidang ekonomika dari University of California, Los Angeles.

Rui C. Mano adalah seorang ekonom di Departemen Asia dan Pasifik IMF. Kerjanya mencakup Tiongkok dan Hong Kong SAR dan sebelumnya pada Mongolia, Korea, dan Filipina. Ia memulai karier IMF-nya di Departemen Penelitian, menganalisis topik-topik sektor eksternal multilateral, termasuk

©International Monetary Fund. Not for Redistribution

xii CARA ASEAN: MEMPERTAHANKAN PERTUMBUHAN DAN STABILITAS

ketidakseimbangan global. Minat penelitiannya mencakup risiko nilai tukar, intervensi valuta asing, dan ketidakseimbangan global. Ia meraih gelar PhD di bidang ekonomika dari University of Chicago.

Dirk Muir adalah ekonom senior di Departemen Asia dan Pasifik IMF, di mana ia bekerja di Divisi Australia–Selandia Baru. Sebelumnya, ia adalah anggota lama Divisi Pemodelan Ekonomi Departemen Penelitian, yang fokus pada pengembangan dan penggunaan model ekonomi makro skala besar. Ia pernah menangani berbagai macam isu dalam ekonomi internasional menggunakan model, termasuk hubungan Australia dengan Tiongkok, pasar minyak, dan penyeimbangan global, serta kebijakan fiskal Australia, reformasi struktural Italia dan Eropa, dan isu-isu yang lebih umum terkait konsolidasi fiskal dan pengganda (multipliers). Ia meraih gelar MA bidang ekonomika dari Queen’s University (Kanada). Ia pernah menjabat berbagai posisi sebelum bergabung dengan IMF, di Bank of Canada, Departemen Keuangan Kanada, Norges Bank, Bank Sentral Eropa, dan Deutsche Bank Global Markets London.

Pablo Lopez Murphy adalah wakil kepala divisi di Divisi Studi Regional Departemen Asia dan Pasifik IMF. Ia memimpin tim negara IMF untuk Fiji. Sebelum menduduki posisi ini, ia adalah seorang ekonom senior untuk tim yang memantau Yunani selama tahun 2014–16 dan untuk tim Spanyol selama tahun 2012–14, di Departemen Eropa. Antara tahun 2009 dan 2011 ia menjabat di Departemen Urusan Fiskal, di mana ia bekerja pada tim yang memantau Meksiko dan Lebanon. Ia juga berpartisipasi dalam misi bantuan teknis ke Hongaria, Yordania, Botswana, dan bekas Republik Yugoslavia Makedonia. Bidang keahliannya adalah ekonomi makro internasional dan keuangan publik. Ia menerima gelar PhD dalam bidang ekonomika dari University of California, Los Angeles, dan gelar Licentiate bidang ekonomika dari Universidad Nacional de La Plata pada tahun 1998.

Shanaka Jayanath (Jay) Peiris saat ini adalah kepala misi Departemen Asia dan Pasifik IMF untuk Myanmar dan wakil kepala Divisi ASEAN-2, yang meliputi pengawasan keuangan makro ASEAN untuk Departemen Asia dan Pasifik. Sebelumnya ia adalah perwakilan menetap IMF di Filipina, ekonom senior pada Departemen Asia dan Pasifik dan Moneter dan Pasar Modal yang meliputi negara-negara Perhimpunan Bangsa-Bangsa Asia Tenggara (ASEAN) dan Asia Selatan, dan kepala misi untuk negara-negara kepulauan Pasifik, dan ia memimpin sebuah sub-kelompok kerja tentang risiko harga aset untuk Mutual Assessment Process G20. Ia juga bekerja untuk Afrika Timur dan Selatan. Ia bergabung dengan IMF pada tahun 2001 setelah menerima gelar PhD dalam bidang ekonomika di Oxford University. Ia adalah seorang dosen ekonomika matematis dan ekonometrika di Sommerville College dan Jesus College, Oxford. Sebelumnya, ia pernah magang di Deutsche Bank AG dan Bank Dunia.

Aubrey Poon adalah postdoctoral fellow di University of Strathclyde dan research associate di Pusat Analisis Ekonomi Makro Terapan di Australian National University. Bidang penelitian utamanya adalah makroekonometrika terapan,

©International Monetary Fund. Not for Redistribution

Para Kontributor xiii

terutama dalam penerapan parameter bervariasi-waktu dan model volatilitas stokastik untuk masalah ekonomi makro, seperti analisis siklus bisnis, prakiraan, dan pemodelan inflasi. Ia menerima gelar PhD dan master di bidang ekonomika dari Australian National University.

Khristine L. Racoma adalah seorang analis ekonomi yang melaksanakan secondment pada Kantor Perwakilan Menetap IMF di Manila, Filipina, di mana ia melakukan penelitian dan menangani catatan analitis yang diberikan kepada tim misi IMF. Ia menangani permintaan untuk pengumpulan informasi dan analisis reformasi pajak dan fiskal dan masalah kebijakan riil. Sebelum bergabung dengan IMF, ia bekerja sebagai ekonom II pada Kantor Penelitian dan Informasi Departemen Keuangan Filipina. Tugas utamanya mencakup analisis kuantitatif program reformasi pajak komprehensif departemen tersebut. Ia menerima gelar sarjana ekonomika dari University of Santo Tomas.

Sohrab Rafiq adalah ekonom di Departemen Asia dan Pasifik IMF. Selain berpartisipasi dalam misi pengawasan ke negara-negara anggota, ia pernah terlibat dalam mendukung dan menegosiasikan sejumlah program yang dipimpin IMF. Ia sebelumnya bekerja sebagai ekonom untuk Bank Sentral Eropa di Frankfurt dan dana abadi pemerintah Malaysia (Khazanah Nasional) di Kuala Lumpur. Ia meraih gelar PhD dalam bidang ekonomika dari University of Nottingham, dengan spesialisasi dalam bidang makroekonometrika. Ia telah menerbitkan banyak artikel jurnal penelaahan sejawat di bidang makroekonomika dan makroekonometrika.

Sherillyn R. Raga adalah research associate di Kantor Perwakilan Menetap IMF di Manila, Filipina, melaksanakan secondment di Bangko Sentral ng Pilipinas pada tahun 2015–16, di mana ia merumuskan halaman pasar keuangan ASEAN-5 untuk monitor ekonomi regional bulanan, berkontribusi pada Cluster Report on the Evolution of Monetary Policy Frameworks in the ASEAN-5, dan merupakan anggota tim untuk Misi Artikel IV IMF untuk Republik Palau. Sebelumnya ia bekerja selama lebih dari lima tahun di Departemen Hubungan Internasional Bangko Sentral, di mana ia mempersiapkan, antara lain, posisi bank sentral tersebut terkait integrasi keuangan Perhimpunan Bangsa-Bangsa Asia Tenggara (Southeast Asian Nations), Organisasi Perdagangan Dunia (World Trade Organization), inisiatif kerja sama bilateral bank sentral, dan kegiatan pengembangan kapasitas regional. Ia memperoleh gelar ekonomika dari University of the Philippines dan saat ini menjadi kandidat untuk MSc di bidang ekonomika untuk pembangunan di Oxford University.

Umang Rawat adalah ekonom di Departemen Moneter dan Pasar Modal IMF, di mana ia menangani isu-isu yang berkaitan dengan kebijakan moneter, makroprudensial, dan nilai tukar. Sebelumnya, ia bekerja di Departemen Asia dan Pasifik yang menangani isu-isu sektor moneter dan keuangan untuk Singapura dan sebagai bagian dari Regional Economic Outlook IMF untuk Asia dan Pasifik pada tahun 2017. Ia juga pernah bekerja secara luas menangani isu-isu yang berkaitan dengan special drawing rights (SDR) IMF, termasuk peninjauan

©International Monetary Fund. Not for Redistribution

xiv CARA ASEAN: MEMPERTAHANKAN PERTUMBUHAN DAN STABILITAS

inklusi renminbi dalam wadah SDR. Bidang keahliannya termasuk analisis ekonomi makro, dinamika siklus bisnis, kebijakan moneter, dan hubungan makro-keuangan. Ia meraih gelar PhD dan bachelor ekonomika dari University of Cambridge.

Manrique Sáenz saat ini adalah ekonom senior untuk tim Thailand di Departemen Asia dan Pasifik IMF. Selama kariernya di IMF, ia telah memperoleh banyak pengalaman dalam isu-isu emerging market, termasuk keberlangsungan fiskal, arus modal internasional, dan dampak krisis keuangan global terhadap negara ekonomi baru. Selama tahun 2011–14, ia menjadi penasihat senior untuk menteri keuangan Kosta Rika, di mana ia menangani, antara lain, isu-isu reformasi fiskal, jaminan sosial (asuransi kesehatan dan sistem pensiun), dan pembiayaan fiskal dalam negeri. Sebelum bergabung dengan IMF pada tahun 2005, ia bekerja di Bank Sentral Kosta Rika sebagai peneliti dan penasihat bagi gubernur. Bidang keahliannya adalah makroekonomika dan kebijakan fiskal. Ia memperoleh gelar PhD di bidang ekonomika dari University of California, Los Angeles.

Xiaohui Wu adalah pekerja magang musim panas di Departemen Asia dan Pasifik IMF pada tahun 2017 dan merupakan kandidat PhD di George Washington University. Minat penelitiannya meliputi keuangan internasional dan model ekonometrika non-linear. Ia telah melakukan penelitian tentang perilaku non-linear aliran modal dan nilai tukar. Ia menerima gelar MA di bidang ekonomika dari George Washington University pada tahun 2014. Sebelumnya, ia bekerja di departemen audit KPMG Tiongkok dari tahun 2008 hingga 2011, di mana ia mengkhususkan diri dalam audit keuangan sektor manufaktur dan komunikasi. Ia menerima gelar BA di bidang ekonomika dan hukum dari Xiamen University pada tahun 2008.

Yiqun Wu saat ini menjadi ekonom di Divisi ASEAN-2 Departemen Asia dan Pasifik IMF, yang meliputi Myanmar dan Thailand. Sebelumnya, ia adalah ekonom utama untuk Kepulauan Solomon, sebuah negara program di bawah Extended Credit Facility. Ia pernah bekerja di Divisi Studi Regional Departemen Asia dan Pasifik dan membantu menulis beberapa bab analitik lintas negara dalam Regional Economic Outlook Asia dan Pasifik. Pengalaman negaranya di IMF termasuk Kiribati, Palau, dan Papua Nugini, dan ia telah berkontribusi pada agenda penelitian dan kebijakan IMF di negara-negara kecil, termasuk dua makalah Dewan IMF dan beberapa makalah kebijakan. Bidang keahliannya termasuk makroekonomika, ekonomika internasional, dan pertumbuhan ekonomi dan pembangunan. Ia memperoleh gelar PhD di bidang ekonomika dari State University of New York, Buffalo.

©International Monetary Fund. Not for Redistribution

1

Gambaran Umum

BAB 1

Normalisasi kebijakan moneter di negara-negara maju yang bergejolak, volatilitas aliran modal, kesalahan langkah kebijakan global: beberapa hal tersebut hanyalah sedikit dari kemungkinan risiko-risiko yang menentukan prospek global pada beberapa tahun mendatang. Hal-hal tersebut mencerminkan tantangan-tantangan penting bagi negara emerging market dan negara berkembang di seluruh dunia.

Lima negara Perhimpunan Bangsa-Bangsa Asia Tenggara atau Association of Southeast Asian Nations–5 (ASEAN-5: lima anggota pendiri, terdiri dari Indonesia, Malaysia, Filipina, Singapura, dan Thailand) berdiri kokoh dalam menghadapi tantangan-tantangan tersebut. Transformasi kerangka kebijakan mereka yang dramatis sejak krisis keuangan Asia telah menghasilkan stabilitas keuangan makro selama berlangsungnya transformasi domestik dan regional yang signifikan serta goncangan ekonomi makro dan keuangan global. Selama beberapa dekade terakhir, ASEAN-5 telah memperkuat daya tahan mereka, membangun penyangga, dan menyesuaikan kebijakan-kebijakan mereka untuk merespons limpasan global (global spillover).

Meski demikian, risiko-risiko global akan terus menguji negara-negara ASEAN-5. Dengan latar belakang ini, buku ini menawarkan agenda kebijakan untuk mempertahankan pertumbuhan dan stabilitas pada dekade-dekade mendatang. Bagian I menawarkan retrospeksi evolusi kebijakan moneter dan kerangka kerja stabilitas keuangan di dalam ASEAN-5, dengan fokus khusus pada perubahan sejak krisis keuangan Asia dan pada periode yang lebih terkini dari kebijakan moneter non konvensional di negara-negara ekonomi maju. Bagian II melihat transmisi-transmisi limpasan global dan respons kebijakan bidang moneter, nilai tukar, dan makroprudensial ASEAN-5. Bagian III menyimpulkan dengan tantangan-tantangan mendatang dan memberikan gambaran untuk memperbaiki lebih lanjut kerangka kebijakan, mengambil manfaat dari sinergi, dan memperkuat daya tahan.

Pengalaman keberhasilan ASEAN-5 memberikan pelajaran yang berharga bagi negara emerging market dan negara berkembang lainnya. Analisis para penulis yang komprehensif dan baru ini tidak meninggalkan suatu hal yang tersembunyi karena mereka telah mengumpulkan bukti mengenai apa yang telah berhasil dan menjelaskan apa yang harus ditingkatkan untuk menghadapi tantangan-tantangan ke depan.

Analisis yang dikemukakan dalam buku mendukung tiga kesimpulan utama:1. Berbagai reformasi kebijakan moneter dan kerangka stabilitas keuangan

yang ambisius yang diterapkan sejak krisis keuangan Asia telah membawa hasil.Sejak krisis keuangan Asia, negara-negara ASEAN-5 telah menyesuaikan

kerangka kebijakan mereka untuk menghadapi puncak tertinggi (boom) dan terendah (bust) keuangan secara lebih sistematis, bertolak dari program reformasi perekonomian dan sektor keuangan yang ambisius dan dengan rentang yang luas.

Bab ini disusun oleh Ana Corbacho dan Shanaka J. Peiris.

©International Monetary Fund. Not for Redistribution

2 CARA ASEAN: MEMPERTAHANKAN PERTUMBUHAN DAN STABILITAS

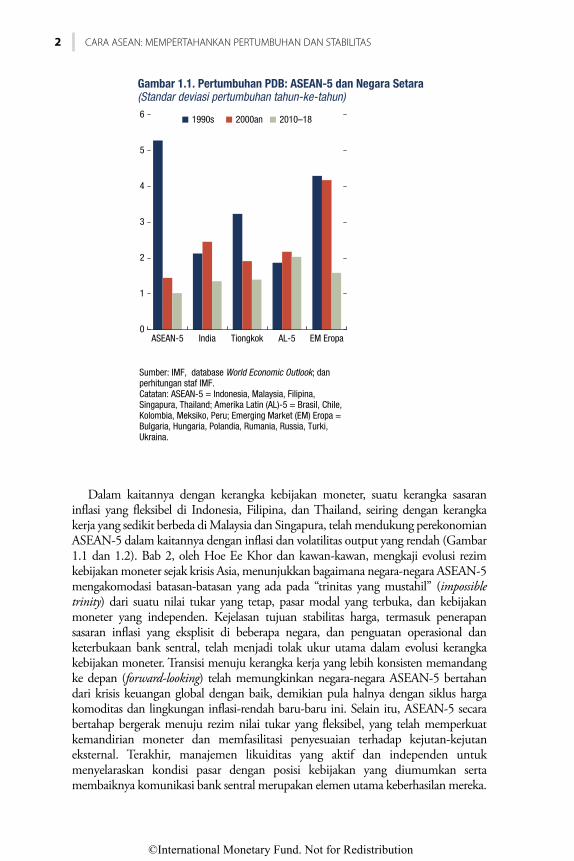

Dalam kaitannya dengan kerangka kebijakan moneter, suatu kerangka sasaran inflasi yang fleksibel di Indonesia, Filipina, dan Thailand, seiring dengan kerangka kerja yang sedikit berbeda di Malaysia dan Singapura, telah mendukung perekonomian ASEAN-5 dalam kaitannya dengan inflasi dan volatilitas output yang rendah (Gambar 1.1 dan 1.2). Bab 2, oleh Hoe Ee Khor dan kawan-kawan, mengkaji evolusi rezim kebijakan moneter sejak krisis Asia, menunjukkan bagaimana negara-negara ASEAN-5 mengakomodasi batasan-batasan yang ada pada “trinitas yang mustahil” (impossible trinity) dari suatu nilai tukar yang tetap, pasar modal yang terbuka, dan kebijakan moneter yang independen. Kejelasan tujuan stabilitas harga, termasuk penerapan sasaran inflasi yang eksplisit di beberapa negara, dan penguatan operasional dan keterbukaan bank sentral, telah menjadi tolak ukur utama dalam evolusi kerangka kebijakan moneter. Transisi menuju kerangka kerja yang lebih konsisten memandang ke depan (forward-looking) telah memungkinkan negara-negara ASEAN-5 bertahan dari krisis keuangan global dengan baik, demikian pula halnya dengan siklus harga komoditas dan lingkungan inflasi-rendah baru-baru ini. Selain itu, ASEAN-5 secara bertahap bergerak menuju rezim nilai tukar yang fleksibel, yang telah memperkuat kemandirian moneter dan memfasilitasi penyesuaian terhadap kejutan-kejutan eksternal. Terakhir, manajemen likuiditas yang aktif dan independen untuk menyelaraskan kondisi pasar dengan posisi kebijakan yang diumumkan serta membaiknya komunikasi bank sentral merupakan elemen utama keberhasilan mereka.

1990s 2000an 2010–18

0

1

2

3

4

5

6

ASEAN-5 India Tiongkok AL-5 EM Eropa

Gambar 1.1. Pertumbuhan PDB: ASEAN-5 dan Negara Setara(Standar deviasi pertumbuhan tahun-ke-tahun)

Sumber: IMF, database World Economic Outlook; dan perhitungan staf IMF.Catatan: ASEAN-5 = Indonesia, Malaysia, Filipina, Singapura, Thailand; Amerika Latin (AL)-5 = Brasil, Chile, Kolombia, Meksiko, Peru; Emerging Market (EM) Eropa = Bulgaria, Hungaria, Polandia, Rumania, Russia, Turki, Ukraina.

©International Monetary Fund. Not for Redistribution

Bab 1 Gambaran Umum 3

Reformasi utama atas kerangka kebijakan mikro- dan makro-prudensial telah memungkinkan sistem keuangan ASEAN-5 untuk membangun daya tahan yang signifikan. Bab 3, oleh Pablo Lopez Murphy, mengkaji inisiatif-inisiatif utama tersebut. Negara-negara ASEAN-5 telah melakukan perombakan besar terhadap regulasi dan pengawasan keuangannya; para pengawas perbankan telah menerima prinsip-prinsip utama Basel, penguatan kebijakan pengawasan, mengharuskan bank untuk meningkatkan modal, dan menyelaraskan berbagai regulasi dengan praktik terbaik. ASEAN-5 juga telah bekerja untuk melakukan restrukturisasi perusahaan non keuangan, termasuk dengan membentuk perusahaan-perusanaan pengelola aset yang terpusat dan mengandalkan proses penyelesaian utang di luar pengadilan sebagai alternatif yang cepat, efektif dari sisi biaya, dan alternatif yang ramah-pasar dibandingkan penyelesaian melalui pengawasan pengadilan. Selain itu, negara-negara ASEAN-5 telah mengembangkan pasar obligasi dengan mata uang lokal untuk mengurangi ketidaksesuaian nilai tukar, menurunkan risiko-risiko kredit dan jatuh tempo pada perbankan, dan menyimpan “ban cadangan” jika sistem perbankan mengalami kerusakan.

Semua upaya ini telah membantu negara-negara ASEAN-5 melalui krisis keuangan global dengan baik dan menjaga stabilitas keuangan. Setelah krisis global, sistem-sistem keuangan ASEAN-5 memiliki postur yang lebih baik dibandingkan dengan negara-negara maju karena para pembuat kebijakan ASEAN secara rutin merespons risiko-risiko sistemik yang muncul. Kini,

1990an2000an2010–18

442 300

0

5

10

15

20

25

ASEAN-5 India Tiongkok AL-5 EM Eropa

Sumber: IMF, database World Economic Outlook; dan perhitungan staf IMF.Catatan: Amerika Latin (AL)-5 = Brasil, Chile, Kolombia, Meksiko, Peru; Emerging Market (EM) Eropa = Bulgaria, Hungaria, Polandia, Rumania, Russia, Turki, Ukraina.

Gambar 1.2. Inflasi: ASEAN-5 dan Negara Setara(Persen perubahan tahun-ke-tahun, rata-rata)

©International Monetary Fund. Not for Redistribution

4 CARA ASEAN: MEMPERTAHANKAN PERTUMBUHAN DAN STABILITAS

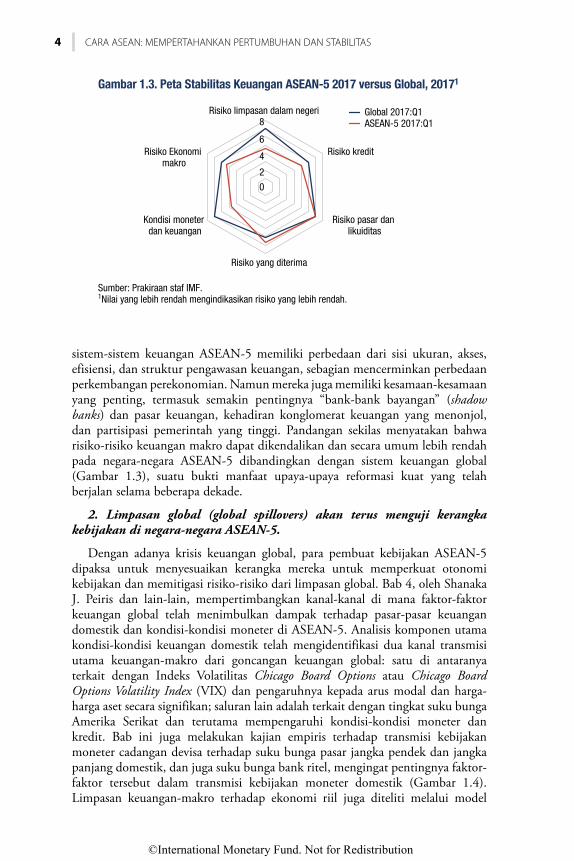

sistem-sistem keuangan ASEAN-5 memiliki perbedaan dari sisi ukuran, akses, efisiensi, dan struktur pengawasan keuangan, sebagian mencerminkan perbedaan perkembangan perekonomian. Namun mereka juga memiliki kesamaan-kesamaan yang penting, termasuk semakin pentingnya “bank-bank bayangan” (shadow banks) dan pasar keuangan, kehadiran konglomerat keuangan yang menonjol, dan partisipasi pemerintah yang tinggi. Pandangan sekilas menyatakan bahwa risiko-risiko keuangan makro dapat dikendalikan dan secara umum lebih rendah pada negara-negara ASEAN-5 dibandingkan dengan sistem keuangan global (Gambar 1.3), suatu bukti manfaat upaya-upaya reformasi kuat yang telah berjalan selama beberapa dekade.

2. Limpasan global (global spillovers) akan terus menguji kerangka kebijakan di negara-negara ASEAN-5.

Dengan adanya krisis keuangan global, para pembuat kebijakan ASEAN-5 dipaksa untuk menyesuaikan kerangka mereka untuk memperkuat otonomi kebijakan dan memitigasi risiko-risiko dari limpasan global. Bab 4, oleh Shanaka J. Peiris dan lain-lain, mempertimbangkan kanal-kanal di mana faktor-faktor keuangan global telah menimbulkan dampak terhadap pasar-pasar keuangan domestik dan kondisi-kondisi moneter di ASEAN-5. Analisis komponen utama kondisi-kondisi keuangan domestik telah mengidentifikasi dua kanal transmisi utama keuangan-makro dari goncangan keuangan global: satu di antaranya terkait dengan Indeks Volatilitas Chicago Board Options atau Chicago Board Options Volatility Index (VIX) dan pengaruhnya kepada arus modal dan harga-harga aset secara signifikan; saluran lain adalah terkait dengan tingkat suku bunga Amerika Serikat dan terutama mempengaruhi kondisi-kondisi moneter dan kredit. Bab ini juga melakukan kajian empiris terhadap transmisi kebijakan moneter cadangan devisa terhadap suku bunga pasar jangka pendek dan jangka panjang domestik, dan juga suku bunga bank ritel, mengingat pentingnya faktor-faktor tersebut dalam transmisi kebijakan moneter domestik (Gambar 1.4). Limpasan keuangan-makro terhadap ekonomi riil juga diteliti melalui model

Global 2017:Q1ASEAN-5 2017:Q1

Risiko limpasan dalam negeri

Risiko kredit

Risiko pasar dan likuiditas

Risiko yang diterima

Kondisi moneter dan keuangan

Risiko Ekonomi makro

0

2

4

6

8

Gambar 1.3. Peta Stabilitas Keuangan ASEAN-5 2017 versus Global, 20171

Sumber: Prakiraan staf IMF.1Nilai yang lebih rendah mengindikasikan risiko yang lebih rendah.

©International Monetary Fund. Not for Redistribution

Bab 1 Gambaran Umum 5

autoregresi vector Bayesian. Hasilnya menunjukkan bahwa siklus-siklus keuangan global berasal dari perubahan-perubahan dalam kebijakan moneter AS dan bahwa penghindaran risiko global menentukan kondisi-kondisi keuangan dan ekonomi makro domestik di ASEAN-5.

Melihat ke depan, beberapa skenario global dapat menentukan prospek dan limpasan terhadap negara-negara emerging markets dengan latar belakang ketidakpastian yang meningkat. Simulasi-simulasi ilustratif berbasis model menunjukkan bahwa normalisasi kebijakan moneter yang lebih cepat daripada yang diantisipasi di Amerika Serikat atau pelambatan pertumbuhan yang mendadak di Tiongkok akan memberikan pukulan keras terharap negara-negara ASEAN-5 melalui melemahnya permintaan eksternal dan meningkatnya ongkos pendanaan (financing costs), yang menuntut adanya respons kebijakan.

Bab 5, oleh Shanaka J. Peiris dan lain-lain, mengulas mengenai bagaimana kebijakan-kebijakan moneter dan nilai tukar merespons limpasan selama dan setelah krisis keuangan global. Bab ini menyajikan hasil-hasil dari fungsi-fungsi reaksi aturan Taylor (Taylor rule) terhadap negara tertentu, yang menunjukkan bahwa bank-bank sentral merespons terutama terhadap perkembangan inflasi domestik, meskipun pertimbangan eksternal juga memainkan peran. Kebijakan suku bunga juga didapati rentan terhadap goncangan moneter global, mengendalikan interdependensi siklus-siklus perekonomian, sementara derajat otonomi kebijakan moneter bervariasi di antara ASEAN-5, dengan transmisi moneter dipengaruhi oleh goncangan keuangan global dan harga komoditas.

Perubahan menuju rezim nilai tukar yang lebih fleksibel di kawasan ini sangat penting dalam memfasilitasi penyesuaian terhadap goncangan eksternal dan mencegah menumpuknya utang jangka pendek dalam mata uang asing. Hal ini merupakan perubahan besar dari periode pra-krisis keuangan Asia, dan memungkinkan nilai tukar untuk berperan sebagai peredam goncangan yang efektif selama krisis keuangan global. Seiring dengan pergeseran kebijakan ini, cadangan devisa internasional pada negara-negara tersebut tersebut juga meningkat secara signifikan, memperkuat posisi eksternal dan memungkinkan pemanfaatan penyangga devisa untuk menghindar dari kondisi pasar yang tidak beraturan.

AE (UE, Jepang, AS) G20 EM (Tiongkok, India, Korea, Meksiiko) ASEAN-5 LCYJa

n. 2

010

Mun

gkin

10

Sep.

10

Jan.

11

Mun

gkin

11

Sep.

11

Jan.

12

Mun

gkin

12

Sep.

12

Jan.

13

Mun

gkin

13

Sep.

13

Jan.

14

Mun

gkin

14

Sep.

14

Jan.

15

Mun

gkin

15

Sep.

15

Jan.

16

Mun

gkin

16

Sep.

16

Jan.

17

Mun

gkin

17

Sep.

17

Jan.

18

–400

–350

–300

–250

–200

–150

–100

–50

0

50

100

Sumber: Bloomberg L.P.; dan Haver Analytics.Catatan: AEs = advanced economies atau negara maju; EMs = emerging markets atau negara kekuatan ekonomi baru; LCY = local currency atau mata uang lokal.

Gambar 1.4. Tingkat Imbal Hasil (Yield) Obligasi GlobalPerubahan sejak Januari 2010 (basis point)

©International Monetary Fund. Not for Redistribution

6 CARA ASEAN: MEMPERTAHANKAN PERTUMBUHAN DAN STABILITAS

Simulasi model yang terkalibrasi juga menyatakan bahwa intervensi pasar mata uang asing, pada beberapa kondisi, dapat membantu mengurangi fluktuasi siklus bisnis dalam menanggapi goncangan arus modal. Aspek utama dari respons kebijakan terhadap krisis keuangan global dan episode arus keluar modal adalah penerapan berbagai kebijakan pendukung pada waktu yang tepat, dengan mempertimbangkan keterkaitan keuangan-makro.

Negara-negara ASEAN-5 telah berada lebih depan dibandingkan dengan kawasan-kawasan lain dalam mewujudkan manfaat dari kebijakan-kebijakan makroprudensial untuk stabilitas keuangan. Bab 6, oleh Sohrab Rafiq, mencatat peningkatan penggunaan kebijakan makroprudensial di ASEAN-5 dan menganalisis efektifitas kebijakan tersebut dalam menjaga stabilitas keuangan. Selama 30 tahun terakhir telah terlihat adanya pergeseran jenis-jenis perangkat makroprudensial yang digunakan oleh negara-negara ASEAN-5, dengan fokus yang lebih besar pada sektor real estat dan perangkat prudential domestik khusus kredit (Gambar 1.5). Hal ini merupakan respons terhadap kebutuhan untuk mengatasi risiko stabilitas keuangan yang ditandai dengan meningkatnya utang rumah tangga dan siklus harga aset.

Penerapan dan efektivitas kebijakan-kebijakan makroprudensial merupakan sebuah bidang terbaru dalam pembuatan kebijakan makroekonomi di seluruh dunia dan suatu bidang di mana kita masih berada dalam mode belajar. Kajian peristiwa dan prakiraan data panel untuk ASEAN-5 menunjukkan bahwa perangkat makroprudensial telah efektif dalam membatasi kerentanan sistemik

Cadangan wajibKewajiban likuiditasLain-lain

0

2

4

6

8

10

12

14

16

18

20

Sumber: database Bank for International Settlements; dan perhitungan staf IMF.Catatan: CEEs = central and eastern European economies (negara Eropa tengah dan timur); EMs = emerging markets; LAC = Latin America and Caribbean (Amerika Latin dan Karibia).

ASEAN-5 CEEsLAC Western Europe EMs

Gambar 1.5. Penerapan Kebijakan Mikroprudensial(Jumlah perubahan kebijakan, 1990–terkini)

©International Monetary Fund. Not for Redistribution

Bab 1 Gambaran Umum 7

dan dinamika pro siklus antara harga aset dan kredit selama dua dekade terakhir. Pada khususnya, penggunaan rasio utang terhadap nilai agunan (loan-to-value ratio) dan pajak-pajak terkait real estat secara efektif telah memitigasi kenaikan harga properti dan pertumbuhan kredit sektor perumahan.

Kebijakan-kebijakan makroprudensial juga telah melengkapi kebijakan moneter dan meningkatkan mekanisme transmisi kebijakan moneter melalui kanal pinjaman bank. Selain itu, meningkatnya penerapan perangkat makroprudensial mencerminkan pergeseran dalam pengelolaan modal bank di seluruh kawasan, yang terjadi bersamaan dengan lebih rendahnya keinginan mengambil risiko dan berkurangnya ketergantungan terhadap pendanaan non inti oleh perbankan, dan menghasilkan pengelolaan neraca bank yang lebih hati-hati. Pengalaman sukses ASEAN-5 dengan kebijakan-kebijakan makroprudensial dengan demikian telah menjadi pelajaran bagi negara-negara ekonomi maju dan negara-negara emerging market.

Penerapan kebijakan-kebijakan makroprudensial yang lebih aktif merupakan tanda bahwa para pembuat kebijakan ASEAN-5 telah lama menyadari bahwa ketidakseimbangan keuangan dapat meningkat bahkan selama periode-periode perekonomian yang tenang dan tekanan inflasi yang rendah. Bukti dari ASEAN-5 menyiratkan bahwa stabilitas keuangan tidak akan muncul begitu saja sebagai produk sampingan alami dari apa yang disebut sebagai posisi kebijakan moneter yang tepat. Temuan-temuan pada bab ini menyatakan bahwa bank-bank sentral oleh karena itu memiliki insentif yang kuat untuk mengupayakan kebijakan-kebijakan makroprudensial untuk menjaga stabilitas keuangan. Meski demikian, para pembuat kebijakan sebaiknya mengingat bahwa kebijakan makroprudensial memiliki biaya dan imbal balik. Selain itu, agar kebijakan makroprudensial menjadi efektif, tujuan-tujuannya harus didefinisikan dengan jelas dan didukung oleh kerangka akuntabilitas yang kuat. Dalam hal ini, negara-negara ASEAN-5 terus mengembangkan pondasi-pondasi kelembagaan yang sesuai.

3. Tantangan-tantangan mendatang menuntut pembaruan kebijakan dan kerangka institusional, pemanfaatan sinergi-sinergi kebijakan, serta perolehan manfaat dari integrasi regional.

Satu dekade setelah krisis keuangan global, lanskap ekonomi makro dan keuangan global masih dipengaruhi oleh beberapa hal yang diwarisi dari krisis tersebut. Negara-negara ASEAN-5 menghadapi periode yang berlarut-larut ketika kebijakan-kebijakan moneter yang ekspansif dari negara paling maju (most advanced economies) tidak selaras dengan kondisi perekonomian domestik negara-negara emerging market. Prospek global adalah normalisasi kebijakan moneter secara bertahap di negara-negara maju di tengah tekanan inflasi yang relatif rendah. Meski demikian, kejutan inflasi dapat secara tiba-tiba memperketat kondisi-kondisi keuangan global dan memicu volatilitas arus modal, dengan implikasi serius terhadap negara-negara emerging market dan berkembang di seluruh dunia.

Seperti yang dibahas pada Bab 7, oleh Juan Angel Garcia Morales dan lain-lain, kebijakan moneter di negara-negara ASEAN-5 harus terus menyesuaikan diri terhadap kondisi normal baru berupa kondisi global yang tidak pasti dan berubah dengan cepat. Bab ini pertama-tama melakukan analisis terhadap evolusi dinamika inflasi di kawasan selama dua dekade terakhir. Fokus utama terhadap

©International Monetary Fund. Not for Redistribution

8 CARA ASEAN: MEMPERTAHANKAN PERTUMBUHAN DAN STABILITAS

stabilitas harga telah meningkatkan efektivitas kerangka kebijakan moneter ASEAN-5. Sejak krisis keuangan Asia, ekspekstasi inflasi telah secara bertahap menjadi penentu dinamika inflasi yang paling penting, menegaskan orientasi kerangka kebijakan moneter di kawasan ini yang melihat ke depan (forward-looking) (Gambar 1.6). Analisis dalam bab ini juga menyatakan dampak pelambatan ekonomi terhadap inflasi yang telah mengalami penurunan dalam beberapa tahun terakhir. Kurva Phillips yang semakin rata mungkin memiliki implikasi penting bagi kebijakan moneter di negara-negara ASEAN-5. Misalnya, di negara-negara yang terutama terdampak oleh goncangan harga minyak yang rendah dan menghadapi inflasi di bawah target, pemulihan inflasinya dapat saja lebih lemah dibandingkan pada masa lalu. Selain itu, penurunan tingkat suku bunga alami di beberapa negara tersebut, mengikuti perkembangan di negara-negara lain di seluruh dunia, yang dapat membatasi lingkup kebijakan moneter untuk mengimbangi pelambatan perekonomian berikutnya.

Perbedaan dalam kinerja inflasi dibandingkan target bank sentral dan kerentanan sektor keuangan menuntut respons yang berbeda terhadap tantangan global dalam kondisi normal baru. Potensi perbaikan lebih lanjut dalam kerangka kebijakan moneter mungkin asimetris di negara-negara ASEAN-5. Meski demikian, negara-negara ASEAN-5 berada pada posisi terus menyesuaikan kerangka kebijakan moneter mereka melalui komunikasi yang diperkuat dan pemantauan yang lebih baik terhadap ekspektasi inflasi. Dalam hal ini, para penulis menyajikan prakiraan baru terhadap ekspektasi inflasi berdasarkan tren inflasi yang melengkapi langkah-langkah berbasis survei yang telah ada. Transparansi mengenai respons terhadap perubahan yang cepat dan prospek yang

Dinamika melihat ke depanSelisih outputIn�asi harga impor non minyakIn�asi harga minyak

Sumber: Prakiraan staf IMF.

Gambar 1.6. Kontribusi terhadap in�asi di ASEAN-5(Rata-rata)

Pra-2000 2000–09 2010–160

100

10

20

30

40

50

60

70

80

90

©International Monetary Fund. Not for Redistribution

Bab 1 Gambaran Umum 9

tidak pasti, serta penyesuaian dalam kerangka kebijakan moneter untuk mengatasinya, kemungkinan akan menjadi fitur penting dari komunikasi bank sentral yang efektif di masa mendatang.

ASEAN-5 telah berhasil menghadapi krisis keuangan global dengan baik, namun warisan krisis masih terus mengikuti, dan sebagian kerentanan keuangan telah mengalami peningkatan. Bab 8, oleh Pablo Lopez Murphy dan lain-lain, menyajikan suatu analisis risiko-risiko sistemik dan membahas agenda kebijakan untuk penguatan kerangka stabilitas keuangan. Para penulis pertama-tama meneliti pertumbuhan kredit yang pesat sejak krisis keuangan global. Namun mereka menyimpulkan bahwa tidak ada bukti peningkatan kredit secara umum di ASEAN-5 setelah krisis global, tidak seperti periode sebelum krisis Asia. Meski demikian, meningkatnya utang korporasi dan utang rumah tangga di beberapa negara menuntut adanya pengawasan yang hati-hati. Selain itu, tingginya tingkat interkoneksi di dalam sektor keuangan dan antara sektor keuangan dan sektor riil, sementara tidak dapat dihindarkan dalam proses pendalaman keuangan (financial deepening), dapat menjadi sumber kerentanan baru. Terakhir, teknologi-teknologi baru dapat membawa manfaat namun juga menimbulkan risiko-risiko terhadap sistem-sistem keuangan ASEAN-5.

Bab ini mendiskusikan tantangan-tantangan dan agenda kebijakan mendatang untuk penguatan kerangka stabilitias keuangan. Oleh karena mereka dapat memperhalus siklus kredit, kebijakan-kebijakan makroprudensial merupakan pilar utama dalam membatasi bahaya pertumbuhan kredit yang cepat. Para pembuat kebijakan harus mempertimbangkan pembaruan pranata mereka dengan kebijakan-kebijakan makroprudensial kontra-siklus (countercyclical) yang sistematis untuk membangun penyangga saat terjadinya puncak pertumbuhan (boom). Regulasi sistem keuangan dan kerangka pengawasan serta manajemen krisis adalah pilar-pilar utama lainnya untuk ketahanan. Standar-standar Basel III seharusnya menjadi tolak ukur yang ingin dicapai oleh semua negara. Sama halnya, Kunci Utama Penanganan Lembaga Keuangan yang Efektif atau Key Attributes for Effective Resolution of Financial Institutions merupakan metrik yang relevan untuk kerangka resolusi. Pada gilirannya, sementara kerangka regulasi untuk mata uang kripto masih terus berkembang, mereka harus menyeimbangkan antara pembatasan risiko dengan meningkatkan inovasi.

Mengelola siklus naik turun (boom-and-bust) dengan adanya limpasan global tetap merupakan sebuah tantangan kebijakan utama bagi negara-negara ASEAN-5. Bab 9, oleh Manrique Saenz dan lain-lain, mencatat bahwa resesi-resesi yang mengikuti suatu periode penurunan telah mengakibatkan penurunan output baik sementara maupun permanen di kawasan tersebut. Selain itu, pertumbuhan yang menukik turun menjadi semakin besar dampaknya dengan adanya kerentanan keuangan, seperti utang rumah tangga atau korporasi yang berlebihan. Kebijakan moneter kontra siklus dapat memainkan peran kunci dalam mengelola siklus boom-and-bust, namun, jika diterapkan terpisah, efektivitasnya terbatas. Bab ini dengan demikian menawarkan pemanfaatan sinergi antara kebijakan-kebijakan moneter, makroprudensial, dan fiskal untuk mengelola fluktuasi sejalan dengan siklus riil dan keuangan dan mempertahankan pertumbuhan.

Kebijakan-kebijakan makroprudensial dapat memainkan peran penting dalam melengkapi kebijakan moneter. Simulasi-simulasi model menunjukkan bahwa perangkat makroprudensial kontra siklus yang ditargetkan pada ketidakseimbangan

©International Monetary Fund. Not for Redistribution

10 CARA ASEAN: MEMPERTAHANKAN PERTUMBUHAN DAN STABILITAS

keuangan, ditambah dengan kebijakan moneter yang terfokus pada inflasi dan pertumbuhan, dapat meningkatkan stabilitas ekonomi makro dan keuangan, dan memberikan hasil ekonomi makro yang lebih baik daripada strategi yang menggunakan kebijakan moneter sebagai satu-satunya perangkat. Hasil tersebut cukup kuat terhadap kurva Phillips yang relatif mendatar. Perangkat makroprudensial kontra siklus juga menunjukkan pengurangan risiko-risiko sistemik dengan biaya-biaya minimal terhadap aktivitas ekonomi riil dalam menanggapi beragam goncangan.

Kebijakan fiskal juga dapat melengkapi kebijakan moneter dalam memperhalus siklus sembari mendukung pertumbuhan jangka menengah dan panjang. Skenario-skenario kebijakan menunjukkan pengembalian atas investasi infrastruktur di bawah fungsi-fungsi reaksi kebijakan moneter yang berbeda. Pada khususnya, untuk negara-negara yang tingkat inflasinya tetap rendah, dorongan infrastruktur, ditambah dengan kebijakan moneter yang akomodatif (monetary accommodation), dapat menghasilkan peningkatan PDB riil secara signifikan. Pertambahan pertumbuhan juga memungkinkan mereka untuk melindungi ruang fiskal mereka, bahkan ketika peningkatan skala investasi didanai dari utang. Untuk negara-negara dengan ruang fiskal yang lebih terbatas dan inflasi yang tinggi, fokus terhadap investasi dengan efisiensi tinggi tampaknya merupakan opsi terbaik untuk mencapai efek pengganda (multiplier) yang lebih tinggi.

Nilai integrasi perdagangan

0

10

1

2

3

4

5

6

7

8

9

Nila

i int

egra

si p

ortfo

lio

0 2 4 6 810

Indonesia

Filipina

ThailandVietnam

Malaysia

y = 0.3475x + 0.5509R2 = 0.09413

Garis 45-derajat

Gambar 1.7. Integrasi Perdagangan dan Portfolio, 2001–151

Sumber: Perhitungan staf IMF.1Nilai intensitas perdagangan dikalkulasikan berdasarkan pangsa suatu negara dalam perdagangan global sebagai proporsi dari komposisi PDB. Nilai intensitas investasi portfolio dikalkulasikan sebagai pangsa suatu negara dalam portfolio keuangan global sebagai proporsi dari komposisi PDB.

©International Monetary Fund. Not for Redistribution

Bab 1 Gambaran Umum 11

Pendalaman integrasi keuangan regional dapat membantu mendukung ketahanan keuangan, stabilitas dan pembangunan. Bab 10, oleh Yiqun Wu dan lain-lain, mengkaji secara detail manfaat dan tantangan yang muncul dari gerakan Masyarakat Ekonomi ASEAN menuju liberalisasi keuangan dan aliran modal yang lebih bebas pada tahun 2025. Bab ini menunjukkan bahwa integrasi keuangan regional telah tertinggal tidak hanya dari sisi integrasi perdagangan regional, namun juga integrasi keuangan dengan negara-negara lain di luar kawasan (Gambar 1.7). Berdasarkan bukti dari prakiraan data panel, bab ini mengusulkan bahwa perbaikan kualitas regulasi dan kelembagaan dan pengurangan pembatasan aliran modal merupakan peluang-peluang menjanjikan untuk mendorong integrasi keuangan regional. Bab ini juga menunjukkan dukungan empiris untuk manfaat yang signifikan dari integrasi keuangan regional, mulai dari ketahanan yang lebih baik terhadap kejutan-kejutan global hingga penyeimbangan kembali perekonomian dan pertumbuhan yang lebih tinggi.

Ketika memajukan integrasi keuangan regional, penting untuk mendapatkan manfaatnya sambil pada saat yang sama meminimalkan risikonya. Perhatian yang lebih saksama sebaiknya diberikan kepada stabilitas keuangan dan jaring pengaman sosial. Pembukaan pasar keuangan mensyaratkan, pada urutan pertama, adanya penguatan sistem keuangan domestik dan peningkatan fundamental ekonomi makro. Di tingkat regional, kerja sama harus dilanjutkan untuk meningkatkan pertukaran informasi, pengawasan, dan manajemen krisis serta untuk membangun suatu jaringan pengaman lintas negara yang efektif. Pada beberapa tahun terakhir jaring pengaman regional telah meningkat secara substansial. Suatu pengaturan currency swap multilateral di antara negara-negara ASEAN+3 (Multilateralisasi Inisiatif Chiang Mai, atau Chiang Mai Initiative Multilateralization, CMIM) dibentuk pada bulan Maret 2010, dan suatu fasilitas pencegahan krisis (Lini Pencegahan CMIM) telah diperkenalkan. Suatu unit pengawasan ekonomi makro regional yang independen— Kantor Penelitian Makroekonomi ASEAN+3—telah beroperasi sejak tahun 2011 dan telah diubah menjadi organisasi internasional pada tahun 2016. Kantor ini berupaya memperkuat hubungan kerja sama dengan lembaga-lembaga keuangan internasional dan telah menandatangani nota kesepahaman dengan IMF pada tahun 2017 untuk meningkatkan kerja sama agar dapat secara lebih efektif merespons kebutuhan dari anggota-anggotanya yang sama.

Dengan prakondisi-prakondisi dan prasyarat-prasyarat tersebut, pendekatan bertahap terhadap integrasi keuangan regional tampaknya merupakan cara yang tepat ke depannya. Liberalisasi dengan tahapan yang tepat dan peningkatan kerangka regulasi dan kebijakan untuk menangani lebih tingginya interkonektivitas lintas batas negara dapat membantu membatasi risiko-risiko sistemik, sementara negara-negara ASEAN-5 dapat mendapatkan manfaat dari integrasi keuangan regional.

©International Monetary Fund. Not for Redistribution

Untuk mengunduh publikasi lengkap dalam format digital, silakan kunjungi perpustakaan elektronik IMF

www.elibrary.imf.org/aseanbook

Untuk membeli buku secara lengkap atau untuk informasi lebih lanjut tentang publikasi IMF, silakan kunjungi

www.bookstore.imf.org

©International Monetary Fund. Not for Redistribution