buku ajar manajemen keuangan i

DESCRIPTION

Bahan Manajemen Keuangan ITRANSCRIPT

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 1/127

BAB I

KONSEP DASAR MANAJEMEN KEUANGAN DAN

RUANG LINGKUP MANAJEMEN KEUANGAN

(Financial Management Main Frame)

1.1 KEUANGAN DAN BISNIS

Keuangan didefinisikan dalam Gitman (2009:4) adalah seni dan

ilmu dalam mengelola uang. Keuangan memiliki arti yang luas dan sangat

dinamis mempengaruhi berbagai aspek kehidupan manusia. Saat ini,banyak karier yang ditawarkan di bidang keuangan, dimana ruang

lingkup dapat terbagi dalam 2 (dua) kelompok, financial service dan

managerial finance.

Dalam bukunya, Gitman menyebutkan bahwa financial service is the area

of finance concerned with the design and delivery of advice and financial

products to individuals, business and government. Sedangkan

managerial finance berhubungan dengan the duties of financial manager

in the business firm.

1.2 BENTUK-BENTUK ORGANISASI BISNIS

Pemilihan bentuk organisasi bisnis ditentukan oleh hal-hal sebagai

berikut:

- Jenis usaha yang dijalankan (perdagangan, industri, dsb).

- Ruang lingkup usaha

- Pihak-pihak yang terlibat dalam kegiatan usaha

- Besarnya resiko kepemilikan

- Batas-batas pertanggungjawaban terhadap utang-utang

perusahaan

- Kebutuhan modal yang diperlukan untuk menjalankan usaha

- Kemampuan manajerial yang dimiliki untuk menjalankan

proses manajemen perusahaan

- Jangka waktu berdirinya perusahaan

- Peraturan-peraturan pemerintahan

1

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 2/127

Masing-masing bentuk bisnis yang dikelola antara lain sebagai

berikut (Direktorat Jenderal Pendidikan Non Formal dan Informal

Kementerian Pendidikan Nasional 2010) :

- Perusahaan Perseorangan, bentuk organisasi bisnis yang

dikelola dan diawasi oleh satu orang, dimana pengelola

perusahaan memperoleh semua keuntungan perusahaan, dan ia

juga menanggung semua resiko yang timbul dalam kegiatan

perusahaan. Pendirian perusahaan perseorangan tidak diatur

dalam KUHD (Kitab Undang-Undang Hukum Dagang) dan tidak

memerlukan perjanjian karena hanya didirikan oleh satu orang

pengusaha saja.

- Persekutuan Firma, bentuk organisasi bisnis yang didirikan oleh

beberapa orang dengan menggunakan nama bersama atau satu

nama digunakan bersama. Dalam firma semua anggota

bertanggung jawab sepenuhnya baik sendiri-sendiri maupun

bersama terhadap utang-utang perusahaan kepada pihak lain. Bila

perusahaan mengalami kerugian akan ditanggung bersama, kalau

perlu dengan seluruh kekayaan pribadi mereka.

- Perseroan Komanditer (Commanditer Vennootschap / CV),

bentuk organisasi bisnis berupa persekutuan yang didirikan oleh

beberapa orang (sekutu) yang menyerahkan dan mempercayakan

uangnya untuk dipakai dalam persekutuan. Para anggota

persekutuan menyerahkan uangnya sebagai modal perseroan

dengan jumlah yang tidak perlu sama sebagai tanda keikutsertaan

di dalam persekutuan.

- Perseroan Terbatas, adalah bentuk organisasi bisnis berupa

Badan Hukum yang didirikan berdasarkan perjanjian, melakukan

kegiatan usaha dengan modal dasar yang seluruhnya terbagi

dalam saham dan memenuhi persyaratan yang ditetapkan dalam

undang-undang ini serta peraturan pelaksanaannya.

Rangkuman Manajemen Keuangan 1 Page 2

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 3/127

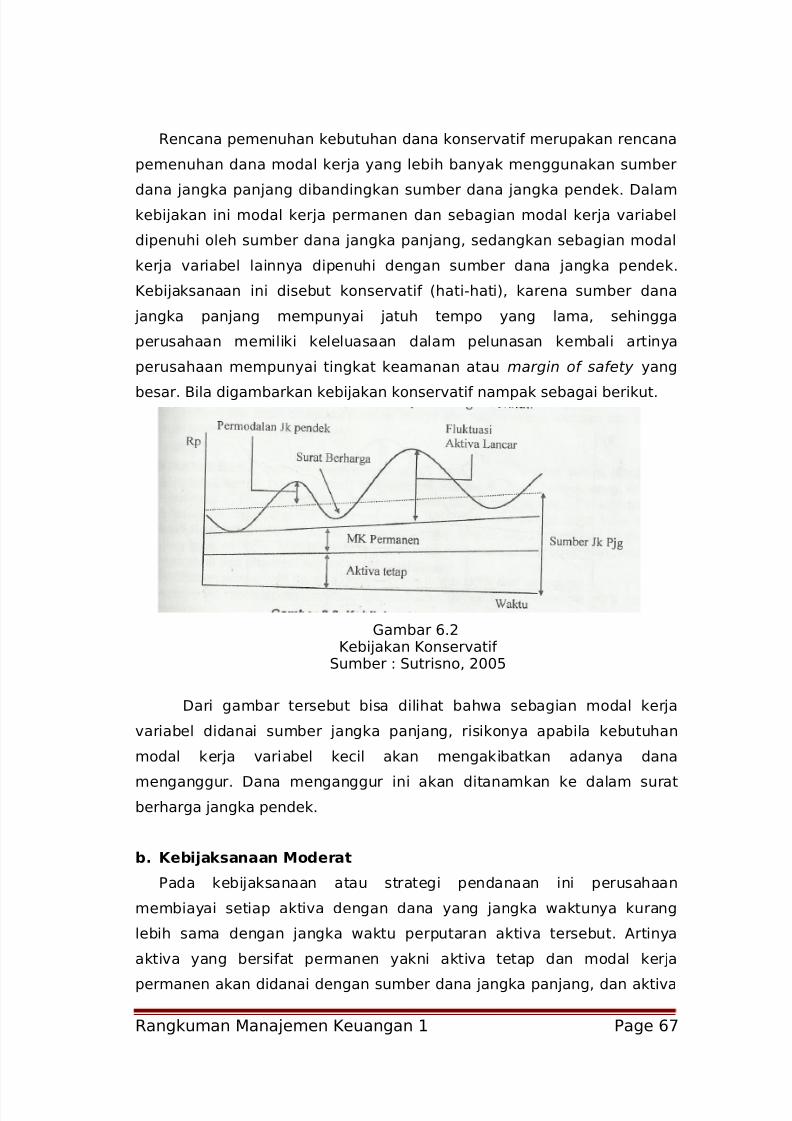

Gambar 1.1 memperlihatkan contoh struktur organisasi bisnis

perusahaan dengan fungsi keuangan yang dijalankan dalam operasi

bisnis.

Gambar 1.1Struktur Organisasi Bisnis Perusahaan

Sumber : Gitman 2009

- Koperasi adalah bentuk organisasi bisnis berupa badan usaha

yang beranggotakan orang-orang atau badan hukum koperasi yang

melandaskan kegiatannya pada prinsip koperasi sekaligus sebagai

Rangkuman Manajemen Keuangan 1 Page 3

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 4/127

gerakan ekonomi rakyat yang berdasarkan atas asas

kekeluargaan.

- Yayasan, adalah bentuk organisasi yang berbentuk korporasidengan memberikan layanan sosial kepada masyarakat dan tidak

bertujuan untuk menghasilkan keuntungan.

1.3 PENGERTIAN MANAJEMEN KEUANGAN

Untuk mencapai tujuan perusahaan, perusahaan harus

menjalankan fungsi-fungsinya dengan baik. Fungsi-fungsi perusahaan

minimal meliputi fungsi keuangan, fungsi pemasaran, fungsi sumber daya

maanusia dan fungsi operasional. Keempat fungsi tersebut memiliki

peran sendiri-sendiri dalam perusahaan dan pelaksanaannya saling

berkaitan.

Brigham (2008, 4) menyebutkan ruang lingkup finance yang diberikan di

Universitas secara umum terbagi dalam 3 (tiga) area : (1) financial

management, (2) capital markets, dan (3) investments.

Financial management yang disebut juga corporate finance to

acquire, berfokus kepada ”decisions relating to how much and what types

of assets to acquire, how to raise the capital needed to buy assets, and

how to run the firm so a to maximize its value”. Capital Markets

berhubungan dengan pasar dimana tingkat suku bunga, berkaitan

dengan harga saham dan obligasi, ditentukan. Sedangkan investments

berkaitan dengan keputusan pada penempatan assets perusahaan

terutama pada saham dan obligasi.

Manajemen keuangan (Financial Manajemen) adalah segala

aktifitas perusahaan yang berhubungan dengan bagaimana memperolehdana, menggunakan dana, dan mengelola aset sesuai dengan tujuan

perusahaan secara menyeluruh. Dengan kata lain manajemen keuangan

merupakan manajemen (pengelola) mengenai bagaimana memperoleh

asset, mendapat aset dan mengelola aset untuk mencapai tujuan

perusahaan.

1.3.1 TUJUAN MANAJEMEN KEUANGAN

Rangkuman Manajemen Keuangan 1 Page 4

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 5/127

Tujuan utama dari manajemen keuangan adalah untuk ”maximize

the wealth of the owners for whom it is being operated”. Menurut Gitman

(2009:15), kemakmuran dari pemegang saham diukur dari harga pasarsaham (share price of stock) yang dipengaruhi oleh timing of returns,

magnitude dan risk.

Manajemen keuangan sebagai aktivitas memperoleh dana, menggunakan

dana dan mengelola aset secara efisien untuk mencapai beberapa tujuan

dan sasaran. Untuk menilai apakah tujuan tersebut telah mencapai atau

belum, maka dibutuhkan beberapa standar dalam mengukur efesiensi

keputusan perusahaan. Sebagai tujuan normatif (seharusnya) tujuan

manajemen keuangan berkaitan dengan keputusan dibidang keuangan

untuk memaksimumkan nilai perusahaan (maximizing value of the

firm).

Bagi perusahaan yang sudah go public, maka maksimasi nilai

perusahaan akan tercermin dari nilai pasar sahamnya. Semakin tinggi

harga saham semakin tinggi pula nilai perusahaan. Bagi perusahaan yang

belum go public, maka nilai perusahaan adalah nilai yang terjadi apabila

perusahaan tersebut dijual.

1.3.2 FUNGSI MANAJEMEN KEUANGAN

Dari definisi tersebut diatas terdapat 3 (tiga) fungsi utama dalam

manajemen keuangan yaitu melakukan :

1. Keputusan Investasi (Investment Decision)

2. Keputusan Pembiayaan (Financing Decision)

3. Keputusan Dividen (Dividend Decision)

1. Keputusan Investasi (Investment Decision)

Keputusan investasi berkaitan dengan bagaimana manajer

keuangan mengalokasikan dana yang diperoleh kedalam asset yang akan

menghasilkan keuntungan dimasa yang akan datang. Keuntungan dimasa

yang akan datang dipengaruhi oleh ketidakpastian yang berkorelasi

dengan besarnya resiko yang akan dihadapi.

Rangkuman Manajemen Keuangan 1 Page 5

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 6/127

Gambar 1.2Keputusan InvestasiSumber: Gitman, 2009

2. Keputusan Perdanaan (Financing Decision)

Keputusan pembiayaan yang diambil oleh suatu perusahaan akan

terlihat pada stuktur modalnya dalam Neraca. Keputusan yang diambil

harus memperhatikan tingkat ekonomis dari sumber dana yang

digunakan.

Gambar 1.3.Keputusan Pembiayaan

Sumber: Gitman, 2009

Sumber dana yang diperlukan perusahaan jika ditinjau dari asalnya

sumber dana bisa dipisahkan kedalam 2 jenis yaitu :

a. Sumber dana intern

Merupakan sumber dana yang berasal dari laba yang tidak dibagikan,

modal yang disetor dari pemilik, cadangan-cadangan dan sumberdana intensif, yaitu dana dari penyusutan-penyusutan aktiva tetap.

b. Sumber dana ekstern

Merupakan sumber dana yang berasal dari luar perusahaan seperti

pinjaman dari bank atau lembaga keuangan lainnya, dan hasil

penjualan saham kepada masyarakat di Pasar Modal.

Rangkuman Manajemen Keuangan 1 Page 6

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 7/127

Gambar 1.4Sumber Dana Perusahaan

3. Keputusan Dividen (Dividend Decision)

Keputusan Dividen merupakan keputusan yang berkaitan dengan

dibagikan atau tidaknya bagian dari keuntungan yang diperoleh

perusahaan kepada para pemegang saham, jika dibagikan akan berkaitan

dengan proporsi, jenis dan waktu pembagian.

1.3.3 TANGGUNG JAWAB MANAJEMEN KEUANGAN

Manajer keuangan yang memiliki tugas berkaitan dengan

pengambilan 3 (tiga) keputusan di atas jelas harus melakukan

pengalokasian sumber-sumber ekonomi agar meningkatkan pertumbuhan

ekonomi dan dapat menghadapi perubahan lingkungan berkiatan dengan

pencapaian tujuan perusahaan. Menurut Riyanto (1998) terdapat 4

(empat) kegiatan yang dilakukan oleh manajer keuanganya, yaknimenyangkut :

1. Peramalan dan perencanaan keuangan

2. Keputusan besar dalam investasi dan pembiayaan

3. Pengkoordinasikan dan pengendalian

4. Interaksi dengan pasar modal

Secara skematis kegiatan manajer keuangan dapat digambarkan

sebagai berikut :

Rangkuman Manajemen Keuangan 1 Page 7

Sumber Dana

Eksternal

Internal

Hutang / Debt / Liabilities(jangka pendekdanpanjang)

Modal Sendiri/Equity( saham )

Laba tidak dibagi /Retained Earning (labaditahan)

Depresiasi (Penyusutan)

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 8/127

(2) (1)

(4b)

(3) (4a)

Gambar 1.5Kegiatan-kegiatan Utama Manajer Keuangan

Sumber Husnan, 2006.

Keterangan :

(1) Manajer keuangan perlu memperoleh dana (keputusan pembiayaan)

dari pasar keuangan (financial market) . Pasar keuangan

menunjukkan pertemuan antara supply dan demand akan dana.

Pasar keuangan pada prakteknya dibedakan menjadi 2 (dua), pasar

keuangan (money market) dan pasar modal (capital market) ditinjau

dari periode pembiayaan. Keputusan ini akan terlihat dari sisi pasiva

perusahaan.

(2) Dana yang diperoleh kemudian diinvestasikan pada berbagai aktiva

perusahaan (keputusan investasi) . Keputusan ini akan terlihat dari

sisi aktiva perusahaan.

(3) Dari keputusan investasi tersebut diharapkan akan diperoleh profit ,yang akan diputuskan apakah akan dikembalikan kepada pemilik

dana (4a) atau diinvestasikan kembali ke perusahaan (4b)

(4a) Jika keputusan ini diambil, maka perusahaan akan memberikan

return kepada pemilik dana berupa bunga (pemegang obligasi)

maupun dividen (pemegang saham).

(4b) Jika keputusan ini diambil, maka akan menambah pos laba ditahan,

yang harus diperhitungkan dengan jelas tingkat pengembalian di

masa yang akan datang.

Keputuan 4a dan 4b ini disebut dengan keputusan dividen.

1.4 FINANCIAL INSTITUTIONS AND MARKET

Perusahaan dapat memperoleh pembiayaan dari lingkungan

eksternal yang berasal dari 3 (tiga) sumber, yakni :

1. Financial Institutions, yakni institusi yang berfungsi sebagai perantara

(intermediary) yang menghubungkan antara peminjam (loans) dan

penyimpan (savings) dana. Sebagai contoh : commercial banks,

Rangkuman Manajemen Keuangan 1 Page 8

AktivaPerus

ahaan

Pasar

Keuangan

ManajerKeuangan

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 9/127

mutual funds, saving and loans, credit unions, saving banks, insurance

companies and pension funds.

2. Financial Markets, yakni suatu forum yang menghubungkan antarasuppliers dan demanders dari dana yang dapat langsung bertransaksi

dalam bisnis secara langsung, dalam hal ini adalah pasar uang

(money market) dan pasar modal (capital market).

3. Private Placement , yakni penjualan dari penerbitan baru atas surat

berharga, yakni obligasi dan saham preferen, langsung kepada

investor atau grup dari investor.

Gambar 1.6Aliran Dana untuk Financial Institution dan Financial Market

Sumber: Gitman, 2009

Aspek lingkungan yang penting dipahami para manajer keuangan

seperti yang terangkum dari buku Brigham & Houston adalah sektor

keuangan di bidang perekonomian, yang terdiri dari pasar keuangan

(financial markets), lembaga keuangan (financial institutions) dan

instrumen keuangan (financial instruments).

1. Pasar keuangan, menunjukkan pertemuan antara permintaan dan

penawaran akan aktiva finansial (financial asset ) atau sering disebut

sebagai sekurities. Sekuritis adalah secarik kertas (surat) yang

mempunyai nilai pasar karena surat tersebut menunjukkan klaim atas

Rangkuman Manajemen Keuangan 1 Page 9

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 10/127

aktiva riil perusahaan (misalnya mesin-mesin, pabrik, bahan baku,

barang dagangan, merek dagang, dll.)

2. Lembaga keuangan yaitu lembaga yang berperan sebagai lembagaintermediary (financial intermediation) dengan mempertemukan unit

surplus dengan unit defisit. Contoh lembaga keuangan dalam sistem

moneter adalah Bank Sentral, Bank Pencipta Uang Giral/Bank Umum.

Lembaga keuangan dan diluar sistem moneter (Bank Bukan Pencipta

Uang Giral/BPR), lembaga pembiayaan, perusahaan asuransi, dana

pensiun, lembaga di bidang pasar modal, dll.

3. Instrumen Keuangan, contohnya adalah uang, saham, hutang, dan

surat berharga di pasar uang dan pasar modal lainnya.

Berdasar pada tujuan yang ingin dicapai yaitu memaksimalkan nilai

perusahaan yang tercermin dari harga sahamnya, mengharuskan

manajer keuangan untuk memahami keputusan-keputusan keuangan dan

reaksi pasar terhadap keputusan-keputusan keuangan tersebut. Oleh

karena itu, manajer keuangan harus memahami betul fungsi Pasar Uang

dan Pasar Modal dalam kegiatan ekonomi. Pasar Uang merupakan pasar

untuk pemenuhan kebutuhan dana jangka pendek, sehingga Pasar Uang

merupakan tempat untuk mempertemukan calon peminjam dan pihak

yang mempunyai dana berlebih untuk dipinjamkan. Pasar Uang terbentuk

karena adanya penawaran dan permintaan dana jangka pendek dalam

bentuk surat berharga, seperti commercial paper, sertifikat Bank

Indonesia (SBI), dan sertifikat deposito atas unjuk. Sedangkan Pasar

Modal adalah pasar untuk transaksi jangka panjang seperti transaksi

saham dan obligasi (hutang jangka panjang) yang diperjualbelikan di

bursa saham contohnya di Bursa Efek Indonesia (BEI).

Disamping Pasar Modal dan Pasar Uang yang dapat digunakan oleh

perusahaan dalam menarik dana, ada lembaga keuangan lainnya yang

dapat dimanfaatkan. Lembaga keuangan adalah perantara yang

menyalurkan tabungan para individu, perusahaan dan pemerintah

kepada peminjam atau investor (berupa kredit atau dana investasi).

Rangkuman Manajemen Keuangan 1 Page 10

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 11/127

1.5 MASALAH KEAGENAN ( AGENCY PROBLEM)Masalah keagenan atau Agency Problem seperti yang dikutip dari

Widyaningdyah (2001) adalah konflik yang timbul antara pemilik,

karyawan, dan manajer perusahaan di mana ada kecenderungan manajer

lebih mementingkan tujuan individu daripada tujuan perusahaan. Agency

problem muncul terutama apabila perusahaan menghasilkan free cash

flows yang sangat besar (Jensen, 1992, dalam Agus Sartono, 1998). Free

cash flows adalah aliran kas bersih yang tidak dapat diinvestasikan

kembali karena tidak tersedia kesempatan investasi yang profitable.

Masalah keagenan dapat timbul antara:

1. Pemegang saham dengan manajer (sering terjadinya perbedaan

kepentingan antara pemegang saham dan manajer, sehingga untuk

meminimalisasinya pemilik biasanya memberikan fasilitas yang bagus

dan kadang juga berupa saham kepada manajer,agar manajer

bertindak seperti sebagai pemegang saham)

2. Manajer dengan kreditor (misalnya, ketika perusahaan sudah dalam

keadaan pailit, dan kreditor menginginkan perusahaan dilikuidasi, tapi

manajer masih berusaha untuk mempertahankan perusahaan dan

berusaha untuk memperbaikinya)

3. Manajer, pemegang saham dan kreditor dalam kasus perusahaan

menghadapi kesulitan keuangan

Dalam upaya meminimumkan agency problem diperlukan biaya

yang disebut agency costs dan tercermin dalam empat alternatif:

1. Pengeluaran untuk monitoring seperti halnya biaya untuk

pemeriksaan akuntansi dan prosedur pengendalian intern.

2. Pengeluaran insentif sebagai kompensasi untuk manajemen atas

prestasi yang konsisten – memaksimumkan nilai perusahaan. Bentuk

insentif yang umum adalah stock option yaitu pemberian hak kepada

manajemen untuk membeli saham perusahaan di masa yang akan

datang dengan harga yang telah ditentukan. Bentuk yang kedua

Rangkuman Manajemen Keuangan 1 Page 11

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 12/127

adalah performance shares yaitu pemberian saham kepada

manajemen atas pencapaian tujuan –pencapaian tingkat return

tertentu. Bentuk insentif lain adalah cash bonus atau bonus kas yangdikaitkan dengan pencapaian tujuan tertentu.

3. Fidelity bond adalah kontrak antara perusahaan dengan pihak ketiga

di mana pihak ketiga –bonding company – setuju untuk membayar

perusahaan jika manajer berbuat tidak jujur sehingga menimbulkan

kerugian bagi perusahaan.

4. Golden parachetus dan poison pill dapat dipergunakan pula untuk

mengurangi konflik antara manajemen dan pemegang saham. Golden

parachutes adalah suatu kontrak antara manajemen dan pemegang

saham yang menjamin bahwa manajemen akan mendapat

kompensasi sejumlah tertentu apabila perusahaan dibeli oleh

perusahaan lain atau terjadi perubahan pengendalian perusahaan.

Poison pill adalah usaha pemegang saham untuk menjaga agar

perusahaan tidak diambil alih oleh perusahaan lain.

SOAL LATIHAN MANDIRI

1. Apa perbedaan antara stock price maximization, firm value

maximization and stockholder wealth maximization

2. Jelaskan pengertian agency problem dan agency costs.

Rangkuman Manajemen Keuangan 1 Page 12

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 13/127

BAB II

ANALISIS RASIO KEUANGAN

(Financial Analysis Ratio)

II.1 PENGERTIAN LAPORAN KEUANGAN

Laporan keuangan adalah laporan yang memuat hasil-hasil

perhitungan dari proses akuntansi yang menunjukkan kinerja keuangan

suatu perusahaan pada suatu saat tertentu. Laporan Keuangan

melaporkan prestasi historis dari suatu perusahaan dan memberikan

dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat

proyeksi dan peramalan untuk masa depan.

II.2 TUJUAN LAPORAN KEUANGAN

Menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

(Dermawan Sjahrial, 2007:27).

II.3 JENIS LAPORAN KEUANGAN

Laporan keuangan yang dikeluarkan oleh perusahaan yang

berlaku di Indonesia menurut Kieso dan WeyGandt (2007) terdiri dari:

a. Neraca (balance sheet) : laporan yang sistematis tentang aktiva,hutang, modal dari suatu perusahaan pada suatu saat tertentu

menunjukkan posisi keuangan (aktiva, utang dan modal) pada saat

tertentu. Tujuan neraca adalah menunjukkan posisi keuangan suatu

perusahaan pada suatu tanggal tertentu, biasanya pada waktu di

mana buku-buku ditutup dan ditentukan sisanya pada suatu akhir

tahun fiskal atau tahun kalender (misalnya pada tanggal 31

Desember 200x)

Rangkuman Manajemen Keuangan 1 Page 13

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 14/127

b. Laporan laba rugi (Income Statement = Profit and Loss Statement) :

suatu laporan yang menunjukkan pendapatan dari penjualan,

berbagai biaya, dan laba yang diperoleh oleh perusahaan selamaperiode tertentu

c. Laporan arus kas (Cash Flow Statement) : Menunjukkan arus kas

selama periode tertentu.

II.4 PENYUSUTAN

Definisi penyusutan menurut PSAK No. 17 adalah alokasi jumlah

suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang

diestimasi. Penyusutan untuk periode akuntansi dibebankan ke

pendapatan baik secara langsung maupun tidak langsung.

Aktiva yang dapat disusutkan adalah aktiva yang:

a. diharapkan untuk digunakan selama lebih dari satu periode akuntansi;

dan

b. memiliki suatu masa manfaat yang terbatas; dan

c. ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau

memasok

barang dan jasa, untuk disewakan, atau untuk tujuan administrasi.

Masa manfaat adalah:

a. periode suatu aktiva diharapkan digunakan oleh perusahaan; atau

b. jumlah produksi atau unit serupa yang diharapkan diperoleh dari

aktiva oleh perusahaan.

Estimasi dari masa manfaat suatu aktiva yang dapat disusutkan

atau suatu kelompok aktiva serupa yang dapat disusutkan adalah suatu

masalah pertimbangan yang biasanya berdasarkan pengalaman dengan

jenis aktiva yang serupa. Jumlah yang dapat disusutkan dialokasikan ke

setiap periode akuntansi selama masa manfaat aktiva dengan berbagai

metode yang sistematis.

Menurut PSAK No.17 penyusutan dapat dilakukan dengan berbagai

metode yang dapat dikelompokkan menurut kriteria berikut:

a. berdasarkan waktu:

I. metode garis lurus (straight line method)

II. metode pembebanan yang semakin menurun

Rangkuman Manajemen Keuangan 1 Page 14

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 15/127

III. metode jumlah angka tahun (sum of the years digit method)

IV. metode saldo menurun (declining balance method)

b. berdasarkan penggunaanI. metode jam-jasa (service hours method)

II. metode jumlah unit produksi ( productive-output method)

c. berdasarkan kriteria lainnya

I. metode berdasarkan jenis dan kelompok (group and composite

method)

II. metode anuitas (annuity method)

III. sistem persediaan (inventory method)

II.5 ARTI PENTING ANALISIS LAPORAN KEUANGAN

Analisis terhadap laporan keuangan suatu perusahaan pada

dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan

tingkat risiko atau tingkat kesehatan suatu perusahaan. Analisis

keuangan yang mencakup analisis rasio keuangan, analisis kelemahan

dan kekuatan di bidang finansial akan sangat membantu dalam menilai

prestasi manajemen masa lalu dan prospeknya di masa datang.

Laporan keuangan yang disusun secara baik dan akurat dapat

memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi

yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu,

keadaan inilah yang digunakan untuk menilai kinerja keuangan. Apalagi

informasi mengenai kinerja keuangan suatu perusahaan sangat

bermanfaat untuk berbagai pihak, seperti investor, kreditur, pemerintah,

bankers, pihak manajemen sendiri dan pihak-pihak lain yang

berkepentingan.

Arti penting analisis laporan keuangan adalah sebagai berikut:

1. Bagi pihak manajemen: untuk mengevaluasi kinerja perusahaan,

kompensasi, pengembangan karier

2. Bagi pemegang saham: untuk mengetahui kinerja perusahaan,

pendapatan, keamanan investasi.

3. Bagi kreditor: untuk mengetahui kemampuan perusahaan melunasi

utang beserta bunganya.

4. Bagi pemerintah: pajak, persetujuan untuk go public.

Rangkuman Manajemen Keuangan 1 Page 15

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 16/127

5. Bagi karyawan: Penghasilan yang memadai, kualitas hidup, keamanan

kerja

Berdasarkan sumbernya, analisis rasio keuangan dapat dibedakan

menjadi:

1. Analisis Trend atau Time Series atau Analisis Deret Berkala, adalah

analisis rasio perusahaan untuk beberapa periode. Dengan analisis

trend ini akan terlihat apakah prestasi perusahaan itu meningkat atau

menurun selama periode tertentu.

2. Analisis Cross Sectional, dengan analisis ini membandingkan rasio

perusahaan dengan rata rasio perusahaan sejenis atau industri.

Berikut contoh perbandingan rata-rata rasio antar industri :

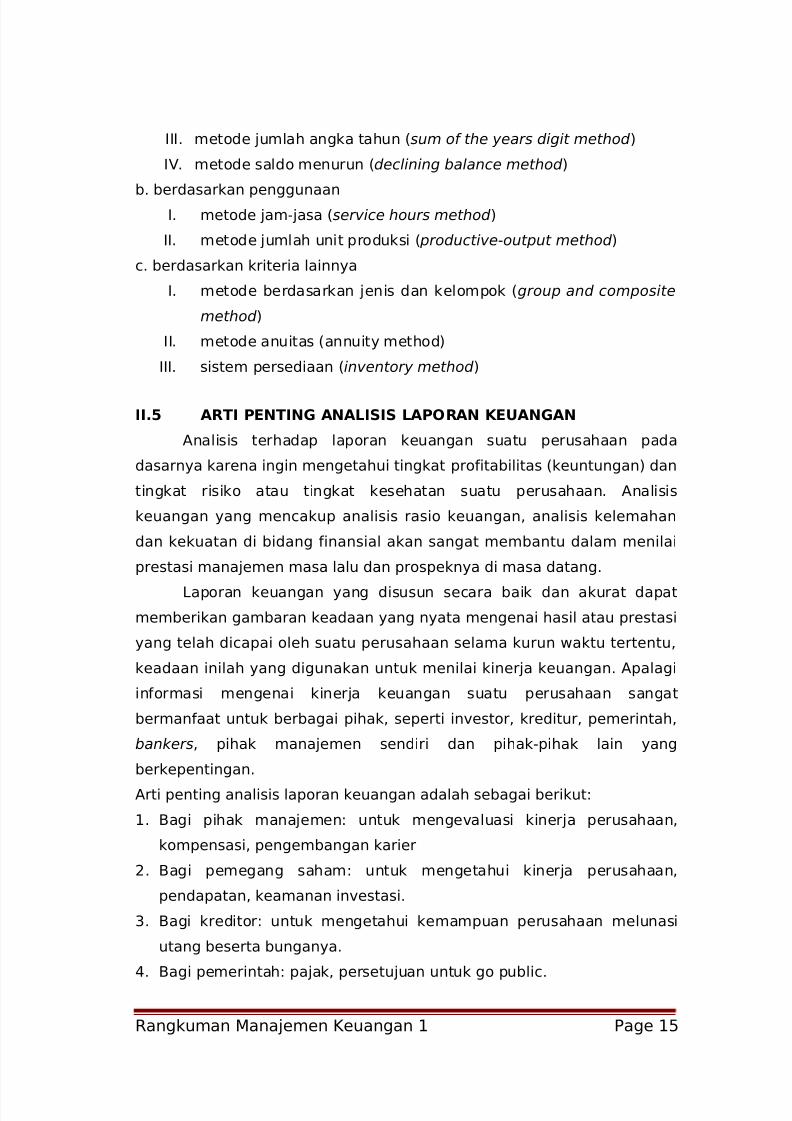

Gambar 2.1Perbandingan Rata-rata Rasio Antar Industri

Sumber : Gitman, 2009

3. Analisis Kombinasi, sebagai gabungan antara cross sectional analysis

dan time series analysis.

Rangkuman Manajemen Keuangan 1 Page 16

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 17/127

Gambar 2.2

Analisis Kombinasi (Crossectional Analysis & Time Series Analysis)Sumber : Gitman, 2009

Menurut Gitman (2009) terdapat beberapa pengelompokkan rasio

keuangan yang didasarkan pada kegunaanya :

1. Rasio Likuiditas (Liquidity Ratio), yakni rasio yang dipergunakan untuk

mengukur kemampuan perusahaan didalam memenuhi kewajiban

(hutang) jangka pendek

2. Rasio Hutang (Leverage Ratio), yakni rasio yang dipergunakan untuk

mengukur seberapa besar assets perusahaan dibiayai dengan

menggunakan hutang

3. Rasio Aktivitas ( Activity Ratio), yakni rasio yang dipergunakan untuk

mengukur efektivitas perusahaan dalam menjalankan operasionalnya

4. Rasio Kemampuan dalam menghasilkan laba (Profitability ), yakni rasio

yang dipergunakan untuk mengukur kemampuan perusahaan dalam

memperoleh keuntungan

5. Rasio Penilaian (Valuation) atau Market Ratio, yakni rasio yangdipergunakan untuk mengukur kemampuan perusahaan dalam

meningkatkan value of the firm .

Untuk lebih jelas dapat dilihat contoh ilustrasi perhitungan yang

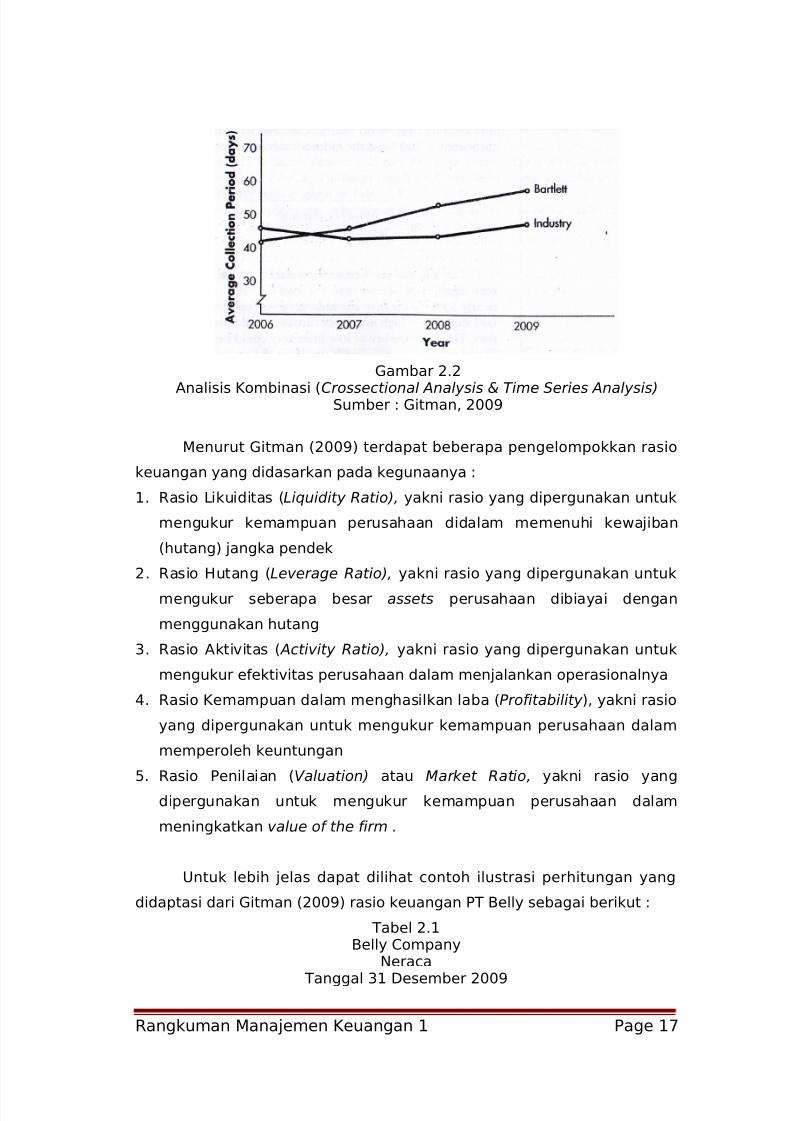

didaptasi dari Gitman (2009) rasio keuangan PT Belly sebagai berikut :

Tabel 2.1Belly Company

Neraca

Tanggal 31 Desember 2009

Rangkuman Manajemen Keuangan 1 Page 17

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 18/127

(dalam ribuan dolar)

31-Dec

Assets 2009 2008

Current assetsCash $550 $519

Marketable securities 70 50

Account receivable 500 350

Inventories 275 355

Total current assets$1,39

5$1,27

4Gross fixed assets (atcost)

Land and buildings$2,05

0$1,95

0Machinery and equipment

1500 1425Furniture and fixtures

300 275

Vehicles 206 250Other(includes financialleases) 100 95

Total gross fixed assets(atcost)

$4,156

$3,995

Less: Accumulated

depreciation 1750 1650

Net fixed assets$2,40

6$2,34

5

Total assets$3,80

1$3,61

9

31-DecLiabilities and Stockholders'Equity 2009 2008

Current liabilities

Account payable $425 $350

Notes payable 75 100

Accruals 125 75

Total current liabilities $625 $525Long-term debt (includesfinancial leases)

$1,100

$1,050

Total liabilities$1,7

25$1,5

75

Stockholders' equityPreferred stock-cumulative 5%,

$100 par, 2000 shares

$200 $200

Rangkuman Manajemen Keuangan 1 Page 18

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 19/127

outhorized and issued

Common stock-$3, 100,000

shares authorized, sharesissued and outstanding in2009; 76,000 ; in 2008; 75,995 228 227Paid-in capital in excess of paron common stock 442 432

Retained earnings 1206 1185

Total stockholders' equity$2,0

76$2,0

44 Total liabilities andstockholders' equity

$3,801

$3,619

Tabel 2.2Belly Company

Laporan Laba Yang Ditahan untuk Tahun yang BerakhirTanggal 31 Desember 2009

(dalam ribuan dolar)

retained earning balance (January 1, 2009) $1,185

Plus: Net profits after taxes (for 2009) $136

Less: Cash dividend (paid during 2009)

Preferred stock $15

Common stock 100 Total dividend paid $115

Retained earning balance (Dec31,2009) $1,206

Table 2.3

Laporan Laba RugiBelly Company

Per 31 Desember(dalam ribuan dolar)

2009 2008

Sales Revenue $2,500 $1,900

Less: Cost of good sold 1,550 1,150

Gross profits $950 $750

Less: Operating expenses

Selling expense $175 $110

Rangkuman Manajemen Keuangan 1 Page 19

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 20/127

General and administrativeexpense

210 175

Lease expense 75 50

Depreciation expense 225 190 Total operating expense $685 $525

Operating profits $265 $225

Less: Interest xpense 95 90

Net profits before taxes $170 $135

Less: Taxes (rate = 20%) 34 27

Net profits after taxes $136 $108

Less: Preferred stock dividend 15 15

Earning available for commonstockholders

$121 $93

Earning per share (EPS) $1.59 $1.22Dividend per share (DPS) $1.32 $0.79

Dengan ketentuan bahwa :

a. Jumlah lembar saham biasa yang beredar pada tahun 2008

sebanyak 75,995 lembar dan pada tahun 2009 sebanyak 76,000

lembar.

b. Jumlah dividen yang dibagikan pada tahun 2008 sebesar $60,000

dan tahun 2009 sebesar $ 100,000.

II.6 PERHITUNGAN ANALISIS RASIO KEUANGAN

Berikut ditampilkan rasio-rasio keuangan berikut perhitungannya:

1. Rasio Likuiditas, yakni kemampuan perusahaan dalam

memenuhi memenuhi kewajiban jangka pendeknya (short-term

obligations) dengan aktiva lancar (current assets, seperti yang disadur

dari Gitman (2009) . Terdapat beberapa ukuran yang dipergunakan :

a. Current Ratio yakni dipergunakan untuk mengukur solvabilitas

jangka pendek dengan membandingkan antara current assetsdengan short term liabilities.

a. Current Assets meliputi cash, marketable securities,

inventory, account receivable.

b. Short-term Liabilities tax liabilities, hutang gaji, hutang pajak,

hutang wesel dan lainnya yang kurang dari 1 (satu) tahun.

meliputi utang pajak, utang bunga, utang wesel, utang gaji,

jangka pendek lainnya.

Rumusnya adalah :

Rangkuman Manajemen Keuangan 1 Page 20

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 21/127

Contoh : Current Ratio Perusahaan tahun 2009

Current Ratio = kali x 23,2%223%100625$

1395$==

Artinya : Kemampuan perusahaan dalam memenuhi setiap 1$

kewajiban jangka pendeknya adalah sebesar 2.23 kali atau untuk setiap

1$ current liabilities maka kemampuan perusahaan dalam memenuhi

dengan current asset sebesar $ 2.23.

b. Quick Ratio (Acid Test Ratio) yakni dipergunakan untuk mengukur

solvabilitas jangka pendek tetapi dengan tidak memperhitungkan

inventory karena inventory digolongkan kepada current assets

yang paling tidak likuid. Dihitung dengan membandingkan current

assets dikurangi dengan inventory dibandingkan dengan current

liabilities.

Rumusnya adalah :

Contoh : Quick Ratio Perusahaan tahun 2009

Quick Ratio = kali x 79,1%179%100625$

275$1395$==

−

Artinya : Setiap $1 hutang lancar dijamin oleh aktiva lancar yang

cepat cair sebesar $1,79.

c. Cash Ratio yakni dipergunakan untuk mengukur kemampuandalam memenuhi kewajiban membayar current liabilities dengan

cash dan securities yang mudah untuk ditunaikan

Rumusnya adalah :

%100 xbilitiesCurrentLia

SecuritiesCashCashRatio

+=

Contoh : Cash Ratio Perusahaan tahun 2009

Rangkuman Manajemen Keuangan 1 Page 21

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 22/127

kali xCashRatio 992,0%2,99%100625$

70550$==

+=

Artinya : Untuk setiap $1 current liabilities maka akan dijamin oleh

cash dan securities sebesar $0,992.

d. Working Capital to Total Assets Ratio dipergunakan untuk

mengukur likuiditas dari net working capital dibandingkan dengan

tottal assets.

Rumusnya adalah:

%100 x

sTotalAsset

bilitiesCurrentLiaetsCurrentAssiolAssetsRat italToTotaWorkingCap

−=

Contoh : Working Capital to Total Assets ratio Perusahaan

tahun 2009

%,%$

$$2520100

3801

6251395=

−= xiolAssetsRat italToTotaWorkingCap

Artinya : Komposisi working capital adalah 20.25% dari total

assets

2. Rasio Leverage, yakni rasio yang mengukur seberapa besarleverage (utang) yang ditanggung oleh perusahaan, dengan kata lain

memperlihatkan besarnya kebutuhan pendanaan perusahaan yang

dibiayai oleh hutang (pinjaman). Sutrisno (2005, 233) menyebutkan

bahwa penggunaan dana hutang bagi perusahaan tersebut

mempunyai 3 (tiga) dimensi : (1) pemberi kredit akan menitikberatkan

pada besarnya jaminan atas kredit yang diberikan; (2) dengan

menggunakan dana hutang, maka apabila perusahaan mendapatkan

keuntungan yang lebih besar dari beban tetapnya maka pemilik

perusahaan keuntungannya akan meningkat; dan (3) dengan

penggunaan hutang maka pemilik mendapatkan dana tanpa

kehilangan pengendalian pada perusahaannya.

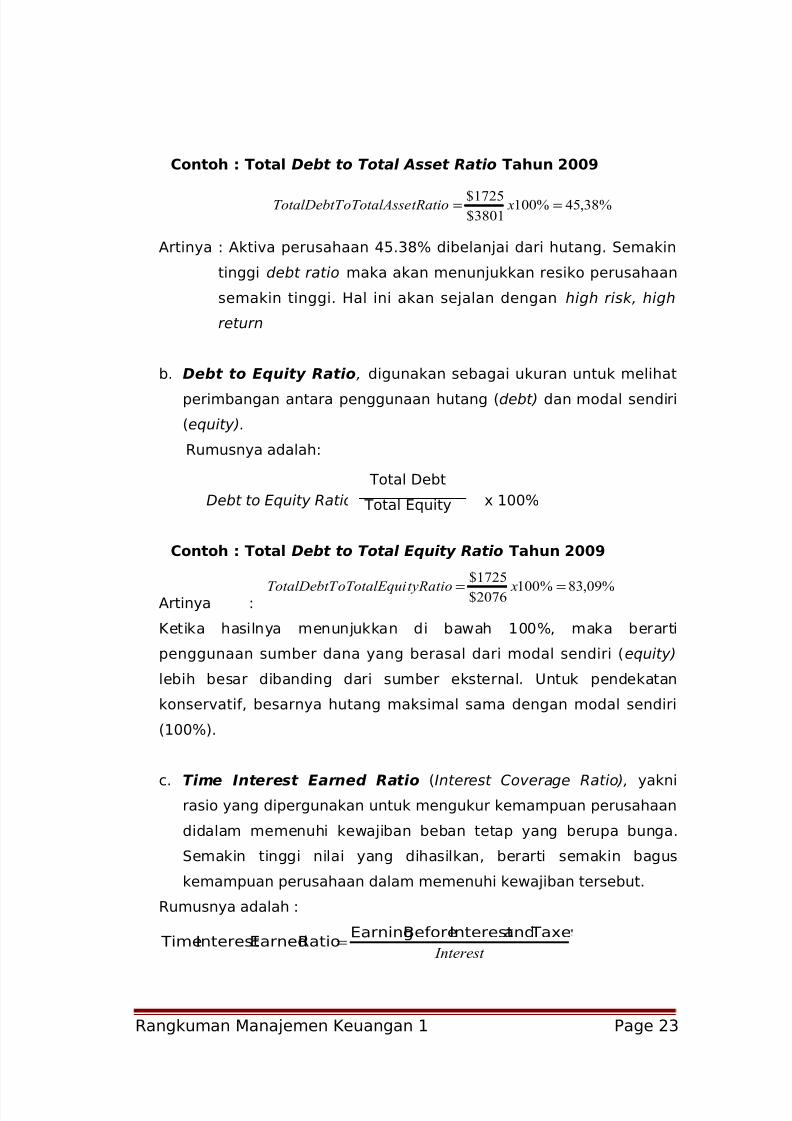

a. Total Debt to Total Asset Ratio, digunakan untuk mengukur

besarnya proporsi sumber dana yang diperoleh dari hutang (debt).

Rumusnya adalah:

Debt to Total Assets = x 100%

Rangkuman Manajemen Keuangan 1 Page 22

Total Debt

Total Assets

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 23/127

Contoh : Total Debt to Total Asset Ratio Tahun 2009

Artinya : Aktiva perusahaan 45.38% dibelanjai dari hutang. Semakin

tinggi debt ratio maka akan menunjukkan resiko perusahaan

semakin tinggi. Hal ini akan sejalan dengan high risk, high

return

b. Debt to Equity Ratio, digunakan sebagai ukuran untuk melihat

perimbangan antara penggunaan hutang (debt) dan modal sendiri

(equity).

Rumusnya adalah:

Debt to Equity Ratio = x 100%

Contoh : Total Debt to Total Equity Ratio Tahun 2009

Artinya :

Ketika hasilnya menunjukkan di bawah 100%, maka berarti

penggunaan sumber dana yang berasal dari modal sendiri (equity)

lebih besar dibanding dari sumber eksternal. Untuk pendekatan

konservatif, besarnya hutang maksimal sama dengan modal sendiri

(100%).

c. Time Interest Earned Ratio (Interest Coverage Ratio), yaknirasio yang dipergunakan untuk mengukur kemampuan perusahaan

didalam memenuhi kewajiban beban tetap yang berupa bunga.

Semakin tinggi nilai yang dihasilkan, berarti semakin bagus

kemampuan perusahaan dalam memenuhi kewajiban tersebut.

Rumusnya adalah :

Interest

TaxeandInterestBeforeEarningRatioEarnedInterest Time =

Rangkuman Manajemen Keuangan 1 Page 23

%38,45%1003801$1725$

== xtRatiooTotalAsseTotalDebtT

%09,83%1002076$

1725$== xtyRatiooTotalEquiTotalDebtT

Total Debt

Total Equity

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 24/127

Contoh : kalitime x Ratio Earned Interest Time 792195

265,

$

$==

Artinya : Setiap $1 pembayaran beban bunga dijamin oleh laba

operasi bersih sebesar 2,79 kalinya.

d. Fixed-Payment Coverage Ratio, yakni rasio yang dipergunakan

untuk mengukur kemampuan perusahaan dalam memenuhi semua

kewajiban yang bersifat tetap seperti : loan interest, lease

payments, dan preferred stocks devidends.

Rumusnya adalah ;

Fixed-Payment Coverage Ratio =

Contoh : kalitime xatioeCoverageR FixedCh 2175$95$

75$265$arg =

+

+=

Artinya : Setiap $1 pembayaran beban bunga dan sewa dijamin oleh

laba operasi bersih ditambah dengan uang sewa sebesar 2

kalinya.

3. Rasio Aktivitas, yakni rasio yang dipergunakan untuk

mengukur efektivitas perusahaan dalam menjalankan

operasionalnya

a. Perputaran Persediaan (Inventory Turnover), yakni rasio yang

dipergunakan untuk mengukur efektivitas perusahaan dalam

mengelola persediaan. Semakin tinggi rasio yang dihasilkan, artinya

semakin efektif pengelolaan yang dilakukan.

Rumus :

2,79kax1timeInventory

SoldGoodof Cost TurnoverInventory ==

Contoh : kalitime xurnover InventoryT 55,51275$

1550$==

Rangkuman Manajemen Keuangan 1 Page 24

Earning Before Interest and Taxes +Lease

Payments

Interest + Lease Payments + [(PrincipalPa ments + Prefferred Stock Dividends x 1 1-

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 25/127

Artinya : persediaan (barang atau bahan baku) berputar 5.55 kali

dalam setahun. Sedangkan untuk mengetahui berapa lama

rata-rata persediaan tersebut tersimpan di gudang sebelumterjual atau masuk ke proses produksi selanjutnya, maka

dihitung dengan rumus sbb :

COGS

36xInventoryAverageInventorysDay'Average =

b. Perputaran Piutang (Average Collection Period), yakni rasio yang

dipergunakan untuk mengukur efisiensi perusahaan dalam

pengelolaan piutang. Semakin cepat, maka semakin baik, karena jelas piutang timbul akibat penjualan yang dilakukan secara kredit.

Rumus :

Da per Sales Average

sReceivable AccountPeriod Collection Average =

Contoh :

hari95103652500

75,

):($

$==Period Collection Average

Artinya : Lamanya periode pengumpulan piutang rata-rata adalah11 hari.

c. Perputaran Aktiva Tetap (Fixed Assets Turnover) yakni rasio

yang dipergunakan untuk mengukur efektivitas dari pengelolaan

aktiva tetap dalam menghasilkan penjualan. Semakin besar tingkat

perputaran yang dihasilkan, menunjukkan semakin efektif

pengelolaan aktiva yang dilakukan.

Rumus :

AssetFixed

Sales TurnoverAsset Total =

d. Perputaran Total Aktiva (Total Asset Turnover), yakni rasio yang

dipergunakan untuk mengukur efektivitas pengelolaan aktiva dalam

menghasilkan penjualan. Semakin besar tingkat perputaran yang

dihasilkan, menunjukkan semakin efektif pengelolaan aktiva yang

dilakukan.

Rangkuman Manajemen Keuangan 1 Page 25

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 26/127

Rumus :

Asset Total

Sales Turnover Asset Total =

Contoh : kali0,661timex$3801

$2500 Turnover Assets Total ==

Artinya : Dana yang tertanam dalam keseluruhan aktiva rata-

rata dalam satu tahun berputar 0,66 kali atau setiap $1

aktiva selama setahun dapat menghasilkan pendapatan

sebesar $0.66.

e. Average Payment Period , yakni rasio yang dipergunakan untuk

mengukur efektivitas dalam pengelolaan hutang.

Rumus :

Da Per Purchase Average

Payable Account Period Payment Average =

4. Rasio Profitabilitas, yakni rasio yang dipergunakan untuk

mengukur kemampuan perusahaan dalam memperoleh keuntungan

a. Profit Margin, merupakan rasio yang mengukur kemampuan

perusahaan dibandingkan dengan tingkat penjualan yang

dihasilkan. Dapat mempergunakan nilai Gross Profit, Operating

Profit dan Net Profit. Semakin tinggi maka semakin baik

kemampuan perusahaan dalam menghasilkan keuntungan.

Sales

COG-SalesMargin Profit Gross =

Sales

Profit OperatingMargin Profit Operating =

Sales

rsStockholde Commonfor AvailableEarningMargin Profit Net =

b. Return On Investment (ROI) atau Return on Total Assets, yakni

rasio yang dipergunakan untuk mengukur efektivitas keseluruhan

dari perusahaan dalam menghasilkan keuntungan dengan seluruh

assets yang dimiliki. Semakin tinggi, semakin baik.

Rangkuman Manajemen Keuangan 1 Page 26

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 27/127

Assets Total

rsStockholde Common for Available EarningROI=

c. Return on Common Equity (ROE) , yakni rasio yang

dipergunakan untuk mengukur tingkat pengembalian yang

diperoleh yang dihasilkan dari keputusan pendanaan

menggunakan common equity.

Equity Stock Common

rsStockholde Common for Available EarningROE=

d. Earning per Share (EPS), yakni rasio yang dipergunakan untukmengukur besarnya keuntungan yang diperoleh pemegang saham

per lembar saham yang dimiliki.

gOutstandi Stock Commonof Sharesof Number

rsStockholde Common for Available EarningEPS=

5. Rasio Penilaian (Valuation) atau Market Ratio ,

a. Price/ Earning (P/E) Ratio , yakni rasio yang dipergunakan untuk

mengevaluasi penilaian pemilik terhadap nilai saham.Rumus :

Share per Earning

Stoc Commonof Share per Price Market Ratio P/E =

b. Market/Book (M/B) Ratio, yakni rasio yang dipergunakan untuk

mengevaluasi kinerja harga pasar saham dibandingkan dengan

nilai bukunya.

Sebelum menghitung M/B ratio, harus dihitung terlebih dahuluBook Value per Share of Common Stock :

Outst Stock Commonof Sharesof Number

Equity Stock Common Stock Commonof Share per ValueBook =

Setelah itu, baru dimasukkan dalam rumus sbb :

Stoc Commonof Share per Value Book

Stoc Commonof Share per Price Market Ratio(M/B)Book/Market =

Keterbatasan Analisis Rasio Keuangan

Rangkuman Manajemen Keuangan 1 Page 27

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 28/127

o Perbedaan metode akuntansi yang dipakai sehingga menimbulkan

perbedaan persepsi bahkan tidak tertutup kemungkinan untuk adanya

manipulasi data.o Kesulitan untuk menentukan jenis industri apabila perusahaan

mempunyai berbagai lini produk, karena kebanyakan perusahaan

justru menginginkan tingkat yang lebih baik dari rata – rata industri.

Oleh karena itu lebih tepat jika difokuskan pada industri leader’s

ratios.

o Kecocokan dengan rasio gabungan industri bukan suatu jaminan

bahwa perusahaan tersebut sedang berjalan normal dan dipimpin

dengan baik.

o Perusahaan dapat melakukan “window dressing” yaitu suatu aksi dari

corporate untuk menaikkan harga sahamnya, guna memperbagus

pada pembukuannya menjelang akhir tahun (penutupan buku).

II.7 ANALISIS DUPONT

Menurut Keown (2004), analisa Du Pont merupakan sistem rasio

keuangan yang dirancang untuk menyelidiki determinan rasio

pengembalian ekuitas pemegang saham dan pengembalian aktiva.

Penggunaan persamaan Du Pont memungkinkan manajemen melihat

lebih jelas faktor pemicu tingkat pengembalian ekuitas serta hubungan

antara margin laba bersih, perputaran aktiva dan rasio utang.

Rangkuman Manajemen Keuangan 1 Page 28

ROI

Margin Laba

Perputarantotal aktiva

Penjualan

Total aktiva

Penjualan

Laba Bersih

Penjualan

Bank

Harga PokokPenjualan

Biaya Penjualan

BiayaAdministrasi

Bunga

Pajak

Aktiva Lancar

Aktiva Tetap

Kas

Piutang

Total Biaya

Persediaan

dibagi

ditambah

dibagi

dikurangi

dikali

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 29/127

Gambar 2.3Bagan Du Pont

Sumber: Weston dan Copeland, 1999

II.8 PROYEKSI LAPORAN KEUANGAN

Pro forma financial statement yang disadur dari Sutrisno 2005

merupakan estimasi susunan dari laporan keuangan pada periode yang

akan datang.

Contoh :

Berdasarkan rasio industri tahun 2009 di bawah ini, susunlah

neraca dan proyeksi rugi laba. Adapun data rasio industri sebagai

berikut :

1. Total Debt to Total Equity Ratio 60%2. Acid Test Ratio 140%3. Total Assets Turnover 3 x4. Receivable Collection Period 39 hari (1 tahun = 360

hari)5. Gross Profit Margin 45%6. Inventory Turnover 9 x

7. Common Stock Rp.250.000.0008. Retained Earning Rp.175.000.000Catatan : - Semua hutang adalah utang lancar

- Semua penjualan adalah penjualan kredit

Jawab :

1.

0255.000.00Rp.0.000)0.6(425.00DebtTotal

0175.000.000250.000.00

DebtTotal 0.6

EquityTotal

DebtTotal RatioEquityTotalDebt toTotal

==

+

=

=

Rangkuman Manajemen Keuangan 1 Page 29

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 30/127

2.0680.000.00 p.PasivaTotalAktivaTotal

0425.000.00Rp.0255.000.00Rp.PasivaTotalAktivaTotal

SendiriModalTotalUtangTotalPasivaTotalAktivaTotal

R==

+==

+==

3.

0357.000.00Rp.0)255.000.00(Rp.1.4PiutangKas

0255.000.00Rp.

PiutangKas 1.4

AssetsCurrent

PiutangKas RatiotestAcid

==+

+=

+=

4.

0002.040.000.Rp.0)680.000.00(Rp.3Sales

0680.000.00Rp.

Sales 3

AssetsTotal

Sales turnover AssetsTotal

==

=

=

5.

0221.000.00Rp.360

000)2.040.000.(Rp.39 Re

0002.040.000.Rp.

hari360xRe 39

Sales

hari360xRe PeriodCollectionReceivable

==

=

=

ceivable Average

ceivable Average

ceivable Average

6. 0 146.000.0Rp.0 211.000.00Rp.-0 357.000.00Rp.Kas0 357.000.00Rp.0 221.000.00Rp.Kas

0 357.000.00p.PiutangKas

==

=+

=+ R

7.

0918.000.00Rp.000)2.040.000.(Rp.0.45Kotor Laba

0002.040.000.Rp.

Kotor Laba 0.45

Sales

Kotor Laba MarginProfitGross

==

=

=

8.

7124.666.6Rp.9:0001.122.000.Rp.InventoryinventoryAverage

0001.122.000.Rp. 9

0001.122.000.Rp.COGS0918.000.00Rp.-0002.040.000.Rp.COGS

ProfitGross-SalesCOGSInventoryAverage

TurnoverInventory

==

=

=

=

=

=COGS

Rangkuman Manajemen Keuangan 1 Page 30

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 31/127

9.

3188.333.33Rp.TetapAktiva

7124.666.66Rp.0221.000.00Rp.0146.000.00(Rp.-0680.000.00 p.TetapAktiva

Inventory)Piutang(Kas-AktivaotalTetapAktiva

=

++=

++=

R

T

Berdasarkan hasil perhitungan tersebut dapat disusun neraca dan

laporan rugi laba pro-forma sebagai berikut :

Neraca Pro-forma

AKTIVA PASIVA

Aktiva UtangKas 146.000.0

00

Utang lancar 255.000.0

00Piutang 221.000.0

00

Modal saham 250.000.0

00Inventory 124.666.6

67

Laba ditahan 175.000.0

00Aktiva tetap 188.333.3

33

Jumlah Aktiva 680.000.000

Jumlah Utang danModal

680.000.000

Laporan Rugi-Laba Pro-forma

Penjualan 2.040.000.000Harga pokok penjualan 1.122.000.000

Laba Kotor 918.000.000

SOAL LATIHAN MANDIRI

A. TINJAUAN KONSEP1. Jelaskan pentingnya hasil dari suatu analisis rasio keuangan bagi

perusahaan.

2. Pihak-pihak mana saja yang berkepentingan terhadap laporan

keuangan suatu perusahaan.

3. Sebutkan dan jelaskan jenis-jenis rasio keuangan.

4. Pilihlah sebuah perusahaan, lalu carilah laporan keuangannya

dan susun sesuai dengan jenis rasio keuangannya.

Rangkuman Manajemen Keuangan 1 Page 31

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 32/127

B. HITUNGAN KASUS

Buatlah analisis rasio keuangan dari Laporan Keuangan pada

lampiran 1.1. Bandingkan rasio keuangan perusahaan untuk setiap periode berjalan

2. Bandingkan antara rasio keuangan perusahaan dengan rasio

industrinya sehingga dapat dianalisis kondisi keuangan perusahaan,

apakah sehat atau tidak. Jika dari hasil analisis tidak sehat maka dicari

penyebabnya untuk kemudian diperbaiki.

BAB KE-3 (Tiga)

ANALISIS SUMBER DAN PENGGUNAAN DANA

(FUND STATEMENT ANALYSIS)

Analisa sumber dan penggunaan dana adalah teknik analisis yang

digunakan untuk mengetahui darimana kebutuhan dana diperoleh dan

bagaimana dana tersebut digunakan. Hal ini berkaitan erat dengan

proses pengambilan keputusan pendanaan (financing) dan investasi

(investing). Untuk menganalisis sumber dan penggunaan dana, harus

dipahami, apa saja yang termasuk dalam sumber dana, dan apa yang

termasuk dalam kategori penggunaan dana. Pemahaman ini diperlukan,

agar kita bisa mengelola keuangan dengan benar, dan tidak terjadi

missmatch antara sumber dan penggunaan dana.

Tahapan-tahapan yang dilakukan dalam menyusun Laporan

Sumber dan Penggunaan dana adalah sebagai berikut :

1. Menyusun laporan perubahan neraca yang disusun dari neraca 2

(dua) tahun berurutan

2. Melakukan analisis elemen-elemen dari neraca yang memperbesar

dana dan memperkecil dana

3. Melakukan pengelompokkan elemen yang memperbesar dan

memperkecil dana

4. Menyusun laporan sumber dan penggunaan dana, baik dalam

definisi kas maupun modal kerja.

Rangkuman Manajemen Keuangan 1 Page 32

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 33/127

Dalam analisa sumber dan penggunaan dana, dana diartikan

dalam 2 (dua) definisi, dalam artian kas dan modal kerja.

13.1 DANA DALAM DEFINISI KASPengertian dana kas yaitu menggambarkan suatu ringkasan

sumber dan penggunaan kas selama periode yang bersangkutan.

Penggunaan kas disusun untuk menunjukan dari mana sumber-sumber

kas dan penggunaannya. Laporan perubahan kas dapat digunakan untuk

menaksir kebutuhan kas di masa mendatang dan kemungkinan sumber-

sumber yang ada dan sebagai dasar perencanaan dan peramalan

kebutuhan kas atau di masa yang akan datang.

Elemen-elemen yang memperbesar dan memperkecil dana :

Elemen yang Memperkecil

Dana

Elemen yang Memperbesar

DanaBertambahnya aktiva lancar selain

kas :

Berkurangnya aktiva lancar selain

kas :

- Berkurangnya barang (inventory )

- Berkurangnya piutang

- Berkurangnya surat-surat berharga

(efek)Bertambahnya aktiva tetap

(bruto / netto)

Berkurangnya aktiva tetap (bruto /

netto)Berkurangnya utang Bertambahnya setiap jenis utangBerkurangnya modal Bertambahnya modalKerugian operasi perusahaan Adanya keuntungan dari operasi

perusahaan

Contoh :

Rangkuman Manajemen Keuangan 1 Page 33

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 34/127

31 Des 2009 31 Des 2010

Assets

Current Assets

Cash 3,375,000 3,937,500

Marketable Securities 3,937,500 2,812,500

Account Receivable 6,750,000 5,625,000

Inventory 12,375,000 14,625,000

Fixed Assets

Machine 22,500,000 28,125,000

Less : Accumulated Depreciation (2,250,000) (3,375,000)

Building 22,500,000 22,500,000

Less : Accumulated Depreciation (3,375,000) (5,062,500) Land 12,937,500 20,812,500

Total Assets 78,750,000 90,000,000

Liabilities and Stockholders' Equity

Current Liabilities

Account Payable 8,437,500 5,625,000

Notes Payable 5,625,000 6,750,000

Long Term Debt 25,312,500 33,750,000

Stockholder's Equity

Common Stock 33,750,000 33,750,000 Retained Earnings 5,625,000 10,125,000

Total Liabilities and Stockholders' Equity 78,750,000 90,000,000

Neraca PT Sejahtera

Sales 135,000,000

Less : COGS (90,000,000)

Gross Profit 45,000,000 Less : Operating Expenses (27,000,000)

Operating Profit 18,000,000

Interest (6,750,000)

Earning Before Taxes 11,250,000

Less: Taxes (2,812,500)

Earning After Taxes 8,437,500

Laporan Rugi Laba PT Sejahtera

RUPS memutuskan untuk membagi sebagian laba sebagai deviden

sebesar Rp.21,875,000

Rangkuman Manajemen Keuangan 1 Page 34

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 35/127

Maka dapat dihasilkan laporan sumber dan penggunaan dana sbb :

III.1.1LAPORAN DALAM ARTI KAS

a. Dihitung terlebih dahulu Laporan Perubahan Neraca

Dari laporan rugi laba, diperoleh laba sebesar Rp.8,437,500,- dan

dibagikan kepada pemegang saham sebagai dividen sebesar Rp.

3,937,500,- sehingga ada laba ditahan sebesar Rp. 4,500,000,-.

Dari informasi tersebut dapat dibuat laporan sumber dan

penggunaan dana sebagai berikut:

b. Penyusunan Laporan Sumber dan Penggunaan Dana

Rangkuman Manajemen Keuangan 1 Page 35

1. Laporan Perubahan dalam arti Kasa. Laporan Perubahan Neraca

Sumber Penggunaan

Assets

Current Assets

Cash 3,375,000 3,937,500 562,500

Marketable Securities 3,937,500 2,812,500 1,125,000

Account Receivable 6,750,000 5,625,000 1,125,000

Inventory 12,375,000 14,625,000 2,250,000

Fixed Assets

Machine 22,500,000 28,125,000 5,625,000

Less : Accumulated Depreciation (2,250,000) (3,375,000) 1,125,000

Building 22,500,000 22,500,000

Less : Accumulated Depreciation (3,375,000) (5,062,500) 1,687,500

Land 12,937,500 20,812,500 7,875,000

Total Assets 78,750,000 90,000,000

Liabilities and Stockholders' Equity

Current Liabilities 8,437,500 5,625,000 2,812,500

Account Payable 5,625,000 6,750,000 1,125,000

Notes Payable 25,312,500 33,750,000 8,437,500 Long Term Debt 33,750,000 33,750,000

Stockholder's Equity

Common Stock 5,625,000 10,125,000 4,500,000

Retained Earnings 78,750,000 90,000,00019,125,000 19,125,000

Earning After Taxes 8,437,500

Dividen 21,875

Retained Earning 8,415,625

31 Des 201031 Des 2009Perubahan

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 36/127

Rangkuman Manajemen Keuangan 1 Page 36

Sumber

Jumlah

Penggunaan

JumlahLaba

Operasi

8,437,50

0 Bertambahnya

Kas

562,50

0

Penyusutan 2,812,500

Bertambahnya Persediaan 2,250,000

BerkurangnyaEfek

1,125,000

Bertambahnya Mesin 5,625,000

BerkurangnyaPiutang

1,125,000

Bertambahnya Tanah

7,875,000

BertambahnyaHutang

1,125,000

Berkurangnya HutangDagang

2,812,500

BertambahnyaObligasi

8,437,500

Pembayaran Dividen 3,937,500

23,062,500

23,062,500

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 37/127

Dari laporan sumber dan penggunaan kas tersebut bisa

disimpulkan bahwa pada tahun 2010 perusahaan melakukan perluasan

atau ekspansi dengan menambah mesin, bangunan dan persediaan.Sumber dana untuk memenuhi perluasan tersebut berasal dari laba yang

tidak dibagi, penyusutan dan hutang obligasi.

3.1.2 LAPORAN DALAM ARTI MODAL KERJA

a. Laporan Perubahan Neraca

Sumber Penggunaan

Cash 3,375,000 3,937,500 562,500

Marketable Securities 3,937,500 2,812,500 1,125,000

Account Receivable 6,750,000 5,625,000 1,125,000

Inventory 12,375,000 14,625,000 2,250,000

Total Aktiva Lancar 26,437,500 27,000,000

Current Liabilities 8,437,500 5,625,000 2,812,500

Account Payable 5,625,000 6,750,000 1,125,000

Total Hutang Lancar 14,062,500 12,375,000 3,375,000 5,625,000

Bertambahnya Modal Kerja 2,250,000

31 Des 2009 31 Des 2010Perubahan

SOAL LATIHAN MANDIRI

A. TINJAUAN KONSEP

1. Jelaskan arti pentingnya analisis sumber dan penggunaan dana.

2. Jelaskan proses dari menyusun laporan sumber dan penggunaan dana

berdasarkan pengertian dana dalam laporan keuangan

3. Jelaskan elemen-elemen perubahan apa saja yang mempunyai efek

memperbesar kas dan yang memperkecil kas.

Rangkuman Manajemen Keuangan 1 Page 37

b. Penyusunan Laporan Sumber dan Penggunaan Dana

Sumber Jumlah Penggunaan Jumlah

Laba Operasi 8,437,500 Bertambahnya Mesin 5,625,000

Penyusutan 2,812,500Bertambahnya Tanah 7,875,000

Bertambahnya Obligasi 8,437,500 Pembayaran Dividen 3,937,500

Bertambahnya Modal Kerja 2,250,000

19,687,500 19,687,500

Laporan Sumber dan Penggunaan Modal Kerja

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 38/127

4. Jelaskan perubahan-perubahan apa saja yang mempengaruhi besar

kecilnya modal kerja.

B. HITUNGAN KASUS

Dari Laporan Keuangan yang digunakan pada pertemuan Ke-tiga dan Ke-

empat (3 & 4), susunlah Laporan Sumber dan Penggunaan Dana.

BAB IVANALISIS LEVERAGE

4.1 PENGERTIAN LEVERAGE

Leverage adalah “results from the use of fixed cost assets or funds

to magnify returns to the firm's owners” yang merupakan kebijakan yang

diambil oleh manajemen dalam kaitannya dengan keputusan investasi

atau pendanaan yang diikuti dengan adanya beban/fixed cost yang harus

ditanggung perusahaan.

4.2 JENIS-JENIS LEVERAGE

1. Operating Leverage, berfokus kepada hubungan antara penjualan

perusahaan dan Earnings Before Interest and Taxes (EBIT). Dengan

mengetahui tingkat leverage operasi, maka dapat diperkirakan

dampak yang terjadi akibat perubahan penjualan terhadap laba

operasi. Ukuran yang digunakan adalah Degree of Operating Leverage

(DOL). Semakin tinggi nilai DOL, maka perusahaan akan dinilai makin

Rangkuman Manajemen Keuangan 1 Page 38

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 39/127

beresiko, karena artinya harus menanggung biaya tetap yang semakin

besar.

2. Financial Leverage, berfokus kepada hubungan antara EarningsBefore Interest and Taxes (EBIT) dan Common Stock Earnings Per

Share (EPS). Dengan mengetahui tingkat leverage finansial, maka

dapat dilihat akibat dari perusahaan menggunakan sumber

pendanaan yang berasal dari hutang sehingga perusahaan harus

menanggung biaya tetap.

3. Total Leverage, berfokus kepada hubungan antara firm’s sales

revenue dan EPS.

3 ( tiga) jenis leverage ini dapat digambarkan sbb :

Sales Revenue

Less : Cost of Goods Sold

Gross Profits

Less : Operating Expenses

Earnings Before and Taxes (EBIT)

Less : Interest

Net Profit Before Taxes

Earnings Available for Common Stockholders

Earnings per Share

Operating Leverage

Financial Leverage

Total Leverage

Penjelasan lebih lanjut mengenai jenis leverage yang didefinisikan

dengan acuan daftar laba rugi yang diambil dari berbagai literatur adalah

sebagai berikut :

1. Leverage Operasi (Operating Leverage)

Merupakan penggunaan aktiva dengan fixed cost yang bertujuan

untuk menghasilkan pendapatan yang cukup untuk menutup fixed cost

dan variabel serta dapat meningkatkan profitabilitas. Dengan adanya

biaya tetap pada struktur biaya perusahaan, maka untuk mencapai

tingkat keuntungan tertentu, perusahaan harus mampu menghasilkan

penjualan pada tingkat minimum tertentu. Jika biaya sebuah perusahaan

bersifat variable, maka tidak ada risiko bagi perusahaan. Biaya tetap

dapat diklasifikasikan menjadi:

a. Biaya tetap operasi

Biaya tetap operasi menimbulkan risiko operasi bagi perusahaan,

biaya ini timbul dari kegiatan operasi keuangan.

Rangkuman Manajemen Keuangan 1 Page 39

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 40/127

b. Biaya tetap keuangan

Biaya tetap keuangan menimbulkan risiko keuangan, biaya ini

timbul karena penggunaan hutang sebagai sumber danaperusahaan.

c. Biaya tetap total

Biaya tetap total adalah penjumlahan dari biaya tetap operasi

dengan biaya tetap keuangan.

Seluruh biaya tetap menimbulkan risiko bagi perusahaan. Risiko

yang ditimbulkan oleh biaya tetap operasi disebut risiko operasi. Tingkat

risiko tersebut secara kuantitatif dapat diukur dengan leverage operasi.

Risiko yang ditimbulkan dari biaya tetap keuangan disebut risiko

keuangan. Tingkat risiko tersebut secara kuantitatif dapat diukur dengan

leverage keuangan. Secara keseluruhan risiko operasi dan risiko

keuangan disebut risiko bisnis atau risiko perusahaan. Tingkat risiko

tersebut secara kuantitatif dapat diukur dengan leverage total.

Leverage operasi mengukur perubahan pendapatan atau penjualan

terhadap keuntungan operasi perusahaan. Dengan mengetahui tingkat

leverage operasi, maka manajemen bisa menaksir perubahan laba

operasi sebagai akibat adanya perubahan penjualan. Oleh karena itu,

leverage operasi berkaitan dengan penjualan perusahaan dan laba

sebelum bunga dan pajak.

Ukuran leverage operasi adalah tingkat operating leverage yang

disebut dengan Degree of Operating Leverage (DOL). DOL didefinisikan

sebagai persentase perubahan dalam laba operasi sebagai akibat

prosentasi perubahan dalam unit yang dijual.

FC-VC)-(PQ

VC)-(PQ DOL

unitperbiayadiketahui jikadipakaiyangRumus2.

TFC- TVC- TS

TVC- TS DOL

:biaya-biayadaritotaldiketahui jikadipakaiyangRumus1.

TerjualyangUnitPerubahanProsentasi

OperasiLabaPerubahanProsentasi

DOL Tingkat

Q

Q

=

=

=

atau

Keterangan :

TVC = Total biaya variabel

Rangkuman Manajemen Keuangan 1 Page 40

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 41/127

P = Harga jual/unit

TVC = Total biaya variabel

VC = Biaya variabel/unit TS = Hasil penjualan

2. Leverage Keuangan (Financial Leverage)

Financial leverage adalah penggunaan sumber dana yang memiliki

beban tetap dengan harapan bahwa akan memberikan tambahan

keuntungan yang lebih besar daripada beban tetapnya sehingga akan

meningkat keuntungan yang tersedia bagi pemegang saham. Financial

leverage dengan demikian menunjukan perubahan laba per lembarsaham (Earning Per Share atau EPS) sebagai akibat perubahan EBIT.

Leverage keuangan terjadi akibat perusahaan menggunakan

sumber dana dari pinjaman dan saham preferent yang menyebabkan

perusahaan harus menanggung beban tetap berupa pembayaran bunga

dan dividen saham preferent. Biaya-biaya tersebut harus dibayar tanpa

memperhatikan jumlah EBIT yang tersedia.

Leverage keuangan mengukur pengaruh perubahan keuntungan

operasi (EBIT) terhadap perubahan pendapatan bagi pemegang saham

(EAT), yang pada akhirnya akan berpengaruh juga terhadap pendapatan

per lembar saham (EPS). Oleh karena itu, leverage keuangan berkaitan

dengan laba perusahaan sebelum bunga dan pajak serta pendapatan

saham biasa per lembar. Ukuran leverage keuangan adalah Degree of

Financial Leverage (DFL). DFL didefinisikan sebagai persentase

perubahan pendapatan per lembar saham sebagai akibat prosentasi

perubahan dalam laba operasi (EBIT).

Bunga-FC-VC)-(PQ

TFC-VC)-P(Q DFL

Interest-EBIT

EBIT DFL

Atau

EBIPerubahanProsentasi

EPSPerubahanProsentasi DFL Tingkat

=

=

=

Jika dalam struktur modal perusahaan menggunakan saham

preferent, maka perhitungan DFL digunakan rumus :

Rangkuman Manajemen Keuangan 1 Page 41

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 42/127

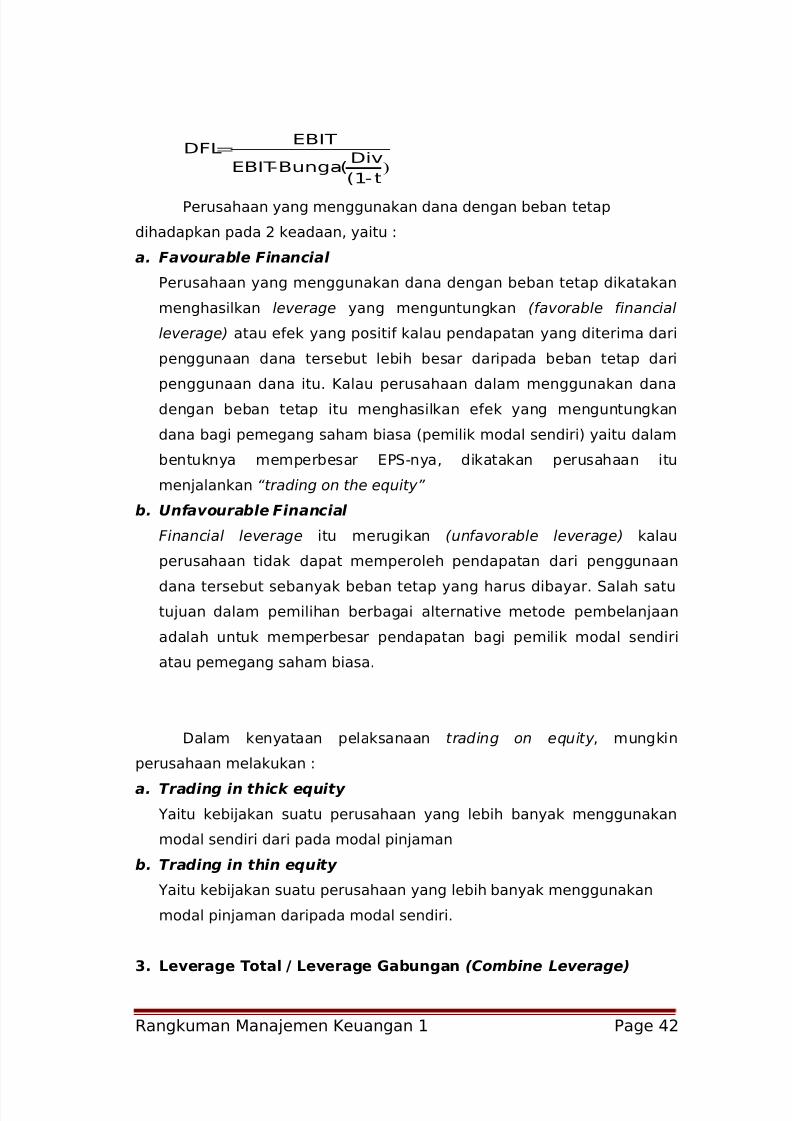

)t-(1

Div(-Bunga-EBIT

EBIT DFL=

Perusahaan yang menggunakan dana dengan beban tetap

dihadapkan pada 2 keadaan, yaitu :

a. Favourable Financial

Perusahaan yang menggunakan dana dengan beban tetap dikatakan

menghasilkan leverage yang menguntungkan (favorable financial

leverage) atau efek yang positif kalau pendapatan yang diterima dari

penggunaan dana tersebut lebih besar daripada beban tetap dari

penggunaan dana itu. Kalau perusahaan dalam menggunakan danadengan beban tetap itu menghasilkan efek yang menguntungkan

dana bagi pemegang saham biasa (pemilik modal sendiri) yaitu dalam

bentuknya memperbesar EPS-nya, dikatakan perusahaan itu

menjalankan “trading on the equity”

b. Unfavourable Financial

Financial leverage itu merugikan (unfavorable leverage) kalau

perusahaan tidak dapat memperoleh pendapatan dari penggunaan

dana tersebut sebanyak beban tetap yang harus dibayar. Salah satu

tujuan dalam pemilihan berbagai alternative metode pembelanjaan

adalah untuk memperbesar pendapatan bagi pemilik modal sendiri

atau pemegang saham biasa.

Dalam kenyataan pelaksanaan trading on equity , mungkin

perusahaan melakukan :

a. Trading in thick equity

Yaitu kebijakan suatu perusahaan yang lebih banyak menggunakan

modal sendiri dari pada modal pinjaman

b. Trading in thin equity

Yaitu kebijakan suatu perusahaan yang lebih banyak menggunakan

modal pinjaman daripada modal sendiri.

3. Leverage Total / Leverage Gabungan (Combine Leverage)

Rangkuman Manajemen Keuangan 1 Page 42

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 43/127

Leverage kombinasi merupakan pengaruh perubahan penjualan

terhadap perubahan laba setelah pajak ataupun pendapatan per lembar

saham (EPS).

Untuk mengukur secara langsung efek perubahan penjualan

terhadap perubahan laba bagi pemegang saham atau EAT dapat dilihat

dari Degree of Combine Leverage (DCL). DCL menurut Susan Irawati

(2006: 176) didefinisikan sebagai persentase perubahan pendapatan

per lembar saham sebagai akibat prosentasi perubahan dalam unit yang

terjual.

C-F -V)-(PQ

V)-(PQ DCL

TerjuyangUnitPerubahanProsentasiEPSPerubahanProsentasi DCL Tingkat

Rp=

=

atau

Jika dalam struktur modal perusahaan menggunakan saham

preferent, maka perhitungan DCL digunakan rumus :

[ ])( t Div Bunga EBIT

TVC TS DFL

−−−−

−=

1

Contoh diambil dari Sartono 2001 :

Ada dua alternatif mesin yang bisa dipilih oleh perusahaan untuk

mendukung proses produksinya. Kedua mesin tersebut mempunyai

karakteristik yang berbeda. Mesin X mempunyai fixed cost tinggi, tapi

biaya variabelnya rendah, sedangkan Mesin Z mempunyai fixed cost

rendah, tapi variable cost nya tinggi. Berikut data kedua mesin tersebut :

Mesin X Mesin ZHarga per unit Rp.10.000 Rp.10.000Variable cost Rp.4.000 Rp.6.000Fixed cost Rp. 750.000.00 Rp. 250.000.00

Volume penjualan diperkirakan sebesar 300.000 unit per tahun dan

perusahaan termasuk kelompok pembayar pajak 40%. Untuk membeli

mesin tersebut perusahaan melakukan penarikan pinjaman yang berbeda

untuk kedua mesin tersebut, sehingga beban bunga yang dibayarpun

Rangkuman Manajemen Keuangan 1 Page 43

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 44/127

berbeda. Pembayaran bunga untuk mesin X Rp.250.000.000 dan untuk

mesin Z Rp.175.000.000. Dari data tersebut dapat dihitung

Degree of Operating Leverage (DOL)

Perhitungan laba operasi

Keterangan Mesin X Mesin ZPenjualan (200.000 unit) 3.000.000.000 3.000.000.000Variable cost 1.200.000.000 1.800.000 .000Kontribusi marjin 1.800.000.000 1.200.000.000Fixed cost 750.000.000 250.000.000EBIT 1.050.000.000 950.000.000Bunga 250.000.000 175.000.000EBT 800.000.000 775.000.000

Pajak 40% 320.000.000 310.000.000EAT 480.000.000 465.000.000

1.0750.000.00Rp.-0001.200.000.Rp.-0003.000.000.Rp.

0001.200.000.Rp.-0003.000.000.Rp. DOLX ==

Bila penjualan perusahaan mengalami kenaikan sebesar 30% dengan

penggunaan mesin X, maka EBIT perusahaan akan mengalami kenaikan

sebesar 51% (1.7 x 30%), sehingga besarnya EBIT menjadi

Rp.1.585.500.000 (1.050.000.000 x 151%).

1.0250.000.00Rp.-0001.800.000.Rp.-0003.000.000.Rp.

0001.800.000.Rp.-0003.000.000.Rp. DOLZ ==

Bila penjualan perusahaan mengalami kenaikan sebesar 30% dengan

penggunaan mesin Z, maka EBIT perusahaan akan mengalami kenaikan

sebesar 39% (1.3 x 30%), sehingga besarnya EBIT menjadi

Rp.1.320.500.000 (950.000.000 x 139%).

Degree of Financial Leverage (DFL)

1.0250.000.00Rp.-0001.050.000.Rp.

0001.050.000.Rp. DFLX ==

Rangkuman Manajemen Keuangan 1 Page 44

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 45/127

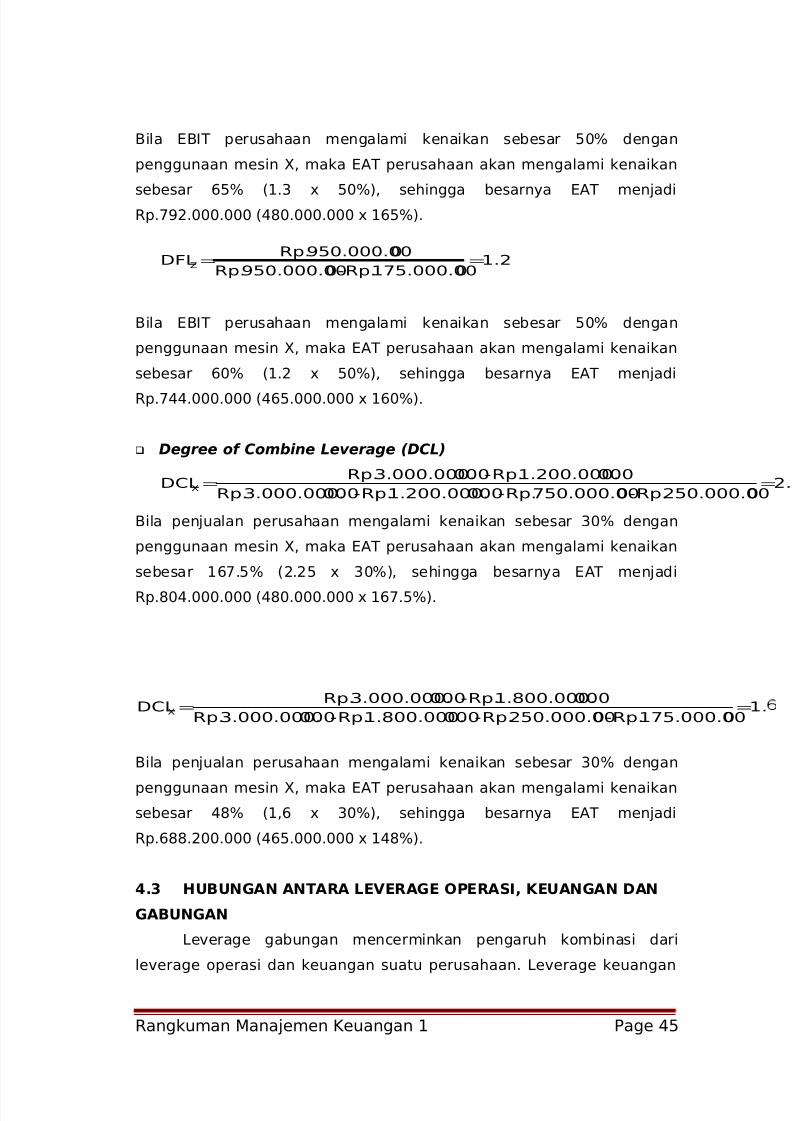

Bila EBIT perusahaan mengalami kenaikan sebesar 50% dengan

penggunaan mesin X, maka EAT perusahaan akan mengalami kenaikan

sebesar 65% (1.3 x 50%), sehingga besarnya EAT menjadiRp.792.000.000 (480.000.000 x 165%).

1.20175.000.00Rp.-0950.000.00Rp.

0950.000.00Rp. DFLZ ==

Bila EBIT perusahaan mengalami kenaikan sebesar 50% dengan

penggunaan mesin X, maka EAT perusahaan akan mengalami kenaikan

sebesar 60% (1.2 x 50%), sehingga besarnya EAT menjadi

Rp.744.000.000 (465.000.000 x 160%).

Degree of Combine Leverage (DCL)

2.0250.000.00Rp.-0750.000.00Rp.-0001.200.000.Rp.-0003.000.000.Rp.

0001.200.000.Rp.-0003.000.000.Rp. DCLX ==

Bila penjualan perusahaan mengalami kenaikan sebesar 30% dengan

penggunaan mesin X, maka EAT perusahaan akan mengalami kenaikan

sebesar 167.5% (2.25 x 30%), sehingga besarnya EAT menjadi

Rp.804.000.000 (480.000.000 x 167.5%).

1.0175.000.00Rp.-0250.000.00Rp.-0001.800.000.Rp.-0003.000.000.Rp.

0001.800.000.Rp.-0003.000.000.Rp. DCLX ==

Bila penjualan perusahaan mengalami kenaikan sebesar 30% dengan

penggunaan mesin X, maka EAT perusahaan akan mengalami kenaikan

sebesar 48% (1,6 x 30%), sehingga besarnya EAT menjadi

Rp.688.200.000 (465.000.000 x 148%).

4.3 HUBUNGAN ANTARA LEVERAGE OPERASI, KEUANGAN DAN

GABUNGAN

Leverage gabungan mencerminkan pengaruh kombinasi dari

leverage operasi dan keuangan suatu perusahaan. Leverage keuangan

Rangkuman Manajemen Keuangan 1 Page 45

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 46/127

dan operasi yang tinggi akan menyebabkan leverage kombinasi yang

tinggi, demikian juga sebaliknya. Hubungan antara pengaruh operasi dan

pengaruh keuangan dapat ditunjukkan dengan laporan rugi laba berikut :Format Rugi-Laba

Sehingga leverage kombinasi bisa dihitung dengan :

DCL = DOL x DFL

4.4 INDIFFERENT POINT ANTARA HUTANG DAN SAHAM

Kebutuhan dana suatu perusahaan dapat sepenuhnya dipenuhi

dengan saham biasa, atau sebagian dengan saham biasa dan sebagian

lain dengan saham preferen atau obligasi, dimana dua sumber dana yang

terakhir adalah disertai dengan beban tetap (dividen saham preferen dan

bunga). Untuk menentukan “income effect” dari berbagai pembayaran

(mix) atau berbagai alternafif metode pembelanjaan terhadap

pendapatan pemegang saham biasa (pemilik modal sendiri) perlulah

diketahui tingkat EBIT (Earning Before Interest & Tax) yang dapat

menghasilkan EPS (Earning Per Share) yang sama besarnya antara

berbagai pertimbangan atau alternative pemenuhan dana tersebut.

Rangkuman Manajemen Keuangan 1 Page 46

Penjualan Bersih Rp5.000.000,-

Biaya operasi variabel Rp3.000.000,-

Biaya operasi tetapRp.1.000.000,- Leverage Operasi

Total Biaya Rp4.000.000,-

Laba sebelum bunga dan pajak (EBIT) Rp1.000.000,-

Leverage

Bunga pinjaman Rp. 250.000,-

Kombinasi

Laba sebelum pajak (EBT) Rp 750.000,- Leverage Keuangan

Pajak penghasilan (40%) Rp. 300.000,-

Laba setelah pajak (EAT) Rp 450.000,-

Deviden saham prefen Rp. 150.000,-

Laba yang tersedia bagi pemegang saham biasa Rp 300.000,-

Laba per lembar saham (EPS) – 100.000 lembar Rp 3.000,-

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 47/127

Tingkat EBIT yang dapat menghasilkan EPS yang sama besarnya pada

berbagai perimbangan pembelanjaan (financing mix) dinamakan

“Indifferent Point” atau “Break-event point” (dalam financial leverage).Pembedaan tingkat EBIT akan mempunyai “income effect” yang

berbeda terhadap EPS pada berbagai perimbangan pembelanjaan atau

“financing mix” . Pada suatu tingkat EBIT tertentu, suatu peimbangan

pembelanjaan Hutang - Saham Biasa: 40 – 60 (atau leverage factor 40%)

mempunyai “income effect” yang paling besar terhadap EPS

dibandingkan dengan perimbangan yang lain, misalkan: 15 – 85 (LF 15%).

Apabila tingkat EBIT turun misalkan, maka mungkin perimbangan yang

lain yang mempunyai efek paling menguntungkan terhadap EPS. Untuk

dapat mengetahui perimbangan pembelanjaan yang mana yang

mempunya “income effect” yang terbesar terhadap EPS pada setiap

tingkat EBIT, maka perlulah ditentukan lebih dahulu “indifference point”

antara berbagai perimbangan pembelanjaan tersebut. Analisis

“indifference point” ini sering pula disebut “analisis EBIT – EPS”

Contoh :

Alternatif I

Hutang 45 %Saham Biasa

55%

Alternatif II

Hutang 20 %Saham Biasa

80%

Alternatif III

Hutang 0 %Saham Biasa

100%

Jumlah dana yangdiperlukan Rp

2.000.000,00Rp

2.000.000,00Rp

2.000.000,00Dipenuhi dengan:1) Saham Biasa

Lembar saham(Rp 100,00

/lembar)2) 5% Obligasi

Rp1.100.000,00

11.000lembar

Rp 900.000,00

Rp1.600.000,00

16.000 lembarRp 400.000,00

Rp2.000.000,00

20.000 lembarRp 0,00

EBIT = Rp 60.000,00EBIT Rp 60.000,00 Rp 60.000,00 Rp 60.000,00Bunga Obligasi (5%) Rp 45.000,00 Rp 20.000,00 Rp 0,00

KeuntunganSebelum Pajak (EBT) Rp 15.000,00 Rp 40.000,00 Rp 60.000,00Pajak Penghasilan(50%)

Rp 7.500,00 Rp 20.000,00 Rp 30.000,00

Keuntungan Netto

sesudah Pajak (EAT) Rp 7.500,00 Rp 20.000,00 Rp 30.000,00

Rangkuman Manajemen Keuangan 1 Page 47

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 48/127

Alternatif IHutang 45 %Saham Biasa

55%

Alternatif IIHutang 20 %Saham Biasa

80%

Alternatif IIIHutang 0 %Saham Biasa

100%

Pedapatan perlembar saham (EPS)=

EAT Jml lembar saham

biasa

Rp 0,68 Rp 1,25 Rp 1,50

Dari tabel tampak bahwa pada tingkat EBIT Rp 60.000,00 alternatif yang

mempunyai efek pendapatan yang paling besar terhadap EPS adalah

alternatif III dimana EPS-nya adalah Rp 1,50, sedangkan alternatif I dan II

masing-masing sebesar Rp 0,68 dan Rp 1,25.

Berdasarkan rumus tersebut, indifference point dari contoh di atas

dengan mengambil alternatif I dan III dapat dihitung sbb.:

a. Saham Biasa versus

Obligasi :

0,5 x

=

0,5 (x -

45.000)

20.00

0

11.000

0,5 x (11.000) = 20.000 (0,5 x -

22.500)

5.500 x = 10.000 x – 450.000.000

4.500 x = 450.000.000

x = 100.000

x = Rp 100.000,00

Apabila diambil alternatif II dan III, hasilnya pun akan sama, yaitu:

b. Saham Biasa versus

Obligasi :

0,5 x = 0,5 (x -

20.000)

Rangkuman Manajemen Keuangan 1 Page 48

7/16/2019 Buku Ajar Manajemen Keuangan I

http://slidepdf.com/reader/full/buku-ajar-manajemen-keuangan-i 49/127

20.00

0

16.000

0,5 x (16.000) = 20.000 (0,5 x -

10.000)

8.000 x = 10.000 x – 200.000.000

2.000 x = 200.000.000

x = 100.000

x = Rp 100.000,00