bpkd pemerintah provinsi dki jakarta -...

TRANSCRIPT

BPKD PEMERINTAH PROVINSI DKI JAKARTA

2

TERWUJUDNYA AKUNTABILITAS PENGELOLAAN

KEUANGAN DAN ASET DAERAH

DEMI TERWUJUDNYA JAKARTA BARU

YANG SEJAHTERA

PENERAPAN SISITEM

INFORMASI MANAJEMEN PENGELOLAAN KEUANGAN

DAN ASET BERBASIS

AKRUAL YANG TERINTEGRASI

DIDUKUNG

REGULASI YANG

MEMADAI

PENINGKATAN

KAPASITAS SDM

MEMADAI

ASET DIMANFAATKAN SECARA TIDAK SAH

BANYAK SUB SISTEM TIDAK TERINTEGRASI

OPINI BPK KURANG BAIK

MASIH BANYAK ASET DALAM SENGKETA

PENCATATAN ASET BELUM MEMADAI

CATATAN KEUANGAN BELUM REAL TIME

SEBAGIAN PENCATATAN MASIH MANUAL

JUMLAH ASET SANGAT MATERIAL

APBD TERUS MENINGKAT

INDIKASI BELANJA BELUM OPTIMAL

INDIKASI PENERIMAAN BELUM OPTIMAL

PELAKSANAAN OTONOMI DAERAH YANG MEMBERIKAN

KELELUASAAN BAGI DAERAH UNTUK

MENGOPTIMALKAN SUMBER DAYA DALAM

RANGKA PEMBANGUNAN DEMI KESEJAHTERAAN

SEMANGAT REFORMASI PENGELOLAAN

KEUANGAN DENGAN TERBITNYA TIGA PAKET

UNDANG UNDANG KEUANGAN NEGARA

SEMAKIN MENINGKATNYA TUNTUTAN MASYARAKAT

ATAS AKUNTABILITAS PENGELOLAAN KEUANGAN

SEMAKIN MENINGKATNYA TUNTUTAN MASYARAKAT

ATAS KUALITAS PELAYANAN PUBLIK

TUNTUTAN PENERAPAN AKRUAL BASIS SEBAGAI WUJUD PELAKSANAAN REFORMASI KEUANGAN

TUNTUTAN PERUBAHAN

PERMASALAHAN PENYELESAI

AN MASALAH

HASIL YANG DIHARAPKAN

PENYELESAIAN MASALAH

TEMUAN PEMERIKSAAN BPK

LATA

R B

ELA

KA

NG

PENINGKATAN AKUNTABILITAS PENGELOLAAN KEUANGAN DAN ASET MELALUI INTEGRATED FINANCIAL INFORMATION SYSTEM

MEMBANGUN KOMITMEN

UNTUK PERUBAHAN

KETERSEDIAAN KEBIJAKAN

PENGELOLAAN KEUANGAN

DAN ASET YANG MEMADAI

KETERSEDIAAN SISTEM DAN

PROSEDUR KERJA (SOP)

YANG MEMADAI

POLA REKRUTMEN KETAT

BERDASARKAN KOMPETENSI

PENEMPATAN PEGAWAI SESUAI

DENGAN KOMPETENSI

PENEMPATAN PEGAWAI SESUAI

DENGAN BEBAN KERJA

PENDIDIKAN DAN PELATIHAN

SECARA BERKELANJUTAN

POLA KARIER YANG JELAS

PENERAPAN REWARD &

FUNISHMENT

E PLANING DAN E

BUDGETING

SIPKD BASIS AKRUAL

SISTEM UP/GU/TU

E- ASET

SISTEM E KINERJA KEBIJAKAN NON CASH

KEBIJAKAN E-KOMPONEN

KEBIJAKAN E-KATALOGUE

KEBIJAKAN PENGETATAN

UANG PERSEDIAAN

E- RETRIBUSI

E- PAJAK

E- SAMSAT

KONTRAK KINERJA

SITEM E-INVENTORY

E-FASOS FASUM

E-BKU & CMS

E-PAD LAINNYA

E-BANSOS HIBAH

Tujuan

Jangka

Pendek

sampai

Tujuan

Jangka

Menengah

Tujuan Jangka

Panjang,

1. PEMBANGUNAN KOMITMEN

2. PENYIAPAN REGULASI

KEUANGAN YANG MEMADAI

3. PENGUATAN KAPASITAS

SUMBER DAYA MANUSIA

4. IMPLEMETASI E-

KOMPONEN

5. IMPLEMENTASI E-

BUDGETING

6. PELAKSANAAN SENSUS

ASET

7. IMPLEMESTASI E-ASET

8. IMPLEMENTASI E-RETRIBUSI

9. IMPLEMENTASI E-BKU

10. IMPLEMENTASI TRANSAKSI

NON TUNAI

11. IMPLEMENTASI UANG

PERSEDIAAN

12. IMPLEMENTASI CASH

MANAGEMENT SYSTEM

1. IMPLEMENTASI E PAJAK

2. IMPLEMENTASI E SAMSAT

3. IMPLEMENTASI E-BANSOS

HIBAH

4. IMPLEMENTASI E-INVENTORY

5. IMPLEMENTASI SIPKD BASIS

AKRUAL

6. IMPLEMENTASI PAD LAINNYA

7. IMPLEMENTASI DASHBOARD

KEUANGAN

8. PENYEMPURNAAN

KEBIJAKAN KEUANGAN

9. PENGUATAN KAPASITAS SDM

BERKELANJUTAN

10. IMPLEMENTASI PENYUSUTAN

ASET

11. IMPLEMENTASI AMORTISASI

12. IMPLEMENTASI E-FASOS

FASUM

1. SELURUH SISTEM

INFORMASI

TERINTEGRASI

2. PELAPORAN DAN

PERTANGGUNGJAWABAN

KEUANGAN REAL TIME

DAN ANDAL

3. PENGAMANAN DAN

OPTIMALISASI ASET

MENINGKAT 4. KETERBUKAAN

INFORMASI PUBLIK

SECARA ON LINE DAN

REAL TIME

5. PERAN SERTA

MASYARAKAT MENGAWASI

APBD MENINGKAT

6. MENEKAN TINGKAT

KORUPSI

TERWUJUDNYA

AKUNTABILITAS

DAN

TRANSPARANSI

PENGELOLAAN

KEUANGAN DAN

ASET

TEMUAN

PEMERIKSAAN

MENURUN

SERAPAN

ANGGARAN

OPTIMAL

SERAPAN

ANGGARAN

EFISIEN DAN

OPTIMAL

GUBERNUR

WALIKOTA

KECAMATAN

KELURAHAN

KECAMATAN

KELURAHAN

DINAS KESEHATAN

SUDIN

6 WILAYAH

RSUK PUSKESMAS

KECAMATAN

PUSKESMAS

KELURAHAN

UNIT TEKNIS RSUD

BADAN

SUKU BADAN UNIT TEKNIS

10 SUDIN

SEKOLAH SEKOLAH SEKOLAH

UNIT TEKNIS

KOMPLEKSITAS PENGELOLAAN KEUANGAN PEMPROV DKI JAKARTA

45 SKPD 746 UKPD

DINAS PEDIDIKAN

267 KELURAHAN

BUPATI/ WALIKOTA

DINAS

UPT

CAMAT

KELURAHAN KELURAHAN

BADAN

UPT

GUBERNUR

DINAS BADAN

UPT

LEMBAGA TEKNIS

PEMERINTAH PROVINSI KABUPATEN/KOTA

KOMPARASI DENGAN STUKTUR PENGELOLAAN KEUANGAN PEMERINTAH PROVINSI/KABUPATEN/KOTA

YANG LEBIH SIMPEL

PENDAPATAN BUD BELANJA

PROSES TRANSAKSI NON TUNAI DILAKUKAN DENGAN MENGGANTI

LOKET PENDAPATAN DAN BELANJA MELALUI SISTEM PERBANKAN

PENDAPATAN

• MENGGANTI LOKET-LOKET PEMBAYARAN DAERAH

BELANJA

• PEMINDAHBUKUAN SECARA ELEKTRONIK SELURUH BELANJA MELALUI FUNGSI CMS DARI REKENING PEMDA KE REKENING PIHAK KE 3 SESUAI SPJ

• MEMPERMUDAH PELAYANAN

• MEMINIMALISIR RESIKO PENYELEWENGAN PEMBAYARAN DARI SISI PENERIMAAN DAERAH

• PENINGKATAN AKURASI PENDAPATAN DAERAH

DAMPAK

• TRANSAKSI PENCATATAN REAL TIME SESUAI SPJ

• PENCATATAN LEBIH AKURAT

DAMPAK

PERAN PERBANKAN DALAM IMPLEMENTASI TRANSAKSI NON TUNAI

PENGELOLAAN APBD – PENDAPATAN NON CASH

Pajak-Pajak Daerah

PAJAK DAERAH Rp.35,2 TRILIUN

Rp. 33 TRILIUN

RETRIBUSI Rp.677 Milyar

& PAD LAIN

Rp.5,12 Triliun

JENIS PAJAK 13

• Rp 35.230.000.000.000

JENIS RETRIBUSI 71

• Rp 677.885.370.000

JENIS PAD LAINNYA 8

• Rp 5.126.969.754.554

KERJASAMA DENGAN 13 BANK DAN 1 NON BANK

E-MONEY

UNTUK PENERIMAAN

DAERAH

CMS

KARTU

JAKARTA

SEHAT

KARTU

JAKARTA

PINTAR

. RFID

PENGGUNAAN KARTU ELEKTRONIK BERFUNGSI SEBAGAI BASIS DATA UNTUK PENGAMBILAN

KEPUTUSAN STRATEGIS DALAM RANGKA PELAYANAN PUBLIK

IMPLEMENTASI NON CASH DARI SISI BELANJA

BELANJA DAERAH

IMPLEMENTASI LS

PELAKSANAAN UP/GU/TU

NON CASH

PENETAPAN BESARAN UP SKPD DIEVALUASI SETIAP TAHUN

PERSYARATAN

Tidak ada uang tunai UP di brankas bendahara

Pembayaran atas tagihan UP dilakukan melalui transfer ke rekening bank penerima/pihak ketiga

TAHAPAN IMPLEMENTASI NON TUNAI DI DUKUNG DASAR HUKUM SECARA MEMADAI

SELURUH TRANSAKSI NON TUNAI

PENGGUNAAN UANG TUNAI MAX Rp 2,5 JUTA

PENGGUNAAN UANG TUNAI MAX Rp 25 JUTA

PENGGUNAAN UANG TUNAI MAX Rp 100 JUTA

KOMITMEN

6. KRITERIA NILAI

KOMPATIBILITAS INOVASI

NILAI TAMBAH INOVASI

TRANSAKSI NON TUNAI

BEFORE Belanja makan minum melekat di kegiatan, terjadi mani pulasi petangg ungjawaban belanja

Belanja ATK me lekat di kegiatan, terjadi mani pulasi petangg ungjawaban belanja

Terjadinya pemutusan listrik oleh PLN atas SKPD yang tidak tersedia anggarannya

Pengadaan outsorsing melalui pihak ketiga sehingga pekerjaan dan pembayaran tidak terkontol

Belanja BBM melalui kupon sehingga dapat digunakan untuk mengisi kendaraan secara tidak sah

Belanja Poto Copy di masing-masing SKPD dengan mekanisme pengadaan langsung, mahal dan tidak berkualitas

Perawatan di bengkel yang ditunjuk SKPD melalui penunjukkan langsung, mahal dan tidak berkualitas

AFTER Sentralisasi belanja makan minum di sekretariat, tidak ada manipulasi pertanggungjawaban

Sentralisasi Bel anja ATK, Lelang konsolidasi, tidak ada manipulasi pertanggungjawaban

Pembayaran listrik di talangi oleh Bank DKI dengan skema kartu kredit sehingga tidak terjadi pemutusan listrik

Pengadaan me;lalui kontrak perorangan, diawasi secara ketat, dan pembayaran langsung ke rekening pegawai

Bealnja BBM melalui RFID sehingga hanya kendaraan yang sah sesuai RFID yang dapat di isi BBM

Sewa melalui Lelang konsolidasi, sehingga lebih murah dan berkualitas

Perawatan melalui bengkel ATPM sehingga llebih terjamin kualitas maupun harga

DAMPAK PENERAPAN INOVASI TRANSAKSI NON TUNAI TERHADAP EFISIENSI BELANJA

BELANJA

394 M

570 M

392 M

57 M

78 M

46 M

125 M

66 M

55 M

656 M

934 M

794 M

238 M

226 M

187 M

LISTRIK

FOTOCOPY

MAKAN MINUM

PERAWATAN

KDO EFISIENSI

BENSIN

ZO

O

Bike Sharing

Parkir Elektronik

Pasar Rakyat Komplek Perumahan

Perpustakaan RSUD

Puskesmas

Rumah

Susun

Kampus

Sekolah

ANCOL

MONAS

RAGUNAN

MUSEUM

BALAIKOTA

Kantor Walikota

Kantor

Kelurahan

Kantor

Kecamatan

KRL

MRT

LR

T

IMPLEMENTASI INOVASI TRANSAKSI NON TUNAI MELALUI KARTU JAKARTA ONE MENDORONG TERCIPTANYA CASHLESS SOCIETY

Merupakan Sistem Terpadu Pendukung Pengelolaan Kebijakan Layanan Publik yang Melingkupi Tiga Fungsi, yakni:

(1) Identifikasi profil pengguna, (2) Penyaluran Kebijakan Layanan Publik, (3) Pendukung Sistem Pembayaran

INOVASI TRANSAKSI NON TUNAI MELALUI PENGGUNAAN TEKNOLOGI CMS

Liquidity Management Penggajian Virtual Account

Transaksi Transfer

Deposito Cek & Bilyet Giro

Informasi Rekening

Fitur CMS Bank DKI

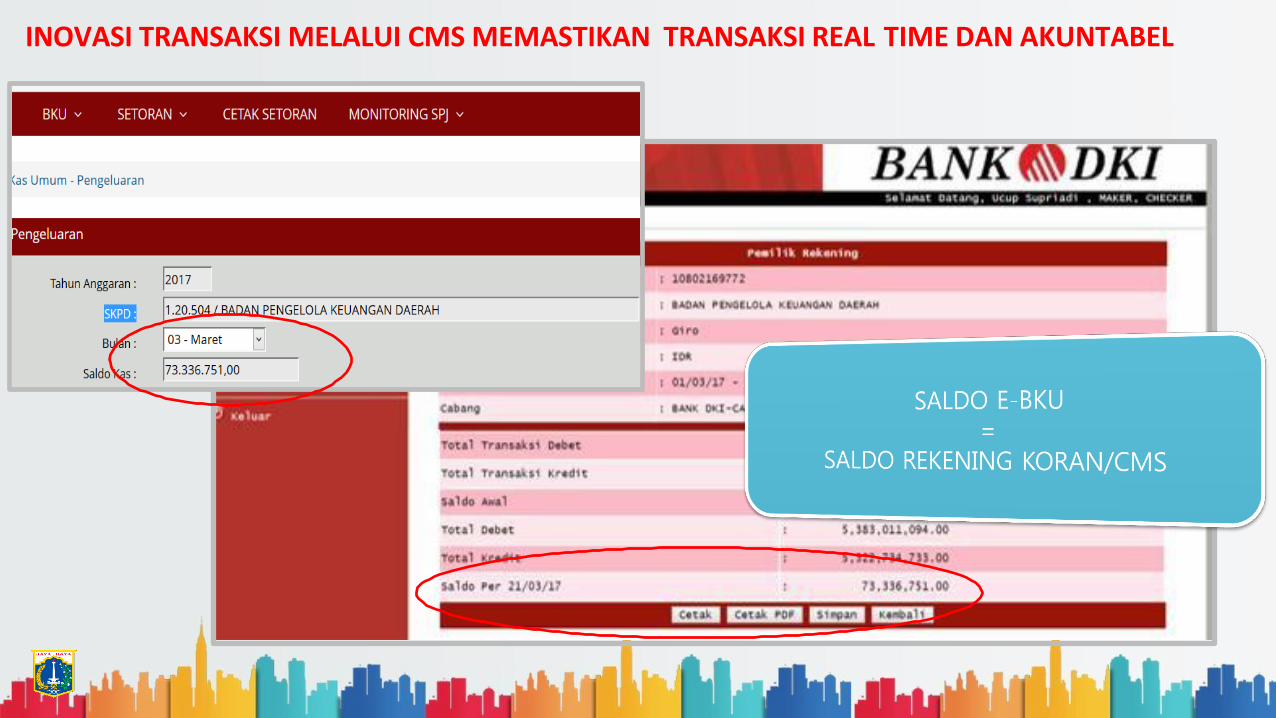

INOVASI TRANSAKSI MELALUI CMS MEMASTIKAN TRANSAKSI REAL TIME DAN AKUNTABEL

MANFAAT TRANSAKSI NON TUNAI

MANFAAT SECARA INTERNAL

1) Aliran dana seluruh transaksi dapat ditelusuri sehingga lebih

akuntabel

2) Seluruh transaksi didukung dengan bukti yang sah

3) Mewujudkan tertib administrasi pengelolaan kas

4) Pengendalian internal pengelolaan kas meningkat

5) Menghasilkan posisi kas harian secara real time

6) Mendukung implementasi accrual basis

TERCIPTANYA AKUNTABILITAS DAN

TRANSPARANSI PENGELOLAAN

KEUANGAN DAERAH

MANFAAT TRANSAKSI NON TUNAI

MANFAAT SECARA INTERNAL (CONT.)

9) Proses tutup buku akhir tahun dan pelaporan keuang

an lebih cepat dan handal

10)Membangun kedisiplinan pengelola keungan dalam

melakukan pencatatan dengan minimal kesalahan

11)Belanja Lebih Efektif dan Efisien

12)Pola penyerapan anggaran lebih teratur dan terukur

13)Penyerapan anggaran belanja lebih optimal

TERCIPTANYA AKUNTABILITAS

DAN TRANSPARANSI PENGELOLAAN

KEUANGAN DAERAH

MANFAAT TRANSAKSI NON TUNAI

SECARA LUAS DAN NASIONAL

1) Membangun budaya masyarakat dan dunia usaha terutama yang

terkena dampak transaksi dengan Pemprov DKI Jakarta untuk

beralih menggunakan transaksi non tunai

2) Mencegah terjadinya manipulasi atau markup belanja daerah oleh

sektor swasta dan pemerintah

3) Membangun kedisiplinan dan kejujuran dunia usaha dalan rangka

mencegah praktek kolusi dan korupsi di sektor belanja pemerintah

4) Membangun dan memberdayakan dunia usaha sektor Usaha Kecil

dan Menengah (UKM)

5) Membangun budaya masyarakat untuk belanja sesuai dengan prio

ritas kebutuhan

ESPEKTASI DIHARAPKAN

Memastikan seluruh transaksi

didukung bukti yang sah dan aliran

dana dapat ditelusuri

Mencegah pengambilan dana

secara tidak sah

Mencegah terjadinya manipulasi pertanggungjawaban belanja

VALUE ADDED YANG DI CAPAI

•Pencatatan transaksi realtime

•Budaya kerja lebih tertib, disiplin dan akuntabel

•Dijadikan sebagai bahan rujukan program nasional

•Penyusunan laporan lebih cepat dan akurat

•Proses tutup buku lebih cepat dan handal

•Berperan aktif menyukseskan gerakan non tunai

•Dapat merubah pola biaya pemerintah lebih efisien dan ekonomis

TRANSAKSI NON TUNAI MELEBIHI ESPEKTASI YANG DIHARAPKAN

Terbitnya PP 10 tahun 2016

Terbitnya SE MENDAGRI Nomor 910 tahun 2017

Sebagai Narasumber di Kementerian Dalam Negeri dan 50 PEMDA PROV/KAB/KOTA

Menerima Studi Banding dari dari 30 PEMDA PROV/KAB/KOTA

Fasilitas Magang tentang Transaksi Non Tunai untuk 150 PEMDA PROV/KAB/KOTA

Sebagai Narasumber di Acara Asosiasi Bank Daerah

Pemprov DKI sebagai Role Model Penerapan

Transaksi Non Tunai