bank indonesia - bi.go.id · jaminan fisik dari pengusaha konveksi dan atau perusahaan mitra kerja....

TRANSCRIPT

POLA PEMBIAYAAN USAHA KECIL SYARIAH (PPUK-SYARIAH)

USAHA KONVEKSI PAKAIAN JADI

POLA PEMBIAYAAN USAHA KECIL SYARIAH (PPUK-SYARIAH)

USAHA KONVEKSI PAKAIAN JADI

BANK INDONESIA

i

KATA PENGANTAR Cetakan Syariah

Dalam rangka mengembangkan Usaha Mikro Kecil dan Menengah (UMKM), Bank Indonesia memberikan bantuan teknis dalam bentuk pelatihan dan penyediaan informasi. Salah satu informasi yang disediakan oleh Bank Indonesia adalah buku pola pembiayaan. Sampai saat ini, telah tersedia 76 judul komoditi. Buku pola pembiayaan tersebut semua mengunakan sistem konvensional (suku bunga).

Untuk mendukung perkembangan Lembaga Keuangan Syariah (LKS) yang makin pesat pada tahun-tahun terakhir ini, Bank Indonesia mengusahakan penyediaan buku pola pembiayaan dengan sistem syariah. Buku pola pembiayaan syariah yang disediakan merupakan konversi dari data dan informasi buku yang sudah diterbitkan. Oleh karena itu bagi peminat yang ingin memanfaatkannya diharapkan dapat menyesuaikan dengan kondisi saat ini.

Dari 76 judul buku pola pembiayaan yang sudah tersedia, Bank Indonesia mengkonversikan ke sistem syariah sebanyak 15 judul buku pada tahun 2006 dan 4 judul buku pada tahun 2007. Satu diantara buku pola pembiayaan yang dikonversikan ke sistem syariah adalah usaha konveksi pakaian jadi. Sedangkan produk pola pembiayaan yang digunakan adalah murabahah (jual beli)

Dalam penyusunan pola pembiayaan dengan sistem syariah, Bank Indonesia memperoleh bantuan dari banyak pihak antara lain PT. Bank Syariah Mandiri, PT Bank Rakyat Indonesia (Persero), Tbk, PT Bank Negara Indonesia (Persero), Tbk, PT. Bank Syariah Muamalat Indonesia, PT. Bank Syariah Mega Indonesia dan berbagai nara sumber korespodensi baik dari dalam negeri maupun luar negeri. Atas sumbang pikir dan bantuan kelancaran penyusunan buku pola pembiayaan syariah ini, Bank Indonesia cq Biro Pengembangan UMKM - Direktorat Kredit, BPR dan UMKM (BUMKM-DKBU) menyampaikan terimakasih.

Sedangkan bagi pembaca yang ingin memberikan kritik, saran dan masukkan bagi penyempurnaan buku ini atau ingin mengajukan pertanyaan terkait dengan buku ini dapat menghubungi: Biro Pengembangan UMKM - Direktorat Kredit, BPR dan UMKM (BUMKM-DKBU) menyampaikan terimakasih.

Gedung Tipikal (TP), Lt. V Jl. M.H. Thamrin No. 2 Jakarta 10110 Telp: (021) 381-8581, Fax: (021) 351 – 8951 Email: [email protected]

Akhir kata, semoga buku ini bermanfaat bagi pembaca dan dapat memberikan kontribusi yang berarti bagi pengembangan UMKM dan Lembaga Keuangan Syariah.

Jakarta, Desember 2007

Direktorat Kredit, BPR dan UMKM

USAHA KONVEKSI PAKAIAN JADI ii

RINGKASAN EKSEKUTIF

USAHA KONVEKSI PAKAIAN JADI

No UNSUR PEMBIAYAAN URAIAN

1

Jenis Usaha

Proyek Kemitraan Terpadu (PKT) Usaha Konveksi Pakaian Jadi.

2 Kelompok sasaran proyek Pengusaha konveksi yang mempunyai lahan dan bangunan sendiri akan mengembangkan usahanya dalam PKT konveksi pakaian jadi.

3 Dana yang Diperlukan Untuk membiayai usaha konveksi: a. Investasi = Rp. 84.550.000,- b. Modal Kerja = Rp. 4.701.846,- c. Total = Rp. 89.251.846,-

4 Sumber Dana Diperoleh dari Lembaga Keuangan Syariah dan dana dari pengusaha

5 Jangka Waktu Pembiayaan 3 tahun tanpa Masa Tenggang Waktu

6 Tingkat Margin Pembiayaan 8,5% p.a., flat

7 Periode Pembayaran Pembiayaan Angsuran pokok pembiayaan dan margin dibayarkan sesuai dengan siklus usaha konveksi pakaian jadi

8 Jaminan pembiayaan

Alternatif kemungkinan jaminan pembiayaan: a. Jaminan fisik dari pengusaha konveksi dan

atau perusahaan mitra kerja. b. Jaminan non fisik dari perusahaan Mitra

Usaha c. Subtitusi kolateral seperti tabungan

asuransi

9 Eligibilitas usaha kecil Plasma (pengusaha konveksi) dipilih melalui seleksi Koperasi, Perusahaan Mitra Usaha dan Bank.

10 Bentuk Kelompok Suatu kelompok pengusaha konveksi yang didasarkan atas produk (channeling).

11 Mekanisme pencairan dan penyaluran pembiayaan

Koperasi sebagai pelaksana (executing) atau penyalur (channeling).

12 Mekanisme Pengembalian Pembiayaan

Perusahaan Mitra Usaha bekerja sama dengan Koperasi memotong langsung kewajiban angsuran anggota Koperasi dari imbalan jasa pemotongan dan penjahitan (makloon).

iii

No UNSUR PEMBIAYAAN URAIAN

13 Tanggungjawab 1. Dalam hal Koperasi sebagai Pelaksana Pembiayaan maka tanggung jawab pembiayaan berada di Koperasi dan atau perusahaan Mitra Usaha yang menjadi Avalist.

2. Dalam hal Koperasi sebagai Penyalur Pembiayaan maka tanggung jawab pembiayaan berada di pengusaha konveksi dan atau perusahaan Mitra Usaha yang menjadi Avalist.

14 Keunggulan PKT PKT ini memberikan benefit kepada: 1. Bank dapat menyalurkan pembiayaan

dengan lebih aman. 2. Perusahaan Mitra dapat meningkatkan

skala usahanya dengan meminimumkan investasi peralatan, lahan, bangunan, sumber daya manusia pada proses pemotongan dan penjahitan produk sehingga perusahaan Mitra Usaha dapat berkonsentrasi pada pengembangan perdagangan (trading) saja.

3. Pengusaha Konveksi mendapat jaminan kontinyuitas pekerjaan pemotongan dan penjahitan produk. Di samping itu pengusaha konveksi mendapat kemungkinan bantuan jaminan pembiayaan.

4. PKT ini dapat memberikan tambahan lapangan pekerjaan. Di samping itu pemerintah dimungkinkan untuk mendapatkan tambahan pendapatan daerah maupun devisa.

5. Industri hulu dan hilir seperti tekstil, asesoris dan pengrajin kain majun dapat berkembang

15 Kelayakan usaha 1. Total margin yang diperoleh dari pembiayaan investasi dan modal kerja adalah Rp.9.524.250,-

2. Usaha konveksi pakaian jadi mampu menghasilkan keuntungan yang dapat digunakan untuk membayar kewajiban pembiayaan kepada LKS.

3. Dengan demikian, usaha konveksi pakaian jadi layak untuk diusahakan.

USAHA KONVEKSI PAKAIAN JADI iv

DAFTAR ISI

Halaman

KATA PENGANTAR ……………..................................………………………………......…

i

RINGKASAN EKSEKUTIF ………………………………………………………………………

ii

DAFTAR ISI ……………………………………………………………………………………...

iv

DAFTAR TABEL …………………………………………………………………………..…….

vi

DAFTAR GAMBAR …………………………………………………………………………......

vi

DAFTAR WEBSITE ………………………………………………………………………………

vi

BAB I PENDAHULUAN ...……………………………………………………….…………......

1

1.1 Latar Belakang ………………….……………………......................................... 1 1.2 Prospek Mendirikan Proyek Kemitraan Terpadu Industri Pakaian Jadi ………… 2 1.3 Penjelasan Tentang Model Kelayakan Proyek Kemitraan Terpadu (MK-PKT) …. 3 1.4 Masalah yang Dihadapi oleh Industri TPT ……………………………………….. 4 1.5 Tujuan ……………………………………………………………………………… 5

BAB II PROYEK KEMITRAAN TERPADU .........................................................................

7

2.1 Organisasi ...................................................................................................... 7 2.2 Pola Kerjasama ............................................................................................... 8 2.3 Mekanisme Proyek kemitraan Terpadu ........................................................... 8

BAB III ASPEK PEMASARAN .........................................................................................

11

3.1 Peluang Pasar ………………….………………………...................................... 11 3.2 Pasokan Permintaa kepada Negara Kuota ………………….…………………... 12 3.3 Pasokan Permintaa kepada Negara non-Kuota ………………….……………... 13 3.4 Kompetisi dari Negara Lain ………………….……………………….................. 14 3.5 Masalah Berkaitan dengan Pemasaran Pakaian Jadi ……………………………. 14

BAB IV ASPEK PRODUKSI .............................................................................................

15

4.1 Bahan Baku ………………….………………………......................................... 15 4.2 Proses Produksi ………………….…………………........................................... 17 4.3 Mesin dan Peralatan ………………….……………........................................... 18 4.4 Tenaga Kerja ………………….………………………....................................... 18 4.5 Lahan dan Bangunan …………………………….............................................. 19

BAB V ASPEK KEUANGAN ..……………………………..................................................

21

5.1 Fleksibilias Produk Pembiayaan Syariah ……………………………………….... 21 5.2 Pemilihan Pola Usaha ……………………………............................................. 22

v

5.6 Proyeksi Produksi dan Pendapatan ……………………………………….......... 28 5.7 Proyeksi Laba Rugi ………………………………………………....................... 28 5.8 Proyeksi Arus Kas (Cash Flow) dan Kelayakan Proyek …………………........... 28 5.9 Perolehan Margin …………………………………………................................ 29

BAB VI ASPEK SOSIAL EKONOMI DAN DAMPAK TERHADAP LINGKUNGAN HIDUP .. 31 6.1 Aspek Sosial Ekonomi ………………….……………………............................ 31 6.2 Dampak Terhadap Lingkungan Hidup ………………………........................... 32

LAMPIRAN

5.2.1 Karakteristik Usaha Konveksi Pakaian Jadi ........................................... 22 5.2.2 Pola Pembiayaan ................................................................................ 22 5.2.3 Produk Murabahah ............................................................................. 22

5.3 Asumsi dan Parameter ………………………………………............................ 24 5.4 Komponen dan Struktur Biaya …………………………………........................ 24

4.4.1 Biaya Investasi .................................................................................... 24 4.4.2 Biaya Operasional ............................................................................... 25

5.5 Kebutuhan Dana Investasi dan Modal Kerja ………………………………....... 27

USAHA KONVEKSI PAKAIAN JADI vi

DAFTAR TABEL

Halaman

Tabel 1.1 Industri Tekstil dan Pakaian Jadi Akhir Tahun 1996 ....................................

2

Tabel 5.1 Asumsi dan Parameter untuk Analisa Keuangan Usaha Konveksi Pakaian Jadi ............................................................................................................

24

Tabel 5.2 Biaya Investasi Usaha Konveksi Pakaian Jadi ...............................................

25

Tabel 5.3 Biaya Operasional Usaha Konveksi Pakaian Jadi ..........................................

26

Tabel 5.4 Kebutuhan Dana Investasi dan Modal Kerja ...............................................

27

Tabel 5.5 Proyeksi Produksi dan Pendapatan .............................................................

28

DAFTAR GAMBAR

Halaman

Gambar 2.1 Skema Pola Kerjasama ..........................................................................

8

Gambar 2.1 Mekanisme Proyek Kemitraan Terpadu .................................................

8

DAFTAR WEBSITE

1. http//www.islamicfinanceonline.com 2. http//www.ifsb.org 3. http//www.isdb.org 4. http//www.bankislam.com.my 5. http/www.lariba.com 6. http/www.amss.net

vii

HALAMAN INI SENGAJA DIKOSONGKAN

USAHA KONVEKSI PAKAIAN JADI viii

USAHA KONVEKSI PAKAIAN JADI

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Industri Tekstil dan Produk Tekstil disingkat industri TPT Indonesia terdiri atas beberapa jenis

industri yang membentuk sebuah rangkaian struktur dari hulu ke hilir. Rangkaian mencakup

industri serat dan benang (fiber), pemintalan, penenunan dan perajutan, percetakan atau

pengecapan serta industri pakaian jadi (garmen). Industri pemintalan dan penenunan tradisional

sudah ada di Indonesia sejak zaman Belanda.

Dengan disahkannya undang-undang PMA dan PMDN tahun 1967/68 mulai berkembang

industri-industri pemintalan dan industri fiber, terutama serat sintetis yang menyediakan bahan

baku untuk memproduksi tekstil jadi. Industri pakaian jadi mulai berkembang pertengahan tahun

70-an, yakni sewaktu produsen tekstil dalam negeri telah mampu menyediakan tekstil jadi untuk

diolah menjadi pakian jadi. Para pengusaha TPT mulai mengekspor sebagian dari hasil produksinya

pada awal tahun 80-an. Total nilai ekspor produk TPT dari Indonesia pada tahun 1982 misalnya

sebesar US $160 juta atau lebih kurang 2 % dari total nilai ekspor barang TPT tahun 1998 yang

sebesar US $ 8 miliar.

Krisis monoter di Indonesia telah membawa akibat kepada memburuknya situasi nasional,

terutama sektor perbankan, sektor konstruksi serta industri yang mengandalkan komponen impor

untuk pasar dalam negeri. Banyak perusahaan tidak mampu lagi beroperasi dan beberapa

perusahaan telah memberhentikan sebagian para pekerjanya, sehingga hal ini akan meningkatkan

jumlah pengangguran dengan dampak sosial yang lebih luas.

Sudah barang tentu, krisis tersebut harus diatasi, agar akibat yang lebih parah tidak akan

terjadi. Oleh karena itu harus dicari terobosan dan peluang untuk membangkitkan perekonomian

nasional. Salah satu peluang yang dapat dikembangkan lebih lanjut adalah industri tekstil dengan

komoditi pakaian jadi yang berorientasi ekspor. Skala usaha yang dipilih adalah usaha kecil yang

dilengkapi dengan peralatan modern. Untuk mengatasi beberapa kendala atau kelemahan usaha

kecil diantaranya masalah pemasaran dan manajemen, maka operasional industrinya akan

dilakukan dengan pola kemitraan terpadu dengan usaha menengah dan besar yang memproduksi

dan mengekspor pakaian jadi. Proyek kemitraan saling menguntungkan para pihak bermitra,

Pendahuluan

USAHA KONVEKSI PAKAIAN JADI 2

perusahaan besar, menengah, kelompok pengusaha konveksi pakaian jadi serta bank pemberi

pembiayaan.

1.2. Prospek Mendirikan Proyek Kemitraan Terpadu Industri Pakaian Jadi

Sejak pertengahan dasa warsa 1980-an Tekstil dan Produk Tekstil (TPT) bersama karet dan

kayu lapis merupakan penghasil devisa utama produk ekspor non-migas yang jumlahnya

meningkat dari tahun ke tahun. Industri tekstil dan pakaian jadi merupakan industri padat karya.

Sejumlah data tentang industri TPT (garmen) dapat dilihat dari tabel 1.1. sebagai berikut:

Tabel 1.1. Industri Tekstil dan Pakaian Jadi Akhir Tahun 1996

Industri Besar/Sedang

Industri Kecil

Industri Rumah tangga

Jumlah perusahaan (unit) 5.130 38.932 357.020

Jumlah tenaga kerja (orang) 1.523.610 381.901 457.403

Pengeluaran untuk tenaga kerja (Rp) 4.341 miliar 394 miliar 77 miliar

Nilai produk/harga pasar (Rp) 48.333 miliar 3.491 miliar 1.224 miliar

Sumber BPS: Statistik Indonesia 1996

Definisi perusahaan besar adalah perusahaan yang mempunyai pekerja 100 orang atau

lebih. Perusahaan menengah atau sedang mempunyai pekerja antara 20 s.d. 99 orang. Sedangkan

perusahaan kecil mempunyai pekerja antara 5 s.d. 19 orang dan usaha rumah tangga 1 s.d. 4

pekerja. Total nilai produksi industri tekstil dan pakaian jadi dengan harga pasar sebesar Rp. 53.048

miliar pada tahun 1996. Dari jumlah nilai produksi sebagian diekspor dengan harga FOB US $ 6.

425.573.000 atau sekitar Rp. 14.000 miliar. Berdasarkan data statistis tahun 1996, sekitar 27%

dari nilai produksi produk tekstil dan pakaian jadi diekspor dan sisanya dijual kepada konsumen

dalam negeri.

Para produsen besar dan menengah telah lama bekerjasama dengan perusahaan kecil dan

industri rumah tangga dengan pola makloon, yaitu perusahaan besar memberikan pesanan dan

memasok bahan baku (kain) kepada perusahaan kecil dan industri rumah tangga. Dengan pola

produksi makloon para produsen kecil menerima upah borongan yaitu perusahaan besar

membayar sesuai dengan jumlah produk yang dibuat oleh para produsen kecil.

USAHA KONVEKSI PAKAIAN JADI

3

Berdasarkan angka di atas nilai produksi maupun pengeluaran kepada tenaga kerja cukup

rendah digolongan industri kecil dan industri rumah tangga dibandingkan dengan perusahaan

besar dan menengah.

Pola kemitraan terpadu yang diusulkan dalam MK-PKT ini adalah kerjasama antara

produsen besar-menengah pakaian jadi, yang bergerak sebagai eksportir dengan kelompok kecil

dan industri rumah tangga pakaian jadi, yang selanjutnya disebut usaha konveksi. Perusahaan

besar-menengah akan membantu usaha konveksi memperoleh pembiayaan (untuk MK-PKT dalam

bentuk KKPA) untuk mengembangkan usahanya. Kelompok usaha konveksi yang bermitra dengan

usaha besar-menengah akan memakai pembiayaan yang diberikan untuk membeli sarana dan

prasarana produksi modern yang cocok untuk menghasilkan pakaian jadi kualitas konveksi peserta

PKT akan mampu memproduksi pakaian jadi kualitas ekspor dengan nilai tambah lebih tinggi

dibandingkan dengan pasar dalam negeri. Perusahaan besar menengah dapat memperluas

kapasitasnya sebagai eksportir melalui kerjasama dengan satu atau lebih kelompok usaha konveksi.

Untuk mempermudah segala kegiatan kerjasama antar kelompok usaha konveksi peserta

PKT dengan perusahaan besar menengah (UB/UM), sebaiknya lokasi kelompok usaha konveksi

peserta PKT berada dalam satu sentra atau satu tempat berdekatan dengan perusahaan besar.

Pengembangan sentra konveksi bertujuan untuk memperkuat kemampuan masing-masing peserta

PKT memproduksi pakaian jadi kualitas ekspor. Inti dari proyek kemitraan terpadu konveksi pakaian

jadi adalah untuk mengembangkan usaha kecil dan industri rumah tangga tradisional menjadi

usaha kecil modern melalui kerjasama dengan UB/UM yang mengekspor pakaian jadi.

1.3. Penjelasan tentang Model Kelayakan Proyek Kemitraan Terpadu (MK-PKT)

Pemberdayaan usaha kecil melalui kemitraan usaha berlandaskan pada Pancasila, Undang-

Undang Dasar 1945, Undang-Undang No.25 tahun 1992 tentang Pra koperasioan dan Undang-

Undang No. 44 tahun 1995 tentang Usaha Kecil. Disamping undang-undang tersebut program

kemitraan usaha antara usaha besar/menengah dengan usaha kecil diselenggarakan berdasarkan

Peraturan Menteri Teknis serta Bank Indonesia sesuai dengan Program Kemitraan Terpadu.

Model PKT yang disusun oleh Bank Indonesia, memberikan petunjuk kepada perbankan

untuk melaksanakan penilaian atas model proyek kemitraan terpadu yang membutuhkan

pembiayaan investasi maupun pembiayaan modal kerja, khususnya pembiayaan usaha kecil (atau

dikenal dengan istilah KUK) yang dibiayai dengan dana bank sendiri maupun dengan dana

Pendahuluan

USAHA KONVEKSI PAKAIAN JADI 4

likuiditas Bank Indonesia, misalnya KKPA dan atau dengan dana dari lembaga keuangan dari luar

negeri, yang disebut two-step-loan.

Model PKT merupakan upaya memacu dan membangkitkan minat bank untuk

mengembangkan hubungan dengan para pengusaha pakaian jadi kecil anggota-anggota koperasi

primer (kopinkra) yang bermitra dengan usaha garmen skala menengah/besar yang bergerak

sebagai produsen maupun eksportir garmen. Bank dapat membiayai proyek kemitraan terpadu

tersebut dengan KKPA dengan jumlah yang dibutuhkan masing-masing proyek kemitraan terpadu

industri garmen kecil.

Para perusahaan garmen peserta PKT adalah perusahaan industri garmen kecil dan industri

rumah tangga yang dapat memperluas usahanya di salah satu sentra industri garmen. Model usaha

yang diuraikan untuk dikembangkan dalam model PKT ini adalah perluasan dari usaha yang ada

dengan tujuan menciptakan usaha mandiri yang menghasilkan produk garmen kualitas ekspor.

Para peserta PKT, akan memenuhi kewajibannya sesuai dengan Nota Kesepakatan antara

kedua pihak bermitra. Para perusahaan kecil industri pakaian jadi akan berusaha untuk memenuhi

sasaran produksi sesuai dengan bimbingan teknis dari staf ahli di perusahaan besar.

1.4. Masalah yang Dihadapi oleh Industri TPT

Industri TPT menghadapi berbagai keterbatasan dan hambatan yang masih harus di atasi.

Kendala dan keterbatasan internal adalah:

a. Mutu produk tekstil dan pakaian jadi Indonesia umumnya belum bisa menembus pasar bebas

yang konsumennya berselera tinggi seperti Jepang. Kenyataan ini juga mengakibatkan harga

per unit produk masih relatif rendah.

b. Industri TPT masih tergantung pada komponen impor, terutama untuk memproduksi produk

kualitas ekspor.

c. Industri pakaian jadi di Indonesia masih berperan sebagai ”tukang jahit” bagi para pialang TPT

internasional, karena desain, pemilihan warna, potongan masih didikte oleh pialang luar negeri.

d. Perusahaan TPT kecil di Indonesia belum berperan dalam industri TPT yang masih sangat

tergantung pada ”konglomerat” yang menguasai sebagian besar dari pasar ekspor maupun

segmen pasar menengah ke atas dalam negeri.

e. Pengaturan tata niaga, terutama pembagian kuota dinilai para produsen barang TPT masih jauh

dari ”beres”

USAHA KONVEKSI PAKAIAN JADI

5

Sedangkan hambatan ekternal, berupa sikap proteksionis beberapa negara maju yang

membatasi ekspor produk tekstil dan pakaian jadi dari negara-negara berkembang melalui

penetapan kuota dan bea masuk. Pengaturan kuota dilakukan negara tersebut melalui Multi Fiber

Agreement (MFA) dan World Trade Organization (WTO). Pada masa depan sistem kuota sedikit-

sedikit akan diabaikan sesuai dengan ketentuan WTO. Meskipun demikian, Indonesia harus mampu

menciptakan pasar baru untuk TPT di negara non-kuota, supaya pertumbuhan industri TPT

Indonesia dapat ditingkatkan.

1.5. Tujuan

Model PKT atau pola pemberian pinjaman dimaksudkan untuk memberikan petunjuk

kepada pihak-pihak yang berkepentingan terutama kepada bank pemberi pembiayaan yang akan

menyalurkan pembiayaan kepada usaha kecil. Dengan adanya lending model ini diharapkan akses

usaha kecil untuk mendapatkan pembiayaan perbankan akan lebih besar dan pengembangan

usahanya akan dapat dilakukan sejalan dengan potensial demand.

Model PKT ini juga diharapkan dapat menjadi referensi bagi perbankan syariah/lembaga

keuangan syariah yang berminat terhadap pola pembiayaan model Proyek Kemitraan Terpadu /PKT.

Pendahuluan

USAHA KONVEKSI PAKAIAN JADI 6

HALAMAN INI SENGAJA DIKOSONGKAN

USAHA KONVEKSI PAKAIAN JADI

7

BAB II

PROYEK KEMITRAAN TERPADU

2.1. Organisasi

Proyek Kemitraan Terpadu (PKT) merupakan strategi kerjasama kemitraan dalam bidang

usaha industri pakaian jadi yang melibatkan empat pihak yaitu:

a. Anggota Koperasi Pengusaha Konveksi Pakaian Jadi

b. Koperasi Primer

c. Perusahaan Menengah atau Besar Eksportir sebagai Mitra Usaha

d. Bank Pemberi Kredit

Masing – masing pihak memiliki peranan sesuai bidang usahanya. Hubungan antar anggota

koperasi pengusaha konveksi pakaian jadi dengan perusahaan Mitra Usaha merupakan hubungan

kemitraan Inti-Plasma. Perusahaan Mitra Usaha menyediakan desain dan bahan baku serta

pengendalian mutu (quality control). Sedangkan pengusaha konveksi menyediakan jasa

pemotongan dan penjahitan. Kemitraan ini dilakukan dengan maksud untuk menciptakan

keuntungan semua pihak melalui produksi pakaian jadi dengan kualitas ekspor yang mempunyai

nilai tambah lebih besar daripada produk yang dibuat oleh usaha kecil dan industri rumah tangga

yang berjalan sendiri.

1. Anggota Koperasi Konveksi

Dengan pola kemitraan ini pengusaha konveksi mendapat jaminan pekerjaan jasa pemotongan

dan penjahitan kontinyu dan pasti dari mitra usaha, tanpa harus mengeluarkan modal kerja.

Disamping itu pengusaha konveksi memperoleh bantuan jaminan kredit dan Mitra Usaha dalam

hal mengajukan permohonan kredit kepada bank.

2. Koperasi Primer

Dalam kemitraan ini koperasi sebagai badan hukum mengupayakan pemanfaatan pembiayaan

bank bagi pengembangan usaha anggotanya. Selanjutnya koperasi bersama mitra usaha

membantu bank dalam administrasi realisasi dan pengembalian pembiayaan. Dari kegiatan ini

koperasi akan mendapatkan sejumlah imbalan sesuai ketentuan yang berlaku.

3. Perusahaan Mitra Usaha

Kerjasama kemitraan memberikan manfaat antara lain:

Proyek Kemitraan Terpadu

USAHA KONVEKSI PAKAIAN JADI 8

a. Perusahaan dapat lebih berkonsentrasi pada pengembangan perdagangan saja.

b. Perusahaan dapat mengurangi investasi alat produksi

c. Perusahaan dapat mengurangi dampat negatif masalah tenaga kerja di bidang produksi

4. Bank

Berdasarkan evaluasi kelayakan proyek dengan pola kemitraan antara pengusaha konveksi

dengan mitra usaha, bank dapat menyalurkan skim pembiayaan dengan aman. Dalam model

kemitraan ini skim pembiayaan yang digunakan adalah skim pembiayaan Koperasi Primer

kepada Anggotanya (KKPA).

2.2. Pola Kerjasama

Kemitraan antara pengusaha konveksi dengan perusahaan Mitra Usaha dilaksanakan

dengan pola kemitraan pengusaha konveksi mengadakan perjanjian kerjasama dengan perusahaan

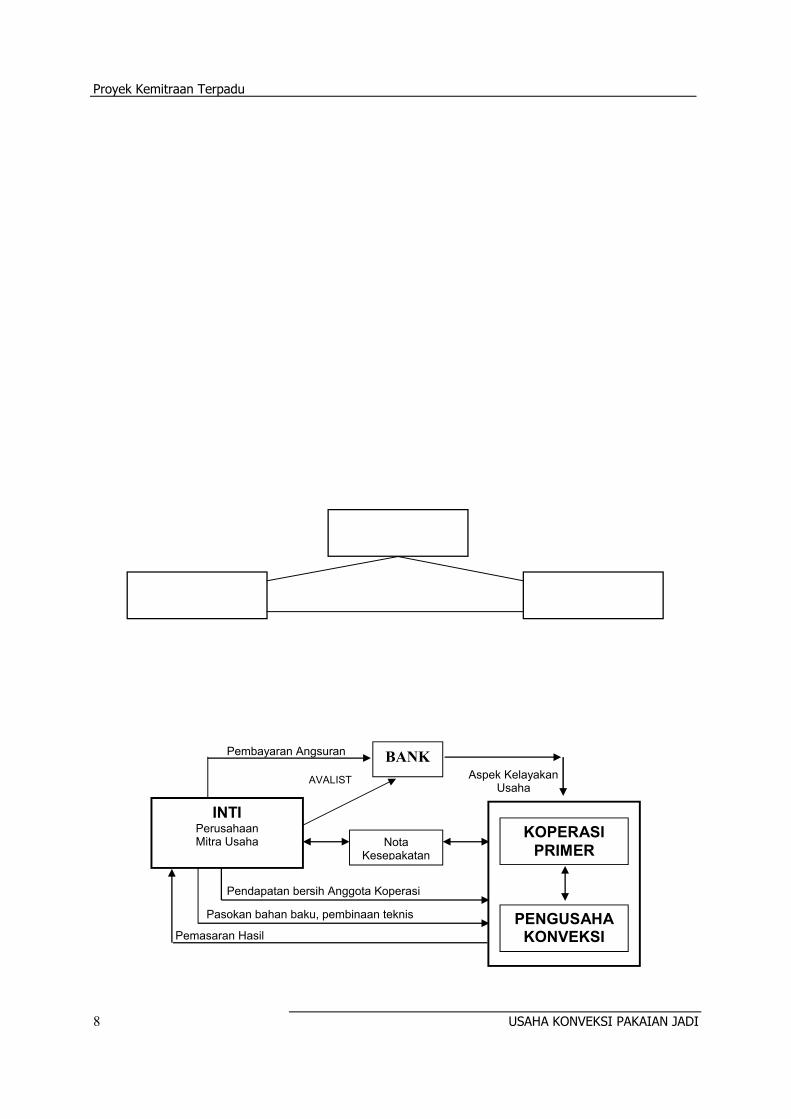

mitra usaha diketahui oleh koperasi. Secara skematis dapat digambarkan sebagai berikut:

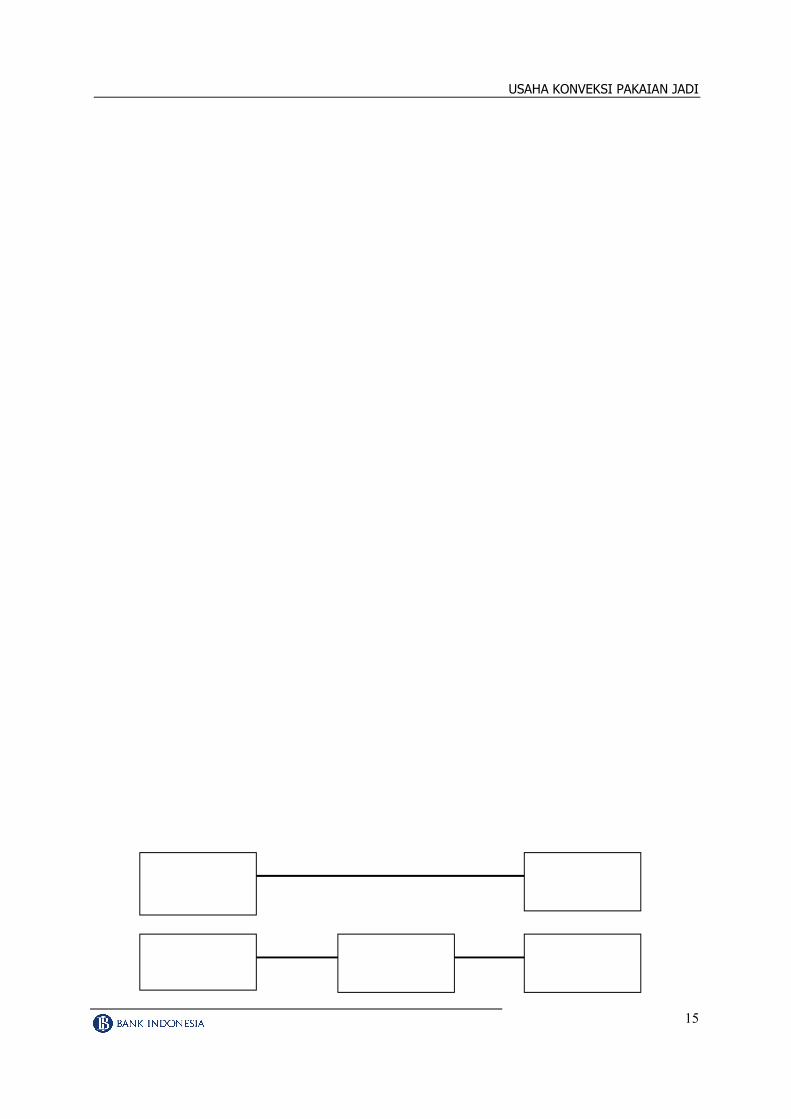

Gambar 2.1. Skema Pola Kerjasama 2.3. Mekanisme Proyek Kemitraan Terpadu

Mekanisme Proyek Kemitraan Terpadu dapat dilihat pada skema berikut ini :

Keterangan:

Pengusaha Konveksi

Koperasi Primer

Perusahaan Mitra Usaha

INTI Perusahaan Mitra Usaha Nota

Kesepakatan

KOPERASI

PRIMER

PENGUSAHA KONVEKSI

AVALIST

Pasokan bahan baku, pembinaan teknis

Pendapatan bersih Anggota Koperasi

Pemasaran Hasil

Pembayaran Angsuran

Aspek Kelayakan Usaha

BANK

Gambar 2.2. Mekanisme Proyek Kemitraan Tepadu

USAHA KONVEKSI PAKAIAN JADI

9

a. Kerjasama kemitraan antara Perusahaan Mitra Usaha dengan pengusaha konveksi anggota

koperasi diwujudkan dalam bentuk Nota Kesepakatan.

b. Kebutuhan dana dalam kemitraan tersebut diajukan oleh koperasi kepada bank pelaksana

dengan jaminan bahan baku, jaminan pasar dan jaminan tambahan (avalist) dari Perusahaan

Mitra Usaha

c. Mekanisme pengembalian pembiayaan dikelola oleh koperasi dan Perusahaan Mitra Usaha

dengan cara memotong langsung dari pendapatan pengusaha konveksi yang selanjutnya

disetorkan kepada bank pelaksana oleh Mitra Usaha.

d. Koperasi bekerjasama dengan perusahaan mitra usaha membantu bank dalam pelaksanaan

administrasi kredit.

Proyek Kemitraan Terpadu

USAHA KONVEKSI PAKAIAN JADI 10

HALAMAN INI SENGAJA DIKOSONGKAN

USAHA KONVEKSI PAKAIAN JADI

11

BAB III

ASPEK PEMASARAN

3.1. Peluang Pasar

Sektor Industri Tekstil dan Produk Tekstil (TPT) termasuk pakaian jadi, disebut industri TPT,

menghasilkan produk yang merupakan komoditi adalah ekspor Indonesia sejak beberapa tahun

yang lalu. Dalam tahun 1993 nilai ekspor telah mencapai 5.791 miliar dolar lebih dan meningkat

terus sehingga pada tahun 1998 mencapai sekitar 8 miliar dolar.

Amerika Serikat adalah importir produk TPT dari Indonesia terbesar dengan sekitar 33%

dan total nilai ekspor TPT selama periode 1992 s.d. 1998. Negara Uni Eropa adalah importir kedua,

kalau dihitung dari total nilai ekspor TPT. Sekitar 29% dari total ekspor produk tekstil dan pakaian

jadi dibeli oleh negara Uni Eropa, terutama oleh Inggris, Jerman, Itali, Perancis dan Belanda.

Jepang adalah importir ketiga dengan impor sebesar 8% dari total nilai ekspor TPT Indonesia. Sisa

ekspor produk TPT (30%) dikirim ke banyak negara antara lain Singapura, Saudi Arabia, Hongkong,

Australia.

Bahan baku yang dipakai oleh industri TPT terdiri dari chemical fiber misalnya poliester dan

rayon dan man made fibers, yaitu kapas wol dan sutra. Pola pemakaian chemical fiber di Indonesia

agak berbeda dengan rata-rata negara produsen TPT lain. Produksi TPT di luar negeri rata-rata

menggunakan bahan baku dengan pola 47% kapas, 47% poliester, dan 6% rayon. Di Indonesia

penggunaan bahan baku 37% kapas, 51% poliester dan 12% rayon. Indonesia adalah produsen

poliester besar, sebagian hasil produksi poliester diekspor, sesudah kebutuhan industri TPT dalam

negeri terpenuhi. Sedangkan kebutuhan kapas dan rayon harus diimpor dan Indonesia adalah

negara importir kapas yang paling besar di dunia.

Nilai impor bahan baku dan barang jadi tekstil dan garmen pada periode 1993 s.d. 1997

adalah dalam tahun 1993 sebesar 1,916 miliar dolar lebih, dan dalam tahun 1997 mencapai 2,165

miliar dolar lebih. Produk pakaian jadi impor kena bea masuk (BM) rata-rata 25%. Tarif BM akan

dikurangi menjadi rata-rata 15% pada tahun 1999.

Jadi, bila dibandingkan dengan nilai impor maka ekspor Tekstil dan Produk Tekstil masih

terdapat surplus sebesar masing-masing dalam tahun 1993 adalah 4,055 miliar dolar lebih dan

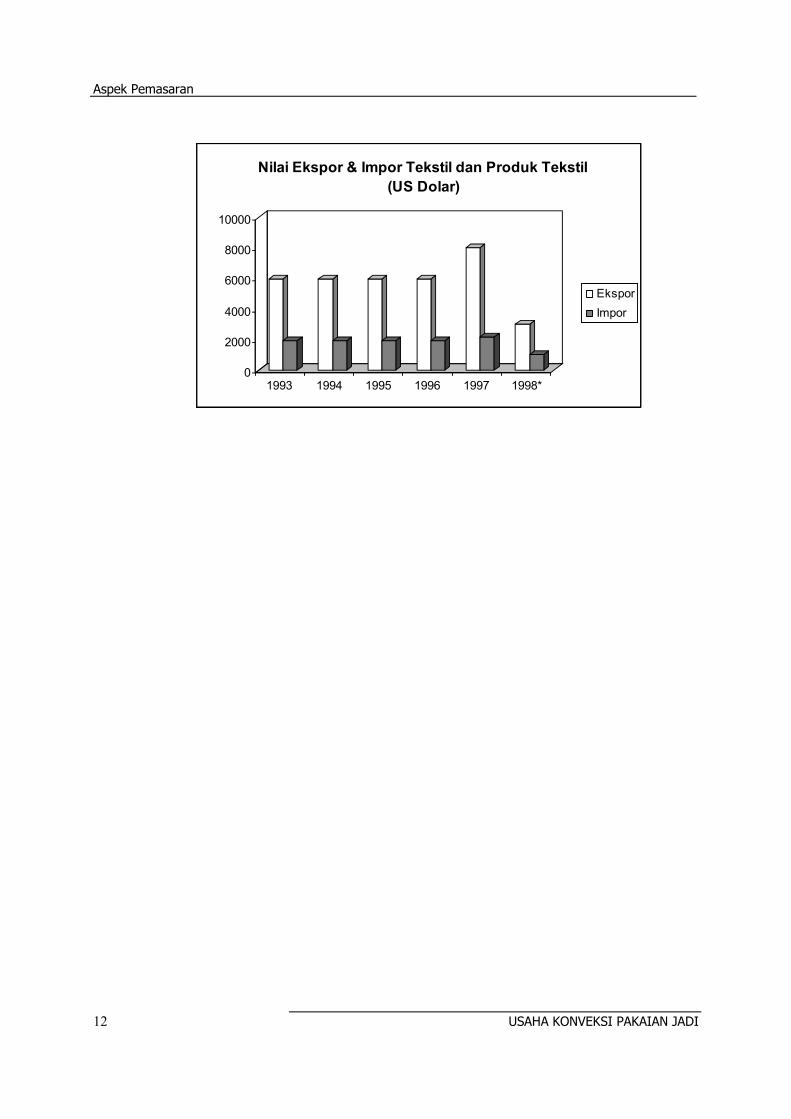

dalam tahun 1997 sebesar 5,843 miliar dolar lebih. Diagram berikut menunjukkan perkembangan

ekspor impor TPT dari tahun 1993 sampai dengan tahun 1997.

Aspek Pemasaran

USAHA KONVEKSI PAKAIAN JADI 12

0

2000

4000

6000

8000

10000

1993 1994 1995 1996 1997 1998*

Nilai Ekspor & Impor Tekstil dan Produk Tekstil (US Dolar)

EksporImpor

Catatan: Data s.d. Mei 1998

3.2. Pasokan Permintaan kepada Negara Kuota

Salah satu sistem pemasaran dalam komoditi Tekstil dan Produk Tekstil (TPT), diantaranya

produk pakaian jadi adalah menggunakan kuota yaitu penetapan jumlah produk yang harus

dipenuhi oleh pemegang produsen kepada pembeli. Sehingga dalam hal komoditi pakaian jadi ini,

pasarnya bersifat captive market yaitu pasar yang sudah pasti pembelinya asalkan kualifikasi produk

telah dipenuhi.

Negara di Eropa Barat, Amerika Serikat dan Kanada memberikan kuota baru setiap tahun

kepada produsen TPT di Indonesia. Pemerintah melalui Direktorat Ekspor Ditjen Perdagangan

Internasional (Depperindag) diberikan tugas untuk membagi alokasi kuota tetap TPT. Ekspor TPT ke

negara kuota diperkirakan akan mencapai sekitar US $ 4 miliar tahun 1998 atau naik 17%

dibandingkan dengan tahun 1997. Pemerintah menggodok penyempurnaan alokasi kuota kepada

produsen TPT untuk tahun 1999.

Pertumbuhan kuota sebesar 6% tahun 1999 diperuntukkan khusus bagi pengusaha tekstil

dan garmen kecil serta operasinya. Proses menyeleksi perusahaan kecil dan koperasi yang layak

untuk menerima kuota ekspor TPT akan selesai bulan Januari 1999. Sesuai dengan redormasi di

bidang ekonomi pembagian kuota kepada produsen TPT akan dibagi sangat transparan. Kuota

tetap diberikan kepada produsen/eksportir yang telah merealisir kuota yang diberikan tahun

sebelumnya. Para produsen pakaian jadi dalam negeri biasanya jual-beli sebagian dari kuotanya

kepada produsen lain tergantung pada jumlah dan jenis produk yang dipesan oleh langganan luar

USAHA KONVEKSI PAKAIAN JADI

13

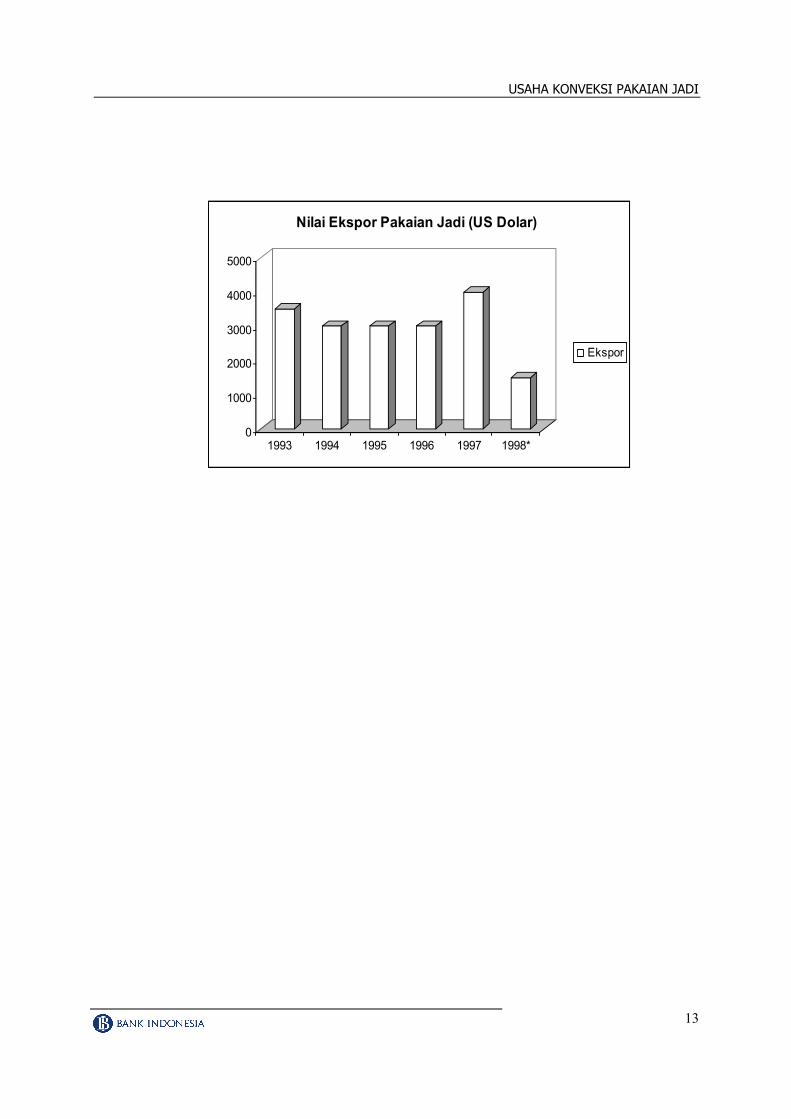

negeri. Berikut ini ditunjukkan grafik perkembangan ekspor pakaian jadi ke berbagai negara di

Amerika dan Eropa.

0

1000

2000

3000

4000

5000

1993 1994 1995 1996 1997 1998*

Nilai Ekspor Pakaian Jadi (US Dolar)

Ekspor

Dari grafik tersebut di atas terlihat bahwa secara umum nilai ekspor komoditi pakaian jadi

cenderung naik, apalagi dalam situasi krisis ekonomi sekarang ini dimana dolar semakin kuat, maka

pengusaha eksportir pakaian jadi relatif dapat menikmati keuntungan yang lebih besar.

3.3. Pasokan Permintaan Kepada Negara Non Kuota

Indonesia adalah negara eksportir produk tekstil dan garmen dengan jumlah besar kepada

negara yang secara bebas mengimpor barang TPT. Para produsen pakaian jadi di Indonesia telah

lama mempunyai hubungan tetap dengan importir di Singapura dan Taiwan berfungsi sebagai re-

eksportir kepada negara kuota.

Saudi Arabia bersama negara lain di Teluk Persia merupakan pasar produk pakaian jadi dari

Indonesia yang cukup penting. Banyak negara di Afrika misalnya Nigeria, Tanzania, Afrika Selatan

sejak tiga tahun lalu sampai saat ini menjadi negara importir produk garmen dari Indonesia dengan

jumlah besar. Sebagian besar dari nilai ekspor produk TPT kepada negara tersebut merupakan

produksi perusahaan tekstil dan pakaian jadi kecil dan industri rumah tangga. Banyak pembeli dari

negara tersebut datang sendiri ke Jakarta untuk membeli langsung pakaian jadi dari perusahaan

grosir di Tanah Abang, Mangga Dua dan Pasar Cipulir. Pada tahun 1998 nilai ekspor produk TPT

kepada negara non-kuota tersebut sebesar US $ 2,4 miliar. Peluang untuk meningkatkan pakaian

jadi kepada negara non-kuota tersebut sangat besar.

Aspek Pemasaran

USAHA KONVEKSI PAKAIAN JADI 14

4.4. Kompetisi dari Negara Lain

Pasar dunia produk tekstil dan pakaian jadi mencapai US $ 250 miliar pada tahun 1996.

Ditinjau dari persaingan antar negara, kompetisi dalam perdagangan produk tekstil dan pakaian

jadi Indonesia menghadapi negara-negara pesaing diantaranya adalah China, India, Bangladesh,

Vietnam, Malaysia dan Thailand. Dibandingkan dengan China merupakan negara eksportir barang

tekstil dan garmen terbesar, Indonesia masih jauh tertinggal. Pada tahun 1996, China mampu

mengekspor produk takstil dengan nilai US $ 12,8 miliar dan produk garmen dengan nilai US $

22,2 yaitu ekspor TPT dari China mencapai US $ 35 miliar atau 14% dari total pasar dunia. Dari

total pasar pakaian jadi dunia US S 120 miliar, China menempati posisi pertama negara eksportir

yang menguasai 18% pangsa pasar. Sementara Indonesia baru berada pada posisi ke-7 untuk

pakaian jadi dengan pangsa pasar 3%.

Indonesia sebetulnya berpeluang untuk memperbesar pangsa pasarnya, karena industri

tekstil dan pakaian jadi di Indonesia mempunyai kapasitas produksi lebih tinggi dari pada total

produksi pada tahun 1998. Karena depresiasi nilai rupiah terhadap US $ dari Rp. 2.400 bulan Juli

1997 menjadi Rp. 7.900 pada bulan Desember 1998, produk tekstil dan pakaian jadi dari Indonesia

mampu bersaing dengan harga maupun kualitas dengan produk sejenis dari negara-negara

pesaing.

3.5. Masalah Berkaitan dengan Pemasaran Pakaian Jadi

Pembiayaan impor bahan baku yang dibutuhkan industri TPT menjadi masalah pada tahun

1997, karena bank di luar negeri menolak membuka Letter of Credit dengan sejumlah bank umum

di Indonesia. Masalah tersebut akan diatasi oleh Pemerintah dengan pembentukkan Lembaga

Pembiayaan Ekspor (LPE), meskipun mekanisme kerja lembaga tersebut masih pada tahap

perencanaan.

USAHA KONVEKSI PAKAIAN JADI

15

BAB IV

ASPEK PRODUKSI

Berbagai produk tekstil yang banyak diproduksi oleh industri konvenksi/garmen dalam pola

kemitraan adalah pakaian jadi baik untuk pria, wanita dan anak-anak serta produk lainnya seperti

sprei, sarung bantal, taplak meja, pakaian sholat dan sebagainya.

Adapun bahan baku untuk produk-produk tersebut juga terdiri dari berbagai macam mulai

dari bahan katun sampai sutera. Produk tersebut selain dibuat sendiri oleh perusahaan juga dibuat

oleh pengrajin di sekitar lokasi pabrik yang selalu mendapat supervisi dari perusahaan, sehingga

kualitas produk tetap terkontrol.

Salah satu faktor keberhasilan usaha di bidang industri produk tekstil dan garmen adalah

kondisi peralatan. Semakin baik kondisi dan kecanggihannya, akan semakin tinggi kapasitas dan

kualitas produk yang dihasilkannya. Di samping itu juga faktor keterampilan pengrajin mutlak

diperlukan.

Oleh karena itu kombinasi keduanya merupakan syarat yang saling menunjang. Mengingat

usaha ini dapat melibatkan banyak tenaga kerja atau pengrajin, maka strategi pengembangan

melalui kemitraan antara industri kecil/pengrajin dengan usaha menengah ataupun usaha besar

merupakan alternatif yang cukup efisien.

4.1. Bahan Baku

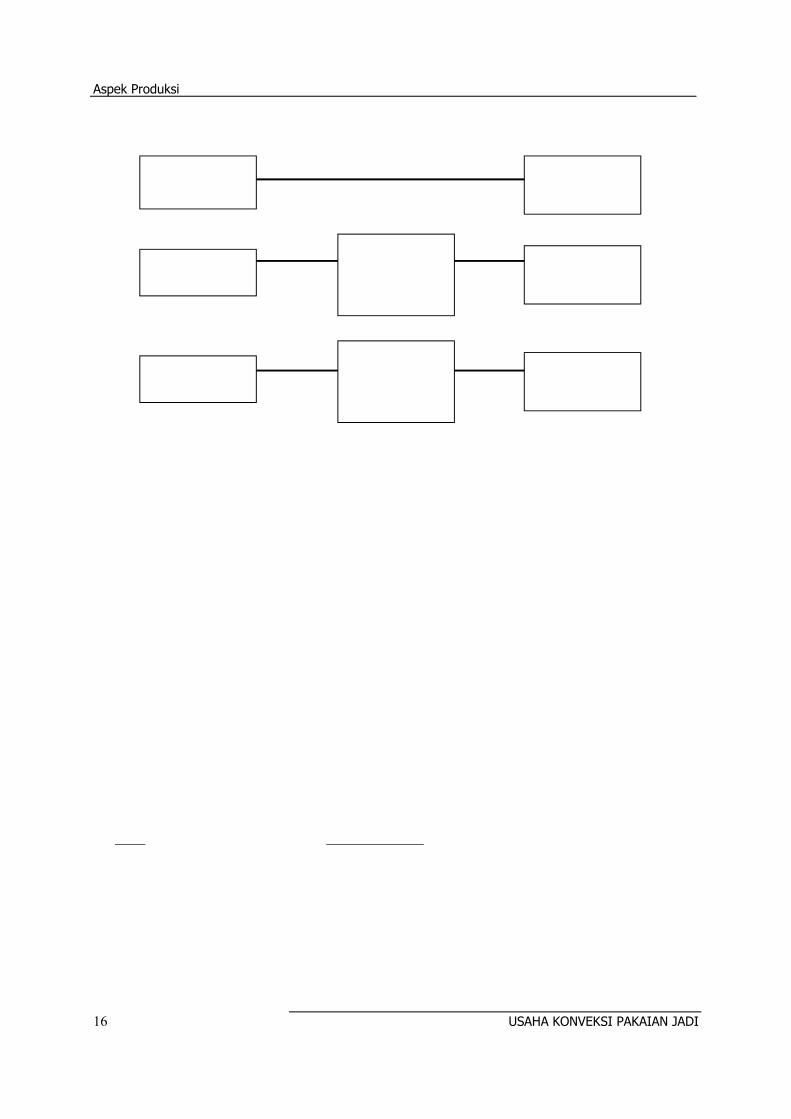

Di dalam pola kemitraan ini peranan perusahaan inti yang sangat penting adalah

penyediaan kain sebagai bahan baku utama dalam industri pakaian jadi. Penyedian bahan baku

oleh perusahaan inti lebih diutamakan mengingat adanya keharusan keseragaman kualitas produk

yang akan dihasilkan. Di samping itu juga untuk menjaga kontinuitas pengadaan bahan baku.

Berbagai cara pengadaan bahan baku yang selama ini dilakukan tergantung dari hubungan

kemitraan usaha ini seperti tampak dalam bagan di bawah ini:

INTI: Industri Tekstil

PLASMA: Pengusaha Konveksi

1

Industri Tekstil INTI: Industri Besar

Garmen

PLASMA: Pengusaha Konveksi

2

Aspek Produksi

USAHA KONVEKSI PAKAIAN JADI 16

Keterangan:

a. Perusahaan inti biasanya berfungsi sebagai produsen maupun pedagang dan eksportir pakaian

jadi.

b. Jika industri batik terdiri dari banyak produsen kecil yang telah menjadi anggota koperasi

primer pengadaan bahan baku maupun ekspor produk jadi bisa melalui koperasi.

c. Tidak ada masalah dalam pengadaan bahan baku ini, karena jumlah dan jenisnya cukup banyak

dan mudah diperoleh, sehingga kontinuitas pengadaan bahan baku selalu terjamin. Kapasitas

produksi perusahaan tekstil di Indonesia jauh lebih besar daripada hasil produksinya.

d. Pembelian bahan baku sebagian besar dilakukan dengan cara tunai. Tetapi kadangkala

mendapat kesempatan untuk memanfaatkan bahan baku terlebih dahulu yang nantinya akan

diperhitungkan dengan penjualan produk jadi.

Adapun harga bahan baku bervariasi tergantung kepada jenis dan sumbernya. Tabel di

bawah sekedar menunjukkan informasi harga bahan baku yang selama ini dipergunakan oleh

perusahaan kecil konveksi:

Jenis Harga (Rp/unit)

1. Kain (bahan baku utama) 4.000 s/d 20.000/meter

2. Bahan lain 1.500 s/d 10.000/meter

PLASMA: Pengusaha Konveksi

PLASMA: Pengusaha Konveksi

PLASMA: Pengusaha Konveksi

INTI: Industri

Menengah Garmen

INTI: Industri

Menengah Garmen

INTI: Industri Batik

Industri Tekstil

Industri Batik

3

4

5

USAHA KONVEKSI PAKAIAN JADI

17

Mengingat bahwa kemitraan ini bersifat makloon, maka dalam perhitungan dan analisa

keuangan yang berpengaruh hanya bahan lain. Sedangkan bahan baku utama tidak

diperhitungkan dalam analisa ini.

4.2. Proses Produksi

Dalam kemitraan ini, maka industri kecil konveksi/garmen dapat melakukan kegiatan

produksi setelah mendapatkan model yang diberikan oleh perusahaan inti.

Pada kasus dimana diperlukan produk pakaian jadi yang memerlukan perlakuan tambahan

misalnya dengan motif bordir, maka setiap produk baru perlu direncanakan desainnya terlebih

dahulu. Kemudian dihitung harga pokok produksinya. Apabila perusahaan mempunyai peralatan

yang bisa digunakan untuk membuat produk tersebut, maka desain tersebut dicoba untuk dibuat.

Jikalau perusahaan tidak memiliki peralatan yang memadai, biasanya desain tersebut dapat

diorderkan kepada perusahaan lain yang memiliki peralatan lengkap.

Di dalam model ini, peranan industri kecil (plasma) pada kegiatan produksi bisa mencapai

taraf optimal, karena mulai dari pemotongan bahan, penjahitan hingga menjadi pakaian jadi akan

dilaksanakan oleh industri kecil sebagai plasma.

Sementara perusahaan ini berperan menyediakan bahan baku dan membuat model

pakaian yang akan diproduksi serta kegiatan kontrol kualitas, finishing dan pengemasan. Dengan

demikian dalam proses produksi pakaian jadi ini harus ditunjang dengan mesin dan peralatan yang

lengkap.

Selanjutnya alur proses produksi yang umumnya dilaksanakan oleh industri kecil

perusahaan konveksi adalah sebagai berikut:

Bahan Baku/Pembatu

siap pakai

Pengukuran dan Pemotongan

kain Penjahitan

Pembuatan lubang kancing

Pemasangan Asesoris

Produk Jadi

Aspek Produksi

USAHA KONVEKSI PAKAIAN JADI 18

4.3. Mesin dan Peralatan

Mengingat bahwa kegiatan produksi setiap unit usaha kecil (plasma) dari bahan baku

sampai dengan produk jadi seperti digambarkan di atas, maka keperluan mesin dan peralatan yang

diperlukan adalah:

Mesin jahit biasa (dengan dinamo) = 5 unit

Mesin jahit (type juki atau sejenisnya) = 10 unit

Mesin obras = 1 unit

Mesin pembuat lubang kancing (itik) = 1 unit

Mesin potong kain = 1 unit

Fungsi dari mesin-mesin tersebut, secara ringkas dapat disebutkan sebagai berikut:

a. Mesin jahit dengan peralatan dinamo, digunakan untuk menggabungkan potongan-potongan

kain sesuai dengan bagian masing-masing. Kapasitas produk yang dapat dihasilkan dengan

mesin ini adalah 20 potong/hari.

b. Mesin jahit type juki dan sejenisnya, kegunaan utama juga seperti mesin jahit biasa namun

kapasitas produk yang dapat dihasilkan secara normal adalah 30 potong/kain.

c. Mesin obras, digunakan untuk tepian kain yang telah dijahit. Standar umum penggunaan

mesin obras ini bisa menghasilkan 400 potong/hari.

d. Mesin pembuat lubang kancing, jelas digunakan untuk membuat lubang kancing. Biasanya

mesin ini secara umum dikenal dengan mesin itik.

e. Mesin potong, digunakan untuk memotong kain yang telah dipola, dengan mesin potong ini

dalam sekali memotong dapat dihasilkan 30 s/d 50 potong sekaligus.

Mesin-mesin tersebut terdiri dari berbagai merek yang masing-masing memiliki kelebihan

dan kekurangan. Selanjutnya dalam pengadaanmnya tidak terdapat kesulitan yang berarti, karena

disetiap ibukota propinsi bisa dipastikan terdapat dealer atau agen penjualan mesin tersebut.

4.4. Tenaga Kerja

Kebutuhan tenaga kerja dalam industri konveksi pakaian jadi ini disesuaikan dengan skala

usahanya. Untuk setiap industri kecil diperlukan 18 orang tenaga kerja lapangan, dan 3 orang

USAHA KONVEKSI PAKAIAN JADI

19

tenaga kerja tak langsung. Setiap tenaga kerja langsung diharapkan mengoperasikan sebuah mesin

yang diperlukan dalam proses produksi.

Adapun kualifikasi tenaga kerja tidak memerlukan jenjang pendidikan formal tertentu,

namun sebaiknya memiliki keterampilan khusus dalam bidang penjahitan dan diutamakan telah

memperoleh pelatihan keterampilan di bidang tersebut. Di samping itu, mereka juga harus memiliki

ketekunan, ketelitian, kesabaran dan semangat kerja yang tinggi. Diutamakan untuk dapat

memenuhi kualifikasi tersebut, tenaga kerja di bidang penjahitan adalah wanita. Sebagai standar

umum, untuk tenaga kerja yang terampil diharapkan dapat menjahit atau menghasilkan 20 potong

pakaian jadi dalam waktu 1 hari kerja (8 jam/hari).

Dengan jumlah tenaga kerja langsung mencapai 18 orang (memotong, menjahit,

mengobras dan membuat lubang kancing) diharapkan dapat memproduksi pakaian jadi 400

potong/hari. Sistem pemanfaatan tenaga kerja tersebut, ditinjau dari cara pemberian imbalan ada 2

cara, yaitu:

a. Borong kerja, untuk tenaga kerja langsung.

b. Upah harian, untuk tenaga kerja tidak langsung.

Sedangkan upah kerja yang diberikan minimal harus sesuai dengan upah minimum regional

yang ditetapkan pemerintah. Di dalam contoh ini upah minimal yang diberikan adalah Rp. 6000,-

per orang/hari; dengan mesin ini adalah 20 potong/hari.

5.5. Lahan dan Bangunan

Untuk menunjang kegiatan produksi ini, setiap unit usaha memerlukan lahan serta

bangunan untuk tempat tenaga kerja. Untuk memudahkan kegiatan pembinaan dan supervisai dari

perusahaan Inti kepada Plasma, sebaiknya lokasi usaha plasma diupayakan berkelompok dan

berdekatan dengan perusahaan Intinya. Walaupun demikian tidak tertutup kemungkinan lokasi

usaha plasma berjauhan dengan perusahaan inti asalkan perusahaan inti harus menyediakan

tenaga khusus dalam rangka supervisi kualitas produk.

Lokasi dan bangunan tempat kerja bisa seperti Lingkungan Industri Kecil (LIK),

Perkampungan Industri Kecil (PIK) atau dapat juga di sentra-sentra industri seperti konsep yang

diperkenalkan Departemen Perindustrian dan Perdagangan. Dimungkinkan pula kelompok-

kelompok industri kecil ini berada di desa-desa dikaitkan dengan konsep pembangunan

pemukiman Rumah Sangat Sederhana (RSS). Di dalam model ini sebagian besar pendanaan bagi

peruntukan lahan dan bangunan diharapkan berasal dari dananya sendiri.

Aspek Produksi

USAHA KONVEKSI PAKAIAN JADI 20

Untuk 1 (satu) unit usaha kecil konveksi, dengan sejumlah mesin yang disediakan

diperlukan lahan tanah seluas 200 meter persegi dan bangunan dengan luas 100 meter persegi.

Utilitas lain yang diperlukan adalah fasilitas listrik, minimal untuk setiap unit usaha

disediakan daya listrik sebesar 4.400 watt (1 phase). Biaya untuk pengadaan sumber daya listrik ini

dimasukkan ke dalam biaya investasi bangunan.

USAHA KONVEKSI PAKAIAN JADI

21

BAB V

ASPEK KEUANGAN

Analisa aspek keuangan membantu pihak Lembaga Keuangan Syariah (LKS) memperoleh

gambaran tentang prospek usaha yang akan dibiayai. Aspek keuangan juga dapat membantu

pihak nasabah (pengusaha) dalam mengelola dana pembiayaan untuk usaha bersangkutan.

5.1. Fleksibilitas Produk Pembiayaan Syariah

Berbeda dengan produk pembiayaan konvensional yang hanya mengenal satu macam

produk yaitu pembiayaan dengan sistem perhitungan suku bunga. Pola syariah mempunyai

keragaman produk pembiayaan dan perhitungan keuntungan (perolehan hasil) yang fleksibel.

Untuk produk syariah banyak ragamnya, diantaranya mudharabah, musyarakah, salam,

istishna, ijarah dan murabahah (lampiran1). Dari produk tersebut, setiap produk juga masih

mempunyai turunannya. Oleh karena itu, pada pola pembiayaan syariah satu usaha bisa

memperoleh pembiayaan lebih dari satu macam produk.

Sedangkan untuk menghitung tingkat keuntungan yang diharapkan bisa menggunakan

sistem margin atau nisbah bagi hasil. Margin merupakan selisih harga beli dengan harga jual

sebagai besar keuntungan yang diharapkan. Nisbah bagi hasil adalah proporsi keuntungan yang

diharapkan dari suatu usaha. Pada perhitungan nisbah bagi hasil dapat menggunakan metode

bagi untung dan rugi (profit and loss sharing/PLS) atau metode bagi pendapatan (revenue

sharing). Profit sharing , nisbah bagi hasil diperhitung -kan setelah dikurangi seluruh biaya

(keuntungan bersih). Sementara revenue sharing perhitungan nisbah berbasis dari pendapatan

usaha sebelum dikurangi biaya operasionalnya.

Keragaman produk pembiayaan dan perhitungan tingkat keuntungan ini dapat memberi

keluwesan/fleksibilitas baik untuk LKS maupun nasabah untuk memilih produk pembiayaan yang

sesuai dengan kemampuan dan kapasitasnya masing - masing. Bagi pihak LKS, pemilihan ini

dipengaruhi oleh tingkat kepercayaan dan tingkat resiko terhadap nasabah dan usahanya.

Sehingga bisa terjadi untuk usaha yang sama, mendapat produk pembiayaan maupun besaran

margin atau nisbah per nasabahnya berbeda.

Aspek Keuangan

USAHA KONVEKSI PAKAIAN JADI 22

5.2. Pemilihan Pola Usaha

5.2.1. Karakteristik Usaha Konveksi Pakaian Jadi

Produk yang dipilih adalah pakaian jadi. Produk pakaian jadi merupakan salah satu produk

dari industri Tekstil dan Produk Tekstil (TPT). Secara pasar, pakaian jadi mempunyai pasar yang pasti

(captive market) karena produk yang dihasilkan dipasarkan sesuai dengan nilai kuota yang

ditetapkan. Umumnya pengusaha sudah mempunyai hubungan tetap dengan importir di negara –

negara tujuan ekspor. Berdasarkan kondisi tersebut, maka usaha konveksi pakaian jadi berpeluang

untuk dikembangkan.

5.2.2. Pola Pembiayaan

Merujuk pada sistem keuangan syariah yang mempunyai banyak ragam produk

pembiayaan, maka pada aspek keuangan ini akan disajikan contoh produk pembiayaan dengan

cara murabahah (jual beli). Pertimbangannya adalah karena produk ini sudah banyak diterapkan

dalam praktek oleh Lembaga Keuangan Syariah (LKS) dan masyarakat pemakai pun sudah

mengenal serta mengakses pola pembiayaan tersebut.

Produk murabahah juga sebagai upaya untuk mitigasi resiko baik terhadap usaha maupun

nasabah, karena pada produk pembiayaan ini margin secara pasti ditentukan diawal akad. Di

samping itu, pembiayaan murabahah juga memberi pilihan pada LKS maupun nasabah apakah

pembiayaan akan digunakan untuk membiayai seluruh komponen usaha (biaya investasi dan modal

kerja/eksploitasi) atau hanya untuk komponen-komponen tertentu.

Dalam analisis keuangan dipilih pola usaha industri konveksi pakaian jadi. Jangka waktu

analisis keuangan didasarkan pada umur proyek yakni lima tahun. Pada contoh perhitungan ini,

akan disampaikan pembiayaan untuk membeli komponen-komponen tertentu bagi usaha baru

(strat up) yaitu untuk kebutuhan biaya investasi dan modal kerja. Pembiayaan bagi usaha baru

adalah untuk pengadaan mesin-mesin dan pembelian bahan penolong dalam jangka waktu 3 (tiga)

tahun.

5.2.3. Produk Murabahah

Produk pembiayaan murabahah (jual beli) merupakan produk yang paling banyak

dimanfaatkan baik oleh lembaga keuangan syariah maupun oleh nasabah. Untuk mengenal produk

murabahah lebih jauh, berikut disampaikan penjelasan tentang produk murabahah yang diambil

dari Himpunan Fatwa Dewan Syariah Nasional dan Peraturan Bank Indonesia No: 7/46/PBI/2005

USAHA KONVEKSI PAKAIAN JADI

23

tentang Akad Penghimpunan dan Penyaluran Dana bagi Bank yang melaksanakan Kegiatan Usaha

Berdasarkan Prinsip Syariah.

Penyaluran dana dalam bentuk pembiayaan murabahah harus memenuhi rukun yaitu ada

penjual (bai’), ada pembeli (musytari), obyek barang yang diperjual belikan jelas, harga (tsaman)

dan ijab qabul (sighat).

Syarat-syarat yang berlaku pada murabahah antara lain:

1. Harga yang disepakati adalah harga jual, sedangkan harga beli harus diberitahukan.

2. Kesepakatan margin harus ditentukan satu kali pada awal akad dan tidak berubah selama

periode akad.

3. Jangka waktu pembayaran harga barang oleh nasabah ke bank /Lembaga Keuangan Syariah

(LKS) berdasarkan kesepakatan.

4. Bank dapat membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati

kualifikasinya.

5. Dalam hal bank mewakilkan kepada nasabah (wakalah) untuk membeli barang, maka akad

murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank.

6. Pembayaran secara murabahah dapat dilakukan secara tunai atau dengan cicilan.

7. Bank dapat meminta nasabah untuk membayar uang muka (urbun) saat menandatangani

kesepakatan awal pemesanan barang oleh nasabah. Dalam hal bank meminta nasabah untuk

membayar uang muka maka berlaku ketentuan:

a. Jika nasabah menolak untuk membeli barang setelah membayar uang muka, maka biaya riil

bank harus dibayar dari uang muka tersebut dan bank harus mengembalikan kelebihan

uang muka kepada nasabah. Namun jika nilai uang muka kurang dari nilai kerugian yang

ditanggung oleh bank, maka bank dapat meminta pembayaran sisa kerugiannya kepada

nasabah,

b. Jika nasabah batal membeli barang, maka urbun yang telah dibayarkan nasabah menjadi

milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan

tersebut. Jika urbun tidak mencukupi, nasabah wajib melunasi kekurangannya.

Aspek Keuangan

USAHA KONVEKSI PAKAIAN JADI 24

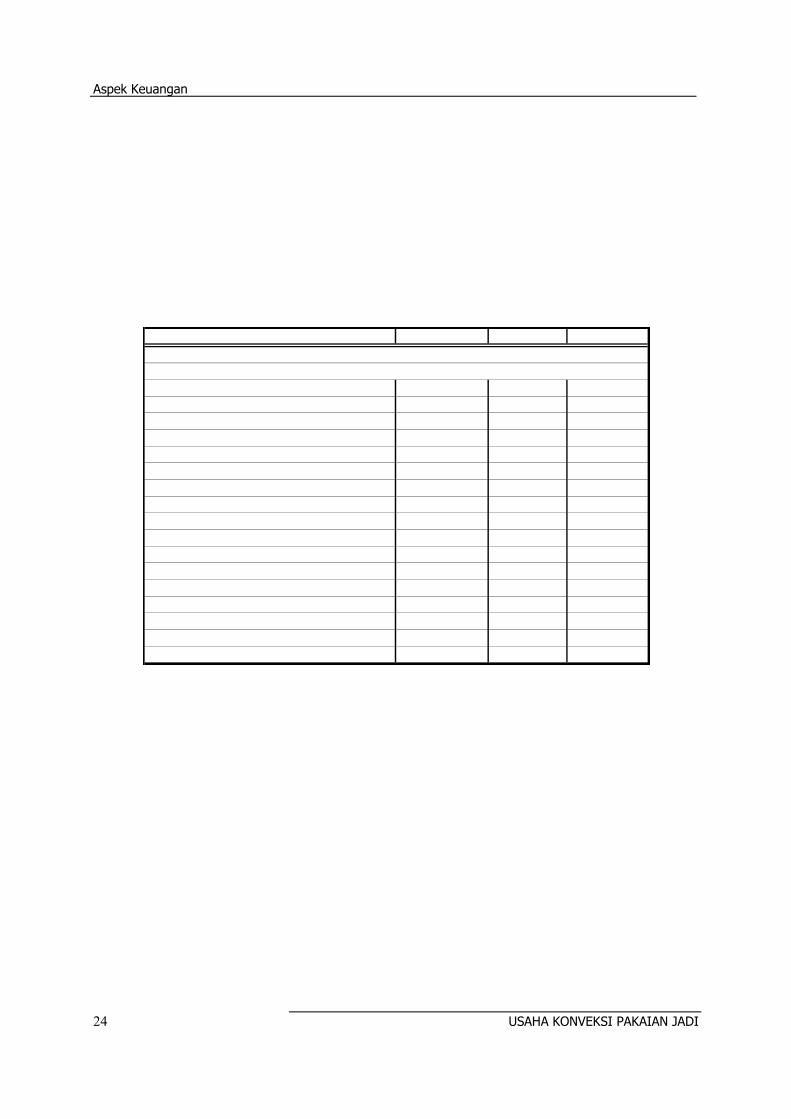

5.3. Asumsi dan Parameter

Periode proyek diasumsikan selama lima tahun, periode proyek ini ditentukan dari umur

ekonomis mesin-mesin yang digunakan dalam usaha industri konveksi pakaian jadi. Gambaran

kondisi dan perkembangan keuangan usaha ini dihitung dengan menggunakan asumsi-asumsi dan

parameter yang ditetapkan berdasarkan hasil penelitian terkait dan pengamatan lapangan. Asumsi

yang digunakan dalam perhitungan aspek keuangan disajikan pada tabel 5.1. dan lampiran 2.

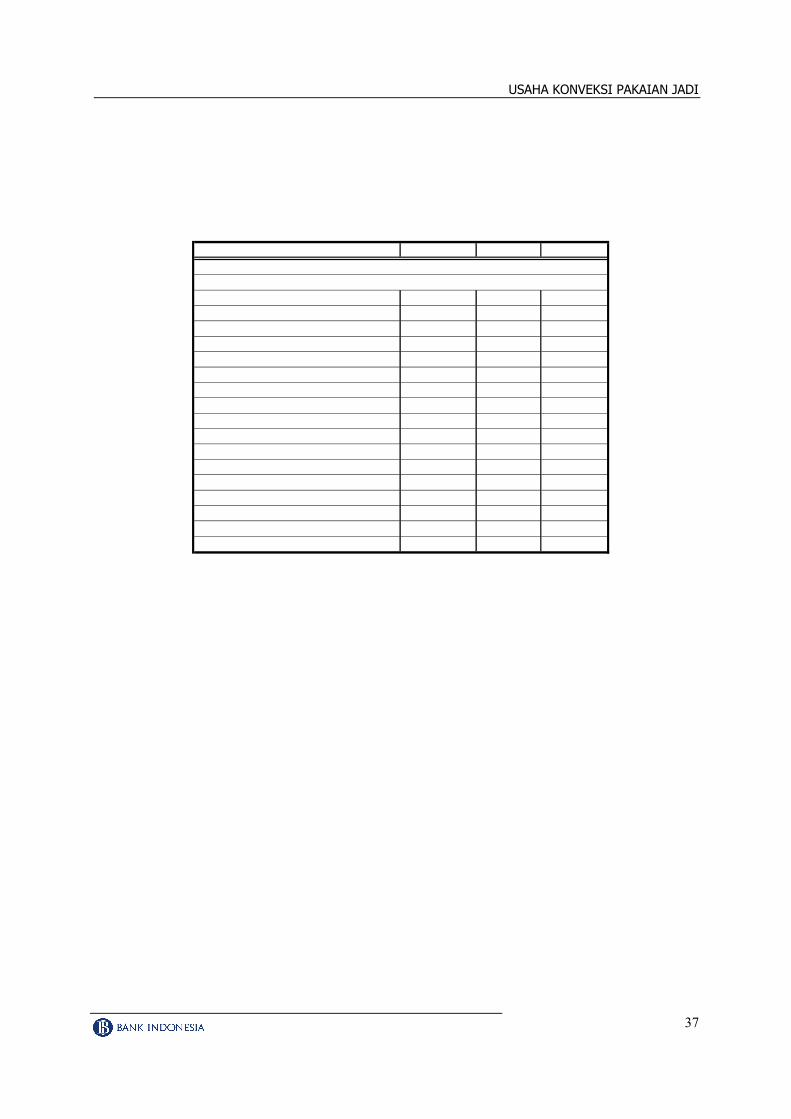

Tabel 5.1. Asumsi dan Parameter Untuk Analisa Keuangan Usaha Konvensi Pakaian Jadi

Uraian Satuan Unit Rp/Unit

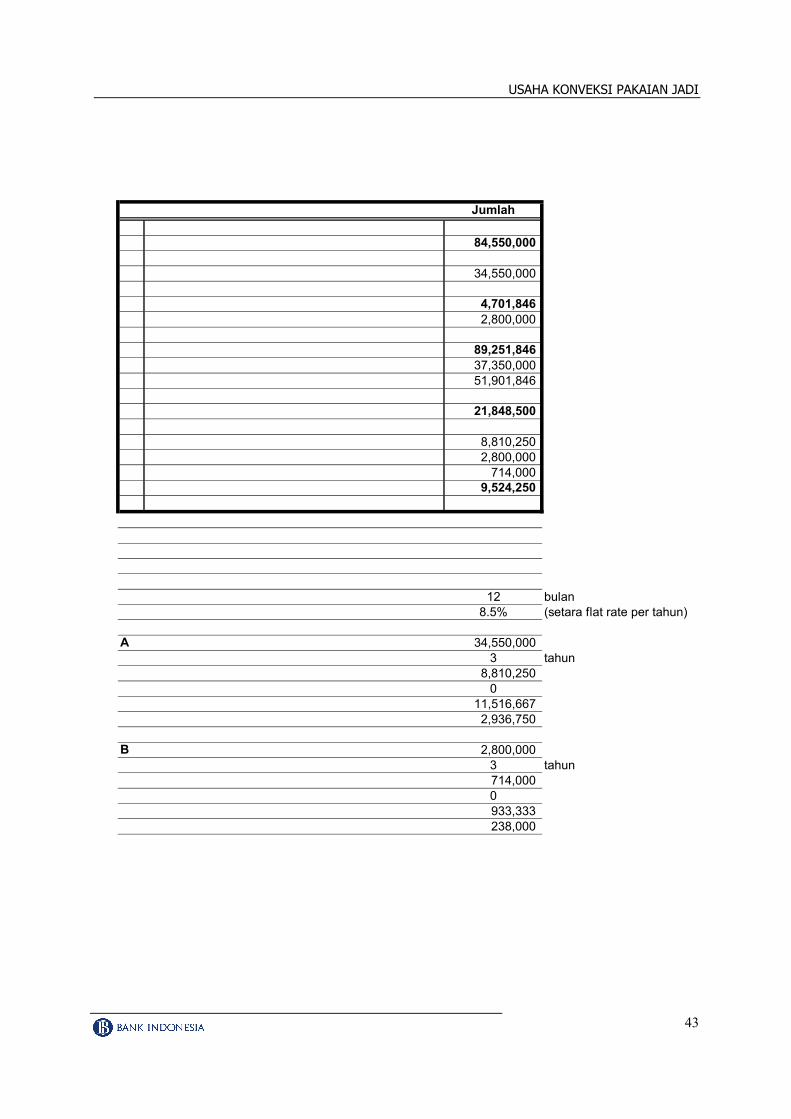

Produksi berdasarkan sistem ongkos produksi

1. Kapasitas produksi per hari 400 2. Jumlah hari produksi per bulan 26 3. Ongkos produksi per potong 2,000 4. Kenaikan harga jual produk % per tahun 5%5. Kenaikan harga beli bahan % per tahun 5%6. Kenaikan upah % per tahun 5%7. Upah Minimum Regional per hari 6,000 8. Upah Tenaga Langsung per potong a. Upah jahit 400 b. Upah obras 50 c. Upah potong 509. Tingkat margin pembiayaan 8.5%10. Jangka waktu pembiayaan tahun 3 11. Jangka waktu proyek tahun 5

*) data penelitian tahun 1998

5.4. Komponen dan Struktur Biaya

Komponen biaya dalam analisis kelayakan usaha konveksi pakaian jadi dibedakan menjadi

dua yaitu biaya investasi dan biaya modal kerja (eksploitasi). Biaya investasi adalah komponen

biaya yang diperlukan untuk memenuhi kebutuhan dana awal pendirian usaha yang meliputi lahan

usaha, bangunan dan peralatan. Biaya modal kerja/eksploitasi adalah seluruh biaya yang harus

dikeluarkan dalam proses produksi dalam hal ini pada awal proyek.

5.4.1. Biaya Investasi

Biaya investasi atau disebut juga sebagai biaya tetap adalah biaya dalam pengertian short

run, yaitu biaya yang tidak berubah (selalu sama), atau tidak terpengaruh terhadap besar kecilnya

produksi. Biaya investasi dalam usaha konveksi pakaian jadi meliputi biaya tanah, bangunan dan

USAHA KONVEKSI PAKAIAN JADI

25

peralatan. Komponen biaya investasi usaha konveksi pakaian jadi disajikan pada Tabel 5.2 atau

lampiran – 3.

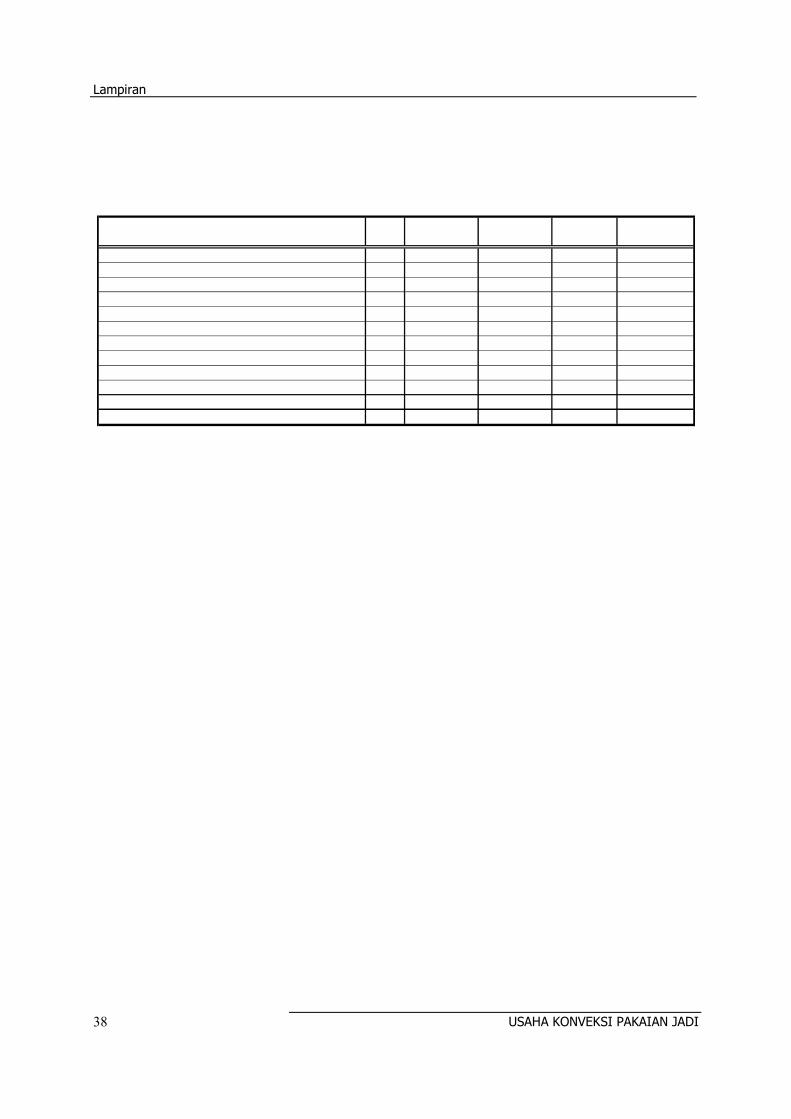

Tabel 5.2. Biaya Investasi Usaha Konveksi Pakaian Jadi

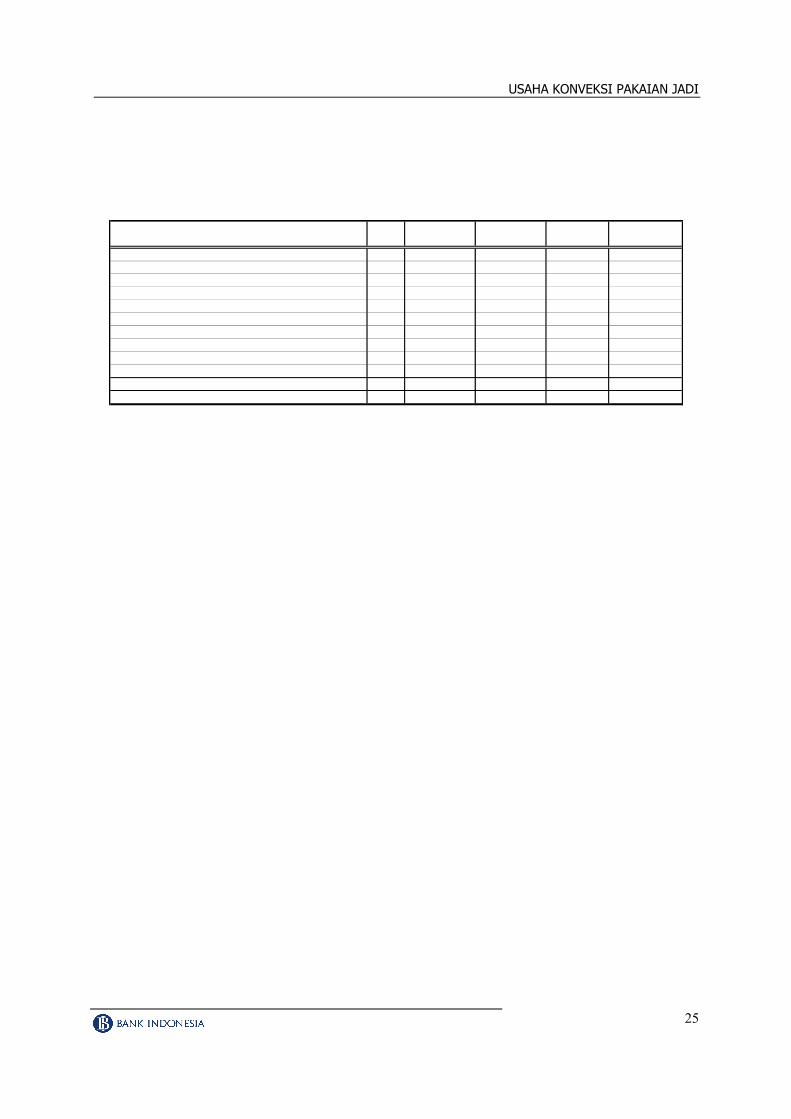

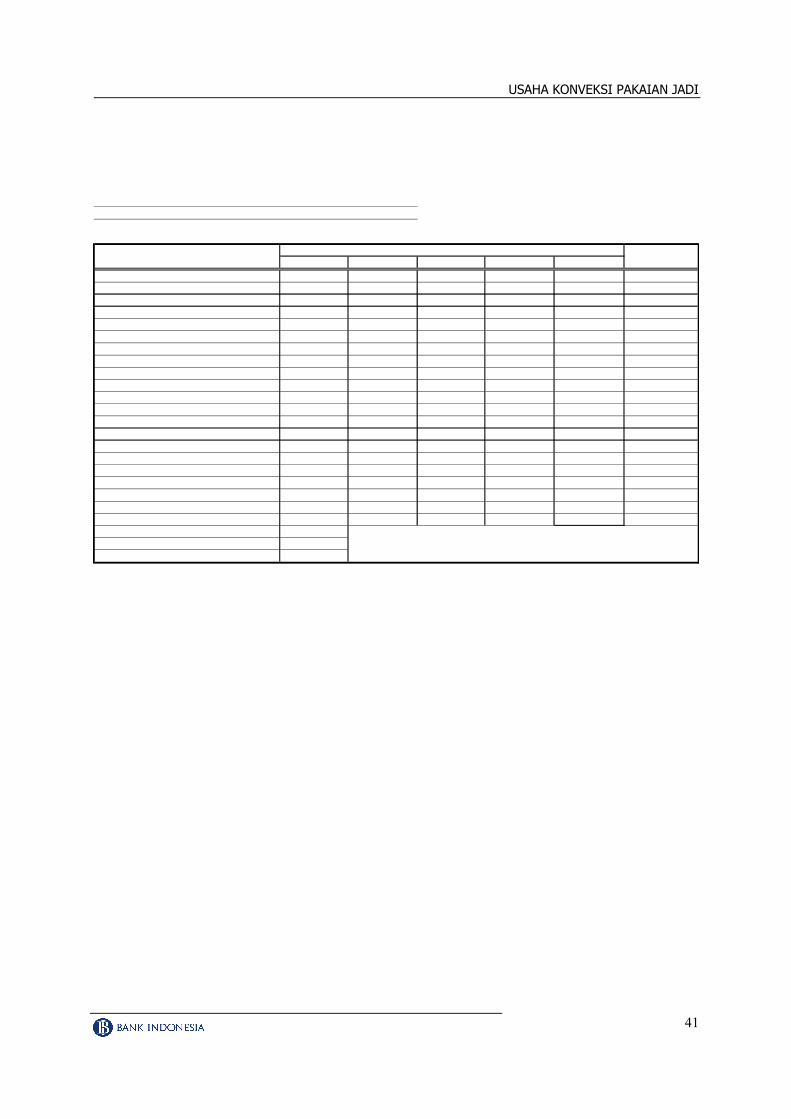

Uraian Unit Harga per Total N ila i N ila iUnit (Rp) Biay a (Rp) Ekonomis Peny usutan

1. Tanah (meter) 200 100,000 20,000,000 2. Bangunan 100 300,000 30,000,000 20 1,500,000 3. Mesin dan Alat a. Mesin jahit biasa 5 600,000 3,000,000 5 600,000 b. Mesin juki 10 2,850,000 28,500,000 5 5,700,000 c. Mesin obras 1 1,000,000 1,000,000 5 200,000 d. Mesin potong 1 1,750,000 1,750,000 5 350,000 e. Mesin itik 1 300,000 300,000 5 60,000

Total B iay a Inv estasi 84,550,000 8,410,000

*) data penelitian tahun 1998

5.4.2. Biaya Operasional

Biaya eksploitasi atau biaya modal kerja selalu tergantung pada besar kecilnya produksi per

periode waktu. Biaya operasional ini meliputi biaya sarana produksi dan biaya tenaga kerja.

Sementara itu, modal kerja awal yang dibutuhkan sebesar Rp. 4.701.846,- di mana modal

kerja awal ini merupakan kebutuhan dana yang diperlukan untuk membiayai aktivitas konveksi

pakaian jadi selama 7 hari kerja (pertama), yang merujuk pada sistem pembayaran kontrak. Biaya

Operasional selengkapnya ditampilkan pada tabel 5.3 atau lampiran 4.

Aspek Keuangan

USAHA KONVEKSI PAKAIAN JADI 26

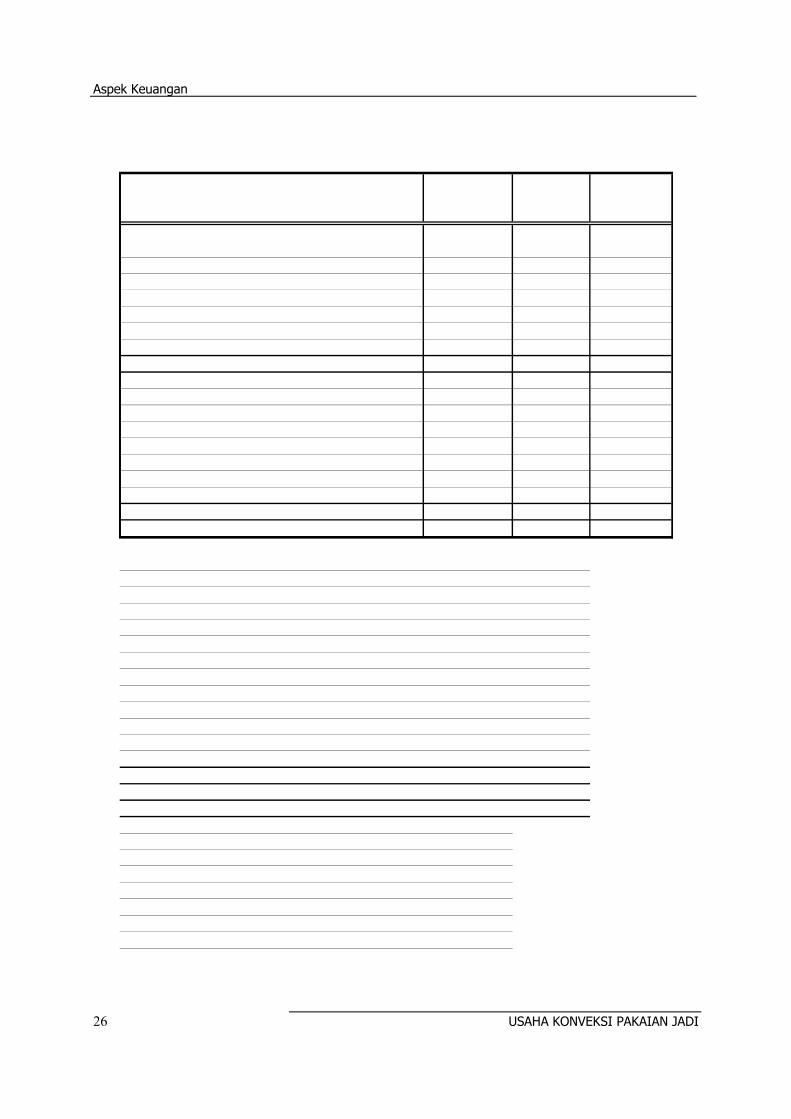

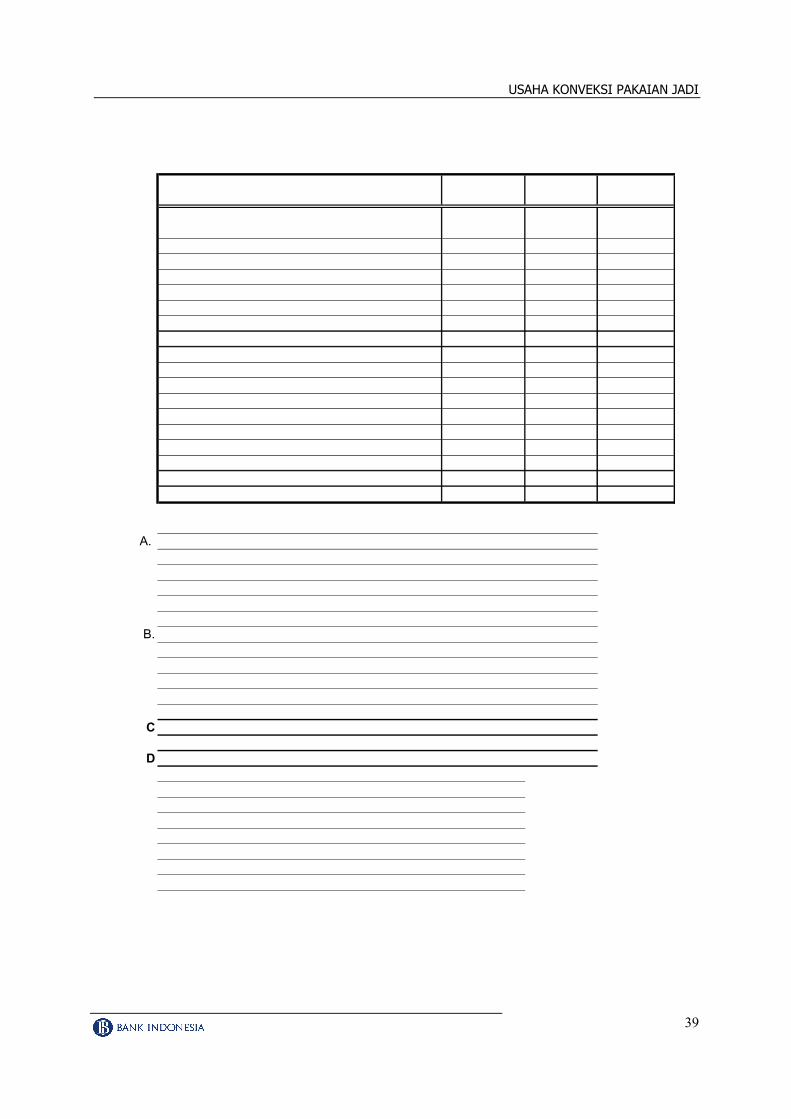

Tabel 5.3. Biaya Operasional Usaha Konveksi

Uraian Unit Harga per Total

Unit (Rp) Biaya (Rp)

1. Biaya langsung a. Bahan penolong Benang jahit dan bahan lain 1 1,000 1,000 b. Upah jahit 1 400 400 c. Upah obras 1 50 50 d. Upah potong 1 50 50

Sub Total 1,500

2. Biaya tidak langsung a. Gaji pemilik per bulan 490,000 490,000 b. Gaji karyawan tetap per bulan 468,000 468,000 c. Biaya makan per bulan 156,000 156,000 d. Biaya pemasaran per bulan 350,000 350,000 e. Biaya listrik per bulan 400,000 400,000

SuB Total 1,864,000

*) data penelitian tahun 1998

Kebutuhan Biaya langsung1. Jangka waktu satu kali siklus produksi 7 hari2. Rencana produksi per hari 400 potong

Jadi kebutuhan biaya langsung adalah 4,200,000

Kebutuhan Biaya tidak langsung1. Jangka waktu perputaran modal kerja/ minggu 7 hari2. Jumlah hari kerja per bulan 26 hari

Jadi lebutuhan biaya tidak langsung adalah 501,846

Kebutuhan total modal kerja (7 hari) adalah 4,701,846

Kebutuhan biaya operasional tahun pertama (Rp)

a. Bahan penolong 131,040,000 b. Upah langsung 65,520,000 c. Gaji 13,368,000 d. Pemasaran dan transportasi 4,200,000 e. Listrik 4,800,000 f. Besar margin pembiayaan 3,174,750 g. Penyusutan 8,410,000

USAHA KONVEKSI PAKAIAN JADI

27

5.5. Kebutuhan Dana Investasi dan Modal Kerja

Kebutuhan dana untuk usaha konveksi pakaian jadi terdiri dari kebutuhan investasi dan

modal kerja. Dana investasi dan modal kerja tersebut ada yang bersumber dari pembiayaan LKS

dan dana milik sendiri. Dana yang dibutuhkan untuk investasi awal sebesar Rp. 84.550.000,-.

Sedangkan kebutuhan modal kerja untuk 1 kali siklus produksi (7 hari) sebesar Rp. 4.707.846,-.

Pada contoh pembiayaan usaha baru, kebutuhan dana investasi untuk pengadaan

peralatan (mesin-mesin) diasumsikan berasal dari pembiayaan LKS Sedangkan pada kebutuhan

biaya modal kerja, hanya untuk pengadaan bahan penolong yang berasal dari pembiayaan LKS.

Komponen-komponen biaya yang lain diasumsikan sebagai bagian dari kontribusi pengusaha yang

bersangkutan.

Selanjutnya, keperluaan dana untuk usaha konveksi pakaian jadi ditampilkan pada tabel

5.4.

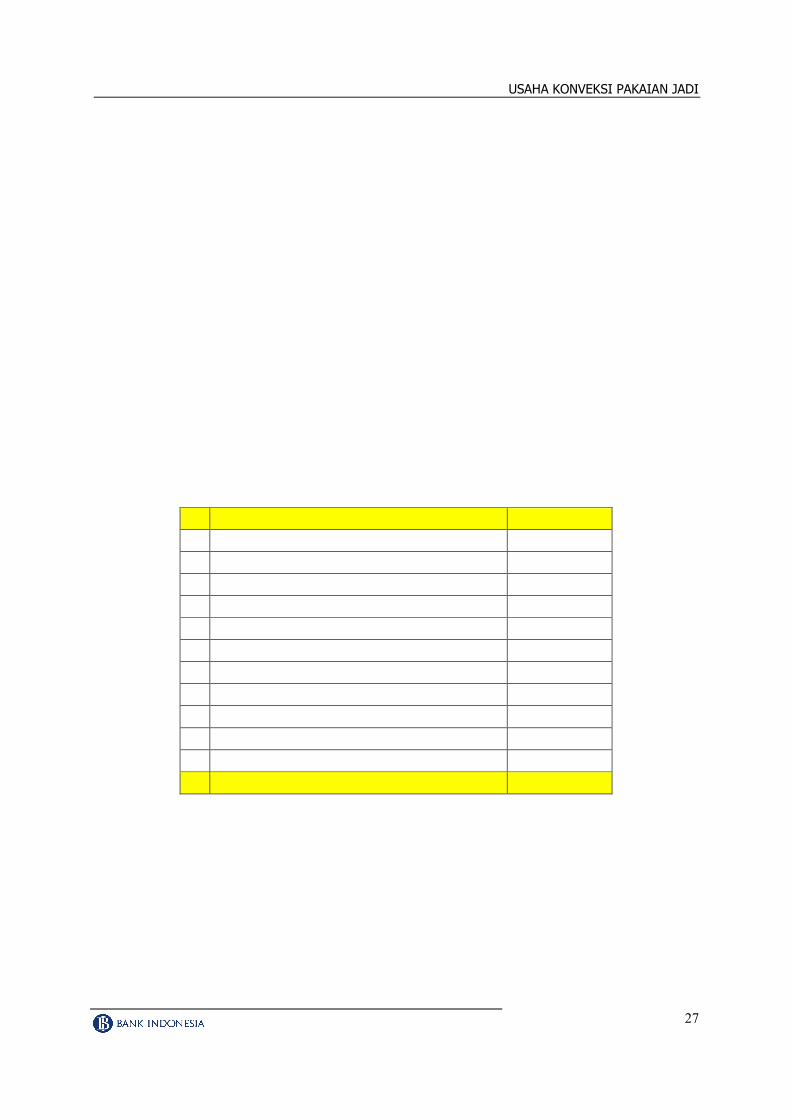

Tabel 5.4. Kebutuhan Dana Investasi dan Modal Kerja Usaha Konveksi Pakaian Jadi

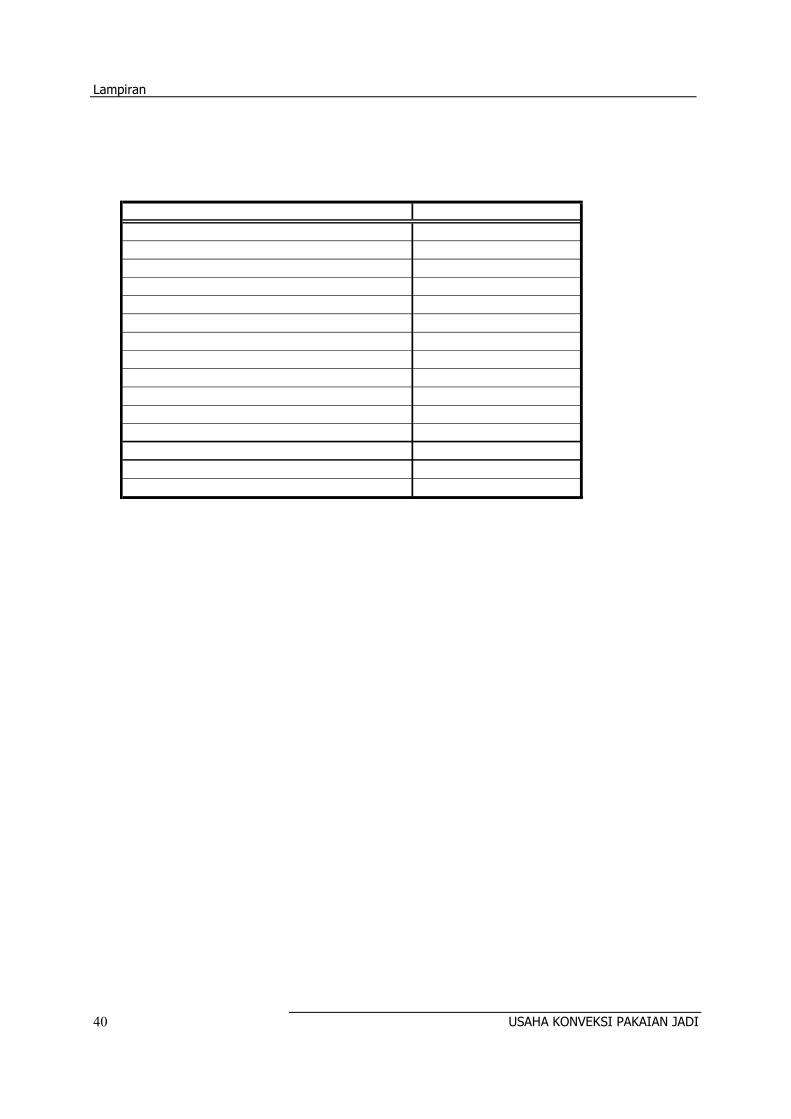

No Rincian Biaya Proyek Total Biaya (Rp)

1 Dana investasi yang bersumber dari

a. Pembiayaan 34.550.000

b. Dana sendiri 50.000.000

Jumlah dana investasi 84.550.000

2 Dana modal kerja yang bersumber dari

a. Pembiayaan 2.800.000

b. Dana sendiri 1.901.846

Jumlah dana modal kerja* 4.701.846

3 Total dana proyek yang bersumber dari

a. Pembiayaan 37.350.000

b. Dana sendiri 51.901.846

Jumlah dana proyek 89.251.846

Pembayaran angsuran pembiayaan dalam perhitungan kelayakan diasumsikan se-cara tetap

dengan cara jumlah pembiayaan dibagi lama waktu pembiayaan sesuai dengan siklus produksinya.

Sedangkan pengadaan peralatan dan bahan penolong diasumsikan telah dimiliki dan tersedia pada

LKS. Pengadaan peralatan dan bahan tersebut, pihak LKS dapat berkerjasama dengan pihak lain

dengan akad yang terpisah dari akad murabahah ini.

5.6. Proyeksi Produksi dan Pendapatan

Aspek Keuangan

USAHA KONVEKSI PAKAIAN JADI 28

Hasil (Output) usaha konveksi pakaian jadi adalah pakaian jadi yang siap dipasarkan

(ekspor). Setiap hari dengan kapasitas yang ada dapat diproduksi sebanyak 400 potong pakaian

dengan asumsi hari kerja efektif adalah 26 hari per bulan.

Pada tahun pertama, hasil penjualan pakaian jadi merujuk pada kapasitas produksinya

adalah sebesar Rp. 262.080.000,-. Hasil penjualan ini diasumsikan meningkat setiap tahunnya

sejalan dengan peningkatan harga bahan penolong dan upah tenaga kerja, yaitu sebesar 5%.

Produksi dan pendapatan usaha konvensi pakaian jadi dapat dilihat pada tabel 5.5 atau lampiran 5.

Tabel 5.5. Proyeksi Produksi dan Pendapatan

Uraian

1. Produksi per hari 400 2. Produksi per bulan 10,400 3. Produksi per tahun 4,160,000 4. Pendapatan per tahun a. Tahun - 1 262,080,000 b. Tahun - 2 5% 275,184,000 c. Tahun - 3 5% 288,943,200 d. Tahun - 4 5% 303,390,360 e. Tahun - 5 5% 318,559,878

Pendapatan untuk satu tahun

*) data penelitian tahun 1998

Total

5.7. Proyeksi Laba Rugi

Hasil proyeksi rugi laba menunjukkan bahwa usaha konveksi pakaian jadi ini sudah mampu

menghasilkan keuntungan sejak tahun pertama. Secara rata-rata pada contoh perhitungan untuk

usaha baru, keuntungan yang diperoleh setelah memperhitungkan pajak adalah Rp. 31.767.524,-

dengan tingkat profit on sales sebesar 10,97%. Selengkapnya dapat dilihat pada lampiran 6.

5.8. Proyeksi Arus Kas (Cash Flow) dan Kelayakan Proyek

Untuk aliran kas (cash flow) dalam perhitungan ini dibagi dalam dua aliran, yaitu arus

masuk (cash inflow) dan arus keluar (cash outflow). Arus masuk diperoleh dari penjualan pakaian

jadi. Untuk arus keluar meliputi biaya investasi, biaya operasional, juga termasuk angsuran

pembiayaan dan pajak penghasilan.

USAHA KONVEKSI PAKAIAN JADI

29

Evaluasi kelayakan untuk usaha konveksi pakaian jadi dengan pembiayaan murabahah

dapat diukur dari tingkat kemampuan membayar kewajiban kepada Lembaga Keuangan Syariah

(LKS). Hal ini dapat diketahui karena pada produk murabahah besarnya margin sudah ditentukan di

awal akad, sehingga pada analisa laba rugi dan arus kas dapat dihitung kemampuan membayar

berdasarkan dari pendapatan yang diperoleh usaha tersebut. Pada arus kas diketahui bahwa pada

tingkat margin 8,5% untuk usaha baru usaha ini mampu membayar kewajiban pembiayaannya

dan menghasilkan keuntungan. Dengan demikian usaha konveksi pakaian jadi tersebut layak untuk

dilaksanakan dan bisa dipertimbangkan untuk memperoleh pembiayaan.

Pada analisa kelayakan dapat juga memakai beberapa indikator yang umum digunakan

pada perhitungan konvensional. Indikator tersebut meliputi IRR (Internal Rate of Return), Net B/C

Ratio (Net Benefit-Cost Ratio), PBP (Pay Back Period). Nilai IRR bisa menjadi indikator untuk

mengukur kelayakan usaha, semakin tinggi nilai IRR maka usaha tersebut semakin berpeluang

untuk menciptakan keuntungan. Meskipun demikian, indikator tersebut hanya sebagai alat bantu

untuk menilai kelayakan suatu usaha. Besaran margin ataupun bagi hasil, harus ditetapkan atas

dasar kesepakatan kedua belah pihak yaitu LKS dan nasabah.

Proyeksi arus kas untuk kelayakan usaha konveksi pakaian jadi selengkapnya ditampilkan

pada lampiran 7.

5.9. Perolehan Margin

Pola pembiayaan syariah yang digunakan dalam usaha konveksi pakaian jadi adalah

murabahah (jual beli). Pada kesempatan ini ditampilkan satu contoh alternatif pembiayaan yaitu

usaha baru (start up). Hasil perhitungan dengan tingkat margin 8,5% untuk usaha baru

menghasilkan margin sebesar Rp. 9.524.250,- dalam jangka waktu tiga tahun pembiayaan. Tingkat

margin ini diberlakukan flat (tetap) per tahun, selama waktu pembiayaan yang disepakati.

Selengkapnya, perhitungan perolehan margin dapat dilihat pada lampiran 8.

Penentuan besaran margin, diutamakan berdasarkan pada base line data (data rujukan)

untuk setiap komponen usaha / sektor ekonomi. Tetapi karena pada saat ini data tersebut belum

tersedia, maka nilai margin mempertimbangkan informasi yang diperoleh dari praktek umum yang

diterapkan oleh perbankan syariah dan kesetaraan dengan suku margin Bank Indonesia (SBI). Data

pola pembiayaan pada perbankan syariah dapat dilihat pada lampiran 9.

Aspek Keuangan

USAHA KONVEKSI PAKAIAN JADI 30

HALAMAN INI SENGAJA DIKOSONGKAN

USAHA KONVEKSI PAKAIAN JADI

31

BAB VI

ASPEK SOSIAL EKONOMI DAN DAMPAK TERHADAP LINGKUNGAN HIDUP

6.1. Aspek Sosial Ekonomi

Dampak positif dari PKT konveksi ditinjau dari sisi perusahaan mitra usaha dan anggota

koperasi adalah sebagai berikut:

a. Perusahaan mitra usaha dapat meningkatkan omset penjualan pakaian jadi dengan

meminimumkan investasi peralatan potong dan peralatan jahit, lahan dan bangunan serta

investasi sumber daya manusia. Perusahaan mitra usaha juga dapat meminimumkan dampak

negatif pengelolaan perburuhan.

b. Perusahaan mitra usaha dapat konsentrasi pada usaha perdagangan saja, sehingga

memungkinkan untuk menggali lebih luas potensi pasar domestik maupun pasar ekspor.

c. Anggota koperasi mendapat jaminan pekerjaan menjahit dari perusahaan mitra usaha sehingga

dapat berkonsentrasi pada produksi dan baku mutu produk.

d. Anggota koperasi dalam kaitannya dengan permohonan pembiayaan kepada bank mendapat

bantuan jaminan kredit dari perusahaan mitra usaha.

e. Pemanfaatan pembiayaan murah dapat mengurangi biaya bunga sehingga secara keseluruhan

dapat meningkatkan pendapatannya.

f. Ditinjau dari sisi penciptaan lapangan kerja, usaha konveksi pakaian jadi menyerap relatif cukup

banyak tenaga kerja sehingga secara nasional dapat membantu menyelesaikan masalah

pengangguran. Sebagai contoh, dalam model ini per anggota koperasi memperkerjakan 21

tenaga kerja terdiri dari 18 tenaga kerja langsung dan 3 tenaga kerja tidak langsung.

g. Dengan adanya kemungkinan perusahaan mitra usaha memperluas pasar domestik dan ekspor,

maka secara nasional dapat diharapkan adanya peningkatan pendapatan pekerja, pendapatan

daerah maupun devisa negara.

h. Rata-rata pekerja dapat menghasilkan 20 potong per hari atau upah tenaga kerja Rp. 10.000,-

per hari

Aspek Sosial Ekonomi dan Dampak Terhadap Lingkungan Hidup

USAHA KONVEKSI PAKAIAN JADI 32

i. Jika PKT konveksi ini dapat dikembangkan lebih luas maka usaha hulu dan hilir seperti produk

tekstil, benang jahit dan bahan baku pembantu seperti kancing dan asesoris serta pengrajin

kain keset dan lap mobil dari kain majun (kain sisa potongan) dapat lebih berkembang.

6.2. Dampak terhadap Lingkungan Hidup

a. Limbah potongan kain dapat dimanfaatkan oleh pengrajin keset dan lap mobil sehingga secara

umum limbah padat dari usaha konveksi dapat dikatakan tidak ada.

b. Proses produksi usaha konveksi bebas dari penggunaan bahan kimia berbahaya sehingga tidak

mencemari lingkungan.

c. Tingkat kebisingan dari usaha konveksi juga relatif tidak tinggi dibandingkan usaha lainnya

sehingga secara umum juga tidak menimbulkan polusi udara. Satu-satunya kemungkinan

bahaya yang dapat ditumbuhkan oleh usaha konveksi adalah bahaya kebakaran, tetapi adanya

baku prosedur keamanan kerja dan penggunaan alat-alat pemadam kebakaran, maka bahaya

tersebut dapat dikurangi dan diantisipasi.

d. Sehingga secara keseluruhan usaha konveksi pakaian jadi dapat digolongkan pada usaha

ramah lingkungan.

USAHA KONVEKSI PAKAIAN JADI

33

L A M P I R A N

Lampiran 1. Pengenalan Pola Pembiayaan Syariah

Pembiayaan Syariah

Bank syariah menunjukkan pertumbuhan yang meningkat. Ini di dorong oleh makin tumbuhnya kesadaran masyarakat untuk memilih produk yang halal. Pun karena jumlah penduduk Muslim di Indonesia yang paling banyak di dunia, merupakan potensi bagi keuangan syariah untuk menjadi bagian dalam pembiayaan ekonomi masyarakat.

Prinsip pembiayaan syariah yang mendasar adalah:

1. Keadilan, pembiayaan saling menguntungkan baik pihak yang menggunakan dana maupun pihak yang menyediakan dana.

2. Kepercayaan, merupakan landasan dalam menentukan persetujuan pembiayaan maupun dalam menghitung margin keuntungan maupun bagi hasil yang menyertai pembiayaan tersebut.

Untuk mendukung prinsip-prinsip tersebut agar dapat berjalan jauh dari prasangka, manipulasi, korupsi dan kolusi maka dibutuhkan informasi yang memadai. Informasi ini menjadi data pendukung yang dapat digunakan untuk mengambil keputusan yang proposional. Jenis informasi yang dimaksud antara lain:

1. Informasi data nasabah 2. Informasi data penjualan / pembelian / penyewaan riil 3. Proyeksi laporan keuangan 4. Akad pembiayaan

Lebih lanjut penjelasan dari informasi yang dibutuhkan adalah sebagai berikut:

a. Informasi data nasabah

Menyeleksi calon nasabah yang dapat dipercaya untuk memperoleh pembiayaan dilakukan melalui uji kelayakan nasabah. Uji kelayakan bentuknya berupa form pengisian yang memuat data pribadi dan data usaha calon nasabah. Pengisian form dilakukan melalui wawancara secara individual dan kunjungan ke tempat tinggal dan tempat usaha.

Informasi dari uji kelayakan ini sebagai pertimbangan apakah calon bisa menjadi nasabah atau tidak. Sekaligus juga menentukan jenis pembiayaan yang sesuai untuk nasabah bersangkutan.

b. Informasi data penjualan / pembelian / penyewaan riil

Informasi data penjualan/pembelian/ penyewaan riil merupakan data usaha yang sudah terjadi di lapangan. Data riil ini menjadi dasar perhitungan dari akad yang sudah disepakati. Dengan demikian tereliminer kerugian baik yang dirasakan oleh debitur maupun kreditur karena pelaksanaan akad dilandasi dengan data riil.

Lampiran

USAHA KONVEKSI PAKAIAN JADI 34

Informasi ini bentuknya berupa form isian, yang diisi secara rutin sesuai dengan siklus usahanya oleh nasabah. Contoh bentuk form yang diberikan sesuai dengan jenis usahanya dan kebijakan LKS masing-masing.

c. Proyeksi laporan keuangan

Proyeksi laporan keuangan merupakan pelengkap informasi dalam menentukan persetujuan usulan pembiayaan usaha dari nasabah. Proyeksi dari laporan keuangan yang dimaksud terdiri dari proyeksi arus kas, proyeksi laba (rugi) dengan analisa kelayakan seperti NPV, IRR, BEP, B/C ratio, PBP, dll.

Proyeksi ini dibuat atas dasar asumsi-asumsi yang relatif tetap sepanjang umur usaha yang dibiayai. Sedangkan dalam hukum syariah semua transaksi harus riil. Oleh sebab itu dalam menentukan besaran nominal untuk bagi hasil tidak bisa merujuk pada hasil proyeksi (relatif tetap) tetapi harus merujuk pada transaksi riil (relatif berfluktuasi sesuai dinamika usahanya).

d. Akad pembiayaan

Akad pembiayaan merupakan kesepakatan antara shahibul maal dan mudharib. Akad ini sebagai landasan hukum syariah bagi transaksi pembiayaan. Akad pembiayaan sesuai dengan jenis pembiayaan usaha nasabah.

Produk pembiayaan syariah bermacam-macam, sebagaimana tersaji pada tabel di bawah ini:

Tabel Pengenalan Produk Syariah

Prinsip Dasar Jenis – Jenis

Bagi Hasil (Profit Sharing)

Al-Musyarakah (Partnership, Project Financing and Participation) Adalah penanaman dana dari shahibul maal (pemilik modal) untuk mencampurkan dana/modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung semua shahibul maal berdasarkan bagian dana/modal masing-masing

Al-Mudharabah (Trust Financing, Trust Investment) Adalah akad kerjasama antara 2 pihak di mana pihak shahibul maal menyediakan modal dan pihak mudharib menjadi pengelola. Keuntungan usaha dibagi berdasarkan nisbah sesuai dengan kesepakatan. Pembagian nisbah dapat menggunakan metode bagi untung dan rugi (profit and loss sharing) atau metode bagi pendapatan (revenue sharing)

Al-Muzara’ah (Harverst-Yield Profit Sharing) Adalah kerja sama pengolahan pertanian antara pemilik lahan dan penggarap, di mana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan diperlihara dengan imbalan bagian tertentu dari hasil panen

USAHA KONVEKSI PAKAIAN JADI

35

Al Musaqah (Plantation Management Fee Based on Certain Portion of Yield) Adalah bentuk sederhana dari Al-muzara’ah dimana si penggarap hanya bertanggungjawab atas penyiraman dan pemeliharaan. Sebagai imbalan, si penggarap berhak atas nisbah tertentu dari hasil panen

Jual Beli (Sale and Payment Sale)

Bai’ Al Murabahah (Deferred Payment Sale) Adalah akad jual beli antara sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati Barang yang dimaksud adalah barang yang diketahui jelas kuantitas, kualitas dan spesifikasinya

Bai’ as Salam (in front Payment Sale) Adalah jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dengan pembayaran tunai terlebih dahulu secara penuh

Bai’ Al – Istishna’ (Purchase by Order or Manufacture) Jual beli barang dalam bentuk pemesanan pembuatan barang dengan criteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan

Sewa (Operational Lease and Financial Lease)

Al-Ijarah (operational Lease) Adalah transaksi sewa menyewa atas suatu barang dan atau upah mengupah atas suatu jasa dalam waktu tertentu melalui pembayaran sewa atau imbalan jasa

AL- Ijarah Al Muntahia bit – Tamlik (Financial Lease with Purchase Option) Adalah sejenis perpaduan antara kontrak jual beli dan sewa atau akad sewa yang diakhiri dengan kepemilikan barang ditangan si penyewa

Jasa (Fee-Based Services)

Al Wakalah (Deputyship) Adalah penyerahan, pedelegasian atau pemberian mandat kekuasaan oleh seseorang kepada orang lain dalam hal-hal yang diwakilkan

Al-Kafalah (Guaranty) Merupakan jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung, atau mengalihkan tanggungjawab seseorang yang dijamin dengan berbegang pada tanggungjawab orang lain sebagai penjamin.

Al-Hawalah (Transfer service) Adalah pengalihan hutang dari orang yang berhutang kepada orang lain yang wajib menanggungnya

Lampiran

USAHA KONVEKSI PAKAIAN JADI 36

Ar-Rahn (Mortgage) Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterima. Barang yang ditahan tersebut memiliki nilai ekonomis

Al-qardh (soft and Benevolent Loan) Adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan

USAHA KONVEKSI PAKAIAN JADI

37

Lampiran 2. Asumsi dan Parameter untuk Analisa Keuangan Industri Konveksi Pakaian Jadi *)

Uraian Satuan Unit Rp/Unit

Produksi berdasarkan sistem ongkos produksi

1. Kapasitas produksi per hari 400 2. Jumlah hari produksi per bulan 26 3. Ongkos produksi per potong 2,000 4. Kenaikan harga jual produk % per tahun 5%5. Kenaikan harga beli bahan % per tahun 5%6. Kenaikan upah % per tahun 5%7. Upah Minimum Regional per hari 6,000 8. Upah Tenaga Langsung per potong a. Upah jahit 400 b. Upah obras 50 c. Upah potong 509. Tingkat margin pembiayaan 8.5%10. Jangka waktu pembiayaan tahun 3 11. Jangka waktu proyek tahun 5

*) data penelitian tahun 1998

Lampiran

USAHA KONVEKSI PAKAIAN JADI 38

Lampiran 3.: Biaya Investasi Industri Konveksi Pakaian Jadi *)

Uraian Unit Harga per Total Nilai NilaiUnit (Rp) Biaya (Rp) Ekonomis Penyusutan

1. Tanah (meter) 200 100,000 20,000,000 2. Bangunan 100 300,000 30,000,000 20 1,500,000 3. Mesin dan Alat a. Mesin jahit biasa 5 600,000 3,000,000 5 600,000 b. Mesin juki 10 2,850,000 28,500,000 5 5,700,000 c. Mesin obras 1 1,000,000 1,000,000 5 200,000 d. Mesin potong 1 1,750,000 1,750,000 5 350,000 e. Mesin itik 1 300,000 300,000 5 60,000

Total Biaya Investasi 84,550,000 8,410,000

*) data penelitian tahun 1998

USAHA KONVEKSI PAKAIAN JADI

39

Lampiran 4.: Biaya Eksploitasi/Modal Kerja Industri Konveksi Pakaian Jadi

Uraian Unit Harga per Total Unit (Rp) Biaya (Rp)

1. Biaya langsung a. Bahan penolong Benang jahit dan bahan lain 1 1,000 1,000 b. Upah jahit 1 400 400 c. Upah obras 1 50 50 d. Upah potong 1 50 50

Sub Total 1,500

2. Biaya tidak langsung a. Gaji pemilik per bulan 490,000 490,000 b. Gaji karyawan tetap per bulan 468,000 468,000 c. Biaya makan per bulan 156,000 156,000 d. Biaya pemasaran per bulan 350,000 350,000 e. Biaya listrik per bulan 400,000 400,000

SuB Total 1,864,000

*) data penelitian tahun 1998

A. Kebutuhan Biaya langsung1. Jangka waktu satu kali siklus produksi 7 hari2. Rencana produksi per hari 400 potong

Jadi kebutuhan biaya langsung adalah 4,200,000

B. Kebutuhan Biaya tidak langsung1. Jangka waktu perputaran modal kerja/ minggu 7 hari2. Jumlah hari kerja per bulan 26 hari

Jadi lebutuhan biaya tidak langsung adalah 501,846

C Kebutuhan total biaya operasional (7 hari) adalah 4,701,846

D Kebutuhan biaya modal kerja tahun pertama (Rp)

a. Bahan penolong 131,040,000 b. Upah langsung 65,520,000 c. Gaji 13,368,000 d. Pemasaran dan transportasi 4,200,000 e. Listrik 4,800,000 f. Besar margin pembiayaan 3,174,750 g. Penyusutan 8,410,000

Lampiran

USAHA KONVEKSI PAKAIAN JADI 40

Lampiran 5.: Proyeksi Pendapatan Industri Konveksi Pakaian Jadi *)

Uraian

1. Produksi per hari 400 2. Produksi per bulan 10,400 3. Produksi per tahun 4,160,000 4. Pendapatan per tahun a. Tahun - 1 262,080,000 b. Tahun - 2 5% 275,184,000 c. Tahun - 3 5% 288,943,200 d. Tahun - 4 5% 303,390,360 e. Tahun - 5 5% 318,559,878

Pendapatan untuk satu tahun

*) data penelitian tahun 1998

Total

USAHA KONVEKSI PAKAIAN JADI

41

Lampiran 6.: Proyeksi Laba (Rugi) Usaha Konveksi Pakaian Jadi

Kenaikan harga bahan, harga jual dan upah per tahun = 5%

Jumlah

Uraian 1 2 3 4 5 Total

A. Penerimaan 262,080,000 275,184,000 288,943,200 303,390,360 318,559,878 1,448,157,438 Total Penerimaan 262,080,000 275,184,000 288,943,200 303,390,360 318,559,878 1,448,157,438

B. Pengeluaran a. Biaya operasional 1. Bahan penolong 131,040,000 137,592,000 144,471,600 151,695,180 159,279,939 724,078,719 2. Upah tenaga langsung 65,520,000 68,796,000 72,235,800 75,847,590 79,639,970 362,039,360 3. Gaji pemilik dan karyawan tetap 13,368,000 14,036,400 14,738,220 15,475,131 16,248,888 73,866,639 4. Pemasaran dan Transportasi 4,200,000 4,410,000 4,630,500 4,862,025 5,105,126 23,207,651 5. Listrik dan air 4,800,000 5,040,000 5,292,000 5,556,600 5,834,430 26,523,030 b. Penyusutan 8,410,000 8,410,000 8,410,000 8,410,000 8,410,000 42,050,000 c. Angsuran margin pembiayaan 3,174,750 3,174,750 3,174,750 - - 9,524,250 Total Pengeluaran 230,512,750 241,459,150 252,952,870 261,846,526 274,518,352 1,261,289,648

C. R/L sebelum pajak 31,567,250 33,724,850 35,990,330 41,543,834 44,041,526 186,867,790 D. Pajak (15%) 15% 4,735,088 5,058,728 5,398,550 6,231,575 6,606,229 28,030,168 E. R/L setelah pajak 26,832,163 28,666,123 30,591,781 35,312,259 37,435,297 158,837,621 F. Profit on sales 10.24% 10.42% 10.59% 11.64% 11.75% 10.97%

BEP (rupiah) 70,358,993 70,358,993 70,358,993 51,077,419 51,077,419 313,231,819 Rata-rataBEP (rupiah) 62,646,364

Tahun

Lampiran

USAHA KONVEKSI PAKAIAN JADI 42

Lampiran 7.: Proyeksi Arus Kas Usaha Konveksi Pakaian Jadi

Uraian Tahun - 0 Tahun - 1 Tahun - 2 Tahun - 3 Tahun - 4 Tahun - 5

A. Arus Masuk 1. Total Penjualan - 262,080,000 275,184,000 288,943,200 303,390,360 318,559,878 2. Pembiayaan a. Investasi 34,550,000 - - - - - b. Modal kerja/eksploitasi 2,800,000 - - - - - 3. Modal sendiri 51,901,846 - - - - - 4. Nilai sisa proyek - - - - - 22,500,000

Total arus masuk 89,251,846 262,080,000 275,184,000 288,943,200 303,390,360 341,059,878 Arus masuk bersih - 262,080,000 275,184,000 288,943,200 303,390,360 341,059,878