bab v penutup 5.1. kesimpulanrepository.unika.ac.id/18808/6/14.g1.0223 nur widhya tyas sapti… ·...

TRANSCRIPT

72

BAB V

PENUTUP

5.1. Kesimpulan

Penelitian ini adalah penelitian empiris mengenai pengaruh tipe industri,

kinerja lingkungan, profitabilitas, leverage, ukuran perusahaan dan komite audit

terhadap pengungkapan emisi karbon. Berdasarkan hasil analisis yang telah

dilakukan dapat diambil kesimpulan sebagai berikut :

1. Tipe industri berpengaruh negatif terhadap pengungkapan emisi karbon.

Hal ini menunjukkan bahwa perusahaan dengan tipe industri yang intensif

menghasilkan emisi lebih kecil dalam melaporkan pengungkapan emisi

karbon.

2. Kinerja lingkungan berpengaruh positif terhadap pengungkapan emisi

karbon. Artinya semakin tinggi kinerja lingkungan suatu perusahaan maka

akan semakin tinggi pula perusahaan mengungkapkan emisi karbon.

3. Profitabilitas berpengaruh negatif terhadap pengungkapan emisi karbon.

Artinya semakin tinggi profitabilitas maka semakin rendah perusahaan

dalam melakukan pengungkapan emisi karbon.

4. Leverage tidak berpengaruh terhadap pengungkapan emisi karbon. Hasil

penelitian ini mendukung penelitian dari Almilia (2009) dalam Suryono

dan Prastiwi (2011).

73

5. Ukuran perusahaan berpengaruh positif terhadap pengungkapan emisi

karbon. Artinya semakin besar ukuran perusahaan maka akan semakin

meningkatkan perusahaan dalam melakukan pengungkapan emisi karbon.

6. Komite audit berpengaruh positif terhadap pengungkapan emisi karbon.

Hal ini menunjukkan bahwa semakin tinggi komite audit mengadakan

pertemuan atau rapat maka akan semakin tinggi pula perusahaan dalam

mengungkapkan emisi karbon.

5.2. Saran

Saran yang dapat dikemukakan pada penelitian ini adalah :

Untuk penelitian selanjutnya dapat menambahkan variabel yang dapat

menjelaskan pengaruhnya terhadap pengungkapan emisi karbon pada perusahaan

di Indonesia seperti media exposure, keahlian komite audit dan kepemilikan

institusional.

Penelitian yang dilakukan oleh Jannah dan Muid (2014) menjelaskan

bahwa peran media dapat menjadi dorongan bagi perusahaan untuk

mengungkapkan aktivitasnya dalam bidang lingkungan terkait emisi karbon yang

dihasilkan guna mendapat legitimasi dan respon positif dari stakeholder. Pada

penelitian Simanihuruk (2018) menjelaskan bahwa komite audit yang memiliki

keahlian keuangan dan akuntansi akan lebih mampu dalam melakukan

pengawasan pelaporan keuangan perusahaan yang baik dibandingkan dengan

komite audit yang tidak memiliki keahlian keuangan atau akuntansi. Maka dari

itu, dengan adanya komite audit dengan keahlian akuntansi dan keuangan pada

perusahaan diharapkan dapat memberikan dorongan dalam pelaksanaan

74

pengungkapan emisi karbon.Untuk kepemilikan institusional, pada penelitian

Pratiwi (2017) menjelaskan bahwa kepemilikan institusional yang besar dapat

meningkatkan pengawasan terhadap perusahaan dalam pengungkapan segala

kegiatan termasuknya emisi karbon yang dihasilkan oleh perusahaan untuk

mendapatkan citra yang baik dari para stakeholder dan membantu dalam

pembangunan berkelanjutan perusahaan.

75

DAFTAR PUSTAKA

Akhiroh, T. dan Kiswanto. 2016. The Determinant Of Carbon Emission

Disclosure. Accounting Analysis Journal 5 (4) 2252-6765

(2016).https://journal.unnes.ac.id/sju/index.php/aaj/article/view/11182/7953

Anggraeni, D. Y. 2015. Pengungkapan Emisi Gas Rumah Kaca, Kinerja

Lingkungan dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan

Indonesia, 12 (2), 188-

209.http://jaki.ui.ac.id/index.php/home/article/download/580/580

Anggraini, N. 2014. Pengaruh Karakteristik Good Corporate Governance

Terhadap Pengungkapan Tanggungjawab Sosial : Studi Empiris. Sekolah

Tinggi Ilmu Ekonomi Indonesia ( STIESIA ) Surabaya,

3(4).https://ejournal.stiesia.ac.id/jira/article/view/1232

Budianta, D. 2010. Pentingnya Etika Lingkungan Untuk Meminimalkan Global

Warming, 1–

10.http://eprints.unsri.ac.id/197/2/PENTINGNYA%2520ETIKA%2520LIN

GKUNGAN.pdf

Cahya, B. T. 2016. Carbon Emission Disclosure: Ditinjau dari Media Exposure,

Kinerja Lingkungan dan Karakteristik Perusahaan Go Public Berbasis

Syariah Di Indonesia. Nizham Journal of Islamic Studies, 4(2), 170–

188.http://e-journal.metrouniv.ac.id/index.php/nizham/article/view/916

Clarkson, P. M., Li, Y., Richardson, G. D., dan Vasvari, F. P. 2008. Revisiting the

relation between environmental performance and environmental disclosure:

An empirical analysis. Accounting, Organizations and Society,33(4–5), 303–

327. https://doi.org/10.1016/j.aos.2007.05.003

Dawkins, C., danFraas, J. W. 2011. Coming Clean: The Impact of Environmental

Performance and Visibility on Corporate Climate Change Disclosure.Journal

of Business Ethics, 100(2), 303–322. https://doi.org/10.1007/s10551-010-

0681-0

Freedman, M., dan Jaggi, B. 2005. Global warming, commitment to the Kyoto

protocol, and accounting disclosures by the largest global public firms from

polluting industries.International Journal of Accounting, 40(3), 215–232.

https://doi.org/10.1016/j.intacc.2005.06.004

Hadjoh, R. A., dan Sukartha, I. M. 2013. Pengaruh Ukuran Perusahaan, Kinerja

Keuangan dan Eksposur Media Pada Pengungkapan Informasi Lingkungan.

Jurnal Akuntansi Universitas Udayana, 41, 2302–

8556.https://ojs.unud.ac.id/index.php/Akuntansi/article/view/5874/4399

76

Irwhantoko. 2016. Carbon Emission Disclosure: Studi Pada Perusahaan

Manufaktur Indonesia, Tesis, Program Studi Magister Akuntansi Universitas

Airlangga.http://repository.unair.ac.id/55241/19/TESIS_IRWHANTOKO_1-

min.pdf

Irwhantoko, I., dan Basuki, B. 2016. Carbon Emission Disclosure: Studi pada

Perusahaan Manufaktur Indonesia. Jurnal Akuntansi Dan Keuangan, 18(2),

92–104. https://doi.org/10.9744/jak.18.2.92-104

Jannah, R. 2014. Analisis Faktor-Faktor yang Mempengaruhi Carbon Emission

Disclosure pada Perusahaan di Indonesia (Studi Empiris pada Perusahaan

yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012 ), Skripsi,

Program Sarjana Fakultas Ekonomika dan Bisnis Universitas

Diponegoro.http://ejournal.unp.ac.id/students/index.php/akt/article/view/238

3

Jannah, R., dan Muid, D. 2014. Analisis Faktor-Faktor yang Mempengaruhi

Carbon Emission Disclosure pada Perusahaan di Indonesia (Studi Empiris

pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012

). Journal Of Accounting, 3(2), 1–

11.https://ejournal3.undip.ac.id/index.php/accounting/article/download/6164/

5950

Jati, F. 2009. Pengaruh Struktur Corporate Governance Terhadap Kinerja

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Jurnal

Akuntansi Universitas Gunadarma, 2003–2008.

https://doi.org/10.2307/269218

Lang, M., dan Lundholm, R. 1993. Cross –sectional determinants of analyst rating

of corporate disclosure. Journal of Accounting Research, 31(2), 246-271.

https://doi.org/10.2307/2491273

Linggasari, E. 2015. Pengaruh Karakteristik Perusahaan Terhadap Carbon

Emission Disclosure.Fakultas Ekonomi Universitas Negeri Malang Jurnal

Ekonomi Bisnis, 1, 63–69.http://eprints.undip.ac.id/46120/

Majid, R. A. 2015. Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan

Emisi Gas Rumah Kaca pada Perusahaan di Indonesia, Skripsi, Program

Sarjana Fakultas Ekonomika dan Bisnis Universitas

Diponegoro.http://eprints.undip.ac.id/47029/1/02_MAJID.pdf

Murniati, Monika Palupi, St. Vena Purnamasari, Stephana Dyah Ayu R., Agnes

Advensia C., Ranto P. Sihombing, dan Yusni Warastuti. 2013. Alat-Alat

Pengujian Hipotesis, Semarang: Penerbitan Unika Soegijapranata.

Nugraha, D. E. B. 2015. Pengaruh Ukuran Perusahaan, Tipe Industri,

Profitabilitas, Leverage, dan Kinerja Lingkungan terhadap Environmental

Disclosure, Skripsi, Program Sarjana Fakultas Ekonomi Universitas

Diponegoro.http://eprints.undip.ac.id/46720/

77

Nugroho, M. N., dan Yulianto, A. 2015. Pengaruh Profitabilitas dan Mekanisme

Corporate Governance Terhadap Pengungkapan Csr Perusahaan Terdaftar Jii

2011-2013. Accounting Analysis Journal, 4(1), 1–12.

https://doi.org/http://doi.org/10.15294/aaj.v4i1.7829

Nurdiawansyah. 2017. Determinan Pengungkapan Emisi Karbon Pada Perusahaan

Manufaktur di Indonesia, Tesis, Program Magister Ilmu Akuntansi

Universitas

Lampung.http://digilib.unila.ac.id/27553/3/TESIS%20TANPA%20BAB%20

PEMBAHASAN.pdf

Nurkhin, Ahmad. 2009. Corporate Governance dan Profitabilitas; Pengaruhnya

Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Empiris

pada Perusahaan yang Tercatat di Bursa Efek Indonesia, Tesis, Program

Studi Magister Akuntansi Universitas

Diponegoro.http://eprints.undip.ac.id/16305/1/Ahmad_Nurkhin.pdf

Pasaribu, E. J. V. 2015. Pengaruh Current Ratio (CR), Debt to Equity Ratio

(DER) dan Total Assets Turnover (TAT) Terhadap Return On Assets (ROA)

(Studi Pada Industri Barang Konsumsi Yang Terdaftar di Bursa Efek

Indonesia), Laporan Akhir, Jurusan Akuntansi Politeknik Negeri

Sriwijaya.http://eprints.polsri.ac.id/2496/3/BAB%20II.pdf

Permatasari, N. D. 2009. Pengaruh Corporate Governance, Etnis, dan Latar

Belakang Pendidikan Terhadap Environmental Disclosure: Studi Empiris

Pada Perusahaan Listing Di Bursa Efek Indonesia, Skripsi, Jurusan

Akuntansi Fakultas Ekonomi Universitas Sebelas

Maret.https://digilib.uns.ac.id/dokumen/download/7312/MTk1OTA=/Pengar

uh-corporate-governance-etnis-dan-latar-belakang-pendidikan-terhadap-

environmental-disclosure-studi-empiris-pada-perusahaan-listing-di-Bursa-

Efek-Indonesia-abstrak.pdf

Perpres No. 61 tahun 2011 mengenai Rencana Aksi Nasional Penurunan Emisi

Gas Rumah Kaca.https://www.bappenas.go.id/files/6413/5228/2167/perpres-

indonesia-ok__20111116110726__5.pdf

Perpres No. 71 tahun 2011 mengenai Penyelenggaraan Inventarisasi Gas Rumah

Kaca Nasional.https://www.ekowisata.org/uploads/Perpres_71_2011.pdf

Pradini H. S. 2013. The Analysis of Information Content towards Greenhouse Gas

Emissions Disclosure in Indonesia Companies, Tesis, Program Studi

Magister Fakultas Ekonomika dan Bisnis Universitas

Diponegoro.http://eprints.undip.ac.id/38737/

Prado‐Lorenzo, J., Rodríguez‐Domínguez, L., Gallego‐Álvarez, I., dan

García‐Sánchez, I. 2009. Factors influencing the disclosure of greenhouse

gas emissions in companies world‐wide.Management Decision, 47(7), 1133–

1157. https://doi.org/10.1108/00251740910978340

78

Prafitri, A., dan Zulaikha. 2016. Analisis Pengungkapan Emisi Gas Rumah Kaca.

Jurnal Akuntansi Dan Auditing, 13(1), 94–

114.https://ejournal.undip.ac.id/index.php/akuditi/article/view/13870

Pratiwi, D. N. 2017. Pengaruh Stakeholder Terhadap Carbon Emission

Disclosure, 2(1), 288–

300.https://journal.unsika.ac.id/index.php/accounthink/article/view/732/637

Pratiwi, P. C., dan Sari, V. F. 2016. Pengaruh Tipe Industri , Media Exposure dan

Profitabilitas terhadap Carbon Emission Disclosure.Jurnal WRA, 4(2), 829–

844.http://ejournal.unp.ac.id/students/index.php/akt/article/view/2383

Purwanto, A. 2011. Pengaruh Tipe Industri, Ukuran Perusahaan, Profitabilitas,

Terhadap Corporate Social Responsiblity. Universitas Diponegoro, 8(1), 12–

29. https://doi.org/10.14710/jaa.v8i1.4344

Putri, K. D. C., dan Rasmini, N. K. 2016. Fee Audit Sebagai Pemoderasi

Pengaruh Auditor Switching Pada Kualitas Audit.E-Jurnal Akuntansi

Universitas Udayana, 16 (3), 2017-

2043.https://ojs.unud.ac.id/index.php/Akuntansi/article/download/18955/154

03

Putri, W. Y. 2017. Pengaruh Regulator, Kepemilikan Institusional, Ukuran

Perusahaan dan Profitabilitas Terhadap Carbon Emission Disclosure, Skripsi,

Program Studi Akuntansi Universitas

Pasundan.http://repository.unpas.ac.id/30262/

Rahmi, R. H. 2014. Pengaruh Struktur Corporate Governance terhadap

Pengungkapan Lingkungan, 1–

68.http://eprints.undip.ac.id/42869/1/RAHMI.pdf

Ramadhani, A. 2015. Pemahaman Perusahaan Tentang Carbon AccountingDalam

Perspektif Semiotik :Studi Kasus Pada Annual Report PT Aneka Tambang,

Tbk. dan PT Perusahaan Gas Negara, Tbk., Skripsi, Program Sarjana

Fakultas Ekonomi Universitas

Diponegoro.http://eprints.undip.ac.id/45650/1/13_RAMADHANI.pdf

Ratnasari, Yunita. 2011. Pengaruh Corporate Governance Terhadap Luas

Pengungkapan Tanggung Jawab Sosial Perusahaan di Dalam Sustainability

Report, Skripsi, Program Sarjana Fakultas Ekonomi Universitas

Diponegoro.http://eprints.undip.ac.id/28629/1/Skripsi13.pdf

Republik Indonesia. 2004. Undang-Undang Nomor 17 Tahun 2004 tentang

Pengesahan Kyoto Protocol to the United Nations Framework Convention

On Climate Change (Protokol Kyoto atas Konvensi Kerangka Kerja

Perserikatan Bangsa-Bangsa tentang Perubahan

Iklim).http://pih.kemlu.go.id/files/UU_NO_17_TH_2004.pdf

79

Rifqiyah, R. F. 2016. Pengaruh Profitabilitas, Ukuran Perusahaan, Kepemilikan

Saham Publik Terhadap Pengungkapan Corporate Social Responsibility

(Csr). Sekolah Tinggi Ilmu Ekonomi Perbanas, 1–

15.http://eprints.perbanas.ac.id/19/1/ARTIKEL%20ILMIAH.pdf

Rindawati, M. W., dan Asyik, N. F. 2015. Pengaruh Profitabilitas, Ukuran

Perusahaan, Leverage, dan Kepemilikan Publik Terhadap Pengungkapan

Corporate Social Responsibility (CSR). Jurnal Ilmu & Riset Akuntansi, 4(6),

2–15.https://ejournal.stiesia.ac.id/jira/article/viewFile/927/878

Rofiqkoh, E., dan Priyadi, M. P. 2016. Pengaruh Profitabilitas, Leverage, dan

Ukuran Perusahaan terhadap Pengungkapan Tanggung Jawab Sosial

Perusahaan. Jurnal Ilmu Dan Riset Akuntansi ISSN: 2460-0585, 5(10), 1–

18.https://ejournal.stiesia.ac.id/jira/article/view/2544

Rustiarini, N. W. 2011. Pengaruh Struktur Kepemilikan Saham Pada

Pengungkapan Corporate Social Responsibility.Jurnal Ilmiah Akuntansi Dan

Bisnis, 6(1), 1–24.https://ojs.unud.ac.id/index.php/jiab/article/view/2652

Saputra, S. E. 2016. Pengaruh Leverage, Profitabilitas dan Size Terhadap

Pengungkapan Corporate Social Responsibility Pada Perusahaan di Bursa

Efek Indonesia. Journal of Economic Education, 5(1), 75–89.

https://doi.org/http://dx.doi.org/10.22202/economica.2016.v5.i1.817

Sembiring, E. R. 2003. Pengaruh Karakteristik Perusahaan Terhadap

Pengungkapan Tanggung Jawab Sosial: Study Empiris Pada Perusahaan

yang Tercatat (Go-public) di Bursa Efek Jakarta, Thesis, Program Studi

Magister Sains Akuntansi Universitas

Diponegoro.http://eprints.undip.ac.id/9941/

Simanihuruk, A. J. L. 2018. Pengaruh Komite Audit Independen, Keahlian

Komite Audit, dan Pertemuan Komite Audit Terhadap Pengungkapan Emisi

Karbon, Skripsi, Program Sarjana Fakultas Ekonomika dan Bisnis

Universitas

Diponegoro.http://eprints.undip.ac.id/61768/1/11_SIMANIHURUK.pdf

Siregar, I., dan Komaruddin, L. 2013. Hubungan Antara Kinerja Lingkungan dan

Kinerja Komite Audit dengan Kualitas Pengungkapan Corporate Social

Responsibility (Pada Perusahaan Manufaktur di Bei). Jurnal Akuntansi &

Keuangan, 4(1), 63–81.http://jurnal.ubl.ac.id/index.php/jak/article/view/241

Soelistyoningrum, J. N. 2011. Pengaruh Pengungkapan Sustainability

ReportTerhadap Kinerja Keuangan ( Studi Empiris Pada Perusahaan yang

Terdaftar Dalam Bursa Efek Indonesia ). Diponegoro Journal of

Accounting.http://eprints.undip.ac.id/28958/

Suaryana, A. 2011. Implementasi Akuntansi Sosial Dan Lingkungan.Simposium

Nasional Akuntansi XIV Aceh 2011, 1–

26.https://ojs.unud.ac.id/index.php/jiab/article/view/2639

80

Suhardjanto, D., dan Choiriyah, U. 2010. Information Gap: Demand Supply

Environmental Disclosuredi Indonesia. Jurnal Keuangan Dan Perbankan,

14(1), 36–51.https://media.neliti.com/media/publications/109732-ID-

information-gap-demand-supply-environmen.pdf

Suryono, H., dan Prastiwi, A. 2011. Pengaruh Karakteristik Perusahaan dan

Corporate Governance Terhadap Praktik Pengungkapan Sustainability

Report (SR): Studi pada Perusahaan-Perusahaan yang Listed (Go-Public) di

Bursa Efek Indonesia (BEI) periode 2007-2009. Simposium Nasional

Akuntansi XIV Aceh 2011, 21–22.

https://doi.org/10.1017/CBO9781107415324.004

Syafia, M. 2017. Analisis Pengungkapan Emisi Karbon Pada PT Perusahaan Gas

Negara (Pgn) Tbk dan PT Astra Agro Lestari Tbk Tahun 2013-

2015.http://ejournal.unp.ac.id/students/index.php/akt/article/view/2415

Wang, J., Song, L., dan Yao, S. 2013. The determinants of corporate social

responsibility disclosure: Evidence from China. Journal of Applied Business

Research, 29(6), 1833–1847. https://doi.org/10.19030/jabr.v29i6.8220

81

LAMPIRAN

Lampiran 1

Daftar Data Penelitian

Kode Nama Perusahaan Tahun

AALI PT. Astra Agro Lestari 2012

FASW PT Fajar Surya Wisesa Tbk 2012

GJTL PT Gajah Tunggal Tbk 2012

INRU PT Toba Pulp Lestari Tbk 2012

KLBF PT Kalbe Farma Tbk 2012

MEDC PT Medco Energi Internasional Tbk 2012

PTBA PT Bukit Asam (Persero) Tbk 2012

TINS PT Timah (Persero) Tbk 2012

UNSP PT Bakrie Sumatera Plantations Tbk 2012

AALI PT. Astra Agro Lestari 2013

ADRO PT Adaro Energy, Tbk 2013

AMFG PT Asahimas Flat Glass Tbk 2013

ANTM PT Aneka Tambang Tbk 2013

ARNA PT Arwana Citramulia Tbk 2013

FASW PT Fajar Surya Wisesa Tbk 2013

INRU PT Toba Pulp Lestari Tbk 2013

KLBF PT Kalbe Farma Tbk 2013

KRAS PT Krakatau Steel (Persero) Tbk 2013

MEDC PT Medco Energi Internasional Tbk 2013

NIKL PT Latinusa Tbk 2013

PTBA PT Bukit Asam (Persero) Tbk 2013

SMCB PT Holcim Tbk 2013

TINS PT Timah (Persero) Tbk 2013

AALI PT. Astra Agro Lestari 2014

AMFG PT Asahimas Flat Glass Tbk 2014

ASII PT ASTRA International Tbk 2014

FASW PT Fajar Surya Wisesa Tbk 2014

GJTL PT Gajah Tunggal Tbk 2014

INKP PT. Indah KiatPulp & Paper Tbk 2014

MEDC PT Medco Energi Internasional Tbk 2014

SIDO PT Industri Jamu dan Farmasi Sido Muncul Tbk 2014

SMAR PT Sinar Mas Agro Resources Tbk 2014

SMCB PT Holcim Tbk 2014

SMGR PT Semen Indonesia (Persero) 2014

82

TINS PT Timah (Persero) Tbk 2014

TOTO PT Surya Toto Indonesia Tbk 2014

TPIA PT Chandra Asri Petrochemical Tbk 2014

AALI PT. Astra Agro Lestari 2015

ADRO PT Adaro Energy, Tbk 2015

AMFG PT Asahimas Flat Glass Tbk 2015

ANJT PT Austindo Nusantara Jaya Tbk 2015

ASII PT ASTRA International Tbk 2015

FASW PT Fajar Surya Wisesa Tbk 2015

MLBI PT Multi Bintang Indonesia Tbk 2015

PGAS PT Perusahaan Gas Negara (Persero) Tbk 2015

SIMP PT Salim Ivomas Pratama Tbk 2015

SMAR PT Sinar Mas Agro Resources Tbk 2015

SMBR PT Semen Baturaja (Persero) Tbk 2015

SMCB PT Holcim Tbk 2015

SMGR PT Semen Indonesia (Persero) 2015

TOTO PT Surya Toto Indonesia Tbk 2015

UNSP PT Bakrie Sumatera Plantations Tbk 2015

ANTM PT Aneka Tambang Tbk 2016

ARNA PT Arwana Citramulia Tbk 2016

BUDI PT Budi Starch & Sweetener Tbk 2016

DLTA PT Delta Djakarta Tbk 2016

FASW PT Fajar Surya Wisesa Tbk 2016

INKP PT. Indah KiatPulp & Paper Tbk 2016

INRU PT Toba Pulp Lestari Tbk 2016

IPOL PT Indopoly Swakarsa Industry Tbk 2016

JPFA PT Japfa Comfeed Indonesia Tbk 2016

MEDC PT Medco Energi Internasional Tbk 2016

NIKL PT Latinusa Tbk 2016

PTBA PT Bukit Asam (Persero) Tbk 2016

SGRO PT Sampoerna Agro Tbk 2016

SIMP PT Salim Ivomas Pratama Tbk 2016

SMAR PT Sinar Mas Agro Resources Tbk 2016

SMBR PT Semen Baturaja (Persero) Tbk 2016

SMCB PT Holcim Tbk 2016

TINS PT Timah (Persero) Tbk 2016

TLKM PT Telekomunikasi Indonesia (Persero) Tbk 2016

UNSP PT Bakrie Sumatera Plantations Tbk 2016

83

Lampiran 2

Data Sampel Akhir Perusahaan yang Diolah 2018

KODE Tahun PEK Tipe

Industri

Kinerja

Ling. Prof. Lev Size

Komite

Audit

AALI 2012 0,056 1 3 0,203 0,246 30,15 7

FASW 2012 0,056 1 2 0,001 0,455 29,35 14

GJTL 2012 0,056 1 3 0,088 0,574 30,186 9

INRU 2012 0,056 1 4 (0,010) 0,006 28,748 4

KLBF 2012 0,056 1 3 0,184 0,217 29,874 4

MEDC 2012 0,222 1 5 0,007 0,683 30,877 4

PTBA 2012 0,278 1 4 0,229 0,332 30,175 48

TINS 2012 0,167 1 3 0,070 0,257 29,444 22

UNSP 2012 0,056 1 3 (0,056) 0,583 30,575 4

AALI 2013 0,111 1 3 0,127 0,314 30,337 7

ADRO 2013 0,278 1 4 0,035 0,526 32,039 24

AMFG 2013 0,056 1 3 0,096 0,220 28,895 11

ANTM 2013 0,111 1 3 0,019 0,415 30,716 15

ARNA 2013 0,056 1 3 0,210 0,330 27,76 11

FASW 2013 0,111 1 3 (0,044) 0,539 29,37 14

INRU 2013 0,111 1 4 0,012 0,006 28,999 4

KLBF 2013 0,111 0 3 0,170 0,251 30,058 4

KRAS 2013 0,056 1 3 (0,006) 0,558 30,998 3

MEDC 2013 0,167 1 4 0,006 0,646 31,061 14

NIKL 2013 0,056 1 3 0,002 0,655 28,048 7

PTBA 2013 0,333 1 5 0,159 0,352 30,088 57

SMCB 2013 0,111 1 5 0,064 0,411 30,332 6

TINS 2013 0,333 1 3 0,070 0,360 29,741 44

AALI 2014 0,056 1 3 0,141 0,362 30,552 8

AMFG 2014 0,056 1 3 0,117 0,187 28,997 14

ASII 2014 0,167 1 3 0,090 0,491 33,095 7

FASW 2014 0,111 1 3 0,016 0,393 29,35 14

GJTL 2014 0,056 1 3 0,017 0,627 30,406 11

INKP 2014 0,111 1 3 0,019 0,632 32,027 9

MEDC 2014 0,222 1 4 0,005 0,660 31,151 15

SIDO 2014 0,111 0 3 0,147 0,066 28,668 4

SMAR 2014 0,056 1 3 0,069 0,628 30,689 11

84

SMCB 2014 0,111 1 3 0,039 0,491 30,476 5

SMGR 2014 0,167 1 4 0,162 0,272 31,167 26

TINS 2014 0,278 1 3 0,070 0,540 29,918 34

TOTO 2014 0,056 1 3 0,144 0,454 28,355 12

TPIA 2014 0,111 1 3 0,010 0,548 30,806 12

AALI 2015 0,056 1 3 0,032 0,456 30,7 7

ADRO 2015 0,167 1 4 0,025 0,437 22,837 25

AMFG 2015 0,056 1 3 0,080 0,206 29,083 15

ANJT 2015 0,111 1 3 (0,018) 0,003 29,508 4

ASII 2015 0,167 1 3 0,060 0,485 33,134 9

FASW 2015 0,111 1 3 (0,044) 0,500 29,576 14

MLBI 2015 0,056 0 3 0,237 0,640 28,373 6

PGAS 2015 0,333 1 3 0,062 0,535 32,126 38

SIMP 2015 0,111 1 3 0,012 0,456 31,087 10

SMAR 2015 0,167 1 3 (0,009) 0,682 30,807 14

SMBR 2015 0,111 1 3 0,110 0,098 28,815 4

SMCB 2015 0,167 1 5 0,010 0,514 30,486 6

SMGR 2015 0,167 1 4 0,119 0,281 31,273 24

TOTO 2015 0,056 1 3 0,117 0,389 28,523 12

UNSP 2015 0,111 1 3 (0,061) 0,891 30,359 4

ANTM 2016 0,333 1 4 0,002 0,386 31,032 30

ARNA 2016 0,056 1 3 0,060 0,386 28,065 12

BUDI 2016 0,056 1 3 0,013 0,603 28,707 4

DLTA 2016 0,056 0 3 0,212 0,155 27,812 4

FASW 2016 0,111 1 3 0,091 0,469 29,781 14

INKP 2016 0,056 1 2 0,029 0,590 32,157 5

INRU 2016 0,056 1 3 0,110 0,005 29,154 7

IPOL 2016 0,056 1 3 0,020 0,449 28,966 4

JPFA 2016 0,111 0 3 0,107 0,513 30,589 4

MEDC 2016 0,111 1 4 0,052 0,752 31,515 12

NIKL 2016 0,056 1 3 0,021 0,666 28,098 9

PTBA 2016 0,333 1 5 0,109 0,432 30,553 35

SGRO 2016 0,111 1 3 0,055 0,549 29,751 4

SIMP 2016 0,111 1 3 0,019 0,459 31,113 10

SMAR 2016 0,167 1 4 0,099 0,610 30,895 14

SMBR 2016 0,111 1 3 0,120 0,286 29,106 4

SMCB 2016 0,111 1 4 (0,014) 0,592 30,615 5

TINS 2016 0,278 1 3 0,030 0,410 29,887 39

TLKM 2016 0,333 0 3 0,162 0,412 32,822 32

UNSP 2016 0,056 1 3 (0,041) 0,919 30,319 4

85

Lampiran 3

Hasil Uji Normalitas Sampel Awal Sebelum Lolos Uji Heteroskedastisitas

Explore

Case Processing Summary

Cases

Valid Missing Total

N Percent N Percent N Percent

Unstandardized Residual 117 100,0% 0 0,0% 117 100,0%

Descriptives

Statistic Std. Error

Unstandardized

Residual

Mean ,0000000 ,00928622

95% Confidence Interval for

Mean

Lower Bound -,0183925

Upper Bound ,0183925

5% Trimmed Mean -,0073342

Median -,0245193

Variance ,010

Std. Deviation ,10044580

Minimum -,17401

Maximum ,30532

Range ,47933

Interquartile Range ,11974

Skewness 1,128 ,224

Kurtosis ,820 ,444

86

Extreme Values

Case Number Value

Unstandardized Residual

Highest

1 81 ,30532

2 41 ,28065

3 66 ,27974

4 44 ,25076

5 20 ,23648

Lowest

1 46 -,17401

2 1 -,13471

3 114 -,13325

4 2 -,11768

5 87 -,11664

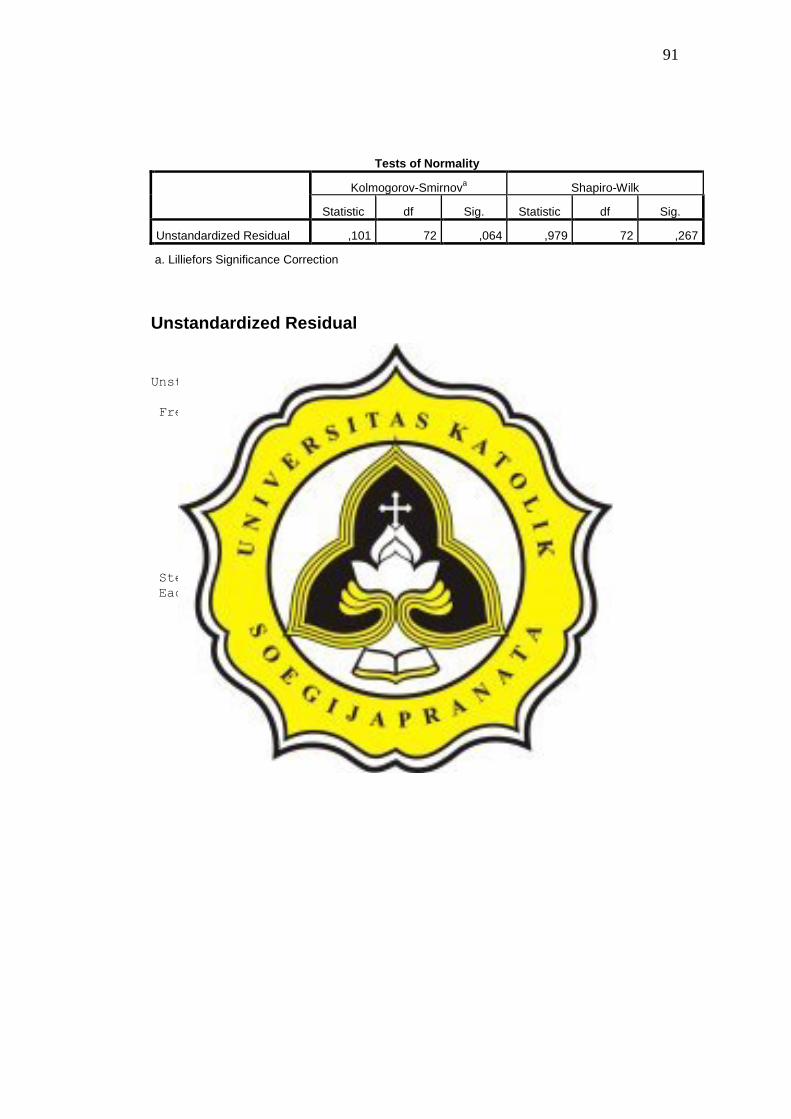

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Unstandardized Residual ,144 117 ,000 ,904 117 ,000

a. Lilliefors Significance Correction

87

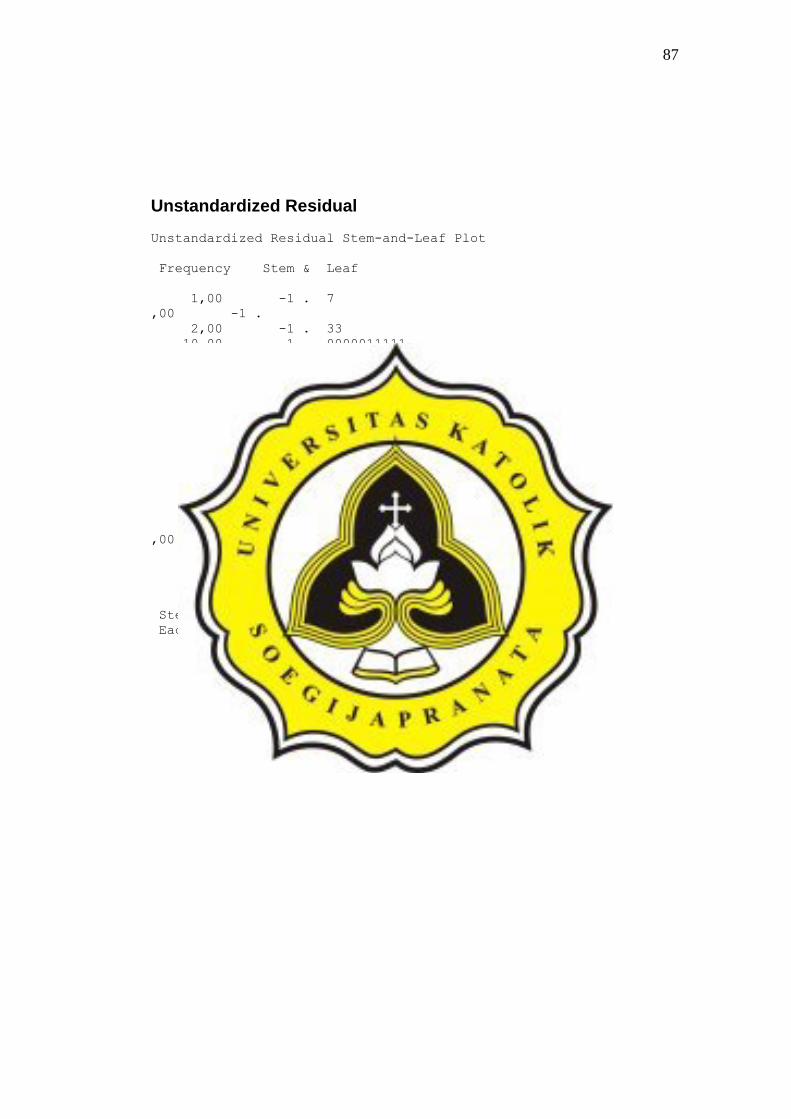

Unstandardized Residual

Unstandardized Residual Stem-and-Leaf Plot

Frequency Stem & Leaf

1,00 -1 . 7

,00 -1 .

2,00 -1 . 33

10,00 -1 . 0000011111

12,00 -0 . 888888888999

11,00 -0 . 66666677777

14,00 -0 . 44444445555555

14,00 -0 . 22222222333333

11,00 -0 . 00000001111

5,00 0 . 00011

7,00 0 . 2222233

4,00 0 . 4445

3,00 0 . 667

3,00 0 . 899

4,00 1 . 0011

4,00 1 . 2233

,00 1 .

3,00 1 . 677

3,00 1 . 999

6,00 Extremes (>=,23)

Stem width: ,10000

Each leaf: 1 case(s)

88

89

Lampiran 4

Hasil SPSS Uji Normalitas Akhir

Explore

Case Processing Summary

Cases

Valid Missing Total

N Percent N Percent N Percent

Unstandardized Residual 72 100,0% 0 0,0% 72 100,0%

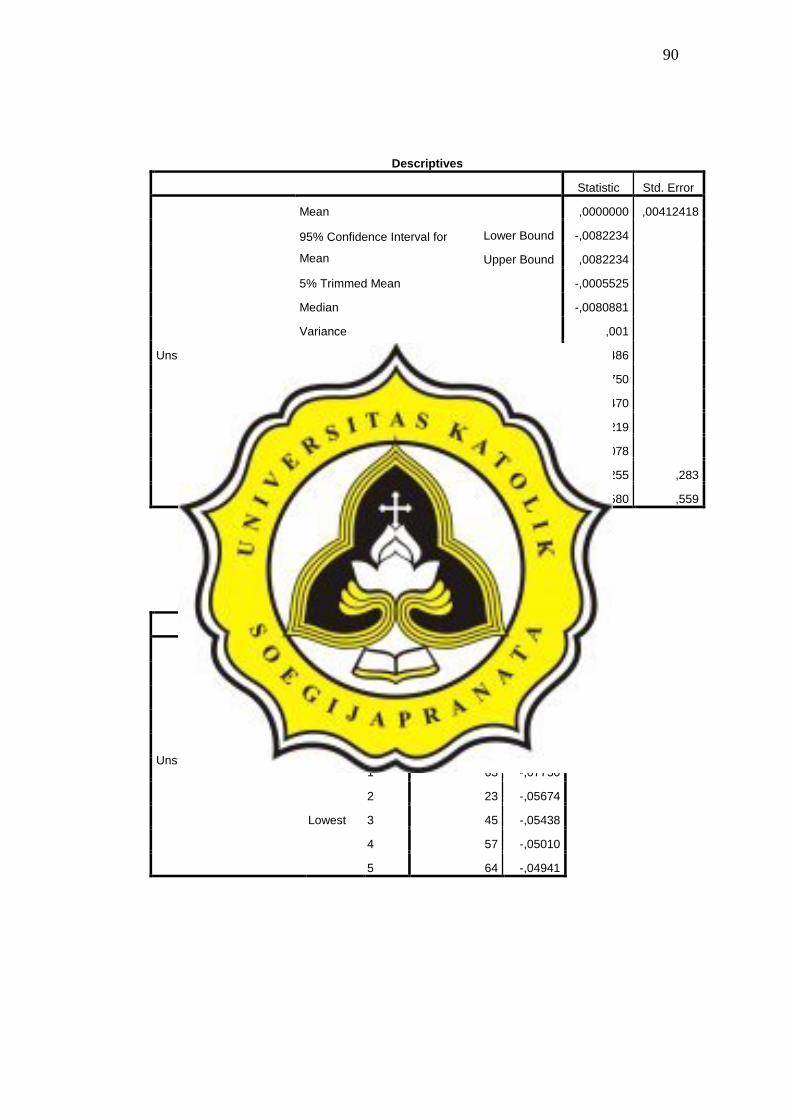

90

Descriptives

Statistic Std. Error

Unstandardized Residual

Mean ,0000000 ,00412418

95% Confidence Interval for

Mean

Lower Bound -,0082234

Upper Bound ,0082234

5% Trimmed Mean -,0005525

Median -,0080881

Variance ,001

Std. Deviation ,03499486

Minimum -,07750

Maximum ,07470

Range ,15219

Interquartile Range ,05078

Skewness ,255 ,283

Kurtosis -,580 ,559

Extreme Values

Case Number Value

Unstandardized Residual

Highest

1 58 ,07470

2 16 ,07225

3 53 ,07209

4 13 ,05906

5 36 ,05537

Lowest

1 63 -,07750

2 23 -,05674

3 45 -,05438

4 57 -,05010

5 64 -,04941

91

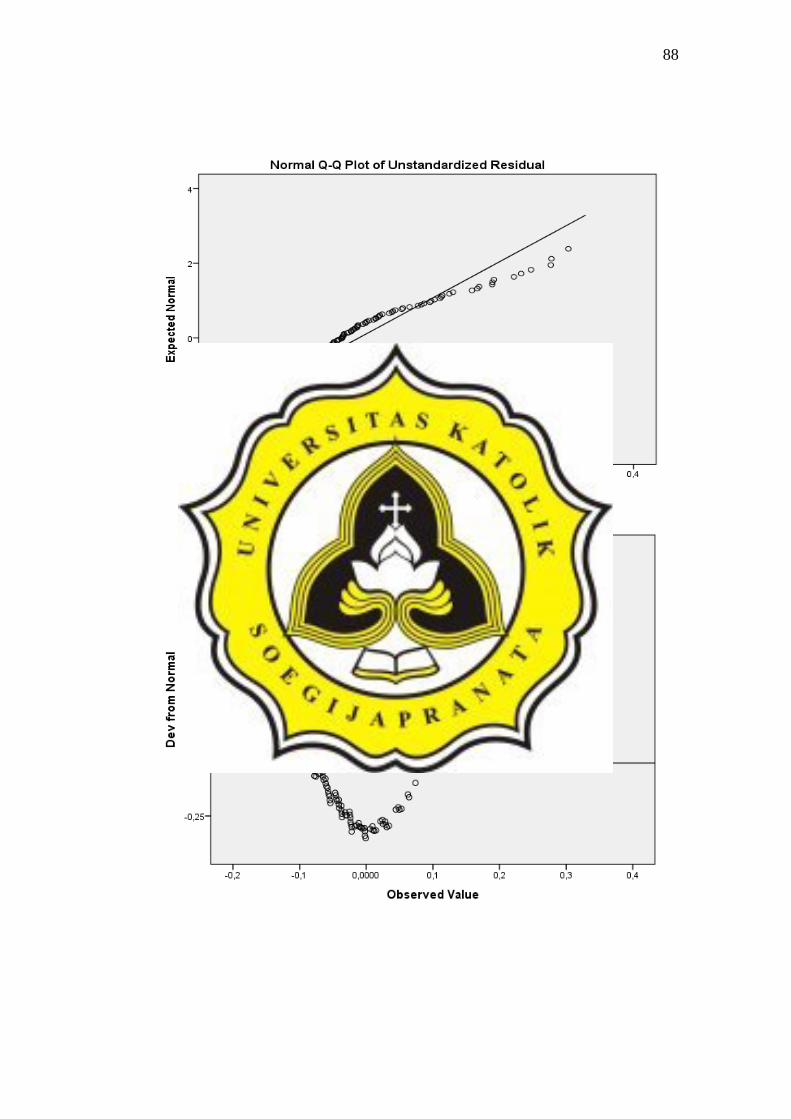

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Unstandardized Residual ,101 72 ,064 ,979 72 ,267

a. Lilliefors Significance Correction

Unstandardized Residual

Unstandardized Residual Stem-and-Leaf Plot

Frequency Stem & Leaf

1,00 -0 . 7

7,00 -0 . 4444555

14,00 -0 . 22222223333333

17,00 -0 . 00000001111111111

11,00 0 . 00000001111

11,00 0 . 22222233333

8,00 0 . 44455555

3,00 0 . 777

Stem width: ,10000

Each leaf: 1 case(s)

92

93

94

Lampiran 5

Hasil SPSS Uji Multikolinearitas dan Autokorelasi

Regression

Variables Entered/Removeda

Model Variables

Entered

Variables

Removed

Method

1

Komt_Audt,

Lev, Tipe_Ind,

Size,

Kinerj_Ling,

Profb

. Enter

a. Dependent Variable: PEK

b. All requested variables entered.

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,913a ,833 ,818 ,036574 2,002

a. Predictors: (Constant), Komt_Audt, Lev, Tipe_Ind, Size, Kinerj_Ling, Prof

b. Dependent Variable: PEK

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,435 6 ,072 54,151 ,000b

Residual ,087 65 ,001

Total ,522 71

a. Dependent Variable: PEK

b. Predictors: (Constant), Komt_Audt, Lev, Tipe_Ind, Size, Kinerj_Ling, Prof

95

Collinearity Diagnostics

a

Model Dimension Eigenvalue

Condition Index

Variance Proportions

(Constant) Tipe_Ind Kinerj_Ling Prof Lev Size Komt_Audt

1 1 5,855 1,000 ,00 ,00 ,00 ,00 ,00 ,00 ,01

2 ,625 3,062 ,00 ,01 ,00 ,38 ,03 ,00 ,03

3 ,344 4,127 ,00 ,00 ,00 ,11 ,00 ,00 ,84

4 ,114 7,175 ,00 ,13 ,01 ,06 ,72 ,00 ,02

5 ,042 11,783 ,00 ,74 ,25 ,31 ,10 ,00 ,00

6 ,020 17,124 ,02 ,11 ,73 ,12 ,10 ,03 ,08

7 ,001 72,248 ,97 ,01 ,01 ,01 ,04 ,97 ,02

a. Dependent Variable: PEK

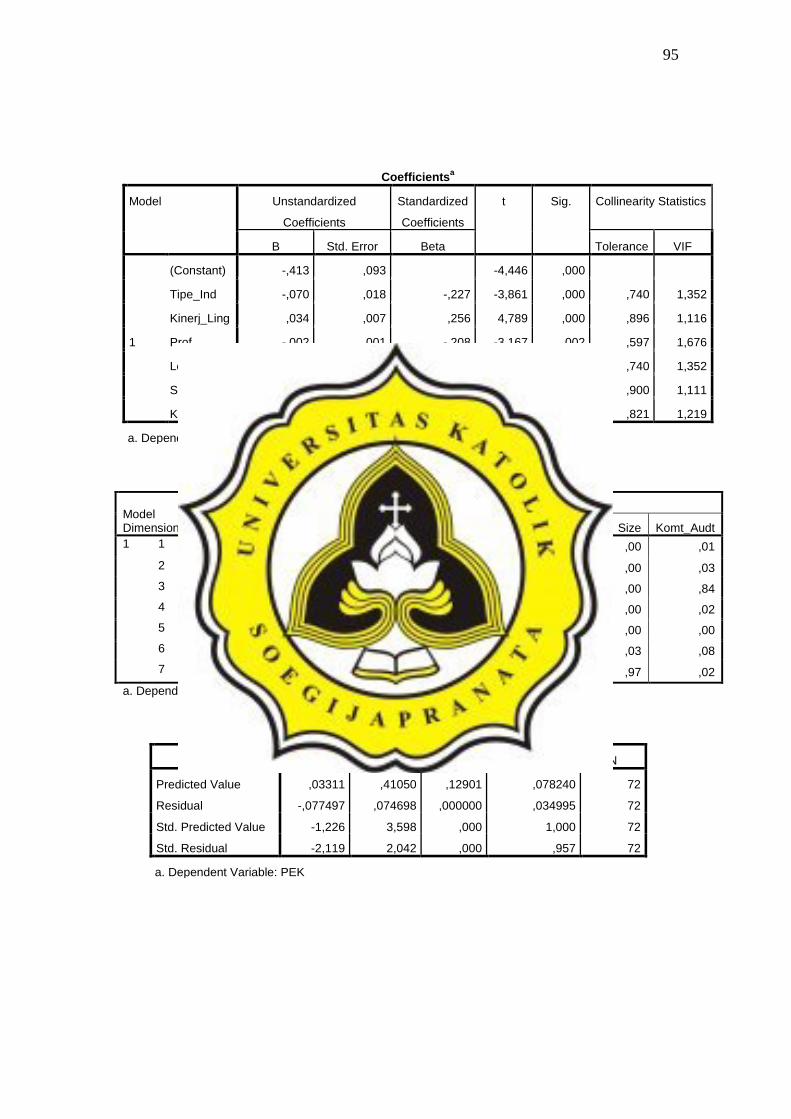

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value ,03311 ,41050 ,12901 ,078240 72

Residual -,077497 ,074698 ,000000 ,034995 72

Std. Predicted Value -1,226 3,598 ,000 1,000 72

Std. Residual -2,119 2,042 ,000 ,957 72

a. Dependent Variable: PEK

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -,413 ,093 -4,446 ,000

Tipe_Ind -,070 ,018 -,227 -3,861 ,000 ,740 1,352

Kinerj_Ling ,034 ,007 ,256 4,789 ,000 ,896 1,116

Prof -,002 ,001 -,208 -3,167 ,002 ,597 1,676

Lev ,000 ,000 -,055 -,926 ,358 ,740 1,352

Size ,015 ,003 ,258 4,826 ,000 ,900 1,111

Komt_Audt ,006 ,000 ,781 13,974 ,000 ,821 1,219

a. Dependent Variable: PEK

96

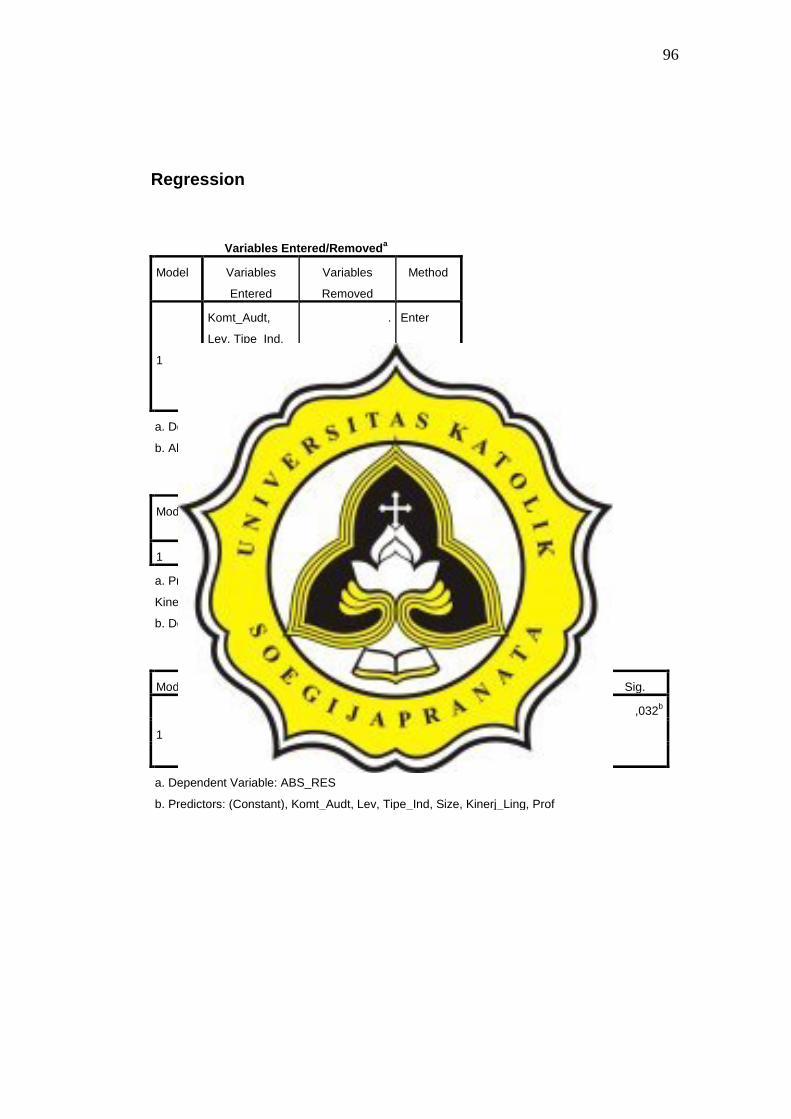

Regression

Variables Entered/Removeda

Model Variables

Entered

Variables

Removed

Method

1

Komt_Audt,

Lev, Tipe_Ind,

Size,

Kinerj_Ling,

Profb

. Enter

a. Dependent Variable: ABS_RES

b. All requested variables entered.

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,432a ,186 ,111 ,01838

a. Predictors: (Constant), Komt_Audt, Lev, Tipe_Ind, Size,

Kinerj_Ling, Prof

b. Dependent Variable: ABS_RES

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,005 6 ,001 2,483 ,032b

Residual ,022 65 ,000

Total ,027 71

a. Dependent Variable: ABS_RES

b. Predictors: (Constant), Komt_Audt, Lev, Tipe_Ind, Size, Kinerj_Ling, Prof

97

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,043 ,047 -,911 ,365

Tipe_Ind ,015 ,009 ,210 1,612 ,112

Kinerj_Ling ,006 ,004 ,183 1,548 ,126

Prof 8,799E-005 ,000 ,033 ,225 ,823

Lev -7,885E-005 ,000 -,080 -,616 ,540

Size ,001 ,002 ,096 ,813 ,419

Komt_Audt ,000 ,000 ,220 1,779 ,080

a. Dependent Variable: ABS_RES

Descriptives

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PEK 72 ,056 ,333 ,12901 ,085709

Tipe_Ind 72 ,0 1,0 ,917 ,2783

Kinerj_Ling 72 2,0 5,0 3,292 ,6377

Prof 72 -6,06% 23,65% 6,4860% 7,22129%

Lev 72 0,30% 91,85% 43,7435% 19,81681%

Size 72 22,837 33,134 30,01531 1,497741

Komt_Audt 72 3,0 57,0 13,375 11,7515

Valid N (listwise) 72

98