bab iv pembahasan iv.1 pembahasan dengan mengukur …thesis.binus.ac.id/asli/bab4/2011-2-00060 ak...

TRANSCRIPT

42

BAB IV

PEMBAHASAN

IV.1 Pembahasan dengan Mengukur CSR Berdasarkan GRI Guigelines

Kegiatan CSR PT PLN (Persero) Distribusi Jakarta dan Tangerang dilakukan

berdasarkan Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-

05/MBU/2007, namun jika kegiatan CSR PT PLN (Persero) Distribusi Jakarta dan

Tangerang diukur berdasarkan GRI Guidelines dapat dinilai berdasarkan dampak operasi

perusahan terhadap ekonomi, lingkungan dan sosial.

IV.1.1 Dampak Operasi Perusahaan terhadap Ekonomi

Dampak operasi perusahaan terhadap ekonomi akan mempengaruhi para

pemangku kepentingan dan sistem ekonomi baik lokal, nasional, maupun pada tingkat

global. Dalam kaitan ini GRI mengelompokan adanya dua jenis dampak ekonomi yakni

dampak ekonomi langsung dan dampak ekonomi tidak langsung.

GRI mendefinisikan dampak ekonomi langsung sebagai perubahan potensi

produktif dari kegiatan ekonomi yang dapat mempengaruhui kesejahteraan komunitas

atau para pemangku kepentingan dan prospek pembangunan dalam jangka panjang.

Sedangkan yang dimaksud dengan dampak ekonomi tidak langsung adalah konsekuensi

tambahan yang muncul sebagai akibat pengaruh langsung transaksi keuangan dan aliran

uang antara organisasi dan para pemangku kepentingan.

43

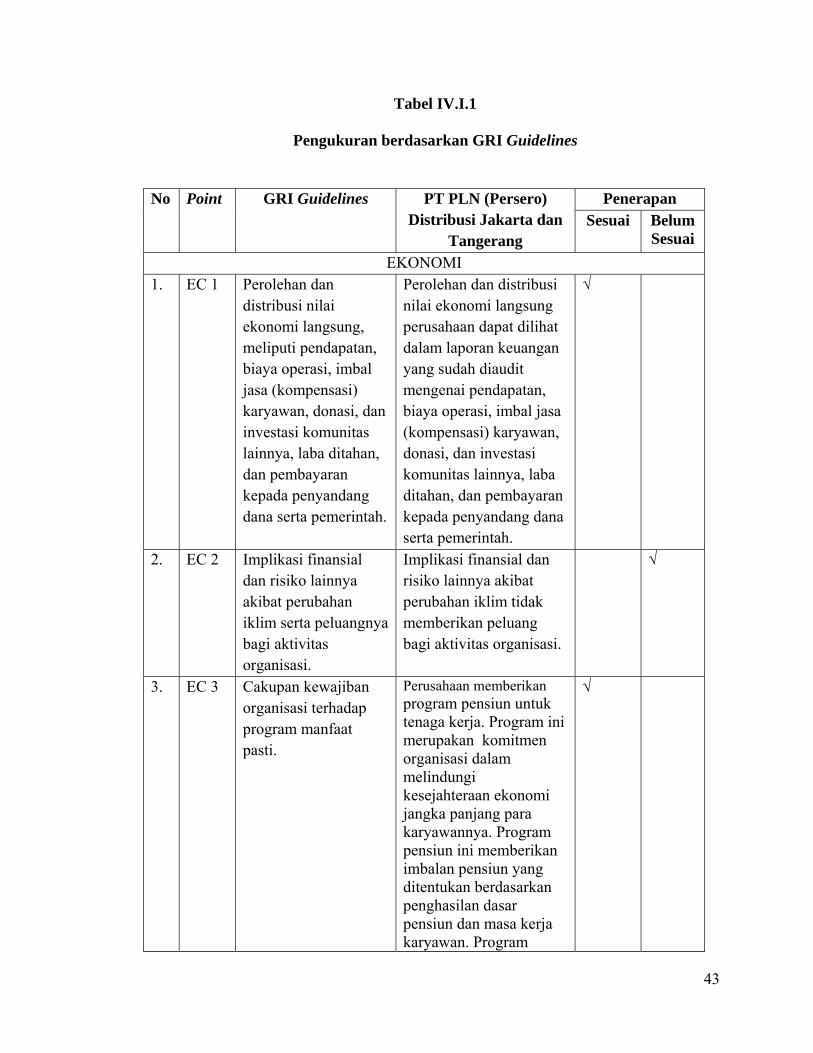

Tabel IV.I.1

Pengukuran berdasarkan GRI Guidelines

No Point GRI Guidelines PT PLN (Persero)

Distribusi Jakarta dan Tangerang

Penerapan Sesuai Belum

Sesuai EKONOMI

1. EC 1 Perolehan dan distribusi nilai ekonomi langsung, meliputi pendapatan, biaya operasi, imbal jasa (kompensasi) karyawan, donasi, dan investasi komunitas lainnya, laba ditahan, dan pembayaran kepada penyandang dana serta pemerintah.

Perolehan dan distribusi nilai ekonomi langsung perusahaan dapat dilihat dalam laporan keuangan yang sudah diaudit mengenai pendapatan, biaya operasi, imbal jasa (kompensasi) karyawan, donasi, dan investasi komunitas lainnya, laba ditahan, dan pembayaran kepada penyandang dana serta pemerintah.

√

2. EC 2 Implikasi finansial dan risiko lainnya akibat perubahan iklim serta peluangnya bagi aktivitas organisasi.

Implikasi finansial dan risiko lainnya akibat perubahan iklim tidak memberikan peluang bagi aktivitas organisasi.

√

3. EC 3 Cakupan kewajiban organisasi terhadap program manfaat pasti.

Perusahaan memberikan program pensiun untuk tenaga kerja. Program ini merupakan komitmen organisasi dalam melindungi kesejahteraan ekonomi jangka panjang para karyawannya. Program pensiun ini memberikan imbalan pensiun yang ditentukan berdasarkan penghasilan dasar pensiun dan masa kerja karyawan. Program

√

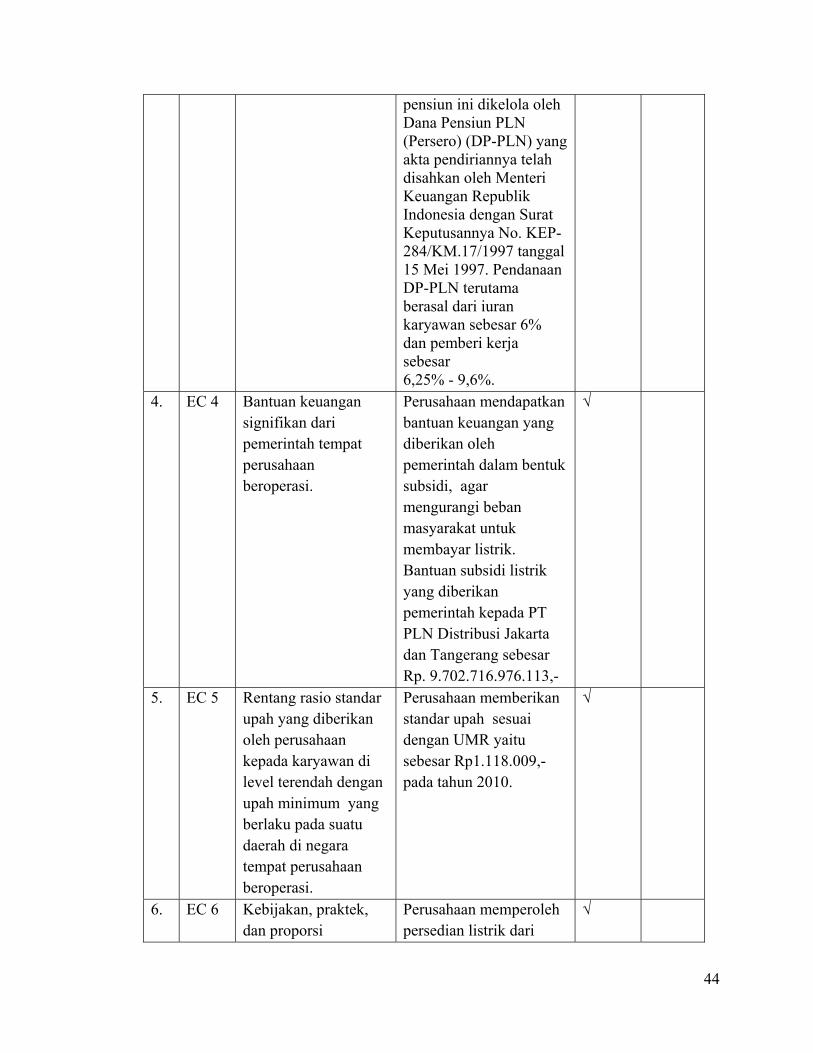

44

pensiun ini dikelola oleh Dana Pensiun PLN (Persero) (DP-PLN) yang akta pendiriannya telah disahkan oleh Menteri Keuangan Republik Indonesia dengan Surat Keputusannya No. KEP- 284/KM.17/1997 tanggal 15 Mei 1997. Pendanaan DP-PLN terutama berasal dari iuran karyawan sebesar 6% dan pemberi kerja sebesar 6,25% - 9,6%.

4. EC 4 Bantuan keuangan signifikan dari pemerintah tempat perusahaan beroperasi.

Perusahaan mendapatkan bantuan keuangan yang diberikan oleh pemerintah dalam bentuk subsidi, agar mengurangi beban masyarakat untuk membayar listrik. Bantuan subsidi listrik yang diberikan pemerintah kepada PT PLN Distribusi Jakarta dan Tangerang sebesar Rp. 9.702.716.976.113,-

√

5. EC 5 Rentang rasio standar upah yang diberikan oleh perusahaan kepada karyawan di level terendah dengan upah minimum yang berlaku pada suatu daerah di negara tempat perusahaan beroperasi.

Perusahaan memberikan standar upah sesuai dengan UMR yaitu sebesar Rp1.118.009,- pada tahun 2010.

√

6. EC 6 Kebijakan, praktek, dan proporsi

Perusahaan memperoleh persedian listrik dari

√

45

Kesimpulan:

Terdapat aktivitas yang belum dilakukan PT PLN berdasarkan GRI Guidelines

pada indikator ekonomi yaitu:

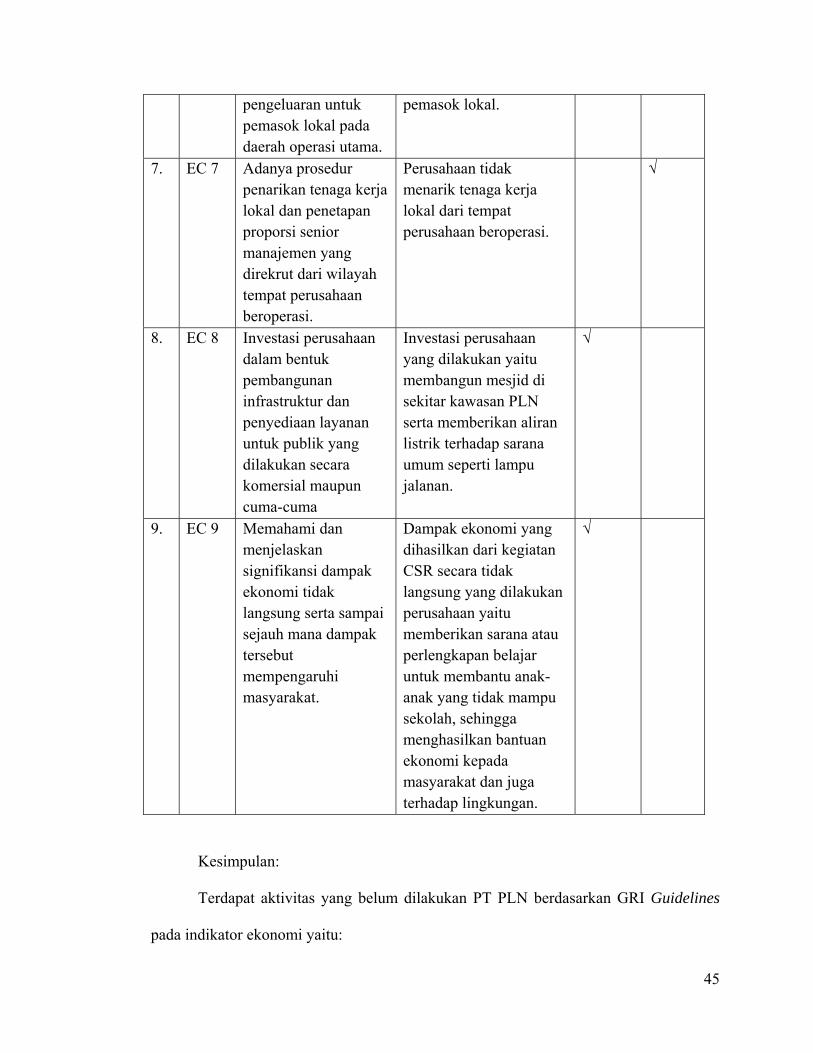

pengeluaran untuk pemasok lokal pada daerah operasi utama.

pemasok lokal.

7. EC 7 Adanya prosedur penarikan tenaga kerja lokal dan penetapan proporsi senior manajemen yang direkrut dari wilayah tempat perusahaan beroperasi.

Perusahaan tidak menarik tenaga kerja lokal dari tempat perusahaan beroperasi.

√

8. EC 8 Investasi perusahaan dalam bentuk pembangunan infrastruktur dan penyediaan layanan untuk publik yang dilakukan secara komersial maupun cuma-cuma

Investasi perusahaan yang dilakukan yaitu membangun mesjid di sekitar kawasan PLN serta memberikan aliran listrik terhadap sarana umum seperti lampu jalanan.

√

9. EC 9 Memahami dan menjelaskan signifikansi dampak ekonomi tidak langsung serta sampai sejauh mana dampak tersebut mempengaruhi masyarakat.

Dampak ekonomi yang dihasilkan dari kegiatan CSR secara tidak langsung yang dilakukan perusahaan yaitu memberikan sarana atau perlengkapan belajar untuk membantu anak-anak yang tidak mampu sekolah, sehingga menghasilkan bantuan ekonomi kepada masyarakat dan juga terhadap lingkungan.

√

46

• GRI point EC 2 yaitu Implikasi finansial dan risiko lainnya akibat perubahan

iklim serta peluangnya bagi aktivitas organisasi. Selain adanya ancaman resiko

akibat perubahan iklim, perubahan iklim juga dapat menimbulkan peluang bagi

perusahaan melalui penggunaan teknologi baru yang dapat menciptakan kategori

permintaan baru terhadap produk perusahaan. Implikasi finansial dan risiko

lainnya akibat perubahan iklim tidak memberikan peluang bagi aktivitas

organisasi pada PT PLN Disjaya, karena perubahan iklim seperti meningkatnya

curah hujan, badai dan banjir dapat merusak alat-alat listrik sehingga membuat

padamnya aliran listrik. Hal ini dapat meningkatnya beban perusahaan atas biaya

yang harus dikeluarkan untuk melakukan perbaikan alat-alat listrik yang rusak.

• Perusahaan tidak menarik tenaga kerja lokal dari tempat perusahaan beroperasi.

Sebaiknya perusahaan memberikan peluang bagi tenaga kerja lokal dari tempat

perusahaan beroperasi untuk bagian-bagian tertentu seperti staf, namun harus

tetap mengikuti prosedur perusahaan. Pada bagian penetapan senior manajemen

tidak tepat jika dilakukan penarikan dari wilayah tempat perusahaan beroperasi,

karena memerlukan keahlian khusus dan tanggung jawab yang besar terhadap

perusahaan. Maka GRI point EC 7 pada bagian penetapan senior manajemen

yang direkrut dari wilayah tempat perusahaan beroperasi, tidak tepat diterapkan

pada PT PLN.

IV.1.2 Dampak Operasi Perusahaan terhadap Lingkungan:

GRI menjabarkan dampak operasi perusahaan terhadap lingkungan menjadi 3

struktur dampak, yaitu dampak yang diakibatkan oleh pemakian input produksi, output

47

produksi, yang diakibatkan oleh perusahaan. Energi, air, dan material merupakan 3 tipe

input standar yang digunakan oleh perusahaan. Selain ketiga jenis input tersebut, aspek

keanekaragaman hayati juga memiliki hubungan erat dengan input, sepanjang input

tersebut berasal dari sumber daya alam.

Pada proses konversi dari input menjadi output terdapat berbagai dampak yang

dapat dikategorikan menjadi 3 kategori utama, yakni: emisi, affluents dan limbah.

Sedangkan modus dampak operasi perusahaan terhadap lingkungan mencakup aspek

energi dari produk dan jasa perusahaan yang dapat memberikan dampak lanjutan

terhadap lingkungan. Dampak produk dan jasa terhadap lingkungan biasanya melibatkan

pihak lain.

48

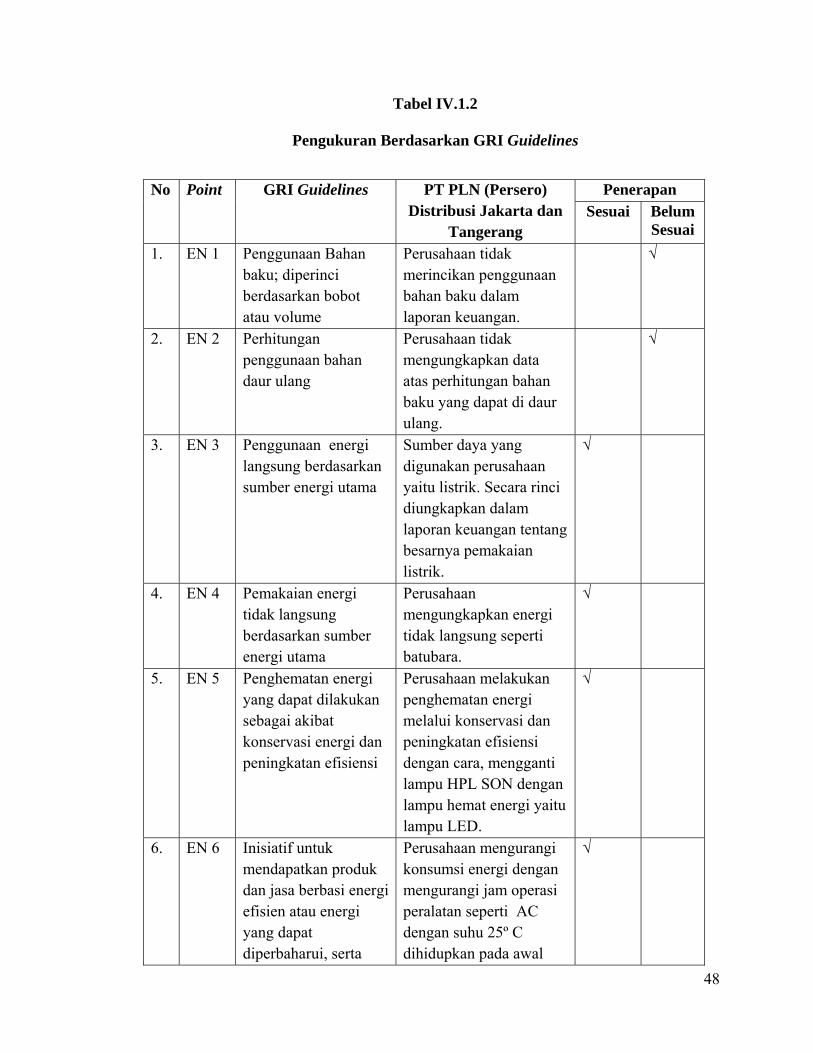

Tabel IV.1.2

Pengukuran Berdasarkan GRI Guidelines

No Point GRI Guidelines PT PLN (Persero) Distribusi Jakarta dan

Tangerang

Penerapan Sesuai Belum

Sesuai 1. EN 1 Penggunaan Bahan

baku; diperinci berdasarkan bobot atau volume

Perusahaan tidak merincikan penggunaan bahan baku dalam laporan keuangan.

√

2. EN 2 Perhitungan penggunaan bahan daur ulang

Perusahaan tidak mengungkapkan data atas perhitungan bahan baku yang dapat di daur ulang.

√

3. EN 3 Penggunaan energi langsung berdasarkan sumber energi utama

Sumber daya yang digunakan perusahaan yaitu listrik. Secara rinci diungkapkan dalam laporan keuangan tentang besarnya pemakaian listrik.

√

4. EN 4 Pemakaian energi tidak langsung berdasarkan sumber energi utama

Perusahaan mengungkapkan energi tidak langsung seperti batubara.

√

5. EN 5 Penghematan energi yang dapat dilakukan sebagai akibat konservasi energi dan peningkatan efisiensi

Perusahaan melakukan penghematan energi melalui konservasi dan peningkatan efisiensi dengan cara, mengganti lampu HPL SON dengan lampu hemat energi yaitu lampu LED.

√

6. EN 6 Inisiatif untuk mendapatkan produk dan jasa berbasi energi efisien atau energi yang dapat diperbaharui, serta

Perusahaan mengurangi konsumsi energi dengan mengurangi jam operasi peralatan seperti AC dengan suhu 25º C dihidupkan pada awal

√

49

pengurangan persyaratan kebutuhan energi sebagai akibat dari inisiatif tersebut.

jam kerja sampai dengan satu jam sebelum jam kerja berakhir dan mengurangi pemakaian lift dari 4 unit menjadi 2 unit yang digunakan pada waktu yang telah ditentukan.

7. EN 7 Inisiatif untuk mengurangi konsumsi energi tidak langsung dan pengurangan yang dicapai.

Perusahaan mengganti kegiatan perjalanan dengan telepon, email atau konferensi jarak jauh. Perusahaan melakukan pembayaran melalui e-banking yang dapat mempermudah masyarakat untuk membayar listrik.

√

8. EN 8 Total pengambilan air menurut sumbernya

Perusahaan dalam pengambilan air menurut sumbernya telah sesuai dalam Regulasi Pemerintah UU No.32 Tahun 2009 tanggal 03 Oktober 2009 tentang Pengolaan dan Pelindungan Lingkungan Hidup. Perusahaan menghitung jumlah pengambilan air menurut sumbernya. Hal ini untuk mengetahui jumlah air yang diambil serta memberikan kontribusi untuk mengetahui tingkat potensi dampak dan risiko secara keseluruhan dari penggunaan air oleh suatu organisasi.

√

9. EN 9 Sumber air yang Tidak ada dampak √

50

secara signifikan terpengaruh oleh aktivitas penarikan air

terhadap lingkungan dari penggunaan air oleh organisasi karena perusahaan dalam aktivitas penarikan air telah sesuai dengan Regulasi Pemerintah UU No.32 Tahun 2009 tanggal 03 Oktober 2009 tentang Pelindungan dan Pengelolaan Lingkungan Hidup.

10. EN 10 Perhitungan dan total volume air yang dapat didaur ulang serta digunakan kembali.

Perusahaan tidak melakukan persentase dari jumlah air yang dapat digunakan kembali.

√

11 EN 11 Lokasi dan ukuran lahan yang dimiliki, disewa, atau dikelola perusahaan yang berdekatan dengan area yang kaya akan keanekaragaman hayati baik

Perusahaan berlokasi tidak berdekatan dengan area yang kaya akan keanekaragaman hayati sehingga tidak ada dampak terhadap keanekaragaman hayati tinggi di luar daerah yang diproteksi.

√

12. EN 12 Uraian dampak signifikan dari aktivitas, produk dan jasa yang dihasilkan terhadap nilai keanekaragaman hayati yang berada di luar wilayah dilindungi.

Perusahaan tidak memiliki dampak signifikan dari aktivitas, produk dan jasa yang dihasilkan terhadap nilai keanekaragaman hayati yang berada di luar wilayah dilindungi.

√

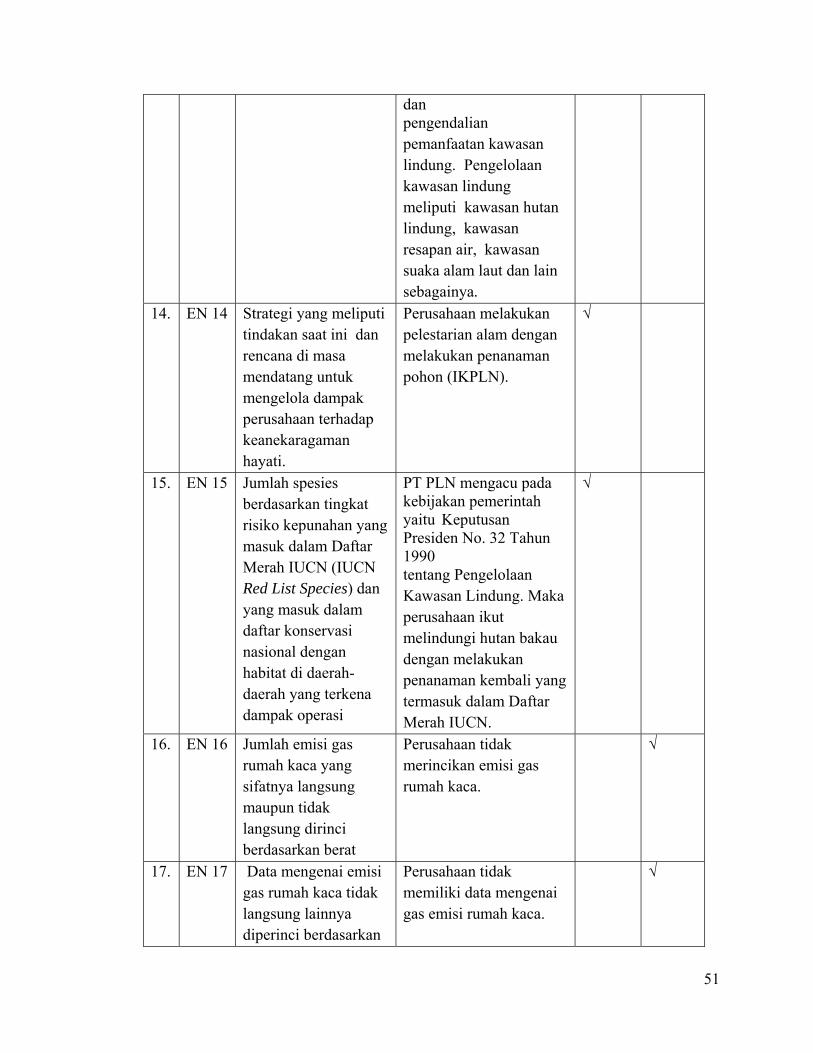

13. EN 13 Habitat yang dilindungi atau direstorasi

Perusahaan melakukan perlindungan terhadap habitat dengan melakukan pengelolaan kawasan lindung yang merupakan upaya penetapan, pelestarian

√

51

dan pengendalian pemanfaatan kawasan lindung. Pengelolaan kawasan lindung meliputi kawasan hutan lindung, kawasan resapan air, kawasan suaka alam laut dan lain sebagainya.

14. EN 14 Strategi yang meliputi tindakan saat ini dan rencana di masa mendatang untuk mengelola dampak perusahaan terhadap keanekaragaman hayati.

Perusahaan melakukan pelestarian alam dengan melakukan penanaman pohon (IKPLN).

√

15. EN 15 Jumlah spesies berdasarkan tingkat risiko kepunahan yang masuk dalam Daftar Merah IUCN (IUCN Red List Species) dan yang masuk dalam daftar konservasi nasional dengan habitat di daerah-daerah yang terkena dampak operasi

PT PLN mengacu pada kebijakan pemerintah yaitu Keputusan Presiden No. 32 Tahun 1990 tentang Pengelolaan Kawasan Lindung. Maka perusahaan ikut melindungi hutan bakau dengan melakukan penanaman kembali yang termasuk dalam Daftar Merah IUCN.

√

16. EN 16 Jumlah emisi gas rumah kaca yang sifatnya langsung maupun tidak langsung dirinci berdasarkan berat

Perusahaan tidak merincikan emisi gas rumah kaca.

√

17. EN 17 Data mengenai emisi gas rumah kaca tidak langsung lainnya diperinci berdasarkan

Perusahaan tidak memiliki data mengenai gas emisi rumah kaca.

√

52

berat 18. EN 18 Inisiatif untuk

mengurangi emisi gas rumah kaca dan pencapaiannya.

Perusahaan ikut berpartisipasi dalam upaya penurunan gas rumah kaca melalui skema Clean Development Mechanism (CDM) yang merupakan, sebagai salah satu sumber pendanaan alternatif bagi pembangunan kehutanan dan perkebunan.

√

19. EN 19 Emisi bahan kimia yang merusak lapisan ozon (ozone-depleting substances/ODS) dirinci berdasarkan berat

PT PLN Distribusi Jakarta dan Tangerang tidak menghasilkan emisi bahan kimia yang merusak lapisan ozon.

√

20. EN 20 Adanya pengungkapan tentang Nox, Sox, dan emisi udara berdasarkan jenis dan berat

Perusahaan tidak mengungkapkan Nitrogen oksida (Nox), Sulfur oksida (Sox), dan emisi udara berdasarkan jenis dan berat, karena perusahaan tidak mengahsilkan Nitrogen oksida (Nox), Sulfur oksida (Sox), dan emisi udara.

√

21. EN 21 Jumlah buangan air menurut kualitas dan tempat pembuangannya

Perusahaan menghasilkan limbah domestik bukan limbah industri yang mengadung bahan kimia atau nutrisi tinggi (nutrient), terutama nitrogen, fosfor atau potasium. Maka tempat pembuangan air perusahaan adalah

√

53

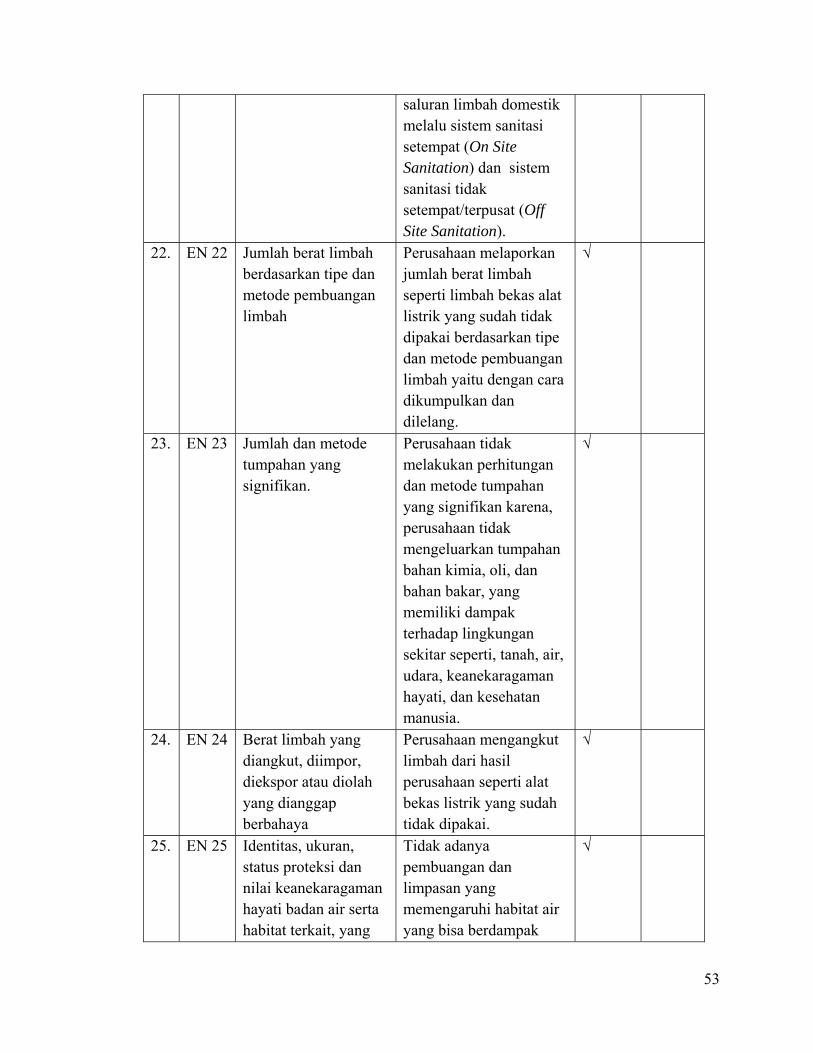

saluran limbah domestik melalu sistem sanitasi setempat (On Site Sanitation) dan sistem sanitasi tidak setempat/terpusat (Off Site Sanitation).

22. EN 22 Jumlah berat limbah berdasarkan tipe dan metode pembuangan limbah

Perusahaan melaporkan jumlah berat limbah seperti limbah bekas alat listrik yang sudah tidak dipakai berdasarkan tipe dan metode pembuangan limbah yaitu dengan cara dikumpulkan dan dilelang.

√

23. EN 23 Jumlah dan metode tumpahan yang signifikan.

Perusahaan tidak melakukan perhitungan dan metode tumpahan yang signifikan karena, perusahaan tidak mengeluarkan tumpahan bahan kimia, oli, dan bahan bakar, yang memiliki dampak terhadap lingkungan sekitar seperti, tanah, air, udara, keanekaragaman hayati, dan kesehatan manusia.

√

24. EN 24 Berat limbah yang diangkut, diimpor, diekspor atau diolah yang dianggap berbahaya

Perusahaan mengangkut limbah dari hasil perusahaan seperti alat bekas listrik yang sudah tidak dipakai.

√

25. EN 25 Identitas, ukuran, status proteksi dan nilai keanekaragaman hayati badan air serta habitat terkait, yang

Tidak adanya pembuangan dan limpasan yang memengaruhi habitat air yang bisa berdampak

√

54

secara signifikan dipengaruhi oleh pembuangan dan limpasan air organisasi.

signifikan terhadap ketersediaan sumber daya air.

26. EN 26 Inisiatif untuk mengurangi dampak jasa dan produk serta mengukur sejauh mana dampak pengurangannya berpengaruh terhadap dampak buruk

Perusahaan menghimbau para pengguna listrik untuk selalu hemat listrik dengan memberikan layanan terbaru listrik prabayar yaitu konsumen dapat mengendalikan sendiri listrik yang digunakan, sehingga tidak adanya penggunaan listrik yang terbuang sia-sia.

√

27. EN 27 Perhitungan produk terjual dan bahan kemasannya yang ditarik kembali menurut sekelompok produk terkait yang memiliki persamaan, seperti fitur yang memuaskan kebutuhan pasar.

Perusahaan melakukan pengumpulan kembali alat-alat bekas listrik yang biasa digunakan untuk fasilitas umum yang sudah tidak dipakai lagi. Perhitungan tersebut dilakukan dengan penghapuskan aktiva.

√

28. EN 28 Nilai moneter denda yang signifikan dan jumlah sanksi non-moneter atas pelanggaran terhadap hukum dan regulasi lingkungan

Perusahaan dalam menjalani operasionalnya telah sesuai dengan regulasi lingkungan. Hal ini dapat dilihat dari laporan kinerja P3L yang menunjukan tidak ada denda yang signifikan pelanggaran instalasi PLN Distribusi Jakarta dan Tangerang.

√

29. EN 29 Pengungkapan perusahaan tentang

Perusahaan mengungkapkan dampak

√

55

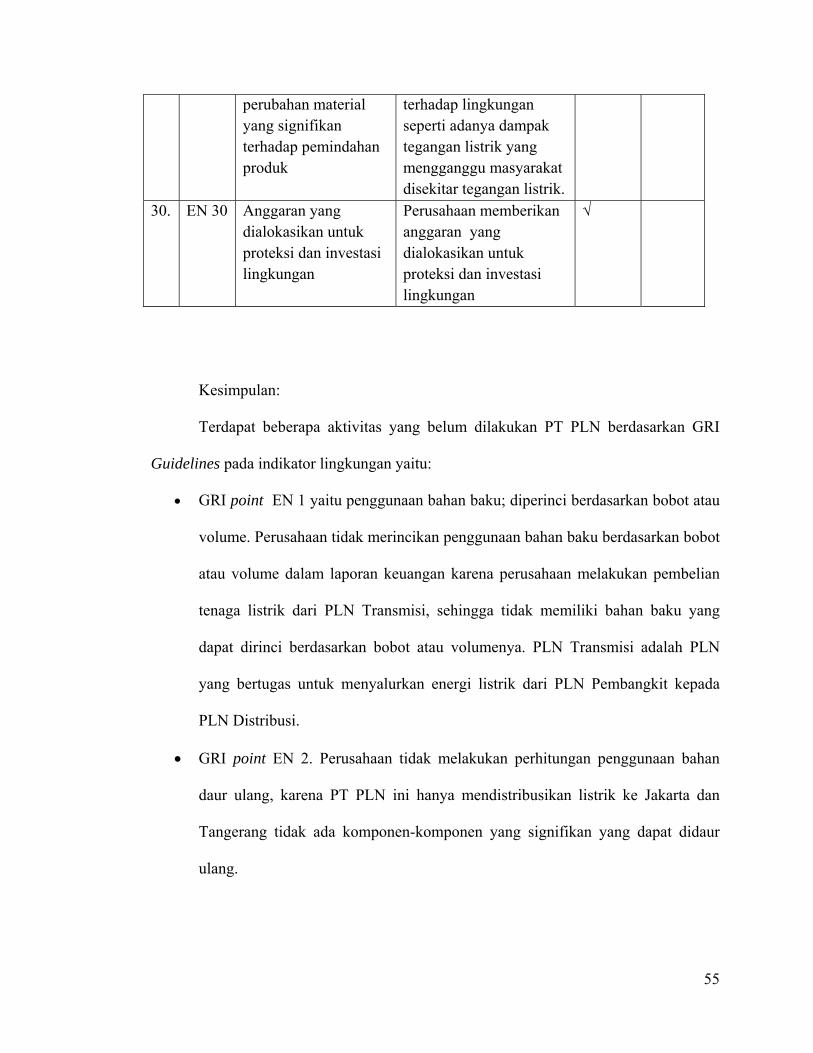

Kesimpulan:

Terdapat beberapa aktivitas yang belum dilakukan PT PLN berdasarkan GRI

Guidelines pada indikator lingkungan yaitu:

• GRI point EN 1 yaitu penggunaan bahan baku; diperinci berdasarkan bobot atau

volume. Perusahaan tidak merincikan penggunaan bahan baku berdasarkan bobot

atau volume dalam laporan keuangan karena perusahaan melakukan pembelian

tenaga listrik dari PLN Transmisi, sehingga tidak memiliki bahan baku yang

dapat dirinci berdasarkan bobot atau volumenya. PLN Transmisi adalah PLN

yang bertugas untuk menyalurkan energi listrik dari PLN Pembangkit kepada

PLN Distribusi.

• GRI point EN 2. Perusahaan tidak melakukan perhitungan penggunaan bahan

daur ulang, karena PT PLN ini hanya mendistribusikan listrik ke Jakarta dan

Tangerang tidak ada komponen-komponen yang signifikan yang dapat didaur

ulang.

perubahan material yang signifikan terhadap pemindahan produk

terhadap lingkungan seperti adanya dampak tegangan listrik yang mengganggu masyarakat disekitar tegangan listrik.

30. EN 30 Anggaran yang dialokasikan untuk proteksi dan investasi lingkungan

Perusahaan memberikan anggaran yang dialokasikan untuk proteksi dan investasi lingkungan

√

56

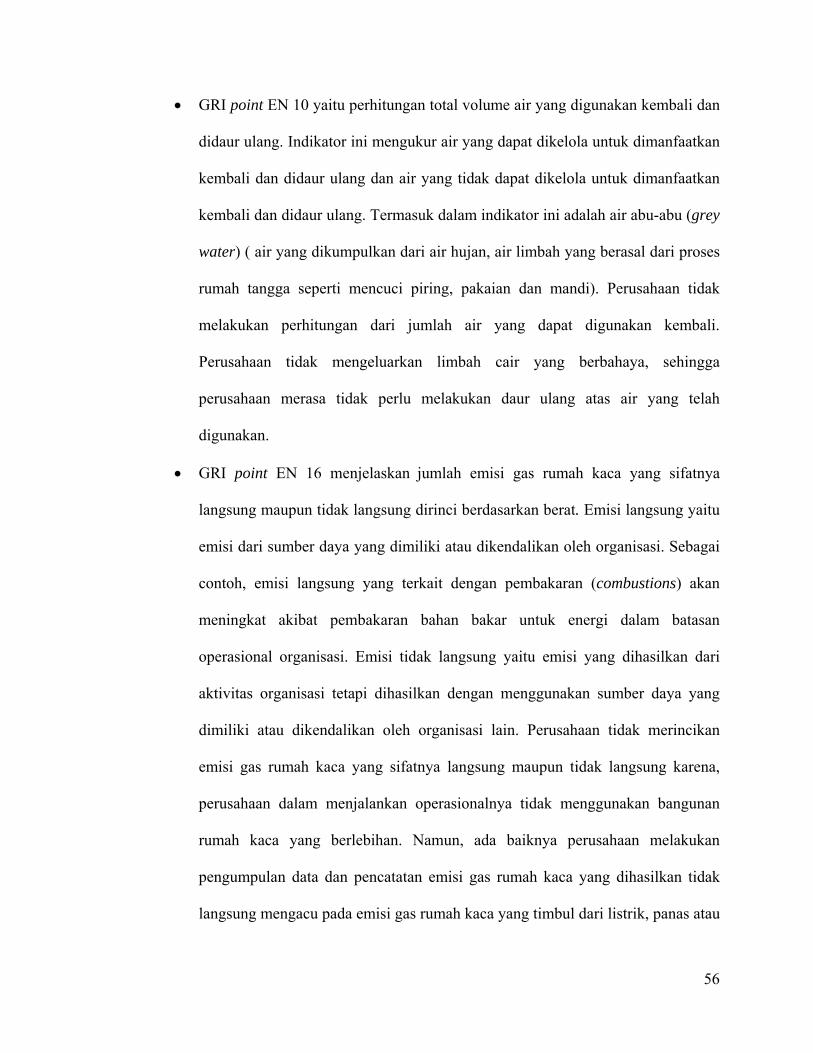

• GRI point EN 10 yaitu perhitungan total volume air yang digunakan kembali dan

didaur ulang. Indikator ini mengukur air yang dapat dikelola untuk dimanfaatkan

kembali dan didaur ulang dan air yang tidak dapat dikelola untuk dimanfaatkan

kembali dan didaur ulang. Termasuk dalam indikator ini adalah air abu-abu (grey

water) ( air yang dikumpulkan dari air hujan, air limbah yang berasal dari proses

rumah tangga seperti mencuci piring, pakaian dan mandi). Perusahaan tidak

melakukan perhitungan dari jumlah air yang dapat digunakan kembali.

Perusahaan tidak mengeluarkan limbah cair yang berbahaya, sehingga

perusahaan merasa tidak perlu melakukan daur ulang atas air yang telah

digunakan.

• GRI point EN 16 menjelaskan jumlah emisi gas rumah kaca yang sifatnya

langsung maupun tidak langsung dirinci berdasarkan berat. Emisi langsung yaitu

emisi dari sumber daya yang dimiliki atau dikendalikan oleh organisasi. Sebagai

contoh, emisi langsung yang terkait dengan pembakaran (combustions) akan

meningkat akibat pembakaran bahan bakar untuk energi dalam batasan

operasional organisasi. Emisi tidak langsung yaitu emisi yang dihasilkan dari

aktivitas organisasi tetapi dihasilkan dengan menggunakan sumber daya yang

dimiliki atau dikendalikan oleh organisasi lain. Perusahaan tidak merincikan

emisi gas rumah kaca yang sifatnya langsung maupun tidak langsung karena,

perusahaan dalam menjalankan operasionalnya tidak menggunakan bangunan

rumah kaca yang berlebihan. Namun, ada baiknya perusahaan melakukan

pengumpulan data dan pencatatan emisi gas rumah kaca yang dihasilkan tidak

langsung mengacu pada emisi gas rumah kaca yang timbul dari listrik, panas atau

57

uap yang dikonsumsi oleh organisasi sehingga, dapat diketahui besarnya dampak

yang dihasilkan perusahaan akibat emisi gas tersebut.

• GRI point EN 17 yaitu emisi gas rumah kaca tidak langsung lainnya diperinci

berdasarkan berat. Dalam konteks indikator ini, emisi tidak langsung tidak

mencakup emisi yang dihasilkan akibat mengkonsumsi listrik, tenaga panas dan

uap yang berasal dari luar organisasi melaikan emisi gas rumah kaca yang

diakibatkan dari transportasi serta aktivitas organisasi yang mengakibatkan emisi

tidak langsung dan tentukan jumlahnya (misalnya perjalanan bisnis, perjalanan

pegawai komuter). Perusahaan tidak merincikan emisi gas rumah kaca tidak

langsung lainnya.

IV.1.3 Dampak Operasi Perusahaan terhadap Sosial:

Menurut GRI indikator sosial di bagi kedalam 4 kategori yaitu sebagai berikut:

• Masyarakat (Society)

Indikator kinerja masyarakat memperhatikan dampak organisasi terhadap

masyarakat di mana mereka beroperasi, dan menjelaskan risiko dari interaksi

dengan institusi sosial lainnya yang mereka kelola. Pada khususnya, informasi

yang dicari berhubungan dengan risiko yang diasosiasikan dengan suap, korupsi,

praktek monopoli dan kolusi.

• Tanggung Jawab Produk (Product Responsibility)

Indikator kinerja tanggung jawab produk membahas aspek produk dari organisasi

dan serta jasa yang diberikan yang mempengaruhi pelanggan, terutama kesehatan

58

dan keselamatan, informasi dan pelabelan, pemasaran, dan privasi.

• Hak Asasi Manusia (Human Right)

Indikator kinerja hak asasi manusia menentukan bahwa organisasi harus

melaporkan sejauh mana hak asasi manusia diperhitungkan dalam investasi dan

praktek pemilihan supplier/kontraktor. Sebagai tambahan, Indikator ini meliputi

pelatihan mengenai hak asasi manusia bagi karyawan dan aparat keamanan,

sebagaimana juga bagi nondiskriminasi, kebebasan berserikat, tenaga kerja anak,

hak adat, serta kerja paksa, dan kerja wajib.

• Tenaga Kerja (Labor)

Indikator tenaga kerja menentukan bahwa organisasi harus melaporkan praktek

tenaga kerja dan pekerjaan yang layak. Dalam indikator ini terdapat beberapa

aspek yaitu aspek pekerjaan; hubungan dengan manajemen; kesehatan dan

jabatan; pelatihan dan pendidikan; dan keberagaman dan kesempatan setara.

59

Tabel IV.I.3

Pengukuran berdasarkan GRI Guidelines

No Point GRI Guidelines PT PLN (Persero)

Distribusi Jakarta dan Tangerang

Penerapan Sesuai Belum

Sesuai MASYARAKAT

1. SO 1 Sifat, cakupan, efektivitas dari berbagai program dan praktik yang dapat mengukur dan mengolah dampak operasi perusahaan terhadap masyarakat

Perusahaan melakukan program 345 yaitu listrik mati tidak boleh lebih dari 3 jam, tanggapan atas pengaduan dalam waktu 45 menit. Hal ini dilakukan untuk menangani dampak operasi perusahaan atas terjadinya pemadaman listrik yang menjadi keluhan bagi masyarakat.

√

2. SO 2 Perhitungan dan jumlah unit bisnis yang memiliki resiko korupsi

Perusahaan memiliki jumlah unit usaha yang sangat banyak. Perusahaan juga menempatkan internal control untuk dapat mengontrol unit usaha tersebut.

√

3. SO 3 Adanya pelatihan dalam hal kebijakan dan prosedur menanggulangi korupsi di dalam organisasi.

Perusahaan melakukan pelatihan dalam hal menanggulangi korupsi dengan cara pengarahan tentang pentingnya nilai integritas yaitu memiliki sikap jujur, selaras antara perkataan dan perbuatan, bertanggungjawab terhadap pengolaan dan pemanfaatan kekayaan perusahaan serta

√

60

bertanggung jawab terhadap semua yang berkepentingan.

4. SO 4 Tindakan yang diambil perusahaan terhadap tindakan korupsi

Tindakan yang diambil perusahaan terhadap tindakan korupsi adalah menyerahkan kepada pihak yang berwajib, sesuai dengan peraturan pemerintah tentang tindakan pidana korupsi, dan langsung dilakukan pemecatan terhadap tindakan korupsi.

√

5. SO 5 Partisipasi dalam lobi dan perumusan kebijakan publik

Perusahaan melakukan lobi atau meminta izin kepada masyarakat setempat untuk membuat jaringan tegangan tinggi.

√

6. SO 6 Adanya pengungkapan nilai kontribusi financial dan natura kepada partai politik, politisi dan institusi terkait berdasarkan negara dimana perusahaan beroperasi secara transparan.

Perusahaan tidak memberikan kontribusi financial kepada partai politik maupun politisi.

√

7. SO 7 Jumlah tindakan hukum terhadap pelanggaran anti persaingan, anti trust dan praktek monopoli serta sanksinya

Perusahaan tidak melakukan tindakan pelanggaran anti persaingan.

√

8. SO 8 Nilai uang dari denda signifikan dan jumlah sanksi non moneter untuk pelanggaran hukum dan peraturan

Tidak ada Nilai uang dari denda signifikan dan jumlah sanksi non moneter untuk pelanggaran hukum dan

√

61

yang dilakukan. peraturan yang dilakukan.

TANGGUNG JAWAB PRODUK 9. PR 1 Dampak kesehatan

dan keselamatan dari pemakaian produk yang diperhitungkan perusahaan

Perusahaan mengukur dampak kesehatan dan keselamatan dari pemakaian produk yang diperhitungkan perusahaan seperti Memberikan penyuluhan keselamatan ketenagalistrikan, pendidikan dan pelatihan kepada pelaksana pekerjaan operasi dan pemeliharaan instalasi, serta melengkapi pelaksanaan pekerjaan dengan sertifikat kompetensi sebagai tenaga teknik ketenagalistrikan.

√

10. PR 2 Jumlah kejadian yang berkaitan dengan tuntutan konsumen terhadap dampak kesehatan dan keselamatan atas konsumsi produk yang dihasilkan perusahaan

Adanya tuntutan masyarakat atas pemadaman listrik yang sering terjadi maka perusahaan berkomitmen untuk memerangi padam dengan cara meningkatkan keandalan yaitu, gangguan hanya boleh 9 kali/pelanggan/tahun, response time maksimal 45 menit, recovery time maksimal 3 jam, kecepatan penyambungan baru dan tambah daya maksimal satu jam

√

11. PR 3 Jenis informasi yang Jenis informasi yang √

62

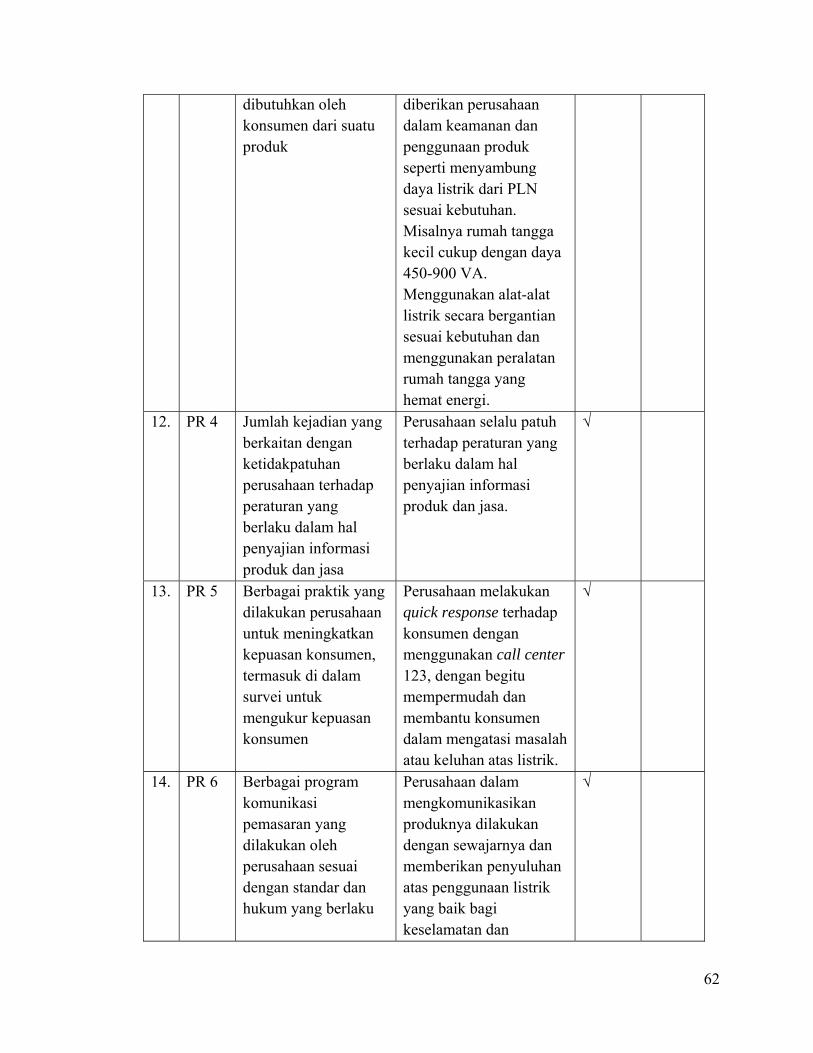

dibutuhkan oleh konsumen dari suatu produk

diberikan perusahaan dalam keamanan dan penggunaan produk seperti menyambung daya listrik dari PLN sesuai kebutuhan. Misalnya rumah tangga kecil cukup dengan daya 450-900 VA. Menggunakan alat-alat listrik secara bergantian sesuai kebutuhan dan menggunakan peralatan rumah tangga yang hemat energi.

12. PR 4 Jumlah kejadian yang berkaitan dengan ketidakpatuhan perusahaan terhadap peraturan yang berlaku dalam hal penyajian informasi produk dan jasa

Perusahaan selalu patuh terhadap peraturan yang berlaku dalam hal penyajian informasi produk dan jasa.

√

13. PR 5 Berbagai praktik yang dilakukan perusahaan untuk meningkatkan kepuasan konsumen, termasuk di dalam survei untuk mengukur kepuasan konsumen

Perusahaan melakukan quick response terhadap konsumen dengan menggunakan call center 123, dengan begitu mempermudah dan membantu konsumen dalam mengatasi masalah atau keluhan atas listrik.

√

14. PR 6 Berbagai program komunikasi pemasaran yang dilakukan oleh perusahaan sesuai dengan standar dan hukum yang berlaku

Perusahaan dalam mengkomunikasikan produknya dilakukan dengan sewajarnya dan memberikan penyuluhan atas penggunaan listrik yang baik bagi keselamatan dan

√

63

kesehatan masyarakat yang sesuai dengan standar dan hukum yang berlaku.

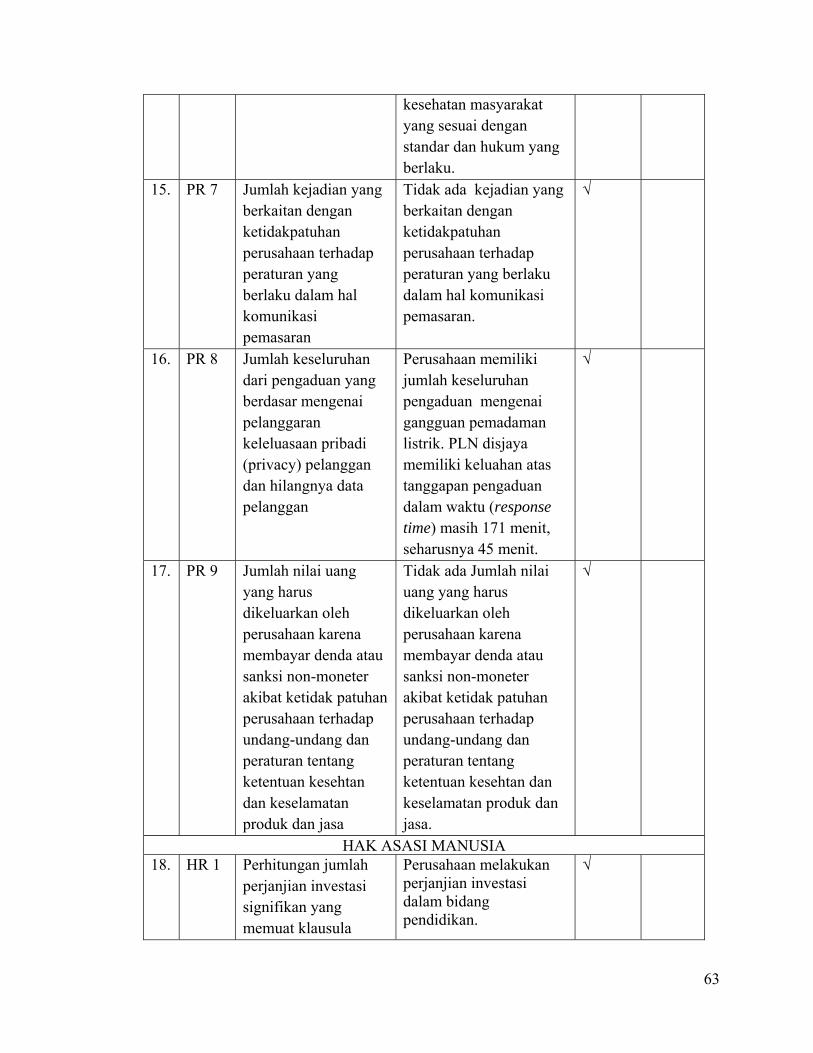

15. PR 7 Jumlah kejadian yang berkaitan dengan ketidakpatuhan perusahaan terhadap peraturan yang berlaku dalam hal komunikasi pemasaran

Tidak ada kejadian yang berkaitan dengan ketidakpatuhan perusahaan terhadap peraturan yang berlaku dalam hal komunikasi pemasaran.

√

16. PR 8 Jumlah keseluruhan dari pengaduan yang berdasar mengenai pelanggaran keleluasaan pribadi (privacy) pelanggan dan hilangnya data pelanggan

Perusahaan memiliki jumlah keseluruhan pengaduan mengenai gangguan pemadaman listrik. PLN disjaya memiliki keluahan atas tanggapan pengaduan dalam waktu (response time) masih 171 menit, seharusnya 45 menit.

√

17. PR 9 Jumlah nilai uang yang harus dikeluarkan oleh perusahaan karena membayar denda atau sanksi non-moneter akibat ketidak patuhan perusahaan terhadap undang-undang dan peraturan tentang ketentuan kesehtan dan keselamatan produk dan jasa

Tidak ada Jumlah nilai uang yang harus dikeluarkan oleh perusahaan karena membayar denda atau sanksi non-moneter akibat ketidak patuhan perusahaan terhadap undang-undang dan peraturan tentang ketentuan kesehtan dan keselamatan produk dan jasa.

√

HAK ASASI MANUSIA 18. HR 1 Perhitungan jumlah

perjanjian investasi signifikan yang memuat klausula

Perusahaan melakukan perjanjian investasi dalam bidang pendidikan.

√

64

HAM atau telah menjalani proses skrining/filtrasi terkait dengan aspek hak asasi manusia.

19. HR 2 Perhitungan pemasok dan kontraktor signifikan yang telah menjalani proses skrining/filtrasi atas aspek HAM

PT PLN membutuhkan kontraktor dalam pengadaan jasa borongan, jasa konsultansi, konstruksi, barang dan jasa. Perusahaan juga melakukan perhitungan pemasok dan kontraktor yang telah skrining atas aspek HAM secara rinci.

√

20. HR 3 Jumlah waktu pelatihan bagi karyawan dalam hal kebijakan serta prosedur yang terkait dengan aspek HAM yang relevan dengan kegiatan organisasi, termasuk persentase karyawan yang telah menjalani pelatihan.

Perusahaan menetapkan total kerja karyawan yang berada dalam masa pelatihan yaitu pelatihan diklat karir jabatan selama 1-2 minggu dan pelatihan diklat pendidikan dengan durasi sekitar 1-2 jam.

√

21. HR 4 Jumlah kasus diskriminasi yang terjadi dan tindakan yang diambil/dilakukan.

Perusahaan membebaskan pria dan wanita dalam pemilihan pekerjaan.

√

22. HR 5 Segala kegiatan berserikat dan berkumpul yang diidentifikasi dapat menimbulkan resiko yang signifikan serta tindakan yang diambil untuk mendukung hak-hak tersebut.

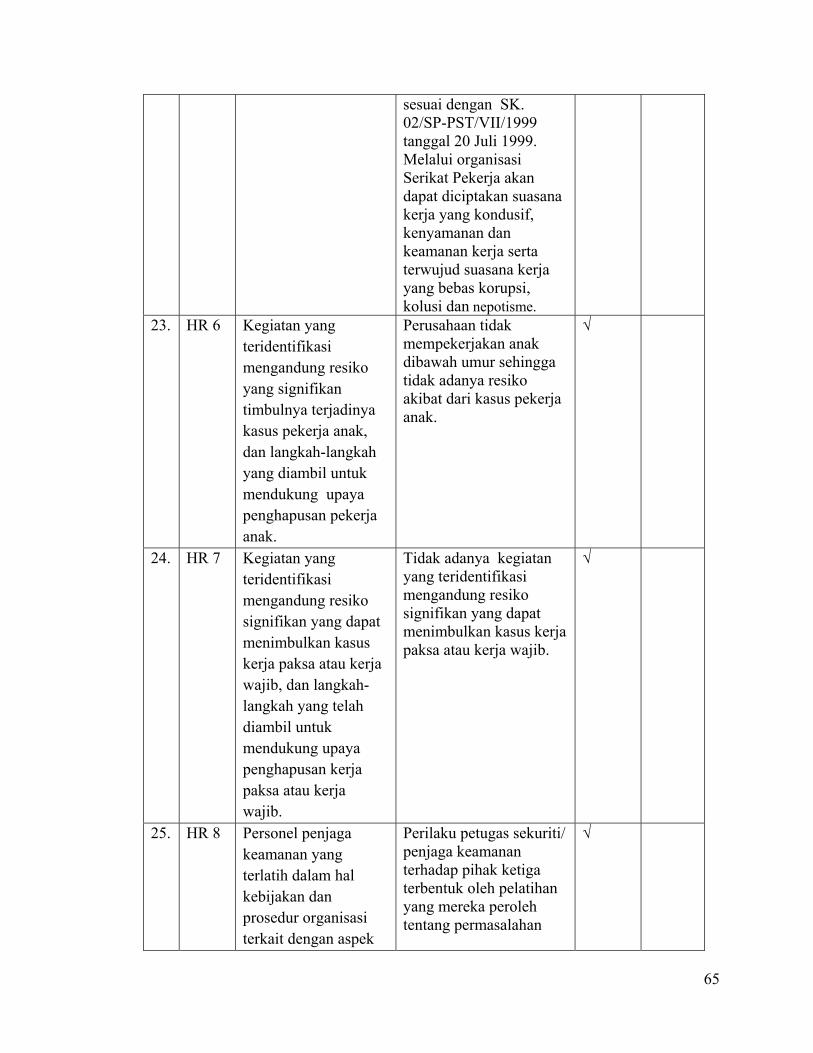

Perusahaan memiliki organisasi Serikat Pekerja yang berfungsi untuk menampung dan menyalurkan aspirasi pegawai, memperjuangkan kepentingan pegawai dan keluarganya, khususnya yang menyangkut hak dan kewajiban yang telah

√

65

sesuai dengan SK. 02/SP-PST/VII/1999 tanggal 20 Juli 1999. Melalui organisasi Serikat Pekerja akan dapat diciptakan suasana kerja yang kondusif, kenyamanan dan keamanan kerja serta terwujud suasana kerja yang bebas korupsi, kolusi dan nepotisme.

23. HR 6 Kegiatan yang teridentifikasi mengandung resiko yang signifikan timbulnya terjadinya kasus pekerja anak, dan langkah-langkah yang diambil untuk mendukung upaya penghapusan pekerja anak.

Perusahaan tidak mempekerjakan anak dibawah umur sehingga tidak adanya resiko akibat dari kasus pekerja anak.

√

24. HR 7 Kegiatan yang teridentifikasi mengandung resiko signifikan yang dapat menimbulkan kasus kerja paksa atau kerja wajib, dan langkah-langkah yang telah diambil untuk mendukung upaya penghapusan kerja paksa atau kerja wajib.

Tidak adanya kegiatan yang teridentifikasi mengandung resiko signifikan yang dapat menimbulkan kasus kerja paksa atau kerja wajib.

√

25. HR 8 Personel penjaga keamanan yang terlatih dalam hal kebijakan dan prosedur organisasi terkait dengan aspek

Perilaku petugas sekuriti/ penjaga keamanan terhadap pihak ketiga terbentuk oleh pelatihan yang mereka peroleh tentang permasalahan

√

66

HAM yang relevan dengan kegiatan organisasi

hak asasi manusia, khususnya mengenai penggunaan kekerasan.

26. HR 9 Jumlah kasus pelanggaran yang terkait dengan hak penduduk asli dan langkah-langkah yang diambil.

Dalam perusahaan tidak ada kasus pelanggaran yang terkait dengan hak penduduk asli dan langkah-langkah yang diambil.

√

PRAKTEK TENAGA KERJA DAN PEKERJAAN YANG LAYAK 27. LA1 Jumlah angkatan kerja

menurut jenis pekerjaan, kontrak pekerjaan, dan wilayah.

Perusahaan telah mengungkapkan jumlah angkatan kerja menurut jenjang pendidikan, usia, dan jabatan.

√

28. LA2 Jumlah dan tingkat perputaran karyawan menurut kelompok usia, jenis kelamin, dan wilayah.

Perusahaan melakukan tingkat perputaran karyawan menurut kelompok usia, jenis kelamin, dan wilayah.

√

29. LA3 Manfaat yang disediakan bagi karyawan tetap (purna waktu) yang tidak disediakan bagi karyawan sementara (paruh waktu) menurut kegiatan pokoknya.

Perusahaan memberikan asuransi jiwa, tunjangan kesehatan dan jamsostek kepada karyawan tetap sedangkan karyawan tidak tetap tidak diberikan.

√

30. LA4 Perhitungan pegawai yang dijamin oleh perjanjian kesepakatan bersama

Perusahaan memiliki pegawai yang dijamin oleh perjanjian kesepakatan bersama seperti pegawai outsourcing yang bekerja sebagai kontraktor dan lapangan. Pada tahun 2010 jumlah pegawai outsourcing sebesar 1367 orang.

√

31. LA5 Masa pemberitahuan Perusahaan memiliki masa pemberitahuan

√

67

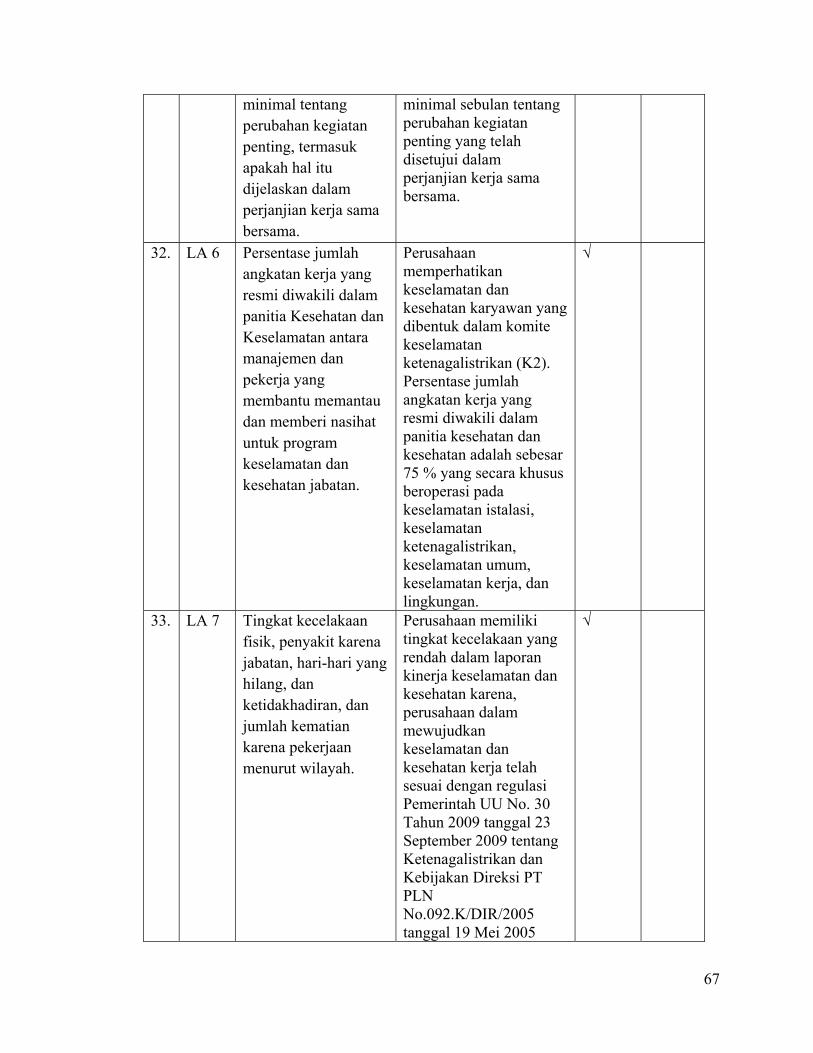

minimal tentang perubahan kegiatan penting, termasuk apakah hal itu dijelaskan dalam perjanjian kerja sama bersama.

minimal sebulan tentang perubahan kegiatan penting yang telah disetujui dalam perjanjian kerja sama bersama.

32. LA 6 Persentase jumlah angkatan kerja yang resmi diwakili dalam panitia Kesehatan dan Keselamatan antara manajemen dan pekerja yang membantu memantau dan memberi nasihat untuk program keselamatan dan kesehatan jabatan.

Perusahaan memperhatikan keselamatan dan kesehatan karyawan yang dibentuk dalam komite keselamatan ketenagalistrikan (K2). Persentase jumlah angkatan kerja yang resmi diwakili dalam panitia kesehatan dan kesehatan adalah sebesar 75 % yang secara khusus beroperasi pada keselamatan istalasi, keselamatan ketenagalistrikan, keselamatan umum, keselamatan kerja, dan lingkungan.

√

33. LA 7 Tingkat kecelakaan fisik, penyakit karena jabatan, hari-hari yang hilang, dan ketidakhadiran, dan jumlah kematian karena pekerjaan menurut wilayah.

Perusahaan memiliki tingkat kecelakaan yang rendah dalam laporan kinerja keselamatan dan kesehatan karena, perusahaan dalam mewujudkan keselamatan dan kesehatan kerja telah sesuai dengan regulasi Pemerintah UU No. 30 Tahun 2009 tanggal 23 September 2009 tentang Ketenagalistrikan dan Kebijakan Direksi PT PLN No.092.K/DIR/2005 tanggal 19 Mei 2005

√

68

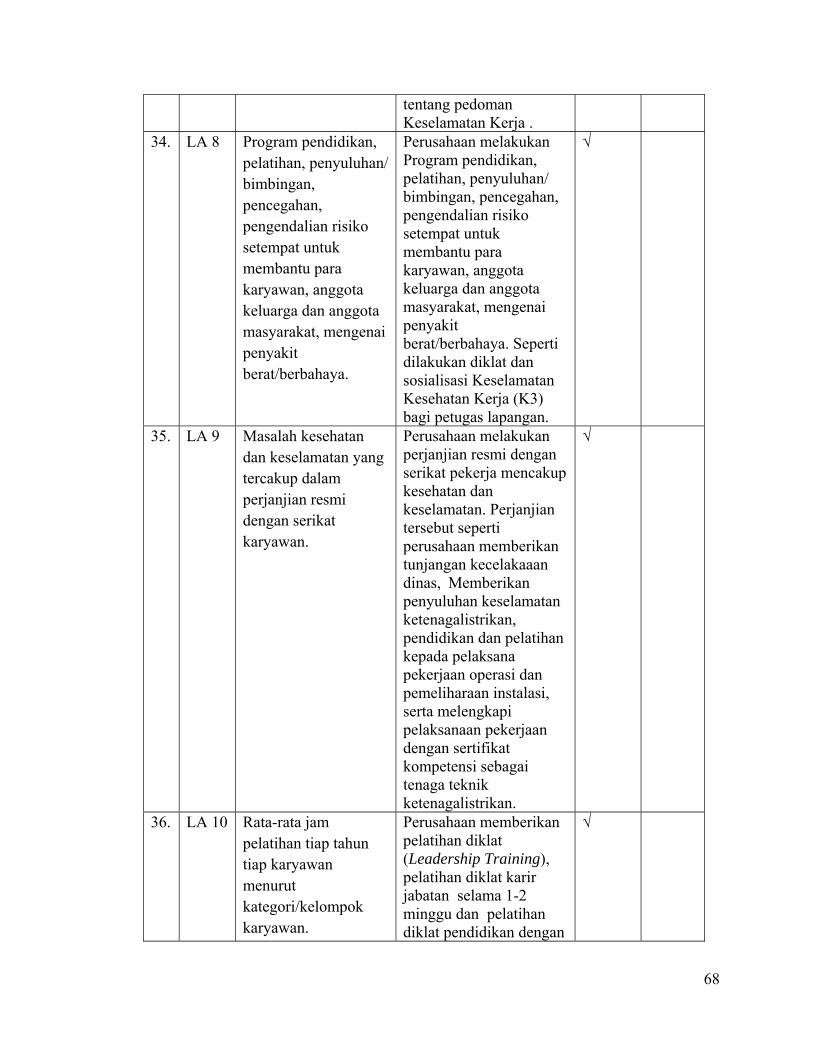

tentang pedoman Keselamatan Kerja .

34. LA 8 Program pendidikan, pelatihan, penyuluhan/ bimbingan, pencegahan, pengendalian risiko setempat untuk membantu para karyawan, anggota keluarga dan anggota masyarakat, mengenai penyakit berat/berbahaya.

Perusahaan melakukan Program pendidikan, pelatihan, penyuluhan/ bimbingan, pencegahan, pengendalian risiko setempat untuk membantu para karyawan, anggota keluarga dan anggota masyarakat, mengenai penyakit berat/berbahaya. Seperti dilakukan diklat dan sosialisasi Keselamatan Kesehatan Kerja (K3) bagi petugas lapangan.

√

35. LA 9 Masalah kesehatan dan keselamatan yang tercakup dalam perjanjian resmi dengan serikat karyawan.

Perusahaan melakukan perjanjian resmi dengan serikat pekerja mencakup kesehatan dan keselamatan. Perjanjian tersebut seperti perusahaan memberikan tunjangan kecelakaaan dinas, Memberikan penyuluhan keselamatan ketenagalistrikan, pendidikan dan pelatihan kepada pelaksana pekerjaan operasi dan pemeliharaan instalasi, serta melengkapi pelaksanaan pekerjaan dengan sertifikat kompetensi sebagai tenaga teknik ketenagalistrikan.

√

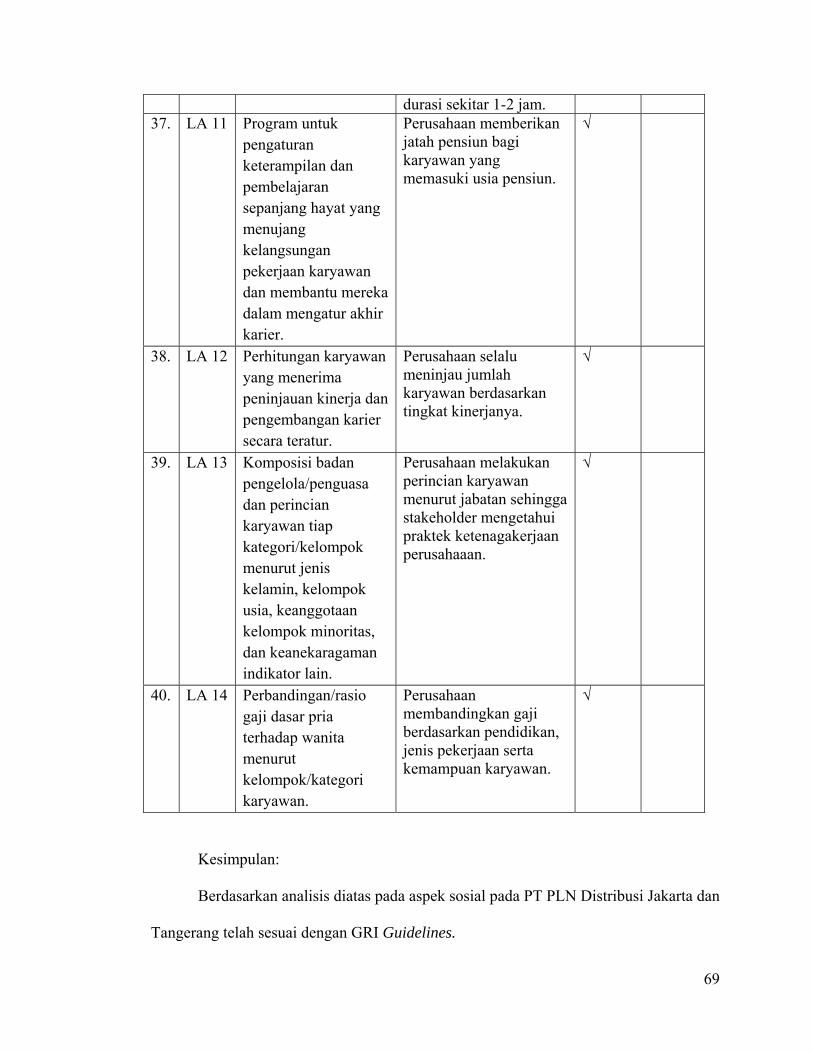

36. LA 10 Rata-rata jam pelatihan tiap tahun tiap karyawan menurut kategori/kelompok karyawan.

Perusahaan memberikan pelatihan diklat (Leadership Training), pelatihan diklat karir jabatan selama 1-2 minggu dan pelatihan diklat pendidikan dengan

√

69

Kesimpulan:

Berdasarkan analisis diatas pada aspek sosial pada PT PLN Distribusi Jakarta dan

Tangerang telah sesuai dengan GRI Guidelines.

durasi sekitar 1-2 jam. 37. LA 11 Program untuk

pengaturan keterampilan dan pembelajaran sepanjang hayat yang menujang kelangsungan pekerjaan karyawan dan membantu mereka dalam mengatur akhir karier.

Perusahaan memberikan jatah pensiun bagi karyawan yang memasuki usia pensiun.

√

38. LA 12 Perhitungan karyawan yang menerima peninjauan kinerja dan pengembangan karier secara teratur.

Perusahaan selalu meninjau jumlah karyawan berdasarkan tingkat kinerjanya.

√

39. LA 13 Komposisi badan pengelola/penguasa dan perincian karyawan tiap kategori/kelompok menurut jenis kelamin, kelompok usia, keanggotaan kelompok minoritas, dan keanekaragaman indikator lain.

Perusahaan melakukan perincian karyawan menurut jabatan sehingga stakeholder mengetahui praktek ketenagakerjaan perusahaaan.

√

40. LA 14 Perbandingan/rasio gaji dasar pria terhadap wanita menurut kelompok/kategori karyawan.

Perusahaan membandingkan gaji berdasarkan pendidikan, jenis pekerjaan serta kemampuan karyawan.

√

70

IV.1.4 Kesimpulan Pengukuran CSR

Berdasarkan analisis diatas terdapat 79 point standar GRI yang digunakan untuk

mengukur keberhasilan kegiatan CSR perusahaan. Dapat dilihat bahwa PT PLN

Distribusi Jakarta dan Tangerang melakukan kegiatan CSR sesuai dengan standar GRI

sebanyak 72 point dengan persentase sebesar 91 %. Hal ini dapat dinilai baik, karena PT

PLN Distribusi Jakarta dan Tangerang mampu menangani dampak operasi perusahaan

terhadap ekonomi, lingkungan dan sosial. Maka CSR yang dilakukan PT PLN Distribusi

Jakarta dan Tangerang tidak hanya bersifat charity saja, namun juga memperhatikan

tanggung jawabnya kepada steakholder.

71

IV.2 Perlakuan PPh terhadap Biaya CSR

Undang-Undang Nomor 36 Tahun 2008 yang merupakan perubahan terakhir dari

Undang-Undang Nomor 7 Tahun 1983, telah mengatur tentang perlakuan Pajak

Penghasilan atas pengeluaran atau biaya yang dikeluarkan dalam rangka Corporate

Social Responsibility (CSR). Ketentuan tentang hal ini diatur dalam Undang-Undang

Nomor 36 Tahun 2008 Pasal 6 ayat (1) huruf i, j, k, l, dan m, ditegaskan bahwa besarnya

Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap (BUT),

ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih,

dan memelihara penghasilan, termasuk di antaranya adalah :

• sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya

diatur dengan Peraturan Pemerintah;

• sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di

Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah;

• biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan

Peraturan Pemerintah;

• sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan

Pemerintah; dan

• sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan

Peraturan Pemerintah.

Berdasarkan ketentuan tersebut, lima bentuk CSR yang pengeluarannya dapat

dibiayakan dalam rangka menghitung PPh terutang akan diatur oleh Peraturan

72

Pemerintah. Walaupun Undang-undang Nomor 36 Tahun 2008 telah berlaku sejak 1

Januari 2009, namun ternyata Peraturan Pemerintah yang mengatur tentang perlakuan

biaya CSR ini baru terbit tanggal 30 Desember 2010, yaitu Peraturan Pemerintah Nomor

93 Tahun 2010 tentang Sumbangan Penanggulangan Bencana Nasional, Sumbangan

Penelitian Dan Pengembangan, Sumbangan Fasilitas Pendidikan, Sumbangan

Pembinaan Olahraga, Dan Biaya Pembangunan Infrastruktur Sosial Yang Dapat

Dikurangkan Dari Penghasilan Bruto.

PT PLN (Persero) Distribusi Jakarta dan Tangerang memiliki komitmen untuk

melaksakan tanggung jawab sosial dengan menerapkan PKBL yang telah diatur dalam

Peraturan Menteri Negara BUMN No. Per-05/MBU/2007 tanggal 27 April 2007.

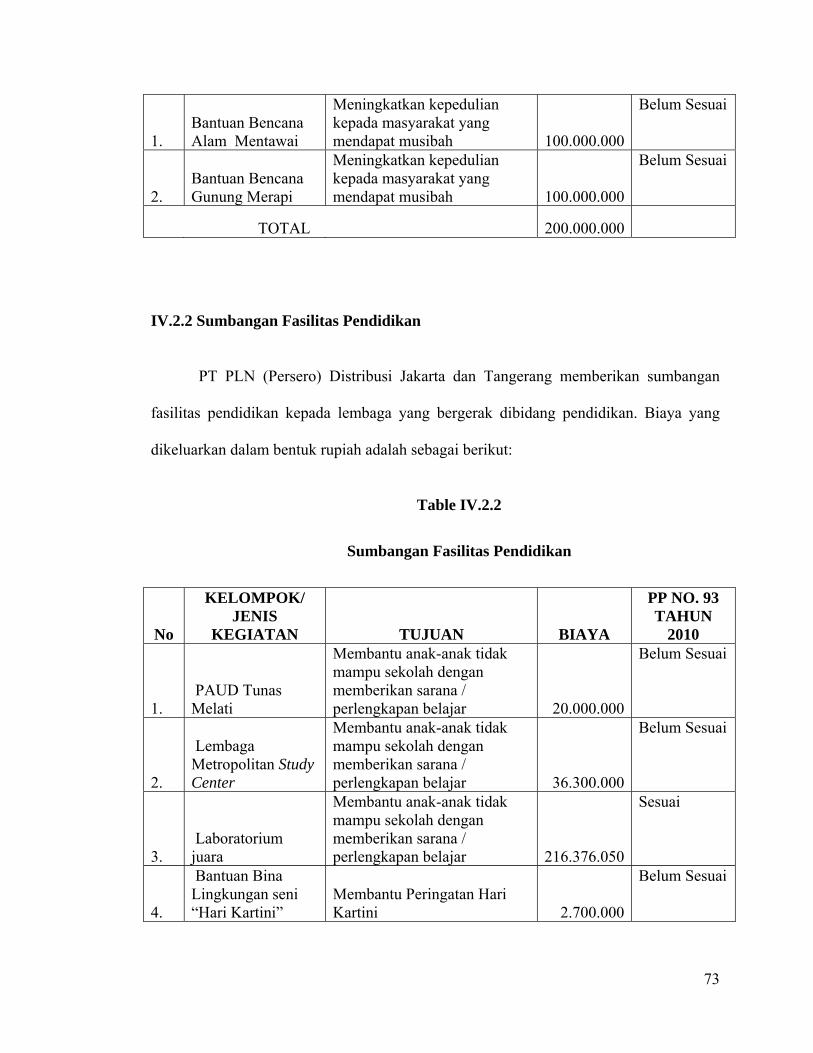

IV.2.1 Sumbangan Penanggulangan Bencana Nasional

Pada PT PLN (Persero) Distribusi Jakarta dan Tangerang sumbangan dalam

rangka penanggulangan bencana nasional diberikan kepada korban bencana alam di

Mentawai dan korban bencana Gunung Merapi di Yogyakarta yang disampaikan

melalui PLN Peduli. Biaya yang dikeluarkan dalam bentuk rupiah adalah sebagai

berikut:

Tabel IV.2.1

Sumbangan Penanggulangan Bencana Nasional

No

KELOMPOK/ JENIS

KEGIATAN TUJUAN BIAYA

PP NO. 93 TAHUN

2010

73

1. Bantuan Bencana Alam Mentawai

Meningkatkan kepedulian kepada masyarakat yang mendapat musibah 100.000.000

Belum Sesuai

2. Bantuan Bencana Gunung Merapi

Meningkatkan kepedulian kepada masyarakat yang mendapat musibah 100.000.000

Belum Sesuai

TOTAL 200.000.000

IV.2.2 Sumbangan Fasilitas Pendidikan

PT PLN (Persero) Distribusi Jakarta dan Tangerang memberikan sumbangan

fasilitas pendidikan kepada lembaga yang bergerak dibidang pendidikan. Biaya yang

dikeluarkan dalam bentuk rupiah adalah sebagai berikut:

Table IV.2.2

Sumbangan Fasilitas Pendidikan

No

KELOMPOK/ JENIS

KEGIATAN TUJUAN BIAYA

PP NO. 93 TAHUN

2010

1. PAUD Tunas Melati

Membantu anak-anak tidak mampu sekolah dengan memberikan sarana / perlengkapan belajar 20.000.000

Belum Sesuai

2.

Lembaga Metropolitan Study Center

Membantu anak-anak tidak mampu sekolah dengan memberikan sarana / perlengkapan belajar

36.300.000

Belum Sesuai

3. Laboratorium juara

Membantu anak-anak tidak mampu sekolah dengan memberikan sarana / perlengkapan belajar 216.376.050

Sesuai

4.

Bantuan Bina Lingkungan seni “Hari Kartini”

Membantu Peringatan Hari Kartini 2.700.000

Belum Sesuai

74

5. Pesantren Kilat Bulan Ramadhan

Membantu meningkatkan kualitas agama anak-anak pegawai 64.000.000

Belum Sesuai

6. Bantuan Beasiswa

Meningkatkan perhatian kepada masyarakat sekitar unit area PLN Disjaya dengan memberikan beasiswa 199.500.000

Belum Sesuai

7.

Lembaga Pendidikan Pelatihan dan kewirausahaan Indonesia

Meningkatkan perhatian kepada lembaga yang melaksanakan kegiatan pelatihan kepada masyarakat agar lebih baik dalam kemapuan usaha 12.000.000

Belum Sesuai

8. KSM Nurul Hidayah

Meningkatkan perhatian kepada KMS yang melaksanakan kegiatan pelatihan kepada masyarakat agar lebih baik dalam kemapuan usaha

15.000.000

Belum Sesuai

9. Yayasan Seroja Jakarta

Membantu pondasi sekolah yang akan direncanakan untuk sekolah masyarakat sekitar 20.000.000

Sesuai

10. Yayasan Rukun Istri Sejahtera

Membantu anak-anak tidak mampu sekolah dengan memberikan sarana / perlengkapan belajar 30.000.000

Sesuai

11. Yayasan Riyadhul Mu’minin

Membantu anak-anak tidak mampu sekolah dengan memberikan sarana / perlengkapan belajar 42.400.000

Belum Sesuai

TOTAL 658.276.050

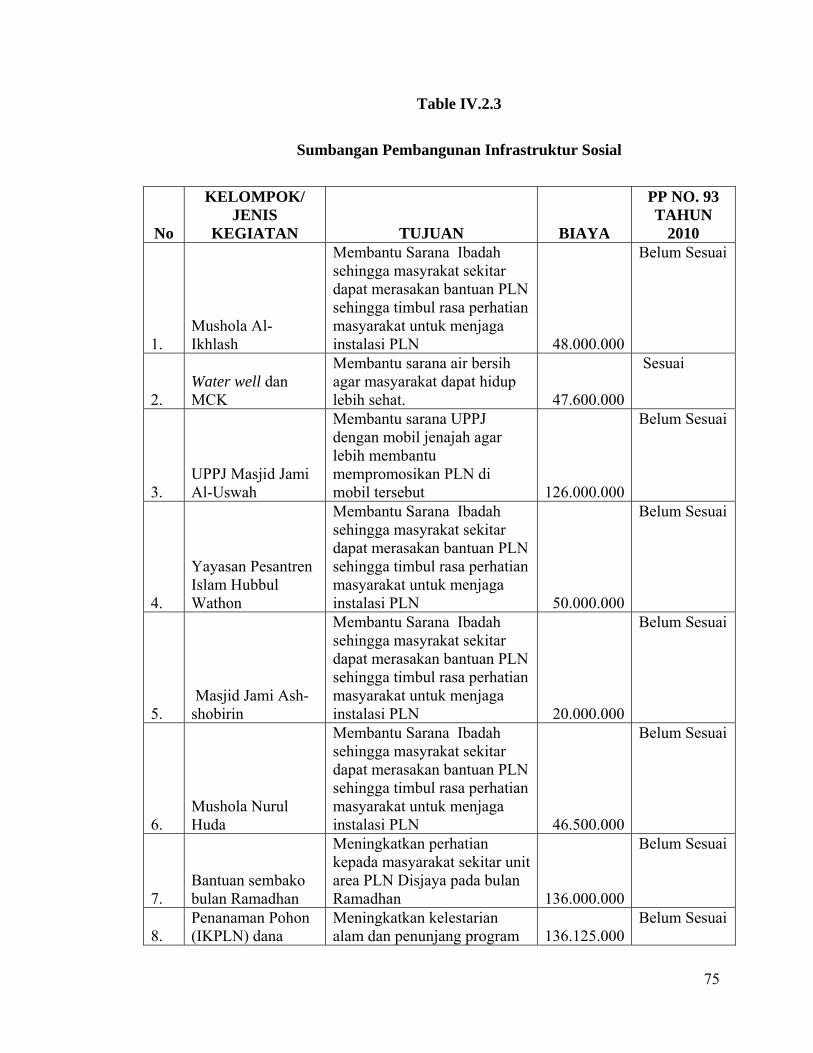

IV.2.3 Sumbangan Pembangunan Infrastruktur Sosial

Biaya pembangunan infrastruktur sosial merupakan biaya yang dikeluarkan

untuk keperluan membangun sarana dan prasarana untuk kepentingan umum dan

bersifat nirlaba. Biaya yang dikeluarkan dalam bentuk rupiah adalah sebagai berikut:

75

Table IV.2.3

Sumbangan Pembangunan Infrastruktur Sosial

No

KELOMPOK/ JENIS

KEGIATAN TUJUAN BIAYA

PP NO. 93 TAHUN

2010

1. Mushola Al-Ikhlash

Membantu Sarana Ibadah sehingga masyrakat sekitar dapat merasakan bantuan PLN sehingga timbul rasa perhatian masyarakat untuk menjaga instalasi PLN 48.000.000

Belum Sesuai

2. Water well dan MCK

Membantu sarana air bersih agar masyarakat dapat hidup lebih sehat. 47.600.000

Sesuai

3. UPPJ Masjid Jami Al-Uswah

Membantu sarana UPPJ dengan mobil jenajah agar lebih membantu mempromosikan PLN di mobil tersebut 126.000.000

Belum Sesuai

4.

Yayasan Pesantren Islam Hubbul Wathon

Membantu Sarana Ibadah sehingga masyrakat sekitar dapat merasakan bantuan PLN sehingga timbul rasa perhatian masyarakat untuk menjaga instalasi PLN 50.000.000

Belum Sesuai

5. Masjid Jami Ash-shobirin

Membantu Sarana Ibadah sehingga masyrakat sekitar dapat merasakan bantuan PLN sehingga timbul rasa perhatian masyarakat untuk menjaga instalasi PLN 20.000.000

Belum Sesuai

6. Mushola Nurul Huda

Membantu Sarana Ibadah sehingga masyrakat sekitar dapat merasakan bantuan PLN sehingga timbul rasa perhatian masyarakat untuk menjaga instalasi PLN 46.500.000

Belum Sesuai

7. Bantuan sembako bulan Ramadhan

Meningkatkan perhatian kepada masyarakat sekitar unit area PLN Disjaya pada bulan Ramadhan 136.000.000

Belum Sesuai

8. Penanaman Pohon (IKPLN) dana

Meningkatkan kelestarian alam dan penunjang program 136.125.000

Belum Sesuai

76

tambahan penanaman sejuta pohon

TOTAL 610.225.000

IV.2.4 Analisis Persyaratan Sumbangan Agar dapat Dikurangkan

Analisis persyaratan sumbangan agar dapat dikurangkan dari penghasilan bruto

sesuai dengan PP No. 93 Tahun 2010 pada PT PLN Distribusi Jakarta dan Tangerang

yaitu, antara lain:

• Besarnya nilai sumbangan dan/atau biaya pembangunan infrastruktur sosial

yang dapat dikurangkan dari penghasilan bruto untuk satu tahun tidak

melebihi 5 % dari penghasilan neto fiskal tahun pajak sebelumnya. Pada PT

PLN dalam Peraturan Menteri BUMN Nomor PER-05/MBU/2007 tentang

PKBL mengatur bahwah dana yang dikeluarkan untuk program bina

lingkungan/CSR maksimal sebesar 2 % dari laba bersih perusahaan. Maka

dana yang dikelurkan PT PLN Distribusi Jakarta dan Tangerang untuk

program bina lingkungan tahun 2010 sebesar 0,033% dari laba bersih tahun

2009 sebesar Rp 4.658.509.986.537.

• Lembaga yang menerima sumbangan memiliki NPWP, kecuali badan yang

dikecualikan sebagai subjek pajak sebagaimana diatur dalam Undang-

Undang tentang Pajak Penghasilan. Lembaga yang menerima sumbangan

dari PT PLN Distribusi Jakarta dan Tangerang tidak semua memiliki NPWP.

Hal ini menunjukan bahwa sumbangan yang diberikan PT PLN Distribusi

Jakarta dan Tangerang belum sesuai dengan persyaratan agar dapat

77

dikurangkan dari penghasilan bruto yang diatur dalam PP No. 93 Tahun

2010. Maka sumbangan yang memiliki nomer NPWP antara lain:

Tabel IV.2.4

Lembaga yang Memiliki NPWP

•

P

e

• P

e

• P

e

r

usahaan melakukan dokumentasi seperti bukti-bukti kuitansi, foto, dan berita

acara penyerahan ditanda tangani oleh pihak yang menerima, pihak yang

mengusulkan dengan diketahui oleh: Manajer Cabang/ Area Pelayanan/

Sektor/ Regional. Tanggung jawab dan pertimbangan pemberian bantuan

sepenuhnya diberikan oleh Manajer Cabang/ Area Pelayanan/ Sektor/

Regional.

• Sumbangan tidak dapat dikurangkan dari penghasilan bruto bagi pihak

pemberi apabila sumbangan diberikan kepada pihak yang mempunyai

hubungan istimewa sebagaimana yang dimaksud dalam Undang-Undang

No. Nama Lembaga/ Badan No NPWP Biaya

1. Lembaga Zakat

Nasional/Rumah Zakat

untuk laboratorium juara 02.083.957.7-424.000 Rp 216.376.0502. Yayasan Rukun Istri

Sejahtera 01.562.024.8-091.000 Rp 30.000.0003. Lembaga Zakat

Nasional/Rumah Zakat

untuk water well dan MCK 02.083.957.7-424.000 Rp 47.600.0004. Yayasan Seroja Jakarta 01.548.696.2-023.000 Rp 20.000.000

Total Rp 313.976.050

78

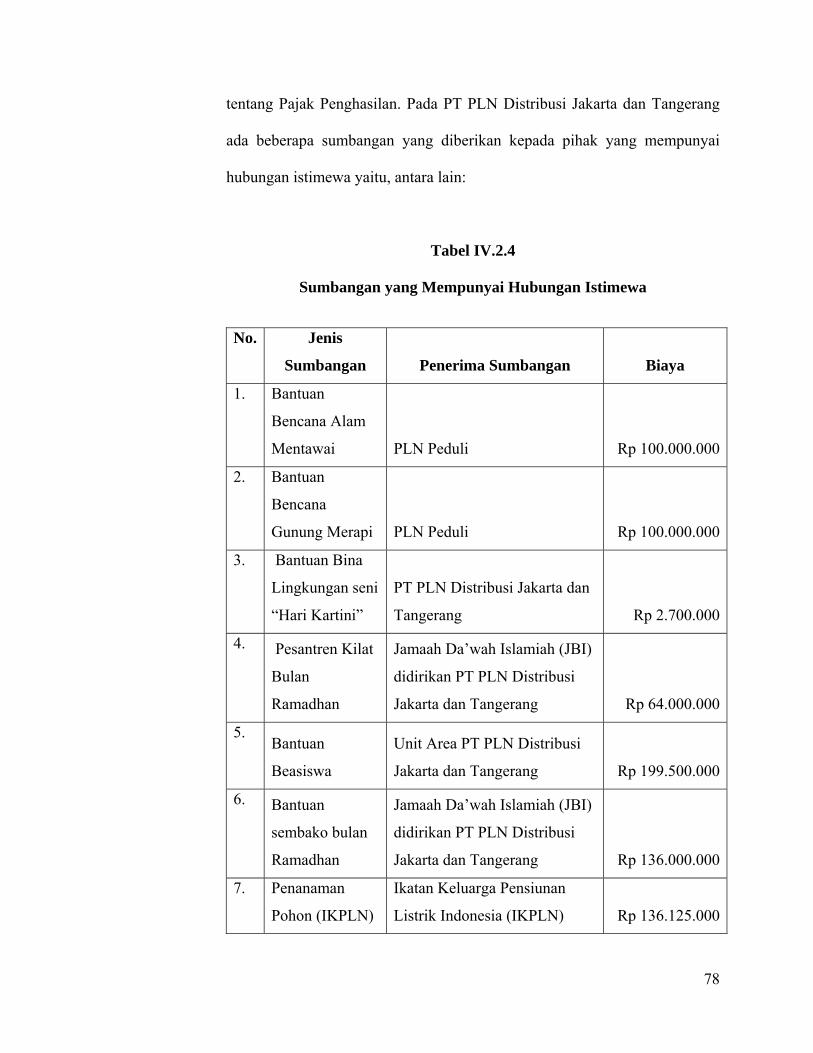

tentang Pajak Penghasilan. Pada PT PLN Distribusi Jakarta dan Tangerang

ada beberapa sumbangan yang diberikan kepada pihak yang mempunyai

hubungan istimewa yaitu, antara lain:

Tabel IV.2.4

Sumbangan yang Mempunyai Hubungan Istimewa

No. Jenis

Sumbangan Penerima Sumbangan Biaya

1. Bantuan

Bencana Alam

Mentawai PLN Peduli Rp 100.000.000

2. Bantuan

Bencana

Gunung Merapi PLN Peduli Rp 100.000.000

3. Bantuan Bina

Lingkungan seni

“Hari Kartini”

PT PLN Distribusi Jakarta dan

Tangerang Rp 2.700.000

4. Pesantren Kilat

Bulan

Ramadhan

Jamaah Da’wah Islamiah (JBI)

didirikan PT PLN Distribusi

Jakarta dan Tangerang Rp 64.000.000

5. Bantuan

Beasiswa

Unit Area PT PLN Distribusi

Jakarta dan Tangerang Rp 199.500.000

6. Bantuan

sembako bulan

Ramadhan

Jamaah Da’wah Islamiah (JBI)

didirikan PT PLN Distribusi

Jakarta dan Tangerang Rp 136.000.000

7. Penanaman

Pohon (IKPLN)

Ikatan Keluarga Pensiunan

Listrik Indonesia (IKPLN) Rp 136.125.000

79

dana tambahan

Total Rp 738.325.000

IV.2.5 Kesimpulan Perlakuan PPh terhadap Biaya CSR

Biaya CSR yang dikeluarkan PT PLN Distribusi Jakarta dan Tangerang

memiliki biaya yang dapat dikurangkan dari penghasilan bruto, dengan total biaya CSR

berdasarkan Peraturan Pemerintah Nomor 93 Tahun 2010 yaitu sebesar Rp 313.976.050

dari biaya yang dikeluarkan sebesar Rp 1.563.501.050. Maka biaya yang CSR yang

tidak dapat dikurangkan dari penghasilan bruto berdasarkan Peraturan Pemerintah

Nomor 93 Tahun 2010 yaitu sumbangan kegiatan Community Relation yang merupakan

bantuan dalam bentuk penyuluhan/ konsultasi publik untuk meningkatkan hubungan

baik dengan kelompok masyarakat dan pemerintah setempat sebesar Rp 20.000.000,

biaya operasional kegiatan CSR sebesar Rp 75.000.000, sumbangan yang diberikan

kepada pihak yang mempunyai hubungan istimewa dengan PT PLN Distribusi Jakarta

dan Tangerang sebesar Rp 738.325.000, serta lembaga/ badan yang menerima

sumbangan tidak memiliki NPWP sebesar Rp 416.200.000.