bab iv hasil penelitian dan pembahasan 4.1 hasil

TRANSCRIPT

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Tinjauan Umum Subjek Penelitian

Perusahaan pertambangan merupakan salah satu sektor industri yang

terdaftar di Bursa Efek Indonesia (BEI).

Berikut ini gambaran perusahaan pertambangan yang terdaftar di Bursa

Efek Indonesia yang menjadi unit analisis dalam penelitian ini:

1. ATPK Resources. Tbk (ATPK)

PT ATPK Resources Tbk (dahulu PT Anugrah Tambak Perkasindo Tbk)

(ATPK) didirikan tanggal 12 Januari 1988. Kantor Pusat ATPK beralamat di

Wisma GKBI Lantai 39, Jl Jenderal Sudirman No. 28, Jakarta 10210 dan

kantor operasional berlokasi di AXA Tower Lantai 29, suite 01 Jl. Prof. Dr.

Satrio Kav. 18, Kuningan City Jakarta 12940. Kemudian pada tanggal 7 Juni

2006 diadakan RUPSLB kembali, dan menyetujui; (1) Perubahan nama dari

PT Anugrah Tambak Perkasindo Tbk. menjadi PT ATPK Resources Tbk., (2)

Perubahan domisili dari Medan ke Jakarta, dan (3) Diversifikasi bidang usaha

ke bidang usaha pertambangan umum dan pembangunan infrastruktur.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan usaha

utama ATPK adalah bergerak dalam usaha pertambangan, minyak dan gas

bumi, infrastruktur tambang, perdagangan yang berkaitan dengan produk

tambang, transportasi di bidang tambang, perkebunan dan kehutanan. Pada

tanggal 28 Maret 2002, ATPK memperoleh pernyataan efektif dari Bapepam-

67

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LK untuk melakukan melakukan Penawaran Umum Perdana Saham ATPK

(IPO) kepada masyarakat sebanyak 135.450.000 saham dengan nilai nominal

Rp200,- per saham dengan harga penawaran perdana Rp300,- per saham.

Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta (sekarang Bursa

Efek Indonesia) tanggal 17 April 2002.

2. Golden Energy Mines.Tbk (GEMS)

PT Golden Energy Mines Tbk (GEMS) didirikan dengan nama PT Bumi

Kencana Eka Sakti tanggal 13 Maret 1997 dan memulai aktivitas usaha

komersialnya sejak tahun 2010. GEMS berkedudukan di Sinar Mas Land

Plaza, Menara II, Lantai 6, Jl. M.H. Thamrin Kav. 51, Jakarta 10350.GEMS

tergabung dalam kelompok usaha Sinarmas. Berdasarkan Anggaran Dasar

Perusahaan, ruang lingkup kegiatan GEMS bergerak dalam bidang

pertambangan melalui penyertaan pada entitas anak dan perdagangan

batubara. Pada tanggal 09 Nopember 2011, GEMS memperoleh pernyataan

efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana

Saham GEMS (IPO) kepada masyarakat sebanyak 882.353.000 dengan nilai

nominal Rp100,- per saham saham dengan harga penawaran Rp2.500,- per

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI)

pada tanggal 17 Nopember 2011.

3. Garda Tujuh Buana.Tbk (GTBO)

PT Garda Tujuh Buana Tbk (GTBO) didirikan tanggal 10 Juni 1996 dan

memulai kegiatan usaha komersialnya pada tahun 2007. Kantor pusat GTBO

berkedudukan di Gedung Menara Hijau lantai 9, Jl. M.T. Haryono Kav. 33,

68

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Jakarta Selatan. Sedangkan daerah penambangan berlokasi di Pit Bajau (area

of interest), Bulungan, Propinsi Kalimantan Timur. Pemegang mayoritas

saham GTBO adalah PT Garda Minerals (26,21%) dan SGBT s/a Green

River Pte.Ltd (33,919%). Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan GTBO adalah dibidang pertambangan batubara,

pembangunan pertambangan, pemasaran dan perdagangan, serta usaha

industri khususnya batubara dan tambang lainnya. Pada tanggal 30 Juni 2009,

GTBO memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

Penawaran Umum Perdana Saham GTBO (IPO) kepada masyarakat sebanyak

1.834.755.000 dengan nilai nominal Rp100,- per saham dengan harga

penawaran Rp115,- per saham. Saham-saham tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada tanggal 9 Juli 2009.

4. Perdana Karya Perkasa (PKPK)

Perdana Karya Perkasa Tbk (PKPK) didirikan 7 Desember 1983 dengan

nama PT Perdana Karya Kaltim dan mulai beroperasi secara komersial pada

tahun 1983. Kantor pusat PKPK berlokasi di Graha Perdana, Jalan Sentosa 56

Samarinda, Kalimantan Timur. Berdasarkan Anggaran Dasar Perusahaan,

ruang lingkup kegiatan PKPK adalah berusaha dalam bidang pembangunan,

perdagangan, industri, pertambangan, pertaian, pengangkutan darat,

perbengkelan dan jasa-jasa melalui divisi-divisi usaha pertambangan

batubara, konstruksi, dan persewaan peralatan berat. Saat ini, kegiatan usaha

yang dijalankan PKPK adalah jasa konstruksi dan land clearing. Pada tanggal

27 Juni 2007, PKPK memperoleh pernyataan efektif dari Bapepam-LK untuk

69

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

melakukan Penawaran Umum Perdana Saham PKPK (IPO) kepada

masyarakat sebanyak 125.000.000 dengan nilai nominal Rp200,- per saham

dengan harga penawaran Rp400,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Juli 2007.

5. Bukit Asam. Tbk (PTBA)

PT Bukit Asam (Persero) Tbk (PTBA) didirikan tanggal 02 Maret 1981.

Kantor pusat PTBA terletak di Menara Kadin Indonesia Lt. 9 & 15. Jln. H.R.

Rasuna Said X-5, Kav. 2-3, Jakarta 12950. Pada tahun 1993. Berdasarkan

Anggaran Dasar Perusahaan, ruang lingkup kegiatan PTBA adalah bergerak

dalam bidang industri tambang batubara, meliputi kegiatan penyelidikan

umum, eksplorasi, eksploitasi, pengolahan, pemurnian, pengangkutan dan

perdagangan, pemeliharaan fasilitas dermaga khusus batubara baik untuk

keperluan sendiri maupun pihak lain, pengoperasian pembangkit listrik

tenaga uap baik untuk keperluan sendiri ataupun pihak lain dan memberikan

jasa-jasa konsultasi dan rekayasa dalam bidang yang ada hubungannya

dengan industri pertambangan batubara beserta hasil olahannya. Pada tanggal

03 Desember 2002, PTBA memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham PTBA (IPO) kepada

masyarakat sebanyak 346.500.000 dengan nilai nominal Rp500,- per saham

dengan harga penawaran Rp575,- per saham disertai Waran Seri I sebanyak

173.250.000. Saham dan Waran Seri I tersebut dicatatkan pada Bursa Efek

Indonesia (BEI) pada tanggal 23 Desember 2002.

70

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6. Elnusa.Tbk (ELSA)

PT Elnusa Tbk (ELSA) didirikan tanggal 25 Januari 1969 dengan nama PT

Electronika Nusantara dan memulai kegiatan usaha komersialnya pada tahun

1969. Kantor pusat ELSA berdomisili di Graha Elnusa Lt. 16, Jl. T.B.

Simatupang Kav. 1B, Jakarta Selatan. Pemegang saham mayoritas ELSA

adalah PT Pertamina (Persero), dengan persentase kepemilikan sebesar

41,10%. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

ELSA dan anak usahanya beroperasi di bidang jasa hulu migas dan

penyertaan saham pada entitas anak serta entitas ventura bersama yang

bergerak dalam berbagai bidang usaha, yaitu jasa dan perdagangan penunjang

hulu migas, jasa dan perdagangan hilir migas, jasa pengolahan dan

penyimpanan data migas, pengelolaan aset lapangan migas dan jasa

telekomunikasi. Pada tanggal 25 Januari 2008, ELSA memperoleh pernyataan

efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana

Saham ELSA (IPO) kepada masyarakat sebanyak 1.460.000.000 dengan nilai

nominal Rp100,- per saham dengan harga penawaran Rp400,- per saham.

Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

tanggal 06 Februari 2008.

7. Aneka Tambang.Tbk (ANTM)

PT Aneka Tambang (Persero) Tbk (ANTM) didirikan dengan nama

"Perusahaan Negara (PN) Aneka Tambang" tanggal 05 Juli 1968 dan mulai

beroperasi secara komersial pada tanggal 5 Juli 1968. Kantor pusat ANTM

berlokasi di Gedung Aneka Tambang, Jl. Letjen T.B. Simatupang No. 1,

71

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lingkar Selatan, Tanjung Barat, Jakarta, Indonesia. Pemegang saham

pengendali ANTM adalah Pemerintah Republik Indonesia, dengan memiliki

1 Saham Preferen (Saham Seri A Dwiwarna) dan 65% di saham Seri B.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ANTM

adalah di bidang pertambangan berbagai jenis bahan galian, serta

menjalankan usaha di bidang industri, perdagangan, pengangkutan dan jasa

lainnya yang berkaitan dengan galian tersebut. Saat ini, Kegiatan utama

Perusahaan meliputi bidang eksplorasi, eksploitasi, pengolahan, pemurnian

serta pemasaran bijih nikel, feronikel, emas, perak, bauksit, batubara dan jasa

pemurnian logam mulia. Pada tanggal 27 Nopember 1997, ANTM

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

Penawaran Umum Perdana Saham ANTM (IPO) kepada masyarakat

sebanyak 430.769.000 saham (Seri B) dengan nilai nominal Rp500,- per

saham dan Harga Penawaran Perdana sebesar Rp1.400,- per saham. Saham-

saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27

Nopember 1997.

8. Timah.Tbk (TINS)

Timah (Persero) Tbk (TINS) didirikan pada tanggal 02 Agustus 1976. TINS

berdomisili di Pangkalpinang, Provinsi Bangka Belitung dan kantor pusat

terletak di Jl. Medan Merdeka Timur No.15 Jakarta 10110 serta memiliki

wilayah operasi di Provinsi Kepulauan Bangka Belitung, Provinsi Riau,

Kalimantan Selatan, Sulawesi Tenggara serta Cilegon, Banten. Pemegang

saham utama / pengendali TINS adalah Pemerintah Republik Indonesia.

72

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan TINS

meliputi bidang pertambangan, perindustrian, perdagangan, pengangkutan,

dan jasa. Kegiatan utama TINS adalah sebagai perusahaan induk yang

melakukan kegiatan operasi penambangan timah dan melakukan jasa

pemasaran kepada kelompok usaha. Pada tanggal 27 September 1995, TINS

memperoleh persetujuan dari Bapepam-LK untuk melakukan Penawaran

Umum Perdana Saham TINS sebanyak 176.155.000 saham Seri B dan Global

Depositary Receipts (GDR) milik Perusahaan. Terhitung mulai tanggal 12

Oktober 2006, Perusahaan melakukan penghentian pencatatan atas GDR

milik Perusahaan di Bursa Saham London.

9. SMR Utama.Tbk (SMRU)

SMR Utama Tbk (SMRU) didirikan dengan nama PT Dwi Satria Jaya pada

tanggal 11 November 2003. Kantor pusat SMRU berlokasi di Gedung Citicon

Jl. Letjen S. Parman Kav. 72 Lt. 9, Slipi, Palmerah, Jakarta Barat 11410.

Berdasarkan Anggaran Dasar Perusahaan, kegiatan usaha SMRU yang

dijalankan melalui PT Ricobana yang merupakan sebuah perusahaan investasi

terutama di bidang tambang batubara dan kontraktor batubara. Pada tanggal

30 September 2011, SMRU memperoleh pernyataan efektif dari Bapepam-

LK untuk melakukan Penawaran Umum Perdana Saham SMRU (IPO)

kepada masyarakat sebanyak 500.000.000 dengan nilai nominal Rp100, per

saham dengan harga penawaran Rp600,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Oktober 2011.

73

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

10. Citatah.Tbk (CTTH)

PT Citatah Tbk (CTTH) didirikan tanggal 26 September 1968 dan memulai

kegiatan usaha komersialnya pada tahun 1976. Kantor pusat Citatah

beralamat di Jl. Tarum Timur No. 64, Desa Tamelang, Kecamatan Cikampek,

Karawang. Pabrik-pabrik pengolahan Citatah berlokasi di Pangkep (Sulawesi

Selatan) dan Karawang. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan CTTH terutama meliputi usaha produksi dan penjualan

marmer, kerajinan tangan marmer, dan kegiatan-kegiatan lain yang berkaitan.

Saat ini kegiatan usaha CTTH adalah menjalankan usaha dalam bidang

penambangan dan pengolahan marmer dari tambang, hingga pendistribusian

marmer untuk proyek-proyek bangunan komersial dan residensial di pasar

domestik dan luar negeri. Pada tanggal 10 Juni 1994, CTTH memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum

Perdana Saham CTTH (IPO) kepada masyarakat sebanyak 44.000.000

dengan nilai nominal Rp500, per saham dengan harga penawaran Rp2.375,-

per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia

(BEI) pada tanggal 03 Juli 1996

11. Mitra Investindo.Tbk (MITI)

Mitra Investindo Tbk (MITI) didirikan 16 September 1993 dengan nama PT

Minsuco International Finance dan mulai beroperasi secara komersial pada

tahun 1994. Kantor pusat MITI berlokasi di Gedung Menara Karya Lt. 7 Unit

A. Jl. HR. Rasuna Said Blok. X5 Kav. 1 dan 2, Jakarta. Berdasarkan

Anggaran Dasar Perusahaan, ruang lingkup kegiatan MITI adalah di bidang

74

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pertambangan, perindustrian, pertanian, pembangunan (pemborongan),

perdagangan dan jasa. Pada tanggal 20 Juni 1997, MITI memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum

Perdana Saham MITI (IPO) kepada masyarakat sebanyak 58.800.000 dengan

nilai nominal Rp500,- per saham dengan harga penawaran Rp600,- per

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI)

pada tanggal 16 Juli 1997.

12. Adaro Energy.Tbk (ADRO)

PT Adaro Energy Tbk (ADRO) didirikan dengan nama PT Padang Karunia

tanggal 28 Juli 2004 dan mulai beroperasi secara komersial pada bulan Juli

2005. Kantor pusat ADRO berlokasi di Gedung Menara Karya, Lantai 23, Jl.

H.R. Rasuna Said Blok X-5, Kav. 1-2, Jakarta Selatan. Pemegang saham

mayoritas dari Perusahaan adalah PT Adaro Strategic Investments, dengan

kepemilikan 43,91 persen. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan ADRO bergerak dalam bidang usaha perdagangan, jasa,

industri, pengangkutan batubara, perbengkelan, pertambangan, dan

konstruksi. Entitas anak bergerak dalam bidang usaha pertambangan

batubara, perdagangan batubara, jasa kontraktor penambangan, infrastruktur,

logistik batubara, dan pembangkitan listrik. Pada 04 Juli 2008, ADRO

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

Penawaran Umum Perdana Saham ADRO (IPO) kepada masyarakat

sebanyak 11.139.331.000 lembar saham dengan nilai nominal Rp100,- per

75

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

saham dan Harga Penawaran Rp1.100,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 16 Juli 2008.

13. Berau Coal Energy (BRAU)

PT Berau Coal Energy Tbk (BRAU) didirikan dengan nama PT Risco tanggal

07 September 2005. Kantor pusat BRAU berlokasi di Sampoerna Strategic

Square, North Tower, Lantai 15 dan 16, Jl. Jend. Sudirman Kav. 45, Jakarta

12930, Indonesia. Induk usaha BRAU adalah Vallar Investments UK

Limited, sedangkan induk usaha utama BRAU adalah Asia Resource

Minerals plc (dahulu Bumi Plc), keduanya perusahaan yang didirikan di

Inggris. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

BRAU bergerak di bidang usaha perdagangan, pertambangan, perkebunan,

konstruksi, real-estate, agrikultural, percetakan, industri, transportasi dan jasa.

Saat ini, kegiatan usaha BRAU adalah sebagai perusahaan induk dari entitas

anak yang beroperasi dibidang pertambangan. Pada tanggal 06 Agustus 2010,

BRAU memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

Penawaran Umum Perdana Saham BRAU (IPO) kepada masyarakat sebanyak

3.400.000.000 dengan nilai nominal Rp100,- per saham saham dengan harga

penawaran Rp400,- per saham. Saham-saham tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada tanggal 19 Agustus 2010.

14. Bumi Resources.Tbk (BUMI)

Bumi Resources Tbk (BUMI) didirikan 26 Juni 1973 dengan nama PT Bumi

Modern dan mulai beroperasi secara komersial pada 17 Desember 1979.

Kantor pusat BUMI beralamat di Lantai 12, Gedung Bakrie Tower, Rasuna

76

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Epicentrum, Jalan H. R. Rasuna Said, Jakarta Selatan 12940. BUMI

tergabung dalam kelompok usaha Bakrie (PT Bakrie & Brothers Tbk (BNBR)

dan Long Haul Holdings Ltd.). Berdasarkan Anggaran Dasar Perusahaan

terakhir, ruang lingkup kegiatan BUMI meliputi kegiatan eksplorasi dan

eksploitasi kandungan batubara (termasuk pertambangan dan penjualan

batubara) dan eksplorasi minyak. Saat ini, BUMI merupakan induk usaha dari

anak usaha yang bergerak di bidang pertambangan. BUMI memiliki anak

usaha yang juga tercatat di Bursa Efek Indonesia, yakni PT Bumi Resources

Mineral Tbk (BRMS). Pada tanggal 18 Juli 1990, BUMI memperoleh

pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum

Perdana Saham BUMI (IPO) kepada masyarakat sebanyak 10.000.000

dengan nilai nominal Rp1.000,- per saham dengan harga penawaran

Rp4.500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek

Indonesia (BEI) pada tanggal 30 Juli 1990

15. Darma Henwa.Tbk (DEWA)

PT Darma Henwa Tbk (dahulu PT HWE Indonesia) (DEWA) didirikan

tanggal 8 Oktober 1991 dan memulai kegiatan usaha komersialnya pada

tahun 1996. Kantor pusat DEWA berlokasi di Gedung Bakrie Tower Lantai

8, Rasuna Epicentrum, Jl. HR. Rasuna Said, Kuningan Jakarta, 12940 dan

proyek berlokasi di Bengalon dan Binungan Timur, Kalimantan Timur dan

Asam Asam, Kalimantan Selatan. Berdasarkan Anggaran Dasar Perusahaan,

ruang lingkup kegiatan DEWA terdiri dari jasa kontraktor pertambangan,

umum, serta pemeliharaan dan perawatan peralatan pertambangan. Saat ini

77

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kegiatan usaha DEWA adalah di bidang jasa kontraktor pertambangan umum.

Pada tanggal 12 September 2007, DEWA memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham DEWA

(IPO) kepada masyarakat sebanyak 3.150.000.000 dengan nilai nominal

Rp100,- per saham dengan harga penawaran Rp335,- per saham dan disertai

4.200.000.000 Waran seri I dan periode pelaksanaan mulai dari 26 Maret

2008 sampai dengan 24 September 2010 dengan harga pelaksanaan sebesar

Rp340,- per saham. Saham dan Waran Seri I tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada tanggal 26 September 2007.

16. Indo Tambang Raya Megah (ITMG)

PT Indo Tambangraya Megah Tbk (ITMG) didirikan tanggal 02 September

1987 dan memulai kegiatan usaha komersialnya pada tahun 1988. Kantor

pusat ITMG berlokasi di Pondok Indah Office Tower III, Lantai 3, Jln. Sultan

Iskandar Muda, Pondok Indah Kav. V-TA,Jakarta Selatan 12310.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ITMG

adalah berusaha dalam bidang pertambangan, pembangunan, pengangkutan,

perbengkelan, perdagangan, perindustrian dan jasa. Saat ini, kegiatan utama

ITMG adalah bidang pertambangan dengan melakukan investasi pada anak

usaha dan jasa pemasaran untuk pihak-pihak berelasi. Pada tanggal 7

Desember 2007, ITMG memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham ITMG (IPO) kepada

masyarakat sebanyak 225.985.000 dengan nilai nominal Rp500,- per saham

78

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan harga penawaran Rp14.000,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Desember 2007.

17. Petrosea.Tbk (PTRO)

PT Petrosea Tbk (PTRO) didirikan tanggal 21 Februari 1972 dalam rangka

Penanaman Modal Asing “PMA” dan memulai kegiatan usaha komersialnya

pada tahun 1972. Kantor pusat PTRO terletak di Jl. Taman Kemang No. 32B,

Jakarta dan memiliki kantor pendukung di Tanjung Batu dan Gedung Graha

Bintang, Jl. Jend. Sudirman No. 423, Balikpapan, Kalimantan Timur. PTRO

tergabung dalam kelompok usaha INDY / PT Indika Energy Tbk.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PTRO

terutama meliputi bidang rekayasa, konstruksi, pertambangan dan jasa

lainnya. Saat ini, PTRO menyediakan jasa pertambangan terpadu: pit-to-port

maupun life-of-mine service di sektor industri batubara, minyak dan gas bumi

di Indonesia. Pada tahun 1990, PTRO memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PTRO

(IPO) kepada masyarakat sebanyak 4.500.000 dengan nilai nominal

Rp1.000,- per saham dengan harga penawaran Rp9.500,- per saham. Saham-

saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 21

Mei 1990.

18. Vale Indonesia (INCO)

PT Vale Indonesia Tbk (dahulu PT International Nickel Indonesia Tbk)

(INCO) didirikan tanggal 25 Juli 1968 dan memulai kegiatan usaha

komersialnya pada tahun 1978. Kantor pusat INCO terletak di Plaza Bapindo,

79

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Citibank Tower, Lantai 22, Jln. Jend. Sudirman Kav. 54-55, Jakarta 12190.

Pabrik INCO berlokasi di Sorowako, Sulawesi Selatan. Berdasarkan

Anggaran Dasar Perusahaan, ruang lingkup kegiatan INCO adalah dalam

eksplorasi dan penambangan, pengolahan, penyimpanan, pengangkutan dan

pemasaran nikel beserta produk mineral terkait lainnya. Saat ini, INCO

memproduksi nikel dalam matte dari bijih lateritik dengan penambangan dan

pengolahan terpadu di dekat Sorowako di Pulau Sulawesi. Pada tahun 1990,

INCO memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

Penawaran Umum Perdana Saham INCO (IPO) kepada masyarakat sebanyak

49.681.694 dengan nilai nominal Rp1.000,- per saham dengan harga

penawaran Rp9.800,- per saham. Saham-saham tersebut dicatatkan pada

Bursa Efek Indonesia (BEI) pada tanggal 16 Mei 1990.

4.1.2 Analisis Deskriptif Data Variabel Penelitian

Deskripsi mengenai masing – masing variabel yang diteliti dijelaskan

sebagai berikut :

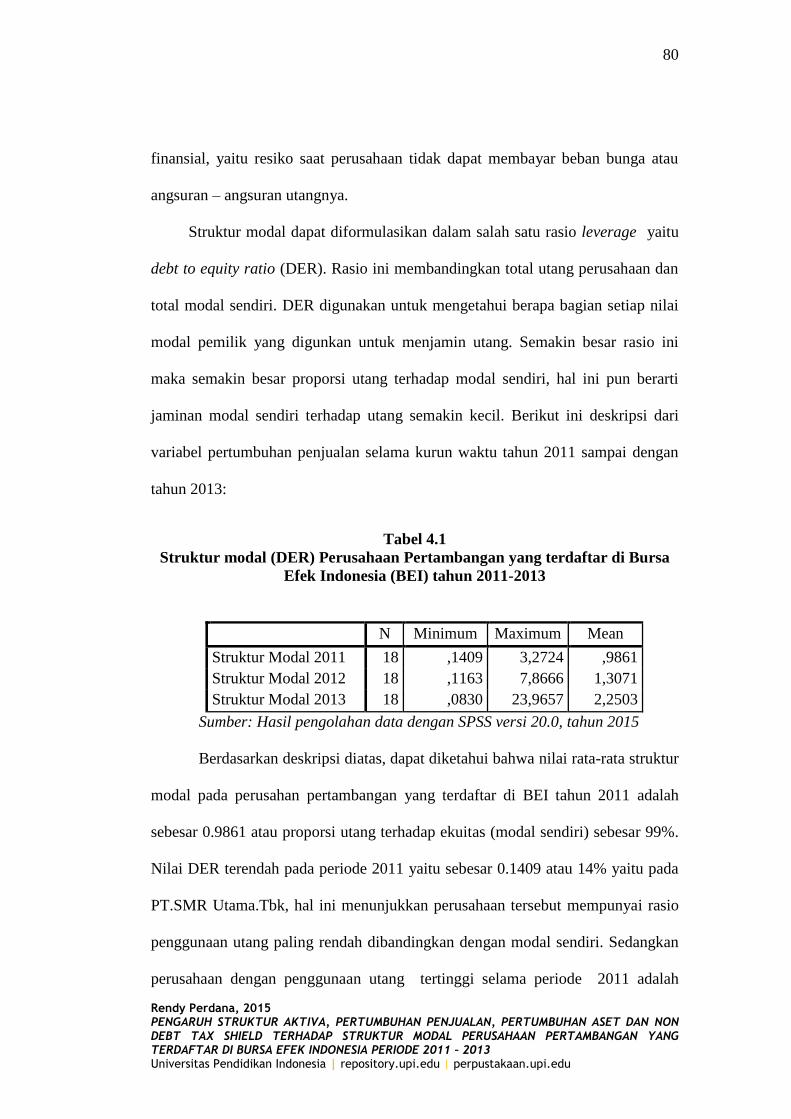

4.1.2.1 Struktur Modal

Struktur modal adalah pembelanjaan permanen dimana mencerminkan

perimbangan antara hutang jangka panjang dan modal sendiri (Bambang Riyanto:

2001 : 22). Penentuan struktur modal sangat penting bagi perusahaan, kesalahann

dalam menentukan struktur modal akan mempunyai dampak yang luas terutama

apabila perusahaan terlalu besar dalam menggunkan utang, maka beban

perusahaan semakin besar pula. Hal itu juga berarti akan meningkatkan resiko

80

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

finansial, yaitu resiko saat perusahaan tidak dapat membayar beban bunga atau

angsuran – angsuran utangnya.

Struktur modal dapat diformulasikan dalam salah satu rasio leverage yaitu

debt to equity ratio (DER). Rasio ini membandingkan total utang perusahaan dan

total modal sendiri. DER digunakan untuk mengetahui berapa bagian setiap nilai

modal pemilik yang digunkan untuk menjamin utang. Semakin besar rasio ini

maka semakin besar proporsi utang terhadap modal sendiri, hal ini pun berarti

jaminan modal sendiri terhadap utang semakin kecil. Berikut ini deskripsi dari

variabel pertumbuhan penjualan selama kurun waktu tahun 2011 sampai dengan

tahun 2013:

Tabel 4.1

Struktur modal (DER) Perusahaan Pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2011-2013

N Minimum Maximum Mean

Struktur Modal 2011 18 ,1409 3,2724 ,9861

Struktur Modal 2012 18 ,1163 7,8666 1,3071

Struktur Modal 2013 18 ,0830 23,9657 2,2503

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015

Berdasarkan deskripsi diatas, dapat diketahui bahwa nilai rata-rata struktur

modal pada perusahan pertambangan yang terdaftar di BEI tahun 2011 adalah

sebesar 0.9861 atau proporsi utang terhadap ekuitas (modal sendiri) sebesar 99%.

Nilai DER terendah pada periode 2011 yaitu sebesar 0.1409 atau 14% yaitu pada

PT.SMR Utama.Tbk, hal ini menunjukkan perusahaan tersebut mempunyai rasio

penggunaan utang paling rendah dibandingkan dengan modal sendiri. Sedangkan

perusahaan dengan penggunaan utang tertinggi selama periode 2011 adalah

81

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.724 atau 327% dibandingkan dengan modal sendiri. Kemudian pada tahun

2012 rata rata nilai DER adalah 1.3071 atau 131% proporsi penggunaan utang

dibandingkan dengan penggunaan modal sendiri. Nilai DER terendah adalah

0.1163 atau 12% besaran utang dibandingkan dengan modal sendiri yaitu pada

PT.Perdana Karya Perkasa.Tbk. sedangkan perusahaan dengan penggunaan utang

paling tinggi selama periode 2012 adalah PT.Berau Coal Energy.Tbk dengan

nilai sebesar 7.8666 atau 787% dibandingkan dengan modal sendiri. Kemudian

pada tahun 2013 rata rata nilai DER adalah 2.2503 atau 225% proporsi

penggunaan utang dibandingkan dengan penggunaan modal sendiri. Nilai DER

terendah adalah 0.0830 atau 8% besaran utang dibandingkan dengan modal

sendiri yaitu pada PT.SMR Utama.Tbk sedangkan perusahaan dengan

penggunaan utang paling tinggi selama periode 2013 adalah PT.Berau Coal

Energy.Tbk dengan nilai sebesar 23.9657 atau 2397% dibandingkan dengan

modal sendiri. Besarnya persentase utang terhadap modal sendiri disebabkan

berkurangnya nilai modal sendiri (equitas) karena akumulasi kerugian yang

semakin besar. Dari tabel diatas pula dapat disimpulkan bahwa tren Penggunaan

utang dibandingkan dengan modal sendiri memiliki porsi yang besar dan terus

mengalami peningkatan dari tahun ke tahun, hal ini disebabkan kegiataan usaha

pertambangan menggunakan dana yang besar, dimana modal sendiri tidak cukup

menutupi semua kegiatan usaha pertambangan.

82

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2.2 Struktur Aktiva

Struktur aktiva merupakan perbandingan antara aktiva tetap dan total

aktiva untuk menentukan berapa besar alokasi dana dalam masing-masing aktiva.

Penting bagi perusahaan untuk menentukan berapa besar alokasi untuk masing-

masing aktiva serta bentuk-bentuk aktiva yang harus dimiliki. Pengukuran

struktur aktiva dapat dilakukan dengan melihat proporsi aktiva tetap perusahaan

terhadap total aktiva perusahaan secara keseluruhan. Berikut ini deskripsi dari

variabel pertumbuhan penjualan selama kurun waktu tahun 2011 sampai dengan

tahun 2013:

Tabel 4.2

Struktur Aktiva Perusahaan Pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2011-2013

N Minimum Maximum Mean

Struktur Aktiva 2011 18 ,0015 ,6739 ,2463

Struktur Aktiva 2012 18 ,0057 ,6963 ,2556

Struktur Aktiva 2013 18 ,0615 ,7641 ,3012

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015

Berdasarkan deskripsi data diatas, dapat diketahui bahwa perusahaan

Pertambangan dengan nilai struktur aset tertinggi yaitu sebesar 0,7641 (76%)

dimiliki oleh PT. ATPK Resources.Tbk, pada tahun 2013. Hal ini menunjukkan

proporsi aset tetap pada perusahaan tersebut adalah paling besar selama periode

penelitian. Sedangkan struktur aset yang terendah selama periode penelitian

adalah PT. ATPK Resources.Tbk pada tahun 2011 yaitu sebesar 0,0015 (0,15%)

yang menunjukkan bahwa perusahaan tersebut mempunyai proporsi aset tetap

83

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang paling kecil dibandingkan perusahaan lain. Adapun nilai rata-rata struktur

aset pada perusahaan Pertambangan yang diteliti tahun 2011-2013 terus menerus

mengalami peningkatan dengan nilai pada tahun 2011 sebesar 0.2463 (24,6%),

tahun 2012 sebesar 0.2556 (25.6%) dan pada tahun 2013 sebesar 0.3012 (30.1%),

Nilai ini menunjukkan nilai Aset tetap perusahaan pertambangan pada perusahaan

yang diteliti terus mengalami peningkatan jika dibandingkan dengan persentase

dengan seluruh aktiva yang dimiliki perusahaan.

4.1.2.3 Pertumbuhan Penjualan

Menurut Ali Kesuma (2009), pertumbuhan penjualan adalah Kenaikan

jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Pertumbuhan

penjualan dalam penelitian ini dinilai dari presentase perubahan dalam total

penjualan, Berikut ini deskripsi dari variabel pertumbuhan penjualan selama

kurun waktu tahun 2011 sampai dengan tahun 2013:

Tabel 4.3

Pertumbuhan Penjualan (PP) Perusahaan Pertambangan yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2011-2013

N Minimum Maximum Mean

Pert. Penjualan 2011 18 -,0266 2,0865 ,5061

Pert. Penjualan 2012 18 -,3097 1,0465 ,0764

Pert. Penjualan 2013 18 -,7795 1,2558 -,0232

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015.

Berdasarkan deskripsi data diatas, dapat diketahui bahwa perusahaan

Pertambangan dengan nilai pertumbuhan penjualan tertinggi yaitu sebesar 2.0865

(209%) dimiliki oleh PT. Golden Energy Mines.Tbk pada tahun 2011. Hal ini

menunjukkan pertumbuhan penjualan pada perusahaan tersebut adalah paling

84

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

besar selama periode penelitian. Pertumbuhan penjualan yang terendah selama

periode penelitian juga terdapat pada PT SMR Utama.Tbk pada tahun 2013 yaitu

sebesar -0,7795 (-78%) yang menunjukkan bahwa perusahaan tersebut mengalami

penurunan penjualan yang paling besar dibandingkan perusahaan lain. Adapun

nilai rata-rata struktur aset pada perusahaan Pertambangan yang diteliti tahun

2011-2013 terus menerus mengalami penurunan dengan nilai pada tahun 2011

sebesar 0.5061 (50.6%), tahun 2012 sebesar 0.0764 (7.6%) dan pada tahun 2013

sebesar -0.0232 (-2.3%), Nilai ini menunjukkan peningkatan maupun penurunan

nilai penjualan dibandingkan tahun sebelumnya. Menurunnya nilai penjualan rata

rata perusahaan yang diteliti karena harga komoditas pertambangan terutama batu

bara terus mengalami penurunan, ditambah regulasi pemerintah yang

menghambat ekspor komoditas pertambangan.

4.1.2.4 Pertumbuhan Aset

Berikut ini deskripsi dari variabel pertumbuhan aset selama kurun waktu

tahun 2011 sampai dengan tahun 2013:

85

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.4

Pertumbuhan Aset (PA) Perusahaan Pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2011-2013

N Minimum Maximum Mean

Pert. Aset 2011 18 -,3520 1,9718 ,2927

Pert. Aset 2012 18 -,2012 ,4040 ,0755

Pert. Aset 2013 18 -,2034 8,8743 ,4965

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015.

Berdasarkan deskripsi data diatas, dapat diketahui bahwa perusahaan

Pertambangan dengan nilai Pertumbuhan Aset tertinggi yaitu sebesar 8.8743

(887%) dimiliki oleh PT.ATPK Resources.Tbk. Hal ini menunjukkan

Pertumbuhan Aset tetap pada perusahaan tersebut adalah paling besar selama

periode penelitian. Sedangkan Pertumbuhan Aset yang terendah selama periode

penelitian adalah PT.ATPK Resources.Tbk yaitu sebesar -0,3520 (-35%) yang

menunjukkan bahwa perusahaan tersebut mempunyai penurunan nilai aset tetap

yang paling besar dibandingkan perusahaan lain. Adapun nilai rata-rata struktur

pertumbuhan aset pada perusahaan Pertambangan yang diteliti dari tahun 2011

hingga tahun 2012 mengalami penurunan pertumbuhan dan kembali meningkat

pada tahun 2013. Nilai pertumbuhan aset rata – rata perusahaan sampel penelitian

pada tahun 2011 sebesar 0.2927 (29.2%), tahun 2012 sebesar 0.0755 (7.6%) dan

pada tahun 2013 sebesar 0.4965 (49.7%), Nilai ini menunjukkan peningkatan

pertumbuhan aset dibandingkan tahun sebelumnya.

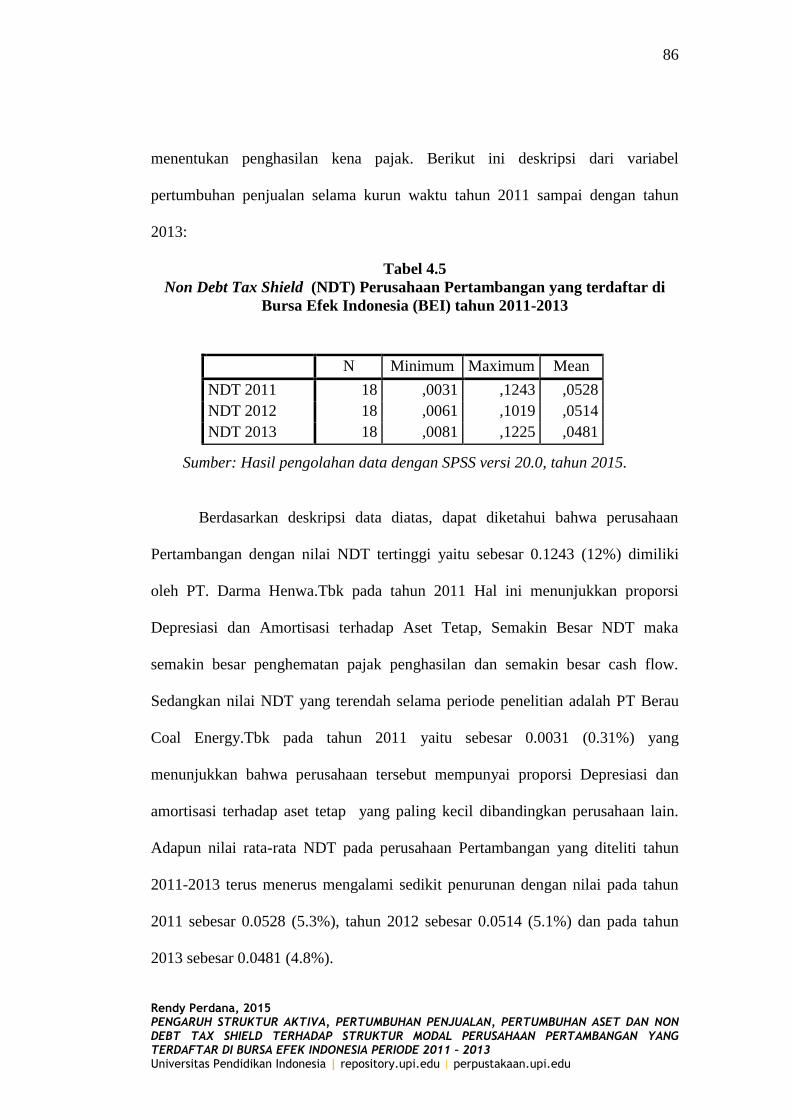

4.1.2.5 Non debt Tax Shield

Menurut Tirsono (2008) Non Debt Tax Shield adalah Keuntungan pajak

yang berupa biaya deperesiasi/penyusutan yang dapat dikurangkan dalam

86

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menentukan penghasilan kena pajak. Berikut ini deskripsi dari variabel

pertumbuhan penjualan selama kurun waktu tahun 2011 sampai dengan tahun

2013:

Tabel 4.5

Non Debt Tax Shield (NDT) Perusahaan Pertambangan yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2011-2013

N Minimum Maximum Mean

NDT 2011 18 ,0031 ,1243 ,0528

NDT 2012 18 ,0061 ,1019 ,0514

NDT 2013 18 ,0081 ,1225 ,0481

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015.

Berdasarkan deskripsi data diatas, dapat diketahui bahwa perusahaan

Pertambangan dengan nilai NDT tertinggi yaitu sebesar 0.1243 (12%) dimiliki

oleh PT. Darma Henwa.Tbk pada tahun 2011 Hal ini menunjukkan proporsi

Depresiasi dan Amortisasi terhadap Aset Tetap, Semakin Besar NDT maka

semakin besar penghematan pajak penghasilan dan semakin besar cash flow.

Sedangkan nilai NDT yang terendah selama periode penelitian adalah PT Berau

Coal Energy.Tbk pada tahun 2011 yaitu sebesar 0.0031 (0.31%) yang

menunjukkan bahwa perusahaan tersebut mempunyai proporsi Depresiasi dan

amortisasi terhadap aset tetap yang paling kecil dibandingkan perusahaan lain.

Adapun nilai rata-rata NDT pada perusahaan Pertambangan yang diteliti tahun

2011-2013 terus menerus mengalami sedikit penurunan dengan nilai pada tahun

2011 sebesar 0.0528 (5.3%), tahun 2012 sebesar 0.0514 (5.1%) dan pada tahun

2013 sebesar 0.0481 (4.8%).

87

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

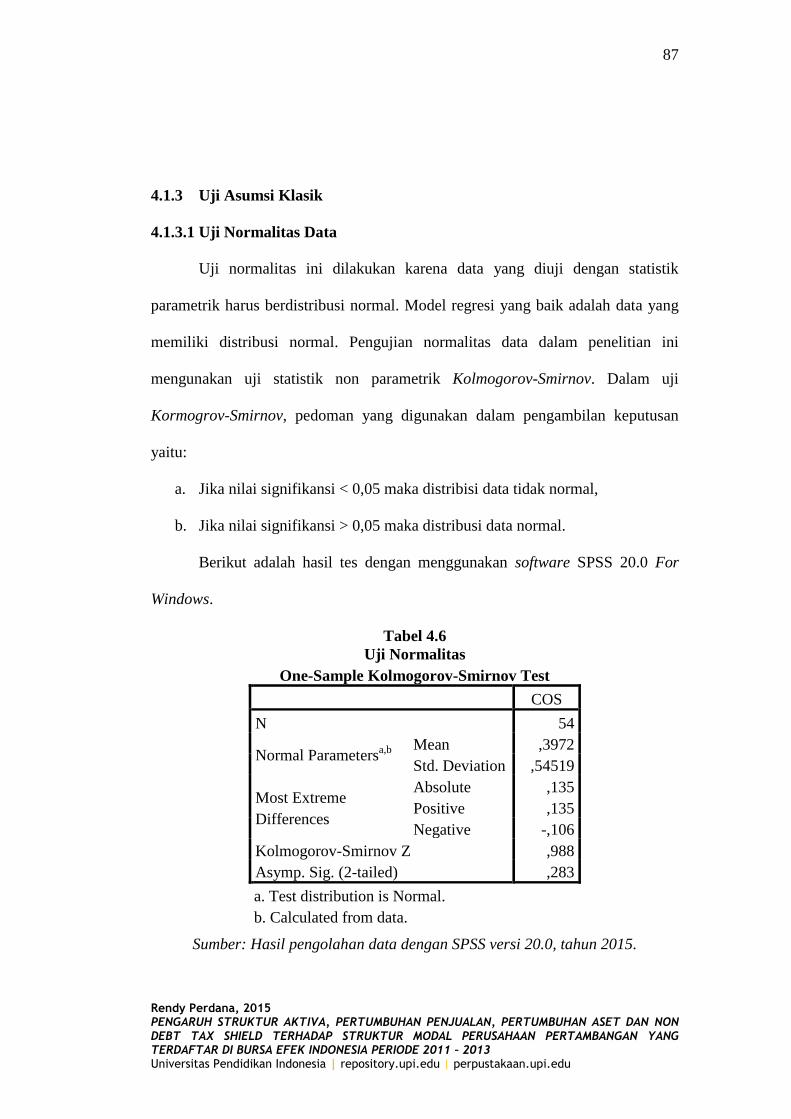

4.1.3 Uji Asumsi Klasik

4.1.3.1 Uji Normalitas Data

Uji normalitas ini dilakukan karena data yang diuji dengan statistik

parametrik harus berdistribusi normal. Model regresi yang baik adalah data yang

memiliki distribusi normal. Pengujian normalitas data dalam penelitian ini

mengunakan uji statistik non parametrik Kolmogorov-Smirnov. Dalam uji

Kormogrov-Smirnov, pedoman yang digunakan dalam pengambilan keputusan

yaitu:

a. Jika nilai signifikansi < 0,05 maka distribisi data tidak normal,

b. Jika nilai signifikansi > 0,05 maka distribusi data normal.

Berikut adalah hasil tes dengan menggunakan software SPSS 20.0 For

Windows.

Tabel 4.6

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

COS

N 54

Normal Parametersa,b

Mean ,3972

Std. Deviation ,54519

Most Extreme

Differences

Absolute ,135

Positive ,135

Negative -,106

Kolmogorov-Smirnov Z ,988

Asymp. Sig. (2-tailed) ,283

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015.

88

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil yang sama juga ditunjukkan oleh tes Kolmogorov-Smirnov dimana

hasilnya menunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0.283. Karena

nilai tersebut lebih besar dari 0.05, maka data tersebut dinyatakan berdistribusi

normal.

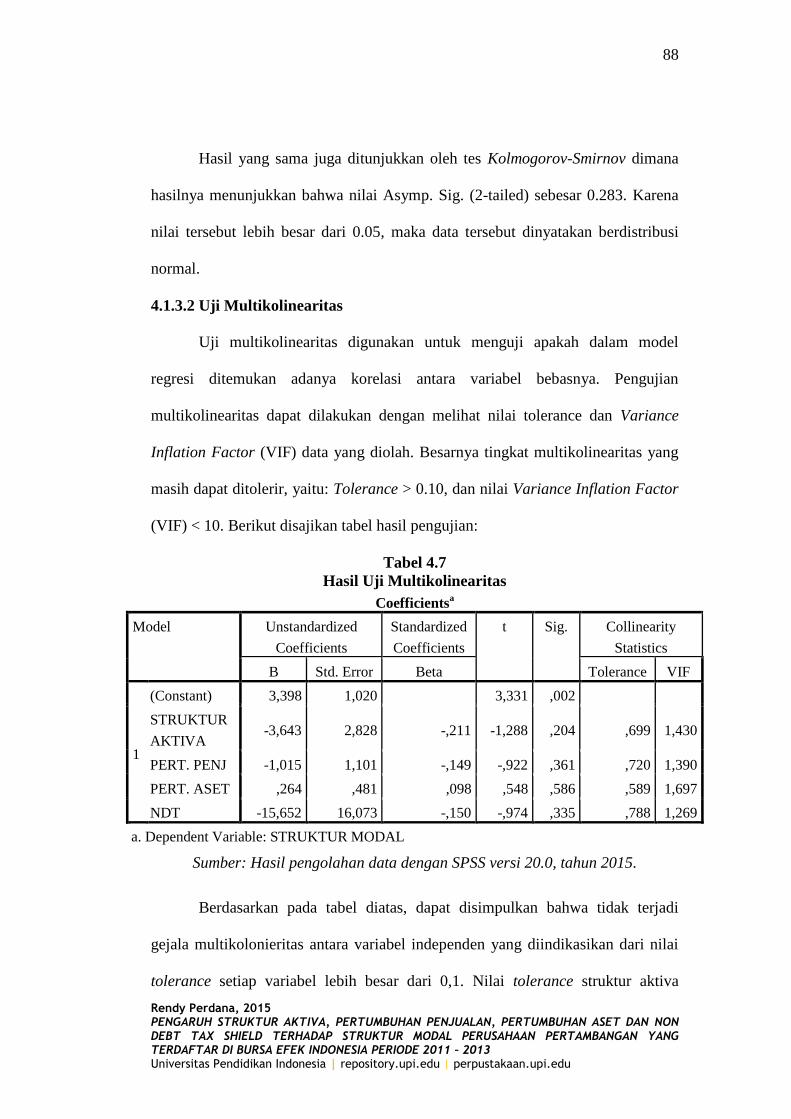

4.1.3.2 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antara variabel bebasnya. Pengujian

multikolinearitas dapat dilakukan dengan melihat nilai tolerance dan Variance

Inflation Factor (VIF) data yang diolah. Besarnya tingkat multikolinearitas yang

masih dapat ditolerir, yaitu: Tolerance > 0.10, dan nilai Variance Inflation Factor

(VIF) < 10. Berikut disajikan tabel hasil pengujian:

Tabel 4.7

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 3,398 1,020 3,331 ,002

STRUKTUR

AKTIVA -3,643 2,828 -,211 -1,288 ,204 ,699 1,430

PERT. PENJ -1,015 1,101 -,149 -,922 ,361 ,720 1,390

PERT. ASET ,264 ,481 ,098 ,548 ,586 ,589 1,697

NDT -15,652 16,073 -,150 -,974 ,335 ,788 1,269

a. Dependent Variable: STRUKTUR MODAL

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015.

Berdasarkan pada tabel diatas, dapat disimpulkan bahwa tidak terjadi

gejala multikolonieritas antara variabel independen yang diindikasikan dari nilai

tolerance setiap variabel lebih besar dari 0,1. Nilai tolerance struktur aktiva

89

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

adalah 0.699, pertumbuhan penjualan 0.720 dan pertumbuhan aset 0.589 dan non

debt tax shield 0.788. nilai VIF dari keempat variabel independen juga lebih kecil

dari 10 yaitu struktur aktiva adalah 1.430, pertumbuhan penjualan 1.390 dan

pertumbuhan aset 1.697 dan non debt tax shield 1.269 .Maka dapat disimpulkan

bahwa variabel-variabel tersebut tidak mengalami multikolonieritas.

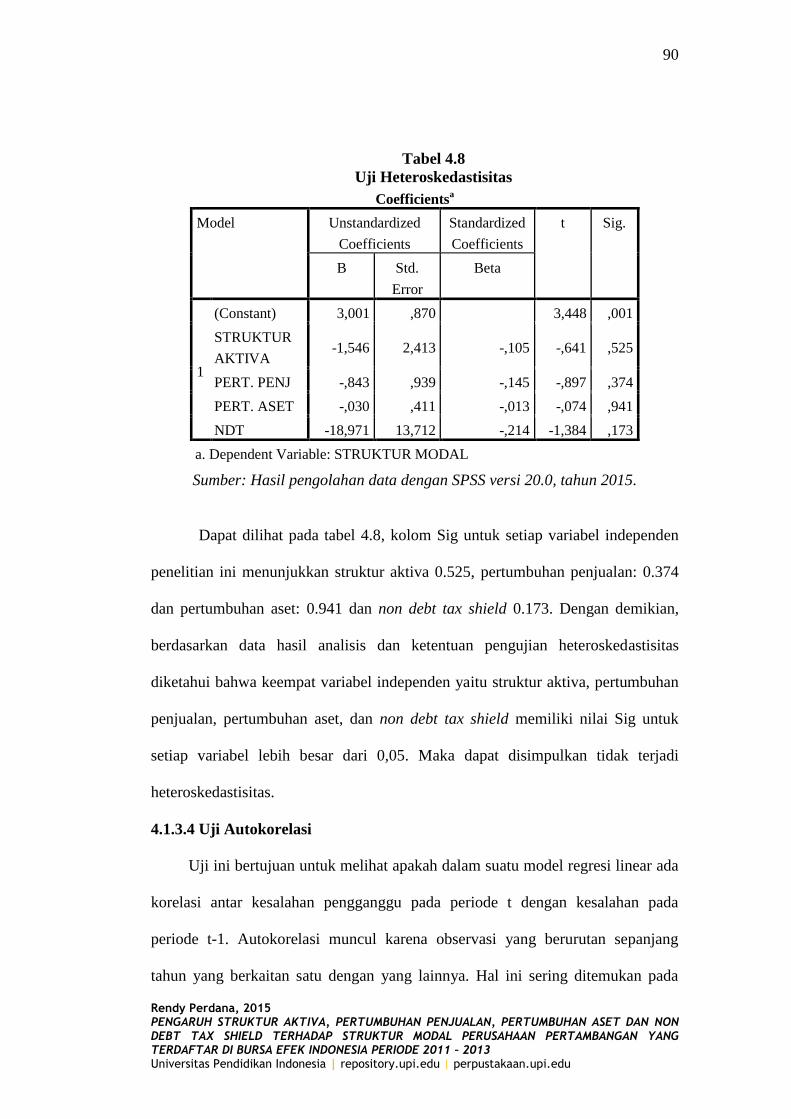

4.1.3.3 Uji Heteroskedastisitas

Menurut Imam Ghozali (2012:139), uji heteroskedastisitas bertujuan

“apakah dalam model regresi terjadi ketidaksamaan varians dari satu pengamatan

ke pengamatan yang lain”. Dalam penelitian ini, untuk mendeteksi ada tidaknya

gejala heteroskedastisitas adalah menggunakan Uji Gletser yaitu dengan

meregresi nilai absolut residual terhadap variabel independent. Dengan

menggunakan dasar pengambilan keputusan sebagai berikut:

a. Jika nilai Sig variabel independent < 0,05 : terjadi heteroskedastisitas.

b. Jika nilai Sig variabel independent > 0,05 : tidak terjadi

heteroskedastisitas.

Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya

gejala heteroskedastisitas. uji heteroskedastisitas antara pengaruh Struktur Aktiva,

pertumbuhan penjualan dan Pertumbuhan Aset dapat dilihat di tabel 4.8.

90

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.8

Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std.

Error

Beta

1

(Constant) 3,001 ,870 3,448 ,001

STRUKTUR

AKTIVA -1,546 2,413 -,105 -,641 ,525

PERT. PENJ -,843 ,939 -,145 -,897 ,374

PERT. ASET -,030 ,411 -,013 -,074 ,941

NDT -18,971 13,712 -,214 -1,384 ,173

a. Dependent Variable: STRUKTUR MODAL

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015.

Dapat dilihat pada tabel 4.8, kolom Sig untuk setiap variabel independen

penelitian ini menunjukkan struktur aktiva 0.525, pertumbuhan penjualan: 0.374

dan pertumbuhan aset: 0.941 dan non debt tax shield 0.173. Dengan demikian,

berdasarkan data hasil analisis dan ketentuan pengujian heteroskedastisitas

diketahui bahwa keempat variabel independen yaitu struktur aktiva, pertumbuhan

penjualan, pertumbuhan aset, dan non debt tax shield memiliki nilai Sig untuk

setiap variabel lebih besar dari 0,05. Maka dapat disimpulkan tidak terjadi

heteroskedastisitas.

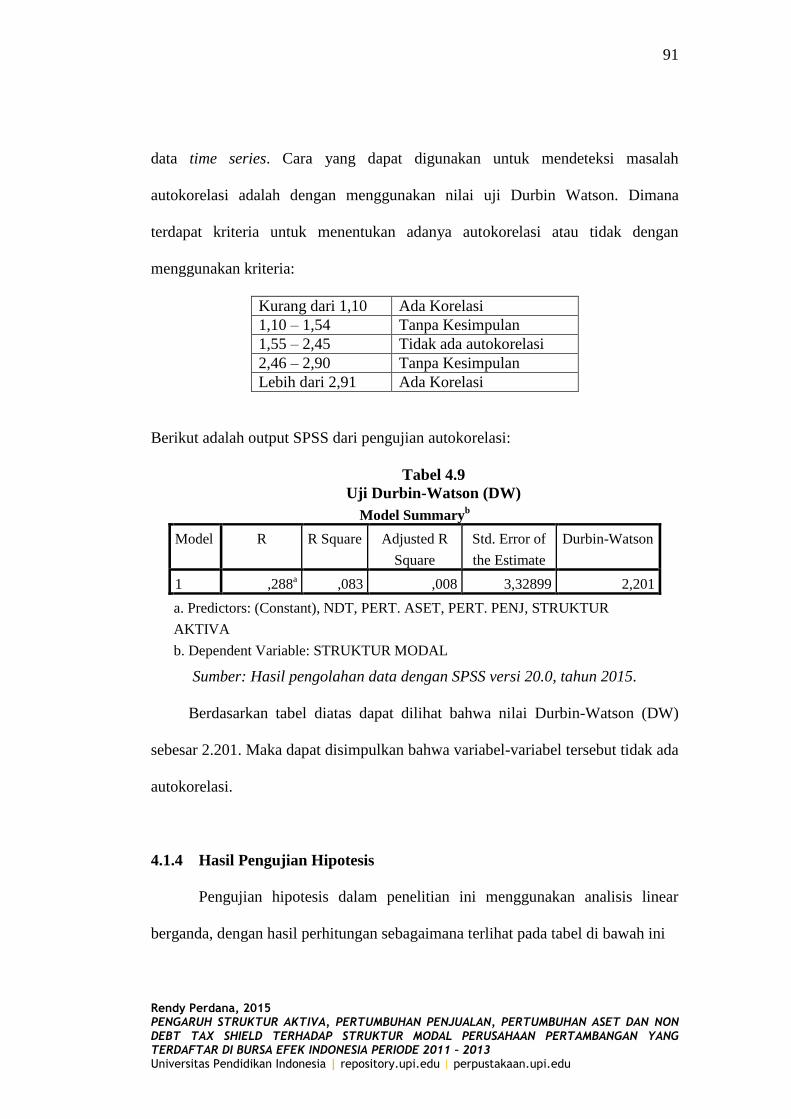

4.1.3.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

91

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

data time series. Cara yang dapat digunakan untuk mendeteksi masalah

autokorelasi adalah dengan menggunakan nilai uji Durbin Watson. Dimana

terdapat kriteria untuk menentukan adanya autokorelasi atau tidak dengan

menggunakan kriteria:

Kurang dari 1,10 Ada Korelasi

1,10 – 1,54 Tanpa Kesimpulan

1,55 – 2,45 Tidak ada autokorelasi

2,46 – 2,90 Tanpa Kesimpulan

Lebih dari 2,91 Ada Korelasi

Berikut adalah output SPSS dari pengujian autokorelasi:

Tabel 4.9

Uji Durbin-Watson (DW)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,288a ,083 ,008 3,32899 2,201

a. Predictors: (Constant), NDT, PERT. ASET, PERT. PENJ, STRUKTUR

AKTIVA

b. Dependent Variable: STRUKTUR MODAL

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015.

Berdasarkan tabel diatas dapat dilihat bahwa nilai Durbin-Watson (DW)

sebesar 2.201. Maka dapat disimpulkan bahwa variabel-variabel tersebut tidak ada

autokorelasi.

4.1.4 Hasil Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis linear

berganda, dengan hasil perhitungan sebagaimana terlihat pada tabel di bawah ini

92

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

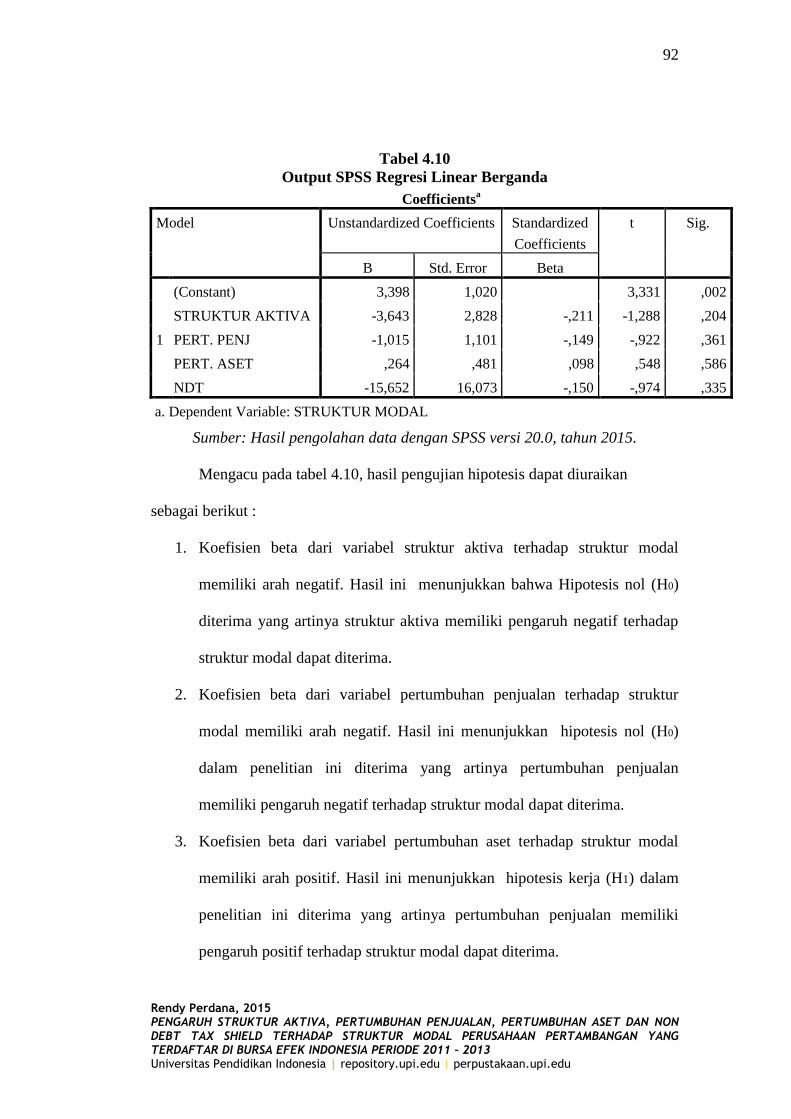

Tabel 4.10

Output SPSS Regresi Linear Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3,398 1,020 3,331 ,002

STRUKTUR AKTIVA -3,643 2,828 -,211 -1,288 ,204

PERT. PENJ -1,015 1,101 -,149 -,922 ,361

PERT. ASET ,264 ,481 ,098 ,548 ,586

NDT -15,652 16,073 -,150 -,974 ,335

a. Dependent Variable: STRUKTUR MODAL

Sumber: Hasil pengolahan data dengan SPSS versi 20.0, tahun 2015.

Mengacu pada tabel 4.10, hasil pengujian hipotesis dapat diuraikan

sebagai berikut :

1. Koefisien beta dari variabel struktur aktiva terhadap struktur modal

memiliki arah negatif. Hasil ini menunjukkan bahwa Hipotesis nol (H0)

diterima yang artinya struktur aktiva memiliki pengaruh negatif terhadap

struktur modal dapat diterima.

2. Koefisien beta dari variabel pertumbuhan penjualan terhadap struktur

modal memiliki arah negatif. Hasil ini menunjukkan hipotesis nol (H0)

dalam penelitian ini diterima yang artinya pertumbuhan penjualan

memiliki pengaruh negatif terhadap struktur modal dapat diterima.

3. Koefisien beta dari variabel pertumbuhan aset terhadap struktur modal

memiliki arah positif. Hasil ini menunjukkan hipotesis kerja (H1) dalam

penelitian ini diterima yang artinya pertumbuhan penjualan memiliki

pengaruh positif terhadap struktur modal dapat diterima.

93

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Koefisien beta dari variabel non debt tax shield terhadap struktur modal

memiliki arah negatif. Hasil ini menunjukkan hipotesis kerja (H1) dalam

penelitian ini diterima yang artinya pertumbuhan penjualan memiliki

pengaruh negatif terhadap struktur modal dapat diterima.

Selanjutnya berdasarkan pengujian hipotesis tersebut, persamaan regresi

dari struktur modal pada perusahaan pertambangan yang terdaftar di BEI adalah :

Y = 3.398 – 3.643X1 – 1.015X2 +0.264X3 – 15.652X4

Persamaan regresi tersebut kemudian dapat dimaknai bahwa setiap

kenaikan senilai satu satuan nilai struktur aktiva yang dimiliki perusahaan akan

menyebabkan berkurangnya struktur modal sebesar 3,643 satuan dengan asumsi

bahwa variable bebas lainnya bernilai nol, begitu juga sebaliknya setiap

penurunan nilai struktur aktiva senilai satu satuan yang dimiliki perusahaan akan

menyebabkan meningkatnya komposisi struktur modal sebesar 3,643 satuan

dengan asumsi bahwa variable bebas lainnya bernilai nol.

Selain ditentukan oleh struktur aktiva, perubahan struktur modal juga

dapat ditentukan oleh pertumbuhan penjualan dimana setiap kenaikan senilai satu

satuan pertumbuhan penjualan yang dimiliki perusahaan akan menyebabkan

berkurangnya struktur modal sebesar 1,015 satuan dengan asumsi bahwa variable

bebas lainnya bernilai nol , begitu juga sebaliknya setiap penurunan nilai

pertumbuhan penjualan senilai satu satuan yang dimiliki perusahaan akan

menyebabkan meningkatnya komposisi struktur modal sebesar 1,015 satuan

dengan asumsi bahwa variable bebas lainnya bernilai nol.

94

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kemudian variabel lain yang mempengaruhi perubahan struktur modal

adalah pertumbuhan aset. dimana setiap kenaikan senilai satu satuan pertumbuhan

aset yang dimiliki perusahaan akan menyebabkan bertambahnya struktur modal

sebesar 0.264 satuan dengan asumsi bahwa variable bebas lainnya bernilai nol,

begitu juga sebaliknya setiap penurunan nilai pertumbuhan aset senilai satu satuan

yang dimiliki perusahaan akan menyebabkan menurunnya komposisi struktur

modal sebesar 0.264 satuan dengan asumsi bahwa variable bebas lainnya bernilai

nol.

Non debt tax shield adalah variabel selanjutnya yang mempengaruhi

struktur modal. dimana setiap kenaikan senilai satu satuan Non debt tax shield

yang dimiliki perusahaan akan menyebabkan berkurangnya struktur modal

sebesar 15.652 satuan dengan asumsi bahwa variable bebas lainnya bernilai nol,

begitu juga sebaliknya setiap penurunan nilai Non debt tax shield senilai satu

satuan yang dimiliki perusahaan akan menyebabkan meningkatnya komposisi

struktur modal sebesar 15.652 satuan dengan asumsi bahwa variable bebas

lainnya bernilai nol.

4.1.5 Koefisien Determinasi

Guna menentukan derajat kekuatan pengaruh variabel independen

terhadap variabel dependen dalam penelitian ini menggunakan koefisien

determinasi. Berdasarkan hasil penelitian, diperoleh kesimpulan yaitu terdapat

pengaruh Struktur Aktiva, pertumbuhan penjualan dan Pertumbuhan Aset

terhadap struktur modal. Untuk melihat lebih jauh tentang besar pengaruh dari

95

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

masing-masing variabel independen terhadap variabel dependen, besaran

pengaruh dari masing – masing variabel dependen terhadap independen adalah

sebagai berikut:

1. Struktur Aktiva(X1) berpengaruh terhadap struktur modal dengan total

pengaruh sebesar (-0,181)2 x 100% = 3.24% selebihnya struktur modal

dipengaruhi oleh faktor - faktor lain

2. Pertumbuhan penjualan berpengaruh terhadap struktur modal dengan total

pengaruh sebesar (-0,131)2 x 100% = 1.7161% selebihnya struktur modal

dipengaruhi oleh faktor - faktor lain

3. Pertumbuhan Aset berpengaruh terhadap struktur modal dengan total

pengaruh sebesar (0,078)2 x 100% = 0.6084% selebihnya struktur modal

dipengaruhi oleh faktor - faktor lain.

4. Non debt tax shield berpengaruh terhadap struktur modal dengan total

pengaruh sebesar (-0,138)2 x 100% = 1.9044% selebihnya struktur modal

dipengaruhi oleh faktor - faktor lain.

4.2 Pembahasan

4.2.1 Pengaruh Struktur Aktiva terhadap Struktur modal

Penelitian ini bertujuan untuk mengetahui arah pengaruh Struktur Aktiva

terhadap Struktur Modal pada perusahaan Pertambangan yang terdaftar di Bursa

Efek Indonesia tahun 2011-2013. Data yang digunakan diperoleh dari laporan

keungan tahunan yang telah di audit yang diakses dari www.idx.co.id. Perusahaan

yang dijadikan sampel pada penelitian ini berjumlah 18 perusahaan. Untuk

96

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengetahui arah pengaruh antara variabel tersebut, peneliti menggunakan analisis

regresi berganda.

Dalam penelitian ini struktur aktiva diukur dengan mengunakan proksi

tangibility of asset dengan perbandingan total aktiva tetap terhadap total aktiva,

yang artinya jika nilai struktur aktiva semakin mendekati satu maka aktiva tetap

lebih besar jumlahnya dibandingkan asset tidak tetap. Dan struktur modal dalam

penelitian ini diukur dengan proksi debt to equity ratio (DER). Rasio ini

menggambarkan perbandingan jumlah total hutang dan total ekuitas dalam

pemenuhan modal perusahaan.

Hasil analisis regresi dalam penelitian ini menunjukkan hubungan yang

negatif, artinya setiap penambahan struktur aktiva, pada bagian lain berdampak

terhadap berkurangnya struktur modal perusahaan.

Hasil penelitian ini berbeda dengan teori trade off yang ada dan berbeda

dengan penelitian yang dilakukan oleh Glenn, Herliana dan Rini (2011) dan

Werner (2011) yang menemukan bukti empiris bahwa rasio struktur aktiva

berpengaruh positif terhadap struktur modal.

Namun demikian hasil penelitian ini sesuai dengan penelitian Ali Kesuma

(2009), dan I Putu & I Made (2014) yang menemukan hubungan negatif antara

struktur aktiva dengan struktur modal perusahaan.

Hasil penelitian ini mengindikasikan bahwa perusahan pertambangan yang

terdaftar di BEI yang memiliki struktur aktiva yang tinggi akan memenuhi

kebutuhan modalnya dengan sumber pendanaan internal lebih dahulu sedangkan

pendanaan eksternal (penerbitan saham dan penambahan utang) sifatnya hanya

97

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pelengkap jika dana internal tidak mencukupi. Adanya perbedaan hasil penelitian

dengan teori juga didukung dengan pernyataan Bambang Riyanto (2001 : 298)

yang menyatakan bahwa :

“Perusahaan industri dimana sebagian besar modalnya tertanam dalam aset

tetap, akan mengutamakan pemenuhan modalnya dari modal sendiri, sedangkan

utang sifatnya hanya pelengkap”.

Hal ini dapat dihubungkan dengan adanya struktur finansial konservatif

yang horizontal yang menyatkan bahwa besarnya modal sendiri hendaknya paling

sedikit dapat menutupi jumlah aktiva tetap yang sifatnya permanen, dan

perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan

mengutamakan kebutuhan dananya dengan utang jangka pendek.

Kemudian pernyataan dari Riyanto, Harnanto (1991 : 303) menguatkan

hasil penelitian ini dengan menyebutkan bahwa :

Modal Sendiri merupakan sumber dana perusahaan yang paling tepat

diinvestasikan pada aktiva tetap – yang bersifat permanen dan pada investasi

– investasi yang mengahdapi resiko kerugian/kegagalan yang relative besar.

Karena suatu kerugian/kegagalan investasi tersebut dengan alasan apapun,

tidak akan membahayakan kontinuitas atau kelangsungan hidup perusahaan.

4.2.2 Pengaruh Pertumbuhan Penjualan terhadap Struktur modal

Penelitian ini bertujuan untuk mengetahui arah pengaruh pertumbuhan

penjualan terhadap Struktur Modal pada perusahaan Pertambangan yang terdaftar

di Bursa Efek Indonesia tahun 2011-2013. Data yang digunakan diperoleh dari

laporan keungan tahunan yang telah di audit yang diakses dari www.idx.co.id.

Perusahaan yang dijadikan sampel pada penelitian ini berjumlah 18 perusahaan.

98

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Untuk mengetahui arah pengaruh antara variabel tersebut, peneliti menggunakan

analisis regresi berganda.

Dalam penelitian ini pertumbuhan penjualan diukur dengan mengunakan

persentase penambahan atau pengurangan jumlah penjualan tahun berjalan

dibandingkan dengan penjualan tahun lalu Dan struktur modal dalam penelitian

ini diukur dengan proksi debt to equity ratio (DER). Rasio ini menggambarkan

perbandingan jumlah total hutang dan total ekuitas dalam pemenuhan modal

perusahaan.

Hasil analisis regresi dalam penelitian ini menunjukkan hubungan yang

negatif, artinya setiap penambahan penambahan pertumbuhan penjualan, pada

bagian lain berdampak terhadap berkurangnya struktur modal perusahaan.

Hasil penelitian ini berbeda dengan teori trade off yang digunakan pada

penelitian ini dan berbeda dengan penelitian yang dilakukan oleh oleh Glenn,

Herliana dan Rini (2011) dan Werner (2011) yang menemukan bukti empiris

bahwa pertumbuhan penjualan berpengaruh positif terhadap struktur modal.

Namun hasil penelitian ini sesuai dengan penelitian yang dilakukan Ali

kesuma. (2009) yang menunjukkan bahwa pertumbuhan penjualan berpengaruh

negatif terhadap struktur modal.

Meskipun hasil penelitian ini menunjukkan hasil yang tidak konsisten

dengan teori trade off dan menolak kerangka pemikiran yang dibentuk, Namun

hasil penelitian ini sesuai dengan toeri Pecking order yang menjelaskan bahwa

perusahaan lebih menyukai pendanaan internal yang berasal dari laba daripada

99

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menggunakan dana eksternal yang berasal dari utang, dengan urutan pertama

adalah laba ditahan, lalu utang, dan menerbitkan saham baru.

Hasil pebelitian ini pun mengindikasikan bahwa semakin besar

pertumbuhan penjualan maka keuntungan dari penjualan dapat ditanamkan

kembali ke dalam perusahaan untuk menambah modal sendiri, maka akan

semakin kecil penggunaan utang dalam struktur modal. Dengan perumbuhan

penjualan yang tinggi maka laba yang dihasilpun akan tinggi, maka akan semakin

besar dana yang diakumulasikan sebagai laba ditahan sehingga kebutuhan

pendanaan perusahaan dapat ditunjang oleh sumber dana internal yang berasal

dari laba ditahan tersebut.

4.2.3 Pengaruh Pertumbuhan Aset terhadap Struktur modal

Penelitian ini bertujuan untuk mengetahui arah pengaruh pertumbuhan

Aset terhadap Struktur Modal pada perusahaan Pertambangan yang terdaftar di

Bursa Efek Indonesia tahun 2011-2013. Data yang digunakan diperoleh dari

laporan keungan tahunan yang telah di audit yang diakses dari www.idx.co.id.

Perusahaan yang dijadikan sampel pada penelitian ini berjumlah 18 perusahaan.

Untuk mengetahui arah pengaruh antara variabel tersebut, peneliti menggunakan

analisis regresi berganda.

Dalam penelitian ini pertumbuhan aset diukur dengan mengunakan

persentase penambahan atau pengurangan jumlah Total Aset tahun berjalan

dibandingkan dengan Total Aset tahun lalu Dan struktur modal dalam penelitian

ini diukur dengan proksi debt to equity ratio (DER). Rasio ini menggambarkan

100

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perbandingan jumlah total hutang dan total ekuitas dalam pemenuhan modal

perusahaan.

Hasil analisis tersebut menunjukkan pengaruh positif dimana semakin

tingginya pertumbuhan aset , maka akan menaikkan struktur modal perusahan.

Hasil ini sesuai dengan penelitian Kartini dan Tulus arianto (2008), Glenn,

Herliana dan Rini (2011) dan Farah Margaretha dan Aditya Ramadhan (2010)

yang menemukan bahwa terdapat pengaruh positif antara pertumbuhan aset

dengan struktur modal. Hasil ini berarti konsisten dengan teori Pecking order

yang menyatkan bahwa perusahaan dengan tingkat pertumbuhan yang tinggi akan

melakukan ekspansi dengan cara menggunakan dana eksternal berupa hutang.

Terjadinya peningkatan asset yang diikuti peningkatan hasil operasi akan

semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan

meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka

proporsi hutang akan semakin lebih besar daripada modal sendiri. Hal ini

didasarkan pada keyakinan kreditor atas dana yang ditanamkan ke dalam

perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan (Robert Ang,

1997).

4.2.4 Pengaruh Non debt Tax Shield terhadap Struktur modal

Penelitian ini bertujuan untuk mengetahui arah pengaruh Non Debt tax

shield (penghematan pajak selain dari pembayaran bunga hutang) terhadap

Struktur Modal pada perusahaan Pertambangan yang terdaftar di Bursa Efek

Indonesia tahun 2011-2013. Data yang digunakan diperoleh dari laporan keungan

101

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tahunan yang telah di audit yang diakses dari www.idx.co.id. Perusahaan yang

dijadikan sampel pada penelitian ini berjumlah 18 perusahaan. Untuk mengetahui

arah pengaruh antara variabel tersebut, peneliti menggunakan analisis regresi

berganda.

Dalam penelitian ini Non debt tax shield diukur dengan rasio deperesiasi

ditambah amortisasi dan dibagi total asset, dimana depresiasi dan amortisasi

adalah penghematan pajak selain dari pembayaran bunga akibat penggunaan

utang. dan struktur modal dalam penelitian ini diukur dengan proksi debt to equity

ratio (DER). Rasio ini menggambarkan perbandingan jumlah total hutang dan

total ekuitas dalam pemenuhan modal perusahaan.

Hasil analisis regresi dalam penelitian ini menunjukkan pengaruh negatif

antara Non debt tax shield dengan Struktur modal, dimana semakin tingginya Non

debt tax shield, maka akan menurunkan struktur modal perusahaan. Hasil ini

sesuai dengan penelitian Ramlall (2009), Tirsono (2008) dan Jemmi, Werner, dan

Bertha (2011) yang menemukan bahwa terdapat pengaruh negatif antara Non debt

tax shield, terhadap Struktur Modal.

Hasil penelitian ini mengindikasikan bahwa semakin besar depresiasi dan

amortisasi akan menyebabkan semakin besar penghematan pajak penghasilan dan

semakin besar cash flow perusahaan. Dengan demikian, suatu perusahaan yang

memiliki non debt tax shield yang tinggi cenderung akan menggunakan tingkat

hutang yang rendah yang berarti struktur modal perusahaan pun rendah. Hasil

penelitian ini pun konsisten dengan teori pecking order dimana nila mencukupi

maka pendanaan internal yang berasal dari laba ditahan menjadi pilihan pertama

102

Rendy Perdana, 2015 PENGARUH STRUKTUR AKTIVA, PERTUMBUHAN PENJUALAN, PERTUMBUHAN ASET DAN NON DEBT TAX SHIELD TERHADAP STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

karena pendanaan internal terbebas dari biaya modal yang biasa yang ditimbulkan

dalam penerbitan saham baru maupun penggunaan utang baru.