bab iv - directory ummdirectory.umm.ac.id/data elmu/doc/bab_iv-v_tgl_18_mei_07.doc · web viewbiaya...

TRANSCRIPT

Fakultas ekonomiUniversitas Muhammadiyah Malang

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan Sampel

1. PT. Astra Otoparts Tbk.

PT Astra Otoparts Tbk (perusahaan) didirikan berdasarkan akta

notaris No. 50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya,

S>H., notaris di Jakarta, dengan nama PT Federal Adiwiraserasi. Akta

pendirian ini disahkan oleh Menteri kehakiman Republik Indonesia dalam

surat keputusan No. C2-1326.HT.01.01.TH.92 tanggal 11 Pebruari 1992

serta diumumkan dalam berita Negara No. 39 tambahan No. 2208 tanggal

15 Mei 1992. Anggaran Dasar Perusahaan telah mengalami beberapa kali

perubahan, terakhir dengan akta notaris No. 50 tanggal 11 Mei 2000 dari

Sutjipto, S.H., notaris di Jakarta, terutama mengenahi pengeluaran saham

dan efek ekuitas. Perubahan anggaran dasar tersebut telah memperoleh

persetujuan Menteri Hukum dan Perundangan dengan surat keputusan No.

C-11916.HT.01.04.TH.2000 tanggal 13 Juni 2000 dan diumumkan dalam

berita Negara Republik Indonesia No. 26 Tambahan No. 118 tanggal 30

Maret 2001.

Sesuai dengan pasal 3 anggaran dasar perusahaan, ruang lingkup

kegiatan perusahaan terutama bergerak dalam perdagangan suku Madang

kendaraan bermontor baik lokal maupun ekspor dan menjalankan usaha

dalam bidang industri logam, suku Madang kendaraan bermontor dan

61

Fakultas ekonomiUniversitas Muhammadiyah Malang

industri plastik. Perusahaan memulai kegiatan komersianya pada tahun

1991 dan memiliki devisi perdagangan yang beroperasi di Singpura. Saat

ini kegiatan pemasaran perusahaan meliputi dalam negri dan luar negri

termasuk Asia dan Timar Tengah.

Perusahaan berdomisili di Jakarta dan tergabung dalam kelompok

usaha Astra Grup. Pabrik perusahaan berlokasi di Jakarta dan Bogor dan

kantor pusatnya beralamat di jalan Raya Pegangsaan Dua Km. 2,2, Kelapa

Gading, Jakarta.

2. PT. Good Year Indonesia Tbk.

PT Goodyear Indonesia Tbk (perusahaan) semula didirikan sengan

nama “NV The Gooyear Tire & Rubber Company Limited” pada tanggal

26 Januari 1917 berdasarkan Akta Notaris Benjamín ter Kuile No. 199,

yang kemudian berubah nama menjadi “PT Gooyear Indonesia”

berdasarkan Akta Notaris Eliza Pondang No.73 tanggal 31 Oktober 1977

yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam

surat keputusan No. Y.A.5/250/7 tanggal 25 juli 1978.

Anggaran dasar perusahaan telah Mengalami beberapa kali

perubahan dan yang terakhir hádala pada tanggal 16 Juni 1997

berdasarkan Akta Notaris No. 48 Mudofir Hadi, S.H., dalam rangka

memenuhi ketentuan Undang-Undang Perseroan Terbatas No.1/1995 dan

peraturan pasar modal. Perubahan tersebut telah dishkan oleh menteri

kehakiman Republik Indonesia dalam Surat Keputusan No. C2-

1511.HT.01.04.Th.98 tanggal 9 Maret 1998.

62

Fakultas ekonomiUniversitas Muhammadiyah Malang

Perusahaan bergerak dalm bidang industri ban untuk kendaraan

bermontor, penyaluran dan ekspor ban. Perusahaan mulai beroperasi mulai

dalam bidang usaha perdagangan ban pada tahun 1917. Pabrik perusahaan

dibangun pada tahun 1935 di Bogor sebagai pabrik ban pertama di

Indonesia. Cantor pusat perusahaan berdomisili di Bogor.

Pada tanggal 10 Nopember 1980, perusahaan menawarkan

6.150.000 lembar sahamnya dengan nilai nominal sebesar Rp 1.000

(Rupiah penuh) per lembar sham lepada masyarakat melalui Bursa Efek

Yakarta (BEJ).

Pada tanggal 20 Desember 2000 perusahaan mendaftarkan

34.850.000 lembar sahamnya yang dimiliki oleh The Goodyear Tire &

Rubber Company (“GTRC”) ke BEJ. Sejas tanggal 2 Januari 2001,

seluruh saham perusahaan telah tercatat secara resma di BEJ.

3. PT. Indospring Tbk.

PT Indospring Tbk. (perusahaan) berkedudukan di Gresik,

didirikan berdasarkan Akta Notaris No.10 tanggal 5 Mei 1978 dari Notaris

Stefanus Sindunatha, SH dengan status penanaman Modal Dalam Negeri

(PMDN). Akta pendirian tersebut diatas telah diubah mengenai Anggaran

Dasarnya oleh Notaris yang sama melalui Akta Perubahan No.148 tanggal

25 Oktober 1978. selanjutnya atas akta pendirian tersebut telah disahkan

melalui Keputusan Menteri Kehakiman Republik Indonesia No.

YA.5/324/1 tanggal 14 Desember 1979 dan telah dimuat dalam tambahan

Berita Negara Republik Indonesia No.71 tanggal 11 Maret 1980

63

Fakultas ekonomiUniversitas Muhammadiyah Malang

Lembaran Negara no.574/1980 serta telah didaftarkan di pengadiln Negeri

Gresik, 11 Maret 1980. Berdasarkan Rapat Umum Luar Biasa Pemegang

Saham pada tanggal 22 Maret 1990, perusahaan merubah jumlah modal

dasar dari Rp.500.000.000 (lima ratus juta rupiah) menjadi

Rp.20.000.000.000 (dua puluh millar rupiah). Perubahan ini didukung

dengan akta no.53 dari Notaris Djamilah Hendí, S.H., dan telah mendapat

pengesahan dari Menteri Kehakiman Republik Indonesia tanggal 15 April

1990 dengan No. C2-2243.HT.01.04.TH.90. perusahaan juga

meningkatkan modal disetor dari Rp.500.000.000 menjadi

Rp.12.000.000.000. tambahan modal disetor penuh sebesar

Rp.11.500.000.000 berasal dari:

a. Kapitalisasi tambahan seloran pemegang saham sebesar

Rp.6.750.000.000

b. Kapitalisasi selisih penilaian aktiva tetap sebesar Rp.1.775.855.892

c. Kapitalisasi laba ditahan sebesar Rp.2.974.144.108

Berdasarkan Berita Acara Rapat Umum Luar Biasa Pemegang

Saham No.01 tanggal 1 Mei 1990 dari Notaris Imas Falimah S.H,.

perusahaan merencanakan untuk memasyarakatkan saham-sahamnya

melalui Bursa Efek, untuk pertama kalinya akan dikeluarkan sejumlah

3.000.000 lembar saham dengan harga nominal Rp.1.000 per lembar

saham.

Selanjutnya pada perusahaan Agustus 1990 dilakukan penjualan

saham kepada masyarakat (go-publik) sejumlah 3.000.000 lembar saham

64

Fakultas ekonomiUniversitas Muhammadiyah Malang

dengan harga perdana Rp.9.000 perlembar saham yang mengakibatkan

timbulnya agio saham. Dengan demikian terjadi penambahan modal

ditempatkan dan disetor menjadi Rp.15.000.000.000 atau 15.000.000

lembar saham penambahan modal disetor ini didukung oleh akta Notaris

No.58, tanggal 11 Juni 1990 dari Notaris Achmad BJumi, S.H dan

disahkan oleh Menteri Kehakiman Republik Indonesia tanggal 12 Juni

1990 No.C2-3497.HT.01.04.TH.90.

Berdasrkan rapat umum luar biasa pemegang saham, pada tanggal

28 Juni 1991, perusahaan melakukan perubahan anggaran dasar.perubahan

ini didukung dengan akta notaris No. 64 tanggal 28 juni 1991 dari Notaris

Djamilah Nahdi, SH dan telah disahkan melalui Kepurusan Menteri

Kehakiman Republik Indonesia No.C2-3264.HT.01.04 TH.1992 tanggal

25 April 1992 dan dimuat dalam Tambahan Berita Negara Republik

Indonesia No.62 tanggal 4 Agustus 1992. lembaran negara No.3579 tahun

1992 dan telah didaftarkan pada Kepanitiaan Pengadilan Negeri Gresik

No.39/BH/PT/1992/PN.GS.

Berdasarkan rapat umum luar biasa pemegang saham pada tanggal

38 mei 1993 diadakan perubahan modal dasar saham dari

Rp.20.000.000.000 (dua puluh millar rupiah) menjadi Rp.50.000.000.000

(lima puluh millar rupiah) dan modal disetor dan ditempatkan dari

Rp.15.000.000.000 (lima belas miliyar rupiah) menjadi

Rp.37.500.000.000 (tiga puluh tuju millar lima ratus juta rupiah) melalui

pembagian saham bonus dimana setiap pemilik 2 (dua) lembar saham

65

Fakultas ekonomiUniversitas Muhammadiyah Malang

mendapat 3 (tiga) lembar saham bonus. Perubahan tersebut didukung

dengan akta notaris No.36 Djamilah Nahdi, SH. Dihadapkan Notaris yang

sama pada tanggal 20 Agustus 1993 diadakan penyempurnaan atas akta

tersebut dengan akta perubahan No.144 dan telah mendapat pengesahan

dari menteri kehakiman melalui surat keputusan No.C2-96457.HT.01.04

tahun 1993, tanggal 24 september 1993

Berdasarkan pernyataan keputusan rapat umum para pemegang

pemilik saham perusahaan tanggal 17 April 1997 No 50 dari notaris

Wachid Hasim, SH maka diadakan perubahan seluruh Anggaran dasar

perseroan sesuai dengan Undang-Undang perseroan terbatas No.1 tahun

1995 dan Undang-undang pasar modal tahun 1995. modal dasar

perusahaan menjadi sebesar Rp.150.000.000.000 (seratus lima puluh

mellar rupiah) terbagi atas 150 juta (seratus lima puluh juta) lembar saham

masing-masing saham dengan nilai nominal Rp.1.000 (seribu rupiah).

Dari modal tersebut telah diambil bagian dan ditempatkan serta disetor

penuh sebesar 37.500.000 (tiga puluh tujuh juta lima ratus ribu) lembar

saham dengan nilai nominal Rp.37.500.000.000 (tiga puluh tujuh miliyar

lima ratus juta rupiah).

Perusahaan bergerak dalam bidang industri spera parts kendaraan

bermontor khususnya pegas, yang berupa leaf spring (pegas daun) coil

spring (pegas spiral) beralamat dijalan mayjend sungkono No.10,

seguromadu, gresik 61101, jawa timar. Perusahaan mulai berproduksi

secara komersial pada tahun 1979.

66

Fakultas ekonomiUniversitas Muhammadiyah Malang

Anak perusahaan yang dikonsolidasi yaitu PT indobaja

primamurni, gresik bergerak dibidang industri rolling mil ayllu industri

bahan baku pegas/spring kendaraan (lat bar,besi belon, besi situ dan lain-

lain yang sejenis).

B. Analisis Data

Dalam menelaah permasalahan, guna mengetahui kondisi keuangan

yang sebenarnya dari perusahaan makanan dan minuman yang go public,

dilakukan analisis rasio keuangan dengan Time series analisis dan

diperbandingkan dengan perusahaan lain yang sejenis atau cross sectional

approach.

Untuk lebih mempermudah analisis maka akan disajikan

perbandingan rasio sebagai berikut :

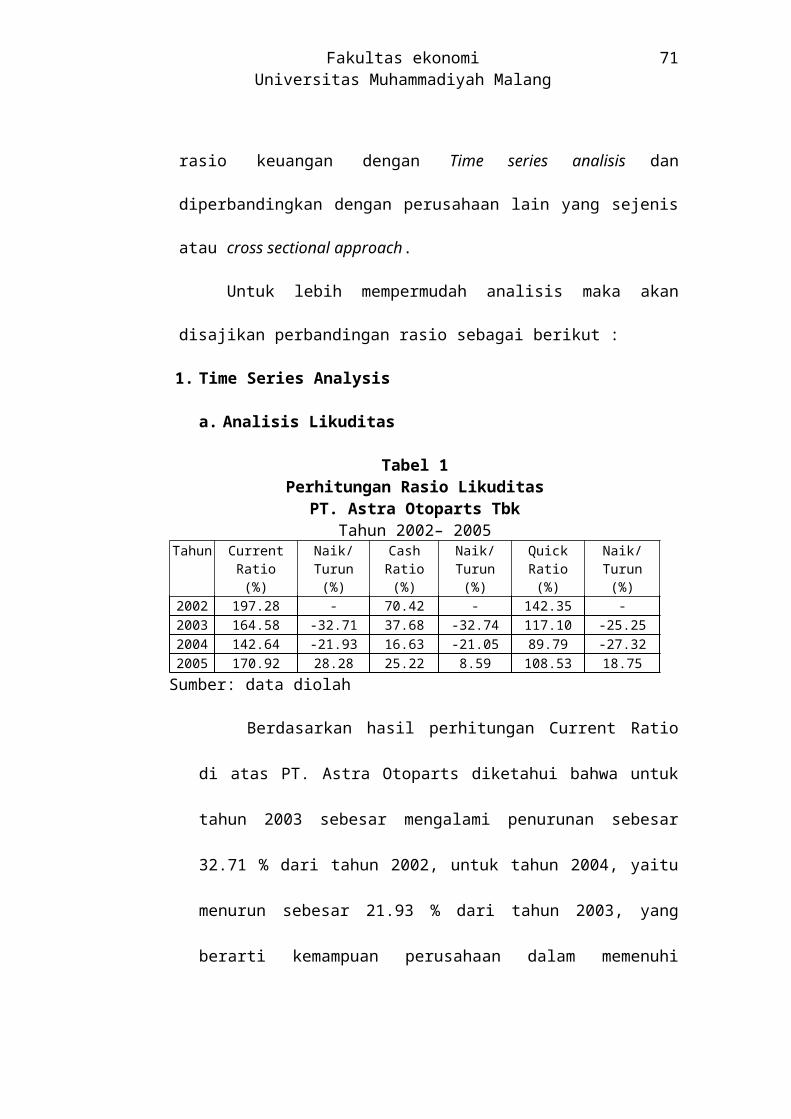

1. Time Series Analysis

a. Analisis Likuditas

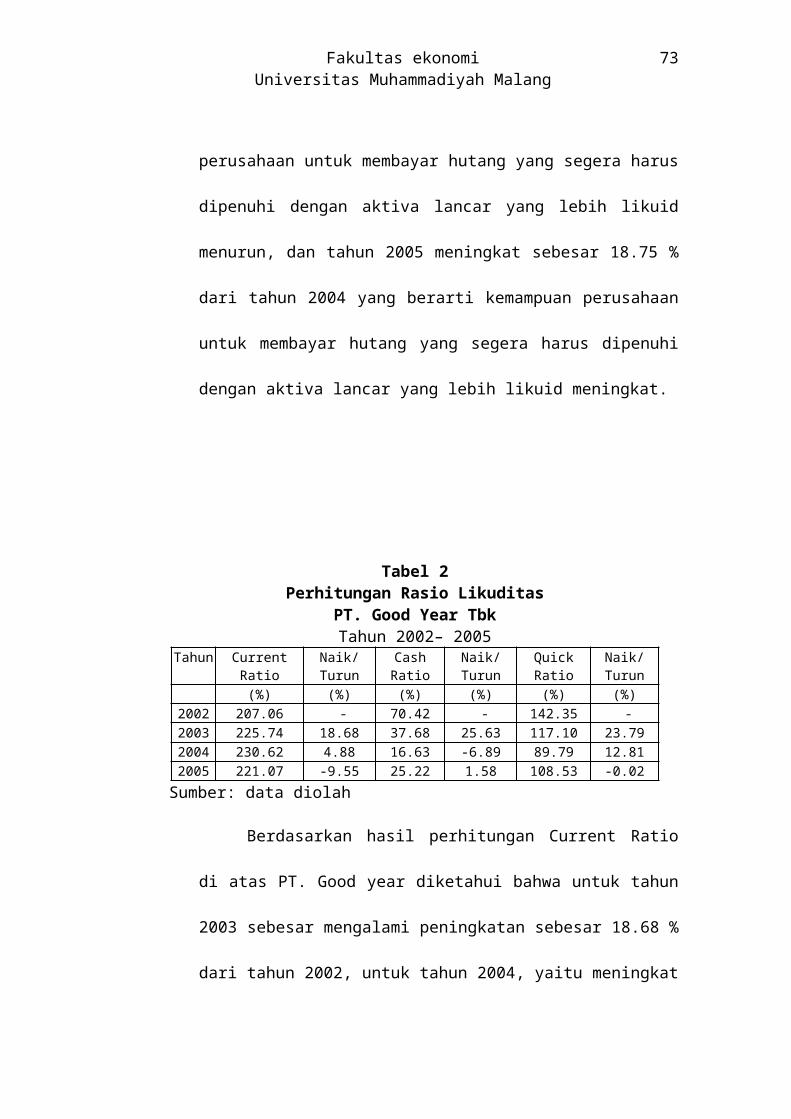

Tabel 1Perhitungan Rasio Likuditas

PT. Astra Otoparts TbkTahun 2002– 2005

Tahun Current Ratio Naik/Turun Cash Ratio Naik/Turun Quick Ratio Naik/Turun(%) (%) (%) (%) (%) (%)

2002 197.28 - 70.42 - 142.35 -2003 164.58 -32.71 37.68 -32.74 117.10 -25.252004 142.64 -21.93 16.63 -21.05 89.79 -27.322005 170.92 28.28 25.22 8.59 108.53 18.75

Sumber: data diolah

Berdasarkan hasil perhitungan Current Ratio di atas PT. Astra

Otoparts diketahui bahwa untuk tahun 2003 sebesar mengalami penurunan

sebesar 32.71 % dari tahun 2002, untuk tahun 2004, yaitu menurun sebesar

67

Fakultas ekonomiUniversitas Muhammadiyah Malang

21.93 % dari tahun 2003, yang berarti kemampuan perusahaan dalam

memenuhi kewajibannya menurun, dan tahun 2005 meningkat sebesar

28.28 % dari tahun 2004 yang berarti kemampuan perusahaan dalam

memenuhi kewajibannya meningkat.

Berdasarkan hasil perhitungan Cash Ratio di atas diketahui bahwa

untuk tahun 2003 sebesar mengalami penurunan sebesar 32.74 % dari

tahun 2002, untuk tahun 2004, yaitu menurun sebesar 21.05 % dari tahun

2003, yang kemampuan perusahaan untuk membayar hutang yang segera

harus dipenuhi dengan kas, dan tahun 2005 meningkat sebesar 8.59 % dari

tahun 2004 yang berarti kemampuan kemampuan perusahaan untuk

membayar hutang yang segera harus dipenuhi dengan kas meningkat.

Berdasarkan hasil perhitungan Quick Ratio di atas diketahui bahwa

untuk tahun 2003 sebesar mengalami penurunan sebesar 25.25 % dari

tahun 2002, untuk tahun 2004, yaitu menurun sebesar 27.32 % dari tahun

2003, yang berarti kemampuan perusahaan untuk membayar hutang yang

segera harus dipenuhi dengan aktiva lancar yang lebih likuid menurun, dan

tahun 2005 meningkat sebesar 18.75 % dari tahun 2004 yang berarti

kemampuan perusahaan untuk membayar hutang yang segera harus

dipenuhi dengan aktiva lancar yang lebih likuid meningkat.

68

Fakultas ekonomiUniversitas Muhammadiyah Malang

Tabel 2Perhitungan Rasio Likuditas

PT. Good Year TbkTahun 2002– 2005

Tahun Current Ratio Naik/Turun Cash Ratio Naik/Turun Quick Ratio Naik/Turun(%) (%) (%) (%) (%) (%)

2002 207.06 - 70.42 - 142.35 -2003 225.74 18.68 37.68 25.63 117.10 23.792004 230.62 4.88 16.63 -6.89 89.79 12.812005 221.07 -9.55 25.22 1.58 108.53 -0.02

Sumber: data diolah

Berdasarkan hasil perhitungan Current Ratio di atas PT. Good year

diketahui bahwa untuk tahun 2003 sebesar mengalami peningkatan sebesar

18.68 % dari tahun 2002, untuk tahun 2004, yaitu meningkat sebesar 4.88

% dari tahun 2003, yang berarti kemampuan perusahaan dalam memenuhi

kewajibannya meningkat, dan tahun 2005 menurun sebesar 9.55 % dari

tahun 2004 yang berarti kemampuan perusahaan dalam memenuhi

kewajibannya menurun.

Berdasarkan hasil perhitungan Cash Ratio di atas diketahui bahwa

untuk tahun 2003 sebesar mengalami peningkatan sebesar 25.63 % dari

tahun 2002, untuk tahun 2005, yaitu meningkat sebesar 1.58 % dari tahun

2004, yang kemampuan perusahaan untuk membayar hutang yang segera

harus dipenuhi dengan kas meningkat, dan tahun 2004 menurun sebesar

6.89 % dari tahun 2003 yang berarti kemampuan kemampuan perusahaan

untuk membayar hutang yang segera harus dipenuhi dengan kas menurun.

Berdasarkan hasil perhitungan Quick Ratio di atas diketahui bahwa

untuk tahun 2003 sebesar mengalami peningkatan sebesar 23.79 % dari

tahun 2002, untuk tahun 2004, yaitu meningkat sebesar 12.81 % dari tahun

69

Fakultas ekonomiUniversitas Muhammadiyah Malang

2003, yang berarti kemampuan perusahaan untuk membayar hutang yang

segera harus dipenuhi dengan aktiva lancar yang lebih likuid meningkat,

dan tahun 2005 menurun sebesar 0..02 % dari tahun 2004 yang berarti

kemampuan perusahaan untuk membayar hutang yang segera harus

dipenuhi dengan aktiva lancar yang lebih likuid menurun

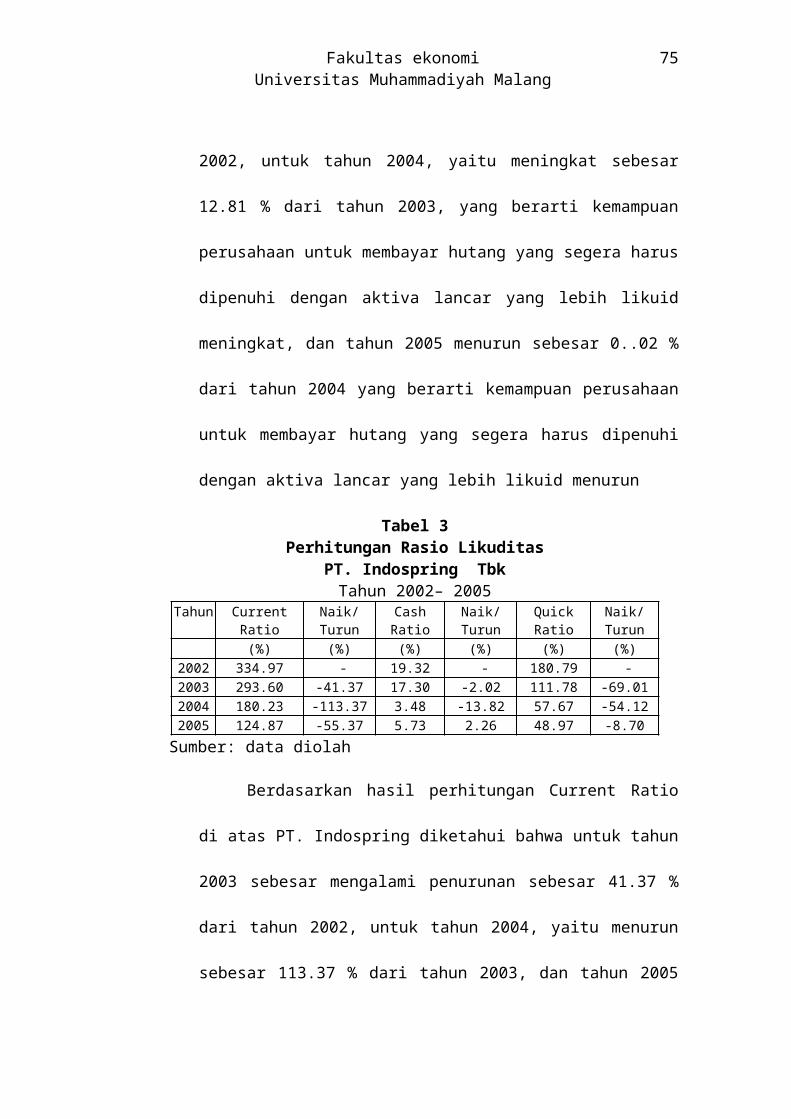

Tabel 3Perhitungan Rasio Likuditas

PT. Indospring TbkTahun 2002– 2005

Tahun Current Ratio Naik/Turun Cash Ratio Naik/Turun Quick Ratio Naik/Turun(%) (%) (%) (%) (%) (%)

2002 334.97 - 19.32 - 180.79 -2003 293.60 -41.37 17.30 -2.02 111.78 -69.012004 180.23 -113.37 3.48 -13.82 57.67 -54.122005 124.87 -55.37 5.73 2.26 48.97 -8.70

Sumber: data diolah

Berdasarkan hasil perhitungan Current Ratio di atas PT. Indospring

diketahui bahwa untuk tahun 2003 sebesar mengalami penurunan sebesar

41.37 % dari tahun 2002, untuk tahun 2004, yaitu menurun sebesar 113.37

% dari tahun 2003, dan tahun 2005 juga menurun sebesar 55.37 % dari

tahun 2004 yang berarti kemampuan perusahaan dalam memenuhi

kewajibannya menurun.

Berdasarkan hasil perhitungan Cash Ratio di atas diketahui bahwa

untuk tahun 2003 sebesar mengalami penurunan sebesar 2.02 % dari tahun

2002, untuk tahun 2004, yaitu menurun sebesar 13.82 % dari tahun 2003,

yang kemampuan perusahaan untuk membayar hutang yang segera harus

dipenuhi dengan kas menurun, dan tahun 2005 meningkat sebesar 2.26 %

70

Fakultas ekonomiUniversitas Muhammadiyah Malang

dari tahun 2004 yang berarti kemampuan kemampuan perusahaan untuk

membayar hutang yang segera harus dipenuhi dengan kas meningkat.

Berdasarkan hasil perhitungan Quick Ratio di atas diketahui bahwa

untuk tahun 2003 sebesar mengalami penurunan sebesar 69.01 % dari

tahun 2002, untuk tahun 2004, yaitu menurun sebesar 54.12 % dari tahun

2003, , dan tahun 2005 menurun sebesar 8.70 % dari tahun 2004 yang

berarti kemampuan perusahaan untuk membayar hutang yang segera harus

dipenuhi dengan aktiva lancar yang lebih likuid menurun.

b. Analisis Profitabilitas

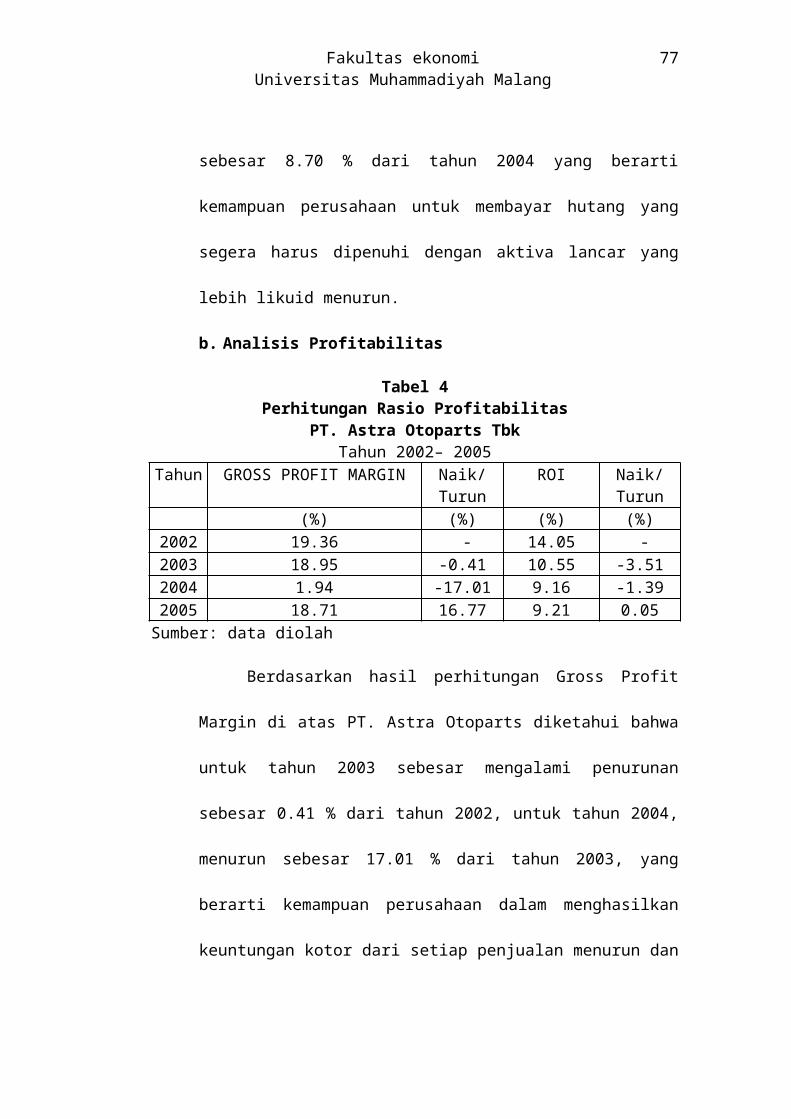

Tabel 4Perhitungan Rasio Profitabilitas

PT. Astra Otoparts TbkTahun 2002– 2005

Tahun GROSS PROFIT MARGIN Naik/Turun ROI Naik/Turun(%) (%) (%) (%)

2002 19.36 - 14.05 -2003 18.95 -0.41 10.55 -3.512004 1.94 -17.01 9.16 -1.392005 18.71 16.77 9.21 0.05

Sumber: data diolah

Berdasarkan hasil perhitungan Gross Profit Margin di atas PT.

Astra Otoparts diketahui bahwa untuk tahun 2003 sebesar mengalami

penurunan sebesar 0.41 % dari tahun 2002, untuk tahun 2004, menurun

sebesar 17.01 % dari tahun 2003, yang berarti kemampuan perusahaan

dalam menghasilkan keuntungan kotor dari setiap penjualan menurun dan

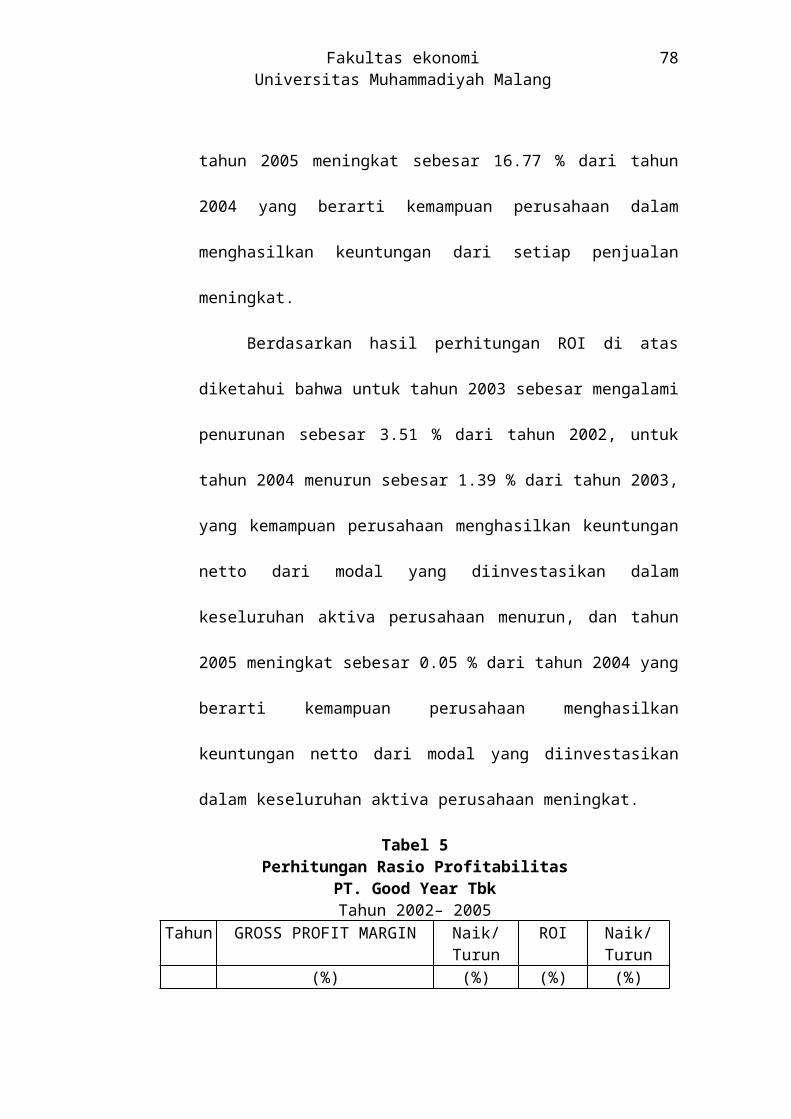

tahun 2005 meningkat sebesar 16.77 % dari tahun 2004 yang berarti

71

Fakultas ekonomiUniversitas Muhammadiyah Malang

kemampuan perusahaan dalam menghasilkan keuntungan dari setiap

penjualan meningkat.

Berdasarkan hasil perhitungan ROI di atas diketahui bahwa untuk

tahun 2003 sebesar mengalami penurunan sebesar 3.51 % dari tahun 2002,

untuk tahun 2004 menurun sebesar 1.39 % dari tahun 2003, yang

kemampuan perusahaan menghasilkan keuntungan netto dari modal yang

diinvestasikan dalam keseluruhan aktiva perusahaan menurun, dan tahun

2005 meningkat sebesar 0.05 % dari tahun 2004 yang berarti kemampuan

perusahaan menghasilkan keuntungan netto dari modal yang

diinvestasikan dalam keseluruhan aktiva perusahaan meningkat.

Tabel 5Perhitungan Rasio Profitabilitas

PT. Good Year TbkTahun 2002– 2005

Tahun GROSS PROFIT MARGIN Naik/Turun ROI Naik/Turun(%) (%) (%) (%)

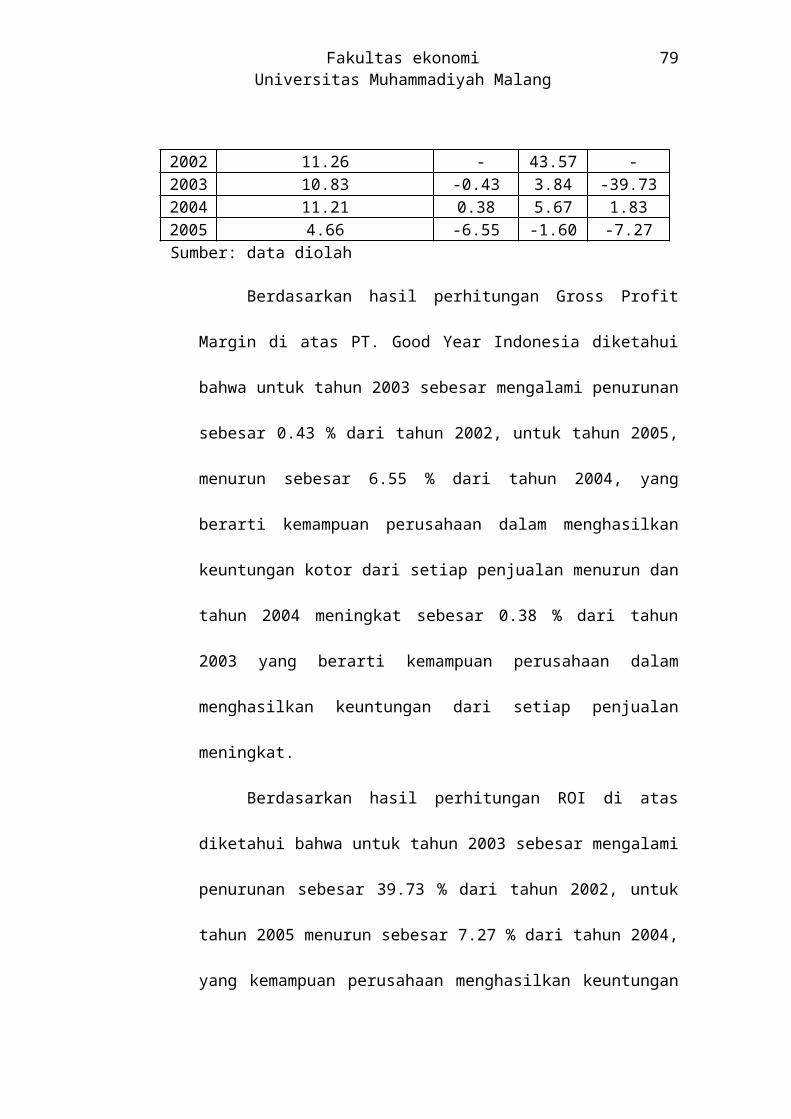

2002 11.26 - 43.57 -2003 10.83 -0.43 3.84 -39.732004 11.21 0.38 5.67 1.832005 4.66 -6.55 -1.60 -7.27

Sumber: data diolah

Berdasarkan hasil perhitungan Gross Profit Margin di atas PT.

Good Year Indonesia diketahui bahwa untuk tahun 2003 sebesar

mengalami penurunan sebesar 0.43 % dari tahun 2002, untuk tahun 2005,

menurun sebesar 6.55 % dari tahun 2004, yang berarti kemampuan

perusahaan dalam menghasilkan keuntungan kotor dari setiap penjualan

menurun dan tahun 2004 meningkat sebesar 0.38 % dari tahun 2003 yang

72

Fakultas ekonomiUniversitas Muhammadiyah Malang

berarti kemampuan perusahaan dalam menghasilkan keuntungan dari

setiap penjualan meningkat.

Berdasarkan hasil perhitungan ROI di atas diketahui bahwa untuk

tahun 2003 sebesar mengalami penurunan sebesar 39.73 % dari tahun

2002, untuk tahun 2005 menurun sebesar 7.27 % dari tahun 2004, yang

kemampuan perusahaan menghasilkan keuntungan netto dari modal yang

diinvestasikan dalam keseluruhan aktiva perusahaan menurun, dan tahun

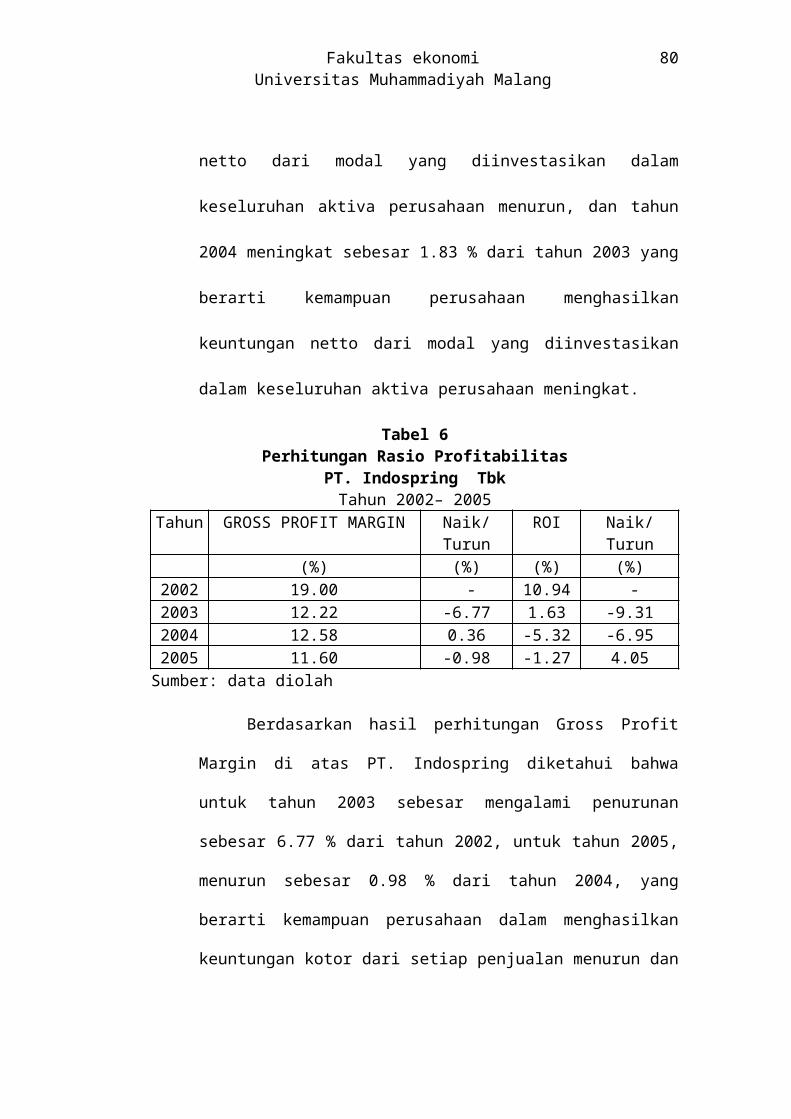

2004 meningkat sebesar 1.83 % dari tahun 2003 yang berarti kemampuan

perusahaan menghasilkan keuntungan netto dari modal yang

diinvestasikan dalam keseluruhan aktiva perusahaan meningkat.

Tabel 6Perhitungan Rasio Profitabilitas

PT. Indospring TbkTahun 2002– 2005

Tahun GROSS PROFIT MARGIN Naik/Turun ROI Naik/Turun(%) (%) (%) (%)

2002 19.00 - 10.94 -2003 12.22 -6.77 1.63 -9.312004 12.58 0.36 -5.32 -6.952005 11.60 -0.98 -1.27 4.05

Sumber: data diolah

Berdasarkan hasil perhitungan Gross Profit Margin di atas PT.

Indospring diketahui bahwa untuk tahun 2003 sebesar mengalami

penurunan sebesar 6.77 % dari tahun 2002, untuk tahun 2005, menurun

sebesar 0.98 % dari tahun 2004, yang berarti kemampuan perusahaan

dalam menghasilkan keuntungan kotor dari setiap penjualan menurun dan

tahun 2004 meningkat sebesar 0.36 % dari tahun 2003 yang berarti

73

Fakultas ekonomiUniversitas Muhammadiyah Malang

kemampuan perusahaan dalam menghasilkan keuntungan dari setiap

penjualan meningkat.

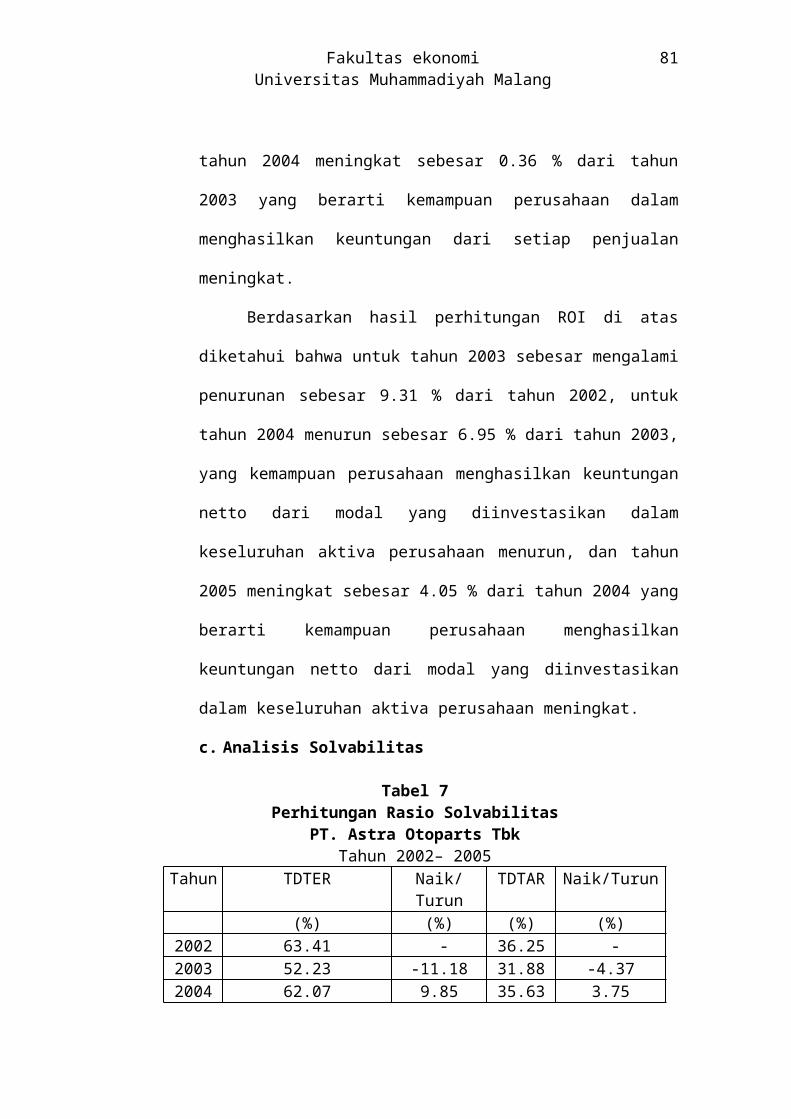

Berdasarkan hasil perhitungan ROI di atas diketahui bahwa untuk

tahun 2003 sebesar mengalami penurunan sebesar 9.31 % dari tahun 2002,

untuk tahun 2004 menurun sebesar 6.95 % dari tahun 2003, yang

kemampuan perusahaan menghasilkan keuntungan netto dari modal yang

diinvestasikan dalam keseluruhan aktiva perusahaan menurun, dan tahun

2005 meningkat sebesar 4.05 % dari tahun 2004 yang berarti kemampuan

perusahaan menghasilkan keuntungan netto dari modal yang

diinvestasikan dalam keseluruhan aktiva perusahaan meningkat.

c. Analisis Solvabilitas

Tabel 7Perhitungan Rasio Solvabilitas

PT. Astra Otoparts TbkTahun 2002– 2005

Tahun TDTER Naik/Turun TDTAR Naik/Turun(%) (%) (%) (%)

2002 63.41 - 36.25 -2003 52.23 -11.18 31.88 -4.372004 62.07 9.85 35.63 3.752005 63.16 1.08 34.13 -1.50

Sumber: data diolah

Berdasarkan hasil perhitungan Total Debt to Total Equity Ratio di

atas PT. Astra Otoparts diketahui bahwa untuk tahun 2003 sebesar

mengalami penurunan sebesar 11.18 % dari tahun 2002, yang berarti

kemampuan perusahaan dalam menjamin untuk keseluruhan hutang dari

setiap rupiah modal sendir menurun. Untuk tahun 2004, meningkat sebesar

9.85 % dari tahun 2003 dan tahun 2005 meningkat sebesar 1.08 % dari

74

Fakultas ekonomiUniversitas Muhammadiyah Malang

tahun 2004 yang berarti kemampuan perusahaan dalam menjamin untuk

keseluruhan hutang dari setiap rupiah modal sendiri meningkat.

Berdasarkan hasil perhitungan Total Debt to Total Assets Ratio di

atas diketahui bahwa untuk tahun 2003 sebesar mengalami penurunan

sebesar 4.37 % dari tahun 2002, untuk tahun 2005 menurun sebesar 1.50

% dari tahun 2004, yang berarti kemampuan perusahaan dalam menjamin

keseluruhan hutang dari setiap seluruh assets perusahaan menurun, dan

tahun 2004 meningkat sebesar 3.75 % dari tahun 2004 yang berarti

kemampuan perusahaan dalam menjamin keseluruhan hutang dari setiap

seluruh assets perusahaan meningkat.

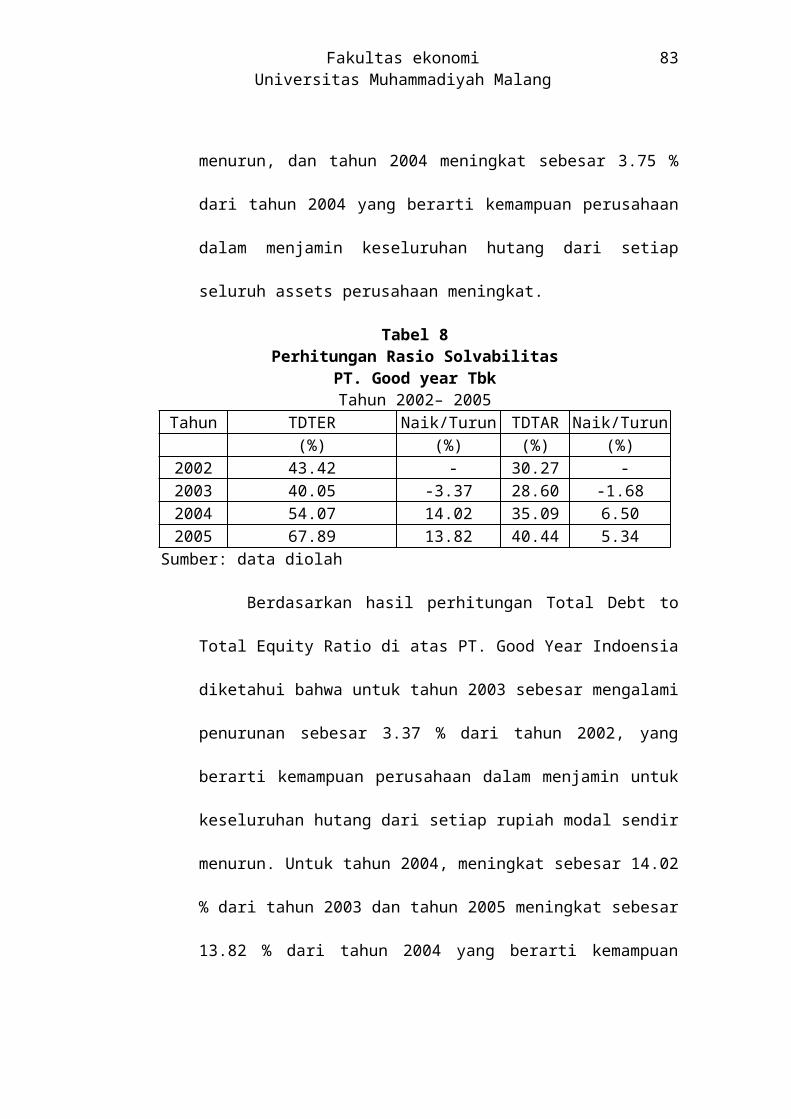

Tabel 8Perhitungan Rasio Solvabilitas

PT. Good year TbkTahun 2002– 2005

Tahun TDTER Naik/Turun TDTAR Naik/Turun(%) (%) (%) (%)

2002 43.42 - 30.27 -2003 40.05 -3.37 28.60 -1.682004 54.07 14.02 35.09 6.502005 67.89 13.82 40.44 5.34

Sumber: data diolah

Berdasarkan hasil perhitungan Total Debt to Total Equity Ratio di

atas PT. Good Year Indoensia diketahui bahwa untuk tahun 2003 sebesar

mengalami penurunan sebesar 3.37 % dari tahun 2002, yang berarti

kemampuan perusahaan dalam menjamin untuk keseluruhan hutang dari

setiap rupiah modal sendir menurun. Untuk tahun 2004, meningkat sebesar

14.02 % dari tahun 2003 dan tahun 2005 meningkat sebesar 13.82 % dari

75

Fakultas ekonomiUniversitas Muhammadiyah Malang

tahun 2004 yang berarti kemampuan perusahaan dalam menjamin untuk

keseluruhan hutang dari setiap rupiah modal sendiri meningkat.

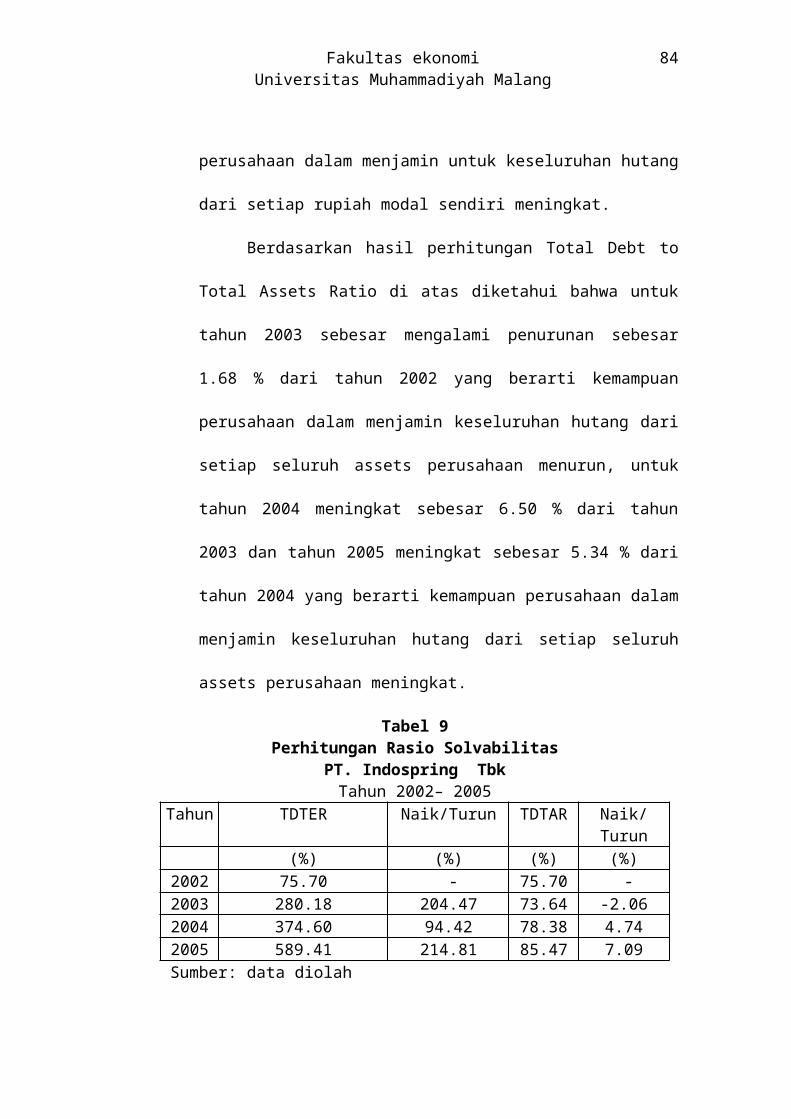

Berdasarkan hasil perhitungan Total Debt to Total Assets Ratio di

atas diketahui bahwa untuk tahun 2003 sebesar mengalami penurunan

sebesar 1.68 % dari tahun 2002 yang berarti kemampuan perusahaan

dalam menjamin keseluruhan hutang dari setiap seluruh assets perusahaan

menurun, untuk tahun 2004 meningkat sebesar 6.50 % dari tahun 2003 dan

tahun 2005 meningkat sebesar 5.34 % dari tahun 2004 yang berarti

kemampuan perusahaan dalam menjamin keseluruhan hutang dari setiap

seluruh assets perusahaan meningkat.

Tabel 9Perhitungan Rasio Solvabilitas

PT. Indospring TbkTahun 2002– 2005

Tahun TDTER Naik/Turun TDTAR Naik/Turun(%) (%) (%) (%)

2002 75.70 - 75.70 -2003 280.18 204.47 73.64 -2.062004 374.60 94.42 78.38 4.742005 589.41 214.81 85.47 7.09

Sumber: data diolah

Berdasarkan hasil perhitungan Total Debt to Total Equity Ratio di

atas PT. Indospring diketahui bahwa untuk tahun 2003 sebesar mengalami

peningkatan sebesar 204.47 % dari tahun 2002, untuk tahun 2004,

meningkat sebesar 94.42 % dari tahun 2003 dan tahun 2005 meningkat

sebesar 214.81 % dari tahun 2004 yang berarti kemampuan perusahaan

dalam menjamin untuk keseluruhan hutang dari setiap rupiah modal

sendiri meningkat.

76

Fakultas ekonomiUniversitas Muhammadiyah Malang

Berdasarkan hasil perhitungan Total Debt to Total Assets Ratio di

atas diketahui bahwa untuk tahun 2003 sebesar mengalami penurunan

sebesar 2.06 % dari tahun 2002 yang berarti kemampuan perusahaan

dalam menjamin keseluruhan hutang dari setiap seluruh assets perusahaan

menurun, untuk tahun 2004 meningkat sebesar 4.74 % dari tahun 2003 dan

tahun 2005 meningkat sebesar 7.09 % dari tahun 2004 yang berarti

kemampuan perusahaan dalam menjamin keseluruhan hutang dari setiap

seluruh assets perusahaan meningkat.

2. Cross Sectional Approach

a. Analisis Likuiditas

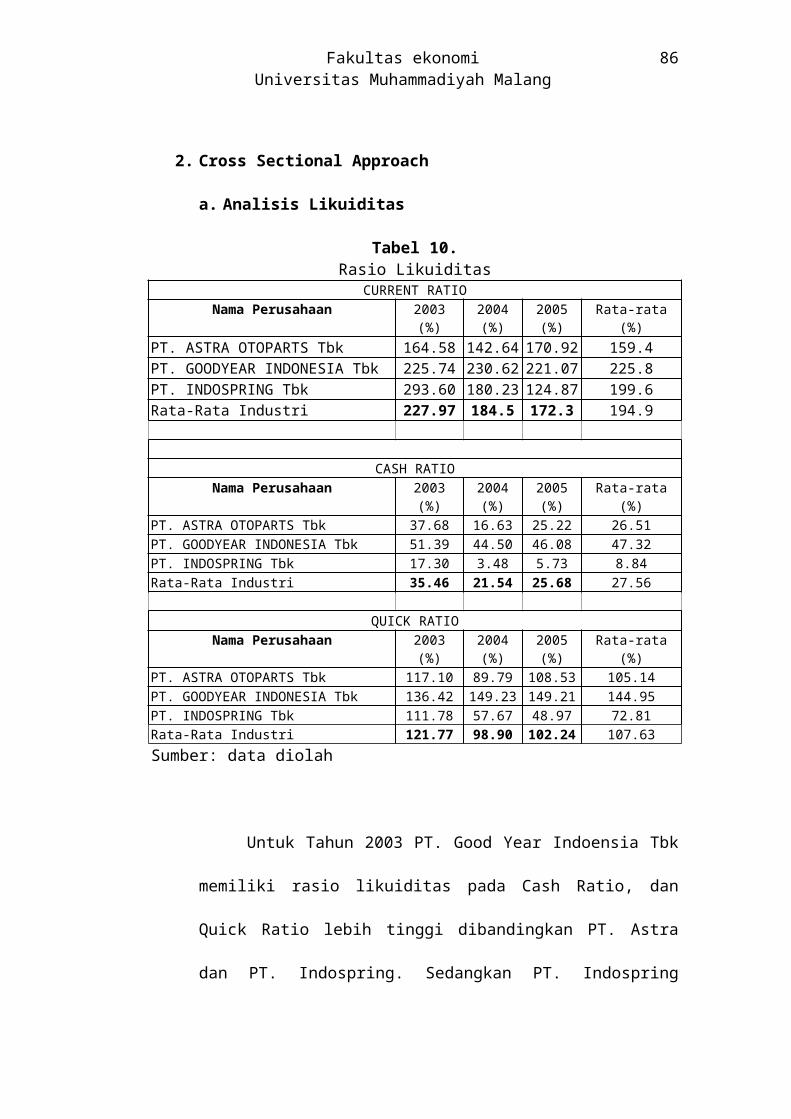

Tabel 10.Rasio LikuiditasCURRENT RATIO

Nama Perusahaan 2003 (%) 2004 (%) 2005 (%) Rata-rata (%)PT. ASTRA OTOPARTS Tbk 164.58 142.64 170.92 159.4PT. GOODYEAR INDONESIA Tbk 225.74 230.62 221.07 225.8PT. INDOSPRING Tbk 293.60 180.23 124.87 199.6Rata-Rata Industri 227.97 184.5 172.3 194.9

CASH RATIONama Perusahaan 2003 (%) 2004 (%) 2005 (%) Rata-rata (%)

PT. ASTRA OTOPARTS Tbk 37.68 16.63 25.22 26.51PT. GOODYEAR INDONESIA Tbk 51.39 44.50 46.08 47.32PT. INDOSPRING Tbk 17.30 3.48 5.73 8.84Rata-Rata Industri 35.46 21.54 25.68 27.56

QUICK RATIONama Perusahaan 2003 (%) 2004 (%) 2005 (%) Rata-rata (%)

PT. ASTRA OTOPARTS Tbk 117.10 89.79 108.53 105.14PT. GOODYEAR INDONESIA Tbk 136.42 149.23 149.21 144.95PT. INDOSPRING Tbk 111.78 57.67 48.97 72.81Rata-Rata Industri 121.77 98.90 102.24 107.63Sumber: data diolah

77

Fakultas ekonomiUniversitas Muhammadiyah Malang

Untuk Tahun 2003 PT. Good Year Indoensia Tbk memiliki rasio

likuiditas pada Cash Ratio, dan Quick Ratio lebih tinggi dibandingkan PT.

Astra dan PT. Indospring. Sedangkan PT. Indospring memiliki rasio

likuiditas pada Current Ratio lebih tinggi dari PT. Astra Otoparts dan PT.

Good Year Indonesia.

Dengan rasio likuiditas perusahaan yang tinggi, PT. Good Year

Indoensia dapat memenuhi kewajibannya khususnya jangka pendek,

dengan adanya peningkatan pada aktiva untuk membayar utang yang

ditanggung perusahaan sehingga pengelolaan terhadap perusahaan

semakin efisien dan perusahaan dalam keadaan likuid.

Untuk Tahun 2004 dan 2005 PT. Good Year Indonesia Tbk masih

memiliki rasio likuiditas lebih tinggi dibandingkan PT. Astra Otoparts dan

PT. Indospring pada Current Ratio, Cash Ratio, dan Quick Ratio.

b. Analisis Profitabilitas

Tabel 11Rasio Profitabilitas

GROSS PROFIT MARGINNama Perusahaan 2003 (%) 2004 (%) 2005 (%) Rata-rata (%)

PT. ASTRA OTOPARTS Tbk 18.95 1.94 18.71 13.20PT. GOODYEAR INDONESIA Tbk 10.83 11.21 4.66 8.90PT. INDOSPRING Tbk 12.22 12.58 11.60 12.13Rata-Rata Industri 14.00 8.58 11.66 11.41

ROINama Perusahaan 2003 (%) 2004 (%) 2005 (%) Rata-rata (%)

PT. ASTRA OTOPARTS Tbk 10.55 9.16 9.21 9.64PT. GOODYEAR INDONESIA Tbk 3.84 5.67 -1.60 2.63PT. INDOSPRING Tbk 1.63 -5.32 -1.27 -1.65Rata-Rata Industri 5.34 3.17 2.11 3.54Sumber: data diolah

78

Fakultas ekonomiUniversitas Muhammadiyah Malang

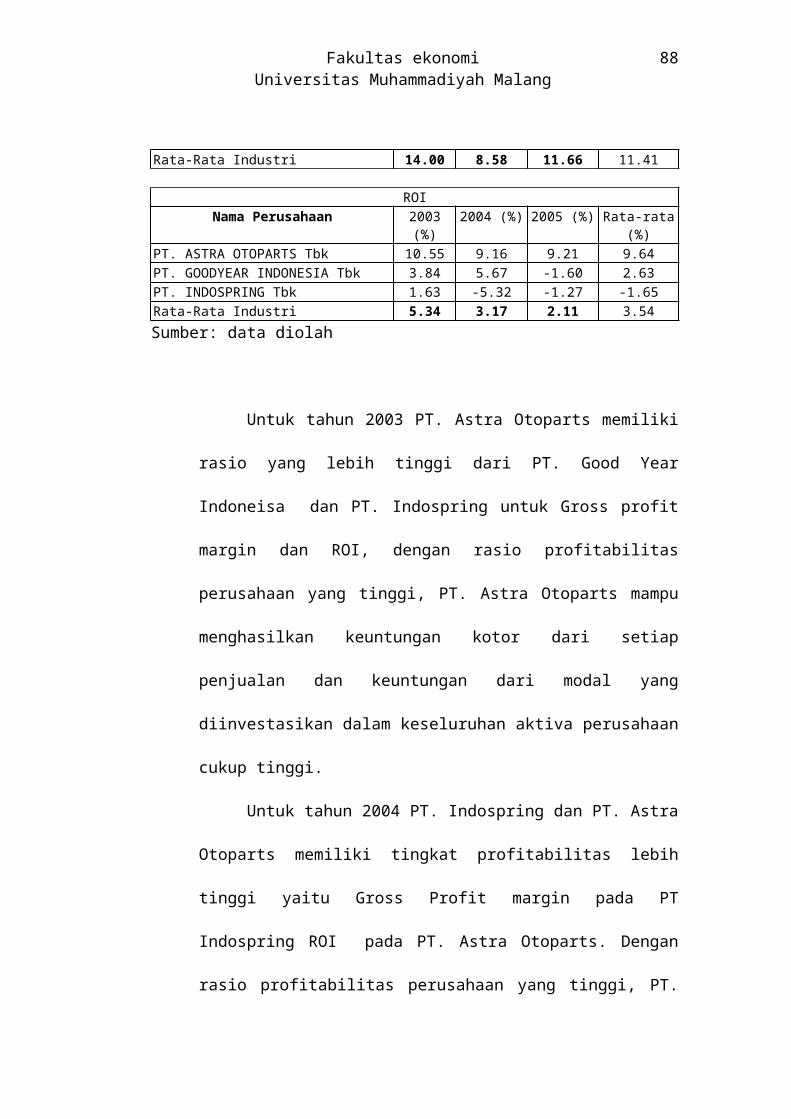

Untuk tahun 2003 PT. Astra Otoparts memiliki rasio yang lebih

tinggi dari PT. Good Year Indoneisa dan PT. Indospring untuk Gross

profit margin dan ROI, dengan rasio profitabilitas perusahaan yang tinggi,

PT. Astra Otoparts mampu menghasilkan keuntungan kotor dari setiap

penjualan dan keuntungan dari modal yang diinvestasikan dalam

keseluruhan aktiva perusahaan cukup tinggi.

Untuk tahun 2004 PT. Indospring dan PT. Astra Otoparts memiliki

tingkat profitabilitas lebih tinggi yaitu Gross Profit margin pada PT

Indospring ROI pada PT. Astra Otoparts. Dengan rasio profitabilitas

perusahaan yang tinggi, PT. Astra Otoparts dan PT. Indospring mampu

menghasilkan keuntungan kotor dari setiap penjualan dan keuntungan dari

modal yang diinvestasikan dalam keseluruhan aktiva perusahaan cukup

tinggi.

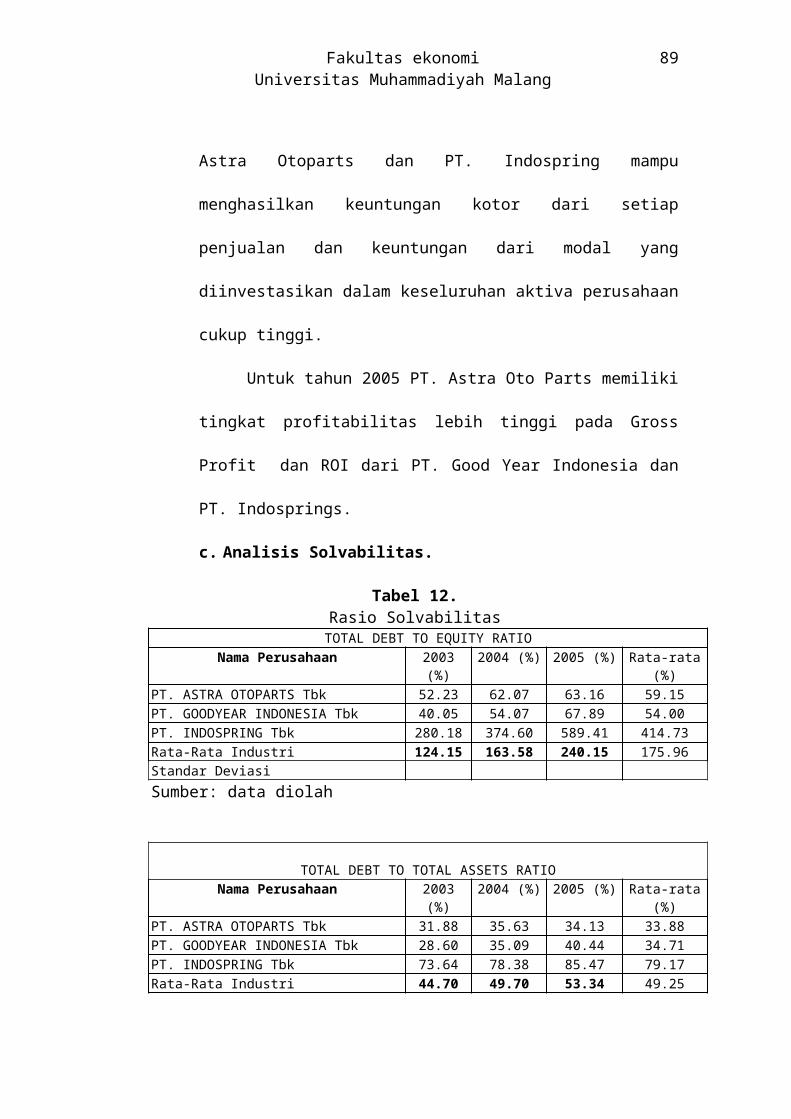

Untuk tahun 2005 PT. Astra Oto Parts memiliki tingkat

profitabilitas lebih tinggi pada Gross Profit dan ROI dari PT. Good Year

Indonesia dan PT. Indosprings.

c. Analisis Solvabilitas.

Tabel 12.Rasio Solvabilitas

TOTAL DEBT TO EQUITY RATIONama Perusahaan 2003 (%) 2004 (%) 2005 (%) Rata-rata (%)

PT. ASTRA OTOPARTS Tbk 52.23 62.07 63.16 59.15PT. GOODYEAR INDONESIA Tbk 40.05 54.07 67.89 54.00PT. INDOSPRING Tbk 280.18 374.60 589.41 414.73Rata-Rata Industri 124.15 163.58 240.15 175.96Standar DeviasiSumber: data diolah

79

Fakultas ekonomiUniversitas Muhammadiyah Malang

TOTAL DEBT TO TOTAL ASSETS RATIONama Perusahaan 2003 (%) 2004 (%) 2005 (%) Rata-rata (%)

PT. ASTRA OTOPARTS Tbk 31.88 35.63 34.13 33.88PT. GOODYEAR INDONESIA Tbk 28.60 35.09 40.44 34.71PT. INDOSPRING Tbk 73.64 78.38 85.47 79.17Rata-Rata Industri 44.70 49.70 53.34 49.25Standar DeviasiSumber: data diolah

Untuk tahun 2003 – 2005 PT. Indospring memilki rasio solvabilitas

yang tinggi dibanding PT. Astra Otoparts dan PT. Good Year Indoensia

pada rasio Total Debt to Equity Ratio dan Total Debt to Total Assets Ratio

yang menunjukkan besarnya bagian dari setiap rupiah modal sendiri dan

total aktiva yang dijadikan jaminan untuk keseluruhan hutang cukup

tinggi.

3. Perhitungan Economic Value Added.

a. Perhitungan Biaya Modal Hutang

Biaya hutang masing-masing perusahaan didapat setelah

menghitung beban bunga yang harus dibayarkan perusahaan pada

setiap tahun dibandingkan dengan jumlah hutang jangka panjang.

Biaya Dihitung dengan rumus :

Biaya Hutang = Kb (1-t)

Dimana,

Beban BungaKb = X 100%

Hutang Jangka Panjang

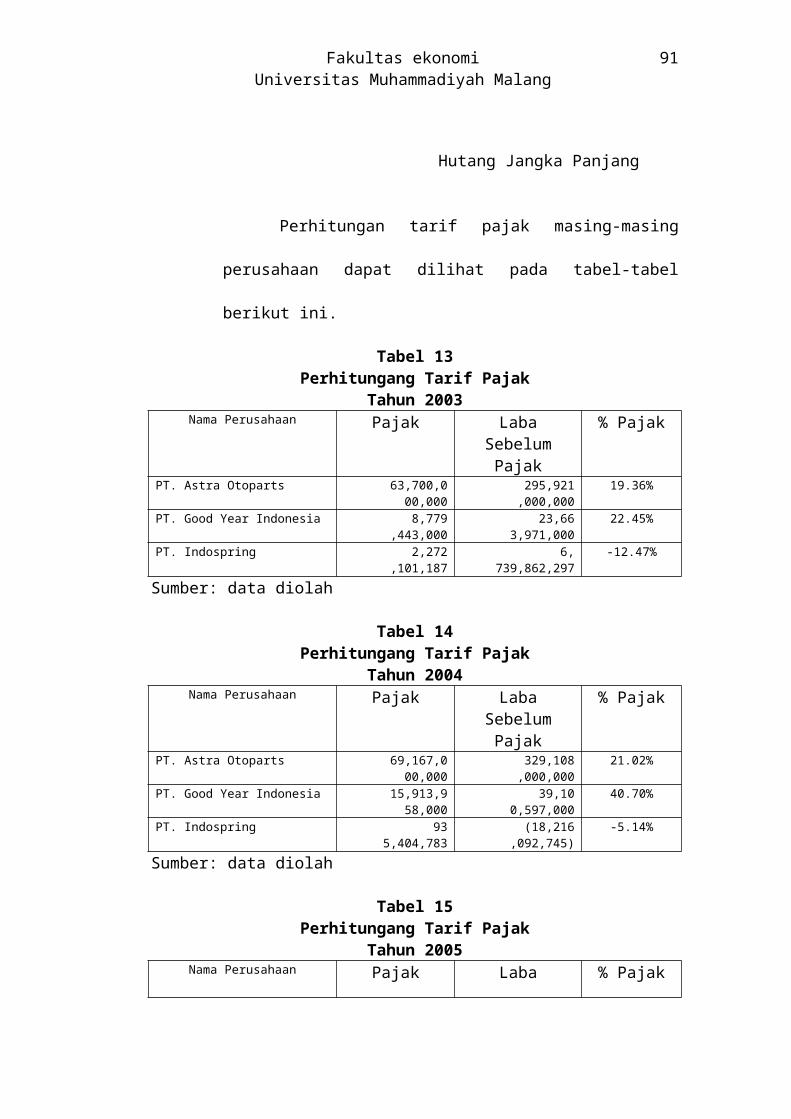

Perhitungan tarif pajak masing-masing perusahaan dapat

dilihat pada tabel-tabel berikut ini.

80

Fakultas ekonomiUniversitas Muhammadiyah Malang

Tabel 13Perhitungang Tarif Pajak

Tahun 2003Nama Perusahaan Pajak Laba Sebelum

Pajak% Pajak

PT. Astra Otoparts 63,700,000,000 295,921,000,000 19.36%PT. Good Year Indonesia 8,779,443,000 23,663,971,000 22.45%PT. Indospring 2,272,101,187 6,739,862,297 -12.47%

Sumber: data diolah

Tabel 14Perhitungang Tarif Pajak

Tahun 2004Nama Perusahaan Pajak Laba Sebelum

Pajak% Pajak

PT. Astra Otoparts 69,167,000,000 329,108,000,000 21.02%PT. Good Year Indonesia 15,913,958,000 39,100,597,000 40.70%PT. Indospring 935,404,783 (18,216,092,745) -5.14%

Sumber: data diolah

Tabel 15Perhitungang Tarif Pajak

Tahun 2005Nama Perusahaan Pajak Laba Sebelum

Pajak% Pajak

PT. Astra Otoparts 77,086,000,000 428,929,000,000 17.97%PT. Good Year Indonesia 5,577,513,000 (7,805,063,000) -71.46%PT. Indospring 2,210,855,478 (8,364,485,478) -26.43%

Sumber: data diolah

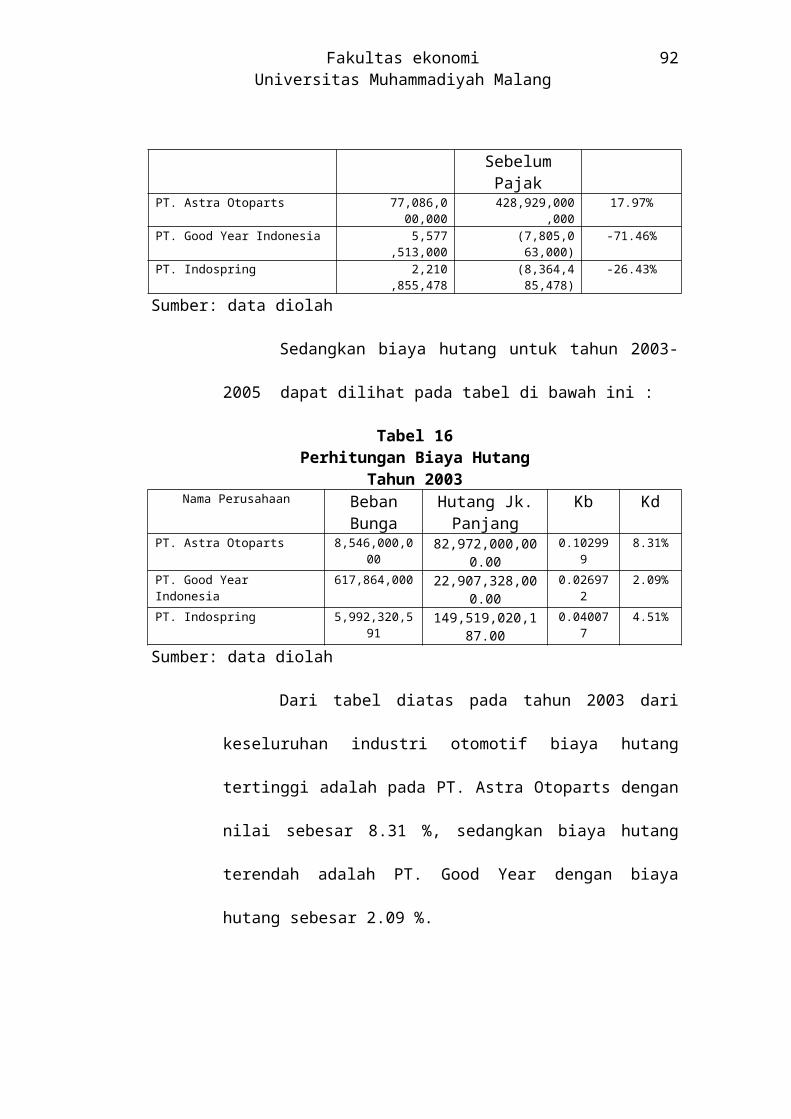

Sedangkan biaya hutang untuk tahun 2003-2005 dapat dilihat

pada tabel di bawah ini :

Tabel 16Perhitungan Biaya Hutang

Tahun 2003Nama Perusahaan Beban

BungaHutang Jk.

PanjangKb Kd

PT. Astra Otoparts 8,546,000,000 82,972,000,000.00 0.102999 8.31%PT. Good Year Indonesia 617,864,000 22,907,328,000.00 0.026972 2.09%PT. Indospring 5,992,320,591 149,519,020,187.00 0.040077 4.51%

Sumber: data diolah

Dari tabel diatas pada tahun 2003 dari keseluruhan industri

otomotif biaya hutang tertinggi adalah pada PT. Astra Otoparts dengan

81

Fakultas ekonomiUniversitas Muhammadiyah Malang

nilai sebesar 8.31 %, sedangkan biaya hutang terendah adalah PT.

Good Year dengan biaya hutang sebesar 2.09 %.

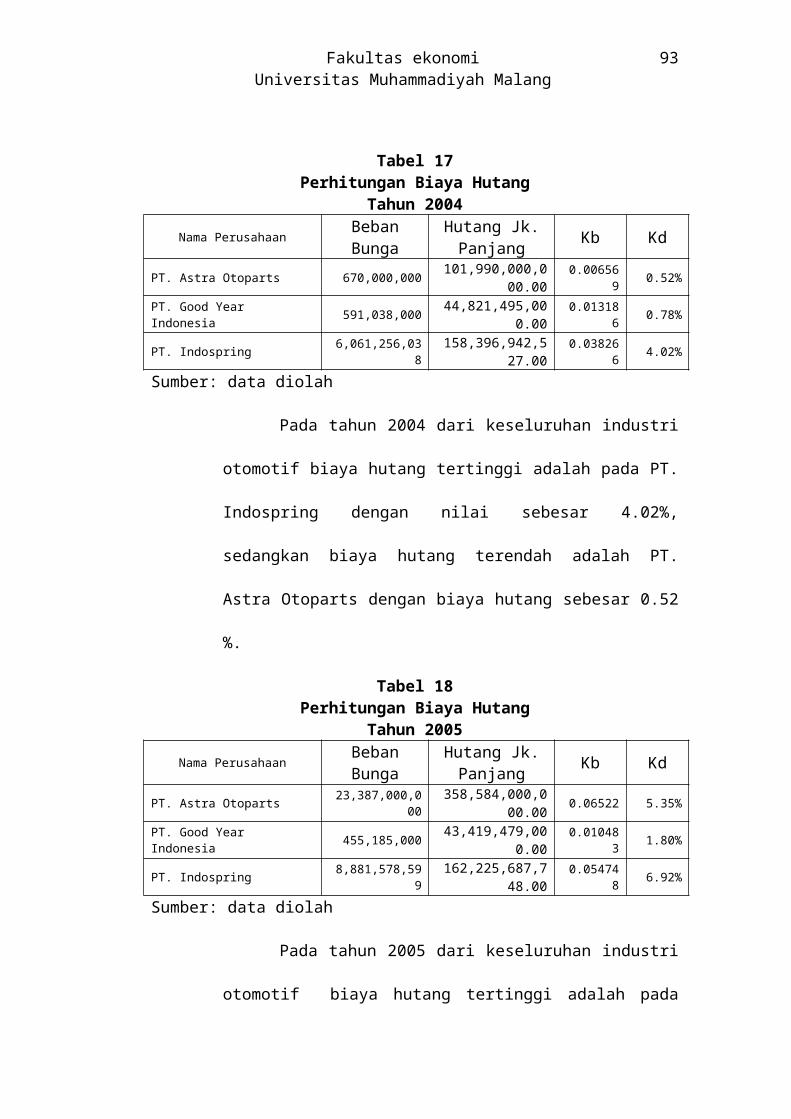

Tabel 17Perhitungan Biaya Hutang

Tahun 2004

Nama Perusahaan Beban Bunga Hutang Jk. Panjang Kb Kd

PT. Astra Otoparts 670,000,000 101,990,000,000.00 0.006569 0.52%PT. Good Year Indonesia 591,038,000 44,821,495,000.00 0.013186 0.78%PT. Indospring 6,061,256,038 158,396,942,527.00 0.038266 4.02%Sumber: data diolah

Pada tahun 2004 dari keseluruhan industri otomotif biaya

hutang tertinggi adalah pada PT. Indospring dengan nilai sebesar

4.02%, sedangkan biaya hutang terendah adalah PT. Astra Otoparts

dengan biaya hutang sebesar 0.52 %.

Tabel 18Perhitungan Biaya Hutang

Tahun 2005

Nama Perusahaan Beban Bunga Hutang Jk. Panjang Kb Kd

PT. Astra Otoparts 23,387,000,000 358,584,000,000.00 0.06522 5.35%PT. Good Year Indonesia 455,185,000 43,419,479,000.00 0.010483 1.80%PT. Indospring 8,881,578,599 162,225,687,748.00 0.054748 6.92%Sumber: data diolah

Pada tahun 2005 dari keseluruhan industri otomotif biaya

hutang tertinggi adalah pada PT. Indospring dengan nilai sebesar

6.92%, sedangkan biaya hutang terendah adalah PT. Good year dengan

biaya hutang sebesar 1.80 %.

b. Perhitungan Biaya Modal Sendiri

Para investor yang menyertakan dananya berupa modal saham

kepada perusahaan berhak untuk mendapatkan pembagian deviden

dimasa mendatang sekaligus berkedudukan sebagai pemilik partial

82

Fakultas ekonomiUniversitas Muhammadiyah Malang

perusahaan. Besar kecilnya deviden tidak ditentukan pada saat investor

menyerahkan dananya, akan tetapi tergantung kinerja perusahaan

dimasa yang akan datang. Hal ini sangat berbeda dengan modal

hutang, karena sudah ada kepastian tingkat bunga yang disetujui.

Untuk menghitung modal saham perlu pendekatan

berdasarkan tingkat pengembalian yang diharapkan investor. Karena

itu maka untuk menentukan biaya modal saham harus berdasarkan

nilai pasar yang berlaku dan bukan nilai buku. Dalam penelitian ini

digunakan pendekatan Capital Asset Pricing Model (CAPM) untuk

menghitung biaya modal saham dengan rumus :

Adapun langkah-langkah dalam perhitungan biaya modal

saham adalah sebagai berikut :

a) Perhitungan Suku Bunga Bebas Risiko

Tingkat suku bunga bebas resiko diambil dari suku bunga deposito

berjangka 12 bulan bank pemerintah. Bunga deposito berjangka 12

bulan bank pemerintah untuk tahun 2003, 2004 dan 2005 masing-

masing adalah 15.27 %, 9.93.%, dan 7.44 %.

83

Fakultas ekonomiUniversitas Muhammadiyah Malang

b) Perhitungan Tingkat Pengembalian Pasar

Perhitungan tingkat pengembalain pasar ini dilkukan secara

bulanan dengan rumus :

Tingkat pengembalian pasar tiap tahunnya dihitung dengan

menjumlahkan tingkat pengembalian pasar bulanan. Hasil

perhitungan tingkat pengembalian pasar untuk tahun 2003, 2004

dan tahun 2005 masing-masing adalah 60.97%, 34.11% dan

14.04%

c) Penghitungan Koefisien Beta

Untuk menghitung beta, diawali terlebih dahulu dengan

menghitung komponen-komponennya, yaitu tingkat pengembalian

saham dari masing-masing perusahaan dengan rumus :

Dengan menggunakan rumus diatas dan perhitungannya dapat

dilihat pada lampiran 1, maka hasil yang didapat adalah sebagai

berikut :

84

Fakultas ekonomiUniversitas Muhammadiyah Malang

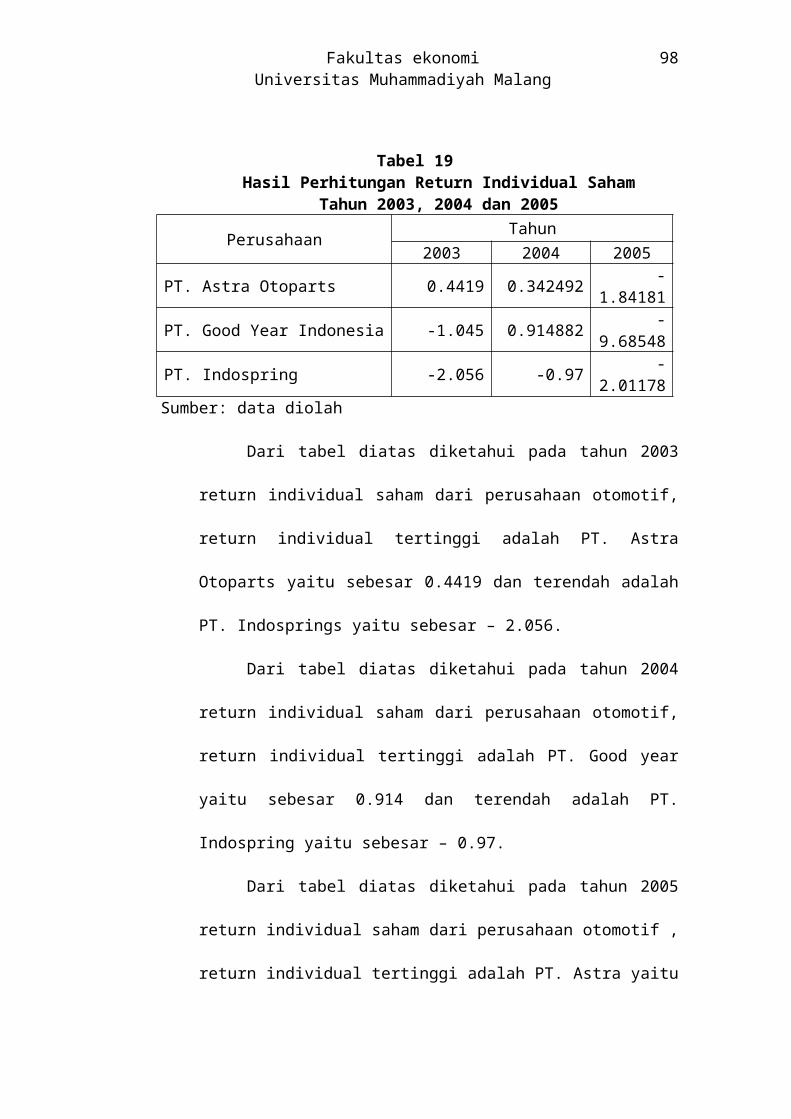

Tabel 19Hasil Perhitungan Return Individual Saham

Tahun 2003, 2004 dan 2005

Perusahaan Tahun2003 2004 2005

PT. Astra Otoparts 0.4419 0.342492 -1.84181PT. Good Year Indonesia -1.045 0.914882 -9.68548

PT. Indospring -2.056 -0.97 -2.01178 Sumber: data diolah

Dari tabel diatas diketahui pada tahun 2003 return individual

saham dari perusahaan otomotif, return individual tertinggi adalah PT.

Astra Otoparts yaitu sebesar 0.4419 dan terendah adalah PT. Indosprings

yaitu sebesar – 2.056.

Dari tabel diatas diketahui pada tahun 2004 return individual

saham dari perusahaan otomotif, return individual tertinggi adalah PT.

Good year yaitu sebesar 0.914 dan terendah adalah PT. Indospring yaitu

sebesar – 0.97.

Dari tabel diatas diketahui pada tahun 2005 return individual

saham dari perusahaan otomotif , return individual tertinggi adalah PT.

Astra yaitu sebesar -1.84181 dan terendah adalah PT. Good year yaitu

sebesar – 9.68548.

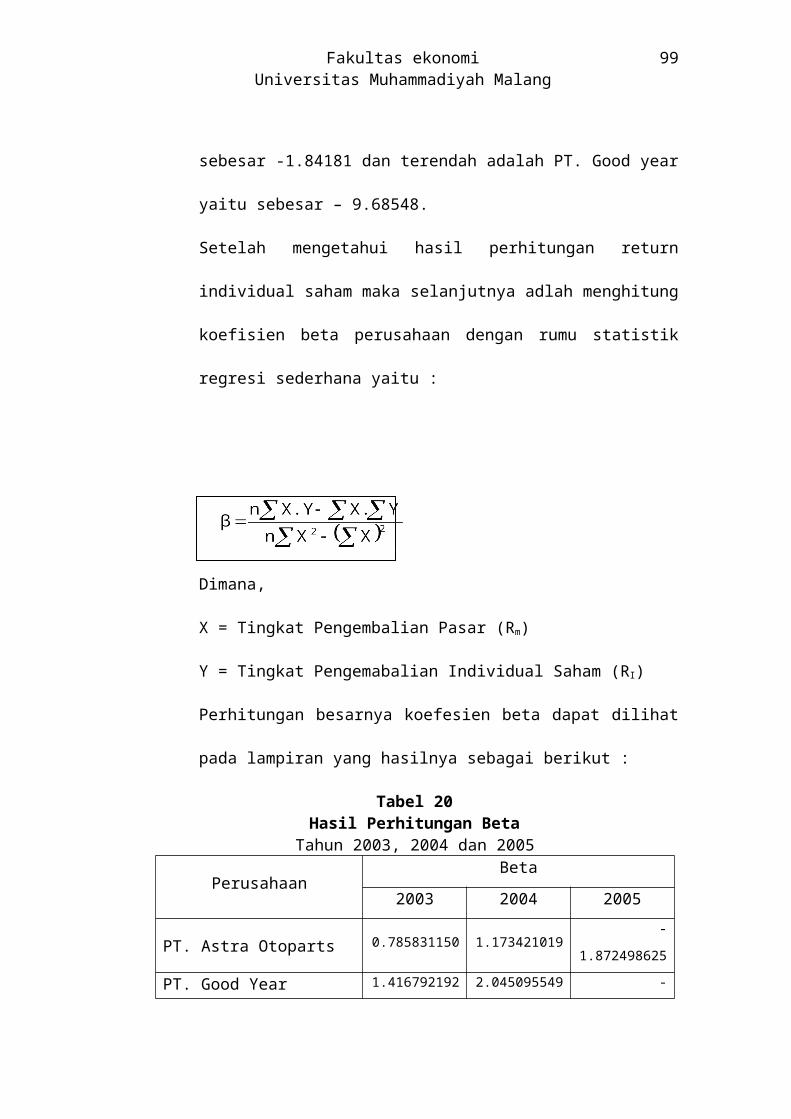

Setelah mengetahui hasil perhitungan return individual saham maka

selanjutnya adlah menghitung koefisien beta perusahaan dengan rumu

statistik regresi sederhana yaitu :

85

Fakultas ekonomiUniversitas Muhammadiyah Malang

Dimana,

X = Tingkat Pengembalian Pasar (Rm)

Y = Tingkat Pengemabalian Individual Saham (RI)

Perhitungan besarnya koefesien beta dapat dilihat pada lampiran yang

hasilnya sebagai berikut :

Tabel 20Hasil Perhitungan Beta

Tahun 2003, 2004 dan 2005

PerusahaanBeta

2003 2004 2005

PT. Astra Otoparts 0.785831150 1.173421019 -1.872498625

PT. Good Year Indonesia 1.416792192 2.045095549 -0.190038893

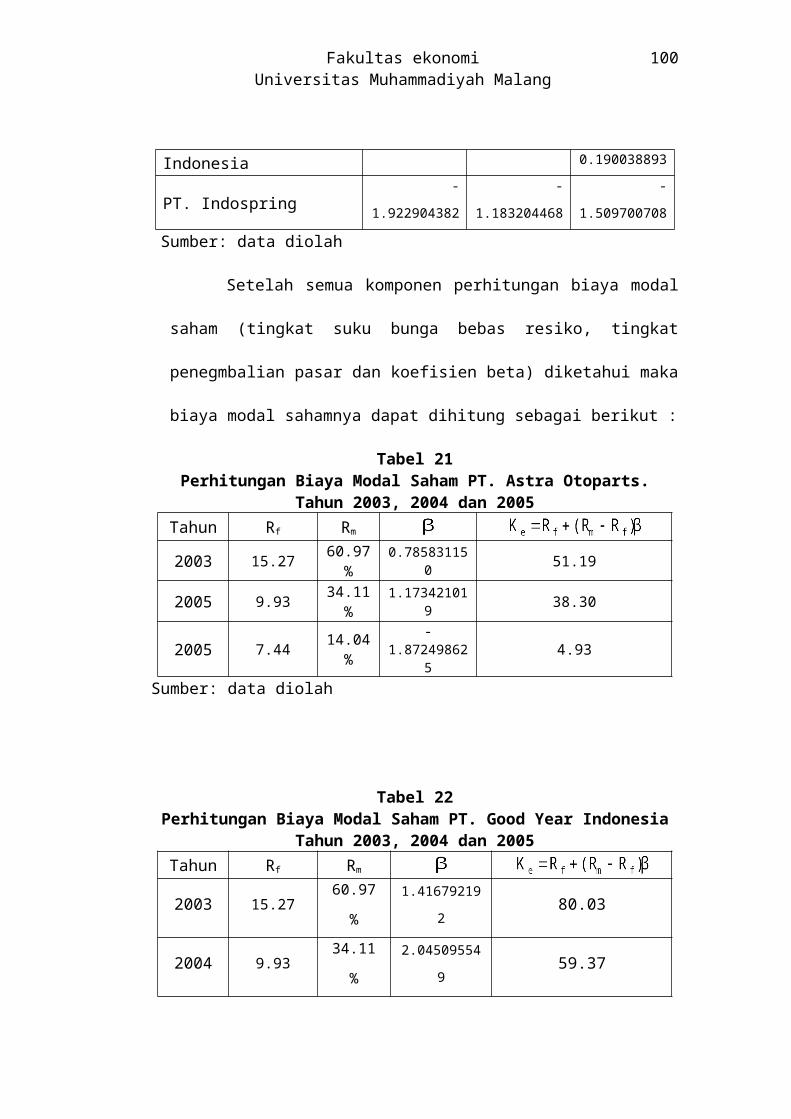

PT. Indospring -1.922904382 -1.183204468 -1.509700708

Sumber: data diolah

Setelah semua komponen perhitungan biaya modal saham (tingkat

suku bunga bebas resiko, tingkat penegmbalian pasar dan koefisien beta)

diketahui maka biaya modal sahamnya dapat dihitung sebagai berikut :

Tabel 21Perhitungan Biaya Modal Saham PT. Astra Otoparts.

Tahun 2003, 2004 dan 2005Tahun Rf Rm

2003 15.27 60.97 % 0.785831150 51.19

2005 9.93 34.11 % 1.173421019 38.30

2005 7.44 14.04 % -1.872498625 4.93

Sumber: data diolah

86

Fakultas ekonomiUniversitas Muhammadiyah Malang

Tabel 22Perhitungan Biaya Modal Saham PT. Good Year Indonesia

Tahun 2003, 2004 dan 2005Tahun Rf Rm

2003 15.27 60.97 % 1.416792192 80.03

2004 9.93 34.11 % 2.045095549 59.37

2005 7.44 14.04 % -0.190038893 6.19

Sumber: data diolah

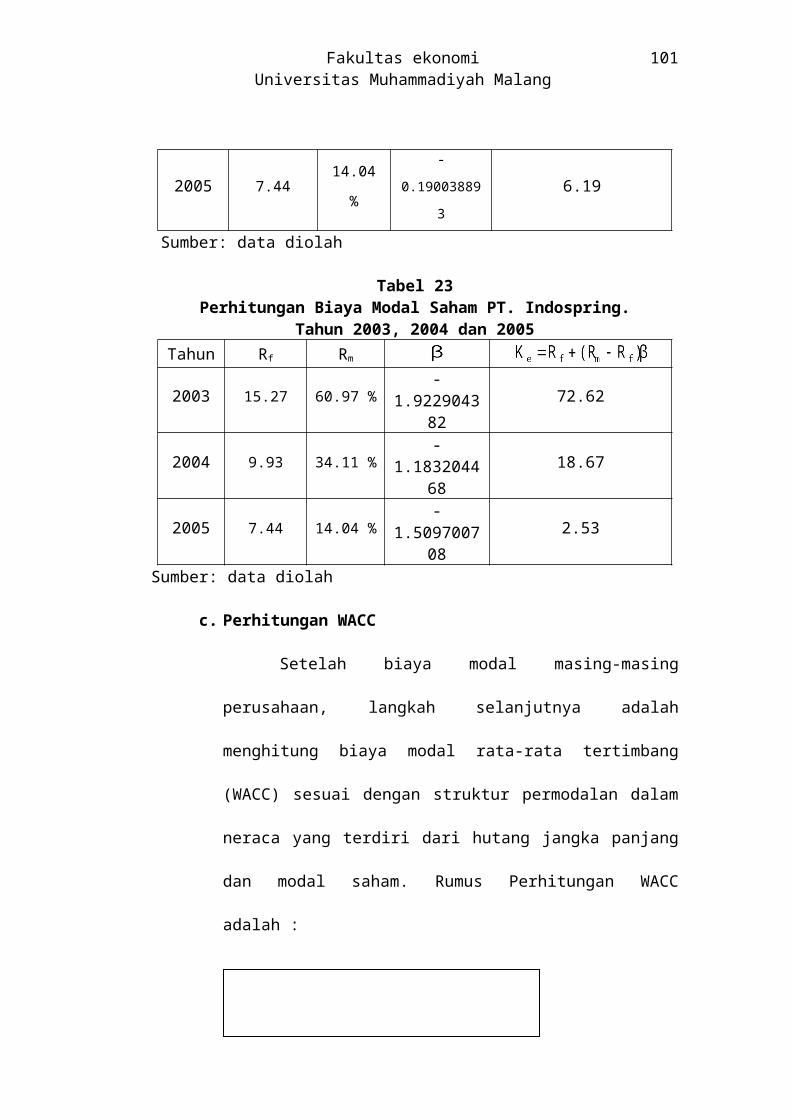

Tabel 23Perhitungan Biaya Modal Saham PT. Indospring.

Tahun 2003, 2004 dan 2005Tahun Rf Rm

2003 15.27 60.97 % -1.922904382 72.62

2004 9.93 34.11 % -1.183204468 18.67

2005 7.44 14.04 % -1.509700708 2.53

Sumber: data diolah

c. Perhitungan WACC

Setelah biaya modal masing-masing perusahaan, langkah

selanjutnya adalah menghitung biaya modal rata-rata tertimbang

(WACC) sesuai dengan struktur permodalan dalam neraca yang terdiri

dari hutang jangka panjang dan modal saham. Rumus Perhitungan

WACC adalah :

87

Fakultas ekonomiUniversitas Muhammadiyah Malang

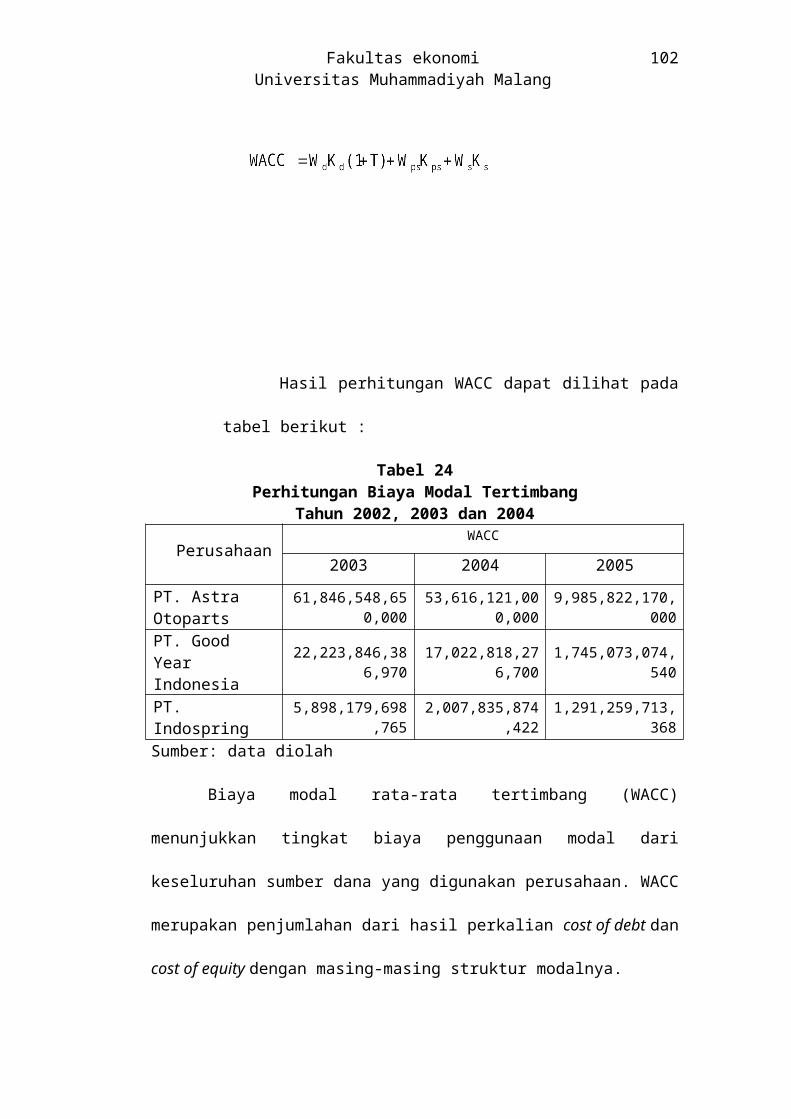

Hasil perhitungan WACC dapat dilihat pada tabel berikut :

Tabel 24Perhitungan Biaya Modal Tertimbang

Tahun 2002, 2003 dan 2004

PerusahaanWACC

2003 2004 2005

PT. Astra Otoparts 61,846,548,650,000 53,616,121,000,000 9,985,822,170,000PT. Good Year Indonesia 22,223,846,386,970 17,022,818,276,700 1,745,073,074,540

PT. Indospring 5,898,179,698,765 2,007,835,874,422 1,291,259,713,368Sumber: data diolah

Biaya modal rata-rata tertimbang (WACC) menunjukkan tingkat biaya

penggunaan modal dari keseluruhan sumber dana yang digunakan perusahaan.

WACC merupakan penjumlahan dari hasil perkalian cost of debt dan cost of

equity dengan masing-masing struktur modalnya.

Berdasarkan pada tabel di atas , diketahui untuk tahun 2003 WACC

tertinggi adalah PT. Astra sebesar 48.40 % atau sebesar 61,846,548,650,000, yang

terendah adalah PT. Indospring sebesar 26.63 % atau sebesar 5,898,179,698,765.

Untuk tahun 2004 WACC tertinggi adalah PT. Astra sebesar 35.73 %

atau sebesar 53,616,121,000,000 , yang terendah adalah PT. Indospring sebesar 8.6

% atau sebesar 2,007,835,874,422.

Untuk tahun 2005 WACC tertinggi adalah PTAstra sebesar 5.05 % atau

sebesar 9,985,822,170,000, yang terendah adalah PT. Indospring sebesar 5.6 %

atau sebesar 1,291,259,713,368.

88

Fakultas ekonomiUniversitas Muhammadiyah Malang

d. Perhitungan EVA

Setelah mendapatkan biaya modal rata-rata tertimbang

(WACC), perhitungan Economic Value Added maing-masing

perusahaan dapat dihitung, dan hasilnya adalah sebagai berikut :

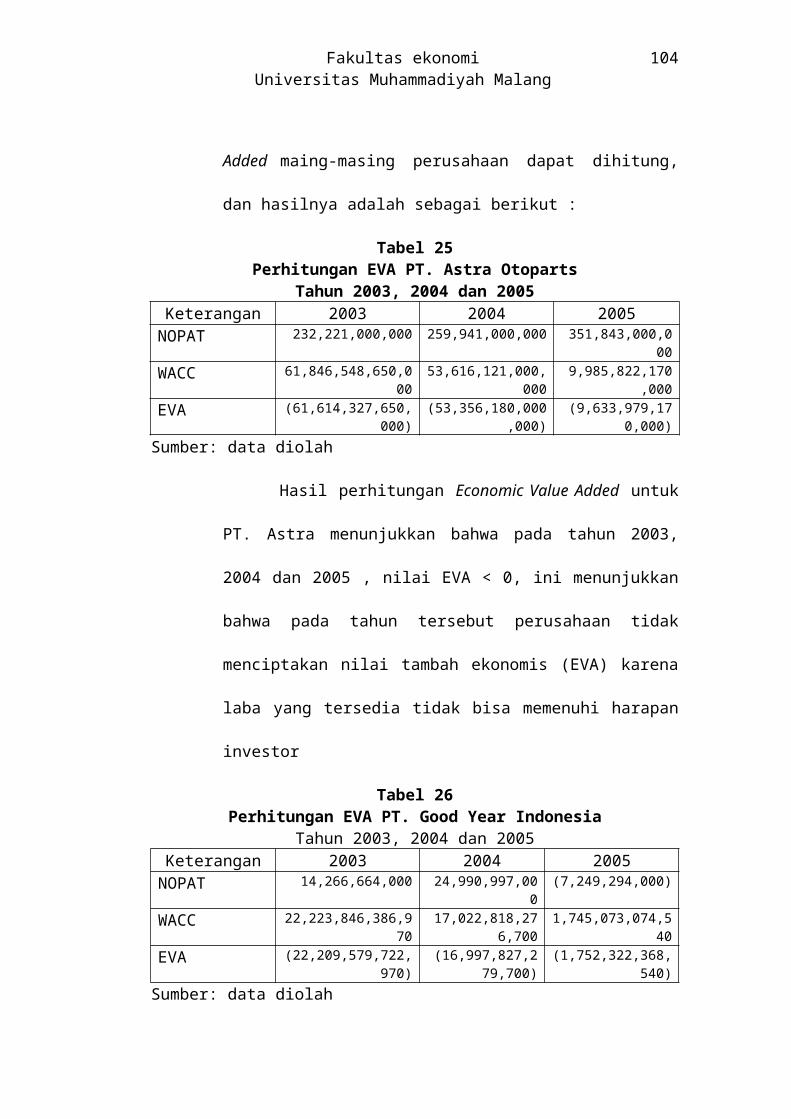

Tabel 25Perhitungan EVA PT. Astra Otoparts

Tahun 2003, 2004 dan 2005Keterangan 2003 2004 2005

NOPAT 232,221,000,000 259,941,000,000 351,843,000,000

WACC 61,846,548,650,000 53,616,121,000,000 9,985,822,170,000

EVA (61,614,327,650,000) (53,356,180,000,000) (9,633,979,170,000)

Sumber: data diolah

Hasil perhitungan Economic Value Added untuk PT. Astra

menunjukkan bahwa pada tahun 2003, 2004 dan 2005 , nilai EVA < 0,

ini menunjukkan bahwa pada tahun tersebut perusahaan tidak

menciptakan nilai tambah ekonomis (EVA) karena laba yang tersedia

tidak bisa memenuhi harapan investor

Tabel 26Perhitungan EVA PT. Good Year Indonesia

Tahun 2003, 2004 dan 2005Keterangan 2003 2004 2005

NOPAT 14,266,664,000 24,990,997,000 (7,249,294,000)

WACC 22,223,846,386,970 17,022,818,276,700 1,745,073,074,540

EVA (22,209,579,722,970) (16,997,827,279,700)

(1,752,322,368,540)

Sumber: data diolah

Hasil perhitungan Economic Value Added untuk PT. Good

Year menunjukkan bahwa pada tahun 2003, 2004 dan 2005, nilai

EVA < 0, ini menunjukkan bahwa pada tahun tersebut perusahaan

tidak menciptakan nilai tambah ekonomis (EVA) karena laba yang

tersedia tidak bisa memenuhi harapan investor

89

Fakultas ekonomiUniversitas Muhammadiyah Malang

Tabel 27Perhitungan EVA PT. Indospring

Tahun 2003, 2004 dan 2005Keterangan 2003 2004 2005

NOPAT 4,467,761,110 (19,151,497,528) 6,153,810,219

WACC 5,898,179,698,765 2,007,835,874,422 1,291,259,713,368

EVA (5,893,711,937,655) (2,026,987,371,950) (1,285,105,903,149)

Sumber: data diolah

Hasil perhitungan Economic Value Added untuk PT.

Indospring menunjukkan bahwa pada tahun 2002, 2003 dan 2004 ,

nilai EVA < 0, ini menunjukkan bahwa pada tahun tersebut perusahaan

tidak menciptakan nilai tambah ekonomis (EVA) karena laba yang

tersedia tidak bisa memenuhi harapan investor.

4. Perhitungan Market Value Added (MVA)

MVA merupakan pengukuran kinerja perusahaan dengan jalan

menyusun peringkat prestasi perusahaan. MVA pada dasarnya merupakan

perbedaan antar uang tunai yang dikontribusikan oleh investor dalam

bentuk utang dan modal.

MVA merupakan pengukuran kinerja perusahaan dan penilaian

tingkat kesejahteraan yang akan diterima oleh pemegang saham

perusahaan atau kualitas total dari manajemen modal. Sehingga

penyusunan peringkat dengan NPV merupakan penilaian kesuksesan

perusahaan yang nyata.

a. Perhitungan equity market value

90

Fakultas ekonomiUniversitas Muhammadiyah Malang

EMV merupakan jumlah lembar saham dikalikan dengan harga pasar

perlembar. Hasil perhitungan EMV dapat dilihat pada tabel berikut:

Tabel 28Perhitungan EMV

Tahun 20032003

PERUSAHAAN Jum.Lembar Saham

(1)

Harga Pasar

(2)

EMV

(1) x (2)PT. Astra Otoparts 755,341,280 1550 1,170,778,984,000PT. Good Year Indonesia 41,000,000 3750 153,750,000,000PT. Indospring 37,500,000 700 26,250,000,000Sumber: data diolah

Tabel 29Perhitungan EMV

Tahun 20042004

PERUSAHAAN Jum.Lembar Saham

(1)

Harga Pasar

(2)

EMV

(1) x (2)PT. Astra Otoparts 767,978,280 1925 1,478,358,189,000PT. Good Year Indonesia 41,000,000 8600 352,600,000,000PT. Indospring 37,500,000 600 22,500,000,000Sumber: data diolah

Tabel 30Perhitungan EMV

Tahun 20052005

PERUSAHAAN Jum.Lembar Saham

(1)

Harga Pasar

(2)

EMV

(1) x (2)PT. Astra Otoparts 771,157,280 2800 2,159,240,384,000PT. Good Year Indonesia 41,000,000 8000 328,000,000,000PT. Indospring 37,500,000 800 30,000,000,000Sumber: data diolah

b. Perhitungan equity book value.

91

Fakultas ekonomiUniversitas Muhammadiyah Malang

EBV merupakan jumlah lembar saham dikalikan dengan

nominal saham perlembar. Hasil perhitungan EBV dapat dilihat pada

tabel berikut:

Tabel 31Perhitungan EBV

Tahun 20032003

PERUSAHAAN Jum.Lembar Saham

(1)

Nominal

(2)

EBV

(1) x (2)PT. Astra Otoparts 755,341,280 500 377,670,640,000PT. Good Year Indonesia 41,000,000 1000 41,000,000,000PT. Indospring 37,500,000 1000 37,500,000,000Sumber: data diolah

Tabel 32Perhitungan EBV

Tahun 20042004

PERUSAHAAN Jum.Lembar Saham

(1)

Nominal

(2)

EBV

(1) x (2)PT. Astra Otoparts 767,978,280 500 383,989,140,000PT. Good Year Indonesia 41,000,000 1000 41,000,000,000PT. Indospring 37,500,000 1000 37,500,000,000Sumber: data diolah

Tabel 33Perhitungan EBV

Tahun 20052005

PERUSAHAAN Jum.Lembar Saham

(1)

Nominal

(2)

EBV

(1) x (2)PT. Astra Otoparts 771,157,280 500 385,578,640,000PT. Good Year Indonesia 41,000,000 1000 41,000,000,000PT. Indospring 37,500,000 1000 37,500,000,000Sumber: data diolah

92

Fakultas ekonomiUniversitas Muhammadiyah Malang

Setelah mendapatkan equity market value (EMV) dan equity

book value, (EBV) perhitungan market Value Added maing-masing

perusahaan dapat dihitung, dan hasilnya adalah sebagai berikut :

Tabel 34Perhitungan MVA

Tahun 20032003

PERUSAHAAN EMV(1)

EBV(2)

MVA(1) – (2)

PT. Astra Otoparts 1,170,778,984,000 377,670,640,000 793,108,344,000PT. Good Year Indonesia 153,750,000,000 41,000,000,000 112,750,000,000PT. Indospring 26,250,000,000 37,500,000,000 (11,250,000,000)Sumber: data diolah

Berdasarkan pada tabel di atas , diketahui untuk tahun 2003

MVA tertinggi adalah PT. Astra sebesar 793,108,344,000, yang

terendah adalah PT Indospring sebesar sebesar - 11,250,000,000.

Tabel 33Perhitungan MVA

Tahun 20042004

PERUSAHAAN EMV(1)

EBV(2)

MVA(1) – (2)

PT. Astra Otoparts 1,478,358,189,000 383,989,140,000 1,094,369,049,000PT. Good Year Indonesia 352,600,000,000 41,000,000,000 311,600,000,000PT. Indospring 22,500,000,000 37,500,000,000 (15,000,000,000)Sumber: data diolah

Pada tahun 2003 MVA tertinggi adalah PT. Astra sebesar

51,094,369,049,000, yang terendah adalah PT Indospring sebesar

sebesar –15,000,000,000.

93

Fakultas ekonomiUniversitas Muhammadiyah Malang

Tabel 34Perhitungan MVA

Tahun 2005PERUSAHAAN EMV

(1)EBV(2)

MVA(1) – (2)

PT. Astra Otoparts 2,159,240,384,000 385,578,640,000 1,773,661,744,000PT. Good Year Indonesia 328,000,000,000 41,000,000,000 287,000,000,000PT. Indospring 30,000,000,000 37,500,000,000 (7,500,000,000)Sumber: data diolah

Pada tahun 2004 MVA tertinggi adalah PT. Astra sebesar

1,773,661,744,000, yang terendah adalah PT Indospring sebesar –

7,500,000,000, dengan demikian MVA merupakan tolok ukur bagi

manajemen dalam mengelola perusahaan dalam menghasilkan nilai

tambah yang berarti ataukah tidak. Semakin besar MVA berarti

semakin besar nilai tambah yang dihasilkan.

5. Pengujian Hipotesis.

a. Time Series Analysis

Dari hasil perhitungan EVA untuk masing masing perusahaan adalah :

1) PT. Astra Otoparts

EVA 2003 (-61,614,327,650,000) < EVA 2004

(-53,356,180,000,000) < EVA 2005 (-9,633,979,170,000) maka

baik

2) PT. Good Year Indonesia

EVA 2003 (-22,209,579,722,970) < EVA 2004

(-16,997,827,279,700) < EVA 2005 (-1,752,322,368,540) maka

baik

94

Fakultas ekonomiUniversitas Muhammadiyah Malang

3) PT. Indospring

EVA 2003 (-5,893,711,937,655) < EVA 2004

(-2,026,987,371,950) > EVA 2005 (-4,223,802,480,563) maka baik

Berdasarkan nilai EVA masing-masing perusahaan, diketahui

bahwa dari tahun 2003 – 2005 nilai EVA negatif atau <0, maka

hipotesis yang menyatakan bahwa diduga kinerja keuangan perusahaan

otomotif yang tercatat di BEJ periode 2003 – 2005 sehat dan

memberikan nilai tambah ekonomis ditolak.

Dari hasil perhitungan MVA untuk masing masing perusahaan

adalah :

1) PT. Astra Otoparts

MVA 2003 (793,108,344,000) < MVA 2004 (1,094,369,049,000)

< MVA 2005 (1,773,661,744,000) maka baik

2) PT. Good Year Indonesia

MVA 2003 (112,750,000,000) < MVA 2004 (.311,600,000,000) >

MVA 2005 (287,000,000,000) maka baik.

3) PT. Indospring

MVA 2003 (-11,250,000,000) < MVA 2004 (-15,000,000,000) >

MVA 2005 (-7,500,000,000) maka baik.

Berdasarkan nilai MVA masing-masing perusahaan, diketahui

bahwa dari tahun 2003 – 2005 nilai MVA untuk PT. Astra dan Good

year positif atau >0, maka hipotesis yang menyatakan bahwa diduga

kinerja keuangan perusahaan otomotif yang tercatat di BEJ periode

95

Fakultas ekonomiUniversitas Muhammadiyah Malang

2003 – 2005 sehat dan memberikan nilai tambah ekonomis diterima.

Sedangkan untuk PT. Indospring selama periode 2003 – 2005 memiliki

MVA negatif maka hipotesis yang menyatakan bahwa diduga kinerja

keuangan perusahaan otomotif yang tercatat di BEJ periode 2003 –

2005 sehat dan memberikan nilai tambah ekonomis ditolak.

b. Cross Sectional Approach

Dari hasil perhitungan EVA untuk masing masing perusahaan adalah :

1) PT. Astra Otoparts

EVA 2003 (-61,614,327,650,000) < Rata-rata EVA

(-29,905,873,103,542) maka buruk

EVA 2004 (-53,356,180,000,000) < Rata-rata EVA

(-24,126,998,217,217) buruk

EVA 2005 (-9,633,979,170,000) < Rata-rata EVA

(-4,223,802,480,563 maka buruk

2) PT. Good Year Indonesia

EVA 2003 (-22,209,579,722,970) ) > Rata-rata EVA

(-29.,905,873,103,542) maka baik

EVA 2004 (-16,997,827,279,700) > Rata-rata EVA

(-24,126,998,217,217) baik

EVA 2005 (-1,752,322,368,540) > Rata-rata EVA

(-4,223,802,480,563 maka baik

3) PT. Indospring

EVA 2003 (-5,893,711,937,655) > Rata-rata EVA

96

Fakultas ekonomiUniversitas Muhammadiyah Malang

(-29.,905,873,103,542) maka baik

EVA 2004 (-2,026,987,371,950) > Rata-rata EVA

(-24,126,998,217,217) baik

EVA 2005 (-4,223,802,480,563) > Rata-rata EVA

(-4,223,802,480,563 maka baik

Berdasarkan nilai EVA masing-masing perusahaan, diketahui

bahwa dari tahun 2003 – 2005 untuk PT. Good year dan Indospring

memiliki nilai EVA diatas rata –rata industri, sedangkan PT Astra

memiliki nilai EVA dibawah rata-rata industri, maka hipotesis yang

menyatakan bahwa diduga kinerja keuangan perusahaan otomotif yang

tercatat di BEJ periode 2003 – 2005 sehat dan memberikan nilai

tambah ekonomis diterima.

Dari hasil perhitungan MVA untuk masing masing perusahaan adalah :

1) PT. Astra Otoparts

MVA 2003 (793,108,344,000) > MVA rata-rata

(298,202,781,333) baik

MVA 2004 (1,094,369,049,000) > MVA rata-rata

(463,656,349,667) baik

MVA 2005 (1,773,661,744,000) > MVA rata-rata

(684,387,248,000) baik

2) PT. Good Year Indonesia

MVA 2003 (112,750,000,000) < MVA rata-rata

(298,202,781,333) buruk

97

Fakultas ekonomiUniversitas Muhammadiyah Malang

MVA 2004 (.311,600,000,000) < MVA rata-rata

(463,656,349,667) buruk

MVA 2005 (287,000,000,000) < MVA rata-rata

(684,387,248,000) buruk

3) PT. Indospring

MVA 2003 (-11,250,000,000) < MVA rata-rata

(298,202,781,333) buruk

MVA 2004 (-15,000,000,000) < MVA rata-rata

(463,656,349,667) buruk

MVA 2005 (-7,500,000,000) < MVA rata-rata

(684,387,248,000) buruk

Berdasarkan nilai MVA masing-masing perusahaan, diketahui

bahwa dari tahun 2003 – 2005 PT. Astra mempunyai nialai MVA

diatas Rata-rata industri, sedangkan untuk PT. Indospeing dan Good

year memiliki nilai MVA dibawah rata-rata industri. maka hipotesis

yang menyatakan bahwa diduga kinerja keuangan perusahaan otomotif

yang tercatat di BEJ periode 2003 – 2005 sehat dan memberikan nilai

tambah ekonomis ditolak.

Sedangkan Berdasarkan keseluruhan hasil analisis EVA dan

MVA antara Time Series dan Cross section, diketahui bahwa PT.

Good year dan Indospring merupakan perusahaan yang mempunyai

kinerja baik. maka hipotesis yang menyatakan bahwa diduga diantara

98

Fakultas ekonomiUniversitas Muhammadiyah Malang

tiga perusahan otomotif yang tercatat di BEJ, PT. Good Year

mempunyai kinerja yang paling baik ditolak.

C. Pembahasan Hasil Analisis Data

1. Kinerja Perusahaan Berdasarkan EVA dan MVA

Tabel 35Ringkasan Hasil Kinerja Berdasarkan EVA Dan MVA

Perusahaan EVA2003 2004 2005

PT. Astra Otoparts -61,614,327,650,000 -53,356,180,000,000 -9,633,979,170,000PT. Good Year Indonesia -22,209,579,722,970 -16,997,827,279,700 -1,752,322,368,540PT. Indospring -5,893,711,937,655 -2,026,987,371,950 -1,285,105,903,149Rata-Rata Industri -29,905,873,103,542 -24,126,998,217,217 -4,223,802,480,563

Sumber: data diolah

Perusahaan MVA2003 2004 2005

PT. Astra Otoparts 793,108,344,000 1,094,369,049,000 1,773,661,744,000PT. Good Year Indonesia 112,750,000,000 311,600,000,000 287,000,000,000PT. Indospring -11,250,000,000 -15,000,000,000 -7,500,000,000Rata-rata Industri 298,202,781,333 463,656,349,667 684,387,248,000

Sumber: data diolah

Dari tabel diatas diperoleh bahwa pada tahun 2003 sampai dengan

2005 nilai EVA negatif dari ketiga perusahaan otomotif, tetapi nilai MVA

untuk PT. Astra dan Good Year positif. Dengan demikian dapat diartikan

bahwa dari perusahaan otomotif PT. Astra dan PT. Good Year untuk tahun

2003 – 2005 manajemen berhasil memberikan nilai tambah kepada

penyandang dana, hal ini dapat dilihat pada nilai MVA yang positif selama

3 tahun berturut-turut. Sedangkan PT. Indospring belum berhasil

memberikan nilai tambah kepada penyandang dana, dimana secara tiga

tahun berturut-turut nilai EVA dan MVA negatif. Sehingga dalam hal ini

99

Fakultas ekonomiUniversitas Muhammadiyah Malang

perusahaan belum dapat memberikan bonus atau kenaikan gaji terhadap

karyawan dan pemilik modal belum dapat memperoleh pengembalian

terhadap modal yang ditanam.

100

Fakultas ekonomiUniversitas Muhammadiyah Malang

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan analisa yang telah di bahas pada bab

sebelumnya, maka dapat di tarik suatu kesimpulan dan saran sesuai dengan

masalah dan tujuan penelitian sebagai berikut:

A. Kesimpulan

1. Dilihat dari analisa Ratio Keuangan menunjukkan bahwa ratio likuiditas

untuk Otomotif yang Go Publik, PT. Good Year memiliki kinerja yang

paling bagus dan mampu memenuhi hutang jangka pendeknya, hal ini

dilihat dari Ratio likuditas yaitu Current rasio, cash rasio dan Quick rasio

tiga tahun berturut-turut yaitu tahun 2003, 2004 dan 2005 berada di atas

rata-rata industri Perusahan Otomotif. Untuk tahun 2003 nilai Current

rasio sebesar 225.74, tahun 2004 sebesar 230.62 dan tahun 2005 sebesar

221.07. Cash rasio tahun 2003 sebesar 51.39, tahun 2004 sebesar 44.50

dan tahun 2005 sebesar 46.08. Sedangkan untuk Quick rasio tahun 2003

sebesar 136.42, tahun 2004 sebesar 149.23 dan tahun 2005 sebesar 149.21.

Nilai rasio ini disebabkan tingginya kas maupun aktiva lancar yang

digunakan untuk menjamin setiap rupiah hutang. Dengan demikian

perusahaan ini dapat bisa dikatakan likuid bila dilihat dari sisi current

rasio, cash ratio dan quick rasio.

2. Untuk rasio Profitabilitas PT. Astra Indoparts memiliki kinerja yang bagus

dengan nilai Gross Profit Margin pada tahun 2003 sebesar 18.95 dan

101

Fakultas ekonomiUniversitas Muhammadiyah Malang

Tahun 2005 sebesar 18.71 diatas rata-rata industri, sedangkan dari ROI

PT. Astra selama 3 tahun berturut berada diatas rata-rata industri yaitu

pada tahun 2003 sebesar 10.55, tahun 2004 sebesar 9.16 dan tahun 2005

sebesar 9.21, hal ini menujukkan kemampuan perusahan dalam

menghasilkan laba bersih meningkat.

3. Untuk rasio Solvabilitas PT. Indospring memilki rasio solvabilitas yang

tinggi dibanding PT. Astra Otoparts dan PT. Good Year Indoensia pada

rasio Total Debt to Equity Ratio dan Total Debt to Total Assets Ratio yang

menunjukkan besarnya bagian dari setiap rupiah modal sendiri dan total

aktiva yang dijadikan jaminan untuk keseluruhan hutang cukup tinggi.

4. Berdasarkan pembahasan kinerja berdasarkan EVA tiap-tiap perusahaan

diatas terlihat bahwa dari tiga Industri ototmotif memiliki kinerja yang

kurang bagus, hal ini dilihat dari EVA yang ngetaif hal ini berarti

perusahaan belum dapat memberikan bonus atau kenaikan gaji terhadap

karyawan dan pemilik modal akan dapat memperoleh pengembalian

terhadap modal yang ditanam.

5. Dari penilaian MVA, PT. Astra memiliki kinerja yang baik, hal ini dilihat

dari MVA selama tiga tahun berturut-turut yaitu tahun 2003, 2004 dan

2005 berada memiliki nilai positif lebih besar dari nol serta diatas rata-

rata industri perusahaan ototmotif. Hal ini berarti manajemen perusahaan

telah mampu meningkatkan kekayaan perusahan dan kekayaan para

pemegang sahampun bertambah.

102

Fakultas ekonomiUniversitas Muhammadiyah Malang

B. Saran-saran

Melihat dari hasil penilaian Rasio Keuangan, Economi Value Added

maupun Market Value Added yang umumnya negatif, maka kebijaksanaan

yang sebaiknya di lakukan Perusahaan Ototmotif yang Go Public antara lain:

1. Dari hasil analisis tersebut dapat diketahui bahwa masing-masing

perusahan memiliki keberhasilan dan kekurangan pada masing-masing

rasio tertentu. Untuk itu perusahaan hendaknya meningkatkan kinerja

keuangannya, serta lebih memperhatikan kebijaksanaan struktur

modalnya. Perusahaan perlu menyiapkan perencanaan bisnis yang baik

atau investasi jangka pendek maupun menengah

2. Dengan diketahuinya keberhasilan dan kekurangan dari masing-masing

rasio keuangan yang dianalisis, manajemen dituntut mampu memilih

investasi dengan tingkat pengembalian optimum dengan tingkat resiko

minimum sehingga nilai perusahaan dapat di maksimumkan. Mengurangi

pemakaian modal serta dapat melakukan investasi pada proyek-proyek

dengan tingkat pengembalian yang tinggi.

3. Bagi perusahaan sebaiknya jika ingin mendapatkan kinerja yang baik atau

hasil EVA maupun MVA yang positif di harapkan adanya transparasi

dalam menyampaikan laporan keuangan atau kondisi perusahaan, serta

lebih memperhatikan kebijaksanaan struktur modalnya. Perusahaan perlu

menyiapkan perencanaan bisnis yang baik atau investasi jangka pendek

maupun menengah.

103

Fakultas ekonomiUniversitas Muhammadiyah Malang

4. Bagi investor sebelum berinvestasi hendaknya lebih mempertimbangkan

kinerja perusahaan karena dengan kinerja yang baik perusahaan akan

memberikan nilai lebih dan deviden yang tinggi. Dengan demikian

pengembalian yang diharapkan setiap investor dapat terpenuhi.

5. Bagi peneliti selanjutnya di harapkan dapat melanjutkan penilaian kinerja

perusahaan dengan metode EVA atau MVA tidak hanya berpedoman pada

perusahaan ototmotif tetapi pada perusahaan lain yang mempunyai hasil

produksi yang berbeda sehingga dapat di ketahui sejauh mana peranan

kedua metode tersebut merupakan alternatif yang lebih baik dalam menilai

kinerja perusahaan.

104