bab iii metodologi penelitian a. - digilib.uinsgd.ac.iddigilib.uinsgd.ac.id/6852/6/bab...

TRANSCRIPT

BAB III

METODOLOGI PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian ini bertujuan untuk membuktikan hipotesis yang telah dirumuskan dengan

mengumpulkan data dari lapangan (obyek penelitian). Penelitian dilaksanakan di Badan Amil

Zakat Nasional Kota Bandung yang beralamat di Jalan Wastu Kencana No 27, No Tlp. 022

4214055, Kode Pos 40117 Kota Bandung. Penelitian dilaksanakan selama 4 bulan yaitu dari

bulan April sampai bulan Agustus. Proses penelitian diawali dengan menyusun proposal

penelitian dan diakhiri dengan laporan penelitian berupa Tesis.

B. Objek Penelitian

Objek penelitian ini adalah Akurasi penerapan Sistem Informasi Akuntansi sebagai

variabel bebas dengan notasi statistik X1, Kepatuhan pada Standar Akuntansi Keuangan

Entitas Tanpa Akuntabilitas Publik sebagai variabel bebas, dengan notasi statistik X2, dan

Kualitas Laporan Keuangan sebagai variabel terikat dengan notasi statistik Y.

C. Metode Penelitian

Metode penelitian adalah merupakan cara ilmiah untuk mendapatkan data dengan tujuan

dan kegunaan tertentu, cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri-ciri

keilmuan, yaitu rasional, empiris, dan sistematis.1 Dalam referensi yang lain bahwa Metode

penelitian merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat

ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat

digunakan untuk memahami, memecahkan dan mengantisipasi masalah.2

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan

pendekatan deskriptif verifikatif. Dengan menggunakan metode penelitian akan diketahui

hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan.

Pengertian metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan

cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya

tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.3

Selanjutnya mengenai pendekatan kuantitatif adalah “Metode Penelitian Kuantitatif dapat

diartikan sebagai metode penelitian yang berlandaskan pada filsafat, digunakan untuk meneliti

pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian,

1Sugiyono, Metode Penelitian Bisnis. (Bandung: Alfabet, 2008) h. 2 2Sugiyono. Metode Penelitian Pendidikan : Pendekatan Kuantitatif, Kualitatif, dan R&D. (Bandung:

Alfabet. 2013) h. 2 3Sugiyono. Metode Penelitian Pendidikan : Pendekatan Kuantitatif, Kualitatif, dan R&D. (Bandung:

Alfabet. 2013) H. 47.

analisis data yang bersifat kuantitatif/ statistik, dengan tujuan menguji hipotesis yang telah

ditetapkan.4

D. Jenis Penelitian

Penelitian ilmiah dalam perspektif Islam mempunyai dua fungsi utama: sebagai

pendorong proses integrasi penelitian akademik menjadi paradigma penelitian Islam dan

memberi kerangka acuan terhadap semua masyarakat muslim dalam melakukan penelitian

ilmiah . Dilihat dari tujuannya, penelitian ini termasuk ke dalam penelitian verifikatif

(verificatif research) yaitu ditujukan untuk menguji kebenaran suatu pengetahuan . Sedangkan

dilihat dari tarafnya penelitian ini termasuk pada penelitian deskriptif. Dikatakan demikian,

karena penelitian ini menjelaskan hubungan 3 (empat) variabel, yaitu: hubungan parsial

variabel X1 terhadap Y, X2 terhadap Y, serta hubungan simultan X1, X2, terhadap Y.

E. Populasi dan Sampel

Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.5 Sedangkan Sugiyono

menjelaskan bahwa populasi adalah wialayah generalisasi yang teriri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang di tetapkan oleh peneliti untuk di pelajari

kemudian ditarik kesimpulannya.6 Sedangkan Sampel adalah sebagian dari populasi yang

terpilih untuk menjadi unit pengamatan dalam penelitian.7 sampel yang digunakan dalam

penelitian ini adalah populasi sample (sampling population) yaitu seluruh daftar inividu yang

menjadi satuan analisis yang ada dalam badan Amil Zakat Kota Bandung.

F. Teknik Pengumpulan Data

a. Sumber Data

Menurut cara memperolehnya, data dalam penelitian ini terdiri dari 2 jenis data yaitu:

1) Data Primer

Data primer adalah data yang diambil atau diperoleh dan dikumpulkan langsung

dari jawaban responden melalui kuesioner, wawancara

2) Data Sekunder

4Sugiyono. Metode Penelitian Pendidikan:Pendekatan Kuantitatif, Kualitatif, dan R&D. (Bandung:

Alfabet. 2013).h.8. 5Umi Narimawati.Metodologi Penelitian Kualitatif Dan Kuantitatif, Teori Dan Aplikasi. (Bandung:

Agung Media 2008) h. 161. 6Sugiyono, Metode Penelitian Kuantitaif, kualitaif, dan R.D (Bandung: Alfabeta. 2008). h. 90. 7Umi Narimawati Dkk. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi Dan Tugas Akhir.

(Jakarta:Genesis. 2010). h. 38.

Data sekunder adalah data yang diperoleh di pihak lain, artinya data itu tidak

diusahakan sendiri pengumpulannya misalnya, dari Biro Statistik, majalah,

keterangan-keterangan atau publikasi lainnya.

b. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu

penelitian lapangan (field research) dan studi kepustakaan (library reserach).

Pengumpulan dilakukan dengan cara sebagai berikut:

1) Penelitian Lapangan (Field Research):

a) Wawancara (Interview) yaitu teknik pengumpulan data dengan memberikan

pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah

yang dibahas. Adapun wawancara dilakukan terhadap pegawai Badan Amil

Zakat Kota Bandung.8

b) Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden

untuk kemudian dijawabnya. Adapun kuesionerdilakukan kepada pegawai

bagian akuntansi, bagian bendahara dan subag keuangan Badan Amil Zakat

Kota Bandung Bandung.9

2) Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara

mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text

book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan

penelitian penelitian sebelumnya yang memiliki hubungan dengan masalah yang

diteliti.

Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang

diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih

lanjut dalam penelitian ini.

G. Operasional Variabel

Operasionalisasi variabel menurut Nur Indriantoro (2002) adalah penentuan construct

sehingga menjadi variable yang dapat diukur. Defenisi operasional menjelaskan cara tertentu

dapat digunakan peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan

8Umi Narimawati Dkk. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi Dan Tugas Akhir.

(Jakarta:Genesis. 2010) h. 40. 9Umi Narimawati. 2010. Ibid. h. 40.

bagi peneliti yang lain untuk melakukan replikasi pengujuran dengan cara yang sama atau

mengembangkan cara pengukuran construct yang lebih baik.10

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari

variable-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu

statistik dapat dilakukan secara benar sesuai dengan judul penelitian. Variabel-variabel yang

akan diukur dalam penelitian ini yaitu:

1) Variabel bebas atau Independent adalah variabel yang akan mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).11 Variabel

independen pada penelitian ini adalah Sistem Akuntansi (X1) dan Standar Akuntansi

Keuangan Entitas Tanpa Akuntabilitas Publik (X2).

2) Variabel terikat atau dependent adalah variabel yang dipengaruhi atau yang menjadi akibat

karena adanya variabel bebas.12 Variabel dependent dalam hal ini adalah Kualitas Laporan

Keuangan.

Masing-masing variable tersebut dioprasionalkan kedalam subvariabel dan indikator

sebagai berikut:

Tabel 3.1

Oprasional Variabel

Variabel Uraian Dimensi Indikator Skala

(1) (2) (3) (4) (5)

Variabel

Bebas

(X1)

Akurasi

Penerapan

Sistem

Informasi

Akuntansi

(Romney &

Steinbart,

2012 : 30)

Orang (Pengguna

Sistem)

Pendidikan

Pelatihan

Bimbingan Teknis

Pengalaman Kerja

Ordinal

Prosedur dan

Intruksi

Mengumpulan Data

Memproses Data

Penyimpanan Data

Ordinal

10Umi Narimawati. 2010. Ibid. h. 31.

11Sugiyono. Metode Penelitian Pendidikan:Pendekatan Kuantitatif, Kualitatif, dan R&D. (Bandung:

Alfabet. 2013). h. 39 12Sugiyono. Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif, dan R&D. (Bandung:

Alfabet. 2013).h. 40

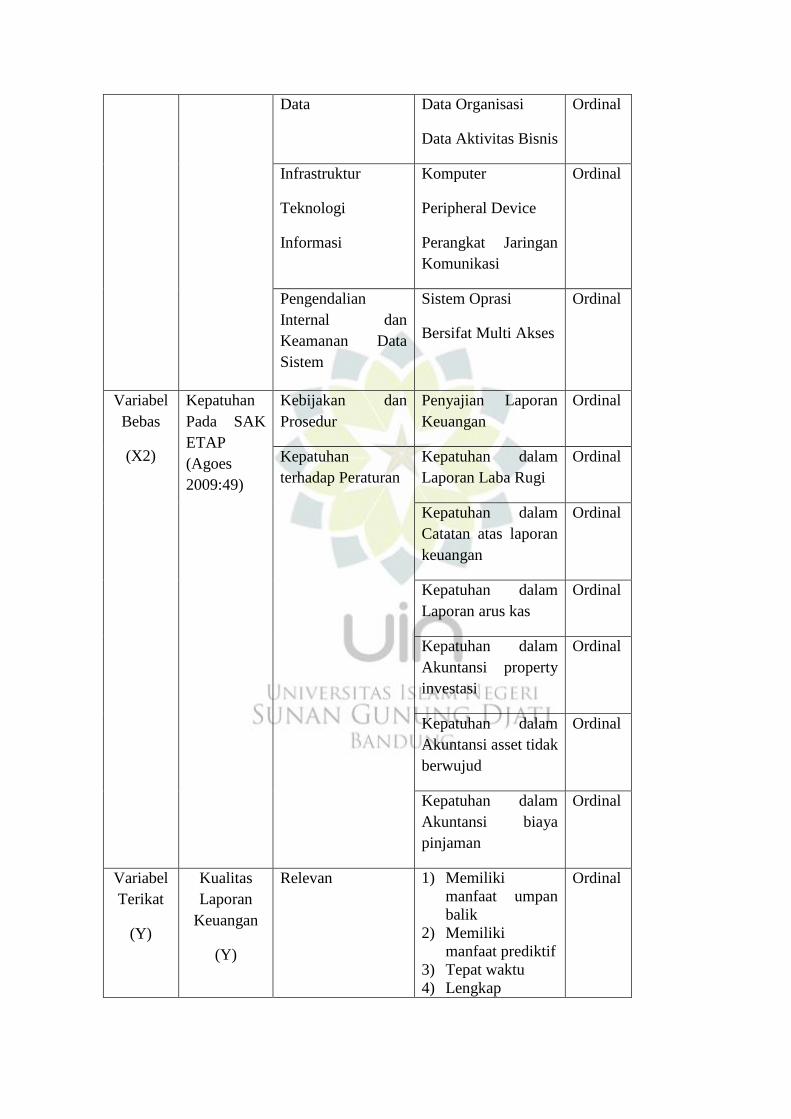

Data Data Organisasi

Data Aktivitas Bisnis

Ordinal

Infrastruktur

Teknologi

Informasi

Komputer

Peripheral Device

Perangkat Jaringan

Komunikasi

Ordinal

Pengendalian

Internal dan

Keamanan Data

Sistem

Sistem Oprasi

Bersifat Multi Akses

Ordinal

Variabel

Bebas

(X2)

Kepatuhan

Pada SAK

ETAP

(Agoes

2009:49)

Kebijakan dan

Prosedur

Penyajian Laporan

Keuangan

Ordinal

Kepatuhan

terhadap Peraturan

Kepatuhan dalam

Laporan Laba Rugi

Ordinal

Kepatuhan dalam

Catatan atas laporan

keuangan

Ordinal

Kepatuhan dalam

Laporan arus kas

Ordinal

Kepatuhan dalam

Akuntansi property

investasi

Ordinal

Kepatuhan dalam

Akuntansi asset tidak

berwujud

Ordinal

Kepatuhan dalam

Akuntansi biaya

pinjaman

Ordinal

Variabel

Terikat

(Y)

Kualitas

Laporan

Keuangan

(Y)

Relevan 1) Memiliki

manfaat umpan

balik

2) Memiliki

manfaat prediktif

3) Tepat waktu

4) Lengkap

Ordinal

(SAP

2005:36)

Keandalan 1) Penyajian jujur

2) Dapat di

verifikasi

3) Netral

Ordinal

Dapat

dibandingkan

1) Konsistensi

penerapan

2) Kebijakan

Akuntansi

3) Dapat di

bandingkan antar

waktu

4) Dapat

dibandingkan

antar entitas

Ordinal

Dapat dipahami 1) Menggunakan

istilah yang

dapat difahami

2) Disusun

sistematis

3) Digunakan dalam

pengambilan

keputusan

Ordinal

H. Tekhnik Analisis Data Data

1. Instrumen Penelitian

Menurut Sugiyono Skala likert digunakan untuk mengukur sikap pendapat, dan

persepsi seseorang atau kelompok tentang fenomena sosial. Dalam penelitian fenomena

sosial ini ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel

penelitian. Dengan skala likert maka variabel yang diukur dijabarkan menjadi indicator

variabel. Kemudian indicator tersebut dijadikan titik tolak untuk menyusun item-item

instrumen yang berupa pernyataan atau pertanyaan.

Sedangkan untuk pemberian skor skala Likert, menurut Sugiyono, dapat diberi skor13,

misalnya:

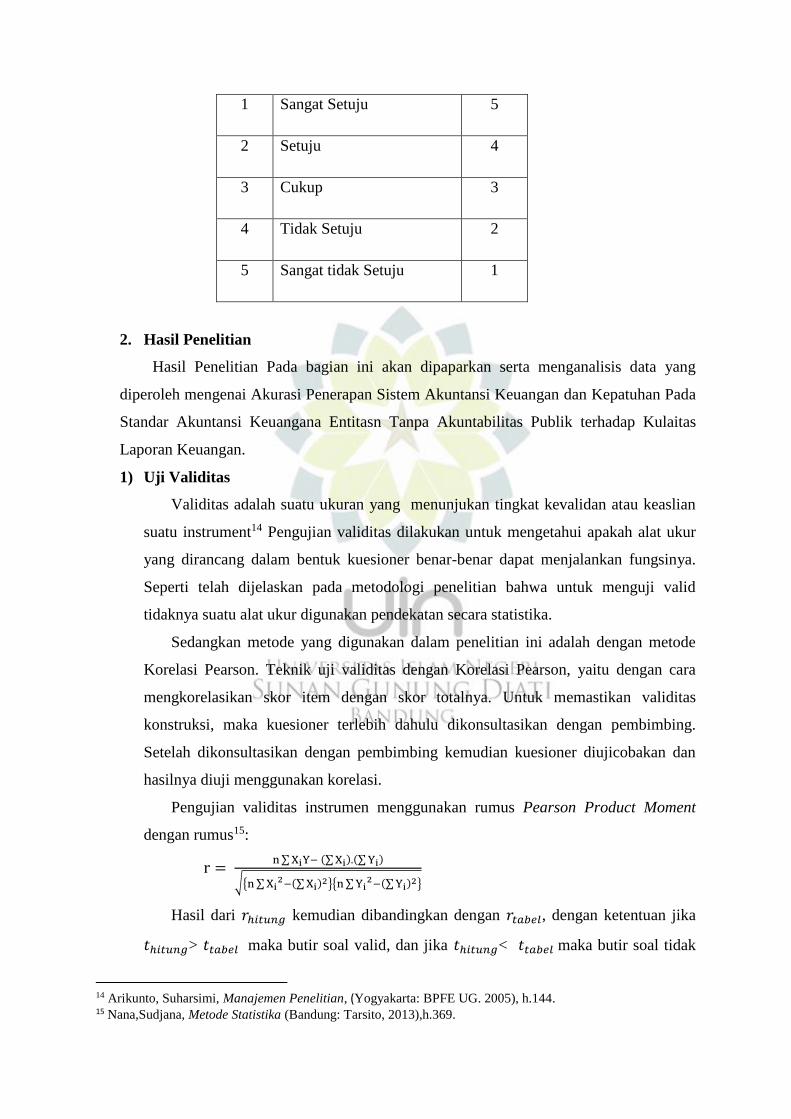

Tabel 3.2

Skoring Pernyataan Positif

No Jawaban Skala

13 Sugiyono, Metode Penelitian Kuantitaif, kualitaif, dan R.D (Bandung: Alfabeta. 2008),h:87

1 Sangat Setuju 5

2 Setuju 4

3 Cukup 3

4 Tidak Setuju 2

5 Sangat tidak Setuju 1

2. Hasil Penelitian

Hasil Penelitian Pada bagian ini akan dipaparkan serta menganalisis data yang

diperoleh mengenai Akurasi Penerapan Sistem Akuntansi Keuangan dan Kepatuhan Pada

Standar Akuntansi Keuangana Entitasn Tanpa Akuntabilitas Publik terhadap Kulaitas

Laporan Keuangan.

1) Uji Validitas

Validitas adalah suatu ukuran yang menunjukan tingkat kevalidan atau keaslian

suatu instrument14 Pengujian validitas dilakukan untuk mengetahui apakah alat ukur

yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya.

Seperti telah dijelaskan pada metodologi penelitian bahwa untuk menguji valid

tidaknya suatu alat ukur digunakan pendekatan secara statistika.

Sedangkan metode yang digunakan dalam penelitian ini adalah dengan metode

Korelasi Pearson. Teknik uji validitas dengan Korelasi Pearson, yaitu dengan cara

mengkorelasikan skor item dengan skor totalnya. Untuk memastikan validitas

konstruksi, maka kuesioner terlebih dahulu dikonsultasikan dengan pembimbing.

Setelah dikonsultasikan dengan pembimbing kemudian kuesioner diujicobakan dan

hasilnya diuji menggunakan korelasi.

Pengujian validitas instrumen menggunakan rumus Pearson Product Moment

dengan rumus15:

r = n ∑ XiY− (∑ Xi).(∑ Yi)

√{n ∑ Xi2−(∑ Xi)2}{n ∑ Yi

2−(∑ Yi)2}

Hasil dari 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 kemudian dibandingkan dengan 𝑟𝑡𝑎𝑏𝑒𝑙, dengan ketentuan jika

𝑡ℎ𝑖𝑡𝑢𝑛𝑔> 𝑡𝑡𝑎𝑏𝑒𝑙 maka butir soal valid, dan jika 𝑡ℎ𝑖𝑡𝑢𝑛𝑔< 𝑡𝑡𝑎𝑏𝑒𝑙 maka butir soal tidak

14 Arikunto, Suharsimi, Manajemen Penelitian, (Yogyakarta: BPFE UG. 2005), h.144. 15 Nana,Sudjana, Metode Statistika (Bandung: Tarsito, 2013),h.369.

valid. Sedangkan untuk mengetahui kuat lemahnya korelasi, maka hasil dari rhitung

dibandingkan dengan kriteria sebagai berikut:

Tabel 3.3

Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,19

0,20 – 0,39

0,40 – 0,59

0,60 – 0,79

0,80 – 1,00

Sangat rendah

Rendah

Sedang

Kuat

Sangat kuat

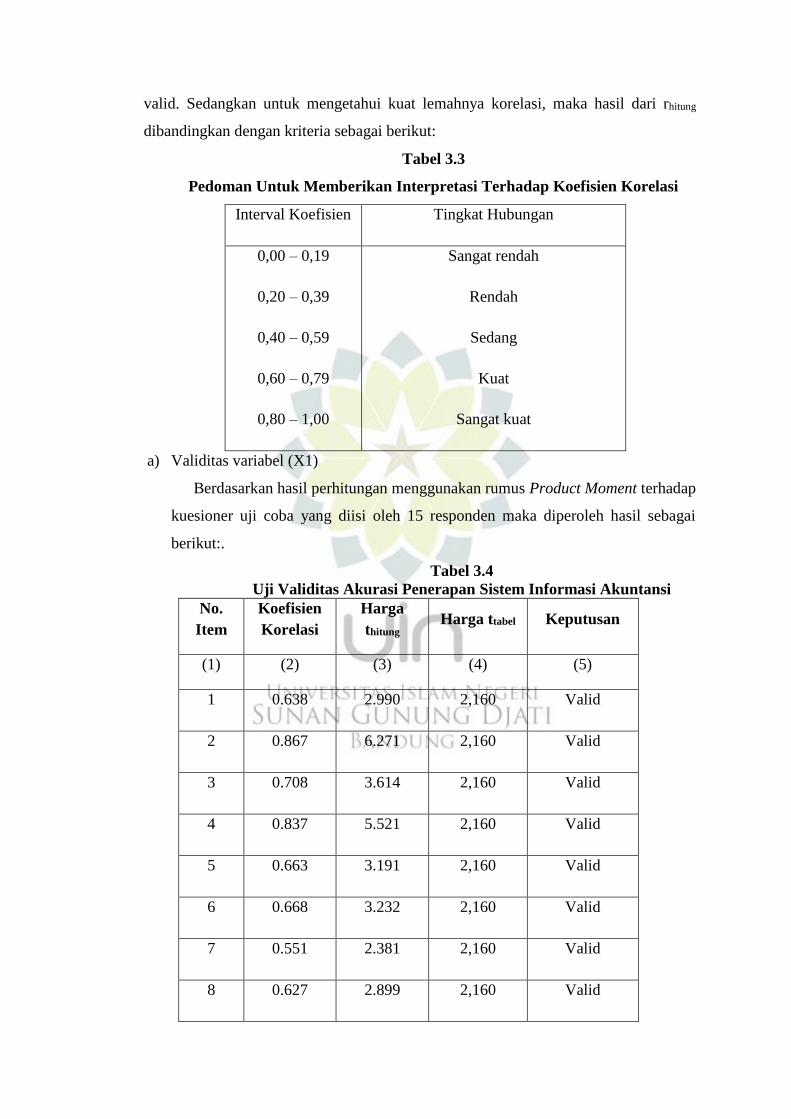

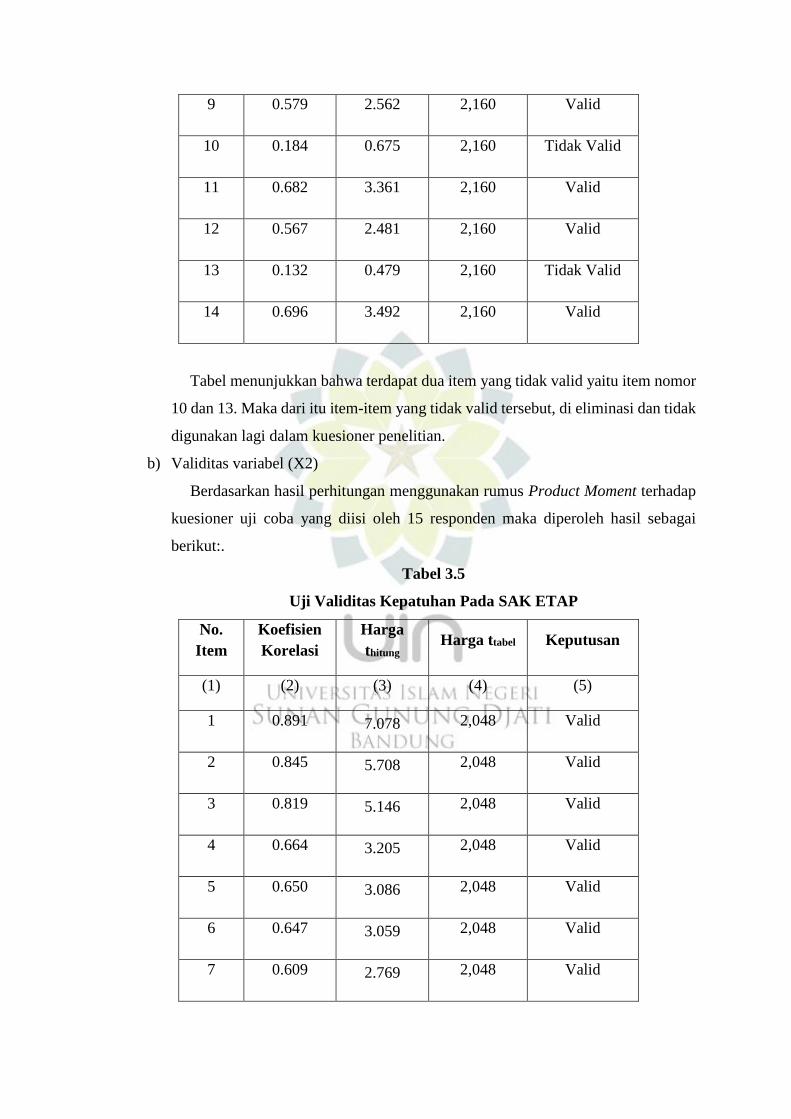

a) Validitas variabel (X1)

Berdasarkan hasil perhitungan menggunakan rumus Product Moment terhadap

kuesioner uji coba yang diisi oleh 15 responden maka diperoleh hasil sebagai

berikut:.

Tabel 3.4

Uji Validitas Akurasi Penerapan Sistem Informasi Akuntansi

No.

Item

Koefisien

Korelasi

Harga

thitung Harga ttabel Keputusan

(1) (2) (3) (4) (5)

1 0.638 2.990 2,160 Valid

2 0.867 6.271 2,160 Valid

3 0.708 3.614 2,160 Valid

4 0.837 5.521 2,160 Valid

5 0.663 3.191 2,160 Valid

6 0.668 3.232 2,160 Valid

7 0.551 2.381 2,160 Valid

8 0.627 2.899 2,160 Valid

9 0.579 2.562 2,160 Valid

10 0.184 0.675 2,160 Tidak Valid

11 0.682 3.361 2,160 Valid

12 0.567 2.481 2,160 Valid

13 0.132 0.479 2,160 Tidak Valid

14 0.696 3.492 2,160 Valid

Tabel menunjukkan bahwa terdapat dua item yang tidak valid yaitu item nomor

10 dan 13. Maka dari itu item-item yang tidak valid tersebut, di eliminasi dan tidak

digunakan lagi dalam kuesioner penelitian.

b) Validitas variabel (X2)

Berdasarkan hasil perhitungan menggunakan rumus Product Moment terhadap

kuesioner uji coba yang diisi oleh 15 responden maka diperoleh hasil sebagai

berikut:.

Tabel 3.5

Uji Validitas Kepatuhan Pada SAK ETAP

No.

Item

Koefisien

Korelasi

Harga

thitung Harga ttabel Keputusan

(1) (2) (3) (4) (5)

1 0.891 7.078 2,048 Valid

2 0.845 5.708 2,048 Valid

3 0.819 5.146 2,048 Valid

4 0.664 3.205 2,048 Valid

5 0.650 3.086 2,048 Valid

6 0.647 3.059 2,048 Valid

7 0.609 2.769 2,048 Valid

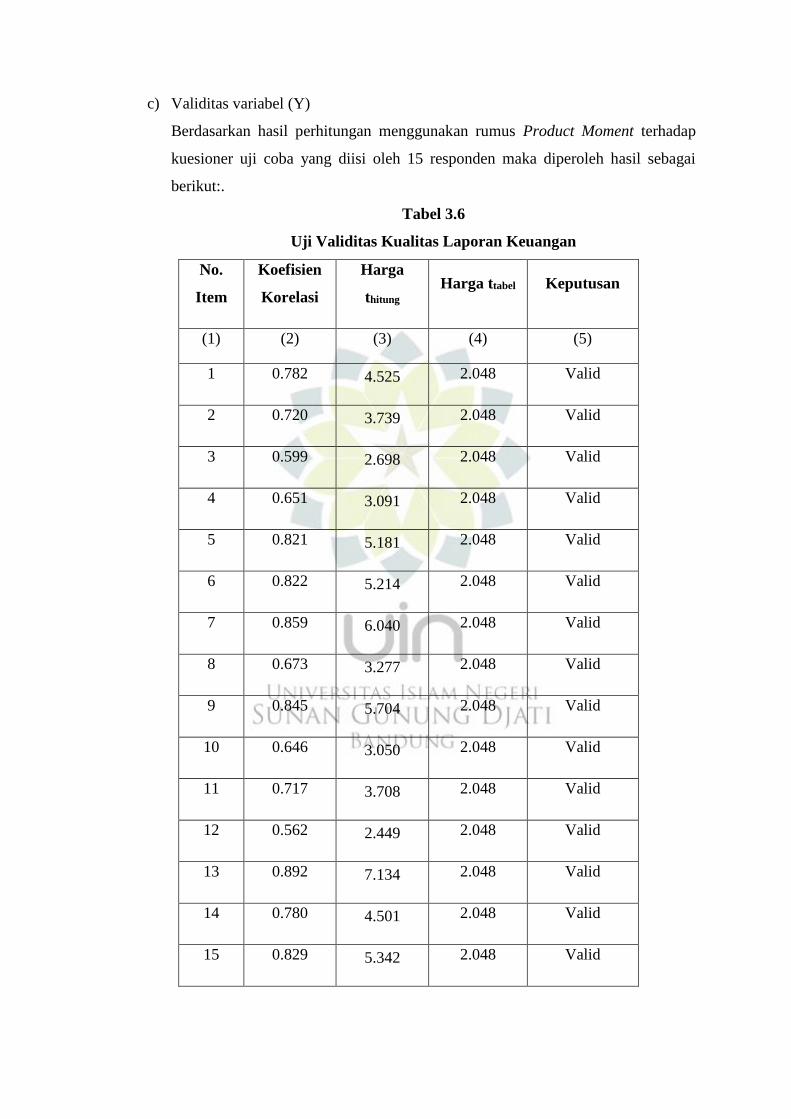

c) Validitas variabel (Y)

Berdasarkan hasil perhitungan menggunakan rumus Product Moment terhadap

kuesioner uji coba yang diisi oleh 15 responden maka diperoleh hasil sebagai

berikut:.

Tabel 3.6

Uji Validitas Kualitas Laporan Keuangan

No.

Item

Koefisien

Korelasi

Harga

thitung Harga ttabel Keputusan

(1) (2) (3) (4) (5)

1 0.782 4.525 2.048 Valid

2 0.720 3.739 2.048 Valid

3 0.599 2.698 2.048 Valid

4 0.651 3.091 2.048 Valid

5 0.821 5.181 2.048 Valid

6 0.822 5.214 2.048 Valid

7 0.859 6.040 2.048 Valid

8 0.673 3.277 2.048 Valid

9 0.845 5.704 2.048 Valid

10 0.646 3.050 2.048 Valid

11 0.717 3.708 2.048 Valid

12 0.562 2.449 2.048 Valid

13 0.892 7.134 2.048 Valid

14 0.780 4.501 2.048 Valid

15 0.829 5.342 2.048 Valid

2) Uji Reliabilitas

Selain valid, alat ukur juga harus memiliki keandalan atau reliabilitas, suatu alat

ukur dapat diandalkan jika alat ukur tersebut digunakan berulangkali akan memberikan

hasil yang relatif sama (tidak berbeda jauh). Dengan kata lain, Uji reliabilitas digunakan

untuk mengetahui keajegan atau kekonsistenan alat ukur yang biasanya menggunakan

kuesioner. Maksudnya apakah alat ukur tersebut akan mendapatkan pengukuran yang

tetep konsisten jika pengukuran diulang kembali.

Teknik uji validitas menggunakan teknik belah dua disebut juga single test single

trial16. Rumus yang digunakan untuk mencari reliabilitas adalah Sperman Brown (Split

half) sebagai berikut17:

𝑟𝑖 =2𝑟𝑏

1+𝑟𝑏

ri = reliabilitas internal seluruh instrumen

rb= korelasi product moment antara belahan pertama dan kedua.

Kemduian hasil perhitungan dibandingkan dengan kriteria:

Jika 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑟𝑡𝑎𝑏𝑒𝑙 maka reliabel, dan

Jika 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 < 𝑟𝑡𝑎𝑏𝑒𝑙 maka tidak reliabel

a) Reliabilitas variabel (X1)

Berdasarkan hasil perhitungan menggunakan rumus Product Moment dan

dibandingkan dengan Spearman Brown (r11) terhadap kuesioner uji coba yang diisi

oleh 15 responden maka diperoleh hasil sebagai berikut:

Tabel 3.7

Uji Reliabilitas Akurasi Penerpan Sistem Informasi Akuntansi

No.

Item

Koefisien

Korelasi

Harga

rhitung

Harga

rtabel Keputusan

(1) (2) (3) (4) (5)

1 0.638 0.779 0.553 Reliabel

2 0.867 0.929 0.553 Reliabel

3 0.708 0.829 0.553 Reliabel

16 Arikunto,Suharsimi. Manajemen Penelitian, (Yogyakarta: BPFE UG. 2005), h.168. 17 Sugiyono, Statistika Untuk Penelitian, (Bandung:Alfabeta.2012), h. 278.

4 0.837 0.911 0.553 Reliabel

5 0.663 0.797 0.553 Reliabel

6 0.668 0.801 0.553 Reliabel

7 0.551 0.711 0.553 Reliabel

8 0.627 0.770 0.553 Reliabel

9 0.579 0.734 0.553 Reliabel

10 0.184 0.311 0.553 Tidak Reliabel

11 0.682 0.811 0.553 Reliabel

12 0.567 0.724 0.553 Reliabel

13 0.132 0.233 0.553 Tidak Reliabel

14 0.696 0.821 0.553 Reliabel

Tabel menunjukkan bahwa terdapat dua item yang tidak reliabel yaitu item

nomor 10 dan 13. Maka dari itu tersebut di eliminasi dan tidak digunakan lagi dalam

kuesioner penelitian.

b) Reliabilitas variabel (X2)

Berdasarkan hasil perhitungan menggunakan rumus Product Moment dan

dibandingkan dengan Spearman Brown (r11) terhadap kuesioner uji coba yang diisi

oleh 15 responden maka diperoleh hasil sebagai berikut:

Tabel 3.8

Uji Reliabilitas Kepatuhan pada SAK ETAP

No.

Item

Koefisien

Korelasi

Harga

rhitung

Harga

rtabel Keputusan

(1) (2) (3) (4) (5)

1 0.891 0.942 0.374 Reliabel

2 0.845 0.916 0.374 Reliabel

3 0.819 0.900 0.374 Reliabel

4 0.664 0.798 0.374 Reliabel

5 0.650 0.788 0.374 Reliabel

6 0.647 0.786 0.374 Reliabel

7 0.609 0.757 0.374 Reliabel

c) Reliabilitas variabel (Y)

Berdasarkan hasil perhitungan menggunakan rumus Product Moment dan

dibandingkan dengan Spearman Brown (r11) terhadap kuesioner uji coba yang diisi

oleh 15 responden maka diperoleh hasil sebagai berikut:

Tabel 3.9

Uji Reliabilitas Kualitas Laporan Keuangan

No.

Item

Koefisien

Korelasi

Harga

rhitung

Harga

rtabel Keputusan

(1) (2) (3) (4) (5)

1 0.782 0.878 0.374 Reliabel

2 0.720 0.837 0.374 Reliabel

3 0.599 0.749 0.374 Reliabel

4 0.651 0.789 0.374 Reliabel

5 0.821 0.902 0.374 Reliabel

6 0.822 0.903 0.374 Reliabel

7 0.859 0.924 0.374 Reliabel

8 0.673 0.804 0.374 Reliabel

9 0.845 0.916 0.374 Reliabel

10 0.646 0.785 0.374 Reliabel

11 0.717 0.835 0.374 Reliabel

12 0.562 0.720 0.374 Reliabel

13 0.892 0.943 0.374 Reliabel

14 0.780 0.877 0.374 Reliabel

15 0.829 0.906 0.374 Reliabel

3. Analisis Hasil Penelitian

Dalam penelitian ini akan dilakukan berbagai alat uji yaitu uji korelasi parsial, uji

determinasi, uji non determinasi, uji regresi linear sederhana, dan uji regresi linear

berganda (uji signifikansi hipotesis). Namun sebelum melakukan uji-uji tersebut,

terlebih dahulu dilakukan uji asumsi klasik meliputi uji normalitas, uji linearitas, uji

multikolinearitas, dan uji heteroskedastisitas. Berhubung data yang dihasilkan melalui

instrumen angkat adalah berskala ordinal maka perlu dirubah kedalam skala interval.

Maka metode yang digunakan adalah Method of Succesive Interval (MSI). Sedangkan

alat uji hipotesa yang digunakan adalah Statistik Parametris dengan teknik korelasi

Pearson Product Moment.

Tabel 3.10

Pedoman Untuk Memilih Teknik Korelasi dalam Pengujian Hipotesis18

Macam/ Tingkatan Data Teknik Korelasi yang Digunakan

Nominal 1. Koefisien Kontingency

Ordinal 1. Spearman Rank

2. Kendal Tau

Interval dan Ratio

1. Pearson Product Moment

2. Korelasi Ganda

3. Korelasi Parsial

1) Transformasi Skala Ordinal ke Interval

Jenis data interval atau rasio merupakan syarat utama dalam uji korelasi Pearson

Product Moment, maka untuk memenuhi prasyarat (asumsi) tersebut perlu adanya

18 Sugiyono, Statistika Untuk Penelitian, (Bandung:Alfabeta.2012), h.212.

transformasi data dari ordinal ke interval. Langkah-langkah merubah skala ordinal

menjadi skala interval menggunakan Method of Succesive Interval (MSI) dengan

langkah-langkah sebagai berikut19:

a. Pertama perhatikan setiap butir jawaban responden dari angket yang disebarkan;

b. Pada setiap butir ditentukan berapa orang yang mendapat skor 1, 2, 3, 4, dan 5

yang disebut sebagai frekuensi;

c. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut

proporsi;

d. Tentukan nilai proporsi kumulatif dengan jalan menjumlahkan nilai proporsi

secara berurutan perkolom skor;

e. Gunakan tabel Distribusi Normal, dihitung nilai Z untuk setiap proporsi

kumulatif yang diperoleh;

f. Tentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan

menggunakan tabel Tinggi Densitas);

g. Tentukan nilai skala dengan menggunakan rumus:

NS =(Density at Lower Limit) − (Density at Upper Limit)

(Area Below Upper Limit) − (Area Below Lower Limit)

h. Tentukan nilai transformasi dengan rumus: Y = NS + [1 + |NSmin|]

Pada teknisnya, perhitungan menggunakan bantuan software Microsoft

Office Excel.

2) Uji Normalitas Data

Salah satu syarat melakukan uji korelasi Pearson Product Moment adalah data harus

berdistribusi normal. Maka untuk uji normalitas data menggunakan metode

Kolmogorov Smirnov dengan langkah-langkah sebagai berikut20:

a. Perumusan hipotesis

H0 : Sampel berasal dari populasi berdistribusi normal

H1 : Sampel berasal dari populasi berdistribusi tidak normal

b. Data diurutkan dari yang terkecil ke yang terbesar

c. Menentukan kumulatif proporsi (kp)

d. Data ditransformasi ke skor baku: zi =Xi−X

SD

e. Menentukan luas kurva zi (z-tabel)

19 Riduwan dan Akdon, Rumus dan Data dalam Analisis Statistika (Bandung: Alfabeta, 2013), h. 53-54. 20 Kadir, Statistika Terapan Edisi Kedua, (Jakarta:RajaGrafindo Persada, 2016), h. 145-146.

f. Menentukan a1 dan a2:

a2 : selisih Z-tabel dan kp pada batas atas (a2 = Absolut (kp-Ztab))

a1 :selisih Z-tabel dan kp pada batas bawah (a1 = Absolut (a2-fi/n))

g. Nilai mutlak maksimum dari a1 dan a2 dinotasikan dengn Do

h. Menentukan harga D-tabel

i. Kriteria pengujian

Jika Do ≤ D-tabel maka H0 diterima

Jika Do > D-tabel maka H0 ditolak

j. Kesimpulan

Do ≤ D-tabel : Sampel berasal dari populasi berdistribusi normal

Do > D-tabel : Sampel berasal dari populasi berdistribusi tidak normal

Pada teknisnya, perhitungan menggunakan bantuan software SPSS ver

23.

3) Uji Linieritas Data

Uji linieritas bertujuan untuk mengetahui hubungan linier tidaknya antara dua

variabel. Uji ini juga merupakan salah satu prasyarat untuk melakukan uji regresi

linier. Uji linieritas menggunakan rumus regresi linier sederhana dengan bantuan

software SPSS melalui teknik Test for Linearity.

4) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui ada atau tidaknya penyimpangan

asumsi klasik atau adanya interkorelsi/ kolinearitas antar variabel bebas. Uji

multikolinearitas data menggunakan rumus regresi subsider dan Faktor Inflasi

Varians (VIF)21:

F =𝑅2/(k−1)

(1−R2)/(n−k) dan VIF =

1

(1−R22)

Pada teknisnya, perhitungan menggunakan bantuan software SPSS ver 23.

5) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui ada atau tidaknya penyimpangan

asumsi klasik atau adanya ketidaksamaan varian dari residual antar variabel. Uji

heteroskedastisitas data menggunakan uji Glejser dengan bentuk-bentuk fungsional

uji regresi yaitu22:

|ei| = B1 + B2Xi + vi

21 Damodar N. Gujarati, Dasar-dasar Ekonometrika Edisi Ketiga,Jilid 2 (Jakarta: Erlangga, 2007), h. 69.

22 Gujarati, Dasar-dasar Ekonometrika, Jilid 2, 2007, h. 93.

|ei| = B1 + B2√Xi + vi

|ei| = B1 + B2 (1

Xi) + vi

Pada teknisnya, perhitungan menggunakan bantuan software SPSS ver 23.

6) Uji Korelasi

a) Korelasi Parsial

Korelasi parsial bertujuan untuk mengetahui hubungan antara satu variabel terikat

terhadap satu variabel bebas dengan mengontrol variabel bebas yang lainnya.

Dalam penelitian ini uji korelasi parsial dilakukan untuk menguji hubungan

variabel X1 terhadap Y dengan mengontrol X2, hubungan variabel X2 terhadap Y

dengan mengontrol X1. Uji korelasi parsial menggunakan rumus23:

𝑟𝑦1.23 =𝑟𝑦1.3 − 𝑟𝑦2.3. 𝑟12.3

√(1 − 𝑟𝑦2.32 )(1 − 𝑟12.3

2 )

b) Korelasi Simultan

Korelasi simultan bertujuan untuk mengetahui hubungan lebih dari satu variabel

bebas terhadap variabel terikat secara serentak (simultan). Dalam penelitian ini

uji korelasi simultan dilakukan untuk menguji hubungan variabel X1, dan X2

terhadap Y. Uji korelasi simultan menggunakan rumus24:

𝑅𝑌.12 = √𝑟𝑦1

2 + 𝑟𝑦22 − 2𝑟𝑦1𝑟𝑦2𝑟12

1 − 𝑟122

Pada teknisnya, perhitungan uji korelasi parsial dan korelasi simultan

menggunakan bantuan software SPSS ver 23.

7) Uji Regresi Linear Sederhana dan Berganda

a) Regresi Linear Sederhana

Pengujian signifikansi hipotesis 1, dan hipotesis 2 secara parsial menggunakan

uji regresi linier sederhana, sedangkan signifikansi hipotesis 3 secara simultan

menggunakan uji regresi linier berganda. Selain untuk pengujian signifikansi

hiotesis analisis regersi juga memiliki tujuan-tujuan sebagai berikut25:

1) Untuk menaksir nilai rata-rata dari variabel tak bebas, berdasarkan nilai-

nilai variabel bebas yang ada.

23 Nana, Sudjana, Statistika untuk Ekonomi dan Niaga II (Bandung: Tarsito, 2004), h.266. 24 Nana, Sudjana, Statistika untuk Ekonomi dan Niaga II, (Bandung:Tarsito, 2004), h.265. 25 Gujarati, Dasar-dasar Ekonometrika, Jilid 1, 2007, h. 116.

2) Untuk menguji hipotesis tentang sifat ketergantungan antar variabel.

3) Untuk memprediksi, atau meramalkan, nilai rata-rata dari variabel tak

bebas berdasarkan nilai variabel bebas yang berada di luar rentang sampel.

4) Satu atau lebih gabungan tujuan di atas.

Uji regresi linier sederhana digunakan untuk menguji signifikasi hubungan

variabel satu prediktor yaitu X1 terhadap Y, dan X2 terhadap Y. Rumus persamaan

regresi linear sederhana26:

Y = a + bX

Rumus untuk mencari nilai a dan b:

a =(∑ Yi)(∑ Xi

2) − (∑ Xi)(∑ XiYi)

n ∑ Xi2 − (∑ Xi)2

b =n ∑ XiYi − (∑ Xi)(∑ Yi)

n ∑ X12 − (∑ X1)2

b) Regresi Linear Berganda

Uji regresi linier berganda digunakan untuk menguji signifikasi hubungan variabel

dua prediktor yaitu X1, dan X2 terhadap Y. Rumus persamaan regresi linear

berganda tiga prediktor (n prediktor)27:

Y = a + b1X1 + b2X2 (persamaan regresi dua prediktor)

Y = a + b1X1 + b2X2 + ⋯ + bnXn (persamaan regresi n prediktor)

Rumus untuk mencari nilai a, b1, b2, dan b3 dengan menggunakan persamaan

simultan:

1. ∑ X1Y=b1 ∑ X12+b2 ∑ X1 ∑ X2

2. ∑ X2Y=b1 ∑ X1 ∑ X2+b2 ∑ X22

Pada teknisnya, perhitungan uji regresi linear sederhana dan regresi linear

berganda menggunakan bantuan software SPSS ver 23.

8) Uji Determinasi (R Square)

Uji determinasi bertujuan untuk mengetahui seberapa besar kontribusi pengaruh

variabel bebas terhadap variabel terikat. Dalam penelitian ini uji determinasi

26 Nana, Sudjana, Statistika untuk Ekonomi dan Niaga II, (Bandung:Tarsito, 2004), h. 204-205. 27 Sugiyono, Statistika Untuk Penelitian, (Bandung:Alfabeta.2012), h. 257.

dilakukan untuk mengetahui kontribusi pengaruh variabel X1 terhadap Y, variabel X2

terhadap Y. Uji determinasi menggunakan rumus28:

KD = r2x100%

9) Uji Non Determinasi

Uji non determinasi bertujuan untuk mengetahui seberapa besar kontribusi pengaruh

variabel lain selain kontribusi pengaruh variabel bebas terhadap variabel terikat. Uji

non determinasi menggunakan rumus29:

KND = (1 − r2)x100%

Pada teknisnya, perhitungan uji determinasi dan non determinasi menggunakan

bantuan software SPSS ver 23

28 Nana, Sudjana, Metode Statistika, (Bandung: Tarsito, 2013), h. 369. 29 Nana Sudjana, Metode Statistika, (Bandung: Tarsito, 2013), h. 369.