bab iii metode penelitian a. desain...

TRANSCRIPT

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

44

BAB III

METODE PENELITIAN

A. Desain Penelitian

Untuk mendapatkan kebenaran yang objektif dalam mengumpulkan data

diperlukan desain penelitian. Desain penelitian merupakan suatu rancangan model

suatu penelitian. Dalam penelitian ini, untuk menganalisis masalah yang akan

dibahas peneliti akan menggunakan metode deskriptif verifikatif.

Sugiyono (2012:29) mendefinisikan, “Metode deskriptif adalah metode

yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek

yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya,

tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

Sedangkan penelitian verifikatif menurut Arikunto (2006:8) merupakan,

“Penelitian yang bertujuan mengecek hasil penelitian lain. Penelitian verifikatif

dimaksudkan untuk menguji kebenaran suatu hipotesis yang dilakukan melalui

pengumpulan data dilapangan”.

Desain penelitian dapat membuat peneliti menjadi terarah dalam proses

melakukan penelitian ilmiah. Jadi dapat diartikan bahwa desain penelitian adalah

suatu proses yang diperlukan dalam merencanakan dan menganalisis data

sehingga memperoleh jawaban-jawaban atas pertanyaan-pertanyaan penelitian.

Adapun metode penelitian deskriptif dalam penelitian ini digunakan untuk

mendeskripsikan gambaran dari variabel pengungkapan Corporate Social

Responsibility dan variabel harga saham sedangkan metode penelitian verifikatif

dalam penelitian ini digunakan untuk mengetahui pengaruh dari variabel

pengungkapan Corporate Social Responsibility terhadap harga saham perusahaan

pertambangan batubara periode 2012-2016.

B. Operasional Variabel

Menurut Sugiyono (2010:58), definisi variabel penelitian adalah

sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

45

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya. Sesuai dengan judul penelitian, yaitu Pengaruh Pengungkapan

Corporate Social Responsibility terhadap Harga Saham, variable independen dan

variable dependen dalam penelitian ini dijelaskan sebagai berikut:

1. Variabel Bebas (Independen Variabel)

Menurut Arikunto (2010:160), variabel independen adalah

“variabel yang mempengaruhi atau variable penyebab”. Berdasarkan

pengertian tersebut, dalam penelitian yang menjadi variabel independen

atau variable bebas adalah Pengungkapan Corporate Social Responsibility

(CSR).

Pengungkapan CSR merupakan proses pengkomunikasian dampak

sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap

kelompok khusus yang berkepentingan dan terhadap masyarakat secara

keseluruhan. Dapat diartikan juga bahwa pengungkapan CSR merupakan

salah satu dari beberapa tanggung jawab perusahaan kepada para

pemangku kepentingan (Stakeholders).

2. Variabel Terikat (Dependen Variabel)

Menurut Arikunto (2010:160), variabel dependen atau terikat

adalah “variabel akibat atau variabel tidak bebas atau tergantung”. Dari

penjelasan tersebut maka yang menjadi variabel bebas dalam penelitian ini

adalah harga saham. Harga saham adalah harga suatu saham yang terjadi

di pasar modal yang ditentukan oleh permintaan dan penawaran.

Secara lebih rinci operasional variabel dalam penelitian ini

ditampilkan dalam tabel berikut ini:

Tabel 3.1

Operasional Variabel Penelitian

Variabel Indikator Skala

Pengungkapan

Corporate Social

Responsibility

(X)

1) Indikator ekonomi (economic

indicator) yang terdiri dari aspek

kinerja ekonomi, aspek keberadaan di

pasar, aspek dampak ekonomi tidak

Rasio

46

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

langsung, aspek praktik pengadaan.

2) Indikator lingkungan (environment

indicator), yang terdiri dari aspek

bahan, aspek energi, aspek air, aspek

keanekaragaman hayati, aspek emisi,

aspek efluen dan limbah, aspek produk

dan jasa, aspek kepatuhan, aspek

transportasi, aspek lain-lain, aspek

asesmen pemasok atas lingkungan,

aspek mekanisme pengaduan masalah

lingkungan..

3) Indikator sosial (social indicator) yang

terdiri dari sub-kategori yaitu:

a) Praktik Ketenagakerjaan dan

Kenyamanan Bekerja (Labor

Practices and Decent Work) terdiri

dari aspek kepegawaian, hubungan

industrial, kesehatan dan

keselamatan kerja, pelatihan dan

pendidikan, keberagaman dan

kesetaraan peluang, kesetaraan

remunerasi perempuan dan laki-

laki, asesmen pemasok atas praktik

ketenagakerjaan, mekanisme

pengaduan masalah

ketenagakerjaan

b) Hak Asasi Manusia (Human

Rights), terdiri dari aspek investasi,

non-diskriminasi, kebebasan

berserikat dan perjanjian kerja

bersama, pekerja anak, pekerja

paksa atau wajib kerja, praktik

pengamanan, hak adat, asesmen,

asesmen pemasok atas hak asasi

manusia, mekanisme pengaduan

masalah hak asasi manusia.

c) Masyarakat (Society), terdiri dari

aspek masyarakat lokal, anti-

korupsi, kebijakan publik, anti

persaingan, kepatuhan, asesmen

47

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

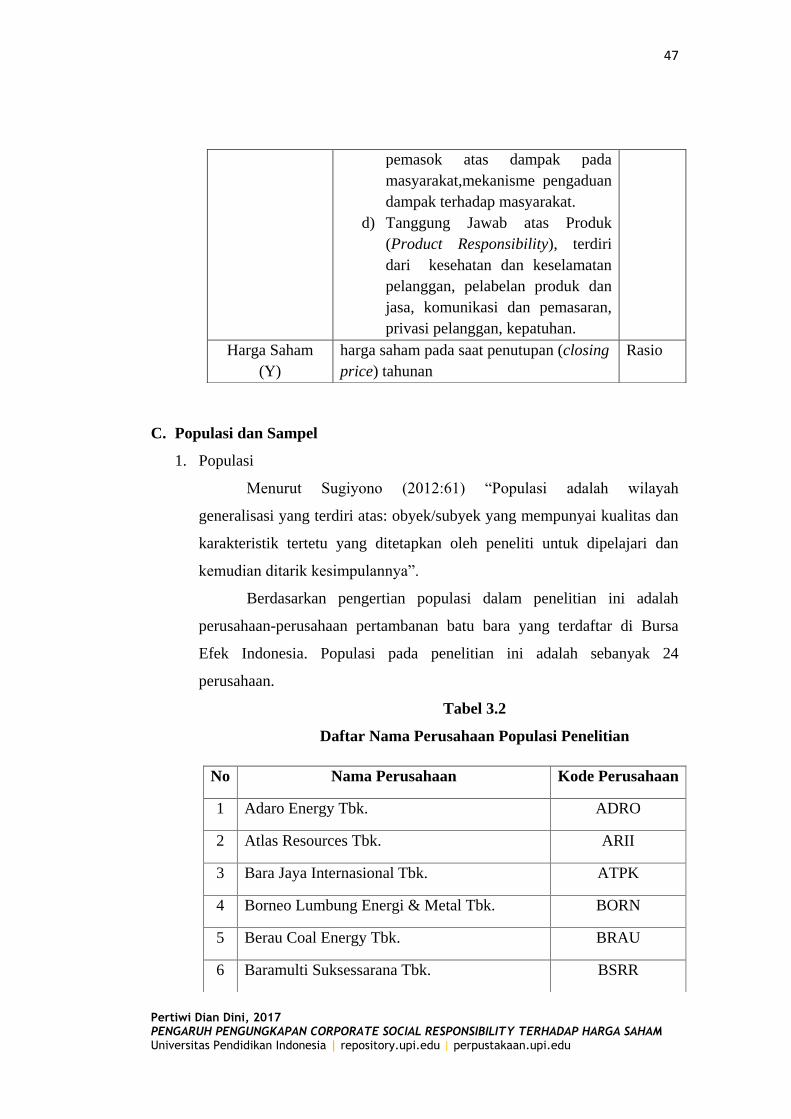

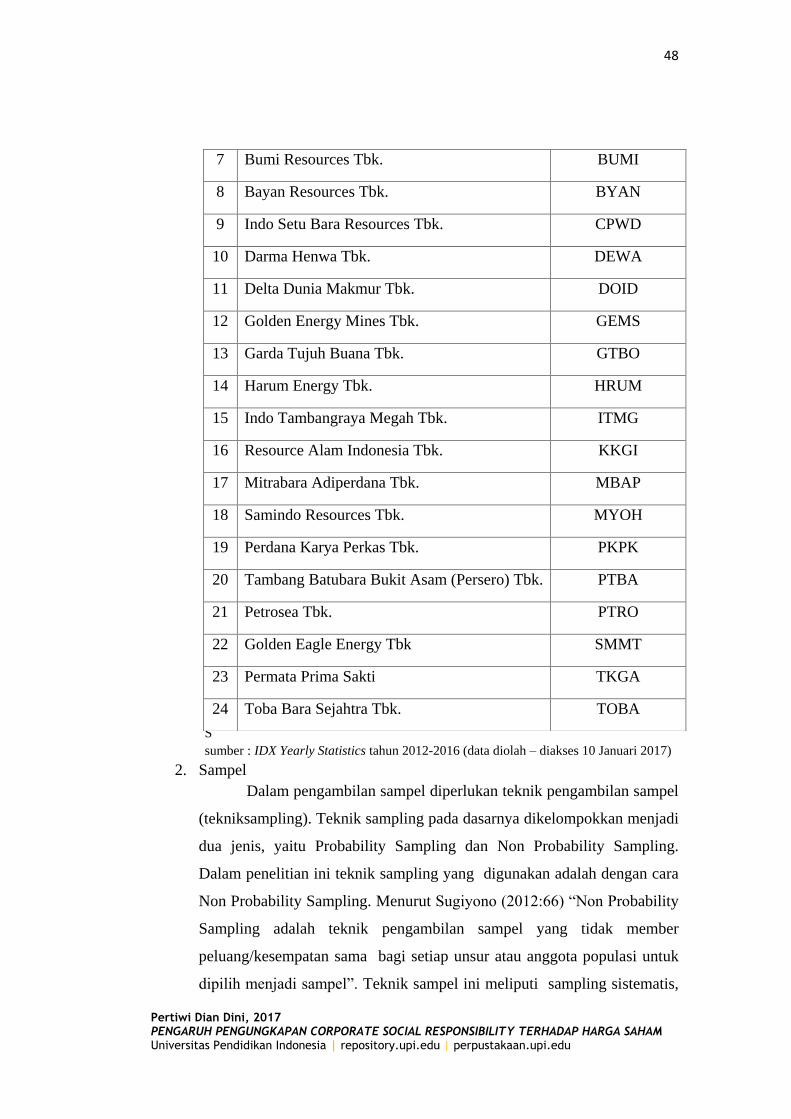

C. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2012:61) “Populasi adalah wilayah

generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan

karakteristik tertetu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”.

Berdasarkan pengertian populasi dalam penelitian ini adalah

perusahaan-perusahaan pertambanan batu bara yang terdaftar di Bursa

Efek Indonesia. Populasi pada penelitian ini adalah sebanyak 24

perusahaan.

Tabel 3.2

Daftar Nama Perusahaan Populasi Penelitian

pemasok atas dampak pada

masyarakat,mekanisme pengaduan

dampak terhadap masyarakat.

d) Tanggung Jawab atas Produk

(Product Responsibility), terdiri

dari kesehatan dan keselamatan

pelanggan, pelabelan produk dan

jasa, komunikasi dan pemasaran,

privasi pelanggan, kepatuhan.

Harga Saham

(Y)

harga saham pada saat penutupan (closing

price) tahunan

Rasio

No Nama Perusahaan Kode Perusahaan

1 Adaro Energy Tbk. ADRO

2 Atlas Resources Tbk. ARII

3 Bara Jaya Internasional Tbk. ATPK

4 Borneo Lumbung Energi & Metal Tbk. BORN

5 Berau Coal Energy Tbk. BRAU

6 Baramulti Suksessarana Tbk. BSRR

48

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2

.

S

sumber : IDX Yearly Statistics tahun 2012-2016 (data diolah – diakses 10 Januari 2017)

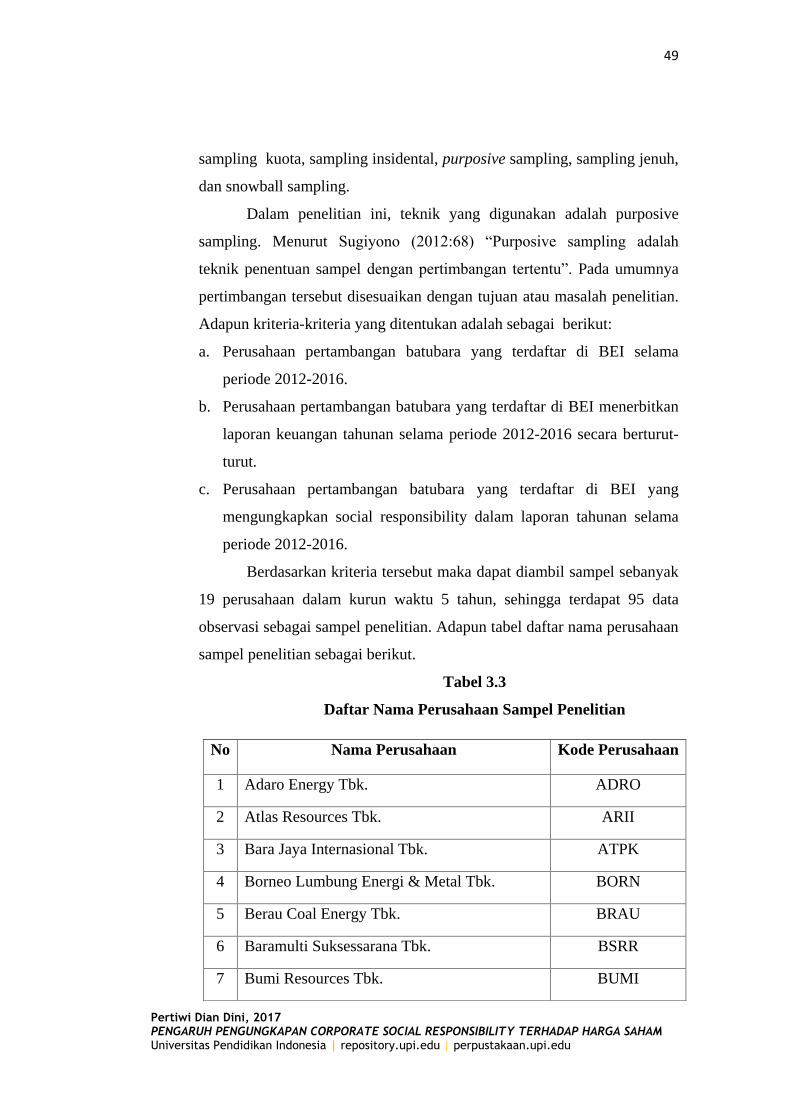

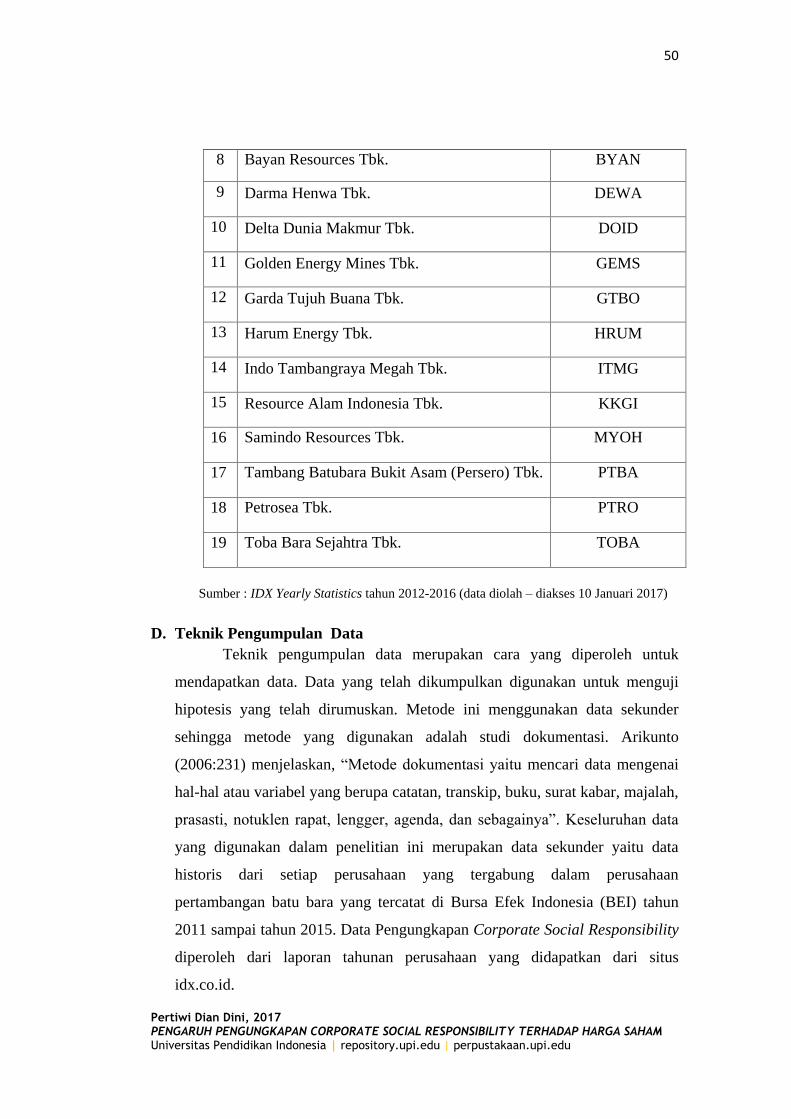

2. Sampel

Dalam pengambilan sampel diperlukan teknik pengambilan sampel

(tekniksampling). Teknik sampling pada dasarnya dikelompokkan menjadi

dua jenis, yaitu Probability Sampling dan Non Probability Sampling.

Dalam penelitian ini teknik sampling yang digunakan adalah dengan cara

Non Probability Sampling. Menurut Sugiyono (2012:66) “Non Probability

Sampling adalah teknik pengambilan sampel yang tidak member

peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk

dipilih menjadi sampel”. Teknik sampel ini meliputi sampling sistematis,

7 Bumi Resources Tbk. BUMI

8 Bayan Resources Tbk. BYAN

9 Indo Setu Bara Resources Tbk. CPWD

10 Darma Henwa Tbk. DEWA

11 Delta Dunia Makmur Tbk. DOID

12 Golden Energy Mines Tbk. GEMS

13 Garda Tujuh Buana Tbk. GTBO

14 Harum Energy Tbk. HRUM

15 Indo Tambangraya Megah Tbk. ITMG

16 Resource Alam Indonesia Tbk. KKGI

17 Mitrabara Adiperdana Tbk. MBAP

18 Samindo Resources Tbk. MYOH

19 Perdana Karya Perkas Tbk. PKPK

20 Tambang Batubara Bukit Asam (Persero) Tbk. PTBA

21 Petrosea Tbk. PTRO

22 Golden Eagle Energy Tbk SMMT

23 Permata Prima Sakti TKGA

24 Toba Bara Sejahtra Tbk. TOBA

49

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sampling kuota, sampling insidental, purposive sampling, sampling jenuh,

dan snowball sampling.

Dalam penelitian ini, teknik yang digunakan adalah purposive

sampling. Menurut Sugiyono (2012:68) “Purposive sampling adalah

teknik penentuan sampel dengan pertimbangan tertentu”. Pada umumnya

pertimbangan tersebut disesuaikan dengan tujuan atau masalah penelitian.

Adapun kriteria-kriteria yang ditentukan adalah sebagai berikut:

a. Perusahaan pertambangan batubara yang terdaftar di BEI selama

periode 2012-2016.

b. Perusahaan pertambangan batubara yang terdaftar di BEI menerbitkan

laporan keuangan tahunan selama periode 2012-2016 secara berturut-

turut.

c. Perusahaan pertambangan batubara yang terdaftar di BEI yang

mengungkapkan social responsibility dalam laporan tahunan selama

periode 2012-2016.

Berdasarkan kriteria tersebut maka dapat diambil sampel sebanyak

19 perusahaan dalam kurun waktu 5 tahun, sehingga terdapat 95 data

observasi sebagai sampel penelitian. Adapun tabel daftar nama perusahaan

sampel penelitian sebagai berikut.

Tabel 3.3

Daftar Nama Perusahaan Sampel Penelitian

No Nama Perusahaan Kode Perusahaan

1 Adaro Energy Tbk. ADRO

2 Atlas Resources Tbk. ARII

3 Bara Jaya Internasional Tbk. ATPK

4 Borneo Lumbung Energi & Metal Tbk. BORN

5 Berau Coal Energy Tbk. BRAU

6 Baramulti Suksessarana Tbk. BSRR

7 Bumi Resources Tbk. BUMI

50

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber : IDX Yearly Statistics tahun 2012-2016 (data diolah – diakses 10 Januari 2017)

D. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang diperoleh untuk

mendapatkan data. Data yang telah dikumpulkan digunakan untuk menguji

hipotesis yang telah dirumuskan. Metode ini menggunakan data sekunder

sehingga metode yang digunakan adalah studi dokumentasi. Arikunto

(2006:231) menjelaskan, “Metode dokumentasi yaitu mencari data mengenai

hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah,

prasasti, notuklen rapat, lengger, agenda, dan sebagainya”. Keseluruhan data

yang digunakan dalam penelitian ini merupakan data sekunder yaitu data

historis dari setiap perusahaan yang tergabung dalam perusahaan

pertambangan batu bara yang tercatat di Bursa Efek Indonesia (BEI) tahun

2011 sampai tahun 2015. Data Pengungkapan Corporate Social Responsibility

diperoleh dari laporan tahunan perusahaan yang didapatkan dari situs

idx.co.id.

8 Bayan Resources Tbk. BYAN

9 Darma Henwa Tbk. DEWA

10 Delta Dunia Makmur Tbk. DOID

11 Golden Energy Mines Tbk. GEMS

12 Garda Tujuh Buana Tbk. GTBO

13 Harum Energy Tbk. HRUM

14 Indo Tambangraya Megah Tbk. ITMG

15 Resource Alam Indonesia Tbk. KKGI

16 Samindo Resources Tbk. MYOH

17 Tambang Batubara Bukit Asam (Persero) Tbk. PTBA

18 Petrosea Tbk. PTRO

19 Toba Bara Sejahtra Tbk. TOBA

51

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

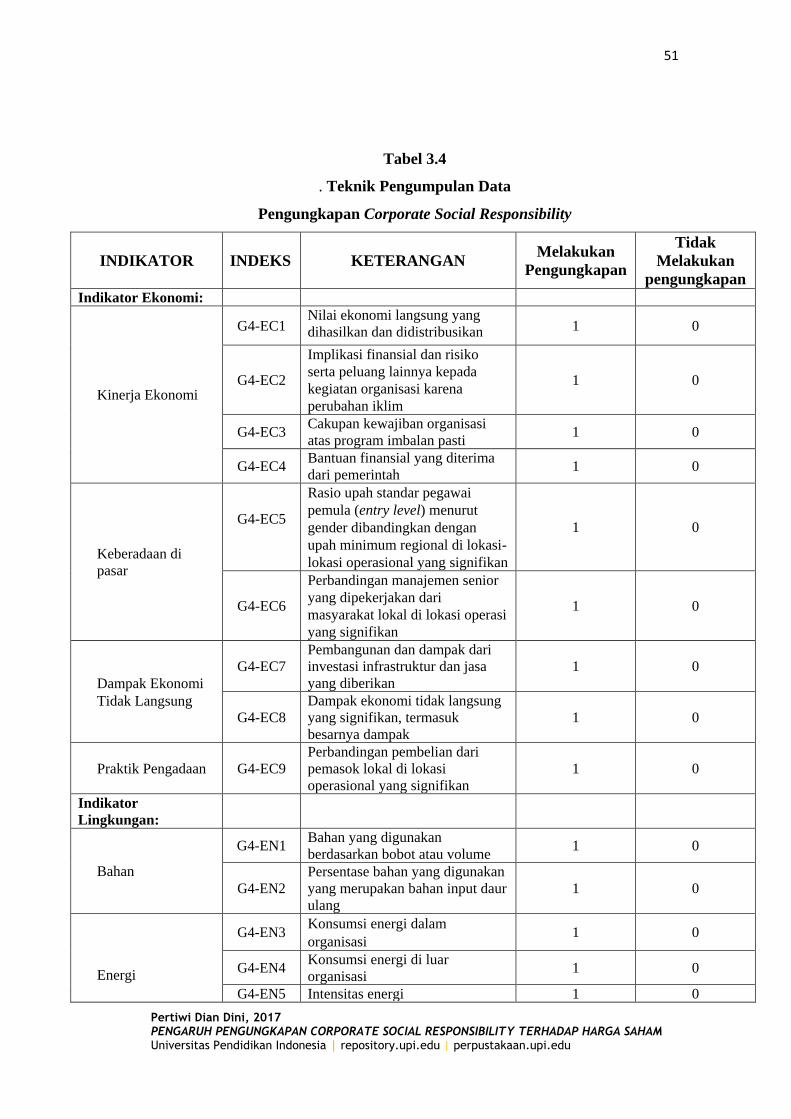

Tabel 3.4

. Teknik Pengumpulan Data

Pengungkapan Corporate Social Responsibility

INDIKATOR INDEKS KETERANGAN Melakukan

Pengungkapan

Tidak

Melakukan

pengungkapan

Indikator Ekonomi:

Kinerja Ekonomi

G4-EC1 Nilai ekonomi langsung yang

dihasilkan dan didistribusikan 1 0

G4-EC2

Implikasi finansial dan risiko

serta peluang lainnya kepada

kegiatan organisasi karena

perubahan iklim

1 0

G4-EC3 Cakupan kewajiban organisasi

atas program imbalan pasti 1 0

G4-EC4 Bantuan finansial yang diterima

dari pemerintah 1 0

Keberadaan di

pasar

G4-EC5

Rasio upah standar pegawai

pemula (entry level) menurut

gender dibandingkan dengan

upah minimum regional di lokasi-

lokasi operasional yang signifikan

1 0

G4-EC6

Perbandingan manajemen senior

yang dipekerjakan dari

masyarakat lokal di lokasi operasi

yang signifikan

1 0

Dampak Ekonomi

Tidak Langsung

G4-EC7

Pembangunan dan dampak dari

investasi infrastruktur dan jasa

yang diberikan

1 0

G4-EC8

Dampak ekonomi tidak langsung

yang signifikan, termasuk

besarnya dampak

1 0

Praktik Pengadaan G4-EC9

Perbandingan pembelian dari

pemasok lokal di lokasi

operasional yang signifikan

1 0

Indikator

Lingkungan:

Bahan

G4-EN1 Bahan yang digunakan

berdasarkan bobot atau volume 1 0

G4-EN2

Persentase bahan yang digunakan

yang merupakan bahan input daur

ulang

1 0

Energi

G4-EN3 Konsumsi energi dalam

organisasi 1 0

G4-EN4 Konsumsi energi di luar

organisasi 1 0

G4-EN5 Intensitas energi 1 0

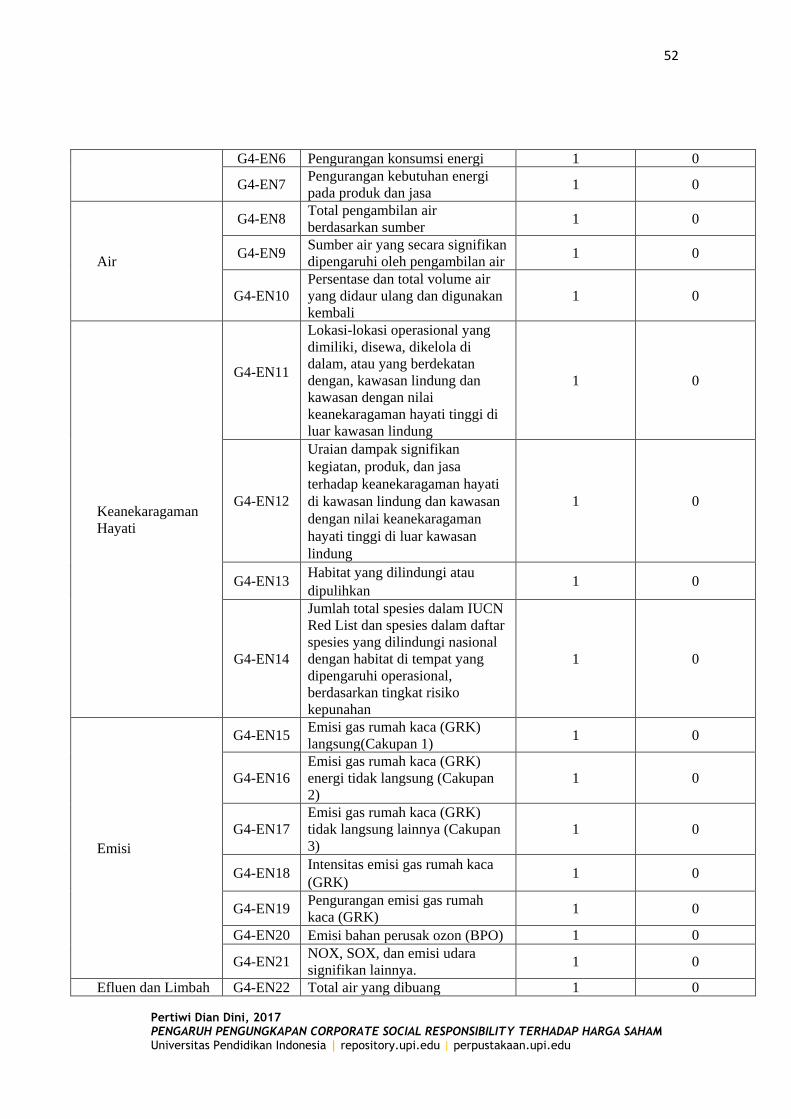

52

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

G4-EN6 Pengurangan konsumsi energi 1 0

G4-EN7 Pengurangan kebutuhan energi

pada produk dan jasa 1 0

Air

G4-EN8 Total pengambilan air

berdasarkan sumber 1 0

G4-EN9 Sumber air yang secara signifikan

dipengaruhi oleh pengambilan air 1 0

G4-EN10

Persentase dan total volume air

yang didaur ulang dan digunakan

kembali

1 0

Keanekaragaman

Hayati

G4-EN11

Lokasi-lokasi operasional yang

dimiliki, disewa, dikelola di

dalam, atau yang berdekatan

dengan, kawasan lindung dan

kawasan dengan nilai

keanekaragaman hayati tinggi di

luar kawasan lindung

1 0

G4-EN12

Uraian dampak signifikan

kegiatan, produk, dan jasa

terhadap keanekaragaman hayati

di kawasan lindung dan kawasan

dengan nilai keanekaragaman

hayati tinggi di luar kawasan

lindung

1 0

G4-EN13 Habitat yang dilindungi atau

dipulihkan 1 0

G4-EN14

Jumlah total spesies dalam IUCN

Red List dan spesies dalam daftar

spesies yang dilindungi nasional

dengan habitat di tempat yang

dipengaruhi operasional,

berdasarkan tingkat risiko

kepunahan

1 0

Emisi

G4-EN15 Emisi gas rumah kaca (GRK)

langsung(Cakupan 1) 1 0

G4-EN16

Emisi gas rumah kaca (GRK)

energi tidak langsung (Cakupan

2)

1 0

G4-EN17

Emisi gas rumah kaca (GRK)

tidak langsung lainnya (Cakupan

3)

1 0

G4-EN18 Intensitas emisi gas rumah kaca

(GRK) 1 0

G4-EN19 Pengurangan emisi gas rumah

kaca (GRK) 1 0

G4-EN20 Emisi bahan perusak ozon (BPO) 1 0

G4-EN21 NOX, SOX, dan emisi udara

signifikan lainnya. 1 0

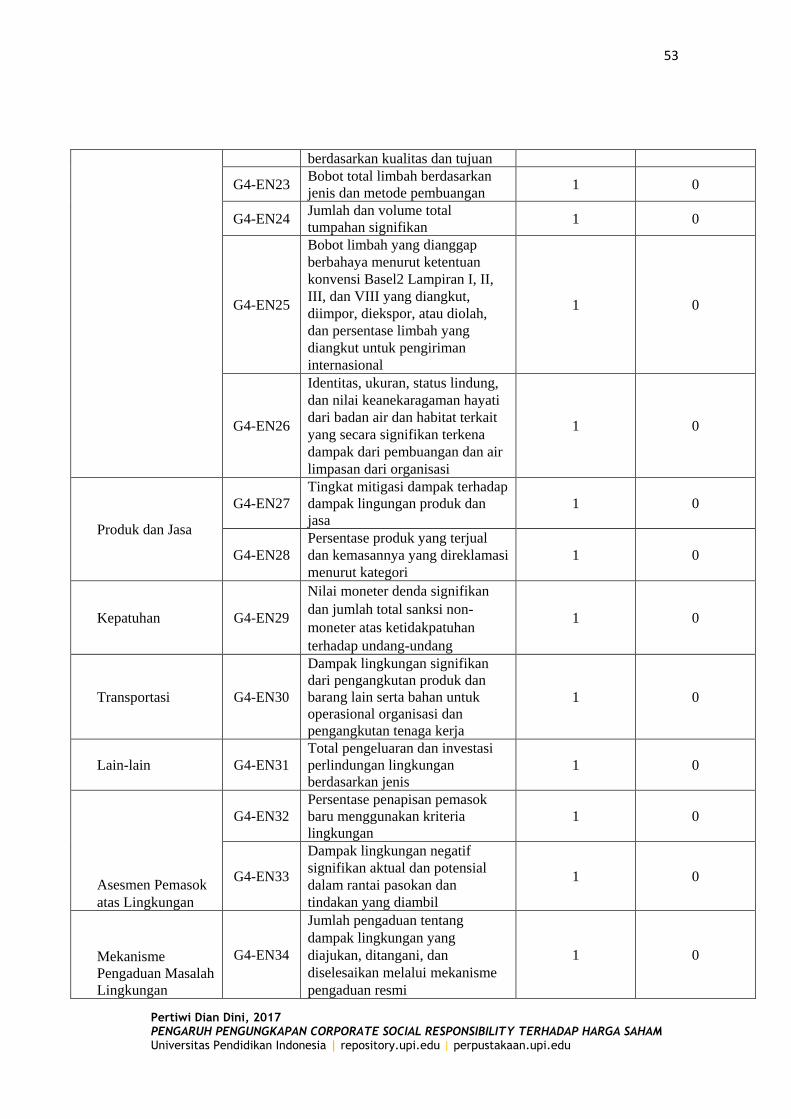

Efluen dan Limbah G4-EN22 Total air yang dibuang 1 0

53

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berdasarkan kualitas dan tujuan

G4-EN23 Bobot total limbah berdasarkan

jenis dan metode pembuangan 1 0

G4-EN24 Jumlah dan volume total

tumpahan signifikan 1 0

G4-EN25

Bobot limbah yang dianggap

berbahaya menurut ketentuan

konvensi Basel2 Lampiran I, II,

III, dan VIII yang diangkut,

diimpor, diekspor, atau diolah,

dan persentase limbah yang

diangkut untuk pengiriman

internasional

1 0

G4-EN26

Identitas, ukuran, status lindung,

dan nilai keanekaragaman hayati

dari badan air dan habitat terkait

yang secara signifikan terkena

dampak dari pembuangan dan air

limpasan dari organisasi

1 0

Produk dan Jasa

G4-EN27

Tingkat mitigasi dampak terhadap

dampak lingungan produk dan

jasa

1 0

G4-EN28

Persentase produk yang terjual

dan kemasannya yang direklamasi

menurut kategori

1 0

Kepatuhan G4-EN29

Nilai moneter denda signifikan

dan jumlah total sanksi non-

moneter atas ketidakpatuhan

terhadap undang-undang

1 0

Transportasi G4-EN30

Dampak lingkungan signifikan

dari pengangkutan produk dan

barang lain serta bahan untuk

operasional organisasi dan

pengangkutan tenaga kerja

1 0

Lain-lain G4-EN31

Total pengeluaran dan investasi

perlindungan lingkungan

berdasarkan jenis

1 0

Asesmen Pemasok

atas Lingkungan

G4-EN32

Persentase penapisan pemasok

baru menggunakan kriteria

lingkungan

1 0

G4-EN33

Dampak lingkungan negatif

signifikan aktual dan potensial

dalam rantai pasokan dan

tindakan yang diambil

1 0

Mekanisme

Pengaduan Masalah

Lingkungan

G4-EN34

Jumlah pengaduan tentang

dampak lingkungan yang

diajukan, ditangani, dan

diselesaikan melalui mekanisme

pengaduan resmi

1 0

54

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Indikator Sosial: 1 0

Kepegawaian

G4-LA1

Jumlah total dan tingkat

perekrutan karyawan baru dan

turnover karyawan menurut

kelompok umur, gender, dan

wilayah

1 0

G4-LA2

Tunjangan yang diberikan bagi

karyawan purnawaktu yang tidak

diberikan bagi karyawan

sementara atau paruh waktu,

berdasarkan lokasi operasi yang

signifikan

1 0

G4-LA3

Tingkat kembali bekerja dan

tingkat retensi setelah cuti

melahirkan, menurut gender

1 0

Hubungan

Industrial G4-LA4

Jangka waktu minimum

pemberitahuan mengenai

perubahan operasional, termasuk

apakah hal tersebut tercantum

dalam perjanjian bersama

1 0

Kesehatan dan

Keselamatan

Kerja

G4-LA5

Persentase total tenaga kerja yang

diwakili dalam komite bersama

formal manajemen-pekerja yang

membantu mengawasi dan

memberikan saran program

kesehatan dan keselamatan kerja

1 0

G4-LA6

Jenis dan tingkat cedera, penyakit

akibat kerja, hari hilang, dan

kemangkiran, serta jumlah total

kematian akibat kerja, menurut

daerah dan gender

1 0

G4-LA7

Pekerja yang sering terkena atau

berisiko tinggi terkena penyakit

yang terkait dengan pekerjaan

mereka

1 0

G4-LA8

Topik kesehatan dan keselamatan

yang tercakup dalam perjanjian

formal dengan serikat pekerja

1 0

Pelatihan dan

Pendidikan

G4-LA9

Jam pelatihan rata-rata per tahun

per karyawan menurut gender,

dan menurut kategori karyawan

1 0

G4-LA10

Program untuk manajemen

keterampilan dan pembelajaran

seumur hidup yang mendukung

keberkelanjutan kerja karyawan

dan membantu mereka mengelola

purna bakti

1 0

G4-LA11 Persentase karyawan yang 1 0

55

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menerima reviu kinerja dan

pengembangan karier secara

reguler, menurut gender dan

kategori karyawan

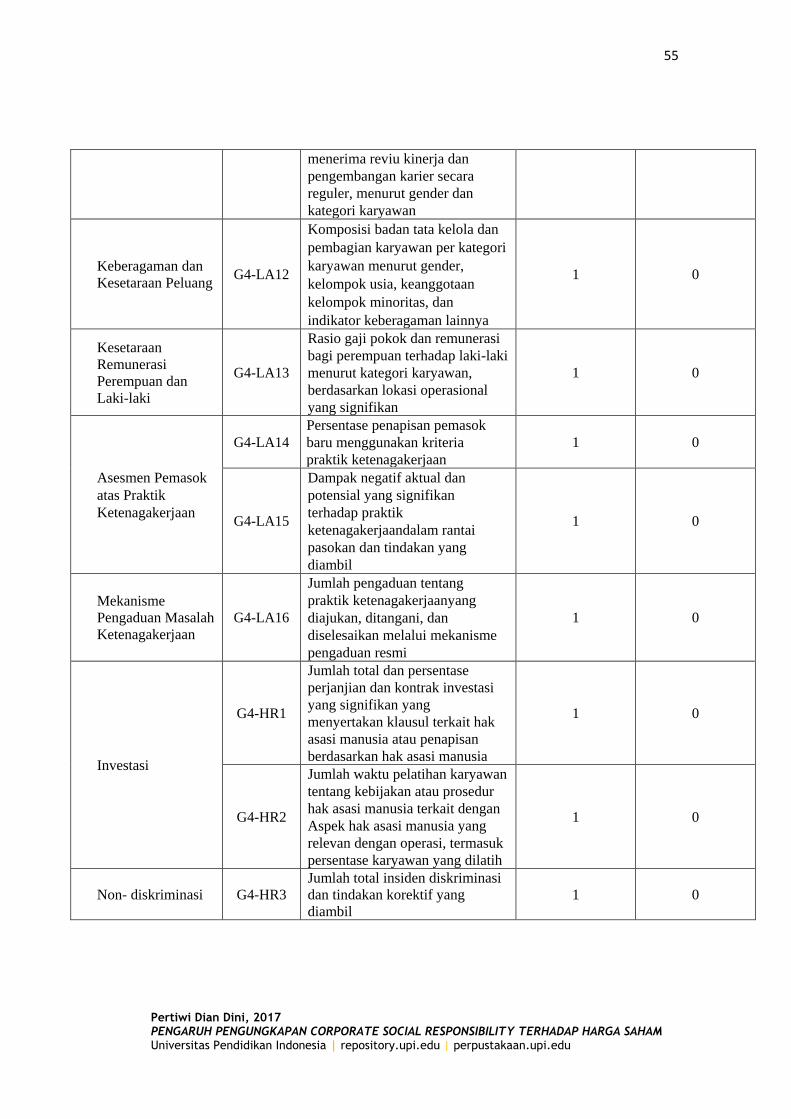

Keberagaman dan

Kesetaraan Peluang G4-LA12

Komposisi badan tata kelola dan

pembagian karyawan per kategori

karyawan menurut gender,

kelompok usia, keanggotaan

kelompok minoritas, dan

indikator keberagaman lainnya

1 0

Kesetaraan

Remunerasi

Perempuan dan

Laki-laki

G4-LA13

Rasio gaji pokok dan remunerasi

bagi perempuan terhadap laki-laki

menurut kategori karyawan,

berdasarkan lokasi operasional

yang signifikan

1 0

Asesmen Pemasok

atas Praktik

Ketenagakerjaan

G4-LA14

Persentase penapisan pemasok

baru menggunakan kriteria

praktik ketenagakerjaan

1 0

G4-LA15

Dampak negatif aktual dan

potensial yang signifikan

terhadap praktik

ketenagakerjaandalam rantai

pasokan dan tindakan yang

diambil

1 0

Mekanisme

Pengaduan Masalah

Ketenagakerjaan

G4-LA16

Jumlah pengaduan tentang

praktik ketenagakerjaanyang

diajukan, ditangani, dan

diselesaikan melalui mekanisme

pengaduan resmi

1 0

Investasi

G4-HR1

Jumlah total dan persentase

perjanjian dan kontrak investasi

yang signifikan yang

menyertakan klausul terkait hak

asasi manusia atau penapisan

berdasarkan hak asasi manusia

1 0

G4-HR2

Jumlah waktu pelatihan karyawan

tentang kebijakan atau prosedur

hak asasi manusia terkait dengan

Aspek hak asasi manusia yang

relevan dengan operasi, termasuk

persentase karyawan yang dilatih

1 0

Non- diskriminasi G4-HR3

Jumlah total insiden diskriminasi

dan tindakan korektif yang

diambil

1 0

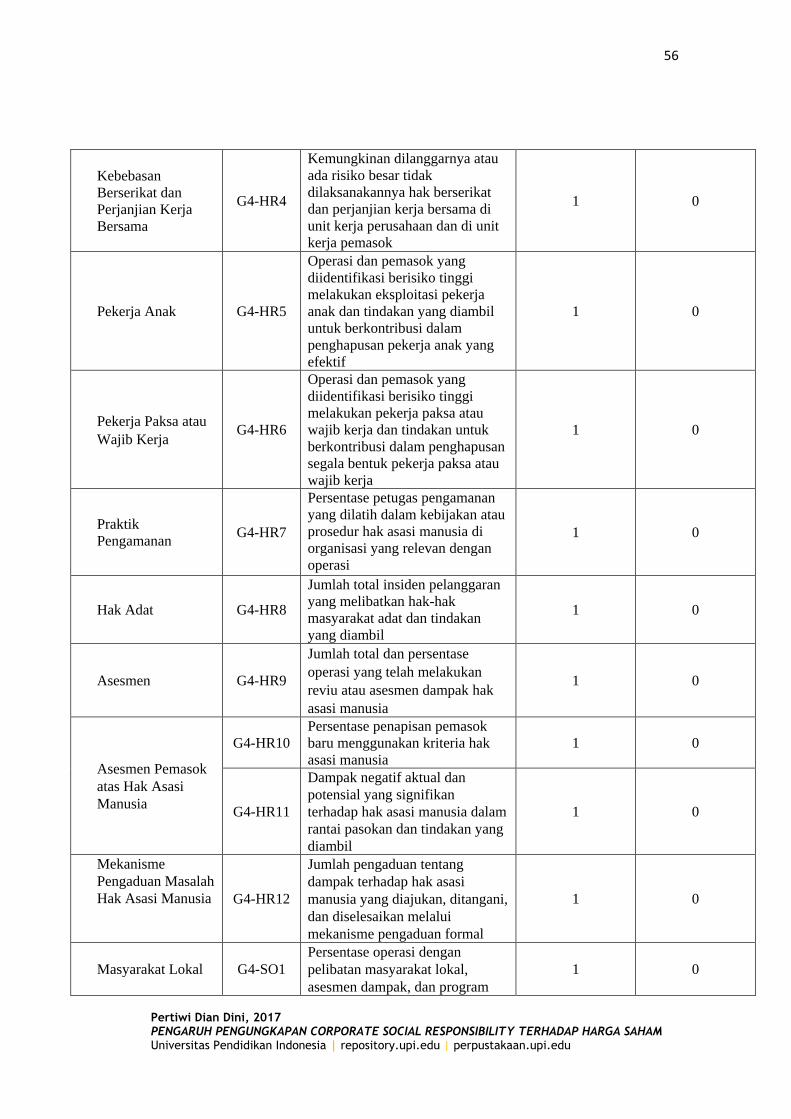

56

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kebebasan

Berserikat dan

Perjanjian Kerja

Bersama

G4-HR4

Kemungkinan dilanggarnya atau

ada risiko besar tidak

dilaksanakannya hak berserikat

dan perjanjian kerja bersama di

unit kerja perusahaan dan di unit

kerja pemasok

1 0

Pekerja Anak G4-HR5

Operasi dan pemasok yang

diidentifikasi berisiko tinggi

melakukan eksploitasi pekerja

anak dan tindakan yang diambil

untuk berkontribusi dalam

penghapusan pekerja anak yang

efektif

1 0

Pekerja Paksa atau

Wajib Kerja G4-HR6

Operasi dan pemasok yang

diidentifikasi berisiko tinggi

melakukan pekerja paksa atau

wajib kerja dan tindakan untuk

berkontribusi dalam penghapusan

segala bentuk pekerja paksa atau

wajib kerja

1 0

Praktik

Pengamanan G4-HR7

Persentase petugas pengamanan

yang dilatih dalam kebijakan atau

prosedur hak asasi manusia di

organisasi yang relevan dengan

operasi

1 0

Hak Adat G4-HR8

Jumlah total insiden pelanggaran

yang melibatkan hak-hak

masyarakat adat dan tindakan

yang diambil

1 0

Asesmen G4-HR9

Jumlah total dan persentase

operasi yang telah melakukan

reviu atau asesmen dampak hak

asasi manusia

1 0

Asesmen Pemasok

atas Hak Asasi

Manusia

G4-HR10

Persentase penapisan pemasok

baru menggunakan kriteria hak

asasi manusia

1 0

G4-HR11

Dampak negatif aktual dan

potensial yang signifikan

terhadap hak asasi manusia dalam

rantai pasokan dan tindakan yang diambil

1 0

Mekanisme

Pengaduan Masalah

Hak Asasi Manusia G4-HR12

Jumlah pengaduan tentang

dampak terhadap hak asasi

manusia yang diajukan, ditangani,

dan diselesaikan melalui

mekanisme pengaduan formal

1 0

Masyarakat Lokal G4-SO1

Persentase operasi dengan

pelibatan masyarakat lokal,

asesmen dampak, dan program

1 0

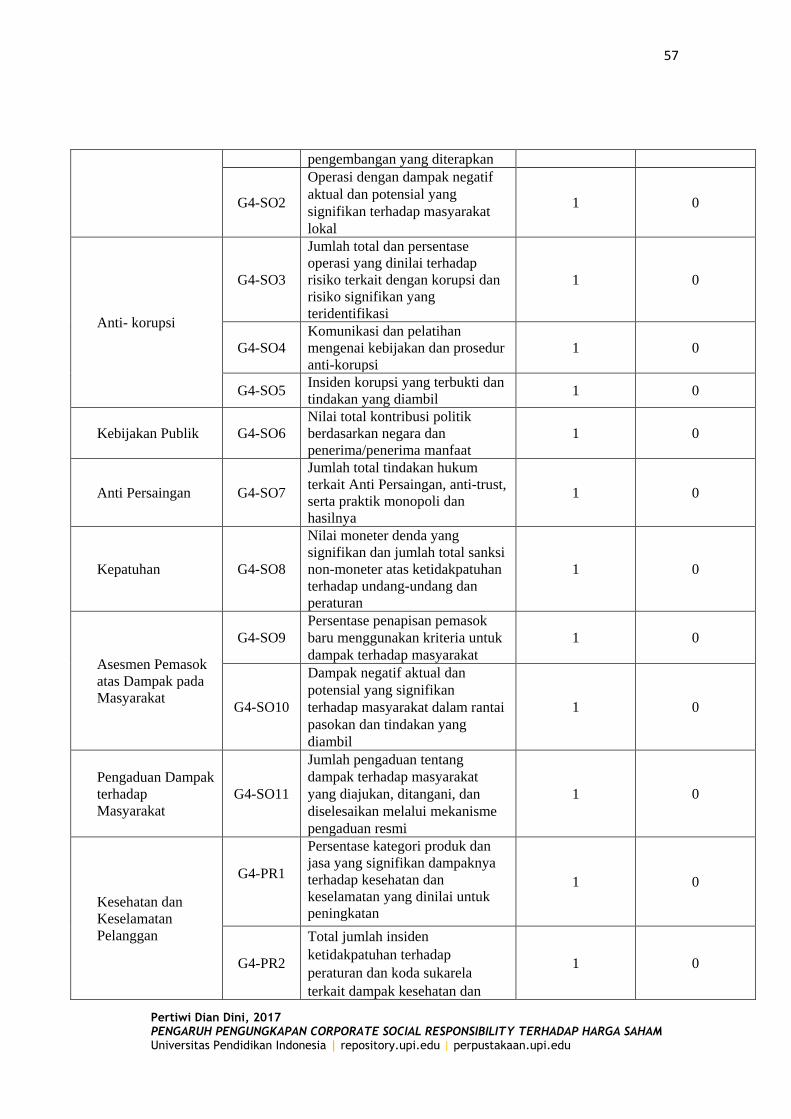

57

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengembangan yang diterapkan

G4-SO2

Operasi dengan dampak negatif

aktual dan potensial yang

signifikan terhadap masyarakat

lokal

1 0

Anti- korupsi

G4-SO3

Jumlah total dan persentase

operasi yang dinilai terhadap

risiko terkait dengan korupsi dan

risiko signifikan yang

teridentifikasi

1 0

G4-SO4

Komunikasi dan pelatihan

mengenai kebijakan dan prosedur

anti-korupsi

1 0

G4-SO5 Insiden korupsi yang terbukti dan

tindakan yang diambil 1 0

Kebijakan Publik G4-SO6

Nilai total kontribusi politik

berdasarkan negara dan

penerima/penerima manfaat

1 0

Anti Persaingan G4-SO7

Jumlah total tindakan hukum

terkait Anti Persaingan, anti-trust,

serta praktik monopoli dan

hasilnya

1 0

Kepatuhan G4-SO8

Nilai moneter denda yang

signifikan dan jumlah total sanksi

non-moneter atas ketidakpatuhan

terhadap undang-undang dan

peraturan

1 0

Asesmen Pemasok

atas Dampak pada

Masyarakat

G4-SO9

Persentase penapisan pemasok

baru menggunakan kriteria untuk

dampak terhadap masyarakat

1 0

G4-SO10

Dampak negatif aktual dan

potensial yang signifikan

terhadap masyarakat dalam rantai

pasokan dan tindakan yang

diambil

1 0

Pengaduan Dampak

terhadap

Masyarakat

G4-SO11

Jumlah pengaduan tentang

dampak terhadap masyarakat

yang diajukan, ditangani, dan

diselesaikan melalui mekanisme

pengaduan resmi

1 0

Kesehatan dan

Keselamatan

Pelanggan

G4-PR1

Persentase kategori produk dan

jasa yang signifikan dampaknya

terhadap kesehatan dan

keselamatan yang dinilai untuk

peningkatan

1 0

G4-PR2

Total jumlah insiden

ketidakpatuhan terhadap

peraturan dan koda sukarela

terkait dampak kesehatan dan

1 0

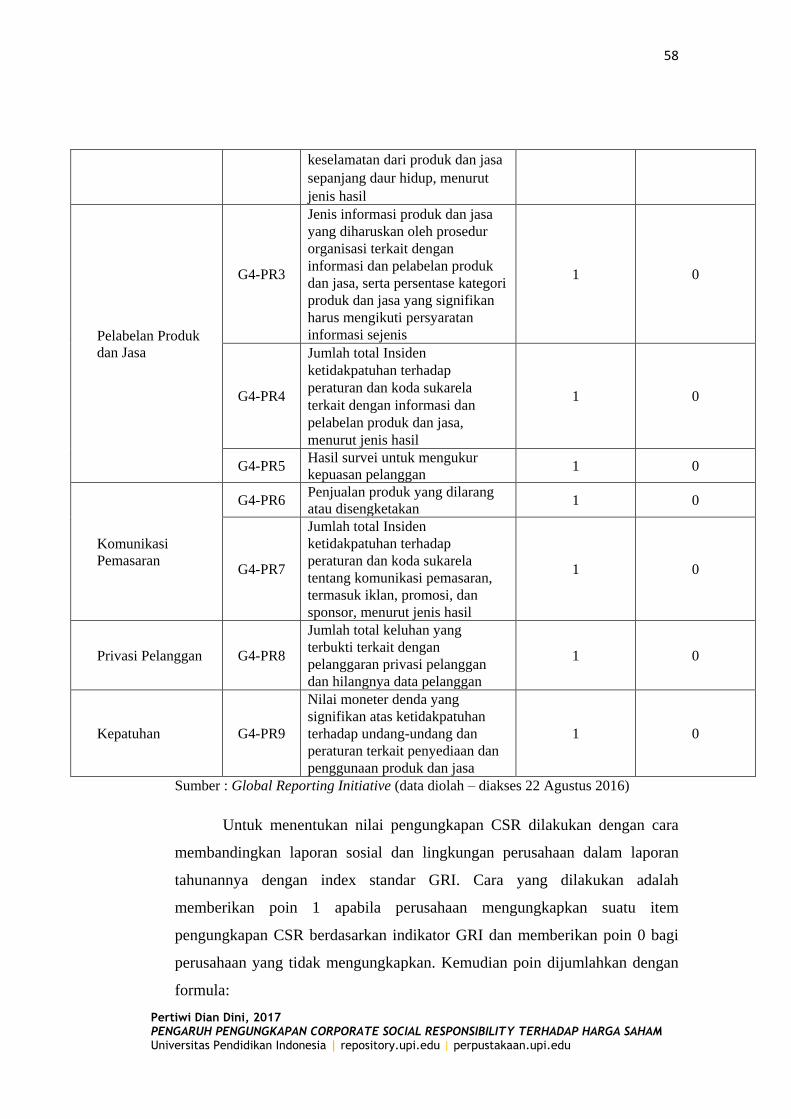

58

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keselamatan dari produk dan jasa

sepanjang daur hidup, menurut

jenis hasil

Pelabelan Produk

dan Jasa

G4-PR3

Jenis informasi produk dan jasa

yang diharuskan oleh prosedur

organisasi terkait dengan

informasi dan pelabelan produk

dan jasa, serta persentase kategori

produk dan jasa yang signifikan

harus mengikuti persyaratan

informasi sejenis

1 0

G4-PR4

Jumlah total Insiden

ketidakpatuhan terhadap

peraturan dan koda sukarela

terkait dengan informasi dan

pelabelan produk dan jasa,

menurut jenis hasil

1 0

G4-PR5 Hasil survei untuk mengukur

kepuasan pelanggan 1 0

Komunikasi

Pemasaran

G4-PR6 Penjualan produk yang dilarang

atau disengketakan 1 0

G4-PR7

Jumlah total Insiden

ketidakpatuhan terhadap

peraturan dan koda sukarela

tentang komunikasi pemasaran,

termasuk iklan, promosi, dan

sponsor, menurut jenis hasil

1 0

Privasi Pelanggan G4-PR8

Jumlah total keluhan yang

terbukti terkait dengan

pelanggaran privasi pelanggan

dan hilangnya data pelanggan

1 0

Kepatuhan G4-PR9

Nilai moneter denda yang

signifikan atas ketidakpatuhan

terhadap undang-undang dan

peraturan terkait penyediaan dan

penggunaan produk dan jasa

1 0

Sumber : Global Reporting Initiative (data diolah – diakses 22 Agustus 2016)

Untuk menentukan nilai pengungkapan CSR dilakukan dengan cara

membandingkan laporan sosial dan lingkungan perusahaan dalam laporan

tahunannya dengan index standar GRI. Cara yang dilakukan adalah

memberikan poin 1 apabila perusahaan mengungkapkan suatu item

pengungkapan CSR berdasarkan indikator GRI dan memberikan poin 0 bagi

perusahaan yang tidak mengungkapkan. Kemudian poin dijumlahkan dengan

formula:

59

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(Filemon dan Krisnawati, 2014)

Keterangan :

CSRDI : Pengungkapan Corporate Social Responsibility Index

perusahaan i periode t

∑Xi : total jumlah item yang diungkap perusahaan

n : jumlah item yang diungkap, n : 91

Teknik analisis data yang digunakan dalam penelitian untuk

memperoleh harga saham adalah dengan melihat harga saham penutupan

(closing price) tahunan yang diperoleh dari situs resmi Bursa Efek Indonesia

yakni idx.co.id.

E. Teknik Analisis Data dan Pengujian Hipotesis

1. Analisis Deskriptif

Teknik analisis data pada penelitian ini menggunakan analisis

deskriptif. Sugiyono (2012:206) menjelaskan, “Statistik deskriptif yaitu

statistik yang digunakan untuk menganalisis data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi”. Dalam penelitian ini untuk analisis

deskriptif menggunakan Eviews sebagai alat analisis. Langkah-langkah

yang dilakukan dalam analisis deskriptif adalah sebagai berikut:

a. Teknik analisis data yang digunakan untuk mendeskripsikan data

mengenai gambaran pengungkapan Pengungkapan Corporate Social

Responsibility dan harga saham adalah sebagai berikut:

1) Nilai maksimum dan Nilai minimum

Nilai maksimum merupakan nilai terbesar dari data keseluruhan,

sedangkan nilai minimum adalah nilai terkecil dari data

keseluruhan.

CSRDI =∑ xi

n

(Kh

aris

ma

Nan

dasa

ri,

201

3)

Kete

rang

an :

CSR

I

:

P

e

n

g

u

n

g

k

a

p

a

n

C

o

r

p

o

60

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2) Rata-rata (mean)

(Sudjana, 2004:113)

Keterangan :

x = Rata-rata (mean)

∑Xi = Jumlah nilai ke i sampai ke n

n = Banyaknya data

2. Analisis Data Statistik

Analisis data adalah suatu cara yang digunakan untuk menjawab

pertanyaan penelitian yang telah diajukan sehingga memperoleh jawaban

dari rumusan masalah dan menarik kesimpulan untuk hipotesis yang telah

diajukan. Teknik analisis data yang digunakan dalam penelitian ini adalah

statistik inferensial. Menurut Sugiyono (2012:207), “Statistik inferensial

adalah teknik statistik yang digunakan untuk menganalisis data sampel dan

hasilnya diberlakukan untuk populasi.” Langkah-langkah pengujian

hipotesis yang akan dilakukan yaitu sebagai berikut:

a. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk memastikan bahwa model

analisis regresi telah memenuhi syarat-syarat lolos dari uji asumsi

klasik. Adapun tahapan pengujian asumsi klasik dalam penelitian ini

yaitu, uji normalitas, uji autokorelasi dan uji heteroskedastisitas.

1) Uji Normalitas Data

Menurut Ghozali (2013:160), uji normalitas bertujuan

untuk menguji apakah dalam model regresi, variabel penganggu

atau residual memiliki distribusi normal.. Uji normalitas ini untuk

mengetahui apakah data bersifat distribusi normal atau tidak. Jika

data berdistribusi normal maka teknik analisis yang digunakan

adalah statistik parametrik, namun jika data tidak berdistribusi

normal, teknik analisis data yang digunakan adalah statistika

=

61

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

nonparametrik. Model regresi yang baik adalah memiliki distribusi

data normal atau mendekati normal. Distribusi normal terlihat

dengan penyebaran data disekitar garis diagonal dan mengikuti

arah garis diagonalnya.

Uji normalitas dalam penelitian ini dilakukan dengan

menggunakan uji statistik Jarque Bera. statistik JB mengikuti

distribusi chi squares. Pengujian dengan uji Jarque Bera dilihat

dengan membandingkan nilai Jarque Bera dengan nilai chi squares

dengan taraf signifikansi sebesar 5%. Adapun rumusan hipotesis

adalah sebagai berikut:

H0: Data tidak berdistribusi normal

H1: Data berdistribusi normal

Adapun rumus pengujian normalitas dengan menggunakan

rumus uji statistik Jarque Bera yaitu :

(Rohmana, 2010:53)

Keterangan :

S = koefisien skewness

K = koefisien kurtosis

Uji Jarque-Bera mempunyai nilai chi square dengan derajat bebas

dua. Jika hasil uji jarque-bera > nilai chi square pada α = 0,05,

maka hipotesis nol diterima yang berarti data berdistribusi tidak

normal. Jika hasil uji jarque-bera < dari nilai chi square pada α =

0,05, maka hipotesis nol ditolak yang artinya tidak berdistribusi

normal

b. Pengujian Hipotesis

1) Analisis Regresi Data Panel

𝑱𝑩 = 𝒏 [𝑺𝟐

𝟔+

(𝑲 − 𝟑)𝟐

𝟐𝟒]

62

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

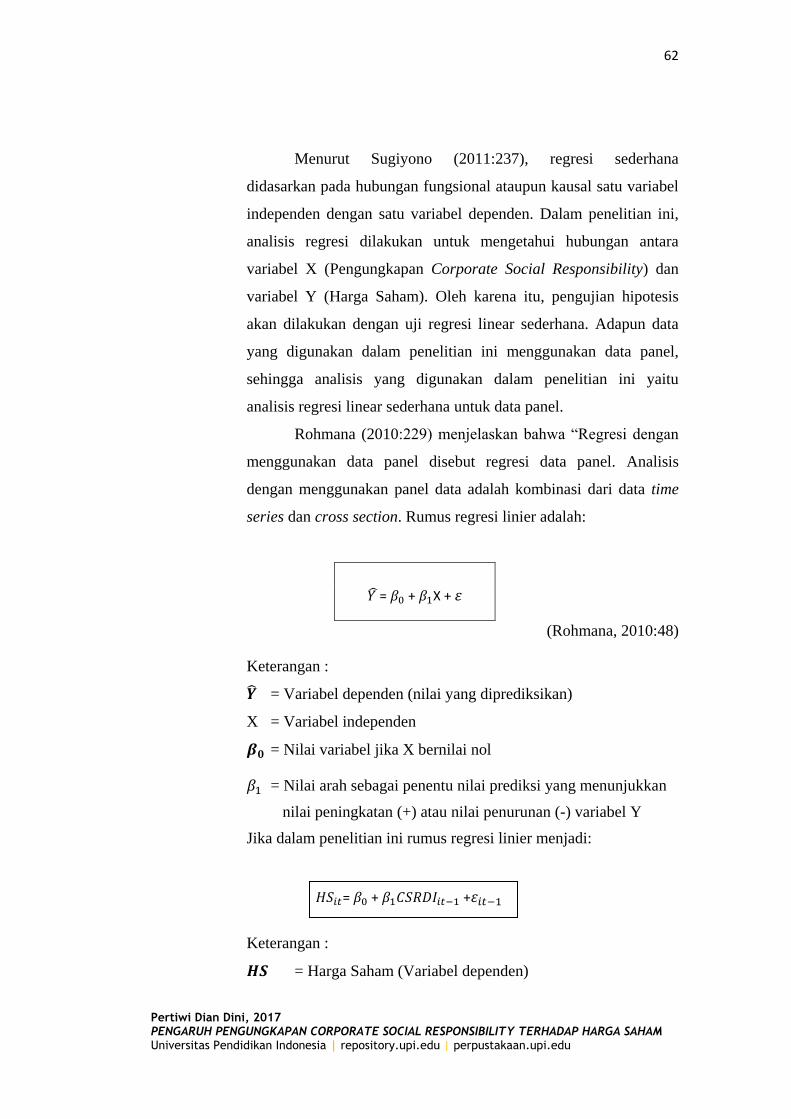

Menurut Sugiyono (2011:237), regresi sederhana

didasarkan pada hubungan fungsional ataupun kausal satu variabel

independen dengan satu variabel dependen. Dalam penelitian ini,

analisis regresi dilakukan untuk mengetahui hubungan antara

variabel X (Pengungkapan Corporate Social Responsibility) dan

variabel Y (Harga Saham). Oleh karena itu, pengujian hipotesis

akan dilakukan dengan uji regresi linear sederhana. Adapun data

yang digunakan dalam penelitian ini menggunakan data panel,

sehingga analisis yang digunakan dalam penelitian ini yaitu

analisis regresi linear sederhana untuk data panel.

Rohmana (2010:229) menjelaskan bahwa “Regresi dengan

menggunakan data panel disebut regresi data panel. Analisis

dengan menggunakan panel data adalah kombinasi dari data time

series dan cross section. Rumus regresi linier adalah:

𝑌 ̂= 𝛽0 + 𝛽1X + 𝜀

(Rohmana, 2010:48)

Keterangan :

�̂� = Variabel dependen (nilai yang diprediksikan)

X = Variabel independen

𝜷𝟎 = Nilai variabel jika X bernilai nol

𝛽1 = Nilai arah sebagai penentu nilai prediksi yang menunjukkan

nilai peningkatan (+) atau nilai penurunan (-) variabel Y

Jika dalam penelitian ini rumus regresi linier menjadi:

Keterangan :

𝑯𝑺 = Harga Saham (Variabel dependen)

𝐻𝑆𝑖𝑡= 𝛽0 + 𝛽1𝐶𝑆𝑅𝐷𝐼𝑖𝑡−1 +𝜀𝑖𝑡−1

63

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

CSRDI = Corporate Social Responsibility Disclosure Index

(Variabel independen)

𝜷𝟎 = Nilai variabel jika X bernilai nol

𝜷𝟏 = Nilai arah sebagai penentu nilai prediksi yang

menunjukkan nilaipeningkatan (+) atau nilai penurunan

(-) variabel Y

Selain itu, untuk mencari 𝛽0 dan 𝛽1 dapat menggunakan rumus

sebagai berikut:

𝛽0 = ∑ 𝑌 (∑ 𝑋2) − (∑ 𝑋𝑌)

𝑛 (∑ 𝑋2) − (∑ 𝑋) 2

𝛽1 = 𝑛 (∑ 𝑋𝑌) − (∑ 𝑋) (∑ 𝑌)

𝑛 (∑ 𝑋2) − (∑ 𝑋) 2

(Sudjana, 2005:315)

Keterangan :

n = Jumlah sampel yang diteliti

X = Variabel bebeas

Y = Variabel terikat

Kemudian, karena penelitian ini melibatkan banyak

perusahaan dan banyak tahun maka akan menggunakan analisis

regresi data panel. Analisis regresi dengan data panel dapat

dilakukan dengan beberapa metode. Menurut Rohmana (2010:233)

metode tersebut adalah:

a) Metode Common Effect

Metode Common Effect merupakan model sederhana

yaitu menggabungkan seluruh data time series dengan cross

section, selanjutnya dilakukan etimasi model dengan OLS

(Ordinary Least Square) Pendekatan ini tidak memperhatikan

dimensi individu atau waktu. Dengan menggunakan metode

Common Effect, maka rumus regresi menjadi:

64

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

HSit = β0 + β1CSRDIit + eit

(Rohmana 2010:233)

Dengan keterangan bahwa i menunjukkan objek dan t

menunjukkan waktu. Dalam estimasi common effect

diasumsikan bahwa intersep dan slope (koefisien regresi) tetap

untuk setiap perusahaan dan waktu.

b) Metode Fixed Effect

Salah satu kesulitan prosedur panel data adalah bahwa

asumsi intersep dan slope yang konsisten sulit terpenuhi. Untuk

mengatasi hal tersebut, yang dilakukan dalam panel data adalah

dengan memasukkan variabel boneka (dummy variable) untuk

mengizinkan terjadinya perbedaan nilai parameter yang

berbeda-beda baik lintas unit (cross section) maupun antar

waktu (time-series). Pendekatan dengan memasukan variabel

boneka ini dikenal dengan sebutan model efek tetap (Fixed

Effect) atau Least Square Dummy Variable (LSDV).

Persamaannya adalah:

Variabel dummy d1i = 1 untuk perusahaan ADRO dan 0 untuk

perusahaan lainnya,

variabel dummy d2i = 1 untuk perusahaan BRAU dan 0 untuk

perusahaan lainnya,

variabel dummy d3i = 1 untuk perusahaan BUMI dan 0 untuk

perusahaan lainnya, dan seterusnya.

c) Metode Random Effect

Model random effect menggunakan residual yang

diduga memiliki hubungan antar waktu dan antar individu/

HSit = β0i + β1CSRDIit + β2d1i + β3d2i + β4d3i.....+ β13d12i +eit

65

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

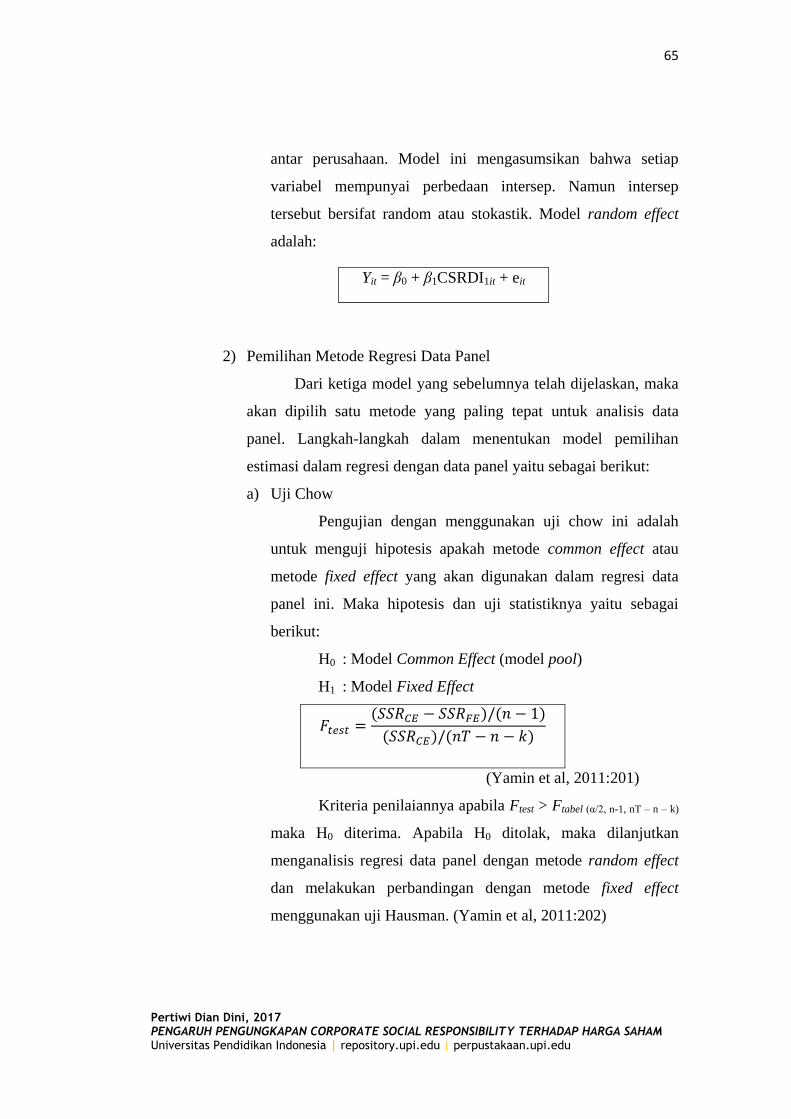

antar perusahaan. Model ini mengasumsikan bahwa setiap

variabel mempunyai perbedaan intersep. Namun intersep

tersebut bersifat random atau stokastik. Model random effect

adalah:

Yit = β0 + β1CSRDI1it + eit

2) Pemilihan Metode Regresi Data Panel

Dari ketiga model yang sebelumnya telah dijelaskan, maka

akan dipilih satu metode yang paling tepat untuk analisis data

panel. Langkah-langkah dalam menentukan model pemilihan

estimasi dalam regresi dengan data panel yaitu sebagai berikut:

a) Uji Chow

Pengujian dengan menggunakan uji chow ini adalah

untuk menguji hipotesis apakah metode common effect atau

metode fixed effect yang akan digunakan dalam regresi data

panel ini. Maka hipotesis dan uji statistiknya yaitu sebagai

berikut:

H0 : Model Common Effect (model pool)

H1 : Model Fixed Effect

𝐹𝑡𝑒𝑠𝑡 =(𝑆𝑆𝑅𝐶𝐸 − 𝑆𝑆𝑅𝐹𝐸)/(𝑛 − 1)

(𝑆𝑆𝑅𝐶𝐸)/(𝑛𝑇 − 𝑛 − 𝑘)

(Yamin et al, 2011:201)

Kriteria penilaiannya apabila Ftest > Ftabel (α/2, n-1, nT – n – k)

maka H0 diterima. Apabila H0 ditolak, maka dilanjutkan

menganalisis regresi data panel dengan metode random effect

dan melakukan perbandingan dengan metode fixed effect

menggunakan uji Hausman. (Yamin et al, 2011:202)

66

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

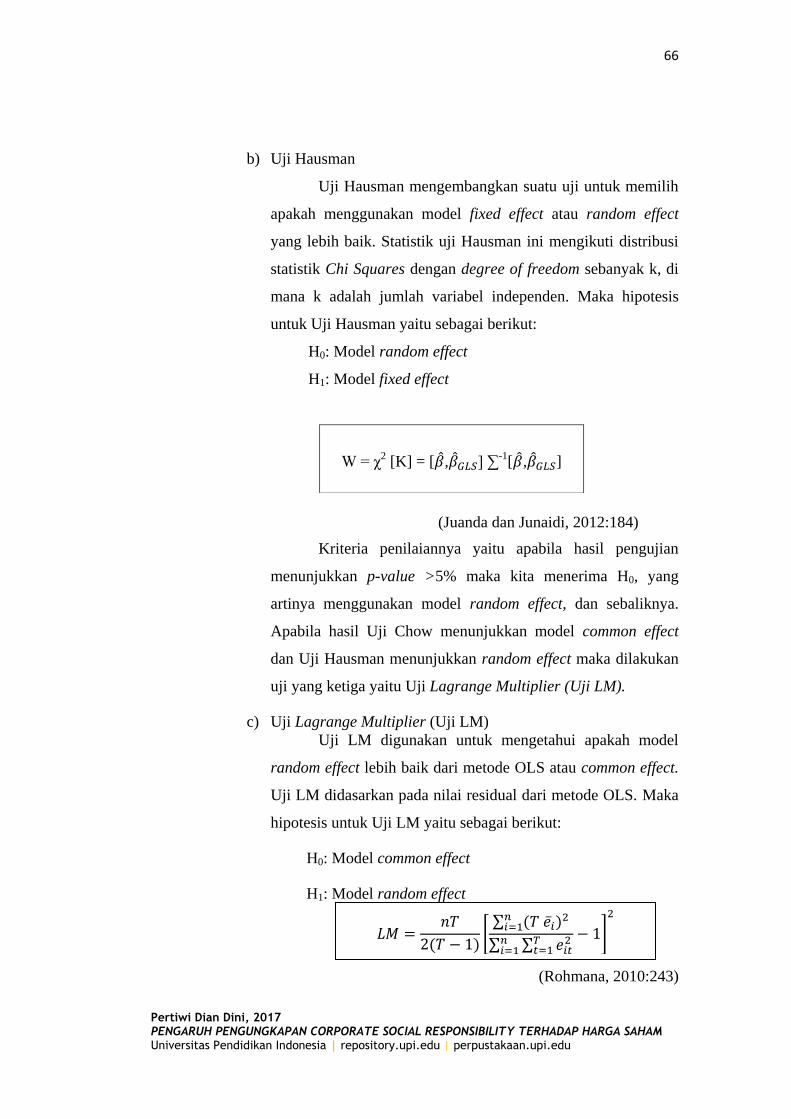

b) Uji Hausman

Uji Hausman mengembangkan suatu uji untuk memilih

apakah menggunakan model fixed effect atau random effect

yang lebih baik. Statistik uji Hausman ini mengikuti distribusi

statistik Chi Squares dengan degree of freedom sebanyak k, di

mana k adalah jumlah variabel independen. Maka hipotesis

untuk Uji Hausman yaitu sebagai berikut:

H0: Model random effect

H1: Model fixed effect

(Juanda dan Junaidi, 2012:184)

Kriteria penilaiannya yaitu apabila hasil pengujian

menunjukkan p-value >5% maka kita menerima H0, yang

artinya menggunakan model random effect, dan sebaliknya.

Apabila hasil Uji Chow menunjukkan model common effect

dan Uji Hausman menunjukkan random effect maka dilakukan

uji yang ketiga yaitu Uji Lagrange Multiplier (Uji LM).

c) Uji Lagrange Multiplier (Uji LM)

Uji LM digunakan untuk mengetahui apakah model

random effect lebih baik dari metode OLS atau common effect.

Uji LM didasarkan pada nilai residual dari metode OLS. Maka

hipotesis untuk Uji LM yaitu sebagai berikut:

H0: Model common effect

H1: Model random effect

(Rohmana, 2010:243)

W = χ2 [K] = [�̂�,�̂�𝐺𝐿𝑆] ∑

-1[�̂�,�̂�𝐺𝐿𝑆]

𝐿𝑀 =𝑛𝑇

2(𝑇 − 1)[

∑ (𝑇 �̅�𝑖)2𝑛𝑖=1

∑ ∑ 𝑒𝑖𝑡2𝑇

𝑡=1𝑛𝑖=1

− 1]

2

67

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Uji LM ini didasarkan pada distribusi Chi Squares

dengan degree of freedom sebanyak jumlah variabel

independen. Jika nilai LM statistik lebih besar dari nilai kritis

statistik chi-squares maka H0 ditolak, dan model yang

digunakan adalah random effect.

3) Uji Keberartian Regresi (Uji F)

Menguji keberartian regresi linier sederhana ini dimaksudkan

untuk meyakinkan apakah persamaan regresi linier dalam

penelitian ini berarti atau tidak sehingga dapat digunakan untuk

membuat kesimpulan. Dengan rumusan hipotesis dalam uji F

dinyatakan sebagai berikut:

𝐻0: regresi tidak berarti

𝐻1: regresi berarti

Dengan menggunakan rumus D yang diformulasikan sebagai

berikut:

(Sudjana, 2005:355)

Keterangan :

JK(reg) = Jumlah Kuadrat Regresi

JK(s) = Jumlah kuadrat sisa

n = Jumlah data

k = Jumlah variabel independen

Menurut Sudjana (2005:355) langkah langkah yang dilakukan

untuk menguji keberartian regresi adalah sebagai berikut:

(1) Menghitung jumlah kuadrat regresi {JK(reg)}

JK(reg) = 𝑏1 ∑ 𝑥1 𝑦 + 𝑏2 ∑ 𝑥2 𝑦 + ⋯ + 𝑏𝑛 ∑ 𝑥𝑛 𝑦

(Sudjana, 2005:355)

(2) Mencari jumlah kuadrat sisa {JK(S)}

JK(S) = ∑(Y − Y ̂) 2 atau JK(S) = (∑ Y2 − (∑ Y) 2

n) − JKreg

F = JK(reg)/ k

JK(s)/ (n − k − 1)

68

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kriteria penerimaan dan penolakan sebagai berikut:

(1) Apabila probabiitas F hitung < 0,05, maka H0 ditolak, H1

diterima

(2) Apabila probabilitas F hitung > 0,05, maka H0 diterima, H1

ditolak

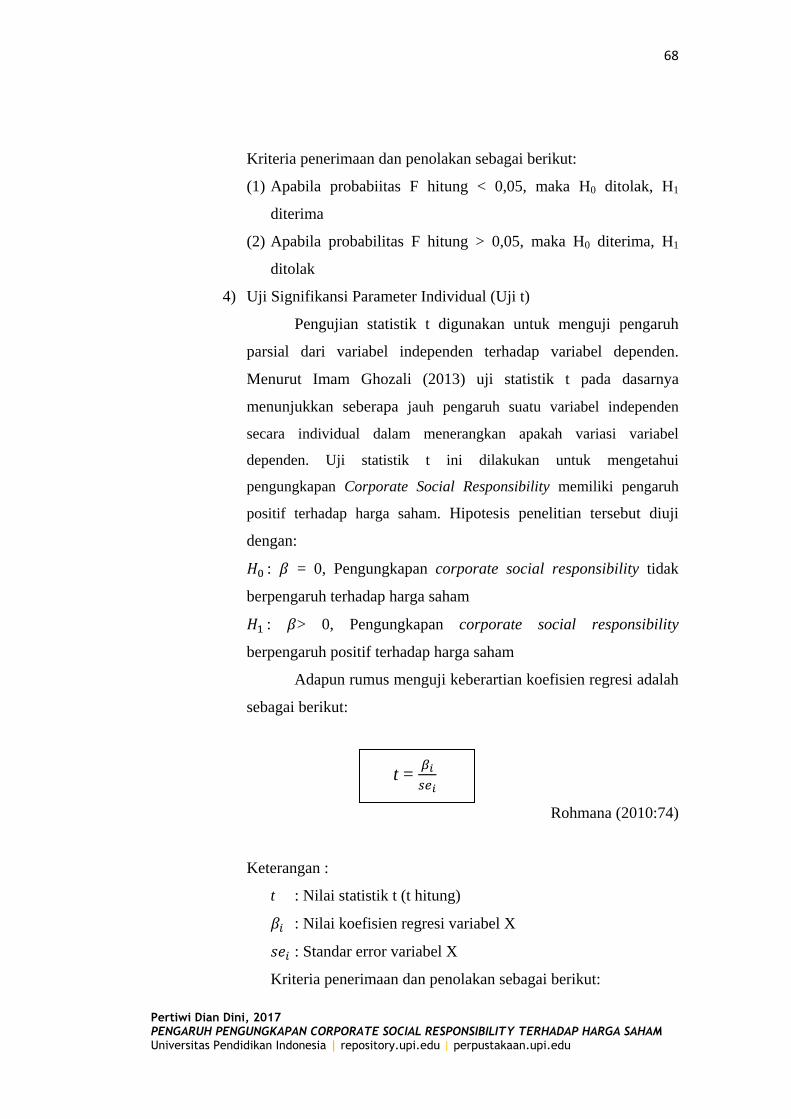

4) Uji Signifikansi Parameter Individual (Uji t)

Pengujian statistik t digunakan untuk menguji pengaruh

parsial dari variabel independen terhadap variabel dependen.

Menurut Imam Ghozali (2013) uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh suatu variabel independen

secara individual dalam menerangkan apakah variasi variabel

dependen. Uji statistik t ini dilakukan untuk mengetahui

pengungkapan Corporate Social Responsibility memiliki pengaruh

positif terhadap harga saham. Hipotesis penelitian tersebut diuji

dengan:

𝐻0 : 𝛽 = 0, Pengungkapan corporate social responsibility tidak

berpengaruh terhadap harga saham

𝐻1 : 𝛽> 0, Pengungkapan corporate social responsibility

berpengaruh positif terhadap harga saham

Adapun rumus menguji keberartian koefisien regresi adalah

sebagai berikut:

t = 𝛽𝑖

𝑠𝑒𝑖

Rohmana (2010:74)

Keterangan :

t : Nilai statistik t (t hitung)

𝛽𝑖 : Nilai koefisien regresi variabel X

𝑠𝑒𝑖 : Standar error variabel X

Kriteria penerimaan dan penolakan sebagai berikut:

69

Pertiwi Dian Dini, 2017 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP HARGA SAHAM Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(1) Apabila probabiitas t hitung < 0,05, maka H0 ditolak, H1

diterima

(2) Apabila probabilitas t-hitung > 0,05, maka H0 diterima, H1

ditolak