bab ii tinjauan pustaka dan pengembangan …digilib.unila.ac.id/5148/11/bab ii.pdfbukan lagi aturan,...

TRANSCRIPT

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. International Finacial Reporting System.

IFRS merupakan standar akuntansi internasional yang diterbitkan oleh

International Accounting Standard Board (IASB). Standar Akuntansi

Internasional (International Accounting Standards/IAS) disusun oleh empat

organisasi utama dunia yaitu

1. International Accounting Standard Board (IASB).

2. European Commision (EC)

3. International Organization of Securities Commissions (IOSOC)

4. International Federation of Accountant (IFAC).

Badan Standar Akuntansi Internasional (IASB) yang dahulu bernama Komisi

Standar Akuntansi Internasional (AISC), merupakan lembaga independen untuk

menyusun standar akuntansi. Organisasi ini memiliki tujuan mengembangkan dan

mendorong penggunaan standar akuntansi global yang berkualitas tinggi, dapat

dipahami dan dapat diperbandingkan. Sedangkan manfaat IFRS dalah sebagai

berikut :

1. Meningkatkan daya banding laporan keuangan.

14

2. Memberikan informasi yang berkualitas di pasar modal internasional

3. Menghilangkan hambatan arus modal internasional dengan mengurangi

perbedaan dalam ketentuan pelaporan keuangan.

4. Mengurangi biaya pelaporan keuangan bagi perusahaan multinasional dan

biaya untuk analisis keuangan bagi para analis.

5. Meningkatkan kualitas pelaporan keuangan menuju “best practise”.

Sedangkan karakteristik IFRS adalah sebagai berikut:

1. IFRS menggunakan “Principles Base “ yaitu:

a. Lebih menekankan pada intepreatasi dan aplikasi atas standar sehingga

harus berfokus pada spirit penerapan prinsip tersebut.

b. Standar membutuhkan penilaian atas substansi transaksi dan evaluasi

apakah presentasi akuntansi mencerminkan realitas ekonomi.

c. Membutuhkan profesional judgment pada penerapan standar akuntansi.

2. Menggunakan fair value dalam penilaian, jika tidak ada nilai pasar aktif harus

melakukan penilaian sendiri (perlu kompetensi) atau menggunakan jasa

penilai.

3. Mengharuskan pengungkapan (disclosure) yang lebih banyak baik kuantitatif

maupun kualitatif

Dalam IFRS dikembangkan pendekatan pendekatan baru dalam pelaporan

keuangan untuk meningkatkan transparansi, akuntabilitas, dan keterbandingan

15

laporan keuangan. Misalnya, ditingkatkannya pengungkapan informasi kualitatif

transaksi, pengaturan untuk pelaporan keuangan menggunakan pendekatan prinsip

bukan lagi aturan, dihapusnya pos-pos luar biasa, penyajian laporan keuangan

diubah untuk mencerminkan sifat laporan keuangan, dan penggunaan pendekatan

pengukuran nilai wajar (fair value), (Martani dkk, 2012).

Nilai wajar (fair value) didefinisikan dalam IFRS sebagai, “harga yang diterima

atas penjualan aset atau pembayaran untuk mentransfer liabilitas dalam transaksi

antar pihak yang berkepentingan pada tanggal pengukuran.” Nilai wajar ini

digunakan untuk mengukur: 1) satu aset, 2) sekelompok aset, 3) satu liabilitas, 4)

sekelompok liabilitas, 5) konsiderasi bersih dari satu atau lebih aset dikurangi satu

atau lebih liabilitas terkait, 6) satu segmen atau divisi dari sebuah entitas, 7) satu

lokasi atau wilayah dari suatu entitas, 8) satu keseluruhan entitas, 9) yang

dimaksud dengan pengukuran di atas bukan merupakan pengukuran awal (Martani

dkk, 2012).

Untuk pengukuran awal (saat aset diakuisisi atau liabilitas muncul), entitas tetap

menggunakan dasar kos pada saat terjadinya transaksi. Setelah pengukuran awal

(biasa disebut sebagai pengukuran setelah pengukuran awal), yaitu saat pelaporan

keuangan (dan untuk pelaporan seterusnya, selama aset masih dikuasai), entitas

boleh memilih model kos (berdasar kos historis) atau model revaluasi (berdasar

nilai wajar) untuk mengukur pos-pos laporan keuangannya, (Martani dkk, 2012).

Berbagai kemungkinan lain dapat terjadi dalam pengukuran nilai wajar. Hal ini

dikarenakan nilai wajar tidak berdasarkan pada bukti historis, namun didasarkan

16

pada seberapa bernilainya aset atau liabilitas pada saat pelaporan. Tidak adanya

bukti historis ini (kecuali untuk pendekatan pasar yang observable), merupakan

suatu celah untuk dilakukannya fraud. Entitas biasanya cenderung untuk

meningkatkan nilai aset dan pendapatannya atau menurunkan nilai liabilitas dan

biayanya. Oleh karena itu, penggunaan nilai wajar merupakan suatu tantangan

baru bagi profesi jasa penilai dan auditor.

2.2. Teori Agensi

Teori ini memegang peran penting dalam praktik bisnis perusahaan. Teori agensi

merupakan teori yang muncul karena adanya konflik kepentingan antara prinsipal

dan agen. Prinsipal sebagai pemegang saham sedangkan agen sebagai manajer.

Prinsipal mengontrak agen untuk melakukan pengelolaan sumber daya dalam

perusahaan. Tujuan utama dari teori keagenan adalah untuk menjelaskan

bagaimana pihak - pihak yang melakukan hubungan kontrak dapat mendesain

kontrak yang tujuannya untuk meminimalisir cost sebagai dampak adanya

informasi yang tidak simetris.

Teori agensi merupakan teori yang digunakan perusahaan dalam mendasari

praktik bisnisnya. Jensen dan Meckling (1976) menyatakan bahwa teori keagenan

disebut juga sebagai teori kontraktual yang memandang suatu perusahaan sebagai

suatu perikatan kontrak antara anggota-anggota perusahaan. Mereka juga

menyatakan bahwa hubungan keagenan adalah sebagai suatu kontrak antara satu

atau lebih pihak yang mempekerjakan pihak lain untuk melakukan suatu jasa

untuk kepentingan mereka yang meliputi pendelegasian beberapa kekuasaan

17

pengambilan keputusan kepada pihak lain tersebut. Dengan demikian, teori ini

mengindikasikan adanya kepentingan pada setiap pihak yang ada di perusahaan

untuk mencapai tujuan.

Pihak yang berkepentingan tersebut adalah pemegang saham sebagai prinsipal dan

manajer perusahaan sebagai agen. Agen harus melakukan tugas yang diberikan

oleh prinsipalnya sebagai tanggung jawab jasanya. Prinsipal diasumsikan hanya

tertarik pada pengembalian uang yang diperoleh dari investasi mereka pada

perusahaan. Sedangkan agen diasumsikan akan menerima kepuasan tidak hanya

dari kompensasi keuangan tetapi juga dari tambahan lain yang terlibat dalam

hubungan keagenan (Anthony dan Govindarajan, 2005).

Kedua pihak dalam teori agensi tersebut menginginkan keuntungan yang sebesar -

besarnya. Mereka juga berusaha menghindari risiko yang mungkin terjadi.

Adanya perbedaaan kepentingan antara kedua belah pihak dapat menyebabkan

terjadinya konflik keagenan. Manajer akan mengambil keputusan dan kebijakan

yang dapat menguntungkan dirinya sendiri sebelum memberikan manfaat kepada

pemegang saham. Padahal hal itu tidak sesuai dengan tujuan utama manajer yaitu

memaksimumkan kekayaan pemegang saham yang akan diwujudkan melalui

pemaksimuman harga saham biasa (Weston dan Brigham, 1990).

Konflik keagenan lainnya yang mungkin terjadi yaitu mengenai informasi asimetri

(assymetries information). Informasi asimetri timbul karena kurang lengkapnya

informasi yang diperoleh atau salah satu pihak tidak memiliki informasi yang

diketahui oleh pihak lainnya. Misalnya, manajer mungkin memiliki informasi

18

yang lebih banyak dibandingkan pemegang saham karena manajer adalah pihak

yang lebih sering berhadapan dengan kegiatan operasional di perusahaannya.

Dengan demikian, pemegang saham yang hanya memiliki sedikit informasi akan

kesulitan dalam mengontrol perusahaan yang dijalankan oleh manajer.

Adanya pemisahan kepemilikan dan pengendalian perusahaan ini akan

menyebabkan timbulnya asymmetry information. Menurut Scott (2003), terdapat

dua jenis asymmetric information, yaitu: adverse selection dan moral hazard.

Adverse selection adalah suatu tipe informasi asimetri dimana satu orang atau

lebih pelaku-pelaku transaksi bisnis atau transaksi-transaksi yang potensial

mempunyai informasi lebih atas yang lain (Scott, 2003). Ketimpangan

pengetahuan informasi perusahaan ini dapat menimbulkan masalah dalam

transaksi pasar modal karena investor tidak mempunyai informasi yang cukup

dalam pengambilan keputusan investasinya.

Sedangkan moral hazard adalah suatu tipe informasi asimetri dimana satu orang

atau lebih pelaku-pelaku bisnis atau transaksi-transaksi potensial yang dapat

mengamati kegiatan-kegiatan mereka secara penuh dibandingkan dengan pihak

lain (Scott, 2003). Masalah moral hazard ini terjadi karena pihak-pihak di luar

perusahaan (investor) mendelegasikan tugas dan kewenangannya kepada manajer

tetapi investor tidak dapat sepenuhnya memantau manajer dalam melaksanakan

pendelegasian tersebut.

Laporan keuangan yang digunakan oleh principal untuk memberikan kompensasi

kepada agen dengan harapan dapat mengurangi konflik keagenan dapat dimanfaatkan

19

oleh agen untuk mendapatkan keuntungan yang lebih besar. Akuntansi akrual yang

dicatat dengan basis akrual (accrual basis) merupakan subjek managerial discretion,

karena fleksibilitas yang diberikan oleh GAAP memberikan dorongan kepada

manajer untuk memodifikasi laporan keuangan agar dapat menghasilkan laporan laba

seperti yang diinginkan, meskipun menciptakan distorsi dalam pelaporan laba (Watts

dan Zimmerman, 1986).

Salah satu mekanisme yang diharapkan dapat mengontrol biaya keagenan yaitu

dengan menerapkan tata kolola perusahaan yang baik (good corporate governance).

Kaen (2003) menyatakan corporate governance pada dasarnya menyangkut masalah

siapa (who) yang seharusnya mengendalikan jalannya kegiatan korporasi dan

mengapa (why) harus dilakukan pengendalian terhadap jalannya kegiatan korporasi.

Yang dimaksud dengan siapa adalah para pemegang saham, sedangkan “mengapa”

adalah karena adanya hubungan antara pemegang saham dengan berbagai pihak yang

berkepentingan terhadap perusahaan.

Jansen dan Meckling (1976) menyatakan bahwa untuk meminimalkan konflik

keagenan adalah dengan meningkatkan kepemilikan manajerial di dalam perusahaan.

Ross et al (1999) menyatakan bahwa semakin besar kepemilikan manjemen dalam

perusahaan maka manajemen akan cenderung untuk berusaha untuk meningkatkan

kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri.

Vafeas (2000) mengatakan bahwa selain kepemilikan manajerial, peranan dewan

komisaris juga diharapkan dapat meningkatkan kualitas laba dengan membatasi

tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan. Komite

audit yang dibentuk dalam perusahaan sebagai sebuah komite khusus diharapkan

20

dapat mengoptimalkan fungsi pengawasan yang sebelumnya dilakukan oleh dewan

komisaris, Komite audit meliputi: melakukan pengawasan terhadap laporan

keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal.

Berdasarkan argument tersebut, diharapkan bahwa good corporate governance dapat

meningkatkan kualitas pelaporan keuangan yang salah satunya adalah meningkatkan

kualitas laba yang dilaporkan. Kualitas laba yang baik diharapkan juga dapat

meningkatkan konservatisme akuntansi yang di terapkan perusahaan.

2.3. Konservatisme Akuntansi

Dalam penyajian laporan keuangan, akuntan dapat memilih metode akuntansi apa

yang akan diterapkan. Dalam konservatisme, akuntan dihadapkan dalam pilihan

dua atau lebih teknik akuntansi. Watts (2003) mendefinisikan konservatisme

sebagai prinsip kehati-hatian dalam pelaporan keuangan dimana perusahaan tidak

terburu-buru dalam mengakui dan mengukur aset dan laba serta segera mengakui

kerugian dan hutang yang mempunyai kemungkinan akan terjadi. Penerapan

prinsip ini mengakibatkan pilihan metode akuntansi ditujukan pada metode yang

melaporkan laba atau aset lebih rendah serta melaporkan hutang lebih tinggi

Sedangkan menurut Belkaoui, (2011:288) mendefinisikan “konservatisme sebagai

suatu prinsip pengecualian atau modifikasi dalam hal bahwa prinsip tersebut

bertindak sebagai batasan terhadap penyajian data akuntansi yang relevan dan

andal”. Prinsip ini menganggap ketika memilih antara dua atau lebih teknik

akuntansi yang berlaku umum, suatu preferensi ditujukan untuk opsi yang

memiliki dampak paling tidak menguntungkan terhadap ekuitas pemegang saham.

21

Prinsip ini mengimplikasikan bahwa nilai terendah dari aset dan pendapatan serta

nilai tertinggi dari kewajiban dan beban sebaiknya dipilih untuk dilaporkan.

Basu (1997) menyatakan bahwa “konservatisme merupakan praktik akuntansi

dengan mengurangi laba dan menurunkan nilai aset bersih ketika menghadapi bad

news akan tetapi tidak meningkatkan laba dan menaikkan nilai aset bersih ketika

menghadapi good news.”

Konservatisme dalam pelaporan keuangan dibedakan menjadi dua bagian yaitu

konservatisme dari prinsip akuntansi berterima umum (conservatism of GAAP)

dan konservatisme diskresioner. Konservatisme dari PABU adalah konservatisme

yang ditentukan oleh standar para manajer, contohnya manajer diwajibkan

menggunakan nilai terendah dari cost atau pasar (lower of cost or market) untuk

penilaian persediaan, mencatat kerugian dan biaya dengan segera tetapi tidak

untuk laba. Sedangkan konservatisme diskresioner adalah konservatisme yang

dihasilkan dari keleluasaan manajer dalam pelaporan, contohnya dalam

mengestimasi tingkat keusangan persediaan.

Jadi konservatisme akuntansi adalah mengukur aktiva dan laba dengan kehati

hatian oleh karena aktivitas ekonomi dan bisnis yang dilingkupi suatu ketidak

pastian yang tercermin dalam laporan keuangan perusahaan untuk memberikan

manfaat bagi pengguna laporan keuangan.

Di dalam Standar Akuntansi Keuangan disebutkan bahwa terdapat berbagai

metode yang dapat dipilih perusahaan untuk menerapkan prinsip konservatisme:

22

1. PSAK No. 14 (Revisi 2008) yang mengatur perlakuan akuntansi untuk

persediaan.

2. PSAK No.17 (1994) tentang akuntansi penyusutan yang diganti oleh PSAK

No. 16 (Revisi 2007) mengenai aset tetap dan pilihan dalam menghitung biaya

penyusutannya.

3. PSAK No.19 (Revisi 2010) untuk menentukan perlakuan akuntansi bagi aset

tidak berwujud yang tidak diatur secara khusus pada standar lainnya.

4. PSAK No.20 tentang Biaya Riset dan Pengembangan.

Helaman (2007), kebutuhan "konservatisme" sering terkait dengan pelaporan yang

dapat diandalkan atas peristiwa masa lalu, yang menyiratkan penekanan pada

backward looking, pengelolaan dan perilaku auditor. Seorang auditor tidaklah

dituntut agar laporan keuangan menjadi terlalu konservatif. Tujuan standar

akuntansi modern yang utama adalah berorientasi masa depan, yang bertujuan

untuk membantu kepentingan investor dan pihak pengguna laporan keuangan

lainnya dalam pengambilan keputusan mereka. Dengan demikian, konservatisme

tidak lagi diatur dalam prinsip akuntansi di bawah Standar Pelaporan Keuangan

Internasional (IFRS). Laporan keuangan berdasarkan IFRS harus bersifat dapat

dimengerti, relevan, dapat diandalkan dan sebanding, tetapi tanpa bias konservatif.

Hal ini juga tercermin dalam metode akuntansi yang ditetapkan oleh Standar

Akuntansi Internasional (IASB).

23

2.4. Pengkuran Konservatisme Akuntansi.

Menurut Watts (2003b) terdapat tiga ukuran yang digunakan dalam mengukur

konservatisme antara lain:

a. Earning atau Stock Return Relation Measures.

Pengukuran ini didasari adanya stock market price yang berusaha untuk

merefleksikan perubahan nilai aset pada saat terjadinya perubahan baik rugi

ataupun laba dalam nilai aset, stock return tetap berusaha untuk

melaporkannya sesuai dengan waktunya. Basu (1997) menyatakan bahwa

konservatisme menyebabkan kejadian-kejadian yang merupakan kabar buruk

dan kabar baik terefleksi dalam waktu yang tidak sama (asimetri waktu

pengakuan). Hal ini sesuai dengan salah satu definisi konservatisme yang

menyebutkan bahwa kejadian yang diperkirakan akan menyebabkan kerugian

bagi perusahaan harus segera diakui, hal itu membuat kabar buruk lebih cepat

terefleksi dalam laba dibandingkan kabar baik.

b. Earning atau Accrual Measures

Yaitu menggunakan selisih antara net income dan cash flow Watss (2003b).

Net income yang digunakan adalah net income sebelum depresiasi dan

amortisasi, sedangkan cash flow yang digunakan adalah cash flow dari

aktivitas operasi. Givoly dan Hayn (2000) melihat kecenderungan dari akun

akrual selama beberapa tahun, apabila terjadi akrual negatif (net income

lebih kecil daripada cash flow dari aktivitas operasi) yang konsisten selama

24

beberapa tahun, maka hal tersebut merupakan indikasi adanya penerapan

konservatisme. Selain itu, Givoly dan Hayn (2000) membagi akrual menjadi

dua yaitu :

1. Operating accrual

Berdasarkan literatur Criterion Research Group, dinyatakan bahwa

Operating accrual menangkap perubahan dalam aset lancar, kas bersih

dan investasi jangka pendek, dikurang dengan perubahan dalam aset

lancar, utang jangka pendek bersih. Operating accrual yang utama

meliputi piutang dagang dan persediaan dan kewajiban. Akun ini

merupakan akun klasik yang digunakan untuk memanipulasi earnings

untuk mencapai tujuan pelaporan.

2. Non-operating accrual.

Berdasarkan literatur Criterion Research Group, menyatakan bahwa

Non current (operating) accrual menangkap perbedaan dalam non-

current assets, investasi non ekuitas jangka panjang bersih, dikurang

perubahan dalam non-current liabilities, hutang jangka panjang bersih.

Komponen non operating accrual (pada sisi aset) yang utama adalah

aset tetap dan aset tidak berwujud.

Non-current assets ini tergantung pada write down ketika aset tersebut

diputuskan telah di turunkan nilainya (impaired), dan penentuan dari

beberapa permanent impaeirement yang banyak melibatkan abnormal

25

manajerial. Pada sisi kewajiban terdapat sebuah varietas dari akun-akun

seperti utang jangka panjang, penangguhan pajak dan post retirement

benefits yang juga merupakan manifestasi atas estimasi dan asumsi

subjektif (seperti estimasi akuntansi konpensional, pengembalian yang

diharapkan atas aset, pertumbuhan yang diharapkan atas pertumbuhan

upah pegawai, dan lain lain)

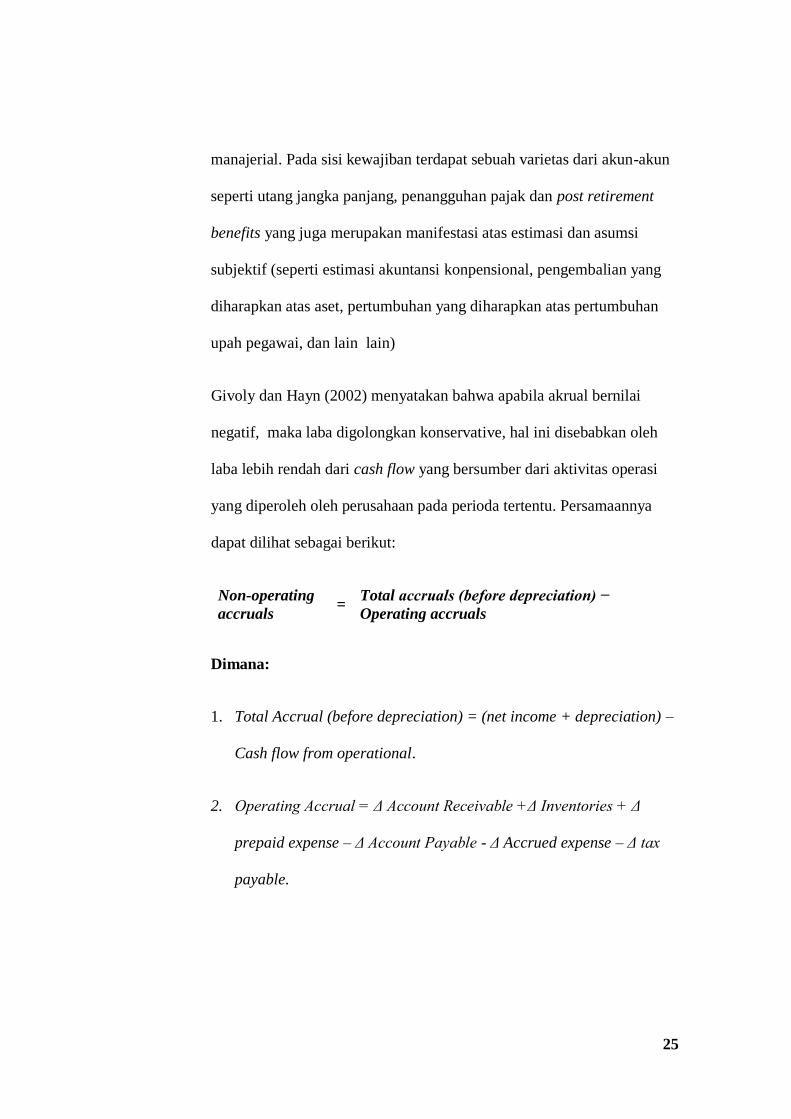

Givoly dan Hayn (2002) menyatakan bahwa apabila akrual bernilai

negatif, maka laba digolongkan konservative, hal ini disebabkan oleh

laba lebih rendah dari cash flow yang bersumber dari aktivitas operasi

yang diperoleh oleh perusahaan pada perioda tertentu. Persamaannya

dapat dilihat sebagai berikut:

Non-operating

accruals =

Total accruals (before depreciation) −

Operating accruals

Dimana:

1. Total Accrual (before depreciation) = (net income + depreciation) –

Cash flow from operational.

2. Operating Accrual = Δ Account Receivable +Δ Inventories + Δ

prepaid expense – Δ Account Payable - Δ Accrued expense – Δ tax

payable.

26

c. Net assets measures.

Ukuran ini digunakan untuk mengetahui tingkat konservatisme dalam

penyajian laporankeuangan yaitu untuk menilai nilai aset yang under

statement dan kewajiban yang over statement. Salah satu model pengukuran

ini adalah dengan proksi book to market ratio yang mencerminkan nilai

pasar relatif terhadap nilai buku perusahaan.

2.5. Coporate Governance

Corporate Governance merupakan proses dan struktur yang digunakan untuk

mengarahkan dan mengelola bisnis serta urusan-urusan perusahaan, dalam rangka

meningkatkan kemakmuran bisnis dan akuntabilitas perusahaan, dengan tujuan

utama mewujudkan nilai pemegang saham dalam jangka panjang, dengan tetap

memperhatikan kepentingan stakeholders yang lain.

Corporate governance adalah seperangkat peraturan yang menetapkan hubungan

antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta

para pemegang kepentingan internal dan eksternal lainnya sehubungan dengan

hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan

dan mengendalikan perusahaan (Forum for Corporate Governance in Indonesia /

FCGI).

Good Corporate Governance juga merupakan sistem yang harus menjamin

terpenuhinya kewajiban perusahaan kepada shareholders dan seluruh

stakeholders, dan harus mampu bekerjasama dengan stakeholders dalam

27

mencapai tujuan perusahaan. Buruknya hubungan perusahaan dengan

stakeholders dapat menimbulkan hambatan dan gangguan pada jalannya operasi

perusahaan.

Manfaat Corporate Governance adalah untuk 1) Memudahkan akses terhadap

investasi domestik maupun asing. 2) Mendapatkan cost of capital yang lebih

murah (debt/capital) 3) Memberikan keputusan yang lebih baik dalam

meningkatkan kinerja ekonomi perusahaan. 4) Meningkatkan keyakinan dan

kepercayaan dari shareholder dan stakeholder terhadap perusahaan. 5)

Mempengaruhi harga saham secara positif. 6) Meningkatkan kontribusi BUMN

terhadap penerimaan Negara dalam bentuk pajak dan dividen, serta meningkatkan

kesejahteraan karyawan. 7) Melindungi Direksi/Komisaris/Dewan Pengawas dari

tuntutan hukum dan melindungi dari intervensi politis serta usaha-usaha campur

tangan di luar mekanisme korporasi (Forum for Corporate Governance in

Indonesia / FCGI).

OECD menyusun prinsip-prinsip good corporate governance yang

dikelompokkan dalam 5 (lima) hal, yaitu :

1. Perlindungan atas hak-hak pemegang saham.

2. Perlakuan yang adil bagi seluruh pemegang saham.

3. Peranan stakeholders dalam corporate governance.

4. Keterbukaan dan Tranparansi.

28

5. Akuntabilitas Direksi dan Komisaris

Maksud Penerapan Prinsip-Prinsip Corporate Governance (Berdasarkan Pedoman

Corporate Governance- KNKCG) Memaksimalkan nilai Perseroan bagi

pemegang saham dengan cara meningkatkan prinsip keterbukaan, akuntabilitas,

dapat dipercaya, bertanggung jawab, dan adil agar perusahaan memiliki daya

saing yang kuat, baik secara nasional maupun secara internasional, serta dengan

demikian menciptakan iklim yang mendukung investasi. Mendorong pengelolaan

perseroan secara profesional, transparan dan efisien, serta memberdayakan fungsi

dan meningkatkan kemandirian Dewan Komisaris, Direksi, dan Rapat Umum

Pemegang Saham. Mendorong agar pemegang Saham, anggota Dewan Komisaris

dan anggota Direksi dalam membuat keputusan dan menjalankan tindakan

dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-

undangan yang berlaku serta kesadaran akan adanya tanggung jawab sosial

Perseroan terhadap pihak yang berkepentingan (stakeholders) maupun kelestarian

lingkungan di sekitar Perseroan.

2.6. Konservatisme Akuntansi dan Implementasi Corporate Governance.

Untuk meminimalisasi adanya permasalahan agensi, maka dibuatlah kontrak-

kontrak dalam perusahaan baik kontrak antara pemegang saham dengan

manajernya maupun kontrak antara manajemen dengan karyawan, pemasok, dan

kreditur. Namun, konflik yang terjadi tidak dapat di atasi secara menyeluruh

dengan menggunakan kontrak tersebut karena dalam membuat kontrak

29

membutuhkan biaya yang mahal. Oleh karena itu, mekanisme corporate

governance memainkan peran penting dalam mengurangi konflik tersebut.

Corporate governance diterapkan oleh perusahaan dengan tujuan untuk mengatasi

permasalahan keagenan. Corporate governance Sebagai keseluruhan tatanan

legal, kebudayaan, dan institusional yang mengatur: (i) apa yang dapat dilakukan

oleh perusahaan publik; (ii) siapa yang berhak mengendalikan perusahaan; (iii)

bagaimana pengendalian dilakukan; dan (iv) bagaimana risiko dan imbal hasil

saham dari aktivitas-aktivitas yang dilakukan oleh perusahaan tersebut

dialokasikan (Wardhani, 2009). Prinsip-prinsip utama corporate governance

dikembangkan oleh Organization for Economic Co-operation and Development

(OECD) yang telah menerbitkan dan mempublikasikan Principles of Corporate

Governance yang terdiri dari empat pilar utama yaitu keadilan, transparansi,

akuntanbilitas, dan tanggung jawab (Wardhani, 2009).

Dalam mekanisme corporate governance, dewan komisaris memiliki peranan

dan tugas yang sangat penting. Peran dewan komisaris sebagai fungsi pengawas

dapat memberikan kontribusi terhadap proses penyusunan laporan keuangan yang

berkualitas dan mengandung informasi yang relevan bagi pengambil keputusan.

Forum for Corporate Governance in Indonesia (FCGI) mengemukakan bahwa

tugas tugas utama dewan komisaris antara lain :

1. Menilai dan mengarahkan strategi perusahaan, garis-garis besar rencana kerja,

kebijakan pengendalian risiko, anggaran tahunan dan rencana usaha,

30

menetapkan sasaran kerja, mengawasi pelaksanaan dankinerja perusahaan,

serta memonitor penggunaan modal perusahaan, investasi dan penjualan aset.

2. Menilai sistem penetapan penggajian pejabat pada posisi kunci dan penggajian

anggota dewan direksi, serta menjamin suatu proses pencalonan anggota

dewan direksi yang transparan dan adil.

3. Memonitor dan mengatasi masalah benturan kepentingan pada tingkat

manajemen, anggota dewan direksi dan anggota dewan komisaris, termasuk

penyalahgunaan aset perusahaan dan manipulasi transaksi perusahaan.

4. Memonitor pelaksanaan Governance, dan mengadakan perubahan jika

diperlukan.

5. Memantau proses keterbukaan dan efektifitas komunikasi dalam perusahaan

(OECD) Principles of Corporate Governance.

Dalam proses pelaporan keuangan, dewan komisaris membutuhkan informasi

yang akurat agar dapat memonitor kinerja manajer secara efektif dan efisien.

Sistem akuntansi dan pelaporan keuangan merupakan salah satu informasi yang

dapat diandalkan dalam memonitor dan mengevaluasi manajer dan dalam proses

pengambilan keputusan dan penetapan strategi. Konservatisme merupakan

karakteristik yang penting dari sistem akuntansi perusahaan yang dapat membantu

dewan komisaris dalam mengurangi biaya agensi dan meningkatkan kualitas

informasi laporan keuangan sehingga pada akhirnya akan meningkatkan nilai

perusahaan dan harga sahamnya (Ahmed dan Duellman 2007).

31

Dengan adanya monitoring dewan komisaris diharapkanakan membentuk good

corporate governance yang akan mempengaruhi tingginya transparansi laporan

keuangan, rendahnya manipulasi akuntansi, dan adanya batasan terhadap

kemampuan manajer dalam menyembunyikan bad news dalam waktu yang lama

(Lara et all, 2005).

Ahmed dan Duellman (2007) konservatisme memainkan peranan dalam

memonitor kebijakan investasi perusahaan. Dengan mensyaratkan pengakuan

yang lebih cepat atas kerugian ekonomis atau ekspektasi kerugian, konservatisme

membantu dalam mengidentifikasi proyek yang memiliki NPV negatif atau

investasi yang berkinerja buruk. Identifikasi yang cepat atas proyek yang memiliki

NPV negatif memberikan tanda untuk dewan komisaris dalam menginvestigasi

proyek dan manajer secara bersama-sama. Hal tersebut juga akan membatasi

kerugian yang mungkin muncul dari keputusan investasi yang buruk sehingga

akan meningkatkan nilai perusahaan.

Dengan adanya monitoring dewan komisaris diharapkan akan membentuk good

corporate governance yang akan mempengaruhi tingginya transparansi laporan

keuangan, rendahnya manipulasi akuntansi, dan adanya batasan terhadap

kemampuan manajer dalam menyembunyikan bad news dalam waktu yang lama

(Lara et al, 2005). Jadi, corporate governance yang kuat diharapkan akan

mengakibatkan permintaan yang tinggi untuk informasi yang tepat dan mencegah

manajer dalam menyembunyikan informasi yang kurang menyenangkan.

32

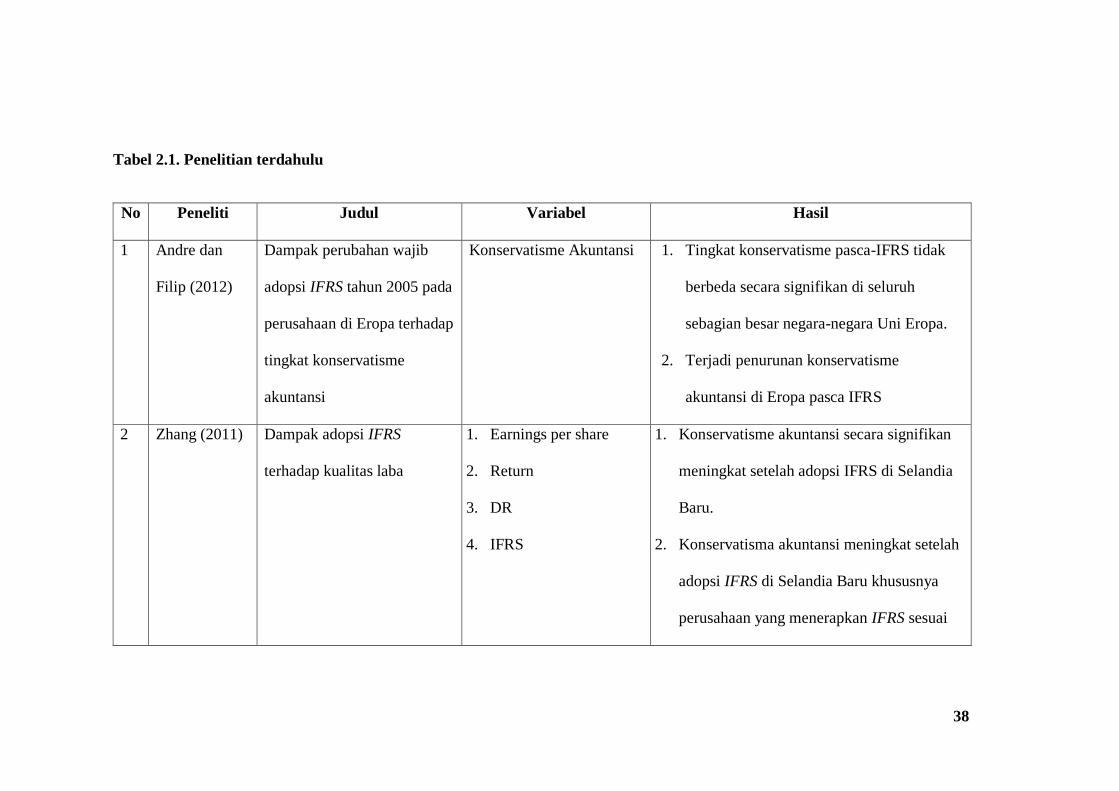

2.7. Penelitian Terdahulu.

Penelitian tentang konservatisme akuntasi telah banyak dilakukan baik di

indonesia maupun di negara negara lain seperti terlihat dalam tabel di bawah ini:

1. Andre dan Filip (2012) meneliti dampak perubahan wajib adopsi IFRS tahun

2005 pada perusahaan di Eropa terhadap tingkat konservatisme akuntansi.

Penelitian ini membahas perbedaan konservatisme akuntansi perusahaan di

seluruh negara dan pengaturan kelembagaan dan hukum yang bervariasi.

Sampel dalam penelitian ini terdi dari 16 Negera di eropa dengan total

observasi sebanyak 7.378 . Andre dan Filip menumukan bahwa tingkat

konservatisme pasca penerapan IFRS tidak berbeda secara signifikan di

seluruh perusahaan pada negara-negara Uni Eropa. Akhirnya, penurunan

konservatisme yang paling signifikan pada perusahaan di negara-negara yang

memiliki perbedaan besar dengan standar baru yaitu IFRS

2. Zhang (2011) meneliti tentang dampak mengadopsi IFRS terhadap kualitas

laba. Studi ini mengkaji apakah IFRS adopsi memiliki efek positif pada

kualitas laba diproksikan dengan konservatisme akuntansi di New Zealand,

Zhang (2011) menggunakan 771 pengamatan pada perusahaan yang terdaftar

NZSX dan NZAX selama periode tahun 2000-2009. Zhang (2011)

menunjukkan bahwa adanya konservatisme bersyarat untuk pra dan pasca

adopsi IFRS. Konservatisma akuntansi meningkat setelah adopsi IFRS di

Selandia Baru khususnya perusahaan yang menerapkan IFRS sesuai dengan

33

dengan peraturan pemereintah dan konservatisme akuntansi menurun untuk

perusahaan yang secara sukarela menerapkan IFRS.

3. Ahmed dan Duellman (2007) meneliti tentang hubungan antara konservatisme

akuntansi dan karakteristik dewan. Sampel yang digunakan terdiri dari 306

perusahaan dari S & P 500 selama tahun fiskal 1999 sampai 2001. Ahmed dan

Duellman (2007) menyatakan bahwa terdapat hubungan antara praktek

akuntansi yang konservatis dengan karakteristik dewan. Secara spesifik

penelitian mereka menyimpulkan adanya hubungan yang negatif antara

persentase inside directors dalam dewan dengan konservatisme dan hubungan

yang positif antara persentase kepemilikan perusahaan oleh outside directors

dan konservatisme akuntansi dan memberi bukti bahwa praktik konservatisme

telah dijalankan sejak tahun 1950-an, dan ada kecenderungan intensitasnya

semakin meningkat sebelum diterapkannya IFRS.

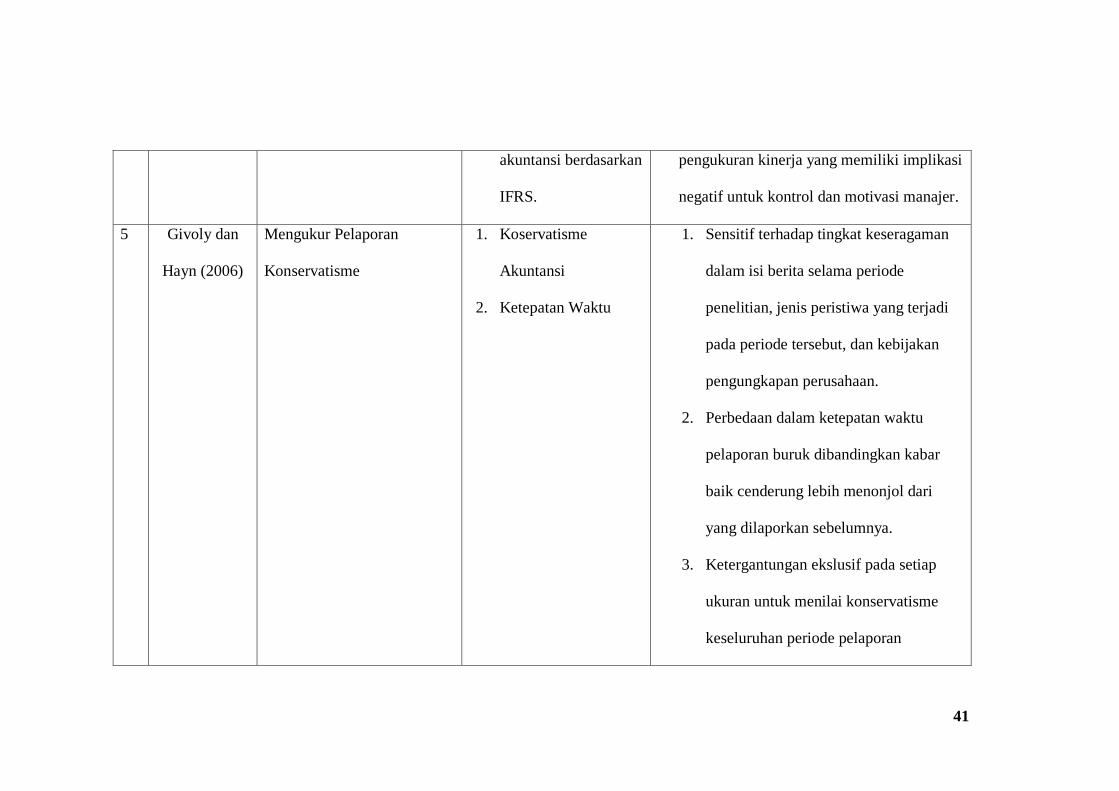

4. Hellman (2007) meneliti tentang Bagaimana prinsip konservatisme

diterapkan berdasarkan IFRS dan implikasi kontrol manajemen

konservatisme akuntansi berdasarkan IFRS. Penelitian ini dilakukan di

Swedia dari Tahun 2000 sampai dengan tahun 2005. Helaman menyatakan

bahwa Penekanan yang lebih rendah dari konservatisme yang konsisten di

berdasarkan IFRS akan digantikan oleh penekanan lebih besar pada

konservatisme sementara dan konservatisme di perusahaan memanfaatkan

biaya pengembangan menyebabkan efek berlawanan pada pengukuran kinerja

yang memiliki implikasi negatif untuk kontrol dan motivasi manajer.

34

Helaman (2007) menyimpulkan bahwa kebutuhan konservatisme sering

dikaitkan dengan keandalan pelaporan dari peristiwa masa lalu. Namun, tujuan

dari standar akuntansi modern (IFRS) adalah mengutamakan orientasi masa

depan, untuk membantu para investor dan pemangku kepentingan lainnya

dalam pengambilan keputusan mereka. Dengan demikian, konservatisme

akuntansi tidak menjadi prinsip yang diatur dalam standar akuntansi

internasional (IFRS)

5. Givoly dan Hayn (2000), mengkaji kekuatan dan keandalan diferensial ukuran

ketepatan waktu yang dikembangkan oleh Basu (1997) untuk mengukur

pelaporan konservatisme, sampel akhir 14.383 perusahaan dan 131.920

perusahaan-tahun, menyatakan bahwa perbedaan dalam ketepatan waktu

pelaporan kabar buruk dibandingkan kabar baik cenderung lebih menonjol

dari pada dilaporkan sebelumnya. Selanjutnya, kami memberikan bukti

tambahan pada asosiasi negatif antara ukuran ketepatan waktu dan aspek

alternatif konservatisme, menunjukkan bahwa ketergantungan ekslusif pada

setiap ukuran tunggal untuk menilai konservatisme keseluruhan periode

pelaporan (perusahaan, negara atau periode waktu) cenderung mengarah ke

salah kesimpulan.

6. Gassen (2006) menganalisis faktor-faktor penentu adopsi IFRS sukarela oleh

perusahaan publik di Jerman selama periode 1998 2004, Sampel yang

digunakan seluruh perusahaan yang terdaftar di Wordscope Universe. Gassen

(2006) membuktikan bahawa, 1). faktor utama yang menyebabkan

35

perusahaan mengadopsi IFRS secara sukarela adalah ukuran perusahaan,

internasional exoposure, penyebaran kepemilikan, dan IPO. 2) Perusahaan

mengadopsi IFRS secara sukarela memiliki perbedaan kualitas laba jika di

bandingkan perusahaan yang mendopsi IFRS karena peraturan, yaitu memiliki

laba yang persisten, kurang dapat di prediksi, serta memeiliki laba yang

konservatif. 3) perusahaan yang mengadopsi IFRS dengan sukarela mengalami

penurunan asimetri informasi jika di bandingkan perusahaan yang mendopsi

IFRS karena peraturan.

7. Martani dan Dini (2010) melakukan penelitian mengenai pengaruh cash flow

terhadap pengukuran accounting conservatism, dalam penelitian ini selain

Cash Flow, juga dibahas mengenai pengaruh leverage dan ukuran perusahaan

terhadap pengukuran konservatisme pada perusahaan yang terdaftar di Bursa

Efek Indonesia dari tahun 2000 sampai dengan tahun 2006. Hasil penelitian

tersebut membuktikan bahwa operating cash flow berpengaruh positif

terhadap konservatisme baik dengan model pengukuran akrual atau pun

dengan metode pengukuran market value. Sedangkan untuk investment cash

flow berpengruh terhadap konservatisme akuntansi, namun hanya untuk

konservatisme yang diukur dengan metode market value. Dalam penelitian

Martani dan Dini (2010) dibuktikan pula bahwa leverage dan ukuran

perusahaan berpengaruh terhadap konservatisme akuntansi. Hasil dari

penelitian tersebut menunjukkan penolakan terhadap debt covenant hypothesis

namun menerima political cost hypothesis.

36

8. Wardhani (2008) meneliti tentang Tingkat konservatisme akuntansi di

Indonesia dan hubungannya dengan karakteristik dewan sebagai salah satu

mekanisme Corporate Governance pada perusahaan manufaktur yang

terdaftar di BEI dari tahun 2003 sampai tahun 2006. Sampel yang digunakan

sebanyak 69 perusahaan. Penelitian ini menunjukkan bahwa keberadaan

komite audit berpengaruh secara positif dan signifikan terhadap tingkat

konservatisme dengan menggunakan ukuran akrual. Hasil ini menunjukkan

bahwa dengan adanya komite audit dalam suatu perusahaan, maka proses

pelaporan keuangan perusahaan akan termonitor dengan baik. Komite audit ini

akan memastikan bahwa perusahaan menerapkan prinsip prinsip akuntansi

yang akan menghasilkan informasi keuangan perusahaan yang akurat dan

berkualitas melalui penggunaan prinsip konservatisme yang lebih tinggi dalam

proses pelaporan keuangan perusahaan.

9. Almilia (2005) meneliti tentang Size Hypothesis dan Debt / Equity berhasil

mendukung debt covenant hypothesis dalam positive accounting theory pada

peruhaan yang terdaftar di bursa efek jakarta dari tahun 2000 sampai dengan

tahun 2005 sebanyak 23 perusahaan. Hasil penelitiannya yang membuktikan

bahwa debt to total assets ratio berpengaruh negatif terhadap konservatisme.

Akan tetapi, penelitian Almilia (2005) tidak membuktikan bahwa ukuran

perusahaan berpengaruh positif terhadap konservatisme. Ukuran perusahaan

justru berpengaruh negatif terhadap konservatisme akuntansi, jadi penelitian

tersebut tidak mendukung political cost hypothesis dalam positive accounting

37

theory, karena semakin besar ukuran perusahaan justru mengindikasikan

rendahnya penerapan konservatisme akuntansi.

Utuk lebih jelasnya dapat di lihat pada tabel di bawah ini:

38

Tabel 2.1. Penelitian terdahulu

No Peneliti Judul Variabel Hasil

1 Andre dan

Filip (2012)

Dampak perubahan wajib

adopsi IFRS tahun 2005 pada

perusahaan di Eropa terhadap

tingkat konservatisme

akuntansi

Konservatisme Akuntansi

1. Tingkat konservatisme pasca-IFRS tidak

berbeda secara signifikan di seluruh

sebagian besar negara-negara Uni Eropa.

2. Terjadi penurunan konservatisme

akuntansi di Eropa pasca IFRS

2 Zhang (2011) Dampak adopsi IFRS

terhadap kualitas laba

1. Earnings per share

2. Return

3. DR

4. IFRS

1. Konservatisme akuntansi secara signifikan

meningkat setelah adopsi IFRS di Selandia

Baru.

2. Konservatisma akuntansi meningkat setelah

adopsi IFRS di Selandia Baru khususnya

perusahaan yang menerapkan IFRS sesuai

39

dengan dengan peraturan pemereintahan

dan konservatisme akuntansi menuru untuk

perusahaan yang secara sukarela

menerapkan IFRS

3 Ahmed dan

Duellman

(2007)

Hubungan antara

konservatisme akuntansi dan

karakteristik dewan.

1. Konservatisme

Akuntansi.

2. Persentase Dewan

Komisaris

Independen.

3. Kepemilikan

Manajerial

Variabel Kontrol

4. Kepemilikan

Komisaris di luar

Karakteristik Dewan :

1. Persentase Dewan Komisaris Independen

berpengaruh negative terhadap

Konservatisme Akuntansi.

2. Kepemilikan Manajerial berpengaruh

terhadap konservatisme akuntansi

40

Komisaris Independen

5. Kepemilikan

Institusional

6. Ukuran Direksi

7. Ukuran Perusahaan.

8. Pertumbuhan

Penjualan

4 Hellman

(2007)

Konservatisme akuntansi

berdasarkan IFRS

a. Bagaimana prinsip

konservatisme

diterapkan

berdasarkan IFRS

b. implikasi kontrol

manajemen

konservatisme

1. Penekanan yang lebih rendah dari

konservatisme yang konsisten berdasarkan

IFRS akan digantikan oleh penekanan lebih

besar pada konservatisme sementara.

2. Konservatisme di perusahaan

memanfaatkan biaya pengembangan

menyebabkan efek berlawanan pada

41

akuntansi berdasarkan

IFRS.

pengukuran kinerja yang memiliki implikasi

negatif untuk kontrol dan motivasi manajer.

5 Givoly dan

Hayn (2006)

Mengukur Pelaporan

Konservatisme

1. Koservatisme

Akuntansi

2. Ketepatan Waktu

1. Sensitif terhadap tingkat keseragaman

dalam isi berita selama periode

penelitian, jenis peristiwa yang terjadi

pada periode tersebut, dan kebijakan

pengungkapan perusahaan.

2. Perbedaan dalam ketepatan waktu

pelaporan buruk dibandingkan kabar

baik cenderung lebih menonjol dari

yang dilaporkan sebelumnya.

3. Ketergantungan ekslusif pada setiap

ukuran untuk menilai konservatisme

keseluruhan periode pelaporan

42

(perusahaan, negara atau jangka waktu)

yang cenderung mengarah ke salah

kesimpulan.

6 Gassen (2006) Penerapan IFRS di Jerman -

Determinan dan Konsekuensi

IFRS

Ukuran Perusahaan

Pengalaman Internasional,

dispersi kepemilikan

Kulitas Laba

1. Faktor penentu perusahaan menerapkan

IFRS di jerman adalah ukuran perusahaan,

pengalaman international, dispersi

kepemilikan.

2. Perusahaan yang menerapkan IFRS di

Jerman memiliki laba yang persisten dan

lebih konservatif jika di bandingkan dengan

perusahaan yang menerapkan Jerman-

GAAP.

7 Martani dan

Dini (2010)

Pengaruh cash flow terhadap

pengukuran accounting

1. Accounting

Conservatism

1. CFO berpengaruh positif terhadap

Accounting Conservatism

43

conservatism, 2. CFO

3. CFI

4. LEV

2. CFI berpengaruh positif terhadap

Accounting Conservatism

3. LEV berpengaruh positif terhadap

Accounting Conservatism

8 Wardhani

(2008)

Tingkat konservatisme

akuntansi di Indonesia dan

hubungannya dengan

karakteristik dewan sebagai

saah tu mekanisme

Corporate Governance

1. Konservatisme

Akuntansi.

2. Jumlah Komisaris.

3. Persentase

kepemilikan

Manajerial

4. Komite audit

5. Kepemilikan

Institusioan

Variabel Kontrol

1. Komite audit berpengaruh positif terhadap

konservatisme akuntansi, sedangkan Jumlah

komisaris, Kepemilikan

Manajerial,Kepemilikan Institusional tidak

berpengaruh terhadap konservatisme

akuntansi dengan ukuran akrual

2. Komite audit , Kepemilikan Manajerial

berpengaruh positif terhadap konservatisme

akuntansi, sedangkan Jumlah komisaris,

Kepemilikan Institusional tidak berpengaruh

44

6. Laverage

7. Ukuran Perusahaan.

8. Pertumbuhan

Penjualan

terhadap konservatisme akuntansi dengan

ukran Akrual Nilai Pasar

9 Almilia

(2005)

Pengaruh Konservatisma

Akuntansi Terhadap

Penilaian Ekuitas Perusahaan

Dimoderasi Oleh Good

Corporate Governance

Nilai pasar perusahaan

Konservatisme Akuntansi

Kepemilikan Manajerial

Proporsi anggota dewan

komisaris

1. Konservatisme Akuntansi berpengaruh

positif terhadap Nilai Pasar Perusahaan

2. Sedangkan Kepemilikan Manajerial,

Proporsi anggota dewan komisaris

berpengaruh negatif terhadap Nilai

Pasar Perusahaan

45

2.8. Pengembangan Hipotesis.

Penelitian ini akan meneliti tingkat konservatisme akuntansi setelah adopsi IFRS

yang di perkirakan dan pengaruhi oleh karakteristik dewan yang secara spesifik

berkaitan dengan independensi dari komisaris, ferkwensi pertemuan dewan

komisaris, kepemilikan oleh komisaris di luar komisaris independen dan direksi,

dan tingkat pendidikan ketua komite audit. Karakteristik dewan tersebut

merupakan mekanisme corporate governance yang sangat penting yang akan

mempengaruhi kebijakan perusahaan dalam pelaporan kondisi keuangan

perusahaan, terutama yang terkait dengan konservatisme akuntansi akan berbeda

dengan sebelum dan sesudah di adopsinya IFRS.

Dari paparan di atas peneliti merumuskan suatu hipotesis untuk menjawab

permasalahan yang akan diteliti sebagai berikut :

2.8.1. Tingkat Konservatisme Akuntansi

Dalam IFRS dikembangkan pendekatan-pendekatan baru dalam pelaporan

keuangan untuk meningkatkan transparansi, akuntabilitas, dan keterbandingan

laporan keuangan. Misalnya, ditingkatkannya pengungkapan informasi kualitatif

transaksi, pengaturan untuk pelaporan keuangan menggunakan pendekatan prinsip

bukan lagi aturan, dihapusnya pos-pos luar biasa, penyajian laporan keuangan

diubah untuk mencerminkan sifat laporan keuangan, dan penggunaan pendekatan

pengukuran nilai wajar (fair value).

46

Zhang (2011) menunjukkan adanya konservatisme bersyarat untuk kedua pra dan

pasca adopsi IFRS. Konservatisma akuntansi meningkat setelah adopsi IFRS di

Selandia Baru khususnya perusahaan yang menerapkan IFRS sesuai dengan

dengan peraturan pemereintahan dan konservatisme akuntansi menurun untuk

perusahaan yang secara sukarela menerapkan IFRS. Gasen dan Sellhorn (2006),

membuktikan bahwa terdapat perbedaan yang signifikan dalam hal kualitas laba yang

di proksikan dengan konservatisme akuntansi, yaitu perusahaan setelah mengadopsi

IFRS memiliki laba lebih persisten, kurang dapat diprediksi dan laba lebih konservatif

Dari uraian di atas, dapat ditarik suatu hipotesis sebagai berikut:

H1: Tedapat perbedaan tingkat konservatisme akuntansi pada perusahaan

manufaktur yang terdaftar di BEI sebelum dan sesudah adopsi IFRS.

2.8.2. Karakteristik Dewan (Board of Director) dan Konservatisme Akuntansi

setelah Adopsi IFRS.

Wardhani (2008) salah satu faktor yang mempengaruhi konsrvatisme akuntansi

adalah karakteristik dewan sebagai salah satu mekanisme Corporate Governance

yang merupakan elemen kunci dalam meningkatkan efisiensi ekonomis, yang

meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris,

para pemegang saham, dan stakeholders lainnya. Corporate governance juga

mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan

atas kinerja.

Dalam mekanisme corporate governance , karakteristik dewan (board of

47

directors) memegang peranan yang sangat vital. Dalam proses pelaporan

keuangan, board of directors membutuhkan informasi yang akurat agar dapat

memonitor kinerja manajer secara efektif dan efisien, hal ini sesuai dengan

manfaat yang terkadung dalam IFRS yaitu memberika informasi yang berkualitas,

mengurangi biaya pelaporan, dan meningkatkan kualitas pelaporan keuangan.

Sistem akuntansi dan pelaporan keuangan merupakan salah satu informasi yang dapat

diandalkan dalam memonitor dan mengevaluasi manajer dan dalam proses

pengambilan keputusan dan penetapan strategi (Watts dan Zimmerman, 1986;

Bushman dan Smith, 2001 dalam Ahmed dan Duellman, 2007). Konservatisme

merupakan salah satu karakteristik yang sangat penting dalam sistem akuntansi

perusahaan yang dapat membantu board of directors dalam mengurangi biaya agensi

dan meningkatkan kualitas informasi laporan keuangan sehingga pada akhirnya akan

meningkatkan nilai perusahaan dan harga sahamnya (Watts, 2003, 2006 dalam

Ahmed dan Duellman, 2007).

Ahmed dan Duellman (2007) menyatakan bahwa board of directors yang kuat akan

mensyaratkan konservatisme yang lebih tinggi sehingga dapat membantunya dalam

mengurangi biaya agensi yang timbul karena adanya informasi yang asimetris antara

manajer dengan pihak lain. Sedangkan Ball (2001) yang menyatakan bahwa

konservatisme akan memfasilitasi implementasi governance melalui perannya

sebagai fungsi monitoring terhadap kebijakan investasi perusahaan. Dengan

mensyaratkan pengakuan yang lebih cepat atas ekspektasi kerugian, konservatisme

membantu manajer untuk mengidentifikasikan proyek yang memiliki NPV negatif

atau investasi yang memiliki kinerja buruk. Konservatisme juga akan membatasi

48

kerugian yang mungkin muncul dari keputusan investasi yang berkinerja buruk dan

sehingga akan meningkatkan nilai perusahaan (Ahmed dan Duellman, 2007).

Argumentasi di atas menunjukkan bahwa konservatisme merupakan alat yang sangat

berguna bagi board of directors (terutama direksi luar) dalam menjalankan fungsi

mereka sebagai pengambil keputusan dan pihak yang memonitor manajemen.

Berdasarkan pandangan tersebut, maka kekuatan karakteristik dewan sebagai salah

satu mekanisme corporate governance akan berhubungan secara positif dengan

konservatisme akuntansi.

1. Proporsi Komisaris independen dan konservatisme akuntansi.

Komisaris independen merupakan pihak yang tidak terafiliasi dengan

pemegang saham pengendali, anggota direksi dan dewan komisaris lain, dan

perusahaan itu sendiri baik dalam bentuk hubungan bisnis maupun

kekeluargaan. Salah satu fungsi utama dari komisaris independen adalah

untuk menjalankan fungsi monitoring yang bersifat independen terhadap

kinerja manajemen perusahaan. Keberadaan komisaris dapat

menyeimbangkan kekuatan pihak manajemen terutama CEO dalam

pengelolaan perusahaan melalui fungsi monitoringnya. (Ahmed dan

Duellman, 2007).

Dalam menjalankan fungsinya, komisaris independen akan sangat

membutuhkan informasi yang akurat dan berkualitas, hal ini sesuai dengan

salah satu manfaat IFRS. Konservatisme merupakan alat yang sangat

berguna bagi board of directors (terutama komisaris independen) dalam

49

menjalankan fungsi mereka sebagai pengambil keputusan dan pihak yang

memonitor manajemen. Board of directors yang kuat didominasi oleh

komisaris independen akan mensyaratkan informasi yang lebih berkualitas

sehingga mereka akan cenderung untuk lebih menggunakan prinsip

akuntansi yang lebih konservatif ( Wahdhani, 2008 ).

Dilain pihak, board of directors yang di dominasi oleh pihak internal atau

board of directors yang memiliki insentif monitoring yang lemah akan

memberikan kesempatan yang lebih besar bagi manajer untuk menggunakan

prinsip akuntansi yang lebih agresif atau kurang konservatif (Ahmed dan

Duellman 2007).

Beasley (1996) menyarankan bahwa masuknya dewan komisaris yang

berasal dari luar perusahaan (komisaris independen), meningkatkan

efektivitas dewan tersebut dalam mengawasi manajemen untuk mencegah

kecurangan laporan keuangan. Hasil penelitiannya juga melaporkan bahwa

komposisi dewan komisaris independen lebih penting untuk mengurangi

terjadinya kecurangan pelaporan keuangan, daripada kehadiran komite

audit.

Berdasarkan teori teori di atas maka yang dapat di rumuskan suatu hipotesis

sebagai berikut:

50

H2: Proporsi Komisaris Independensi berpengaruh secara positif

terhadap tingkat konservatisme akuntansi setelah adopsi IFRS.

2. Intensitas pertemuan dewan komisaris dan konservatisme

Dewan komisaris memiliki peranan dan tugas yang sangat penting. Peran

dewan komisaris sebagai fungsi pengawas dapat memberikan kontribusi

terhadap proses penyusunan laporan keuangan yang berkualitas dan

mengandung informasi yang relevan bagi pengambil keputusan. Forum for

Corporate Governance in Indonesia (FCGI) mengemukakan bahwa tugas

tugas utama dewan komisaris salah satunya adalah memantau proses

keterbukaan dan efektifitas komunikasi dalam perusahaan (OECD)

Principles of Corporate Governance.

Dewan komisaris memegang penting dalam mengawasi kebijakan kebijakan

akuntansi yang diterapkan oleh direksi dan manajer dalam suatu entitas.

Lara et al. (2005) menunjukkan bahwa perusahaan yang memiliki dewan

yang kuat mensyaratkan tingkat konservatisme yang lebih tinggi dari pada

perusahaan dengan dewan yang lemah. Dengan adanya monitoring dewan

komisaris diharapkanakan membentuk good corporate governance yang

akan mempengaruhi tingginya transparansi laporan keuangan, rendahnya

manipulasi akuntansi, dan adanya batasan terhadap kemampuan manajer

dalam menyembunyikan bad news dalam waktu yang lama, dengan

51

demikian laporan keuangan yang di sajikan oleh manajer dan direksi lebih

konservatif.

Ahmed dan Duellman (2007) semakin tinggi intensitas pertemuan yang di

lakukan oleh dewan komisaris maka proses monitoring terhadap aktivitas

dan kebijakan yang diterapkan oleh manajer dan direksi semakin efektif

dan efisien sehingga informasi keuangan yang di laporkan lebih akuntabel

dan konservatif.

Dari penjelasan di atas dapat disimpulkan bahwa semakin tinggi intensitas

pertemuan yang di lakukan oeh dewan komisaris maka semakin besar

kekuatan dari dewan komisaris dalam melakukan pengawasan tehadap

tindakan yang dilakukan manajer, sehingga penggunaan akuntansi yang

konservatif akan semakin tinggi pula. Berdasarkan penjelasan tersebut,

maka dibentuklah hipotesis berikut ini:

H3: Intensitas pertemuan dewan komisaris berpengaruh secara

positif terhadap tingkat konservatisme akuntansi setelah adopsi

IFRS.

3. Kepemilikan manajerial dan konservatisme akuntansi

Pada perusahaan modern, kepemilikan perusahaan biasanya sangat

menyebar. Kegiatan operasi perusahaan sehari-hari dijalankan oleh manajer

yang biasanya tidak mempunyai kepemilikan saham yang besar. Struktur

kepemilikan sangat penting dalam menentukan nilai perusahaan. Dua aspek

52

yang perlu dipertimbangkan antara lain: (i) konsentrasi kepemilikan

perusahaan oleh pihak luar (outsider ownership concentration) dan (ii)

kepemilikan perusahaan oleh manajer (manager ownership). Pemilik

perusahaan dari pihak luar berbeda dengan manajer karena kecil

kemungkinannya pemilik dari pihak luar terlibat dalam urusan bisnis

perusahaan sehari-hari.

Wardani (2008) dalam konteks konservatisme, kepemilikan oleh inside

directors dan manajemen dapat berperan sebagai fungsi monitoring dalam

proses pelaporan keuangan, dan juga dapat menjadi faktor pendorong

dilakukannya ekspropriasi terhadap pemegang saham minoritas. Apabila

inside directors dan manajemen menjalankan fungsi monitoringnya dengan

baik, maka ia akan mensyaratkan informasi dari pelaporan keuangan yang

memiliki kualitas tinggi sehinga mereka akan menuntut penggunaan prinsip

konservatisme yang lebih tinggi pula.

La. Fond dan Roychowdhury (2007) menyatakan bahwa konservatisme

dalam pelaporan keuangan ini merupakan salah satu mekanisme dalam

mengatasi permasalahan agensi ketika timbul pemisahan antara kepemilikan

dan pengendalian. Mereka menghipotesiskan bahwa semakin kecil

kepemilikan manajerial maka permasalahan agensi akan muncul semakin

besar, sehingga permintaan atas laporan yang bersifat konservatif akan

semakin meningkat. Konsisten dengan hipotesa tersebut, mereka menemukan

adanya hubungan yang negatif antara kepemilikan manajerial dengan

53

konservatisme yang diukur dengan menggunakan ukuran asymmetric timeliness

dari pengakuan laba dan rugi

Berdasarkan uaraian tersebut di atas dapat disusun suatu hipotesis sebagai

berikut:

H4: Kepemilikan manajerial berpengaruh secara negatif terhadap

konservatisme akuntansi setelah adopsi IFRS

4. Latar belakang pendidikan akuntansi dan keuangan anggota komite

audit dan konservatisme akuntansi

Pengetahuan dalam akuntansi dan keuangan memberikan dasar yang baik bagi

anggota komite audit untuk memeriksa dan menganalisis informasi keuangan.

Latar belakang pendidikan menjadi ciri penting untuk memastikan komite audit

melaksanakan peran mereka secara efektif.

Berdasarkan SK Ketua Bapepam No. 29/PM/2004 tentang Pembentukan dan

Pedoman Pelaksanaan Kerja Komite Audit, bahwa setiap komite audit

perusahaan harus memiliki minimal satu orang anggota yang memiliki keahlian

dalam bidang akuntansi dan keuangan. Keahlian ini sangat diperlukan dalam

perusahaan karena fungsi utama komite audit adalah mengawasi proses

pelaporan keuangan suatu perusahaan. Komite audit ini bertugas untuk

memastikan bahwa perusahaan menerapkan prinsip-prinsip akuntansi yang

akan menghasilkan informasi keuangan perusahaan yang akurat dan

berkualitas.

54

Ahli akuntansi atau ahli manajemen keuangan adalah seseorang yang memiliki

latar belakang pendidikan bidang akuntansi dan keuangan ataupun pernah

memegang jabatan penting di bidang akuntansi atau keuangan (Wardhani dan

Joseph, 2010). Apabila anggota komite audit tidak memiliki keahlian yang

cukup dalam bidang akuntansi dan keuangan, maka terdapat peluang yang lebih

besar bagi manajemen untuk menyajikan laba secara tidak wajar (Abbot et al.,

2004). Wardhani dan Joseph (2010) menemukan bahwa keahlian yang dimiliki

ketua komite audit berpengaruh negatif pada nilai manajemen laba. Namun,

hasil penelitian ini tidak mendukung penelitian Kusumastuti et al (2007) dan

Pamudji dan Trihartati (2009) yang menemukan bahwa proporsi anggota dewan

yang memiliki latar belakang bisnis dan ekonomi tidak berpengaruh terhadap

nilai perusahaan.

Kusumastuti et al (2007) menyatakan tingkat pendidikan formal yang pernah

ditempuh seseorang merupakan karakteristik kognitif yang dapat

mempengaruhi cara berpikir dan kemampuan dalam pengambilan keputusan.

Semakin tinggi pendidikan dibidang akuntansi dan keuangan dari anggota

komite, maka semakin luas pengetahuan yang dimiliki sehingga dapat memiliki

solusi yang lebih baik dalam menyelesaikan permasalahan. Keberadaan personal

yang memenuhi syarat sebagai anggota komite audit diharapkan dapat mengadopsi

standar akuntabilitas dan tingkat prestasi yang tinggi, dapat menyediakan bantuan

dalam peran mengontrol dan pengawasan.

Oleh karena itu keberadaan komite audit ini akan memastikan manajemen

menyajikan laporan keuangan sesuai dengan prinsip IFRS yaitu 1) Lebih

55

menekankan pada intepreatasi dan aplikasi atas standar sehingga harus

berfokus pada spirit penerapan prinsip tersebut. 2) Standar membutuhkan

penilaian atas substansi transaksi dan evaluasi apakah presentasi akuntansi

mencerminkan realitas ekonomi. 3) Membutuhkan profesional judgment

(Martani dkk, 2012)

Helaman (2007), kebutuhan "konservatisme" sering terkait dengan

pelaporan yang dapat diandalkan atas peristiwa masa lalu, yang menyiratkan

penekanan pada backward looking, pengelolaan dan perilaku auditor.

Seorang auditor tidaklah dituntut agar laporan keuangan menjadi terlalu

konservatif. Tujuan standar akuntansi modern yang utama adalah

berorientasi masa depan, yang bertujuan untuk membantu kepentingan

investor dan pihak pengguna laporan keuangan lainnya dalam pengambilan

keputusan mereka. Dengan demikian, konservatisme tidak lagi diatur dalam

prinsip akuntansi di bawah Standar Pelaporan Keuangan Internasional

(IFRS).

Berdasarkan penjelasan dan toeri di atas, dapat dirumuskan suatu hipotesis

dalam penelitian ini sebagai berikut:

H5: Latar belakang pendidikan akuntansi dan keuangan dari

anggota komite audit berpengaruh negatif terhadap tingkat

konservatisme akuntansi setelah adopsi IFRS .

56

5. Ukuran Perusahaan dan Konservatisme Akuntansi

Suatu perusahaan yang besar sangat lebih sensitive daripada perusahaan

yang kecil. Pernyataan Zimmerman (1983) yang dikutip oleh Almilia (2004)

ini mengakibatkan salah satu pemicu manajer untuk melakukan penurunan

laba. Hal ini dikarenakan untuk meminilmal kan risiko politik berupa biaya

biaya politik. Biaya politik mencakup semua biaya (transfer kekayaan) yang

harus ditanggung oleh perusahaan terkait dengan tindakan tindakan

antitrust, regulasi, subsidi pemerintah, pajak, tarif, tuntutan buruh dan lain

sebagainya (Watts dan Zimmerman, 1978 dalam Almilia, 2004).

Ukuran perusahaan akan mempengaruhi tingkat biaya politis yang dihadapi

perusahaan sehingga akan mempengaruhi penggunaan prinsip akuntansi

yang konservatis (Watts dan Zimmerman dalam Wardhani, 2008). Yang

dimaksud biaya politis disini adalah pajak yang dikenakan perusahaan oleh

pemerintah karena semakin besar ukuran perusahan, maka pajak yang

ditanggung semakin besar pula sehingga hal ini akan mempengaruhi

penggunaan prinsip akuntansi yang konservatif pula.

Perusahaan yang berukuran besar biasanya lebih diawasi oleh pemerintah

dan masyarakat. Jika perusahaan berukuran besar mempunyai laba tinggi

secara relatif permanen, maka pemerintah dapat terdorong untuk menaikkan

pajak dan meminta layanan publik yang lebih tinggi kepada perusahaan.

Oleh karena itu, perusahaan berukuran besar akan cenderung melaporkan

laba rendah secara relatif permanen dengan menyelenggarakan akuntansi

57

konservatif (Lo, 2005). Dengan demikian maka laba yang dilaporkan akan

menjadi lebih kecil sehingga pajak yang harus dibayar semakin kecil pula.

Penelitian yang dilakukan oleh Lo (2005) menyatakan bahwa ukuran

perusahaan berpengaruh positif terhadap tingkat konservatisme akuntansi.

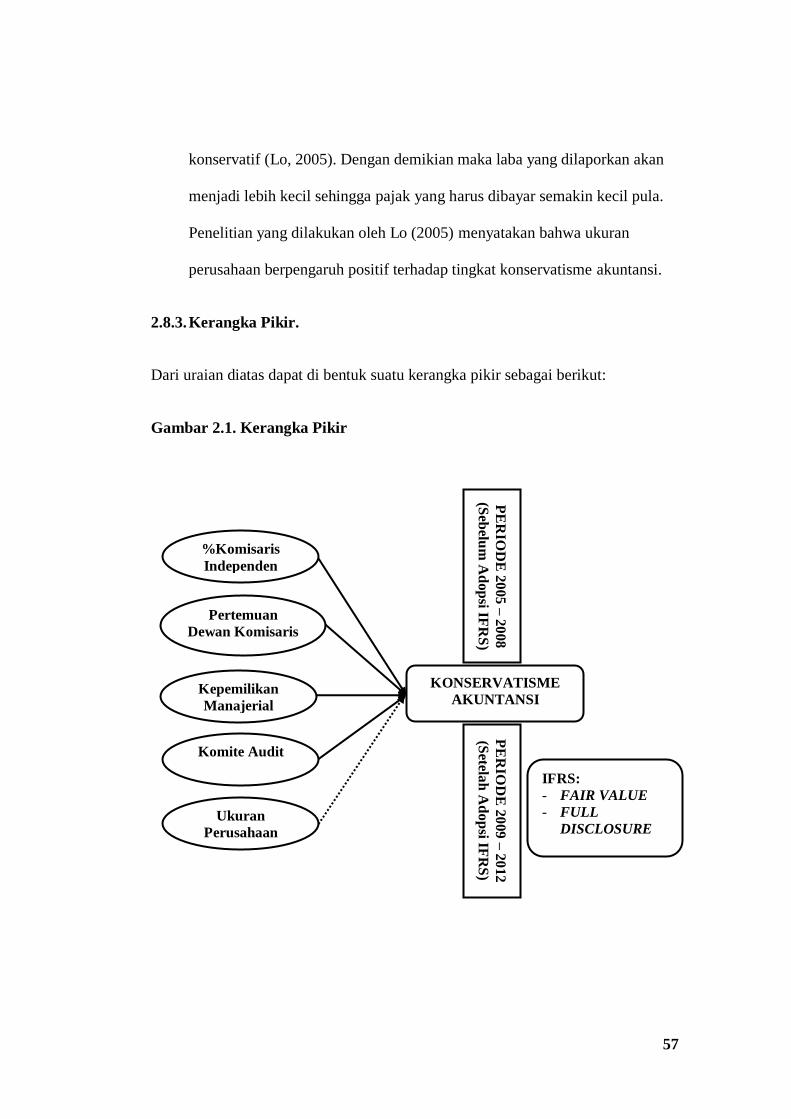

2.8.3. Kerangka Pikir.

Dari uraian diatas dapat di bentuk suatu kerangka pikir sebagai berikut:

Gambar 2.1. Kerangka Pikir

PE

RIO

DE

20

05

– 2

008

(Seb

elum

Ad

op

si IFR

S)

Kepemilikan

Manajerial

PE

RIO

DE

20

09

– 2

012

(Setela

h A

do

psi IF

RS

)

%Komisaris

Independen

Pertemuan

Dewan Komisaris

KONSERVATISME

AKUNTANSI

IFRS:

- FAIR VALUE

- FULL

DISCLOSURE

Komite Audit

Ukuran

Perusahaan