bab ii tinjauan pustaka a. landasan teori 1. teori birokrasirepository.ump.ac.id/1693/3/ahan lafdi...

TRANSCRIPT

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Birokrasi

Teori birokrasi berhubungan dengan organisasi masyarakat yang

disusun secara ideal. Birokrasi dicapai melalui formalisasi aturan, struktur,

dan proses didalam organisasi. Para teoritikus klasik seperti Weber (1948)

selama bertahun-tahun telah mendukung model birokrasi guna

meningkatkan efektifitas administrasi organisasi, organisasi birokrasi yang

ideal menyertakan enam karakteristik struktural.

Pertama, aturan-aturan yang disahkan, regulasi, dan prosedur yang

distandarkan dan arah tindakan anggota organisasi dalam pencapaian tugas

organisasi menggambarkan pengembangan kaidah dan panduan spesifik

untuk merencanakan tugas dan aktifitas organisasi.

Kedua, spesialisasi peran anggota organisasi memberikan peluang

kepada divisi pekerja untuk menyederhanakan aktifitas pekerja dalam

melaksanakan tugas yang rumit kedalam tugas aktifitas yang khusus

tersebut, maka produktivitas pekerja dapat ditingkatkan.

Ketiga, hirarki otoritas organisasi formal dan legitimasi peran

kekuasaan organisasi didasarkan pada keahlian pemegang jabatan secara

individu, membantu mengarahkan hubungan intra personal di antara

anggota organisasi guna menyelesaikan tugas-tugas organisasi.

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

12

Kempat, pekerjaan personil berkualitas didasarkan pada

kemampuan tehnik yang mereka miliki dan kemampuan untuk

melaksanakan tugas yang dibebankan kepada mereka.

Kelima impersonality dan profesionalisme dalam hubungan intra

personil di antara anggota organisasi mengarahkan individu ke dalam

kinerja tugas organisasi

Keenam, rasionalitas dan predictability dalam aktifitas organisasi

dan pencapaian tujuan organisasi membantu stabilitas organisasi. Menurut

prinsip dasarnya, organisasi harus dijalankan dengan kaidah dan panduan

pemangkasan yang logis dan bisa diprediksikan.

2. Teori Anggaran Tradisional

penganggaran publik telah dipelajari dari tiga perspektif yang

berbeda yaitu ekonomi, manajemen, dan ilmu politik (Caiden, 1990). Studi

berakar pada ekonomi cenderung berfokus pada sifat barang publik dan

terdistribusikan alokatif antara campuran barang dan jasa yang disediakan

oleh pemerintah. berbagai aturan dan proses alokasi diperiksa untuk

utilitas relatif mereka dalam hal ini. upaya baru-baru ini telah berusaha

untuk membangun model sektor publik pengambilan keputusan

menggunakan konsep dari ekonomi mikro. Momok masyarakat

administrator sebagai maximizer anggaran diri tertarik adalah karakter

sentral dalam skenario ini. Ekonomi menawarkan logika, keanggunan

matematika, dan sederhana bentuk yang menghindari isu-isu mengenai

nilai-nilai politik, namun, ekonomi yang ditawarkan sangat sedikit

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

13

bimbingan kepada budgeteer dari dunia praktis "(Caiden,1990: 233).

Ilmuwan politik secara alami menyoroti dimensi politik dari sumber daya

proses alokasi, dan peran anggaran dalam proses pembuatan kebijakan. Itu

perspektif politik telah didominasi oleh teori incrementalism, yang

dimulai sebagai sebuah teori deskriptif tetapi mencapai status normatif di

beberapa kalangan. Di ringkasan singkat, incrementalism menyatakan

bahwa anggaran berubah hanya sedikit dari tahun ke tahun, dan besar

realokasi dapat mahal dan harus dihindari di cahaya dari negara

pengetahuan mengenai isu-isu kebijakan sektor publik; sumber daya

proses alokasi adalah proses terfragmentasi, bottom-up yang ditandai

dengan rasa hormat keahlian substantif dan alokasi sebelumnya. Teori ini

berbasis organisasi proach untuk pengembangan teori anggaran berfokus

pada bagaimana sifat organisasi publik mempengaruhi proses alokasi

sumber daya dan bagaimana alam dari proses alokasi sumber daya

mempengaruhi operasi-organisasi masyarakat

B. Keahlian Independensi

Lastanti (2005:88) mengartikan keahlian atau kompetensi sebagai

seseorang yang memiliki pengetahuan dan keterampilan prosedural yang luas

yang ditunjukan dalam pengalaman audit. Sementara itu dalam artikel yang

sama, Shanteau (1987) mendefinisikan keahlian sebagai seorang yang

memiliki keterampilan dan kemampuan pada derajad yang tinggi. Berdasarkan

uraian di atas dapat ditarik kesimpulan bahwa kompetensi auditor adalah

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

14

auditor yang dengan pengetahuan dan pengalaman yang cukup dan eksplisit

dapat melakukan audit secara objektif, cermat dan seksama.

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur

Menteri Negara Pendayagunaan Aparatur Negara No.Per/05/M.Pan/03/2008

tanggal 31 maret 2008 menyatakan auditor harus mempunyai pengetahuan,

keterampilan dan kompetensi lainnya yang diperlukan untuk melaksanakan

tanggungjawabnya.

Menurut peraturan Menpan kualitas auditor dipengaruhi oleh :

1. Keahlian, menyatakan bahwa auditor harus mempunyai pengetahuan,

keterampilan dan kompetensi lainnya yang diperlukan untuk

melaksanakan tanggungjawabnya dengan kriterianya auditor harus

mempunyai tingkat pendidikan formal minimal Strata Satu(S1) atau yang

setara; memiliki kompetensi di bidang auditing, akuntansi, administrasi

pemerintahan dan komunikasi: dan telah mempunyai sertifikasi Jabatan

Fungsional Auditor (JFA)

2. Independensi, menyatakan bahwa Auditor APIP harus dalam pelaksanaan

tugasnya dengan kriterianya auditor harus memiliki sikap yang netral dan

tidak bias serta menghindari konflik kepentingan dalam merencanakan.

Melaksanakan dan melaporkan pekerjaan yang dilakukannya. Jika

independensi atau objektifitas terganggu baik secara factual maupun

penampilan, maka gangguan tersebut harus dilaporkan kepada pimpinan

APIP.

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

15

3. Kepatuahan kode etik, menyatakan bahwa auditor wajib mematuhi kode

etik yang merupakan bagian yang tidak terpisahkan dari standar audit

APIP. Dengan kriterianya kode etik pejabat pengawas pemerintah/auditor

dengan rekan sekerjanya, auditor dengan atasannya, auditor dengan objek

pemeriksaannya dan auditor dengan masyarakat.

Pimpinan APIP harus yakin bahwa latar belakang pendidikan dan

kompetensi teknis auditor memadai untuk pekerjaan audit yang akan

dilaksanakan. Oleh karena itu, pimpinan APIP wajib menciptakan kriteria

yang memadai tentang pendidikan dan pengalaman dalam mengisi posisi

auditor di lingkungan APIP.

Auditor APIP harus mempunyai tingkat pendidikan formal minimal

Strata Satu (S-1) atau yang setara. Agar tercipta kinerja baik maka APIP harus

mempunyai kriteria tertentu dari auditor yang diperlukan untuk merencanakan

audit, mengidentifikasi kebutuhan professional auditor dan untuk

mengembangkan tehnik dan metodologi audit agar sesuai dengan situasi dan

kondisi yang dihadapi unit yang dilayani oleh APIP juga harus

mengidentifikasi keahlian yang belum tersedia dan mengusulkannya sebagai

bagian dari proses rekrutmen. Aturan tentang pendidikan formal minimal dan

pelatihan yang diperlukan harus dievaluasi secara periodik guna

menyesuaikan dengan situasi dan kondisi yang dihadapi unit yang dilayani

oleh APIP.

Disamping wajib memiliki keahlian tentang standar audit, kebijakan,

prosedur dan praktik – praktik audit, auditor harus memiliki keahlian yang

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

16

memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan

fungsi unit yang dilayani oleh APIP. Dalam hal auditor melakukan audit

terhadap system keuangan, catatan akuntansi dan laporan keuangan, maka

auditor wajib mempunyai keahlian atau mendapatkan pelatihan di bidang

akuntansi sektor publik dan ilmu – ilmunya yang terkait dengan akuntabilitas

audit APIP pada dasarnya berfungsi melakukan audit di bidang pemerintahan,

sehingga auditor harus memiliki pengetahuan yang berkaitan dengan

administrasi pemerintah.

Auditor harus mempunyai sertifikasi Jabatan Auditor (JFA) dan

mengikuti pendidikan dan pelatihan professional berkelanjutan (countring

professional education) sesuai dengan jenjangnya. Pimpinan APIP wajib

memfasilitasi auditor untuk mengikuti pendidikan dan pelatihan serta ujian

sertifikasi dengan ketentuan. Dalam pengusulan auditor untuk mengikuti

pendidikan dan pelatihan sesuai dengan jenjangnya, pimpinan APIP

mendasarkan keputusannya pada formasi yang dibutuhkan dan persyaratan

administrasi lainnya seperti kepangkatan dan pengumpulan angka kredit yang

dimilikinya.

Auditor wajib memiliki pengetahuan dan akses atas informasi teraktual

dalam standar, metodologi, prosedur dan teknik audit. Pendidikan professional

berkelanjutan dapat diperoleh melalui keanggotaan dan partisipasi dalam

proyek penelitian yang memiliki substansi di bidang pengauditan.

APIP dapat menggunakan tenaga ahli apabila APIP tidak mempunyai

keahlian yang diharapkan untuk melaksanakan penugasan, dimana pimpinan

APIP menggunakan arahan dan bantuan dari pihak yang berkompeten dalam

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

17

hal auditor tidak memiliki pengetahuan, keterampilan dan lain-lain

kompetensi yang diperlukan untuk melaksanakan seluruh atau sebagian

penugasan. Tenaga ahli yang dimaksud dapat merupakan akuratis, penilai,

pengacara, insinyur, konsultan lingkungan, profesi medis, ahli statistik

maupun geologi tenaga ahli tersebut dapat berasal dari dalam maupun luar

organisai.

Semua hal yang berkaitan dengan audit, APIP harus independensi dan

para auditornya harus objektif dalam pelaksanaan tugasnya. Independensi

APIP serta objektifitas auditor diperlukan agar kredibilitas hasil pekerjaan

APIP meningkat Penilaian independensi dan objektifitas mencakup dua

komponen berikut :

1. Status APIP dalam Organisasi

2. Kebijakan untuk menjaga objektifitas auditor terhadap objek audit

Pimpinan APIP bertanggungjawab pelaksanaan audit dapat terpenuh.

Posisi APIP ditempatkan secara tepat sehingga bebas dari intervensi, dan

memperoleh dukungan yang memadai dari pimpinan tertinggi organisasi

sehingga dapat bekerjasama dengan auditan dan melaksanakan pekerjaan

dengan leluasa. Meskipun demikian, APIP harus membina hubungan kerja

yang baik dengan auditan terutama saling memahami diantara peran masing-

masing lembaga.

Auditor harus memiliki sikap yang netral dan tidak bias serta

menghindari konflik kepentingan dalam merencanakan, melaksanakan dan

melaporkan pekerjaan yang dilakukannya. Auditor harus objektif dalam

melaksanakan audit. Prinsip objektifitas mensyaratkan agar auditor dalam

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

18

melaksanakan audit dengan jujur dan tidak mengkompromikan kualitas.

Pimpinan APIP tidak diperkenankan menempatkan auditor dalam situasi yang

membuat auditor tidak mampu mengambil keputusan berdasarkan

pertimbangan profesionalnya.

Jika independen atau objektifitas terganggu, baik secara faktual

maupun penampilan maka gangguan tersebut harus dilaporkan kepada

pimpinan APIP. Auditor harus melaporkan kepada pimpinan APIP mengenai

situasi adanya dan atau interpretasi adanya konflik kepentingan,

ketidakindenpendenan atau bias. Pimpinan auditor lainnya yang bebas dari

situasi tersebut.

Dalam hal auditor bertugas menetap untuk beberapa lama di kantor

auditan guna membantu mereview kegiatan, program atau aktifitas auditan,

maka auditor tidak boleh terlibat dalam pengambil keputusan atau menyetujui

hal – hal yang merupakan tanggung jawab auditan.

Independensi pada Inspektorat Kabupaten Banyumas dan Kabupaten

Cilacap sangat berbeda dengan independensi yang dimiliki oleh BPK, BPKP,

atau Akuntan Publik. Inspektorat Kabupaten merupakan bagian dari SKPD

pada pemerintah Kabupaten. Hasil pemeriksaan yang dilaksanakan Inspektorat

Kabupaten hanya dapat memberikan saran kepada Kepala Daerah melalui

Laporan Hasil Pemeriksaan (LHP) untuk memberikan sanksi dari temuan

penyalahgunaan wewenang pada SKPD-SKPD di Pemerintah Kabupaten.

Tindakan yang dilakukan merupakan hak mutlak Kepala Daerah. Berbeda

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

19

dengan pemeriksaan yang dilakukan oleh BPK atau BPKP, kedua lembaga ini

berhak melakukan ekspose kepada pusat atas hasil pemeriksaan yang telah

dilakukan. Perbedaan ini menyebabkan masih kurangnya independensi auditor

di Inspektorat Kabupaten.

C. Profesional Aparat Pengawasan Fungsional

Pengawasan fungsional menurut Abdul Halim dan Therisia Damayanti

(2007) adalah : “Pengawasan fungsional adalah pengawasan yang dilakukan

oleh aparat pengawasan yang dilakukan oleh aparat pengawasan APBD yang

meliputi BPKP, Itwilprov, Itwikab/kota.”

Pengertian Pengawasan Fungsional menurut Sadu Wasistiono (2010)

adalah pengawasan yang dilakukan oleh aparat pengawasan fungsional, baik

yang berasal dari lingkungan internal pemerintahan daerah maupun yang

berasal dari lingkungan eksternal pemerintah daerah. Pengawasan atau

penyelenggara pemerintah daerah menurut Peraturan Pemerintah No. 79

Tahun 2005 Pasal 1 tentang Pedoman pembinaan dan pengawasan

penyelanggaraan Pemerintahan Daerah menyatakan bahwa pengawasan atas

penyelenggaraan pemerntahan Daerah adalah proses kegiatan yang ditujukan

untuk menjamin agar Pemerintah Daerah berjalan secara efisien dan efektif

sesuai dengan rencana dan ketentuan peraturan perundang-undangan.

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

20

Dari definisi-definisi diatas dapat diambil kesimpulan mengenai

pengawasan fungsional yaitu :

1) Pengawasan keuangan dilaksanakan berdasarkan perundang-undangan

yang berlaku.

2) Pelaksanaan pengawasan fungsional diarahkan untuk menjamin

terlaksanya tugas umum dan pembangunan pemerintahan.

3) Pengawasan fungsional dilaksanakan oleh aparat pemerintahan baik secara

intern maupun ekstern sesuai dengan perundang-undangan yang berlaku.

4) Pengawasan fungsional dimaksudkan untuk mencegah tumbuhnya

berbagai macam bentuk penyimpangan dari pelaksanaan anggaran.

5) Pengawasan fungsional di Pemerintahan Daerah dilaksanakan oleh Badan

Pengawasan Daerah sesuai dengan peraturan perundang-undangan yang

berlaku.

6) Pengawasan fungsional ditujukan untuk menjamin sasaran pembangunan

yang berdaya guna dan berhasil guna.

Aparatur pengawasan fungsional dibentuk oleh pemerintah. Peraturan

Menteri Dalam Negeri no. 44 tahun 2008 tentang kebijakan Pengawasan atas

Penyelenggara Pemerintah Daerah tahun 2009 menjelaskan bahwa aparat yang

melaksanakan pengawasan fungsional dalam lingkungan internal pemerintah

daerah adalah :

1. Badan Pengawasan Keuangan dan Pembangunan (BPKP)

2. Inspektorat jenderal Departemen. Aparat Pengawasan Lembaga

Pemerintah Non Departemen, dan Instansi Pemerintah Lainnya

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

21

3. Inspekorat Wilayah Propinsi

4. Inspektorat Wilayah Kabupaten / Kota.

Perilaku professional yang memadai pada aparat pengawasan

fungsional merupakan kebutuhan dalam menumbuhkan kepercayaan publik

terhadap kualitas jasa yang diberikan. Kepercayaan masyarakat terhadap

kualitas jasa professional akan meningkat, jika auditor memiliki kemampuan

professional dalam melaksanakan pekerjaanya. (Arens et al. 2006, Maryandi

dan Ludigdo 2001, Wahyudi 2003).

Jika kegiatan audit dilandasi dengan kemampuan professional aparat

yang melakukan audit yaitu (1) memiliki kemampuan/keahlian yang

disaratkan, (2) independen, (3) serta menggunakan kemahiran professional

secara cermat dan seksama, maka hasil audit yang dilakukan akan lebih baik

(Arens et al. 2006) dengan demikian secara konseptual profesionalitas aparat

pengawasan fungsional mempunyai pengaruh terhadap pelaksaan audit

pemerintahan.

Menurut Deddy dan Sherly (2010), Pelaksanaan Pengawasan

fungsional akan menunjang akuntabilitas publik, yang diperkuat dengan teori

“Dengan audit kinerja, tingkat akuntabilitas pemerintah dalam proses

pengambilan keputusan oleh pihak yang bertanggungjawab akan meningkat,

sehingga mendorong pengawasan dan kemudian tindakan koreksi”. (Indra

Bastian, 2007).

Jadi dengan adanya pengawasan fungsional dapat diketahui apakah

suatu instansi pemerintah telah melaksanakan kegiatan sesuai dengan tugas

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

22

dan fungsinya secara efektif dan efisien, serta sesuai dengan rencana,

kebijakan yang telah ditetapkan. Sehingga dengan adanya pengawasan

fungsional oleh inspektorat daerah pada khususnya dapat mendorong

terwujudnya akuntabilitas publik yang bebas dari praktik korupsi, kolusi, dan

nepotisme. Aparat pengawasan fungsional intern pemerintah terdiri dari

Badan Pengawas Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal,

Unit Pengawasan 3

LPND, dan Inspektorat Wilayah. Peran aparat pengawasan fungsional

pemerintah sangat mendukung dan mendorong proses terwujudnya good

governance dalam pelaksanaan pemerintah dan pembangunan. Terdapat tiga

aspek utama yang mendukung terciptanya kepemerintahan yang baik (good

governance), yaitu pengawasan, pengendalian, dan pemeriksaan. Selain BPK

salah satu instansi yang melakukan audit atau pemeriksaan terhadap

pemerintah daerah adalah Inspektorat Daerah. Inspektorat daerah mempunyai

tugas menyelenggarakan kegiatan pengawasan umum pemerintah daerah dan

tugas lain yang diberikan kepala daerah. Instansi ini melakukan pengawasan

terhadap aktivitas pemerintah daerah, termasuk kecamatan, kelurahan atau

desa selain itu juga melakukan pengawasan terhadap tugas departemen dalam

negeri di kabupaten atau kota (Askam, 2008).

LAN RI (1997 : 160 ), mengemukakan pengertian Pengawasan

Melekat (Waskat) yaitu pengawasan yang dilakukan oleh setiap pimpinan

terhadap bawahan dan satuan kerja yang dipimpinnya.

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

23

Harto (2012) mengatakan bahwa pengawasan melekat yaitu berupa

tindakan atau kegiatan usaha untuk mengawasi dan mengendalikan anak buah

secara langsung, yang harus dilakukan sendiri oleh setiap pimpinan organisasi.

Menurut Instruksi Presiden Nomor 1 Tahun 1989 tentang Pedoman

Pelaksanaan Pengawasan, Waskat adalah serangkaian kegiatan yang bersifat

sebagai pengendalian yang terus menerus dilakukan oleh atasan langsung

terhadap bawahannya, secara preventif atau represif agar pelaksanaan tugas

bawahan tersebut berjalan secara efektif dan efisien sesuai dengan rencana

kegiatan dan peraturan perundang-undangan yang berlaku. Pimpinan dapat

diartikan atasan langsung atau disebut juga pejabat yang karena struktur

organisasinya atau kewenangan khususnya termasuk proyek, membawahi dan

wajib mengawasi pegawai bawahan. Bawahan adalah mereka yang

bertanggungjawab serta wajib melapor kepada atasan tentang pelaksanaan

pekerjaan yang harus di punyai oleh seorang pimpinan, dalam memberikan

tugas atau tanggungjawabnya kepada orang-orang yang dipimpinnya, agar

arah, sasaran dan tujuan untuk pelaksanaan tugas atau tanggungjawab tersebut

tidak menyimpang dan selesai sesuai dengan perencanaan atau ketentuan yang

telah ditetapkan sebelumnya. Dengan demikian, pengawasan melekat yang

dimaksud tentu bermakna luas dan menjadi bagian integral dari konsep dan

gaya kepemimpinan seseorang.

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

24

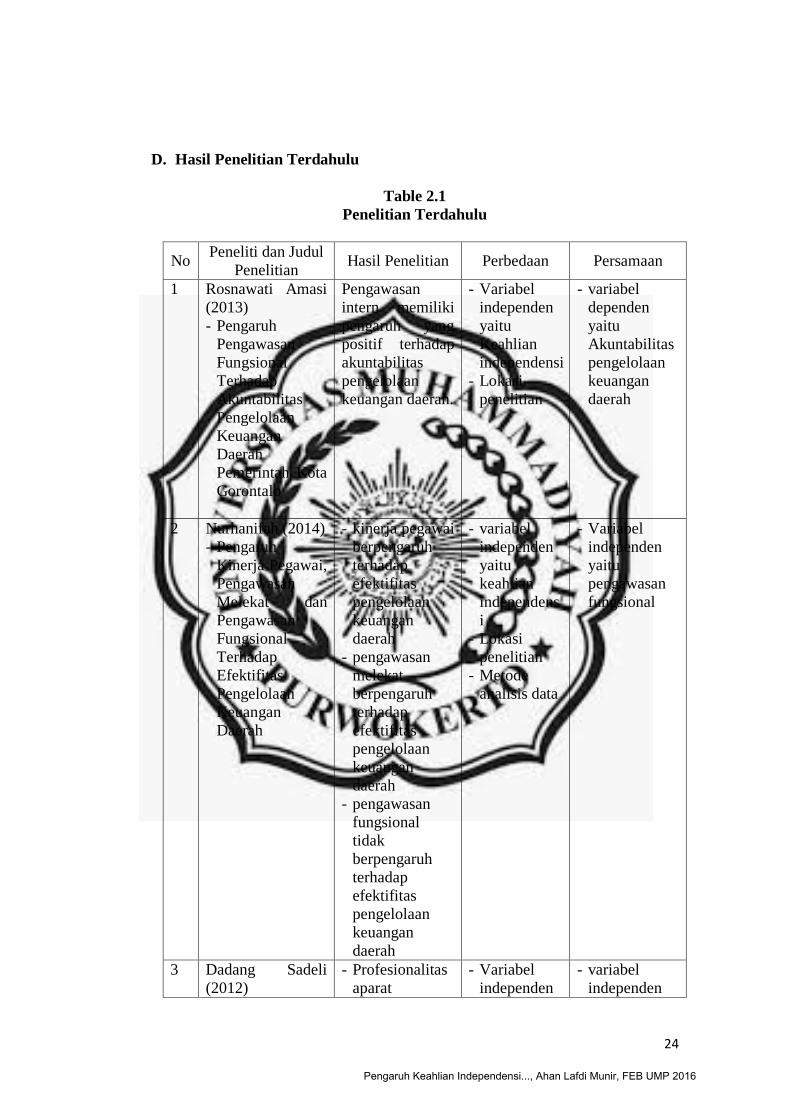

D. Hasil Penelitian Terdahulu

Table 2.1

Penelitian Terdahulu

No Peneliti dan Judul

Penelitian Hasil Penelitian Perbedaan Persamaan

1 Rosnawati Amasi

(2013)

- Pengaruh

Pengawasan

Fungsional

Terhadap

Akuntabilitas

Pengelolaan

Keuangan

Daerah

Pemerintah Kota

Gorontalo

Pengawasan

intern memiliki

pengaruh yang

positif terhadap

akuntabilitas

pengelolaan

keuangan daerah.

- Variabel

independen

yaitu

Keahlian

independensi

- Lokasi

penelitian

- variabel

dependen

yaitu

Akuntabilitas

pengelolaan

keuangan

daerah

2 Nurhanifah (2014)

- Pengaruh

Kinerja Pegawai,

Pengawasan

Melekat dan

Pengawasan

Fungsional

Terhadap

Efektifitas

Pengelolaan

Keuangan

Daerah

- kinerja pegawai

berpengaruh

terhadap

efektifitas

pengelolaan

keuangan

daerah

- pengawasan

melekat

berpengaruh

terhadap

efektifitas

pengelolaan

keuangan

daerah

- pengawasan

fungsional

tidak

berpengaruh

terhadap

efektifitas

pengelolaan

keuangan

daerah

- variabel

independen

yaitu

keahlian

independens

i

- Lokasi

penelitian

- Metode

analisis data

- Variabel

independen

yaitu

pengawasan

fungsional

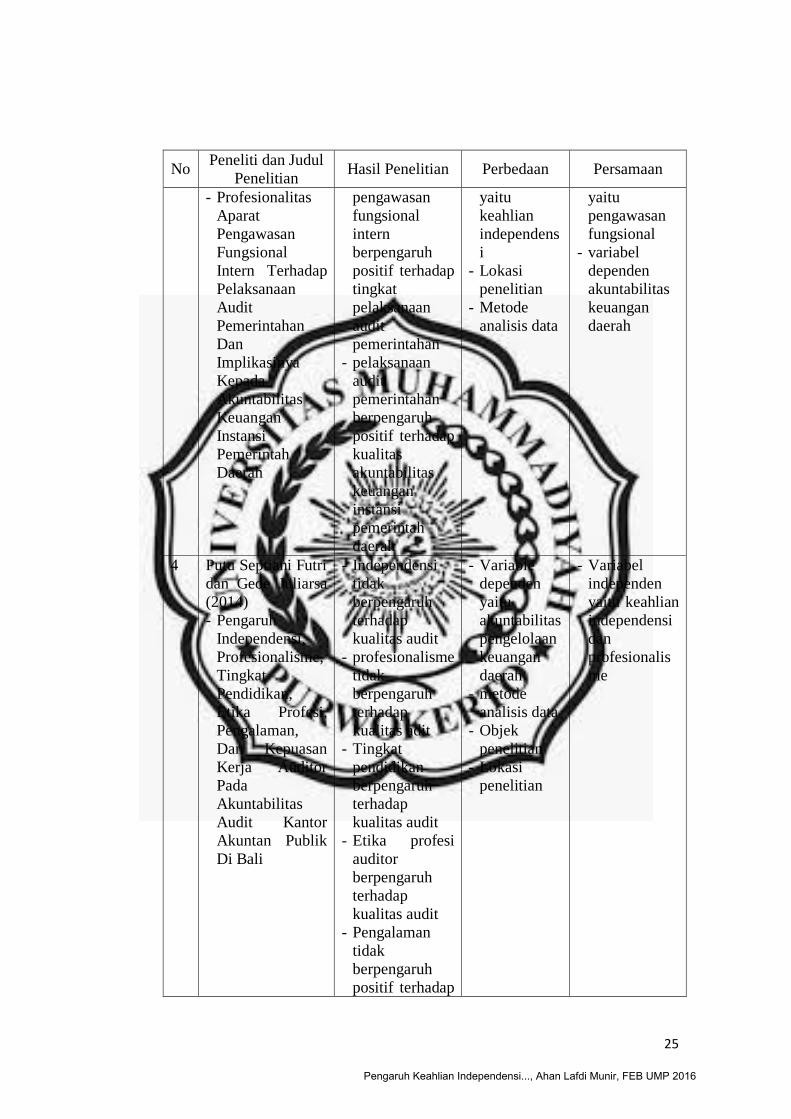

3 Dadang Sadeli

(2012)

- Profesionalitas

aparat

- Variabel

independen

- variabel

independen

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

25

No Peneliti dan Judul

Penelitian Hasil Penelitian Perbedaan Persamaan

- Profesionalitas

Aparat

Pengawasan

Fungsional

Intern Terhadap

Pelaksanaan

Audit

Pemerintahan

Dan

Implikasinya

Kepada

Akuntabilitas

Keuangan

Instansi

Pemerintah

Daerah

pengawasan

fungsional

intern

berpengaruh

positif terhadap

tingkat

pelaksanaan

audit

pemerintahan

- pelaksanaan

audit

pemerintahan

berpengaruh

positif terhadap

kualitas

akuntabilitas

keuangan

instansi

pemerintah

daerah

yaitu

keahlian

independens

i

- Lokasi

penelitian

- Metode

analisis data

yaitu

pengawasan

fungsional

- variabel

dependen

akuntabilitas

keuangan

daerah

4 Putu Septiani Futri

dan Gede Juliarsa

(2014)

- Pengaruh

Independensi,

Profesionalisme,

Tingkat

Pendidikan,

Etika Profesi,

Pengalaman,

Dan Kepuasan

Kerja Auditor

Pada

Akuntabilitas

Audit Kantor

Akuntan Publik

Di Bali

- Independensi

tidak

berpengaruh

terhadap

kualitas audit

- profesionalisme

tidak

berpengaruh

terhadap

kualitas adit

- Tingkat

pendidikan

berpengaruh

terhadap

kualitas audit

- Etika profesi

auditor

berpengaruh

terhadap

kualitas audit

- Pengalaman

tidak

berpengaruh

positif terhadap

- Variable

dependen

yaitu

akuntabilitas

pengelolaan

keuangan

daerah

- metode

analisis data

- Objek

penelitian

- Lokasi

penelitian

- Variabel

independen

yaitu keahlian

independensi

dan

profesionalis

me

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

26

No Peneliti dan Judul

Penelitian Hasil Penelitian Perbedaan Persamaan

kualitas audit

5 Agung Puja

Laksana dan

Bestari Dwi

Handayani (2014)

-Pengaruh

Kejelasan Sasaran

Anggaran,

Pengawasan

Fungsional, Dan

Pelaporan Kinerja

Terhadap

Akuntabilitas

Publik Di

Kabupaten Batang

- kejelasan

sasaran

anggaran

berpengaruh

terhadap

akuntabilitas

public

- Pengawasan

fungsional

tidak

berpengaruh

terhadap

akuntabilitas

public

- Pelaporan

Kinerja

berpengaruh

positif terhadap

akuntabilitas

public

- variabel

independen

yaitu

keahlian

independens

i

- Variabel

dependen

yaitu

akuntabilitas

publik

- Lokasi

penelitian

- Variabel

independen

yaitu

pengawasan

fungsional

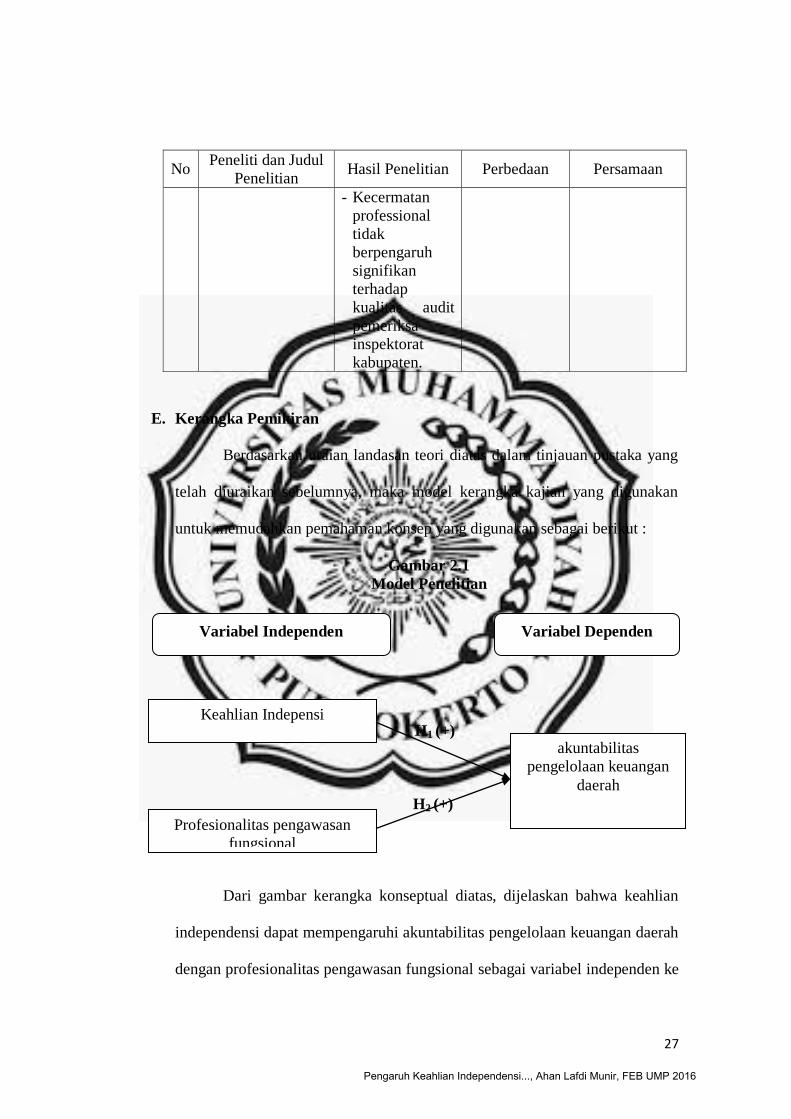

6 Nasriana, Hasan,

Syukriy Abdullah

(2015)

-Pengaruh

Kompetensi,

Independensi,

Obyektivitas,

Kecermatan

Profesional Dan

Pengalaman Audit

Terhadap Kualitas

Audit

- Kompetensi

berpengaruh

terhadap

signifikan

terhadap

kualitas audit

pemeriksa

inspektorat

- Independensi

tidak

berpengaruh

terhadap

kualitas audit

pemeriksa

inspektorat

kabupaten

- Obyektifitas

berpengaruh

terhadap

kualitas audit

pemeriksa

inspektorat

kabupaten

-Variabel

dependen

yaitu

akuntabilitas

pengelolaan

keuangan

daerah.

Variable

independen

yaitu

profesionalitas

pengawasan

fungsional

-Lokasi

Penelitian

-Variable

independen

yaitu keahlian

independensi

-metode analisi

data

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

27

No Peneliti dan Judul

Penelitian Hasil Penelitian Perbedaan Persamaan

- Kecermatan

professional

tidak

berpengaruh

signifikan

terhadap

kualitas audit

pemeriksa

inspektorat

kabupaten.

E. Kerangka Pemikiran

Berdasarkan uraian landasan teori diatas dalam tinjauan pustaka yang

telah diuraikan sebelumnya, maka model kerangka kajian yang digunakan

untuk memudahkan pemahaman konsep yang digunakan sebagai berikut :

Gambar 2.1

Model Penelitian

H1 (+)

H2 (+)

F. Hipotesis

Dari gambar kerangka konseptual diatas, dijelaskan bahwa keahlian

independensi dapat mempengaruhi akuntabilitas pengelolaan keuangan daerah

dengan profesionalitas pengawasan fungsional sebagai variabel independen ke

Variabel Independen Variabel Dependen

Keahlian Indepensi

Profesionalitas pengawasan

fungsional

akuntabilitas

pengelolaan keuangan

daerah

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

28

dua. Dari gambar diatas keahlian independensi dapat memperkuat atau

memperlemah hubungan antara profesionalitas pengawasan fungsional dengan

akuntabilitas pengelolaan keuangan daerah.

Penambahan profesionalitas pengawasan fungsional disini untuk

memperkuat hubungan antara keahlian indepedensi dengan akuntabilitas

pengelolaan keuangan daerah. Profesionalitas pengawasan fungsional

merupakan faktor untuk meningkatkan adanya ke akuntabilitasan pengelolaan

keuangan daerah dikarenakan bahwa, semakin sering profesionalitas

pengawasan fungsional melakukan pengawasan maka semakin bagus pula

akuntabilitas laporan keuangan daerah(Rosnawati, 2013)

Berdasarkan kerangka pemikiran tersebut diatas, dapat diambil

hipotesis sementara penelitian ini sebagai berikut :

1. Pengaruh keahlian independensi terhadap akuntabilitas pengelolaan

keuangan daerah

Lastanti (2005:88 ) mengartikan keahlian independensi atau

kompetensi sebagai seorang yang memiliki pengetahuan dan keterampilan

prosedurial yang luas yang ditunjukan dalam pengalaman audit. Sementara

itu dalam artikel yang sama, Shenteau ( 1987 ) mendefinisikan keahlian

independensi sebagai orang yang memiliki keterampilan dan kemampuan

pada derajad yang tinggi

Dalam SPAP ( IAI, 2001: 220.1 ) auditor diharuskan bersikap

independen, artinya tidak mudah depengaruhi, karena ia melaksanakan

pekerjaannya untuk kepentingan umum (dibedakan di dalam hal ia

berpraktik sebagai auditor intern). Terdapat tiga aspek independensi

seorang auditor, yaitu sebagai berikut :

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

29

(1) Independenci in fact ( independensi dalam fakta ) artinya auditor harus

mempunyai kejujuran yang tinggi, keterkaitan yang erat dan

objektifitas.

(2) Independence in appearance ( independensi dalam penampilan )

artinya pandangan pihak lain terhadap dari auditor sehubungan dengan

pelaksanaan audit.

(3) Independence in competence ( independensi dari sudut keahliannya )

artinya Independensi dari sudut pandang keahlian terkait dengan

kecakapan professional auditor.

Menurut Amasi (2013) independensi merupakan sikap netral dan

tidak bias serta menghindari kepentingan dalam merencanakan,

melaksanakan dan melaporkan pekerjaan yang dilakukannya. Yaitu

memiliki objektifitas, memiliki kejujuran, tidak mengkompromikan

kualitas begitu juga dengan keahlian harus mempunyai pengetahuan,

keterampilan, dan kompetensi lainnya yang diperlukan untuk

melaksanakan tanggungjawabnya. Yaitu latar belakang pendidikan,

memiliki kompetensi teknis dan memiliki sertifikasi JFA dan mengikuti

pendidikan dan pelatihan berkelanjutan.

Dengan demikian secara konseptual keahlian independensi

mempunyai pengaruh terhadap akuntabilitas keuangan daerah. Jika

kegiatan audit dilandasi dengan kemampuan professional aparat yang

melakukan audit yaitu (1) memiliki kemampuan/keahlian yang disaratkan,

(2) independen, (3) serta menggunakan kemahiran professional secara

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

30

cermat dan seksama, maka hasil audit yang dilakukan akan lebih baik dan

akuntabilitas (Arens et al. 2006) dengan demikian secara konseptual

keahlian independensi mempunyai pengaruh terhadap akuntabilitas

pengelolaan keuangan daerah.

Independensi pada Inspektorat Kabupaten sangat berbeda dengan

independensi yang dimiliki oleh BPK, BPKP, atau Akuntan Publik.

Inspektorat Kabupaten merupakan bagian dari SKPD pada pemerintah

kabupaten. Hasil pemeriksaan yang dilaksanakan Inspektorat Kabupaten

hanya dapat memberikan saran kepada Kepala Daerah melalui Laporan

Hasil Pemeriksaan (LHP) untuk memberikan sanksi dari temuan

penyalahgunaan wewenang pada SKPD-SKPD di Kabupaten. Tindakan

yang dilakukan merupakan hak mutlak Kepala Daerah. Berbeda dengan

pemeriksaan yang dilakukan oleh BPK atau BPKP, kedua lembaga ini

berhak melakukan ekspose kepada pusat atas hasil pemeriksaan yang telah

dilakukan. Pebedaan ini menyebabkan masih kurangnya independensi

auditor di Inspektorat Kabupaten.

Ashari ( 2011 ) dalam penelitiannya yang berjudul pengaruh

keahlian, independensi, dan etika terhadap kualitas auditor pada

inspektorat provinsi utara penelitian ini membuktikan bahwa secara

simultan keahlian, independensi dan etika secara bersama berpengaruh

signifikan terhadap kualitas auditor. Maka dirumuskan hipotesis sebagai

berikut:

HI : keahlian independensi berpengaruh positif terhadap

akuntabilitas pengelolaan keuangan daerah

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

31

2. Pengaruh profesionalitas pengawasan fungsional berpengaruh positif

terhadap akuntabilitas pengelolaan keuangan daerah.

Menghadapi perkembangan dunia yang demikian pesat, dan seiring

dengan adanya derasnya reformasi di dalam negeri ini, maka peranan

penyelenggaraan pemerintahan dan administrasi publik yang baik menjadi

semakin penting. Salah satunya elemen yang penting dalam tata

pemerintahan yang baik adalah adanya akuntabilitas publik disamping

transparansi, tegaknya hukum, dan peraturan.

Pengawasan merupakan salah satu fungsi manajemen yang harus

dilakukan untuk menjaga agar pelaksanaan kegitan sesuai dengan rencana

yang telah ditetapkan dalam rangka pencapaian tujuan. Melalui

pengawasan dapat diperoleh informasi mengenai kehematan, efisiensi, dan

efektifitas pelaksanaan kegiatan ( Amasi 2013 ).

Perilaku professional yang memadai pada aparat pengawasan

fungsional merupakan kebutuhan dalam menumbuhkan kepercayaan

publik terhadap kualitas jasa yang diberikan. Kepercayaan masyarakat

terhadap kualitas jasa professional akan meningkat, jika auditor memiliki

kemampuan professional dalam melaksanakan pekerjaannya ( Arens et al.

2006, Maryani dan Ludigo 2001, Wahyudi 2003 )

Dalam Pemerintah Daerah terdapat pengawasan fungsional intern

Pemerintah Kabupaten/Kota yang membantu pimpinan Pemerintah dalam

melakukan pengawasan apakah kegiatan yang dilakukan oleh aparatnya

sesuai dengan visi, misi, tujuan, sasaran dan program yang telah

ditentukan. Pengawaan fungsional dapat dilakukan melalui pemeriksaan,

pengujian, penilaian, dan penghusutan (PP NO 20 Tahun 2001).

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016

32

Kusmayadi (2009) menyimpulkan bahwa pengawasan menjiwai

seluruh aspek pengelolaan keuangan daerah. Bila pengawasan ini berjalan

sebagai mana mestinya, dapat dipastikan bahwa pengawasan menjiwai

seluruh aspek pengelolaan keuangan daerah apabila pengawasan ini

berjalan sebagai mana mestinya, dapat dipastikan bahwa kelemahan –

kelemahan yang terjadi dalam pengelolaan keuangan pemerintah

pemerintah dapat diminimalkan, sehingga disiplin dan prestasi kerja yang

meningkat, penyalagunaan wewenang berkurang, efisiensi dan efektifitas

penggunaan dana dan sumber daya manusia lainnya akan meningkat,

kualitas pelayanan publik akan meningkat suasana kerja lebih tertib dan

teratur termasuk akuntabilitasnya sesuai dengan prinsip-prinsip

penyelenggaraan pemerintahan yang baik (good governance).

Sadeli (2012) juga melakukan penelitian tentang profesionalitas

aparat pengawasan fungsional intern terhadap pelaksanaan audit

pemerintahan dan implikasinya kepada akuntabilitas keuangan pemerintah

instansi pemerintah daerah ini membuktikan bahwa aparat pengawasan

fungsional intern berpengaruh positif terhadap pelaksanaan audit

pemerintahan.

Maka dirumuskan hipotesissebagai berikut:

H2 : profesionalitas pengawasan fungsional berpengaruh positif

terhadap akuntabilitas pengelolaan keuangan daerah.

Pengaruh Keahlian Independensi..., Ahan Lafdi Munir, FEB UMP 2016