bab ii tinjauan pustaka a. kajian teori 1. pasar modaleprints.mercubuana-yogya.ac.id/1889/2/bab...

TRANSCRIPT

13

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori

1. Pasar Modal

Menurut Undang – Undang Pasar Modal No. 8 Tahun 1995 “Pasar

modal adalah kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek.”. Pasar

modal terdiri dari kata pasar dan modal sehingga pasar modal dapat di

definisikan sebagai tempat bertemunya permintaan dan penawaran terhadap

modal, baik dalam bentuk ekuitas maupun jangka panjang Martalena dan

Melinda (2011).

Menurut Husnan (2004) pasar modal mempunyai beberapa daya tarik,

diantaranya adalah pasar modal memungkinkan para pemodal mempunyai

berbagai alternatif pilihan investasi yang sesuai dengan preferensi risiko

mereka. Sedangkan bagi perusahaan yang membutuhkandana, pasar modal

dapat menjadi alternatif pilihan pendanaan ekstern dengan biaya yang relatif

rendah dari sistem perbankan. Adapun beberapa ciri – ciri dari pasar modal

anara lain:

a. Dalam konteks mekanisme pasar, pasar modal atau bursa efek

mempertemukan pihak yang kekurangan dana dengan pihak yang tengan

membutuhkan dana.

14

b. Menekankan pada target pemenuhan dana jangka pendek

c. Tidak terikat pada tempat tertentu layaknya pada pasar konvensional.

Pasar modal sangat berperan dalam perkembangan ekonomi suatu

bangsa. Disamping itu terdapat beberapa fungsi yang dipegang oleh pasar

modal, antara lain:

a. Fungsi tabungan yaitu diman pasar modal bertindak sebagai wadah

tempat seseorang menginvestasikan modalnya untuk keuntungan jangka

panjang.

b. Fungsi kekayaan yaitu penyimpanan uang atau modal terbilang lebih

aman disbanding menyimpan uang di bank sebab tidak mengalami

depresiasi.

c. Fungsi likuiditas yaitu kekayaan yang diinvestasikan dalam pasar modal

dapat dicairkan dengan resiko yang lebih kecil.

2. Jenis – jenis Pasar Modal

Menurut Sunariyah (2011), jenis-jenis pasar modal adalah sebagai berikut:

a. Pasar perdana (Primary market) merupakan Penawaran saham oleh

emiten dilakukan sebelum diperdagangkan di pasar sekunder.

b. Pasar sekunder (Secondary market) merupakan perdagangan saham yang

telah melewati masa penawaran pada pasar perdana. Saham pada pasar

ini telah dijual luas setelah melalui masa penjualan di pasar perdana.

c. Pasar ketiga (third market) merupakan tempat perdagangan saham di luar

bursa. Biasanya dikoordinir oleh Perserikatan Perdagangan Uang dan

Efek serta diawasi dan dibina oleh lembaga keuangan.

15

d. Pasar keempat (fourth market) merupakan bentuk perdagangan efek antar

pemegang saham, atau proses pemindahan saham antar pemegang saham

yang biasanya dalam nominal besar.

3. Saham

Pasar modal pada dasarnya merupakan tempat bertemunya pihakyang

mempunyai kelebihan dana (surplus funds) dengan cara melakukan investasi

dalam surat berharga yang diturunkan oleh perusahaan dan pihak yang

membutuhkan dana (entities)dengan cara menawarkan surat berharga dengan

cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai

perusahaan. Saham merupakan tanda penyertaan atau pemilikan seseorang atau

badan dalam satu perusahaan atau perseroaan terbatas. Saham berwujud

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah

pemilik perusahaan yang menerbitkan surat berharga tersebut Darmadji dan

fakhruddin (2012). Saham merupakan salah satu instrument pasar modal yang

paling banyak diminati oleh investor, karena mampu memberikan

pengembalian yang menarik. Saham adalah kertas yang tercantum dengan jelas

nilai nominal, nama perusahaan, dan diikuti dengan hak dan kewajiban yang

telah dijelaskan kepada setiap pemegangnya Fahmi (2012). Adapun beberapa

jenis saham antara lain:

a. Ditinjau dari kempuan dalam hak tagih atau klaim saham dapat terbagi

atas:

16

1) Saham biasa (Common Stock) merupakan saham yang menempatkan

pemiliknya paling junior terhadap pembagian deviden, dan hak atas

harta kekayaan perusahaan apabila persahaan tersebut dilikuidasi.

2) Saham preferen (Preferred stock)merupakan saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap, tetapi juga bisa tidak mendatangkan

hasil seperti yang dikehendaki oleh investor.

b. Dilihat dari cara pemeliharaannya, saham dibedakan menjadi:

1) Saham atas unjuk (bearer stock) artinya pada saham tersebut tidak

tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu

investor ke investor lain.

2) Saham atas nama (registered stock), merupakan saham yang ditulis

dengan jelas siapa pemiliknya, dan dimana cara peralihannya harus

melalui prosedur tertentu.

c. Ditinjau dari kinerja perdagangnannya, maka saham dapat dikategorikan

menjadi:

1) Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu

perusahaan yang memiliki reputasi tinggi, sebagai leader di industry

sejenis, memiliki pendapatan yang stabil dan konsisten dalam

membayar dividen.

2) Saham pendapatan (income stock), yaitu saham biasa dari suatu

emiten yang memiliki kemampuan membayar dividen lebih tinggi dari

rata-rata dividen yang dibayarkan pada tahun sebelumnya.

17

3) Saham pertumbuhan (growth stock-well known), yaitu saham-saham

dari emiten yang memiliki pertumbuhan pendapatan yang tinggi,

sebagai leader di industri sejenis yang mempunyai reputasi

tinggi.Selainitu terdapat juga growth stock lesser known, yaitu saham

dari emiten yang tidak sebagai leader dalam industri namun memiliki

ciri growth stock.

4) saham spekulatif (spekulative stock), yaitu saham suatu perusahaan

yang tidak bisa secra konsisten memperoleh penghasilan yang tinggi

di masa mendatang, meskipun belum pasti.

5) saham sklikal (counter cyclical stock), yaitu saham yang tidak

terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara

umum.

4. Resiko Saham

Setiap melakukan investasi akan selalu ada beberapa tingkat resiko.

Dengan mengetahui resiko yang akan dihadapi dapat mencari solusi yang tepat

dan mengambil keputusan sebelum melakukan investasi. Adapun beberapa

resiko saham antara lain yaitu:

a. Tidak ada pembagian deviden

Jika emiten tidak bisa membukukan untung pada tahun berjalan atau

Rapat Umum maka Pemegang Saham memutuskan untuk tidak

membagikan dividen kepada pemegang saham karena laba yang diperoleh

akan dipergunakan dalam kapansi usaha.

18

b. Capital loss atau kehilangan modal

Investor akan mengalami suatu kehilangan modal, jika harga beli

saham lebih besar dari pada harga jual.

c. Resiko Likuidasi

Jika saat emiten bangkrut atau dilikuidasi, para pemegang saham

mempunyai hak klaim terakhir terhadap aktiva perusahaan setelah semua

kewajiban emiten dibayar. Kondisi yang terburuk yaitu jika tidak ada lagi

aktiva yang tersisa, maka para pemegang saham tidak memperoleh

apapun.Kondisi ini merupakan risiko terberat dari pemegang saham oleh

karena itu seorang pemegang saham dituntut untuk secara terus menerus

mengikuti perkembangan perusahaan.

d. Saham delisting oleh bursa

Karena beberapa alasan tertentu, saham bisa dihapus dalam

pencatatannya di bursa, yang sehingga pada akhirnya saham tersebut tidak

bisa diperdagangkan.

5. Harga Saham

a. Pengertian Harga Saham

Harga saham merupakan harga suatu saham yang terjadi di pasar

bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan

oleh permintaan dan penawaran saham yang bersangkutan di pasar modal

Jugiyanto (2008). Sedangkan menurut Brighan dan hauston (2010) harga

saham adalah menentukan kekayaan pemegang saham. Maksimalisasi

kekayaan pemegang saham diterjemahkan maksimalkan harga saham

19

perusahaan. Harga saham pada satu waktu tertentu akan bergantung pada

arus kas yang diharapkan diterima dimasa depan oleh investor jika investor

membeli saham. “Harga saham pada hakikatnya merupakan total nilai

sekarang dari seluruh aliran kas yang diterima pemodal selama periode

pemegang saham berdasarkan tingkat keuntungan yang dianggap layak”

Widoatmodjo (2005).

Dalam penelitian ini digunakan harga saham pada saat penutupan

(closing price) pada akhir periode karena harga saham pada saat penutupan

pada akhir periode dianggap tidak mengalami perubahan. Harga saham

mencerminkan baik buruknya suatu perusahaan. Apabila kinerja perusahaan

baik dan prestasi juga baik tentunya akan menarik investor untuk

menanamkan modalnya pada perusahaan.

b. Jenis-jenis Harga Saham

Adapun beberapa jenis harga saham menurut Widoatmodjo (2005)

antara lain yaitu:

1) Harga Nominal disebut juga dengan nilai pari (par value)merupakan

harga yang tercantum dalam sertifikat saham yang ditetapkan oleh

emiten. Harga ini digunakan untuk menilai setiap lembat saham yang

dikeluarkan.

2) Harga perdana merupakan harga sebelum saham tersebut dicatat di

bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh

penjamin emisi (underwriter) dan emiten.

20

3) Harga pasar adalah harga jual dari investor yang satu dengan investor

yang lain. Harga ini terjadi setelah saham tersebut dicatat di bursa efek

sehingga harga ini disebut dengan harga sekunder dimana saham ini

mewakili harga perusahaan penerbitnya. Harga pasar setiap hari

diumumkan di surat kabar atau media lain.

4) Harga Pembukaan merupakan sharga yang diminta penjual atau

pembeli pada saat jam bursa dibuka.

5) Harga penutupan merupakan harga yang diminta oleh penjual atau

pembeli pada saat hari akhir bursa. Sehingga, harga penutupan

merupakan kebalikan dari harga pembukaan yang mengidikasikan

harga akhir pada saat hari bursa itu berakhir.

6) Harga Tertinggi merupakan harga yang paling tinggi yang terjai pada

hari bursa. Harga tertinggi dapat digunakan untuk menentukan harga

tertinggi pada kurun waktu tertentu.

7) Harga terendah merupakan harga paling rendah yang terjadi pada hari

bursa. Harga terendah dapat digunakan untuk menentukan harga

terendah pada kurun waktu tertentu.

8) Harga Rata – rata merupakan harga rata – rata dari seluruh harga yang

terbentuk di pasar bursa. Harga tertinggi, harga terendah, dan harga

rata – rata cukup penting. Hal tersebut dikarenakan dapat digunakan

untuk mengetahui kelebihan dan kelemahan suatu saham pada kurun

waktu tertentu.

21

c. Penilaian Harga Saham

Penilaian saham adalah suatu mekanisme untuk merubah

serangkaian variable ekonomi atau variable perusahaan yang diramalkan

menjadi perkiraan tentang harga saham. Tujuan dari penilaian saham adalah

untuk memberikan gambaran pada manajemen atas estimasi nilai saham

suatu perusahaan yang akan digunakan sebagai rujukan manajemen untuk

pertimbangan kebijakan atas saham perusahaan yang bersangkutan.

Menurut Hartono (2008) dalam penilaian saham ada tiga jenis nilai

antara lain:

1) Nilai Buku

Nilai buku merupakan nilai yang dihitung berdasarkan

pembukuan perusahaan penerbit saham (emiten). Nilai buku dan nilai

nominal dapat dicari di dalam atau ditentukan berdasarkan laporan

perusahaan keuangan. Nilai buku juga merupakan nilai asset yang tersisa

setelah dikurangi kewajiban perusahaan jika dibagikan. Nilai buku hanya

mencerminkan berapa besar jaminan atau seberapa besar aktiva bersih

untuk saham yang dimiliki investor.

2) Nilai Pasar

Nilai pasar adalah nilai saham yang terjadi di pasar bursa pada

saat tertentu yang terbentuk karena adanya permintaan dan penawaran

saham yang besangkutan di pasar bursa.

22

3) Nilai Intrinsik

Nilai intrinsik adalah nilai saham yang menentukan harga wajar

suatu saham agar saham tersebut mencerminkan nilai saham yang

sebenarnya sehingga tidak terlalu mahal. Nilai intrinsik juga biasa

disebut nilai teoritis. Ketiga nilai tersebut sangat dibutuhkan sebagai

pertimbangan keputusan bagi para investor yang akan melalukan

investasi. Investor akan menjual sahamnya apabila nilai intrinsik lebih

kecil dari pada harga pasar saat ini karena Harga Sahamnya tergolong

terlalu mahal (overvalued). Oleh sebab itu, pada saat Harga Saham yang

demikian, sebaiknya saham tersebut dijual. Begitu pula sebaliknya,

apabila nilai intrinsik lebih besar dari harga pasar saat ini maka investor

harus membeli saham atau menahan saham yang telah dimiliki karena

Harga Sahamnya tergolong rendah (undervalued).

6. Faktor – faktor yang mempengaruhi Harga Saham

Menurut Brigham dan Houston (2010) harga saham dipengaruhi oleh

beberapa faktor antara lain:

a. Faktor Internal

1) Pengumuman tentang pemasaran produksi penjualan seperti

pengiklanan, rincian kontrak, perubahan harga, penarikan produk

baru, laporan produksi, laporan keamanan, dan laporan penjualan.

2) Pengumuman pendanaan, yaitu pengumuman yang berhubungan

dengan ejuitas dan hutang

23

3) Pengumuman badan direksi manajemen (management board of

director ann nouncements) seperti perubahan dan pergantian direktur,

manajemen dan struktur organisasi

4) Pengumuman pengambilalihan diverifikasi seperti laporan merger

investasi, investasi ekuitas, laporan take over oleh pengakuisisian dan

diakuisisi, laporan investasi dan lainnya.

5) Pengumuman investasi seperti melakukan ekspansi pabrik

pengembangan riset dan penutupan usah lainnya.

6) Pengumuman ketenagakerjaan (labour announcements), seperti

negosiasi baru, kotrak baru, pemogokan dan lainnya.

7) Pengumuman laporan keuangan perusahaan, seperti peramalaba

sebelum akhir tahun viscal dan setelah akhir tahun vicscal earning per

share (EPS), dividen per shere (DPS), Price Earning Ratio, Net profit

margin, return on assets (ROA) dan lain-lain.

b. Faktor Eksternal

1) Pengumuman dari pemerintah seperti perubahan suku bunga tabungan

dan deposito kurs valuta asing, inflasi, serta berbagai regulasi dan

regulasi ekonomi yang dikeluarkan oleh pemerintah.

2) Penguman hukum seperti tuntutan terhadap perusahaan atau terhadap

manajernya dan tuntutan perusahaan terhadap manajernya.

3) Pengumuman industri sekuritas, seperti laporan pertemuan tahunan

insider trading, volume atau harga saham perdagangan pembatasan

atau penundaan trading.

24

7. Analisis Saham

Perkiraan harga saham perusahaan dimasa yang akan data dalam

menentukan keputusan investasi memiliki dua macam analisis antara lain:

a. Technical Analysis

Analisis teknikal adalah menganalisis harga saham berdasarkan

informasi yang mencerminkan kondisi perdagangan, keadaan pasar,

permintaan dan penawaran harga dipasar saham, fluktuasi kurs, volume

transaksi pada masa yang lalu. Harga saham ditentukan oleh kekutan pasar

(permintaan dan penawaran).

b. Fundamental Analysis

Analisis fundamental adalah analisis dimana mencoba

memperkirakan harga saham dimasa yang akan datang dengan

mengestimasi nilai-nilai faktor fundamental yang mempengaruhi harga

saham dimasa yang akan datang dan mengharapkan dan mengharapkan

hubungan–hubungan variabel tersebut sehingga memperoleh taksiran harga

saham.

8. Laporan Keuangan

Laporan keuangan merupakan hal terpenting bagi suatu perusahan

dimana segala informasi tentang perusahaan dapat mencakup di laporan

keuangan. Laporan keuangan perusahaan lazimnya diterbitkan secara periodik,

bisa tahunan, semesteran, triwulan, bulanan bahkan bisa harian. Hanafi (2003)

menjelaskan bahwa laporan keuangan merupakan informasi yang dapat dipakai

untuk pengambilan keputusan, mulai dari investor atau calon invistor sampai

25

dengan manajemen perusahaan itu sendiri. Laporan keuangan akan

memberikan informasi mengenai profitabilitas, risiko, timing aliran kas, yang

kesemuanya mempengaruhi harapan pihak – pihak yang berkepentingan.

Sedangkan menurut Kasmir (2014) laporan keuangan merupakan laporan yang

menunjukkan kondisi keuangan perusahaan saat ini atau dalam suatu periode

tertentu.

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa

laporan keuangan merupakan:

a. Hasil dari proses akuntansi yang penting dan dapat digunakan untuk

membuat keputusan-keputusan ekonomi bagi pihak internal maupun

pihak eksternal perusahaan.

b. Potret perusahaan, yaitu dapat menggambarkan kinerja keuangan

maupun kinerja manajemen perusahaan, apakah dalam kondisi yang baik

atau tidak.

c. Ringkasan dari suatu proses transaksi-transaksi keuangan yang terjadi

selama periode yang bersangkutan.

Dari beberapa pengertian tentang laporan keuangan diatas tentunya

laporan keuangan memiliki tujuan baik bagi perusahaan maupun bagi investor

suatu perusahaan. Berdasarkan Standar Akuntansi Keuangan (Ikatan Akuntan

Indonesia, 2002), laporan keuangan memiliki tujuan bagi perusahaan antara

lain sebagai berikut:

a. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan

26

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

b. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pemakai. Namun demikian, laporan keuangan

tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai

dalam pengambilan keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak

diwajibkan untuk menyediakan informasi non keuangan.

Dalam Standar Akuntansi Keuangan (SAK) disebutkan bahwa laporan

keuangan yang lengkap merupakan laporan keuangan yang terdiri atas neraca,

laporan laba/rugi, perubahan ekuitas, dan aliran kas.

9. Jenis laporan keuangan

Dalam isi laporan keuangan tersebut juga mempunyai fungsi sebagai

berikut:

a. Neraca

Menurut Kasmir (2012), neraca merupakan salah satu laporan keuangan

yang terpenting bagi perusahaan. Manfaat neraca bagi perusahaan adalah:

1) Menunjukkan posisi keuangan suatu perusahaan pada tanggal tertentu.

2) Memberikan informasi tentang alokasi penggunaan dana perusahaan

yang merupakan kebijakan investasi perusahaan.

3) Memberikan informasi tentang sumber dana untuk membiayai

investasi tersebut.

27

b. Laporan Laba / Rugi

Menurut Kasmir 2012, laporan laba-rugi merupakan laporan

keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode

tertentu.Manfaat laporan laba / rugi bagi perusahaan adalah:

1) Menilai keberhasilan operasi dan efisiensi manajemen di dalam

mengolah kegiatan operasional perusahaan.

2) Menilai profitabilitas (kemampuan menghasilkan laba) dari modal

yang diinvestasikan ke dalam perusahaan.

3) Membuat perencanaan laba yang akan diperoleh di masa datang.

c. Perubahan Ekuitas

Menurut Sodikin dan Riyono (2014), laporan perubahan ekuitas

adalah laporan keuangan yang secara sistematis menyajikan informasi

mengenai perubahan ekuitas perusahaan akibat operasi perusahaan dan

transaksi dengan pemilik pada satu periode akuntansi tertentu. Manfaat

perubahaan ekuitas adalah:

1) Dapat digunakan untuk mengetahui perubahan aktiva.

2) Dapat digunakan untuk mengetahui perubahan kewajiban.

3) Mengetahui kinerja perusahaan.

d. Aliran Kas

Menurut Kasmir (2012), laporan arus kas merupakan laporan yang

menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik

yang berpengaruh langsung atau tidak langsung terhadap kas. Manfaat dari

aliran kas adalah:

28

1) Membantu investor dan kreditur dalam memperkirakan jumlah kas

yang akan diterima dalam bentuk dividen, bunga, atau pengembalian

pokok dana yang ditanam di perusahaan.

2) Membantu manajemen dalam memperkirakan risiko yang mungkin

akan terjadi.

Laporan keuangan pada perusahaan tentunya memiliki manfaat

selain untuk perusahaan itu sendiri manfaat laporan tersebut dinikmati

beberapa orang – orang yang terkait dengan perusahaan tersebut yang

meliputi investor sekarang dan investor potensial, karyawan, pemberian

pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah serta

lembaga – lembaganya, dan masyarakat. Mereka menggunakan laporan

keuangan untuk memenuhi kebutuhan informasi yang berbeda.

10. Analisis Laporan Keuangan

Menurut Hery (2015), analisis laporan keuangan merupakan suatu

proses untuk membedah laporan keuangan ke dalam unsur- unsurnya dan

menelaah masing-masing dari unsur tersebut dengen tujuan untuk memperoleh

pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu

sendiri. Hasil analisis laporan keuangan akan mampu menginterpretasikan

berbagai hubungan dan kecenderungan yang dapat memberikan pertimbangan

terhadap keberhasilan perusahaan di masa datang. Analisis laporan keuangan

mempunyai beberapa tujuan penting untuk dipahami oleh pemakai laporan

keuangan. Tujuan analisis laporan keuangan menurut Pratowo dan Rifka

(2010) adalah“untuk mengurangi ketergantungan para pengambil keputusan

29

pada dugaan murni, terkaan dan intuisi, mengurangi dan mempersempit

lingkup ketidakpastian yang tidak bisa dielakkan pada setiap proses

pengambilan keputusan”.

Sedangkan menurut Hery (2015), tujuan dilakukannya analisis laporan

keuangan adalah sebagai berikut:

a. Untuk mengetahui posisi keuangan perusahaan dalam suatu periode

tertentu, baik asset,liabilitas,ekuitas, maupun hasil usaha yang telah

dicapai selama beberapa periode.

b. Untuk mengetahui kelemahan-kelemahan yang menjadi kekurangan

perusahaan.

c. Untuk mengetahui kekuatan-kekuatan yang menjadi keunggulan

perusahaan.

d. Untuk menentukan langkah-langkah perbaikan yang perlu dilakukan di

masa datang, khususnya yang berkaitan dengan posisi keuangan

perusahaan saat ini.

e. Untuk melakukan penilaian kinerja manajemen.

f. Sebagai pembanding dengan perusahaan sejenis, terutama mengenai hasil

yang telah dicapai.

Tujuan analisis laporan keuangan yang telah diungkapkan oleh

beberapa ahli di atas, dapat peneliti simpulkan bahwa tujuan analisis laporan

keuangan adalah untuk menjadi alat dalam pengambilan keputusan dimana

analisis laporan keuangan dapat mengurangi ketergantungan para pengambil

keputusan pada dugaan murni,tekanan, intuisi. Keputusan yang dimaksud

30

berupa langkah perbaikan dalam kelemahan perusahaan, untuk penilaian

kinerja perusahaan, pembanding hasil yang dicapai dan mengetahui kekuatan

perusahaan.

11. Pengertian Rasio Keuangan

Menurut Kasmir (2012), rasio keuangan merupakan kegiatan

membandingkan angka- angka yang ada dalam laporan keuangan dengan cara

membagi satu angka dengan angka lainnya.

Rasio akan lebih tepat digunakan sebagai indikator atau awal analisis

yang mana bila menggunakan rasio kita akan mencoba menganalisis lebih jauh

atau mencari penyebab terjadinya hal tersebut Toto Pribadi (2008). Menurut

Rahardjo (2007) rasio keuangan perusahaan digolongkan menjadi lima

kelompok yaitu rasio likuiditas (liquidity ratios),rasio solvabilitas (laverage

atau solvency ratios), rasio aktivitas (activity ratios), rasio profitabilitas dan

rentabilitas (probability rasio),rasio investasi (investment rasios).

12. Macam – macam Rasio Keuangan

Adapun beberapa rasio keuangan yang digunakan oleh perusahaan

antara lain adalah:

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menggambarkan kemampuan

suatu perusahaan untuk melunasi semua kewajiban yang harus segera

dipenuhi (hutang jangka pendeknya).Suatu perusahaan yang mempunyai

kekuatan membayar sedemikian besarnya sehingga mampu memenuhi

segala kewajiban finansialnya yang segera harus dipenuhi, dikatakan bahwa

31

perusahaan tersebut likuid, dan sebaliknya yang tidak mempunyai

kemampuan membayar adalah ilikuid.

Rasio likuiditas yang umum dipergunakan untuk mengukur tingkat

likuiditas suatu perusahaan antara lain:

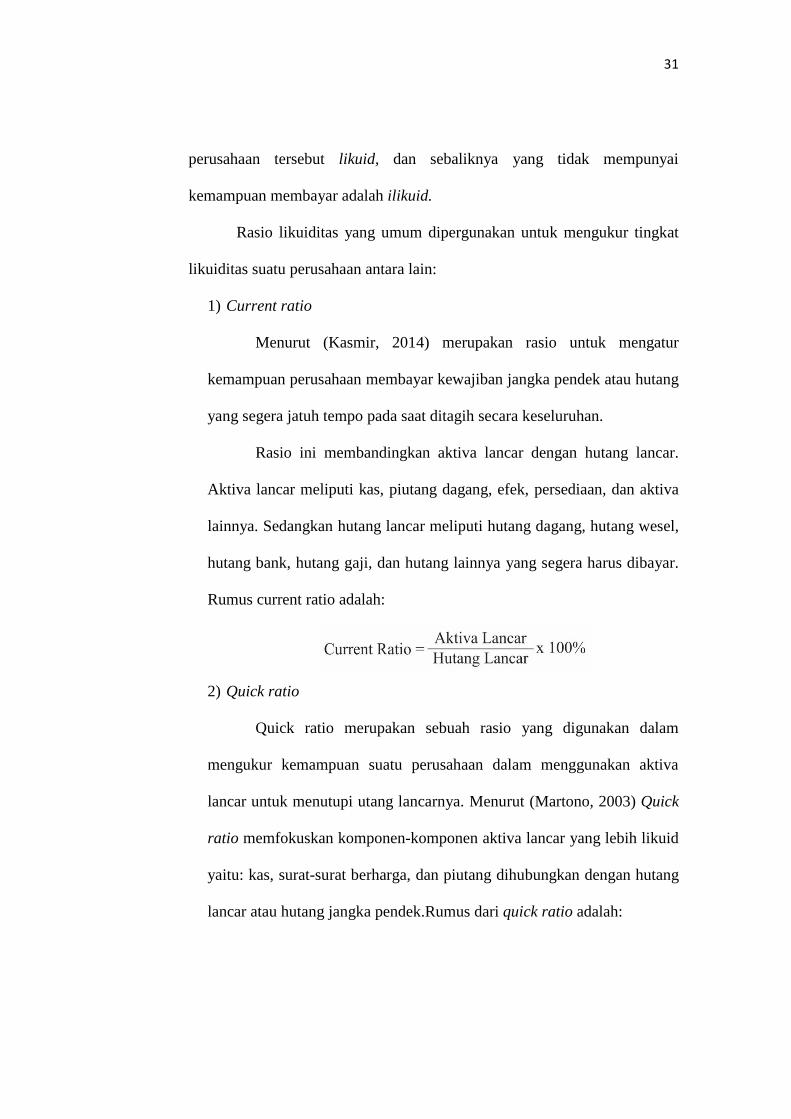

1) Current ratio

Menurut (Kasmir, 2014) merupakan rasio untuk mengatur

kemampuan perusahaan membayar kewajiban jangka pendek atau hutang

yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Rasio ini membandingkan aktiva lancar dengan hutang lancar.

Aktiva lancar meliputi kas, piutang dagang, efek, persediaan, dan aktiva

lainnya. Sedangkan hutang lancar meliputi hutang dagang, hutang wesel,

hutang bank, hutang gaji, dan hutang lainnya yang segera harus dibayar.

Rumus current ratio adalah:

2) Quick ratio

Quick ratio merupakan sebuah rasio yang digunakan dalam

mengukur kemampuan suatu perusahaan dalam menggunakan aktiva

lancar untuk menutupi utang lancarnya. Menurut (Martono, 2003) Quick

ratio memfokuskan komponen-komponen aktiva lancar yang lebih likuid

yaitu: kas, surat-surat berharga, dan piutang dihubungkan dengan hutang

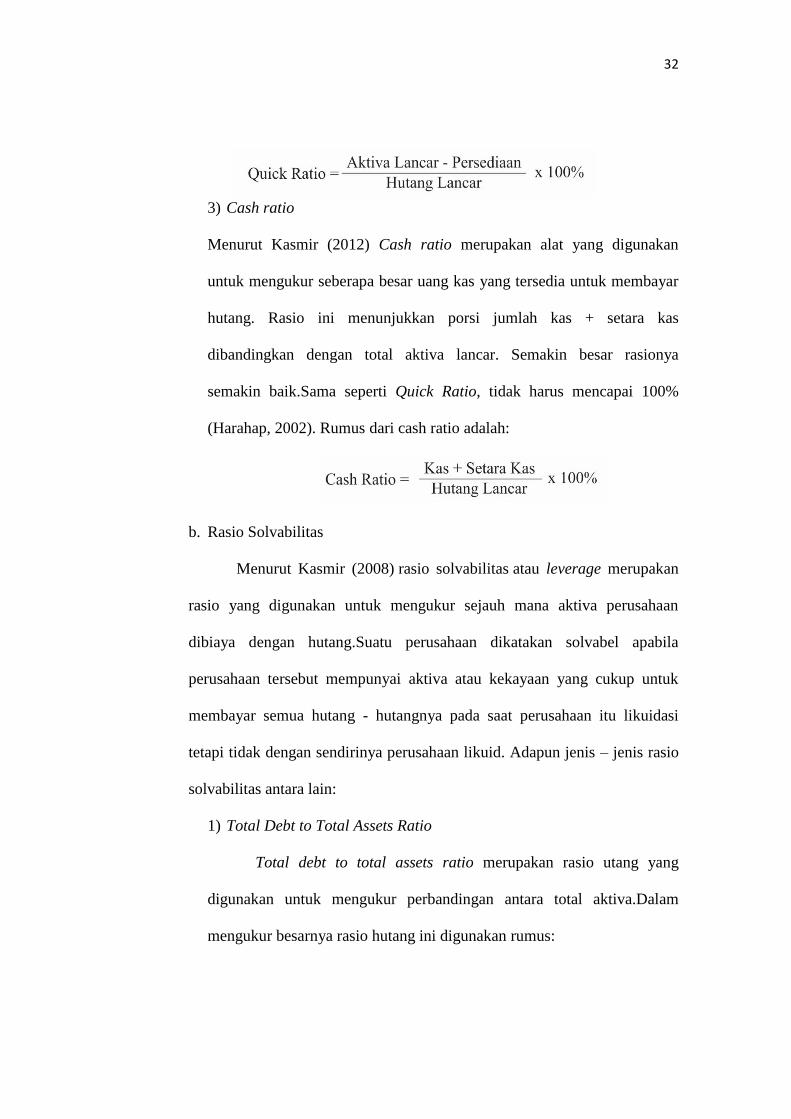

lancar atau hutang jangka pendek.Rumus dari quick ratio adalah:

32

3) Cash ratio

Menurut Kasmir (2012) Cash ratio merupakan alat yang digunakan

untuk mengukur seberapa besar uang kas yang tersedia untuk membayar

hutang. Rasio ini menunjukkan porsi jumlah kas + setara kas

dibandingkan dengan total aktiva lancar. Semakin besar rasionya

semakin baik.Sama seperti Quick Ratio, tidak harus mencapai 100%

(Harahap, 2002). Rumus dari cash ratio adalah:

b. Rasio Solvabilitas

Menurut Kasmir (2008) rasio solvabilitas atau leverage merupakan

rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan

dibiaya dengan hutang.Suatu perusahaan dikatakan solvabel apabila

perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk

membayar semua hutang - hutangnya pada saat perusahaan itu likuidasi

tetapi tidak dengan sendirinya perusahaan likuid. Adapun jenis – jenis rasio

solvabilitas antara lain:

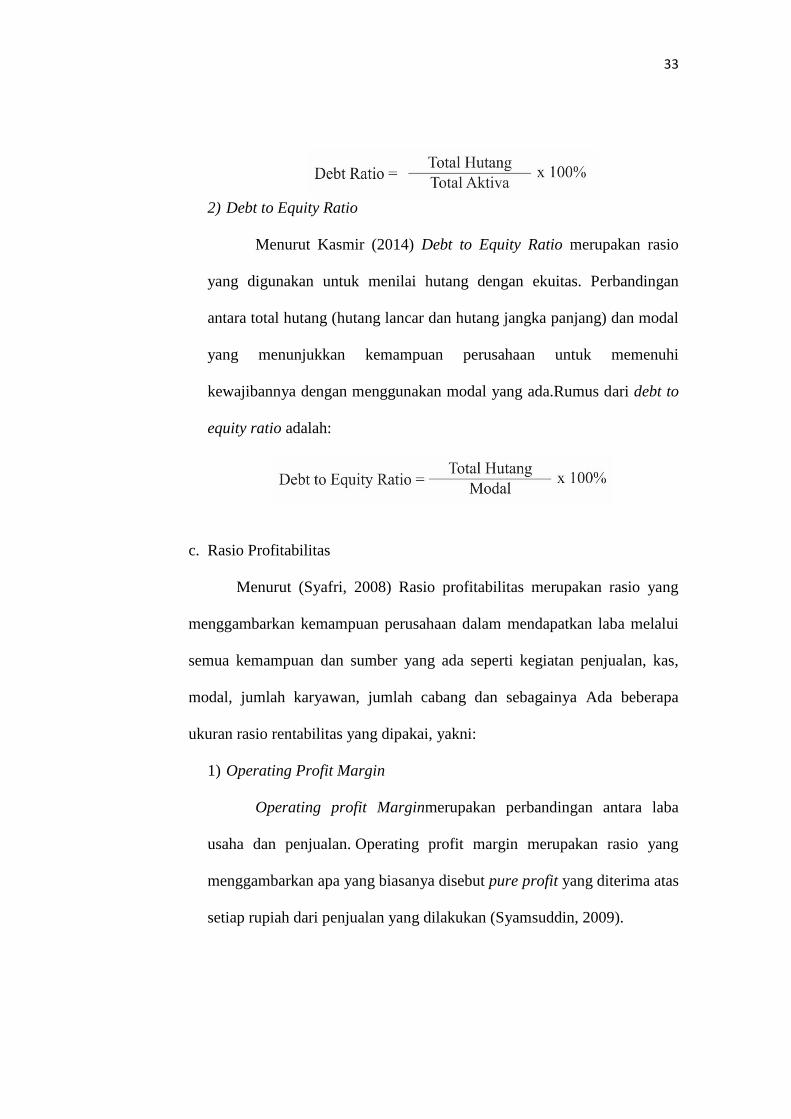

1) Total Debt to Total Assets Ratio

Total debt to total assets ratio merupakan rasio utang yang

digunakan untuk mengukur perbandingan antara total aktiva.Dalam

mengukur besarnya rasio hutang ini digunakan rumus:

33

2) Debt to Equity Ratio

Menurut Kasmir (2014) Debt to Equity Ratio merupakan rasio

yang digunakan untuk menilai hutang dengan ekuitas. Perbandingan

antara total hutang (hutang lancar dan hutang jangka panjang) dan modal

yang menunjukkan kemampuan perusahaan untuk memenuhi

kewajibannya dengan menggunakan modal yang ada.Rumus dari debt to

equity ratio adalah:

c. Rasio Profitabilitas

Menurut (Syafri, 2008) Rasio profitabilitas merupakan rasio yang

menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui

semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang dan sebagainya Ada beberapa

ukuran rasio rentabilitas yang dipakai, yakni:

1) Operating Profit Margin

Operating profit Marginmerupakan perbandingan antara laba

usaha dan penjualan. Operating profit margin merupakan rasio yang

menggambarkan apa yang biasanya disebut pure profit yang diterima atas

setiap rupiah dari penjualan yang dilakukan (Syamsuddin, 2009).

34

Operating ratio mencerminkan tingkat efisiensi perusahaan sehingga

rasio yang tinggi menunjukkan keadaan yang kurang baik karena berarti

bahwa setiap rupiah penjualan yang terserap dalam biaya juga tinggi, dan

yang tersedia untuk laba kecil.

2) Gross Profit Margin

Gross profit margin merupakan rasio yang mengukur efisiensi

pengendalian harga pokok atau biaya produksinya, mengindikasikan

kemampuan perusahaan untuk berproduksi secara efisien (Sawir, 2009).

Menurut Syamsuddin (2009), Semakin besar gross profit margin semakin

baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa

harga pokok penjualan relatif lebih rendah dibandingkan dengan sales,

demikian pula sebaliknya, semakin rendah gross profit margin semakin

kurang baik operasi perusahaan.

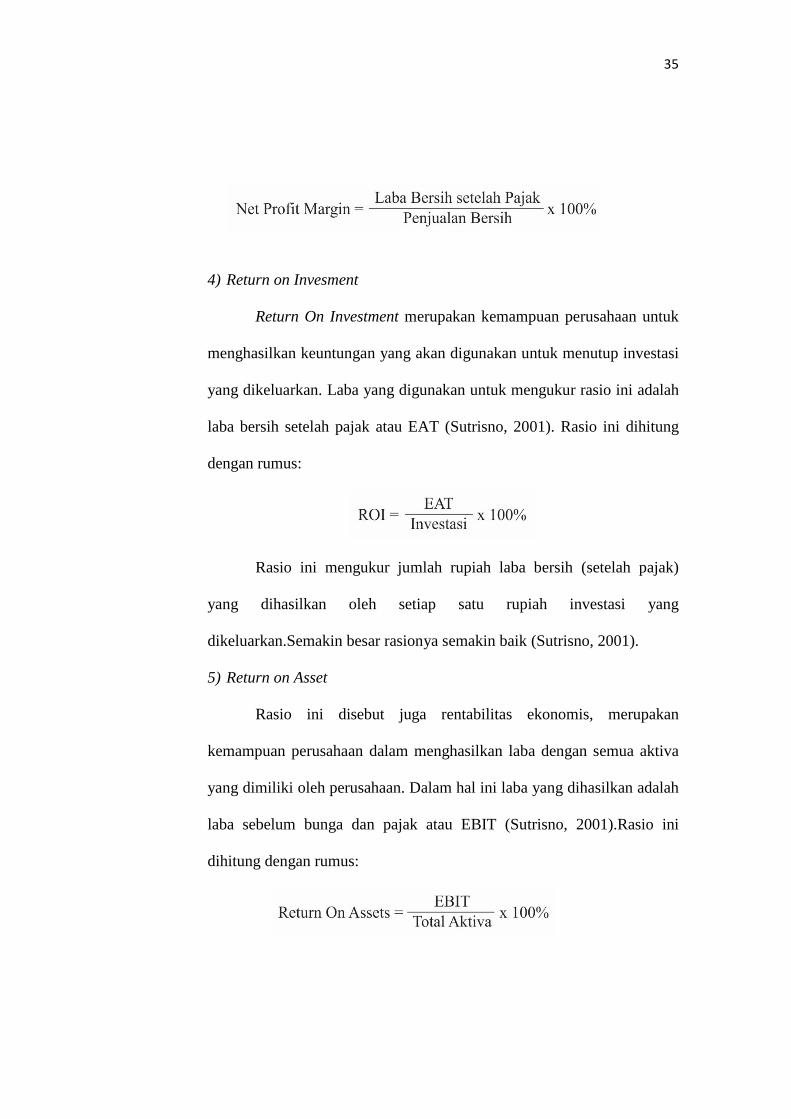

3) Net Profit Margin

Rasio ini ialah mengukur laba bersih setelah pajak terhadap

penjualan.Semakin tinggi Net profit margin tersebut maka semakin baik

operasi suatu perusahaan.Net profit margin tersebut dihitung dengan

rumus:

35

4) Return on Invesment

Return On Investment merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup investasi

yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah

laba bersih setelah pajak atau EAT (Sutrisno, 2001). Rasio ini dihitung

dengan rumus:

Rasio ini mengukur jumlah rupiah laba bersih (setelah pajak)

yang dihasilkan oleh setiap satu rupiah investasi yang

dikeluarkan.Semakin besar rasionya semakin baik (Sutrisno, 2001).

5) Return on Asset

Rasio ini disebut juga rentabilitas ekonomis, merupakan

kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva

yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah

laba sebelum bunga dan pajak atau EBIT (Sutrisno, 2001).Rasio ini

dihitung dengan rumus:

36

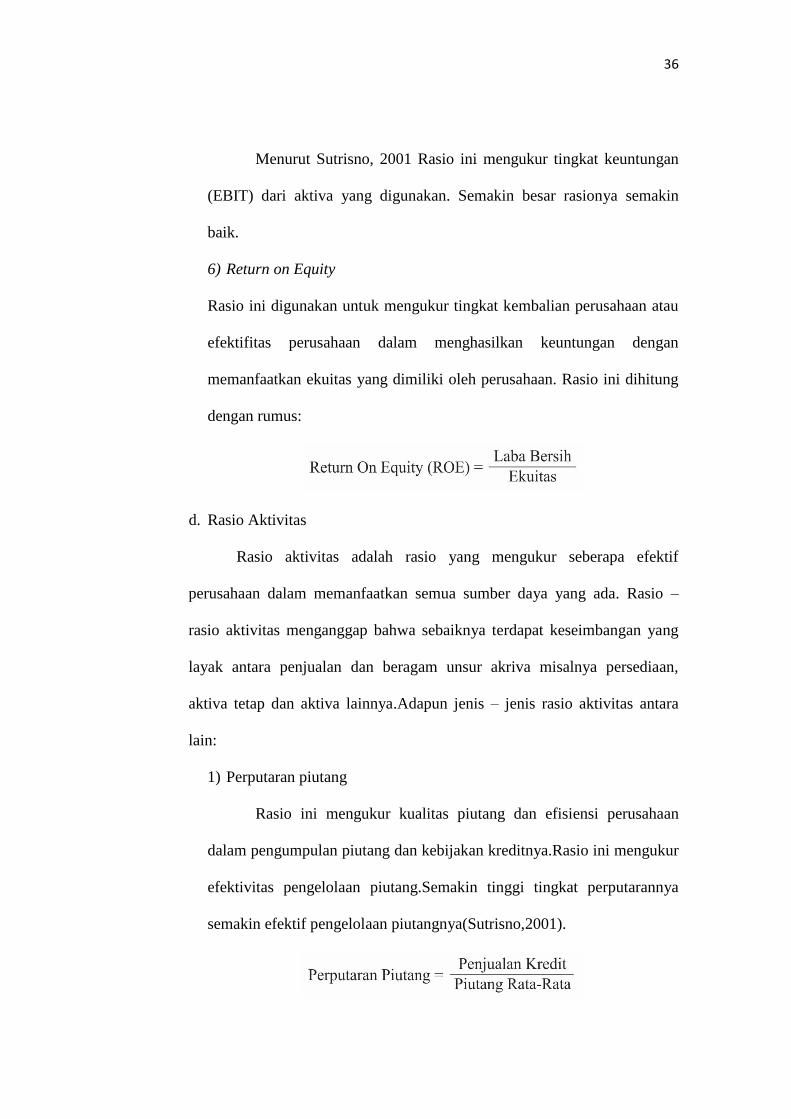

Menurut Sutrisno, 2001 Rasio ini mengukur tingkat keuntungan

(EBIT) dari aktiva yang digunakan. Semakin besar rasionya semakin

baik.

6) Return on Equity

Rasio ini digunakan untuk mengukur tingkat kembalian perusahaan atau

efektifitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan ekuitas yang dimiliki oleh perusahaan. Rasio ini dihitung

dengan rumus:

d. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif

perusahaan dalam memanfaatkan semua sumber daya yang ada. Rasio –

rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang

layak antara penjualan dan beragam unsur akriva misalnya persediaan,

aktiva tetap dan aktiva lainnya.Adapun jenis – jenis rasio aktivitas antara

lain:

1) Perputaran piutang

Rasio ini mengukur kualitas piutang dan efisiensi perusahaan

dalam pengumpulan piutang dan kebijakan kreditnya.Rasio ini mengukur

efektivitas pengelolaan piutang.Semakin tinggi tingkat perputarannya

semakin efektif pengelolaan piutangnya(Sutrisno,2001).

37

2) Perputaran persediaan

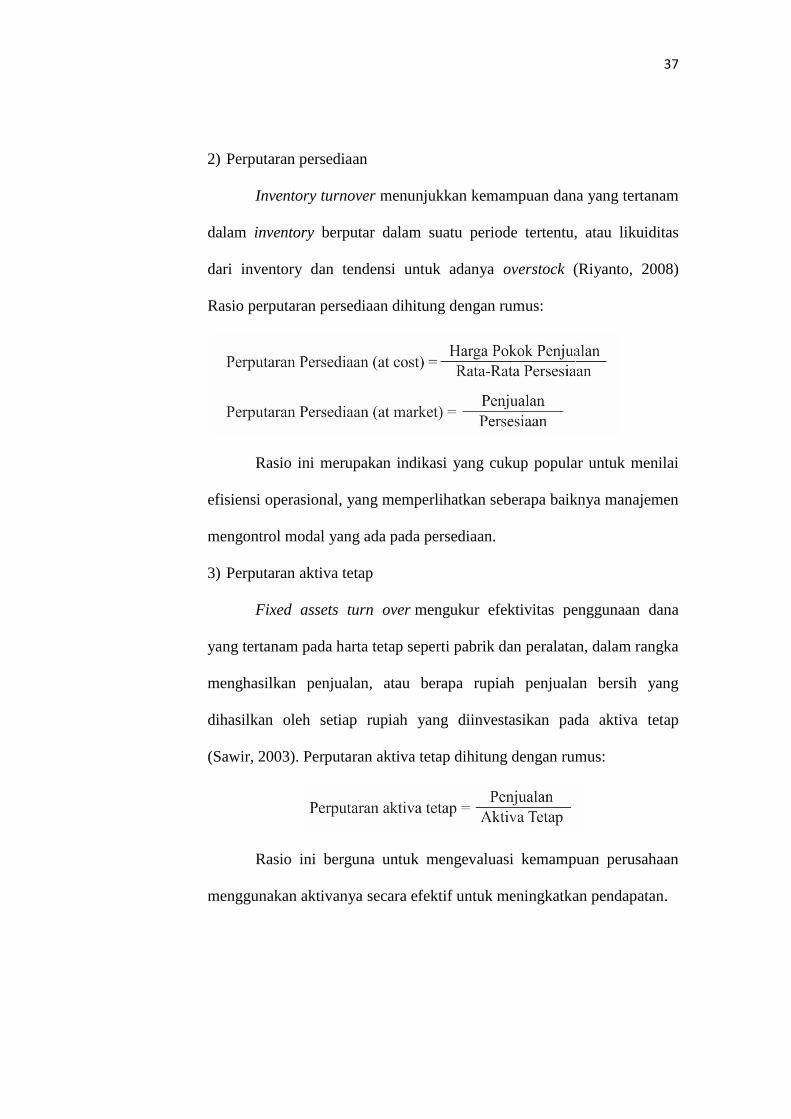

Inventory turnover menunjukkan kemampuan dana yang tertanam

dalam inventory berputar dalam suatu periode tertentu, atau likuiditas

dari inventory dan tendensi untuk adanya overstock (Riyanto, 2008)

Rasio perputaran persediaan dihitung dengan rumus:

Rasio ini merupakan indikasi yang cukup popular untuk menilai

efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen

mengontrol modal yang ada pada persediaan.

3) Perputaran aktiva tetap

Fixed assets turn over mengukur efektivitas penggunaan dana

yang tertanam pada harta tetap seperti pabrik dan peralatan, dalam rangka

menghasilkan penjualan, atau berapa rupiah penjualan bersih yang

dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap

(Sawir, 2003). Perputaran aktiva tetap dihitung dengan rumus:

Rasio ini berguna untuk mengevaluasi kemampuan perusahaan

menggunakan aktivanya secara efektif untuk meningkatkan pendapatan.

38

4) Perputaran total aktiva(Total asset turn over)

Rasio ini merupakan ukuran efektivitas pemanfaatan aktiva dalam

menghasilkan penjualan. Semakin tinggi tingkat perputarannya semakin

efektif perusahaan memanfaatkan aktivanya (Sutrisno, 2001).

B. Penelitian Terdahulu

Penelitian mengenai pengaruh rasio keuangan terhadap harga saham telah

banyak dilakukan dengan menggunakan variabel independen dan obyek yang

berbeda – beda, diantaranya:

1. Penelitian dilakukan oleh Indra Setiawan (2014) dengan judul “Pengaruh

Current Ratio, Inventory Turnover, Time Interest, Earned dan Return On

Equity Terhadap Harga Saham pada Perusahaan Manufaktur sektor

barang konsumsi yang terdaftar di BEI periode 2009 – 2012”,hasilnya

menunjukkan bahwa current ratio berpengaruh positif dan signifikan

terhadap harga saham. Hal tersebut ditunjukkan dengan nilai koefisien

regresi sebesar 1,676 dan nilai thitung yang lebih besar dari t table

dengantingkat signifikansi 5%, dimana t hitung sebesar 2,469 dan t

tabelsebesar 1,675 (2,496 > 1,675). Selain itu, nilai probabilitas signifikansi

sebesar 0,017 menunjukan nilai yang lebih kecil dari nilai signifikansi yang

ditentukan, yaitu 0,05. Persamaan dengan penelitian ini yaitu sama – sama

mengunakan variabel current ratio.

39

2. Penelitian dilakukan oleh E. Amaliah Etabillah (2012) dengan judul

“Pengaruh CR, QR, NPM, ROA, EPS, ROE, DER dan PBV Terhadap

Harga Saham pada Perusahaan Property and Real Estate yang terdaftar di

BEI”, hasilnya menunjukkan bahwa secara parsial variabel Earning per

Share dan Price to Book Value memiliki pengaruh positif terhadap harga

saham dan Debt to Equity Ratio memiliki pengaruh negative terhadap harga

saham. Sedangkan variabel Current Ratio, Quick Ratio,Net Profit Margin,

Return on Asset, Return on Equity tidak berpengaruh terhadap terhadap

harga saham namun secara simultan Current Ratio, Quick Ratio, Net Profit

Margin,Return on Asset, Earning Per Share,Return on Equity,Debt to

Equity,dan Price to Book Value berpengaruh terhadap harga saham.

3. Penelitian dilakukan oleh Robert Lambey (2013) dengan judul “Pengaruh

Rasio Keuangan Terhadap Harga Saham pada BANK yang terdaftar di

BEI”, hasilnya menunjukkan bahwa variabel ROA mempengaruhi variabel

Harga Saham secara signifikan dan positif, sedangkan Variabel TATO

mempengaruhi variabel Harga Saham secara signifikan dan negatif. Dari

Penelitian ini diketahui pengaruh dari variabel-variabel independen (CR,

ROA, DER, dan TATO) terhadap Variabel dependen (Harga Saham),hanya

kedua variabel ROA dan TATO saja yang berpengaruh secara signifikan,

sedangkandua variabel lainnya yaitu CR dan DER tidak berpengaruh secara

signifikan terhadap variabel Harga Saham.

4. Penelitian dilakukan oleh Andri Prasetyo (2013) dengan judul “Pengaruh

Rasio Keuangan Terhadap Harga Saham pada BANK yang terdaftar di

40

BEI”, hasilnya menunjukkan bahwa debt ratio berpengaruh signifikan

negatif terhadap harga saham dengan nilai signifikansi 0.007 atau lebih kecil

dari 0.05 dan dilihat t hitung -2.722 > t tabel 1.6551 dan nilai beta -2.958

sehingga H1 diterima. Debt to equity ratio berpengaruh signifikan terhadap

harga saham dengan nilai signifikansi 0.019 atau lebih kecil dari 0.05 dan

dilihat dari nilai t hitung 2.376 > t table 1.6551 dan nilai beta 1.622 sehingga

H2 diterima.Gross profit margin berpengaruh signifikan terhadap harga

saham dengan nilai nilai signifikansi 0.025 atau lebih kecil dari 0.05 dan

dilihat dari nilai t hitung 2.272 > t table 1.6551 sehingga H3 diterima. Dan

secara simultan debt ratio, debt to equity ratio dan gross profit margin

berpengaruh signifikan terhadap harga saham.

5. Penelitian dilakukan oleh Mursidah Nurfadillah (2011) dengan judul

“Analisis Pengaruh Earning Per Share, Debt to Equity Ratio, Return on

Equity Terhadap Harga Saham PT Unilever Indonesia Tbk”, hasilnya

menunjukkan bahwa secara parsial Earning Per Share( EPS), Return on

Equity (ROE) berpengaruh signifikan terhadap harga saham sedangkan

untuk Debt to Equity Ratio ( DER) tidak berpengarus signifikan terhadap

harga saham. Sedangkan berdasarkan hasilsecara keseluruhan menunjukkan

bahwa harga saham PT Unilever Indonesia Tbk dipengaruhi dominan oleh

rasio Earning Per Share (EPS).

6. Penelitian dilakukan oleh Nardi (2013) dengan judul “Pengaruh Earning

Current Ratio,Debt to Equity Ratio, Net Profit Margin, dan Return on

Invesment terhadap harga saham pada perusahaan Food and Beverages

41

yang terdaftar di Bursa Efek Indonesia”, hasilnya menunjukkan bahwa

secara parsial hanya variable Net Profit Margin dan Return on Invesment

yang berpengaruh signifikan terhadap harga saham sedangkan Current ratio

dan debt to equity ratio tidak berpengaruh signifikan. Sedangkan pengujian

secara simultan menunjukkan bahwa Current Ratio, Debt to Equity Ratio,

Net Profit Margin dan Return on Investment berpengaruh secara signifikan

terhadap harga saham.

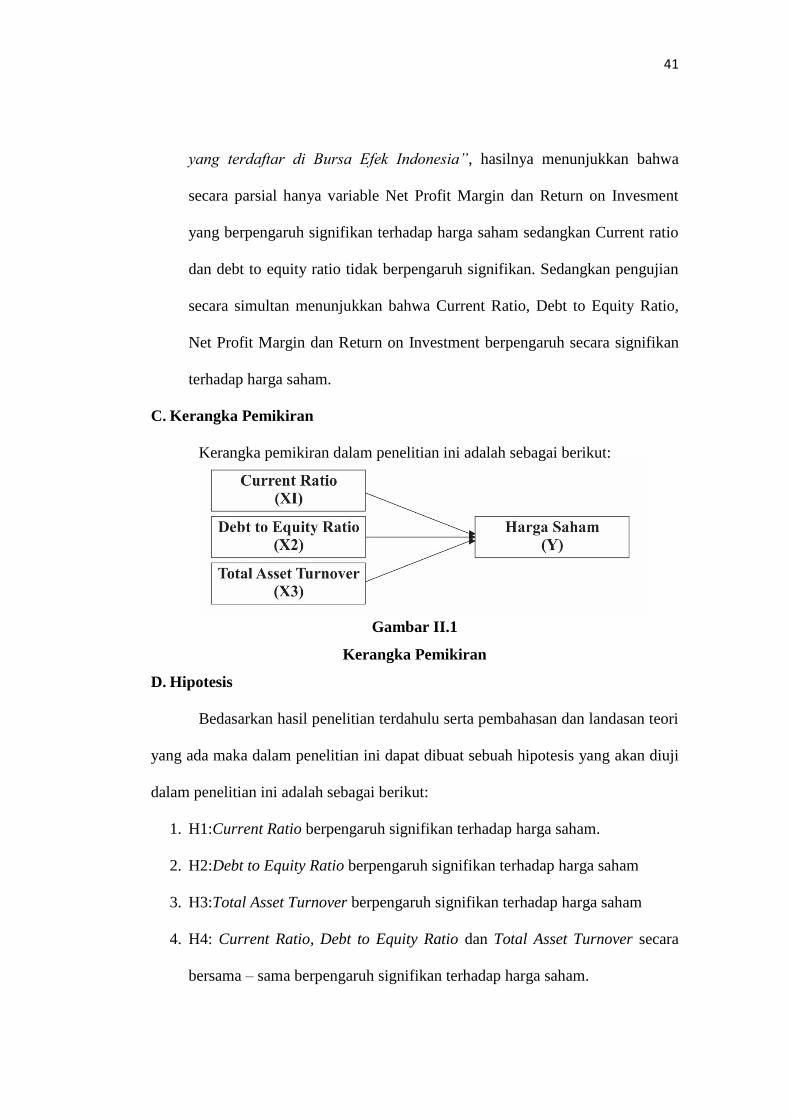

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar II.1

Kerangka Pemikiran

D. Hipotesis

Bedasarkan hasil penelitian terdahulu serta pembahasan dan landasan teori

yang ada maka dalam penelitian ini dapat dibuat sebuah hipotesis yang akan diuji

dalam penelitian ini adalah sebagai berikut:

1. H1:Current Ratio berpengaruh signifikan terhadap harga saham.

2. H2:Debt to Equity Ratio berpengaruh signifikan terhadap harga saham

3. H3:Total Asset Turnover berpengaruh signifikan terhadap harga saham

4. H4: Current Ratio, Debt to Equity Ratio dan Total Asset Turnover secara

bersama – sama berpengaruh signifikan terhadap harga saham.