bab ii tinjauan pustaka 2.1 landasan teori 2.1.1 koleksi...

TRANSCRIPT

12

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Koleksi Seni

Menurut US GAAP, koleksi karya seni memiliki karakteristik sebagai berikut :

1. Dimiliki untuk pameran publik, pendidikan, atau penelitian lanjutan untuk

pelayanan publik daripada keuntungan finansial

2. Dilindungi, kept unencumbered, dirawat untuk, dan dipelihara

3. Tunduk pada kebijakan entitas yang mensyaratkan hasil dari penjualan item

koleksi yang akan digunakan untuk memperoleh item koleksi lainnya.

Sedangkan menurut Soedarso (1988) karya seni memiliki arti sebagai berikut :

1. Karya manusia yang mengandung kualitas dan nilai estetis

2. Aneka keahlian yang didapatkan dari pengalaman yang memungkinkan

sesorang memiliki kecakapan membuat, menyusun dan merencanakan sesuatu

secara sistematis dan tujuan mengungkapkan makna kejiwaan dan untuk

mencapai hasil-hasil yang menyenangkan sesuai dengan prinsip-prinsip estetis,

baik secara intuitif maupun kognitif.

Karya seni sendiri menurut Caecilia S dan Widia P (2014) memiliki tiga

kategori utama yaitu :

13 a. Seni rupa, yang merupakan suatu konsep atau bentuk seni yang diciptakan

untuk memenuhi kebutuhan fungsi ekspresi dan fungsi terapan melalui berbagai

medium dalam wujud dua dimensi, tiga dimensi, atau multidimensi yang dapat

direspons secara indrawi oleh publik seni. Seni rupa sendiri digolongkan

kedalam kategori sebagai berikut.

• Seni murni, dimana penciptaannya mengutamakan unsur gagasan dan

kebebasan ekspresi, perasaan/emosi, dan imajinasi dari seniman.

• Seni terapan, yang diciptakan untuk memenuhi kebutuhan hidup

manusia yang berkaitan dengan fungsi komunikasi, fungsi pakai, dan

fungsi hias.

• Seni pertunjukan, yang merupakan suatu konsep atau bentuk seni yang

diciptakan oleh seorang seniman dan dipentaskan di hadapan penonton

di sebuah panggung atau daerah pertunjukan oleh seorang atau

sekumpulan orang sebagai seniman pelaku yang didukung oleh media

intrinsik serta media ekstrinsik. Seni pertunjukan sendiri memiliki

kategori seperti seni tari, seni musik, seni teater, film, dll.

b. Seni sastra, yang merupakan suatu konsep atau bentuk seni yang merupakan

ekspresi penghayatan dan pengalaman batin si penutur terhadap masyarakat

dalam suatu situasi dan waktu tertentu. Seni sastra dapat berupa prosa, puisi,

dll.

c. Seni pertunjukan adalah suatu konsep atau bentuk seni yang diciptakan oleh

seorang seniman dan dipentaskan di hadapan penonton di sebuah panggung atau

14

daerah pertunjukan oleh seorang atau sekumpulan orang sebagai seniman

pelaku yang didukung oleh media intrinsik (berupa busana, make-up, properti,

dan instrumen musik pengiring) serta media ekstrinsik (berupa bakat dan

keterampilan). Seni pertunjukan mencakup beberapa jenis seni, yaitu seni tari,

musik, drama, dan film.

Menurut Caecilia S dan Widia P (2014) karya seni memiliki fungsi individual

dan fungsi sosial dimana dalam fungsi individual, karya seni dipahami sebagai

ungkapan pikiran dan pengalaman jiwa terdalam yang diekspresikan dan

dikomunikasikan melalui medium tertentu serta di dalamnya terkandung nilai

estetis, etis, dan kemanusiaan. Sedangkan dalam fungsi sosial, seni dipahami

sebagai aktivitas berkesenian yang berakat kuat dalam kehidupan kolektif atau

masyarakat.

2.1.2 Aset Bersejarah

Menurut International Public Sector Accounting Standards (IPSAS) 17

mengenai property, plant, and equipment, aset dikatakan bernilai sejarah

dikarenakan oleh pentingnya nilai kultural, lingkungan atau sejarah dari aset

tersebut. Sementara menurut Pedoman Standar Akuntansi Pemerintahan (PSAP),

aset bersejarah merupakan aset tetap yang dimiliki atau dikuasai oleh pemerintah

yang karena umur dan kondisinya aset tetap tersebut harus dilindungi oleh

peraturan yang berlaku dari segala macam tindakan yang dapat merusak aset tetap

tersebut.

15

Aset bersejarah memiliki karakteristik khusus seperti yang dijelaskan oleh

Aversano dan Ferrone (2012) yaitu:

1. Nilai budaya, lingkungan, pendidikan

2. Terdapat kesulitan untuk mengidentifikasi nilai buku berdasarkan harga pasar

yang sepenuhnya mencerminkan nilai seni, budaya, lingkungan, pendidikan

atau sejarah

3. Terdapat larangan dan pembatasan yang sah menurut undang- undang untuk

masalah penjualan

4. Keberadaan aset tidak tergantikan dan nilai aset memungkinkan untuk

bertambah seiring bejalannya waktu, walaupun kondisi fisik aset memburuk

5. Terdapat kesulitan untuk mengestimasikan masa manfaat aset karena masa

manfaat yang tidak terbatas, dan pada beberapa kasus bahkan tidak bisa

didefinisikan.

6. Aset tersebut dilindungi, dirawat serta dipelihara

2.1.3 Museum

Menurut Peraturan Pemerintah RI No. 19 Tahun 1995, museum adalah

lembaga tempat penyimpanan, perawatan, pengamanan dan pemanfaatan benda-

benda bukti materil hasil budaya manusia serta alam dan lingkungannya guna

menunjang upaya perlindungan dan pelestarian kekayaan budaya bangsa.

Sedangkan Menurut International Council of Museum (ICOM) pada ICOM Statute

(2007), museum adalah sebuah lembaga yang bersifat tetap, tidak mencari

keuntungan, melayani masyarakat dan perkembangannya, terbuka untuk umum,

16 memperoleh, merawat, menghubungkan dan memamerkan artefak-artefak perihal

jati diri manusia dan lingkungannya untuk tujuan studi, pendidikan dan rekreasi.

Akbar (2010) mendefinisikan museum sebagai tempat menyimpan koleksi baik

alam maupun budaya dan aktivitas yang bertujuan untuk dapat dimanfaatkan

seluas-luasnya oleh masyarakat

Menurut Frey dan Meier (2003), museum memiliki beberapa bentuk, yaitu

museum publik, museum swasta, dan museum yang tergantung pada donasi.

Museum ini memiliki pendekatannya masing-masing. Pada museum publik,

direktur dari museum bergantung secara sepenuhnya pada bantuan publik.

Pemerintah mengalokasikan dana yang tepat untuk menutup pengeluaran yang

dibutuhkan untuk museum. Meskipun museum diharapkan untuk memenuhi

anggaran mereka, apabila terdapat defisit anggaran maka defisit tersebut akan

ditutupi oleh dana masyarakat. Ini membuat museum publik memiliki insentif yang

kecil untuk membuat pendapatan dan meminimalisir biaya. Selain itu, museum

publik juga cenderung berlaku sebagai berikut :

• Museum publik tidak akan menjual koleksi seni mereka karena manajemen

dihalangi untuk menggunakan pendapatan yang didapat secara sesuka hati.

• Direktur dari museum publik tidak terlalu peduli terhadap jumlah

pengunjung karena mereka tidak tergantung terhadap pendapat dari biaya

masuk atau toko.

• Fasilitas pengunjung pada museum publik serta profitabilitas pada toko

museum, restoran dan kafetaria museum tidak terlalu diperhatikan.

17

Pada museum swasta, manajer memiliki insentif yang kuat untuk

meningkatkan pendapatan karena keberlangsungan mereka ditentukan oleh

pendapatan yang didapat dari biaya masuk museum, restoran, toko dan tambahan

uang dari sponsor dan donor. Apabila manajer mendapatkan surplus, maka

manajemen bias menggunakannya untuk masa depan. Maka dari itu museum

swasta cenderung untuk berlaku sebagai berikut :

• Mereka akan bergantung pada pasar ketika mengelola koleksi mereka.

Museum akan menjual lukisan yang tidak pas terhadap koleksi dan akan

menggunakan uangnya untuk membeli koleksi seni yang baru.

• Mereka akan secara aktif menggunakan pendapatan tambahan dari toko

museum, restoran, dan kafetaria, dan mereka akan selalu bersiap untuk

mengadakan acara non-artistik pada fasilitas mereka.

• Museum swasta akan peduli terhadap menarik pengunjung.

• Museum swasta akan mengutamakan fasilitas untuk pengunjung, seperti

kafetaria dan toilet bersih.

Pada museum yang dependen terhadap donasi, mereka cenderung berlaku

sebagai berikut :

• Donor akan secara langsung mempengaruhi kebijakan museum dengan

menginterferensi dalam program, atau dapat menentukan batasan yang

mengikat dalam donasi yang diberikan.

• Museum harus membuat impresi bahwa donasi digunakan dengan baik,

sehingga donor memiliki perasaan bahwa mereka menyumbang terhadap

18

aksi yang bermanfaat. Maka dari itu sangatlah penting untuk sebuah

institusi seni untuk memiliki reputasi yang bagus terhadap masyarakat dan

media untuk mendorong mereka menyumbang secara berkala.

2.1.4 Organisasi Nirlaba

Menurut Pahala Nainggolan (2005), Lembaga atau Organisasi Nirlaba

merupakan suatu lembaga atau kumpulan dari beberapa individu yang memiliki

tujuan tertentu dan bekerja sama untuk mencapai tujuan tadi, dalam pelaksanaanya

kegiatan yang mereka lakukan tidak berorientasi pada pemupukan laba atau

kekayaan semata.

Dijelaskan pada PSAK 45 yang dikeluarkan oleh IAI (2015), organisasi

nirlaba memiliki karakteristik sebagai berikut : sumber daya dari entitas nirlaba

berasal dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali

atau manfaat ekonomik yang sebanding dengan jumlah sumber daya yang

diberikan, menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan

jika entitas nirlaba menghasilkan laba, maka jumlahnya tidak dibagikan kepada

pendiri atau pemilik entitas nirlaba tersebut, dan tidak ada kepemilikan seperti

umumnya pada entitas bisnis, dalam arti bahwa kepemilikan dalam entitas nirlaba

tidak dapat dijual, dialihkan, atau ditebus kembali atau kepemilikan tersebut tidak

mencerminkan proporsi pembagian sumber daya entitas nirlaba pada saat likuidasi

atau pembubaran entitas nirlaba.

2.1.4.1 Contoh Laporan Keuangan Nirlaba

Contoh Laporan Posisi Keuangan

19

ENTITAS NIRLABA Laporan Posisi Keuangan Per 31 Desember 20X2 dan 20X1

(dalam jutaan rupiah) 20X2 20X1 ASET Aset Lancar Kas dan setara kas Piutang bunga Persediaan dan biaya dibayar di muka Piutang lain-lain Investasi jangka pendek

188

5.325 1.525 7.562 3.500

1.150 4.175 2.500 6.750 2.500

Aset Tidak Lancar Properti investasi Aset tetap Investasi jangka panjang

13.025

154.250 545.175

11.400

158.975 508.750

Jumlah aset 730.550 730.550 LIABILITAS

Liabilitas Jangka Pendek Utang Dagang Pendapatan diterima di muka yang dapat dikembalikan Utang lain-lain Utang wesel

6.425

-

2.187 -

2.625

1.625 3.250 2.850

Liabilitas Jangka Panjang Kewajiban tahunan Utang jangka panjang

4.213

13.750

4.250

16.250 Jumlah liabilitas 26.575 30.850 ASET NETO Tidak terikat Terikat temporer Terikat permanen Jumlah aset neto Jumlah liabilitas dan aset neto

288.070 60.855

355.050 703.975 730.550

259.175 63.675

342.500 665.350 696.200

Tabel 2.1 Contoh Laporan Posisi Keuangan

Sumber: IAI (2015)

Contoh Laporan Aktivitas

Ada tiga bentuk laporan aktivitas yang disajikan sebagai contoh dalam lampiran

ini. Setiap bentuk memiliki keunggulan.

1. Bentuk A menyajikan informasi dalam kolom tunggal

20

2. Bentuk B menyajikan informasi sesuai dengan klasifikasi aset neto, satu

kolom untuk setiap klasifikasi dengan tambahan satu kolom untuk jumlah.

3. Bentuk C menyajikan informasi dalam dua laporan dengan jumlah

ringkasan dari laporan pendapatan, beban, dan perubahan terhadap aset neto

tidak terikat disajikan dalam laporan perubahan aset neto.

Bentuk A

ENTITAS NIRLABA Laporan aktivitas untuk tahun berakhir pada 31 Desember 20X2

(dalam jutaan rupiah) PERUBAHAN ASET NETO TIDAK TERIKAT

Pendapatan Sumbangan Jasa layanan Penghasilan investasi jangka panjang Penghasilan investasi lain-lain Penghasilan neto investasi jangka panjang belum direalisasi Lain-lain Jumlah

21.600 13.500 14.000 2.125

20.570

375 72.170

Aset neto yang berakhir pembatasannya Pemenuhan program pembatasan Pemenuhan pembatasan pemerolehan peralatan Berakhirnya pembatasan waktu Jumlah

29.975 3.750 3.125

36.850 Jumlah Pendapatan 109.020 Beban Program A Program B Program C Manajemen dan umum Pencarian dana Jumlah beban Kerugian akibat kebakaran

32.750 21.350 14.400 6.050 5.375

79.925 200

Jumlah 80.125 Kenaikan aset neto terikat temporer 28.895 PERUBAHAN ASET NETO TERIKAT TEMPORER Sumbangan Penghasilan investasi jangka panjang

20.275 6.450

21

Penghasilan neto terealisasikan dan belum terealisasikan dari investasi jangka panjang Kerugian aktuarial untuk kewajiban tahunan Aset neto terbebaskan dari pembatasan

7.380

(75) (36.850)

Penurunan aset neto terikat temporer (2.820) PERUBAHAN ASET NETO TERIKAT PERMANEN Sumbangan Penghasilan investasi jangka panjang Penghasilan neto terealisasikan dan belum terealisasikan dari investasi jangka panjang

700 300

11.550

Kenaikan aset neto terikat permanen 12.550 KENAIKAN ASET NETO ASET NETO AWAL TAHUN ASET NETO AKHIR TAHUN

38.625 665.350 709.975

Tabel 2.2. Contoh Laporan Aktivitas

Sumber: IAI (2015)

Bentuk B

ENTITAS NIRLABA Laporan aktivitas untuk tahun berakhir pada 31 Desember 20X2

(dalam jutaan rupiah) Tidak

Terikat Terikat

Temporer Terikat

Permanen Jumlah

PENDAPATAN Sumbangan Jasa layanan Penghasilan investasi jangka panjang Penghasilan investasi lain Penghasilan neto terealisasikan dan belum terealisasikan dari investasi jangka panjang Lain-lain

21.600 13.500

14.000 2.125

20.570 375

20.275 -

6.450 -

7.380 -

700 -

300 -

11.550 -

42.575 13.500

20.750 2.125

39.500 -

ASET NETO YANG BERAKHIR PEMBATASANNYA

Pemenuhan program pembatasan Pemenuhan pembatasan pemerolehan peralatan Berakhirnya pembatasan waktu

29.975

3.750 3.125

(29.975)

(3.750) (3.125)

-

- -

-

- -

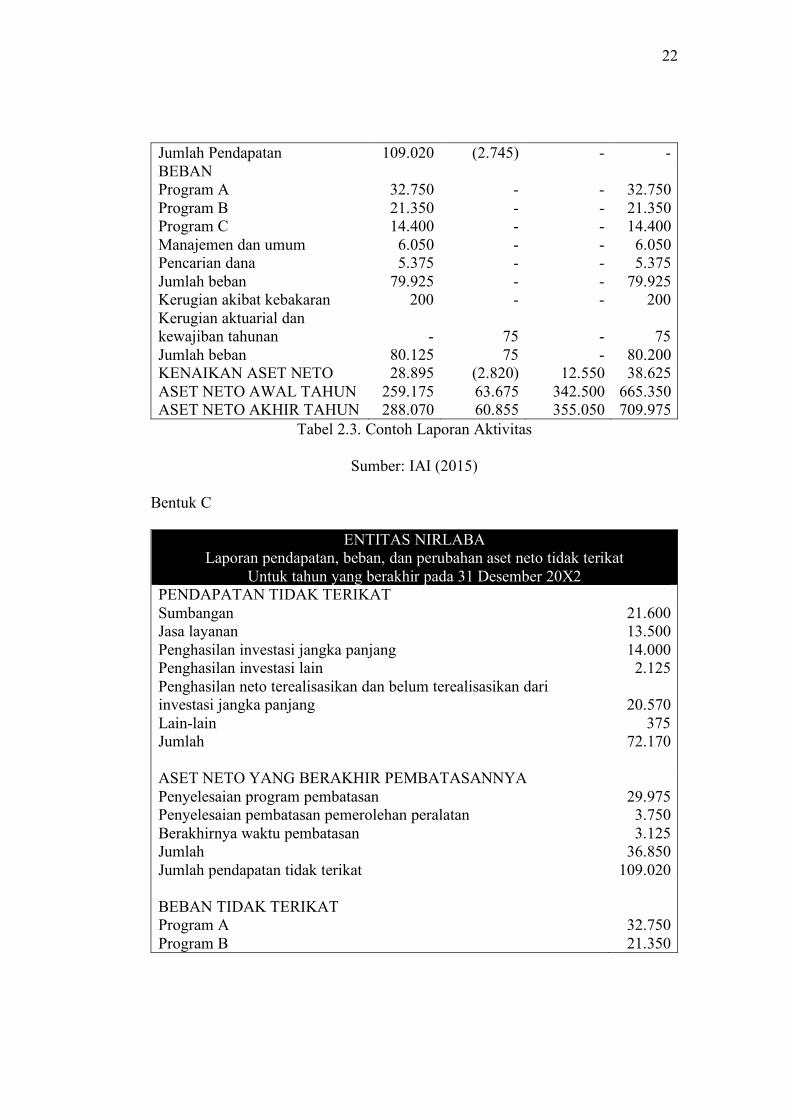

22 Jumlah Pendapatan 109.020 (2.745) - - BEBAN Program A Program B Program C Manajemen dan umum Pencarian dana Jumlah beban Kerugian akibat kebakaran Kerugian aktuarial dan kewajiban tahunan Jumlah beban

32.750 21.350 14.400 6.050 5.375

79.925 200

-

80.125

- - - - - - -

75 75

- - - - - - -

- -

32.750 21.350 14.400 6.050 5.375

79.925 200

75

80.200 KENAIKAN ASET NETO ASET NETO AWAL TAHUN ASET NETO AKHIR TAHUN

28.895 259.175 288.070

(2.820) 63.675 60.855

12.550 342.500 355.050

38.625 665.350 709.975

Tabel 2.3. Contoh Laporan Aktivitas

Sumber: IAI (2015)

Bentuk C

ENTITAS NIRLABA Laporan pendapatan, beban, dan perubahan aset neto tidak terikat

Untuk tahun yang berakhir pada 31 Desember 20X2 PENDAPATAN TIDAK TERIKAT Sumbangan Jasa layanan Penghasilan investasi jangka panjang Penghasilan investasi lain Penghasilan neto terealisasikan dan belum terealisasikan dari investasi jangka panjang Lain-lain Jumlah

21.600 13.500 14.000 2.125

20.570

375 72.170

ASET NETO YANG BERAKHIR PEMBATASANNYA Penyelesaian program pembatasan Penyelesaian pembatasan pemerolehan peralatan Berakhirnya waktu pembatasan Jumlah Jumlah pendapatan tidak terikat

29.975 3.750 3.125

36.850 109.020

BEBAN TIDAK TERIKAT Program A Program B

32.750 21.350

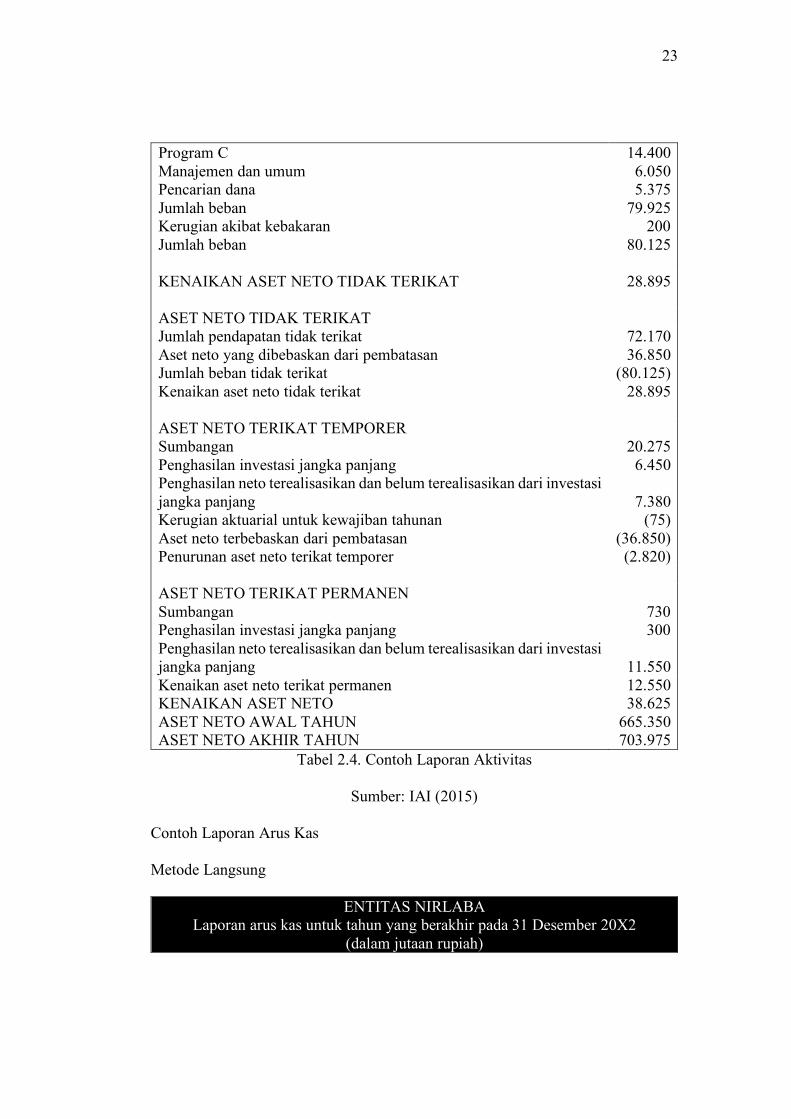

23 Program C Manajemen dan umum Pencarian dana Jumlah beban Kerugian akibat kebakaran Jumlah beban

14.400 6.050 5.375

79.925 200

80.125 KENAIKAN ASET NETO TIDAK TERIKAT 28.895 ASET NETO TIDAK TERIKAT Jumlah pendapatan tidak terikat Aset neto yang dibebaskan dari pembatasan Jumlah beban tidak terikat Kenaikan aset neto tidak terikat

72.170 36.850

(80.125) 28.895

ASET NETO TERIKAT TEMPORER Sumbangan Penghasilan investasi jangka panjang Penghasilan neto terealisasikan dan belum terealisasikan dari investasi jangka panjang Kerugian aktuarial untuk kewajiban tahunan Aset neto terbebaskan dari pembatasan

20.275 6.450

7.380

(75) (36.850)

Penurunan aset neto terikat temporer (2.820) ASET NETO TERIKAT PERMANEN Sumbangan Penghasilan investasi jangka panjang Penghasilan neto terealisasikan dan belum terealisasikan dari investasi jangka panjang

730 300

11.550

Kenaikan aset neto terikat permanen 12.550 KENAIKAN ASET NETO ASET NETO AWAL TAHUN ASET NETO AKHIR TAHUN

38.625 665.350 703.975

Tabel 2.4. Contoh Laporan Aktivitas

Sumber: IAI (2015)

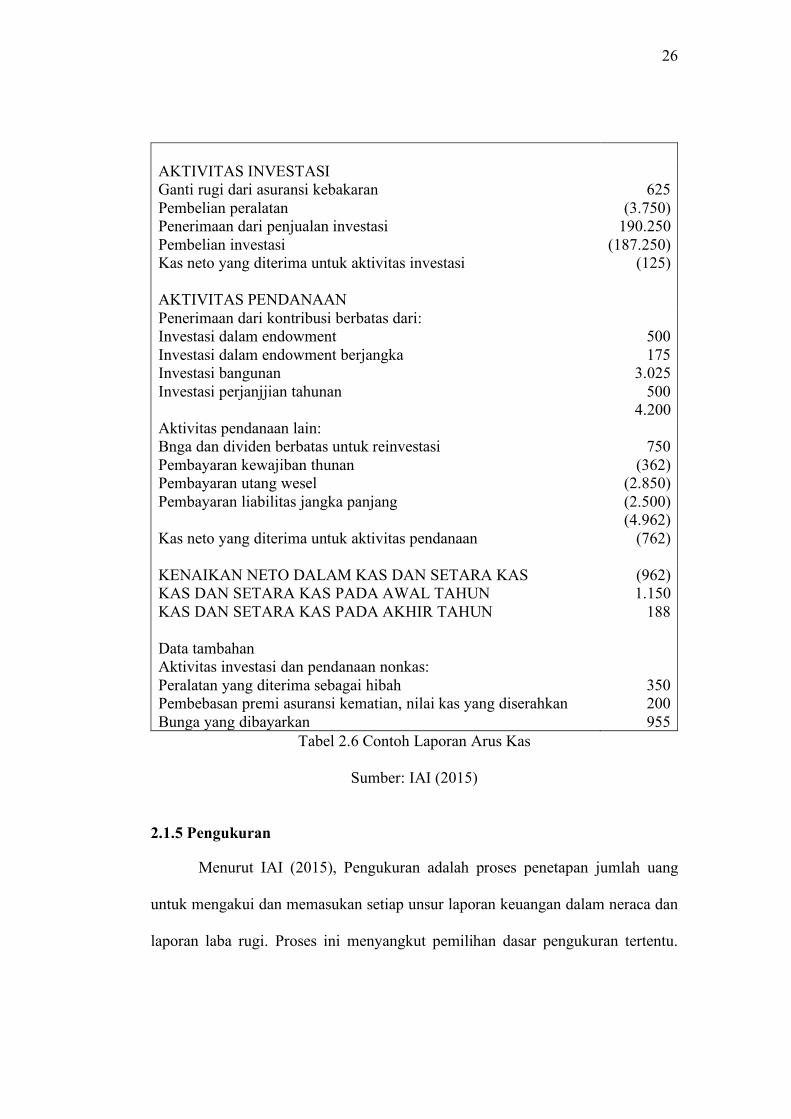

Contoh Laporan Arus Kas

Metode Langsung

ENTITAS NIRLABA Laporan arus kas untuk tahun yang berakhir pada 31 Desember 20X2

(dalam jutaan rupiah)

24 AKTIVITAS OPERASI Kas dari pendapatan jasa Kas dari pemberi sumber daya Kas dari pituang lain-lain Bunga dan dividen yang diterima Penerimaan lain-lain Bunga yang dibayarkan Kas yang dibayarkan kepada karyawan dan supplier Utang lain-lain yang dilunasi Kas neto yang diterima untuk aktivitas operasi

13.050 20.075 6.537

21.425 375

(955) (59.520) (1.062)

(75) AKTIVITAS INVESTASI Ganti rugi dari asuransi kebakaran Pembelian peralatan Penerimaan dari penjualan investasi Pembelian investasi Kas neto yang diterima untuk aktivitas investasi

625 (3.750)

190.250 (187.250)

(125) AKTIVITAS PENDANAAN Penerimaan dari kontribusi berbatas dari: Investasi dalam endowment Investasi dalam endowment berjangka Investasi bangunan Investasi perjanjjian tahunan

500 175

3.025 500

4.200 Aktivitas pendanaan lain: Bnga dan dividen berbatas untuk reinvestasi Pembayaran kewajiban thunan Pembayaran utang wesel Pembayaran liabilitas jangka panjang

750

(362) (2.850) (2.500)

(4.962) Kas neto yang diterima untuk aktivitas pendanaan (762) KENAIKAN NETO DALAM KAS DAN SETARA KAS KAS DAN SETARA KAS PADA AWAL TAHUN KAS DAN SETARA KAS PADA AKHIR TAHUN

(962) 1.150

188 Rekonsiliasi perubahan dalam aset neto menjadi kas neto yang digunakan untuk aktivitas operasi: Perubahan dalam aset neto Penyesuaian untuk rekonsiliasi perubahan dalam aset neto menjadi kas neto yang digunakan untuk aktivitas operasi: Depresiasi Kerugian akibat kebakaran

38.625

8.000 200

25 Kerugian aktuarial pada kewajiban tahunan Kenaikan piutang bunga Penuruan dalam persediaan dan biaya dibayar dimuka Kenaikan dalam piutang lain-lain Kenaikan dalam utang dagang Penurunan dalam penerimaan dimuka yang dapat dikembalikan Penurunan dalam utang lain-lain Sumbangan terikat untuk investasi jangka panjang Bunga dan dividen terikat untuk investasi jangka panjang Penghasilan neto terealisasikan dan belum terealisasikan dari invstasi jangka panjang Kas neto diterima untuk aktivitas operasi Data tambahan untuk aktivitas investasi dan pendanaan nonkas: Peralatan yang diterima sebagai hibah Pembebasan premi asuransi kematian, nilai kas yang diserahkan

75 (1.150)

975 (813) 3.800

(1.625) (1.062) (6.850)

(750)

(39.500) (75)

350 200

Tabel 2.5 Contoh Laporan Arus Kas

Sumber: IAI (2015)

Metode Tidak Langsung

ENTITAS NIRLABA Laporan arus kas untuk tahun yang berakhir pada 31 Desember 20X2

(dalam jutaan rupiah) AKTIVITAS OPERASI Rekonsiliasi perubahan dalam aset neto menjadi kas neto yang digunakan untuk aktivitas operasi: Perubahan dalam aset neto Penyesuaian untuk rekonsiliasi perubahan dalam aset neto menjadi kas neto yang digunakan untuk aktivitas operasi: Depresiasi Kerugian akibat kebakaran Kerugian aktuarial pada kewajiban tahunan Kenaikan piutang bunga Penuruan dalam persediaan dan biaya dibayar dimuka Kenaikan dalam piutang lain-lain Kenaikan dalam utang dagang Penurunan dalam penerimaan dimuka yang dapat dikembalikan Penurunan dalam utang lain-lain Sumbangan terikat untuk investasi jangka panjang Bunga dan dividen terikat untuk investasi jangka panjang Penghasilan neto terealisasikan dan belum terealisasikan dari invstasi jangka panjang Kas neto diterima untuk aktivitas operasi

38.625

8.000 200 75

(1.150) 975

(813) 3.800

(1.625) (1.062) (6.850)

(750)

(39.500) (75)

26 AKTIVITAS INVESTASI Ganti rugi dari asuransi kebakaran Pembelian peralatan Penerimaan dari penjualan investasi Pembelian investasi Kas neto yang diterima untuk aktivitas investasi

625 (3.750)

190.250 (187.250)

(125) AKTIVITAS PENDANAAN Penerimaan dari kontribusi berbatas dari: Investasi dalam endowment Investasi dalam endowment berjangka Investasi bangunan Investasi perjanjjian tahunan

500 175

3.025 500

4.200 Aktivitas pendanaan lain: Bnga dan dividen berbatas untuk reinvestasi Pembayaran kewajiban thunan Pembayaran utang wesel Pembayaran liabilitas jangka panjang

750

(362) (2.850) (2.500)

(4.962) Kas neto yang diterima untuk aktivitas pendanaan (762) KENAIKAN NETO DALAM KAS DAN SETARA KAS KAS DAN SETARA KAS PADA AWAL TAHUN KAS DAN SETARA KAS PADA AKHIR TAHUN

(962) 1.150

188 Data tambahan Aktivitas investasi dan pendanaan nonkas: Peralatan yang diterima sebagai hibah Pembebasan premi asuransi kematian, nilai kas yang diserahkan Bunga yang dibayarkan

350 200 955

Tabel 2.6 Contoh Laporan Arus Kas

Sumber: IAI (2015)

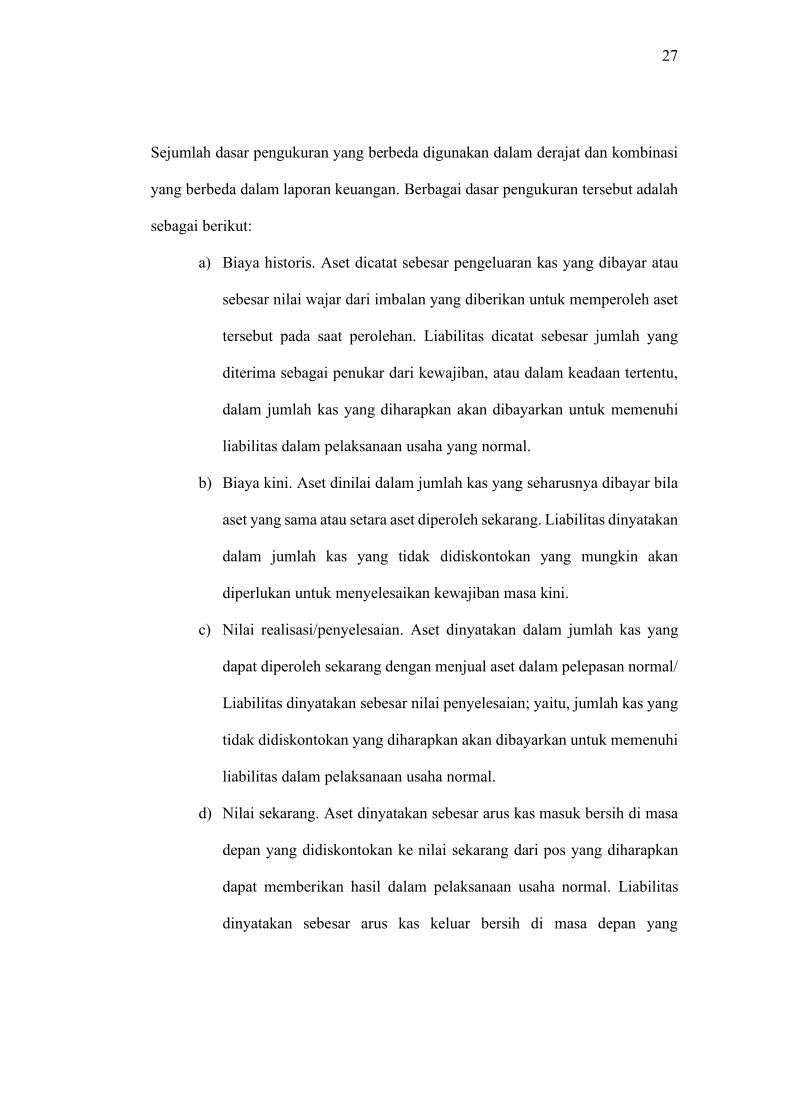

2.1.5 Pengukuran

Menurut IAI (2015), Pengukuran adalah proses penetapan jumlah uang

untuk mengakui dan memasukan setiap unsur laporan keuangan dalam neraca dan

laporan laba rugi. Proses ini menyangkut pemilihan dasar pengukuran tertentu.

27 Sejumlah dasar pengukuran yang berbeda digunakan dalam derajat dan kombinasi

yang berbeda dalam laporan keuangan. Berbagai dasar pengukuran tersebut adalah

sebagai berikut:

a) Biaya historis. Aset dicatat sebesar pengeluaran kas yang dibayar atau

sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset

tersebut pada saat perolehan. Liabilitas dicatat sebesar jumlah yang

diterima sebagai penukar dari kewajiban, atau dalam keadaan tertentu,

dalam jumlah kas yang diharapkan akan dibayarkan untuk memenuhi

liabilitas dalam pelaksanaan usaha yang normal.

b) Biaya kini. Aset dinilai dalam jumlah kas yang seharusnya dibayar bila

aset yang sama atau setara aset diperoleh sekarang. Liabilitas dinyatakan

dalam jumlah kas yang tidak didiskontokan yang mungkin akan

diperlukan untuk menyelesaikan kewajiban masa kini.

c) Nilai realisasi/penyelesaian. Aset dinyatakan dalam jumlah kas yang

dapat diperoleh sekarang dengan menjual aset dalam pelepasan normal/

Liabilitas dinyatakan sebesar nilai penyelesaian; yaitu, jumlah kas yang

tidak didiskontokan yang diharapkan akan dibayarkan untuk memenuhi

liabilitas dalam pelaksanaan usaha normal.

d) Nilai sekarang. Aset dinyatakan sebesar arus kas masuk bersih di masa

depan yang didiskontokan ke nilai sekarang dari pos yang diharapkan

dapat memberikan hasil dalam pelaksanaan usaha normal. Liabilitas

dinyatakan sebesar arus kas keluar bersih di masa depan yang

28

didiskontokan ke nilai sekarang yang diharapkan akan diperlukan untuk

menyelesaikan liabilitas dalam pelaksanaan usaha normal.

Dasar pengukuran yang lazimnya digunakan perusahaan dalam penyusunan

laporan keuangan adalah biaya historis. Ini biasanya digabungkan dengan dasar

pengukuran yang lain. Sebagai contoh, persediaan biasanya dinyatakan sebesar

nilai terendah dari biaya historis atau nilai realisasi bersih, akuntansi dana pension

menilai aset tertentu bersasarkan nilai wajar.

2.1.6 Nilai Wajar

Menurut IAI (2015), nilai wajar adalah pengukuran berbasis pasar, bukan

pengukuran yang spesifik atas suatu entitas. Untuk beberapa aset dan liabilitas lain,

hal tersebut mungkin tidak tersedia. Akan tetapi, tujuan pengukuran nilai wajar

dalam kedua kasus tersebut adalah sama – untuk mengestimasi harga dimana

transaksi teratur untuk menjual aset atau mengalihkan liabilitas akan terjadi antara

pelaku pasar pada tanggal pengukuran dalam kondisi pasar saat ini.

Ketika harga aset atau liabilitas yang identic tidak dapat diobservasi, entitas

mengukur nilai wajar menggunakan Teknik penilaian lain yang memaksimalkan

penggunaan input yang dapat diobservasi yang relevan dan meminimalkan

penggunaan input yang tidak dapat diobservasi. Karena nilai wajar merupakan

pengukuran berbasis pasar, maka nilai wajar diukur menggunakan asumsi yang

akan digunakan pelaku pasar ketika menentukan harga aset atau liabilitas, termasuk

asumsi mengenai risiko. Sebagai hasilnya, intensi entitas untuk memiliki aset atau

29 untuk menyelesaikan atau memenuhi liabilitas menjadi tidak relevan ketika

mengukur nilai wajar.

Definisi nilai wajar focus pada aset dan liablitas karena keduanya

merupakan subjek utama pengukuran akuntansi. Sebagai tambahan, pernyataan ini

diterapkan atas instrument ekuitas milik entitas sendiri yang diukur pada nilai

wajar.

Pada pengukuran secara nilai wajar, terdapat hirarki pengukuran yaitu:

• Level 1 : Menggunakan harga kuotasian di pasar aktif untuk item yang identik

yang dimiliki oleh pihak lain sebagai aset, jika harga tersebut tersedia

• Level 2 : Jika harga tersebut tidak tersedia, maka menggunakan input lain yang

dapat diobservasi, seperti harga kuotasian di pasar yang tidak aktif untuk item

yang identik yang dimiliki oleh pihak lain sebagai aset

• Level 3 : Jika harga yang dapat diobservasi dalam Level 1 dan Level 2 tidak

tersedia, maka menggunakan teknik penilaian lain, seperti :

o Pendekatan penghasilan, dengan contoh dimana teknik nilai kini yang

memperhitungkan nilai arus kas masa depan yang diharapkan akan

diterima pelaku pasar dari kepemilikannya atas liabilitas atau instrumen

ekuitas sebagai aset

o Pendekatan pasar, dengan contoh dimana menggunakan harga kuotasian

untuk liabilitas atau instrumen ekuitas yang serupa yang dimiliki oleh

pihak lain sebagai aset

30 2.1.7 Laporan Keuangan

2.1.7.1 Definisi Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (IAI) (2015), Laporan Keuangan

merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi

keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi

tambahan yang berkaitan dengan laporan tersebut, sebagai contoh, informasi

keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan

harga.

2.1.7.2 Unsur-Unsur Laporan Keuangan

Menurut IAI (2015) Laporan keuangan yang lengkap menurut Ikatan Akuntan

Indonesia meliputi:

1. Neraca

2. Laporan Laba Rugi

3. Laporan Perubahan Ekuitas

4. Laporan Arus Kas, dan

5. Catatan atas Laporan Keuangan.

Komponen-komponen dari Laporan Keuangan di atas dapat dijelaskan sebagai

berikut:

1. Neraca

31

Neraca adalah laporan yang menyajikan sumber-sumber ekonomis dari

suatu perusahaan atau aset-aset kewajibannya atau utang, atau para hak para

pemilik perusahaan yang tertanam dalam perusahaan tersebut atau ekuitas

pemilik suatu saat tertentu (Harahap, 2008)

2. Laporan Laba Rugi

Laporan Laba Rugi adalah suatu laporan yang sistematis tentang

penghasilan, biaya, laba-rugi yang diperoleh oleh suatu perusahaan selama

periode tertentu (Munawir, 2012)

3. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas adalah laporan yang berisi informasi tentang

perubahan modal pemilik selama satu periode yang dihasilkan dari jumlah debet

dan jumlah kredit kelompok pemodal (Darsono, 2006)

4. Laporan Arus Kas

Menurut IAI (2015), Laporan Arus Kas adalah laporan yang melaporkan

arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi,

investasi, dan pendanaan. Entitas menyajikan arus kas dari aktivitas operasi,

investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnisnya.

Klasifikasi arus kas berdasarkan aktivitas menyediakan indormasi yang

memungkinkan pengguna untuk menilai dampak aktivitas tersebut terhadap

posisi keuangan entitas serta terhadap jumlah kas dan setara kas. Informasi ini

dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas

tersebut.

32 5. Catatan atas Laporan Keuangan

Menurut IAI (2015), Catatan atas Laporan Keuangan adalah Catatan yang

menyajikan informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi spesifik yang digunakan, mengungkapkan informasi yang

disyaratkan oleh SAK yang tidak disajikan dibagian manampun dalam laporan

keuangan, dan menyajikan informasi yang tidak disajikan di bagian manapun

dalam laporan keuangan, tetapi informasi tersebut relevan untuk memahami

laporan keuangan.

2.1.7.3 Tujuan Laporan Keuangan

Sedangkan menurut IAI (2015), tujuan dari laporan keuangan adalah untuk

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomik. Laporan keuangan yang disusun untuk tujuan

ini memenuhi kebutuhan Bersama sebagian besar pengguna. Namun demikian,

laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan

pengguna dalam pengambilan keputusan ekonomik karena secara umum

menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak

dijawabkan untuk menyediakan informasi nonkeuangan.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen,

atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan

kepadanya. Pengguna yang ingin menilai apa yang telah dilakukan atau

pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat

33 keputusan ekonomik; keputusan ini mungkin mencakup, sebagai contoh, keputusan

untuk menahan atau menjual investasi dalam entitas atau keputusan untuk

mengangkat kembali atau mengganti manajemen.

2.1.8 Analisa Laporan Keuangan

2.1.8.1 Definisi Analisa Laporan Keuangan

Menurut K.R. Subramanyam dan J. J. Wild (2010), analisa laporan

keuangan adalah aplikasi dari alat dan teknik analisa untuk laporan keuangan

bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan

kesimpulan yang bermanfaat dalam analisa bisnis

2.1.8.2 Tujuan Analisa Laporan Keuangan

Menurut Kasmir (2009) tujuan dan manfaat analisis laporan keuangan adalah:

1. Untuk mengetahui posisi keuangan perusahan dalam satu periode tertentu, baik

harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa

periode

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan

perusahaan

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke

depan yang berkaitan dengan posisi keuangan perusahaan saat ini

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

pembaruan atau tidak karena sudah dianggap berhasil atau gagal

34 6. Dapat digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil

yang mereka capai

2.1.9 Pengukuran Performa

Menurut Office of Financial Management (2009), pengukuran performa

merupakan deskripsi numerik dari pekerjaan suatu agensi dan hasil dari pekerjaan

yang dikerjakan. Pengukuran performa didasari oleh data, dan memberitahukan

cerita mengenai apakah suatu agensi atau aktivitas tertentu memenuhi tujuan dan

apakah terdapat kemajuan dalam menuju kebijakan atau tujuan organisasi. Dalam

istilah teknis, pengukuran performa merupakan ekspresi kuantitatif dalam jumlah,

biaya, atau hasil dari aktivitas yang mengindikasikan seberapa banyak, seberapa

baik, dan pada tingkat apa, suat produk atau jasa diberikan kepada pelanggan dalam

suatu periode waktu tertentu. Manfaat dari pengukuran performa antara lain adalah

untuk keputusan anggaran, manajemen yang lebih baik, dan akuntabilitas

Pada museum seni, Dellapasqua dan Nobili (2017) mengatakan bahwa

pengukuran performa dilakukan untuk mengukur antara lain : efektivitas dan

efisiensi, dampak ekonomi, dan dampak social daripada operasi museum seni. Pada

pengukuran efisiensi, terdapat 7 pengukuran utama antara lain :

1. Efisiensi operasi

Efisiensi operasi merupaka indikator umum terhadap efisiensi. Efisiensi operasi

mengukur kapabilitas museum untuk memberikan pendapatan, dibandingkan

dengan donasi yang didapatkan. Pengukuran efisiensi operasi menggunakan

rumus : Pendapatan operasi / Total donasi yang diterima.

35 2. Biaya per pengunjung

Kunci performa ini berusaha mengevaluasi biaya opeasi yang dikeluarkan oleh

museum dalam satu tahun aktivitas dan disebarkan pada jumlah kunjungan pada

tahun yang sama. Pengukuran biaya per pengunjung menggunakan rumus :

Biaya operasi / jumlah kunjungan

3. Insidensi akuisisi baru

Kunci performa ini berusaha mengacu pada aktivitas utama museum yaitu

manajemen koleksi museum. Kunci performa ini berusaha untuk mengevaluasi

berapa banyak museum membayar untuk meningkatkan koleksinya dan

dikomparasikan terhadap pengeluaran yang digunakan untuk tidak hanya tahun

ini, namun pada tahun-tahun kedepannya. Insidensi akuisisi baru menggunakan

rumus : pengeluaran untuk pembelian koleksi baru / modal yang diinvestasikan

4. Insdensi publikasi

Kunci performa ini digunakan untuk mengevaluasi level efisiensi dari aktivitas

yang berhubungan dengan studi ilmiah dan publikasi. Kunci ini

mengkomparasikan tingkat pendapatan yang didapatkan dari aktivitas ini

dengan biaya yang dikeluarkan untuk melakukan mereka. Rumus dari insidensi

publikasi ini adalah : Pendapatan yang didapat dari publikasi / Pengeluaran

untuk riset dan studi

5. Biaya manajemen dan perawatan

36

Kunci performa ini berusaha mengevaluasi pengeluaran rata-rata dari

konservasi koleksi museum. Rumus dari kunci performa ini adalah : biaya

manajemen dan perawatan koleksi / total unit yang berada di katalog

6. Biaya perawatan

Pada kunci performa biaya perawatan, ini hampir mirip dengan biaya

manajemen dan perawatan, namun dengan memasukan juga biaya yang

berhubungan seperti konservasi bangunan, taman, dan properti. Rumus dari

kunci performa ini adalah : Biaya perawatan / luas museum

7. Sumber daya yang digunakan per aktivitas

Pada kunci performa ini, kita dapat melihat aktivitas utama yang menggunakan

personil paling banyak. Rumus dari kunci performa ini adalah : Jumlah jam

kerja pada aktivitas utama / total jam kerja

2.2 Penelitian Terdahulu

Pada penelitian terdahulu terdapat 2 kategori utama dalam pembahasan

mengenai pengukuran koleksi barang seni yaitu mengenai kepantasan seorang

akuntan untuk menilai koleksi seni. Kategori yang akan dibahas adalah sebagai

berikut :

Tabel 2.7. Penelitian Terdahulu Berdasarkan Kategorinya

Etika, Manfaat dan Kerugian dari Penerapan Pengukuran

Metode dan Masalah dalam Pengukuran

Carnegie dan Wolnizer (1995), mengenai ketidakpantasannya menilai koleksi seni

sebagai aset

Christensen dan Mohr (2003), mengenai korelasi antara ukuran museum dengan data keuangan

Micallef dan Peirson (1997), mengenai argumen Carnegie dan Wolnizer (1995)

Biondi dan Lapsley (2014), mengenai sulitnya mencapai

37

Selain itu, terdapat juga kategori lain seperti penelitian oleh Masitta dan

Chariri (2015) yang menjelaskan bahwa tidak ada definisi yang tepat untuk

menjelaskan aset sejarah. Lalu, terdapat juga penelitian oleh Sunanto (2017)

mengenai observasi akan perlakuan akuntansi pada aset sejarah di Kabupaten Musi

Banyuasin. Selanjutnya, terdapat juga penelitian oleh Aversano dan Christiaens

yang tidak sesuai dengan kerangka konseptual oleh AASB dan PSASB

transparansi pada organisasi dengan aset warisan dikarenakan oleh

masalah penilaian

Barton (2005), mengenai alasan mengenai mengapa koleksi seni tidak bias digunakan pada laporan keuangan

Stanton dan Stanton (1997), mengenai kegagalan akuntansi

dalam menilai jasa atau manfaat ekeonomi pada aset sejarah

Gstraunthaler dan Piber (2007), mengenai kepuasan akan system laporan

keuangan masa kini pada Museum di Austria

Porter (2004), mengenai mengukur aset sejarah dengan perspektif

turisme

Barton (2000), mengenai aset sejarah yang tidak sesuai dengan klasifikasi aset

oleh SAC4

Ellwood dan Greenwood (2015), mengenai pengaplikasian teori

Schrodinger’s Cat untuk pengukuran aset sejarah

O’Hare (2005), mengenai manfaat dari kapitalisasi koleksi seni untuk dunia seni

dan masyarakat

Held (2014), mengenai pentingnya untuk menilai aset tidak hanya sesuai dengan kriteria ekonomi

namun, karena tugas khusus museum, namun juga menilai aset setelah keuntungan sosial mereka.

Carnegie dan Wolnizer (1997), mengenai kegagalan metode penilaian kontinjensi untuk memberikan manfaat objektif dari

koleksi publik

Adam et. al. (2011), mengenai akuntansi anggaran berbasis kas, mengabaikan infrastruktur, aset seni dan warisan,

karena seringkali tidak dapat direalisasikan

Aversano dan Ferrone (2012), mengenai peran IPSAS 17 dalam pengukuran

38 (2014) mengenai observasi akan IPSAS 17 terhadap pengguna laporan keuangan

pemerintah tentang aset warisan.

39

Tabel 2.8. Penelitian Terdahulu No. Nama Peneliti Jurnal Judul Hasil Penelitian

1. G.D. Carnegie, P.W. Wolnizer (1995)

Australian Accounting

Review

The Financial Value Of Cultural, Heritage And Scientific Collections:

An Accounting Fiction

Makalah ini menunjukkan bahwa secara teknis tidak tepat mengakui koleksi

budaya, warisan dan ilmiah sebagai aset untuk tujuan pelaporan keuangan.

2. Anne L. Christensen, Rosanne M. Mohr (2003)

Financial Accountability &

Management

Not-for-Profit Annual Reports: What do Museum Managers Communicate?

Analisis regresi menunjukkan bahwa jumlah data keuangan museum

dikaitkan secara positif dengan ukuran museum, sejumlah besar halaman

pengungkapan donor, dan jenis museum (seni dan sejarah, tapi bukan sains,

sejarah alam, atau umum).

3. Frank Micallef, Graham Peirson (1997)

Australian Accounting

Review

Financial Reporting of Cultural, Heritage, Scientific and Community

Collections

Argumen Carnegie dan Wolnizer yang menentang pengakuan CHSCC

umumnya tidak sesuai dengan kerangka konseptual untuk pelaporan keuangan

tujuan umum yang telah dikembangkan oleh AASB dan PSASB.

4. Retha Maya Masitta, Anis Chariri (2015)

Diponegoro Journal of Accounting

Problematika Akuntansi Heritage Assets: Pengakuan, Penilaian, dan Pengungkapannya Dalam Laporan

Keuangan

Berdasarkan hasil penelitian, disimpulkan bahwa tidak ada definisi

yang tepat untuk aset warisan.

5. Allan Barton (2005)

Accounting, Auditing &

Accountability Journal

The conceptual arguments concerning accounting for public heritage assets

Makalah ini menjelaskan mengapa pendekatan "sektor netral", yang

mendasari penerapan standar akuntansi komersial terhadap aset warisan publik, tidak sehat; mengapa "harga pasar yang wajar" tidak dapat diperoleh untuk aset

warisan publik karena barang publik mereka; dan mengapa mereka harus

40

diperhitungkan di luar laporan posisi keuangan sebagai aset yang dipercaya

oleh entitas kustodian.

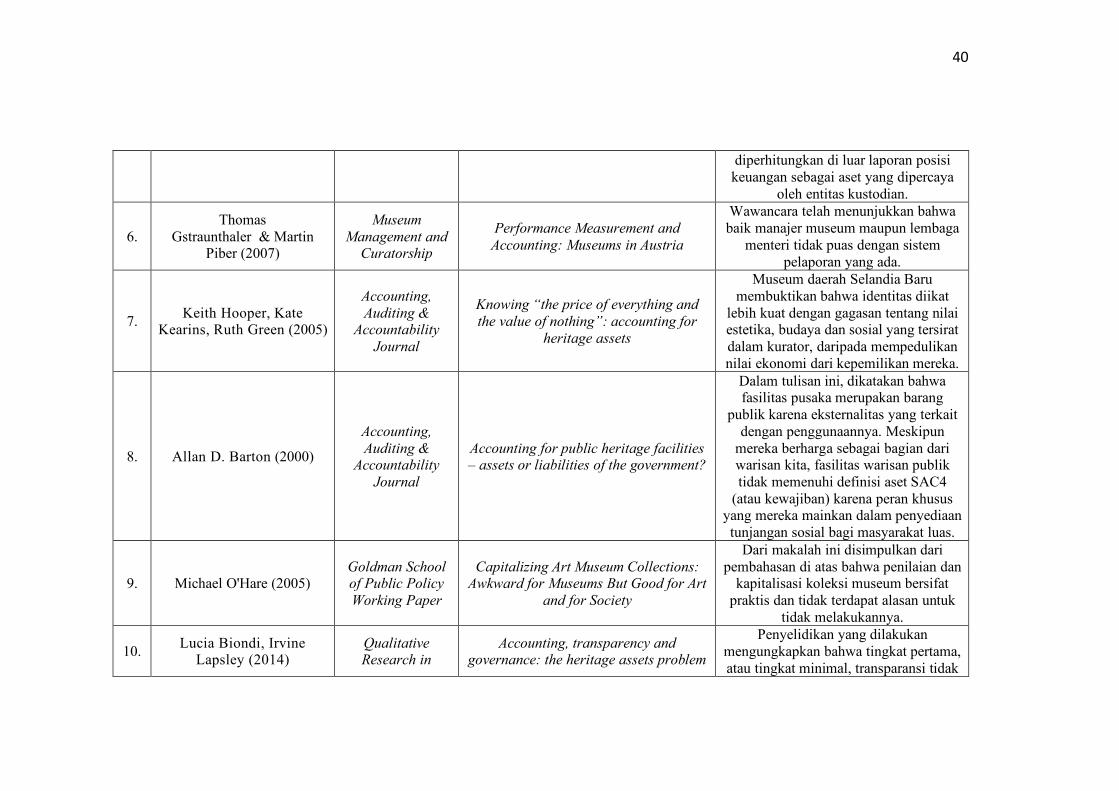

6. Thomas

Gstraunthaler & Martin Piber (2007)

Museum Management and

Curatorship

Performance Measurement and Accounting: Museums in Austria

Wawancara telah menunjukkan bahwa baik manajer museum maupun lembaga

menteri tidak puas dengan sistem pelaporan yang ada.

7. Keith Hooper, Kate Kearins, Ruth Green (2005)

Accounting, Auditing &

Accountability Journal

Knowing “the price of everything and the value of nothing”: accounting for

heritage assets

Museum daerah Selandia Baru membuktikan bahwa identitas diikat

lebih kuat dengan gagasan tentang nilai estetika, budaya dan sosial yang tersirat dalam kurator, daripada mempedulikan nilai ekonomi dari kepemilikan mereka.

8. Allan D. Barton (2000)

Accounting, Auditing &

Accountability Journal

Accounting for public heritage facilities – assets or liabilities of the government?

Dalam tulisan ini, dikatakan bahwa fasilitas pusaka merupakan barang

publik karena eksternalitas yang terkait dengan penggunaannya. Meskipun

mereka berharga sebagai bagian dari warisan kita, fasilitas warisan publik tidak memenuhi definisi aset SAC4

(atau kewajiban) karena peran khusus yang mereka mainkan dalam penyediaan tunjangan sosial bagi masyarakat luas.

9. Michael O'Hare (2005) Goldman School of Public Policy Working Paper

Capitalizing Art Museum Collections: Awkward for Museums But Good for Art

and for Society

Dari makalah ini disimpulkan dari pembahasan di atas bahwa penilaian dan

kapitalisasi koleksi museum bersifat praktis dan tidak terdapat alasan untuk

tidak melakukannya.

10. Lucia Biondi, Irvine Lapsley (2014)

Qualitative Research in

Accounting, transparency and governance: the heritage assets problem

Penyelidikan yang dilakukan mengungkapkan bahwa tingkat pertama, atau tingkat minimal, transparansi tidak

41

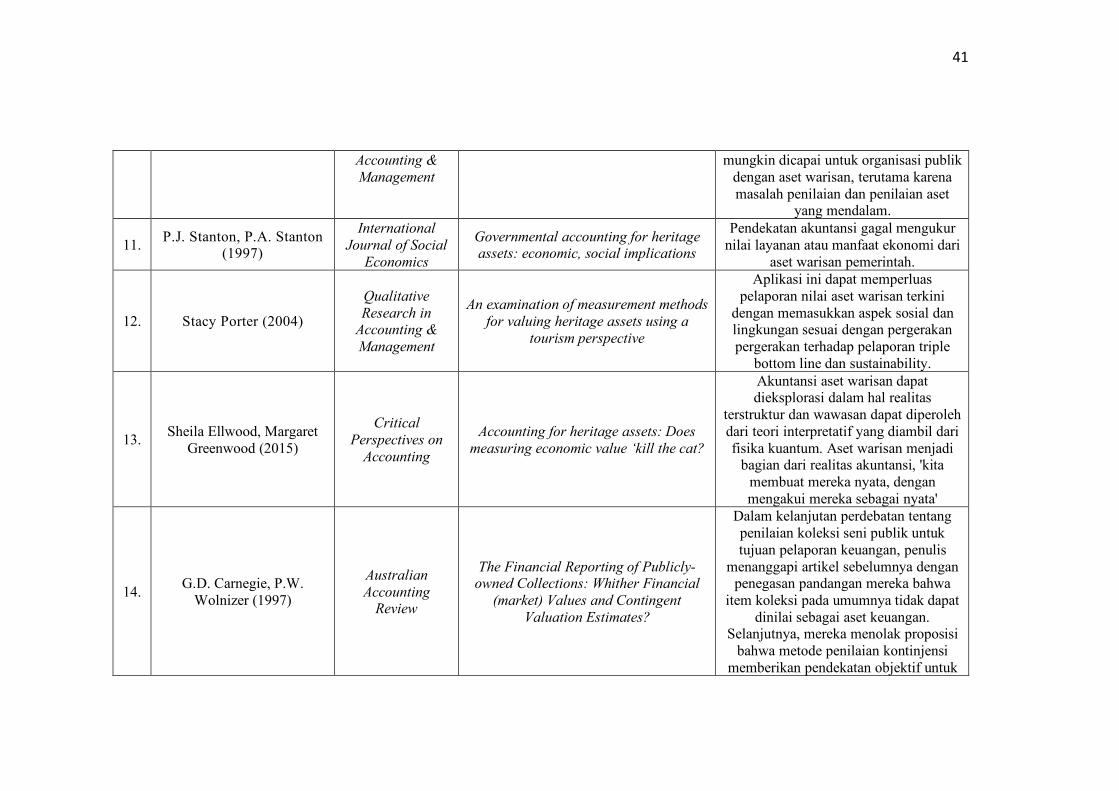

Accounting & Management

mungkin dicapai untuk organisasi publik dengan aset warisan, terutama karena masalah penilaian dan penilaian aset

yang mendalam.

11. P.J. Stanton, P.A. Stanton (1997)

International Journal of Social

Economics

Governmental accounting for heritage assets: economic, social implications

Pendekatan akuntansi gagal mengukur nilai layanan atau manfaat ekonomi dari

aset warisan pemerintah.

12. Stacy Porter (2004)

Qualitative Research in

Accounting & Management

An examination of measurement methods for valuing heritage assets using a

tourism perspective

Aplikasi ini dapat memperluas pelaporan nilai aset warisan terkini

dengan memasukkan aspek sosial dan lingkungan sesuai dengan pergerakan pergerakan terhadap pelaporan triple

bottom line dan sustainability.

13. Sheila Ellwood, Margaret Greenwood (2015)

Critical Perspectives on

Accounting

Accounting for heritage assets: Does measuring economic value ‘kill the cat?

Akuntansi aset warisan dapat dieksplorasi dalam hal realitas

terstruktur dan wawasan dapat diperoleh dari teori interpretatif yang diambil dari fisika kuantum. Aset warisan menjadi

bagian dari realitas akuntansi, 'kita membuat mereka nyata, dengan mengakui mereka sebagai nyata'

14. G.D. Carnegie, P.W. Wolnizer (1997)

Australian Accounting

Review

The Financial Reporting of Publicly-owned Collections: Whither Financial

(market) Values and Contingent Valuation Estimates?

Dalam kelanjutan perdebatan tentang penilaian koleksi seni publik untuk tujuan pelaporan keuangan, penulis

menanggapi artikel sebelumnya dengan penegasan pandangan mereka bahwa

item koleksi pada umumnya tidak dapat dinilai sebagai aset keuangan.

Selanjutnya, mereka menolak proposisi bahwa metode penilaian kontinjensi

memberikan pendekatan objektif untuk

42

mengukur manfaat yang mengalir dari koleksi publik.

15. Bärbel Held (2014) Oeconomia Copernicana

Valuation Model of Heritage Assets in a Public Museum – A Transdisciplinary

Approach

Penting untuk menilai aset tidak hanya sesuai dengan kriteria ekonomi namun,

karena tugas khusus museum, juga menilai aset setelah keuntungan sosial

mereka.

16. Berit Adam, Riccardo Mussari, Rowan Jones

(2011)

Financial Accountability &

Management

The Diversity Of Accrual Policies In Local Government Financial Reporting: An Examination Of Infrastructure, Art And Heritage Assets In Germany, Italy

And The UK

Akuntansi anggaran berbasis kas secara tradisional, dan secara sah, mengabaikan

infrastruktur, aset seni dan warisan, karena seringkali tidak dapat

direalisasikan, tidak menghasilkan pendapatan, dan kaitan mereka hanya

dengan arus kas adalah arus keluar dana untuk mempertahankan atau

melestarikannya. Kewajiban pemerintah daerah untuk memelihara atau

melestarikannya mungkin merupakan berkah dan / atau beban, dengan

penekanan yang berbeda pada waktu yang berbeda, tapi tugas itu berarti aset

itu tidak bisa diabaikan. Itu hanya laporan keuangan pemerintah yang bisa

mengabaikannya dengan baik.

17. Sunanto (2017) Jurnal ACSY Politeknik Sekayu

Perlakuan Akuntansi untuk Aset Bersejarah di Kabupaten Musi

Banyuasin

Berdasarkan hasil penelitian yang telah dilakukan dapat disimpulkan bahwa

perlakuan akuntansi untuk aset bersejarah di Kabupaten Musi Banyuasin (studi kasus pada

pengelolaan Tugu Pahlawan Taman Makam Pahlawan Kusuma Bangsa)

43

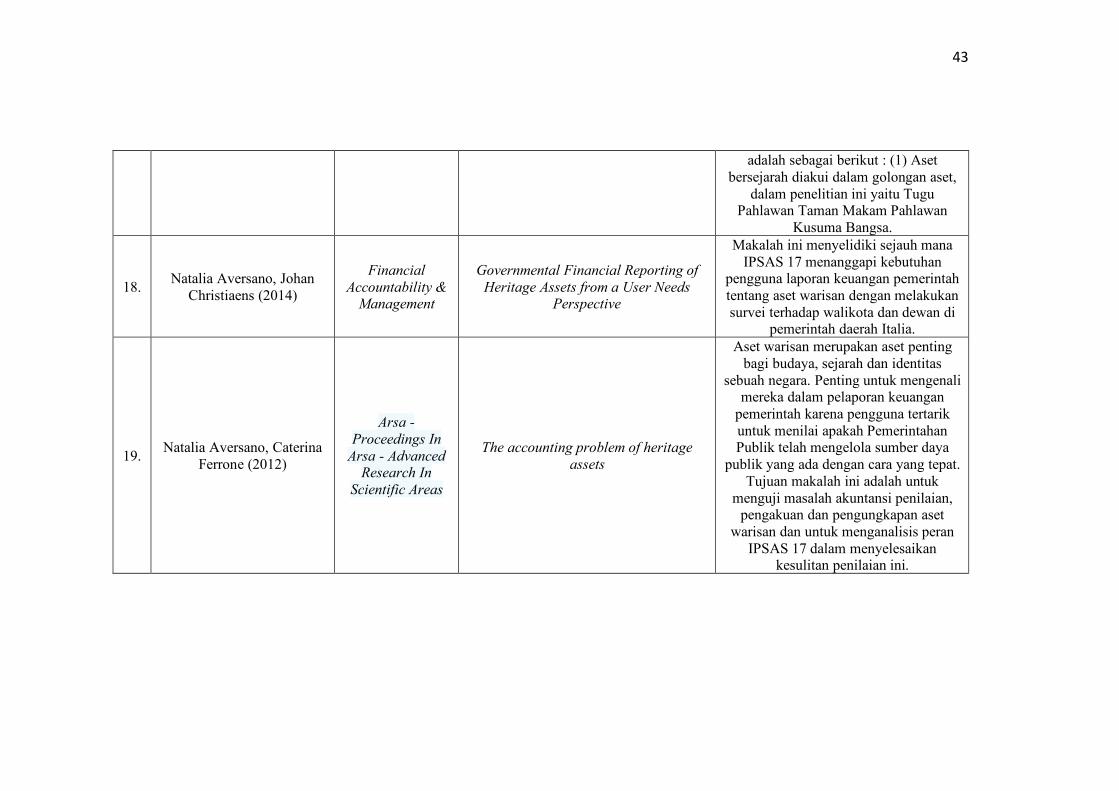

adalah sebagai berikut : (1) Aset bersejarah diakui dalam golongan aset,

dalam penelitian ini yaitu Tugu Pahlawan Taman Makam Pahlawan

Kusuma Bangsa.

18. Natalia Aversano, Johan Christiaens (2014)

Financial Accountability &

Management

Governmental Financial Reporting of Heritage Assets from a User Needs

Perspective

Makalah ini menyelidiki sejauh mana IPSAS 17 menanggapi kebutuhan

pengguna laporan keuangan pemerintah tentang aset warisan dengan melakukan survei terhadap walikota dan dewan di

pemerintah daerah Italia.

19. Natalia Aversano, Caterina Ferrone (2012)

Arsa - Proceedings In

Arsa - Advanced Research In

Scientific Areas

The accounting problem of heritage assets

Aset warisan merupakan aset penting bagi budaya, sejarah dan identitas

sebuah negara. Penting untuk mengenali mereka dalam pelaporan keuangan

pemerintah karena pengguna tertarik untuk menilai apakah Pemerintahan Publik telah mengelola sumber daya

publik yang ada dengan cara yang tepat. Tujuan makalah ini adalah untuk

menguji masalah akuntansi penilaian, pengakuan dan pengungkapan aset

warisan dan untuk menganalisis peran IPSAS 17 dalam menyelesaikan

kesulitan penilaian ini.

44

2.3. Kerangka Pemikiran

2.3.1 Tidak terdapatnya pengaruh pengukuran koleksi seni dan aset sejarah

terhadap performa museum seni utama di dunia

Menurut Carnegie (1995), koleksi bukan merupakan aset dalam segi

finansial atau komersial, maupun termasuk dalam definisi konvensional akuntansi

dalam sebuah aset. Maka dari itu, pengukuran terhadap koleksi seni tidak memiliki

artian komersial sama sekali. Ia juga memaparkan bahwa tidak terdapat bukti yang

cukup kuat untuk mengautentikasi jumlah koleksi seni, dan pengukuran seni

dikatakan tidak dapat membantu meningkatkan efesiensi finansial dimana museum

seni dikelola

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis pertama yang

diajukan yaitu:

Ho : Pengukuran koleksi seni dan aset sejarah tidak berpengaruh signifikan pada

performa museum seni

2.3.2 Terdapatnya pengaruh pengukuran koleksi seni terhadap performa

museum seni utama di dunia

Menurut O’Hare (2005), pengukuran koleksi seni memiliki pengaruh terhadap

distribusi donasi koleksi seni dari museum besar ke museum kecil, turunnya

dukungan masyarakat dan sumbangan terhadap museum yang tidak dapat

menunjukkan tingkat pengembalian yang menarik, serta pengembangan dari

pengukuran performa yang inovatif dan efektif untuk nilai yang tidak memiliki

harga.

45

Performa, menurut Dellapasqua dan Nobili (2017) performa dari museum dapat

diukur dari perspektif efisiensi, efektivitas, dampak ekonomi, serta dampak social.

Hubungan antara pengukuran dan performa menurut O’Hare (2005) menunjukkan

bahwa pengukuran dapat dibuat untuk melakukan penyeimbangan dan

penyampaian performa secara pengukuran finansial.

Berdasarkan penjelasan-penjelasan tersebut, maka hipotesis kedua

dirumuskan sebagai berikut :

Ha: Pengukuran koleksi seni dan aset sejarah berpengaruh signifikan terhadap

performa museum seni

Gambar 2.1. Kerangka Pemikiran

Pengukuran Koleksi Seni Performa Museum Seni

Variabel Kontrol : • Jumlah

Pengunjung • Jumlah Koleksi