bab ii tinjauan pustaka 2.1 landasan teorirepository.ump.ac.id/3809/3/bab ii_oki kurniawan...13 bab...

TRANSCRIPT

13

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Pilihan Rasional

Teori Pilihan Rasional adalah teori ekonomi noe klasik yang

diterapkan pada sektor publik yang mencoba menjembatani antara

ekonomi mikro dan politik dengan melihat pada tindakan warga,

politisi, dan pelayan publik sebagai analogi terhadap kepentingan

pribadi dan konsumen (Buchanan, 1962). Selain itu, pengarang buku

The Wealth of Nation (1776) yaitu Adam Smith, menyatakan bahwa

“orang bertindak untuk mengejar kepentingan pribadi mereka, melalui

mekanisme “the invisible hand” menghasilkan keuntungan kolektif

yang memberi manfaat pada seluruh masyarakat”. Ilustrasinya adalah,

misalkan ada seorang pemilik toko roti yang memiliki motivasi untuk

memperkaya diri dengan keuntungan sebesar-besarya. Namun demikian

keuntungan yang besar tersebut akan dipengaruhi oleh produk roti yang

harganya murah tetapi dengan kualitas yang lebih tinggi daripada

pengusaha roti yang lainnya. Roti dengan kualitas tinggi namun dengan

harga yang murah akan membuat orang tertarik dan merasa lebih

diuntungkan karena harganya yang begitu murah atau terjangkau.

Buchanan dan Tullock (1962) menyebutkan dua asumsi kunci

teori pilihan rasional : (1) Individu yang rata-rata lebih tertarik untuk

memaksimalkan utilitas (kegunaan). Hal ini berarti preferensi individu-

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

14

nya akan mengarah pada pilihan-pilihan yang dapat memaksimalkan

keuntungan dan meminimalkan biaya. (2) Hanya individu yang

membuat keputusan, bukan kolektif. Hal tersebut dikenal sebagai

metodologis individualisme dan menganggap bahwa keputusan kolektif

adalah sgregasi dari pilihan individu.

Heckathorn, dalam (Ritzer and Smart, 2001), memandang

bahwa memilih itu sebagai tindakan yang bersifat rasional yang bersifat

rasional, dimana pilihan tersebut sangat menekankan pada prinsip

efisiensi dalam mencapai tujuan dari sebuah tindakan. Asumsi pokok

dalam pilihan rasional tersebut adalah sebagai berikut : fenomena

sosial, ekonomi dan fenomena kemasyarakatan (societal) lainnya hanya

dapat dijalankan melalui pemahaman atas tindakan individu-individu,

atau suatu hubungan kasual penjelasan dan keberadannya hanya dapat

dicari pada tingkatan individu mikro. Tindakan serta institusi pada

dasarnya adalah tindakan sosial. Oleh sebab itu, teori pilihan rasional

menolak anggapan “atonisme sosial truistik” (truistic social atonisme)

yang memandang masyarakat sekedara merupakan gabungan individu-

individu dan institut yang berisikan penjumlahan orang-orang, aturan-

aturan, dan peran-peran sosial.

Pada bagian lain, Heckathorn juga menyataan bahwa, dilihat

dari struktur umum, teori pilihan rasional ternyata mencangkup

beberapa terminoligi teoritik sebagai berikut; (1) Sekumpulan aktor

yang berfungsi sebagai pemain dalam sistem, (2) Alternatif-alternatif

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

15

yang tersedia bagi masing-masing aktor, (3) Seperangkat hasil yang

mungkin diperoleh dari jumlah alternatif yang tersedia bagi aktor, (4)

Pemilihan kemungkinan hasil oleh aktor, dan (5) Harapan aktor

terhadap akibat parameter-parameter sistem.

Teori pilihan rasional memang berakar kuat pada pemahaman

ekonomi yang merasionalkan pilihan pada tingkatan efisiensi yang

dicapai dari sebuah proses tindakan seseorang maupun secara kolektif.

Namun demikian, dalam perkembangannya, teori ini dapat digunakan

untuk menjelaskan fenomena yang terjadi pada berbagai macam

disiplin ilmu, termasuk didalamnya bagaimana menjelaskan sebuah

pilihan tindakan yang dilakukan olah birokrasi dalam perumusan

kebijakan publik.

Dari definisi diatas, peneliti mencoba untuk mengaplikasikan

teori pilihan rasional terhadap anggaran belanja modal yang

dipengaruhi oleh tiga (3) variabel, yaitu Dana Alokasi Umum (DAU),

Dana Alokasi Khusus (DAK), dan Pendapatan Asli Daerah (PAD).

Bagaimana pemerintah memberikan keputusan atau menganggarkan

belanja modal untuk pelayanan kepada masyarakat. Pelayanan dalam

bentuk sarana maupun prasarana, seperti perbaikan jalan yang

berlubang, pemaksimalan pelayanan dalam bidang pendidikan maupun

kesehatan, dan sebagainya. Sebagaimana disebutkan dalam pasal 33

ayat 3 Undang-Undang Dasar 1945, bahwa “bumi, air dan kekayaan

alam yang terkandung didalamnya dikuasai oleh negara dan

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

16

dipergunakan untuk sebesar-besarnya kemakmuran rakyat”, pemerintah

mengelola kekayaam alam untuk sebesar-besarnya kemakmuran rakyat

adalah salah satu pelayanan pemerintah untuk publik atau masyarakat.

2.1.2 Dana Alokasi Umum

Dana Alokasi Umum (DAU) adalah merupakan transfer yang

bersifat umum (block grant) yang diberikan kepada semua kabupaten

dan kota untuk tujuan mengisi kesenjangan antara kapasitas dan

kebutuhan fiskalnya dan didistribusikan dengan formula berdasarkan

prinsip-prinsip tertentu yang secara umum mendefinisikan bahwa

daerah miskin dan terbelakang harus menerima lebih banyak dari pada

daerah kaya. Dengan kata lain tujuan pengalokasi Dana Alokasi Umum

(DAU) adalah dalam rangka pemetaan kemampuan penyedia pelyanan

publik antara Pemerintah Daerah di Indonesia (Kuncoro, 2004).

Menurut Sembiring (2010:196) Dana Alokasi Umum (DAU)

adalah dana yang bersumber dari anggaran pendapatan dan belanja

negara yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antara daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Definisi ini sesuai dengan Undang-

Undang nomor 23 Tahun 2014 tentang Pemerintah Daerah dalam bab I

Ketentuan Umum Pasal 1 ayat 47.

Menurut Sembiring (2010:231) Dana Alokasi Umum bertujuan

untuk pemerataan kemampuan keuangan antar daerah yang

dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

17

antar daerah melalui penerapan formula yang mempertimbangkan

kebutuhan dan potensi daerah. Dana Aloksi Umum suatu daerah yang

ditentukan oleh besar kecilnya celah fiskal (fiscal gap) suatu daerah,

yang merupkan selisih antar kebutuhan daerah (fiscal need) dan potensi

daerah (fiscal capacity).

Dana Alokasi Umum (DAU) merupakan salah satu alat bagi

pemerintah pusat sebagai pemetaan pembangunan di Indonesia yang

bertujuan untuk mengurangi ketimpangan dalam kebutuhan

pembiayaan dan penguasaan pajak antara pusat dan daerah telah diatasi

dengan adanya perimbangan keuangan antara pusat dan daerah (dengan

kebijakan bagi hasil Dana Alokasi Umum (DAU) minimal sebesar 25%

dari penerimaan dalam negeri). Dengan perimbangan bersebut,

khususnya dari Dana Alokasi Umum (DAU) akan memberikan

kepastian bagi daerah dalam memperoleh sumber-sumber pembiayaan

untuk membiayai kebutuhan pengeluaran yang menjadi tanggung

jawabnya.

Dana Alokasi Umum (DAU) merupakan salah satu dana yang

berasal darai Pemerintah Pusat yang diambil dari anggaran pendapatan

dan belanja negara yang dialokasikan dengan tujuan pemerataan

keuangan antar daerah untuk membiayai kebutuhan pengeluaran

pemerintah daerah dalam rangka pelaksanaan desentralisasi atau

otonomi daerah. Dengan dana tersebut, pemerintah daerah

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

18

menggunakannya untuk pelayanan yang lebih baik kepada publik atau

masyrakat.

Dana Alokasi Umum (DAU) bertujuan untuk horizontal equity

dan sufficiency. Tujuan horizontal equity merupakan kepentingan

Pemerintah Pusat dalam rangka melakukan distribusi pendapatan secara

adil dan merata agar tidak terjadi kesenjangan yang lebar antar daerah.

Sementara itu yang menjadi kepentinga daerah adalah kecukupan

(sufficiency).

Dana Alokasi Umum (DAU) ini merupakan dana perimbangan

yang paling besar diberikan dari Pemerintah Pusat kepada Pemerintah

Daerah dalam rangka pelaksanaan otonomi daerah. Seperti hanya

menurut Undang-Undang nomor 33 Tahun 2014 Pasal 47 menggariskan

bahwa pemerintah pusat berkewajiban untuk menyalurkan paling

sedikit dua puluh enam persen (26%) dari penerimaan dalam Negerinya

dalam bentuk Dana Alokasi Umum (DAU) bagi pemerintah daerah

adalah output belanja modal.

2.1.3 Dana Alokasi Khusus

Menurut Undang-Undang Republik Indonesia nomor 23 tahun

2014 dalam bab I Ketentuan Umum pasal 1 ayat 48, bahwa Dana

Alokasi Khusus yang selanjutnya disingkat DAK adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah

tertentu dengan tujuan untuk membantu mendanai kegiatan khusus

yang merupakan urusan pemerintah yang menjadi kewenangan

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

19

daerah.Dana Alokasi Khusus ini penggunanya diatur oleh pemerintah

pusat dan hanya digunakan untuk kegiatan pendidikan, kesehatan,

keluarga berencana, infrastruktur jalan dan jembatan, infrastruktur air

minum dan saniasi, infrastruktur irigasi, kehutanan, sarana dan

prasarana pedesaan, perdagangan, pertanian, serta perikanan dan

kelautan yang semuanya itu termasuk dalam komponen belanja modal,

dan pemerintah daerah diwajibkan untuk mengalokasikan dana

pendamping sebesar sepuluh persen (10%) dari nilai Dana Alokasi

Khusus (DAK) yang diterima untuk mendanai kegiatan fisik.

Berdasarkan Dana Alokasi Khusus ditetapkan setiap tahun

dalam anggaran pendapatan dan belanja negara. Dalam hal ini tujuan

dari Dana Alokasi Khusus itu sendiri untuk membantu mendanai

kegiatan khusus yang merupakan urutan daerah dan sesuai dengan

prioritas nasional. Dana Alokasi Khusus diprioritaskan untuk

membantu daerah-daerah dengan kemampuan keuangan dibawah rata-

rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan

prasarana fisik pelayanan dasar masyarakat yang telah merupakan

urusan daerah. Dana Alokasi Khusus merupakan dana yang berasal dari

APBN dan dialokasikan ke daerah kebupaten/Kota untuk membiayai

kebutuhan tertentu yang sifatnya khusus, tergantung tersedianya dana

dalam Anggaran Pendatapan dan Belanja Negara.

Dana Alokasi Khusus memiliki karakter yang paling spesifik di

antara dana transfer lainnya di mana Dana Alokasi Khusus hanya dapat

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

20

digunakan sesuai dengan menu kegiatan yang ditetapkan oleh

Departemen Teknis yang terkait dengan bidang alokasi Dana Alokasi

Khusus. Dana Alokasi Khusus dapat dikategorikan sebagai matching

grant karena adanya kewajiban penyediaan dana pendamping dan

sekaligus restricted grant karena karakternya sebagai categorical grant-

in-aid. (Mardiasmo, 2006).

2.1.4 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) merupakan tulang punggung

pembiayaan daerah, oleh karenanya kemampuan melaksanakan

ekonomi pada suatu daerah diukur dari besarnya kontribusi yang dapat

diberikan oleh Pendapatan Asli Daerah terhadap anggaran pendapatan

dan belanja modal, semakin besar kontribusi yang dapatdiberikan oleh

Pendapatan Asli Daerah teradap anggaran pendapatan dan belanja

modal berarti semakin kecil ketergantunganpemerintah daerah

terhadapbantuan pemerintah pusat.

Pendapatan Asli Daerah merupakan salah satu komponen

sumber penerimaan keuangan negara disamping penerimaaan lainnya

berupa dana perimbangan, pinjaman daerah dan lain-lain,

penerimaanyang sah juga sisa anggaran tahun sebelumnya yang dapat

ditambahkan sebagai sumber pendanaan penyelanggaraan pemerintah di

daerah. Keseluruhan bagian penerimaan tersebut setiap tahun tercermin

dalam anggaran pendapatan dan belanja daerah, meski Pendapatan Asli

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

21

Daerahtidak seluruhnya dapat membiayai anggaran pendapatan dan

belanja daerah.

Menurut Mardismo (2002:132), Pendapatan Asli daerah (PAD)

adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi

daerah hasil perusahaan milik daerah, hasil pengelolaan kekayaan yang

dipisahkan, dan lain-lain pendapatan asli daerah.

Undang-Undang nomor 33 tahun 2004 tentang perimbangan

keuangan antara pemerintah pusat dan pemerintah daerah disebut

bahwa sumber-sumber pendapatan daerah terdiri dari Pendapatan Asli

Daerah, Bagi Hasil Pajak dan Bukan pajak.

Klasifikasi Penapatan Asli Daerah, terdiri dari:

a. Pajak Daerah

Pajak Daerah adalah iuran wajib yang dilakukan oleh

pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksa berdasarkan peraturan perundang-

undangan yang berlaku dan digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.

b. Retribusi Daerah

Retribusi Daerah adalah pungutan daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan atau diberikan oleh pemerintah daerah untuk

kepentingan orag atau badan.

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

22

c. Hasil Pengelolaan Daerah yang Sah

Selain pajak daerah dan retribusi daerah, bagian laba

perusahaan milik daerah Badan Usaha Milik Negara (BUMN)

merupakan salah satu sumber yang cukup potensial untuk

dikembangkan.

Perusahaan milik daerah adalah badan usaha yang dimiliki oleh

pemerintah daerah, dimana pembentukan, penggabungan, pelepasan

kepemilikan, dan atau ditetapkan dengan peraturan daerah yang

berpedoman pada peraturan perundang-undangan, hasil pengelolaan

peraturan daerah yang sah merupakan pendapatan daerah dari

keuntungan/laba bersih daerah yang modalnya sebagian terdiri dari

kekayaan daerah yang dipisahkan. Perusahaan daerah seperti air minum

besih (PDAM), Bank Pembangunan Daerah (BPD), hotel, bioskop,

percetakan perusahaan bis kota dan pasar adalah jenis-jenis Badan

Usaha Milik Daerah (BUMD) yang memiliki potensi sabagai sumber-

sumber Pendapatan Asli Daerah (PAD).

2.1.5 Belanja Modal

Belanja Daerah atau belanja modal menurut Standar Akuntansi

Pemerintah (SAP), yaitu pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap atau inventaris

yang memberikan manfaat lebih dari satu periode akuntansi, termasuk

di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang bersifat

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

23

mempertahankan atau menambah masa manfaat, serta meningkatkan

kapasitas dan kualitas aset (e-akuntansi, 2015).

Dalam SAP, belanja modal terdiri atar 5 kategori utama,

diantaranya:

1. Belanja Modal Tanah

Adalah pengeluaran / biaya yang digunakan untuk pengadaan

/ pembelian / pembebasan, penyelesaian, balik nama dan sewa tanah,

pengosongan, pengurungan, perataan, pematangan tanah, pembuatan

sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan

hak atas tanah dan sampai tanah yang dimaksud dalam kondisi siap

pakai.

2. Belanja Modal Peralatan dan Mesin

Adalah pengeluaran / biaya yang digunakan untuk pengadaan

/ penambahan / penggantian dan peningkatan kapasitas peralatan dan

mesin, serta iventasir kantor yang memberi manfaat lebih dari 12

(dua belas) bulan, dan sampai peralatan dan mesin yang dimaksud

dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Adalah pengeluaran / biaya yang digunakan untuk pengadaan

/ penambahan / penggantian / peningkatan, dan termasuk

pengeluaran untuk perencanaan, pengawasan, dan pengelolaan

pembangunan gedung dan bangunan yang menambah kapasitas

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

24

sampai gedung dan bangunan yang dimaksud dalam kondisi siap

pakai.

4. Belanja Modal Jalan, Irigasi, dan Jaringan

Adalah pengeluaran / biaya yang digunakan untuk pengadaan

/ penambahan / penggantian / peningkatan pembangungan /

pembuatan serta perawatan dan termasuk pengeluaran untuk

perencanaan, pengawasan dan pengelolaan jalan, irigasi, dan

jaringan yang menambah kapasitas sampai jalan, irigasi, dan

jaringan yang dimaksud dalam kondisi siap pakai.

5. Belanja Modal fisik lainnya

Adalah pengeluaran/biaya yang digunakan untuk

pengadaan/penambahan/penggantian/peningkatan pembangungan /

pembuatan serta perawatan terhadap fisik lainnya, agar tidak dapat

dikategorikan kedalam kriteria Belanja Modal Tanah, Peraltan dan

Mesin, Gedung dan Bangunan, dan Jalan Irigasi dan Jaringan.

Termasuk dalam belanja ini adalah belanja modal kontrak sewa beli,

pembelian barang-barang kesenian, barang purbakala, dan barang

untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal

ilmiah.

Menurut Mahsun (et al. 2013:99), belanja modal merupakan

pengeluaran pemerintah daerah yang manfaatnya melebihi satu

anggaran dan akan menambah aset/kekayaan daerah dan selanjutnya

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

25

akan menambah belanja yang bersifat rutin seperti biaya operasional

dan pemeliharaan pada kelompok belanja administrasi umum.

Belanja modal dibagi atas dua, yaitu sebagai berikut:

1. Belanja Publik, yaitu belanja yang manfaatnya dapat dinikmati

secara langsung oleh masyarakat umum. Contohnya adalah

pembangunan, perbaikan sektor pendidikan, kesehatan dan

transportasi.

2. Belanja Aparatur, yaitu belanja yang manfaatnya dapat dinikmati

secara tidak langsung oleh masyarakat, akan tetapi dirasakan secara

langsung oleh aparatur. Contohnya adalah pembelian kendaran

dinas, pembangunan gedung pemerintahan dan pembangunan

rumah dinas.

Menurut Halim (2004:72), Belanja Operasi dan pemeliharaan

merupakan semua belanja pemerintah daerah yang berhubungan dengan

aktifitas atau pelayanan publik. Belanja pemeliharaan juga digunakan

untuk pemeliharaan aset yang mana aset ini diperoleh dari belanja

modal yang dilakukan oleh pemerintah daerah.

Menurut Halim (2004:73), Belanja Modal merupakan belanja

yang manfaatnya melebihi satu tahun periode anggaran dan akan

menambah aset atau kekayaan daerah, serta akan menimbulkan

konsekuensi menambah belanja yang bersifat rutin seperti biaya

pemeliharaan. Pemerolehan aset tetap juga memiliki konsekuensi pada

beban operasional dan pemeliharaan pada masa yang akan datang.

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

26

Belanja pemeliharaan adalah belanja yang dialokasikan untuk menjaga

agar aset tetap senantiasa dalam kondisi siap digunakann sesuai dengan

estimasi dan umur ekonomisnya selain itu juga belanja modal adalah

termasuk dalam belanja aset dan pemerolehan aset tetap juga memiliki

konsekuensi pada beban operasional dan pemeliharaan pada masa yang

akan datang.

Menurut Syaiful (2007:2-3), belanja modal dapat dikategorikan

dalam 5 kategori utama, antara lain: belanja modal tanah, belanja modal

peralatan dan mesin, belanja modal gedung dan bangunan, belanja

modal jalan, irigasi, dan jaringan serta belanja fisik lainnya.

2.2 Penelitian Terdahulu

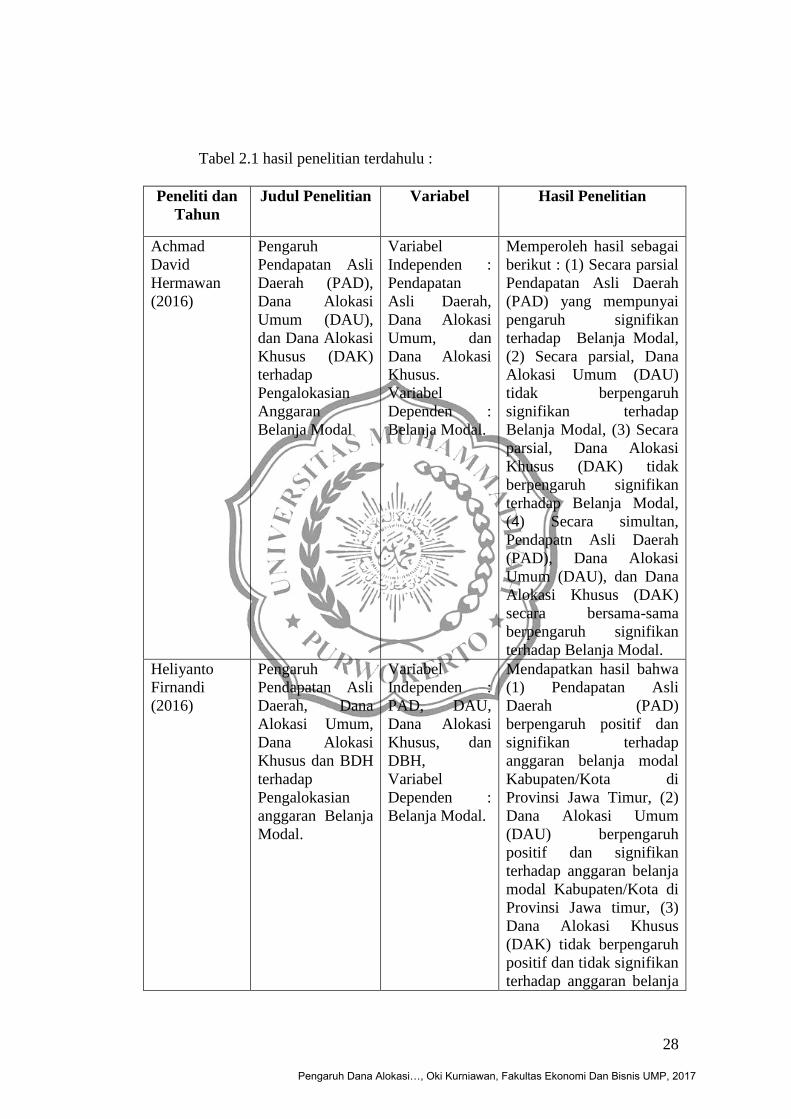

Dalam penelitian sebelumnya, Heliyanto (2016) yang meneliti tentang

“Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi

Khusus, dan BDH terhadap pengalokasian anggaran belanja modal” ini

mendapatkan hasil bahwa (1) Pendapatan Asli Daerah (PAD) berpengaruh

positif dan signifikan terhadap anggaran belanja modal Kabupaten/Kota di

Provinsi Jawa Timur, (2) Dana Alokasi Umum (DAU) berpengaruh positif

dan signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi

Jawa timur, (3) Dana Alokasi Khusus (DAK) tidak berpengaruh positif dan

tidak signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi

Jawa Timur, (4) Dana Bagi Hasil (DBH) berpengaruh positif dan signifikan

terhadap anggaran belanja modal Kabupaten/Kota di Provinsi Jawa Timur.

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

27

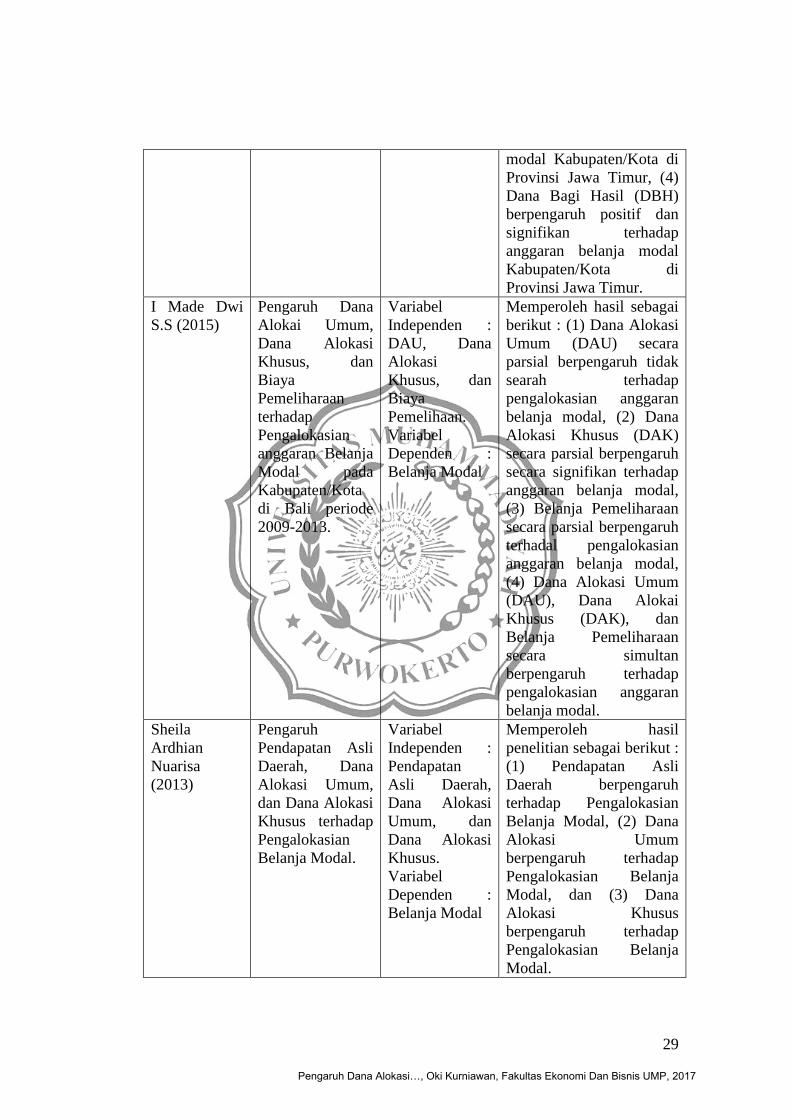

Suhendra (2015), dalam penelitiannya yang berjudul “Pengaruh Dana

Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Belanja

Pemeliharaan terhadap Pengalokasian Anggaran Belanja Modal pada

Kabupaten/Kota di Bali periode 2009-2013” dan memperoleh hasil sebagai

berikut : (1) Dana Alokasi Umum (DAU) secara parsial berpengaruh tidak

searah terhadap pengalokasian anggaran belanja modal, (2) Dana Alokasi

Khusus (DAK) secara parsial berpengaruh secara signifikan terhadap

anggaran belanja modal, (3) Belanja Pemeliharaan secara parsial berpengaruh

terhadal pengalokasian anggaran belanja modal, (4) Dana Alokasi Umum

(DAU), Dana Alokai Khusus (DAK), dan Belanja Pemeliharaan secara

simultan berpengaruh terhadap pengalokasian anggaran belanja modal.

Hermawan (2016), dalam penelitiannya yang berjudul “Pengaruh

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana

Alokasi Khusus (DAK) terhadap Pengalokasian Belanja Modal”,

memperoleh hasil sebagai berikut : (1) Secara parsial Pendapatan Asli Daerah

(PAD) yang mempunyai pengaruh signifikan terhadar Belanja Modal, (2)

Secara parsial, Dana Alokasi Umum (DAU) tidak berpengaruh signifikan

terhadap Belanja Modal, (3) Secara parsial, Dana Alokasi Khusus (DAK)

tidak berpengaruh signifikan terhadap Belanja Modal, (4) Secara simultan,

Pendapatn Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana

Alokasi Khusus (DAK) secara bersama-sama berpengaruh signifikan

terhadap Belanja Modal.

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

28

Tabel 2.1 hasil penelitian terdahulu :

Peneliti dan

Tahun

Judul Penelitian Variabel Hasil Penelitian

Achmad

David

Hermawan

(2016)

Pengaruh

Pendapatan Asli

Daerah (PAD),

Dana Alokasi

Umum (DAU),

dan Dana Alokasi

Khusus (DAK)

terhadap

Pengalokasian

Anggaran

Belanja Modal

Variabel

Independen :

Pendapatan

Asli Daerah,

Dana Alokasi

Umum, dan

Dana Alokasi

Khusus.

Variabel

Dependen :

Belanja Modal.

Memperoleh hasil sebagai

berikut : (1) Secara parsial

Pendapatan Asli Daerah

(PAD) yang mempunyai

pengaruh signifikan

terhadap Belanja Modal,

(2) Secara parsial, Dana

Alokasi Umum (DAU)

tidak berpengaruh

signifikan terhadap

Belanja Modal, (3) Secara

parsial, Dana Alokasi

Khusus (DAK) tidak

berpengaruh signifikan

terhadap Belanja Modal,

(4) Secara simultan,

Pendapatn Asli Daerah

(PAD), Dana Alokasi

Umum (DAU), dan Dana

Alokasi Khusus (DAK)

secara bersama-sama

berpengaruh signifikan

terhadap Belanja Modal.

Heliyanto

Firnandi

(2016)

Pengaruh

Pendapatan Asli

Daerah, Dana

Alokasi Umum,

Dana Alokasi

Khusus dan BDH

terhadap

Pengalokasian

anggaran Belanja

Modal.

Variabel

Independen :

PAD, DAU,

Dana Alokasi

Khusus, dan

DBH,

Variabel

Dependen :

Belanja Modal.

Mendapatkan hasil bahwa

(1) Pendapatan Asli

Daerah (PAD)

berpengaruh positif dan

signifikan terhadap

anggaran belanja modal

Kabupaten/Kota di

Provinsi Jawa Timur, (2)

Dana Alokasi Umum

(DAU) berpengaruh

positif dan signifikan

terhadap anggaran belanja

modal Kabupaten/Kota di

Provinsi Jawa timur, (3)

Dana Alokasi Khusus

(DAK) tidak berpengaruh

positif dan tidak signifikan

terhadap anggaran belanja

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

29

modal Kabupaten/Kota di

Provinsi Jawa Timur, (4)

Dana Bagi Hasil (DBH)

berpengaruh positif dan

signifikan terhadap

anggaran belanja modal

Kabupaten/Kota di

Provinsi Jawa Timur.

I Made Dwi

S.S (2015)

Pengaruh Dana

Alokai Umum,

Dana Alokasi

Khusus, dan

Biaya

Pemeliharaan

terhadap

Pengalokasian

anggaran Belanja

Modal pada

Kabupaten/Kota

di Bali periode

2009-2013.

Variabel

Independen :

DAU, Dana

Alokasi

Khusus, dan

Biaya

Pemelihaan.

Variabel

Dependen :

Belanja Modal

Memperoleh hasil sebagai

berikut : (1) Dana Alokasi

Umum (DAU) secara

parsial berpengaruh tidak

searah terhadap

pengalokasian anggaran

belanja modal, (2) Dana

Alokasi Khusus (DAK)

secara parsial berpengaruh

secara signifikan terhadap

anggaran belanja modal,

(3) Belanja Pemeliharaan

secara parsial berpengaruh

terhadal pengalokasian

anggaran belanja modal,

(4) Dana Alokasi Umum

(DAU), Dana Alokai

Khusus (DAK), dan

Belanja Pemeliharaan

secara simultan

berpengaruh terhadap

pengalokasian anggaran

belanja modal.

Sheila

Ardhian

Nuarisa

(2013)

Pengaruh

Pendapatan Asli

Daerah, Dana

Alokasi Umum,

dan Dana Alokasi

Khusus terhadap

Pengalokasian

Belanja Modal.

Variabel

Independen :

Pendapatan

Asli Daerah,

Dana Alokasi

Umum, dan

Dana Alokasi

Khusus.

Variabel

Dependen :

Belanja Modal

Memperoleh hasil

penelitian sebagai berikut :

(1) Pendapatan Asli

Daerah berpengaruh

terhadap Pengalokasian

Belanja Modal, (2) Dana

Alokasi Umum

berpengaruh terhadap

Pengalokasian Belanja

Modal, dan (3) Dana

Alokasi Khusus

berpengaruh terhadap

Pengalokasian Belanja

Modal.

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

30

2.3 Kerangka Pemikiran

2.3.1Pengaruh Dana Alokasi Umum Terhadap Belanja Modal

Dana Alokasi Umum (DAU) merupakan dana yang berasal dari

Pemerintah Pusat yang diambil dari Anggaran Pendapatan dan Belanja

Negara(APBN) yang dialokasikan dengan tujuan pemerataan keuangan

antara daerah untuk membiayai kebutuhan pengeluaran pemerintah

daerah dalam rangka pelaksanaan desentralisasi. Dengan dana tersebut,

pemerintah daerah menggunakannya untuk memberi pelayanan yang

lebih baik kepada publik.

Pemerintah mengalokasikan dana yang bersumber dari

Anggaran Pendapatan dan Belanja Negara (APBN) untuk mendanai

kebutuhan daerah dalam pelaksanaan desentralisasi. Salah satu dana

perimbangan dari pemerintah ini adalah Dana Alokasi Umum (DAU)

yang pengalokasiannya menekankan aspekpemerataan dan keadilan

yang selaras dengan penyelenggaraan urusan pemerintahan (Undang-

Undang nomor 32 tahun 2004).

Dana Alokasi Umam (DAU) ini merupakan dana perimbangan

yang paling besar diberikan dari pemerintah pusat kepada pemerintah

daerah dalam rangka pelaksanaan otonomi daerah. Seperti hanya

menurut Undang-Undang nomor 33 Tahun 2004 Pasal 27 menggariskan

bahwa pemerintah pusat berkewajiban untuk menyalurkan paling

sedikit dua puluh enam persen (26%) dari penerimaan dalam Negerinya

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

31

dalam bentuk Dana Alokasi Umum (DAU) bagi pemerintah daerah

adalah output belanja modal.

Kaitannya Dana Alokasi Umum (DAU) terhadap belanja modal

jika menggunakan teori pilihan rasional adalah bagaimana pemerintah

daerah merealisasikan belanja modal dengan rancangan penganggaran

menggunakan Dana Alokasi Umum (DAU) yang telah diberikan oleh

pemerintah pusat. Selain itu, Dana Alokasi Umum (DAU) yang

digunakan dalam rangka desentralisasi dan untuk pelayanan publik. Hal

ini bisa dalam bentuk belanja modal tanah, peralatan dan mesin, gedung

dan bangunan, maupun belanja modal fisik lainnya yang tertera dalam

jenis-jenis belanja modal menurut SAP.

2.3.2 Pengaruh Dana Alokasi Khusus Terhadap Belanja Modal

Dana Alokasi Khusus yang selanjutnya disingkat DAK adalah

dana yang dialokasikan dalam APBN kepada daerah tertentu dengan

tujuan untuk membantu mendanai kegiatan tertentu berdasarkan kriteria

khusus yang merupakan urusan daerah sesuai dengan proioritas

nasional. Dana Alokasi Khusus (DAK) ini penggunaanya diatur oleh

Pemerintah Pusat dan hanya digunakan untuk kegiatan pendidikan,

kesehatan, keluarga berencana, infrastruktur jalan dan jembatan,

infrastruktur air minum dan saniasi, infrastruktur irigasi, kehutanan,

sarana dan prasarana pedesaan, perdagangan, pertanian, serta perikanan

dan kelautan yang semuanya itu termasuk dalam komponen belanja

modal, dan Pemerintah Daerah diwajibkan untuk mengalokasikan dana

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

32

pendamping sebesar sepuluh persen (10%) dari nilai Dana Alokasi

Khusus yang diterima untuk mendanai kegiatan fisik.

Dana Alokasi Khusus merupakan salah satu dari dana

perimbangan yang diberikan Pemerintah Pusat kepada Pemerintah

Daerah dalam rangka pelaksanaa otonomi daerah. Selain itu, Dana

Alokasi Khusus menurut Peraturan Pemerintah nomor 32 Tahun 2005

tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah, Dana

Alokasi Khusus merupakan dana yang berasal dari Anggaran

Pendapatan dan Belanja Negara(APBN), yang dialokasikan kepada

daerah untuk membantu membiayai kebutuhan khusus. Dengan kata

lain, Dana Alokasi Khusus (DAK) ini juga digunakan untuk belanja

modal, seperti misalnya untuk pembangunan sarana dan prasarana

daerah.

Dana Alokasi Khusus (DAK) diberikan oleh pemerintah pusat

kepada pemerintah daerah dengan melihat keadaan atau kebutuhan dari

daerah tersebut. Pengaplikasian teori pilihan raional disini adalah

bagaimana pemerintah daerah dalam menggunakan Dana Alokasi

Khusus (DAK) terkait dengan Belanja modal dalam pemaksimalan

pelayanan publik. Selain itu berpengaruh dengan belanja modal

menurut SAP, yang mana tertulis pada salah satu kategori yaitu Belanja

Modal Jalan, Irigasi, dan Jaringan.

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

33

2.3.3 Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

Pendapatan Asli Daerah (PAD) merupakan sumber penerimaan

pemerintah daerah yang berasal dari daerah itu sendiri berdasarkan

kemampuan yang dimiliki. Pendapatan Asli Daerah (PAD) bertujuan

untuk memberikan keleluasaan kepada daerah dalam mengoptimalkan

potensi pendanaan daerah sendiri dalam pelaksanaan otonomi daerah

sebagai perwujudan asas desentralisasi. Pemerintah daerah dalam

mengalokasikan belanja modal harus benar-benar disesuaikan dengan

kebutuhan daerah dengan mempertimbangkan Pendapatan Asli Daerah

(PAD) yang diterima.

Daries (2009:48) menyatakan bahwa, Pendapatan Asli daerah

yang selanjutnya disingkat menjadi PAD adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan. Pendapatan asli daerah yang

merupakan sumber penerimaan daerah perlu terus ditingkatkan agar

dapat menanggung sebagai beban belanja yang diperlukan untuk

penyelenggaraan pemerintahan dan kegiatan pembangunan yang setiap

tahun meningkat sehingga kemandirian otonomi daerah yang luas,

nyata dan bertanggung jawab dapat dilaksanakan. Sebagaimana diatur

dalam pasal 6 Undang-Undang nomor 33 tahun 2004, sumber-sumber

Pendapatan Asli Daerah (PAD) terdiri dari:

a. Pajak Daerah.

b. Retribusi Daerah.

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

34

c. Hasil pengelolaan kekayaan yang dipisahkan.

d. Lain-lain pendapatan asli daerah yang sah.

Dihubungkan dengan teori pilihan rasional, bahwa setiap daerah

yang memperoleh Pendapatan Asli Daerah (PAD) semakin banyak,

maka akan semakin banyak pula anggaran belanja modal daerah

tersebut, jika semakin banyak anggaran belanja modal maka akan

semakin maksimal pula pelayanan pemerintah terhadap publik. Seperti

yang telah disebutkan dalam pasal 33 ayat 3 Undang-Undang Dasar

1945, bahwa “bumi, air dan kekayaan alam yang terkandung

didalamnya dikuasai oleh negara dan dipergunakan untuk sebesar-

besarnya kemakmuran rakyat”, pemerintah mengelola kekayaam alam

untuk sebesar-besarnya kemakmuran rakyat adalah salah satu pelayanan

pemerintah untuk publik atau masyarakat.

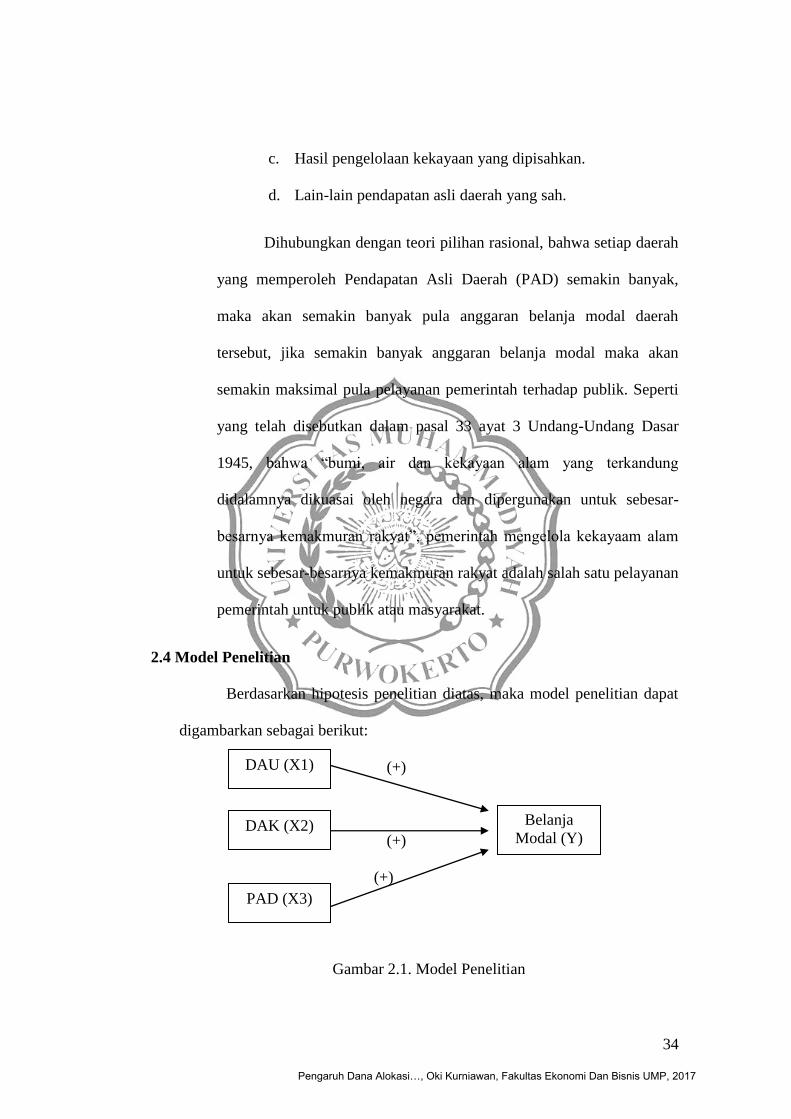

2.4 Model Penelitian

Berdasarkan hipotesis penelitian diatas, maka model penelitian dapat

digambarkan sebagai berikut:

(+)

(+)

(+)

Gambar 2.1. Model Penelitian

DAK (X2)

DAU (X1)

PAD (X3)

Belanja

Modal (Y)

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017

35

2.5 Hipotesis Penelitian

H1: Dana Alokasi Umum berpengaruh positif signifikan terhadap belanja

modal.

H2: Dana Alokasi Khusus berpengaruh positif signifikan terhadap belanja

modal.

H3: Pendapatan Asli Daerah berpengaruh positif signifikan terhadap belanja

modal.

Pengaruh Dana Alokasi…, Oki Kurniawan, Fakultas Ekonomi Dan Bisnis UMP, 2017