bab ii landasan teori - repository.bsi.ac.id · penerimaan kas dari piutang melalui penagihan...

TRANSCRIPT

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

A. Pengertian Akuntansi

Menurut (Hutauruk, 2017) “Akuntansi merupakan kumpulan konsep dan

teknik yang digunakan untuk mengukur dan melaporkan informasi keuangan

dalam suatu unit usaha ekonomi”.

Adapun definisi lain dinyatakan oleh Accounting Principles Board (APB)

dalam (Hutauruk, 2017) “Akuntansi adalah suatu kegiatan jasa, fungsinya

menyajikan informasi kuantitatif tentang Lembaga-lembaga ekonomi, terutama

yang bersifat keuangan, yang bertujuan agar beguna dalam pengambilan

keputusan ekonomis”.

Definisi menurut American Accounting Association dalam (Hutauruk, 2017)

“Akuntansi adalah proses mengenali, mengukur, dan mengkomunikasikan

informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat

oleh pemakai informasi yang bersangkutan”.

Sedangkan menurut definisi yang lainnya, yaitu menurut George A. Mac

Farland dalam (Hutauruk, 2017) “Akuntansi adalah suatu seni pencatatan,

penggolongan, penyajian, serta penafsiran secara sistematis dari data keuangan

perusahaan atau perseorangan”.

B. Akun (Account)

Menurut Samryn dalam (Utami & Hidayat, 2018) “Akun merupakan nama

buku besar atau nama buku besar pembantu yang digunakan sebagai tempat

untuk mencatat setiap transaksi”.

6

Berikut adalah karakteristik akun menurut (Fauziah, 2017) :

1. Setiap akun memiliki judul atau nama transaksi yang akan dicatat dalam

akun tersebut.

2. Setiap akun mempunyai kolom untuk mencatat kenaikan jumlah item yang

bersangkutan.

3. Setiap akun mempunyai kolom untuk mencatat penurunan jumlah item yang

bersangkutan.

C. Siklus Akuntansi

Siklus akuntansi selalu terjadi dalam berbagai jenis perusahaan baik dalam

perusahaan jasa, perusahaan dagang maupun perusahaan manufaktur. Dalam

tugas akhir ini penulis akan lebih menekankan permasalahan yang terjadi pada

perusahaan dagang.

Menurut Mulya dalam (Utami & Hidayat, 2018) “Siklus Akuntansi

merupakan proses pencatatan akuntansi mulai dari dokumentasi sampai

penyajian laporan keuangan”.

Menurut Fitria dalam (Wasiyanti, 2017) “Siklus akuntansi merupakan

gambaran tahapan kegiatan akuntansi yang meliputi pencatatan, penggolongan,

pengikhtisaran, dan pelaporan yang dimulai saat terjadi sebuah transaksi dalam

sebuah perusahaan”.

7

Sumber: Fitria dalam (Wasiyanti, 2017)

Gambar II.1. Siklus Akuntansi

Dari gambar siklus akuntansi diatas dapat disimpulkan bahwa ada beberapa

proses yang harus dijalankan dalam siklus akuntansi yaitu sebagai berikut :

1. Pencatatan (Recording)

Kegiatan ini merupakan awal dari proses sebuah kegiatan akuntansi

yaitu melakukan analisis bukti-bukti transaksi yang kemudian akan dicatat

kedalam buku jurnal yang ada pada perusahaan. Bukti transaksi tersebut,

seperti : nota, kuitansi, cek, dan lain-lain. Menurut Hery dalam (Habibah,

Faizah, & Solecha, 2018) “Jurnal adalah proses pencatatan pertama kali

(original record) dalam sistem akuntansi atau peristiwa yang terjadi”.

8

2. Penggolongan (Classifying)

Kegiatan ini merupakan kegiatan pengelompokkan transaksi keuangan

pada perusahaan kedalam perkiraan buku besar setelah melakukan

pencatatan kedalam jurnal. Suhayati dan Anggadini dalam (Rahmania &

Rusdi, 2017) menjelaskan bahwa “Buku besar adalah memindahkan data

yang terdapat dalam jurnal ke dalam perkiraan-perkiraan yang bersangkutan

di buku besar”

3. Peringksan/Pengikhtisaran (Summarizing)

Kegiatan ini merupakan kegiatan untuk meringkas transaksi keuangan

yang sudah di golongkan ke buku besar ke dalam neraca saldo untuk

kemudian di proses ke dalam kertas kerja (neraca lajur). Pengertian Neraca

Lajur menurut Sadeli dalam (Habibah, et al., 2018) yakni “Neraca lajur

(worksheet) adalah alat untuk mengumpulkan data guna menyusun laporan

keuangan, sehingga neraca lajur ini juga merupakan draf pendahuluan

laporan dan analisis yang perlu disiapkan”.

4. Pelaporan (Reporting)

Setelah melalui proses kegiatan pencatatan, penggolongan, peringkasan

maka akan ada sampai di tahap kegiatan pelaporan. Kegiatan pelaporan ini

merupakan kegiatan menyusun laporan keuangan. Menurut Sadeli dalam

(Habibah, et al., 2018) “Laporan keuangan adalah laporan tertulis yang

memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-

perubahannya, serta hasil yang dicapai selama periode tertentu”.

9

Laporan keuangan ini terdiri dari laporan laba rugi, laporan perubahan

modal/ekuitas, neraca, laporan arus kas dan catatan atas laporan keuangan.

D. Sistem Informasi Akuntansi

Menurut Lilis dalam (Habibah, et al., 2018) “Sistem informasi akuntansi

merupakan sistem yang bertujuan untuk mengumpulkan dan memproses data

serta melaporkan informasi yang berkaitan dengan transaksi keuangan”.

Moscove dalam (Baridwan, 2015) “Memberikan definisi ”Sistem informasi

akuntansi adalah suatu komponen organisasi yang mengumpulkan,

mengklarifikasikan, mengolah, menganalisa dan mengkomunikasikan

informasi finansial dan pengambilan keputusan yang relevan kepada pihak di

luar perusahaan (seperti kantor pajak, investor, dan kreditor) dan pihak intern

(terutama manajemen)”.

Sedangkan menurut (Mulyadi, 2014) menerangkan bahwa “ sistem informasi

akuntansi adalah organisasi formulir, catatan, dan laporan yang

dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan

yang dibutuhkan oleh manajemen guna memudahkan pengolaan informasi”.

Menurut (Andi, 2017) adapun penjelasan tentang komponen sistem

informasi akuntansi sebagai berikut:

1. User adalah yang menggunakan sistem.

2. Prosedur dan instruksi adalah yang digunakan untuk mengumpulkan,

memproses, dan menyimpan data.

10

3. Data adalah Mengenai organisasi dan aktivitas bisnisnya.

4. Sofware adalah yang digunakan untuk memproses data.

5. Infrastruktur Teknologi Informasi adalah yang terdiri dari komputer,

peripheral device, dan perangkat jaringan.

6. Pengendalian Internal adalah untuk menjaga keamanan data SIA

E. Penerimaan Kas

Menurut (Mulyadi, 2014) “Penerimaan Kas perusahaan berasal dari dua

sumber utama: penerimaan kas dari penjualan tunai dan peneriman kas dari

piutang. Penerimaan kas dari penjualan tunai yang terdiri dari over- the-

counter sale, daricash-on-delivery sale, dan dari credit card sale. Sedangkan

penerimaan kas dari piutang melalui penagihan perusahaan, kantor pos, dan

lock-box-collection plain”.

F. Pengeluaran Kas

Menurut (Mulyadi, 2014) sistem akuntansi pokok yang digunakan untuk

melaksanakan pengeluaran kas: sistem akuntansi pengeluaran kas dengan cek

dan sistem pengeluaran kas dengan uang tunai melalui sistem dana kas kecil.

2.2. Tool Aplikasi

A. Zahir Accounting 5.1

Dalam penulisan tugas akhir ini, penulis mencoba

menggunakan Zahir Accounting Versi 5.1 sebagai program

aplikasi

akuntansi yang penulis coba terapkan di instansi dimana penulis

melakukan riset untuk mempermudah instansi tersebut dalam

mengolah data akuntansinya.

11

Zahir Accounting merupakan aplikasi program akuntansi yang dibangun

dengan prinsip bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi

akuntansi keuangan adalah sebuah pengalaman yang menyenangkan, bahkan oleh

pengguna yang baru memulai mempelajari komputer dan akuntansi. Zahir dibuat

pertama kali pada tahun 1996 dengan versi 1.0 dan pada tahun 1997, mulai

dikembangkan versi 2.0 dan mulai dipasarkan pada tahun 1999. Saat ini, Zahir sudah

berada di versi 5.1.

Zahir Accounting dirancang untuk mempermudah pembukuan, dimana seluruh

pencatatan transaksi dan pembuatan laporan dibuat secara otomatis tanpa perlu

mengerti teori akuntansi yang mendalam, karena Zahir Accounting memfokuskan

diri pada perusahaan kecil menengah. Zahir Accounting juga dirancang untuk dapat

membantu pengguna dalam pengambilan keputusan bisnis secara cepat dan akurat,

melalui kelengkapan berbagai macam grafik yang disediakan. Berikut ini beberapa

keunggulan Zahir Accounting dari produk lain menurut (Fajarini, 2014) :

1. Mudah digunakan.

2. Desain tampilan sangat menarik serta mudah untuk dimengerti.

3. Faktur dan laporan dapat diedit.

4. Laporan dapat diemail dan di-export ke berbagai format.

5. Menggunakan database client server.

6. Fasilitas dan kapasitas dapat dipilih sesuai dengan kebutuhan.

7. Tersedianya grafik serta analisis binis.

8. Fasilitas audit atau drill down.

12

9. laporan dapat diemail serta diexport keberbagai format.

10. Laporan dapat diklik untuk melihat detail transaksi.

11. Seluruh transaksi dapat diedit dan dihapus (sesuai kewenangan

akses/password).

12. Penyedia fasilitas laporan & analisa bisnis yang lengkap.

B. Instalasi Zahir Accounting 5.1

Untuk dapat menggunakan Zahir Accounting versi 5.1 terlebih dahulu anda

harus menginstalnya di komputer PC atau Notebook berbasis Windows

(98/2000/XP/Vista). Installer Zahir tersedia dalam paket program berupa CD

atau dapat juga dengan mendownload versi demonya dari zahir accounting

www.zahiraccounting.com. Cara instalasi Zahir Accounting 5.1 adalah sebagai

berikut:

1. Tutup dahulu semua program yang sedang aktif.

2. Masukkan CD Installer ke Drive CD.

3. Selanjutnya akan ada form instalasi. Ikuti petunjuk yang tertera pada

form instalasi, klik tombol Next untuk melanjutkan dan isilah nama user

dan nama perusahaan Anda, pilih opsi typical, selanjutnya klik Next

hingga tombol Finish tampil.

Setelah menjalankan program Zahir klik tombol Buka Data Sebelumnya

untuk membuka data demo, selanjutnya selanjutnya klik tombol Cancel jika

Anda ditawarkan untuk memasukkan password database server.

13

Restart komputer terlebih dahulu jika Anda gagal membuka data setelah

instalasi dijalankan.

Untuk uninstall program, klik Start > Control Panel > Add Remove Program

> Pilih Zahir > Klik Remove/Uninstall. Penulis menginstal zahir 5.1 agar

mempermudah menjalankan program karena edisi interprise sangat lengkap

bagi perusahaan. Pertama setelah melakukan pemilihan zahir versi 5.1, akan

muncul gambar welcome to the installshield wizard seperti dibawah ini, lalu

tekan

next

untuk

melanjutkan penginstalan.

Gambar II.2

Jendela Instal Awal

Setelah next> akan muncul tampilan atas nama perusahaan dari

customer atau perusahaan yang membeli software zahir. Setelah

mengisi information yang diharuskan.

14

Gambar II.3

Jendela Pengisian Aplikasi

Tekan next> akan muncul gambar setup type, ada macam

setup type dengan kegunaannya masing-masing. Penulis memilih

typical. Seperti gambar dibawah ini

Gambar II.4

Jendela Tampilan Instal

15

Bila loading penginstalan sudah complete akan muncul

tampilan seperti dibawah ini.

Gambar II.5

Jendela Tampilan Instalasi Completed

Lalu Tekan Finish untuk dapat langsung menggunakan zahir.

C. Modul Fasilitas Yang Ada Di Dalam Bagian Zahir Accounting 5.1

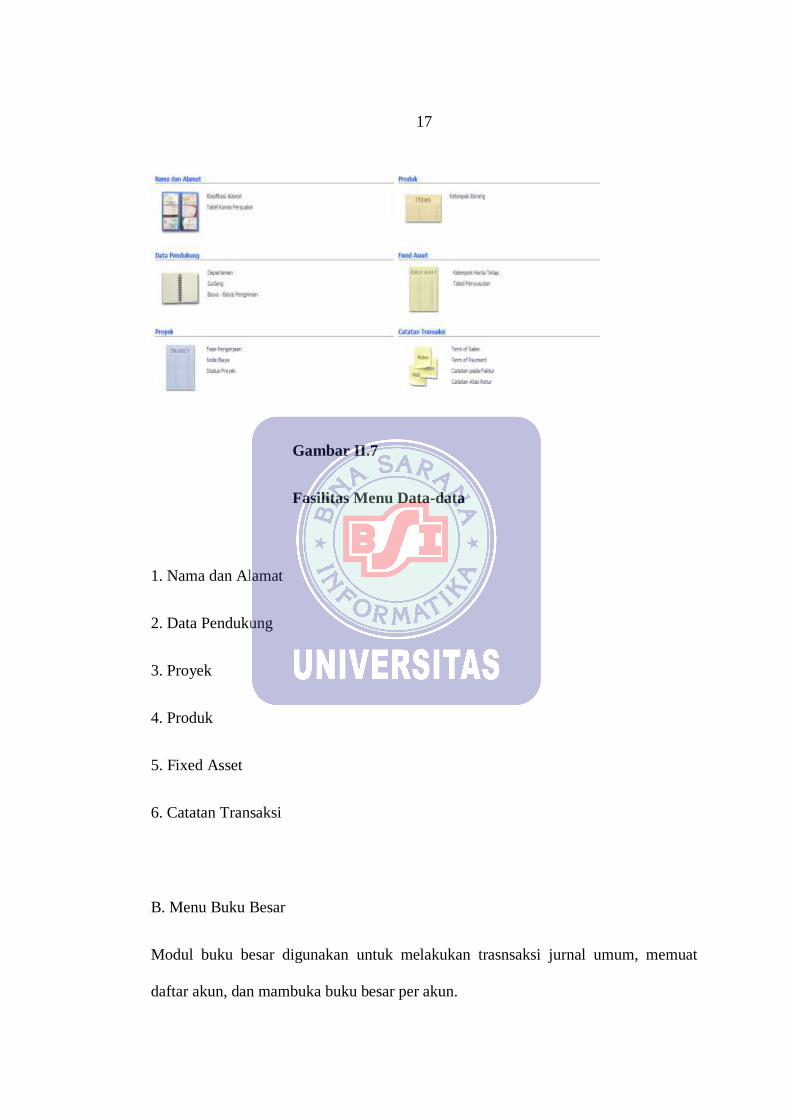

A. Menu Data-data

Modul data digunakan untuk membuat data master di suatu data kerja di Zahir

Accounting.

Untuk menampilkan klik Data-data.

16

Gambar II.6

Fasilitas Data Master

1. Data Nama Alamat

2. Data Rekening

3. Data Produk

4. Satuan Pengukuran

5. Data Proyek

6. Data Harta Tetap

7. Data Pajak

8. Data Mata Uang

17

Gambar II.7

Fasilitas Menu Data-data

1. Nama dan Alamat

2. Data Pendukung

3. Proyek

4. Produk

5. Fixed Asset

6. Catatan Transaksi

B. Menu Buku Besar

Modul buku besar digunakan untuk melakukan trasnsaksi jurnal umum, memuat

daftar akun, dan mambuka buku besar per akun.

18

Gambar II.8

Fasilitas Menu Buku Besar

1. Data Rekening Perkiraan

2. Transaksi Jurnal Umum

3. Buku Besar

4. Daftar Transaksi Jurnal

C. Menu Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk

pelanggan.Transaksi ini digunakan oleh perusahaan sebagai pendapatannya, transaksi

ini dapat dilakukan dengan tunai ataupun piutang.

19

Piutang usaha adalah transaksi untuk pembayaran yang dilakukan oleh pelanggan

atas penjualan yang telah terjadi sebelumnya.

Gambar II. 9

Fasilitas Menu Penjualan

1. Membuat Penawaran Harga

2. Sales Order

3. Pengiriman Barang (Invoicing)

4. Retur Penjualan

5. Daftar Piutang Usaha

6. Pembayaran Piutang Usaha

7. Pengembalian Kelebihan Kredit

20

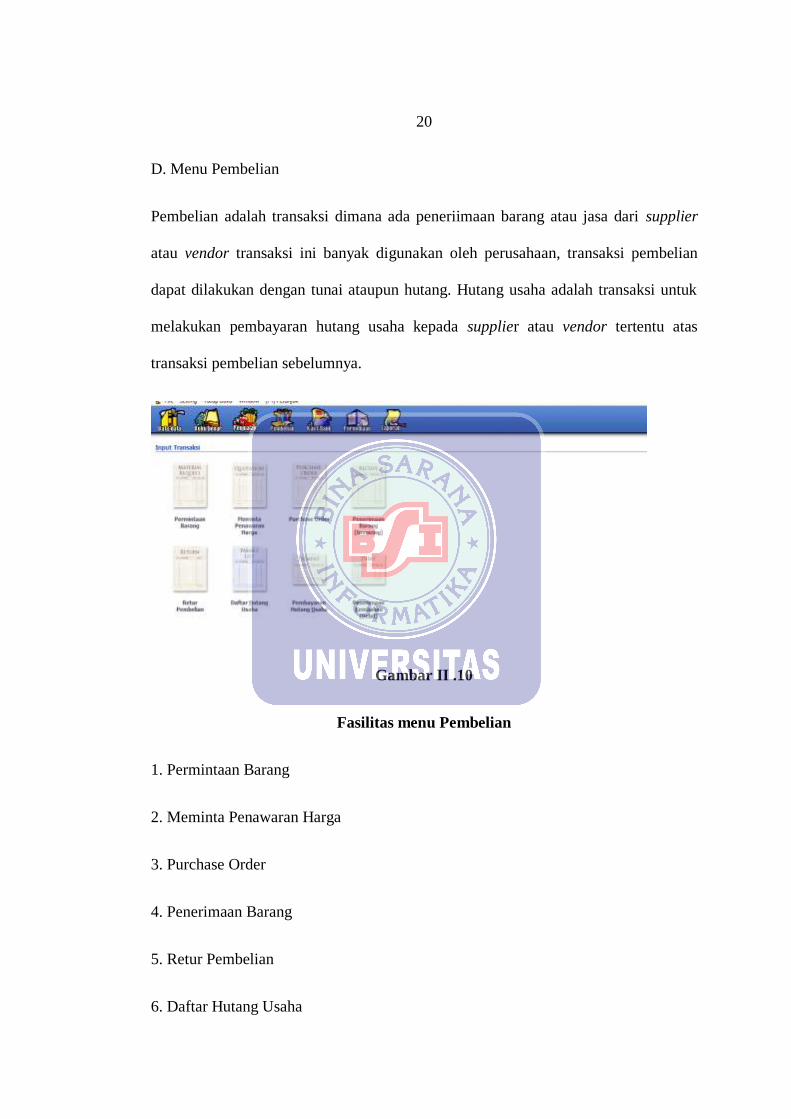

D. Menu Pembelian

Pembelian adalah transaksi dimana ada peneriimaan barang atau jasa dari supplier

atau vendor transaksi ini banyak digunakan oleh perusahaan, transaksi pembelian

dapat dilakukan dengan tunai ataupun hutang. Hutang usaha adalah transaksi untuk

melakukan pembayaran hutang usaha kepada supplier atau vendor tertentu atas

transaksi pembelian sebelumnya.

Gambar II .10

Fasilitas menu Pembelian

1. Permintaan Barang

2. Meminta Penawaran Harga

3. Purchase Order

4. Penerimaan Barang

5. Retur Pembelian

6. Daftar Hutang Usaha

21

7. Pembayaran Hutang Usaha

8. Penerimaan Kembalian (Debit)

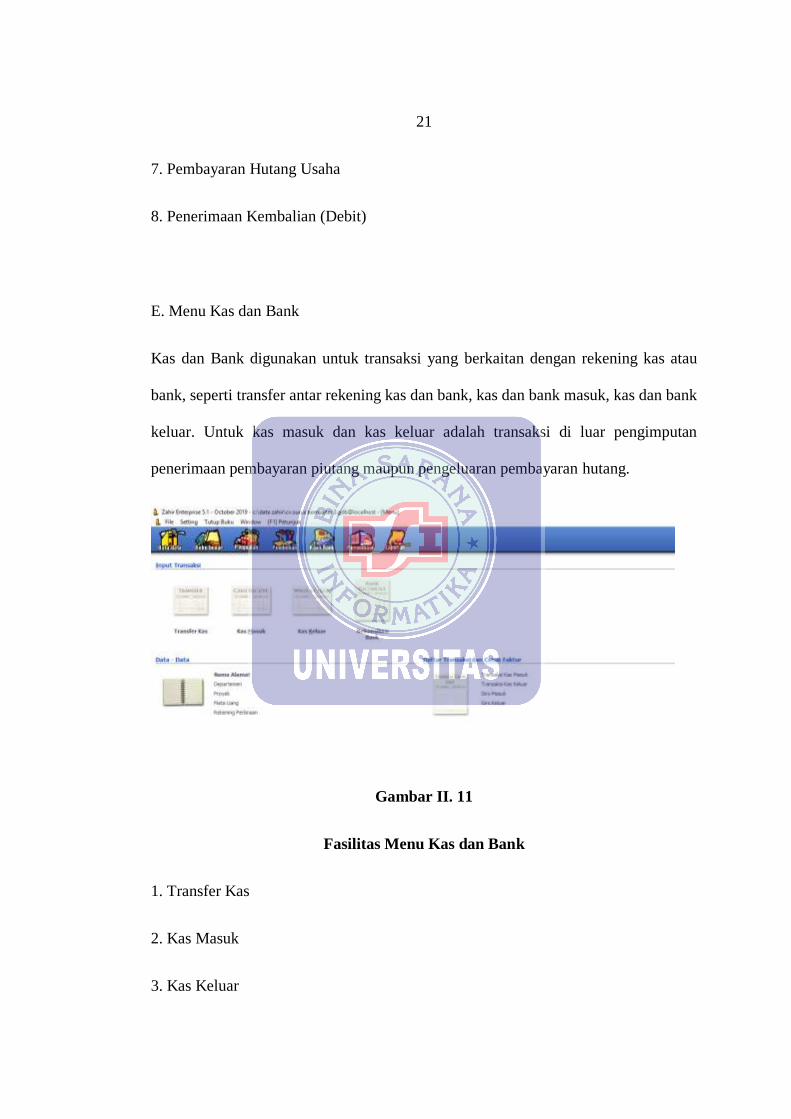

E. Menu Kas dan Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas atau

bank, seperti transfer antar rekening kas dan bank, kas dan bank masuk, kas dan bank

keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar pengimputan

penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang.

Gambar II. 11

Fasilitas Menu Kas dan Bank

1. Transfer Kas

2. Kas Masuk

3. Kas Keluar

22

4. Rekonsilasi Bank

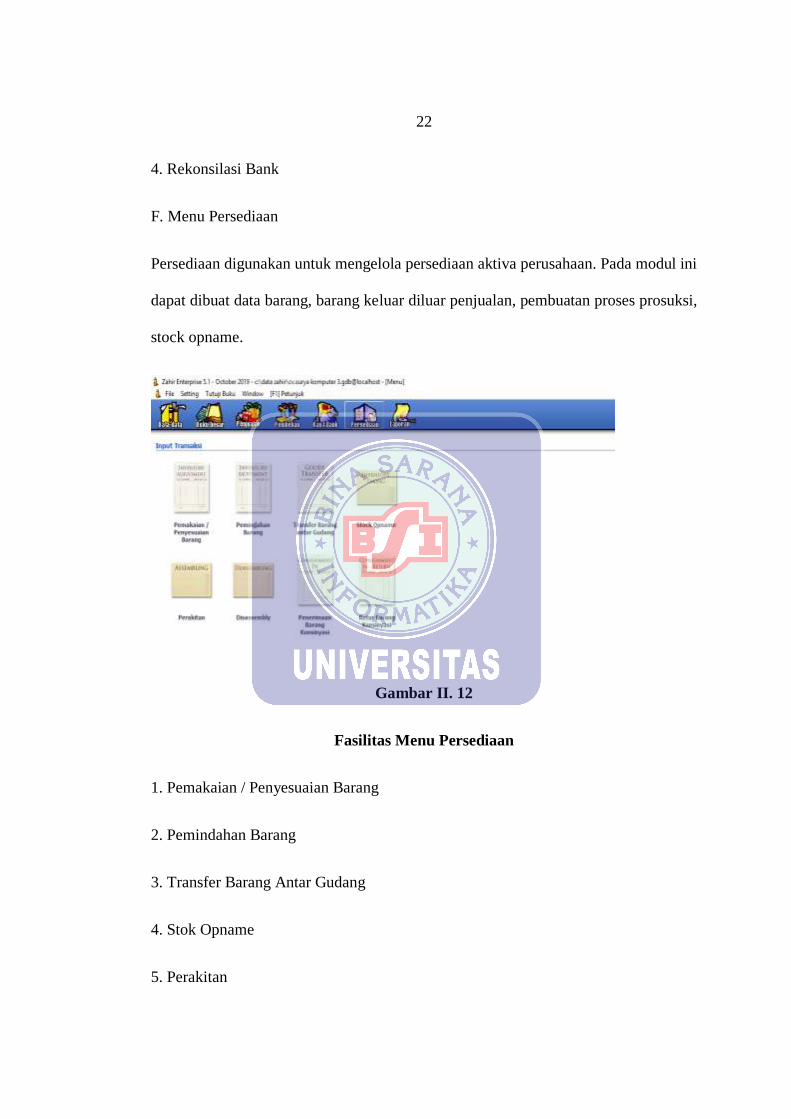

F. Menu Persediaan

Persediaan digunakan untuk mengelola persediaan aktiva perusahaan. Pada modul ini

dapat dibuat data barang, barang keluar diluar penjualan, pembuatan proses prosuksi,

stock opname.

Gambar II. 12

Fasilitas Menu Persediaan

1. Pemakaian / Penyesuaian Barang

2. Pemindahan Barang

3. Transfer Barang Antar Gudang

4. Stok Opname

5. Perakitan

23

6. Disassembly

7. Penerimaan Barang Konsinyasi

8. Retur Barang Konsinyasi

G. Menu Laporan

Menu laporan digunakan untuk melihat semua laporan hasil pengimputan modul-

modul sebelumnya.

Gambar II. 13

Fasilitas Menu Laporan

1. Analisa Bisnis

2. Laporan Keuangan

3. Laporan Penjualan dan Piutang

24

4 Laporan Pembelian dan Hutang

5. Laporan Barang

25