bab ii landasan teori - repository.bsi.ac.id · nusantara jaya jakarta ini, penulis berpedoman pada...

TRANSCRIPT

5

BAB II

LANDASAN TEORI

2.1 Konsep Dasar Akuntansi

Secara umum akuntansi memiliki dasar yang menjadi acuan dalam

menyusun standar akuntansi yang ditujukan sebagai praktek akuntansi. Akuntansi

disebut sebagai bahasa bisnis (business language) atau sebagai bahasa pengambilan

keputusan. Konsep dasar akuntansi sangat dibutuhkan untuk mempelajari

bagaimana pengolahana data keuangan dalam sebuah organisasi atau perusahaan.

Dengan konsep dasar tersebut pengolahan data keuangan bisa dijamin berjalan

dengan baik.

Konsep dasar akuntansi merupakan berbagai konsep yang telah dijadikan

rujukan dan dijadikan sebagai standar dalam menyampaikan laporan keuangan

yang rapih dan mudah dipahami. Proses pengolahan data akuntansi pada PT. Marga

Nusantara Jaya Jakarta ini, penulis berpedoman pada beberapa teori pendukung

yang diperoleh dari beberapa sumber. Teori tersebut antara lain sebagai berikut:

2.1.1 Definisi Akuntansi

Menurut Sujarwerni (2015:3) menyimpulkan bahwa, “Akuntansi adalah

proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat

jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam

bentuk laporan keuangan yang digunakan pihak-pihak tertentu.”

6

Menurut Bahri (2016:2) menyimpulkan bahwa, “Akuntansi adalah seni

pencatatan, penggolongan, pengikhtisaran, dan pelaporan atas suatu transaksi

dengan cara sedemikian rupa sitematis dari segi isi dan berdasarkan standar yang

diakui umum”.

Dari teori diatas maka dapat diambil kesimpulan bahwa akuntansi adalah

proses identifikasi, pencatatan, dan komunikasi terhadap transaksi ekonomi dari

suatu entitas.

2.1.2 Prinsip Akuntansi

Berikut prinsip akuntansi menurut Bahri (2016:3), yaitu:

1. Kontinuitas Usaha (Going Concern)

Adalah kesinambungan usaha, konsep ini menganggap bahwa suatu perusahaan

akan terus berlanjut dan diharapkan tidak terjadi likuidasi dimasa yang akan

datang.

2. Kesatuan Usaha (Businees Entity)

Konsep ini menganggap bahwa perusahaan-perusahaan di pandang sebagai

suatu unit usaha yang berdiri sendiri terpisah dari pemiliknya.

3. Periode Akuntansi (Accounting Periode)

Adalah kegiatan perusahaan yang disajikan dalam laporan keuangan disusun

perperiode pelaporan.

7

4. Kesatuan Pengukuran (Measurent Unit)

Konsep ini menganggap bahwa semua transaksi yang terjadi akan dinyatakan

dalam bentuk uang (dalam artian mata uang yang digunakan adalah dari Negara

tempat perusahaan berdiri).

5. Bukti yang Objektif (Objecitve Evidences)

Informasi yang terjadi harus disampaikan secara objektif. Suatu informasi

dikatakan objektif apabila informasi dapat diandalkan sehingga informasi yang

disajikan harus berdasarkan pada bukti yang ada.

6. Pengungkapan Sepenuhnya (Full Disclousure)

Konsep ini menganggap bahwa hal-hal yang berhubungan dengan laporan

keuangan harus diungkapkan secara memadai.

7. Konsistensi (Consistency)

Konsep ini menghendaki bahwa perusahaan harus menerapkan metode

akuntansi yang sama dari suatu periode ke periode lain agar laporan keuangan

dapat diperbandingkan.

8. Realisasi (Matching Expense With Revenue)

Prinsip ini mempertemukan pendapatan periode berjalan dengan beban periode

berjalan untuk mengetahui berapa besar laba-rugi periode berjalan.

2.1.3 Pemakai Informasi Akuntansi

Termasuk dalam kelompok pemakai informasi akuntansi menurut Sujarweni

(2015:3), adalah:

8

1. Pihak Manajemen Perusahaan

Dimana laporan keuangan dapat digunakan untuk pengambilan keputusan.

2. Pemilik Perusahaan

Fungsi laporan keuangan digunakan untuk memberi tahu keadaan perusahaan

dari sisi keuangan.

3. Investor & Pemegang Saham

Disini investor biasanya melihap laporan keuangan untuk mengambil keputusan

penanaman saham.

4. Kreditor atau Pemberi Utang

Biasanya melihat kesehatan perusahaan dari laporan keuangan untuk

memutuskan perusahaan layak diberikan kredit atau tidak.

5. Pemerintah

Berkepentingan untuk memungut pajak berdasarkan laporan keuangan yang ada.

6. Karyawan

Memerlukan informasi akuntansi untuk mengetahui profitabilitas dan

akunbilitas perusahaan tempat mereka bekerja.

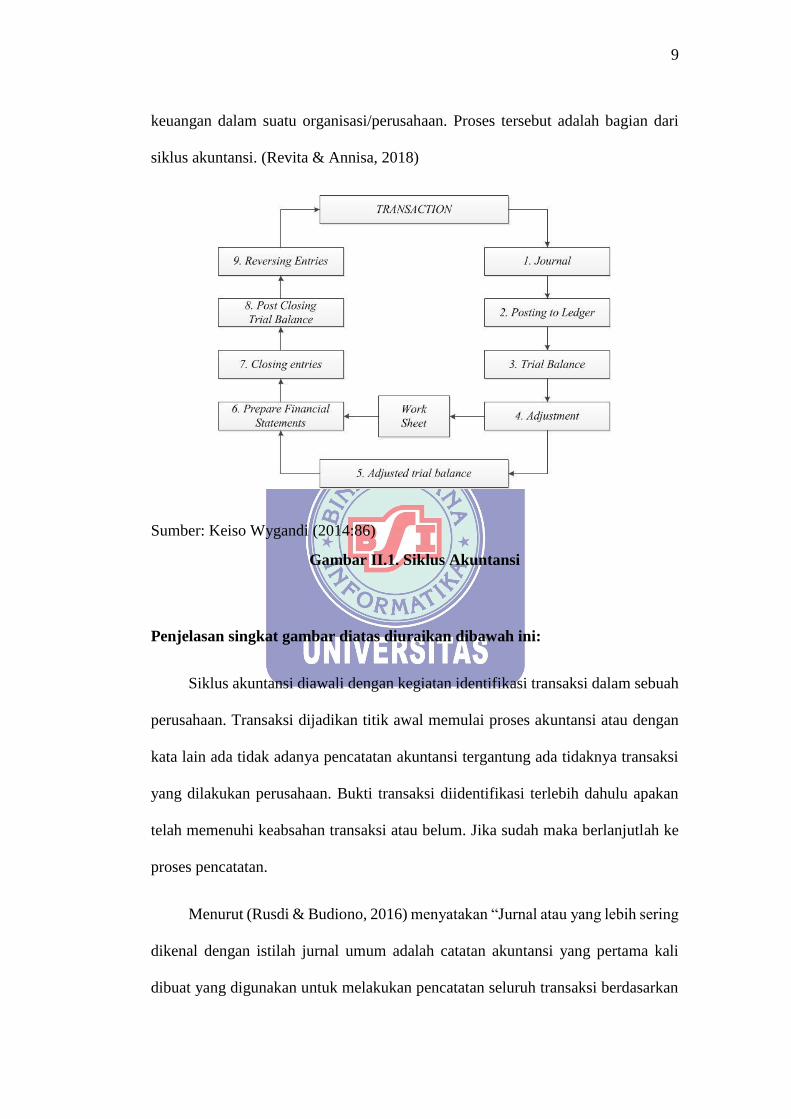

2.1.4 Siklus Akuntansi

Proses akuntansi disebut juga siklus akuntansi, karena kegiatan tersebut

dilakukan secara berkesinambungan atau terus menerus. Siklus akuntansi bersifat

akuntable serta harus dapat dipertanggung jawabkan isinya, karena disusun dengan

kaidah dan prinsip akuntansi. Pada umumnya siklus akuntansi merupakan kegiatan

identifikasi, pencatatan, penggolongan, pengikhtisaran dan penyusunan laporan

9

keuangan dalam suatu organisasi/perusahaan. Proses tersebut adalah bagian dari

siklus akuntansi. (Revita & Annisa, 2018)

Sumber: Keiso Wygandi (2014:86)

Gambar II.1. Siklus Akuntansi

Penjelasan singkat gambar diatas diuraikan dibawah ini:

Siklus akuntansi diawali dengan kegiatan identifikasi transaksi dalam sebuah

perusahaan. Transaksi dijadikan titik awal memulai proses akuntansi atau dengan

kata lain ada tidak adanya pencatatan akuntansi tergantung ada tidaknya transaksi

yang dilakukan perusahaan. Bukti transaksi diidentifikasi terlebih dahulu apakan

telah memenuhi keabsahan transaksi atau belum. Jika sudah maka berlanjutlah ke

proses pencatatan.

Menurut (Rusdi & Budiono, 2016) menyatakan “Jurnal atau yang lebih sering

dikenal dengan istilah jurnal umum adalah catatan akuntansi yang pertama kali

dibuat yang digunakan untuk melakukan pencatatan seluruh transaksi berdasarkan

10

bukti-bukti transaksi, mengklasifikasikan, dan meringkas data keuangan serta data-

data lainnya dalam bentuk dua kolom”.

Proses pencatatan ini adalah proses penjurnalan atas transaksi yang

dilakukan. Proses pencatatan ini harus dilakukan secara teliti berpedoman terhadap

azas akuntansi dan metode-metode akuntansi yang digunakan. Untuk mencatat

berbagai transaksi yang banyak dan dilakukan secara berulang-ulang, jurnal yang

digunakan adalah Jurnal Khusus. Pencatatan dalam jurnal khusus ternyata lebih

mudah dengan cara mengelompokan transaksi yang sejenis dan sering terjadi.

Misalnya mengelompokan transaksi pembelian, penjualan, pengeluaran kas dan

penerimaan kas.

Setelah penjurnalan maka tahap berikutnya adalah proses penggolongan.

Dimana proses ini menggolongkan atau pengklasifikasian transaksi-transaksi ke

rekening atau akun yang sama ke dalam buku besar (ledger). Proses ini biasa

disebut dengan posting. Format buku besar ada yang dua kolom, tiga kolom dan

empat kolom. Umumnya yang sering digunakan adalah buku besar empat kolom.

Selain buku besar rekening, juga ada yang disebut buku besar pembantu. Buku

besar pembantu ini ada dua yakni buku besar pembantu hutang dan piutang. Dan

yang tidak kalah pentingnya juga pencatatan persediaan, y ang disebut dengan kartu

stock. Kartu stock termasuk kedalam golongan buku besar pembantu. Dimana saldo

akhir piutang, hutang dan persediaan harus sama dengan saldo yang terdapat di

buku besar.

Proses selanjutnya yaitu pengikhtisaran. Pengikhtisaran ini dimulai dari

penyusunan neraca saldo. Saldo-saldo yang ada dibuku besar rekening, dipindahkan

11

ke dalam neraca saldo. Namun tidak untuk buku besar pembantu. Setelah

penyusunan neraca saldo, tahap selanjutnya adalah jurnal penyesuaian (adjustment

journal). Jurnal penyesuaian diperlukan untuk mengetahui berapa saldo rekening

yang sebenarnya atau yang bisa diakui pada periode tersebut. Tahap berikutnya

adalah neraca lajur (worksheet). Neraca lajur merupakan kertas kerja sepuluh kolom

untuk perusahaan dagang dan dua belas kolom untuk perusahaan manufaktur.

Necara lajur berfungsi untuk mengikhtisarkan rekening-rekening mana yang masuk

ke dalam neraca dan laba rugi. Hal ini sangat diperlukan untuk mempermudah

penyusunan laporan keuangan.

Menurut Herry (2016:5) laporan keuangan (financial statements) merupakan

produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi

bisnis. Seorang akuntan diharapkan mampu untuk mengorganisir seluruh data

akuntansi hingga menghasilkan laporan keuangan, bahkan harus dapat

menginterpretasikan serta menganalisis laporan keuangan yang dibuatnya.

Pada dasarnya laporan keuangan adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau

aktivitas perusahaan kepada pihak-pihak yang berkepentingan seperti pemegang

saham, kreditur, pengamat pemerintah yang ditinjau dari kepentingannya masing-

masing (Desmahary & Kuswara, 2016).

Urutan laporan keuangan berdasarkan proses penyajian adalah sebagai

berikut:

12

1. Laporan Laba Rugi (Income Statement)

Laporan laba rugi merupakan laporan yang sistematis tentang pendapatan dan

beban perusahaan untuk suatu periode tertentu. Laporan laba rugi ini pada

akhirnya memuat informasi mengenai hasil kinerja manajemen atau hasil

kegiatan operasional perusahaan, yaitu laba atau rugi bersih yang merupakan

hasil dari pendapatan dan keuntungan dikurangi dengan beban dan kerugian.

2. Laporan Ekuitas Pemilik (Statement of Owner’s Equity)

Laporan ekuitas pemilik adalah sebuah laporan yang menyajikan ikhtisar

perubahan dalam ekuitas pemilik suatu perusahaan untuk satu periode tertentu.

Laporan ini disebut juga laporan perubahan modal.

3. Neraca (Balance Sheet)

Neraca adalah sebuah laporan yang sistematis tentang posisi asset, kewajiban

dan ekuitas perusahaan per tanggal tertentu. Tujuan dari laporan neraca ini

adalah untuk menggambarkan posisi keuangan suatu perusahaan.

4. Laporaran Arus Kas (Statement of Cash Flow)

Laporan arus kas adalah laporan yang menggambarkan arus kas masuk dan kas

keluar secara terperinci dan masing-masing aktivitas, yaitu dimulai dari aktivitas

operasi, investasi sampai pada aktivitas pendanaan / pembiayaan untuk satu

periode tertentu. Laporan arus kas menunjukan besarnya kenaikan/penurunan

bersih kas dari seluruh aktivitas selama peiode berjalan serta saldo kas yang

dimiliki perusahaan sampai dengan akhir periode.

Laporan keuangan biasanya dilengkapi dengan catatan atas laporan keuangan

(note to the finance statement). Catatan ini merupakan bagian internal yang tidak

dipisahkan dari komponen laporan keuangan. Tujuan catatan ini adalah untuk

13

memberikan penjelasan yang lebih lengkap mengenai informasi yang disajikan

dalam laporan keuangan.

Proses pengikhtisaran tidak berhenti sampai worksheet, ada tahapan

selanjutnya yaitu jurnal penutup. Jurnal penutup adalah sebuah jurnal yang

digunakan untuk menutup akun nominal. Kelompok akun yang harus ditutup pada

akhir periode adalah pendapatan, biaya-biaya, ikhtisar laba rugi dan prive.

Setelah jurnal penutup maka harus disusun neraca saldo setelah penutupan.

Neraca saldo inilah yang akan digunakan untuk awal periode. Sebelum melakukan

pencatatan awal periode selanjutnya, yang harus dilakukan adalah membuat jurnal

pembalik (reversing entry). Jurnal pembalik dapat diartikan ayat jurnal yang

disusun awal periode untuk membalikan ayat jurnal penyesuaian. Syarat jurnal

penyesuaian yang harus dibalik adalah jurnal penyesuaian yang mengakibatkan

munculnya akun rill account yang baru atau belum terlihat dineraca saldo.

2.1.5 Akuntansi dan Jenis Usaha

Akuntansi yang dibahas dalam akuntansi dan jenis usaha ini merupakan

salah satu bagian dasar pemahaman dari akuntansi keuangan. Penekanannya

diberikan pada pengenalan tentang siklus akuntansi untuk tiap bidang usaha yang

terdiri dari perusahaan jasam perusahaan dagang dan perusahaan industri. Jenis-

jenis perusahaan menurut Samryn (2014:14), yaitu:

14

1. Perusahaan Jasa

Yang dimaksud dengan perusahaan jasa adalah perusahaan yang kegiatan

utamanya menyelenggarakan jasa tertentu dan memperoleh pendapatan dari

kegiatan memberikan jasa tersebut.

2. Perusahaan Perdagangan

Kegiatan utama jenis usaha ini adalah membeli barang dan menjualnya

kembali dalam bentuk yang sama.

3. Perusahaan Penindustrian

Perusahaan seperti ini kegiatan utamanya adalah membeli barang yang

kemudian diubahnya melalui proses produksi dan dijual dalam bentuk yang

lain.

2.1.6 Sistem Informasi Akuntansi

Menurut (Krismiaji, 2015) mendefinisikan “Sistem informasi akuntasi adalah

sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi

yang bermanfaat untuk merencanakan, mengedalikan dan mengoperasikan bisnis”.

Informasi merupakan hal yang sangat penting bagi manajemen didalam

pengambilan keputusan (Istiana & Ariyati, 2017). Dimana sistem informasi

akuntansi harus melaksanakan tugas-tugas sebagai berikut:

1. Mengumpulkan transaksi dan data lain serta memasukannya kedalam sistem

2. Memproses data transaksi

3. Menyimpan data untuk keperluan dimasa mendatang

15

4. Menghasilkan informasi yang diperlukan dengan memproduksi laporan atau

memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di

komputer

5. Mengendalikan seluruh proses sedemikian rupa sehingga informasi yang

dihasilkan akurat dan dapat dipercaya.

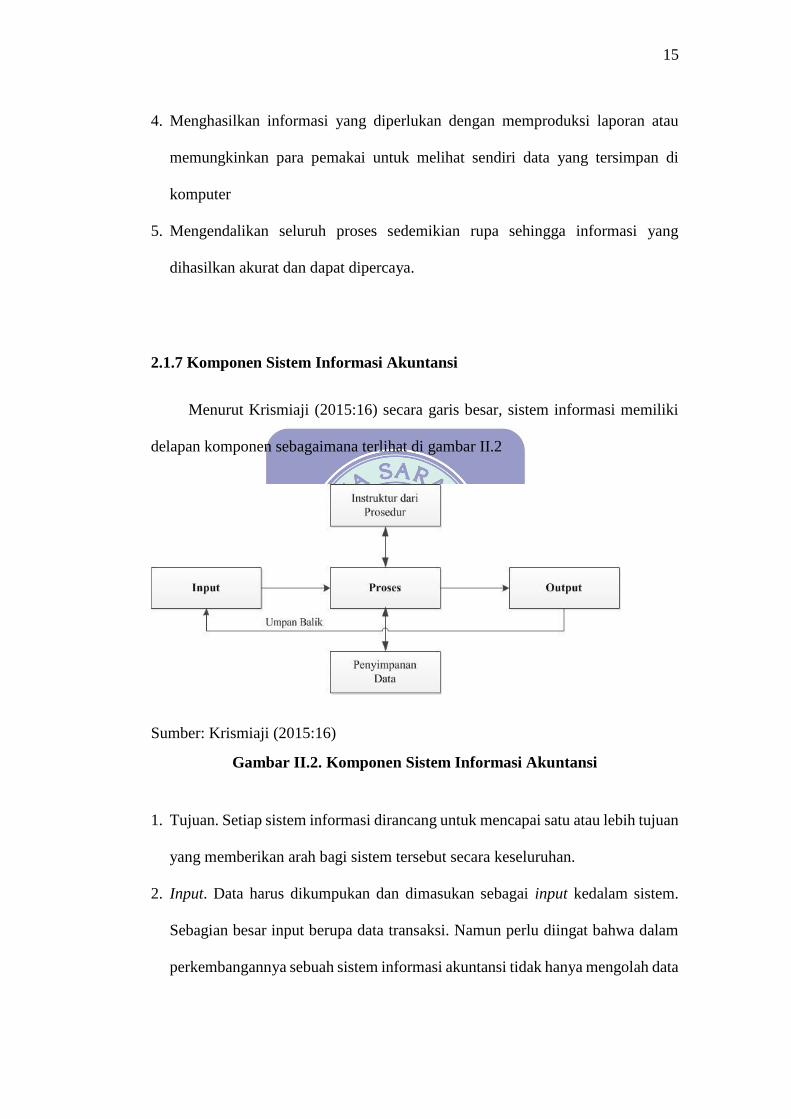

2.1.7 Komponen Sistem Informasi Akuntansi

Menurut Krismiaji (2015:16) secara garis besar, sistem informasi memiliki

delapan komponen sebagaimana terlihat di gambar II.2

Sumber: Krismiaji (2015:16)

Gambar II.2. Komponen Sistem Informasi Akuntansi

1. Tujuan. Setiap sistem informasi dirancang untuk mencapai satu atau lebih tujuan

yang memberikan arah bagi sistem tersebut secara keseluruhan.

2. Input. Data harus dikumpukan dan dimasukan sebagai input kedalam sistem.

Sebagian besar input berupa data transaksi. Namun perlu diingat bahwa dalam

perkembangannya sebuah sistem informasi akuntansi tidak hanya mengolah data

16

dan menghasilkan informasi keuangan saja, namun juga mengolah data

informasi non keuangan. Oleh karena itu data input berupa data keuangan dan

data non keuangan.

3. Output. Informasi yang dihasilkan oleh sebuah sistem disebut output. Output

dari sebuah sistem yang dimasukan kembali kedalam sistem sebagai input

disebut umpan balik (feedback). Output sebuah sistem informasi akuntansi

biasanya berupa laporan keuangan dan laporan internal seperti daftar umur

piutang, anggaran dan proyeksi arus kas

4. Penyimpanan data. Data sering disimpan untuk dipakai lagi dimasa mendatang

harus diperbaharui (update) untuk menjaga keterkinian data

5. Pemroses. Data harus diproses untuk menghasilkan informasi dengan

menggunakan komponen pemroses. Saat ini sebagian besar perusahaan

mengolah datanya dengan menggunakan komputer, agar dapat menghasilkan

informasi secara cepat dan akurat

6. Instruksi dan Prosedur. Sistem informasi tidak dapat memproses data untuk

menghasilkan informasi tanpa instruksi dan prosedur rinci. Perangkat lunak

komputer dibuat untuk mengoperasikan komputer untuk melakukan pengolahan

data. Instruksi dan prosdur untuk para pemakai komputer biasanya dirangkum

dalam buku yaitu buku pedoman prosedur.

7. Pemakai. Orang yang berinteraksi dengan sistem dan menggunakan informasi

yang dihasilkan oleh sistem disebut dengan pemakai.

8. Pengamanan dan Pengawasan. Informasi yang dihasilkan oleh sebuah sistem

informasi harus akurat, bebas dari berbagai kesalahan, terlindung dari akses

17

secara sah. Untuk mencapai kualitas informasi semacam itu, maka sistem

pengaman dan pengawasan harus dibuat dan melekat pada sistem

2.2 Tools Aplikasi

2.2.1 Teori MYOB Premier

1. Definisi MYOB

MYOB singkatan dari Mind Your Own Business. MYOB Premier adalah

aplikasi akuntansi terpadu yang memadukan beberapa modul dengan fasilitas

lengkap, fleksibel dan mudah digunakan sehingga menghasilkan laporan keuangan

dengan cepat dan akurat. MYOB Premier memfokuskan pada perusahaan jasa dan

dagang disamping jenis perusahaan yang lain pun bisa juga diterapkan. Selain

memudahkan dalam membuat laporan keuangan, MYOB juga menjamin proteksi

file data sehingga tidak mudah diubah orang lain.

MYOB sendiri pada awalnya mulai dikembangkan di Australia pada tahun

1991 dan merupakan salah satu perusahaan yang sukses mengenali kebutuhan yang

unik dari perusahaan kecil-menengah bisnis (business management systems) yang

powerful, mudah dan terjangkau. Banyak penghargaan yang diterima oleh jajaran

produk MYOB sejak tahun 1991 sampai sekarang. Sukses ini kemudian

dikembangkan keseluruh dunia. MYOB pada tahun itu juga memenangkan

MacWorld Award untuk kategori Best Accounting Software dan kategori Best

Newcomer Software.

18

2. Keunggulan MYOB Premier

Menurut Lubis (2016:3) MYOB memiliki beberapa kelebihan dibandingkan

dengan software akuntansi lainnya, yaitu:

a. Mudah dimengerti dan dipelajari oleh pengguna

b. Dapat langsung dioperasikan bagi usaha bisnis di Indonesia

c. Hampir seratus persen memenuhi SAK (Standar Akuntansi Keuangan)

d. Menghasilkan laporan keuangan yang lengkap, akurat, cepat dan optomis, yang

berguna dalam pengambilan keputusan dalam perusahaan

e. Dapat menangani transaksi maupun laporan keuangan dengan jumlah digit

hingga ratusan miliar rupiah

f. Dapat menampilkan maupun mangirim data secara cepat melalui printer,

faximile maupun email

g. Seluruh fungsi akuntansi terintegrasi dalam satu program sehingga lebih efisien

dan efektif

h. Adanya sistem pengamanan komputer dengan password

i. Dapat menangani berbagai jenis pajak yang berlaku di Indonesia

19

2.2.2 Mengenal Antarmuka Aplikasi MYOB Premier v.16

Gambar II.3. Antarmuka MYOB Premier V.16

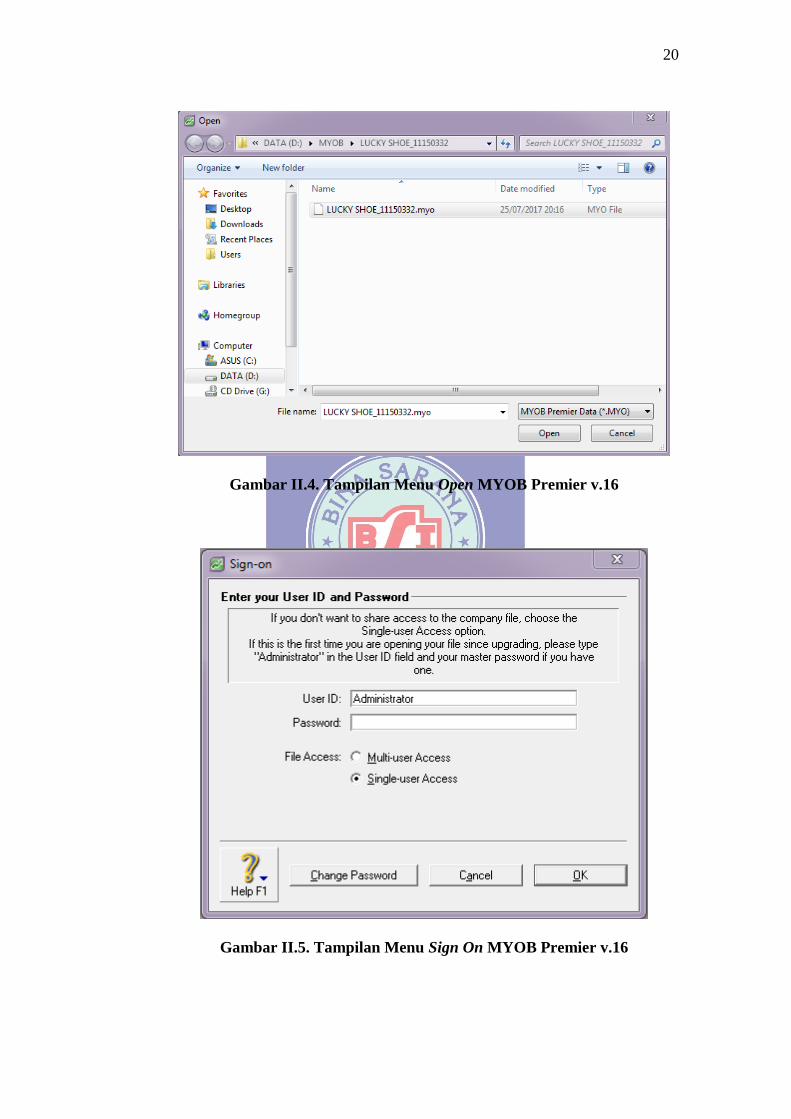

1. OPEN

Tombol ini berguna untuk mengaktifkan salah satu data akuntansi yang ada

sebelumnya. Klik menu Open, kemudian akan ditampilkan kotak dialog.

Arahkan kursor ke berkas yang sudah disimpan sebelumnya, kemudian klik

nama berkas yang akan dibuka, klik Open, maka akan muncul jendela Sign-on,

lalu masukkan nama penagguna pada field User ID dan masukkan Password,

kemudian klik tombol OK.

20

Gambar II.4. Tampilan Menu Open MYOB Premier v.16

Gambar II.5. Tampilan Menu Sign On MYOB Premier v.16

21

User ID dimasukkan agar kita dapat mengetahui siapa pengguna aplikasi MYOB

ini. Password bertujuan untuk keamanan data yang sudah dilakukan agar pihak

yang akan menggunkan data kita tidak dapat sembarang menggunakannya. Setelah

User ID dan password diketik, kemudian klik tombol OK.

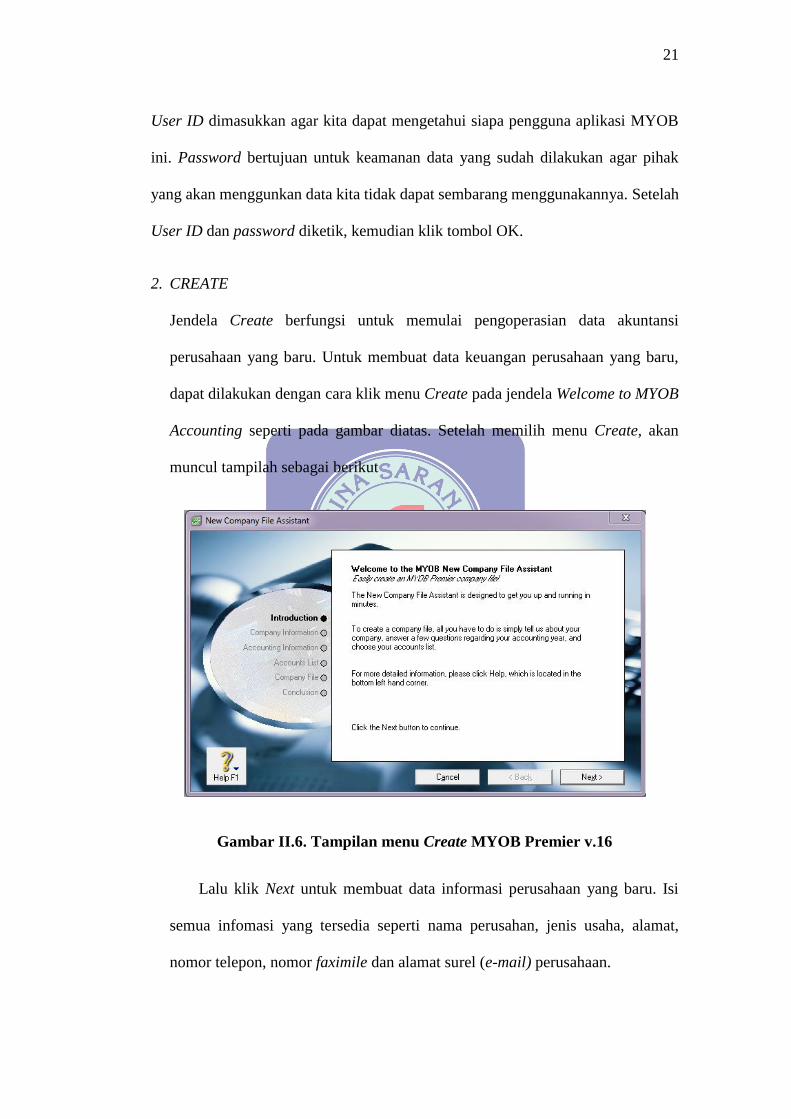

2. CREATE

Jendela Create berfungsi untuk memulai pengoperasian data akuntansi

perusahaan yang baru. Untuk membuat data keuangan perusahaan yang baru,

dapat dilakukan dengan cara klik menu Create pada jendela Welcome to MYOB

Accounting seperti pada gambar diatas. Setelah memilih menu Create, akan

muncul tampilah sebagai berikut

Gambar II.6. Tampilan menu Create MYOB Premier v.16

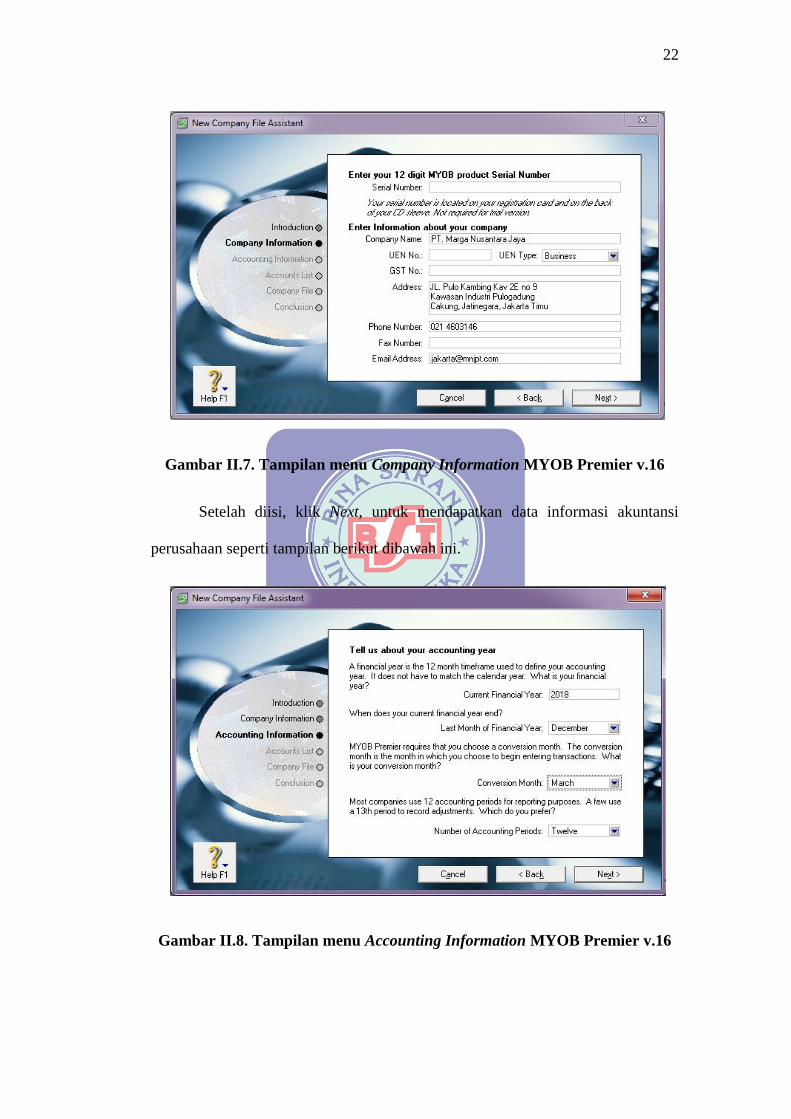

Lalu klik Next untuk membuat data informasi perusahaan yang baru. Isi

semua infomasi yang tersedia seperti nama perusahan, jenis usaha, alamat,

nomor telepon, nomor faximile dan alamat surel (e-mail) perusahaan.

22

Gambar II.7. Tampilan menu Company Information MYOB Premier v.16

Setelah diisi, klik Next, untuk mendapatkan data informasi akuntansi

perusahaan seperti tampilan berikut dibawah ini.

Gambar II.8. Tampilan menu Accounting Information MYOB Premier v.16

23

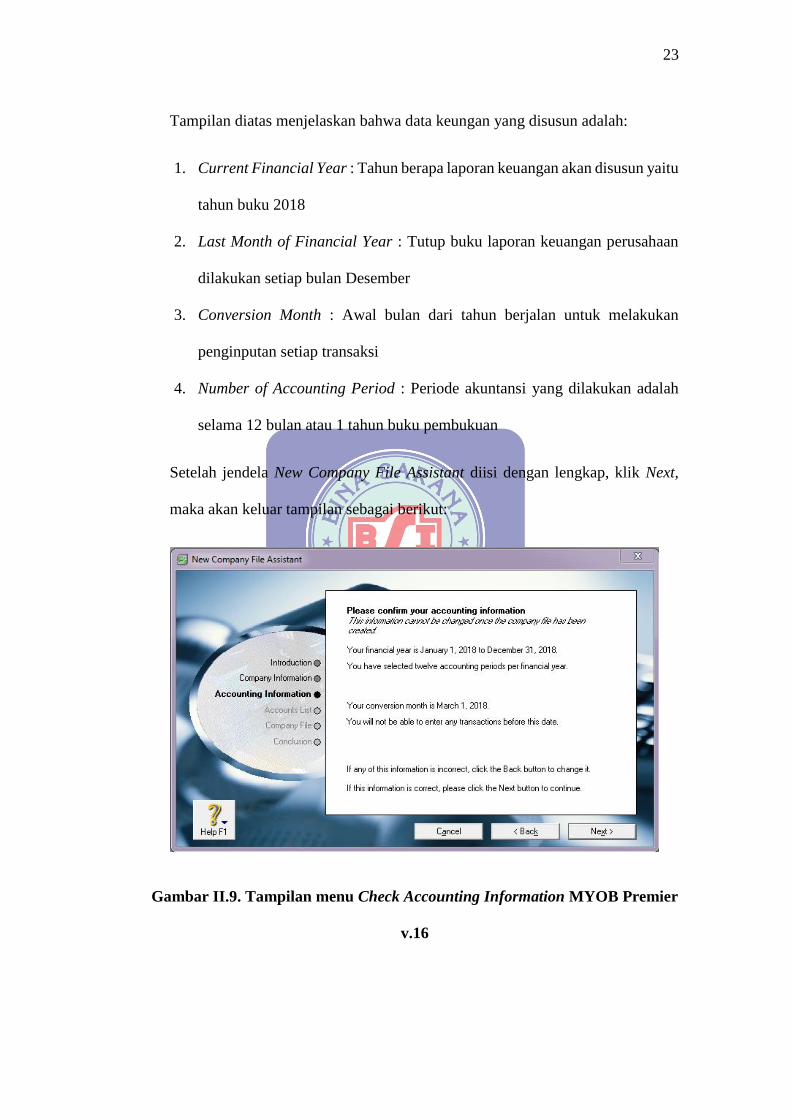

Tampilan diatas menjelaskan bahwa data keungan yang disusun adalah:

1. Current Financial Year : Tahun berapa laporan keuangan akan disusun yaitu

tahun buku 2018

2. Last Month of Financial Year : Tutup buku laporan keuangan perusahaan

dilakukan setiap bulan Desember

3. Conversion Month : Awal bulan dari tahun berjalan untuk melakukan

penginputan setiap transaksi

4. Number of Accounting Period : Periode akuntansi yang dilakukan adalah

selama 12 bulan atau 1 tahun buku pembukuan

Setelah jendela New Company File Assistant diisi dengan lengkap, klik Next,

maka akan keluar tampilan sebagai berikut:

Gambar II.9. Tampilan menu Check Accounting Information MYOB Premier

v.16

24

Gambar diatas menunjukan bahwa hasil konfirmasi akuntansi yang

ditampilkan adalah laporan keuangan dimulai dari 01 Januari 2018 sampai dengan

31 Desember 2018, dengan awal transaksi dimulai adalah 01 Maret 2018.

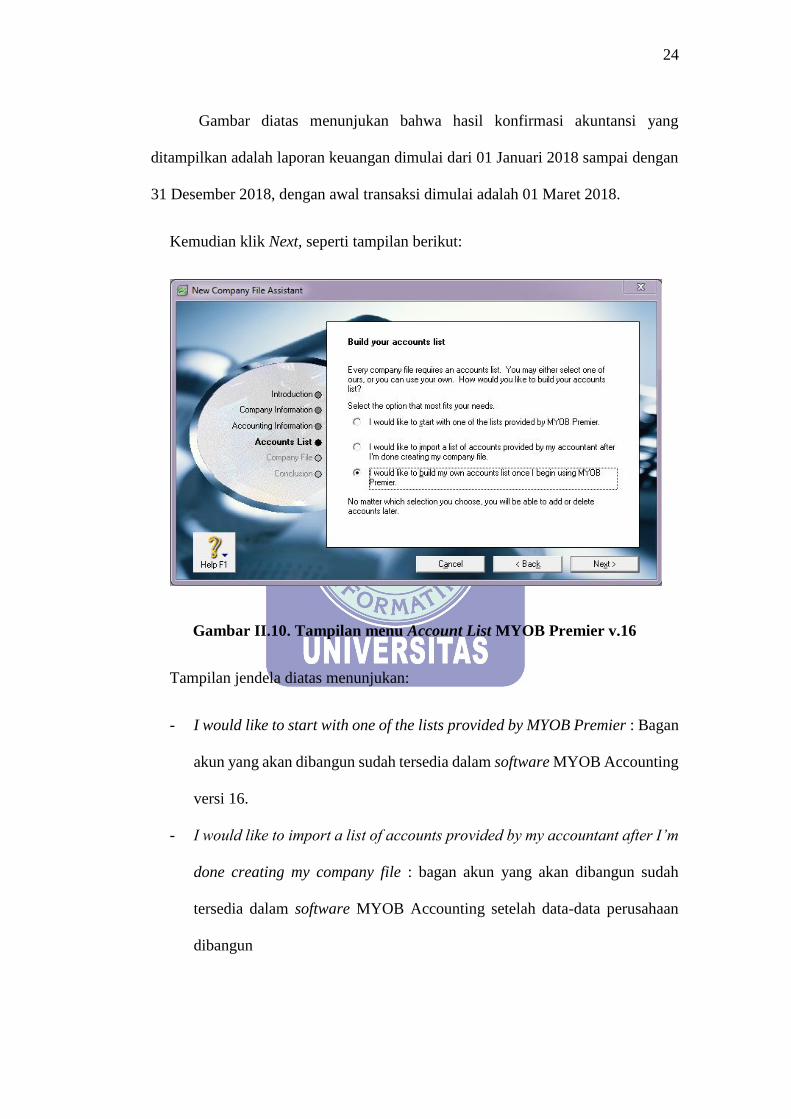

Kemudian klik Next, seperti tampilan berikut:

Gambar II.10. Tampilan menu Account List MYOB Premier v.16

Tampilan jendela diatas menunjukan:

- I would like to start with one of the lists provided by MYOB Premier : Bagan

akun yang akan dibangun sudah tersedia dalam software MYOB Accounting

versi 16.

- I would like to import a list of accounts provided by my accountant after I’m

done creating my company file : bagan akun yang akan dibangun sudah

tersedia dalam software MYOB Accounting setelah data-data perusahaan

dibangun

25

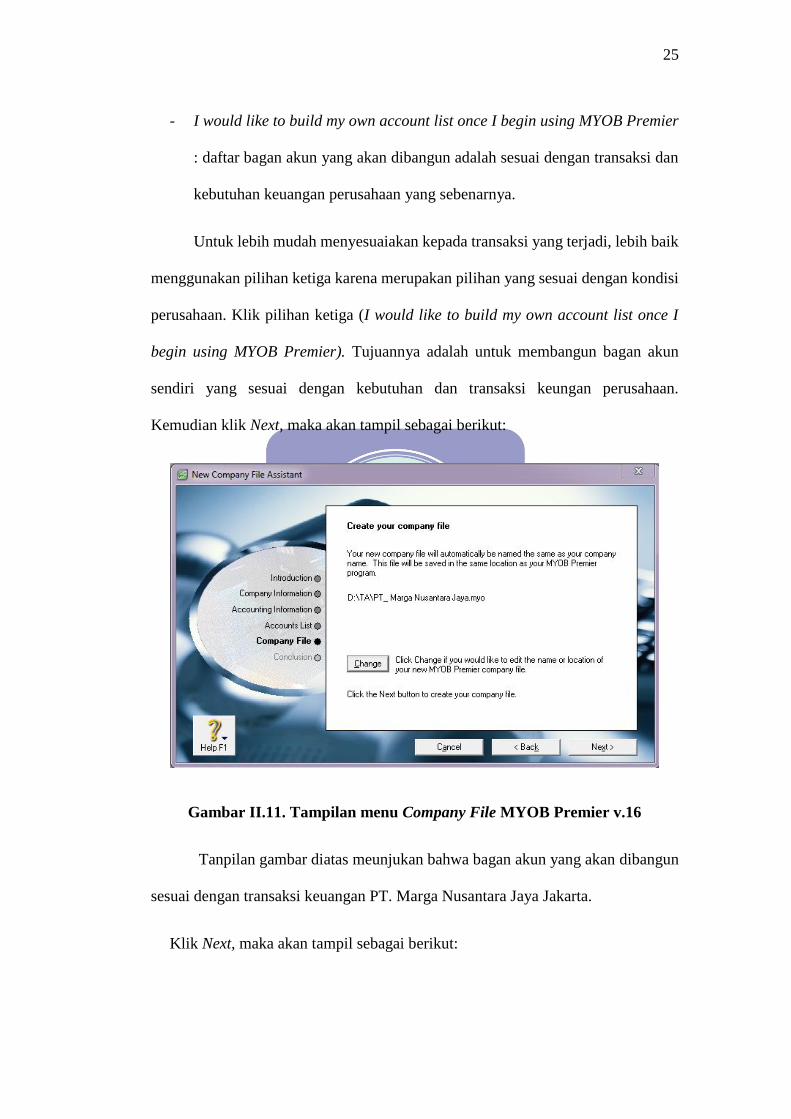

- I would like to build my own account list once I begin using MYOB Premier

: daftar bagan akun yang akan dibangun adalah sesuai dengan transaksi dan

kebutuhan keuangan perusahaan yang sebenarnya.

Untuk lebih mudah menyesuaiakan kepada transaksi yang terjadi, lebih baik

menggunakan pilihan ketiga karena merupakan pilihan yang sesuai dengan kondisi

perusahaan. Klik pilihan ketiga (I would like to build my own account list once I

begin using MYOB Premier). Tujuannya adalah untuk membangun bagan akun

sendiri yang sesuai dengan kebutuhan dan transaksi keungan perusahaan.

Kemudian klik Next, maka akan tampil sebagai berikut:

Gambar II.11. Tampilan menu Company File MYOB Premier v.16

Tanpilan gambar diatas meunjukan bahwa bagan akun yang akan dibangun

sesuai dengan transaksi keuangan PT. Marga Nusantara Jaya Jakarta.

Klik Next, maka akan tampil sebagai berikut:

26

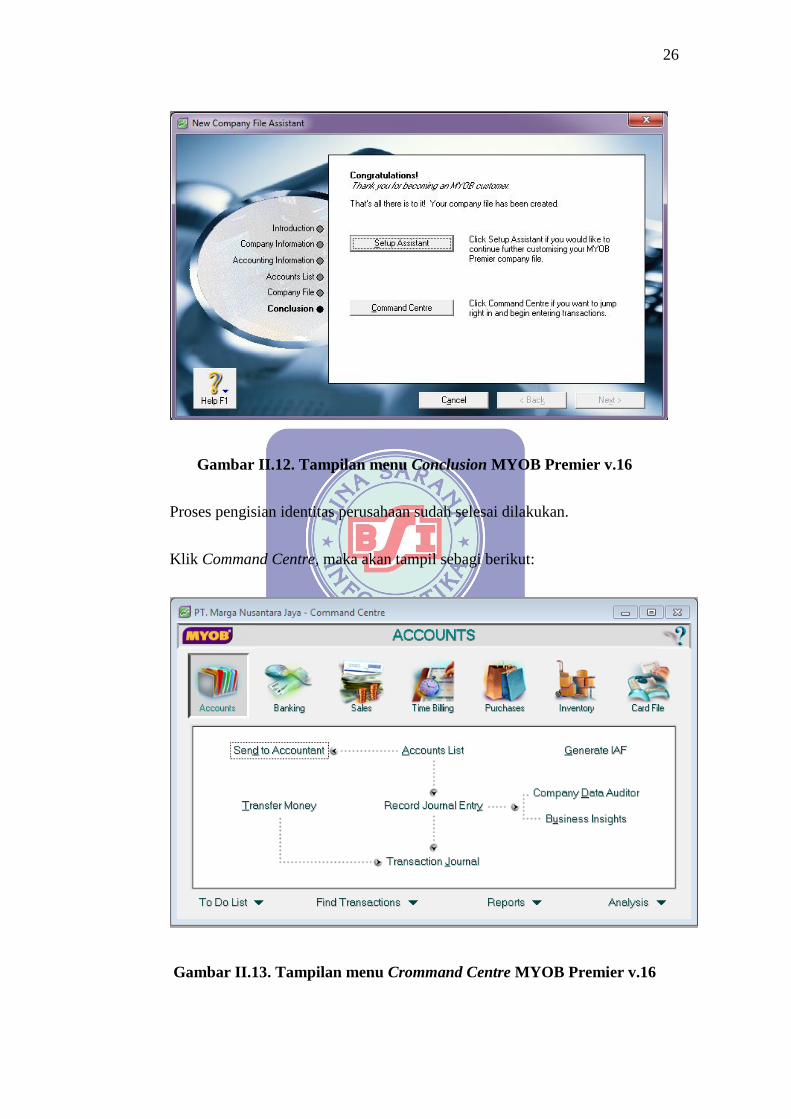

Gambar II.12. Tampilan menu Conclusion MYOB Premier v.16

Proses pengisian identitas perusahaan sudah selesai dilakukan.

Klik Command Centre, maka akan tampil sebagi berikut:

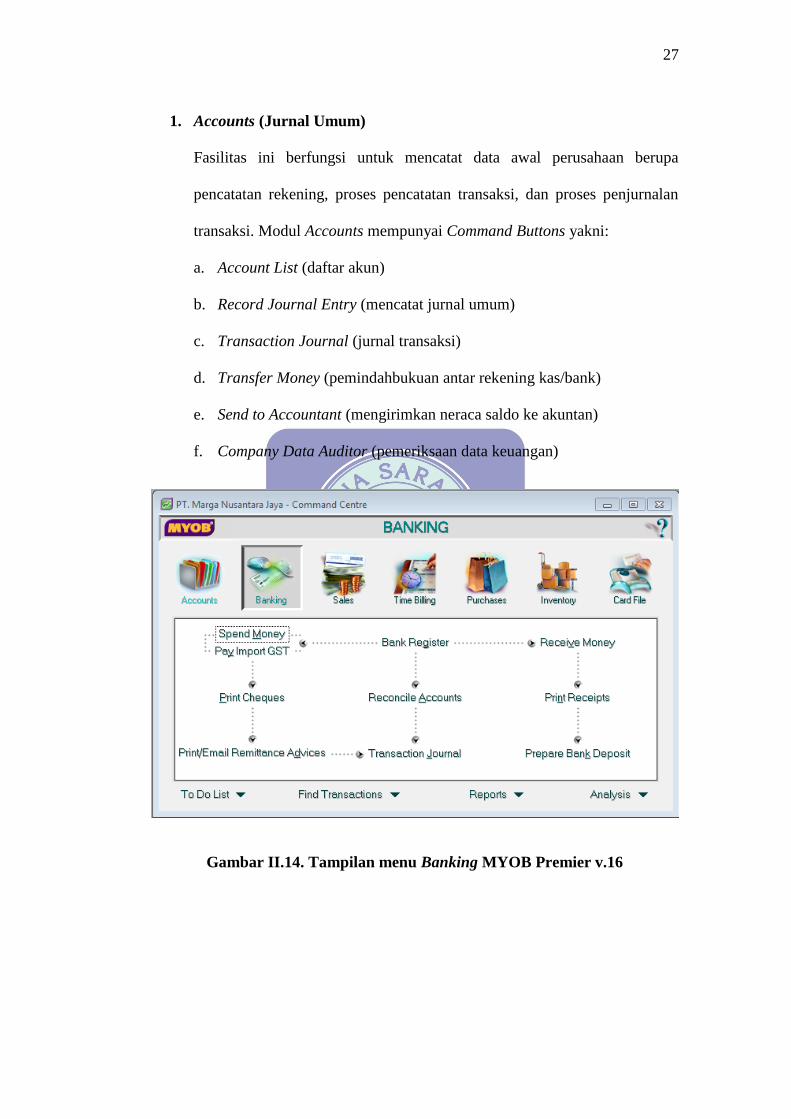

Gambar II.13. Tampilan menu Crommand Centre MYOB Premier v.16

27

1. Accounts (Jurnal Umum)

Fasilitas ini berfungsi untuk mencatat data awal perusahaan berupa

pencatatan rekening, proses pencatatan transaksi, dan proses penjurnalan

transaksi. Modul Accounts mempunyai Command Buttons yakni:

a. Account List (daftar akun)

b. Record Journal Entry (mencatat jurnal umum)

c. Transaction Journal (jurnal transaksi)

d. Transfer Money (pemindahbukuan antar rekening kas/bank)

e. Send to Accountant (mengirimkan neraca saldo ke akuntan)

f. Company Data Auditor (pemeriksaan data keuangan)

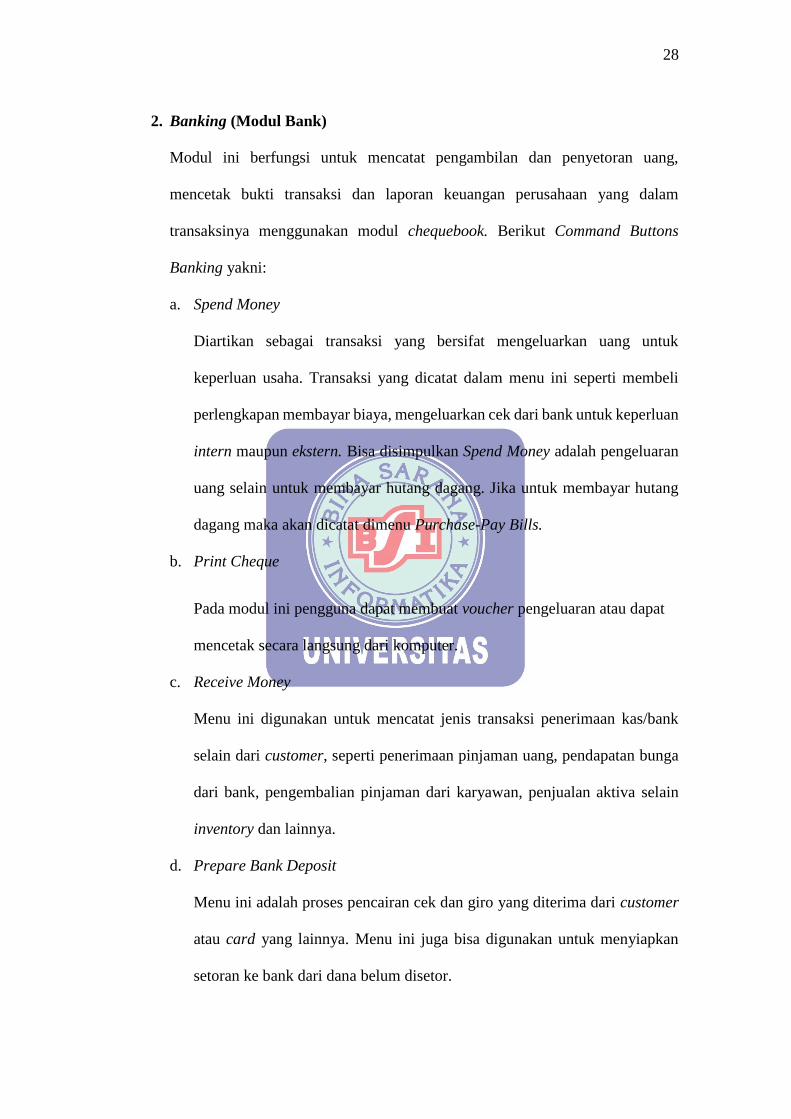

Gambar II.14. Tampilan menu Banking MYOB Premier v.16

28

2. Banking (Modul Bank)

Modul ini berfungsi untuk mencatat pengambilan dan penyetoran uang,

mencetak bukti transaksi dan laporan keuangan perusahaan yang dalam

transaksinya menggunakan modul chequebook. Berikut Command Buttons

Banking yakni:

a. Spend Money

Diartikan sebagai transaksi yang bersifat mengeluarkan uang untuk

keperluan usaha. Transaksi yang dicatat dalam menu ini seperti membeli

perlengkapan membayar biaya, mengeluarkan cek dari bank untuk keperluan

intern maupun ekstern. Bisa disimpulkan Spend Money adalah pengeluaran

uang selain untuk membayar hutang dagang. Jika untuk membayar hutang

dagang maka akan dicatat dimenu Purchase-Pay Bills.

b. Print Cheque

Pada modul ini pengguna dapat membuat voucher pengeluaran atau dapat

mencetak secara langsung dari komputer.

c. Receive Money

Menu ini digunakan untuk mencatat jenis transaksi penerimaan kas/bank

selain dari customer, seperti penerimaan pinjaman uang, pendapatan bunga

dari bank, pengembalian pinjaman dari karyawan, penjualan aktiva selain

inventory dan lainnya.

d. Prepare Bank Deposit

Menu ini adalah proses pencairan cek dan giro yang diterima dari customer

atau card yang lainnya. Menu ini juga bisa digunakan untuk menyiapkan

setoran ke bank dari dana belum disetor.

29

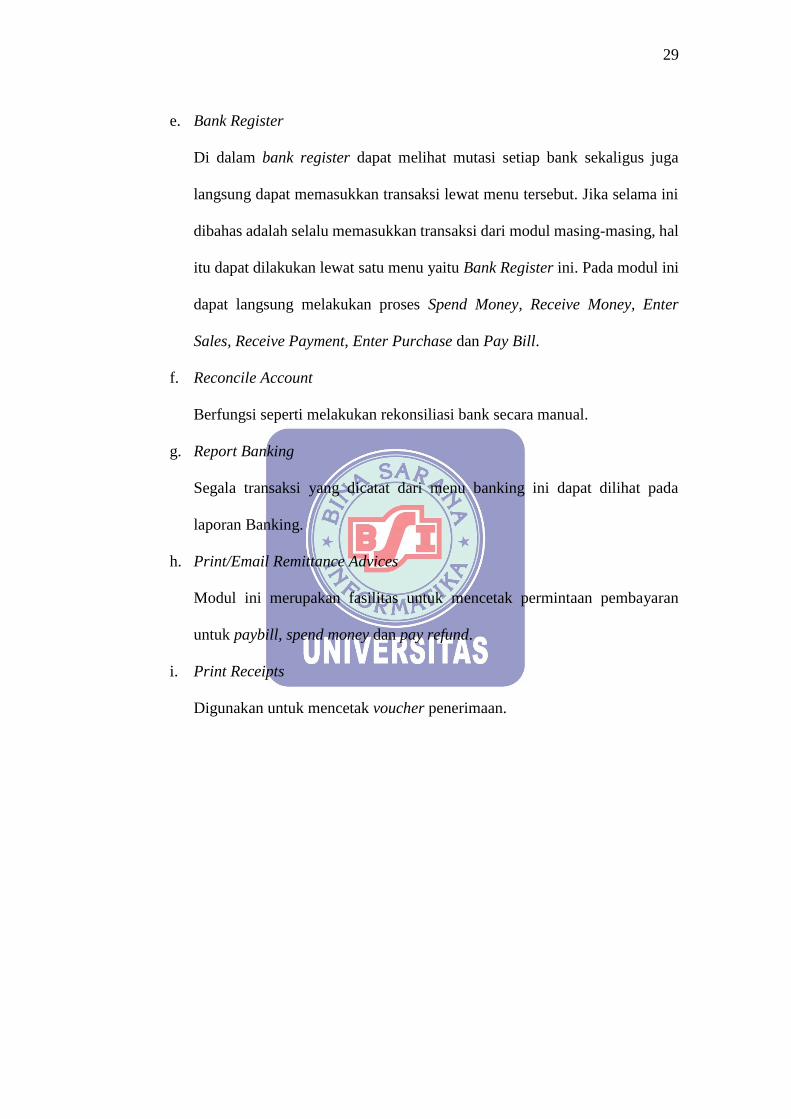

e. Bank Register

Di dalam bank register dapat melihat mutasi setiap bank sekaligus juga

langsung dapat memasukkan transaksi lewat menu tersebut. Jika selama ini

dibahas adalah selalu memasukkan transaksi dari modul masing-masing, hal

itu dapat dilakukan lewat satu menu yaitu Bank Register ini. Pada modul ini

dapat langsung melakukan proses Spend Money, Receive Money, Enter

Sales, Receive Payment, Enter Purchase dan Pay Bill.

f. Reconcile Account

Berfungsi seperti melakukan rekonsiliasi bank secara manual.

g. Report Banking

Segala transaksi yang dicatat dari menu banking ini dapat dilihat pada

laporan Banking.

h. Print/Email Remittance Advices

Modul ini merupakan fasilitas untuk mencetak permintaan pembayaran

untuk paybill, spend money dan pay refund.

i. Print Receipts

Digunakan untuk mencetak voucher penerimaan.

30

Gambar II.15. Tampilan menu Sales MYOB Premier v.16

3. Sales (Modul Penjualan)

Penjualan merupakan bagian yang memegang peranan penting dalam suatu

perusahaan karena hasil dari penjualan merupakan sumber kelangsungan usaha.

Penjualan biasanya berpengaruh pada pendapatan kas jika dilakukan secara tunai

atau pada piutang usaha jika penjualan dilakukan secara kredit. Karena aktivitas

yang berhubungan dengan penjualan ini sangat penting maka perusahaan harus

mencatatnya dengan tepat dan akurat. Untuk mencatat semua aktivitas yang

berhubungan dengan penjualan, anda dapat menggunakan modul sales pada

MYOB Premier. Modul ini berfungsi untuk mencatat jurnal penjualan barang

dagangan/jasa dan penerimaan pelunasan piutang dari customer, menampilkan

dan mencetak bukti transaksi serta laporan termasuk analisis penjualan barang

dan jasa. Semua aktivitas penjualan yang dicatat dalam modul sales secara

otomatis akan masuk dalam daftar jurnal transaksi dan semua yang ada di menu

31

purchases terdapat pula di menu Sales. Beberapa fungsi command button pada

modul sales adalah sebagai berikut :

a. Quote

Dibuat untuk melakukan penawaran penjualan kepada pelanggan tanpa

terjadi transaksi. Penawaran tidak berdampak pada jumlah persediaan dan

tidak merubah posisi keuangan perusahaan karena bukan suatu transaksi.

b. Sales Order (Order)

Merupakan catatan akibat adanya permintaan pembelian dari pelanggan.

Sales Order sama seperti Quote bukan merupakan transaksi dan tidak

mengakibatkan perubahan posisi keuangan perusahaan.

c. Invoice

Merupakan penjualan aktual dan mencatat sebuah transaksi penjualan.

Transaksi ini mengakibatkan persediaan perusahaan berkurang jika

produknya berupa barang dan berakibat merubah posisi keuangan

perusahaan.

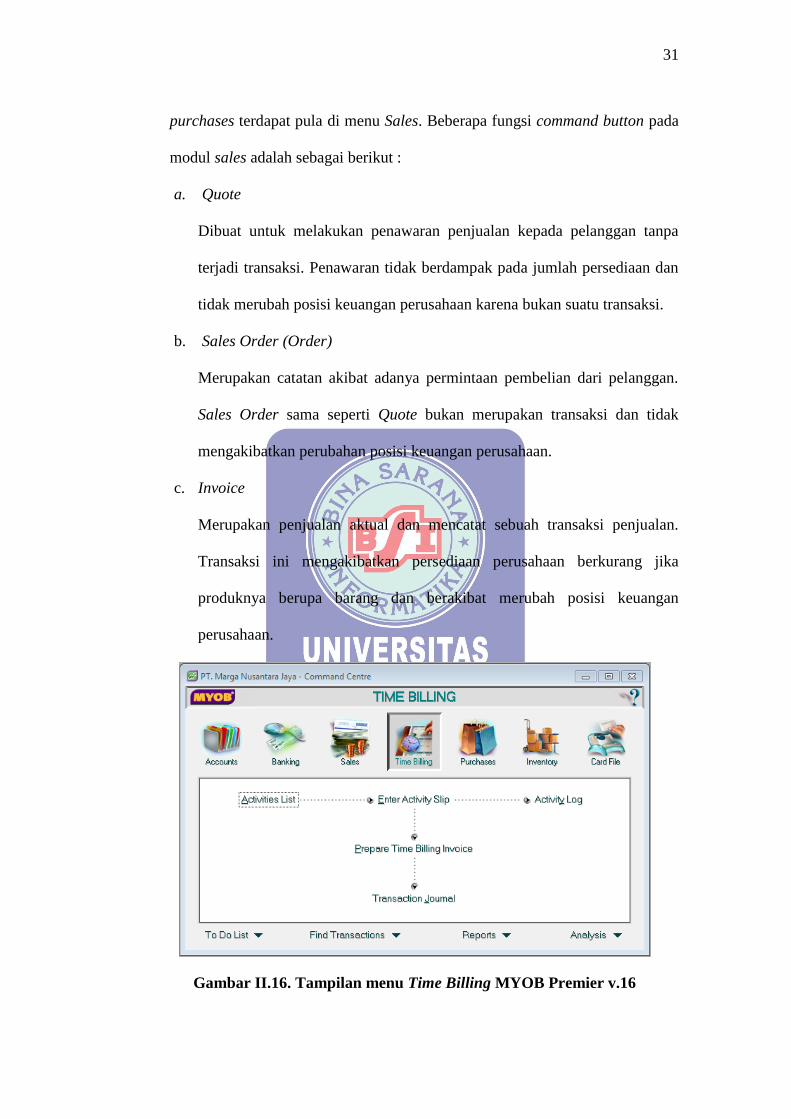

Gambar II.16. Tampilan menu Time Billing MYOB Premier v.16

32

4. Time Billing (Modul Aktivitas dengan Dasar Waktu)

Modul ini digunakan untuk mencatat transaksi penjualan jasa yang termasuk

dalam daftar aktivitas (activity list) yang dicatat melalui menu Time Billing.

Beberapa fungsi command button yang ada di modul ini adalah sebagai berikut:

a. Activities List

Suatu daftar jasa yang akan dijual pada customer atau akan dipakai oleh

perusahaan sendiri dengan sistem perhitungan pembayaran per jam atau per

satuan tertentu.

b. Enter Activity Slip

Memberikan tagihan pada customer secara manual melalui modul Sales

dengan pilihan layout Time Billing. Selain dengan cara manual tersebut juga

didapat melakukan proses pembuatan Activity Slip, lalu mengumpulkannya

menjadi Prepare Time Billing Invoice secara bersama-sama atau sendiri-

sendiri.

c. Prepare Time Billing Invoice

Digunakan untuk proses pengambilan data dari Activity Slip, dipilih

beberapa slip yang sudah selesai dikerjakan dan siap untuk dikirim tagihan.

d. Activity Log

Form kumpulan dari Activity Slip yang menunjukkan suatu Activity Slip

yang telah dilakukan dengan tampilan per Diary View atau Detail View.

33

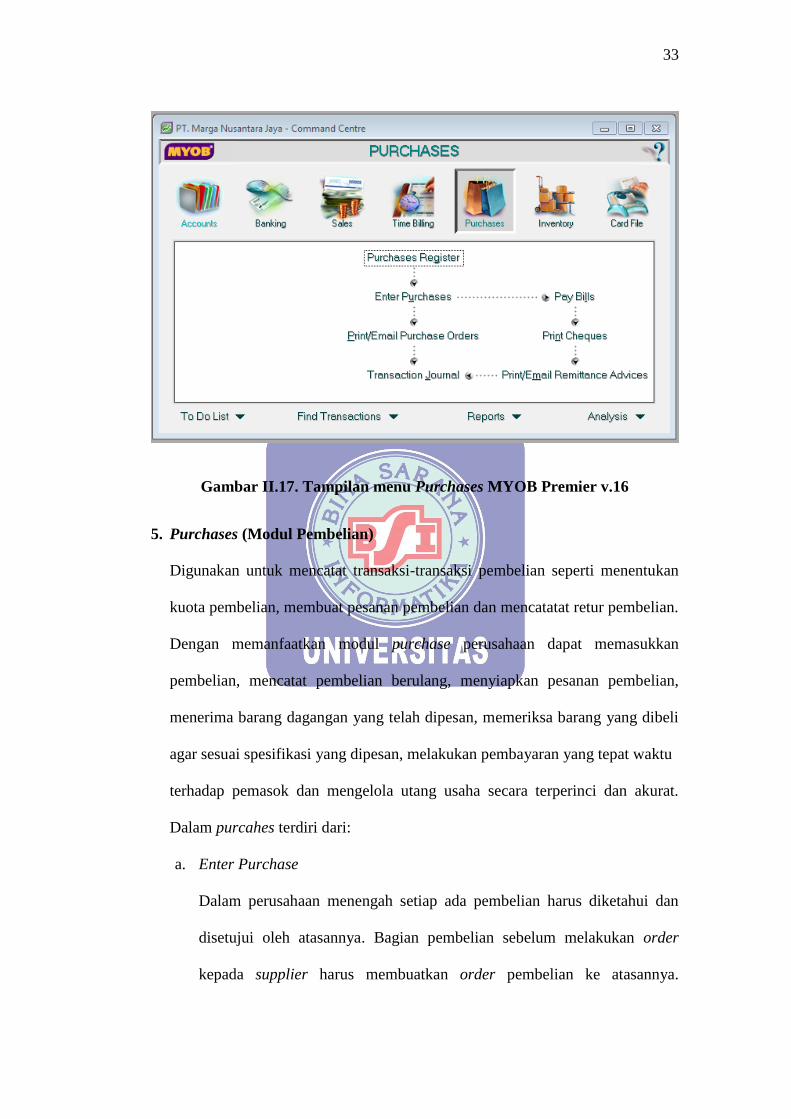

Gambar II.17. Tampilan menu Purchases MYOB Premier v.16

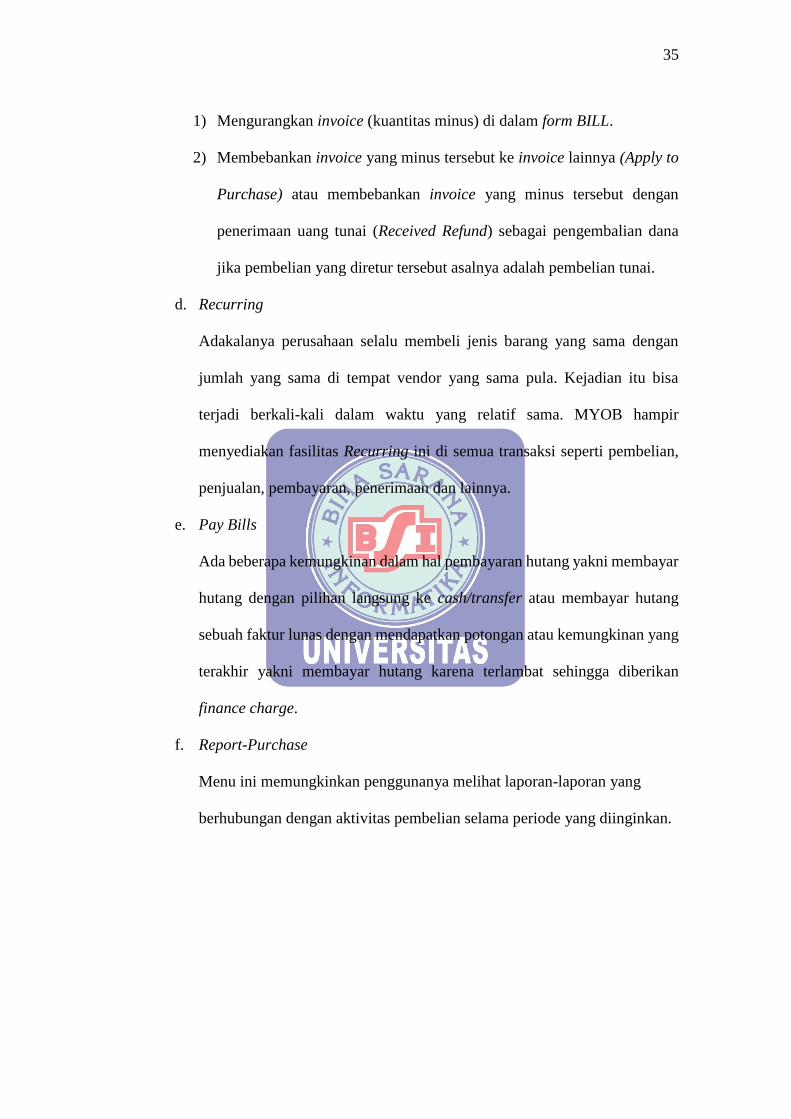

5. Purchases (Modul Pembelian)

Digunakan untuk mencatat transaksi-transaksi pembelian seperti menentukan

kuota pembelian, membuat pesanan pembelian dan mencatatat retur pembelian.

Dengan memanfaatkan modul purchase perusahaan dapat memasukkan

pembelian, mencatat pembelian berulang, menyiapkan pesanan pembelian,

menerima barang dagangan yang telah dipesan, memeriksa barang yang dibeli

agar sesuai spesifikasi yang dipesan, melakukan pembayaran yang tepat waktu

terhadap pemasok dan mengelola utang usaha secara terperinci dan akurat.

Dalam purcahes terdiri dari:

a. Enter Purchase

Dalam perusahaan menengah setiap ada pembelian harus diketahui dan

disetujui oleh atasannya. Bagian pembelian sebelum melakukan order

kepada supplier harus membuatkan order pembelian ke atasannya.

34

Permohonan tersebut belum tentu disetujui dengan beberapa pertimbangan

yang diambil oleh atasannya. Tampilan Quote, Order dan Bill sama saja.

Perbedaan yang mencolok adalah warna formnya.

1) Quote

Form ini berguna untuk membuat permohonan atas pembelian suatu

barang (item). Dalam quote ini tidak ada jurnal akuntansinya.

2) Order

Enter order ada 2 kemungkinan terjadinya yakni order yang dilakukan

tanpa membuat quote sebelumnya atau order yang dilakukan sudah

dibuatkan quote sebelumnya.

3) Bill

Enter Bills adalah kegiatan memasukkan tagihan yang diterima dari

supplier ke hutang perusahaan.

b. Purchase Register

Purchase register digunakan untuk melihat semua transaksi pembelian yang

telah dilakukan sebelumnya. Purchase register terdiri dari : quotes, orders,

open bills, returns & debits, closed bills, recurring templates.

c. Purchase Return & Debit

MYOB tidak menyediakan form khusus untuk pengisian retur pembelian.

Cara pengisiannya sama dengan pengisian purchase biasa, hanya untuk

kolom received diisi dalam angka minus. Setiap melakukan proses retur

harus melakukan 2 tahap, yaitu:

35

1) Mengurangkan invoice (kuantitas minus) di dalam form BILL.

2) Membebankan invoice yang minus tersebut ke invoice lainnya (Apply to

Purchase) atau membebankan invoice yang minus tersebut dengan

penerimaan uang tunai (Received Refund) sebagai pengembalian dana

jika pembelian yang diretur tersebut asalnya adalah pembelian tunai.

d. Recurring

Adakalanya perusahaan selalu membeli jenis barang yang sama dengan

jumlah yang sama di tempat vendor yang sama pula. Kejadian itu bisa

terjadi berkali-kali dalam waktu yang relatif sama. MYOB hampir

menyediakan fasilitas Recurring ini di semua transaksi seperti pembelian,

penjualan, pembayaran, penerimaan dan lainnya.

e. Pay Bills

Ada beberapa kemungkinan dalam hal pembayaran hutang yakni membayar

hutang dengan pilihan langsung ke cash/transfer atau membayar hutang

sebuah faktur lunas dengan mendapatkan potongan atau kemungkinan yang

terakhir yakni membayar hutang karena terlambat sehingga diberikan

finance charge.

f. Report-Purchase

Menu ini memungkinkan penggunanya melihat laporan-laporan yang

berhubungan dengan aktivitas pembelian selama periode yang diinginkan.

36

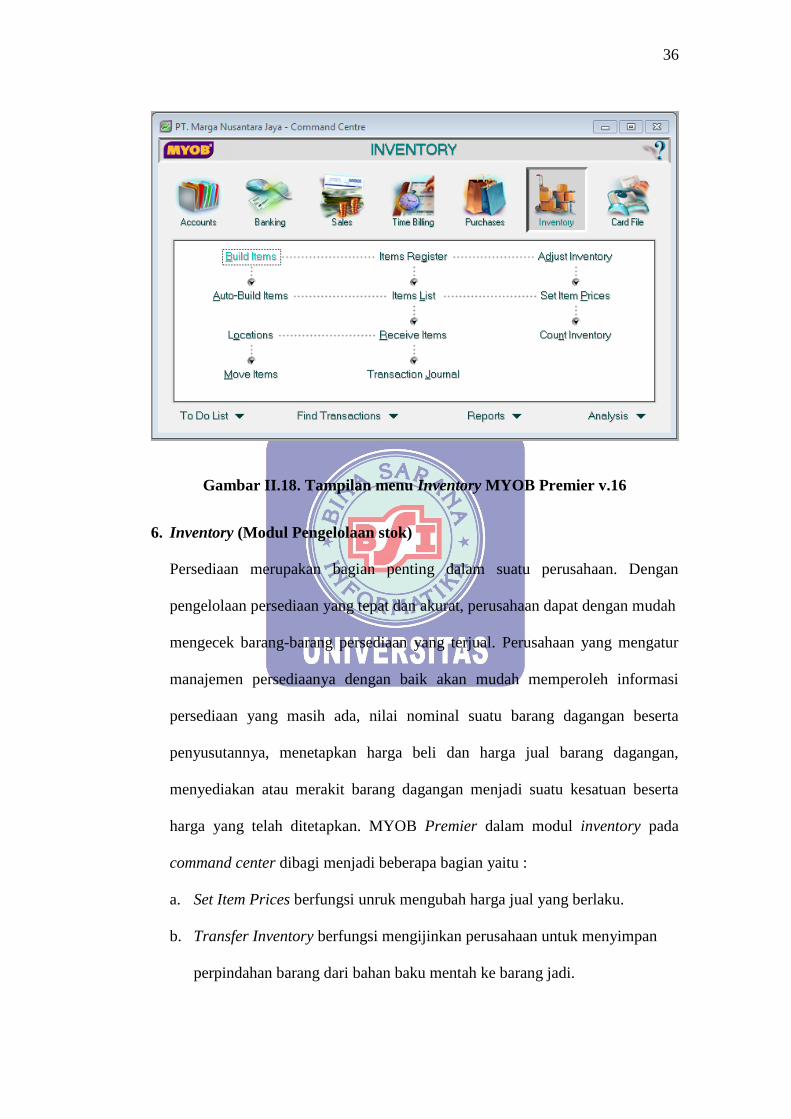

Gambar II.18. Tampilan menu Inventory MYOB Premier v.16

6. Inventory (Modul Pengelolaan stok)

Persediaan merupakan bagian penting dalam suatu perusahaan. Dengan

pengelolaan persediaan yang tepat dan akurat, perusahaan dapat dengan mudah

mengecek barang-barang persediaan yang terjual. Perusahaan yang mengatur

manajemen persediaanya dengan baik akan mudah memperoleh informasi

persediaan yang masih ada, nilai nominal suatu barang dagangan beserta

penyusutannya, menetapkan harga beli dan harga jual barang dagangan,

menyediakan atau merakit barang dagangan menjadi suatu kesatuan beserta

harga yang telah ditetapkan. MYOB Premier dalam modul inventory pada

command center dibagi menjadi beberapa bagian yaitu :

a. Set Item Prices berfungsi unruk mengubah harga jual yang berlaku.

b. Transfer Inventory berfungsi mengijinkan perusahaan untuk menyimpan

perpindahan barang dari bahan baku mentah ke barang jadi.

37

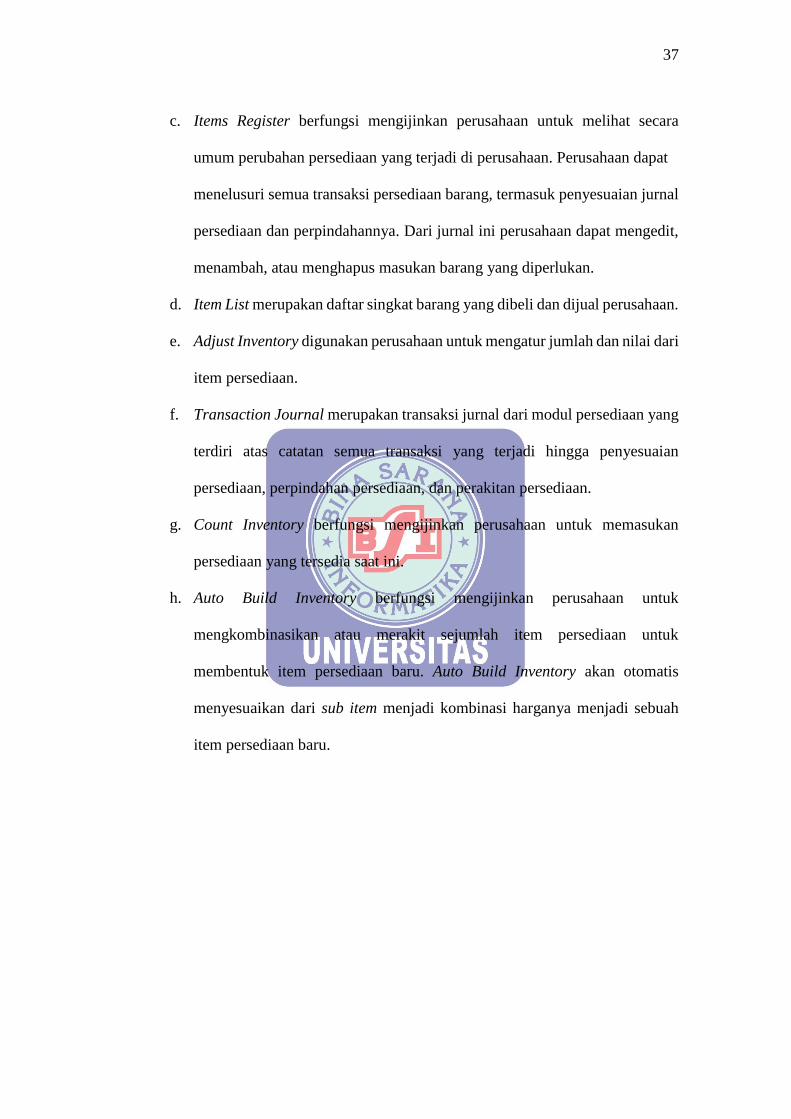

c. Items Register berfungsi mengijinkan perusahaan untuk melihat secara

umum perubahan persediaan yang terjadi di perusahaan. Perusahaan dapat

menelusuri semua transaksi persediaan barang, termasuk penyesuaian jurnal

persediaan dan perpindahannya. Dari jurnal ini perusahaan dapat mengedit,

menambah, atau menghapus masukan barang yang diperlukan.

d. Item List merupakan daftar singkat barang yang dibeli dan dijual perusahaan.

e. Adjust Inventory digunakan perusahaan untuk mengatur jumlah dan nilai dari

item persediaan.

f. Transaction Journal merupakan transaksi jurnal dari modul persediaan yang

terdiri atas catatan semua transaksi yang terjadi hingga penyesuaian

persediaan, perpindahan persediaan, dan perakitan persediaan.

g. Count Inventory berfungsi mengijinkan perusahaan untuk memasukan

persediaan yang tersedia saat ini.

h. Auto Build Inventory berfungsi mengijinkan perusahaan untuk

mengkombinasikan atau merakit sejumlah item persediaan untuk

membentuk item persediaan baru. Auto Build Inventory akan otomatis

menyesuaikan dari sub item menjadi kombinasi harganya menjadi sebuah

item persediaan baru.

38

Gambar II.19. Tampilan menu Card File MYOB Premier v.16

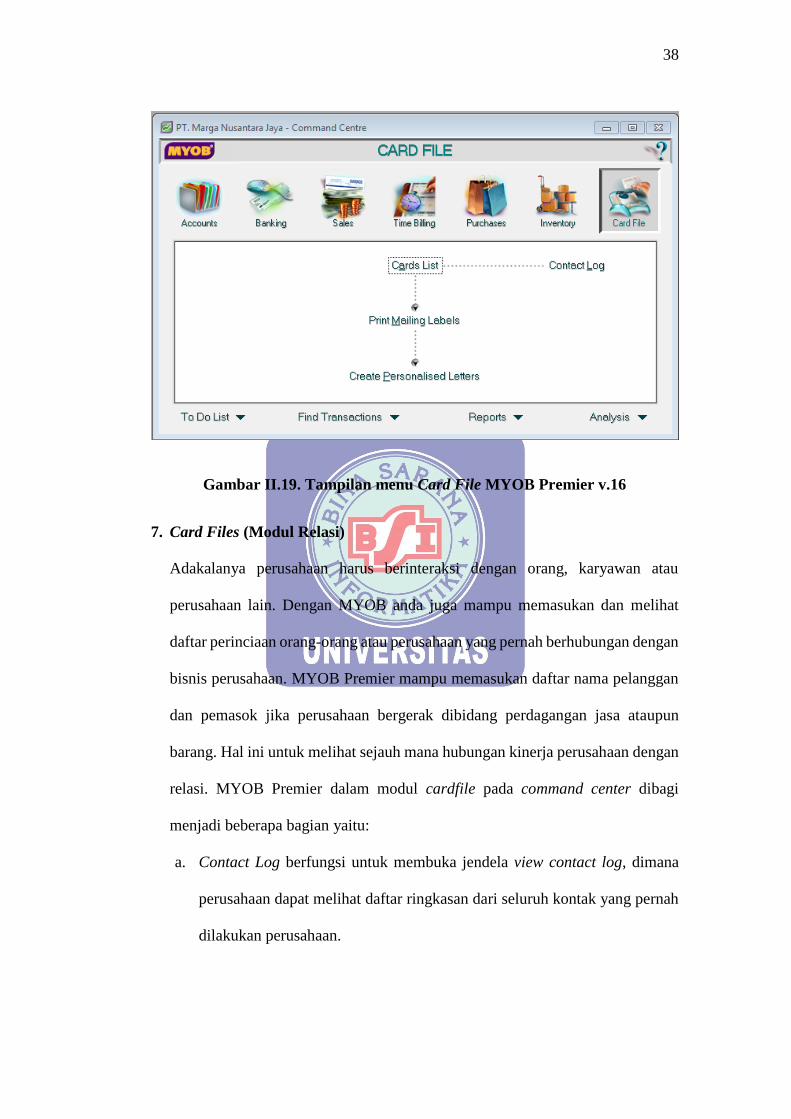

7. Card Files (Modul Relasi)

Adakalanya perusahaan harus berinteraksi dengan orang, karyawan atau

perusahaan lain. Dengan MYOB anda juga mampu memasukan dan melihat

daftar perinciaan orang-orang atau perusahaan yang pernah berhubungan dengan

bisnis perusahaan. MYOB Premier mampu memasukan daftar nama pelanggan

dan pemasok jika perusahaan bergerak dibidang perdagangan jasa ataupun

barang. Hal ini untuk melihat sejauh mana hubungan kinerja perusahaan dengan

relasi. MYOB Premier dalam modul cardfile pada command center dibagi

menjadi beberapa bagian yaitu:

a. Contact Log berfungsi untuk membuka jendela view contact log, dimana

perusahaan dapat melihat daftar ringkasan dari seluruh kontak yang pernah

dilakukan perusahaan.

39

b. Cards List berfungsi untuk membuka jendela view card file, dimana

perusahaan dapat membuat daftar nama orang atau perusahaan yang

berhubungan dengan bisnis perusahaan. Dala jendela ini, perusahaan dapat

melihat perician file kartu yang pernah dibuat perusahaan.

c. Print Mailing Labels berfungsi untuk membuka jendela form selection,

dimana perusahaan dapat menetapkan dan mencetak mailing labels untuk

individu atau perusahaan yang terdapat pada file kartu.

d. Create Personalised Letters berfungsi untuk membuka jendela form

selection, dimana perusahaan dapat membuat sebuah file mail merge yang

berisi informasi tentang individu atau perusahaan pada file kartu

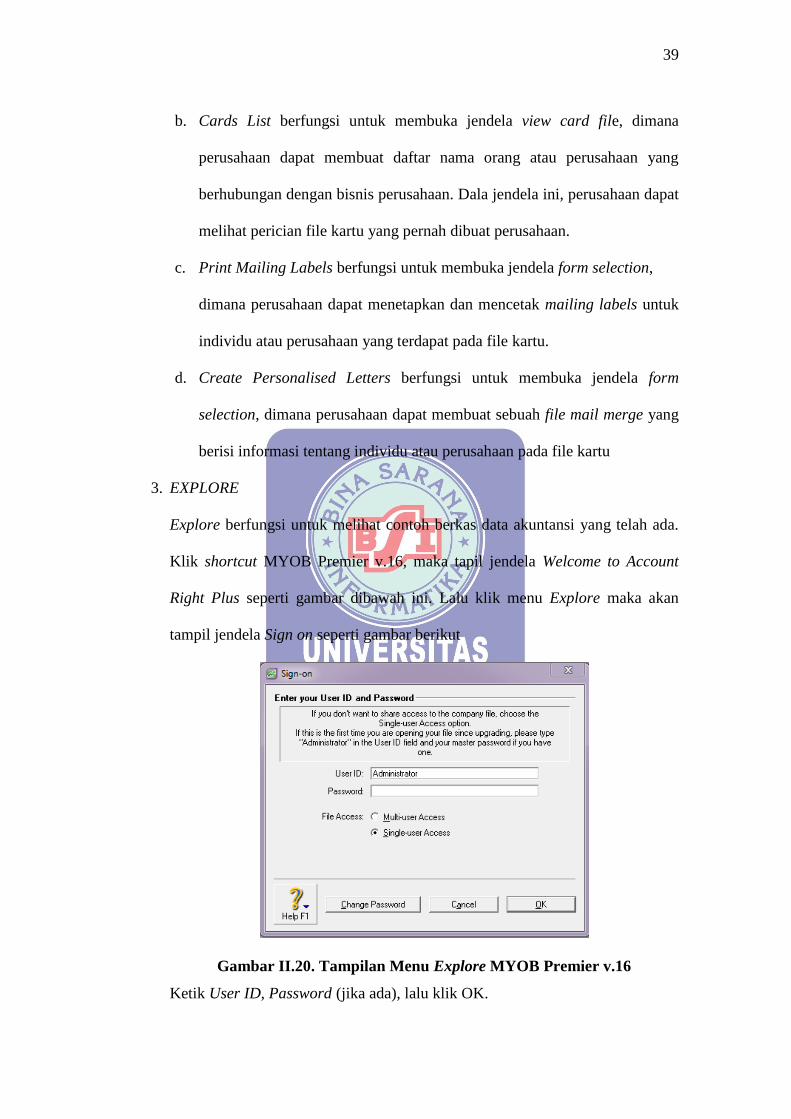

3. EXPLORE

Explore berfungsi untuk melihat contoh berkas data akuntansi yang telah ada.

Klik shortcut MYOB Premier v.16, maka tapil jendela Welcome to Account

Right Plus seperti gambar dibawah ini. Lalu klik menu Explore maka akan

tampil jendela Sign on seperti gambar berikut

Gambar II.20. Tampilan Menu Explore MYOB Premier v.16

Ketik User ID, Password (jika ada), lalu klik OK.

40

4. WHAT’S NEW

Menu What’s New berguna untuk mendapatkan berbagai informasi tambahan

tentang penambahan fitur-fitur baru lainnya dan peningkatan-peningkatan dari

MYOB Premier versi sebelumnya, serta berbagai informasi penting lainnya.

5. EXIT

Menu Exit berfungsi untuk keluar dari aplikasi MYOB Premier.