bab ii landasan teori - library.binus.ac.idlibrary.binus.ac.id/ecolls/ethesisdoc/bab2/bab...

TRANSCRIPT

11

BAB II

LANDASAN TEORI

Perbankan, khususnya bank umum, merupakan inti dari sistem keuangan setiap

negara. Bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan, badan-

badan pemerintah dan swasta, maupun perorangan untuk menyimpan dana-dananya. Melalui

kegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan

serta membantu kelancaran mekanisme sistem pembayaran bagi semua sektor perekonomian.

Dengan memberikan kredit kepada beberapa sektor perekonomian, bank membantu

kelancaran arus barang-barang dan jasa-jasa dari produsen kepada konsumen. Bank

merupakan pemasok (supplier) dari sebagian besar uang yang beredar yang digunakan

sebagai alat tukar atau alat pembayaran, sehingga mekanisme kebijakan moneter dapat

berjalan. Hal-hal tersebut menunjukkan bahwa bank, terutama bank umum merupakan suatu

lembaga keuangan yang sangat penting dalam menjalankan kegiatan perekonomian dan

perdagangan.

Peranan bank seperti yang telah disebutkan di atas telah dibuktikan juga oleh bank-

bank di Indonesia dalam keikutsertaannya membangun ekonomi nasional selama ini.

2.1. Pengertian Bank

Definisi dari bank pada dasarnya tidak berbeda satu dengan lainnya. Meskipun ada

perbedaan, hanya tampak pada tugas atau usaha bank. Ada yang memberikan definisi bank

sebagai suatu badan yang tugas utamanya adalah untuk menghimpun uang dari pihak ketiga.

12

Sedangkan definisi lainnya mengatakan bahwa bank merupakan suatu badan yang bertugas

sebagai perantara untuk menyalurkan permintaan dan penawaran kredit pada waktu yang

ditentukan. Ada pula yng mendefinisikan bank merupakan suatu badan yang usaha utamanya

adalah menciptakan kredit.

Prof. G.M. Verry Stuart dalam bukunya Bank Politik mengatakan, �Bank adalah suatu

badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat

pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan

jalan mengedarkan alat-alat penukar baru berupa uang giral�.

A. Abdurrachman dalam Ensiklopedia Ekonomi Keuangan dan Perdagangan

menjelaskan bahwa, � Bank adalah suatu jenis lembaga keuangan yang melaksanakan

berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan

terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga,

membiayai usaha perusahaan-perusahaan, dan lain-lain�.

Berdasarkan atas fungsinya, bank dapat juga didefinisikan sebagai, �intermediasi

keuangan dalam menerima dana dari pihak luar dan memberikan pinjaman kepada sejumlah

pihak tertentu yang membutuhkan, di samping memberikan pelayanan jasa keuangan

lainnya�. (Rose, Peter S., 2002, Commercial Bank Management, hal 4).

Definisi bank menurut Undang-Undang No. 14 tahun 1967, Pasal 1 tentang Pokok-

Pokok Perbankan adalah, �Lembaga keuangan yang usaha pokoknya memberikan kredit dan

jasa-jasa dalam lalu-lintas pembayaran dan peredaran uang�. Sedangkan, Lembaga Keuangan

menurut Undang-Undang tersebut adalah, �Semua badan yang melalui kegiatan-kegiatannya

di bidang keuangan, menarik uang dari dan menyalurkannya ke dalam masyarakat�.

13

Berdasarkan atas fungsi pokoknya, berbagai macam definisi tentang bank itu dapat

dikelompokkan menjadi tiga (3), yaitu:

1. Bank Sebagai Penerima Kredit.

Dalam pengertian pertama ini, bank menerima uang serta dana-dana lainnya dari

masyarakat dalam bentuk:

a. Simpanan atau tabungan biasa yang dapat dminta atau diambil kembali setiap saat

oleh nasabah yang bersangkutan.

b. Deposito berjangka, yang merupakan tabungan atau simpanan yang penarikannya

kembali hanya dapat dilakukan oleh deposan yang bersangkutan setelah jangka waktu

yang ditentukan telah berakhir.

c. Simpanan dalam rekening koran atau giro atas nama si penyimpan giro (giran), yang

penarikannya hanya dapat dilakukan dengan menggunakan warkat (cek atau bilyet

giro) atau perintah tertulis kepada bank.

2. Bank Sebagai Pemberi Kredit.

Dalam pengertian kedua, bank melaksanakan operasi perkreditan secara aktif. Menurut

Mac Leod, “Bank is a shop for the sales of credits”. Rumusan yang sama diberikan oleh

R.G. Hawtrey yang mengatakan bahwa, “Banking are merely dealer in credits”. Maka,

fungsi bank terutama dilihat sebagai pemberi kredit, tanpa asumsi permasalahan apakah

kredit itu berasal dari deposito atau tabungan yang diterimanya atau bersumber pada

penciptaan kredit yang dilakukan oleh bank itu sendiri.

14

3. Bank Sebagai Pemberi Kredit Bagi Masyarakat.

Dalam pengertian ketiga ini, bank melaksanakan penyaluran kredit bagi pemenuhan

kebutuhan masyarakat melalui sumber yang berasal dari modal sendiri, simpanan atau

tabungan masyarakat, maupun melalui penciptaan uang bank.

Peter S. Rose dalam buku Commercial Bank Management mengatakan bahwa, paling

tidak ada sepuluh fungsi pokok yang dapat dilayani lembaga keuangan bank dan selain bank,

yaitu: Fungsi pembayaran, fungsi tabungan, fungsi investasi, fungsi kepercayaan, fungsi

pengelolaan kas, fungsi sebagai merchant, fungsi penjamin, fungsi perantara, fungsi

perlindungan, dan funsi pinjaman.

Pembayaran

(The Underwriters)

Penjamin

(The Payments)

Bank Merchant

(Temporary Stocks Investment Function)

Perlindungan

(The Insurancest)

(The Credits)

Pinjaman

Perantara

(The Brokerages)

(The Cash Managements)

Pengelolaan Kas

(The Trusts)

Kepercayaan

(The Savings)

Tabungan

Lembaga Keuangan

(The Full-Services)

Investasi

(The Investments)

Gambar 2.1. Fungsi Lembaga Keuangan

15

Di samping fungsi pokok yang telah disebutkan di atas, lembaga keuangan (bank) juga

memiliki peran dalam perekonomian suatu negara, diantaranya adalah:

1. Perantara (The Intermediation Role).

Memindahkan tabungan yang diterima dari masyarakat pada sektor bisnis (peminjam)

untuk pembiayaan pembangunan gedung, perlengkapan, dan barang-barang modal

lainnya.

2. Pembayar (The Payments Role).

Melakukan pembayaran barang dan jasa yang dilakukan oleh konsumen dengan

menggunakan warkat (cek atau bilyet giro), kartu debit, kartu kredit, dan lainnya.

3. Penjamin (The Guarantors Role).

Menjadi penjamin nasabah yang melakukan transaksi impor dan jasa.

4. Pengelola Risiko (The Risks Managements Role).

Membantu nasabah dalam menghadapi risiko kerugian uang baik terhadap hak

pemilikan hartanya ataupun terhadap diri sendiri.

5. Penasihat Investasi (The Savings or Investments Advisor Role).

Membantu nasabah dengan memberikan nasihat keuangan serta memberikan alternatif

untuk keamanan penyimpanan hartanya.

6. Keamanan (The Safekeeping or Certification of Value Role).

Menjaga keamanan atas penitipan dan penyimpanan harta nasabah serta melakukan

penilaian terhadap nilai pasar sebenarnya atas jumlah harta tersebut dengan

mengeluarkan jenis sertifikasi tertentu.

16

7. Wakil (The Agency Role).

Membantu nasabah dalam mengelola dan melindungi kekayaan maupun sekuritas

yang dimilikinya.

8. Kebijakan (The Policy Role).

Melayani dan mengatur kebijakan pemerintah dalam mempengaruhi pertumbuhan

ekonomi dan berbagai tujuan sosial ekonomi lainnya. (Rose, Peter S., 2002,

Commercial Bank Management, hal 9).

Dalam masa sekarang ini, tuntutan kemajuan bank untuk melakukan berbagai macam

inovasi keuangan semakin kompetitif. Hal ini dapat terlihat sejak dilakukannya inovasi

keuangan pada tahun 1960-an yang semakin berkembang pesat mulai dekade 1980-an, yang

pada akhirnya berpengaruh pada peranan seluruh lembaga-lembaga keuangan di dunia.

Menurut Bank for International Settlements, inovasi keuangan dapat dilihat dari inovasi bank

dalam mentransfer risiko harga, inovasi yang mentransfer risiko pinjaman, inovasi yang

memicu likuiditas, inovasi yang memicu pinjaman, dan inovasi yang memicu ekuitas.

Beberapa faktor yang mendorong inovasi keuangan adalah usaha untuk menghindarkan diri

dari peraturan dan menemukan celah dalam ketentuan-ketentuan pajak, serta dapat pula

didorong oleh kebutuhan akan munculnya instrumen-instrumen yang lebih efisien demi

penyebaran risiko diantara pelaku pasar.

Inovasi yang telah teruji oleh waktu dan tidak tenggelam hingga kini merupakan

inovasi yang mampu memberikan efisiensi yang lebih tinggi dalam menyebarkan risiko.

Dalam kenyataannya, yang mempengaruhi perkembangan inovasi keuangan adalah:

Meningkatnya ketidakstabilan tingkat harga, tingkat bunga, inflasi, nilai tukar, dan harga

ekuitas, perkembangan informasi, teknologi dan komunikasi, meningkatnya pendidikan dan

17

pelatihan profesional, meningkatnya tingkat persaingan antar lembaga keuangan, insentif

untuk menghadapi peraturan dan hukum, serta perubahan pola global dalam pengelolaan

keuangan.

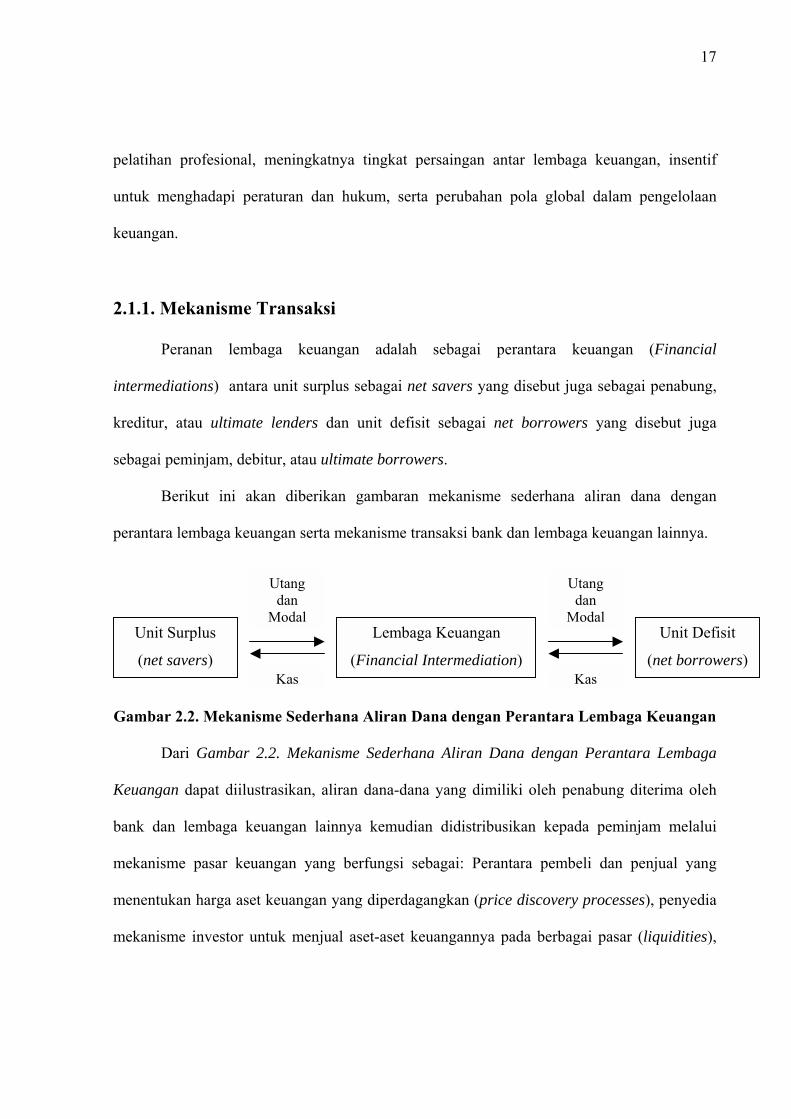

2.1.1. Mekanisme Transaksi

Peranan lembaga keuangan adalah sebagai perantara keuangan (Financial

intermediations) antara unit surplus sebagai net savers yang disebut juga sebagai penabung,

kreditur, atau ultimate lenders dan unit defisit sebagai net borrowers yang disebut juga

sebagai peminjam, debitur, atau ultimate borrowers.

Berikut ini akan diberikan gambaran mekanisme sederhana aliran dana dengan

perantara lembaga keuangan serta mekanisme transaksi bank dan lembaga keuangan lainnya.

Unit Surplus

(net savers)

Unit Defisit

(net borrowers)

Lembaga Keuangan

(Financial Intermediation)

Utang dan

Modal

Utang dan

Modal

Kas Kas

Gambar 2.2. Mekanisme Sederhana Aliran Dana dengan Perantara Lembaga Keuangan

Dari Gambar 2.2. Mekanisme Sederhana Aliran Dana dengan Perantara Lembaga

Keuangan dapat diilustrasikan, aliran dana-dana yang dimiliki oleh penabung diterima oleh

bank dan lembaga keuangan lainnya kemudian didistribusikan kepada peminjam melalui

mekanisme pasar keuangan yang berfungsi sebagai: Perantara pembeli dan penjual yang

menentukan harga aset keuangan yang diperdagangkan (price discovery processes), penyedia

mekanisme investor untuk menjual aset-aset keuangannya pada berbagai pasar (liquidities),

18

dan menurunkan biaya transaksi khususnya biaya mencari dan biaya informasi (reduce the

costs of transaction). (Juli Irmayanto dkk, 2002, Bank & Lembaga Keuangan, hal. 9)

Lembaga Keuangan Bank:

1. Bank Sentral 2. Bank Umum, BPR

Lembaga Keuangan Lainnya:

1. Leasing, Uang Plastik, AnjakPiutang, Pembayaran Konsumen,Modal Ventura

2. Asuransi 3. Dana Pensiun 4. Pegadaian 5. Pasar Modal 6. Pasar Uang

Unit Defisit:

Konsumen

Produsen

Peme

Unit Surplus:

Konsumen

Produsen

Pemerintah

rintah

Gambar 2.3. Mekanisme Transaksi Bank dan Lembaga Keuangan Lainnya

Penjelasan singkat untuk Gambar 2.3. Mekanisme Transaksi Bank dan Lembaga

Keuangan Lainnya dapat diberikan dengan melihat klasifikasi bank secara ringkas,

berdasarkan atas fungsi, kepemilikan, jenis transaksi untuk valuta asing, struktur organisasi,

jenis usaha, geografi, serta perhitungan biaya dan pendapatan, diantaranya adalah:

19

1. Menurut Fungsi:

a. Bank Sentral.

Merupakan bank milik pemerintah yang memegang otoritas moneter, dengan

tujuan menjaga kestabilan nilai mata uang dalam negeri.

b. Bank Umum.

Merupakan bank yang menerima simpanan dana masyarakat dalam bentuk

giro, tabungan, dan deposito, serta memberikan kredit dalam jangka pendek

dan jangka panjang, dikenal juga sebagai bank komersial.

c. Bank Perkreditan Rakyat.

Merupakan bank yang hanya menerima simpanan dalam bentuk deposito

berjangka dan tabungan, lingkup operasinya pada umumnya berada di

pedesaan.

2. Menurut Kepemilikan:

a. Bank Pemerintah Pusat.

Merupakan bank di mana seluruh sahamnya atau sebagian besar sahamnya

dimiliki oleh pemerintah pusat.

b. Bank Pemerintah Dareah.

Merupakan bank di mana seluruh sahamnya atau sebagian besar sahamnya

dimiliki oleh pemerintah daerah.

c. Bank Swasta Nasional.

Merupakan bank di mana seluruh sahamnya atau sebagian besar sahamnya

dimiliki oleh swasta nasional.

20

d. Bank Asing.

Merupakan bank yang seluruh sahamnya dimiliki oleh pihak asing yang

membuka kantor cabangnya di Indonesia, sedangkan kantor pusatnya berada di

luar negeri.

e. Bank Campuran.

Merupakan bank yang sebagian sahamnya dimiliki oleh pihak asing dan

sebagian dimiliki oleh pihak swasta nasional.

3. Menurut Jenis Transaksi Valuta Asing:

a. Bank Devisa.

Merupakan bank yang menggunakan lebih dari satu jenis mata uang dalam

transaksi perbankan.

b. Bank Non Devisa.

Merupakan bank yang hanya menggunakan satu jenis mata uang (rupiah)

dalam transaksi perbankan.

4. Menurut Struktur Organisasi:

a. Bank Unit (Unit Bank).

Merupakan bank yang mengunakan satu kantor saja untuk melayani seluruh

jasa keuangan (one full-services office).

b. Bank Cabang (Branch Bank).

Merupakan bank yang melayani lokasi, sehingga ada satu kantor pusat dan

beberapa kantor cabang.

c. Holding Company Bank.

Merupakan sebuah bentuk bank yang memiliki satu atau lebih bank.

21

5. Menurut Geografi:

a. Bank Bisnis (Wholesales Bank).

Merupakan bank yang memiliki sektor usaha menengah ke atas sebagai fokus

sasaran pasar.

b. Bank Konsumen (Retail Bank).

Merupakan bank yang memiliki konsumen dan sektor usaha kecil-menengah

sebagai fokus sasaran pasarnya.

c. Wholesales dan Retail Bank.

Merupakan bank yang melayani semua pelaku ekonomi.

6. Menurut Perhitungan Biaya dan Pendapatan:

a. Bank Lokal (Community atau Local Bank).

Merupakan bank yang beroperasi secara terbatas di daerah (desa) tertentu.

b. Bank Regional (Regional Bank).

Merupakan bank yang beroperasi di pasar perkotaan (regional).

c. Bank Multinational (Money-Center atau Multinational Bank).

Merupakan bank yang lingkup operasinya hingga tingkat nasional maupun

international.

7. Menurut perhitungan Biaya dan Pendapatan:

a. Bank Komersial.

Merupakan bank yang menggunakan sistem bunga sebagai sumber pendapatan

dan biaya bank.

22

b. Bank Bagi Hasil (Syariah).

Merupakan bank yang menggunakan sistem bagi hasil antara penabung

(kreditur), peminjam (debitur), dan bank dalam perhitungan biaya dan

pendapatan. (Juli Irmayanto dkk, 2002, Bank & Lembaga Keuangan, hal 53-

59)

Pasar keuangan berdasarkan atas perspektif wilayah negara dapat dikelompokkan

menjadi dua, yaitu pasar eksternal (pasar international, atau offshore market, atau euromarket)

yang merupakan tempat perdagangan sekuritas internasional dengan dua ciri khas, yaitu

sekuritas ditawarkan secara simultan kepada investor di berbagai negara pada saat bersamaan

dan sekuritasnya diterbitkan diluar yurisdiksi dari negara emiten yang bersangkutan, serta

pasar internal (pasar nasional) yang dapat dibagi menjadi dua yaitu pasar dalam negeri

(domestik), di mana para emiten dalam pasar sekuritasnya berdomisili di dalam negeri, dan

pasar luar negeri, di mana para emiten dalam pasar sekuritasnya tidak berdomisili di dalam

negera yang menjadi tempat transaksi. Di samping pengelompokkan dilakukan berdasarkan

atas perspektif wilayah negara, ada pula beberapa cara pengelompokkan lainnya, seperti

berdasarkan atas:

1. Sifat atau Jenis Klaim (Nature of Claims).

Terdiri atas pasar utang (debt market) dan pasar ekuitas (equity market).

2. Jangka Waktu Klaim (Maturity of Claims).

Terdiri atas pasar uang (money market) dan pasar modal (capital market).

3. Penerbitan Klaim (Seasoning of Claims).

Terdiri atas pasar primer (primary market) dan pasar sekunder (secondary market).

23

4. Waktu Pengiriman (Immediate Delivery atau Future Delivery).

Terdiri atas pasar tunai atau spot (cash atau spot market) dan pasar derivatif

(derivative market).

5. Struktur Organisasi (Organizational Structure).

Terdiri atas pasar lelang (auction market), pasar paralel atau pasar tidak terdaftar

(over-the-counter market), dan pasar perantara (intermediary market). (Juli Irmayanto

dkk, 2002, Bank & Lembaga Keuangan, hal 10)

Dalam mengatur terselenggaranya sistem keuangan bank dan lembaga keuangan

lainnya menjadi lebih baik, Pemerintah Republik Indonesia juga melakukan revisi terhadap

Undang-Undang No.14 tahun 1967 menjadi Undang-Undang No.7 tahun 1992 serta Undang-

Undang No.10 tahun 1998 tentang Perbankan, yang meliputi Bank Umum, Bank Perkreditan

Rakyat, dan Bank Bagi Hasil (Syariah). Karena tuntutan perkembangan dan dinamika

perekonomian nasional dan internasional yang semakin terintegrasi, maka disusunlah

Undang-Undang baru yang memberi status, tujuan, dan tugas Bank Indonesia selakuk otoritas

moneter. Menurut Undang-Undang No.23 tahun 1999 tentan Bank Indonesia, bahwa tugas

pengaturan dan pengawasan bank dipegang penuh oleh BI hingga terbentuknya Lembaga

Pengawas Jasa Keuangan (LPJK) sebagai sebuah lembaga independent selambat-lambatnya

31 Desember 2002 untuk mencegah terjadinya konflik kepentingan akibat regulasi dan

supervisi.

Berikut ini akan diberikan gambaran umum mengenai sistem keuangan Indonesia bari

berdasarkan atas Undang-Undang Republik Indonesia No.23 tahun 1999 tentang Bank

Indonesia.

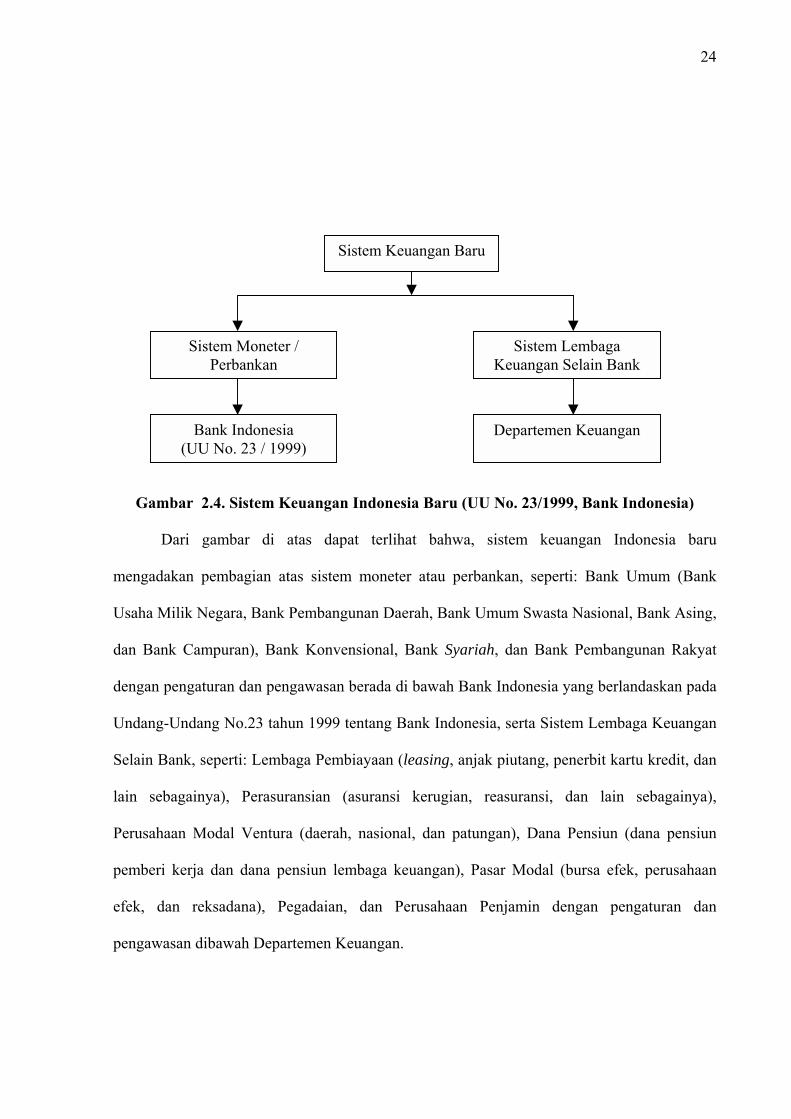

24

Sistem Keuangan Baru

Sistem Moneter / Perbankan

Sistem Lembaga Keuangan Selain Bank

Bank Indonesia (UU No. 23 / 1999)

Departemen Keuangan

Gambar 2.4. Sistem Keuangan Indonesia Baru (UU No. 23/1999, Bank Indonesia)

Dari gambar di atas dapat terlihat bahwa, sistem keuangan Indonesia baru

mengadakan pembagian atas sistem moneter atau perbankan, seperti: Bank Umum (Bank

Usaha Milik Negara, Bank Pembangunan Daerah, Bank Umum Swasta Nasional, Bank Asing,

dan Bank Campuran), Bank Konvensional, Bank Syariah, dan Bank Pembangunan Rakyat

dengan pengaturan dan pengawasan berada di bawah Bank Indonesia yang berlandaskan pada

Undang-Undang No.23 tahun 1999 tentang Bank Indonesia, serta Sistem Lembaga Keuangan

Selain Bank, seperti: Lembaga Pembiayaan (leasing, anjak piutang, penerbit kartu kredit, dan

lain sebagainya), Perasuransian (asuransi kerugian, reasuransi, dan lain sebagainya),

Perusahaan Modal Ventura (daerah, nasional, dan patungan), Dana Pensiun (dana pensiun

pemberi kerja dan dana pensiun lembaga keuangan), Pasar Modal (bursa efek, perusahaan

efek, dan reksadana), Pegadaian, dan Perusahaan Penjamin dengan pengaturan dan

pengawasan dibawah Departemen Keuangan.

25

Untuk memberikan ilustrasi dalam perubahan sistem keuangan Indonesia baru ini,

dapat diberikan gambaran ringkas seperti di bawah ini.

Sistem Perbankan Baru

Bank Sentral & BPK (Bank Indonesia)

DPR

Lembaga Pengawas Jasa Keuangan (LPJK)

Bank Umum Bank Perkreditan Rakyat

(UU No.10/1998)

Bank Asing

Bank Campuran

BUMN BPD BUSN

Gambar 2.5. Sistem Perbankan Baru (UU No. 10/1998)

26

2.1.2. Bank Sentral

Dalam membatasi konsep mengenai Bank Sentral, penulis hanya memberikan

gambaran singkat mengenai alasan pentingnya keberadaan Bank Sentral serta peran dan tugas

utama Bank Sentral (Bank Indonesia).

Sistem moneter dunia yang semakin terintegrasi dan saling bergantung telah

mengakibatkan negara-negara dengan sumber modal terbatas seperti Indonesia menjadi tidak

berdaya mengatasi perpindahan arus modal yang semakin cepat. Dengan menganut sistem

devisa bebas dan sistem nilai tukar bebas (free floating rate), maka Bank Sentral di Indonesia

mengemban tugas yang sangat berat sekaligus menantang. Sebuah sistem Bank Sentral yang

baik, sehat, dan memiliki kualitas pelayanan yang sempurna, dengan prinsip kehati-hatian

(prudential banking), serta didukung oleh sistem politik dan budaya tangguh, merupakan

syarat mutlak untuk mengatasi kondisi apapun.

Bank Indonesia sebagai Bank Sentral Indonesia, merupakan lembaga negara yang

memiliki wewenang untuk mengeluarkan alat pembayaran yang sah dari suatu negara,

merumuskan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem

pembayaran, mengatur dan mengawasi perbankan, serta menjalankan fungsi sebagai lender of

last resort, dalam mengatasi ketidakseimbangan (mismatch) yang disebabkan oleh risiko

kredit atau risiko pembiayaan, berdasarkan prinsip syariah, risiko manajemen, dan risiko

pasar. Sesuai dengan status Bank Indonesia sebagai otoritas moneter yang independent,

pemberian program kredit tidak lagi menjadi tugas BI.

Bank Indonesia sebagai Bank Sentral Indonesia memiliki tugas dan peranan dalam

membantu terselenggaranya sistem perbankan di Indonesia menjadi lebih baik, secara ringkas

tugas dan peran Bank Sentral tersebut diantaranya, adalah:

27

1. Menetapkan dan melaksanakan kebijakan moneter.

Melalui operasi pasar terbuka, penetapan tingkat diskonto, penetapan cadangan wajib

minimum (reserve requirements), dan pengaturan kredit atau pembiayaan.

2. Mengatur dan menjaga kelancaran sistem pembayaran.

Pemberian ijin atas penyelenggaraan jasa sistem pembayaran, menetapkan

penggunaan alat pembayaran, mengatur sistem kliring antar bank, juga memiliki

wewenang untuk mengeluarkan dan mengedarkan uang rupiah, serta mencabut,

menarik, dan memusnahkannya.

3. Mengatur dan mengawasi bank.

Menetapkan ketentuan dalam mengatur perbankan, memberikan ijin usaha suatu bank,

mencabut ijin usaha suatu bank, mewajibkan penyampaian laporan terhadap bank,

melakukan pemeriksaan bank, dan mengatur perkembangan sistem informasi antar

bank.

4. Penyampaian informasi dan laporan keuangan berdasarkan atas prinsip transparansi

dan akuntabilitas.

5. Stabilisator moneter.

Memberikan pinjaman dalam keadaan darurat kepada bank yang mengalami kesulitan

dana (lender of last resort), serta melaksanakan kebijakan moneter melalui berbagai

instrumen kebijakan dalam pengendalian moneter.

6. Pengatur sistem pembayaran.

Menetapkan sistem peraturan dan penyelenggaraan kliring, serta mengeluarkan dan

mengedarkan uang.

7. Pengawas bank dan lembaga keuangan lainnya.

28

2.1.3. Bank Umum

Dalam membatasi konsep mengenai Bank Umum, penulis hanya memberikan

gambaran singkat mengenai pengertian Bank Umum, alasan pentingnya keberadaan Bank

Umum, macam-macam risiko (uncertainties) yang kemungkinan akan dihadapi, serta kegiatan

utama dalam pencapaian tujuan umum dari Bank Umum tersebut.

Berdasarkan atas definisi bank yang telah dikemukakan di atas, dapat diketahui

bahwa bank merupakan lembaga keuangan yang menawarkan jasa keuangan seprti kredit,

tabungan, pembayaran jasa, dan melakukan fungsi-fungsi keuangan lainnya secara

profesional. Keberhasilan bank ditentukan oleh kemampuan mengidentifikasi permintaan

masyarakat akan jasa-jasa keuangan, kemudian memberikan pelayanan secara efisien, dan

menjualnya dengan harga yang bersaing.

Bank adalah department store of finance, yang merupakan organisasi jasa atau

pelayanan berbagai macam jasa keuangan. Promosi bank yang diterapkan oleh Joseph F.

Sinkey, adalah one stop banking atau full-services banking. Dalam mengelola konflik antara

risiko dan hasil (risk-return tradeoffs), suatu bank sebaiknya memperhatikan TRICK

(Technology, Regulation, Interest-Rate risk, Customers, dan Kapital Adequacy).

Salah satu faktor yang sangat penting dalam melaksanakan dan meningkatkan kinerja

suatu bank, adalah kemampuan bank tersebut dalam menghadapi ketidakpastian (risiko)

dalam berbagai peristiwa. Untuk mencapai kemungkinan laba tertinggi (highest profitability),

suatu bank harus berkonsentrasi dan berkemampuan dalam mengelola sedikitnya enam

macam risiko, yaitu:

29

1. Risiko Likuiditas (Liquidity Risk).

Merupakan risiko yang timbul sebagai akibat penarikan dana dalam jumlah beasr dan

yang dilakukan setiap saat oleh deposan atau nasabah.

2. Risiko Kredit (Credit Risk).

Merupakan risiko yang timbul sebagai akibat tidak terpenuhinya kewajiban kredit

nasabah untuk membayar angsuran pinjaman maupun bunga kredit.

3. Risiko Pasar (Market Risk).

Merupakan risiko yang timbul sebagai akibat perubahan tingkat bunga pasar, tingkat

nilai tukar valuta asing, tingkat inflasi, dan lain sebagainya.

4. Risiko Tingkat Bunga (Interest-Rate Risk).

Merupakan risiko yang timbul sebagai akibat hasil negatif (negative spread) antara

biaya bunga yang harus dibayarkan kepada deposan dan nasabah, dengan tingkat

bunga kredit.

5. Risiko Pendapatan (Earnings Risk).

Merupakan risiko yang timbul sebagai akibat gagalnya penyaluran kredit bank.

6. Risiko Keamanan (Solvency Risk).

Merupakan risiko yang timbul sebagai akibat ketidakstabilan politik dan keamanan.

Di dalam melaksanakan fungsinya dan pencapaian tujuan yang telah ditetapkan, Bank

Umum memiliki tiga kegiatan pokok, diantaranya adalah:

1. Penghimpunan dana, dengan sasaran meminimumkan biaya perolehan dana.

2. Alokasi dana, dengan sasaran memaksimumkan pendapatan bank.

3. Pelayanan jasa keuangan dan jasa non-keuangan lainnya, dengan sasaran

memaksimumkan kepuasan nasabah.

30

Enam kegiatan utama sebagai misi dalam pencapaian nilai bank, dapat diberikan secara

singkat, yaitu:

1. Perkreditan, merupakan kegiatan terbesar yang memberikan kontribusi pendapatan

paling banyak bagi perbankan, dapat berupa: Bunga, komisi, dan lain sebagainya.

2. Pemasaran, merupakan kegiatan yang diarahkan pada penghimpunan dana dari

masyarakat dan lembaga-lembaga keuangan lainnya, meliputi: Produk yang

dipasarkan (product), tingkat bunga yang ditawarkan (price), tempat di mana produk

bank bersangkutan ditawarkan (place), serta teknik dan media yang digunakan oleh

bank dalam memperkenalkan produknya pada nasabah dan calon nasabah

(promotion).

3. Pendanaan, merupakan kegiatan pengelolaan dana oleh para eksekutif bank dengan

tujuan untuk memperoleh kombinasi dana yan efisien serta mengalokasikan dana pada

aktiva produktif secara efektif.

4. Operasi, merupakan kegiatan unit-unit bank yang membantu kegiatan unit utama

bank, dapat berupa: Administrasi pembukuan, penyusunan laporan keuangan, dan lain

sebagainya.

5. Sumber daya manusia, merupakan kegiatan pengelolaan sumber daya manusia yang

meliputi: perencanaan, seleksi, penempatan, dan lain sebagainya.

6. Pengawasan, merupakan kegiatan pengawasan internal dan eksternal bank, serta

pengawasan Bank Indonesia.

31

2.1.4. Bank Perkreditan Rakyat

Dalam membatasi konsep mengenai Bank Perkreditan Rakyat, penulis hanya

memberikan gambaran singkat mengenai pengertian Bank Perkreditan Rakyat, kegiatan usaha

dan kegiatan lainnya yang dilarang untuk dilakukan oleh Bank Perkreditan Rakyat, serta

tujuan pendirian Bank Perkreditan Rakyat.

Bank Perkreditan Rakyat, merupakan bank yang menerima simpanan hanya dalam

bentuk deposito berjangka, tabungan, atau bentuk lainnya yang dipersamakan dengan hal itu.

Kegiatan usaha Bank Perkreditan Rakyat, adalah untuk menghimpun dana dari

masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk

lainnya yang dipersamakan dengan hal tersebut, memberikan kredit, menyediakan

pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang

ditetapkan dalam Peraturan Pemerintah, serta menempatkan dananya dalam bentuk Sertifikat

Bank Indonesia (SBI), deposito berjangka, sertifikat deposit, dan atau tabungan pada bank

lain. Di samping adanya larangan untuk melakukan kegiatan usaha tertentu, seperti: menerima

simpanan berupa giro, dan ikut dalam lalu-lintas pembayaran, melakukan kegiatan usaha

dalam valuta asing, melakukan penyertaan modal, serta melakukan usaha perasuransian.

Tujuan didirikannya Bank Perkreditan Rakyat ini, adalah:

1. Diarahkan untuk memenuhi kebutuhan jasa pelayanan perbankan, khususnya bagi

masyarakat pedesaan.

2. Menunjang pertumbuhan dan modernisasi ekonomi pedesaan sehingga mayarakat

kecil dapat terhindar dari risiko keuangan.

32

3. Melayani kebutuhan modal dengan produser pemberian kredit yang mudah dan

sederhana mungkin, dalam memenuhi kebutuhan masyarakat pedesaan pada

umumnya.

4. Menampung dan menghimpun tabungan masyarakat, dalam ikut serta memobilisasi

modal untuk keperluan pembangunan.

2.2. Rekapitalisasi Perbankan

2.2.1. Latar Belakang Program Rekap

Rekapitalisasi perbankan merupakan bagian dari perjalanan panjang perbankan

nasional setelah deregulasi perbankan 1988. Meskipun program rekap diarahkan pada

perbaikan aspek permodalan (Capital Adequacy Ratio) agar mencapai minimum 4 % pada 1

Januari tahun 2000, namun dalam kenyataannya terkait pula dengan aspek-aspek lainnya dari

CAR, di luar aspek pemodalan (Capital), yaitu: Asset Quality, Management, Earning

Capacity, dan Liquidity, juga harus dibenahi. Diketahui bahwa lemahnya unsur-unsur penting

dalam CAMEL itu, seperti kualitas aktiva produktif yang memburuk, penurunan atas

kemampuan bank menghasilkan pendapatan, serta surutnya likuiditas, sebagian diantaranya

disebabkan oleh terjadinya krisis moneter sejak Juli 1997.

Krisis moneter ini yang telah menyebabkan merosotnya nilai tukar rupiah hingga tinggal

20 % dari nilainya sebelum krisis. Dengan meningkatnya inflasi serta tingkat suku bunga

bank telah menyebabkan perbankan menghadapi kesulitan yang parah. Merosotnya nilai tukar

rupiah serta surutnya kepercayaan masyarakat atas stabilitas ekonomi, telah menyebabkan

terjadinya rush terhadap dunia perbankan. Khususnya rush penarikan dana-dana atas deposito

33

valas dari bank-bank nasional devisa, telah menyebabkannya mengalami kesulitan likuiditas

dan rentabilitas yang parah.

Sedangkan kenaikan yang tajam atas laju inflasi dan tingkat suku bunga bank,

menyebabkan perbankan tidak dapat melakukan penyesuaian dalam mengamankan positif

marginnya. Dan tidak mengherankan bila rentabilitas bank-bank non devisa lainnya pun

dalam waktu yang demikian singkat hancur pula.

Langkah restrukturisasi atas perbankan nasional yang ditempuh pemerintah jelas tidak

terlepas dari rentetan kejadian sejak deregulasi perbankan tahun 1998 (Bagian Lampiran

mengenai History of Indonesian Banking System dan Banking Crisis). Deregulasi ini

sebagaimana telah digambarkan diatas, telah memberi ruang gerak yang demikian longgar

terhadap pertumbuhan perbankan. Sekaligus dengan kelonggaran itu pula terjadi persaingan

yang tidak wajar yang cenderung mengabaikan prinsip-prinsip pengelolaan perbankan

yangsehat dan berhati-hati (penegakan prudential banking system).

Dapatlah disimpulkan bahwa titik sentral dari Program Rekap terletak pada upaya untuk

mengatasi permodalan perbankan nasional yang telah tidak lagi solvable. Meskipun juga

harus diakui bahwa program ini terkait pula pada upaya pembenahan beberapa unsur lain dari

CAMEL. Unsur � unsur lain yang dimaksudkan adalah menyangkut pembenahan (A)sset

quality dan (M)anagement. Perbaikan unsur Asset quality dilakukan melalui langkah

restrukturisasi kredit yang bertujuan melakukan perbaikan atas struktur modal dari perusahaan

� perusahaan debitur macet perbankan yang masih memiliki prospek.

Sementara pembenahan atas Management perbankan telah dilakukan oleh Bank Sentral

melalui program � fit and proper test � yang diterapkan pada seluruh manajemen puncak

perbankan. Penerapan atas � fit and proper test � dilakukan melalui penelusuran kembali

34

terhadap semua kinerja dari perbankan, termasuk penelusuran kembali atas kemungkinan

terdapatnya pelanggaran � pelanggaran yang telah dilakukan oleh baik pengurus dan

profesional puncak maupun oleh pemegang saham masing � masing bank.

2.2.2. Aspek yang Dicakup Dalam Program Rekap

Program Rekapitalisasi Perbankan (Program Rekap) untuk pertama kali digulirkan

melalui Peraturan Pemerintah Republik Indonesia nomor 84 tahun 1998, tanggal 31 Desember

1998. Peraturan Pemerintah ini telah berfungsi sebagai �payung� bagi tindak lanjut yang

kemudian dilaksanakan oleh Instansi-instansi terkait dibawahnya. Payung Peraturan

Pemerintah diperlukan mengingat bahwa program ini mengandung konsekuensi adanya

penyertaan modal negara dalam suatu bank.

Pemerintah dapat memberi hak kepada pemegang saham bank peserta program rekap

untuk membeli terlebih dahulu saham penyertaan modal negara dalam jangka waktu tertentu.

Sedangkan pembiayaan atas penyertaan modal negara ini dibebankan dalam APBN

(Anggaran Pendapatan dan Belanja Negara).

Demikianlah, Peraturan Pemerintah ini kemudian ditindaklanjuti melalui dua Keputusan

Bersama antara Menteri Keuangan dan Gubernur Bank Sentral, yang mencakup hal-hal

sebagai berikut:

a. Keputusan Bersama yang mengatur perihal pembentukan tiga buah Komite dalam rangka

program rekapitalisasi bank umum, yaitu: Komite Kebijakan, Komite Evaluasi dan

Komite Teknis.

b. Keputusan bersama yang mengatur perihal pelaksanaan atas program rekapitalisasi bank

umum.

35

Peraturan Pemerintah nomor 84 tahun 1998 ini menegaskan perihal keikutsertaan bank-

bank yang dicakup oleh program ini, yaitu seluruh bank umum nasional serta bank-bank

pembangunan daerah. Namun kemudian dinyatakan bahwa pelaksanaan program rekap bagi

bank-bank BUMN (Bank Umum Milik Negara), bank-bank pembangunan daerah serta Bank-

Bank Take Over (BTO) ditetapkan melalui ketentuan-ketentuan sendiri. Khusus perihal

pelaksanaan rekap pada BTO, yang diatur melalui Surat Keputusan Bersama (SKB) antara

Menteri Keuangan dan Gubernur Bank Indonesia.

2.3. Sistem Ekonomi Dan Keuangan

Menurut John Maynard Keynes, ada tiga kemungkinan yang berkaitan dengan tujuan

seseorang dalam memiliki atau memegang uang dalam jumlah tertentu, yaitu:

1. Tujuan Transaksi

Penggunaan yang dalam bentuk apapun yang digunakan untuk melakukan pertukaran

dalam memperoleh suatu bentuk barang atau jasa guna memenuhi kebutuhan jangka

pendek.

2. Tujuan Tabungan

Penempatan uang untuk disimpan guna berjaga-jaga dalam memenuhi kebutuhan yang

bersifat mendesak dan memenuhi kebutuhan lain yang timbul pada masa yang akan

datang serta kebutuhan jangka panjang lain.

3. Tujuan Spekulatif

Penempatan uang dalam suatu bentuk alat investasi dengan harapan akan berkembang

dan menghasilkan nilai yang lebih tinggi pada masa yang akan datang.

36

Dalam hal mengakomodisir keinginan konsumen yang semakin pluralis, maka

tersedianya berbagai macam pasar dalam memenuhi harapan konsumen terus meningkat dan

semakin ketat.

Sistem ekonomi dan keuangan dapat dikelompokkan dalam banyak cara. Salah satu

cara adalah dengan mengorganisasikan sistem tersebut ke dalam dua macam pasar, yaitu pasar

untuk barang dan jasa serta pasar untuk aset keuangan.

2.3.1 Pasar Aset Riil Dan Jasa

Aset riil adalah aset yang nyata (tangible), sedangkan jasa adalah aset yang tidak nyata

(intangible). Contoh pasar dari aset nyata adalah makanan dan pakaian, sedangkan contoh

pasar untuk aset tidak nyata adalah perbaikan mobil dan konsultan keuangan. Suatu

perusahaan (bank) mengorganisir kreatifitas mereka dan menghubungkan tenaga kerja ke

dalam produksi barang dan jasa yang dibutuhkan oleh masyarakat.

Operasi dari pasar untuk aset riil dan jasa ditentukan oleh suatu sistem harga (price

system). Masyarakat menyatakan kebutuhan mereka dengan kemampuan mereka untuk

membayar pada suatu tingkat harga tertentu guna memperoleh suatu produk atau jasa. Jika

barang � barang atau jasa dapat diproduksi dan dijual untuk menghasilkan keuntungan

(profit), maka kebutuhan masyarakat akan dapat terpenuhi.

Kebanyakan dari produk dan jasa yang kita beli di dalam pasar yang ditawarkan

kepada kita melalui unit � unit usaha. Bagaimanapun unit usaha memerlukan modal (capital),

yaitu sumber keuangan yang dibutuhkan untuk mendapatkan tenaga kerja, mesin � mesin, dan

keahlian manajerial dalam menyediakan apa yang dibutuhkan masyarakat. Sangat banyak unit

usaha yang kecil mendapatkan modal (capital) dari macam � macam sumber, seperti bank

37

lokal dan modal yang dimiliki sendiri. Suatu perekonomian yang bergairah, bagaimanapun

tidak akan dapat tercapai tanpa keberadaan uang dan pasar modal, yaitu pasar untuk aset

keuangan (financial market).

2.3.2. Pasar Aset Keuangan

Suatu aset keuangan adalah tagihan � tagihan (claims) terhadap penghasilan yang

didapatkan dari aset riil yang digunakan oleh perusahaan (bank) atau pemerintah. (Bodie,

Kane, Marcus, 2002, Investments, hal 28)

Sebagai contoh, suatu perusahaan (bank) yang memerlukan sejumlah modal,

meminjan uang dari pihak yang terkait dengan memberikan sebuah catatan perjanjian

(promissory notes). Catatan tersebut adalah sebuah aset keuangan yang dipegang oleh pihak

yang terkait tadi sebagai yang meminjamkan uang dan catatan tersebut mewakili suatu klaim

terhadap perusahaan (bank) yang bersangkutan sebagai pinjaman uang. Dari sudut pandangan

perusahaan (bank), catatan tersebut merupakan suatu utang keuangan.

Banyak aset keuangan, seperti saham (stocks) dan obligasi (bonds) yang dikeluarkan

oleh unit usaha dan obligasi yang dikeluarkan oleh pemerintah, diperdagangkan di pasar yang

terorganisir. Setelah suatu perusahaan (bank) mengeluarkan saham, saham tersebut dapat

dijual dari individu kepada individu yang lain. Sebuah pasar saham yang aktif akan

memudahkan bagi perusahaan (bank) untuk mendapatkan modal dengan meyakinkan investor

bahwa saham yang dibelinya dari perusahaan (bank) dapat dijual kepada investor yang lain

jika diperlukan. Perdagangan saham secara langsung dari perusahaan (bank) disebut dengan

pasar primer (primary market), sedangkan perdagangan saham diantara investor disebut

dengan pasar sekunder (secondary market).

38

Pasar keuangan selalu dibagi menjadi dua sub pasar, yaitu pasar uang (money market)

dan pasar modal (capital market). Pasar uang adalah suatu kelompok pasar, di mana

instrumen kredit jangka pendek yang umumnya berkualitas tinggi diperjualbelikan. Karena

pada pasar uang pelaksanaan transaksi tidak dilakukan di tempat tertentu sebagaimana halnya

dengan bursa efek pada pasar modal, maka sering pula disebut dengan pasar abstrak. Pasar

modal adalah pasar untuk instrumen keuangan jangka panjang dan saham yang dikeluarkan

oleh perusahaan � perusahaan (bank) yang merupakan pasar konkrit. Atau dengan kata lain,

pengelompokkan pasar dapat dilakukan berdasarkan atas jangka waktu klaim (maturity of

claims), yaitu :

1. Pasar Uang (Money Market).

Merupakan bagian dari pasar keuangan (financial market) yang digunakan sebagai

tempat pertemuan antara penawaran dan permintaan atas berbagai instrumen keuangan

jangka pendek, seperti : Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang

(SBPU), Surat Berharga Pemerintah, sertifikat deposito, dan lain sebagainya.

2. Pasar Modal (Capital Market).

Merupakan bagian dari pasar keuangan (financial market) yang digunakan sebagai

tempat pertemuan penawaran dan permintaan atas berbagai instrumen keuangan

jangka panjang baik dalam bentuk modal sendiri (stocks) maupun utang (bonds) yang

diterbitkan oleh pemerintah (public authorities) maupun oleh perusahaan swasta

(private sectors).

39

2.3.3. Pasar Modal

Ada berbagai macam definisi mengenai pasar modal, beberapa diantaranya adalah :

Pasar modal merupakan kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, Perusahaan Publik yang berkaitan dengan efek yang diterbitkannya, serta

Lembaga dan Profesi yang berkaitan dengan efek. (Undang � Undang Republik Indonesia No.

8 Tahun 1995, Bab I, Pasal I, Tentang Pasar Modal)

Pasar modal merupakan suatu jenis pasar konkrit di mana jual beli dana � dana jangka

panjang yang keterikatannya dalam investasi lebih dari satu tahun dilakukan dan merupakan

alternatif sumber pembiayaan modern selain perbankan. (Widoatmodjo, Sawidji, 1996, Cara

Sehat Investasi Di Pasar Modal, hal 13)

Pasar modal merupakan pasar yang menyediakan sumber pembelanjaan dengan jangka

waktu yang relatif panjang, yang diinvestasikan pada barang modal untuk menciptakan dan

memperbanyak alat � alat produksi dan penghubung antara pemilik dana (investori) dengan

pengguna dana (emiten), yang pada akhirnya mampu meningkatkan kegiatan perekonomian.

(Juli Irmayanto dkk, 2002, Bank & Lembaga Keuangan, hal 289)

Dari beberapa definisi tersebut dapat diambil kesimpulan, bahwa pasar modal

merupakan sarana dalam bentuk penyediaan suatu fasilitas (tempat) bertemunya permintaan

(investor) dan penawaran (emiten) sebagai alternatif mobilisasi dana (pembelanjaan) bagi

perusahaan dan membantu meningkatkan kegiatan perekonomian secara nasional.

Pasar modal memiliki beberapa fungsi strategis tidak saja bagi pihak yang

memerlukan dana (borrowers) dan pihak yang meminjamkan dana (lenders), tetapi juga bagi

pemerintah. Di era globalisasi ini, hampir seluruh negara menaruh perhatian yang besar

terhadap pasar modal karena memiliki peranan strategis bagi penguatan ketahanan ekonomi

40

suatu negara. Terjadinya pelarian modal ke luar negeri (capital flight) bukan hanya

merupakan akibat dari menurunnya (depresiasi) nilai rupiah, atau tingginya inflasi dan suku

bunga di suatu negara, akan tetapi juga diakibatkan karena tidak tersedianya alternatif

investasi yang menguntungkan di negara tersebut. Oleh karena itu, sangat beralasan bilamana

pemerintah Indonesia begitu gigih dalam menghidupkan pasar modal. Pada dasarnya terdapat

empat peranan strategis dari pasar modal bagi perekonomian suatu negara, yaitu :

1. Sebagai Sumber Penghimpunan Dana.

Pasar modal berfungsi sebagai alternatif sumber penghimpunan dana selain sistem

perbankan yang selama ini dikenal merupakan media penghimpunan dana secara

konvensional. Pasar modal memungkinkan perusahaan (bank) menerbitkan surat

berharga (sekuritas), baik surat tanda utang (obligasi) maupun surat tanda kepemilikan

(saham). Dengan memanfaatkan sumber dana dari pasar modal, perusahaan (bank)

dapat terhindar dari kondisi debt to equity ratio yang terlalu tinggi.

2. Sebagai Alternatif Investasi Para Pemodal.

Pasar modal memberikan kesempatan kepada para pemodal untuk membentuk

portofolio investasi melalui cara mengkombinasikan dana pada berbagai kemungkinan

investasi dengan harapan memperoleh keuntungan yang lebih dan sanggup

menanggung sejumlah risiko tertentu yang mungkin terjadi.

3. Biaya Penghimpunan Dana Melalui Pasar Modal Relatif Kecil.

Dalam melakukan penghimpunan dana suatu perusahaan (bank) membutuhkan biaya

yang relatif kecil jika diperoleh melalui penjualan saham daripada meminjam ke suatu

bank.

41

4. Bagi Negara, Pasar Modal Akan Mendorong Perkembangan Investasi.

Setiap perusahaan (bank), khususnya yang berskala besar dan bersifat strategis, pasti

berkeinginan untuk mampu meningkatkan kapasitas usahanya agar dapat menaikkan

volume penjualan dan pendapatan. Usaha yang berskala kecil secara teoritis, sulit

untuk mencapai skala produksi yang efisien (economies of scale), sehingga untuk

memperbaiki posisinya perusahaan (bank) yang bersangkutan melakukan perluasan

usaha (expansion). Perluasan usaha ini membutuhkan modal besar. (Usman, Marzuki,

Riphat, Singgih, dan Ika, Syahrir, 1997, Pengetahuan Dasar Pasar Modal, hal. 13-17)

Aktivitas pasar modal melibatkan banyak lembaga terkait, baik swasta maupun pemerintah,

yang sifatnya saling melengkapi. Sebagai wadah untuk mencari dana dari perusahaan (bank)

dan wadah investasi bagi pemodal, keberadaan dan aktifitas pasar modal berkepentingan

dengan banyak pihak. Agar dapat tercipta iklim investasi yang baik, dan berlakunya

pelaksanaan pembinaan dan pengawasan yang lancar, diperlukan suatu lembaga atau instansi

yang berfungsi sebagai pengatur (regulator). Berdasarkan atas Undang – Undang Republik

Indonesia No. 8 tahun 1995 Bab II, tentang Pasar Modal, � Badan Pengawas Pasar Modal

(BAPEPAM) memiliki tugas utama untuk melakukan pembinaan, pengaturan, pengawasan

sehari � hari kegiatan pasar modal, pemberian ijin usaha dan ijin orang perorangan,

mewajibkan pendaftaran profesi penunjang pasar modal, menetapkan persyaratan, tata cara,

menyatakan, menunda, atau membatalkan efektifitas pernyataan pendaftaran, melakukan

pemeriksaan dan penyidikan, mengumumkan hasil pemeriksaan, menghentikan pencatatan

suatu efek, dengan tujuan mewujudkan terciptanya kegiatan pasar modal yang teratur, wajar,

dan efisien, serta melindungi kepentingan pemodal dan mesyarakat�. Dalam hal permintaan

atas pertanggungjawabannya, BAPEPAM berada di bawah Menteri Keuangan.

42

Di samping itu, dianggap penting pula untuk mengetahui pelaku utama dalam pasar

modal, diantaranya adalah:

1. Emiten.

Merupakan pihak yang melakukan emisi atau kegiatan penawaran efek kepada

masyarakat, baik yang berupa saham ataupun obligasi.

2. Pemodal (Investor).

Merupakan pihak yang menginvestasikan dananya melalui pembelian efek, di mana

kegiatan ini dilakukan untuk kepentingan pihak investor itu sendiri dan dimaksudkan

untuk memperoleh keuntungan dari efek yang dibelinya.

3. Perantara Pedagang Efek (Brokers).

Merupakan pihak yang melakukan kegiatan usaha jual beli efek untuk kepentingan

sendiri atau pihak lain.

4. Penjamin Emisi (Underwriters).

Merupakan pihak yang membuat kontrak dengan emiten untuk melakukan penawaran

umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek

yang tidak terjual.

5. Penasihat Investasi.

Merupakan pihak yang memberikan nasihat atas alternatif investasi dana dari para

nasabah dan calon nasabah.

6. Lembaga Penunjang Pasar Modal.

a. Biro Administrasi Efek, merupakan salah satu lembaga penunjang pasar modal

yang menyediakan pelayanan jasa kepada emiten dalam bentuk pencatatan dan

pemindahan kepemilikan efek � efek emiten tertentu.

43

b. Tempat Penitipan Efek dan Harta Lainnya (Custodian), merupakan salah satu

lembaga penunjang pasar modal yang memberikan jasa penitipan efek dan

harta lainnya yang berkaitan dengan efek serta jasa lainnya, menerima bunga,

dividen, dan hak � hak lain, menyelesaikan transaksi efek dan mewakili

pemegang rekening yang menjadi nasabahnya.

c. Wali amanat (Trustee), merupakan salah satu lembaga penunjang pasar modal

yang mewakili kepentingan seluruh pemegang obligasi atau sekuritas.

7. Profesi Penunjang Pasar Modal.

a. Akuntan Publik.

b. Notaris.

c. Konsultan Hukum.

d. Perusahaan Penilai.

e. Profesi lain yang ditetapkan oleh Peraturan Pemerintah.

Mengenai macam instrumen dalam pasar modal, penulis membatasi hanya pada jenis

penawaran saham saja. Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan (bank). Dua keuntungan yang dapat diperoleh

dari pembelian atau kepemilikan saham, yaitu:

1. Dividend.

Merupakan pembagian keuntungan yang diberikan oleh perusahaan (bank) penerbit saham

(issuer) yang bersangkutan atas keuntungan yang dihasilkan oleh perusahaan (bank)

tersebut.

44

2. Capital Gain.

Merupakan selisih antara harga beli dan harga jual, dengan adanya aktifitas perdagangan

saham di pasar sekunder. (Fakhruddin, M dan Hadianto, M. Sopian, 2001, Perangkat

Model Analisis Investasi Di Pasar Modal, hal 7 - 8)

Dalam hal ini perlu pula diketahui mengenai tempat suatu saham tersebut dapat

ditawarkan atau diperjualbelikan, di mana dapat dibagi menjadi dua, yaitu:

1. Pasar Perdana (Primary Market).

Merupakan pasar abstrak di mana terjadi penawaran dan penjualan efek untuk pertama

kalinya pada saat penerbitan efek oleh perusahaan (bank) yang melakukan go public,

dilakukan oleh penjamin utama emisi, penjamin emisi, dan agen penjualan. Atau

dengan kata lain, merupakan tempat perdagangan efek yang baru diterbitkan oleh

emiten sebelum efek tersebut diperdagangkan pada pasar sekunder. Adapun harga efek

tidak ditentukan atas dasar permintaan dan penawaran yang terjadi, melainkan telah

ditetapkan sebelumnya sesuai kesepakatan antara pihak emiten dan penjamin utama

emisi atau penjamin emisi efek.

2. Pasar Sekunder (Secondary Market).

Merupakan tempat bagi investor untuk membeli ataupun menjual kembali efek yang

dimilikinya, atau dikenal pula sebagai pasar bursa.

Saham memiliki beberapa karakteristik, diantaranya adalah:

1. Dividen dibayarkan sepanjang (issuer bank) memperoleh laba.

2. Memiliki hak suara dalam Rapat Umum Pemegang Saham (One Share One Vote).

45

3. Memiliki hak terakhir (junior) dalam hal pembagian kekayaan perusahaan (bank), jika

perusahaan (bank) yang bersangkutan dilikuidasi (dibubarkan) setelah semua

kewajiban perusahaan (bank) dilunasi.

4. Memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi

sahamnya.

Hak untuk mengalihkan kepemilikan sahamnya. (Fakhruddin, M dan Hadianto, M.

Sopian, 2001, Perangkat Model Analisis Investasi Di Pasar Modal, hal 8)

Di samping hal tersebut di atas, klasifikasi saham dapat dilakukan berdasarkan atas

beberapa hal, yaitu:

1. Cara Peralihan Hak.

a. Saham Atas Unjuk (Bearer Stocks).

Merupakan jenis saham dengan tidak mencantumkan nama pemiliknya agar

mudah dipindahtangankan dari satu investor kepada investor lainnya.

b. Saham Atas Nama (Registered Stocks).

Merupakan saham yang ditulis dengan jelas nama pemiliknya, di mana cara

peralihannya harus melalui prosedur tertentu.

2. Hak tagihan (Claims).

a. Saham Biasa (Common Stocks).

Merupakan saham yang menempatkan pemiliknya paling bawah (junior) terhadap

pembagian deviden dan hak atas harta kekayaan perusahaan (bank), apabila

perusahaan (bank) tersebut dilikuidasi.

46

b. Saham Preferensi (Preferred Stocks).

Merupakan saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena mampu menghasilkan pendapatan tetap (seperti bunga

obligasi), tetapi juga kemungkinan tidak memperoleh hasil seperti yang

diharapkan investor.

3. Kinerja (Performance).

a. Blue-Chips Stocks.

Merupakan jenis saham biasa dari suatu perusahaan (bank) yang memiliki reputasi

tinggi, sebagai leader pada industri sejenis (perbankan), umumnya memiliki

pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income Stocks.

Merupakan jenis saham dari suatu emiten yang memiliki kemampuan membayar

dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun

sebelumnya.

c. Growth Stocks (Well-Known).

Merupakan jenis saham-saham dari emiten yang memiliki pertumbuhan pendapatn

tinggi, sebagai leader pada industri sejenis (perbankan) dan memiliki reputasi

tinggi. Selain itu ada juga Growth Stocks (Lesser-Known) yang memiliki ciri khas

yang hampir sama dengan Well-Known, namun tidak begitu populer.

d. Speculative Stocks.

Merupakan jenis saham dari suatu perusahaan (bank) yang tidak bisa secara

konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi kemungkinan

memiliki kemampuan penghasilan yang tinggi pada masa datang.

47

e. Counter-Cyclical Stocks.

Merupakan jenis saham yang tidak terpengaruh oleh kondisi makro maupun

situasi bisnis secara umum.

f. Emerging-Growth Stocks.

Merupakan jenis saham yang dikeluarkan suatu perusahaan (bank) yang relatif

kecil dan memiliki daya tahan yang kuat, ,meskipun dalam kondisi ekonomi yang

kurang mendukung.

g. Defensive Stocks.

Merupakan jenis saham perusahaan (bank) yang dapat bertahan lama dan tetap

stabil, dari suatu periode atau kondisi yang tidak menentu serta resesi.

(Fakhruddin, M dan Hadianto, M. Sopian, 2001, Perangkat Model Analisis

Investasi Di Pasar Modal, hal 12 - 14)

2.4. Laporan Keuangan

Suatu bank memiliki berbagai macam laporan keuangan. Dua diantaranya memiliki

peran sebagai bahan masukkan bagi pimpinan dan pihak luar (yang ingin bekerja sama),

untuk mengevaluasi posisi keuangan, dan perkembangan usaha bank yang bersangkutan.

Kedua laporan keuangan tersebut adalah neraca (balance sheet) dan perkiraan laba/rugi (profit

and loss account). Kedua-duanya tidak dapat dipisahkan satu dengan yang lainnya, karena

berfungsi saling melengkapi.

48

2.4.1. Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang melaporkan secara ringkas jenis dan jumlah

harta yang dapat dinyatakan dalam satuan mata uang tertentu, serta utang dan modal sendiri

yang dimiliki bank pada tanggal tertentu dalam hal memenuhi kebutuhan akan pembelanjaan

bank.

Pembelanjaan dapat diklasifikasikan ke dalam beberapa bentuk, yaitu:

1. Berdasarkan Atas Jenis Pembelanjaan:

a. Pembelanjaan Pasif.

Usaha perolehan modal yang dibutuhkan berdasarkan atas syarat-syarat yang

menguntungkan dalam memenuhi pembelanjaaan kuantitatif (besar modal yang

dibutuhkan) dan pembelanjaan kualitatif (jenis modal yang dibutuhkan).

b. Pembelanjaan Aktif.

Usaha penyerahan dan penanaman modal dengan cara seefisien mungkin dalam

memenuhi keseimbangan normal dan mengantisipasi terjadinya pembelanjaan yang

kurang cukup (under financing) di mana jumlah modal yang tersedia tidak cukup

untuk memenuhi membiayai usaha-usahanya atau pembelanjaan yang berlebihan (over

financing) di mana jumlah modal yang tersedia berlebihan untuk membiayai usaha-

usahanya.

2. Berdasarkan Atas Sumber Modal:

a. Pembelanjaan Dari Luar Perusahaan / Bank (External Financing).

Usaha pemenuhan kebutuhan modal suatu bank dapat diperoleh dari sumber-sumber

modal luar bank yang kemudian menjadi modal sendiri di dalam bank yang

bersangkutan dan dikenal dengan pembelanjaan sendiri (equity financing), atau

49

penyertaan pemenuhan kewajiban tertentu bagi bank yang dikenal dengan

pembelanjaan utang (debt financing).

b. Pembelanjaan Dari Dalam Perusahaan / Bank (Internal Financing).

Usaha pemenuhan kebutuhan modal suatu bank dapat diperoleh dari dana yang

dibentuk atau dihasilkan sendiri di dalam bank yang bersangkutan dan dikenal dengan

pembelanjaan insentif. (Riyanto, Bambang, 1992, Dasar-Dasar Pembelajaan

Perusahaan, hal 13 � 14)

Harta suatu bank dapat berupa uang kas, piutang, serta aktiva tetap lainnya. Untuk

mendanai harta tersebut, suatu bank dapat meminjam dari pihak ketiga yang selanjutnya

dikenal dengan utang, dan meminjam dari para pemegang saham bank tersebut yang

selanjutnya dikenal dengan modal sendiri. Apabila karena berbagai macam sebab suatu bank

menghentikan usahanya, maka bersih saldo modal sendiri yang tersisa wajib dikembalikan

kepada para pemiliknya.

Modal dapat juga diklasifikasikan ke dalam dua bentuk, yaitu modal konkrit (aktiva)

dan modal abstrak (passiva). Kedua macam modal ini dapat dilihat didalam bentuk neraca

suatu perusahaan (bank). Dua bentuk penyusunan neraca yang dapat dilakukan diantaranya

adalah bentuk T (T-form) di mana sisi kiri neraca ditempatkan oleh seluruh harta bank atau

aktiva dan sisi kanan neraca ditempatkan oleh utang dan modal sendiri atau passiva,

sedangkan bentuk L (L-form) di mana bagian atas neraca ditempatkan oleh seluruh harta bank

atau aktiva dan bagian bawah neraca ditempatkan oleh utang dan modal sendiri atau passiva.

50

2.4.2. Laporan Laba / Rugi (Profit / Loss Account Statement)

Perkiraan laba/rugi memberikan laporan ringkas tentang jenis dan jumlah pendapatan

atau hasil penjualan yang diperoleh bank selama masa tertentu, pengeluaran selama masa itu,

dan keuntungan yang diperoleh atas kerugian yang diderita selama masa yang bersangkutan.

Dalam hal ini, tidak seluruh biaya yang ditanggung oleh suatu perusahaan (bank)

dapat dikelompokkan sebagai pengeluaran. Ada beberapa macam pengeluaran yang

dilaporkan dalam perkiraan laba/rugi, yaitu:

1. Pengeluaran yang tidak berkaitan langsung dengan satu masa tertentu operasi bisnis

perusahaan (bank), dan dikenal dengan biaya non operasional (non-operating costs).

2. Pengeluaran yang berkaitan langsung dengan satu masa tertentu operasi bisnis

perusahaan (bank), dan dikenal dengan biaya operasional (operating costs). (Sutojo,

Siswanto, 2002, Mengenali Arti Dan Penggunaan Neraca Perusahaan, hal 4)

2.4.3. Analisa Laporan Keuangan

Untuk mengetahui seberapa besar pengaruh likuiditas, solvabilitas, dan profitabilitas

terhadap imbal hasil saham pada suatu bank, dapat dilakukan analisis dari laporan keuangan

yang telah diterbitkan oleh bank-bank go public. Laporan keuangan disusun dengan maksud

untuk mampu menyajikan laporan kemajuan suatu perusahaan (bank) secara periodik.

Laporan keuangan pada umumnya meliputi: Neraca (balance sheet), Laporan Laba/Rugi

(profit/loss account), Laporan Kepemilikan Modal (statement of owners’ equity), dan Laporan

Arus Kas (statement of cash flow).

Tujuan penyajian laporan keuangan yang dilakukan oleh suatu bank, adalah:

1. Menyajikan informasi untuk tujuan pembuatan dan pengambilan keputusan.

51

2. Menyajikan informasi yang menyangkut sumber-sumber daya suatu bank dan

pengalokasian sumber-sumber daya tersebut.

3. Menyajikan informasi mengenai kinerja suatu bank dan laba yang dihasilkan atau

kerugian yang diderita.

4. Menyajikan informasi yang dapat dijadikan dasar investor dan kreditur untuk

melakukan penilaian atas prospek arus kas pada suatu bank.

5. Menyajikan informasi tambahan mengenai kemampuan suatu bank dalam memperoleh

dan mengalokasikan kas, pinjaman, dan pengembalian pinjaman, transaksi modal

(capital transaction), dan distribusi-distribusi lainnya dari sumber-sumber daya yang

dimiliki oleh suatu bank kepada para pemiliknya, serta faktor-faktor lain yang

mempengaruhi kemampuan likuiditas, solvabilitas, dan profitabilitas bank yang

bersangkutan.

Dalam menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan

keuangan, sehingga dapat diketahui perubahan dari masing-masing pos tersebut jika

dibandingkan dengan laporan dari beberapa periode untuk suatu bank tertentu, atau

dibandingkan dengan laporan keuangan bank lainnya, dapat digunakan suatu teknik analisis.

Pada umumnya, tujuan dari setiap teknik analisis yang digunakan adalah untuk

membuat penyederhanaan data-data yang diperoleh sehingga dapat lebih mudah dimengerti.

Pertama-tama analis harus mengumpulkan atau mengorganisir data yang diperlukan (pada

umumnya data diperoleh dari informasi umum yang tersedia, seperti laporan triwulanan atau

tahunan), lalu dilakukan perhitungan atau pengukuran, selanjutnya melakukan analisis, dan

menginterpretasikan data-data yang telah dikelola tersebut menjadi sebuah informasi yang

52

lebih berarti untuk digunakan sebagai dasar pembuatan dan pengambilan suatu keputusan

investasi.

Ada beberapa teknik analisis yang dapat digunakan, yaitu:

1. Analisis Internal.

Merupakan teknik analisis yang dilakukan oleh mereka yang dapat memperoleh informasi

lengkap dan terperinci mengenai suatu bank dengan tujuan untuk mengukur efesiensi

usaha dan menjelaskan perubahan yang terjadi di dalam kondisi keuangan bank yang

bersangkutan.

2. Analisis Eksternal.

Merupakan teknik analisis yang dilakukan oleh mereka yang tidak dapat memperoleh

informasi yang terperinci mengenai suatu bank, sehingga laporan yang digunakan berupa

laporan neraca dan laporan laba/rugi untuk mengukur tingkat likuiditas, solvabilitas, dan

profitabilitas bank yang bersangkutan.

3. Analisis Komparatif.

Analisis komparatif dapat dibedakan menjadi dua, yaitu :

a. Analisis Horizontal (Trend Analysis).

Merupakan teknik analisis yang dilakukan dengan membandingkan kegiatan usaha

suatu bank secara absolute dalam bentuk relatifitas atas bagian kegiatan yang ada pada

saat ini dengan kegiatan-kegiatan yang telah dicapai pada periode sebelumnya, dikenal

juga sebagai analisis dinamis. Dengan penggunaan teknik analisis ini akan diperoleh

kesimpulan, apakah telah terjadi kemajuan atau kemunduran usaha dari masing-

masing bank yang bersangkutan. Pendekatan yang dilakukan dalam penggunaan

teknik analisis ini, ialah :

53

i. Indeks dasar tunggal (single base index), yang dipilih dari tahun laporan yang

terakhir sebagai tahun dasar perhitungan.

ii. Indeks dasar berganti (moving base index), menggunakan seluruh periode laporan

yang akan dianalisis.

b. Analisis Vertikal (Common Size Analysis).

Merupakan teknik analisis yang dilakukan untuk mengetahui seberapa besar peran

serta dari suatu pos terhadap kegiatan bank secara keseluruhan, dikenal juga sebagai

analisis statis.

4. Analisis Bank Environment.

Merupakan teknik analisis yang digunakan untuk mengetahui sejauh mana kemampuan

daya saing (market share) suatu bank atau suatu cabang dari bank tersebut dan untuk

mengetahui tingkat laju perkembangan (rate of growth) dari industri-industri perbankan

dalam skala nasional maupun regional guna memperoleh tingkat perkembangan riil dari

suatu bank atau suatu cabang dari bank yang dimaksud.

5. Analisis Laporan Keuangan Pada Tingkat Inflasi Yang Tinggi (Accounting Inflation

Analysis).

Merupakan teknik analisis yang digunakan untuk menghindari pengambilan keputusan

atau hasil analisis yang keliru, mengingat dalam akuntansi adanya asumsi dasar terhadap

stable monetary unit assumption, sehingga laporan keuangan suatu bank pada masa inflasi

tersebut perlu dievaluasi terlebih dahulu untuk dapat memperoleh hasil evaluasi yang

memuaskan.

54

6. Analisis Titik Pulang Pokok (Break Even Point Analysis).

Merupakan teknik analisis yang digunakan untuk perencanaan perolehan laba dan

pengawasan penggunaan aktiva bank (profit planning and control), untuk menetapkan

minimal target, serta untuk mengukur efisiensi dan efektifitas kerja bank cabang maupun

bagian-bagiannya (banking unit system), baik dalam jangka pendek maupun dalam jangka

panjang.

7. Analisis Variansi.

Merupakan teknik analisis yang digunakan dalam membandingkan antara target yang

ditetapkan dalam anggaran dengan realisasi yang dicapai, apakah menguntungkan

(favorable variance) atau terjadi penyimpangan yang merugikan (unfavorable variance).

Mulyono, Teguh Pudjo, 1999, �Analisa Laporan Keuangan Untuk Perbankan�, hal 46.

2.5. Analisis Fundamental

Dalam melakukan analisis dan memilih saham, ada dua aspek atau pendekatan yang

sering dilakukan, yaitu aspek fundamental dan aspek teknikal. Aspek fundamental merupakan

faktor-faktor yang diidentifikasikan dapat mempengaruhi harga saham. Faktor-faktor tersebut

antara lain, ialah : Penjualan, Pertumbuhan Penjualan, Kebijakan Dividen, Rapat Umum

Pemegang Saham (RUPS), Manajemen, Kinerja, Statement yang dikeluarkan oleh emiten

yang bersangkutan, dan lain sebagainya.

Pada dasarnya faktor-faktor tersebut dapat dikelompokkan menjadi faktor-faktor yang

dapat dikendalikan oleh suatu perusahaan (bank) dan faktor-faktor diluar kendali perusahaan

(bank).

55

Analisis fundamental sendiri, merupakan teknik-teknik yang mencoba memperkirakan

ada atau tidaknya pengaruh antara kinerja suatu bank terhadap imbal hasil sahamnya di bursa

serta memperkirakan harga saham di masa yang akan datang dengan cara :

1. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di

masa yang akan datang.

2. Menetapkan pengaruh variabel-variabel tersebut hingga diperoleh taksiran harga

saham.

Analisis fundamental juga sering disebut analisis perusahaan (bank) karena menggunakan

data keuangan perusahaan (bank) dalam menghitung nilai intrinsik sahamnya.

Laporan keuangan yang telah diaudit oleh akuntan publik merupakan sumber

informasi yang sangat penting bagi investor dalam melakukan analisis fundamental. Laporan

keuangan menggambarkan aspek-aspek fundamental perusahaan (bank) yang bersifat

kuantitatif.

Salah satu teknik dalam menganalisa laporan keuangan adalah analisis rasio keuangan, terbagi

dalam beberapa kelompok, yaitu :

1. Rasio Likuiditas (Liquidity Ratio)

Merupakan rasio yang digunakan dalam mengukur kemampuan perusahaan (bank) untuk

memenuhi kewajiban financial jangka pendek dan kewajiban lainnya yang akan

mendekati jatuh tempo, diantaranya adalah :

a. Quick (Acid Test) Ratio, rasio ini digunakan untuk mengukur kemampuan suatu bank

dalam membayar kembali simpanan para deposannya dengan alat � alat yang paling

likuid (callable assets) yang dimiliki oleh pihak bank yang bersangkutan. Semakin

56

tinggi rasio ini maka tingkat likuiditasnya akan semakin baik, karena jumlah simpanan

yang digunakan untuk membiayai aktiva lancarnya semakin besar.

Cash Assets

Quick (Acid Test) Ratio = Total Deposit

b. Loan to Deposit Ratio (LDR), rasio ini digunakan untuk mengukur tingkat likuiditas

bank. Semakin tinggi tingkat rasio ini maka tingkat likuiditasnya akan semakin baik,

karena jumlah simpanan yang diperlukan untuk membiayai kreditnya semakin besar.

Total Loans

Loan to Deposit Rasio =

Total Deposit

c. Assets to Loan Ratio, rasio ini digunakan untuk mengukur tingkat likuditas bank.

Semakin tinggi rasio ini maka tingkat likuiditasnya akan semakin kecil, karena jumlah

aktiva secara keseluruhan yang digunakan untuk membiayai kreditnya semakin besar.

Total Loans Assets to Loan Ratio = Total Assets

d. Cash Ratio, rasio ini digunakan untuk menunjukkan kemampuan bank untuk melunasi

kewajiban � kewajiban yang harus segera dibayar dengan alat � alat likuid yang

dipunyainya. Semakin tinggi rasio ini maka tingkat likuiditasnya akan semakin baik,

karena bank mempunyai asset likuid yang besar untuk melunasi kewajiban �

kewajiban yang harus segera dibayar.

Liquid Assets

Cash Ratio =

Short-term Borrowing

57

2. Rasio Solvabilitas (Solvency Ratio)

Merupakan rasio yang digunakan dalam mengukur sejauh mana perusahaan (bank)

dibiayai oleh pihak luar atau dengan kata lain menunjukkan proporsi atas penggunaan

utang untuk membiayai investasi perusahaan (bank), diantaranya adalah :

a. Primary Ratio, ratio ini digunakan untuk mengukur sampai sejauh mana penurunan

yang terjadi dalam total assets yang masih dapat ditutup oleh Equity Capital yang

tersedia, sehingga ratio ini akan berguna untuk memberikan indikasi untuk mengukur

apakah permodalan yang ada telah memadai. Dikatakan sebagai Primary Ratio karena

setiap assets mengandung suatu risiko kerugian dan setiap kerugian akan

mengakibatkan pengurangan terhadap capital dan apakah capital ini mampu untuk

menampung kerugian � kerugian tersebut.

Equity Capital

Primary Ratio =

Total Assets

b. Capital Adequacy Ratio (CAR), rasio ini digunakan untuk menunjukkan kemampuan

permodalan untuk menutup kemungkinan kerugian atas kredit yang diberikan beserta

kerugian pada investasi surat � surat berharga. Ratio ini juga dapat mencerminkan

apakah bank dalam kondisi sehat dalam mengembangkan dan menampung risiko

kerugian dari usahanya.

( Modal Inti + Modal Pelengkap )

Capital Adequacy Ratio =

Aktiva Tertimbang Menurut Ratio ( ATMR )

c. Deposit Risk Ratio, rasio ini digunakan untuk mengukur tingkat kemampuan suatu

bank dalam memenuhi seluruh kewajiban finansiilnya baik dalam jangka pendek

58

maupun jangka panjang. Semakin tinggi rasio ini maka tingkat solvabilitasnya akan

semakin baik, karena jumlah ekuitas (modal) secara keseluruhan yang digunakan

untuk membiayai simpanannya semakin besar.

Equity Capital

Deposit Risk Ratio =

Total Deposit

3. Ratio Rentabilitas (Profitability Ratio)

Merupakan rasio yang digunakan untuk mengukur tingkat efesiensi usaha dan

kemampuan perusahaan (bank) dalam memperoleh laba. Rasio ini sangat berkait dengan

harga saham, diantaranya adalah :

a. Return On Assets (ROA), rasio ini digunakan untuk mengukur kemampuan suatu bank

dalam menghasilkan laba dari penggunaan aktivanya. Semakin tinggi rasio ini maka

tingkat profitabilitasnya akan semakin baik, karena laba bersih (setelah pajak) yang

diterima dan digunakan untuk membiayai jumlah aktivanya semakin besar.

Net Income

Return On Assets =

Total Assets

b. Return On Equity Ratio, rasio ini digunakan untuk mengukur kemampuan manajemen

bank dalam mengelola capital yang tersedia untuk mendapatkan net income. Kenaikan

Return On Equity biasanya juga diikuti kenaikan dari saham � saham bank yang

bersangkutan.

Net Income

Return On Equity Ratio =

Equity Capital

59

c. Net Interest Margin (NIM), digunakan untuk mengukur kemampuan manajemen bank

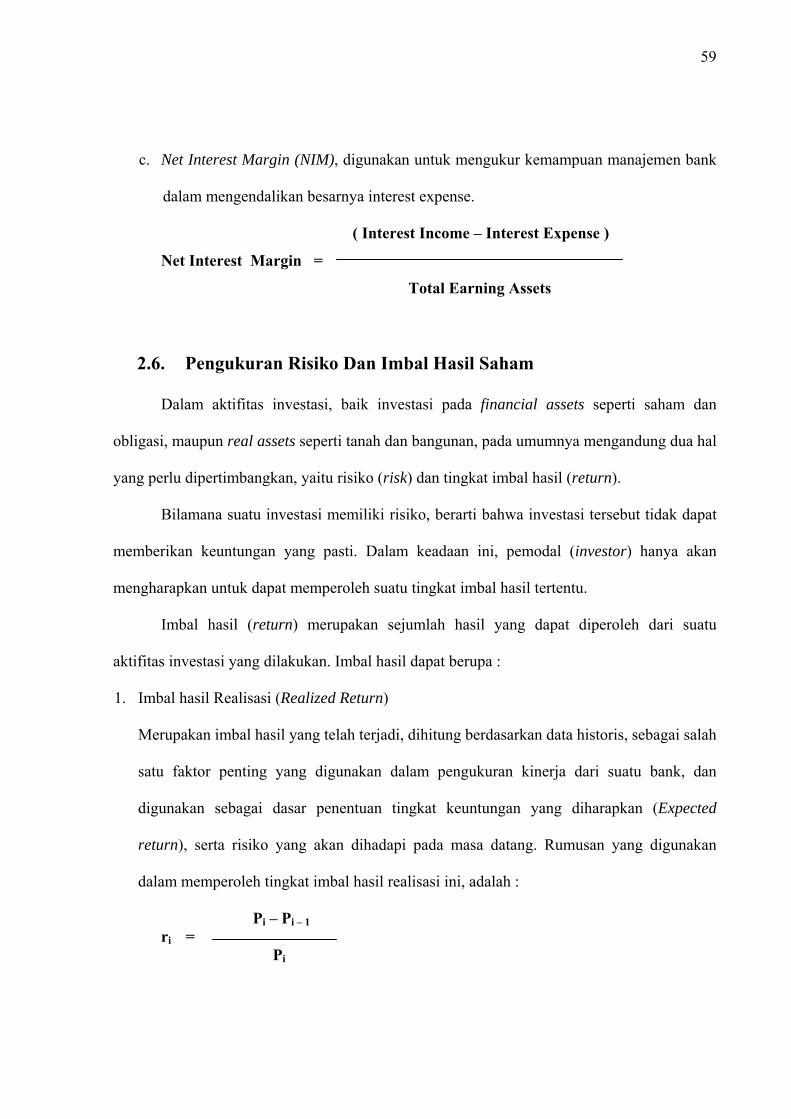

dalam mengendalikan besarnya interest expense.

( Interest Income � Interest Expense )

Net Interest Margin =

Total Earning Assets

2.6. Pengukuran Risiko Dan Imbal Hasil Saham

Dalam aktifitas investasi, baik investasi pada financial assets seperti saham dan

obligasi, maupun real assets seperti tanah dan bangunan, pada umumnya mengandung dua hal

yang perlu dipertimbangkan, yaitu risiko (risk) dan tingkat imbal hasil (return).

Bilamana suatu investasi memiliki risiko, berarti bahwa investasi tersebut tidak dapat

memberikan keuntungan yang pasti. Dalam keadaan ini, pemodal (investor) hanya akan

mengharapkan untuk dapat memperoleh suatu tingkat imbal hasil tertentu.

Imbal hasil (return) merupakan sejumlah hasil yang dapat diperoleh dari suatu

aktifitas investasi yang dilakukan. Imbal hasil dapat berupa :

1. Imbal hasil Realisasi (Realized Return)

Merupakan imbal hasil yang telah terjadi, dihitung berdasarkan data historis, sebagai salah

satu faktor penting yang digunakan dalam pengukuran kinerja dari suatu bank, dan

digunakan sebagai dasar penentuan tingkat keuntungan yang diharapkan (Expected

return), serta risiko yang akan dihadapi pada masa datang. Rumusan yang digunakan

dalam memperoleh tingkat imbal hasil realisasi ini, adalah :

Pi � P i � 1r = i

P i

60

Di mana :

ri = Tingkat imbal hasil (return) realisasi pada saham i

Pi = Harga penutupan (closing price) pada hari ke i

P = Harga penutupan (closing price) pada hari I � 1 i � 1

n = Jumalah observasi

2. Imbal hasil yang diharapkan (Expected Return)

Merupakan imbal hasil yang belum pasti terjadi tetapi diharapkan akan dapat terjadi dan

mampu diperoleh pemodal (investor) pada masa yang akan datang.

Rumusan yang digunakan dalam memperoleh tingkat imbal hasil yang diharapkan ini,

adalah :

E(Pi) � E(P ) i � 1E(Ri) =

n

Di mana :

E(Ri) = Tingkat imbal hasil (return) yang diharapkan pada saham i

P = Harga penutupan (closing price) pada hari ke i i

P = Harga penutupan (closing price) pada hari I � 1 i � 1

3. Risiko (Risk)

Merupakan penyimpangan (deviasi) antara tingkat imbal hasil yang diperoleh terhadap

imbal hasil yang diharapkan. Oleh karenanya, dimensi risiko terbagi menjadi dua,

yaitu menyimpang lebih kecil atau menyimpang lebih besar.

Risiko merupakan variabilitas tingkat imbal hasil realisasi terhadap tingkat imbal hasil

yang diharapkan. Risiko diwujudkan dalam bentuk standard deviasi (ukuran

61

penyebaran) yang digunakan untuk mengetahui seberapa jauh kemungkinan tingkat

imbal hasil yang diperoleh menyimpang terhadap tingkat imbal hasil yang diharapkan.

Rumusan untuk standard deviasi, ialah :

∑ ( X � X )n

i 1=

2 i

SD = n � 1

Di mana :

SD = Standard deviasi

X = Nilai ke i i

X = Nilai rata � rata

n = Jumlah observasi

Notasi untuk standard deviasi, adalah σ

2.7. Perhitungan Statistik

Dalam melakukan perhitungan statistik, penulis menggunakan dua metode statistik

untuk melihat ada atau tidaknya pengaruh dari variabel-variabel bebas (independent

variables) yang dinotasikan dengan variabel X sebagai predictor variables terhadap variabel

terikat (dependent variable) yang dinotasikan dengan variabel Y sebagai hasil estimasi.

Metode-metode statistik yang akan digunakan, ialah :

1. Regresi (Regression).

Regresi digunakan untuk memperkirakan apa yang akan terjadi dengan suatu variabel

apabila variabel lainnya berubah, dengan asumsi pengaruh antara kedua variabel tersebut

62

adalah garis lurus. Model regresi linier sederhana mencakup dua parameter, yaitu

intercept parameter yang dinotasikan dengan β , dan slope parameter yang dinotasikan

dengan β . Rumusan regresi linier sederhana, adalah :

0

1

Y = β0 + β1 X

Di mana :

Y = Variabel terikat ( dependent variable ).

β0 = Konstanta ( intercept parameter ).

β = Koefisien Slope ( slope coefficient ). 1

X = Variabel bebas ( independent variable ).

Dengan interval keyakinan (confidence interval) yang akan digunakan adalah :

t , dengan nilai yang dapat dilihat pada tabel distribusi t. Derajat bebas (degree

of freedom) untuk mengetahui kesalahan dalam regresi sederhana dinyatakan dengan n �

2 karena dari jumlah n data hanya terdapat dua arah (two-tailed test), yaitu :

( α/2, n-2 )

Ho : β = 0 ( Tidak ada pengaruh dari variabel X terhadap variabel Y ). 1

H : β ≠ 0 ( Ada pengaruh dari variabel X terhadap variabel Y ). 1 1

Statistik uji (test statistic) yang digunakan dapat dirumuskan sebagai berikut :

b1

t( n-2 ) = s ( b1 )

Di mana :

t ( n-2 ) = Distribusi t dengan derajat bebas (degree of freedom) adalah n � 2.

b1 = Slope parameter.

s ( b1 ) = Standard error dari slope parameter.

63

2. Regresi berganda (Multiple Regression).

Bilamana pengujian hipothesis yang dilakukan menunjukkan adanya pengaruh dari

beberapa variabel-variabel bebas sebagai predictor variables (variabel X) terhadap

variabel terikat sebagai hasil estimasi (variabel Y), maka teknik regresi yang dilakukan

merupakan regresi berganda (multiple regression), dengan rumusan sebagai berikut:

Y = β0 + β1 X1 + β2 X2 +β3 X3 + � +βi Xi

Di mana :

Y = Variabel terikat (dependent variable).

β0 = Konstanta (intercept parameter).

βi = Koefisien Slope ( slope coefficient ).

Xi = Variabel bebas ( independent variable ).

Mengingat adanya lebih dari satu slope variabel bebas, maka pengujian statistik yang

dapat digunakan adalah F test dengan jumlah derajat bebas adalah n � 1, dan derajat

bebas untuk error adalah n � (k+1).

Sedangkan untuk melakukan pengujian hipothesis (hypothesis testing), dapat

diformulasikan sebagai berikut :

Ho : β1 = β2 = β3 = � = βi = 0 (Tidak ada pengaruh dari variabel-variabel X terhadap

variabel Y).

H1 : βi ≠ 0 (Ada pengaruh dari sedikitnya satu variabel X terhadap variabel Y).

Untuk melihat besarnya pengaruh explanatory power masing-masing variabel Xi (variabel

bebas) terhadap variabel Y (hasil estimasi) dapat dilakukan pengujian signifikansi

parameter slope regresi individu (test of the significance of individual regression slope

parameters) , βi dengan rumus :

64

bi - 0 t [ n � (k+1 )] = s ( bi )

Di mana :

t [ n � (k+1 )] = Distribusi t dengan derajat bebas adalah n � ( k + 1 ).

bi = Slope parameter ke i.

s ( bi ) = Standard error dari slope parameter ke i.