bab ii landasan teori dan pengembangan …eprints.mercubuana-yogya.ac.id/4697/3/bab ii.pdf8 bab ii...

TRANSCRIPT

8

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1.1 Teori Atribusi (Attribution Theory)

Setiap perilaku seseorang tentunya didasari atas berbagai penyebab atau

motif yang melandasi terjadinya perilaku tersebut. Berbagai penjelasan mengenai

penyebab atau motif ini dijelaskan menggunakan Teori Atribusi (Gibson et al.

2011). Teori ini mengacu pada bagaimana seseorang menjelaskan penyebab

perilaku oranglain atau dirinya sendiri (Ardiansah, 2014), yang ditentukan apakah

dari internal atau eksternal (Robbin, 2010) maka akan terlihat pengaruhnya

terhadap individu.

Penyebab perilaku tersebut dalam persepsi social lebih dikenal dengan

istilah dispositional attributions (Penyebab Internal) dan situational attributions

(Penyebab Eksternal) (Robbin, 2010). Penyebab internal cenderung mengacu pada

aspek perilaku individual, sesuatu yang telah ada dalam diri seseorang seperti sifat

pribadi, persepsi diri, kemampuan, dan motivasi. Sedangkan penyebab eksternal

lebih mengacu pada lingkungan yang mempengaruhi perilaku seseorang, seperti

kondisi social, nilai sosial, dan pandangan masyarakat. Teori ini juga menunjukan

bahwa kinerja yang diharapkan dimasa mendatang disebabkan oleh penyebab

9

Kesuksesan maupun kegagalan pada pelaksanaan tugas sebelumnya. Teori ini

digunakan untuk menilai atribusi perilaku eksternal auditor dalam kaitannya

dengan stress kerja, dan sifat kepribadian seorang auditor. (Gabrielle, 2007).

2.1.2 Teori Kepribadian (Personality Theory)

Sebagai suatu cabang dari ilmu psikologi, teori kepribadian

membahas mengenai hubungan sifat dan karakteristik individu, proses

perkembangan psikologis seseorang, dan menjelaskan berbagai perbedaan

individu yang satu dan individu lainnya, serta menjabarkan sifat manusia

dalam berperilaku (Lindrianasari et al. 2012). Pada penelitian ini, teori

kepribadian digunakan untuk menjelaskan pengaruh sifat kepribadian dan

locus of control pada hubungan stres kerja dan perilaku disfungsional audit.

Penelitian atas sifat kepribadian sering digunakan sebagai prediktor

kinerja dan perilaku seseorang. Sifat merupakan pondasi dasar kepribadian

individu yang melandasi pemikiran, perasaan, dan perilaku seseorang

(Barrick dan Mount, 2011). Konsep sifat kepribadian yang sering digunakan

adalah The Big Five Personality atau The Big Five Inventory. Model ini

menggambarkan karakteristik individu yang menonjolkan ciri-ciri suatu

kepribadian (Barrick dan Mount, 2011), diterapkan pada budaya yang

berbeda serta dari waktu ke waktu (Hampson dan Goldberg, 2006). Konsep

ini membagi kepribadian menjadi lima dimensi, yaitu :

10

1. Extraversion (E)

Faktor pertama adalah extraversion, atau bisa juga disebut faktor

dominan-patuh (dominance-submissiveness). Faktor ini merupakan dimensi

yang penting dalam kepribadian, dimana extraversion ini dapat

memprediksi banyak tingkah laku sosial. Menurut (Beehr 2009), seseorang

yang memiliki faktor extraversion yang tinggi, akan mengingat semua

interaksi sosial, berinteraksi dengan lebih banyak orang dibandingan dengan

seseorang dengan tingkat extraversion lebih rendah. Dalam berinteraksi,

mereka juga akan lebih banyak memegang kontrol dan keintiman. Per grop

mereka juga dianggap sebagai orang-orang yang ramah, fun-loving,

affectionate, dan talkative.

Extraversion dicirikan dengan efek positif seperti memiliki

antusiasme yang tinggi, senang bergaul, memiliki emosi yang positif,

energik, tertarik dengan banyak hal, ambisius, workaholic juga ramah

terhadap orang lain. Extraversion memiliki tingkat motivasi yang tinggi

dalam bergaul, menjalin hubungan dengan sesama dan juga dominan dalam

lingkungannya Extraversion dapat memprediksi perkembangan dari

hubungan sosial. Seseorang yang memiliki tingkat extraversion yang tinggi

dapat lebih cepat berteman daripada seseorang yang memiliki tingkat

extraversion yang rendah.Extraversion mudah termotivasi oleh perubahan,

variasi dalam hidup, tantangan dan mudah bosan. Sedangkan orang-orang

dengan tingkat extraversion rendah cenderung bersikap tenang dan menarik

diri dari lingkungnnya.

11

Seorang auditor yang memiliki sifat kepribadian extraversion atau

kepribadian “E” yang tinggi akan cenderung memiliki sifat banyak bicara,

energik, semangat, memiliki emosi yang positif, menyukai tantangan,

mudah bergaul, serta cepat beradaptasi dengan lingkungan sekitar (Judge et

al,. 2012). Sifat kepribadian ini sangat mendukung profesi akuntan publik

karena dewasa ini profesi auditor dituntut untuk mampu berinteraksi dan

berkomunikasi secara personal personal dengan tim kerja selama

melakukan penugasan audit (Briggs et al., 2007).

2. Agreeableness (A)

Agreeableness dapat disebut juga social adaptibility atau likability

yang mengindikasikan seseorang yang ramah, memiliki kepribadian yang

selalu mengalah, menghindari konflik dan memiliki kecenderungan untuk

mengikuti orang lain. Berdasarkan value survey, seseorang yang memiliki

skor agreeableness yang tinggi digambarkan sebagai seseorang yang

memiliki value suka membantu, forgiving, dan penyayang. Namun,

ditemukan pula sedikit konflik pada hubungan interpersonal orang yang

memiliki tingkat agreeableness yang tinggi, dimana ketika berhadapan

dengan konflik, self esteem mereka akan cenderung menurun (Goldberg,

2010). Selain itu, menghindar dari usaha langsung dalam menyatakan

kekuatan sebagai usaha untuk memutuskan konflik dengan orang lain

merupakan salah satu ciri dari seseorang yang memiliki tingkat

agreeableness yang tinggi.

12

Pria yang memiliki tingkat agreeableness yang tinggi dengan

penggunaan power yang rendah, akan lebih menunjukan kekuatan jika

dibandingkan dengan wanita. Sedangkan, orang-orang dengan tingkat

agreeableness yang rendah cenderung untuk lebih agresif dan kurang

kooperatif. Pelajar yang memiliki tingkat agreeableness yang tinggi

interaksi yang lebih tinggi dengan keluarga dan jarang memiliki konflik

dengan teman yang berjenis kelamin berlawanan.

Sifat kepribadian agreeableness atau kepribadian “A” digambarkan

sebagai pribadi yang menyenangkan, memiliki rasa toleransi dan

memaafkan yang tinggi, perhatian, serta kooperatif (Goldberg, 2010).

Agreeableness identik dengan penciptaan hubungan baik dengan

meminimalkan konflik interpersonal, memelihara kerjasama, dan

melakukan negosiasi untuk menyelesaikan konflik. Hasil penelitian Skyrme

et el. (2005) menunjukan bahwa kepribadian ini berpengaruh negatif pada

kinerja auditor. Dalam penelitian ini, peneliti menduga bahwa auditor yang

berkepribadian “A” lebih kooperatif dalam melaksanakan penugasan

meskipun mengalami stres kerja yang tinggi. Selain itu, kemungkinan

auditor untuk melakukan penyimpanganperilaku sangat kecil, mengingat

auditor tidak menginginkan terjadinya konflik baik dengan rekan kerja,

atasan, maupun klien.

13

3. Neuroticism (N)

Neuroticism adalah dimensi kepribadian yang menilai kemampuan

seseorang dalam menahan tekanan atau stress. Karakteristik Positif dari

Neuroticism disebut dengan Emotional Stability (Stabilitas Emosional),

Individu dengan Emosional yang stabil cenderang Tenang saat menghadapi

masalah, percaya diri, memiliki pendirian yang teguh. Sedangkan

karakteristik kepribadian Neuroticism (karakteristik Negatif) adalah mudah

gugup, depresi, tidak percaya diri dan mudah berubah pikiran (Hampson

2006).

Oleh karena itu, Dimensi Kepribadian Neuroticism atau Neurotisme

yang pada dasarnya merupakan sisi negatif ini sering disebut juga dengan

dimensi Emotional Stability (Stabilitas Emosional) sebagai sisi positifnya,

ada juga yang menyebut Dimensi ini sebagai Natural Reactions (Reaksi

Alami). Seseorang yang memiliki kepribadian ini cenderung kaku atas

tanggung jawab terhadap partner kerja ketika ingin mencapai suatu tujuan

serta keinginan untuk mendominasi (Denissen dan Panke, 2008). Penelitian

ini menduga bahwa auditor yang memiliki kepribadian Neuroticism yang

tinggi lebih cepat merasakan ketegangan, kecermasan, dan depresi apabila

mengalami stres kerja yang tinggi sehingga menimbulkan pemikiran negatif

yang mengarah pada penyimpangan perilaku audit.

14

4. Oppenners (O)

Dimensi Kepribadian Opennes to Experience ini mengelompokan

individu berdasarkan ketertarikannya terhadap hal-hal baru dan keinginan

untuk mengetahui serta mempelajari sesuatu yang baru. Karakteristik positif

pada Individu yang memiliki dimensi ini cenderung lebih kreatif, Imajinatif,

Intelektual, penasaran dan berpikiran luas. Sifat kebalikan dari “Openness”

ini adalah individu yang cenderung konvensional dan nyaman terhadap hal-

hal yang telah ada serta akan menimbulkan kegelisahan jika diberikan

tugas-tugas baru.

Sifat kepribadian Opennes atau kepribadian “O” memiliki sifat ingin

tahu, berwawasan luas, imajinatif, terbuka dengan berbagai cara-cara baru

(Goldberg, 2010). Kepribadian ini mampu mengatasi masalah dalam waktu

yang singkat, informasi terbatas dan ketidakpastian yang tinggi yang

disebabkan mempunyai ide cemerlang (McAdams dan Pals, 2006).

Meskipun demikian, Griffin dan Hesketh (2008) menyatakan bahwa

kepribadian ini berpengaruh pada prestasi kerja hanya dalam kondisi

tertentu. Jaffar et al. (2011) menemukan bahwa kepribadian ini berpengaruh

pada kemampuan untuk mendeteksi kecurangan, serta berpengaruh negatif

pada kinerja. Peneliti menduga bahwa auditor dengan kepribadian “O” yang

tinggi akan mampu mengatasi stres kerja dikarenakan auditor memiliki

inovasi, kecerdasan, dan teknik-teknik baru memecahkan masalah, sehingga

mengurangi peluang terjadinya perilaku disfungsional audit.

15

5. Conscientiousness (C)

Individu yang memiliki Dimensi Kepribadian Conscientiousness ini

cenderung lebih berhati-hati dalam melakukan suatu tindakan ataupun

penuh pertimbangan dalam mengambil sebuah keputusan, mereka juga

memiliki disiplin diri yang tinggi dan dapat dipercaya. Karakteristik Positif

pada dimensi adalah dapat diandalkan, bertanggung jawab, tekun dan

berorientasi pada pencapain. Sifat kebalikan dari Conscientiousness adalah

individu yang cendurung kurang bertanggung jawab, terburu-buru, tidak

teratur dan kurang dapat diandalkan dalam melakukan suatu pekerjaan.

Sifat kepribadian conscientiousness atau kepribadian “C” ditandai

oleh sifat-sifat seperti dapat diandalkan, rajin, disiplin, memiliki kompetensi

dan tanggung jawab (Goldbreg, 2010). Auditor dengan kepribadian “C”

yang tinggi memiliki motivasi kuat untuk bekerja (Zimmerman, 2008),

berorientasi pada tugas, dan berorientasi pada karir jangka panjang. Studi

menunjukan conscientiousness berhubungan negatif dengan perilaku

menyimpang dalam organisasi (Farhadi et al., 2011). Hasil berbeda

ditunjukan Robertson et al. (2012) yang menunjukan bahwa kepribadian

“C” tidak berpengaruh terhadap kinerja dan kemampuan untuk mendeteksi

kecurangan atas karakteristik yang melekat pada kepribadian “C” tersebut,

Peneliti menduga bahwa auditor memiliki tanggung jawab dan kedisiplinan

yang tinggi dalam melaksanakan tugas meskipun mengalami stes pekerjaan,

16

serta mempertimbangkan untuk tidak melakukan perilaku menyimpang

karena berorientasi pada keberhasilan karir untuk jangka panjang.

2.1.3 Time Preassure

Anggaran waktu merupakan hal yang penting bagi semua KAP

karena menyediakan dasar untuk memperkirakan biaya audit, pengalokasian

staf ke dalam pekerjaan audit, dan sebagai dasar untuk mengevaluasi kinerja

auditor (Basuki et al 2006) serta sangat diperlukan bagi auditor untuk

melaksanakan tugasnya agar dapat memenuhi permintaan klien secara tepat

waktu dan menjadi kunci keberhasilan karir auditor dimasa yang akan

datang. Oleh karena itu, selalu ada tekanan bagi auditor untuk

menyelesaikan audit dalam waktu yang telah dianggarkan. Auditor yang

menyelesaikan tugas melebihi waktu yang telah dianggarkan cenderung

dinilai memiliki kinerja yang buruk oleh atasannya atau sulit mendapatkan

promosi. Kriteria untuk memperoleh peringkat yang baik adalah pencapaian

anggran waktu. Akhir-akhir ini tuntutan tersebut semakin besar dan

menimbulkan time pressure.

Time Preassure memiliki dua dimensi yaitu time budget preassure

(keadaan dimana auditor dituntuk untuk melakukan efisiensi terhadap

anggaran waktu yang telah disusun, atau terdapat pembatasan waktu dalam

anggaran yang sangat ketat) dan time deadline preassure (kondisi dimana

auditor dituntut untuk menyelesaikan tugas audit tepat pada waktunya)

(Heriningsih, 2010).

17

Fungsi anggaran dalam Kantor Akuntan Publik (KAP) adalah

sebagai dasar estimsi biaya audit. Alokasi staf ke masing-masing pekerjaan

dan evaluasi kinerja staf auditor (Suryanita, et al 2007). Time Preassure

yang diberikan oleh KAP kepada auditornya bertujuan untuk mengurangi

biaya audit. Semakin cepat waktu pengerjaan audit, maka biaya pengerjaan

audit akan semakin kecil. Keberadaan time preassure ini memaksa auditor

untuk menyelesaikan tugas secepatnya atau sesuai dengan anggaran waktu

yang telah ditetapkan. Pelaksanaan prosedur audit seperti ini tentu saja tidak

akan sama hasilnya bila prosedur audit dilakukan dalam kondisi tanpa time

preassure. Agar menepati anggran waktu yang telah ditetapkan, ada

kemungkinan bagi auditor untuk melakukan pengabaian terhadap prosedur

audit bahkan melakukan disfungsional audit seperti perilaku

Underreporting of Time (URT).

Perilaku Underreporting of Time (URT) merupakan tindakan

auditor dengan memanipulasi laporan waktu audit yang digunakan untuk

pelaksanaan tugas audit tertentu. Perilaku URT terjadi ketika auditor tidak

melaporkan dan membebankan seluruh waktu audit yang digunaka untuk

menyelesaikan tugas audit yang dibebankan KAP (Chelven Chengabroyan,

2011). Perilaku URT terutama dimotivasi oleh keinginan auditor

menyelesaikan tugas audit dalam batas anggaran waktu audit dalam usaha

mendapatkan evaluasi kinerja personal yang tinggi.

Dalam praktek perilaku URT juga disebut sebagai the practice of

eating time (Smith, Hutton dan Jordan, 2012). Perilaku URT dapat

18

dilakukan melalui tindakan seprti; mengerjakan audit dengan menggunakan

waktu personal (misalnya bekerja pada jam istirahat), mengalihkan waktu

audit yang digunakan untuk pelaksanaan tugas audit tertentu pada tugas lain

pengerjaannya dilakukan pada waktu yang bersamaan, dan tidak

melaporkan waktu lembur yang digunakan dalam mengerjakan prosedur

atau tugas audit tertentu (Chelven Chengabroyan, 2011).

2.1.4 Stres Kerja

Stres adalah pengalaman yang bersifat internal yang menciptakan

adanya ketidakseimbangan fisik dan psikis dalam diri seseorang sebagai

akibat dari faktor lingkungan eksternal, organisasi atau orang lain.

Menurut Robbins (2010), Stress adalah suatu kondisi dinamis dimana

seorang individu dihadapkan pada peluang, tuntutan, atau sumber daya yang

terkait dengan apa yang dihasratkan oleh individu itu dan yang hasilnya

dipandang tidak pasti. Menurut Lawrense (2007) menyatakan bahwa stres

hanya berhubungan dengan kejadian-kejadian disekitar lingkungan kerja

yang merupakan bahaya atau ancaman bahwa perasaan-perasaan yang

terutama relevan mencakup rasa takut, cemas, rasa bersalah, marah, sedih,

putus asa dan bosan.Menurut Beehr dan Newman dalam Luthans (2009)

menyatakan kondisi yang muncul dari interaksi antar manusia dan pekerjaan

serta dikarakterisasikan oleh perubahan manusia yang memaksa mereka

untuk menyimpang dari fungsi normal mereka.

19

Luthans (2012) menyebutkan bahwa penyebab stres (stressor) terdiri

atas empat hal utama, yakni:

1. Extra organizational stressors, yang terdiri dari perubahan

sosial/teknologi, keluarga, relokasi, keadaan ekonomi dan keuangan, ras dan

kelas, dan keadaan komunitas/tempat tinggal.

2. Organizational stressors, yang terdiri dari kebijakan organisasi, struktur

organisasi, keadaan fisik dalam organisasi, dan proses yang terjadi dalam

organisasi.

3. Group stressors, yang terdiri dari kurangnya kebersamaan dalam grup,

kurangnya dukungan sosial, serta adanya konflik intraindividu, interpersonal,

dan intergrup.

4. Individual stressors, yang terdiri dari terjadinya konflik dan ketidak jelasan

peran, serta disposisi individu seperti pola kepribadian Tipe A, kontrol

personal, learned helplessness, self-efficacy, dan daya tahan psikologis.

Sedangkan Davidson (2010) membagi penyebab stres dalam

pekerjaan menjadi dua, yakni:

1. Group stressor, adalah penyebab stres yang berasal dari situasi maupun

keadaan di dalam perusahaan, misalnya kurangnya kerjasama antara pegawai,

konflik antara individu dalam suatu kelompok, maupun kurangnya dukungan

sosial dari sesama pegawai di dalam perusahaan.

20

2. Individual stressor, adalah penyebab stres yang berasal dari dalam diri

individu, misalnya tipe kepribadian seseorang, kontrol personal dan tingkat

kepasrahan seseorang, persepsi terhadap diri sendiri, tingkat ketabahan dalam

menghadapi konflik peran serta ketidak jelasan peran.

Selanjutnya (Chen, 2006), memaparkan terdapat dua faktor penyebab

atau sumber munculnya stres atau stres kerja karyawan, yaitu faktor

lingkungan kerja dan faktor personal Faktor lingkungan kerja dapat berupa

kondisi fisik, manajemen kantor maupun hubungan sosial di lingkungan

pekerjaan. Sedang faktor personal bisa berupa tipe kepribadian,

peristiwa/pengalaman pribadi maupun kondisi sosial ekonomi keluarga di

mana pribadi berada dan mengembangkan diri.

Sedangkan menurut Briggs (2007) stres kerja disebabkan:

1. Adanya tugas yang terlalu banyak. Banyaknya tugas tidak selalu menjadi

penyebab stres, akan menjadi sumber stres bila banyaknya tugas tidak

sebanding dengan kemampuan baik fisik maupun keahlian dan waktu yang

tersedia bagi pegawai.

2. Supervisor yang kurang pandai. Seorang pegawai dalam menjalankan tugas

sehari-harinya biasanya di bawah bimbingan sekaligus

mempertanggungjawabkan kepada supervisor. Jika seorang supervisor

pandai dan menguasai tugas bawahan, ia akan membimbing dan memberi

pengarahan atau instruksi secara baik dan benar.

21

3. Terbatasnya waktu dalam mengerjakan pekerjaan. Pegawai biasanya

mempunyai kemampuan normal menyelesaikan tugas kantor/ perusahaan

yang dibebankan kepadanya. Kemampuan berkaitan dengan keahlian,

pengalaman, dan waktu yang dimiliki. Dalam kondisi tertentu, pihak atasan

seringkali memberikan tugas dengan waktu yang terbatas. Akibatnya,

pegawai dikejar waktu untuk menyelesaikan tugas sesuai tepat waktu yang

ditetapkan atasan.

4. Kurang mendapat tanggungjawab yang memadai. Faktor ini berkaitan

dengan hak dan kewajiban pegawai. Atasan sering memberikan tugas kepada

bawahannya tanpa diikuti kewenangan (hak) yang memadai. Sehingga, jika

harus mengambil keputusan harus berkonsultasi, kadang menyerahkan

sepenuhnya pada atasan.

5. Ambiguitas peran. Agar menghasilkan performan yang baik, pegawai perlu

mengetahui tujuan dari pekerjaan, apa yang diharapkan untuk dikerjakan serta

scope dan tanggungjawab dari pekerjaan mereka. Saat tidak ada kepastian

tentang definisi kerja dan apa yang diharapkan dari pekerjaannya akan timbul

ambiguitas peran.

6. Perbedaan nilai dengan perusahaan. Situasi ini biasanya terjadi pada para

pegawai atau manajer yang mempunyai prinsip yang berkaitan dengan profesi

yang digeluti maupun prinsip kemanusiaan yang dijunjung tinggi (altruisme).

7. Frustrasi. Dalam lingkungan kerja, perasaan frustrasi memang bisa

disebabkan banyak faktor. Faktor yang diduga berkaitan dengan frustrasi

22

kerja adalah terhambatnya promosi, ketidakjelasan tugas dan wewenang serta

penilaian/evaluasi staf, ketidakpuasan gaji yang diterima.

8. Perubahan tipe pekerjaan, khususnya jika hal tersebul tidak umum. Situasi

ini bisa timbul akibat mutasi yang tidak sesuai dengan keahlian dan jenjang

karir yang di lalui atau mutasi pada perusahaan lain, meskipun dalam satu

grup namun lokasinya dan status jabatan serta status perusahaannya berada di

bawah perusahaan pertama.

9. Konflik peran. Terdapat dua tipe umum konflik peran yaitu (a) konflik

peran intersender, dimana pegawai berhadapan dengan harapan organisasi

terhadapnya yang tidak konsisten dan tidak sesuai; (b) konflik peran

intrasender, konflik peranini kebanyakan terjadi pada pegawai atau manajer

yang menduduki jabatan di dua struktur. Akibatnya, jika masing-masing

struktur memprioritaskan pekerjaan yang tidak sama, akan berdampak pada

pegawai atau manajer yang berada pada posisi dibawahnya, terutama jika

mereka harus memilih salah satu alternative.

2.1.5 Perilaku Disfungsional

Perilaku disfungsional adalah setiap tindakan yang dilakukan auditor

dalam pelaksanaan program audit yang dapat mereduksi atau menurunkan

kualitas audit secara langsung maupun tidak langsung (Arens et, al 2008:43).

Perilaku disfungsional berpengaruh terhadap kualitas audit (Fitrini 2012).

Menurut Rick Hayes et al, (2007:51) manyatakan bahwa salah satu ciri dari

panjang masa audit (audit tenure) adalah keterlibatan tahun pertama audit

23

(masa tenure pendek) dianggap kurang menyeluruh (kurang mendalam),

karena hal ini membutuhkan beberapa waktu untuk mengidentifikasi semua

resiko audit potensial untuk klien baru, sehingga mengurangi kualitas audit.

2.2 Penelitian Terdahulu

Penelitian sebelumnya mengenai peran sifat kepribadian sebagai

variabel pemoderasi pada hubungan stres kerja dan perilaku kerja yang kontra

produktif telah dilakukan oleh Bowling dan Eschleman (2010). Penelitian

yang menggunakan tiga sifat kepribadian yaitu conscientiousness,

agreeableness, dan negative affectivity tersebut menunjukkan bahwa ketiga

variabel sifat kepribadian tersebut mampu memoderasi hubungan stres kerja

dan perilaku kerja yang kontra produktif. Selain sifat kepribadian, locus of

control juga merupakan salah satu karakteristik kepribadian yang diduga

memengaruhi perilaku auditor.

Penelitian berikutnya yang dilakukan oleh Basuki dan Krisna (2006)

mengenai pengaruh tekanan anggaran waktu terhadap perilaku disfungsional

dan kualitas audit. Responden penelitiannya adalah auditor yang bekerja pada

KAP di Surabaya. Hasil penelitian menunjukkan bahwa time preassure

berpengaruh secara signifikan terhadap perilaku disfungsional audit.

Penelitian yang dilakukan oleh Kartika dan Wijayanti (2007) yang

menguji pengaruh locus of control terhadap penerimaan perilaku

disfungsional audit dan kinerja pada auditor pemerintah, Hasil penelitian

tersebut menyatakan bahwa locus of control eksternal berpengaruh positif

24

pada penerimaan perilaku disfungsional audit, namun berpengaruh negatif

terhadap kinerja auditor.

Dari Penelitian terdahulu yang dilakukan oleh Ni Wayan Rustiarini

(2013) mencoba memberikan titik pandang baru pada hubungan stres kerja

dan perilaku auditor dengan memasukkan sifat kepribadian dan locus of

control sebagai variabel pemoderasi. Perbedaan sifat kepribadian

menyebabkan auditor memiliki persepsi yang berbeda atas stres kerja yang

dialami. Suatu tugas dapat dirasa sulit bagi seorang auditor, namun tidak bagi

auditor yang lain, tergantung karakteristik kepribadian auditor tersebut.

Perilaku disfungsional merupakan refleksi dari kepribadian individu atas

terjadinya stres kerja yang dikarenakan kompleksitas, tekanan, konflik serta

ambiguitas peran. Hasil penelitian Berdasarkan hasil pengujian yang telah

dilakukan, secara umum sifat kepribadian dan locus of control yang

diposisikan sebagai variabel pemoderasi mendukung teori yang ada. Sifat

kepribadian openness to experience dan conscientiousness, serta ekternal dan

internal locus of control memiliki kemampuan untuk memperlemah

hubungan stres kerja dan perilaku disfungsional audit yang terjadi dalam

penugasan audit. Meskipun demikian, sifat kepribadian extraversion,

agreeableness, dan neuroticism tidak memiliki peran pada hubungan stres

kerja dan perilaku disfungsional audit.

Penelitian selanjutnya yang di lakukan oleh Rustiarini (2013),

melakukan penelitian untuk menginvestigasi pengaruh stress kerja dan

perilaku disfungsional audit, dengan focus pada peran sifat kepribadian yakni

25

the big five personality dan locus of control. Sebagai responden dalam

penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik (KAP)

di Bali. Teknik analisis yang digunakan untuk menguji tujuh hipotesis yang

dirumuskan adalah moderated regressions analysis. Hasil pengujian

menunjukan bahwa stress kerja berpengaruh positif pada perilaku

disfungsional audit. Selain itu, hanya sifat kepribadian openness to

experience serta locus of control internal dan eksternal yang berpengaruh

pada hubungan stress kerja dan perilaku disfungsional audit, namun sifat

kepribadian lainnya seperti conscientientiousnes, extraversion,

agreeableness, dan neuroticism tidak berpengaruh pada hubungan stress kerja

dan perilaku disfungsional. Hal ini mengindikasikan bahwa kepribadian

auditor penting untuk mengurangi kemungkinan terjadinya perilaku

disfungsional audit.

Dari penelitian yang dilakukan oleh Sososutikno (2010) mengenai

hubungan tekanan anggaran waktu dengan perilaku disfungsional serta

pengaruhnya terhadap kualitas audit. Objek penelitian adalah auditor ahli

yang bekerja pada BPKP di Yogyakarta. Hasil penelitian menunjukan bahwa

anggaran waktu memiliki hubungan yang positif terhadap perilaku premature

sign-off dan underreporting of time dan audit quality reduction behavior

(AQRB).

Penelitian berikutnya yang dilakukan oleh Basuki dan Krisna (2006)

mengenai Time Preassure terhadap perilaku disfungsional dan kualitas audit.

Responden penelitiannya adalah auditor yang bekerja pada KAP di Surabaya.

26

Hasil penelitian menunjukan bahwa time preassure berpengaruh secara

signifikan terhadap perilaku disfungsional pada auditor.

Penelitian yang dilakukan oleh Chen dan Silverthone (2008)

mengambil sampel pada KAP di Jakarta mengenai perngaruh stress kerja

pada perilaku auditor menunjukan ketidak konsistenan hasil. Stress kerja

menyebabkan terjadinya ketidakpuasan kerja dan menurunkan kinerja,

hingga perilaku yang menyimpang (Lawrence dan Robinson, 2007).

Meskipun demikian, stress kerja terkadang diciptakan untuk memberikan

tantangan bagi seseorang agar dapat meningkatkan kinerjanya (Moore, 2012).

Chen et al. (2006) menyatakan bahwa auditor yang mengalami stress pada

tingkat tertentu justru dapat meningkatkan kinerja yang lebih baik.

Beberapa peneliti sebelumnya telah mempertimbangkan faktor

psikologi seperti sifat kepribadian dan locus of control sebagai prediktor pada

kinerja dan perilaku auditor. Sifat kepribadian merupakan prediktor atas

prestasi kerja (Barrick 2011), serta perilaku disfungsional di tempat kerja

(Donnely et al. 2012) menunjukkan bahwa locus of control eksternal

berpengaruh pada perilaku disfungsional audit.

27

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Stress Kerja Terhadap Perilaku Disfungsional Audit

Stres kerja (job stress) diartikan sebagai berbagai faktor di tempat

kerja yang dianggap dapat menimbulkan ancaman bagi individu (Briggs et

al., 2007). Stres kerja yang berlebihan menyebabkan terjadinya gangguan

stabilitas emosional individu sehingga mengarah pada tidak terkontrolnya

perilaku individu (Lawrence dan Robinson, 2007). Stres juga terjadi ketika

individu secara fisik dan emosional tidak dapat menangani tuntutan di tempat

kerja yang melampaui kemampuan mereka dalam melaksanakan pekerjaan

tersebut, serta tidak mampu beradaptasi dengan situasi dan lingkungannya

(Ugoji dan Isele, 2009).

Beberapa penelitian empiris menunjukkan bahwa stres kerja

berhubungan dengan perilaku disfungsional audit. Donelly et al. (2012)

menyatakan bahwa sikap auditor yang menerima perilaku disfungsional

merupakan indikator adanya perilaku disfungsional aktual. Perilaku yang

mempunyai pengaruh langsung adalah premature sign off dan replacing audit

procedures, sementara perilaku yang tidak langsung mempengaruhi adalah

underreporting of time. Berdasarkan uraian tersebut, maka dirumuskan

hipotesis sebagai berikut:

H1: Stres kerja berpengaruh pada perilaku disfungsional audit.

28

2.3.2 Sifat Kepribadian Memoderasi Stres Kerja terhadap Perilaku

Disfungsional Audit

Sifat merupakan pondasi dasar kepribadian individu yang melandasi

pemikiran, perasaan, dan perilaku seseorang (Barrick dan Mount, 2011).

Konsep sifat kepribadian yang sering digunakan adalah The Big Five

Personality atau The Big Five Inventory (Adams, 2006). Model ini

menggambarkan karakteristik individu yang menonjolkan ciri-ciri suatu

kepribadian (Barrick dan Mount, 2011), diterapkan pada budaya yang

berbeda serta dari waktu ke waktu (Hampson dan Goldberg, 2006).

Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

H2 : Sifat Kepribadian Memoderasi Hubungan Stres Kerja terhadap Perilaku

Disfungsional Audit.

2.3.3 Time Preassure memoderasi Stres Kerja Terhadap Perilaku

Disfungsional Audit

Adanya time pressure yang diberikan oleh kantor akuntan publik

kepada auditornya bertujuan untuk mengurangi biaya audit. Semakin cepat

waktu pengerjaan audit, maka biaya pelaksanaan audit akan semakin kecil.

Keberadaan time pressure ini memaksa auditor untuk menyelesaikan tugas

secepatnya / sesuai dengan anggaran waktu yang telah ditetapkan

(Sososutikno, 2010). Pelaksanaan prosedur audit ini tentu saja tidak akan

sama hasilnya bila prosedur audit dilakukan dalam kondisi tanpa time

pressure. Agar menepati anggaran waktu yang telah ditetapkan, ada

29

kemungkinan bagi auditor untuk melakukan pengabaian terhadap prosedur

audit bahkan pemberhentian prosedur audit. Semakin besar pressure terhadap

waktu pengerjaan audit, semakin besar pula kecenderungan untuk melakukan

disfungsional audit. Berdasarkan uraian di atas, maka hipotesis sebagai

berikut:

H3 : Time Preassure memoderasi hubungan stres kerja terhadap perilaku

disfungsional audit.

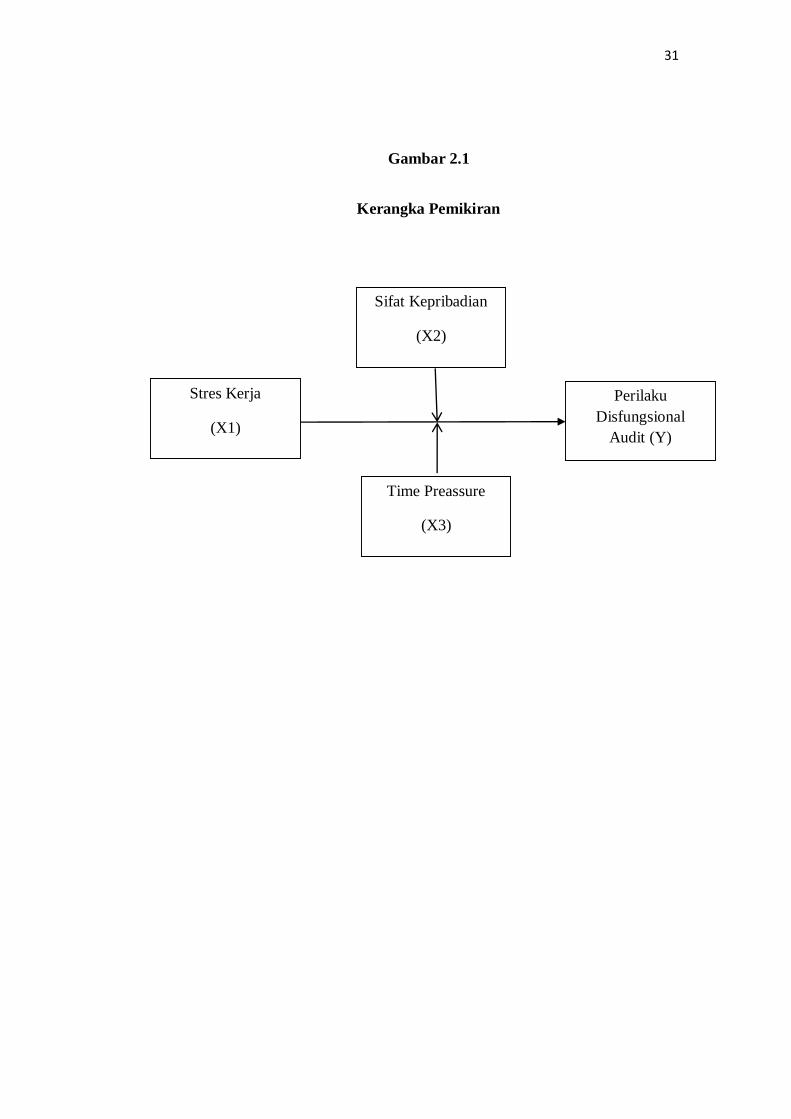

2.4 Kerangka Pemikiran

Stres kerja (job stress) diartikan sebagai berbagai faktor di tempat

kerja yang dianggap dapat menimbulkan ancaman bagi individu (Briggs et

al., 2007). Stres kerja yang berlebihan menyebabkan terjadinya gangguan

stabilitas emosional individu sehingga mengarah pada tidak terkontrolnya

perilaku individu (Lawrence dan Robinson, 2007). Stres juga terjadi ketika

individu secara fisik dan emosional tidak dapat menangani tuntutan di

tempat kerja yang melampaui kemampuan mereka dalam melaksanakan

pekerjaan tersebut, serta tidak mampu beradaptasi dengan situasi dan

lingkungannya (Ugoji dan Isele, 2009). Penilaian atas sifat kepribadian

sering digunakan sebagai prediktor kinerja dan perilaku seseorang. Sifat

merupakan pondasi dasar kepribadian individu yang melandasi pemikiran,

perasaan, dan perilaku seseorang (Barrick dan Mount, 2011). Konsep sifat

kepribadian yang sering digunakan adalah The Big Five Personality atau

The Big Five Inventory (McAdams, 2006). Model ini menggambarkan

30

karakteristik individu yang menonjolkan ciri-ciri suatu kepribadian (Barrick

dan Mount, 2011), diterapkan pada budaya yang berbeda serta dari waktu

ke waktu (Hampson dan Goldberg, 2010). Konsep ini membagi kepribadian

menjadi lima dimensi yaitu openness to experience, conscientiousness,

extraversion, agreeableness, dan neuroticism.

Anggaran waktu merupakan hal yang sangat penting bagi semua

KAP karena menyediakan dasar untuk memperkirakan biaya audit,

pengalokasian staf ke dalam pekerjaan audit, dan sebagai dasar untuk

mengevaluasi kinerja auditor Basuki et al (2006) serta sangat diperlukan

bagi auditor dalam melaksanakan tugasnya untuk dapat memenuhi

permintaan klien secara tepat waktu dan menjadi salah satu kunci

keberhasilan karir auditor di masa depan. Oleh karena itu, selalu ada tekanan

bagi auditor untuk menyelesaikan audit dalam waktu yang telah

dianggarkan. Auditor yang menyelesaikan tugas melebihi waktu normal

yang telah dianggarkan cenderung dinilai memiliki kinerja yang buruk oleh

atasannya atau sulit mendapatkan promosi. Kriteria untuk memperoleh

peringkat yang baik adalah pencapaian anggaran waktu. Akhir-akhir ini

tuntutan tersebut semakin besar dan menimbulkan time pressure. Dari

paparan diatas maka peneliti menggambarkan kerangka pemikiran yang

akan di bahas adalah sebagai berikut :

31

Gambar 2.1

Kerangka Pemikiran

Sifat Kepribadian

(X2)

Perilaku

Disfungsional

Audit (Y)

Stres Kerja

(X1)

Time Preassure

(X3)