bab ii landasan teori€¦ · besarnya harga pokok produksi, yang pada akhirnya juga sebagai dasar...

TRANSCRIPT

5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Dalam pengolahan data akuntansi pada PT. Furintra Citrajaya, penulis

berpedoman pada beberapa teori pendukung yang diperoleh dari beberapa sumber.

Teori tersebut diantaranya adalah :

2.1.1 . Penegertian dan Teori Akuntansi

Menurut American Accounting Association dalam Soemarso (2009:3)

mendefinisikan akuntansi sebagai “proses pengidentifikasian, mengukur, dan

melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan

keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi

tersebut”.

Menurut Maria (2011:1) beberapa pakar mengidentifikasikan akuntansi

(accounting) sebagai proses pengidentifikasian, mengukur, mencatat, dan

mengkomunikasikan atau melaporkan transaksi-transaksi yang terjadi dalam suatu

organisasi kepada pihak-pihak yang berkepentingan.

2.1.2. Siklus Akuntansi

Menurut Soemarso (2009:110) “Siklus akuntansi (accounting cycle)

adalah tahap-tahap kegiatan dalam proses pencatatan dan pelaporan akuntansi,

mulai dari terjadinya transaksi sampai dengan dibuatnya laporan keuangan”.

6

Menurut Pura (2013:18) “Siklus akuntansi merupakan serangkaian

kegiatan akuntansi yang dilakukan secara sistemastis, dimulai dari pencatatan

akuntansi sampai dengan penutupan pembukuan’’.

Secara rinci, kegiatan yang membentuk siklus akuntansi dapat diuraikan

sebagai berikut:

a. Menganalisis transaksi perusahaan dan menyiapkan bukti pembukuan

(dokumen transaksi)

b. Mencatat akun ke buku jurnal

c. Memposting akun ke buku besar

d. Menyusun neraca saldo

e. Membuat jurnal penyesuaian (jika ada)

f. Menyusun neraca lajur/kertas kerja (jika diperlukan)

g. Menyusun laporan keuangan (laporan laba/rugi, laporan perubahan modal atau

laporan laba ditahan, laporan neraca)

h. Membuat jurnal penutup dan neraca saldo penutup

i. Membuat jurnal penyesuaian kembali (jurnal balik)

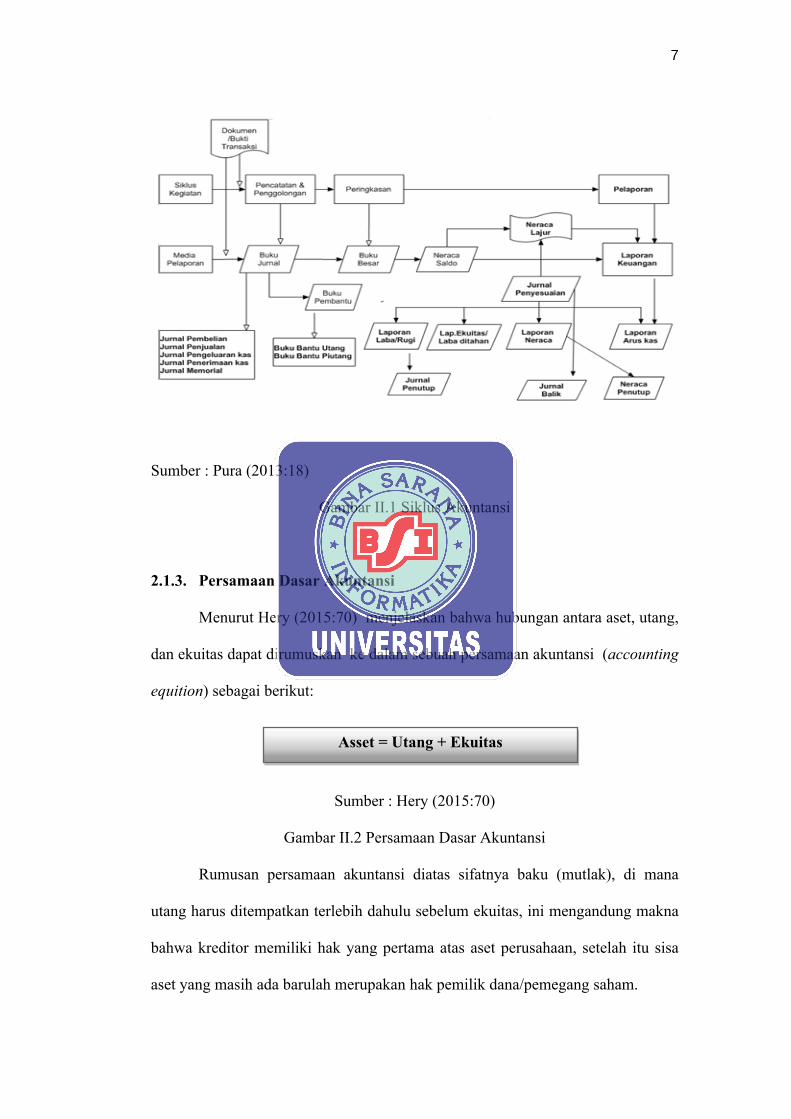

Kegiatan-kegiatan dalam siklus akuntansi tersebut dapat dinyatakan dalam

bentuk diagram sebagai berikut:

7

Sumber : Pura (2013:18)

Gambar II.1 Siklus Akuntansi

2.1.3. Persamaan Dasar Akuntansi

Menurut Hery (2015:70) menjelaskan bahwa hubungan antara aset, utang,

dan ekuitas dapat dirumuskan ke dalam sebuah persamaan akuntansi (accounting

equition) sebagai berikut:

Sumber : Hery (2015:70)

Gambar II.2 Persamaan Dasar Akuntansi

Rumusan persamaan akuntansi diatas sifatnya baku (mutlak), di mana

utang harus ditempatkan terlebih dahulu sebelum ekuitas, ini mengandung makna

bahwa kreditor memiliki hak yang pertama atas aset perusahaan, setelah itu sisa

aset yang masih ada barulah merupakan hak pemilik dana/pemegang saham.

Asset = Utang + Ekuitas

8

1. Pengguna Informasi Akuntansi

Pihak-pihak yang berkepentingan dengan informasi akuntansi menurut

Hery (2015:2-3) diantaranya:

Yang termasuk dalam kategori pemakai internal, anatara lain:

a. Direktur dan Manager keuangan

Untuk menentukan mampu tidaknya perusahaan dalam melunasi

utangnya secara tepat waktu kepada kreditor (banking, supplier), maka

mereka membutuhkan informasi akuntansi mengenai besarnya uang kas

yang tersedia diperusahaan pada saat menjelang jatuh temponya

pinjaman/utang.

b. Direktur Operasional dan Manager Pemasaran

Untuk menentukan efektif tidaknya saluran distribusi produk maupun

aktivitas pemasaran yang telah dilakukan perusahaan, maka mereka

membutuhkan informasi akuntansi mengenai besarnya penjualan.

c. Manager

Mereka membutuhkan informasi akuntansi biaya untuk menentukan

besarnya harga pokok produksi, yang pada akhirnya juga sebagai dasar

untuk menetapkan harga jual produk per unit.

Sedangkan yang termasuk dalam kategori pemakai eksternal, antara lain:

a. Investor

Menggunakan informasi akuntansi untuk mengambil keputusan dalam

hal membeli atau melepas saham investasinya.

b. Kreditor

9

Menggunakan informasi akuntasni debitur untuk mengevaluasi

besarnya tingkat resiko dari pemberian kredit atau pinjaman uang.

c. Pemerintah

Berkepentingan terhadap laporan keuangan perusahaan (wajib pajak)

dalam hal perhitungan dan penetapan besarnya pajak penghasilan yang

harus disetor ke kas negara.

d. Badan Pengawas Pasar Modal

Mewajibkan public corporation (emiten) untuk melampirkan laporan

keuangan secara rutin kepada badan pengawas pasar modal (bapepam).

Dalam hal ini, pihak bapepam sangat berkepentingan terhadap kinerja

keuangan emiten dengan tujuan untuk melindungi para investor.

e. Ekonom, Praktisi, dan Analis

Menggunakan informasi akuntansi untuk memprediksi situasi

perekonomian, menentukan besarnya tingkat inflasi pertumbuhan

pendapatan nasional dan lain sebagainya.

2.1.4. Pencatatan Transaksi

A. Jurnal

1. Pengertian Jurnal

Menurut Pura (2013:34) “Jurnal merupakan buku catatan kronologis

terhadap transaksi atau peristiwa keuangan diperusahaan”. Pencatatan

kronologis berarti bahwa setiap transaksi dicatat sesuai dengan urutan

tanggal transaksinya. Contoh buku jurnal sederhana adalah sebagai

berikut:

10

Tgl/Bln/Thn Kas Rp.xxxx

Pendapatan Rp.xxxx

Contoh-01:

Pada tanggal 1 Januari 2013, Tuan A menginvestasikan dananya ke

suatu perusahaan sebesar Rp.10.000.000. Jurnalnya adalah sebagai

berikut:

1/1/2013 Kas Rp.10.000.000

Modal Tuan.A Rp.10.000.000

Contoh-02:

Pada tanggal 5 Januari 2013, perusahaan membeli perlengkapan secara

kredit seharga Rp.40.000. Jurnalnya adalah sebagai berikut :

5/1/2013 Perlengkapan Rp.40.000

Hutang Usaha Rp.40.000

Contoh-03:

Pada tanggal 31 Januari 2013, perusahaan membayar gaji karyawan

sebesar Rp.1.500.000. Jurnalnya adalah sebagai berikut:

31/01/2013 Beban Gaji Rp.1.500.000

Kas Rp.1.500.000

2. Daftar Nama Akun dan Kode akun

Istilah akun sering juga disebut dengan istilah perkiraan atau rekening,

biasanya setiap perusahaan telah menetapkan akun-akun apa saja yang

digunakan dalam kegiatan akuntansinya. Akun-akun diklasifikasi

menjadi kelompok akun neraca (akun rill) dan kelompok laba rugi

11

(akun nominal). Beberapa daftar nama akun dan kode akun sebagai

berikut:

Tabel II.1

Akun Rill (Akun Neraca)

Kode Kode

AkunAkun/Nama Akun

AkunAkun/Nama Akun

1 ASET 2 KEWAJIBAN

11 Aset lancar 21 Kewajiban Lancar

1101 Kas 2101 Utang usaha

1102 Piutang 2102 Utang wesel

1103 Persediaan 2103 Utang sewa

2104 Utang gaji

1.. a. Aset tidak lancar 2015 Biaya yang masih harus dibayar

12 Aset tetap berwujud 2016 Penghasilan diterima dimuka

1201 Tanah

1202 Gedung 22 Kewajiban jangka panjang

1203 Kendaraan 2201 Utang bank (Jatuh tempo > 1 tahun)

1204 Akumulasi penyusutan kendaraan 2202 Utang obligasi

13 b. Aset tetap tidak berwujud 3 MODAL (EKUITAS)

1301 Hak paten 3101 Modal pribadi

1302 Goodwill 3102 Prive

1303 Hak cipta 3103 Modal saham

3104 Laba ditahan

Sumber: Pura (2013:35)

Tabel II.2

Akun Nominal (Akun Laba/Rugi)

Kode KodeAkun

Akun/Nama AkunAkun

Akun/Nama Akun

4 PENDAPATAN 6 BIAYA-BIAYA41 Pendapatan usaha 61 Biaya Operasi/ Uasaha

4101 Penjualan 6101 Beban gaji4102 Retur Penjualan 6102 Beba sewa4102 Potongan Penjualan 6103 Beban asuransi 6104 Beban penyusutan gedung

42 Pendapatan di luar usaha 6105 Beban penyusutan kendaraan

12

4201 Pendapatan bunga 6106 Beban Air, listrik, dan telepon

4202 Laba penjualan aset tetap 6107 Beban perlengkapan

4203Laba penjualan surat berharga 6108 Beban iklan

4204 Pendapatan lainnya 6109 Kerugian piutang 6110 Beban lain-lain

5 Pembelian 5101 Pembelian 62 Biaya non operasional/Diluar usaha5102 Retur pembelian 6201 Beban bunga

5103 Potongan pembelian 6202 Rugi penjualan aset tetap

5014 Beban angkut pembelian 6203 Rugi penjualan surat bergarga

Sumber: Pura (2013:36)

3. Aturan Debet dan Kredit

Aturan debet dan kredit dapat dianalisis sebagai berikut:

Tabel II.3

Aturan Debet dan Kredit

NO Nama Akun Bertambah Berkurang Saldo Normal

1 Aset Debet Kredit Debet2 Kewajiban (Utang) Kredit Debet Kredit3 Ekuitas Kredit Debet Kredit4 Pendapatan Kredit Debet Kredit5 Beban Debet Kredit Debet

Sumber: Pura (2013:37)

B. Buku Besar

1. Pengertian Buku Besar

Buku Besar (ledger) suatu catatan yang berisi kumpulan akun yang

merupakan suatu kesatuan tersendiri dan saling berhubungan.

Dalam akuntansi terdapat beberapa bentuk buku besar yaitu buku besar

bentuk “T’’, dan buku besar bentuk dua kolom.

a. Buku Besar bentuk “T’’ dapat digambarkan sebagai berikut:

13

Tabel II.4

Buku Besar Bentuk T

AAA BBB

Z/Z Z/Z

XXXXXXXX

Z/Z Z/Z

XXXXXXXX

Sald

o

TXXX?

Sald

o

TXXX?

Sumber: Pura (2013:45)

Keterangan:

1. AAA : Nama Akun

2. BBB : Kode Akun

3. Z/Z : Tanggal, bulan, dan tahun terjadinya transaksi

4. XXXX : Jumlah rupiah

5.TXXX : Total Rupiah

6.Saldo : Selisih total rupiah disisi debet, total rupiah disisi kredit

b. Buku Besar bentuk “Dua Kolom’’ dapat digambarkan sebagai

berikut:

Tabel II.5

Buku Besar Bentuk Dua Kolom

Sumber: Pura (2013:47)

14

C. Neraca Saldo

Neraca saldo adalah suatu laporan yang memuat daftar akun beserta saldo-

saldonya, baik itu akun yang bersaldo debet maupun kredit. Dengan neraca

saldo ini akan lebih mudah mengetahui susunan aset, kewajiban, ekuitas,

pendapatan, dan beban beserta saldonya masing-masing. Jumlah saldo

debet harus sama dengan jumlah saldo kredit.

D. Jurnal Penyesuaian

Jurnal penyesuaian adalah tempat pencatatan data-data transaksi tertentu

pada akhir periode demi menyesuaikan jumlah rupiah yang terdapat dalam

tiap akun terhadap kenyataan pada akhir periode tersebut. Ada beberapa

unsur transaksi yang menyebabkan dilakukannya penyesuaian pada

periode akuntansi yaitu:

1. Selisih kas kecil

2. Taksiran kerugian piutang usaha

3. Biaya pemakaian perlengkapan

4. Biaya dibayar dimuka (persekot)

5. Penyusutan aset tetap

6. Biaya yang masih harus dibayar

7. Pendapatan diterima dimuka (Utang pendapatan)

8. Pendapatan yang masih harus diterima (Piutang pendapatan)

E. Neraca lajur

Neraca lajur sering disebut dengan kertas kerja (worksheet) dan berupa

lembaran kertas berkolom-kolom yang berisi semua unsur-unsur akun,

15

baik akun rill maupun akun nominal, yang akan dijadikan dasar dalam

penyusunan laporan keuangan. Contoh bentuk neraca lajur sebagai berikut:

Tabel II.6

Bentuk Kolom Neraca lajur

Nomor

Neraca Saldo

Akun

Neraca saldo

Jurnal Penyesuaian disesuaika

n

Laba Rugi Neraca

Nama Akun

D K D K D K D K D K

Jumlah

Laba Tahun XXXX

-

-

-

-

Sumber: Pura (2013:77)

F. Laporan laba Rugi

Laporan laba rugi adalah laporan yang menunjukan kemampuan

perusahaan atau entitas bisnis dalam menghasilkan keuntungan selama

suatu periode tertentu. Laporan laba rugi terdiri dari dua bentuk yaitu:

1. Laporan laba rugi bentuk tunggal (single step)

2. Laporan laba rugi bentuk ganda (multiple step)

G. Neraca

Neraca adalah laporan keuangan yang menggambarkan kondisi keuangan

suatu perusahaan pada tanggal tertentu, neraca menyajikan akun rill yaitu

aset, kewajiban dan modal. Bentuk-bentuk neraca adalah:

1. Bentuk Skontro (T)

2. Bentuk Stafel (Bentuk laporan)

H. Laporan perubahan ekuitas/laporan laba ditahan

16

Laporan perubahan ekuitas adalah laporan yang menggambarkan

perubahan ekuitas suatu perusahaan dalam satu periode tertentu. Laporan

laba ditahan adalah laporan yang menggambarkan perubahan posisi laba

ditahan suatu perusahaan selama periode tertentu.

2.1.5. Laporan Keuangan

Menurut Hery (2015:15) “Laporan keuangan pada dasarnya adalah hasil

dari peoses akuntansi yang dapat digunakan sebagai alat untuk

mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak

yang berkepentingan”.

Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan

sesuai dengan prinsip akuntansi yang berlaku umum mengenai posisi keuangan,

hasil usaha dan perubahan lain dalam posisi keuangan.

Sedangkan menurut Standar Akuntansi Keuangan dalam Hery (2015:15)

“Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi”.

Urutan laporan keuangan berdasarkan proses penyajiannya adalah sebagai

berikut:

1. Laporan Laba/Rugi (Income Statement) merupakan laporan yang

sistematis tentang pendapatan dan beban perusahaan untuk satu periode

waktu tertentu. Laporan laba rugi ini akhirnya memuat informasi

17

mengenai hasil usaha perusahaan, yaitu laba/rugi bersih, yang merupakan

hasil dari pendapatan dikurangi beban.

2. Laporan Ekuitas Pemilik (Statement of Owner’s Equity) adalah sebuah

laporan yang menyajikan ikhtisar perubahan dalam ekuitas pemilik suatu

perusahaan untuk satu periode waktu tertentu (laporan perubahan modal).

Ekuitas pemilik akan bertambah dengan adanya investasi (setoran modal)

dan laba bersih, sebaliknya ekuitas pemilik akan berkurang dengan adanya

prive (penarikan/pengambilan untuk kepentingan pribadi) dan rugi bersih.

3. Neraca (Balance Sheet) adalah sebuah laporan yang sistematis tentang

posisi aktiva, kewajiban dan ekuitas perusahaan per tanggal tertentu.

Tujuan neraca adalah untuk menggambarkan posisi keuangan perusahaan.

4. Laporan Arus Kas (Statement of Clash Flows) adalah sebuah laporan yang

menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari

masing-masing aktivitas, yaitu mulai dari aktivitas operasi, aktivitas

investasi, sampai pada aktivitas pendanaan/pembiayaan untuk suatu

periode waktu tertentu. Laporan arus kas menunjukan besarnya

kenaikan/penurunan bersih kas dari seluruh aktivitas selama periode

berjalan serta saldo kas yang dimiliki perusahaan sampai dengan akhir

periode.

5. Catatan atas laporan keuangan (Notes to the financial statements)

merupakan bagian integral yang tidak dapat dipisahkan dari komponen

laporan keuangan lainnya. Tujuan catatan ini adalah untuk memberikan

penjelasan yang lebih lengkap mengenai informasi yang disajikan dalam

laporan keuangan.

18

2.2. Tool Aplication Zahir Accounting

Menurut Yuswanto dalam Hanafi (2013:1) Zahir Accounting merupakan

“software akuntansi yang dibuat secara terpadu (integrated software)”. Software

zahir Accounting dibuat oleh PT. Zahir Internasional dan dibuat pertama kali pada

tahun 1996 dengan Zahir Accounting versi 1.0. Kemudian dikembangkan

sehingga muncul versi 2.0 pada tahun 1997. Zahir Accounting mulai dipasarkan

pada tahun 1999, di mana hingga saat ini Zahir Accounting sudah mencapai 5.1

dan telah digunakan oleh banyak perusahaan di indonesia. Selama ini, Zahir

accounting telah memperoleh penghargaan secara nasional, antara lain

penghargaan dari Presiden Replubik Indonesia pada Indonesia ICT award 2003,

kemudian penghargaan Menkominfo pada Apicta 2002, 2003, dan 2004 dan lain-

lain. Prestasi yang diperoleh PT. Zahir Internasional melalui Zahir Accounting ini

menunjukan bahwa Zahir Accounting layak untuk menjadi software akuntansi

pilihan utama setiap perusahaan di Indonesia.

Zahir Accounting mempunyai beberapa keunggulan dibandingkan dengan

software sejenis. Tampilan yang menarik baik dalam interface program maupun

dalam penyajian laporan keuangan. Berbagai macam menu yang memudahkan

pencatatan juga mencaji kelebihan dari Zahir Accounting.

2.2.1. Penginstalan Zahir Accounting

Langkah-langkah penginstalan Zahir Versi 5.1 Edisi Pendidikan adalah :

1. Pada saat akan menginstal muncul gambar welcome to the installshield

wizard seperti dibawah ini, pilih Next untuk melanjutkan penginstalan.

19

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.3 Langkah ke 1 Instalasi

2. Masukan nama dan organisasi sesuai dengan yang diinginkan.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.4 Langkah ke 2 Instalasi

20

3. Pilih Typical untuk tipe instalasi jika menginginkan semua fitur terpasang.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.5 Langkah ke 3 Instalasi

4. Proses konfirmasi akhir, pilih install.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.6 Langkah ke 4 Instalasi

21

5. Proses installasi sedang berjalan.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.7 Langkah ke 5 Instalasi

6. Aktifkan pilihan launch the program jika anda ingin langsung

menjalankan program, lalu klik finish.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.8 Tampilan Akhir Instalasi

22

2.2.2. Mengaktifkan Program Zahir Accounting

Langkah-langkah untuk membuka program Zahir Accounting sebagai

berikut:

1. Pilih Menu Star klik All Program pilih Zahir System Standar 5.1.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.9 Membuka program Zahir

2. Selanjutnya pada layar komputer akan muncul logo Zahir Accounting.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.10 Tampilan logo Program Zahir Accounting

23

3. Setelah proses upload program sukses, akan muncul tampilan utama

program Zahir Acounting.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.11 Tampilan Awal Program Zahir

2.2.3. Menu dan Fasilitas yang ada di Zahir Accounting

Berikut ini adalah modul-modul yang terdapat pada program Zahir

Accounting Versi 5.1:

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.12 Menu Program Zahir Accounting

24

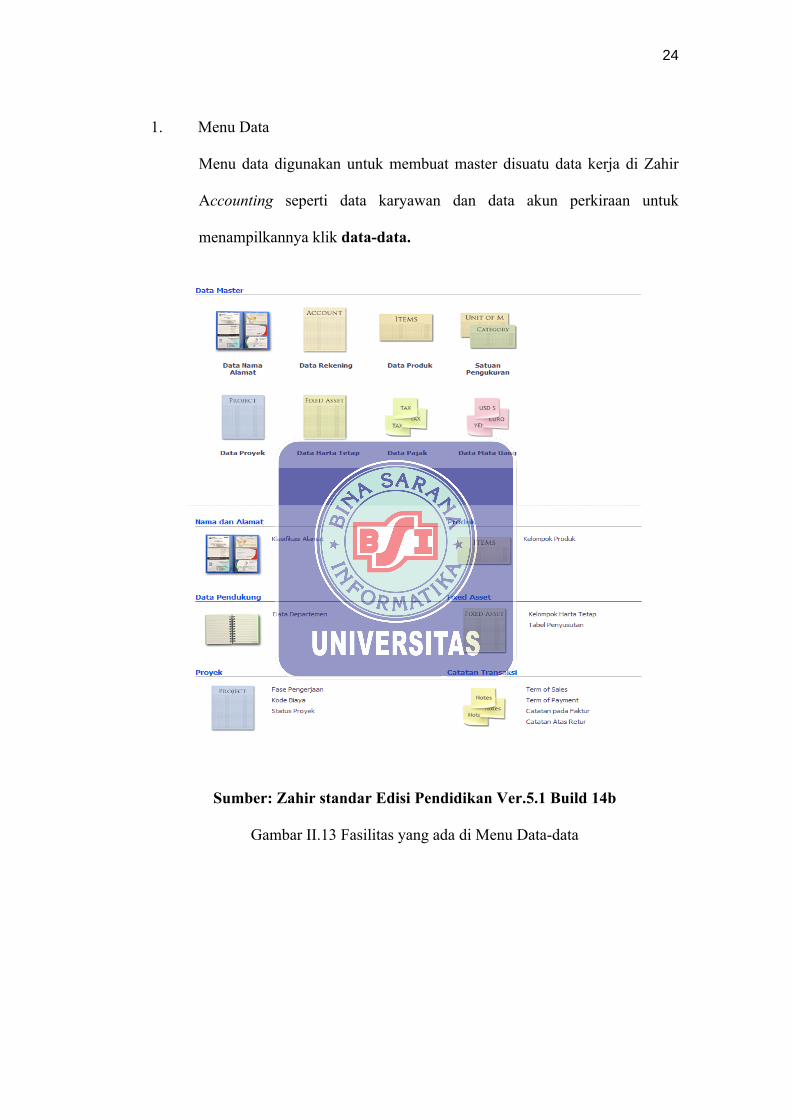

1. Menu Data

Menu data digunakan untuk membuat master disuatu data kerja di Zahir

Accounting seperti data karyawan dan data akun perkiraan untuk

menampilkannya klik data-data.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.13 Fasilitas yang ada di Menu Data-data

25

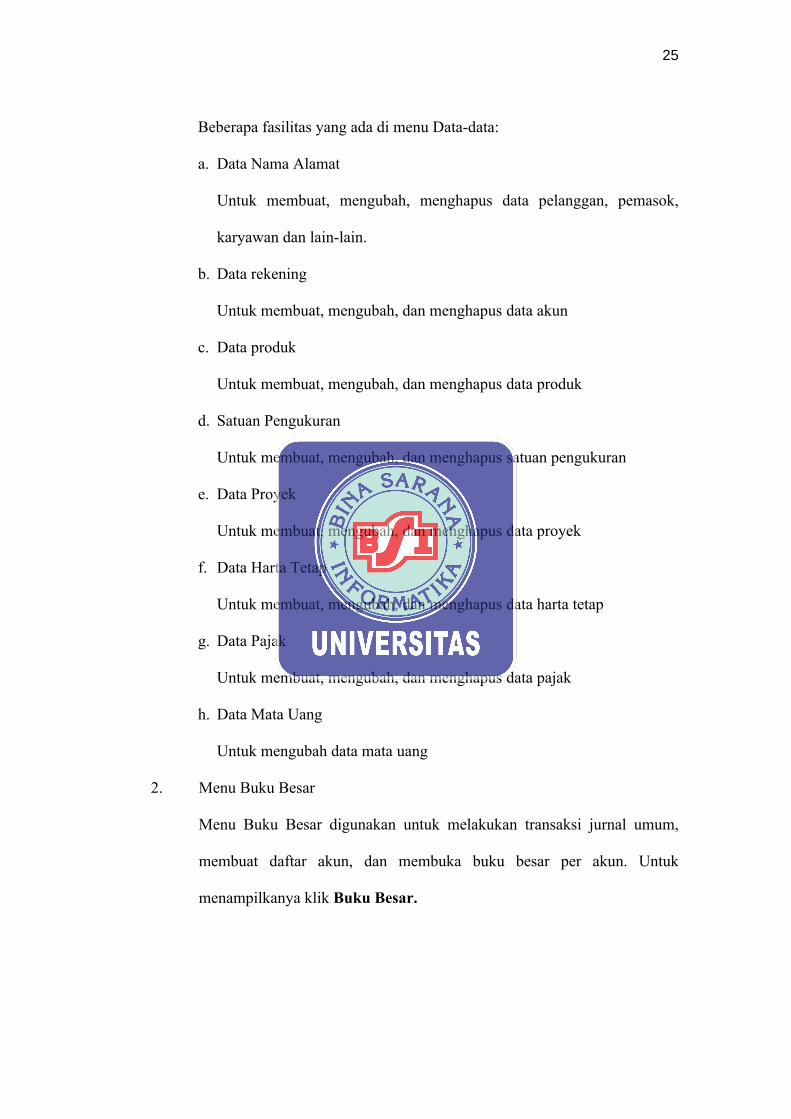

Beberapa fasilitas yang ada di menu Data-data:

a. Data Nama Alamat

Untuk membuat, mengubah, menghapus data pelanggan, pemasok,

karyawan dan lain-lain.

b. Data rekening

Untuk membuat, mengubah, dan menghapus data akun

c. Data produk

Untuk membuat, mengubah, dan menghapus data produk

d. Satuan Pengukuran

Untuk membuat, mengubah, dan menghapus satuan pengukuran

e. Data Proyek

Untuk membuat, mengubah, dan menghapus data proyek

f. Data Harta Tetap

Untuk membuat, mengubah, dan menghapus data harta tetap

g. Data Pajak

Untuk membuat, mengubah, dan menghapus data pajak

h. Data Mata Uang

Untuk mengubah data mata uang

2. Menu Buku Besar

Menu Buku Besar digunakan untuk melakukan transaksi jurnal umum,

membuat daftar akun, dan membuka buku besar per akun. Untuk

menampilkanya klik Buku Besar.

26

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.14 Fasilitas yang ada di menu Buku Besar

Beberapa fasilitas yang ada di menu buku Besar:

a. Data Rekening Perkiraan

Untuk melihat data rekening perkiraan

b. Transaksi Jurnal Umum

Untuk memasukan jurnal umum

c. Buku Besar

Untuk melihat daftar buku besar

d. Daftar Transaksi Jurnal

Untuk melihat daftar transaksi jurnal

3. Menu Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk

pelanggan. Transaksi ini digunakan oleh perusahaan sebagai

pendapatannya, transaksi ini dapat dilakukan dengan tunai ataupun

piutang. Piutang usaha adalah transaksi untuk pembayaran yang

dilakukaan oleh pelanggan atas penjualan yang telah terjadi sebelumnya.

Untuk menampilkannya klik penjualan.

27

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.15 Fasilitas yang ada di Menu Penjualan

Beberapa fasilitas yang ada di menu Penjualan:

a. Sales Order

Untuk menginput permintaan penjualan

b. Pengiriman Barang (Invoicing)

Untuk menginput penjualan barang yang sudah dikirim ke customer

c. Retur Penjualan

Untuk mengiput retur penjualan barang yang rusak yang sudah dikirim

ke custtomer.

d. Daftar Piutang Usaha

Untuk melihat daftar piutang usaha yang ada di customer

28

e. Pembayaran Piutang Usaha

Untuk menginput pembayaran piutang usaha.

f. Pengembalian Kelebihan (Kredit)

Untuk menginput pengembalian kelebihan pembayaran piutang usaha.

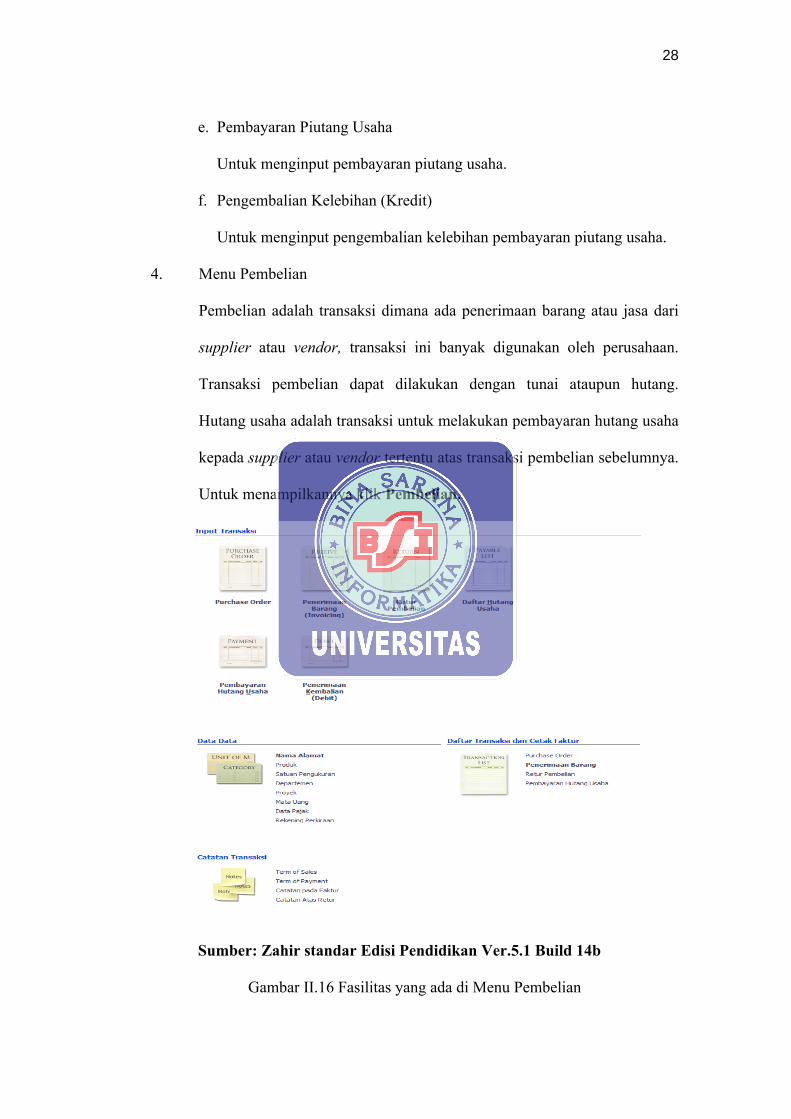

4. Menu Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari

supplier atau vendor, transaksi ini banyak digunakan oleh perusahaan.

Transaksi pembelian dapat dilakukan dengan tunai ataupun hutang.

Hutang usaha adalah transaksi untuk melakukan pembayaran hutang usaha

kepada supplier atau vendor tertentu atas transaksi pembelian sebelumnya.

Untuk menampilkannya klik Pembelian.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.16 Fasilitas yang ada di Menu Pembelian

29

Beberapa fasilitas yang ada di menu Pembelian:

a. Purchase Order

Untuk menginput permintaan pembelian

b. Penerimaan Barang

Untuk menginput pembelian barang yang sudah dikirim oleh vendor

c. Retur Pembelian

Untuk menginput retur pembelian jika ada kerusakan barang yang

sudah di kirim oleh vendor

d. Daftar Hutang Usaha

Untuk melihat daftar hutang usaha yang ada di vendor.

e. Penerimaan Kembalian (Debet)

Untuk menginput penerimaan kembalian hutang usaha.

5. Menu Kas dan Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening

kas atau bank, seperti transfer atar rekening kas/bank, kas/bank masuk,

kas/bank keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar

penginputan penerimaan pembayaran piutang maupun pengeluaran

pembayaran hutang. Untuk menampilkannya klik Kas & Bank.

30

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.17 Fasilitas yang ada di Menu Kas dan Bank

Beberapa fasilitas yang ada di menu Kas dan Bank:

a. Transfer Kas

Untuk menginput transaksi kas dan bank ke kas, atau sebaliknya.

b. Kas Masuk

Untuk menginput kas yang masuk ke perusahaan.

c. Kas Keluar

Untuk menginput pembayaran yang dibayar melalui kas.

d. Rekonsiliasi Bank

Untuk rekonsiliasi bank.

e. Data-data, Nama Alamat, Departement, Proyek, Mata Uang, Rekening

Perkiraan Untuk melihat Data alamat (customer, vendor, employe, dan

Other)

Departemen yang ada di perusahaan, proyek yang dilakukan perusahaan

mata uang yang digunakan oleh perusahaan dan rekening perkiraan

yang dipakai oleh perusahaan.

31

f. Daftar transaski dan cetak faktur kas masuk, kas keluar, giro masuk,

giro keluar.

Untuk melihat daftar semua transaksi dan mencetak faktur kas yang

sudah masuk, kas yang dikeluarkan, giro masuk dan giro keluar.

6. Menu Persediaan

Untuk mengelola persediaan sebagai aktiva perusahaan. Pada modul ini

dapat dibuat data barang, barang keluar diluar penjualan, pembuatan

proses produksi, stock opname. Untuk menampilkannya klik Persediaan.

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.18 Fasilitas yang ada di Menu Persediaan

Beberapa fasilitas yang ada di menu Persediaan:

a. Pemakaian atau penyesuaian Barang

Untuk meng-input jika ada pemakaian barang atau barang keluar

b. Pemindahan Barang

Untuk meng-input jika ada pemindahan barang dari pusat ke cabng atau

sebaliknya.

32

c. Stock Opname

Untuk meng-input barang jika ada stock opname

d. Perakitan

Untuk meng-input barang jika ada barag yang di rakit

e. Data produk Kelompok Produk

Untuk meng-input data kelompok produk

f. Kegiatan penentuan harga jual

Untuk menentukan harga jual

g. Data-data pendukung satuan pengukuran, nama alamat, departemen,

rekening perkiraan

Untuk melihat data-data pendukung satuan pengukuran, nama alamat

customer dan vendor, departemen yang ada diperusahaan, dan rekening

perkiraan.

h. Daftar transaksi dan cetak faktur pemakaian dan pemindahan barang

Untuk melakukan transaksi pemakaian barang dan pemindahan barang

dan ingin mencetak dokumen tersebut.

Proses persediaan juga berkaitan dengan penerimabarang yang ada di

modul pembelian dan pengiriman barang yang ada di modul penjualan.

Setiap ada penjualan yang akan menyebabkan barang keluar, secara

otomatis zahir akan membentuk jurnal penyesuaian persediaan

berdasarkan metode yang digunakan.

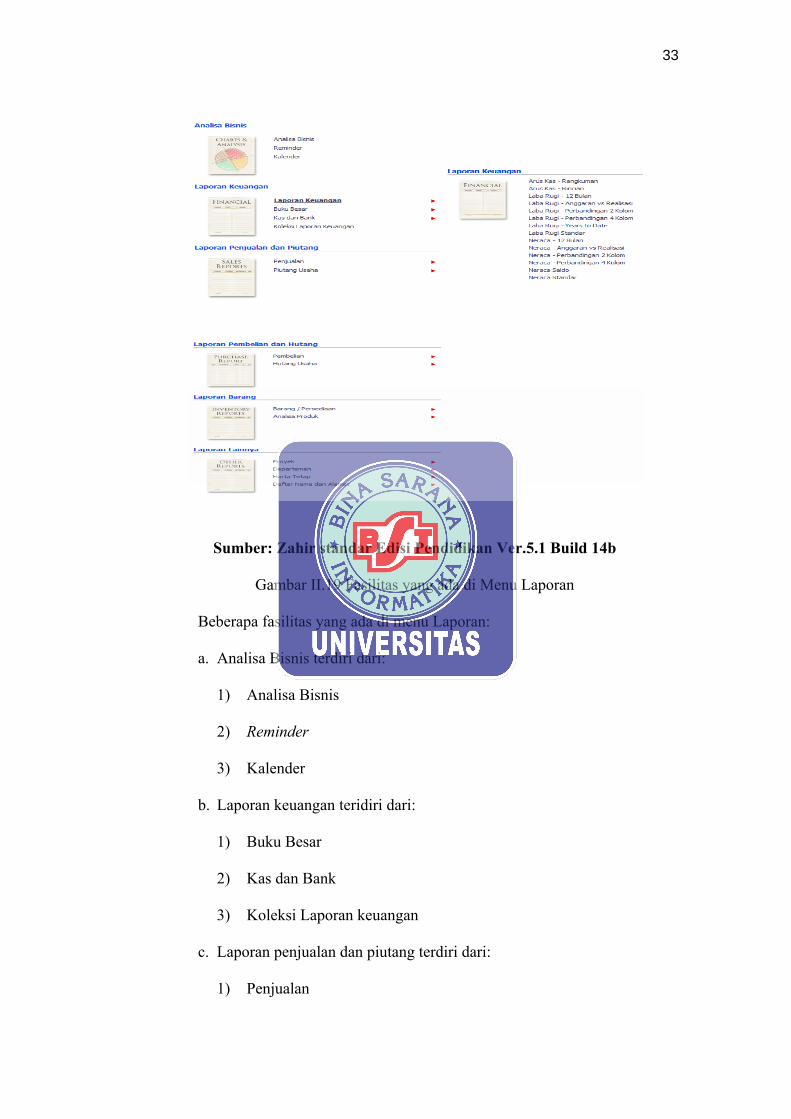

7. Menu Laporan

Modul laporan digunakan untuk melihat semua laporan hasil penginputan

modul-modul sebelumnya. Untuk menampilkannya klik Menu Laporan.

33

Sumber: Zahir standar Edisi Pendidikan Ver.5.1 Build 14b

Gambar II.19 Fasilitas yang ada di Menu Laporan

Beberapa fasilitas yang ada di menu Laporan:

a. Analisa Bisnis terdiri dari:

1) Analisa Bisnis

2) Reminder

3) Kalender

b. Laporan keuangan teridiri dari:

1) Buku Besar

2) Kas dan Bank

3) Koleksi Laporan keuangan

c. Laporan penjualan dan piutang terdiri dari:

1) Penjualan

34

2) Piutan Usaha

d. Laporan pembelian dan hutang terdiri dari :

1) Pembelian

2) Hutang usaha

e. Laporan Barang

1) Barang atau persediaan

2) Analisa Produk