bab ii landasan teori a. uang elektronik (e-money)eprints.mercubuana-yogya.ac.id/4662/3/bab...

TRANSCRIPT

14

BAB II

LANDASAN TEORI

A. Uang Elektronik (E-Money)

1. Pengertian Uang Elektronik (E-Money)

Uang elektronik menurut Peraturan Bank Indonesia

No.20/6/PBI/2018 tentang uang elektronik adalah instrumen pembayaran

yang memenuhi unsur sebagai berikut:

a. Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu

kepada penerbit.

b. Nilai uang disimpan secara elektronik dalam suatu media server

atau chip.

c. Nilai uang elektronik yang dikelola oleh penerbit bukan

merupakan simpanan sebagaimana dimaksud dalam Undang-

undang yang mengatur mengenai perbankan.

Menurut Rivai (2001) uang elektronik adalah alat bayar elektronik

yang diperoleh dengan menyetorkan terlebih dahulu sejumlah uang

kepada penerbit, baik secara langsung, maupun melalui agen-agen

penerbit, atau dengan pendebitan rekening di bank, dan nilai uang

tersebut dimasukan menjadi nilai uang dalam media uang elektronik,

yang dinyatakan dalam satuan Rupiah, yang digunakan untuk melakukan

transaksi pembayaran dengan cara mengurangi secara langsung nilai

uang pada media uang elektronik tersebut. Sedangkan menurut Hidayati

15

(2006:4) pengertian uang elektronik (e-money) mengacu pada definisi

yang dikeluarkan oleh Bank for International Settlement mendefinisikan

uang elektronik sebagai “stored value or prepaid products in which a

record of the funds or value available to a consumer is stored on an

electronic device in the consumer’s possession” (produk stored-

value atau prepaid dimana sejumlah uang disimpan dalam suatu media

elektronis yang dimiliki seseorang).

2. Karakteristik Uang Elektronik (E-Money)

Menurut Bank Indonesia (2006), secara umum fitur e-money

memiliki beberapa karakteristik antara lain sebagai berikut:

a. Nilai uang telah tercatat dalam instrumen e-money, atau sering

disebut dengan stored value, yang akan berkurang pada saat

konsumen menggunakan untuk melakukan transaksi pembayaran.

b. Dana yang tercatat dalam e-money sepenuhnya berada dalam

penguasaan konsumen.

c. Pada saat transaksi, perpindahan dana dalam bentuk electronic value

dari e-money milik konsumen kepada terminal merchant dapat

dilakukan secara offline. Dalam hal ini verifikasi cukup dilakukan

pada level merchant (point of sale), tanpa harus online ke komputer

penerbit.

16

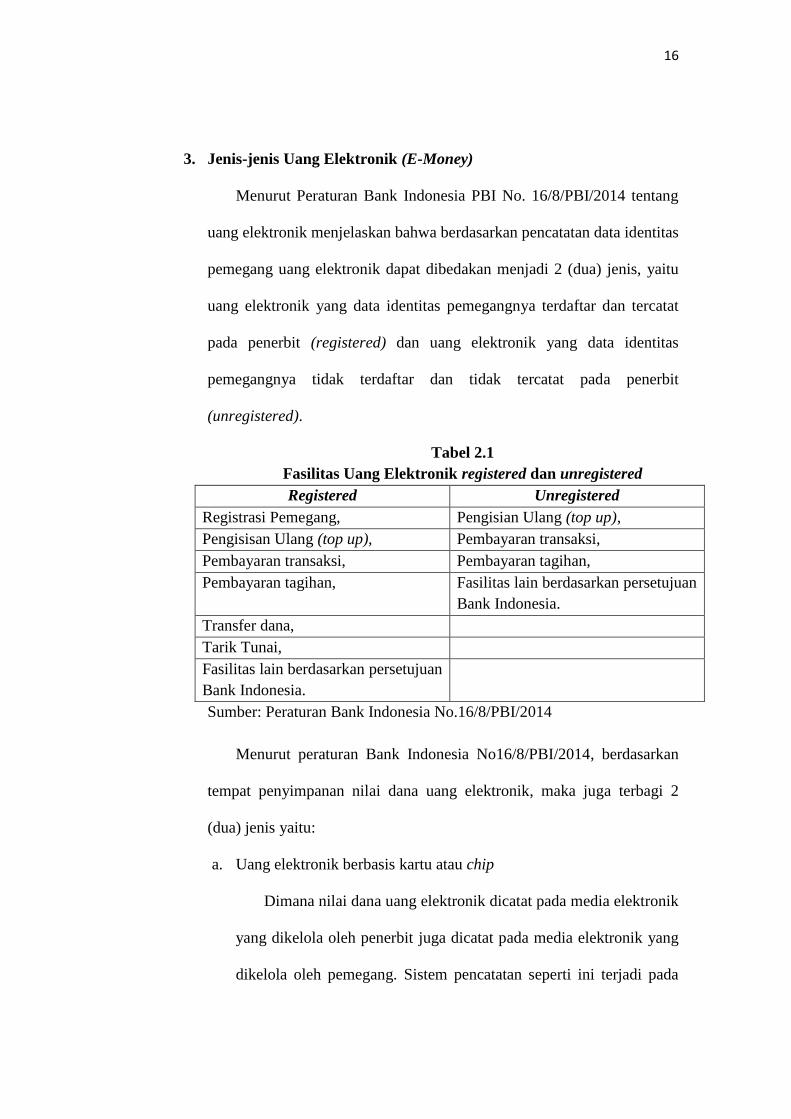

3. Jenis-jenis Uang Elektronik (E-Money)

Menurut Peraturan Bank Indonesia PBI No. 16/8/PBI/2014 tentang

uang elektronik menjelaskan bahwa berdasarkan pencatatan data identitas

pemegang uang elektronik dapat dibedakan menjadi 2 (dua) jenis, yaitu

uang elektronik yang data identitas pemegangnya terdaftar dan tercatat

pada penerbit (registered) dan uang elektronik yang data identitas

pemegangnya tidak terdaftar dan tidak tercatat pada penerbit

(unregistered).

Tabel 2.1

Fasilitas Uang Elektronik registered dan unregistered

Registered Unregistered

Registrasi Pemegang, Pengisian Ulang (top up),

Pengisisan Ulang (top up), Pembayaran transaksi,

Pembayaran transaksi, Pembayaran tagihan,

Pembayaran tagihan, Fasilitas lain berdasarkan persetujuan

Bank Indonesia.

Transfer dana,

Tarik Tunai,

Fasilitas lain berdasarkan persetujuan

Bank Indonesia.

Sumber: Peraturan Bank Indonesia No.16/8/PBI/2014

Menurut peraturan Bank Indonesia No16/8/PBI/2014, berdasarkan

tempat penyimpanan nilai dana uang elektronik, maka juga terbagi 2

(dua) jenis yaitu:

a. Uang elektronik berbasis kartu atau chip

Dimana nilai dana uang elektronik dicatat pada media elektronik

yang dikelola oleh penerbit juga dicatat pada media elektronik yang

dikelola oleh pemegang. Sistem pencatatan seperti ini terjadi pada

17

uang elektronik berbasis kartu atau chip dan memungkinkan

transaksi dilakukan secara offline.

b. Uang elektronik berbasis server

Dimana nilai dana pemegang tersimpan pada database penerbit

dan dalam melakukan transaksi akan membutuhkan media berupa

gadget pengguna untuk mengirim nomor sandi dan nilai transaksi

yang dibutuhkan dan menerima nomor token untuk melakukan

transaksi. Sistem pencatatan seperti ini terjadi pada uang elektronik

berbasis server dan hanya dapat dilakukan secara online.

Gambar 2.1

Produk - Produk Uang Elektronik

Sumber: Bank Indonesia

18

4. Jenis-jenis Transaksi Pada Uang Elektronik

Menurut Bank Indonesia (2006), jenis-jenis transaksi dengan

menggunakan uang elektronik (e-money) secara umum, antara lain:

a. Penerbitan (issuance) dan pengisian ulang (top up)

Pengisian nilai uang kedalam media uang elektronik dapat

dilakukan terlebih dahulu oleh penerbit sebelum dijual kepada

pemegang. Untuk selanjutnya pemegang uang elektronik bisa

melakukan pengisian ulang (top up) yang dapat dilakukan dengan

berbagai cara, antara lain melalui penyetoran uang tunai, pendebitan

uang dari rekening bank, atau melalui terminal-terminal pengisian

ulang yang telah dilengkapi peralatan khusus oleh penerbit.

b. Transaksi Pembayaran

Transaksi pembayaran menggunakan uang elektronik (e-money)

pada prinsipnya dilakukan penukaran nilai uang dalam bentuk data

elektronik dengan barang antara pemegang uang elektronik dan

pedagang menggunakan protocol yang telah ditetapkan.

1) Transfer

Transfer dalam transaksi uang elektroni adalah fasilitas

pengiriman nilai uang antar pemegang uang elektronik melalui

terminal-terminal yang telah dilengkapi dengan peralatan

khusus.

19

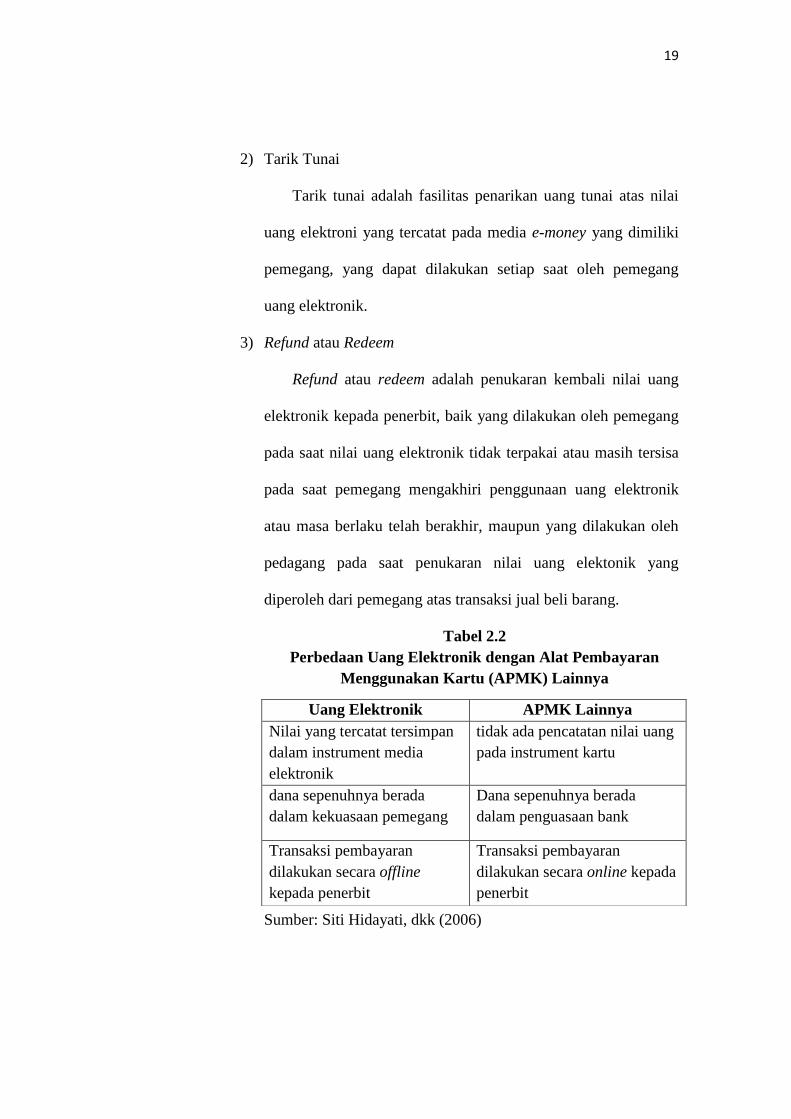

2) Tarik Tunai

Tarik tunai adalah fasilitas penarikan uang tunai atas nilai

uang elektroni yang tercatat pada media e-money yang dimiliki

pemegang, yang dapat dilakukan setiap saat oleh pemegang

uang elektronik.

3) Refund atau Redeem

Refund atau redeem adalah penukaran kembali nilai uang

elektronik kepada penerbit, baik yang dilakukan oleh pemegang

pada saat nilai uang elektronik tidak terpakai atau masih tersisa

pada saat pemegang mengakhiri penggunaan uang elektronik

atau masa berlaku telah berakhir, maupun yang dilakukan oleh

pedagang pada saat penukaran nilai uang elektonik yang

diperoleh dari pemegang atas transaksi jual beli barang.

Tabel 2.2

Perbedaan Uang Elektronik dengan Alat Pembayaran

Menggunakan Kartu (APMK) Lainnya

Sumber: Siti Hidayati, dkk (2006)

Uang Elektronik APMK Lainnya

Nilai yang tercatat tersimpan

dalam instrument media

elektronik

tidak ada pencatatan nilai uang

pada instrument kartu

dana sepenuhnya berada

dalam kekuasaan pemegang

Dana sepenuhnya berada

dalam penguasaan bank

Transaksi pembayaran

dilakukan secara offline

kepada penerbit

Transaksi pembayaran

dilakukan secara online kepada

penerbit

20

5. Pihak-pihak Dalam Penyelenggaraan Uang Elektronik

Menurut Peraturan Bank Indonesia No.20/6/PBI/2018, beberapa

pihak yang terkait dengan penyelenggaraan uang elektronik sebagai

berikut:

a. Penerbit adalah pihak yang menerbitkan Uang Elektronik.

b. Pengguna adalah pihak yang menggunakan Uang Elektronik.

c. Acquirer adalah pihak yang melakukan kerja sama dengan penyedia

barang atau jasa sehingga mampu memproses transaksi Uang

Elektronik yang diterbitkan oleh pihak selain acquirer yang

bersangkutan dan bertanggung jawab atas penyelesaian pembayaran

kepada penyedia barang atau jasa.

d. Prinsipal adalah pihak yang bertanggung jawab atas penerusan data

transaksi Uang Elektronik melalui jaringan, pelaksanaan perhitungan

hak dan kewajiban, penyelesaian pembayaran dan penetapan

mekanisme dan prosedur bisnis, antar anggotanya yang berperan

sebagai Penerbit dan/atau Acquirer dalam transaksi Uang Elektronik.

e. Penyelenggara Switching adalah pihak yang menyelenggarakan

kegiatan penyediaan infrastruktur yang berfungsi sebagai pusat atau

penghubung penerusan data transaksi pembayaran dengan

menggunakan Uang Elektronik.

f. Penyelenggara Kliring adalah pihak yang melakukan perhitungan

hak dan kewajiban keuangan masingmasing Penerbit dan/atau

Acquirer setelah pelaksanaan transaksi Uang Elektronik.

21

g. Penyelenggara Penyelesaian Akhir adalah pihak yang melakukan

dan bertanggung jawab terhadap penyelesaian akhir atas hak dan

kewajiban keuangan masing-masing Penerbit dan/atau Acquirer

berdasarkan hasil perhitungan dari Penyelenggara Kliring.

h. Penyedia Barang atau Jasa (merchant) adalah pihak yang menjual

barang atau jasa yang menerima pembayaran dari Pengguna.

i. Penyelenggara Penunjang adalah penyelenggara penunjang

sebagaimana dimaksud dalam ketentuan Bank Indonesia yang

mengatur mengenai penyelenggaraan pemrosesan transaksi

pembayaran.

B. Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) diadopsi dan dikembangkan dari

model The Theory of Reasoned Action (TRA), yaitu teori tindakan yang

beralasan yang di kembangkan oleh Fishbein dan Azjen (1975), dengan satu

premis bahwa reaksi dan persepsi seseorang terhadap sesuatu hal, akan

menentukan sikap dan perilaku orang tersebut (Adhiputera, 2015). Dalam

penelitian Santoso (2013) menambahkan, TAM merupakan perbaikan dari

model TRA (Theory of Reasoned Action), TAM mengadopsi komponen tetap

dari model TRA umumnya dan menerapkannya komponen-komponen

tersebut sebagai domain khusus dari teknologi komputer dan yang lainnya

untuk teknologi informasi. Namun yang membedakan keduanya (TRA dan

TAM) adalah penempatan faktor-faktor sikap dari TRA, di mana TAM

22

memperkenalkan dua variabel kunci, yaitu perceived ease of use dan

perceived usefulness, yang memiliki relevancy pusat untuk memprediksikan

sikap penerimaan pengguna terhadap teknologi.

Menurut Adhiputera (2015), dijelaskan bahwa Technology Acceptance

Model (TAM) yang dikembangkan oleh Davis (1989) menjelasksan tentang

dua konsep utama yang dipercaya dalam penerimaan pengguna (ucer

acceptance) yaitu persepsi kemudahan (perceived ease of use) yaitu tingkat

kepercayaan seseorang bahwa penggunaan teknologi informasi akan mudah

dan tidak membutuhkan usaha yang keras dan persepsi kemanfaatan

(perceived usefulness) yaitu tingkat kepercayaan seseorang bahwa pengguna

sistem informasi menigkatkan kinerja dalam pekerjaanya. Pengguna

teknologi akan memiliki persepsi positif terhadap teknologi yang disediakan.

Persepsi negatif akan muncul sebagai dampak dari penggunaan teknologi

tersebut sehingga model TAM dapat digunakan sebagai dasar untuk

menentukan upaya-upaya yang diperlukan untuk mendorong kemauan untuk

menggunakan teknologi (Ahmad dan Pambudi, 2014).

Jogiyanto (2007) dalam penelitian Ahmad dan Pambudi (2014)

menjelaskan mengenai kelebihan yang dimiliki oleh Technology Acceptance

Model (TAM) adalah:

1. Tecnology Acceptance Model (TAM) merupakan model perilaku

(behavior) yang bermanfaat untuk menjawab pertanyaan mengapa

banyak sistem teknologi informasi yang gagal diterapkan karena

pemakainya tidak memiliki minat (intention) untuk menggunakanya.

23

2. Tecnology Acceptance Model (TAM) dibangun dengan teori yang sangat

kuat.

3. Tecnology Acceptance Model (TAM) telah diuji oleh banyak penelitian

dan hasilnya sebagian besar mendukung dan menyimpulkan bahwa

Tecnology Acceptance Model (TAM) merupakan model yang baik.

4. Tecnology Acceptance Model (TAM) merupakan model yang persimoni

(parsimonius) yaitu model yang sederhana namun valid.

C. Daya Tarik Promosi

1. Pengertian Promosi

Menurut Hasan (2009:10), promosi adalah fungsi pemasaran yang

fokus untuk mengkomunikasikan program-program pemasaran secara

persuasive kepada target pelanggan-calon pelanggan (audience) untuk

mendorong terciptanya transaksi pertukaran antara perusahaan dan

audience. Sedangkan menurut Buchari Alma (2011), promosi adalah

sebagai komunikasi yang memberi informasi kepada calon konsumen

mengenai suatu produk, yang dapat memenuhi kebutuhan dan keinginan

konsumen untuk mendorong mereka untuk membeli. Promosi merupakan

sebuah strategi pemasaran yang dilakukan oleh bank kepada nasabah

untuk menjelaskan produk-produk bank sehingga nasabah mendapatkan

informasi yang jelas mengenai produk yang ditawarkan dan nasabah akan

dapat memilih produk yang sesuai. (lupiyoadi, 2013).

24

2. Tujuan Promosi

Menurut Tjiptono (2002:221), tujuan utama dari promosi adalah

menginformasikan, mempengaruhi dan membujuk, serta mengingatkan

pelanggan sasaran tentang perusahaan dan bauran pemasaran. Secara rinci

ketiga tujuan promosi tersebut dapat dijabarkan sebagai berikut:

a. Menginformasikan (informing), dapat berupa:

1) Menginformasikan pasar mengenai keberadaan suatu produk baru.

2) Memperkenalkan cara pemakaian yang baru dari suatu produk.

3) Menyampaikan perubahan harga kepada pasar.

4) Menjelaskan cara kerja suatu produk.

5) Menginformasikan jasa-jasa yang disediakan oleh perusahaan.

6) Meluruskan kesan yang keliru.

7) Mengurangi ketakutan atau kekhawatiran pembeli.

8) Membangun citra perusahaan.

b. Membujuk pelanggan sasaran (persuading) untuk:

1) Membentuk pilihan merk.

2) Mengalihkan pilihan ke merk tertentu.

3) Mengubah persepsi pelanggan terhadeap atribut pokok.

4) Mendorong pembeli untuk belanja saat itu juga.

5) Mendorong pembeli untuk menerima kunjungan wiraniaga

(salesman).

25

c. Mengingatkan (reminding), dapat terdiri atas:

1) Mengingatkan pembeli bahwa produk yang bersangkutan

dibutuhkan dalam waktu dekat.

2) Mengingatkan pembeli akan tempat-tempat yang menjual produk

perusahaan.

3) Membuat pembeli tetap ingat walaupun tidak ada kampanye iklan.

4) Menjaga agar ingatan pertama pembeli jatuh pada produk

perusahaan.

3. Fungsi Promosi

Menurut Tjiptono (2002), adapun fungsi dari promosi yaitu:

a. Mencari dan mendapatkan perhatian dari calon pembeli. Perhatian

calon pembeli harus diperoleh, karena merupakan titik awal proses

pengambilan keputusan di dalam membeli suatu barang dan jasa.

b. Menciptakan dan menumbuhkan keinginan pada diri calon

pembeli. Perhatian yang sudah diberikan oleh seseorang mungkin

akan dilanjutkan pada tahap berikutnya atau mungkin berhenti.

Yang dimaksudkan dengan tahap berikutnya ini adalah timbulnya

rasa tertarik dan rasa tertarik ini yang akan menjadi fungsi utama

promosi.

c. Pengembangan rasa ingin tahu (desire) calon pembeli untuk

memiliki barang yang ditawarkan. Hal ini merupakan kelanjutan

dari tahap sebelumnya. Setelah seseorang tertarik pada sesuatu,

26

maka timbul rasa ingin memilikinya. Bagi calon pembeli merasa

mampu (dalam hal harga, cara pemakaiannya, dan sebagainya),

maka rasa ingin memilikinya semakin besar dan diikuti oleh suatu

keputusan untuk membeli.

4. Jenis-jenis Promosi

Jenis-jenis promosi menurut Kotler & Keller (2012), jenis-jenis

promosi terdiri dari lima perangkat utama, yaitu:

a. Periklanan

Pengertian periklanan menurut Kotler (2005), merupakan semua

penyajian non personal, promosi ide-ide, promosi produk atau jasa

yang dilakukan sponsor tertentu yang dibayar. Keuntungan dari

periklanan adalah iklan bisa menjangkau pembeli yang tersebar secara

geografis pada biaya rendah, dan iklan memungkinkan penjual

mengulangi pesan berkali-kali. Adapun kerugiannya ialah iklan tidak

bersifat personal dan tidak membujuk orang secara langsung seperti

wiraniaga perusahaan. Iklan hanya dapat melakukan komunikasi satu

arah dengan pemirsa, dan pemirsa tidak merasa bahwa ia harus

memperhatikan atau merespon iklan tersebut. Media periklanan yang

digunakan contohnya seperti iklan cetak, siaran, brosur, internet, serta

simbol dan logo.

27

b. Promosi Penjualan (Sales Promotion)

Menurut Kotler (2005:264), keuntungan dari promosi penjualan

adalah promosi penjualan dapat menarik perhatian konsumen,

menawarkan insetif kuat untuk membeli, dan bisa digunakan untuk

mendramatisasi penawaran produk. Sedangkan kekurangan dari

promosi penjualan yaitu biaya yang dikeluarkan lebih besar

dibandingkan iklan dan promosi penjualan berumur pendek. Berbagai

insentif jangka pendek untuk mendorong keinginan mencoba atau

membeli suatu produk atau jasa, seperti pemberian kupon atau hadiah

lainnya. Media promosi penjualan tersebut berupa kontes, permainan,

hadiah, pameran, dan pemberian kupon. Promosi penjualan

didefinisikan sebagai sesuatu kegiatan promosi selain periklanan,

personal selling dan publisitas yang dapat mendorong pembelian oleh

konsumen dan yang dapat meningkatkan efektifitas para penyalur

dengan mengadakan pameran, display, ekshibisi, peragaan atau

demonstrasi dan berbagai kegiatan penjualan lainnya (Assauri, 2002).

Gambar 2.2

Promosi Bank BCA Menggunakan Sakuku

Sumber: BCA, 2018

28

Contoh promo penjualan dapat dilihat pada gambar 2.2 seperti

pemberian promo menarik pada saat adanya festival makanan.

c. Hubungan Masyarakat (Public Relations)

Menurut Kotler (2005:264), berbagai program untuk

mempromosikan dan melindungi citra perusahaan atau produk

individualnya. Keuntungan dari publisitas adalah dapat menjangkau

banyak calon pelanggan yang menghindari wiraniaga dan iklan, pesan

sampai kepada pembeli sebagai berita bukan sebagai komunikasi

penjualan. Sedangkan Kerugiannya adalah pemasar cenderung jarang

menggunakan hubungan masyarakat atau menggunakannya sebagai

pemikiran selanjutnya. Media yang digunakan yaitu berupa seminar,

sponsor, majalah perusahaan, dan peringatan peristiwa tertentu.

d. Penjualan Perorangan (Personal Selling)

Menurut Kotler (2005), interaksi langsung dengan calon pembeli

lebih untuk melakukan suatu presentasi, menjawab langsung dan

menerima pesanan, misalnya dengan melakukan kunjungan ke

sekolah-sekolah. Keuntungannya yaitu penjual melibatkan interaksi

pribadi antara dua orang atau lebih sehingga masing-masing orang

dapat mengetahui kebutuhan dan karakteristik orang lain serta

membuat penilaian yang cepat. Adapun kerugiannya yaitu wiraniaga

memerlukan komitmen jangka yang lebih panjang dari pada iklan dan

juga merupakan sarana promosi perusahaan yang paling mahal.

29

Medianya berupa mengadakan presentasi atau pertemuan penjualan

diberbagai tempat seperti kantor atau komunitas tertentu.

e. Pemasaran Langsung (Direct Marketing)

Menurut Kotler (2005), pemasaran langsung didapat dari

penggunaan surat, telepon, faksimile, e-mail dan alat penghubung

non-personal lain untuk berkomunikasi secara langsung dengan atau

mendapatkan tanggapan langsung dari pelanggan tertentu dan calon

pelanggan. Media promosi yang digunakan mencakup surat langsung

maupun pemasaran melalui telepon (telemarketing). Pemasaran

langsung mencakup berbagai aktivitas termasuk pengelolaan database

(database management), penjualan langsung (direct selling),

telemarketing dan iklan tanggapan langsung kepada pelanggan dan

calon pelanggan atau melalui internet, media cetak, dan media penyiar

(Morissan, 2010).

D. Persepsi Kemudahan (Percieved Ease of Use)

Kata kemudahan merupakan kata sifat yang memilki kata dasar mudah.

Mudah sendiri menurut Kamus Besar Bahasa Indonesia (KBBI) adalah tidak

memerlukan banyak tenaga maupun pikiran dalam mengerjakan sesuatu.

Sedangkan kemudahan menurut Kamus Besar Bahasa Indonesia (KBBI)

memiliki arti sesuatu yang dapat mempermudah dan memperlancar usaha.

Menurut Jogiyanto (2007), kemudahan penggunaan (ease of use)

30

didefinisikan sebagai suatu derajat dimana seseorang percaya bahwa dengan

menggunakan sebuah teknologi akan membuat orang bebas dari upaya.

Kemudahan ini akan berdampak pada perilaku, yaitu semakin tinggi

persepsi seseorang tentang kemudahan menggunakan sistem, maka semakin

tinggi pula tingkat pemanfaatan teknologi informasi (Amijaya, 2010).

Persepsi mengenai kemudahan menggunakan ini merujuk pada keyakinan

individu bahwa sistem teknologi informasi yang akan digunakan tidak

merepotkan atau tidak membutuhkan usaha yang besar saat digunakan

(Rahmatsyah, 2011). Seperti yang diungkapkan Davis dalam Jogiyanto,

(2007:115), jika seseorang merasa atau meyakini bahwa sistem teknologi

informasi mudah digunakan maka akan menggunakannya. Sebaliknya,

apabila seseorang merasa atau percaya bahwa sistem teknologi informasi

tidak mudah digunakan, tidak bisa menggunakannya.

E. Persepsi Kemanfaatan (Percieved Usefulness)

Kata kemanfaatan merupakan kata sifat yang memilki kata dasar

manfaat. Manfaat sendiri menurut Kamus Besar Bahasa Indonesia (KBBI)

memiliki arti guna atau faedah. Sedangkan kemanfaatan menurut Kamus

Besar Bahasa Indonesia (KBBI) memiliki arti hal bermanfaat atau kegunaan.

Adamson dan Shine (2003) dalam Irmadani dan Mahendra Adhi Nugroho

(2011), mendefinisikan persepsi kemanfaatan sebagai konstruk kepercayaan

seseorang bahwa penggunaan sebuah teknologi tertentu akan mampu

meningkatkan kinerja mereka.

31

Sedangkan Wibowo (2006), menjelaskan bahwa kemanfaatan sebagai

suatu ukuran yang mana penggunaan suatu teknologi dipercaya akan

mendatangkan manfaat bagi orang yang menggunakannya. Kemanfaatan juga

mempengaruhi kemudahan, tapi tidak sebaliknya. Pemakai sistem akan

menggunakan sistem jika bermanfaat, baik sistem itu mudah digunakan atau

tidak mudah digunakan (Jogiyanto, 2007).

Alat pembayaran uang elektronik memberikan manfaat kepada

perekonomian menurut Warjiyo (2006), antara lain:

1. Tingkat kepuasan konsumen yang semakin bertambah dengan

berkurangnya biaya transaksi.

2. Adanya sumber pendapatan bagi penyedia jasa pembayaran non tunai.

3. Peningkatan kecepatan transaksi, pertumbuhan ekonomi, dan tingkat

kesejahteraan.

F. Minat Penggunaan Uang Elektronik (E-Money)

Menurut Syaiful Bahri Djamarah (2008:132) minat adalah

kecenderungan yang menetap untuk memperhatikan dan mengenang beberapa

aktivitas. Seseorang yang berminat terhadap aktivitas akan memperhatikan

aktivitas itu secara konsisten dengan rasa senang. Sedangkan menurut Winkel

(1984) minat adalah kecenderungan yang menetap dalam subjek untuk

merasa tertarik pada bidang atau hal tertentu dan merasa senang

berkecimpung dalam bidang itu. Adanya suatu ketertarikan yang sifatnya

tetap di dalam diri subjek atau seseorang yang sedang mengalaminya atas

32

suatu bidang atau hal tertentu dan adanya rasa senang terhadap bidang atau

hal tersebut, sehingga seseorang mendalaminya,secara sederhana minat

(interest) berarti kecenderungan dan kegairahan yang tinggi atau keinginan

yang besar terhadap sesuatu (Muhibbin, 2011: 152).

Menurut Ferdinand dalam Dwityanti (2008:21), minat dapat

diidentifikasi melalui indikator-indikator sebagai berikut :

1. Minat transaksional, yaitu kecenderungan seseorang untuk membeli

produk.

2. Minat refrensial, yaitu kecenderungan seseorang untuk mereferensikan

produk kepada orang lain.

3. Minat preferensial, yaitu minat yang menggambarkan perilaku seseorang

yang memiliki preferensi utama pada produk tersebut.

4. Minat eksploratif, ini menggambarkan perilaku seseorang yang selalu

mencari informasi mengenai produk yang diminatinya dan mencari

informasi untuk mendukung sifat-sifat positif dari produk tersebut.

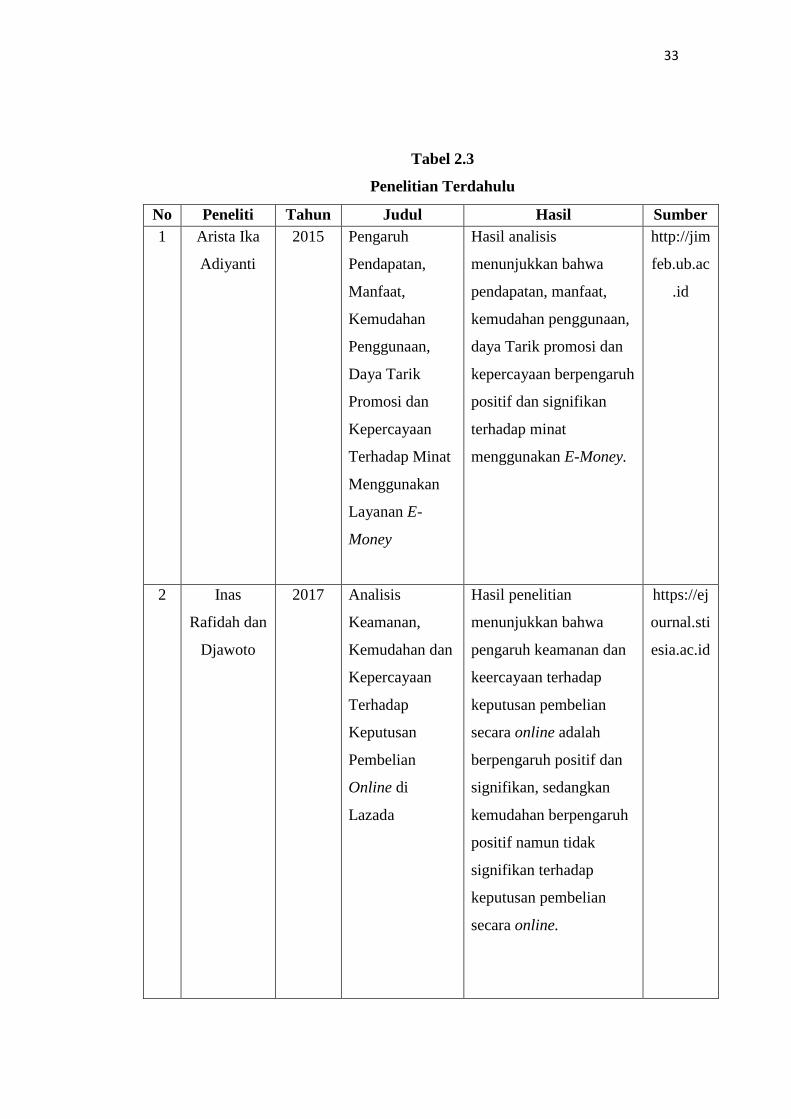

G. Tinjauan Pustaka

Untuk mengadakan penelitian, tidak terlepas dari penelitian yang

dilakukan oleh peneliti terdahulu dengan tujuan untuk memperkuat hasil dari

penelitian yang sedang dilakukan, selain itu juga bertujuan untuk

membandingkan dengan penelitian yang dilakukan sebelumnya. Berikut

ringkasan hasil penelitian terdahulu yang dilakukan oleh peneliti selama

melakukan penelitian:

33

Tabel 2.3

Penelitian Terdahulu

No Peneliti Tahun Judul Hasil Sumber

1 Arista Ika

Adiyanti

2015 Pengaruh

Pendapatan,

Manfaat,

Kemudahan

Penggunaan,

Daya Tarik

Promosi dan

Kepercayaan

Terhadap Minat

Menggunakan

Layanan E-

Money

Hasil analisis

menunjukkan bahwa

pendapatan, manfaat,

kemudahan penggunaan,

daya Tarik promosi dan

kepercayaan berpengaruh

positif dan signifikan

terhadap minat

menggunakan E-Money.

http://jim

feb.ub.ac

.id

2 Inas

Rafidah dan

Djawoto

2017 Analisis

Keamanan,

Kemudahan dan

Kepercayaan

Terhadap

Keputusan

Pembelian

Online di

Lazada

Hasil penelitian

menunjukkan bahwa

pengaruh keamanan dan

keercayaan terhadap

keputusan pembelian

secara online adalah

berpengaruh positif dan

signifikan, sedangkan

kemudahan berpengaruh

positif namun tidak

signifikan terhadap

keputusan pembelian

secara online.

https://ej

ournal.sti

esia.ac.id

34

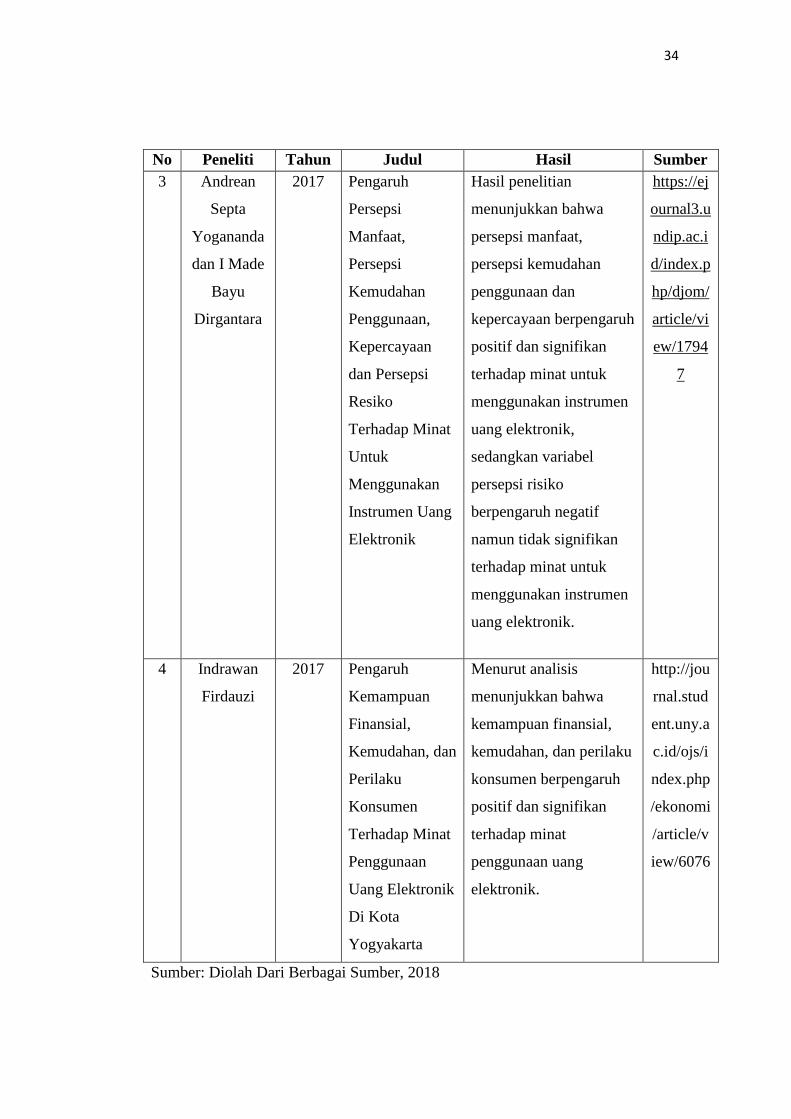

No Peneliti Tahun Judul Hasil Sumber

3 Andrean

Septa

Yogananda

dan I Made

Bayu

Dirgantara

2017 Pengaruh

Persepsi

Manfaat,

Persepsi

Kemudahan

Penggunaan,

Kepercayaan

dan Persepsi

Resiko

Terhadap Minat

Untuk

Menggunakan

Instrumen Uang

Elektronik

Hasil penelitian

menunjukkan bahwa

persepsi manfaat,

persepsi kemudahan

penggunaan dan

kepercayaan berpengaruh

positif dan signifikan

terhadap minat untuk

menggunakan instrumen

uang elektronik,

sedangkan variabel

persepsi risiko

berpengaruh negatif

namun tidak signifikan

terhadap minat untuk

menggunakan instrumen

uang elektronik.

https://ej

ournal3.u

ndip.ac.i

d/index.p

hp/djom/

article/vi

ew/1794

7

4 Indrawan

Firdauzi

2017 Pengaruh

Kemampuan

Finansial,

Kemudahan, dan

Perilaku

Konsumen

Terhadap Minat

Penggunaan

Uang Elektronik

Di Kota

Yogyakarta

Menurut analisis

menunjukkan bahwa

kemampuan finansial,

kemudahan, dan perilaku

konsumen berpengaruh

positif dan signifikan

terhadap minat

penggunaan uang

elektronik.

http://jou

rnal.stud

ent.uny.a

c.id/ojs/i

ndex.php

/ekonomi

/article/v

iew/6076

Sumber: Diolah Dari Berbagai Sumber, 2018

35

H. Hipotesis

Menurut Sugiyono (2011) hipotesis adalah dugaan sementara atau

jawaban sementara dan masih harus dibuktikan kebenarannya. Sedangkan

menurut Ghozali (2016), pengujian hipotesis adalah suatu prosedur yang akan

menghasilkan suatu keputusan, yaitu keputusan menerima atau menolak

hipotesis itu. Dalam pengujian hipotesis keputusan yang dibuat mengandung

ketidakpastian, artinya keputusan bias benar atau salah, sehingga

menimbulkan resiko. Besar kecilnya resiko dinyatakan dalam bentuk

probabilitas. Uji hipotesis dilakukan untuk mengetahui hubungan dan

pengaruh antara variabel independen terhadap variabel dependen dengan

menggunakan analisis regresi.

Adapun hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut:

1. Hubungan Daya Tarik Promosi Terhadap Minat Penggunaan Uang

Elektronik

Menurut Kotler (2006) bahwa aktivitas promosi merupakan usaha

pemasaran yang memberikan berbagai upaya intensif jangka pendek

untuk mendorong keinginan konsumen untuk mencoba atau membeli

suatu produk atau jasa. Beberapa studi menunjukkan bahwa kontek iklan

dapat mempengaruhi persepsi pemirsa terhadap iklan, sehingga iklan itu

menjadi efektif (Coulter, 1998). Berdasarkan hasil landasan teori maka

hipotesis yang diajukan adalah:

36

H01 : Daya tarik promosi tidak berpengaruh signifikan terhadap

minat penggunaan uang elektronik.

Ha1 : Daya tarik promosi berpengaruh signifikan terhadap minat

penggunaan uang elektronik.

2. Hubungan Persepsi Kemudahan Terhadap Minat Penggunaan Uang

Elektronik

Jogiyanto (2009) menyatakan persepsi kemudahan penggunaan

didefinisikan sebagai sejauh mana seseorang percaya bahwa

menggunakan suatu teknologi akan bebas dari usaha. Dari definisinya

maka dapat diketahui bahwa persepsi kemudahan merupakan suatu

kepercayaan tentang proses pengambilan keputusan. Jika seseorang

merasa percaya bahwa sistem informasi mudah digunakan maka dia akan

menggunakannya. Berdasarkan landasan teori maka hipotesis yang

diajukan adalah:

H02 : Persepsi kemudahan tidak berpengaruh signifikan terhadap

minat penggunaan uang elektronik.

Ha2 : Persepsi kemudahan berpengaruh signifikan terhadap minat

penggunaan uang elektronik.

3. Hubungan Persepsi Kemanfaatan Terhadap Minat Penggunaan Uang

Elektronik

Menurut Rahadi (2007), manfaat didefinisikan sebagai suatu tingkat

kepercayaan seseorang bahwa penggunaan suatu subyek tertentu akan

dapat bermanfaat untuk meningkatkan prestasi kerja orang tersebut.

37

Manfaat terhadap minat menggunakan kartu kredit menekankan pada

anggapan tentang manfaat yang akan diterima dalam penggunaan

teknologi informasi tersebut. Davis (1989) membuktikan bahwa manfaat

mempunyai hubungan yang kuat dan konsisten dengan penerimaan

teknologi informasi dibandingkan dengan variabel lain. Berdasarkan

landasan teori maka hipotesis yang diajukan adalah:

H03 : Persepsi kemanfaatan tidak berpengaruh signifikan terhadap

minat penggunaan uang elektronik.

Ha3 : Persepsi kemanfaatan berpengaruh signifikan terhadap minat

penggunaan uang elektronik.

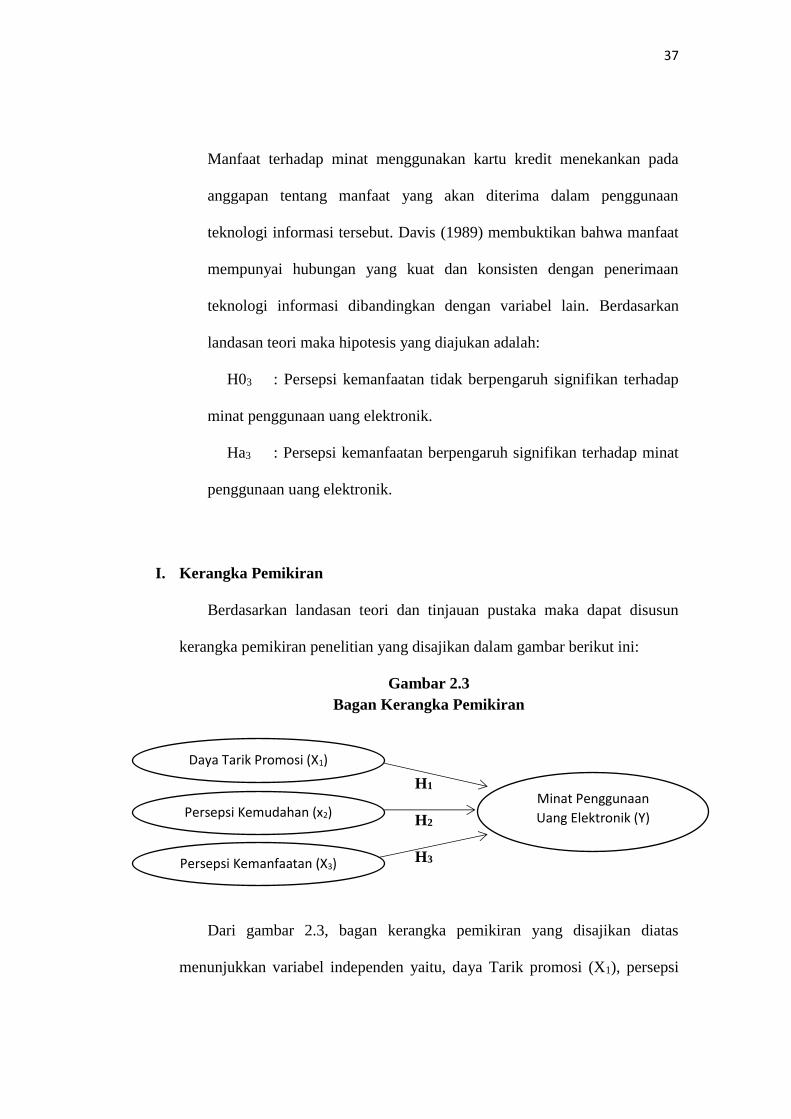

I. Kerangka Pemikiran

Berdasarkan landasan teori dan tinjauan pustaka maka dapat disusun

kerangka pemikiran penelitian yang disajikan dalam gambar berikut ini:

Gambar 2.3

Bagan Kerangka Pemikiran

H1

H2

H3

Dari gambar 2.3, bagan kerangka pemikiran yang disajikan diatas

menunjukkan variabel independen yaitu, daya Tarik promosi (X1), persepsi

Daya Tarik Promosi (X1)

Persepsi Kemudahan (x2)

Persepsi Kemanfaatan (X3)

Minat Penggunaan

Uang Elektronik (Y)

38

kemudahan (X2) dan persepsi kemanfaatan (X3), sedangkan variabel

dependen yang digunakan adalah minat penggunaan uang elektronik (Y).