bab ii kajian pustaka dan hipotesis penelitian 2.1 ... 2 clara.pdf · 1) audit laporan keuangan ......

TRANSCRIPT

11

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1. Landasan Teori dan Konsep

2.1.1 Teori Agensi (Agency Theory)

Teori keagenan dapat digunakan untuk memprediksi dan menjelaskan

bagaimana perilaku pihak-pihak yang terlibat dengan keberadaan suatu usaha

(Astika, 2011:76). Jensen dan Meckling (1976) mendefinisikan teori ini sebagai

teori mengenai hubungan keagenan dalam suatu kontrak dimana satu orang atau

lebih (prinsipal) meminta pihak lainnya (agen) untuk melaksanakan sejumlah

pekerjaan atas nama prinsipal yang melibatkan pendelegasian beberapa wewenang

pembuatan keputusan kepada agen. Prinsip utama teori ini adalah adanya

hubungan kerja antara pihak yang memberi wewenang (principal) yaitu investor

dengan pihak yang menerima wewenang (agent) yaitu manajer dalam bentuk

kontrak kerja sama yang disebut “nexus of contract”. Jika kedua pihak yang

terlibat dalam kontrak tersebut sama-sama berusaha untuk memaksimalkan utilitas

mereka maka ada kemungkinan bahwa agen tidak akan selalu bertindak untuk

kepentingan terbaik prinsipal.

Jensen dan Meckling (1976) menyebutkan dalam teori agensi ini, agen

diberi wewenang oleh pemilik untuk melakukan dan mengawasi aktivitas

operasional perusahaan, sehingga agen lebih banyak mempunyai informasi

dibandingkan pemilik. Di sisi lain, dengan tujuan memotivasi agen maka prinsipal

12

merancang kontrak sedemikan rupa sehingga mampu mengakomodasi

kepentingan pihak-pihak yang terlibat dalam kontrak keagenan. Kontrak yang

efisien merupakan kontrak yang memenuhi dua asumsi, yaitu sebagai berikut:

1) Agen dan prinsipal memiliki informasi yang simetris artinya baik agen

maupun prinsipal memiliki kualitas dan jumlah informasi yang sama sehingga

tidak terdapat informasi tersembunyi yang dapat digunakan untuk keuntungan

dirinya sendiri.

2) Risiko yang dipikul agen berkaitan dengan imbal jasanya adalah kecil yang

berarti agen mempunyai kepastian yang tinggi mengenai imbalan yang

diterimanya.

Kontrak yang dibuat ini diharapkan dapat mengurangi timbulnya agency

problem antara prinsipal dan agen. Namun menurut teori keagenan dari Jensen

dan Meckling (1976), permasalahan keagenan dapat terjadi dan ditandai dengan

adanya perbedaan kepentingan serta distribusi informasi yang tidak lengkap

(asymetry information) di antara pemilik perusahaan dengan agen. Prinsipal

menginginkan laba sebesar-besarnya atau peningkatan nilai investasi dalam

perusahaan. Agen pun pasti memiliki kepentingan pribadi yang ingin dicapai

yakni penerimaan kompensasi sebesar-besarnya atas kinerja yang dilakukan.

Kepentingan ekonomis yang berbeda ini dapat menyebabkan timbulnya asimetri

informasi (kesenjangan informasi) antara pemegang saham (stakeholders) dan

manajemen. Hal ini terjadi karena pihak agen memiliki informasi yang lebih

banyak dibandingkan dengan prinsipal, sedangkan pihak prinsipal memiliki power

yang lebih untuk mewujudkan kepentingannya.

13

Agen dan prinsipal masing-masing memiliki kepentingan yang berbeda

dalam hubungan keagenan yang terjadi. Adanya perbedaan ini dapat disebabkan

oleh beberapa asumsi mengenai sifat manusia. Eisenhardt (1989) menyatakan ada

tiga asumsi sifat manusia terkait teori keagenan, yaitu: (1) manusia pada

umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya

pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3)

manusia selalu menghindari risiko (risk averse). Berdasarkan sifat dasar manusia

tersebut manajer akan cenderung berperilaku oportunistik untuk kesejahteraan

pribadinya. Prinsipal di sisi lain, menginginkan pembagian dividen yang besar

dari tingginya tingkat laba yang diperoleh perusahaan.

Teori keagenan juga dapat digunakan untuk menjelaskan kebutuhan akan

audit. Kaitan antara teori keagenan dengan penelitian ini adalah peran dari auditor

sebagai pihak penengah antara prinsipal dan agen. Auditor dianggap mampu

menghubungkan kepentingan pemilik (prinsipal) dan pihak manajemen (agen)

serta melakukan pengawasan terhadap manajemen terkait mandat yang diberikan

kepadanya. Tugas dari auditor adalah memberikan jasa untuk menilai laporan

keuangan yang dibuat oleh agen, mengenai kewajaran laporan keuangan tersebut.

Selain menentukan kewajaran laporan keuangan tersebut, auditor juga harus

mempertimbangkan kelangsungan hidup perusahaan dalam proses penetapan

opini (Surbakti, 2011).

2.1.2 Auditing

Menurut Arens et al. (2012:4) audit adalah pengumpulan dan evaluasi

bukti mengenai informasi untuk menentukan dan melaporkan derajat kesesuaian

14

antara informasi tersebut dengan kriteria yang telah ditetapkan. Audit harus

dilakukan oleh orang yang kompeten dan independen.

Agoes (2008:3) mendefinisikan auditing sebagai suatu pemeriksaan yang

dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap

laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan

pembukuan dan bukti pendukungnya, dengan tujuan untuk dapat memberikan

pendapat mengenai kewajaran laporan keuangan tersebut. Jusuf (2014:10)

menyampaikan berdasarkan definisi-definisi tentang audit dapat diketahui

beberapa unsur penting yang diuraikan sebagai berikut:

1) Suatu proses sistematik

Auditing merupakan suatu proses sistematik, yaitu pengauditan didasarkan

pada disiplin dan filosofi ilmiah. Sistematis mengandung implikasi yang

berkaitan dengan berbagai hal yaitu perencanaan audit dan perumusan strategi

audit yang merupakan bagian penting dari proses audit.

2) Memperoleh dan mengevaluasi bukti secara objektif

Kegiatan ini adalah yang paling utama dalam pengauditan. Jenis bukti yang

diperoleh dan kriteria yang digunakan dapat berbeda-beda antara audit yang

satu dan audit yang lainnya. Bukti yang diperoleh harus diinterpretasikan dan

dievaluasi agar auditor dapat membuat pertimbangan akuntansi.

3) Mengomunikasikan hasilnya kepada pihak-pihak yang berkepentingan

Dalam hal audit laporan keuangan, pengomunikasian disebut laporan auditor

yang berisi kesimpulan yang dicapai auditor mengenai sesuai tidaknya laporan

15

keuangan dengan kerangka pelaporan keuangan yang berlaku. Pemakai yang

berkepentingan terhadap laporan audit adalah para pemakai informasi

keuangan seperti pemegang saham, kreditur, calon investor, calon kreditur,

organisasi buruh, dan kantor pelayanan pajak.

Menurut Jusup (2014:14) auditing secara umum dapat digolongkan

menjadi tiga golongan, yaitu dapat diuraikan sebagai berikut:

1) Audit laporan keuangan (financial statement audit)

Audit laporan keuangan dilakukan untuk menentukan apakah laporan

keuangan sebagai keseluruhan yaitu informasi kuantitatif yang akan diperiksa

dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan. Audit

dilakukan oleh auditor independen terhadap laporan keuangan seperti laporan

posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas,

dan laporan arus kas termasuk ringkasan kebijakan akuntansi signifikan dan

informasi penjelasan lain.

2) Audit kepatuhan (compliance audit)

Audit kepatuhan adalah audit yang tujuannya untuk menentukan apakah pihak

yang diaudit telah mengikuti prosedur atau aturan tertentu yang ditetapkan

pihak yang berwenang. Audit kepatuhan untuk suatu perusahaan dapat berupa

penentuan apakah karyawan-karyawan di bidang akuntansi telah mengikuti

prosedur-prosedur yang telah ditetapkan oleh kontroler perusahaan, mengkaji

ulang tarif upah untuk disesuaikan dengan upah minimum yang ditetapkan

pemerintah atau memeriksa perjanjian yang dibuat dengan bankir. Hasil audit

kepatuhan biasanya dilaporkan kepada seseorang atau pihak tertentu yang

16

lebih tinggi yang ada dalam organisasi yang diaudit dan tidak diberikan

kepada pihak-pihak diluar perusahaan.

3) Audit operasional (operational audit)

Audit operasional merupakan review atas setiap bagian dari prosedur dan

metode yang diterapkan suatu entitas dengan tujuan untuk mengevaluasi

efisiensi dan efektivitas. Audit operasional tidak hanya terbatas pada akuntansi

tapi bisa juga meliputi struktur organisasi, operasi komputer, metode produksi,

pemasaran dan bidang lain asalkan auditor menguasai bidang yang diaudit.

2.1.3 Going Concern

Istilah going concern dapat diinterpretasikan dalam dua hal, yang pertama

adalah going concern sebagai suatu konsep dan yang kedua adalah going concern

sebagai opini dalam bidang audit. Sebagai konsep, istilah going concern dapat

diinterpretasikan sebagai kemampuan perusahaan mempertahankan kelangsungan

usahanya dalam jangka panjang. Sementara going concern sebagai opini audit,

istilah opini going concern itu sendiri menunjukkan opini yang diberikan auditor

yang memiliki kesangsian mengenai kemampuan perusahaan untuk melanjutkan

usahanya di masa mendatang (Rahayu, 2007).

17

Penelitian yang dilakukan oleh Setyarno,dkk (2006) menyatakan bahwa going

concern merupakan kelangsungan hidup suatu entitas. Adanya going concern

membuat suatu entitas dianggap akan mampu mempertahankan kegiatan usahanya

dalam jangka panjang dan tidak akan dilikuidasi dalam jangka pendek. SA seksi

341 menyatakan bahwa going concern dipakai sebagai asumsi dalam pelaporan

keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan hal yang

berlawanan. Biasanya informasi yang secara signifikan dianggap berlawanan

dengan asumsi kelangsungan hidup suatu usaha adalah berhubungan dengan

ketidakmampuan satuan usaha dalam memenuhi kewajibannya pada saat jatuh

tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar secara

bisnis biasa, restrukturiasi utang, perbaikan operasi yang diperlukan dari luar atau

kegiatan serupa lainnya.

Beberapa pertimbangan yang dibuat oleh auditor terkait kesangsiannya

atas kelangsungan usaha auditee dapat dijabarkan menjadi beberapa hal. SA seksi

341 menyatakan bahwa auditor dapat mengidentifikasi informasi mengenai

kondisi atau peristiwa tertentu yang menunjukkan adanya kesangsian besar

tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya

dalam jangka waktu pantas (tidak lebih dari satu tahun sejak tanggal laporan

keuangan yang sedang diaudit). Contoh kondisi dan peristiwa tersebut adalah

sebagai berikut:

1) Tren negatif, sebagai contoh, kerugian operasi yang berulang terjadi,

kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan

penting yang jelek.

18

2) Petunjuk lain tentang kemungkinan adanya financial distress, sebagai contoh,

kegagalan dalam memenuhi kewajiban utang atau perjanjian serupa,

penunggakan pembayaran dividen, penolakan oleh pemasok terhadap

pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan

untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian

besar aktiva.

3) Masalah intern, sebagai contoh pemogokan kerja atau kesulitan hubungan

perburuhan yang lain, ketergantungan besar atau sukses proyek tertentu,

komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk

secara signifikan memperbaiki operasi.

4) Masalah luar yang telah terjadi, sebagai contoh, pengaduan gugatan

pengadilan, keluarnya undang-undang atau masalah-masalah lain yang

kemungkinan membahayakan kemampuan entitas untuk beroperasi,

kehilangan franchise, lisensi atau paten penting, kehilangan pelanggan atau

pemasok utama, kerugian akibat bencana besar seperti gempa bumi, banjir,

kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan

pertanggungan yang tidak memadai.

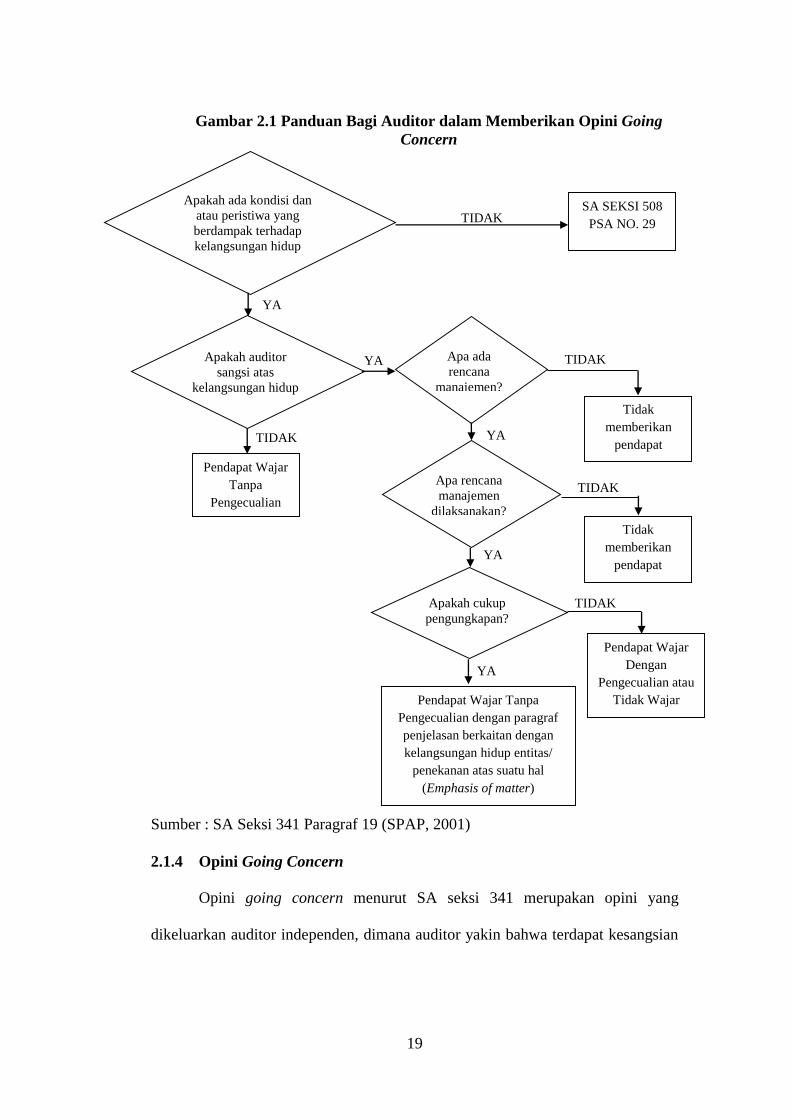

Pertimbangan auditor dalam memberikan opini going concern terhadap

kesinambungan usaha suatu entitas disajikan dalam gambar 2.1 berikut ini:

19

Gambar 2.1 Panduan Bagi Auditor dalam Memberikan Opini Going

Concern

Sumber : SA Seksi 341 Paragraf 19 (SPAP, 2001)

2.1.4 Opini Going Concern

Opini going concern menurut SA seksi 341 merupakan opini yang

dikeluarkan auditor independen, dimana auditor yakin bahwa terdapat kesangsian

YA

TIDAK

TIDAK

TIDAK

YA

YA

YA

YA

TIDAK

TIDAK

Apakah ada kondisi dan

atau peristiwa yang

berdampak terhadap

kelangsungan hidup

entitas ?

SA SEKSI 508

PSA NO. 29

Apakah auditor

sangsi atas

kelangsungan hidup

entitas ?

Apa ada

rencana

manajemen?

Tidak

memberikan

pendapat

Apa rencana

manajemen

dilaksanakan?

Apakah cukup

pengungkapan?

Pendapat Wajar

Tanpa

Pengecualian

Tidak

memberikan

pendapat

Pendapat Wajar

Dengan

Pengecualian atau

Tidak Wajar Pendapat Wajar Tanpa

Pengecualian dengan paragraf

penjelasan berkaitan dengan

kelangsungan hidup entitas/

penekanan atas suatu hal

(Emphasis of matter)

20

besar mengenai kemampuan entitas dalam mempertahankan kelangsungan

hidupnya dalam jangka waktu tidak lebih dari satu tahun. Setelah laporan

keuangan diaudit, ia harus mempertimbangkan rencana manajemen dalam

menghadapi dampak merugikan dari kondisi atau peristiwa tersebut. Opini going

concern merupakan audit report yang mengindikasikan bahwa dalam penilaian

auditor terdapat risiko perusahaan tidak dapat bertahan dalam bisnis (Komalasari,

2004).

Menurut Mutchler et al. (dalam Carcello et al., 2000) pemberian opini

going concern merupakan hal yang sangat subjektif. Hal ini yang mengharuskan

auditor untuk dapat menafsirkan informasi kualitatif sama baiknya dengan data

keuangan. SA seksi 341 memberikan pedoman kepada auditor tentang dampak

kemampuan satuan usaha untuk mempertahankan kelangsungan hidupnya

terhadap opini auditor antara lain sebagai berikut:

1) Jika auditor yakin terdapat keraguan mengenai kemampuan satuan usaha

dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang

pantas, maka auditor harus:

(1) Memperoleh informasi mengenai rencana manajemen yang ditunjukkan

untuk mengurangi dampak kondisi dan peristiwa tersebut.

(2) Menetapkan kemungkinan bahwa rencana tersebut secara efektif

dilaksanakan.

2) Jika manajemen tidak memiliki rencana untuk mengurangi dampak kondisi

dan peristiwa terhadap kemampuan satuan usaha dalam mempertahankan

21

kelangsungan hidupnya, maka auditor mempertahankan untuk memberikan

pernyataan tidak memberikan pendapat (disclaimer opinion).

3) Jika manajemen memiliki rencana untuk mengurangi dampak kondisi dan

peristiwa di atas, maka auditor menyimpulkan (berdasarkan pertimbangannya

atas efektivitas rencana tersebut) dan:

(1) Jika auditor berkesimpulan bahwa rencana tersebut tidak efektif, maka

auditor menyatakan tidak memberikan pendapat.

(2) Jika auditor berkesimpulan rencana tersebut efektif dan klien

mengungkapkan dalam catatan laporan keuangan, auditor menyatakan

pendapat wajar tanpa pengecualian dengan bahasa penjelas.

(3) Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak

mengungkapkan dalam catatan laporan keuangan, auditor memberikan

pendapat tidak wajar.

Menurut Vanstraelen (2002), yang termasuk dalam opini going concern

terdiri dari:

1) Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa

penjelasan (unqualified opinion report with explanatory language).

Jika auditor menyangsikan kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya dalam jangka waktu pantas, maka auditor wajib

mengevaluasi rencana manajemen. Apabila auditor telah berkesimpulan

bahwa rencana manajemen dapat secara efektif dilaksanakan maka auditor

harus mempertimbangkan mengenai kecukupan pengungkapan tentang

kelangsungan usaha dalam catatan atas laporan keuangan perusahaan

22

mengenai sifat, dampak kondisi, dan peristiwa yang semula menyebabkan ia

yakin adanya kesangsian mengenai kelangsungan hidup satuan usaha,

mitigating factor dan rencana manajemen. Apabila auditor berkesimpulan

bahwa pengungkapan tersebut memadai maka auditor akan memberikan

pendapat wajar tanpa pengecualian dengan paragraf penjelasan mengenai

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

2) Laporan yang berisi pendapat wajar dengan pengecualian (qualified opinion

report).

Opini wajar dengan pengecualian diberikan kepada auditee apabila auditor

menyangsikan kelangsungan hidup perusahaan dan auditee melaksanakan

rencana manajemen untuk mengurangi dampak kondisi ketidakmampuan atas

kelangsungan hidup perusahaan tetapi auditor berkesimpulan bahwa

manajemen tidak membuat pengungkapan dan mengenai sifat, dampak,

kondisi dan peristiwa yang menyebabkan auditor menyangsikan kelangsungan

hidup perusahaan. Auditor harus menjelaskan semua alasan yang menguatkan

pengecualian dan dicantumkan sebelum paragraf pendapat. Auditor juga harus

mencantumkan bahasa pengecualian yang sesuai dan menunjuk ke paragraf

penjelas di dalam paragraf pendapat. Berikut ini adalah contoh paragraf yang

disajikan sebelum paragraf pendapat yang berisi pendapat wajar dengan

pengecualian:

“Prinsip akuntansi yang berlaku umum di Indonesia mewajibkan

pengungkapan faktor risiko tertentu yang berdampak signifikan terhadap

kondisi perusahaan yang dilaporkan atau operasi perusahaan di masa depan.

Laporan keuangan terlampir tidak berisi pengungkapan tentang dampak

memburuknya kondisi ekonomi Indonesia terhadap kemampuan perusahaan

dalam mempertahankan kelangsungan hidupnya. Banyak negara di wilayah

23

Asia Pasifik, termasuk Indonesia, mengalami memburuknya kondisi ekonomi

yang terutama sebagai akibat depresiasi mata uang di wilayah tersebut.”

“Menurut pendapat kami, kecuali tidak diungkapkannya informasi

sebagaimana disebutkan dalam paragraf di atas, laporan keuangan yang

kami sebut di atas menyajikan secara wajar, dalam semua hal yang material,

posisi keuangan perus aha an KXT tanggal 31 Desember 2007, hasil usaha,

serta arus kas untuk tahun yang berakhir pada tanggal tersebut sesuai dengan

prinsip akuntansi yang berlaku umum di Indonesia”

3) Pendapat tidak wajar (adverse opinion)

Jika pengungkapan di dalam rencana manajemen tidak memadai dan tidak

dilakukan penyesuaian, padahal dampaknya sangat material dan terdapat

penyimpangan dari prinsip akuntansi berterima umum, maka auditor akan

memberikan opini tidak wajar. Paragraf yang berisi penjelasan tentang alasan

yang menyebabkan auditor memberikan pendapat tidak wajar yang

dicantumkan sebelum paragraf pendapat. Berikut ini adalah contoh paragraf

yang disajikan sebelum paragraf pendapat yang berisi pendapat tidak wajar:

“Memburuknya kondisi ekonomi Indonesia berdampak sangat material

terhadap posisi keuangan dan hasil usaha perusahaan untuk tahun buku

2007. [Uraikan di sini dampak sangat material memburuknya kondisi

ekonomi tersebut terhadap pos pos tertentu dalam laporan keuangan].

Manajemen tidak mengungkapkan hal tersebut dalam laporan keuangan dan

tidak melakukan penyesuaian sebagaimana yang seharusnya dilakukan sesuai

dengan prinsip akuntansi yang berlaku umum di Indonesia.”

“Menurut pendapat kami, karena dampak tidak dilakukannya

pengungkapan dan penyesuaian sebagaimana disebutkan dalam paragraf di

atas terhadap laporan keuangan tahun buku 2007, laporan keuangan tersebut

di atas tidak menyajikan secara wajar, sesuai dengan prinsip akuntansi yang

berlaku umum di Indonesia, posisi keuangan perusahaan tanggal 31

Desember 2007 dan hasil usaha, dan arus kas untuk tahun yang berakhir

pada tanggal-tanggal tersebut.”

4) Tidak menyatakan pendapat (disclaimer of opinion report).

Apabila setelah mempertimbangkan dampak kondisi perusahaan, auditor

menyangsikan kemampuan satuan usaha dalam mempertahankan

24

kelangsungan hidupnya dalam jangka waktu pantas maka auditor wajib

mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memiliki

rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen

entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau

peristiwa tersebut maka auditor menyatakan tidak memberikan pendapat.

Auditor akan memberikan penjelasan atas keputusan untuk tidak memberikan

pendapat pada paragraf sebelum paragraf pendapat. Berikut ini adalah contoh

paragraf yang disajikan sebelum paragraf pendapat yang berisi pernyataan

bahwa auditor tidak menyatakan pendapat:

“Catatan X atas laporan keuangan terlampir berisi ringkasan dampak

memburuknya kondisi ekonomi Indonesia atas posisi keuangan dan hasil

usaha perusahaan dan langkah-langkah yang ditempuh dan rencana yang

dibuat oleh manajemen di dalam merespon kondisi tersebut. Laporan

keuangan terlampir mencakup dampak memburuknya kondisi ekonomi

tersebut, sepanjang hal itu dapat ditentukan dan diperkirakan. Oleh karena

sangat tidak stabilnya kurs mata uang asing dan tarif bunga, yang berakibat

terhadap kurangnya likuidasi dan memburuknya kondisi ekonomi Indonesia,

adalah tidak mungkin untuk menentukan dampak memburuknya kondisi

ekonomi tersebut terhadap kondisi keuangan dan hasil usaha perusahaan

dalam tahun 2008.”

“Karena adanya ketidakpastian besar mengenai kemampuan

perusahaan dalam mempertahankan kelangsungan hidup seperti yang kami

kemukakan dalam paragraf di atas, maka keadaan ini tidak memungkinkan

kami untuk menyatakan, dan kami tidak menyatakan, pendapat atas laporan

keuangan tersebut di atas”

2.1.5 Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar kecilnya perusahaan dilihat dari

besarnya nilai penjualan, nilai equity, atau nilai total aktiva (Putri dkk, 2014).

Besar kecilnya perusahaan juga dipengaruhi oleh kompleksitas operasional,

variabel dan intensitas transaksi perusahaan. Semakin besar aset perusahaan maka

25

modal yang ditanam juga semakin besar. Semakin banyak penjualan maka

mencerminkan banyak perputaran uang. Kapitalisasi pasar yang besar

mengindikasikan bahwa perusahaan semakin dikenal masyarakat. Ukuran

perusahaan yang semakin besar membuat perusahaan tersebut dikenal masyarakat

luas (Hilmi dan Ali, 2008).

Penelitian yang dilakukan oleh Machfoedz (dalam Yulia, 2013)

menyatakan bahwa perusahaan dapat dikategorikan menjadi tiga menurut

ukurannya. Ukuran tersebut yaitu:

1) Perusahaan besar

Total aset yang besar dapat mencerminkan bahwa perusahaan tersebut

memiliki ukuran yang besar pula. Perusahaan dikategorikan besar biasanya

merupakan perusahaan yang telah go public di pasar modal dan memiliki aset

sekurang-kurangnya 200 miliar.

2) Perusahaan menengah

Perusahaan digolongkan dalam kategori ini jika memiliki aset antara 2 miliar

sampai 200 miliar

3) Perusahaan kecil

Perusahaan kecil merupakan perusahaan yang memiliki aset kurang dari 2

miliar dan biasanya belum terdaftar di pasar modal

2.1.6 Komite Audit

Komite audit merupakan suatu komite yang secara formal dibentuk oleh

dewan komisaris, bersifat independen dan bertanggung jawab secara langsung

kepada dewan komisaris untuk mengawasi kinerja pelaporan keuangan dan

26

pelaksanaan audit internal dan eksternal serta membantu auditor mempertahankan

independensi terhadap manajemen. Kewenangan komite audit hanya sebatas

memberikan rekomendasi kepada dewan komisaris, kecuali jika komite audit

mendapatkan kuasa dari dewan komisaris, misalnya untuk menentukan komposisi

auditor eksternal. Perusahaan yang memiliki komite audit biasanya memiliki

manajemen perusahaan yang lebih transparan dan akuntabel (Linoputri, 2010).

Blue Ribbon Committee (dalam Khrisnan, 2005) merekomendasikan bahwa

komite audit harus lebih mengutamakan akuntabilitas. Hal ini bertujuan untuk

memastikan bahwa manajemen yang ada berkembang dan berpegang pada sistem

pengendalian internal. Jadi secara tidak langsung komite audit dapat membantu

fungsi monitoring sistem internal perusahaan.

Komite audit memiliki peran untuk kepentingan regulator, profesi

akuntansi dan komunitas bisnis. Komite audit secara utama dibentuk untuk

melindungi atau menjaga independensi auditor eksternal serta memperkuat

kedudukan auditor ketika terjadi konflik dengan manajemen. Keberadaan komite

audit dapat mengurangi tekanan dengan cara mendukung auditor eksternal untuk

menghadapi tekanan manajemen (Birkett, 1986).

Komite Nasional Kebijakan Governance (KNKG) pada tahun 2006

menerbitkan pedoman good corporate governance bagi perusahaan yang

mewajibkan dewan komisaris untuk membentuk komite audit. Keberadaan komite

audit yang merupakan implementasi dari good corporate governance nantinya

akan bertugas untuk melakukan pengawasan pada pihak manajemen dan auditor

eksternal perusahaan untuk memastikan bahwa laporan keuangan yang sudah

27

disajikan dengan wajar dan telah sesuai dengan prinsip akuntansi yang berlaku

umum. Pembentukan komite audit ini diharapkan nantinya mampu memonitor

hubungan auditor dengan pihak manajemen perusahaan, sehingga independensi

auditor dapat tetap terjaga. Berdasarkan peraturan Bapepam No IX.I.5 tahun 2012

dijelaskan bahwa keberadaan komite audit sekurang-kurangnya terdiri dari 3

orang anggota komite audit dimana komisaris independen perusahaan menjadi

ketua komite, sedangkan yang lain adalah pihak ekstern yang independen. Dalam

menjalankan fungsinya, komite audit memiliki tugas dan tanggung jawab antara

lain sebagai berikut:

1) Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan emiten

atau perusahaan publik kepada publik dan/atau pihak otoritas antara lain

laporan keuangan, proyeksi, dan laporan lainnya terkait dengan informasi

keuangan emiten atau perusahaan publik

2) Melakukan penelaahan atas ketaatan terhadap peraturan perundang-undangan

yang berhubungan dengan kegiatan emiten atau perusahaan publik

3) Memberikan pendapat independen dalam hal terjadi perbedaan pendapat

antara manajemen dan akuntan atas jasa yang diberikannya

4) Memberikan rekomendasi kepada dewan komisaris mengenai penunjukan

akuntan yang didasarkan pada independensi, ruang lingkup penugasan, dan fee

5) Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal dan

mengawasi pelaksanaan tindak lanjut oleh direksi atas temuan auditor internal

28

6) Melakukan penelaahan terhadap aktivitas pelaksanaan manajemen risiko yang

dilakukan oleh direksi, jika emiten atau perusahaan publik tidak memiliki

fungsi pemantau risiko di bawah dewan komisaris

7) Menelaah pengaduan yang berkaitan dengan proses akuntansi dan pelaporan

keuangan emiten atau perusahaan publik

8) Menelaah dan memberikan saran kepada dewan komisaris terkait dengan

adanya potensi benturan kepentingan emiten atau perusahaan publik dan

menjaga kerahasiaan dokumen, data dan informasi emiten atau perusahaan

publik.

2.2 Hipotesis Penelitian

2.2.1 Pengaruh Ukuran Perusahaan pada Pemberian Opini Going concern

Ukuran perusahaan adalah salah satu faktor internal perusahaan yang

berpengaruh pada opini going concern. Penelitian yang dilakukan oleh Badera dan

Rudyawan (2009), Kristiana (2012) dan Hidayanti (2014) menyatakan bahwa

ukuran perusahaan tidak memiliki pengaruh terhadap pemberian opini going

concern. Menurut Wulandari (2014) ukuran perusahaan tidak berpengaruh

terhadap pemberian opini going concern. Ukuran perusahaan yang diukur melalui

natural logaritma dari total aktiva juga tidak menjadi faktor perusahaan

mengalami kesulitan keuangan atau tidak. Jadi perusahaan besar dan memiliki

nilai aktiva yang besar juga belum tentu menjadikan perusahaan tersebut

mendapatkan opini non going concern. Hal ini bisa disebabkan masalah keuangan

29

lainnya dalam perusahaan, seperti meningkatnya kewajiban, yang akan membuat

perusahaan bisa mendapatkan opini going concern.

Studi yang dilakukan oleh Mutchler (1997) serta Alichia (2013)

menunjukkan hasil yang berbeda dimana auditor lebih sering mengeluarkan opini

going concern pada perusahaan kecil karena auditor mempercayai bahwa

perusahaan besar dapat menyelesaikan kesulitan-kesulitan keuangan yang

dihadapinya daripada perusahaan kecil. Hal ini berkaitan dengan kemampuan

perusahaan besar dalam mendapatkan tambahan dana karena perusahaan besar

dianggap lebih mempunyai operasional dan tatanan entitas yang lebih apik

sehingga nantinya berdampak baik pada pencapaian target. Oleh karena itu,

kreditur maupun investor dalam mengalokasikan dana lebih merasa secure pada

perusahaan besar.

Ballesta dan Garcia (2005) juga berpendapat bahwa perusahaan besar

mempunyai manajemen yang lebih baik dalam mengelola perusahaan dan

berkemampuan menghasilkan laporan keuangan yang berkualitas jika

dibandingkan perusahaan kecil. Oleh karena itu, auditor akan menunda untuk

mengeluarkan opini going concern dengan harapan bahwa perusahaan akan dapat

mengatasi kondisi buruk pada tahun mendatang. Studi yang dilakukan oleh Kevin

et al. (dalam Widyantari, 2011) menyatakan bahwa ukuran perusahaan memiliki

pengaruh terhadap opini going concern. Perusahaan besar memiliki kemampuan

yang lebih baik dalam mempertahankan kelangsungan hidupnya bahkan ketika

perusahaan mengalami financial distress. Berdasarkan uraian tersebut, dalam

penelitian ini diajukan hipotesis sebagai berikut:

30

H1: Ukuran perusahaan berpengaruh negatif pada kemungkinan pemberian opini

going concern.

2.2.2 Keberadaan Komite Audit dalam Memoderasi Pengaruh Ukuran

Perusahaan pada Pemberian Opini Going concern

Penelitian Amin (2011), Ardianingsih (2012) serta Sulistya dan Sukartha

(2013) menganalisis pengaruh komite audit terhadap opini going concern. Studi

tersebut melaporkan bahwa keberadaan komite audit tidak memiliki pengaruh

terhadap pemberian opini going concern. Sedangkan hal ini berbeda dengan studi

yang dilakukan Carcello dan Neal (2000) serta Pearce dan Zahra (1992) yang

menyatakan bahwa keberadaan inside dan grey director (komisaris/direktur yang

berasal dari manajemen) kemungkinan dapat mengurangi pemberian pendapat

auditor mengenai kelangsungan hidup usahanya bagi perusahaan yang memiliki

komite audit tetapi mengalami masalah keuangan. Efektivitas komite audit akan

meningkat ketika jumlah anggota komite audit lebih banyak. Hal ini karena

sumber daya yang dimiliki lebih banyak untuk menangani masalah-masalah dalam

perusahaan.

Auditor terkadang dalam penugasan auditnya, mendapatkan tekanan dari

manajemen untuk memberikan opini wajar tanpa pengecualian. Hal ini dapat

mengganggu independensi dan pemberian opini oleh auditor. Oleh karena itu,

keberadaan komite audit sangat penting untuk meredakan tekanan terhadap

auditor untuk menghasilkan opini yang wajar tanpa pengecualian karena peran

komite audit adalah untuk melakukan pengawasan pada pihak manajemen dan

auditor eksternal perusahaan. Komite audit memastikan bahwa laporan keuangan

yang sudah disajikan dengan wajar dan telah sesuai dengan prinsip akuntansi yang

31

berlaku umum. Pembentukan komite audit ini diharapkan nantinya mampu

memonitor hubungan auditor dengan pihak manajemen perusahaan, sehingga

independensi auditor dapat tetap terjaga (KNKG, 2006). Berdasarkan uraian

tersebut, dalam penelitian ini diajukan hipotesis sebagai berikut:

H2: Keberadaan komite audit memperkuat pengaruh ukuran perusahaan pada

kemungkinan pemberian opini going concern.