bab i pendahuluan 1.1. latar belakang masalah i.pdfproses jual beli mobil ini tidak hanya dapat...

TRANSCRIPT

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam kehidupan sehari-hari manusia tak lepas dari bermacam-macam

kebutuhan. Manusia harus berusaha dengan cara bekerja untuk memenuhi semua

kebutuhan tersebut. Di zaman yang modern ini, kendaraan juga merupakan salah

satu kebutuhan manusia, salah satunya adalah mobil. Dalam usaha bisnis jual beli

mobil yang dilakukan para wiraswasta, diharapkan mampu memenuhi kebutuhan

dan keinginan konsumen dengan memperhatikan kemampuan konsumen untuk

membeli kendaraan roda empat. Kebutuhan dan keinginan masyarakat inilah yang

mengakibatkan munculnya lembaga keuangan bank dan lembaga keuangan bukan

bank yang mana lembaga tersebut menjadi tujuan dari masyarakat untuk

memenuhi kebutuhan khususnya pembiayaan, baik itu pembiayaan dalam bentuk

penyediaan dana maupun barang modal.

Dalam hukum pembiayaan di Indoensia terdapat bermacam-macam bentuk

lembaga pembiayaan, salah satunya adalah lembaga pembiayaan konsumen. Yang

dimaksud dengan pembiayaan konsumen, adalah kegiatan pembiayaan untuk

pengadaan barang berdasarkan kebutuhan konsumen dengan sistem angsuran atau

kredit, yang bertujuan untuk membantu perorangan ataupun perusahaan dalam

pemenuhan kebutuhan dan permodalan mereka, khususnya untuk pembelian

kendaraan bermotor seperti mobil. Salah satu bentuk alternatif baru untuk

memenuhi kekurangan modal yang dengan terbentuknya lembaga baru yaitu

lembaga pembiayaan konsumen, yang menawarkan bentuk baru terhadap

pemberian dana atau pembiayaan. Perusahaan pembiayaan menyediakan jasa

kepada nasabah dalam bentuk pembayaran harga barang secara tunai kepada

pemasok (supplier).

Dalam transaksi pembiayaan konsumen ada tiga pihak yang terlibat, yaitu:

1. Pihak Perusahaan Pembiayaan Konsumen (Pemberi dana Pembiayaan atau

Kreditor)

2. Pihak Konsumen (Penerima dana pembiayaan atau Debitor)

3. Pihak Supplier (Penjual atau Penyedia Barang)1

Antara perusahaan pembiayaan dan konsumen harus ada lebih dahulu

perjanjian pembiayaan yang sifatnya pemberian kredit. Dalam perjanjian tersebut,

perusahaan pembiayaan wajib menyediakan kredit sejumlah uang kepada

konsumen sebagai harga barang yang dibelinya dari pemasok, sedangkan pihak

konsumen wajib membayar kembali kredit secara angsuran kepada perusahaan

pembiayaan tersebut. Sebagai contoh adalah dalam proses pembelian mobil bekas

secara angsuran.

Proses jual beli mobil ini tidak hanya dapat dilakukan dengan pembayaran

secara lunas atau membayar secara keseluruhan, namun dapat juga dilakukan

dengan cara angsuran atau kredit melalui lembaga pembiayaan konsumen.

Lembaga jual-beli secara angsuran merupakan salah satu cara bagi masyarakat

(konsumen atau perusahaan) untuk dapat memperoleh barang (barang konsumsi

1 Chidir Muhammad, 1993, Pengertian-pengertian Elementer Hukum Perjanjian Perdata,

CV. Mandar Maju, Bandung, h.166

atau barang untuk kebutuhan produksi) tanpa harus membayar keseluruhan harga

barang. Harga barang kemudian dicicil secara angsuran dalam jangka waktu

tertentu dengan memperhitungkan biaya lain seperti biaya administrasi dan beban

bunga. Fasilitas kredit ini biasanya diberikan oleh lembaga pembiayaan konsumen

yang berdiri dalam bentuk perusahaan, bekerja sama dengan penjual barang atau

supplier mobil. Lembaga jual-beli secara angsuran disini, pengguna barang

berlaku sebagai pemilik menurut titel jual-beli. Hanya saja, pembayarannya

dilakukan secara mencicil atau secara angsuran.

Adanya hubungan jual beli tersebut diawali dengan pembuatan kesepakatan

antara penjual dan pembeli yang dituangkan dalam bentuk perjanjian. Suatu

perjanjian adalah suatu peristiwa dimana seorang berjanji kepada seorang lain

atau dimana dua orang itu saling berjanji untuk melaksanakan sesuatu hal.2

Perjanjian batasannya diatur dalam Pasal 1313 KUH Perdata yang berbunyi suatu

persetujuan adalah suatu perbuatan dengan nama satu orang atau lebih

mengikatkan dirinya terhadap satu orang lain atau lebih.

Pembelian mobil secara angsuran tersebut tertuang dalam suatu perjanjian

pembiayaan. Dalam perjanjian pembiayaan dimana bentuk, syarat atau isi yang

dituangkan dalam klausul-klausul telah dibuat secara baku (standard contrac-

standard contrac) dimana hal ini mengakibatkan penerimaan fasilitas kredit tidak

mempunyai kekuatan menawar (bargaining power).

Agar suatu perjanjian sah menurut hukum diperlukan 4 (empat) persyaratan

sebagai mana tercantum pada Pasal 1320 KUHPerdata, yaitu:

2 Subekti R., 2002, Hukum Perjanjian, PT. Intermasa, Jakarta (selanjutnya disingkat

Subekti I), h. 1

1. Kesepakatan mereka yang mengikatkan dirinya,

2. Kecakapan untuk membuat suatu perikatan,

3. Suatu pokok persoalan tertentu,

4. Suatu sebab yang tidak terlarang.

Di kota Denpasar, sebagai pusat perekonomian terdapat lembaga keuangan

non bank antara lain perusahaan pembiayaan konsumen seperti PT. Adira Finance

Denpasar. Dengan adanya perusahaan lembaga pembiayaan konsumen ini, dapat

membantu jalannya proses pengkreditan dalam pembayaran jual beli mobil bekas

secara angsuran tersebut. Tetapi dalam praktek hubungan perjanjian jual beli

secara angsuran mobil bekas ini tidak tertutup kemungkinan terjadinya faktor-

faktor yang disebabkan oleh tidak terwujudnya atau tidak sesuai dengan isi

perjanjian yang telah mereka sepakati bersama, misalnya terjadi karena debitur

atau nasabah mengingkari kewajibannya yaitu melakukan pembayaran secara

angsuran setiap bulannya pada tanggal jatuh tempo pembayaran yang telah

disepakati dalam perjanjian yang menimbulkan kerugian bagi kreditur

(perusahaan pembiayaan konsumen) yang disebut dengan wanprestasi. Kerugian

yang terjadi ini dapat dituntut karena apa yang telah disepakati kedua belah pihak

mengikat sebagai undang-undang.

Wanprestasi adalah pelaksanaan kewajiban yang tidak tepat pada waktunya

atau dilakukan tidak menurut selayaknya.3 Menurut Wirjono Projodikoro, dalam

wanprestasi terdapat tiga bentuk atau kriteria, yaitu: “pihak yang berwajib sama

sekali tidak melaksanakan, pihak yang berwajib terlambat melaksanakan

3Yahya Harahap, M., 1982, Segi-segi Hukum Perjanjian, PT. Alumni, Bandung, h. 60.

kewajibannya, serta melaksanakan kewajiban tetapi tidak semestinya atau sebaik-

baiknya.”4

Berdasarkan latar belakang diatas mendorong penulis untuk melakukan

penelitian hukum yang dituangkan dalam sebuah skripsi yang berjudul :

“PENYELESAIAN WANPRESTASI DALAM PERJANJIAN JUAL BELI

SECARA ANGSURAN MOBIL BEKAS MELALUI LEMBAGA

PEMBIAYAAN KONSUMEN DI PT. ADIRA FINANCE DENPASAR”.

1.2. Rumusan Masalah

1. Apa faktor-faktor yang menyebabkan terjadinya wanprestasi dalam

perjanjian jual beli secara angsuran mobil bekas melalui perusahaan

pembiayaan konsumen pada PT. Adira Finance di Denpasar?

2. Bagaimana upaya penyelesaian terjadinya wanprestasi dalam

perjanjian jual beli secara angsuran mobil bekas melalui perusahaan

pembiayaan konsumen pada PT. Adira Finance di Denpasar?

1.3. Ruang Lingkup Masalah

Mengingat begitu luasnya permasalahan yang dapat diangkat, maka

dipandang perlu adanya pembatasan mengenai ruang lingkup masalah yang akan

dibahas nanti. Adapun permasalahan pertama dibatasi pada faktor-faktor yang

menyebabkan terjadinya wanprestasi dalam perjanjian jual beli secara angsuran

mobil bekas pada perusahaan pembiayaan konsumen di PT. Adira Finance

4Wirjono Projodikoro, 1985, Asas-asas Hukum Perjanjian, PT. Bale, Bandung, (selanjutnya

disingkat Wirjono Projodikoro I) h. 45.

Denpasar. Sedangkan permasalahan yang kedua dibatasi pada upaya penyelesaian

terjadinya wanprestasi dalam perjanjian jual beli secara angsuran mobil bekas

pada perusahaan pembiayaan konsumen di PT. Adira Finance Denpasar.

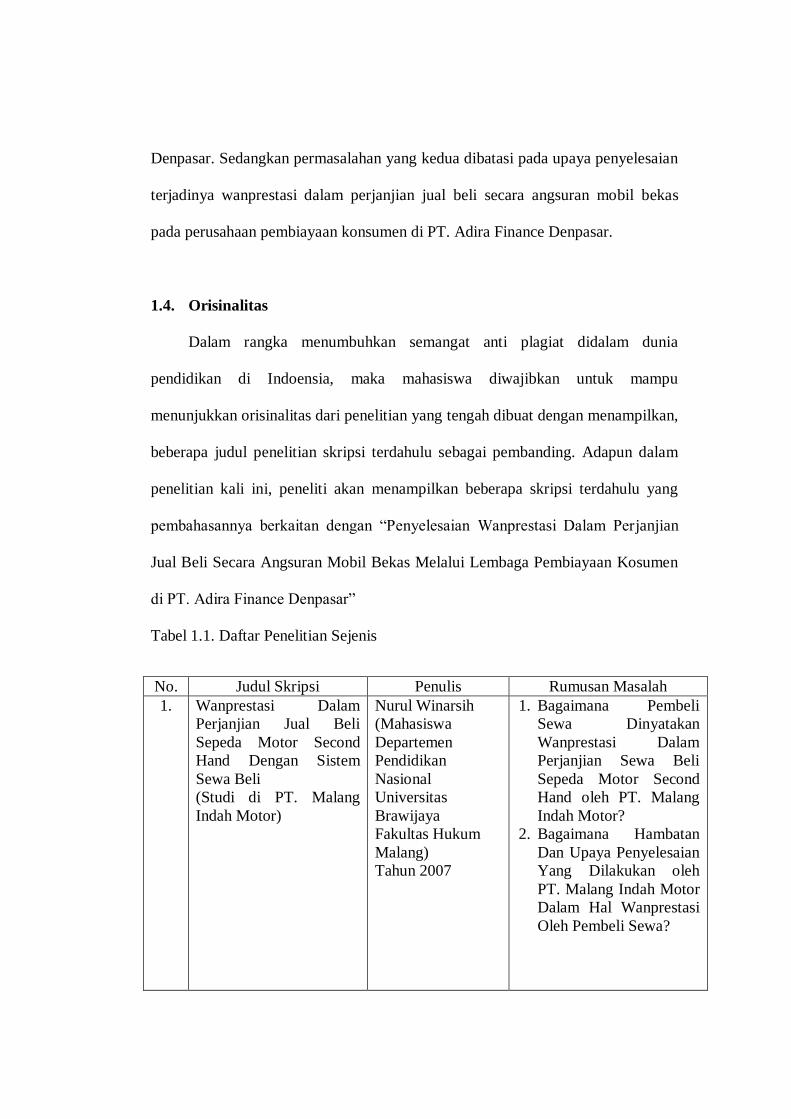

1.4. Orisinalitas

Dalam rangka menumbuhkan semangat anti plagiat didalam dunia

pendidikan di Indoensia, maka mahasiswa diwajibkan untuk mampu

menunjukkan orisinalitas dari penelitian yang tengah dibuat dengan menampilkan,

beberapa judul penelitian skripsi terdahulu sebagai pembanding. Adapun dalam

penelitian kali ini, peneliti akan menampilkan beberapa skripsi terdahulu yang

pembahasannya berkaitan dengan “Penyelesaian Wanprestasi Dalam Perjanjian

Jual Beli Secara Angsuran Mobil Bekas Melalui Lembaga Pembiayaan Kosumen

di PT. Adira Finance Denpasar”

Tabel 1.1. Daftar Penelitian Sejenis

No. Judul Skripsi Penulis Rumusan Masalah

1. Wanprestasi Dalam

Perjanjian Jual Beli

Sepeda Motor Second

Hand Dengan Sistem

Sewa Beli

(Studi di PT. Malang

Indah Motor)

Nurul Winarsih

(Mahasiswa

Departemen

Pendidikan

Nasional

Universitas

Brawijaya

Fakultas Hukum

Malang)

Tahun 2007

1. Bagaimana Pembeli

Sewa Dinyatakan

Wanprestasi Dalam

Perjanjian Sewa Beli

Sepeda Motor Second

Hand oleh PT. Malang

Indah Motor?

2. Bagaimana Hambatan

Dan Upaya Penyelesaian

Yang Dilakukan oleh

PT. Malang Indah Motor

Dalam Hal Wanprestasi

Oleh Pembeli Sewa?

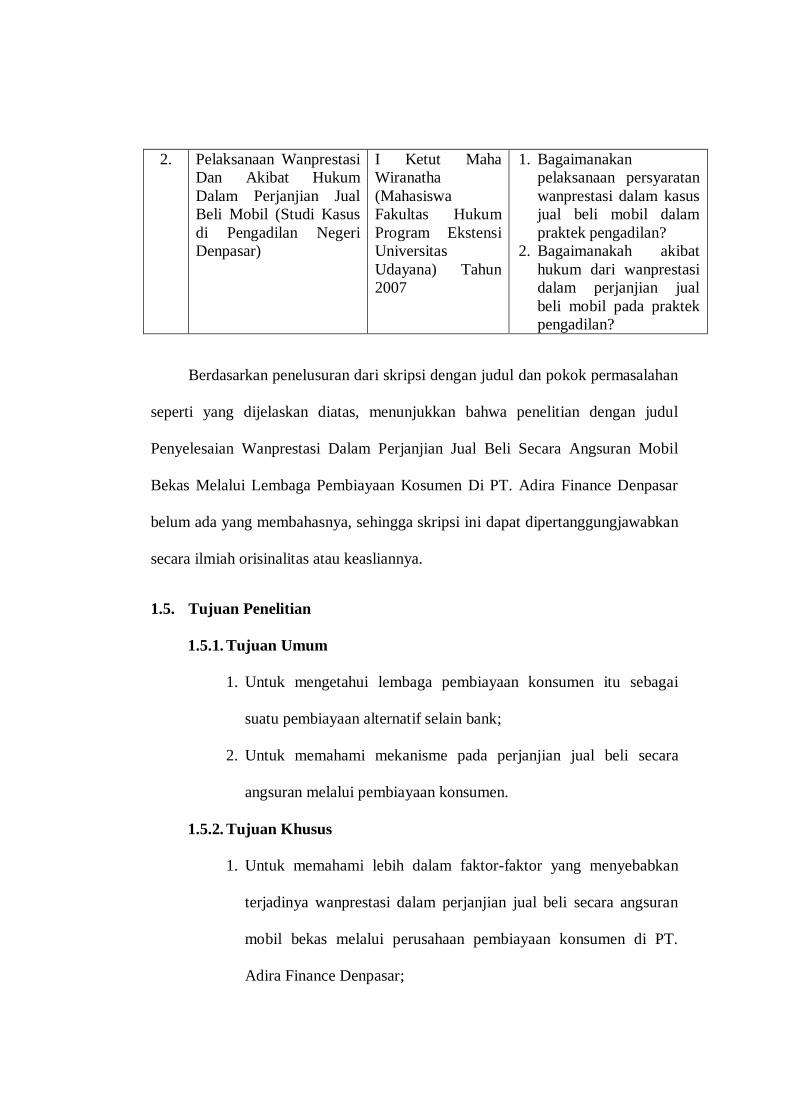

2. Pelaksanaan Wanprestasi

Dan Akibat Hukum

Dalam Perjanjian Jual

Beli Mobil (Studi Kasus

di Pengadilan Negeri

Denpasar)

I Ketut Maha

Wiranatha

(Mahasiswa

Fakultas Hukum

Program Ekstensi

Universitas

Udayana) Tahun

2007

1. Bagaimanakan

pelaksanaan persyaratan

wanprestasi dalam kasus

jual beli mobil dalam

praktek pengadilan?

2. Bagaimanakah akibat

hukum dari wanprestasi

dalam perjanjian jual

beli mobil pada praktek

pengadilan?

Berdasarkan penelusuran dari skripsi dengan judul dan pokok permasalahan

seperti yang dijelaskan diatas, menunjukkan bahwa penelitian dengan judul

Penyelesaian Wanprestasi Dalam Perjanjian Jual Beli Secara Angsuran Mobil

Bekas Melalui Lembaga Pembiayaan Kosumen Di PT. Adira Finance Denpasar

belum ada yang membahasnya, sehingga skripsi ini dapat dipertanggungjawabkan

secara ilmiah orisinalitas atau keasliannya.

1.5. Tujuan Penelitian

1.5.1. Tujuan Umum

1. Untuk mengetahui lembaga pembiayaan konsumen itu sebagai

suatu pembiayaan alternatif selain bank;

2. Untuk memahami mekanisme pada perjanjian jual beli secara

angsuran melalui pembiayaan konsumen.

1.5.2. Tujuan Khusus

1. Untuk memahami lebih dalam faktor-faktor yang menyebabkan

terjadinya wanprestasi dalam perjanjian jual beli secara angsuran

mobil bekas melalui perusahaan pembiayaan konsumen di PT.

Adira Finance Denpasar;

2. Untuk memahami lebih dalam upaya penyelesaian terjadinya

wanprestasi dalam perjanjian jual beli secara angsuran mobil bekas

melalui perusahaan pembiayaan konsumen di PT. Adira Finance

Denpasar.

1.6. Manfaat Penelitian

1.6.1. Manfaat Teoritis

1. Secara teoritis hasil penelitian akan dapat menambah wawasan pada

ilmu pengetahuan mengenai ilmu hukum pada umumnya dan

khususnya yang berkenaan dengan studi hukum perjanjian dan hukum

pembiayaan;

2. Menambah referensi bagi para pihak yang sedang mengalami

wanprestasi dalam perjajian dalam jual beli secara angsuran mobil

bekas melalui lembaga pembiayaan konsumen baik pihak perusahaan

pembiayaan maupun pihak nasabah.

1.6.2. Manfaat Praktis

1. Dapat menambah pengalaman dan kemampuan peneliti dalam

melakukan penelitian hukum.

2. Untuk memberikan masukan dalam penyelesaian yang terjadi

dalam praktek perjanjian jual beli secara angsuran mobil bekas.

1.7. Landasan Teoritis

Landasan teoritis merupakan dukungan teori, konsep, asas, dan pendapat-

pendapat hukum dalam membangun atau memperkuat kebenaran dari

permasalahan analisis.5 Dalam menyelesaikan masalah diatas digunakan teori-

teori dan konsep-konsep ini karena antara debitur dengan kreditur mengadakan

suatu perjanjian kredit.

Menurut ketentuan Pasal 1313 KUHPerdata perjanjian adalah suatu

perbuatan dengan mana suatu pihak atau lebih mengikatkan dirinya terhadap satu

orang atau lebih. Rumusan tersebut memberikan konsekuensi hukum bahwa

dalam suatu perjanjian akan selalu ada dua pihak, dimana satu pihak adalah pihak

yang wajib berprestasi (debitur) dan pihak lainnya adalah pihak yang berhak atas

prestasi tersebut (kreditur).6

Perjanjian adalah perbuatan hukum berdasarkan kata sepakat untuk

menimbulkan akibat hukum. Adapun unsur-unsur perjanjian menurut teori

perjanjian adalah adanya perbuatan hukum, penyesuaian kehendak dari beberapa

orang, persesuaian kehendak harus dinyatakan, perbuatan hukum terjadi karena

kerja sama antara dua orang atau lebih pernyataan kehendak yang sesuai harus

saling bergantungan satu sama lain, kehendak ditujukan untuk menimbulkan

akibat hukum, akibat hukum itu untuk kepentingan yang satu atas beban yang lain

5 Bahder Johan Nasution, 2008, Metode Penelitian Ilmu Hukum, Mandar Maju, Bandung,

h. 141 6 Gunawan Widjaja & Ahmad Yani, 2000, Jaminan Fidusia, Raja Grafindo Persada,

Jakarta, h.31

atau timbal balik, dan persesuaian kehendak harus dengan mengingat peraturan

perundang-undangan.7

Menurut Subekti, perjanjian adalah suatu peristiwa dimana seseorang

berjanji kepada seseorang lain atau dimana dua orang itu saling berjanji untuk

melaksankan suatu hal.8

Dalam membuat suatu perjanjian harus memperhatikan ketentuan Pasal

1320 KUHPerdata yaitu:

1. Kesepakatan mereka yang mengikatkan dirinya;

2. Kecakapan untuk membuat suatu perikatan;

3. Suatu pokok persoalan tertentu;

4. Suatu sebab yang tidak terlarang.

Dalam Pasal 1338 ayat (1) KUHPerdata dijelaskan bahwa perjanjian yang

dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya.

Artinya, perjanjian yang dibuat oleh para pihak ditentukan isinya oleh para pihak

dan tidak boleh bertentangan dengan peraturan perundang-undangan, ketertiban

umum dan kesusilaan. Penjelasan tersebut juga berlaku pada perjanjian yang

dilakukan oleh seseorang yang ingin melakukan perjanjian dengan lembaga

pembiayaan konsumen.

Menurut Peraturan Presiden Nomor 9 Tahun 2009 tentang Lembaga

Pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam

bentuk penyediaan dana atau barang modal. Kegiatan usaha Perusahaan

7 Salim H.S., 2010, Hukum Kontak Teori dan Teknik Penyusunan Kontrak, Sinar Grafika,

Jakarta, h. 25 8 R. Subekti,1976, Hukum Perjanjian, Intermasa, Jakarta, (selanjutnya disingkat Subekti II)

h. 45

Pembiayaan meliputi sewa guna usaha, anjak piutang, usaha kartu kredit, dan

pembiayaan konsumen.

Pembiayaan konsumen (Consumer Finance) adalah kegiatan pembiayaan

untuk pengadaan barang berdasarkan kebutuhan konsumen dengan pembayaran

secara angsuran. Sebagaimana dimaksud dalam Peraturan Presiden No. 9 Tahun

2009 pasal 9 lembaga pembiayaan dilarang menarik dana secara langsung dari

masyarakat baik dalam bentuk giro, deposito, maupun tabungan.

Pada setiap kegiatan usaha pembiayaan, termasuk juga Pembiayaan

Konsumen, inisiatif mengadakan hubungan kontraktual berasal dari para pihak

terutama Konsumen. Dengan demikian, kehendak para pihak pula menjadi

sumber hukumnya. Kehendak para pihak tersebut dituangkan dalam bentuk

tertulis berupa rumusan perjanjian yang menetapkan hak dan kewajiban para

pihak dalam hubungan kontrak Pembiayaan Konsumen. Dalam perundang-

undangan juga diatur mengenai hak dan kewajiban para pihak dan hanya berlaku

sepanjang para pihak tidak menentukan lain secara khusus dalam kontrak yang

dibuat. Ada dua sumber Hukum Perdata yang mendasari Pembiayaan Konsumen,

yaitu asas kebebasan berkontrak dan perundang-undangan bidang hukum

perdata.9

1. Asas Kebebasan Berkontrak

Asas kebebasan hukum perjanjian dapat diklasifikasikan menjadi 2 (dua) jenis

yaitu asas kebebasan berjanji dalam arti yang luas (lisan dan tulisan) dan asas

kebebasan berkontrak dalam arti yang sempit (hanya secara tertulis). Dalam

9 Sunaryo, 2008, Hukum Lembaga Pembiayaan, Sinar Grafika, Jakarta, h. 98

hubungan hukum Pembiayaan Konsumen, perjanjian selalu dibuat tertulis sebagai

dokumen hukum yang menjadi dasar kepastian hukum (legal certainty).

Perjanjian Pembiayaan Konsumen dibuat berdasarkan asas kebebasan berkontrak,

memuat rumusan kehendak berupa hak dan kewajiban Perusahaan Pembiayaan

Konsumen sebagai pihak penyedia dana (fund lender) dan Konsumen sebagai

pihak pengguna dana (fund user).

2. Undang-Undang Bidang Hukum Perdata

Perjanjian Pembiayaan Konsumen adalah salah satu bentuk perjanjian khusus

yang tunduk pada ketentuan Buku III KUHPerdata diantaranya Pasal 1313, 1320,

1338 yang membahas mengenai perjanjian secara umum, pasal 1754 sampai 1773

mengenai perjanjian pinjam pakai habis, pasal 1765 mengenai perjanjian

peminjaman dengan bunga, dan pasal 1457 sampai 1518 mengenai perjanjian jual

beli bersyarat.

Kemudian aspek hukum perdata dalam pembiayaan konsumen selain asas

kebebasan berkontrak dan Kitab Undang-Undang Hukum Perdata juga terdapat

pada Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas dan

Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen.

Menurut Khotibul Umam, Consumer Financing atau sering disebut dengan

Pembiayaan Konsumen adalah suatu pinjaman atau kredit atau kredit yang

diberikan oleh suatu perusahaan kepada debitur untuk pembelian barang atau jasa

yang akan langsung dikonsumsi oleh konsumen, dan bukan untuk tujuan produksi

ataupun distribusi.

Pada pasal 6 Peraturan Menteri Keuangan Nomor 84/PMK.012/2006

tentang Perusahaan Pembiayaan disebutkan bahwa kegiatan Pembiayaan

Konsumen dilakukan dalam bentuk penyediaan dana untuk pengadaan barang

berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran.

Kebutuhan konsumen antara lain meliputi:

a. Pembiayaan kendaraan bermotor;

b. Pembiayaan alat-alat rumah tangga;

c. Pembiayaan barang-barang elektronik;

d. Pembiayaan perumahan.

Perjanjian pembiayaan dapat terlaksana dengan baik apabila para pihak

telah memenuhi prestasinya masing-masing seperti yang telah diperjanjikan tanpa

ada pihak yang dirugikan, tetapi ada kalanya perjanjian kredit tersebut tidak

terlaksana dengan baik karena adanya wanprestasi yang dilakukan oleh salah satu

pihak atau debitur.

Kata wanprestasi berasal dari Bahasa Belanda yang berarti prestasi buruk.10

Seseorang yang telah terikat dalam suatu perjanjian dapat dikatakan wanprestasi

apabila tidak melaksanakan apa yang telah diperjanjikan, atau apabila

alpa/lalai/ingkar janji.

Menurut Munir Fuady, yang dimaksud wanprestasi adalah tidak

dilaksanakannya prestasi atau kewajiban sebagaimana mestinya yang dibebankan

10 Subekti, 1995, Aneka Perjanjian, PT. Citra Aditya Bakti, Bandung, (selanjutnya

disingkat Subekti III) h. 45.

oleh kontrak kepada pihak-pihak tertantu seperti yang disebutkan dalam kontrak

yang bersangkutan.11

Wanprestasi yang dilakukan debitur dapat berupa empat macam :

1. Tidak melakukan apa yang disanggupi akan dilakukan,

2. Melaksanakan apa yang dijanjikan, tetapi tidak sebagaimana

dijanjikan.

3. Melakukan apa yang dijanjikan tetapi terlambat,

4. Melakukan sesuatu yang menurut perjanjian tidak boleh dilakukan.12

Adapun jalur penyelesaian wanprestasi dapat dilakukan melalui dua cara

yakni, malalui jalur litigasi dan non litigasi. Pihak perusahaan pembiayaan dalam

menyelesaikan wanprestasi yang terjadi seminimal mungkin untuk tidak

mengambil jalur peradilan umum atau jalur litigasi, karena dalam penyelesaian

perkara akan menghabiskan waktu yang lama dan biaya yang cukup mahal,

sehingga tidak dapat sesuai dengan prinsip bisnis yang mencari keuntungan

sebesar-besarnya. Selain itu jalur litigasi dirasakan tidak efisien oleh perusahaan

pembiayaan yang berkembang saat ini. Mereka berinisiatif untuk menyelesaikan

suatu perkara melalui jalur non litigasi atau penyelesaian di luar pengadilan,

mengkaji penyelesaian wanprestasi dengan Alternatif Dispute Resolution.13

Sedangkan dalam bahasa Indonesia dapat diartikan sebagai Alternatif

Penyelesaian Senngketa. Sesungguhnya Alternatif Penyelesaian Sengketa

11 Munir Fuady, 2001, Hukum Kontrak (Dari Sudut Pandang Hukum Bisnis), PT. Citra

Aditya Bakti, Bandung, h. 105 12 Subekti III, loc.cit. 13 Sayud Margono, 2004, ADR & Arbitrase Proses Pelembagaan Dan Aspek Hukum,

Cetakan Kedua, Ghalia Indonesia, Bandung, h. 13

merupakan penyelesaian sengketa di luar pengadilan yang dilakukan secara

damai.

Menurut Takdir Rahmadi alternatif penyelesaian sengketa adalah sebuah

konsep yang mencakup berbagai bentuk penyelesaian sengketa selain dari proses

peradilan, melalui cara-cara yang sah menurut hakim, baik berdasarkan

pendekatan konsensus maupun tidak berdasarkan konsensus.

Sedangkan Alternatif Penyelesaian Sengketa dalam Undang-Undang No. 30

Tahun 1999 tentang Arbitrase dan Alternatif Penyelesaian Sengketa adalah

lembaga penyelesaian sengketa atau beda pendapat melalui prosedur yang

disepakati para pihak, yakni penyelesaian di luar pengadilan dengan cara

konsultasi, negosiasi, mediasi, konsiliasi, atau penilaian ahli. Dengan demikian,

yang dimaksud dengan Alternatif Penyelesaian Sengketa dalam perspektif

Undang-Undang Nomor 30 Tahun 1999 adalah suatu pranata penyelesaian

sengketa di luar pengadilan berdasarkan kesepakatan par pihak dengan

mengesampingkan penyelesaian secara litigasi di Pengadilan.

Alternative penyelesaian sengketa merupakan implementasi dari nilai luhur

masyarakat Indonesia yaitu musyawarah mufakat. Hal ini sesuai dengan pendapat

dari Daniel S. Lev, yang menyatakan bahwa budaya hukum Indonesia dalam

penyelesaian sengketa mempunyai karakteristik tersendiri yang disebabkan oleh

nilai-nilai tertentu. 14

14 Ade Maman Suherman, 2004, Perbandingan Sistem Hukum, RajaGrafindo Persada,

Jakarta, h. 16.

1.8. Metode Penelitian

1.8.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penulisan skripsi ini adalah

dengan menggunakan metode yuridis empiris. metode yuridis yaitu suatu

metode penulisan hukum yang berdasarkan pada teori-teori hukum,

literatur-literatur dan peraturan perundang-undangan yang berlaku dalam

masyarakat. Sedangkan metode empiris yaitu suatu metode dengan

melakukan observasi atau penelitian secara langsung ke lapangan guna

mendapatkan kebenaran yang akurat dalam proses penyempurnaan

penulisan skripsi ini. Jadi Metode yuridis empiris dipergunakan dalam usaha

melakukan penelitian langsung ke lapangan dan mengkaji berdasarkan

peraturan perundang-undangan yang berlaku dalam masyarakat.

1.8.2. Sifat Penelitian

Penelitian ini bersifat deskriptif (Penggambaran). Penelitian ini

bertujuan menggambarkan secara tepat sifat-sifat suatu individu, keadaan,

gejala atau kelompok tertentu, atau untuk menentukan penyebaran suatu

gejala, atau untuk menentukan ada tidaknya hubungan antara suatu gejala

dengan gejala lain dalam masyarakat. Penelitian ini menggambarkan

wanprestasi dalam perjanjian jual beli secara angsuran mobil bekas melalui

lembaga pembiayaan konsumen di PT. Adira Finance Denpasar.

1.8.3. Jenis Pendekatan

Penelitian ini mempergunakan Pendekatan Perundang-undangan (The

Statute Approach), Pendekatan Kasus (Case Approach) dan Pendekatan

Fakta (The Fact Approach). Pendekatan Perundang-undangan dipergunakan

untuk mengkaji beberapa aturan hukum yang ada, untuk mengetahui

pengaturan hukum yang berlaku bagi pelaksanaan dalam perjanjian jual beli

secara angsuran mobil bekas melalui lembaga pembiayaan konsumen.

Pendekatan analisa kasus (Case Approach), pendekatan ini dipergunakan

untuk mengetahui kasus-kasus wanprestasi yang terjadi dalam perjanjian

jual beli secara angsuran mobil bekas melalui lembaga pembiayaan

konsumen. Pendekatan fakta adalah menjelaskan fakta-fakta yang terjadi

dilapangan.

1.8.4. Data dan Sumber Data

1.8.4.1. Data Primer

Data primer yang dipergunakan dalam penulisan skripsi ini

bersumber atau diperoleh dari penelitian di lapangan yang dilakukan dengan

cara mengadakan penelitian pada perusahaan pembiayaan di PT. Adira

Finance Denpasar. Adapun sumber data primer merupakan sumber data

yang diperoleh dari narasumber yang paling utama, dalam hal ini adalah

pelaku usaha dalam perjanjian jual beli secara angsuran.

1.8.4.2. Data Sekunder

Data yang dipergunakan dalam penelitian ini adalah data sekunder

yang terdiri atas bahan hukum primer, bahan hukum sekunder dan bahan

hukum tersier. Adapun bahan-bahan hukum sebagaimana dimaksud adalah

sebagai berikut:

1. Bahan hukum primer yaitu bahan hukum yang bersifat autoritatif atau

mempunyai otoritas atau memiliki kekuatan mengikat, yaitu:

a. Kitab Undang-Undang Hukum Perdata;

b. Peraturan Presiden Republik Indonesia No. 9 Tahun 2009 tentang

Lembaga Pembiayaan;

c. Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 tentang

Perusahaan Pembiayaan.

2. Badan hukum sekunder, yaitu badan hukum yang memberikan penjelasan

terhadap bahan hukum primer, yaitu buku-buku, literatur, makalah, tesis,

skripsi, dan bahan-bahan hukum tertulis lainnya yang berhubunngan

dengan permasalahan penelitian,15

3. Bahan hukum tersier, yaitu bahan hukum yang memberikan petunjuk

maupun penjelasan terhadap bahan hukum primer dan bahan hukum

sekunder,yaitu berupa kamus, yang terdiri dari:

a. Kamus Besar Bahasa Indonesia, Penerbit Balai Pustaka, Jakarta;

b. Kamus Hukum.

15 Peter Mahmud Marzuki, 2008, Penelitian Hukum, Cetakan ke-IV, Kencana, Jakarta, h.

141

1.8.5. Teknik Pengumpulan Data

Pengumpulan bahan hukum dilakukan melalui studi dokumentasi.

Bahan hukum yang diperolehnya, diinfentarisasi dan diidentifikasi serta

kemudian dilakukan pengklasifikasian bahan-bahan sejenis, mencatat dan

mengolahnya secara sistematis sesuai dengan tujuan dan kebutuhan

penelitian. Tujuan dari teknik dokumentasi ini adalah untuk mencari

konsepsi-konsepsi, teori-teori, pendapat-pendapat, penemuan-penemuan

yang berhubungan dengan permasalahan penelitian.

1. Teknik studi dokumentasi

Teknik studi dokumen merupakan teknik awal yang digunakan dalam

melakukan penelitian ini dengan cara mengumpulkan data

berdasarkan pada benda-benda berbentuk tulisan, dilakukan dengan

cara mencari, membaca, mempelajari, dan memahami data-data

sekunder yang berhubungan dengan hukum sesuai dengan

permasalahan yang dikaji yang berupa buku-buku, majalah, literatur,

dokumen, peraturan yang ada relevansinya dengan masalah yang

diteliti.

2. Teknik wawancara

Metode wawancara adalah metode untuk mengumpulkan data dengan

cara tanya jawab. Dalam penelitian ini wawancara yang merupakan

teknik untuk memperoleh data dilapangan dipergunakan untuk

menunjang dari data-data yang diperoleh melalui studi dokumen.

Dimana peneliti sebagai penanya dan sumber informan sebagai obyek

yang akan dimintai keterangan dan informasi terkait peelitian tersebut.

Pedoman daftar pertanyaan dibuat secara terstuktur. Penelitian yang

dilakukan dengan wawancara kepada narasumber sebagai pelaku

usaha pada perusahaan pembiayaan yang melakukan perjanjian jual

beli secara angsuran yaitu di PT. Adira Finance. Narasumber

diberikan pertanyaan-pertanyaan yang berhubungan dengan topik

skripsi yang dibuat.

1.8.6. Teknik Pengumpulan Sampel Penelitian

Adapun lokasi penelitian dalam penyusunan penelitian ini pada PT.

Adira Finance di Denpasar. Terpilihnya lokasi tersebut sebagai lokasi

penelitian dikarenakan ditemukan kasus wanprestasi dalam perjanjian

pembiayaan pada perusahaan pembiayaan tersebut.

Dalam penelitian ini teknik sampel yang digunakan adalah sampel

secara Non Random Sampling, yaitu suatu cara menentukan sampel dimana

peneliti telah menentukan atau menunjuk sendiri sampel penelitiannya.

Sesuai dengan judul dalam penulisan skripsi ini maka dalam penelitian ini

sampel yang digunakan yaitu PT. Adira Finance di Denpasar.

Penentuan responden atau informan dilakukan dengan menggunakan

teknik Snowball Sampling yang dipilih berdasarkan penunjukan atau

rekomendasi dari sampel sebelumnya. Sampel pertama yang diteliti

ditentukan sendiri oleh peneliti yaitu dengan mencari responden kunci

maupun informan kunci, kemudian responden maupun informan berikutnya

yang akan dijadikan sampel tergantung rekomendasi responden maupun

informan kunci.

1.8.7. Teknik Pengolahan dan Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah

analisis kualitatif. Artinya pengumpulan data menggunakan pedoman studi

dokumen, dan wawancara. Penelitian dengan teknik analisis kualitatif ini

keseluruhan data yang terkumpul baik dari data primer maupun sekunder,

akan diolah dan dianalisis dengan cara menyusun data secara sistematis,

digolongkan dalam pola dan tema, dikategorisasikan dan diklasifikasikan,

dihubungkan antara satu data dengan data lainnya, dilakukan dengan

interpretasi untuk memahami makna data, dan dilakukan penafsiran dari

perspektif peneliti setelah memahami keseluruhan kualitas data. Proses

analisis tersebut dilakukan secara terus menerus sejak pencarian data di

lapangan dan berlanjut terus hingga pada tahap analisis. Setelah dilakukan

analisis secara kualitatif kemudian data akan disajikan secara deskriptif

kualitatif dan sistematis.