bab 3 analisis sistem yang sedang berjalan 3.1 …thesis.binus.ac.id/doc/bab3/2009-1-00012-aksi bab...

TRANSCRIPT

BAB 3

ANALISIS SISTEM YANG SEDANG BERJALAN

3.1 Gambaran Umum Perusahaan

3.1.1 Sejarah Perusahaan

Sejarah pendirian perusahaan dimulai dari beberapa toko retail yang berlokasi

pada berbagai kawasan pusat perbelanjaan elektronik di Jakarta. Semakin

berkembangnya bisnis yang dijalankan maka sekitar akhir tahun 2000, pemilik

memutuskan untuk mendirikan sebuah head office yang diberi nama PT. EKA JAYA

PERKASA untuk mengatur dan mengawasi semua transaksi serta persediaan produk

pada toko-toko retail tersebut. Kemudian toko-toko retail tersebut secara otomatis

dijadikan sebagai kantor cabang. PT. EKA JAYA PERKASA berlokasi pada Wisma

Eka Jiwa ruko 3A yang berada di jalan Mangga Dua Raya, Jakarta Pusat.

Seperti yang tercantum dalam Surat Izin Usaha Perdagangan (SIUP) dengan

nomor 0065 / 1.824.51, PT. EKA JAYA PERKASA bergerak dalam bidang usaha

(sesuai dengan KLBI 2000) nomer 52368, 51391, 51900 yaitu perdagangan barang

seperti komputer dan suku cadangnya, alat elektrikal, dan alat mekanikal, elektrikal.

Pendirian perusahaan telah mendapat pengesahan dari Menteri Kehakiman dan Hak

Asasi Manusia Republik Indonesia nomor C-04602.HT.01.04.TH.2001. Sampai saat

ini perusahaan bertindak sebagai sub distributor, ekspor dan impor.

PT. EKA JAYA PERKASA mempekerjakan sekitar 100 (seratus) orang

karyawan yang dibagi menjadi karyawan penjualan dan non penjualan. Karyawan

non penjualan dipekerjakan di bagian head office sedangkan karyawan penjualan di

toko-toko retail. Selain menyalurkan produk-produk ke toko retail nya sendiri, PT.

51

EKA JAYA PERKASA tidak menutup kemungkinan untuk menjual produk-produk

yang ada ke dealer maupun toko lainnya.

3.1.2 Visi dan Misi Perusahaan

Visi dari perusahaan yaitu : “ Menjadi distributor notebook dan proyektor

terpercaya dan terkemuka di Indonesia.”

Misi dari perusahaan adalah sebagai berikut:

1. Mengedepankan pelanggan dengan memberikan pelayanan yang memuaskan

dalam segala hal.

2. Melakukan persaingan yang sehat antar perusahaan pesaing.

3. Mengembangkan budaya perusahaan yang sehat diatas saling menghargai antar

karyawan dan mitra kerja, serta mendorong terus kekokohan integritas pribadi

dan profesionalisme.

3.1.3 Struktur Organisasi Perusahaan dan Uraian Tugas / Wewenang

3.1.3.1 Struktur Organisasi Perusahaan

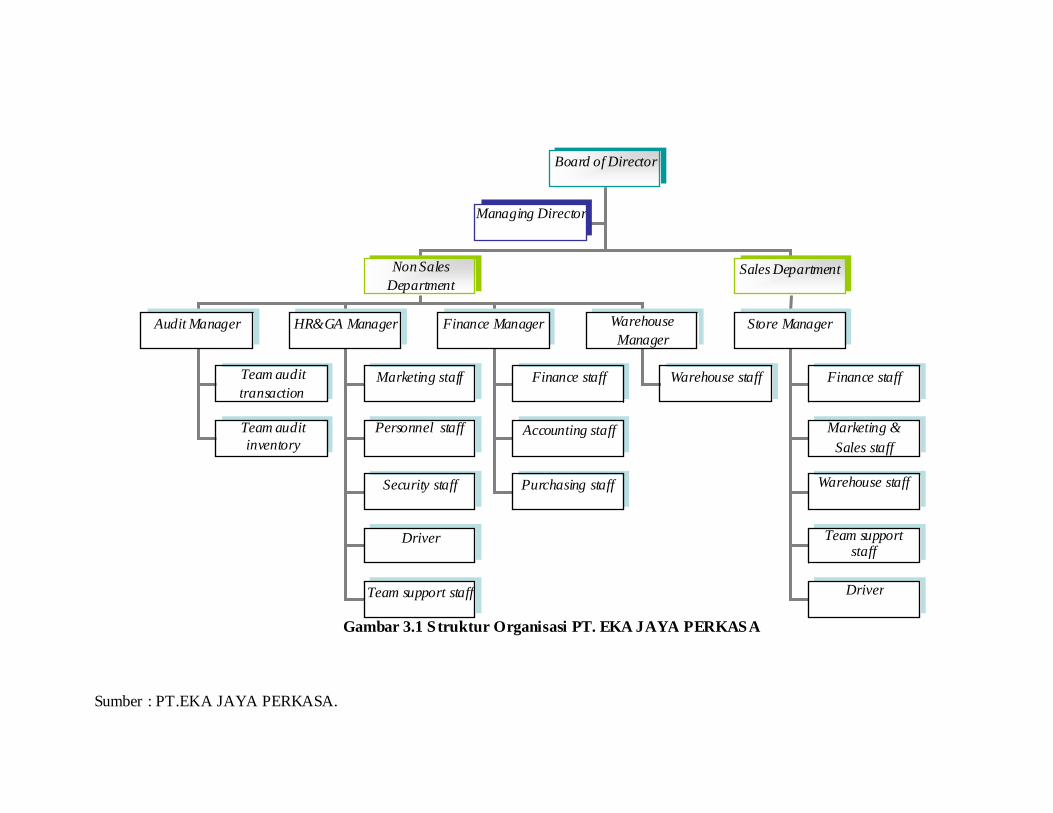

PT. EKA JAYA PERKASA merupakan perusahaan berskala kecil sehingga

struktur organisasi perusahaan termasuk sederhana yang dimana seluruh keputusan

diambil pada saat dilakukan rapat umum dewan direksi. Managing Director

membawahi beberapa manager bagian seperti: Human Resouce and General Affair

Manager, Financial Manager, Store Manager dan beberapa karyawan lainnya.

PT. EKA JAYA PERKASA memiliki beberapa kantor cabang yang tersebar di

berbagai daerah di Jakarta. Masing-masing kantor cabang dikepalai oleh seorang

Store Manager.

Untuk lebih jelasnya, maka akan digambarkan dalam bagan struktur organisasi

(gambar3.1) berikut ini.

Gambar 3.1 Struktur Organisasi PT. EKA JAYA PERKASA

Sumber : PT.EKA JAYA PERKASA.

Board of Director

Non Sales Department

Sales Department

Audit Manager HR&GA Manager Finance Manager Warehouse Manager

Store Manager

Team audit transaction

Team audit inventory

Marketing staff

Personnel staff

Finance staff

Accounting staff

Warehouse staff Finance staff

Marketing & Sales staff

Warehouse staff

Team support staff

Security staff

Driver

Purchasing staff

Team support staff Driver

Managing Director

53

3.1.3.2 Uraian Tugas dan Wewenang

Uraian dari tugas dan wewenang dari karyawan setiap bagian divisi yang

terdapat dalam struktur organisasi PT.EKA JAYA PERKASA adalah sebagai berikut.

1. Non Sales Department

a. Board of Director

• Sebagai pengambil keputusan yang berhubungan dengan operasional

perusahaan.

b. Managing Director

• Bertanggung jawab atas seluruh operasional perusahaan dan membawahi

seluruh karyawan dalam perusahaan.

• Menerima laporan dari Manager setiap bagian.

• Melakukan otorisasi terhadap semua laporan dari seluruh Manager.

• Menilai tingkat kinerja karyawan dengan tujuan untuk promosi atau demosi.

• Membuat kebijakan dan peraturan yang berlaku dalam head office dan

kantor cabang (toko retail).

• Bertanggung jawab terhadap board of director.

c. Audit Manager

• Bertanggung jawab terhadap segala kegiatan audit yang dilakukan dalam

perusahaan.

• Memastikan pekerjaan audit yang dilakukan oleh semua team audit telah

akurat.

• Membuat laporan audit untuk dilaporkan kepada Managing Director

• Bertanggung jawab kepada Managing Director

54

d. Team audit transaction

• Melakukan audit terhadap seluruh transaksi dalam perusahaan termasuk

audit atas transaksi yang terjadi pada cabang.

• Bertanggung jawab terhadap audit manager.

e. Team audit inventory

• Melakukan audit untuk stok seluruh produk yang ada di gudang perusahaan

dan gudang masing-masing cabang.

• Bertangggung jawab terhadap Audit Manager.

f. Human Resource and General Affairs Manager

• Bertanggung jawab atas penerimaan dan pemberhentian karyawan serta

melakukan negosiasi dan rekomendasi jumlah gaji.

• Menghitung dan mengotorisasi gaji bulanan karyawan perusahaan

• Mengatur seluruh kegiatan rumah tangga perusahaan seperti maintainance

gedung.

• Melakukan inspeksi mendadak baik dalam head office maupun ke berbagai

kantor cabang (toko retail) untuk memastikan tidak adanya kecurangan

yang terjadi.

• Mengotorisasi permintaan cuti maupun lembur dari karyawan

• Bertanggung jawab memberikan seluruh laporan kepada Managing

Director.

g. Marketing staff

• Melakukan kegiatan pemasaran produk perusahaan.

• Bertanggung jawab pada HR&GA Manager.

55

h. Personnel staff

• Selalu meng-update daftar karyawan aktif yang bekerja dalam perusahaan

• Membantu HR&GA Manager dalam perekrutan karyawan baru.

• Mengawasi absensi setiap karyawan.

• Melakukan rekap absensi setiap minggu dan memindahkan data absensi,

lembur, cuti, pinjaman dan variabel lain yang berhubungan dengan

penggajian ke Ms.Excel.

• Membuat laporan klaim atas tunjangan kesehatan dan pengobatan yang

diajukan oleh karyawan.

• Bertanggung jawab kepada HR&GA Manager.

i. Security staff

• Menjaga keamanan dalam gedung perusahaan.

j. Team Support staff

• Berperan sebagai teknisi yang melayani service dan keluhan dari klien.

• Bertanggung jawab kepada HR&GA Manager.

k. Finance Manager

• Bertanggung jawab mengelola keuangan perusahaan.

• Melakukan pembayaran gaji, bonus dan biaya lainnya.

• Memberikan pinjaman kepada karyawan perusahaan yang membutuhkan.

• Bertanggung jawab menyerahkan laporan kepada Managing Director.

l. Finance staff

• Mengatur pengeluaran dan penerimaan kas perusahaan

• Mengecek seluruh faktur baik penerimaan maupun pengeluaran kas.

56

• Bertanggung jawab kepada Finance Manager.

m. Accounting staff

• Memasukkan data transaksi ke program komputer menjadi jurnal hingga

mengecek rekonsiliasi buku perusahaan dan bank.

• Membuat laporan keuangan perusahaan.

• Bertanggung jawab kepada Finance Manager.

n. Purchasing staff

• Bertanggung jawab melakukan pemesanan dan pembelian produk baik

dalam maupun luar negeri.

• Menyerahkan faktur pembelian ke bagian keuangan untuk melakukan

pelunasan.

• Bertanggung jawab terhadap Finance Manager dalam hal jumlah

pembelian yang dilakukan.

o. Warehouse Manager

• Melakukan stok opname atas persediaan produk di gudang.

• Meminta pembelian produk ke bagian pembelian.

• Bertanggung jawab kepada Managing Director.

p. Warehaouse staff

• Menerima kiriman produk yang dipesan oleh bagian pembelian

• Mencocokkan jumlah yang dipesan dengan jumlah yang diterima serta

mengecek kondisi produk.

• Bertanggung jawab kepada Warehouse Manager.

57

2. Sales Department

a. Store Manager

• Mengawasi kinerja seluruh karyawan di kantor cabang (toko retail).

• Menghitung komisi penjualan bulanan dari setiap marketing and sales staff .

• Melakukan pemesanan produk ke head office sesuai dengan permintaan

dari bagian gudang.

• Bertanggung jawab secara langsung kepada Managing Director.

b. Finance staff

• Mengatur segala penerimaan dan pengeluaran kas dalam ruang lingkup

kantor cabang.

• Mengurus segala utang dan piutang dari kantor cabang baik ke konsumen

maupun ke head office.

• Bertanggung jawab kepada Store Manager.

c. Marketing & Sales staff

• Melakukan pemasaran dan penjualan produk ke klien untuk mencapai

target yang telah ditentukan oleh perusahaan.

• Bertanggung jawab kepada Store Manager.

d. Team Supporting staff

• Berperan sebagai teknisi yang melayani service dan keluhan dari klien.

• Bertanggung jawab kepada Store Manager.

e. Warehouse staff

• Mengecek jumlah penerimaan produk dari head office.

• Melakukan stok opname secara periodik.

58

• Melakukan pemesanan atas produk yang kehabisan stok.

• Bertanggung jawab kepada Store Manager.

f. Driver

• Bertugas sebagai kurir untuk mengirim produk pesanan ke klien.

• Bertanggung jawab kepada Store Manager.

3.2 Gambaran Sistem yang Sedang Berjalan

3.2.1 Kebijakan Umum Kepegawaian pada PT. EKA JAYA PERKASA

1. Status Karyawan

a. Karyawan percobaan adalah calon karyawan yang telah memenuhi seluruh

persyaratan yang ditetapkan perusahaan, dan harus melewati masa percobaan

kerja paling lama 3 (tiga) bulan terhitung sejak diterima kerja. Karyawan masa

percobaan ini menerima gaji pokok, uang transport dan uang makan secara

cash.

b. Karyawan tetap adalah karyawan perusahaan yang telah melewati masa

percobaan atau yang telah bekerja diatas 3 (tiga) bulan. Karyawan tetap ini

diwajibkan membuka rekening bank BCA dimana gaji pokok, uang transport,

uang makan, dan bonus lainnya akan ditransfer ke rekening karyawan tersebut.

2. Waktu Kerja Karyawan

Hari dan jam kerja yang diberlakukan dalam perusahaan dibagi dua yaitu:

• Karyawan non penjualan Senin – Sabtu 09.00 – 17.30 WIB

• Karyawan penjualan Senin – Minggu 09.00 – 17.30 WIB

• Istrirahat maksimal 1 (satu) jam per hari

59

3. Tata Tertib Perusahaan

a. Setiap karyawan diwajibkan untuk menjaga serta memelihara keamanan

seluruh asset perusahaan. Karyawan dilarang membawa barang-barang milik

perusahaan keluar dari lingkungan perusahaan tanpa izin.

b. Setiap karyawan penjualan yang berada di cabang dilarang mengambil libur

kerja (off) pada hari Sabtu dan Minggu.

c. Setiap karyawan dilarang alpa tanpa alasan yang jelas.

d. Setiap karyawan wajib melakukan absensi dengan memasukkan kartu ke mesin

yang disediakan dan mengambil kembali kartu absensi pada saat pulang kerja.

e. Setiap karyawan yang jam kerjanya dimulai dari jam 09.16 WIB akan dianggap

terlambat dan diberikan sanksi tidak mendapat bantuan UMT.

f. Setiap karyawan diberi kompensasi waktu terlambat sampai dengan jam 12.00

WIB dengan syarat memiliki alasan yang jelas dan tidak diberikan uang makan

serta uang transportasi. Apabila melewati batas waktu toleransi maka karyawan

tersebut dianggap alpa.

g. Setiap karyawan dilarang melakukan segala jenis kecurangan yang berakibat

merugikan perusahaan.

h. Setiap karyawan wajib memegang teguh rahasia perusahaan dan menjaga nama

baik perusahaan.

i. Setiap karyawan dilarang membawa senjata tajam dan obat terlarang ke dalam

perusahaan.

j. Setiap karyawan harus dapat melaksanakan semua tugas dan kewajiban yang

telah tentukan oleh perusahaan.

60

k. Setiap karyawan harus mematuhi tata tertib dan peraturan yang berlaku dalam

perusahaan

4. Tindakan atas Pelanggaran Tata Tertib Perusahaan

a. Perusahaan dapat memberikan surat peringatan tertulis kepada setiap karyawan

yang melakukan pelanggaran terhadap tata tertib perusahaan.

b. Surat peringatan yang diberikan dibagi atas 3 (tiga) jenis yaitu SP I, SP II, SP

III.

c. Masing-masing surat peringatan memiliki masa berlaku selama 6 (enam) bulan

dan apabila ternyata karyawan tersebut masih melakukan pelanggaran maka

perusahaan dapat melakukan skorsing selama 3 (tiga) hari.

d. Apabila tidak ada niat perbaikan dari karyawan yang mendapat skorsing maka

perusahaan dapat memutuskan hubungan kerjanya.

5. Hari Libur, Izin Sakit, Off dan Cuti.

a. Hari libur untuk karyawan non penjualan adalah hari Minggu dan hari libur

nasional. Sedangkan untuk karyawan penjualan hanya libur pada hari raya

keagamaan saja seperti hari raya Idul Fitri, Natal dan Imlek.

b. Izin sakit diberikan kepada karyawan dengan syarat karyawan yang

bersangkutan memang sedang tidak sehat dan dapat memberikan bukti berupa

surat keterangan dokter. Surat tersebut harus diserahkan ke bagian yang

mengurus absensi sebelum tanggal 25 (dua puluh lima) setiap bulannya.

c. Setiap karyawan penjualan diberikan fasilitas 1 (satu) hari dalam 1 (satu)

minggu untuk tidak masuk kerja/off. Off ini telah terjadwal bagi setiap

karyawan penjualan. Apabila karyawan pada minggu yang bersangkutan tidak

mengambil fasilitas off ini maka dapat diakumulasikan ke minggu berikutnya

61

tetapi dalam bulan yang sama. Syarat akumulasi off maksimal 3(tiga) hari

berturut-turut.

d. Cuti tahunan memiliki kriteria sebagai berikut:

• Cuti tahunan diberikan hanya kepada karyawan perusahaan yang telah

bekerja selama 6 (enam) bulan berturut-turut.

• Lamanya cuti tahunan adalah sebanyak 12 (dua belas) hari dalam 1 (satu)

tahun. Dengan kata lain cuti sebanyak 1 (satu) hari dalam 1 (satu) bulan.

• Cuti tahunan hanya dapat diambil maksimal 3 (tiga) hari berturut-turut.

• Perusahaan menghitung cuti tahunan dengan batas cut-off mulai dari bulan

April tahun berjalan sampai dengan akhir bulan Maret tahun berikutnya.

Apabila cuti tidak diambil dalam periode tersebut maka akan dinyatakan

hangus.

• Karyawan yang telah memiliki hak cuti tahunan pada periode setelah

maupun sebelum batas cut-off yang telah ditentukan maka jumlah hak cuti

tahunan yang didapatkan akan dihitung dengan perhitungan jumlah cuti

tahunan seharusnya dibagi 12 (dua belas) dan dikalikan dengan jumlah

bulan yang tersisa sampai dengan batas cut-off.

e. Cuti besar yaitu cuti yang diberikan kepada karyawan perusahaan telah bekerja

lebih dari 6 (enam) tahun. Lamanya cuti yang diberikan adalah selama 1 (satu)

bulan atau 30 (tiga puluh) hari yang berlaku selama 2 (dua) tahun sejak cuti

berlaku. Pengambilan cuti besar ini memiliki maksimal 15 (lima belas) hari

berturut-turut.

62

f. Cuti khusus tidak mengurangi cuti tahunan dan dapat dibedakan atas:

• Pernikahan karyawan tetap : 2 (dua) hari.

• Karyawan tetap melahirkan : 3 (tiga) bulan.

• Istri dari karyawan tetap melahirkan : 1 (satu) hari.

• Kematian anggota keluarga : 2 (dua) hari.

• Cuti lainnya dengan alasan yang dapat diterima : 1 (satu) hari.

6. Pinjaman

Pinjaman akan diberikan kepada karyawan tetap yang telah bekerja lebih dari 1

(satu) tahun. Pelunasannya dapat dilakukan dengan cicilan maksimal sebanyak 3

(tiga) kali yang akan mengurangi gaji bulanan karyawan yang bersangkutan.

Jumlah pinjaman yang diberikan maksimal sebesar 1 (satu) bulan gaji pokok

karyawan yang bersangkutan. Apabila pinjaman dilakukan sebelum tanggal 15

(lima belas) bulan berjalan maka pemotongan dari pinjaman akan dilakukan pada

perhitungan gaji bulan berjalan. Tetapi apabila pinjaman dilakukan setelah

tanggal 15 (lima belas) bulan berjalan maka pemotongannya dilakukan pada

perhitungan gaji bulan berikutnya.

7. Pengunduran Diri

Bagi karyawan yang ingin mengundurkan diri harus membuat surat pengunduran

diri tertulis dan menyerahkan ke atasan nya paling lambat 30 (tiga puluh) hari

sebelumnya.

63

3.2.2 Kebijakan Penggajian yang Diterapkan pada PT. EKA JAYA PERKASA

1. Gaji Pokok

Setiap karyawan akan menerima gaji sesuai dengan golongan dan tingkatan di

dalam struktur penggajian yang dibagi berdasarkan jabatan, keahlian dan prestasi

kerja. Penghitungan gaji dipengaruhi oleh absensi dari karyawan yang

bersangkutan. Gaji pokok yang ditetapkan dibagi dengan jumlah hari kerja

efektif setiap bulan dan didapatkan gaji per hari dari karyawan tersebut. Jumlah

kehadiran karyawan akan diakumulasikan pada akhir bulan untuk menghitung

gaji bulanan setiap karyawan.

2. Bantuan Uang Makan dan Uang Transportasi (UMT)

Penggantian uang makan dan transportasi diberikan sebesar Rp. 25.000,- (dua

puluh lima ribu rupiah) per hari. Bantuan UMT ini hanya akan diberikan jika

karyawan masuk kerja dan hadir tepat waktu (antara 09.00-09.15 WIB). Jadi jika

karyawan tidak masuk kerja ataupun terlambat maka tidak berhak mendapatkan

bantuan UMT ini. Jumlah kehadiran karyawan akan diakumulasikan pada akhir

bulan dan pembayaran UMT dilakukan bersamaan dengan pembayaran gaji

setiap bulannya.

3. Uang Lembur

• Uang lembur adalah uang yang diterima oleh karyawan apabila jam kerja

karyawan tersebut melebihi jam kerja normal. Karyawan yang kerja lembur

akan mendapat penggantian uang lembur sebesar Rp. 20.000,- (dua puluh

ribu rupiah) per hari lembur. Karyawan dianggap telah kerja lembur apabila

telah bekerja melebihi 1 (satu) jam dari jam kerja biasa (mulai terhitung dari

jam 18.30WIB).

64

• Khusus untuk karyawan penjualan yang berada di cabang mempunyai hak

mendapatkan lembur khusus karena karyawan diwajibkan masuk kerja pada

hari libur nasional. Karyawan mendapat lembur khusus sebesar Rp. 25.000,-

(dua puluh lima ribu rupiah) per hari lembur.

4. Bonus

Bonus merupakan uang tambahan yang diberikan kepada karyawan setiap bagian

kecuali Marketing & Sales staff di kantor cabang. Bonus ini diberikan setiap

bulan berdasarkan penilaian kinerja karyawan yang dibagi atas beberapa grade

seperti terlihat pada tabel 3.1. Penilaian kinerja karyawan dilakukan oleh masing-

masing Manager bagian dan hasil akhirnya akan ditetapkan oleh Managing

Director.

Tabel 3.1 Tabel Persentase Bonus

Grade Bonus

A 10 % (sepuluh persen) dari gaji pokok

B 8 % (delapan persen) dari gaji pokok

C 5 % (lima persen) dari gaji pokok

D Tidak mendapat bonus

5. Komisi

Komisi merupakan bonus yang diberikan untuk Marketing & Sales staff di kantor

cabang dengan syarat mencapai target penjualan unit dan profit dalam jangka

waktu 1 (satu) bulan. Komisi ini diberikan dengan tujuan meningkatkan kinerja

karyawan bagian pemasaran dan penjualan. Jumlah komisi yang diberikan sesuai

dengan kriteria yang ada pada tabel 3.2 berikut.

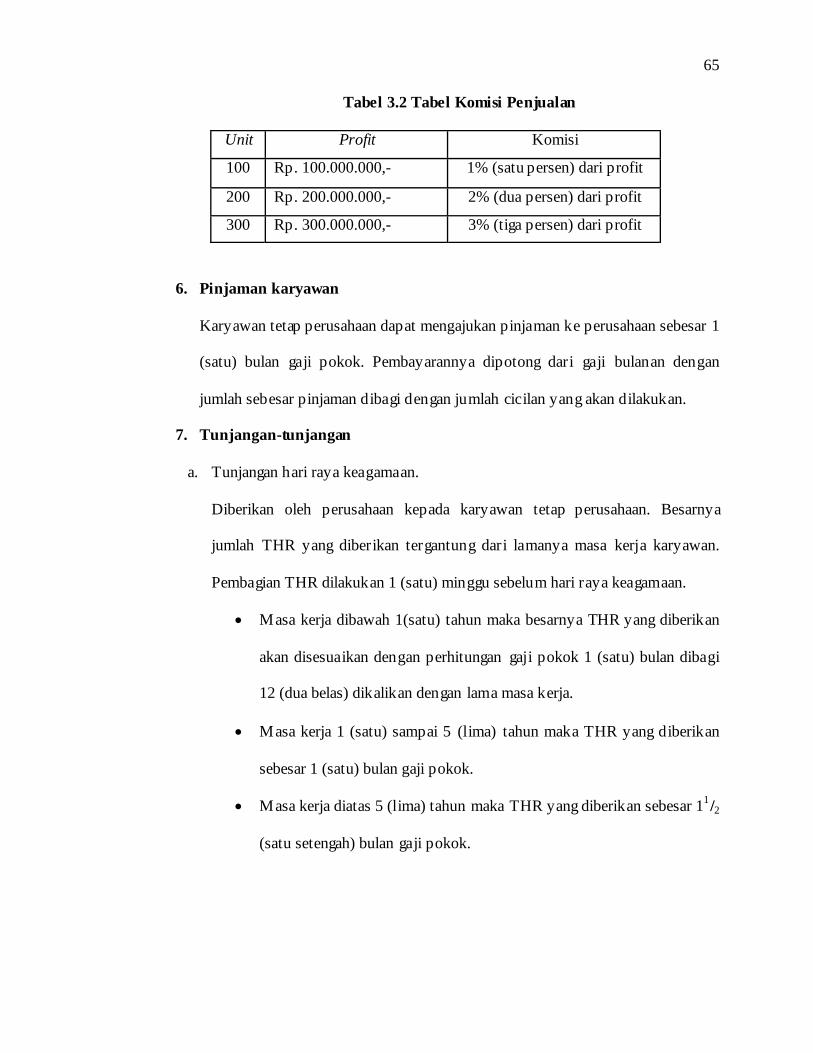

65

Tabel 3.2 Tabel Komisi Penjualan

Unit Profit Komisi

100 Rp. 100.000.000,- 1% (satu persen) dari profit

200 Rp. 200.000.000,- 2% (dua persen) dari profit

300 Rp. 300.000.000,- 3% (tiga persen) dari profit

6. Pinjaman karyawan

Karyawan tetap perusahaan dapat mengajukan pinjaman ke perusahaan sebesar 1

(satu) bulan gaji pokok. Pembayarannya dipotong dari gaji bulanan dengan

jumlah sebesar pinjaman dibagi dengan jumlah cicilan yang akan dilakukan.

7. Tunjangan-tunjangan

a. Tunjangan hari raya keagamaan.

Diberikan oleh perusahaan kepada karyawan tetap perusahaan. Besarnya

jumlah THR yang diberikan tergantung dari lamanya masa kerja karyawan.

Pembagian THR dilakukan 1 (satu) minggu sebelum hari raya keagamaan.

• Masa kerja dibawah 1(satu) tahun maka besarnya THR yang diberikan

akan disesuaikan dengan perhitungan gaji pokok 1 (satu) bulan dibagi

12 (dua belas) dikalikan dengan lama masa kerja.

• Masa kerja 1 (satu) sampai 5 (lima) tahun maka THR yang diberikan

sebesar 1 (satu) bulan gaji pokok.

• Masa kerja diatas 5 (lima) tahun maka THR yang diberikan sebesar 11/2

(satu setengah) bulan gaji pokok.

66

b. Tunjangan kesehatan dan pengobatan.

Diberikan sebagai penggantian biaya pengobatan berupa rawat jalan dan rawat

inap kepada karyawan perusahaan yang telah bekerja minimal 1 (satu) tahun.

Jenis obat-obatan seperti vitamin, obat kuat, obat-obat terlarang (narkoba) tidak

termasuk dalam klaim tunjangan ini. Perusahaan memberikan pengantian biaya

pengobatan sebesar 50% (lima puluh persen) dari gaji pokok karyawan dalam

setahun. Untuk melakukan klaim atas tunjangan kesehatan dan pengobatan

diwajibkan menyerahkan bukti kwitansi yang mendukung. Bagi karyawan

yang tidak pernah mengambil tunjangan ini maka pada awal tahun akan

mendapat tunjangan ini sebesar 50% (lima puluh persen) dari besarnya plafon

tunjangan kesehatan dan pengobatan yang diberikan.

c. Tunjangan duka cita.

Diberikan kepada karyawan yang kerabat dekatnya meninggal dunia. Kerabat

dekat yang dimaksud adalah ayah, ibu, istri/suami, anak kandung maupun diri

sendiri. Tunjangan duka cita yang diberikan sebesar Rp. 500.000,- (lima ratus

ribu rupiah) dan diberikan secara langsung.

8. Mutasi, Promosi dan Demosi

Setiap kinerja karyawan akan dinilai oleh Manager tiap bagiannya dan kemudian

akan dibuat laporan kinerja bulanan dan tahunan yang diserahkan kepada

Managing Director. Dari laporan tersebut akan mempengaruhi jabatan maupun

besarnya gaji karyawan baik melalui mutasi, promosi ataupun demosi.

9. Pajak Penghasilan

Pajak penghasilan dari karyawan dibayar per bulan dengan pemotongan langsung

dari gaji bulanan karyawan.

67

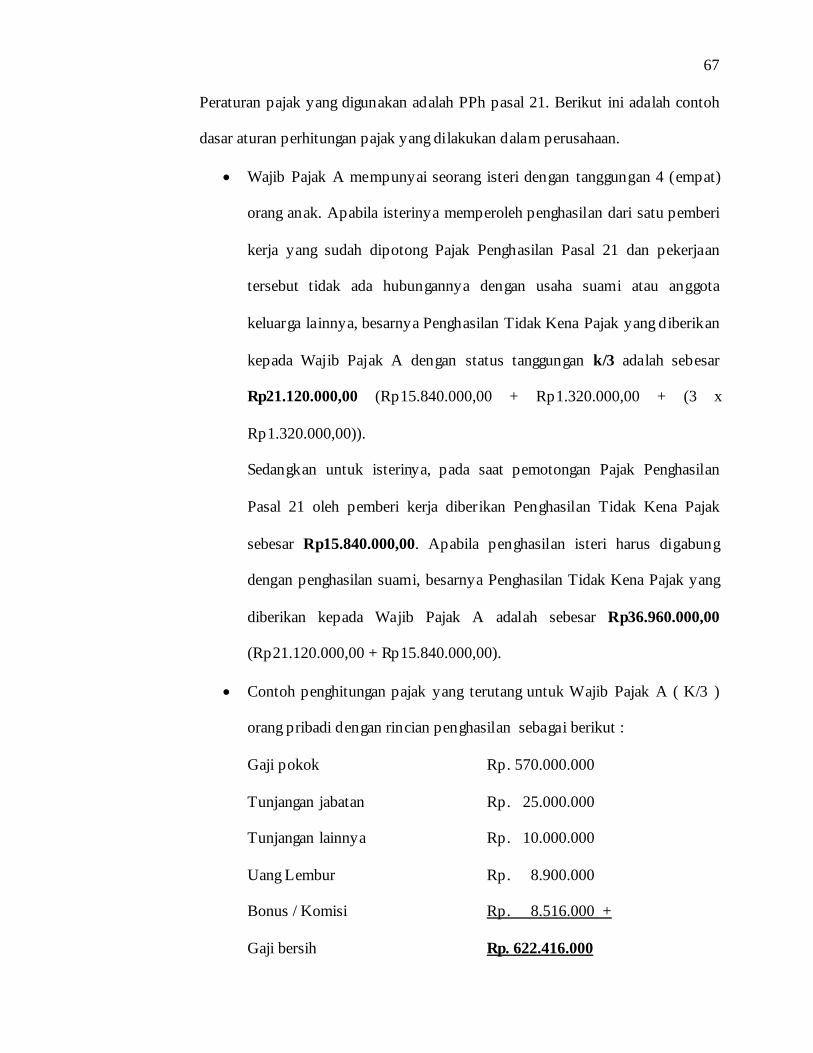

Peraturan pajak yang digunakan adalah PPh pasal 21. Berikut ini adalah contoh

dasar aturan perhitungan pajak yang dilakukan dalam perusahaan.

• Wajib Pajak A mempunyai seorang isteri dengan tanggungan 4 (empat)

orang anak. Apabila isterinya memperoleh penghasilan dari satu pemberi

kerja yang sudah dipotong Pajak Penghasilan Pasal 21 dan pekerjaan

tersebut tidak ada hubungannya dengan usaha suami atau anggota

keluarga lainnya, besarnya Penghasilan Tidak Kena Pajak yang diberikan

kepada Wajib Pajak A dengan status tanggungan k/3 adalah sebesar

Rp21.120.000,00 (Rp15.840.000,00 + Rp1.320.000,00 + (3 x

Rp1.320.000,00)).

Sedangkan untuk isterinya, pada saat pemotongan Pajak Penghasilan

Pasal 21 oleh pemberi kerja diberikan Penghasilan Tidak Kena Pajak

sebesar Rp15.840.000,00. Apabila penghasilan isteri harus digabung

dengan penghasilan suami, besarnya Penghasilan Tidak Kena Pajak yang

diberikan kepada Wajib Pajak A adalah sebesar Rp36.960.000,00

(Rp21.120.000,00 + Rp15.840.000,00).

• Contoh penghitungan pajak yang terutang untuk Wajib Pajak A ( K/3 )

orang pribadi dengan rincian penghasilan sebagai berikut :

Gaji pokok Rp. 570.000.000

Tunjangan jabatan Rp. 25.000.000

Tunjangan lainnya Rp. 10.000.000

Uang Lembur Rp. 8.900.000

Bonus / Komisi Rp. 8.516.000 +

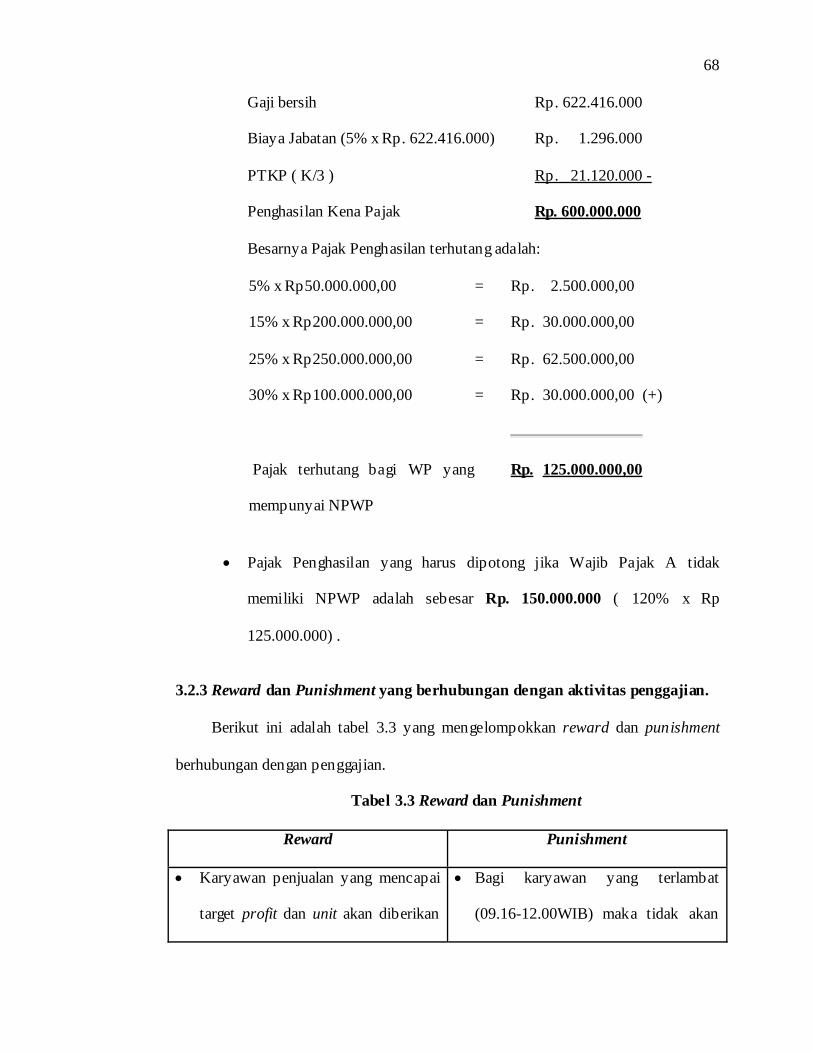

Gaji bersih Rp. 622.416.000

68

Gaji bersih Rp. 622.416.000

Biaya Jabatan (5% x Rp. 622.416.000) Rp. 1.296.000

PTKP ( K/3 ) Rp. 21.120.000 -

Penghasilan Kena Pajak Rp. 600.000.000

Besarnya Pajak Penghasilan terhutang adalah:

5% x Rp50.000.000,00 = Rp. 2.500.000,00

15% x Rp200.000.000,00 = Rp. 30.000.000,00

25% x Rp250.000.000,00 = Rp. 62.500.000,00

30% x Rp100.000.000,00 = Rp. 30.000.000,00 (+)

Pajak terhutang bagi WP yang

mempunyai NPWP

Rp. 125.000.000,00

• Pajak Penghasilan yang harus dipotong jika Wajib Pajak A tidak

memiliki NPWP adalah sebesar Rp. 150.000.000 ( 120% x Rp

125.000.000) .

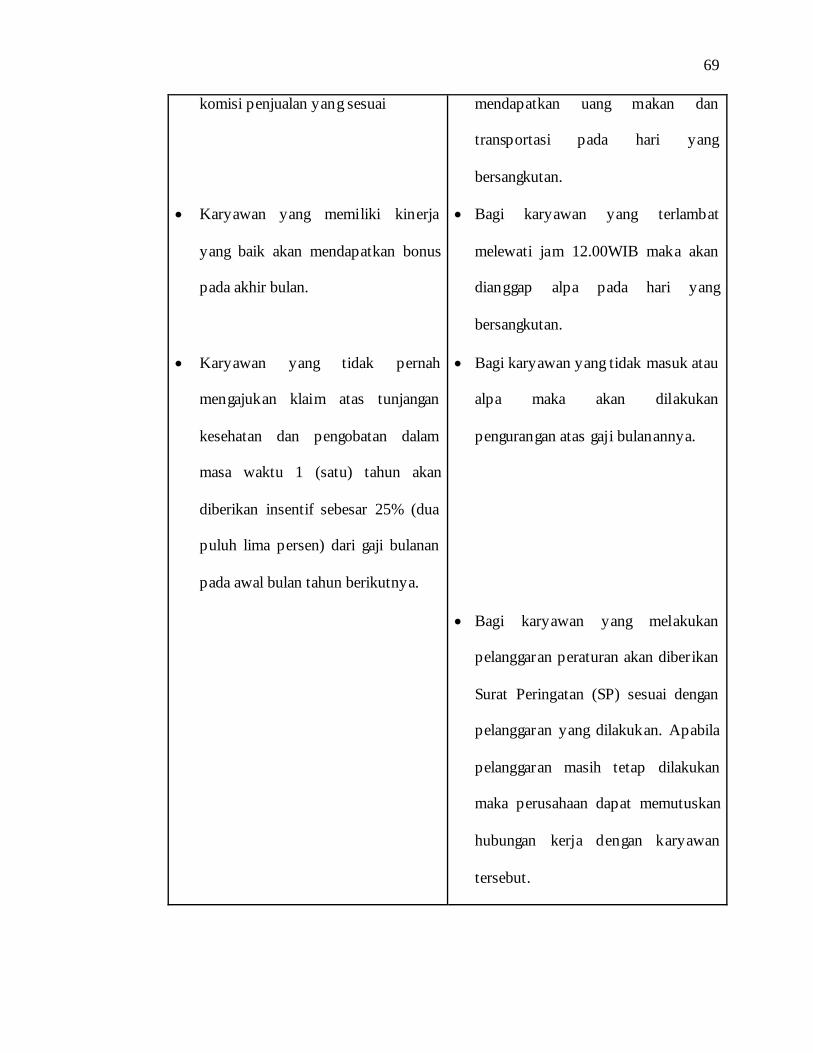

3.2.3 Reward dan Punishment yang berhubungan dengan aktivitas penggajian.

Berikut ini adalah tabel 3.3 yang mengelompokkan reward dan punishment

berhubungan dengan penggajian.

Tabel 3.3 Reward dan Punishment

Reward Punishment

• Karyawan penjualan yang mencapai

target profit dan unit akan diberikan

• Bagi karyawan yang terlambat

(09.16-12.00WIB) maka tidak akan

69

komisi penjualan yang sesuai

• Karyawan yang memiliki kinerja

yang baik akan mendapatkan bonus

pada akhir bulan.

• Karyawan yang tidak pernah

mengajukan klaim atas tunjangan

kesehatan dan pengobatan dalam

masa waktu 1 (satu) tahun akan

diberikan insentif sebesar 25% (dua

puluh lima persen) dari gaji bulanan

pada awal bulan tahun berikutnya.

mendapatkan uang makan dan

transportasi pada hari yang

bersangkutan.

• Bagi karyawan yang terlambat

melewati jam 12.00WIB maka akan

dianggap alpa pada hari yang

bersangkutan.

• Bagi karyawan yang tidak masuk atau

alpa maka akan dilakukan

pengurangan atas gaji bulanannya.

• Bagi karyawan yang melakukan

pelanggaran peraturan akan diberikan

Surat Peringatan (SP) sesuai dengan

pelanggaran yang dilakukan. Apabila

pelanggaran masih tetap dilakukan

maka perusahaan dapat memutuskan

hubungan kerja dengan karyawan

tersebut.

70

3.2.4 Prosedur Sistem Berjalan

3.2.4.1 Prosedur Pencatatan Waktu Hadir Karyawan

Bagian yang terkait antara lain:

• Personnel staff

• Unit yang terkait (seluruh karyawan perusahaan)

Dokumen yang digunakan:

• Input : kartu absensi

• Output : rekap absensi

Prosedur pencatatan waktu hadir karyawan

Setiap hari karyawan diharuskan untuk mencatat waktu kehadiran sebanyak 4

(empat) kali yaitu pada saat masuk kerja, keluar istirahat, masuk istirahat dan saat

pulang kerja. Karyawan melakukan absensi dengan memasukkan kartu absensi

masing-masing ke mesin pencatat waktu. Setiap minggu Personnel staff akan

membuat rekap absensi secara manual dan kemudian memindahkan ke Ms.Excel.

Pada tanggal 25 Personnel staff akan melengkapi rekap absensi dengan variabel lain

yang berhubungan dengan penghitungan gaji karyawan. Rekap absensi seluruh

karyawan yang telah lengkap kemudian diserahkan kepada HR&GA Manager untuk

dilakukan penghitungan gaji.

3.2.4.2 Prosedur Kerja Lembur

Bagian yang terkait:

• Unit-unit yang terkait (karyawan)

• Manager tiap bagian

• Personnel staff

71

• HR&GA Manager

Dokumen yang digunakan:

• Input: formulir lembur karyawan, kartu absensi

• Output: rekap absensi, formulir lembur yang telah diotorisasi

Prosedur kerja lembur

Karyawan yang kerja lembur diwajibkan mengisi formulir lembur karyawan

yang berisi tanggal, jam mulai, jam selesai, alasan lembur. Formulir tersebut

kemudian diserahkan kepada Manager bagian yang bersangkutan untuk

mendapatkan persetujuan kerja lembur. Formulir lembur ini kemudian akan

diserahkan kepada HR&GA Manager untuk diotorisasi selambat-lambatnya pada

tanggal 25 (dua puluh lima) setiap bulannya. Formulir lembur yang telah diotorisasi

diserahkan kepada Personnel staff sebagai dasar untuk membuat rekap absensi.

3.2.4.3 Prosedur Pengambilan Cuti

Bagian yang terkait:

• Unit yang terkait (karyawan)

• Manager tiap bagian

• Personnel staff

• HR&GA Manager

Dokumen yang digunakan:

• Input: formulir permohonan cuti

• Output: formulir permohonan cuti yang telah diotorisasi

72

Prosedur pengambilan cuti

Karyawan yang ingin mengambil cuti harus mengisi formulir permohonan cuti

dan menyerahkan ke Manager bagiannya untuk meminta persetujuan. Setelah

disetujui maka formulir tersebut diserahkan kepada HR&GA Manager untuk

diotorisasi. Formulir yang telah diotorisasi kemudian diserahkan kepada Personnel

staff untuk dijadikan dasar membuat rekap absensi.

3.2.4.4 Prosedur Tunjangan Kesehatan dan Pengobatan

Bagian yang terkait:

• Unit yang terkait (karyawan)

• Personnel staff

• HR&GA Manager

Dokumen yang digunakan:

• Input: kwitansi asli dan surat keterangan doker

• Output: laporan klaim tunjangan kesehatan dan pengobatan

Prosedur tunjangan kesehatan dan pengobatan

Karyawan yang ingin mengajukan klaim atas tunjangan kesehatan dan

pengobatan dapat dengan menyerahkan kwitansi asli dan surat keterangan doker

kepada Personnel staff. Kemudian Personnel staff akan membuat laporan klaim

tunjangan dan diserahkan kepada HR&GA Manager bersamaan dengan rekap

absensi. Tunjangan yang diklaim akan dicocokan dengan jumlah tunjangan yang

diperbolehkan dan diotorisasi oleh HR&GA Manager.

73

3.2.4.5 Prosedur Pinjaman oleh Karyawan

Bagian yang terkait:

• Unit yang terkait (karyawan)

• Finance Manager

• HR&GA Manager

Dokumen yang digunakan:

• Input: Surat permohonan pinjaman

• Output: Laporan peminjaman karyawan

Prosedur pinjaman oleh karyawan

Karyawan tetap yang ingin melakukan peminjaman uang kepada perusahaan

dapat membuat surat permohonan pinjaman beserta alasannya yang ditujukan kepada

Finance Manager. Setelah diproses dan disetujui maka Finance Manager akan

membuat laporan peminjaman yang berisi tanda tangan karyawan yang bersangkutan.

Laporan tersebut kemudian akan diserahkan kepada HR&GA Manager. Berdasarkan

laporan tersebut, HR&GA Manager akan melakukan pemotongan gaji bulanan dari

karyawan tersebut. Jumlah yang dipotong setiap bulannya tergantung dari jumlah

cicilan yang telah disepakati pada saat mengajukan pinjaman dengan catatan

pelunasan cicilan maksimal dilakukan 3 (tiga) kali.

3.2.4.6 Prosedur Penggajian

Bagian yang terkait:

• Unit yang terkait (karyawan)

• Personnel staff

• HR&GA Manager

74

Dokumen yang digunakan:

• Input: rekap absensi, laporan klaim tunjangan kesehatan dan pengobatan,

surat permohonan pinjaman, daftar gaji, laporan bonus dan laporan komisi.

• Output: slip gaji gabungan

Prosedur penggajian

Rekap absensi beserta laporan klaim tunjangan kesehatan dan pengobatan yang

dibuat oleh Personnel staff akan dikirim ke HR&GA Manager pada tanggal 26 (dua

puluh enam) setiap bulannya.

HR&GA Manager akan melakukan penghitungan gaji dari seluruh karyawan

perusahaan dengan mencocokkan seluruh dokumen yang terkait seperti daftar gaji,

rekap absensi, laporan klaim tunjangan kesehatan, surat permohonan pinjaman,

laporan bonus dan laporan komisi. Kemudian HR&GA Manager akan menyiapkan

slip gaji gabungan untuk head office dan kantor cabang. Slip gaji gabungan dikirim

ke Finance Manager untuk proses transfer ke rekening masing-masing karyawan.

Karyawan head office yang ingin memastikan jumlah gaji dapat dilakukan

pengecekan ke HR&GA Manager.

Slip gaji gabungan untuk kantor cabang kemudian akan diserahkan ke Store

Manager masing-masing cabang. Apabila ada karyawan yang ingin memastikan

jumlah gaji bulanannya maka dapat dilakukan pengecekan ke Store Manager

masing-masing kantor cabang.

Sampai saat ini, slip gaji yang dicetak oleh perusahaan hanya slip gaji

gabungan yang dibagi berdasarkan pusat atau cabang. Untuk karyawan yang

memerlukan slip gaji guna keperluan tertentu seperti pengajuan kredit maka

75

perusahaan akan mengeluarkan surat keterangan penghasilan (SKP) bagi karyawan

tersebut.

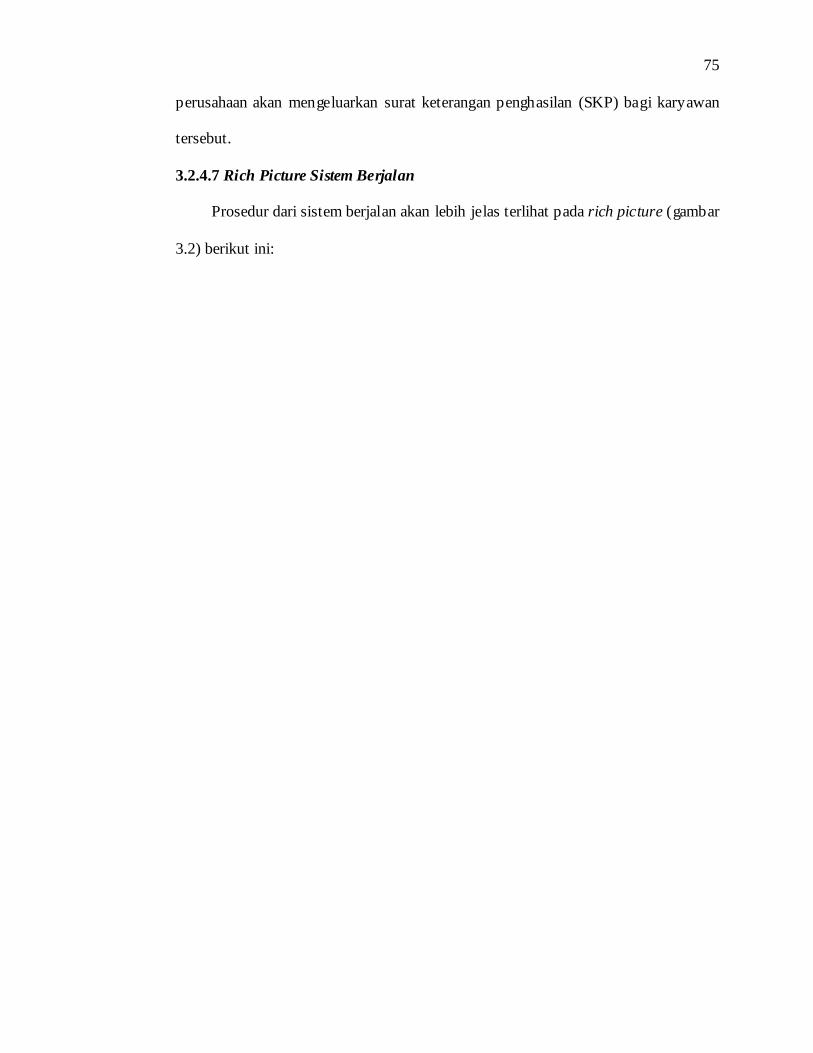

3.2.4.7 Rich Picture Sistem Berjalan

Prosedur dari sistem berjalan akan lebih jelas terlihat pada rich picture (gambar

3.2) berikut ini:

karyawanTetap/

Percobaanmesin

absensi

1.kartu_absensi 2.rekap_absensi_manual

personnelStaff

Ms.ExcelpersonnelStaff

( i)rekap_absensi

managerBagian

4.formulirPermohonanCuti

3.formulirLembur

HR&GAManager

$$

FinanceManager

9.formulirPermohonanCuti,formulirLembur

11.formulirPermohonanCuti,form ulirLembur

(authorized)

5.kwitansi&suratKeteranganDokter

15.variabelGaji6.suratPermohonanPinjam an

8.laporanPeminjaman(authorized)

7.uangPinjaman

managingDirector

14.laporanBonus,laporanKomisi

Ms.ExcelHR&GAmanager

13.rekap_absensi

storeManager

10.laporanPeminjaman,formulirPermohonanCuti,

formulirLembur

12.laporanKlaimTunjanganKesehat an&Pengobatan,

laporanPeminjamanCabang

16.slipGajiGabunganperCabang

17.slipGajiGabunganperCabang

(authorized)

$

onlinePayment

18.transferGajikaryawanTetap

19.gajiTransfer

Pay

to$

Payto

$$

$

$

$

$

$

20.amplopGajikaryawan

Percobaan

$

V ISI OC OR PO RA

T ION

21.slipGajiGabungankaryPusat

(bayar)

Pay

to$

22.slipGajiGabunganKaryCabang

Pay

to$

Gambar 3.2 Rich Picture S istem yang Sedang Berjalan

77

3.2.5 Kelemahan Sistem Berjalan dan Usulan Pemecahan Masalah

Berikut ini adalah beberapa kelemahan yang terdapat dalam sistem penggajian

yang sedang berjalan dalam perusahaan dan usulan pemecahan terhadap kelemahan

yang ada.

1. Kesalahan dalam membuat rekap absensi.

Rekap absensi dari seluruh karyawan dibuat oleh Personnel staff dengan

memindahkan data dari mesin absensi secara manual setiap minggu. Kesalahan

dalam proses pemindahan data absensi juga sering terjadi, misalnya kesalahan

memasukkan NIK, kesalahan mencatat jam kerja dan lain sebagainya.

Kesalahan-kesalahan dalam membuat rekap absensi seharusnya tidak boleh

terjadi dalam suatu perusahaan karena hal tersebut akan merugikan kedua belah

pihak baik karyawan maupun perusahaan. Pencegahan kesalahan ini dapat

dilakukan dengan memakai suatu sistem yang terintergrasi antara absensi dengan

rekap absensi sehingga kesalahan yang sama akan dieliminasi.

Kelemahan atau masalah dalam membuat rekap absensi dalam perusahaan

disebabkan karena belum adanya sistem yang mengintegrasikan data absensi

dengan penghitungan gaji karyawan.

Dari kesalahan membuat rekap absensi sangat berdampak terhadap

penghitungan gaji karyawan seperti terjadinya kurang atau lebih bayar atas gaji

karyawan.

Usulan pemecahan untuk masalah ini adalah perusahaan memerlukan suatu

sistem yang dirancang untuk mengintegrasikan data dari absensi karyawan

dengan penghitungan gaji karyawan. Dengan adanya sistem tersebut maka proses

78

pembuatan rekap absensi tidak diperlukan lagi dan penghitungan gaji karyawan

setiap bulan akan lebih akurat.

2. Kesalahan pada saat memasukkan variabel gaji ke Ms.Excel yang

dilakukan oleh Personnel staff dan memerlukan waktu yang cukup lama.

Personnel staff memiliki tanggung jawab untuk memasukkan data rekap

absensi seluruh karyawan perusahaan kedalam Ms.Excel. Proses ini memerlukan

waktu yang lama karena memerlukan ketelitian untuk menggabungkan seluruh

data yang ada seperti data dari rekap absensi, data lembur karyawan, data cuti

karyawan, klaim tunjangan kesehatan dan pengobatan karyawan, bonus serta

komisi karyawan. Walaupun telah menghabiskan waktu lama tersebut, kesalahan

dalam memasukkan seluruh data tersebut juga masih dapat terjadi.

Seluruh variabel yang berhubungan dengan penghitungan gaji karyawan

harus sesuai dengan realitanya. Setiap karyawan mendapatkan gaji bulanan

sesuai dengan jumlah hari kerjanya dan apabila mendapat tunjangan, bonus atau

komisi harus tetap diperhitungkan sesuai dengan formula yang berlaku dalam

perusahaan.

Salah satu faktor yang menyebabkan terjadinya kesalahan dalam

memasukkan variabel gaji adalah belum adanya sistem yang mengintegrasikan

seluruh data variabel yang mempengaruhi gaji dengan penghitungan gaji

sehingga memerlukan proses memasukkan ulang data tersebut.

Kesalahan memasukkan variabel gaji akan mengakibatkan kerugian

penghitungan gaji bersifat finansial baik bagi karyawan maupun perusahaan.

Rekomendasi untuk mengatasi kesalahan pemasukkan variabel gaji yaitu

dengan merancang suatu sistem yang menyimpan seluruh variabel yang

79

berhubungan dengan gaji karyawan dan terintegrasi ke penghitungan gaji

sehingga kegiatan memasukkan ulang variabel gaji tersebut tidak perlu dilakukan

lagi dan dapat menghemat waktu kerja karyawan yang bersangkutan.

3. Masalah pada formulir permohonan cuti.

Formulir untuk permohonan cuti yang tersedia pada saat ini akan lebih

tepatnya digunakan untuk mengajukan cuti tahunan, tetapi pada sistem yang

sedang berjalan saat ini formulir tersebut tetap digunakan untuk mengajukan

semua jenis cuti baik cuti tahunan maupun cuti khusus dan cuti besar.

Formulir permohonan cuti seharusnya memiliki informasi yang jelas dalam

arti terdapat perbedaan antara kolom cuti khusus, cuti besar dan cuti tahunan

sehingga akan memudahkan karyawan yang akan mengajukan cuti. Informasi

jenis cuti khusus yang diberikan oleh perusahaan seharusnya juga tertera pada

formulir permintaan cuti sehingga karyawan akan dapat mengetahuinya dengan

jelas.

Masalah ini disebabkan karena formulir permohonan cuti yang dipakai

dalam perusahaan pada saat ini kurang informatif sehingga untuk cuti khusus

karyawan hanya mengisi pada kolom jumlah hari cuti yang diajukan, alasan cuti

dan alamat selama cuti.

Masalah ini juga mengakibatkan kemungkinan kesalahan penyampaian

informasi permohonan cuti dari karyawan kepada Manager bagiannya atau

bahkan kepada Personnel staff yang bertanggung jawab dalam menghitung

jumlah cuti sehubungan dengan penghitungan gaji bulanan karyawan.

Rekomendasi untuk mengatasi masalah yang ada yaitu dengan merancang

ulang formulir permohonan cuti yang telah mencakup cuti khusus, cuti besar dan

80

cuti tahunan. Formulir permohonan cuti juga dilengkapi dengan jumlah hari cuti

yang diperbolehkan dan kriteria untuk masing-masing jenis cuti tersebut.

4. Kurangnya informasi mengenai jumlah sisa hak cuti tahunan karyawan.

Sampai saat ini karyawan yang ingin mengetahui jumlah hak cuti tahunan

yang masih tersisa hanya dapat memperoleh informasi dari Manager bagiannya.

Untuk jumlah hak cuti yang masih tersisa, akan lebih efisien apabila

karyawan dapat mengetahui secara langsung tanpa melalui perantara Manager

bagiannya.

Informasi jumlah sisa hak cuti yang kurang disebabkan karena perusahaan

pada saat ini belum mempunyai sistem yang terintegrasi sehingga penyebaran

informasi (perihal jumlah sisa hak cuti) dalam perusahaan belum maksimal.

Akibat dari masalah ini berdampak pada waktu yang digunakan untuk

memproses permohonan cuti karyawan karena memerlukan proses pengecekan

ulang untuk memastikan jumlah hari cuti yang diajukan tidak melebihi jumlah

hak cuti yang masih tersisa.

Rekomendasi untuk kelemahan atas informasi jumlah sisa hak cuti yaitu

dengan menyediakan informasi sisa jumlah hak cuti masing-masing karyawan

pada formulir permohonan cuti yang akan dirancang ulang.

5. HR&GA manager memiliki wewenang untuk menghitung dan

mengotorisasi penghitungan gaji karyawan.

Setiap akhir bulan HR&GA Manager akan menghitung gaji karyawan

berdasarkan softcopy rekap absensi keseluruhan yang dibuat oleh Personnel staff

dan daftar gaji seluruh karyawan. Setelah selesai penghitungan gaji, HR&GA

81

Manager jugalah yang mengotorisasi penghitungan gaji tersebut. Hal ini dapat

menimbulkan kecurangan yang merugikan bagi perusahaan.

Pengendalian internal yang baik memerlukan adanya pemisahan tanggung

jawab antara pihak yang melakukan penghitungan gaji dengan pihak yang

mengotorisasi nya untuk menghindari kecurangan yang akan terjadi.

Kelemahan ini disebabkan karena adanya tugas dan wewenang yang masih

tumpang tindih sehingga HR&GA Manager memiliki tugas rangkap yaitu

menghitung dan mengotorisasi penghitungan gaji.

Apabila hal ini masih dipertahankan maka kemungkinan terjadinya

kecurangan akan besar. Kecurangan yang dimaksud adalah kemungkinan

HR&GA Manager memanipulasi variabel gajinya sendiri sehingga merugikan

pihak perusahaan.

Untuk mengatasi kelemahan maka perusahaan harus meningkatkan

pengendalian internal perusahaan dengan memisahkan tugas dan tanggung jawab

atas bagian yang menghitung dan mengorotisasi penghitungan gaji tersebut.

Rekomendasi yang diusulkan yaitu Personnel staff melakukan eksekusi atas

penghitungan gaji bulanan karyawan sedangkan HR&GA Manager hanya

melakukan otorisasi terhadap penghitungan gaji tersebut dan bertanggung jawab

atas besarnya gaji pokok seluruh karyawan. Dengan demikian kecurangan-

kecurangan yang mungkin terjadi akan tereliminasi karena telah terdapat

pemisahan tanggung jawab antara yang bertanggung jawab menghitung gaji dan

mengotorisasi penghitungan gaji.