bab 2 landasan teori 2.1 sistem pendukung keputusan 2.1.1 pengertian...

TRANSCRIPT

BAB 2

LANDASAN TEORI

2.1 Sistem Pendukung Keputusan

2.1.1 Pengertian Sistem

McLeod dan Schell, dalam bukunya Sistem Informasi Manajemen,

diterjemahkan oleh Teguh, H. (2004, p9) mengatakan, ”Sistem adalah

sekelompok elemen terintegrasi dengan maksud yang sama untuk

mencapai suatu tujuan.”

Mathiassen dalam bukunya Object oriented analysis and Design

(2000, p9) mengatakan, ”System: a collection of componets that implement

modeling requirments, function, and interface.”

Menurut O’Brien dalam bukunya Introduction to Information

System: Essential for The e-business enterprise (2003, p8), sistem adalah

kumpulan dari komponen-komponen saling berhubungan dan berkerja

bersama untuk mencapai tujuan yang sama dengan memasukan input serta

menghasilkan output dalam suatu proses transformasi teratur.

2.1.2 Struktur Sistem

Dalam buku Turban, E.,Aronson, J.E., dan Liang, T.P. (2005, p56)

yang berjudul Decision Support Systems and Intelligent Systems,

disebutkan bahwa sistem berdasarkan gambar di bawah, dibagi menjadi

tiga bagian berbeda: input, proses, dan output. Bagian-bagian tersebut

dikelilingi oleh sebuah lingkungan dan sering melibatkan sebuah

9

mekanisme umpan balik. Selain itu, pengambil keputusan juga dianggap

sebagai bagian dari sistem.

Output

Kinerja Konsekuensi Produk finis Pngiriman layanan

Proses

Prosedur Program Alat Aktivitas Keputusan

Input

Bahan Mentah Biaya Sumber Daya

Pengambil Keputusan Umpan balik

Kondisi musimPelanggan Pemerintah

Vendor Pemegang saham Bank Kompetisi

Lingkungan

Batasan Sistem

Gambar 2.1 Sistem dan Lingkungannya

Sumber: Turban, E., Aronson, J.E., dan Liang, T.P. (2005, p56)

• Input

Input adalah elemen yang masuk ke dalam sistem.

• Proses

Proses adalah semua elemen yang diperlukan untuk mengkonversi

atau mentransformasi input ke dalam output.

• Output

Output adalah produk finish atau konsukuensi yang ada pada

sistem.

10

• Umpan Balik

Ada aliran informasi dari komponen output ke pengambilan

keputusan berkenaan dengan performa sistem. Berdasarkan output,

pengambil keputusan, yang bertindak sebagai kontrol, dapat

memutuskan untuk memodifikasi input, proses, atau keduanya.

Aliran informasi ini, muncul sebagai close loop (Gambar 2.1),

disebut umpan balik. Inilah bagaimana monitoring sistem riil

terjadi. Pengambil keputusan membandingkan input dengan output

yang diharapkan dan menyesuaikan input dan mungkin proses

untuk semakin mendekati output target.

• Lingkungan

Lingkungan sistem terdiri dari beberapa elemen yang ada

diluar, dalam pengertian bukanlah input, output, atau proses. Akan

tetapi sesuatu yang mempengaruhi performa sistem dan

konsekuensi pencapaian tujuan sistem. Satu cara untuk

mengidentifikasi elemen lingkungan adalah dengan mengajukan

dua pertanyaan (Chucman; Gharajedaghi, 1999).

o Apakah elemen berkaitan dengan tujuan sistem?

o Apakah mungkin bagi pengambilan keputusan untuk secara

signifikan memanipulasi elemen tersebut?

Jika jawaban terhadap pertanyaan pertama adalah ya, dan

jawaban untuk pertanyaan kedua adalah tidak, berarti elemen ada di

dalam lingkungan. Elemen lingkungan dapat berupa sosial, politik,

hukum, fisik, atau ekonomi. Sering elemen terdiri dari sistem lain.

11

Pada beberapa kasus, elemen mungkin saling berinteraksi

yang menyebabkan lingkungan kemudian ditentukan ulang. SPK

yang didesain untuk menetapkan aturan biasanya tidak berinteraksi

langsung dengan bagian pelaksana keputusan. Untuk sistem

komputer, lingkungan merupakan semua yang bukan bagian dari

sistem. Bagian tersebut dapat meliputi sistem lain yang berinteraksi

dengannya, pengguna memberikan input, dan pengguna yang

memeriksa output.

• Batasan

Sistem dipisahkan dari lingkungannya dengan sebuah batasan.

Sistem berada di dalam batasan, sedangkan lingkungan berada di

luar. Batasan dapat berupa fisik, atau dapat berupa faktor nonfisik.

Batasan sebuah sistem informasi biasanya ditentukan dengan

mempersempit lingkup sistem untuk mempermudah analisis.

Dengan kata lain, batasan sebuah sistem informasi, terutama sebuah

SPK, adalah berdasarkan desain. Batasan dikaitkan dengan konsep

sistem tertutup dan terbuka (closed system dan open system).

2.1.3 Keputusan

Dalam buku Mallach (2000, p37) yang berjudul Decision Support

and Data Warehouse Systems disebutkan ”a decision is reasoned choice

among alternatives” yang jika diterjemahkan akan bermakna sebuah

keputusan adalah pilihan di antara banyak alternatif.

Disebutkan puladalam buku yang sama ”Making decision is part of

the boarder subject of problem solving. Problem solving is the overall

12

process of closing the gap between reality and a more desirabel situation.

To solve problem, we must first realize that the problem, the gap, exists.”

Jika diterjemahkan akan menjadi “Membuat keputusan adalah bagian dari

subjek pemecahan masalah yang lebih luas. Memecahkan masalah adalah

proses keseluruhan dari menutup celah antara realita dengan situasi yang

lebih diinginkan. Untuk memecahakan masalah, terlebih dahulu harus

menyadari bahwa masalah, celah memang ada.”

Dalam buku Mallach (2000, p37)tersebut juga disebutkan bahwa

setiap keputusan memiliki karakter yang dicirikan oleh decision statement,

sekumpulan alternatif, dan sekumpulan kriteria pembuat keputusan. Semua

ini selalu ada, walau tidak selalu disadari keberadaannya. Gambar 2.2

menunjukan bagaimana semua saling berhubungan satu sama lain dalam

konteks keputusan.

13

Gambar 2.2 Relationship Among Decision Statement, Alternatives,

and Criteria

Sumber: Mallach (2000, p38)

Decision Statement menyatakan apa yang sedang diputuskan.

Sebuah Decision Statement yang jelas sangatlah penting dalam pembuatan

keputusan kepintaran. Ini memastikan pikiran tetap berfokus pada masalah

utama dan jauh dari masalah sampingan yang tidak relevan. Jika keputusan

harus dibuat oleh suatu grup/sekelompok orang, sebuah decision statement

yang jelas memastikan semua anggota dari grup/sekelompok berpikir sama

dalam memutuskan.

14

Alternatif adalah kemungkinan keputusan yang dapat dilakukan.

Terkadang hanya ada beberapa alternatif.

Kriteria pembuatan keputusan adalah apa yang diinginkan dari

sebuah keputusan. Mungkin tidak bisa semua kriteria dapat diambil dalam

suatu kali pengambilan keputusan.

Pengambil keputusan sering tidak bisa mengartikan pendekatannya

dalam kompromi ini dalam jalan matematis yang tepat. Memang

pengambil keputusan sering tidak dapat menentukan kriteria pengambilan

keputusan secara tepat. Namun kriteria dan pendekatan untuk kompromi

tetap ada, walaupun para pembuat keputusan tidak dapat

menspesifikasikannya.

Meskipun proses pemilihan dari alternatif dapat dilakukan dengan

banyak cara, komputer dapat membantu melaksanakan proses evaluasinya.

2.1.4 Jenis-jenis Keputusan

Dalam buku Mallach (2000, p42)yang berjudul Decision Support and

Data Warehouse Systems, disebutkan bahwa keputusan dapat

dikatagorikan dengan beberapa cara. Pengkatagorikan ini sangat berguna

karena keputusan untuk suatu tipe hal yang sama umumnya memiliki

karakteristik sama. Maka keputusan ini bisa dibantu oleh sistem

pendukung yang komputerisasinya sama.

Mengikuti referensi yang dicantumkan dalam buku yang sama (2000,

p44) Gorry dan Scott Morton, keputusan dibagi menjadi dua dimensi:

keadaan di mana keputusan dibuat dan jangkauan/cakupan keputusan itu

sendiri. Dengan membagi setiap dimensi menjadi tiga katagori, maka

15

didapat sembilan tipe keputusan, yang diperlihatkan dalam tabel di bawah

ini:

Tabel 2.1 3X3 Decision Type Grid

Operational Tactical Strategic

Structured 1 2 3

Semistructured 4 5 6

Unstructured 7 8 9

Sumber: Mallach (2000, p42)

Ketiga kategori yang diperlihatkan dalam Tabel 2.1 kolom paling kiri

memperlihatkan konsep awal Simon dari keputusan terprogram melawan

keputusan tidak terprogram. Katagori ini adalah:

• Keputusan terstruktur

Adalah satu-satunya memiliki prosedur pengambilan

keputusan yang jelas secara nyata. Sebuah struktur keputusan dapat

diberikan ke dalam program komputer, walau secara ekonomi tidak

mungkin mengembangkan sebuah program untuk setiap masalah.

Secara lebih tepat, sebuah keputusan terstruktur adalah keputusan

yang input, output dan internal prosedurnya dari tiga fase keputusan

(inteligent, design, dan choice) bisa di spesifikasi. Setiap fase dari

keputusan disebut fase keputusan terstruktur.

• Keputusan tidak terstruktur

Adalah yang ketiga fase keputusannya secara keseluruhan

tidak terstruktur. Dalam kasus ini pengguna tidak tahu bagaimana

16

harus menjelaskan setidaknya satu aspek dari tiap fase: input,

output dan internal prosedurnya. Ini dikarenakan keputusan tersebut

sangat baru atau sangat langka. Komputer masih mampu membantu

membuat keputusan tidak terstruktur, namun dalam jalan/cara yang

berbeda dan menyerahkan lebih banyak prosesnya pada pekerja itu

sendiri.

• Keputusan semiterstruktur

Adalah memiliki beberapa aspek terstruktur yang tidak bisa

terstruktur secara keseluruhan. Ini biasanya berarti satu atau dua

dari tiga fase adalah terstruktur sementara yang satunya atau

lainnya tidak terstruktur. Komputer bisa sangat membantu secara

spesifik pada keputusan semi terstruktur. Secara umum kebanyakan

keputusan organisasi adalah tipe ini.

Penggolongan keputusan kedalam tiga kategori ini tidak selalu tepat

sempurna. Terkadang pemutusan golongan terhadap suatu keputusan

tergantung dari sudut pandang pembuat keputusan terhadap masalah yang

dialami.

Tiga kolom berikutnya yang ada pada baris pertama Tabel 2.1 sebagai

berikut:

• Keputusan strategis (Strategic decision)

Adalah keputusan yang akan mempengaruhi keseluruhan

organisasi, atau setidaknya sebagian besar untuk jangka waktu

lama. Keputusan strategis mempengaruhi tujuan dan kebijakan

perusahaan. Keputusan strategis umumnya, tidak selalu, dibuat di

level manajemen puncak organisasi.

17

• Keputusan Taktis (Tactical decision)

Juga dikenal sebagai keputusan kontrol manajemen, akan

mempengaruhi bagaimana suatu bagian organisasi melakukan

bisnis untuk jangka waktu tertentu di masa depan. Keputusan ini

umumnya terjadi dalam konteks keputusan strategi sebelumnya.

Keputusan taktis umumnya dibuat oleh manajer level menengah:

orang-orang di bawah level top eksekutif menyusun kebijakan

strategis, namun cukup tinggi untuk menentukan bagaimana

seluruh katagori tindakan yang akan diambil di masa depan.

• Keputusan Operasional (Operational decision)

Adalah keputusan yang akan mempengaruhi suatu aktivitas

tertentu saat ini sedang terjadi di organisasi. Namun baik hanya

memberikan efek kecil bagi masa depan organisasi maupun tidak

sama sekali, dibuat dalam lingkup kebijakan pengendalian.

Keputusan operasional berhubungan dengan aktivitas yang tugas,

tujuan, dan sumber dayanya telah didefinisikan lewat keputusan

strategis dan taktis sebelumnya. Keputusan operasional umumnya

dibuat oleh manajer tingkat rendah atau oleh petugas non

manajerial.

2.1.5 Pengambilan Keputusan

Dalam buku Turban, E., Aronson, J.E., dan Liang, T.P. (2005, p53),

yang berjudul Decision Support Systems and Intelligent Systems

pengambilan keputusan adalah sebuah proses memilih tindakan (di antara

berbagai alternatif) untuk mencapai suatu atau beberapa tujuan. Menurut

18

seorang pakar bernama Simon, pengambilan keputusan manajerial sinonim

dengan proses keseluruhan dari manajemen. Perhatikan pentingnya fungsi

manajerial dalam hal perencanaan. Perencanaan meliputi satu seri

keputusan:

• Apa yang harus dilakukan?

• Kapan?

• Di mana?

• Mengapa?

• Bagaimana?

• Oleh siapa?

Manajer menentukan tujuan, atau rencana; karena itu perencanaan

mengimplikasikan pengambilan keputusan. Fungsi-fungsi manajerial

lainnya, seperti pengaturan dan kontrol, juga melibatkan pengambilan

keputusan.

2.1.6 Pengertian Sistem Pendukung Keputusan

Dalam buku Turban, Rainer, Potter (2005, p321) yang berjudul

Introduction to Information technology, disebutkan bahwa “Decision

Support System (DSS) a computer-based information system that combines

models and data to provide support for decision makers in solving semi

structured or interdependent problems with extensive user involvement.”

Atau dalam bahasa Indonesia dapat diartikan Sistem Pendukung

Keputusan (SPK) adalah suatu sistem informasi berbasis komputer

mengkombinasikan model dan data untuk menyediakan dukungan kepada

19

pengambil keputusan dalam memecahakan masalah semi terstruktur atau

masalah ketergantungan yang melibatkan user secara mendalam.

2.1.7 Kegunaan Sistem Pendukung Keputusan

Dalam buku Sauter, Vicki (1997, p18), disebutkan bahwa sistem

pendukung keputusan paling bermanfaat pada saat tidak diketahui secara

pasti informasi yang perlu disediakan, menggunakan model apa, dan

bahkan kemungkinan kriteria paling tepat. Atau dengan kata lain, sebelum

sebuah keputusan dibuat adalah saat sistem pendukung keputusan paling

berguna.

Disebutkan pula kalau SPK akan sangat berguna dalam keadaan:

a. Di mana data yang disimpan oleh manajer dan staf-nya

membutuhkan banyak waktu untuk mencari dan

menganalisisnya (data telah disimpan di dalam komputer).

b. Pertemuan manajemen terhenti karena adanya pihak yang

mengganti validasi data.

c. Manajemen sering dikejutkan oleh data saat pembuatan

laporan akhir periode.

d. Keputusan lebih sering dibuat berdasarkan bukti atau

pendapat orang lain, dan bukan berdasarkan data yang

pantas dikumpulkan secara berkala.

Dalam buku Sauter, Vicki (1997, p18), disebutkan pula oleh

Hogue dan Watson, SPK dapat dibangun dengan alasan lain karena dapat

berguna:

20

a. Untuk mendapatkan informasi akurat, disebutkan bahwa

banyak pembuat membangun SPK dengan tujuan untuk

mendapatkan informasi tepat waktu/berkala. Atau karena

pembuat dan pihak manajemen mengharapkan informasi

baru yang diperlukan.

b. Pandangan bahwa memiliki sistem ini adalah bukti sebuah

organisasi yang berhasil, atau karena pihak manajemen

telah memberikan perintah penggunaannya. Dalam kasus ini

pihak manajer percaya bahwa pandangan jika menggunakan

SPK akan mempengaruhi pandangan klien perusahaan

terhadap produk yang ditawarkan.

c. Dalam beberapa kasus yang langka (hanya 6% dari

keseluruhan kasus yang dipelajari oleh Hogue dan Watson)

SPK digunakan karena mengurangi biaya.

Secara umum dapat diterima bahwa teknologi SPK sukses jika

dapat membantu pembuat keputusan dalam hal:

• Mencari aspek lebih dari sebuah keputusan.

• Menciptakan alternatif yang lebih baik.

• Merespon situasi lebih cepat.

• Memecahkan problem yang kompleks.

• Mempertimbangkan lebih banyak pilihan dalam memecahkan

masalah.

• Solusi yang cemerlang.

• Memanfaatkan multiple analisis dalam memecahkan masalah.

21

• Mempunyai pandangan baru dalam masalah dan menghilangkan

pandangan sempit yang berhubungan dengan evaluasi pilihan

terlalu cepat.

• Mengimplementasikan bervariasi gaya keputusan dan strategi.

• Menggunakan data yang lebih baik.

• Pemanfaatkan model secara lebih baik.

• Mempertimbangkan analisis bagaimana-jika.

2.1.8 Karakteristik Sistem Pendukung Keputusan

Turban, E., Aronson, J.E., dan Liang, T.P. (2005, p140),

menyebutkan bahwa SPK yang ideal memiliki karakteristik sebagai

berikut:

1. Mendukung untuk pengambilan keputusan, terutama pada

situasi semi terstruktur dan terstruktur, dengan menyertakan

penilaian manusia dan informasi terkomputerisasi. Masalah-

masalah tersebut tidak dapat dipecahkan (atau tidak dapat

dipecahkan dengan praktis/mudah) oleh sistem komputer lain

atau oleh metode alat kuantitatif standard.

2. Mendukung untuk semua manajerial dari eksekutif puncak

sampai manajer lini.

3. Mendukung individu dan kelompok. Masalah kurang

terstruktur sering memerlukan keterlibatan individu dari

departemen dan tingkat organisasional yang berbeda atau

bahkan dari organisasi lain. SPK mendukung tim virtual

melalui alat-alat web kolaboratif.

22

4. Mendukung untuk keputusan yang independen dan atau

sequential. Keputusan dapat dibuat satu kali, beberapa kali,

atau berulang (dalam interval sama).

5. Mendukung di semua fase proses pengambilan keputusan:

intelligence, design, choice, dan implementation.

6. Mendukung diberbagai proses dan gaya pengambilan

keputusan.

7. Adaptasi sepanjang waktu. Pengambilan keputusan seharusnya

relatif, dapat menghadapi berbagai perubahan kondisi secara

tepat, dan mengadaptasikan SPK untuk memenuhi perubahan

tersebut. SPK bersifat flexibel dan karena itu pengguna dapat

menambahkan, menghapus, menggabungkan, mengubah, atau

menyusun kembali elemen-elemen dasar. SPK juga flexibel

dalam hal dapat dimodifikasi untuk memecahkan masalah lain

yang sejenis.

8. Pengguna merasa seperti di rumah. Ramah pengguna,

kapabilitas grafis yang sangat kuat, dan antar muka mesin-

mesin interaktif dengan satu bahasa alami dapat sangat

meningkatkan keefektivan SPK. Kebanyakan aplikasi SPK

yang baru menggunakan antarmuka berbasis web.

9. Peningkatan terhadap keefektivan pengambilan keputusan

(akurasi, timeliness, kualitas) ketimbang pada efisiensinya

(biaya pengambilan keputusan). Ketika SPK disebarkan,

pengambilan keputusan sering membutuhkan waktu lebih

lama, namun keputusannya lebih baik.

23

10. Kontrol penuh oleh pengambil keputusan terhadap semua

langkah proses pengambilan keputusan dalam memecahkan

suatu masalah. SPK secara khusus menekankan untuk

mendukung pengambil keputusan, bukan menggantikan.

11. Pengguna akhir dapat mengembangkan dan memodifikasi

sendiri sistem sederhana. Sistem yang lebih besar dapat

dibangun dengan bantuan ahli sistem informasi. Piranti lunak

Online Analytical Processing (OLAP) dalam kaitannya

dengan data warehouse membolehkan pengguna untuk

membangun SPK yang cukup besar dan kompleks.

12. Biasanya model-model digunakan untuk menganalisis situasi

pengambilan keputusan. Kapabilitas pemodelan

memungkinkan eksperimen dengan berbagai strategi berbeda

di bawah konfigurasi yang berbeda. Sebenarnya, model-model

membuat suatu SPK berbeda dari kebanyakan SPK.

13. Akses disediakan untuk berbagai sumber data, format, dan

tipe, mulai dari Geographic Information System (GIS) sampai

sistem berorientasi-objek.

14. Dapat dilakukan dilakukan sebagai alat stand alone yang

digunakan oleh seorang pengambil keputusan pada satu lokasi

atau didistribusikan di satu organisasi keseluruhan dan

dibeberapa organisasi sepanjang rantai persediaan. Dapat

diintegrasikan dengan SPK lain dan atau aplikasi lain, dan

didistribusikan secara internal dan eksternal menggunakan

networking dan teknologi web.

24

Karakteristik dan kapabilitas kunci dari SPK tersebut membolehkan

para pengambil keputusan untuk membuat keputusan lebih baik dan lebih

konsisten pada satu cara yang dibatasi waktu. Kemampuan tersebut

disediakan oleh berbagai komponen utama SPK.

2.1.9 Komponen Sistem Pendukung Keputusan

Dalam buku Turban, E., Aronson, J.E., dan Liang, T.P. (2005,

p143). Disebutkan bahwa SPK terdiri dari beberapa subsistem:

• Subsistem manajemen data.

Subsistem manajemen data memasukan satu database

yang relevan untuk situasi dan dikelola oleh piranti lunak

disebut sistem manajemen database (DBMS). Subsistem

manajemen data dapat diinterkoneksikan dengan data

warehouse perusahaan, suatu repositori untuk data

perusahaan yang relevan untuk pengambilan keputusan.

Biasanya data disimpan atau diakses via server database.

• Subsistem manajemen model.

Merupakan paket piranti lunak yang memasukan

model keuangan, statistik, ilmu manajemen, atau model

kuantitatif lainnya. Semua itu memberikan kapabilitas

analitik dan manajemen piranti lunak yang tepat. Bahasa

pemodelan yang membangun model kostum juga

dimasukan. Piranti lunak ini sering disebut manajemen basis

model (MBMS). Komponen ini dapat dikoneksikan ke

penyimpanan korporat atau eksternal yang ada pada model.

25

Sistem manajemen dan metode solusi model

diimplementasikan pada sistem pengembang web (seperti

Java) untuk berjalan pada server aplikasi.

• Subsistem antar muka pengguna.

Pengguna berkomunikasi dengan dan memerintahkan

SPK melalui subsistem ini. Pengguna adalah bagian yang

dipertimbangkan dari sistem. Para peneliti menegaskan

bahwa beberapa kontribusi unik dari SPK berasal dari

interaksi yang insentif antara komputer dan pembuat

keputusan. Browser web memberikan struktur antar muka

pengguna grafis yang familiar dan konsisten bagi

kebanyakan SPK.

• Subsistem manajemen berbasis-pengetahuan.

Subsistem ini dapat mendukung semua subsistem lain

atau bertindak sebagai suatu komponen independen. Ini

memberikan intelegensi untuk memperbesar pengetahuan

pengambil keputusan. Subsistem ini dapat

diinterkoneksikan dengan repositori pengetahuan

perusahaan (bagian dari sistem manajemen pengetahuan),

yang kadang-kadang disebut basis pengetahuan

organisasional. Pengetahuan dapat disediakan via server

Web. Banyak metode kecerdasan tiruan diimplementasikan

dalam sistem pengembangan web seperti Java, dan mudah

untuk diintegrasikan dengan komponen SPK lainnya.

26

Berdasarkan definisi, SPK harus mencakup tiga komponen utama

dari DBMS, MBMS, dan antar muka pengguna. Sub sistem manajemen

berbasis pengetahuan adalah opsional, namun dapat memberikan banyak

manfaat karena inteligensi bagi ketiga komponen utama tersebut. Seperti

pada semua sistem informasi manajemen, pengguna dapat dianggap

sebagai komponen SPK.

Sistem lainnya yang berbasis

komputer

Manajemen data

Manajemen model

Model eksternal

Internet Intranet

ekstranet

SubsistemBerbasis pengetahuan

Antarmuka pengguna

Manajer (pengguna)Basis pengetahuan

organisasional

Data : eksternal dan internal

Gambar 2.3 Skematik SPK

Sumber: Turban, E., Aronson, J.E., dan Liang, T.P. (2005, p143)

Komponen-komponen tersebut membentuk aplikasi SPK yang

dapat dikoneksikan ke intranet perusahaan, ekstranet, atau internet.

Umumnya komponen berkomunikasi via teknologi internet. Broser web

umumnya memberikan antar muka pengguna. Skematik dan komponen

yang ditunjukan pada gambar di atas ini memberikan pemahaman

mendasar mengenai struktur umum suatu SPK.

27

2.2 Modal Kerja

2.2.1 Pengertian Modal Kerja

Weston dan Copeland yang diterjemahkan oleh Wasana, A. Jaka.

Kibrandoko (2002, p327) menyatakan,”Modal kerja sebagai aktiva lancar

dikurangi kewajiban lancar. Jadi modal kerja merupakan investasi

perusahaan dalam bentuk uang tunai, surat berharga, piutang dan

persediaan dikurangi kewajiban lancar yang digunakan untuk membiayai

aktiva lancar.”

Barlian, Inge dan Sandjaja, Ridwan. S. (2002, p155)

mendefinisikan, ”Modal kerja sebagai aktiva lancar yang mewakili bagian

dari investasi yang berputar dari satu bentuk ke bentuk lainnya dalam

melaksanakan suatu usaha, atau modal kerja adalah kasa atau bank, surat-

surat berharga mudah diuangkan (misal giro, cek, deposito), piutang

dagang dan persediaan yang tingkat perputarannya tidak melebihi satu

tahun atau jangka waktu operasi normal perusahaan.”

Munawir (2004, p114) mengatakan bahwa modal kerja adalah aset

atau kemampuan yang dapat digunakan mendanai aktivitas operasional

untuk menghasilkan laba dan memenuhi kewajiban-kewajiban perusahaan.

Suatu analisis terhadap sumber dan penggunaan modal kerja sangat

penting bagi penganalisa internal maupun eksternal, di samping masalah

modal kerja ini erat hubungannya dengan operasi perusahaan sehari-hari

juga menunjukan tingkat keamanan atau margin of safety para kreditur

terutama kreditur jangka pendek. Adanya modal kerja yang cukup sangat

penting bagi suatu perusahaan. Modal kerja memungkinkan bagi

perusahaan untuk beroperasi seekonomis mungkin dan tidak mengalami

28

kesulitan atau menghadapi bahaya yang mungkin timbul karena adanya

krisis atau kekacauan keuangan.

Akan tetapi adanya modal kerja yang berlebihan menunjukan

adanya dana tidak produktif, dan dalam hal ini akan menimbulkan kerugian

bagi perusahaan karena adanya kesempatan untuk memperoleh keuntungan

telah disia-siakan. Sebaliknya adanya ketidak-cukupan maupun

missmanagment dalam hal modal kerja merupakan sebab utama kegagalan

suatu perusahaan.

Sehingga dapat disimpulkan bahwa modal kerja merupakan suatu

bagian dari keuangan perusahaan yang sangat penting sebab selain

digunakan untuk membiayai operasional perusahaan, modal kerja juga

digunakan sebagai indikator kesehatan perusahaan. Oleh sebab itu jumlah

modal kerja yang tersedia haruslah tepat agar tidak terlalu sedikit sehingga

mengganggu operasional perusahaan juga tidak terlalu banyak hingga

memungkinkan tindak kejahatan.

2.2.2 Konsep Modal Kerja

Menurut Munawir (2004, p114) dalam buku yang berjudul Analisa

Laporan Keuangan, ada tiga konsep atau definisi modal:

• Konsep Kuntitatif

Konsep ini menitik beratkan pada kuantitas yang diperlukan

untuk mencukupi kebutuhan perusahaan dalam membiayai operasi

bersifat rutin, atau menunjukan jumlah dana (fund) tersedia untuk

tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa

modal kerja adalah jumlah aktiva lancar (gross working capital).

29

Dalam konsep ini tidak mementingkan kualitas dari modal

kerja, apakah dibiayai dari modal pemilik, utang jangka panjang

maupun pendek. Sehingga dengan modal kerja berjumlah besar tidak

mencerminkan margin of safety para kreditur jangka pendek yang

besar juga. Bahkan modal kerja berjumlah besar menurut konsep ini

tidak menjamin kelangsungan operasi di masa mendatang, serta tidak

mencerminkan likuiditas perusahaan yang bersangkutan.

• Konsep Kualitatif

Konsep ini menitik-beratkan pada kualitas modal kerja. Dalam

konsep ini pengertian modal kerja adalah kelebihan aktiva lancar

terhadap piutang jangka pendek (net working capital), yaitu jumlah

aktiva lancar yang berasal dari pinjaman jangka panjang maupun

dari pemilik perusahaan.

Definisi ini bersifat kualitatif karena menunjukan tersedianya

aktiva lancar yang lebih besar daripada utang lancarnya (utang

jangka pendek) dan menunjukan pula margin of protection atau

tingkat keamanan bagi para kreditur jangka pendek. Serta menjamin

kelangsungan operasi di masa mendatang dan kemampuan

perusahaan untuk memperoleh tambahan pinjaman jangka pendek

dengan jaminan aktiva lancarnya.

• Konsep Fungsional

Konsep ini menitik-beratkan fungsi dari dana yang dimiliki

dalam rangka menghasilkan pendapatan (laba) dari usaha pokok

perusahaan. Pada dasarnya dana yang dimiliki oleh suatu perusahaan

seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan

30

usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk

menghasilkan laba periode ini (current income). Ada sebagian dana

yang akan digunakan untuk memperoleh mesin-mesin, pabrik, alat-

alat kantor dan aktiva lainnya.

Dari aktiva tetap tersebut yang menjadi bagian dari modal

kerja tahun ini adalah sebesar penyusutan (depresiasi) aktiva-aktiva

tersebut. Aktiva lancar sebagian besar merupakan unsur modal kerja,

walaupun tidak seluruhnya, ada sebagian aktiva lancar yang bukan

merupakan modal kerja. Misalnya dalam piutang dagang yang

timbul dari penjualan barang dagangan secara kredit. Dalam piutang

tersebut terdiri dari dua unsur, yaitu harga pokok barang yang dijual

dan laba penjualan barang tersebut. Harga pokok dari barang yang

dijual tersebut merupakan unsur modal kerja, sedangkan

keuntungannya bukan merupakan unsur modal kerja, tetapi

merupakan modal kerja potensial.

Dari ketiga konsep di atas dapat ditarik kesimpulan bahwa

modal kerja merupakan bagian dari atau keseluruhan aset lancar. Di

mana ketiga konsep ini berbeda pada hal perhitungan dana atau aset

yang tersedia untuk digunakan dalam jangka pendek dan

penggunaannya. Sehingga tergantung dari siapa yang memerlukan

informasinya atau kebijakan perusahaannya maka konsep

perusahaan untuk menghitung dan melaporkan modal kerja dapat

berbeda.

31

Selanjutnya dalam istilah modal kerja berarti net working

capital atau kelebihan aktiva lancar terhadap utang lancar,

sedangkan untuk modal kerja sebagai jumlah untuk aktiva lancar

digunakan istilah modal kerja bruto (gross working capital).

2.2.3 Perhitungan Modal Kerja

Barlian, Inge dan Sundjaja, Ridwan (2002, p155) menyatakan "Modal

Kerja bersih (net working capital) adalah selisih antara aktiva lancar dan

pasiva lancar perusahaan”.

Hendriksen yang diterjemahkan oleh Nugroho, W (2002, p266)

mendefinisikan, ”modal kerja adalah kelebihan aktiva lancar atas

kewajiban lancar.”

Kedua pendapat ini juga didukung oleh Munawir yang dalam bukunya

(2004, p114) menjelaskan beberapa cara menghitung modal kerja

tergantung pendekatannya:

• Gross Working Capital

Pendekatan yang menganggap modal kerja adalah semua

aktiva lancar. Rumus:

Working Capital = Current assets

• Net Working Capital

Pendekatan yang menganggap modal kerja adalah besar selisih

antara aktiva lancar dengan utang lancar.

Rumus:

Working Capital = Current assets – Current liabilities

32

Jika dilihat rumus di atas dari kaca mata konsep sebelumnya maka

dapat disimpulkan bahwa rumus Gross Working Capital adalah rumus

yang digunakan pada konsep kuantitatif. Sementara rumus Net Working

Capital adalah rumus yang digunakan pada konsep kualitatif. Konsep

fungsional tidak memiliki rumus hitung karena memang sudah

dianggarkan besarnya sehingga jumlahnya telah diketahui tanpa perlu

dihitung.

2.2.4 Faktor yang Mempengaruhi Modal Kerja

Menurut Munawir (2004, p117) faktor-faktor yang mempengaruhi

modal kerja adalah:

• Sifat dan tipe dari perusahaan

Modal kerja dari suatu perusahaan jasa relatif akan lebih

rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan

industri, karena untuk perusahaan jasa tidak memerlukan investasi

yang besar dalam kas, piutang maupun persediaan.

Kebutuhan uang tunai untuk membayar pegawai maupun

untuk membiayai operasi dapat dipenuhi dari penghasilan atau

penerimaan saat itu juga. Sedangkan piutang biasanya dapat ditagih

dalam waktu yang relatif pendek, bahkan untuk perusahaan jasa

tertentu penerimaan uang justru lebih dahulu dari pada pemberian

jasanya.

Sifat dari perusahaan jasa biasanya memiliki atau harus

menginvestasikan modal-modalnya sebagian besar pada aktiva tetap

33

atau plant dan equipment yang digunakan untuk memberikan

pelayanan atau jasanya pada masyarakat.

Apabila dibandingkan dengan perusahaan industri, maka

perbedaannya sangatlah besar karena perusahaan industri harus

mengadakan investasi yang cukup besar dalam aktiva lancar agar

perusahaannya tidak mengalami kesulitan di dalam operasinya

sehari-hari.

Oleh karena itu apabila dibandingkan dengan perusahaan jasa,

perusahaan industri membutuhkan modal kerja yang relatif besar.

Bahkan di antara perusahaan industri sendiri, kebutuhan akan modal

kerja lebih besar dari pada perusahaan perdagangan atau eceran.

Karena perusahaan memproduksi barang harus mengadakan

investasi yang relatif besar dalam bahan baku, barang setengah jadi

dan persediaan barang jadi.

• Waktu yang dibutuhkan untuk memproduksi atau memperoleh

barang akan dijual serta harga persatuan dari barang tersebut

Kebutuhan modal kerja suatu perusahaan berhubungan

langsung dengan waktu yang dibutuhkan untuk memperoleh barang

untuk dijual maupun bahan dasar untuk diproduksi sampai barang

tersebut dijual. Makin panjang waktu yang dibutuhkan untuk

memproduksi atau untuk memperoleh barang tersebut, makin besar

pula modal kerja dibutuhkan.

Di samping itu harga pokok per satuan barang juga akan

mempengaruhi besar kecilnya modal kerja yang dibutuhkan.

34

Semakin besar harga pokok persatuaan barang yang dijual, semakin

besar pula kebutuhan akan modal kerja.

• Syarat pembelian barang atau dagangan

Syarat pembelian barang dagangan atau bahan dasar yang

akan digunakan untuk memproduksi barang sangat mempengaruhi

jumlah modal kerja dibutuhkan oleh perusahaan bersangkutan. Jika

syarat pembayaran diterima pada waktu pembelian menguntungkan,

makin sedikit uang kas yang harus diinvestasikan dalam persediaan

bahan ataupun barang dagangan. Sebaliknya bila syarat pembayaran

atas bahan atau barang dibeli tersebut harus dilakukan dalam jangka

waktu pendek maka uang kas yang diperlukan untuk membiayai

persediaan semakin besar.

• Syarat penjualan

Semakin lunak kredit yang diberikan oleh perusahaan pada

para pembeli akan mengakibatkan semakin besarnya jumlah modal

kerja terinvestasikan dalam sektor piutang. Untuk memperendah dan

memperkecil jumlah modal kerja yang harus diinvestasikan dalam

piutang dan untuk memperkecil risiko adanya piutang tidak dapat

ditagih, sebaiknya perusahaan memberikan potongan tunai pada para

pembeli. Dengan demikian para pembeli akan tertarik untuk segera

membayar utangnya dalam periode diskonto tersebut.

• Tingkat perputaran persediaan

Tingkat perputaran persediaan (inventory turnover),

menunjukan berapa kali persediaan tersebut diganti dalam arti dibeli

dan dijual kembali. Semakin tinggi tingkat perputaran persediaan

35

tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang

harus diinvestasikan dalam persediaan) semakin rendah. Untuk dapat

mencapai tingkat perputaran yang tinggi, maka harus diadakan

perencanaan dan pengawasan persediaan secara teratur dan efisien.

Semakin cepat atau semakin tinggi tingkat perputaran akan

memperkecil risiko terhadap kerugian yang disebabkan karena

penurunan harga atau karena perubahan selera konsumen. Di

samping itu akan menghemat ongkos penyimpanan dan

pemeliharaan terhadap persediaan tersebut.

• Siklus usaha

Dalam masa prosperity (konjungtur tinggi) aktivitas

perusahaan diperluas dan ada kecenderungan perusahaan untuk

membeli barang mendahului kebutuhannya, agar dapat

memanfaatkan harga rendah dan untuk memastikan diri akan adanya

persediaan yang cukup, sehingga diperlukan modal kerja besar. Tapi

dalam masa depresi (konjuntur menurun) maka volume usaha turun,

banyak perusahaan menukar persediaan dan piutang menjadi utang,

sehingga terjadi kelebihan uang yang dapat dipergunakan untuk

membeli surat berharga, membayar utang atau dalam bentuk uang.

• Resiko kemungkinan penurunan aktiva lancar

Suatu penurunan harga dibandingkan dengan nilai buku dari

aktiva lancar (surat berharga, piutang, persediaan) akan

mengakibatkan penurunan modal kerja. Sehubungan dengan itu

semakin besar risiko kerugian semakin besar modal kerja diperlukan.

Untuk dapat menampung kemungkinan yang belum pasti terjadi

36

(contigency) tersebut perusahaan mengusahakan adanya banyak

uang atau surat berharga.

• Musim

Apabila perusahaan tidak terpengaruh oleh musim maka

penjualan setiap bulan rata-rata sama. Tapi jika terpengaruh oleh

musim maka akan terdapat dua perbedaan yaitu jika di dalam musim

perusahaan mengalami aktiva yang besar, sedangkan di luar musim

aktiva perusahaan akan rendah. Perusahaan yang mengalami ini

perlu modal kerja maksimum untuk jangka relatif pendek. Di

Indonesia, secara umum mengenal dua macam musim yaitu:

Musim dalam hal produktif, yaitu produksi dilakukan di

bulan-bulan tertentu, misalnya pabrik gula atau perkebunan.

Musim dalam hal penjualan, yaitu penjualan dilakukan di

bulan-bulan tertentu, misalnya barang-barang untuk

keperluan Tahun Baru, Lebaran, Natal dan lainnya.

Setelah menimbang semua faktor yang mempengaruhi modal kerja di

atas maka dapat ditarik simpulan bahwa setiap perusahaan memiliki

kebijakan modal kerja berbeda tergantung dari faktor internal dan eksternal.

Faktor internal seperti bentuk perusahaan, kebijakan operasional

perusahaan, lama untuk memproduksi dan nilai dari produk yang dihasilkan.

Sementara faktor eksternalnya adalah persyaratan yang diberikan oleh

penyedia bahan baku dan lama pengirimannya serta seberapa cepat bahan

tersebut bisa dijual dalam arti tingkat penjualan dimiliki.

37

2.2.5 Komponen Modal Kerja

Dalam buku karangan Munawir (2004, p114) yang berjudul Analisa

Laporan Keuangan disebutkan bahwa modal kerja terdiri dari dua bagian

pokok yaitu:

1. Bagian tetap atau bagian yang permanen yaitu jumlah minimum

wajib tersedia agar perusahaan dapat berjalan dengan lancar

tanpa kesulitan keuangan.

2. Jumlah modal kerja variabel yang jumlahnya tergantung pada

aktivitas musiman dan kebutuhan-kebutuhan di luar aktivitas

biasa.

Pendapat ini dijelaskan lebih lanjut oleh Riyanto, B. dalam bukunya

(2001, p54) yang didasar pendapat W. B. Taylor:

1. Modal kerja tetap dibagi menjadi dua, yaitu:

a. Modal kerja primer (primary working capital), yaitu jumlah

modal kerja minimum yang harus ada pada perusahaan

untuk menjamin kelangsungan hidup perusahaan.

b. Modal kerja normal (normal working capital), yaitu jumlah

modal kerja yang dibutuhkan untuk menyelenggarakan luas

produksi normal (yaitu yang dinamis, di mana hasil

produksi yang dikumpulkan dari beberapa waktu dapat

menentukan jumlah produksi normal perusahaan).

2. Modal kerja variabel dibagi menjadi tiga, yaitu:

a. Modal kerja musiman (seasonal working capital), yaitu

modal kerja yang jumlahnya berubah-ubah disebabkan

karena perubahan musim.

38

b. Modal kerja siklus (cyclical working capital), yaitu modal

kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi konjungtur (perubahan siklus usaha).

c. Modal kerja darurat (emergency working capital), yaitu

modal kerja yang jumlahnya berubah-ubah karena adanya

keadaan darurat (tidak diketahui sebelumnya), misalnya

pemogokan buruh, banjir, perubahan mendadak keadaan

ekonomi dan lain sebagainya.

Dari sini dapat disimpulkan bahwa setiap perusahaan memerlukan

adanya penganggaran dalam modal kerjanya untuk mencukupi keperluaan

pembiayaan operasi perusahaan, baik yang sehari-hari maupun yang khusus.

2.2.6 Kebijakan Modal Kerja

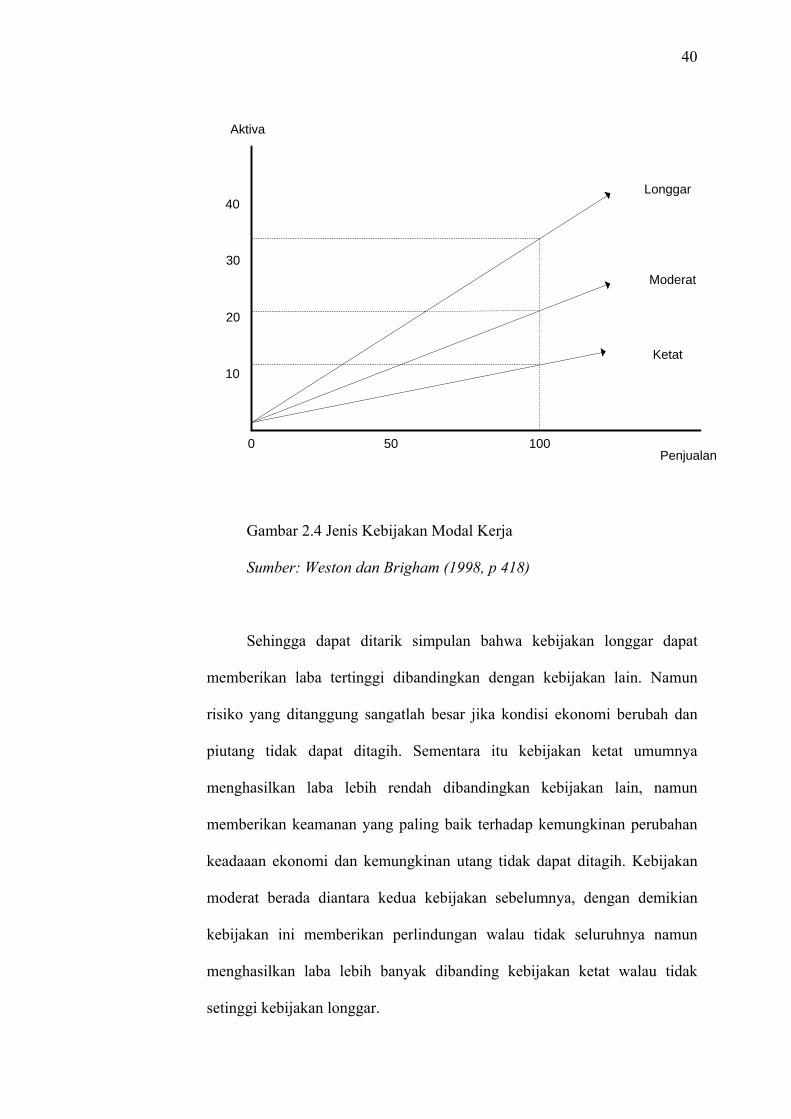

Disebutkan oleh Weston dan Brigham (1998, p 418), terdapat tiga

alternatif kebijakan modal kerja:

1. Kebijakan modal kerja longgar (relaxed working capital asset

policy)

Merupakan kebijakan yang menyarankan agar kas,

sekuritas dan persediaan dimiliki relatif besar dan perusahaan

berupaya menggalakan penjualan dengan menawarkan penjualan

kredit untuk mempermudah pembiayaan pelanggan dan

menimbulkan besar piutang.

2. Kebijakan modal kerja ketat (restricted working capital asset

policy)

39

Merupakan kebijakan yang berupaya meminimumkan

jumlah kas, sekuritas, persediaan dan piutang perusahaan.

Dengan demikian modal kerja yang ketat, jumlah kas dan

persediaan dimiliki sangat kecil, dan kebijakan penjualan kredit

juga akan dibatasi meskipun hal itu bisa menurunkan penjualan.

Pada umumnya, kebijakan yang ketat, atau dibatasi, diharapkan

memberikan tingkat pengembalian investasi tertinggi, tetapi hal

ini juga mengundang resiko.

3. Kebijakan modal kerja moderat (moderated working capital

asset policy)

Di antara kedua exstrim tersebut terdapat kebijakan yang

moderat. Untuk risiko dan tingkat pengembalian investasi yang

diharapkan, kebijakan moderat berada di antara kebijakan

longgar dan kebijakan ketat. Sehingga menawarkan tingkat

pengembalian investasi cukup tinggi. Walau tidak paling tinggi,

namun risikonya masih dapat diterima.

Ketiga kebijakan modal di atas dapat dilihat pada gambar berikut:

40

Penjualan

Aktiva

Longgar

Ketat

Moderat

100500

10

20

30

40

Gambar 2.4 Jenis Kebijakan Modal Kerja

Sumber: Weston dan Brigham (1998, p 418)

Sehingga dapat ditarik simpulan bahwa kebijakan longgar dapat

memberikan laba tertinggi dibandingkan dengan kebijakan lain. Namun

risiko yang ditanggung sangatlah besar jika kondisi ekonomi berubah dan

piutang tidak dapat ditagih. Sementara itu kebijakan ketat umumnya

menghasilkan laba lebih rendah dibandingkan kebijakan lain, namun

memberikan keamanan yang paling baik terhadap kemungkinan perubahan

keadaaan ekonomi dan kemungkinan utang tidak dapat ditagih. Kebijakan

moderat berada diantara kedua kebijakan sebelumnya, dengan demikian

kebijakan ini memberikan perlindungan walau tidak seluruhnya namun

menghasilkan laba lebih banyak dibanding kebijakan ketat walau tidak

setinggi kebijakan longgar.

41

2.2.7 Sumber Modal Kerja

Munawir (2004, p119) menyatakan bahwa kebutuhan modal kerja

yang permanen seharusnya atau sebaiknya dibiayai oleh pemilik perusahaan

atau para pemegang saham. Semakin besar jumlah modal kerja yang

dibiayai atau berasal dari investasi pemilik perusahaan akan semakin baik

bagi perusahaan tersebut, karena akan semakin besar kemampuan

perusahaan untuk memperoleh kredit, dan semakin besar jaminan bagi

kreditor jangka pendek.

Di samping dari investasi para pemilik perusahaan, kebutuhan modal

kerja yang permanen dapat pula dibiayai dari penjualan obligasi atau jenis

utang jangka panjang lainnya. Tetapi dalam hal ini perusahaan harus

mempertimbangkan jatuh tempo dari utang jangka panjang, di samping juga

harus mempertimbangkan beban bunga yang harus dibayar oleh perusahaan.

Pada umumnya sumber modal kerja suatu perusahaan dapat berasal

dari:

a. Hasil operasi perusahaan

Adalah jumlah net income yang nampak dalam laporan

perhitungan laba rugi ditambah dengan depresiasi dan amortisasi.

Jumlah ini menunjukan jumlah modal kerja yang berasal dari hasil

operasi perusahaan. Jadi jumlah modal kerja berasal dari hasil

operasi perusahaan dapat dihitung dengan menganalisis laporan

perhitungan rugi laba dari usaha perusahaan. Apabila laba tersebut

tidak diambil oleh pemilik perusahaan maka laba tersebut akan

menambah modal perusahaan bersangkutan.

42

b. Keuntungan dari penjualan surat-surat berharga (investasi jangka

pendek)

Surat berharga miliki perusahaan untuk jangka pendek (marketable

securities atau efek) adalah salah satu elemen aktiva lancar yang

segera dapat dijual dan akan menimbulkan keuntungan bagi

perusahaan. Dengan adanya penjualan surat berharga ini

menyebabkan terjadinya perubahan unsur modal kerja yaitu dalam

bentuk surat berharga berubah menjadi uang kas.

Keuntungan yang diperoleh dari penjualan surat berharga ini

merupakan suatu sumber untuk bertambahnya modal kerja.

Sebaliknya apabila dalam penjualan tersebut terjadi kerugian maka

akan menyebabkan berkurangnya modal kerja. Apabila effek atau

investasi jangka pendek ini dijual dengan harga jual yang sama

dengan harga perolehannya (tanpa laba maupun rugi), maka

penjualan tersebut tidak akan mempengaruhi besarnya modal kerja

(modal kerja tidak bertambah maupun berkurang).

Dalam menganalisis sumber-sumber modal kerja, sumber yang

berasal dari keuntungan penjualan surat-surat berharga harus

dipisahkan dengan pokok perusahaan.

c. Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil

penjualan aktiva tetap, investasi jangka panjang dan aktiva lancar

lainnya tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva

ini menjadi kas atau piutang akan menyebabkan bertambahnya

modal kerja sebesar hasil penjualan tersebut.

43

Apabila dari hasil penjualan tersebut aktiva tetap atau aktiva

tidak lancar lainnya ini tidak segera digunakan untuk mengganti

aktiva yang bersangkutan, akan menyebabkan keadaan aktiva lancar

sedemikian besarnya sehingga melebihi jumlah modal kerja

dibutuhkan (berlebih).

d. Penjualan saham atau obligasi

Untuk menambah dana atau modal yang dibutuhkan,

perusahaan dapat pula mengadakan emisi saham baru atau meminta

pada para pemilik perusahaan untuk menambah modalnya. Di

samping itu, perusahaan dapat juga mengeluarkan obligasi atau

bentuk utang jangka panjang lainnya guna memenuhi kebutuhan

modal kerjanya.

Penjualan obligasi ini mempunyai konsekuensi bahwa

perusahaan harus membayar bunga tetap. Oleh karena itu dalam

mengeluarkan utang bentuk obligasi harus disesuaikan dengan

kebutuhan perusahaan. Penjualan obligasi yang tidak sesuai dengan

kebutuhan (terlalu besar), di samping menimbulkan beban bunga

besar, juga mengakibatkan keadaan aktiva lancar besar sehingga

melebihi kebutuhan jumlah modal kerja perusahaan.

Selain keempat sumber tersebut di atas, masih ada lagi sumber yang

dapat diperoleh bagi perusahaan untuk menambah aktiva lancarnya (walau

dengan bertambahnya aktiva lancar itu tidak mengakibatkan bertambahnya

modal kerja) misalnya dari pinjaman/kredit dari bank dan pinjaman-

pinjaman jangka pendek lainnya serta utang dagang yang diperoleh dari para

penjual (supplier) – di sini bertambahnya aktiva lancar diimbangi atau

44

dibarengi dengan bertambahnya utang lancar, sehingga modal kerja (dalam

arti net working capital) tidak berubah.

Dari uraian tentang sumber-sumber modal kerja tersebut dapat

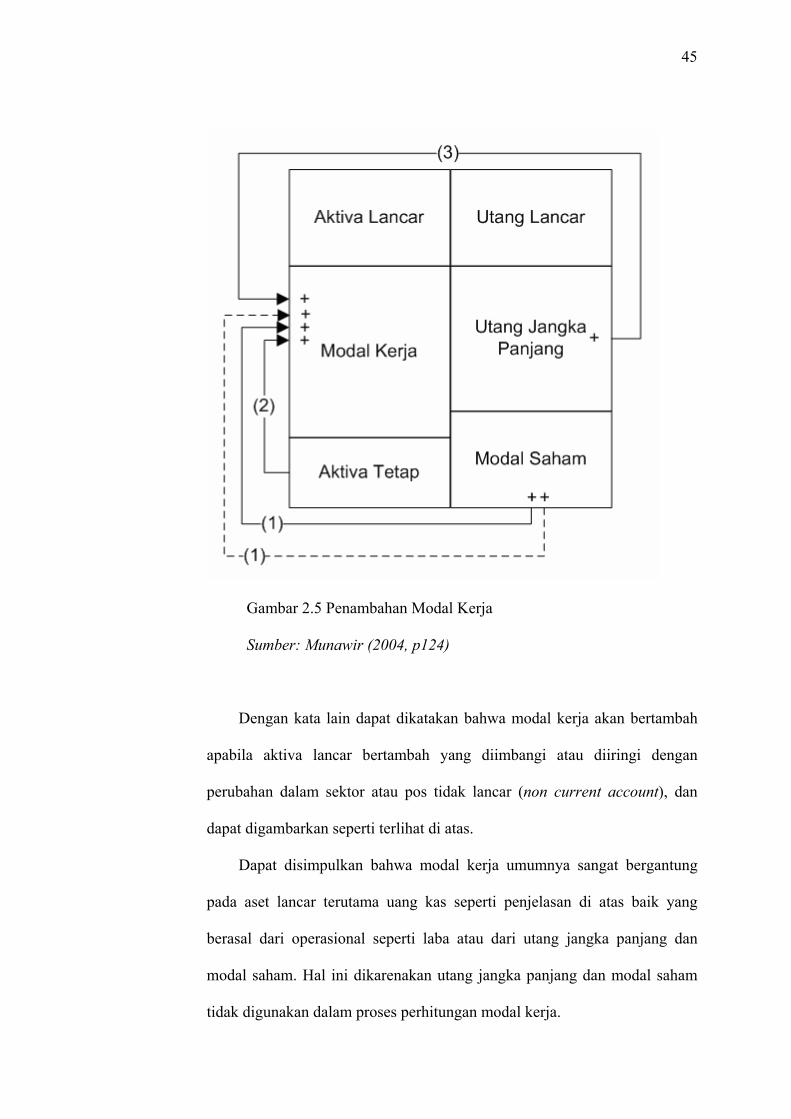

disimpulkan bahwa modal kerja akan bertambah apabila:

1. Adanya kenaikan sektor modal baik yang berasal dari laba maupun

adanya pengeluaran modal saham atau tambahan investasi dari

pemilik perusahaan.

2. Adanya pengurangan atau penurunan aktiva tetap yang diimbangi

dengan bertambahnya aktiva lancar karena adanya penjualan aktiva

tetap maupun melalui proses depresiasi.

3. Ada penambahan utang jangka panjang baik dalam bentuk obligasi,

hipotek atau utang jangka panjang lainnya yang diimbangi dengan

bertambahnya aktiva lancar.

45

Gambar 2.5 Penambahan Modal Kerja

Sumber: Munawir (2004, p124)

Dengan kata lain dapat dikatakan bahwa modal kerja akan bertambah

apabila aktiva lancar bertambah yang diimbangi atau diiringi dengan

perubahan dalam sektor atau pos tidak lancar (non current account), dan

dapat digambarkan seperti terlihat di atas.

Dapat disimpulkan bahwa modal kerja umumnya sangat bergantung

pada aset lancar terutama uang kas seperti penjelasan di atas baik yang

berasal dari operasional seperti laba atau dari utang jangka panjang dan

modal saham. Hal ini dikarenakan utang jangka panjang dan modal saham

tidak digunakan dalam proses perhitungan modal kerja.

46

Sumber lain dari penambahan modal kerja adalah konversi aktiva tetap

ke aktiva lancar yang umumnya dilakukan dalam bentuk penjualan aset

lancar namun, hal ini tidaklah terlalu disarankan sebab umumnya penjualan

aktiva tetap tidaklah menguntungkan dan dapat mengganggu kinerja

operasional perusahaan.

2.2.8 Penggunaan Modal Kerja

Dalam buku “Analisa Laporan Keuangan” (2004, p124) karangan

Munawir, disebutkan bahwa pemakaian atau penggunaan modal kerja akan

menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar

dimiliki oleh perusahaan, tetapi penggunaan aktiva lancar tidak selalu

diikuti dengan berubahnya atau turunnya jumlah modal kerja yang dimiliki

oleh perusahaan.

Dalam buku “Analisa Laporan Keuangan” (2004, p124) karangan

Munawir, disebutkan juga penurunan aktiva lancar yang mengakibatkan

turunnnya modal kerja adalah:

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi

pembayaran upah, gaji, pembeliaan bahan atau barang dagangan,

supplies kantor dan pembayaran biaya operasi lainnya. Pembayaran

biaya operasi ini akan mengakibatkan terjadinya penjualan atau

penghasilan perusahaan yang bersangkutan. Penggunaan aktiva

lancar untuk pembayaran biaya operasi ini baru merupakan

penggunaan modal kerja kalau jumlah biaya suatu periode lebih

besar dari pada jumlah penghasilannya (timbul kerugian).

47

Besarnya penggunaan modal kerja untuk biaya operasi ini akan dapat

ditentukan dengan menganalisis laporan perhitungan rugi laba

perusahaan tersebut, yaitu jumlah kerugian neto yang nampak dalam

laporan perhitungan rugi laba dikurangi dengan jumlah depresiasi

dan amortisasi periode tersebut.

b. Kerugian-kerugian yang diderita oleh perusahaan karena adanya

penjualan surat berharga atau effek, maupun kerugian isidentil

lainnya. Penggunaan modal kerja karena kerugian yang di luar usaha

pokok perusahaan harus dilaporkan tersendiri dalam Laporan

Perubahan Modal Kerja. Hal ini dimaksudkan agar laporan itu lebih

informatif bagi para pembacanya. Adapun kerugian baik yang rutin,

maupun insidentil pada akhirnya akan mengakibatkan berkurangnya

modal perusahaan.

c. Adanya pembentukan dana atau pemisahan aktiva lancar untuk

tujuan-tujuan tertentu dalam jangka panjang, misalnya dana

pelunasan obligasi, dana pensiun pegawai, dana expansi ataupun

dana lainnya. Adanya pembentukan dana ini, berarti adanya

perubahan bentuk aktiva lancar menjadi tetap.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka

panjang atau aktiva tidak lancar lainnya, mengakibatkan

berkurangnya aktiva lancar atau timbulnya utang lancar yang

berakibat berkurangnya modal kerja.

e. Pembayaran utang jangka panjang yang meliputi utang hipotek,

utang obligasi maupun bentuk utang jangka panjang lainnya, serta

penarikan atau pembelian kembali (untuk sementara maupun untuk

48

seterusnya) saham perusahaan yang beredar; atau adanya penurunan

utang jangka panjang diimbangi berkurangnya aktiva lancar.

f. Pengambilan uang atau barang dagangan oleh pemilik perusahaan

kepentingan pribadi (prive) atau adanya pengambilan bagian

keuntungan oleh pemilik dalam perusahaan perseorangan dan

persekutuan atau adanya pembayaran dividen dalam perseroan

terbatas. Dengan kata lain, adanya penurunan sektor modal yang

diimbangi berkurangnya aktiva lancar atau bertambahnya utang

lancar dalam jumlah sama.

Penggunaaan aktiva lancar yang mengakibatkan berkurangnya modal

kerja dapat digambarkan sebagai berikut:

49

Gambar 2.6 Pengeluaran Modal Kerja

Sumber: Munawir (2004, p126)

Di samping penggunaan aktiva lancar mengakibatkan berkurangnya

modal kerja tersebut, ada pula pemakaian aktiva lancar yang tidak merubah

jumlahnya baik jumlah modal kerjanya, maupun jumlah aktiva lancarnya itu

sendiri. Yaitu pemakaian atau penggunaan modal kerja/aktiva lancar yang

hanya menyebabkan atau mengakibatkan berubahnya bentuk aktiva lancar

(modal kerja tidak berkurang).

Contoh:

a. Pembelian effek (marketable securities) secara tunai.

b. Pembelian barang dagangan atau bahan-bahan lainnya secara luas.

50

c. Perubahan suatu bentuk piutang ke bentuk piutang yang lain,

misalnya dari piutang dagang (account receivable) menjadi piutang

wesel (notes receivable).

Setelah mengetahui semua ini maka dapat ditarik simpulan bahwa

berkurangnya modal kerja umumnya terjadi saat aktiva lancar terutama kas

digunakan baik untuk operasional sehari-hari maupun keadaan khusus.

Perubahan aktiva lancar menjadi aktiva tetap juga menyebabkan

berkurangnya modal kerja (sebab aktiva tetap tidak digunakan dalam

perhitungan modal kerja). Selain itu kerugian dalan operasional maupun

modal kerja dapat menyebabkan berkurangnya modal kerja. Suatu penyebab

modal kerja yang sedikit jarang terjadi adalah pengurangan disebabkan oleh

pengambilan dana pribadi (prive) oleh pemilik perusahaan, berbeda dengan

dividen umumnya diberikan secara tahunan jika ada.

2.3 Analytic Hierarchy Process (AHP)

2.3.1 Definisi

Analytic Hierarchy Process (AHP) adalah suatu model yang fleksibel

dan dapat memberikan kesempatan bagi perorangan atau kelompok untuk

membangun gagasan-gagasan. AHP membantu dalam mendefinisikan

persoalan dengan cara membuat asumsi masing-masing dan memperoleh

pemecahan yang diinginkan (Saaty, 2001, p23).

Sedangkan menurut Taylor (2002, p373), AHP merupakan suatu

metode yang digunakan untuk menghasilkan suatu peringkat alternatif

keputusan sekaligus. Melalui metode AHP jiga akan dihasilkan keputusan

terbaik dari berbagai alternatif yang ada. AHP digunakan terutama dalam

51

kondisi di mana banyak tujuan atau kriteria yang harus dipertimbangkan

oleh pengambil keputusan.

Jadi AHP merupakan suatu model untuk membantu proses

pengambilan keputusan terutama dalam kondisi di mana banyak tujuan atau

kriteria yang harus dipertimbangkan. AHP dapat membantu pengambilan

keputusan baik bagi perorangan maupun kelompok dengan berdasarkan

pada asumsi-asumsi dasar manusia. Di mana proses ini dijalankan dengan

pembuatan struktur hirarki dari masalah yang dihadapi. Kemudian

membandingkan kriteria-kriteria yang terdapat dalam hirarki tersebut

dengan melakukan perbandingan berpasangan.

2.3.2 Keuntungan AHP

Saaty (2001, p25) menyebutkan keuntungan-keuntungan AHP sebagai

berikut:

1. Kesatuan.

AHP memberi suatu model tunggal yang mudah dimengerti dan luwes

untuk beraneka ragam persoalan tidak terstruktur.

2. Kompleksitas.

AHP memadukan rancangan deduktif dan rancangan berdasarkan

sistem dalam memecahkan persoalan yang kompleks.

3. Saling ketergantungan.

AHP dapat menangani ketergantungan antar elemen dalam suatu

sistem dan tidak memaksakan pemikiran linier.

52

4. Penyusunan hirarki.

AHP mencerminkan kecenderungan alami pikiran untuk memilah-

milah elemen suatu sistem berbagai tingkat berlainan dan

mengelompokkan struktur yang serupa dalam setiap tingkat.

5. Pengukuran.

AHP memberi suatu skala dalam mengukur hal-hal tidak berwujud

dan metode untuk menetapkan prioritas.

6. Konsistensi.

AHP melacak konsistensi logis dari pertimbangan-pertimbangan yang

digunakan dalam menetapkan berbagai prioritas.

7. Sintesis.

AHP menuntun ke suatu taksiran menyeluruh tentang kebaikan setiap

alternatif.

8. Tawar-menawar.

AHP mempertimbangkan prioritas-prioritas relatif dari berbagai

faktor sistem dan memungkinkan orang memilih alternatif terbaik

sesuai tujuan yang hendak dicapai.

9. Penilaian dan konsensus.

AHP tidak memaksakan konsensus tetapi mensintesis suatu hasil

representatif dari berbagai penilaian yang berbeda-beda.

10. Pengulangan proses.

AHP dapat memperjelas definisi atas suatu masalah dan memperbaiki

pertimbangan serta pemahaman pengambil keputusan melalui

pengulangan.

53

2.3.3 Prinsip Dasar AHP

Dalam menyelesaikan persoalan dengan AHP terdapat beberapa

prinsip yang perlu dipahami menurut Mulyono (2004, 321-322) yaitu:

1. Decomposition.

Yaitu memecahkan masalah yang utuh menjadi unsur-unsurnya. Jika

ingin mendapatkan hasil yang akurat, pemecahan juga dilakukan

terhadap unsur-unsurnya sampai tidak mungkin dipecah lagi, sehingga

didapatkan beberapa tingkatan dari persoalan tadi. Karena alasan

tersebut, maka proses analisis dinamakan hirarki (hierarchy). Ada dua

jenis hirarki, yaitu lengkap dan tidak lengkap. Di mana dalam hirarki

lengkap, semua elemen pada suatu tingkat memiliki semua elemen

yang ada pada tingkat berikutnya. Jika tidak demikian, maka

dinamakan hirarki tidak lengkap.

2. Comparative Judgement.

Prinsip ini berarti membuat penilaian tentang kepentingan relatif dua

elemen pada suatu tingkat tertentu dalam kaitannya dengan tingkat di

atasnya. Penilaian ini merupakan inti dari AHP karena akan

berpengaruh terhadap prioritas elemen-elemen. Hasil dari penilaian ini

akan tampak lebih baik bila disajikan dalam bentuk matriks yang

dinamakan matriks pairwise comparison. Skala dasar untuk penilaian

elemen dapat dilihat pada Tabel 2.2.

Tabel 2.2 Skala Dasar

Tingkat Kepentingan Definisi 1 Sama pentingnya dibanding yag lain. 3 Moderat atau sedikit lebih penting dibanding

yang lain.

54

5 Kuat pentingnya dibanding yang lain. 7 Sangat kuat pentingnya dibanding yang lain. 9 Ekstrim pentingnya dibanding yang lain.

2, 4, 6, 8 Nilai di antara dua penilaian yang berdekatan.

Reciprocal Jika elemen i memiliki salah satu angka di atas ketika dibandingkan dengan elemen j, maka elemen j memiliki nilai kebalikannya ketika dibandingkan dengan elemen i.

Sumber: Riset Operasi (Mulyono, 2007, p321)

3. Synthesis of Priority.

Dari setiap matriks pairwaise comparison kemudian dicari local

priority. Karena matriks pairwise comparison terdapat pada setiap

tingkat, maka untuk mendapatkan global priority harus dilakukan

sintesis di antara local priority. Prosedur melakukan sintesis berbeda

menurut bentuk hirarki. Pengurutan elemen-elemen menurut

kepentingan relatif melalui prosedur sintesis dinamakan priority

setting.

4. Logical Consistency.

Konsistensi memiliki dua makna. Pertama adalah bahwa objek-objek

dapat dikelompokkan sesuai dengan keseragaman dan relevansi. Kedua

adalah menyangkut tingkat hubungan antara objek–objek yang ada

didasarkan pada kriteria tertentu.

2.3.4 Kelebihan AHP

Menurut Suryadi dan Ramdhani (2000, p131), kelebihan AHP

dibanding model yang lainnya adalah:

1. Struktur memiliki hirarki, sebagai konsekuensi dari kriteria yang

dipilih, sampai pada sub kriteria paling dalam.

55

2. Memperhitungkan validitas sampai dengan batas toleransi inkonsistensi

berbagai kriteria dan alternatif yang dipilih oleh para pengambil

keputusan.

3. Memperhitungkan daya tahan atau ketahanan output analisis

sensitivitas pengambilan keputusan.

2.3.5 Struktur AHP

Pembuatan struktur diawali dengan tujuan umum, dilanjutkan dengan

sub tujuan, kriteria dan kemungkinan alternatif-alternatif pada tingkat

kriteria yang paling bawah (Suryadi dan Ramdhani, 2000, p130). Contoh

struktur AHP disajikan pada Gambar 2.7:

Sub Sub

Kriteria Kriteria

Gambar 2.7 Struktur AHP

Sumber : Suryadi dan Ramdhani (2000, p130)

Tujuan

Kriteria Kriteria Kriteria

Alternatif 1 Alternatif 2 Alternatif 3

56

2.3.6 Langkah-Langkah Perhitungan AHP

Langkah ini diawali dengan melihat hirarki yang telah dibuat

kemudian membentuk matriks pairwise comparison. Nilai pada matriks ini

didapat dari memberi pertanyaan berapa kali lipat tingkat kepentingan suatu

kriteria dibandingkan dengan kriteria lainnya. Kemudian di cari weight dan

priority vector-nya.

Langkah-langkah perhitungan weight dan λmaks sebagai berikut:

1. Hitung vi untuk setiap baris dengan rumus:

n vi = n ( ∏ aij) = n√ (ai1, i2, .., ain) √ j = 1

2. Normalisasikan nilai vi untuk mendapatkan weight (wi):

vi wi =

v1 + v2 + v3 + .. + vn 3. Selesaikan persamaan berikut untuk λi untuk setiap baris i = 1, 2, .. ,

n:

Ai w = λi w (Ai adalah baris ke-i dari matriks A)

4. Setelah didapatkan λi untuk setiap baris, maka rata-ratakan nilai λi

pada setiap baris untuk mendapatkan λmaks, dengan rumus:

λmaks = (λ1 + λ2 + .. + λn) / n

5. Langkah terakhir yaitu mencari nilai Consistency index (CI) dan

Consistency Ratio (CR) dengan menggunakan rumus:

CI = (λmaks – n) / (n – 1)

CI CR =

Random Consistency Index

57

Nilai Random Consistency Index untuk setiap ukuran matriks dapat

dilihat pada Tabel 2.3. Ketika CR ≤ 0,10, maka matriks perbandingan dapat

dilihat telah memiliki keseragaman yang memuaskan. Hal ini berarti vector

weight dapat diterima atau diandalkan. Jika tidak, maka matriks

perbandingan harus dibuat ulang.

Tabel 2.3 Random Consistency Index

N 1 2 3 4 5 6 7 8 9 10 RI 0 0 0.52 0.89 1.11 1.25 1.35 1.40 1.45 1.49

Sumber: Decision Making for Leaders (Saaty, 2001, p83)

2.3.7 Analisis Sensitivitas

Menurut Turban (2005, p224), analisis sensitivitas merupakan suatu

cara untuk menilai dampak dari suatu perubahan pada suatu kriteria

keputusan terhadap solusi yang dihasilkan. Analisis sensitivitas sangat

penting karena memungkinkan fleksibilitas dan adaptasi terhadap perubahan

kondisi serta persyaratan situasi keputusan yang berbeda-beda. Selain itu,

analisis sensitivitas akan memberikan pemahaman lebih baik mengenai

model dan situasi pengambilan keputusan yang sedang dijelaskan. Analisis

ini juga mengizinkan manajer untuk input data sehingga (kerahasiaan)

dalam model meningkat.

2.4 Konsep Analisa dan Perancangan Berorientasi Objek

Menurut Mathiassen (2000, p14), dikatakan bahwa object oriented analysis

and design terbagi dalam empat aktivitas, antara lain analisis problem domain,

analisis application domain, architectur design, dan component design. Seperti

terlihat gambar di bawah ini:

58

Gambar 2.8 Kegiatan Utama dan Hasil dari Analisis dan Perancangan

Berorientasi Objek.

Sumber: Mathiassen (2000, p15)

Keempat aktivitas dimulai saat Requirement for User diterima oleh pihak

yang bertanggung jawab dalam pengembangan sistem.

2.3.1. Orientasi Objek

Menurut Mathiassen (2000, p4), ”Object: an entity with identity, state,

and behavior.” Jika diterjemahkan, objek adalah suatu entitas dengan

identitas, keadaan dan perilaku tertentu.

Menurut Whitten, Bentley, Dittman (2004, p109), “Object is the

encapsulation of data (called properties) that describes a discrete person,

place, event, or thing, with all of the processes (called methods) that are

allowed to use or update the data and properties.” Jika di terjemahkan, objek

59

adalah kesatuan dari data (disebut properti) yang menggambarkan orang,

tempat, kejadian atau barang, dengan seluruh prosesnya (disebut method)

boleh menggunakan atau meng-update data propertinya.

2.3.2. Rich Picture

Menurut Mathiassen (2000, p6), “Rich picture is an informal drawing

that presents the illustrator’s understanding of a situatio.” Jika

diterjemahkan, rich picture adalah sebuah gambaran informal yang mewakili

pemahaman suatu kondisi oleh sang ilustrator. Rich picture juga dapat

digunakan sebagai alat yang berguna untuk memfasilitasi komunikasi antar

pengguna dalam sistem.

2.3.3. Problem Domain Amalysis

Menurut Mathiassen (2000, p6), mengatakan bahwa “Problem

domain: That part of a context that is administrated, monitored or controlled

by a system.” Berdasarkan definisi di atas mengandung pengertian bahwa

problem domain merupakan bagian dari suatu konteks yang dijalankan,

dimonitor, atau dikontrol oleh sebuah sistem, dengan tujuan untuk

mengidentifikasi dan memodel sebuah problem domain.

60

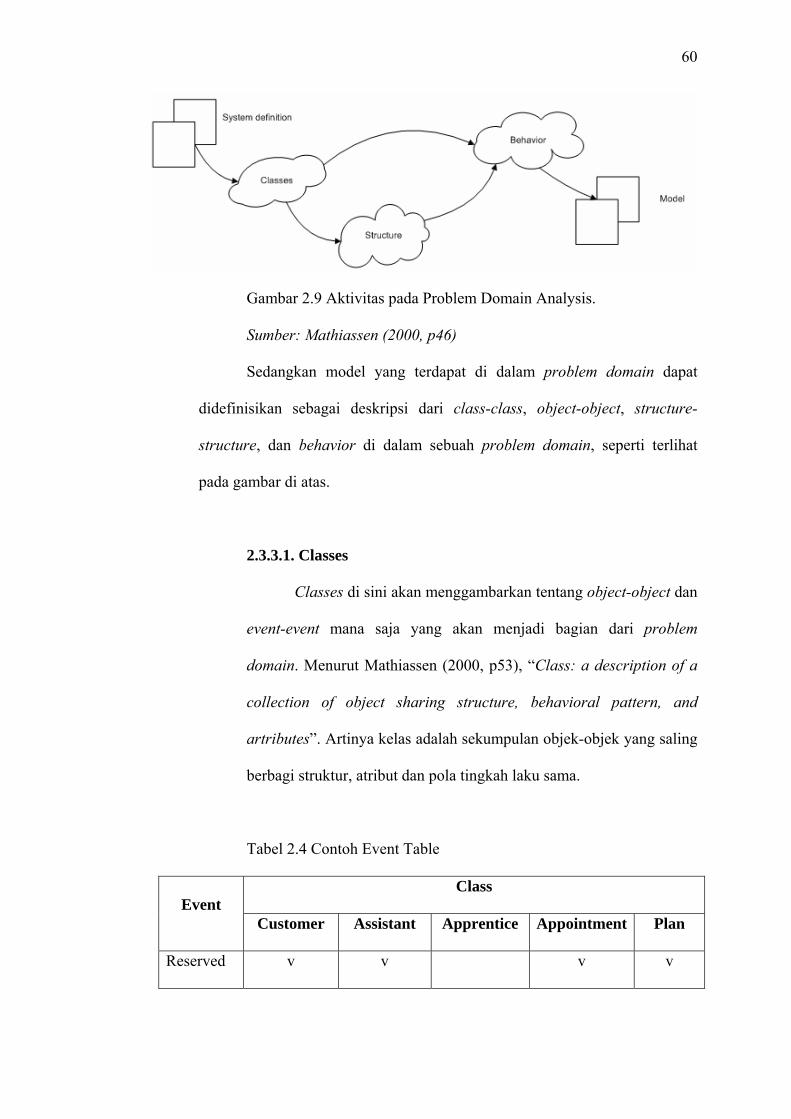

Gambar 2.9 Aktivitas pada Problem Domain Analysis.

Sumber: Mathiassen (2000, p46)

Sedangkan model yang terdapat di dalam problem domain dapat

didefinisikan sebagai deskripsi dari class-class, object-object, structure-

structure, dan behavior di dalam sebuah problem domain, seperti terlihat

pada gambar di atas.

2.3.3.1. Classes

Classes di sini akan menggambarkan tentang object-object dan

event-event mana saja yang akan menjadi bagian dari problem

domain. Menurut Mathiassen (2000, p53), “Class: a description of a

collection of object sharing structure, behavioral pattern, and

artributes”. Artinya kelas adalah sekumpulan objek-objek yang saling

berbagi struktur, atribut dan pola tingkah laku sama.

Tabel 2.4 Contoh Event Table

Class Event

Customer Assistant Apprentice Appointment Plan

Reserved v v v v

61

Cancelled v v v

Treated v v

Employed v v

Resign v v

Graduated v

Agreed v v v

Sumber: Mathiassen (2000, p50)

Mengacu pada Mathiassen (2000, p49), kegiatan kelas akan

menghasilkan event table. Dalam tabel ini dimensi horizontal berisi

kelas-kelas terpilih, dimensi vertikal berisi event-event terpilih, dan

tanda cek digunakan untuk mengidentifikasikan objek-objek dari

kelas yang berhubungan dalam event tertentu. Seperti yang terlihat

dalam tabel di atas ini.

2.3.3.2. Structure

Structure di sini harus mencerminkan bagaimana class-class

dan object-object secara konseptual saling terkait secara bersamaan.

Konsep structure Menurut Mathiassen (2000, p69):

1. Class structure meliputi:

a. Generalization

“Generalization: A general class (the super class)

describes properties common to a group of specialized

classes (the subclasses).” Jika diterjemahkan, generalisasi

adalah suatu kelas umum (kelas super) yang

62

menggambarkan properti umum untuk suatu grup pemiliki

kelas khusus (kelas sub).

b. Cluster

“Cluster: a collection of related classes.” Artinya cluster

adalah suatu koleksi dari kelas-kelas yang saling

berhubungan.

2. Object structure meliputi:

a. Aggregation

“Aggregation: A superior object (the whole) consists of a

number of objects (the parts)”. Artinya agregasi adalah

suatu objek superior (secara keseluruhan) yang terdiri dari

sejumlah objek (bagian-bagiannya).

b. Association

”Association: A meaningful relation between a number of

object”. Artinya asosiasi adalah hubungan yang

mempunyai arti antar sejumlah objek.

Hasil dari kegiatan struktur ini adalah class diagram. Class

diagram menghasilkan ringkasan model problem domain dengan

menggambarkan semua struktur hubungan statik antar kelas dan objek

dalam model dari sistem yang berubah-ubah.

2.3.3.3. Behavior

Menurut Mathiassen (2000, p89), diterjemahkan, behavior di

sini menggambarkan mengenai suatu tujuan, yaitu untuk memberi

model dinamis yang harus dimiliki oleh object-object pada problem

63

domain. Tugas utama dalam kegiatan ini adalah menggambarkan pola

perilaku (behaviour pattern) dan atribut dari setiap kelas.

Hasil dari kegiatan ini adalah statechart diagram yang dapat

dilihat pada gambar di bawah ini:

Gambar 2.10 Contoh Statechart

Sumber: Mathiassen (2000, p90)

Menurut Mathiassen (2000, p93), ada tiga notasi untuk

behavioural pattern yaitu:

• Sequence, di mana event muncul satu persatu secara berurutan.

• Selection, di mana terjadi pemilihan satu event dari sekumpulan

event yang muncul.

• Iteration, di mana sebuah event muncul sebanyak nol atau berulang

kali.

2.3.4. Application Domain Analysis

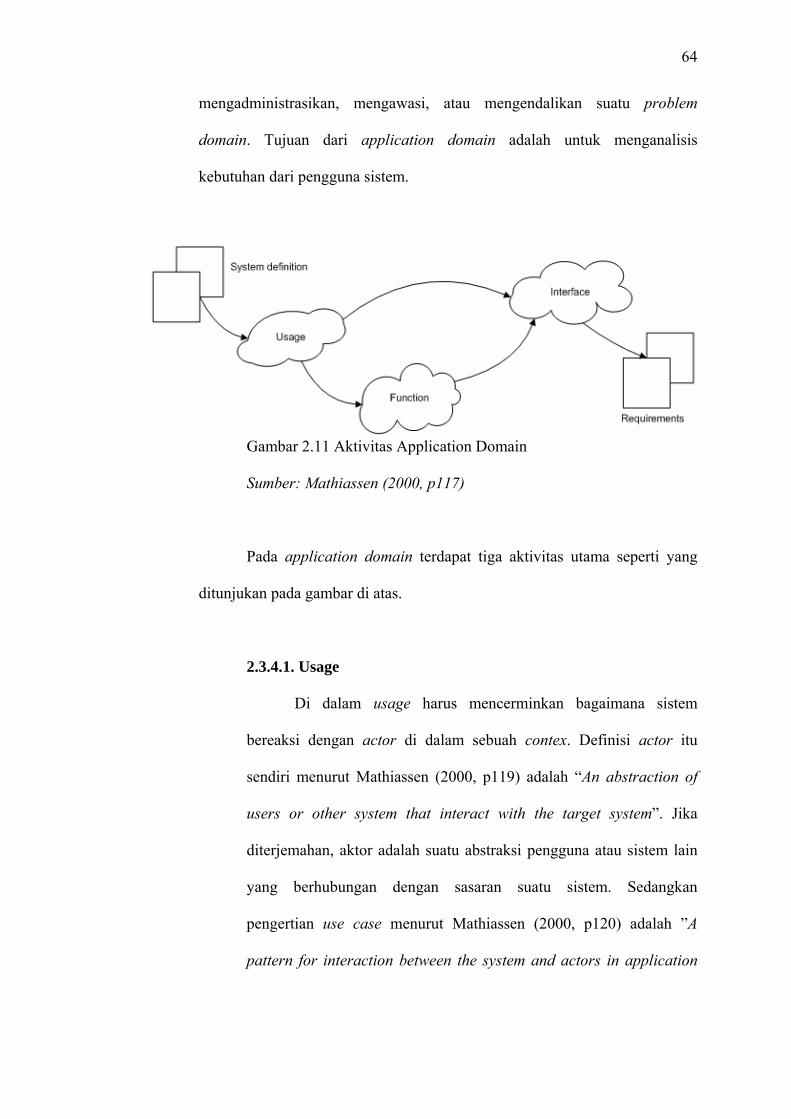

Mathiassen (2000, p115) berpendapat bahwa ”Application domain: an

organization that administrates, monitors, or controls a problem domain”.

Artinya application domain adalah suatu organisasi yang

64

mengadministrasikan, mengawasi, atau mengendalikan suatu problem

domain. Tujuan dari application domain adalah untuk menganalisis

kebutuhan dari pengguna sistem.

Gambar 2.11 Aktivitas Application Domain

Sumber: Mathiassen (2000, p117)

Pada application domain terdapat tiga aktivitas utama seperti yang

ditunjukan pada gambar di atas.

2.3.4.1. Usage

Di dalam usage harus mencerminkan bagaimana sistem

bereaksi dengan actor di dalam sebuah contex. Definisi actor itu

sendiri menurut Mathiassen (2000, p119) adalah “An abstraction of

users or other system that interact with the target system”. Jika

diterjemahan, aktor adalah suatu abstraksi pengguna atau sistem lain

yang berhubungan dengan sasaran suatu sistem. Sedangkan

pengertian use case menurut Mathiassen (2000, p120) adalah ”A

pattern for interaction between the system and actors in application

65

domain”. Artinya use case adalah suatu pola interaksi antara sistem

dan aktor-aktor dalam application domain.

Hasil dari analisis kegiatan usage ini adalah deskripsi lengkap

dari semua use case dan aktor yang ada digambarkan dalam tabel

aktor atau use case diagram.

Menurut Bennet, McRobb dan Farmer (2006, p148), use case

diagam mempunyai dua jenis hubungan (relationship) yaitu: extend

dan include. Hubungan extend digunakan ketika ingin menunjukan

bahwa sebuah use case menyediakan fungsi tambahan yang mungkin

digunakan oleh use case lain. Sedangkan hubungan include digunakan

ketika terdapat urutan behavior yang sering kali digunakan oleh

sejumlah use case dan ingin dihindari pengkopian deskripsi sama ke

setiap use case pengguna perilaku tersebut.

Menurut Whitten, Bentley, Dittman (2004, p687), ”Sequence

diagram shows us in great detail how the objects interact with each

other over time.” Sequence menggambarkan bagaimana pesan atau

message dikirim dan diterima antar objek dalam sequence tertentu.

Menurut Bennet, McRobb dan Farmer (2006, p329), dikatakan

bahwa sequence diagram membantu seorang analis

mengidentifikasikan rincian dari kegiatan yang dibutuhkan untuk

menjalankan fungsi dari sebuah use case. Tidak ada suatu sequence

diagram yang benar untuk use case tertentu. Melainkan ada sejumlah

kemungkinan sequence diagram yang masing-masing diagram

tersebut dapat lebih atau kurang memenuhi dari use case.

66

2.3.4.2. Function

Menurut Mathiassen (2000, p119), “Function: A facility for

making a model useful for actors.” Function adalah suatu fasilitas

untuk membuat suatu model yang berguna bagi actors. Function

memfokuskan pada bagaimana cara sebuah sistem dapat membantu

aktor dalam melaksanakan pekerjaan. Function memiliki empat tipe

berbeda yaitu:

a. Update

Fungsi ini disebabkan oleh event problem domain dan

menghasilkan perubahan dalam state atau keadaan dari model

tersebut.

b. Signal

Fungsi ini disebabkan oleh perubahan keadaan atau

state dari model yang dapat menghasilkan reaksi pada konteks.

c. Read

Fungsi ini disebabkan oleh kebutuhan informasi

pekerjaan aktor dan mengakibatkan sistem menampilkan

bagian yang berhubungan dengan informasi dalam model.

d. Compute

Fungsi ini disebabkan oleh kebutuhan informasi dalam

pekerjaan aktor dan berisi perhitungan yang melibatkan

informasi disebabkan oleh aktor atau model, hasil dari fungsi

ini adalah tampilan dari hasil komputasi.

Tujuan dari kegiatan function adalah untuk menentukan

kemampuan sistem memproses informasi. Hasil dari kegiatan ini

67

adalah sebuah daftar function-function yang kompleks. Daftar

function harus lengkap, menyatakan kebutuhan kolektif dari

pelanggan, dan aktor serta harus konsisten dengan use case.

2.3.4.3. User Interface

Menurut Mathiassen (2000, p151), “Interface: Facilities that

make a system’s model dan function available to actors.” Interface

adalah fasilitas pembuat suatu model dan fungsi yang dapat dipakai

oleh pengguna. Interface menghubungkan sistem dengan semua aktor

yang berhubungan dalam konteks. Kualitas user interface ditentukan

oleh kegunaan atau usability interface tersebut bagi user.

Hasil dari kegiatan ini adalah sebuah deskripsi elemen-elemen

user interface dan sistem interface yang lengkap, di mana

kelengkapan menunjukan pemenuhan kebutuhan user. Hasil ini

dilengkapi dengan sebuah diagram navigasi yang menyediakan

sebuah ringkasan dari elemen-elemen user interface dan perubahan

antara elemen-elemen tersebut.

2.3.5. Architecture Design

Menurut Mathiassen (2000, p173), yang diterjemahkan langsung,

tujuan dari desain arsitektur adalah untuk menstrukturkan sebuah sistem

terkomputerisasi.

68

Gambar 2.12 Aktivitas pada Architectural Design

Sumber: Mathiassen (2000, p176)

Aktivitas yang dilakukan dalam architecture design seperti

diilustrasikan pada gambar di atas.

2.3.5.1. Criteria

Menurut Mathiassen (2000, p178), diterjemahkan langsung,

tujuan dari sebuah criteria adalah untuk mempersiapkan prioritas dari

sebuah perancangan dari sebuah perancangan. Sebuah perancangan

yang baik harus memperhatikan criteria-criteria seperti terlihat pada

tabel berikut ini:

Tabel 2.5 Kriteria Umum

Criterion Ukuran Dari

Usable

Kemampuan sistem untuk menyesuaikan diri dengan

konteks, organisasi yang berhubungan terhadap pekerjaan

dan teknis.

Secure Ukuran keamanan sistem dalam menghadapi akses yang

tidak terotorisasi terhadap data dan fasilitas.

69

Efficient Eksploitasi ekonomis terhadap fasilitas platform teknis.

Correct Pemenuhan dari kebutuhan.

Reliable Pemenuhan ketepatan yang dibutuhkan untuk

melaksanakan fungsi.

Maintainable Biaya untuk menentukan dan memperbaiki kerusakan.

Testable Biaya untuk memastikan bahwa sistem dapat

melaksanakan fungsi yang dibentuk.

Flexible Usaha untuk mengubah sistem yang dibentuk.

Comprehensible Usaha yang diperlukan untuk mendapatkan pemahaman

terhadap sistem.

Reusable Kemungkinan untuk menggunakan bagian sistem pada

sistem lain yang berhubungan.

Portable Biaya untuk memindahkan sistem ke platform teknis yang

berbeda.

Interoperable Biaya untuk menggabungkan sistem ke sistem yang lain.

Sumber: Mathiassen (2000, p178)

Menurut Mathiassen (2000, p186), diterjemahkan langsung,

tidak ada ukuran dan cara-cara pasti untuk menghasilkan desain yang

baik. Namun desain yang baik memiliki tiga ciri-ciri yaitu:

1. Tidak memiliki kelemahan.

Syarat ini menyebabkan adanya pendekatan pada evaluasi dari

kualitas berdasarkan review atau eksperimen dan membantu

menentukan prioritas dari kriteria yang akan mengatur dalam

kegiatan desain.

70

2. Menyeimbangkan beberapa kriteria.

Konflik sering terjadi antar kriteria, oleh sebab itu untuk

menentukan kriteria mana yang akan digunakan dan

bagaimana cara menyeimbangkannya dengan kriteria-kriteria

lain bergantung pada situasi sistem tertentu.

3. Usable, flexible, dan comprehensible.

Kriteria-kriteria ini bersifat universal dan digunakan pada

hampir setiap proyek pengembangan sistem.