aspek pokok bahasan hukum bisnis - afriliyanti ismei · tanggal 2 juli 1934 yang menghapuskan...

TRANSCRIPT

04/11/2011

1

ASPEK

HUKUM BISNIS

Mishbahul Munir

POKOK BAHASAN

1. Pengantar Aspek Hukum Bisnis

2. Hukum Dagang

3. Hukum Perseroan dan badan

Usaha

4. Hukum Ketenagakerjaan

5. Hukum Perjanjian

6. Hukum Pajak

7. Hukum Perbankan

8. Hukum Persaingan Usaha

9. Hukum Perlindungan

Konsumen

10.HaKI

11.Hukum Asuransi dan

Pengakutan

12.Hukum Kepailitan

13.Hukum Surat Berharga

14.Alternatif Penyelesaian

Sengketa

04/11/2011

1

Pengantar ASPEK HUKUM BISNIS

Apa Hukum itu?

Hukum adalah

Peraturan yang tertulis mapun tidak tertulis,

mengatur tingkah laku manusia dalam hidup bermasyarakat,

bersifat mengikat dan memaksa apabila dilanggar ada sanksi yang

tegas.

Apa Tujuan Hukum ?

Kepastian hukum

Kemanfaatan

Keadilan

Apa Bisnis itu?

Bisnis adalah

Kegiatan usaha

ditujukan untuk mencapai keuntungan,

baik itu di bidang: a. Produksi

b. Distribusi/Pemasaran; dan

c. Perdagangan

Apa Ekonomi itu ?

Ekonomi berasal dari istilah

“oikos” = rumah tangga, dan

“nomos” = mengatur

Ekonomi artinya mengatur rumah tangga agar tercapai kesejahteraan dalam hidup.

Hukum Bisnis

Hukum Bisnis adalah

Peraturan-peraturan yang mengatur kegiatan bisnis agar bisnis dijalankan secara adil

04/11/2011

2

Hukum Ekonomi

Hukum Ekonomi adalah

hukum yang mengatur distribusi/pembagian sumber-sumber daya agar tercapai kesejahteraan yang berkeadilan.

Sumber-Sumber Hukum

Bisnis/Ekonomi

1. Peraturan Perundang-undangan

2. Perjanjian/Kontrak

3. Traktat

4. Yurisprudensi

5. Kebiasaan-Kebiasaan dalam Bisnis

6. Doktrin

Manusia --------- Kepentingan --------- Manusia

Interaksi

Harmonis Bisnis Konflik

Hukum/Tata Nilai

11/4/2011

1

Hukum Dagang

Istilah Hukum Dagang

Hubungan KUH Perdata Dengan KUHD

Evolusi Hukum Dagang Menuju Hukum Ekonomi

Politik Hukum Ekonomi Indonesia

Peranan Hukum Dalam Pembangunan Ekonomi

UU Yang Mengatur Dalam Bidang Ekonomi

Istilah

Hukum Dagang

Hukum Ekonomi

Hukum dan Ekonomi

Hukum Ekonomi Pembangunan

Hukum Ekonomi dan Teknologi

Hukum Bisnis

Hubungan KUH Perdata Dengan

KUHD

Hukum Perdata

Hk yg mengatur hub hk antara perseorangan atau

badan hk yg satu dg yg lain dlm segala usahanya utk

memenuhi kebutuhanya yg diselenggarakan sesuai

dg hematnya sendiri.

Hukum Perikatan

Suatu hub hk yg terletak dlm bidang hk harta

kekayaan antara dua pihak yg masing masing berdiri

sendiri yg menyebabkan pihak yg satu thd pihak yg

lain berhak atas suatu prestasi,prestasi mana adl

menjadi kewajiban pihak terakhir thd pihak I.

Hk Dagang

Hk yg mengatur tingkah laku manusia yg turut melakukan perdagangan dlm usahanya memperoleh keuntungan.

Atau

Hk yg mengatur hub hk antara manusia2 dan badan hk satu sama lainnya dlm lapangan perdagangan.

Hubungan KUH Perdata Dengan

KUHD

• Berdasarkan Pasal 1 KUHD dapat diketahui kedudukan KUH Dagang terhadap KUH Perdata, di mana KUH Dagang merupakan hukum yang khusus (Lex Specialis), sedangkan KUH Perdata merupakan hukum yang bersifat umum (Lex Generalis),

• Sehingga berlaku suatu asas “Lex Specialis Derogat Legi Generalis” yang artinya hukum yang khusus dapat mengesampingkan hukum yang umum.

• Dengan demikian, hukum dagang adalah

bagian yang tidak terpisahkan dari hukum

perikatan, karena hukum perikatan adalah

hukum yang terdapat dalam masyarakat

umum maupun dalam perdagangan.

11/4/2011

2

Pembagian Hukum Privat (Sipil) ke dalam Hukum

Perdata dan Hukum Dagang sebenarnya bukanlah

pembagian yang asasi, tetapi pembagian yang

berdasarkan sejarah dari Hukum Dagang.

Bahwa pembagian tersebut bukan bersifat asasi,

dapatlah kita lihat dalam ketentuan yang tercantum

dalam Pasal I KUHD yang menyatakan, bahwa

peraturan-peraturan KUH Per dapat juga dijalankan

dalam penyelesaian soal-soal yang disinggung

dalam KUHD terkecuali dalam penyelesaian soal-

soal yang semata-mata diadakan oleh KUHD itu.

Kenyataan-kenyataan lain yang membuktikan bahwa

pembagian itu bukan pembagian asasi ialah:

a. perjanjian jual beli yang merupakan perjanjian

terpenting dalam bidang perdagangan tidaklah

ditetapkan dalam KUHD, tetapi diatur dalam KUH

Per;

b. perjanjian pertanggungan (asuransi) yang sangat

penting juga bagi soal keperdataan ditetapkan dalam

KUHD.

Mengenai istilah Hukum Dagang, apakah sekarang ini

masih tepat digunakan, ada yang berpendapat bahwa

istilah itu tidak tepat lagi.

Pendapat ini didasarkan pada Wet (UU Belanda)

tanggal 2 Juli 1934 yang menghapuskan seluruh Bab I

dari Kitab I KUHD yang memuat Pasal 2 sampai

dengan Pasal 5 mengenai "pedagang dan perbuatan

dagang" dan menggantikannya dengan istilah-istilah

perusahaan dan perbuatan-perbuatan perusahaan.

Dengan undang-undang inilah (yang mulai berlaku 1

Januari 1935) dilenyapkan pengertian-pengertian

menurut KUHD tentang pedagang, perbuatan, dan

perikatan dagang yang sebelum berlakunya Wet

tersebut merupakan hukum pedagang.

Akan tetapi dalam undang-undang ini tidak dimuat

penjelasan resmi tentang istilah "perusahaan" dan

"perbuatan-perbuatan perusahaan", sehingga hal

tersebut harus diserahkan kepada dunia keilmuan dan

yurisprudensi.

Pengertian Perniagaan

Secara historis, hukum dagang adalah hukum perdata khusus bagi pedagang.''- Menurut Pasal 2 KUHD (lama), pedagang adalah mereka yang melakukan perbuatan perniagaan sebagai pekerjaannya sehari-hari. Kemudian oleh Pasal 3 KUHD (lama) disebutkan lagi bahwa perbuatan perniagaan pada umumnya adalah perbuatan pembelian barang-barang untuk dijual kembali.

Pasa14 KUHD (lama) kemudian lebih merinci lagi

beberapa kegiatan termasuk dalam kategori

perbuatan perniagaan, yaitu:

1. perusahaan komisi;

2. pemiagaan wesel;

3. pedagang, bankir, Casir, makelar dan yang sejenis;

4. pembangunan, perbaikan, -dan perlengkapan kapal

untuk pelayaran laut

11/4/2011

3

5. ekspedisi dan pengangkutan barang;

6. jual-beli perlengkapan dan keperluan kapal;

7. rederij, carter kapal, bordemerij, dan perjanjian lain

tentang perniagaan taut;

8. mempekerjakan nahkoda dan anak buah kapal untuk

keperluan kapal niaga;

9. perantara (makelar) taut, cargadoor, convoilopers,

pembantupembantu pengusaha perniagaan, dan lain-

lain.

10. perusahaan asuransi

Pasal 2 sampai dengan Pasal 5 tersebut telah

dicabut oleh Stb.1938-276 yang mulai berlaku

sejak tanggal 17 Juli 1936.

Ketentuan ini juga mengganti istilah perbuatan

perniagaan menjadi perusahaan

Pengertian Perusahaan

Berbeda dengan istilah perbuatan perniagaan yang terdapat

pada Pasal 2 sampai 5 KUHD (lama) yang secara rinci

menjelaskan perbuatan perniagaan tersebut, istilah perusahaan

dan menjalankan perusahaan yang dianut KUHD sekarang

tidak ada perinciannya.

Menurut H.M.N. Purwosutjipto, hal ini memang disengaja oleh

pembentuk undang agar pengertian perusahaan berkembang

baik dengan langkah dalam lalu lintas perusahaan sendiri

Makna tersebut diserahkan kepada dunia ilmiah dan

yurisprudensi. Dalam perkembangannya, definisi otentik

perusahaan dapat pula ditemukan di dalam beberapa undang-

undang.

Sebelum tahun 1938 Hukum Dagang hanya mengikat kepada para pedagang saja yang melakukan perbuatan dagang, tetapi sejak tahun 1938 pengertian Perbuatan Dagang, dirubah menjadi Perbuatan Perusahaan yang artinya menjadi lebih luas sehingga berlaku bagi setiap pengusaha (perusahaan).

1. Menurut Molengraaf, perusahaan adalah

keseluruhan perbuatan yang dilakukan secara

terus menerus, bertindak ke luar untuk

mendapatkan penghasilan, dengan cara

memperniagakan barang-barang atau

mengadakan perjanjian perdagangan.

4. Pasal 1 Butir 2 UU No. 8 Tahun 1997 mendefinisikan

perusahaan sebagai bentuk usaha yang melakukan

kegiatan secara tetap dan terus menerus

dengan tujuan memperoleh keuntungan dan

atau laba baik yang diselenggarakan oleh orang

perseorangan maupun badan usaha yang berbentuk

badan hukum atau bukan badan hukum, yang

didirikan dan berkedudukan dalam wilayah negara

Republik Indonesia

11/4/2011

4

Berdasarkan uraian di atas, dapat disimpulkan bahwa

sesuatu dapat dikatakan sebagai perusahaan jika

memenuhi unsur-unsur di bawah ini:

l. Bentuk usaha, baik yang dijalankan secara orang

perseorangan atau badan uasaha;

2. Melakukan kegiatan secara tetap dan terus menerus;

dan

3. Tujuannya adalah untuk mencari keuntungan atau

laba.

Evolusi Hukum Dagang Menuju

Hukum Ekonomi KUHD tidak bisa mengikuti perkembangan

ekonomi yang semakin kompleks dan unpredictable.

Perkembangan hukum perdagangan internasional dalam WTO yang belum terakomodasi.

Muncul istilah Hukum Ekonomi, Yg bersifat Interdisipliner, Multidisipliner dan Transnasional

Eksistensi Hukum Ekonomi

Seminar on Indonesian Legal Development tanggal 1 Juli 1970 di New York (sponsor Internasional Legal Center): Perlunya peningkatan pengetahuan hukum ekonomi bagi kebanyakan pejabat dan para ahli hukum Indonesia.

1978. Simposium Hukum Ekonomi Nasional-BPHN

1979/1980 BPHN Mengkaji Hukum Ekonomi (Prof. Subekti SH)

1980/1981 BPHN Mengkaji Hukum Ekonomi (Mr.Nugroho/Drs.Sumantoro)

1981-1985 BPHN Mengkaji Hukum Ekonomi (Dr. Sumantoro).

Di UI, Pusat Studi Hukum Dagang diganti Pusat Studi Hukum dan Ekonomi (1977)-Ch.Himawan.

Harapan Dunia Bisnis Pada Hukum

Menciptakan kepastian dan Stabilitas

Mendukung Efisiensi dan Produktivitas (DOUGLASS NORTH)

Responsif (NONET DAN SELZNICK)

Mengadung daya Prediktibiltas

Penyelesaian Sengketa secara Efektif, Efisien dan Menghasilkan Putusan Yang bisa diterima semua Pihak (ADAM SMITH)

Substansi Hukum Sesuai Dengan Yang Diinginkan Ekonomi Pasar dan Mendatangkan Efisiensi dan Kedailan (MAX WEBER)

Politik Hukum Ekonomi Indonesia

Mengacu Pasal 33 UUD 1945 1. Perekonomian disusun sebagai usaha bersama bdr atas asas

kekeluargaan.

2. Cabang-cabang produksi yg penting bagi negara dan yg menguasai hajat hidup orang banyak dikuasai oleh negara.

3. Bumi dan air dan kekayaan alam yg terkandung di dalamnya dikuasai oleh negara dan digunakan untuk sebesar-besarnya kemakmuran rakyat.

4. Perekonomian nasional diselenggarakan berdasar atas demokrasi ekonomi dengan prinsip kebersamaan, efisiensi, berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional (hasil amandemen keempat).

5. Ketentuan lebih lanjut mengenai pelaksanaan pasal ini diatur dalam undang-undang (hasil amandemen keempat).

Beberapa Undang-undang dalam

Bidang Ekonomi

ATURAN YANG MEMBERI LANDASAN HUKUM KEBERADAAN LEMBAGA-LEMBAGA YANG MEWADAHI PARA PELAKU

BISNIS DLM MENJALANKAN AKTIFITASNYA.

1. UU NO.25 TAHUN 1992 Tentang PERKOPERASIAN

2. UU No.2 Tahun 1992 Tentang USAHA PERASURANSIAN

3. UU N0.40 TAHUN 2008 Tentang PERSEROAN TERBATAS

4. UU No 10 Tahun 1998 Tentang PERBANKAN

5. UU No. 3 Tahun 2004 Tentang BANK INDONESIA

6. UU No.16 Tahun 2001 Tentang YAYASAN (diperbarui UU No.28 Th 2004)

7. UU No. 19 Tahun 2003 Tentang BUMN (BADAN USAHA MILIK NEGARA)

8. UU. No.21 Tahun 2008 Tentang PERBANKAN SYARIAH

11/4/2011

5

ATURAN YANG MEMBERI LANDASAN HUKUM DALAM MENGATUR PERILAKU PELAKU BISNIS DALAM MENJALANKAN AKTIFITAS

1. UU No.3 Tahun 1982 Tentang WAJIB DAFTAR PERUSAHAAN

2. UU No. 5 Tahun 1984 Tentang PERINDUSTRIAN

3. UU NO. Tahun 1992 Tentang PENERBANGAN

4. UU No.8 Tahun 1995 Tentang PASAR MODAL

5. UU No. 32 Tahun 2009 Tentang PENGELOLAAN LINGKUNGAN HIDUP

6. UU No. 24 Tahun 1997 Tentang PENYIARAN

7. UU No.32 Tahun 1997 Tentang PERDAGANGAN BERJANGKA KOMODITI

8. UU No. 5 Tahun 1999 Tentang LARANGAN PRAKTEK MONOPOLI DAN PERSAINGAN TIDAK SEHAT.

9. UU No.8 Tahun 1999 Tentang PERLINDUNGAN KONSUMEN

10. UU No.24 Tahun 1999 Tentang LALU LINTAS DEVISA DAN SISTEM NILAI TUKAR

11. UU No.18 Tahun 1999 Tentang JASA KONSTRUKSI

12. UU No.9 Tahun 1999 Tentang PENYELENGGARAAN PERDAGANGAN BERJANGKA KOMODITI.

13. UU No. 36 Tahun 1999 Tentang TELEKOMUNIKASI

14. UU No.29 Tahun 2000 Tentang PERLINDUNGAN VARIETAS TANAMAN

15. UU No. 30 Tahun 2000 Tentang RAHASIA DAGANG

16. UU No. 31 Tahun 2000 Tentang DESAIN INDUSTRI

17. UU No.32 Tahun 2000 Tentang DESAIN TATA LETAK SIRKUIT TERPADU.

18. UU No. 14 Tahun 2001 Tentang PATEN

19. UU No. 15 tahun 2001 Tentang MEREK

20. UU No.19 Tahun2002 Tentang HAK CIPTA

21. UU No. 22 Tahun 2001 Tentang MINYAK DAN GAS BUMI

22. UU No.15 Tahun 2002 Tentang TINDAK PIDANA PENCUCIAN UANG

23. UU No. 17 Tahun 2003 Tentang KEUANGAN NEGARA

24. UU No.21 Tahun 2003 Tentang PENGESAHAN KONVENSI ILO NO.81

MENGENAI PENGAWASAN KETENAGAKERJAAN DLM INDUSTRI

DAN PERDAGANGAN

25. UU No.19 Tahun 2004 Tentang KEHUTANAN (UU No.41/1999-Perpu

No.1/2004-judicial review di MK larangan penambangan di hutan lindung

tdk dikabulkan)

26. UU No. 24 Tahun 2004 Tentang LEMBAGA PENJAMIN SIMPANAN

27. UU No.37 Tahun 2004 Tentang KEPAILITAN DAN PENUNDAAN

KEWAJIBAN PEMBAYARAN UTANG (No. 4 Tahun 1998)

28. UU No. 17 Tahun 2006 Tentang KEPABEANAN 29. UU No. 25 Tahun 2007 Tentang PENANAMAN MODAL 30. UU No. 39 Tahun 2007 Tentang CUKAI 31. UU NO..19 Tahun 2008 Tentang SURAT BERHARGA

SYARIAH NEGARA 32. UU. No.1 TH 2009 Tentang Penerbangan 33. UU.No.4 TH 2009 Tentang Pertambangan Mineral dan

Batubara 34. UU.No.5 TH 2009 Tentang Pengesahan United Nations

Convention Againts Transnational Organized Crime 35. UU.No.9 TH 2009 Tentang BHP (dicabut)

ATURAN YANG MENGATUR KEBERADAAN MEKANISME PENYELESAIAN SENGKETA

1. UU No. 5 Tahun 2004 Tentang MAHKAMAH AGUNG

2. UU No. 48 tahun 2009 Tentang KEKUASAAN KEHAKIMAN

3. UU No.30 Tahun 1999 Tentang ARBITRASE DAN ALTERNATIF PENYELESAIAN SENGKETA

4. UU No.2 Tahun 2004 Tentang PENYELESAIAN PERSELISIAN HUBUNGAN INDUSTRIAL

5. UU No.14 Tahun 2002 Tentang PENGADILAN PAJAK.\

6. UU NO.3 Tahun 2009 Tentang Perubahan Kedua UU No. 14 Tahun 1985 Tentang Mahkamah Agung.

Aturan Internasional Hukum Ekonomi

WTO (The World Trade Organization)

1 Januari 1995 – UU No.7 Tahun 1994

GATS (General Agreement Trade Services)

TRIPs (Trade Related Aspects of Intellectual Property Rights)

TRIMs (Trade Related Investment Measures)

Indonesia Harus Menyesuaikan semua peraturan perundang-undangannya pada ketentuan2 tersebut

04/11/2011

1

HUKUM BADAN

USAHA

Perusahaan Definisi

Kegiatan dalam ekonomi

Terus menerus

Terang terangan

Dalam kedudukan tertentu

Dengan maksud mencari keuntungan

Karakteristik Perusahaan & Badan Usaha

KARAKTERISTIK PERUSAHAAN KARAKTERISTIK BADAN USAHA

Perusahaan ialah suatu daya ikhtiar atau pekerjaan

yang teratur yang dilaksanakan sebagai mata

pencaharian sehari-hari

Badan usaha merupakan perwujudan atau

pengejawantahan organisasi perusahaan yang

memberikan bentuk cara kerja, wadah kerja, dan

bentuk/besar-kecilnya tanggung jawab

pengurus/para anggotanya

Perusahaan menghasilkan barang jasa yang

selanjutnya dilemparkan ke pasaran (oleh badan

usaha yang bersangkutan)

Badan usaha menghasilkan laba yang didapat dari

hasil pemasaran barang jasa yang dihasilkan oleh

perusahaan

Suatu perusahaan tidak selalu pasti berwujud suatu

badan usaha, karena mungkin saja perusahaan itu

tidak berwujud organisasi, melainkan dijalankan

hanya oleh seorang pelaksana (yang hanya dibantu

oleh seorang atau beberapa pembantunya)

Suatu badan usaha pastilah merupakan

perwujudan dari suatu perusahaan yang teroganisir

Secara kongrit perusahaan itu tampak misalnya

sebagai toko, bengkel, restoran, bioskop, hotel, dan

sebagainya

Badan usaha itu wujudnya abstrak, karena pada

hakekatnya merupakan organisasi dari suatu

perusahaan. Yang dapat diketahui oleh umum

untuk dibedakan hanyalah bentuk hukum yang

tertulis didepan namanya, missal: Firma, CV, PT,

dan sebagainya, sedangkan yang terlihat secara

kongkrit dari suatu badan usaha itu sebenarnya

adalah perusahaannya

Kategori Badan Usaha

Badan usaha dilihat dari tujuan

dibentuknya:

1. Badan usaha yang komersil, yaitu;

Maatschap, Vennotschap onder Firma

(Firma), Commanditaire Vennotschap

(CV), Koperasi, Perseroan Terbatas

(PT).

2. Badan usaha yang non komersil, yaitu;

Yayasan, Perkumpulan.

Kategori Badan Usaha

Badan usaha dilihat dari bentuk

hukumnya:

1. Badan usaha yang Badan Hukum,

seperti: Perkumpulan, PT, Yayasan,

Koperasi.

2. Badan Usaha yang Non Badan Hukum,

seperti: Maatschap, Firma, CV.

Perbedaan Badan Hukum & Non Badan Hukum

KARAKTERISTIK BADAN HUKUM KARAKTERISTIK NON BADAN HUKUM

Adalah suatu badan yang diakui oleh

peraturan Perundang-undangan memiliki hak-

hak dan kewajiban-kewajiban sebagaimana

manusia

Adalah suatu badan yang tidak diakui oleh

peraturan Perundang-undangan memiliki

hak-hak dan kewajiban-kewajiban

sebagaimana manusia, namun

pengaturannya ada didalam BW, KUHD, dan

hukum kebiasaan

Yang menjadi subjek hukumnya disini ialah

badan usaha itu sendiri, karena ia telah

menjadi badan hukum yang juga termasuk

subjek hukum disamping manusia

Yang menjadi subjek hukum disini ialah

orang-orang yang menjadi pengurusnya,

bukan badan usaha itu sendiri, karena ia

bukanlah badan hukum sehingga tidak dapat

menjadi subjek hukum

Atas nama perusahaan dapat melakukan

perbuatan hukum (bisa digugat dan

menggugat)

Yang dapat melakukan perbuatan hukum

(digugat dan menggugat) hanyalah orang-

orang yang menjadi pengurus

Harta kekayaan perusahaan terpisah dengan

harta kekayaan pribadi para

pengurus/anggotanya, sehingga tanggung

jawabnya hanya sebatas harta

perusahaannya saja

Harta perusahaan bersatu dengan harta

pribadi para pengurus/anggota, sehingga

tanggung jawabnya penuh secara tanggung

renteng hingga harta pribadi

04/11/2011

2

Unsur-unsur badan hukum

◦ Perkumpulan orang (organisasi)

◦ Dapat melakukan perbuatan hukum

(rechtshandeling) dalam hubungan-hubungan

hukum (rechtsbetrekking)

◦ Mempunyai harta kekayaan sendiri

◦ Mempunyai pengurus

◦ Mempunyai hak dan kewajiban

◦ Dapat menggugat dan digugat didepan

Pengadilan

MATRIKS KARAKTERISTIK

MAATSCHAP, FIRMA, CV,

KOPERASI, YAYASAN &

PERSEROAN TERBATAS (PT)

Kepengurusan badan Usaha

PENDIRIAN BADAN USAHA

PERSEROAN TERBATAS (PT)

Pengertian PT (Pasal 1 angka 1 UU

Nomor 40 Tahun 2007):

Adalah badan hukum yang merupakan

persekutuan modal, didirikan berdasarkan

perjanjian, melakukan kegiatan usaha

dengan modal dasar yang seluruhnya terbagi

dalam saham dan memenuhi persyaratan

yang ditetapkan dalam Undang-Undang ini

serta peraturan pelaksanaannya.

Unsur-unsur didalam PT, yaitu:

◦ Badan hukum

◦ Persekutuan Modal

◦ Dasar pendiriannya adalah perjanjian

◦ Adanya modal dasar

◦ Adanya saham

Karakteristik PT

ORGAN PT

Pendirian PT

I. MATRIKS KARAKTERISTIK MAATSCHAP, FIRMA, CV, KOPERASI, YAYASAN & PERSEROAN TERBATAS (PT) NAMA

BADAN USAHA PENGERTIAN UNSUR-UNSUR KARAKTERISTIK

YURIDIS STATUS HUKUM

DASAR HUKUM

MAATSCHAP/ PERSEKUTUAN

Maatschap/ Persekutuan adalah suatu perjanjian dengan mana dua orang atau lebih mengikatkan diri untuk memasukan sesuatu dalam persekutuan, dengan maksud untuk membagi keuntungan yang terjadi karenanya

Persekutuan lahir dari perjanjian

Kewajiban untuk memasukan sesuatu ke dalam persekutuan Kewajiban dalam memasukan sesuatu kedalam persekutuan sangat terkait dengan “Inbreng” (pemasukan) yang dapat dilakukan dalam bentuk: - Uang - Benda; baik benda bergerak

atau tidak bergerak, baik yang berwujud maupun tidak berwujud.

- Keahlian

Persekutuan didirikan untuk mencari keuntungan

Keuntungan yang diharapkan diperoleh dari: penggunaan, pemanfaatan, pengelolaan harta persekutuan, dan keahlian yang dijanjikan untuk dimasukan dalam persekutuan

Keuntungan dibagi kepada seluruh sekutu yang ada di dalam persekutuan

Hubungan Internal Dalam Maatschap: Yang dimaksud dengan hubungan internal adalah bagaimana hubungan sesama diantara para sekutu yang satu dengan sekutu yang lain, terkait dengan pembagian diantara para sekutu atas segala untung, rugi, dan beban atau utang

Hubungan Eksternal Dalam Maatschap: Yang dimaksud dengan hubungan eksternal adalah bagaimana hubungan para sekutu sebagai satu kesatuan berhadapan dengan pihak ketiga. Namun pada asasnya hubungan persekutuan semata-semata untuk hubungan internal diantara para sekutu tanpa berpengaruh ke luar secara eksternal. Perbuatan sekutu dengan pihak ketiga secara eksternal dipandang semata-mata sebagai perbuatan pribadi dari sekutu pelaku dan tidak menimbulkan ikatan antara pihak ketiga dengan sekutu pelaku tersebut

Berakhirnya Persekutuan Pasal 1646 BW mengatur tentang berakhirnya Persekutuan/Maatschap, yaitu: - Lewat waktu yang telah dijanjikan - Musnahnya barang dari pokok

persekutuan - Atas kehendak dari masing-masing

sekutu - Sekutu meninggal/dibawah

pengampuan

Bukan Berbentuk Badan Hukum

Bab VIII bagian 1 (satu) Buku III BW, Pasal 1618 BW sampai dengan Pasal 1652 BW

FIRMA Adalah bentuk persekutuan yang didirikan untuk menjalankan suatu perusahaan dibawah satu nama bersama

Dalam bentuk persekutuan/Maatschap

Menjalankan suatu perusahaan bersama

Dibawah satu nama bersama

Firma merupakan bentuk khusus dari Maatschap

Sesuai dengan ketentuan dalam unsur-unsur disamping, maka segala ketentuan dalam Persekutuan/Maatschap berlaku juga pada firma

Tiap-tiap persekutuan Firma harus didirikan dengan akta otentik, akan tetapi ketiadaan akta yang demikian tidak dapat dikemukakan untuk merugikan pihak ketiga

Firma menggunakan nama bersama dalam persekutuan, dengan digunakannya nama bersama tersebut setiap sekutu dalam Firma menyatakan kehendaknya untuk terikat secara tanggung-menanggung

Bukan Berbentuk Badan Hukum

Diatur Dalam Pasal 15 – 35 Kitab Undang Undang Hukum Dagang (KUHD)

COMANDITAIRE VENNOTSCHAP

(CV)

Adalah suatu persekutuan dapat juga dalam waktu yang sama berwujud persekutuan dengan firma terhadap sekutu-sekutu yang memakai nama bersama dan persekutuan secara peminjaman uang bagi si pelepas uang

Didirikan atas dasar perjanjian

Dalam bentuk persekutuan

Ada unsur Firma didalamnya dengan sekutu-sekutu yang memakai nama bersama

Persekutuan secara peminjaman uang bagi si pelepas uang

Didalam CV ada terdapat unsur Firma, sehingga merupakan bentuk khusus dari Firma

Dalam CV ada 2 kelompok sekutu, yaitu: - Sekutu Komplementer/Sekutu

Kerja/Sekutu Aktif, yang bertanggung jawab penuh sampai harta kekayaan pribadi. Dalam hal inilah bentuk Firma ada dalam CV , sehingga berlaku juga Pasal 18 KUHD

- Sekutu Komanditer/Sekutu Diam/Sekutu Pasif, yang hanya bertanggung jawab tidak lebih dari bagiannya (inbrengnya) dalam CV

Sekutu Komanditer/Sekutu Diam/Sekutu Pasif dalam CV hanya bertanggung jawab sebatas pemasukan (inbreng)/modal yang ia masukan

Manakala dalam CV ada lebih dari

Bukan Berbentuk Badan Hukum

Diatur Dalam Pasal 19 – 35 KUHD

seorang sekutu kerja, maka dalam hal ini hubungan di antara para sekutu kerja yang ada adalah hubungan Firma, artinya para sekutu kerja itu satu terhadap yang lainnya diantara sesama sekutu kerja bertanggung jawab tanggung-menanggung renteng

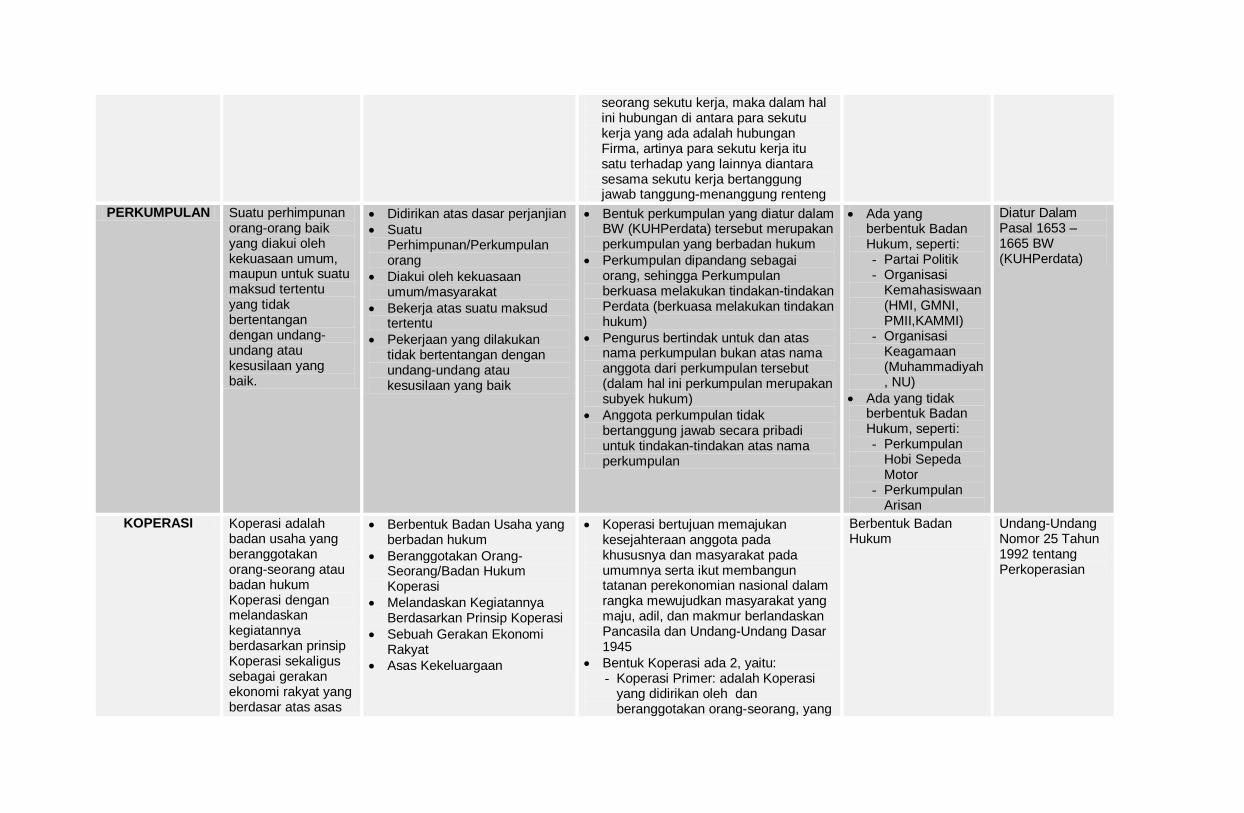

PERKUMPULAN Suatu perhimpunan orang-orang baik yang diakui oleh kekuasaan umum, maupun untuk suatu maksud tertentu yang tidak bertentangan dengan undang-undang atau kesusilaan yang baik.

Didirikan atas dasar perjanjian

Suatu Perhimpunan/Perkumpulan orang

Diakui oleh kekuasaan umum/masyarakat

Bekerja atas suatu maksud tertentu

Pekerjaan yang dilakukan tidak bertentangan dengan undang-undang atau kesusilaan yang baik

Bentuk perkumpulan yang diatur dalam BW (KUHPerdata) tersebut merupakan perkumpulan yang berbadan hukum

Perkumpulan dipandang sebagai orang, sehingga Perkumpulan berkuasa melakukan tindakan-tindakan Perdata (berkuasa melakukan tindakan hukum)

Pengurus bertindak untuk dan atas nama perkumpulan bukan atas nama anggota dari perkumpulan tersebut (dalam hal ini perkumpulan merupakan subyek hukum)

Anggota perkumpulan tidak bertanggung jawab secara pribadi untuk tindakan-tindakan atas nama perkumpulan

Ada yang berbentuk Badan Hukum, seperti: - Partai Politik - Organisasi

Kemahasiswaan (HMI, GMNI, PMII,KAMMI)

- Organisasi Keagamaan (Muhammadiyah, NU)

Ada yang tidak berbentuk Badan Hukum, seperti: - Perkumpulan

Hobi Sepeda Motor

- Perkumpulan Arisan

Diatur Dalam Pasal 1653 – 1665 BW (KUHPerdata)

KOPERASI Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas

Berbentuk Badan Usaha yang berbadan hukum

Beranggotakan Orang-Seorang/Badan Hukum Koperasi

Melandaskan Kegiatannya Berdasarkan Prinsip Koperasi

Sebuah Gerakan Ekonomi Rakyat

Asas Kekeluargaan

Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945

Bentuk Koperasi ada 2, yaitu: - Koperasi Primer: adalah Koperasi

yang didirikan oleh dan beranggotakan orang-seorang, yang

Berbentuk Badan Hukum

Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian

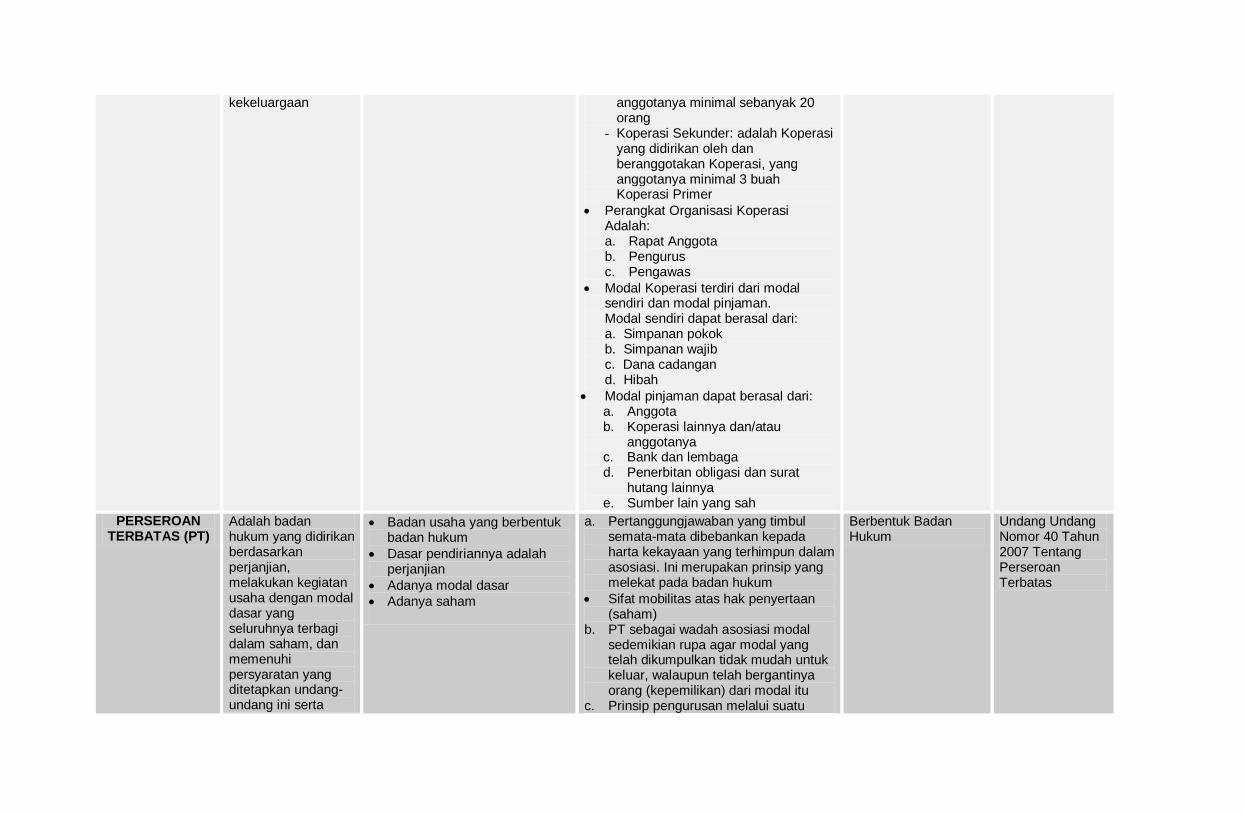

kekeluargaan anggotanya minimal sebanyak 20 orang

- Koperasi Sekunder: adalah Koperasi yang didirikan oleh dan beranggotakan Koperasi, yang anggotanya minimal 3 buah Koperasi Primer

Perangkat Organisasi Koperasi Adalah: a. Rapat Anggota b. Pengurus c. Pengawas

Modal Koperasi terdiri dari modal sendiri dan modal pinjaman. Modal sendiri dapat berasal dari: a. Simpanan pokok b. Simpanan wajib c. Dana cadangan d. Hibah

Modal pinjaman dapat berasal dari: a. Anggota b. Koperasi lainnya dan/atau

anggotanya c. Bank dan lembaga d. Penerbitan obligasi dan surat

hutang lainnya e. Sumber lain yang sah

PERSEROAN TERBATAS (PT)

Adalah badan hukum yang didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham, dan memenuhi persyaratan yang ditetapkan undang-undang ini serta

Badan usaha yang berbentuk badan hukum

Dasar pendiriannya adalah perjanjian

Adanya modal dasar

Adanya saham

a. Pertanggungjawaban yang timbul semata-mata dibebankan kepada harta kekayaan yang terhimpun dalam asosiasi. Ini merupakan prinsip yang melekat pada badan hukum

Sifat mobilitas atas hak penyertaan (saham)

b. PT sebagai wadah asosiasi modal sedemikian rupa agar modal yang telah dikumpulkan tidak mudah untuk keluar, walaupun telah bergantinya orang (kepemilikan) dari modal itu

c. Prinsip pengurusan melalui suatu

Berbentuk Badan Hukum

Undang Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas

peraturan pelaksanaannya

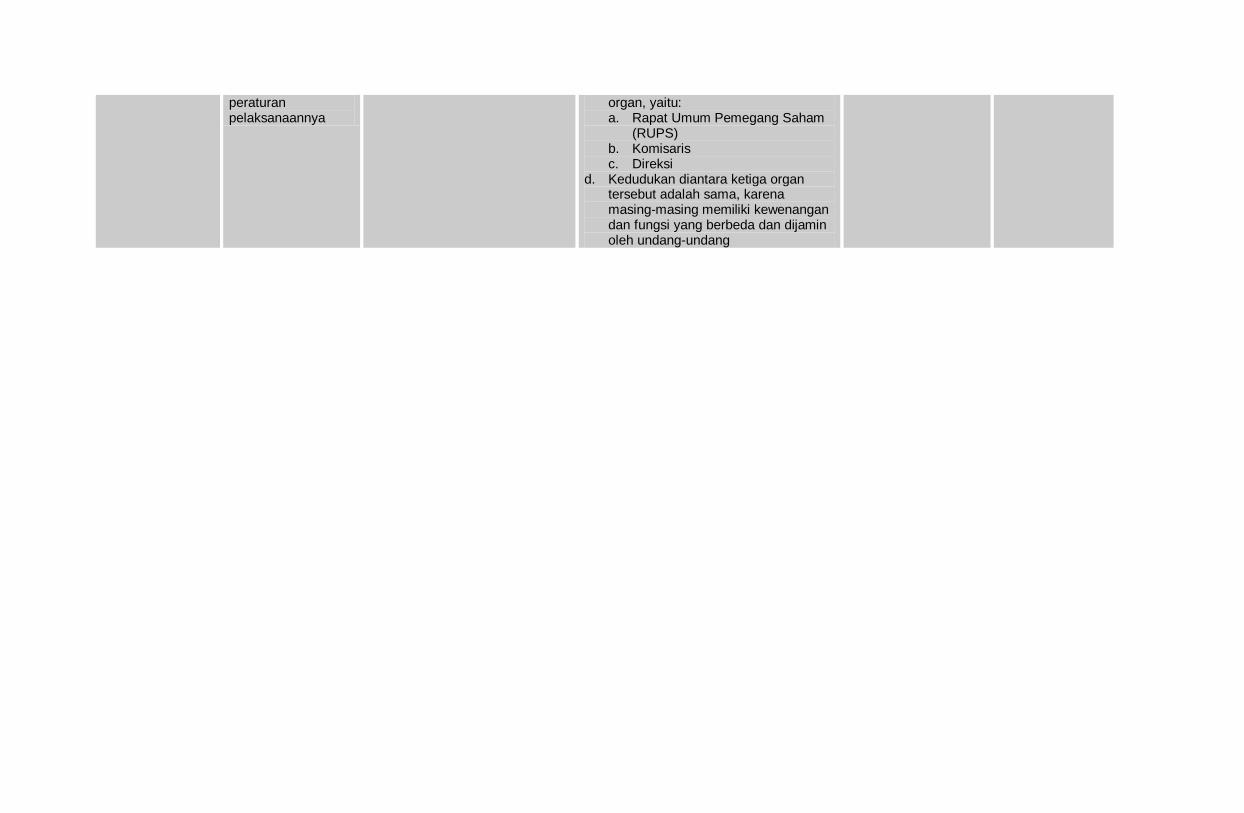

organ, yaitu: a. Rapat Umum Pemegang Saham

(RUPS) b. Komisaris c. Direksi

d. Kedudukan diantara ketiga organ tersebut adalah sama, karena masing-masing memiliki kewenangan dan fungsi yang berbeda dan dijamin oleh undang-undang

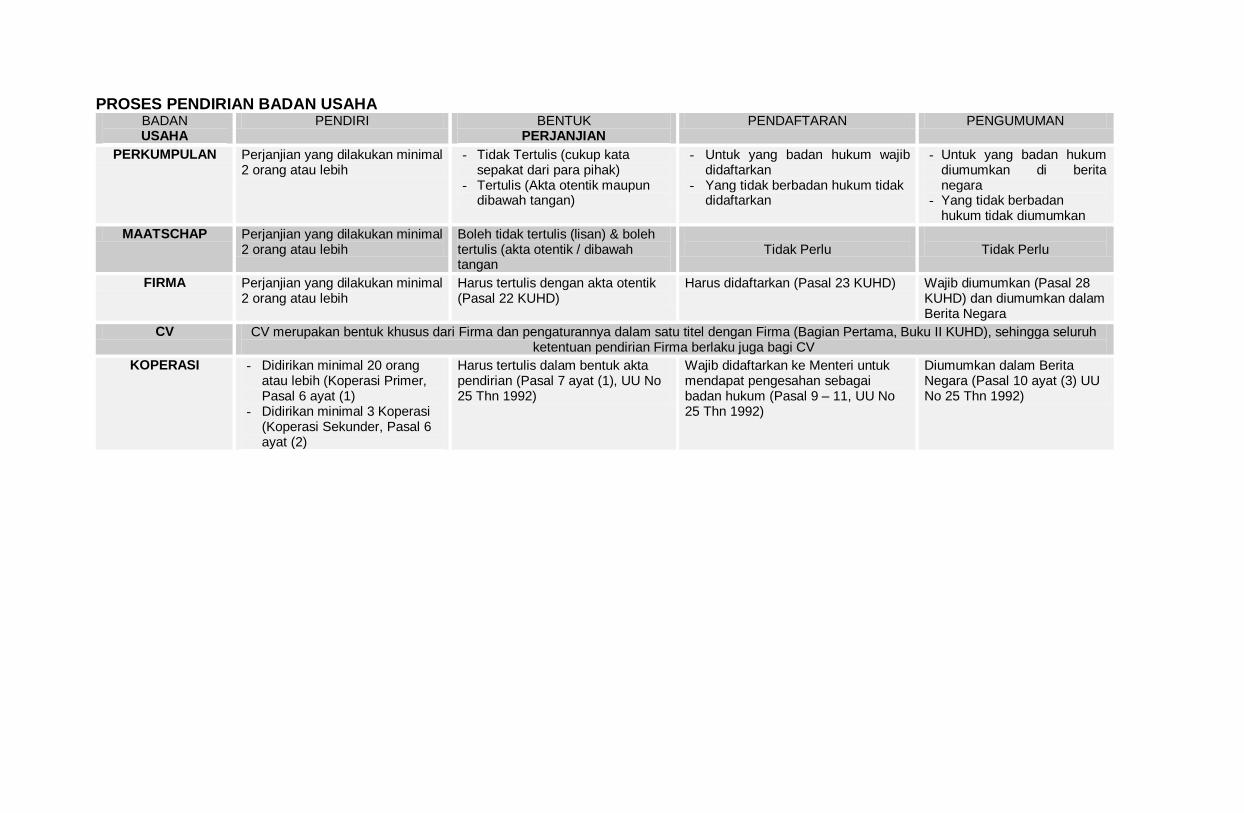

PROSES PENDIRIAN BADAN USAHA BADAN USAHA

PENDIRI BENTUK PERJANJIAN

PENDAFTARAN PENGUMUMAN

PERKUMPULAN Perjanjian yang dilakukan minimal 2 orang atau lebih

- Tidak Tertulis (cukup kata sepakat dari para pihak)

- Tertulis (Akta otentik maupun dibawah tangan)

- Untuk yang badan hukum wajib didaftarkan

- Yang tidak berbadan hukum tidak didaftarkan

- Untuk yang badan hukum diumumkan di berita negara

- Yang tidak berbadan hukum tidak diumumkan

MAATSCHAP Perjanjian yang dilakukan minimal 2 orang atau lebih

Boleh tidak tertulis (lisan) & boleh tertulis (akta otentik / dibawah tangan

Tidak Perlu

Tidak Perlu

FIRMA Perjanjian yang dilakukan minimal 2 orang atau lebih

Harus tertulis dengan akta otentik (Pasal 22 KUHD)

Harus didaftarkan (Pasal 23 KUHD) Wajib diumumkan (Pasal 28 KUHD) dan diumumkan dalam Berita Negara

CV CV merupakan bentuk khusus dari Firma dan pengaturannya dalam satu titel dengan Firma (Bagian Pertama, Buku II KUHD), sehingga seluruh ketentuan pendirian Firma berlaku juga bagi CV

KOPERASI - Didirikan minimal 20 orang atau lebih (Koperasi Primer, Pasal 6 ayat (1)

- Didirikan minimal 3 Koperasi (Koperasi Sekunder, Pasal 6 ayat (2)

Harus tertulis dalam bentuk akta pendirian (Pasal 7 ayat (1), UU No 25 Thn 1992)

Wajib didaftarkan ke Menteri untuk mendapat pengesahan sebagai badan hukum (Pasal 9 – 11, UU No 25 Thn 1992)

Diumumkan dalam Berita Negara (Pasal 10 ayat (3) UU No 25 Thn 1992)

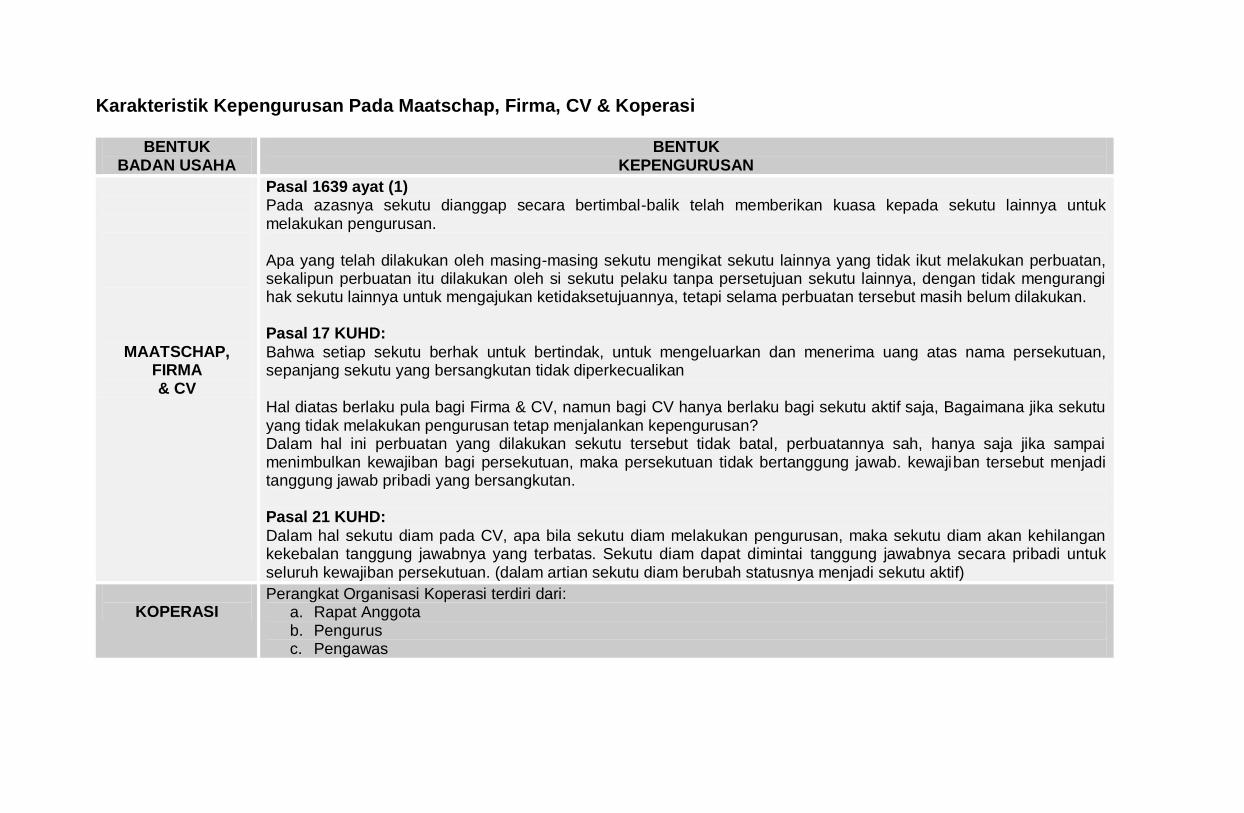

Karakteristik Kepengurusan Pada Maatschap, Firma, CV & Koperasi

BENTUK BADAN USAHA

BENTUK KEPENGURUSAN

MAATSCHAP, FIRMA & CV

Pasal 1639 ayat (1) Pada azasnya sekutu dianggap secara bertimbal-balik telah memberikan kuasa kepada sekutu lainnya untuk melakukan pengurusan. Apa yang telah dilakukan oleh masing-masing sekutu mengikat sekutu lainnya yang tidak ikut melakukan perbuatan, sekalipun perbuatan itu dilakukan oleh si sekutu pelaku tanpa persetujuan sekutu lainnya, dengan tidak mengurangi hak sekutu lainnya untuk mengajukan ketidaksetujuannya, tetapi selama perbuatan tersebut masih belum dilakukan.

Pasal 17 KUHD:

Bahwa setiap sekutu berhak untuk bertindak, untuk mengeluarkan dan menerima uang atas nama persekutuan, sepanjang sekutu yang bersangkutan tidak diperkecualikan

Hal diatas berlaku pula bagi Firma & CV, namun bagi CV hanya berlaku bagi sekutu aktif saja, Bagaimana jika sekutu yang tidak melakukan pengurusan tetap menjalankan kepengurusan? Dalam hal ini perbuatan yang dilakukan sekutu tersebut tidak batal, perbuatannya sah, hanya saja jika sampai menimbulkan kewajiban bagi persekutuan, maka persekutuan tidak bertanggung jawab. kewajiban tersebut menjadi tanggung jawab pribadi yang bersangkutan.

Pasal 21 KUHD:

Dalam hal sekutu diam pada CV, apa bila sekutu diam melakukan pengurusan, maka sekutu diam akan kehilangan kekebalan tanggung jawabnya yang terbatas. Sekutu diam dapat dimintai tanggung jawabnya secara pribadi untuk seluruh kewajiban persekutuan. (dalam artian sekutu diam berubah statusnya menjadi sekutu aktif)

KOPERASI

Perangkat Organisasi Koperasi terdiri dari: a. Rapat Anggota b. Pengurus c. Pengawas

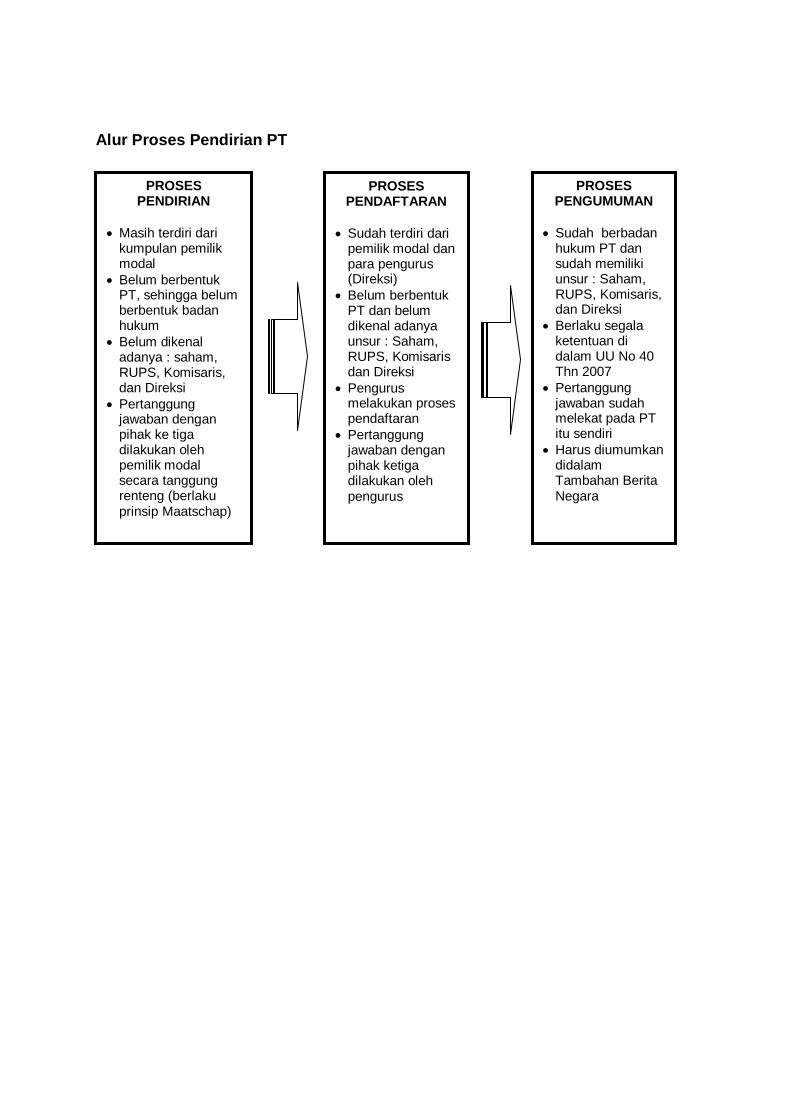

Alur Proses Pendirian PT

PROSES PENDIRIAN

Masih terdiri dari kumpulan pemilik modal

Belum berbentuk PT, sehingga belum berbentuk badan hukum

Belum dikenal adanya : saham, RUPS, Komisaris, dan Direksi

Pertanggung jawaban dengan pihak ke tiga dilakukan oleh pemilik modal secara tanggung renteng (berlaku prinsip Maatschap)

PROSES PENDAFTARAN

Sudah terdiri dari pemilik modal dan para pengurus (Direksi)

Belum berbentuk PT dan belum dikenal adanya unsur : Saham, RUPS, Komisaris dan Direksi

Pengurus melakukan proses pendaftaran

Pertanggung jawaban dengan pihak ketiga dilakukan oleh pengurus

PROSES PENGUMUMAN

Sudah berbadan hukum PT dan sudah memiliki unsur : Saham, RUPS, Komisaris, dan Direksi

Berlaku segala ketentuan di dalam UU No 40 Thn 2007

Pertanggung jawaban sudah melekat pada PT itu sendiri

Harus diumumkan didalam Tambahan Berita Negara

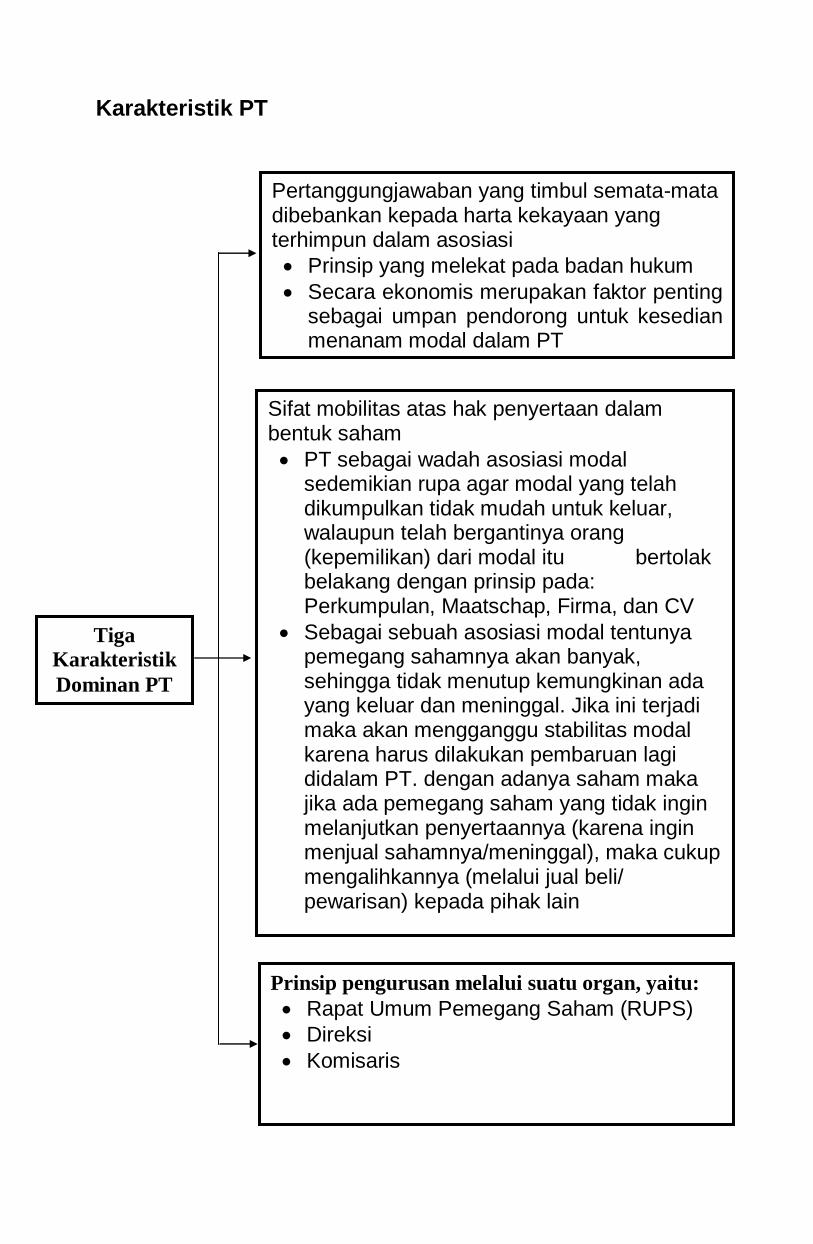

Karakteristik PT

Tiga

Karakteristik

Dominan PT

Pertanggungjawaban yang timbul semata-mata dibebankan kepada harta kekayaan yang terhimpun dalam asosiasi

Prinsip yang melekat pada badan hukum

Secara ekonomis merupakan faktor penting sebagai umpan pendorong untuk kesedian menanam modal dalam PT

Sifat mobilitas atas hak penyertaan dalam bentuk saham

PT sebagai wadah asosiasi modal sedemikian rupa agar modal yang telah dikumpulkan tidak mudah untuk keluar, walaupun telah bergantinya orang (kepemilikan) dari modal itu bertolak belakang dengan prinsip pada: Perkumpulan, Maatschap, Firma, dan CV

Sebagai sebuah asosiasi modal tentunya pemegang sahamnya akan banyak, sehingga tidak menutup kemungkinan ada yang keluar dan meninggal. Jika ini terjadi maka akan mengganggu stabilitas modal karena harus dilakukan pembaruan lagi didalam PT. dengan adanya saham maka jika ada pemegang saham yang tidak ingin melanjutkan penyertaannya (karena ingin menjual sahamnya/meninggal), maka cukup mengalihkannya (melalui jual beli/ pewarisan) kepada pihak lain

Prinsip pengurusan melalui suatu organ, yaitu:

Rapat Umum Pemegang Saham (RUPS)

Direksi

Komisaris

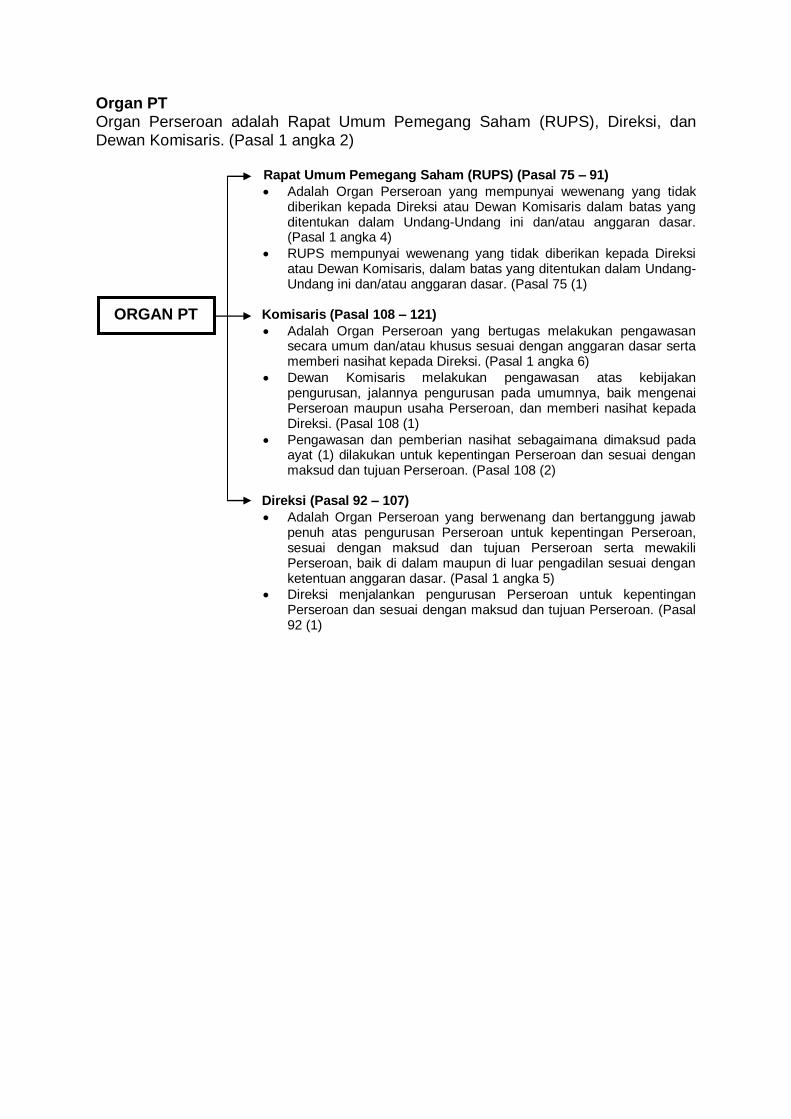

Organ PT Organ Perseroan adalah Rapat Umum Pemegang Saham (RUPS), Direksi, dan Dewan Komisaris. (Pasal 1 angka 2)

Rapat Umum Pemegang Saham (RUPS) (Pasal 75 – 91)

Adalah Organ Perseroan yang mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris dalam batas yang ditentukan dalam Undang-Undang ini dan/atau anggaran dasar. (Pasal 1 angka 4)

RUPS mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris, dalam batas yang ditentukan dalam Undang-Undang ini dan/atau anggaran dasar. (Pasal 75 (1)

Komisaris (Pasal 108 – 121)

Adalah Organ Perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada Direksi. (Pasal 1 angka 6)

Dewan Komisaris melakukan pengawasan atas kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai Perseroan maupun usaha Perseroan, dan memberi nasihat kepada Direksi. (Pasal 108 (1)

Pengawasan dan pemberian nasihat sebagaimana dimaksud pada ayat (1) dilakukan untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan. (Pasal 108 (2)

Direksi (Pasal 92 – 107)

Adalah Organ Perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan Perseroan untuk kepentingan Perseroan, sesuai dengan maksud dan tujuan Perseroan serta mewakili Perseroan, baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar. (Pasal 1 angka 5)

Direksi menjalankan pengurusan Perseroan untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan. (Pasal 92 (1)

ORGAN PT

04/11/2011

1

Perjanjian/

Kontrak

21 Oktober 2011 [email protected] 1

Sistem Hukum Perjanjian

Dalam KUH Perdata

sistem terbuka

21 Oktober 2011 [email protected] 2

Sistem terbuka artinya memberikan kebebasan kepada para pihak (dalam hal menentukan isi, bentuk, serta macam perjanjian) untuk mengadakan perjanjian akan tetapi isinya selain tidak bertentangan dengan perundang-undangan, kesusilaan, dan ketertiban umum, juga harus memenuhi syarat sahnya perjanjian

21 Oktober 2011 [email protected] 3

Perjanjian/Contract hubungan hukum antara dua orang atau

lebih yang mengikatkan diri berdasarkan

kesepakatan untuk menimbulkan akibat

hukum. Akibat hukum itu berupa hak dan

kewajiban secara timbal balik antara para

pihak.

21 Oktober 2011 [email protected] 4

21 Oktober 2011 [email protected] 5

Subjek Hukum Perjanjian

Subjek Hukum adalah pendukung hak dan kewajiban,

◦ Manusia

◦ Badan hukum Kemampuan dalam membuat perjanjian dengan

menafsirkan Pasal 1330 KUHPerdata secara

“a contrario”

Digolongkan orang-orang yang cakap (“bekwaamheid”) adalah:

◦ Orang-orang yang sudah dewasa

◦ Mereka yang tidak di bawah pengampuan

◦ Istri ? Psl 31 UU 1/1974

Syarat Sahnya Perjanjian Pasal 1320 KUH Perdata

1. Sepakat mereka yang mengikatkan

dirinya;

2. Kecakapan untuk membuat suatu

perjanjian;

3. Suatu hal tertentu;

4. Suatu sebab yang halal.

04/11/2011

2

Syarat pertama dan kedua di atas

dinamakan syarat subjektif; Jika tidak

terpenuhi, maka perjanjian dapat

dibatalkan: Voidable / vernietigbaarheid

Syarat ketiga dan keempat merupakan

syarat obyektif; Jika tidak terpenuhi, maka

Perjanjian batal demi hukum: Void/ nietig

(1) Kesepakatan –Persesuaian kehendak

–Sepakat; pertemuan antara penawaran

dengan penerimaan/kedua kehendak

bertemau

ex. Secara diam; pelelangan, barang

dietalase

– Jika terpenuhi, terjadinya perjanjian

Kata sepakat berhubungan dengan

CACAT KEHENDAK (1321 KUHPdt) (1) Kekhilafan, (2) Paksaan, (3) Penipuan

1. Paksaan/kekerasan/ancaman (dwang);

– memaksa menandatangani perjanjian

– dengan cacat kehendak perjanjian telah terjadi, tapi tidak sah

– dapat dimintakan pembatalan

2. Kekhilafan/kesesatan (Dwaling);

Pasal 1322 KUHPdt

a) Oneigenlijke dwaling (kekilafaan tidak

sesungguhnya):

– kekeliruan/salah paham

ex. salah tulis, salah terima, salah

paham

– tidak melahirkan perjanjian

b) Eigenlijke dwaling (kekhilafan

sesungguhnya);

– menimbulkan/melahirkan

perjanjian;

– sehingga ada akibat hukumnya,

– dapat dimintakan pembatalan

– tuntutan kekhilafan; error in persona,

error in substansia

– kekhilafan yang dapat dituntut

adalah kekhilafan yang terjadi pada

saat perjanjian dilaksanakan

3. Penipuan/bedrog

Pasal 1328 KUHPerdata

ex. Beli mobil baru, tapi diberi mobil yang sudah dipakai

Beda Kekhilafan dan Penipuan ?

Dalam penipuan ada usaha keras dari salah satu pihak untuk memberi gambaran yang keliru

04/11/2011

3

(2) Kecakapan –Kemampuan/bekwaamheid; mampu

membuat perjanjian obligatoir

–Kewenangan/bevoegdheid; wenang untuk melakukan perbuatan hukum

–Orangmempunyai kewenangn hukum (tidak berarti dapat melakukan perbuatan hukum)

a) mampu; melakukan perjanjian oblgatoir

b) tidak mampu; belum cukup umur, istri,

dibawah pengampuan

–Perjanjian/kontrak dibuat oleh

orang yang di bawah umur

–Apa akibatnya ?

Dapat dibatalkan atau batal

demi hukum

(3) Hal tertentu

Syaratnya

1. Dapat ditentukan/dipastikan/ditetapkan

Jual beli suatu barang, scr individual/jenisnya;

ex. beli lemari (model dan ukurannya)

barangnya dikemudian hari

2. Halal

3. Dimungkinkanyang tidak mungkin?

4. Keseluruhan yang dapat dinilai

dengan uang

(4) Sebab yang Halal

– Pasal 1337 KUHPdt; Sebab yang dilarang

–Argumentum a contrario

Asas-Asas Perjanjian

Asas kebebasan berkontrak

Asas konsensualisme

Asas pacta sunt servanda

Asas itikad baik

04/11/2011

4

(1) Asas Kebasan Berkontrak

― Setiap orang bebas untuk mengadakan atau tidak mengadakan perjanjian dengan siapapun juga;

― Bebas untuk menentukan sendiri isi, bentuk dan syarat-syarat perjanjian dan bebas untuk menundukkan diri kepada ketentuan hukum mana perjanjian yang kita buat itu;

― Dengan kata lain, kita diperbolehkan membuat undang-undang bagi kita sendiri. Pasal-pasal Hukum Perjanjian hanya berlaku, apabila kita tidak mengadakan sendiri aturan-aturan dalam perjanjian yang kita buat.

(2) Asas konsensualisme

◦ Kesepakatan para pihak yang membuat

perjanjian, yang ditandai dengan apa yang

dikehendaki pihak yang satu juga

dikehendaki oleh pihak lainnya

◦ Perjanjian lahir, terjadi, timbul, berlaku

sejak saat tercapainya kata sepakat

diantara para pihak tanpa perlu adanya

formalitas tertentu

(3) Asas Pacta Sunt Servanda

Asas ini dapat disimpulkan dari kata “berlaku

sebagai undang-undang bagi mereka yang

membuatnya“ dalam Ps 1338 Ayat (1)

KUHPerdata.

Para pihak harus mematuhi dan menghormati

perjanjian yang dibuatnya

Hal ini dikuatkan oleh Ps 1338 Ayat (2):

“perjanjian tidak dapat ditarik kembali selain

dengan sepakat kedua belah pihak atau karena

alasan-alasan yang oleh Undang-undang

dinyatakan cukup untuk itu”.

Asas itikat baik = te goeder trouw = in good faith

Diatur di dalam Pasal 1338 Ayat (3)

KUHPerdata: perjanjian harus dilaksanakan dengan itikad baik

Asas ini ada 2 unsurq : subyektif dan obyektif

(4) Asas itikat baik

Kontrak Standar

adalah perjanjian yang isinya telah

ditetapkan terlebih dahulu secara

tertulis berupa formulir-formulir

yang digandakan dalam jumlah tidak

terbatas, untuk ditawarkan kepada

para konsumen tanpa

memperhatikan perbedaan kondisi

para konsumen (Johannes Gunawan)

KARAKTERISTIK KONTRAK

STANDAR 1. dibuat agar suatu industri atau bisnis

dapat melayani transaksi tertentu secara efisien, khususnya untuk digunakan dalam akti- vitas transaksional yang diperkirakan akan berfrekuensi tinggi;

2. dimaksudkan untuk memberikan pelayanan yang cepat bagi penggunanya, tetapi juga mampu memberikan kepastian hukum bagi pembuatnya;

04/11/2011

5

KARAKTERISTIK UTAMA

KONTRAK STANDAR 3. demi pelayanan cepat, ditetapkan

terlebih dahulu secara tertulis dan dipersiapkan untuk dapat digandakan dan ditawarkan dalam jumlah sesuai kebutuhan;

4. isi persyaratan distandarisir atau dirumuskan terlebih dahulu secara sepihak;

5. dibuat untuk ditawarkan kepada publik secara massal.

Klausula Eksonerasi

adalah klausula yang dibuat untuk

membebaskan tanggung jawab

kreditur dari resiko-resiko yang

sebenarnya/secara yuridik

merupakan tanggung jawabnya.

Klausula eksonerasi berbeda dengan

force majeur

Hal ini tidak diperkenankan oleh UU

TRANSAKSI ELEKTRONIK

Pengertian:

Transaksi elektronik adalah hubungan hukum yang dilakukan melalui komputer, jaringan komputer atau media elektronik lainnya.

Hubungan hukum:

adalah hubungan yang menimbulkan akibat hukum yaitu hak dan kewajiban.

Komputer:

adalah alat pemroses data elektronik, magnetik, optikal, atau sistem yang melaksanakan fungsi logika, aritmatika, dan penyimpanan.

PENGATURAN TRANSAKSI

ELEKTRONIK

TERJADI POLEMIK:

Tidak perlu diatur

Transaksinya secara maya, sehingga sesuatu yang maya/tidak nyata tidak perlu diatur.

Perlu diatur

Meskipun transaksinya maya, tetapi pelaku, aktivitas dan akibatnya di dunia nyata.

Sama dengan hukum di dunia nyata

Pengaturan khusus

E-COMMERCE

Kegiatan bisnis yang melibatkan manufactur, konsumen, service provider dan pedagang perantara dengan menggunakan jaringan komputer (internet).

Karakteristik E-Commerce:

Transaksi tanpa batas

Transaksi anonim

Produk barang tak berwujud

Mekanisme E-Commerce

04/11/2011

6

PARA PIHAK E-COMMERCE

E-Merchant

E-Customer

Internet Service Provider

Issuer Bank

Acquirer Bank

Jasa Pengiriman

Mekanisme E-Commerce

E-customer dan e-merchant bertemu dalam dunia

maya melalui server yang disewa dari Internet Server

Provider (ISP) oleh e-merchant.

Transaksi melalui e-commerce disertai term of use dan

sales term condition atau klausula standar, yang pada

umumnya e-merchant telah meletakkan klausula

kesepakatan pada website-nya, sedangkan e-customer

jika berminat tinggal memilih tombol accept atau

menerima.

Penerimaan e-customer melalui mekanisme

“clik” tersebut sebagai perwujudan dari

kesepakatan yang tentunya mengikat pihak e-

merchant.

Pada saat kedua belah pihak mencapai

kesepakatan, kemudian diikuti dengan

pembayaran, yang melibatkan dua bank

perantara yaitu aquiring mercant bank dan

issuing customer bank.

Prosedurnya e-customer memerintahkan kepada issuing customer bank untuk dan atas nama e-customer melakukan pembayaran atas harga barang kepada aquiring merchant bank yang ditujukan kepada e-merchant.

Setelah proses pembayaran selesai kemudian diikuti dengan proses pemenuhan prestasi oleh pihak e-merchant berupa pengiriman barang sesuai dengan kesepakatan mengenai saat penyerahan dan spesifikasi barang.

Pembayaran

◦ Memenuhi prestasi

◦ Menggunakan credit card

◦ Mekanismenya

Cardholder memerintahkan issuer bank untuk

membayar;

Issuer bank membayar kepada aquier bank;

Aquier bank membayar kepada merchant;

Merchant mengirim barang ke cardholder;

Issuer bank menagih kepada cardholder;

Cardholder membayar ke issuer bank.

Penyerahan

◦ Benda berwujud: pengiriman dan penyerahan

nyata

◦ Benda tak berwujud: dengan download

Perlindungan Konsumen

◦ Berdasarkan wanprestasi

◦ Berdasarkan perbuatan melawan hukum

◦ UU Perlindungan Konsumen

11/4/2011

1

Hukum Ketenagakerjaan

Dasar Hukum

Hubungan Kerja (pengusaha-pekerja, PKWT, PKWTT)

Perlindungan Hukum

Pengupahan

Kerja Kontrak/ Outsourcing

Perselisihan, PHK

Dasar Hukum

UU No. 13 Tahun 2003 tentang Ketenagakerjaan

UU No. 2 Tahun 2004 tentang Penyelesaian

Perselisihan Hubungan Industrial

UU No.1 Tahun 1970 Tentang Keselamatan

Kerja

UU No.7 Tahun 1981 Tentang Wajib Lapor

Ketenagakerjaan di Perusahaan

UU No.21 Tahun 2000 Tentang Serikat

Pekerja/Serikat Buruh

Hubungan Kerja

Definisi

hubungan antara pengusaha dengan

pekerja/buruh berdasarkan

perjanjian kerja, yang mempunyai

unsur pekerjaan, upah, dan perintah

Pekerja/buruh adalah setiap orang yang bekerja

dengan menerima upah atau imbalan dalam bentuk

lain

Pengusaha adalah

a.orang perseorangan, persekutuan, atau badan

hukum yang menjalankan suatu perusahaan milik

sendiri;

b.orang perseorangan, persekutuan, atau badan

hukum yang secara berdiri sendiri menjalankan

perusahaan bukan miliknya;

c.orang perseorangan, persekutuan, atau badan

hukum yang berada di Indonesia mewakili

perusahaan sebagaimana dimaksud dalam huruf a

dan b yang berkedudukan di luar wilayah Indonesia.

Perjanjian kerja adalah perjanjian

antara pekerja/buruh dengan

pengusaha atau pemberi kerja yang

memuat syarat kerja, hak, dan

kewajiban para pihak.

Perjanjian Kerja

1. Perjanjian kerja untuk waktu

tertentu

2. Perjanjian kerja untuk waktu tidak

tertentu

11/4/2011

2

Kategori Pekerjaan PKWT:

Pekerjaan yang sekali selesai atau sementara sifatnya

Pekerjaan yg diperkirakan selesainya tidak lebih dari 3

tahun

Pekerjaan yg bersifat musiman

Pekerjaan yg berhubungan dgn produk baru, kegiatan

baru, atau produk tambahan yg masih dlm percobaan

atau penjajagan

Jangka Waktu PKWT

PKWT dapat diperpanjang atau diperbaharui

Diadakan paling lama 2 tahun dan hanya boleh diperpanjang 1 kali untuk jangka waktu paling lama 1 tahun

Pembaharuan perjanjian bisa diadakan setelah tenggang waktu 30 hari sejak berakhirnya perjanjian semula untuk jangka waktu paling lama 2 tahun

Larangan mempekerjakan anak;

1. Usia anak adl kurang dari 16 tahun.

2. Pekerjaaan terburuk, yang membahayakaan

anak

3. Dapat dikecualikan anak berumur 13 - 15 th,

mllk pekerjaan ringan, tdk mengganggu

perkembangan dan kesehatan fisik, mental dan

sosial, syarat: atas ijin orang tua, maks 3 jam

sehari, lingkungan kerja hrs dipisahkan dgn

pekerja dewasa, dapat upah sesuai dgn

ketentuan.

Perlindungan Pekerja Anak

Perlindungan pekerja perempuan;

Dilarang mempekerjakan pekerja/buruh perempuan dibawah 18 th antara pukul 23.00 – 07.00

Pekerja/buruh yg sedang hamil pada pukul 23.00-07.00

Pengusaha hrs menyediakan angkutan antar jemput

Pengusaha hrs menjaga kesusilaan dan keamanan tempat kerja

Pekerja/buruh perempuan selain berhak

waktu istirahat yg sama dgn

Cuti hamil, 1,5 bulan sebelum dan 1,5

bulan setelah melahirkan.

Cuti haid, hari I dan II haid.

Waktu menyusui pada jam kerja.

Perlindungan Keamanan Kerja

Mengatur dan memelihara ruang, alat dan

perkakas, ditempat melakukan pekerjaan,

sehingga buruh/pekerja terlindungi dari

bahaya yang mengancam keselamatan,

kehormatan dan dan harta bendanya.

(Pasal 1602 w KUHPer)

11/4/2011

3

Tujuan pengaturan keamanan kerja adl mempertinggi produktifitas kerja buruh/pekerja dalam lingkungan kerja yang aman dan sehat

UU no.13 th 2003 pasal 86 diatur mengenai hak buruh untuk memperoleh perlindungan atas:

1. Keselamatan dan kesehatan kerja

2. Moral dan kesusilaan

3. Perlakuan yg sesuai dgn harkat dan martabat manusia dan nilai-nilai agama

Perlindungan Kesehatan Kerja

Tujuannya:

1. Melindungi kepentingan buruh dari

eksploitasi tenaga buruh oleh majikan; 2. Buruh melakukan pekerjaan yg layak bagi

kemanusiaan; 3. Buruh dpt melakukan pekerjaan yg tidak

membahayakan jiwanya.

Jaminan Sosial Tenaga Kerja

Memberikan fasilitas jamsostek (pekerja

dan keluarga)

Pengusaha wajib menyediakan

fasilitas kesejahteraan seperti;

Fasilitas kesehatan

Fasilitas ibadah

Fasilitas olahraga

Pelayanan keluarga berencana

Tempat penitipan anak

Perumahan

Fasilitas rekreasi

Buruh dapat menumbuhkan usaha-usaha

produktif di perusahaan seperti koperasi

karyawan.

Usaha produktif adl kegiatan yang bersifat

ekonomis yang menghasilkan pendapatan

di luar upah.

Upah

Hak pekerja/buruh yg diterima dan dinyatakan

dalam bentuk uang sebagai imbalan dari

pengusaha atau pemberi kerja kepada

pekerja/buruh yg ditetapkan dan dibayarkan

menurut suatu perjanjian kerja, kesepakatan,

atau peraturan perundang-undangan, termasuk

tunjangan bagi pekerja/buruh dan keluarganya

atau suatu pekerjaan dan/atau jasa yang telah

atau akan dilakukan.

11/4/2011

4

Penghidupan yang layak

Jumlah penerimaan atau pendapatan

pekerja/buruh dari hasil pekerjaannya sehingga

mampu memenuhi kebutuhan hidup buruh dan

keluarganya secara wajar (makanan, minuman,

sandang, perumahan, pendidikan, kesehatan,

rekreasi, jaminan hari tua).

Ada 43 Komponen, PANGAN, SANDANG,

PAPAN, FASILITAS LAINNYA

Prinsip Pengupahan

Hak menerima upah timbul karena hubungan

kerja

Tidak boleh diskriminasi

NO WORK NO PAY

Komponen upah; upah pokok dan tunjangan

tetap

Tuntutan pembayaran upah daluwarsa dalam 2

tahun sejak timbulnya hak.

Buruh tidak bekerja tidak mendapatkan upah.

Pengusaha tidak wajib membayar upah kecuali:

Buruh sakit shg tdk dpt bekerja.

Buruh wanita sakit pada hari I dan II masa haidnya shg tdk dpt melakukan pekerjaan.

Buruh menikah, menikahkan, menghitankan, nmembaptiskan anaknya, istri melahirkan atau keguguran, suami/istri/anak atau menantu/orang tua/mertua/anggota dlm 1 rumah meninggal dunia.

Buruh menjalankan kewajiban negara.

Buruh menjalankan ibadah agamanya.

Pengusaha tidak mempekerjakan.

Buruh melaksanakan hak istirahat.

Buruh melaksanakan kegiatan serikat pekerja.

Buruh malaksanakan tugas pendidikan perusahaan.

Upah berdasarkan bentuknya:

Upah berupa uang

Upah berupa barang (termasuk pengobatan, perumahan, pengangkutan dsb)

(Ps 12 PP 8/1981 Maks 25 %)

Pekerja Kontrak

Outsourcing

Outsourcing

Perjanjian kerja yang dibuat antara

pengusaha dengan tenaga kerja, dimana

perusahaan tersebut dapat menyerahkan

sebagian pelaksanaan pekerjaan kepada

perusahaan lainnya melalui perjanjian

pemborongan pekerjaan yang dibuat secara

tertulis

11/4/2011

5

Pihak-pihak dalam Outsourcing

Pekerja outsourcing

Perusahaan Penyedia Jasa outsourcing

Perusahaan Pengguna Jasa outsourcing

Jenis Pekerjaan yang di-

outsourcing-kan

Bukan Pekerjaan pokok, tetapi

pekerjaan penunjang

Pemutusan Hubungan Kerja

Pengakhiran hubungan kerja karena suatu

hal tertentu yg mengakibatkan

berakhirnya hak dan kewajiban antara

pekerja/buruh dan pengusaha/majikan

Jenis PHK

PHK dari Pengusaha

PHK atas Permohonan pekerja

PHK putus deemi hukum

PHK oleh lembaga peradilaan

◦ Perselisihan

◦ Permohonan

PHK dilarang: (UU 13/2003)

1. Sakit tidak lebih dari 12 bulan berturut-turut 2. Memenuhi kewajiban negara

3. Menjalankan ibadah agamanya 4. Buruh menikah

5. Buruh hamil, melahirkan, keguguran atau menyusui

6. Buruh punya pertalian saudara atau perkawinan kecuali telah diatur dlm PK, PP atau PKB

7. Buruh menjadi anggota atau pengurus SP

8. Buruh melaporkan majikan ke polisi krn tindak kejahatannya

9. Perbedaan SARA 10.Buruh sakit karena kecelakaan kerja

Majikan dapat melakukan PHK setelah ijin

Lembaga Penyelesaian Perselisihan Hubungan

Industrial

Ijin tidak diperlukan bila:

• Dalam masa percobaan

• Mengundurkan diri

• Mencapai usia pensiun

• Meninggal dunia

11/4/2011

6

Hak pekerja apabila terkena

PHK:

1. Uang pesangon; dan atau

2. Uang penghargaan masa kerja

3. Uang penggantian hak yg seharusnya

diterima

Perhitungan pesangon:

1. Masa kerja < 1 th, 1 bulan upah

2. Masa kerja 1 th tapi < 2 th, 2 bulan upah

3. 2 th tapi < 3 th, 3 bulan upah

4. 3 th tapi < 4 th, 4 bulan upah

5. 4 th tapi < 5 th, 5 bulan upah

6. 5 th tapi < 6 th, 6 bulan upah

7. 6 th tapi < 7 th, 7 bulan upah

8. 7 th tapi < 8 th, 8 bulan upah

9. 8 th atau lebih, 9 bulan upah

Perhitungan uang penghargaan masa

kerja:

1. Masa kerja 3 th tapi < 6 th, 2 bulan upah

2. Masa kerja 6 th tapi < 9 th, 3 bulan upah

3. Masa kerja 9 th tapi < 12 th, 4 bulan upah

4. Masa kerja 12 th tapi < 15 th, 5 bulan upah

5. Masa kerja 15 th tapi < 18 th, 6 bulan upah

6. Masa kerja 18 th tapi < 21 th, 7 bulan upah

7. Masa kerja 21 th tapi < 24 th, 8 bulan upah

8. Masa kerja 24 th atau lebih, 10 bulan upah

Uang penggantian hak yg seharusnya

diterima meliputi:

1. Cuti tahunan yg belum diambil dan belum gugur

2. Biaya atau ongkos pulang untuk pekerja/buruh dan keluarga ketempat dimana pekerja/buruh diiterima bekerja

3. Penggantian perumahan serta pengobatan dan perawatan ditetapkan 15 % dari uang pesangon dan atau uang penghargaan masa kerja

Perselisihan Hubungan Industrial

Perbedaan pendapat yang mengakibatkan

pertentangan

antara pengusaha atau gabungan pengusaha

dengan pekerja/buruh atau serikat

pekerja/serikat buruh

karena adanya perselisihan mengenai hak,

perselisihan kepentingan, dan perselisihan

pemutusan hubungan kerja serta perselisihan

antar serikat pekerja/serikat buruh hanya dalam

satu perusahaan.

Penyelesaian Perselisihan HI

Mekanisme sesuai dengan UU No. 2 tahun

2004

1. Bipartit

2. Mediasi

3. Konsiliasi

4. Arbitrase

5. PHI

1

HUKUM

PERBANKAN

Dasar Hukum

UU No. 7 Th. 1992 tentang Perbankan

UU No. 10 Th. 1998 tentang Perubahan UU No. 7 Th 1992 tentang

Perbankan

UU No. 21 Tahun 2008 tentang Perbankan Syariah

Peraturan perundang-undangan yang terkait, diantaranya :

UU tentang Pasar Modal

UU tentang Money Loundering

UU tentang Perseroan Terbatas

UU tentang Koperasi

UU tentang BUMN

UU tentang BUMD

KUHPdt

KUHD

Pengertian Bank

Badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam

bentuk kredit dan bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup

rakyat banyak.

Fungsi Bank

Fungsi utama sbg

“Financial Intermediary”

Penghimpun dan penyalur dana masyarakat

Funding BANK Lending

Jenis-jenis Bank

Bank Umum

Bank Perkreditan Rakyat (BPR)

Berdasarkan jenis usaha:

Retail Banking (Anchor Bank)

Corporate Banking

Bank Syariah

Usaha Bank Umum

menghimpun dana dari masyarakat dlm bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yg dipersamakan dgn itu

memberikan kredit

menerbitkan surat pengakuan utang (baik jangka panjang/pendek)

melakukan usaha-usaha yang mencakup kegiatan membeli,menjual/menjamin surat-surat berharga

memindahkan dana pada,meminjam dari,atau meminjamkan dana pada bank lain,baik menggunakan surat,sarana telekomunikasi maupun dgn wesel unjuk,cek/sarana lain

menerima pembayaran dari tagihan atas surat berharga & melakukan perhitungan dengan/antar pihak ketiga(inkaso & kliring)

menyediakan tempat untuk menyimpan barang & surat berharga

melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak

melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yg tdk tercatat di bursa efek

membeli melalui pelelangan agunan

melakukan kegiatan anjak piutang,usaha kartu kredit & kegiatan wali amanat

menyediakan pembiayaan/melakukan kegiatan lain berdasarkan prinsip syariah sesuai ketentuan yang ditetapkan oleh bank indonesia

melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dg uu dan peraturan perundangan yang berlaku (bank garansi)

2

Prinsip Pengelolaan Perbankan

Prinsip Kehati-hatian (Prudential principle)

Prinsip Kepercayaan (Fiduciary principle)

Prinsip kerahasiaan (Confidential principle)

Prinsip kehati-hatian

Prinsip kehati-hatian ditujukan kepada keamanan dan kesehatan lembaga perbankan dalam kaitannya dengan perlindungan nasabah khususnya kerugian nasabah yang timbul ketika institusi tersebut bangkrut

Penerapan prinsip kehati-hatian antara lain: Batas Maksimum Pemberian Kredit, Kualitas Aktiva Produktif, Pembentukan Penyisihan Aktiva Produktif, Pemantauan Likuiditas Bank, Posisi Devisa Neto.

Pengaturan ketentuan kehati-hatian dan pelaksanaan pengawasan serta pemeriksaan perbankan oleh BI, karena nasabah tidak berada dalam posisi untuk menilai dan mengetahui keamanan serta kesehatan dari banknya serta tidak memiliki informasi yang lengkap tentang kegiatan usaha lembaga keuangannya.

9

Prinsip Kepercayaan

Hubungan antara bank dan nasabah bukan sekedar hubungan debitur dan kreditur semata

Mengingat status bank yang unik : sebagai “a place of special safety and probity”, (keamanan dan kejujuran) , maka hubungan hukum antara bank dengan nasabah adalah hubungan “fiduciary” (kepercayaan).

10

Mengapa demikian ? Karena dalam praktek bank dapat

menggunakan dana simpanan nasabah tersebut sedemikian rupa atas dasar kepercayaan (fiduciary relation) untuk tujuan dan dengan cara yang dapat menjamin kepastian bahwa bank mampu mengembalikan dana tersebut apabila ditagih oleh penyimpannya sewaktu-waktu.

11

“ Fiduciary relation “ secara normatif di dalam UU

No.7 Thn 1992 jo UU No.10 Thn 1998 ( UU

Perbankan ) dapat dilihat di dalam penjelasan pasal

29 : “bank terutama bekerja dengan dana masyarakat

yang disimpan pada bank atas dasar kepercayaan,

setiap bank perlu terus menjaga kesehatannya dan

memelihara kepercayaan masyarakat padanya”.

12

3

“ Fiduciary Relation “ juga dapat dilihat di dalam Pasal 8 UU Perbankan dalam kaitannya dengan pemberian kredit (penyediaan pembiayaan) dari bank kepada nasabah yang secara jelas mengharuskan adanya kepercayaan bank berdasarkan analisis dan itikad baik kepada nasabah debitur bahwa yang bersangkutan mampu melunasi utangnya atau mengembalikan pembiayaannya sesuai dengan kesepakatan bank dan nasabah.

13

Oleh karena itu Pasal 29 ayat (4) UUPerbankan menetapkan bahwa untuk kepentingan nasabah, bank wajib menyediakan informasi mengenai kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi nasabah yang dilakukan melalui bank.

Informasi tersebut perlu diberikan dalam hal bank bertindak sebagai perantara penempatan dana dari nasabah atau pembelian / penjualan surat berharga untuk kepentingan dan atau perintah nasabah.

14

Prinsip Kerahasiaan

UU No. 10 Tahun 1998 merubah ruang lingkup rahasia bank sehingga ketentuan-ketentuan rahasia bank yang diatur dalam Pasal 40 menjadi sebagai berikut :

1. Bank wajib merahasiakan keterangan mengenai nasabah penyimpan dana dan simpanannya kecuali dalam hal sebagaimana dimaksud dalam Pasal 41, Pasal 41A, Pasal 42, Pasal 43, Pasal 44 dan Pasal 44A.

2. Ketentuan sebagaimana dimaksud dalam ayat (1) berlaku pula bagi pihak terafliasi.

15

Di samping itu, pengecualian atas ketentuan rahasia bank juga diperluaskan, sehingga meliputi :

Kepentingan perpajakan, atas perintah tertulis dari Pimpinan Bank Indonesia memenuhi permintaan Menteri Keuangan,

Kepentingan perkara peradilan pidana, atas izin Pimpinan Bank Indonesia memenuhi permintaan Kapolri, Jaksa Agung dan Ketua Mahkamah Agung,

Dalam rangka tukar menukar informasi antar bank (tanpa izin BI)

Permintaan atau persetujuan tertulis nasabah (tanpa izin BI)

Kepentingan ahli waris yang sah dari nasabah (tanpa izin BI)

16

Ancaman pidana berkaitan dengan ketentuan rahasia bank ini dikenakan terhadap :

Pihak yang dengan sengaja memaksa bank untuk memberikan keterangan yang wajib dirahasiakan,

Direksi, komisaris atau pegawai bank yang dengan sengaja membuka keterangan yang wajib dirahasiakan,

Direksi, komisaris atau pegawai bank yang dengan sengaja tidak memberikan keterangan yang wajib dipenuhi.

17

Selanjutnya ketentuan rahasia bank sebagaimana diatur dalam UU No.7 Thn 92 jo UU No 10 Thn 98 , lebih lanjut diatur dalam Peraturan Bank Indonesia No. 2/PBI/2000 tanggal 7 September tahun 2000 tentang Persyaratan dan Tatacara Pemberian Perintah atau Izin Tertulis Membuka Rahasia Bank.

18

4

PERLINDUNGAN HUKUM

NASABAH PENYIMPAN DANA

Perlindungan hukum adalah melindungi kepentingan dari nasabah penyimpan dan simpanannya yang disimpan di suatu bank tertentu terhadap suatu resiko kerugian. Perlindungan hukum juga merupakan suatu upaya untuk mempertahankan dan memelihara kepercayaan masyarakat khususnya nasabah.

Perlindungan terhadap nasabah

penyimpan dana melalui (Marulak

Pardede) :

1. Perlindungan secara implisit, yaitu

perlindungan yang dihasilkan oleh

pengawasan dan pembinaan bank yang

efektif, yang dapat menghindarkan

terjadinya kebangkrutan bank.

Perlindungan secara implisit dilakukan melalui :

1) peraturan perundang-undangan dibidang

perbankan

2) perlindungan yang dihasilkan oleh pengawasan dan

pembinaan efektif

3) upaya menjaga kelangsungan usaha bank

4) memelihara tingkat kesehatan bank

5) melakukan usaha sesuai dengan prinsip kehati-

hatian

6) menyediakan informasi risiko pada nasabah.

2. Perlindungan secara eksplisit yaitu

perlindungan melalui pembentukan suatu

lembaga yang menjamin simpanan

masyarakat, sehingga apabila bank mengalami

kegagalan lembaga tersebut yang akan dapat

mengganti dana masyarakat yang disimpan

pada bank yang gagal tersebut.

Perlindungan Hukum dibedakan menjadi

dua macam, yaitu :

1. Perlindungan Tidak langsung

2. Perlindungan Langsung

5

Perlindungan Tidak Langsung

a. Prinsip Kehati-hatian

Pasal 2 UU No. 10/1998, perbankan

Indonesia dalam melakukan usahanya

berasaskan Demokrasi Ekonomi dengan

menggunakan prinsip kehati-hatian. Dalam

melaksanakan peraturan perundang-

undangan dibidang perbankan berdasarkan

profesionalisme dan itikad baik.

b. Batas Maksimum Pemberian Kredit (BMPK)

Pasal 11 ayat (1), adanya batasan maksimum

pemberian kredit bagi kumpulan orang atau

badan hukum yang mempunyai kaitan

kepemilikan, kepengurusan atau hubungan

keuangan.

Pasal 11 ayat (2), batasan maksimal

pemberiannya adalah 30 % dari modal bank.

Pasal 11 ayat (3), pemberian batasan maksimal peminjaman pada kelompok-kelompok yang termasuk perusahaan-perusahaan pada kelompok yang sama. Batasan pemberiannya 10 % dari keseluruhan modal bank.

Yang termasuk kelompok perusahaan: pemilik saham, Anggota Dewan Komisaris,anggota Direksi dan anggota yang memiliki hubungan dengan ketiganya.

c. Kewajiban Mengumumkan Neraca dan

Perhitungan Lab Rugi

Pasal 35 UU No 10/1998, Bank wajib

mengumumkan neraca dan perhitungan laba

rugi dalam waktu dan bentuk yang ditetapkan

oleh Bank Indonesia..

Tujuan mengumumkan adalah memberikan

informasi kepada masyarakat terutama

nasabah penyimpan mengenai tingkat

kesehatan bank dan segala hal terkait bank.

d. Merger, Konsolidasi dan Akuisisi

Salah satu tujuan dilakukan merger,

konsolidasi dan akuisisi adalah untuk

meningkatkan efisiensi dan dan

mempertinggi daya saing perusahaan.

Perlindungan Langsung

a. Hak Preferen Nasabah Penyimpan

Hak preferen adalah suatu hak yang diberikan pada seorang kreditor untuk didahulukan dari kreditor-kreditor yang lain.

Artinya nasabah penyimpan yang harus didahulukan dalam menerima pembayaran dari bank yang mengalami kegagalan atau kesulitan dalam memenuhi kewajiban-kewajiban.

6

b. Lembaga Asuransi Deposito

Untuk memberikan perlidungan bagi

kepentingan nasabah penyimpan dari bank-

bank yang mengalami kegagalan, terutama para

deposan yang dananya relatif kecil, maka perlu

diciptakan suatu sistem asuransi deposito.

Pasal 37 B ayat (2) UU No. 10/1998, setiap

bank wajib menjamin dana masyarakat yang

disimpan pada bank yang bersangkutan

Lembaga Penjamin

Simpanan(LPS)

Ketentuan Umum UU No 24 tahun 2004

a. Simpanan adalah simpanan sebagaimana dimaksud dalam Undang-undang perbankan (ayat1)

b. Bank adalah bank umum dan bank perkreditan rakyat sebagaimana dimaksud dlm UU Perbankan (ayat 2)

c. Bank gagal adalah bank yang mengalami kesulitan keuangan dan membahayakan kelangsungan usahanya serta dinyatakan tidak dapat lagi disehatkan oleh LPP sesuai kewenangan yang dimiliki (ayat 7)

d.Penjaminan simpanan nasabah yang selanjutnya

disebut penjaminan adalah penjaminan yang

dilaksanakan oleh lembaga penjamin simpanan

atas simpanan nasabah bank (ayat 8)

e.Komite koordinasi adalah komite yang

beranggotakan Menteri Keuangan, LPP, Bank

Indonesia dan LPS yang memutuskan kebijakan

penyelesaian dan penanganan bank gagal yang

ditengarai berdampak sistemik (ayat 9)

Fungsi lembaga penjamin simpanan:

Menjamin simpanan nasabah penyimpan

Turut aktif dalam memelihara stabilitas

sistem perbankan sesuai denga

kewenangannya.

Tugas Lembaga Penjamin Simpanan

Berdasarkan fungsi pertama :

1. Merumuskan dan menetapkan kebijakan

pelaksanaan penjaminan simpanan

2. Melaksanakan penjaminan simpanan

7

Tugas LPS berdasarkan fungsi kedua :

1. Merumuskan dan menetapkan kebijakan

dalam rangka turut aktif memelihara stabilitas

sistem perbankan

2. Merumuskan, menetapkan dan melaksanakan

kebijakan penyelesaian Bank Gagal yang tidak

berdampak sistemik

3. Melaksanakan penanganan bank gagal yang

berdampak sistemik

Wewenang LPS (pasal 6) :

a. Menetapkan dan memungut premi penjaminan

b. Menetapkan dan memungut kontribusi pada saat bank pertama kali menjadi peserta

c. Melakukan pengelolaan kekayaan dan kewajiban LPS

d. Menetapkan data simpanan nasabah, data kesehatan bank, laporan keuangan, dan laporan hasil pemeriksaan bank sepanjang tidak melanggar kerahasiaan bank

e.Melakukan rekonsiliasi, verifikasi dan atau

konfirmasi atas data yang dimaksud huruf d

f. Menetapkan syarat, tata cara dan ketentuan

pembayaran klaim

g.Menunjuk, menguasakan dan atau menugaskan

pihak lain untuk bertindak bagi kepentingan dan

atau atas nama LPS, guna melaksanakan tugas

tertentu

h.Melakukan penyuluhan kepada bank dan

masyarakat tentang penjaminan simpanan

i. Menjatuhkan sangsi administratif

Kepesertaan (pasal 8) :

a. Setiap bank yang melakukan kegiatan usaha

diwilayah Negara republik Indonesia wajib

menjadi peserta penjaminan

b. Kewajiban bank sebagai peserta penjaminan

sebagaimana dimaksud ayat (1) tidak

termasuk Badan Kredit Desa

Simpanan Yang Dijamin (pasal 10) :

LPS menjamin simpanan nasabah bank yang

berbentuk giro, deposito, tabungan dan atau

bentuk lainnya yang dipersamakan dengan itu.

Nilai simpanan yang dijamin untuk setiap

nasabah pada satu bank paling banyak Rp 100

juta

Pasal 11

1.Nilai simpanan yang dijamin untuk setiap nasabah

pada satu bank paling banyak

Rp 100 juta

2.Bilai simpanan dapat diubah jika :

a. terjadi penarikan dana perbankan dalam jumlah

besar secara bersamaan

b. terjadi inflasi yang cukup besar

c. jumlah nasabah yang dijamin seluruh

simpanannya menjadi kurang dari 90 % dari

jumlah nasabah penyimpanan seluruh bank

8

Sesuai dengan ketentuan Undang-undang No. 24

Tahun 2004 tentang Lembaga Penjamin Simpanan

(LPS), maka terhitung sejak tanggal 22 Maret 2007

jumlah maksimum simpanan yang dijamin hanya

Rp 100 juta pernasabah/perbank. Penerapan

kebijakan tersebut didasari pertimbangan bahwa

tujuan dari pendirian sebuah lembaga penjamin

(deposite insurance corporation) adalah untuk

melindungi sebagian besar penyimpan.

Dampak penjaminan simpanan yang dibatasi,

1. adanya mutasi rekening sebagai bagian dari

konsolidasi bagi penyimpan yang beberapa

rekening simpanan di suatu bank. Karena

batasan penjaminan adalah pernasabah/bank,

maka bagi mereka yang memiliki lebih dari satu

rekening di satu bank akan memindahka

rekeningnya yang berjumlah lebih dari Rp 100

juta pada bank yang lain, sehingga simpanan

nasabah tetap mendapat jaminan

2. Dengan pembatasan penjaminan, maka perlindungan terhadap penyimpan yang dilakukan oleh LPS hanya sampai Rp 100 juta, sehingga sisanya (yang lebih dari 100 juta) dijamin oleh bank yang bersangkutan

3. Adanya peralihan ”moral hazard (tindakan sengaja untuk merugikan pihak nasabah) pada para nasabah yang memiliki simpanan lebih dari Rp 100 juta.

Karena kondisi ekonomi dan perbankan secara

global, serta tingginya laju inflansi pemerintah

mengeluarkan Peraturan Pemerintah yang

memberikan kenaikan penjaminan uang

nasabah pada bank sebanyak Rp 2 M.

Pemerintah meminta pada bank untuk

menerapkan pengetatan pemberian kredit dan

mendorong masyarakat untuk menyimpan

uang nya pada bank.