asb dalam perencanaan dan penganggaran

TRANSCRIPT

Analisis Standar Belanja (ASB)

(sebuah pendekatan dalam proses penentuan pagu berdasar prinsip anggaran berbasis kinerja)

Stephanus Aan, M.Si

dalam

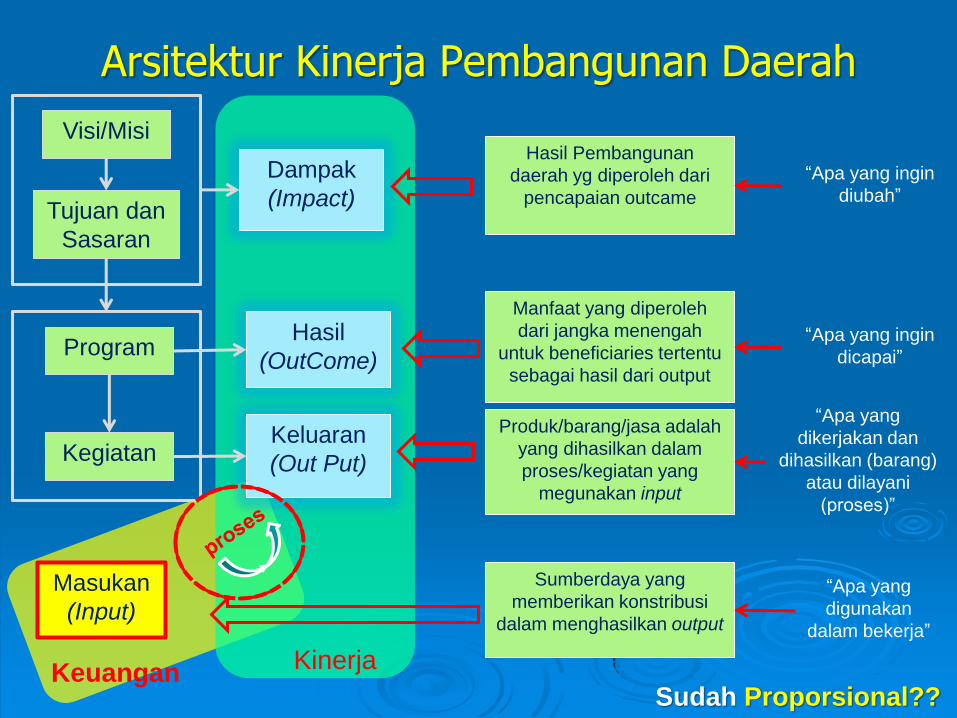

Arsitektur Kinerja Pembangunan Daerah

Visi/Misi

Tujuan dan

Sasaran

Program

Kegiatan

Masukan

(Input)

Dampak

(Impact)

Hasil

(OutCome)

Keluaran

(Out Put)

Hasil Pembangunan

daerah yg diperoleh dari

pencapaian outcame

Manfaat yang diperoleh

dari jangka menengah

untuk beneficiaries tertentu

sebagai hasil dari output

Produk/barang/jasa adalah

yang dihasilkan dalam

proses/kegiatan yang

megunakan input

Sumberdaya yang

memberikan konstribusi

dalam menghasilkan output

“Apa yang ingin

diubah”

“Apa yang ingin

dicapai”

“Apa yang

dikerjakan dan

dihasilkan (barang)

atau dilayani

(proses)”

“Apa yang

digunakan

dalam bekerja”

Kinerja Keuangan

Sudah Proporsional??

3

Pendekatan Perencanaan

Pendekatan

Teknokratik

Pendekatan

Partisipatif

Pendekatan

Politik

Pendekatan Bottom

Up-Top Down

• Pilkada dipandang

sebagai proses

perencanaan karena

menghasilkan renc

pembangunan

dalam bentuk Visi

dan Misi yang

ditawarkan selama

kampanye.

• Visi dan misi bupati

terpilih dijabarkan

ke dalam RPJMD

• Penetapan RPJMD

menjadi Perda

melalui pembahasan

dengan DPRD.

Perencanaan yang

dilakukan oleh

perencana

profesional, atau

oleh lembaga / unit

organisasi yang

secara fungsional

melakukan

perencanaan

Perencanaan yang

melibatkan para

pemangku

kepentingan

pembangunan

(stake holders)

antara lain melalui

pelaksanaan

Musrenbang

• Perencanaan

harus sinergi

dengan

perencanaan dan

kebijakan

pemerintah pusat

dan provinsi (top

down) dan

prosesnya

dilaksanakan

dimulai dari

daerah ke pusat

(bottom up)

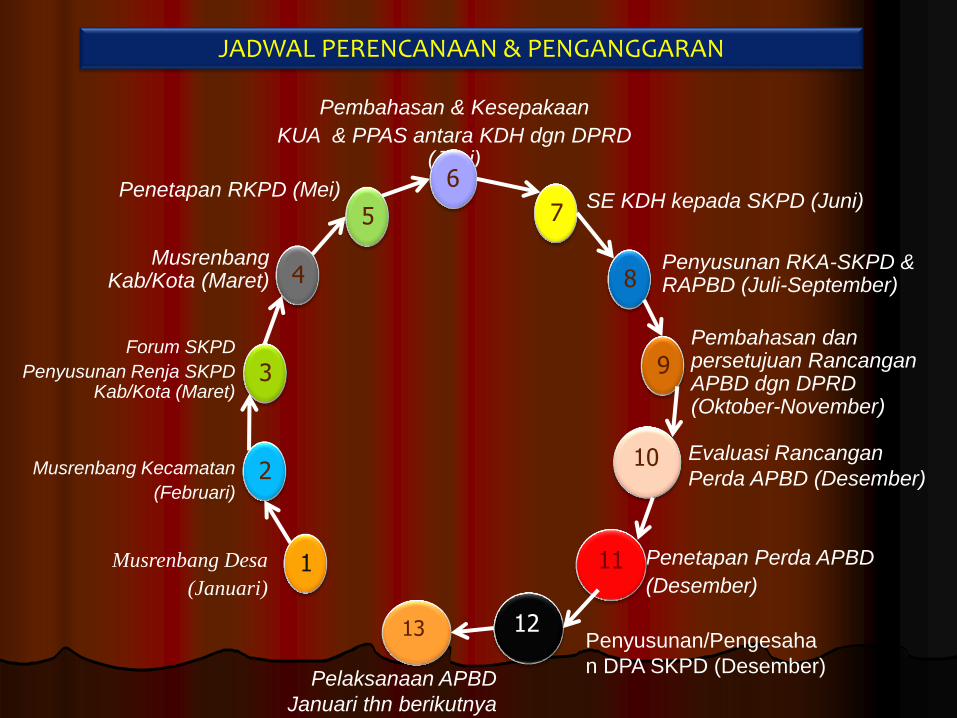

Pembahasan & Kesepakaan

KUA & PPAS antara KDH dgn DPRD (Juni)

SE KDH kepada SKPD (Juni)

Penyusunan RKA-SKPD & RAPBD (Juli-September)

Pembahasan dan persetujuan Rancangan APBD dgn DPRD (Oktober-November)

Penetapan Perda APBD

(Desember)

Penetapan RKPD (Mei)

Musrenbang Kab/Kota (Maret)

Forum SKPD

Penyusunan Renja SKPD Kab/Kota (Maret)

Musrenbang Kecamatan

(Februari)

Musrenbang Desa

(Januari)

JADWAL PERENCANAAN & PENGANGGARAN

Penyusunan/Pengesaha

n DPA SKPD (Desember)

1

2

3

4

5

6

7

8

9

11

12

10

13

Pelaksanaan APBD

Januari thn berikutnya

Evaluasi Rancangan

Perda APBD (Desember)

Bagaimanakah cara menentukan dari RKPD ke KUA-PPAS??

Dilakukan oleh Tim Anggaran (TAPD) sesuai dengan alokasi yang ada di RKPD?

1

Dilakukan oleh Tim Anggaran (TAPD) secara incremental?

2

Dilakukan oleh Tim Anggaran (TAPD) langsung pagu SKPD? Kemudian SKPD menjabarkan sendiri ke dalam kegiatan-kegiatan dari pagu tersebut?

3

Dilakukan oleh Tim Anggaran (TAPD) secara proporsional berdasarkan prinsip anggaran berbasis kinerja?

4

LATAR BELAKANG

Tuntutan terhadap kinerja

pengelolaan keuangan daerah yang

semakin ekonomis, efisien, efektif,

akuntabel, dan transparan.

1

Terjadinya pemborosan

anggaran.

Adanya ketidakadilan dan

ketidakwajaran anggaran belanja

antar kegiatan sejenis, antar

program dan antar SKPD.

3

2

ASB atau SAB… apa itu?

adalah PENILAIAN KEWAJARAN atas BEBAN KERJA dan BIAYA yang dialokasikan untuk melaksanakan suatu KEGIATAN.

kegiatan

Rasionalisasi

Anggaran

Jadi…

8

ASB bukan alat untuk

memotong anggaran…

Tetapi..

Alat untuk merasionalkan

anggaran melalui anggaran

yang proporsional/ wajar

DASAR HUKUM [ 1 / 3 ]

PP 105/2000 Pengelolaan dan Pertanggungjawaban Keuangan Daerah Standar Analisa Belanja

Sbg instrumen untuk penilaian kewajaran atas beban kerja dan biaya terhadap suatu kegiatan

Kepmendagri 29/2002

Pedoman Pengurusan, Pertanggung jawaban dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah

belum menunjukkan bentuk dan format dari Standar Analisa Belanja

1

UU 17/2003 Keuangan Negara

1) Penerapan pendekatan penganggaran dengan perspektif jangka menengah.

2) Penerapan penganggaran secara terpadu. 3) Penerapan penganggaran berdasarkan kinerja.

1) Transparansi dan akuntabilitas anggaran.

2) Disiplin anggaran.

3) Keadilan anggaran.

4) Efektifitas dan efisiensi anggaran.

5) Disusun dengan pendekatan kinerja

Prinsip ABK

ASB

2

Salah 1

Alat

DASAR HUKUM [ 2 / 3 ]

UU 32/2004 Pemerintahan Daerah Analisis Standar Belanja

Pasal 167 ayat (3) Undang-Undang Nomor 32 tahun 2004

menyatakan bahwa “Belanja daerah sebagaimana dimaksud pada

ayat (1) mempertimbangkan analisis standar belanja, standar

harga, tolok ukur kinerja, dan standar pelayanan minimal yang

ditetapkan sesuai dengan peraturan perundang-undangan”.

PP 58/2005

Pengelolaan Keuangan Daerah

pasal 39 ayat (2)

menyatakan bahwa

“Penyusunan anggaran

berdasar prestasi kerja

sebagaimana dimaksud

pada ayat (1) dilakukan

berdasarkan capaian

kinerja, indikator kinerja,

analisis standar belanja,

standar satuan harga, dan

standar pelayanan minimal”.

UU 17/2003

3

4

DASAR HUKUM [ 3 / 3 ]

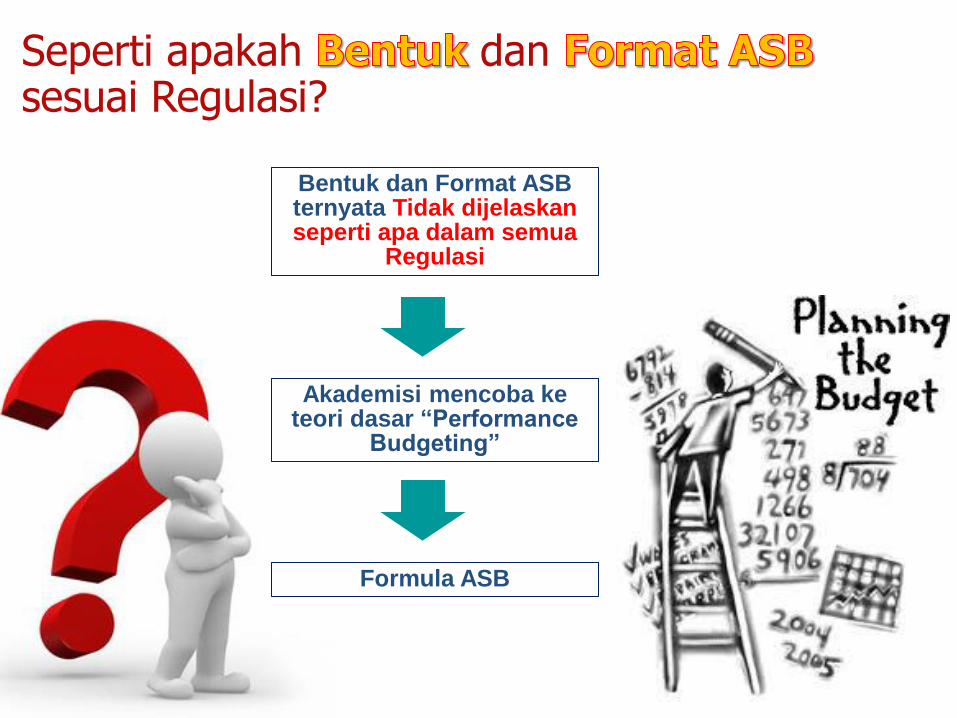

Seperti apakah dan sesuai Regulasi?

Bentuk dan Format ASB ternyata Tidak dijelaskan seperti apa dalam semua

Regulasi

Akademisi mencoba ke teori dasar “Performance

Budgeting”

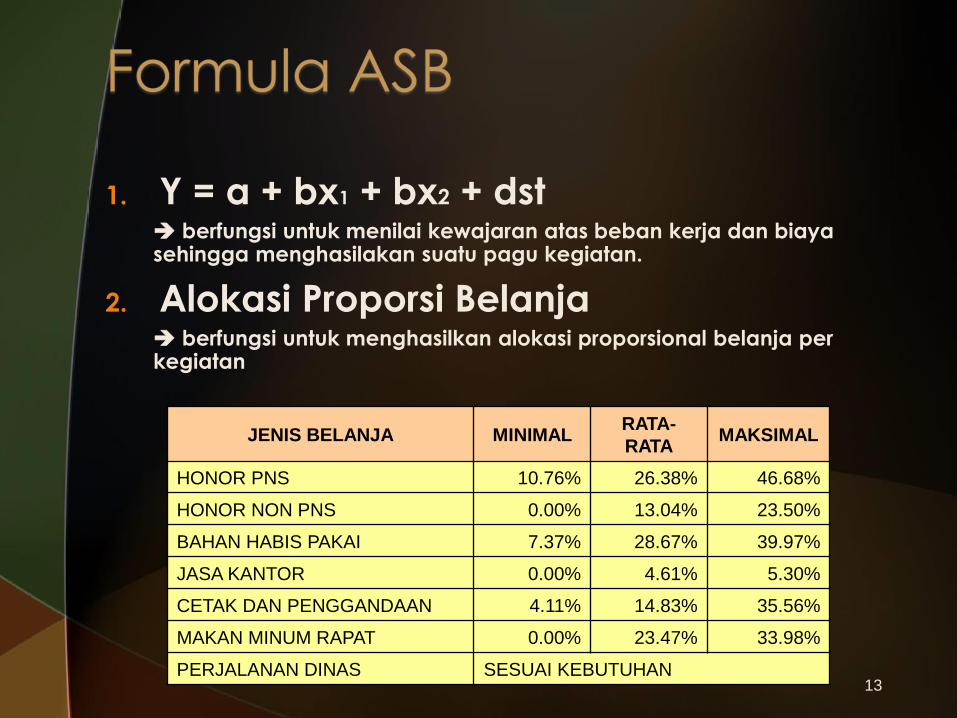

Formula ASB

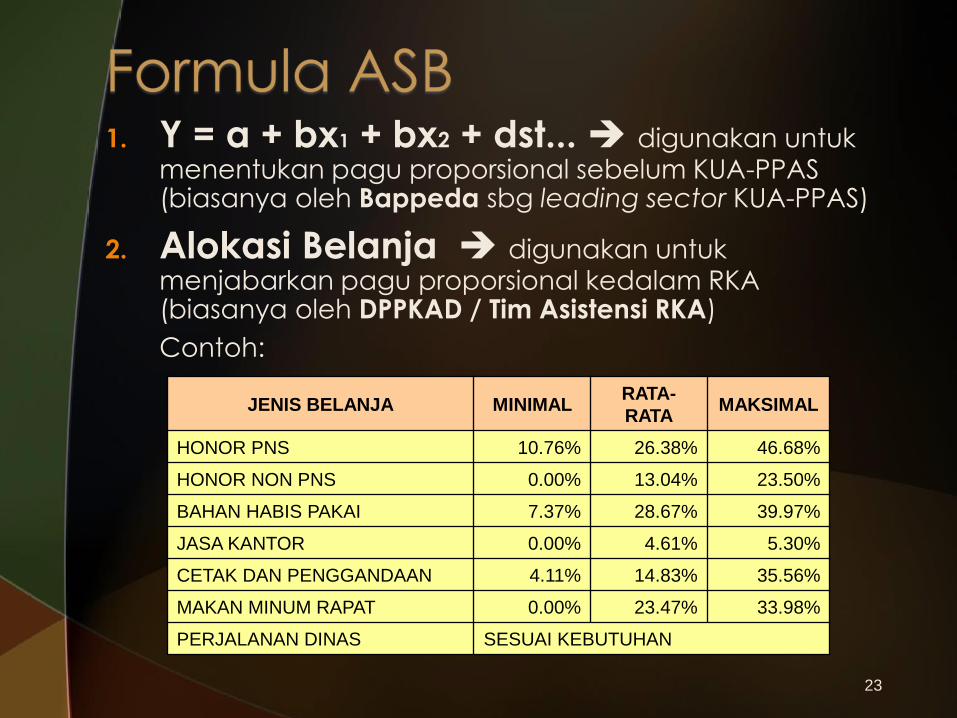

13

1. Y = a + bx1 + bx2 + dst berfungsi untuk menilai kewajaran atas beban kerja dan biaya sehingga menghasilakan suatu pagu kegiatan.

2. Alokasi Proporsi Belanja berfungsi untuk menghasilkan alokasi proporsional belanja per kegiatan

JENIS BELANJA MINIMAL RATA-

RATA MAKSIMAL

HONOR PNS 10.76% 26.38% 46.68%

HONOR NON PNS 0.00% 13.04% 23.50%

BAHAN HABIS PAKAI 7.37% 28.67% 39.97%

JASA KANTOR 0.00% 4.61% 5.30%

CETAK DAN PENGGANDAAN 4.11% 14.83% 35.56%

MAKAN MINUM RAPAT 0.00% 23.47% 33.98%

PERJALANAN DINAS SESUAI KEBUTUHAN

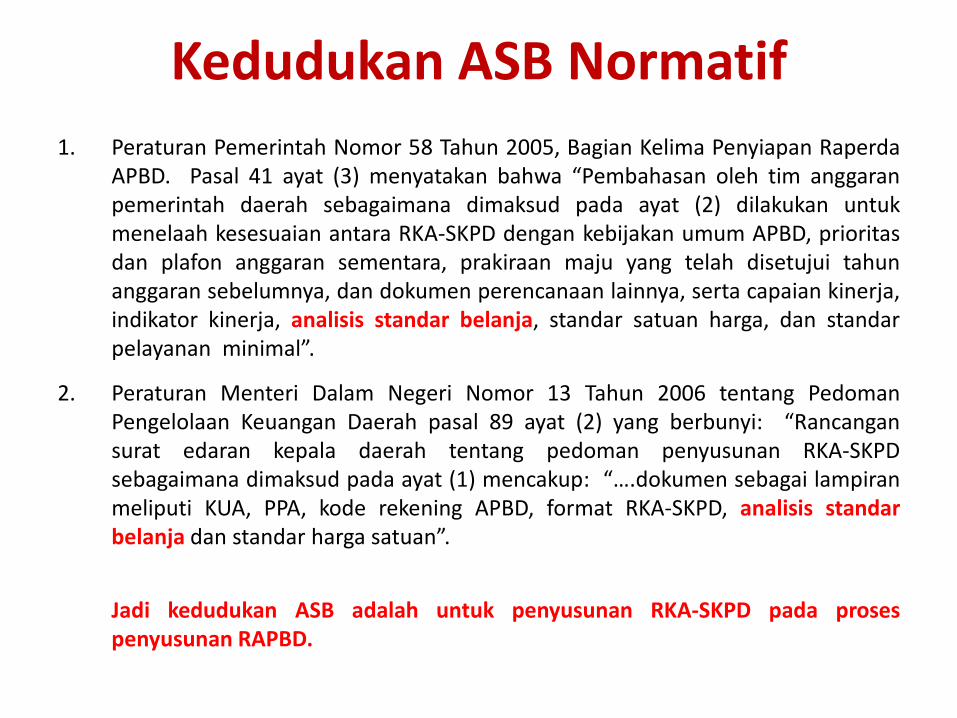

Kedudukan ASB Normatif

1. Peraturan Pemerintah Nomor 58 Tahun 2005, Bagian Kelima Penyiapan Raperda APBD. Pasal 41 ayat (3) menyatakan bahwa “Pembahasan oleh tim anggaran pemerintah daerah sebagaimana dimaksud pada ayat (2) dilakukan untuk menelaah kesesuaian antara RKA-SKPD dengan kebijakan umum APBD, prioritas dan plafon anggaran sementara, prakiraan maju yang telah disetujui tahun anggaran sebelumnya, dan dokumen perencanaan lainnya, serta capaian kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal”.

2. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 89 ayat (2) yang berbunyi: “Rancangan surat edaran kepala daerah tentang pedoman penyusunan RKA-SKPD sebagaimana dimaksud pada ayat (1) mencakup: “….dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja dan standar harga satuan”.

Jadi kedudukan ASB adalah untuk penyusunan RKA-SKPD pada proses penyusunan RAPBD.

14

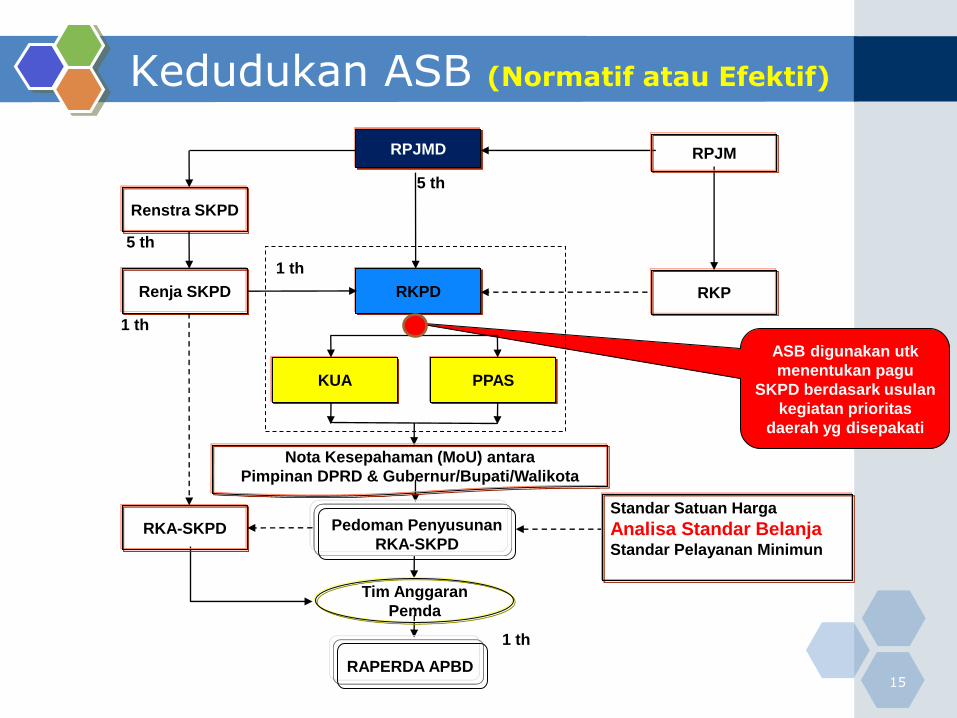

Kedudukan ASB (Normatif atau Efektif)

15

ASB digunakan utk

menentukan pagu

SKPD berdasark usulan

kegiatan prioritas

daerah yg disepakati

1 th

RPJMD

Renstra SKPD

Renja SKPD RKPD

KUA PPAS

Pedoman Penyusunan

RKA-SKPD

RAPERDA APBD

Tim Anggaran

Pemda

RKA-SKPD

5 th

5 th

1 th

1 th

RKP

RPJM

Nota Kesepahaman (MoU) antara

Pimpinan DPRD & Gubernur/Bupati/Walikota

Standar Satuan Harga

Analisa Standar Belanja Standar Pelayanan Minimun

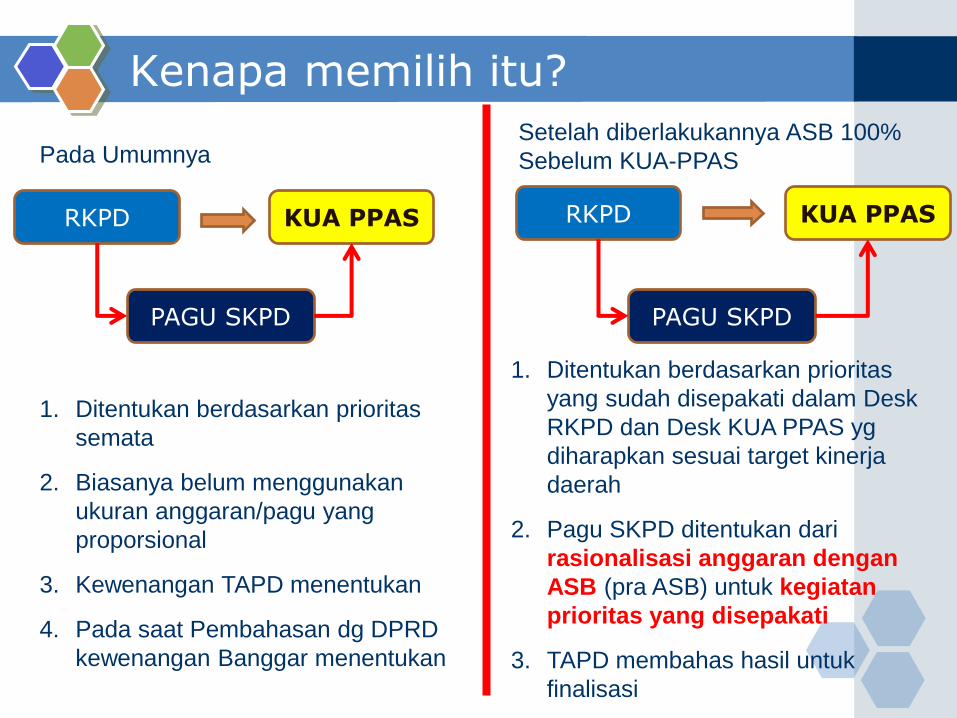

Kenapa memilih itu?

RKPD KUA PPAS

PAGU SKPD

1. Ditentukan berdasarkan prioritas

semata

2. Biasanya belum menggunakan

ukuran anggaran/pagu yang

proporsional

3. Kewenangan TAPD menentukan

4. Pada saat Pembahasan dg DPRD

kewenangan Banggar menentukan

RKPD KUA PPAS

PAGU SKPD

1. Ditentukan berdasarkan prioritas

yang sudah disepakati dalam Desk

RKPD dan Desk KUA PPAS yg

diharapkan sesuai target kinerja

daerah

2. Pagu SKPD ditentukan dari

rasionalisasi anggaran dengan

ASB (pra ASB) untuk kegiatan

prioritas yang disepakati

3. TAPD membahas hasil untuk

finalisasi

Pada Umumnya Setelah diberlakukannya ASB 100%

Sebelum KUA-PPAS

Perhatikan Perbandingannya

17

Pada Umumnya (normatif) Setelah ASB 100%

(penggunaan optimal)

SKPD-A

1. Keg 1 = Rp. 100jt

2. Keg 2 = Rp. 250jt

3. Dst

Total SKPD-A = Rp. 23 M

Atau terkadang langsung:

SKPD-A = Rp. 23 M

SKPD-B = Rp. 10 M

Dst

Dimana biasanya masih incremental dan

dipengaruhi banyak faktor dan kepentingan

SKPD-A

1. Keg Prioritas 1 = Rp. 78jt (hasil ASB)

2. Keg Prioritas 2 = Rp. 231jt (hasil ASB)

3. Dst

Total SKPD-A = Rp. 20 M

Pagu SKPD ditentukan dari rasionalisasi

anggaran dengan ASB (pra ASB) untuk

kegiatan prioritas yang disepakati

Bagaimana Teknisnya?

Pagu ASB,

Standar Harga

RKA/DPA

Function follow Money

dijabarkan

Pagu ASB,

Standar Harga

RKA/DPA

Money follow Function

dijabarkan

Pra ASB

Keg Prior (desain)

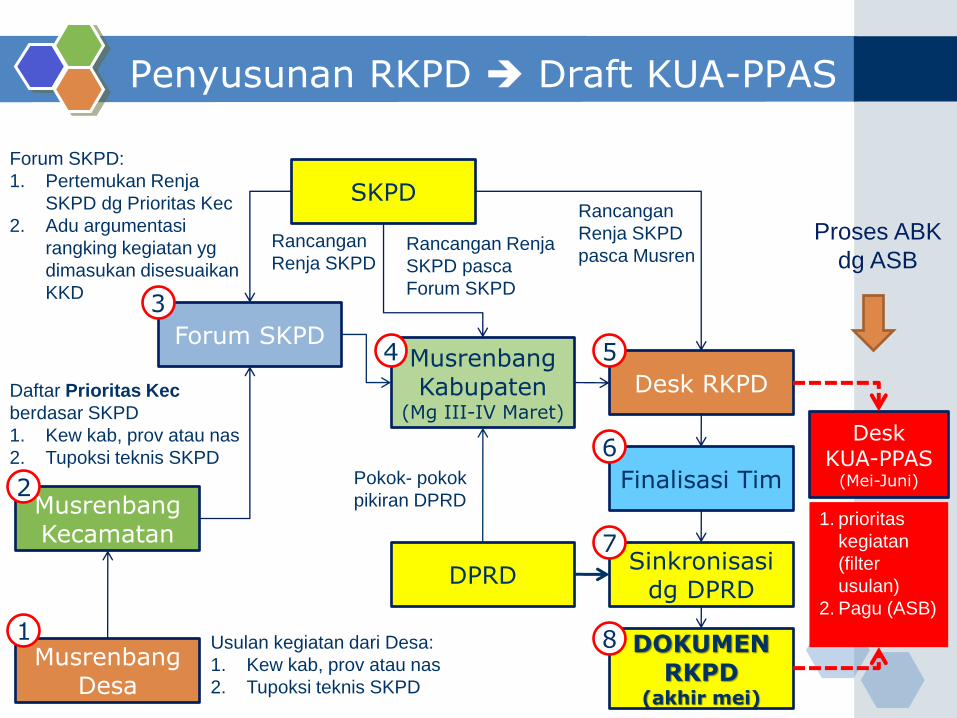

Penyusunan RKPD Draft KUA-PPAS

Musrenbang Desa

Musrenbang Kecamatan

Usulan kegiatan dari Desa:

1. Kew kab, prov atau nas

2. Tupoksi teknis SKPD

Forum SKPD

Daftar Prioritas Kec

berdasar SKPD

1. Kew kab, prov atau nas

2. Tupoksi teknis SKPD

SKPD

Musrenbang Kabupaten

(Mg III-IV Maret)

Desk RKPD

Finalisasi Tim

Sinkronisasi dg DPRD

Forum SKPD:

1. Pertemukan Renja

SKPD dg Prioritas Kec

2. Adu argumentasi

rangking kegiatan yg

dimasukan disesuaikan

KKD

Rancangan

Renja SKPD Rancangan Renja

SKPD pasca

Forum SKPD

Rancangan

Renja SKPD

pasca Musren

1

2

3

4 5

6

7

DPRD

Pokok- pokok

pikiran DPRD

DOKUMEN RKPD

(akhir mei)

8

Desk KUA-PPAS

(Mei-Juni)

1. prioritas

kegiatan

(filter

usulan)

2. Pagu (ASB)

Proses ABK

dg ASB

Syarat ASB Efektif

19

Adanya Standar Harga terkini

1

2

3

4

Adanya Tolok Ukur Kinerja Output yang spesifik dan terukur utk setiap kegiatan;

Adanya Standar Kebijakan Anggaran yang jelas

Adanya komitmen stakeholder terhadap prinsip-prinsip pengelolaan anggaran

RKPD Bappeda Memilah Kegiatan Prioritas

Ukuran:

1. Merupakan Tupoksi Pokok

2. Mendukung Visi Misi KDH

3. Berdasar aturan/target dari

pusat/prov yg harus

Diskusi dengan SKPD ttg Kegiatan Prioritas

Disepakati Kegiatan Prioritas

Muncul beberapa tambahan

kegiatan prioritas dari hasil

diskusi

Dikunci kegiatan yang akan

dilaksanakan oleh SKPD.

FILTER KEGIATAN

ASB utk Kegiatan Prioritas yang disepakati

RASIONALISASI ANGGARAN

DILAKSANAKAN MEI-JUNI

1

2

3

Prinsip Anggaran

Berbasis Kinerja

Penjelasan di Materi Best

Practice

Masalah Tujuan Sasaran Indikator Satuan Program Kegiatan Pagu SKPD

TIPS Sinkronisasi Program Kegiatan Prioritas

Dari RKPD ke KUA PPAS (pagu)

Lihat usulan per

SKPD dalam

Dokumen RKPD Lihat target capaian

Tahun N di

dokumen RKPD

bab IV

Lihat evaluasi Bab

II RKPD dan

Permasalahan per

Urusan di KUA

<

O

22

1. Bagaimana design kegiatan yang diusulkan

2. Formulasikan dengan formula ASB yang sesuai. Cross check terhadap cost driver-nya

3. Lakukan pembahasan langsung dengan SKPD

4. Tentukan alokasi anggaran untuk kegiatan dimaksud

5. Pagu SKPD = rekapitulasi kegiatan prioritas yang telah di-rasionalisasi-kan.

23

1. Y = a + bx1 + bx2 + dst... digunakan untuk menentukan pagu proporsional sebelum KUA-PPAS (biasanya oleh Bappeda sbg leading sector KUA-PPAS)

2. Alokasi Belanja digunakan untuk menjabarkan pagu proporsional kedalam RKA (biasanya oleh DPPKAD / Tim Asistensi RKA)

Contoh:

JENIS BELANJA MINIMAL RATA-

RATA MAKSIMAL

HONOR PNS 10.76% 26.38% 46.68%

HONOR NON PNS 0.00% 13.04% 23.50%

BAHAN HABIS PAKAI 7.37% 28.67% 39.97%

JASA KANTOR 0.00% 4.61% 5.30%

CETAK DAN PENGGANDAAN 4.11% 14.83% 35.56%

MAKAN MINUM RAPAT 0.00% 23.47% 33.98%

PERJALANAN DINAS SESUAI KEBUTUHAN

24

Pagu

SKPD

ASB, Standar

Harga

RKA/DPA

Pra ASB

Kegiatan (desain)

Pagu per Kegiatan

KUA-PPAS

Surat Edaran

KDH

Penentuan kegiatan prioritas sesuai dengan

kondisi pembangunan daerah (evaluasi

capaian kinerja)

Formulasi ASB dilakukan dengan cara diskusi

langsung dengan SKPD untuk mengetahui

design kegiatan yang akan dilaksanakan

termasuk capaian output dan kesesuaiannya

dengan target kinerja daerah / target SPM.

Sebagai konsekuensi

ASB digunakan 2x:

1. Utk rasional

anggaran

2. Utk menjabarkan

pagu agar

proporsional

1

2

Dokumentasi Pembahasan

1. Hasil perhitungan ASB didokumentasikan dalam

bentuk matrik dan menjadi pegangan TAPD

dalam menghadapi DPRD saat KUA PPAS,

bahwa penentuan pagu dihitung secara

proporsional

2. Dokumentasi ASB menjadi pegangan Tim

Asistensi pada saat SKPD menyusun RKA

setelah KUA-PPAS, pembahasan RAPBD

sampai dengan penyusunan DPA SKPD

25

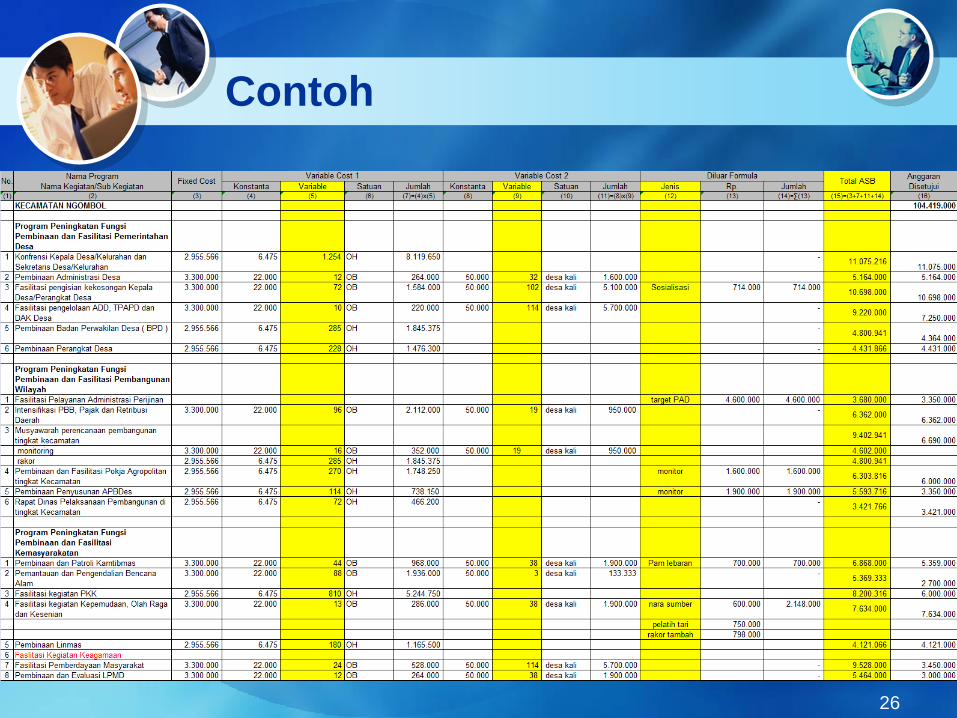

Contoh

26

Contoh

27