annual report bank bisnis 2018bankbisnis.id/wp-content/uploads/2019/11/annual-report... ·...

TRANSCRIPT

1

ANNUALREPORT

2018

PT BANK BISNIS INTERNASIONAL

2

KATA PENGANTAR__________________________________________________________

Sesuai dengan POJK No. 06/POJK.03/2015 yang diubah dengan POJK

No. 32/POJK.03/2016 tanggal 8 Agustus 2016 tentang Transparansi dan

Publikasi Laporan Bank, bersama ini kami ungkapkan mengenai kondisi

keuangan PT. Bank Bisnis Internasional tahun 2018.

Pada Tahun 2018 Total Aset Bank Bisnis bertumbuh dan Permodalan

bertumbuh secara organik dengan berpedoman pada Rencana Bisnis periode

2018-2020 yang telah dibuat.

Kami ucapkan terima kasih kepada otoritas pengawas, pemegang

saham, para nasabah, mitra kerja dan seluruh jajaran karyawan Bank Bisnis

yang selama ini senantiasa mendukung usaha kami.

Bandung, 24 Mei 2019

Laniwati Tjandra Sugijarto Lukman

Presiden Direktur Komisaris

3

INFORMASI UMUM

A. PENGURUS

DEWAN KOMISARIS

SUNDJONO SURIADI - PRESIDEN KOMISARIS

Lahir tahun 1937. Memiliki pengalaman lebih dari 40 tahun di industri

tekstil dan merupakan salah satu pendiri perusahaan perusahaan dibawah nama

SUNSON Group. Pada tahun 1993 memperoleh penghargaan " Asean Award

Entrepeneur Award " dari Asean Program Consultant.

SUGIJARTO LUKMAN - KOMISARIS

Lahir tahun 1962, Sarjana Akuntansi lulusan Fakultas Ekonomi

Universitas Padjadjaran, Bandung, tahun 1988. Berpengalaman di Perbankan

sejak tahun 1989, terutama dalam bidang Akuntansi Keuangan serta Audit.

Menjadi Kepala Akuntansi sejak tahun 1989, Kepala SKAI sejak tahun 1997 dan

menjadi Komisaris pada tahun 2007.

BETSI S. TENGGANA – KOMISARIS

Lahir tahun 1963, Sarjana Ekonomi Manajemen lulusan Universitas

Terbuka yang berpengalaman di Perbankan sejak Tahun 1983, diangkat sebagai

Kepala SKMR pada Tahun 2004, Kepala SKAI sejak tahun 2007 dan menjadi

Komisaris pada akhir tahun 2015.

4

DEWAN DIREKSI

LANIWATI TJANDRA - PRESIDEN DIREKTUR

Lahir tahun 1960, Sarjana Hukum lulusan Fakultas Hukum Universitas

Katholik Parahyangan, Bandung, tahun 1985. Berpengalaman sejak tahun 1986

dalam Bidang Perbankan terutama di Bidang Marketing dan Kredit. Menjadi

Pemimpin Cabang Bank selama 4 tahun dan Direktur Bank Bisnis sejak tahun

1997.

ARIEF TJAHJONO - DIREKTUR

Lahir tahun 1946. Sarjana Hukum lulusan Universitas Airlangga,

Surabaya, tahun 1973. Berpengalaman sejak tahun 1975 dalam Bidang Hukum,

Pengawasan dan Pemeriksaan Bank, Pengelolaan Inventaris di Bank Indonesia,

dengan posisi terakhir sebagai Penasehat Hukum Eksekutif, Direktorat Hukum

pada Bank Indonesia. Menjadi Direktur Bank Bisnis sejak tahun 2001.

HARLANI TANUMIHARDJA – DIREKTUR

Lahir tahun 1962, Sarjana Muda lulusan Akademi Bahasa Asing (ABA),

Yapari- Bandung, tahun 1983 dan Sarjana Ekonomi lulusan Sekolah Tinggi Ilmu

Ekonomi Bandung (STIEB), Bandung, tahun 1989. Berpengalaman sejak tahun

1989 dalam bidang Perbankan terutama di bidang Marketing & Analisa Kredit.

Menjadi Direktur Bank Bisnis sejak tahun 2003.

5

PEJABAT EKSEKUTIF

SUSANTI KRISNAWATI – PJS KEPALA SKAI

Sarjana Hukum lulusan STHB Bandung, berpengalaman di Perbankan sejak

Tahun 2007 di bagian Legal & Admin Kredit dan pada bulan November tahun

2018 diangkat menjadi PJS Kepala SKAI.

FELIX TANADI – KEPALA AKUNTANSI

Sarjana komputer lulusan Universitas Kristen Maranatha. Berpengalaman di

Perbankan sejak Tahun 2010, menjabat sebagai Kepala Akuntansi sejak Tahun

2014.

MILANI LISTYO – KEPALA UMUM & PERSONALIA

Sarjana Sastra Inggris lulusan STBA Yapari-ABA yang berpengalaman di

Perbankan sejak Tahun 1998, menjabat sebagai Kepala Umum & Personalia

sejak Tahun 2002.

YULIE INDRAWATI – KEPALA CREDIT REVIEW

Sarjana Sospol bidang Administrasi Niaga lulusan Universitas Khatolik

Parahyangan, berpengalaman di Perbankan sejak Tahun 1996 dan menjabat

sebagai Kepala Credit Review sejak Tahun 2005.

ANNA CHRISTIANTI – KEPALA SKMR & PETUGAS KEPATUHAN/UKK

Diploma 3 Pendidikan Ahli Administrasi Perusahaan (PAAP) Universitas

Pajajaran Bandung yang berpengalaman di Perbankan sejak Tahun 1990,

menjabat sebagai Kepala SKMR sejak akhir tahun 2015.

ANDY MEDIYANTO – KEPALA TRESURI

Sarjana Muda dalam bidang ekonomi akuntansi lulusan STIE Perbanas yang

berpengalaman di Perbankan sejak Tahun 1990, menjabat sebagai Kepala

Tresuri sejak Tahun 2005.

DANI RUSNANDI – KEPALA SATUAN KERJA TEKNOLOGI INFORMASI

Sarjana Muda dalam bidang Manajemen Informatika lulusan IAI – LPKIA yang

berpengalaman di Perbankan sejak Tahun 2004, menjabat sebagai Kepala

Teknologi Informasi sejak Tahun 2009.

6

PEMIMPIN CABANG

THERESIA S. POLANY – BANDUNG

Sarjana Ekonomi Manajemen Keuangan lulusan Universitas INABA yang

berpengalaman di Perbankan sejak Tahun 1985, dan menjabat sebagai

Pemimpin Cabang sejak Tahun 1997.

VINCENTIA HONI HADINATA – CINERE DEPOK

Sarjana Muda dalam bidang Ekonomi Akuntansi Universitas Jayabaya dan

Sarjana Sospol Administrasi Niaga lulusan Universitas Terbuka, berpengalaman

di Perbankan sejak Tahun 1986, menjabat sebagai Pemimpin Cabang Cinere

sejak Tahun 1995.

PAULUS TANUJAYA – MANGGA DUA JAKARTA

Sarjana Teknik Sipil Ukrida, berpengalaman di Perbankan sejak Tahun 1988 dan

menjabat sebagai Pemimpin Cabang Mangga Dua sejak Tahun 1995.

HENGKY KURNIAWAN – SURABAYA

Sarjana Ekonomi Manajemen lulusan Universitas Udayana berpengalaman di

Perbankan sejak Tahun 1986 dan menjabat sebagai Pemimpin Cabang sejak

Tahun 2000.

PEMIMPIN CABANG PEMBANTU

TITIN KURNIA – SUNDA BANDUNG

Sarjana Teknik Sipil lulusan Universitas Trisakti, berpengalaman di Perbankan

sejak Tahun 1989 dan menjabat sebagai Pemimpin Capem sejak Tahun 1996.

MARSELLA LIVIA – SETRASARI DAN BUAH BATU BANDUNG

Sarjana Ekonomi Akuntansi lulusan Universitas Parahyangan, berpengalaman di

Perbankan sejak tahun 1990, menjabat sebagai Pemimpin Capem Setrasari

sejak tahun 2011 dan pada tahun 2015 merangkap Pemimpin Capem Buah

Batu.

7

B. PEMILIK

Susunan pemegang saham BANK BISNIS sebagai berikut:

Pemegang saham Nominal (Rp) %

- PT. Sun Land Investama 61.810.000.000 35,60%

- Sundjono Suriadi 93.675.000.000 53,96%

- PT. Sun Antarnusa Invesment 18.115.000.000 10,44%

Sedangkan susunan pemegang saham PT. SUN ANTARNUSA INVESTMENT

sebagai berikut:

Pemegang Saham Nominal (Rp) %

- PT. Sunindo Investama 10.087.000.000 75,07%

- Sundjono Suriadi 2.833.000.000 21,19%

- Mariah Suriadi 500.000.000 3,74%

Dan susunan pemegang saham PT. SUN LAND INVESTAMA adalah sebagai

berikut:

Pemegang Saham Nominal (Rp) %

- PT. Sunindo Investama 113.426.690.000 99,999%

- Sundjono Suriadi 1.000.000 0,001%

Perusahaan induk dari semuanya adalah PT. SUNINDO INVESTAMA dengan

susunan pemegang sahamnya sebagai berikut:

Pemegang Saham Nominal (Rp) %

- Sundjono Suriadi 80.548.639.000 48%

- Purnawan Suriadi 33.576.168.000 20%

- Mariah Suriadi 13.430.467.000 8%

- Silvia Suriadi 13.430.467.000 8%

- Reise Suriadi 13.430.467.000 8%

- Susanna Suriadi 13.430.467.000 8%

Pemilik terakhir dari Bank Bisnis adalah keluarga Sundjono Suriadi, sesuai

dengan lampiran mengenai struktur kelompok usaha.

8

C. PERKEMBANGAN USAHA

1. IKHTISAR DATA KEUANGAN

Permodalan Bank Bisnis tumbuh secara organik sesuai Rencana Bisnis

yang telah dibuat, jumlah Ekuitas di tahun 2018 sebesar Rp. 402 Milyar (audited)

dan dengan rasio KPMM sebesar 50,87%.

Pada akhir tahun 2018 Total Aset Bank Bisnis mengalami kenaikan

dibandingkan tahun sebelumnya, dengan jumlah Total Aset menjadi Rp. 866

Milyar.

Jumlah aktiva produktif pada tahun 2018 sebesar Rp. 691 Milyar dan Dana pihak

ketiga sebesar Rp. 443 Milyar.

Hasil usaha selama tahun 2018, yaitu dari pendapatan bunga bersih

sebesar Rp. 50.886 Juta, pendapatan operasional lainnya sebesar Rp. 3.741

Juta, beban operasional netto sebesar Rp. 21.478 Juta, beban non operasional

netto sebesar Rp. 55 Juta, sehingga laba sebelum pajak penghasilan sebesar

Rp. 33.093 Juta.

Laba bersih tahun 2018 adalah sebesar Rp 24.783 Juta yang dialokasikan

sebagai tambahan permodalan.

Pada akhir tahun 2018 Bank Bisnis tidak memiliki transaksi yang

diklasifikasikan sebagai pinjaman yang diterima.

Total biaya dana (cost of fund) pada tahun 2018 adalah sebesar 7,09% terutama

untuk membiayai perolehan dana pihak ketiga.

Total Modal pada tahun 2018 adalah sebesar Rp 402 Milyar atau naik

sebesar Rp 25 Milyar dibandingkan tahun sebelumnya, yang diperoleh dari hasil

usaha selama tahun 2017.

Komposisi pemegang saham pada tahun 2018 tidak ada perubahan,

masih sama dengan akhir tahun 2017 yaitu dengan modal disetor sebesar Rp

173,6 Milyar.

9

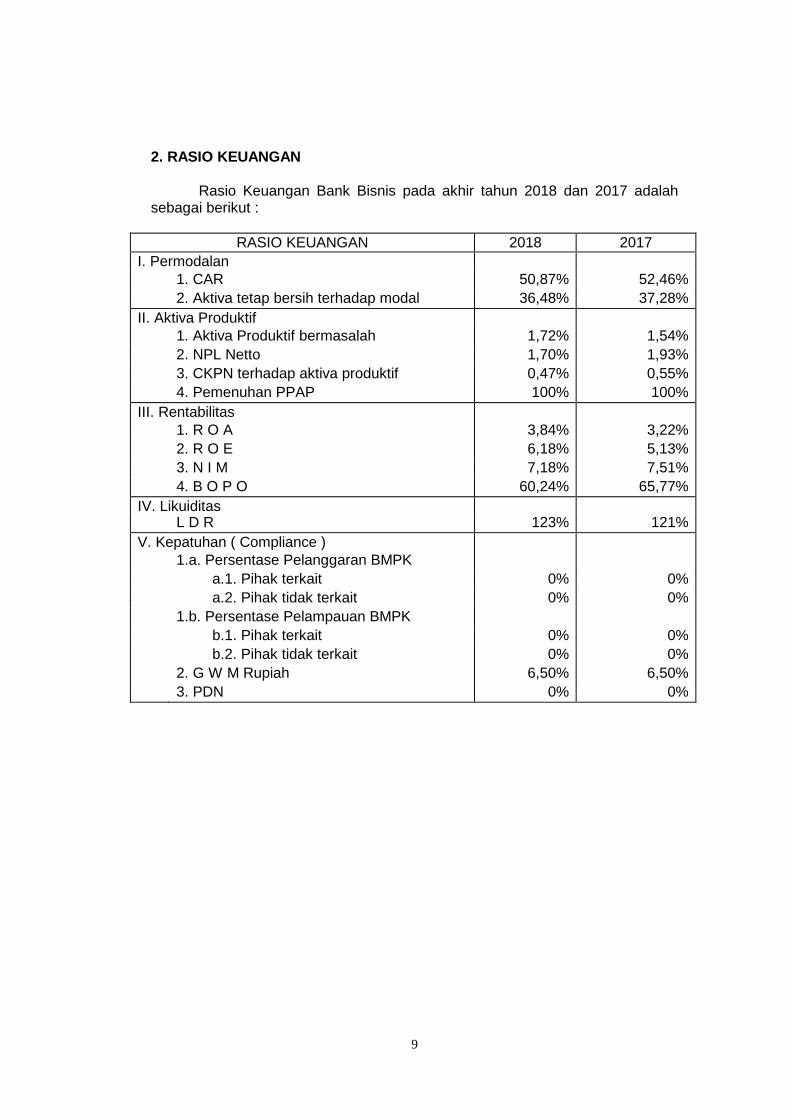

2. RASIO KEUANGAN

Rasio Keuangan Bank Bisnis pada akhir tahun 2018 dan 2017 adalahsebagai berikut :

RASIO KEUANGAN 2018 2017

I. Permodalan1. CAR 50,87% 52,46%

2. Aktiva tetap bersih terhadap modal 36,48% 37,28%

II. Aktiva Produktif1. Aktiva Produktif bermasalah 1,72% 1,54%

2. NPL Netto 1,70% 1,93%

3. CKPN terhadap aktiva produktif 0,47% 0,55%

4. Pemenuhan PPAP 100% 100%

III. Rentabilitas1. R O A 3,84% 3,22%

2. R O E 6,18% 5,13%

3. N I M 7,18% 7,51%

4. B O P O 60,24% 65,77%

IV. LikuiditasL D R 123% 121%

V. Kepatuhan ( Compliance )1.a. Persentase Pelanggaran BMPK

a.1. Pihak terkait 0% 0%

a.2. Pihak tidak terkait 0% 0%

1.b. Persentase Pelampauan BMPK

b.1. Pihak terkait 0% 0%

b.2. Pihak tidak terkait 0% 0%

2. G W M Rupiah 6,50% 6,50%

3. PDN 0% 0%

10

D. STRATEGI & KEBIJAKAN MANAJEMEN

Visi Bank Bisnis “ Menjadi Bank Terbaik Di Kelasnya “

Misi Bank Bisnis “ Menjalankan bisnis perbankan yang sehat untuk melayani

nasabah dengan memberikan layanan finansial yang optimal, sehingga terjalin

kerja sama antar stakeholders untuk meraih sukses bersama”

RENCANA PENGEMBANGAN USAHA

Rencana pengembangan usaha Bank Bisnis dilakukan dengan

bertumbuh secara organik dengan prinsip kehati-hatian, mentaati ketentuan-

ketentuan yang berlaku dan memelihara kepercayaan masyarakat serta

mempertahankan kesejahteraan karyawan.

STRATEGI MANAJEMEN

Untuk mencapai tujuan yang telah ditetapkan dalam Rencana Bisnis,

dilakukan strategi Pengembangan Bisnis dengan langkah-langkah sebagai

berikut :

Meningkatkan volume usaha dengan bertumbuh secara organik, yaitu dengan

meningkatan penghimpunan dana pihak ketiga serta meningkatkan penyaluran

pinjaman.

Mencari prospek pasar yang baru dengan merekrut dan mengaktifkan fungsi

tenaga pemasaran.

Menjaga tingkat kesehatan bank dengan menerapkan prudential banking,

meningkatkan risk control system, serta melakukan self assessment atas

tingkat kesehatan bank berdasarkan risiko hingga bank dapat mengukur,

memantau, identifikasi kondisi bank sendiri secara umum untuk menentukan

langkah kedepan.

Menerapkan Prinsip Good Corporate Governance, Prinsip Manajemen Risiko

serta Fungsi Kepatuhan dengan meningkatkan kinerja komite-komite serta

satuan kerja terkait, serta kaji ulang kebijakan sesuai ketentuan.

Strategi untuk mengantisipasi perubahan kondisi eksternal, Bank

menyelenggarakan Disaster Recovery Center (DRC) dan Server Backup onsite

sebagai fasilitas pengganti apabila Pusat Data tidak dapat berfungsi dan untuk

11

sinkronisasi semua server tersebut, maka dilengkapi dengan software

mirroring (hot backup/real time backup).

KEBIJAKAN MANAJEMEN

Menjadikan Bank Bisnis sebagai Bank yang bercitra baik terhadap

nasabah dengan menjaga tingkat kesehatan bank dan menerapkan Prinsip

Manajemen Risiko, Prinsip Good Corporate Governance serta Fungsi

Kepatuhan. Dengan memperhatikan struktur permodalan yang ada pada Bank

Bisnis saat ini, Bank Bisnis dapat melakukan ekspansi dan pertumbuhan organik

dengan profitabilitas yang tinggi dan tingkat resiko yang rendah, dengan tetap

memperhatikan prinsip kehati-hatian.

Sesuai dengan visi dan misi Bank Bisnis, Manajemen akan

mengusahakan hal-hal sebagai berikut :

1. Menjaga tingkat kesehatan bank dengan mematuhi dan menjalankan

semua ketentuan-ketentuan dari instansi terkait, menjalankan bisnis

perbankan yang sehat dengan menjalankan prinsip kehati-hatian, serta

meningkatkan fungsi pengendalian intern atau memperkuat Risk Control

System (RCS).

2. Menerapkan Prinsip Good Corporate Governance, Prinsip Manajemen

Risiko dan memenuhi semua ketentuan yang berlaku.

3. Peningkatan penyaluran dana pada kredit usaha produktif dengan tetap

menyalurkan pada kredit konsumsi dengan tetap memegang prinsip

kehati-hatian (prudential banking).

4. Meningkatkan volume usaha dengan pertumbuhan secara organik.

5. Mencari prospek pasar yang baru dengan lebiih mengaktifkan fungsi

pemasaran.

6. Mengoptimalkan Teknologi Sistem Informasi yang didukung oleh Sumber

Daya Manusianya, serta dukungan Sistem Informasi Manajemen yang

handal.

12

E. LAPORAN MANAJEMEN

Manajemen Bank Bisnis melakukan pengelolaan bank sesuai dengan

prinsip Good Corporate Governance yang meliputi :

1. STRUKTUR ORGANISASI

Struktur Organisasi Bank Bisnis telah memadai sesuai dengan

kompleksitas usaha Bank, yang tersaji dalam lampiran.

2. AKTIVITAS UTAMA

Selaras dengan visi dan misi Bank Bisnis, maka fokus pelayanan

terhadap nasabah senantiasa akan mengupayakan hal-hal berikut :

PENDANAAN

Dalam bidang pendanaan Bank Bisnis berusaha dengan

mempertahankan nasabah lama dan berusaha mendapat nasabah baru dengan

referensi nasabah yang sudah ada, menjalankan sistem pemasaran door to

door, personal approach. Meningkatkan fungsi pemasaran, memberikan special

rate untuk penempatan deposito hingga bisa bersaing dengan bank lain, dan

melakukan sistem pelayanan jemput bola.

Target market untuk penghimpunan dana adalah mencari customer ritel

perorangan dari sektor perdagangan (tekstil, elektronik, kima tekstil, pakaian,

toko-toko ritel), Trading, Profesional (Notaris, Guru, Dosen), Ibu Rumah Tangga,

Pensiunan, Gereja, BPR, dan penghuni komplek perumahan sekitar

cabang/capem, Karyawan dari nasabah maupun karyawan lainnya.

PERKREDITAN

Dalam menyalurkan kredit kepada masyarakat, maka proses perkreditan

akan dilaksanakan dengan memperhatikan undang-undang, peraturan-

peraturan, kebijakan dan prosedur perkreditan yang berlaku, baik yang

dikeluarkan oleh Bank Indonesia, Otoritas Jasa Keuangan maupun dari instansi-

instansi lain yang terkait. Dalam hal ini manajemen Bank Bisnis akan selalu

menyalurkan kredit yang senantiasa berpedoman pada Prinsip Kehati-hatian

(Prudential Banking).

13

Strategi dalam menyalurkan kredit dilakukan dengan target market

kepada pedagang, pengusaha, dan industri maupun home industry. Dengan

sistem pemasaran Door to door atau Personal approach, pemasaran secara

berjenjang yaitu mencari nasabah dengan referensi dari nasabah yang ada dan

kerja sama pihak lain, mengunjungi nasabah kredit konsumsi yang sudah ada

untuk menawarkan pembiayaan usahanya, mengunjungi nasabah yang memiliki

perusahaan untuk menawarkan fasilitas untuk karyawannya, memberi suku

bunga yang kompetitif dengan bank lain dan tetap memegang prinsip kehati-

hatian.

Untuk mengimplementasikan fungsi pengawasan di seluruh tingkatan

organisasi, dilakukan oleh Satuan Kerja Audit Intern (SKAI) yang memiliki sikap

independensi dalam melakukan pengawasan sesuai dengan Standar

Pelaksanaan Fungsi Audit Intern Bank. Selain itu Direktur Kepatuhan dan

Manajemen Risiko melalui Petugas Kepatuhan, Unit APU & PPT dan Satuan

Kerja Manajemen Risiko melengkapi melakukan pengawasan terhadap

operasional bank.

Pada tahun 2018 kredit yang diberikan kepada properti/real estate hanya

sekitar 16,78% dari total kredit atau sebesar Rp. 91.704 juta.

Pada tahun 2018 terdapat 2 (dua) nasabah yang direstruktur atau

dijadwalkan kembali dan 1 (satu) nasabah yang direlaksasi.

Selama tahun 2018 tidak ada kredit yang dihapusbukukan dan tidak ada

penerimaan kembali dari kredit yang dihapusbukukan.

3. TEKNOLOGI INFORMASI

Bank Bisnis telah menggunakan Core Banking System “Teradata“, yang

sudah terpadu dan mampu menunjang sistem akuntansi serta operasional bank.

Pada tahun 2018 telah dilakukan pengembangan Teknologi Sistem Informasi

sebagai berikut:

o Mengoptimalkan pemanfaatan aplikasi Teradata banking system sebagai core

banking system.

o Pengadaan tambahan leased line Jaringan Komunikasi Data (JKD) dengan

Bank Indonesia untuk backup JKD Utama sistem BI-RTGS dan SKNI-BI

generasi II.

14

o Penyempurnaan Sistem interface untuk SLIK (Sistem Layanan Informasi

Keuangan)

4. JENIS PRODUK DAN JASA

Produk dan jasa Bank Bisnis masih mencukupi keperluan nasabah Bank

Bisnis, yaitu dengan Pinjaman untuk Investasi, Modal Kerja dan Konsumsi,

dengan produk berupa Pinjaman Tetap, Pinjaman Rekening Koran, Pinjaman

Aksep, Pinjaman Pemilikan Rumah, Pinjaman Pemilikan Kavling Siap Bangun,

Pinjaman Pemilikan Kendaraan, Pinjaman Diskonto, serta Pinjaman Berjangka

(Cicilan).

Produk untuk Dana Pihak ketiga dari Bank Bisnis adalah : Giro, Tabungan dan

Deposito Berjangka.

Sedangkan jasa-jasa yang ada adalah : Kliring, Transfer, pembayaran

Listrik dan Telepon, serta jual beli Valuta Asing (khusus di Kantor Cabang

Djuanda).

Realisasi Pemberian Kredit kepada Usaha Mikro, Kecil dan Menengah

(UMKM) pada akhir Desember tahun 2018 sebesar 16,10% dari total kredit

sebagai dukungan terhadap program pemerintah dalam membantu

perekonomian Mikro, Kecil, dan Menengah.

5. TINGKAT SUKU BUNGA

Kebijakan manajemen dalam menetapkan suku bunga dasar kepada

nasabah simpanan pihak ketiga sesuai dengan ketentuan yang berlaku, yaitu

mengikuti program penjaminan dari Lembaga Penjamin Simpanan. Dalam

menggalang simpanan pihak ketiga, kepada nasabah telah dijelaskan mengenai

Informasi Produk serta Ketentuannya.

Selain itu tingkat suku bunga penyediaan dana dalam bentuk kredit yang

diberikan, telah mempertimbangkan tingkat suku bunga pasar dan analisa

secara intern terhadap cost of money. Suku bunga dasar kredit pada tahun 2018

adalah sebesar 12,42%.

15

6. PERKEMBANGAN PEREKONOMIAN DAN TARGET PASAR

Dengan melihat perkembangan perekonomian di Indonesia dan

persaingan perbankan yang ketat, Bank Bisnis tetap pada target pasar nasabah

individu/retail dan berusaha mempertahankan serta menggali potensi dari

nasabah lama yang loyal pada Bank Bisnis.

Target pasar untuk penghimpunan dana adalah customer ritel

perorangan dari sektor perdagangan, trading, profesional, ibu rumah tangga,

pensiunan, gereja, karyawan dari nasabah kami maupun karyawan lainnya.

Sedangkan target pasar untuk penanaman dana yaitu kredit produktif

kepada pengusaha, pedagang jasa, serta industri dengan sektor usaha seperti:

laundry, pedagang eceran, katering, bengkel mobil, pengusaha makanan,

salon/barbershop, jasa sewa kendaraan, angkutan, klinik, bengkel, percetakan,

industri batako, jasa pariwisata, hasil bumi, industri tekstil, industri kasur busa,

garment, kontraktor, furniture, dan supplier benang.

7. JARINGAN KERJA DAN MITRA USAHA

Untuk menjalin kerjasama yang baik dan kepentingan dimasa yang akan

datang, telah dibina hubungan baik dengan bank lain terutama yang berkantor

pusat di Bandung, Jakarta dan Surabaya. Bank yang menjadi mitra usaha

adalah sebagai berikut :

Bank Panin

Bank Woori Saudara

Bank ICBC

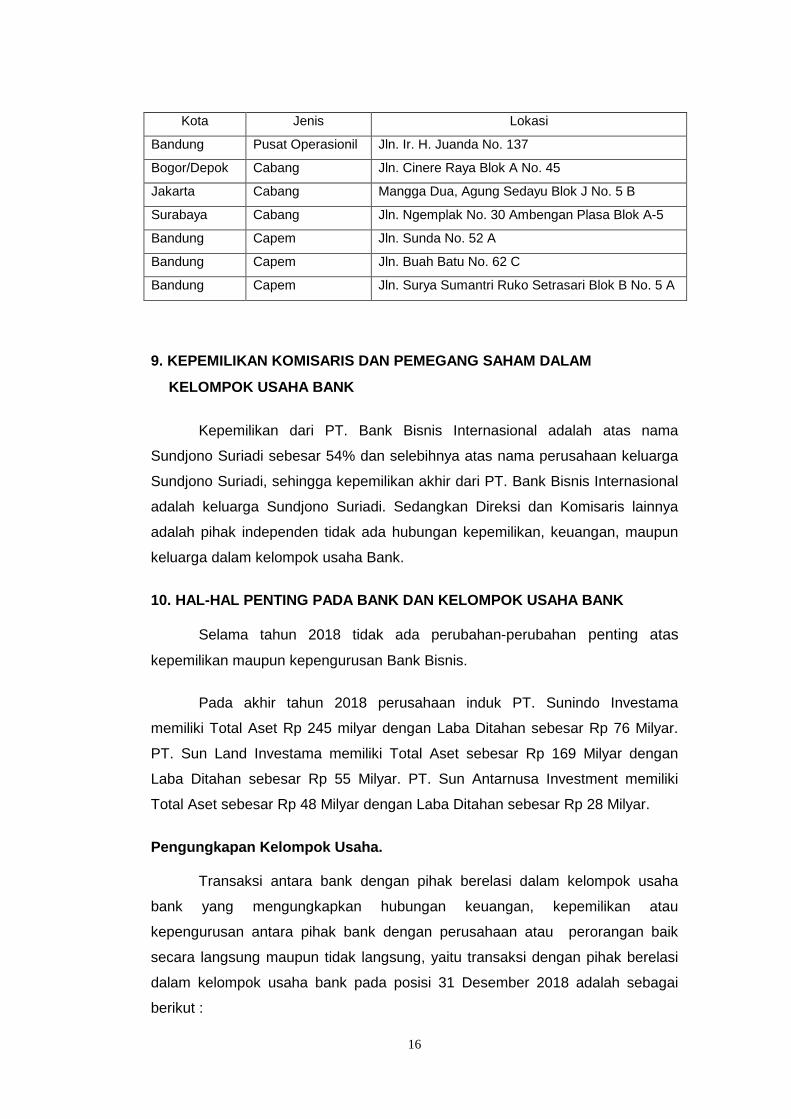

8. JARINGAN CABANG

Bank Bisnis yang berkantor Pusat di kota Bandung saat ini memiliki 7

(tujuh) jaringan kantor cabang operasional di beberapa di kota Bandung, Jakarta

dan Surabaya, serta cabang pembantu di kota Bandung sebagai berikut :

16

Kota Jenis Lokasi

Bandung Pusat Operasionil Jln. Ir. H. Juanda No. 137

Bogor/Depok Cabang Jln. Cinere Raya Blok A No. 45

Jakarta Cabang Mangga Dua, Agung Sedayu Blok J No. 5 B

Surabaya Cabang Jln. Ngemplak No. 30 Ambengan Plasa Blok A-5

Bandung Capem Jln. Sunda No. 52 A

Bandung Capem Jln. Buah Batu No. 62 C

Bandung Capem Jln. Surya Sumantri Ruko Setrasari Blok B No. 5 A

9. KEPEMILIKAN KOMISARIS DAN PEMEGANG SAHAM DALAM

KELOMPOK USAHA BANK

Kepemilikan dari PT. Bank Bisnis Internasional adalah atas nama

Sundjono Suriadi sebesar 54% dan selebihnya atas nama perusahaan keluarga

Sundjono Suriadi, sehingga kepemilikan akhir dari PT. Bank Bisnis Internasional

adalah keluarga Sundjono Suriadi. Sedangkan Direksi dan Komisaris lainnya

adalah pihak independen tidak ada hubungan kepemilikan, keuangan, maupun

keluarga dalam kelompok usaha Bank.

10. HAL-HAL PENTING PADA BANK DAN KELOMPOK USAHA BANK

Selama tahun 2018 tidak ada perubahan-perubahan penting atas

kepemilikan maupun kepengurusan Bank Bisnis.

Pada akhir tahun 2018 perusahaan induk PT. Sunindo Investama

memiliki Total Aset Rp 245 milyar dengan Laba Ditahan sebesar Rp 76 Milyar.

PT. Sun Land Investama memiliki Total Aset sebesar Rp 169 Milyar dengan

Laba Ditahan sebesar Rp 55 Milyar. PT. Sun Antarnusa Investment memiliki

Total Aset sebesar Rp 48 Milyar dengan Laba Ditahan sebesar Rp 28 Milyar.

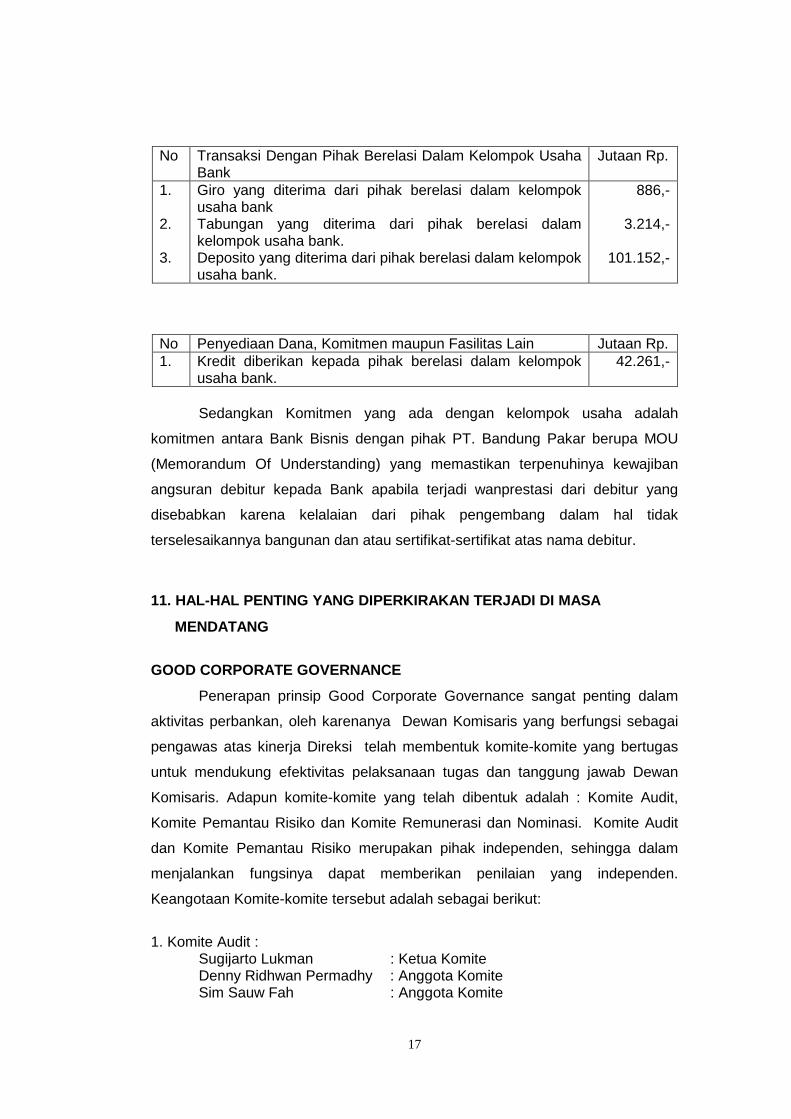

Pengungkapan Kelompok Usaha.

Transaksi antara bank dengan pihak berelasi dalam kelompok usaha

bank yang mengungkapkan hubungan keuangan, kepemilikan atau

kepengurusan antara pihak bank dengan perusahaan atau perorangan baik

secara langsung maupun tidak langsung, yaitu transaksi dengan pihak berelasi

dalam kelompok usaha bank pada posisi 31 Desember 2018 adalah sebagai

berikut :

17

No Transaksi Dengan Pihak Berelasi Dalam Kelompok UsahaBank

Jutaan Rp.

1.

2.

3.

Giro yang diterima dari pihak berelasi dalam kelompokusaha bankTabungan yang diterima dari pihak berelasi dalamkelompok usaha bank.Deposito yang diterima dari pihak berelasi dalam kelompokusaha bank.

886,-

3.214,-

101.152,-

No Penyediaan Dana, Komitmen maupun Fasilitas Lain Jutaan Rp.1. Kredit diberikan kepada pihak berelasi dalam kelompok

usaha bank.42.261,-

Sedangkan Komitmen yang ada dengan kelompok usaha adalah

komitmen antara Bank Bisnis dengan pihak PT. Bandung Pakar berupa MOU

(Memorandum Of Understanding) yang memastikan terpenuhinya kewajiban

angsuran debitur kepada Bank apabila terjadi wanprestasi dari debitur yang

disebabkan karena kelalaian dari pihak pengembang dalam hal tidak

terselesaikannya bangunan dan atau sertifikat-sertifikat atas nama debitur.

11. HAL-HAL PENTING YANG DIPERKIRAKAN TERJADI DI MASA

MENDATANG

GOOD CORPORATE GOVERNANCE

Penerapan prinsip Good Corporate Governance sangat penting dalam

aktivitas perbankan, oleh karenanya Dewan Komisaris yang berfungsi sebagai

pengawas atas kinerja Direksi telah membentuk komite-komite yang bertugas

untuk mendukung efektivitas pelaksanaan tugas dan tanggung jawab Dewan

Komisaris. Adapun komite-komite yang telah dibentuk adalah : Komite Audit,

Komite Pemantau Risiko dan Komite Remunerasi dan Nominasi. Komite Audit

dan Komite Pemantau Risiko merupakan pihak independen, sehingga dalam

menjalankan fungsinya dapat memberikan penilaian yang independen.

Keangotaan Komite-komite tersebut adalah sebagai berikut:

1. Komite Audit :Sugijarto Lukman : Ketua KomiteDenny Ridhwan Permadhy : Anggota KomiteSim Sauw Fah : Anggota Komite

18

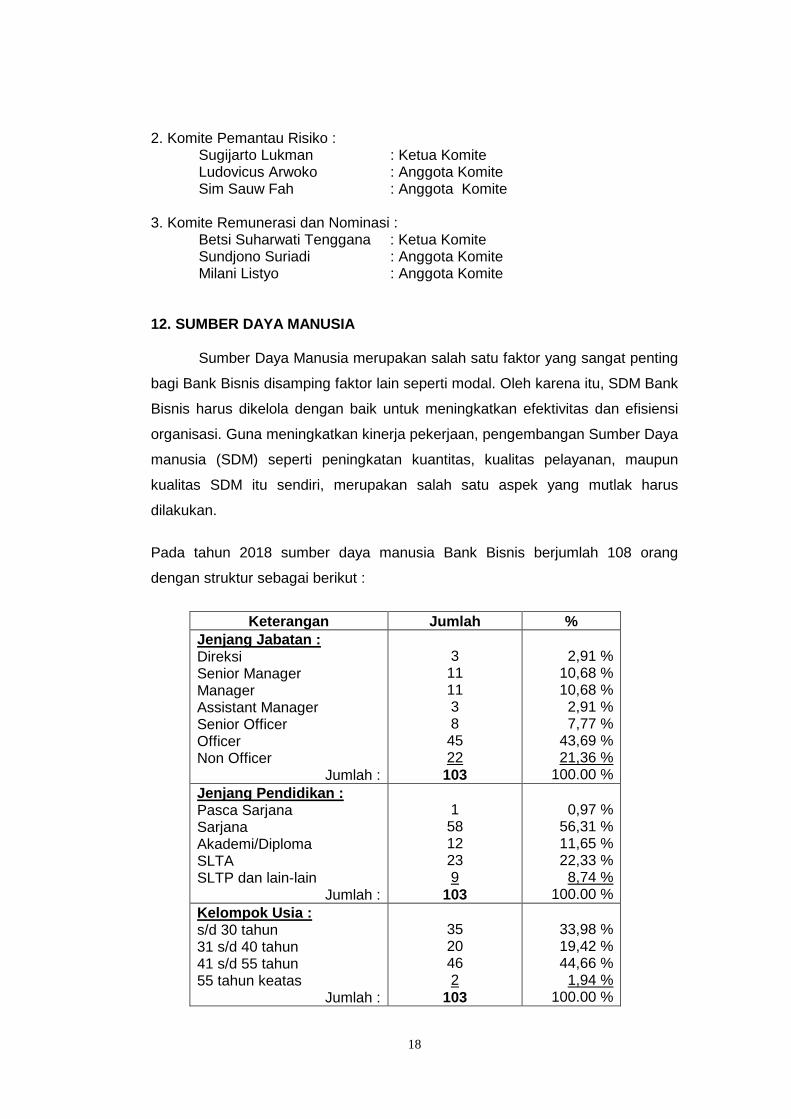

2. Komite Pemantau Risiko :Sugijarto Lukman : Ketua KomiteLudovicus Arwoko : Anggota KomiteSim Sauw Fah : Anggota Komite

3. Komite Remunerasi dan Nominasi :Betsi Suharwati Tenggana : Ketua KomiteSundjono Suriadi : Anggota KomiteMilani Listyo : Anggota Komite

12. SUMBER DAYA MANUSIA

Sumber Daya Manusia merupakan salah satu faktor yang sangat penting

bagi Bank Bisnis disamping faktor lain seperti modal. Oleh karena itu, SDM Bank

Bisnis harus dikelola dengan baik untuk meningkatkan efektivitas dan efisiensi

organisasi. Guna meningkatkan kinerja pekerjaan, pengembangan Sumber Daya

manusia (SDM) seperti peningkatan kuantitas, kualitas pelayanan, maupun

kualitas SDM itu sendiri, merupakan salah satu aspek yang mutlak harus

dilakukan.

Pada tahun 2018 sumber daya manusia Bank Bisnis berjumlah 108 orang

dengan struktur sebagai berikut :

Keterangan Jumlah %Jenjang Jabatan :DireksiSenior ManagerManagerAssistant ManagerSenior OfficerOfficerNon Officer

Jumlah :

31111384522

103

2,91 %10,68 %10,68 %2,91 %7,77 %

43,69 %21,36 %

100.00 %

Jenjang Pendidikan :Pasca SarjanaSarjanaAkademi/DiplomaSLTASLTP dan lain-lain

Jumlah :

15812239

103

0,97 %56,31 %11,65 %22,33 %8,74 %

100.00 %

Kelompok Usia :s/d 30 tahun31 s/d 40 tahun41 s/d 55 tahun55 tahun keatas

Jumlah :

3520462

103

33,98 %19,42 %44,66 %1,94 %

100.00 %

19

Pengembangan kualitas Sumber Daya Manusia (SDM) dilakukan dengan

memberikan program pelatihan dan pendidikan yang terarah dan terintegrasi

oleh pihak intern maupun extern sesuai dengan bidangnya masing-masing dan

khusus untuk pejabat eksekutif diikutsertakan pada ujian Sertifikasi Manajemen

Risiko. Selain itu untuk mendukung peningkatan usaha dan peningkatan

pelayanan direncanakan akan merekrut beberapa karyawan marketing dan

administrasi guna peningkatan penghimpunan dana pihak ketiga maupun

penyaluran dana.

13. TARGET PENGEMBANGAN USAHA BANK

Berdasarkan visi dan misi serta kondisi bank sendiri, maka diproyeksikan

pertumbuhan usaha sebesar 7% pada tahun 2018, dimana pertumbuhan usaha

direncanakan dari pertumbuhan secara organik. Guna mencapai target tersebut

maka bank akan lebih mengaktifkan lagi fungsi pemasaran untuk produk dan

jasa bank serta didukung oleh TI dan SDM yang memadai.

Sedangkan Realisasi Rencana Bisnis tahun 2018 yaitu: Pengembangan

Usaha, Pencapaian Volume Usaha Kredit, Penghimpunan Dana Pihak Ketiga,

dan Laba Usaha terealisasi sesuai Rencana Bisnis yang telah dibuat.

Sedangkan pencapaian Rasio Permodalan dan Kualitas Aset masih sedikit

kurang dari Rencana Bisnis yang telah dibuat.

20

PENGUNGKAPAN PERMODALAN,PENERAPAN MANAJEMEN RISIKO &

EKSPOSUR RISIKO

PERMODALAN

Pada tahun 2018, dengan modal Bank Bisnis yang sudah sesuai dengan

ketentuan Arsitektur Perbankan Indonesia, Pemegang saham tidak

merencanakan penyetoran tambahan modal tetapi merencanakan pertumbuhan

hanya dari pertumbuhan secara organik.

Struktur permodalan Bank Bisnis adalah modal biasa dengan nominal

Rp. 1 Juta Rupiah per lembar saham dengan Modal Dasar 400.000 saham dan

telah disetor penuh sebanyak 173.600 saham.

Kecukupan permodalan Bank Bisnis sudah memenuhi Ketentuan Modal

Minimum yaitu dengan rasio KPMM pada akhir tahun sebesar 50,87%. Selain itu

pemegang saham Bank Bisnis mempunyai komitmen untuk memenuhi modal

sesuai dengan ketentuan yang ada. Dengan demikian Bank Bisnis akan dapat

memenuhi kecukupan persyaratan pemenuhan modal minimum Bank dan

menjaga tingkat kesehatan.

PENERAPAN MANAJEMEN RISIKO

Penerapan Manajemen Risiko diterapkan oleh Bank berdasarkan

ketentuan Otoritas Jasa Keuangan serta ketentuan intern yang telah disusun,

sehingga memungkinkan Bank dalam mengantisipasi dan mengelola berbagai

potensi risiko yang berkaitan dengan kegiatan usahanya.

Pengawasan aktif dilakukan oleh Dewan Komisaris dan Direksi, yang

mana Dewan Komisaris dalam melakukan pengawasan dibantu oleh Komite

Audit, Komite Pemantau Risiko, Komite Remunerasi dan Nominasi. Pengawasan

Direksi dilakukan melalui komite dan unit yang telah dibentuk, yaitu: Komite

Kredit, Komite Manajemen Risiko, Komite Pengarah TI, ALCO, SKAI, SKMR,

KEPATUHAN, dan Unit Khusus APU-PPT.

Penerapan Manajemen Risiko dilakukan pada semua kegiatan dengan

berpedoman pada kebijakan, prosedur dan penetapan limit yang telah melekat

21

dalam Prinsip Manajemen Risiko dan telah ditetapkan pada masing-masing

kegiatan.

Sedangkan pada kegiatan Manajemen Risiko itu sendiri dilakukan

dengan proses identifikasi, pengukuran, pemantauan dan pengendalian risiko,

serta Sistem Informasi Manajemen Risiko sesuai dengan Pedoman Manajemen

Risiko yang telah dibuat.

Sistem pengendalian intern Manajemen Risiko dilakukan oleh Satuan

Kerja Manajemen Risiko kantor pusat dan kantor cabang/capem dengan

menyampaikan Profil Risiko kepada Direksi dan secara periodik dikaji ulang oleh

Komite Pemantau Risiko serta Komite Audit.

EKSPOSURE RISIKO

Sesuai dengan hasil self assessment yang dilakukan Bank Bisnis, Profil

Risiko selama tahun 2018 secara komposit adalah Low to Moderate atau

Peringkat Tingkat Risiko 2, dengan uraian sebagai berikut:

Risiko Kredit memiliki tingkat risiko Low to Moderate

Risiko Pasar memiliki tingkat risiko Low

Risiko Likuiditas memiliki tingkat risiko Low to Moderate

Risiko Operasional memiliki tingkat risiko Low to Moderate

Risiko Hukum memiliki tingkat risiko Low

Risiko Reputasi memiliki tingkat risiko Low

Risiko Strategik memiliki tingkat risiko Low

Risiko Kepatuhan memiliki tingkat risiko Low to Moderate

Penjelasan mengenai pengungkapan permodalan dan penerapan manajemen

risiko ditampilkan dalam lampiran-lampiran.

Pengungkapan Eksposur Risiko dan Penerapan Manajemen Risiko Bank

secara khusus dilakukan bank untuk:

1. Risiko Kredit

Satuan Kerja Manajemen Risiko (SKMR) memantau dan

mengkoordinasikan pelaksanaan manajemen Risiko Kredit dengan satuan kerja

terkait (risk taking unit) untuk mencegah kerugian karena kegagalan debitur

dalam memenuhi kewajibannya serta mendiskusikan hasil pemantauan

22

manajemen Risiko Kredit kepada Komite Manajemen Risiko (KMR), dengan

ruang lingkup pekerjaan sebagai berikut :

Melakukan pemantauan terhadap pelaksanaan strategi manajemen Risiko

Kredit yang telah disetujui oleh Direksi dalam Rencana Bisnis Bank, antara

lain : pemantauan dan analisis portofolio kredit berdasarkan segmen,

geografi, dan industri serta perkembangan kualitas kredit sebagai bahan

evaluasi dan penyusunan strategi yang terkait dengan aktivitas perkreditan

Berkoordinasi dengan satuan kerja terkait (risk taking unit) untuk pelaksanaan

manajemen Risiko Kredit

Menyusun dan mendiskusikan profil Risiko Kredit kepada KMR serta

menyampaikannya pada Presiden Direktur

Memantau Risiko Kredit secara bankwide dan melaporkannya kepada Direksi

Untuk mitigasi risiko kredit, Bank Bisnis telah melakukan langkah-langkah

sebagai berikut :

Proses pemberian kredit/persetujuan/pemutusan kredit dilakukan oleh

Komite Kredit , di bawah pengawasan Dewan Komisaris

Proses pemberian kredit tidak melanggar BMPK, dan ketentuan lainnya

Kredit dengan plafon di atas Rp. 500 Juta harus mendapatkan

rekomendasi dari Satuan Kerja Manajemen Risiko dan Direktur

Kepatuhan

Memberikan pelatihan kepada credit risk taking untuk meningkatkan

pengetahuan dan credit risk awareness

Peningkatan mutu proses internal control/review secara bertahap di

cabang dalam proses analisa kredit agar senantiasa memperhatikan

prinsip kehati-hatian atau prudential banking untuk menjaga kualitas

kredit yang sehat

Melakukan stress testing untuk menguji ketahanan modal terhadap

perubahan risiko kredit yang signifikan

Meningkatkan peran Satuan Kerja khusus dalam menangani kredit

bermasalah dan menyediakan sistem dan prosedur pelaksanaan

restrukturisasi kredit

23

Tagihan bersih Bank berdasarkan kategori portofolio yang dirinci berdasarkan

wilayah, sisa jangka waktu kontrak dan sektor ekonomi untuk Bank secara

individual diungkapkan pada tabel berikut (lihat lampiran).

Tabel 2.1.a Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank

secara Individual

Tabel 2.2.a Pengungkapan Tagihan Bersih Berdasarkan Sisa Jangka

Waktu Kontrak - Bank secara Individual

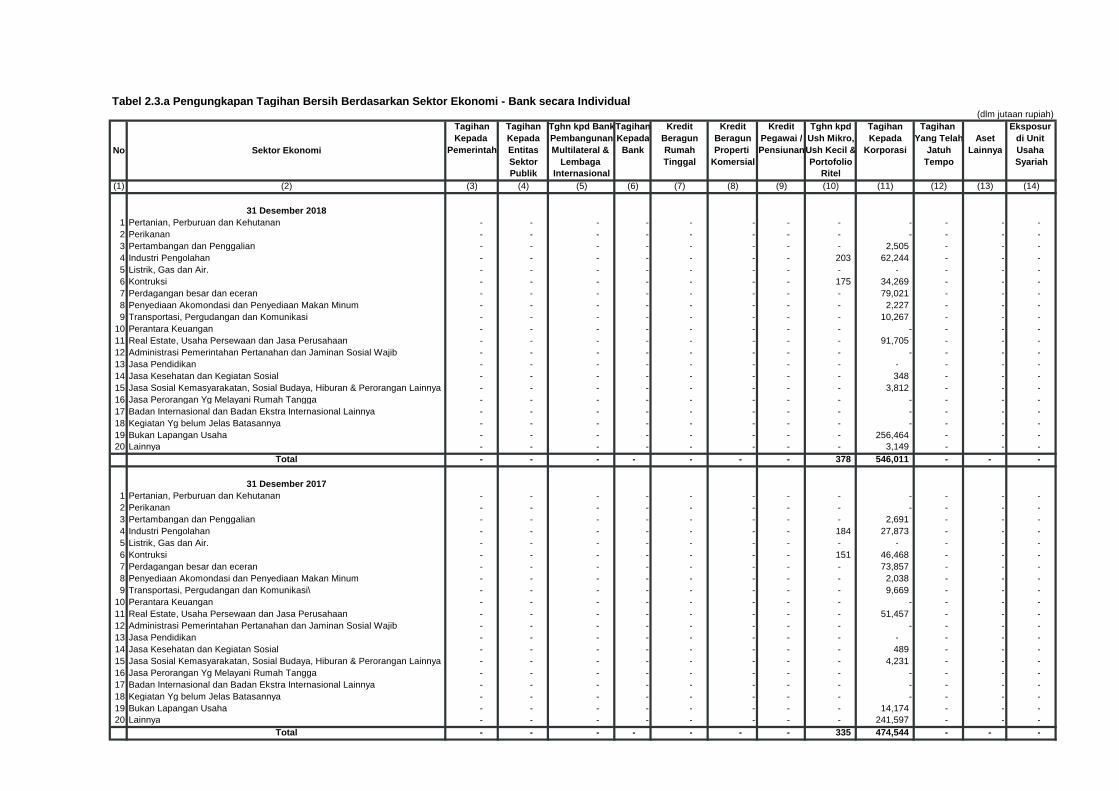

Tabel 2.3.a Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi

- Bank secara Individual

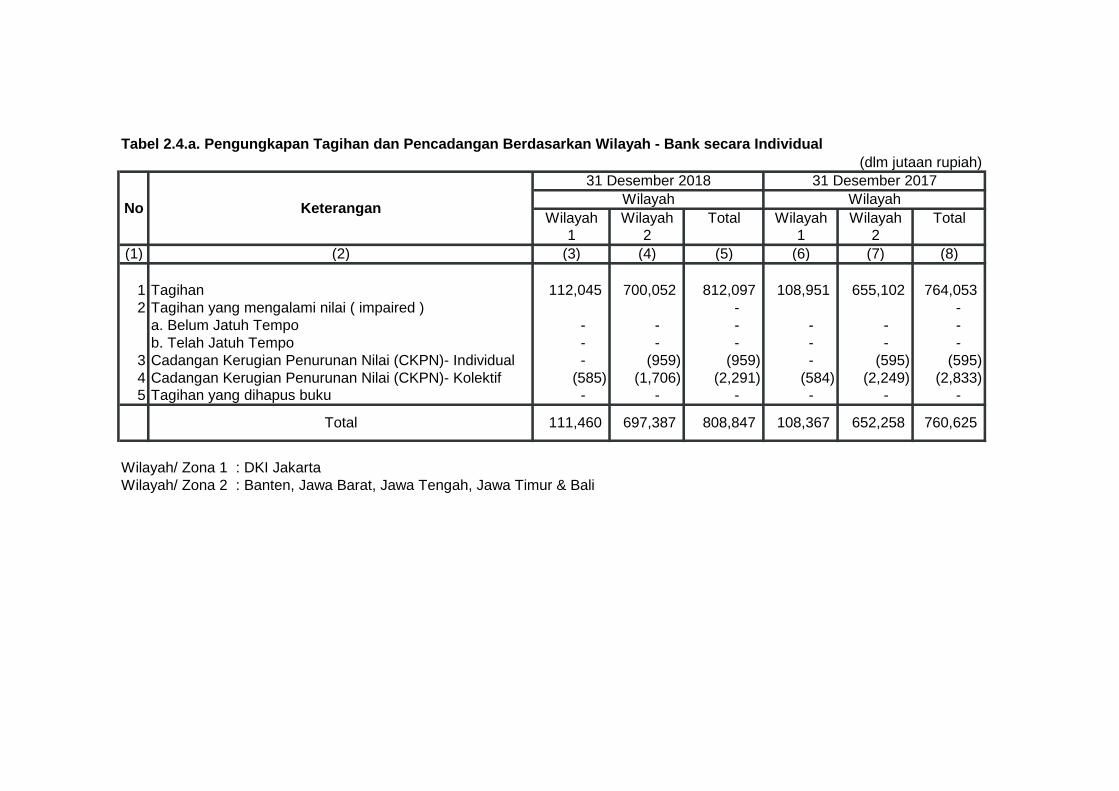

Tagihan dan pencadangan berdasarkan wilayah dan sektor ekonomi, Bank

secara individual diungkapkan pada tabel berikut (lihat lampiran).

Tabel 2.4.a Pengungkapan Tagihan dan Pencadangan Berdasarkan

Wilayah - Bank secara Individual

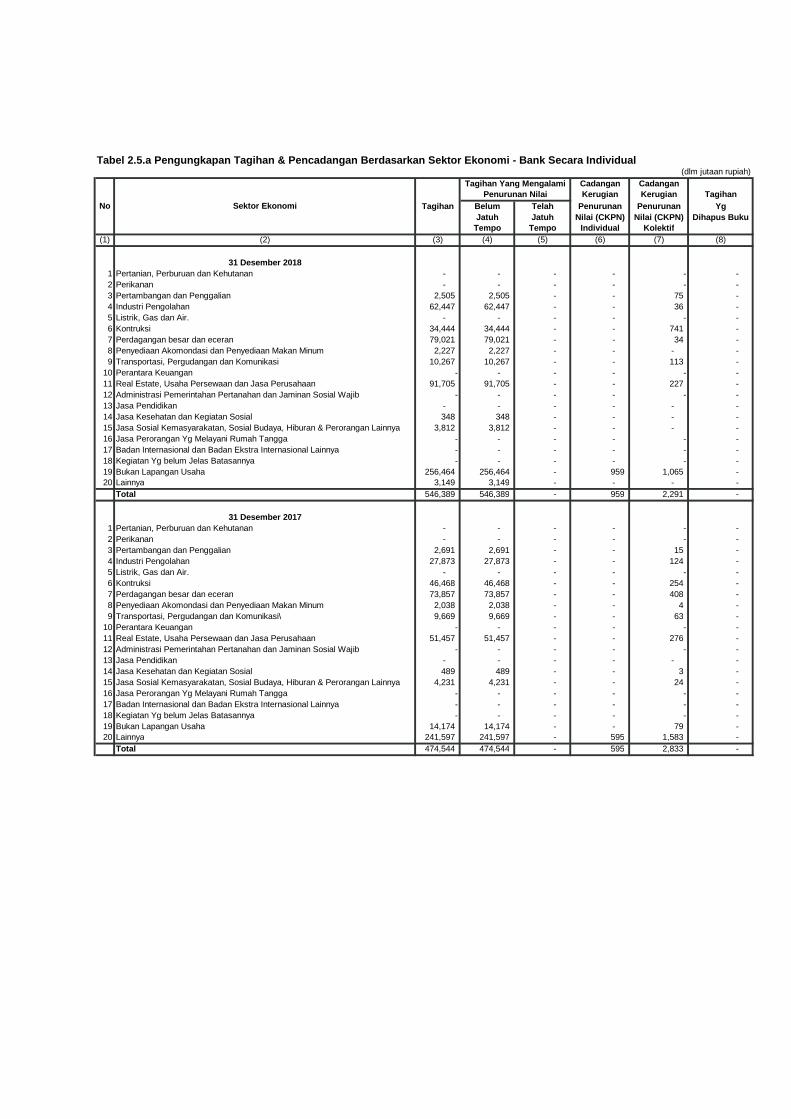

Tabel 2.5.a Pengungkapan Tagihan dan Pencadangan Berdasarkan

Sektor Ekonomi - Bank secara Individual

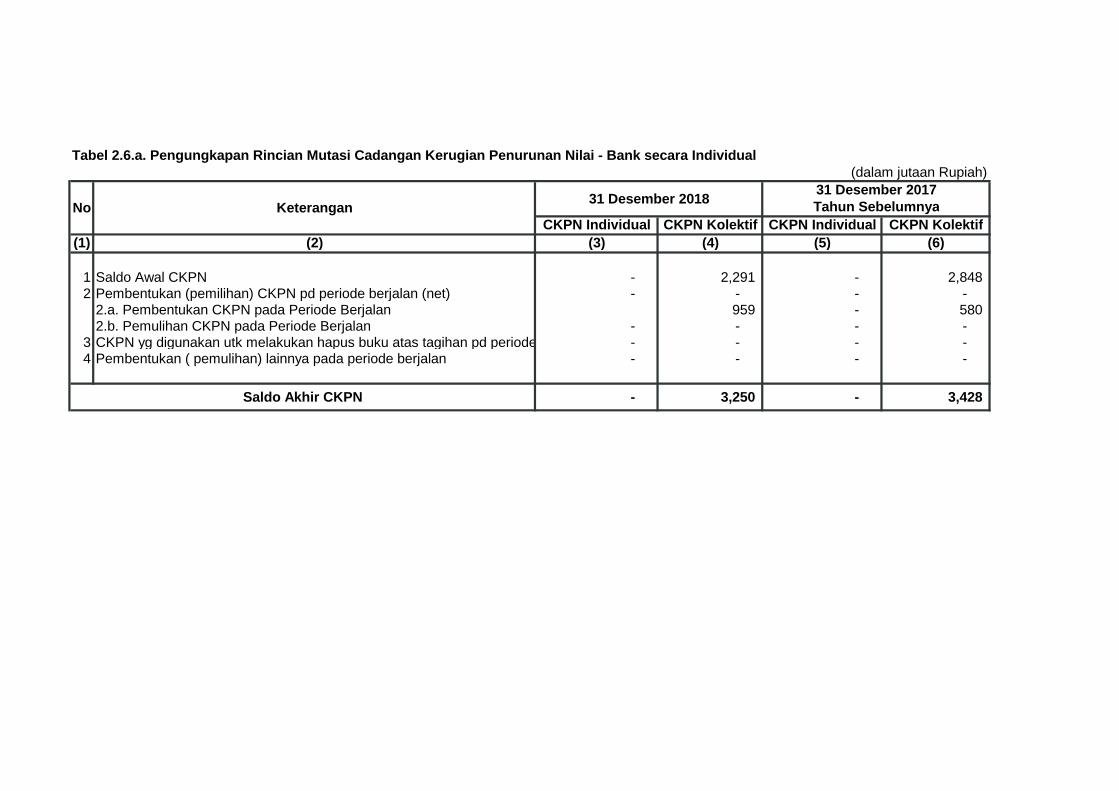

Tabel 2.6.a Pengungkapan Rincian Mutasi Cadangan Kerugian

Penurunan Nilai - Bank secara Individual

Eksposur risiko kredit Bank berdasarkan kategori dan peringkat portofolio secara

individual diungkapkan pada tabel berikut (lihat lampiran).

Tabel 3.1.a Pengungkapan Tagihan Bersih Berdasarkan Kategori

Portofolio dan Skala Peringkat - Bank secara Individual

Dalam menghitung ATMR risiko kredit menggunakan Standardized

Approach, Bank dapat mengakui keberadaan agunan, garansi, penjaminan atau

asuransi kredit sebagai teknik mitigasi risiko kredit (Teknik MRK).

Bank memiliki kebijakan dimana agunan kredit berfungsi sebagai

cadangan, yaitu apabila Debitur tidak mampu membayar seluruh kewajibannya

dari sumber usaha yang dibiayai bank, maka agunan yang diserahkan kepada

Bank akan menjadi sumber pembayaran untuk menutupi sisa kewajiban debitur.

Agunan dapat berupa tangible asset atau intangible asset.

Bank mengutamakan agunan yang memenuhi kriteria dan syarat untuk

dapat diperhitungkan sebagai faktor pengurang dalam pembentukan Penyisihan

24

Penghapusan Aktiva Produktif (PPAP) yang mengacu kepada peraturan Otoritas

Jasa Keuangan dan Pernyataan Standar Akuntansi Keuangan (PSAK).

Secara umum prinsip yang digunakan Bank dalam pemilihan agunan

berdasarkan pada kepastian hukum, low correlation antara kualitas kredit dan

nilai agunan, marketability atau kemampuan nilai ekonomi agunan saat

dilikuidasi, dan kemudahan identifikasi lokasi agunan.

Bank saat ini mengakui keberadaan agunan sebagai Teknik MRK.

Dalam menggunakan agunan sebagai Teknik MRK, Bank memperhatikan

prinsip-prinsip utama yang digunakan, yaitu:

Teknik MRK hanya diakui apabila ATMR Risiko Kredit dari eksposur yang

menggunakan Teknik MRK lebih rendah dari ATMR Risiko Kredit dari

eksposur tersebut yang tidak menggunakan Teknik MRK. Hasil

perhitungan ATMR Risiko Kredit setelah memperhitungkan dampak

Teknik MRK paling rendah sebesar nol

Dampak keberadaan agunan yang diakui sebagai Teknik MRK tidak

boleh diperhitungkan ganda dalam perhitungan ATMR Risiko Kredit

Masa berlakunya pengikatan agunan paling kurang sama dengan sisa

jangka waktu eksposur

Seluruh dokumen agunan yang digunakan dalam Teknik MRK memenuhi

persyaratan sesuai dengan ketentuan perundang-undangan yang berlaku

Melakukan review untuk memastikan bahwa agunan tetap memenuhi

kriteria yang berlaku sesuai dengan peraturan Bank Indonesia/ Otoritas

Jasa Keuangan

Dokumentasi yang digunakan dalam Teknik MRK harus memuat klausula

yang menetapkan jangka waktu yang wajar untuk eksekusi atau

pencairan agunan yang didasarkan pada terjadinya kondisi yang

menyebabkan debitur tidak mampu melaksanakan kewajibannya sesuai

dengan perjanjian penyediaan dana (events of default)

Tagihan bersih bobot risiko setelah memperhitungkan dampak mitigasi risiko

kredit serta pengungkapan tagihan bersih dan teknik mitigasi risiko kredit Bank

pada posisi 31 Desember 2017 diungkapkan pada tabel berikut (lihat lampiran).

25

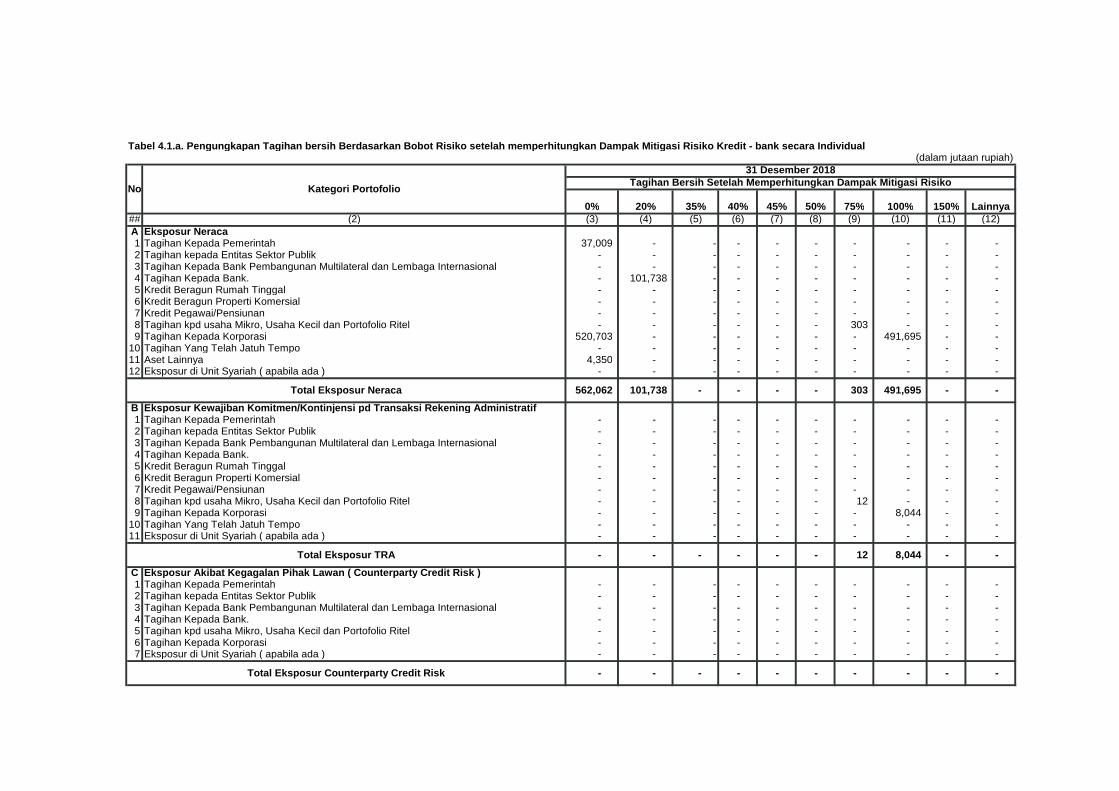

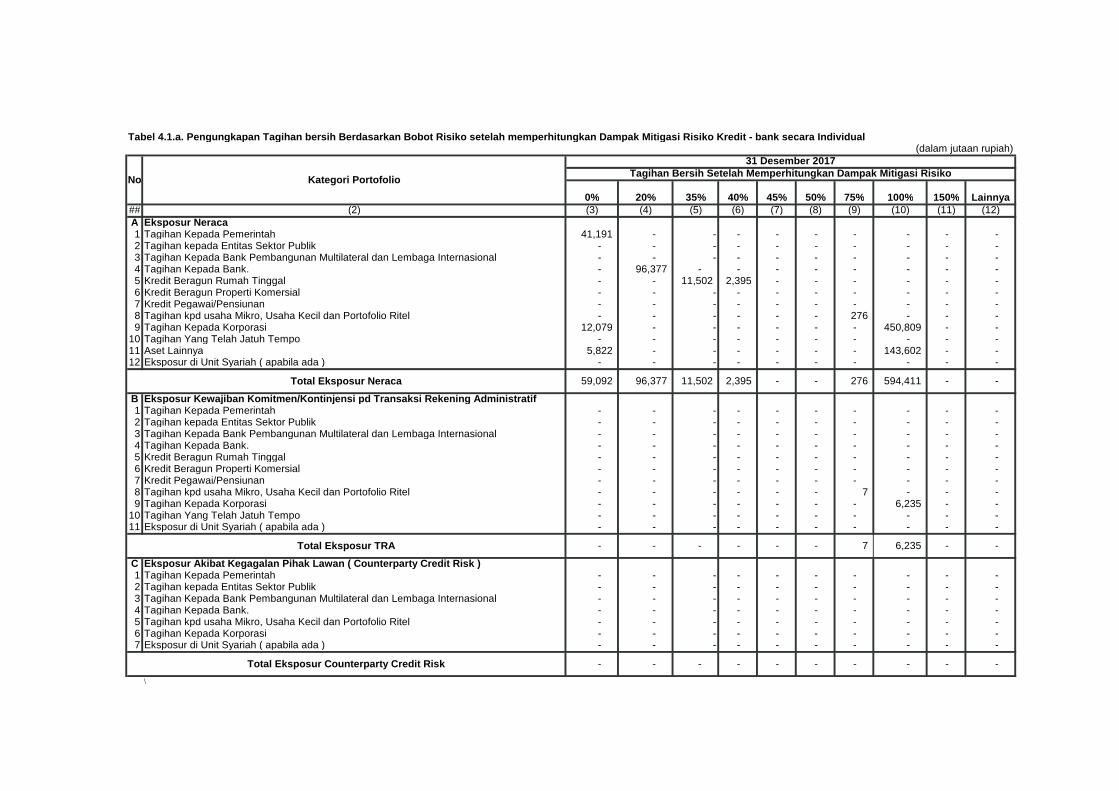

Tabel 4.1.a Pengungkapan Tagihan Bersih Berdasarkan Bobot Risiko

Setelah Memperhitungkan Dampak Mitigasi Risiko Kredit - Bank secara

Individual

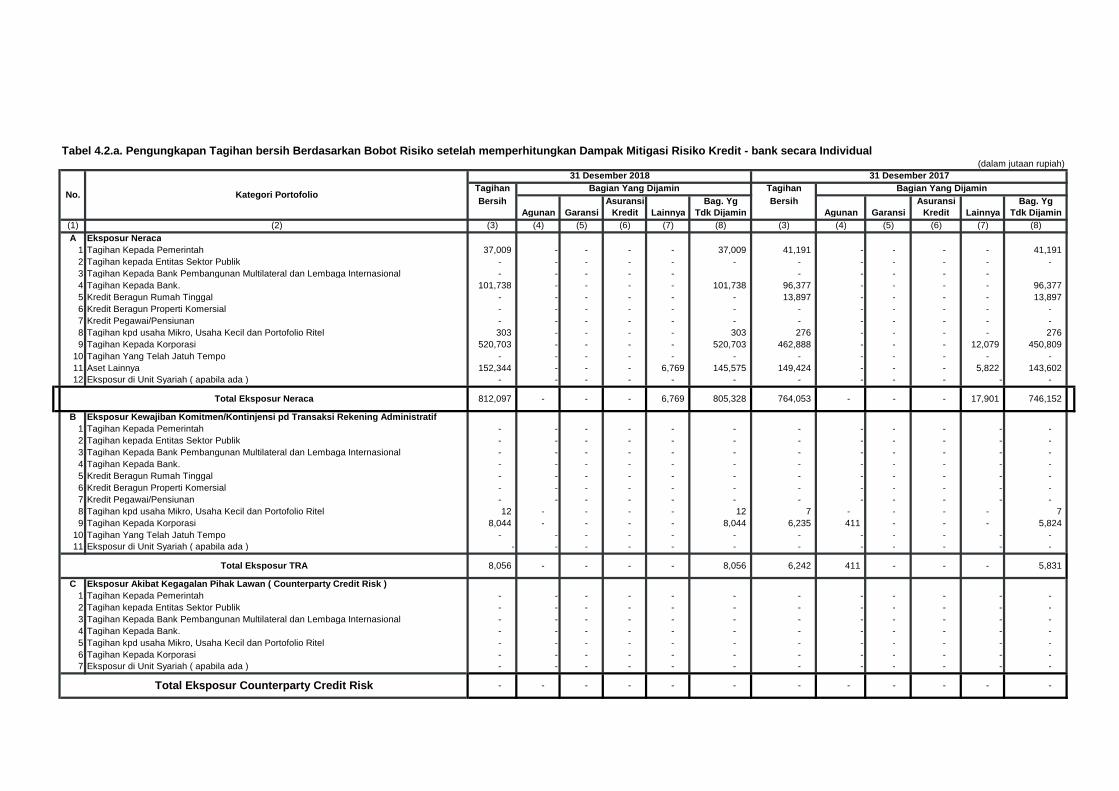

Tabel 4.2.a Pengungkapan Tagihan Bersih dan Teknik Mitigasi Risiko

Kredit - Bank secara Individual

Transaksi sekuritisasi, Bank secara individual diungkapkan pada tabel berikut

(lihat lampiran).

Tabel 5.1.a Pengungkapan Transaksi Sekuritisasi - Bank secara

Individual

Seluruh ATMR Bank Bisnis untuk risiko kredit yang menggunakan Pendekatan

Standar setelah memperhitungkan peringkat dan mitigasi risiko kredit.

Perhitungan ATMR risiko kredit pendekatan standar Bank pada posisi 31

Desember 2017 disajikan dalam jutaan Rupiah diungkapkan pada tabel berikut

(lihat lampiran).

Tabel 6.1.1 Pengungkapan Eksposur Aset di Neraca

Tabel 6.1.2 Pengungkapan Eksposur Kewajiban Komitmen/Kontijensi pada

Transaksi Rekening Administratif

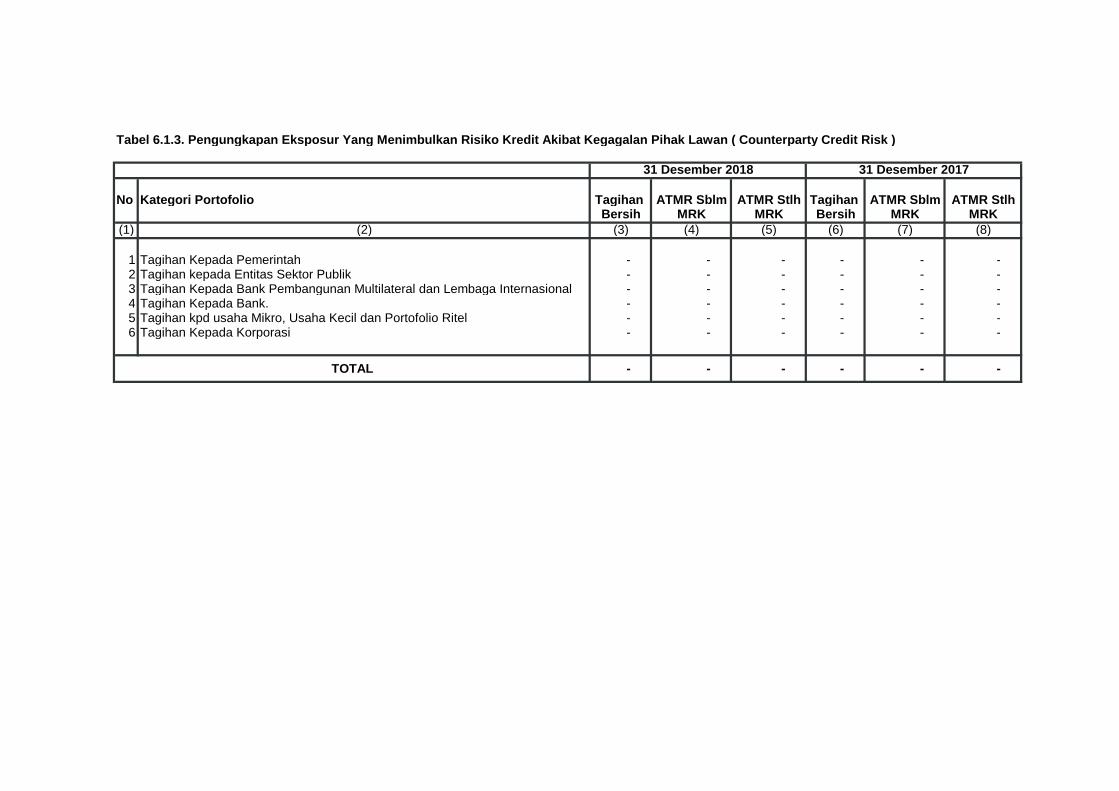

Tabel 6.1.3 Pengungkapan Eksposur yang Menimbulkan Risiko Kredit akibat

Kegagalan Pihak Lawan (Counterparty Credit Risk)

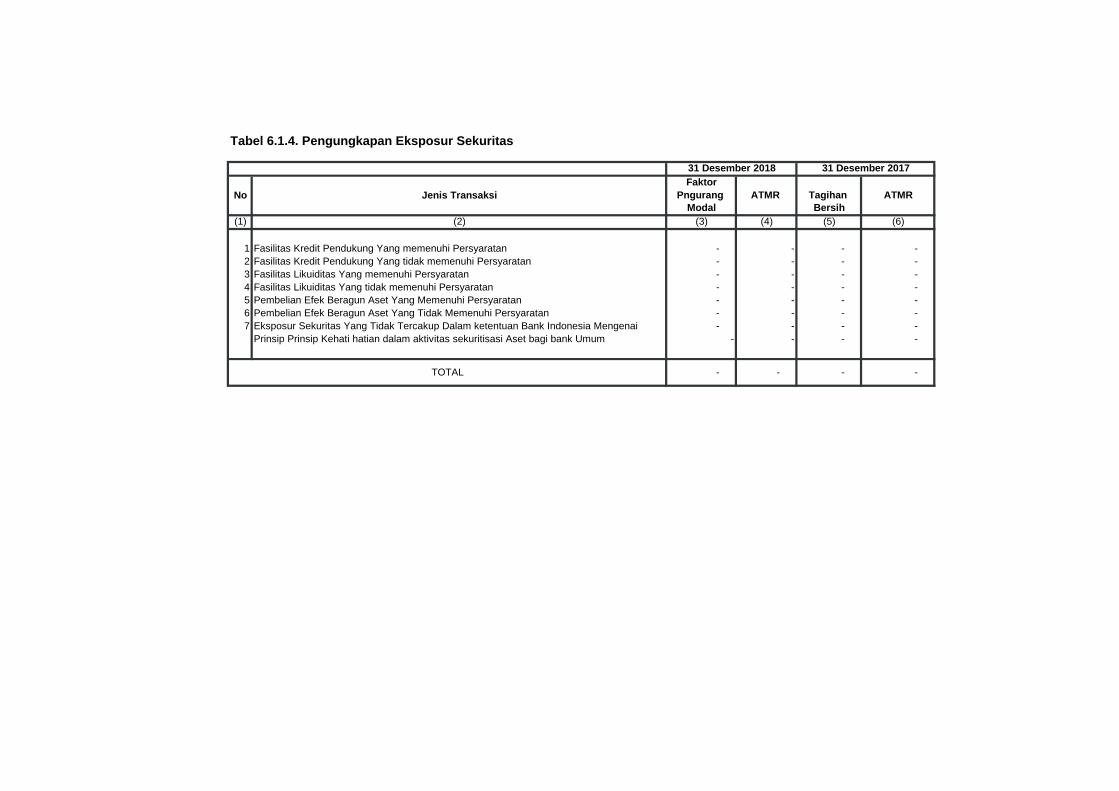

Tabel 6.1.5 Pengungkapan Eksposur Sekuritisasi

Tabel 6.1.7 Pengungkapan Total Pengukuran Risiko Kredit

2. Risiko Pasar dan Risiko Likuiditas

ALCO memantau dan mengkoordinasikan pelaksanaan manajemen

Risiko Pasar dan Likuiditas dengan satuan kerja terkait (risk taking unit) untuk

mencegah kerugian yang disebabkan oleh perubahan parameter suku bunga

dan nilai tukar dan memantau kecukupan asset likuid untuk mendukung bisnis

Bank serta menyampaikan hasil penerapan manajemen Risiko Pasar dan Risiko

Likuiditas kepada Komite Manajemen Risiko (KMR), dengan ruang lingkup

pekerjaan sebagai berikut :

Melakukan pemantauan terhadap pelaksanaan strategi manajemen

Risiko Pasar dan Risiko Likuiditas yang telah disetujui oleh Direksi dalam

Rencana Bisnis Bank

26

Berkoordinasi dengan satuan kerja operasional (risk taking unit) untuk

pelaksanaan manajemen Risiko Pasar dan Likuiditas

Menyusun dan menyampaikan Profil Risiko Pasar dan Likuiditas kepada

Presiden Direktur

Memantau Risiko Pasar dan Likuiditas secara portfolio bankwide dan

melaporkannya kepada Direksi

Melakukan stress testing untuk menguji ketahanan modal terhadap

kejadian risiko pasar dan likuiditas yang bersifat ekstrim

Untuk melakukan mitigasi risiko pasar dan likuiditas Bank Bisnis telah

melakukan langkah-langkah sebagai berikut :

Membentuk ALCO untuk mengelola risiko pasar dan risiko likuiditas

Memantau aktivitas treasuri secara real time

Menetapkan limit transaksi tresuri

Melakukan pelatihan bagi risk taking unit baik internal mau eksternal

guna meningkatkan keterampilan dan market risk awareness

Melakukan stress testing untuk menguji ketahanan modal terhadap

perubahan Risiko Pasar dan Likuiditas yang signifikan

Melakukan pemantauan risiko pasar dan likuiditas

Selengkapnya mitigasi risiko pasar dan likuiditas diungkapkan pada tabel berikut

(lihat lampiran).

Tabel 7.1 Pengungkapan Risiko Pasar Dengan Menggunakan Metode

Standar

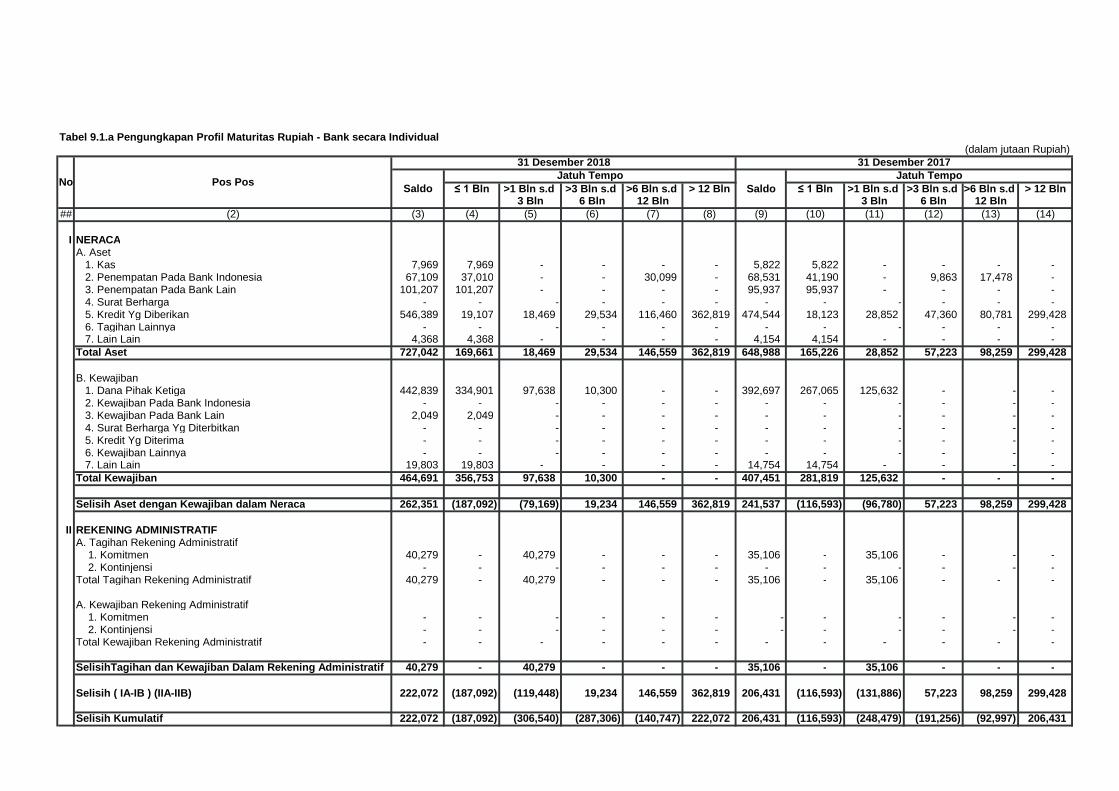

Tabel 9.1.a Pengungkapan Profil Maturitas Rupiah - Bank secara

Individual

Tabel 9.2.a Pengungkapan Profil Maturitas Valas - Bank secara

Individual

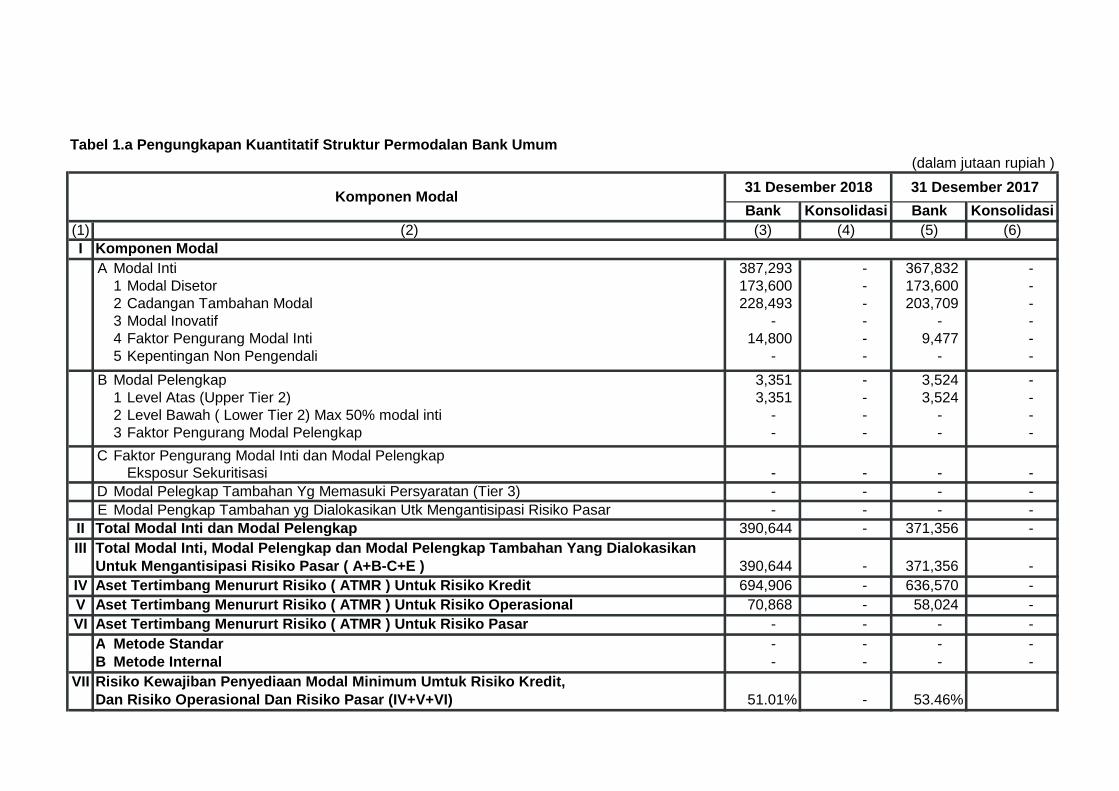

Tabel 1.a Pengungkapan Kuantitatif Struktur Permodalan Bank Umum

Bank Konsolidasi Bank Konsolidasi

(1) (3) (4) (5) (6)

I Komponen Modal

A Modal Inti 387,293 - 367,832 -1 Modal Disetor 173,600 - 173,600 -2 Cadangan Tambahan Modal 228,493 - 203,709 -3 Modal Inovatif - - - -4 Faktor Pengurang Modal Inti 14,800 - 9,477 -5 Kepentingan Non Pengendali - - - -

B Modal Pelengkap 3,351 - 3,524 -1 Level Atas (Upper Tier 2) 3,351 - 3,524 -2 Level Bawah ( Lower Tier 2) Max 50% modal inti - - - -3 Faktor Pengurang Modal Pelengkap - - - -

C Faktor Pengurang Modal Inti dan Modal PelengkapEksposur Sekuritisasi - - - -

D Modal Pelegkap Tambahan Yg Memasuki Persyaratan (Tier 3) - - - -

E Modal Pengkap Tambahan yg Dialokasikan Utk Mengantisipasi Risiko Pasar - - - -

II Total Modal Inti dan Modal Pelengkap 390,644 - 371,356 -

III Total Modal Inti, Modal Pelengkap dan Modal Pelengkap Tambahan Yang DialokasikanUntuk Mengantisipasi Risiko Pasar ( A+B-C+E ) 390,644 - 371,356 -

IV Aset Tertimbang Menururt Risiko ( ATMR ) Untuk Risiko Kredit 694,906 - 636,570 -

V Aset Tertimbang Menururt Risiko ( ATMR ) Untuk Risiko Operasional 70,868 - 58,024 -

VI Aset Tertimbang Menururt Risiko ( ATMR ) Untuk Risiko Pasar - - - -

A Metode Standar - - - -B Metode Internal - - - -

VII Risiko Kewajiban Penyediaan Modal Minimum Umtuk Risiko Kredit,Dan Risiko Operasional Dan Risiko Pasar (IV+V+VI) 51.01% - 53.46%

Komponen Modal

(2)

(dalam jutaan rupiah )

31 Desember 2018 31 Desember 2017

Tabel 2.1.a Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank secara Individual

Wil. 1 Wil. 2 Total Wil. 1 Wil. 2 Total(1) (2) (3) (4) (7) (8) (9) (12)

1 Tagihan Kepada Pemerintah - 37,009 37,009 - 41,191 41,1912 Tagihan kepada Entitas Sektor Publik - - - - - -3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -4 Tagihan Kepada Bank. 5,064 96,674 101,738 4,625 91,752 96,3775 Kredit Beragun Rumah Tinggal - - - 3,750 10,147 13,8976 Kredit Beragun Properti Komersial - - - - - -7 Kredit Pegawai/Pensiunan - - - - - -8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel 57 246 303 42 234 2769 Tagihan Kepada Korporasi 115,223 405,480 520,703 113,287 349,601 462,888

10 Tagihan Yang Telah Jatuh Tempo - - - - - -11 Aset Lainnya 5,057 147,287 152,344 4,985 144,439 149,42412 Eksposur di Unit Syariah ( apabila ada ) - - - - - -

521,006 477,061

31 Desember 2018 31 Desember 2017Tagihan Bersih Berdasarkan Wilayah Tagihan Bersih Berdasarkan Wilayah

(dlm jutaan rupiah)

Kategori Portofolio

637,364 764,053

No

Total 125,401 686,696 812,097 126,689

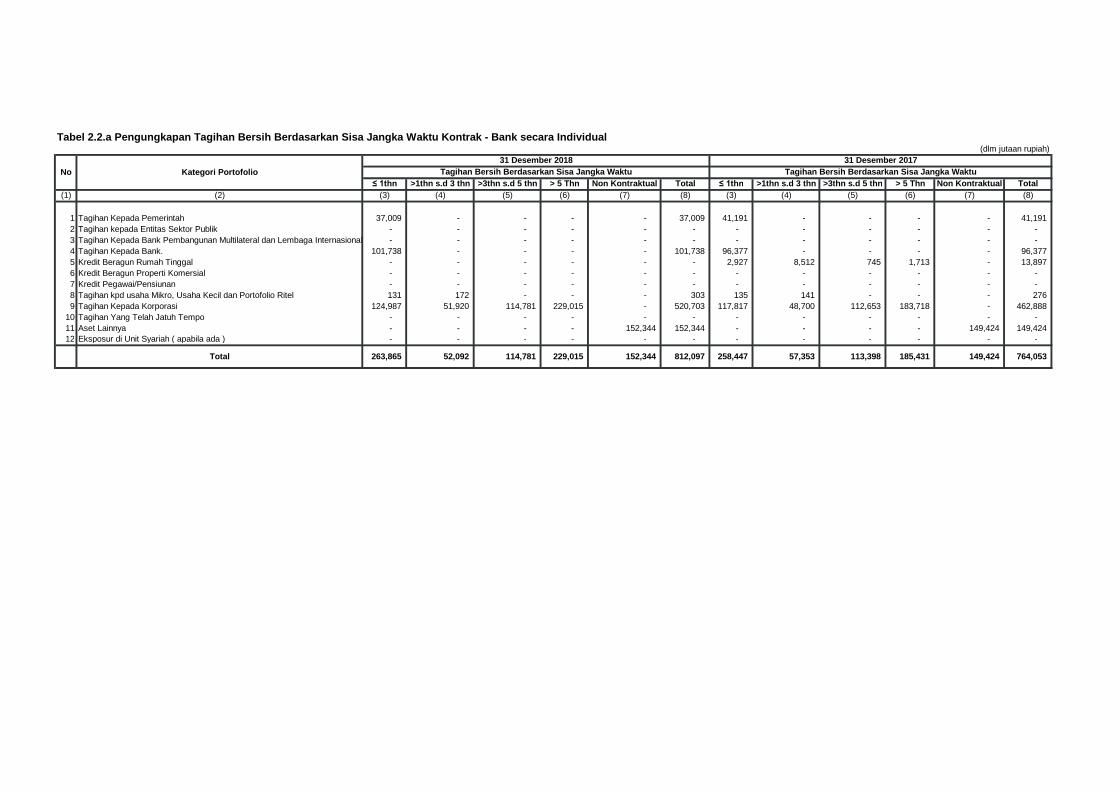

Tabel 2.2.a Pengungkapan Tagihan Bersih Berdasarkan Sisa Jangka Waktu Kontrak - Bank secara Individual

≤ 1thn >1thn s.d 3 thn >3thn s.d 5 thn > 5 Thn Non Kontraktual Total ≤ 1thn >1thn s.d 3 thn >3thn s.d 5 thn > 5 Thn Non Kontraktual Total

(1) (2) (3) (4) (5) (6) (7) (8) (3) (4) (5) (6) (7) (8)

1 Tagihan Kepada Pemerintah 37,009 - - - - 37,009 41,191 - - - - 41,191

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - -

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - -

4 Tagihan Kepada Bank. 101,738 - - - - 101,738 96,377 - - - - 96,377

5 Kredit Beragun Rumah Tinggal - - - - - - 2,927 8,512 745 1,713 - 13,897

6 Kredit Beragun Properti Komersial - - - - - - - - - - - -

7 Kredit Pegawai/Pensiunan - - - - - - - - - - - -

8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel 131 172 - - - 303 135 141 - - - 276

9 Tagihan Kepada Korporasi 124,987 51,920 114,781 229,015 - 520,703 117,817 48,700 112,653 183,718 - 462,888

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - - - -

11 Aset Lainnya - - - - 152,344 152,344 - - - - 149,424 149,424

12 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - - - -

477,061

521,006

764,053812,097 258,447 57,353 113,398 185,431 149,424Total 263,865 52,092 114,781 229,015 152,344

(dlm jutaan rupiah)

31 Desember 2018 31 Desember 2017

Tagihan Bersih Berdasarkan Sisa Jangka Waktu Tagihan Bersih Berdasarkan Sisa Jangka WaktuNo Kategori Portofolio

Tabel 2.3.a Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi - Bank secara Individual

Tagihan Tagihan Tghn kpd BankTagihan Kredit Kredit Kredit Tghn kpd Tagihan Tagihan Eksposur

Kepada Kepada Pembangunan Kepada Beragun Beragun Pegawai / Ush Mikro, Kepada Yang Telah Aset di Unit

Pemerintah Entitas Multilateral & Bank Rumah Properti PensiunanUsh Kecil & Korporasi Jatuh Lainnya Usaha

Sektor Lembaga Tinggal Komersial Portofolio Tempo Syariah

Publik Internasional Ritel

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14)

31 Desember 2018

1 Pertanian, Perburuan dan Kehutanan - - - - - - - - - - - -

2 Perikanan - - - - - - - - - - - -

3 Pertambangan dan Penggalian - - - - - - - - 2,505 - - -

4 Industri Pengolahan - - - - - - - 203 62,244 - - -

5 Listrik, Gas dan Air. - - - - - - - - - - - -

6 Kontruksi - - - - - - - 175 34,269 - - -

7 Perdagangan besar dan eceran - - - - - - - - 79,021 - - -

8 Penyediaan Akomondasi dan Penyediaan Makan Minum - - - - - - - - 2,227 - - -

9 Transportasi, Pergudangan dan Komunikasi - - - - - - - - 10,267 - - -

10 Perantara Keuangan - - - - - - - - - - - -

11 Real Estate, Usaha Persewaan dan Jasa Perusahaan - - - - - - - - 91,705 - - -

12 Administrasi Pemerintahan Pertanahan dan Jaminan Sosial Wajib - - - - - - - - - - - -

13 Jasa Pendidikan - - - - - - - - - - - -

14 Jasa Kesehatan dan Kegiatan Sosial - - - - - - - - 348 - - -

15 Jasa Sosial Kemasyarakatan, Sosial Budaya, Hiburan & Perorangan Lainnya - - - - - - - - 3,812 - - -

16 Jasa Perorangan Yg Melayani Rumah Tangga - - - - - - - - - - - -

17 Badan Internasional dan Badan Ekstra Internasional Lainnya - - - - - - - - - - - -

18 Kegiatan Yg belum Jelas Batasannya - - - - - - - - - - - -

19 Bukan Lapangan Usaha - - - - - - - - 256,464 - - -

20 Lainnya - - - - - - - - 3,149 - - -

Total - - - - - - - 378 546,011 - - -

31 Desember 2017

1 Pertanian, Perburuan dan Kehutanan - - - - - - - - - - - -

2 Perikanan - - - - - - - - - - - -

3 Pertambangan dan Penggalian - - - - - - - - 2,691 - - -

4 Industri Pengolahan - - - - - - - 184 27,873 - - -

5 Listrik, Gas dan Air. - - - - - - - - - - - -

6 Kontruksi - - - - - - - 151 46,468 - - -

7 Perdagangan besar dan eceran - - - - - - - - 73,857 - - -

8 Penyediaan Akomondasi dan Penyediaan Makan Minum - - - - - - - - 2,038 - - -

9 Transportasi, Pergudangan dan Komunikasi\ - - - - - - - - 9,669 - - -

10 Perantara Keuangan - - - - - - - - - - - -

11 Real Estate, Usaha Persewaan dan Jasa Perusahaan - - - - - - - - 51,457 - - -

12 Administrasi Pemerintahan Pertanahan dan Jaminan Sosial Wajib - - - - - - - - - - - -

13 Jasa Pendidikan - - - - - - - - - - - -

14 Jasa Kesehatan dan Kegiatan Sosial - - - - - - - - 489 - - -

15 Jasa Sosial Kemasyarakatan, Sosial Budaya, Hiburan & Perorangan Lainnya - - - - - - - - 4,231 - - -

16 Jasa Perorangan Yg Melayani Rumah Tangga - - - - - - - - - - - -

17 Badan Internasional dan Badan Ekstra Internasional Lainnya - - - - - - - - - - - -

18 Kegiatan Yg belum Jelas Batasannya - - - - - - - - - - - -

19 Bukan Lapangan Usaha - - - - - - - - 14,174 - - -

20 Lainnya - - - - - - - - 241,597 - - -

Total - - - - - - - 335 474,544 - - -

(dlm jutaan rupiah)

Sektor EkonomiNo

Tabel 2.4.a. Pengungkapan Tagihan dan Pencadangan Berdasarkan Wilayah - Bank secara Individual

Wilayah Wilayah Total Wilayah Wilayah Total1 2 1 2

(1) (2) (3) (4) (5) (6) (7) (8)

1 Tagihan 112,045 700,052 812,097 108,951 655,102 764,0532 Tagihan yang mengalami nilai ( impaired ) - -

a. Belum Jatuh Tempo - - - - - -b. Telah Jatuh Tempo - - - - - -

3 Cadangan Kerugian Penurunan Nilai (CKPN)- Individual - (959) (959) - (595) (595)4 Cadangan Kerugian Penurunan Nilai (CKPN)- Kolektif (585) (1,706) (2,291) (584) (2,249) (2,833)5 Tagihan yang dihapus buku - - - - - -

Wilayah/ Zona 1 : DKI JakartaWilayah/ Zona 2 : Banten, Jawa Barat, Jawa Tengah, Jawa Timur & Bali

652,258 760,625

No

Total 111,460 697,387 808,847 108,367

(dlm jutaan rupiah)

31 Desember 2018 31 Desember 2017

Wilayah WilayahKeterangan

Tabel 2.5.a Pengungkapan Tagihan & Pencadangan Berdasarkan Sektor Ekonomi - Bank Secara Individual(dlm jutaan rupiah)

Cadangan Cadangan

Kerugian Kerugian Tagihan

Tagihan Belum Telah Penurunan Penurunan Yg

Jatuh Jatuh Nilai (CKPN) Nilai (CKPN) Dihapus Buku

Tempo Tempo Individual Kolektif

(1) (2) (3) (4) (5) (6) (7) (8)

31 Desember 2018

1 Pertanian, Perburuan dan Kehutanan - - - - - -

2 Perikanan - - - - - -

3 Pertambangan dan Penggalian 2,505 2,505 - - 75 -

4 Industri Pengolahan 62,447 62,447 - - 36 -

5 Listrik, Gas dan Air. - - - - - -

6 Kontruksi 34,444 34,444 - - 741 -

7 Perdagangan besar dan eceran 79,021 79,021 - - 34 -

8 Penyediaan Akomondasi dan Penyediaan Makan Minum 2,227 2,227 - - - -

9 Transportasi, Pergudangan dan Komunikasi 10,267 10,267 - - 113 -

10 Perantara Keuangan - - - - - -

11 Real Estate, Usaha Persewaan dan Jasa Perusahaan 91,705 91,705 - - 227 -

12 Administrasi Pemerintahan Pertanahan dan Jaminan Sosial Wajib - - - - - -

13 Jasa Pendidikan - - - - - -

14 Jasa Kesehatan dan Kegiatan Sosial 348 348 - - - -

15 Jasa Sosial Kemasyarakatan, Sosial Budaya, Hiburan & Perorangan Lainnya 3,812 3,812 - - - -

16 Jasa Perorangan Yg Melayani Rumah Tangga - - - - - -

17 Badan Internasional dan Badan Ekstra Internasional Lainnya - - - - - -

18 Kegiatan Yg belum Jelas Batasannya - - - - - -

19 Bukan Lapangan Usaha 256,464 256,464 - 959 1,065 -

20 Lainnya 3,149 3,149 - - - -

Total 546,389 546,389 - 959 2,291 -

31 Desember 2017

1 Pertanian, Perburuan dan Kehutanan - - - - - -

2 Perikanan - - - - - -

3 Pertambangan dan Penggalian 2,691 2,691 - - 15 -

4 Industri Pengolahan 27,873 27,873 - - 124 -

5 Listrik, Gas dan Air. - - - - - -

6 Kontruksi 46,468 46,468 - - 254 -

7 Perdagangan besar dan eceran 73,857 73,857 - - 408 -

8 Penyediaan Akomondasi dan Penyediaan Makan Minum 2,038 2,038 - - 4 -

9 Transportasi, Pergudangan dan Komunikasi\ 9,669 9,669 - - 63 -

10 Perantara Keuangan - - - - - -

11 Real Estate, Usaha Persewaan dan Jasa Perusahaan 51,457 51,457 - - 276 -

12 Administrasi Pemerintahan Pertanahan dan Jaminan Sosial Wajib - - - - - -

13 Jasa Pendidikan - - - - - -

14 Jasa Kesehatan dan Kegiatan Sosial 489 489 - - 3 -

15 Jasa Sosial Kemasyarakatan, Sosial Budaya, Hiburan & Perorangan Lainnya 4,231 4,231 - - 24 -

16 Jasa Perorangan Yg Melayani Rumah Tangga - - - - - -

17 Badan Internasional dan Badan Ekstra Internasional Lainnya - - - - - -

18 Kegiatan Yg belum Jelas Batasannya - - - - - -

19 Bukan Lapangan Usaha 14,174 14,174 - - 79 -

20 Lainnya 241,597 241,597 - 595 1,583 -

Total 474,544 474,544 - 595 2,833 -

2,833

Tagihan Yang Mengalami

Penurunan Nilai

Sektor EkonomiNo

Tabel 2.6.a. Pengungkapan Rincian Mutasi Cadangan Kerugian Penurunan Nilai - Bank secara Individual(dalam jutaan Rupiah)

CKPN Individual CKPN Kolektif CKPN Individual CKPN Kolektif

(1) (2) (3) (4) (5) (6)

1 Saldo Awal CKPN - 2,291 - 2,8482 Pembentukan (pemilihan) CKPN pd periode berjalan (net) - - - -

2.a. Pembentukan CKPN pada Periode Berjalan 959 - 5802.b. Pemulihan CKPN pada Periode Berjalan - - - -

3 CKPN yg digunakan utk melakukan hapus buku atas tagihan pd periode berjalan - - - -4 Pembentukan ( pemulihan) lainnya pada periode berjalan - - - -

Saldo Akhir CKPN - 3,250 - 3,428

31 Desember 2017Tahun SebelumnyaKeteranganNo

31 Desember 2018

Tabel 3.1.a. Pengungkapan Tagihan Bersih Berdasarkan Kategori Portofolio Dan Skala Peringkat - Bank Secara Individual

Standard & Poor's AAA AA+ s.d AA- A+ s.d A- BBB+ s.d BBB- BB+ s.d BB- B+ s.d B- Kurang dr B- A1 A2 A3 Kurang dr A-3

Fitch Rating AAA AA+ s.d AA- A+ s.d A- BBB+ s.d BBB- BB+ s.d BB- B+ s.d B- Kurang dr B- F1+ s.d F1 F2 F3 Kurang dr F3

Moody's Aaa Aa1 s.d Aa3 A1 s.d A3 Baa1 s.d Baa3 Ba1 s.d Ba3 B1 s.d B3 Kurang dr B3 P-1 P-2 P-3 Kurang dr P-3 Tanpa Total

PT.Fitch Rating Indonesia AAA (ind) AA+(ind) s.d AA-(idn) A+(ind) s.d A-(idn) BBB+(ind) s.d BBB-(ind) BB+(ind) s.d BB-(ind) B+(ind) s.d B-(ind) Kurang dr B-(ind) F1+(idn) s.d F1-(idn) F2(idn) F3(idn) Kurang dr F3(idn) Peringkat

PT. ICRA Indonesia (Idr) AAA (Idr)AA+ s.d (Idr)AA- (Idr)A+ s.d (Idr)A- (Idr)BBB+ s.d (Idr)BBB- (Idr)BB+ s.d (Idr)BB- (Idr)B+ s.d (Idr)B- Kurang dr (Idr)B- (Idr)A1+ s.d (Idr)A1 (Idr)A2+ s.d (Idr)A2 (Idr)A3+ s.d (Idr)A3 Kurang dr (Idr)A3

PT. Pemeringkat Efek Indonesia idAAA idAA+ s.d idAA- idA+ s.d idA- id BBB+ s.d id BBB- id BB+ s.d id BB- id B+ s.d id B- Kurang dr id B- idA1 idA2 idA3 s.d idA4 Kurang dr idA4

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16)

1 Tagihan Kepada Pemerintah - - - - - - - - - - - - 37,009 37,009

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - - - -

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - - - -

4 Tagihan Kepada Bank. - - - - - - - - - - - - 101,738 101,738

5 Kredit Beragun Rumah Tinggal - - - - - - - - - - - - - -

6 Kredit Beragun Properti Komersial - - - - - - - - - - - - - -

7 Kredit Pegawai/Pensiunan - - - - - - - - - - - - - -

8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - - - - - - - - 303 303

9 Tagihan Kepada Korporasi - - - - - - - - - - - - 520,703 520,703

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - - - - - -

11 Aset Lainnya - - - - - - - - - - - - 152,344 152,344

12 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - - - - - -

Total - - - - - - - - - - - - 812,097 812,097

Standard & Poor's AAA AA+ s.d AA- A+ s.d A- BBB+ s.d BBB- BB+ s.d BB- B+ s.d B- Kurang dr B- A1 A2 A3 Kurang dr A-3

Fitch Rating AAA AA+ s.d AA- A+ s.d A- BBB+ s.d BBB- BB+ s.d BB- B+ s.d B- Kurang dr B- F1+ s.d F1 F2 F3 Kurang dr F3

Moody's Aaa Aa1 s.d Aa3 A1 s.d A3 Baa1 s.d Baa3 Ba1 s.d Ba3 B1 s.d B3 Kurang dr B3 P-1 P-2 P-3 Kurang dr P-3 Tanpa Total

PT.Fitch Rating Indonesia AAA (ind) AA+(ind) s.d AA-(idn) A+(ind) s.d A-(idn) BBB+(ind) s.d BBB-(ind) BB+(ind) s.d BB-(ind) B+(ind) s.d B-(ind) Kurang dr B-(ind) F1+(idn) s.d F1-(idn) F2(idn) F3(idn) Kurang dr F3(idn) Peringkat

PT. ICRA Indonesia (Idr) AAA (Idr)AA+ s.d (Idr)AA- (Idr)A+ s.d (Idr)A- (Idr)BBB+ s.d (Idr)BBB- (Idr)BB+ s.d (Idr)BB- (Idr)B+ s.d (Idr)B- Kurang dr (Idr)B- (Idr)A1+ s.d (Idr)A1 (Idr)A2+ s.d (Idr)A2 (Idr)A3+ s.d (Idr)A3 Kurang dr (Idr)A3

PT. Pemeringkat Efek Indonesia idAAA idAA+ s.d idAA- idA+ s.d idA- id BBB+ s.d id BBB- id BB+ s.d id BB- id B+ s.d id B- Kurang dr id B- idA1 idA2 idA3 s.d idA4 Kurang dr idA4

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16)

1 Tagihan Kepada Pemerintah - - - - - - - - - - - - 41,191 41,191

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - - - -

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - - - -

4 Tagihan Kepada Bank. - - - - - - - - - - - - 96,377 96,377

5 Kredit Beragun Rumah Tinggal - - - - - - - - - - - - 13,897 13,897

6 Kredit Beragun Properti Komersial - - - - - - - - - - - - - -

7 Kredit Pegawai/Pensiunan - - - - - - - - - - - - - -

8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - - - - - - - - 276 276

9 Tagihan Kepada Korporasi - - - - - - - - - - - - 462,888 462,888

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - - - - - -

11 Aset Lainnya - - - - - - - - - - - - 149,424 149,424

12 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - - - - - -

Total - - - - - - - - - - - - 764,053 764,053

Kategori PortofolioNo

Lembaga Pemeringkat

No Kategori Portofolio

Lembaga PemeringkatJangka Panjang

(dlm jutaan rupiah)

31 Desember 2018

Tagihan Bersih

Jangka Panjang

31 Desember 2017

Tagihan Bersih

Tabel 4.1.a. Pengungkapan Tagihan bersih Berdasarkan Bobot Risiko setelah memperhitungkan Dampak Mitigasi Risiko Kredit - bank secara Individual

0% 20% 35% 40% 45% 50% 75% 100% 150% Lainnya## (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12)A Eksposur Neraca1 Tagihan Kepada Pemerintah 37,009 - - - - - - - - -2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - -3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - -4 Tagihan Kepada Bank. - 101,738 - - - - - - - -5 Kredit Beragun Rumah Tinggal - - - - - - - - - -6 Kredit Beragun Properti Komersial - - - - - - - - - -7 Kredit Pegawai/Pensiunan - - - - - - - - - -8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - - 303 - - -9 Tagihan Kepada Korporasi 520,703 - - - - - - 491,695 - -

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - -11 Aset Lainnya 4,350 - - - - - - - - -12 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - -

B Eksposur Kewajiban Komitmen/Kontinjensi pd Transaksi Rekening Administratif1 Tagihan Kepada Pemerintah - - - - - - - - - -2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - -3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - -4 Tagihan Kepada Bank. - - - - - - - - - -5 Kredit Beragun Rumah Tinggal - - - - - - - - - -6 Kredit Beragun Properti Komersial - - - - - - - - - -7 Kredit Pegawai/Pensiunan - - - - - - - - - -8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - - 12 - - -9 Tagihan Kepada Korporasi - - - - - - - 8,044 - -

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - -11 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - -

C Eksposur Akibat Kegagalan Pihak Lawan ( Counterparty Credit Risk )1 Tagihan Kepada Pemerintah - - - - - - - - - -2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - -3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - -4 Tagihan Kepada Bank. - - - - - - - - - -5 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - - - - - -6 Tagihan Kepada Korporasi - - - - - - - - - -7 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - -

- - -

8,044 - -

- - - - - - -

491,695 - -

- - - - - - 12

(dalam jutaan rupiah)

562,062 101,738 - - - -

31 Desember 2018Tagihan Bersih Setelah Memperhitungkan Dampak Mitigasi Risiko

Kategori PortofolioNo

Total Eksposur Neraca

Total Eksposur TRA

Total Eksposur Counterparty Credit Risk

303

Tabel 4.1.a. Pengungkapan Tagihan bersih Berdasarkan Bobot Risiko setelah memperhitungkan Dampak Mitigasi Risiko Kredit - bank secara Individual

0% 20% 35% 40% 45% 50% 75% 100% 150% Lainnya## (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12)A Eksposur Neraca1 Tagihan Kepada Pemerintah 41,191 - - - - - - - - -2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - -3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - -4 Tagihan Kepada Bank. - 96,377 - - - - - - - -5 Kredit Beragun Rumah Tinggal - - 11,502 2,395 - - - - - -6 Kredit Beragun Properti Komersial - - - - - - - - - -7 Kredit Pegawai/Pensiunan - - - - - - - - - -8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - - 276 - - -9 Tagihan Kepada Korporasi 12,079 - - - - - - 450,809 - -

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - -11 Aset Lainnya 5,822 - - - - - - 143,602 - -12 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - -

B Eksposur Kewajiban Komitmen/Kontinjensi pd Transaksi Rekening Administratif1 Tagihan Kepada Pemerintah - - - - - - - - - -2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - -3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - -4 Tagihan Kepada Bank. - - - - - - - - - -5 Kredit Beragun Rumah Tinggal - - - - - - - - - -6 Kredit Beragun Properti Komersial - - - - - - - - - -7 Kredit Pegawai/Pensiunan - - - - - - - - - -8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - - 7 - - -9 Tagihan Kepada Korporasi - - - - - - - 6,235 - -

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - -11 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - -

C Eksposur Akibat Kegagalan Pihak Lawan ( Counterparty Credit Risk )1 Tagihan Kepada Pemerintah - - - - - - - - - -2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - -3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - -4 Tagihan Kepada Bank. - - - - - - - - - -5 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - - - - - -6 Tagihan Kepada Korporasi - - - - - - - - - -7 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - -

\

- - - - - -

- 7 6,235 - -

Total Eksposur Counterparty Credit Risk - - - -

276 594,411 - -

Total Eksposur TRA - - - - -

Total Eksposur Neraca 59,092 96,377 11,502 2,395 - -

(dalam jutaan rupiah)

No Kategori Portofolio

31 Desember 2017Tagihan Bersih Setelah Memperhitungkan Dampak Mitigasi Risiko

Tabel 4.2.a. Pengungkapan Tagihan bersih Berdasarkan Bobot Risiko setelah memperhitungkan Dampak Mitigasi Risiko Kredit - bank secara Individual

Tagihan Tagihan

Bersih Asuransi Bag. Yg Bersih Asuransi Bag. Yg

Agunan Garansi Kredit Lainnya Tdk Dijamin Agunan Garansi Kredit Lainnya Tdk Dijamin

(1) (2) (3) (4) (5) (6) (7) (8) (3) (4) (5) (6) (7) (8)

A Eksposur Neraca

1 Tagihan Kepada Pemerintah 37,009 - - - - 37,009 41,191 - - - - 41,191

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - -

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - -

4 Tagihan Kepada Bank. 101,738 - - - - 101,738 96,377 - - - - 96,377

5 Kredit Beragun Rumah Tinggal - - - - - - 13,897 - - - - 13,897

6 Kredit Beragun Properti Komersial - - - - - - - - - - - -

7 Kredit Pegawai/Pensiunan - - - - - - - - - - - -

8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel 303 - - - - 303 276 - - - - 276

9 Tagihan Kepada Korporasi 520,703 - - - - 520,703 462,888 - - - 12,079 450,809

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - - - -

11 Aset Lainnya 152,344 - - - 6,769 145,575 149,424 - - - 5,822 143,602

12 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - - - -

B Eksposur Kewajiban Komitmen/Kontinjensi pd Transaksi Rekening Administratif

1 Tagihan Kepada Pemerintah - - - - - - - - - - - -

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - -

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - -

4 Tagihan Kepada Bank. - - - - - - - - - - - -

5 Kredit Beragun Rumah Tinggal - - - - - - - - - - - -

6 Kredit Beragun Properti Komersial - - - - - - - - - - - -

7 Kredit Pegawai/Pensiunan - - - - - - - - - - - -

8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel 12 - - - - 12 7 - - - - 7

9 Tagihan Kepada Korporasi 8,044 - - - - 8,044 6,235 411 - - - 5,824

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - - - -

11 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - - - -

C Eksposur Akibat Kegagalan Pihak Lawan ( Counterparty Credit Risk )

1 Tagihan Kepada Pemerintah - - - - - - - - - - - -

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - -

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - -

4 Tagihan Kepada Bank. - - - - - - - - - - - -

5 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - - - - - - - -

6 Tagihan Kepada Korporasi - - - - - - - - - - - -

7 Eksposur di Unit Syariah ( apabila ada ) - - - - - - - - - - - -

-- - - - - -

- - - -

Total Eksposur Counterparty Credit Risk - - - - -

746,152

Total Eksposur TRA 8,056 8,056 6,242 411 5,831- - -

805,328 764,053 - - - 17,901Total Eksposur Neraca 812,097 - - - 6,769

(dalam jutaan rupiah)

31 Desember 2018 31 Desember 2017

Bagian Yang Dijamin Bagian Yang DijaminNo. Kategori Portofolio

Tabel. 5.1.a Pengungkapan Transaksi Sekuritisasi - Bank Secara Individual

Laba/ Rugi Laba/ RugiNilai aset dari ATMR Pengurang Nilai aset dari ATMR Pengurang

yang Telah Jatuh Belum Jatuh Aktifitas Modal yang Telah Jatuh Belum Jatuh Aktifitas ModalDisekuritisasi Tempo Tempo Sekuritisasi Disekuritisasi Tempo Tempo Sekuritisasi

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14)

1 Bank bertindak sebagai Kreditur Asal- Jenis Eksposur ( contoh tagihan beragun rumah tinggal ) - - - - - - - - - - - -

2 Bankl bertindak sebagai Penyedia kredit Pendukunga. Fasilitas penangggung risiko pertama

-Jenis Eksposur ( contoh tagihan beragun rumah tinggal ) - - - - - - - - - - - -

b. Fasilitas penangggung risiko kedua-Jenis Eksposur ( contoh tagihan beragun rumah tinggal ) - - - - - - - - - - - -

3 Bank bertindak sebagai Penyedia Fasilitas Likuiditas- Jenis Eksposur ( contoh tagihan beragun rumah tinggal ) - - - - - - - - - - - -

4 Bank bertindak sebagai Penyedia Jasa- Jenis Eksposur ( contoh tagihan beragun rumah tinggal ) - - - - - - - - - - - -

5 Bank bertindak sebagai Bank Kostudion- Jenis Eksposur ( contoh tagihan beragun rumah tinggal ) - - - - - - - - - - - -

6 Bank bertindak sebagai Pemodala. Senior Tranche

-Jenis Eksposur ( contoh tagihan beragun rumah tinggal ) - - - - - - - - - - - -

b. Yunior Tranche-Jenis Eksposur ( contoh tagihan beragun rumah tinggal ) - - - - - - - - - - - -

Eksposur SekuritasiNo

31 Desember 2018 31 Desember 2017Nilai aset disekuritisasi yg Nilai aset disekuritisasi ygmengalami penurunan nilai mengalami penurunan nilai

Perhitungan ATMR Risiko Kredit Pendekatan Standar - Bank Secara IndividualTabel 6.1.1. Pengungkapan Eksposur Aset di Neraca

Tagihan ATMR Sblm ATMR Stlh Tagihan ATMR Sblm ATMR Stlh

Bersih MRK MRK Bersih MRK MRK

(1) (2) (3) (4) (5) (6) (7) (8)

1 Tagihan Kepada Pemerintah 37,009 - - 41,191 - -

2 Tagihan kepada Entitas Sektor Publik - - - - - -

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan Kepada Bank. 101,738 20,348 20,348 96,377 19,275 19,275

5 Kredit Beragun Rumah Tinggal - - - 13,897 4,984 4,984

6 Kredit Beragun Properti Komersial - - - - - -

7 Kredit Pegawai/Pensiunan - - - - - -

8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel 303 227 227 276 207 207

9 Tagihan Kepada Korporasi 520,703 520,703 520,703 462,888 462,888 462,888

10 Tagihan Yang Telah Jatuh Tempo - - - - - -

11 Aset Lainnya 152,344 - 145,575 149,424 - 144,802

632,156

(dalam jutaan rupiah)

31 Desember 2018 31 Desember 2017

764,053 487,354

No Kategori Portofolio

TOTAL 812,097 541,278 686,853

Tabel 6.1.2. Pengungkapan Eksposur Kewajiban Komitmen/ Kontinjensi pada Transaksi rekening Administratif

Tagihan ATMR Sblm ATMR Stlh Tagihan ATMR Sblm ATMR Stlh

Bersih MRK MRK Bersih MRK MRK

(1) (2) (3) (4) (5) (6) (7) (8)

1 Tagihan Kepada Pemerintah - - - - - -

2 Tagihan kepada Entitas Sektor Publik - - - - - -

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan Kepada Bank. - - - - - -

5 Kredit Beragun Rumah Tinggal - - - - - -

6 Kredit Beragun Properti Komersial - - - - - -

7 Kredit Pegawai/Pensiunan

8 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel 12 9 9 7 5 5

9 Tagihan Kepada Korporasi 8,044 8,044 8,044 6,235 6,235 6,235

10 Tagihan Yang Telah Jatuh Tempo - - - - - -

694,906 638,396

423,978 33,753

672,149

270,928

Kategori PortofolioNo

(dalam jutaan rupiah)

31 Desember 2018 31 Desember 2017

TOTAL 8,056 8,053 8,053 6,242 6,240 6,240

Tabel 6.1.3. Pengungkapan Eksposur Yang Menimbulkan Risiko Kredit Akibat Kegagalan Pihak Lawan ( Counterparty Credit Risk )

No Kategori Portofolio Tagihan ATMR Sblm ATMR Stlh Tagihan ATMR Sblm ATMR StlhBersih MRK MRK Bersih MRK MRK

(1) (2) (3) (4) (5) (6) (7) (8)

1 Tagihan Kepada Pemerintah - - - - - -2 Tagihan kepada Entitas Sektor Publik - - - - - -3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -4 Tagihan Kepada Bank. - - - - - -5 Tagihan kpd usaha Mikro, Usaha Kecil dan Portofolio Ritel - - - - - -6 Tagihan Kepada Korporasi - - - - - -

31 Desember 2018 31 Desember 2017

TOTAL - - - - - -

Tabel 6.1.4. Pengungkapan Eksposur Sekuritas

Faktor

Pngurang ATMR Tagihan ATMR

Modal Bersih

(1) (2) (3) (4) (5) (6)

1 Fasilitas Kredit Pendukung Yang memenuhi Persyaratan - - - -

2 Fasilitas Kredit Pendukung Yang tidak memenuhi Persyaratan - - - -

3 Fasilitas Likuiditas Yang memenuhi Persyaratan - - - -

4 Fasilitas Likuiditas Yang tidak memenuhi Persyaratan - - - -

5 Pembelian Efek Beragun Aset Yang Memenuhi Persyaratan - - - -

6 Pembelian Efek Beragun Aset Yang Tidak Memenuhi Persyaratan - - - -

7 Eksposur Sekuritas Yang Tidak Tercakup Dalam ketentuan Bank Indonesia Mengenai - - - -

Prinsip Prinsip Kehati hatian dalam aktivitas sekuritisasi Aset bagi bank Umum - - - -

31 Desember 2018 31 Desember 2017

Jenis TransaksiNo

TOTAL - - - -

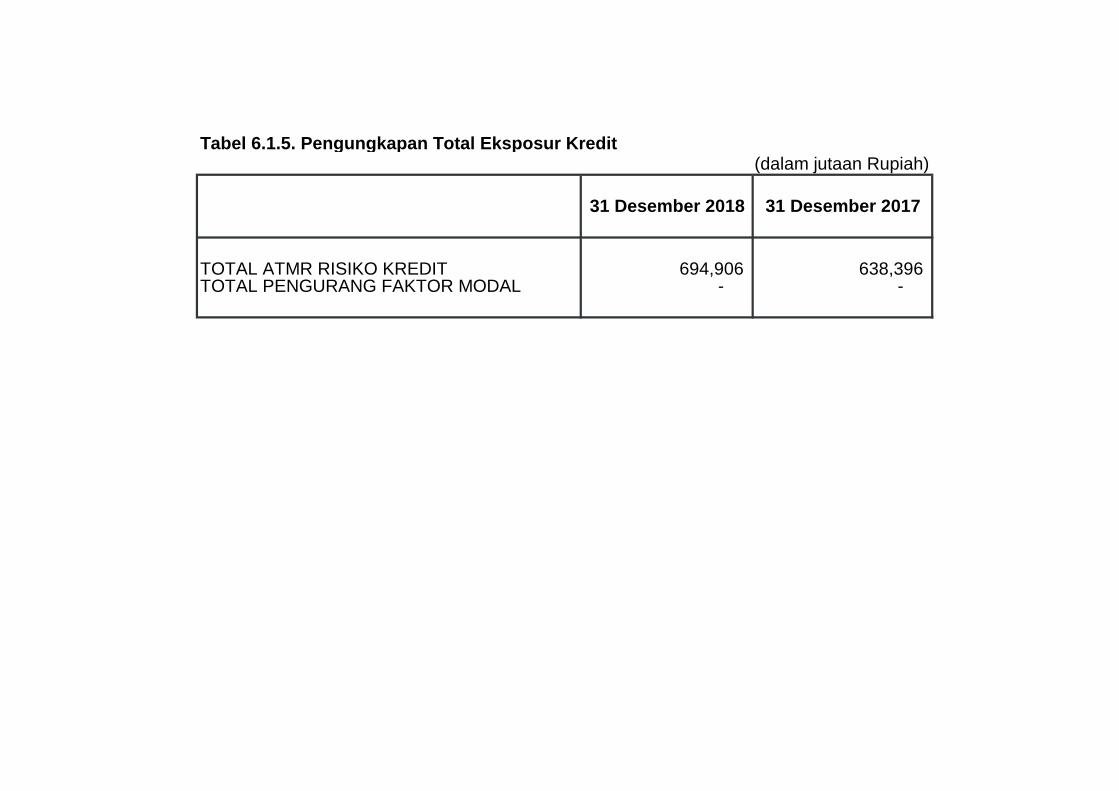

Tabel 6.1.5. Pengungkapan Total Eksposur Kredit(dalam jutaan Rupiah)

31 Desember 2018 31 Desember 2017

TOTAL ATMR RISIKO KREDIT 694,906 638,396TOTAL PENGURANG FAKTOR MODAL - -

Tabel 7.1. Pengungkapan Total Eksposur Kredit

Beban Modal ATMR Beban Modal ATMR Beban Modal ATMR Beban Modal ATMR

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

1 Risiko Suku Bunga - - - - - - - -

a. Risiko Specifik - - - - - - - -

b. Risiko Umum - - - - - - - -

2 Risiko Nilai Tukar - - - - - - - -

3 Risiko Ekuitas *) - - - - - - - -

4 Risiko Komoditas *) - - - - - - - -

5 Risiko Option - - - - - - - -

- - - - - - - -

* Untuk bank yang memiliki perusahaan anak yang memiliki eksposur dimaksud

No Jenis Risiko

T o t a l

31 Desember 2018 31 Desember 2017

Bank Konsolidasi Bank Konsolidasi

Tabel 9.1.a Pengungkapan Profil Maturitas Rupiah - Bank secara Individual(dalam jutaan Rupiah)

≤ 1 Bln >1 Bln s.d >3 Bln s.d >6 Bln s.d > 12 Bln Saldo ≤ 1 Bln >1 Bln s.d >3 Bln s.d >6 Bln s.d > 12 Bln3 Bln 6 Bln 12 Bln 3 Bln 6 Bln 12 Bln

## (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14)

I NERACAA. Aset

1. Kas 7,969 7,969 - - - - 5,822 5,822 - - - -2. Penempatan Pada Bank Indonesia 67,109 37,010 - - 30,099 - 68,531 41,190 - 9,863 17,478 -3. Penempatan Pada Bank Lain 101,207 101,207 - - - - 95,937 95,937 - - - -4. Surat Berharga - - - - - - - - - - - -5. Kredit Yg Diberikan 546,389 19,107 18,469 29,534 116,460 362,819 474,544 18,123 28,852 47,360 80,781 299,4286. Tagihan Lainnya - - - - - - - - - - - -7. Lain Lain 4,368 4,368 - - - - 4,154 4,154 - - - -

Total Aset 727,042 169,661 18,469 29,534 146,559 362,819 648,988 165,226 28,852 57,223 98,259 299,428

B. Kewajiban1. Dana Pihak Ketiga 442,839 334,901 97,638 10,300 - - 392,697 267,065 125,632 - - -2. Kewajiban Pada Bank Indonesia - - - - - - - - - - - -3. Kewajiban Pada Bank Lain 2,049 2,049 - - - - - - - - - -4. Surat Berharga Yg Diterbitkan - - - - - - - - - - - -5. Kredit Yg Diterima - - - - - - - - - - - -6. Kewajiban Lainnya - - - - - - - - - - - -7. Lain Lain 19,803 19,803 - - - - 14,754 14,754 - - - -

Total Kewajiban 464,691 356,753 97,638 10,300 - - 407,451 281,819 125,632 - - -

Selisih Aset dengan Kewajiban dalam Neraca 262,351 (187,092) (79,169) 19,234 146,559 362,819 241,537 (116,593) (96,780) 57,223 98,259 299,428

II REKENING ADMINISTRATIFA. Tagihan Rekening Administratif

1. Komitmen 40,279 - 40,279 - - - 35,106 - 35,106 - - -2. Kontinjensi - - - - - - - - - - - -

Total Tagihan Rekening Administratif 40,279 - 40,279 - - - 35,106 - 35,106 - - -

A. Kewajiban Rekening Administratif1. Komitmen - - - - - - - - - - - -2. Kontinjensi - - - - - - - - - - - -

Total Kewajiban Rekening Administratif - - - - - - - - - - - -

SelisihTagihan dan Kewajiban Dalam Rekening Administratif 40,279 - 40,279 - - - 35,106 - 35,106 - - -

Selisih ( IA-IB ) (IIA-IIB) 222,072 (187,092) (119,448) 19,234 146,559 362,819 206,431 (116,593) (131,886) 57,223 98,259 299,428

Selisih Kumulatif 222,072 (187,092) (306,540) (287,306) (140,747) 222,072 206,431 (116,593) (248,479) (191,256) (92,997) 206,431

Pos PosNo

31 Desember 2018 31 Desember 2017Jatuh Tempo Jatuh Tempo

Saldo

Tabel 9.2.a Pengungkapan Profil Maturitas Valas - Bank secara Individual(dalam jutaan Rupiah)

≤ 1 Bln >1 Bln s.d>3 Bln s.d>6 Bln s.d > 12 Bln Saldo ≤ 1 Bln >1 Bln s.d>3 Bln s.d>6 Bln s.d > 12 Bln3 Bln 6 Bln 12 Bln 3 Bln 6 Bln 12 Bln

## (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14)

I NERACAA. Aset

1. Kas 42 42 - - - - 12 12 - - - -2. Penempatan Pada Bank Indonesia - - - - - - - - - - - -3. Penempatan Pada Bank Lain - - - - - - - - - - - -4. Surat Berharga - - - - - - - - - - - -5. Kredit Yg Diberikan - - - - - - - - - - - -6. Tagihan Lainnya - - - - - - - - - - - -7. Lain Lain - - - - - - - - - - - -

Total Aset 42 42 - - - - 12 12 - - - -

B. Kewajiban1. Dana Pihak Ketiga - - - - - - - - - - - -2. Kewajiban Pada Bank Indonesia - - - - - - - - - - - -3. Kewajiban Pada Bank Lain - - - - - - - - - - - -4. Surat Berharga Yg Diterbitkan - - - - - - - - - - - -5. Kredit Yg Diterima - - - - - - - - - - - -6. Kewajiban Lainnya - - - - - - - - - - - -7. Lain Lain - - - - - - - - - - - -

Total Kewajiban - - - - - - - - - - - -

Selisih Aset dengan Kewajiban dalam Neraca 42 42 - - - - 12 12 - - - -

II REKENING ADMINISTRATIFA. Tagihan Rekening Administratif

1. Komitmen - - - - - - - - - - - -2. Kontinjensi - - - - - - - - - - - -

Total Tagihan Rekening Administratif - - - - - - - - - - - -

A. Kewajiban Rekening Administratif1. Komitmen - - - - - - - - - - - -2. Kontinjensi - - - - - - - - - - - -

Total Kewajiban Rekening Administratif - - - - - - - - - - - -

SelisihTagihan dan Kewajiban Dalam Rekening Administratif - - - - - - - - - - - -

Selisih ( IA-IB ) (IIA-IIB) 42 42 - - - - 12 12 - - - -

Selisih Kumulatif 42 42 - - - - 12 12 - - - -

Jatuh Tempo31 Desember 2018 31 Desember 2017

No Pos PosSaldo

Jatuh Tempo