anggaran produksi - azizsugiharto.files.wordpress.com · anggaran produksi 510 495 495 480 1.980....

TRANSCRIPT

ANGGARAN PRODUKSI

PENDAHULUAN

Penyusunan anggaranproduksi tergantung padaanggaran penjualan.

Dalam pasar persaingan sempurnaanggaran penjualan merupakan acuanutama untuk menyusun :

1. Anggaran produksi

2. Anggaran biaya pemasaran

3. Anggaran biaya administrasi

4. laba operasi.

Manajemen produksi sebelummelaksanakan kegiatan akanmenyusun :

1. Anggaran produksi dalam unit

2. Anggaran persediaan barang jadidalam unit

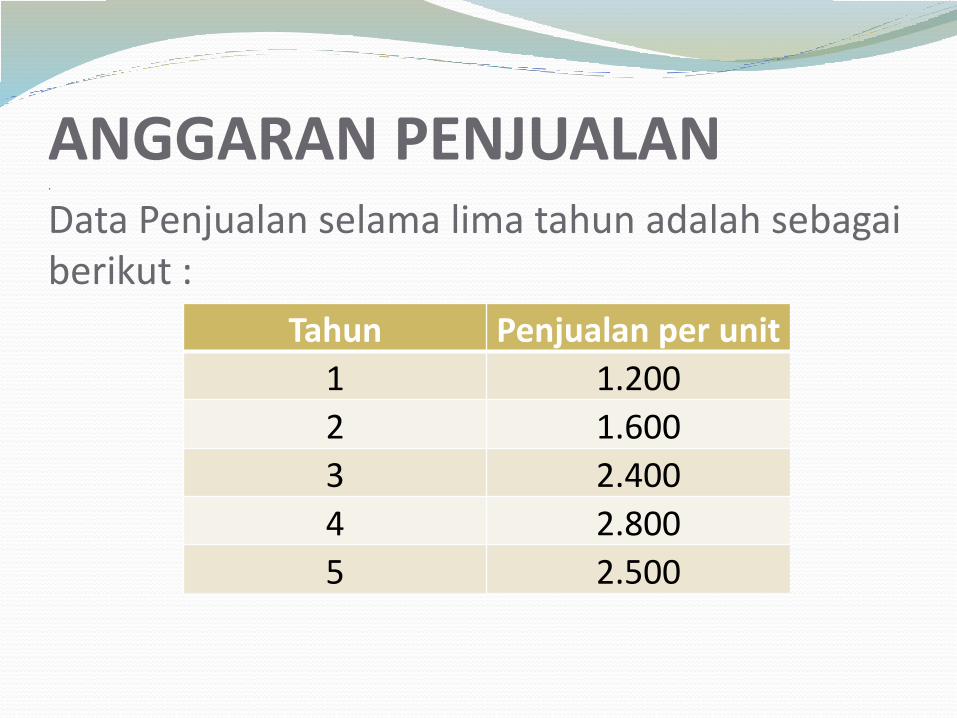

ANGGARAN PENJUALAN.

Data Penjualan selama lima tahun adalah sebagaiberikut :

Tahun Penjualan per unit

1 1.200

2 1.600

3 2.400

4 2.800

5 2.500

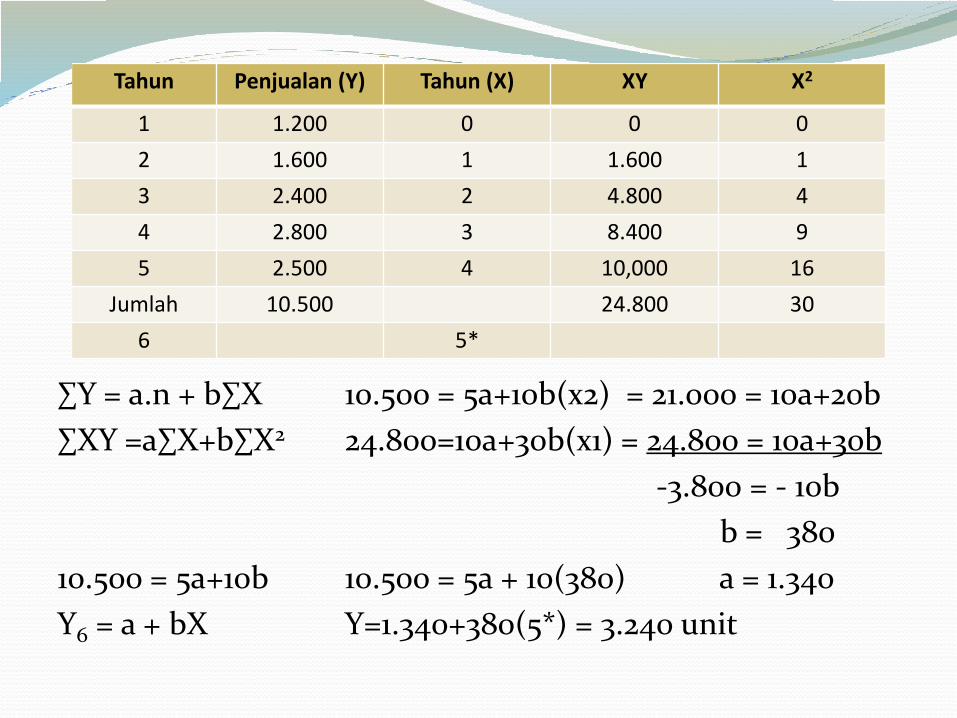

∑Y = a.n + b∑X 10.500 = 5a+10b(x2) = 21.000 = 10a+20b

∑XY =a∑X+b∑X2 24.800=10a+30b(x1) = 24.800 = 10a+30b

-3.800 = - 10b

b = 380

10.500 = 5a+10b 10.500 = 5a + 10(380) a = 1.340

Y6 = a + bX Y=1.340+380(5*) = 3.240 unit

Tahun Penjualan (Y) Tahun (X) XY X2

1 1.200 0 0 0

2 1.600 1 1.600 1

3 2.400 2 4.800 4

4 2.800 3 8.400 9

5 2.500 4 10,000 16

Jumlah 10.500 24.800 30

6 5*

Jika manajer produksi merencanakan

persediaan awal persediaan awal barang jadi 50 unit,persediaan akhir barang jadi 60 unit, maka dapatdisusun anggaran produksi sebagai berikut :

KETERANGAN UNIT

Anggaran Penjualan 3.240

Persediaan akhir (+) 60

Jumlah 3.300

Persediaan awal ( - ) 50

Anggaran produksi 3.250

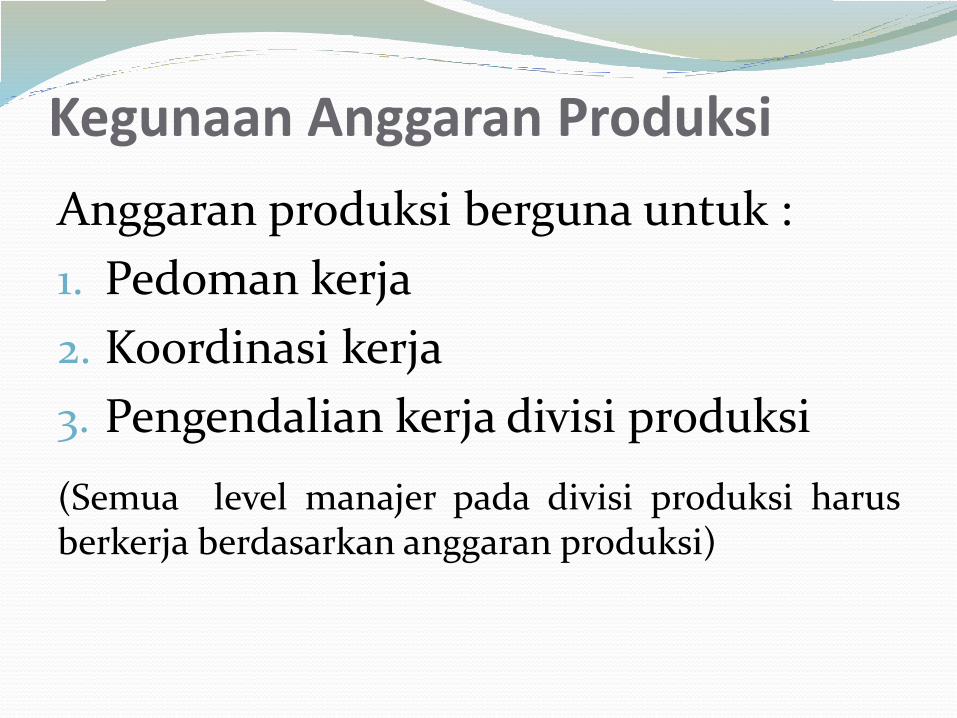

Kegunaan Anggaran Produksi

Anggaran produksi berguna untuk :

1. Pedoman kerja

2. Koordinasi kerja

3. Pengendalian kerja divisi produksi

(Semua level manajer pada divisi produksi harusberkerja berdasarkan anggaran produksi)

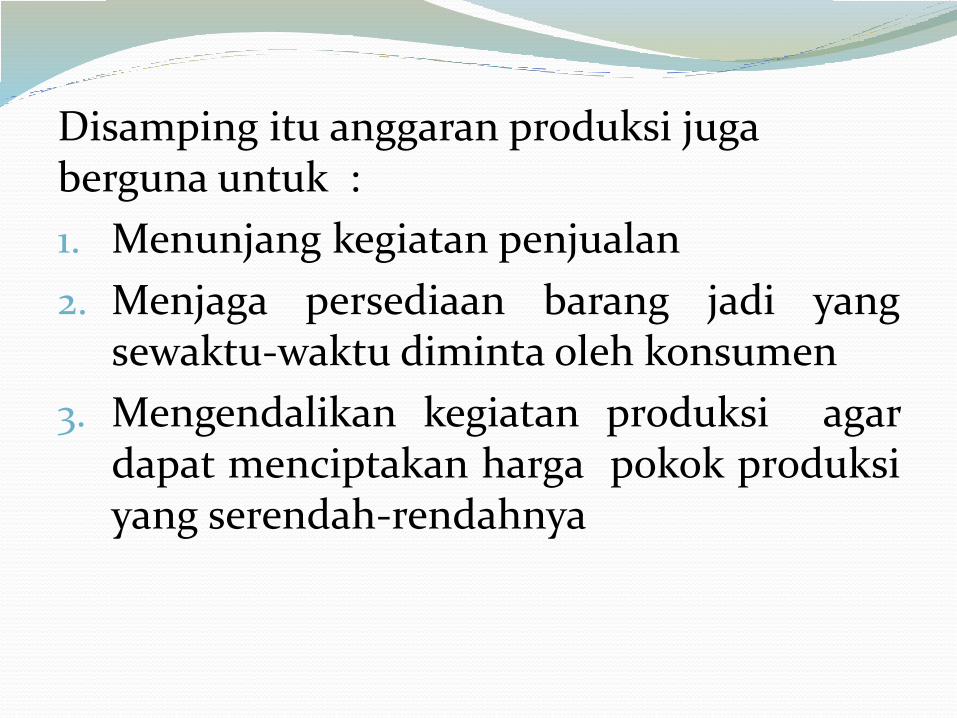

Disamping itu anggaran produksi jugaberguna untuk :

1. Menunjang kegiatan penjualan

2. Menjaga persediaan barang jadi yangsewaktu-waktu diminta oleh konsumen

3. Mengendalikan kegiatan produksi agardapat menciptakan harga pokok produksiyang serendah-rendahnya

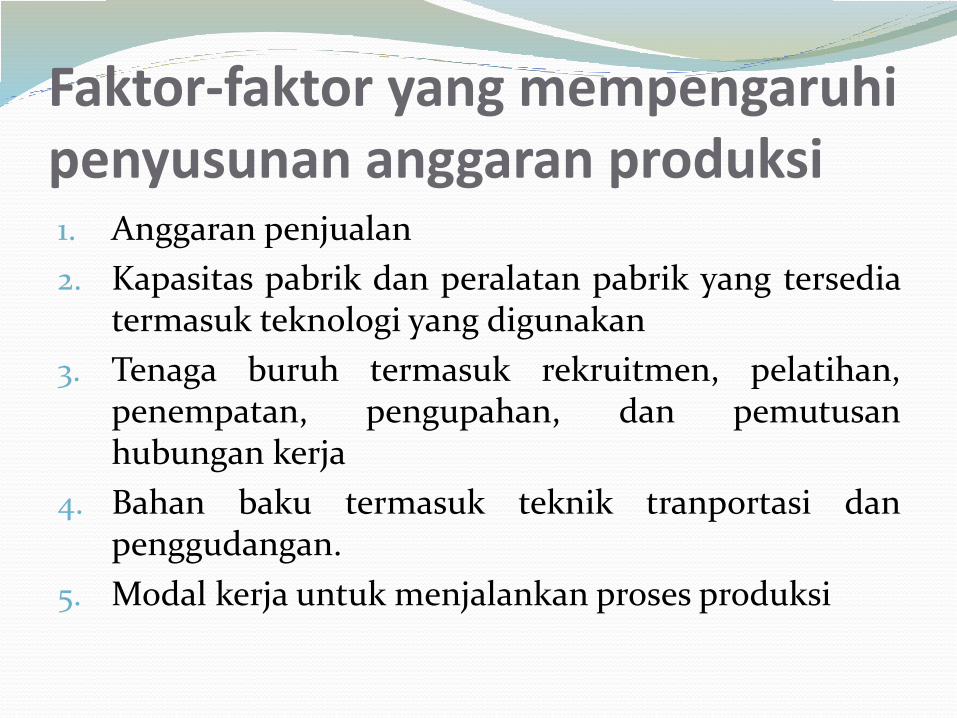

Faktor-faktor yang mempengaruhipenyusunan anggaran produksi1. Anggaran penjualan

2. Kapasitas pabrik dan peralatan pabrik yang tersediatermasuk teknologi yang digunakan

3. Tenaga buruh termasuk rekruitmen, pelatihan,penempatan, pengupahan, dan pemutusanhubungan kerja

4. Bahan baku termasuk teknik tranportasi danpenggudangan.

5. Modal kerja untuk menjalankan proses produksi

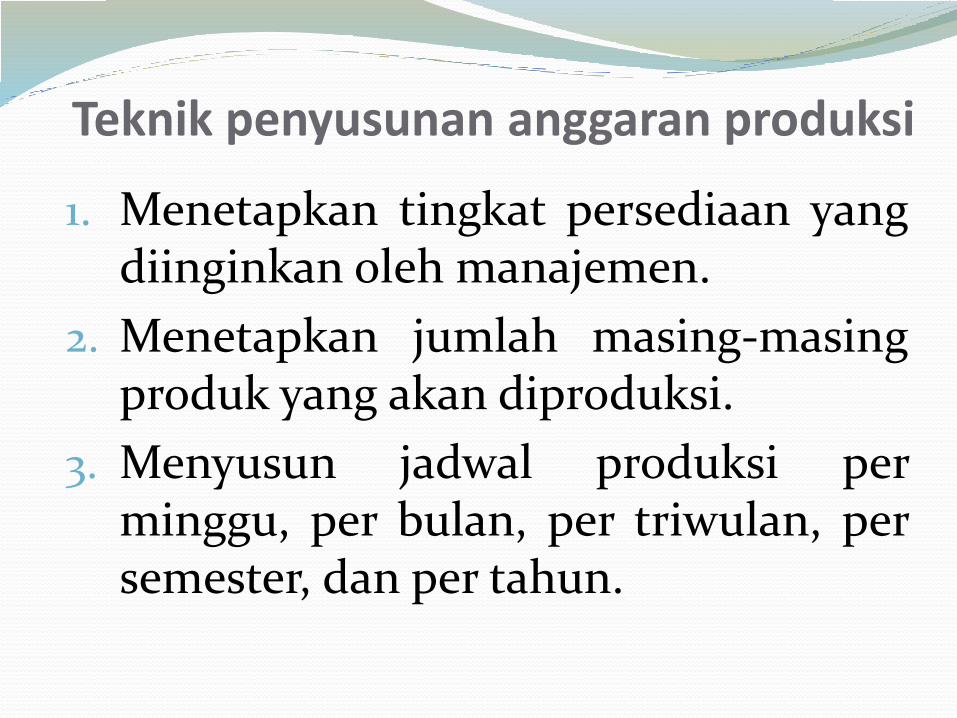

Teknik penyusunan anggaran produksi

1. Menetapkan tingkat persediaan yangdiinginkan oleh manajemen.

2. Menetapkan jumlah masing-masingproduk yang akan diproduksi.

3. Menyusun jadwal produksi perminggu, per bulan, per triwulan, persemester, dan per tahun.

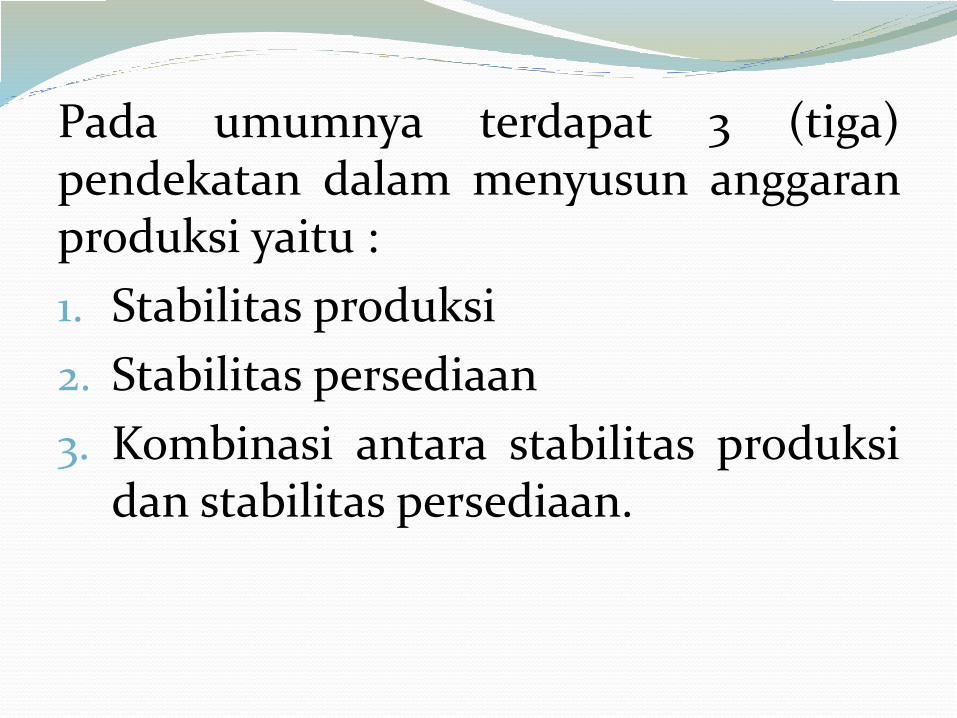

Pada umumnya terdapat 3 (tiga)pendekatan dalam menyusun anggaranproduksi yaitu :

1. Stabilitas produksi

2. Stabilitas persediaan

3. Kombinasi antara stabilitas produksidan stabilitas persediaan.

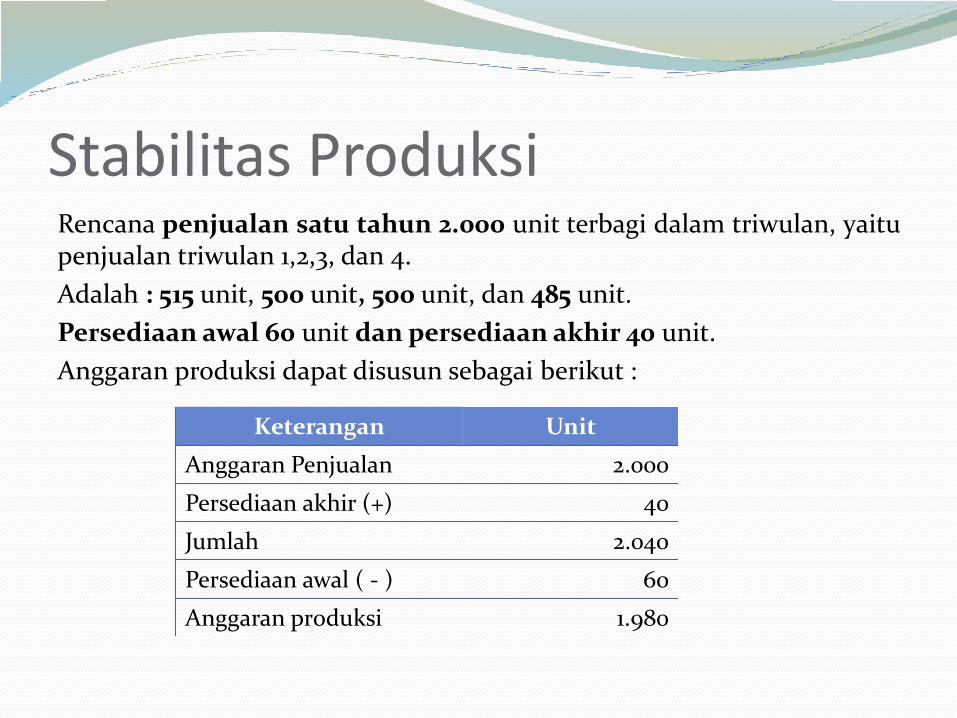

Stabilitas ProduksiRencana penjualan satu tahun 2.000 unit terbagi dalam triwulan, yaitupenjualan triwulan 1,2,3, dan 4.

Adalah : 515 unit, 500 unit, 500 unit, dan 485 unit.

Persediaan awal 60 unit dan persediaan akhir 40 unit.

Anggaran produksi dapat disusun sebagai berikut :

Keterangan Unit

Anggaran Penjualan 2.000

Persediaan akhir (+) 40

Jumlah 2.040

Persediaan awal ( - ) 60

Anggaran produksi 1.980

Dalam menyusun anggaran produksi denganpendekatan stabilitas produksi seperticontoh diatas, maka produksi setiap triwulansebesar 1.980 unit dibagi 4 sama dengan 495unit.

Jadi tiap-tiap triwulan divisi pabrik harusmemproduksi 495 unit.

Sedangkan persediaan awal dan akhir barangjadi mengikuti kebijakan produksi yang stabiltersebut.

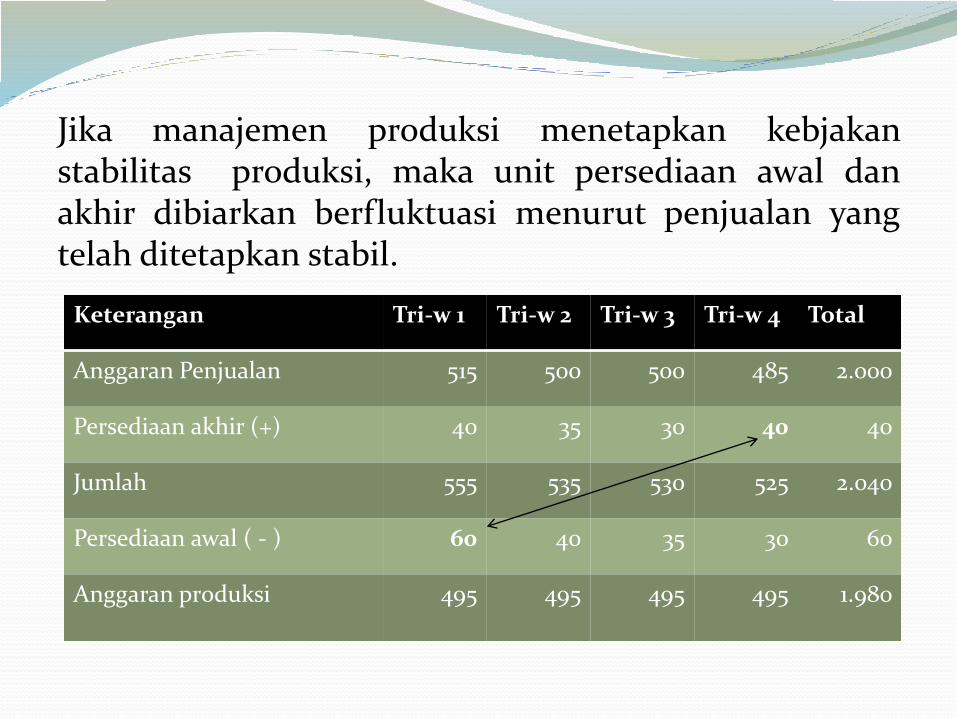

Jika manajemen produksi menetapkan kebjakanstabilitas produksi, maka unit persediaan awal danakhir dibiarkan berfluktuasi menurut penjualan yangtelah ditetapkan stabil.

Keterangan Tri-w 1 Tri-w 2 Tri-w 3 Tri-w 4 Total

Anggaran Penjualan 515 500 500 485 2.000

Persediaan akhir (+) 40 35 30 40 40

Jumlah 555 535 530 525 2.040

Persediaan awal ( - ) 60 40 35 30 60

Anggaran produksi 495 495 495 495 1.980

Stabilitas PersediaanJika Manajemen produksi menetapkan kebijakan stabilitas persediaan.

Maka unit produksi dibiarkan berfluktuasi menurut persediaan yang telahditetapan secara stabil.

Keterangan Tri-w 1 Tri-w 2 Tri-w 3 Tri-w 4 Total

Anggaran Penjualan 515 500 500 485 2.000

Persediaan akhir (+) 55 50 45 40 40

Jumlah 570 550 545 525 2.040

Persediaan awal ( - ) 60 55 50 45 60

Anggaran produksi 510 495 495 480 1.980

Kebijakan kombinasiArtinya mengombinasikan dua kebijakan yaitukebijakan stabil dan kebijakan produksi stabil.

Dalam membuat kombinasi kebijakan harusmenggunakan assumsi bahwa harus adakeseimbangan optimum antara tinggkat :

1. Penjualan

2. Persediaan

3. Produksi

Kebijakan (policy) adalah :

suatu pernyataan umum yangmenunjukkan aturan atau ketentuanyang membatasi putusan-putusan yangakan diambil oleh para pembuatkeputusan dalam suatu organisasi atauperusahaan

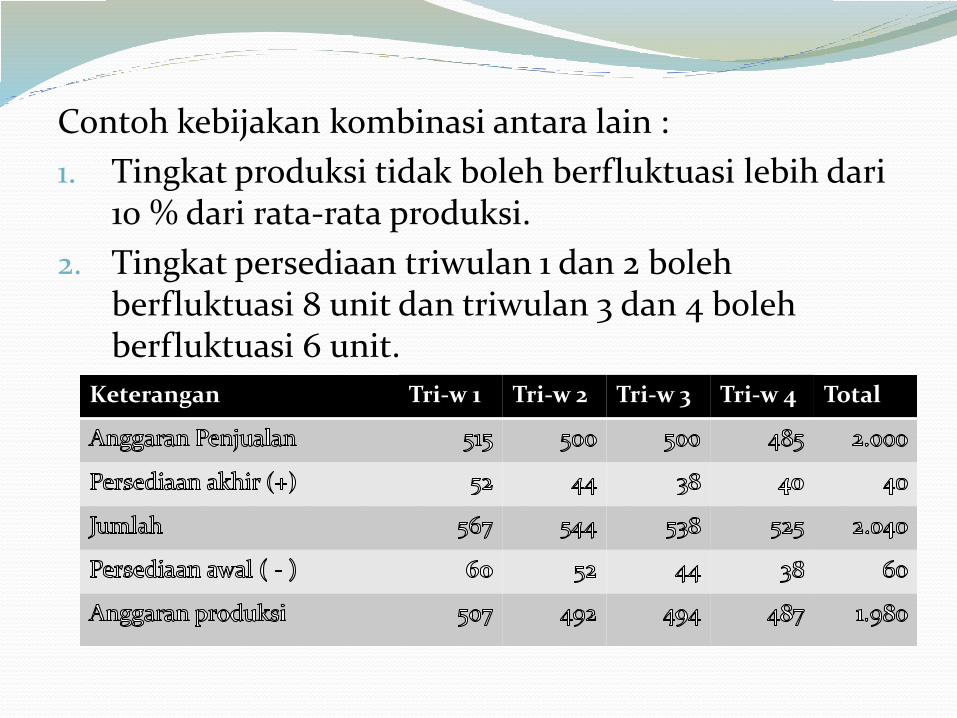

Contoh kebijakan kombinasi antara lain :

1. Tingkat produksi tidak boleh berfluktuasi lebih dari10 % dari rata-rata produksi.

2. Tingkat persediaan triwulan 1 dan 2 bolehberfluktuasi 8 unit dan triwulan 3 dan 4 bolehberfluktuasi 6 unit.

Keterangan Tri-w 1 Tri-w 2 Tri-w 3 Tri-w 4 Total

Sekian &Terimakasih

Pertemuan ke 4 yang akan datang membahas

Anggaran Bahan Baku