analisis yuridis peraturan bank indonesia nomor: …digilib.unila.ac.id/54947/3/skripsi tanpa bab...

TRANSCRIPT

ANALISIS YURIDIS PERATURAN BANK INDONESIANOMOR: 19/12/PBI/2017 TENTANG PENYELENGGARAAN TEKNOLOGI

FINANSIAL

(Skripsi)

Oleh

MADE ATMA GEBI SURYANI

FAKULTAS HUKUMUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

i

ABSTRAK

ANALISIS YURIDIS PERATURAN BANK INDONESIA NOMOR:19/12/PBI/2017 TENTANG PENYELENGGARAAN TEKNOLOGI

FINANSIAL

Oleh

MADE ATMA GEBI SURYANI

Sistem pembayaran berbasis teknologi finansial atau yang biasa disebut SP-Tekfin, merupakan inovasi di bidang pembayaran sehingga dapat dilakukan lebihmudah dan cepat. Selain memberikan manfaat, kehadiran SP-Tekfin jugamemiliki potensi risiko yang dapat mengganggu stabilitas sistem keuangan,keamanan dan keandalan sistem pembayaran. Guna mencegah terjadinya hal-haltersebut, maka dibentuk PBI Nomor: 19/12/PBI/2017 tentang PenyelenggaraanTeknologi Finansial. Mengingat regulasi yang masih relatif baru dan belumfamiliar di masyarakat luas, maka akan menjadi sebuah kajian yang menarik danmemiliki alasan yang tepat untuk dilakukan penelitian terhadap PBI Nomor:19/12/PBI/2017. Penelitian ini bertujuan untuk menganalisis secara jelasmengenai perizinan, pemantauan dan pengawasan terhadap penyelenggarateknologi finansial.

Melalui penelitian hukum normatif, hasil penelitian menunjukan bahwasebagaimana yang diatur dalam PBI Nomor: 19/12/PBI/2017, perizinan SP-Tekfindapat dilakukan setelah melaksanakan tahapan uji coba dalam regulatorysandbox. Melalui tahapan tersebut Bank Indonesia akan menetapkan status hasiluji coba penyelenggara teknologi finansial. Terdapat beberapa status yang dapatditetapkan oleh Bank Indonesia yaitu berhasil, tidak berhasil dan status lain yangditetapkan oleh Bank Indonesia. Penyelenggara teknologi finansial yang dapatmelakukan perizinan ke Bank Indonesia adalah penyelenggara teknologi finansialyang dinyatakan berhasil. Bank Indonesia melakukan pemantauan terhadappenyelenggara teknologi finansial yang telah terdaftar pada Bank Indonesia.Pemantauan tersebut dilakukan setiap bulan dan setiap tahun secara berkelanjutan.Pengawasan dilakukan oleh Bank Indonesia terhadap SP-Tekfin yang telahmendapatkan izin atau persetujuan dari Bank Indonesia. Pengawasan tersebutdapat dilakukan secara langsung maupun tidak langsung.

Kata Kunci: Bank Indonesia, Teknologi Finansial, Penyelenggaraan

ii

ABSTRACT

JURISDICTION ANALYSIS OF BANK INDONESIA REGULATIONNUMBER: 19/12/PBI /2017 CONCERNING MANAGEMENT OF

FINANCIAL TECHNOLOGY

By

MADE ATMA GEBI SURYANI

The financial technology-based payment system or commonly called SP-Tekfin,is an innovation in the field of payment so that it can be done more easily andquickly. In addition to providing benefits, the presence of SP-Tekfin also haspotential risks which can disrupt financial system stability, security and reliabilityof the payment system. In order to prevent these occurrences, PBI Number:19/12/PBI/2017 was established regarding the implementation of financialtechnology. Given that regulations are still relatively new and are not yet familiarin the wider community, it will be an interesting study and has the right reasonsfor conducting research on PBI Number: 19/12/PBI/2017. This study aims toanalyze clearly the licensing, monitoring and supervision of financial technologyproviders.

Through normative legal research, the results of the study show that as stipulatedin PBI Number: 19/12/PBI/2017, SP-Tekfin licensing can be done after carryingout the testing phase in the regulatory sandbox. Through this stage, BankIndonesia will determine the status of the results of the trial of financialtechnology providers. There are several statuses that can be determined by BankIndonesia, namely successful, unsuccessful, and other status determined by BankIndonesia. Financial technology providers who can license to Bank Indoensia arefinancial technology providers that have been declared successful. Bank Indonesiamonitors the financial technology providers registered with Bank Indonesia.Monitoring is carried out every month and every year on an ongoing basis.Supervision is carried out by Bank Indonensia towards SP-Tekfin which hasobtained a permit or approval from Bank Indonesia. Such supervision can be donedirectly or indirectly.

Keywords: Bank Indonesia, Financial Technology, Management

ANALISIS YURIDIS PERATURAN BANK INDONESIANOMOR: 19/12/PBI/2017 TENTANG PENYELENGGARAAN TEKNOLOGI

FINANSIAL

Oleh

MADE ATMA GEBI SURYANI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai GelarSARJANA HUKUM

PadaBagian Hukum Keperdataan

Fakultas Hukum Universitas Lampung

FAKULTAS HUKUMUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

vii

RIWAYAT HIDUP

Penulis dilahirkan di Desa Wirata Agung, pada tanggal 7

Agustus 1996, sebagai anak kedua dari tiga bersaudara dari

pasangan Bapak I Nyoman Tambun dan Ibu Nengah

Suwartini. Penulis menyelesaikan pendidikan Taman Kanak-

kanak di TK Dharma Wanita Lampung Tengah pada Tahun

2001-2002, Sekolah Dasar di SD Negeri 1 Wirata Agung pada Tahun 2002-2008,

Sekolah Lanjutan Tingkat Pertama di SMP Negeri 2 Seputih Mataram pada Tahun

2008-2011, dan Sekolah Menengah Atas di SMA Negeri 1 Seputih Mataram pada

Tahun 2011-2014. Penulis melalui jalur Seleksi Bersama Masuk Perguruan Tinggi

Negeri (SBMPTN) diterima sebagai mahasiswa Fakultas Hukum Universitas

Lampung pada Tahun 2014.

Selama mengikuti perkuliahan, Penulis aktif dalam organisasi UKM-H Unila

(Unit Kegiatan Mahasiswa Hindu Univesitas Lampung) sejak tahun 2014.

Penulis terdaftar sebagai paralegal pada Bidang Konsultasi dan Bantuan Hukum

(BKBH FH Unila) yang menjadi penyelenggara bantuan hukum bagi masyarakat

tidak mampu. Penulis aktif dalam organisasi kemahasiswaan Fakultas Hukum

Universitas Lampung yaitu UKM-F PSBH (Pusat Studi Bantuan Hukum)

kemudian diangkat sebagai Kepala Bidang Alumni dan Kerjasama pada tahun

2017. Selama kegiatan UKM-F PSBH penulis pernah dikirim untuk mewakili

viii

Universitas Lampung mengikuti Kompetisi Peradilan Semu atau yang sering

disebut Natinal Moot Court Competition (NMCC) Anti Money Laundering IV di

Universitas Trisakti pada tahun 2016, Constitutional Moot Court Competition

Piala Ketua Mahkamah Konstitusi III di Universitas Tarumanegara pada tahun

2017. Penulis pernah mempersembahkan prestasi sebagai Juara I NMCC Anti

Money Laundering IV dan mendapatkan predikat Pemberi Keterangan Terbaik

pada Constitutional Moot Court Competition III.

ix

MOTO

Hidup adalah sebuah tantangan, maka hadapilah. Hidup adalah sebuah lagu, maka

nyanyikanlah. Hidup adalah sebuah impian, maka sadarilah. Hidup adalah sebuah

permainan, maka mainkanlah. Hidup adalah kasih sayang, maka nikmatilah.

(Bhagawan Sri Sthya Sai Baba)

Peluang besar tidak dilihat dengan mata, peluang besar dilihat dengan pikiran.

(Robert Kiyosaki)

x

PERSEMBAHAN

Om Swastiastu,

Teriring doa dan rasa syukur kepada Ida Sang Hyang Widhi Wasa serta Leluhur

yang selalu membimbing dan melindungi.

Dengan segala kerendahan hati kupersembahkan skripsiku kepada:

Kedua Orang Tuaku

Bapak I Nyoman Tambun dan Ibu Nengah Suwartini

Terimakasih untuk kasih sayang, dukungan, pengorbanan, doa yang tiada hentinya

untuk anakmu, serta kesabaran untuk menantikan keberhasilanku.

Serta kakak adiku tersayang, I Wayan Samudra Kusuma Wijaya dan Komang

Bagus Sukma Hermawan.

Om Shanty, shanty, shanty, Om

xi

SANWACANA

Suksme selalu penulis haturkan kepada Ida Sang Hyang Widhi Wasa dan Leluhur

yang selalu memberikan kerahayuan sehingga penulis mampu menyelesaikan

penulisan skripsi dengan judul “Analisis Yuridis Peraturan Bank Indonesia

Nomor: 19/12/PBI/2017 Tentang Penyelenggara Teknologi Finansial” sebagai

salah satu syarat untuk memperoleh gelar Sarjana Hukum pada Fakultas Hukum

Universitas Lampung di bawah bimbingan dari dosen pembimbing serta atas

bantuan dari berbagai pihak lain.

Penyelesaian penelitian ini tidak lepas dari bantuan, bimbingan dan saran dari

berbagai pihak, maka pada kesempatan ini penulis mengucapkan terima kasih

kepada:

1. Bapak Prof. Dr. Maroni, S.H., M.Hum., selaku Dekan Fakultas Hukum

Universitas Lampung;

2. Bapak Dr. Sunaryo, S.H., M.Hum., selaku Ketua Bagian Hukum

Keperdataan Fakultas Hukum Universitas Lampung;

3. Ibu Kingkin Wahyuningdiah, S.H., M.Hum., selaku Pembimbing I atas

kesabaran dan kesediaan meluangkan waktu disela-sela kesibukannya,

mencurahkan segenap pemikirannya, memberikan bimbingan, saran, dan

kritik dalam proses penyelesaian skripsi ini;

xii

4. Ibu Yennie Agustin MR, S.H., M.H., selaku Pembimbing II atas

kesabaran dan kesediaan meluangkan waktu disela-sela kesibukannya,

mencurahkan segenap pemikirannya, memberikan bimbingan, saran, dan

kritik dalam proses penyelesaian skripsi ini;

5. Ibu Ratna Syamsiar., S.H., M.Hum., selaku Pembahas I yang telah

memberikan kritik, saran, dan masukan yang sangat membangun terhadap

skripsi ini;

6. Bapak Depri Liber Sonata, S.H., M.H., selaku Pembahas II yang telah

memberikan kritik, saran, dan masukan yang sangat membangun terhadap

skripsi ini;

7. Ibu Siti Nurhasanah, S.H., M.H., selaku Pembimbing Akademik, yang

telah membantu penulis menempuh pendidikan di Fakultas Hukum

Universitas Lampung;

8. Seluruh Dosen dan Rekan yang tergabung pada Bidang Konsultasi dan

Bantuan Hukum (BKBH), Seluruh dosen dan karyawan/i Fakultas Hukum

Universitas Lampung yang penuh dedikasi dalam memberikan ilmu yang

bermanfaat bagi Penulis, serta segala bantuan secara teknis maupun

administratif yang diberikan kepada penulis selama menyelesaikan studi;

9. Sahabat-sahabatku tersayang Indah Sumarningsih, Leny Oktavia, Mayza

Amelia, Meilinda Sari, Melinda Sopiani, Mia Lestari, Komang Suniasih,

Maria Clara Toruan, Prisma Fadli, Komang Putri, Dwi Cahya, Kadek

Astana, Ketut Dharma PY, Melva Christien Manurung, Verena Lestari,

Elsaday Abigail Sinaga, Tyo Riyanaji, Rico Sitorus, Riko Nayohan,

Mery Farida, Komang Setiawan, Nurcahyati, Korin Suryani Sirait,

xiii

Theresia Endah, Dedi Saputra, Frans Manuel, dan Darwin Manalu terima

kasih untuk persahabatan selama ini yang senantiasa memberikan

nasihat, semangat dan dukungannya, kalian sudah seperti keluarga

bagiku. Semoga persahabatan kita untuk selamanya;

10. Orang-orang terbaik yang ada di hidupku Bapak Muhamad Zulfikar, S.H.,

M.H., (selaku dosen sekaligus kakak), Kak Andi Kurniawan, S.H., Kak

Abdul Rahman PN, S.H., dan Kak Verdinan Pradan, S.H., yang selalu ada

untuk memberi motivasi, memberikan nasihat, bimbingan, semangat,

dukungan serta doanya;

11. Keluarga besar UKM-H Unila, BKBH dan UKM-F PSBH , Alumni,

Pengurus, Anggota Muda dan Anggota Tetap, Tim NMCC NAMLE IV,

dan CMCC yakni Kak Cindy, Kak Ridho, Kak Adi, Aziz, Hanifah,

Dhanty, Ega, Sofiatun, Ajeng, Alfa, Zahria, Chaterina, Faiz, Oren dan

yang lainnya. Kalian keluarga yang luar biasa, terima kasih untuk

kebersamaan, pengalaman serta ilmu yang berharga yang tidak saya

temukan dalam perkuliahan dan hanya saya temukan di PSBH;

12. Teman-teman KKN di Desa Bumi Nabung Baru Kecamatan Bumi

Nabung Kab. Lampung Tengah, Septiana, Tina, Nia, Herma, ervan, Deri,

Tri, Pakde Warni, Bude Warni, dan Kak Kastono terima kasih atas

support menyelesaikan perkuliahan dan kebersamaannya yang sampai

saat ini masih terjalin dengan baik;

13. Semua pihak yang tidak dapat disebutkan satu persatu yang telah

membantu dalam penyelesaian skripsi ini, terima kasih atas semua

bantuan dan dukungannya.

xiv

Semoga Tuhan Yang Maha Esa memberikan balasan atas jasa dan budi baik yang

telah diberikan kepada penulis. Akhir kata, penulis menyadari bahwa skripsi ini

masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang

sederhana ini dapat bermanfaat bagi yang membacanya, khususnya bagi penulis

dalam mengembangkan dan mengamalkan ilmu pengetahuan.

Bandar Lampung, 14 Desember 2018

Penulis,

Made Atma Gebi Suryani

xv

DAFTAR ISI

HalamanABSTRAK .................................................................................................................. iPERSETUJUAN ....................................................................................................... ivPENGESAHAN ......................................................................................................... vPERNYATAAN......................................................................................................... viRIWAYAT HIDUP ................................................................................................. viiMOTO ....................................................................................................................... ixPERSEMBAHAN ...................................................................................................... xSANWANCANA ...................................................................................................... xiDAFTAR ISI............................................................................................................. xv

I. PENDAHULUAN .............................................................................................. 1A. Latar Belakang ............................................................................................... 1B. Permasalahan ................................................................................................. 7C. Ruang Lingkup Penelitian.............................................................................. 7D. Tujuan Penelitian ........................................................................................... 7E. Kegunaan Penelitian ...................................................................................... 8

II. TINJAUAN PUSTAKA ..................................................................................... 9A. Sistem Pembayaran dan SP- Tekfin............................................................... 9

1. Jenis Sistem Pembayaran.......................................................................112. Teknologi Finansial ...............................................................................133. Sistem Pembayaran Berbasis Teknologi Finansial ................................15

B. Regulasi Sistem Pembayaran Berbasis Teknologi Finansial .......................19C. Tugas dan Kedudukan Bank Indonesia Sebagai Bank Sentral ....................21D. Kerangka Berfikir .......................................................................................26

III. METODE PENELITIAN ................................................................................28A. Jenis Penelitian.............................................................................................28B. Tipe Penelitian .............................................................................................29C. Pendekatan Masalah.....................................................................................30D. Data dan Sumber Data ................................................................................31

1. Bahan Hukum Primer .............................................................................312. Bahan Hukum Sekunder..........................................................................323. Bahan Hukum Tersier .............................................................................32

E. Metode Pengumpulan Data .........................................................................33

xvi

F. Metode Pengolahan Data ............................................................................33G. Analisis Data ...............................................................................................34

IV. HASIL PENELITIAN DAN PEMBAHASAN ..............................................35A. Perizinan Sistem Pembayaran Berbasis Teknologi Finansial

Menurut PBI Nomor: 19/12/PBI/2017 ........................................................351. Tahap Penetapan Teknologi Finansial oleh Bank Indonesia ..........................372. Tahap Pengajuan Skenario Uji Coba ......................................................393. Tahap Penyelenggaraan Uji Coba dalam Regulatory Sandbox...............424. Tahap Penetapan Hasil Uji Coba ............................................................44

B. Pemantauan dan Pengawasan Penyelenggara Teknologi FinansialMenurut PBI Nomor: 19/12/PBI/2017.........................................................531. Pemantauan Terhadap Penyelenggara Teknologi Finansial Menurut

PBI Nomor: 19/12/PBI/2017 .................................................................532. Pengawasan Terhadap Penyelenggara Teknologi Finansial Menurut

PBI Nomor: 19/12/PBI/2017 .................................................................59

V. PENUTUP .........................................................................................................64A. Kesimpulan ...................................................................................................64B. Saran .............................................................................................................65

DAFTAR PUSTAKALAMPIRAN

1

I. PENDAHULUAN

A. Latar Belakang

Manusia merupakan makhluk hidup yang memiliki banyak kebutuhan, bahkan

Adam Smith menyebut manusia sebagai makhluk ekonomi (homo economicus),

makhluk yang cenderung tidak pernah merasa puas dengan apa yang diperolehnya

dan selalu berusaha untuk memenuhi kebutuhannya.1 Dahulu manusia berusaha

sacara individu untuk memenuhi kebutuhan mereka, namun seiring berjalannya

waktu dan meningkatnya kebutuhan, manusia memerlukan manusia lainnya untuk

memenuhi kebutuhan-kebutuhan tersebut. Sebelum adanya uang, masyarakat

jaman dulu melakukan barter untuk saling memenuhi kebutuhan mereka. Barter

dilakukan dengan cara pertukaran barang satu dengan barang lainnya. Namun

sistem barter ini memiliki beberapa kekuarangan yaitu tidak adanya satuan umum

untuk mengukur nilai suatu barang atau jasa, serta sulit menemukan orang yang

mempunyai barang yang diinginkan dan mau menukarkannya.

Munculnya hambatan-hambatan dalam penerapan sistem barter, menyebabkan

pola pembayaran dengan cara demikian dipandang kurang efisien. Seiring dengan

perkembangan zaman munculah uang yang dijadikan sebagai alat tukar barang

atau jasa. Uang diciptakan dengan tujuan untuk melancarkan kegiatan tukar

1 Deliarnov, Ilmu Pengetahuan Sosial (Ekonomi), Erlangga: Jakarta, 2009, hlm. 5

2

menukar/pembayaran dan perdagangan.2 Uang menjadi alat tukar yang lebih

efisien jika dibandingkan dengan sistem barter, karena lebih mudah dibawa serta

dapat memberikan nilai pasti untuk suatu barang atau jasa. Uang pada saat itu

dibedakan menjadi dua bentuk yaitu uang kertas dan uang logam. Seiring

perkembangan, uang dibedakan menjadi dua jenis yaitu uang kartal dan uang

giral. Uang kartal terdiri dari uang kertas dan uang logam, uang kartal merupakan

alat bayar yang sah dan wajib diterima oleh masyarakat dalam melakukan

transaksi jual beli sehari-hari. Menurut Pasal 26 ayat (1) Undang-Undang No. 13

tahun 1968 tentang Bank Sentral, “Bank Indonesia mempunyai hak oktroi yakni

hak tunggal untuk mengeluarkan uang logam dan kertas”.

Uang giral tercipta akibat semakin mendesaknya kebutuhan masyarakat akan

adanya sebuah alat tukar yang lebih mudah, aman dan praktis. Uang giral

merupakan uang yang diterbitkan oleh bank umum berbentuk cek, bilyet, giro,

dan lain-lain.3 Menyusul kehadiran uang kartal dan uang giral muncul uang kuasi.

Uang kuasi merupakan surat-surat berharga yang dapat dijadikan sebagai alat

pembayaran. Biasanya uang kuasi terdiri terdiri atas deposito berjangka dan

tabungan serta rekening valuta asing milik swasta domestik.4

Perkembangan alat pembayaran tidak hanya berhenti disitu saja, seiring dengan

perkembangan zaman, perkembangan teknologi juga turut mempengaruhi

perkembangan alat pembayaran. Teknologi merupakan ilmu pengetahuan yang

dapat memberikan kemudahan pada setiap kegiatan di kehidupan manusia. Di era

2 Carlo Poll., Pengantar Ilmu Ekonomi, PT Gramedia Pustaka Utama: Jakarta, 2009, hlm. 246

3 Kasmir, Bank dan Lembaga Keuangan Lainnya, Rajawali: Jakarta, 2012, hlm. 18.

4 Solikin dan Suseno, Uang: Pengertian, Penciptaan, dan Perananya dalam Perekonomian,

Pusat Pendidikan dan Studi Kebanksentralan (PPSK): Jakarta, 2008, hlm. 12

3

digital ini teknologi mengalami perkembangan yang sangat pesat, teknologi

mampu menciptakan hal-hal baru serta berkolaborasi dengan bidang-bidang

lainnya yang salah satunya adalah bidang keuangan atau finansial. Kolaborasi

teknologi dengan finansial saat ini dikenal dengan istilah Teknologi Finansial atau

Financial Technology (Fintech).

National Digital Research Centre (NDRC) menyatakan, bahwa teknologi

finansial adalah istilah yang digunakan untuk menyebut suatu inovasi di bidang

jasa finansial, dimana istilah tersebut berasal dari kata “financial” dan

“technology”(Fintech) yang mengacu pada inovasi finansial dengan sentuhan

teknologi modern.5 Selanjutnya untuk menyebut inovasi dibidang jasa finansial

akan menggunakan istilah teknologi finansial. Menurut Pasal 3 angka (1)

Peraturan Bank Indonesia Nomor: 19/12/PBI/2017 tentang Penyelenggaraan

Teknologi Finansial yang ditetapkan pada tanggal 29 November 2017 dalam

Lembar Negara Nomor 245, yang selanjutnya akan disebut PBI No:

19/12/PBI/2017, teknologi finansial dibedakan menjadi beberapa jenis, yaitu:

1. Sistem pembayaran:

2. Pendukung pasar;

3. Manajemen investasi dan manajemen resiko;

4. Pinjaman, pembiayaan, dan penyediaan modal;

5. Jasa finansial lainnya.

5 Imanuel Adhitya Wulanata C, Analisis SWOT Implementasi Teknologi Finansial Terhadap

Kualitas Layanan Perbankan di Indonesia, Ekonomi dan Bisnis, Vol. 20 No. 1, April 2017.

4

Berdasarkan ketentuan tersebut dalam penulisan ini akan difokuskan pada sistem

pembayaran berbasis teknologi finansial. Menurut Pasal 1 Angka (6) Undang-

Undang Nomor 23 tahun 1999 yang telah diperbaharui dengan Undang-Undang

Nomor 3 Tahun 2004 tentang Bank Indonesia, “sistem pembayaran adalah sistem

yang mencakup seperangkat aturan, lembaga dan mekanisme yang digunakan

untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang

timbul dari suatu kegiatan ekonomi.” Sistem pembayaran merupakan tata cara

atau prosedur yang saling berkaitan dalam pemindahan sejumlah nilai uang (alat

pembayaran) dari satu pihak ke pihak lain yang terjadi karena adanya transaksi

ekonomi. Sistem pembayaran berbasis teknologi finansial atau yang biasa disebut

SP-Tekfin, merupakan jenis teknologi finansial yang penyelenggaraannya telah

diatur dalam regulasi yang sah.

Kehadiran SP-Tekfin memberikan dampak yang sangat besar dalam kegiatan

ekonomi, khususnya dalam kegiatan pembayaran. Pembayaran merupakan salah

satu aktivitas penting pada setiap transaksi dalam kegiatan ekonomi. Keberadaan

SP-Tekfin dapat mempercepat serta mempermudah proses pembayaran. SP-

Tekfin memungkinkan kita untuk melakukan proses pembayaran hanya dengan

menggunakan gadget dan internet, sehingga pembayaran dapat dilakukan di mana

saja tanpa mengharuskan konsumen untuk datang langsung ke lokasi pembayaran.

Kehadiran SP-Tekfin disambut dengan baik oleh masyarakat, karena dipercaya

dapat memberikan keuntungan bagi konsumen, pelaku usaha, maupun

perekonomian nasional. Hal ini menyebabkan banyaknya perusahaan-perusahaan

yang mulai mengeluarkan produk-produk teknologi finansial di bidang sistem

pembayaran. Menurut laporan tahunan Asosiasi Fintech Indonesia (AFTECH)

5

tahun 2017, terdata sebanyak 235 perusahaan teknologi finansial bergerak di

Indonesia. Laporan tersebut menunjukan bahwa dari 235 perusahaan teknologi

finansial, subsektor sistem pembayaran mendominasi dengan angka 39%.6

Selain memberikan manfaat, kehadiran SP-Tekfin juga memiliki potensi risiko

yang dapat menggangu sistem keuangan, sebagaimana yang dijelaskan dalam

Pasal 1 ayat (1) PBI No: 19/12/PBI/2017, dapat diketahui bahwa teknologi

finansial dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan,

dan/atau efisiensi, kelancaran, keamanan, dan keandalan sistem pembayaran.

SP-Tekfin juga dapat memicu terjadinya perbuatan-perbuatan terlarang berupa

pencucian uang, penyelewengan seperti shadow banking, MLM, money game,

dll.7 Untuk mencegah terjadinya hal-hal tersebut maka perlu adanya persyaratan

perizinan bagi setiap produk SP-Tekfin yang dapat membuktikan bahwa SP-

Tekfin tersebut merupakan produk pembayaran yang efisien, lancar, aman, serta

handal untuk mendukung pertumbuhan ekonomi nasional yang berkelanjutan dan

inklusif. Selain perizinan SP-Tekfin juga membutuhkan pengawasan dan

pemantauan untuk memperhatikan setiap penyelenggaraan SP-Tekfin, serta

memastikan bahwa penyelenggaraan tersebut menerapkan prinsip perlindungan

konsumen, serta manajemen risiko dan kehati-hatian dengan tetap memperhatikan

perluasan akses, kepentingan nasional, serta standar dan praktik intenasional yang

berlaku. Sebagaimana yang diatur dalam Pasal 8 Huruf b Undang-Undang Nomor

3 tahun 2004 tentang Bank Indonesia, “Bank Indonesia mempunyai tugas untuk

6

http://ekonomi.kompas.com/read/2018/01/16/210000526/perkembangan-industri-fintech-di-

2017-dalam-kacamata-asosiasi, diakses pukul 13.24, 07 Agustus 2018. 7 https://kliklegal.com/ financial – technology – di – indonesia – peluang – atau – ancaman -

ailrc/, diakases pukul 10.24, 18 Agustus 2018.

6

mengatur serta menjaga kelancaran sistem pembayaran”, sehingga dalam hal ini

yang berwenang melakukan pengawasan serta pemantauan terhadap

penyelenggaraan SP-Tekfin adalah Bank Indonesia. Mengenai jenis teknologi

finansial lainnya berada di bawah pengawasan Otoritas Jasa Keuangan (OJK),

sebagaimana yang diatur dalam Pasal 6 Huruf (c) Undang-Undang Nomor 21

Tahun 2011 tentang Otoritas Jasa Keuangan, “OJK melaksanakan tugas

pengaturan dan pengawasan terhadap kegiatan jasa keuangan di sektor

perasuransian, dana pensiun, lembaga pembiayaan, dan lembaga jasa keuangan

lainnya.”

Pesatnya perkembangan dan maraknya penggunaan SP-Tekfin mengharuskan

Bank Indonesia sebagai lembaga yang berwenang melakukan pengaturan terhadap

setiap produk-produk perusahaan teknologi finansial dibidang sistem pembayaran.

Untuk melakukan pengaturan tersebut Bank Indonesia menetapkan PBI No:

19/12/PBI/2017. Diketahui melalui Pasal 4 PBI No: 19/12/PBI/2017, peraturan

tersebut mengatur mengenai pendaftaran, pengujian, perizinan dan persetujuan

serta pemantauan dan pengawasan terhadap penyelenggaraan teknologi finansial.

Mengingat regulasi yang masih relatif baru dan belum familiar di masyarakat luas,

maka akan menjadi sebuah kajian yang menarik dan memiliki alasan yang tepat

untuk dilakukan penelitian khususnya mengenai perizinan, serta pemantauan dan

pengawasan terhadap penyelenggaraan SP-Tekfin menurut PBI Nomor:

19/12/PBI/2017. Selanjutnya akan dituangkan dalam bentuk skripsi dengan judul

Analisis Yuridis Peraturan Bank Indonesia Nomor 19/12/PBI/2017 Tentang

Penyelenggaraan Teknologi Finansial.

7

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang akan dibahas dalam

penelitian ini adalah sebagai berikut:

1. Bagaimanakah PBI No: 19/12/PBI/2017 mengatur tentang perizinan sistem

pembayaran berbasis teknologi finansial (SP-Tekfin)?

2. Bagaimanakah pemantauan dan pengawasan penyelenggaraan sistem

pembayaran berbasis teknologi financial (SP-Tekfin)?

C. Ruang Lingkup

Ruang lingkup penelitian ini terdiri dari ruang lingkup bidang ilmu dan lingkup

pembahasan. Ruang lingkup bidang ilmu yang digunakan adalah Hukum Ekonomi

Bisnis khususnya Hukum Perbankan. Ruang lingkup pembahasan adalah sistem

perizinan serta pemantauan dan pengawasan penyelenggaraan SP-Tekfin menurut

PBI No: 19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial.

D. Tujuan Penelitian

Penelitian mengenai PBI No: 19/12/PBI/2017 tentang Penyelenggaraan Teknologi

Finansial ini bertujuan untuk menganalisis secara lengkap, rinci dan jelas

mengenai:

1. Perizinan terhadap SP-Tekfin.

2. Pemantauan dan pengawasan penyelenggaraan SP-Tekfin.

8

E. Kegunaan Penelitian

Kegunaan penelitian ini mencakup kegunaan teoritis dan kegunaan praktis, yaitu:

1. Secara teoritis, penelitian ini diharapkan dapat digunakan sebagai:

a. Sumbangan karya ilmiah dalam perkembangan ilmu pengetahuan di

bidang Ilmu Hukum Ekonomi Bisnis khususnya di bidang Perbankan.

b. Pedoman penelitian sejenis berikutnya, serta penelitian yang lain.

c. Jawaban atas permasalahan yang diteliti.

2. Secara Praktis, penelitian ini diharapkan dapat digunakan sebagai:

a. Sumber informasi dan dapat memberi gambaran lebih jelas kepada

masyarakat mengenai penyelenggaraan SP-Tekfin.

b. Gambaran kepada pembaca dan semua pihak yang berkepentingan serta

sebagai referensi bagi pihak-pihak yang akan melakukan penelitian-

penelitian berikutnya.

c. Sumbangan pemikiran bagi pembaca yang tertarik maupun berkepentingan

dalam pelaksanaan pembangunan di bidang perbankan khususnya

mengenai SP-Tekfin.

9

II. TINJAUAN PUSTAKA

A. Sistem Pembayaran dan Sistem Pembayaran Berbasis Teknologi

Finansial

Sistem pembayaran adalah suatu sistem yang melakukan pengaturan kontrak,

fasilitas pengoprasian dan mekanisme teknis yang digunakan untuk

penyampaiannya, pengesahan, dan penerimaan intruksi pembayaran, serta

pemenuhan kewajiban pembayaran yang dikumpulkan melalui pertukaran “nilai”

antar perorangan, bank dan lembaga lainnya baik domestik maupun antar negara

(cross border).8 Menurut Pasal 1 Angka (6) Undang-Undang Nomor 3 tahun

2004 tentang Bank Indonesia, “sistem pembayaran adalah sistem yang mencakup

seperangkat aturan, lembaga dan mekanisme yang digunakan untuk melaksanakan

pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu

kegiatan ekonomi.”

Sesuai dengan pengertian sistem pembayaran sebagaimana tersebut di atas, dalam

pelaksanaannya diperlukan adanya komponen sistem pembayaran yang memadai,

antara lain:9

1. Institusi atau lembaga yang menyediakan jasa pembayaran;

8

Aulia Pohan, Sistem Pembayaran: Strategi dan Implementasi di Indonesia, PT Raja

Grafindo Persada: Jakarta, 2011, hlm. 71 9 Sri Mulyati, et.al., Kebijakan Sistem Pembayaran di Indonesia, Pusat Pendididkan dan

Studi Kebanksentralan: Jakarta, 2008, hlm. 14

10

2. Instrumen yang digunakan dalam sistem pembayaran yang mengatur hak

dan kewajiban keuangan peserta pembayaran;

3. Kerangka hukum yang mengatur ruang lingkup hukum dan instrumen

sistem pembayaran, hak dan kewajiban peserta, sanksi, dan aturan lainnya

untuk menjamin terlaksananya sistem pembayaran secara hukum; dan

4. Kerangka kebijakan sistem pembayaran yang jelas, baik kebijakan umum

maupun operasional, yang mendasari pengembangan sistem pembayaran.

Dalam pelaksanaan sistem pembayaran, seluruh komponen tersebut saling

berkaitan guna melancarkan serta mengawasi setiap sistem pembayaran.

Sistem pembayaran berperan penting dalam perekonomian suatu negara, dengan

semakin meningkatnya volume dan nilai transaksi serta sejalan dengan pesatnya

perkembangan teknologi. Semakin meningkatnya transaksi tersebut, maka risiko

yang ditimbulkan menjadi semakin besar karena dengan terganggunya sistem

pembayaran dapat membahayakan stabilitas sistem dan pasar keuangan secara

keseluruhan. Menurut Sheppard peran penting sistem pembayaran dalam

perekonomian adalah sebagai berikut:10

1. Sebagai elemen penting dalam infrastruktur keuangan suatu perekonomian

untuk mendukung stabilitas keungan. Hal ini disebabkan sistem keuangan

dan perbankan berkaitan erat dengan sistem pembayaran. Gangguan

disistem pembayaran akan menimbulkan keterlambatan atau kegagalan

kewajiban pembayaran, yang pada gilirannya akan menyebabkan turunya

kepercayaan masyarakat terhadap likuiditas dan stabilitas sistem keuangan

serta perbankan;

10

Ibid, hlm. 15.

11

2. Sebagai Channel (saluran) penting dalam pengendalian ekonomi yang

efektif. Khususnya melalui kebijakan moneter. Lancarnya sistem

pembayaran, kebijakan moneter dapat mempengaruhi likuiditas

perekonomian sehingga proses transmisi kebijakan moneter dari sistem

perbankan ke sektor riil dapat menjadi lancar;

3. Sebagai alat untuk mendorong efisiensi ekonomi. Keterlambatan dan

ketidaklancaran pembayaran akan mengganggu perencanaan keuangan

usaha dan pada akhirnya akan mengakibatkan penurunan produktivitas

perekonomian.

Melalui pernyataan di atas maka dapat diketahui, bahwa peranan sistem

pembayaran penting dalam suatau perekonomian untuk menjaga stabilitas sistem

keuangan dan perbankan, sebagai sarana transmisi kebijakan moneter, serta

sebagai alat untuk meningkatkan efisinsi ekonomi suatu negara. Mengetahui

peranan sistem pembayaran yang begitu penting maka perlu adanya pengaturan

serta pengawasan terhadap sistem pembayaran agar dapat berjalan dengan aman

dan lancar.

Sistem pembayaran dibedakan menjadi dua jenis, yaitu: 11

1. Sistem Pembayaran Tunai

Sistem pembayaran ini dilakukan dengan menggunakan uang kartal yang

beredar di masyarakat baik yang berbentuk kertas maupun logam. Uang

kartal merupakan alat pembayaran sah yang dikeluarkan oleh Bank

11

Sri Mulyati, et.al., Kebijakan Sistem Pembayaran di Indonesia, Pusat Pendididkan dan

Studi Kebanksentralan: Jakarta, 2008, hlm. 7

12

Indonesia, yang terdiri dari dua bentuk yaitu uang kertas dan uang

logam.12

2. Sistem Pembayaran Non Tunai

Sistem pembayaran ini dapat dilakukan dengan menggunakan alat

pembayaran dalam berbagai bentuk, antara lain:

a. Cek adalah surat perintah tanpa syarat dari nasabah kepada bank yang

memelihara rekening giro nasabah tersebut, untuk membayar sejumlah

uang kepada pihak yang disebutkan didalamnya atau kepada pemegang

cek tersebut.13

b. Bilyet giro adalah surat perintah nasabah kepada bank penyimpan dana

untuk memindah bukukan sejumlah dana dari rekening yang

bersangkutan kepada pihak penerima yang disebut namanya pada bank

yang sama atau berlainan.

c. Nota Debet (Warkat Debet) adalah warkat atau surat yang digunakan

untuk menagih bank lain atau nasabah bank lain melalui kliring. Nota

debet juga digunakan untuk keperluan transaksi antar kantor baik nota

debet dengan surat maupun nota debet dengan telegram.

d. Nota Kredit

Nota kredit sama dengan nota debet, namun nota kredit digunakan

untuk mengirimkan atau memindahkan dana bukan tunai kepada

nasabah bank lain atau kepada bak lain melalui kliring.

12

Fadly Firnandes, etc, Pengaruh Uang Giral dan Uang Kuasi Terhadap Inflasi di

Indonesia, Jon FEKOM, Vol. 1 No. 2, Oktober 2014 13

Kasmir, Bank dan Lembaga Keuangan Lainnya, PT. Raja Grafindo Persada: Jakarta, 2012,

hlm. 57

13

e. Nota Pemindahbukuan (Telegrafic Transfer)

Merupakan warkat yang digunakan untuk memindahkan dana dari

rekening nasabah lain di bak yang sama.

f. Kuitansi Transfer (Wesel)

Merupakan kuitansi sebagai bukti penerimaan transfer dari luar kta

yang dapat ditagihkan kepada bank penerima transfer itu. Kuitansi ini

dikeluarkan oleh bank yang menerima transer yang harus ditanda

tangani oleh yang berhak menerima. 14

Seiring perkembangan zaman dan teknologi, sistem pembayaran non tunai

mengalami kemajuan yang sangat pesat, khususnya dengan kehadiran teknologi

finansial. Teknologi finansial terdiri dari kata teknologi dan finansial, kata

teknologi berasal dari bahasa Yunani, technologia atau techne yang mempunyai

arti keahlian dan logia yang berarti pengetahuan. Dalam pengertian yang sempit

teknologi merupakan sesuatu yang mengacu pada objek benda yang dipergunakan

untuk mempermudah aktivitas manusia. 15

Finansial adalah hal-hal yang berkaitan

dengan masalah keuangan.16

Menurut National Digital Research Centre (NDRC),

teknologi finansial adalah istilah yang digunakan untuk menyebut suatu inovasi di

bidang jasa finansial, di mana istilah tersebut berasal dari kata “financial” dan

“technology” (Fintech) yang mengacu pada inovasi finansial dengan sentuhan

teknologi modern. Selanjutnya untuk menyebut inovasi di bidang jasa finansial

14

Abdulkadir Muhammad, Hukum Dagang Tentang Surat Berharga, Citra Aditya Bakti:

Bandung, 2013, hlm. 224 15

Budi Suhariyanto, Tindak Pidana Teknologi Informasi (Cybercrime), PT. Raja Grafindo

Persada: Jakarta, 2012, hlm. 3 16

Sudarsono, Kamus Hukum, PT. Asdi Mahastya: Jakarta, 2009, hlm. 130

14

akan menggunakan istilah teknologi finansial.17

Menurut pasal 1 ayat (1) PBI No:

19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial, “teknologi

finansial adalah penggunaan teknologi dalam sistem keuangan yang menghasilkan

produk, layanan, teknologi, dan/atau model bisnis baru serta dapat berdampak

pada stabilitas moneter, stabilitas sistem keuangan, dan/atau efisiensi, kelancaram,

keamanan, dan kendala sistem pembayaran.”

Kehadiran teknologi finansial memberikan manfaat bagi kehidupan masyarakat di

zaman modern ini, antara lain:18

a. Memberi solusi struktural bagi pertumbuhan industri berbasis elektronik (e-

commerce);

b. Mendorong pertumbuhan usaha kecil dan menengah serta lahirnya

wirausahawan (enterpreneur) baru;

c. Mendorong usaha kreatif (seperti artis, musisi, pengembang aplikasi, dsb.)

untuk meraih distribusi pasar yang luas (critical mass);

d. Memungkinkan pengembangan pasar, terutama yang masih belum terlayani

jasa keuangan dan perbankan konvensional (unbanked population).

Munculnya teknologi finansial di Indonesia juga memiliki peranan berupa:19

a. Mendorong pemerataan tingkat kesejahteraan penduduk;

b. Membantu pemenuhan kebutuhan pembiayaan dalam negeri yang masih

sangat besar;

17

Imanuel Adhitya Wulanata C, Analisis SWOT Implementasi Teknologi Finansial Terhadap

Kualitas Layanan Perbankan di Indonesia, Ekonomi dan Bisnis, Vol. 20 No. 1, April 2017. 18

Ian Pollari, “The Rise of Fintech Opportunities and challenges”, The Finsia Journal of

Applied Finance, ISSUE 3, 2016, hlm. 46 19

Ibid, hlm. 47

15

c. Mendorong distribusi pembiayaan nasional yang masih belum merata di

17.000 pulau;

d. Meningkatkan inklusi keuangan nasional;

e. Meningkatkan kemampuan ekspor UMKM yang saat ini masih rendah.

Menurut Bank Indonesia manfaat dari keberadaan Teknologi Finansial ini dapat

dibagi menjadi 3 kategorikan, yaitu:20

a. Manfaat bagi konsumen

1) Perluasan pilihan produk

2) Peningkatan kualitas layanan

3) Penurunan harga

b. Manfaat bagi pelaku bisnis

1) Memperpendek rantai transaksi

2) Meningkatkan efisiensi modal dan resiliensi operasional

3) Meningkatkan iklusi keuangan

4) Memperlancar arus informasi

c. Manfaat bagi ekonomi

1) Mempercepat transmisi kebijakan moneter

2) Meningkatkan kecepatan uang beredar

3) Meningkatkan pertumbuhan ekonomi

20

Bank Indonesia, "Financial Technology (Perkembangan dan Respons Kebijakan Bank

Indonesia", Fintech Office:Bank Indonesia, 2016.

16

Teknologi finansial yang berkembang begitu pesat, mulai memunculkan inovasi-

inovasi baru, salah satunya inovasi dibidang sistem pembayaran, yang melahirkan

sistem pembayaran berbasis teknologi finansial atau biasa disebut SP-Tekfin.

SP-Tekfin didefinisikan sebagai bisnis berbasis teknologi yang bersaing dan atau

berkolaborasi dengan lembaga keuangan. Proses teknologi finansial berkisar dari

menciptakan software untuk memproses kegiatan yang biasa dilakukan lembaga

keuangan untuk meningkatkan pengalaman konsumen dan mempersingkat proses

pembayaran menjadi lebih cepat dan efisien.21

Contoh teknologi SP-Tekfin, antara

lain: 22

1. Veritrans

Veritrans merupakan perusahaan yang menyediakan jasa payment gateway

setup, teknologi finansial ini memudahkan konsumen dalam metode

pembayaran.

2. PajakPay

PajakPay merupakan salah satu produk SP-Tekfin yang menyediakan

layanan pembayaran pajak pendapatan, baik pajak pendapatan pribadi

maupun pajak pendapatan perusahaan.

3. Kartuku

Kartuku merupakan salah satu teknologi yang diciptakan untuk mesin

EDC (Electronic Data Capture) atau alat untuk menggesek kartu, dengan

prosesor yang dapat menerima pembayaran dari kartu manapun sistem ini

21

Ian Pollari, “The Rise of Fintech Opportunities and Challenges”, The Finsia Journal of

Applied Finance, ISSUE 3, 2016 22

https://www.finansialku.com/klasifikasi-fintech-menurut-bank-indonesia/diakses pada 10

Juni 2018, Pukul 20.22.

17

disebut Unified Payment. Produk SP-Tekfin ini juga menerapkan sistem

yang dapat mengamankan setiap data dari setiap transaksi.

Kehadiran teknologi finansial tidak hanya melahirkan inovasi-inovasi di bidang

sistem pembayaran saja, tetapi juga melahirkan inovasi di berbagai bidang, antara

lain:23

a. Pendukung pasar

Pendukung pasar merupakan portal yang mengumpulkan dan mengoleksi data

finansial untuk disajikan kepada pengguna, sehingga pengguna bisa

membandingkan dan memilih produk keuangan terbaik yang ingin digunakan.

Contoh teknologi finansial dibidang ini antara lain:

1) CekAja

CekAja merupakan sebuah portal keuangan yang memudahkan

masyarakat untuk mengakses informasi yang dibutuhkan dalam

mengambil keputusan finansial. Teknologi finansia ini menawarkan jasa

pembanding produk keuangan seperti contohnya investasi, asuransi, serta

produk pinjaman (kredit).

2) Cermati

Cermati merupakan perusahaan teknologi finansial yang menyediakan

informasi lengkap dari produk perbankan yang dapat langsung

dibandingkan, seperti kredit, deposito, dan produk tabungan.

23

http://www.duniafintech.com/pengertian-dan-jenis-startup-fintech-di-indonesia/ diakses

pada 10 Juni 2018, pukul 21.08

18

b. Manajemen investasi dan manajemen risiko

Produk teknologi finansial ini merupakan perencanaan keuangan dalam

bentuk digital, sehingga pengguna dapat mengetahui kondisi keuangannya

serta melakukan perencanaan keuangan secara cepat dan mudah. Contoh

perusahaan teknologi finansial di bidang ini antara lain:

1) Jojomic

Teknologi finansial ini merupakan aplikasi yang memungkinkan

penggunanya untuk mengatur keuangan dengan mudah, yaitu dengan

mencatat pengeluaran dan dam pemasukan secara praktis.

2) Finansialku

Finansialku merupakan sebuah portal perencanaan keuangan untuk

individu dan keuangan di Indonesia, di sini pengguna dapat mewujudkan

tujuan keuangannya dengan perencanaan keuangan yang tepat.

c. Pinjaman, pembiayaan dan penyediaan modal

Kalsifikasi ini sering disebut dengan crowfounding dan peer to peer (P2P)

lending, teknologi finansial di bidang ini merupakan yang menjadi sarana

pertemuan pencari modal dan investor di bidang pinjaman. Contoh

perusahaan teknologi finansial di bidang ini antara lain:

1) Pinjam.co

Pinjam.co merupakan perusahaan teknologi yang menyediakan jasa

layanankeuangan dengan mengembangkan platform digital untuk

membantu pelanggan untuk mengatasi kebutuhan dana cepat.

2) Kredivo

19

Kredivo adalah sebuah perusahaan pembiayaan yang tercatat di Bursa

Efek Jakarta dan diawasi oleh OJK. Perushaan teknologi finansial ini

menawarkan layanan kredit dana cepat untuk kebutuhan belanja online

tanpa kartu kredit.

B. Regulasi Sistem Pembayaran Berbasis Teknologi Finansial

Teknologi Finansial diawasi oleh dua lembaga berwenang yaitu Bank Indonesia

(BI) dan Otoritas Jasa Keuangan (OJK). Pengawasan teknologi finansial oleh dua

lembaga tersebut dibagi berdasarkan jenis teknologi finansial. Menurut PBI No:

19/12/PBI/2017, teknologi finansial dibedakan menjadi beberapa jenis, yaitu:

1. Sistem pembayaran:

2. Pendukung pasar;

3. Manajemen investasi dan manajemen resiko;

4. Pinjaman, pembiayaan, dan penyediaan modal;

5. Jasa finansial lainnya.

Sebagaimana yang diatur dalam Pasal 8 Huruf (b) Undang-Undang Nomor 3

Tahun 2004 tentang Bank Indonesia, “Bank Indonesia mempunyai tugas untuk

mengatur serta menjaga kelancaran sistem pembayaran”, sehingga dalam hal ini

yang berwenang melakukan pengawasan serta pemantauan terhadap

penyelenggaraan SP-Tekfin adalah Bank Indonesia. Mengenai jenis teknologi

finansial lainnya berada dibawah pengawasan Otoritas Jasa Keuangan (OJK),

sebagaimana yang diatur dalam Pasal 6 Huruf (c) Undang-Undang Nomor 21

Tahun 2011 tentang Otoritas Jasa Keuangan, “OJK melaksanakan tugas

pengaturan dan pengawasan terhadap kegiatan jasa keuangan di sektor

20

perasuransian, dana pensiun, lembaga pembiayaan, dan lembaga jasa keuangan

lainnya.” Dalam penelitian ini akan difokuskan pada pengaturan serta pengawasan

Bank Indonesia terhadap SP-Tekfin.

Saat ini banyak perusahaan teknologi finansial yang mengembangkan produk-

produk teknologi finansial dibidang sistem pembayaran. Pertumbuhan SP-Tekfin

didorong dari kemajuan teknologi serta keinginan masyarakat untuk mempercepat

dan mempermudah setiap aktifitas yang dilakukan, salah satunya dibidang

pembayaran. Pertumbuhan SP-Tekfin mendorong Bank Indonesia untuk

mengeluarkan regulasi yang mengatur mengenai penyelenggaraan SP-Tekfin yaitu

PBI No: 19/12/PBI/2017. Setiap produk SP-Tekfin harus mengikuti ketentuan

yang diatur dalam PBI tersebut. Sebagaimana yang diatur didalam Pasal 5 Ayat 1

PBI No: 19/12/PBI/2017, “penyelenggaraan teknologi finansial yang akan atau

telah melakukan kegiatan yang memenuhi kriteria sebagaimana dimaksud wajib

melakukan pendaftaran pada Bank Indonesia”. Sebelum melakukan pendaftaran

teknologi finansial harus memenuhi beberapa kriteria, antara lain:

1. Bersifat inovatif;

2. Dapat berdampak pada produk, layanan, teknologi, dan/atau model bisnis

fianansial yang telah eksis;

3. Dapat memberikan manfaat bagi masyarakat;

4. Dapat digunakan secara luas; dan

5. Kriteria lain yag ditetapkan oleh Bank Indonesia.

Selain pendaftaran perusahaan teknologi finansial juga harus melalui tahapan

lainnya untuk dapat mangajukan permohonan perizinan, seperti:

21

1. tahapan uji coba (regulatory sandbox)

2. perizinan dan persetujuan

3. pemantauan dan pengawasan

Semua tahapan tersebut dilaksanakan oleh Bank Indonesia.

C. Tugas dan Kedudukan Bank Indonesia sebagai Bank Sentral

Menurut Pasal 23D Undang-Undang Dasar Negara Republik Indonesia Tahun

1945, “Negara memiliki suatu bank sentral yang susunan, kedudukan,

kewenangan, tanggung jawab, dan independensinya diatur dengan undang-

undang”, undang-undang sebagaimana dimaksud dalam Pasal 23D ini yaitu

Undang-Undang Nomor 23 Tahun 1999 sebagaimana telah diubah dengan

Undang-Undang Nomor 3 Tahun 2004 tentang Bank Indonesia. Menurut Pasal 4

ayat (1) Undang-Undang Nomor 23 Tahun 1999 jo. Undang-Undang Nomor 3

Tahun 2004 menyatakan bahwa,”Bank Indonesia adalah Bank Sentral Republik

Indonesia”. Dalam Penjelasan Pasal 4 dijelaskan yang dimaksud dengan bank

sentral adalah lembaga negara yang mempunyai wewenang untuk mengeluarkan

alat pembayaran yang sah dari suatu negara, merumuskan dan melaksanakan

kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran,

mengatur dan mengawasi perbanakan, serta menjalankan fungsi sebagai Lender of

the Last Resort.

Bank Indonesia mempunyai tujuan mencapai dan memelihara kestabilan nilai

rupiah. Berdasar Pasal 4 ayat (2) Undang-Undang Nomor 23 Tahun 1999 jo.

Undang-Undang Nomor 3 Tahun 2004, Bank Indonesia adalah lembaga negara

yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari

22

campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara

tegas diatur dalam undang-undang ini. Campur tangan yang dimaksud adalah

semua bentuk intimidasi, ancaman, pemaksaan, dan bujuk rayu dari pihak lain

yang secara langsung atau tidak langsung dapat mempengaruhi kebijakan dan

pelaksanaan tugas Bank Indonesia. Pihak lain yang dimaksud adalah semua pihak

di luar Bank Indonesia termasuk pemerintah dan atau lembaga lainnya. Ketentuan

ini dimaksudkan agar Bank Indonesia dapat melaksanakan tugas dan

wewenangnya secara efektif.

Secara garis besar tugas dan wewenang Bank Indonesia, antara lain :24

1. Menetapkan dan melaksanakan kebijakan moneter, Bank Indonesia

berwenang :

a. Menetapkan sasaran-sasaran moneter dengan memperhatikan sasaran laju

inflasi;

b. Melakukan pengendalian moneter dengan menggunakan cara-cara yang

termasuk, tetapi tidak terbatas pada :

1) Operasi pasar terbuka di pasar uang, baik rupiah maupun valuta

asing;

2) Penetapan tingkat diskonto;

3) Penetapan cadangan wajib minimum;

4) Pengaturan kredit atau pembiayaan.

2. Mengatur dan menjaga kelancaran sistem pembayaran, Bank Indonesia

berwenang:

24

Suarpika Bimantoro dan Syahrul Bahroen, Organisasi Bank Indonesia, Jakarta : Pusat

Pendikan dan Studi Kebanksentralan (PPSK), 2008, hlm. 5.

23

a. Melaksanakan dan memberikan persetujuan dan izin atas

penyelenggaraan jasa sistem pembayaran;

b. Mewajibkan penyelenggara jasa sistem pembayaran untuk

menyampaikan laporan tentang kegiatannya;

c. Menetapkan penggunaan alat pembayaran.

d. Mengatur sistem kliring antar bank dalam mata uang rupiah dan valuta

asing;

e. Menyelenggarakan penyelesaian akhir transaksi pembayaran antar

bank;

f. Menetapkan macam, harga, ciri uang yang akan dikeluarkan, bahan

yang digunakan, dan tanggal mulai berlakunya sebagai alat

pembayaran;

g. Mengeluarkan dan mengedarkan uang rupiah serta mencabut, menarik

dan memusnahkan uang dari peredaran, termasuk memberikan

penggantian dengan nilai yang sama.

3. Melaksanakan tugas mengatur dan mengawasi bank, Bank Indonesia

berwenang menetapkan peraturan, melaksanakan pengawasan bank, dan

mengenakan sanksi terhadap bank sesuai dengan peraturan perundang-

undangan.

Secara umum sistem pembayaran merupakan salah satu prasyarat bagi pencapaian

tujuan utama Bank Sentral, yaitu stabilitas moneter dan keuangan. Hal tersebut

memberikan alasan yang kuat bagi Bank Sentral untuk ikut terlibat dalam

penyelenggaraan sistem pembayaran, Bank Sentral harus memiliki peran atau

24

tanggung jawab sebagai oversigh (pengawas) dan membuat peraturan untuk

mengontrol risiko yang diakibatkan oleh sistem pembayaran.25

Keterlibatan atau peran Bank Sentral dalam sistem pembayaran secara umum

meliputi empat hal, yaitu:

1. Pemakaian sistem pembayaran

Bank Sentral mempunyai transaksi-transaksi yang harus dilaksanakan, seperti

setelmen dari operasi pasar terbuka, transaksi devisa, pembayaran tagihan,

gaji, pensiun, dan sebagainya.

2. Anggota sistem pembayaran

Bank Sentral perlu membayar dan menerima pembayran atas nama

nasabahnya sendiri, seperti pemerintah dan lembaga keuangan internasional.

3. Penyedia sistem pembayaran

Bank Sentral menyediakan fasilitas dan menyelenggarakan sistem

pembayaran.

4. Perlindungan kepentingan umum

Sebagai regulator, pengawas anggota sistem pembayaran, administrasi dan

perencanaan, dan arbitrase dalam hal terjadi perselisihan.

Dilihat dari tugas dan kewenangan diatas dapat diketahui bahwa Bank Indonesia

memiliki kewenang untuk mengatur dan menjaga kelancaran sistem pembayaran

yang ada di Indonesia termasuk SP-Tekfin. Kewenangan Bank Indonesia dalam

hal ini meliputi pemberian izin, penetapan, serta pengawasan terhadap sistem

25

Sri Mulyati, et.al, Op,Cit.,hlm. 25

25

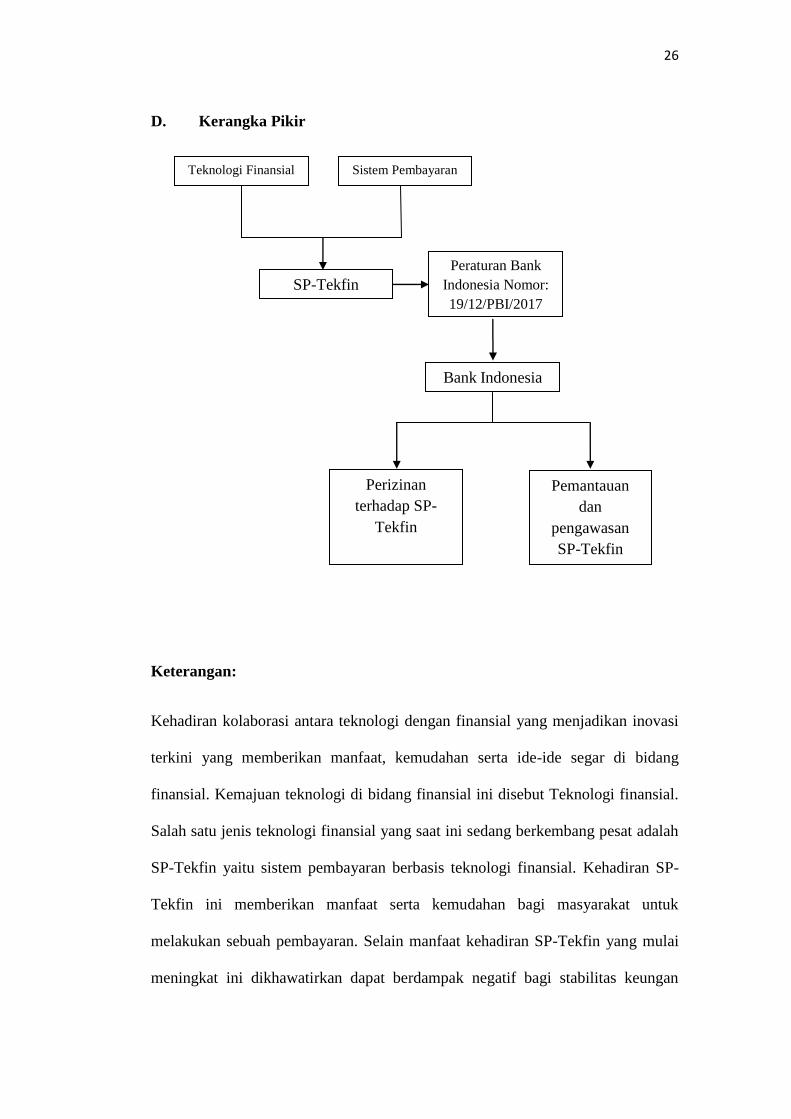

pembayaran. Hal tersebut dilakukan guna menjaga sistem kestabilan keuangan

negara.

Mengingat kehadiran SP-Tekfin dapat berdampak pada kestabilan keuangan

negara, maka Bank Indonesia selaku lembaga yang berwenang mengatur sistem

pembayaran mengeluarkan PBI No: 19/12/PBI/2017. Menurut Pasal 2 PBI No:

19/12/PBI/2017 “Bank Indonesia mengatur penyelenggaraan teknologi finansial

untuk mendorong inovasi di bidang keuangan dengan menerapkan prinsi kehati-

hatian guna tetap menjaga stabilitas moneter, stabilitas sistem keuangan, dan

sistem pembayaran yang efisien, lancar, aman, dan handal”. Sebagaimana yag

diatur dalam Pasal 4 PBI No: 19/12/PBI/2017, Peraturan tersebut mengatur

mengenai pendaftaran, regulatory sandbox, perizinan dan persetujuan, serta

pemantauan dan pengawasan penyelenggaraan SP-Tekfin.

26

D. Kerangka Pikir

Keterangan:

Kehadiran kolaborasi antara teknologi dengan finansial yang menjadikan inovasi

terkini yang memberikan manfaat, kemudahan serta ide-ide segar di bidang

finansial. Kemajuan teknologi di bidang finansial ini disebut Teknologi finansial.

Salah satu jenis teknologi finansial yang saat ini sedang berkembang pesat adalah

SP-Tekfin yaitu sistem pembayaran berbasis teknologi finansial. Kehadiran SP-

Tekfin ini memberikan manfaat serta kemudahan bagi masyarakat untuk

melakukan sebuah pembayaran. Selain manfaat kehadiran SP-Tekfin yang mulai

meningkat ini dikhawatirkan dapat berdampak negatif bagi stabilitas keungan

Peraturan Bank

Indonesia Nomor:

19/12/PBI/2017

Teknologi Finansial Sistem Pembayaran

SP-Tekfin

Bank Indonesia

Pemantauan

dan

pengawasan

SP-Tekfin

Perizinan

terhadap SP-

Tekfin

27

negara, serta dapat memicu terjadinya pencucian uang, penyelewengan seperti

shadow banking, MLM, money game, dll. Unruk mencegah terjadinya hal-hal

tersebut maka Bank Indonesia selaku bank sentral yang berperan besar dalam

pengawasan sistem pembayaran, mengeluangkan PBI No: 19/12/PBI/2017.

Peraturan tersebut mengatur mengenai penyelenggaraan teknologi finansial,

mulai dari pengujian, pendaftaran, perizinan, persetujuan, pemantauan serta

pengawasan terhadap SP-Tekfin. Dalam tulisan ini akan mengkaji perizinan serta

pemantauan dan pengawasan SP-Tekfin menurut PBI Nomor: 19/12/PBI/2017.

28

III. METODOLOGI PENELITIAN

Dalam pengembangan ilmu pengetahuan maupun teknologi dibutuhkan sarana

pokok yakni penelitian. Hal ini dikarenakan, penelitian ini merupakan suatu

kegiatan ilmiah yakni pencarian kebenaran secara sistematis, metodologis, dan

konsisten terhadap masalah-masalah, pengetahuan baru atau pengaturan baru dari

timbulnya pengetahuan baru. Melalui proses penelitian tersebut diadakan analisis

dan konstruksi terhadap data yang telah dikumpulkan dan diolah.

A. Jenis Penelitian

Menurut Zainuddin Ali, jenis penelitian hukum dibagi menjadi 3 (tiga) yaitu

penelitian hukum normatif, penelitian hukum normatif-empiris, dan penelitian

hukum empiris. Penelitian hukum normatif mengacu kepada norma-norma hukum

yang terdapat dalam peraturan perundang-undangan dan putusan-putusan

pengadilan serta norma-norma hukum yang ada dalam masyarakat. Penelitian

hukum normatif-empiris adalah perilaku nyata setiap warga sebagai akibat

keberlakuan hukum normatif, sedangkan penelitian hukum empiris merupakan

penelitian hukum positif tidak tertulis mengenai perilaku anggota masyarakat

dalam hubungan hidup bermasyarakat dengan kata lain, penelitian empiris

29

mengungkapkan hukum yang hidup dalam masyarakat melalui perbuatan yang

dilakukan oleh masyarakat.26

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian hukum

normative, karena penelitian ini akan mengkaji Peraturan Bank Indonesia Nomor:

19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial.

B. Tipe Penelitian Hukum

Berdasarkan sifat dan tujuannya, tipe penelitian hukum dibagi menjadi 3 (tiga)

yaitu penelitian hukum eksploratori, penelitian hukum deskriptif, dan penelitian

hukum eksplanatori.27

Penelitian hukum eksploratori merupakan penelitian hukum

yang bersifat mendasar dan bertujuan untuk memperoleh keterangan, informasi

dan data mengenai hal-hal yang belum diketahui. Penelitian hukum deskriptif

merupakan penelitian yang bersifat pemaparan dan bertujuan untuk memperoleh

gambaran (deskripsi) lengkap tentang keadaan hukum yang berlaku di tempat

tertentu dan pada saat tertetu, atau mengenai gejala yuridis yang ada, atau

peristiwa hukum tertentu yang terjadi dalam masyarakat. Penelitian hukum

eksplanatori merupakan penelitian yang bersifat penjelasan dan bertujuan untuk

menguji suatu teori atau hipotesis guna memperkuat atau menolak teori atau

hipotesis hasil penelitian yang sudah ada. 28

26

Zainuddin Ali, Metode Penelitian Hukum, Jakarta: Sinar Grafika, 2011, hlm. 105. 27

Amirudin & Zainal Asikin, Pengantar Metode Penelitian Hukum, Jakarta: Rajawali Pers,

2011, hlm. 49 28

Soerjono Soekanto dan Sri Mamuji,Penelitian Hukum Normatif, Jakarta: Raja

GrafindoPerdasa, 2008,hlm. 15.

30

Tipe penelitian yang digunakan dalam penelitian ini adalah tipe penelitian hukum

deskriptif, karena melalui penelitian ini diharapkan dapat memberikan

pengetahuan mengenai perizinan, serta pengamatan dan pengawasan SP-Tekfin,

dengan melihat ketentuan hukum dan ketentuan lainnya dalam lingkup tinjauan

yuridis PBI No: 19/12/PBI/2017.

C. Pendekatan Masalah

Pendekatan masalah merupakan proses pemecahan atau penyelesaian masalah

melalui tahap-tahap yang ditentukan sehingga mencapai tujuan penelitian.29

Pendekatan masalah dapat dibedakan menjadi 2 (dua) yaitu:30

1. Pendekatan hukum normatif, yang mencakup:

a) Penelitian terhadap asas-asas hukum;

b) Penelitian terhadap istematika hukum;

c) Penelitian terhadap taraf singkronisasi hukum;

d) Peneliti sejarah hukum; dan

e) Penelitian perbandingan hukum.

2. Pendekatan hukum empiris, yang mencakup:

a) Penelitian terhadap identifikasi hukum (hukum tidaktertulis); dan

b) Penelitian terhadap efektifitas hukum.

Sesuai dengan permasalahan dan tujuan dalam penelitian ini, maka pendekatan

yang digunakan dalam penelitian ini adalah pendekatan normatif. Penelitian ini

dilakukan dengan mempelajari dan menelaah kebijakan hukum Bank Indonesia

29

Amirudin & Zainal Asikin, Op.Cit,. hlm. 51. 30

Zainudin Ali, Metode Penelitian Hukum, Sinar Grafika: Jakarta, 2009, hlm. 22

31

Nomor: 19/12/PBI/2017, serta peraturan perundang-undangan, buku-buku, bahan-

bahan serta literatur yang menunjang serta berhubungan dengan permasalahan,

yaitu mengenai perizinan, serta pemantauan dan pengawasan terhadap SP-Tekfin

menurut PBI: 19/12/PBI/2017.

D. Data dan Sumber Data

Berkaitan dengan permasalahan dan pendekatan masalah yang digunakan maka

penelitian ini menggunakan sumber data sekunder. Data sekunder yaitu data yang

diperoleh dari studi kepustakaan dengan cara membaca, mengutip dan menelaah

peraturan perundang-undangan, buku-buku, dokumen, artikel, kamus dan literatur

hukum lainnya yang berhubungan dengan masalah yang diteliti.31

Data hukum

sekunder terdiri dari:

1. Bahan hukum primer (primary law material), yaitu bahan-bahan hukum yang

mengikat,32

yang terdiri dari:

a) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

b) Undang-Undang No. 3 tahun 2004, sebagaimana Perubahan atas

Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia;

c) Peraturan Otoritas Jasa Keuangan Nomor: 77/POJK.01/2016 tentang

Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi:

d) Peraturan Bank Indonesia Nomor: 18/42/PBI/2016 tentang Pembentukan

Peraturan di Bank Indonesia;

31

Amirudin & Zainal Asikin, Op.Cit,. hlm. 150. 32

Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif, Jakarta: Rajawali Pers,

2010,hlm. 13.

32

e) Peraturan Bank Indonesia Nomor: 19/12/PBI/2017 tentang Teknologi

Finansial;

f) Peraturan Anggota Dewan Gubernur Nomor: 19/14/PADG/2017 tentang

Ruang Uji Coba Terbatas (Regulatory Sandbox);

g) Peraturan Anggota Dewan Gubernur Nomor: 19/15/PADG/2017 tentang

Tata Cara Pendaftaran, Penyampaian Informasi, dan Pemantauan

Penyelenggara Teknologi Finansial.

2. Bahan hukum sekunder (secondary law material), yaitu bahan hukum yang

memberikan penjelasan mengenai bahan hukum primer,33

yang terdiri dari

buku-buku literatur dan hasil-hasil penelitian termasuk pendapat-pendapat

hukum dari kalangan hukum yang berkaitan dengan permasalahan yang akan

dibahas diteliti dalam penelitian skripsi ini.

3. Bahan hukum tersier (tertiary law material), yaitu bahan hukum yang

memberikan petunjuk maupun penjelasan terhadap bahan hukum primer dan

bahan hukum sekunder yang terdiri dari kamus hukum, ensiklopedia, media

masa cetak maupun elektronik dan lain sebagainya yang berkaitan dengan

permasalahan yang akan dibahas dan diteliti dalam penelitian skripsi ini.34

33

Ibid, hlm. 14. 34

Ibid, hlm. 15.

33

E. Metode Pengumpulan Data

Metode pengumpulan data dalam penulisan skripsi ini dilakukan dengan

meggunakan studi kepustakaan (library research). Studi kepustakaan merupakan

serangkaian kegiatan yang dilakukan penulis dengan maksud untuk memperoleh

data sekunder dengan cara membaca, mencatat dan mengutip dari berbagai buku-

buku literatur, peraturan perundang-undangan, media masa dan bahan tertulis

lainnya termasuk pendapat-pendapat dari kalangan hukum yang ada hubungannya

dengan penelitian yang dilakukan.35

Studi dokumen dalam peneltian ini dilakukan

dengan mengkaji PBI No.19/12/PBI/2017.

F. Metode Pengolahan Data

Setelah data studi pustaka terkumpul, maka data diproses melalui pengolahan

data, pengolahan data yaitu kegiatan merapikan data dari hasil pengumpulan

datasehingga siap untuk dianalisis.36

Adapun tahap-tahap pengolahan data sebagai

berikut:37

1. Pemeriksaan Data (editing)

Dilakukan pemeriksaan terhadap data yang telah dikumpulkan

untukmengetahui apakah data yang dibutuhkan tersebut sudah cukup

lengkap,jelas dan relevan dengan penelitian.

2. Klasifikasi Data (Pengelompokan Data)

35

Zainudin Ali, Op.Cit., hlm. 107 36

Bambang Waluyo, Penelitian Hukum Dakam Praktek, Jakarta: Sinar Grafika, 2008, hlm.

72 37

Jonaedi Efendi dan Johnny Ibrahim, Metode Peneliia Hukum, Jakarta: Prenadamedia

Group, 2018, hlm. 9

34

Data yang telah terkumpul dan telah diperiksa kemudian dikelompok

kansesuai dengan jenis dan sifatnya agar mudah dibaca selanjutnya dapat

disusun secara sistematis.

3. Sistematisasi Data (Penyusunan Data)

Data yang telah dikelompokkan kemudian disusun secara sistematis sesuai

dengan pokok permasalahan, konsep dan tujuan penelitian agar mudah dalam

menganalisis data.

G. Analisis Data

Analisis data dalam penelitian ini dilakukan secara kualitatif, yaitu menganalisis

data berupa bahan-bahan hukum dan bahan-bahan pustaka. Hasil analisis yang

disajikan secara sederhana dan sistematis. Analisis secara kualitatif uga

menguraikan data secara bermutu dalam bentuk kalimat yang teratur, runtun,

logis, tidak tumpang tindih dan efektif sehingga memudahkan interprestasi dan

pemahaman hasil analisis, kemudian ditarik kesimpulan sehingga diperoleh

gambaran yang jelas mengenai jawaban dari permasalahan yang dibahas.38

Melalui analisis tersebut akan diinterpretasikan dan ditarik kesimpulan mengenai

pengujian serta pemantauan dan pengawasan terhadap SP-Tekfin dalam PBI No.

19/12/PBI/2017.

38

Amirudin & Zainal Asikin, Op,Cit., hlm. 127

64

V. PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat diambil kesimpulan

sebagai berikut:

1. Bank Indonesia akan mengeluarkan izin terhadap SP-Tekfin setelah melalui

tahapan pengujian dalam regulatory sandbox, serta dinyatakan berhasil oleh

Bank Indonesia sebagaimana yang diatur dalam PBI Nomor: 19/12/PBI/2017.

Teknologi finansial dinyatakan berhasil, jika memenuhi kriteria sebagai

berikut:

a. Kesiapan dan keandalan sistem dari Penyelenggaraan Teknologi Finansial;

b. Menerapkan prinsip perlindungan konsumen serta manajemen risiko dan

kehati-hatian; dan

c. Memenuhi ketentuan peraturan perundang-undangan.

Kekurangan dalam PBI Nomor: 19/12/PBI/2017 adalah tidak diatur mengenai

batas waktu maksimal penyelenggara teknologi finansial dapat mengajukan

permohonan uji coba setelah melakukan pendaftaran.

2. Pemantauan dan pengawasan teknologi finansial menurut PBI Nomor:

19/12/PBI/2017, dilakukan dengan status objek yang berbeda. Bank Indoneisa

melakukan pemantauan terhadap penyelenggara teknologi finansial yang telah

65

terdaftar pada Bank Indonesia. Pemantauan dilaksanakan setiap bulan dan

setiap tahun secara berkelanjutan. Bank Indonesia melakukan pengawasan

terhadap SP-Tekfin yang telah mendapatkan izin atau persetujuan dari Bank

Indonesia. Pengawasan yang dilakukan oleh Bank Indonesia dapat

dilaksanakan secara langsung maupun tidak langsung.

B. Saran

Melalui kesimpulan di atas ditemukan bahwa dalam PBI Nomor: 19/12/PBI/2017,

tidak diatur mengenai batas waktu maksimal penyelenggara teknologi finansial

dapat mengajukan permohonan uji coba setelah melakukan pendaftaran. Peraturan

Bank Indonesia sebaiknya mencantumkan pengaturan mengenai, batas waktu

maksimal penyelenggara teknologi finansial dapat mengajukan permohonan uji

coba setelah melakukan pendaftaran. Hal ini penting untuk mencegah terjadinya

kecurangan yang dilakukan oleh penyelenggara teknologi finansial, dengan hanya

membiarkan dirinya terdaftar dan dapat memasarkan produknya, namun

mengulur-ngulur waktu untuk melakukan permohonan uji coba dalam regulatory

sandbox.

DAFTAR PUSTAKA

Buku

Ali, Zainudin, 2009, Metode Penelitian Hukum, Jakarta: Sinar Grafika.

Ali, Zainuddin, 2011, Metode Penelitian Hukum, Jakarta: Sinar Grafika.

Bank Indonesia, 2016, "Financial Technology (Perkembangan dan Respons

Kebijakan Bank Indonesia", Fintech Office:Bank Indonesia.

Bimantoro, Suarpika dan Syahrul Bahroen, 2008, Organisasi Bank Indonesia,

Jakarta : Pusat Pendikan dan Studi Kebanksentralan (PPSK).

Deliarnov, 2009, Ilmu Pengetahuan Sosial (Ekonomi), Jakarta: Erlangga.

Efendi, Jonaedi dan Johnny Ibrahim, 2018, Metode Peneliia Hukum, Jakarta:

Prenadamedia Group.

Kasmir, 2012, Bank dan Lembaga Keuangan Lainnya, Jakarta: Rajawali.

Kasmir, 2012, Bank dan Lembaga Keuangan Lainnya, Jakarta: PT. Raja Grafindo

Persada.

Muhammad, Abdulkadir, 2013, Hukum Dagang Tentang Surat Berharga,

Bandung: PT Citra Aditya Bakti.

Pohan, Aulia, 2011, Sistem Pembayaran: Strategi dan Implementasi di Indonesia,

Jakarta: PT Raja Grafindo Persada.

Poll, Carlo., 2009, Pengantar Ilmu Ekonomi, Jakarta: PT Gramedia Pustaka

Utama.

Soekanto, Soerjono dan Sri Mamuji, 2008, Penelitian Hukum Normatif, Jakarta:

Raja GrafindoPerdasa.

Soekanto, Soerjono, dan Sri Mamudji, 2010, Penelitian Hukum Normatif, Jakarta:

Rajawali Pers.

Solikin dan Suseno, 2008, Uang: Pengertian, Penciptaan, dan Perananya dalam

Perekonomian, Jakarta: Pusat Pendidikan dan Studi Kebanksentralan

(PPSK).

Sri Mulyati, et.al., 2008, Kebijakan Sistem Pembayaran di Indonesia, Jakarta:

Pusat Pendididkan dan Studi Kebanksentralan.

Sudarsono, Kamus Hukum, 2007, Jakarta: PT. Asdi Mahastya.

Suhariyanto, Budi, 2012, Tindak Pidana Teknologi Informasi (Cybercrime),

Jakarta: PT. Raja Grafindo Persada.

Waluyo, Bambang, 2008, Penelitian Hukum Dalam Praktek, Jakarta: Sinar

Grafika.

Zainal Asikin, Amirudin, 2011, Pengantar Metode Penelitian Hukum, Jakarta:

Rajawali pers.

Jurnal

Wulanata C, Imanuel Adhitya, 2017, Analisis SWOT Implementasi Teknologi

Finansial Terhadap Kualitas Layanan Perbankan di Indonesia, Ekonomi

dan Bisnis, Vol. 20 No. 1.

Pollari, Ian, 2016, “The Rise of Fintech Opportunities and Challenges”, The

Finsia Journal of Applied Finance, ISSUE 3.

Firnandes, Fadly etc, 2014, Pengaruh Uang Giral dan Uang Kuasi Terhadap

Inflasi di Indonesia, Jon FEKOM, Vol. 1 No. 2.

Perundang-undangan

Undang – Undang Dasar Negara Republik Indonesia tahun 1945

Undang - Undang Nomor 3 Tahun 2004

Undang - Undang Nomor 21 Tahun 2011

Peraturan Bank Indonesia Nomor: 18/40/PBI/2016

Peraturan Bank Indonesia nomor: 19/12/PBI/2017

Peraturan Anggota Dewan Gubernur nomor: 19/14/PADG/2017

Peraturan Anggota Dewan Gubernur nomor: 19/15/PADG/2017

Sumber Lain

https://www.finansialku.com/klasifikasi-fintech-menurut-bank-indonesia/

http://www.duniafintech.com/pengertian-dan-jenis-startup-fintech-di-indonesia/

http://ekonomi.kompas.com/read/2018/01/16/210000526/perkembangan-industri-

fintech-di-2017-dalam-kacamata-asosiasi.

https://kliklegal.com/financial–technology–di–indonesia–peluang–atau–ancaman-

ailrc/