analisis tingkat kesehatan bank untuk mengukur …eprints.ums.ac.id/45187/19/naskah...

TRANSCRIPT

i

ANALISIS TINGKAT KESEHATAN BANK UNTUK MENGUKUR

KINERJA KEUANGAN PADA BANK UMUM SYARIAH DI INDONESIA

PERIODE 2012-2014

PUBLIKASI ILMIAH

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I

pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Oleh :

MARGONO

B 100120335

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2016

i

ii

1

ANALISIS TINGKAT KESEHATAN BANK UNTUK MENGUKUR

KINERJA KEUANGAN PADA BANK UMUM SYARIAH DI INDONESIA

PERIODE 2012-2014

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kinerja keuangan Bank

Umum Syariah yang di nilai dengan menggunakan metode Capital, Asset,

Management, Earnings dan, Liquidity (CAMEL).Populasi dalam penelitian ini

menggunakan Bank Umum Syariah di Indonesia periode 2012-2014.Sampel

penelitian ini sebanyak 8 Bank Umum Syariah, dimana menggunakan metode

sampel yang digunakan adalah Purposive Sampling.Metode analisis data yang

digunakan dengan metode CAMEL dengan menggunakan rasio Capital Adequacy

Ratio (CAR), Kualitas Aktiva Produktif (KAP), Penyisihan Penghapusan Aktiva

Produktif (PPAP), Net Profit Margin (NPM), Return On Asset (ROA), Biaya

Operasional Terhadap Pendapatan Operasional (BOPO), Cash Ratio (CR) dan

Loan To Deposit (LDR). Secara keseluruhan hasil kinerja keuangan Bank Umum

Syariah dengan metode CAMEL yang menunjukkan predikat sehat adalah Rasio

CAR, KAP, PPAP,ROA,BOPO, CR dan LDR. Namun dalam aspek manajemen

dengan Rasio NPM memperoleh predikat tidak sehat.Bank Umum Syariah

disarankan meningkatkan laba bersih dan pendapatan operasional agar aspek

management dengan menggunakan rasio Net Profit Margin dalam keadaan sehat.

Kata kunci :Tingkat Kesehatan Bank, Kinerja Keuangan, Bank Umum Syariah.

ABSTRACT

This study aims to determine the level of financial performance of Islamic

Banks in the value using the Capital, Assets, Management, Earnings and,

Liquidity (CAMEL). The population in this study using Islamic Banks in

Indonesia 2012-2014. The study sample as many as eight Islamic Banks, which

use a sampling method used is purposive sampling. Data analysis methods used

by the CAMEL method using the ratio of Capital Adequacy Ratio (CAR), Assets

Quality (KAP), Allowance for Assets (PPAP), Net Profit Margin (NPM), Return

on Assets (ROA), Operating Expenses Against Operating income (ROA), Cash

Ratio (CR) and a loan to deposit ratio (LDR). Overall results of the financial

performance of Islamic Banks with CAMEL method that indicates a healthy

predicate is CAR, KAP, PPAP, ROA, ROA, and LDR CR. But in the aspect ratio

management by NPM predicate unhealthy. Islamic Banks suggested increase in

net income and operating income to that aspect of management by using the ratio

of net profit margin in a healthy state.

Keywords: Banks, Financial Performance, Islamic Banks.

2

PENDAHULUAN

Selama dua dekade terakhir perkembangan ekonomi, reformasi sektor

keuangan telah dilaksanakan di banyak negara. Motivasi untuk reformasi ini

bervariasi dari satu negara ke negara lain dan esensi dari reformasi memiliki

berbeda dari waktu ke waktu tergantung pada strategi pengembangan dan ideologi

waktu. Dalam banyak berkembang negara, alasan penting untuk reformasi

keuangan, telah menjadi kebutuhan untuk menetapkan modern dan suara

keuangan sektor bertindak sebagai "tulang punggung perekonomian" dan

mengalokasikan tabungan ekonomi 'di paling produktif cara antara potensi

investasi yang berbeda

Perkembangan perbankan syariah pada era reformasi semakin meningkat

seiring dengan disetujuinya Undang Undang (UU) No.10 tahun 1998. Dalam UU

tersebut, diatur dengan terperinci landasan hukum serta jenis-jenis usaha yang

dapat dioperasikan dan dimplementasikan oleh bank syariah di Indonesia. Undang

undang inilah sebagai regulasi paling awal, yang memberikan arahan bagi bank-

bank konvensional untuk membuka cabang, yang kemudian hari sering dikenal

sebagai Unit Usaha Syariah (UUS) atau bahkan diberikan kesempatan untuk

mengkonversi diri secara total menjadi bank syariah.

Dengan semakin ketatnya persaingan antar bank syariah maupun dengan

bank konvensional, membuat bank syariah dituntut untuk memiliki kinerja yang

bagus agar dapat bersaing dalam memperebutkan pasar perbankan nasional di

Indonesia.Selain itu BI juga semakin memperketat dalam pengaturan dan

pengawasan perbankan nasional.Karena BI tidak ingin mengulangi peristiwa di

awal krisis ekonomi pada tahun 1997 dimana banyak bank dilikuidasi karena

kinerjanya tidak sehat, yang pada akhirnya merugikan masyarakat.Salah satu

penilaian kinerja yang dapat dilakukan adalah dengan menilai kinerja keuangan

untuk mengetahui tingkat kesehatan bank.

Ada beberapa metode yang dapat digunakan untuk mengukur kinerja bank

syariah dan salah satunya adalah Peraturan Bank Indonesia No. 9/1/PBI/2007

yang dalam penilaiannya menggunakan pendekatan CAMEL (Capital, Asset,

Management, Earnings, dan Liquidity) Ini merupakan alat ukur resmi yang telah

3

ditetapkan oleh Bank Indonesia untuk menghitung kesehatan Bank Syariah di

Indonesia.

TINJAUAN PUSTAKA

1. MANAJEMEN PERBANKAN

Perbankan adalah adalah segala sesuatu yang berkaitan dengan

bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam

melaksanakan kegiatan usahanya. Kegiatan usaha tersebut adalah

menyangkut jasa keuangan. Dalam perspektif ilmu keuangan, perbankan

adalah bagian dari ilmu keuangan. Dengan demikian pembahasan

manajemen perbankan memfokuskan pada masalah keuangan bukan

bidang marketing maupun sumber daya manusia.

2. BANK SYARIAH

Bank Syariah didirikan pertama kali di Indonesia pada tahun 1992

berdasarkan pada tahun 1992 berdasarkan UU No. 7 tahun 1992 sebagai

landasan hukum bank dan peraturan pemerintah (PP) No. 72 tahun 1992

tentang bank umum berdasarkan prinsp bagi hasil. Prinsip syariah adalah

suatu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak

lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau

kegiatan lain yang sesuai dengan prinsip syariah, diantaranya pembiayaan

dengan prinsip bagi hasil (mudharabah), pembiayaan dengan prinsip

penyertaan modal (musyarakah), prinsip jual beli barang dengan

keuntungan (murabahah), dan pembiayaan barang modal dengan prinsip

sewa murni tanpa pilihan(ijarah) atau dengan pilihan pemindahan

kepemilikan atas barang yang disewa dari pihak oleh pihak lain (ijarah wa

iqtina).

3. ANALISIS LAPORAN KEUANGAN

Analisis laporan keuangan berarti menguraikan pos-pos laporan

keuangan menjadi unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang mempunyai makna antara

satu dengan yang lain baik antara data kuantitatif maupun data non

kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam

4

yang sangat penting dalam proses menghasilkan keputusan yang tepat

(Harahap, 2006:190)

4. ANALISIS TINGKAT KESEHATAN BANK

Tingkat kesehatan bank umum di Indonesia saat ini didasarkan

pada faktor CAMEL (Capital, Assets Quality, Management, Earning Dan

Liquidity).Seperti halnya Bank Umum kesehatan Bank Syariah juga diukur

dari sisi Permodalan (Capital), Kualitas Aktiva Produktif (Assets Quality )

Manajemen (Management), Rentabilitas (Earning) dan Likuiditas

(Liquidity).

1. Permodalan

CAR dihitung dengan rumus berikut :

2. Kualitas aktiva

a. Rasio Aktiva Produktif yang Diklasifikasikan terhadap jumlah

Aktiva Produktif yaitu :

b. Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap

Penyisihan Penghapusan Aktiva Produktif Yang Wajib Dibentuk

(PPAPWD), yaitu :

3. Manajemen

Dalam aspek manajemen dihitung dengan menggunakan Rasio

Net Profit Margin (NPM).

4. Rentabilitas

Penilaian juga dilakukan dengan :

a. Rasio laba terhadap total aset (ROA).

b. Perbandingan biaya operasi dengan pendapatan operasi (BOPO).

5

5. Likuiditas

Yang dianalisis dalam rasio ini, adalah :

a. Rasio kewajiban bersih call money terhadap aktiva.

b. Rasio kredit terhadap dana yang diterima oleh bank.

LDR dihitung dengan rumus :

METODE PENELITIAN

Jenis data yang digunakan dalam penelitian adalah data sekunder,

merupakan data yang diperoleh lewat pihak lain, dan tidak langsung didapatkan

oleh peneliti dari subyek penelitian. Data pada penelitian ini adalah berupa

laporan neraca, laporan laba rugi, laporan komitmen dan kontijensi, laporan

Kualitas Aktiva Produktif, laporan perhitungan Kewajiban Penyediaan Modal

Minimum, laporan perhitungan rasio keuangan dari Bank Umum Syariah

Indonesia periode 2012-2014. Metode analisis data yang digunakan menggunakan

metode CAMEL yaitu (1) Capital, yang dihitung dengan rasio CAR, (2) Asset,

dihitung dengan rasio KAP dan PPAP, (3) Management, yaitu dihitung dengan

rasio NPM,(4) Earning, yang dihitung dengan rasio ROA dan BOPO, dan (5)

Liquidity, dihitung dengan rasio CR dan LDR.

6

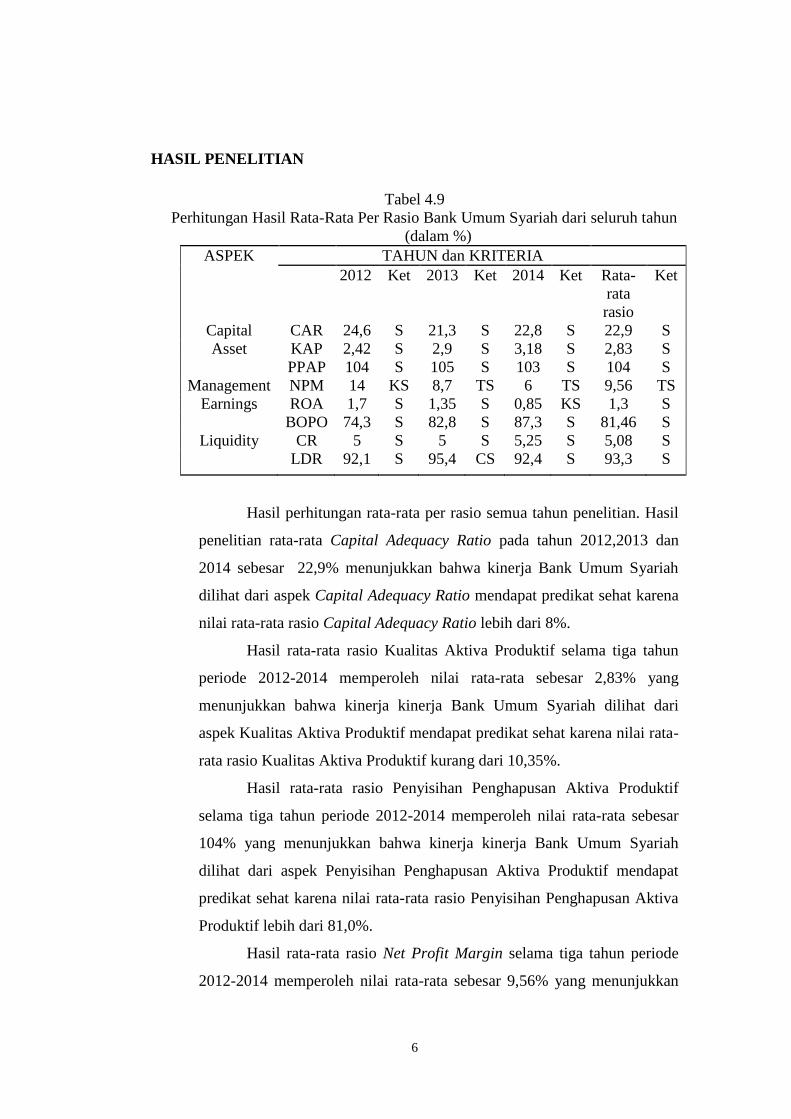

HASIL PENELITIAN

Tabel 4.9

Perhitungan Hasil Rata-Rata Per Rasio Bank Umum Syariah dari seluruh tahun

(dalam %)

ASPEK TAHUN dan KRITERIA

2012 Ket 2013 Ket 2014 Ket Rata-

rata

rasio

Ket

Capital CAR 24,6 S 21,3 S 22,8 S 22,9 S

Asset KAP 2,42 S 2,9 S 3,18 S 2,83 S

PPAP 104 S 105 S 103 S 104 S

Management NPM 14 KS 8,7 TS 6 TS 9,56 TS

Earnings ROA 1,7 S 1,35 S 0,85 KS 1,3 S

BOPO 74,3 S 82,8 S 87,3 S 81,46 S

Liquidity CR 5 S 5 S 5,25 S 5,08 S

LDR 92,1 S 95,4 CS 92,4 S 93,3 S

Hasil perhitungan rata-rata per rasio semua tahun penelitian. Hasil

penelitian rata-rata Capital Adequacy Ratio pada tahun 2012,2013 dan

2014 sebesar 22,9% menunjukkan bahwa kinerja Bank Umum Syariah

dilihat dari aspek Capital Adequacy Ratio mendapat predikat sehat karena

nilai rata-rata rasio Capital Adequacy Ratio lebih dari 8%.

Hasil rata-rata rasio Kualitas Aktiva Produktif selama tiga tahun

periode 2012-2014 memperoleh nilai rata-rata sebesar 2,83% yang

menunjukkan bahwa kinerja kinerja Bank Umum Syariah dilihat dari

aspek Kualitas Aktiva Produktif mendapat predikat sehat karena nilai rata-

rata rasio Kualitas Aktiva Produktif kurang dari 10,35%.

Hasil rata-rata rasio Penyisihan Penghapusan Aktiva Produktif

selama tiga tahun periode 2012-2014 memperoleh nilai rata-rata sebesar

104% yang menunjukkan bahwa kinerja kinerja Bank Umum Syariah

dilihat dari aspek Penyisihan Penghapusan Aktiva Produktif mendapat

predikat sehat karena nilai rata-rata rasio Penyisihan Penghapusan Aktiva

Produktif lebih dari 81,0%.

Hasil rata-rata rasio Net Profit Margin selama tiga tahun periode

2012-2014 memperoleh nilai rata-rata sebesar 9,56% yang menunjukkan

7

bahwa kinerja kinerja Bank Umum Syariah dilihat dari aspek Net Profit

Margin mendapat predikat tidak sehat karena nilai rata-rata rasio Net

Profit Margin dibawah dari 12,75%.

Hasil rata-rata rasio Return On Asset selama tiga tahun periode

2012-2014 memperoleh nilai rata-rata sebesar 1,3% yang menunjukkan

bahwa kinerja kinerja Bank Umum Syariah dilihat dari aspek Return On

Asset mendapat predikat sehat karena nilai rata-rata rasio Return On Asset

lebih dari 1,22%.

Hasil rata-rata rasio Biaya Operasional Terhadap Pendapatan

Operasional,selama tiga tahun periode 2012-2014 memperoleh nilai rata-

rata sebesar 81,46% yang menunjukkan bahwa kinerja kinerja Bank

Umum Syariah dilihat dari aspek Biaya Operasional Terhadap Pendapatan

Operasional,mendapat predikat sehat karena nilai rata-rata rasio dibawah

dari 93,52%.

Hasil rata-rata rasio Cash Ratio selama tiga tahun periode 2012-

2014 memperoleh nilai rata-rata sebesar 5,08% yang menunjukkan bahwa

kinerja kinerja Bank Umum Syariah dilihat dari aspek mendapat predikat

sehat karena nilai rata-rata rasio lebih dari 4,05%.

Hasil rata-rata rasio Loan To Deposit Ratio selama tiga tahun

periode 2012-2014 memperoleh nilai rata-rata sebesar 93,3% yang

menunjukkan bahwa kinerja kinerja Bank Umum Syariah dilihat dari

aspek Loan To Deposit Ratio mendapat predikat sehat karena nilai rata-

rata rasio Loan To Deposit Ratio dibawah dari 94,755%.

Dari penelitian ini langkah terakhir adalah menentukan kinerja

keuangan Bank Umum Syariah dengan metode CAMEL yang

menunjukkan aspek permodalan yang menggunakan variabel Capital

Adequacy Ratio berpredikat sehat, aspek Kualitas Aktiva yang

menggunakan rasio Kualitas Aktiva Produktif memperoleh predikat sehat

dan rasio Penyisihan Penghapusan Aktiva Produktif berpredikat sehat,

sedangkan aspek Management yang menggunakan proksi Net Profit

Margin mendapatkan predikat tidak sehat, aspek Earning terdiri dari rasio

8

Return On Asset mendapatkan predikat sehat dan rasio Biaya Operasional

terhadap Pendapatan Operasional berpredikat sehat, aspek Liquidity yang

menggunakan rasio Cash Ratio dan Liquidity to Deposit Ratio

memperoleh predikat sehat.

SIMPULAN

a. Berdasarkan pada analisis hasil perhitungan perhitungan rata-rata per

rasio semua tahun penelitian, hasil penelitian rata-rata Capital

Adequacy Ratio pada tahun 2012,2013 dan 2014 sebesar 22,9%

menunjukkan bahwa kinerja Bank Umum Syariah dilihat dari aspek

Capital Adequacy Ratio mendapat predikat sehat karena nilai rata-rata

rasio Capital Adequacy Ratio lebih dari 8%.

b. Berdasarkan pada analisis hasil perhitungan rata-rata rasio Kualitas

Aktiva Produktif selama tiga tahun periode 2012-2014, nilai rata-rata

yang diperoleh sebesar 2,83% yang menunjukkan bahwa kinerja

kinerja Bank Umum Syariah dilihat dari aspek Kualitas Aktiva

Produktif mendapat predikat sehat karena nilai rata-rata rasio Kualitas

Aktiva Produktif kurang dari 10,35%. Sedangkan Hasil rata-rata rasio

Penyisihan Penghapusan Aktiva Produktif selama tiga tahun periode

2012-2014 memperoleh nilai rata-rata sebesar 104% yang

menunjukkan bahwa kinerja kinerja Bank Umum Syariah dilihat dari

aspek Penyisihan Penghapusan Aktiva Produktif mendapat predikat

sehat karena nilai rata-rata rasio Penyisihan Penghapusan Aktiva

Produktif lebih dari 81,0%.

c. Berdasarkan pada analisis hasil perhitungan rata-rata rasio Net Profit

Margin selama tiga tahun periode 2012-2014, nilai rata-ratayang

diperoleh sebesar 9,56% yang menunjukkan bahwa kinerja kinerja

Bank Umum Syariah dilihat dari aspek Net Profit Margin mendapat

predikat tidak sehat karena nilai rata-rata rasio Net Profit Margin

dibawah dari 12,75%.

d. Berdasarkan pada analisis hasil perhitungan rata-rata rasio Return On

Asset selama tiga tahun periode 2012-2014, nilai rata-rata yang

9

diperoleh sebesar 1,3% yang menunjukkan bahwa kinerja kinerja

Bank Umum Syariah dilihat dari aspek Return On Asset mendapat

predikat sehat karena nilai rata-rata rasio Retrun On Asset lebih dari

1,22%. Sedangkan Hasil rata-rata rasio Biaya Operasional Terhadap

Pendapatan Operasional,selama tiga tahun periode 2012-2014

memperoleh nilai rata-rata sebesar 81,46% yang menunjukkan bahwa

kinerja kinerja Bank Umum Syariah dilihat dari aspek Biaya

Operasional Terhadap Pendapatan Operasional,mendapat predikat

sehat karena nilai rata-rata rasio dibawah dari 93,52%.

e. Berdasarkan pada analisis hasil perhitungan rata-rata rasio Cash Ratio

selama tiga tahun periode 2012-2014, nilai rata-rata yang diperoleh

sebesar 5,08% yang menunjukkan bahwa kinerja kinerja Bank Umum

Syariah dilihat dari aspek mendapat predikat sehat karena nilai rata-

rata rasio lebih dari 4,05%. Sedangkan Hasil rata-rata rasio Loan To

Deposit Ratio selama tiga tahun periode 2012-2014 memperoleh nilai

rata-rata sebesar 93,3% yang menunjukkan bahwa kinerja kinerja

Bank Umum Syariah dilihat dari aspek Loan To Deposit Ratio

mendapat predikat sehat karena nilai rata-rata rasio Loan To Deposit

Ratio dibawah dari 94,755%.

f. Secara keseluruhan hasil kinerja keuangan Bank Umum Syariah

dengan metode CAMEL yang menunjukkan predikat sehat adalah

Rasio CAR, KAP, PPAP, ROA, BOPO, CR dan LDR, namun dalam

aspek manajemen dengan rasio NPM memperoleh predikat tidak

sehat.

Saran

Saran dari penelitian ini adalah sebagai berikut :

a. Bagi pihak manajemen Bank, diharapkan meningkatkan laba bersih dan

pendapatan operasional agar aspek management dengan menggunakan rasio

Net Profit Margin dalam keadaan sehat.

b. Peneliti selanjutnya dapat menggunakan sampel yang lebih banyak atau

dengan jangka periode penelitian lebih panjang dan diharapkan dapat

10

menggunakan kuesioner sebagai alat pengumpulan data pada aspek

Management untukmelakukan analisis penelitian yang sama.

DAFTAR PUSTAKA

Aisyah, Aprilianingsih. 2015. “ Analisis Kinerja keuangan Bank Umum Swasta

Nasional Dengan Metode CAMEL”.Skripsi. Surakarta :Universitas

Muhammadiyah Surakarta.

Bank Indonesia. 1997. SK DIR BI Nomor : 30/11/KEP/DIR. Jakarta: Bank

Indonesia.

Harahap, S.S. 2006. Analisis Kritis Atas Laporan Keuangan. Edisi Pertama.

Jakarta : PT Rajagrafindo Persada.

Hendro, Tri &Rahardja T.C. 2014.Bank & Institusi Keuangan Non Bank Di

Indonesia.Yogyakarta : UPP STIM YKPN.

Ibrahim, Mukdad. 2015. “A Comparative Study Of Financial Perfomance

Between Conventional And Islamic Banking In United Arab

Emirates”.International journal of economics and financial

issues,2005.

Kaligis, Y.W. 2013.“Analisis Tingkat Kesehatan Bank Dengan Menggunakan

Metode CAMEL Pada Industri Perbankan BUMN Yang Terdaftar Di

Bursa Efek Indonesia”.Jurnal EMBA Vol.1 No.3 September 2013.

Karri, H.K.,Meghani, K. & Mishra, B.M. 2015. “A Comparative Study On

Financial Perfomance Of Public Sector Banks In India : An Analysis

On Camel Model”. Arabian Journal Of Business And Management

Review (Oman Chapter). Vol 4, No 8;March.2015.

Kasmir. 2012. Manajemen Perbankan, edisi revisi. Jakarta : PT Raja Grafindo

Persada.

Keovongvichith, Phetsathaphone. 2012. “An Analysis of the Recent Financial

Performance of the Laotian Banking Sector during 2005-

2010”.International Journal of Economics and Finance Vol. 4, No. 4;

April 2012.

Kosmidou,Kyriaki& Zopounidis, C. 2008. “ Measurement Of Bank Perfomance

In Greece”. South-Eastern Europe Journal of Economics 1, (2008).

Merkusiwati, Ni Ketu Lely Aryani. 2007. Evaluasi Pengaruh CAMEL Terhadap

Kinerja Perusahaan.Buletin studi Ekonomi. Vol 12, No 1.

11

Muhamad. 2014. Manajemen Dana Bank Syariah. Jakarta : PT RajaGrafindo

Persada.

Rahman, Zia Rizqi. 2013. “ Analisis Kesehatan Bank Syariah Dengan

Menggunakan Metode CAMEL”.Skripsi. Surakarta :Universitas

Muhammadiyah Surakarta.

Safakli, O.V. & Eyyam, Cigdem. 2012. “A Research On The Problems And

Financial Perfomance Of Banking Sector In Northern Cyprus After

Global Financial Crisis”. African journal of business management,

Vol.6 (24),20 june 2012.

Sanusi, A. 2011.Metodologi Penelitian Bisnis, Edisi Pertama.Jakarta : Salemba

Empat.

Sekaran, U. 2006.Research Methods for Business: Metodologi Penelitian Untuk

Bisnis, Edisi Pertama Jilid 1. Jakarta : Salemba Empat.

Sekaran, U.2006. Research Methods For Business Metodologi Penelitian Untuk

Bisnis, Edisi Pertama Jilid 2. Jakarta : Salemba Empat.

Sivano, Tio Adi. 2015. “ Analisis Perbandingan Kinerja Keuangan Antar Bank

BUMN Dan Industri Yang Terdaftar Di Bursa Efek Inonesia”.

Skripsi.Surakarta : Universitas Muhammadiyah Surakarta.

Sugiyono, 2009.Metode Penelitian Kuantitatif Kualitatif dan R&D, Cetakan

Kedelapan .Bandung : Alfabeta.

Supriyanto, 2009, Metode Riset Bisnis, Edisi Pertama, Jakarta, PT Indeks.

Sumarti .2007. “Analisis Kinerja Keuangan Pada Bank Syariah Mandiri’.Skripsi

Surakarta :Universitas Muhammadiyah Surakarta

Taswan. 2010. Manajemen Perbankan. Yogyakarta: UPP STIM YKPN.

Umam, Khaerul. 2013. Manajemen Perbankan Syariah. Bandung : PUSTAKA

SETIA.

Wiyono, G., 2011. Merancang Penelitian Bisnis dengan Alat Analisis SPSS 17.0

dan SmartPLS 2.0, Edisi Pertama.Yogyakarta : STIM YKPN.

Yulianto, A & Sulistyowati,W.A. 2012. “Analisis CAMEL Dalam Memprediksi

Tingkat Kesehatan Bank Yang Terdaftar Di Bursa Efek Indonesia

Periode Tahun 2009-2011”.Jurnal Media Ekonomi & Teknologi

Informasi, Vol.19 No.1 Maret 2012.

12

-,. Undang-Undang Nomor 21 Tahun 2008. Tentang Perbankan Syariah. Jakarta:

Sinar Grafika.

-.2016.http://www.bi.go.id (diakses 31 Maret 2016 pukul 08.51 WIB)