analisis swot dan cba

DESCRIPTION

analisis SWOT dan CBA di jemberTRANSCRIPT

RESUME

Analisis SWOT dan CBA

(Disusun guna memenuhi tugas mata kuliah Pengantar AKK)

Disusun Oleh :

Riza Umamiyah 082110101007

Andika Fisma P. 082110101086

Iin Hargianti P. 082110101097

Imayati Wahidah 102110101008

Farah Okky Aridiyah 102110101041

Vina Nur Malika 102110101063

FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS JEMBER

2011

A. Manajemen Kesehatan

Pengertian Manajemen

Banyak ahli yang telah membuat batasan tentang manajemen ini, antara lain:

a. Manajemen adalah pencapaian tujuan-tujuan yang telah ditentukan dengan

menggunakan orang lain. (Robert D. Terry). (Notoadmodjo, 2007: 83).

b. Manajemen adalah proses dimana pelaksanaan dari suatu tujuan diselenggarakan

dan diawasi. (Encyclopedia of Social Sciences). (Notoadmodjo, 2007: 83).

c. Manajemen adalah membuat tujuan tercapai melalui kegiatan-kegiatan orang lain

dan fungsi-fungsinnya dan dapat dipecah sekurang-kurangnya dua tanggung jawab

utama, yakni perencanaan dan pengawasan. (Notoadmodjo, 2007: 83).

d. Manajemen adalah suatu proses yang dilakukan oleh satu orang atau lebih untuk

mengkoordinasikan kegiatan-kegiatan orang lain guna mencapai hasil tujuan yang

tidak dapat dicapai oleh hanya satu orang saja. (Evancevich, 1989). (Notoadmodjo,

2007: 83).

Pengertian Manajemen Kesehatan

Manajemen kesehatan adalah suatu kegiatan atau suatu seni untuk mengatur para

petugas kesehatan dan non petugas kesehatan guna meningkatkan kesehatn

masyarakat melalui program kesehatan. (Notoadmodjo, 2007: 83)

Pengertian Manajemen Kesehatan Masyarakat

a. Manajemen kesehatan masyarakat adalah penerapan manajemen umum dalam

sistem pelayanan kesehatan masyarakat sehingga yang menjadi objek atau sasaran

manajemen adalah sistem pelayanan kesehatan masyarakat. (Notoadmodjo, 2007:

84).

Fungsi-Fungsi Manajemen

Dari berbagai pendapat para ahli dapat ditarik suatu kesimpulan bahwa fungsi-fungsi

manajemen itu pada garisnya terdiri dari:

1. Perencanaan (Planning)

Perencanaan merupakan kata yang sering diucapkan oleh berbagai kalangan sehingga

mudah dan sering kita kenal. kita kenal. Perencanaan yang sifatnya luas dan menyangkut

analisi lebih komplit mengarahkan pada perencanaan rumah sakit yang sifatnya jangka

dan itulah inti dari perencanaan strategik.(Sarbaguna & Listiani, 2004: 25)

Perencanaan strategik adalah upaya melihat ke jangka waktu yang akan datang

dengan cirri-ciri :

- Sumber daya dan kemampuan rumah sakit

- Peluang dan Resiko yang ada di lingkungan

- Biasanya dibuat oleh manajer puncak

- Bersifat umum dan tidak spesifik. (Sarbaguna & Listiani, 2004: 26)

Proses perencanaan stategik meliputi tahapan-tahapan yang harus dilalui. Proses ini

meliputi :

1. Analisis Lingkungan Dalam dan Luar Rumah Sakit

a) Analisis Lingkungan dalam Rumah Sakit

Analisis lingkungan dalam Rumah Sakit berarti melakukan upaya untuk

menguraikan hal-hal yang ada di dalam Rumah Sakit. Keadaan ini meliputi :

- Perangkat keras

- Perangkat lunak

- Sumber daya manusia

Analisis yang dilakukan adalah memikirkan apa kekuatan (strength) and

weekness dari lingkungan dalam rumah sakit. .(Sarbaguna & Listiani, 2004: 27)

b) Analisis Lingkungan Luar Rumah Sakit

Merupakan upaya menggunakan komponen-komponen lingkungan luar Rumah

Sakit yang akan berpengaruh terhadap adanya peluang dan hambatan atau

oportunity and threat diantaranya :

- Pemerintahan

- Kebutuhan Masyarakat

- Kondisi Perumahsakitan

- Asuransi

- Perubahan harga

2. Pengorganisasian (Organizing)

Pengorganisasian adalah pengkoordinasian kegiatan-kegiatan yang akan dilakukan

suatu institusi, guna mencapai tujuan yang telah ditetapkan. (Notoadmodjo, 2007: 91).

Pengorganisasian mencakup beberapa unsure pokok, antara lain :

a. Hal yang diorganisasikan ada dua macam, yakni :

1. Pengorganisasian kegiatan ialah pengaturan berbagai kegiatan yang ada di

dalam rencana sehingga membentuk satu kesatuan yang terpadu untuk mencapai

tujuan.

2. Pengorganisasian tenaga pelaksana ialah mencakup pengaturan hak dan

wewenang setiap tenaga pelaksana sehingga setiap kegiatan mempunyai penanggung

jawabnya. (Notoadmodjo, 2007: 91).

b. Proses pengorganisasian ialah langkah-langkah yang harus dilakukan

sedemikian rupa sehingga semua kegiatan dan tenaga pelaksana dapat berjalan

sebaik-baiknya. (Notoadmodjo, 2007: 92).

c. Hasil pengorganisasian ialah terbentuknya wadah atau sering disebut “struktur

organisasi” yang merupakan perpaduan antara kegiatan dan tenaga pelaksana.

(Notoadmodjo, 2007: 92).

3. Penyusunan personalia (Staffing)

Apabila struktur organisasi telah berhasil disusun, langkah selanjutnya yang dilakukan

adalah menyusun staf (staffing) yakni mengisi struktur organisasi dengan orang per

orang yang akan diserahkan tugas menyelanggarakan kegiatan. Jika ditinjau dari

berbagai sumber daya yang dibutuhkan oleh suatu organisasi peranan staf adalah

penting. Mudah dipahami karena tercapai atau tidaknya tujuan organisasi, pada

dasarnya ditentukan oleh staf, yakni manusia dan atau orang per orang yang akan

melaksanakan kegiatan organisasi tersebut. (Azwar, 1996: 276).

4. Penyusunan anggaran (Budgetting)

Batasan perencanaan anggaran banyak macamnya. Secara sederhana dapat diartikan

sebagai suatu proses mempersiapkan anggaran. Sedangkan yang dimaksud dengan

anggaran ialah suatu rencana (plan), yang uraian tnetang kegiatan yang akan

dilaksanakan dinyatakan dalam bentuk uang. Kegiatan yang akan dilaksanakan

tersebut banyak macamnya. Pada perencanan anggaran berbagai kegiatan tersebut

sering disederhanakan dalam dua kelompok utama. Pertama, kegiatan-kegiatan yang

menghasilkan uang. Kedua, kegiatan-kegiatan yang memerlukan uang. Kelompok

kegiatan pertama disebut dengan nama pendapatan. Sedangkan kelompok kegiatan

kedua disebut dengan nama pengeluaran. (Azwar, 1996:216).

B. Analisis SWOT (Strength, weakness, opportunity, threat)

Telah disebutkan bahwa suatu rencana yang baik haruslah mengandung uraian tentang

asumsi perencanaan (planning asumption), maksudnya adalah untuk mengetahui dengan jelas

berbagai faktor penopang dan ataupun penghambat yang diperkirakan akan dihadapi apabila

rencana tersebut dilaksanakan. Pengetahuan tentang berbagai faktor penopang dan ataupun

penghambat ini, dalam pekerjaan administrasi dipandang cukup penting. Dengan

diketahuinya berbagai faktor penopang serta penghambat tersebut, akan dapat dilakukan

berbagai persiapa sedemikian rupa sehingga pelaksanaan rencana akan dapat lebih

lancar.(Azwar, 1996: 210-211).

Untuk dapat mengetahui secara lengkap berbagai factor penopang serta penghambat,

perlu dilakukan kajian yang seksama tentang keadaan organisasi yang akan melaksanakan

rencana tersebut. Kajian yang seperti ini dikenal dengan nama analisis SWOT. .(Azwar,

1996:211).

Pengertian analisis SWOT banyak macamnya. Secara sederhana dapat diartikan

sebagai suatu kajian yang dilakukan terhadap suatu organisasi sedemikian sehingga diperoleh

keterangan yang akurat tentang berbagai factor kekuatan, kelemahan, kesempatan, serta

hambatan yang dimiliki dan atau yang dihadapi oleh organisasi. .(Azwar, 1996:211).

Unsur-unsur SWOT

Dari batasan sederhana ini, segera terlihat dalam analisis SWOT ditemukan ada empat

unsur pokok yang perlu dipahami. Keempat unsur yang dimaksud adalah :

1. Kekuatan

Yang dimaksud dengan kekuatan (strength) di sini adalah berbagai kelebihan

yang bersifat khas yang dimiliki oleh suatu organisasi, yang apabila dapat

dimanfaatkan akan berperanan besar tidak hanya dalam memperlancar berbagai

kegiatan yang akan dilaksanakan oleh organisasi, tetapi juga dalam mencapai tujuan

yang dimiliki oleh organisasi.

2. Kelemahan

Yang dimaksud dengan kelemahan (weaknesses) di sini adalah berbagai kekurangan

yang bersifat khas yang dimiliki oleh suatu organisasi, yang apabila berhasil diatasi

akan berperanan besar, tidak hanya dalam memperlancar berbagai kegiatan yang akan

dilaksanakan oleh organisasi, tetapi juga dalam mencapai tujuan yang dimiliki oleh

organisasi.

3. Kesempatan

Yang dimaksud dengan kesempatan (opportunity) ialah peluang yang bersifat positif

yang dihadapi oleh suatu organisasi, yang apabila dapat dimanfaatkan akan besar

peranannya dalam mencapai tujuan organisasi.

4. Hambatan

Yang dimaksud dengan hambatan (threat) ialah kendala yang bersifat negative yang

dihadapi oleh suatu organisasi, yang apabila berhasil diatasi akan besar peranannya

dalam mencapai tujuan organisasi. .(Azwar, 1996:211).

Dari uraian tentang keempat unsur ini, segera terlihat bahwa unsur kekuatan dan

kelemahan, pada dasarnya bersifat internal, dalam arti berada di dalam organisasi. Sedangkan

unsur kesempatan dan hambatan bersifat eksternal, dalam arti berada di luar organisasi.

Kecuali itu, segera pula terlihat bahwa unsur kekuatan dan kesempatan merupakan factor

positif yang bersifat menguntungkan bagi organisasi. Sedangkan unsur kelemahan dan

hambatan merupakan faktor negative yang bersifat merugikan bagi organisasi. Untuk

keberhasilan pekerjaan perencanaan, keterangan lengkap tentang keempat unsure ini perlu

dimiliki. .(Azwar, 1996:211)

Teknik

Teknik analisis SWOT dapat dibedakan atas tiga tahap. Teknik yang dimaksud adalah :

1. Melakukan analisis kekuatan dan kelemahan organisasi

Untuk dapat melakukan analisis kekuatan dan kelemahan organisasi, perlu

dilakukan hal-hal sebagai berikut :

a. Menetapkan unsur – unsur organisasi yang akan dinilai

Unsur-unsur yang akan dinilai tersebut biasanya dibedakan atas dua macam.

Pertama, unsure perangkat organisasi (tool of administration) yang terdiri dari

tenaga (man), dana (money), sarana (material) serta metode (method). Kedua,

unsure fungsi organisasi (function of administration) yang terdiri dari

perencanaan (planning), pengorganisasian (organizing), penggerakan

(actuating) serta pengawasan (controlling). .(Azwar, 1996:211).

b. Memberikan nilai untuk setiap unsure yang akan dinilai

Nilai yang diberikan untuk tiap unsure yang dinilai secara umum dapat

dibedakan atas dua macam :

- Nilai penampilan (performance) yang dinyatakan dengan baik atau buruk.

- Nilai kepentingan (importance) yang dinyatakan dengan penting atau tidak

penting. .(Azwar, 1996: 211).

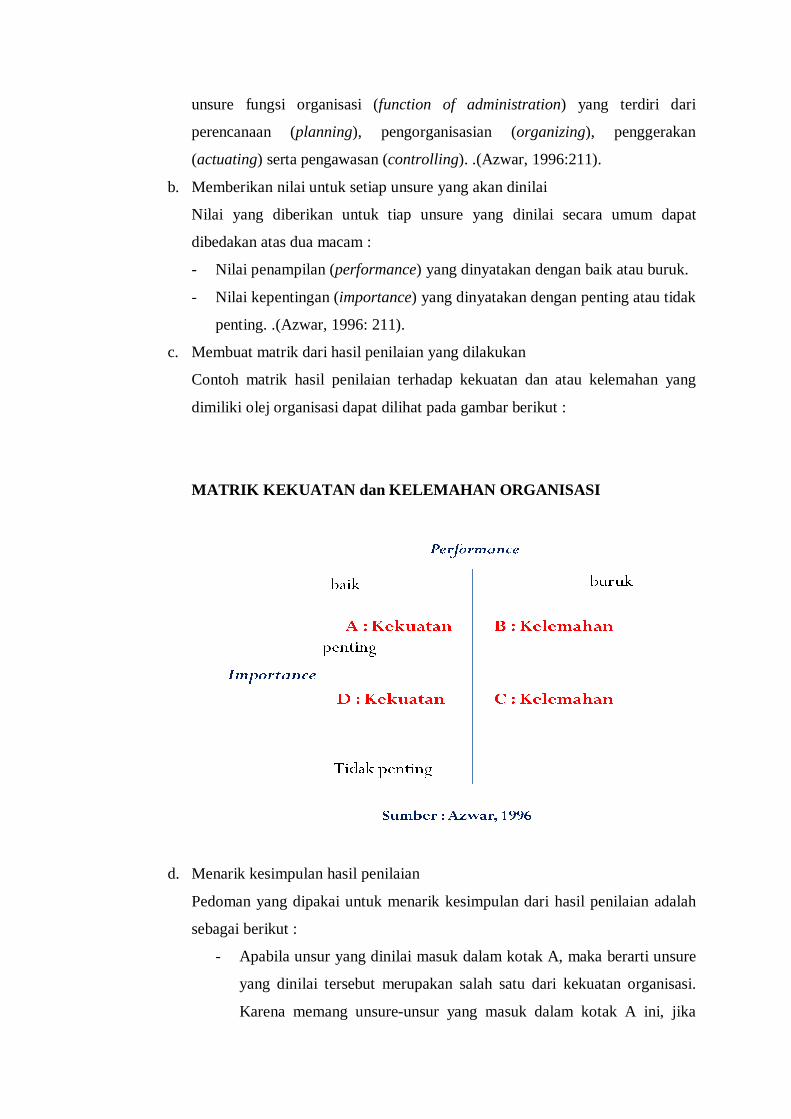

c. Membuat matrik dari hasil penilaian yang dilakukan

Contoh matrik hasil penilaian terhadap kekuatan dan atau kelemahan yang

dimiliki olej organisasi dapat dilihat pada gambar berikut :

MATRIK KEKUATAN dan KELEMAHAN ORGANISASI

d. Menarik kesimpulan hasil penilaian

Pedoman yang dipakai untuk menarik kesimpulan dari hasil penilaian adalah

sebagai berikut :

- Apabila unsur yang dinilai masuk dalam kotak A, maka berarti unsure

yang dinilai tersebut merupakan salah satu dari kekuatan organisasi.

Karena memang unsure-unsur yang masuk dalam kotak A ini, jika

ditinjau dari kehendak untuk mencapai tujuan organisasi, mempunyai

peranan yang penting serta keadaannya juga telah baik. Adalah

selayaknya kekuatan organisasi ini dapat dimanfaatkan dengan sebaik-

baiknya, sedemikian rupa sehingga tujuan organisasi dapat dicapai

dengan memuaskan (keep up the goodwork). (Azwar, 1996: 213).

- Apabila unsur yang dinilai masuk dalam kotak B, maka berarti unsure

yang dinilai tersebut merupakan salah satu dari kelemahan organisasi.

Karena memang unsure-unsur yang masuk dslsm kotak B ini, jika

ditinjau dari kehendak untuk mencapai tujuan organisasi, mempunyai

peranan yang penting, yang sayangnya tidak berada dalam keadaan

baik. Untuk keberhasilan organisasi, kelemahan yang seperti ini perlu

segera diperbaiki (concentrate here). (Azwar, 1996: 213).

- Apabila unsur yang dinilai masuk dalam kotak C, maka berarti unsure

yang dinilai tersebut merupakan salah satu dari kelemahan organisasi,

meskipun peranannya tidak sepenting unsur-unsur yang termasuk

dalam kotak B. Upaya perbaikan memang perlu dilakukan, tetapi

menempati prioritas yang rendah (low priority). (Azwar, 1996: 213).

- Apabila unsur yang dinilai masuk dalam kotak D, maka berarti unsure

yang dinilai tersebut merupakan salah satu dari kekuatan organisasi

karena keadaannya memang telah baik. Sayangnya peranan unsure

tersebut tidak sepenting unsure-unsur yang termasuk dalam kotak A.

(Azwar, 1996: 213).

2. Melakukan analisis kesempatan organisasi

Untuk dapat melakukan analisis kesempatan yang di miliki oleh organisasi

perlulah dilakukan hal-hal sebagai berikut:

a. Menetapkan unsur-unsur yang akan di nilai

Biasanya unsur-unsur yang akan dinilai tersebut merupakan hal-hal

yang baru bagi organissasi.. Misalnya perubahan kebijakan pemerintah,

perubahan tingkat social ekonomi penduduk, perubahan keadaan sosial budaya

penduduk dan lain sebagainya yang seperti ini. .(Azwar, 1996: 214).

b. Memberikan nilai untuk setiap unsur yang akan dinilai

Nilai yang diberikan secara umum dapat dibedakan atas dua macam, sebagai

berikut:

- Nilai daya tarik (attractiveness) yang dinyatakan dengan tinggi dan

rendah.

- Nilai kemungkinan keberhasilan (success probability) yang dinyatakan

dengan tinggi dan rendah. .(Azwar, 1996: 214).

c. Membuat matrik dari hasil penilaian yang dilakukan

MATRIK KESEMPATAN ORGANISASI

d. Menarik kesimpulan dari penelitian

Misalnya, apabila unsure yang dinilai masuk dalam kotak A, maka

berarti unsur yang dinilai tersebut merupakan salah satu dari kesempatan

organisasi. Karena memang unsur-unsur yang masuk dalam kotak A ini

mempunyai daya tarik dan kemungkinan keberhasilannya yang tinggi. (Azwar,

1996: 215).

3. Melakukan analisis hambatan organisasi

Untuk dapat melakukan analisis hambatan yang dihadapi oleh organisasi, perlu

dilakukan hal-hal sebagai berikut:

a. Menetapkan unsur-unsur yang akan dinilai

Sama halnya dengan kesempatan, biasanya unsur-unsur yang akan dinilai

merupakan hal-hal yang baru bagi organisasi. Misalnya, perubahan kebijakan

pemerintah, perubahan keadaan social ekonomi penduduk, perubahan keadaan

social budaya penduduk dan lain sebagainya yang seperti ini .(Azwar,1996:215).

b. Memberikan nilai untuk setiap unsur yang akan dinilai

Nilai yang diberikan secara umum dapat dibedakan atas dua macam sebagai

berikut:

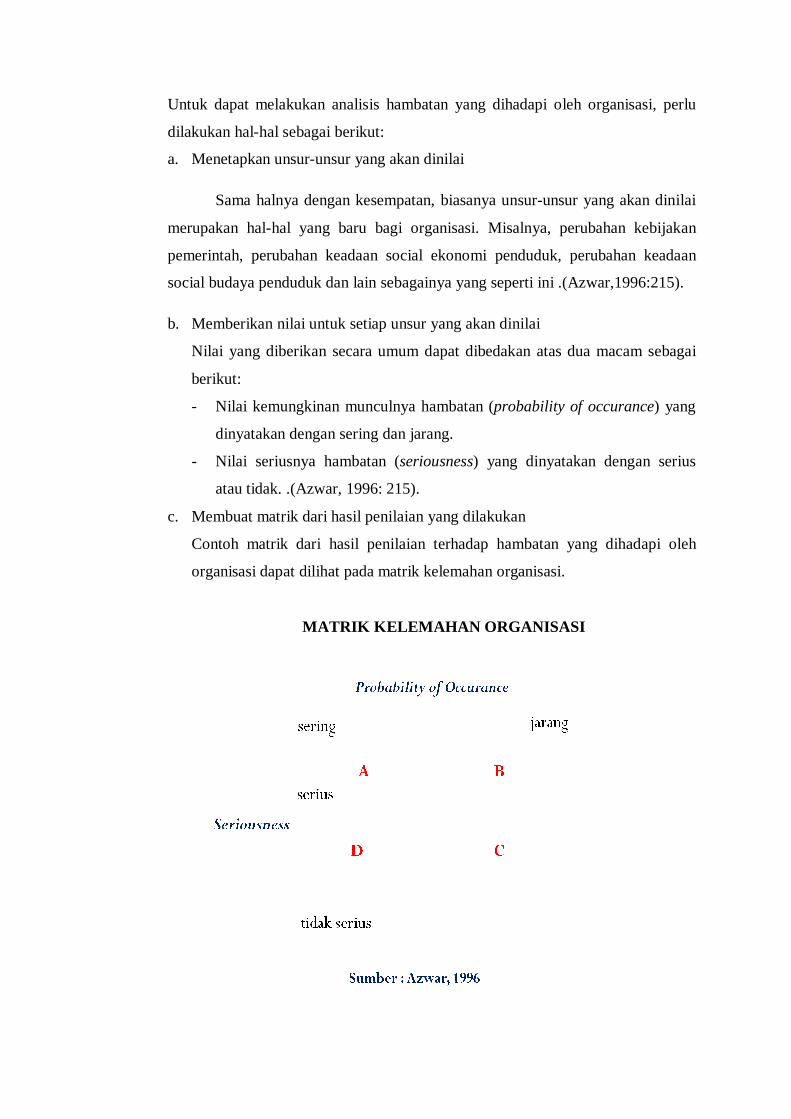

- Nilai kemungkinan munculnya hambatan (probability of occurance) yang

dinyatakan dengan sering dan jarang.

- Nilai seriusnya hambatan (seriousness) yang dinyatakan dengan serius

atau tidak. .(Azwar, 1996: 215).

c. Membuat matrik dari hasil penilaian yang dilakukan

Contoh matrik dari hasil penilaian terhadap hambatan yang dihadapi oleh

organisasi dapat dilihat pada matrik kelemahan organisasi.

MATRIK KELEMAHAN ORGANISASI

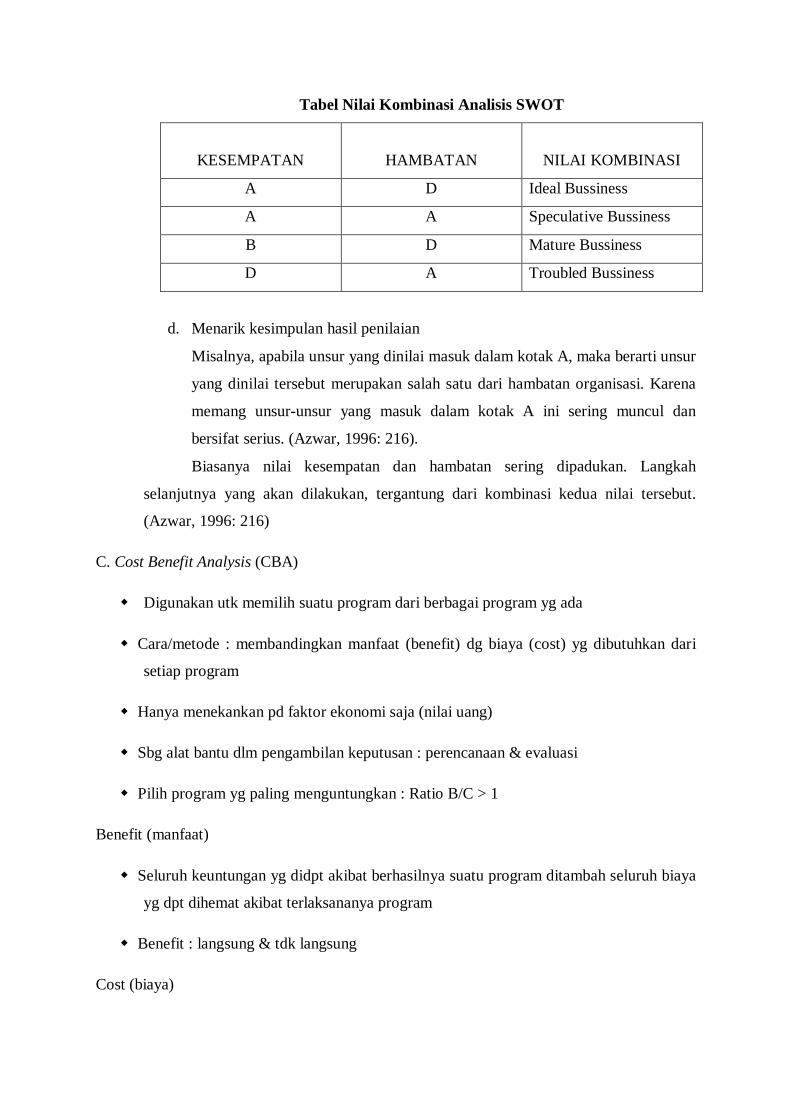

Tabel Nilai Kombinasi Analisis SWOT

KESEMPATAN

HAMBATAN

NILAI KOMBINASI

A D Ideal Bussiness

A A Speculative Bussiness

B D Mature Bussiness

D A Troubled Bussiness

d. Menarik kesimpulan hasil penilaian

Misalnya, apabila unsur yang dinilai masuk dalam kotak A, maka berarti unsur

yang dinilai tersebut merupakan salah satu dari hambatan organisasi. Karena

memang unsur-unsur yang masuk dalam kotak A ini sering muncul dan

bersifat serius. (Azwar, 1996: 216).

Biasanya nilai kesempatan dan hambatan sering dipadukan. Langkah

selanjutnya yang akan dilakukan, tergantung dari kombinasi kedua nilai tersebut.

(Azwar, 1996: 216)

C. Cost Benefit Analysis (CBA)

Digunakan utk memilih suatu program dari berbagai program yg ada

Cara/metode : membandingkan manfaat (benefit) dg biaya (cost) yg dibutuhkan dari

setiap program

Hanya menekankan pd faktor ekonomi saja (nilai uang)

Sbg alat bantu dlm pengambilan keputusan : perencanaan & evaluasi

Pilih program yg paling menguntungkan : Ratio B/C > 1

Benefit (manfaat)

Seluruh keuntungan yg didpt akibat berhasilnya suatu program ditambah seluruh biaya

yg dpt dihemat akibat terlaksananya program

Benefit : langsung & tdk langsung

Cost (biaya)

Seluruh biaya (total cost) yg dibutuhkan utk pelaksanaan program, termasuk seluruh

hilangnya kesempatan yg tdk jadi diperoleh akibat adanya program

Cost bersifat jangka panjang : > 1 th

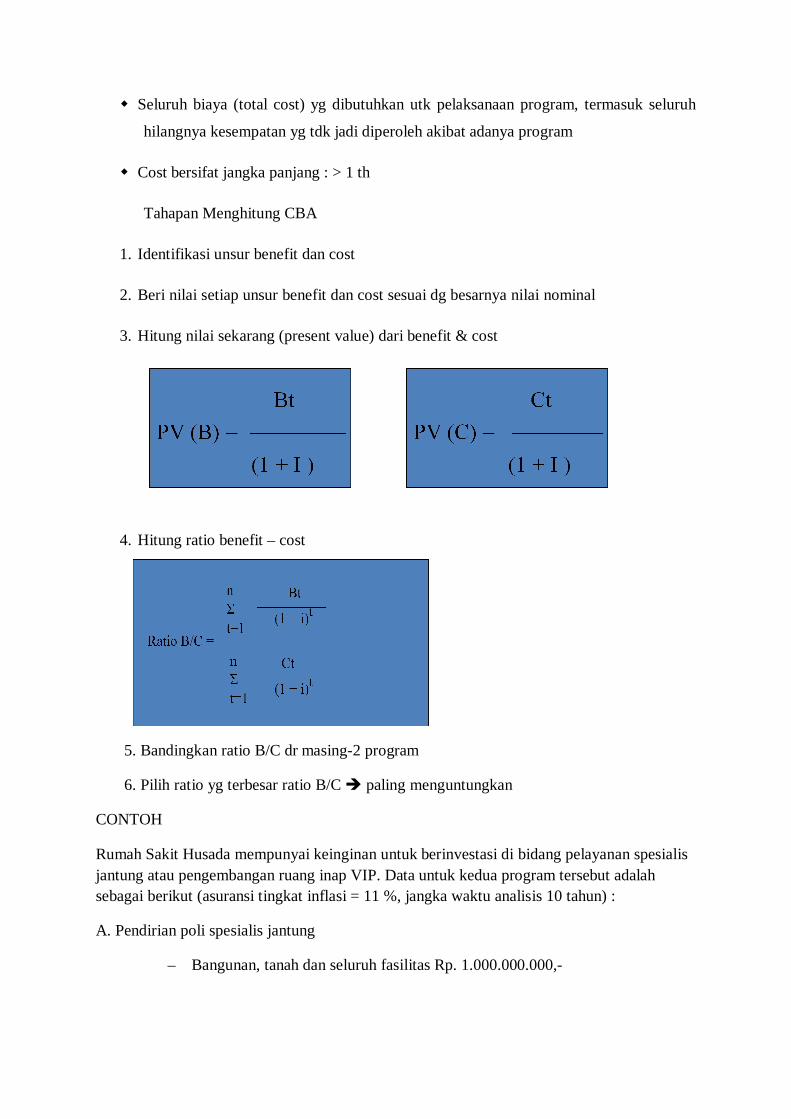

Tahapan Menghitung CBA

1. Identifikasi unsur benefit dan cost

2. Beri nilai setiap unsur benefit dan cost sesuai dg besarnya nilai nominal

3. Hitung nilai sekarang (present value) dari benefit & cost

4. Hitung ratio benefit – cost

5. Bandingkan ratio B/C dr masing-2 program

6. Pilih ratio yg terbesar ratio B/C paling menguntungkan

CONTOH

Rumah Sakit Husada mempunyai keinginan untuk berinvestasi di bidang pelayanan spesialis jantung atau pengembangan ruang inap VIP. Data untuk kedua program tersebut adalah sebagai berikut (asuransi tingkat inflasi = 11 %, jangka waktu analisis 10 tahun) :

A. Pendirian poli spesialis jantung

– Bangunan, tanah dan seluruh fasilitas Rp. 1.000.000.000,-

– Biaya operasional tetapnya adalah Rp. 10.000.000,-/tahun, biaya variabel sebesar Rp. 7.500,-/pasien

– Tarif per pasien 20.000,- dan selalu meningkat sebesar Rp. 5.000,- setiap dua tahunnya (pada tahun I belum ada pasien krn belum beroperasi, tahun II jumlah pasien 1.500)

– Pendapatan lain-lain sebesar 20 % dari total pendapatan

B. Pengembangan ruang VIP

– Bangunan, tanah dan seluruh fasilitas Rp. 500.000.000,- per kamar dan direncanakan membangun 5 kamar

– Biaya operasional tetapnya sebesar Rp. 5.000.000,- per tahun

– Biaya operasional variabel sebesar Rp. 25.000,- per pasien per hari

– Tarif ruang VIP sebesar Rp. 500.000,- per pasien per hari

– BOR pada tahun ke-2 = 50 %, tahun ke-3 = 60 %, tahun ke-4 = 70 %, tahun ke-5 = 75 %, tahun ke-6 = 75 %

– Fee institusi dari dokter spesialis sebesar 20 % dari tarif visite (Rp. 50.000,-) per pasien per hari

– Pendapatan lain-lain sebesar 20 % dari total pendapatan

Pihak Rumah Sakit meminta saudara melakukan analisis CBA dan memberikan rekomendasi pada pihak rumah sakit

1. Program A : Pendirian poli spesialis jantung Tahun I

Cost : biaya bangunan, tanah dan seluruh fasilitas Rp. 1.000.000.000,-

Benefit : -

Tahun II Cost :

Biaya operasional tetap Rp. 10.000.000,-

Biaya variabel : 1.500 x Rp. 7.500,- Rp. 11.250.000,-

Rp. 21.250.000,-

Benefit

Jasa pelayanan : 1500 x Rp. 20.000,- Rp. 30.000.000,-

Pendapatan lain : 20 % x Rp. 30.000.000,- Rp. 6.000.000,-

Rp. 36.000.000,-

Tahun III

Cost :

Biaya operasional tetap Rp. 10.000.000,-

Biaya variabel : (1.500 + 10%) x Rp. 7.500,- Rp. 12.375.000,-

Rp. 23.375.000,-

Benefit

Jasa pelayanan : (1.500 + 10%) x Rp. 20.000,- Rp. 33.000.000,-

Pendapatan lain : 20 % x Rp. 33.000.000,- Rp. 6.600.000,-

Rp. 39.600.000,-

Tahun IV

Cost :

Biaya operasional tetap Rp. 10.000.000,-

Biaya variabel : (1.650 + 10%) x Rp. 7.500,- Rp. 13.612.500,-

Rp. 23.612.500,-

Benefit

Jasa pelayanan : (1.650 + 10%) x Rp. 25.000,- Rp. 45.375.000,-

Pendapatan lain : 20 % x Rp. 45.375.000,- Rp. 9.075.000,-

Rp. 54.450.000,-

Tahun V

Cost :

Biaya operasional tetap Rp. 10.000.000,-

Biaya variabel : (1.815 + 10%) x Rp. 7.500,- Rp. 14.973.750,

Rp. 24.973.750,-

Benefit

Jasa pelayanan : (1.815 + 10%) x Rp. 25.000,- Rp. 49.912.500,-

Pendapatan lain : 20 % x Rp. 49.912.500,- Rp. 9.982.500,-

Rp. 59.895.000,-

Tahun VI

Cost :

Biaya operasional tetap Rp. 10.000.000,-

Biaya variabel : (1.997 + 10%) x Rp. 7.500,- Rp. 16.477.500,-

Rp. 26. 477.500,-

Benefit

Jasa pelayanan : (1.997+ 10%) x Rp. 30.000,- Rp. 65.910.000,-

Pendapatan lain : 20 % x Rp. 65.910.000,- Rp. 13.182.000,-

Rp. 79.092.000,-

Tahun VII

Cost :

Biaya operasional tetap Rp. 10.000.000,-

Biaya variabel : (2.197 + 10%) x Rp. 7.500,- Rp. 18.127.500,-

Rp. 28. 127.500,-

Benefit

Jasa pelayanan : (2.197+ 10%) x Rp. 30.000,- Rp. 72.510.000,-

Pendapatan lain : 20 % x Rp. 72.510.000,- Rp. 14.502.000,-

Rp. 87.012.000,-

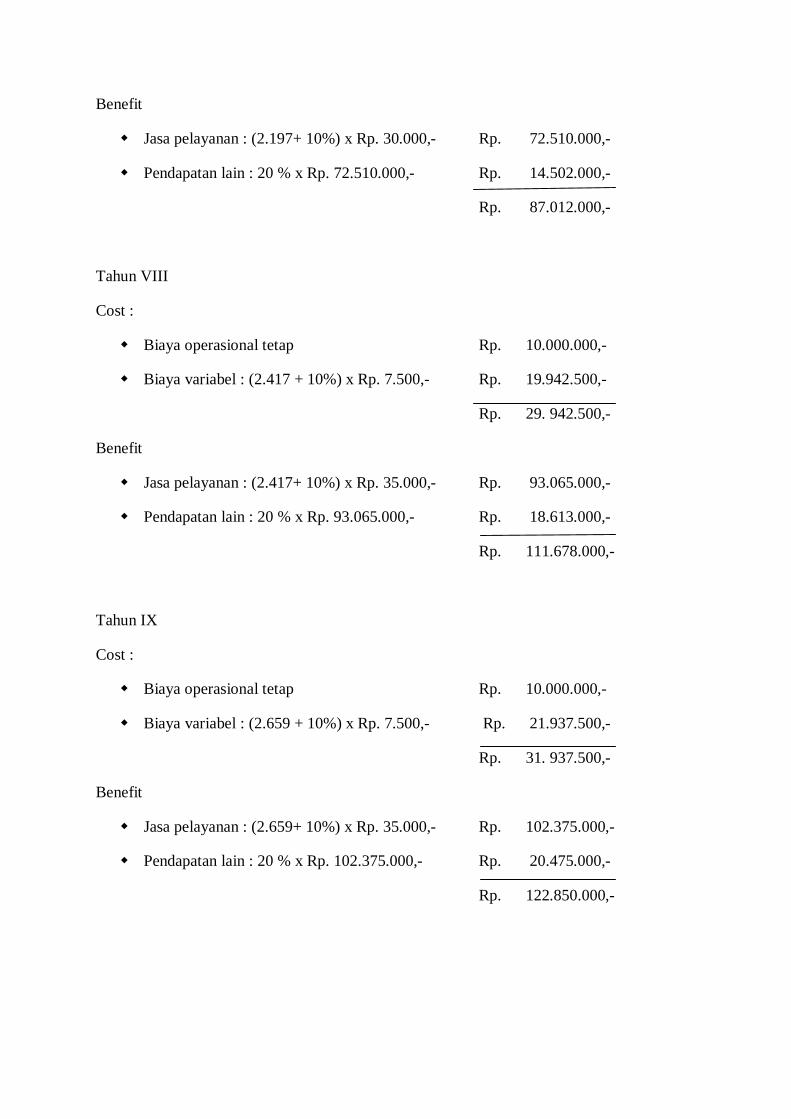

Tahun VIII

Cost :

Biaya operasional tetap Rp. 10.000.000,-

Biaya variabel : (2.417 + 10%) x Rp. 7.500,- Rp. 19.942.500,-

Rp. 29. 942.500,-

Benefit

Jasa pelayanan : (2.417+ 10%) x Rp. 35.000,- Rp. 93.065.000,-

Pendapatan lain : 20 % x Rp. 93.065.000,- Rp. 18.613.000,-

Rp. 111.678.000,-

Tahun IX

Cost :

Biaya operasional tetap Rp. 10.000.000,-

Biaya variabel : (2.659 + 10%) x Rp. 7.500,- Rp. 21.937.500,-

Rp. 31. 937.500,-

Benefit

Jasa pelayanan : (2.659+ 10%) x Rp. 35.000,- Rp. 102.375.000,-

Pendapatan lain : 20 % x Rp. 102.375.000,- Rp. 20.475.000,-

Rp. 122.850.000,-

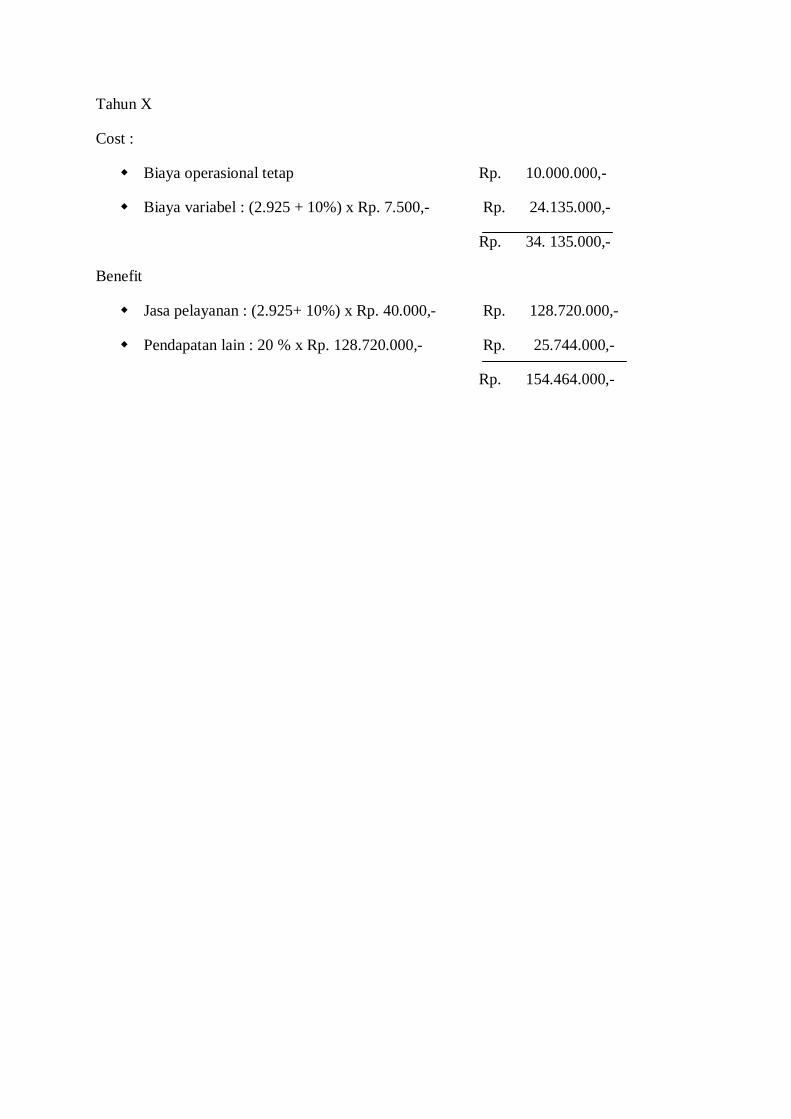

Tahun X

Cost :

Biaya operasional tetap Rp. 10.000.000,-

Biaya variabel : (2.925 + 10%) x Rp. 7.500,- Rp. 24.135.000,-

Rp. 34. 135.000,-

Benefit

Jasa pelayanan : (2.925+ 10%) x Rp. 40.000,- Rp. 128.720.000,-

Pendapatan lain : 20 % x Rp. 128.720.000,- Rp. 25.744.000,-

Rp. 154.464.000,-