analisis sistem informasi penjualan sepeda motor …

TRANSCRIPT

i

ANALISIS SISTEM INFORMASI PENJUALAN

SEPEDA MOTOR YAMAHA PADA

PT.UTAMAMEGAH SENTOSA BERSAUDARA

BANJARMASIN

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Komputerisasi Akuntansi

Oleh:

MEYLISA COROLINA

D020317017

PROGRAM STUDI KOMPUTERISASI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2021

ii

ANALISIS SISTEM INFORMASI PENJUALAN

SEPEDA MOTOR YAMAHA PADA

PT.UTAMAMEGAH SENTOSA BERSAUDARA

BANJARMASIN

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Komputerisasi Akuntansi

Oleh:

MEYLISA COROLINA

D020317017

PROGRAM STUDI KOMPUTERISASI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2021

iii

iii

iv

v

DAFTAR RIWAYAT HIDUP

A. Identitas Diri

1 Nama Lengkap Meylisa Corolina

2 Jenis Kelamin Perempuan

3 Tempat dan Tanggal Lahir Banjarmasin, 14 Maret 1999

4 Alamat

Jl. Gatot Subroto Mandastana IV RT.032

RW.002

5 Nim D020317017

6 Program Studi Komputerisasi Akuntansi

7 Alamat E-mail [email protected]

8 Nomer Telepon/Hp 0838-4486-8144

9 Nama Ayah Stefanus

B. Riwayat Pendidikan

Nama Sekolah Kota Th. Lulus

TK TK Sandy Putra Banjarmasin 2005

SD SDN Sungai Lulut 1 Banjarmasin 2011

SLTP SMP Kristen Banjarmasin Banjarmasin 2014

SLTA SMA PGRI 4 Banjarmasin Banjarmasin 2017

C. Organisasi yang Pernah Diikuti

D. . Kegiatan Kemahasiswaan yang Pernah Diikuti

No Jenis Kegiatan Tempat dan Waktu Status

Dalam

Kegiatan

1 OKKMB Orientasi

Kehidupan Kampus Bagi

Mahasiswa baru

Politeknik Negeri Banjarmasin, 1-4

Agustus 2017

Peserta

2 ESQ LEADERSHIP

CENTER

Ruang Multimedia POLIBAN, 09-10

Desember 2017

Peserta

No Nama Organisasi Jabatan Tahun

1

Himpunan Mahasiswa Akuntansi

(POLIBAN)

Anggota Divisi

2 2017/2018

Anggota Divisi

2 2018/2019

vi

3 Seminar HSBC Gedung Serba Guna POLIBAN, 27

Maret 2018

Panitia

4 TABLE MANNER Hotel Aria Barito Banjarmasin, 5

November 2018

Peserta

5 ENGLISH FOR WORK UPT Bahasa POLIBAN, 22 Desember

2018

Peserta

6 Bina Desa Himpuan

Mahasiswa Akuntansi

1) Pantai Batakan Pelaihari, 26-27

Agustus 2017

Peserta

2) Pantai Asmara Pelaihari, 8-9

September 2018

Panitia

7 Kegiatan Seminar OJK Gedung Serba Guna POLIBAN, 06

Oktober 2018

Panitia

8 Kunjungan Dan Pengabdian

Masyarakat

Di Desa Pembantanan Kabupaten

Banjar, 27-28 April 2019

Panitia

9 Seminar OJK Multimedia Poliban, 17 September 2019 Panitia

10 Pekan Akuntansi Poliban 2.0 Politeknik, 17 September-2 November

2019

Panitia

E. Penghargaan Yang Pernah Diterima

Demikian daftar riwayat hidup ini saya buat dengan sebenarnya

Tertanda,

Meylisa Corolina

No Nama Prestasi/Penghargaan Pihak Penyelenggara Tahun

1 Dedikasi Organisasi Himpunan Mahasiswa

Akuntansi 2017 – 2018

vii

MOTTO

“ Kesempatan Memulai, Kegagalan,

adalah sebuah kesempatan untuk memulai kembali”

viii

PERNYATAAN KEASLIAN

Saya yang bertanda tangan dibawah ini menyatakan yang sesungguhnya bahwa

Tugas Akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala kutipan

dan bantuan dari berbagai sumber yag telah diungkapkan sebagaimna mestinya.

Tugas Akhir ini belum pernah dipublikasikan untk keperlan lain oleh siapapun juga,

tgas akhir ini merupakan hasil tulisan saya yang dapat saya pertanggungjawabkan

ontetikasinya atau buka hasil dari aktivitas plagiat. Saya juga menyatakan objek dan

data yang saya ambil penelitian ini bukan merupakan objek dan data fiktif.

Apabila dikemudian hari ternyata pernyataan saya ini tidak benar, maka saya

bersedia menerima sanksi hokum dari ketidakbenaran pernyataan tersebut. Saya

bersedia dicabut titel akademik serta hak yang melekat padanya oleh Politeknik

Negeri Banjarmasin. Apabila saya terbukti melanggar pernyataan yang telah saya

sampaikan diatas.

Banjarmasin, Agustus 2021

Yang membuat pernyataan,

Meylisa Corolina

Nim D020317017

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena

berkat rahmat dan karunia-Nya, penulis dapat menyelesaikan tugas Akhir yang

berjudul “Analisis Sistem Informasi Penjualan Sepeda Motor Yamaha Pada

PT.UtamaMegah Sentosa Bersaudara Banjarmasin”.

Penulis dapat menyelesaikan Tugas Akhir ini berkat bimbingan dan bantuan

dari segala pihak, baik secara langsung maupun tidak langsung. Oleh karena itu,

penuulis mengucapkan terimakasih kepada:

1. Tuhan Yang Maha Esa.

2. Kedua Orang Tua, ayahanda Stefanus dan ibunda Armis, serta kakak

Tresyana Stefanie dan Cinthia Anjelika dan juga adik Handy Christian

Imanuel Penulis sayangi. Terimakasih banyak atas doa yang tak pernah

putus dan selalu memberikan doa, semangat dan dukungan secara

materil.

3. Bapak Joni Riadi, SST., MT selaku Direktur Politeknik Negeri

Banjarmasin.

4. Ibu Nailiya Nikmah, S.Pd., M.Pd selaku Ketua Jurusan Akuntansi

Politeknik Negeri Banjarmasin.

5. Ibu Heldalina, SEI, MM selaku Ketua Prodi Komputer Akuntansi

Politeknik Negeri Banjarmasin

6. Ibu Phayereula Artha Wulandari, SE, MM.BKP selaku Dosen

Pembimbing I yang telah memberikan bimbingan dan arahan kepada

penulis hingga selesainya Tugas Akhir ini.

7. Bapak Muhammad Hendra Sunarya, SE,M.Sc selaku Dosen

Pembimbing II yang telah memberikan bimbingan dan arahan kepada

penulis hingga selesainya Tugas Akhir ini.

8. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin

khususnya yang telah memberikan bekal ilmu pengetahuan dan

bimbingannya selama ini dan Staf Politeknik Negeri Banjarmasin.

9. Bapak Ir. Franky Gunawan selaku pemilik yang telah memberikan

kesempatan bagi penulis untuk melakukan penelitian di

PT.UtamaMegah Sentosa Bersaudara Banjarmasin.

10. Seluruh teman-teman kelas program studi D3 Komputerisasi Akuntansi

angkatan 2017 yang telah membantu perkuliahan dulu, terimakasih atas

semua persahabatan yang sudah kita jalani selama ini semoga

persahabatan kita semua tetap akan terjalin walaupun jarak akan

memisahkan kita semua.

x

11. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang

terlibat baik secara langsung maupun tidak langsung dalam proses

penyusunan Tugas Akhir.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih

kurang sempurna dan terdapat banyak kekurangan. Oleh karena itu demi

kesempurnaan Tugas Akhir ini, penulis mengharapkan adanya masukan,

baik kritik maupun saran yang bersifat membangun dari semua pihak.

Akhir kata semoga apa yang tertuang dalam Tugas Akhir ini bisa

banyak memberikan manfaat dikemudian hari khususnya bagi penulis itu

sendiri dan umum nya semua orang yang membaca Tugas Akhir ini.

Banjarmasin, Aguusts 2021

Penulis

xi

DAFTAR ISI

Halaman Sampul ................................................................................................... i

Halaman Judul ....................................................................................................... ii

Nota Dinas ............................................................................................................. iii

Halaman Pengesahan ............................................................................................ iv

Halaman Daftar Riwayat Hidup ............................................................................ v

Halaman Motto...................................................................................................... vii

Halaman Pernyataan Keaslian............................................................................... viii

Kata Pengantar ...................................................................................................... ix

Daftar Isi................................................................................................................ xi

Daftar Gambar ....................................................................................................... xii

Abstrak .................................................................................................................. xiii

Abstract ................................................................................................................. xiv BAB I : PENDAHULUAN ................................................................................ 1

A. Latar Belakang ................................................................................ 1

B. Permasalahan .................................................................................. 2

C. Rumusan Masalah........................................................................... 2

D. Tujuan Penelitian ............................................................................ 3

E. Manfaat Penelitian .......................................................................... 3

BAB II : TINJAUAN PUSTAKA........................................................................ 4

A. Landasan Teori ............................................................................... 4

1. Definisi Sistem dan Prosedur ................................................... 4

2. Definisi Sistem Informasi ......................................................... 4

3. Pengertian Perusahaan Dagang ................................................ 5

4. Penjualan .................................................................................. 5

5. Bagan Alir Dokumen ................................................................ 6

6. Sistem Akuntansi ..................................................................... 12

B. Hasil Penelitian Terdahulu ............................................................. 17

BAB III : METODE PENELITIAN .................................................................... 21

A. Jenis Penelitian ............................................................................... 21

B. Variable Penelitian ......................................................................... 22

C. Jenis dan Data Penelitian ................................................................ 22

D. Metode Pengumpulan Data ............................................................ 23

E. Teknik Analisis Data ...................................................................... 25

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ................................... 27

A. Hasil Penelitian ............................................................................... 27

B. Pembahasan Hasil Penelitian .......................................................... 42

BAB V : SIMPULAN DAN SARAN .................................................................. 54

A. Simpulan ......................................................................................... 54

B. Saran .............................................................................................. 55

DAFTAR PUSTAKA ........................................................................................... 57

LAMPIRAN .......................................................................................................... 58

xii

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisani PT. UMSB Banjarmasin ................................... 29

Gambar 4.2 Kwitansi Penjualan Pada PT. UMSB Banjarmasin ........................... 35

Gambar 4.3 Buku Penjualan Pada PT. UMSB Banjarmasin ................................ 36

Gambar 4.4 Bagan Alir Dokumen Penjualan Pada PT. UMSB Banjarmasin ....... 36

Gambar 4.5 Kwitansi Penjualan Pada PT. UMSB Banjarmasin ........................... 40

Gambar 4.6 Surat Jalan Pada PT. UMSB Banjarmasin ........................................ 40

Gambar 4.7 Data Diri Konsumen Pada PT. UMSB Banjarmasin......................... 41

Gambar 4.8 Buku Piutang Penjulan Pada PT. UMSB Banjarmasin ..................... 41

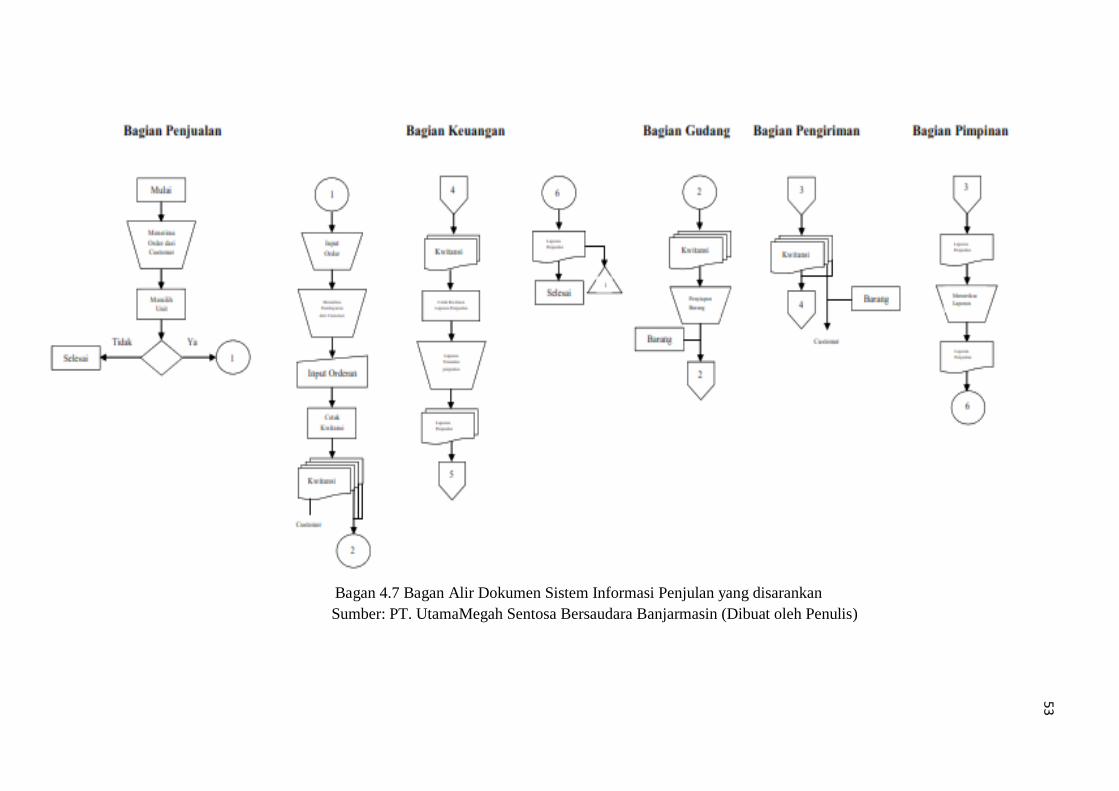

Gambar 4.9 Bagan Alir Dokumen Penjulan Pada PT. UMSB Banjarmasin ........ 50

xiii

ABSTRAK

Meylisa Corolina (D020317017). Analisis Sistem Informasi Penjualan Sepeda

Motor Yamaha Pada PT. UtamaMegah Sentosa Bersaudara Banjarmasin.

Tugas Akhir, Program Studi Komputerisasi Akuntansi, Jurusan Akuntansi,

Politeknik Negeri Banjarmasin, 2021.

Tujuan dari penelitian ini adalah untuk mendeskripsikan sistem penjualan

tunai yang diterapkan di PT. UtamaMegah Sentosa Bersaudara Banjarmasin dan

untuk mendeskripsikan sistem informasi penjualan kredit yang diterapkan di PT.

UtamaMegah Sentosa Bersaudara Banjarmasin.

Penelitian ini berupa studi kasus, dengan teknik analisis data mengenai

deskripsi kegiatan, fungsi yang terkait, dokumen yang digunakan, informasi yang

diperlukan manajemen, catatan akuntansi yang digunakan, jaringan prosedur yang membentuk sistem, sistem pengendalian internal dan pembuatan bagan alir.

Hasil penelitian ini menyimpulkan bahwa sistem informasi penjualan motor

di PT. UtamaMegah Sentosa Bersaudara Banjarmasin terbagi menjadi dua transaksi

yaitu tunai dan kredit. Sertasistem penjualan di PT. UtamaMegah Sentosa

Bersaudara Banjarmasin, yang mana penjualan tersebut selalu mengeluarkan unit

motor setiap hari.

Kata Kunci: Sistem Informasi Penjualan, Penerimaan Tunai, Penerimaan Kredit,

Bagan Alir, Sistem Informasi Pada Dealer.

xiv

ABSTRACT

Sales Information System Analysis At PT. UtamaMegah Sentosa Brothers

Banjarmasin. Final Project, Computerized Accounting Study Program,

Accounting Department, Banjarmasin State Polytechnic, 2021.

The purpose of this study is to describe the cash sales system applied at

PT. UtamaMegah Sentosa Brothers Banjarmasin and to describe the credit sales

information system implemented at PT. UtamaMegah Sentosa Brothers

Banjarmasin.

This research is in the form of a case study, with data analysis techniques

regarding descriptions of activities, related functions, documents used, information

needed by management, accounting records used, network procedures that make

up the system, internal control systems and flowchart making.

The results of this study concluded that the motorcycle sales information

system at PT. UtamaMegah Sentosa Brothers Banjarmasin is divided into two

transactions, namely cash and credit. As well as the sales system at PT.

UtamaMegah Sentosa Brothers Banjarmasin, whose sales always issue motorcycle

units every day.

Keywords: Sales Information System, Cash Receipt, Credit Acceptance, Flow

Chart, Information System At Dealer.

1

BAB 1

PENDAHULUAN

A. Latar Belakang

Saat ini usaha perdagangan berkembang sangat pesat menjadikan

informasi memegang peranan penting. Peran informasi tersebut menunjang

jalannya operasional perusahaan demi tercapainya tujuan yang diinginkan

oleh perusahaan.

Teknologi internet sudah terbukti merupakan salah satu media

informasi yang efektif dan efisien dalam penyebaran informasi yang dapat

diakses oleh siapa saja, kapan saja dan dimana saja. Teknologi internet

mempunyai efek yang sangat besar pada perdagangan atau bisnis. Hanya

dari rumah atau ruang kantor, calon pembeli dapat melihat produk-produk

pada layar komputer, mengakses informasinya, memesan dan membayar

dengan pilihan yang tersedia. Calon pembeli dapat menghemat waktu dan

biaya karena tidak perlu datang ke toko atau tempat transaksi sehingga dari

tempat duduk mereka dapat mengambil keputusan dengan cepat.

Perkembangan aplikasi yang semakin pesat sejak munculnya

teknologi internet sangat membantu dalam kemudahan serta kecepatan

pengiriman, penyampaian dan penerimaan informasi. Mulai dari

perusahaan- perusahaan, sekolah-sekolah, perguruan tinggi, dan lembaga

atau organisasi lainnya telah banyak memanfaatkan aplikasi dalam

kegiatan penjualan, promosi, belajar dan kegiatan lainnya dimana

dibutuhkan pengiriman, penyebaran dan penerimaan informasi sehingga

memberikan kemudahan bagi pengguna yang membutuhkan.

Dealer PT.UtamaMegah Sentosa Bersaudara adalah salah satu

perusahaan yang bergerak dalam bidang penjualan sepeda motor Yamaha

di kota Banjarmasin, dalam mengembangkan penjualan maupun promosi

saat ini Dealer PT.UtamaMegah Sentosa Bersaudara masih menggunakan

sistem penjualan dan promosi yang masih konvensional (direct selling)

1

2

dalam arti pelanggan masih harus datang ke tempat penjualannya langsung

dan sistem promosi yang hanya dengan menyebarkan brosur, walau pun

sudah berjalan baik di kota Banjarmasin tetapi ini tidak optimal untuk di

zaman sekarang ini, karena tidak semua kalangan dapat menerima

informasi mengenai Dealer PT.UtamaMegah Sentosa Bersaudara ini, jelas

ini sangat mempengaruhi penjualan produk Dealer tesebut.

Dikarenakan sistem penjualan yang masih konvensional, Dealer

PT.UtamaMegah Sentosa Bersaudara berkeinginan untuk

mengembangkan sistem penjualan dan promosi yang lebih baik, lebih

menguntungkan, lebih efisien, dan efektif untuk wilayah Banjarmasin,

maka penulis memberikan solusi dengan membuat sebuah sistem

informasi barang dan promosi yang berbasis php. Seperti yang telah

diterangkan diatas yaitu dengan memanfaatkan internet sebagai sarana

untuk menjual produk dan promosi, dengan harapan Dealer

PT.UtamaMegah Sentosa Bersaudara lebih dikenal dan produknya lebih

diminati oleh masyarakat Banjarmasin khususnya dan oleh para pengguna

internet umumnya.

Berdasarkan pemikiran dan latar belakang masalah di atas, maka

penulis mengambil tugas akhir dengan judul “Analisis Sistem Informasi

Penjualan Sepeda Motor Yamaha Pada PT. UtamaMegah Sentosa

Bersaudara Banjarmasin”.

B. Permasalahan

Terdapat beberapa masalah yang sedang dihadapi oleh

PT.UtamaMegah Sentosa Bersaudara Banjarmasin saat ini yaitu pada saat

proses menginput penjualan tunai masih dilakukan manual menggunakan

Microsoft Excel yang kemungkinan terjadi kesalahan dalam pencatatan dan

keterlambatan dalam penyampaian laporan.

Berdasarkan latar belakang masalah di atas maka dapat dirumuskan

permasalahan yang terdapat penelitian ini Bagaimana Analisis Sistem

3

Informasi Penjualan pada PT.UtamaMegah Sentosa Bersaudara

Baanjarmasin.

C. Rumusan Masalah

Berdasarkan permasalahan maka dapat dirumuskan masalah dalam

penelitian ini adalah sebagai berikut :

1. Bagaimanakah penerapan sistem informasi penjualan pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin?

2. Bagaimanakah analisis penerapan sistem informasi pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin?

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah :

1. Untuk penerapan sistem informasi penjualan pada PT.UtamaMegah

Sentosa Bersaudara Banjarmasin.

2. Untuk analisis penerapan sistem informasi pada PT. UtamaMegah

Sentosa Bersaudara Banjarmasin.

E. Manfaat Penelitian

Kegunaan penelitian yang ingin diambil penulis ini adalah :

1. Bagi Penulis

Penulisan laporan ini berguna untuk menambah wawasan penulis

dengan terjun langsung kelapangan , penulis dapat mengetahui tentang

praktek sistem serta diharapkan dapat dijadikan sebagai bahan bacaan,

bahan acuan serta informasi untuk mengembangkan penelitian yang

serupa serta sebagai penambah wawasan dan ilmu pengetahuan.

2. Bagi PT.Utama Megah Sentosa Bersaudara Banjarmasin

Hasil penelitian ini diharapkan dapat memberi masukan pemikiran bagi

perusahaan untuk menentukan kebijakan yang harus diterapkan bagi

pembelian dan penjualan tunai maupun kredit.

3. Bagi Politeknik Negeri Banjarmasin

4

Hasil penelitian ini yang utama sebagai dasar penyusunan Tugas Akhir

yang merupakan syarat wajib untuk mencapai gelar Ahli Madya pada

Program Studi DIII Komputerisasi Akuntansi, Politeknik Negeri

Banjarmasin.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Sistem dan Prosedur

a. Pengertian Sistem

Mulyadi (2016:4) mengatkan sistem adalah suatu jaringan prosedur

yang dibuat menurut pola yang terpadu untuk melaksankan kegiatan

pokok perusahaan. Sistem dibuat ntuk menangani sesuatu yang

berulang kali secara terus-menerus.

Mulyadi merinci lebih lanjut pengertian umum mengenai sistem

sebagai berikut:

1) Setiap sistem terdiri dari unsur-unsur.

2) Unsur-unsur merupakan bagian terpadu sistem yang

bersangkutan.

3) Unsur sistem bekerjasama untuk mencapai tujuan sistem.

4) Suatu sistem menrupakan sistem lain yang berjalan yang lebih

besar.

b. Pengertian Prosedur

Mulyadi (2016:4) menyebutkan bahwa prosedur adalah suatu

kegiatan klerikal yang terturut yang melibatkan beberapa orang

dalam suatu departemen atau lebih, bertujuan untuk terjaminnya

penanganan secara seragan transaksi perusahaan yang terlibat secara

berkeseimbangan.

Dapat disimpulkan bahwa suatu sistem terdiri dari jaringan

prosedur, jaringan prosedur merupakan suatu kegiatan klerikal.

Terurai kegiatan klerikal dimulai dari menulis. Mengadakan,

menghitung, memberi kode, mendaftar, memilih (menyortir),

memindah dan membanding ntuk mencatat informasi dalam

formulir, buku jurnal, dan buku besar.

5

6

2. Definisi Sistem Informasi

Pengertian Sistem Informasi Menurut Gusti (2014:4), “Sistem

informasi adalah suatu sistem yang dibuat oleh manusia yang terdiri

komponen-komponen dalam organisasi untuk mencapai suatu tujuan,

yaitu untuk menyajikan informasi”.

3. Pengertian Perusahaan Dagang (Merchandising Business)

Menurut Hery (2013:2),” Perusahaan jenis ini menjual produk

(barang jadi)’ akan tetapi perusahaan tidak membuat/menghasilkan

sendiri produk yang akan dijualnya melainkan memperolehnya dari

perusahaan lain. Contoh perusahaan dagang, diantaranya adalah:

Indomaret, Alfa-mart, Carrefour, Gramedia, dan sebagainya.

4. Penjualan

Pengertian penjualan adalah aktivitas terpadu dalam pengembangan

berbagai perencanaan strategis yang ditujukan pada upaya pemenuhan

kebutuhan dan kepuasan konsumen yang berakhir pada transaksi

penjualan dengan memperoleh laba.

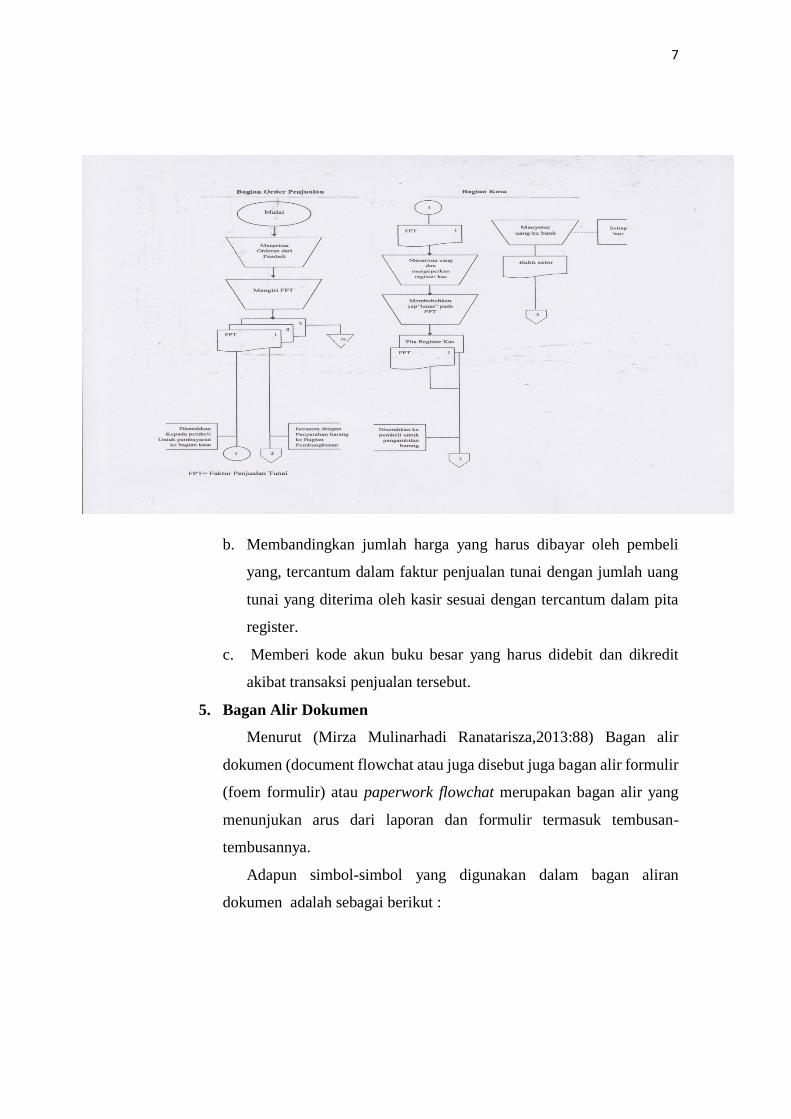

Menurut Mulyadi (2016:6) Ada tiga prosedur pencatatan penjualan

digunakan untuk mencatat transaksi penjualan kedalam buku jurnal

penjualan. Prosedur ini dilakukan oleh Bagian Akuntansi dengan cara

mencatat faktur penjualan tunai lembar ke-1 yang diterima dari Bagian

Pembukuan ke dalam juranl penjualan. Dengan demikian prosedur

penjualan ini terdiri dari kegiatan kliterial berikut ini:

a. Menulis data tanggal penjualan, jenis, kode, kuantitas, harga satuan,

dan harga barang total dalam jurnal penjualan. Prosedur penjualan

tunai di suatu toko buku dapat dilihat dalam bagan 2.1.

7

Bagan 2.1. Sistem Penjualan Tunai di Suatu Toko Buku

Sumber: Mulyadi (2016:6)

b. Membandingkan jumlah harga yang harus dibayar oleh pembeli

yang, tercantum dalam faktur penjualan tunai dengan jumlah uang

tunai yang diterima oleh kasir sesuai dengan tercantum dalam pita

register.

c. Memberi kode akun buku besar yang harus didebit dan dikredit

akibat transaksi penjualan tersebut.

5. Bagan Alir Dokumen

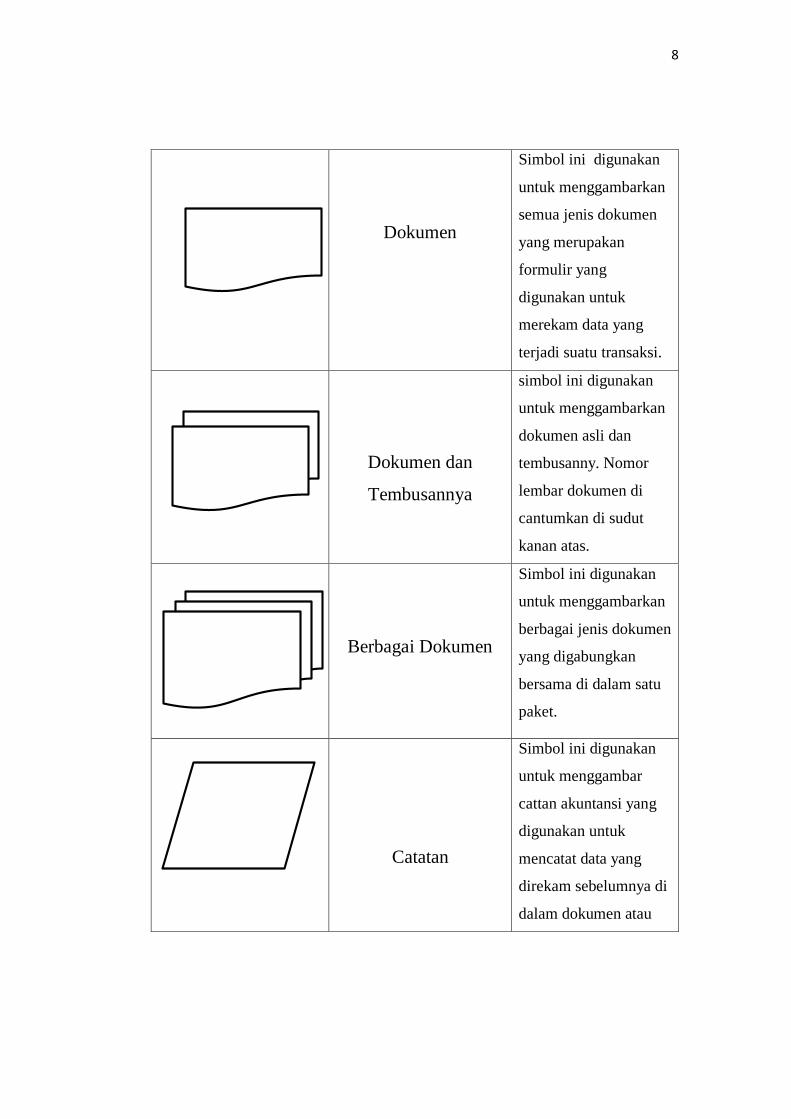

Menurut (Mirza Mulinarhadi Ranatarisza,2013:88) Bagan alir

dokumen (document flowchat atau juga disebut juga bagan alir formulir

(foem formulir) atau paperwork flowchat merupakan bagan alir yang

menunjukan arus dari laporan dan formulir termasuk tembusan-

tembusannya.

Adapun simbol-simbol yang digunakan dalam bagan aliran

dokumen adalah sebagai berikut :

8

Dokumen

Simbol ini digunakan

untuk menggambarkan

semua jenis dokumen

yang merupakan

formulir yang

digunakan untuk

merekam data yang

terjadi suatu transaksi.

Dokumen dan

Tembusannya

simbol ini digunakan

untuk menggambarkan

dokumen asli dan

tembusanny. Nomor

lembar dokumen di

cantumkan di sudut

kanan atas.

Berbagai Dokumen

Simbol ini digunakan

untuk menggambarkan

berbagai jenis dokumen

yang digabungkan

bersama di dalam satu

paket.

Catatan

Simbol ini digunakan

untuk menggambar

cattan akuntansi yang

digunakan untuk

mencatat data yang

direkam sebelumnya di

dalam dokumen atau

9

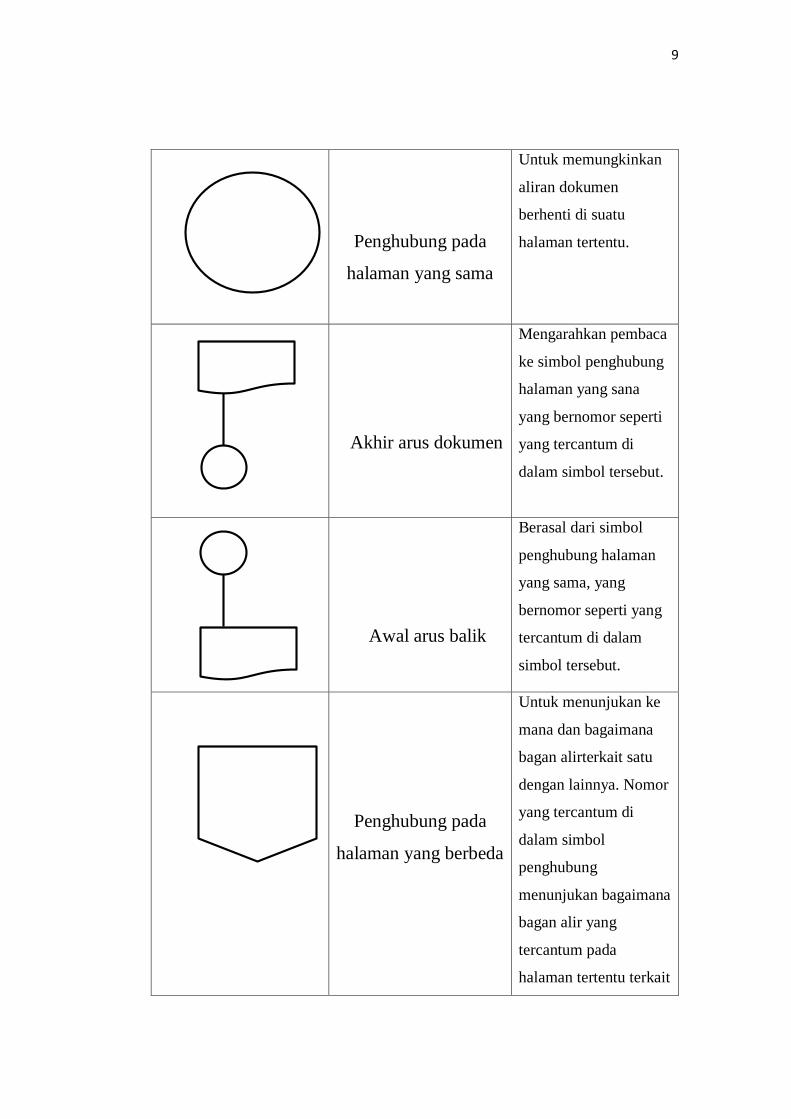

Penghubung pada

halaman yang sama

Untuk memungkinkan

aliran dokumen

berhenti di suatu

halaman tertentu.

Akhir arus dokumen

Mengarahkan pembaca

ke simbol penghubung

halaman yang sana

yang bernomor seperti

yang tercantum di

dalam simbol tersebut.

Awal arus balik

Berasal dari simbol

penghubung halaman

yang sama, yang

bernomor seperti yang

tercantum di dalam

simbol tersebut.

Penghubung pada

halaman yang berbeda

Untuk menunjukan ke

mana dan bagaimana

bagan alirterkait satu

dengan lainnya. Nomor

yang tercantum di

dalam simbol

penghubung

menunjukan bagaimana

bagan alir yang

tercantum pada

halaman tertentu terkait

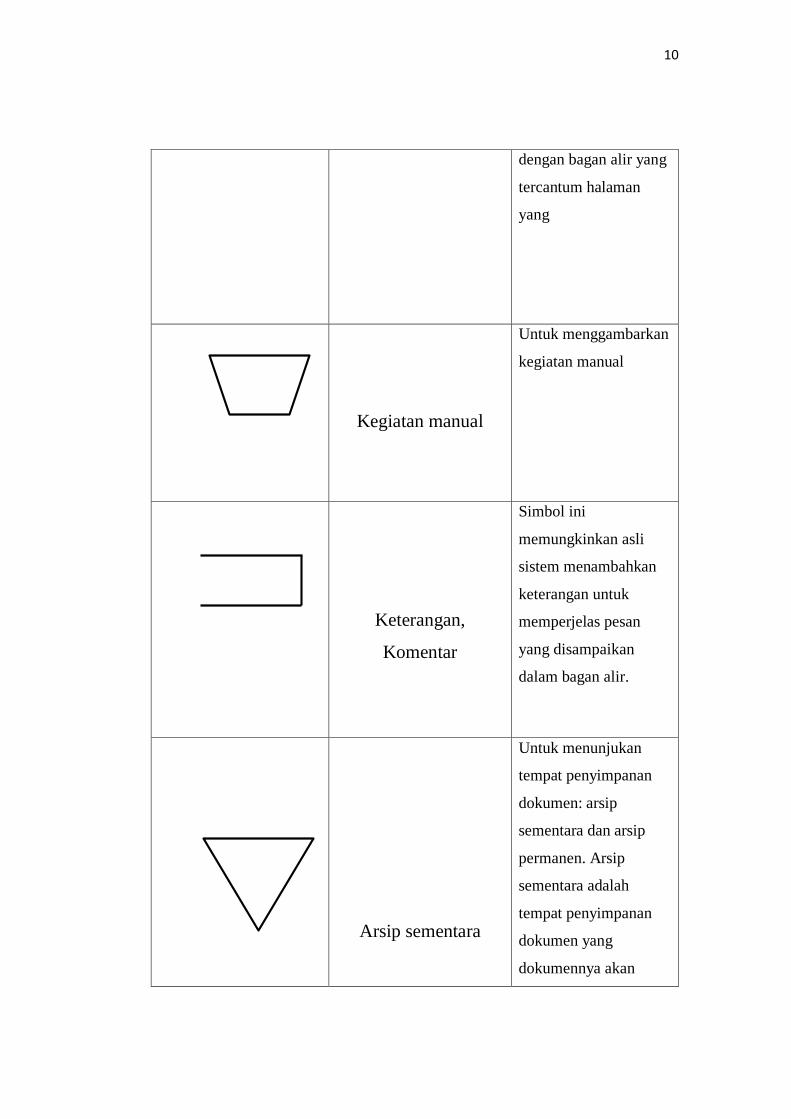

10

dengan bagan alir yang

tercantum halaman

yang

Kegiatan manual

Untuk menggambarkan

kegiatan manual

Keterangan,

Komentar

Simbol ini

memungkinkan asli

sistem menambahkan

keterangan untuk

memperjelas pesan

yang disampaikan

dalam bagan alir.

Arsip sementara

Untuk menunjukan

tempat penyimpanan

dokumen: arsip

sementara dan arsip

permanen. Arsip

sementara adalah

tempat penyimpanan

dokumen yang

dokumennya akan

11

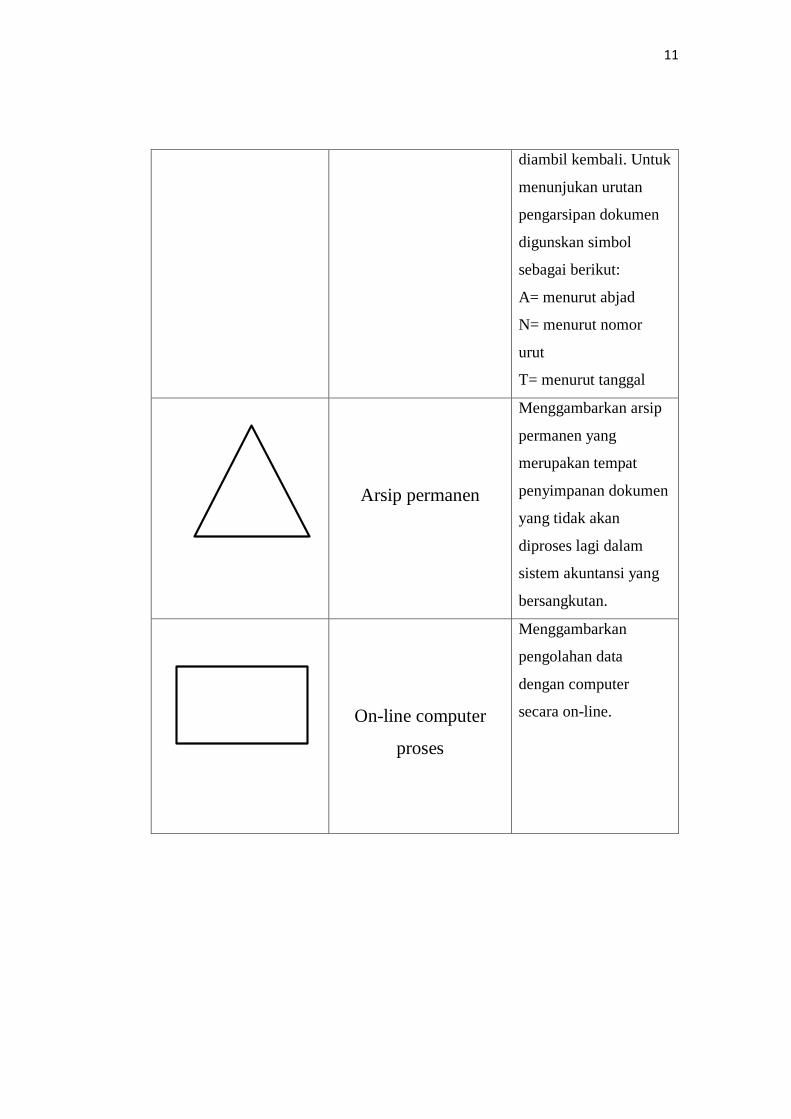

diambil kembali. Untuk

menunjukan urutan

pengarsipan dokumen

digunskan simbol

sebagai berikut:

A= menurut abjad

N= menurut nomor

urut

T= menurut tanggal

Arsip permanen

Menggambarkan arsip

permanen yang

merupakan tempat

penyimpanan dokumen

yang tidak akan

diproses lagi dalam

sistem akuntansi yang

bersangkutan.

On-line computer

proses

Menggambarkan

pengolahan data

dengan computer

secara on-line.

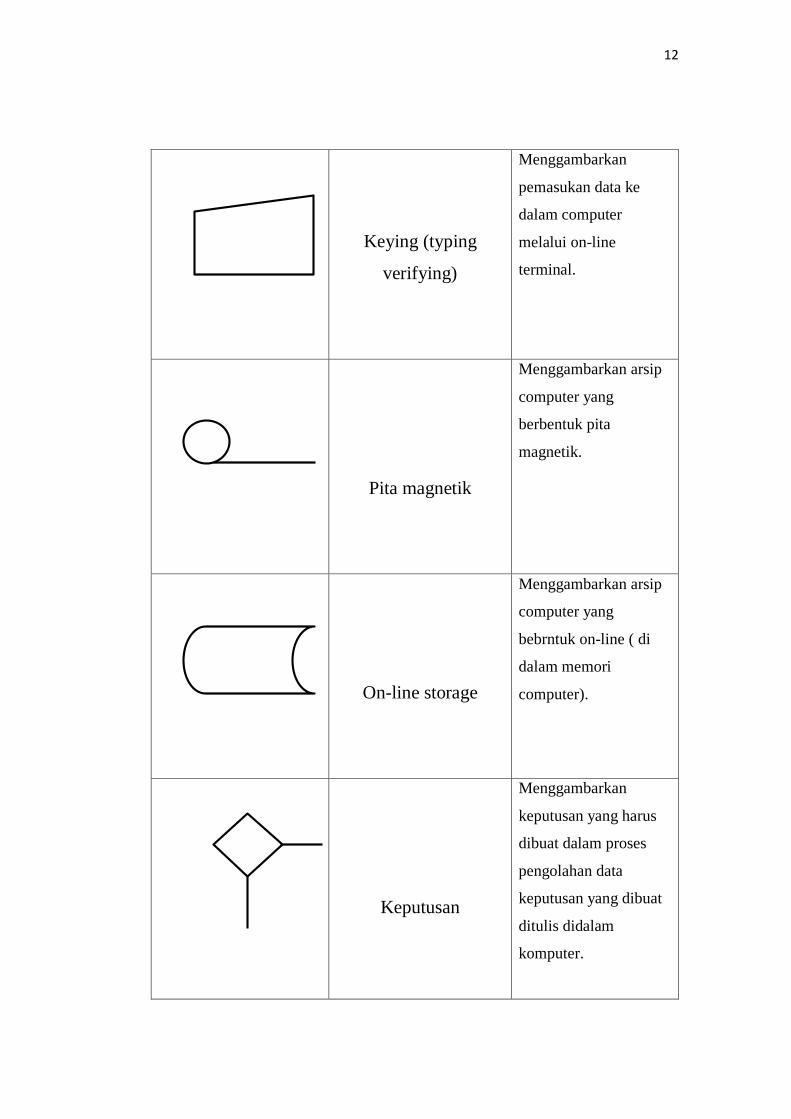

12

Keying (typing

verifying)

Menggambarkan

pemasukan data ke

dalam computer

melalui on-line

terminal.

Pita magnetik

Menggambarkan arsip

computer yang

berbentuk pita

magnetik.

On-line storage

Menggambarkan arsip

computer yang

bebrntuk on-line ( di

dalam memori

computer).

Keputusan

Menggambarkan

keputusan yang harus

dibuat dalam proses

pengolahan data

keputusan yang dibuat

ditulis didalam

komputer.

13

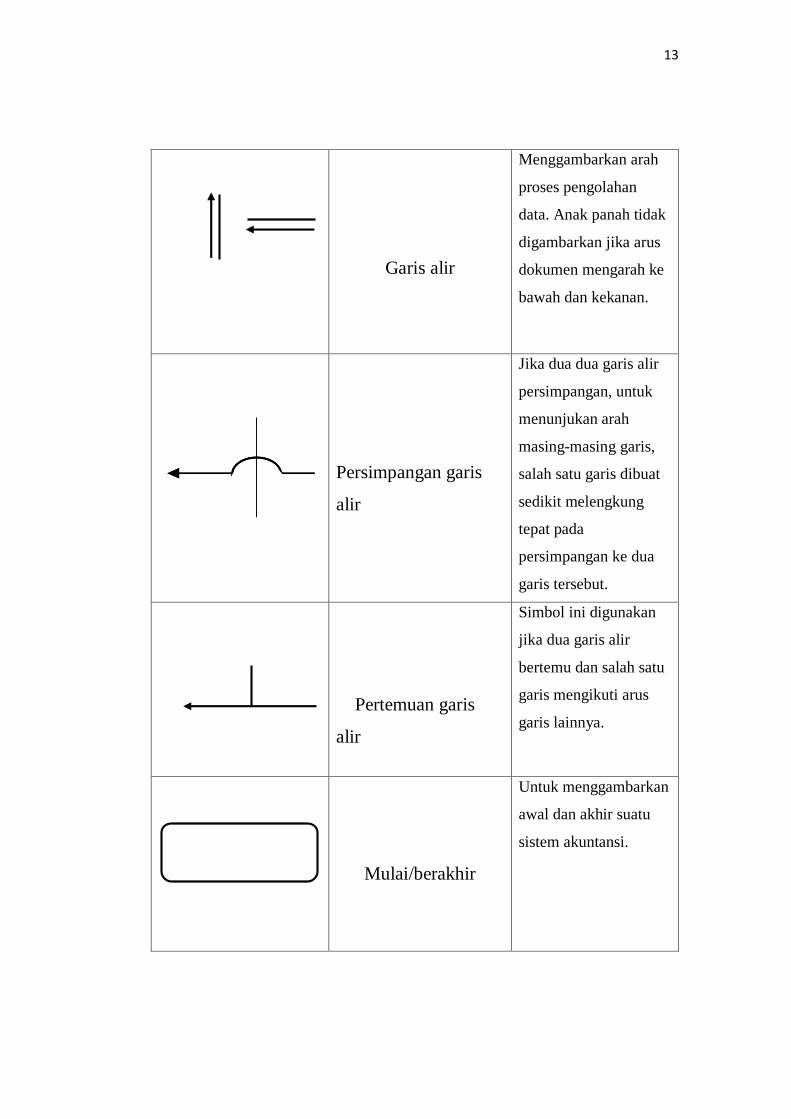

Garis alir

Menggambarkan arah

proses pengolahan

data. Anak panah tidak

digambarkan jika arus

dokumen mengarah ke

bawah dan kekanan.

Persimpangan garis

alir

Jika dua dua garis alir

persimpangan, untuk

menunjukan arah

masing-masing garis,

salah satu garis dibuat

sedikit melengkung

tepat pada

persimpangan ke dua

garis tersebut.

Pertemuan garis

alir

Simbol ini digunakan

jika dua garis alir

bertemu dan salah satu

garis mengikuti arus

garis lainnya.

Mulai/berakhir

Untuk menggambarkan

awal dan akhir suatu

sistem akuntansi.

14

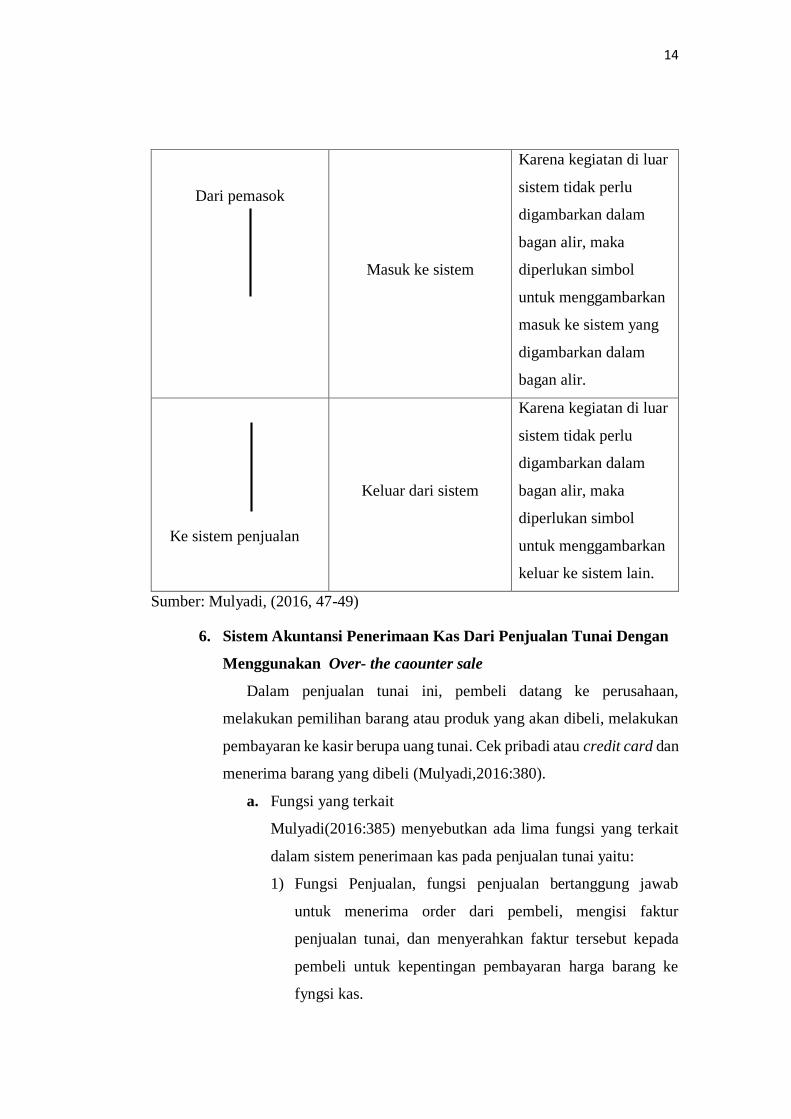

Dari pemasok

Masuk ke sistem

Karena kegiatan di luar

sistem tidak perlu

digambarkan dalam

bagan alir, maka

diperlukan simbol

untuk menggambarkan

masuk ke sistem yang

digambarkan dalam

bagan alir.

Ke sistem penjualan

Keluar dari sistem

Karena kegiatan di luar

sistem tidak perlu

digambarkan dalam

bagan alir, maka

diperlukan simbol

untuk menggambarkan

keluar ke sistem lain.

Sumber: Mulyadi, (2016, 47-49)

6. Sistem Akuntansi Penerimaan Kas Dari Penjualan Tunai Dengan

Menggunakan Over- the caounter sale

Dalam penjualan tunai ini, pembeli datang ke perusahaan,

melakukan pemilihan barang atau produk yang akan dibeli, melakukan

pembayaran ke kasir berupa uang tunai. Cek pribadi atau credit card dan

menerima barang yang dibeli (Mulyadi,2016:380).

a. Fungsi yang terkait

Mulyadi(2016:385) menyebutkan ada lima fungsi yang terkait

dalam sistem penerimaan kas pada penjualan tunai yaitu:

1) Fungsi Penjualan, fungsi penjualan bertanggung jawab

untuk menerima order dari pembeli, mengisi faktur

penjualan tunai, dan menyerahkan faktur tersebut kepada

pembeli untuk kepentingan pembayaran harga barang ke

fyngsi kas.

15

2) Fungsi Kas, fungsi kas dalam transaksi penerimaaan kas dari

penjualan tunai.

3) Fungsi Gudang, fungsi gudang bertanggung jawab untuk

menyiapakan barang yang dipesan oleh pembeli, serta

bertanggung jawab atas penyerahan barang tersebut kepada

fungsi pengiriman.

4) Fungsi Pengiriman, fungsi pengiriman bertanggung jawab

untuk membungkus barang dan menyerahkan barang yang

telah dibayar harganya kepada pembeli.

5) Fungsi Akuntansi, fungsi akuntansi bertanggung jawab

sebagai pencatat transaksi penjualan dan penerimaan kas dan

membuat laporan penjualan.

b. Informasi yang Diperlukan oleh Manajemen

Mulyadi (2016:385) menyebutkan ada beberapa informasi

yang diperlukan oleh manajemen pada sistem penerimaan kas

pada penjualan tunai sebagai berikut:

1) Jumlah pendapatan penjualan menurut jenis produk atau

kelompok produk selama jangka waktu tertentu.

2) Jumlah kas yang diterima dari penjualan tunai.

3) Jumlah harga pokok produk yang dijual selama jangka

waktu tertentu.

4) Nama dan alamat pembeli. Informasi ini diperlukan

dalam penjualan produk tertentu, namun pada umumnya

informasi nama dan alamat pembeli ini tidak diperlukan

oleh manajemen dari kegiatan penjualan tunai.

5) Kuantitas produk yang dijual.

6) Nama wiraniaga yang melakukan penjualan.

7) Otoritas pejabat yang berwenang.

16

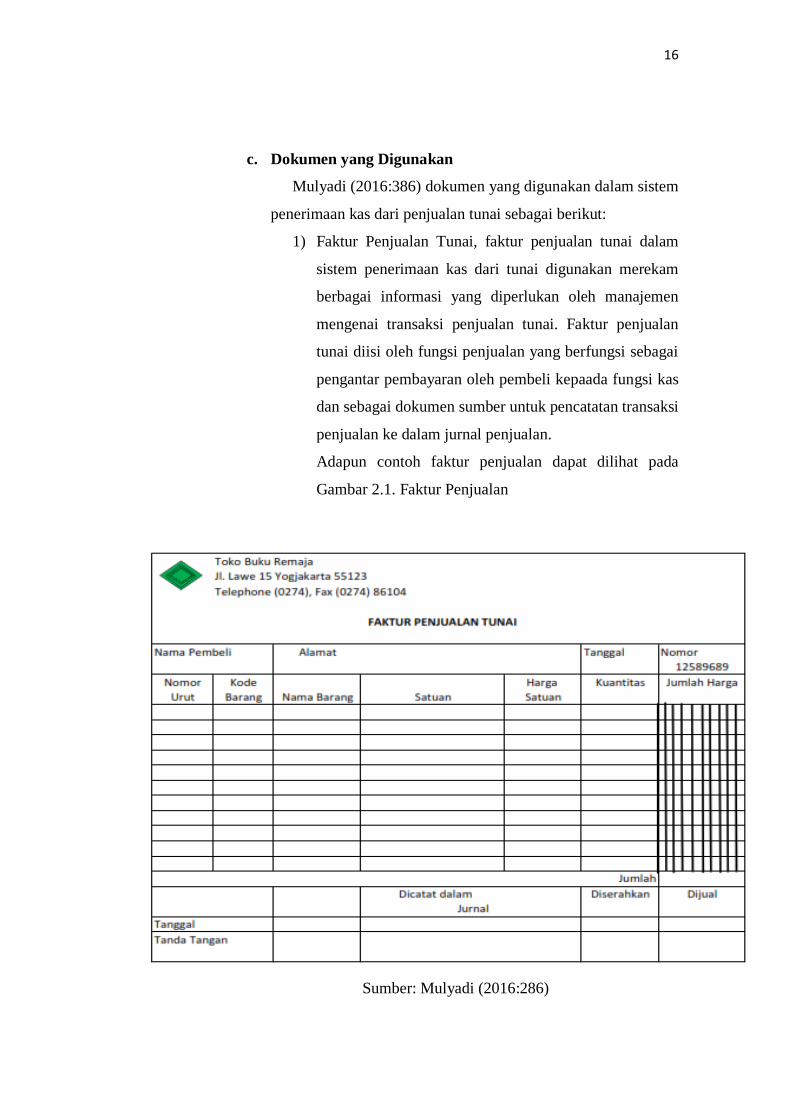

c. Dokumen yang Digunakan

Mulyadi (2016:386) dokumen yang digunakan dalam sistem

penerimaan kas dari penjualan tunai sebagai berikut:

1) Faktur Penjualan Tunai, faktur penjualan tunai dalam

sistem penerimaan kas dari tunai digunakan merekam

berbagai informasi yang diperlukan oleh manajemen

mengenai transaksi penjualan tunai. Faktur penjualan

tunai diisi oleh fungsi penjualan yang berfungsi sebagai

pengantar pembayaran oleh pembeli kepaada fungsi kas

dan sebagai dokumen sumber untuk pencatatan transaksi

penjualan ke dalam jurnal penjualan.

Adapun contoh faktur penjualan dapat dilihat pada

Gambar 2.1. Faktur Penjualan

Gambar 2.1. Faktur Penjualan Tunai

Sumber: Mulyadi (2016:286)

17

d. Jaringan Prosedur yang Membentuk Sistem

Adapun jaringan prosedur yang membentuk sistem penerimaan

kas dari penjualan tunai adalah sebagai berikut:

1) Prosedur Order Penjualan, fungsi penjualan menerima order

dari pembeli dan membuat faktur penjualan tunai untuk

memungkinkan pembeli melakukan pembayaran harga

barang ke fungsi kas dan untuk memungkinkan fungsi

gudang dan fungsi pengiriman menyiapkan barang dan

diserahkan kepada pembeli.

2) Prosedur Penerima Kas, fungsi kas menerima pembayaran

harga barang dari pembeli dan memberikan tanda

pembayaran (berupa pita register kas dan cap “lunas” pada

faktur penjualan tunai) kepada pembeli untuk

memungkinkan pembelian tersebut melakukan pengambilan

barang yang dibelinya dari fungsi pengiriman.

3) Prosedur Penyerahan Barang, fungsi pengiriman

menyerahkan barang kepada pembeli.

4) Prosedur Pencatatan Tunai, fungsi ini fungsi akuntansi

melakukan pencatatan transaksi penjualan tunai dalam jurnal

penjualan dan jurnal penerimaan kas.

e. Unsur Pengendalian Internal

1) Organisasi

a. Fungsi penjualan harus terpisah dari fungsi kas,

merupakan fungsi operasi harus dipisahkan dari fungsi

kas yang merupakan fungsi penyimpanan.

b. Fungsi kas harus terpisah dari fungsi akuntansi, unsur

sistem pengendalian internal yang baik, fungsi akutansi

harus dipisahkan dari kedua fungsi pokok yang lain

fungsi operasi dan fungsi penyimpanan. Tidak ada

18

transaksi penjualan tunai yang dilaksanakan secara

lengkap hanya oleh satu fungsi tersebut.

c. Transaksi penjualan tunai harus dilakkan oleh fungsi

penjualan, fungsi kas, fungsi pengiriman, dan fungsi

akutansi.

2) Sistem Otorisasi dan Prosedur Pencatatan

a. Penerima order dari pembeli diotorisasi oleh fungsi

penjualan dengan menggunakan formulir faktur

penjualan tunai. Transaksi penjualan tunai dimulai

dengan diterbitkannya faktur penjualan tunai oleh fungsi

penjualan.

b. Penerima kas diotorisasi oleh fungsi kas dengan cara

membubuhkan cap”lunas” pada faktur penjualan tunai

dan penempelan pita register kas pada faktur tersebut.

c. Penjualan dengan kartu kredit bank didahului dengan

permintaan otorisasi dari bank peserta kart kredit.

d. Penyerahan barang diotorisasi oleh fungsi pengiriman

dengan cara membubuhi cap” sudah diserahkan” pada

faktur penjualan tunai. Fungsi akutansi telah memperoleh

bukti yang sahih untuk mencatat adanya transaksi

penjualan tunai dengan mendebit akun kas dan

mengkredit akun hasil penjualan.

e. Pencatatan ke dalam buku jurnal diotorisasi oleh fungsi

akutansi dengan memberikan tanda pada faktur penjualan

tunai.

3) Praktik yang Sehat

a. Faktur penjualan tunai bernomor surat tercetak dan

pemakainya dipertanggungjawabkan oleh fungsi

penjualan. Dalam organisasi, setiap transaksi keuangan

hanya akan terjadi jika telah mendapat otorisasi yang

19

berwenang. Otorisasi dari yang berwenang tersebut

terwujudkan dalam bentuk tanda tangan pada formlir.

b. Jumlah kas yang diterima dari penjualan tunai disetor

seluruhnya ke bank pada hari yang sama dengan

transaksi penjualan tunai atau hari kerja berikutnya.

Penyetoran segera seluruh jumlah kas yang diterima dari

penjualan tunai ke bank akan menjadi jurnal kas

perusahaan dapat diuji ketelitian dan kendalanya dengan

menggunakan informasi dari bank yang tercantum dalam

rekening Koran bank (bank statement).

c. Perhitungan saldo kas yang ada di tanda tangan gungsi

kas secara periodic dan secara mendadak oleh fungsi

pemeriksa intern. Perhitungan kas secara periodik secara

mendadak akan mengurangi risiko penggelapan kas yang

diterima oleh kasir.

d. Karyawan yang bermutu yang bekerja pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin telah

dipilih sesuai mutu dan kemampuan yangdimilikinya.

Sehingga dianggap mampu untuk melaksanakan tugas

dan tanggung jawab yang telah diberikan sesuai

bagiannya.

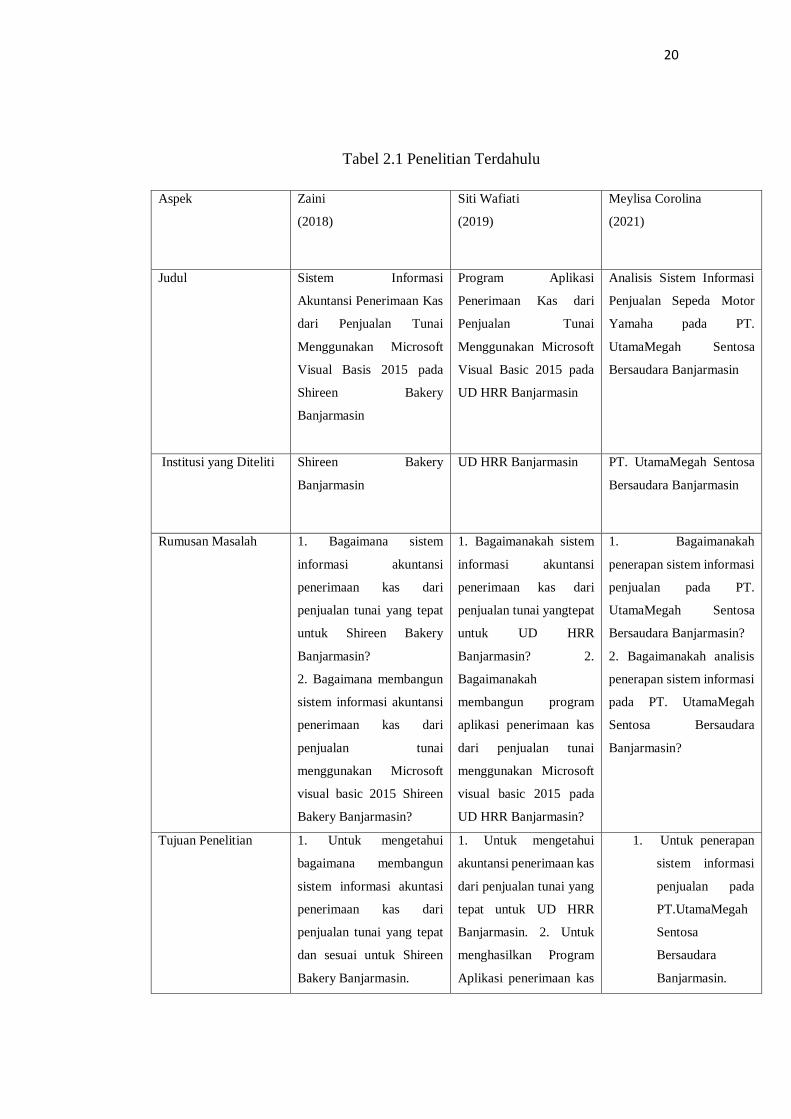

B. Hasil Penelitian Terdahulu

Adapun perbandingan dari persamaan dan perbedaan dengan hasil peneliti

terdahulu, dapat dilihat dari tabel berikut ini :

20

Tabel 2.1 Penelitian Terdahulu

Aspek Zaini

(2018)

Siti Wafiati

(2019)

Meylisa Corolina

(2021)

Judul Sistem Informasi

Akuntansi Penerimaan Kas

dari Penjualan Tunai

Menggunakan Microsoft

Visual Basis 2015 pada

Shireen Bakery

Banjarmasin

Program Aplikasi

Penerimaan Kas dari

Penjualan Tunai

Menggunakan Microsoft

Visual Basic 2015 pada

UD HRR Banjarmasin

Analisis Sistem Informasi

Penjualan Sepeda Motor

Yamaha pada PT.

UtamaMegah Sentosa

Bersaudara Banjarmasin

Institusi yang Diteliti Shireen Bakery

Banjarmasin

UD HRR Banjarmasin PT. UtamaMegah Sentosa

Bersaudara Banjarmasin

Rumusan Masalah 1. Bagaimana sistem

informasi akuntansi

penerimaan kas dari

penjualan tunai yang tepat

untuk Shireen Bakery

Banjarmasin?

2. Bagaimana membangun

sistem informasi akuntansi

penerimaan kas dari

penjualan tunai

menggunakan Microsoft

visual basic 2015 Shireen

Bakery Banjarmasin?

1. Bagaimanakah sistem

informasi akuntansi

penerimaan kas dari

penjualan tunai yangtepat

untuk UD HRR

Banjarmasin? 2.

Bagaimanakah

membangun program

aplikasi penerimaan kas

dari penjualan tunai

menggunakan Microsoft

visual basic 2015 pada

UD HRR Banjarmasin?

1. Bagaimanakah

penerapan sistem informasi

penjualan pada PT.

UtamaMegah Sentosa

Bersaudara Banjarmasin?

2. Bagaimanakah analisis

penerapan sistem informasi

pada PT. UtamaMegah

Sentosa Bersaudara

Banjarmasin?

Tujuan Penelitian 1. Untuk mengetahui

bagaimana membangun

sistem informasi akuntasi

penerimaan kas dari

penjualan tunai yang tepat

dan sesuai untuk Shireen

Bakery Banjarmasin.

1. Untuk mengetahui

akuntansi penerimaan kas

dari penjualan tunai yang

tepat untuk UD HRR

Banjarmasin. 2. Untuk

menghasilkan Program

Aplikasi penerimaan kas

1. Untuk penerapan

sistem informasi

penjualan pada

PT.UtamaMegah

Sentosa

Bersaudara

Banjarmasin.

21

2. Untuk mengetahui

bagaimana membangun

sistem informasi akuntasi

penerimaan kas dari

penjualan tunai

menggunakan Microsoft

visual basic 2015 pada

Shiree Bakery Banjarmasin

dari penjualan tunai

menggunakan Microsoft

Visual Basic 2015 dan

database SQL Server

2017 pada UD HRR

Banjarmasin.

.

2. Untuk analisis

penerapan sistem

informasi pada

PT. UtamaMegah

Sentosa

Bersaudara

Banjarmasin.

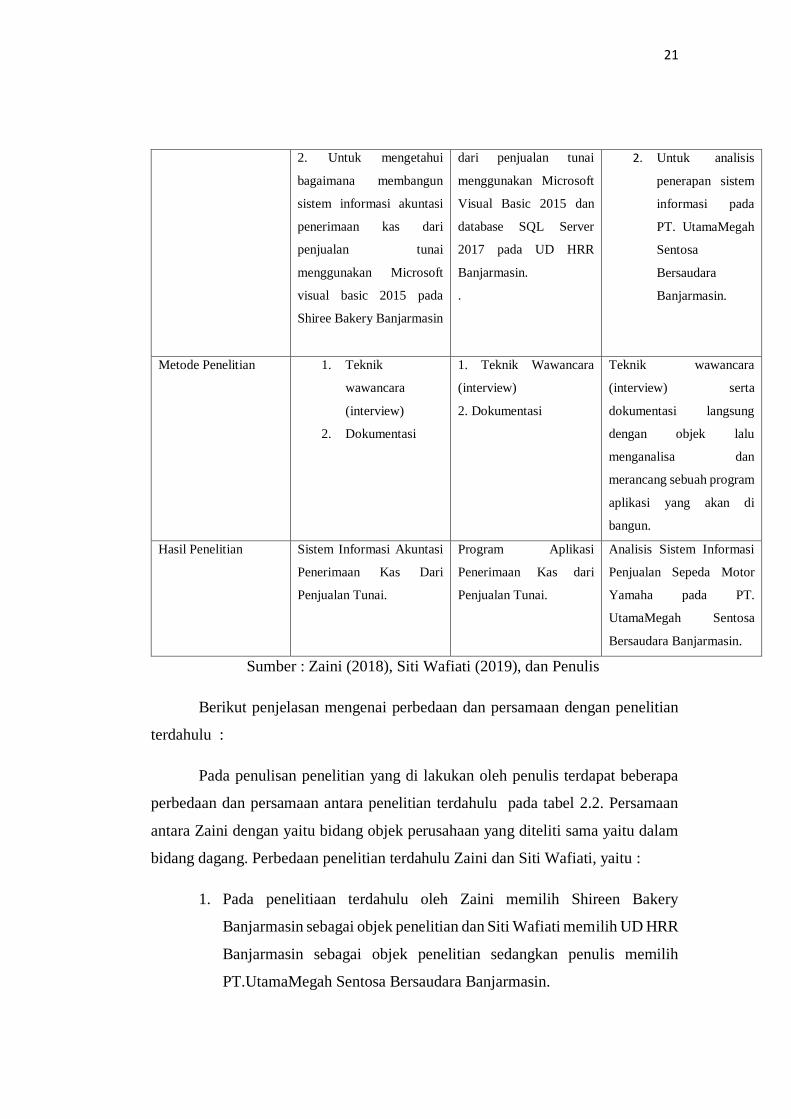

Metode Penelitian 1. Teknik

wawancara

(interview)

2. Dokumentasi

1. Teknik Wawancara

(interview)

2. Dokumentasi

Teknik wawancara

(interview) serta

dokumentasi langsung

dengan objek lalu

menganalisa dan

merancang sebuah program

aplikasi yang akan di

bangun.

Hasil Penelitian Sistem Informasi Akuntasi

Penerimaan Kas Dari

Penjualan Tunai.

Program Aplikasi

Penerimaan Kas dari

Penjualan Tunai.

Analisis Sistem Informasi

Penjualan Sepeda Motor

Yamaha pada PT.

UtamaMegah Sentosa

Bersaudara Banjarmasin.

Sumber : Zaini (2018), Siti Wafiati (2019), dan Penulis

Berikut penjelasan mengenai perbedaan dan persamaan dengan penelitian

terdahulu :

Pada penulisan penelitian yang di lakukan oleh penulis terdapat beberapa

perbedaan dan persamaan antara penelitian terdahulu pada tabel 2.2. Persamaan

antara Zaini dengan yaitu bidang objek perusahaan yang diteliti sama yaitu dalam

bidang dagang. Perbedaan penelitian terdahulu Zaini dan Siti Wafiati, yaitu :

1. Pada penelitiaan terdahulu oleh Zaini memilih Shireen Bakery

Banjarmasin sebagai objek penelitian dan Siti Wafiati memilih UD HRR

Banjarmasin sebagai objek penelitian sedangkan penulis memilih

PT.UtamaMegah Sentosa Bersaudara Banjarmasin.

22

2. Zaini memilih perusahaan yang bergerak di bidang manufaktur dan Siti

Wafiati bergerak di bidang dagang sedangkan penulis bergerak di

bidang dagang penjualan sepeda motor roda 2.

3. Penelitian penulis mempunyai perbedaan dengan peneliti Zaini dan Siti

Wafiati dalam pemakaian bahasa pemerograman yang digunakan.

Penelitian zaini dan Siti Wafiati menggunakan Microsoft Visual Basic

2016, sedangkan penelitian penulis menganalisis.

23

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian penulis lakukan adalah penelitian studi kasus, yaitu

penulis menekankan pada seluruh kegiatan penjualan, serta merancang

bangun sebuah sistem iformasi penjualan pada PT.UtamaMegah Sentosa

Bersaudara Banjarmasin menggunakan pemerograman PHP. Menuru

Sugiono (2016:5)” Studi kasus merupakan satu jenis penelitian kualitatif,

dimana peneliti akan melakukan eksplorasi secara mendalam terhadap

pemerograman, kejadian, aktivitas, terhadap satu organisasi atau lebih”.

Berdasarkan penelitian menurut para ahli sebagai berikut:

1. Penelitian Kualitatif

Penelitian Kualitatif menurut V. Wiratna Sujarwi (2015: 24) adalah

penelitian yang mengambil desain bentuk studi kasus yaitu penelitian yang

menggambarkan tentang suatu kasus yag diteliti secara mendalam

mengenai manusia ataupun peristiwa yang data nya diperoleh dari

wawancara, observasi, dan dokumentasi.

2. Penelitian deskriptif

Penelitian deskriptif menurut V. Wiratna Sujarwi (2015: 24)

adalah penelitian yang dilakukan untuk mengetahui nilai variabel tanpa

membuat hubungan maupun pertandingan dengan variabel yang lain.

Variabel tersebut dapat menggambarkan secara sistematik dan akurat

mengenai bidang tertentu.Mengenai penjelesan tentang definisi diatas

maka penulis melakukan penelitian studi kasus. Dikarenakan penulis dapat

melakukan penelitian terhadap objek yang diamati yaitu tentang sistem

informasi penjualan sepeda motor pada Dealer PT.UtamaMegah Sentosa

Bersaudara Banjarmasin.

Mengenai penjelasan tentang definisi di atas maka penulis memilih

untuk melakukan penelitian studi kasus. Dikarenakan penulis dapat

melakukan penelitian terhadap objek yang diamati yaitu tentang analisis

23

24

sistem informasi penjualan dan rancang bangun sistem pada

PT.UtamaMegah Sentosa Bersaudara Banjarmasin.

B. Variabel Penelitian

Dalam penelitian ini dilakukan pemberian definisi operasional

variabel dapat memperjelas suatu penelitian dan tidak terjadi kesalahan

dalam mengartikan suatu istilah pokok, adapun beberapa definisi

operasional variabel yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Sistem Penjualan

Sistem penjualan pada PT. UtamaMegah Sentosa Bersaudara

Banjarmasin pada saat customer datang dan melakukan pembayaran

setelah dilakukannya pembelian unit motor sesuai dengan perjanjian

yang sudah di sepakati, customer akan mendapat pasokan unit motor,

customer akan mendapat kwitansi pembayaran yang sudah tersedia.

Fungsi kasir menerima pembayaran dan menghasilkan nota pemnjualan

sebagai bukti yang akan diserahkan kepada pembeli beserta barang yang

dibeli. Berdasarkan nota penjualan, dapat dihasilkan laporan penjualan

yang berisi informasiyang lengkap yang sesuai yang diinginkan seperti

laporan penjualan keseluruhannyan, per tanggal, per barang, per

perlanggan dan sebagai laporan lainnya.

2. Sistem Informasi Analisis Penjualan pada PT. UtamaMegah

Sentosa Bersaudara Banjarmasin

Penjualan ini dirancang untuk membantu penjualan pada usaha

sepeda motor, dimana setiap diinputkan penjualan akan terhitung dan

tersaji kedalam aplikasi sebagai arsip yang telah terkomputerisasi untuk

mempermudahkan bagian bagian yang terlibat alam perhitungan

penjualan di PT. UtamaMegah Sentosa Bersaudara Banjarmasin

menggunakan bahasa pemerograman PHP.

C. Jenis dan Sumber Data

Jenis dan sumber data yang dikumpulkan oleh penulis adalah

sebagai berikut:

25

1. Jenis Data

Penelitian kualitatif adalah penelitian yang datanya berupa

data deskripstif yang tertuang berupa ucapan maupun tulisan

serta perilaku orang-orang yang diamati. Sedangkan penelitian

kuantitatif adalah penelitian yang data maupun haslnya didapat

berdasarkan metode pengukuran serta perhitungan (Sujarweri,

2014:6)

Penelitian ini menggunakan jenis data kualitatif berupa data

tentang sejarah singkat perusahaan, struktur organisasi, catatan

dokumen, fungsi yang terkait sistem pengendali internal, serta

deskpsi mengenai prosedur penjualan pada PT. UtamaMegah

Sentosa Bersaudara Banjarmasin.

2. Sumber Data

a. Data Primer

“Data primer adalah data yang diperoleh dari

responden melalui kuesione, kelompok fokus, dan panel atau

juga data hasil wawancara penelitian pada

narasumber”(Sujaweri,2020:73). Data primer dalam

penelitian ini berupa gamban umum perusahaan dan

prosedur penjualan pada PT.UtamaMegah Sentosa

Bersaudara Banjarmasin yang penulis dapat dari hasil

wawancara secara langsung dengan pemilik

PT.UtamaMegah Sentosa Bersaudara Banjarmasin.

b. Data Sekunder

“ Data Sekunder adalah data yang didapat dari

catatan, buku, majalah berupa laporan keuangan perusahaan,

laporan artikel, buku-buku sebagai teori, majalah, dan lain

sebagainya” (Sujaweri,2020:74). Data sekunder peneliti ini

berupa nota penjualan, data barang, dan data pelanggan.

26

D. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan penulis untuk memperoleh data

pada PT. UtamaMegah Sentosa Bersaudara Banjarmasin adalah sebgai

berikut :

1. Metode Pengumpulan dalam Studi Lapangan

Metode pengumpulan data dalam studi lapangan untuk penelitian ini

adalah sebagai berikut:

a. Observasi

Obsevasi adalah teknik melakukan pengamatan

langsung kelapangan Gusti (2014: 17). Teknik observasi

yang dilakukan penulis adalah dengan cara melakukan

pengamatan langsung kelapangan dan langsung melihat

PT.UtamaMegah Sentosa Bersaudara Banjarmasin, untuk

mendapatkan informasi data-data yang diperlukan, seperti

mengamati langsung proses sistem penjualan yang terjadi

pada PT.UtamaMegah Sentosa Bersaudara Banjarmasin.

b. Wawancara (interview)

Wawancara adalah teknik pengumpulan data dengan

cara mengajukan pertanyaan- pertanyaan secara langsung

kepada pihak pengguna sistem Gusti (2014: 17). Teknik

wawancara yang dilakukan penulis adalah dengan cara

tanya jawab langsung dengan pemilik atau pengelola

PT.UtamaMegah Sentosa Bersaudara Banjarmasin

mengenai Sejarah Singkat, kegiatan sistem penjualan

motor Yamaha yang dilakukan dalam menjalankan usaha

setiap harinya pada PT.UtamaMegah Sentosa Bersaudara

Banjarmasin .

c. Dokumentasi

“ Dokumentasi merupakan pengumpulan data yang

dilakukan dengan penelunsur dokumen. Teknik ini

27

dilakukan beserta memanfaatkan dokumen-dokumen yang

tertulis, foto, gambar, atau benda-benda lainnyayang

keterkaitan dengan aspek-aspek yang diteliti” (Dr.

Widodo,2017:75).

Teknik dokumentasi yang dilakukan penulis yaitu

dengan membaca dan memahami buku-buku maupun

sumber informasi lain yang berhubungan dengan masalah

yang dibahas dalam penelitian. Setelah itu menyalin dan

mengelola data yang dikumpulkan sesuai dengan

permaslahan pada penelitian, baik data yang diperoleh dari

objek ataupun data dan teori yang ada dalam literature

pendukung yang dikumpulkan.

2. Mentode Pengumpulan Data dalam Studi Pustaka

Metode pengumpulan data dalam studi pustaka pada penelitian ini

adalah dengan mempelajari teori dan liberator buku maupun yang

berhubungan dengan sistem penjualan,, dan dari tugas akhir terdahulu.

E. Teknik Analisis Data

Adapun tahapan-tahapan dalam menganalisa data yang dilakukan

penulis dalam penelitian ini yaitu :

1. Analisis Sistem yang Berjalan

Sistem informasi penjualan yang berjalan PT. UtamaMegah Sentosa

Bersaudara Banjarmasin akan di analisis kelemahannya dengan

mengumpulkan data, seperti: Struktur organisasi, fungsi-fungsi yang

terkait jaringan prosedur yang membentuk sebuah sistem, dokumen dan

catatan buku penjualan yang digunakan sistem dan bagan alir pada sistem

informasi penjualan sepeda motor Yamaha pada PT. UtamaMegah Sentosa

Bersaudara Banjarmasin.

2. Desain yang Disarankan

Penulis melakukan rancangan atau mendesain program analisis

penjualan berbasis komputer sesuai dengan kebutuhan perusahaan dengan

data-data yang dikumpulkan, peneliti terdahulu serta literatur yang

28

mendukung, baik desain keluaran data perusahaan dengan melihat proses

dan alur data yang ada. Berdasarkan tahapan yang ada, sistem informasi

analisis penjualan sepeda motor Yamaha yang disarankan sebagai berikut:

a. Informasi yang diperlukan manajemen perusahaan, penulis

merancang sistem analisis penjualan sepeda motor Yamaha

berdasarkan pada informasi yang dibutuhkan oleh pihak

manajemen perusahaan untuk mengetahui informasi tentang

penjualan sepeda motor.

b. Fungsi yang terkait, penulis merancang sistem berdasarkan

fungsi yang terkait pada perusahaan untuk menggunakan

aplikasi penjualan sepeda motor Yamaha.

c. Dokumen, penulis merancang sistem yang digunakan

sebagai perekam terjadinya transaksi penjualan. Dimana

buku penjualan tersebut dirancang sesuai dengan kebutuhan

pihak perusahaan dengan tepat.

d. Bagan alir sistem, penulis merancang sistem berdasarkan

bagan alir dokumen yang dibuat oleh penulis seperti

dibuatnya flowchat penjualan sepeda motor Yamaha.

e. Jaringan prosedur yang membentuk sistem penjualan di

PT.UtamaMegah Sentosa Bersaudara Banjarmasin.

f. Sistem pengendalian yang ada pada sistem informasi

penjualan di PT.UtamaMegah Sentosa Bersaudara

Banjarmasin.

Kemudian berdasarkan data yang telah penulis kumpulkan,

maka penulis mempelajari data yang terkumpul,

menggambarkan sistem informasi penjualan serta membuat

bagan alir dokumen dari prosedur penjualan pada

PT.UtamaMegah Sentosa Bersaudara Banjarmasin.

29

BAB IV

HASIL PENELITIAN DAN PEMBAHASAAN

A. Hasil Penelitian

1. Gambar Perusahaan

a. Sejarah Singkat Perusahaan

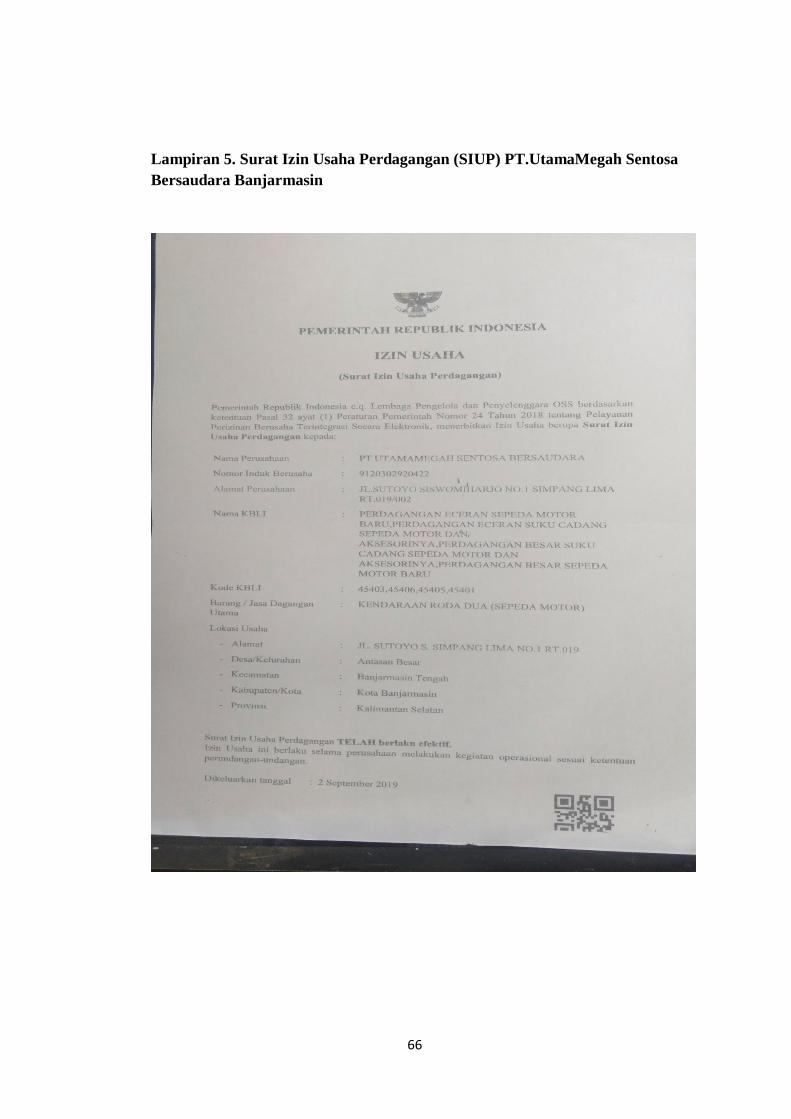

PT. UtamaMegah Sentosa Bersaudara Banjarmasin merupakan

sebuah bisnis yang bergerak dibidang perdagang.peusahaan ini

didirikan pada tahun 2000 oleh Bapak Ir. Franky Gunawan selaku

pemilik perusahaan, perusahaan ini berdiri kurang lebih 21 tahun. PT.

UtamaMegah Sentosa Bersaudara Banjarmasin telah memiliki izin

usaha perdagangan dengan nomor SIUP 9120302920422 dan telah

terdaftar sebagai wajib pajak bernomor NPWP 03.183.518.4-731.000.

PT. UtamaMegah Sentosa Bersaudara Banjarmasin lokasi perusahaan

terletak di tengah kota Banjarmasin di Jalan Sutoyo S No.2 E Teluk

Dalam, Antasan Besar, Kec. Banjarmasin Tengah, Kota Banjarmasin,

Kalimantan Selatan 70117.

Seiring berjalannya waktu dan semakin berkembangnya usaha yang

dijalankan, maka usaha yang awalnya hanya sebuah toko kecil kini

berkembang menjadi toko yang besar yang memiliki banyak

pelanggannya yang tersebar di sekitar wilayah kota Banjarmasin.

Beberapa type motor yang ditawarkan PT. UtamaMegah Sentosa

Bersaudara Banjarmasin. Adapun omset yang di hasilkan PT.

UtamaMegah Sentosa Bersaudara Banjarmasin berkisar antara Rp.

500.000.000 hingga Rp. 100.000.000.000 per bulan.

PT. UtamaMegah Sentosa Bersaudara Banjarmasin. Memiliki 27

orang karyawan dengan 5 merk motor terlaris terjual dengan tarif harga

masing-masing yaitu:

1) LEXI STD, dengan harga Rp.22.175.000

2) ALL NEW N MAX NON ABS, dengan harga Rp. 31.351.000

3) ALL NEW AEROX 155 C, d dengan harga Rp.26.360.000

4) GEAR 125, dengan harga Rp.17.840.000

5) MIO M3 CW, dengan harga Rp.17.270.000

Tetapi masih mengandalkan Microsoft excel dalam pencatatan

laporan penjualan, dimana pengunaan Microsoft excel pada perusahaan

bisa mempengaruhi pada laporan penjualan.

29

30

Barang yang dijual di PT. UtamaMegah Sentosa Bersaudara

Banjarmasin tersebut yaitu sepeda motor, berbagai macam jenis type

sepeda motor yang dijual dan banyak pilihan type sepeda motor yang

diinginkan, dan dengan harga yang sesuai type dan kualitas barang nya.

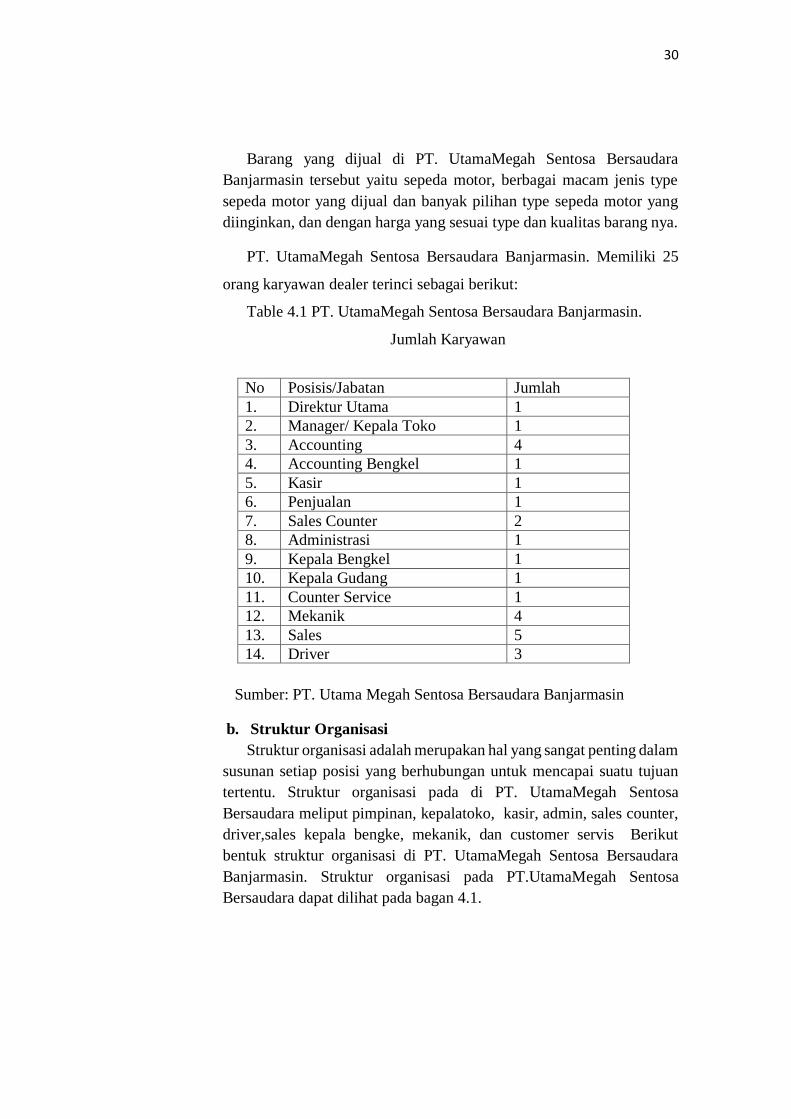

PT. UtamaMegah Sentosa Bersaudara Banjarmasin. Memiliki 25

orang karyawan dealer terinci sebagai berikut:

Table 4.1 PT. UtamaMegah Sentosa Bersaudara Banjarmasin.

Jumlah Karyawan

Sumber: PT. Utama Megah Sentosa Bersaudara Banjarmasin

b. Struktur Organisasi

Struktur organisasi adalah merupakan hal yang sangat penting dalam

susunan setiap posisi yang berhubungan untuk mencapai suatu tujuan

tertentu. Struktur organisasi pada di PT. UtamaMegah Sentosa

Bersaudara meliput pimpinan, kepalatoko, kasir, admin, sales counter,

driver,sales kepala bengke, mekanik, dan customer servis Berikut

bentuk struktur organisasi di PT. UtamaMegah Sentosa Bersaudara

Banjarmasin. Struktur organisasi pada PT.UtamaMegah Sentosa

Bersaudara dapat dilihat pada bagan 4.1.

No Posisis/Jabatan Jumlah

1. Direktur Utama 1

2. Manager/ Kepala Toko 1

3. Accounting 4

4. Accounting Bengkel 1

5. Kasir 1

6. Penjualan 1

7. Sales Counter 2

8. Administrasi 1

9. Kepala Bengkel 1

10. Kepala Gudang 1

11. Counter Service 1

12. Mekanik 4

13. Sales 5

14. Driver 3

31

Struktur Organisasi di PT. UtamaMegah Sentosa Bersaudara Banjarmasin

Gambar 4.1. Struktur Organisasi

PT.UtamaMegah Sentosa Bersaudara Banjarmasin

Sumber. PT. UtamaMegah Sentosa Bersaudara Banjarmasin, (dibuat oleh

Penulis 2021)

c. Kegiatan Perusahaan

PT. UtamaMegah Sentosa Bersaudara merupakan

perusahaan yang bergerak dibidang penjualan sepeda motor

Yamaha sebuah alat transportasi tunggal. PT. UtamaMegah Sentosa

Bersaudara (UMSB) menjalankan usaha sepeda motor Yamaha

terkonsentrasi pada wilayah yang pengguna sepeda motor yang

memiliki sedikit pengguna pengendara motor.

Job Description

Struktur organisasi sangatlah berpengaruh dalam

pengembangan suatu perusahaan. Struktur organisasi dalam suatu

perusahaan mampu menjelaskan deskripsi atas tanggung jawab dan

wewenang serta tugas yang harus dikerjakan oleh masing-masing

fungsi atau jabatan, diantaranya adalah:

1) Pimpinan atau Pemilik

Pimpinan/Pemilik

Kepala Toko

Accounting Sales Counter Kepala Bengkel Driver Administrasi

Sales Counter Mekanik Mekanik Counter Service

Sales Sales

Kasir

32

a) Mengkordinir usaha dalam setiap kegiatan yang ada

diperusahaan

b) Bertanggung jawab dalam perkembangan usahanya dan

barang yang ada diperusahaan

c) Menetapkan kebijakan dan pengambilan keputusan yang

tepat

d) Menerima hasil akhir dari penjualan

e) Pemimpin adalah pemilik perusahaan

2) Kepala Toko

Kepala toko memiliki tugas dan tanggung jawab yaitu :

a) Mengawasi serta membawahi langsung para kayawan

b) Menangani hal yang berkaitan dengan pelanggan

c) Bertanggung jawab terhadap karyawan

d) Menjaga tokot tetap kondusif

e) Menjaga kebersihan toko

f) Memperhatikan tata letak display

g) Mengetahui letak seluruh barang untuk meningkatkan

penjualan

h) Menjamin barang yang baik

i) Memperhatikan keamanan toko

3) Accounting

Accounting memiliki tugas dan tanggung jawab yaitu :

a) Membuat laporan pajak

b) Membuat laporan laba rugi

c) Membuat tagihan finance

d) Mengontrol siklus keluar masuk keuangan

e) Memeriksa semua data akuntansi

f) Mendata hail penjualan baik unit motor,

sparepart,service dan lain sebagainya

g) Mengerjakan pembayaran dan tagihan ke Yamaha

h) Menerima laporan penghasilan baik service, penjualan,

dan suku cadang

i) Mengerjakan seluruh masalah teknis akuntansi dari awal

hingga akhir

4) Kasir

Kasir memiliki tugas dan tanggung jawab yaitu :

a) Melakukan proses transaksi penjualan

b) Menghimpun dan mencatat data penjualan

c) Menginput data sales setiap bulan

d) Menerima pembayaran unit dari marketing

33

e) Memberikan laporan hasil transaksi kepada accounting

setiap hari

f) Menerima pembayaran unit motor, prmbiyaan service

dan pembelian suku cadang dari pelanggan[

5) Sales Counter

Sales Counter memiliki tugas dan tanggung jawab yaitu :

a) Melayani pelanggan

b) Memberi informasi unit motor dan harga kepada

konsumen

c) Mem-follow up kembali pelanggan yang bekunjung ke

dealer

d) Membuat laporan kunjungan pelanggan

e) Mempersiapkan keperluan dan kelengkapan untuk unit

motor yang akan dikirim

f) Melengkapi buku servis unit motor baru

g) Ikut menjaga dan merawat kebersihan, kerapian, dan

ketertiban dealer

6) Administrasi

Administrasi memiliki tugas dan tanggung jawab yaitu :

a) Menerima dan meninfentarisir SPK dari marketing

b) Memproses pembuatan faktur, STNK, dan BPKB

c) Menyerahkan BPKB cash pada pelanggan dan kredit

pada petugas finance yang mengambil di dealer atas

legalitas kepada toko

d) Mengonfirmasikan stok unit motor krpada kepala toko

dan sales marketing

e) Mendokumentasikan faktur, STNK, dan BPKB

f) Menyediakan keperluan penyajian STNK

g) Menginformasikan STNK, BPKB, dan plat nomor yang

sudah selesai kepda konsumen

h) Melayani pengambilan STNK, BPKB dan plat nomor

i) Membuat laporan pajak untuk pembayaran unit

7) Driver

Driver memiliki tugas dan tanggung jawab yaitu :

a) Men-delivery unit motor ke pelanggan

b) Melakukan serah terima, pengecekan unit motor di

tempat pelanggan

c) Memberikan penjelasan cara mengoprasikan unit motor

yang diserah terima

34

d) Memnerikan penjelasan servis berkala dengan buku

servis

8) Kepala Bengkel

Kepala bengkel memiliki tugas dan tanggung jawab yaitu :

a) Mengatur kebijaksanaa perusahaan dibidang servis

b) Meningkatkan mutu servis

c) Mengatur dan mengawasi seluruh kegiatan servis secara

umum

d) Merencanakan pengadaan suku cadang

9) Mekanik

Mekanik memiliki tugas dan tanggung jawab yaitu :

a) Men-service unit motor

b) Mengkomunikasikan unit yang dikerjakan kepada

pelanggan

c) Memberikan informasi ke counter service bila ada

tambahan pekerjaan atau pembelian sparepart

10) Counter Service

Counter service memiliki tugas dan tanggung jawab yaitu :

a) Menerima pelanggan yang akan membeli sparepart dealer

b) Mengecek kondisi sparepart segala keperluan bengkel

c) Memberikan laporan kepada kepala toko tentang kondisi

stok sparepart dan segala keperluan bengkel

d) Memberikan laporan stok akhir bulan kepada accounting

11) Sales

Sales memiliki tugas dan tanggung jawab yaitu :

a) Melakukan kunjungan ke pelanggan

b) Memberikan informasi unit motor dan harga kepada

pelanggan

c) Mem- pollow up konsumen yang pernah dikunjungi

d) Membuat laporan kunjungan konsumen

e) Mengonfirmasikan STNK, BPKB, dan plat nomor kepada

konsumen

f) Memberikan masukan kepada kepala toko kondisi di

lapangan

g) Mencari terobos-terobosan baru dalam pemasaran

35

2. Sistem Informasi Akuntansi Penjualan PT. UtamaMegah Sentosa

Bersaudara Banjarmasin.

a. Sistem Informasi Akuntansi Penjualan Tunai

Sistem informasi akuntansi penjualan tunai yang berjalan pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin meliputi sebagai

beriku:

1) Deskripsi Pokok

Penjualan tunai PT. UtamaMegah Sentosa Bersaudara

Banjarmasin dimulai saat pelanggan datang secara langsung

ketoko untuk melakukan pemesanan barang yang dinginkan

kebagian penjualan. Bagian penjualan melakukan pencatatan

barang yang ingin dibeli dan melakukan pembayaran secara

tunai maupun non-tunai. Setelah uang adan bukti transfer

diterima oleh keuangan, maka laporan penjualan akan

melakukan pengintputan data untuk diserahkan ke pihak

pimpinan.

2) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen dalam penjualan

tunai pada PT. UtamaMegah Sentosa Bersaudara Banjarmasin

yaitu:

a) Informasi barang berupa nama barang, jumlah barang, dan

harga barang.

b) Data pelanggan.

3) Fungsi yang terkait

Fungsi yang terkait dalam penjualan tunai pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin yaitu:

a) Fungsi Penjualan

Tugas dan tangggung jawab dari fungsi penjualan

yaitu:

(1) Menerima pesanan dari pelanggan.

(2) Mengisi dan menyerahkan nota kepada

pelanggan.

(3) Menyerahkan barang kepada pelanggan.

(4) Mencatat laporan penjualan harian dibuku

catatan penjualan.

(5) Memberi perintah kepada fungsi penyiapan

untuk menyiapkan barang yang dipesan

pelanggan.

36

(6) Memberi perintah kepada fungsi pengiriman

untuk melakukan pengiriman barang yang

telah dipesan pelanggan.

b) Fungsi Gudang

Tugas dan tanggung jawab fungsi persiapan yaitu:

(1) Mengecek ketersediaan barang.

(2) Menyiapkan barang pesanan.

c) Fungsi Pengiriman

Tugas dan tanggung jawab fungsi pengirim yaitu,

mengirimkan barang yang dipesan oleh pelanggan.

4) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membuat sistem informasi penjualan

tunai pada PT. UtamaMegah Sentosa Bersaudara Banjarmasin

adalah sebagai berikut :

a) Prosedur Order Penjualan

Prosedur order pelanggan dijalankan sebagai bentuk

pelayanan terhadap pelanggan yang ingin melakukan

transaksi pembelian barang. Prosedur ini dijlankan oleh

fungsi penjualan. Dimana fungsi penjualan bertugas

menerima pesanan dari pelanggan dan membuat nota

penjualan 1 rangkap, serta menyerahkan barang dan nota

penjualan kepada pelanggan.

b) Prosedur Penerima Pembayaran

Prosedur penerima pembayaran pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin dilakukan

oleh fungsi kasir. Prosedur ini dijalankan sebagai bentuk

pelayanan untuk menerima pembayaran dari pelanggan

terhadap barang yang telah dibeli. Prosedur penerimaan

pembayaran terjadi setelah adanya kesepakatan antara fungsi

penjualan dan pelanggan dalam prosedur order penjualan.

c) Prosedur Penyerahan Barang

Prosedur penyerahan barang kepada pelanggan

dilakukan oleh fungsi penjualan. Prosuder ini dilakukan

setelah fungsi persiapan menyiapkan barang yang akan

dikirimkan oleh fungsi pengiriman untuk mengirimkan dan

mengantarkan barang ke pelanggan.

d) Prosedur Pencatatan Penjualan

Prosedur pencatatan penjualan dilakukan oleh fungsi

penjualan, yang juga bertanggung jawab terhadap

37

pembuatan nota penjualan. Pada prosedur ini melakukan

pencatatan sejumlah informasi penjualan yang telah terjadi

buk penjualan.

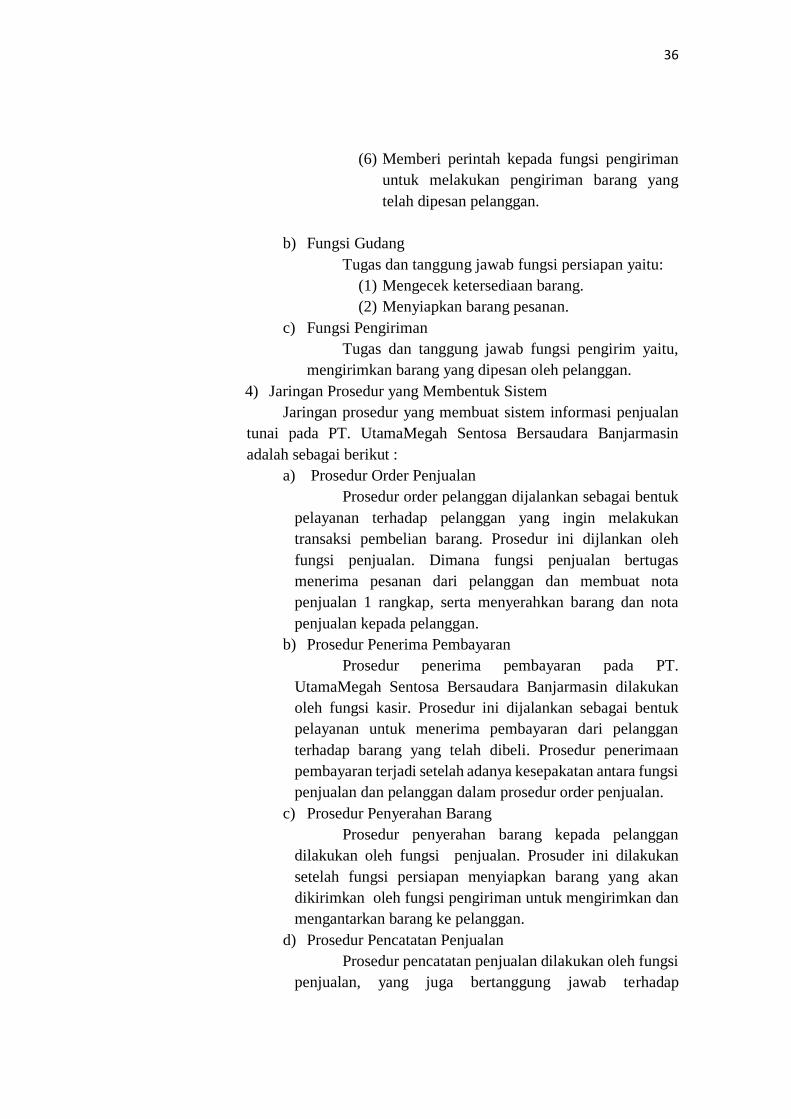

5) Dokumen Yang Digunakan

Dokumen yang di gunakan dalam sistem penjualan pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin adalah kwitansi

penjualan. Kwitansi penjualan dibuat oleh bagian penjualan,

digunakan sebagai bukti transaksi penjualan dan merekam

berbagai informasi transaksi penjualan yang terjadi. Pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin kwitansi

penjualan digunakan hanya terdiri 1 (satu) rangkap saja. Dan 1

(satu) rangkap kwitansi tersebut akan diserahkan kepada

pelanggan oleh bagian penjualan bersama barang yang dibeli.

Kwitansi penjualan yang digunakan pada PT. UtamaMegah

Sentosa Bersaudara Banjarmasin dapat dilihat pada gambar 4.1.

Gambar 4.2 Kwitansi Penjualan pada PT. UtamaMegah Sentosa Bersaudara Banjarmasin

` Sumber: PT. UtamaMegah Sentosa Bersaudara Banjarmasin

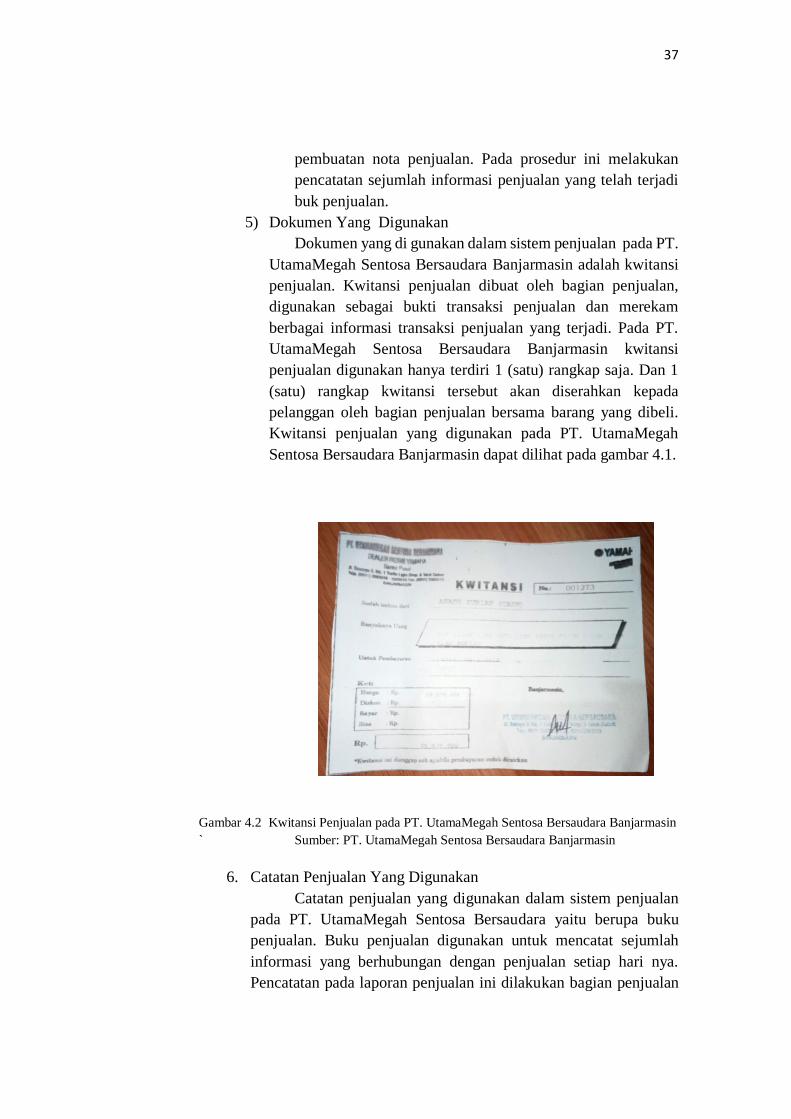

6. Catatan Penjualan Yang Digunakan

Catatan penjualan yang digunakan dalam sistem penjualan

pada PT. UtamaMegah Sentosa Bersaudara yaitu berupa buku

penjualan. Buku penjualan digunakan untuk mencatat sejumlah

informasi yang berhubungan dengan penjualan setiap hari nya.

Pencatatan pada laporan penjualan ini dilakukan bagian penjualan

38

dengan mencatatkan informasi nama pelanggan dan type motor.

Catatan buku penjualan dapat dilihat pada gambar 4.3.

Gambar 4.3 Catatan Buku Penjualan Pada PT. UtamaMegah Sentosa

Bersaudara Banjarmasin

Sumber. PT.UtamaMegah Sentosa Bersaudara Banjarmasin

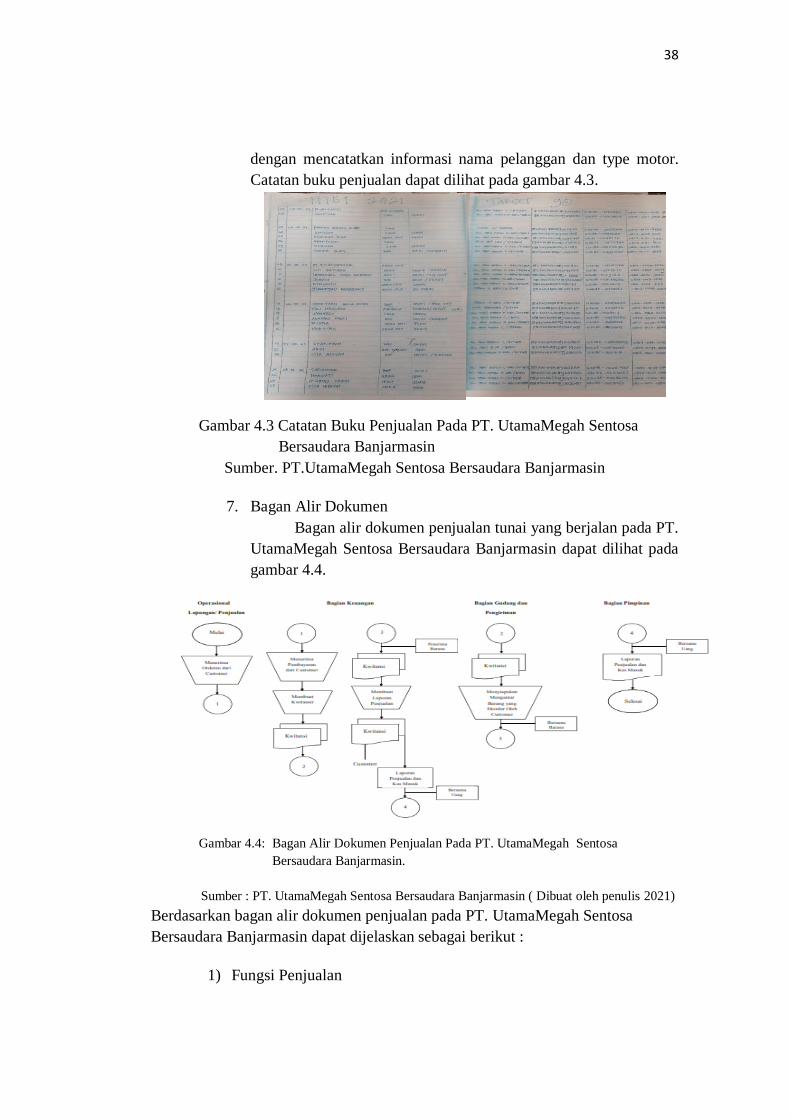

7. Bagan Alir Dokumen

Bagan alir dokumen penjualan tunai yang berjalan pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin dapat dilihat pada

gambar 4.4.

Gambar 4.4: Bagan Alir Dokumen Penjualan Pada PT. UtamaMegah Sentosa

Bersaudara Banjarmasin.

Sumber : PT. UtamaMegah Sentosa Bersaudara Banjarmasin ( Dibuat oleh penulis 2021)

Berdasarkan bagan alir dokumen penjualan pada PT. UtamaMegah Sentosa

Bersaudara Banjarmasin dapat dijelaskan sebagai berikut :

1) Fungsi Penjualan

39

Orang yang bertugas menjaga, melayani, dan menjalankan suatu

orderan dari customer yang inin membeli unit motor.

2) Bagian Pengiriman

Bagian pengiriman bertanggung jawab penuh terhadap unity yang

akan dikirimkan kepada customer.

3) Bagian Gudang

Bagian gudang melakukan pengecekan barang dan konfirmasi

kepada bagian penjualan barang yang tersedia menerima kwitansi dan

menyiapkan barang pesanan pelanggan. Menyerahkan barang bersama

kwitansi pembelian kepada bagian penjualan

4) Bagian Keuangan

Menerima pembayaran dari customer. Melakukan konfirmasi

barang yang tersedia kepada bagian gudang. Menyerahkan kwitansi

kepada pelanggan. Melakukan pencatatan pada laporan penjualan.

Menyerahkan laporan penjualan dan kas masuk bersama uang hasil

penjualan.

5) Pimpinan

Menerima, mencek, dan menandatangani laporan penjulan dari

bagian keuangan.

b. Sistem Informasi Akuntansi Penjualan Kredit

Sistem informasi akutansi penjualan kredit yang berjalan

pada PT.UtamaMegah Sentosa Bersaudara Banjarmasin yaitu:

1) Deskripsi Pokok

Penjualan kredit pada PT.UtamaMegah Sentosa Bersaudara

Banjarmasin hanya dapat dilakukan oleh pelanggan yang

memenuhi syarat yaitu melakukan pembelian secara tunai

beberapa kali dan berdomisili wilayah Banjarmasin. Penjualan

secara kredit kepada pelanggan yang memenuhi syarat dilakukan

dengan cara bagian penjualan melakkan pencatatan barang yang

ingin dibeli pelanggan. Setelah barang pesanan pelanggan telah

diterima bagian penjualan akan melakukan konfirmasi kepada

bagian gudang untuk melihat apakah barang yang dipesan

tersedia. Setelah konfirmasi barang yang tersedia dilakukan

bagian penjualan akan membuat kwitansi penjualan dan

pelanggan dapat melakukan pembayaran uang muka kebagian

penjualan. Kemudian bagian penjualan akan melakukan

pencatatan sisa piutang kedalam buku piutang dan meminta

bagian gudang untuk menyiapkan pesanan pelanggan. Kemudian

bagian penjualan akan menyerahkan catatan barang atau

kwitansi pembelian beserta barang yang dibeli pelanggan. Jika

40

pembeli meminta untuk melakukan pengantaran barang maka

bagian penjualan akan meminta kefungsi pengiriman untuk

melakukan pengantaran barang setelah disiapkan oleh fungsi

gudang.

2) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen dalam sistem

penjualan kredit pada PT.UtamaMegah Sentosa Bersaudara

Banjarmasin yaitu:

a) Informasi data pelanggan yang masih memiliki piutang.

b) Informasi barang berupa nama barang, jumlah barang, dan

harga barang.

3) Fungsi yang terkait

Fungsi yang terkait dalam sistem penjualan kredit pada

PT.UtamaMegah Sentosa Bersaudara Banjarmasin yaitu:

a) Fungsi Penjualan

Pada sistem penjualan kreedit fungsi penjualan

memiliki tugas dan tanggung jawab hampir sama dengan

fungsi penjalan pada saat menjalankan sistem penjualan

secara tunai. Hanya terdapat sedikit perbedaan tugas dan

tanggung jawab yang terjadi saat menjalankan sistem

penjualan kredit, yaitu bagian penjualan melakukan

pencatatan pada buku penjualan piutang dan tidak

melakukan pencatatan pada bku penjualan tunai.

b) Fungsi Gudang

Pada sistem penjualan kredit fungsi gudang memiliki

tugas dan tanggung jawab yang sama dengan fungsi gudang

saat menjalankan sistem penjualan tunai.

c) Fungsi Pengiriman

Fungsi pengiriman pada sistem penjualan kredit

memiliki tugas dan tanggung jawab yang sama dengan

fungsi pengiriman saat menjalankan sistem penjualan tunai.

4) Jaringan prosedur yang membentuk memiliki sistem

Jaringan prosedur yang membentuk sistem penjualan kredit

yang berjalan pada PT.UtamaMegah Sentosa Bersaudara

Banjarmasin yaitu:

a) Prosedur order penjualan

Prosedur order penjualan dijalankan untuk melayani

pelanggan dalam transaksi penjualan barang. Prosedur ini

dilakukan oleh fungsi penjualan yang memiliki tanggung

41

b) Prosedur pemeriksaan status kredit

Prosedur pemeriksaan status kredit dilakukan oleh

bagian penjualan untuk melihat apakah pelanggan yang

ingin melakukan pembelian memiliki piutang yang masih

belum dilunasi atau melihat besarnya piutang yang dimiliki

pelanggan tersebut. Jika pelanggan tersebut tidak memiliki

status kredit atau piutang yang dimillikinya telah lunas maka

pelanggan tersebut dapat melakukan pembelian. Jika piutang

masih belum dilunasi atau masih ada status kredit maka

bagian penjualan akan mempertimbangkan terlebih dahulu

apakah pelanggan tersebut dapat melakukan pembelian

secara kredit kembali atau hanya dapat melakukan

pembelian secara tunai.

c) Prosedur penerimaan pembayaran uang muka

Pada prosedur penerimaan pembayaran uang muka

pelanggan dapat melakukan pembayaran sebagian dari

jumlah pembelian yang dilakukan sebagai uang muka

kepada bagian penjualan. Prosedur ini terjadi setelah

pelanggan dan fungsi penjualan mencapai kesepakatkan

pada prosedur order penjualan

d) Prosedur penyerahan barang

Prosedur penyerahan barang kepada pelanggan

dilakukan oleh fungsi penjualan. Prosedur ini dilakukan

setelah fungsi gudang menyiapkan barang dan

mengantarkannya ke bagian penjualan.

e) Prosedur pencatatan piutang

Pada prosedur pencatatan piutang bagian penjualan

akan melakukan pencatatan piutang pelanggan kedalam

buku piutang.

5) Dokumen yang digunakan

Dokumen yang digunakan pada penjualan kredit sama

dengan dokumen yang digunakan pada penjualan tunai, yaitu

kwitansi penjualan. Hanya saja pada kwitansi penjualan kredit

akan tertera sisa pembayaran yang masih harus dilunasi oleh

pelanggan. Kwitansi penjualan yang digunakan pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin dapat dilihat

pada gambar 4.5.

a) Kwitansi

42

Gambar 4.5 Kwitansi Penjualan pada PT. UtamaMegah

Sentosa Bersaudara Banjarmasin

` Sumber: PT. UtamaMegah Sentosa Bersaudara Banjarmasin

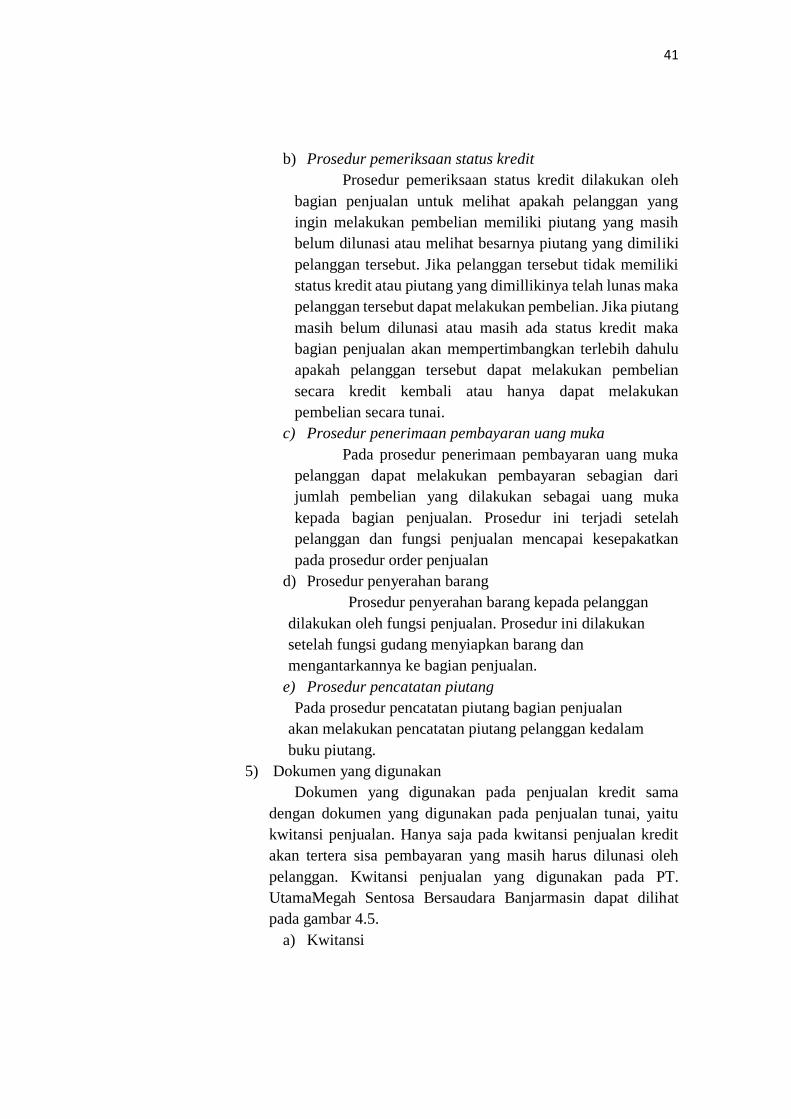

b) Surat Jalan

Gambar 4.6 Surat Jalan pada PT. UtamaMegah Sentosa Bersaudara

Banjarmasin

` Sumber: PT. UtamaMegah Sentosa Bersaudara Banjarmasin

43

c) Data Diri Konsumen

Gambar 4.7 Data Diri Konsmen pada PT. UtamaMegah Sentosa

Bersaudara Banjarmasin

` Sumber: PT. UtamaMegah Sentosa Bersaudara Banjarmasin.

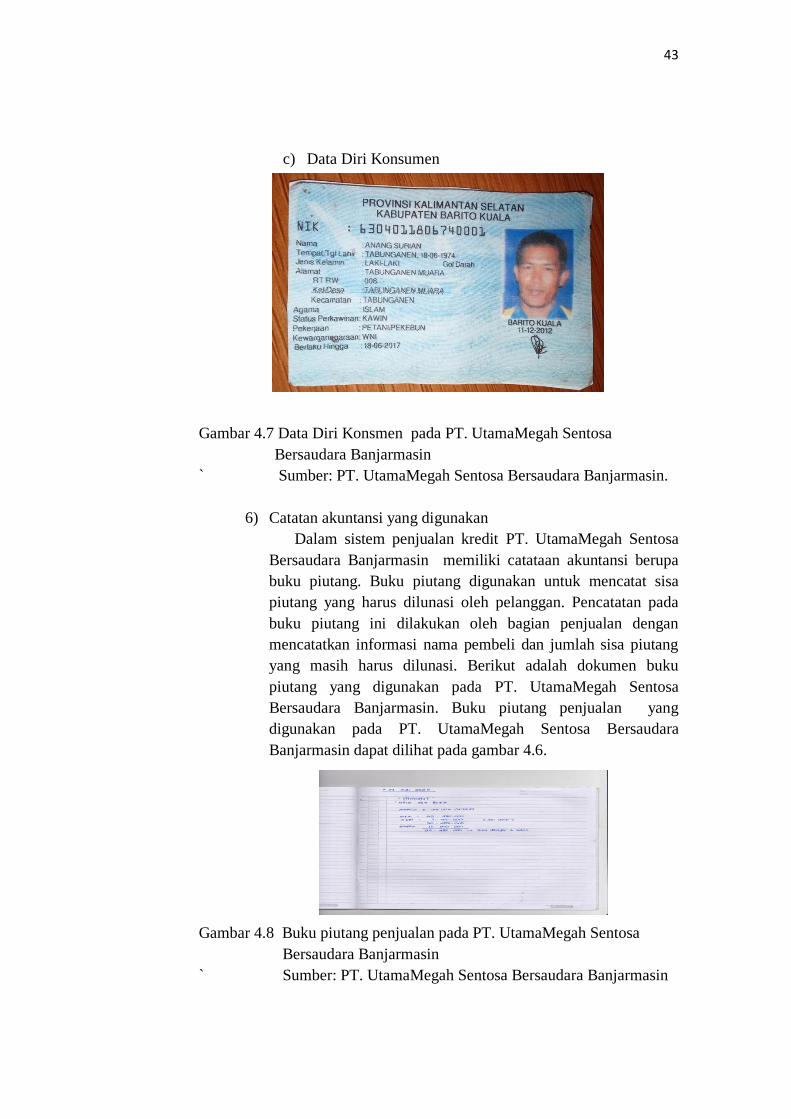

6) Catatan akuntansi yang digunakan

Dalam sistem penjualan kredit PT. UtamaMegah Sentosa

Bersaudara Banjarmasin memiliki catataan akuntansi berupa

buku piutang. Buku piutang digunakan untuk mencatat sisa

piutang yang harus dilunasi oleh pelanggan. Pencatatan pada

buku piutang ini dilakukan oleh bagian penjualan dengan

mencatatkan informasi nama pembeli dan jumlah sisa piutang

yang masih harus dilunasi. Berikut adalah dokumen buku

piutang yang digunakan pada PT. UtamaMegah Sentosa

Bersaudara Banjarmasin. Buku piutang penjualan yang

digunakan pada PT. UtamaMegah Sentosa Bersaudara

Banjarmasin dapat dilihat pada gambar 4.6.

Gambar 4.8 Buku piutang penjualan pada PT. UtamaMegah Sentosa

Bersaudara Banjarmasin

` Sumber: PT. UtamaMegah Sentosa Bersaudara Banjarmasin

44

Berdasarkan bagan alir dokumen Sistem Penjualan Kredit

pada UD Rahma Banjarmasin dapat dijelaskan sebagai

berikut:

a) Bagian penjualan

Menerima order dari pelanggan. Memeriksa status

kredit pelanggan, apakah pelanggan memiliki piutang

yang belum lunas atau memeriksa jumalah piutang yang

dimiliki pelanggan. Memberikan persetujuan pembelian

kredit. Melakukan konfirmasi barang yang tersedia

kepadabagian gudang. Membuat nota penjualan rangkap

1. Menerima pembayaran uang muka dari pelanggan.

Menyerahkan nota penjualan kepada bagian gudang dan

menerimanya kembali bersama barang yang telah

mdisiapkan oleh bagian gudang. Menyerahkan nota dan

barang kepada pelanggan. Melakukan pencatatan pada

buku piutang. Menyerahkan buku piutang bersama uang

hasil penjualan.

b) Bagian gudang

Bagian gudang melakukan pengecekan barang dan

melakukan konfirmasi kepada bagian penjualan barang

yang tersedia. Menerima nota penjualan dan menyiapkan

barang pesanan pelanggan. Menyerahkan barang

bersama nota pembelian kepada bagian penjualan.

c) Pimpinan

Menerima buku piutang bersama uang hasil

penjualan dari bagian penjualan.

B. Pembahasan Hasil Penelitian

1. Analisis Permasalahan

a. Analisis Sistem Informasi Penjualan Tunai Pada PT.

UtamaMegah Sentosa Bersaudara Banjarmasin

Berdasarkan hasil penelitian yang telah diurai oleh penulis,

maka ditemukan beberapa kelemahan pada sistem penjualan pada

PT. UtamaMegah Sentosa Bersaudara Banjarmasin. Ada pun

bebarapa kelemahan tersebut, yaitu:

1) Informasi yang Diperlukan Managemen

Informasi yang diperlukan managemen selama ini dalam

sistem penjulan pada PT. UtamaMegah Sentosa Bersaudara

Banjarmasin hanya berupa kwitansi. PT. UtamaMegah Sentosa

45

Bersaudara Banjarmasin masih belum ada informasi tentang

laporan penjualan keseluruhan.

2) Fungsi yang Terkait

Fungsi yang terkait pada PT. UtamaMegah Sentosa

Bersaudara Banjarmasin mempunyai kelemahan yaitu

perangkap fungsi pada fungsi keuangan yang juga berperan saat

menerima pembayaran dari customer.

3) Jaringan prosedur yang membentuk sistem

Jaringan prosedur dalam sistem penjualan pada

PT.UtamaMegah Sentosa Bersaudara Banajrmasin sudah tepat

yaitu melipti prosedur order penjualan, prosedur penerimaan

pembayaran, prosedur penyerahan barang. Namun segala

pencatatan dan laporan yang dilakukan dalam prosedur-prosedur

secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang digunakan

Dokumen yang digunakan adalah kwitansi penjualan

yang digunakan pada PT.UtamaMegah Sentosa

Bersaudara Banajrmasin masih memiliki kekurangan,

yaitu :

(1) Kwitansi penjualan yang digunakan hanya terdiri

dari 1(satu) rangkap saja. Sehingga pihak

manajemen tidak memiliki arsip kwitansi

penjualan sebagai bukti transaksi penjualan.

(2) Tidak terdapat tanda tangan manajemen pada

kwitansi penjualan yang digunakan yang

berisikan informasi perusahaan seperti nama

yang mengetahui.

5) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan pada PT.UtamaMegah

Sentosa Bersaudara Banjarmasin dalam sistem penjualan tunai

hanya berupa buku penjualan tunai. Pencatatan yang dilakukan

masih dikerjakan secara manual, sehingga memerlukan waktu

yang lebih banyak dalam melakukan perhitungan jumlah

penjualan yang terjadi. Serta pencatatan yang dilakukan pada

buku penjualan tunai tidak selalu dilakukan sehingga banyak

informasi penjualan yang terjadi tidak tercatat kedalam buku

penjualan tunai ini.

46

6) Pengendalian Internal

a) Perangkapan tanggung jawab

Pada PT.UtamaMegah Sentosa Bersaudara