analisis perbandingan metode penetapan harga … · 4. bapak yohanes dachi, se.,mm, selaku wakil...

TRANSCRIPT

ANALISIS PERBANDINGAN METODE PENETAPAN

HARGA JUAL PADA UD. MAJU JAYA

TELUKDALAM

SKRIPSI

Disusun oleh :

WINA WIRANATA KHOSASIH

NIM: 14100121497

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI (STIE) NIAS SELATAN

TELUKDALAM

2018

ANALISIS PERBANDINGAN METODE PENETAPAN

HARGA JUAL PADA UD. MAJU JAYA

TELUKDALAM

SKRIPSI

Diajukan sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi

Disusun oleh :

WINA WIRANATA KHOSASIH

NIM: 14100121497

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI (STIE) NIAS SELATAN

TELUKDALAM

2018

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, atas rahmat serta kasih

karunianya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini

dengan judul: “Analisis Perbandingan Metode Penetapan Harga Pada UD.

Maju Jaya Telukdalam”. Skripsi ini adalah untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi pada program studi Manajemen STIE Nias

Selatan.

Selama penyusunan skripsi ini, penulis tidak luput dari kekurangan dan

kelemahan. Hal tersebut bisa diatasi penulis berkat adanya bantuan, bimbingan

dan dukungan dari berbagai pihak, oleh karena itu penulis ingin menyampaikan

rasa terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Taosige Wau SE.,M.Si, selaku ketua STIE Nias Selatan yang

telah memberikan izin kepada penulis untuk meneliti.

2. Bapak Samalua Waoma, SE.,MM, selaku Wakil Ketua Bidang Akademik

STIE Nias Selatan yang telah memberikan pelayanan akademika kepada

penulis dan sekaligus Dosen Pembimbing I yang telah meluangkan waktu,

tenaga, pikiran untuk membimbing serta memberikan saran dalam

menyelesaikan proposal ini.

3. Ibu Alwinda Manao, SE.,MM, selaku Wakil Ketua II STIE Nias Selatan

yang telah memberikan pelayanan akademik kepada penulis dalam

menyelesaikan proposal ini.

4. Bapak Yohanes Dachi, SE.,MM, selaku Wakil Ketua STIE Nias Selatan

yang memberikan pelayanan akademik kepada penulis dalam

menyelesaikan proposal ini.

5. Bapak Paskalis Dachi, SE.,M.AP, selaku Ketua Program Studi Manajemen

yang memberikan pelayanan akademik kepada penulis dalam

menyelesaikan proposal ini.

6. Ibu Elistina Wau, SE.,MM, selaku Sekretaris Program Studi Manajemen

yang memberikan pelayanan akademik kepada penulis dalam

menyelesaikan proposal ini.

7. Ibu Anskaria S. Gohae, SE., MM, Dosen Pembimbing II yang telah

meluangkan waktu, tenaga, pikiran untuk membimbing serta memberikan

saran dalam menyelesaikan proposal ini.

8. Ibu Erasma F. Zalogo, SE.,MM, selaku Kepala LPPM yang memberikan

pelayanan akademik kepada penulis dalam menyelesaikan proposal ini.

9. Bapak/I Dosen STIE Nias Selatan yang letah bayak memberikan ilmunya

kepada penulis sehingga proposal penelitian ini dapat terselesaikan.

10. UD. Maju Jaya Telukdalam yang telah membantu serta memberikan saran

kepada penulis sehingga proposal penelitian ini dapat terselesaiakan

dengan baik.

11. Ayah (Indrawan Khosasih dan Tarorogo Ziraluo) dan Ibu (Fransiska Dachi

dan Erlina Lase) serta kakak-kakak penulis (Pransiska Ziraluo, Yuliana

Nureninar Ziraluo) dan adik-adik penulis (Hestiani Ziraluo, Absyalom

Ziraluo, Ricardo Julianus Khosasih). Yang telah memberikan bantuan

dukungan material maupun moral kepada penulis.

12. Teman-taman dekat saya (abang Wahyu Putra Jaya Hia, Yani Marcelina

Sarumaha, Mutiara Irwanan Dalimunthe, Maysaroh Sipahutar, Sutriani,

Titin Apriyanti Tanjung, Indah Pujiani Matondang, Amelia Indriyanti, kak

Intan Purnama Sari Moho, Raleta Loi, S.E, Revor Mendrefa, S.E, Nias

tifis Zai, S.E, Niat Ramayanti Zendrato, Lendi Irlandani Duha, S.E,

Mariani Ndruru, S.E) dan seluruh teman-teman yang telah membantu

serta mendukung saya baik segi moral maupun material.

Akhir kata, penulis berharap Tuhan berkenan membalas kebaikan semua

pihak yang telah membantu, semoga skripsi ini bermanfaat bagi

pengembangan ilmu.

Telukdalam, 11 Oktober 2018

Penulis

Wina Wiranata Khosasih

NIM:14100121497

v

DARTAR ISI

Kata Pengantar ................................................................................................ ii

Daftar Isi........................................................................................................... v

Daftar Tabel ..................................................................................................... vii

Daftar Gambar ................................................................................................. viii

Daftar Lampiran ............................................................................................... ix

Abstrak ............................................................................................................. x

Abstraktion ....................................................................................................... xi

BAB I PENDAHULUAN ..................................................................................1

1.1 Latar Belakang Masalah ................................................................................1

1.2 Identifikasi Masalah .....................................................................................4

1.3 Batasan Masalah............................................................................................5

1.4 Rumusan Masalah .........................................................................................5

1.5 Tujuan Penelitian ..........................................................................................5

1.6 Manfaat Penelitian ........................................................................................5

1.7 Sistematika Penulisan....................................................................................6

BAB II TINJAUAN PUSTAKA .......................................................................7

2.1 Kerangkan Konseptual ..................................................................................7

2.1.1 Konsep Harga .....................................................................................7

2.1.2 Konsep Harga Jual .............................................................................8

2.1.3 Konsep Penetapan Harga Jual .............................................................9

2.2 Kerangka Teroritis .......................................................................................10

2.2.1 Tujuan Penetapan Harga Jual ..............................................................10

2.2.2 Faktor-Faktor Penetapan Harga Jual ...................................................13

vi

2.2.3 Indikator Variabel ...............................................................................14

2.2.3.1 Indikator Penetapan Harga Jual ..............................................14

2.3 Penelitian Terdahulu ....................................................................................17

2.4 Kerangka Berfikir..........................................................................................19

BAB III METODE PENELITIAN .................................................................21

3.1 Jenis Peneliatian ............................................................................................21

3.2 Tempat Dan Waktu Penelitian ......................................................................21

3.3 Subjek Dan Objek Penelitian ........................................................................22

3.4 Data Penelitian .............................................................................................22

3.4.1 Jenis Dan Sumber Data .......................................................................22

3.4.2 Teknik Pengumpulan Data ..................................................................22

3.5 Metode Analisis Data ...................................................................................23

BAB IV HASIL DAN PEMBAHASAN ..........................................................24

4. 1 Gambaran Umum Objek Penelitian .............................................................24

4.2 Deskriptif Data Variabel Penelitian ..............................................................24

4.2.1 Penggolongan Biaya...............................................................................26

4.2.2 Penggolongan Laba yang Ingin Diperoleh .............................................28

4.3 Analisis Dan Pembahasan .............................................................................29

4.3.1 Perhitungan Harga jual dengan Cost Plus Pricing Method .................29

4.3.2 Perhitungan Harga Jual dengan Metode Mark Up Method ..................31

4.3.3 Perbandingan Harga Jual dengan Cost Plus Pricing

Method dan Mark Up Method. ..........................................................32

BAB V PENUTUP .............................................................................................36

4.1 Kesimpulan .............................................................................................36

4.2 Saran .....................................................................................................36

DAFTAR PUSTAKA .................................................................. 38

vii

DAFTAR TABEL

Tabel 4.1 Daftar Harga Beli Barang-barang Elektronik Per Unit .................. 25

Tabel 4.2 Penggolongan Biaya Barang-barang Elektronik Per Unit ............. 27

Tabel 4.3 Penggolongan Persentase Laba yang Diharapkan ......................... 28

Tabel 4.4 Harga jual dengan Cost Plus Pricing Method ................................ 30

Tabel 4.5 Harga jual barang dengan Mark Up Method .................................. 31

Tabel 4.6 Perbandingan Harga Jual dengan Metode Cost Plus Pricing

Method dan Mark Up Method ........................................................ 33

viii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir ............................................................................. 20

ix

DAFTAR LAMPIRAN

Lampiran I Daftar Harga Barang Elektronik

Lampiran II Daftar Biaya Barang-Barang Elektronik Per Unit

Lampiran III Penggolongan Laba yang Diharapkann

Lampiran IV Perhitungan Persentase Laba yang diharapkan

Lampiran VI Perhitungan Harga Jual dengan Cost Plus Pricing Method

Lampiran VII Perhitungan Harga Jual dengan Mark Up Method

Lampiran VIIPerhitungan Perbandingan Harga Jual dengan Cost Plus Pricing

Method Dan Mark Up Method

x

ABSTRAK

ANALISIS PERBANDINGAN METODE PENETAPAN

HARGA JUAL PADA UD. MAJU JAYA

TELUKDALAM

Oleh :

Wina Wiranata Khosasih

NIM: 14100121497

Dosen Pembimbing :

Samalua Waoma,S.E.,M.M dan Anskaria S. Gohae, S.E.,M.M

Penentuan harga jual suatu produk merupakan salah satu keputusan

penting dalam penjualan. UD. Maju Jaya memiliki target laba yang harus dipenuhi

setiap periode agar dapat memenuhi biaya operasionalnya. Disaat laba tidak

tercapai maka akan mempengaruhi kelangsungan hidup usaha tersebut. Maka

setiap keputusan yang diambil harus memberikan dampak yang baik bagi usaha

tersebut. Ruang lingkup penelitian ini adalah studi tentang analisis perbandingan

metode penetapan harga jual pada UD. Maju Jaya Telukdalam. Tujuan penelitian

ini adalah untuk mengetahui metode apa yang sebaiknya digunakan UD. Maju

Jaya Telukdalam dalam menetapkan harga jual. Metode penelitian yang

digunakan dalam penelitian ini adalah Cost Plus Pricing Method dan Mark Up

Method. Hasil penelitian ini menunjukkan bahwa ada perbedaan terhadap harga

jual dengan menggunakan cost Plus Pricing Method dan Mark Up Method.

Kedua metode tersebut sama-sama menghasilkan laba, namun dengan jumlah

yang berbeda. Harga jual televisi 24 inci dengan menggunakan cost plus pricing

method adalah sebesar Rp.1.863.750 dan dengan menggunakan mark up method

Rp.1.775.000 Dari hasil penelitian maka penulis menyarankan kepada objek

penelitian agar dalam menetapkan harga jual sebaiknya menggunakan metode cost

plus pricing method. karena laba yang dihasilkan akan lebih tinggi.

Kata Kunci : Harga Jual, Cost Plus Pricing Method dan Mark Up Method

xi

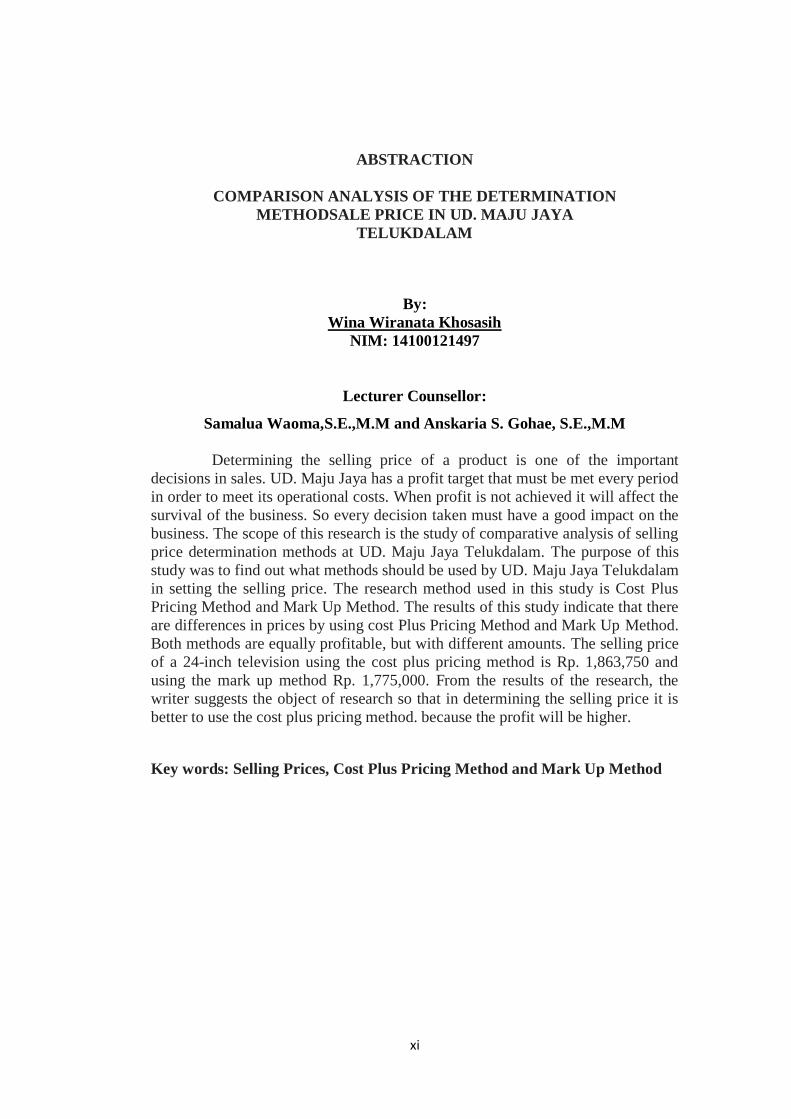

ABSTRACTION

COMPARISON ANALYSIS OF THE DETERMINATION

METHODSALE PRICE IN UD. MAJU JAYA

TELUKDALAM

By:

Wina Wiranata Khosasih

NIM: 14100121497

Lecturer Counsellor:

Samalua Waoma,S.E.,M.M and Anskaria S. Gohae, S.E.,M.M

Determining the selling price of a product is one of the important

decisions in sales. UD. Maju Jaya has a profit target that must be met every period

in order to meet its operational costs. When profit is not achieved it will affect the

survival of the business. So every decision taken must have a good impact on the

business. The scope of this research is the study of comparative analysis of selling

price determination methods at UD. Maju Jaya Telukdalam. The purpose of this

study was to find out what methods should be used by UD. Maju Jaya Telukdalam

in setting the selling price. The research method used in this study is Cost Plus

Pricing Method and Mark Up Method. The results of this study indicate that there

are differences in prices by using cost Plus Pricing Method and Mark Up Method.

Both methods are equally profitable, but with different amounts. The selling price

of a 24-inch television using the cost plus pricing method is Rp. 1,863,750 and

using the mark up method Rp. 1,775,000. From the results of the research, the

writer suggests the object of research so that in determining the selling price it is

better to use the cost plus pricing method. because the profit will be higher.

Key words: Selling Prices, Cost Plus Pricing Method and Mark Up Method

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di masa sekarang ini tidak dapat kita pungkiri bahwa dunia bisnis sangat

mendominasi sistem perekonomian, baik di Indonesia mau pun di negara-negara

tetangga lainnya. Bisnis adalah perantara untuk seseorang memulai usahanya.

Bisnis hanyalah sebagai sebutan yang didalamnya berisikan suatu aspek dan

bagaimana suatu usaha dijalankan. Sekarang ini telah banyak kita ketahui bisnis-

bisnis mulai bertebaran dimana-mana. Banyak generasi muda yang terjun ke dunia

binis karena hasil akhir yang menjanjikan serta keadaan yang tidak memaksa dan

tidak mengikat seseorang untuk melakukan suatu pekerjaan.

Tujuan bisnis atau suatu usaha adalah profit. Selain itu pemilik usaha

berharap agar usaha tersebut semakin berkembang. Pengusaha menginginkan

keuntungan yang optimal atas usaha yang dijalankannya, pengusaha berharap

modal yang telah dikeluarkan untuk usaha tersebut dapat cepat kembali dan

mampu memberikan tambahan modal dan kemakmuran bagi pemilik dan

karyawan perusahaan. Selain laba tujuan lain perusahaan adalah mampu

menyediakan berbagai jenis barang untuk memenuhi permintaan dan kebutuhan

konsumennya. Ketersediaan barang atau produk yang diinginkan konsumen akan

meningkatkan kepuasan konsumen sehingga tingkat loyalitas konsemen untuk

berbelanja akan semakin tinggi, hal tersebut akan mempengaruhi pendapatan yang

diperoleh perusahaan. Selain itu metode dalam penetapan harga jual akan

2

mempengaruhi besar kecilnya harga jual. Karena setiap metode yang digunakan

memiliki tujuan yang berbeda sesuai dengan keperluan dan kebutuhan dari

perusahaan tersebut.

Untuk itu setiap kebijakan haruslah mengacu pada terciptanya efisien dan

efektivitas kerja. Jika perusahaan bekerja secara efisien maka perusahaan akan

mampu bersaing dipasar dan mampu menguasai pasar. Salah satu kebijakan

tersebut dapat berupa penetapan harga jual yang akan menentukan laba dan

ruginya suatu barang yang dijual. Kebijakan ini sangatlah bermanfaat bagi

perusahaan agar laba yang diharapkan dapat tercapai. Mengingat semakin

banyaknya perusahaan yang menyediakan barang yang sama dengan harga yang

lebih rendah.

Harga adalah hal yang penting dalam transaksi jual beli. Setiap kegiatan

jual beli tak pernah lepas dari yang namanya harga. Harga juga menjadi

komponen yang sangat mempengaruhi pendapatan.. Bagian yang penting dalam

pemasaran suatu produk salah satunya adalah harga, karena harga adalah suatu

nilai tukar dari produk barang yang dinyatakan dalam satuan moneter dan harga

adalah nilai dari suatu barang atau jasa yang akan dibebankan kepada kosumen

atas barang dan jasa yang diinginkannya. Menurut Kasmir dan Jakfar (2009:52)

“harga adalah sejumlah uang yang diserahkan dalam pertukaran untuk

mendapatkan suatu barang atau jasa”. Menurut Etzel dalam Sunyoto (2014:130)

harga adalah nilai yang disebutkan dalam mata uang (dolar=$) atau medium

moneter lainnya sebagai alat tukar (price in value expressed in terms of dollars or

monetary medium of exchange).

3

Harga terbagi dalam dua bagian, yaitu harga jual dan harga beli. Harga jual

adalah nilai dari suatu produk yang ditawarkan oleh produsen atau penjual.

Sedangkan harga beli adalah nilai yang bersedia di korbankan konsumen atau

pembeli dalam membeli suatu barang atau jasa. Kesalahan dalam penetapan harga

jual akan mengakibatkan harga jual yang terlalu tinggi atau terlalu rendah. Hal

tersebut akan berakibat buruk bagi perusahaan, karena dengan harga penawaran

yang terlalu tinggi maka tingkat permintaan konsumen akan menurun dan sulit

bersaing dengan perusahaan lainnya. Dan sebaliknya jika harga jual terlalu rendah

maka ada dua kemungkinan yaitu rugi dan berimbang (pulang pokok). Maka

seorang manajer harus mampu menetapkan harga jual yang bisa menguntungkan

keduabela pihak yaitu penjual dan pembeli. Harga jual yang tepat adalah harga

yang terjangkau dan paling efisien bagi konsumen dan mampu menghasilkan laba

bagi produsen. Harga jual adalah jumlah moneter yang harus dibayarkan

konsumen untuk memperoleh suatu barang atau jasa yang diinginkannya. Seperti

menurut Kotler dan Keller dalam Sujarweni (2016:72) menyatakan bahwa harga

jual adalah sejumlah uang yang dibebankan atas suatu produk atau jasa, atau

jumlah dari nilai yang ditukar konsumen atas manfaat-manfaat, karena memiliki

atau menggunakan produk atau jasa tersebut. Menurut Supriono dalam Waryanto

dan Nasrulloh (2014) harga jual adalah jumlah moneter yang dibebankan oleh

suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual

atau diserahkan.

UD. Maju Jaya adalah usaha dagang yang berdiri sudah cukup lama. UD.

Maju Jaya menjual barang-barang elektronik dan perlengkapan bahan bangunan.

4

Dalam penetapan harga jual produk, UD. Maju Jaya menggunakan perhitungan

yang masih sederhana. Berdasarkan hasil observasi di UD. Maju Jaya Telukdalam

terget laba yang diharapkan tidak tercapai, karena sulit bagi UD. Maju Jaya

Telukdalam untuk memilih metode yang tepat dalam menetapkan harga jual,

dimana harga jual tersebut sangat mempengaruhi pendapatan yang diperoleh.

Serta besarnya biaya yang harus dikorbankan UD. Maju Jaya untuk memperoleh

barang tersebut sehingga mempengaruhi harga jual. Selain itu UD. Maju Jaya

tidak melayani jasa antar barang hingga ke tempat yang diinginkan konsumen,

Berdasarkan uraian diatas dapat kita ketahui bahwa metode penetapan

harga jual yang tepat sangat diperlukan dalam penetapan harga jual, maka penulis

merasa tertarik dalam melakukan penelitian yang berjudul “Analisis

Perbandingan Metode Penetapan Harga Jual pada UD. Maju Jaya

Telukdalam”

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, dapat diidentifikasikan

masalah dalam penelitian ini adalah

1. Penetapan harga jual pada UD. Maju Jaya Telukdalam masih menggunakan

metode sederhana

2. Target laba tidak tercapai.

3. Besarnya biaya yang dikorbankan untuk memperoleh barang tersebut

4. Tidak ada layanan antar barang yang di fasilitasi oleh UD. Maju Jaya

Telukdalam

5

1.3 Batasan Masalah

Batasan masalah bertujuan untuk memberikan ruang lingkup masalah agar

tidak terlalu luas, sehingga pembahasan tidak meluas dan tetap fokus pada tujuan

penelitian, maka batasan masalah dalam penelitian ini dibatasi pada Analisis

Perbandingan Metode Penetapan Harga Jual pada UD. Maju Jaya Telukdalam

khususnya barang-barang elektronik seperti televisi, blender, rice cooker, dan

dispenser.

1.4 Rumusan Masalah

Tujuan setiap perusahaan adalah memperoleh profit, maka dari itu untuk

mewujudkannya diperlukan pengamatan penetapan harga jual agar harga jual

tersebut dapat memberikan laba penjualan. Maka rumusan masalah dalam

penelitian ini adalah Metode apakah yang sebaiknya digunakan UD. Maju Jaya

Telukdalam dalam menetapkan harga jual?.

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dalam penelitian ini

adalah “untuk mengetahui metode apa yang sebaiknya digunakan UD. Maju Jaya

Telukdalam dalam menetapkan harga jual”.

1.6 Manfaat Penelitian

1. Bagi penulis

Menambah wawasan dan ilmu pengetahuan tentang penulisan proposal

penelitian, melatih kemampuan berfikir ilmiah dan menuangkannya dalam

bentuk karya ilmiah

2. Bagi objek penelitian

6

Diharapkan dapat bermanfaat dalam pengambilan keputusan penetapan harga

jual dalam upaya meningkatkan laba.

3. Bagi pihak lain

Semoga hasil penelitian ini dapat dijadikan sebagai acuan bagi penelitian

berikutnya.

1.7 Sistematika Penulisan

Adapun sistematika penulisan dalam skripsi ini terdiri dari Bab I

Pendahuluan, Bab II Tinjauan Literatur, Bab III Metode Penelitian, Bab IV Hasil

dan Pembahasan dan Bab V Penutup. Bab I Pendahuluan menguraikan

permasalahan mengenai latar belakang masalah, identifikasi masalah, batasan

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan. Bab II Tinjauan Literatur membahas tentang kerangka konseptual,

kerangka teoritis, penelitian terdahulu, dan kerangka berpikir. Bab III Metode

Penelitian membahas tentang jenis penelitian, tempat dan waktu penelitian, subjek

dan objek penelitian, data penelitian (jenis dan sumber data dan teknik

pengumpulan data), dan metode analisis data. Bab IV Hasil dan Pembahasan

membahas tentang gambaran umum objek penelitian, deskriptif data variabel

penelitian, analisis dan pembahasan. Bab V Penutup membahas tentang

kesimpulan dan saran.

7

BAB II

TINJAUAN LITERATUR

2.1 Kerangka Konseptual

2.1.1 Konsep Harga

Selera dan daya beli konsumen terhadap barang sangatlah beragam,

pengambilan keputusan pembelian yang dilakukan konsumen dipengaruhi oleh

dua faktor, yaitu faktor internal dan faktor eksternal. Faktor internal cenderung

berasal dari kepribadian konsumen itu sendiri, sedangkan faktor eksternal berasal

dari luar, seperti kualitas produk, harga, merk dan lain-lain. Dalam faktor

eksternal harga sangat mempengaruhi keputusan pembelian. Dalam penetapan

harga, produsen akan mempertimbangkan banyak hal, karena harga akan

menentukan berapa besar pendapatan yang akn diperoleh dari penjualan.

Pada dasarnya kegiatan usaha yang dilakukan tak pernah lepas dari

kegiatan jual beli barang maupun jasa. Kegiatan jual beli akan lengkap bila

terjadinya transaksi. Transaksi jual beli terjadi bila ada kesepakatan harga antara

penjual dan pembeli. Harga adalah nilai dari suatu barang atau jasa. Menurut

Suharno dan Sutarso (2010:178) “harga adalah sejumlah uang yang dibayarkan

untuk memperoleh produk yang diinginkan”. Menurut Simamora dalam Nurhayati

dan Marsela (2016) harga adalah jumlah uang yang dibebankan atau dikenakan

atas suatu produk atau jasa. Menurut Tjiptono dalam Nurhayati dan Marsela

(2016) secara sederhana istilah harga bisa diartikan sebagai jumlah uang (satuan

moneter) atau aspek lain (non-moneter) yang mengandung utilitas/kegunaan

tertentu yang diperlukan untuk mendapatkan suatu produk. Menurut Kolter

8

(2008:345) dalam Nainggolan (2016), harga (price) adalah jumlah semua nilai

yang diberikan oleh pelanggan untuk mendapatkan keuntungan dari memiliki atau

menggunakan suatu produk atau jasa. Menurut Kotler dan Amstrong (2010:314)

dalam Riadi mengatakan bahwa harga adalah sejumlah uang yang dibebankan atas

suatu produk dan jasa, atau jumlah yang ditukar konsumen atas manfaat karena

memiliki atau menggunakan produk dan jasa tersebut.

Dari beberapa teori mengenai harga, penulis dapat menyimpulkan harga

adalah nilai uang yang melekat pada produk barang atau jasa.

2.1.2 Konsep Harga Jual

Setiap barang yang diproduksi oleh produsen pastinya akan dijual kepada

konsumen atau pembeli. Segala biaya pembuatan hingga barang tersebut sampai

ke tangan konsumen akan dibebankan kepada konsumen akhir dalam bentuk

harga jual. Harga jual yang dibebankan kepada konsumen harus memuat segala

biaya dan margin laba yang diinginkan penjual atau produsen. Penetapan harga

jual harus dilakukan dengan baik dan harus memperhatikan faktor-faktor apa saja

yang mempengaruhi penetapan harga jual. Dengan penetapan harga jual yang

tepat akan menguntungkan bagi pembeli karena harga sesuai dengan nilai yang

dimiliki oleh barang tersebut dan akan menguntungkan juga bagi penjual karena

harga yang diberikan kepada konsumen sudah memuat biaya-biaya dan laba yang

diharapkan sehingga tidak akan terjadi kerugian dalam penjualan. Harga jual yang

ditetapkan haruslah wajar dan sesuai dengan kualitas yang dimiliki oleh barang

tersebut.

Menurut Sodikin dalam Toar, Karamoy dan Wokas (2017) Harga jual

adalah jumlah uang (ditambah beberapa produk kalau mungkin) mendapatkan

9

sejumlah kombinasi dari barang beserta pelayanannya. Penentuan harga jual

merupakan salah satu keputusan manajemen. Hidup matinya perusahaan

bergantung pada keputusan pricing ini. Menurut Hansen dan Mowen dalam

Nurlyan (2016), harga jual adalah jumlah moneter yang dibebankan oleh suatu

unit usaha kepada pembeli atau pelanggan atas jasa yang dijual atau diserahkan.

Menurut Swastha (2007:147) dalam Waryanto dan Nasrulloh (2014) harga jual

adalah nilai tukar dari barang atau jasa, yaitu jumlah uang yang pembeli sanggup

korbankan untuk memperoleh barang atau jasa yang diinginkan. Menurut Hansen

dan Mowen (2005:633) dalam Nurlyan (2016) harga jual adalah jumlah moneter

yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas barang

dan jasa yang dijual atau diserahkan. Dan Menurut Gitosudarmo dalam Sunyoto

(130:214) harga jual adalah sejumlah uang yang dibutuhkan untuk mendapatkan

sejumlah produk tertentu atau kombinasi antara barang dan jasa.

Dari beberapa teori mengenai harga jual, penulis dapat menyimpulkan

bahwa harga jual adalah jumlah moneter yang dibebankan kepada pelanggan atau

konsemen atas barang atau jasa yang ingin dimiliki.

2.1.3 Konsep Penetapan Harga Jual

Dalam penjualan, penetapan harga jual akan menjadi peran penting.

Seperti yang kita ketahui bahwa harga sangat berperan dalam jumlah pendapatan

yang akan diperoleh dari hasil penjualan. Proses penetapan harga jual harus

memperhatikan biaya atau pengorbanan apa saja untuk memperoleh barang

tersebut. Pada prinsipnya harga jual harus dapat menutupi biaya penuh dan laba

yang wajar, penetapan harga jual memiliki peran yang sangat luas didalam

kegiatan jual beli, menetapkan harga jual berarti bagaimana mempertautkan

10

produk kita dengan aspirasi sasaran pasar, yang berarti pula harus mempelajari

keinginan, kemampuan dan daya beli konsumen.

Menurut Deka (2013), penetapan harga jual adalah suatu proses untuk

menentukan seberapa besar pendapatan yang akan diperoleh atau diterima oleh

perusahaan dari produk atau jasa yang dihasilkan. Menurut Ricky dan Ebert dalam

Andri (2007), mengemukakan bahwa penetapan harga jual adalah proses

penentuan apa yang akan diterima suatu perusahaan dalam penjualan produknya.

Dari beberapa teori mengenai penetapan harga jual, penulis dapat

menyimpulkan bahwa penetapan harga jual adalah proses untuk menentukan

jumlah pendapatan yang akan diperoleh dari penjualan.

2.2 Kerangka Teoritis

2.2.1 Tujuan Penetapan Harga Jual

Setiap keputusan yang diambil oleh manajer perusahaan pastinya selalu

memilih tujuan yang baik bagi perusahaan. Begitu juga dengan penetapan harga

jual. Penetapan harga jual memiliki banyak tujuan yang positif bagi perusahaan.

Seperti menurut Kotler dan Keller dalam Sujarweni (2016:73) menyatakan bahwa

tujuan penetapan harga jual, yaitu :

1. Kelangsungan hidup

Perusahaan dapat menjadikan kelangsungan hidup sebagai tujuan

utamanya, jika mengalami kapasitas lebih, persaingan ketat, atau

perubahan keinginan konsumen. Untuk menjaga agar pabrik tetap

beroperasi dan persediaan terus berputar. Mereka sering melakukan

penurunan harga. Laba kurang lebih penting dibandingkan

kelangsungan hidup. Selama harga bisa menutupi biaya variabel dan

sebagian biaya tetap, perusahaan dapat terus berjalan. Tetapi

kelangsungan hidup hanyalah tujuan jangka pendek. Dalam jangka

panjang, perusahaan harus dapat meningkatkan nilainya.

2. Laba sekarang maksimal

Banyak perusahaan menetapkan harga untuk maksimal labanya.

Mereka memperkirakan bahwa permintaan dan biaya sehubungan

sebagai alternatif harga dan memilih harga yang akan menghasilkan

laba, arus kas, atau pengembalian investasi yang maksimal.

11

3. Pendapatan sekarang maksimal

Beberapa perusahaan menetapkan harga yang akan memaksimalkan

pendapatan dan penjualan. maksimalisasi pendapatan hanya

membutuhkan perkiraan fungsi permintaan. Banyak manajer percaya

bahwa maksimalsasi pendapatan akan menghasilkan mmaksimalisasi

laba jangka panjang dan pertumbuhan pangsa pasar.

4. Pertumbuhan penjualan maksimal

Perusahaan lainnya ingin memaksimalkan unit penjualan. mereka

percaya bahwa volume penjualan yang lebih tinggi akan

menghasilkan biaya per unit yang lebih rendah dan laba jangka

panjang yang lebih tinggi. Mereka menetapkan harga terendah

dengan mengasumsikan bahwa pasar sensitif terhadap harga. Ini

disebut harga penetrasi pasar.

5. Skimming pasar maksimal

Skimming pasar hanya mungkin dalam kondisi adanya sejumlah

pembeli yang memiliki permintaan tinggi. Biaya perunit untuk

memproduksi volume kecil tidaklah sedemikian tinggi, sehingga

dapat mengurangi keuntungan penetapan harga maksimal yang dapat

diserap pasar. Harga yang tinggi tidak menarik lebih banyak pesaing,

harga tinggi menyatakan citra produk superior.

6. Kepemimpinan mutu produk

Perusahaan mungkin mengarahkan untuk menjadi pemimpin dalam

hal mutu produk di pasar. Dengan membuat produk yang bermutu

tinggi dan menetapkan harga yang lebih tinggi dari pesaingnya.

Mutu dan harga yang lebih tinggi akan mendapatkan tingkat

pengembalian yang lebih tinggi dari rata-rata industrinya.

Menurut Kasmir dan Jakfar (2009:53) Tujuan penetapan harga jual secara

umum adalah sebagai berikut :

1. Untuk bertahan hidup

Dalam hal ini tujuan penentuan harga semurah mungkin dengan

maksud agar produk atau jasa yang tawarkan laku dipasar dengan

catatan harga murah tapi masih dalam kondisi yang menguntungkan

2. Untuk memaksimalkan laba

Tujuan harga ini dengan mengharapkan penjualan yang meningakat

sehingga laba dapat ditingkatkan. Penentuan harga biasanya dapat

dilakukan dengan harga murah dan harga tinggi

3. Untuk memperbesar market share

Penentuan harga ini dengan harga yang murah sehingga diharapkan

jumlah pelanggan meningkat dan diharapkan pula pelanggan pesaing

beralih ke produk yang ditawarkan.

4. Mutu produk

Tujuannya adalah untuk memberikan kesan bahwa produk atau jasa

yang ditawarkan memiliki kualitas yang tinggi dari kualitas pesaing.

12

5. Karena pesaing

Dalam hal ini penentuan harga dilakukan dengan melihat harga

pesaing. Tujuannya agar harga yag ditawarkan tidak melebihi harga

pesaing.

Menurut Adrian Payne dalam Sunyoto (132:2014) tujuan penetapan harga

antara lain :

1. Bertahan

Bertahan merupakan usaha untuk tidak melalukan tindakan-

tindakan yang meningkatkan laba ketika perusahaan sedang

mengalami kondisi pasar yang tidak menguntungkan. Usaha ini

dilakukan untuk kelangsungan hidup perusahaan.

2. Memaksimalkan laba

Penentuan harga jual bertujuan untuk memaksimalkan laba periode

tertentu.

3. Memaksimalkan penjualan

Penentuan pasar bertujuan untuk membangun pangsa pasar dengan

melakukan penjualan pada harga awal yang merugikan.

4. Prestise

Tujuan penentuan harga disini adalah untuk memposisikan jasa

perusahaan sebagai produk yang ekslusif.

5. Pengembangan atas investasi (ROI)

6. Tujuan penentuan harga jual didasarkan atas pencapaian

pengembalian atas investasi (return on invesment) yang diinginkan.

Menurut Rewoldt dalam Sunyoto (2014:133) tujuan penetapan harga jual

yang penting dalam perusahaan perusahaan besar adalah penetapan harga untuk

mencapai suatu target return on investmet (pengembalian atas investasi),

stabilisasi harga dan margin, penetapan harga untuk mencapai suatu target market

share (pangsa pasar), penetapan harga untuk mengatasi atau mencegah pesaing,

dan penetapan harga untuk memaksimalkan laba. Menurut Suharno dan Sutarso

(2010:179), terdapat beberapa tujuan dalam penetapan harga jual adalah untuk

mencapai penjualan dan bagian pasar dengan proporsi tertentu, mencapai proporsi

dan keuntungan tertentu, memberikan efek tertentu terhadap persaingan,

memberikan kepuasan terhadap konsumen, dan memberikan citra tertentu. Dan

yang terakhir adalah menurut Umar dalam Nurlyan (2016) tujuan penetapan harga

13

jual adalah untuk memaksimalkan laba, untuk meningkatkan pangsa pasar, untuk

mencapai kepemimpinan dalam kuantitas produk dan untuk memelihara kapasitas.

Dari beberapa teori mengenai tujuan penetapan harga jual, penulis dapat

menyimpulkan bahwa tujuan dari penetapan harga jual adalah untuk

meningkatkan laba, memberikan kepuasan bagi konsumen, mencapai penjualan

dan memberikan efek tertentu terhadap persaingan.

2. 2.2 Faktor –Faktor Penetapan Harga Jual

Menurut Suryana (2013:210), faktor-faktor yang harus di pertimbangkan

dalam penentuan harga jual adalah, biaya barang dan jasa, permintaan dan

penawaran pasar, antisipasi volume penjualan barang dan jasa, harga pesaing,

kondisi ekonomi, lokasi usaha, fluktuasi musiman, faktor spikologis pelanggan

bunga kredit dan bentuk kredit dan ensivitas harga pelanggan (elastisitas

permintaan). Menurut Kotler dan Keller dalam Sujarweni (2016:74) keputusan

penetapan harga jual sebuah perusahaan dipengaruhi baik dari faktor internal

maupun dari faktor eksternal. 1) Faktor internal yang mempengaruhi penetapan

harga jual meliputi tujuan perusahaan, strategi bauran pemasaran, biaya dan

pertimbangan organisasi. 2). Faktor eksternal yang mempengaruhi penetapan

harga jual meliputi pasar dan permintaan, biaya, harga dan penawaran pesaing dan

keadaan perekonomian.

Menurut Dharmesta dan Irawan (2005:242-246) dalam Nurlyan (2016),

ada tujuh faktor yang berpengaruh dalam penetapan harga jual. Faktor-faktornya

adalah keadaan perekonomian, permintaan dan penawaran, elastisitas permintaan,

persaingan, biaya, tujuan perusahaan dan pengawasan pemerintah. Menurut

14

Mursid (210:2014) faktor-faktor yang harus diperhatikan dalam penetapan harga

jual. Faktor-faktornya adalah biaya barang dan jasa, permintaan dan penawaran

pasar, antisipasi volume penjualan produk dan jasa, harga pesaing, kondisi

ekonomi, lokasi usaha, fluktuasi musiman, faktor psikologi pelanggan, bunga

kredit dan bentuk kredit dan sensivitas harga pelanggan(elastisitas permintaan).

Dari beberapa teori menegenai faktor-faktor harga jual, penulis dapat

menyimpulkan bahwa faktor-faktor dalam penetapan harga jual adalah biaya

barang dan jasa, harga persaingan, lokasi usaha, tujuan perusahaan, pengawasan

pemerintah dan elastisitas permintaan.

2.2.3 Indikator Variabel

2.2.3.1 Indikator Penetapan Harga Jual

Dalam usaha dagang, penetapan harga jual bukanlah hal yang asing lagi.

Karena transaksi dilakukan atas harga yang sudah disepakati. Banyak cara atau

metode yang digunakan oleh para pengusaha dalam menetapkan harga jual baik

itu metode yang memang digunakan dalam penetapan harga jual atau metode

sederhana yang menggunakan perkiraan-perkiraan dari para penjual saja. Ada

beberapa metode yang dianjurkan dalam penetapan harga jual. Seperti menurut

Sujarweni (2016:75) metode penetapan harga jual yang bersadarkan biaya dalam

bentuk yang paling sederhana, yaitu :

1. Cost plus pricing method

Penentuan harga jual dengan cost plus pricing method yaitu, biaya

yang digunakan sebagai dasar penentuan, dapat didefinisikan sesuai

dengan penentuan harga pokok produk yang digunakan. Dalam

perhitungan cost plus pricing digunakan rumus :

2. Mark up pricing method

Harga jual total = Biaya total + Margin

15

VC + FC

Total Sales

Mark up pricing method banyak digunakan oleh para pedagang.

Para pedagang akan menentukan harga jualnya dengan cara

menambahkan mark up yang diinginkan dengan harga beli

persatuan. Presentasi berbeda untuk setiap barang. Dalam

menghitung harang jual, menggunakan rumus :

3. Penetapan harga BEP (Break Even Point)

Metode penetapan harga berdasarkan keseimbangan antara jumlah

total biaya keseluruhan dengan jumlah total penerimaan

keseluruhan. Rumus :

BEP = Total Biaya = Total Penerimaan

Menurut Suryana (2013:214) metode penetapan harga jual :

1. Strategi cost-plus pricing, yaitu dengan menambahkan margin

laba yang dikehendaki terhadap biaya-biaya langsung, seperti

biaya bahan baku, ongkos tenaga kerja, biaya overhead, biaya

penjualan, dan biaya administrasi.

2. Pembiayaan langsung dan formulasi harga adalah pembiayaan

yang langsung berhubungan dengan volume produksi.

3. Penentuan harga jual model pulang pokok (break-even), dalam

model ini dilakukan dengan menghitung besar presentase

tertentu dari total penjulan yang digunakan untuk biaya variabel.

Menurut Kasmir dan Jakfar (2009:54)

1. Penetapan harga berdasarkan biaya, yaitu:

a. Cost plus pricing

Metode penentuan cost plus pricing menggunakan rumus :

Harga Jual =

Di mana :

VC = Variabel Cost (Biaya Variabel)

FC = Fixed Cost (Biaya Tetap)

TS = Total Sales

b. Mark Up

Metode penetapan mark up (mark up pricing) merupakan metode

yang paling populer digunakan oleh grosir dan pengecer untuk

menentukan harga jual. Penentuan harga mark up adalah biaya

pembelian produk dari produsen diinginkan.

Harga jual = Harga beli + Mark up

16

Harga Sales

(1 – laba yang diinginkan)

Biaya unit rata – rata

1- persen mark up

Harga jual = biaya total unit + profit margin

Harga Jual dengan Mark UP =

2. Break even pricing (BEP) atau target pricing.

Break even pricing adalah harga ditentukan titik impas (pulang pokok)

BEP = atau BEP =

3. Perceived Value Pricing

Perceived value pricing adalah harga ditentukan oleh kesan pembeli

(persepsi) terhadap produk yang ditawarkan. Biasanya penetapan harga

seperti ini berdasarkan nilai yang dipersepsi sesuai dengan penentuan

posisi produk oleh perusahaan di pasar. Perusahaan menciptakan suatu

produk untuk suatu pasar sasaran tertentu dengan kualitas dan harga

yang telah direncanakan.

Menurut Simamora (2007:494), markup pricing, harga yang dijual di tentukan

sebagai berikut :

Harga Jual =

persen dinyatakan dalam bentuk desimal.

Menurut Sunyoto (2014:145) metode penetapan harga jual adalah:

1. Metode biaya tambah (cost plus pricing method)

Metode ini dinyatakan bahwa penetapan harga satu unit produk

sama dengan biaya total unit ditambah dengan margin laba yang

diinginkan perunit produknya. Sehingga secara matematis

dirumuskan sebagai berikut :

2. Metode harga keseimbangan permintaan dan suplai

Dalam proses penetapan harga berdasarkan keseimbangan

permintaan dan suplai ini diasumsikan bahwa perusahaan akan terus

menjual dan memproduksi jumlah unit yang lebih banyak selama

jumlah pendapatan yang diperoleh dari hasil penjualan unit terakhir

lebih besar dari biaya marginal (marginal cost)

3. Metode harga bersaing

FC

P – VC

FC

1 - VCP

17

Metode penetapan ini berorientasi pada kekuatan pasar, dimana

harga jual sama dengan produk pesaing, bisa lebih mahal atau lebih

murah

Menurut Swastha (2010:154) dalam jurnal Toar, Karamoy dan Wokas (2017)

menyatakan bahwa metode penetapan harga jual yang berdasarkan biaya dalam

bentuk yang paling sederhana, yaitu :

1. Cost plus pricing method adalah penetapan harga dengan menambahkan

sejumlah (presentase) tertentu dari harga jual atau biaya sebagai

keuntungannya.

Biaya total + Margin = Harga jual total

1. Mark up pricing method adalah selisih antara harga jual suatu produk atau

jasa dengan harga pokoknya.

Harga jual = Harga beli + Mark up

2. Penetapan harga jual oleh produsen adalah awal dari rangkaian harga yang

ditetapkan oleh perusahaan-perusahaan lain dalam distribusi.

2.3 Penelitian Terdahulu

Toar, Karamoy dan Wokas (2017) yang berjudul analisis perbandingan

harga jaul produk dengan menggunakan metode cost plus pricing dan mark up

pricing pada dolphin donuts bakery. Tujuan penelitian ini adalah untuk

menganalisis perbandingan harga jual produk dengan menggunakan metode cost

plus pricing dan mark up pricing pada dolphin donuts bakery. Metode yang

digunakan dalam penelitian ini adalah metode deskriptif kualitatif. Hasil

penelitian ini adalah menunjukkan adanya perbedaan terhadap harga jual yang

saat ini berlaku dengan harga jual yang dihitung dengan menggunakan metode

cost plus pricing dan mark up pricing. dimana harga jual yang ditetapkan

perusahaan lebih tinggi dari pada harga jual yang dihitung berdasarkan motode

cost plus pricing dan mark up pricing.

18

Patra dan salim (2014) yang berjudul analisis penetapan harga jual dalam

meningkatkan laba pada rumah makan Ulu Bete di Masamba Kabupaten Luwu

Utara. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis penetapan

harga jual dalam meningkatkan laba pada Rumah Makan Ulu Bete Laut di

Masamba Kabupaten Luwu. Metode yang digunakan adalah metode cost plus

pricing. Harga pokok produk yang dipakai sebagai dasar perhitungan harga jual,

di peroleh laba usaha sebesar 15,23% artinya bahwa setiap penjualan Rp.100,-

mampu memberikan laba usaha sebesar Rp. 15,23 per unit.

Beutari dan Laelisneni (2017) yang berjudul analisis penetapan harga jual

dalam perencanaan laba pada home industri tempe setia budi Medan. Tujuan dari

penelitian ini adalah untuk mengetahui harga jual dengan pendekatan full costing

dan variabel costing serta tingkat laba yang akan diperoleh menggunakan metode

perhitungan mark up dimana harga jual ditambah laba 25%. Metode yang

digunakan dalam penelitian ini adalah metode deskriptif kuantitatif. Hasil dari

penelitian ini adalah penentuan harga jual home industri tempe mengunakan

metode going rate pricing. Laba yang direncanakan home industri tempe lebih

besar dibandingkan kedua metode yang diusulkan karena home indutri tempe

tidak memasukkan biaya-biaya pajak, penyusustan bangunan, penyusutan mesin

dan penyusutan kendaraan.

Gayatri (2013) yang berjudul penentuan harga jual produk dengan metode

cost plus pricing pada PT. Pertanian (persero) cabang Sulawesi Utara. Tujuan

penelitian ini adalah untuk mengetahui harga jual produk benih pada dengan

menggunakan pendekatan cost plus pricing pada PT. Pertani. Metode yang

19

digunakan dalam penelitian ini adalah metode cost plus pricing. Hasil penelitian

ini adalah adanya perbedaan penetapan harga jual yang ditetapkan perusahaan

dengan yang dilakukan penelitian ini. Dengan menggunakan metode cost plus

pricing maka harga jual dari masing-masing varietas benih padi lebih bervariasi

yaitu antara Rp.6.000-Rp.12.000. Hal ini disebabkan pembebanan biaya tenaga

kerja , biaya overhead variabel dan laba dialokasikan secara proporsional dengan

jumlah produksi.

Waryanti dan Nasrulloh (2014) yang berjudul pengaruh penetapan harga

pokok produksi terhadap harga jual pada industri krupuk (studi kasus di UD. Inun

Jaya Sampang). Tujuan dari penelitian ini adalah untuk mengetahui berapa banyak

pengaruh dari biaya produksi dengan penetapan harga jual produk di UD. Inun

jaya sampang. Metode yang digunakan dalam penelitian ini adalah metode

analisis deskriptif dan pengujian hipotesis. Hasil penelitian ini adalah dapat

disimpulkan bahwa berdasarkan hasil perhitungan analisis regresi linier sederhana

dengan menggunakan SPSS ver. 16.0. Jika nilai konstanta pada hpp sebesar 1,334,

maka harga jual akan mengalami peningkatan sebesar 1.334. maka nilai dari

variabel harga jual akan meningkat.

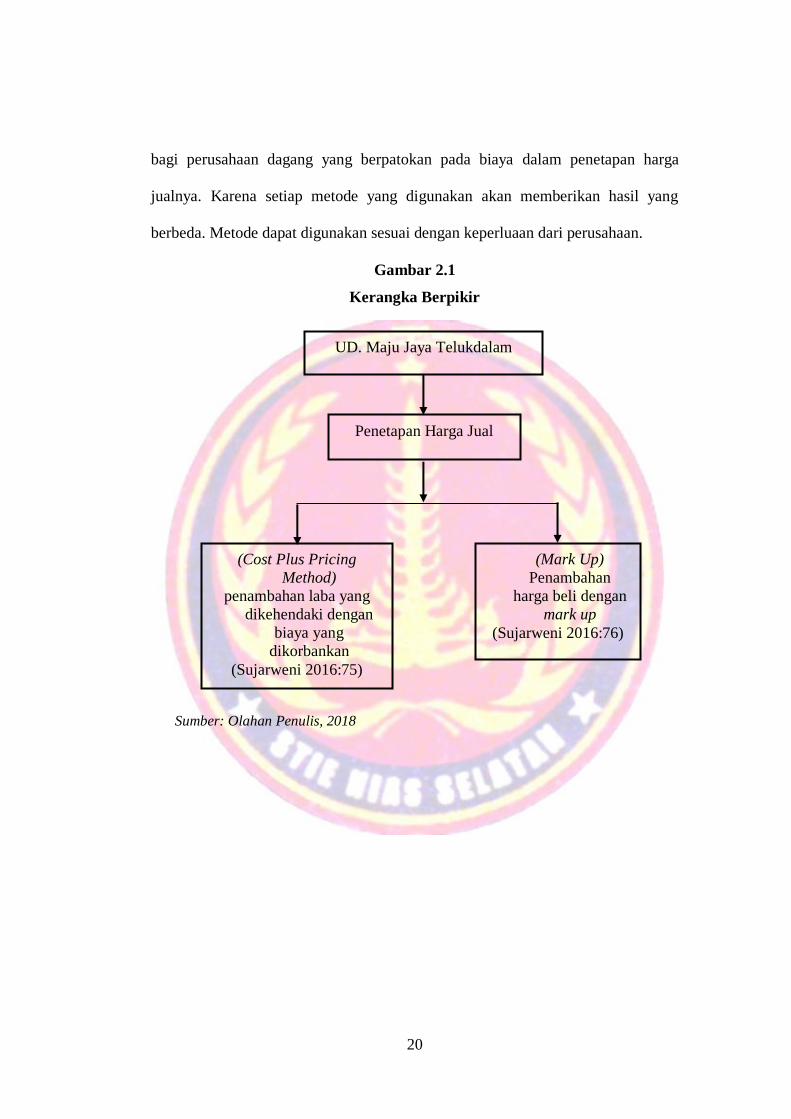

2.4 Kerangka Berpikir

Dalam deskripsi teori terlihat jelas setiap kegiatan jual beli memerlukan

harga untuk memutuskan penjualan dan pembelian. Harga itulah yang digunakan

untuk memproduksi barang tersebut dan menyalurkannya hingga sampai ditangan

konsumen. Harga jual akan menjadi penentu jumlah pendapatan yang diperoleh

dan hal tersebut akan berpengaruh pada perolehan laba. Dalam penetapan harga

jual, metode yang digunakan akan sangat mempengaruhi harga jual. Terutama

20

bagi perusahaan dagang yang berpatokan pada biaya dalam penetapan harga

jualnya. Karena setiap metode yang digunakan akan memberikan hasil yang

berbeda. Metode dapat digunakan sesuai dengan keperluaan dari perusahaan.

Gambar 2.1

Kerangka Berpikir

Sumber: Olahan Penulis, 2018

(Cost Plus Pricing

Method)

penambahan laba yang

dikehendaki dengan

biaya yang

dikorbankan

(Sujarweni 2016:75)

(Mark Up)

Penambahan

harga beli dengan

mark up

(Sujarweni 2016:76)

UD. Maju Jaya Telukdalam

Penetapan Harga Jual

21

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kualitatif yang bersifat deskriptif yang merupakan suatu penelitian yang bertujuan

untuk mengumpulkan data, dimana data yang telah dikumpulkan kemudian

disajikan kembali dengan disertai analisis sehingga dapat memberikan gambaran

tentang objek penelitian dengan jelas. Data yang digunakan diperoleh dari data

sekunder berupa daftar harga beli barang, daftar biaya-biaya yang dikorbankan

untuk memperoleh barang tersebut, serta persentase laba yang diharapkan.

3.2 Tempat Dan Waktu Penelitian

Tempat penelitian dalam penelitian ini adalah UD. Maju Jaya di Jl.

Diponegoro Kecamatan Telukdalam Kabupaten Nias Selatan. Adapun alasan

peneliti meneliti di tempat ini dikarenakan dalam penetapan harga jual di UD.

Maju Jaya Telukdalam masih menggunakan cara sederhana dan laba yang

diharapkan tidak tercapai, sedangkan metode yang digunakan dalam penetapan

harga jual akan sangat mempengaruhi pendapatan dan laba yang diperoleh. Maka

dengan menganalisis metode penetapan harga jual yang dilakukan di UD. Maju

Jaya Telukdalam maka pemilik UD. Maju Jaya Telukdalam dapat mengetahui

metode apakah yang sebaiknya digunakan dalam penetapan harga jual.

Adapun waktu yang digunakan peneliti ketika melakukan observasi awal

yaitu selama 4 (empat) hari berturut-turut dan waktunya kurang lebih 2 (dua) jam

22

setiap melakukan observasi. Sedangkan pada saat meneliti, waktu yang digunakan

peneliti yaitu selama 2 (dua) minggu. Dimana setiap 1 (satu) minggu peneliti

meneliti selama 4 hari dan waktunya kurang lebih 1 (satu) jam.

3.3 Subjek dan Objek Penelitian

Yang menjadi subjek dalam penelitian ini adalah UD. Maju Jaya

Telukdalam Kabupaten Nias Selatan. Sedangkan yang menjadi objek dalam

penelitian ini adalah daftar harga pembelian, daftar biaya-biaya yang dikorbankan

untuk memperoleh barang tersebut, dan perentase laba yang diharapkan dari

penjualan barang-barang elektronik seperti televisi, blender, rice cooker, dan

dispenser.

3.4 Data Penelitian

3.4.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini menggunakan data

sekunder, data yang penulis kumpulkan dari UD. Maju Jaya Telukdalam. Adapun

data yang dibutuhkan dalam penelitan ini adalah daftar harga pembelian barang,

daftar biaya-biaya yang dikorbankan dan persentase laba yang diharapkan di UD.

Maju Jaya Telukdalam khususnya barang- barang elektronik seperti blender,

dispenser, rice cooker, dan blender

3.4.2 Teknik Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data yang digunakan adalah

interview dan dokumentasi yaitu dengan melakukan wawancara dengan

responden dengan beberapa pertanyaan yang telah disediakan. Dan

mengumpulkan data penetapan harga jual UD. Maju Jaya. Serta pengumpulan

23

data yang dilakukan dari berbagai literatur berupa jurnal dan buku-buku referensi

yang relevan dan berkaitan dengan masalah yang dibahas.

3.5 Metode Analisis Data

Metode analisis data yang digunakan adalah cost plus pricing method,

yaitu penetapan harga jual dengan menggunakan biaya sebagai dasar penetapan

harga jual, menambahkan margin (keuntungan) yang diaharapkan dengan biaya-

biaya yang telah dikorbankan untuk memperoleh barang tersebut (Sujarweni

2016:75).

Dan mark up mehtod, yaitu penentuan harga jualnya dengan cara

menambahkan mark up yang diinginkan pada harga beli per satuan, persentase

yang ditetapkan berbeda untuk setiap jenis barang (Sujarweni 2016:76)

Harga jual total = Biaya total + Margin

Harga jual = Harga beli + Mark up

24

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

UD. Maju Jaya berdiri pada tanggal 19 Juni 2012 bertempat di Jl.

Diponegoro No. 49 Kelurahan Telukdalam Kabupaten Nias Selatan. Pada tahun

sebelumnya usaha ini bergerak dibidang usaha penjualan sembako atau bahan

kelontong, namun dengan berbagai pertimbangan-pertimbangan dan dengan

modal keberanian akhirnya usaha ini beralih pada usaha penjualan barang-barang

elektronik dan peralatan bangunan. UD. Maju Jaya didirikan oleh Bapak Yanto

Anggriawan atau sering dipanggil dengan nama Yanto.

Adapun visi dan misi UD. Maju Jaya Telukdalam adalah dapat

menyediakan barang-barang elektronik dan alat-alat bangunan yang berkualitas,

dapat memenuhi permintaan dari konsemen, memberikan pelayanan yang terbaik

kepada konsemen, serta dapat memperoleh laba dari penjualannya.

Struktur organisasi UD. Maju Jaya Telukdalam yaitu terdiri dari:

1. Pemilik : Yanto Anggriawan

2. Pimpinan : Yanto Anggriawan

3. Bendahara : Irma

4. Pegawai toko : Agustinus

4.2 Deskriptif Data Variabel Penelitian

Berdasarkan penelitian, data variabel yang digunakan dalam penelitian ini

adalah daftar harga pembelian barang, daftar biaya-biaya dan persentase laba yang

diharapkan oleh UD. Maju Jaya. Dalam menganalisis perbandingan motode

25

penetapan harga jual pada UD. Maju Jaya Telukdalam, maka dibutuhkan data

berupa daftar harga beli (faktur pembelian barang), serta daftar beban biaya yang

dikorbankan untuk memperoleh barang-barang tersebut. Daftar harga pembelian

tersebut nanti akan memberikan informasi tentang harga beli barang dari produsen

dan daftar biaya akan memberikan informasi tentang biaya-biaya apa saja yang

telah dikorbankan untuk memperoleh barang-barang tersebut hingga sampai ke

tangan konsumen. Pada penelitian ini, penulis mengambil empat jenis produk

yang akan dijadikan sebagai sampel yaitu televisi, blender, rice cooker, dispenser.

Berikut akan disajikan tabel daftar harga beli atas barang-barang elektronik

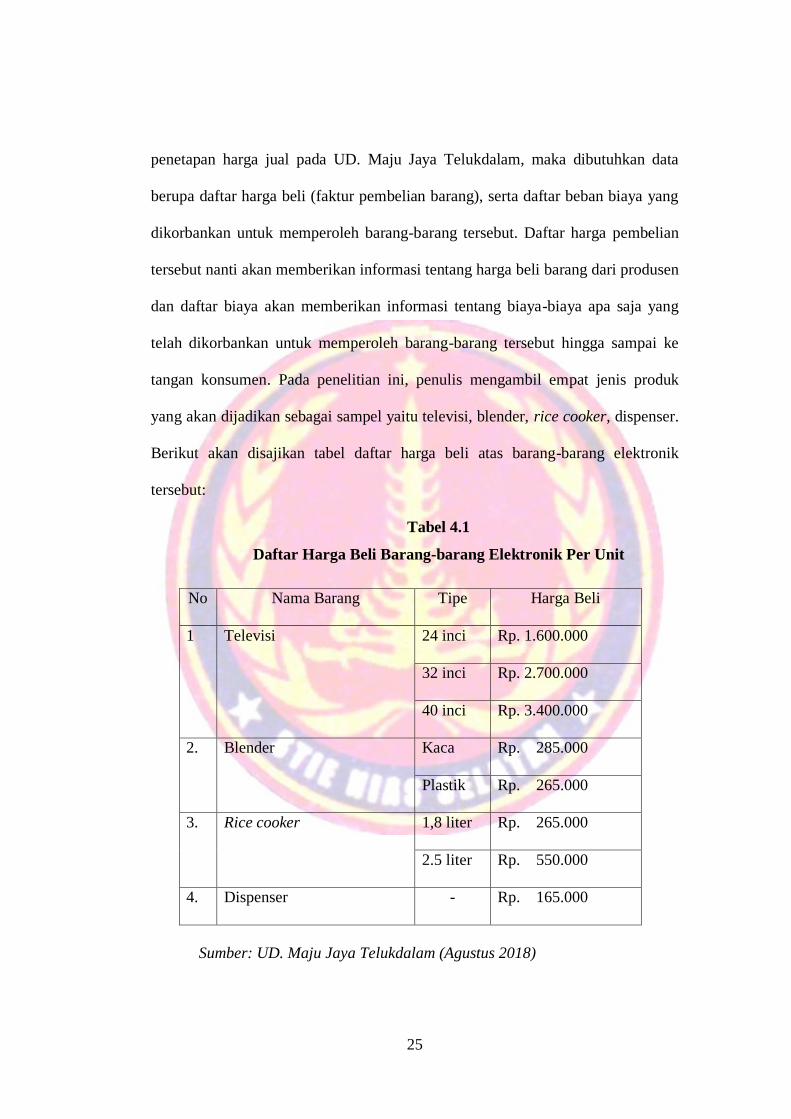

tersebut:

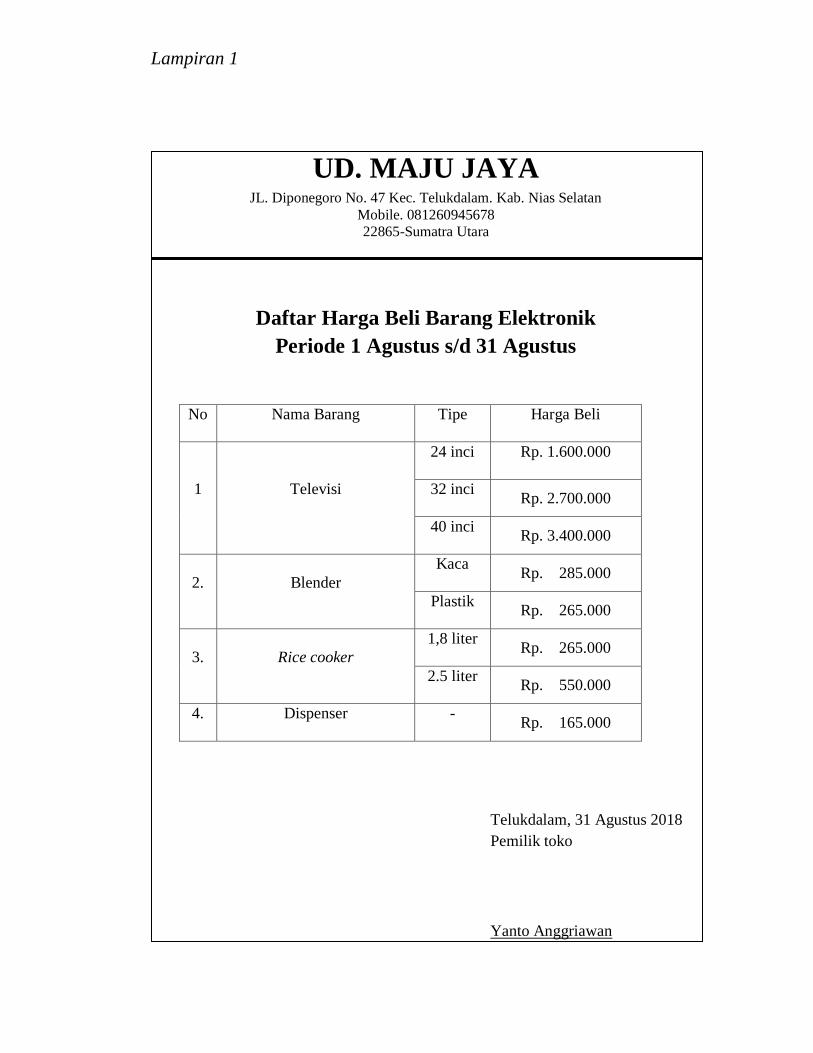

Tabel 4.1

Daftar Harga Beli Barang-barang Elektronik Per Unit

No Nama Barang Tipe Harga Beli

1 Televisi 24 inci Rp. 1.600.000

32 inci Rp. 2.700.000

40 inci Rp. 3.400.000

2. Blender Kaca Rp. 285.000

Plastik Rp. 265.000

3. Rice cooker 1,8 liter Rp. 265.000

2.5 liter Rp. 550.000

4. Dispenser - Rp. 165.000

Sumber: UD. Maju Jaya Telukdalam (Agustus 2018)

26

Dari data diatas dapat kita ketahui bahwa ada beberapa tipe di setiap

produk elektronik yang dijual oleh UD. Maju Jaya. UD. Maju Jaya menjual

televisi dengan tiga jenis ukuran, yaitu ukuran 24 inci dengan harga beli Rp.

1.600.000, ukuran 32 inci dengan harga beli Rp.2.700.000 dan televisi ukuran 40

inci dengan harga beli Rp.3.400.000. Produk elektronik yang kedua adalah

blender dengan dua tipe, yaitu tipe blender bahan kaca dengan harga beli

Rp.285.000 dan tipe blender bahan plastik dengan harga beli Rp.265.000. Produk

elektronik yang tiga adalah rice cooker dengan dua tipe, yaitu ukuran 1,8 liter

dengan harga beli Rp.265.000 dan ukuran 2.5 liter dengan harga beli Rp.550.000.

Dan yang terakhir adalah dispenser dengan harga beli Rp.165.000.

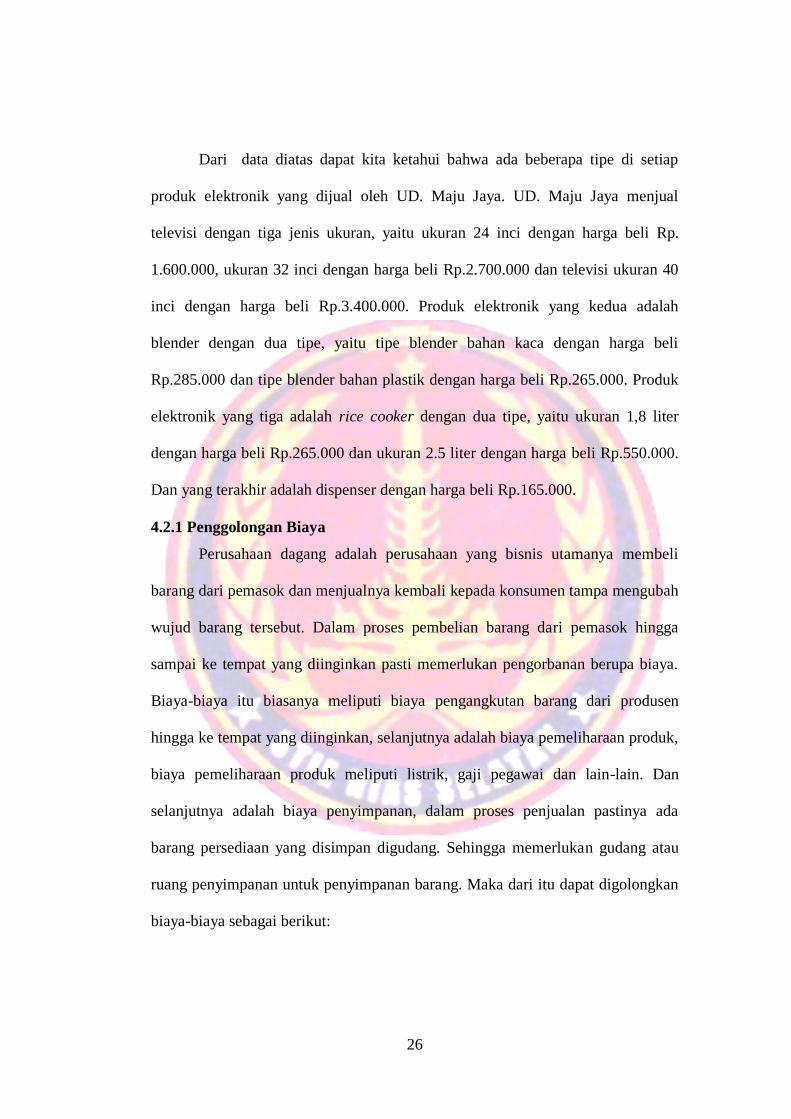

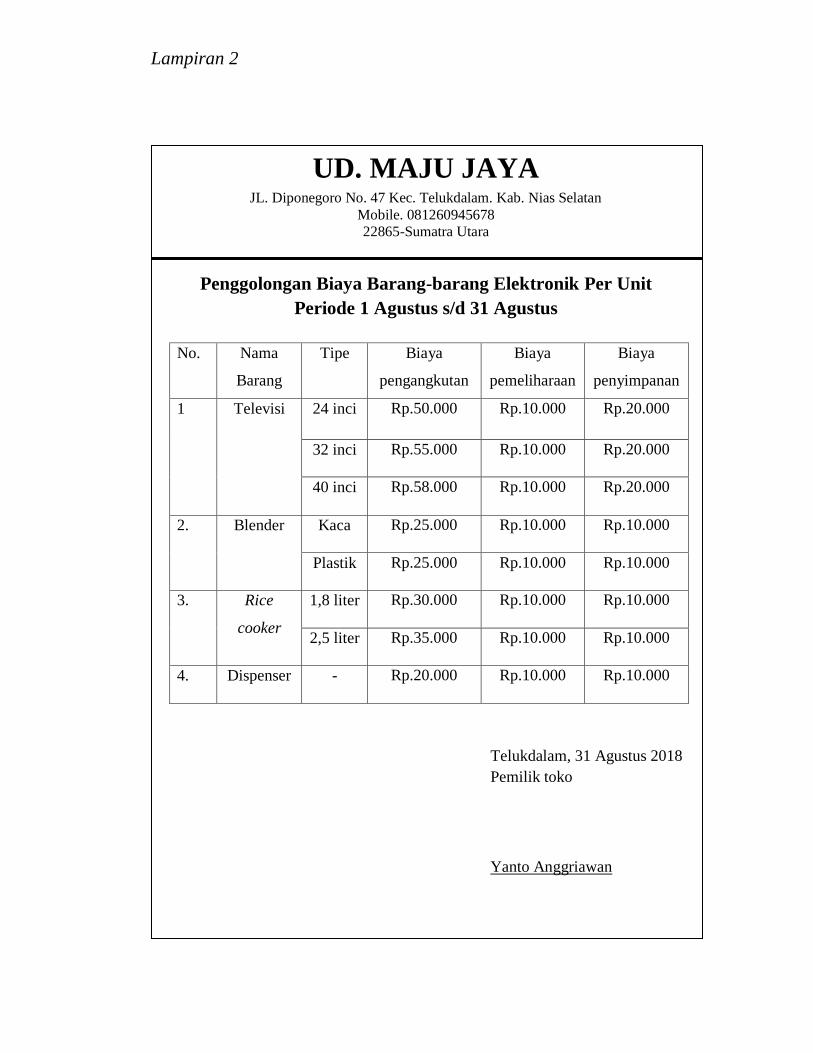

4.2.1 Penggolongan Biaya

Perusahaan dagang adalah perusahaan yang bisnis utamanya membeli

barang dari pemasok dan menjualnya kembali kepada konsumen tampa mengubah

wujud barang tersebut. Dalam proses pembelian barang dari pemasok hingga

sampai ke tempat yang diinginkan pasti memerlukan pengorbanan berupa biaya.

Biaya-biaya itu biasanya meliputi biaya pengangkutan barang dari produsen

hingga ke tempat yang diinginkan, selanjutnya adalah biaya pemeliharaan produk,

biaya pemeliharaan produk meliputi listrik, gaji pegawai dan lain-lain. Dan

selanjutnya adalah biaya penyimpanan, dalam proses penjualan pastinya ada

barang persediaan yang disimpan digudang. Sehingga memerlukan gudang atau

ruang penyimpanan untuk penyimpanan barang. Maka dari itu dapat digolongkan

biaya-biaya sebagai berikut:

27

Tabel 4.2

Penggolongan Biaya Barang-barang Elektronik Per Unit

No. Nama

Barang Tipe

Biaya

pengangkutan

Biaya

pemeliharaan

Biaya

penyimpanan

1 Televisi

24 inci Rp.50.000 Rp.10.000 Rp.20.000

32 inci Rp.55.000 Rp.10.000 Rp.20.000

40 inci Rp.58.000 Rp.10.000 Rp.20.000

2. Blender Kaca Rp.25.000 Rp.10.000 Rp.10.000

Plastik Rp.25.000 Rp.10.000 Rp.10.000

3. Rice

cooker

1,8 liter Rp.30.000 Rp.10.000 Rp.10.000

2,5 liter Rp.35.000 Rp.10.000 Rp.10.000

4. Dispenser - Rp.20.000 Rp.10.000 Rp.10.000

Sumber: UD. Maju Jaya Telukdalam (Agustus 2018)

Dari data diatas dapat kita ketahui bahwa biaya-biaya yaang dibebankan

untuk setiap barang berbeda-beda. Disesuaikan dengan besar kecil barang tersebut

serta nilai ekonomis dari barang-barang tersebut. UD. Maju Jaya memperoleh

televisi ukuran 24 inci dengan biaya pengangkutan sebesar Rp.50.000/unit, biaya

pemeliharaan Rp.10.000/unit dan biaya penyimpanan Rp.20.000/unit. Televisi

ukuran 32 inci dengan biaya pengangkutan Rp.55.000/unit, biaya pemeliharaan

Rp.10.000/unit dan biaya penyimpanan Rp.20.000/unit dan televisi dengan ukuran

40 inci dengan biaya pengangkutan Rp.58.000/unit, biaya pemeliharaan

Rp.10.000/unit dan biaya penyimpanan Rp.20.000/unit. Produk elektronik yang

kedua adalah blender dengan dua tipe, yaitu tipe blender bahan kaca dengan biaya

28

pengiriman Rp.25.000/unit, biaya pemeliharaan Rp.10.000/unit dan biaya

penyimpanan Rp.10.000/unit dan tipe blender bahan plastik dengan biaya

pengiriman Rp.25.000/unit, biaya pemeliharaan Rp.10.000/unit dan biaya

penyimpanan Rp.10.000/unit. Produk elektronik yang tiga adalah rice cooker

dengan dua tipe, yaitu ukuran 1,8 liter dengan biaya pengiriman Rp.30.000/unit,

biaya pemeliharaan Rp.10.000/unit dan biaya penyimpanan Rp.10.000/unit dan

ukuran 2.5 liter dengan biaya pengiriman Rp.35.000/unit, biaya penyimpanan

Rp.10.000/unit, dan biaya pemeliharaan Rp.10.000/unit. Yang terakhir adalah

dispenser dengan biaya pengiriman Rp.20.000/unit, biaya pemeliharaan

Rp.10.000/unit dan biaya penyimpanan Rp.10.000/unit.

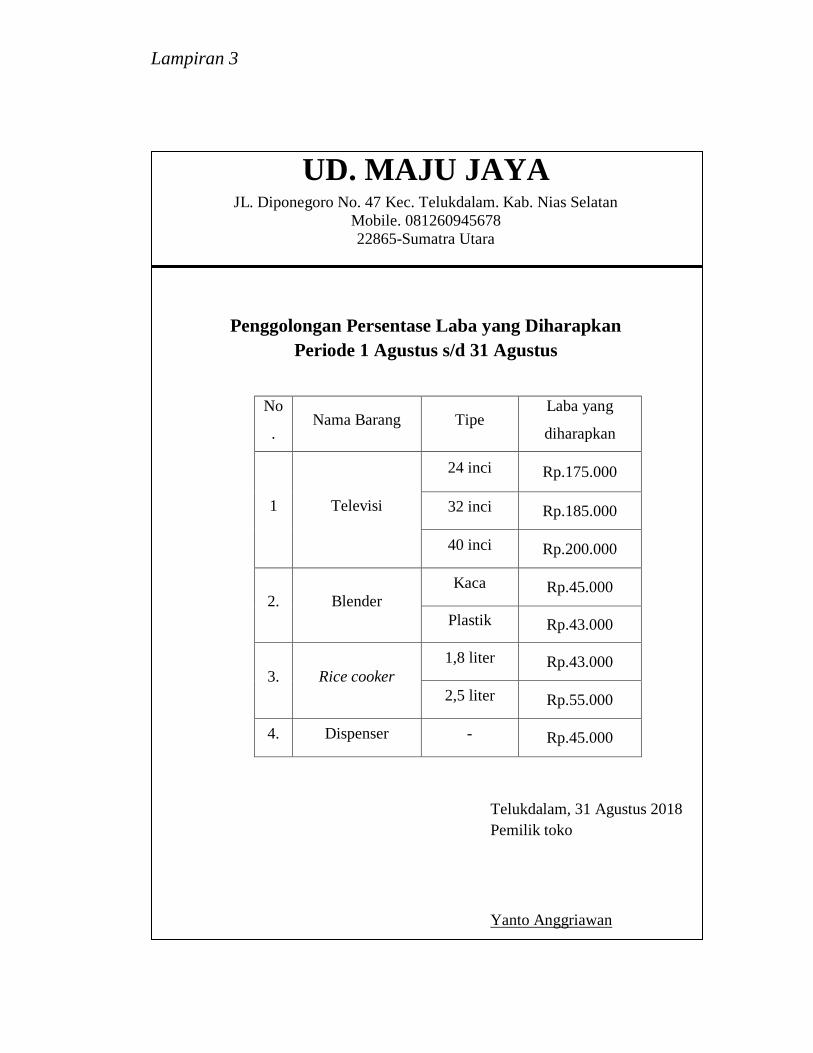

4.2.2 Penggolongan Laba yang Ingin Diperoleh

Tabel 4.3

Penggolongan Persentase Laba yang Diharapkan

(Lampiran 7)

No. Nama Barang Tipe Laba yang

diharapkan % laba

1 Televisi

24 inci Rp.175.000 10,9375%

32 inci Rp.185.000 6,8518%

40 inci Rp.200.000 5,8823%

2. Blender

Kaca Rp.45.000 15,7894%

Plastik Rp.43.000 16,2264%

3. Rice cooker

1,8 liter Rp.43.000 16,2264%

2,5 liter Rp.55.000 10%

4. Dispenser - Rp.45.000 27,2727%

29

Sumber: UD. Maju Jaya Telukdalam (Agustus 2018)

Dari data diatas dapat kita ketahui bahwa persen laba yang diharapkan

oleh UD. Maju Jaya untuk setiap barang sangatlah bervariasi. Semakin tinggi

harga suatu barang maka semakin kecil persen laba yang diharapkan. Karena

setiap persen laba akan mempengaruhi harga jual dari barang tersebut. Televisi

dengan tiga jenis ukuran, yaitu ukuran 24 inci dengan persen laba yang

diharapkan sebesar 10,9375%. Ukuran 32 inci dengan persen laba yang

diharapkan sebesar 6,8518%, dan televisi dengan ukuran 40 inci dengan persen

laba yang diharapkan sebesar 5,8823%. Produk elektronik yang kedua adalah

blender dengan dua tipe, yaitu tipe blender bahan kaca dengan persen laba yang

diharapkan sebesar 15,7894% dan tipe blender bahan plastik dengan persen laba

yang diharapkan sebesar 16,2264%. Produk elektronik yang tiga adalah rice

cooker dengan dua tipe, yaitu ukuran 1,8 liter dengan persen laba yang diharapkan

sebesar 16,2264% dan ukuran 2.5 liter dengan persen laba yang diharapkan

sebesar 10%. Dan yang terakhir adalah dispenser dengan persen laba yang

diharapkan sebesar 27,2727%.

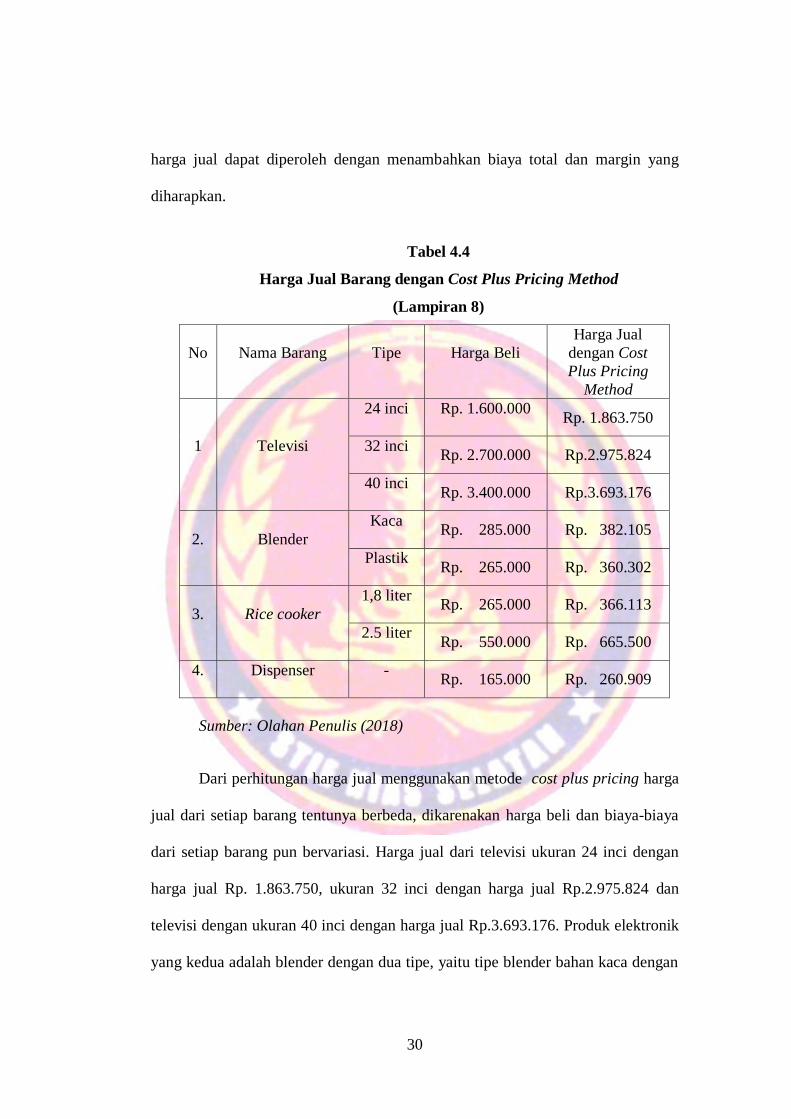

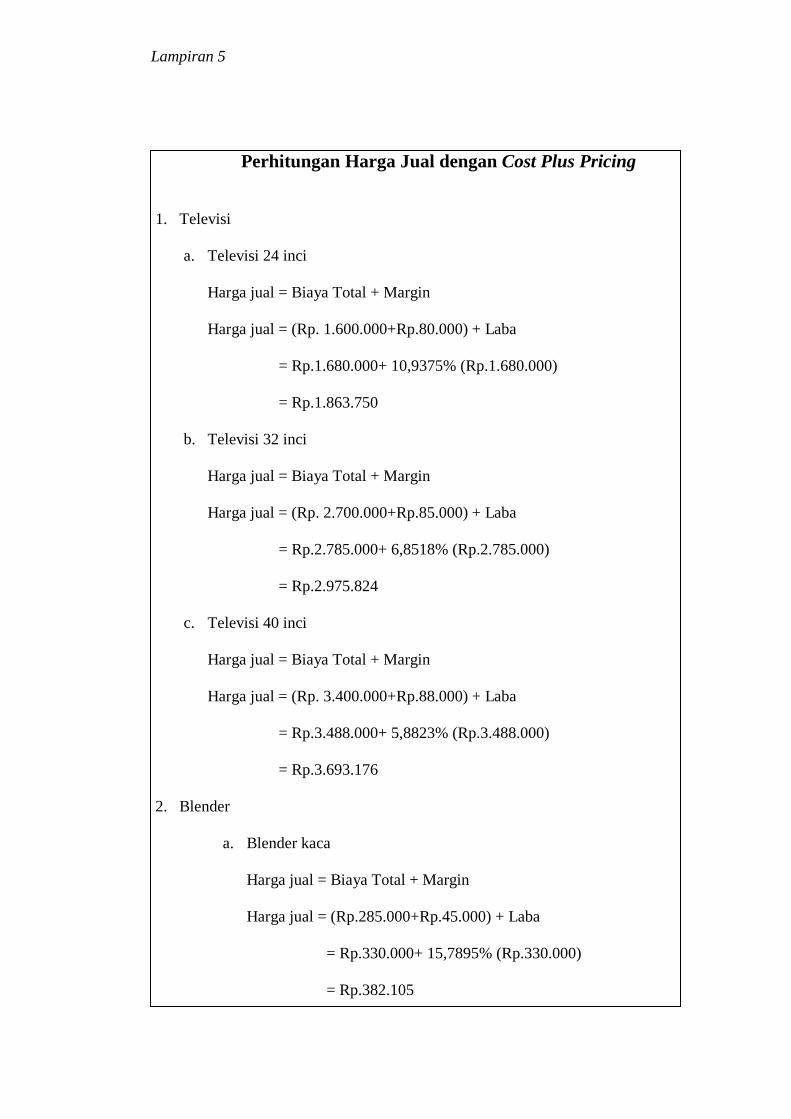

4.3Analisis dan Pembahasan

4.3.1 Perhitungan Penetapan Harga Jual dengan Cost Plus Pricing Method

Selanjutnya harga jual produk dapat dihitung dengan menjumlahkan total

biaya untuk memperoleh barang tersebut dengan laba yang ditetapkan sesuai

dengan presentasi laba yang diharapkan untuk setiap produk. Perhitungan

penetapan harga jual menggunakan metode cost plus pricing adalah perhitungan

penetapan harga jual dimana biaya digunakan sebagai dasar penentuan harga jual,

30

harga jual dapat diperoleh dengan menambahkan biaya total dan margin yang

diharapkan.

Tabel 4.4

Harga Jual Barang dengan Cost Plus Pricing Method

(Lampiran 8)

No Nama Barang Tipe Harga Beli

Harga Jual

dengan Cost

Plus Pricing

Method

1 Televisi

24 inci Rp. 1.600.000 Rp. 1.863.750

32 inci Rp. 2.700.000 Rp.2.975.824

40 inci Rp. 3.400.000 Rp.3.693.176

2. Blender

Kaca Rp. 285.000 Rp. 382.105

Plastik Rp. 265.000 Rp. 360.302

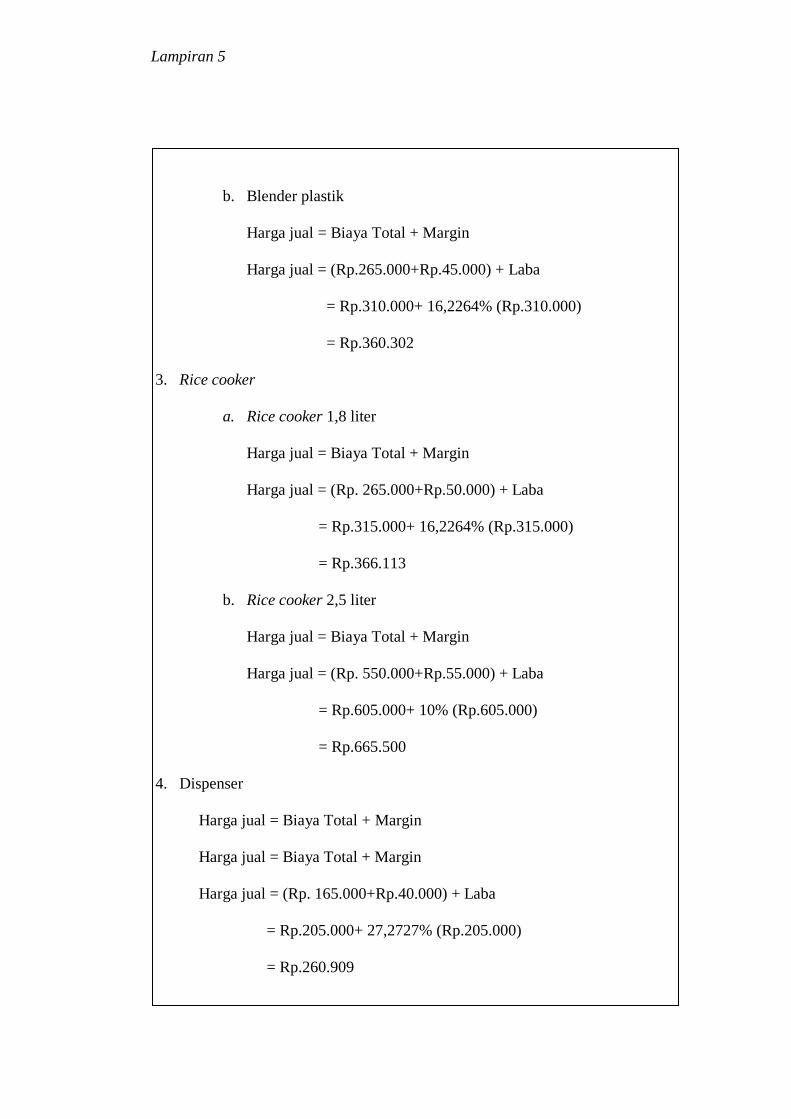

3. Rice cooker

1,8 liter Rp. 265.000 Rp. 366.113

2.5 liter Rp. 550.000 Rp. 665.500

4. Dispenser - Rp. 165.000 Rp. 260.909

Sumber: Olahan Penulis (2018)

Dari perhitungan harga jual menggunakan metode cost plus pricing harga

jual dari setiap barang tentunya berbeda, dikarenakan harga beli dan biaya-biaya

dari setiap barang pun bervariasi. Harga jual dari televisi ukuran 24 inci dengan

harga jual Rp. 1.863.750, ukuran 32 inci dengan harga jual Rp.2.975.824 dan

televisi dengan ukuran 40 inci dengan harga jual Rp.3.693.176. Produk elektronik

yang kedua adalah blender dengan dua tipe, yaitu tipe blender bahan kaca dengan

31

harga jual Rp.382.105 dan tipe blender bahan plastik dengan harga jual

Rp.360.302. Produk elektronik yang tiga adalah rice cooker dengan dua tipe, yaitu

ukuran 1,8 liter dengan harga jual Rp.366.113 dan ukuran 2.5 liter dengan harga

jual Rp.665.500. Dan yang terakhir adalah dispenser dengan harga jual

Rp.260.909.

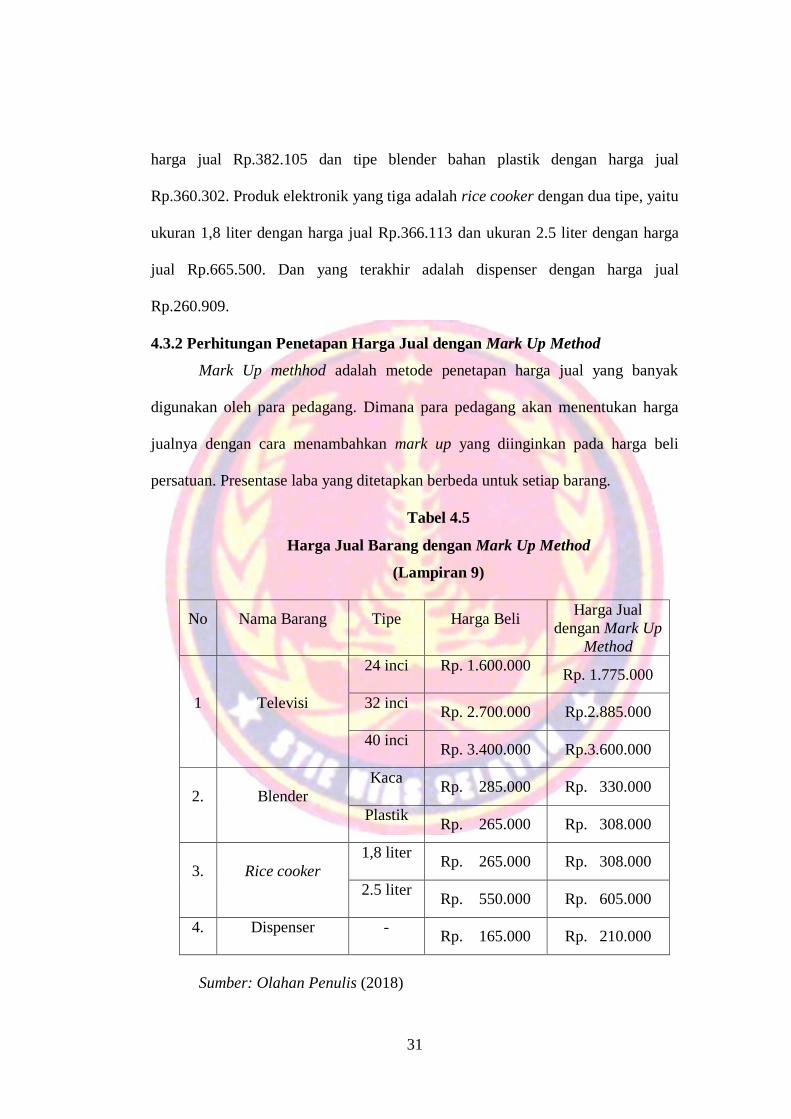

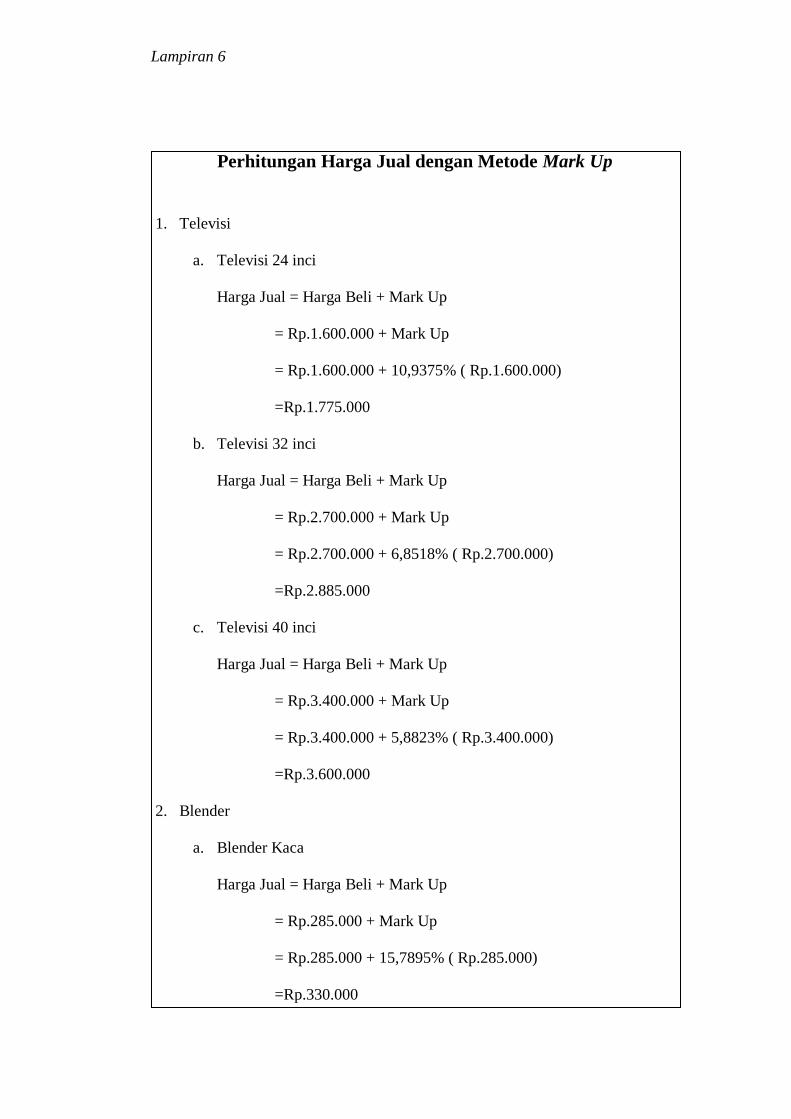

4.3.2 Perhitungan Penetapan Harga Jual dengan Mark Up Method

Mark Up methhod adalah metode penetapan harga jual yang banyak

digunakan oleh para pedagang. Dimana para pedagang akan menentukan harga

jualnya dengan cara menambahkan mark up yang diinginkan pada harga beli

persatuan. Presentase laba yang ditetapkan berbeda untuk setiap barang.

Tabel 4.5

Harga Jual Barang dengan Mark Up Method

(Lampiran 9)

No Nama Barang Tipe Harga Beli Harga Jual

dengan Mark Up

Method

1 Televisi

24 inci Rp. 1.600.000 Rp. 1.775.000

32 inci Rp. 2.700.000 Rp.2.885.000

40 inci Rp. 3.400.000 Rp.3.600.000

2. Blender

Kaca Rp. 285.000 Rp. 330.000

Plastik Rp. 265.000 Rp. 308.000

3. Rice cooker

1,8 liter Rp. 265.000 Rp. 308.000

2.5 liter Rp. 550.000 Rp. 605.000

4. Dispenser - Rp. 165.000 Rp. 210.000

Sumber: Olahan Penulis (2018)

32

Dari perhitungan diatas UD. Maju Jaya dapat menetapan harga jual barang

elektronik dengan menggunakan metode Mark Up, Harga jual dari setiap barang

berbeda seperti televisi ukuran 24 inci dengan harga jual Rp. 1.775.000, ukuran

32 inci dengan harga jual Rp.2.885.000 dan televisi dengan ukuran 40 inci dengan

harga jual Rp.3.600.000 Produk elektronik yang kedua adalah blender dengan dua

tipe, yaitu tipe blender bahan kaca dengan harga jual Rp.330.000 dan tipe blender

bahan plastik dengan harga jual Rp.308.000. Produk elektronik yang ketiga adalah

rice cooker dengan dua tipe, yaitu ukuran 1,8 liter dengan harga jual Rp.308.000

dan ukuran 2.5 liter dengan harga jual Rp.605.000. Dan yang terakhir adalah

dispenser dengan harga jual Rp.210.000.

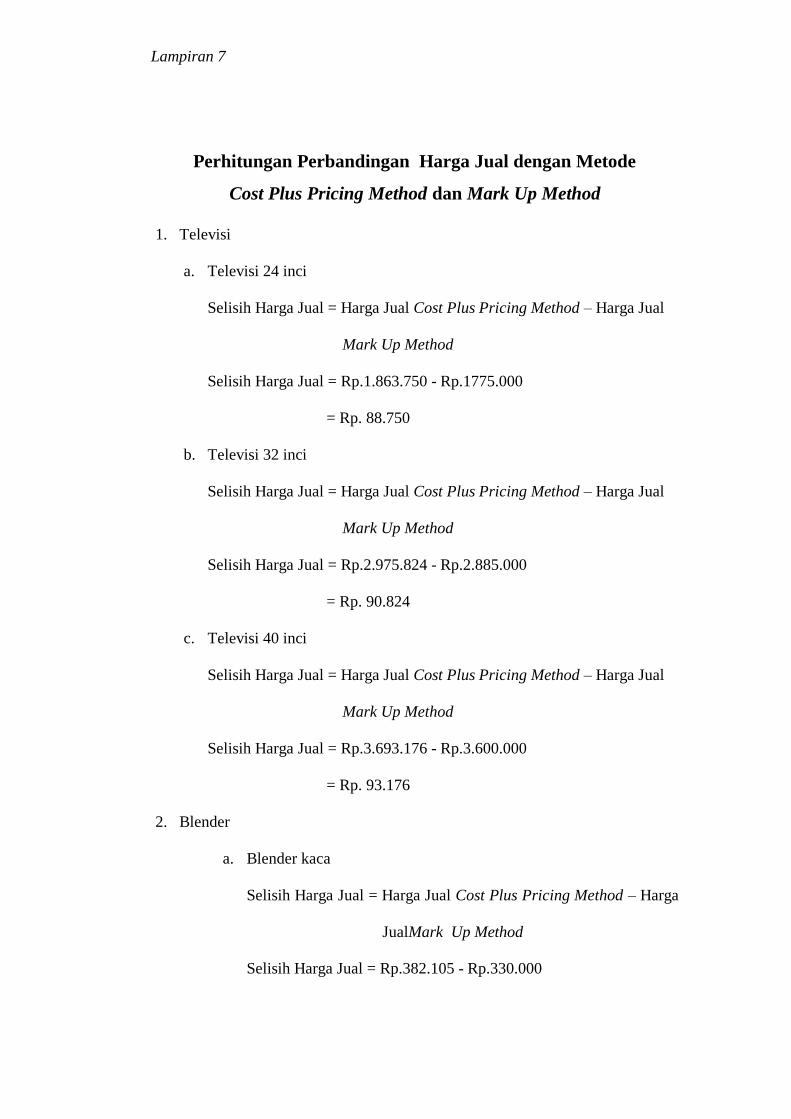

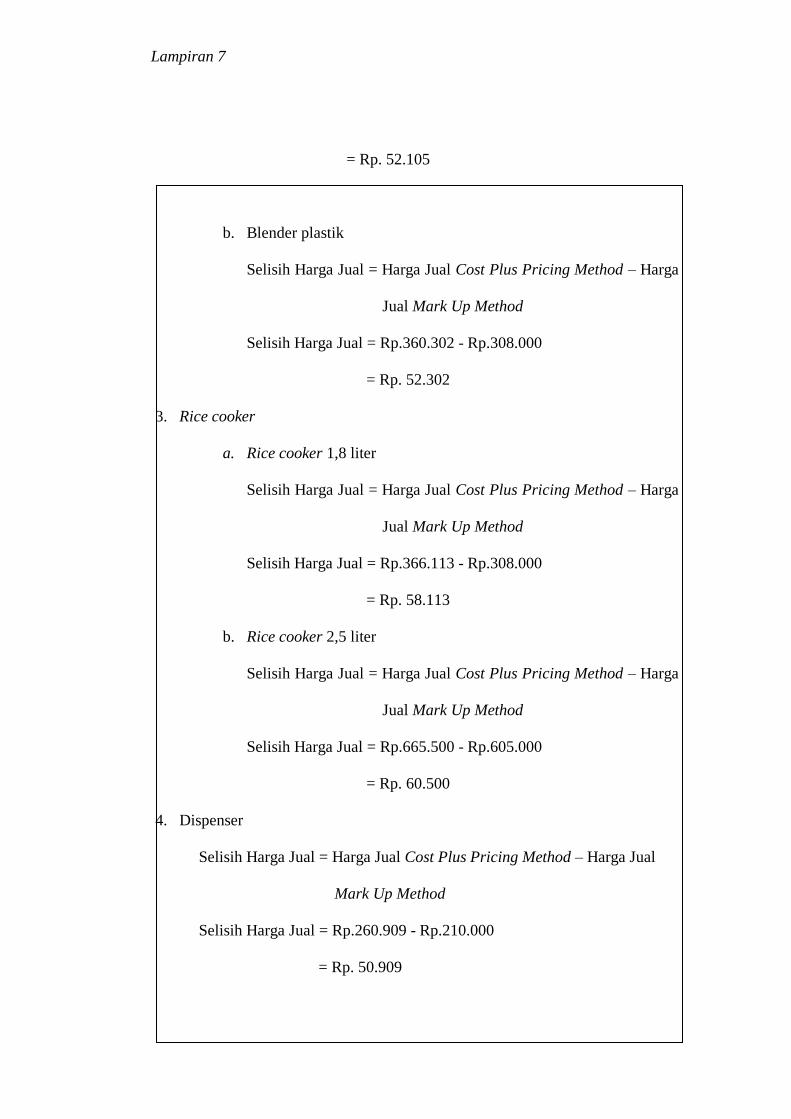

4.3.3 Perbandingan Harga Jual dengan Cost Plus Pricing Method dan Mark

Up Method.

Pada penetapan harga jual pastinya memerlukan metode. Setiap metode

yang digunakan pastinya akan memberikan hasil yang berbeda. Setiap metode

dapat digunakan sesuai dengan tujuan yang diharapkan. Seperti itu juga dengan

metode penetapan harga jual dengan mengggunakan cost plus pricing method dan

mark up method. Ada pun perbedaan harga jual yang diperoleh yaitu :

33

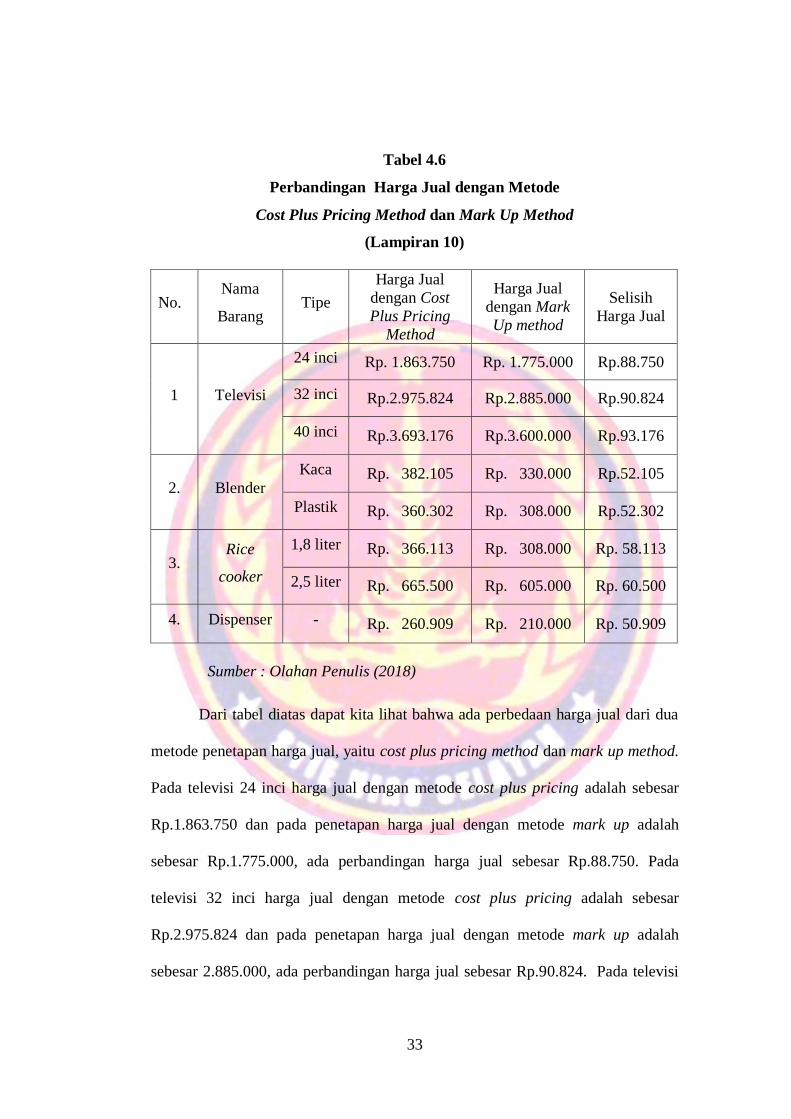

Tabel 4.6

Perbandingan Harga Jual dengan Metode

Cost Plus Pricing Method dan Mark Up Method

(Lampiran 10)

No. Nama

Barang Tipe

Harga Jual

dengan Cost

Plus Pricing

Method

Harga Jual

dengan Mark

Up method

Selisih

Harga Jual

1 Televisi

24 inci Rp. 1.863.750 Rp. 1.775.000 Rp.88.750

32 inci Rp.2.975.824 Rp.2.885.000 Rp.90.824

40 inci Rp.3.693.176 Rp.3.600.000 Rp.93.176

2. Blender

Kaca Rp. 382.105 Rp. 330.000 Rp.52.105

Plastik Rp. 360.302 Rp. 308.000 Rp.52.302

3. Rice

cooker

1,8 liter Rp. 366.113 Rp. 308.000 Rp. 58.113

2,5 liter Rp. 665.500 Rp. 605.000 Rp. 60.500

4. Dispenser - Rp. 260.909 Rp. 210.000 Rp. 50.909

Sumber : Olahan Penulis (2018)

Dari tabel diatas dapat kita lihat bahwa ada perbedaan harga jual dari dua

metode penetapan harga jual, yaitu cost plus pricing method dan mark up method.

Pada televisi 24 inci harga jual dengan metode cost plus pricing adalah sebesar

Rp.1.863.750 dan pada penetapan harga jual dengan metode mark up adalah

sebesar Rp.1.775.000, ada perbandingan harga jual sebesar Rp.88.750. Pada

televisi 32 inci harga jual dengan metode cost plus pricing adalah sebesar

Rp.2.975.824 dan pada penetapan harga jual dengan metode mark up adalah

sebesar 2.885.000, ada perbandingan harga jual sebesar Rp.90.824. Pada televisi

34

40 inci harga jual dengan metode cost plus pricing adalah sebesar Rp.3.693.176

dan pada penetapan harga jual dengan metode mark up adalah sebesar

Rp.3.600.000, ada perbandingan harga jual sebesar Rp.93.176. Pada jenis barang

yang kedua adalah blender kaca harga jual dengan metode cost plus pricing

adalah sebesar Rp.382.105 dan pada penetapan harga jual dengan metode mark

up adalah sebesar Rp.330.000, ada perbandingan harga jual sebesar Rp.52.105.

Sedangkan pada blender plastik dengan menggunakan metode cost plus pricing

harga jual yang diperoleh adalah sebesar Rp.360.302, dan dengan menggunakan

metode mark up harga jual yang peroleh adalah sebesar Rp.308.000, ada

perbandingan harga jual, yaitu sebesar Rp.52.302. Pada rice cooker dengan

kapasitas 1,8 liter penetapan harga jual dengan menggunakan metode cost plus

pricing diperoleh harga jual sebesar Rp.366.113 dan dengan menggunakan

metode mark up maka diperoleh harga jual sebesar Rp.308.000, ada perbandingan

harga jaul sebesar Rp.58.113. Sedangan pada rice cooker dengan kapasitas 2.5

liter dengan menggunakan metode cost plus pricing maka diperoleh harga jual

sebesar Rp.665.500 dan dengan menggunakan metode mark up harga jual yang

diperoleh adalah sebesar Rp.605.000, ada perbandingan harga jual yaitu sebesar

Rp.60.500. Dan yang terakhir adalah dispenser dengan menggunakan metode cost

plus pricing diperoleh harga jual sebesar Rp.260.909 dan dengan menggunakan

metode mark up harga jual diperoleh sebesar Rp.210.000, ada perbandingan

harga jual sebesar Rp.50.909.

Dari perbandingan metode penetapan harga jual dengan menggunakan cost

plus pricing method dan mark up method dapat diketahui bahwa kedua metode

35

tersebut tetap menghasilkan laba penjualan walau pun persentase laba yang

dihasilkan berbeda, apa bila UD. Maju Jaya menggunakan cost plus pricing

method dalam penetapan harga jual nya maka laba yang lebih tinggi akan

diperoleh dan harga jual pun akan lebih tinggi, namun bila UD. Maju Jaya

menggunakan mark up method maka harga jual akan lebih rendah dan laba yang

akan diperoleh juga lebih sedikit.

Dan jika dibandingkan dengan penelitian yang dilakukan oleh Toar,

Karamoy dan Wokas (2017), kedua penelitian ini memiliki kesamaan, yaitu

adanya perbedaan harga jual yang telah ditetapkan perusahaan saat ini dengan

harga jual yang dihitung dengan menggunakan metode cost plus pricing method

dan mark up method, dan dengan menggunakan kedua metode penetapan harga

jual, yaitu cost plus pricing method dan mark up method tetap menghasilkan laba

namun dengan jumlah yang berbeda. Dengan menggunakan metode cost plus

pricing method maka harga jual lebih tinggi, namun menghasilkan laba yang lebih

tinggi pula. Dan menggunakan mark up method dalam menetapkan harga jual

maka harga jual lebih rendah, namun laba yang dihasilkan pun lebih rendah.

36

BAB V

PENUTUP

4.1 Kesimpulan

Berdasarkan penelitian yang dilakukan di UD. Maju Jaya Telukdalam dan

analisis yang telah diuraikan, maka peneliti dapat menarik kesimpulan:

1. Perhitungan harga jual dengan menggunakan metode cost plus pricing

method dan mark up method sama-sama menghasilkan laba.

2. Dengan menggunakan metode cost plus pricing method dalam penetapan

harga jual maka harga jual akan lebih tinggi dan laba yang dihasilkan pun

akan lebih tinggi.

3. Dengan menggunakan mark up method dalam perhitungan penetapan

harga jual maka harga jual akan lebih rendah dan laba yang dihasilkan

akan lebih rendah juga.

4.2 Saran

Berdasarkan hasil penelitian di atas, maka beberapa saran yang peneliti

sampaikan:

1. Sebaiknya dalam penetapan harga jual, UD. Maju Jaya Telukdalam

Kabupaten Nias Selatan harus menggunakan metode dalam menetapkan

harga jual.

2. Berdasarkan hasil penelitian yang dilakukan peneliti, UD. Maju Jaya

Telukdalam sebaiknya menggunakan cost plus pricing method dalam

penetapan harga jualnya, agar laba yang diharapkan dapat tercapai. Karena

bila dilihat dari sisi penjual, maka dengan menggunakan metode cost plus

37

pricing dalam penetapan harga jual akan memberikan keuntungan yang

lebih besar bagi penjual.

38

DAFTAR PUSTAKA

Andri.2007.Prosedur Penentapan Harga Jual

https://ilmumanajemen.wordpress.com/2007/06/15/penetapan-harga-jual/

Beutari, Dian, Rini dan Laelisneni.2017.Analisis Penetapan Harga Jual Dalam

Perencanaan Laba Pada Home Industri Tempe Setia Budi Medan. Jurnal

Bisnis Administrasi.Volume 06;52-60).

Deka.2013.Penetapan Harga: Tujuan, Strategi dan Berbagai Macam

Pendekatannya.https://ekonomiana.wordpress.com/2013/06/19/penetapan-

harga-tujuan-strategi-dan-berbagai-macam-pendekatannya/

Gayatri, Winny.2013.Penentuan harga jual produk dengan metode cost plus

pricing pada PT. Pertani (persero) cabang sulawesi utara.Jurnal

EMBA.Volume 1;1817-1823)

Kasmir dan Jakfar.2012.Study Kelayakan Bisnis.Jakarta: PT. Kharisma Putra

Utama

Macpal, Bellinda.Morasa, Jenny dan Victorina Tirayoh.2014.Analisis Perhitungan

Harga Pokok Penjualan Barang Produksi pada Jepara Meubel Di Kota

Belitung.Jurnal EMBA.Vol.2 ; 1495-1503

Mursid, M. 2014.Manajemen Pemasaran.Jakarta: Bumi Aksar.

Nainggolan, Arnot.2016.Pengertian harga menurut para ahli

https://plus.google.com/106913013123967248760

Nurhayati, Yuli. Masela, Asti.2016.Analisis Penentuan Harga Jual Perkemasan

Produk Dengan Metode Cost Plus Pricing Dalam Menentukan Laba yang

Dihasilkan Pada Usaha Susu Kedelai Eggy Fajri.Jurnal Akuntanika.Vol 1;

no.2

Nurlyan.2016.Analisis penentuan harga jual jasa kamar pada hotel plaza kubra

kendari.Jurnal Akuntansi.Vol 1 No. 3

Patra, Ketut, i dan Sakim, Agus.2014.Analisis Penetapan Harga Jual Dalam

Meningkatkan Laba Pada Rumah Makan Ulu Bete Laut Di Masamba

Kaabupaten Luwu Utara.Jurnal Ekonomi Pembangunan Volume 01;17-27).

Riadi, Mushlisin.2016.Pengetian, Peranan, dan Tujuan Penetapan Harga.

https://www.kajianpustaka.com/2016/09/pengertian-peranan-dan-tujuan-

penetapan-harga.html

39

Subramanyam, K, R dan Wild, J, Jhon. 2011. Analisis Laporan Keuangan.Jakarta:

Salemba Empat.

Simamora, Henry.2007.Manajemen Pemasaran Internasional.Jakarta: PT Asdi

Mahasatya.

Sunyoto, Danang. 2014.Dasar-dasar Manajemen Pemasaran (Konsep, Stategi,

Dan Kasus).Jakarta: Center of Akademic Publishing Service.

Suharno dan Sutarso, Yudi.2010. Marketing in Practice.Yogyakarta: Graha ilmu.

Suryana.2013.Kewirausahaan: Kiat Dan Proses Menuju Sukses.Jakarta: Salemba

Empat.

Sujarweni, Wiratna, V.2016.Akutansi Manajemen Teori dan Aplikasi.

Yogyakarta: Penerbit Pustaka Baru Press.

Toar, Oktavia.Karamoy, Herman dan Wokas, Heince.2017.Analisis Perbandingan

Harga Jual Produk Dengan Menggunakan Metode Cost Plus Pricing dan

Mark Up Pricing Pada Dolphin Donuts Bakery.Jurnal EMBA.Volume

5;2040-2050).

Waryanto, Dwi, Bambang dan Nasrulloh.2014.Pengaruh Penentuan Harga Pokok

Produksi Terhadap Harga Jual Pada Industri Krupuk (study kasus di UD.

Inin Jaya Samabang).Majalah Ekonomi.Volume XVIII; No 2

Lampiran 1

UD. MAJU JAYA JL. Diponegoro No. 47 Kec. Telukdalam. Kab. Nias Selatan

Mobile. 081260945678

22865-Sumatra Utara

Daftar Harga Beli Barang Elektronik

Periode 1 Agustus s/d 31 Agustus

No Nama Barang Tipe Harga Beli

1 Televisi

24 inci Rp. 1.600.000

32 inci Rp. 2.700.000

40 inci Rp. 3.400.000

2. Blender

Kaca Rp. 285.000

Plastik Rp. 265.000

3. Rice cooker

1,8 liter Rp. 265.000

2.5 liter Rp. 550.000

4. Dispenser - Rp. 165.000

Telukdalam, 31 Agustus 2018

Pemilik toko

Yanto Anggriawan

Lampiran 2

UD. MAJU JAYA JL. Diponegoro No. 47 Kec. Telukdalam. Kab. Nias Selatan

Mobile. 081260945678

22865-Sumatra Utara

Penggolongan Biaya Barang-barang Elektronik Per Unit

Periode 1 Agustus s/d 31 Agustus

No. Nama

Barang

Tipe Biaya

pengangkutan

Biaya

pemeliharaan

Biaya

penyimpanan

1 Televisi 24 inci Rp.50.000 Rp.10.000 Rp.20.000

32 inci Rp.55.000 Rp.10.000 Rp.20.000

40 inci Rp.58.000 Rp.10.000 Rp.20.000

2. Blender Kaca Rp.25.000 Rp.10.000 Rp.10.000

Plastik Rp.25.000 Rp.10.000 Rp.10.000

3. Rice

cooker

1,8 liter Rp.30.000 Rp.10.000 Rp.10.000

2,5 liter Rp.35.000 Rp.10.000 Rp.10.000

4. Dispenser - Rp.20.000 Rp.10.000 Rp.10.000

Telukdalam, 31 Agustus 2018

Pemilik toko

Yanto Anggriawan

Lampiran 3

UD. MAJU JAYA JL. Diponegoro No. 47 Kec. Telukdalam. Kab. Nias Selatan

Mobile. 081260945678

22865-Sumatra Utara

Penggolongan Persentase Laba yang Diharapkan

Periode 1 Agustus s/d 31 Agustus

No

. Nama Barang Tipe

Laba yang

diharapkan

1 Televisi

24 inci Rp.175.000

32 inci Rp.185.000

40 inci Rp.200.000

2. Blender

Kaca Rp.45.000

Plastik Rp.43.000

3. Rice cooker

1,8 liter Rp.43.000

2,5 liter Rp.55.000

4. Dispenser - Rp.45.000

Telukdalam, 31 Agustus 2018

Pemilik toko

Yanto Anggriawan

Lampiran 4

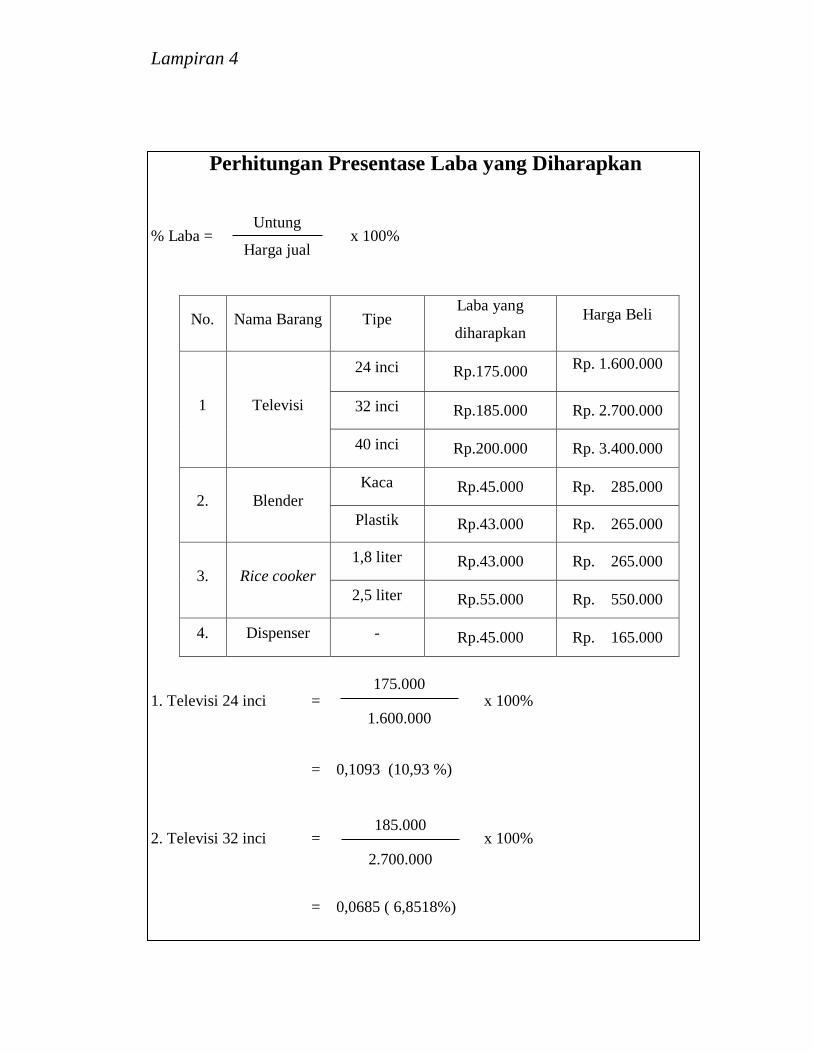

Perhitungan Presentase Laba yang Diharapkan

% Laba = x 100%

No. Nama Barang Tipe Laba yang

diharapkan

Harga Beli

1 Televisi

24 inci Rp.175.000 Rp. 1.600.000

32 inci Rp.185.000 Rp. 2.700.000

40 inci Rp.200.000 Rp. 3.400.000

2. Blender

Kaca Rp.45.000 Rp. 285.000

Plastik Rp.43.000 Rp. 265.000

3. Rice cooker

1,8 liter Rp.43.000 Rp. 265.000

2,5 liter Rp.55.000 Rp. 550.000

4. Dispenser - Rp.45.000 Rp. 165.000

1. Televisi 24 inci = x 100%

= 0,1093 (10,93 %)

2. Televisi 32 inci = x 100%

= 0,0685 ( 6,8518%)

175.000

1.600.000

185.000

2.700.000

Untung

Harga jual

Lampiran 4

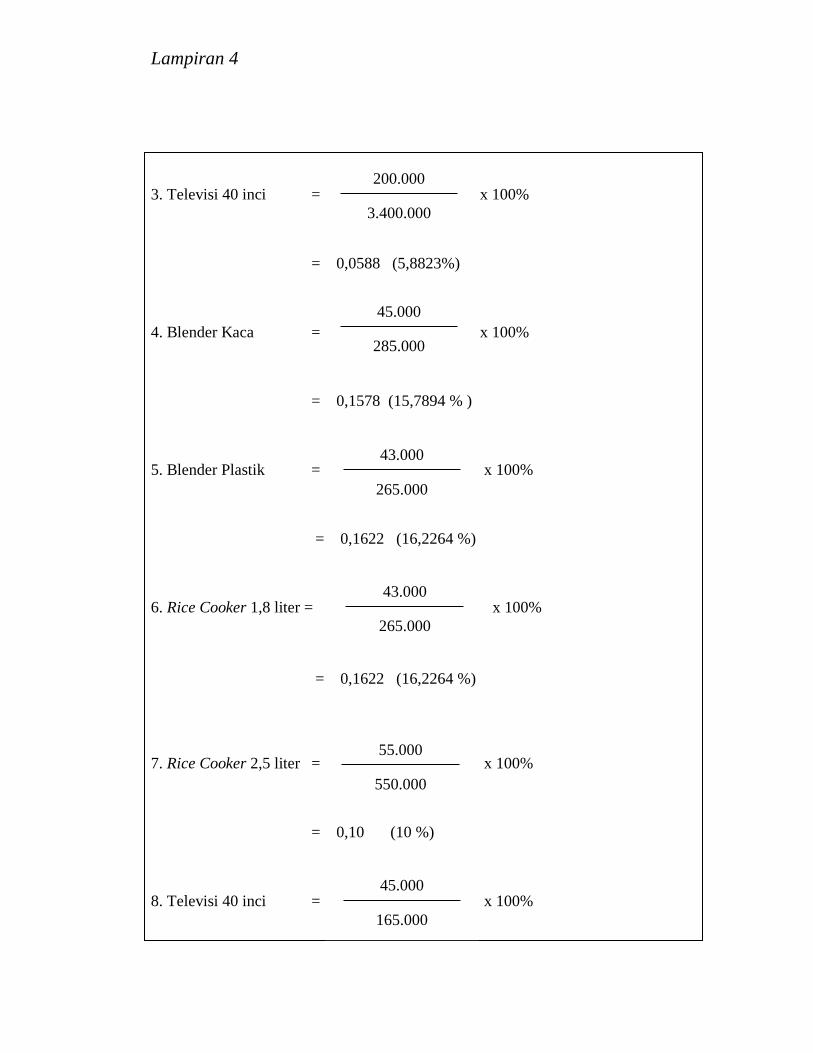

3. Televisi 40 inci = x 100%

= 0,0588 (5,8823%)

4. Blender Kaca = x 100%

= 0,1578 (15,7894 % )

5. Blender Plastik = x 100%

= 0,1622 (16,2264 %)

6. Rice Cooker 1,8 liter = x 100%

= 0,1622 (16,2264 %)

7. Rice Cooker 2,5 liter = x 100%

= 0,10 (10 %)

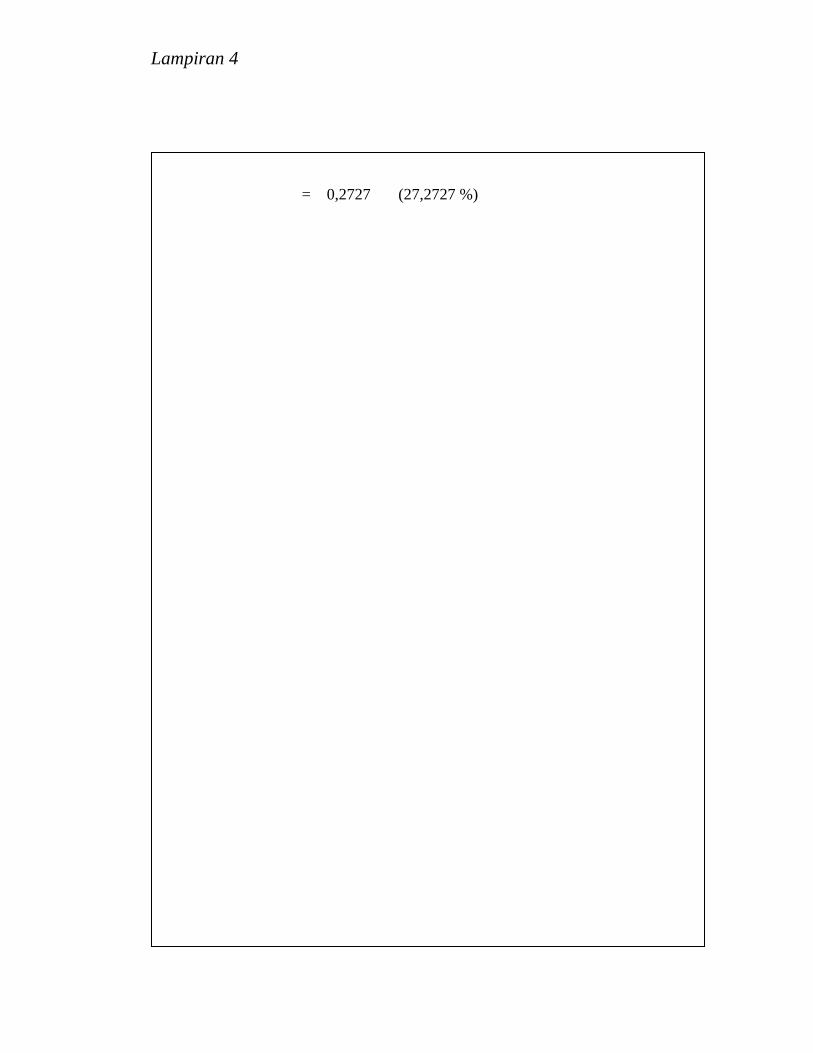

8. Televisi 40 inci = x 100%

45.000

285.000

200.000

3.400.000

43.000

265.000

55.000

550.000

45.000

165.000

43.000

265.000

Lampiran 4

= 0,2727 (27,2727 %)

Lampiran 5

Perhitungan Harga Jual dengan Cost Plus Pricing

1. Televisi

a. Televisi 24 inci

Harga jual = Biaya Total + Margin

Harga jual = (Rp. 1.600.000+Rp.80.000) + Laba

= Rp.1.680.000+ 10,9375% (Rp.1.680.000)

= Rp.1.863.750

b. Televisi 32 inci

Harga jual = Biaya Total + Margin

Harga jual = (Rp. 2.700.000+Rp.85.000) + Laba

= Rp.2.785.000+ 6,8518% (Rp.2.785.000)

= Rp.2.975.824

c. Televisi 40 inci

Harga jual = Biaya Total + Margin

Harga jual = (Rp. 3.400.000+Rp.88.000) + Laba

= Rp.3.488.000+ 5,8823% (Rp.3.488.000)

= Rp.3.693.176

2. Blender

a. Blender kaca

Harga jual = Biaya Total + Margin

Harga jual = (Rp.285.000+Rp.45.000) + Laba

= Rp.330.000+ 15,7895% (Rp.330.000)

= Rp.382.105

Lampiran 5

b. Blender plastik

Harga jual = Biaya Total + Margin

Harga jual = (Rp.265.000+Rp.45.000) + Laba

= Rp.310.000+ 16,2264% (Rp.310.000)

= Rp.360.302

3. Rice cooker

a. Rice cooker 1,8 liter

Harga jual = Biaya Total + Margin

Harga jual = (Rp. 265.000+Rp.50.000) + Laba

= Rp.315.000+ 16,2264% (Rp.315.000)

= Rp.366.113

b. Rice cooker 2,5 liter

Harga jual = Biaya Total + Margin

Harga jual = (Rp. 550.000+Rp.55.000) + Laba

= Rp.605.000+ 10% (Rp.605.000)

= Rp.665.500

4. Dispenser

Harga jual = Biaya Total + Margin

Harga jual = Biaya Total + Margin

Harga jual = (Rp. 165.000+Rp.40.000) + Laba

= Rp.205.000+ 27,2727% (Rp.205.000)

= Rp.260.909

Lampiran 6

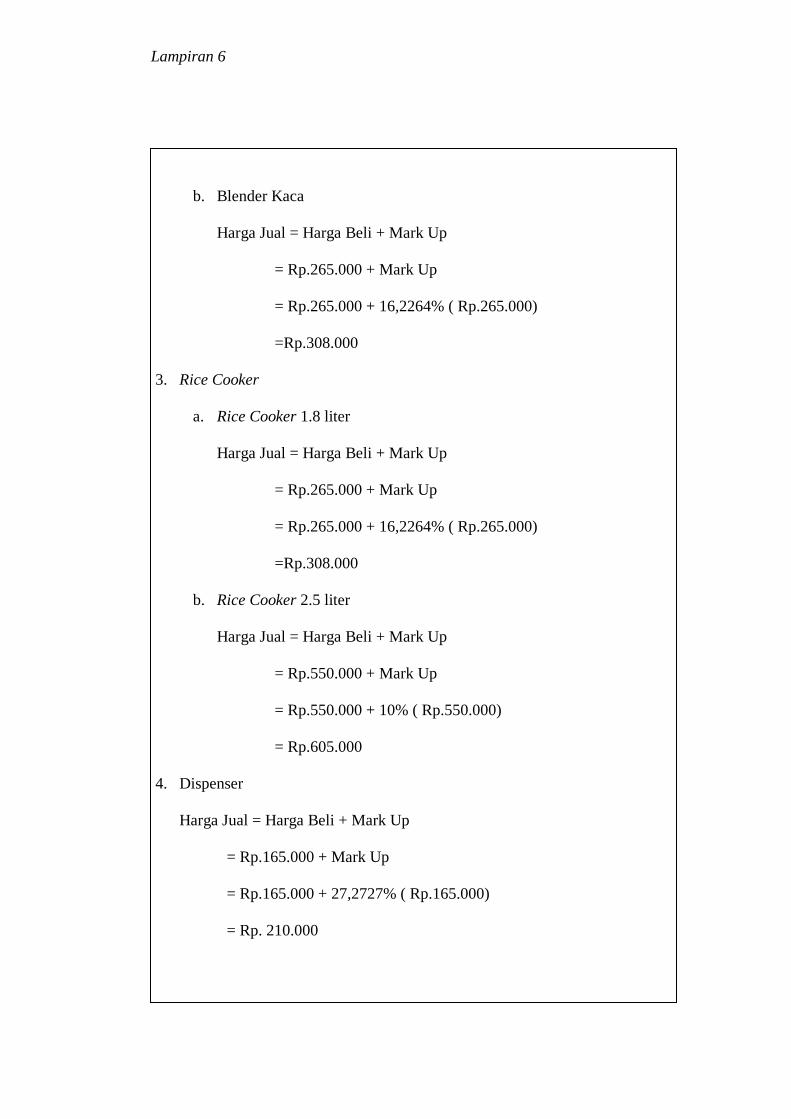

Perhitungan Harga Jual dengan Metode Mark Up

1. Televisi