analisis pengaruh karakteristik perusahaan, opini...

TRANSCRIPT

1

ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN, OPINI

AUDIT

DAN UKURAN KAP TERHADAP LAMANYA PENYELESAIAN AUDIT

(Studi Empiris: Pada Perusahaan Manufaktur yang Terdaftar di BEI)

Oleh

Doni Adrial

NIM : 104082002644

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1430H/2009M

2

ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN, OPINI UDIT

DAN UKURAN KAP TERHADAP LAMANYA PENYELESAIAN AUDIT

(Studi Empiris: Pada Perusahaan Manufaktur yang Terdaftar di BEI)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Sosial

Untuk Memenuhi Syarat-Syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh

Doni Adrial

NIM: 104082002644

Dibawah Bimbingan

Pembimbing I Pembimbing II

DR. Yahya Hamja, MM Amilin, SE., Ak., M.Si

NIP. 130676334 NIP. 150370232

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

3

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1430H/2009M

Hari ini Tanggal tujuh bulan november Tahun Dua Ribu Delapan telah

dilakukan Ujian Komprehensif atas nama Doni Adrial NIM: 104082002644

dengan judul Skripsi “Analisis Pengaruh Karakteristik Perusahaan, Opini

Audit dan Ukuran KAP terhadap Lamanya Penyelesaian Audit. (Studi

Empiris pada perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia)”. Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Jakarta, 7 November 2008

Tim Penguji Ujian Komprehensif

Amilin, SE.,Ak., Msi Yessi Fitri, SE., Ak., M.Si

Ketua Sekretaris

Dr. Abbas Ghozali, MA.

4

Penguji Ahli

Hari ini Selasa Tanggal Sepuluh Maret Tahun Dua Ribu Sembilan telah

dilakukan Ujian Skripsi atas nama Doni Adrial NIM: 104082002644 dengan judul

Skripsi “Analisis Pengaruh Karakteristik Perusahaan, Opini Audit dan

Ukuran KAP terhadap Lamanya Penyelesaian Audit. (Studi Empiris pada

perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”.

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka

skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Maret 2009

Tim Penguji Ujian Skripsi

Dr. Yahya Hamja, MM Yessi Fitri, SE., Ak.,

M.Si Ketua Anggota

Afif Sulfa, SE,.Ak,.M.Si

Penguji Ahli

5

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

• Nama : Doni Adrial

• Jenis Kelamin : Laki-laki

• Tempat/tanggal lahir : Jakarta, 30 Juni 1985

• Agama : Islam

• Alamat : Jl.Kp Pangodokan rt 005/03 Kutabumi, pasar

kemis tangerang, banten 15561

• Telp : (021) 91370266 / 081310770663

• Email : adrial [email protected]

II. PENDIDIKAN

• Sekolah Dasar Negeri 03 Pagi Jakarta (1991-1997).

• Madrasah Diniyah Islamiyah Al-Ia’anah (1992-1996)

• Sekolah Lanjutan Tingkat Pertama Negeri 45 Cengkareng Jakarta (1997-

2000).

• Sekolah Menengah Umum 33 Jakarta (2000-2003).

• Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Ekonomi

dan Ilmu Sosial Jurusan Akuntansi Konsentrasi Auditing (2004-2009).

III. PENGALAMAN ORGANISASI

• Koordinator ORSENI BEMJ Akuntansi Periode : 2006 - 2007

• Ketua UKM FORSA Divisi Sepakbola : 2006 - 2008

• Sekretaris ISPM : 2008 - Sekarang

6

III. IDENTITAS KELUARGA

• Ayah : Masrial

• Tempat & Tgl. Lahir : Padang, 24 Agustus 1959

• Alamat : Jl. Kp Pangodokan rt 005/03 Kutabumi,

pasar kemis tangerang, banten 15561

• Telp : -

• Ibu : Martini

• Tempat & Tgl. Lahir : Padang, 23 juni 1965

• Alamat : Jl. Kp Pangodokan rt 005/03 Kutabumi,

pasar kemis tangerang, banten 15561

• Telp : -

• Anak ke dari : 1 dari 5 bersaudara

7

THE INFLUENCE OF CHARACTERISTIC COMPANY, AUDIT

OPINION, AND SIZE PUBLIC ACCOUNTANT OFFICE TOWARD

AUDIT DELAY

(Empirical Study: manufacturing companies that are listed in JSX in 2005 to

2007)

By: Doni Adrial

ABSTRACT

This research represents empirical study to know factors influencing audit

delay and the mean of audit delay in 2005 to 2007. The populations of this

research are manufacturing companies that are listed in JSX in 2005 to 2007.

Samples of this research are 50 manufacturing companies. Samples are taken

by using of purposive sampling. The method of data analysis is using descriptive

and double regression analysis. The obtain model of regression which

representative is hence conducted by test of classic assumption.

The result of descriptive statistic indicate that mean of an audit delay in the

year 2005 to 2007 is 76,75 days. Multivariate analysis showed at level significant

5%, variable of profitability, ratio gearing, and size public accountant office have

an effect on by significant to audit delay. While variable of size company and

audit opinion not have an effect to audit delay.

Keywords: audit delay, profitability, ratio gearing, size company, audit

opinion and size public accountant office.

8

ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN, OPINI AUDIT DAN UKURAN KAP TERHADAP LAMANYA PENYELESAIAN AUDIT

(Studi Empiris pada perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia) Oleh: Doni Adrial

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik

perusahaan, opini audit dan ukuran KAP terhadap lamanya penyelesaian audit

dan rata-rata audit delay tahun 2005 sampai dengan 2007. Populasi dalam

penelitian ini adalah perusahaan manufaktur yang listing di BEI tahun 2005

sampai dengan 2007.

Jumlah sampel dalam penelitian ini adalah 50 perusahaan manufaktur.

Metode analisa data menggunakan metode purposive sampling, sedangkan

metode analisa data menggunakan statistik deskriptif dan analisa regresi berganda.

Untuk memenuhi model regresi yang bisa mewakili maka digunakan uji asumsi

klasik.

Hasil analisa statistik deskriptif menunjukkan bahwa rata-rata audit

delay adalah 76,75 hari. Analisa multivariate menunjukkan bahwa pada level signifikansi 5%, variabel profitabilitas, rasio gearing, dan ukuran KAP

berpengaruh secara signifikan terhadap lamanya penyelesaian audit, sedangkan variabel opini audit dan ukuran perusahaan tidak berpengaruh terhadap lamanya

penyelesaian audit .

Kata kunci: audit delay, Ukuran perusahaan, profitabilitas, rasio gearing, opini audit dan ukuran KAP.

9

KATA PENGANTAR

Bismillahirrahmaanirrahim.

Alhamdulillah, puji syukur kupanjatkan kehadirat Allah SWT berkat

rahmat, hidayah dan karunia yang tiada batas, penulis dapat menyelesaikan

skripsi ini yang berjudul “Analisis Pengaruh Karakteristik Perusahaan, Opini

Audit dan Ukuran KAP terhadap Lamanya Penyelesaian Audit. (Studi Empiris

pada perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”, dan

tidak lupa shalawat serta salam kupanjatkan kepada junjungan kita nabi besar

Muhammad SAW beserta keluarga dan para sahabatnya, sebagai teladan bagi

umatnya.

Penulisan skripsi ini bertujuan untuk memenuhi sebagian dan syarat-

syarat untuk mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta. Mengingat

kemampuan penulis yang serba terbatas, penulis mohon maaf apabila di

dalam skripsi masih banyak terdapat kekurangan. Meskipun demikian mudah-

mudahan skripsi ini dapat memberikan manfaat kepada semua pihak.

Penulis menyadari bahwa keberhasilan yang diperoleh berkat bantuan,

bimbingan dan dorongan semua pihak. Oleh karenanya, penulis ucapkan

banyak terima kasih kepada:

1. Kedua orang tuaku tercinta, Ayah dan Ibuku (Masrial dan Martini) yang selalu

mendoakan, memberikan segalanya yang tak terhingga tuk kebaikan hidupku,

Adik-adikku tercinta, Afdal, Delvi, Ade dan Dewi yang menjadi pendorong

semangatku sehingga dapat menyelesaikan skripsi ini dan smoga aku bisa

menjadi bintang terang keluargaku

2. Bapak Dr. Yahya Hamja, MM selaku dosen pembimbing I yang telah

meluangkan banyak waktunya dalam memberikan pengarahan serta

bimbingan dalam menyelesaikan skripsi ini.

3. Bapak Amilin, SE, Ak., M.Si, selaku Sekretaris Jurusan Akuntansi dan dosen

pembimbing II yang begitu sabar dalam membimbing, mengarahkan dan

banyak memberikan masukan selama proses pengerjaan skripsi.

4. Bapak Prof. Dr. Abdul Hamid, MS, selaku dekan FEIS yang telah

memberikan jalan bagi penulis dalam penyelesaian skripsi ini.

5. Bapak Drs. Abdul Hamid Cebba, Ak., MBA., selaku ketua Jurusan Akuntansi.

10

6. Terima kasih kepada seluruh jajaran karyawan dari Fakultas Ekonomi dan

Ilmu Sosial, atas kinerja bapak dan ibu sekalian yang telah sabar melayani

mahasiswa dengan baik dan akhirnya membawa citra yang baik bagi Fakultas

Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

7. Sahabat dan teman-temanku dikelas Akuntansi B angkt 2004, nanda

(semangat bozz.,), agin, raihan (koh), aris, putra, rama, taufiq, vaat (tmbh

subur aj..), ady, pipit, ayu bgor, lily, nicca, iyoq, rahil, teh fitroh, mba eka,

widya, dwe, elin, fajar, mahdi (si pengagum andrea), andi ello, risky, rei, yani,

ayu dpok, oci, dika, dwin dll, juga Kelas Auditing, terima kasih semua untuk

kebersamaannya, kalian memberikan warna dalam kehidupanku. Jaga terus

silaturahmi.

8. Seluruh rekan-rekan BEMJ Akuntansi periode 2006-2007, anak2 bola n futsal

Ekonomi..sahrul, topay, samsul, apiek, sony, amung dkk...semangatt truss!!!!

9. Rekan-rekanku di FORSA ade, taslim, isra, syauqi (ncex), novenk, ahmad

muji, ridho, dani, wawa, aji, dhole dkk, para junior n senior, pelatih, para

pengurus dan khususnya divisi sepakbola UIN Syarif Hidayatullah Jakarta,

doaku tuk pencapaian prestasi tertinggi kalian (semangatttt...) Jaga terus

kekompakan team ini, Terima kasih atas segala dukungan dan

kebersamaannya.

10. Kawan-kawanku parwis, heri opung, luthfi, radit, anca, adit, nata, arif dkk,

teman seperjuangan seluruh teman-teman angkatan 2004 kelas A, C, D, dan E

semoga sukses selalu dan jaga terus silaturahmi.

11. Seluruh pihak-pihak terkait yang telah membantu penulis selama ini dan

mohon maaf apabila ada pihak-pihak yang namanya tidak tercantum.

Semoga allah SWT memberikan balasan atas semua kebaikan kepada pihak-

pihak yang telah disebutkan diatas. Penulis menyadari sepenuhnya masih banyak

kekurangan dalam penyusunan skripsi ini, oleh karena itu kritik dan saran sangat

penulis harapkan untuk menyempurnakan, sehingga skripsi ini dapat lebih

bermanfaat bagi semua pihak.

Jakarta, Maret 2009

Penulis

(Doni Adrial)

11

DAFTAR ISI

Lembar Pengesahan Skripsi ............................................................................. i

Lembar Pengesahan Uji Komprehensif ............................................................ ii

Lembar Pengesahan Uji Skripsi ....................................................................... iii

Daftar Riwayat Hidup ...................................................................................... iv

Abstract ........................................................................................................... vi

Abstrak............................................................................................................ vii

Kata Pengantar ................................................................................................ viii

Daftar Isi ......................................................................................................... x

Daftar Tabel..................................................................................................... xii

Daftar Gambar................................................................................................. xiii

Daftar Lampiran .............................................................................................. xiv

BAB I PENDAHULUAN

A. Latar Belakang Penelitian............................................................ 1

B. Perumusan Masalah..................................................................... 9

C. Tujuan dan Manfaat Penelitian .................................................... 10

1. Tujuan Penelitian................................................................... 10

2. Manfaat Penelitian................................................................. 11

BAB II TINJAUAN PUSTAKA

A. Audit Delay……………………………………… ....................... 12

B. Karakteristik Perusahaan ………………………………………... 17

a. Ukuran perusahaan…………………………………. ............. 17

b. Profitabilitas …………………………………. ...................... 18

c. Rasio Gearing…………………………….. ........................... 19

C. Opini Audit ................................................................................. 20

D. Ukuran KAP................................................................................ 22

E. Tinjauan Penelitian Terdahulu ..................................................... 23

F. Kerangka Pemikiran .................................................................... 28

G. Perumusan Hipotesis ................................................................... 29

12

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ........................................................... 30

B. Metode Penentuan Sampel........................................................... 30

C. Metode Pengumpulan Data.......................................................... 31

D. Metode Analisis .......................................................................... 32

1. Metode Analisis Data ............................................................ 32

a. Analisis Deskriptif ........................................................... 32

b. Uji Asumsi Klasik............................................................ 32

c. Pengujian Hipotesis ......................................................... 35

2. Model Analisis ...................................................................... 37

E. Operasional Variabel dan Pengukurannya.................................... 38

BAB IV PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian ............................................. 41

B. Penemuan dan Pembahasan ......................................................... 42

1. Statistik Deskriptif ................................................................. 42

2. Uji Asumsi Klasik ................................................................. 48

a. Uji Normalitas ................................................................. 48

b. Uji Multikolinieritas......................................................... 49

c. Uji Autokorelasi .............................................................. 49

d. Uji Heterokedastisitas ...................................................... 50

3. Hasil Pengujian Hipotesis ...................................................... 51

C. Pembahasan................................................................................. 57

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ................................................................................. 60

B. Implikasi ..................................................................................... 61

C. Saran ........................................................................................... 63

DAFTAR PUSTAKA.................................................................................. 64

LAMPIRAN ................................................................................................ 66

13

DAFTAR TABEL

No. Keterangan

3.1 Indikator Pengukuran Variabel Penelitian........................................... 40

4.1 Proses Seleksi Sampel ........................................................................ 41

4.2 Hasil Uji Statistik Deskriptif............................................................... 42

4.3 Nilai Rata-rata Variabel...................................................................... 42

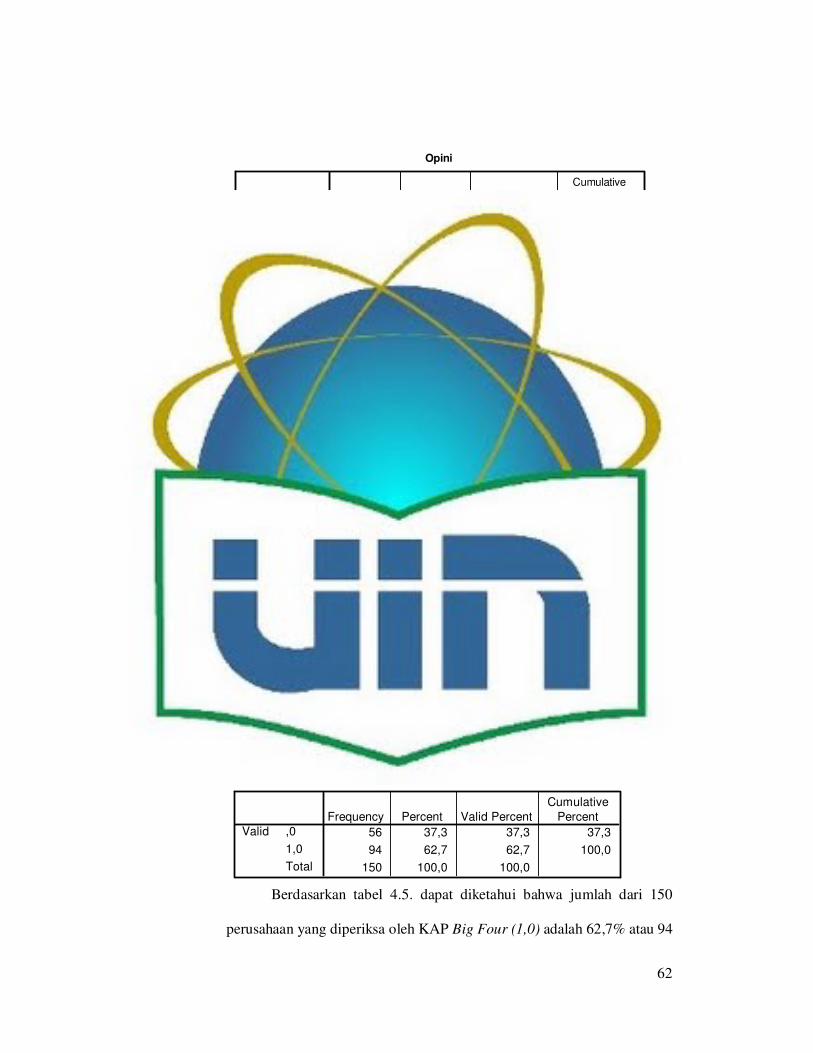

4.4 Opini Audit ........................................................................................ 46

4.5 Ukuran KAP ...................................................................................... 47

4.6 Hasil Uji Multikolinearitas ................................................................. 49

4.7 Hasil Uji Autokorelasi........................................................................ 49

4.8 Hasil Uji Autokorelasi........................................................................ 51

4.9 Hasil Uji t-Statistik............................................................................. 52

4.10 Hasil Uji F-Statistik............................................................................ 54

14

DAFTAR GAMBAR

No. Keterangan

3.1 Kerangka Pemikiran........................................................................... 28

4.1 P-Plot Uji Normalitas data.................................................................. 48

4.2 Uji Heterokedastisitas......................................................................... 50

15

DAFTAR LAMPIRAN

No. Keterangan

1 Daftar Nilai total aset, Ukuran Perusahaan, Rasio Gearing,

Opini Audit, dan Ukuran KAP .......................................................... 66

2 Hasil Uji Hipotesis ............................................................................ 76

3 Hasil Uji Statistik Deskriptif.............................................................. 79

4 Data Perusahaan................................................................................ 82

16

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan berkembangnya perekonomian Indonesia saat ini,

banyak investor yang menaruh minat untuk menanamkan investasinya di

Indonesia, terutama dalam bidang pasar modal. Para investor dalam

melaksanakan kegiatan investasinya memerlukan informasi-informasi yang

dibutuhkan salah satunya adalah laporan keuangan. pelaporan keuangan

(financial reporting) dihasilkan dari proses akuntansi keuangan dan

merupakan media untuk mengkomunikasikan informasi kepada pihak-pihak

eksternal yang menaruh perhatian kepada badan atau organisasi pembuatan

laporan serta aktivitas-aktivitasnya.

Informasi yang didistribusikan kepada masyarakat harus bersifat tulus,

terbuka, integritas dan tepat waktu, ketepatan waktu pelaporan informasi

keuangan sangat dibutuhkan oleh pemakai informasi keuangan misalnya:

akuntan, manajer, dan analisis keuangan. Hal ini dikarenakan laporan

keuangan merupakan unsur penting yang sangat dibutuhkan oleh pemakai

informasi (user) untuk membuat keputusan investasi dan kredit, dengan

demikian dapat disimpulkan bahwa ketepatan waktu laporan keuangan akan

mempengaruhi nilai saham perusahaan atau keputusan investasi pemodal.

17

Ketepatan waktu pelaporan informasi keuangan merupakan wahana

bagi perusahaan untuk mengkomunikasikan berbagai informasi dan

pengukuran secara ekonomi mengenai sumber daya yang dimiliki serta kinerja

kepada berbagai pihak yang mempunyai kepentingan atas informasi tersebut.

Informasi akan mempunyai manfaat jika disampaikan tepat waktu kepada para

pemakainya guna pengambilan keputusan. Hal ini dikarenakan laporan

keuangan merupakan unsur penting yang sangat dibutuhkan oleh pemakai

informasi (user) untuk membuat keputusan investasi dan kredit. Informasi

yang tidak tepat waktu memang tidak menjamin bahwa informasi tersebut

pasti merupakan informasi yang relevan. Namun informasi dikategorikan

relevan bila informasi mempunyai tiga unsur nilai, yaitu (a) informasi

mempunyai nilai prediksi (predictive value), (b) informasi mempunyai umpan

balik (feedback value), dan (c) tepat waktu (timeliness). Jadi, suatu informasi

mustahil merupakan informasi yang relevan tanpa tepat waktu

penyampaiannya. Sesuai dengan pendapat Gregory dan Van Horn (1963)

dalam Syafruddin (2002), secara konseptual yang dimaksud dengan tepat

waktu adalah kualitas ketersediaan informasi pada saat yang diperlukan atau

kualitas informasi yang baik dilihat dari segi waktu.

Respati (2004) menyatakan bahwa ketepatan waktu pelaporan

keuangan perusahaan bisa berpengaruh pada nilai laporan keuangan tersebut,

dalam penelitian Ksa (2003) perusahaan yang mengalami kesulitan keuangan

akan melakukan penundaan pelaporan keuangannya dan keterlambatan

pelaporan keuangan berhubungan dengan isi laporan keuangan. Pengumuman

18

yang berisi berita buruk cenderung akan ditunda. Penelitian Saleh (2004) juga

menguji pengaruh karakteristik perusahaan dengan ketepatan waktu. Hasil

penelitian menunjukkan bahwa ukuran perusahaan berhubungan negatif

dengan pelaporan dan kompleksitas audit secara langsung berhubungan

dengan keterlambatan pelaporan keuangan perusahaan.

Na’im (1999) melakukan penelitian mengenai faktor-faktor yang

mempengaruhi ketepatan waktu pelaporan keuangan di Indonesia. Hasil

penelitian menunjukkan bahwa faktor ukuran perusahaan financial distress

yang diukur dengan menggunakan debt to equity ratio tidak signifikan

berhubungan dengan kelipatan waktu sedangkan faktor profitability secara

signifikan mempengaruhi ketepatan waktu pelaporan keuangan suatu

perusahaan.

Regulasi di Indonesia menyatakan bahwa tepat waktu merupakan

kewajiban bagi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

untuk menyampaikan laporan keuangan secara berkala. Pada tahun 1996,

Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK)

mengeluarkan lampiran surat Keputusan Ketua BAPEPAM No.80/PM/1996,

yang mewajibkan setiap emiten dan perusahaan publik untuk menyampaikan

laporan keuangan tahunan perusahaan dan laporan auditor independennya

kepada BAPEPAM-LK selambat-lambatnya 120 hari setelah tanggal laporan

tahunan perusahaan. Namun sejak tanggal 30 september 2003, BAPEPAM-

LK semakin memperketat peraturan dengan dikeluarkannya lampiran surat

Keputusan Ketua BAPEPAM Nomor: Kep-36/PM/2003 yang menyatakan

19

bahwa laporan keuangan tahunan disertai dengan laporan akuntan dengan

pendapat yang lazim harus disampaikan kepada BAPEPAM-LK selambat-

lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan

tahunan, tetapi masih ada beberapa perusahaan yang terlambat menyerahkan

laporan keuangannya. Hal ini sebagian besar disebabkan oleh lamanya waktu

penyelesaian.

Ketepatan waktu penyusunan atau pelaporan suatu laporan keuangan

perusahaan bisa berpengaruh pada nilai laporan keuangan tersebut.

Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar

modal. Karena laporan keuangan yang telah diaudit memuat informasi laba

perusahaan yang dijadikan sebagai salah satu dasar pengambilan keputusan

untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Artinya

informasi laba dari laporan keuangan yang dipublikasikan akan menyebabkan

kenaikan atau penurunan harga saham. Keterlambatan pelaporan, secara tidak

langsung juga diartikan oleh investor sebagai pertanda yang buruk bagi

perusahaan.

Penelitian-penelitian sebelumnya menunjukkan bahwa keterlambatan

laporan keuangan dipengaruhi oleh ukuran perusahaan, profitabilitas, umur

perusahaan, ukuran KAP, dan berita buruk perusahaan seperti: keterlambatan

pelaporan yang dihubungkan dengan kesulitan keuangan, qualified opinion

oleh auditor. Hasil penelitian yang dilakukan oleh Dyer dan Mchugh (1975),

Schwartz dan Soo (1996), dan Owusu Ansah (2000) menunjukkan bahwa

ukuran perusahaan secara signifikan berpengaruh terhadap lamanya

20

penyelesaian audit yang mengakibatkan keterlambatan pelaporan keuangan.

Sedangkan hasil penelitian Na’im (1999) dan Respati (2004) berbeda dengan

hasil penelitian yang dilakukan oleh Dyer dan Mchugh, Schwartz dan Soo,

dan Owusu Ansah. Hasil penelitian mereka menunjukkan bahwa ukuran

perusahaan tidak signifikan berpengaruh terhadap lamanya penyelesaian audit.

Hasil penelitian tentang profitabilitas yang dilakukan oleh Dyer dan

Mchugh (1975) di Australia menunjukkan bahwa profitabilitas tidak

signifikan berpengaruh terhadap lamanya penyelesaian audit, sehingga tidak

ada kecenderungan bagi perusahaan yang mengalami keuntungan untuk

menyampaikan laporan keuangan secara tepat waktu. Hal ini berbeda dengan

penelitian yang dilakukan oleh Ainun Na’im (1999) dan Respati (2004) yang

menunjukkan bahwa profitabilitas secara signifikan berpengaruh terhadap

ketepatan waktu pelaporan laporan keuangan karena jika pengumuman laba

berisi berita baik maka pihak manajemen akan cenderung melaporkan tepat

waktu. Hasil penelitian Whittred (1980), Carslaw dan Kaplan (1991) dan

Halim (2000) menunjukkan bahwa opini audit berpengaruh terhadap lamanya

penyelesaian audit, bahwa audit delay yang lebih panjang dialami oleh

perusahaan yang menerima pendapat qualified opinion. Hal ini disebabkan

karena perusahaan yang menerima opini selain unqualified opinion dianggap

sebagai berita buruk (bad news) sehingga penyampaian laporan keuangannya

akan diperlambat. Akan tetapi penelitian variabel ini di Indonesia

menunjukkan hasil yang kurang memuaskan. Na’im (1999) menemukan

21

bahwa pendapat akuntan publik tidak berpengaruh terhadap ketepatan waktu

laporan keuangan.

Hasil penelitian-penelitian sebelumnya mengindikasikan hasil yang

masih bertentangan antara variabel-variabel yang mempengaruhi lamanya

penyelesaian audit (audit delay). Hasil penelitian yang berlawanan ini

menunjukkan perbedaan dalam melakukan penelitian sehingga tidak konsisten

dan tentunya memerlukan penelitian yang lebih mendalam.

Aryati dan Theresia (2005) melakukan penelitian mengenai faktor-

faktor yang mempengaruhi audit delay dan timeliness, dengan variabel

independen yaitu: ukuran perusahaan, profitabilitas, ukuran KAP dan

keberadaan divisi internal auditor. Hasilnya menunjukkan bahwa variabel

yang signifikan mempengaruhi audit delay adalah ukuran perusahaan,

sedangkan yang lain ternyata tidak signifikan mempengaruhi audit delay.

Aryati dan Theresia (2005) pada penelitiannya mengatakan bahwa

masih ada keterbatasan yang dapat mempengaruhi hasil penelitiannya

tersebut, sehingga masih diperlukan penelitian lebih lanjut pada aspek yang

sama untuk mengetahui konsistensi hasil penelitiannya. Penelitian ini hanya

menggunakan empat variabel saja dalam menguji pengaruhnya terhadap

rentang waktu penyajian laporan keuangan kepada publik. Sampel penelitian

yang digunakan terbatas hanya pada perusahaan manufaktur yang listing di

Bursa Efek Indonesia sebelum 1 januari 2002, sehingga hasil penelitian tidak

dapat digeneralisir. Penelitian ini dilakukan sebelum terjadinya perubahan

22

peraturan mengenai batas waktu pelaporan laporan keuangan oleh

BAPEPAM-LK pada tahun 2003.

Oleh karena itu, peneliti tertarik untuk melakukan penelitian yang

lebih mendalam mengenai analisis faktor-faktor yang berpengaruh terhadap

lamanya penyelesaian audit. Penelitian ini mengacu pada penelitian terdahulu

yang dilakukan oleh Aryati dan Theresia (2005). Perbedaan penelitian ini

dengan penelitian sebelumnya adalah:

1. Variabel penelitian

Penelitian terdahulu menggunakan empat variabel, yaitu: ukuran

perusahaan, profitabilitas, ukuran KAP dan keberadaan divisi internal

auditor. sedangkan penelitian ini menggunakan lima variabel, yaitu:

ukuran perusahaan, profitabilitas, rasio gearing, opini audit, dan ukuran

KAP. Variabel keberadaan divisi internal auditor tidak digunakan dalam

penelitian ini karena tidak valid dalam penelitian tersebut dan dalam

penelitian ini menambahkan dua variabel yaitu: rasio gearing dan opini

audit. Hal ini dilakukan karena kedua variabel tersebut pernah diteliti oleh

Halim (2000) yang mengatakan bahwa variabel rasio gearing dan opini

audit berpengaruh terhadap lamanya penyelesaian audit, namun berbeda

dengan hasil penelitian Na’im (1999), bahwa rasio gearing dan pendapat

akuntan publik tidak berpengaruh terhadap lamanya penyelesaian audit.

Sehingga diperlukan penelitian yang lebih mendalam lagi.

2. Periode penelitian

Penelitian terdahulu menggunakan masa penelitian tahun 2002 dan 2003,

sedangkan dalam penelitian ini menggunakan periode penelitian selama

tiga tahun (2005 sampai dengan 2007) hal ini dilakukan untuk generalisasi

23

penelitian sehingga mendapatkan hasil penelitian yang lebih baik dan

akurat.

3. Peraturan

Penelitian ini juga dilakukan karena adanya perubahan peraturan mengenai

batas waktu pelaporan laporan keuangan oleh BAPEPAM-LK pada

tanggal 30 september 2003, sesuai dengan lampiran surat Keputusan Ketua

BAPEPAM Nomor: Kep-36/PM/2003 yang menyatakan bahwa laporan

keuangan tahunan disertai dengan laporan akuntan dengan pendapat yang

lazim harus disampaikan kepada BAPEPAM-LK selambat-lambatnya

pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan

tahunan, sedangkan pada penelitian terdahulu masih menerapkan peraturan

yang lama, yaitu lampiran surat Keputusan Ketua BAPEPAM

No.80/PM/1996, yang mewajibkan setiap emiten dan perusahaan publik

untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan

auditor independennya kepada BAPEPAM selambat-lambatnya 120 hari

setelah tanggal laporan tahunan perusahaan. Berdasarkan hal ini

diperlukan penelitian lebih lanjut untuk mengetahui perbedaan hasil

penelitian pasca dikeluarkannya peraturan tersebut.

Pemilihan perusahaan manufaktur dalam penelitian ini untuk

mengetahui konsistensi hasil penelitian sebelumnya dan karena sebagian besar

perusahaan yang listing di BEI adalah perusahaan manufaktur. Berdasarkan

uraian tersebut diatas maka dalam penyusunan skripsi ini peneliti mengambil

judul “Analisis Pengaruh Karakteristik Perusahaan, Opini Audit dan

24

Ukuran KAP terhadap Lamanya Penyelesaian Audit. (Studi Empiris

pada perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, rumusan masalah dalam

penelitian ini adalah:

1. Apakah ukuran perusahaan berpengaruh secara signifikan terhadap

lamanya penyelesaian audit (audit delay) pada perusahaan manufaktur

yang listing di BEI?

2. Apakah profitabilitas berpengaruh secara signifikan terhadap lamanya

penyelesaian audit (audit delay) pada perusahaan manufaktur yang listing

di BEI?

3. Apakah rasio gearing berpengaruh secara signifikan terhadap lamanya

penyelesaian audit (audit delay) pada perusahaan manufaktur yang listing

di BEI?

4. Apakah opini audit berpengaruh secara signifikan terhadap lamanya

penyelesaian audit untuk perusahaan manufaktur yang listing di BEI?

5. Apakah ukuran KAP berpengaruh secara signifikan terhadap lamanya

penyelesaian audit untuk perusahaan manufaktur yang listing di BEI?

6. Apakah ukuran perusahaan, profitabilitas, rasio gearing, opini audit, dan

ukuran Kantor Akuntan Publik (KAP) secara simultan berpengaruh

dengan signifikan terhadap lamanya penyelesaian audit (audit delay)?

25

C. Tujuan Penelitian dan Manfaat Penelitian

Penelitian ini memiliki beberapa tujuan yang ingin dicapai, yaitu:

1. Untuk mengetahui pengaruh ukuran perusahaan terhadap lamanya

penyelesaian audit pada perusahaan manufaktur yang listing di BEI.

2. Untuk mengetahui pengaruh profitabilitas terhadap lamanya penyelesaian

audit pada perusahaan manufaktur yang listing di BEI.

3. Untuk mengetahui pengaruh rasio gearing terhadap lamanya penyelesaian

audit pada perusahaan manufaktur yang listing di BEI.

4. Untuk mengetahui pengaruh opini audit terhadap lamanya penyelesaian

audit pada perusahaan manufaktur yang listing di BEI.

5. Untuk mengetahui pengaruh ukuran KAP terhadap lamanya penyelesaian

audit pada perusahaan manufaktur yang listing di BEI.

6. Untuk mengetahui secara simultan pengaruh ukuran perusahaan,

profitabilitas, rasio gearing, opini audit, dan ukuran KAP terhadap

lamanya penyelesaian audit (audit delay) pada perusahaan manufaktur

yang listing di BEI?

26

Penelitian ini diharapkan bermanfaat bagi pihak manajemen perusahaan,

investor, profesi auditor, peneliti yang akan datang, maupun bagi peneliti

sendiri.

1. Bagi pihak manajemen perusahaan

Memberikan bahan pertimbangan bagi pihak manajemen untuk dapat

meminimalkan keterlambatan penyampaian laporan keuangan dan

memperhatikan faktor yang menghambat ketepatan waktu pelaporan

keuangan.

2. Bagi investor

Diharapkan investor lokal dan luar negeri yang ingin menanamkan

modalnya keperusahaan-perusahaan yang terdaftar di BEI dapat

mengevaluasi kelayakan investasi dengan mempertimbangkan ketepatan

waktu penyampaian laporan keuangan.

3. Bagi profesi auditor

Penelitian ini diharapkan dapat bermanfaat sebagai acuan bagi auditor di

jakarta untuk meningkatkan kinerja dalam melakukan proses audit,

dengan mengendalikan faktor-faktor dominan yang mempengaruhi

lamanya penyelesaian audit.

4. Bagi peneliti yang akan datang

Penelitian ini diharapkan dapat memberikan kontribusi empiris bagi

praktisi, akademisi dan bagi profesi regulasi untuk memberikan peluang

perkembangan berikutnya.

5. Bagi peneliti

27

Menambah pengetahuan peneliti mengenai faktor-faktor yang dapat

mempengaruhi lamanya penyelesaian audit.

28

BAB II

TINJAUAN PUSTAKA

A. Lamanya Penyelesaian Audit

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal

opini audit dalam laporan keuangan mengindikasikan tentang rentang waktu

penyelesaian audit yang dilakukan oleh auditor perbedaan waktu ini dalam

audit sering disebut dengan audit delay. Semakin panjang waktu penyelesaian

audit (audit delay) maka semakin lama auditor dalam menyelesaikan

pekerjaan auditnya.

Menurut Halim (2000), audit delay adalah lamanya waktu

penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga

tanggal diselesaikannya audit lapangan. Pada dasarnya rentang waktu

penyelesaian audit (audit delay) diukur dari tanggal penutupan tahun buku

hingga tanggal diterbitkan laporan audit. Lama atau tidaknya penyelesaian

audit dapat dilihat dari isi laporan keuangan auditor, apakah terdapat

penyimpangan, keterbatasan, atau kecurangan dalam penyajian laporan

keuangan. Pada umumnya, laporan audit yang dipublikasikan mencerminkan

kinerja perusahaan yang diaudit, semakin cepat diterbitkan maka semakin

berguna informasi bagi pemakai informasi, dengan adanya laporan audit,

pihak luar dapat menilai pertanggungjawaban laporan keuangan tersebut.

Laporan audit penting sekali dalam suatu audit karena dapat

menginformasikan pemakai informasi mengenai apa yang dilakukan auditor

29

dan kesimpulan yang diperolehnya. Penyampaian dan publikasi laporan

keuangan auditan kepada regulator maupun kepada publik merupakan suatu

keharusan bagi emiten yang diatur dalam suatu perundang-perundangan pasar

modal.

Menurut Knechel dan Payne dalam penelitian Made Wirakusuma

(2004), audit report lag atau yang lazim disebut dengan audit delay adalah

periode waktu antara akhir tahun fiskal dan tanggal laporan audit. Dalam

penelitian yang dilakukan oleh Made Wirakusuma (2004) yang dimaksud

dengan keterlambatan penyelesaian penyajian laporan keuangan adalah

interval jumlah hari antara tanggal periode laporan keuangan (tanggal 31

desember) sampai tanggal laporan audit (tanggal opini) selanjutnya disebut

sebagai audit delay.

Ketepatan waktu penerbitan laporan keuangan yang telah diaudit

merupakan hal yang sangat penting khususnya untuk perusahaan-perusahaan

publik yang menggunakan pasar modal sebagai salah satu sumber pendanaan.

Givoly dan Palmon (1982) dalam Subekti (2004), memberikan bukti empiris

berkaitan dengan isi informasi keuangan berupa pengumuman laba, dimana

investor akan menunda pembelian atau penjualan sekuritasnya sampai dengan

diterbitkannya laporan keuangan yang telah diaudit.

30

Dyer dan Mchugh (1975) dalam Bandi (2002) membagi keterlambatan

penyajian laporan keuangan atau lag menjadi:

a. Preliminary lag, yaitu interval antara berakhirya tahun fiskal sampai

dengan tanggal diterimanya laporan keuangan pendahulu oleh pasar

modal.

b. Auditor’s signature lag, yaitu interval antara berakhirnya tahun fiskal

sampai dengan tanggal yang tercantum dalam laporan auditor.

c. Total lag, yaitu interval antara berakhirnya tahun fiskal sampai dengan

tanggal diterimanya laporan keuangan tahunan publikasi oleh pasar modal.

Menurut Boynton dan Kell (2002:6), terdapat tiga tipe audit, yaitu:

a. Audit Laporan Keuangan (Financial statement audit), yaitu laporan

keuangan yang berkaitan dengan kegiatan memperoleh dan mengevaluasi

bukti tentang laporan-laporan entitas dengan maksud agar dapat

memberikan pendapat apakah laporan-laporan tersebut telah disajikan

secara wajar sesuai dengan kriteria yang telah ditetapkan, yaitu prinsip-

prinsip yang berlaku umum (Generally Accepted Auditing Standard).

b. Audit Kepatuhan (compliance audit), yaitu laporan keuangan yang

berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti-bukti

untuk menetapkan apakah kegiatan keuangan atau operasi suatu entitas

telah sesuai dengan persyaratan ketentuan, atau peraturan tertentu.

c. Audit operasional (operasional audit), yaitu laporan keuangan yang

berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti-bukti

tentang efesiensi dan efektivitas kegiatan operasi entitas dalam

hubungannya dengan pencapaian tujuan tertentu.

31

Dalam PSA no. 02 (IAI, 2001:110.1) dinyatakan bahwa:

Tujuan audit umum atas laporan keuangan oleh auditor independen

adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang

material, posisi keuangan, hasil usaha, dan arus kas yang sesuai dengan

prinsip akuntansi yang berlaku umum. Laporan auditor merupakan sarana

bagi auditor untuk menyatakan pendapatnya, atau apabila keadaan

mengharuskan, untuk menyatakan tidak memberikan pendapat, ia harus

menyatakan apakah auditnya telah dilaksanakan berdasarkan standar

auditing yang telah ditetapkan Ikatan Akuntan Indonesia.

Menurut Keputusan Ketua Badan Pengawas Pasar Modal dan

Lembaga Keuangan Nomor: Kep-36/PM/2003 tanggal: 30 September 2003,

laporan keuangan tahunan wajib diumumkan kepada publik dengan ketentuan

sebagai berikut:

a. Perusahaan wajib menggunakan neraca, laporan laba rugi dan laporan lain

yang dipersyaratkan oleh instansi yang berwenang sesuai dengan jenis

industrinya dalam sekurang-kurangnya 2 (dua) surat kabar harian

berbahasa Indonesia yang satu diantaranya mempunyai peredaran

nasional, dan lainnya yang terbit di tempat kedudukan emiten atau

perusahaan publik, selambat-lambatnya pada akhir bulan ketiga setelah

tanggal laporan keuangan tahunan.

b. Bentuk dan isi neraca, laporan laba rugi, dan laporan lain yang

dipersyaratkan oleh instansi yang berwenang sesuai dengan jenis industri

yang diumumkan tersebut harus sama dengan yang disajikan dengan

BAPEPAM-LK.

c. Pengumuman tersebut harus memuat opini dari akuntan.

d. Bukti pengumuman tersebut harus disampaikan kepada BAPEPAM-LK

selambat-lambatnya 2 (dua) hari kerja setelah tanggal pengumuman.

32

Menurut Keputusan Ketua Badan Pengawas Pasar Modal dan

Lembaga Keuangan Nomor: Kep-36/PM/2003 tanggal: 30 September 2003,

jika emiten atau perusahaan publik yang laporan keuangannya mendapat opini

selain wajar tanpa pengecualian, maka ketika mengumumkan laporan

keuangan auditannya, perusahaan wajib memuat hal-hal berikut:

a. Paragraf penjelasan akuntan atas opininya, antara lain menyangkut hal-hal

sebagai berikut:

1) Pembatasan ruang lingkup pemeriksaan.

2) Penyimpangan dari prinsip akuntansi yang berlaku umum.

3) Penjelasan ketidakpastian menyangkut kelangsungan usaha perusahaan

dan kemungkinan adanya kerugian.

4) Dampak utama penyimpangan terhadap laporan keuangan.

b. Dengan diperketatnya peraturan BAPEPAM-LK terakhir yang menjadikan

batas waktu penyampaian laporan keuangan auditan dari 120 hari menjadi

90 hari akan menjadikan tugas dari akuntan publik semakin berat. Hal ini

disebabkan karena audit merupakan aktivitas yang membutuhkan waktu

dikarenakan audit harus dilakukan dengan penuh kecermatan dan

ketelitian. Di samping itu, dalam standar pekerjaan lapangan disebutkan

bahwa audit harus dilaksanakan melalui pemahaman yang memadai dan

pengumpulan bukti-bukti yang cukup melalui pengamatan, pengajuan

pertanyaan dan konfirmasi.

33

B. Karakteristik perusahaan

Menurut Lang dan Luhdhlom (1993) dalam Subiyantoro (1996)

mengatakan bahwa konteks laporan keuangan penentu karakteristik bisa

ditetapkan dengan menggunakan tiga pendekatan kategori yaitu: karakteristik

yang berhubungan dengan variabel struktur, kinerja dan pasar. Karakteristik

yang berhubungan dengan variabel struktur yaitu ukuran perusahaan. Kinerja

merupakan pengukuran yang didasarkan pada kinerja finansial, meliputi

profitabilitas dan pertumbuhan. Pasar merupakan aspek perilaku perusahaan

yang timbul sebagai akibat dari keikutsertaan sebagai anggota kelompok kerja

sama antara perusahaan dalam lingkungan operasionalnya, meliputi jenis atau

tipe perusahaan. Dalam penelitian ini peneliti akan menggunakan karakteristik

perusahaan yang berhubungan dengan variabel struktur yaitu: Ukuran

perusahaan dan variabel kinerja yaitu: profitabilitas dan rasio Gearing.

a. Ukuran perusahaan

Hasil penelitian Na’im (1999) menemukan bukti empiris bahwa

ukuran perusahaan tidak signifikan mempengaruhi ketepatan waktu

pelaporan keuangan, Respati (2004) menemukan bukti empiris mengenai

ukuran perusahaan bahwa ukuran perusahaan tidak berpengaruh signifikan

terhadap ketepatan waktu pelaporan keuangan perusahaan. Penelitian yang

dilakukan oleh Saleh (2004) menyatakan bahwa keterlambatan pelaporan

keuangan antara perusahaan besar dan kecil berbeda (diukur dari nilai

pasarnya). Selain itu ditemukan bukti empiris mengenai hubungan

34

ketepatan waktu pelaporan keuangan dan ukuran perusahaan adalah positif

walaupun hasilnya tidak signifikan.

Penelitian yang dilakukan oleh Dyer dan Mchugh (1975) dalam

Halim (2000) manajemen perusahaan skala besar cenderung diberikan

insentif untuk mengurangi audit delay. Dikarenakan perusahaan-

perusahaan tersebut dimonitor secara ketat oleh investor, pengawas

permodalan, dan pemerintah. Oleh karena itu, perusahaan-perusahaan

berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi

untuk mengumumkan laporan audit lebih awal.

b. Profitabilitas

Profitabilitas menunjukkan keberhasilan perusahaan didalam

menghasilkan keuntungan karena seringkali digunakan sebagai alat

pengukur kinerja manajemen perusahaan dan pengukur efesiensi

penggunaan modal. Sehingga, dapat dikatakan bahwa profit merupakan

berita baik (good news) bagi perusahaan. Perusahaan tidak akan menunda

penyampaian informasi yang berisi berita baik. Dengan demikian,

perusahaan yang mampu menghasilkan profit akan cenderung lebih tepat

waktu dalam pelaporan keuangan dibandingkan perusahaan yang

mengalami kerugian.

Menurut Givoly dan Palmon (1982) dalam Made Wirakusuma

(2004) ketepatan waktu dan keterlambatan pengumuman laba tahunan

dipengaruhi oleh isi laporan keuangan. Jika pengumuman laba berisi baik

mungkin akan cenderung dilaporkan tepat waktu, sedangkan jika

35

pengumuman laba berisi buruk, maka pihak manajemen akan terlambat

untuk menyampaikan laporan keuangan. Penelitian yang dilakukan oleh

Saleh (2004), menemukan bukti empiris bahwa profitabilitas tidak

berpengaruh secara signifikan terhadap ketepatan waktu pelaporan

keuangan. Hasil penelitian Saleh (2004) mendukung penelitian yang

dilakukan oleh Dyer dan McHugh (1975).

Na’im (1998) memperoleh bukti dalam penelitiannya bahwa

profitabilitas berpengaruh terhadap publikasi laporan keuangan. Begitu

juga dengan hasil penelitian yang dilakukan Respati (2004) menemukan

bukti empiris bahwa profitabilitas yang diukur dengan ROA (Return On

Assets) berpengaruh terhadap ketepatan waktu pelaporan keuangan

perusahaan. Hasil penelitian Respati (2004) mendukung penelitian Na’im

(1999).

c. Rasio Gearing

Rasio gearing merupakan salah satu rasio financial leverage.

Menurut Weston dan Copeland (1995:238) dalam Saleh (2004) bahwa

rasio leverage mengukur tingkat aktiva perusahaan yang dibiayai oleh

penggunaan hutang. Sedangkan menurut Tauringana dan Clark (2000)

rasio gearing adalah perbandingan hutang jangka panjang terhadap modal

sendiri (equity).

Tingginya rasio gearing mencerminkan tingginya risiko keuangan

perusahaan. Risiko keuangan perusahaan yang tinggi mengindikasikan

bahwa perusahaan mengalami kesulitan keuangan. Analisis rasio gearing

36

merupakan salah satu analisis solvabilitas yang mengukur posisi keuangan

dalam jangka panjang dan hasil operasinya dengan mengukur tingkat rasio

hutang terhadap modal (Saleh, 2004).

C. Opini Audit

Laporan keuangan yang dilaporkan kepada BAPEPAM-LK adalah

laporan keuangan yang telah diaudit. Auditor bertanggung jawab untuk

melihat laporan keuangan yang dikeluarkan oleh manajemen sesuai dengan

peraturan standar akuntansi. Auditor juga harus memeriksa akuntansi dan

sistem pengendalian intern perusahaan dan secara umum mencoba

memastikan tidak ada kesalahan yang material di dalam laporan keuangan

perusahaan. Auditor sebagai pihak yang independen di dalam pemeriksaan

laporan keuangan perusahaan, akan memberikan opini atas laporan keuangan

yang diauditnya. Standar Profesional Akuntan Publik (SPAP) mengharuskan

pembuatan laporan setiap kali kantor akuntan publik dikaitkan dengan laporan

keuangan. Laporan audit hanya dibuat jika audit benar-benar dilakukan.

Bagian dari laporan audit yang merupakan informasi utama dari laporan audit

adalah opini audit.

Opini audit yang diberikan oleh auditor melalui beberapa tahap audit

yang dilakukan dapat memberi simpulan atas opini yang harus diberikan

terhadap laporan keuangan yang diauditnya. Arens, Beasley, dan Elder

(2008:108) mengemukakan bahwa laporan audit adalah langkah terakhir dari

37

seluruh proses audit. Dengan demikian, auditor di dalam memberikan opini

sudah didasarkan pada keyakinan profesionalnya.

Menurut Arens et. al., (2008:70) opini yang dapat diberikan atas asersi

manajemen dari perusahaan yang diaudit dikelompokkan menjadi: pendapat

wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa

pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan

audit dalam bentuk baku (modified unqualified opinion), pendapat wajar

dengan pengecualian (qualified opinion), pendapat tidak wajar (adverse

opinion), pernyataan tidak memberikan pendapat (desclaimer of opinion).

Berikut ini akan dijelaskan:

a. Pendapat wajar tanpa pengecualian (unqualified opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa

laporan keuangan menyajikan secara wajar, dalam semua hal yang

material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai

dengan prinsip akuntansi berlaku umum. Ini adalah pendapat yang

dinyatakan dalam laporan audit bentuk baku.

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang

ditambahkan dalam laporan audit dalam bentuk baku (modified

unqualified opinion).

Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu

paragraph penjelasan (atau bahasa penjelasan yang lain) dalam laporan

audit meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian

atas laporan keuangan audit tersebut.

38

c. Pendapat wajar dengan pengecualian (qualified opinion).

Dalam hal ini, auditor menyatakan bahwa laporan keuangan menyajikan

secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha,

dan arus kas entitas tertentu sesuai dengan prinsip akuntansi berlaku

umum, kecuali untuk dampak hal-hal yang berhubungan dengan yang

dikecualikan.

d. Pendapat tidak wajar (adverse opinion)

Dengan pendapat tidak wajar, auditor menyatakan bahwa laporan

keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan

arus kas entitas tertentu sesuai dengan prinsip akuntansi berlaku umum.

e. Pernyataan tidak memberikan pendapat (desclaimer of opinion)

Dengan pernyataan tidak memberikan pendapat, auditor menyatakan

bahwa ia tidak menyatakan pendapat atas laporan keuangan auditan.

D. Ukuran Kantor Akuntan Publik

Kantor akuntan publik adalah suatu bentuk organisasi akuntan publik

yang bergerak dalam bidang pemberian jasa profesional dan memperoleh ijin

sesuai dengan peraturan perundang-undangan. Akuntan publik merupakan

profesi kepercayaan, sehingga dituntut untuk menunjukkan sikap

profesionalitasnya dalam mengungkapkan informasi seluas mungkin kepada

masyarakat.

Gilling (1977) dalam Aryati dan Theresia (2005) menunjukkan bahwa

kantor akuntan publik Internasional atau yang lebih dikenal di Indonesia

sebagai The Big Four membutuhkan waktu yang lebih singkat dalam

39

menyelesaikan audit, karena KAP tersebut dianggap dapat melaksanakan audit

secara lebih efesien dan memiliki tingkat fleksibilitas jadwal waktu yang lebih

tinggi untuk menyelesaikan audit tepat pada waktunya. Di samping itu KAP

besar memperoleh insentif yang lebih tinggi untuk menyelesaikan pekerjaan

auditnya lebih cepat dibanding KAP lainnya. Waktu audit yang lebih cepat

juga merupakan cara KAP besar untuk mempertahankan reputasi mereka.

Untuk melihat KAP besar dan kecil dapat dilihat dari ukuran KAP yang

tergolong dalam KAP big four dan KAP non big four. Aryati dan Theresia

(2005) mengatakan berikut ini adalah nama-nama KAP big four:

1) Price Waterhouse Coopers (PWC)

2) Deloitte Touche Tohmatsu

3) Klynveld Peat Marwick Goerdeler (KPMG)

4) Ernest dan Young (EY)

KAP non big four adalah semua KAP selain KAP big four.

E. Tinjauan Penelitian Terdahulu

Penelitian dengan tema yang mengangkat tentang analisis faktor-faktor

yang mempengaruhi lamanya penyelesaian audit telah banyak dilakukan pada

penelitian-penelitian terdahulu termasuk variabel ukuran perusahaan,

profitabilitas, rasio gearing, opini audit dan ukuran KAP.

1. Ukuran Perusahaan dan Lamanya Penyelesaian Audit.

Carslaw dan Kaplan (1991) melakukan penelitian mengenai audit

delay pada perusahaan-perusahaan publik di New Zealand. Hasil

penelitian menunjukkan bahwa variabel yang signifikan berpengaruh

40

adalah ukuran perusahaan (total assets) Sedangkan rata-rata audit delay di

New Zealand pada tahun 1987 adalah 88 hari dan tahun 1988 adalah 95

hari. Menurut hasil penelitian Halim (2000) menunjukkan bahwa variabel

ukuran perusahaan tidak berpengaruh signifikan terhadap lamanya

penyelesaian audit, sedangkan penelitian Subekti dan Widiyanti (2004),

tentang faktor-faktor yang berpengaruh terhadap lamanya penyelesaian

audit menunjukkan hasil penelitian bahwa variabel ukuran perusahaan

berpengaruh signifikan terhadap lamanya penyelesaian audit.

2. Profitabilitas dan Lamanya Penyelesaian Audit.

Owusu-Ansah (2000) melakukan penelitian yang menunjukkan

bahwa variabel profitabilitas berpengaruh secara signifikan terhadap

lamanya penyelesaian audit. Penelitian Saleh (2004), tentang faktor-faktor

yang berpengaruh terhadap lamanya penyelesaian audit menunjukkan hasil

penelitian bahwa variabel profitabilitas berpengaruh signifikan terhadap

lamanya penyelesaian audit. Hasil penelitian Na’im (1998) menunjukkan

bahwa variabel profitabilitas berpengaruh signifikan terhadap lamanya

penyelesaian audit.

3. Rasio Gearing dan Lamanya Penyelesaian Audit.

Rasio Gearing mengukur tingkat aktiva perusahaan yang dibiayai

penggunaan hutang. Penelitian Saleh (2004) menunjukkan bahwa Rasio

Gearing tidak signifikan berpengaruh terhadap lamanya penyelesaian

audit. Halim (2000) melakukan penelitian tentang audit delay di Indonesia

dengan menggunakan sampel 287 perusahaan yang terdaftar di Bursa Efek

41

Jakarta pada tahun 1997. Variabel independen yang digunakan dalam

penelitian ini antara lain total revenue, jenis industri, bulan penutupan

buku tahunan, lamanya menjadi klien KAP, rasio gearing, tingkat

profitabilitas dan jenis opini. Dari hasil penelitian univariate diperoleh

indikasi bahwa audit delay cenderung panjang apabila perusahaan tertentu

melaporkan kerugian yang mencerminkan tingginya resiko keuangan yaitu

rasio gearing. Hasil penelitian multivariate menunjukkan bahwa ketujuh

faktor tersebut secara serentak sangat berpengaruh terhadap audit delay,

namun yang konsisten berpengaruh terhadap audit delay adalah tahun

buku dan pelaporan kerugian. Rata-rata audit delay pada perusahaan-

perusahaan publik di BEJ adalah 84,5 hari.

4. Opini audit dan Lamanya Penyelesaian Audit.

Made Gede Wirakusuma (2004) meneliti tentang faktor-faktor

yang mempengaruhi rentang waktu penyajian laporan keuangan ke publik.

Penelitian ini menunjukkan adanya hubungan positif antara opini audit dan

audit delay. Carslaw dan Kaplan (1991) melakukan penelitian mengenai

audit delay pada perusahaan-perusahaan publik di New Zealand. Hasil

penelitian menunjukkan bahwa variabel opini audit berpengaruh signifikan

terhadap lamanya penyelesaian audit. Penelitian Halim (2000)

menunjukkan hasil penelitian variabel opini audit berpengaruh signifikan

terhadap lamanya penyelesaian audit.

42

5. Ukuran KAP dan Lamanya Penyelesaian Audit

Aryati dan Theresia (2005) melakukan penelitian tentang rata-rata

audit delay dan timeliness pada perusahaan manufaktur yang terdaftar di

BEJ pada tahun 2002-2004. Hasil penelitian menunjukkan waktu

penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai

dengan tanggal yang tertera pada laporan auditor independen pada

perusahaan manufaktur di BEJ adalah sebesar 78,29 hari. Sedangkan rata-

rata timeliness sebesar 94,05 hari. Hasil penelitian ini menunjukkan bahwa

ukuran KAP tidak berpengaruh terhadap audit delay. Penelitian Halim

(2000) menunjukkan hasil penelitian variabel ukuran KAP berpengaruh

signifikan terhadap lamanya penyelesaian audit.

Penelitian-penelitian diatas memberikan hasil yang beragam,

dikarenakan ada perbedaan sifat variabel independen dan dependen yang

digunakan, perbedaan dalam menganalisis data, metode statistik yang

digunakan, dan juga perubahan peraturan mengenai batas waktu pelaporan

laporan keuangan. Karena keragaman hasil tersebut, penelitian ini

memandang perlu untuk mencari bukti empiris yang terkait dengan

lamanya waktu penyelesaian audit (audit delay). Oleh karena itu, peneliti

ingin melakukan pengujian kembali terhadap beberapa variabel

independen tersebut.

Ada beberapa perbedaan dalam penelitian ini dengan penelitian

sebelumnya. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu

pertama, penelitian ini mencoba memasukkan variabel rasio gearing dan

43

opini audit. Kedua, periode penelitian yang digunakan oleh peneliti yaitu

periode tahun 2005 s/d 2007. Ketiga Penelitian ini dilakukan karena

adanya perubahan peraturan mengenai batas waktu pelaporan laporan

keuangan oleh BAPEPAM pada tahun 2003. Pemilihan perusahaan

manufaktur dalam penelitian ini untuk mengetahui konsistensi hasil

penelitian sebelumnya dan karena sebagian besar perusahaan yang listing

di BEI adalah perusahaan manufaktur.

44

F. Kerangka Pemikiran

Penelitian ini mengacu pada penelitian terdahulu yang dilakukan oleh

Aryati dan Theresia (2005). Ada enam variabel dalam penelitian ini, yang

terdiri dari satu dependen, yaitu lamanya penyelesaian audit, dan lima variabel

independen, yaitu ukuran perusahaan, profitabilitas, rasio gearing, opini audit,

dan ukuran KAP. Gambar dibawah ini adalah model dari kerangka pemikiran

yang akan diteliti:

Gambar 2.1. Kerangka Pemikiran

Profitabilitas

Lamanya penyelesaian

audit

Ukuran KAP

Opini Audit

Ukuran Perusahaan

Rasio Gearing

45

G. Perumusan Hipotesis

Berdasarkan uraian diatas, maka hipotesis yang dapat diambil adalah:

H1 : Ukuran perusahaan berpengaruh secara signifikan terhadap lamanya

penyelesaian audit (audit delay).

H2 : Profitabilitas berpengaruh secara signifikan terhadap lamanya

penyelesaian audit (audit delay).

H3 : Rasio gearing berpengaruh secara signifikan terhadap lamanya

penyelesaian audit (audit delay).

H4 : Opini audit berpengaruh secara signifikan terhadap lamanya

penyelesaian audit (audit delay).

H5 : Ukuran KAP berpengaruh secara signifikan terhadap lamanya

penyelesaian audit (audit delay).

H6 : Ukuran Perusahaan, Profitabilitas, Rasio gearing, opini audit, dan

ukuran Kantor Akuntan Publik (KAP) secara simultan berpengaruh

dengan signifikan terhadap lamanya penyelesaian audit (audit delay).

46

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), perusahaan ini

terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2005 sampai dengan 2007, dan

telah menyampaikan laporan keuangan yang telah di audit oleh auditor

independen ke BAPEPAM-LK.

Penelitian ini dilakukan untuk mengetahui pengaruh karakteristik

perusahaan, opini audit dan ukuran KAP terhadap lamanya penyelesaian audit

(audit delay). Ruang lingkup dalam penelitian ini membahas variabel dependen

yaitu lamanya penyelesaian audit (audit delay), sedangkan variabel

independennya adalah ukuran perusahaan, profitabilitas, rasio gearing, opini

audit, dan ukuran KAP.

B. Metode Penentuan Sampel

Teknik pengambilan sampel dilakukan dengan cara purposive sampling,

yaitu teknik pengambilan sampel penelitian yang diambil berdasarkan

pertimbangan agar sampel data yang dipilih memenuhi kriteria untuk diuji

(Indriantoro dan Supomo, 2002:131). Kriteria yang digunakan pada penelitian ini

adalah:

47

1. Terdaftar sebagai perusahaan manufaktur yang tercatat di Bursa Efek

Indonesia (BEI) selama periode 2005 sampai dengan 2007.

2. Perusahaan tersebut telah menerbitkan laporan keuangan untuk periode 31

desember 2005 sampai dengan 31 Desember 2007.

3. Memiliki data laporan keuangan perusahaan yang sudah diaudit oleh akuntan

publik.

4. Perusahaan yang mempublikasikan laporan keuangan secara rutin.

5. Laporan keuangan yang dibutuhkan tersedia.

6. Perusahaan yang laporan keuangannya diterbitkan paling lambat 31 Maret.

7. Perusahaan tersebut memiliki total aktiva lebih dari 500 miliar rupiah karena

sebagian besar perusahaan publik memiliki total aktiva lebih dari 500 miliar

rupiah. Alasan memilih sampel dengan kriteria tersebut adalah bertujuan

untuk menghindari bias yang disebabkan oleh perbedaan yang ekstrim.

C. Metode Pengumpulan Data

Data yang digunakan di dalam penelitian ini adalah data sekunder yang

umumnya berupa bukti, catatan atau laporan historis yang telah tersusun di dalam

arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan

(Indriantoro dan Supomo, 2002:147). Data sekunder yang digunakan dalam

penelitian ini berasal dari sumber eksternal, yaitu dari laporan keuangan tahunan

yang terdapat di Pusat Referensi Pasar Modal Bursa Efek Indonesia (PRPM-

BEI), akses internet melalui www.jsx.co.id. data sekunder yang diperlukan antara

lain:

48

1. Daftar perusahaan manufaktur yang tercatat di BEJ dan fact book tahun 2005

sampai dengan 2007.

2. Laporan keuangan tahunan (annual report) perusahaan untuk tahun buku

2005 sampai dengan 2007. data yang dibutuhkan adalah total aset, total

pasiva dan laba/rugi usaha.

3. Laporan auditor independen.

D. Metode Analisis

1. Metode Analisis Data

a. Analisis Deskriptif

Penggunaan metode statistik deskriptif memiliki tujuan untuk

memberikan gambaran atau deskripsi suatu data yang dapat dilihat dari

nilai rata-rata (mean), standar deviasi, maksimum dan minimum (Ghozali,

2005:16). Untuk tahapan analisis data terlebih dahulu harus dilakukan uji

persyaratan data, yakni dengan melakukan uji asumsi klasik normalitas

dan homogenitas data.

b. Uji Asumsi Klasik

Adapun pengujian yang dilakukan adalah uji normalitas, uji

multikolinearitas, uji autokorelasi dan uji heteroskedastisitas.

1) Uji Normalitas

49

Uji normalitas dilakukan untuk menguji apakah data terdistribusi

normal atau mendekati normal. Model regresi yang baik adalah

distribusi data normal atau mendekati normal. Uji Normalitas ini

dengan melihat penyebaran data (titik) pada sumbu diagonal dari

grafik. Jika data menyebar di sekitar diagonal dan mengikuti arah

garis diagonal, maka model regresi mengikuti asumsi normalitas,

sedangkan jika data menyebar jauh dari atas garis diagonal dan atau

tidak mengikuti arah garis diagonal maka model regresi tidak

memenuhi asumsi normalitas (Ghozali, 2005:112).

2) Uji Multikolinieritas

Uji multikolinieritas ini bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Jika terjadi korelasi maka terdapat problem multikolinieritas. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Metode yang digunakan untuk mendeteksi adanya

multikolinieritas dalam penelitian ini menggunakan tolerance (TOL)

dan Variance Inflation Factor (VIF). Jika VIF < 10 dan nilai

tolerance tidak kurang dari 0,1 maka variabel tersebut tidak

mempunyai persoalan multikolinieritas dengan variabel bebas yang

lain (Ghozali, 2005:91).

3) Uji Autokorelasi

50

Uji autokorelasi ini ditujukan untuk mengidentifikasi adanya korelasi

antara kesalahan pengganggu yang terjadi antar periode yang diujikan

dalam model regresi (Ghozali, 2005:95). Untuk mendeteksi ada atau

tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson

(DW) dengan ketentuan sebagai berikut:

(a) 1,65 < DW < 2,35 berarti tidak ada autokorelasi.

(b) 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 berarti tidak dapat

disimpulkan.

(c) DW < 1,21 atau DW >2,79 berarti terjadi autokorelasi.

4) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians residual dari suatu pengamatan

ke pengamatan lain. Jika varian dari residual satu pengamatan ke

pengamatan lain itu konstan maka disebut homoskedastisitas dan jika

berbeda disebut heterokedastisitas. Model regresi yang baik adalah

tidak terjadi heterokedastisitas, jika ada pola tertentu yang teratur

maka terjadi heterokedastisitas. Sebaliknya jika tidak ada pola yang

jelas, serta titik-titik menyebar di atas dan di bawah angka 0 (nol)

pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali,

2005:105).

c. Pengujian Hipotesis

51

Adapun pengujian hipotesis yang dilakukan dalam penelitian ini adalah

uji Koefisien Determinasi (R²), uji t dan uji F.

1) Koefisien Determinasi (R²)

Koefisien determinasi digunakan untuk mengukur persentase variasi

variabel terikat yang dijelaskan oleh semua variabel bebasnya. Untuk

regresi dengan lebih dari dua variabel bebas, digunakan adjusted R²

sebagai koefisien determinasi (Santoso, 2004:365).

Nilai koefisien determinasi terletak antara 0 dan 1 (0<R²<1), dimana

semakin tinggi nilai R² suatu regresi atau semakin mendekati 1, maka

hasil regresi tersebut semakin baik. Hal ini berarti variabel-variabel

bebas memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel terikat. Kelemahan mendasar

penggunaan koefisien determinasi adalah bias terhadap jumlah

variabel bebas yang dimasukkan ke dalam model. Setiap tambahan

satu variabel bebas maka R² pasti meningkat tidak peduli apakah

variabel tersebut berpengaruh secara signifikan terhadap variabel

terikat. Oleh karena itu digunakanlah adjusted R² pada saat

mengevaluasi model regresi. Tidak seperti R², nilai adjusted R² dapat

naik atau turun apabila satu variabel bebas ditambahkan ke dalam

model. dalam kenyataan nilai adjusted R² dapat bernilai negatif,

walaupun yang dikehendaki harus bernilai positif. Jika dalam uji

empiris didapat nilai adjusted R² negatif, maka nilai adjusted R²

dianggap nol. Secara matematis jika nilai R² = 1 maka adjusted 1 R² =

52

R² = 1 sedangkan jika nlai R² =0 maka adjusted R² = (1-k) / (n-k). Jika

k > 1, maka adjusted R² akan bernilai negatif (Santoso, 2004:365).

2) Uji t

Uji t digunakan untuk mengetahui hubungan masing-masing variabel

independen secara individual terhadap variabel dependen. Untuk

mengetahui ada atau tidaknya pengaruh masing-masing variabel

independen secara individual terhadap variabel dependen yang

digunakan tingkat signifikansi 0,05. Jika probability t lebih besar dari

0,05 maka tidak ada pengaruh dari variabel independen terhadap

variabel dependen (koefisien regresi tidak signifikan), sedangkan jika

nilai probability t lebih kecil dari 0,05 maka terdapat pengaruh dari

variabel independen terhadap variabel dependen (koefisien regresi

signifikan) (Ghozali, 2005:84).

3) Uji F

Uji F dilakukan untuk mengetahui hubungan variabel-variabel

independen secara bersama-sama (simultan) terhadap variabel

dependen. Untuk mengetahui apakah variabel-variabel independen

secara bersama-sama mempengaruhi variabel dependen, maka

digunakan tingkat signifikansi sebesar 0,05. Jika nilai probability F

lebih kecil dari 0,05 maka model regresi dapat digunakan untuk

memprediksi variabel dependen atau dengan kata lain variabel

independen secara bersama-sama berpengaruh terhadap variabel

dependen (Ghozali, 2005:84).

53

2. Model analisis

Teknik analisis yang digunakan dalam penelitian ini adalah regresi

berganda, untuk menguji pengaruh variabel-variabel independen (X1, X2,

X3, D1 dan D2) terhadap variabel dependen (Y).

Model regresi yang digunakan adalah:

Y = ß0 + ß1X1+ ß2X2+ ß3X3+ ß4D1+ ß5D2 + e

Keterangan:

Y = Lamanya penyelesaian audit (audit delay)

ß0 = Konstanta

X1 = Ukuran perusahaan

X2 = Profitabilitas

X3 = Rasio gearing

D1 = Opini Audit

D2 = Ukuran KAP

(ß1-ß5) = Koefisien regresi

e = error

E. Operasionalisasi Variabel dan Pengukurannya

Sesuai dengan perumusan masalah yang akan dikaji dalam

operasionalisasi dengan pengukuran variabel yang menggambarkan pengaruh

54

antara variabel independen (variabel x dan D) merupakan variabel bebas yang

diduga mempengaruhi variabel lain, dalam hal ini adalah variabel dependen

(variabel y).

A. Variabel dependen: Lamanya penyelesaian audit

Variabel independen dalam penelitian ini adalah lamanya waktu penyelesaian

audit (audit delay) yaitu jangka waktu antara tanggal penutupan buku sampai

dengan tanggal opini pada laporan auditor independen. Audit delay atau

keterlambatan waktu penyelesaian penyajian laporan diukur dengan

menggunakan rentang waktu seperti dalam penelitian Made Wirakusuma

(2004). Keterlambatan dihitung dalam satuan hari.

Audit delay = tanggal opini audit – 31 Desember

B. Variabel Independen

Adapun variabel independen yangdigunakan dalam penelitian ini adalah:

karakteristik perusahaan, opini audit, dan ukuran KAP.

a Karakteristik perusahaan, variabel yang digunakan dalam mengukur

karakteristik perusahaan adalah:

1) Ukuran perusahaan, dengan melihat total aset yang dimiliki oleh

perusahaan (Kieso, Weygandt, dan Warfield 2004:248).

2) Profitabilitas, diukur dengan Return On Assets (ROA) yaitu dengan

membagi laba bersih dengan total aset (Kieso et. al., 2004:248).

ROA = Net Income x 100% Total Asset

55

3) Rasio gearing, diukur dengan perbandingan antara total hutang jangka

panjang dengan modal sendiri. Rasio ini menggambarkan tingkat %

equity yang dijadikan jaminan untuk keseluruhan hutang (Kieso et.

al., 2004:248).

b Opini audit dalam penelitian ini diukur dengan variable dummy yang

dibagi atas dua kelompok yaitu: 1 untuk perusahaan yang memperoleh

jenis pendapat wajar tanpa pengecualian (unqualified opinion) dan 0

untuk perusahaan yang memperoleh jenis pendapat selain pendapat wajar

tanpa pengecualian (unqualified opinion) (Made Wirakusuma, 2004).

c Ukuran Kantor Akuntan Publik (KAP), dengan melihat ukuran KAP yang

tergolong dalam kategori besar dan kecil. Diberi skor 1 (satu) jika auditor

yang mengaudit perusahaan merupakan auditor dari KAP besar. Dan 0

(nol) jika auditor yang mengaudit perusahaan merupakan auditor dari

KAP kecil. Untuk melihat KAP besar dan kecil dapat dilihat dari ukuran

KAP yang tergolong dalam KAP big four dan non big four (Subekti dan

Widiyanti, 2004).

Tabel 3.1

Indikator Pengukuran Variabel Penelitian

No Variabel Indikator Skala Pengukuran

1 Ukuran Perusahaan Total asset rasio

Return On asset 2 Profitabilitas

Net income

rasio

Rasio Gearing = Debt (Total Hutang) x 100%

Equity (Modal Sendiri)

56

Total asset

Debt to equity

Liabilities

3 Rasio Gearing

equity

rasio

unqualified

opinion

4 Opini Audit

qualified

opinion

Nominal

Big four 5 Ukuran KAP

Non Big Four

Nominal

Sumber: Aryati dan Theresia (2005) dan Halim (2000)

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

57

41

Populasi yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia, perusahaan manufaktur

merupakan suatu cabang industri yang mengaplikasikan peralatan dan suatu

medium proses untuk transformasi bahan mentah menjadi barang jadi untuk

dijual. Karakteristik utama kegiatan perusahaan manufaktur adalah mengolah

sumberdaya menjadi barang jadi melalui suatu proses pabrikasi.

Jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

yang listing selama tahun 2005-2007 berjumlah 140 perusahaan dengan jenis

usaha yang berbeda. Jenis usaha pada industri manufaktur terbagi menjadi tiga

golongan diantaranya : 1) Industri Dasar dan Kimia, 2) Aneka Industri dan 3)

Industri barang konsumsi (makanan dan minuman). Dari populasi sebanyak 140

perusahaan, yang terpilih menjadi sampel sebanyak 50 perusahaan.

Tabel 4.1

Proses Seleksi Sampel

Kriteria Seleksi Sampel Jumlah

Jumlah sampel awal Dikeluarkan dari sampel karena:

1. Perusahaan yang delisting selama periode penelitian 2. Perusahaan yang tidak memiliki total aktiva diatas 500

miliar

3. Perusahaan yang tidak memiliki laporan keuangan yang

lengkap selama periode 2005 sampai dengan 2007

140

(15)

(64)

(11)

Jumlah sampel akhir yang digunakan 50

B. Penemuan dan Pembahasan

1. Statistik Deskriptif

58

Penelitian ini menggunakan uji statistik deskriptif untuk memberikan

deskripsi atau gambaran suatu data. Berikut ini disajikan data output hasil uji

statistik deskriptif.

Tabel 4.2. Hasil Uji Statistik Deskriptif

Descriptive Statistics

150 505,0000 63520,00 5330,367 10978,56340

150 -,2832 ,3748 ,041966 ,0967615

150 -4,7388 10,1698 1,379529 1,7521563

150 ,0 1,0 ,960 ,1966

150 ,0 1,0 ,627 ,4853

150 20,0 192,0 76,747 19,3371

150

Total asset

ROA

DER

Opini

KAP

Audelay

Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

Tabel 4.3. Nilai Rata-rata Variabel

Variabel 2005 2006 2007

Audit Delay 73,8 77,1 79,34

Ukuran perusahaan 4823,08 5024,98 6143,04

Profitabilitas 4,56% 4,10% 3,93%

Rasio gearing 1,445 1,308 1,385

Sumber : Fact Book, Laporan Tahunan 2005-2007 (data diolah)

Berikut ini adalah penjelasan dari output hasil uji Statistik Deskriptif

yaitu:

a) Lamanya Penyelesaian Audit

59

Hasil pengujian statistik deskriptif pada tabel 4.2. menunjukkan

bahwa rata-rata audit delay yang terjadi pada periode penelitian tahun

2005-2007 adalah 76,75 hari. Rata-rata audit delay ini lebih pendek dari

penelitian Aryati dan Theresia (2005) yaitu 78,29 hari dan Subekti dan

Widiyanti (2004) selama 98,38 hari serta lebih panjang dari penelitian

Ashton di Kanada (1987) yaitu 62 hari. Rata-rata audit delay yang terjadi

pada periode penelitian ini menunjukkan bahwa perusahaan-perusahaan

publik di Indonesia telah memenuhi ketentuan BAPEPAM-LK dalam

penyampaian laporan keuangan yang disertai laporan akuntan dengan

pendapat lazim, selambat-lambatnya pada akhir bulan ketiga (90 hari)

setelah tanggal laporan keuangan tahunan. Berdasarkan tabel 4.3. dapat

dilihat bahwa trend rata-rata waktu audit delay pada perusahaan

manufaktur cenderung meningkat sampai akhir periode observasi. Hasil

analisis deskriptif dapat diketahui bahwa audit delay rata-rata perusahaan

manufaktur yang menjadi sampel sebesar 76,75 hari.

b) Ukuran Perusahaan.

Penghitungan ukuran perusahaan berdasarkan total aset yang

dimiliki perusahaan. Semakin besar total aset suatu perusahaan maka

semakin besar ukuran perusahaan tersebut. Tabel 4.3. menunjukkan rata-

rata total aset perusahaan mengalami kenaikan pada tahun periode

penelitian. Tahun 2005 rata-rata total aset perusahaan adalah 4,82308

triliun , dan meningkat di tahun 2006, rata-rata total aset perusahaan

sebesar 5,02498 triliun dan terus meningkat pada tahun 2007 sebesar

60

6,14304 triliun. Rata-rata hasil penelitian tahun 2005 sampai dengan 2007

adalah 5,330367 triliun.

c) Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan

keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Rasio

profitabilitas yang digunakan dalam penelitian ini adalah Return On

Assets (ROA) yaitu perbandingan antara laba bersih dan total aktiva. Pada

tabel 4.3. ditunjukkan nilai ROA perusahaan manufaktur yang menjadi

objek penelitian, dengan periode observasi tahun 2005 sampai dengan

tahun 2007.

Tabel 4.3. menunjukkan nilai rata-rata ROA tertinggi pada tahun

2005 sebesar 4,56 persen Sedangkan nilai rata-rata ROA terendah ada

pada tahun 2007 yakni sebesar 3,93 persen. Nilai rata-rata ROA

perusahaan manufaktur mengalami penurunan dari tahun 2005 sampai

dengan tahun 2007. Penurunan nilai rata-rata ROA ini mengindikasikan

nilai emiten pada perusahaan manufaktur ini memberikan keuntungan

yang relatif kecil, kerugian yang dialami oleh beberapa perusahaan

mendorong melemahnya ROA terhadap rata-rata perusahaan manufaktur.

d) Rasio Gearing

Rasio gearing digunakan untuk mengukur tingkat leverage yaitu