analisis pengaruh inflasi, turnover ratio expense...

TRANSCRIPT

ANALISIS PENGARUH INFLASI, TURNOVER RATIO,

EXPENSE RATIO, UKURAN REKSADANA, DAN UMUR

REKSADANA TERHADAP KINERJA REKSADANA

PENDAPATAN TETAP

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Untuk Meraih Gelar Sarjana Ekonomi

Disusun oleh:

Galih Pangestu

1111081000034

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNI

UIN SYARIFHIDAYATULLAH JAKARTA

Fakultas Ekonomi dan Bisnis

1439 H / 2018 M

i

“Analisis Pengaruh Inflasi, Turnover Ratio, Expense Ratio,

Ukuran Reksadana, dan Umur Reksadana Terhadap Kinerja

Reksadana Pendapatan tetap”

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Galih Pangestu

1111081000034

Di Bawah Bimbingan

Pembimbing

Dr. Indo Yama Nasarudin, SE MAB.

NIP. 19741127 200112 1 002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2018 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 9 Agustus 2016 telah dilakukan ujian komprehensif atas

mahasiswa:

1. Nama : Galih Pangestu

2. NIM : 111108100034

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : Analisis Pengaruh Inflasi, Turnover Ratio, Expense Ratio

Ukuran Reksadana, dan Umur Reksadana Terhadap

Kinerja Reksadana Pendapatan tetap

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 Agustus 2016

1. Ela Patriana, M.M, AAAIJ. ( )

NIP. 19690528 200801 2 010 Penguji 1

2. Amir Syarifuddin, SH., MM ( )

NIP. 19460818 196603 1 001 Penguji 2

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 5 Juni 2018 telah dilakukan Ujian Skripsi atas Mahasiswa:

1. Nama : Galih Pangestu

2. NIM : 1111081000034

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : Analisis Pengaruh Inflasi, Turnover Ratio, Expense Ratio

Ukuran Reksadana, dan Umur Reksadana Terhadap

Kinerja Reksadana Pendapatan tetap

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut

di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 5 Juni 2018

1. Titi Dewi Warninda, SE., M.Si ( )

NIP : 19731221 200501 2 002 Ketua Penguji

2. Dr. Indo Yama Nasarudin, SE MAB. ( )

NIP. 19741127 200112 1 00 Sekretaris

3. Murdiyah Hayati, S.Kom.,MM ( )

NIP : 19741003 200312 2 001 Penguji Ahli

4. Dr. Indo Yama Nasarudin, SE MAB. ( )

NIP. 19741127 200112 1 00 Pembimbing

iv

LEMBAR PERNYATAAN BEBAS PLAGIAT

Yang bertanda tangan dibawah ini,

Nama : Galih Pangestu

NIM : 1111081000034

Jurusan : Manajemen

Judul Skripsi : Analisis pengaruh inflasi, turnover ratio, expense ratio, ukuran

reksadana, dan umur reksadana terhadap kinerja reksadana

pendapatan tetap

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya dan melalui

pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan

bukti bahwa saya telah melanggar peryataan diatas, maka saya siap untuk dikenai

sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 20 Mei 2018

(Galih Pangestu )

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Galih Pangestu

2. Tempat/Tanggal Lahir : Jakarta/ 13 Juli 1993

3. Jenis Kelamin : Laki – Laki

4. Agama : Islam

5. Tempat Tinggal Sekarang : Jl. Mesjid No. 19 Rt 01/06,

Cempaka Putih, Tangerang Selatan

6. No. Handphone : 085692026446

7. Email : [email protected]

II. PENDIDIKAN FORMAL

1. 1999 - 2005 : SD Negeri Cempaka baru 1

2. 2005 - 2008 : Madrasah Tsanawiyah

Pembangunan UIN Jakarta

3. 2008 - 2011 : MAN 4 Model Jakarta

4. 2011 - 2018 : UIN Syarif Hidayatullah Jakarta

Jurusan Manajemen Fakultas

Ekonomi dan Bisnis

III. PENGALAMAN ORGANISASI

1. Menjadi anggota HMI Kafeis di Cabang Ciputat (UIN Jakarta)

2. Menjadi anggota Karang Taruna RT 02/06

vi

ABSTRACT

This research is aimed to anylize the effect of Inflation, Turnover ratio,

Expense ratio, Size of mutual funds, and Age of mutual funds against the

performance of fixed income mutual funds in Indonesia. Time periode that used in

this research is two years, start from 2015-2016. This research is classified as

associative causal research. Using interest rate of Bank of Indonesia as a research

data. The rate of Inflationin this periodof research, Net Asset Value (NAB), and

effective date of 30 regular income mutual funds as a sample using technique

“purposive sampling”.Performance of fixes income mutual funds measured with

Sharpe Index and treynor. Data from the study analyzed by multiple regression

test. Result of the research shows that Inflation has negative and significant effect

to performance of regular income of mutual funds. Turnover ratio, Expense ratio,

Size and Age of mutual funds doesn’t affect the performance of fixed income of

mutual funds. Result of test F, appropriateness of model shows independent

variable simultaneously affect the dependent variable. Result of test signifies

the relationship between independent variable and dependent variable is strong.

Keyword : Inflation, Turnover Ratio, Expense Ratio, Size of Mutual Funds, Age

of Mutual Funds, dan Performance of Regular Income Mutual Funds in Indonesia.

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Inflasi, Turnover

Ratio, Expense Ratio, Ukuran Reksadana, dan Umur Reksadana terhadap kinerja

Reksadana Pendapatan Tetap di Indonesia. Periode yang digunakan dalam

penelitian adalah dua tahun yaitu mulai dari 2015-2016. Penelitian ini

diklasifikasikan sebagai penelitian asosiatif kausal. Data yang digunakan dalam

penelitian ini adalah Suku Bunga Bank Indonesia, Tingkat Inflasi pada periode

penelitian, nilai aktiva bersih (NAB), dan tanggal efektif dari 30 reksadana

Pendapatan Tetap yang dijadikan sampel dengan teknik pemilihan purposive

sampling. Kinerja Reksadana Pendapatan Tetap diukur dengan Indeks Sharpe dan

Treynor. Data dari penelitian dianalisis dengan uji regresi berganda. Hasil

penelitian menunjukkan bahwa Inflasi berpengaruh negatif dan signifikan

terhadap kinerja Reksadana Pendapatan Tetap, Turnover ratio tidak berpengaruh

dengan kinerja Reksadana Pendapatan Tetap, Expense ratio tidak berpengaruh

terhadap kinerja Reksadana Pendapatan Tetap, Ukuran dan Umur Reksadana tidak

berpengaruh terhadap kinerja Reksadana Pendpatan Tetap. Hasil Uji F kelayakan

model menunjukkan variabel independen secara simultan berpengaruh terhadap

variabel dependen. Hasil Uji R2

hubungan antar variabel independen dengan

variabel dependen adalah kuat.

Kata Kunci : Inflasi, Turnover Ratio, Expense Ratio, Ukuran Reksadana, Umur

Reksadana, dan Kinerja Reksadana Pendapatan Tetap

viii

KATA PENGANTAR

Bismilahirrahmannirrahim

Assalamu’alaikum WR.WB

Alhamdulillahirabbil alamiin, Puji dan syukur penulis panjatkan kehadirat

Allah SWT yang telah melimpahkan berkat, rahmat, dan karunia-Nya sehingga

diberi kemudahan dalam menyelesaikan skripsi yang berjudul “Analasisis

Pengaruh Inflasi, Turnover Ratio, Expense Ratio, Ukuran Reksadana, dan Umur

Reksadana Terhadap Kinerja Reksadana Pendapatan Tetap”. Shalawat serta salam

tidak lupa penulis panjatkan kepada junjungan kita Nabi Muhammad SAW

beserta para sahabatnya yang telah membawa Agama Islam sebagai Rahmatan

lilalamin

Tujuan utama dari penyusunan skripsi ini dimaksudkan untuk memenuhi

syarat untuk mencapai gelar Sarjana Ekonomi dari Program Studi Manajemen,

Fakultas Ekonomi dan Bisnis. Universitas Islam Negeri Syarif Hidayatullah

Jakarta. Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih

kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama

kepada :

1. Orang tua yang saya hormati dan saya sayangi ibu Sukati atas segala

dukungan dan doa-doa yang tiada henti-hentinya kepada Illahi Rabbi

Allah SWT.

2. Bapak Arief Mufraini, LC., M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Ela Patriana, M.M, AAAIJ.selaku sekretaris Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Indo Yama Nasarudin, SE MAB. Selaku pembimbing, terima

kasih untuk semua waktu dan masukannya, untuk semua motivasi dan

solusi dalam penelitian ini.

6. Para Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu

kepada semua mahasiswanya tak terkecuali penulis.

ix

7. Seluruh staff Keuangan, Jurusan, Akademik dan Kemahasiwaan yang

telah meluangkan waktunya untuk memberikan pelayanan yang maksimal.

8. Para sahabat seperjuangan Manajemen, Muhammad Ulum, Jumadi, Eka

Januar Prasetia, Reza Yusuf, Abi Nubli Aufar, Bingah Pangesti Putri, Siti

Syiffa Amalia terima kasih untuk semua dukungan dan waktu yang telah

kita lalui selama ini.

9. Tasya Azzahra yang selalu mendukung saya sampai terselesainya skripsi

ini.

10. Pihak lain yang tidak dapat saya sebutkan satu persatu yang turut

membantu dalam terselsainya Skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengetahuan dan pengalaman yang dimiliki oleh penulis.

Oleh karena itu penulis, menerima segala bentuk saran dan kritik yang

membangun dari berbagai pihak.

Jakarta, 23 Mei 2018

Galih Pangestu

x

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ................................ i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................. ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................ iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................ iv

DAFTAR RIWAYAT HIDUP ......................................................................... v

ABSTRACT ..................................................................................................... vi

ABSTRAK ....................................................................................................... vii

KATA PENGANTAR ...................................................................................... viii

DAFTAR ISI ..................................................................................................... x

DAFTAR TABEL ........................................................................................... xiv

DAFTAR GRAFIK ....................................................................................... xvi

DAFTAR GAMBAR ..................................................................................... xvii

BAB I PENDAHULUAN .................................................................................... 1

A. Latar Belakang Penelitian .................................................................... 1

B. Perumusan Masalah .......................................................................... 10

C. Tujuan dan Manfaat Penelitian .......................................................... 11

BAB II TINJAUAN PUSTAKA ...................................................................... 13

A. Landasan Teori .................................................................................. 13

B. Penelitian Terdahulu .......................................................................... 51

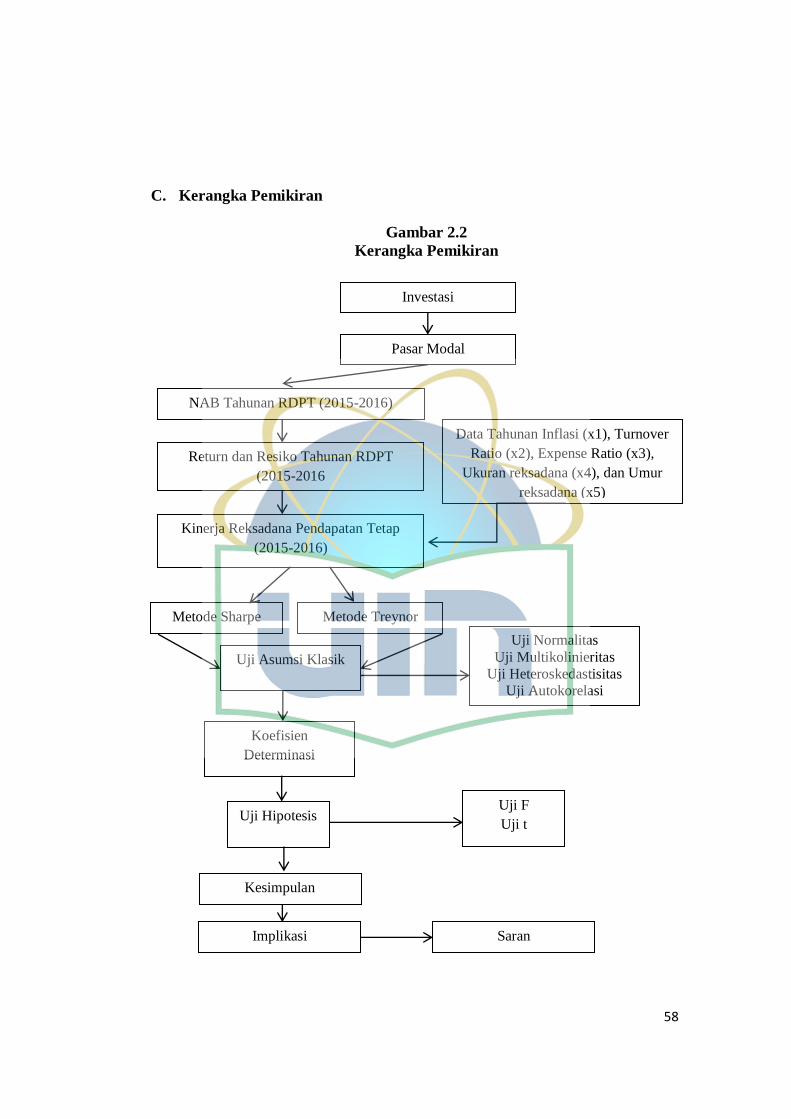

C. Kerangka Pemikiran .......................................................................... 58

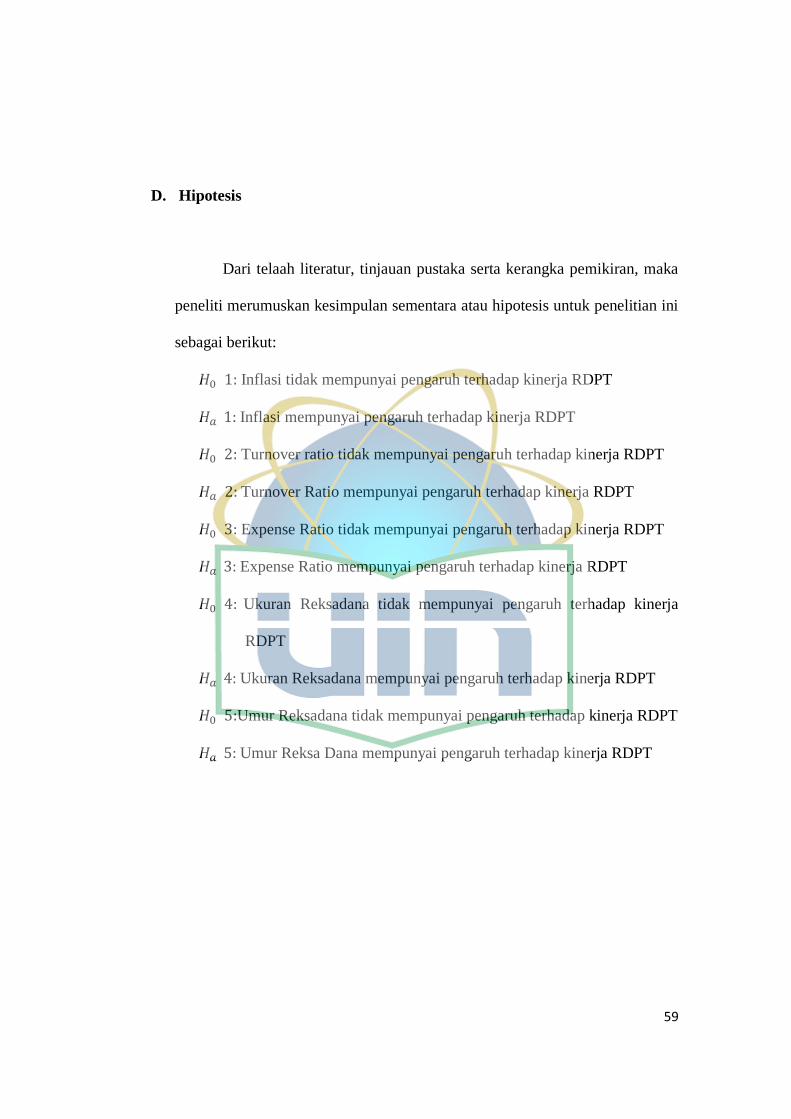

D. Hipotesis .......................................................................................... 59

BAB III METODOLOGI PENELITIAN ...................................................... 60

xi

A. Ruang Lingkup Penelitian ............................................................... 60

B. Metode Penentuan Sampel ................................................................ 61

C. Metode Pengumpulan Data ............................................................... 65

D. Metode Analisis Data ........................................................................ 66

1. Uji Statistik Deskriptif ........................................................... 66

2. Uji Asumsi Klasik ................................................................... 66

a. Uji Normalitas ............................................................ 66

b. Uji Multikolinieritas .................................................. 67

c. Uji Heteroskedastisitas .............................................. 68

d. Uji Autokorelasi ......................................................... 69

3. Uji Koefisien Determinasi R² ................................................. 70

4. Uji Hipotesis ........................................................................... 71

a. Uji Simultan (Uji F) ................................................... 72

b. Uji Parsial (Uji T) ....................................................... 72

E. Operasional Variabel Penelitian ........................................................ 73

1. Variabel Terikat ..................................................................... 73

2. Variabel Bebas ....................................................................... 76

a. Expense Ratio ............................................................. 76

b. Turnover Ratio ........................................................... 77

c. Ukuran Reksadana ...................................................... 77

d. Umur Reksadana ........................................................ 78

BAB IV ANALISIS DAN PEMBAHASAN .................................................. 79

A. Gambaran Umum Objek Penelitian .................................................. 79

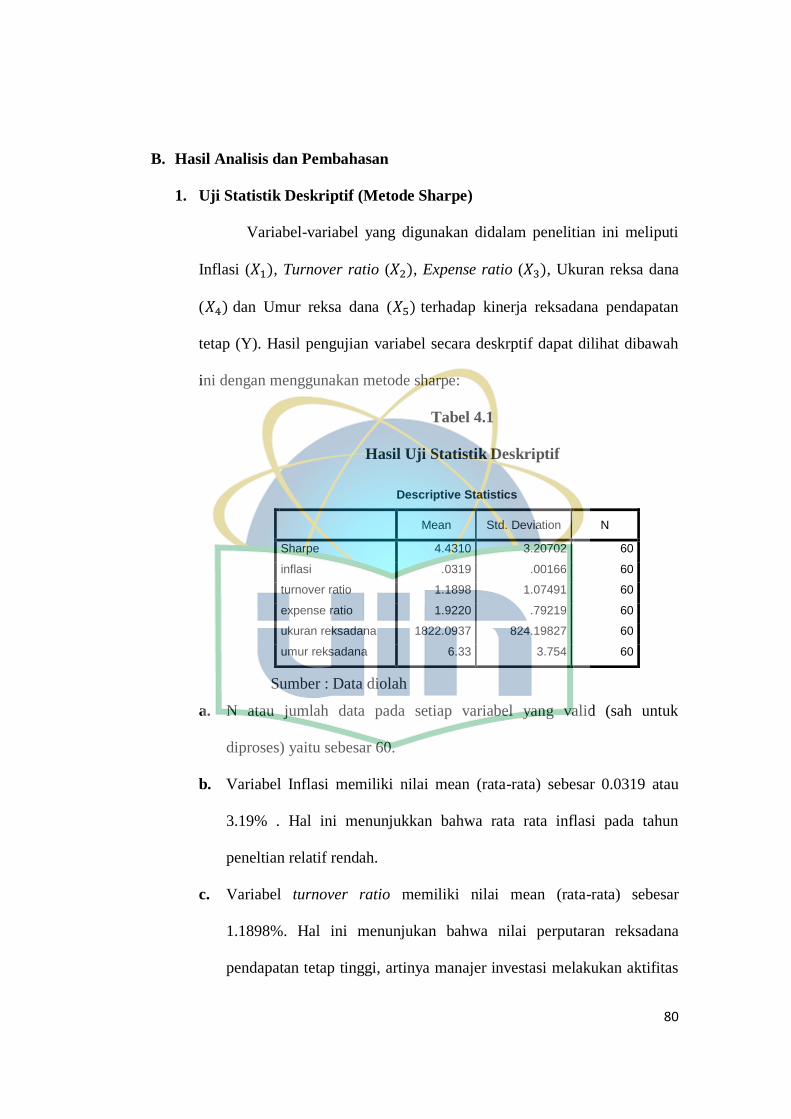

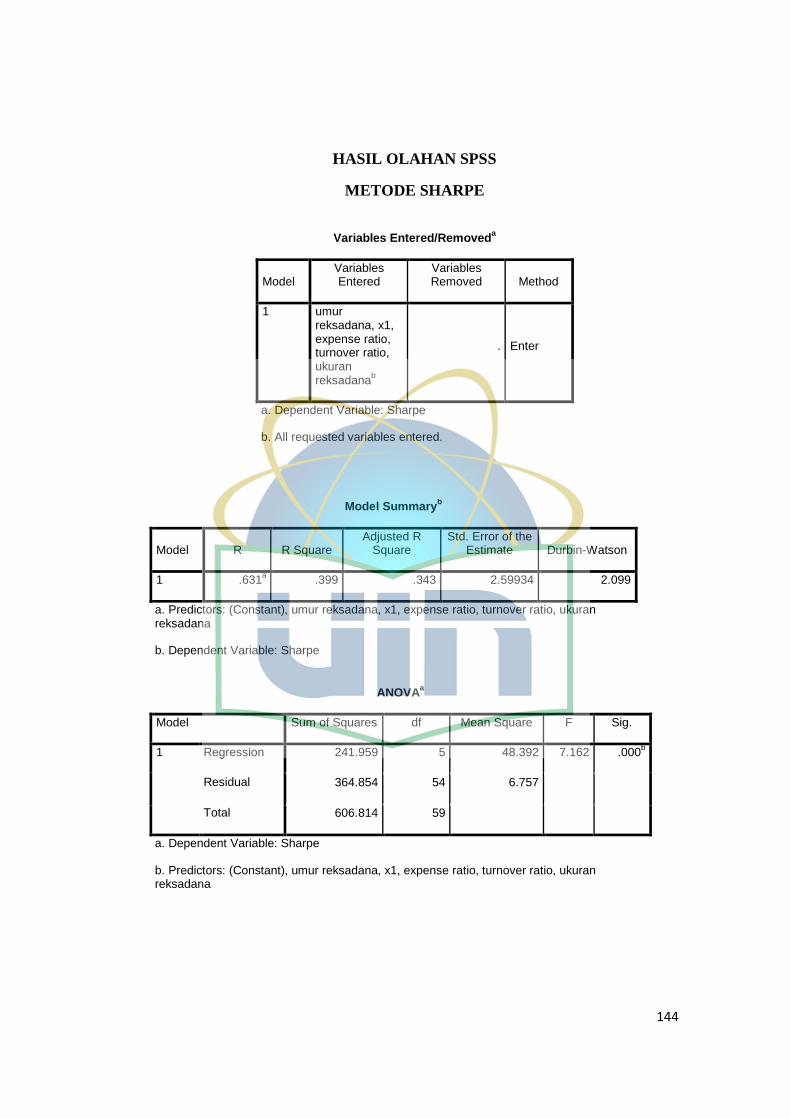

B. Hasil Analisis dan Pembahasan (Metode Sharpe) ............................. 80

1. Analisis Statistik Deskriptif (Metode Sharpe) ...................... 80

2. Hasil Uji Asumsi Klasik (Metode Sharpe) ............................ 81

xii

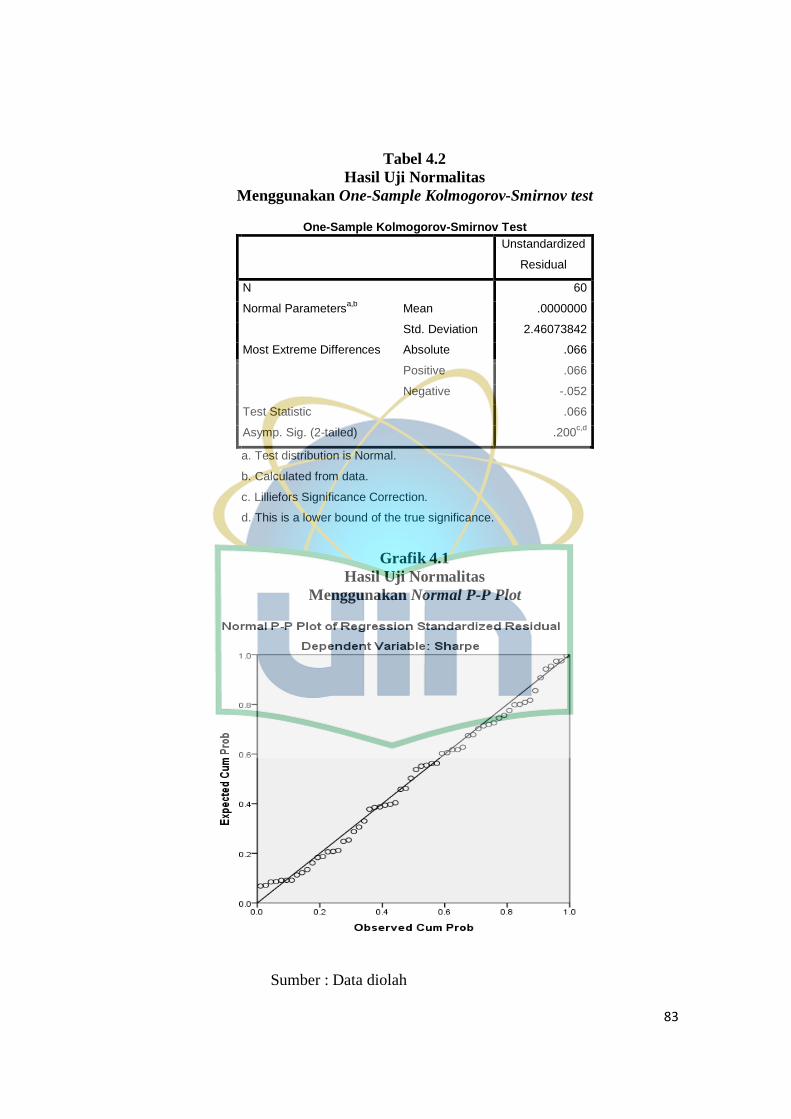

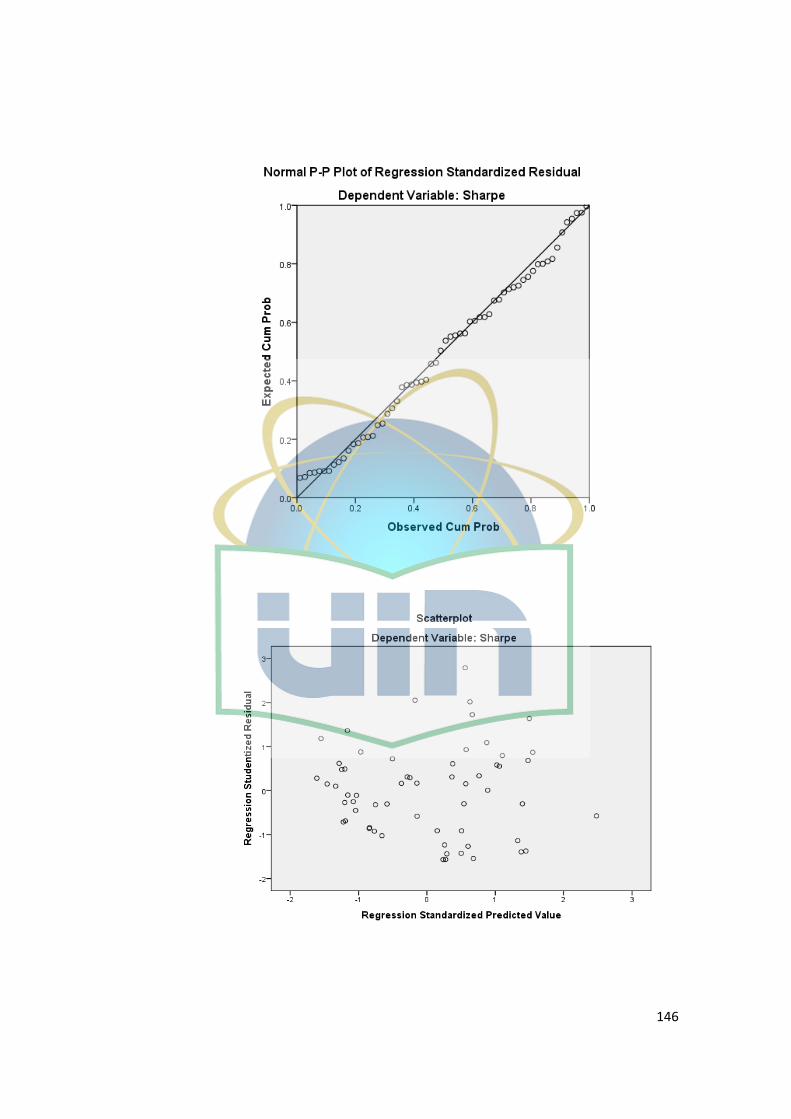

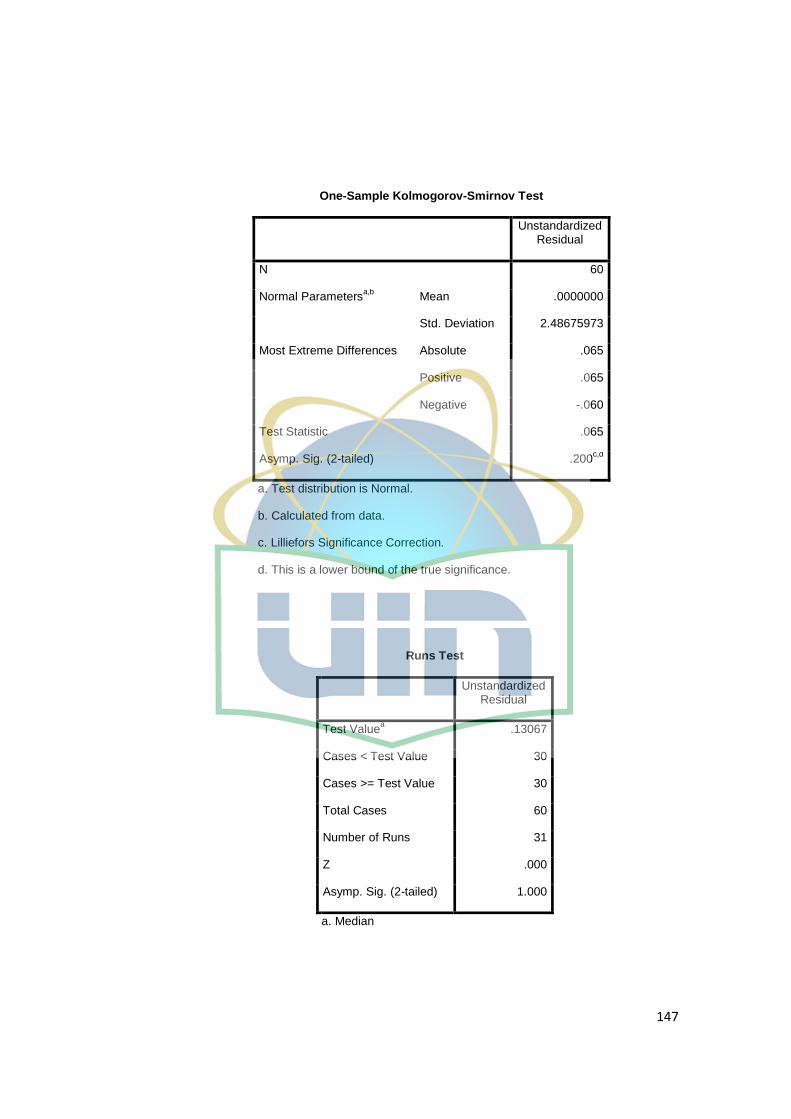

a. Uji Normalitas ............................................................ 82

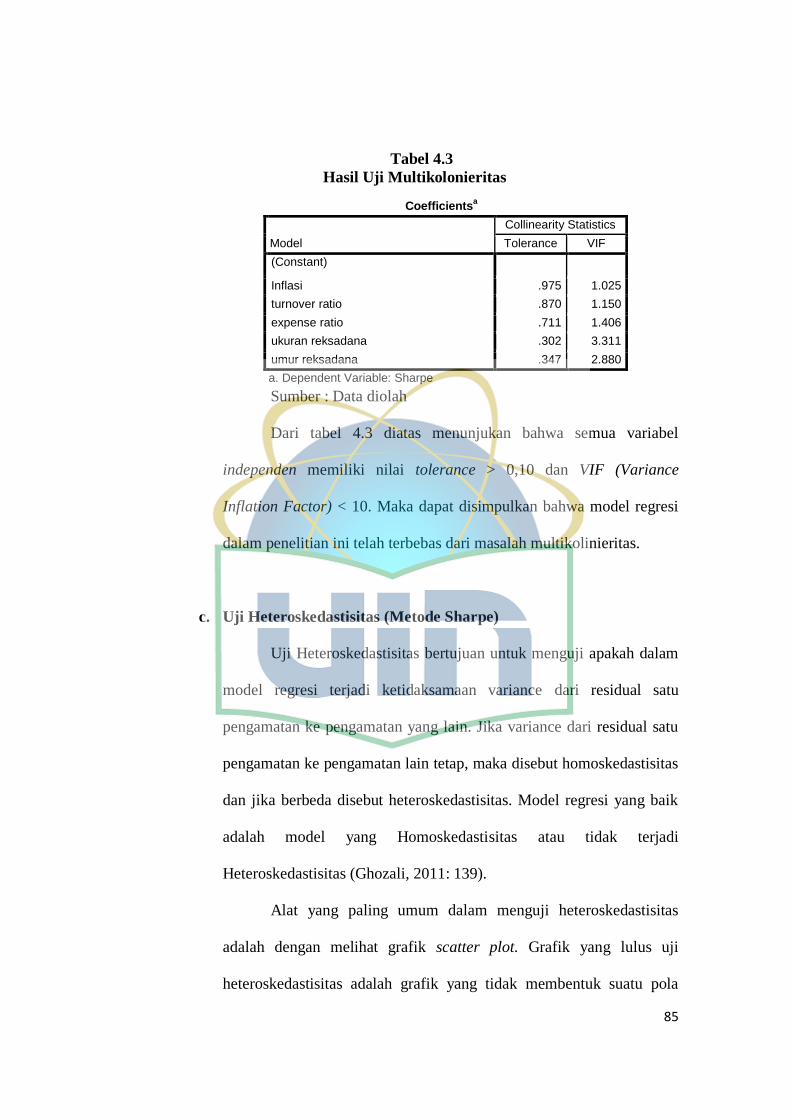

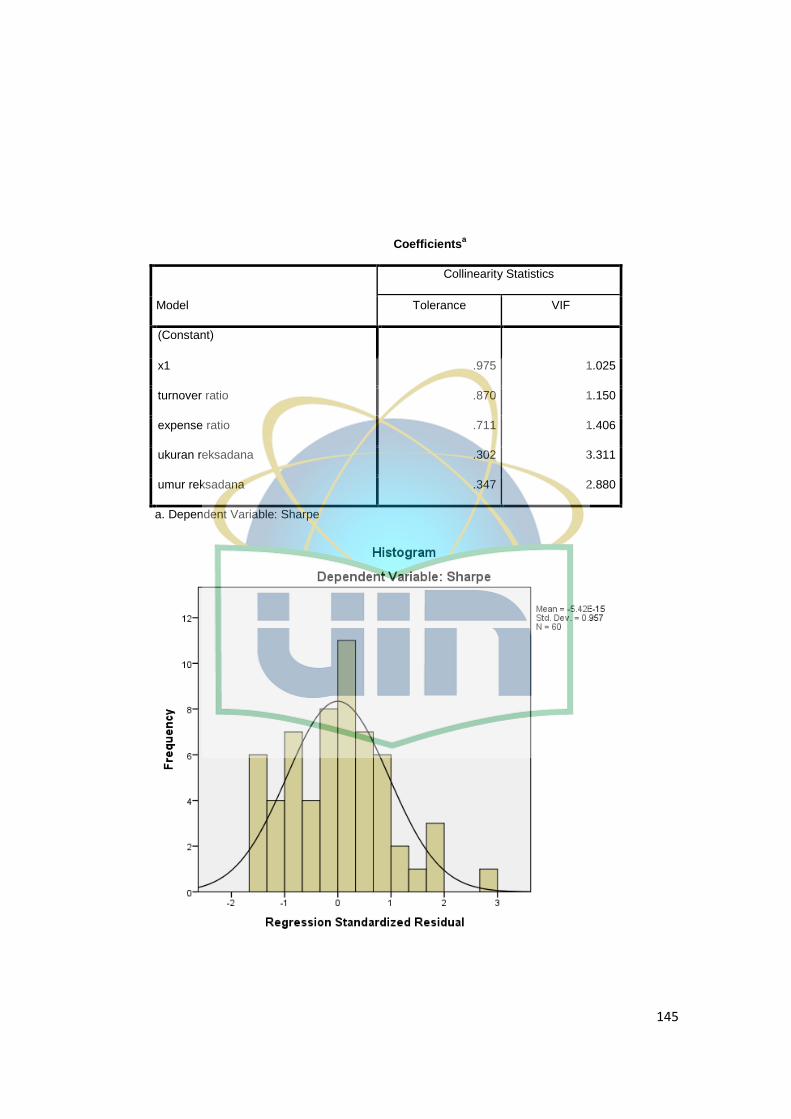

b. Uji Multikolinieritas ................................................... 84

c. Uji Heterokedastisitas ................................................. 85

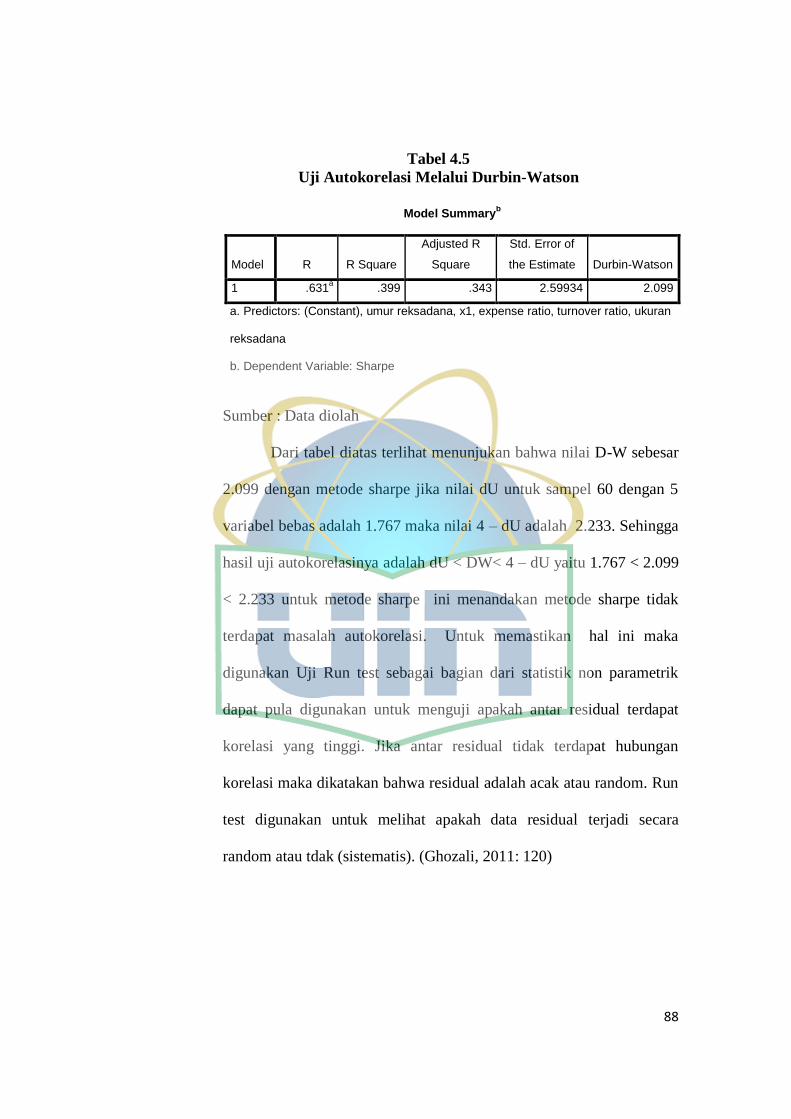

d. Uji Autokorelasi ......................................................... 87

3. Uji Koefisien Determinasi R² (Metode Sharpe) ..................... 89

4. Hasil Uji Hipotesis (Metode Sharpe) ..................................... 90

a. Uji Simultan (Uji F) (Metode Sharpe) ....................... 90

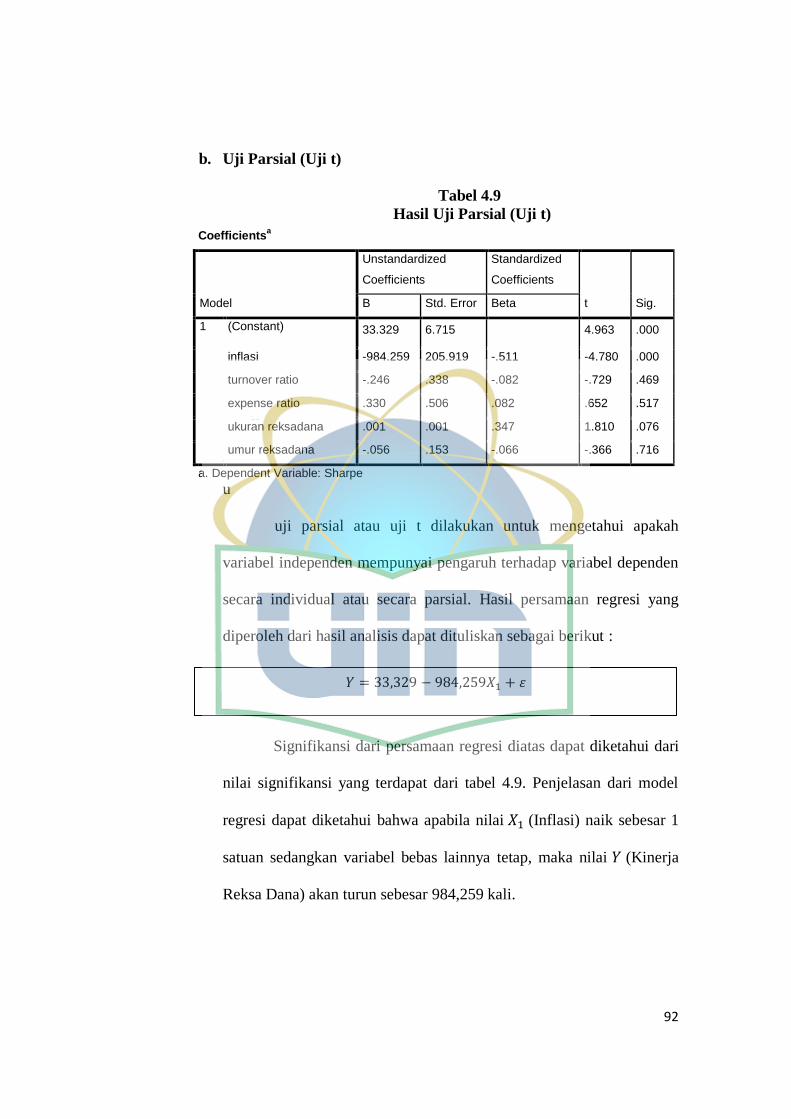

b. Uji Parsial (Uji t) (Metode Sharpe) ........................... 92

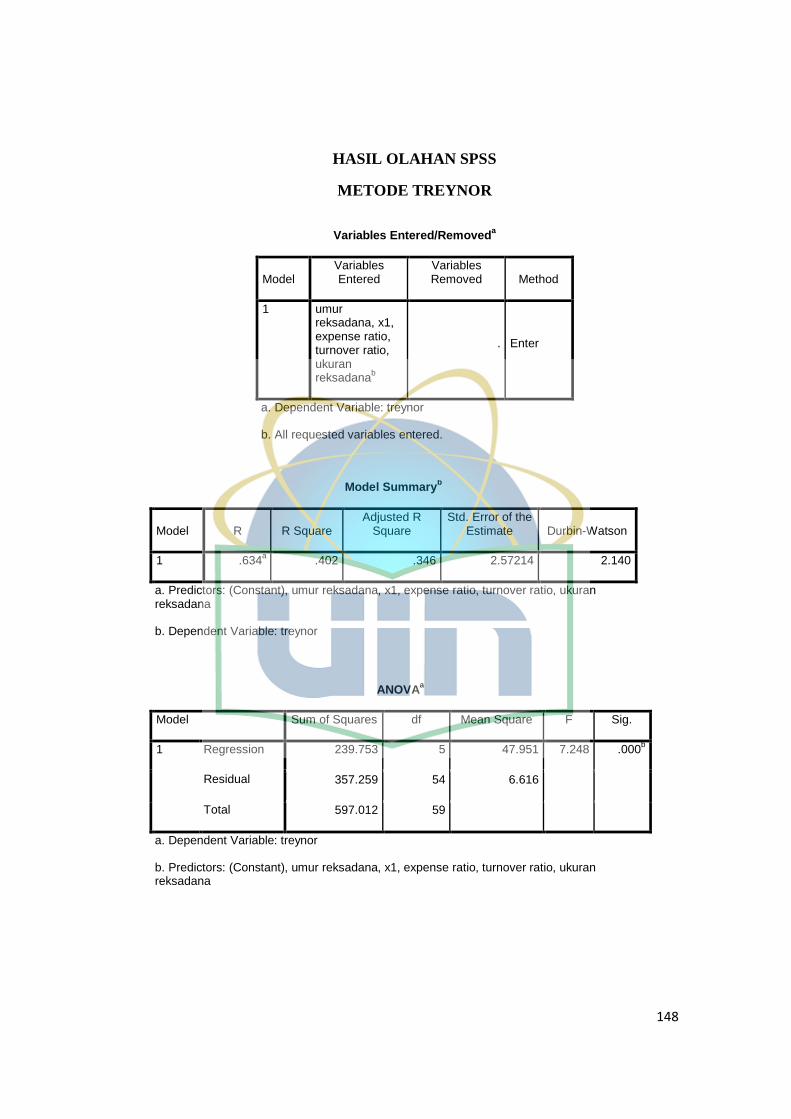

C. Hasil Analisis dan Pembahasan (Metode Treynor) ........................... 93

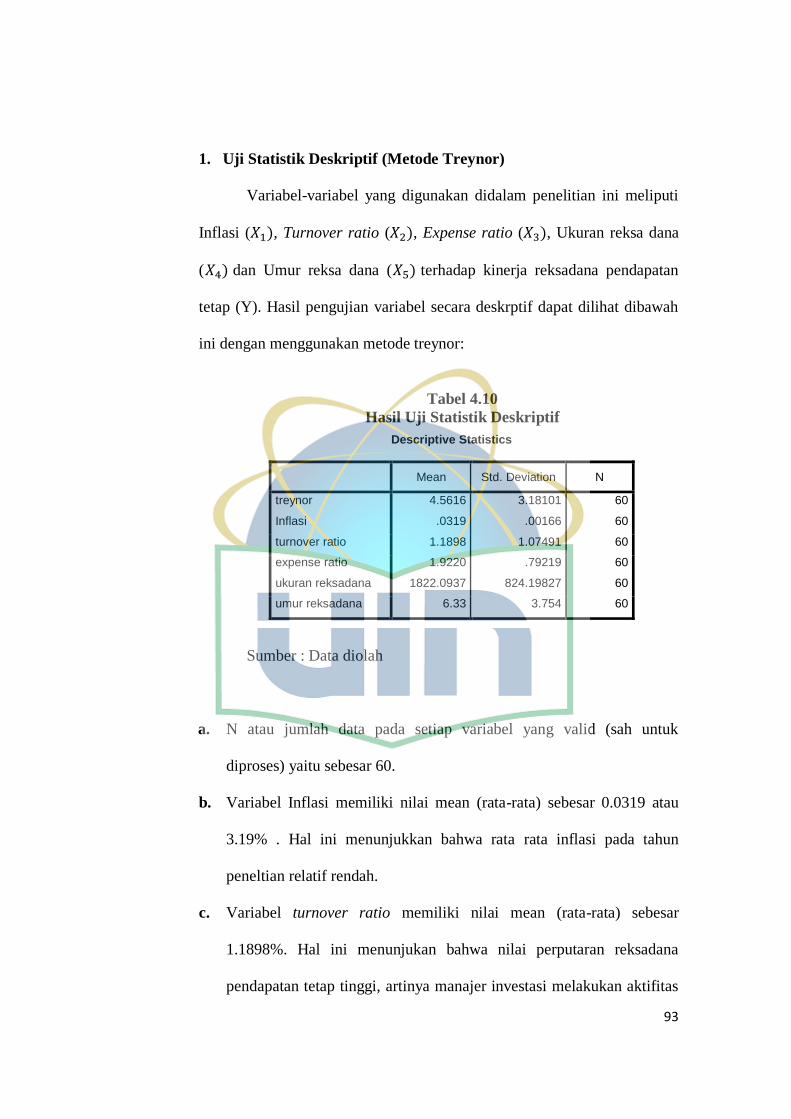

1. Analisis Statistik Deskriptif (Metode Treynor) ................... 93

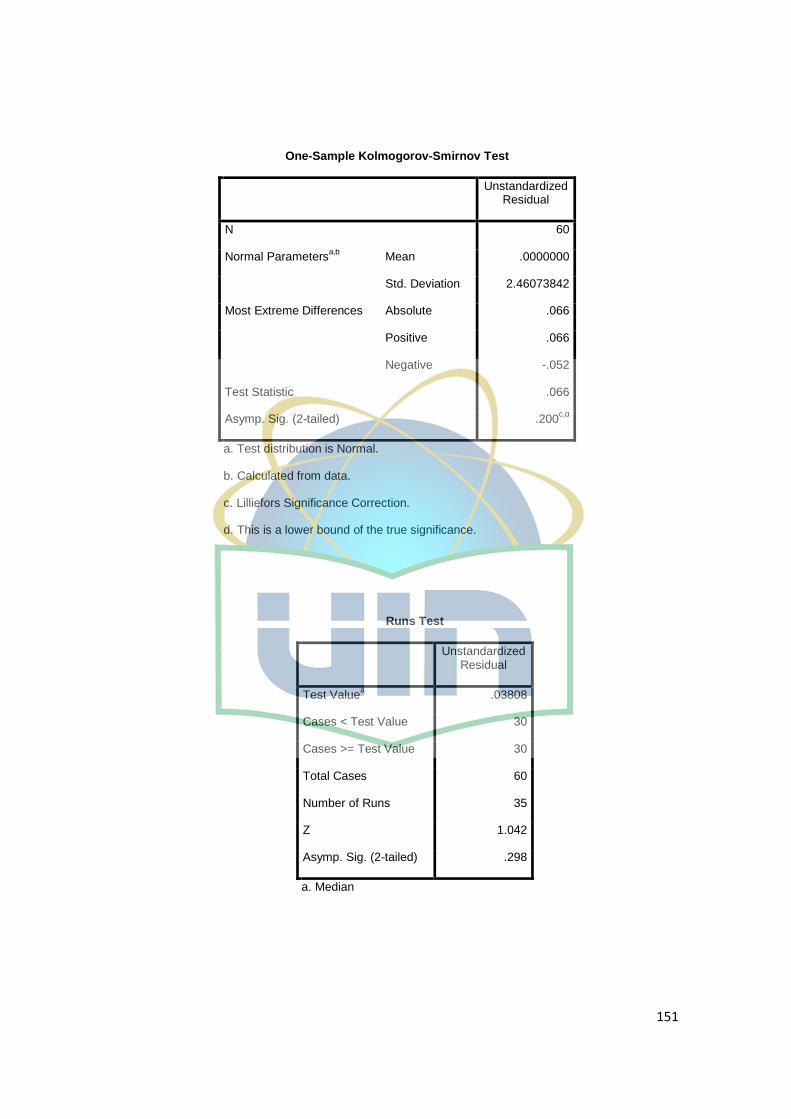

2. Hasil Uji Asumsi Klasik (Metode Treynor) ........................... 94

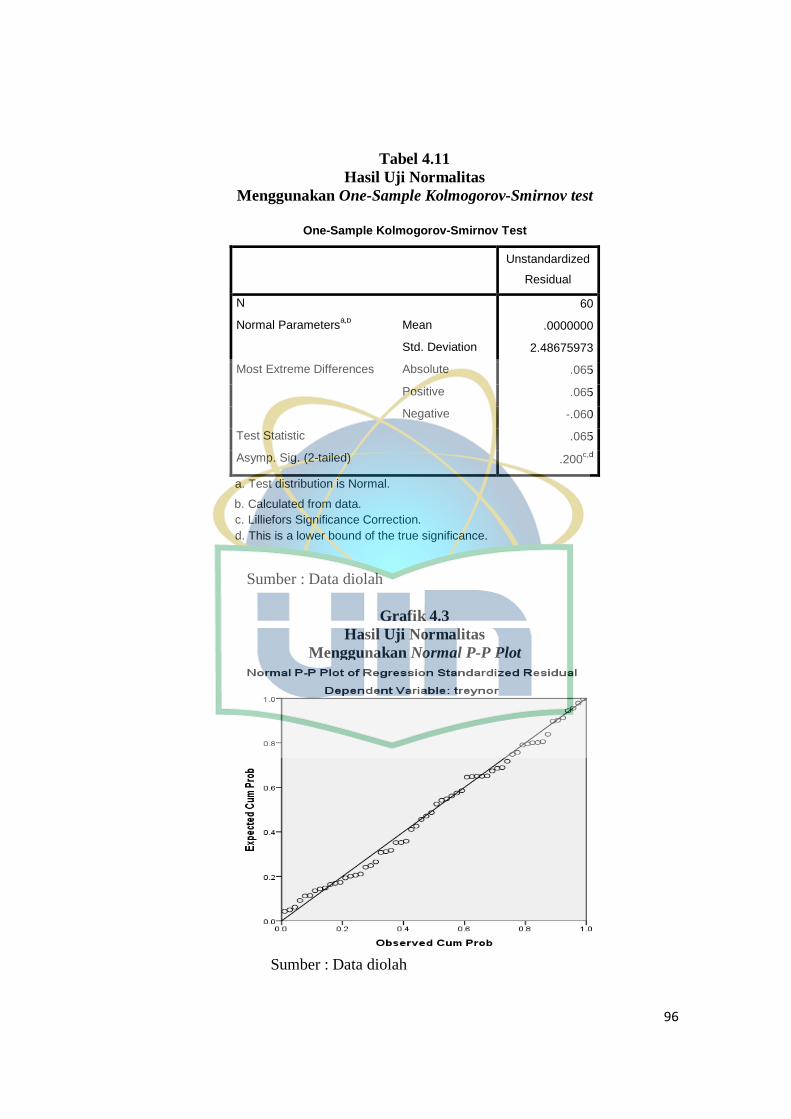

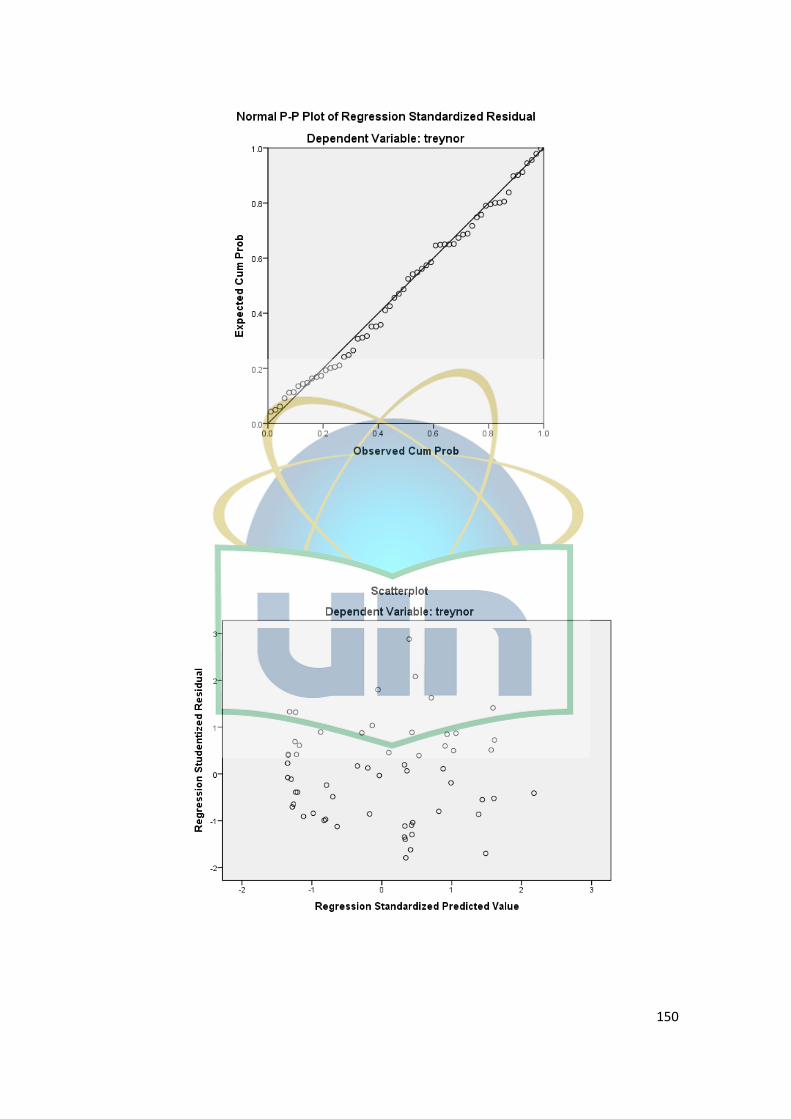

a. Uji Normalitas ............................................................ 95

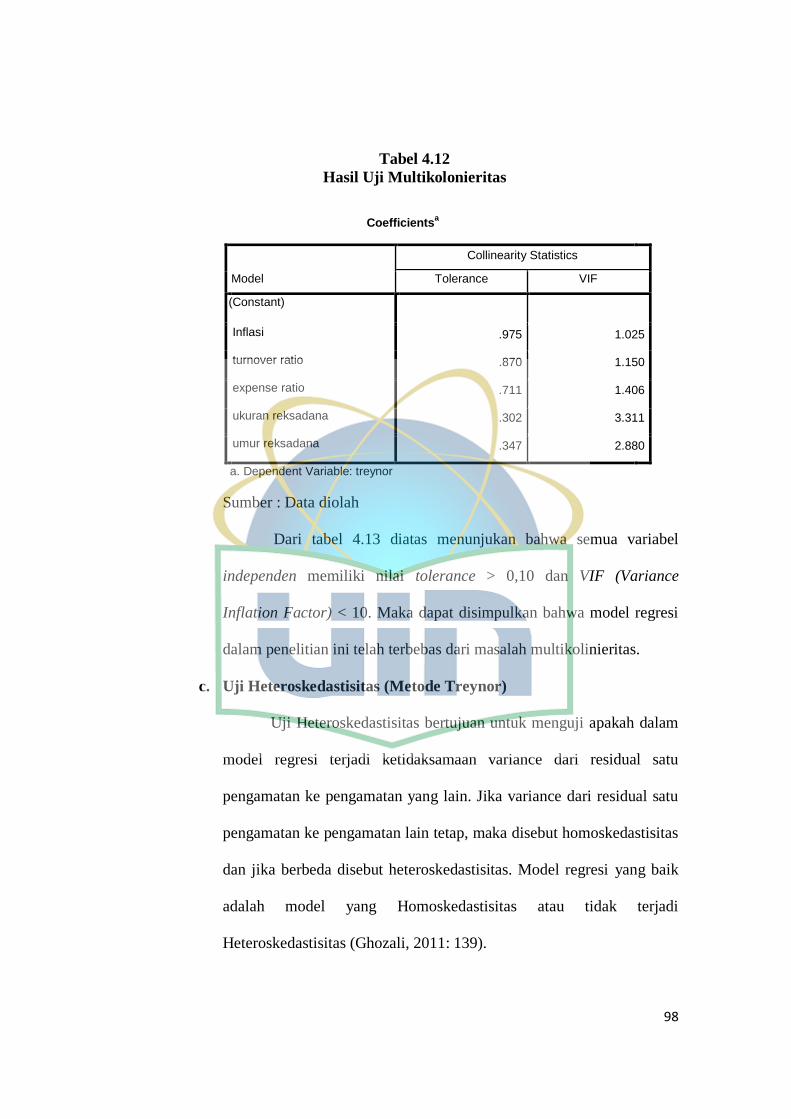

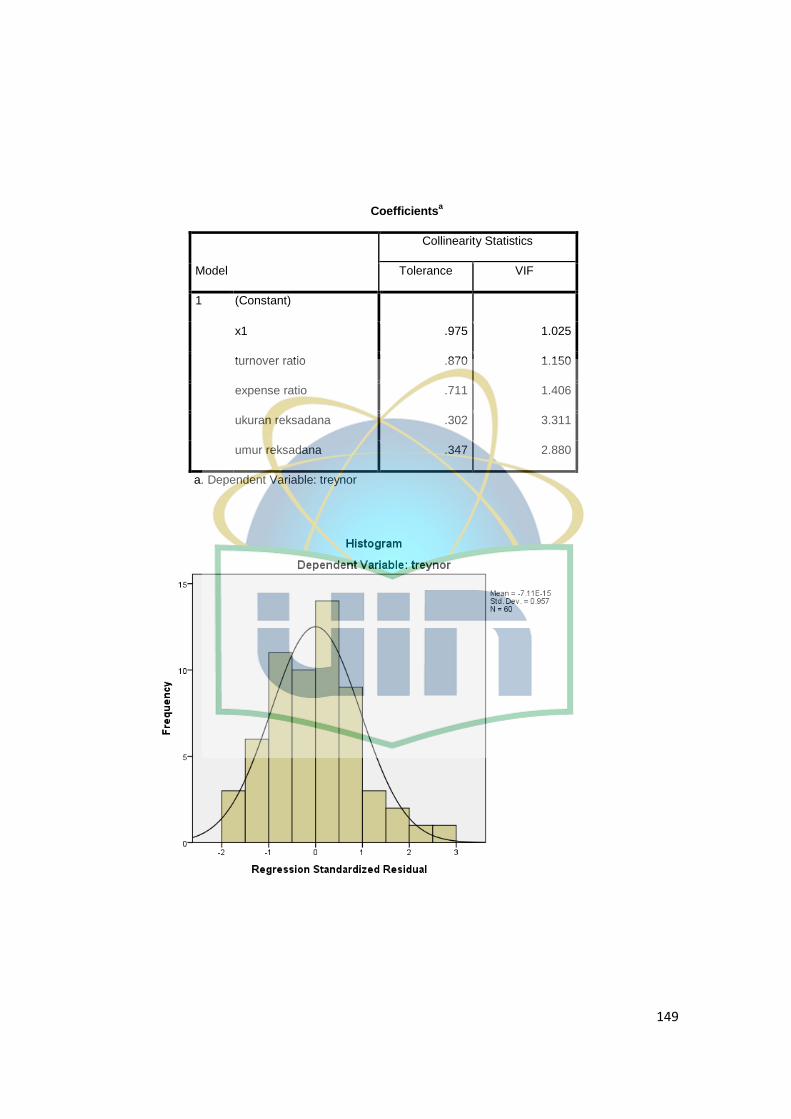

b. Uji Multikolinieritas ................................................... 97

c. Uji Heterokedastisitas ................................................. 98

d. Uji Autokorelasi ....................................................... 100

3. Uji Koefisien Determinasi R² (Metode Treynor) ................. 102

4. Hasil Uji Hipotesis (Metode Treynor) ................................. 103

a. Uji Simultan (Uji F) (Metode Treynor) .................... 103

b. Uji Parsial (Uji t) (Metode Treynor) ....................... 105

5. Interpretasi Hasil .................................................................. 106

BAB V KESIMPULAN DAN SARAN ......................................................... 109

A. Kesimpulan ...................................................................................... 111

B. Implikasi .......................................................................................... 112

C. Saran ................................................................................................ 113

DAFTAR PUSTAKA ..................................................................................... 112

LAMPIRAN .................................................................................................... 117

xiii

DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 1.1 Perkembangan NAB dan UP Reksa

Dana di Indonesia Tahun 2011 – 2016 ……………………… 4

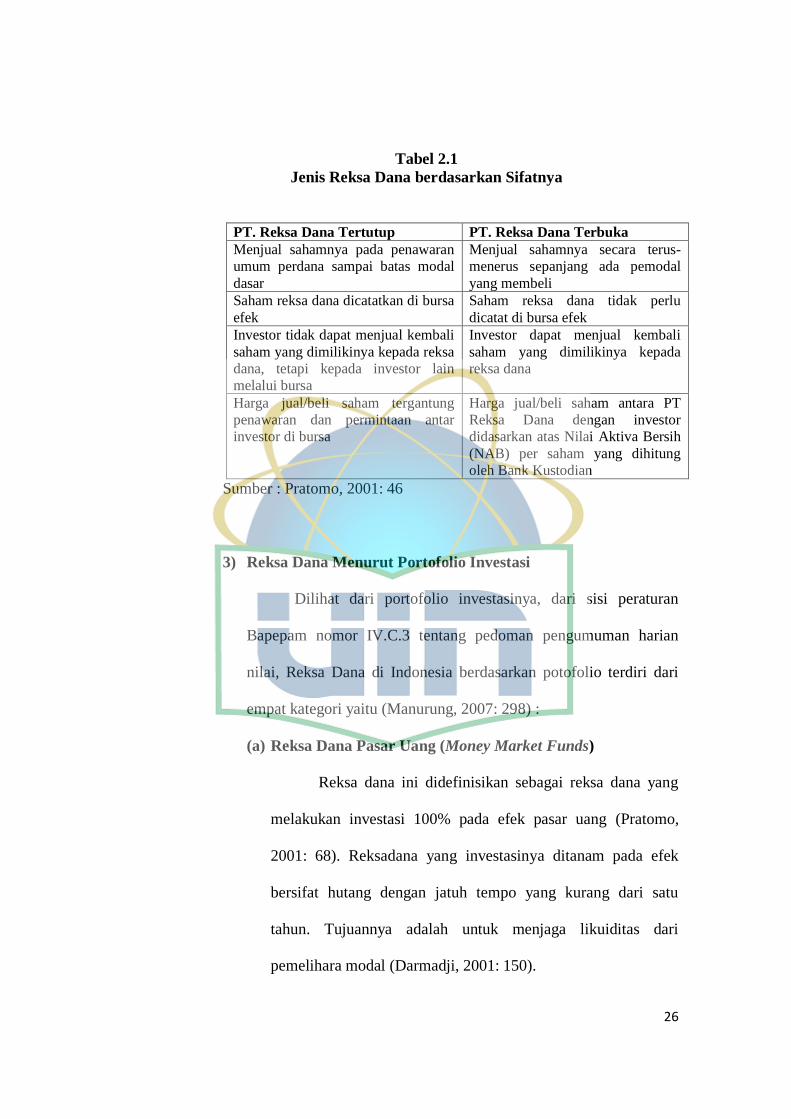

Tabel 2.1 Jenis Reksa Dana berdasarkan sifatnya …………………….. 26

Tabel 2.2 Jenis Reksa Dana berdasarkan Portofolio ………………….. 29

Tabel 2.3 Penelitian Terdahulu ………………………………………… 51

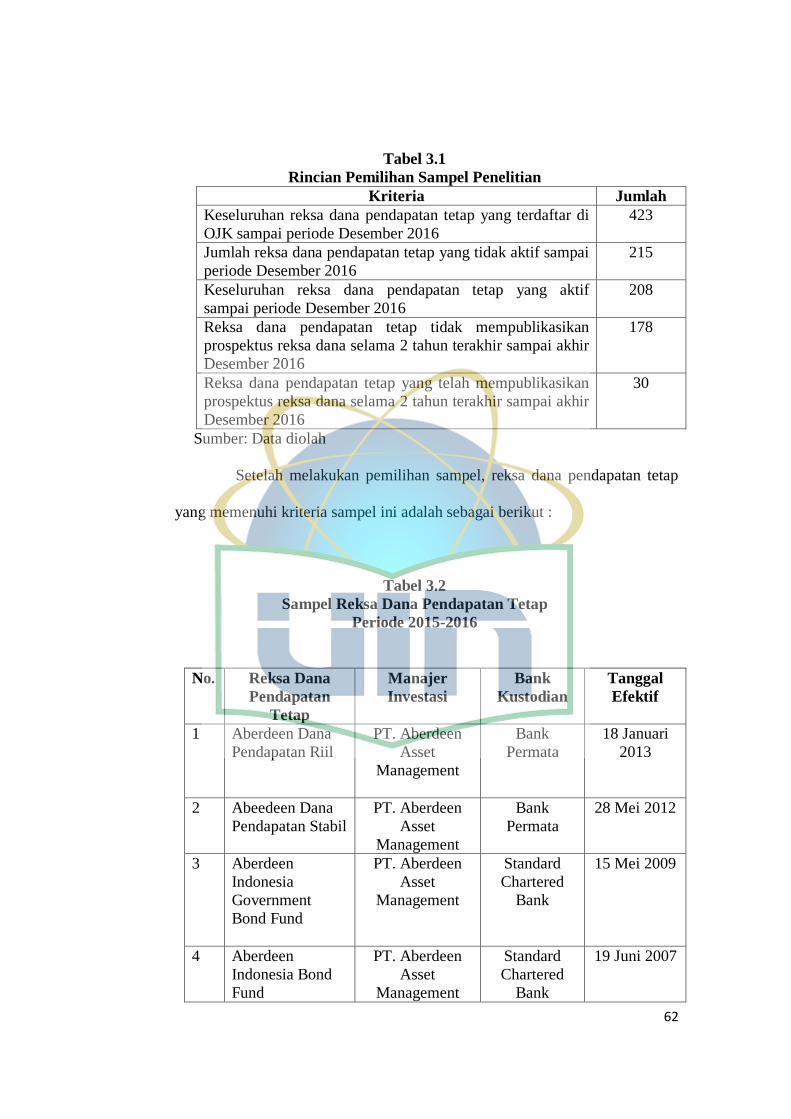

Tabel 3.1 Rincian Pemilihan Sampel Penelitian ………………………. 62

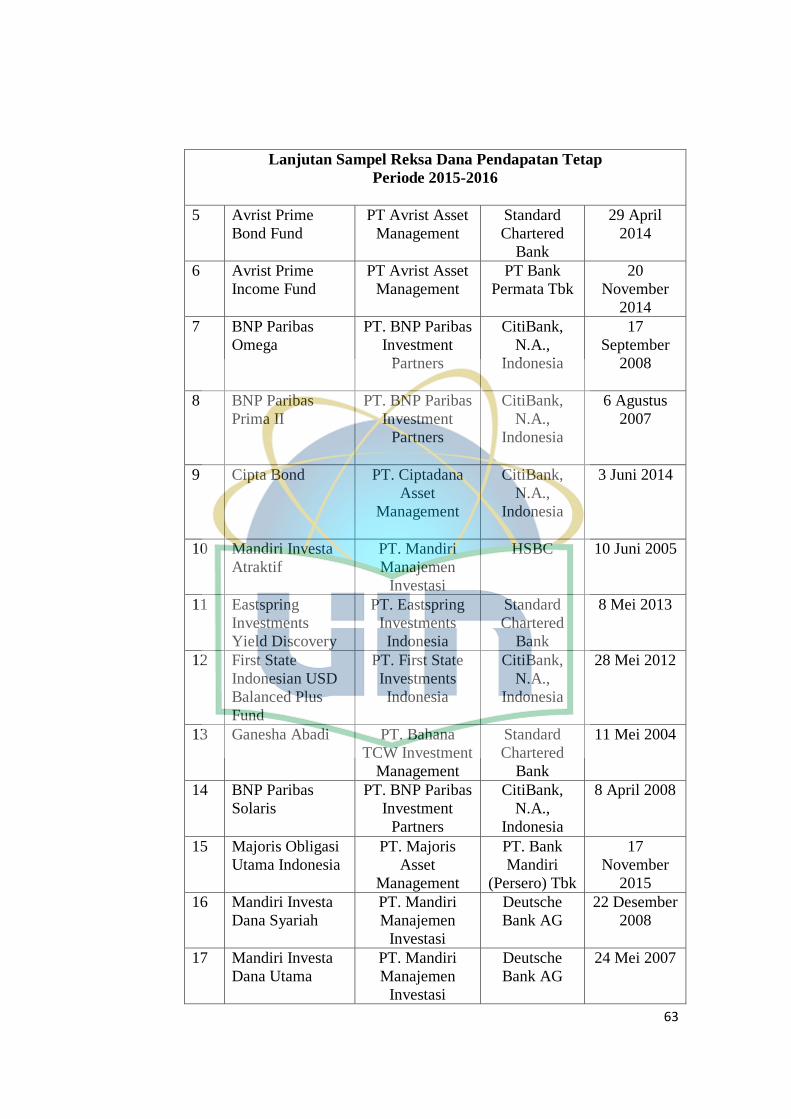

Tabel 3.2 Sampel Reksa Dana Pendapatan Tetap ……………………... 62

Tabel 4.1 Hasil Uji Statistik Deskriptif (Metode Sharpe) ……………... 80

Tabel 4.2 Hasil Uji Normalitas Menggunakan

One–Sample Kolmogorov-Smirnov Test …………………….. 83

Tabel 4.3 Hasil Uji Multikolinieritas …………………………………… 85

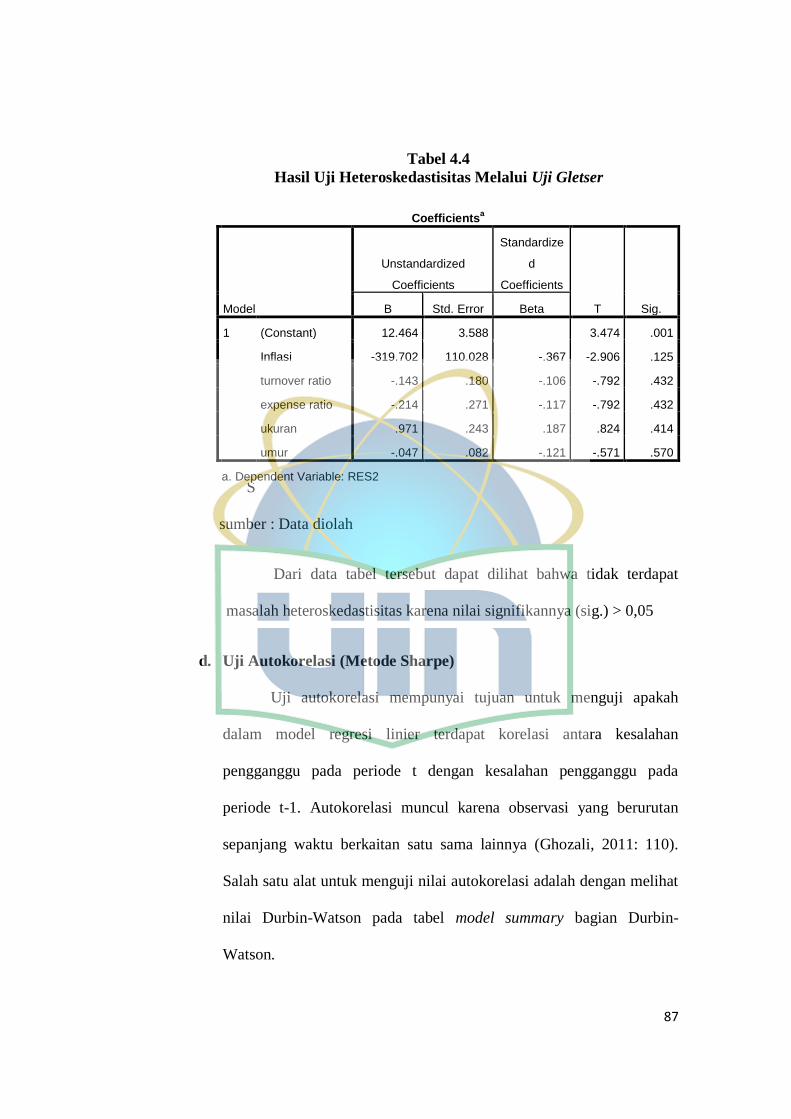

Tabel 4.4 Hasil Uji Gletser …………………………………………….. 87

Tabel 4.5 Hasil Uji Autokorelasi Melalui Durbin-Watson ……………. 88

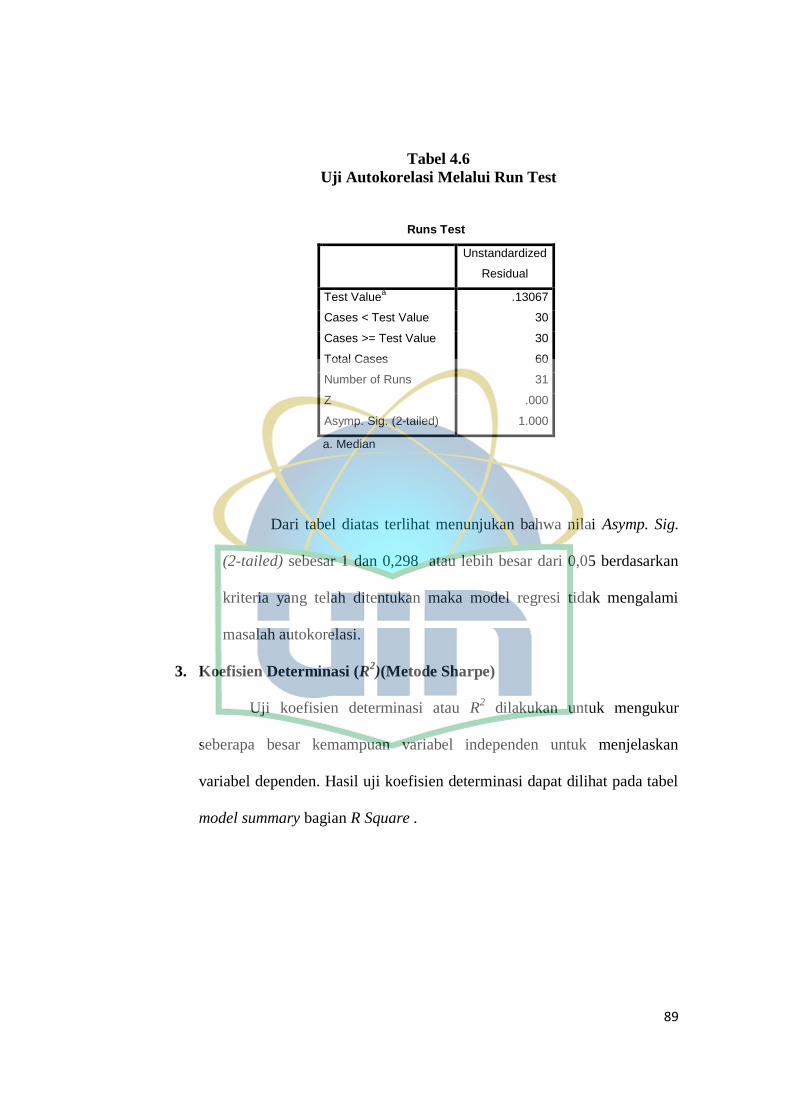

Tabel 4.6 Hasil Uji Autokorelasi Melalui Run Test …………………… 89

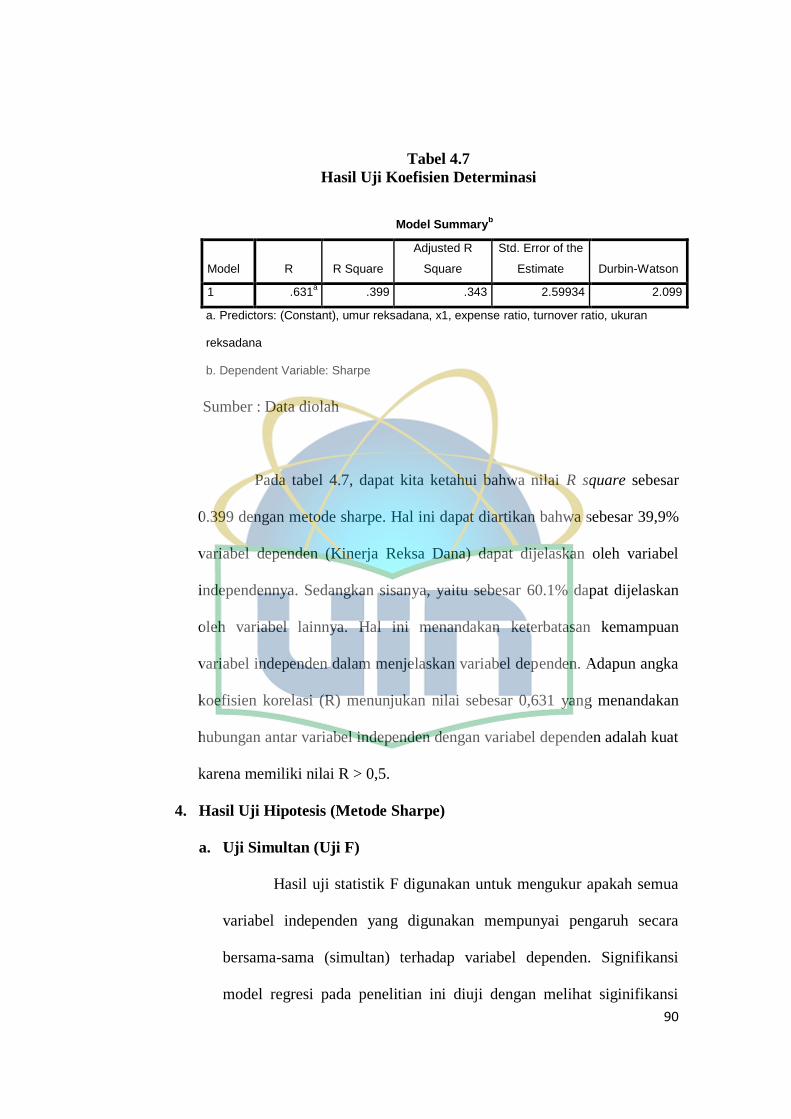

Tabel 4.7 Hasil Uji Koefisien Determinasi …………………………….. 90

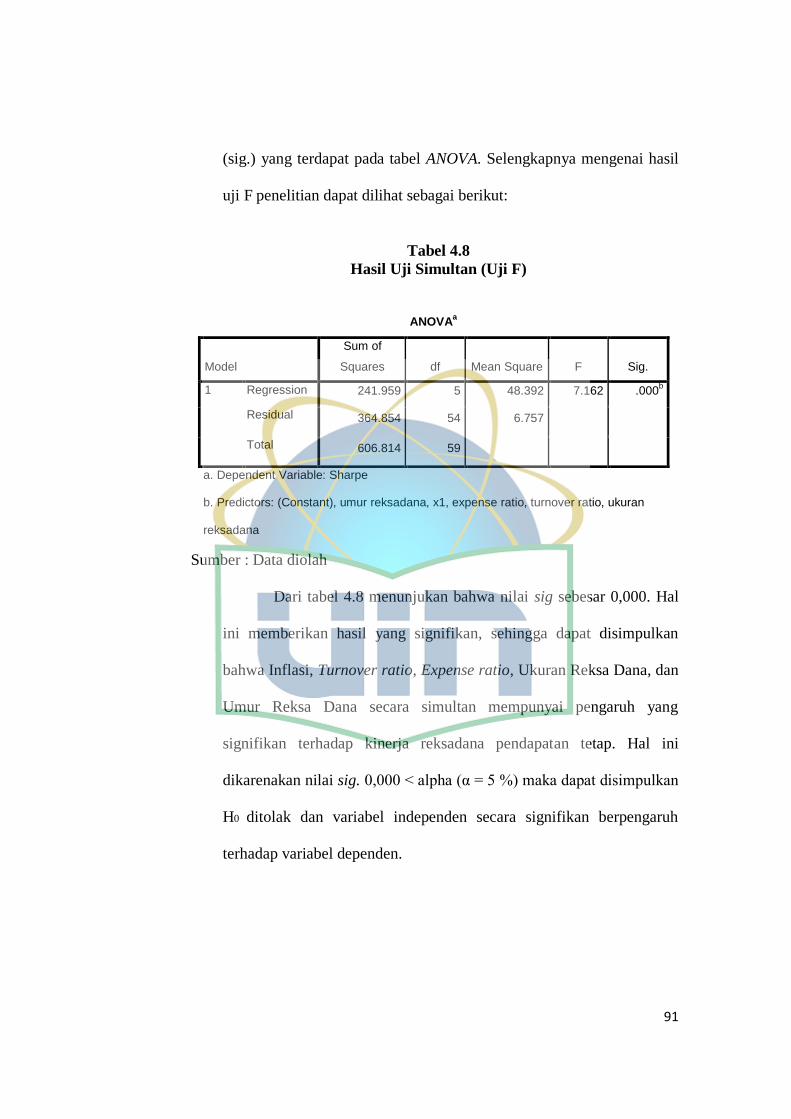

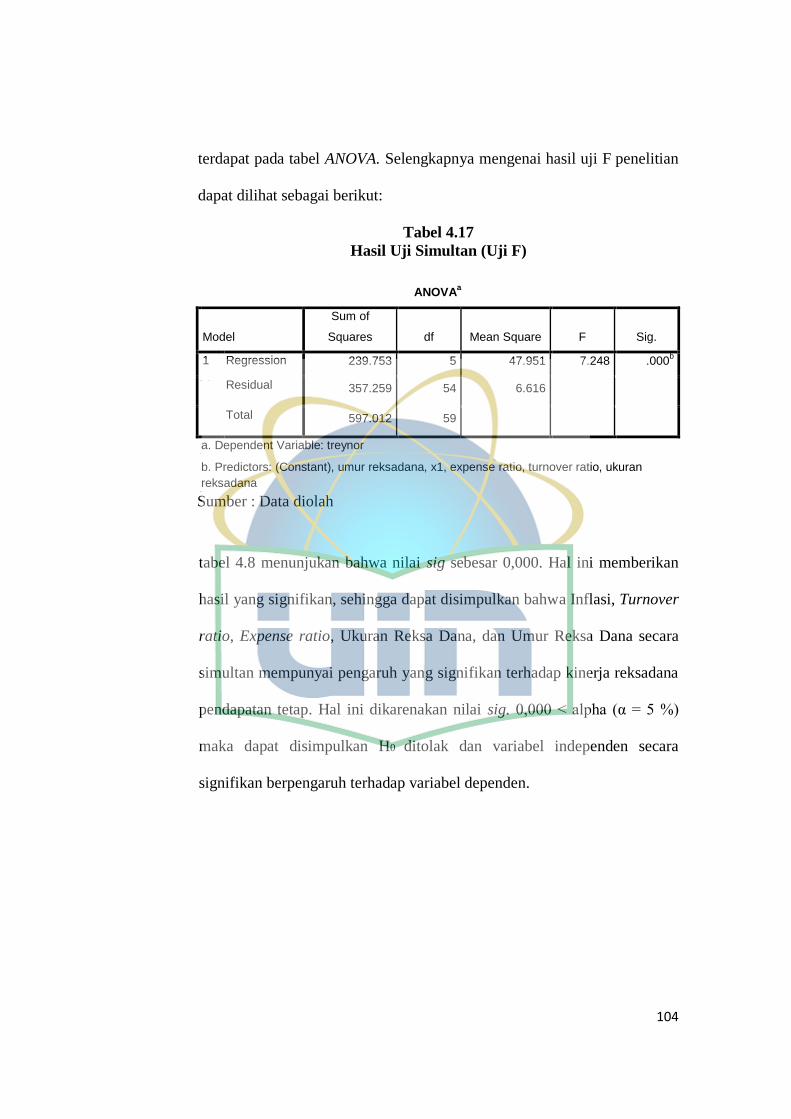

Tabel 4.8 Hasil Uji Simultan (Uji F) …………………………………… 91

Tabel 4.9 Hasil Uji Parsial (Uji T) ……………………………………… 92

Tabel 4.10 Hasil Uji Statistik Deskriptif (Metode Treynor) …………… 93

Tabel 4.11 Hasil Uji Normalitas Menggunakan

One–Sample Kolmogorov-Smirnov Test …………………… 96

Tabel 4.12 Hasil Uji Multikolinieritas …………………………………… 98

xiv

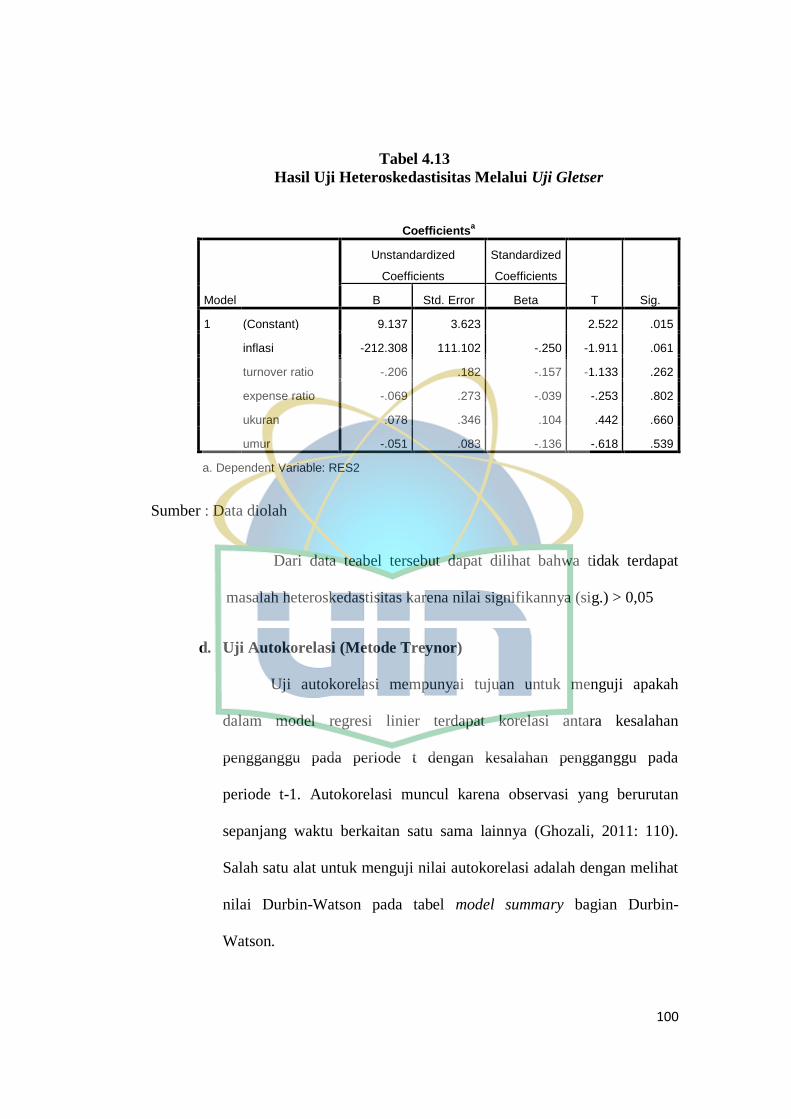

Tabel 4.13 Hasil Uji Gletser …………………………………………….. 100

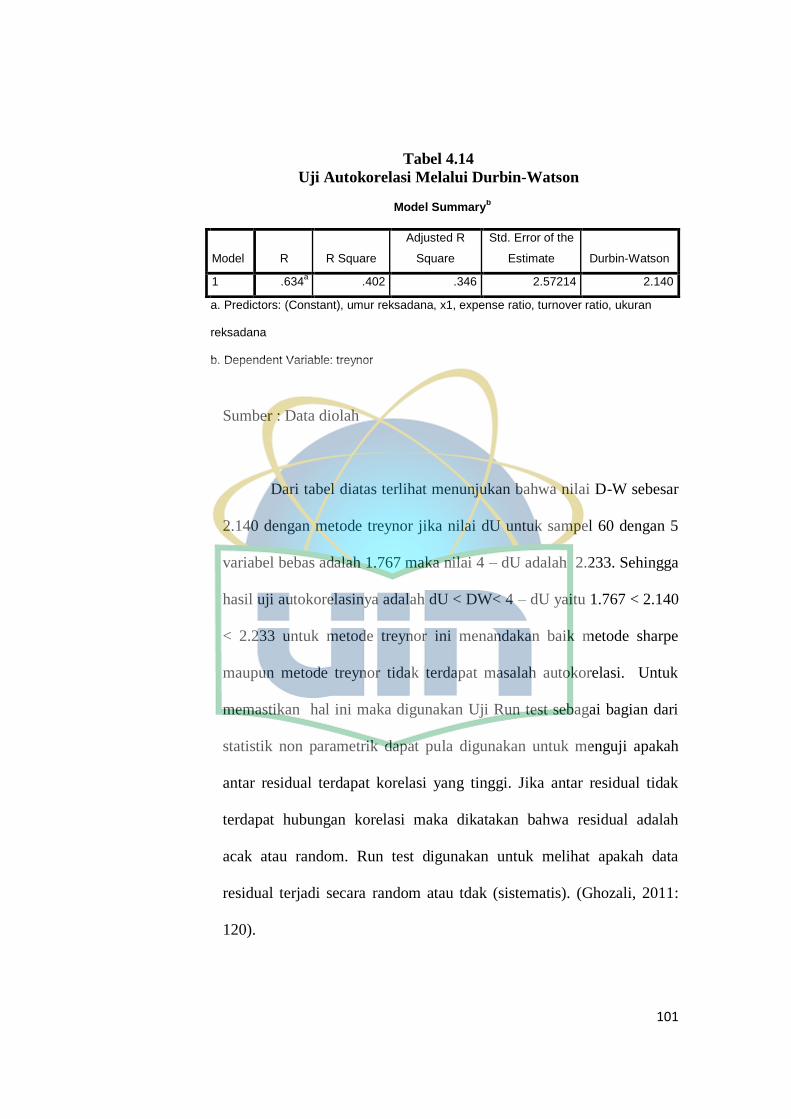

Tabel 4.14 Hasil Uji Autokorelasi Melalui Durbin-Watson …………….. 101

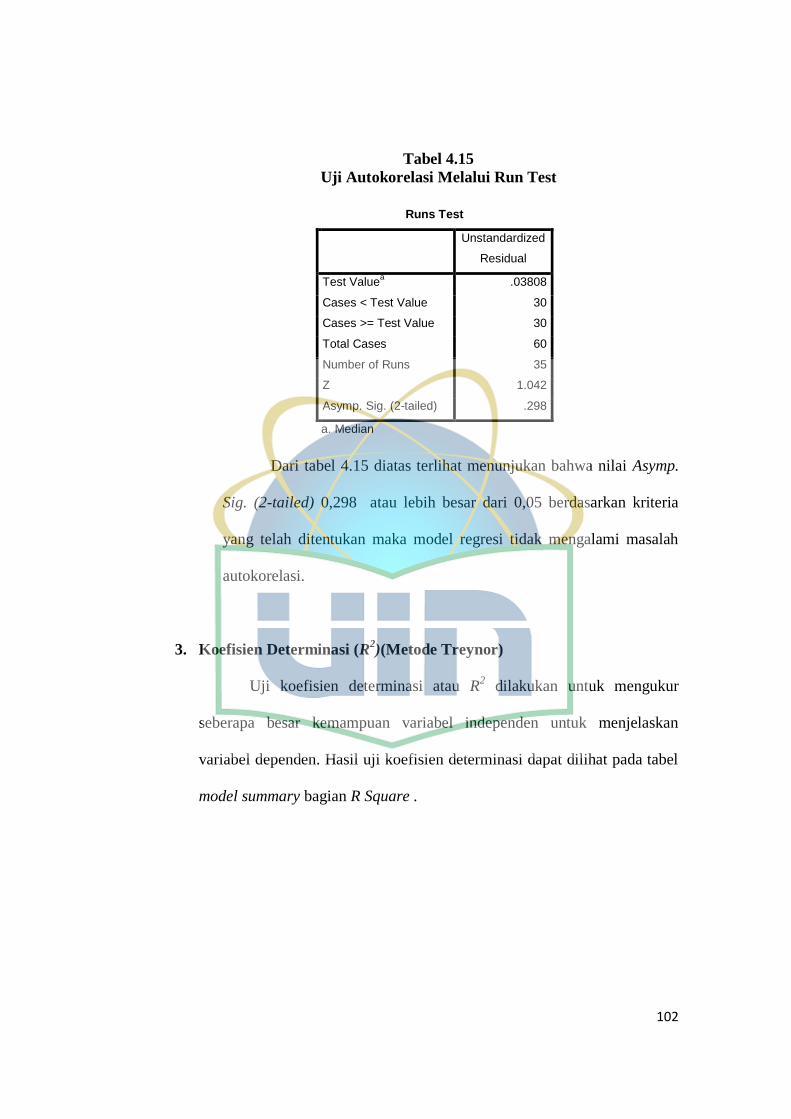

Tabel 4.15 Hasil Uji Autokorelasi Melalui Run Test ……………………. 102

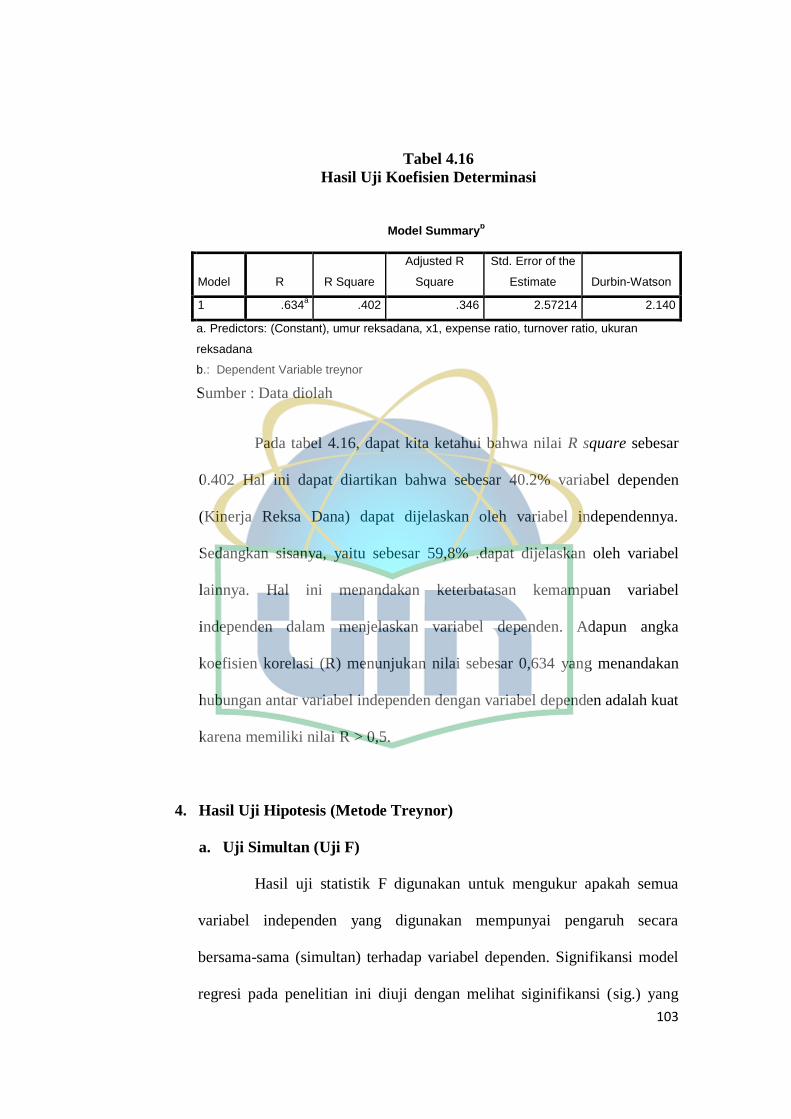

Tabel 4.16 Hasil Uji Koefisien Determinasi …………………………….. 103

Tabel 4.17 Hasil Uji Simultan (Uji F) …………………………………… 104

Tabel 4.18 Hasil Uji Parsial (Uji T) ……………………………………... 105

xv

Daftar Grafik

Nomor Keterangan Halaman

Grafik 4.1 Hasil Uji Normalitas Menggunakan

Normal P-P Plot (Metode Sharpe) ………………………... 83

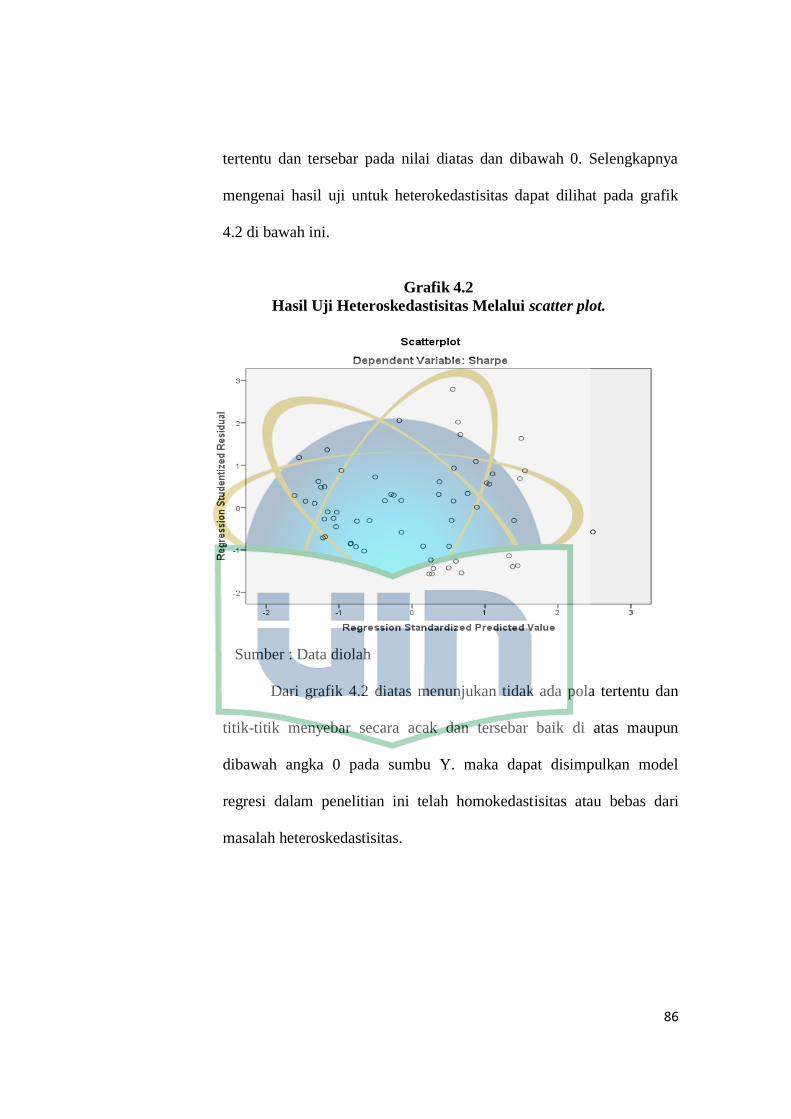

Grafik 4.2 Hasil Uji Heteroskedastisitas Melalui

Scatter plot (Metode Sharpe) ……………………………… 86

Grafik 4.3 Hasil Uji Normalitas Menggunakan

Normal P-P Plot (Metode Treynor) ……………………….. 96

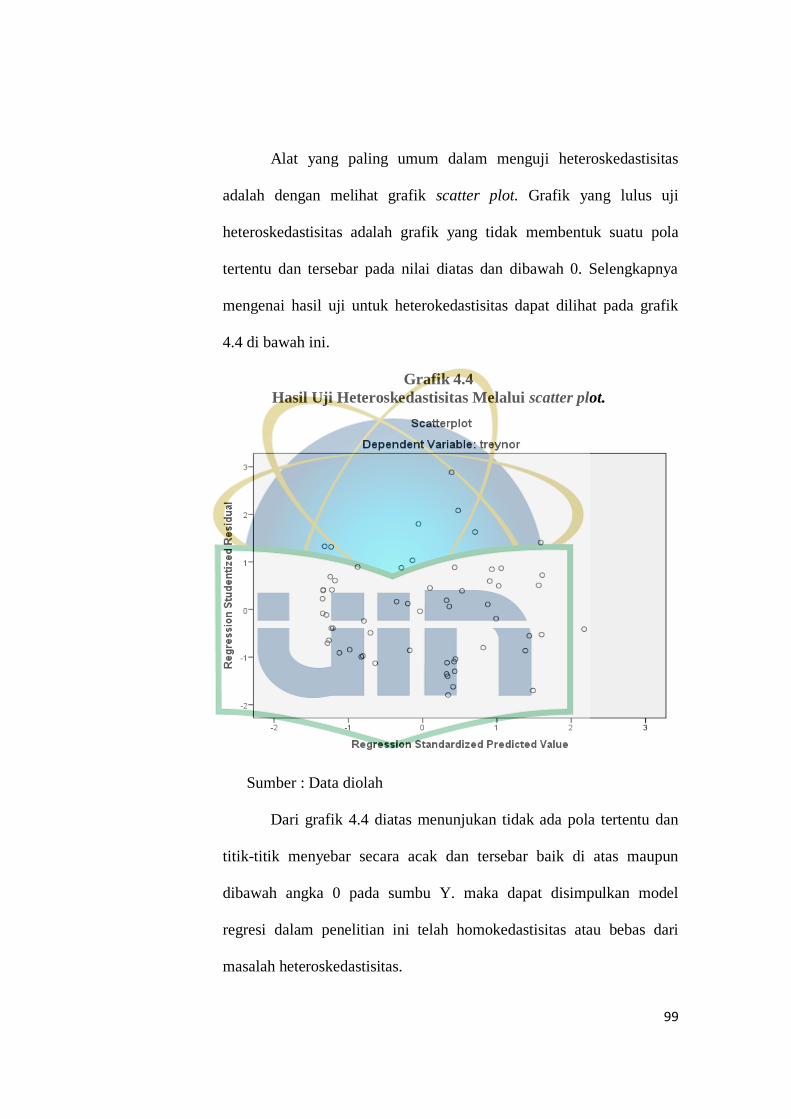

Grafik 4.4 Hasil Uji Heteroskedastisitas Melalui

Scatter plot (Metode Treynor) ……………………………… 99

xvi

DAFTAR GAMBAR

Nomor Keterangan Halaman

Gambar 2.1 Mekanisme Kinerja Reksa Dana ……………………. 36

Gambar 2.2 Kerangka Pemikiran ………………………………… 58

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan investasi di dalam beberapa tahun ini banyak investor

yang tidak memiliki banyak waktu dalam mengelola dananya untuk investasi.

Hal ini tidak terlepas dari terdapatnya berbagai kendala seperti minimnya

pengetahuan investasi pada suatu instrumen tertentu, maupun tidak memiliki

waktu untuk melakukan pengelolaan investasi secara personal. Hal ini

bukanlah masalah yang besar bagi para investor untuk menghalangi

melakukan investasi karena para calon investor dapat memberikan

kepercayaan kepada manajer investasi untuk mengelola dana yang mereka

miliki.

Investasi merupakan usaha bagi pemilik modal dalam meningkatkan

kekayaannya sehingga kebutuhan akan investasi sangat umum sekarang ini.

Setiap investor selalu mengharapkan keuntungan yang besar dari investasi

yang dilakukannya. Namun,setiap keuntungan selalu disertai dengan risiko.

Jadi, semakin tinggi keuntungan yang diharapkan maka akan semakin tinggi

pula risiko yang harus dihadapi. Oleh karena itu, setiap investor perlu

memperhatikan aspek risiko dan return dari setiap investasi yang akan

dilakukannya. Untuk mengurangi risiko suatu investasi, investor dapat

melakukan diversifikasi pada beberapa instrumen investasi.

2

Keinginan masyarakat untuk meningkatkan penghasilan agar

kesejahteraan hidupnya semakin meningkat merupakan alasan utama bagi

masyarakat untuk berinvestasi. Investasi adalah salah satu bentuk dari

pengendalian keuangan untuk berjaga akan kebutuhan yang akan datang atau

untuk memperoleh laba maksimal dari uang yang kita miliki. Investasi sektor

riil atau mendirikan sebuah usaha adalah salah satu bentuk investasi yang

memiliki keuntungan besar, namun juga memiliki risiko yang cukup besar.

Pengalokasian modal kepada pihak lain itu bisa disalurkan pada orang

perorang yang bersifat individual atau disalurkan kepada lembaga atau badan

usaha. Badan usaha yang dijadikan tempat investasi itu dapat berupa lembaga

ekonomi maupun keuangan. Lembaga keuangan itu sendiri bisa berupa

lembaga keuangan yang menyelenggarakan kegiatan perbankan atau kegiatan

non perbankan. Sedangkan reksadana itu sendiri dapat dikategorikan lembaga

keuangan non perbankan yang bisa dijadikan sebagai tempat investasi bagi

para pemilik modal.

Reksa dana merupakan solusi untuk mengatasi tingginya biaya

investasi langsung di pasar modal bagi investor yang memiliki modal yang

relatif kecil. Selain itu, adanya reksa dana juga akan mendorong pertisipasi

masyarakat untuk menanamkan modalnya di pasar modal. Dilihat dari sisi

keamanannya, reksa dana tentu merupakan investasi yang terbilang aman

mengingat dasar hukum pendiriannya melalui peraturan perundangan yang

jelas. Sedangkan, dari sisi bisnis, reksa dana juga sangat menguntungkan. Bila

3

bicara soal return, setiap pelaku bisnis tentu mempertimbangkan tingkat

pengembalian ini sebagai faktor dalam pemilihan reksa dana.

Reksa dana merupakan salah satu alternatif investasi bagi masyarakat

pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak

waktu dan keahlian untuk menghitung risiko atas investasi mereka (Darmadji,

2001: 147). Jadi reksa dana dirancang sebagai sarana untuk menghimpun dana

dari masyarakat yang memiliki modal, mempunyai keinginan untuk

melakukan, namun hanya memiliki waktu dan pengetahuan yang terbatas

(Darmadji, 2001: 147). Selain itu reksa dana juga diharapkan dapat

meningkatkan peran pemodal lokal untuk berinvestasi di pasar modal

Indonesia (Darmadji, 2001: 147).

Terdapat tiga unsur penting dalam reksa dana, yaitu pertama, adanya

dana dari masyarakat pemodal. Kedua, dana tersebut diinvestasikan dalam

portofolio efek. Ketiga, dana tersebut dikelola oleh manajer investasi

(Darmadji, 2001: 148). Portofolio efek itu sendiri adalah kumpulan surat

berharga seperti saham, obligasi, SBI, deposito berjangka, surat berharga

pemerintah, dan surat berharga pasar uang. Oleh karena itu reksa dana

merupakan sarana investasi bagi investor untuk dapat berinvestasi ke berbagai

instrumen investasi yang tersedia di pasar (Prasetya, 2010: 1).

Reksa dana mulai diperdagangkan di Indonesia sejak tahun 1995

dengan diterbitkan Undang-undang No. 8 tahun 1995 tentang pasar modal.

Adanya kemudahan investasi membuat perkembangan reksa dana semakin

pesat sampai tahun 1997. Pengertian reksadana menurut undang-undang pasar

4

modal No. 8 Tahun 1995 pasal 1 ayat 27, Reksa Dana adalah wadah yang

digunakan untuk menghimpun dana dari masyarakat pemodal untuk

selanjutnya diinvestasikan dalam portofolio efek oleh manager investasi.

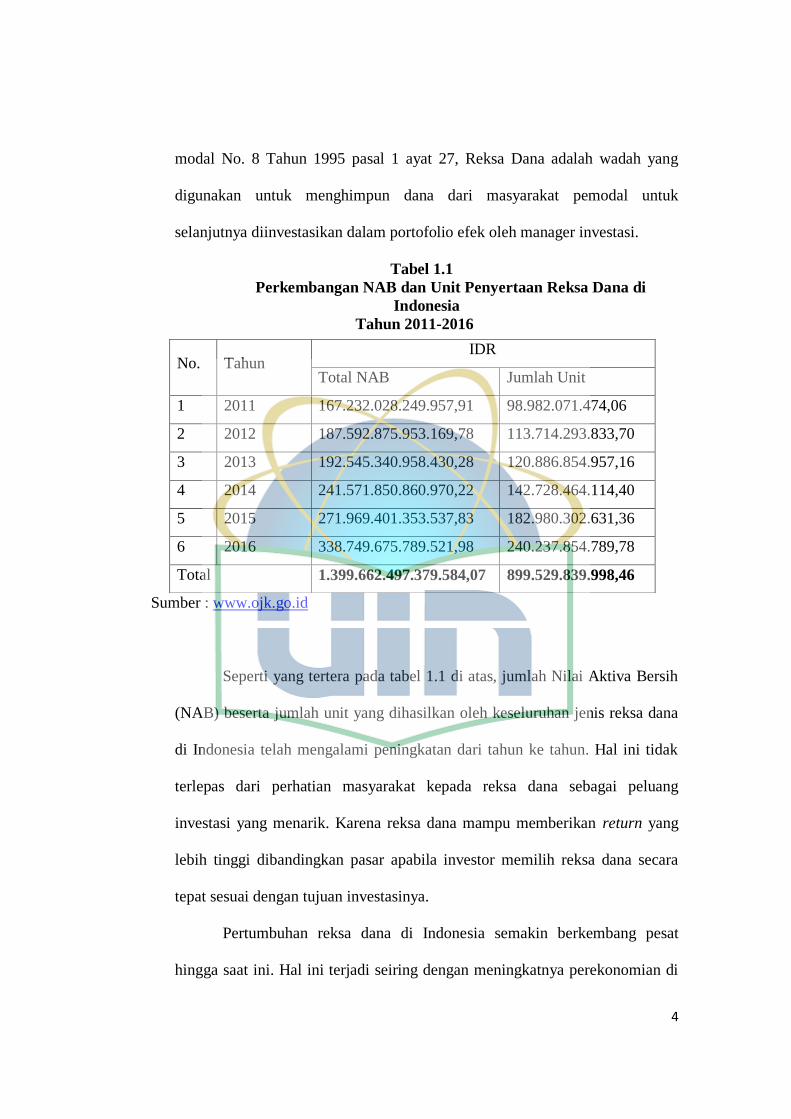

Tabel 1.1

Perkembangan NAB dan Unit Penyertaan Reksa Dana di

Indonesia

Tahun 2011-2016

Sumber : www.ojk.go.id

Seperti yang tertera pada tabel 1.1 di atas, jumlah Nilai Aktiva Bersih

(NAB) beserta jumlah unit yang dihasilkan oleh keseluruhan jenis reksa dana

di Indonesia telah mengalami peningkatan dari tahun ke tahun. Hal ini tidak

terlepas dari perhatian masyarakat kepada reksa dana sebagai peluang

investasi yang menarik. Karena reksa dana mampu memberikan return yang

lebih tinggi dibandingkan pasar apabila investor memilih reksa dana secara

tepat sesuai dengan tujuan investasinya.

Pertumbuhan reksa dana di Indonesia semakin berkembang pesat

hingga saat ini. Hal ini terjadi seiring dengan meningkatnya perekonomian di

No. Tahun IDR

Total NAB Jumlah Unit

1 2011 167.232.028.249.957,91 98.982.071.474,06

2 2012 187.592.875.953.169,78 113.714.293.833,70

3 2013 192.545.340.958.430,28 120.886.854.957,16

4 2014 241.571.850.860.970,22 142.728.464.114,40

5 2015 271.969.401.353.537,83 182.980.302.631,36

6 2016 338.749.675.789.521,98 240.237.854.789,78

Total 1.399.662.497.379.584,07 899.529.839.998,46

5

Indonesia selepas masa krisis di tahun 2008. Dengan semakin berkembangnya

instrumen reksa dana, maka masalah yang dihadapi oleh investor adalah

bagaimana cara memilih alternatif reksa dana terbaik yang ada berdasarkan

kinerja portofolionya. Hal yang menjadi fokus utama disini adalah apakah

portofolio yang telah diberikan oleh manajer investasi dapat memberikan

perkiraan tingkat imbal hasil yang diharapkan. Oleh karena itu, pengukuran

kinerja reksa dana beserta faktor yang mempengaruhi kinerja dari reksa dana

itu sendiri merupakan hal utama yang dibahas di dalam penelitian ini.

Dari berbagai jenis reksa dana, ada satu yang namanya cukup menarik

perhatian yaitu reksa dana pendapatan tetap. Bagi investor awam, reksa dana

ini kedengarannya sangat menarik karena bisa memberikan “pendapatan

tetap”. Diberbagai Negara, reksa dana memiliki sebutannya sendiri. Di

Amerika Serikat reksa dana dikenal dengan sebutan mutual fund. Sementara

dibeberapa Negara di asia dikenal dengan sebutan unit trust. Di Indonesia

sendiri lebih banyak mengadopsi nama dan istilah dari Amerika Serikat.

Di Amerika Serikat sendiri, nama kategori reksa dana secara umum

juga dibagi menjadi money market fund yang jika diterjemahkan dalam bahasa

Indonesia menjadi reksa dana pasar uang, equity fund untuk reksa dana saham,

balance fund untuk reksa dana campuran dan fixed income fund untuk reksa

dana pendapatan tetap. Reksa dana pendapatan tetap adalah reksa dana yang

minimal investasinya 80% ke instrument obligasi. Instrument obligasi sendiri

merupakan surat berharga berbasis utang yang memberikan pendapatan tetap

secara berkala dalam bentuk pembayaran kupon.

6

Tetapi kenaikan yield obligasi ikut berimbas terhadap industry reksa

dana pendapatan tetap. Diperkirakan, return produk breast dasar surat utang

tersebut akan semakin kecil. Infovesta utama analis infovesta utama praska

putrantyo memperkirakan rata-rata return reksadana pendapatan tetap

sepanjang tahun 2015 dikisaran 6,38% hingga 7,10%. Padahal, awal tahun

2015 infovesta masih berasumsi rata-rata return reksa dana pendapatan tetap

bisa berkisar 7% hingga 8% di 2015.

Jadi prospek reksa dana pendapatan tetap masih dibayangi dengan

ketidakpastian kebijakan moneter dari bank sentral Amerika Serikat, The Fed.

Selain itu, krisis utang Yunani yang dapat memicu kenaikan imbal hasil

obligasi juga akan mempengaruhi pasar obligasi domestic.

Terkait proyeksi kinerja indeks acuan yang masih optimis bertumbuh,

kinerja Reksa Dana pun secara rata-rata juga masih berpeluang tumbuh yang

tercermin pada proyeksi kinerja indeksnya masing-masing. Sepanjang 2015,

kinerja indeks Reksa Dana saham diperkirakan tumbuh sekitar 11%-15%.

Kinerja indeks Reksa Dana pendapatan tetap diperkirakan juga masih tetap

tumbuh meskipun sedikit konservatif sekitar 5.5%-7%. Untuk kinerja kinerja

indeks Reksa Dana campuran diperkirakan tumbuh sebesar 8.5%-11.5% atau

berada di antara kinerja jenis saham dan pendapatan tetap karena sifat basis

alokasi portofolio reksa dananya yang cenderung tersebar pada berbagai jenis

instrumen investasi, seperti Saham, Obligasi, dan Pasar Uang.

Sepanjang paruh pertama tahun 2016, reksadana pendapatan tetap

berhasil menorehkan kinerja gemilang. Mengacu pada data infovesta Utama,

7

per semester 1 2016, rata-rata imbal hasil (return) reksadana pendapatan tetap

yang tercermin pada infovesta Fixed Income Fund Index mencapai 7,78%

Menurut Sukirno (2010:14) Inflasi adalah suatu proses kenaikan harga

yang berlaku secara umum dalam perekonomian. Inflasi merupakan

kecenderungan harga naik secara terus menerus, semakin tinggi kenaikan

harga maka nilai dari mata uang akan menurun dan akan mempengaruhi

perkembangan portofolio. Pasaribu (2014) mengatakan inflasi merupakan

salah satu faktor yang menjadi perhatian manajer investasi dalam

pertimbangannya, khususnya dengan perkembangan nilai aktiva bersih suatu

reksadana. Susetyo (2013) dalam penelitiannya inflasi memiliki pengaruh

negatif terhadap kinerja reksadana saham sedangkan menurut Akbar (2005)

dalam penelitiannya inflasi tidak berpengaruh terhadap return reksadana

saham dikarenakan inflasi adalah kenaikan harga barang secara terus menerus

sehingga mempengaruhi kondisi pasar yang membuat inflasi dapat diatasi oleh

praktisi.

Expense Ratio merupakan perbandingan antara biaya operasional reksa

dana terhadap dana yang dikelolanya. Expense Ratio terdiri dari fee advisory

investasi, biaya-biaya administrasi, fee distribusi, dan biaya operasional

lainnya. Menurut see dan jusoh (2012) expense ratio berpengaruh signifikan

terhadap kinerja reksa dana. Semakin besar reksa dana semakin besar pula

biaya yang harus ditanggung investor.

Turnover merupakan salah satu acuan untuk melihat sejauh mana

kinerja reksa dana menjanjikan atau tidak untuk berinvestasi. Tingkat turnover

8

yang tinggi menunjukan bahwa tingkat penjualan dan pembelian portofolio

yang tinggi pula. Hal ini mengidikasikan bahwa manajer investasi dapat

mengatisipasi tingkat perubahan pasar. Menurut See dan Jusoh (2012)

portofolio turnover memiliki pengaruh yang negatif terhadap kinerja reksa

dana. sedangkan menurut Dennis P, Manrung, dan Nanchrowi (2004)

menyatakan bahwa Turnover Ratio memiliki pengaruh yang signifikan positif

terhadap kinerja reksa dana.

Umur reksa dana, semakin tua umur reksa dana semakin baik

kinerjanya karena pengalaman yang dimiliki cukup untuk dapat dipercaya

sebagai instrumen dan pengelola dana investor sehingga memberikan return

yang diharapkan. Reksa dana yang memiliki umur yang lebih lama akan

memiliki track record yang lebih panjang, maka dari itu akan dapat

memberikan gambaran kinerja yang lebih baik kepada para investornya

(Akbarini, 2004). Penelitian yang dilakukan oleh Otten dan Bams (2002) yang

menyatakan bahwa terdapat pengaruh usia reksa dana dengan kinerja reksa

dana yang dimana tingkat pengembalian reksa dana usia lebih muda

cenderung lebih rendah dibandingkan dengan reksa dana dengan usia yang

lebih tua. Namun tidak sesuai dengan penelitian yang dilakukan oleh See dan

Jusoh (2012) yang menyatakan bahwa usia reksa dana tidak memiliki

pengaruh terhadap kinerja reksa dana.

Ukuran reksa dana mencerminkan bahwa semakin besar aset yang

dikelola manajer investasi, maka makin efisien pengelolaan dananya dan

potensi imbal hasilnya juga makin baik. Semakin besar ukuran aset yang

9

dikelola akan memberikan fleksibilitas, meningkatkan bargaining power serta

memudahkan terciptanya economies of scale yang dapat berdampak pada

penurunan biaya sehingga akan berdampak positif terhadap kinerja (Chan et,

al., 2009). Besar kecilnya ukuran suatu reksa dana akan mempresentasikan

jumlah kapitalisasi pasar reksa dana. Dalam banyak penelitian yang dilakukan

untuk menginvestigasi pengaruh ukuran terhadap excess return

mengindikasikan bahwa ukuran yang lebih besar akan menyebabkan risiko

yang dihadapi oleh perusahaan akan lebih kecil dibandingkan dengan risiko

yang dihadapi oleh perusahaan yang lebih kecil (Elton and Gruber, 2014:

118). Penelitian yang dilakukan oleh Chen et, al., (2004) menyatakan bahwa

ukuran reksa dana memiliki pengaruh terhadap kinerja reksa dana. Sedangkan

menurut Dalquist M. et, al., (2000) fund size tidak memiliki pengaruh terhadap

kinerja reksa dana.

Baik buruknya investasi tidak terlepas dari faktor-faktor lain yang

mempengaruhinya, faktor-faktor yang di duga memiliki pengaruh terhadap

kinerja reksa dana adalah inflasi, turnover ratio, expense ratio, ukuran reksa

dana, dan umur reksa dana. faktor-faktor tersebut secara teoritis sangat

berkaitan dengan kinerja portofolio reksa dana sehingga diharapkan dapat

menjadi indikator kuat bagi investor untuk mengetahui kinerja reksa dana

pendapatan tetap. Penting bagi para pelaku investasi untuk mengetahui

beberapa besar pengaruh yang diberikan oleh faktor-faktor tersebut, agar

pelaku investasi terutama yang melakukan investasi di reksa dana pendapatan

tetap dapat mengambil keputusan investasi yang lebih tepat ataupun

10

melakukan antisipasi lebih lanjut terkait keputusan investasinya pada saat

terjadi perubahan yang signifikan pada faktor-faktor tersebut.

Berdasarkan uraian diatas, penelitian ini dilakukan dengan fokus utama

kegiatan yang dilakukan oleh manajer investasi dalam mengelola kinerja reksa

dana, terutama pada inflasi, turnover ratio, expense ratio, umur reksa dana dan

ukuran reksa dana. Sehingga mendorong saya sebagai penulis ingin membuat

karya tulis berupa skripsi dengan judul “Analisis Pengaruh Inflasi, Turnover

Ratio, Expense Ratio, Ukuran Reksadana, dan Umur Reksadana Terhadap

Kinerja Reksadana Pendapatan tetap”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan tersebut, maka

perumusan masalah di dalam penelitian ini adalah sebagai berikut :

1. Apakah Inflasi, Turnover Ratio, Expense Ratio, Ukuran Reksadana, dan

Umur Reksadana, memiliki pengaruh terhadap kinerja reksa dana

Pendapatan tetap secara simultan.

2. Apakah Inflasi, Turnover Ratio, Expense Ratio, Ukuran Reksadana, dan

Umur Reksadana memiliki pengaruh terhadap kinerja reksa dana

pendapatan tetap secara parsial.

3. Variabel manakah yang paling dominan antara Inflasi, Turnover Ratio,

Expense Ratio, Ukuran Reksadana, dan Umur Reksadana

11

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diajukan, adapun tujuan dari

penelitian ini adalah :

a. Menganalisis pengaruh Inflasi, Turnover Ratio, Expense Ratio, Ukuran

Reksadana, dan Umur Reksadana memiliki pengaruh terhadap kinerja

reksa dana pendapatan tetap secara simultan.

b. Menganalisis pengaruh Inflasi, Turnover Ratio, Expense Ratio, Ukuran

Reksadana, dan Umur Reksadana memiliki pengaruh terhadap kinerja

reksa dana pendapatan tetap secara parsial.

c. Menganalisis variabel manakah yang paling dominan antara Inflasi,

Turnover Ratio, Expense Ratio, Ukuran Reksadana, dan Umur

Reksadana

2. Manfaat Penelitian

Hasil dari dilakukannya penelitian ini diharapkan memberikan

manfaat antara lain adalah :

a. Bagi penulis

Penelitian ini berguna untuk menambah wawasan dan pengetahuan

terhadap reksadana secara teoritis maupun dalam dunia nyata, serta

pengaplikasian pengetahuan yang selama ini didapat selama masa

perkuliahan.

12

b. Bagi investor dan calon investor

Hasil penilaian kinerja yang disajikan dalam penelitian ini

diharapkan mampu memberikan manfaat sebagai bahan pertimbangan

bagi investor dalam menentukan pilihannya berinvestasi melalui

Reksadana.

c. Bagi Manajer Investasi

Hasil penelitian ini juga memberikan informasi kepada Manajer

Investasi bagaimana pengaruh variable – variable dalam penelitian ini

terhadap kinerja reksa dana pendapatan tetap yang mereka kelola

sehingga Manajer Investasi dapat mengetahui langkah selanjutnya

untuk meningkatkan kinerja reksa dana pendapatan tetap dengan

meningkatkan return dan memperkecil risiko.

d. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan hasil yang bermanfaat

dalam pengembangan ilmu pengetahuan ilmiah, sehingga dapat

dijadikan bahan referensi bagi penelitian selanjutnya serta diharapkan

penelitian ini dapat melengkapi penelitian terdahulu.

13

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Investasi

Investment is an area of finance focuses on the behavior of

financial markets and the pricing of securities. An investment manager’s

task, for example, may include valuing common stocks, selecting securities

for a pension fund, or measuring a portfolio’s performance (Fabozzi dan

Peterson, 2003: 3).

Investasi adalah komitmen saat ini atas uang atau sumber daya lain

dengan harapan untuk mendapatkan keuntungan dimasa depan (Bodie,

2014: 1). Istilah investasi bisa berkaitan dengan berbagai macam aktivitas.

Menginvestasikan sejumlah dana pada aset riil maupun aset finansial.

Investasi adalah penanaman modal untuk satu atau lebih aktiva

yang dimiliki dan biasanya berjangka waktu lama dengan harapan

mendapatkan return dimasa-masa yang akan datang. Keputusan

penanaman modal tersebut dapat dilakukan oleh individu atau suatu entitas

yang mempunyai kelebihan dana (Sunariyah, 2006: 4).

Ada tiga hal utama yang mendasari perlunya melakukan investasi

(Pratomo, 2001: 6), yaitu :

14

a. Adanya kebutuhan masa depan yang belum mampu untuk dipenuhi

sehingga uangnya diinvestasikan terlebih dahulu untuk mendapatkan

return.

b. Adanya keinginan untuk menambah nilai aset, adanya kebutuhan

untuk melindungi nilai aset yang sudah dimiliki.

c. Karena adanya inflasi.

Setiap investasi selain diharapkan memberikan return, juga

memberikan risiko. Dalam konteks manajemen investasi, risiko

merupakan besarnya penyimpangan antara tingkat pengembalian yang

diharapkan (expected return) dengan tingkat kembalian yang dicapai

secara nyata (actual return). Semakin besar penyimpangannya berarti

semakin besar tingkat risikonya (Halim, 2009: 73).

Berdasarkan teori portofolio oleh Markowitz (1927), portfolio

berkaitan dengan estimasi yang dilakukan investor terhadap ekspektasi

risiko dan return yang diberikan. Portofolio mengidentifikasi diversifikasi

sebagai cara untuk menyebar risiko (Bodie, 2014: 388). Diversifikasi

adalah portofolio yang mengkombinasikan aset dengan beragam instrumen

investasi untuk meminimalkan risiko tanpa mengurangi return yang

dihasilkan. Dengan adanya diversifikasi, portfolio akan lebih aman karena

risiko tersebar pada beragam instrumen investasi, dengan mengumpulkan

dana investor, perusahaan investasi memungkinkan investor memegang

sebagian kecil dari banyak sekuritas yang berbeda (Bodie, 2014: 97)..

Sehingga investor akan mendapatkan return seperti yang diharapkan. Cara

15

paling sederhana dan populer dalam menyesuaikan imbal hasil dengan

risiko portofolio adalah membandingkan tingkat hasil dengan dana

investasi lain yang memiliki karakteristik risiko serupa (Bodie, 2014: 361).

2. Pasar Modal

Pasar modal adalah pasar yang memperjual-belikan berbagai

instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk utang

maupun modal sendiri (Nasarudin dan Surya, 2004: 13).

Pasar modal memungkinkan perusahaan memperoleh sumber

pembiayaan jangka panjang yang relatif murah dari instrumen-instrumen

keuangan dalam berbagai surat berharga (sekuritas) (Nasarudin dan Surya,

2004: 14). Melakukan investasi di pasar modal setidaknya harus

memperhatikan dua hal, yaitu: keuntungan yang akan diperoleh dan risiko

yang mungkin terjadi. Para pelaku pasar (individu atau badan usaha) yang

memiliki kelebihan dana melakukan investasi dengan membeli surat

berharga yang ditawarkan oleh emiten di pasar modal. Sebaliknya, di

tempat itu pula perusahaan yang membutuhkan dana, menawarkan surat

berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar

modal sebagai emiten.

Investasi di pasar modal menurut Frank Fabozzi et.al., to seek

maximize the expected return, given some level of risk they are willing to

accept. Portfolio that satisfy this requirement are called efficient (or

optimal) portfolios (Nasarudin dan Surya, 2004: 12).

16

Menurut Anoraga dan Pakarti (2006: 54) instrumen pasar modal

sebagai “Semua surat-surat berharga (securities) yang diperdagangkan di

bursa”. Instrumen pasar modal ini umumnya bersifat jangka panjang.

Instrumen yang paling umum diperjual belikan melalui Bursa Efek di

Indonesia saat ini adalah saham, obligasi, rights, opsi, dan warran.

Pasar modal (capital market) mempertemukan pemilik dana

(supplier of fund) dengan menggunakan dana (user of fund) untuk tujuan

investasi jangka menengah (middle-term investment) dan panjang (long-

term investment). Kedua pihak melakukan jual beli modal yang berwujud

efek. Pemilik dana menyerahkan sujumlah dana dan penerima dana

(perusahaan terbuka) menyerahkan sejumlah dana dan pemilik dana

menyerahkan surat bukti kepemilikan berupa efek (Nasarudin dan Surya,

2004: 10).

3. IHSG

Indeks harga saham gabungan seluruh saham menggambarkan

suatu rangkaian informasi historis mengenai pergerakan harga saham

gabungan seluruh saham, sampai pada tanggal tertentu. Biasanya

pergerekan saham tersebut disajikan setiap hari, berdasarkan harga

penutupan bursa pada hari tersebut. Indeks tersebut disajikan untuk

periode tertentu. Dalam hal ini mencerminkan suatu nilai yang berfungsi

sebagai pengukuran kinerja suatu saham gabungan dibursa efek.

17

Indeks harga saham gabungan seluruh saham adalah suatu nilai

yang digunakan untuk mengukur kinerja gabungan seluruh saham yang

tercatat di suatu bursa efek. Maksud gabungan seluruh saham ini adalah

kinerja saham yang dimasukkan dalam perhitungan seluruh saham yang

tercatat dibursa tersebut (sunariyah, 1997:126)

4. Inflasi

Inflasi adalah kenaikan harga-harga umum secara terus menerus.

Kebalikan dari inflasi adalah deflasi, yaitu penurunan harga secara terus

menerus akibat deflasi adalah daya beli masyarakat bertambah besar

sehingga pada tahap awal barang-barang menjadi langka. Akan tetapi,

pada tahap berikutnya jumlah barang makin banyak karena makin

berkurangnya daya beli masyarakat. Akibat dari inflasi secara umum

adalah menurunnya daya beli masyarakat secara riil tingkat pendapatan

juga menurun. Jadi apabila inflasi yang terjadi pada tahun yang

besangkutan naik sebesar 5%, sedangkan pendapatan tetap, itu berarti

bahwa secara riil, pendapatan mengalami penurunan sebesar 5% yang

relatif akan menurunkan daya beli sebesar 5% juga (Iskandar Putong,

2000:181).

Berdasarkan sifatnya, inflasi dibagi menjadi 4 (empat) kategori

utama (Iskandar Putong, 2000:185) sebagai berikut:

a) Inflasi merayap atau rendah (creeping Inflation), yaitu inflasi

yang besarnya kurang dari 10% per tahun.

18

b) Inflasi menengah (galoping inflation), yaitu inflasi yang besarnya

10% - 30% per tahun. Inflasi ini biasanya ditandai dengan

naiknya harga-harga secara cepat dan relatif besar.

c) Inflasi tinggi (high inflation), yaitu inflasi yang besarnya antara

30% - 100% per tahun. Dalam kondisi ini harga-harga secara

umum naik.

d) Inflasi sangat tinggi (hyper inflation), yaitu inflasi yang ditandai

dengan naiknya harga secara drastis hingga mencapai 4 digit

(diatas 100%). Pada kondisi masyarakat tidak ingin lagi

menyimpan uang karena harganya merosot secara tajam sehingga

lebih baik di tukarkan dengan barang.

Berdasarkan sebabnya inflasi dibagi menjadi dua (Iskandar Putong,

2000:181-182), yaitu:

a) Demand Pull Inflation, inflasi ini timbul karena adanya

permintaan keseluruhan yang tinggi disatu pihak dan

kondisi produksi telah mencapai kesempatan kerja penuh

(full employment) dipihak lain.

b) Cost Push Inflation, inflasi ini disebabkan turunnya

produksi karena naiknya biaya produksi (naiknya biaya

produksi dapat terjadi karena tidak efisiennya perusahaan,

nilai kurs uang negara yang bersangkutan jatuh atau

menurun, kenaikan harga barang baku industri, adanya

19

tuntutan kenaikan upah dari serikat buruh yang kuat, dan

sebagainya).

Sedangkan berdasarkan asalnya, inflasi dibagi menjadi dua, yaitu

inflasi yang timbul dari dalam negeri dan inflasi yang timbul dari luar

negeri. Inflasi yang berasal dari dalam negeri (domestic inflation) timbul

karena terjadinya defisit dalam pembiayaan dan belanja negara yang

terlihat pada anggaran belanja negara. Inflasi yang berasal dari luar negeri

disebabkan negara-negara yang menjadi mitra dagang suatu negara

mengalami inflasi yang tinggi (Iskanda Putong, 2000:186).

Dalam bukunya, Iskadar Putong memaparkan 3 (tiga) teori utama

yang menerangkan mengenai inflasi, sebagai berikut:

1. Teori Kuantitas

Teori kuantitas menyatakan bahwa penyebab utama dari inflasi

adalah pertambahan jumlah uang yang beredar dari psikologi

masyarakat mengenai kenaikan harga-harga dimasa yang akan

datang.

2. Teori Keynes

Keynes menyatakan bahwa inflasi terjadi karena masyarakat

hidup diluar batas kemampuan ekonominya. Teori ini menyoroti

bagaimana perebutan rezeki antar golongan masyarakat bisa

menimbulkan permintaan agregat yang lebih besar dari pada

jumlah barang yang tersedia. Selama kesenjangan (gap) inflasi

masih tetap ada, selama itulah inflasi terus berlanjut.

20

3. Teori Strukturalis atau Teori inflasi jangka panjang

Teori ini menyoroti sebab-sebab inflasi yang berasal dari

kekakuan struktur ekonomi, khususnya kestabilan suplai bahan

makanan dan bahan ekspor. Karena sebab-sebab structural,

pertambahan barang-barang produksi ini terlalu lambat

dibandingkan dengan pertumbuhan kebutuhannya sehingga

menaikkan harga bahan makanan dan kelangkaan devisa. Akibat

selanjutnya adalah kenaikan harga-harga barang lainnya

sehingga terjadi inflasi yang relatif berkepanjangan bila

pembangunan sektor penghasil bahan pangan dan industri bahan

ekspor tidak dibenahi atau ditambah

5. Reksa Dana

Mutual fund berasal dari kata fund dimana Giles (2003)

menyatakan “Fund is a pool of money contributed by range of investors

who may be individuals or companies or other organisations, which is

managed and invested as a whole, on behalf of those investors.”

(Manurung, 2007: 1)

Definisi reksa dana dari UU No. 8 tahun 1995 pasal 1 ayat 27

adalah wadah yang dipergunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio

efek oleh Manajer Investasi. Pozen (1998) menyatakan bahwa “A mutual

21

fund is an investment company that pool money from shareholders and

invests in a diversified of securities.” (Manurung, 2007: 2)

Definisi yang telah diuraikan sebelumnya yang terdiri dari

beberapa pengertian dapat dilihat reksa dana mempunyai beberapa

karakteristik yaitu pertama, kumpulan dan pemilik, dimana pemilik reksa

dana adalah berbagai pihak dari perorangan dan lembaga yang

menginvestasikan atau memasukan dananya ke reksa dana dengan

berbagai variasi. Kedua reksa dana dikelola oleh manajer investasi.

Manajer investasi yang sebagai lembaga harus mempunyai izin perusahaan

untuk mengelola dana, dimana izin tersebut diperoleh dari Bapepam

(Badan Pengawasan Pasar Modal) bagi perusahaan yang bergerak dan

berusaha di Indonesia. Perusahaan tersebut harus mempunyai orang yang

mempunyai izin sebagai pengelola dana. Ketiga, diinvestasikan kepada

efek yang dikenal dengan instrument investasi. Dana yang dikumpulkan

dari masyarakat tersebut diinvestasikan ke dalam instrument investasi

seperti rekening Koran, deposito, surat utang jangka pendek, surat utang

jangka panjang, obligasi dan efek saham maupun efek yang berisiko tinggi

seperi opsi, future, dan sebagainya. Manajer Investasi melakukan investasi

pada masing-masing instrument tersebut mempunyai besaran yang sering

disebut alokasi asset yang berbeda–beda sesuai dengan perhitungan

manajer investasi untuk mencapai tujuan investasi yaitu tingkat

pengembalian yang diharapkan. Keempat reksa dana merupakan investasi

jangka menengah dan panjang. Jangka menengah dan jangka panjang

22

merupakan refleksi dari investasi reksa dana, karena umumnya reksa dana

melakukan investasi kepada instrument investasi jangka panjang seperti

obligasi dan saham. Dengan karakteristik ini reksa dana tidak dapat

dianggap sebagai saingan dari deposito produk perbankan. Kelima, reksa

dana merupakan produk investasi yang berisiko. Berisikonya reksa dana

karena harga instrumen portofolionya yang berubah setiap waktu. Risiko

reksa dana juga terkadang terjadi karena tidak kesengajaan, misalkan ada

dana tunai yang masuk ke reksa dana dan Manajer Investasinya sedang

rapat seharian dan lupa memasukan penempatan dana sehingga tingkat

pengembalian reksa dana turun. (Manurung, 2007: 2)

a. Jenis – Jenis Reksa Dana

1) Reksa Dana Menurut Bentuknya

Seperti yang tercantum dalam Undang-Undang Pasar

Modal No. 8 tahun 1995 pasal 18 ayat 1, berdasarkan bentuknya

reksa dana ada 2 jenis, yaitu :Reksadana Perseroan dan Reksadana

Kontrak Investasi Kolektif. Kedua bentuk Reksadana ini sama-

sama menghimpun dana dan menginvestasrikan dananya pada

berbagai instrumen investasi baik yang diperdagangkan di pasar

modal maupun di pasar uang.

23

(a) Reksa Dana Perseroan (corporate type)

Dalam bentuk reksadana ini, perusahaan penerbit

reksadana menghimpun dana dengan menjual saham, dan

selanjutnya dana dari hasil penjualan tersebut diinvestasikan pada

berbagai jenis efek yang diperdagangkan di pasarkan di pasar

modal maupun pasar uang. Reksadana bentuk perseroan

dibedakan lagi berdasarkan sifatnya menjadi reksadana Perseroan

yang tertutup dan reksadana Perseroan terbuka (Darmadji, 2001:

149). Reksa Dana perseroan memiliki ciri–ciri sebagai berikut:

(1) Kekayaan Reksa Dana dikelola berdasarkan pada kontrak

antara Direksi Perusahaan dengan Manajer Investasi yang

telah ditunjuk.

(2) Kekayaan Reksa Dana disimpan berdasarkan pada kontrak

antara Manajer Investasi dengan Bank Kustodian.

(b) Reksa Dana Kontrak Investasi Kolektif (contractual type)

Reksadana bentuk ini, merupakan kontrak antara Manajer

Investasi dengan Bank Kusodian yang mengikat Pemegang unit

penyeraan, di mana manajer investasi diberi wewenang untuk

mengelola portofolio investasi kolektif dan bank kustodian diberi

wewenang untuk melaksanakan penitipan kolektif. Bentuk inilah

yang lebih populer dan jumlahnya semakin bertambah

dibandingkan dengan reksadana yang berbentuk Perseroan

24

(Darmadji, 2001: 149), sebagaimana diatur dalam Penjelasan

pasal 18 ayat (1) undang-undang nomor 8 tahun 1995 tentang

pasar modal. Berdasarkan data badan pengawas pasar modal dan

lembaga keuangan, seluruh reksadana yang ada di Indonesia saat

ini berbentuk kontrak investasi kolektif. Reksa Dana bentuk ini

mempunyai ciri–ciri sebagai berikut:

(a) Bentuk hukumnya adalah Kontrak Investasi Kolektif (KIK).

(b) Manajer Investasi mengelola Reksa Dana berdasarkan

kontrak.

(c) Penyimpanan kekayaan investasi kolektif yang dilakukan

Bank Kustodian dilakukan berdasarkan kontrak yang telah

disepakati.

2) Reksa Dana Menurut Sifatnya

Seperti yang terdapat pada Undang-Undang Pasar Modal

No. 8 tahun 1995 pasal 18 ayat 2, reksa dana memiliki dua sifat,

yaitu :

(a) Reksa Dana Bersifat Tertutup (Closed–End Fund)

Reksa Dana Tertutup (Closed-End Fund) merupakan

reksa dana yang menerbitkan saham/unit penyertaan dan

menjualnya kepada investor namun tidak memiliki kewajiban

untuk membeli saham/unit penyertaan yang telah dijualnya.

Investor hanya dapat menarik investasinya dengan cara

25

menjual/mengalihkan saham/unit penyertaan yang dimilikinya

kepada investor lain yang berminat. Apabila pemilik saham

hendak menjual sahamnya, dal tersebut harus dilakukan

melalui Bursa Efek tempat saham reksa dana tersebut

dicatatkan (Darmadji, 2001: 150).

(b) Reksa Dana Bersifat Terbuka (Open–End Fund)

Reksa Dana Terbuka (Open-End Funds) merupakan

Reksa Dana yang menerbitkan saham/unit penyertaan atau

menawarkan dan menjualnya kepada investor sampai

sejumlah kembali saham/unit penyertaan yang telah dijualnya.

Reksa dana terbuka lebih likuid. Artinya, unit penyertaan lebih

mudah diuangkan dengan pasar dari pada saham reksa dana

tertutup. Pemegang saham jenis ini dapat menjual kembali

saham/unit setiap saat. Manajer Investasi reksa dana melalui

Bank Kustodian wajib membelinya sesuai dengan NAB per

saham/unit saat itu (Darmadji, 2001: 150).

26

Tabel 2.1

Jenis Reksa Dana berdasarkan Sifatnya

PT. Reksa Dana Tertutup PT. Reksa Dana Terbuka

Menjual sahamnya pada penawaran

umum perdana sampai batas modal

dasar

Menjual sahamnya secara terus-

menerus sepanjang ada pemodal

yang membeli

Saham reksa dana dicatatkan di bursa

efek

Saham reksa dana tidak perlu

dicatat di bursa efek

Investor tidak dapat menjual kembali

saham yang dimilikinya kepada reksa

dana, tetapi kepada investor lain

melalui bursa

Investor dapat menjual kembali

saham yang dimilikinya kepada

reksa dana

Harga jual/beli saham tergantung

penawaran dan permintaan antar

investor di bursa

Harga jual/beli saham antara PT

Reksa Dana dengan investor

didasarkan atas Nilai Aktiva Bersih

(NAB) per saham yang dihitung

oleh Bank Kustodian

Sumber : Pratomo, 2001: 46

3) Reksa Dana Menurut Portofolio Investasi

Dilihat dari portofolio investasinya, dari sisi peraturan

Bapepam nomor IV.C.3 tentang pedoman pengumuman harian

nilai, Reksa Dana di Indonesia berdasarkan potofolio terdiri dari

empat kategori yaitu (Manurung, 2007: 298) :

(a) Reksa Dana Pasar Uang (Money Market Funds)

Reksa dana ini didefinisikan sebagai reksa dana yang

melakukan investasi 100% pada efek pasar uang (Pratomo,

2001: 68). Reksadana yang investasinya ditanam pada efek

bersifat hutang dengan jatuh tempo yang kurang dari satu

tahun. Tujuannya adalah untuk menjaga likuiditas dari

pemelihara modal (Darmadji, 2001: 150).

27

Secara umum, instrumen atau efek yang masuk dalam

kategori ini meliputi deposito, SBI, Obligasi serta efek hutang

lainnya dengan jatuh tempo kurang dari satu tahun (Pratomo,

2001: 68).

(b) Reksa Dana Pendapatan Tetap (Fixed Income Funds)

Reksadana yang melakukan investasi sekurang-

kurangnya 80% dari dana yang dikelola (aktivanya) dalam

bentuk efek bersifat utang. (Darmadji, 2001: 151). Efek bersifat

hutang umumnya memberikan penghasilan dalam bentuk

bunga, seperti deposito, obligasi syariah, SBI, dan instrumen

lain (Pratomo, 2001: 71). Reksa Dana Pendapatan Tetap

merupakan salah satu upaya melakukan investasi yang paling

baik dalam jangka waktu menengah atau jangka panjang (>3

tahun) dengan resiko menengah. Tujuannya adalah untuk

menghasilkan tingkat pengembalian yang stabil (Darmadji,

2001: 151).

(c) Reksa Dana Saham (Equity Funds)

Reksa dana yang melakukan investasi sekurang-

kurangnya 80% dari aktivanya dalam bentuk Efek bersifat

Ekuitas (Darmaji, 2001: 151). Karena investasinya dilakukan

pada saham, maka risikonya lebih tinggi dari jenis reksa dana

lainnya, namun menghasilkan tingkat pengembalian yang

paling tinggi diantara reksa dana jenis lainnya. Berbeda dengan

28

efek pendapatan tetap seperti deposito dan obligasi, dimana

investor lebih berorientasi pada pendapatan bunga,efek saham

umumnya memberikan potensi hasil yang lebih tinggi berupa

capital gain melalui pertumbuhan harga-harga saham. Selain

hasil dari capital gain, efek saham juga memberikan hasil lain

berupa dividen. (Pratomo, 2001: 72).

(d) Reksa Dana Campuran (Discretionary Funds)

Reksa dana jenis ini melakukan investasi dalam Efek

bersifat Ekuitas dan Efek bersifat Utang (Darmadji, 2001: 151).

Tidak seperti RDPU, RDPT dan RDS yang mempunyai batasan

alokasi investasi yang boleh dilakukan, reksa dana campuran

dapat melakukan investasinya baik pada efek hutang maupun

ekuitas dan porsi alokasi yang lebih fleksibel (Pratomo, 2001:

72). Reksa Dana campuran merupakan alternatif pilihan untuk

investor untuk berinvestasi yang menginginkan berinvestasi

yang sekaligus terdiri dari efek ekuitas dan efek utang. Tingkat

pengembalian dan risiko Reksa Dana campuran berada

ditengah–tengah antara Reksa Dana pendapatan tetap dan

Reksa Dana saham.Untuk para investor yang kurang berani

menerima risiko yang tinggi, Reksa Dana campuran merupakan

alternatif untuk investasi untuk pengganti Reksa Dana saham

29

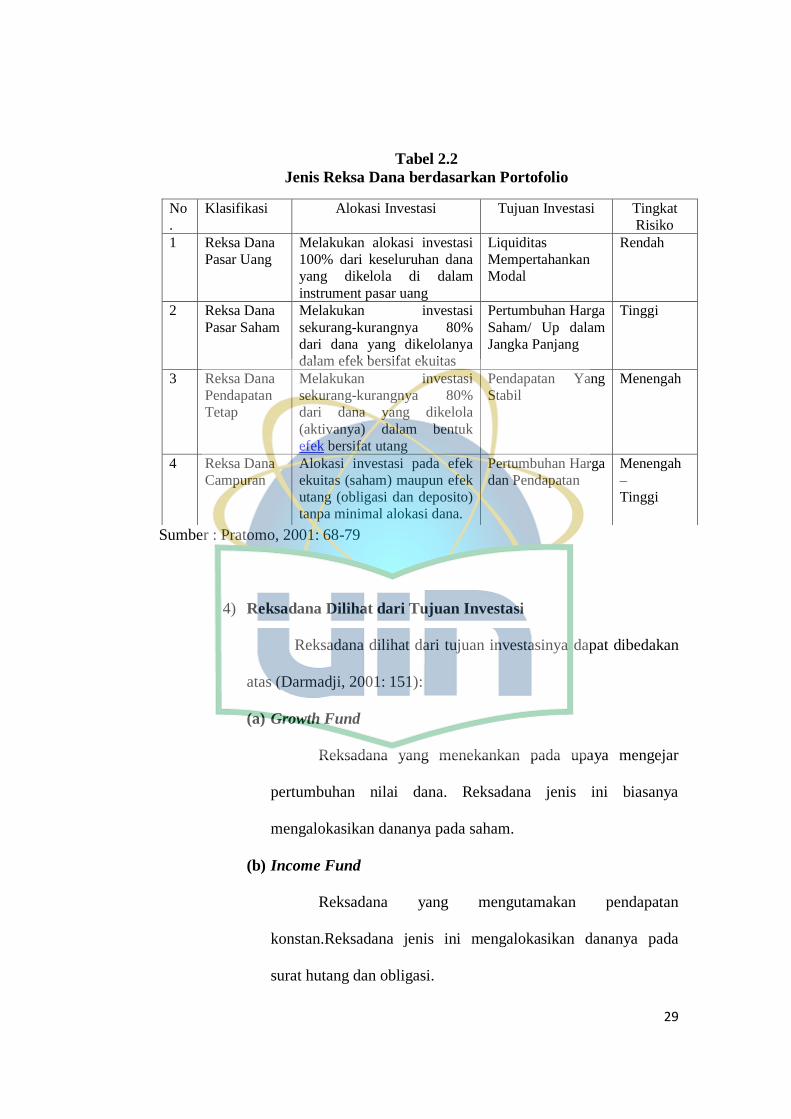

Tabel 2.2

Jenis Reksa Dana berdasarkan Portofolio

Sumber : Pratomo, 2001: 68-79

4) Reksadana Dilihat dari Tujuan Investasi

Reksadana dilihat dari tujuan investasinya dapat dibedakan

atas (Darmadji, 2001: 151):

(a) Growth Fund

Reksadana yang menekankan pada upaya mengejar

pertumbuhan nilai dana. Reksadana jenis ini biasanya

mengalokasikan dananya pada saham.

(b) Income Fund

Reksadana yang mengutamakan pendapatan

konstan.Reksadana jenis ini mengalokasikan dananya pada

surat hutang dan obligasi.

No

.

Klasifikasi Alokasi Investasi Tujuan Investasi Tingkat

Risiko

1 Reksa Dana

Pasar Uang

Melakukan alokasi investasi

100% dari keseluruhan dana

yang dikelola di dalam

instrument pasar uang

Liquiditas

Mempertahankan

Modal

Rendah

2 Reksa Dana

Pasar Saham

Melakukan investasi

sekurang-kurangnya 80%

dari dana yang dikelolanya

dalam efek bersifat ekuitas

Pertumbuhan Harga

Saham/ Up dalam

Jangka Panjang

Tinggi

3 Reksa Dana

Pendapatan

Tetap

Melakukan investasi

sekurang-kurangnya 80%

dari dana yang dikelola

(aktivanya) dalam bentuk

efek bersifat utang

Pendapatan Yang

Stabil

Menengah

4 Reksa Dana

Campuran

Alokasi investasi pada efek

ekuitas (saham) maupun efek

utang (obligasi dan deposito)

tanpa minimal alokasi dana.

Pertumbuhan Harga

dan Pendapatan

Menengah

–

Tinggi

30

(c) Safety Fund

Reksadana yang mengutamakan keamanan daripada

pertumbuhan.Reksadana jenis ini umumnya mengalokasikan

danannya di pasar uang, seperti deposito berjangka, sertifikat

deposito dan surat hutang jangka pendek.

b. Pengelolaan Reksadana

Terdapat dua pihak yang terlibat langsung dalam pengelolaan

reksadana. Pertama adalah Manajer investasi. Manajer investasi

merupakan pihak yang berperan penting dalam kegiatan investasi

reksadana. Manajer Invstasi yang dimaksud adalah sebuah perusahaan

yang kegiatan usahanya mengelola portofolio efek milik investor.

Manajer Investasi harus memiliki ijin dari Bapepam dengan memenuhi

syarat – syarat yang diajukan (Pratomo, 2001: 42). Salah satunya

adalah ada seorang direksi dan seorang staf perusahaan yang telah

mendapat ijin perorangan sebagai wakil manajer investasi yang baru

diperoleh setelah calon wakil manajer investai tersebut mengikuti ujian

yang diadakan oleh asosiasi standar profesi pasar modal. (Pratomo,

2001: 42).

Manajer investasi memiliki beberapa hal yang harus

diperhatikan meliputi kewajiban dan larangan yang dijabarkan sebagai

berikut (Darmadji, 2001: 155):

31

1) Kewajiban Manajer Investasi

Manajer Investasi selain memiliki wewenang penuh dalam

pengelolaan reksadana, memiliki kewajiban yang telah ditentukan

Bapepam, antara lain (Darmadji, 2001: 155):

(a) Membuat catatan yang menyimpan segala pertimbangan dalam

mengambil keputusan dalam melakukan investasi dalam

portofolio reksadana seperti yang telah ditetapkan dalam

kebijakan investasi yang telah dimuat dalam kontrak, sesuai

dengan perundang undangan pasar modal.

(b) Memperhatikan dan mematuhi Pedoman Pengelolaan

Reksadana (peraturan nomor IV.A.3 dan nomor IV.B.1)

(c) Menyampaikan hal yang sebenarnya kepada masyarakat

menyangkut kinerja dan informasi reksadana yang dikelola.

(d) Menghitung nilai pasar wajar dari efek dalam portofolio

reksadana dan menyampaikan kepada bank Kustodian sesuai

dengan peraturan nomor IV.C.2 kerja selambat-lambatnya pada

pukul 17.00 setiap hari kerja.

(e) Mematuhi ketentuan kepemilikan unit penyertaan untuk setiap

pemegang unit penyertaan yang ditetapkan dalam kontrak,

kecuali semata-mata untuk kepentingan manajer Investasi

sendiri.

(f) Dengan itikad baik dan penuh tanggung jawab menjalankan

tugas sebaik mungkin semata-mata untuk kepentingan

32

pemegang unit penyertaan reksadana serta bertanggung jawab

penuh atas kerugian yang timbul karena tidak melaksanakan

kewajibannya.

(g) Memisahkan harta kekayaan reksadana dari harta kekayaan

Manajer Investasi.

(h) Terus-menerus meningkatkan sistem pengawasan intern

dengan mengevaluasi system prosedur kegiatan.

(i) Mengutamakan dan mendahulukan kepentingan pemegang unit

penyertaan, sehubungan dengan pengelolaan reksadana.

(j) Menjaga kerahasiaan pemegang unit penyertaan, kecuali

diwajibkan lain oleh peraturan perundang-undangan yang

berlaku.

2) Larangan Bagi Manajer Investasi

Dalam menjalankan aktivitasnya, sesuai dengan peraturan

Bapepam, Manajer Investasi dibatasi atau dilarang dalam beberapa

hal yaitu (Darmadji, 2001: 156):

(a) Memilki saham/unit penyertaan untuk kepentingan dan atas

nama pihak lain.

(b) Memungut komisi atau biaya dari reksadana yang lebih tinggi

dari perantara perdagangan efek yang tidak terealiasi, dalam hal

manajer investasi atau afiliasinya bertindak sebagai pengantara

perdagangan efek.

33

(c) Menerima imbalan dalam bentuk apapun, baik langsung

maupun tidak langsung, yang dapat mempengaruhi manajer

investasi yang bersangkutan. Atau pihak afiliasi untuk membeli

atau menjual efek untuk reksadana. Apabila melanggar

diancam dengan pidana kurungan paling lama 1 (satu) tahun

dan denda paling banyak Rp 1 Miliar.

(d) Membeli efek yang tidak melalui penawaran umum (IPO),

kecuali untuk efek pasar uang.

(e) Membeli efek yang sedang ditawarkan dalam penawaran

umum dimana manajer investasi bertindak sebagai isinya.

3) Bank Kustodian

Bank kustodian adalah bagian dari kegiatan usaha suatu

bank dalam bidang penyimpanan surat berharga serta

administrasinya (Pratomo, 2001: 43). Bank kustodian meliputi

penyelesaian transaksi dengan broker atau bank, registrasi dan

pendaftaran efek, dan sebagainya, yang telah mendapat persetujuan

dari bapepam dan tidak diperbolehkan terafiliasi dengan manajer

investasi, artinya tidak boleh ada hubungan istimewa antara bank

kustodian dengan manajer investasi seperti yang dimaksud dalam

pasal 25 ayat (2) undang-undang pasar modal no. 8 tahun 1995.

34

Sebagai pengelola reksadana, bank kustodian memiliki

kewajiban yang harus dipenuhi sebagai berikut (Darmadji, 2001:

156):

(a) Melakukan pembukuan sesuai dengan pedoman akuntansi

reksadana (peraturan bapepam nomor VIII.g.8).

(b) Mengasuransikan seluruh portofolio reksadana dengan biaya

sendiri.

(c) Menghitung nilai aktiva bersih (NAB)/unit penyertaan setip

hari bursa berdasarkan nilai pasar wajar dari efek yang

termasuk dalam portofolio reksadana dan mengumumkannya.

(d) Menyiapkan laporan kepada Bapepam dan manajer investasi

sesuai dengan tata cara pelaporan, sesuai dngan peraturan

Bapepam nomor X.D.1.

(e) Dengan itikad baik dan penuh tanggung jawab menjalankan

tugas sebaik mungkin untuk kepentingan pemegang Unit

penyertan reksadana serta bertanggung jawab penuh atas

kerugian yang timbul karena tidak melaksanakan

kewajibannya.

(f) Memisahkan harta kekayaan reksadana dari harta kekayaan

Bank Kustodian.

(g) Mendaftarkan/mencatatkan portofolio efek reksadana dalam

daftar pemegang efek emiten atas nama bank Kustodian untuk

kepentingan pemegang Unit Penyertaan Reksadana.

35

(h) Terus-menerus meningkatkan system pengawasan intern

dengan mengevaluasi sistem prosedur kegiatan.

(i) Mengutamakan dan mendahulukan kepentingan para pemegang

unit penyertaan, sehubungan dengan pengelolaan kekayaan

reksadana.

(j) Menjaga kerahasiaan pemegang unit penyertaan, kecuali

diwajibkan lain oleh peraturan perundang-undangan yang

berlaku

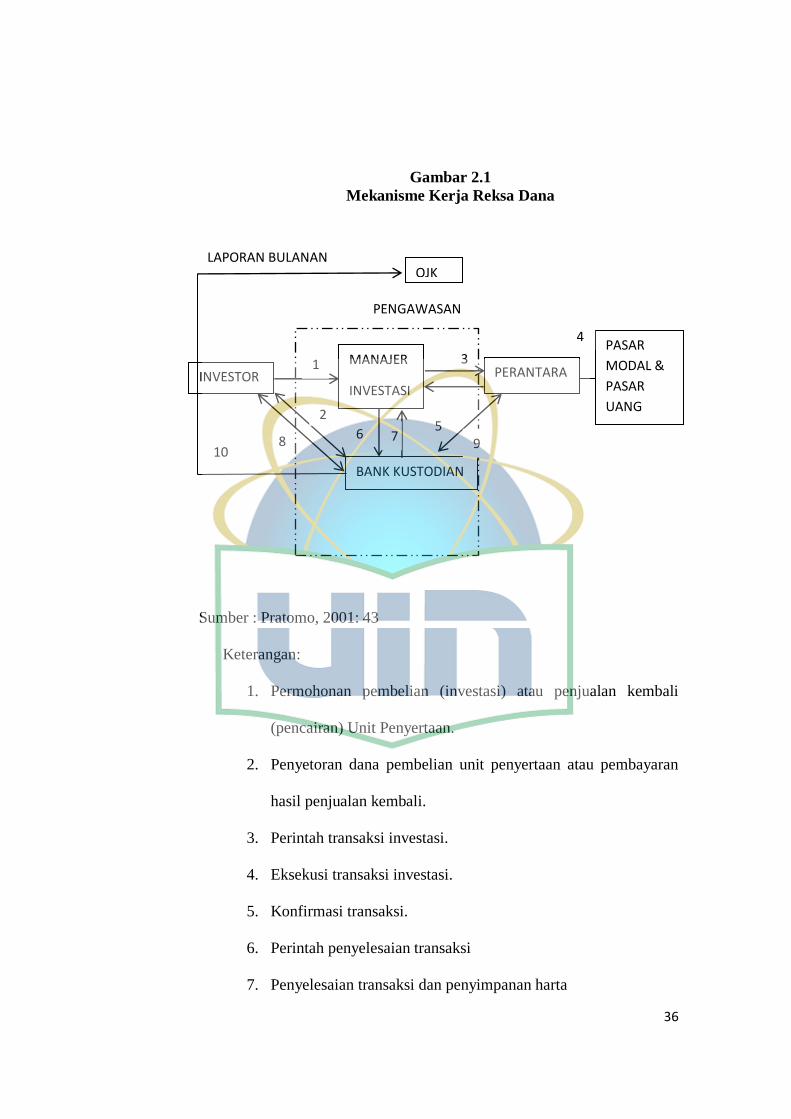

c. Mekanisme Kerja Reksa Dana

Mekanisme kerja yang terjadi dalam reksa dana, selain

melibatkan Manajer Investasi, Bank Kustodian dan investor juga

melibatkan pelaku (perantara) di pasar modal (broker, underwriter)

serta di pasar uang (bank) serta pengawasan yang dilakukan oleh

Bapepam. Gambar 2.1 menjelaskan mekanisme kerja dalam reksa dana

berbentuk KIK (Pratomo, 2001: 43).

36

Gambar 2.1

Mekanisme Kerja Reksa Dana

Sumber : Pratomo, 2001: 43

Keterangan:

1. Permohonan pembelian (investasi) atau penjualan kembali

(pencairan) Unit Penyertaan.

2. Penyetoran dana pembelian unit penyertaan atau pembayaran

hasil penjualan kembali.

3. Perintah transaksi investasi.

4. Eksekusi transaksi investasi.

5. Konfirmasi transaksi.

6. Perintah penyelesaian transaksi

7. Penyelesaian transaksi dan penyimpanan harta

INVESTOR PERANTARA

PASAR

MODAL &

PASAR

UANG

OJK

PENGAWASAN

MANAJER

INVESTASI

BANK KUSTODIAN

10 8

2

1

6 7

3

5 9

4

LAPORAN BULANAN

37

8. Informasi Nilai Aktiva Bersih/Unit secara harian melalui media

massa.

9. Laporan valuasi harian dan bulanan.

10. Laporan bulanan kepada OJK.

d. Keuntungan dan Risiko Reksa Dana

Dalam berinvestasi di Reksa Dana setiap investor

mengharapkan return yang tinggi dan risiko yang kecil. Reksa Dana

terus dicari oleh para investor untuk mengganti investasi dari

instrumen lain. Reksa Dana memberikan tingkat pengembalian yang

lebih tinggi dari deposito. Di dalam Reksa dana terdapat resiko dan

tidak terjaminya tingkat pengembalian.

1) Keuntungan Berinvestasi di Reksa Dana

Reksadana memberikan keuntungan bagi investor.

Beberapa keuntungan yang didapat dari investasi reksadana antara

lain sebagai berikut (Sunariyah, 2006: 246):

(a) Mendapat dividen dan bunga

Investasi pada saham kemungkinan memberikan

pendapatan berupa dividen, sedangkan bunga merupakan hasil

investasi seperti deposito dan obligasi.

38

(b) Distribusi laba capital

Merupakan keuntungan yang dibayarkan kepada

pemegang reksadana untuk setiap lembar saham Reksadana

yang dimiliki.

(c) Diversifikasi investasi dan penyebaran risiko

Diversifikasi portofolio suatu reksadana akan

mengurangi risiko karena kekayaan reksadana diinvestasikan

pada berbagai jenis efek, sehingga risikonya juga tersebar,

tidak sebesar seseorang yang membeli dua jenis saham atau

efek secara individual.

(d) Biaya Rendah

Reksadana merupakan kumpulan dari banyak pemodal

dan dikelola secara profesional, maka sejalan dengan besarnya

kemampuan untuk melakukan investasi maka akan

menghasilkan biaya transaksi yang efisien. Biaya transaksi

akan lebih rendah dibandingkan dengan investor individu yang

melakukan transaksi sendiri pada bursa.

(e) Harga reksa dana tidak begitu tergantung dengan harga saham

di bursa. Apabila harga saham di bursa mengalami penurunan

secara umum maka Manajer Investasi akan mengalihkan ke

instrumen investasi lain, misalnya pasar uang, untuk menjaga

agar investasi pemodal selalu menguntungkan.

39

(f) Likuiditas terjamin pemodal dapat mencairkan kembali saham

atau unit penyertaan setiap saat sesuai ketetapan yang dibuat

masing – masing reksadana sehingga memudahkan investor

mengelola kasnya. Terbuka wajib membeli kembali saham/unit

penyertaannya sehingga sifatnya sangat likuid.

(g) Pengelolaan Portofolio yang Profesional

Pengelolaan portofolio suatu reksadana dilakukan oleh

Manajer Investasi yang memang mengkhususkan keahliannya

dalam pengelolaan dana. Peran manajer investasi sangat

penting mengingat pemodal individual pada umunya

mempunyai keterbatasan waktu, sehingga mungkin tidak dapat

melakukan riset secara langsung dalam menganalisis efek serta

mengakses informasi di pasar modal.

2) Risiko Berinvestasi Melalui Reksadana

Seperti halnya pada investasi lainnya, reksa dana disamping

mempunyai beberapa keuntungan juga mempunyai beberapa risiko

yang perlu dipertimbangkan. Risiko yang terkandung dalam setiap

tipe reksadana besarnya berbeda-beda (Sunariyah, 2006: 251).

Semakin tinggi return yang diharapkan semakin tinggi pula

risikonya. Risiko yang terkandung dalam reksadana perlu

mendapatkan pertimbangan para pemodal. Risiko tersebut antara

lain (Sunariyah, 2006: 251) :

40

(a) Berkurangnya unit penyertaan. Risiko ini dipengaruhi oleh

turunnya harga dari efek yang menjadi bagian dari portofolio

reksa dana yang mengakibatkan turunnya nilai unit penyertaan.

(b) Risiko likuiditas. Penjualan kembali (redemption) sebagian

besar unit penyertaan oleh pemilik kepada mnajer investasi

secara bersamaan dapat menyulitkan dalam penyediaan uang

tunai bagi pembayaraan tersebut.

(c) Risiko politik dan ekonomi. Perubahan kebijakan di bidang

politik dan ekonomi dapat mempengaruhi kinerja perusahaan,

tidak terkecuali perusahaan yang telah listing di bursa efek. Hal

tersebut jelas akan mempengaruhi harga efek yang termasuk

dalam portofolio reksadana.

(d) Aset perusahaan tidak dilindungi. Aset perusahaan reksadana

sebagian besar adalah sekuritas yang terdiri dari hak dan klaim

hukum terhadap perusahaan yang menerbitkan. Hak yang

bersifat intangible, tidak memiliki wujud fisik sekalipun

pemilikan bisa dibuktikan oleh surat-surat berharga yang

disimpan pada bank kustodian. Perlindungan terhadap aset

reksadana dari risiko pencurian, kehilangan, penyalahgunaan

adalah sangat penting.

(e) Nilai aset perusahaan tidak bisa ditetapkan secara tepat

sehingga NAV harian suatu saham reksadana tidak bisa

dihitung dengan akurat.

41

(f) Manajemen perusahaan melibatkan orang-orang yang tidak

jujur. Kejujuran dalam pengelolaan perusahaan reksadana,

terutama kejujuran dalam hal informasi yang diberikan kepada

masyarakat. Para calon pemodal reksadana harus diberikan

informasi yang sejujurnya tentang kebijakan dan risiko-risiko

investasi reksadana.

(g) Perusahaan reksadana dikelola menurut kepentingan dari

pemegang saham tertentu/kelompok. Tujuan utama

didirikannya perusahaan reksadana adalah untuk kepentingan

para pemodal reksadana, bukan untuk para pemegang saham

tertentu/kelompok. Dalam rangka menghilangkan adanya

risisko tersebut maka dibuat peraturan reksadana untuk

memberikan sepenuhnya pada investor.

e. Nilai Aktiva Bersih (NAB)

Nilai Aktiva Bersih (NAB) atau Net Asset Value (NAV)

merupakan alat ukur kinerja reksa dana. Nilai aktiva bersih berasal dari

nilai portofolio reksa dana yang bersangkutan. Kekayaan reksa dana

dapat berupa kas, deposito, SBI, saham, obligasi, right dan efek lainya.

Sedangkan kewajiban reksa dana dapat berupa fee manajer investasi

yang belum dibayar, fee broker yang belum dibayar serta pembelian

efek yang belum dilunasi (Akbarini, 2004).

42

NAB mencerminkan keuntungan dan kerugian yang diterima

investor dari portofolio yang dibentuk manajer investasi dalam

reksadana, peningkatan NAB menunjukan bertambahnya nilai

investasi pemegang unit penyertaan atau saham (Bodie, 2014).

Sebaliknya, penurunan NAB menunjukan berkurangnya nilai investasi

yang dimiliki para investor. Berdasarkan informasi NAB yang

transparan kepada umum, setiap orang dapat menghitung tingkat

pengembalian reksadana selama satu periode pengamatan. Dalam

Bodie Keane (2014: 98) rumus untuk menghitung NAB reksadana

adalah sebagai berikut:

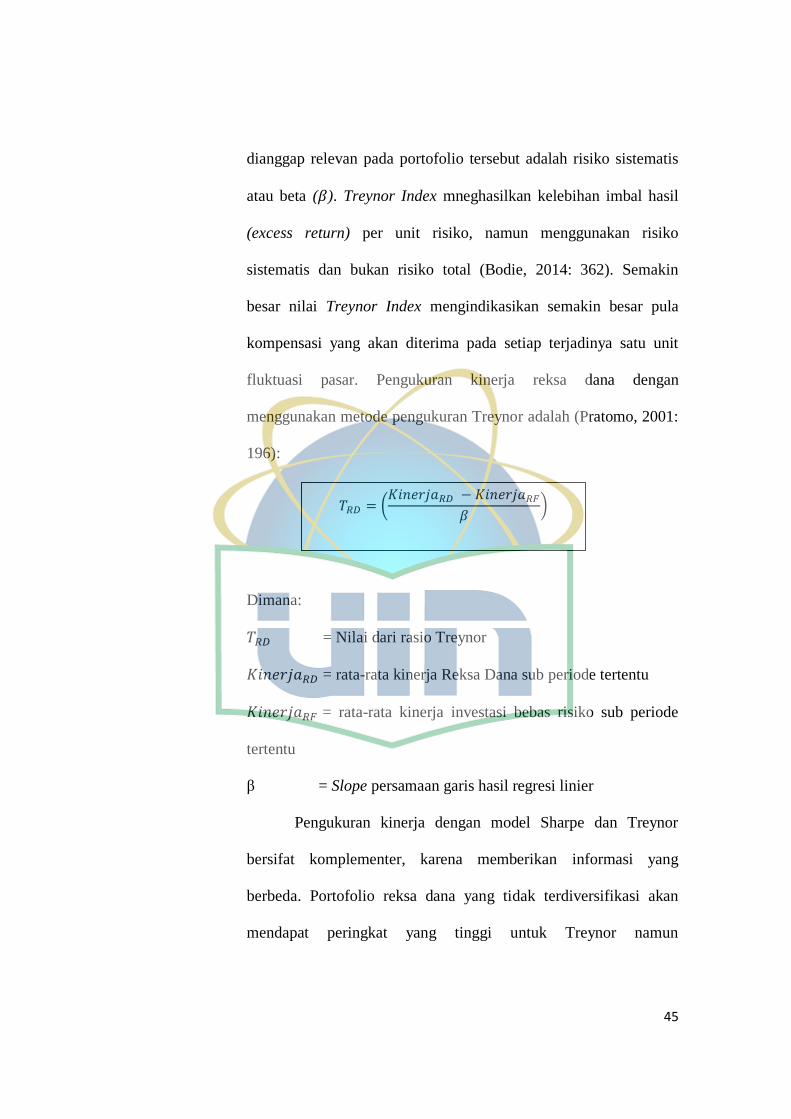

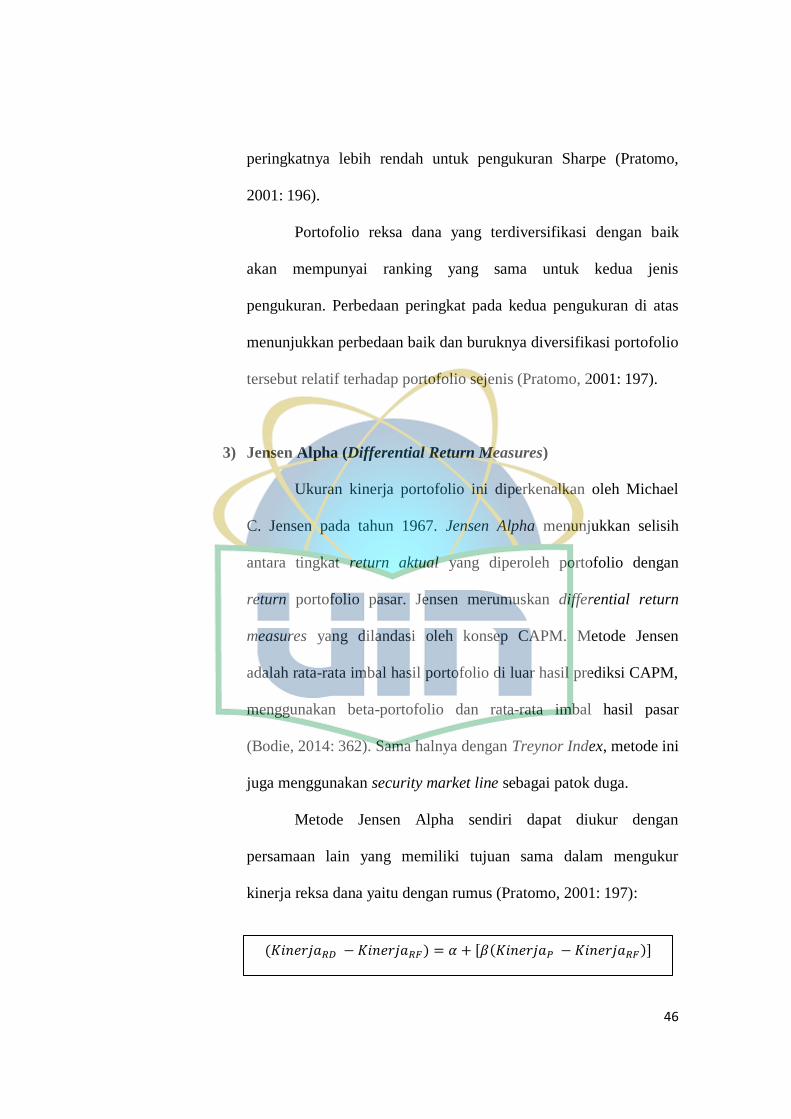

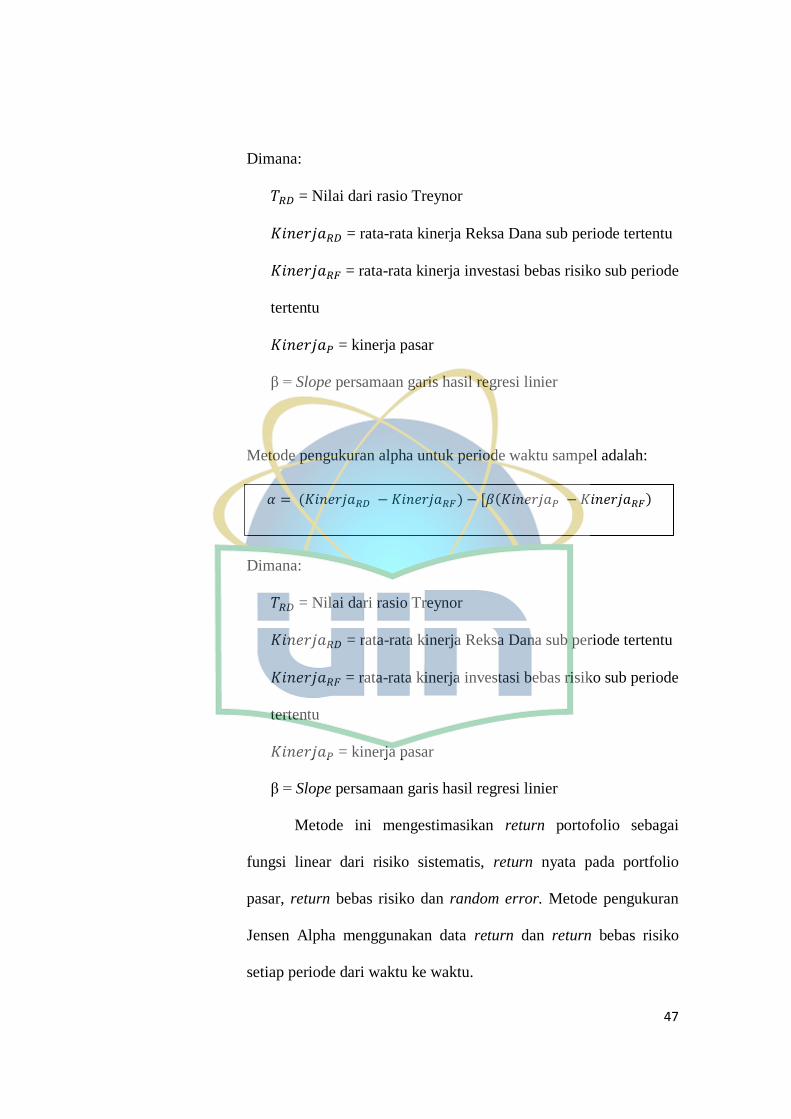

f. Pengukuran Kinerja Reksa Dana

Banyaknya reksa dana yang beredar akan memaksa investor

untuk menilai kinerja reksa dana sebelum melakukan investasi.

Terdapat beberapa metode untuk menilai kinerja reksa dana mengingat

bukan hanya tingkat return yang dilihat, namun juga tingkat risiko

yang diambil untuk memperoleh return tersebut. Setiap metode yang

digunakanpun memiliki kriteria yang berbeda satu sama lain. Metode

pengukuran kinerja reksa dana antara lain :

𝑁𝑖𝑙𝑎𝑖 𝐴𝑘𝑡𝑖𝑣𝑎 𝐵𝑒𝑟𝑠𝑖ℎ = 𝑁𝑖𝑙𝑎𝑖 𝑃𝑎𝑠𝑎𝑟 𝑑𝑎𝑟𝑖 𝐴𝑠𝑒𝑡 − 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛

𝑆𝑎ℎ𝑎𝑚 𝐵𝑒𝑟𝑒𝑑𝑎𝑟

43

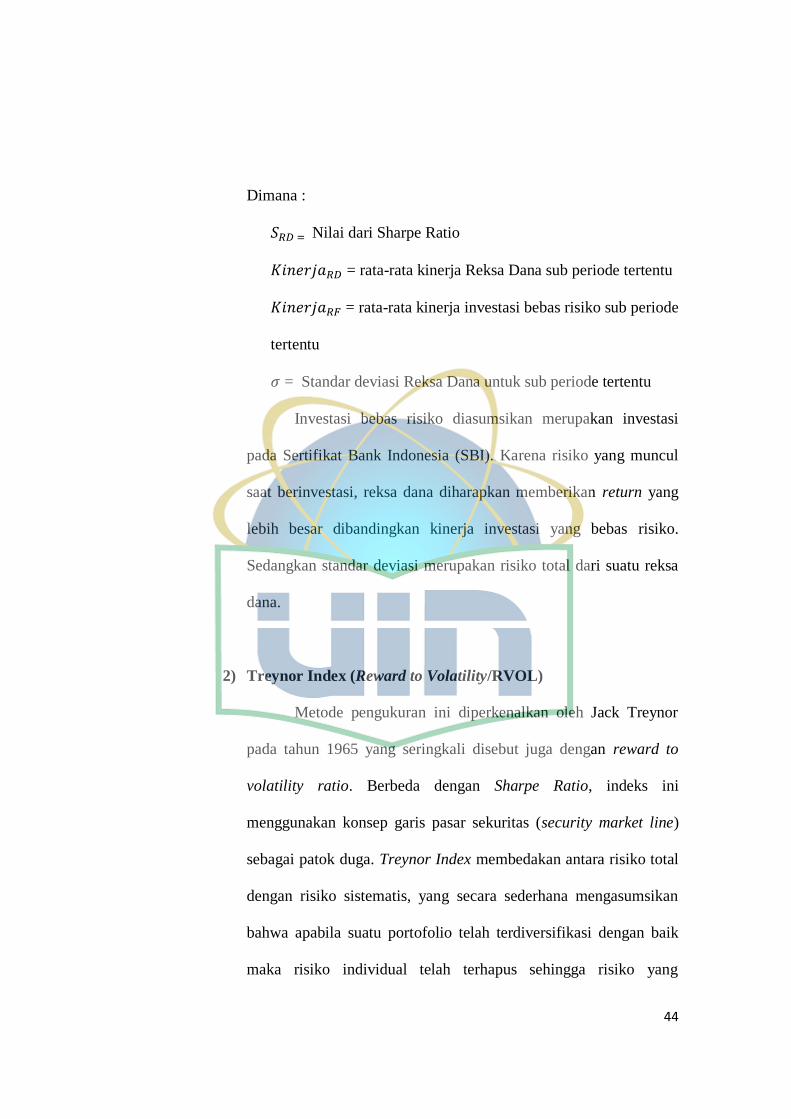

1) Sharpe Ratio (Reward to Variability Ratio/RVAR)

Rasio ini diperkenalkan oleh William F. Sharpe pada tahun

1966. Ia menjelaskan bahwa reward-to-variability ratio adalah

salah satu metode pengukuran kinerja portofolio dengan

memasukkan unsur risiko dan mendasarkan perhitungannya pada

konsep garis pasar modal (capital market line) sebagai patok duga.

Rasio ini diperoleh dengan cara membagi premi risiko (risk

premium) portofolio dengan risiko totalnya yang diwakili oleh

standar deviasi ( ). Metode ini menghitung hasil dari pertukaran

(trade off) volatilitas (total) (Bodie, 2014: 362).

Premi risiko adalah perbedaan (selisih) antara rata-rata

kinerja yang dihasilkan portofolio dengan rata-rata kinerja

investasi bebas risiko ( – Rf). Sedangkan standar deviasi

merupakan risiko fluktuasi portofolio akibat berubah-ubahnya

return yang dihasilkan selama periode tertentu. Pada dasarnya,

Sharpe Ratio mengukur seberapa besar penambahan hasil investasi

(kompensasi) yang diperoleh untuk setiap unit risiko yang diambil.

Semakin besar nilai Sharpe Ratio mengindikasikan semakin besar

pula kompensasi yang akan diterima oleh investor atas setiap unit

risiko yang diambil. Formulasi metode ini yaitu membagi risk

premium dengan standar deviasi (Pratomo, 2001: 195) :

𝑆𝑅𝐷 = 𝐾𝑖𝑛𝑒𝑟𝑗𝑎𝑅𝐷 − 𝐾𝑖𝑛𝑒𝑟𝑗𝑎𝑅𝐹

𝜎

44

Dimana :

= Nilai dari Sharpe Ratio

= rata-rata kinerja Reksa Dana sub periode tertentu

= rata-rata kinerja investasi bebas risiko sub periode