analisis pengaruh faktor-faktor variabel...

TRANSCRIPT

ANALISIS PENGARUH FAKTOR-FAKTOR VARIABEL MONETER

TERHADAP TOTAL KREDIT PERBANKAN DI INDONESIA

Disusun Oleh :

SYAMSUL BAHRI107084003431

Disusun oleh :

SYAMSUL BAHRINIM : 107084003431

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNANFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SYARIF HIDAYATULLAHJAKARTA

2013 M/ 1434 H

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Syamsul Bahri

2. Tempat, Tanggal Lahir : Jakarta, 26 Agustus 1988

3. Alamat : Jl. Jati Padang Utara Rt 004/02 no. 16,kelurahan Jati Padang, kecamatan PasarMinggu, Jakarta Selatan 12540

4. Telpon : 085780406575

5. E-mail : [email protected]

II. PENDIDIKAN FORMAL

1. MI Al Ikhlas Jakarta Tahun (1995-2001)

2. SLTPI Assalaam Jakarta Tahun (2001-2004)

3. MAN 4 Model Jakarta Tahun (2004-2007)

III. LATAR BELAKANG KELUARGA

1. Ayah : M. Thohir Minan

2. Ibu : Eeng Haeroni (alm)

3. Alamat : Jl. Jati Padang Utara Rt 004/02 no. 16,kelurahan Jati Padang, kecamatan PasarMinggu, Jakarta Selatan 12540

vi

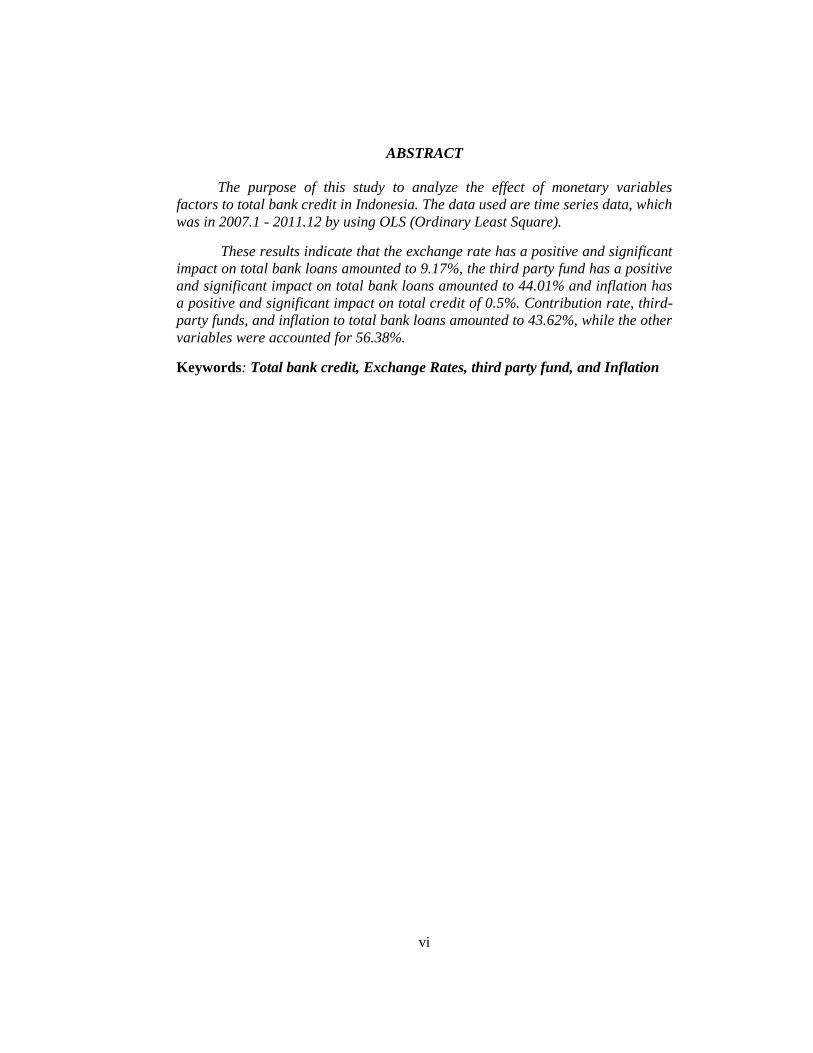

ABSTRACT

The purpose of this study to analyze the effect of monetary variablesfactors to total bank credit in Indonesia. The data used are time series data, whichwas in 2007.1 - 2011.12 by using OLS (Ordinary Least Square).

These results indicate that the exchange rate has a positive and significantimpact on total bank loans amounted to 9.17%, the third party fund has a positiveand significant impact on total bank loans amounted to 44.01% and inflation hasa positive and significant impact on total credit of 0.5%. Contribution rate, third-party funds, and inflation to total bank loans amounted to 43.62%, while the othervariables were accounted for 56.38%.

Keywords: Total bank credit, Exchange Rates, third party fund, and Inflation

vii

ABSTRAK

Tujuan penelitian ini untuk menganalisis pengaruh faktor-faktor variabelmoneter terhadap total kredit perbankan di Indonesia. Data yang digunakan adalahdata time series yaitu tahun 2007.1 – 2011.12 dengan menggunakan metode OLS(Ordinary Least Square).

Hasil penelitian ini menunjukan bahwa nilai tukar mempunyai pengaruhpositif dan signifikan terhadap total kredit perbankan sebesar 9,17%, dana pihakketiga mempunyai pengaruh positif dan signifikan terhadap total kredit perbankansebesar 44,01% dan inflasi memiliki pengaruh positif dan signifikan terhadap totalkredit sebesar 0,5%. Kontribusi nilai tukar, dana pihak ketiga, dan inflasi terhadaptotal kredit perbankan sebesar 43,62%, sedangkan variabel lainnya yangberkontribusi sebesar 56,38%.

Kata kunci : Total kredit Perbankan, Nilai Tukar, Dana Pihak Ketiga, danInflasi

viii

KATA PENGANTAR

Segala puji dan syukur bagi Allah SWT yang telah memberikan taufik,

rahmat, dan hidayah- NYA sehingga penulis diberi kesempatan untuk menyelesaikan

tugas skripsi ini. Shalawat dan salam penulis hadiahkan kepada Nabi Muhammad

SAW yang telah membawa islam sebagai penerang jalan hidup manusia.

Setelah melalui proses dan segala usaha, Alhamdulillah penulis dapat

menyelesaikan skripsi ini dengan judul “ ANALISIS PENGARUH FAKTOR-

FAKTOR VARIABEL MONETER TERHADAP TOTAL KREDIT

PERBANKAN DI INDONESIA”.

Dalam skripsi ini, terkadang penulis menghadapi hambatan yang memang

menjadi bagian dari suatu perjuangan untuk mencapai sebuah tujuan. Namun, penulis

menyadari bahwa ini merupakan proses yang harus dijalani. Oleh karena itu, banyak

pihak yang telah memberikan bantuannya kepada penulis sehingga membukakan

kebutuhan yang penulis alami.

Atas segala kerendahan dan ketulusan hati, penulis mengucapkan rasa terima

kasih kepada seluruh pihak yang telah banyak membantu penulis baik secara

langsung maupun tidak langsung, secara spiritual maupun materil. Ucapan

terimakasih penulis sampaikan kepada:

1. Kedua orang tuaku, M. Thohir dan Een Haeroni (Alm), Ibu Nurhayati dan kakak

Zakiyah. Skripsi ini penulis persembahkan untuk kalian, terima kasih telah

membesarkan penulis dengan kesabaran, memberikan kasih sayang yang tulus,

dukungan, motivasi serta do’a yang tidak pernah putus. Do’a ku menyertai

kalian, semoga Allah memberikan balasan atas semua kesabaran kalian.

2. Bapak Prof. Dr. Abdul Hamid, MS., selaku Dekan Fakultas Ekonomi dan Bisnis

yang secara tidak langsung mengajarkan penulis bagaimana menjadi seseorang

ekonom yang baik, serta mendo’akan penulis menjadi seseorang yang lebih baik.

ix

3. Bapak Dr. Lukman, M.Si., selaku Dosen Pembimbing I, yang telah meluangkan

waktu, pikiran dan ilmunya dengan segala profesionalitas dan kesabaran dalam

membimbing sehingga skripsi ini dapat terselesaikan dengan baik. Semoga

segala kebaikan dan ketulusan yang bapak berikan menjadi amal shaleh.

4. Bapak M. Hartana I. Putra, SE. MSi., selaku dosen pembimbing II, yang telah

meluangkan waktu, pikiran dan ilmunya dengan segala profesionalitas dan

kesabaran. Semoga ilmu yang bapak berikan dapat bermanfaat dan menjadi

berkah Allah.

5. Ibu Utami Baroroh, M.Si., selaku Sekretaris Ilmu Ekonomi dan Studi

Pembangunan Fakultas Ekonomi dan Bisnis.

6. Seluruh Dosen Jurusan Ilmu Ekonomi dan Studi Pembangunan Fakultas

Ekonomi dan Bisnis yang telah memberikan ilmu yang bermanfaat bagi penulis

selama masa perkuliahan.

7. Seluruh staff dan karyawan Fakultas Ekonomi dan Bisnis.

8. Keluarga tercinta, terima kasih selama ini telah memberikan penulis dukungan,

semangat, pelajaran, serta materi yang mungkin penulis belum bisa

membalasnya. Semoga Allah selalu melindungi kalian. Amin yaa robbal

‘alamin…

9. Teman seperjuangan, M. Irfan Fahmi dan Rachmat Kurniadi. Terima kasih telah

memberikan dukungan, dan selalu bersemangat dalam memberi dorongan untuk

selalu berusaha. Semoga Allah memberikan yang terbaik buat kalian.

10. Sahabat-sahabat IESP terbaik, Heri Handoko, Muhammad Ahmad, Feni, Tri

Widarso, Finesya, Tika, Milad, Arini, Arudin, Arya, Slamet, Fikri, Satria, Edo,

Aldi, Danang, Putri, dan lain-lain. Terima kasih telah memberikan semangat

kepada penulis sehingga penulis dapat menyelesaikan skripsi.

11. Sahabat-sahabat terbaik, terima kasih telah menjadi teman terbaik, yang selalu

ada untuk menghibur dan memberikan semangat penulis dalam menghadapi

cobaan hidup. Dan seluruh teman-teman IESP angkatan 2007.

x

12. Dan semua pihak yang turut membantu, yang tidak dapat disebutkan satu

persatu.

Penulis sadari penulisan skripsi ini masih sangat jauh untuk mencapai

kesempurnaan. Oleh karena itu, saran kritik yang sifatnya membangun senantiasa

penulis harapkan untuk membuat suatu perubahan yang baik.

Akhirnya penulis sangat berharap semoga skripsi ini dapat memberikan

manfaat, baik kepada penulis maupun semua pihak yang berkesempatan membaca

skripsi ini.

Jakarta, 07 Mei 2013

Penulis

x

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI

LEMBAR PENGESAHAN KOMPREHENSIF

LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

DAFTAR RIWAYAT HIDUP v

ABSTRACT vi

ABSTRAK vii

KATA PENGANTAR viii

DAFTAR ISI xi

DAFTAR TABEL xiv

DAFTAR GAMBAR xv

DAFTAR LAMPIRAN xvi

BAB. I. PENDAHULUAN

A. Latar Belakang....................................................................................... 1

B. Perumusan Masalah................................................................................ 11

C. Tujuan Penelitian............................................................................................. 12

D. Manfaat Penelitian........................................................................................... 13

BAB. II. TINJAUAN PUSTAKA

A. Ruang Lingkup Moneter........................................................................ 14

1. Pengertian Moneter............................................................................. 14

2. Pengertian Kebijakan Moneter........................................................... 15

B. Ruang Lingkup Perbankan Indonesia................................................... 16

C. Tinjauan Umum Kredit.......................................................................... 17

1. Pengertian Kredit.................................................................................. 17

2. Jenis-jenis Kredit.................................................................................. 18

3. Tujuan Kredit........................................................................................ 22

xi

D. Tinjauan Umum Nilai Tukar................................................................ 26

1. Pengertian Nilai Tukar......................................................................... 26

2. Sistem Kurs Valuta Asing.................................................................... 27

3. Macam-Macam Nilai Tukar................................................................. 29

4. Faktor-Faktor yang Mempengaruhi Kurs Valuta Asing...................... 31

5. Perubahan Nilai Kurs.......................................................................... 33

6. Teori Paritas Daya Beli (Purchasing Power Parity Theory)............. 34

E. Tinjauan Umum Dana Pihak Ketiga ( DPK)................................. 35

1. Pengertian Dana Pihak Ketiga.................................................... 35

2. Sumber Dana Pihak Ketiga dari Segi Mata Uang...................... 38

F. Tinjauan Umum Inflasi....................................................................... 39

1. Pengertian Inflasi…………………………………………........... 39

2. Cara Mengukur Inflasi……………………………………........... 40

3. Jenis-Jenis Inflasi …………………………………..................... 40

4. Sebab-Sebab Terjadinya Inflasi…………………………......….. 41

5. Dampak Inflasi………………………………............................. 42

G. Penelitian Terdahulu.......................................................................... 43

H. Kerangka Pemikiran.......................................................................... 52

I. Keterkaitan Antar Variabel............................................................... 56

J. Hipotesa................................................................................................ 58

BAB III : METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian................................................................. 60

B. Metode Penentuan Sampel................................................................ 60

C. Metode Pengumpulan Data Penelitian............................................. 61

D. Metode Analisis Data........................................................................ 61

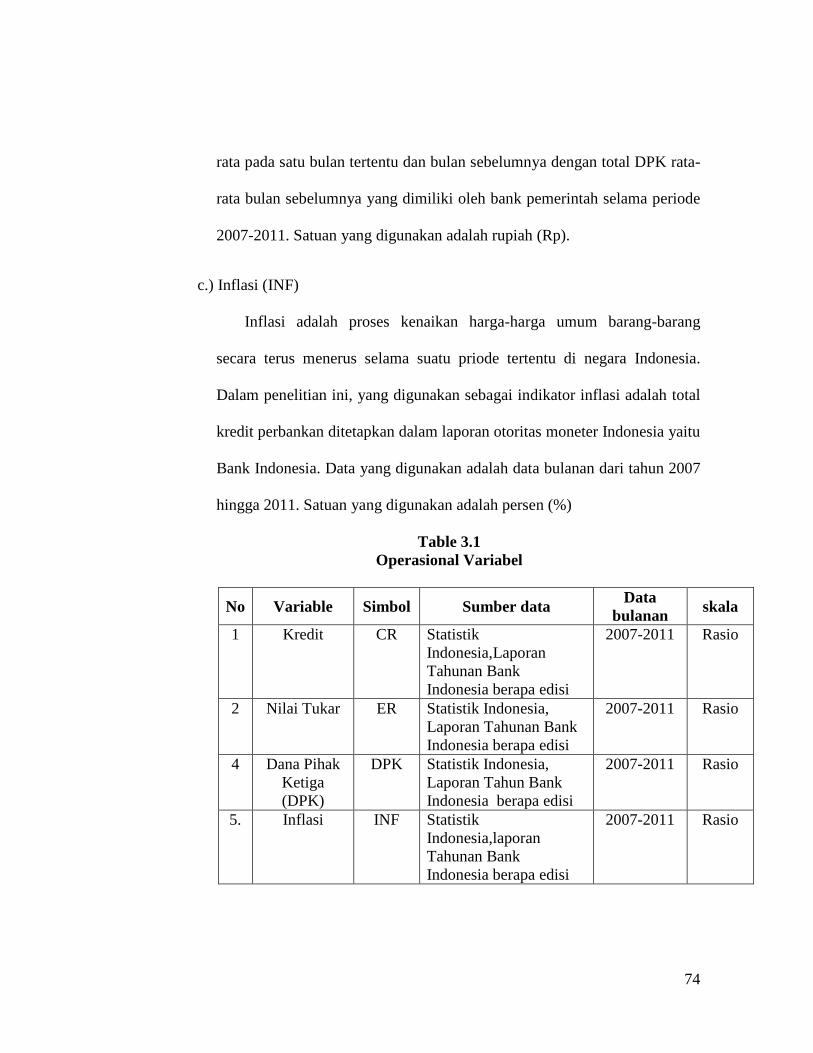

E. Operasional Variabel......................................................................... 72

BAB IV : HASIL DAN PEMBAHASAN

A. Sejarah Singkat Objek Penelitian……………………………....… 75

xii

B. Hasil dan Pembahasan…………………………………………...... 83

C. Interpretasi Ekonomi…………………………………………...… 93

BAB V : KESIMPULAN DAN IMPLIKASI

A. Kesimpulan………………………………………………….......… 99

B. Implikasi………………………………………………………....… 100

DAFTAR PUSTAKA 103

xiv

DAFTAR TABEL

No. Keterangan Halaman

1,1 Perkembangan Kredit, Nilai Tukar, Dana Pihak Ketiga, dan Inflasi Priode

Tahun 2007-2011 7

2.1 Penelitian Terdahulu 50

3.1 Operasional Variabel 74

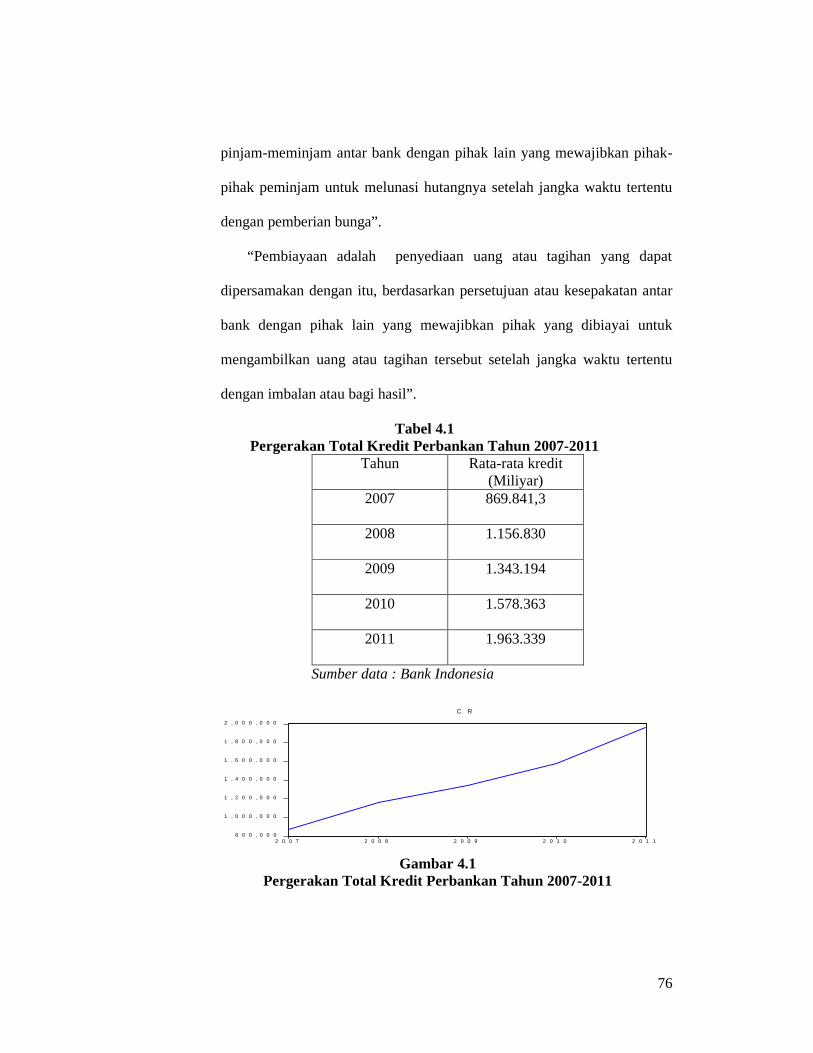

4.1 Pergerakan Total Kredit Perbankan Tahun 2007 - 2011 76

4.2. Rata-rata Nilai Tukar Tahun 2007 – 2011 78

4.3 Rata-rata Dana Pihak Ketiga (DPK) Tahun 2007 – 2011 80

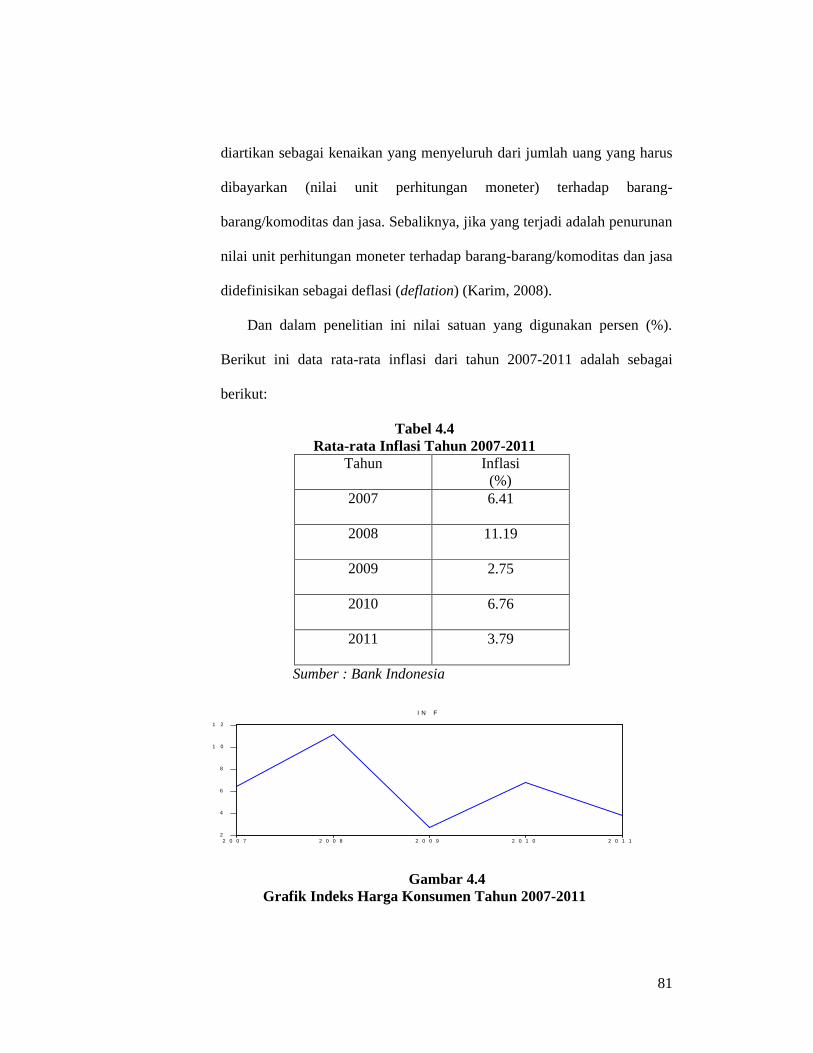

4.4 Rata-rata Inflasi Tahun 2007 - 2011 81

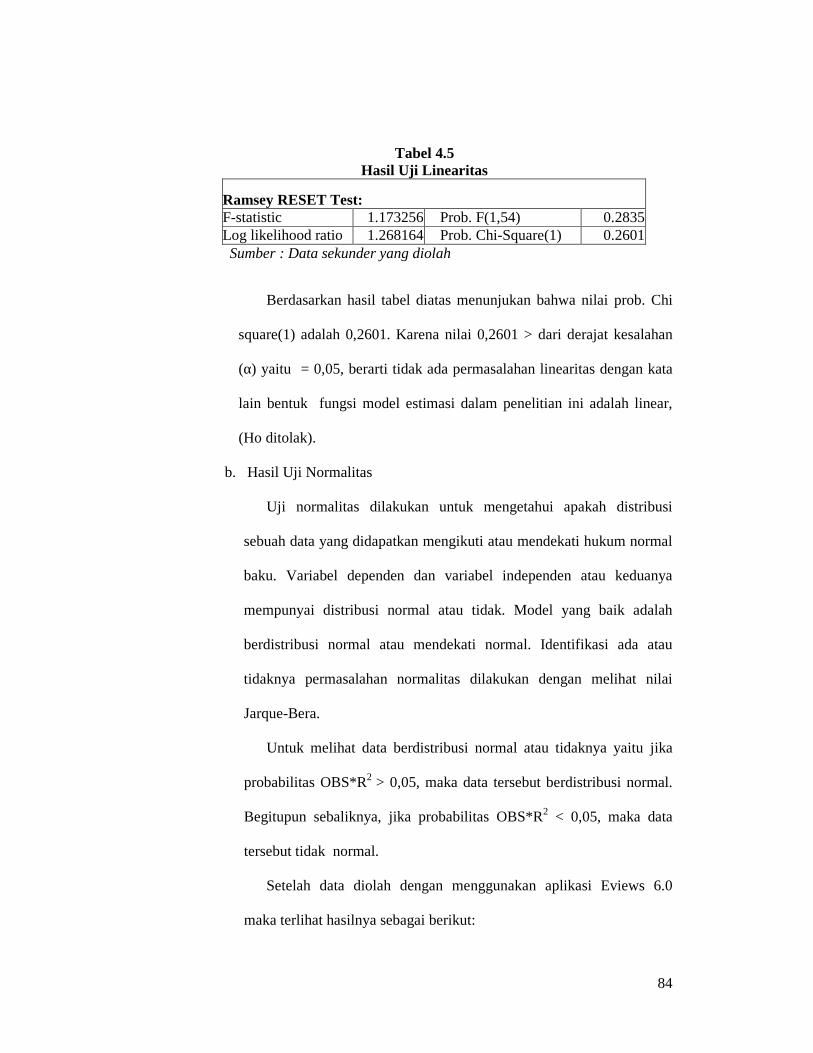

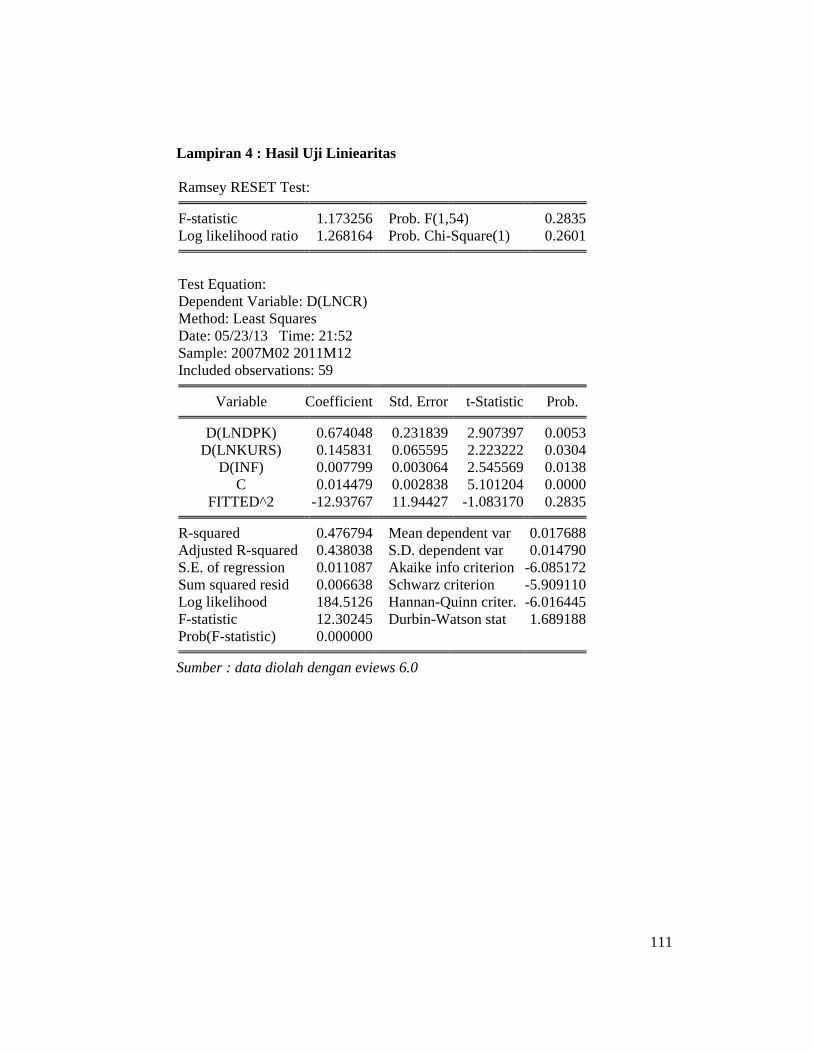

4.5 Hasil Uji Linearitas 84

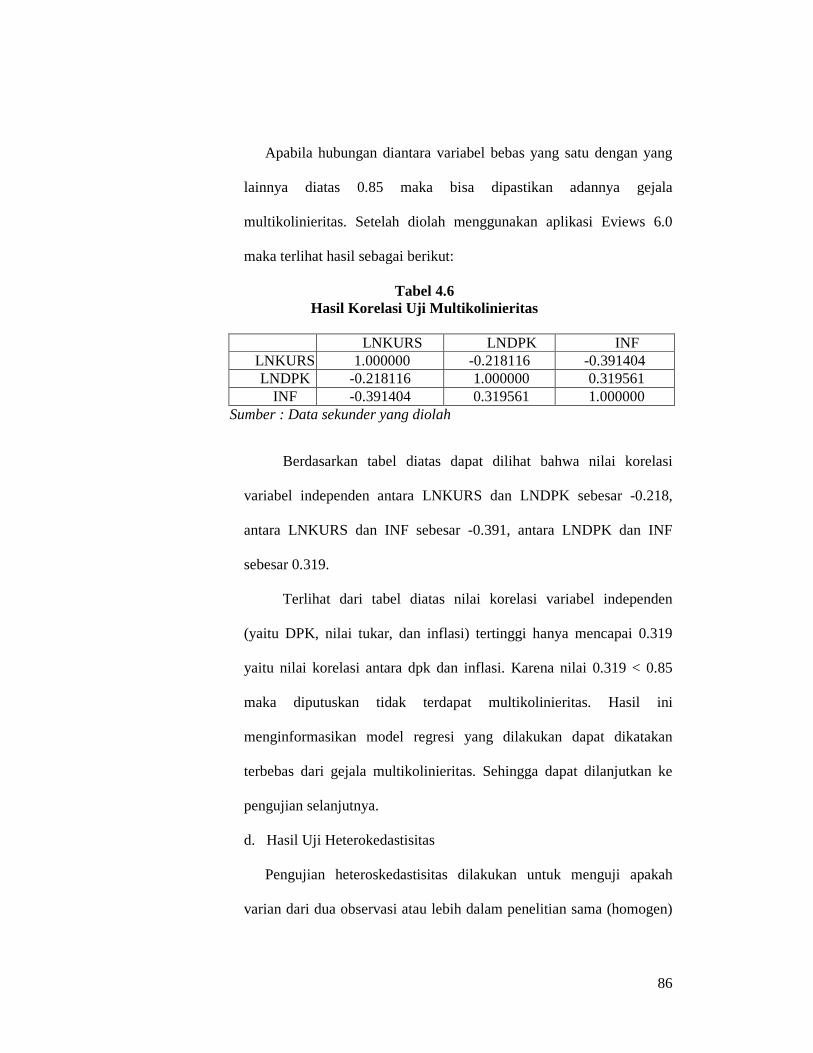

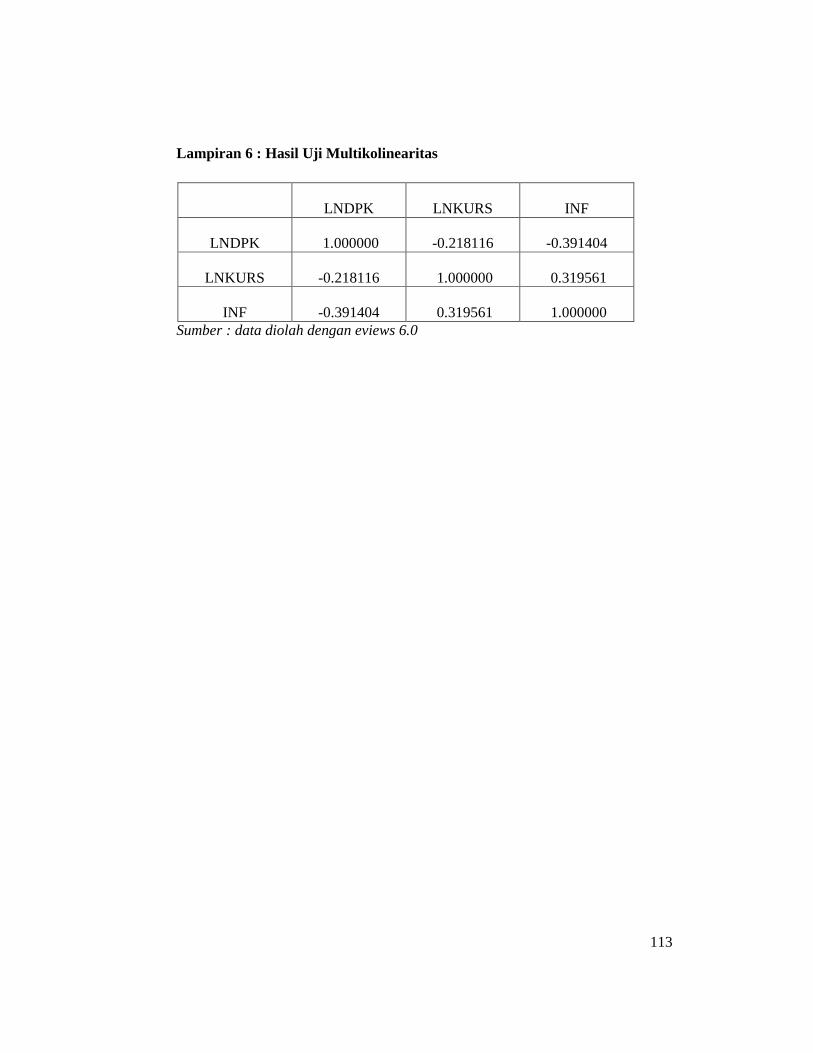

4.6 Hasil Uji Multikolinearitas 86

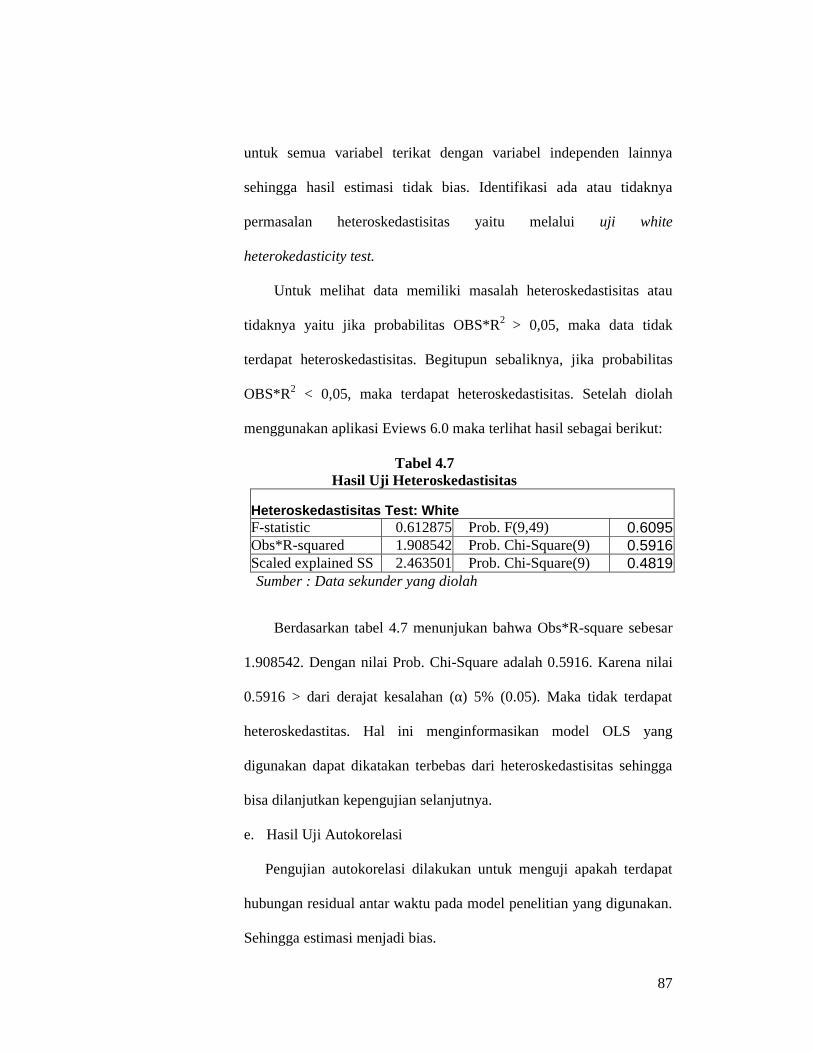

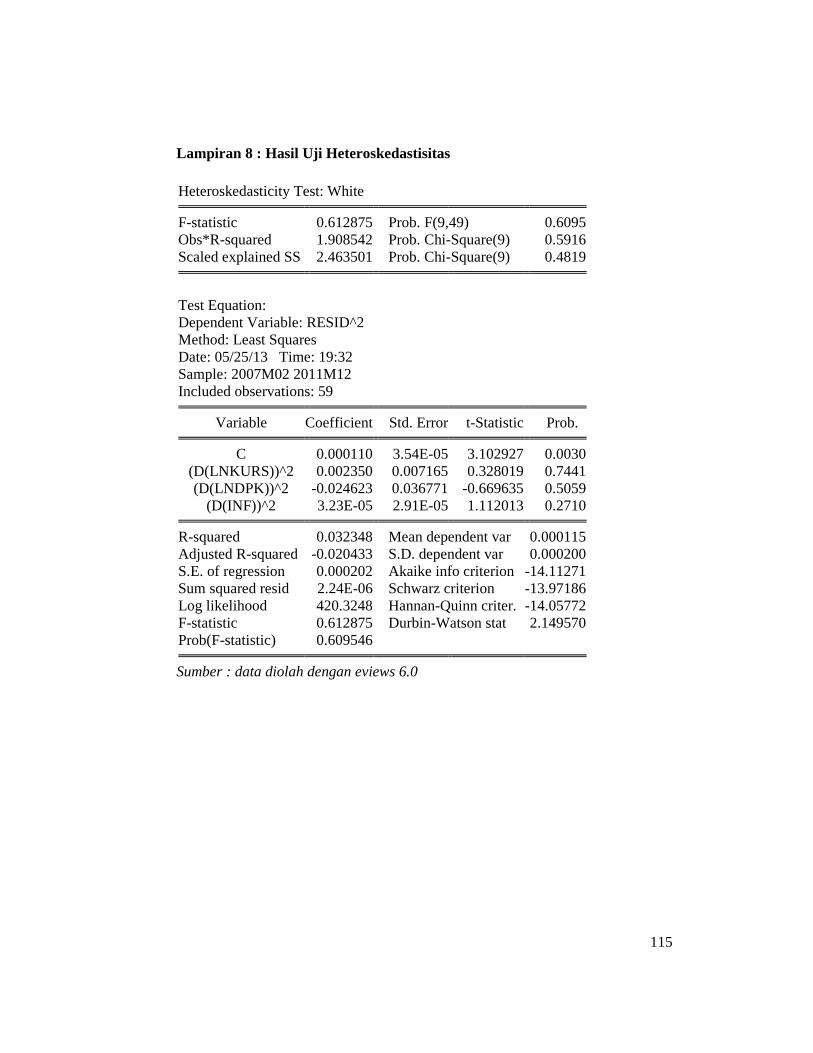

4.7 Hasil Uji Heteroskedastisitas 87

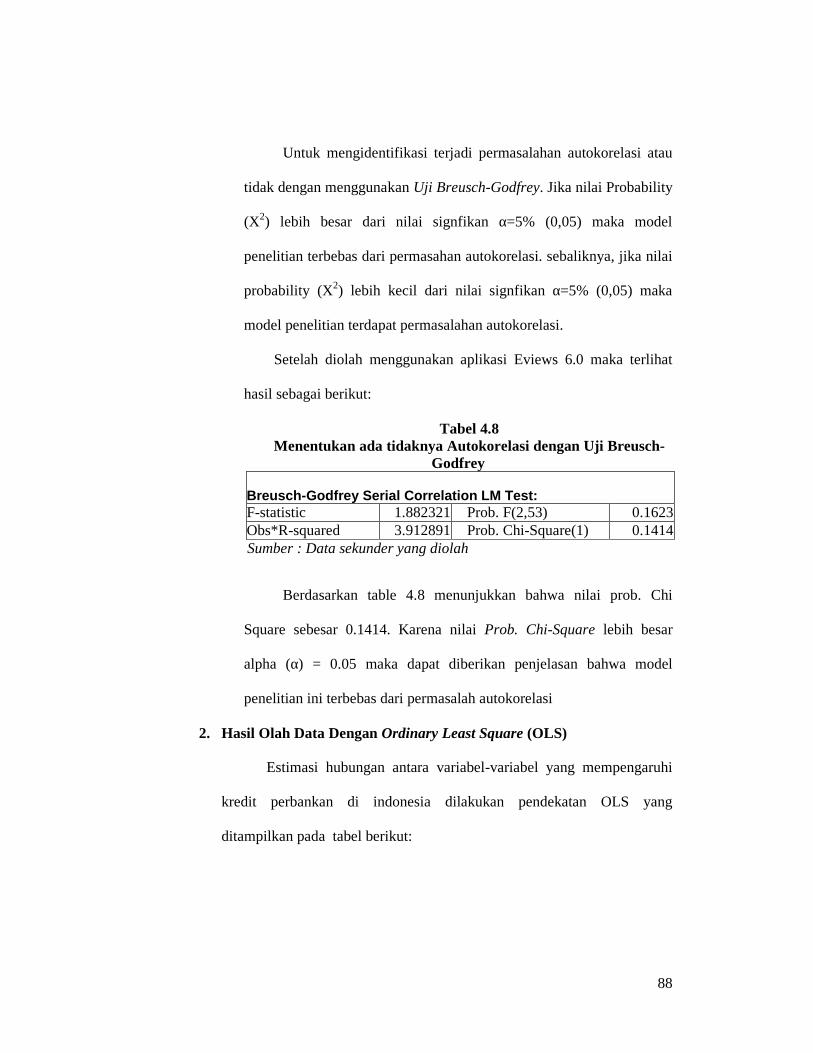

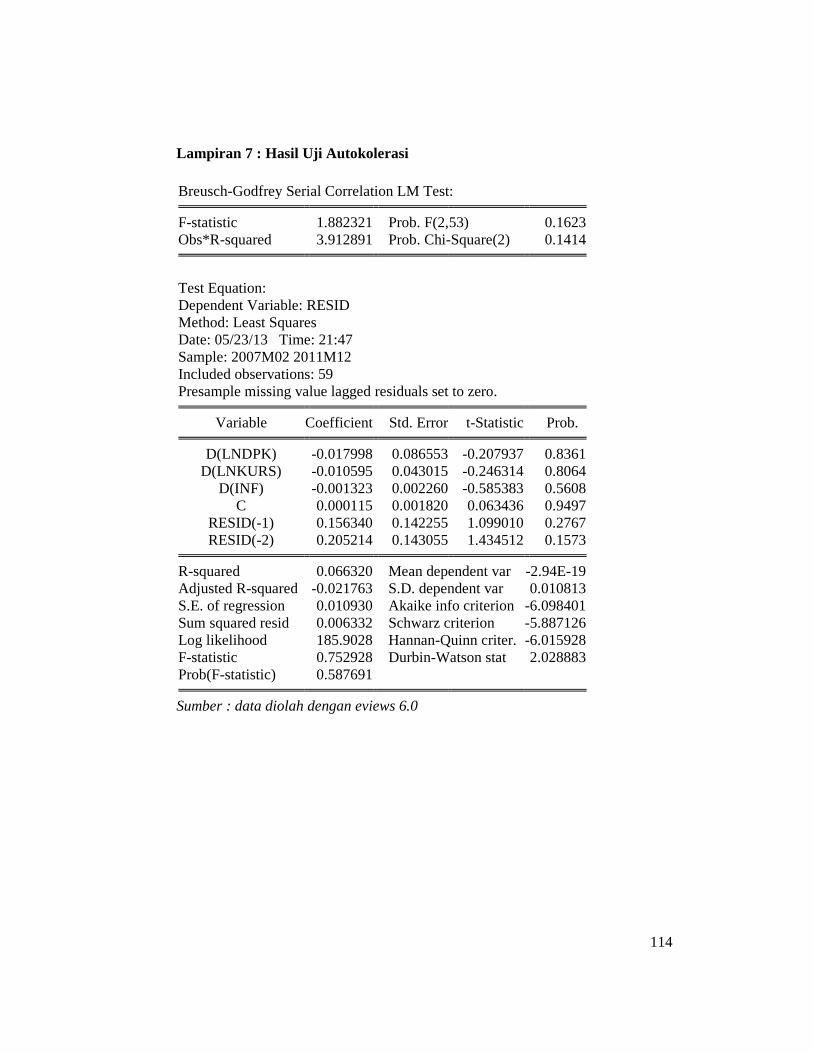

4.8 Hasil Uji Autokorelasi 88

4.9 Hasil Uji data dengan metode OLS 89

xv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Pertumbuhan Total Kredit 4

2.1 Kurva kenaikan permintaan kurs 33

2.2 Kurva kenaikan penawaran kurs 34

2.3 Kerangka Pemikiran 55

4.1 Grafik Total Kredit Perbankan Tahun 2007 - 2011 76

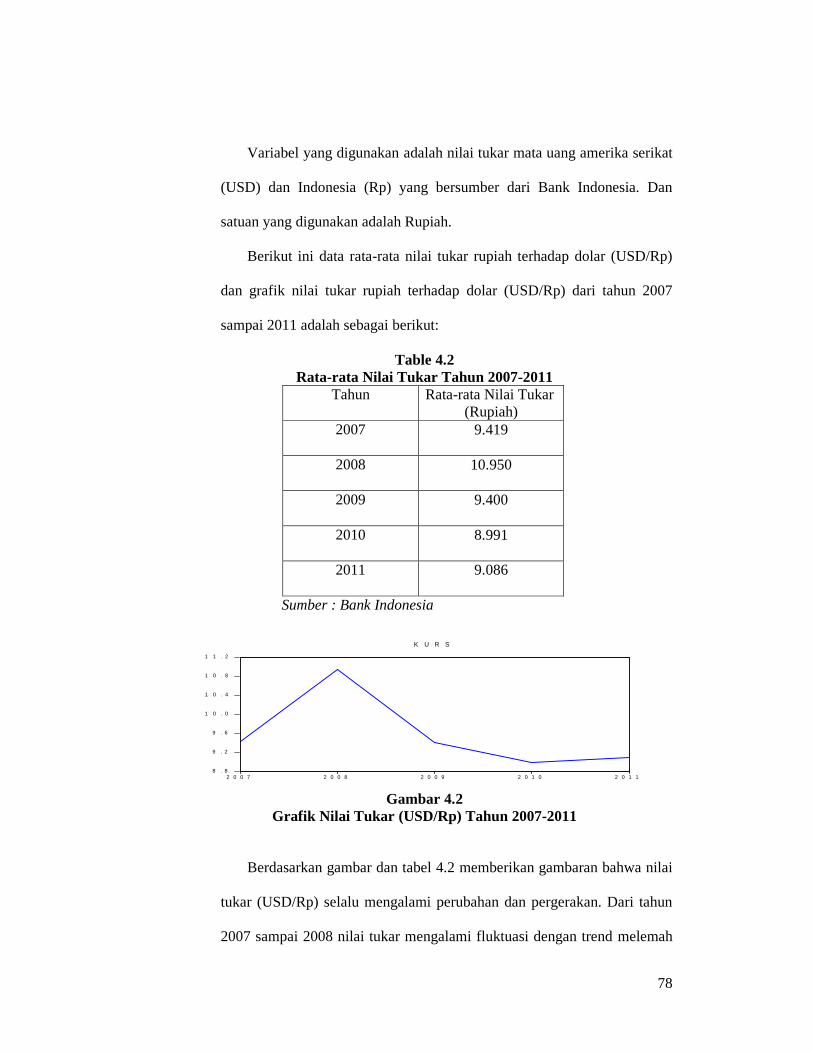

4.2 Grafik Nilai Tukar Tahun 2007 – 2011 78

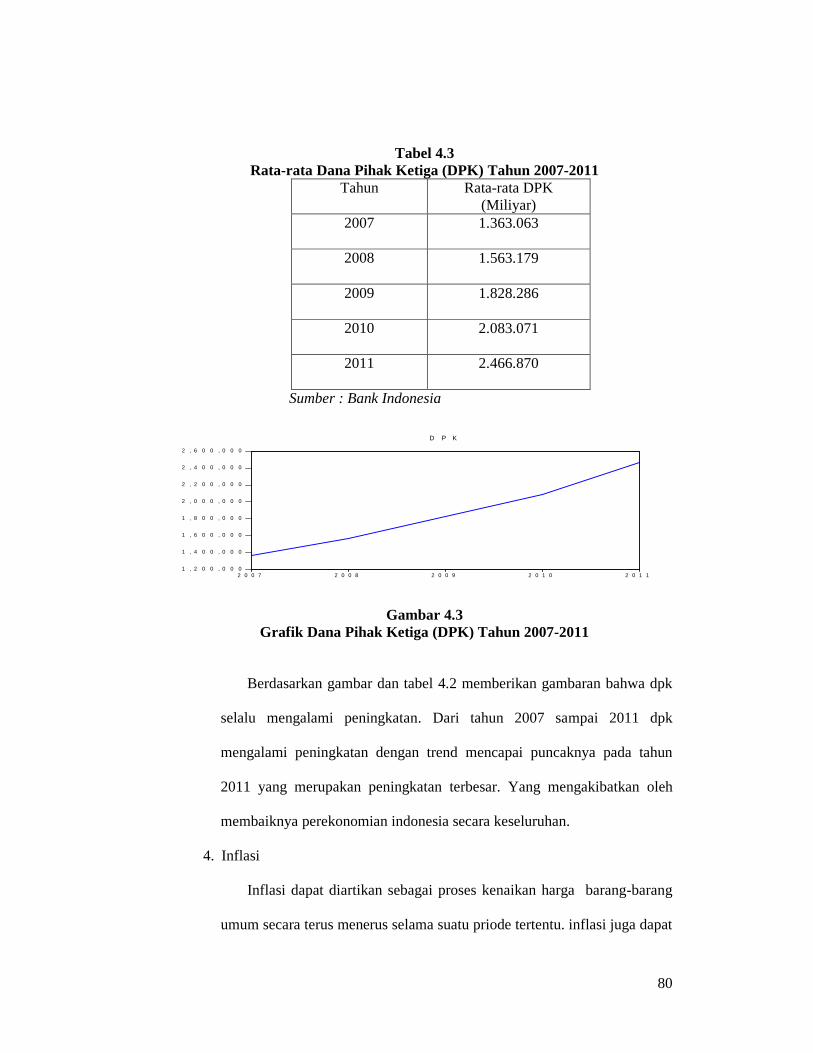

4.3 Grafik Dana Pihak Ketiga (DPK) Tahun 2007 – 2011 80

4.4 Grafik Inflasi Tahun 2007 – 2011 81

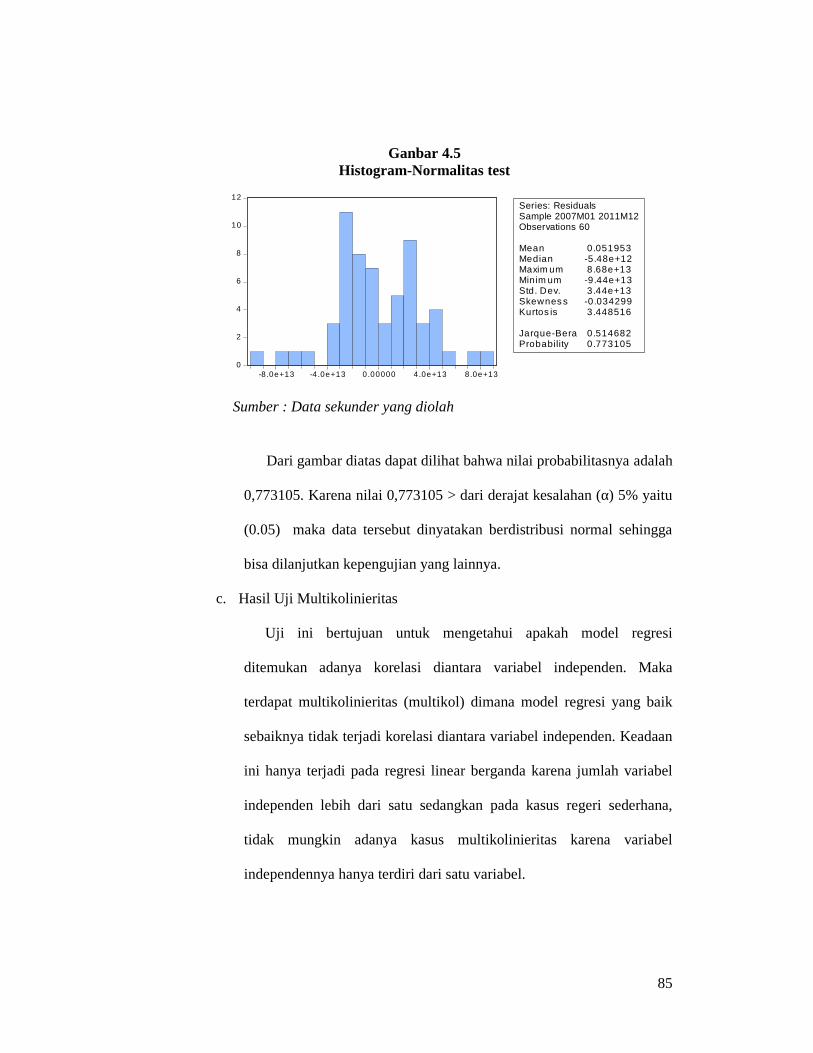

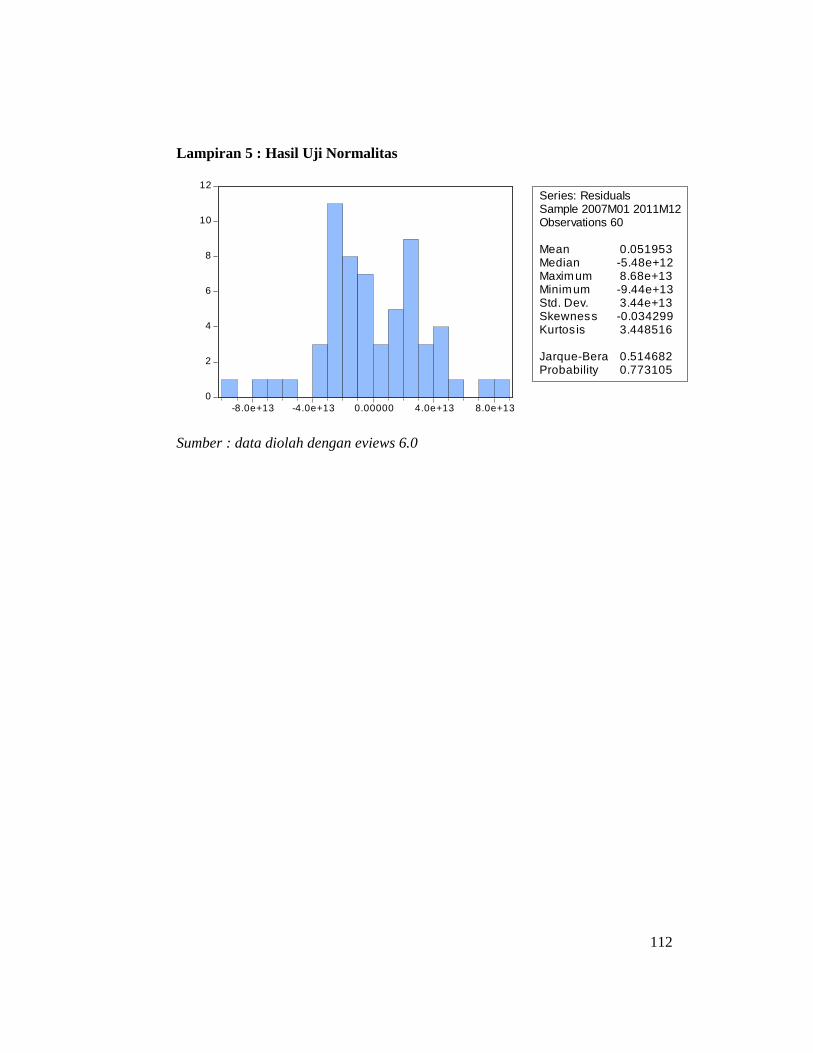

4.5 Histogram – Normalitas test 85

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

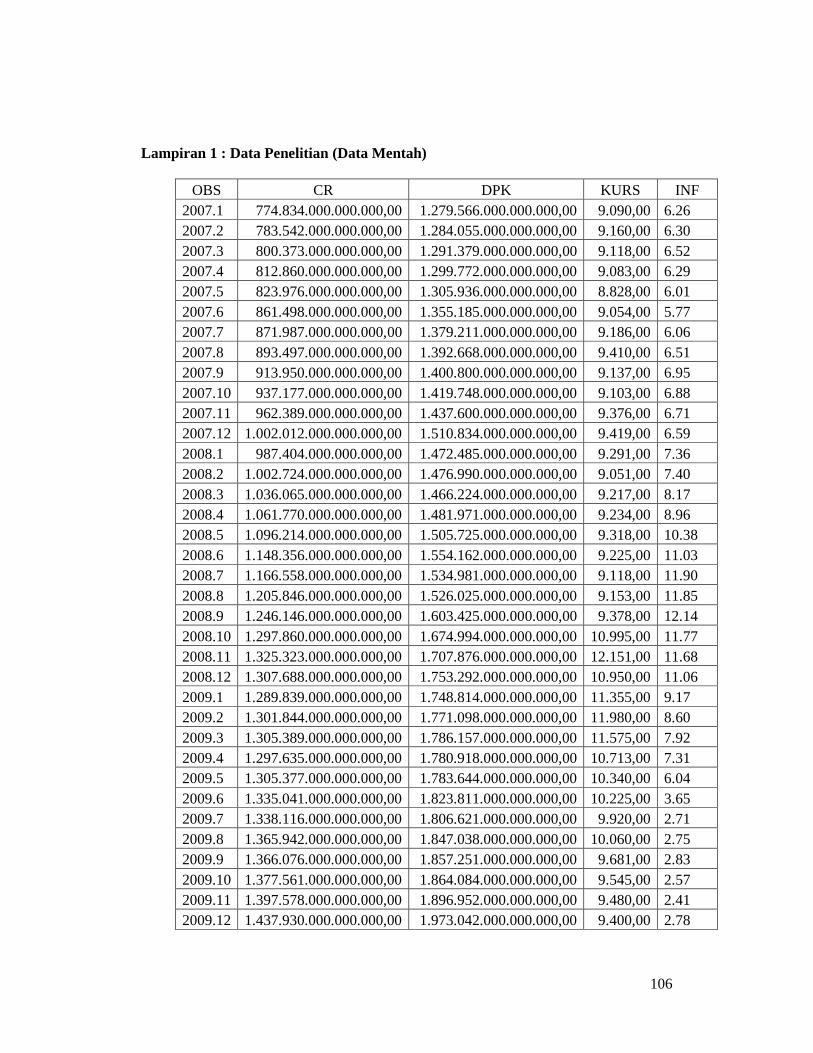

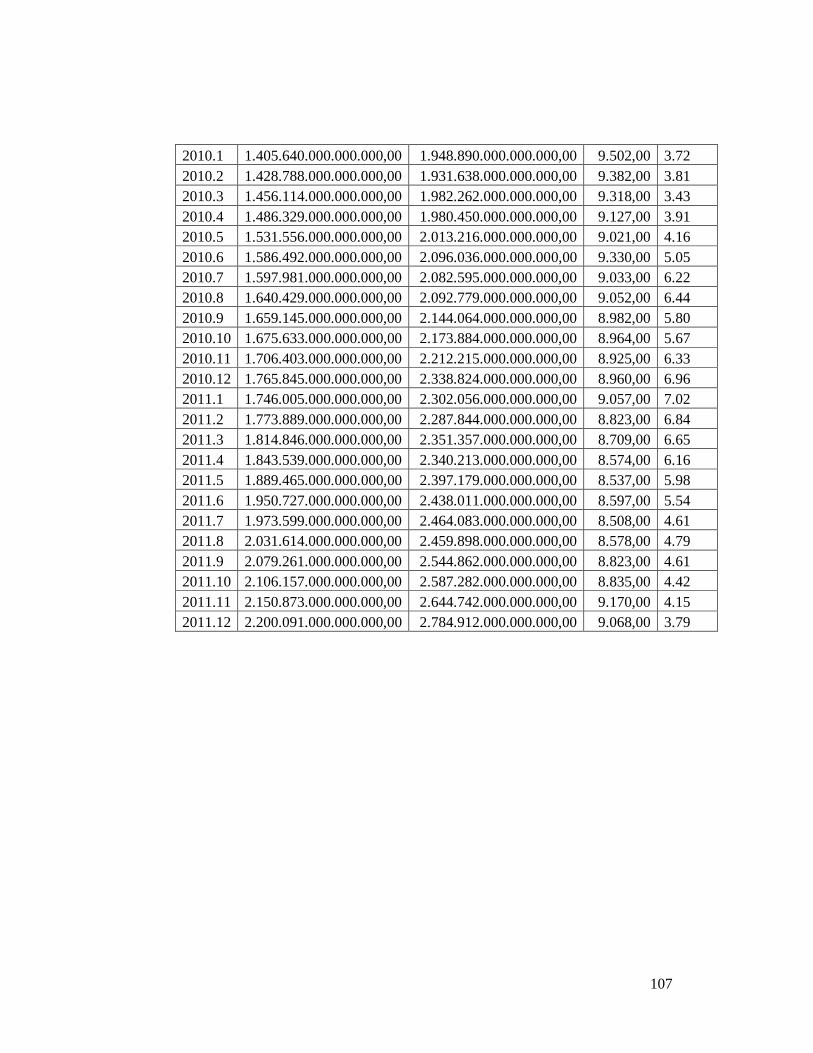

1. Data Penelitian (Data mentah) 106

2. Hasil data setelah ditransformasikan ke logaritma natural 108

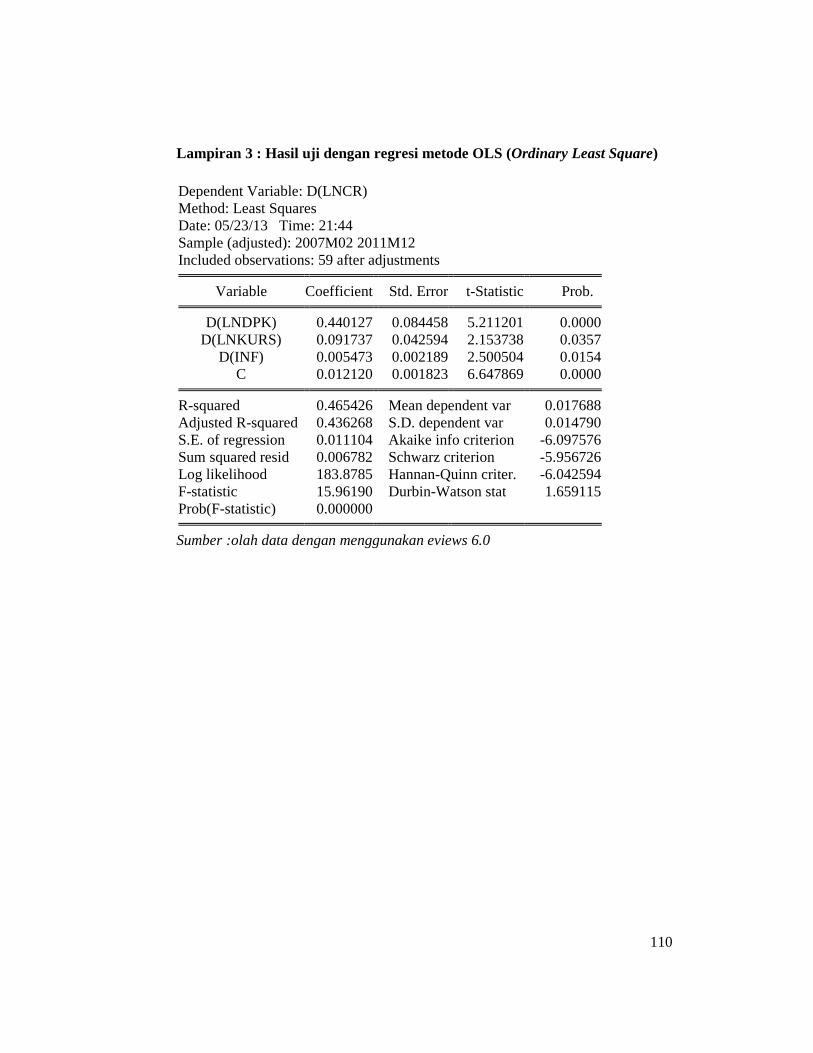

3. Hasil uji regresi dengan menggunakan OLS 110

4. Hasil uji Linearitas 111

5. Hasil uji Normalitas 112

6. Hasil uji Multikolinearitas 113

7. Hasil uji Autokolerasi 114

8. Hasil uji Heteroskedastisitas 115

14

BAB II

TINJAUAN PUSTAKA

A. Ruang Lingkup Moneter

1. Pengertian Moneter

Secara etimologi, kata moneter berarti sesuatu yang ada sangkut

pautnya dengan mata uang, berhubungan dengan uang atau keuangan. Ada

pula yang mengartikan moneter berarti “segala sesuatu mengenai uang”.

Sedangkan sistem moneter berarti suatu istilah umum yang meliputi

kebijaksanaan-kebijaksanaan dan tindakan-tindakan yang mempengaruhi

mata uang negara tertentu. Dalam hubungannya dengan kebutuhan manusia,

manusia yang hidup dalam suatu negara membutuhkan stabilitas

perekonomian. Salah satu cara untuk menstabilkan perekonomian suatu

negara ialah melalui kebijakan moneter yang tepat. (Winardi, 1995:2).

2. Pengertian Kebijakan Moneter

Kebijakan Moneter adalah suatu usaha dalam mengendalikan keadaan

ekonomi makro agar dapat berjalan sesuai dengan yang diinginkan melalui

pengaturan jumlah uang yang beredar dalam perekonomian. Usaha tersebut

dilakukan agar terjadi kestabilan harga dan inflasi serta terjadinya

peningkatan output keseimbangan. Secara umum, kebijakan moneter

memiliki beberapa tujuan, yaitu meningkatkan kesempatan kerja,

meningkatkan pertumbuhan ekonomi, menjaga stabilitas harga, menjaga

stabilitas suku bunga, menjaga stabilitas pasar keuangan, dan menjaga

15

stabilitas pasar valuta asing. Idealnya, otoritas moneter ingin mencapai

semua tujuan tersebut, tapi pencapaian berbagai tujuan tersebut secara

bersamaan adalah sangat sulit terlebih karena antar tujuan tersebut sering

kali bersifat kontradiktif (Mishkin, 1996:174).

Adanya konflik antar berbagai tujuan kebijakan moneter menimbulkan

pemikiran baru untuk menetapkan tujuan atau sasaran tunggal berupa

stabilitas harga. Alasan pemilihan stabilitas harga sebagai sasaran tunggal,

antara lain (Mishkin, 1996 dalam Julaihah, 2007:27):

1) tidak adanya trade off antara pengangguran dan inflasi, alasan ini

didukung dengan banyaknya studi yang menghasilkan adanya korelasi

positif antara pengangguran dan inflasi;

2) kestabilan harga dalam jangka panjang akan mendorong tingkat

pertumbuhan output yang tinggi dan lebih mempercepat pertumbuhan

ekonomi;

3) inflasi akan menurunkan kesejahteraan, jika inflasi dapat diantisipasi

secara tepat maka biaya inflasi berasal dari pemegangan uang suboptimal

(shoe leather costs), kebutuhan penyesuaian harga (menu costs), dan efek

distorsi dari sistem pajak. Namun, jika inflasi tidak diantisipasi, maka biaya

inflasi jauh lebih tinggi.

Selain terdapatnya konflik antar sasaran, otoritas moneter juga dihadapkan

pada permasalahan lain, yaitu adanya time lag antara aksi penerapan kebijakan

dan hasil penerapan kebijakan. Misalkan otoritas berharap untuk mencapai

kestabilan harga, instrumen kebijakan moneter yang dimiliki oleh otoritas tidak

16

bisa secara langsung mempengaruhi tujuan tersebut. Adanya permasalahan

time lag tersebut, maka diperlukan sasaran operasional dan sasaran antara.

Sasaran operasional dan sasaran antara dapat dijadikan indikator apakah

kebijakan yang diterapkan berada pada jalur yang tepat dan jika terdapat

kesalahan, maka otoritas dapat segera melakukan koreksi terhadap kebijakan

tersebut (Mishkin, 2001:172).

Bahwa dalam praktek, penggunaan sasaran antara tergantung pada

pendekatan operasional apa yang digunakan oleh bank sentral, yaitu apakah

pendekatan berdasarkan kuantitas besaran moneter (quantity-based approach)

atau pendekatan berdasarkan harga besaran moneter/suku bunga (price-based

approach). Umumnya, pendekatan berdasarkan kuantitas menggunakan

sasaran antara secara tegas. Sementara itu, pendekatan berdasarkan harga

umumnya tidak menggunakan sasaran antara secara tegas; namun, pengaruh

perubahan sasaran operasional ditransmisikan pada perubahan akhir melalui

perkembangan beragam information variables yang berfungsi sebagai leading

indicator dari perkembangan kegiatan ekonomi dan tekanan inflasi, misalnya,

ekspektasi inflasi dan suku bunga jangka panjang (Warjiyo, 2003:58)

B. Ruang Lingkup Perbankan di Indonesia

Perbankan indonesia mengalami perubahan yang sangat besar mengikuti

perkembangan perekonomian yang terjadi. Pengaruh terbesar dalam perubahan

adalah terutama dari faktor eksternal yaitu adanya perkembangan sektor riil

dalam pertumbuhan ekonomi, perkembangan sosial masyarakat, politik dan

demokrasi, serta pengaruh dari dunia internasional. Terdapat faktor-faktor

17

internal bank yang merubah secara langsung kondisi perbankan indonesia,

namun perubahan yang disebabkan faktor internal semakin besar karena

adanya tekanan dari perubahan eksternal (Ade, 2006:42).

Bagi suatu negara, bank dapat dikatakan sebagai darahnya perekonomian

suatu negara. Karena itu, peranan perbankan sangat mempengaruhi kegiatan

ekonomi suatu negara. Dengan kata lain, kemajuan suatu bank di suatu negara

dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin

maju suatu negara, maka semakin besar peranan perbankan dalam

mengendalikan negara tersebut. Artinya, keberadaan dunia perbankan semakin

dibutuhkan pemerintah dan masyarakatnya (Kasmir, 2008:7).

C. Tinjauan Umum Kredit

1. Pengertian Kredit

Kata kredit telah lazim kita gunakan pada praktek perbankan dalam

pemberian berbagai fasilitas yang berkaitan dengan pinjaman. Kata “kredit”

berasal dari kata romawi “credere” yang berarti percaya atau “credo” atau

“ceditum“ yang berarti saya percaya. Maksudnya adalah sipemberi kredit

percaya kepada penerima kredit, bahwa kredit yang disalurkan pasti

dikembalikan sesuai perjanjian. Sedangkan penerima kredit berarti

menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar

kembali pinjaman tersebut sesuai dengan jangka waktunya (Kasmir,

2010:101).

18

Dalam kamus besar bahasa indonesia salah satu pengertian kredit

adalah pinjaman uang dengan pembayaran pengembalian secara

mengangsur atau pinjaman sampai batas jumlah tertentu yang diizinkan oleh

bank atau badan lain (Hermasyah, 2008:162).

Berdasarkan undang-undang No 10 tahun 1998 tentang perubahan atas

undang-undang No 7 tahun 1992 tentang perbangkan memberikan

pengertian kredit pasal 1 butir 11 dan 12 tentang kredit dan pembiayaan:

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam

antar bank dengan pihak lain yang mewajibkan pihak-pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan pemberian

bunga”. “Pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antar

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengambilkan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil”.

2. Jenis-Jenis Kredit

Pemberian kredit pada Bank umumnya ditujukan untuk meningkatkan

kemampuan perorangan atau badan yang membutuhkan. Bank indonesia

sebagai pemberi kredit, dapat memberikan bantuannya secara langsung

kepada pihak ketiga bukan bank, seperti Pertamina, yang disebut dengan

kredit langsung. Sedangkan kredit yang diberikan oleh Bank Indonesia ke

bank-bank umum, ditujukan untuk membantu bank umum dalam memenuhi

19

kebutuhan likuiditasnya maupun kebutuhan yang akan disalurkan ke

nasabahnya. Kredit jenis ini disebut dengan kredit likuiditas (Judisenno,

2005:139).

Adapun jenis-jenis kredit menurut Judisenno (2005:139) adalah sebagai

berikut :

a. Kredit dari segi tujuannya, meliputi :

1. Kredit konsumtif, yaitu kredit yang diberikan dengan maksud untuk

memperlancar kegiatan yang sifatnya konsumtif, seperti kredit

Pemilikan Rumah (KPR), kredit pembelian Mobil/Motor, credit card,

dan kredit konsumtif lainnya.

2. Kredit produktif, yaitu kredit yang diberikan dengan maksud untuk

memperlancar proses produksi.

3. Kredit perdagangan, yaitu kredit yang diberikan untuk membantu

pihak-pihak yang akan membeli barang untuk dijual kembali, seperti

bank garansi, pajak piutang, self liquidity credit, pinjaman berjangka

(term loan), pembiayaan bersama, dan jenis-jenis pinjaman lainnya

yang dikeluarkan oleh bank untuk membantu pembiayaan modal

kerjanya seperti L/C dan sebagainya.

b. Kredit dari segi penggunaannya, meliputi :

1. Kredit eksploitasi, yaitu berjangka waktu pendek yang diberikan oleh

bank kepada perusahaan yang membutuhkan modal kerja untuk

memperlancar kegiatan operasional perusahaan. Kredit ini sering

disebut sebagai kredit modal kerja.

20

2. Kredit investasi, kredit ini adalah kredit jangka menengah atau jangka

panjang yang diberikan oleh bank kepada pihak perusahaan yang

membutuhkan dana untuk investasi atau penanaman modal.

c. Kredit dilihat dari segi jangka waktunya, meliputi :

1. Jangka pendek, biasanya berkisar antara 1 (satu) tahun.

2. Menengah, biasanya berkisar antara 1-3 tahun.

3. Jangka panjang, biasanya berkisar lebih dari 3 tahun.

Di samping prinsip penilaian kredit yang telah dibalas sebelumnya,

maka dalam melakukan analisis kredit sangat penting melakukan

penilaian terhadap beberapa aspek yang menyangkut kegiatan usaha

calon debitur, yaitu (Siamat, 2005:356):

a. Aspek pemasaran

Penilaian yang perlu ditekankan disini adalah menyangkut

kemampuan daya beli masyarakat (purchasing power), kompetisi,

pangsa pasar, kualitas produksi dan sebagainya. Faktor-faktor tersebut

akan mempengaruhi perkembangan usaha debitur. Analisi pemasaran

perlu dilakukan untuk melihat kondisi pasar saat ini, meliputi jumlah

penawaran yang sudah ada untuk jenis produk yang direncanakan

peminjam dan kemampuan pasar menyerap produk debitur. Demikian

pula prospek pemasaran perlu diperhatikan perkembangannya dan

permintaannyadi masa yang akan datang.

21

b. Aspek teknis

Penilaian terhadap aspek teknis ini antara lain meliputi kelancaran

produksi, kapasitas produksi, mesin-mesin, peralatan, ketersediaan

dan kontinuitas bahan baku. Di samping itu, kualitas tenaga kerja yang

dimiliki dan fasilitas teknis yang ada cukup untuk mempengaruhi

penilaian aspek teknis.

c. Aspek manajemen

Dalam penilaian aspek manajemen, perlu diperhatikan struktur

organisasi dan anggota-anggota manajemen, termasuk kemampuan

dan pengalamannya, serta pola kemimpinan yang diterapkan oleh top

manajemen.

d. Aspek yuridis

Penilaian aspek yuridis ini antara lain meliputi : status hukum badan

usaha, misalnya akte pendirian yang telah dipisahkan oleh yang

berwenang, legalitas usaha, meliputi kelengkapan izin usaha dan yang

cukup penting adalah bagaimana legalitas barang-barang jaminan

yaitu kepemilikannya harus didukung dengan dokumen yang sah dan

penguasaan calon debitur.

e. Aspek sosial ekonomi

Penilaian aspek ini pada dasarnya untuk mengetahui apakah usaha

yang akan dibiayai dengan kredit bank tersebut diterima atau

memnberikan dampak positif atau negatif terhadap lingkungan

masyarakat setempat. Sehubungan itu, perlu diperhatikan apakah

22

proyek tersebut mendorong pertumbuhan perekonomian masyarakat

atau mungkin bertentangan dengan nilai-nilai sosial dan agama

masyarakat setempat.

f. Aspek finansial

Penilaian aspek keuangan ini meliputi keadaan keuangan perusahaan

debitur yang akan dibiyai. Untuk melakukan penilaian keadaan

keuangannya, perlu diperoleh data-data mengenai laporan keuangan,

arus dana, realisasi produksi, pembelian dan penjualan.

3.Tujuan Kredit

Setiap usaha dalam suatu sistem ekonomi tidak pernah lepas dari segi

tujuan mencari keuntungan, dengan demikian juga dalam pemberian kredit.

Namun karena didalam kredit terdapat unsur resiko, maka mencari

keuntungan tersebut harus memperhatikan prinsip kehati-hatian, karena

dana yang dialirkan dalam bentuk kredit adalah untuk memperoleh

keuntungan yang aman, sehingga pada saatnya masyarakat pinjaman dana di

bank dapat memperoleh kembali simpanannya berikut bunga tanpa

dikuatirkan oleh kredit macet. Selain probability dan safety bank, khususnya

bank pemerintah, mengemban tugas sebagai agent of devolopment yaitu

dalam hal (Judisenno, 2005:167):

1. Mensukseskan program pemerintah dibidang ekonomi dan pembangunan

karena dengan semakin bnayak kredit yang disalurkan oleh pihak

perbankan , maka semakin baik, mengingat semakin banyaknya kredit

berarti peningkatan pembangunan diberbagai sektor.

23

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya

guna menjamin kebutuhan masyarakat. Dalam hal ini bank dapat

membantu usaha nasabah yang memerlukan dana, baik dana untuk

investasi maupun untuk modal kerja. Dengan dana tersebut, maka pihak

debitur akan mampu mengembangkan dan memperluas usahanya.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan

dapat memperluas usahanya. Keuntungan ini sangat penting bagi

kelangsungan hidup bank. Jika bank terus menerus mengalami kerugian,

maka kemungkinan bank tersebut akan dilikuidasi (dibubarkan).

Dalam prakteknya tujuan pemberian suatu kredit sebagai berikut:

1. Kredit bertujuan untuk mencari keuntungan

Tujuan utama dari pemberian kredit adalah memperoleh keuntungan.

Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima bank

sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada

nasabah.

2. Kredit bertujuan untuk membantu nasabah

Tujuan selajutnya atas pemberian kredit adalah membantu usaha nasabah

yang memerlukan, baik dana investasi maupun dana untuk modal kerja.

3. Kredit bertujuan untuk membantu pemerintah

Tujuan lainnya dari pemberian kredit adalah membantu pemerintah

dalam berbagai bidang, semakin banyak kredit yang disalurkan berarti

adanya kucuran dana dalam rangka meningkatkan pembangunan

diberbagai sektor, terutama sektor riil. Secara garis besar keuntungan

24

yang didapat oleh pemerintah adalah bertambahnya penerimaan pajak,

membuka lapangan kerja, menghemat dan meningkatkan devisa.

Disamping memiliki tujuan pemberian suatu fasilitas kredit juga

memiliki fungsi yang sangat luas. Fungsi kredit yang secara luas tersebut

antara lain:

1. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang.

Maksudnya adalah jika uang hanya disimpan saja dirumah maka tidak

akan menghasilkan sesuatu yang berguna. Dengan diberikan kredit, uang

tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh

penerima kredit.

2. Untuk meningkatkan peredaran dan lalu-lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari

suatu wilayah kewilayah lainnya. Sehingga suatu daerah yang

kekurangan uang dengan memperoleh kredit maka daerah tersebut akan

memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh sidebitur

untuk mengolah barang yang semula tidak berguna menjadi berguna.

4. Meningkatkan peredaran uang

Kredit dapat pula menambah atau memperlancar arus uang disuatu

wilayah kewilayah lainnya, sehingga jumlah uang berbeda dari suatu

25

wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah

uang beredar.

5. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas

ekonomi. Karena dengan adanya kredit yang diberikan akan menambah

jumlah barang yang diperlukan masyarakat. Kredit dapat pula membantu

mengekspor barang dari dalam negeri keluar negeri sehingga dapat

membantuh devisa negara.

6. Untuk meningkatkan kegairahan produksi

Bagi sipenerima kredit tentu akan dapat meningkatkan kegairahan

berusaha, apalagi bagi nasabah yang memang modalnya terbatas. Dengan

memperoleh kredit nasabah bergairah untuk dapat memperbesar atau

memperluas usahanya.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang diberikan dalam suatu perekonomian

maka akan semakin baik terutama dalam hal meningkatkan pendapatan

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling

membutuhkan antara sipenerima kredit dengan sipemberi kredit.

Pemberian kredit oleh negara lain akan meningkatkan kerjasama

dibidang lainnya.

26

D. Tinjauan Umum Nilai Tukar

1. Pengertian Nilai Tukar

Kurs atau nilai tukar adalah suatu nilai yang menunjukkan jumlah nilai

mata uang dalam negeri yang diperlukan untuk mendapatkan satu unit mata

uang asing (Sukirno, 2002:87).

Kurs valuta asing dapat didefinisikan juga sebagai nilai seunit valuta

(mata uang) asing apabila ditukarkan dengan mata uang dalam negeri

(Sukirno, 2000:197).

Kurs atau valuta asing merupakan perbandingan nilai atau harga antara

dua mata uang yang berbeda (Nopirin, 1990:163).

Uang merupakan alat tukar yang dapat diterima secara umum, namun

dapat menjadi persoalan yang lebih rumit jika menyangkut urusan di luar

batas negara, karena uang suatu negara belum tentu diakui dinegara lain,

maka harus dikonversikan dahulu kepada mata uang negara tujuan. Pada

umumnya perdagangan antar negara dapat berlangsung jika dimungkinkan

menukar mata uang suatu negara menjadi mata uang negara lain. Nilai tukar

atau kurs satu mata uang terhadap mata uang lainnya merupakan bagian dari

proses valuta asing.

Kenaikan harga valuta asing disebut depresiasi atas mata uang dalam

negeri. Mata uang asing menjadi lebih mahal, ini berarti nilai relatif mata

uang dalam negeri merosot. Turunnya harga valuta asing disebut apresiasi

mata uang dalam negeri. Mata uang asing menjadi lebih murah, ini berarti

nilai relatif mata uang dalam negeri meningkat. Perubahan nilai tukar valuta

27

asing disebabkan karena adanya perubahan permintaan atau penawaran

dalam bursa valuta asing (hukum penawaran dan permintaan). Perubahan

karena adanya permintaan dan penawaran ini dapat disebabkan oleh ekspor-

impor, aliran modal luar negeri dan lain-lain.

2. Sistem Kurs Valuta Asing

Ada beberapa sistem kurs mata uang yang berlaku di perekonomian

internasional, yaitu (Kuncoro, 2001:26):

A. Sistem Kurs Mengambang (floating exchange rate)

Sistem kurs ini ditentukan oleh mekanisme pasar dengan atau

tanpa upaya stabilisasi oleh otoritas moneter. Di dalam sistem kurs

mengambang dikenal dua macam kurs mengambang, yaitu:

1) Mengambang bebas (murni)

Dimana kurs uang ditentukan sepenuhnya oleh mekanisme

pasar tanpa ada campur tangan pemerintah. Sistem ini sering

disebut clean floating exchange rate, di dalam sistem ini cadangan

devisa tidak diperlukan karena otoritas moneter tidak berupaya

untuk menetapkan atau memanipulasi kurs.

2) Mengambang terkendali (managed or dirty floating exchange rate)

Dimana otoritas moneter berperan aktif dalam menstabilkan

kurs pada tingkat tertentu. Oleh karena itu, cadangan devisa

biasanya dibutuhkan karena otoritas moneter tidak perlu membeli

atau menjual valas untuk mempengaruhi pergerakan kurs.

28

B. Sistem Kurs Tertambat (pegged exchange rate)

Dalam sistem ini, suatu negara mengkaitkan nilai mata uangnya

dengan suatu mata uang negara lain atau sekelompok mata uang, yang

biasanya merupakan mata uang negara partner dagang yang utama

“Menambatkan” ke suatu mata uang berarti nilai mata uang tersebut

bergerak mengikuti mata uang yang menjadi tambatannya. Jadi

sebenarnya mata uang yang ditambatkan tidak mengalami fluktuasi

tetapi hanya berfluktuasi terhadap mata uang lain mengikuti mata

uang yang menjadi tambatannya.

C. Sistem Kurs tertambat Merangkak (crawling pegs)

Dalam sistem ini, suatu negara melakukan sedikit perubahan

dalam nilai mata uangnya secara periodik dengan tujuan untuk

bergerak menuju nilai tertentu pada rentang waktu tertentu.

Keuntungan utama sistem ini adalah suatu negara dapat mengatur

penyesuaian kursnya dalam periode yang lebih lama dibanding sistem

kurs tertambat. Oleh karena itu, sistem ini dapat menghindari kejutan-

kejutan terhadap perekonomian akibat revaluasi atau devaluasi yang

tiba-tiba tajam.

D. Sistem Sekeranjang Mata Uang (basket of currencies)

Banyak negara terutama negara sedang berkembang menetapkan

nilai mata uangnya berdasarkan sekeranjang mata uang. Keuntungan

dari sistem iniadalah menawarkan stabilitas mata uang suatu negara

karena pergerakan mata uang disebar dalam sekeranjang mata uang.

29

Seleksi mata uang yang dimasukkan “keranjang” umumnya

ditentukan oleh peranannya dalam membiayai perdagangan negara

tertentu. Mata uang yang berlainan diberi bobot yang berbeda

tergantung peran relatifnya terhadap negara tersebut. Jadi sekeranjang

mata uang bagi suatu negara dapat terdiri dari beberapa mata uang

yang berbeda dengan bobot yang berbeda.

E. Sistem Kurs Tetap (fixed exchange rate)

Dalam sistem ini, suatu negara mengumumkan suatu kurs

tertentu atas nama uangnya dan menjaga kurs ini dengan menyetujui

untuk menjual atau membeli valas dalam jumlah tidak terbatas pada

kurs tersebut. Kurs biasanya tetap atau diperbolehkan berfluktuasi

dalam batas yang sangat sempit.

Kurs valuta asing adalah kurs mata uang asing menunjukkan

harga atau nilai mata uang suatu negara dinyatakan dalam nilai mata

uang negara lain. Kurs valuta asing dapat juga didefiniskan sebagai

jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang

dibutuhkan, untuk memperoleh satu unit mata uang asing.

3. Macam-Macam Nilai Tukar

Menurut Mankiw (2000:125), macam-macam nilai tukar dapat

dibedakan menjadi dua macam:

1. Nilai tukar nominal (nominal exchange rate)

Nilai tukar nominal adalah nilai atau uang tarif dimana seseorang

dapat memperdagangkan mata uang suatu negara dengan mata uang

30

lainnya. Contohnya jika nilai tukar Rp 8000 untuk setiap satu dolar

amerika serikat, maka jika anda memberikan kepada petugas bank $ 1

adalah anda akan memperoleh Rp 8000.

Nilai tukar ini selalu dapat dinyatakan dengan dua cara, atau secara

timbal balik. Jika nilai tukar dolar terhadap rupiah adalah $1 = Rp 8000.

Itu artinya kurs rupiah terhadap dolar adalah Rp 1 = 1/8000 dolar.

Jika nilai tukar rupiah terhadap dolar meningkat artinya peningkatan

tersebut disebut dengan apresiasi. Sedangkan jika nilai tukar rupiah

terhadap dolar mengalami penurunan itu disebut depresiasi.

2. Nilai tukar riil (real exchange rate)

Nilai tukar riil adalah tingkatan dimana seseorang dapat

memperdagangkan barang atau jasa dari suatu negara dengan barang dan

jasa di negara lainnya. Sebagai contoh seseorang berbelanja dan

mendapati bahwa harga suatu krat minuman ringan yang dibuat di negara

lain adalah dua kali harga minuman sejenis buatan lokal. Berdasarkan

perbandingan harga tersebut, kita kemudian dapat mengatakan bahwa

nilai tukar riil adalah setengah krat minuman ringan impor tersebut

persatu krat minuman ringan lokal. Nilai tukar riil tersebut dinyatakan

sebagai unit-unit barang asing perunit dari barang domestik.

Menurut Mankiw (2000:329), formula untuk Perhitungan nilai tukar

riil dengan cara sebagai berikut:

Nilai tukar riil : Nilai tukar nominal x harga domestik

Harga luar negeri

31

4. Faktor-Faktor yang Mempengaruhi Kurs Valuta Asing

Menurut Sukirno (2004:402-403), perubahan dalam permintaan dan

penawaran suatu valuta asing yang selanjutnya menyebabkan perubahan

dalam kurs valuta asing, disebabkan oleh banyak faktor. Yang terpenting

diantaranya adalah seperti yang sebagai berikut:

1. Perubahan dalam cita rasa masyarakat

Cita masyarakat mempengaruhi corak ekonomi mereka. Maka

perubahan cita rasa masyarakat akan mengubah corak konsumsi mereka

atas barang-barang yang diproduksi didalam negeri maupun yang di

impor. Jika kualitas barang impor lebih berkualitas daripada barang-

barang yang diproduksi dalam negeri akan menyebabkan keinginan

masyarakat untuk mengkonsumsi barang-barang impor bertambah besar

sehingga permintaan barang-barang impor ikut bertambah besar.

Perubahan-perubahan ini akan mempengaruhi permintaan dan penawaran

valuta asing.

2. Perubahan harga-harga barang ekspor dan impor

Harga suatu barang merupakan salah satu faktor yang menentukan

apakah suatu barang akan di impor atau di ekspor. Barang-barang dalam

negeri yang dapat dijual dengan harga yang relatif lebih murah akan

menaikkan ekspor dan apabila harganya naik maka ekspor akan

berkurang. Pengurangan harga barang impor akan menambah jumlah

impor. Dan sebaliknya, impor akan menyebabkan perubahan dalam

penawaran dan permintaan uang negara tersebut.

32

3. Kenaikan-kenaikan harga umum (inflasi)

Inflasi sangat besar pengaruhnya kepada kurs pertukaran valuta

asing. Inflasi yang berlaku pada umumnya cenderung untuk menurunkan

nilai suatu valuta asing. Kecenderungan seperti ini disebabkan efek

inflasi yang berikut : inflasi menyebabkan harga-harga barang ekspor

menjadi lebih mahal. Oleh karena itu, inflasi berkecendrungan

mengurangi ekspor. Keadaan ini menyebabkan permintaan valuta asing

bertambah dan akhirnya akan harga valuta asing akan bertambah.

4. Perubahan suku bunga dan tingkat pengembalian investasi

Suku bunga dan tingkat pengembalian sangat penting dalam

mempengaruhi aliran modal. Suku bunga dan tingkat pengembalian

investasi yang rendah cenderung akan menyebabkan modal dalam negeri

akan mengalir keluar negeri. Begitupun sebaliknya, suku bunga dan

pengembalian investasi yang tinggi akan menyebabkan modal luar negeri

masuk ke negara tersebut. Apabila lebih banyak modal mengalir kesuatu

negara, permintaan ke atas maka uangnnya bertambah maka nilai mata

uang tersebut akan bertambah.

5. Pertumbuhan ekonomi

Efek yang akan diakibatkan oleh sesuatu kemajuan ekonomi yang

berlaku. Apabila kemajuan itu teryata diakibatkan oleh perkembangan

ekspor, maka permintaan keatas maka uang negara tersebut bertambah

lebih cepat dari penawarannya dan oleh karenanya nilai mata uang

negara bersangkutan akan meningkat.

33

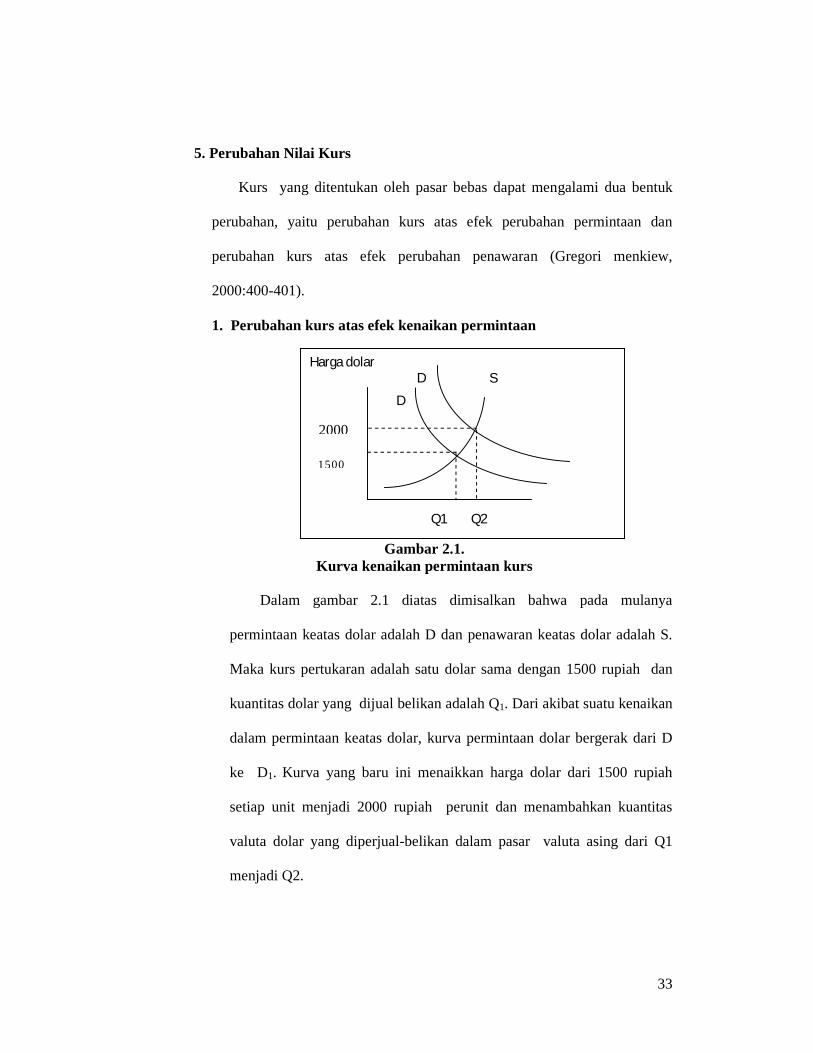

5. Perubahan Nilai Kurs

Kurs yang ditentukan oleh pasar bebas dapat mengalami dua bentuk

perubahan, yaitu perubahan kurs atas efek perubahan permintaan dan

perubahan kurs atas efek perubahan penawaran (Gregori menkiew,

2000:400-401).

1. Perubahan kurs atas efek kenaikan permintaan

Gambar 2.1.Kurva kenaikan permintaan kurs

Dalam gambar 2.1 diatas dimisalkan bahwa pada mulanya

permintaan keatas dolar adalah D dan penawaran keatas dolar adalah S.

Maka kurs pertukaran adalah satu dolar sama dengan 1500 rupiah dan

kuantitas dolar yang dijual belikan adalah Q1. Dari akibat suatu kenaikan

dalam permintaan keatas dolar, kurva permintaan dolar bergerak dari D

ke D1. Kurva yang baru ini menaikkan harga dolar dari 1500 rupiah

setiap unit menjadi 2000 rupiah perunit dan menambahkan kuantitas

valuta dolar yang diperjual-belikan dalam pasar valuta asing dari Q1

menjadi Q2.

Harga dolar

2000

1500

kuantitas dolar

D

D1

S

Q1 Q2

34

Harga dolar

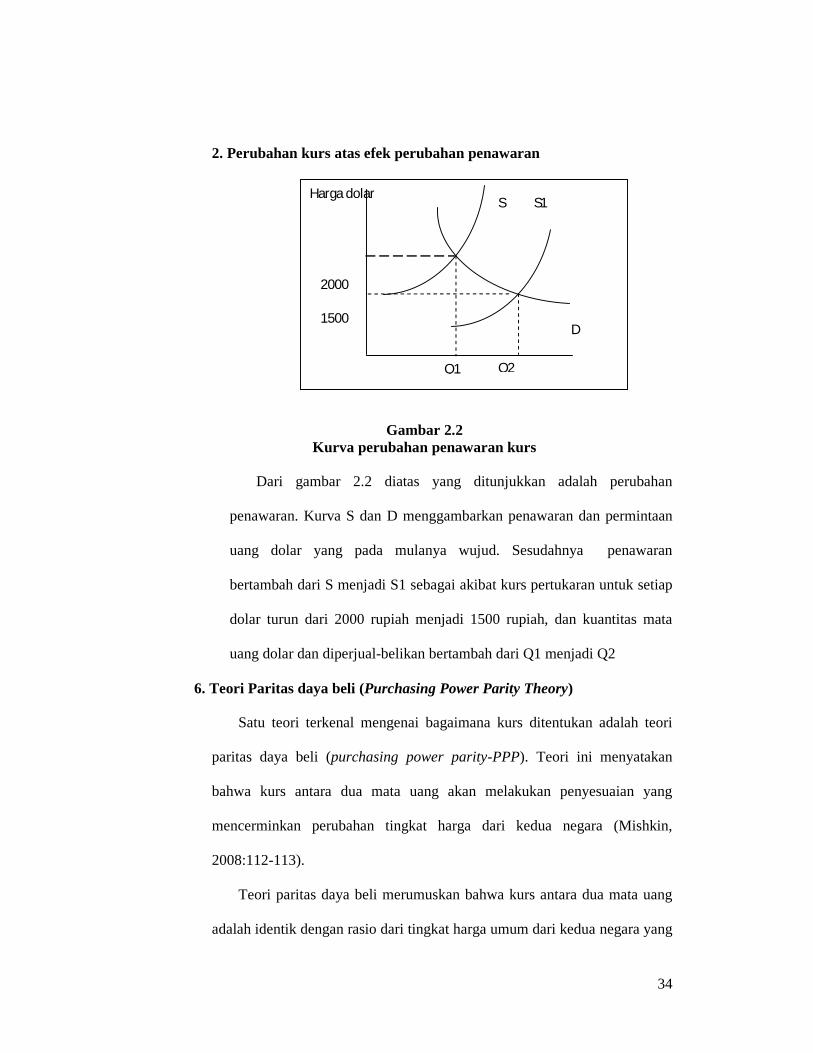

2. Perubahan kurs atas efek perubahan penawaran

Gambar 2.2Kurva perubahan penawaran kurs

Dari gambar 2.2 diatas yang ditunjukkan adalah perubahan

penawaran. Kurva S dan D menggambarkan penawaran dan permintaan

uang dolar yang pada mulanya wujud. Sesudahnya penawaran

bertambah dari S menjadi S1 sebagai akibat kurs pertukaran untuk setiap

dolar turun dari 2000 rupiah menjadi 1500 rupiah, dan kuantitas mata

uang dolar dan diperjual-belikan bertambah dari Q1 menjadi Q2

6. Teori Paritas daya beli (Purchasing Power Parity Theory)

Satu teori terkenal mengenai bagaimana kurs ditentukan adalah teori

paritas daya beli (purchasing power parity-PPP). Teori ini menyatakan

bahwa kurs antara dua mata uang akan melakukan penyesuaian yang

mencerminkan perubahan tingkat harga dari kedua negara (Mishkin,

2008:112-113).

Teori paritas daya beli merumuskan bahwa kurs antara dua mata uang

adalah identik dengan rasio dari tingkat harga umum dari kedua negara yang

2000

1500

Q1 Q2

D

S S1

35

bersangkutan. Artinya, penurunan daya beli mata uang domestik akan

diiringi dengan depresiasi mata uangnya secara proporsional dalam pasar

valas. Menurut teori ini, pasar valas berada pada kondisi keseimbangan

apabila semua deposito atau simpanan dalam berbagai valas menawarkan

tingkat imbalan yang sama.

Kondisi dimana tingkat imbalan yang semua simpanan dalam berbagai

valas sama disebut kondisi paritas suku bunga (interesty parity). Dengan

kata lain, segenap simpanan valas menawarkan tingkat imbalan resiko kurs,

dan kemungkinan perubahan kurs secara keseluruhan setara sehingga

prospek keuntungan ataupun daya tarik atas aset-aset tersebut besar.

Kenaikan suku bunga dari simpanan suatu mata uang domestik

menyebabkan mata uang domestiknya tersebut mengalami depresiasi

terhadap mata uang asing, dengan asumsi kondisi yang lainnya tetap

(perkiraan kurs dimasa datang tidak berubah). Namun demikian, asumsi

yang digunakan tersebut dalam kenyataannya sangat tidak realistis sebab

perubahan suku bunga senantiasa disertai dengan perubahan kurs dimasa

yang akan datang. (Domonic,1997 pada Gandha, 2011:33-34).

E. Dana Pihak Ketiga (DPK)

1. Pengertian Dana Pihak Ketiga (DPK)

Dana pihak ketiga merupakan sumber dana bank yang berasal dari

masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan dan

deposito. Berdasarkan UU No.10 tahun 1998, dapat dikatakan bahwa

besarnya penyaluran kredit bergantung kepada besarnya dana pihak ketiga

36

yang dapat dihimpun oleh perbankan. Sedangkan menurut Peraturan Bank

Indonesia No. 10/19/PBI/2008 menjelaskan, “ dana pihak ketiga bank,

untuk selanjutnya disebut DPK, adalah kewajiban bank kepada penduduk

dan bukan penduduk dalam rupiah dan valuta asing”. Umumnya dana yang

dihimpun oleh perbankan dari masyarakat akan digunakan untuk pendanaan

aktivitas sektor riil melalui penyaluran kredit (Warjiyo dalam Francisca dan

Siregar, 2009). Dana pihak ketiga terdiri dari Giro, Tabungan dan Deposito.

Giro menurut Undang-Undang Perbankan No. 10 tahun 1998 adalah

simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap

saat.

Dana pihak ketiga merupakan sumber dana yang berasal dari

masyarakat yang terhimpun melalui produk giro, tabungan dan deposito.

DPK yang dimiliki oleh bank akan disalurkan ke berbagai jenis pembiayaan,

semakin besar keuntungan yang diraih bank dengan bagi hasil, maka akan

menarik nasabah untuk menempatkan dananya di bank. Nasabah akan

membandingkan secara cermat antara expected rate of return yang

ditawarkan bank dengan tingkat suku bunga yang ditawarkan oleh bank

konvensional. Hal ini akan menjadi faktor pendorong meningkatnya jumlah

nasabah dan dana pihak ketiga. (Nur Kurnaliyah, 2011:30)

Menurut (Arifin 2006 dalam Saras 2011:24), yang termasuk dalam dana

pihak ketiga yaitu giro, tabungan dan deposito. Ketiga macam dana pihak

ketiga tersebut akan dijelaskan sebagai berikut :

37

1. Giro, giro yang pada bank disebut giro umumnya tetap sama dengan giro

bank konvensional, dimana bank tidak membayar apapun kepada

pemegangnya, bahkan tidak mengenakan biaya layanan (service charge).

Dana giro ini boleh dipakai bank syariah dalam operasi bagi hasil (profit

sharing). Pembayaran kembali nilai nominal giro dijamin sepenuhnya

oleh bank dan dilihat sebagai pinjaman depositor kepada bank. Beberapa

ulama memandang giro sebagai kepercayaan, dimana dana diterima bank

sebagai simpanan untuk keamanan.

2. Tabungan, tabungan di bank konvensional berbeda dari giro dimana ada

beberapa restriksi seperti berapa dan kapan dapat ditarik. Tabungan

biasanya memperoleh hasil pasti (fixed return). Pada bank bebas bunga,

tabungan juga mempunyai sifat yang sama, kecuali bahwa penabung

tidak memperoleh hasil yang pasti. Menurut para ulama, penabung boleh

menerima hasil yang berfluktuasi sesuai dengan hasil yang diperoleh

bank, dan setuju untuk berbagi risiko dengan bank.

3. Deposito, deposito pada bank konvensional menerima jaminan

pembayaran kembali atas simpanan pokok dan hasil (bunga) yang telah

ditetapkan sebelumnya. Pada bank dengan sistem bebas bunga, deposito

diganti dengan simpanan yang memperoleh bagian dari laba/rugi bank.

Oleh karena itu, bank syariah menyebutnya rekening investasi atau

simpanan investasi. Rekening-rekening itu dapat mempunyai tanggal

jatuh tempo yang berbeda-beda. Giro dan tabungan itu dikumpulkan

38

(pooled) menjadi satu dengan rekening investasi oleh bank syariah

sebagai sumber dana utama bagi kegiatan pembiayaan (financing).

Modal yang dimiliki bank sebagian besar berasal dari dana pihak

ketiga (DPK) sesuaikan dengan salah satu fungsi bank yaitu menghimpun

dana dan menyalurkanya kepada masyarakat (Siamat, 2004:246).

Dana pihak ketiga adalah dana yang diperoleh dari masyarakat,

dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah

tngga, koperasi, yayasan dan lain-lain baik dalam mata uang rupiah

maupun dalam mata uang asing. Pada sebgian besar atau setiap bank,

dana masyarakat ini umumnya merupakan dana terbesar yang dimilki.

Hal ini sesuai dengan fungsi bank sebagai penghimpun dana dari

masyarakat. (Heitzzal Rivai dkk, 2007:37)

2. Sumber Dana Pihak Ketiga dari Segi Mata Uang

a. Sumber Dana Pihak Ketiga Rupiah

Yaitu kewajiban-kewajiban bank yang tercatat dalam rupiah kepada

pihak ketiga bukan bank baik kepada penduduk maupun bukan

penduduk. Komponen dana pihak ketiga ini terdiri dari Giro,

Simpanan Berjangka (Deposito dan Sertifikat Deposito), Tabungan

dan kewajiban-kewajiban lainnya yang terdiri dari kewajiban segera

yang dapat dibayar, surat-surat berharga yang diterbitkan, pinjaman

yang diterima, setoran pinjaman, dan lainnya. Tidak termasuk dana

yang berasal dari Bank Sentral.

39

b. Sumber Dana Pihak Ketiga Valuta Asing

Yaitu kewajiban bank yang tercatat dalam valuta asing kepada pihak

ketiga, baik penduduk maupun bukan penduduk termasuk pada Bank

Indonesia, bank lain (pinjaman melalui pasar uang). Dana pihak ketiga

valuta asing terdiri atas Giro, Call Money, Deposit on Call (DOC),

Deposito Berjangka, Margin Deposit, Setoran Pinjaman, Pinjaman

yang diterima, dan kewajiban-kewajiban lainnya dalam valuta asing.

F. Tinjauan Umum Inflasi

1. Pengertian Inflasi.

Inflasi adalah kemerosotan nilai mata uang suatu negara. Menurut

Nopirin (1990:25), yang dimaksud dengan inflasi adalah proses kenaikan

harga-harga umum barang-barang secara terus menerus selama suatu priode

tertentu.

Para ekonomi modern memberikan definisi bahwa inflasi adalah

kenaikan yang menyeluruh dari jumlah uang yang harus dibayarkan (nilai

unit perhitungan moneter) terhadap barang-barang/komoditas dan jasa.

Sebaliknya, jika yang terjadi adalah penurunan nilai unit perhitungan

moneter terhadap barang-barang/komoditas dan jasa didefinisikan sebagai

deflasi (deflation) (Karim, 2008:510).

Menurut Sukirno (2000:174), tingkat inflasi adalah persentase

kecepatan kenaikan harga-harga dalam satu tahun. Selain itu juga dalam

buku yang berbeda memberikan pengertian bahwa inflasi adalah kenaikan

dalam harga barang dan jasa, yang terjadi karena permintaan bertambah

40

lebih besar dibandingkan dengan penawaran dipasar. Dengan kata lain,

terlalu banyak uang yang memburu barang yang terlalu sedikit.

2. Cara Mengukur Inflasi

Menurut Nopirin (1990:25-26), inflasi atau kenaikan harga dapat diukur

dengan menggunakan indeks harga. Beberapa indeks harga yang sering

digunakan untuk mengukur inflasi adalah:

1. Indeks biaya hidup (consumer price indeks) yaitu mengukur

biaya/pengeluaran untuk membeli sejumlah barang dan jasa yang dibeli

oleh rumah tangga untuk keperluan hidup. Banyaknya barang tersebut

bermacam-macam, di Indonesia terdapat 9 bahan pokok, 62 macam

barang serta 162 barang.

2. Indeks harga perdagangan besar (wholesale price indekx) yaitu

menitikberatkan pada sejumlah barang pada tingkat perdagangan berat

seperti harga bahan mentah, bahan baku atau setengah jadi.

3. GNP deflator yaitu jenis barang yang mencakup dalam perhitunga GNP.

Dimana perhitungannya diperoleh dari membagi GNP nominal (atas

harga berlaku) dengan GNP riil (atas dasar harga konstan).

3. Jenis Inflasi

Menurut Nopirin (1990:27) berdasarkan sifatnya, inflasi dapat

dibedakan menjadi tiga kategori, yaitu:

1. Inflasi merayap (creeping inflation) yaitu inflasi yang mempunyai laju

kurang dari 10% pertahun

41

2. Inflasi menengah (galloping inflation) yaitu inflasi yang mempunyai laju

yang cukup besar (biasanya double digit atau bahkan triple digit)

3. Inflasi tinggi (hyper inflation) yaitu inflasi yang lajunya meningkat

sampai 5 atau 6 kali lipat.

4. Sebab-sebab Terjadinya Inflasi

Menurut teori kuantitas sebab utama timbulnya inflasi adalah kelebihan

permintaan yang disebabkan oleh penambahan jumlah uang beredar.

1. Inflasi tarikan permintaan (Demand-pull Inflation)

Inflasi ini bermula dari adanya kenaikan permintaan total (agregat

demand), sedangkan produksi telah berada pada keadaaan kesempatan

kerja penuh atau hampir mendekati kesempatan penuh.

2. Inflasi desakan biaya (cosh push inflation)

Inflasi ini bersumber dari masalah kenaikan harga-harga dalam

perekonomian yang diakibatkan kenaikan biaya produksi. Pertambahan

biaya produksi mendorong perusahaan-perusahaan menaikkan harga,

walaupun mereka harus mengambil resiko yang akan menghadapi

pengurangan dalam permintaan barang-barang yang diproduksinya.

Inflasi ini juga terjadi pada saat perekonomian berkembang dengan pesat

ketika pengangguran sangat rendah.

3. Inflasi di impor (imported inflation)

Inflasi ini muncul akibat meningkatnya harga barang-barang impor.

Apalagi barang tersebut mempunyai peranan penting dalam kegiatan

pengeluaran perusahaan-perusahaan. Contohnya minyak bumi.

42

5. Dampak Inflasi

Inflasi atau kenaikan harga-harga yang tinggi dan terus menerus telah

menimbulkan beberapa dampak buruk terhadap masyarakat dan

perekonomian secara keseluruhan. Menurut Nopirin (1990:32-33), kenaikan

harga atau inflasi memiliki dampak terhadap masyarakat dan perekonomian,

yaitu sebagai berikut:

1. Dampak terhadap pendapatan (equity effect)

Efek terhadap pendapatan adalah terjadinya pendapatan yang tidak

merata. Ada yang dirugikan dan ada yang diuntungkan.

2. Dampak terhadap efisiensi (efficiency effect)

Inflasi dapat pula mengubah pola alokasi faktor-faktor produksi. Dengan

adanya inflasi permintaan akan barang tertentu mengalami kenaikan yang

lebih besar dari barang lain, yang kemudian produksi barang tersebut

mengalami kenaikan. Kenaikan produksi barang ini pada gilirannya akan

mengubah pola alokasi faktor produksi yang sudah ada.

3. Dampak terhadap output (output effect)

Disaat laju inflasi sangat tinggi maka akan mengurangi outpun nasional.

Karena dalam keadaan inflasi yang tinggi, nilai mata uang riil turun

dengan drastis, masyarakat cenderung tidak suka memegang uang kas,

transaksi mengarah kearah barter, yang biasanya diikuti dengan

penurunan produksi barang.

43

G. Penelitian Terdahulu

Dalam kajian pustaka ini memuat berbagai penelitian yang telah dilakukan

peneliti lain dan permasalahan yang diangkat juga pernah dilakukan oleh

beberapa penelitian lain, baik itu melalui penelitian biasa maupun skripsi.

Penelitian tersebut dapat dijadikan sebagai referensi bagi kajian-kajian dimasa

yang akan datang. Seperti beberapa penelitian yang terdahulu yang dijadikan

kajian pustaka yaitu penelitian dari :

1. Billy Arma Pratama (2010)

Penelitian tentang kredit perbankan yang diteliti oleh Billy Arma

Pratama, penelitian tersebut berjudul “Analisis faktor-faktor yang

mempengaruhi kebijakan penyaluran kredit perbankan”. Penelitian ini

menggunakan metode sensus dimana keseluruhan Bank Umum yang

terdapat dalam periode penelitian dijadikan sebagai obyek penelitian.

Penelitian menggunakan 60 waktu amatan (N = 60) (bulan Januari -

Desember periode tahun 2005 - 2009). Jenis data yang digunakan dalam

penelitian ini adalah data sekunder Bank Umum di Indonesia yang meliputi

Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), kredit dan data sekunder suku bunga Sertifikat

Bank Indonesia (SBI) yang diperoleh dari Statistik Perbankan Indonesia dan

Statistik Ekonomi Moneter Indonesia periode tahun 2005 - 2009 (bulanan).

Hasil penelitian ini mengindikasikan bahwa peningkatan atau penurunan

suku bunga SBI selama periode penelitian tidak mempengaruhi penyaluran

44

kredit secara signifikan. Semakin tinggi suku bunga SBI akan mendorong

peningkatan jumlah kredit yang disalurkan.

2. Yoda Ditria, Jenni Vivian, dan Indra Widjaja (2008)

Penelitian ini berjudul tentang “Pengaruh tingkat suku bunga, nilai

tukar rupiah, dan jumlah ekspor terhadap tingkat kredit perbankan”. Analisis

hubungan dan pengaruh antara variabel - variabel tersebut diatas akan

diukur secara statistik dengan menggunakan metode korelasi dan regresi

linier berganda serta uji hipotesis untuk mengambil kesimpulan ada atau

tidak adanya hubungan yang signifikan.

Penelitian dilakukan dengan menggunakan data dalam rentang waktu

23 (Dua Puluh Tiga) kuartal yaitu dari Maret 2002 sampai dengan

September 2007. Pergerakan indikator makro ekonomi Indonesia bervariasi,

sehingga pergerakan perubahannya dapat mencerminkan volatilitas

perekonomian. Pos yang dijadikan obyek penelitian adalah jumlah kredit,

jumlah kredit modal kerja, jumlah kredit investasi, dan jumlah kredit

konsumsi dari seluruh perbankan di Indonesia. Pengaruh indikator makro

seperti ekspor, tingkat suku bunga, dan nilai tukar rupiah terhadap USD

memberikan dampak yang berbeda – beda terhadap kredit dan juga tiga

macam jenis kredit yang terdiri dari kredit modal kerja, kredit investasi, dan

kredit konsumsi. Dari hasil penelitian dapat disimpulkan bahwa jumlah

ekspor berjalan searah dengan jumlah kredit dan ketiga jenis macamnya

dimana jika ekspor mengalami kenaikan maka seluruh macam kredit juga

mengalami kenaikan. Tingkat suku bunga bergerak berlawanan terhadap

45

jumlah kredit maupun ketiga macam jenis kredit lainnya, dimana jika

tingkat suku bunga bergerak naik maka akan mengurangi jumlah kredit

termasuk didalamnya kredit modal kerja, kredit investasi, dan kredit

konsumsi. Sama dengan pengaruh tingkat suku bunga, pengaruh nilai tukar

terhadap jumlah kredit dan ketiga jenis kredit lainnya berpengaruh secara

berlawanan, dimana jika kurs naik maka akan Pengaruh Tingkat Suku

Bunga mengurangi jumlah kredit baik itu kredit modal kerja, kredit

investasi, maupun kredit konsumsi.

3. Ni Nyoman Aryaningsih (2006)

Penelitian ini tentang “Pengaruh suku bunga, inflasi, dan jumlah

penghasilan terhadap permintaan kredit di PT BPD cabang pembantu

Kediri. bertujuan mendeskripsikan (1) pengaruh suku bunga, inflasi dan

jumlah penghasilan terhadap permintaan kredit secara parsial, (2) pengaruh

suku bunga, inflasi dan jumlah penghasilan terhadap permintaan kredit

secara simultan. Obyek penelitian adalah PT BPD Cabang Pembantu Kediri

dengan fokus mengenai suku bunga, inflasi, jumlah penghasilan dan

permintaan kredit. Metode pengumpulan data dengan dokumentasi dan

wawancara. Teknik analisis data menggunakan Analisis Regresi Linear

Berganda. Hasil penelitian menunjukkan bahwa suku bunga, inflasi tidak

berpengaruh secara parsial terhadap permintaan kredit, sedangkan jumlah

penghasilan berpengaruh signifikan. Kontribusi suku bunga, inflasi dan

jumlah penghasilan terhadap perubahan permintaan kredit sebesar 37,8%,

sedangkan variable lainnya berkontribusi 62,2%. Penelitian terkait lebih

46

lanjut hendaknya mempertimbangkan unsur informasi, issuer dan news

dalam meneliti permintaan kredit.

4. Sri Haryati (2009)

Penelitian ini mengkaji tentang “Pertumbuhan kredit perbankan di

Indonesia : intermediasi dan pengaruh terhadap variabel makro ekonomi”.

Penelitian ini dilakukan untuk mengetahui pengaruh variabel makro

ekonomi seperti suku bunga, tingkat inflasi, nilai tukar, dan variabel

pertumbuhan ekses likuiditas (secondary reserve). Hasil penelitian ini

mengindikasikan bahwa fungsi allocation fubs approach telah berjalan

dengan baik, dengan demikian disarankan agar bank benar-benar

mengaplikasikan portfolio alokasi dana dengan benar dan tepat, sehingga

selain mempertahankan likuiditas untuk memenuhi ketentuan regulasi dan

mempertahankan kepercayaan masyarakat. Pada variabel makro ekonomi

pada perbankan tersebut yaitu suku bunga BI, inflasi, nilai tukar mempunyai

pengaruh positif signifikan. Hal ini mengindikasikan bahwa kemampuan

fundamental perbankan di indonesia saat ini sudah cukup kuat, maka dalam

penyalurannya kredit harus tetap mempertimbangkan prediksi kondisi

ekonomi makro di samping tetap menjaga prinsip kehati-hatian dalam

menjalankan fungsi intermediasinya, sehingga tidak meningkatkan

timbulnya kredit bermasalah yang dapat berakibat pada penurunan ekuitas

khususnya dan penurunan kemampuan permodalan secara umum.

47

5. Tatik setiyati (2007)

Penelitian ini menguji tentang “Analisis pengaruh suku bunga kredit,

dana pihak ketiga, dan produk domestik bruto terhadap kredit perbankan di

indonesia”. Dengan menggunakan alat analisis regresi linier berganda. Dana

pada penelitian ini hasil penelitian ini bunga kredit dan dpk berpengaruh

negatif dan signifikan, sedangkan pdb berpengaruh positif terhadap

penyaluran kredit dan hasil uji f variabel independen cr, dpk, pdb secar

bersama-sama mempengaruhi penyaluran kredi pada perbankan pada tingkat

signifikan 5%.

6. Akhmad Kholisudin (2012)

Penelitian ini menguji tentang ” Determinan permintaan kredit pada

bank umum di jawa tengah 2006-2010”. Obyek dalam penelitian ini adalah

tentang permintaan kredit perbankan dan faktor-faktor yang

mempengaruhinya yaitu tingkat suku bun-ga, inflasi dan nilai tukar rupiah

terhadap dolar Amerika dan krisis global pada bank umum di Jawa Tengah

pada periode waktu 2006-2010. Data yang digunakan dalam penelitian ini

adalah data sekunder yang terdiri dari satu variabel terikat (dependent

variable) yaitu permintaan kredit perbankan pada bank umum di propinsi

Jawa Tengah dan empat variabel bebas (independent variable) yaitu tingkat

suku bunga kredit, inflasi, nilai tukar rupiah terhadap dolar amerika dan

krisis global. Data sekunder yang digunakan berbentuk runtut waktu (time

series) bulanan selama 5 tahun (2006-2010). Data sekunder ini bersumber

dari Badan Pusat Statistik (BPS) dan Bank Indonesia (BI).

48

Metode analisis data yang digunakan da-lam penelitian ini adalah regresi

berganda dengan metode ordinary least square (OLS). Dalam penelitian ini

pengujian dilakukan dengan bantuan software computer E-views 6.0 dan

pembahasan analisis secara deskriptif. Hasil Variabel nilai tukar secara

parsial berpengaruh positif dan signifikan terhadap permintaan kredit dan

sesuai hipotesis. Hal ini ditunjukkan dengan tingkat signifikansi yang lebih

kecil dari 0,05 (α = 5%). Artinya adalah kurs berpengaruh terhadap

permintaan kredit perbankan pada bank umum di Jawa Tengah pada tahun

2006-2010. Berdasarkan hasil pengujian, variabel inflasi tidak berpengaruh

signifikan terhadap permintaan kredit perbankan. Artinya adalah jika inflasi

mengalami kenaikan maka permintaan kredit perbankan pada Bank Umum

di Jawa Tengah akan turun namun tidak begitu besar. Sebaliknya jika inflasi

turun maka permintaan kredit perbankan pada Bank Umum di Jawa Tengah

akan meningkat.

7. Mohammed Amidu dan Simon K. Harvey (2006)

Penelitian ini tentang ” The Impact of Monetary Policy on Banks Credit

in Ghana”. Studi ini meneliti apakah kredit bank dibatasi oleh kebijakan

moneter di Ghana. Itu analisis dilakukan dengan menggunakan data yang

berasal dari database Keuangan Internasional Statistik. Model kuadrat

terkecil digunakan untuk mengestimasi persamaan regresi setelah

menyelidiki sifat deret waktu variabel. Kredit bank diwakili oleh pinjaman

bank dialokasikan secara bebas yang mungkin lebih sensitif terhadap

perubahan dalam kebijakan moneter. Perubahan jumlah uang beredar dan

49

suku bunga bank sentral adalah proxy dari kebijakan moneter. Penelitian ini

mengungkapkan bahwa kredit bank Ghana dipengaruhi secara signifikan

oleh kegiatan ekonomi negara dan perubahan penawaran uang. Hasil dari

Penelitian juga mendukung penelitian sebelumnya bahwa tingkat inflasi

negatif tetapi secara statistik signifikan mempengaruhi kredit bank.

Anehnya, penelitian menunjukkan hubungan yang positif antara tingkat

bank sentral utama dan kredit bank Ghana. Namun, koefisien dari suku

bunga secara statistik tidak signifikan. Nilai utama dari penelitian ini adalah

identifikasi faktor-faktor kebijakan moneter yang mempengaruhi kredit

bank di Ghana.

8. A. Tarkan Cavusoglu (2002)

Penelitian ini tentang” Credit Transmission Mechanism in Turkey: An

Empirical Investigation”. Hasil ini menunjukan jelas menunjukkan bahwa

perilaku pinjaman bank deposit uang di Turki secara signifikan dipengaruhi

oleh dinamika yang dikenakan melalui kebijakan keuangan utang dalam

negeri. Dampak dari kebijakan moneter pada perilaku pinjaman bank

terhadap uang dan transmisi ini berdampak bagi perusahaan bank yang

tergantung merupakan dasar untuk menentukan suatu pinjaman bank saluran

mekanisme transmisi kebijakan moneter. Efek dari penurunan pinjaman

mereka memiliki efek yang lebih signifikan terhadap kegiatan ekonomi

daripada bahwa penurunan pinjaman bank-bank besar. Tanggapan pasokan

proporsional pinjaman bank untuk cadangan guncangan karena perbedaan

50

ukuran mereka dapat memberikan bukti nyata terjadinya efek output

ditularkan oleh saluran pinjaman bank.

Tabel 2.1Penelitian Terdahulu

No. Nama Peneliti Judul Variabel Metodologi Dan Hasil

1. A. Tarkan

Cavusoglu

(2002)

CreditTransmissionMechanism inTurkey: AnEmpiricalInvestigation

Kredit DPK Investasi

Analisis menggunakan data panel,penyatuan dimensi seri cross-section

Hasil :Penelitian ini menjelaskan bahwahubungan dana pihakn ketigaberupa tabungan memilikipengaruh positif dan signifikankarena pihak nasabah mempunyaiandil penting demi perekonomianTurki.

2. MohammedAmindu danSimon K.Harvey (2006)

The Impact ofMonetary Policyon Banks Creditin Ghana

Kredit Nilai tukar Suku bunga Inflasi GDP

Analisis menggunakan data yangberasal dari databaseStatistik Keuangan Internasional

Hasil :Penelitian juga mendukungpenelitian sebelumnya bahwatingkat inflasi tidak berpengaruhtetapi secara statistik secarasignifikan mempengaruhi kreditbank. Anehnya, penelitianmenunjukkan hubungan yangpositif antara tingkat bank sentralutama dan kredit bank Ghana

3. Tatik setiyati(2007)

Analisispengaruh sukubunga kredit,dana pihakketiga, danproduk domestikbruto trhdpkredit perbankandi indonesia

Dana PihakKetiga (DPK)

PDB Kredit

Analisis Regresi Linier BergandaHasil :

Hasil penelitian ini bunga kreditdan dpk berpengaruh positif dansignifikan, sedangkan pdbberpengaruh positif terhadappenyaluran kredit dan hasil uji fvariabel independen cr, dpk, pdbsecar bersama-sama mempengaruhipenyaluran kredi pada perbankanpada tingkat signifikan 5%

4. Yoda Ditria,Jenni Vivian,dan IndraWidjaja (2008)

Pengaruh tingkatsuku bunga, nilaitukar rupiah, danjumlah ekspor

EksporTingkat SukuBunga Nilai Tukar Rupiah

Analisis Regresi Linier BergandaHasil :

Dari hasil penelitian dapatdisimpulkan bahwa jumlah ekspor

51

terhadap tingkatkredit perbankan

Terhadap USD Jumlah KreditModal Kerja Jumlah KreditInvestasiJumlah KreditKonsumsi

berjalan searah dengan jumlahkredit dan ketiga jenis macamnyadimana jika ekspor mengalamikenaikan maka seluruh macamkredit juga mengalami kenaikan.Tingkat suku bunga bergerakberlawanan terhadap jumlah kreditmaupun ketiga macam jenis kreditlainnya, dimana jika tingkat sukubunga bergerak naik maka akanmengurangi jumlah kredit termasukdidalamnya kredit modal kerja,kredit investasi, dan kreditkonsumsi. Sama dengan pengaruhtingkat suku bunga, pengaruh nilaitukar terhadap jumlah kredit danketiga jenis kredit lainnyaberpengaruh secara berlawanan,dimana jika kurs naik maka akan

5 Ni NyomanAryaningsih(2009)

Pengaruh sukubunga, inflasi, danjumlahpenghasilanterhadappermintaan kreditdi PT BPDcabang Kediri

Suku bunga Inflasi Jumlah penghasilan Permintaan kredit.

Analisis Regresi Linier BergandaHasil :

Hasil penelitian menunjukkanbahwa suku bunga, inflasi tidakberpengaruh secara parsialterhadap permintaan kredit,sedangkan jumlah penghasilanberpengaruh signifikan. Kontribusisuku bunga, inflasi dan jumlahpenghasilan terhadap perubahanpermintaan kredit

6. Sri Haryati(2009)

Pertumbuhankredit perbankandi indonesia :intermediasi danpengaruhterhadap variabelmakro ekonomi

Kredit Ekses likuiditas Dpk Pinjaman/simpanan

diterima Pertumbuhan

ekuitas Suku bunga bankindoneseia Tingkat inflasi Kurs valas/

exchange rate

Analisis Regresi Linier BergandaHasil :

Pada variabel makro ekonomi padaperbankan tersebut yaitu sukubunga BI, inflasi, nilai tukarmempunyai pengaruh positifsignifikan

7. Billy ArmaPratama(2010)

Analisis faktor-faktor yangmempengaruhikebijakanpenyaluran

Dana Pihak Ketiga(DPK)

Capital AdequacyRatio (CAR), NonPerforming Loan

Analisis Regresi Linier BergandaHasil :

Hasil penelitian inimengindikasikan bahwa dana pihakketiga berpengaruh positif terhadap

52

kredit perbankan (NPL), dan Suku bunga

Sertifikat BankIndonesia (SBI)

penyaluran kredit secara signifikan.

8.. AkhmadKholisudin(2012)

Determinanpermintaankredit pada bankumum di jawatengah 2006-2010

Kredit Tingkat suku

bunga kredit Inflasi Nilai tukar

Analisis regresi berganda denganmetode ordinary least square(OLS)

Hasil :Hasil penilitian ini hasil pengujianmengenai pengaruh inflasi terhadappermintaan kredit dapat disimpulkan bahwa secara parsialvariabel inflasi tidak berpengaruhterhadap permintaan kreditpada bank umum di Jawa Tengahtahun 2006-2010. Hal iniditunjukkan dengan tingkat signifi-kansi yang lebih besar dari 0,05 (α= 5%). Variabel nilai tukar secaraparsial berpengaruh positif dansignifikan terhadap permintaankredit dan sesuai hipotesis. Hal iniditunjukkan dengan tingkatsignifikansi yang lebih kecil dari0,05 (α = 5%). Artinya adalah kursberpengaruh terhadap permintaankredit perbankan pada bank umumdi Jawa Tengah pada tahun2006-2010

H. Kerangka Pemikiran

Perbankan indonesia mengalami perubahan yang sangat besar mengikuti

perkembangan perekonomian yang terjadi. Pengaruh terbesar dalam perubahan

adalah terutama dari faktor eksternal yaitu adanya perkembangan sektor riil

dalam pertumbuhan ekonomi, perkembangan sosial masyarakat, politik dan

demokrasi, serta pengaruh dari dunia internasional. Terdapat faktor-faktor

internal bank yang merubah secara langsung kondisi perbankan indonesia,

namun perubahan yang disebabkan faktor internal semakin besar karena

adanya tekanan dari perubahan eksternal (Ade, 2006).

53

Bagi suatu negara, bank dapat dikatakan sebagai darahnya perekonomian

suatu negara. Karena itu, peranan perbankan sangat mempengaruhi kegiatan

ekonomi suatu negara. Dengan kata lain, kemajuan suatu bank di suatu negara

dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin

maju suatu negara, maka semakin besar peranan perbankan dalam

mengendalikan negara tersebut. Artinya, keberadaan dunia perbankan semakin

dibutuhkan pemerintah dan masyarakatnya (Kasmir, 2008).

Fluktuasi kurs mengindikasikan bahwa bahan baku produksi masih banyak

bergantung pada komponen impor, sehingga produksi yang semakin

bergantung kepada komponen impor akan mengalami dampak pergerakan kurs

kedua hal ini dapat berhubungan karena bila saja kurs bergerak naik dan suatu

produksi sangat bergantung pada bahan baku impor maka bisa saja produksi

berhenti dilakukan yang menyebabkan juga tidak adanya peminjaman modal

kerja. (Yoda,2008)

Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah

menyalurkan kembali dana tersebut kepada masyarakat yang

membutuhkannya, dalam bentuk pinjaman atau lebih dikenal dengan kredit

(Kasmir, 2008)

Inflasi merupakan perubahan perubahan harga yang cenderung meningkat,

tanpa diimbangi perubahan daya beli masyarakat yang meningkat. Dalam

kenyataannya jarang terjadi suatu kondisi, dimana inflasi yang tinggi

menyebabkan hasil output tertentu, sehingga tingkat output berubah dari waktu

ke waktu mengikuti perubahan laju inflasi yang diperkirakan, bisa saja terjadi

54

kondisi, bahwa kenaikan inflasi yang tinggi bahkan menurunkan tingkat

output tertentu. (Ni Nyoman,2008)

Hubungan nilai tukar, dpk, dan inflasi terhadap kredit perbankan didukung

oleh penelitian sebelumnya. Diantaranya Ni Nyoman (2008) yang

mengemukakan bahwa perubahan harga yang cenderung meningkat, tanpa

diimbangi perubahan daya beli masyarakat yang meningkat. Dalam

kenyataannya jarang terjadi suatu kondisi, dimana inflasi yang tinggi

menyebabkan hasil output tertentu, sehingga tingkat output berubah dari waktu

ke waktu mengikuti perubahan laju inflasi yang diperkirakan, bisa saja terjadi

kondisi, bahwa kenaikan inflasi yang tinggi bahkan menurunkan tingkat

output tertentu. Yoda (2008) mengemukakan produksi yang semakin

bergantung kepada komponen impor akan mengalami dampak pergerakan kurs

kedua hal ini dapat berhubungan karena bila saja kurs bergerak naik dan suatu

produksi sangat bergantung pada bahan baku impor maka bisa saja produksi

berhenti dilakukan yang menyebabkan juga tidak adanya peminjaman modal

kerja.

Berdasarkan acuan dan penjelasan di atas maka peneliti menyimpulkan

bahwa minimal yang mempengaruihi total kredit perbankan adalah nilai tukar,

dpk, dan inflasi. Sehingga dapat di fomulasikan fungsi total kredit perbankan

adalah

Cr = f (KURS, DPK, INF)......... (2.3)

Model metode penelitian yang akan digunakan dalam penelitian ini adalah

regresi berganda dengan metode OLS (Ordinary Least Square).

55

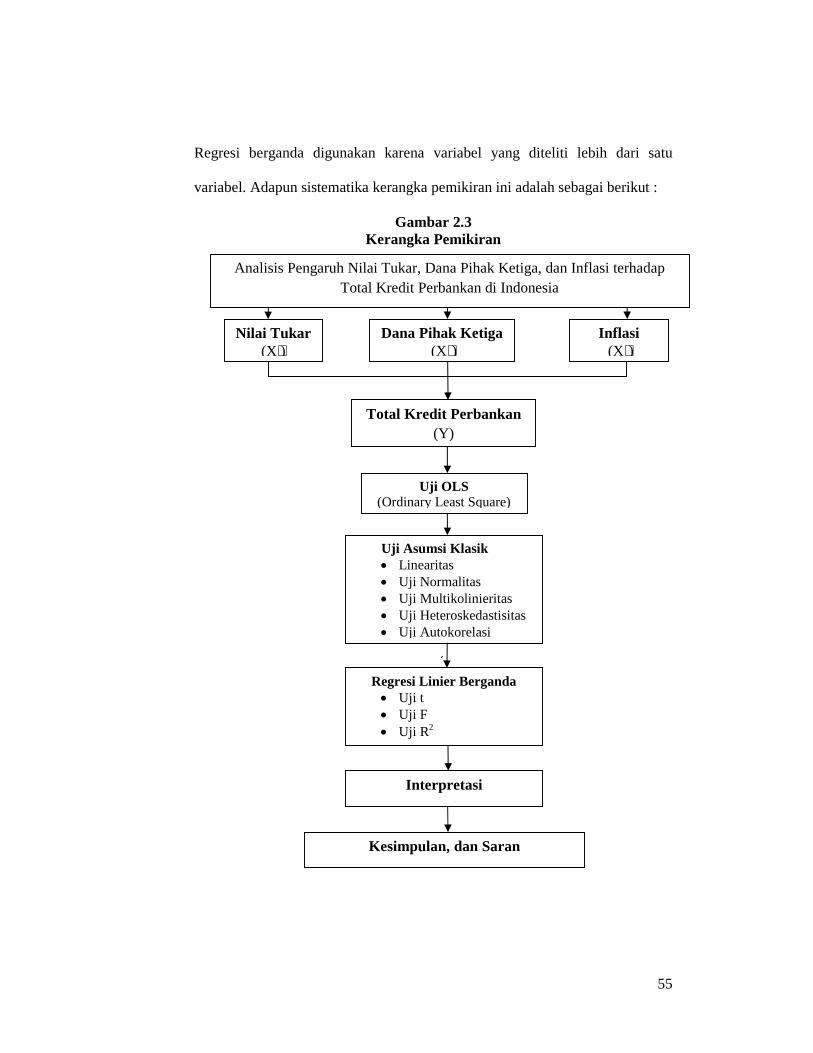

Regresi berganda digunakan karena variabel yang diteliti lebih dari satu

variabel. Adapun sistematika kerangka pemikiran ini adalah sebagai berikut :

Gambar 2.3Kerangka Pemikiran

Nilai Tukar(X₁)

Dana Pihak Ketiga(X₂)

Inflasi(X₃)

Total Kredit Perbankan(Y)

Uji Asumsi Klasik Linearitas Uji Normalitas Uji Multikolinieritas Uji Heteroskedastisitas Uji Autokorelasi

Regresi Linier Berganda Uji t Uji F Uji R2

Kesimpulan, dan Saran

Uji OLS(Ordinary Least Square)

Analisis Pengaruh Nilai Tukar, Dana Pihak Ketiga, dan Inflasi terhadapTotal Kredit Perbankan di Indonesia

Interpretasi

56

I. Keterkaitan antar variabel

1. Nilai tukar dengan total kredit perbankan

Menurut Krugman dan Obstfeld (2005), kurs adalah harga satu mata

uang lainnya. Kurs merupakan salah satu harga yang terpenting dalam

perekonomian terbuka mengingat pengaruh-pengaruhnya yang demikian

besar bagi neraca transaksi berjalan maupun variabel makro ekonomi yang

lainnya. Oleh karena itu pada kurs, yakni harga suatu mata uang terhadap

mata uang lainnya juga merupakan sebuah harga aktiva atau harga aset

(asset price), prinsip-prinsip pengaturan harga-harga aset lainnya juga

berlaku.

Kredit modal kerja yang diikuti konsumsi mengalami dampak yang

signifikan saat terjadi volatilitas kurs, ini mengindikasikan bahwa bahan

baku produksi masih banyak bergantung pada komponen impor, sehingga

produksi yang semakin bergantung kepada komponen impor akan

mengalami dampak pergerakan kurs kedua hal ini dapat berhubungan

karena bila saja kurs bergerak naik dan suatu produksi sangat bergantung

pada bahan baku impor maka bisa saja produksi berhenti dilakukan yang

menyebabkan juga tidak adanya peminjaman modal kerja. (Yoda, 2008).

Terjadinya pemberhentian yang berujung pada tidak adanya peminjaman

modal kerja maka, secara langsung akan mempengaruhi volume dari kredit

yang dikeluarkan oleh bank-bank umum.

Sebaliknya jika produksi menggunakan bahan baku dari dalam negeri

maka terapresiasinya rupiah akan mengakibatkan murahnya produksi dan

57

hal ini merangsang para pemilik perusahaan untuk melakukan ekspansi yang

akan mengajukan peminjaman kepada bank-bank umum dan mengakibatkan

kenaikan total kredit

2. Dana pihak ketiga dengan total kredit perbankan

Dana-dana yang dihimpun dari masyarakat (dana pihak ketiga)

merupaka sumber dana terbesar yang paling diandalkan oleh bank

(Dendawijaya, 2005). Kegiatan bank setelah menghimpun dana dari

masyarakat luas adalah menyalurkan kembali dana tersebut kepada

masyarakat yang membutuhkannya, dalam bentuk pinjaman atau lebih

dikenal dengan kredit (Kasmir, 2008).

Dan salah satu alasan terkonsentrasinya usaha bank dalam penyaluran

kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit

surplus dengan unit defisit dan sumber utama dana bank berasal dari

masyarakat sehingga secara moral mereka harus menyalurkan kembali

kepada masyarakat dalam bentuk kredit (Siamat, 2005)

Banyaknya simpanan dana pihak ketiga yang berupa deposito,

tabungan, dan giro. Semakin banyak dana yang dihimpun maka pihak bank

cenderung menurunkan tingkat suku bunga pinjamannya sehingga

permintaan akan kredit meningkat. Demikian pula sebaliknya semakin

sedikit dana pihak ketiga yang dapat dihimpun, maka pihak bank akan

cenderung menaikan tingkat suku bunga pinjamannya sehingga permintaan

terhadap kredit menjadi menurun.

58

3. Inflasi dengan total kredit perbankan

Inflasi merupakan perubahan harga yang cenderung meningkat, tanpa

diimbangi perubahan daya beli masyarakat yang meningkat. Dalam

kenyataannya jarang terjadi suatu kondisi, dimana inflasi yang tinggi

menyebabkan hasil output tertentu, sehingga tingkat output berubah dari

waktu ke waktu mengikuti perubahan laju inflasi yang diperkirakan, bisa

saja terjadi kondisi, bahwa kenaikan inflasi yang tinggi bahkan menurunkan

tingkat output tertentu. (Ni Nyoman, 2008)

Pergerakan tingkat inflasi yang terjadi di indonesia sedikit banyak

mempengaruhi sektor-sektor sekonomi baik di sektor mikro maupun makro