analisis pengaruh aktiva produktif dan dana pihak …digilib.uin-suka.ac.id/10461/1/bab i, v, daftar...

TRANSCRIPT

i

ANALISIS PENGARUH AKTIVA PRODUKTIF DAN DANA PIHAKKETIGA TERHADAP BOPO PADA BANK SYARIAH MANDIRI

PERIODE TAHUN 2008-2011

SKRIPSI

DIAJUKAN KEPADA FAKULTAS SYARI’AH DAN HUKUMUNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

UNTUK MEMENUHI SEBAGIAN SYARAT-SYARATMEMPEROLEH GELAR STRATA SATU

DALAM ILMU EKONOMI ISLAM

OLEH :ANISA KHOEIRINA

08390106

PEMBIMBING :1. Dr. H. SYAFIQ M. HANAFI, M.Ag2. Drs. A. YUSUF KHOIRUDDIN, SE., M.Si.

PROGRAM STUDI KEUANGAN ISLAMFAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGAYOGYAKARTA

2012

i

ANALISIS PENGARUH AKTIVA PRODUKTIF DAN DANA PIHAKKETIGA TERHADAP BOPO PADA BANK SYARIAH MANDIRI

PERIODE TAHUN 2008-2011

SKRIPSI

DIAJUKAN KEPADA FAKULTAS SYARI’AH DAN HUKUMUNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

UNTUK MEMENUHI SEBAGIAN SYARAT-SYARATMEMPEROLEH GELAR STRATA SATU

DALAM ILMU EKONOMI ISLAM

OLEH :ANISA KHOEIRINA

08390106

PEMBIMBING :1. Dr. H. SYAFIQ M. HANAFI, M.Ag2. Drs. A. YUSUF KHOIRUDDIN, SE., M.Si.

PROGRAM STUDI KEUANGAN ISLAMFAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGAYOGYAKARTA

2012

i

ANALISIS PENGARUH AKTIVA PRODUKTIF DAN DANA PIHAKKETIGA TERHADAP BOPO PADA BANK SYARIAH MANDIRI

PERIODE TAHUN 2008-2011

SKRIPSI

DIAJUKAN KEPADA FAKULTAS SYARI’AH DAN HUKUMUNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

UNTUK MEMENUHI SEBAGIAN SYARAT-SYARATMEMPEROLEH GELAR STRATA SATU

DALAM ILMU EKONOMI ISLAM

OLEH :ANISA KHOEIRINA

08390106

PEMBIMBING :1. Dr. H. SYAFIQ M. HANAFI, M.Ag2. Drs. A. YUSUF KHOIRUDDIN, SE., M.Si.

PROGRAM STUDI KEUANGAN ISLAMFAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGAYOGYAKARTA

2012

ii

ABSTRAK

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuanbank dalam melakukan kegiatan operasinya. Semakin rendah tingkat rasio BOPO,berarti bank makin mampu mengefisiensikan biaya dan meningkatkanpendapatan. Besarnya rasio BOPO dipengaruhi oleh banyak faktor diantaranyaadalah karena faktor adanya dana pihak ketiga dan aktiva produktif. Penelitian inibertujuan untuk memberikan kejelasan tentang bagaimana aktiva produktif(penempatan pada Bank Indonesia, penempatan pada Bank lain, penempatan padasurat berharga) dan Dana Pihak Ketiga (DPK) berpengaruh terhadap rasio BOPOdan seberapa besar pengaruh aktiva produktif dan Dana Pihak Ketiga (DPK)tersebut terhadap rasio BOPO.

Populasi dalam penelitian ini adalah laporan keuangan PT Bank SyariahMandiri yang disusun dalam bentuk bulanan yang terdiri dari neraca, laporan labarugi, ikhtisar rasio keuangan, dan tabel distribusi bagi hasil dana pihak ketiga.Sementara sampel yang digunakan adalah laporan keuangan selama empat periodeyaitu periode tahun 2008-2011. Teknik yang digunakan adalah purposivesampling. Penelitian ini menggunakan data kuantitatif, yaitu data yang diukurdengan skala numerik (angka). Data penelitian ini merupakan data sekunder yangberjumlah 44 sampel data, diambil dari laporan keuangan bulanan yangdipublikasikan oleh Bank Syariah Mandiri periode Januari tahun 2008 hinggaOktober tahun 2011. Adapun variabel independen dalam penelitian ini adalahAktiva Produktif (penempatan pada Bank Indonesia, penempatan pada Bank lain,penempatan pada surat berharga) dan Dana Pihak Ketiga (DPK). Sedangkanvariabel dependennya adalah BOPO. Untuk menjelaskan pengaruh variabeltersebut, data yang diperoleh dalam penelitian ini dianalisis menggunakan modelregresi linear berganda.

Hasil analisis uji F menunjukkan bahwa penempatan pada Bank Indonesia,penempatan pada Bank lain, penempatan pada surat berharga dan DPK secarasimultan atau bersama-sama berpengaruh terhadap BOPO. Secara parsial ataupada uji t menunjukkan bahwa hanya satu variabel yang berpengaruh negatifsignifikan terhadap BOPO yaitu DPK sedangkan variabel penempatan pada BankIndonesia, penempatan pada Bank lain, dan penempatan pada surat berharga tidakterbukti signifikansinya. Adapun koefisien determinasi (R2) sebesar 0,531 yangberarti BOPO pada Bank Syariah Mandiri mampu dijelaskan oleh variabelindependen sebesar 53,1% dan sisanya sebesar 46,9% dipengaruhi oleh variabellain di luar model penelitian ini.

Kata Kunci: Aktiva Produktif, Dana Pihak Ketiga (DPK), BOPO, BankSyariah Mandiri.

,ffil Uoir""ritas Isllm Negeri Suncn KrHiaga IM-IIINSK-BM-05-03/RO

SITRAT PAESETUJUAN SKRTPST

Hal : SkripsiSaudari Anisa Khoeirina

Lamp : -Kepada

Yth. fukan Fakultas Syad'ah dan HukunUIN Srman Kalijaga Yogyakarta

Di Yogyakarta.

&67e(6;F6tM8Setelah membaca, meneliti, memberikan petunjuk dao mengoreksi serta

mengadakan perbaikan seperluny4 maka kami berpendapat batrwa skripsiSaudari:

Nama : AnisaKhoeirinaN$,1 : 08390i06Judul Skripsi : Analisis Pcnglmh Aktiva Produlrtif dan llana Pihak

Ketigr Terhedap BOFO Pade Benk Syrrirh MrndiriPeriode Tahun 2fi)8-2011

Sudah dapatdiajukan ke@a Fakultas Syari'ah dan Hukum Program ShdiIslam UIN Sunan Kalrjaga Yogyakarta sebagai salah safu syar:at untuk

meinproleh gelar sarjana dalaa Ilmu Ekonomi Islam.

Dengan ini menghrapkan ago skripsi/tugas *hir saudari tersebtrt di *asdapat segera dimtrnaqomhkan. Atas perhatiannya l<ami wapkan terima kssitr

Mi*i6i#"p,AYogyakarta 22 Rqiab 1433I{

12 Juni }Al2bil

Dr. H. Syafio M. I{anafr. M.AglrrP. 19670518 199703 I 003

Pe,mbimbing I

elW

111

,ffi Uoi"unitas Islrm Negeri Sunan Kaliiagl rlvl-UINSK-BM-0il)3/RO

SURAT PERSETU.IUAII SKRTPST

Hal : Skripsi

Saudari Anisa Khoeirina

Lamp i -Kepada

Yth. Dekan Fakultas Syaritah dan HulumUIN Srman Kalrjaga YogyakartaDi Yogyakarta-

Mis67,rezffiSetelah merrbaca meneliti, membrikan petunjuk dan mengoreksi serta

mengadakan perbaikan seperhxry4 maka kami berpendapat bahwa s*ripsiSaudari:

Nama

NIMJudul Skripsi

: Anisa Khoeirina: 083901Oti

: Analisis Pengaruh Aktiva Produktif dan Dana PihakKetiga Torhrdap BOPO Pada Bank Syariah MandiriPeriode Tahun 2008-2011

Sudah dapat diajukan kepada Fakultas Syari'ah dan Hukum Program StudiKeuangan Islam UIN Sunan Kahjaga Yogyakarta sebagai salah satu syarat untukmemperoleh gelar sarjana dalam Ilmu Ekonomi Islam.

Dengm ini mengharrykan agar skripsi/ttrgas al&ir saudryi tersebut di atmdapat segera dimunaqosahkan Atas perhatiannya kami ucapkan terima l€sih.

Mfii4;tuis6';Yogyakarta" 22 Rajab 1433 H

12 Juni 20l2Ml

Pembimbing II

iv

NrP. ie66iiie I

ST]RAT PERI{YATAAN

Mfr6;Fa;pesr

Saya yang b€rtanda tangan di bawah ini:

Nama

NIM

Jurusan-Prodi

: Anisakho€irina

: 08390106

: MuamalaFKeuangan Islam

Menyatakan bahwa slripsi yang berjudul (Anelisis Pengamh Alrtiya

Produktif dan Dana Pihak Ketiga Terhadap BOPO Pada Bank Syariah

Mandiri Periode Tahun 200&2011' adalah benar-b€nar menrpakan hasil karya

penyusun sendiri, bukan duplikasi ataupun saduran dari karya orang lain kecuali

pada bagian yang telah dinliuk dan disebut dalam foonorc afau daftar pustaka

Apabila di lain waktu t€fuikti adanla penyimpmgan dalam karya ini, maka

tanggung jawab sepen*rnya a& pdapenyu$m.

Demikian surat pernyataan ini saya buat agr dapat dimaklrrni.

M{'$GK*.matYogyakarta 22 Rajab 1433 H

12 Jtmi 20l2Ml

Mengetalui,Kf,- Prodt Keiiiingria Iskint

WDrs. SlamEt Khilmi. M. SI

NrF. 196314t4 tW2A3 tW2

Peilyiisiiii

NIM.08390106

,ffiUoiru"ritas Islam Negeri Sunan Kalijaga IM-UINSK-BM-,05{7/RO

PENGESAIIAN SKRIPSINomor : IIIN. 02/trCKUI.SKR/PP.009nMl20l2

Skripsi/tugas akhir dmgan judul :

ANALISN PENGARUII AKTTVA PRODT]KTTF DAN DAI\IA PIHAKKETIGA TERIIADAP BOPO PADA BAI\IK SYARHH MANDIRIPERIOI'E TAIIT'N 2OO&201 1

Yang dipersiapkan dan disusun oleh

Nama : AnisaKhoeirinaNIM :08390105Tolali dimiiiisqiisytihktiii patki : 03 Jiili 2012Nilai :A-dan dinyatakan telatr diterima oleh Fakulhs Syari'ah UIN Sunan Kalijaga

TIM MTINAQASYAII :

Ketua Sidang

Dr. H. Syafiq M. Hanafl. M.AgIIIP. 19670518 199703 I 003

Penguji I

fi*'Sunarsih- S.E.. M.Si.

MP: 19740911 199903 2 001D,rs. Slamet Khilmi. M. SI

FIIP. 196310t4 199203 1002

Yogyakarta l6Juli20l2UIN Stiiinii Kalijaga

vl

6*tu It:.l;

\'**\v)

vii

MOTTO

Segala sesuatu yang ada di sekeliling kita merupakansumber pembelajaran yang tak terbatas yang kapanpun dapatkita serap ilmu dan hikmahnya yang berharga, entah itu alamkehidupan atau hal-hal kecil yang tak pernah kita kira.

“Do The Best For Our Self”(Muhammad Sulaiman)

Jadilah orang yang bermanfaat dimanapun kitaberada dan kapanpun waktunya dan sertakan cintadidalamnya demi terwujudnya hidup yang Ikhlas danlebih bijaksana. (M. Elman)

Yakinlah bahwa apa yang telah kita dapat adalah yangterbaik yang ALLAH berikan kepada kita. Syukuri apa yang telahkita dapat melalui usaha keras dan doa. Bersabarlah dengan ujianyang menyertai setiap langkah hidup dan selalu ikhlas terhadapsemua yang telah terjadi. Berprasangkalah baik terhadap ALLAHkarena segala sesuatu pasti ada hikmahnya.

viii

HALAMAN PERSEMBAHAN

Skripsi ini saya persembahkan kepada :

Bapak dan Ibuku tercinta, H. Sukriyo dan Hj. Romyati,

yang selalu mendoakanku, mendukung setiap langkahku, serta

menjadi penyemangat dalam setiap perjalanan hidupku.

Adikku Rizki Nur Azizah, terimakasih atas supportnya.

Orang terdekatku yang selalu menjadi semangat dalam setiap

langkah, terimaksih atas kasih sayang, perhatian yang tak

pernah hilang, dan doa yang tak henti dipanjatkan.

Untuk almamaterku UIN Sunan Kalijaga Yogyakarta.

ix

KATA PENGANTAR

بسم هللا الر حمن الر حیم

السالم على أشرف األنبیاء و المرسلین و على الھ و أصحابھ أجمعین، أما بعد

Segala puji bagi Allah Azza wa Jalla, penyusun penjatkan kehadirat-Nya

yang telah memberikan rahmat, taufiq dan hidayah-Nya, sehingga penyusun dapat

menyelesaikan skripsi yang merupakan salah satu syarat memperoleh gelar

sarjana dalam ilmu Ekonomi Islam, Fakultas Syari’ah dan Hukum UIN Sunan

Kalijaga Yogyakarta.

Ṣalawat dan salam semoga senantiasa terlimpahkan kepada junjungan kita

Baginda Rasulullah Muhammad SAW, pembawa kebenaran dan petunjuk, berkat

beliaulah kita dapat menikmati kehidupan yang penuh cahaya keselamatan.

Semoga kita termasuk orang-orang yang mendapatkan syafaatnya kelak, amin.

Atas izin Allah swt dan bantuan dari berbagai pihak, akhirnya skripsi ini

dapat terselesaikan. Untuk itu dalam kesempatan ini penyusun mengucapkan

banyak terimakasih kepada:

1. Bapak Prof. Dr. H. Musa Asy’ari, MA selaku Rektor UIN Sunan

Kalijaga Yogyakarta.

2. Bapak Noorhaidi, MA, M. Phil., Ph.D selaku Dekan Fakultas Syari’ah

dan Hukum UIN Sunan Kalijaga Yogyakarta.

x

3. Bapak Drs. Slamet Khilmi, M. SI selaku Ketua Program Studi Keuangan

Islam Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta.

4. Bapak Dr. H. Syafiq M. Hanafi, M.Ag. selaku pembimbing I dan Bapak

Drs. A. Yusuf Khoiruddin, SE., M.Si. selaku pembimbing II yang penuh

kesabaran memberikan pengarahan, saran, dan bimbingan sehingga

terselesaikannya skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Syari’ah dan Hukum program studi

Keuangan Islam, yang telah memberikan ilmu pengetahuan setulus hati

selama masa kuliah.

6. Seluruh staf dan karyawan khususnya di bagian Tata Usaha Prodi

Keuangan Islam dan Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga

Yogyakarta.

7. Orang tuaku tercinta Bapak H. Sukriyo dan Ibu Hj. Romyati, yang selalu

memberikan motivasi dan mendoakan setiap waktu, adik tercinta Rizki

Nur Azizah serta keluarga besarku, terima kasih atas doa dan kasih

sayangnya.

8. Untuk Muhammad Sulaiman sebagai orang terdekatku, yang selalu

menjadi penyemangat dalam setiap rintangan sehinngga semuanya cepat

terselesaikan dan berjalan menjadi lebih mudah serta indah.

9. Sahabat-sahabat seperjuangan di KUI (Naila, Inna, Abud Norma, Iphe,

Bintar, Eliza, Meme, Umi, Uchez serta seluruh teman-teman KUI

angkatan 2008) yang selalu bersama berbagi suka maupun duka dalam

perjalanan menggapai cita.

xi

10. Serta seluruh pihak yang tidak dapat penyusun sebutkan satu per satu

yang telah memberikan dukungan, motivasi, inspirasi, yang selalu

mengingatkan penyusun disaat lupa dan membantu dalam proses

penyelesaian skripsi ini.

Akhirnya, penyusun hanya dapat mendoakan semoga Allah membalas

kebaikan mereka semua selama ini. Harapannya karya ini berguna bagi

perkembangan ilmu pengetahuan khususnya kemajuan Ekonomi Islam. Amin Ya

Robbal ‘Alamin.

Yogyakarta, 22 Rajab 1433H12 Juni 2012 M

Anisa Khoeirina08390106

xii

PEDOMAN TRANSLITERASI ARAB-LATIN

Transliterasi kata-kata Arab yang dipakai dalam penyusunan skripsi ini

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri

Pendidikan dan Kebudayaan Republik Indonesia No. 158/1987 dan

0543b/U/1987.

A. Konsonan Tunggal

Huruf

ArabNama Huruf Latin Keterangan

أ Alif tidak

dilambangkan

tidak dilambangkan

ب Bā' B Be

ت Tā' T Te

ث Śā' Ś es titik atas

ج Jim J Je

ح Ḥā' Ḥ ha titik di bawah

خ Khā' Kh ka dan ha

د Dal D De

ذ Źal Ź zet titik di atas

ر Rā' R Er

ز Zai Z Zet

س Sīn S Es

ش Syīn Sy es dan ye

ص Şād Ṣ es titik di bawah

ض Ḍād Ḍ de titik di bawah

ط Ṭā' Ṭ te titik di bawah

xiii

ظ Ẓā' Ẓ zet titik di bawah

ع 'Ain …‘… koma terbalik (di atas)

غ Gayn G Ge

ف Fā' F Ef

ق Qāf Q Qi

ك Kāf K Ka

ل Lām L El

م Mīm M Em

ن Nūn N En

و Waw W We

ه Hā' H Ha

ء Hamzah …’… Apostrof

ي Yā Y Ye

B. Konsonan rangkap karena syaddah ditulis rangkap:

متعقدین

عدة

ditulis

ditulis

muta‘aqqidīn

‘iddah

C. Tā' marbutah di akhir kata.

1. Bila dimatikan, ditulis h:

ھبة

جزیة

ditulis

ditulis

hibah

jizyah

(ketentuan ini tidak diperlukan terhadap kata-kata Arab yang sudah

terserap ke dalam bahasa Indonesia seperti zakat, shalat dan sebagainya,

kecuali dikehendaki lafal aslinya).

xiv

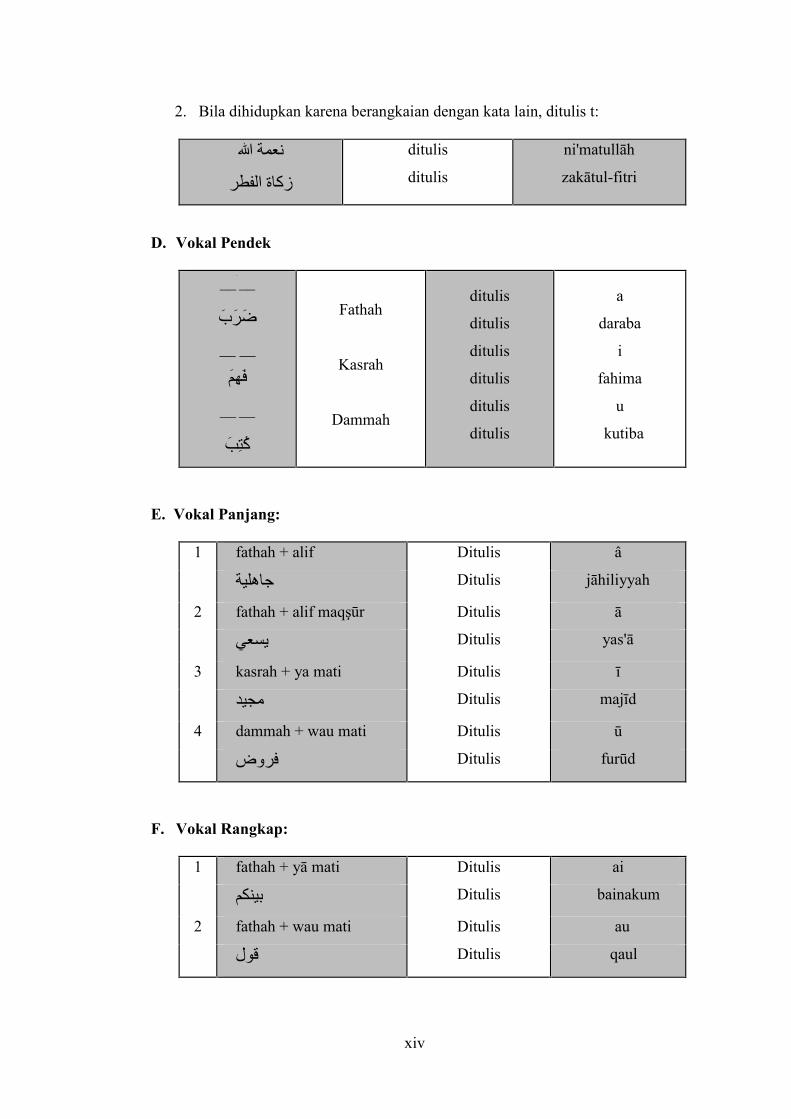

2. Bila dihidupkan karena berangkaian dengan kata lain, ditulis t:

نعمة هللا

زكاة الفطر

ditulis

ditulis

ni'matullāh

zakātul-fitri

D. Vokal Pendek

__ __

ضرب __ __

فھم

__ __

كتب

Fathah

Kasrah

Dammah

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

a

daraba

i

fahima

u

kutiba

E. Vokal Panjang:

1 fathah + alif Ditulis â

جاھلیة Ditulis jāhiliyyah

2 fathah + alif maqşūr Ditulis ā

یسعي Ditulis yas'ā

3 kasrah + ya mati Ditulis ī

مجید Ditulis majīd

4 dammah + wau mati Ditulis ū

فروض Ditulis furūd

F. Vokal Rangkap:

1 fathah + yā mati Ditulis ai

بینكم Ditulis bainakum

2 fathah + wau mati Ditulis au

قول Ditulis qaul

xv

G. Vokal-vokal pendek yang berurutan dalam satu kata, dipisahkan dengan

apostrof.

اانتم Ditulis a'antum

اعدت Ditulis u'iddat

لئن شكرتم Ditulis la'insyakartum

H. Kata Sandang Alif + Lām

1. Bila diikuti huruf qamariyah ditulis al-

القرآن Ditulis Al-Qur'ān

القیاس Ditulis Al-Qiyās

2. Bila diikuti huruf syamsiyyah, ditulis dengan menggandengkan huruf

syamsiyyah yang mengikutinya serta menghilangkan huruf l-nya

الشمس Ditulis Asy-Syams

السماء Ditulis As-Samā'

I. Penulisan kata-kata dalam rangkaian kalimat

Ditulis menurut penulisannya

ذوي ألفروض ditulis Zawi al-Furūd

السنةاھل ditulis Ahl as-Sunnah

xvi

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

ABSTRAK ...................................................................................................... ii

SURAT PERSETUJUAN SKRIPSI ............................................................. iii

SURAT PERNYATAAN ............................................................................... v

PENGESAHAN SKRIPSI ............................................................................. vi

MOTTO .......................................................................................................... vii

HALAMAN PERSEMBAHAN .................................................................... viii

KATA PENGANTAR.................................................................................... ix

PEDOMAN TRANSLITERASI .................................................................. xii

DAFTAR ISI................................................................................................... xvi

DAFTAR TABEL .......................................................................................... xix

BAB I PENDAHULUAN............................................................................... 1

A. Latar Belakang Masalah ................................................................ 1

B. Pokok Masalah .............................................................................. 9

C. Tujuan dan Manfaat....................................................................... 10

D. Sistematika Pembahasan ............................................................... 11

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS .... 13

A. Telaah Pustaka ............................................................................... 13

B. Landasan Teori............................................................................... 15

1. Pengertian Bank Syariah ........................................................ 15

2. Prinsip-prinsip Bank Syariah ................................................. 19

3. Laporan Keuangan ................................................................ 25

xvii

4. Analisis Rasio Keuangan ...................................................... 26

5. Aktiva Produktif .................................................................... 27

6. Dana Pihak Ketiga ................................................................. 33

7. Pendapatan dan Beban Operasional (BOPO)......................... 39

C. Pengembangan Hipotesis .............................................................. 42

1. Pengaruh penempatan pada Bank Indonesia terhadap rasio

BOPO ..................................................................................... 42

2. Pengaruh penempatan pada Bank lain terhadap rasio BOPO . 44

3. Pengaruh penempatan pada surat berharga terhadap rasio

BOPO ..................................................................................... 45

4. Pengaruh Dana Pihak Ketiga terhadap rasio BOPO .............. 46

BAB III METODE PENELITIAN ............................................................... 48

A. Jenis Penelitian ............................................................................. 48

B. Populasi dan Sampel Penelitian .................................................... 48

C. Teknik Pengumpulan Data ............................................................ 49

D. Jenis dan Sumber Data .................................................................. 50

E. Definisi Operasional Variabel ...................................................... 50

1. Variabel dependen ................................................................. 50

2. Variabel independen .............................................................. 51

F. Teknik Analisis Data..................................................................... 54

1. Statistik Deskriptif................................................................... 54

2. Uji Asumsi Klasik ................................................................... 54

3. Regresi Linear Berganda ........................................................ 57

xviii

4. Uji Hipotesis ........................................................................... 58

BAB IV ANALISIS DAN PEMBAHASAN ................................................. 60

A. Analisis Deskriptif.......................................................................... 61

B. Asumsi Klasik ................................................................................ 63

1. Uji Normalitas........................................................................ 63

2. Uji Autokorelasi ..................................................................... 64

3. Uji Multikolinearitas .............................................................. 65

4. Uji Heteroskedastisitas .......................................................... 66

C. Uji Regresi Linear Berganda .......................................................... 67

D. Uji Hipotesis .................................................................................. 68

1. Koefisien Determinasi (R2) ...................................................... 69

2. Uji Signifikansi Simultan (Uji F) ............................................ 70

3. Uji Signifikansi Individual (Uji t) ........................................... 71

E. Pembahasan ................................................................................... 74

1. Pengaruh Penempatan pada Bank Indonesia terhadap BOPO . 75

2. Pengaruh Penempatan pada Bank lain terhadap BOPO .......... 79

3. Pengaruh Penempatan pada Surat Berharga terhadap BOPO .. 81

4. Pengaruh Dana Pihak Ketiga (DPK) terhadap BOPO ............ 84

BAB V PENUTUP.......................................................................................... 88

A. Kesimpulan..................................................................................... 88

B. Saran............................................................................................... 89

DAFTAR PUSTAKA..................................................................................... 90

LAMPIRAN.............................................................................................................

xix

DAFTAR TABEL

Tabel 1.1 Perkembangan Aset, DPK, dan Penyaluran Dana BUS dan UUS.............3

Tabel 1.2 Perkembangan Dana Pihak Ketiga BUS dan UUS ...................................4

Tabel 4.1 Deskriptif Statistik ................................................................................... 61

Tabel 4.2 Hasil Uji Normalitas ................................................................................. 64

Tabel 4.3 Hasil Uji Autokorelasi .............................................................................. 65

Tabel 4.4 Hasil Uji Multikolinearitas ....................................................................... 66

Tabel 4.5 Hasil Uji Heteroskedastisitas .................................................................... 67

Tabel 4.6 Hasil Uji Koefisien Determinasi (R2) ....................................................... 69

Tabel 4.7 Hasil Uji F .................................................................................................70

Tabel 4.8 Hasil Uji t .................................................................................................. 71

Tabel 4.9 Alokasi Pendapatan Pengelolaan Dana ....................................................

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Eksistensi lembaga keuangan khususnya sektor perbankan menempati

posisi sangat stategis dalam menjembatani kebutuhan modal kerja dan investasi di

sektor riil dengan pemilik dana. Dengan demikian, fungsi utama sektor perbankan

dalam infrastruktur kebijakan makro ekonomi memang diarahkan dalam konteks

bagaimana menjadikan uang efektif untuk meningkatkan nilai tambah ekonomi

(how to make money effective and efficient ti increase economic value).1

Tidak diragukan lagi bahwa peranan sektor perbankan sangat diperlukan

untuk membangkitkan kembali kegiatan perekonomian. Peranan tersebut akan

sangat ditentukan oleh strategi pembangunan yang ditetapkan oleh kekuatan

politik baru yang berkuasa, disamping kepentingan komersial dari kekuatan

pelaku asing yang tidak dapat diabaikan. Untuk dapat berperan mengentaskan

masalah utama perekonomian yang ada maka diperlukan sistem perbankan yang

sehat dan tangguh. Beberapa tantangan internal sektor perbankan adalah (a)

meningkatkan kualitas aktiva melalui restrukturisasi kredit; (b) memperkuat basis

permodalan; (c) memiliki strategi usaha yang fokus dengan suatu core

competence tertentu sebagai daya saing; (d) memperkuat basis sistem operasional

1 Muhammad, Manajemen Bank Syariah, edisi revisi (Yogyakarta: UPP AMP YKPN,2005), hlm.1.

2

untuk memperluas sistem distribusi penyaluran kredit; (e) meningkatkan

kualitas SDM dan mutu pelayanan.1

Menanggapi tantangan internal sektor perbankan tersebut, seluruh jajaran

perbankan di indonesia harus menunjukkan eksistensi dan kinerja operasional

bank yang optimal termasuk bank syariah. Bank syariah sebagai bank yang

prinsip dasar utamanya adalah sebagai bank yang bebas riba juga harus dapat

menunjukkan eksistensinya dalam upaya pengembangan perekonomian di

Indonesia.

Sebagai bank yang menjunjung tinggi asas keadilan, bank syariah

diharapkan mampu bersaing dan menunjukkan kinerja yang optimal dibandingkan

dengan bank konvensional. Kinerja bank syariah harus terus berkembang agar

efektivitas dan efisiensi bank syariah dapat tercapai. Aspek mendasar yang paling

penting untuk dapat mencapai kinerja bank yang unggul adalah pembenahan

dalam tubuh internal bank syariah itu sendiri.

Volume usaha perbankan syariah dalam kurun waktu satu tahun terakhir,

khususnya Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS),

mengalami pertumbuhan yang sangat pesat. Total aset per Oktober 2011 (year on

year) telah mencapai Rp127,19 triliun atau meningkat tajam sebesar 48,10% yang

merupakan pertumbuhan tertinggi sepanjang tiga tahun terakhir. Ditambah dengan

aset BPRS sebesar Rp3,35 triliun, total aset perbankan syariah per Oktober 2011

telah mencapai Rp130,5 triliun. Marketshare perbankan syariah terhadap

perbankan nasional telah mencapai sekitar 3,8%. Tingginya pertumbuhan aset

1 Ibid., hlm.7.

3

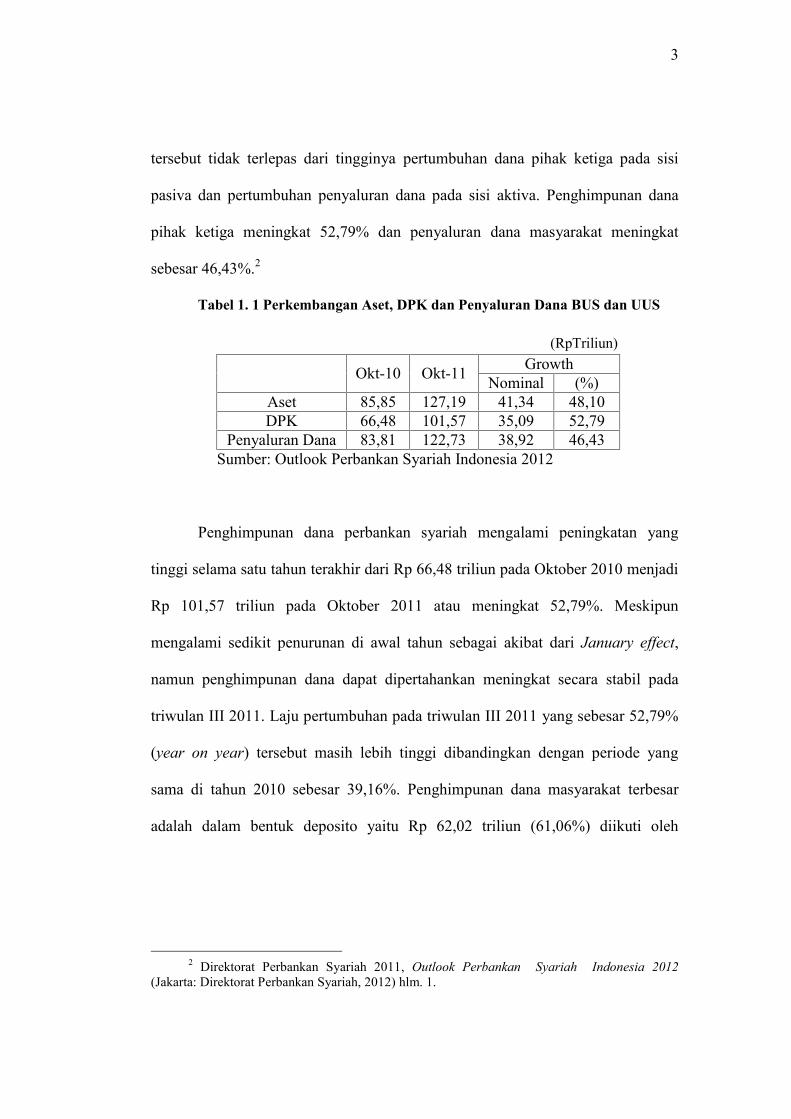

tersebut tidak terlepas dari tingginya pertumbuhan dana pihak ketiga pada sisi

pasiva dan pertumbuhan penyaluran dana pada sisi aktiva. Penghimpunan dana

pihak ketiga meningkat 52,79% dan penyaluran dana masyarakat meningkat

sebesar 46,43%.2

Tabel 1. 1 Perkembangan Aset, DPK dan Penyaluran Dana BUS dan UUS

(RpTriliun)

Okt-10 Okt-11 GrowthNominal (%)

Aset 85,85 127,19 41,34 48,10DPK 66,48 101,57 35,09 52,79

Penyaluran Dana 83,81 122,73 38,92 46,43Sumber: Outlook Perbankan Syariah Indonesia 2012

Penghimpunan dana perbankan syariah mengalami peningkatan yang

tinggi selama satu tahun terakhir dari Rp 66,48 triliun pada Oktober 2010 menjadi

Rp 101,57 triliun pada Oktober 2011 atau meningkat 52,79%. Meskipun

mengalami sedikit penurunan di awal tahun sebagai akibat dari January effect,

namun penghimpunan dana dapat dipertahankan meningkat secara stabil pada

triwulan III 2011. Laju pertumbuhan pada triwulan III 2011 yang sebesar 52,79%

(year on year) tersebut masih lebih tinggi dibandingkan dengan periode yang

sama di tahun 2010 sebesar 39,16%. Penghimpunan dana masyarakat terbesar

adalah dalam bentuk deposito yaitu Rp 62,02 triliun (61,06%) diikuti oleh

2 Direktorat Perbankan Syariah 2011, Outlook Perbankan Syariah Indonesia 2012(Jakarta: Direktorat Perbankan Syariah, 2012) hlm. 1.

4

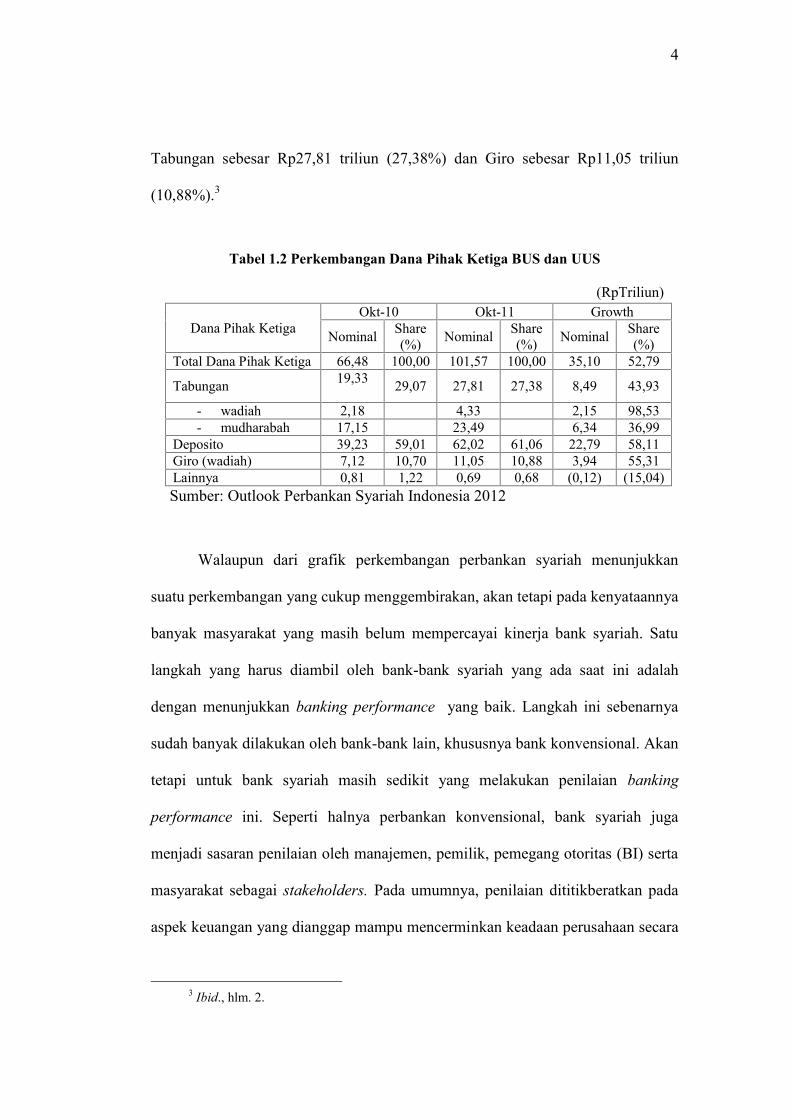

Tabungan sebesar Rp27,81 triliun (27,38%) dan Giro sebesar Rp11,05 triliun

(10,88%).3

Tabel 1.2 Perkembangan Dana Pihak Ketiga BUS dan UUS

(RpTriliun)

Dana Pihak KetigaOkt-10 Okt-11 Growth

Nominal Share(%) Nominal Share

(%) Nominal Share(%)

Total Dana Pihak Ketiga 66,48 100,00 101,57 100,00 35,10 52,79

Tabungan 19,33 29,07 27,81 27,38 8,49 43,93

- wadiah 2,18 4,33 2,15 98,53- mudharabah 17,15 23,49 6,34 36,99

Deposito 39,23 59,01 62,02 61,06 22,79 58,11Giro (wadiah) 7,12 10,70 11,05 10,88 3,94 55,31Lainnya 0,81 1,22 0,69 0,68 (0,12) (15,04)Sumber: Outlook Perbankan Syariah Indonesia 2012

Walaupun dari grafik perkembangan perbankan syariah menunjukkan

suatu perkembangan yang cukup menggembirakan, akan tetapi pada kenyataannya

banyak masyarakat yang masih belum mempercayai kinerja bank syariah. Satu

langkah yang harus diambil oleh bank-bank syariah yang ada saat ini adalah

dengan menunjukkan banking performance yang baik. Langkah ini sebenarnya

sudah banyak dilakukan oleh bank-bank lain, khususnya bank konvensional. Akan

tetapi untuk bank syariah masih sedikit yang melakukan penilaian banking

performance ini. Seperti halnya perbankan konvensional, bank syariah juga

menjadi sasaran penilaian oleh manajemen, pemilik, pemegang otoritas (BI) serta

masyarakat sebagai stakeholders. Pada umumnya, penilaian dititikberatkan pada

aspek keuangan yang dianggap mampu mencerminkan keadaan perusahaan secara

3 Ibid., hlm. 2.

5

menyeluruh. Pola seperti ini juga berlaku bagi bank. Penilaian perusahaan yang

tetap dititikberatkan pada aspek keuangan tersebut terus mengalami

perkembangan.4

Kinerja keuangan bank antara lain dapat dilihat dari rentabilitasnya.

Rentabilitas adalah kemampuan bank dalam menghasilkan keuntungan. Bagi

nasabah, mengetahui rentabilitas suatu bank dapat membantu mengambil

keputusan apakah bank tersebut dapat dipercaya atau tidak. Bagi pihak intern

(manajemen khususnya), rentabilitas dapat dipakai sebagai alat pengendalian.

Rentabilitas dipakai sebagai alat untuk penyusunan rencana (target), budget,

koordinasi, evaluasi hasil pelaksanaan operasi perusahaan, kriteria penilaian

alternatif dan dasar pengembalian keputusan penanaman modal.

Hubungan antara beban operasional dan pendapatan operasional

diwujudkan dalam bentuk pengukuran rasio rentabilitas. Suatu usaha dikatakan

efisien jika mampu menghemat atau mengefisiensikan biaya dan mengoptimalkan

pendapatan. Sedangkan profit diperoleh dengan cara mencari selisih antara

pendapatan operasional dan beban operasional. Jika besaran pendapatan

operasional lebih dari besaran beban operasional maka bank akan mendapatkan

laba operasi, begitupun sebaliknya jika beban operasional lebih dari pendapatan

operasional maka bank mengalami rugi operasi. Salah satu rasio yang digunakan

dalam mengukur rentabilitas yang menggunakan beban operasional dan

pendapatan operasional adalah rasio BOPO. Rasio BOPO digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

4 http://jurnalskripsi.com/penilaian-efisiensi-kinerja-perbankan-syariah-indonesiapdf.htm,Akses 31 Desember 2011.

6

operasinya. Semakin rendah tingkat rasio BOPO, berarti bank makin mampu

mengefisiensikan biaya dan meningkatkan pendapatan. Besarnya rasio BOPO

yang masih dapat ditolerir oleh perbankan di Indonesia sebagaimana yang telah

ditentukan oleh Bank Indonesia adalah sebesar 93,5%.5

Tidak berbeda dengan bank konvensional, bank syariah sebagai bank yang

masih dalam perkembangan dalam usahanya untuk mendapatkan kekuatan

berdaya saing maka rasio BOPO dalam bank syariah juga dipakai sebagai

indikator efisiensi usaha. Berdasarkan pada penelitian sebelumnya, semakin besar

dana simpanan wadiah dan simpanan mudharabah (dana pihak ketiga) yang

mampu dihimpun oleh bank, maka semakin besar besar pula alokasi dana pada

earning aseet yang secara tidak langsung akan menekan laju pertumbuhan rasio

BOPO. Hal ini menunjukkan bahwa terdapat hubungan antara pertumbuhan

simpanan wadiah, simpanan mudharabah, dan earning assets dengan

pertumbuhan rasio BOPO.

Dalam hasil penelitian sebelumnya, dijelaskan pula bahwa adanya

hubungan positif dan sangat kuat antara aktiva produktif dan dana pihak ketiga.

Hal ini menunjukkan setiap peningkatan dana pihak ketiga akan meningkatkan

aktiva produktif. Begitu pula hubungan negatif antara aktiva produktif dan dana

pihak ketiga terhadap kinerja operasional (rasio BOPO). Hal ini menunjukkan

5 Ahmad Faisol, “The Influence Analysis of Third Party Fund Growth and Earning Assetson The BOPO Ratio Growth of PT Bank Muamalat Indonesia,” Jurnal Bisnis dan Manajemen Vol.6 No2 Januari 2010, hlm. 280.

7

bahwa setiap kenaikan aktiva produktif maupun dana pihak ketiga maka akan

menurunkan rasio kinerja operasional (rasio BOPO).6

Akan tetapi, karena besaran pertumbuhan simpanan wadiah, simpanan

mudharabah, dan pertumbuhan earning assets tidak selalu signifikan terhadap

besaran pertumbuhan rasio BOPO, maka perlu dilakukan penelitian mengenai

seberapa signifikankah pertumbuhan simpanan wadiah, simpanan mudharabah

(Dana Pihak Ketiga) dan pertumbuhan earning assets terhadap pertumbuhan rasio

BOPO.

Saat ini di Indonesia terdapat 11 bank umum syariah, 24 unit usaha

syariah, dan 155 bank perkreditan rakyat syariah. Total aset yang dibukukan per

Maret 2012 sebesar Rp 152,3 triliun atau sekitar 16,6 miliar dollar AS.

Pertumbuhan aset perbankan syariah ini lebih tinggi dibandingkan bank

konvensional, yang hanya tumbuh 16,7 persen. Secara keseluruhan, pangsa

perbankan syariah dibandingkan total aset bank sekitar 4,1 persen.7 Sistem

keuangan syariah menjadi salah satu model bisnis di Indonesia. Hal ini lantaran

sistem syariah menawarkan sistem keuangan yang stabil dan mampu

meningkatkan perkembangan ekonomi nasional.

Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan 20

idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni

antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu

6 Winda Budiawati, “Pengaruh Pertumbuhan Aktiva Produktif dan Dana Pihak KetigaTerhadap Kinerja Operasional Pada PT. Bank Mandiri (persero) tbk,” Skripsi UniversitasHasanudin (2012).

7 http://bisniskeuangan.kompas.com/read/2012/05/07/10583817/Aset.Perbankan.Syariah.Rp.152.3.Triliun. akses, 8 Juli 2012.

8

keunggulan PT. Bank Syariah Mandiri sebagai alternatif jasa perbankan di

Indonesia. Diperkenalkannya Bank Syariah sebagai bank bagi hasil di Indonesia

diharapakan dapat memenuhi kebutuhan masyarakat yang mulai sadar akan

pentingnya bank bebas bunga dan mayoritas penduduk Indonesia yang beragama

Islam membuat bank syariah menjadi salah satu bank syariah yang mengalami

kemajuan pesat, hal tersebut dapat dilihat dari kinerja perusahaan yang baik dari

tahun ke tahun. Perkembangan pada Bank Syariah Mandiri sendiri banyak

dipengaruhi oleh tingginya permintaan dari masyarakat yang mulai tertarik

dengan sistem perbankan syariah sebagai lembaga alternatif pembiayaan bisnis.

Hal-hal tersebut di atas yang membuat penulis ingin meneliti

perkembangan Bank Syariah Mandiri dilihat dari tingkat efisiensi kinerja bank

yang diukur dari pertumbuhan rasio BOPO. Faktor apa sajakah yang berpengaruh

terhadap pertumbuhan rasio BOPO sebagai indikator efisiensi usaha. Bank

Syariah Mandiri merupakan salah satu bank syariah yang ternama di Indonesia,

sehingga kinerja Bank Syariah merupakan salah satu tolak ukur penilaian

masyarakat akan kinerja bank syariah yang ada di Indonesia.

Berdasarkan latar belakang diatas maka penyusun tertarik untuk

melakukan penelitian dengan judul ” Analisis Pengaruh Aktiva Produktif dan

Dana Pihak Ketiga Terhadap BOPO Pada Bank Syariah Mandiri Periode

Tahun 2008-2011.”

9

B. Pokok Masalah

Berdasarkan penjelasan latar belakang masalah di atas maka untuk lebih

mempermudah dalam menganalisis, perumusan masalah dalam penelitian ini

adalah:

1. Apakah penempatan pada Bank Indonesia secara parsial mempunyai

pengaruh yang signifikan terhadap rasio BOPO pada Bank Syariah Mandiri

periode tahun 2008-2011.

2. Apakah penempatan pada Bank lain secara parsial mempunyai pengaruh yang

signifikan terhadap rasio BOPO pada Bank Syariah Mandiri periode tahun

2008-2011.

3. Apakah penempatan pada surat berharga secara parsial mempunyai pengaruh

yang signifikan terhadap rasio BOPO pada Bank Syariah Mandiri periode

tahun 2008-2011.

4. Apakah Dana Pihak Ketiga (DPK) secara parsial mempunyai pengaruh yang

signifikan terhadap rasio BOPO pada Bank Syariah Mandiri periode tahun

2008-2011.

10

C. Tujuan dan Manfaat

Dalam mengadakan penelitian terhadap masalah yang diambil haruslah

diketahui tujuan dari penelitian, antara lain:

1. Untuk menguji dan menjelaskan pengaruh secara parsial penempatan pada

Bank Indonesia terhadap rasio BOPO pada Bank Syariah Mandiri periode

tahun 2008-2011.

2. Untuk menguji dan menjelaskan pengaruh secara parsial penempatan pada

Bank lain terhadap rasio BOPO pada Bank Syariah Mandiri periode tahun

2008-2011.

3. Untuk menguji dan menjelaskan pengaruh secara parsial penempatan pada

surat berharga terhadap rasio BOPO pada Bank Syariah Mandiri periode

tahun 2008-2011.

4. Untuk menguji dan menjelaskan pengaruh secara parsial Dana Pihak Ketiga

(DPK) terhadap rasio BOPO pada Bank Syariah Mandiri periode tahun 2008-

2011.

Manfaat dari penelitian ini adalah:

1. Secara praktis, penelitian ini diharapkan dapat memberikan tambahan

informasi yang bermanfaat bagi manajemen untuk meningkatkan kinerja

perusahaan.

2. Secara akademis, hasil dari penelitian ini adalah dapat memberikan wawasan

intelektual kepada para peneliti yang melaksanakan penelitian lebih lanjut

dengan bahasan yang serupa.

11

D. Sistematika Pembahasan

Sistematika pembahasan menggambarkan alur pemikiran penulis dari awal

hingga kesimpulan akhir. Sistematika pembahasan dalam penelitian ini adalah

sebagai berikut:

Bab pertama, berisi pendahuluan yang didalamnya terdapat latar belakang

atau gambaran singkat mengenai hal-hal yang menjadi landasan untuk

dilakukannya penelitian mengenai analisis faktor yang mempengaruhi BOPO

pada Bank Syariah Mandiri. Rumusan masalah yang dituangkan dalam bentuk

pertanyaan, tujuan dan kegunaan penelitian berisi tentang tujuan dilakukan

penelitian, dan sistematika pembahasan yaitu uraian logis yang bersifat sementara

menyangkut hubungan antara urutan suatu bab pembahasan dengan bab lainnya

dan antara sub bab pembahasan dengan sub bab lainnnya.

Bab kedua, berisi landasan teori dan pengembangan hipotesis. Dalam bab

ini terdapat telaah pustaka berupa penelitian-penelitian yang sudah pernah

dilakukan sebelumnya sebagai pembanding dalam penelitian ini. Dasar-dasar teori

yang menunjang penelitian antara lain pengertian Bank syariah serta ruang

lingkupnya, pengertian tentang laporan keuangan dan rasio keuangan, teori-teori

tentang aktiva produktif dan dana pihak ketiga, serta penjelasan-penjelasan dalam

pengembangan hipotesis tentang penempatan pada Bank Indonesia, penempatan

pada bank lain, penemptan pada surat berharga, dan dana pihak ketiga.

Bab ketiga, berisi metode penelitian. Metode penelitian ini merupakan

suatu cara atau metode yang dilakukan oleh peneliti untuk menyelesaikan

permasalahan yang ada. Didalamnya terdapat jenis dan sifat penelitian, populasi

12

dan sampel penelitian, tenik pengumpulan data, jenis dan sumber data, definisi

operasional variabel, serta teknik analisis data.

Bab keempat, berisi analisis data dan pembahasan. Dalam bab ini terdapat

hasil analisis dari pengolahan data, baik analisis data secara deskriptif maupun

analisis hasil pengujian hipotesis yang telah dilakukan. Selanjutnya, dilakukan

pembahasan mengenai pengaruh variabel independen terhadap variabel

dependen yang diteliti.

Bab kelima, berisi penutup yang terdiri dari kesimpulan analasis dari

pembahasan bab sebelumnya, serta saran-saran yang terkait dengan penelitian ini

dan penelitian yang akan datang.

88

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis bahwa dapat disimpulkan hasil uji F

menunjukkan penempatan pada Bank Indonesia, penempatan pada bank lain,

penempatan pada surat berharga, dan Dana Pihak Ketiga (DPK) secara simultan

berpengaruh signifikan terhadap dividen tunai. Hal ini terlihat dari hasil uji F yang

menunjukkan nilai signifikansi uji F (0,000) lebih kecil dari 0,05 atau

(0,000<0,005). Hasil ini juga didukung oleh hasil uji koefisien determinasi yang

menunjukkan nilai adjusted R2 sebesar 0,531. Ini berarti bahwa semua variabel

independen dapat mempengaruhi variabel dependen sebesar 53,1%. Sedangkan

sisanya dipengaruhi oleh variabel lain. Sedangkan uji t (parsial) menunjukkan

hasil sebagai berikut:

1. Variabel penempatan pada Bank Indonesia tidak berpengaruh secara

signifikan terhadap BOPO. Hasil ini didasarkan pada nilai signifikansi (sig.t)

variabel penempatan pada BI adalah sebesar 0,146 dimana nilai ini lebih besar

dari taraf signifikansi yang digunakan yaitu (α = 0,05).

2. Variabel penempatan pada bank lain tidak berpengaruh secara signifikan

terhadap BOPO. Hasil ini didasarkan pada nilai signifikansi (sig.t) variabel

penempatan pada bank lain adalah sebesar 0,056 dimana nilai ini lebih besar

dari taraf signifikansi yang digunakan yaitu (α = 0,05).

89

3. Variabel penempatan pada surat berharga tidak berpengaruh secara signifikan

terhadap BOPO. Hasil ini didasarkan pada nilai signifikansi (sig.t) variabel

penempatan pada surat berharga adalah sebesar 0,575 dimana nilai ini lebih

besar dari taraf signifikansi yang digunakan yaitu (α = 0,05).

4. Variabel Dana Pihak Ketiga (DPK) berpengaruh negatif dan signifikan

terhadap BOPO dengan nilai signifikansi (sig.t) adalah sebesar 0,028 dimana

nilai signifikansi ini lebih kecil dari taraf signifikansi yang digunakan yaitu (α

= 0,05).

B. Saran

1. Penelitian selanjutunya sebaiknya menambahkan jumlah sampel Bank Syariah

yang akan diteliti agar hasil yang didapat lebih akurat dan bervariasi.

2. Penelitian selanjutnya agar menambah periode penelitian dan menambahkan

atau memperbanyak variasi pada variabel independen.

3. Bagi penelitian selanjutnya diharapkan memperluas objek pengamatan agar

pembahasan tentang pertumbuhan rasio BOPO menjadi lebih objektif karena

ada kemungkinan perbedaan kondisi internal ataupun ekternal antara Bank

syariah satu dan lainnya.

90

DAFTAR PUSTAKA

Ahmad Faisol, ‘‘The Influence Analysis of Third Party Fund Growth andEarning Assets on The BOPO Ratio Growth of PT Bank MuamalatIndonesia,” Jurnal bisnis dan Manajemen Vol. 6 No2 Januari 2010.

Antonio, M. Syafi’i, Bank Syariah Dari Teori Ke Praktik, Jakarta: Gema InsaniPress, 2001.

Arifin, Zainul, Dasar-Dasar Manajemen Bank Syariah, Jakarta: Alvabetabekerjasama dengan Tazkia Institut, 2002.

Ascarya, Akad dan Produk Bank Syariah, Jakarta: Raja Grafindo Persada, 2008.

Dendawijaya, Lukman, Manajemen Perbankan, Jakarta: Ghalia Indonesia, 2005.

Direktorat Perbankan Syariah 2011, Outlook Perbankan Syariah Indonesia 2012,Jakarta: Direktorat Perbankan Syariah, 2012.

Ghozali, Imam, Aplikasi Analisis Multivariate dengan Program SPSS, cet ke-4,Semarang: Badan Penerbit Universitas Diponegoro, 2009.

Hanafi, Mamduh M dan Abdul Halim, Analisis Laporan Keuangan Yogyakarta:UPP YKPN, 2007.

Harahap, Sofyan Syafri, Analisa Kritis Atas Laporan Keuangan, Jakarta: PT RajaGrafindo Persada, 2001.

Haryono, Slamet, Analisis Laporan Keuangan Perbankan Syariah, Yogyakarta:Pustaka Sayid Sabiq, 2009.

Hasan, Zubairi, Undang-Undang Perbankan Syariah Titik Temu Hukum Islamdan Hukum Nasional, Jakarta: Rajawali Press, 2009.

Indriantoro, Nur dan Bambang Supomo, Metodologi Penelitian Bisnis UntukAkuntansi & Manajemen, Yogyakarta: BPFE-UGM, 2009.

Karim, Adiwarman A, Bank Islam, Analisis Fiqih dan Keuangan, Jakarta:Rajawali Press, 2007.

91

Kasmir, Dasar-Dasar Perbankan, Jakarta: PT Raja Grafindo Persada, 2004.

Kuncoro, Mudrajat dan Suharjono, Manajemen Perbankan, Teori dan Aplikasi,Yogyakarta: BPFE, 2002.

Muhammad, Manajemen Bank Syariah, Yogyakarta: UPP AMP YKPN, 2002.

, Manajemen Pembiayaan Bank Syariah, Yogyakarta: UPP AMPYKPN, 2005.

Perwatatmadja, Karnaen dan Syafi’i Antonio, Apa dan Bagaimana Bank Islam,Yogyakarta: Dana Bhakti Wakaf, 1999.

Putu Nila Krisna Dewi dan I Wayan Suartana, “Pengaruh Pertumbuhan AktivaProduktif dan Dana Pihak Ketiga Pada Kinerja Operasional LembagaPerkreditan Desa di kabupaten Badung,” Penelitian ilmiah UniversitasUdayana Bali, Fakultas Ekonomi Jurusan Akuntansi.

Rivai, Veithzal dan Arviyan Arifin, Islamic banking Sebuah Teori, Konsep, danAplikasi, Jakarta: Bumi Aksara, 2010.

Riyadi, Slamet, Banking Assets and Liability Manajement, Jakarta: LembagaPenerbit Fakultas Ekonomi Universitas Indonesia, 2006.

Sudarsono, Heri, Bank Dan Lembaga Keuangan Syari'ah Deskripsi DanIlustrasi, Yogyakarta: Ekonisia, 2007.

Sugiyono, Metode Penelitian Bisnis, Bandung: Alfabeta, 2008.

, Metode Penelitian Kuantitatif Kualitatif dan R&D, Bandung: Alfabeta,2009.

Suswadi, “Analisa Efisiensi Perbankan Syariah Di Indonesia,” Skripsi UniversitasIslam Indonesia Yogyakarta tahun 2007.

Suwiknyo, Dwi, Analisis Laporan Keuangan Perbankan Syariah, Yogyakarta:Pustaka Pelajar, 2010.

Winda Budiawati, “Pengaruh Pertumbuhan Aktiva Produktif dan Dana PihakKetiga Terhadap Kinerja Operasional Pada PT. Bank Mandiri (persero)tbk,” Skripsi Universitas Hasanudin 2012.

92

Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah, Jakarta:PT Grasindo, 2005.

, Produk Perbankan syariah, Jakarta: LPFE Usakti, 2009.

http://jurnalskripsi.com/penilaian-efisiensi-kinerja-perbankan-syariahindonesiapdf.htm.

http://bisniskeuangan.kompas.com/read/2012/05/07/10583817/Aset.Perbankan.Syariah. Rp.152.3.Triliun

http://www.syariahmandiri.co.id.

LAMPIRAN

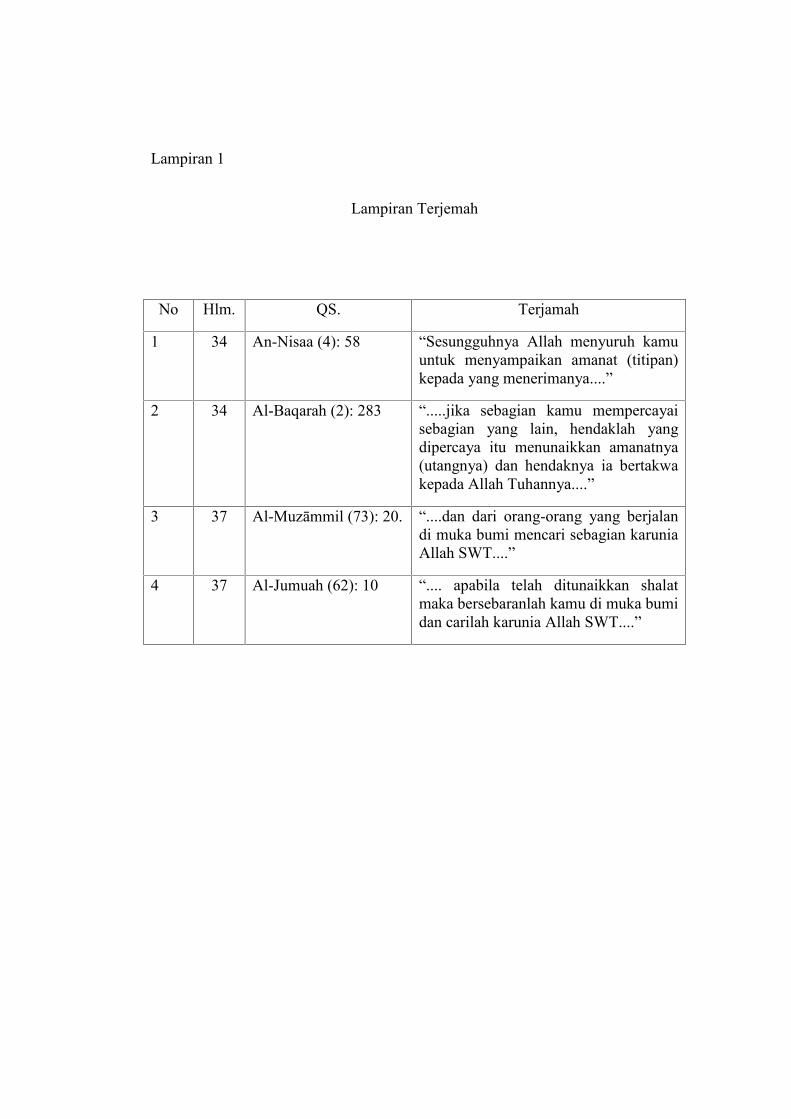

Lampiran 1

Lampiran Terjemah

No Hlm. QS. Terjamah

1 34 An-Nisaa (4): 58 “Sesungguhnya Allah menyuruh kamuuntuk menyampaikan amanat (titipan)kepada yang menerimanya....”

2 34 Al-Baqarah (2): 283 “.....jika sebagian kamu mempercayaisebagian yang lain, hendaklah yangdipercaya itu menunaikkan amanatnya(utangnya) dan hendaknya ia bertakwakepada Allah Tuhannya....”

3 37 Al-Muzāmmil (73): 20. “....dan dari orang-orang yang berjalandi muka bumi mencari sebagian karuniaAllah SWT....”

4 37 Al-Jumuah (62): 10 “.... apabila telah ditunaikkan shalatmaka bersebaranlah kamu di muka bumidan carilah karunia Allah SWT....”

Lampiran 2

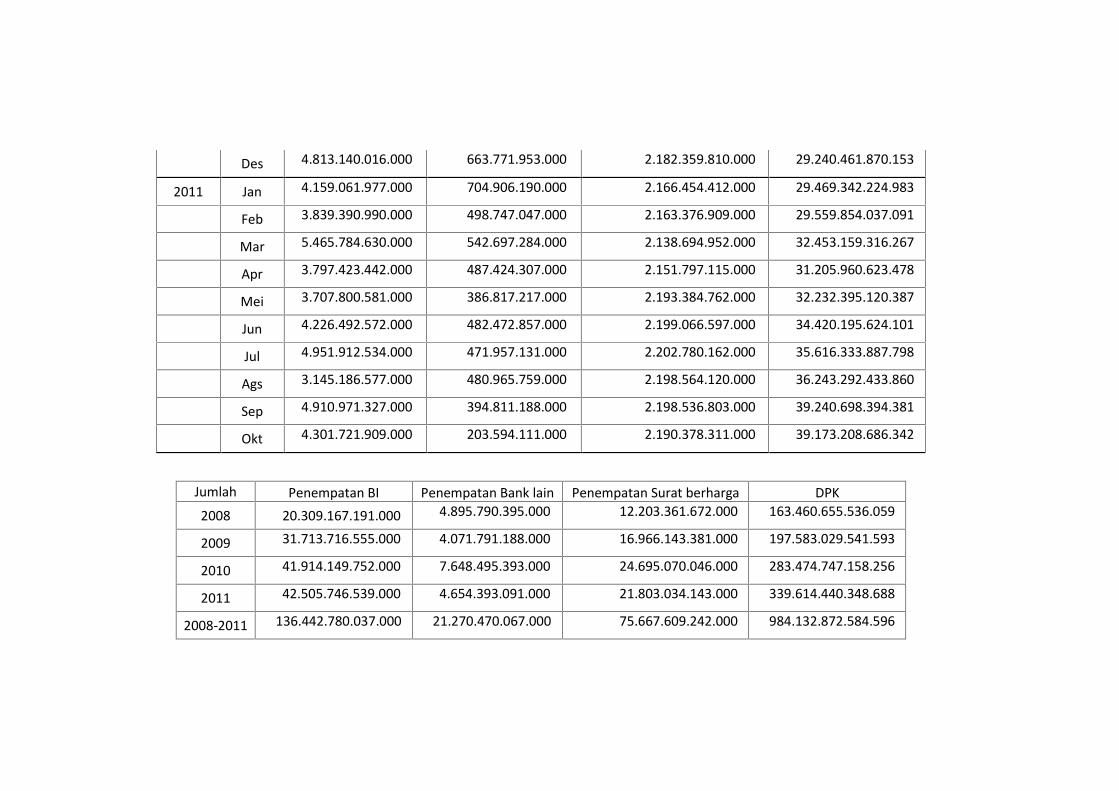

Data Penelitian

TAHUN BULAN Penempatan BI Penempatan Bank Lain Penempatan Surat Berharga DPK

2008 Jan 1.770.324.631.000 295.217.482.000 786.667.249.000 11.398.845.156.365

Feb 1.856.706.609.000 285.984.115.000 792.532.659.000 11.791.355.762.584

Mar 1.637.277.210.000 448.706.755.000 800.853.638.000 12.325.177.543.432

Apr 2.060.117.000.000 226.137.500.000 1.170.831.000.000 13.227.760.465.477

Mei 1.938.954.229.000 487.962.938.000 863.049.719.000 13.509.329.955.057

Jun 2.052.583.548.000 626.739.099.000 945.287.330.000 14.346.634.767.813

Jul 1.593.123.719.000 625.398.227.000 1.006.185.360.000 14.345.844.093.447

Ags 1.164.251.669.000 574.645.779.000 1.105.081.928.000 14.173.762.492.085

Sep 1.231.108.550.000 420.343.988.000 1.103.728.747.000 14.464.901.613.425

Okt 1.362.113.538.000 308.220.416.000 1.102.103.076.000 14.619.417.357.459

Nov 1.522.600.783.000 260.635.594.000 1.253.178.957.000 14.389.396.498.197

Des 2.120.005.705.000 335.798.502.000 1.273.862.009.000 14.868.229.830.718

2009 Jan 2.379.175.914.000 415.434.500.000 1.217.348.253.000 15.013.171.789.895

Feb 2.475.598.417.000 539.012.661.000 1.267.636.721.000 15.298.454.741.285

Mar 2.629.482.031.000 449.002.281.000 1.227.032.634.000 15.535.435.088.274

Apr 2.773.768.908.000 378.104.587.000 1.302.293.608.000 15.590.525.256.060

Mei 3.308.626.598.000 305.546.731.000 1.313.681.863.000 15.892.151.312.270

Jun 2.823.980.548.000 371.299.381.000 1.277.651.657.000 16.431.520.514.743

Jul 2.033.996.932.000 - 1.302.713.938.000 15.884.646.769.385

Ags 2.280.068.647.000 - 1.297.187.364.000 16.321.568.631.583

Sep 2.491.987.109.000 474.484.792.000 1.299.501.630.000 16.871.373.298.214

Okt 2.909.535.225.000 365.217.311.000 1.364.525.248.000 17.447.634.512.240

Nov 2.266.609.712.000 282.543.161.000 2.072.557.688.000 17.756.480.812.228

Des 3.340.886.514.000 491.145.783.000 2.024.012.777.000 19.540.066.815.416

2010 Jan 3.847.002.098.000 608.412.968.000 2.023.635.768.000 20.334.692.653.853

Feb 3.916.879.079.000 627.921.869.000 2.024.653.166.000 20.857.377.965.797

Mar 3.480.154.003.000 592.168.554.000 2.026.214.602.000 21.151.204.989.653

Apr 3.647.672.743.000 616.418.540.000 1.938.417.759.000 21.530.569.671.796

Mei 3.308.626.598.000 625.815.510.000 1.939.020.916.000 21.900.600.128.105

Jun 3.435.665.291.000 754.874.104.000 2.065.980.165.000 23.576.037.947.342

Jul 3.443.552.637.000 696.909.230.000 2.093.291.452.000 23.997.924.772.453

Ags 2.612.937.124.000 652.705.744.000 2.099.017.540.000 24.203.579.890.071

Sep 3.024.221.683.000 531.318.980.000 2.099.692.955.000 25.124.250.468.291

Okt 3.140.490.621.000 625.277.317.000 2.100.422.785.000 25.290.647.816.086

Nov 3.243.807.859.000 652.900.624.000 2.102.363.128.000 26.267.398.984.656

Des 4.813.140.016.000 663.771.953.000 2.182.359.810.000 29.240.461.870.153

2011 Jan 4.159.061.977.000 704.906.190.000 2.166.454.412.000 29.469.342.224.983

Feb 3.839.390.990.000 498.747.047.000 2.163.376.909.000 29.559.854.037.091

Mar 5.465.784.630.000 542.697.284.000 2.138.694.952.000 32.453.159.316.267

Apr 3.797.423.442.000 487.424.307.000 2.151.797.115.000 31.205.960.623.478

Mei 3.707.800.581.000 386.817.217.000 2.193.384.762.000 32.232.395.120.387

Jun 4.226.492.572.000 482.472.857.000 2.199.066.597.000 34.420.195.624.101

Jul 4.951.912.534.000 471.957.131.000 2.202.780.162.000 35.616.333.887.798

Ags 3.145.186.577.000 480.965.759.000 2.198.564.120.000 36.243.292.433.860

Sep 4.910.971.327.000 394.811.188.000 2.198.536.803.000 39.240.698.394.381

Okt 4.301.721.909.000 203.594.111.000 2.190.378.311.000 39.173.208.686.342

Jumlah Penempatan BI Penempatan Bank lain Penempatan Surat berharga DPK2008 20.309.167.191.000 4.895.790.395.000 12.203.361.672.000 163.460.655.536.059

2009 31.713.716.555.000 4.071.791.188.000 16.966.143.381.000 197.583.029.541.593

2010 41.914.149.752.000 7.648.495.393.000 24.695.070.046.000 283.474.747.158.256

2011 42.505.746.539.000 4.654.393.091.000 21.803.034.143.000 339.614.440.348.688

2008-2011 136.442.780.037.000 21.270.470.067.000 75.667.609.242.000 984.132.872.584.596

TAHUN BULAN BOPO /100 rata-rata

2008 Jan 85,11 0,85Feb 85,17 0,85Mar 85,27 0,85Apr 85,73 0,86Mei 85,89 0,86Jun 85,17 0,85Jul 84,93 0,85Ags 84,81 0,85Sep 85,41 0,85Okt 85,83 0,86Nov 86,05 0,86Des 86,26 0,86 0,8547

2009 Jan 84,23 0,84Feb 84,45 0,84Mar 83,61 0,84Apr 82,65 0,83Mei 82,49 0,82Jun 84,11 0,84Jul 83,85 0,84Ags 83,82 0,84Sep 83,64 0,84Okt 82,96 0,83Nov 82,79 0,83Des 83,03 0,83 0,8347

2010 Jan 84,93 0,85Feb 84,52 0,85Mar 83,04 0,83Apr 82,65 0,83Mei 82,49 0,82Jun 82,08 0,82Jul 81,05 0,81Ags 81,21 0,81Sep 81,28 0,81Okt 81,42 0,81Nov 81,88 0,82Des 82,62 0,83 0,8243

2011 Jan 81,31 0,81Feb 82,91 0,83Mar 81,66 0,82Apr 81,66 0,82Mei 81,8 0,82Jun 82,62 0,83Jul 82,23 0,82Ags 82,62 0,83Sep 83,07 0,83Okt 83,2 0,83 0,8231

Lampiran 3

Hasil Uji SPSS

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

BOPO 44 .81 .86 .8345 .01562

BI 44 1.E12 5.E12 3.00E12 1.076E12

Penempatan_Bank 44 2.E11 8.E11 4.83E11 1.432E11

Surat_Berharga 44 8.E11 2.E12 1.66E12 5.155E11

DPK 44 1.E13 4.E13 2.16E13 8.101E12

Valid N (listwise) 44

Regresi

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 DPK,

Penempatan_Ba

nk,

Surat_Berharga,

Penempatan_BIa

. Enter

a. All requested variables entered.

b. Dependent Variable: BOPO

Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .758a .574 .531 .01070

a. Predictors: (Constant), DPK, Penempatan_Bank, Surat_Berharga,

Penempatan_BI

b. Dependent Variable: BOPO

Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .006 4 .002 13.151 .000a

Residual .004 39 .000

Total .010 43

a. Predictors: (Constant), DPK, Penempatan_Bank, Surat_Berharga, Penempatan_BI

b. Dependent Variable: BOPO

Uji t

Uji Asumsi Klasik

NormalitasKolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 44

Normal Parametersa Mean .0000000

Std. Deviation .01019169

Most Extreme Differences Absolute .089

Positive .067

Negative -.089

Kolmogorov-Smirnov Z .590

Asymp. Sig. (2-tailed) .877

a. Test distribution is Normal.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.B Std. Error Beta

1 (Constant) 1.962 .171 11.462 .000

Penempatan_BI -.026 .018 -.283 -1.484 .146

Penempatan_Bank -.024 .012 -.217 -1.973 .056

Surat_Berharga .006 .010 .072 .565 .575

DPK -.045 .020 -.448 -2.286 .028

a. Dependent Variable: BOPO

Multikolinearitas

AutokorelasiRun-test

Runs Test

Unstandardized

Residual

Test Valuea .00087

Cases < Test Value 22

Cases >= Test Value 22

Total Cases 44

Number of Runs 18

Z -1.373

Asymp. Sig. (2-tailed) .170

a. Median

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.962 .171 11.462 .000

Penempatan_BI -.026 .018 -.283 -1.484 .146 .300 3.335

Penempatan_Bank -.024 .012 -.217 -1.973 .056 .902 1.109

Surat_Berharga .006 .010 .072 .565 .575 .667 1.500

DPK -.045 .020 -.448 -2.286 .028 .285 3.514

a. Dependent Variable: BOPO

Heteroskedastisitas

Uji Glejser

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.123 .103 -1.197 .239

Penempatan_BI .010 .011 .266 .949 .348 .300 3.335

Penempatan_Bank .005 .007 .105 .646 .522 .902 1.109

Surat_Berharga .005 .006 .166 .879 .385 .667 1.500

DPK -.008 .012 -.207 -.718 .477 .285 3.514

a. Dependent Variable: AbsUT

CURRICULUM VITAE

A. Identitas Diri

Nama : Anisa Khoeirina

Tempat, Tanggal Lahir : Banjarnegara, 03 Agustus 1990

Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat Asal : Purwareja Klampok Rt 02 Rw 09,

Banjarnegara, Jawa Tengah 53474

Alamat Yogyakarta : Sapen GK1/ 350 Yogyakarta 55221

Nama Orang Tua

Bapak : H. Sukriyo

Ibu : Hj. Romyati

Pekerjaan Bapak : PNS

Pekerjaan Ibu : Wiraswasta

Alamat Orang Tua : Purwareja Klampok Rt 02 Rw 09,

Banjarnegara, Jawa Tengah 53474

B. Riwayat Pendidikan:

1. SDN 1 Purwareja Klampok (1996-2002)

2. SMPN 1 Mandiraja (2002-2005)

3. SMAN 1 Banjarnegara (2005-2008)

4. S1 Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta

(2008-2012)

Penyusun

Anisa KhoeirinaNIM. 08390106