analisis komparasi relevansi informasi akuntansi …digilib.unila.ac.id/27053/20/tesis tanpa bab...

TRANSCRIPT

ANALISIS KOMPARASI RELEVANSI INFORMASI AKUNTANSI

SEBELUM DAN SETELAH ADOPSI IFRS SERTA DAMPAKNYA

TERHADAP UNCONDITIONAL DAN CONDITIONAL

KONSERVATISME AKUNTANSI DI INDONESIA

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di BEI)

(Tesis)

OLEH

ERMINA SARI

MAGISTER ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2017

Abstrak

Analisis Komparasi Relevansi Informasi Akuntansi Sebelum Dan Setelah Adopsi

IFRS Serta Dampaknya Terhadap Unconditional dan Conditional Konservatisme

Akuntansi di Indonesia (Studi Kasus Pada Perusahaan Manufaktur yang

Terdaftar di BEI)

Oleh

Ermina Sari

Penelitian ini menguji pengaruh adopsi IFRS terhadap relevansi informasi akuntansi

serta dampak pengadopsian IFRS terhadap penerapan prinsip unconditional dan

conditional konservatisme akuntansi. Dengan sampel perusahaan manufaktur yang

terdaftar di BEI. Periode penelitian 2008-2015. Dengan metode pemilihan sample

purposive sampling diperoleh sampel 32 perusahaan maka diperoleh jumah observasi

sebanyak 256.

Hasil penelitian ini menunjukan adanya peningkatan relevansi informasi akuntansi

setelah pengadopsian IFRS. IFRS berpengaruh negatif signifikan terhadap

unconditional konservatisme akuntansi. Dan dengan pengadopsian IFRS justru

memiliki dampak yang positif terhadap conditional konservatisme. Laporan keuangan

lebih konservatif terutama dalam hal conditional konservatisme dibawah penerapan

IFRS. Dengan demikian, seluruh hipotesis dalam penelitian ini diterima.

Kata Kunci : Relevansi, Konservatisme Ex-ante, Konservatisme Ex-post, IFRS

Abstract

Comparative analysis of The Relevance of Accounting Information Before andAfter International Financial Reporting Standart (IFRS) adoption and Its

Impact on Unconditional and Conditional Accounting Conservatism in indonesia(An Evidence of Indonesia Manufacturing Listed Companies)

By

Ermina Sari

This research examines the effect of IFRS adoption on accounting informationrelevance and its impact on the implementation of Unconditional and Conditionalaccounting conservatism prinsipal. The sample in this research is manufacturing listedindustries for 2008-2015. By using purposive sampling, we get 32 samples and 256obervation.

The result shows that the increase of accounting information relevance after IFRSadoption. IFRS adoption has negative significant impact on accounting unconditionalconservatism. Futhermore, the adoption of IFRS has positive significant impact onconditional conservatism. The implication of the result is that financial report whichimplement IFRS is found more conservative in conditional consevatism.

Keywords: Relevance, Ex-Ante Conservatism, Ex-Post Conservatism, IFRS

ANALISIS KOMPARASI RELEVANSI INFORMASI

AKUNTANSI SEBELUM DAN SETELAH ADOPSI IFRS

SERTA DAMPAKNYA TERHADAP UNCONDITIONAL DAN

CONDITIONAL KONSERVATISME AKUNTANSI DI

INDONESIA

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di BEI)

Oleh

ERMINA SARI

Tesis

Sebagai salah satu syarat untuk mencapai gelar

MAGISTER SAINS AKUNTANSI

Pada

Program Magister Ilmu Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

MAGISTER ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2017

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Jaya, Lampung Tengah pada tanggal 08 Agustus 1989 yang

merupakan anak keempat dari empat bersaudara. Penulis lahir dari pasangan suami istri

Bapak Asril dan Ibu Sri Sunarsih.

Pendidikan yang pernah ditempuh oleh penulis yaitu Taman Kanak Kanak Taqwa Bandar

Jaya, Pendidikan dasar SD Negeri 01 Bandar Jaya lulus tahun 2001, Pendidikan

menengah SMP Negeri 01 Terbanggi Besar lulus tahun 2004 dan Pendidikan atas SMK

Negeri 01 Terbanggi Besar lulus tahun 2007. Penulis melanjutkan pendidikan tinggi di

Jurusan Akuntansi program Strata I IBI Darmajaya pada tahun 2007 dan lulus pada tahun

2012. Penulis diterima sebagai mahasiswa pascasarjana pada program studi Magister

Ilmu Akuntansi di Universitas Lampung pada tahun 2015 melalui jalur seleksi reguler.

MOTTO

Keajaiban itu ada, dan dia datang

kepada kita yang percaya.

“Tuhan tak pernah menjanjikan langit akan senantiasa biru,

Seluruh jalan kehidupan dipenuhi bunga-bunga.

Tuhan tak pernah menjanjikan matahari tanpa mendung,

Kabut dan bahkan hujan badai.

Tapi percayalah bahwa Tuhan memberikan kita kekuatan,

Cita-cita dan cinta untuk menjalani hidup

Dan kerja keras untuk selalu maju.

Yakinlah, usai kabut matahari akan bersinar terang,

Kehidupan akan terjaga kembali…” (Kristone)

PERSEMBAHAN

Dengan penuh kerendahan hati, Tesis ini kupersembahkan

untuk Suamiku ,kedua Orang tuaku tercinta dan kakak-

kakakku tersayang, serta seluruh keluargaku yang selalu aku

sayangi yang selalu mendukung dan mendo’akanku.

Tak lupa kepada sahabat-sahabatku yang slalu mendukung

dan menemaniku sehingga aku dapat menyelesaikan

penelitian ini.

SANWACANA

حیم الر حمن الر هللا بسم

Alhamdulillahillahirobbil’alamiin. Puji syukur atas segala nikmat yang senantiasa

diberikan oleh Allah swt serta salam dan shalawat semoga selalu terlimpahkan

kepada suri teladan terbaik di muka bumi ini, Muhammad saw. Atas ijin,

perkenan, dan berkah dariNya, tesis dengan judul “Analisis Komparasi Relevansi

Informasi Akuntansi Sebelum dan Setelah Adopsi IFRS Serta Dampaknya

Terhadap Unconditional dan Conditional Konservatisme Akuntansi di Indonesia

(Studi empiris pada perusahaan manufaktur yang terdaftar di BEI)” ini dapat

diselesaikan. Tesis ini menghasilkan kesimpulan bahwa terdapat peningkatan

relevansi informasi akuntansi setelah penerapan IFRS serta IFRS memiliki

dampak menurunkan unconditional konservatisme dan meningkatkan conditional

konservatisme akuntansi. Diharapkan tesis ini dapat bermanfaat bagi

pengembangan ilmu akuntansi pada umumnya dan untuk topik teori keagenan

dalam perusahaan keluarga pada khususnya.

Tesis ini tidak terlepas dari berbagai kekurangan. Oleh karena itu peneliti

membuka saran, masukan, dan kritikan yang dapat digunakan untuk memperbaiki

riset ini untuk riset berikutnya. Ucapan terima kasih peneliti sampaikan kepada:

1. Bapak Prof. Dr. Ir. Hasriadi Mat Akin, M.P selaku Rektor Universitas

Lampung;

2. Bapak Prof. Dr. Sudjarwo, M.S., selaku Direktur Pascasarjana Universitas

Lampung;

3. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

4. Ibu Susi Sarumpaet, S.E., M.B.A., Ph.D., selaku Ketua Program Studi

Magister Ilmu Akuntansi, Fakultas Ekonomi dan Bisnis Univeritas

Lampung dan selaku Pembimbing utama, atas segala masukan, saran, dan

ilmu yang sangat membantu selama proses penyusunan tesis ini;

5. Ibu Dr. Agrianti Komalasari, S.E., M.Si., Akt., selaku Pembimbing kedua,

atas segala diskusi dan motivasi yang sangat membantu dalam penyusunan

tesis ini;

6. Bapak Dr. Farichah, S.E., M.Si., Akt., selaku Penguji utama;

7. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si., Sekretaris Penguji;

8. Para Dosen dan staf program studi akuntansi, yang tidak disebutkan

namanya terimakasih atas ilmu dan wawasan yang diberikan kepada

penulis.

9. Kepada Suamiku yang aku cintai, terimakasih atas setiap kasih sayangmu

dan pengorbanan juga waktu yang selalu kau berika untukku dalam suka

maupun duka.

10. Kepada ibuku yang sangat aku sayangi juga ayahku yang sangat aku cintai

terima kasih atas kepercayaan dan tempaan pendidikan awal dari rumah

dan juga kasih sayang dan perhatian yang tiada henti-hentinya di berikan

kepadaku.

11. Kepada kedua kakak ku Refmayanti, Feri dan seluruh keluargaku yang

tercinta, selalu aku banggakan, yang selama ini tetap menyayangiku, dan

mendoakan keberhasilanku, serta memberikan dorongan dan motivasi

dalam penyelesaian skripsi ini baik secara material maupun spiritual.

12. Bu Tri Damayanti yang dulu pernah menjadi Dosenku saat aku menempuh

pendidikan Strata 1 yang kemudian menjadi teman seperjuanganku dalam

menyelesaikan Tesis. Terimakasih karena masih selalu mengajariku dan

membimbingku serta menemaniku hingga Tesis ini bisa selesai dan bisa

mengenakan toga bersamamu nantinya.

13. Mba-mba ku yang selalu menyemangatiku juga terus berjuang bersamaku

dalam menyelesaikan pendidikan Magister Ilmu akuntansi di Unila, Mai,

Uut, Atika, Fitri, dan Dhani.

14. Teman-teman seperjuanganku Bu, Indra, Mba Ika, Mba Siska, M. Ichan,

Muhayin, Egi, Iwan, Ninda dan teman-teman kelas Reguler angkatan

2015 juruasan Magister Ilmu Akuntansi Unila.

15. Semua jajaran Prodi Akuntansi dan segenap dosen Unila serta seluruh

karyawan yang tidak berhenti mensupport aku untuk terus maju.

16. Almamater tercinta, Universitas Lampung yang dengan ikhlas

memberikan kesempatan untuk diri ku menggali ilmu.

Demikian kiranya yang dapat peneliti sampaikan. Mohon maaf atas segala sesuatu

yang tidak berkenan. Semoga pembaca sekalian dapat memperoleh manfaat dari

tesis ini. Terima Kasih.

Bandar Lampung, 16 Juni 2017Peneliti

Ermina Sari

DAFTAR ISI

Halaman

ABSTRAK ..................................................................................................... i

ABSTRACT ................................................................................................... ii

HALAMAN JUDUL ..................................................................................... iii

HALAMAN PERSETUJUAN ..................................................................... iv

HALAMAN PENGESAHAN ....................................................................... v

HALAMAN PERNYATAAN ....................................................................... vi

HALAMAN RIWAYAT HIDUP ................................................................. vii

HALAMAN MOTTO ................................................................................... viii

HALAMAN SANWACANA ........................................................................ ix

DAFTAR ISI .................................................................................................. xiii

DAFTAR TABEL ......................................................................................... xiv

DAFTAR GAMBAR ..................................................................................... xv

BAB I PENDAHULUAN

1.1 Latar Belakang masalah ............................................................... 1

1.2 Perumusan Masalah ...................................................................... 7

1.3 Ruang Lingkup Penelitian ............................................................ 7

1.4 Tujuan Penelitian .......................................................................... 8

1.5 Manfaat Penelitian ....................................................................... 8

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori ............................................................................ 10

2.1.1 Singnaling Theory ................................................................ 10

2.1.2 Teori Agensi ......................................................................... 11

2.1.2 Teori Agensi ......................................................................... 11

2.1.3 Konvergensi IFRS di Indonesia ................................................. 12

2.1.3.1 Perbedaan antara IFRS dengan US GAAP ........................ 14

2.1.4 Relevansi Informasi Akuntansi ................................................. 15

2.1.5 Definisi Konservatisme Akuntansi ............................................ 16

2.1.5.1 Kontroversi Konservatisme Akuntansi .............................. 17

2.2 Pengaruh Antara Relevansi Informasi Akuntansi, Konservatisme

Akuntansi dan Konvergensi IFRS......................................... 19

2.2.1 Pengaruh Adopsi IFRS Terhadap Relevansi Informasi

Akuntansi ............................................................................ 19

2.2.2 Pengaruh Adopsi IFRS Terhadap Konservatisme

Akuntansi ............................................................................. 21

2.3 Penelitian Terdahulu .................................................................... 25

2.4 Model Penelitian .......................................................................... 27

BAB III METODE PENELITIAN

3.1 Sumber Data .................................................................................. 28

3.2 Metode Pengumpulan Data .......................................................... 28

3.3 Populasi dan Sampel Penelitian ................................................... 29

3.4 Variabel Penelitian ........................................................................ 30

3.4.1 Relevansi Informasi Akuntansi ........................................... 30

3.4.2 Konservatisme Akuntansi .................................................. 31

2.2.1 Uncoditional Konservatisme....................................... 32

2.2.1 Coditional Konservatisme........................................... 33

3.5 Metode Analisis ............................................................................ 34

3.5.1 Model Estimasi .................................................................... 34

3.5.2 Pemilihan Model Estimasi dan Pengujian Hipotesis ........... 36

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian ........................................................... 41

4.2 Deskripsi Hasil Penelitian ............................................................ 41

4.2.1 Analisis Deskriptif Relevansi Informasi Akuntansi .......... 41

4.2.2 Analisis Deskriptif Unconditional dan Conditional

Konservatisme Akuntansi ................................................... 43

4.3 Hasil Hipotesis ............................................................................. 44

4.3.1 Pengaruh Relevansi Informasi Sebelum dan Setelah

Adopsi IFRS ....................................................................... 45

4.3.1.1 Relevansi Informasi Sebelum Adopsi IFRS ......... 45

4.3.1.1 Relevansi Informasi Sesudah Adopsi IFRS .......... 47

4.3.2 Pengaruh IFRS Terhadap Unconditional Konservatisme

Akuntansi ........................................................................... 49

4.3.2 Pengaruh IFRS Terhadap Conditional Konservatisme

Akuntansi ........................................................................... 52

4.4 Pembahasan .................................................................................. 55

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ....................................................................................... 65

5.2 Ketebatasan Penelitian ................................................................. 65

5.3 Saran ............................................................................................. 65

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel Halaman

2.1 Penelitian Terdahulu ...................................................................................23

3.1 Sampel Penelitian........................................................................................30

4.1 Deskriptif Relevansi Informasi Sebelum dan Sesudah IFRS .....................42

4.2 Deskriptif Unconditional Konservatisme Akuntansi..................................43

4.3 Deskriptif Conditional Konservatisme Akuntansi .....................................44

4.4 Model Estimasi ...........................................................................................45

4.5 Relevansi Informasi Akuntansi Sebelum Adopsi IFRS..............................46

4.6 Model Estimasi ...........................................................................................47

4.7 Relevansi Informasi Akuntansi Sesudah Adopsi IFRS ..............................48

4.8 Model Estimasi ...........................................................................................49

4.9 Pengaruh IFRS Terhadap Unconditional Konservatisme Akuntansi ....50

4.10 Model Estimasi ...........................................................................................52

4.11 Pengaruh IFRS Terhadap Conditional Konservatisme Akuntansi .............53

4.12 Perubahan Relevansi Informasi Akuntansi Sebelum dan Setelah

Adopsi IFRS................................................................................................55

DAFTAR GAMBAR

Gambar Halaman

3.1 Model Penelitian .........................................................................................27

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagai salah satu langkah dalam meningkatkan kredibilitas serta komparabilitas

pelaporan keuagan, pada tahun 1994 Ikatan Akuntansi Indonesia ( IAI) telah

melaksanakan program harmonisasi dan adaptasi standar akuntansi international

dalam rangka pengembangan standar akuntansinya. Pada tahun 2008 IAI telah

melakukan pengumuman rencana konvergensi standar akuntansi lokal yaitu

Pernyataan Standar Akuntansi (PSAK) dengan International Financial Reporting

Standart (IFRS). Dalam hal konvergensi IFRS ini, Indonesia melakukannya dengan

tiga tahapan. Dimulai dengan tahap adopsi pada tahun 2008 hingga tahun 2010,

kemudian tahap persiapan akhir pada tahun 2011, dan yang terakhir adalah tahap

implementasi pada tahun 2012.

Penerapan IFRS diklaim akan memberi manfaat bagi peningkatan kualitas laporan

keuangan. Menurut Kartikahadi et al. (2012), konvergensi IFRS dapat meningkatkan

relevansi informasi dari laporan keuangan. Relevansi adalah informasi yang terdapat

atau terkandung pada suatu pos tertentu yang memiliki kemampuan untuk membuat

suatu perbedaan dalam keputusan yang diambil oleh pengguna laporan keuangan.

Nilai relevansi informasi pada IFRS dapat meningkat, dikarenakan IFRS

mensyaratkan pengungkapan yang lebih banyak. Didalam IFRS mensyaratkan

2

pengungkapan berbagai informasi tentang resiko, baik kualitatif maupun kuantitatif

dan pengungkapan dalam laporan keuangan yang harus sejalan dengan data atau

informasi yang digunakan oleh manajemen ataupun pengguna laporan keuangan

lainnya untuk pengambilan keputusan.Keberhasilan implementasi IFRS, memiliki

manfaat yang melebihi biaya, mempengaruhi tidak hanya perusahaan dalam Uni

Eropa, tetapi juga perusahaan-perusahaan di seluruh dunia. Membuat IFRS semakin

menjadi standar pelaporan global (Capkun et al., 2008). Penerapan IFRS diklaim akan

memberi manfaat bagi peningkatan kualitas laporan keuangan. Salah satunya adalah,

konvergensi IFRS dapat meningkatkan relevansi informasi dari laporan keuangan.

Sehubungan dengan itu, prinsip konservatisme tidak berlaku dalam IFRS. Laporan

keuangan menurut IFRS seharusnya understandable, relevan, reliable, dan

comparable, serta tanpa diikuti oleh bias konservatif (Juanda, 2007). Indonesia

mengadopsi secara penuh IFRS mulai tahun 2012, dimana diwajibkan untuk

menggunakan prinsip fair value dalam penyajian laporan keuangannya pada setiap

perusahaan yang terdaftar di Bursa Efek Indonesia. Menurut Safiq (2010) hal ini

dikarenakan konservatisme akuntansi dianggap kurang relevan dalam pengambilan

keputusan. Perusahaan yang menggunakan konservatisme akuntansi memiliki kualitas

laba yang rendah (Penman dan Zhang, 2009). Konservatisme merupakan prinsip

akuntansi yang jika diterapkan akan menghasilkan angka-angka pendapatan dan aset

cenderung rendah, serta angka-angka biaya cenderung tinggi sehingga akan

menghasilkan laba yang cenderung lebih rendah. Kecenderungan seperti itu terjadi

karena konservatisme menganut prinsip memperlambat pengakuan pendapatan serta

3

mempercepat pengakuan biaya. Secara tradisional, konservatisme dalam akuntansi

dapat diterjemahkan melalui pernyataan “tidak mengantisipasi keuntungan, tetapi

megantisipasi semua kerugian” (Watts, 2003).

Basu (1997) mendefinisikan konservatisme merupakan kecenderungan akuntan untuk

mempersyaratkan tingkat verifikasi yang lebih tinggi dalam mengakui good news

sebagai berita baik dibanding bad news sebagai kerugian. Konservatisme umumnya

dipahami dalam 2 jenis konservatisme. Yaitu konservatisme yang diidentifikasi

sebagai konservatisme unconditional dan konservatisme conditional (chan et al.,

2009). Unconditional konservatisme adalah konservatisme yang berdasarkan

akuntansi terkait neraca, tidak terkait atau bergantung pada terdapatnya berita (berita

baik dan berita buruk). Artinya konservatisme jenis ini bersifat independent dari

adanya berita baik atau nerita buruk dilingkungan perusahaan. Conditional

konservatisme adalah konservatisme yang berdasarkan kondisi pasar, terkait dengan

earnings dan bergantung pada berita maksudnya adalah bahwa konservatisme bentuk

ini merupakan reaksi atau tanggapan dari perusahaan yang melakukan verifikasi yang

berbeda sebagai penyerapan informasi yang terdapat dalam lingkungan bisnis

(Handojo, 2012). Menurut Basu (2005), unconditional konservatisme yang lebih

besar dapat mengurangi conditional konservatisme berikutnya karena pengeluaran kas

yang dibebankan segera, sehingga akan mengurangi pengeluaran yang akan dicatat

kemudian.

4

Kusumo dan Subekti (2014), meneliti mengenai relevansi informasi akuntansi

sebelum adopsi IFRS dan setelah adopsi IFRS pada perusahaan yang tercatat didalam

Bursa Efek Indonesia. Hasil pengujian menunjukkan bahwa relevansi nilai laba

mengalami penurunan ketika IFRS diadopsi sebagai standar keuangan. Sedangkan

Relevansi nilai buku mengalami kenaikan ketika IFRS diadopsi sebagai standar

keuangan. Hasil berbeda ditemui dalam penelitian yang dilakukan oleh Suprihatin dan

Tresnaningsih (2013). Hasil penelitiannya menemukan bahwa pada tahap awal

konvergensi IFRS, terdapat peningkatan relevansi nilai atas laba perusahaan, namun

tidak menemukan adanya peningkatan relevansi nilai dari nilai buku ekuitas. Pada

tahap lanjut penerapan IFRS ditemukan adanya peningkatan relevansi nilai dari nilai

buku ekuitas dan laba. Namun demikian, dari hasil analisis sensitivitas yang

dilakukan, ditemukan bahwa peningkatan relevansi nilai hanya terdapat pada laba

pada periode tahap lanjut penerapan IFRS.

Syagata dan Daljono (2014), menguji apakah terdapat peningkatan relevansi nilai

informasi akuntansi yang diproksikan dengan pengaruh relevansi nilai laba, nilai buku

ekuitas, dan arus kas operasi terhadap harga saham sebelum dan sesudah penerapan

konvergensi IFRS secara penuh pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia pada tahun 2011-2012. Hasil uji koefisien determinasi R2

menunjukkan adanya peningkatan sehingga hipotesis alternatif penelitian diterima,

Yaitu terdapat peningkatan relevansi nilai informasi akuntansi pada perusahan

manufaktur yang listing di Bursa Efek Indonesia sesudah konvergensi IFRS. Analisis

5

tambahan menggunakan chow test juga menunjukkan bahwa ada perbedaaan

struktural antara relevansi nilai informasi akuntansi sebelum dan sesudah dilakukan

konvergensi IFRS secara penuh di Indonesia. Sedangkan menurut Cahyonowati dan

Ratmono (2012), aplikasi standar berbasis IFRS di Indonesia belum dapat

meningkatkan kualitas informasi akuntansi. Relevansi laba akuntansi dengan

keputusan investasi sebagaimana tercermin pada harga saham tidak meningkat secara

signifikan pada periode setelah adopsi IFRS. Selanjutnya penelitian yang dilakukan

Rahmawati dan Murtini (2015) menunjukkan bahwa tidak terdapat perbedaan

signifikan kualitas informasi akuntansi sebelum dan sesudah adopsi IFRS baik dari

sisi manajemen laba maupun relevansi.

Selain mengenai relevansi, penelitian mengenai konservatisme juga telah dilakukan

oleh beberapa peneliti terdahulu. Zeghal (2016) meneliti dampak wajib adopsi IFRS

pada konservatisme akuntansi. Studi empiris dilakukan pada sampel dari 15 negara-

negara Eropa, diamati dari tahun 2000 hingga 2010. Menganalisis uncoditional dan

conditional konservatisme akuntansi. Hasil studi empiris mengkonfirmasi

penurunan yang signifikan terhadap uncoditional dan coditional konservatisme

akuntansi pada periode adopsi IFRS. Penurunan ini dipengaruhi oleh model

akuntansi yang berlaku dinegara tertentu. Sedangkan penelitian yang dilakukan

Hullenar (2011) menyatakan bahwa tidak terdapat penurunan konservatisme

akuntansi baik uncoditional dan conditional konservatisme setelah penerapan IFRS.

6

Untuk penelitian mengenai dampak adopsi IFRS di Indonesia, menurut Januarsi et

al. (2014), menyatakan bahwa konvergensi IFRS dapat menurunkan konservatisme

akuntansi di Indonesia. Sedangkan sebaliknya, menurut Yustina (2012) adanya

konvergensi IFRS tidak mempengaruhi konservatisme akuntansi.

Berdasarkan penjelasan yang telah di paparkan, masih memperlihatkan adanya hasil

yang tidak konsisten mengenai konvergensi IFRS terhadap relevansi informasi serta

konservatisme akuntansi. Maka peneliti ingin melakukan penelitian kembali

mengenai dampak konvergensi IFRS terhadap nilai relevansi serta konservatisme

akuntansi. Selain itu pada saat pemerintah mewajibkan pengunaan standar IFRS

pada laporan keuangan, studi mengenai bagaimana penerapan prinsip konservatisme

dibawah standar IFRS menjadi isu yang menarik, dikarenakan konservatisme dapat

mencerminkan kualitas pelaporan keuangan. Sedangkan menurut Juanda (2007),

didalam IFRS adanya konservatisme justru dapat memberikan efek bias pada hasil

laporan keuangan.

Adapun penelitian mengenai konservatisme memang telah cukup banyak, akan

tetapi penelitian yang meneliti mengenai dampak IFRS terhadap konservatisme yang

bersifat uncoditional dan conditional masih sangatlah minim bahkan belum ditemui

hingga saat ini di Indonesia. Berdasar latar belakang di atas penulis mengajukan

7

penelitian dengan judul “Analisis Komparasi Relevansi Informasi Akuntansi

Sebelum dan Setelah Adopsi IFRS Serta Dampaknya Terhadap Unconditional

dan Conditional Konservatisme Akuntansi di Indonesia (Study Empiris Pada

Perusahaan Manufaktur Yang Terdaftar di BEI)”

1.2 Perumusan Masalah

Penerapan IFRS diklaim akan memberi manfaat bagi peningkatan kualitas laporan

keuangan. Salah satunya adalah, konvergensi IFRS dapat meningkatkan relevansi

informasi dari laporan keuangan. Sehubungan dengan itu, prinsip Konservatisme

tidak berlaku dalam IFRS. Laporan keuangan menurut IFRS seharus

understandable, relevan, reliable, dan comparable, serta tanpa diikuti oleh bias

konservatif, maka rumusan masalah yang akan diteliti dalam penelitian ini adalah :

1. Apakah penerapan IFRS dapat meningkatkan relevansi informasi akuntansi ?

2. Apakah penerapan IFRS berpengaruh terhadap unconditional dan conditional

konservatisme akuntansi?

1.3 Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini meliputi :

1. Penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) selama kurun waktu 2008-2011 dan 2012-2015.

2. Periode pengamatan yang digunakan hanya selama 8 tahun, yaitu tahun 2008-

8

2011 (sebelum adopsi IFRS) dan 2012-2015 (Setelah adopsi IFRS).

3. Variabel yang diteliti meliputi relevansi informasi akuntansi, unconditional

konservatisme dan conditional konservatisme akuntansi.

1.4 Tujuan Penelitian

1. Memberikan bukti empiris komparasi relevansi informasi akuntansi sebelum dan

sesudah adopsi IFRS.

2. Memberikan bukti empiris dampak konvergensi IFRS terhadap prinsip

unconditional dan conditional konservatisme akuntansi.

1.5 Manfaat Penelitian

1. Bagi Peneliti

Memberikan bukri emepiris perbedaan relevansi informasi akuntansi sebelum

dan sesudah IFRS serta bagaimana pengaruhnya terhadap prinsip

konservatisme akuntansi.

2. Bagi Perusahaan

Sebagai bahan untuk menganalisa dampak penerapan IFRS terhadap nilai

relevansi informasi serta penerapan prinsip konservatisme dalam pelaporan

keuangan, sehingga dapat digunakan sebagai pertimbangan dalam pengambilan

keputusan.

3. Bagi Peneliti Yang Akan Datang

9

Hasil penelitian ini diharapkan dapat memberikan sumbangan yang berarti

dalam pengembangan ilmu ekonomi khususnya akuntansi dan dapat dijadikan

bahan referensi dan perbandingan penelitian lainnya yang berkaitan dengan

Relevansi Informasi serta konservatisme akuntansi pada perusahaan

manufaktur.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Singnaling Theory

Secara garis besar singnaling theory menjelaskan bahwa laporan keuangan pada

dasarnya dimanfaatkan oleh perusahaan untuk memberikan sinyal (baik positif dan

negatif) kepada para penggunanya. Sinyal yang positif dikenal dengan istilaj “good

News” dan sinyal yang negatif dikenal dengan istilah “bad news”. Pengadopsian

IFRS memiliki pengaruh besar pada pelaporan keuangan perusahan dan kinerja

perusahaan. Pengadopsian standar akuntansi internasional ke dalam standar

akuntansi domestik bertujuan meningkatkan kredibilitas laporan keuangan,

meningkatkan persyaratan item-item pengungkapan sehingga akan terjadi

peningkatan nilai perusahaan, meningkatkan akuntanbilitas manajemen dalam

menjalankan perusahaan, menghasilkan informasi laporan keuangan yang lebih

relevan, akurat, dan dapat diperbandingkan serta menghasilkan informasi yang

valid untuk aktiva, hutang, ekuitas, pendapatan dan beban perusahaan (Petreski,

2007).

Signaling theory menekankan pentingnya informasi yang dikeluarkan oleh

perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi yang

dipublikasikan sebagai suatu pengumuman akan memberikan signyal bagi investor

11

dalam pengambilan keputusan investasi. Informasi yang lengkap, relevan, akurat

dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis

untuk mengambil keputusan investasi. Jika suatu perusahaan ingin sahamnya dibeli

oleh investor maka perusahaan harus melakukan pengungkapan laporan keuangan

secara terbuka dan transparan (Syagata dan Daljono, 2014)

2.1.2 Teori Agensi

Teori agensi menyatakan bahwa apabila terdapat pemisahan antara pemilik sebagai

prinsipal dan manajer sebagai agen yang menjalankan perusahaan maka akan

muncul permasalahan agensi karena masing-masing pihak tersebut akan selalu

berusaha untuk memaksimalisasikan fungsi utilitasnya (Jensen dan Meckling,

1976). Pengadopsian IFRS memiliki pengaruh besar pada pelaporan keuangan

perusahan dan kinerja perusahaan. Pengadopsian standar akuntansi internasional ke

dalam standar akuntansi domestik bertujuan meningkatkan kredibilitas laporan

keuangan, meningkatkan persyaratan item-item pengungkapan sehingga akan

terjadi peningkatan nilai perusahaan, meningkatkan akuntanbilitas manajemen

dalam menjalankan perusahaan, menghasilkan informasi laporan keuangan yang

lebih relevan, akurat, dan dapat diperbandingkan serta menghasilkan informasi

yang valid untuk aktiva, hutang, ekuitas, pendapatan dan beban perusahaan

(Petreski, 2007).

12

Menurut Watts (2003), dengan menerapkan akuntansi yang konservatif dapat

memberikan beberapa manfaat bagi perusahaan. Salah satunya adalah membatasi

manajer dalam berprilaku oportunistik. Konservatisme adalah cara untuk

menangani masalah agensi yang berasal dari asimetri informasi antara beberapa

pihak yang melakukan kontrak. Misalnya, konservatisme mengurangi kemampuan

manajer untuk melebih-lebihkan pendapatan dan aset bersih untuk memaksimalkan

rencana kompensasi mereka (Hullenar, 2011).

2.1.3 Konvergensi IFRS di Indonesia

Menurut Dewan Standar Akuntansi Keuangan (DSAK), tingkat pengadopsian IFRS

dapat dibedakan menjadi 5 tingkat:

1) Full Adoption; Suatu negara mengadopsi seluruh standar IFRS dan

menerjemahkan IFRS sama persis ke dalam bahasa negara tersebut.

2) Adopted; Program konvergensi PSAK ke IFRS telah dicanangkan IAI pada

Desember 2008. Adopted maksudnya adalah mengadopsi IFRS namun disesuaikan

dengan kondisi di negara tersebut.

3) Piecemeal; Suatu negara hanya mengadopsi sebagian besar nomor IFRS yaitu

nomor standar tertentu dan memilih paragraf tertentu saja.

4) Referenced (konvergence); Sebagai referensi, standar yang diterapkan hanya

mengacu pada IFRS tertentu dengan bahasa dan paragraf yang disusun sendiri oleh

badan pembuat standar.

5) Not adopted at all; Suatu negara sama sekali tidak mengadopsi IFRS.

13

Pada tahun 1994 Ikatan akuntansi Indonesia ( IAI) telah melaksanakan program

harmonisasi dan adaptasi standar akuntansi international dalam rangka

pengembangan standar akuntansinya. Diawali pada tahun 2008 IAI telah

melakukan pengumuman rencana konvergensi standar akuntansi lokal yaitu

Pernyataan Standar Akuntansi (PSAK) dengan International Financial Reporting

Standart (IFRS). Dalam hal konvergensi IFRS ini, Indonesia melakukannya dengan

tiga tahapan. Diawali dengan tahap adopsi pada tahun 2008 hingga tahun 2010,

kemudian tahap persiapan akhir pada tahun 2011, dan yang terakir adalah tahap

implementasi pada tahun 2012.

Dukungan program konvergensi PSAK ke IFRS sangat didukung oleh pemerintah

dalam hal ini Bapepam-LK dan Kementerian Keuangan. Hal ini sesuai dengan

kesepakatan para pemimpin negara-negara yang tergabung dalam G20 yang salah

satu tujuannya adalah menciptakan suatu standar akuntansi yang berkualitas yang

dapat berlaku secara internasional. Selain itu, program konvergensi PSAK ke IFRS

juga merupakan salah satu rekomendasi dalam Report on the Observance of

Standards and Codes on Accounting and Auditing yang disusun oleh assessor

World Bank yang telah dilaksanakan sebagai bagian dari Financial Sector

Assessment Program (FSAP) (BAPEPAM LK, 2010).

Konvergensi PSAK ke IFRS memiliki manfaat antara lain,

1. Meningkatkan kualitas standar akuntansi keuangan (SAK).

2. Mengurangi biaya SAK.

14

3. Untuk meningkatkan kredibilitas dan kegunaan laporan keuangan.

4. Meningkatkan komparabilitas pelaporan keuangan.

5. Meningkatkan transparansi keuangan.

6. Menurunkan biayamodal dengan membuka peluang penghimpunan dana

melalui pasar modal.

7. Meningkatkan efisiensi penyusunan laporan keuangan.

2.1.3.1 Perbedaan antara IFRS dengan US GAAP

Perbedaan signifikan antara US GAAP dengan IFRS adalah bidang pendekatan

umum. IFRS didasari prinsip dasar akuntansi dengan panduan pengaplikasian yang

terbatas sedangkan US GAAP didasari aturan dengan panduan aplikasi yang

spesifik (Bohusova dan Nerudova, 2009). Selanjutnya adapun perbedaan terhadap

metode arus persediaan, IFRS mengijinkan untuk menggunakan metode first in first

out (FIFO) dan metode rata-rata (average) akan tidak memperbolehkan

penggunaan last in first out (LIFO) (Smith, 2012).

Pada laporan keuangan konsolidasi, apabila perusahaan induk dan anak memiliki

periode keuangan yang berbeda maka terdapat perbedaan perlakuan terhadap

transaksi yang terjadi pada gap period. Menurut GAAP, transaksi hanya

membutuhkan pengungkapan tetapi menurut IFRS diperlukan adanya penyesuaian

(Kaiser, 2012). Perbedaan lain terletak pada pengujian adanya potensi impairment

pada aset jangka panjang. IFRS mengharuskan penggunaan discounted cash flow

15

dari entitas atau fair value based untuk mengukur recoverabilitas suatu aset.

Sebagai pembandingnya, GAAP menggunakan dua langkah pengujian yang diawali

dengan penggunaan discounted cash flow. Suatu perbedaan-perbedaan yang

mendasar pada model impairment dapat mengakibatkan perbedaan nilai apabila

dilakukan impairment pada suatu aset.

2.1.4 Relevansi Informasi akuntansi

Relevansi nilai informasi akuntansi adalah kemampuan angka-angka akuntansi

untuk merangkum informasi yang mendasari harga saham, sehingga relevansi nilai

diindikasikan dengan sebuah hubungan statistikal antara informasi keuangan dan

harga atau return saham (Francis dan Schipper, 1999). Kualitas informasi akuntansi

yang tinggi diindikasikan dengan adanya hubungan yang kuat antara harga/return

saham dengan nilai laba serta nilai buku ekuitas, karena kedua informasi akuntansi

tersebut mencerminkan kondisi ekonomik perusahaan (Barth et al., 2008).

Pengukuran nilai laba didasarkan pada Earnings Per Share (EPS). EPS adalah

keuntungan yang diberikan kepada pemegang saham untuk setiap lembar saham

yang dipegangnya. Semakin tinggi EPS yang dihasilkan akan semakin disukai oleh

investor, EPS merupakan informasi akuntansi yang ada dalam urutan beberapa

informasi yang sering menjadi pertimbangan oleh investor (Lawrence dan

Kercsmar, 1999). EPS yang dikaitkan dengan harga pasar saham dapat memberikan

gambaran tentang kinerja perusahaan. Untuk pengukuran nilai buku didasarkan

16

pada Book Value Per Share (BPS). Nilai Buku per lembar saham menunjukan

aktiva bersih per lembar saham yang dimiliki oleh pemegang saham (Hartono,

2003). Aktiva bersih adalah sama dengan total ekuitas pemegang saham, maka nilai

buku per lembar saham adalah total ekuitas dibagi dengan jumlah saham yang

beredar. Nilai buku per lembar saham tidak menunjukan ukuran kinerja saham yang

penting, tetapi nilai buku per lembar saham dapat mencerminkan berapa besar

jaminan yang akan diperoleh oleh pemegang saham apabila perusahaan penerbit

saham dilikuidasi.

2.1.5 Definisi Konservatisme Akuntansi

Watts (2003) mendefinisikan konservatisma sebagai tindakan manajemen dengan

lebih mengantisipasi tidak ada profit dan lebih cepat mengakui kerugian. Implikasi

konsep konservatisma terhadap prinsip akuntansi yaitu akuntansi mengakui biaya

atau kerugian yang kemungkinan akan terjadi, tetapi tidak segera mengakui

pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar.

Konservatisme didefinisikan sebagai reaksi kehati-hatian terhadap ketidakpastian,

ditujukan untuk melindungi hak-hak dan kepentingan pemegang saham dan

pemberi pinjaman yang menentukan sebuah verifikasi standar yang lebih tinggi

untuk mengakui goodnews daripada badnews (Lara et al., 2005). Adanya

ketidakpastian serta risiko ketidak pastian tersebut harus dapat dicerminkan dalam

laporan keuangan agar nilai prediksi dan kenetralan bisa diperbaiki. Pelaporan

17

yang didasari kehati-hatian akan memberi manfaat yang terbaik untuk semua

pemakai laporan keuangan.

Konservatisme sebagai reaksi kehati-hatian dalam menghadapi ketidakpastian yang

melekat dalam perusahaan untuk mencoba memastikan bahwa ketidakpastian dan

resiko interen dalam lingkungan bisnis sudah cukup dipertimbangkan. Selain

merupakan konvensi penting dalam laporan keuangan, konservatisme

mengimplikasikan kehati-hatian dalam mengakui dan mengukur pendapatan dan

aktiva. Konsep konservatisme menyatakan bahwa dalam keadaan yang tidak pasti,

manajer perusahaan akan menentukan pilihan perlakuan atau tindakan akuntansi

yang didasarkan pada keadaan, harapan, kejadian, atau hasil yang dianggap kurang

menguntungkan (Dewi, 2004).

2.1.5.1 Kontroversi Konservatisme Akuntansi

Sampai saat ini,konservatisme masih dianggap senbagai konsep akuntansi yang

kontroversial. Terdapat banyak kritik mengenai manfaat suatu laporan keuangan

apabila dalam penyusunan pencatatnnya menggunakan suatu metode yang

konservatif. Karena laporan akuntansi yang dihasilkan dengan menerapkan metode

tersebut dianggap cenderung bias dan serta mencerminkan realita (Mayangsari dan

Wilopo, 2002). Semakin konservatif metode akuntansi yang digunakan, maka nilai

buku ekuitas yang dilaporkan akan semakin bias (bervariasi antarwaktu). Kondisi

18

ini mendukung simpulan bahwa laporan keuangan itu sama sekali tidak berguna

karena tidak dapat mencerminkan nilai perusahaan sesungguhnya.

Klein dan Marquardt (2000) mengemukakan ada dua aspek yang membuat suatu

konservatisme akuntansi dapat mengurangi kualitas laporan keuangan terutama

dalam masalah relevansi. Pertama, konservatisme dapat melaporkan terlalu rendah

baik laba ataupun aktiva. Hal tersebut akan dapat mempengaruhi kualitas relevansi

laporan keuangan khususnya netralitas pada laporan keuangan. Dikarenakan

keinginan untuk mempertahankan reliabilitas, terkadang perusahaan dapat

mengabaikan suatu relevansi informasi, ataupun dapat sebaliknya. Seperti

misalnya, pada saat pencatatan kerugian kontinjensi, mencatat biaya riset dan

pengembangan. Konservatisme dapat mendorong adanya penyimpangan

dikarenakan sikap pesismistik, meskipun hal ini memang diharapkan oleh kreditor,

akan tetapi akan dapat menjadi masalah pada saat melakukan analisis ekuitas.

Kedua, konservatisme adalah hasil dari penundaan pengakuan secara selektif

terhadap adanya berita baik, akan tetapi, dengan segera mengakui berita buruk. Hal

seperti ini akan dapat mengurangi kandungan informasi laporan keuangan yang

berkaitan dengan relevansi. Akan tetapi, disisi lain. Menurut Watts (2003),

penerapan prinsip akuntansi konservatif akan dapat menekan prilaku oportunistik

seorang manager dalam hal yang berkaitan dengan adanya suatu kontrak-kontrak

kerja yang menggunakan laporan keuangan sebagai media kontrak.

19

2.1.5.2 Jenis Konservatisme

Penelitian Basu (1997) mengidentifikasi adanya dua bentuk konservatisme dalam

pelaporan keuangan yaitu unconditional dan conditional conservatism.

Unconditional konservatisme yang lebih besar mengurangi conditional

konservatisme berikutnya. Unconditional konservatisme adalah konservatisme

yang berdasarkan akuntansi terkait neraca, tidak terkait atau bergantung pada

terdapatnya berita (berita baik dan berita buruk). Artinya konservatisme jenis ini

bersifat independent dari adanya berita baik atau berita buruk dilingkungan

perusahaan. Conditional konservatisme adalah konservatisme yang berdasarkan

kondisi pasar, terkait dengan earnings dan bergantung pada berita maksudnya

adalah bahwa konservatisme bentuk ini merupakan reaksi atau tanggapan dari

perusahaan yang melakukan verifikasi yang berbeda sebagai penyerapan informasi

yang terdapat dalam lingkungan bisnis (Handojo, 2012).

2.2 Pengaruh Antara Relevansi Informasi Akuntansi, Konservatisme Akuntansi dan

Konvergensi IFRS.

2.2.1 Pengaruh Adopsi IFRS terhadap Relevansi Informasi Akuntansi.

Keberhasilan implementasi IFRS, memiliki manfaat melebihi biaya,

mempengaruhi tidak hanya perusahaan dalam Uni Eropa, tetapi juga

perusahaan-perusahaan di seluruh dunia. Membuat IFRS semakin menjadi

standar pelaporan global (Capkun et al., 2008). Penerapan IFRS diklaim

akan memberi manfaat bagi peningkatan kualitas laporan keuangan.

20

Menurut Kartikahadi et al. (2012), konvergensi IFRS dapat meningkatkan

relevansi informasi dari laporan keuangan. Relevansi adalah informasi yang

terdapat atau terkandung pada suatu pos tertentu yang memiliki kemampuan

untuk membuat suatu perbedaan dalam keputusan yang diambil oleh

pengguna laporan keuangan. Nilai relevansi informasi pada IFRS dapat

meningkat, dikarenakan IFRS mensyaratkan pengungkapan yang lebih

banyak. Didalam IFRS mensyaratkan pengungkapan berbagai informasi

tentang resiko, baik kualitatif maupun kuantitatif dan pengungkapan dalam

laporan keuangan yang harus sejalan dengan data atau informasi yang

digunakan oleh manajemen ataupun pengguna laporan keuangan lainnya

untuk pengambilan keputusan.

Kelebihan-kelebihan dari pengadopsian IFRS diharapkan dapat

meningkatkan relevansi nilai informasi akuntansi. IFRS sebagai standar

akuntansi yang baru juga ditujukan untuk menciptakan suatu regulasi yang

dapat memenuhi semua kebutuhan setiap pengguna. Kusumo dan Subekti

(2014) mengemukakan bahwa setelah adopsi IFRS laba dan nilai buku

ekuitas mengalami peningkatan relevansi nilai informasi akuntansi.

Sedangkan Cahyonowati dan Ratmono (2012) menemukan bahwa tidak

terdapat peningkatan relevansi nilai informasi akuntansi secara keseluruhan

setelah periode adopsi IFRS. Adopsi IFRS dalam penelitian yang sama-

sama dilakukan di Indonesia menghasilkan 2 arah yaitu dapat

mempengaruhi dan tidak mempengaruhi relevansi nilai informasi akuntansi.

21

Pada dasarnya IFRS mensyaratkan pengungkapan yang lebih banyak (Kartikahadi

et al., 2012). Pengungkapan ini membuat investor memperoleh informasi yang

memadahi sehingga dapat digunakan sebagai dasar pengambilan keputusan

investasi. Sehingga diharapkan penerapan IFRS di Indonesia akan meningkatkan

relevansi nilai informasi akuntansi. Berdasarkan uraian yang telah dipaparkan dapat

diambil hipotesis penelitian sebagai berikut.

Ha1 : Terdapat peningkatan relevansi nilai informasi akuntansi setelah

adopsi IFRS.

2.2.2 Pengaruh Adopsi IFRS Terhadap Konservatisme Akuntansi.

PSAK yang sebelumnya berkiblat pada Generally Accepted Accounting Principles

(GAAP), dalam konsep pengakuan dan pengukuran atas item-item dalam pelaporan

keuangan lebih menekankan prinsip biaya historis yang dikatakan lebih handal ,karena

nilai yang digunakan berasal dari transaksi yang sudah terealisasi dan membatasi

judgement dari pihak manajemen (Hendriksen, 2000). Dalam GAAP, pengakuan

pendapatan hendaknya mempertimbangkan prinsip konservatisme yang mensyaratkan

agar tidak mengakui pendapatan yang belum pasti atau masih berupa potensi, di satu

sisinya dan mengakui biaya meskipun masih belum pasti atau masih berupa potensi, di

sisi lainnya.

IFRS menolak prinsip konservatisme akuntansi karena prinsip fair value lebih

menekankan pada relevansi dan konservatisme akuntansi tidak menjadi prinsip yang

22

diatur dalam IFRS. IFRS memperkenalkan prinsip baru yang disebut dengan prudence

sebagai pengganti perinsip konservatisme. Prudence dalam IFRS, terutama

sehubungan dengan pengakuan pendapatan adalah pendapatan boleh diakui meskipun

masih berupa potensi, sepanjang memenuhi ketentuan pengakuan pendapatan dalam

IFRS.

Menurut Piots et al. (2010) dengan penerapan IFRS diharapkan mengurangi slack

akuntansi dan penilaian nilai asset bersih yang terlalu rendah, untuk tujuan yang

sesuai dari kondisi ekonomi perusahaan. Mengacu pada model ekspektasi rasional,

pengetatan dalam standar akuntansi (misalnya, adopsi IFRS) harus mengurangi bias

akuntansi dan meningkatkan kualitas laba dengan membatasi kebijaksanaan manajer

atas metode akuntansi. Oleh karena itu, diharapkan penurunan yang terjadi pada

penerapan unconditional konservatisme mungkin secara tidak langsung

dapat mengakibatkan peningkatan conditional konservatisme.

Gagasan bahwa IFRS harusnya dapat menurunkan nilai unconditional konservatisme

adalah didukung dalam beberapa cara. Untuk mengurangi bias akuntansi dalam

pencatatan nilai asset yang rendah, IFRS mengandung tiga ketentuan utama:

1. Perubahan dari amortisasi goodwill, digantikan oleh tes penurunan nilai dan

depresiasi (IFRS 3), membuat perlakuan akuntansi lebih banyak dipengaruhi berita

23

dalam kasus yang tidak menguntungkan ekonomi kondisi (mendukung penerapan

conditional konservatisme);

2. Kewajiban untuk mengakui nilai aset tidak berwujud (misalnya, biaya

pengembangan) yang memenuhi kriteria aktivasi IAS 38. Aktivasi,

hanya opsional dalam kebanyakan GAAP kontinental, memberikan tempat untuk

penyusutan yang lebih pada masa depan (mendukung penerapan conditional

konservatisme);

3. Ditinggalkannya penyusutan dipercepat atau "Fiskal" metode amortisasi aktiva

tetap harus menghasilkan lebih relevan secara ekonomi penilaian aset

perusahaan. Juga, untuk menghindari unconditional konservatisme melalui

kewajiban berlebihan, IAS 37 cenderung untuk membatasi penggunaan berlebihan

dari ketentuan, terutama dengan menghalangi ketentuan kerugian di masa

depan. Akhirnya, standar IFRS sepenuhnya melarang konstitusi cadangan

"tersembunyi".

Hellman (2008), menjelaskan bahwa IFRS mengurangi unconditional dan akan diganti

dengan praktek akuntansi yang akan memberikan lebih banyak kesempatan untuk

penerapan conditional konservatisme.

Piots et al. (2010) membuktikan adanya perubahan konservatisme setelah adanya

adopsi IFRS. Mereka menemukan bahwa jenis conditional konservatisme yang dinilai

dari asymmetric timeliness of bad vs good news menurun setelah adanya adopsi IFRS.

Konservatisme akuntansi akan menurun ketika asimetri informasi dan konservatisme

24

akuntansi saling berkaitan (LaFond dan Wats, 2006). Penelitian yang dilakukan Zeghal

(2016) meneliti dampak wajib adopsi wajib IFRS pada konservatisme akuntansi. studi

empiris dilakukan pada sampel dari 1 5 Negara-negara Eropa, diamati dari tahun 2000

hingga 2010. Menganalisis baik unconditional dan conditional konservatisme, yang

kita diukur masing-masing dengan pengakuan berita buruk tepat waktu dibandingkan

dengan pengakuan kabar baik dan akrual diskresioner. Hasil studi empiris

mengkonfirmasi penurunan yang signifikan dari konservatisme akuntansi pada periode

adopsi IFRS. Penurunan ini dipengaruhi oleh model akuntansi yang berlaku di suatu

negara tertentu. Selain itu, penelitian menunjukkan pengurangan kesenjangan antara

unconditional dan conditional konservatisme akuntansi pada periode adopsi pasca-

IFRS. Artinya Terdapat pengaruh yang signifikan terhadap unconditional dan

conditional konservatisme setelah diterapkannya IFRS.

Sedangkan Hullenar (2011), meneliti dampak penerapan IFRS terhadap unconditional

dan conditional konservatisme. Penelitian ini mengunakan data berupa 110 perusahaan

di Jerman dan 110 perusahaan di Inggris. Hasil penelitian menyatakan bahwa tingkat

unconditional dan conditional konservatisme tidak berubah secara signifikan setelah

penerapan IFRS di Inggris. Untuk di Indonesia sendiri, menurut Januari et al. (2014),

konvergensi IFRS dapat menurunkan konservatisme akuntansi. Berbeda dengan hasil

penelitian Yustina (2012) yangmenyatakan bahwa konvergensi IFRS tidak

berpengaruh terhadap konservatisme akuntansi. Berdasarkan uraian yang telah

dipaparkan dapat siambil hipotesis penelitian sebagai berikut.

25

Ha2 : Terdapat penurunan unconditional konservatisme akuntansi setelah adosi IFRS

Ha3 :Terdapat peningkatan conditional konservatisme akuntansi setelah adosi IFRS

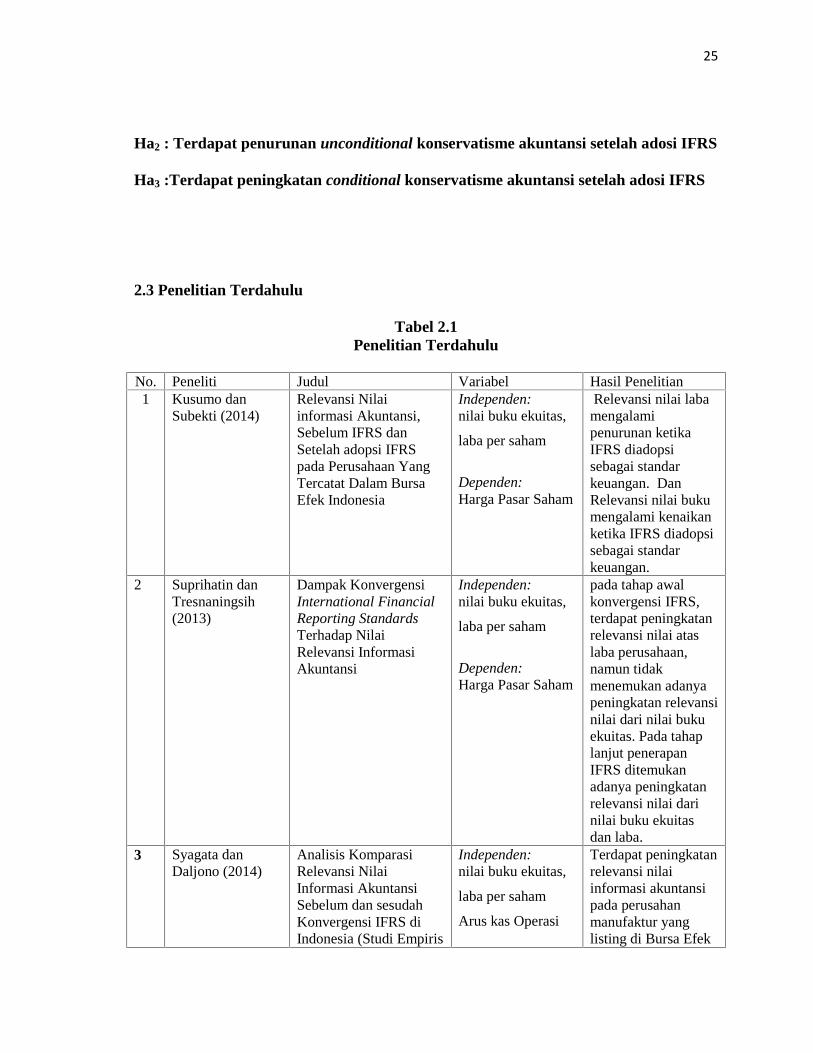

2.3 Penelitian Terdahulu

Tabel 2.1Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil Penelitian1 Kusumo dan

Subekti (2014)Relevansi Nilaiinformasi Akuntansi,Sebelum IFRS danSetelah adopsi IFRSpada Perusahaan YangTercatat Dalam BursaEfek Indonesia

Independen:nilai buku ekuitas,

laba per saham

Dependen:Harga Pasar Saham

Relevansi nilai labamengalamipenurunan ketikaIFRS diadopsisebagai standarkeuangan. DanRelevansi nilai bukumengalami kenaikanketika IFRS diadopsisebagai standarkeuangan.

2 Suprihatin danTresnaningsih(2013)

Dampak KonvergensiInternational FinancialReporting StandardsTerhadap NilaiRelevansi InformasiAkuntansi

Independen:nilai buku ekuitas,

laba per saham

Dependen:Harga Pasar Saham

pada tahap awalkonvergensi IFRS,terdapat peningkatanrelevansi nilai ataslaba perusahaan,namun tidakmenemukan adanyapeningkatan relevansinilai dari nilai bukuekuitas. Pada tahaplanjut penerapanIFRS ditemukanadanya peningkatanrelevansi nilai darinilai buku ekuitasdan laba.

3 Syagata danDaljono (2014)

Analisis KomparasiRelevansi NilaiInformasi AkuntansiSebelum dan sesudahKonvergensi IFRS diIndonesia (Studi Empiris

Independen:nilai buku ekuitas,

laba per saham

Arus kas Operasi

Terdapat peningkatanrelevansi nilaiinformasi akuntansipada perusahanmanufaktur yanglisting di Bursa Efek

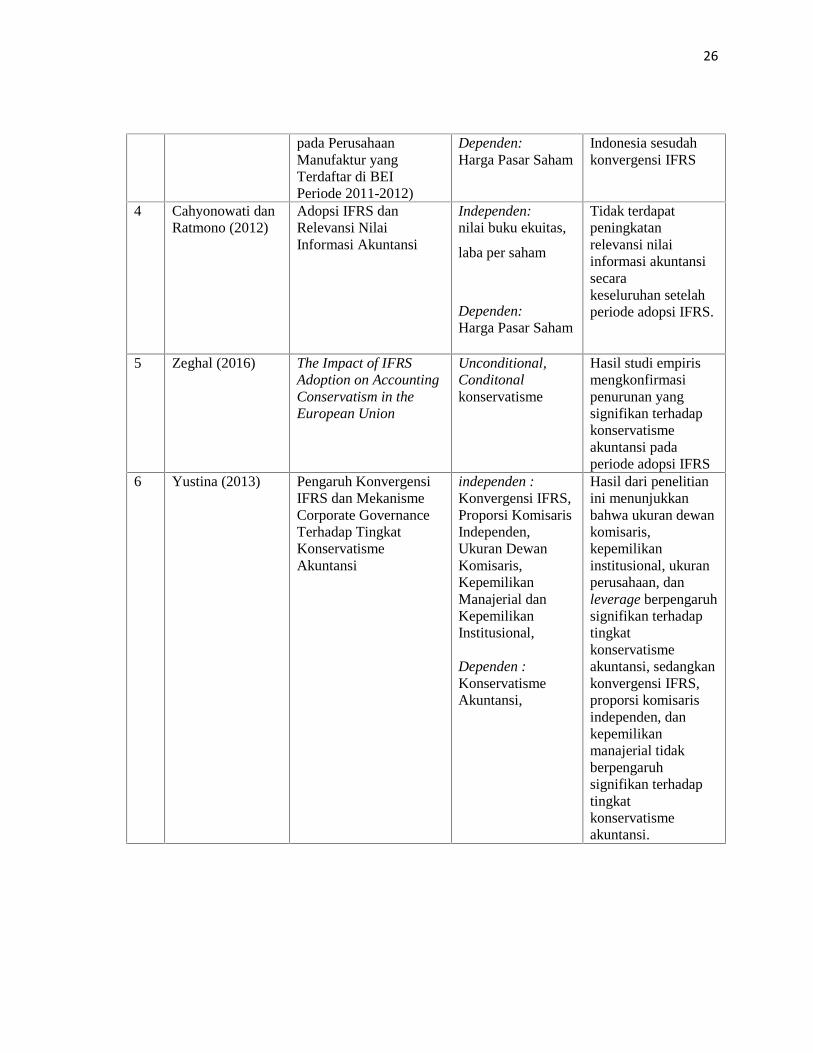

26

pada PerusahaanManufaktur yangTerdaftar di BEIPeriode 2011-2012)

Dependen:Harga Pasar Saham

Indonesia sesudahkonvergensi IFRS

4 Cahyonowati danRatmono (2012)

Adopsi IFRS danRelevansi NilaiInformasi Akuntansi

Independen:nilai buku ekuitas,

laba per saham

Dependen:Harga Pasar Saham

Tidak terdapatpeningkatanrelevansi nilaiinformasi akuntansisecarakeseluruhan setelahperiode adopsi IFRS.

5 Zeghal (2016) The Impact of IFRSAdoption on AccountingConservatism in theEuropean Union

Unconditional,Conditonalkonservatisme

Hasil studi empirismengkonfirmasipenurunan yangsignifikan terhadapkonservatismeakuntansi padaperiode adopsi IFRS

6 Yustina (2013) Pengaruh KonvergensiIFRS dan MekanismeCorporate GovernanceTerhadap TingkatKonservatismeAkuntansi

independen :Konvergensi IFRS,Proporsi KomisarisIndependen,Ukuran DewanKomisaris,KepemilikanManajerial danKepemilikanInstitusional,

Dependen :KonservatismeAkuntansi,

Hasil dari penelitianini menunjukkanbahwa ukuran dewankomisaris,kepemilikaninstitusional, ukuranperusahaan, danleverage berpengaruhsignifikan terhadaptingkatkonservatismeakuntansi, sedangkankonvergensi IFRS,proporsi komisarisindependen, dankepemilikanmanajerial tidakberpengaruhsignifikan terhadaptingkatkonservatismeakuntansi.

27

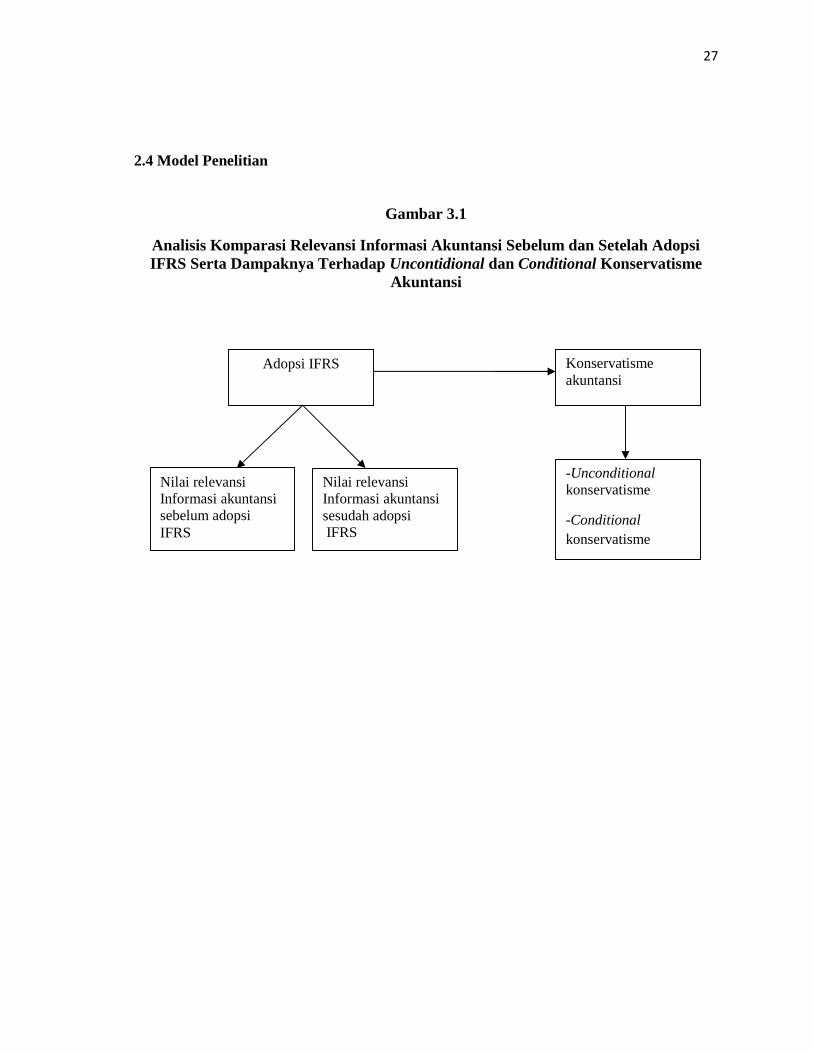

2.4 Model Penelitian

Gambar 3.1

Analisis Komparasi Relevansi Informasi Akuntansi Sebelum dan Setelah AdopsiIFRS Serta Dampaknya Terhadap Uncontidional dan Conditional Konservatisme

Akuntansi

Adopsi IFRS

Nilai relevansiInformasi akuntansisebelum adopsiIFRS

Nilai relevansiInformasi akuntansisesudah adopsiIFRS

Konservatismeakuntansi

-Unconditionalkonservatisme

-Conditionalkonservatisme

BAB III

METODE PENELITIAN

3.1 Sumber Data

Dalam melakukan penelitian ini penulis menggunakan data sekunder. Hal tersebut

dikarenakan, penulis hanya mencari dan mengumpulkannya saja dari literatur yang

sudah ada. Sumber data dalam penelitian ini diperoleh dari kantor Bursa Efek

Indonesia yang ada di Lampung, Indonesian Capital Market Directory (ICMD)

maupun dari alamat website Bursa Efek Indonesia (www.idx.co.id).

3.2 Metode Pengumpulan Data

Pengumpulan data merupakan cara-cara yang digunakan dalam mendapatkan data

yang akan diolah menjadi suatu hasil penelitian. Metode pengumpulan data yang

digunakan dalam penelitian ini yaitu dengan cara mengadakan studi kepustakaan

dari berbagai literature yang berhubungan dengan penelitian ini, karangan ilmiah,

serta sumber lain yang berhubungan dengan penelitian untuk menghimpun

pengetahuan teoritis serta teknik-teknik perhitungan yang berhubungan dengan

penelitian.

29

Data yang digunakan adalah data sekunder, data yang diperoleh secara tidak

langsung. Penulis menggunakan laporan keuangan tahunan yang diperoleh dengan

cara mendownload dari website Bursa Efek Indonesia (www.idx.co.id).

3.3 Populasi dan Sampel Penelitian

Populasi adalah kumpulan dari keseluruhan eleman yang akan ditarik kesimpulan

(Cooper dan Schinder, 2006). Dalam penelitian ini populasinya adalah seluruh

perusahaan yang tercatat di Bursa Efek Indonesia. Populasi dalam penelitian ini

adalah seluruh perusahaan-perusahaan yang terdaftar pada periode 2008-2015 di

Bursa Efek Indonesia (BEI).

Sampel adalah elemen sebuah populasi yang akan diambil kesimpulannya dan

mencerminkan kondisi populasinya (Cooper dan Schinder, 2006). Sampel dalam

penelitian ini dipilih mengggunakan teknik purpossive sampling atau berdasarkan

kriteria tertentu yaitu :

30

Tabel 3.1.Sampel Penelitian

No Keterangan Jumlah

1. Perusahaan manufaktur yang terdaftar di BEI pada tahun 2015 143

2. Laporan keuangan disajikan menggunakan mata uang asing 15

3. Perusahaan mengalami kerugian selama periode pengamatan 40

4. Perusahaan melakukan IPO selama periode pengamatan 21

5. Perusahaan yang tidak memiliki data lengkap selama periode pengamatan 35

Jumlah Sampel Akhir 32

Jumlah Observasi 256

Sumber : Data Sekunder yang telah diolah

3.4 Variabel Penelitian

3.4.1 Relevansi Informasi Akuntansi

Pengujian relevansi informasi akuntansi menggunakan model harga (price model)

yang dikembangkan oleh Ohlson (1995) berikut ini:

+1 = 0 + 1 EPSit + 2BVit+ it

Pada penelitian ini pengukuran variabel nilai relevansi informasi akuntansi

konsisten dengan penelitian-penelitian sebelumnya Cahyonowati dan Ratmono

(2012), Kusumo dan Subekti (2014) dan Syagata dan Daljono (2014) ,

+1 = 0 + 1 EPSit + 2BVit + 3CFOit + it

31

Keterangan :

+1 = Harga saham tanggal 31 Maret dalam t+1EPSit = Laba bersih ekuitas per lembar saham (earnings per share)BVit = Nilai buku ekuitas per lembar saham (book value per share)CFOit = Arus kas operasi per lembar sahamSIZEit = Variabel kontrol ukuran perusahaan yang diproksikan dengan log natural

total aset

Pada penelitian ini, pengujian Relevansi informasi dilakukan secara terpisah, antara

sebelum dan sesudah pengadopsian IFRS. Pengujian relevansi memfokuskan pada

perubahan nilai Adjusted R2 setelah adopsi IFRS. Jika nilai Adjusted R2 meningkat

secara signifikan maka dapat disimpulkan bahwa informasi akuntansi

meningkatkan relevansi nilainya karena adopsi IFRS (Karampinis dan Hevas,

2011).

3.4.2 Konservatisme Akuntansi

Dalam penelitian ini, pengujian mengenai dampak IFRS terhadap konservatisme

akuntansi mengikuti penelitian sebelumnya yang telah dilakukan Hullenar (2011)

dan Zeghal (2016). Menganalisis baik conditional dan unconditional

konservatisme, yang kita diukur masing-masing dengan nilai akrual untuk

unconditional konservatisme dan pengakuan berita buruk tepat waktu dibandingkan

dengan pengakuan kabar baik untuk conditional konservatisme.

32

3.4.2.1 Unconditional Konservatisme

Watts (2003) menyatakan bahwa implikasi konsep konservatisme terhadap prinsip

akuntansi yaitu akuntansi mengakui biaya atau kerugian yang kemungkinan akan

terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang

walaupun kemungkinan terjadinya besar. Definisi ini, mengakui adanya multi

periode dimensi pilihan akuntansi, menyarankan beberapa langkah empiris yang

dapat digunakan untuk mengukur tingkat konservatisme akuntansi. Salah satu

ukuran dalam mengukur konservatisme adalah dengan tanda besarnya akumulasi

akrual dari waktu ke waktu. Periode di mana laba bersih lebih kecil dibanding arus

kas operasi dan diharapkan akan diikuti oleh periode dengan akrual negatif. Tingkat

akumulasi akrual negatif merupakan indikasi perubahan tingkat konservatisme

dalam periode jangka panjang (Givoly dan Hayn, 2000).

Konsisten terhadap penelitian sebelumnya yaitu Hullenar (2011), Unconditional

konservatisme dalam penelitian ini diukur dengan :

UNCONACCit = 0 + 1 IFRSit + 2LNSIZEit+ 3DRit + 4CFOit + it

Keterangan :UNCONACCit =Unconditional konservatisme yang diukur dengan nilai accrual

yang diadaptasi dari Givolyn dan Hayn (2000).IFRSit = Dummy (1 untuk setelah adopsi IFRS dan 0 sebelum adopsi IFRS)LNSSIZEit = Variabel kontrol total asset yang telah dilogaritma naturalkanDRit = Variabel kontrol rasio Hutang (Leverage)CFOit = Variabel kontrol arus kas operasional yang dibagi dengan total

asset

33

Pengukuran unconditional konservatisme menggunakan pengukuran dengan nilai

accrual yang telah diadaptasi dari Givolyn dan Hayn, (2000) sebagai berikut :

UNCONACCit = (NIit +DEPit – CFit) x -1

RTA

Keterangan:

UNCONDit = Tingkat konservatisme akuntansiNIit = Laba sebelum extraordinary itemsDEPit = Beban akumulasi penyusutan aktiva tetapCFit = Arus kas operasi perusahaanRTA = Rata-rata total aktiva

Hasil total akrual dibagi dengan total rata-rata aktiva dan dikalikan dengan negatif

1. Sehingga perusahaan yang memiliki total akrual yang positif dikatakan

menerapkan akuntansi yang konservatif sedangkan perusahaan yang memiliki

akrual negatif dikatakan menerapkan akuntansi optimis.

3.4.2.2 Conditional Konservatisme

Konsisten terhdap penelitian sebelumnya yaitu Zeghal (2016) conditional

Konservatisme dalam penelitian ini diukur dengan menggunakan model Basu

(1997) yang dimodifikasi oleh Zeghal (2016) :

it = 0 + 1 RNit + 2Rit + 3RNRit + 4IFRS + 5 IFRSRNit + 6 IFRSRit +7 IFRSRNRit+ 8DRit +

Keterangan :

it = Laba bersih ekuitas per lembar saham (earnings per share) dariperusahaan dibagi harga saham pembukaan periode t

RNit = Dummy (1 untuk return negative, dan 0 untuk return positif)Rit = Return saham (dari harga saham Maret t+1)

34

RNRit = Variabel interkasi antara RNit* Rit

IFRS = Dummy (1 untuk setelah adopsi IFRS dan 0 sebelum adopsi IFRS)IFRSRNit = Variabel interkasi antara IFRS*RNit

IFRSRit = Variabel interkasi antara IFRS*Rit

IFRSRNRit = Variabel interkasi antara IFRS*RNit*Rit

DRit = Variabel control rasio Hutang (Leverage)

Basu (1996) menyatakan bahwa dibawah interprestasi konservatisme, laba

mencerminkan berita buruk lebih cepat dibandingkan berita baik. Harga saham

mencerminkan informasi yang diterima dari sumber penghasilan lain saat ini.

Harga saham menyebabkan laba. Laba diprediksi akan lebih terikat dengan return

negative, dan return negatif diproxikan sebagai berita buruk dan sebaliknya return

positive diproxikan sebagai berita baik.

Dalam rangka untuk mempelajari dampak dari adopsi IFRS pada tingkat

conditional konservatisme, dapat dilakukan dengan mengamati koefisien variabel

IFRSRNR (interaksi variable IFRS*RN*R). Interaksi IFRS * RN * R

memungkinkan untuk menilai dampak dari IFRS pada pengakuan berita buruk

dibanding kabar baik (Zeghal, 2016).

3.5 Metode Analisis.

3.5.1. Model Estimasi

Dalam metode estimasi model regresi dengan menggunakan data panel dapat

dilakukan melalui tiga pendekatan, antara lain:

35

a. Common Effect Model atau Pooled Least Square (PLS)

Merupakan pendekatan model data panel yang paling sederhana karena hanya

mengkombinasikan data time series dan cross section. Pada model ini tidak

diperhatikan dimensi waktu maupun individu, sehingga diasumsikan bahwa

perilaku data perusahaan sama dalam berbagai kurun waktu. Metode ini bisa

menggunakan pendekatan Ordinary Least Square (OLS) atau teknik kuadrat

terkecil untuk mengestimasi model data panel (Gujarati dan Porter, 2015).

b. Fixed Effect Model (FE)

Model ini mengasumsikan bahwa perbedaan antar individu dapat diakomodasi dari

perbedaan intersepnya. Untuk mengestimasi data panel model Fixed Effects

menggunakan teknik variabel dummy untuk menangkap perbedaan intersep antar

perusahaan (Gujarati dan Porter, 2015). Namun demikian memiliki slop yang sama

antar perusahaan. Model estimasi ini sering juga disebut dengan teknik Least

Squares Dummy Variabel (LSDV).

c. Random Effect Model (RE)

Model ini akan mengestimasi data panel dimana Variabel gangguan mungkin

saling berhubungan antar waktu dan antar individu. Pada model Random Effect

perbedaan intersep diakomodasi oleh error terms masing-masing perusahaan

(Gujarati dan Porter, 2015). Keuntungan menggunakan model Random Effect yakni

menghilangkan heteroskedastisitas (Gujarati dan Porter, 2015). Model ini juga

36

disebut dengan Error Component Model (ECM) atau teknik Generalized Least

Square (GLS).

3.5.2. Pemilihan Metode Estimasi dan Pengujian Hipotesis

Untuk memilih model yang paling tepat terdapat beberapa pengujian yang dapat

dilakukan, antara lain:

a. Uji Chow

Untuk mengetahui model yang lebih baik dalam pengujian data panel, bisa

dilakukan dengan penambahan Variabel dummy sehingga dapat diketahui bahwa

intersepnya berbeda dapat diuji dengan uji Statistik F (Gujarati dan Porter, 2015).

Uji ini digunakan untuk mengetahui teknik regresi data panel dengan metode Fixed

Effect lebih baik dari regresi model data panel tanpa Variabel dummy atau disebut

dengan metode Common Effect. Hipotesis nul pada uji ini adalah bahwa intersep

sama, atau dengan kata lain model yang tepat untuk regresi data panel

adalah Common Effect, dan hipotesis alternatifnya adalah intersep tidak sama atau

model yang tepat untuk regresi data panel adalah Fixed Effect (Gujarati dan Porter,

2015).

Nilai Statistik F hitung akan mengikuti distribusi statistik F dengan derajat

kebebasan (df) sebanyak m untuk numerator dan sebanyak n–k untuk

37

denumerator. M merupakan merupakan jumlah restriksi atau pembatasan di dalam

model tanpa Variabel dummy. Jumlah restriksi adalah jumlah individu dikurang

satu. n merupakan jumlah observasi dan k merupakan jumlah parameter dalam

model Fixed Effect. Jumlah observasi (n) adalah jumlah individu dikali dengan

jumlah periode, sedangkan jumlah parameter dalam model Fixed Effect (k) adalah

jumlah Variabel ditambah jumlah individu (Gujarati dan Porter, 2015).

Apabila nilai F hitung lebih besar dari F kritis maka hipotesis nul ditolak yang

artinya model yang tepat untuk regresi data panel adalah model Fixed Effect. Dan

sebaliknya, apabila nilai F hitung lebih kecil dari F kritis maka hipotesis nul

diterima yang artinya model yang tepat untuk regresi data panel adalah

model Common Effect (Gujarati dan Porter, 2015).

b. Uji Hausman

Hausman telah mengembangkan suatu uji untuk memilih metode Fixed Effect atau

metode Random Effect yang lebih baik dari metode Common Effect. Uji Hausman

ini didasarkan pada ide bahwa Least Squares Dummy Variabels (LSDV) dalam

metode metode Fixed Effect dan Generalized Least Squares (GLS) dalam

metode Random Effect adalah efisien sedangkan Ordinary Least Squares (OLS)

dalam metode Common Effect tidak efisien. Namun, metode OLS efisien dan GLS

tidak efisien. Oleh karena itu, uji hipotesis nulnya adalah hasil estimasi keduanya

38

tidak berbeda sehingga uji Hausman bisa dilakukan berdasarkan perbedaan estimasi

tersebut.

Statistik uji Hausman mengikuti distribusi statistik Chi-Squares dengan derajat

kebebasan (df) sebesar jumlah Variabel bebas. Hipotesis nulnya adalah bahwa

model yang tepat untuk regresi data panel adalah model Random Effect dan

hipotesis alternatifnya adalah model yang tepat untuk regresi data panel adalah

model Fixed Effect (Gujarati dan Porter, 2015).

Apabila nilai statistik Hausman lebih besar dari nilai kritis Chi-Squares maka

hipotesis nul ditolak yang artinya model yang tepat untuk regresi data panel adalah

model Fixed Effect. Sebaliknya, apabila nilai statistik Hausman lebih kecil dari

nilai kritis Chi-Squares maka hipotesis nul diterima yang artinya model yang tepat

untuk regresi data panel adalah model Random Effect (Gujarati dan Porter, 2015).

c. Uji Lagrange Multiplier

Uji Lagrange Multiplier ini didasarkan pada distribusi Chi-Squares dengan derajat

kebebasan (df) sebesar jumlah variabel independen. Hipotesis nulnya adalah bahwa

model yang tepat untuk regresi data panel adalah Common Effect, dan hipotesis

alternatifnya adalah model yang tepat untuk regresi data panel adalah Random

Effect (Gujarati dan Porter, 2015).

39

Apabila nilai LM hitung lebih besar dari nilai kritis Chi-Squares maka hipotesis nul

ditolak yang artinya model yang tepat untuk regresi data panel adalah

model Random Effect. Dan sebaliknya, apabila nilai Lagrange Multiplier hitung

lebih kecil dari nilai kritis Chi-Squares maka hipotesis nul diterima yang artinya

model yang tepat untuk regresi data panel adalah model Common Effect (Gujarati

dan Porter, 2015).

4. Uji Statistik F (Keandalan Model)

Uji keterandalan model atau uji kelayakan model disebut sebagai uji F (ada juga

yang menyebutnya sebagai uji simultan model) merupakan tahapan awal

mengidentifikasi model regresi yang diestimasi layak atau tidak (Gujarati dan

Porter, 2015). Definisi layak yang dimaksud adalah model yang diestimasi layak

digunakan untuk menjelaskan pengaruh Variabel-Variabel bebas terhadap Variabel

terikat.

Keputusan yang dapat diambil dari uji ini adalah dengan kriteria sebagai berikut

1. Apabila nilai prob. F hitung lebih kecil dari tingkat kesalahan (α) 0,05 (yang

telah ditentukan) maka dapat dikatakan bahwa model regresi yang diestimasi

layak.

40

2. Apabila nilai prob. F hitung lebih besar dari tingkat kesalahan 0,05 maka dapat

dikatakan bahwa model regresi yang diestimasi tidak layak (Gujarati dan

Porter, 2015).

5. Uji Statistik T

Uji t difokuskan pada parameter slope (koefisien regresi). Uji t yang dimaksud adalah

uji koefisien regresi. Hasil uji t dapat dilihat pada tabel di atas. Keputusan yang dapat

diambil dari uji t ini adalah sebagai berikut (Gujarati dan Porter, 2015).

1. Apabila nilai prob. t hitung (ditunjukkan pada Prob.) lebih kecil dari tingkat

kesalahan (α) 0,05 (yang telah ditentukan) maka dapat dikatakan bahwa Variabel

bebas berpengaruh signifikan terhadap Variabel terikatnya.

2. Apabila nilai prob. t hitung lebih besar dari tingkat kesalahan 0,05 maka dapat

dikatakan bahwa Variabel bebas tidak berpengaruh signifikan terhadap Variabel

terikatnya.

BAB VSIMPULAN DAN SARAN

5.1. Simpulan

Penelitian ini bertujuan untuk meneliti pengaruh adopsi IFRS terhadap relevansi

informasi akuntansi serta dampak pengadopsian IFRS terhadapan penerapan

prinsip unconditional dan conditional konservatisme akuntansi. Berdasarkan hasil

pengujian, maka dapat disimpulkan bahwa :

1. Hipotesis 1 terdukung. Nilai relevansi informasi akuntansi meningkat setelah

pengadopsian IFRS.

2. Hipotesis 2 terdukung. Unconditional konservatisme mengalami penurunan

setelah pengadapsian IFRS

3. Hipotesis 3 terdukung. Terdapat peningkatan conditional konservatisme

akuntansi setelah pengadopsian IFRS.

5.2. Keterbatasan Penelitian

Penelitian ini masih memiliki keterbatasan seperti, dalam penelitian ini hanya

menggunakan sampel berupa perusahaan manufaktur saja. Hal tersebut dilakukan

untuk dapat lebih mengontrol variabel penganggu. Akan tetapi dikarenakan hal

tersebut pulalah maka penelitian ini hanya mampu memberi gambaran mengenai

dampak adopsi IFRS terhadap relevansi informasi akuntansi, unconditional

konservatisme dan conditional konservatisme akuntansi terhadap perusahaan

manufaktur saja. Sedangkan pengadopsian IFRS adalah untuk seluruh sektor

industri dan akan memberikan dampak yang berbeda kepada-masing-masing

sektor industri yang ada.

66

5.3. Saran

Berdasarkan hasil kesimpulan, penulis memberikan saran kepada peneliti

selanjutnya agar memperluas sampel dengan cara membagi sampel dalam

beberapa sektor industri. Seperti sektor keuangan, pertambangan dan properti.

Kemudian membandingkan hasil pengaruh adopsi IFRS terhadap relevansi

informasi akuntansi, unconditional konservatisme dan conditional konservatisme

pada beberapa sector tersebut.

DAFTAR PUSTAKA

Barth, Mary E., et al. 2008. International Accounting Standards and accounting quality.

Journal of Accounting Research.

Basu, Sudipta. 1997. The conservatism principle and the asymmetric timeliness ofearnings. Journal Of Accounting And Economics. http://dx.doi.org

Basu, Sudipta. 2005. Discussion of ‘Conditional and Unconditional Conservatism:Concepts and Modeling. Review of Accounting Studies .http://ssrn.com

Cahyonowati, Nur., dan ratmono, Dwi. 2012. Adopsi IFRS dan relevansi Nilai InformasiAkuntansi. Jurnal Akuntansi dan Keuangan, Vol. 14, No. 2; 105-115.

Capkun, Vedran, Anne Cazavan-Jeny, Thomas Jeanjeandan Lawrence A. Weiss. 2008.Earnings Management And Value Relevance During The Mandatory TransitionFrom Local GAAPS to IFRS in Europe. http://papers.ssrn.com

Cooper, D.R. dan Schindler, P.S. 2014. Business Reasearch Methods. New York:McGraw-Hill.

Dewi, A. A. Ratna, 2004. Pengaruh Konservatisme Laporan Keuangan Terhadap EarningsResponse Coefficient. Jurnal Riset Akuntansi Indonesia, Vol. 7 No. 2

Francis, J. & Schipper, K. 1999. Have Financial Statements Lost Their Relevance? Journalof Accounting Research, 37, 319–352.

Gujarati dan Porter. 2015. Dasar-Dasar Ekonometrika. Jakarta : Salemba Empat

Handojo, Irwanto. 2012. Sekelumit Konservatisme Akuntansi. Media Bisnis. STIETrisakti. Jakarta.

Harahap, Sofyan Syafri. 2007. Analisis Kritis atas Laporan Keuangan, Jakarta: PTRajaGrafindo Persada.

Hikmah, Luthfiany. 2013. Analisis Perbedaan Prinsip Konservatisme Akuntansi dalamPenerapannya di IFRS. Accounting Analysis Journal. Universitas Negri Semarang.

Hellman, Niclas. 2007. Accounting Conservatism Under IFRS. Accounting in Europe, Vol.5, No. 2, 71–100.

Hendriksen, Eldon s, dan Van Breda, Michael F. 2000. Teori Akuntansi. Terjemahan

Herman Wibowo, Edisi 5. Jakarta : Interaksa.

Hullenaar. 2011. Conservatism and mandatory IFRS adoption in a German versus UKsetting. Thesis. Faculty of Economics and Business Studies, Tilburg University

Jensen, Michael C. dan W.H. Meckling. 1976. Theory of The Firm: ManagerialBehavior, Agency Cost and Ownership Structure. www.ssrn.com

Juanda, Ahmad, 2007. Pengaruh Risiko Litigasi Dan Tipe Strategi Terhadap HubunganAntara Konflik Kepentingan Dan Konservatisma Akuntansi. Makalah SNAX, Makasar.

Karampinis, N. dan Hevas, D. 2011. “Mandating IFRS in an Unfavorable Environment:The Greek Experience”. The International Journal of Accounting.

Kartikahadi, Hans., et al. 2012. Akuntansi Keuangan Berdasar SAK berbasis IFRS.Jakarta: Salemba Empat.

Klein, A., and Marquardt, 2000. Can Economic Factors Explain the Rise in AccountingLosses Over Time. Working Papers, Stern School of Business

Kusumo, Bimo Yuro dan Imam Subekti. 2014. Relevansi Nilai Informasi Akuntansi,Sebelum Adopsi Ifrs dan Setelah Adopsi IFRS pada Perusahaan yang Tercatatdalam Bursa Efek Indonesia. http://jimfeb.ub.ac.id.

Lafond, Ryan dan Watts, R.L. 2006. The information Role of Conservative FinancialStatements. http://papers.ssrn.com

Lara, et al. 2005. Board of Directors’ Characteristics and Conditional AccountingConservatism: Spanish Evidence. European Accounting Review.

Lawrence, Kercsmar. 1999. Accounting Information Utilization and Judgment Quality In aStock Investment Task. American Business Review.

Lo, Eko Widodo, 2005. Pengaruh Tingkat Kesulitan Keuangan Perusahaan TerhadapKonservatisme Akuntansi. Makalah SNA VIII, Solo. Http://www.ssrn.com

Martani, Dwi dan Narita Dini. 2010. The Influence of Operating Cash Flow andInvestment Cash Flow to The Accounting Conservatism Measurement. ChineseBusiness Review, Vol. 9, No 6. Hal. 1-6.

Mayangsari, Sekar dan Wilopo. 2002. Konservatisme Akuntansi, Value Relevance danDiscretionary Accruals: Implikasi Empiris Model Feltham-Ohlson (1996). Jurnal

. Riset Akuntansi Indonesia.

Piot, C., Dumontier, P., dan Janin, R. 2010. IFRS Consequences on AccountingConservatism Within Europe.Working Paper. University of Grenoble and CERAGCNRS.

Penman,S., and X. Zhang, 2002. Accounting Conservatism, Quality of Earnings, and StockReturns. The Accounting Review.

Petreski, Marjan, 2006. The Impact of International Accounting Standard on Firms.http://papers.ssm.com

Rahmawati, Lusiana dan Heni Murtini. 2015 . Kualitas Informasi akuntansi Pra dan PascaIFRS. Accounting Analysis Journal. http://journal.unnes.ac.id/sju/index.php/aaj

Safiq, Ahmad. 2010. Kepemilikan Manajerial, Konservatisma Akuntansi dan Cost of Debt.Simposium Nasional Akuntansi 13. Purwekerto.

Sianipar, G.A dan Marsono. 2013. Analisis Komparasi Kualitas Informasi AkuntansiSebelum dan Sesudah Pengapdosian Penuh IFRS di Indonesia. Dipenogoro Jurnalof Accounting, Vol.2,No.3 .

Sugiyono. 2007.Metode Penelitian Bisnis.CV. Alfabetha.Bandung.

Suprihatin, S., dan Tresnaningsih. 2013. Pengaruh Konvergensi International FinancialReporting Standard terhadap relevansi Nilai Informasi Akintansi : Studi Empirispada Perusahaan yang Terdaftar di BEI. Simposium Nasional Akuntansi 16.Manado.

Syagata, Gupitasari syahbi., dan Daljono. 2014. Analisis Komparasi Relevansi NilaiInformasi Akuntansi Sebelum dan Sesudah Konvergensi IFRS di Indonesia (StudiEmpiris pada Perusahaan Manufaktur yang terdaftar di BRI Periode 2011-2012).Diponogoro Journal of Accounting, Vol 3, No.3,1-11.