analisis kinerja anggaran pendapatan dan belanja kabupaten (apbk) pemerintah daerah kabupaten pidie

TRANSCRIPT

v

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayahNya, juga shalawat beriring salam semoga

selalu tercurah kepada baginda Rasulullah SAW yang telah memberikan sinar

kehidupan yang berupa ilmu pengetahuan. Alhamdulillah untaian kalimat syukur

tak henti-hentinya penulis ucapkan karena dengan Anugerah dari Allah SWT

penulis dapat menyelesaikan skripsi ini yang berjudul “Analisi Anggaran

Pendapatan dan Belanja Kabupaten (APBK) Pemerintah Daerah Kabupaten

Pidie”. Untuk memenuhi salah satu syarat agar dapat menyelesaikan studi dan

meraih gelar Sarjana Ekonomi di Universitas Syiah Kuala.

Dalam kesempatan ini pula, penulis dengan kerendahan hati yang amat

dalam dan ketulusan hati ingin menyampaikan rasa hormat dan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah membimbing, membantu dan

memotivasi, serta mendoakan penulis dalam proses penulisan skripsi ini. Ucapan

Terima Kasih terutama kepada:

1. Kedua orang tua yang sangat penulis sayangi dengan penuh cinta penulis

persembahkan untuk Ayahanda Ruslan Insya, SP dan Ibunda Nurbaidah, yang

telah rela berkorban jiwa dan raganya hanya untuk anak-anaknya tercinta

dengan selalu mendoakan kami siang dan malam, menyayangi kami serta

membimbing kami agar menjadi anak yang berguna bagi nusa, bangsa dan

vi

agama. Terima kasih untuk ayahanda dan ibunda segala cinta, doa, nasehat, dan

dukungannya, semoga Allah menjadikan putrimu ini amal yang tak terputus bagimu.

2. Kakak saya Samsidar, SP dan abang saya Samsuwar, SE yang selalu

mendukung, memberi semangat, dan selalu mendoakan saya.

3. Bapak Aliamin, SE, M.Si, Ak, selaku dosen pembimbing yang telah banyak

mengorbankan waktu dan pikirannya untuk mengarahkan dan membimbing

penulis dalam menyelesaikan skripsi ini.

4. Bapak Dr. Muhammad Arfan, S.E., M.Si., Ak. Selaku ketua jurusan

akuntansi.

5. Ibu Lilis Maryasih, S.E., M.Si., Ak. Selaku sekertaris jurusan akuntansi dan

selaku komisi ujian sidang yang telah banyak memberikan dukungan,

semangat dan masukan kepada penulis.

6. Ibu Dra. Fauziah Aida Fitri, SE, M.Si, Ak, dan Bapak Riha Dedi Priantana,

SE, M.Si, Ak. Masing-masing selaku ketua dan sekretaris Laboraturium

Program Studi Akuntansi yang telah memotivasi dan membantu penulis dan

membantu penulis dalam proses pengajuan judul sampai persetujuan hasil

seminar proposal skripsi.

7. Ibu Dr. Darwanis, SE, M.Si. AK. Sebagai dosen pembahas pada seminar yang

telah banyak memberikan masukan dan perbaikan terhadap proposal skripsi

yang diseminarkan.

8. Ibu Raida Fuadi, SE, MM, Ak. . Sebagai dosen pembahas pada seminar yang

telah banyak memberikan masukan dan perbaikan terhadap proposal skripsi

yang diseminarkan.

vii

9. Ibu Rahmawati, SE, M.Si, AK. Sebagai komisi ujian sidang yang telah

menguji penulis sehingga penulis dapat menyelesaikan ujian dengan hasil

yang memuaskan.

10. Seluruh staf jurusan akuntansi Pak Masri, Kak Delsi, Kak Sur, Bang Zaini,

Bang Adi yang telah banyak membantu dalam proses penulisan skripsi dan

pengurusan administrasi.

11. Bapak Drs. Ridwan Ibrahim, MM, AK selaku dosen wali yang telah banyak

memberikan nasehat dan semangat kepada penulis.

12. Bapak Dr. Mirza Tabrani, MBA selaku Dekan Fakultas Ekonomi Universitas

Syiah Kuala.

13. Staf Pustaka Jurusan Akuntansi dan Laboraturium, terima kasih untuk

dukungannya.

14. dr. Rina Nofrienis dan Keluarga yang telah memberikan dukungan, semangat

dan mendoakan saya.

15. Buat sahabat-sahabat saya Ari Wulandari, Amd, Cut Yuliana, Spd, Dewi

Mutia, SE, Irsina, Amd, dan Juniar Afrida, SPd yang memberi dukungan dan

mendoakan saya dari awal hingga akhir penelitian.

16. Buat teman-teman EKA 06 yuni, emma, suci, fitri, mira, karinda, dan lain-

lain. Buat kak nanda dan ina yang selalu membantu saya dalam penyelesaian

skripsi.

17. Buat nenes, ayu, kak eci atas semangat dan dukungannya dari awal hingga

ahkir penyelesaian penelitian.

viii

18. Buat adik leting oza, intan, lia, ria, ayu, widya, fitri, nidar, dewi, dan lain-lain

yang tidak disebutkan atas doa dan dukungannya.

Dan akhirnya kepada semua pihak yang telah banyak membantu baik

yang disebutkan namanya maupun yang tidak disebutkan satu persatu, terima

kasih banyak untuk semuanya, semoga amal kebaikan dan keikhlasan ini

mendapat balasan dari Allah SWT. Amin Ya Rabbal Alamin.

Banda Aceh, 23 Mei 2013

Penulis

VERANURULHAFNI

ix

ABSTRACT

This research aims to analyze the performance of the District Budget

(APBK) Local Goverment Pidie for the year 2007-2011 by using financial ratio analysis. The analytical method used was the area of financial independence ratio, effectiveness and efficiency ratios, activity ratio, debt service coverage ratio (DSCR), and growth ratio.

The data type used is secondary data gotten from the Office of Financial Management and Wealth Area (DPKKD) Pidie. The statistic methods used to test the performance of the District Goverment APBK Pidie is statistic descriptive.

The results show that the financial independent ratio of the region is known that dependence Pidie District to external funding is still very high. For effectiveness and efficiency ratio show that Pidie performance is not good. Based on the activity ratio known that the most dominant expense is rountine non for development expense. The debt service coverage ratio (DSCR) known that the government can make loans to third parties. The growth ratio of local government performance Pidie regency is good during 5 years.

Keywords: Performance, Financial Ratio Analysis, APBK

x

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kinerja Anggaran Pendapatan dan Belanja Kabupaten (APBK) Pemerintah Daerah Kabupaten Pidie tahun 2007-2011 dengan menggunakan analisis rasio keuangan. Metode analisis yang digunakan adalah rasio kemandirian keuangan daerah, rasio efektifitas dan efisiensi, rasio aktivitas, debt service coverage ratio (DSCR), dan rasio pertumbuhan.

Jenis data yang digunakan adalah data sekunder yang diperoleh dari Dinas Pengelolaan Keuangan dan Kekayaan daerah (DPKKD) Kabupaten Pidie. Metode statistik yang digunakan untuk menganalisis kinerja APBK Pemerintah Daerah Kabupaten Pidie adalah statistik deskriptif.

Hasil penelitian ini menunjukkan bahwa rasio kemandirian keungan daerah diketahui bahwa ketergantungan kabupaten pidie kepada dana eksternal masih sangat tinggi. Untuk rasio efektifitas dan efisiensi menunjukkan kinerja Kabupaten Pidie tidak baik. Berdasarkan rasio aktivitas diketahui bahwa nelanja yang paling dominan adlah belanja untuk keperluan rutin bukan untuk belanja keperluan pembangunan. Untuk debt service coverage ratio (DSCR) diketahui bahwa pemerintah dapat melakukan pinjaman kepada pihak ketiga. Berdasarkan rasio pertumbuhan kinerja pemerintah daerah kebupaten pidie selama 5 tahun sudah baik.

Kata Kunci : Kinerja, Analisis Rasio Keuangan, APBK

xi

DAFTAR ISI

Halaman

KATA PENGATAR .......................................................................................... v

ABSTRACT .......................................................................................................... ix

ABSTRAK .......................................................................................................... x

DAFTAR ISI ....................................................................................................... xi

DAFTAR TABEL ............................................................................................... xiv

DAFTAR GAMBAR ......................................................................................... xv

LAMPIRAN ....................................................................................................... xvi

BAB I PENDAHULUAN ................................................................................ 1

1.1 Latar Belakang Masalah .................................................................. 1

1.2 Rumusan Masalah ........................................................................... 8

1.3 Tujuan Penelitian ............................................................................. 8

1.4 Kegunaan Hasil Penelitian .............................................................. 8

1.4.1 Kegunaan Praktis (Operasional) ........................................... 8

1.4.2 Kegunaan Akademis (Teoretis) ............................................ 9

BAB II KAJIAN PUSTAKA ........................................................................... 10

2.1 Kajian Pustaka................................................................................. 10

2.1.1 Pengertian Anggaran Pendapatan dan Belanja

Kabupaten/Kota (APBK) ..................................................... 10

2.1.2 Kinerja Anggaran Pendapatan dan Belanja Kabupaten

(APBK) ............................................................................... 14

2.1.3 Analisis Keuangan Daerah .................................................. 15

xii

2.1.3.1 Rasio Kemandirian keuangan daerah ...................... 16

2.1.3.2 Rasio Efektivitas dan Efesiensi ............................... 17

2.1.3.3 Rasio Aktivitas.......................................................... 19

2.1.3.4 Debt Service Coverage Ratio (DSCR) ................... 19

2.1.3.5 Rasio Pertumbuhan .................................................. 21

2.1.4 Penelitian Terdahulu ............................................................. 21

BAB III METODE PENELITIAN .................................................................. 25

3.1 Desain Penelitian .......................................................................... 25

3.2 Populasi dan Sampel ...................................................................... 26

3.3 Sumber Data dan Teknik Pengumpulan Data ............................... 26

3.4 Opersioanalisasi Variabel ............................................................. 27

3.4.1 Rasio Kemandirian Keuangan Daerah ................................ 27

3.4.2 Rasio Efektivitas dan Efisiensi ............................................ 28

3.4.3 Rasio Aktivitas ..................................................................... 29

3.4.4 Debt Service Coverage Ratio .............................................. 29

3.4.5 Rasio Pertumbuhan .............................................................. 30

3.5 Metode Analisis Data ..................................................................... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ............................... 33

4.1 Gambaran Umum Kabupaten Pidie .............................................. 33

4.1.1 Sejarah Singkat Kabupaten Pidie ........................................ 33

4.1.2 Visi, Misi, Tujuan dan Sasaran Kabupaten Pidie ............... 34

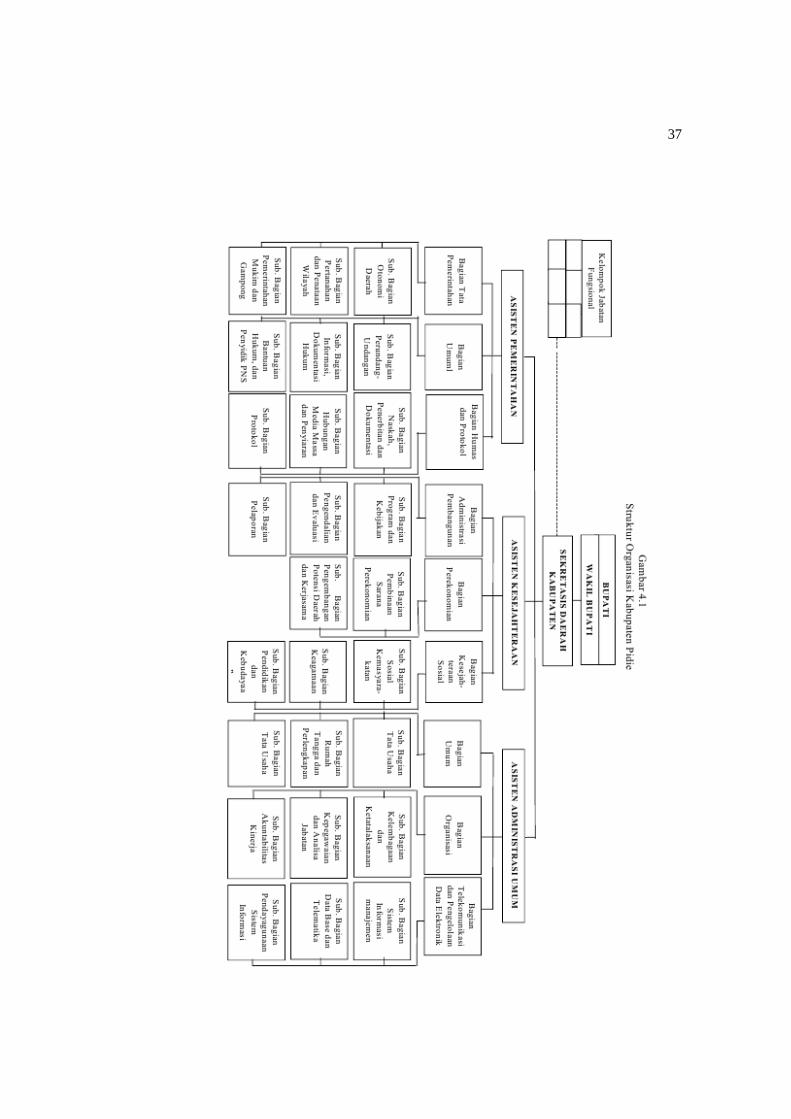

4.1.3 Struktur Organisasi Kabupaten Pidie .................................. 37

4.2 Hasil Penelitian dan Pembahasan ................................................. 39

4.2.1 Analisis Rasio Kemendirian Keuangan Daerah ................. 39

4.2.2 Analisis Rasio Efektitas dan Efisiensi ................................ 41

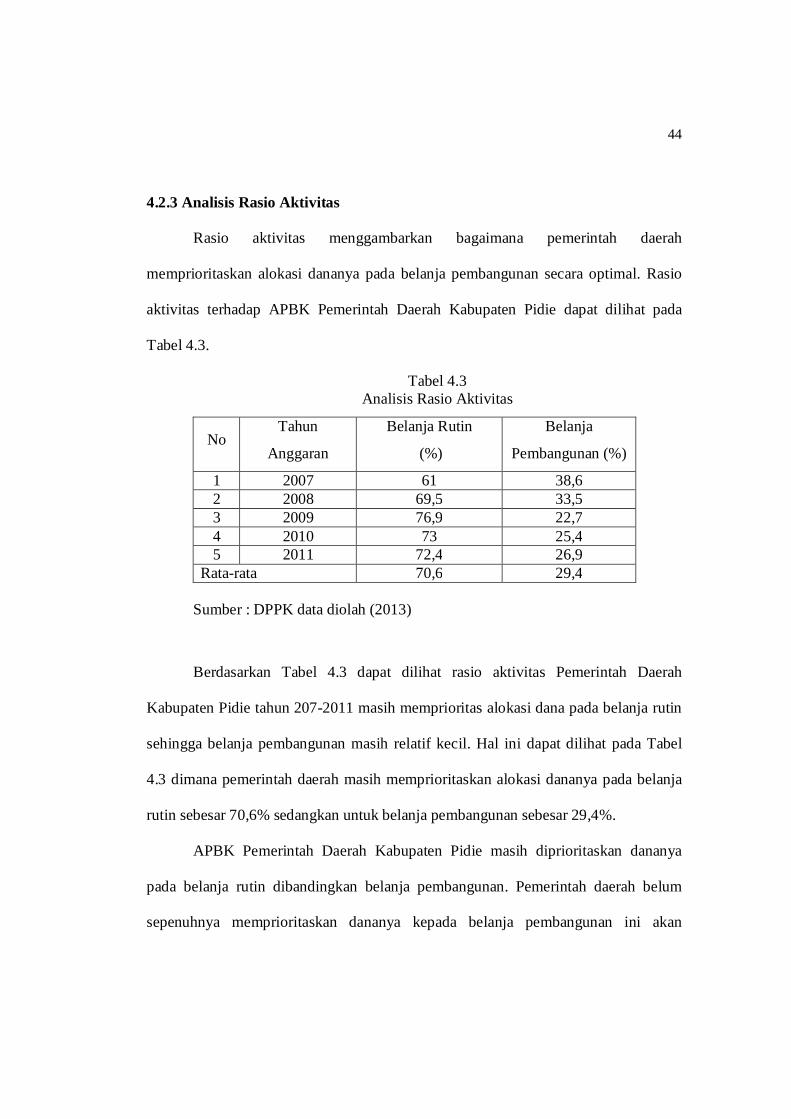

4.2.3 Analisis Rasio Aktivitas ...................................................... 44

4.2.4 Analisis Debt Service Carverge Ratio (DSCR) ................. 45

xiii

4.2.5 Analisis Pertumbuhan .......................................................... 46

BAB V KESIMPULAN , KETERBATASAN, DAN SARAN .................... 49

5.1 Kesimpulan .................................................................................... 49

5.2 Keterbatasan ................................................................................... 50

5.3 Saran ............................................................................................... 50

DAFTAR PUSTAKA ......................................................................................... 52

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 Laporan Realisasi APBK Kabupten Pidie ......................................... 6

Tabel 2.1 Kategori Kemandirian Daerah ............................................................ 17

Tabel 2.2 Kategori Kemampuan Efektivitas Daerah ......................................... 18

Tabel 2.3 Kategori Kemampuan Efesiensi Daerah ............................................ 19

Tabel 2.4 Penelitian Terdahulu ............................................................................ 23

Tabel 3.1 Definisi dan Operasionalisasi Variabel .............................................. 31

Tabel 4.1 Rasio Kemandirian Keuangan Daerah Kabupaten Pidie ................. 40

Tabel 4.2 Rasio Efektifitas dan Efisiensi Kabupaten Pidie .............................. 42

Tabel 4.3 Rasio Aktivitas .................................................................................... 44

Tabel 4.4 Debt Service Carverage Ratio ........................................................... 45

Tabel 4.5 Rasio Pertumbuhan APBK Kabupaten Pidie .................................... 47

xv

DAFTAR GAMBAR

Halaman

Gambar 4.1 Struktur Organisasi Kabupaten Pidie ........................................... 37

xvi

DAFTAR LAMPIRAN

Halaman

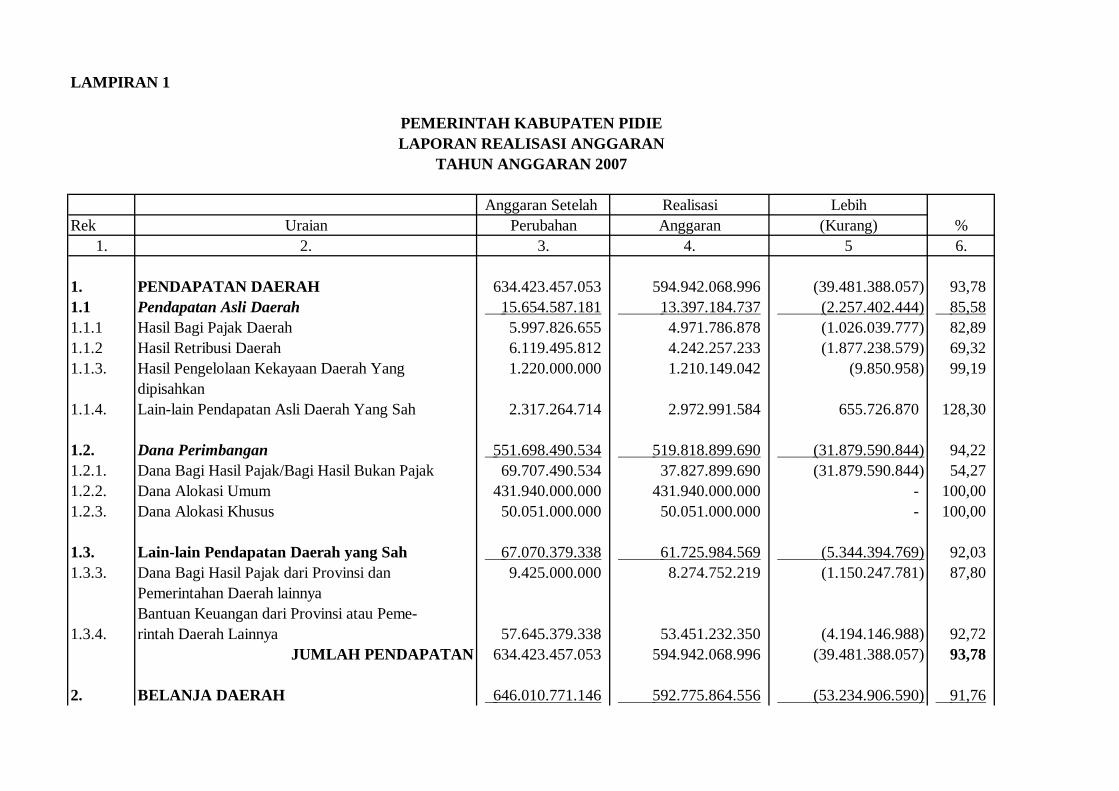

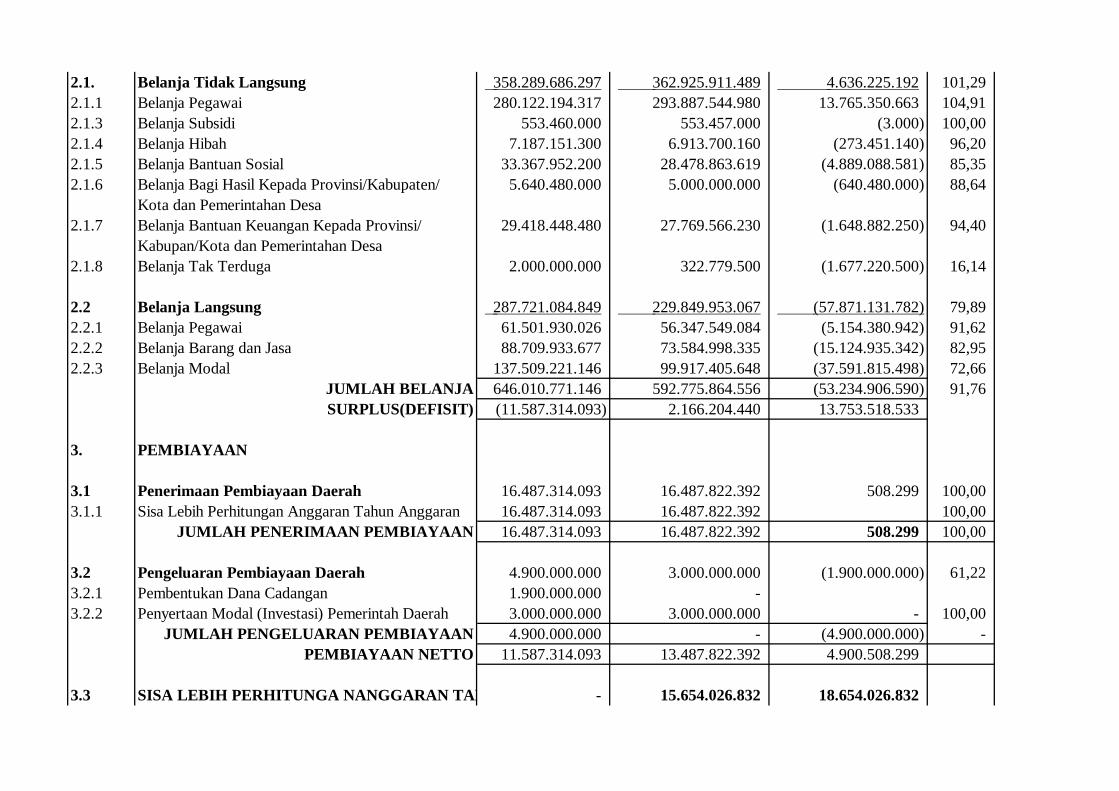

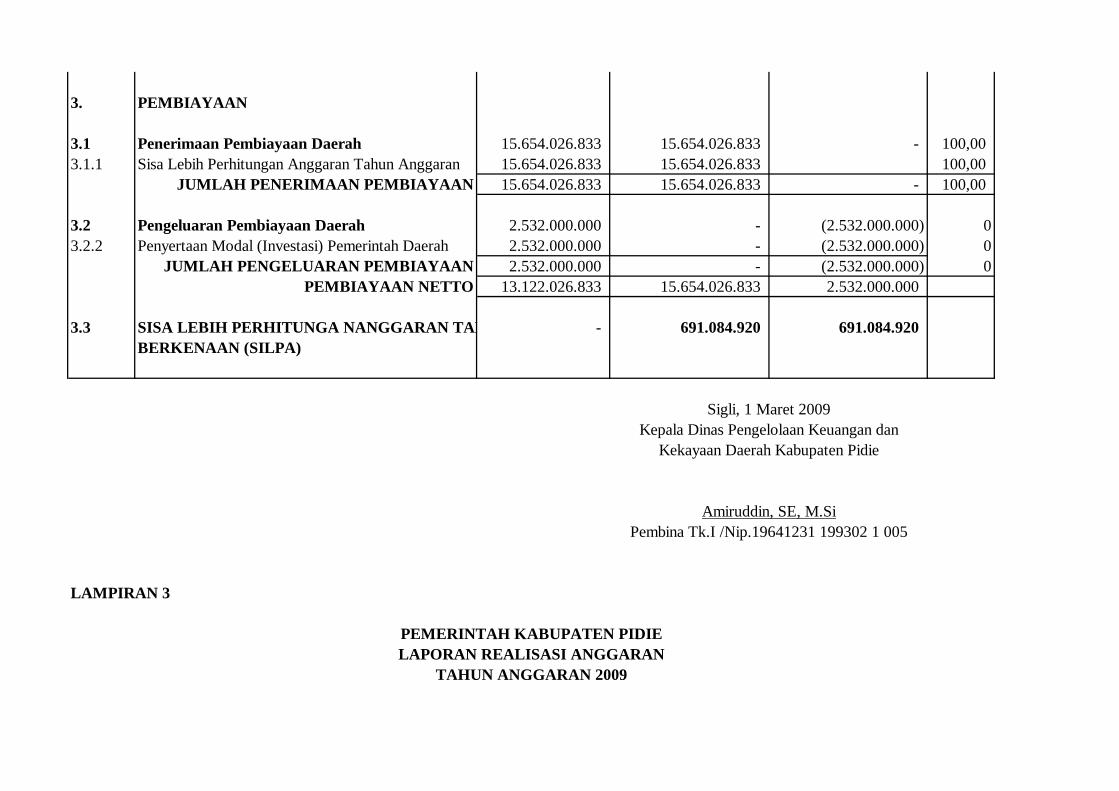

Lampiran 1: Laporan Realisasi Anggaran Tahun 2007 ........................................... 55

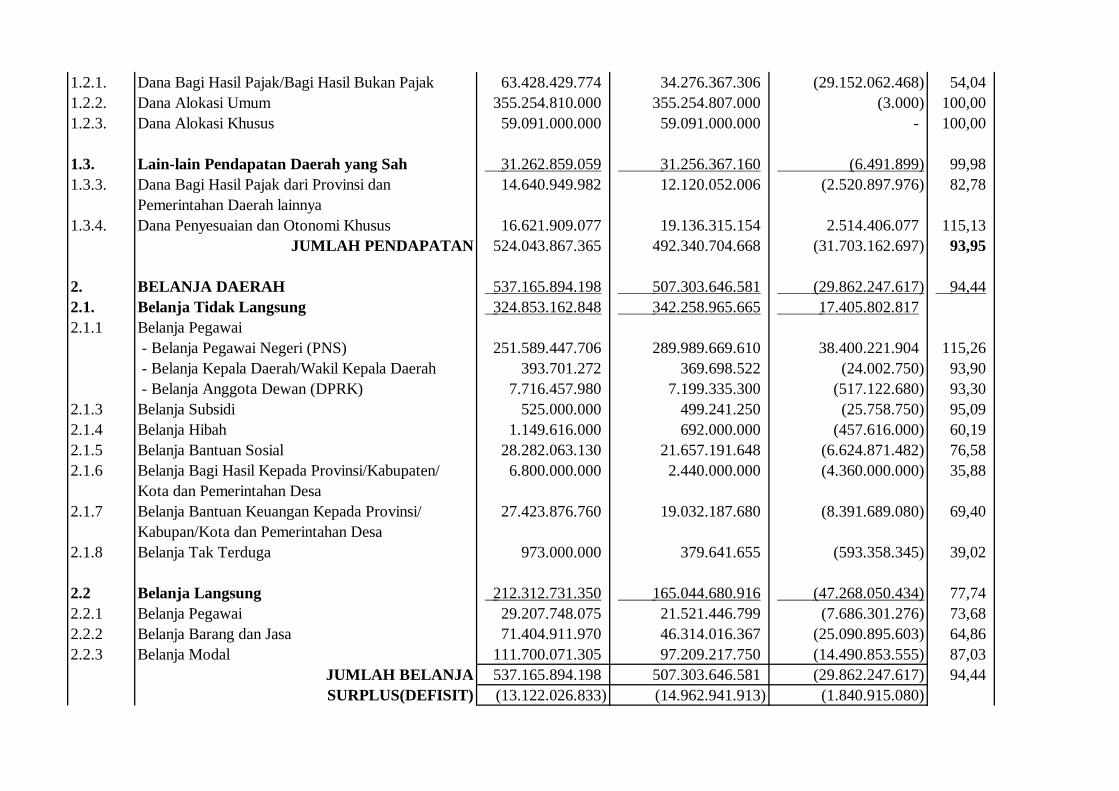

Lampiran 2: Laporan Realisasi Anggaran Tahun 2008 ........................................... 58

Lampiran 3: Laporan Realisasi Anggaran Tahun 2009 ........................................... 61

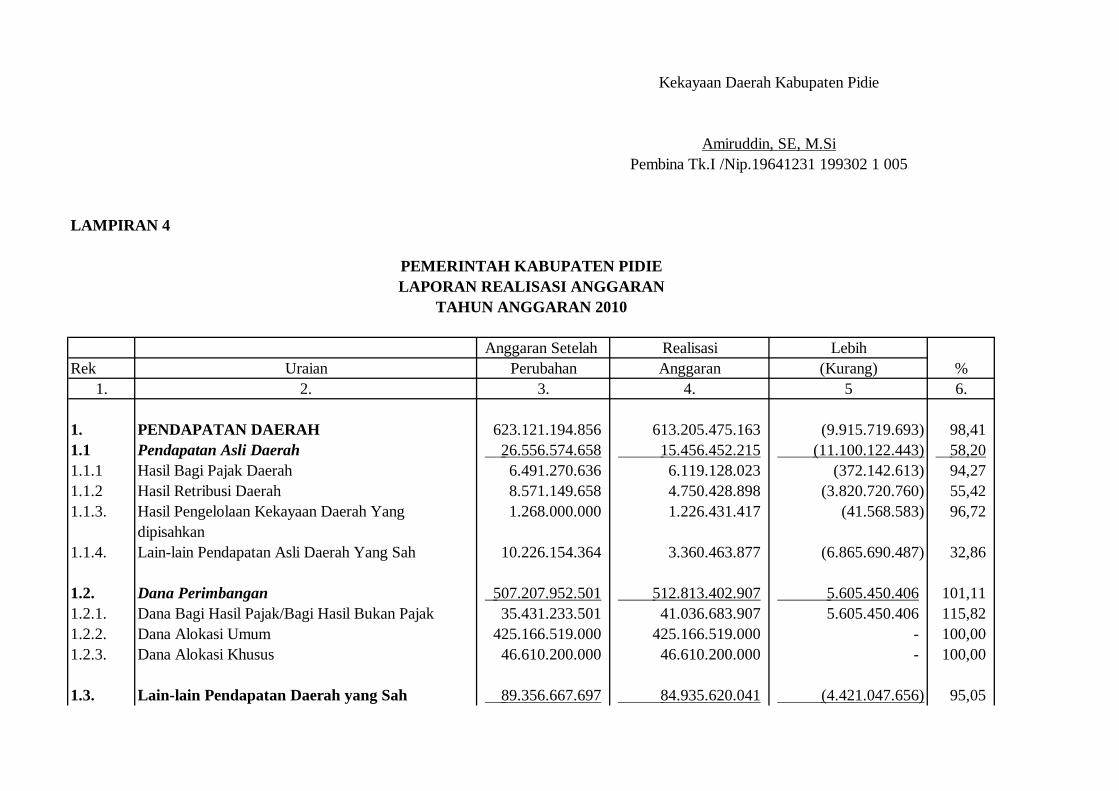

Lampiran 4: Laporan Realisasi Anggaran Tahun 2010 ........................................... 64

Lampiran 5: Laporan Realisasi Anggaran Tahun 2011 ........................................... 67

Lampiran 6: Perhitungan Kemandirian Daerah PAD Pemerintah

Daerah Kabuapaten Pidie Tahun 2007-2011 ...................................... 70

Lampiran 7: Perhitungan Rasio Efektifitas Keunagan Daerah Pemerintah Daerah

Kabupaten Pidie tahun 2007-2011 ...................................................... 70

Lampiran 8: Perhitungan Rasio Efisiensi Keunagan Daerah Pemerintah Daerah

Kabupaten Pidie tahun 2007-2011 ....................................................... 71

Lampiran 9: Perhitungan Rasio Aktivitas Pemerintah Daerah Kabupaten Pidie

Tahun 2007-2011 .................................................................................. 71

Lampiran 10: Perhitungan Debt Service Coverage Ratio (DSCR) Pemerintah

Daerah Kabupaten Pidie Tahun 2007-2011 ....................................... 72

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Reformasi keuangan daerah di Indaonesia telah terjadi ditandai dengan

diberlakukannya UU No. 22 Tahun 1999 tentang Pemerintah Daerah dan UU No. 25

Tahun 1999 tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah.

Reformasi keuangan tersebut merupakan titik tolak bagi pemerintah untuk

meninggalkan sistem pemerintahan yang disentralisasi menuju sistem pemerintah

baru yang terdesentralisasi. Kedua undang-undang tersebut telah direvisi, Undang-

Undang No. 22 Tahun 1999 telah diubah menjadi Undang-Undang No. 32 Tahun

2004 tentang Perimbangan Daerah dan Undang-Undang No. 25 Tahun 1999 telah

diubah menjadi Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah, akan terjadi beberapa perubahan yang

mendasar didalam penyelenggaraan sistem pemerintah daerah, termasuk pelaksanaan

manajemen keuangan pemerintah daerah. Perubahan tersebut antara lain pada

perencanaan, pelaksanaan dan pengawasan/pengendalian pengelolaan keuangan dan

daerah.

Sesuai dengan undang-undang nomor 32 tahun 2004 tentang Pemerintah

Daerah, pemerintah daerah diberi kewenangan yang luas dalam menyelenggarakan

semua urusan pemerintah mulai dari perencanaan, pelaksanaan, pengawasan,

2

pengendalian dan evaluasi kecuali kewenangan bidang politik luar negeri, pertahanan

keamanan, peradilan, moneter, fiskal, agama dan kewenangan lain yang ditetapkan

peraturan pemerintah. Pemberlakuan UU No. 32 tahun 2004 tentang Pemerintah

Daerah, UU No. 33 tahun 2004 tentang Perimbangan Keuangan antaran Pemerintah

Pusat dan Pemerintah Daerah, keputusan Menteri Dalam Negeri N0. 29 tahun 2002

tentang Pedoman Penyusunan, Pertanggungjawaban dan Pengawasan Keuangan

Daerah serta tata cara penyusunan Anggaran Pendapatan dan Belanja Kabupten/Kota

(APBK). Pelaksanaan tata usaha keuangan daerah dan penyusanan APBK dan UU

N0. 17 tahun 2003 tentang Sistem Pelaporan Keuangan yang berbasis kepada

Internasional Public Sector Accounting Standart (IPSAP) telah membawa perubahan

yang sangat mendasar dalam hubungan antar pemerintah khususnya pada sistem

pemerintah otonomi daerah di Indonesia.

Pelaksanaan otonomi daerah yang luas dan utuh merurut UU tentang

Pemerintahan Daerah akan dilaksanakan oleh kabupaten dan kota (daerah tingkat II),

sendangkan otonomi daerah provinsi merupakan otonomi yang terbatas. Antara

daerah otonom provinsi denngan daerah otonom kabupaten dan kota tidak

mempunyai hubunngan hirarki. Kedudukan provinsi adalah sebagi daerah otonomi

sekaligus daerah administrasi, yaitu wilayah kerja gebernur dalam melaksanakan

fungsi-fungsi kewenangan pusat yang dilegasikan kepadanya. Pemberian otonomi

daerah pada daerah kabupaten dan kota dalam undang-undang ini diselenggarakan

atas dasar otonomi luas.

3

Pemberian hak otonomi daerah kepada pemerintah daerah untuk menentukan

APBK sendiri sesuai dengan kebutuhan dan potensi daerah. APBK yang dituangkan

dalam bentuk kebijaksanaan keuangan pemerintah daerah merupakan salah satu

pemicu pertumbuhan perekonomian suatu daerah. Menurut Hariyanto (2007:18),

prinsip otonomi nyata adalah suatu prinsip yang menegaskan bahwa urusan

pemerintah dilaksanakan berdasarkan tugas, wewenang, dan kewajiban yang

senyatanya telah ada dan berpotensi untuk tumbuh, hidup, dan berkembang sesuai

dengan potensi daerah.

Halim (2004;18) menyatakan bentuk APBK yang baru berupa, Pendapatan

dibagi menjadi tiga kategori yaitu Pendapatan Asli Daerah (PAD), Dana

Perimbangan, dan Lain-lain Pendapatan yang Sah. Selanjutnya Belanja digolongkan

menjadi empat yaitu Belanja Aparatur Daerah, Belanja Pelayanan Publik, Belanja

Bagi Hasil dan Bantuan Keuangan, dan Belanja tak Tersangka. Belanja Aparatur

Daerah diklasifikasikan menjadi tiga kategori yaitu Belanja Administrasi Umum,

Belanja Operasi dan Pemeliharaan; dan Belanja Modal/Pembangunan. Belanja

Pelanyanan Publik dikelompokkan menjadi tiga yakni Belanja Administrasi Umum;

Belanja Operasi dan Pemeliharaan; dan Belanja Modal. Pembiayaan, seperti telah

disebutkan diatas, adalah sumber-sumber penerimaan dan pengeluaran daerah yang

dimaksudkan untuk menutup defisit anggaran atau sebagai alokasi surplus anggaran.

Pembiayaan dikelompokan menurut sumber-sumber pembiayaan, yaitu: sumber

penerimaan daerah dan sumber pengeluaran daerah.

4

Menurut struktur APBK yang berlaku sekarang, pengeluaran daerah terdiri

dari dua komponen yakni pengeluaran rutin dan pengeluaran pembangunan.

Pengeluaran rutin merupakan total beban pemerintah daerah yang terdiri dari Belanja

Pegawai dan Belanja non Pegawai yang secara terus menerus dibiayai tiap periode.

Pengeluaran pembangunan adalah total beban pemerintah daerah yang berupa proyek

fisik maupun non fisik dalam suatu periode tertentu (Sumarno, 2009).

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu

kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi

organisasi (LAN) (2003:3). Kinerja dapat diketahui keberhasilan dengan adanya

tujuan dan target yang telah ditetapkan. Kinerja merupakan segala sesuatu yang

dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran,

dapat berupa dana, sumber daya manusia, informasi, kebijakan /peraturan perundang-

undangan (input). Kinerja merupakan sesuatu yang diharapkan langsung dicapai dari

suatu kegiatan yang dapat berupa fisik/non fisik (output). kinerja merupakan segala

sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah

(outcome). Kinerja merupakan pengaruh yang ditimbulkan baik positif maupun

negatif terhadap tindakan indicator yang berdasarkan asumsi yang telah ditetapkan

(impact). Kinerja merupakan segala sesuatu yang terkait dengan tujuan akhir dari

pelaksanaan kegiatan (benefit) (Bastian, 2006:267).

Kinerja anggaran pemerintah daerah selalu dikaitkan dengan bagaimana

sebuah unit kerja pemerintah daerah dapat mencapai tujuan kerja dengan alokasi

anggaran yang tersedia. Dalam melakukan pengukuran kinerja pada pemerintah

5

daerah sudah selayaknya menunggalkan pandangan tradisional dan beralih pada

pandangan modern. Hal ini karena semua jasa dan produk yang dihasilkan

pemerintah ditujukan untuk memenuhi harapan dan keinginan pelanggan

(masyarakat) (Ekawarna, dkk, 2009).

Menurut Wahyuni (2010) pengukuran kinerja sangat penting untuk menilai

akuntabilitas pemerintah daerah dalam melakukan pengelolaan keuangan daerah.

Akuntabilitas bukan sekedar kemampuan menunjukan bagaimana uang publik

dibelanjakan, akan tetapi meliputi kemampuan yang menunjukan bahwa uang publik

tersebut telah dibelanjakan secara ekonomis, efesien, dan efektif.

Menurut Susantih dan Yulia:

“pemerintah daerah tdak akan dapat melaksanakan fugsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan pembangunan. Sumber daya keuangan inilah yang merupakan salah satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri. Dengan demikian masalah keuangan merupakan masalah penting dalam setiap kegiatan pemerintah didalam mengatur dan mengurus rumah tangga daerah”.

Menurut Mahmudi (2010:8-9) laporan keuangan daerah sudah bersifat general

purposive, artinya dibuat lebih umum dan sesederhana mungkin untuk memenuhi

kebutuhan infomasi semua pihak, tetapi tidak semua pihak pembaca laporan

keuangan dapat memahami laporan tersebut dengan baik perlu dibantu dengan

analisis laporan keuangan. Analisis laporan keuangan dimaksud untuk membantu

bagaimana cara memahami laporan keuangan, bagaimana menafsirkan angka-angka

dalam laporan keuangn, bagaimana mengevaluasi laporan keuangan, bagaimana

6

menggunakan informasi keuangan untuk pengambilan keputusan, dan bagaimana

mengevaluasi kinerja keuangan organisasi.

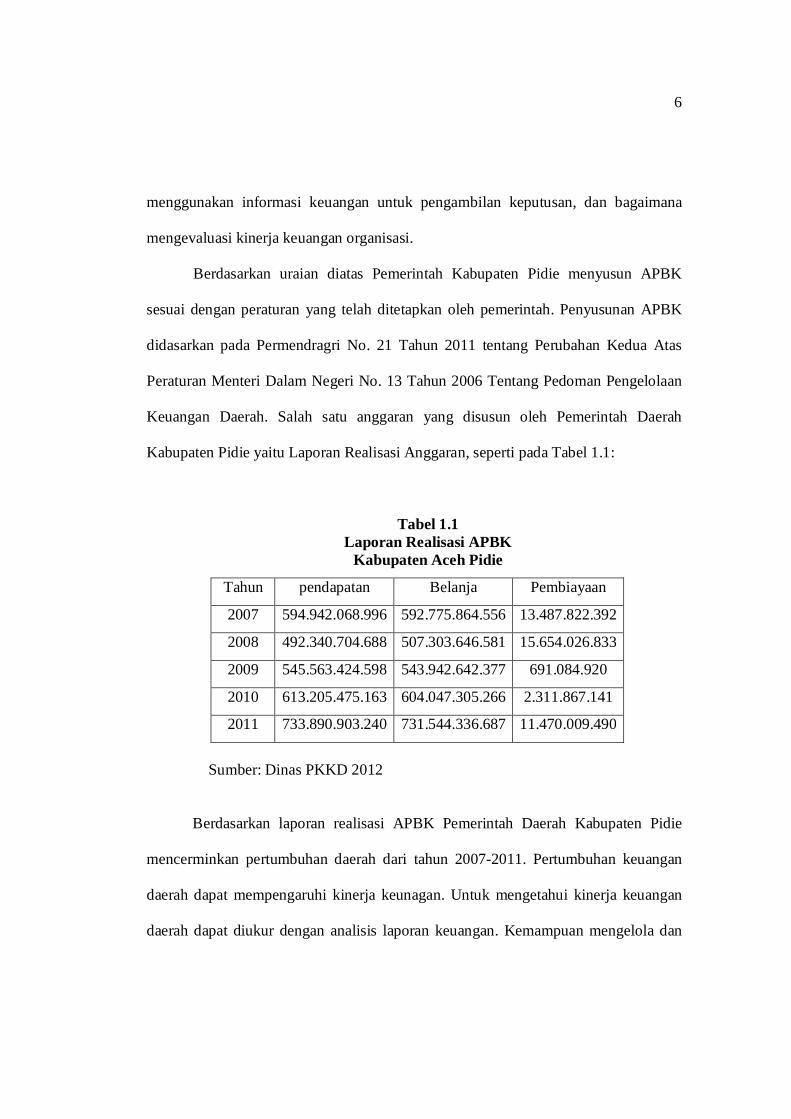

Berdasarkan uraian diatas Pemerintah Kabupaten Pidie menyusun APBK

sesuai dengan peraturan yang telah ditetapkan oleh pemerintah. Penyusunan APBK

didasarkan pada Permendragri No. 21 Tahun 2011 tentang Perubahan Kedua Atas

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah. Salah satu anggaran yang disusun oleh Pemerintah Daerah

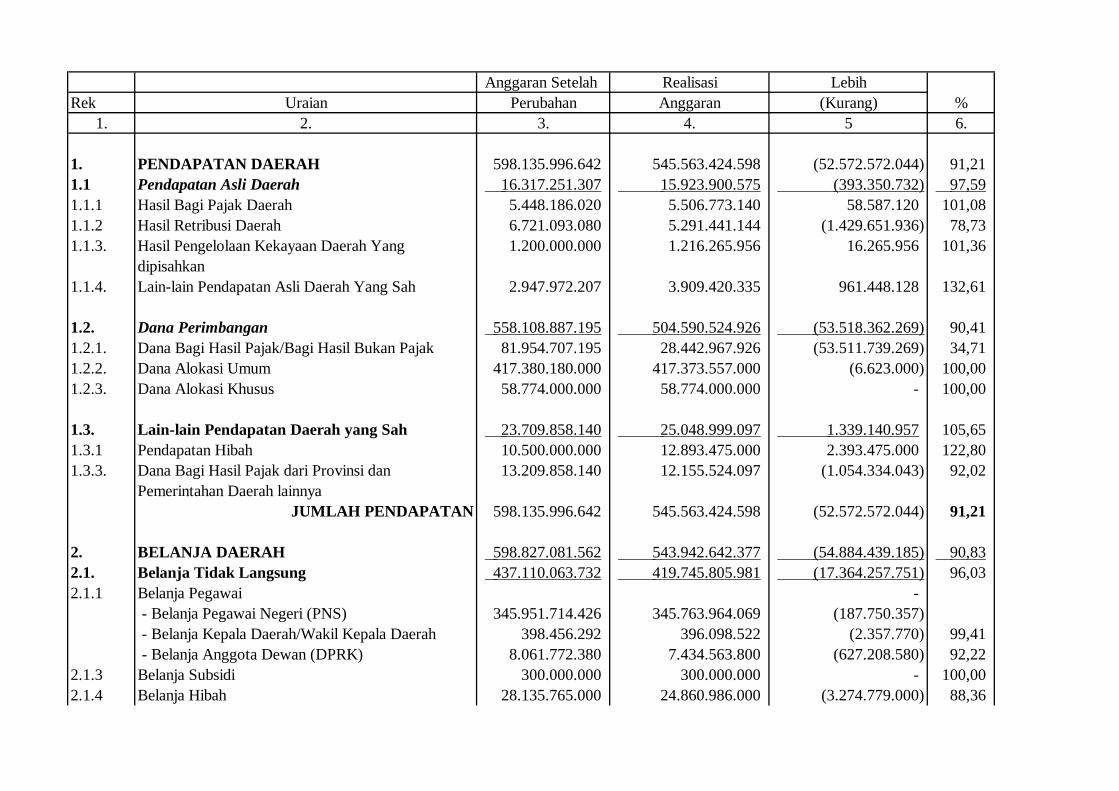

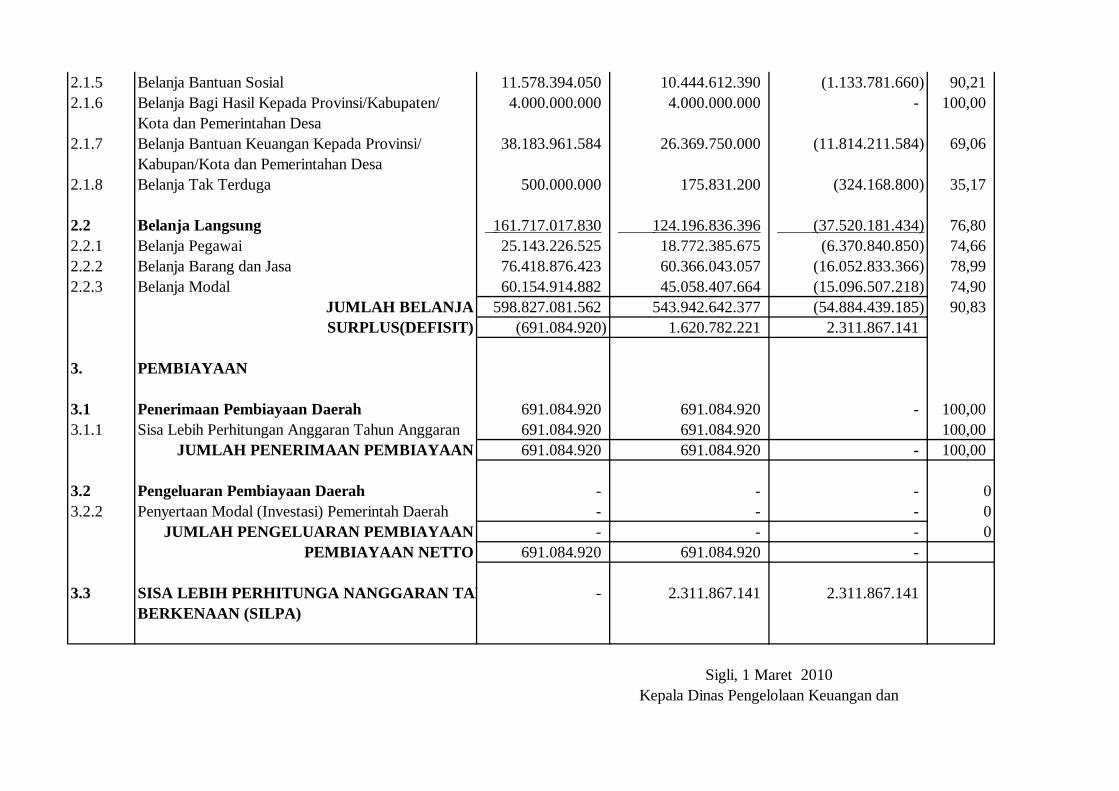

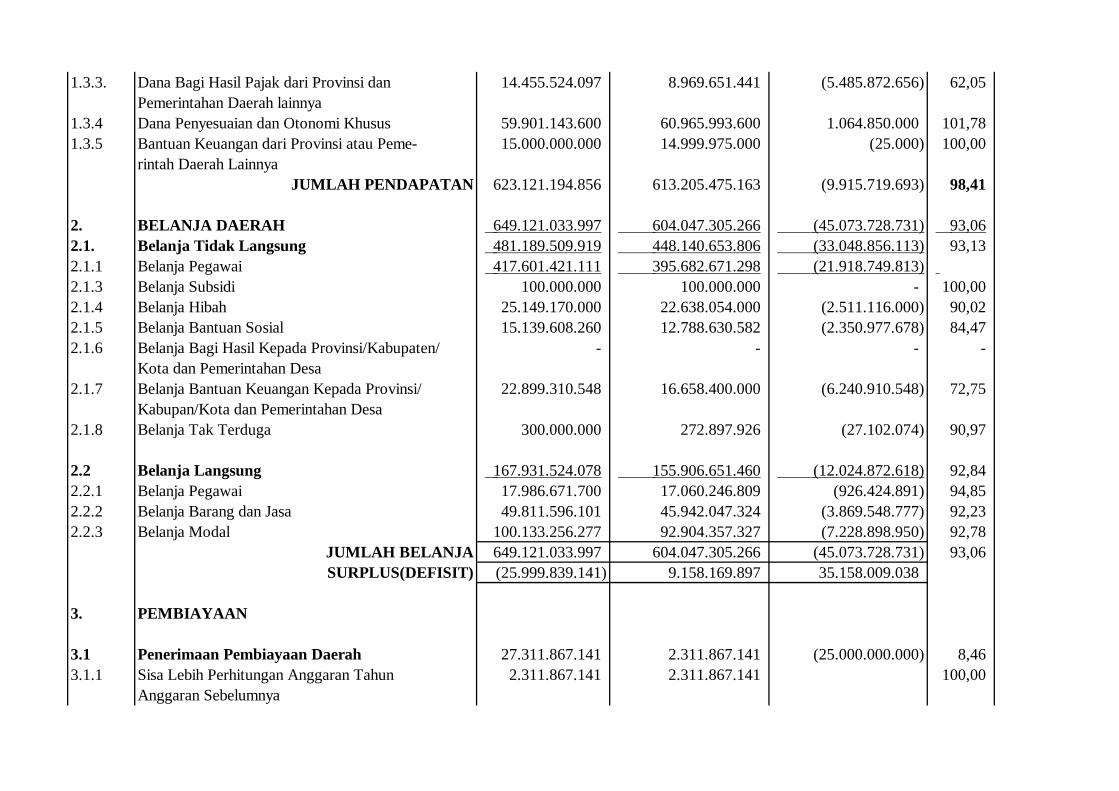

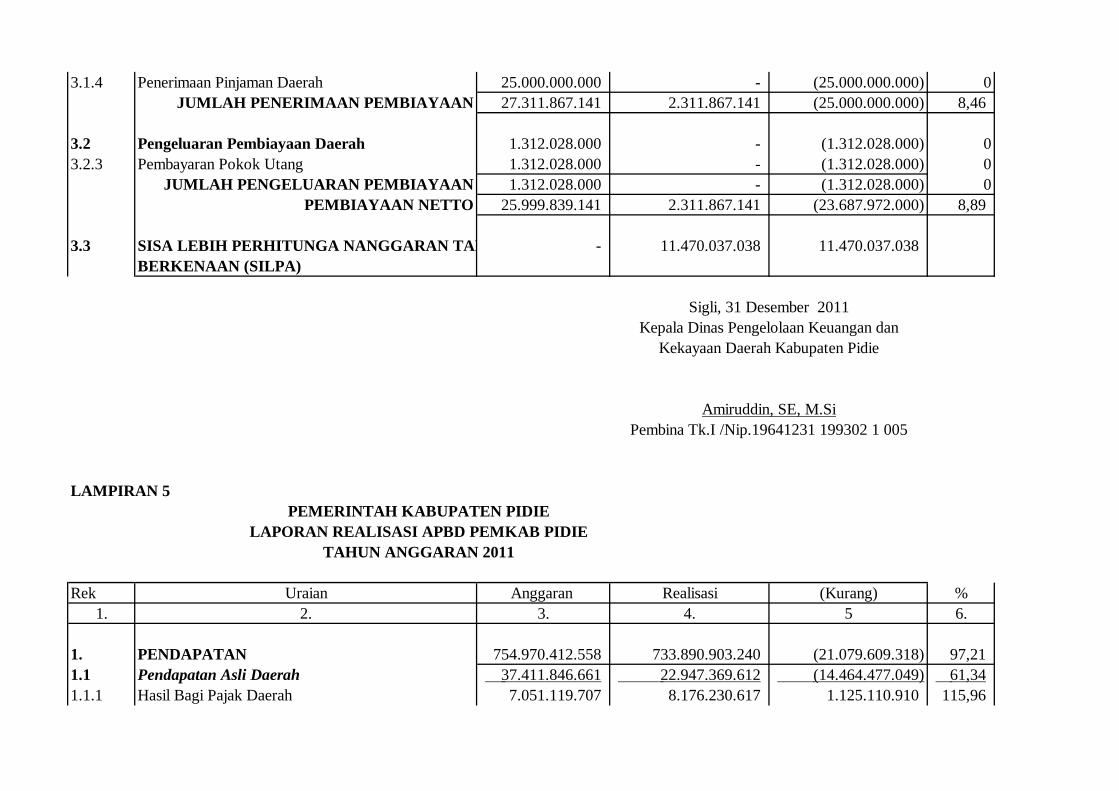

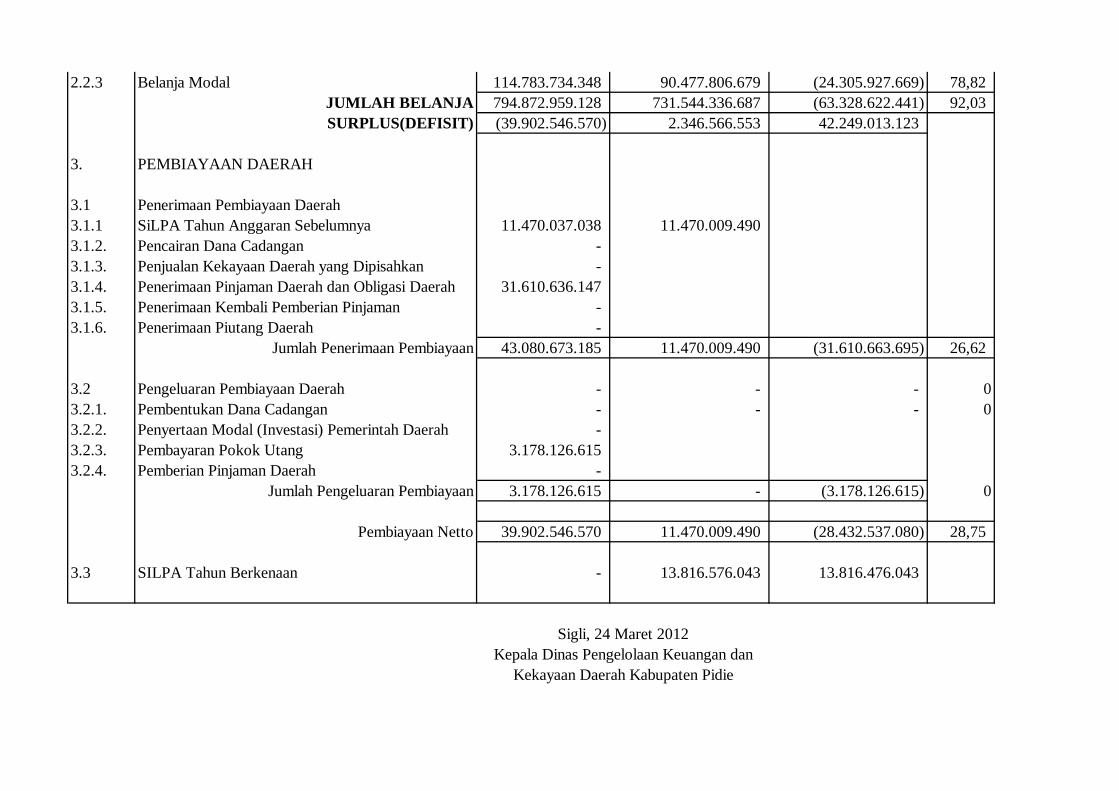

Kabupaten Pidie yaitu Laporan Realisasi Anggaran, seperti pada Tabel 1.1:

Tabel 1.1 Laporan Realisasi APBK

Kabupaten Aceh Pidie

Tahun pendapatan Belanja Pembiayaan

2007 594.942.068.996 592.775.864.556 13.487.822.392

2008 492.340.704.688 507.303.646.581 15.654.026.833

2009 545.563.424.598 543.942.642.377 691.084.920

2010 613.205.475.163 604.047.305.266 2.311.867.141

2011 733.890.903.240 731.544.336.687 11.470.009.490

Sumber: Dinas PKKD 2012

Berdasarkan laporan realisasi APBK Pemerintah Daerah Kabupaten Pidie

mencerminkan pertumbuhan daerah dari tahun 2007-2011. Pertumbuhan keuangan

daerah dapat mempengaruhi kinerja keunagan. Untuk mengetahui kinerja keuangan

daerah dapat diukur dengan analisis laporan keuangan. Kemampuan mengelola dan

7

memanfaatkan sumber dana yang ada tercermin pada APBK. Salah salah alat untuk

menganalisis kinerja APBK adalah dengan melakukan analisis rasio keuangan untuk

mengetahui bagaimana kinerja pemerintah dalam pengelolaan keuangan daerah.

Penelitian ini merupakan penelitian replikasi dari penelitian Ekawarna dkk,

yang membedakan penelitian ini adalah objek dan tahun pengamatan. Dalam

penelitian sebelum menggunakan analisis rasio kemandiran daerah, rasio efektivitas

dan efisiensi, rasio aktivitas dan rasio pertumbuhan, dalam penelitian ini

menambahkan analisis DSCR (debt service coverage ratio). DSCR adalah rasio

untuk mengukur kempuan pemrintah daerah dalam membayar kembali pinjaman

daerah. Penambahan rasio DSCR dikarenakan pada pemerintah yang manjadi tempat

penelitian melakukan pinjaman pada pihak ketiga. Dengan demikian peneliti ingin

mengetahui bagaimana kempuan pemerintah dalam mengembalikan atau membayar

kembali pinjaman daerah.

Maka berdasarkan latar belakang diatas, penulis tertarik untuk melakuakan

penelitian mengenai ”Analisis Kinerja Anggaran Pendapatan dan Belanja

Kabupaten (APBK) Pemerintah Daerah Kabupaten Pidie”.

8

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka yang menjadi

rumusan masalah dalam penelitian ini adalah:

Bagaimana kinerja Anggaran Pendapatan dan Belanja Kabupaten/Kota

(APBK) Pemerintah Daerah Kabupaten Pidie pada Periode 2007-2011 dengan

menggunakan analisis rasio keuangan.

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah disebutkan sebelumnya, maka

penelitian ini mempunyai tujuan:

Untuk menganalisis kinerja Anggaran Pendapatan dan Belanja

Kabupaten/Kota (APBK) Pemerintah Daerah Kabupaten Pidie Periode 2007-2011

dengan menggunakan analisis rasio keuangan.

1.4 Kegunaaan Hasil Penelitian

1.4.1 Kegunaan Praktis

Berdasarkan kegunaan praktis tersebut, maka penelitian ini diharapkan dapat

memberikan manfaat antara lain :

1. Bagi Pemerintah

Untuk membuat suatu kebijakan dan strategi dalam memperbaiki kinerja

Anggaran Pendapatan dan Belanja Kabupaten/Kota diperiode selanjutnya.

9

1.4.2 Kegunaan Akademik

Berdasarkan kegunaan akademis tersebut, maka penelitian ini diharapkan

dapat memberikan manfaat antara lain:

1. Bagi penulis

Hasil penelitian ini diharapkan dapat menjadi tambahan ilmu pengetahuan

terutama dalam kinerja Anggaran Pendapatan dan Belanja Kabupaten/Kota.

2. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat menjadi dasar atau referensi untuk

peneliti selanjutnya yang tertarik dalam bidang yang sama.

10

BAB II

KAJIAN PUSTAKA

2.1 Kajian Pustaka

2.1.1 Pengertian Anggaran Pendapatan dan Belanja Kabupaten/kota (APBK)

Di Indonesia, dokomen anggaran daerah disebut Anggaran Pendapatan dan

Balanja Daerah (APBD), baik untuk propinsi maupun kabupaten dan kota. Proses

penyusunan anggaran pasca UU Nomor 22 Tahun 1999 (dan UU Nomor 32 Tahun

2004) melibatkan dua pihak eksekutif dan legeslatif, masing-masing melalui sebuah

tim atau panitia anggaran. Adapun eksekutif sebagai pelaksana opersionalisasi daerah

berkewajiban membuat draft/rancangan APBK yang hanya bisa diimplementasikan

kalau sudah disahkan oleh DPRK dalam proses ratifikasi anggaran (Wahyuni, dkk,

2009).

Anggaran pemerintah berisi rencana kegiatan yang dipresentasikan dalam

bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Dalam

bentuk paling sederhana, anggaran pemerintah merupakan suatu dokumen yang

menggambarkan kondisi keuangan yang meliputi informasi mengenai pendapatan,

belanja, dan aktivitas. Anggaran berisi estimasi mengenai apa yang akan dilakukan di

masa yang akan datang (Wahyuni, dkk, 2009).

Menurut Halim, (2009:238) APBK merupakan dasar pengelolaan keuangan

daerah dalam masa 1 (satu) tahun anggaran, terhitung mulai 1 januari sampai dengan

11

tanggal 31 desember. Dalam pasal 192 UU No. 32 tahun 2004 diatur tentang

pelaksanaan tatausaha keuangan daerah, dimana pasal 192 berbunyi:

1. Semua penerimaan dan pengeluaran per daerah dianggarkan dalam APBK dan dilakukan melalui rekening kas daerah yang dikelola oleh Bendahara Umum Daerah.

2. Untuk setiap pengeluaran atas beban APBK, diterbitkan surat keputusan otorisasi oleh kepala daerah atau surat keputusan lain yang berlaku sebagi keputusan otorisasi.

3. Pengeluaran tidak dapat dibebankan pada anggaran belanja jika untuk pengeluaran tidak tersedia atau tidak cukup tersedia dalam anggaran.

4. Kepala daerah, wakil kepala daerah, pimpinan DPRD, dan pejabat daerah lainnya, dilarang melakukan pengeluaran atas beban anggaran laporan daerah untuk tujuan lain dari yang telah ditetapkan dalam APBK

Menurut Sumarno, (2009) anggaran mempunyai tiga fungsi kegunaan pokok yaitu sebagai pedoman kerja, sebagai alat pengkoordinasi kerja serta sebagai alat pedoman kerja. Dengan melihat kegunaan pokok dan anggaran pokok tersebut maka pertumbuhan APBK dapat berfungsi: 1. Fungsi perencanann, dalam perencanaan APBK adalah tujuan yang akan dicapai

sesuai dengan kebijaksanaan yang telah disepakati, misalnya target penerimaan yang dicapai, jumlah investasi yang akan ditambah, rencana pengeluaran yang akan dibiayai.

2. Fungsi koordinasi anggaran berfungsi sebagai alat mengkoordinasikan rencana dan tingkatan berbagai unit atau segmen yang ada dalam organisasi agar dapat bekerja secara selaras kearah tercapainya tujuan yang diharapkan.

3. Fungsi komunikasi jika yang dikehendaki dapat berfungsi secara efisien maka saluran komunikasi terhadap berbagai unit dalam pencapaian informasi yang berhubungan dengan tujuan, startegi, kebijaksanaan, pelaksanaan dan penyimpangan yang timbul dapat teratasi.

4. Fungsi motivasi anggaran berfungsi pula sebagai alat untuk memotivasi para pelaksana dalam melaksanakan tugas-tugas yang diberikan untuk mencapai tujuan.

5. Fungsi pengendalian sebagai alat-alat pengendalian dan evaluasi, anggaran dapat berfungsi sebagai alat-alat pengendalian yang pada dasarnya dapat membandingkan antara rencana dengan pelaksanaan sehinnga dapat ditentukan penyimpangan yang timbul dan penyimpangan tersebut sebagai dasar evaluasi atau penilaian prestasi dan sekaligus merupakan umpan balik pada masa yang akan.

12

Berdasarkan Undang-undang Nomor 32 Tahun 2004 tentang pemerintah

daerah, Anggaran Pendapatan dan Belanja Kabupaten/kota (APBK) didefinisikan

sebagai rencana operasional keuangan pemerintah daerah, dimana satu pihak

menggambarkan pemikiran pengeluaran guna membiayai kegiatan-kegiatan dan

proyek-proyek daerah dalam satu tahun anggaran tertentu dan dipihak lain

menggambarkan perliraan penerimaan dan sumber-sumber penerimaan daerah guna

menutupi pengeluaran-pengeluaran yang dimaksud.

Sebelumnya pada era orde lama, terdapat pula definisi APBK yang

dikemukakan oleh Wajong (dalam Halim, 2007;20). Menurutnya, APBK adalah

rencana pekerjaan keuangan (financial workplan) yang dibuat untuk suatu jangka

waktu ketika badan legeslatif (DPRK) memberikan kredit kepada badan eksekutif

(kepala daerah) untuk melakukam pembiayaan guna kebutuhan rumah tangga daerah

sesuai dengan rencana yang menjadi dasar (grondslag) penetapan anggaran, dan yang

menunjukkan semua penghasilan untuk menutup pengeluaran tadi. APBK adalah

suatu anggran daerah. Kedua definisi tersebut menunjukkan bahwa sesuatu anggaran

daerah termasuk APBK, memiliki unsur-unsur sebagai berikut:

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2. Adanya sumber penerimaan yang meruapakan target minimal untuk menutupi

biaya terkait aktivitas tersebut, dan adanya biaya yang merupakan batas

maksimal pengeluaran yang akan dilaksanakan.

13

3. Jenis kegiatan dan proyek yang dituangankan dalam bentuk angka.

4. Periode anggaran, biasanya satu tahun.

Menurut Susetyo, (2001:12) APBK juga didefinisikan suatu rencana keuangan

tahunan daerah yang ditetapkan berdasarkan peraturan daerah. Dengan demikian

APBK merupakan alat/wadah untuk menampung berbagai kepentingan publik yang

diwujudkan melalui kegiatan dan program dimana pada saat tertentu manfaatnya

benar-benar akan dapat dirasakan oleh masyarakat.

Kepmendagri No. 29 Tahun 2002 menjelaskan komponen pokok dalam

penyusunan APBK dengan pendekatan kinerja adalah penyusunan dan kebijakan

umum APBK, Penyusunan Usulan Program, kegiatan, dan Anggaran satuan/unit

Kerja. Arah dan Kebijakan umumnya digunakan sebagai dasar penyusunan rancangan

APBK, memuat komponen pelayanan dan tingkat pencapaian yang diharapkan pada

setiap bidang kewenangan pemda yang akan dilaksanakan dalam satu tahun anggaran.

Komponen dan Kinerja pelayanan disusun berdasarkan aspirasi masyarakat dengan

mempertimbangkan kondisi dan kemampuan daerah. Dengan demikian lebih

akomodatif dan realistik, karena telah dilakukan penjaringan aspirasi masyarakat dan

pertimbangan faktor kemampuan daerah.

Peraturan Pemerintah Nomor 105 tahun 2000 (sekarang diganti dengan PP

nomor 58 tahun 2005), tentang Pengelolaan dan Pertanggungjawaban Keuangan

Daerah, dalam ketentuan umumnya menyebutkan bahwa yang dimaksud dengan

keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka

14

penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk

didalamnya segala bentuk kekayaan daerah tersebut, dalam kerangka APBK.

Keuangan daerah menurut Mamesah (Halim, 2007:23) adalah semua hak dan

kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa

uang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh

negara atau daearah yang lebih tinggi serta pihak-pihak lain sesuai dengan

perundang-undangan yang berlaku.

Keuangan daerah memiliki ruang lingkup yang terdiri dari atas keuangan

daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan. Yang termasuk

dalam keuangan daerah yang dikelola langsung adalah APBK dan barang-barang

inventaris milik daerah, sedangkan keuangan daerah yang dipisahkan adalah BUMN.

Disamping itu, pengurusan akuntansi keuangan daerah juga dibagi menjadi dua, yaitu

pengurusan umum dan pengurusan khusus (berkaitan dengan pembendaharaan).

2.1.2 Kinerja Anggran Pendapatan dan Belanja Kabupaten/Kota

Permendagri No. 13 Tahun 2006 (Bab 1, Pasal 1:37) pengertian kinerja adalah

keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan

pengguanaan anggaran dengan kuantitas dan kualitas yang terukur. Menurut Mahsun

(2006;25) kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu

kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi

organisasi yang tertuang dalam strategic planning suatu organisasi.

15

Halim (2007) laporan kinerja berisikan dari masing-masing kegiatan dan

hasil yang dicapai dari masing-masing program sebagaimana ditetapkan dalan

APBN/APBD. Menteri/Pimpinan Lembaga selaku pengguna Anggaran menyusun

Anggaran Laporan Kinerja dan menyampaikan kepada Menteri Keuangan, Menteri

Negara Perencanaan Pembangunan Nasional, dan Menteri Pendayagunaan Aparatur

Negara selambat-lambatnya dua bulan setelah tahun anggaran berakhir. Kepala

Satuan Kinerja Perangkat Daerah selaku Pengguna Anggaran menyusun Laporan

Kinerja dan menyampaikannya kepada gubernur/bupati/walikota, dan Menteri Negara

Pendayagunaan Aparatur Negara selambat-lambatnya dua bulan setelah tahun

anggaran berakhir.

2.1.3 Analisis Rasio Keuangan Daerah

Menurut Mahmudi, (2010:88) analisis rasio keuangan merupakan

perbandingan antara dua angka yang datanya dari elemen laporan keuangan. Analisis

rasio keuangan dapat digunakan untuk mengintepretasikan perkembangan kinerja dari

tahun ke tahun dan membandingkannya dengan kinerja organisasi lain yang sejenis.

Analisis rasio keuangan pada APBK dilakukan dengan cara membandingkan hasil

yang dicapai oleh suatu daerah dari satu periode terhadap periode sebelumnya,

sehingga dapat diketahui bagaimana kecenderungan yang terjadi.

16

Salah satu alat ukur kinerja adalah analisis rasio keuangan daerah yang

merupakan inti pengukuran kinerja sekaligus konsep pengelolaan organisasi

pemerintah untuk menjamin dilakukannya pertanggungjawaban publik oleh lembaga-

lembaga pemerintah kepada masyarakat luas (Halim, 2002;126)

2.1.3.1 Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah (otonomi fiskal) menunjukan kemampuan

Pemerintah dalam membiayai sendiri kegiatan Pemerintah, Pembangunan dan

pelayanan kepada masyarakat yang telah membayar pajak dan distribusi sebagai

sumber yang diperlukan daerah. Kemandirian keuangan daerah ditunjukkan oleh

besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang

berasal dari sumber yang lain misalnya bantuan pemerintah pusat ataupun dari

pinjaman. Rasio ini mengambarkan tingkat ketergantungan daerah terhadap sumber

dana eksterm. Semakin tinggi kemandirian berarti tingkat ketergantungan daerah

terhadap bantuan pihak eksterm (terutama pemerintah pusat dan propinsi) semakin

rendah (Widodo dalam Halim,2004:150-151). Sebagai katagori kemampuan

keuangan daerah dapat dilihat pada Tabel 2.1.

17

Tabel 2.1

Katagori Kemandirian Daerah

Kemampuan Daerah

Kemadirian (%)

Rendah Sekali 0-25

Rendah 25-50

Sedang 50-75

Tinggi 75-100

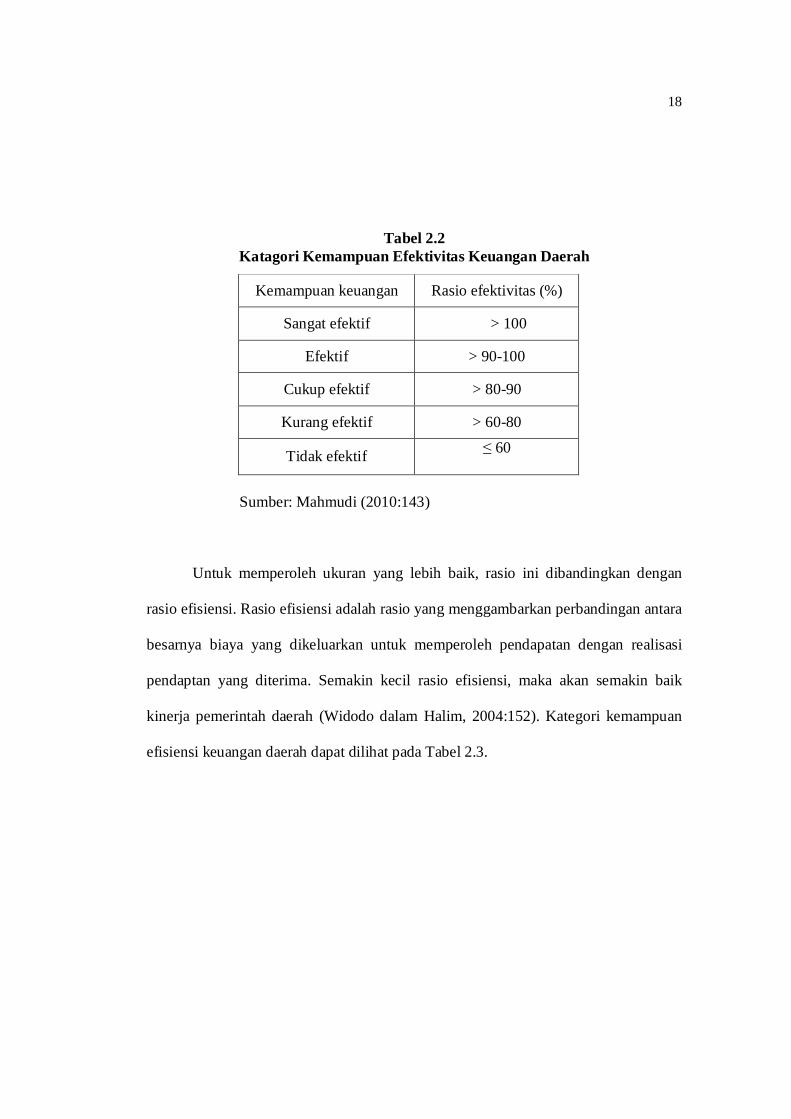

Sumber: Abdul Halim (2001:169) 2.1.3.2 Rasio Efektivitas dan Efisiensi

Rasio efektivitas menggambarkan kemampuan Pemerintah Daerah dalam

merealisasikan Pendapatan Asli Daerah (PAD) yang direncanakan dibandingkan yang

ditetapkan berdasarkan potensi riil daerah. Kemampuan dalam menjalankan tugas

dikategorikan efektif apabila rasio yang dicapai mencapai minimal sebesar satu atau

seratus persen. Namun demikian semakin tinggi rasio efektifitas, menggambarkan

kemampuan daerah semakin baik. Guna memperoleh ukuran yang lebih baik, rasio

efektivitas tersebut diperbandingkan dengan rasio efesiensi yang dicapai pemerintah

daerah. Katagori kemampuan efektivitas keuangan daerah dapat dilihat pada Tabel

2.2.

18

Tabel 2.2 Katagori Kemampuan Efektivitas Keuangan Daerah

Kemampuan keuangan Rasio efektivitas (%)

Sangat efektif > 100

Efektif > 90-100

Cukup efektif > 80-90

Kurang efektif > 60-80

Tidak efektif ≤ 60

Sumber: Mahmudi (2010:143)

Untuk memperoleh ukuran yang lebih baik, rasio ini dibandingkan dengan

rasio efisiensi. Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara

besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi

pendaptan yang diterima. Semakin kecil rasio efisiensi, maka akan semakin baik

kinerja pemerintah daerah (Widodo dalam Halim, 2004:152). Kategori kemampuan

efisiensi keuangan daerah dapat dilihat pada Tabel 2.3.

19

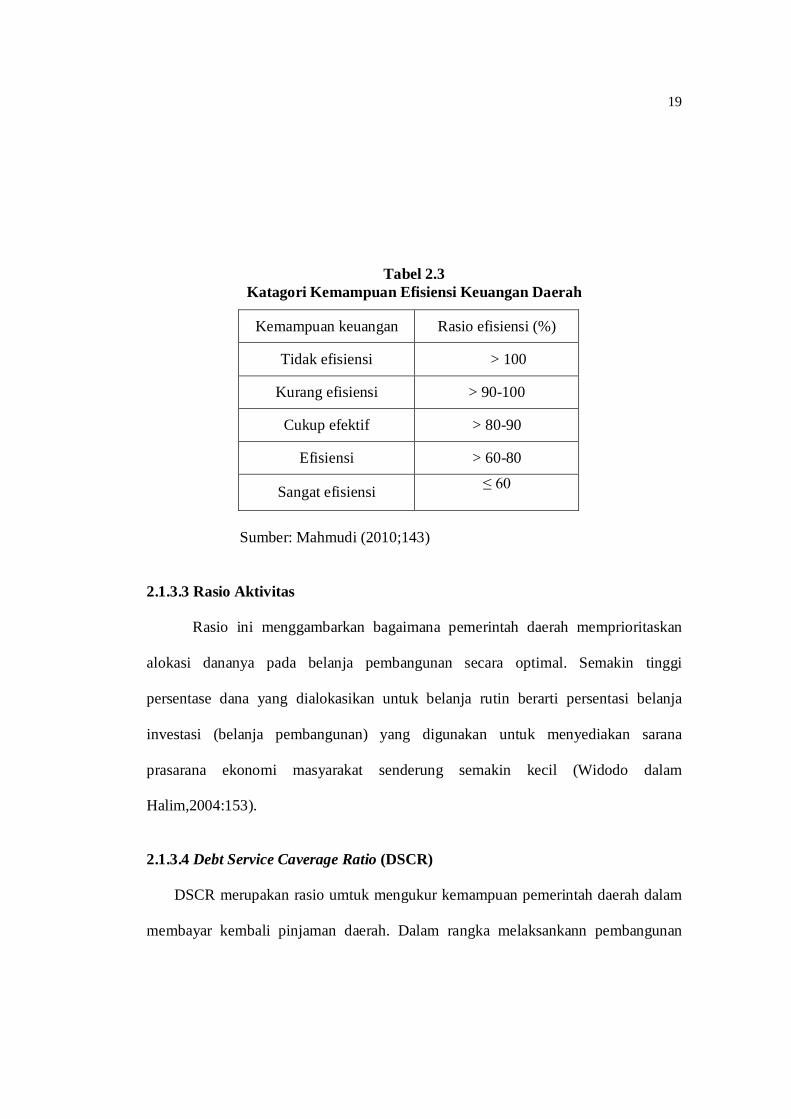

Tabel 2.3 Katagori Kemampuan Efisiensi Keuangan Daerah

Kemampuan keuangan Rasio efisiensi (%)

Tidak efisiensi > 100

Kurang efisiensi > 90-100

Cukup efektif > 80-90

Efisiensi > 60-80

Sangat efisiensi ≤ 60

Sumber: Mahmudi (2010;143)

2.1.3.3 Rasio Aktivitas

Rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan

alokasi dananya pada belanja pembangunan secara optimal. Semakin tinggi

persentase dana yang dialokasikan untuk belanja rutin berarti persentasi belanja

investasi (belanja pembangunan) yang digunakan untuk menyediakan sarana

prasarana ekonomi masyarakat senderung semakin kecil (Widodo dalam

Halim,2004:153).

2.1.3.4 Debt Service Caverage Ratio (DSCR)

DSCR merupakan rasio umtuk mengukur kemampuan pemerintah daerah dalam

membayar kembali pinjaman daerah. Dalam rangka melaksankann pembangunan

20

sarana dan prasarana di daerah, selain menggunakan pendapatan asli daerah,

pemerintah daerah dapat menggunakan alternatif sumber dana lain yaitu dengan

melakukan pinjaman, sepanjang prosedur dan pelaksanaannya sesuia dengan

peraturan yang berlaku. Ketentuannya (Halim, 2004:156) adalah:

1. Ketentuan yang menyangkut persyaratan

a. Jumlah kumulatif pinjaman daerah yang wajib dibayar maksimal 75 % dari

penerimaan APBK tahun sebelumnya.

b. DSCR minimal 2,5 DSCR merupakan perbandingan antara penjumlahan

Pendapatan Asli Daerah (PAD), Bagian Daerah (BD) dari pajak bumi dan

bangunan, bea perolehan hak atas tanah dan bangunan, penerimaan sumber

daya alam dan bagian daerah lainnya serta Dana Alokasi Umum (DAU)

setelah dikurangi Belanja Wajib 30 (BW), dengan penjumlahan angsuran

pokok, bunga dan biaya pinjaman lainnya yang jatuh tempo.

2. Ketentuan yang menyangkut penggunaan pinjaman

a. Pinjaman jangka panjang digunakan membiayai pembangunan yang dapat

menghasilkan penerimaan kembali untuk pembayaran pinjaman dan

pelayanan masyarakat.

b. Pinjaman jangka pendek untuk pengaturan kas.

3. Ketentuan yang menyangkut prosedur

a. Mendapat persetujuan DPRK.

b. Dituangkan dalam kontrak.

21

2.1.3.5 Rasio Pertumbuhan

Rasio pertumbuhan (Growth ratio) mengukur seberapa besar kemampuan

pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang

telah dicapai dari periode ke periode berikutnya. Dengan diketahuinya pertumbuhan

untuk masing-masing komponen sumber pendapatan dan pengeluaran, dapat

digunakan mengevaluasi potensi-potensi mana yang perlu mendapat perhatian

(Halim, 2001:272).

2.1.4 Penelitian Terdahulu

Penelitian yang dilakukan oleh Hairunisya (2008) yang menilai kinerja

keuangan pemerintah daerah dengan mengguankan analisis keuangan di kabupaten

Probolinggo. Analisis yang digunakan dalam menilai kinerja keuangan pemerintah

kabupaten probolinggo adalah rasio kemandirian, rasio efektifitas dan efisiensi, dan

rasio keserasian. Hasil dari analisis kinerja keuangan menunjukkan bahwa tingkat

kemandirian kabupaten Probolinggo masih rendah. Sementara itu, rasio efektifitas

yang menurun mengakibatkan kemampuan pemerintah dalam merealisasi penerimaan

(PAD) belum berjalan dengan baik. Sedangkan rasio efisiensi yang membandingkan

antara biaya yang dikeuarkan untuk memperoleh pendapatan dengan realisasi

pendapatan yang diterima sudah berjalan cukup baik. Dalam pelaksanaan

pembangunan daerah, pemerintah kabupaten Probolinggo melakukan pinjaman

terhadap phak ke III, dikarenakan kabupaten probolinggo memiliki DSCR lebih dari

22

2,5 untuk membiayai kegiatan pembangunan daerah. Secara keseluruhan rasio

pertumbuhan di kabupaten Probolinggo menunjukkan pertumbuhan yang negatif.

Sidharta (2008) yang menganalisis kinerja keuangan pemerintah daerah

dengan pendekatan rasio keuangan. Hasil dari analisis rasio keuangan pada

Pemerintah Kota Malang sudah baik, bila dilihat dari rasio efektivitas dan efisiensi

yang sudah berjalan cukup baik. Sedangkan, rasio kemandirian daerah dan rasio

pertumbuhan daerah Kota Malang belum menunjukkan kinerja yang maksimal.

Kusuma, dkk (2009) yang menganalisis kinerja APBD di Kabupaten/Kota

Sumatera Selatan dengan pendekatan rasio keuangan kemandirian, rasio efektivitas

dan efisiensi, rasio aktivitas, dan rasio pertumbuhan. Hasil dari analisis rasio

keuangan pada seluruh kabupaten/kota di Sumatera Selatan masih belum berjalan

secara maksimal.

Ekawarna, dkk (2009) yang menganalisis kinerja APBD pemerintah daerah

dengan menggunakan perhitungan rasio keuangan. Hasil dari perhitungan rasio

keuangan kinerja APBD, menunjukkan bahwa rasio efektivitas yang tinggi, rasio

efisiensi yang rendah, dan rasio pertumbuhan yang semakin meninggkat. Sedangkan

rasio kemandirian dan rasio aktivitas masih rendah. Oleh karena itu, kinerja APBD

Pemda Kabupaten Muoro Jambi masih belum baik.

Wahyuni (2010) yang menganalisis rasio untuk mengukur kenirja keuangan

daerah Kota Malang. Hasil dari menganalisis rasio tersebut, menunjukkan rasio

pertumbuhan kinerja keuangan Kota malang yang tinggi. Sedangkan rasio

23

kemandirian Kota Malang dan aktifitas pemerintah kota malam dalam

membelanjakan dana yang masih rendah.

Berdasarkan penelitian tehaadulu yang telah dijelaskan, maka dapat diringkas

dalam Tabel 2.4.

Tabel 2.4

Penelitian Terdahulu

No

Peneliti dan Tahun

Penelitian

Judul Penelitian

Hasil Penelitian

1 Hairunisya (2008)

Penilaian Kinerja Keuangan bagian keuangan pemkab menggunakan analisis rasio keuangan

Rasio kemandirian daerah diponorogo masih rendah, rasio efektifitas menurun, sedangkan rasio efesiensi berjalan semakin baik

2 Sidharta (2008) Analisis kinerja keuangan pemda dengan pendekatan analisis rasio keuangan pada APBD di kota Malang

Kinerja keuangan pada kota malang pada dasar sudah baik, bila dilihat dari rasio efektivitas dan efesiensi. Sedangkan rasio kemandirian dan rasio pertumbuhan belum menunjukkan kinerja yang maksimal

3 Kusuma, dkk (2009)

Analisis APBD dan akuntabiltas pemerintah Kabupaten/Kota sumatera selatan

Rasio kemandirian masih kurang baik scenderung menurun, rasio efektivitas dan efisiensi sudah baik, rasio aktivitas juga sudah baik, dan rasio pertumbuhan menunjujkan pertumbuhan yang positif

24

Tabel 2.4- Lanjutan

4 Ekawarna, dkk (2009)

Pengukuran kinerja APBD daerah kabupaten Muoro Jambi

Hasil perhitungan rasio APBD menunjukkan bahwa rasio efektivitas tinggi, rasio efisiensi dan rasio pertumbuhan meningkat. Sedangkan rasio kemandirian dan rasio aktivitas masih rendah

5 Wahyuni (2010) Analisis rasio untuk mengukur kinerja pengelolaan keuangan daerah malang

Kineja pengelolaan keuangan kota malang baik karena pemerintah kota Malang mampu meningkatkan pertumbuhan pendaptan yang lebih tinggi

Sumber : Data diolah (2013)

25

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian, yang meliputi serangkaian pilihan pengambilan keputusan

rasional terdiri dari enam aspek dasar yaitu: tujuan studi, jenis investigasi, tingkat

intervensi peneliti, konteks studi, unit analisis, dan horizon waktu (Sekaran,

2006:151-155).

Desain atau rancangan penelitian dalam penelitian ini bertujuan untuk menilai

kinerja APBK Pemerintah Daerah Kabupaten Pidie dengan menggunakan pendekatan

analisis rasio keuangan pada APBK yang mana aktivitas tersebut merupakan suatu

tahapan dalam siklus perencanaan dan pengendalian Manejemen Keuangan Daerah.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

deskriptif, metode deslriptif dilakukan untuk mengetahui dan menjadi mampu untuk

menjelaskan karakteristik variable yang diteliti dalam situasi. Metode deskriptif

bertujuan memberikan kepada peneliti sebuah riwayat atau menggambarkan aspek-

aspek yang relevan dengan fenomena perhatian dari perspektif seseorang, organisasi,

orientasi industri, atau lainnya (Sekaran, 2006:158-159)

Menurut Sidhrata, 2008 penlitian deskriptif memiliki beberapa katagori antara

lain yaitu penelitian survey (survey studies), studi kasus (case studies), penelitian

perkembangan (development studies), penelitian tingkat lanjut (follow-up studies),

26

analisis dokumen (domentary analysis), dan penelitian korelasional (correlational

studies). Dari jenis penelitian tersebut, jenis penelitian studi kasus (case studies) yang

digunakan dalam penelitian ini karena dilakukan secara intensif, terinci, dan

mendalam terhadap suatu organism, lembaga atau gejala tertentu. Peneltian studi

kasus jika diteliti dari wilayahny hanya meliputi daerah atau subjek yang sempit.

Situai penelitian ini dilakukan dalam situasi tidak diatur dengan tingkat

intervensi minimal dengan menggunakan unit analisis oerganisasi. Horizon waktu

yang digunakan adalah cross-sectional dengan mengumpulkan data per tahun selama

5 tahun berturut-turut yaitu 2007-2011 di Dinas Pengelolaan Keuangan dan Kekayaan

Daerah (DPKKD) Kabupaten Pidie.

3.2 Populasi dan Sampel

Populasi merupakan keseluruhan objek penelitian. Pada penelitian ini yang

menjadi populasi adalah Laporan Realisasi Anggaran Kabupaten Pidie. Sampel dalam

penelitian ini mengguanakan data tahunan laporan realisasi APBK tahun 2007-2011

dari DPKKD Kabupaten Pidie.

3.3 Sumber dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh melalui sumber yang ada. (Sekaran, 2006: 77).

Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah

27

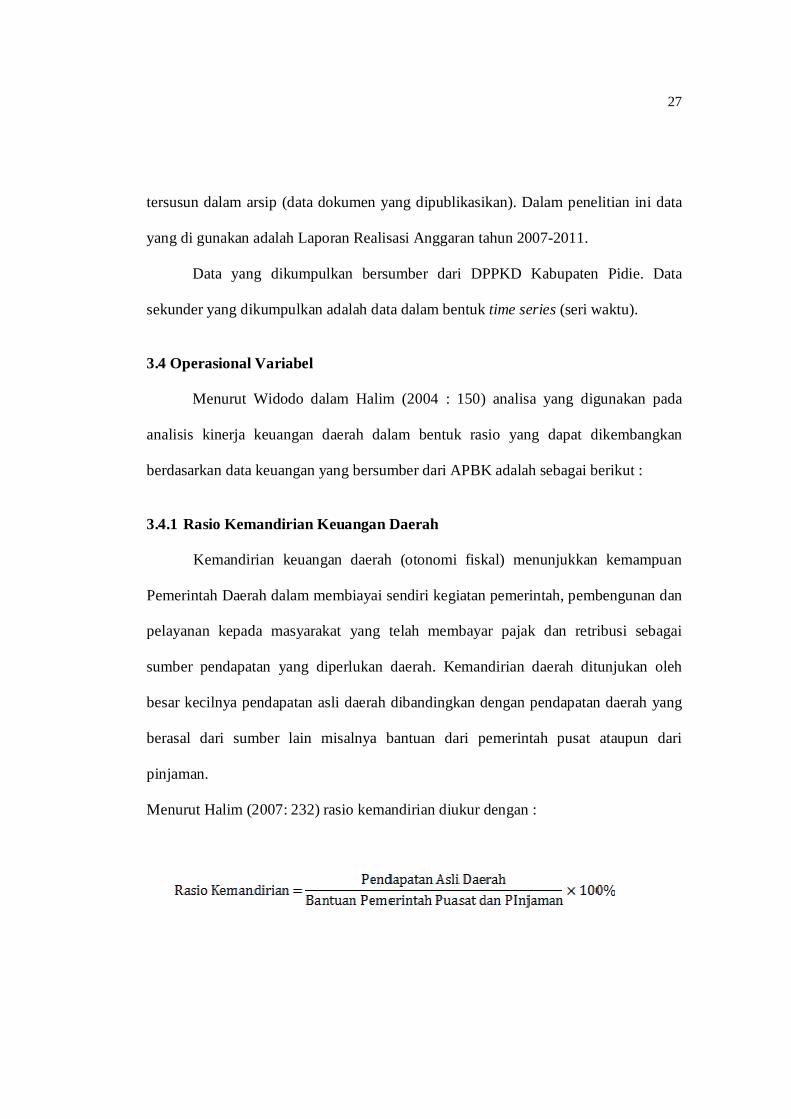

tersusun dalam arsip (data dokumen yang dipublikasikan). Dalam penelitian ini data

yang di gunakan adalah Laporan Realisasi Anggaran tahun 2007-2011.

Data yang dikumpulkan bersumber dari DPPKD Kabupaten Pidie. Data

sekunder yang dikumpulkan adalah data dalam bentuk time series (seri waktu).

3.4 Operasional Variabel

Menurut Widodo dalam Halim (2004 : 150) analisa yang digunakan pada

analisis kinerja keuangan daerah dalam bentuk rasio yang dapat dikembangkan

berdasarkan data keuangan yang bersumber dari APBK adalah sebagai berikut :

3.4.1 Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah (otonomi fiskal) menunjukkan kemampuan

Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintah, pembengunan dan

pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai

sumber pendapatan yang diperlukan daerah. Kemandirian daerah ditunjukan oleh

besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang

berasal dari sumber lain misalnya bantuan dari pemerintah pusat ataupun dari

pinjaman.

Menurut Halim (2007: 232) rasio kemandirian diukur dengan :

28

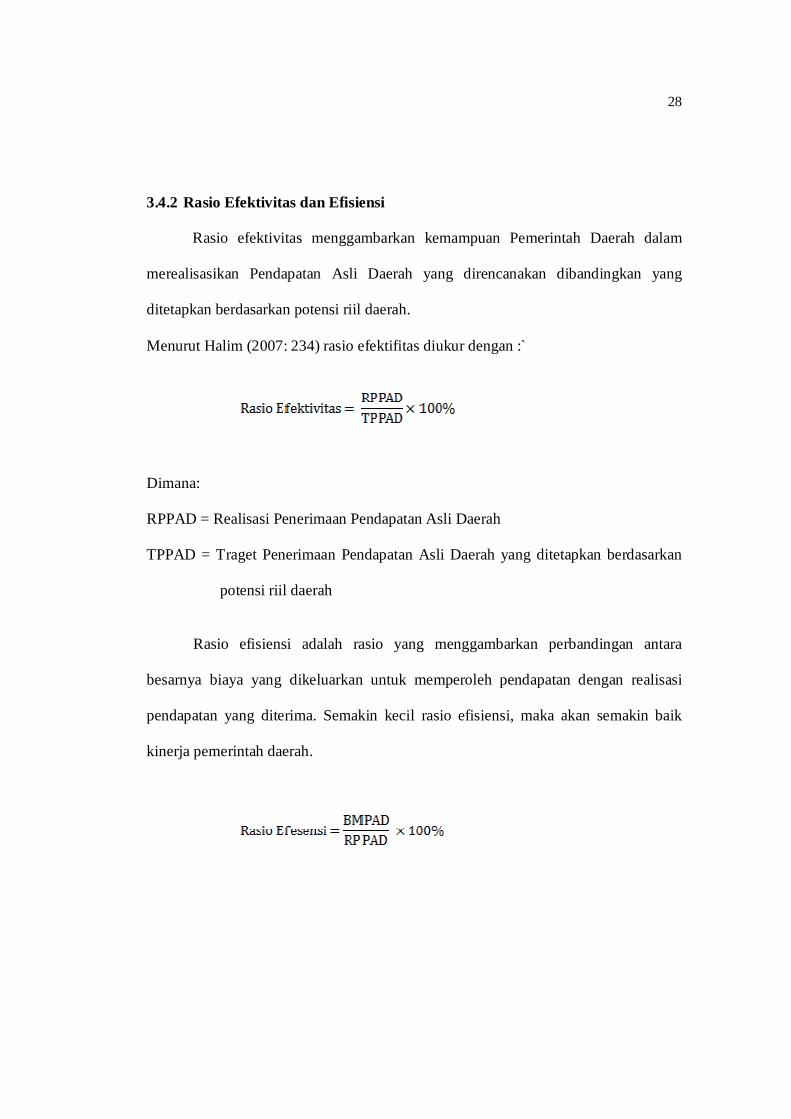

3.4.2 Rasio Efektivitas dan Efisiensi

Rasio efektivitas menggambarkan kemampuan Pemerintah Daerah dalam

merealisasikan Pendapatan Asli Daerah yang direncanakan dibandingkan yang

ditetapkan berdasarkan potensi riil daerah.

Menurut Halim (2007: 234) rasio efektifitas diukur dengan :`

Dimana:

RPPAD = Realisasi Penerimaan Pendapatan Asli Daerah

TPPAD = Traget Penerimaan Pendapatan Asli Daerah yang ditetapkan berdasarkan

potensi riil daerah

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara

besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi

pendapatan yang diterima. Semakin kecil rasio efisiensi, maka akan semakin baik

kinerja pemerintah daerah.

29

Dimana:

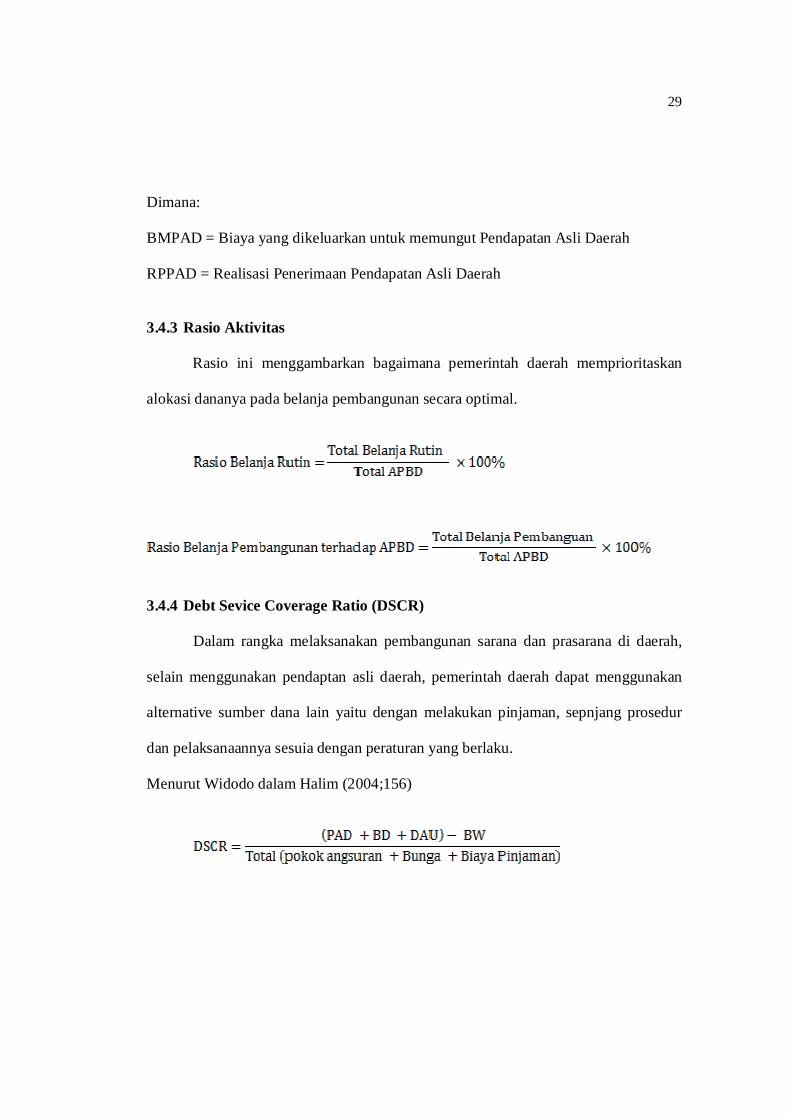

BMPAD = Biaya yang dikeluarkan untuk memungut Pendapatan Asli Daerah

RPPAD = Realisasi Penerimaan Pendapatan Asli Daerah

3.4.3 Rasio Aktivitas

Rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan

alokasi dananya pada belanja pembangunan secara optimal.

3.4.4 Debt Sevice Coverage Ratio (DSCR)

Dalam rangka melaksanakan pembangunan sarana dan prasarana di daerah,

selain menggunakan pendaptan asli daerah, pemerintah daerah dapat menggunakan

alternative sumber dana lain yaitu dengan melakukan pinjaman, sepnjang prosedur

dan pelaksanaannya sesuia dengan peraturan yang berlaku.

Menurut Widodo dalam Halim (2004;156)

30

Dimana:

DSCR = Debt Sevice Coverage Ratio

PAD = Pendapatan Asli Daerah

BD = Bagi Hasil Pajak/bukan Pajak

DAU = Dana Alokasi Umum

3.4.5 Rasio Petumbuhan

Rasio pertumbuhan (Growth ratio) mengukur seberapa besar kemampuan

pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang

telah dicapai dari periode ke periode berikutnya.

Menurut Halim (2001: 272) rasio pertumbuhan dapat diukur dengan :

Dimana:

r = pertumbuhan (dalam persen)

Pn = realisasi pendapatan dan belanja pada tahun ke-n

Po = realisasi pendapatan dan belanja pada tahun awal atau tahun sebelumnya

Defenisi dan operasional variabel secara ringkas dapat dilihat pada tabel 3.1.

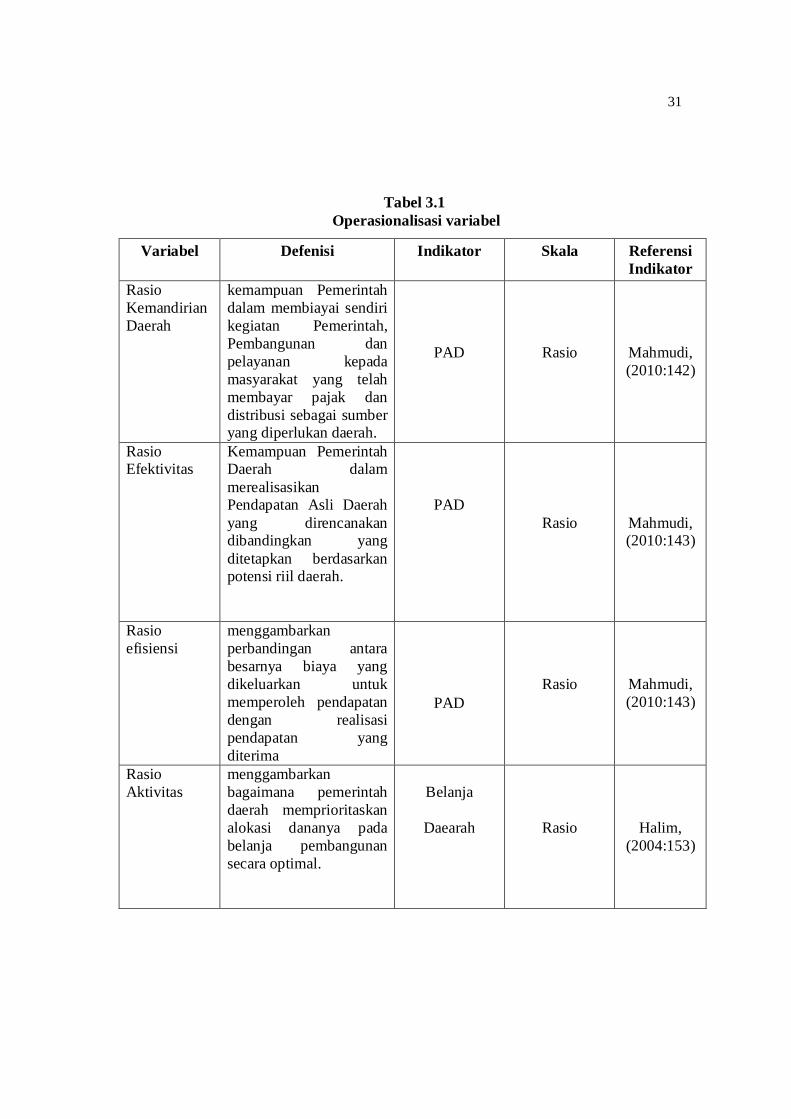

31

Tabel 3.1 Operasionalisasi variabel

Variabel Defenisi Indikator Skala Referensi Indikator

Rasio Kemandirian Daerah

kemampuan Pemerintah dalam membiayai sendiri kegiatan Pemerintah, Pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan distribusi sebagai sumber yang diperlukan daerah.

PAD Rasio Mahmudi, (2010:142)

Rasio Efektivitas

Kemampuan Pemerintah Daerah dalam merealisasikan Pendapatan Asli Daerah yang direncanakan dibandingkan yang ditetapkan berdasarkan potensi riil daerah.

PAD

Rasio Mahmudi,

(2010:143)

Rasio efisiensi

menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima

PAD Rasio Mahmudi,

(2010:143)

Rasio Aktivitas

menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja pembangunan secara optimal.

Belanja

Daearah

Rasio Halim, (2004:153)

32

Tabel 3.1-Lanjutan

Sumber: Data diolah (2013)

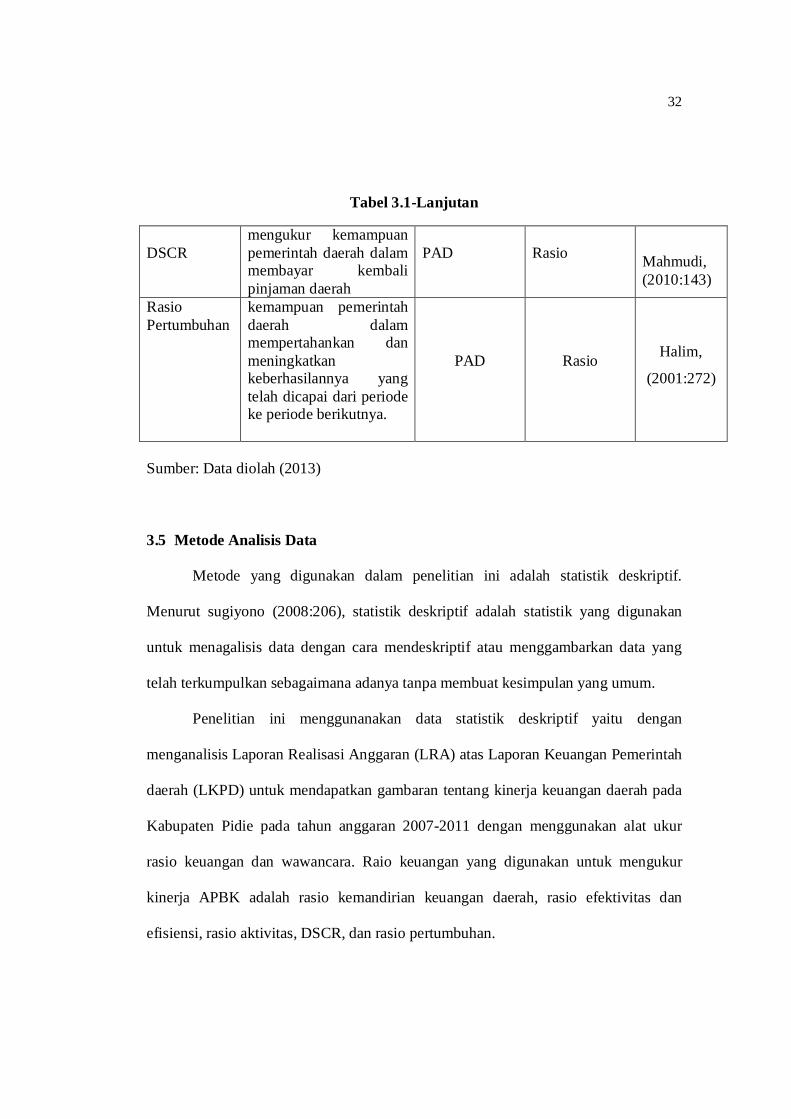

3.5 Metode Analisis Data

Metode yang digunakan dalam penelitian ini adalah statistik deskriptif.

Menurut sugiyono (2008:206), statistik deskriptif adalah statistik yang digunakan

untuk menagalisis data dengan cara mendeskriptif atau menggambarkan data yang

telah terkumpulkan sebagaimana adanya tanpa membuat kesimpulan yang umum.

Penelitian ini menggunanakan data statistik deskriptif yaitu dengan

menganalisis Laporan Realisasi Anggaran (LRA) atas Laporan Keuangan Pemerintah

daerah (LKPD) untuk mendapatkan gambaran tentang kinerja keuangan daerah pada

Kabupaten Pidie pada tahun anggaran 2007-2011 dengan menggunakan alat ukur

rasio keuangan dan wawancara. Raio keuangan yang digunakan untuk mengukur

kinerja APBK adalah rasio kemandirian keuangan daerah, rasio efektivitas dan

efisiensi, rasio aktivitas, DSCR, dan rasio pertumbuhan.

DSCR mengukur kemampuan pemerintah daerah dalam membayar kembali pinjaman daerah

PAD Rasio Mahmudi, (2010:143)

Rasio Pertumbuhan

kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode berikutnya.

PAD Rasio Halim,

(2001:272)

33

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Kabupaten Pidie

4.1.1 Sejarah Singkat Kabupaten Pidie

Kabupaten Pidie adalah salah satu kabupaten di Aceh, Indonesia.

Masyarakat pidie suka merantau dan berdagang, sehingga sering dijuluki “Tinghoa

Hitam” dan mereka bersama orang asal bireuen medominasi pasar-pasar diberbagai

wilayah Aceh. Selain itu, wilayah ini juga terkenal sebagai sebagi daerah asal tokoh-

tokoh terkenal aceh, seperti Tgk. Daud Beureueh, Mr. Tekeu Mohammad Hasan,

Prof. Ibrahim Hasan, DR. Hasballah M Saad, Hasan Tiro dan Pengusaha Ibrahim

Risyad.

Pidie sebelumnya adalah kerajaan Pedir yang berbeda dengan Aceh,

sehingga sampai sekarang Pidie tidak disebut sebagai Aceh Pidie, melainkan

kabupaten Pidie saja. Ketika terjadi konfrontasi dengan Portugal, maka kerajaan Pedir

menggabungkan diri dengan Kerajaan Aceh untuk melawan Penjajah Portugis.

Sejak pemberlakuan Darurat Militer sejak Mei 2003, daerah ini juga

berangsur-angsur pulih aktivitas ekonomi dan sosialnya meski belum sepenuhnya.

Ada beberapa kecamatan di kawasan ini yang sedang memperjuangkan pembentukan

kabupaten baru dengan nama Kabupaten Pidie Jaya dan berbasis di Meureudu, bagian

34

timur Pidie. Pada tanggal 15 juni 2007 resmi terbentuk kabupaten baru dengan nama

Kabupaten Pidie Jaya dengan Ibu Kota Meureudu.

Kabupaten Pidie adalah salah satu kabupaten/kota di Propinsi Aceh, dengan

luas wilayahnya adalah 3.086,90 km2. Jumlah kecamatan di Kabupaten Pidie adalah

23 kecamtan. Secara geografis terletak antara 04,30-04,06 lintang utara, 95,75-96,20

bujur timur, 04,46-00,40 bujur selatan dengan batas administrasi sebagai berikut:

1. Sebelah utara berbatasan dengan selat malaka.

2. Sebelah selatan berbatasan dengan kabupaten pidie jaya.

3. Sebelah barat berbatasan dengan kabupaten aceh besar.

4. Sebelah timur berbatasan dengan kabupaten bireuen.

4.1.2 Visi, Misi, Tujuan, dan Sasaran Kabupaten Pidie

Visi Kabupaten Pidie adalah terwujudnya masyarakat yang islami, sehat,

cerdas, makmur, damai dan bermatabat.

Misi kabupaten Pidie adalah :

1. Meningkatkan pengalaman nilai-nilai keislaman

2. Meningkatkan kualitas SDM melalui peninhkatan akresibilitas dan mutu

pendidikan serta pelayanan kesehatan masyarakat.

3. Mewujudkan tata kelola pemerintah yang baik dan bersih dengan menitik beratkan

pada revitalisasi birokrasi dan peningkatan pelayan publik.

4. Meningkatkan pengembangan adat istiadat, sosial dan kebudayaan.

35

5. Meningkatkan kualitas demokrasi, supermasi hokum, politik dan hak asasi

manusia (HAM).

Secara spesifik, tujuan pembangunan jangka lima tahun yang akan datang

harus dicapai pemerintah Kabupaten Pidie adalah:

1. Terciptanya kesinambungan perdamaian di Kabupaten Pidie pada khususnya dan

Provinsi Nanggroe Aceh Darussalam pada umumnya.

2. Meningkatkan kesejahteraan masyarakat melalui peningkatan kualitas sumberdaya

manusia secara menyeluruh melalui pelayanan pendidikan formal dan informal.

3. Meningkatkan produktifitas sector produksi dengan keterkaitan sektor dan regional

untuk penyerapan tenaga kerja dan peningkatan pendapatan.

4. Meningkatkan akses terhadap wilayah Kabupaten dengan peningkatan kualitas dan

kapasitas prasarana dan sarana serta penataan ruang dan sinergi dengan wilayah

lain untuk memacu pertumbuhan ekonomi.

5. Meningkatkan kapasitas penyelenggaraan pemerintahan dan pelayanan publik

untuk perbaikan kinerja aparatur pemerintahan dan wakil rakyat dalam

pelaksanaan tugas, fungsi dan perannya dalam proses pembangunan.

Sasaran pembangunan berisi pernyataan-pernyataan tentang apa yang ingin

di capai sesuai dengan misi. Sasaran jangka menengah lima tahun yang harus dicapai

oleh pemerintah Kabupaten Pidie adalah:

36

1. Meningkatkan rasa aman dan nyaman karena terciptanya keamanan yang kondusif

sebagai hasil dari membaiknya situasi dan kondisi daerah.

2. Meningkatnya keharmonisan dalam masyarakat sebagai hasil membaiknya akhlak

dan moral dengan menerapkan pemahaman norma-norma agama dan adat istiadat

serta pelaksanaan Syariat Islam secara Khaffah.

3. Meningkatnya kesejahteraan, karena berkurangnya kemiskinan serta ketimpangan

distribusi kekayaan baik antar kelompok masyarakat dalam berbagai sektor

pekerjaan maupun antar wilayah dan kawasan dalam Kabupaten Pidie.

4. Meningkatnya akses orang, barang maupun jasa dari dan ke wilayah Kabupaten

Pidie yang mengacu pembangunan lebih dinamis karena berkurangnya hambatan

secara ruang dan waktu.

5. Meningkatnya efektifitas dan efisiensi pengelolaan keuangan secara konsisten dan

konsekuen karena membaiknya kemampuan individu dan sistem secara

kelembagaan.

6. Meningkatnya penerapan prinsip-prinsip Good Governance dalam pelaksanaan

pemerintahan, yaitu prinsip transparansi, akuntabilitas dan partisipasi

4.1.3 Struktur Organisasi Kabupaten Pidie

Bagan struktur organisasi Pemerintah Daerah Kabupaten Pidie dapat dilihat

pada Gambar 4.1.

37

38

Rincian tugas dan fungsi kepala daerah Kabupaten Pidie :

Bupati adalah kepala Pemerintah Kabupaten Pidie dibantu oleh seorang wakil

bupati yang dipilih melalui suatu proses demaokrasi yang dilakukan berdasarkan asas

langsung, umum, bebas, rahasia, jujur dan adil. Buapti bertanggungjawab dalam

kegiatan Pemerintah Kabupaten Pidie disemua sektor publik termasuk ketentraman

dan ketertiban masyarakat yang diatur dalam qanun. Bupati mempunyai tugas dan

wewenang antara lain melaksanakan dan mengkoodinasikan pelaksanaan syariat

islam secara menyeluruh.

Wakil bupati mempunyai tugas membantu bupati antara lain:

1. Pengkoodinasi kegiatan intansi pemerintah pemerintah dalam melaksanakan

syariat islam.

2. Pembedayaan perempuan dan pemuda

3. Pembedayaan adat istiadat.

4. Pemantauan dan evaluasi penyelenggaran pemerintah kecamatan, mukim dan

gampong.

Dalam pelaksanaan tugas dan fungsi tersebut kepala daerah/bupati dan wakil

kepala daerah/wakil bupati dibantu oleh sekretaris daerah dan kelompok jabatan

fungsional sebagai berikut:

1. Asisten Pemerintahan yang terdiri dari:

a) Bagian tata pertahanan

b) Bagian umum

c) Bagian humas dan protocol

39

2. Asisten Kesejahteraan yang terdiri dari :

a) Bagian administrasi pembangunan

b) Bagian perekonomian

c) Bagian kesejahteraan social

3. Asisten Administrasi Umum yang terdiri dari :

a) Bagian umum

b) Bagian organisasi

c) Bagian telekomunikasi dan pengelolaan data elektronik

4. Kelompok Jabatan Fungsional.

4.2 Hasil Penelitian dan Pembahasan

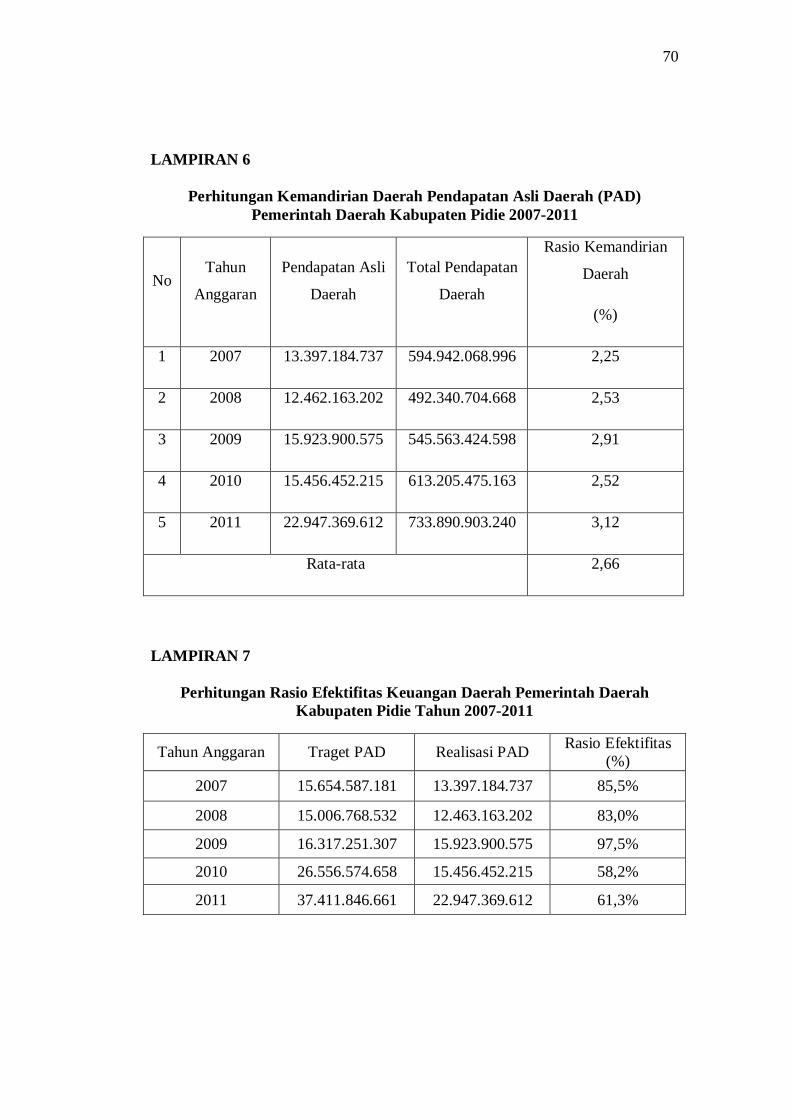

4.2.1 Analisis Rasio Kemandirian Keuangan Daerah

Analisis kemandirian keuangan daerah terhadap APBK menunjukan

kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintah,

pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan

distribusi sebagai sumber yang diperlukan oleh daerah (Halim, 2004:150).

Analisis kemandirian keuangan daerah terhadap APBK Pemerintah Daerah

Kabupaten Pidie tahun 2007-2011, untuk mengetahui hubungan pemerintah pusat dan

pemerintah daerah dan tingkat kemandirian keuangan daerah dapat dilihat pada Tabel

4.1.

40

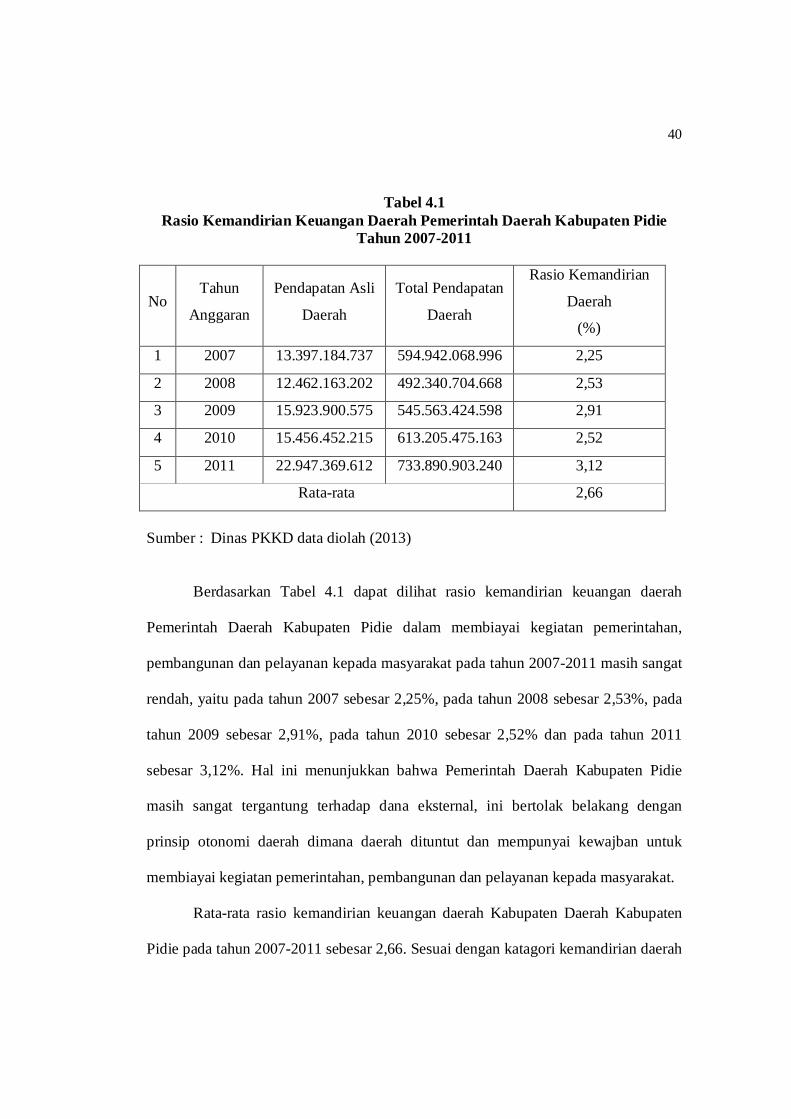

Tabel 4.1 Rasio Kemandirian Keuangan Daerah Pemerintah Daerah Kabupaten Pidie

Tahun 2007-2011

No Tahun

Anggaran

Pendapatan Asli

Daerah

Total Pendapatan

Daerah

Rasio Kemandirian

Daerah

(%)

1 2007 13.397.184.737 594.942.068.996 2,25

2 2008 12.462.163.202 492.340.704.668 2,53

3 2009 15.923.900.575 545.563.424.598 2,91

4 2010 15.456.452.215 613.205.475.163 2,52

5 2011 22.947.369.612 733.890.903.240 3,12

Rata-rata 2,66

Sumber : Dinas PKKD data diolah (2013)

Berdasarkan Tabel 4.1 dapat dilihat rasio kemandirian keuangan daerah

Pemerintah Daerah Kabupaten Pidie dalam membiayai kegiatan pemerintahan,

pembangunan dan pelayanan kepada masyarakat pada tahun 2007-2011 masih sangat

rendah, yaitu pada tahun 2007 sebesar 2,25%, pada tahun 2008 sebesar 2,53%, pada

tahun 2009 sebesar 2,91%, pada tahun 2010 sebesar 2,52% dan pada tahun 2011

sebesar 3,12%. Hal ini menunjukkan bahwa Pemerintah Daerah Kabupaten Pidie

masih sangat tergantung terhadap dana eksternal, ini bertolak belakang dengan

prinsip otonomi daerah dimana daerah dituntut dan mempunyai kewajban untuk

membiayai kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat.

Rata-rata rasio kemandirian keuangan daerah Kabupaten Daerah Kabupaten

Pidie pada tahun 2007-2011 sebesar 2,66. Sesuai dengan katagori kemandirian daerah

41

Pemerintah Daerah Kabupaten Pidie berada pada katagori 0-25% yaitu sangat rendah.

Hal ini diharapkan Pemerintah Kabupaten Pidie untuk dapat Meningkatkan

pendapatan yang berasal dari PAD dan menurunkan pendapatan yang berasal dari

Dana Perimbangan agar pemerintah daerah mampu membiayai semua kegiatan

pemerintahan, pembangunannya sendiri tanpa campur tangan dari pemerintah pusat.

4.2.2 Analisis Rasio Efektivitas dan Efisiensi Keuangan Daerah

Rasio efektifitas menggambarkan kemampuan daerah dalam merealisasikan

PAD yang direncanakan dibandingkan dengan target tang telah ditetapkan

berdasarkan potensi riil daerah. Kemapuan dalam menjalankan tugas dikatagorikan

efektif apabila rasio yang dicapai minimal sebesar satu persen atau seratus persen

( Mahmudi, 2010:143).

Untuk mempoleh ukuran yang lebih baik, rasio efektifitas dibandingkan

dengan rasio efesiensi. Rasio efisiensi merupakan rasio yang menggambarkan

perbandingan antra besarnya biaya yang dikeluarkan untuk memperoleh pendapatan

dengan realisasi yang diterima.

Rasio efektifitas dan efisiensi keuangan daerah terhadap APBK Pemerintah

Daerah Kabupaten Pidie tahun 2007-2011, untuk mengetahui kemampuan daerah

dalam menjalankan kegiatan dapat dilihat pada Tabel 4.2.

42

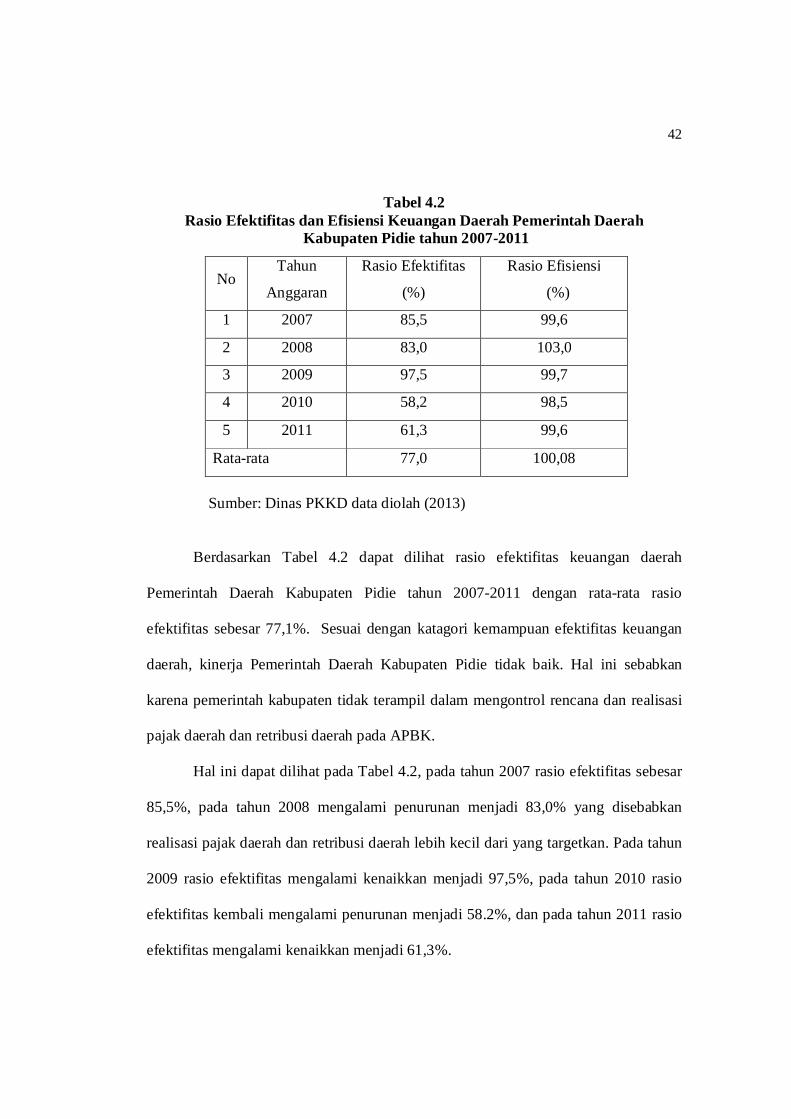

Tabel 4.2 Rasio Efektifitas dan Efisiensi Keuangan Daerah Pemerintah Daerah

Kabupaten Pidie tahun 2007-2011

No Tahun

Anggaran

Rasio Efektifitas

(%)

Rasio Efisiensi

(%)

1 2007 85,5 99,6

2 2008 83,0 103,0

3 2009 97,5 99,7

4 2010 58,2 98,5

5 2011 61,3 99,6

Rata-rata 77,0 100,08

Sumber: Dinas PKKD data diolah (2013)

Berdasarkan Tabel 4.2 dapat dilihat rasio efektifitas keuangan daerah

Pemerintah Daerah Kabupaten Pidie tahun 2007-2011 dengan rata-rata rasio

efektifitas sebesar 77,1%. Sesuai dengan katagori kemampuan efektifitas keuangan

daerah, kinerja Pemerintah Daerah Kabupaten Pidie tidak baik. Hal ini sebabkan

karena pemerintah kabupaten tidak terampil dalam mengontrol rencana dan realisasi

pajak daerah dan retribusi daerah pada APBK.

Hal ini dapat dilihat pada Tabel 4.2, pada tahun 2007 rasio efektifitas sebesar

85,5%, pada tahun 2008 mengalami penurunan menjadi 83,0% yang disebabkan

realisasi pajak daerah dan retribusi daerah lebih kecil dari yang targetkan. Pada tahun

2009 rasio efektifitas mengalami kenaikkan menjadi 97,5%, pada tahun 2010 rasio

efektifitas kembali mengalami penurunan menjadi 58.2%, dan pada tahun 2011 rasio

efektifitas mengalami kenaikkan menjadi 61,3%.

43

Pada dasarnya rasio efektifitas bahwa kemampuan dalam menjalankan tugas

mencapai menimal sebesar satu persen atau seratus persen. Namun semakin tinggi

rasio efektifitas, maka kemampuan daerah dalam menjalankan tugas semakin baik.

Sesuai dengan hasil rasio efektifitas pada Tabel 4.2 menggambarkan bahwa kinerja di

Pemerintah Daerah Kabupaten Pidie dalam menjalankan tugas masih tidak stabil,

karena rasio efektifitas masih dibawah seratus persen.

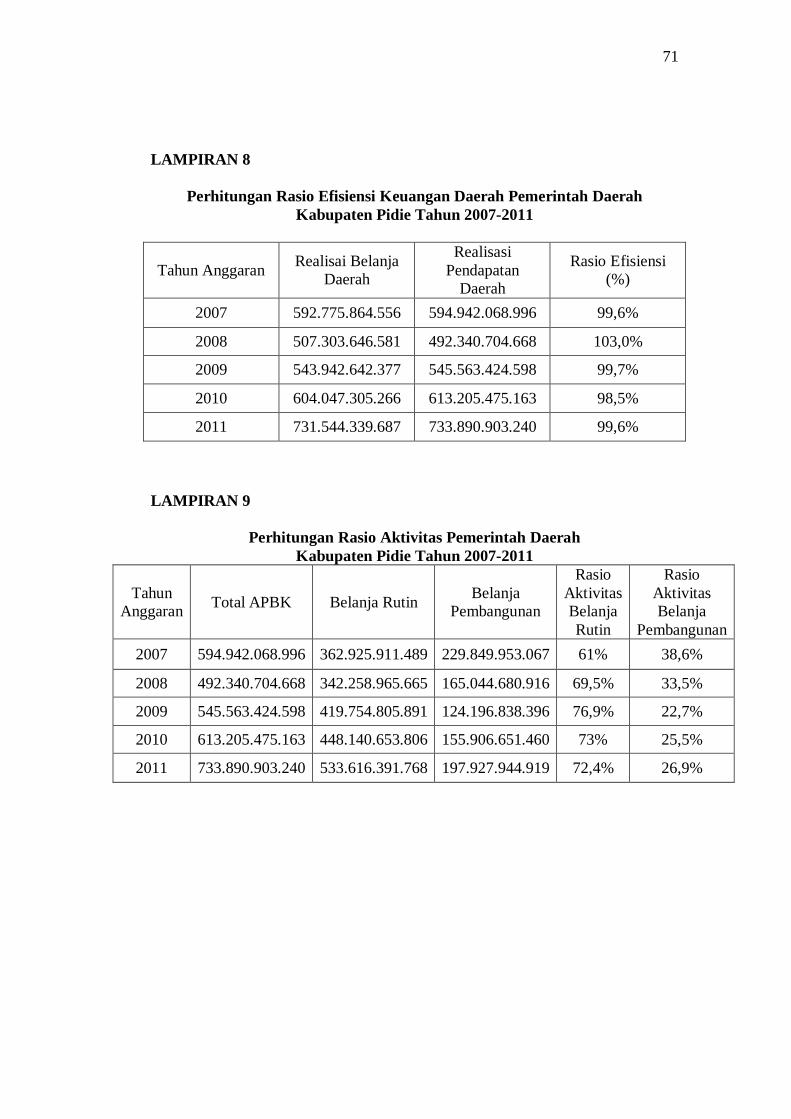

Untuk memperoleh ukuran yang lebih baik, rasio efektifitas dibandingankan

dengan rasio efisiensi. Rasio efisiensi merupakan rasio yang menggambarkan

perbandingan antara besar biaya yang dikeluarkan untuk memperolehan pendapatan

dengan realisasi pendapatan yang diterima. Kinerja pemerintah daerah dikatagorikan

efisiensi apabila rasio yang dicapai dibawah satu persen atau seratus persen.

Berdasarkan Tabel 4.2 dapat dilihat rasio efisiensi keuangan daaerah

Pemerintah Daerah Kabupaten Pidie tahun 2007-2011 dengan rata-rata rasio efisiensi

sebesar 100,08%. Sesuai dengan katagori efesiensi keuangan daerah tidak efisiensi

karena nilai rasio efisiensi >100%. Ini menggambarkan kinerja daerah dalam

memungut PAD tidak efisiensi ditandai dengan rasio efisiensi diatas seratus persen.

Hal ini pada Tabel 4.2, tahun 2007 rasio efisiensi sebesar 99,6%, pada tahun

2008 sebesar 103,0%, pada tahun 2009 sebesar 99,7%, pada tahun 2010 sebesar

98,5%, pada tahun 2011 sebesar 99,6%. Artinya, kinerja Pemerintah daerah

Kabupaten Pidie dalam mengeluarkan biaya relatif tinggi, pemerintah daerah tidak

menghasilkan output yang optimal dan memberikan kinerja yang kurang baik.

44

4.2.3 Analisis Rasio Aktivitas

Rasio aktivitas menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada belanja pembangunan secara optimal. Rasio

aktivitas terhadap APBK Pemerintah Daerah Kabupaten Pidie dapat dilihat pada

Tabel 4.3.

Tabel 4.3 Analisis Rasio Aktivitas

No Tahun

Anggaran

Belanja Rutin

(%)

Belanja

Pembangunan (%)

1 2007 61 38,6 2 2008 69,5 33,5 3 2009 76,9 22,7 4 2010 73 25,4 5 2011 72,4 26,9

Rata-rata 70,6 29,4 Sumber : DPPK data diolah (2013)

Berdasarkan Tabel 4.3 dapat dilihat rasio aktivitas Pemerintah Daerah

Kabupaten Pidie tahun 207-2011 masih memprioritas alokasi dana pada belanja rutin

sehingga belanja pembangunan masih relatif kecil. Hal ini dapat dilihat pada Tabel

4.3 dimana pemerintah daerah masih memprioritaskan alokasi dananya pada belanja

rutin sebesar 70,6% sedangkan untuk belanja pembangunan sebesar 29,4%.

APBK Pemerintah Daerah Kabupaten Pidie masih diprioritaskan dananya

pada belanja rutin dibandingkan belanja pembangunan. Pemerintah daerah belum

sepenuhnya memprioritaskan dananya kepada belanja pembangunan ini akan

45

memberikan dampak terhadap peningkatan pembangunan daerah. Pemerintah Daerah

Kabupaten Pidie harus lebih memprioritaskan APBK untuk belanja pembangunan

guna meningkatkan aktivitas wilayah. Aktivitas wilayah merupakan kediatan yang

tidak terlepas dari pembangunan dan pengembangan. Sehingga akan menunjukkan

awal yang baik bagi Pemeintah Daerah Kabupaten Pidie untuk memfokuskan

dananya untuk belanja pembangunan daerah akan memberikan pengaruh yang baik

terhadap pendapatan yang akan diterima oleh daerah.

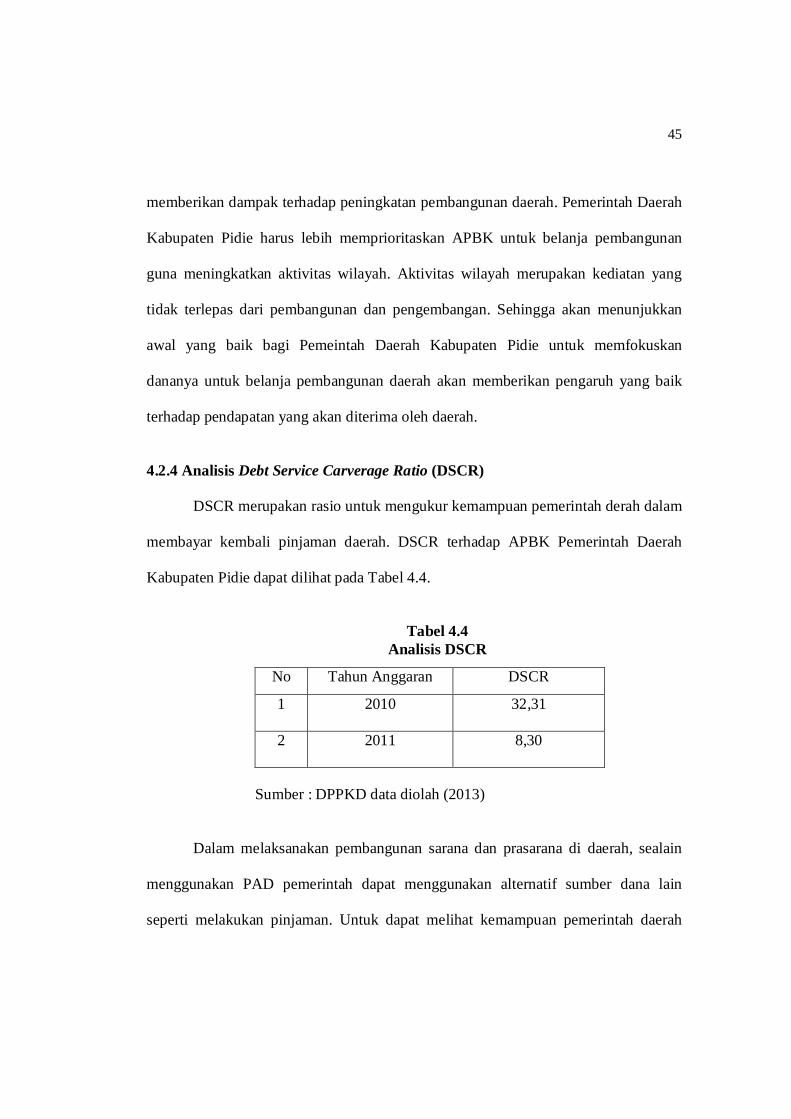

4.2.4 Analisis Debt Service Carverage Ratio (DSCR)

DSCR merupakan rasio untuk mengukur kemampuan pemerintah derah dalam

membayar kembali pinjaman daerah. DSCR terhadap APBK Pemerintah Daerah

Kabupaten Pidie dapat dilihat pada Tabel 4.4.

Tabel 4.4

Analisis DSCR

No Tahun Anggaran DSCR

1 2010 32,31

2 2011 8,30

Sumber : DPPKD data diolah (2013)

Dalam melaksanakan pembangunan sarana dan prasarana di daerah, sealain

menggunakan PAD pemerintah dapat menggunakan alternatif sumber dana lain

seperti melakukan pinjaman. Untuk dapat melihat kemampuan pemerintah daerah

46

dalam melakukan pinjaman dapat dilakukan dengan menghitung dengan DSCR.

Perhitungan DSCR merupakan salah satu untuk menggambarkan besarnya pinjaman

daerah dan besarnya angsuran pokok yang dilakukan untuk tahun berikutnya, dengan

kententuan jumlah kumulatif pinjaman daerah yang wajib dibayar maksimal 75% dari

penerimaan APBK. DSCR minimal 2,5.

Berdasarkan Tabel 4.4 dapat dilihat DSCR pemerintah daerah Kabupaten

Pidie untuk tahun 2010 sebesar 32,31 dan tahun 2011 sebesar 8,30. Hal ini

menunjukkan bahwa pemerintah daaerah Kabupten Pidie mampu dalam membayar

pinjaman, ini dapat dilihat dari nilai DSCR pada tahun 2010 dan 2011 diatas 2,5.

4.5 Analisis Rasio Pertumbuhan

Rasio pertumbuhan menunjukkan seberapa besar kemampuan pemerintah

daerah dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapai

dari period eke periode. Rasio pertunbuhan APBK Pemerintah Daerah Kabupaten

Pidie dapat dilihat pada Tabel 4.5

47

Tabel 4.5 Rasio Pertumbuhan APBK Kabupaten Pidie

Tahun 2007-2011

No Keterangan 2007 2008 2009 2010 2011

1 Pertumbuhan PAD (6,97%) 27,77% 2,93% 48,48%

2 Pertumbuhan

Pendapatan (17,24%) 10,81% 12,39% 19,68%

4 Pertumbuhan

Belanja Rutin (5,69%) 22,63% 6,76% 19,07%

5 Pertumbuhan

Belanja

Pembangunan

(28,19%) (24,74%) 25,53% 26,95%

Sumber: DPPKD data diolah (2013)

Berdasarkan Tabel 4.5 dapat diliahat rasio pertumbuhan APBK Pemerintah

Daerah Kabupaten Pidie tahun 2007-2011. Dengan diketahuinya pertumbuhan untuk

sumber pendapatan dan pengeluaran, maka dapat diketahui potensi-potensi mana

yang perlu dibenahi.

Pada tahun 2008 dan 2009 pertumbuhan pendapatan dan pengeluaran daerah

Kabupaten Pidie mengalami trend negatif. Hal ini dapat dilihat pada Tabel 4.5, rasio

pertumbuhan PAD sebesar (6,97%), rasio pertumbuhan pendapatan sebesar (17,24%),

rasio pertumbuhan belanja rutin sebesar (5,69%), dan rasio pertumbuhan belanja

pembangunan sebesar (28,19%). Pada tahun 2009 rasio pertumbuhan belanja

pembangunan sebesar (24,74%).

48

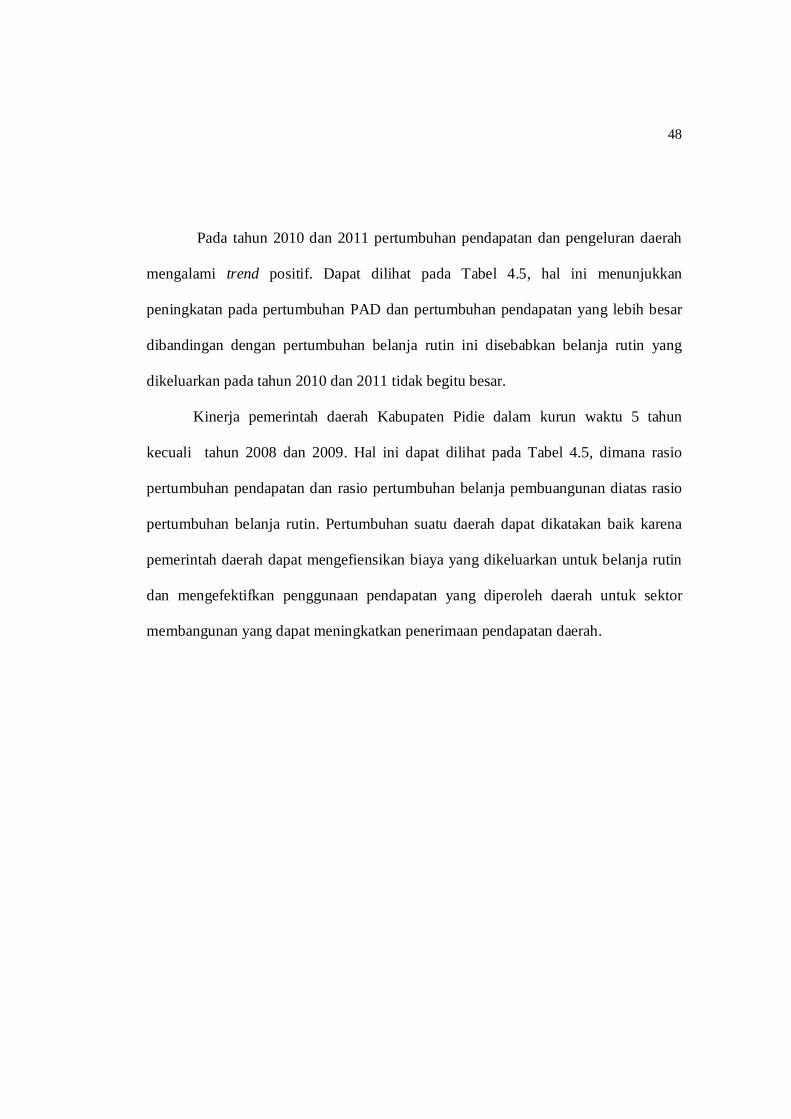

Pada tahun 2010 dan 2011 pertumbuhan pendapatan dan pengeluran daerah

mengalami trend positif. Dapat dilihat pada Tabel 4.5, hal ini menunjukkan

peningkatan pada pertumbuhan PAD dan pertumbuhan pendapatan yang lebih besar

dibandingan dengan pertumbuhan belanja rutin ini disebabkan belanja rutin yang

dikeluarkan pada tahun 2010 dan 2011 tidak begitu besar.

Kinerja pemerintah daerah Kabupaten Pidie dalam kurun waktu 5 tahun

kecuali tahun 2008 dan 2009. Hal ini dapat dilihat pada Tabel 4.5, dimana rasio

pertumbuhan pendapatan dan rasio pertumbuhan belanja pembuangunan diatas rasio

pertumbuhan belanja rutin. Pertumbuhan suatu daerah dapat dikatakan baik karena

pemerintah daerah dapat mengefiensikan biaya yang dikeluarkan untuk belanja rutin

dan mengefektifkan penggunaan pendapatan yang diperoleh daerah untuk sektor

membangunan yang dapat meningkatkan penerimaan pendapatan daerah.

49

BAB V

KESIMPULAN, KETERBATASAN, DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan hasil penelitian yang telah dikemukkan sebelumnya,

maka dapat disimpulkan bahwa:

1. Berdasarkan hasil analisis data, dapat diketahui bahwa kinerja pemerintah daaerah

Kabupaten Pidie masih menunjukkan nilai rat-rata kinerja keuangan daerah yang

tidak baik. Hal ini ditunjukkan dari hasil perhitungan disetiap tahun masih

mengalami angka yang naik turun sehingga beberapa rasio masih menunjukkan

trend positif dan negatif.

2. Rasio kemandirian keuangan daerah pemerintah daerah Kabupaten Pidie tahun

2007-2010 persentasinya masih sangat rendah. Hal ini menunjukkan bahwa

pemerintah daerah Kabupaten Pidie masih sangat tergantung terhadap dana

eksternal.

3. Rasio efektfitas dan efisiensi keuangan daerah menunjukkan bahwa kinerja

Kabupaten Pidie tidak baik karena belum bisa mencapai angka satu atau seratus

persen. Rasio efisiensi juga belum efisien, Ini menggambarkan kinerja daerah

dalam memungut PAD tidak efisien ditandai dengan nilai rasio efisiensi diatas

seratus persen.

50

4. Rasio aktivitas menunjukkan bahwa sebagian besar dana pemerintah Kabupaten

Pidie masih diprioritaskan untuk memenuhi belanja rutin, sehingga prioritas untuk

memenuhi belanja pembangunan masih relatif kecil.

5. Dalam melaksanakan pembangunan daerah, pemerintah Kabupaten Pidie

melakukan pinjaman. Untuk mengetahui kemapuan daerah dalam melakukan

pinjaman dapat dikakukan dengan menghitung DSCR. Hasil perhiyungan DSCR

dapat dikethui bahwa Kabupaten Pidie mampu membayar pinjamannya.

6. Pertumbuhan kinerja APBK pemerintah daerah Kabupaten Pidie dalam kurun

waktu lima tahun sudah baik dikarenakan pemerintah daerah dapat

mengefisiensikan biaya yang dikeluarkan untuk belanja rutin dan mengefektifkan

penggunaan pendapatan yang diperoleh daerah untuk sektor pembangunan yang

dapat meningkatkan pemerimaan pendapatan daerah.

5.2 Keterbatasan

Keterbatasan dalam penelitian ini adalah peneliti tidak bisa melakukan

wawancara secara langsung pada DPKKD dikarenakan keterbatasan waktu penelitian

dan keterbatasan waktu untuk wawancara langsung dengan pejabat di DPKKD.

5.3 Saran

Untuk menambah referensi penelitian selanjutnya ada beberapa saran yang

dapat dikemukakan, sebagai berikut:

1. Untuk Pemerintah Daerah Kabupaten Pidie seharusnya tingkat ketergantungan

keuangan daerah, terutama untuk penerimaan DAU pusat dan agar dapat

51

meningkatkan usaha pemungutan PAD secara lebih intensif dan aktif.

Pemerintah daerah juga seharusnya lebih banyak mengalokasikan dana untuk

pembangunan yang masih relatif kecil dibandingkan dengan anggaran yang

bersifat operasional. Hal ini akan berpengeruh terhadap peningkatan penerimaan

pendapatan

2. Diharapkan untuk penelitian selanjutnya untuk menggunakan metode lain dalam

menganalisis kinerja APBK seperti metode Economic Value Added/EVA ( nilai

tambah ekonomi), metode Balanced Scorecard, metode Value of money dan

metode analisis selisih anggaran, agar hasil penelitian yang diberikan dapat

menggambarkan kondisi yang sebenarnya dan dapat memberikan hasil yang

lebih akurat.

3. Berhubung penelitian ini hanya dilakukan pada satu kabupaten, untuk penelitian

selanjutnya diharapkan untuk memperluas penelitian, tidak hanya pada satu

kabupaten karena memungkinkan ditumakannya hasil dan kesimpulan yang

berbeda.

52

DAFTAR PUSTAKA

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik. Edisi 2. Jakata. Selemba Empat Ekawarna, Shinta Anjawati., Iskandar Sam, & Sri Wahyuni. 2009. Pengukuran

Kinerja Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Daerah Kabupaten Mauro Jambi. Jurnal Cakrawala Akuntansi. Vol 1, No. 1: 49-66.

Hairunisya, Nanis. 2008. Penilaian Kinerja Bagian Keuangan PEMKAB