analisis kesehatan koperasi simpan pinjam … fileiii c kata pengantar puji syukur kehadirat tuhan...

TRANSCRIPT

1

c

ANALISIS KESEHATAN KOPERASI SIMPAN PINJAM

PENGEMBANGAN PERDESAAN (KSP3) DOSNITAHI

PINANG SORI KECAMATAN HILISALAWA’AHE

KABUPATEN NIAS SELATAN

SKRIPSI

Diajukan Oleh:

YA’ATULO LAIA

NIM. 14100121504

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM

2019

2

c

ANALISIS KESEHATAN KOPERASI SIMPAN PINJAM

PENGEMBANGAN PERDESAAN (KSP3) DOSNITAHI

PINANG SORI KECAMATAN HILISALAWA’AHE

KABUPATEN NIAS SELATAN

SKRIPSI

Diajukan sebagai salah satu syarat

Untuk memperoleh Gelar Sarjana Ekonomi

Disusun Oleh:

YA’ATULO LAIA

NIM. 14100121504

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM

2019

i

ii

iii

c

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas rahmat dan karunia-

Nya sehingga peneliti dapat menyusun penelitian dan skripsi yang berjudul:

“Analisis kesehatan koperasi simpan pinjam pengembangan perdesaan

(KSP3) Dosnitahi Pinang sori Kecamatan Hilisalawa’ahe kabupaten Nias

Selatan”. Skripsi ini adalah salah satu syarat kelulusan dalam meraih gelar

Sarjana Ekonomi pada program studi manajemen di STIE Nias Selatan.

Selama penelitian dan penyusunan laporan penelitian skripsi ini, penulis

tidak luput dari kekurangan dan kelemahan. Hal tersebut dapat diatasi penulis

berkat adanya bantuan, bimbingan dan dukungan dari berbagai pihak, oleh karena

itu penulis ingin menyampaikan rassa terimakasih yang sebesar-besarnya kepada:

1. Bapak Yohanes Dakhi, S.E., M.M sebagai Ketua STIE Nias Selatan.

2. Bapak Samalua Waoma, S.E.,M.M, sebagai Wakil Ketua I Bidang Akademik

STIE Nias Selatan dan sekaligus sebagai Dosen Pembimbing I yang telah

meluangkan waktu, tenaga dan pikiran untuk membimbing serta memberikan

saran dalam menyelesaikan skripsi ini.

3. Ibu Alwinda Manao, S.E.,M.M, sebagai Wakil ketua II Bidang Administrasi

STIE Nias Selatan sekaligus sebagai penguji I yang telah meluangkan waktu,

tenaga dan pikiran untuk menguji serta memberikan saran dalam

menyelesaikan skripsi ini.

4. Bapak Paskalis Dakhi, S.E.,M.M., MAP. Sebagai Kaprodi Manajemen

sekaligus sebagai penguji III yang telah memberikan layanan akademik serta

iv

c

meluangkan waktu, tenaga dan pikiran untuk menguji serta memberikan saran

dalam menyelesaikan skripsi ini.

5. Bapak Timotius Duha, S.E.,M.M sebagai Wakil Ketua III Bidang

Kemahasiswaan STIE Nias Selatan yang telah memberikan layanan

kemahasiswaan kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak Progresif Bu’ulolo, S.Kom.,M.M sebagai Kepala Lembaga Penjaminan

Mutu Internal STIE Nias Selatan yang telah memberikan layanan akademik

kepada penulis dalam menyelesaikan skripsi ini.

7. Ibu Erasma F. Zalogo, S.E.,M.M sebagai Kepala LP3M STIE Nias Selatan

sekaligus sebagai penguji II yang telah memberikan layanan akademik kepada

penulis serta meluangkan waktu, tenaga dan pikiran untuk menguji serta

memberikan saran dalam menyelesaikan skripsi ini.

8. Bapak Samanoi Halowo Fau, S.E.,M.M. sebagai Sekretaris Program Studi

Manajemen yang telah memberikan layanan akademik kepada penulis dalam

menyelesaikan skripsi ini.

9. Ibu Anskaria S. Gohae, S.E.,M.Msebagai Dosen Pembimbing II yang telah

meluangkan waktu, tenaga dan pikiran dalam membantu penulis dalam

menyelesaikan skripsi ini.

10. Bapak Efrata Bu’ulolo SE sebagai Kepala BAAK yang telah memberikan

layanan akademik kepada penulis untuk menyusun dalam menyelesaikan

skripsi ini.

v

c

11. Bapak dan Ibu Dosen, Staf Administrasi dan Staf Perpustakaan STIE Nias

Selatan yang telah mencurahkan pemikiran dan bantuan kepada penulis dalam

menyelesaikan skripsi ini.

12. Kedua orang tua saya dan saudara saya yang telah memberikan semangat dan

doa serta dukungan material dan moral kepada penulis dalam menyelesaikan

skripsi ini.

Akhir kata, saya berharap Tuhan yang maha esa berkenan membalas

segala kebaikan semua pihak yang telah membantu. Semoga skripsi ini membawa

manfaat bagi pengembangan ilmu.

Telukdalam, Mei 2019

Penulis,

YA’ATULO LAIA

NIM. 14100121504

vi

c

DAFTAR ISI

LEMBAR PENGESAHAN ............................................................................. i

SURAT PERNYATAAN................................................................................. ii

KATA PENGANTAR ...................................................................................... iii

DAFTAR ISI .................................................................................................... vi

DAFTAR TABEL ............................................................................................ ix

DAFTAR GAMBAR ....................................................................................... xi

DAFTAR LAMPIRAN .................................................................................... xii

ABSTRAK ....................................................................................................... xiii

ABSTRACT ..................................................................................................... xiv

BAB I PENDAHULUAN ............................................................................... 1

1.1. Latar Belakang Masalah ............................................................................ 1

1.2. Identifikasi Masalah .................................................................................. 7

1.3. Batasan Masalah ........................................................................................ 8

1.4. Rumusan Masalah ..................................................................................... 8

1.5. Tujuan Penelitian ....................................................................................... 8

1.6. Manfaat Penelitian ..................................................................................... 9

1.7. Sistematika Punulisan ................................................................................ 9

BAB II TINJAUAN LITERATUR ............................................................... 11

2.1 Kerangka Konseptual ................................................................................. 11

2.1.1 Konsep Koperasi ............................................................................. 11

2.1.2 Konsep Kesehatan Koperasi ............................................................ 12

vii

c

2.2 Kerangka Teoritis ...................................................................................... 13

2.2.1 Tujuan Koperasi Simpan Pinjam ..................................................... 13

2.2.2 Indikator Penilaian Kesehatan Koperasi ......................................... 15

2.2.3 Faktor-Faktor yang Mempengaruhi Penilaian

Kesehatan Koperasi ......................................................................... 16

2.3. Penelitian Terdahulu .................................................................................. 17

2.4. Kerangka Berpikir .................................................................................... 19

BAB III METODE PENELITIAN ............................................................... 21

3.1. Jenis Penelitian .......................................................................................... 21

3.2. Tempat dan Waktu Penelitian .................................................................... 21

3.2.1. Tempat Penelitian............................................................................ 21

3.2.2. Waktu Penelitian ............................................................................. 21

3.3. Subjek dan Objek Penelitian ..................................................................... 22

3.3.1 Subjek Penelitian ............................................................................. 22

3.3.2 Objek Penelitian ............................................................................... 22

3.4. Data Penelitian........................................................................................... 22

3.4.1. Jenis dan sumber data ...................................................................... 22

3.4.2. Teknik pengumpulan data ............................................................... 22

3.5. Metode Analisis Data…………………………………………………… 23

BAB IV HASIL DAN PEMBAHASAN........................................................ 38

4.1. Gambaran Umum Objek Penelitian ........................................................... 38

4.2. Deskriptif Data dan Variabel Penelitian .................................................... 40

4.3. Analisis dan Pembahasan .......................................................................... 43

viii

c

BAB V PENUTUP........................................................................................... 67

5.1. Kesimpulan ................................................................................................ 67

5.2. Saran .......................................................................................................... 67

DAFTAR PUSTAKA .................................................................................... 68

LAMPIRAN-LAMPIRAN

ix

c

DAFTAR TABEL

Tabel 1.1. Jumlah Anggota Yang Semakin Lama Semakin Menurun,

Penyaluran Pinjaman dan Tunggakan Pinjaman ............................. 5

Tabel 3.2 Standar Perhitungan Skor Rasio Modal Sendiri Terhadap

Total Assets ...................................................................................... 24

Tabel 3.3 Standar Perhitungan Skor Rasio Modal Sendiri Terhadap

Pinjaman Diberikan Yang Berisiko ................................................. 25

Tabel 3.4 Standar Perhitungan Skor Rasio Volume Pinjaman Pada Anggota

Terhadap Total Pinjaman Diberikan................................................ 25

Tabel 3.5 Standar Perhitungan RPM ................................................................ 26

Tabel 3.6 Standar Perhitungan Rasio Cadangan Risiko Terhadap Risiko Pinjaman

Bermasalah ...................................................................................... 27

Tabel 3.7 Standar Perhitungan Rasio Pinjaman Berisiko ................................ 27

Tabel 3.8 Standar Perhitungan Manajemen Umum ......................................... 28

Tabel 3.9 Standar Perhitungan Manajemen Kelembagaan .............................. 29

Tabel 3.10 Standar Perhitungan Manajemen Permodalan ............................... 29

Tabel 3.11 Tandar Perhitungan Manajemen Aktiva ........................................ 29

Tabel 3.12 Tandar Perhitungan Manajemen Likuiditas ................................... 30

Tabel 3.13 Standar Perhitungan Rasio beban operasi anggota terhadap

Partisipasi Bruto ............................................................................ 30

Tabel 3.14 Standar Perhitungan Rasio beban operasi anggota terhadap

SHU Kotor..................................................................................... 31

Tabel 3.15 Standar Perhitungan Rasio efisiensi pelayanan ............................. 32

Tabel 3.16 Standar Perhitungan Rasio Kas Terhadap Kewajiban Lancar ....... 32

Tabel 3.17 Standar Perhitungan Rasio pinjaman yang diberikan Terhadap

Dana yang diterima ....................................................................... 33

Tabel 3.18 Standar Perhitungan Skor Untuk Rasio Rentabilitas Asset ........... 34

x

c

Tabel 3.19 Standar Perhitungan Untuk Rasio Rentabilitas Modal Sendiri ...... 34

Tabel 3.20 Standar Perhitungan Untuk Rasio Kemandirian Operasional ........ 35

Tabel 3.21 Standar Perhitungan Untuk Rasio Partisipasi Bruto ...................... 36

Tabel 3.22 Standar Perhitungan Rasio Promosi Ekonomi Anggota ................ 36

Tabel 3.23 Penetapan predikat tingkat kesehatan KSP dan USP ..................... 37

xi

c

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ....................................................................... 20

Gambar 4.1.2 Letak Geografis Koperasi (KSP3).............................................. 39

xii

c

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian

Lampiran 2 Laporan Neraca Keuangan tahun 2015-2017

Lampiran 3 Modal Tertimbang tahun 2015-2017

Lampiran 4 Tabel Pos-pos Kemandirian dan pertumbuhan

Lampiran 5 Tabel Pos-pos jati diri Koperasi

Lampiran 6 Rincian Pinajaman tahun 2015-2017

Lampiran 7 Laporan Sisa Hasil Usaha tahun 2015-2017

Lampiran 8 Daftar Riwayat Hidup

xiii

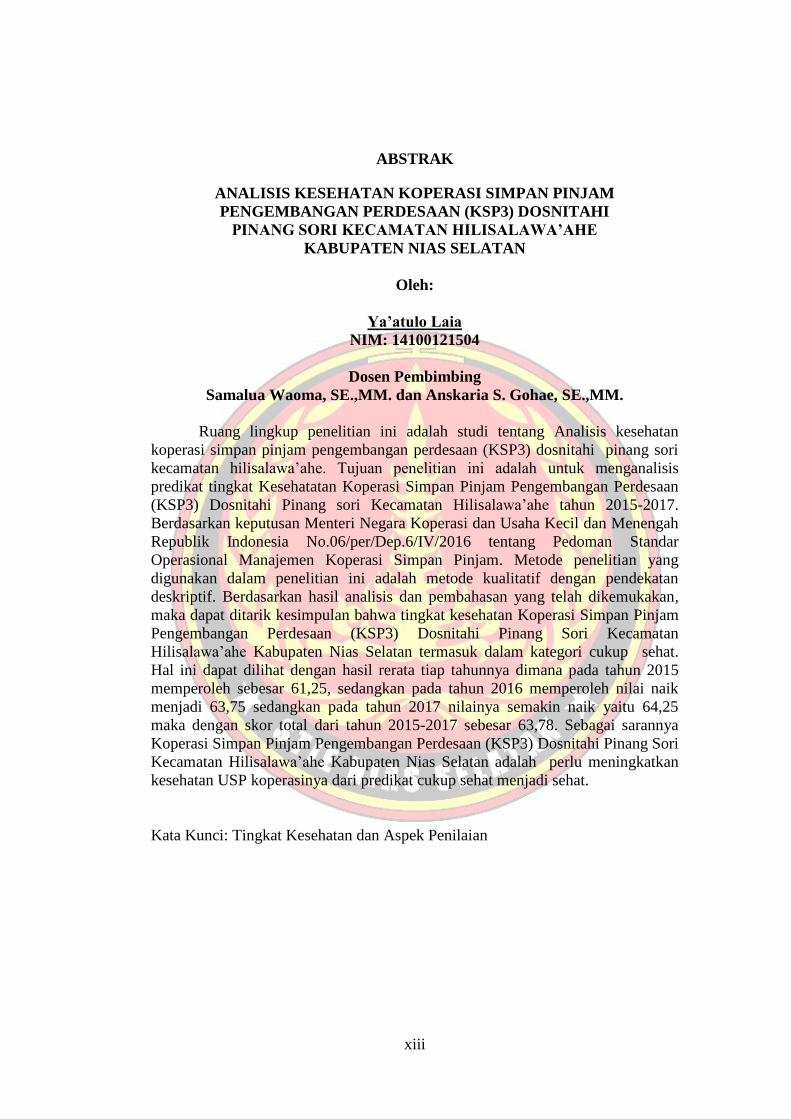

ABSTRAK

ANALISIS KESEHATAN KOPERASI SIMPAN PINJAM

PENGEMBANGAN PERDESAAN (KSP3) DOSNITAHI

PINANG SORI KECAMATAN HILISALAWA’AHE

KABUPATEN NIAS SELATAN

Oleh:

Ya’atulo Laia

NIM: 14100121504

Dosen Pembimbing

Samalua Waoma, SE.,MM. dan Anskaria S. Gohae, SE.,MM.

Ruang lingkup penelitian ini adalah studi tentang Analisis kesehatan

koperasi simpan pinjam pengembangan perdesaan (KSP3) dosnitahi pinang sori

kecamatan hilisalawa’ahe. Tujuan penelitian ini adalah untuk menganalisis

predikat tingkat Kesehatatan Koperasi Simpan Pinjam Pengembangan Perdesaan

(KSP3) Dosnitahi Pinang sori Kecamatan Hilisalawa’ahe tahun 2015-2017.

Berdasarkan keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah

Republik Indonesia No.06/per/Dep.6/IV/2016 tentang Pedoman Standar

Operasional Manajemen Koperasi Simpan Pinjam. Metode penelitian yang

digunakan dalam penelitian ini adalah metode kualitatif dengan pendekatan

deskriptif. Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan,

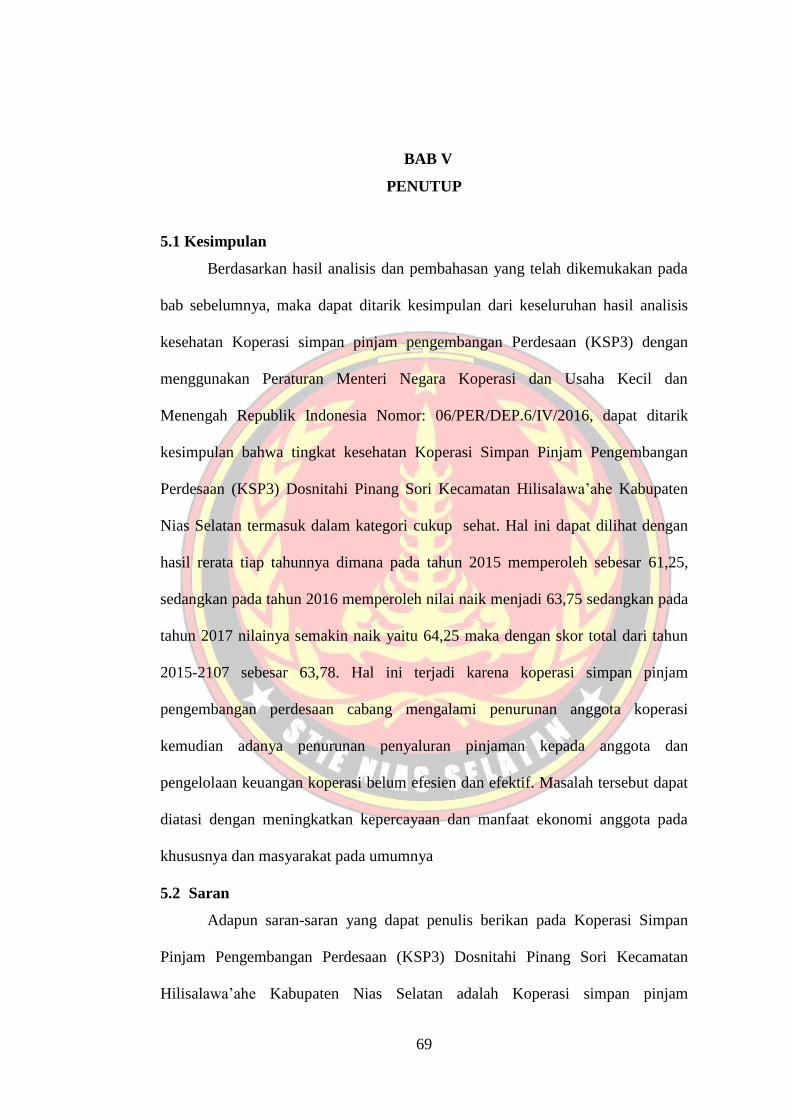

maka dapat ditarik kesimpulan bahwa tingkat kesehatan Koperasi Simpan Pinjam

Pengembangan Perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan

Hilisalawa’ahe Kabupaten Nias Selatan termasuk dalam kategori cukup sehat.

Hal ini dapat dilihat dengan hasil rerata tiap tahunnya dimana pada tahun 2015

memperoleh sebesar 61,25, sedangkan pada tahun 2016 memperoleh nilai naik

menjadi 63,75 sedangkan pada tahun 2017 nilainya semakin naik yaitu 64,25

maka dengan skor total dari tahun 2015-2017 sebesar 63,78. Sebagai sarannya

Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi Pinang Sori

Kecamatan Hilisalawa’ahe Kabupaten Nias Selatan adalah perlu meningkatkan

kesehatan USP koperasinya dari predikat cukup sehat menjadi sehat.

Kata Kunci: Tingkat Kesehatan dan Aspek Penilaian

xiv

ABSTRACT

ANALYSIS OF HEALTHING OF THE KOPERASI SIIMPAN PINJAM

PENGEMBANGAN PERDESAAN (KSP3) DOSNITAHI

PINANG SORI HILISALAWA’AHE DISRTICT

OF SOUTH NIAS REGENCY

By :

Ya’atulo Laia

NIM : 14100121504

Supervisor :

Samalua Waoma, SE.,MM. And Anskaria S. Gohae,SE.,MM.

The scope of this research is study of the analysis of health

Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi Pinang

Sori Hilisalawa’ahe Distrct. The purpose this research is to analysing pradicate of

health level Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3)

Dosnitahi Pinang Sori Hilisalawa’ahe District 2015-2017. Based ou decision

ministry of state of the cooperation and minor trade and midiate of Republic

Indonesia NO.06/Per/Dep.6/IV/2016 About Catalog Of Management Operational

Standard Borow Cooperation Deposit. The research method which used in this

research is qualitative method by descriptive approach. Based on the analysis

result and discussion that has been raised, Then condusions can be drawn that

health level Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi

Pinang Sori Hilisalawa’ahe District South Nias Regency including in complate

health category. It is can be seen with average result of each years in which on

2015 year obtaining as big as 61,25, while on 2016 year obtaining the climb value

become 63,75, while on 2017 years it’s value more and more climb that is 64,25,

then total score from 2015-2017 years as big as 63,78. As sugestion of Koperasi

Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi Pinang Sori

Hilisalawa’ahe District Of South Nias Regency is need ed to advance the health

usp it’s cooperation by rather healthing level can be health.

Key words : Healthing Level And Assessment Aspect

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di era globalisasi saat ini persaingan dunia usaha semakin kuat. Hal ini

dapat berpengaruh dalam perkembangan perekonomian secara nasional maupun

internasional. Adanya persaingan yang semakin kuat tersebut, koperasi juga

dituntut untuk selalu memperkuat fundamental manajemen sehingga nantinya

akan mampu bersaing dengan koperasi lain. Ketidakmampuan koperasi dalam

mengantisipasi perkembangan global dengan memperkuat fundamental

manajemen akan mengakibatkan penurunan volume usaha yang pada akhirnya

mengakibatkan kebangkrutan pada usaha. Penilaian kesehatan koperasi digunakan

untuk mengetahui seberapa sehatnya koperasi dalam melaksanakan usahanya.

Agar penilaian tersebut didapatkan hasil yang valid serta dapat bermanfaat bagi

pengambil keputusan untuk bisa melanjutkan usahanya agar lebih maju dan

berkembang serta tujuan dari koperasi tersebut bisa tercapai dengan baik.

Pada Undang-undang No. 25 Tahun 1992 tentang perkoperasian (Bab I,

Pasal l, Ayat 1) menegaskan bahwa: “Koperasi adalah badan usaha yang

beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan

kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi

rakyat yang berdasar asas kekeluargaan”. Koperasi disini dalam kaitannya dengan

demokrasi ekonomi adalah sebagai organisasi atau lembaga modern yang

mempunyai tujuan, sistem pengolahan, tertib organisasi dan mempunyai asas serta

2

sendi-sendi dasar. Secara umum yang disebut koperasi adalah suatu badan usaha

bersama yang bergerak dibidang perekonomian, beranggotakan orang atau badan

hukum koperasi atas dasar persamaan hak dan kewajiban melakukan suatu usaha

di bidang ekonomi. Koperasi mempunyai tujuan yang berorientasi pada kebutuhan

para anggotanya, sama halnya dengan koperasi Simpan Pinjam Pengembangan

Perdesaan (KSP3) merupakan lembaga ekonomi masyarakat yang bertujuan untuk

mendukung kegiatan usaha ekonomi mikro, yang dijalankan berdasarkan asas

kekeluargaan. Dalam hal ini, Koperasi Simpan Pinjam Pengembangan Perdesaan

berperan sebagai penyedia layanan dalam memberikan pinjaman kepada anggota

dengan tujuan untuk menyelenggarakan kegiatan usaha

Menurut peraturan pemerintah No.06/per/Dep.6/IV/2016, tentang

Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam

Koperasi (Bab I, Pasal 1 Ayat 6), menyatakan bahwa “penilaian kesehatan usaha

simpan pinjam merupakan penilaian untuk mengukur tingkat kesehatan KSP dan

USP koperasi”. Penilaian kesehatan ini dinilai dari laporan keuangan koperasi

dalam satu tahun. Laporan penilaian/kesehatan koperasi bermanfaat untuk

menunjukkan kondisi aktual koperasi yang nantinya dapat memberikan informasi

tentang kondisi koperasi pada rapat anggota selaku pemegang kekuasaan tertinggi

yang berhubungan dengan keuangan koperasi.

Selain yang telah disebutkan diatas penilaian kesehatan KSP/USP-

Koperasi bertujuan untuk meningkatkan kepercayaan intern dan ekstern

anggota KSP/USP-Koperasi, mengetahui posisi prestasi kinerja KSP/USP-

Koperasi dalam rangka melindungi asset dan penyimpan, dan mengetahui tingkat

3

kepatuhan pada peraturan yang berlaku. Sedangkan secara formal penilaian

kesehatan KSP/USP-Koperasi dilaksanakan oleh Pejabat yang telah ditunjuk,

namun secara intern pengelola KSP/USP-Koperasi harus dapat melakukan

penilaian kesehatan terhadap usahanya sendiri setiap saat dan membuat rumusan

langkah-langkah perbaikan untuk memperbaiki aspek yang lemah tanpa harus

menunggu kehadiran pejabat penilai, sehingga kondisi kualitas usaha tetap terjaga.

Menurut Wijiastuti dalam Fadhila (2013) analisisi tingkat kesehatan

koperasi berperan penting terhadap bagaimana cara mengetahui kinerja koperasi

dan tingkat kesehatannya, sehingga manajer dapat mengambil suatu keputusan

yang tepat untuk menjaga kelangsungan hidupnya. Penilaian kesehatan dilakukan

sekali dalam setahun. Analisis tingkat kesehatan koperasi sangat penting

dilakukan. Hal ini untuk mengetahui kondisi koperasi ditinjau dari kesehatan

keuangan dan manajemennya. Hasil penilaian kesehatan koperasi akan

menunjukkan predikat koperasi, yaitu predikat sehat, cukup sehat, kurang sehat,

tidak sehat atau sangat tidak sehat. Dengan mengetahui kondisi kesehatan

koperasi dapat menjadi bahan pertimbangan untuk merumuskan kebijakan guna

pengembangan Koperasi, sehingga terwujud pengelolaan Koperasi yang sehat dan

mantap; pengelolaan Koperasi yang efektif, efisien, dan profesional; dan

terciptanya pelayanan prima kepada anggotanya.

Koperasi memerlukan suatu alat yang dapat memberikan informasi

Pihak-pihak yang berkepentingan pada perkembangan koperasi tersebut dalam

rangka usahanya mengetahui ada tidaknya kemajuan dan perkembangan koperasi.

yang dimaksudkan di sini adalah laporan keuangan. Laporan keuangan yang

4

dibuat oleh pihak manajemen, selain digunakan sebagai bahan atau alat

pertanggungjawaban dari pihak manajemen pengurus koperasi. Atas kerja

atau tugas-tugas yang dipercayakan dari pemilik anggota koperasi. Laporan

yang diperbandingkan dalam beberapa periode akan lebih bermanfaat dan

membantu bagi pihak yang berkepentingan dalam menganalisis perkembangan

koperasi sehingga dapat diketahui tingkat keberhasilan koperasi yang dilakukan

oleh pihak manajemen pengurus koperasi.

Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi

Pinang sori Kecamatan Hilisalawa’ahe merupakan koperasi yang bergerak

dalam bidang kegiatan simpan pinjam yang modalnya bersumber dari simpanan

wajib, simpanan pokok, simpanan sukarela. Koperasi Simpan Pinjam

Pengembangan Perdesaan (KSP3) Dosnitahi Pinang sori Kecamatan

Hilisalawa’ahe bahwa belum melakukan penilaian kesehatan koperasi tiap

tahunnya yang disebabkan belum bisa diharuskan oleh pihak koperasi karena

pengelolaan Koperasi yang belum efektif dan efisien yang diakibatkan pendapatan

atau hasil ekonomi masyarakat yang tidak stabil.

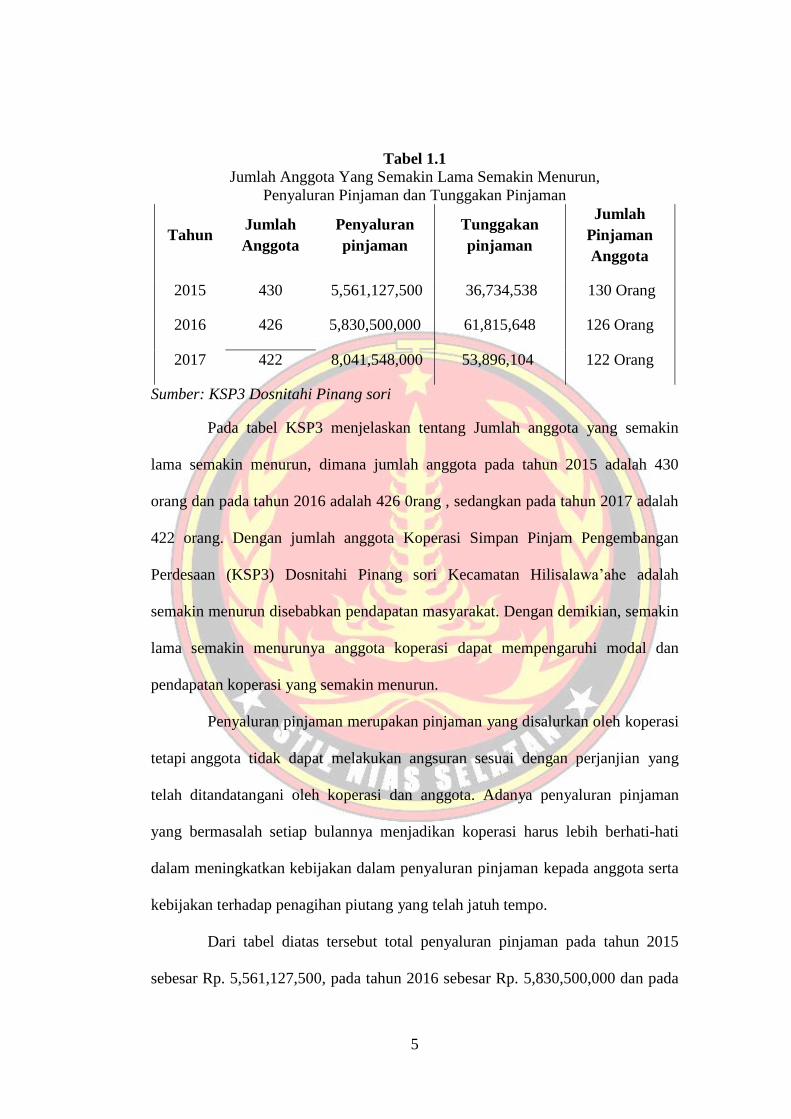

Tabel berikut memberikan informasi tentang Jumlah anggota yang

semakin lama semakin menurun, penyaluran pinjaman, tunggakan pinjaman di

Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi Pinang sori

Kecamatan Hilisalawa’ahe pada Tahun 2015-2017 sebagai berikut:

5

Tabel 1.1

Jumlah Anggota Yang Semakin Lama Semakin Menurun,

Penyaluran Pinjaman dan Tunggakan Pinjaman

Tahun Jumlah

Anggota

Penyaluran

pinjaman

Tunggakan

pinjaman

Jumlah

Pinjaman

Anggota

2015 430 5,561,127,500 36,734,538 130 Orang

2016 426 5,830,500,000 61,815,648 126 Orang

2017 422 8,041,548,000 53,896,104 122 Orang

Sumber: KSP3 Dosnitahi Pinang sori

Pada tabel KSP3 menjelaskan tentang Jumlah anggota yang semakin

lama semakin menurun, dimana jumlah anggota pada tahun 2015 adalah 430

orang dan pada tahun 2016 adalah 426 0rang , sedangkan pada tahun 2017 adalah

422 orang. Dengan jumlah anggota Koperasi Simpan Pinjam Pengembangan

Perdesaan (KSP3) Dosnitahi Pinang sori Kecamatan Hilisalawa’ahe adalah

semakin menurun disebabkan pendapatan masyarakat. Dengan demikian, semakin

lama semakin menurunya anggota koperasi dapat mempengaruhi modal dan

pendapatan koperasi yang semakin menurun.

Penyaluran pinjaman merupakan pinjaman yang disalurkan oleh koperasi

tetapi anggota tidak dapat melakukan angsuran sesuai dengan perjanjian yang

telah ditandatangani oleh koperasi dan anggota. Adanya penyaluran pinjaman

yang bermasalah setiap bulannya menjadikan koperasi harus lebih berhati-hati

dalam meningkatkan kebijakan dalam penyaluran pinjaman kepada anggota serta

kebijakan terhadap penagihan piutang yang telah jatuh tempo.

Dari tabel diatas tersebut total penyaluran pinjaman pada tahun 2015

sebesar Rp. 5,561,127,500, pada tahun 2016 sebesar Rp. 5,830,500,000 dan pada

6

tahun 2017 sebesar Rp. 8,041,548,000. Dari data tersebut diketahui bahwa

tingkat kolektibilitas penyaluran pinjaman pada tahun 2015 tidak mengalami

peningkatan yang signifikan dari bulan ke bulan, dan diketahui masih terdapat

piutang bermasalah pada tahun 2015 penyaluran pinjaman yang bermasalah

tersebut diketahui dari pinjaman anggota yang tidak membayar bunga pinjaman

maupun angsuran pinjamannya. Penyaluran pinjaman pada 2016 mengalami

peningkatan dari bulan ke bulan dan tidak mengalami kemacetan. Pada tahun

2017 juga tidak mengalami peningkatan karena masih terdapat piutang

bermasalah pada tahun 2017 penyaluran pinjaman yang bermasalah tersebut

diketahui dari pinjaman anggota yang tidak membayar bunga pinjaman maupun

angsuran pinjamannya.

Peningkatan nilai tunggakan ini tidak terlepas dari pengaruh tingkat

kemampuan ekonomi masyarakat yang tidak merata dan cenderung menengah

kebawah seperti karet, padi serta dengan menurunnya produksi dan harga

komoditi masyarakat, sedangkan kebutuhan pokok masyarakat melambung naik,

sehingga berpengaruh terhadap berkurangnya pendapatan dan penghasilan

anggota, sehingga hal tersebut mempengaruhi kemampuan anggota dalam

membayar angsuran pinjaman bahkan kadangkala macet, sehingga koperasi

simpan pinjam pengembangan perdesaan ini dalam penyaluran pinjaman kembali

kepada anggota mengalami kemacetan.

Pada tabel diatas menjelaskan tentang besarnya tunggakan pinjaman

anggota yang semakin lama semakin tinggi di Koperasi Simpan Pinjam

Pengembangan Perdesaan (KSP3) Dosnitahi Pinang sori Kecamatan

7

Hilisalawa’ahe. Dimana Jumlah tunggakan pinjaman anggota tahun 2015 sebesar

Rp. 36,734,538 dan pada tahun 2016 sebesar Rp. 61,815,648, sedangkan pada

tahun 2017 sebesar Rp 53,896,104. Dengan jumlah tunggakan pinjaman di

Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi Pinang sori

Kecamatan Hilisalawa’ahe adalah semakin meningkat, sehingga dapat

mempengaruhi kesehatan koperasi.

Berdasarkan hasil observasi sebelumnya diperoleh informasi di koperasi

simpan pinjam pengembangan perdesaan (KSP3) Dosnitahi Pinang sori

Kecamatan Hilisalawa’ahe bahwa belum dilakukan penilaian kesehatan koperasi,

jumlah anggota yang semakin lama semakin menurun, Besarnya tunggakan

pinjaman anggota, Besarnya penurunan penyaluran pinjaman kepada anggota.

Dengan demikian, hal ini dapat mempengaruhi kesehatan koperasi semakin

menurun.

Berdasarkan latar belakang diatas maka penulis tertarik melakukan

penelitian dengan mengangkat judul “Analisis kesehatan koperasi simpan

pinjam pengembangan perdesaan (KSP3) Dosnitahi Pinang sori Kecamatan

Hilisalawa’ahe”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas maka masalah yang dapat di

identifikasi yang relevan dengan penelitian ini, adalah :

1. Belum dilakukan penilaian kesehatan Koperasi

2. Besarnya tunggakan pinjaman anggota.

3. Tinggi penurunan Anggota koperasi

4. Besarnya penurunan penyaluran pinjaman kepada anggota

8

1.3 Batasan Masalah

Berdasarkan latar belakang masalah dan identifikasi masalah diatas, maka

dalam penelitian ini peneliti fokus pada pembahasan masalah tentang "Analisis

kesehatan koperasi simpan pinjam pengembangan perdesaan (KSP3) Dosnitahi

Pinang sori Kecamatan Hilisalawa’ahe Tahun 2015-2017" dengan menggunakan

tujuh aspek, yaitu aspek permodalan, (Rasio modal sendiri terhadap total aset, Rasio

modal sendiri terhadap pinjaman diberikan yang beresiko), kualitas aktiva

produktif, penilaian manajemen, penilaian efisiensi, likuiditas, kemandirian dan

pertumbuhan, jati diri koperasi.

1.4 Rumusan Masalah

Berdasarkan batasan masalah diatas, maka rumusan masalah dalam

penelitian ini adalah: Bagaimanakah predikat tingkat kesehatan Koperasi Simpan

Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi Pinang sori Kecamatan

Hilisalawa’ahe Tahun 2015-2017 berdasarkan keputusan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

No.06/Per/Dep.6/IV/2016 Pedoman Standar Operasional Manajemen Koperasi

Simpan Pinjam?

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka yang menjadi tujuan

penelitian ini, untuk menganalisis predikat tingkat Kesehatatan Koperasi Simpan

Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi Pinang sori Kecamatan

Hilisalawa’ahe tahun 2015-2017. Berdasarkan keputusan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

9

No.06/per/Dep.6/IV/2016 tentang Pedoman Standar Operasional Manajemen

Koperasi Simpan Pinjam.

1.6 Manfaat Penelitian

1. Bagi penulis

Penelitian ini diharapkan akan dapat menambah pengetahuan dan wawasan

khususnya mengenai Analisis kesehatan koperasi simpan pinjam

pengembangan perdesaan (KSP3) Dosnitahi Pinang sori Kecamatan

Hilisalawa’ahe

2. Bagi STIE Nias Selatan

Hasil penelitian ini dapat dijadikan sebagai masukan dan tambahan referensi

bagi perpustakaan STIE Nias Selatan

3. Bagi lokasi penelitian

Hasil peneltian ini dapat bermanfaat sebagai saran dan pertimbangan bagi

pengurus dalam menentukan kebijakan yang berkaitan dengan pengelolaan

koperasi khususnya di Koperasi Simpan Pinjam Pengembangan Perdesaan

(KSP3) Dosnitahi Pinang sori Kecamatan Hilisalawa’ahe

1.7 Sistematika Penulisan

Dalam Penyusunan skripsi ini, penulis membuat garis besar yang merinci

pembahasan permasalahan yang di bagi dalam V (Lima) bab, sebagai berikut: bab

I Pendahuluan: menguraikan tentang latar belakang masalah, identifikasi masalah,

batasan masalah, rumusan masalah, tujuan penelitian, manfaat panelitian dan

sistematika penulisan,bab II tinjauan literatur: menguraikan beberapa tinjauan

literatur (kerangka konseptual dan kerangka kerangka teoritis yang relevan dengan

penelitian) penelitian terdahulu, dan kerangka berpikir, Bab III membahas

10

mengenai metode penelitian: jenis penelitian, tempat dan waktu penelitian, subjek

dan objek penelitian, data penelitian (jenis dan sumber data, teknik pengumpulan

data) metode analisis data. Bab IV, hasil dan pembahasan : terdiri dari gambaran

umum objek penelitian, deskrpitif data variabel penelitian, Bab V, terdiri dari

kesimpulan dan saran.

11

BAB II

TINJAUAN LITERATUR

2.1 Kerangka Konseptual

2.1.1 Konsep Koperasi

Koperasi sebagai gerakan ekonomi rakyat dan wadah perekonomian

rakyat tidak terlepas dari masalah persaingan usaha, karenanya untuk dapat terus

tumbuh dan berkembang dengan baik diperlukan pengendalian yang seksama

terhadap kegiatan operasinya terutama yang berkaitan dengan masalah keuangan.

Menurut Rudianto dalam Ferline (2014), koperasi adalah suatu perkumpulan

yang didirikan oleh orang-orang yang memiliki kemampuan ekonomi terbatas,

yang bertujuan untuk memperjuangkan peningkatan kesejahteraan ekonomi

mereka.

Menurut Kartasa Poetra (2007:1) secara umum yang dimaksud dengan

kopersi adalah suatu badan usaha bersama yang bergerak dalam bidang

perekonomian, beranggotakan mereka yang umumnya berekonomi, yang

bergabung secara sukarela dan atas dasar persamaan hak, berkewajiban

melakukan suatu usaha yang bertujuan untuk memenuhi kebutuhan-kebutuhan

para anggotannya. Sedangkan menurut Reaksi (2017), koperasi merupakan

wadah perekonomian yang didirikan oleh sekolompok orang dengan tujuan untuk

meningkatkan kesejahteraan bersama berasaskan kekeluargaan. Menurut

Sumarsono (2003) dalam Eindrias (2017) pengertian koperasi secara umum

adalah suatu perkumpulan yang beranggotakan orang-orang atau badan hukum,

yang memberikan kebebasan kepada anggota untuk masuk dan keluar, dengan

12

bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi

kesejahteraan para anggotanya.

Dari pendapat tersebut di atas, maka penulis dapat menyimpulkan bahwa

koperasi simpan pinjam adalah suatu organisasi ekonomi yang melakukan

kegiatan ekonomi melalui unit usaha yang dilakukan dengan tujuan untuk

memenuhi kebutuhan anggota dan meningkatkan taraf hidup anggota, sehingga

terjadi suatu kesejahteraan masyarakat desa.

2.1.2 Konsep Kesehatan Koperasi

Defenisi kesehatan koperasi merupakan faktor utama didalam menunjang

tingkat kesehatan koperasi. Pada dasarnya tingkat kesehatan koperasi merupakan

gambaran suatu koperasi ditinjau dari laporan keuangannya. Laporan keuangan

memegang peranan yang sangat penting karena untuk mengetahui kondisi

koperasi pada saat itu.

Menurut Keputusan Menteri Koperasi dan UKM No.

20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan Koperasi

Simpan Pinjam Dan Unit Simpan Pinjam Koperasi, (Bab I pasal 1 ayat 8),

menyatakan kesehatan koperasi adalah kondisi atau keadaan koperasi yang

dinyatakan sehat, cukup sehat, kurang sehat dan tidak sehat. Hal ini diperkuat

bahwa, aspek yang digunakan untuk penilaian kesehatan koperasi antara lain

aspek permodalan, kualitas aktiva produktif, manajemen, efisiensi, kemandirian

dan pertumbuhan, likuiditas dan jatidiri koperasi.

Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia No. 14/Per/M.KUKM/ XI/2009, kesehatan

13

koperasi adalah kondisi atau keadaan koperasi yang dinyatakan sehat, cukup

sehat, kurang sehat, tidak sehat, dan sangat tidak sehat.

Sedangkan menurut Baswir dalam Lailatul (2012), “penilaian kesehatan

koperasi membantu organisasi koperasi dalam menyajikan informasi keuangan

yang akan digunakan sebagai dasar pengambilan keputusan-keputusan ekonomi

oleh berbagai pihak yang terkait dengan organisasi atau perusahaan tersebut”.

Adapun pihak yang memerlukan informasi akuntansi koperasi meliputi pengurus,

anggota, dan kreditur.

Dari uraian di atas, maka penulis dapat menyimpulkan bahwa kesehatan

koperasi adalah merupakan kondisi atau keadaan tingkat kesehatan koperasi yang

dilihat dari laporan keuangannya

2.2 Kerangka Teoritis

2.2.1Tujuan Koperasi Koperasi Simpan Pinjam

Menurut Undang-Undang Republik Indonesia Nomor 17 Tahun 2012

tentang Perkoperasian (Bab II Pasal 4), koperasi simpan pinjam bertujuan untuk

meningkatkan kesejahteraan anggota pada khususnya danmasyarakat pada

umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan

perekonomian nasional yang demokratis danberkeadilan. Namun, jika dirinci,

koperasi sejatinya memiliki nilai-nilai keutamaan yang melandasi bertumbuh-

kembangnya idealisme koperasi mengandung nilai-nilai sebagai berikut:

a. Rasa solidaritas

b. Menanam sifat individualitas (tahu akan harga diri)

c. Menghidupkan kemauan dan kepercayaan pada diri sendiri dalam

persekutuan untuk melaksanakan self-help dan autoaktiva guna

kepentingan bersama.

d. Mendidik cinta kepada masyarakat, yang kepentingannya harus

didahulukan dari kepentingan diri sendiri atau golongan sendiri

14

e. Menghidupkan rasa tanggungjawab moril dan sosial

Dalam UU No. 25 tahun 1992 tentang perkoperasian (Bab II Pasal 3)

disebutkan koperasi bertujuan untuk memajukan kesejahteraan masyarakat pada

umumnya dan anggota pada khususnya, serta ikut membangun tatanan

perekonomian nasional, dalam rangka mewujudkan masyarakat yang majuadil

dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945

Menurut pedoman standar operasional manajemen KSP/USP (2004:6),

tujuan pendirian KSP atau pembentukan USP pada koperasi adalah untuk

meningkatkan kesejahteraan koperasi yang pada akhir periode kerja pencapaian

tujuan tersebut harus dapat ditampilkan dalam laporan promosi ekonomi anggota,

oleh karena itu tujuan yang sudah dirumuskan harus dapat diterjemahkan kedalam

ukuran kuantitatif dan dapat diukur dengan satuan uang.

Sedangkan menurut Ninik, dkk dalam Lailatus (2007) menguraikan

beberapa tujuan dari koperasi simpan pinjam sebagai berikut:

a. Membantu keperluan kredit para anggota yang sangat membutuhkan

dengan syarat-syarat yang ringan.

b. Mendidik para anggota, supaya giat menyimpan secara teratur sehingga

membentuk modal sendiri.

c. Mendidik anggota hidup berhemat, dengan menyisihkan sebagian dari

pendapatan mereka.

d. Menambah pengetahuan tentang perkoperasian.

15

Berdasarkan uraian teori di atas, dapat disimpulkan bahwa koperasi

Simpan Pinjam bertujuan untuk membantu dan meningkatkan kesejahteraan

masyarakat.

2.2.2 Indikator Penilaian Kesehatan Koperasi

Menurut peraturan Menteri Negara No.06/per/Dep.6/IV/2016bahwa

Kriteria penilaian tingkat kesehatan koperasiyaitu:

1. Aspek Permodalan

Untuk memperoleh rasio antara modal sendiri terhadap total

asset ditetapkan

2. Kualitas Aktiva Produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 4

(empat) rasio, yaitu:

a) Rasio volume pinjaman pada anggota terhadap volume

pinjaman diberikan.

b) Rasio pinjaman bermasalah terhadap pinjaman yang

diberikan

c) Rasio cadangan risiko terhadap pinjaman bermasalah.

d) Rasio pinjaman yang berisiko terhadap pinjaman yang

diberikan.

3. Penilaian Manajemen

Penilaian aspek manajemen KSP dan USP koperasi meliputi

lima komponen sebagai berikut:

a) Manajemen umum

b) Kelembagaan

c) Manajemen permodalan

d) Manajemen aktiva

e) Manajemen likuiditas

4. Penilaian Efisiensi

Penilaian efisiensi KSP/USP koperasi didasarkan pada 3 (tiga)

rasio yaitu:

a) Rasio biaya operasional pelayanan terhadap partisipasi

bruto

b) Rasio beban usaha terhadap SHU Kotor

c) Rasio efisiensi pelayanan.

5. Likuiditas

Penilaian kuantitatif terhadap likuiditas KSP dan USP

Koperasi dilakukan terhadap 2 (dua) rasio, yaitu:

a) Rasio kasdan bank terhadap kewajiban lancar

b) Rasio pinjaman yang diberikan terhadap dana yang

diterima

6. Kemandirian dan Pertumbuhan

16

Penilaian terhadap kemandirian dan pertumbuhan didasarkan

pada 3 (tiga) rasio, yaitu rentabilitas aset, rentabilitas ekuitas,

dan kemandirian operasional.

7. Jati Diri Koperasi

Penilaian aspek jatidiri koperasidimaksudkan untuk mengukur

keberhasilan koperasi dalam mencapai tujuannya yaitu

mempromosikan ekonomi anggota. Aspek penilaian jatidiri

koperasi menggunakan 2 (dua) rasio, yaitu:

a) Rasio Partisipasi Bruto

Rasio partisipasi bruto adalah tingkat kemampuan

koperasi dalam melayani anggota, semakin tinggi/besar

persentasenya semakin baik.Partisipasi bruto adalah

kontribusi anggota kepada koperasi sebagai imbalan

penyerahan jasa pada anggota yang mencakup beban

pokok dan partisipasi netto.

b) Rasio Promosi Ekonomi Anggota (PEA)

Rasio ini mengukur kemampuan koperasi memberikan

manfaat efisiensi partisipasi dan manfaat efisiensi biaya

koperasi dengan simpanan pokok dan simpanan wajib,

semakin tinggi persentasenya semakin baik.

Berdasarkan teori di atas maka penulis dapat menarik kesimpulan, bahwa

kriteria penilaian kesehatan koperasi adalah rasio permodalan, rasio kualitas

aktiva produk, rasio manajemen, rasio likuiditas, rasio kemandirian dan

pertumbuhan, dan jatidiri koperasi.

2.2.3 Faktor-Faktor yang Mempengaruhi Penilaian Kesehatan Koperasi

Menurut Peraturan Menteri No.06/per/Dep.6/IV/2016 bahwa kuantifikasi

dari komponen-komponen penilaian tingkat kesehatan menghasilkan skor tertentu,

masih perlu dianalisa dan diuji lebih lanjut dengan komponen lain yang tidak

termasuk dalam komponen penilaian atau tidak dapat dikuantifikasikan. Apabila

dalam analisa dan pengujian lebih lanjut terdapat inkonsitensi atau pada pengaruh

secara material terhadap tingkat kesehatan KSP dan USP koperasi maka hasil

penilaian yang telah dikuantifikasikan tersebut perlu dilakukan penyesuaian

17

sehingga dapat mencerminkan tingkat kesehatan yang sebenarnya. Penyesuaian

yang dimaksud adalah sebagai berikut:

1. Koreksi penilaian

Faktor-faktor yang menurunkan suatu tingkat kesehatan KSP,

yaitu:

a. Pelanggaran terhadap ketentuan-ketentuan intern maupun

ekstern koperasi.

b. Salah pembukuan, dan atau tertunda pembukuan.

c. Pemberian pinjaman yang tidak sesuai dengan prosedur.

d. Tidak menyampaikan laporan tahunan dan atau laporan

berkala 3 kali berturut-turut.

e. Mempunyai volume pinjaman di atas Rp. 1.000.000.000,-

(satu milyar) tetapi tidak diaudit oleh akuntan publik.

f. Manajer USP belum diberikan wewenang penuh untuk

mengelola usaha.

2. Kesalahan fatal

Faktor-faktor yang menurunkan tingkat kesehatan KSP dan

USP kopoerasi langsung menjadi tidak sehat antara lain:

a. Adanya persediaan intern yang diperkiran akan

menimbulkan kesulitan dalam koperasi yang

bersangkutan.

b. Adanya campur tangan pihak di luar koperasi atau kerja

sama yang tidak wajar sehingga prinsip kopersi tidak

dilaksanakan dengan baik.

c. Rekayasa pembukaan atau window dressingdalam

pembukaan sehingga mengakibatkan penilaian yang keliru

terhadap koperasi.

d. Melakukan kegiatan usaha koperasi tanpa membukukan

dalam koperasinya.

Berdasarkan teori di atas, maka dapat penulis simpulkan bahwa

kesalahan pembukuan dan pelanggaran ketentuan Menteri Negara akan

mempengaruhi tingkat penilaian kesehatan koperasi.

2.3 Penelitian Terdahulu

Penelitian yang dilakukan oleh Fadhila Retno (2013) dengan judul

Analisis tingkat kesehatan koperasi simpan pinjam Atau unit Simpan Pinjam

Koperasi di kota Surakarta. Jenis data yang digunakan dalam penelitian ini adalah

data sekunder yang bersifat kuantitatif. Berdasarkan Hasil skor KPRI RRI 82,80

18

dan KPRI SMAN 6 82,80 sehingga nilai ini berdasarkan Peraturan menteri

Negara koperasi dan usaha kecil menengahRI tergolong pada koperasi dengan

kondisi sehat karena berada pada batas 80-100. Sedangakan skor PKPRI 67.05,

KPRI SMPN 10 71.75, KPRIMOEWARDI 67.00, KPRI SUBUR 76.25, KPRI

SMPN 5 76.25, KPRIMAKARYA 79.13, KPRI SEJAHTER P&K 79.50, KPRI

PASU 72.75,KPRI UNS 79.50, KPRI GURU 75.75 sehingga nilai ini berdasarkan

Peraturan menteri Negara koperasi dan usaha kecil menengah RI tergolong pada

koperasi dengan kondisi cukup sehat berada pada batas 60-80.

Penelitian yang dilakukan oleh Tri Dewi Eindrias (2016) dengan judul

Analisa tingkat kesehatan koperasi simpan pinjam berdasarkan Peraturan nomor:

06/PER/DEP.6/IV/2016 (studi pada koperasi simpan pinjam bahagia kota kediri).

Pеnеlitian ini mеrupakan mеtodе pеnеlitian dеskriptif dеngan pеndеkatan studi

kasus. Berdasarkan hasil penilaian kesehatan koperasi simpan pinjam bahagia

dilihat dari aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen,

aspek efisiensi, aspek likuiditas, aspek kemandirian dan pertumbuhan, serta aspek

jati diri koperasi dilihat dari hasil skor setiap aspek dapat dikategorikan cukup

baik untuk beberapa aspek, namun ada beberapa aspek dengan skor masih cukup

rendah. Tingkat Kesehatan Koperasi Simpan Pinjam berdasarkan peraturan

nomor:06/PER/DEP.6/IV/2016 dilihat dari hasil skorkeseluruhan dapat

dikategorikan dalam keadaan cukup sehat dengan hasil skor 70,75.

Penelitian yang dilakukan oleh Utami (2005) yang berjudul “Analisis

Likuiditas dan Rentabilitas Pada Koperasi Karyawan (Kokar) Wahana Semarang

PT. Kereta Api Indonesia (Persero) Daop IV Semarang Tahun 2002-2004”

19

dengan menggunakan metode analisisi data yang digunakan adalah penyajian data

dengan Current Ratio (CR), Quick Ratio (QR), Rentabilitas modal sendiri dan

Rentabilitas Ekonomi serta metode analisis datanya adalah tekinik analisa

horizontal. Hasil penelitian tingkat likuiditas Kokar Wahana semarang baik

Current Ratio (CR) maupun Quick Ratio (QR) untuk likuiditas sangat efesiensi.

Sedangkan tingkat rentabilitas ekonomi kurang efisien tetapi rentabilitas modal

sendiri efesien.

Selain itu penelitian yang dilakukan oleh Gusti Ayu Oka Netrawati

(2013) mengetahui kinerja keuangan dari sisi rasio kemandirian dan pertumbuhan

KSP“Surya Pancaka”, Mataram Tahun 2010–2014. Dari hasil penelitian dan

pembahasan dapat diperoleh kesimpulan bahwa kinerja keuangan dari sisi rasio

kemandirian dan pertumbuhan KSP “Surya Pancaka” , Mataram Tahun 2010–

2014 setiap tahun menurun tetapi dapat dikatakan sehat ditinjau dari rata-rata

Rentabilitas aset dan kemandirian operasional pelayanan, sedangkan dari rata-rata

Rentabilitas modal sendiri adalah cukup sehat.

Sedangkan penelitian yang dilakukan oleh Iin Indarti, 2011 yang

berjudulAnalisis Tingkat Kesehatan Koperasi Pada Koperasi Simpan Pinjam

“Cendrawasih” Kecamatan Gubug Tahun Buku 2011, menyimpulkan bahwa

Penilaian kesehatan Koperasi Cendrawasih Kecamatan Gubug tahun 2011 adalah

cukup sehat, hal ini dapat dilihat dari perhitungan penilaian kesehatan berdasarkan

7 (tujuh) aspek yaitu permodalan, kualitas aktiva produktif, manajemen, efisiensi,

likuiditas, kemandirian dan pertumbuhan, jati diri koperasi yang sebesar 60,2

20

yang berdasarkan kriteria SK Menteri No. 20/Per/M.KUKM/XI/2008 sebesar 60-

80.

2.4 Kerangka Berpikir

Berdasarkan uraian teori di atas, sehingga penulis mendeskripsikan

kerangka berpikir yaitu untuk memberikan gambaran penelitian yang akan

dilakukan yaitu mengenai Analisis kesehatan Pada Koperasi Simpan Pinjam

Pengembangan Perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan

Hilisalawa’ahe yang digunakan untuk mengetahui tingkat kesehatan koperasi

simpan pinjam pengembangan perdesaan (KSP3) dalam memenuhi kewajiban

jangka pendeknya. Berdasarkan teori-teori yang telah dijelaskan sebelumnya,

maka dapat digambarkan kerangka berpikir sebagai berikut:

21

Gambar 2.1

Kerangka Berpikir

-

Sumber : Olahan Sendiri (2018)

Koperasi Simpan Pinjam Pengembangan Perdesaaan (KSP3)

Laporan Keuangan

Penilaian Kesehatan Koperasi

Permodalan

Kualitas Aktiva

Produktif

Manajemen

Efisiensi

Likuiditas

Kemandirian

dan

Pertumbuhan

Jati diri

Koperasi

Tingkat Kesehatan

Koperasi

SEHAT = 80-100

CUKUP SEHAT = 60-80

KURANG SEHAT = 40-60

TIDAK SEHAT = 20-40

SANGAT TIDAK

SEHAT = < 20

22

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalan penelitian kualitatif. Penelitian ini akan

menggambarkan hasil Analisis kesehatan koperasi simpan pinjam pengembangan

perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan Hilisalawa’ahe Tahun 2015-

2017. Penelitian ini dilaksanakan pada Koperasi Kabupaten Nias Selatan Simpan

Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi Pinang sori Kecamatan

Hilisalawa’ahe Kabupaten Nias Selatan.

3.2 Tempat Dan Waktu Penelitian

3.2.1 Tempat Penelitian

Tempat penelitian dalam penelitian ini adalah koperasi simpan pinjam

pengembangan perdesaan (KSP3) Dosnitahi Pinang sori Kecamatan

Hilisalawa’ahe yang terletak di kecamatan Hilisalawa’ahe. Adapun alasan peneliti

untuk melakukan penelitian di karenakan di tempat penelitian ini mudah

mendapatkan informasi. Alasan lainnya adalah berdasarkan hasil observasi,

koperasi simpan pinjam pengembangan perdesaan (KSP3) Dosnitahi Pinang sori

Kecamatan Hilisalawa’ahe..

3.2.2 Waktu Penelitian

Adapun waktu yang digunakan peneliti ketika melakukan observasi awal

yaitu selama 4 (empat) hari berturut-turut dan waktunya kurang lebih 2 (dua) jam

setiap melakukan observasi. Sedangkan pada saat meneliti, waktu yang digunakan

23

peneliti yaitu selama 1 (satu) bulan. Dimana setiap 1 (satu) minggu peneliti

meneliti selama 3 hari dan waktunya kurang lebih 2 (dua) jam.

3.3 Subjek dan Objek Penelitian

3.3.1 Subjek Penelitian

Menurut Arikunto (2005:116) “Subjek penelitian adalah benda, hal, atau

orang tempat data untuk variabel penelitian. Subjek penelitian yang diteliti adalah

Kantor Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi

Pinang Sori Kecamatan Hilisalawa’ahe

3.3.2 Objek Penelitian

Objek penelitian adalah sasaran yang hendak mau diteliti oleh peneliti,

adapun objek Penelitian dalam tulisan ini meliputi Laporan Neraca, Laporan Sisa

Hasil Usaha (SHU) dan Laporan Tunggakan Pinjaman selama kurun waktu 3

Tahun yang dimulai dari Tahun 2015 sampai dengan Tahun 2017

3.4 Data Penelitian

3.4.1 Jenis Data Dan Sumber Data

Jenis data yang dilakukan dalam penelitian ini adalah data sekunder,

yaitu data yang telah diolah dalam bentuk laporan keuangan, yang diambil oleh

penulis pada koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3)

Dosnitahi Pinang Sori Kecamatan Hilisalawa’ahe periode 2015-2017. Data

Sekunder tersebut berupa Laporan Keuangan koperasi Simpan Pinjam

Pengembangan Perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan

Hilisalawa’ahe periode 2015-2017

3.4.1 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan peneliti dalam penyusunan

proposal ini yaitu studi pustaka. Metode studi pustaka yaitu suatu rencana untuk

24

mengumpulkaan data dengan membaca literatur dan catatan lainnya yang

berhubungan dengan masalah yang akan dibahas dalam suatu penulisan dan

berbagai referensi untuk memperoleh kesimpulan-kesimpulan atau pendapat ahli.

Dengan metode ini dapat diperoleh informasi dari buku-buku mengenai landasan

teori analisis laporan keuangan dan kinerja keuangan.

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

kualitatif dengan pendekatan deskriptif. Adapun tujuan untuk mencapai hasil dari

penelitian ini, dengan menganalisis kesehatan koperasi Dosnitahi Pinang Sori,

maka data yang telah terkumpul selanjutnya dianalisis dengan metode penilaian

kesehatan koperasi yaitu bobot penilaian aspek dan kompenen, penilaian untuk

memperoleh angka skor, penetapan kesehatan koperasi. Berdasarkan Peraturan

Pemerintah No.06/Per/Dep.6/IV/2016 tentang pedoman penilaian kesehatan

koperasi simpan pinjam dan unit simpan pinjam koperasi.

Alat yang digunakan untuk mengukur kesehatan koperasi Dosnitahi

Pinang Sori di Kecamatan Hilisalawa’ahe adalah dengan menggunakan Peraturan

Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia

Nomor: No.06/Per/Dep.6/IV/2016. Peraturan Menteri ini mencakup 22 indikator

rasio yang mewakili tentang kondisi keuangan yang terdapat pada Koperasi

Simpan Pinjam Pengembangan Perdesaan Dosnitahi Pinang Sori Kabupaten Nias

Selatan Periode 2015-2017 yang terdiri dari:

1) Aspek Permodalan

a) Rasio modal sendiri terhadap total asset

25

Modal Sendiri

Total Asset 100

Untuk memperoleh rasio antara modal sendiri terhadap total asset

ditetapkan sebagai berikut:

1. Untuk rasio antara modal sendiri dengan total asset lebih kecil

atau sama dengan 0% diberikan nilai 0.

2. Untuk setiap kenaikan rasio 4% mulai dari 0 % nilai ditambah 5

dengan maksimum nilai 100.

3. Untuk rasio lebih besar dari 60 % sampai rasio 100 % setiap

kenaikan rasio 4 % nilai dikurangi 5. Nilai dikalikan bobot sebesar

6 % diperoleh skor permodalan

Tabel 3.2

Standar Perhitungan Skor Rasio Modal

Sendiri Terhadap Total Assets

Rasio modal

(%) Nilai

Bobot

(%) skor

0 ≤ X < 20 25 6 1.50

20 ≤ X < 40 50 6 3.00

40 ≤ X < 60 100 6 6.00

60 ≤ X < 80 50 6 3.00

80 ≤ X < 100 25 6 1.50

Sumber: Peraturan Pemerintah No.06/Per/M.KUKM/XII/2016

b) Rasio modal sendiri terhadap pinjaman diberikan yang berisiko

Modal Sendiri

Pinjaman Yang Diberikan Beresiko 100

26

Untuk memperoleh rasio modal sendiri terhadap pinjaman

diberikan yang berisiko, ditetapkan sebagai berikut:

1. Untuk rasio modal sendiri terhadap pinjaman diberikan yang

berisiko lebih kecil atau sama dengan 0 % diberi nilai 0.

2. Untuk setiap kenaikan rasio 1 % mulai dari 0 % nilai ditambah 1

dengan nilai maksimum 100.

3. Nilai dikalikan bobot sebesar 6%, maka diperoleh skor

permodalan.

Tabel 3.3

Standar Perhitungan Skor Rasio Modal Sendiri

Terhadap Pinjaman Diberikan Yang Berisiko

Rasio modal

(dinilai dalam %)

Nilai

Bobot

(%) Skor

0 <X <10 0 6 0

10<X <20 10 6 0,6

20 <X <30 20 6 1,2

30 <X <40 30 6 1,8

40 <X <50 40 6 2,4

50<X <60 50 6 3,0

60<X <70 60 6 3,6

70 <X <80 70 6 4,2

80 <X <90 80 6 4,8

90 <X <100 90 6 5,4

≥ 100 100 6 6,0

Sumber: Peraturan Pemerintah No.06/Per/M.KUKM/XII/2016

2) Kualitas Aktiva Produktif

27

a. Rasio volume pinjaman pada anggota terhadap total volume pinjaman

diberikan.

Volume Pinjaman Pada Anggota

Volume Pinjaman 100

Tabel 3.4

Standar Perhitungan Skor Rasio Volume Pinjaman

Pada Anggota Terhadap Total Pinjaman Diberikan

Rasio modal

(%) Nilai

Bobot

(%) skor

≤ 25 0 10 0,00

25 < X ≤ 50 50 10 5,00

50 < X ≤ 75 75 10 7,50

>75 100 10 10,00

Sumber: Peraturan Pemerintah No.06/Per/M.KUKM/XII/2016

b. Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman Diberikan

Pinjaman Bermasalah

Pinjaman Yang Diberikan 100

Tabel 3.5

Standar Perhitungan RPM

Rasio

(%) Nilai

Bobot

(%) skor

>45 0 5 0

40 < X ≤ 45 10 5 0.5

30 < X ≤ 40 20 5 1.0

20 < X ≤ 30 40 5 2.0

10 < X ≤ 20 60 5 3.0

28

0 < X ≤10 80 5 4.0

=0 100 5 5.0

Sumber: Peraturan Pemerintah No.06/Per/M.KUKM/XII/2016

c. Rasio cadangan risiko terhadap risiko bermasalah dihitung dengan

cara sebagai berikut:

Cadangan Resiko

Pinjaman Bermasalah 100

1. Untukrasio 0 %, berarti tidak mempunyai cadangan

penghapusan diberi nilai 0;

2. Untuk setiap kenaikan 1 % mulai dari 0 %, nilai ditambah 1

sampai dengan maksimum 100;

Tabel 3.6

Standar Perhitungan Rasio Cadangan Risiko

Terhadap Risiko Pinjaman Bermasalah

Rasio

(%) Nilai

Bobot

(%) skor

0 0 5 0

0 < X ≤ 10 10 5 0,5

10 < X ≤ 20 20 5 1,0

20 < X ≤ 30 30 5 1,5

30 < X ≤ 40 40 5 2,0

40 < X ≤ 50 50 5 2,5

50 < X ≤ 60 60 5 3,0

60 < X ≤ 70 70 5 3,5

29

70 < X ≤ 80 80 5 4,0

80 < X ≤ 90 90 5 4,5

90 < X ≤ 100 100 5 5,0

Sumber: Peraturan Pemerintah No.06/Per/M.KUKM/XII/2016

d. Rasio pinjaman yang berisiko terhadap pinjaman yang diberikan.

Pinjaman Yang Berisiko

Pinjaman Yang Diberikan 100

Tabel 3.7

Standar Perhitungan Rasio Pinjaman Berisiko

Rasio

(%) Nilai

Bobot

(%) skor

>30 25 5 1,25

26 – 30 50 5 2,50

21-< 26 75 5 3,75

< 21 100 5 5,00

Sumber: peraturan pemerintah No.06/Per/M.KUKM/XII/2016

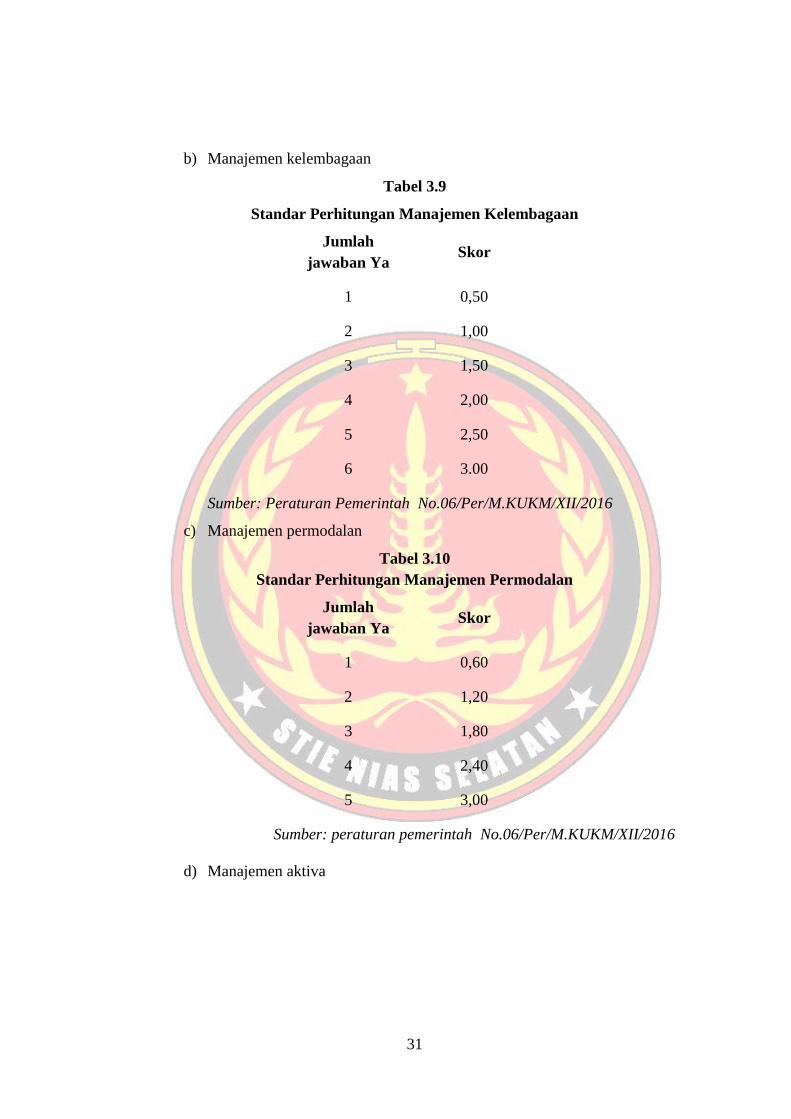

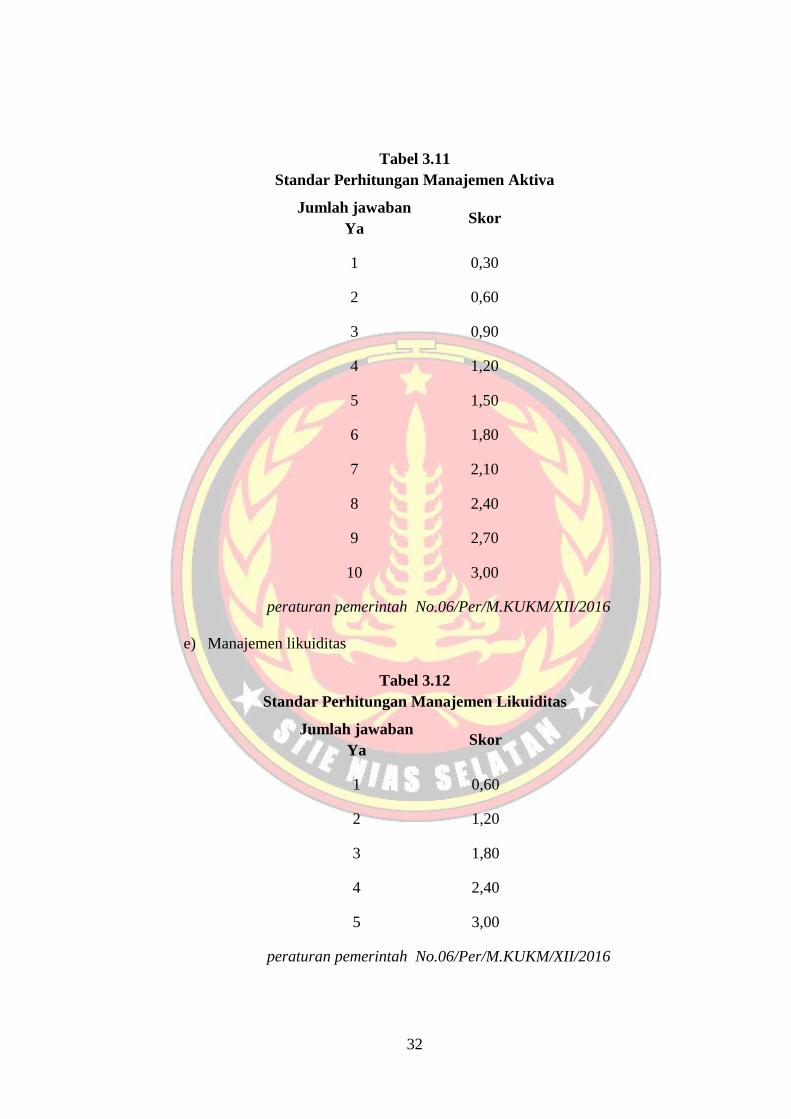

3) Penilaian Manajemen

Perhitungan nilai di dasarkan kepada hasil penilaian atas

jawaban pertanyaan aspek manajemen terhadap seluruh komponen dengan

komposisi pertanyaan sebagai berikut (pertanyaan terlampir):

1. Manajemen umum 12 pertanyaan (bobot 3 atau 0, 25 nilai untuk setiap

jawaban pertanyaan “ya”).

2. Kelembagaan 6 pertanyaan (bobot 3 atau 0, 5 nilai untuk setiap

jawaban pertanyaan “ya”).

3. Manajemen permodalan 5 pertanyaan (bobot 3 atau 0, 6 nilai untuk

30

setiap jawaban pertanyaan “ya”).

4. Manajemen aktiva 10 pertanyaan (bobot 3 atau 0, 3 nilai untuk setiap

jawaban pertanyaan “ya”).

5. Manajemen likuiditas 5 pertanyaan (bobot 3 atau 0,6 nilai untuk setiap

jawaban pertanyaan “ya”).

a) Manajemen umum

Tabel 3.8

Standar Perhitungan Manajemen Umum

Jumlah

jawaban Ya Skor

1 0,25

2 0,50

3 0,75

4 1,00

5 1,25

6 1,50

7 1,75

8 2,00

9 2,25

10 2,50

11 2,75

12 3,00

Sumber: Peraturan Pemerintah No.06/Per/M.KUKM/XII/2016

31

b) Manajemen kelembagaan

Tabel 3.9

Standar Perhitungan Manajemen Kelembagaan

Jumlah

jawaban Ya Skor

1 0,50

2 1,00

3 1,50

4 2,00

5 2,50

6 3.00

Sumber: Peraturan Pemerintah No.06/Per/M.KUKM/XII/2016

c) Manajemen permodalan

Tabel 3.10

Standar Perhitungan Manajemen Permodalan

Jumlah

jawaban Ya Skor

1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

Sumber: peraturan pemerintah No.06/Per/M.KUKM/XII/2016

d) Manajemen aktiva

32

Tabel 3.11

Standar Perhitungan Manajemen Aktiva

Jumlah jawaban

Ya Skor

1 0,30

2 0,60

3 0,90

4 1,20

5 1,50

6 1,80

7 2,10

8 2,40

9 2,70

10 3,00

peraturan pemerintah No.06/Per/M.KUKM/XII/2016

e) Manajemen likuiditas

Tabel 3.12

Standar Perhitungan Manajemen Likuiditas

Jumlah jawaban

Ya Skor

1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

peraturan pemerintah No.06/Per/M.KUKM/XII/2016

33

4) Penilaian Efisiensi

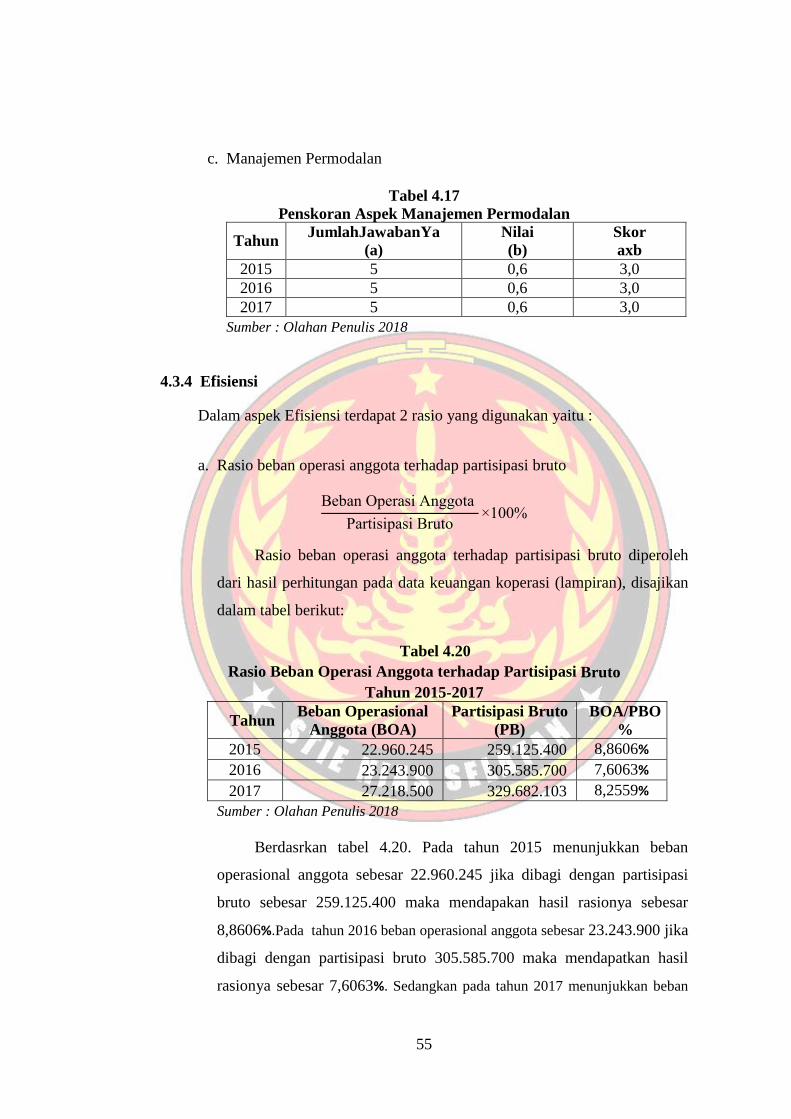

a. Rasio beban operasi anggota terhadap partisipasi bruto

Beban Operasi Anggota

Partisipasi Bruto 100

1. Untuk rasio sama dengan atau lebih besar dari 100 diberi nilai 0 dan

untuk rasio antara 95 persen hingga lebih kecil dari 100 diberi nilai

50, selanjutnya setiap penurunan rasio sebesar 5 % nilai ditambahkan

dengan 25 sampai dengan maksimum nilai 100.

2. Nilai dikalikan dengan bobot sebesar 4% diperoleh skor penilaian.

Tabel 3.13

Standar Perhitungan Rasio beban operasi anggota

terhadap Partisipasi Bruto

Rasio

(%) Nilai

Bobot

(%) skor

>100 0 4 1

95≤ X < 100 50 4 2

90 ≤ X < 95 75 4 3

0 ≤ X <90 100 4 4

peraturan pemerintah No.06/Per/M.KUKM/XII/2016

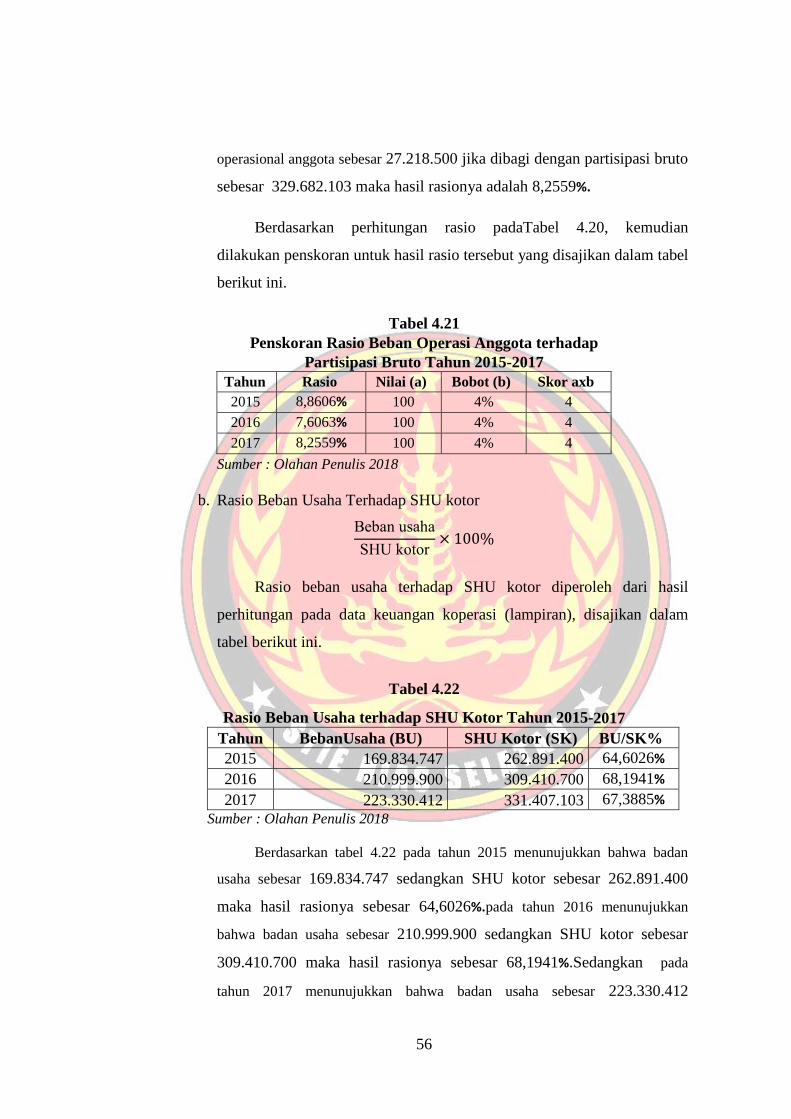

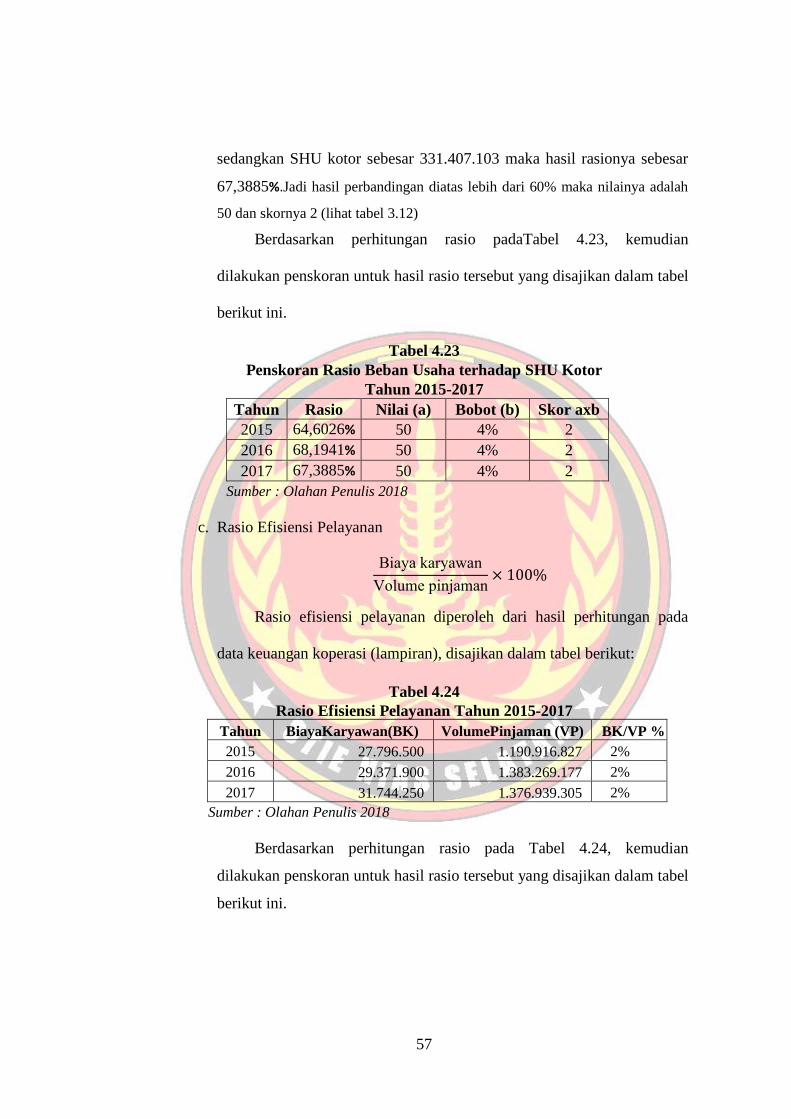

b. Rasio beban usaha terhadap SHU kotor

Beban Usaha

SHU Kotor 100

Rasio beban usaha terhadap SHU Kotor ditetapkan sebagai berikut:

1. Untuk rasio lebih dari 80% diberi nilai 25 dan untuk setiap penurunan

rasio 20% nilai ditambahkan dengan 25 sampai dengan maksimum

nilai 100.

34

2. Nilai dikalikan dengan bobot sebesar 4% diperoleh skor penilaian

Tabel 3.14

Standar Perhitungan Rasio beban operasi anggota

terhadap SHU Kotor

Rasio

(%) Nilai

Bobot

(%) skor

>80 25 4 1

60 < X ≤ 80 50 4 2

40 < X ≤ 60 75 4 3

60 < X ≤ 40 100 4 4

peraturan pemerintah No.06/Per/M.KUKM/XII/2016

c. Rasio efisiensi pelayanan

Biaya Karyawan

Volume Pinjaman 100

Perhitungan rasio efisiensi pelayanan dihitung dengan membandingkan

biaya karyawan dengan volume pinjaman, dan ditetapkan sebagai

berikut:

1. Untuk rasio lebih dari 15 persen diberi nilai 0 dan untuk rasio antara

10 persen hingga 15 persen diberi nilai 50, selanjutnya setiap

penurunan rasio 1 persen nilai ditambah 5 sampai dengan maksimum

nilai 100.

2. Nilai dikalikan dengan bobot sebesar 2% diperoleh skor penilaian.

Tabel 3.15

Standar Perhitungan Rasio efisiensi pelayanan

Rasio

(%) Nilai

Bobot

(%) skor

35

≤ 80 100 2 2,0

5 < X ≤ 10 75 2 1,5

10 < X ≤ 15 50 2 1,0

>15 0 2 0,0

Sumber: peraturan pemerintah No.06/Per/M.KUKM/XII/2016

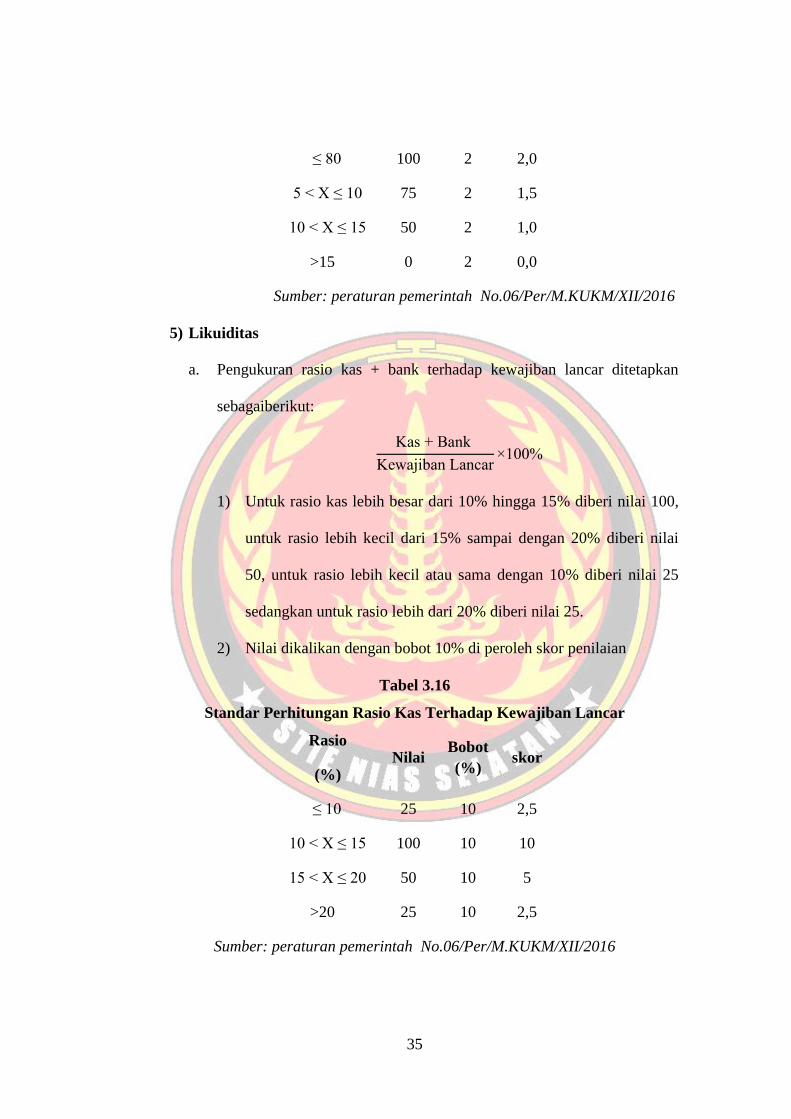

5) Likuiditas

a. Pengukuran rasio kas + bank terhadap kewajiban lancar ditetapkan

sebagaiberikut:

Kas Bank

Kewajiban ancar 100

1) Untuk rasio kas lebih besar dari 10% hingga 15% diberi nilai 100,

untuk rasio lebih kecil dari 15% sampai dengan 20% diberi nilai

50, untuk rasio lebih kecil atau sama dengan 10% diberi nilai 25

sedangkan untuk rasio lebih dari 20% diberi nilai 25.

2) Nilai dikalikan dengan bobot 10% di peroleh skor penilaian

Tabel 3.16

Standar Perhitungan Rasio Kas Terhadap Kewajiban Lancar

Rasio

(%) Nilai

Bobot

(%) skor

≤ 10 25 10 2,5

10 < X ≤ 15 100 10 10

15 < X ≤ 20 50 10 5

>20 25 10 2,5

Sumber: peraturan pemerintah No.06/Per/M.KUKM/XII/2016

36

b. Pengukuran rasio pinjaman diberikan terhadap dana yang diterima

Pinjaman Yang Diberikan

Dana Yang Dterima 100

1. Untuk rasio pinjaman lebih kecil dari 60% diberi nilai 25, untuk

setiap kenaikanrasio10 % nilai ditambah dengan 25 sampai dengan

maksimum 100

2. Nilai dikalikan dengan bobot 5% diperoleh skor penilaian.

Tabel 3.17

Standar Perhitungan Rasio pinjaman yang diberikan

Terhadap dana yang diterima

Rasio

(%) Nilai

Bobot

(%) skor

>60 25 5 1,25

60≤ X < 70 50 5 2,50

70 ≤ X < 80 75 5 3,75

80 ≤ X <90 100 5 5

Sumber: peraturan pemerintah No. 06/Per/M.KUKM/XII/2016

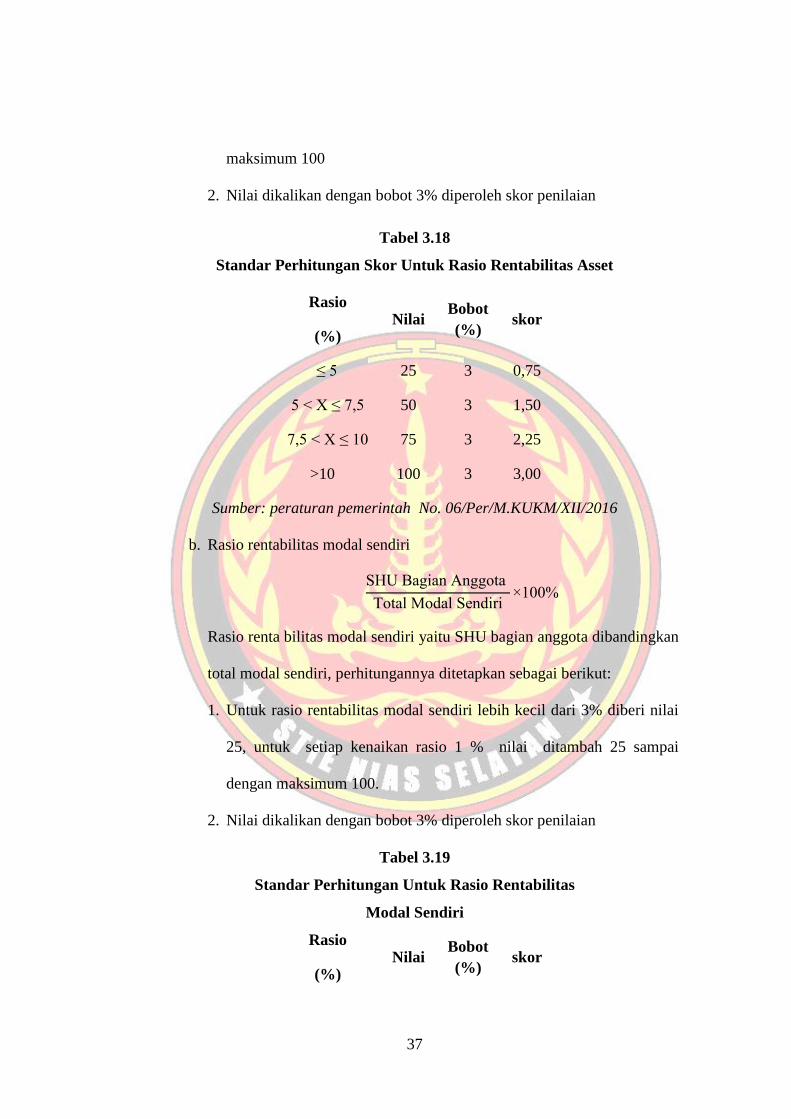

6) Kemandirian dan pertumbuhan

a. Rasio rentabilitas aset

SHU Sebelum Pajak

Total Asset 100

Rasio rentabilitas assetyaitu SHU sebelum pajak dibandingkan dengan

total aset, perhitungannya ditetapkan sebagai berikut:

1. Untuk rasio rentabilitas asset lebih kecil dari 5 % diberi nilai 25,

untuk setiap kenaikan rasio 2,5 % nilai ditambah 25 sampai dengan

37

maksimum 100

2. Nilai dikalikan dengan bobot 3% diperoleh skor penilaian

Tabel 3.18

Standar Perhitungan Skor Untuk Rasio Rentabilitas Asset

Rasio

(%) Nilai

Bobot

(%) skor

≤ 5 25 3 0,75

5 < X ≤ 7,5 50 3 1,50

7,5 < X ≤ 10 75 3 2,25

>10 100 3 3,00

Sumber: peraturan pemerintah No. 06/Per/M.KUKM/XII/2016

b. Rasio rentabilitas modal sendiri

SHU Bagian Anggota

Total Modal Sendiri 100

Rasio renta bilitas modal sendiri yaitu SHU bagian anggota dibandingkan

total modal sendiri, perhitungannya ditetapkan sebagai berikut:

1. Untuk rasio rentabilitas modal sendiri lebih kecil dari 3% diberi nilai

25, untuk setiap kenaikan rasio 1 % nilai ditambah 25 sampai

dengan maksimum 100.

2. Nilai dikalikan dengan bobot 3% diperoleh skor penilaian

Tabel 3.19

Standar Perhitungan Untuk Rasio Rentabilitas

Modal Sendiri

Rasio

(%) Nilai

Bobot

(%) skor

38

<3 25 3 0,75

3 ≤ X < 4 50 3 1,50

4 ≤ X < 5 75 3 2,25

≥ 5 100 3 3,00

Sumber: peraturan pemerintah No. 06/Per/M.KUKM/XII/2016

c. Rasio kemandirian operasional pelayanan

Partisipasi Netto

Beban Usaha Beban Perkoperasian 100

Rasio kemandirian operasional yaitu Partisipasi Netto dibandingkan

Beban Usaha ditambahb beban perkoperasian, perhitungannya ditetapkan

sebagai berikut:

1. Untuk rasio kemandirian operasional lebih kecil atau sama dengan

100 diberi nilai 0, dan untuk rasio lebih besar dari 100% diberi nilai

100.

2. Nilai dikalikan dengan bobot 4% diperoleh skor penilaian.

Tabel 3.20

Standar Perhitungan Untuk Rasio Kemandirian Operasional

Rasio

(%)

Nilai Bobot

(%)

skor

≤ 100 0 4 0

>100 100 4 4

Sumber: peraturan pemerintah No. 06/Per/M.KUKM/XII/2016

7) Jati diri koperasi

a. Rasio Partisipasi Bruto

39

Partisipasi Bruto

Partisipasi Bruto Pendapatan 100

Pengukuran rasio partisipasi bruto dihitung dengan membandingkan

partisipasi bruto terhadap partisipasi bruto ditambah pendapatan, yang

ditetapkan sebagai berikut:

1. Untuk rasio lebih kecil dari 25% diberi nilai 25 dan untuk setiap

kenaikan rasio 25% nilai ditambah dengan 25 sampai dengan rasio

lebih besar dari 75% nilai maksimum 100.

2. Nilai dikalikan dengan bobot 7 % diperoleh skor penilaian

Tabel 3.21

Standar Perhitungan Untuk Rasio Partisipasi Bruto

Rasio

(%) Nilai

Bobot

(%) skor

< 25 25 7 1,75

25 ≤ X < 50 50 7 3,50

50 ≤ X < 75 75 7 5,25

≥ 75 100 7 7

Sumber: peraturan pemerintah No. 06/Per/M.KUKM/XII/2016

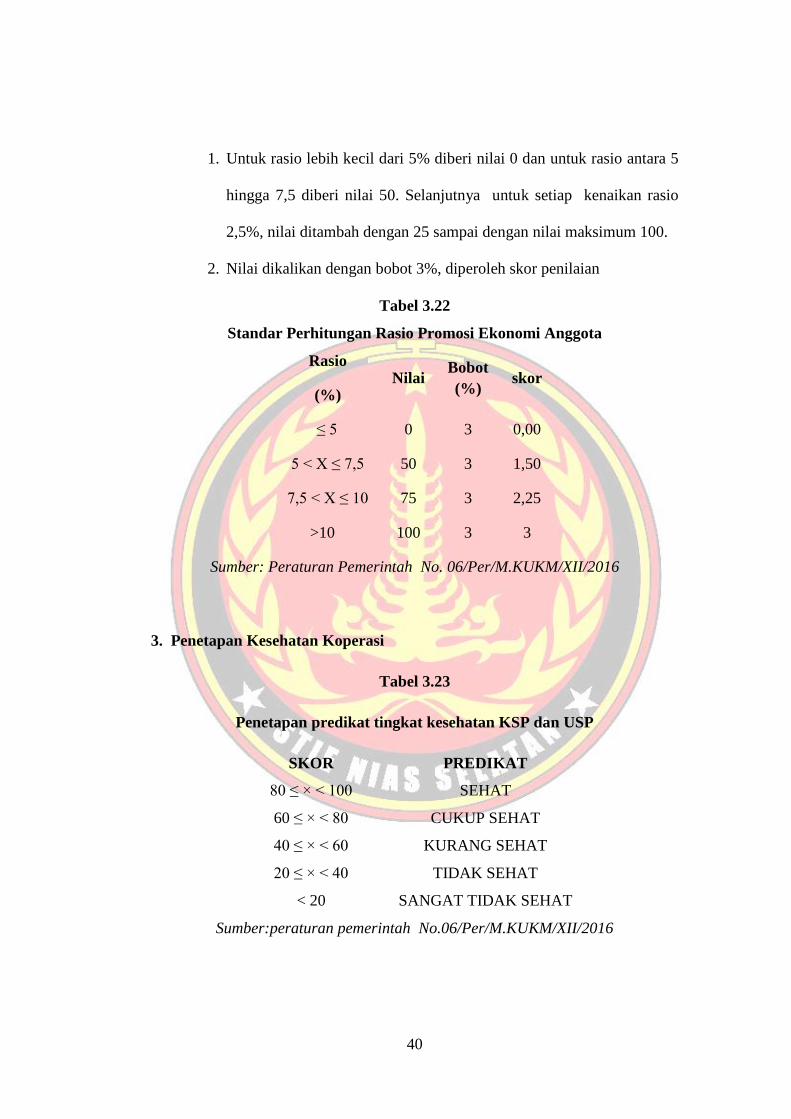

b. Rasio Promosi Ekonomi Anggota

Promosi Ekonomi Anggota

Simpanan Pokok Wajib 100

Pengukuran rasio promosi ekonomi anggota dihitung dengan

membandingkan promosi ekonomi anggota terhadap simpanan pokok

ditambah simpanan wajib, yang ditetapkan sebagai berikut:

40

1. Untuk rasio lebih kecil dari 5% diberi nilai 0 dan untuk rasio antara 5

hingga 7,5 diberi nilai 50. Selanjutnya untuk setiap kenaikan rasio

2,5%, nilai ditambah dengan 25 sampai dengan nilai maksimum 100.

2. Nilai dikalikan dengan bobot 3%, diperoleh skor penilaian

Tabel 3.22

Standar Perhitungan Rasio Promosi Ekonomi Anggota

Rasio

(%) Nilai

Bobot

(%) skor

≤ 5 0 3 0,00

5 < X ≤ 7,5 50 3 1,50

7,5 < X ≤ 10 75 3 2,25

>10 100 3 3

Sumber: Peraturan Pemerintah No. 06/Per/M.KUKM/XII/2016

3. Penetapan Kesehatan Koperasi

Tabel 3.23

Penetapan predikat tingkat kesehatan KSP dan USP

SKOR PREDIKAT

80 ≤ < 100 SEHAT

60 ≤ < 80 CUKUP SEHAT

40 ≤ < 60 KURANG SEHAT

20 ≤ < 40 TIDAK SEHAT

< 20 SANGAT TIDAK SEHAT

Sumber:peraturan pemerintah No.06/Per/M.KUKM/XII/2016

41

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Gambaran Singkat Objek Penelitian

Koperasi simpan pinjam pengembangan perdesaan (KSP3) Dosnitahi

Pinang sori Kecamatan Hilisalawa’ahe berdiri pada tahun 29 Mei 1988 hingga

saat ini dan mampu menjadi Koperasi (KSP3) yang terbaik. Koperasi (KSP3)

Dosnitahi Pinangsori Kecamatan Hilisalawa’ahe yang bertempat di Jalan Maluo

Kecamatan Hilisalawa’ahe. “Koperasi (KSP3) Dosnitahi Pinangsori Kecamatan

Hilisalawa’ahe” yang meliputi 10 Desa dan jumlah anggota yang lumayan

banyak.

Koperasi (KSP3) Dosnitahi Pinangsori Kecamatan Hilisalawa’ahe

Kabupaten Nias Selatan merupakan salah satu lembaga keuangan yang

memperoleh pendapatan berupa bunga yang diterima dari debitur. Permasalahan

pinjaman yang menimbulkan risiko pinjaman yang terjadi pada Koperasi (KSP3)

Dosnitahi Pinangsori Kecamatan Hilisalawa’ahe adalah kebanyakan para

nasabahnya adalah para petani, peternak, dan masyarakat sekitar pedesaan.

Peranan Koperasi (KSP3) yang baik dapat memenuhi kebutuhan anggota

dan meningkatkan pendapatan anggotanya, sehingga terjadi suatu kesejahteraan

bagi anggotanya pada khususnya dan masyarakat Indonesia pada umumnya serta

untuk meningkatkan kesejahteraan ekonomi dan sosialnya. Hal tersebut

menunjukan bahwa keberadaan Koperasi (KSP3) Dosnitahi Pinangsori

memberikan peranan dalam kehidupan masyarakat Kecamatan Hilisalawa’ahe.

42

4.1.2 Letak GeografisKoperasi (KSP3) Dosnitahi Pinangsori

Letak Geografis merupakan suatu posisi keberadaan pada sebuah wilayah berdasarkan bantuk dan letaknya dimuka bumi.

Letak geografis objek penelitian yang ingin diteliti berada di Jalan Maluo Kecamatan Hilisalawa’ahe Kabupaten Nias Selatan.

43

4.1.3 Visi Misi Koperasi (KSP3) Dosnitahi Pinangsori

1. Visi : Menjadi suatu lembaga pelayanan keuangan anggota, pendidikan yang

dikelolah secara profesional berdasarkan nilai-nilai solidaritas dan prinsip

koperasi.

2. Misi : Memperoleh struktur organisasi vertikal yang berbasis pada anggota

serta mengembangkan manajemen, SDM dan usaha guna meningkatkan

produktivitas demi kesejahtraan anggota dan masyarakat, melaksanakan

pelayanan simpanan, pinjaman, pendidikan perlindungan (DAPERMA) dan

(DAKESMA).

4.2 Deskriptif Data dan Variabel Penelitian

Salah satu indikator yang menggambarkan kesuksesan suatu koperasi

terhadap pencapaian tujuan adalah jika kesehatan koperasi itu baik. Laporan

keuangan digunakan sebagai bahan informasi yang menggambarkan kondisi

keuangan yang diperoleh dari hasil operasinya koperasi. Informasi tentang kondisi

keuangan dan hasil operasi koperasi, bermanfaat bagi berbagai pihak, baik pihak

yang berada dalam koperasi maupun pihak-pihak yang berada di luar

koperasi.Dalam penelitian ini penulis menganalisiskesehatan Koperasi Simpan

Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan

Hilisalawa’aheTahun 2015-2017dan melakukan tanya Jawab secara langsung

kepada karyawan, dengan menggunakan Peraturan Menteri Negara Koperasidan

Usaha Kecil dan Menengah Republik Indonesia Nomor: 06/PER/DEP.6/IV/2016

yaitu terdiri dari tujuh aspek penilaian yaitu: Aspek Permodalan, Aspek Kualiatas

Aktiva Produksi, Aspek Manajemen, Aspek Efisiensi, Aspek Likuiditas, Aspek

Kemandirian & Pertumbuhan dan Aspek Jati Diri Koperasi.

44

4.2.1 Laporan Neraca Koperasi Koperasi Simpan Pinjam Pengembangan

Perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan Hilisalawa’ahe

Neraca adalah laporan keuangan yang memberikan informasi mengenai

posisi keuangan (aktiva, kewajiban, dan ekuitas) perusahaan tertentu. Dengan

kata lain, bahwa laporan keuangan Koperasi bertujuan untuk menggambarkan

atau melaporkan keadaan Koperasi atau jumlah kekayaan, kewajiban keuangan

dan modal sendiri Koperasi pada waktu tertentu. Neraca Koperasi Simpan Pinjam

Pengembangan Perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan

Hilisalawa’ahe Tahun 2015-2017, maka dapat diketahui bahwa pada tahun 2015

jumlah aktiva dan pasiva sebesar 1.369.389.031, kemudian pada tahun 2016 jumlah

aktiva dan pasiva meningkat sebesar 1.544.674.634 sedangkan pada tahun 2017 terjadi

peningkatan dimana jumlah aktiva dan pasiva mencapai sebesar 1.733.703.915.

dapat dilihat melalui Tabel 4.1 di bawah ini.

Tabel 4.1

Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi

Pinang Sori Kecamatan Hilisalawa’ahe

N E R A C A

Per 31 Desember 2015-2017 (Dalam Rupiah)

No AKTIVA TAHUN

2015 2016 2017

I Aktiva Lancar

1 Kas 162.142.996,00 145.380.851,00 341.504.504,00

2 Pinjaman Anggota 619.276.750,00 691.634.589,00 812.394.190,00

3 Pinjaman Beresiko 571.640.077,00 691.634.588,00 564.545.115,00

Jumlah 1.353.059.823,00 1.528.650.028,00 1.718.443.809,00

II Penyertaan

3 Simpanan Pokok 100.000,00 100.000,00 100.000,00

4 Simpanan Wajib 8.080.000,00 8.080.000,00 8.080.000,00

5 Saham 200.000,00 200.000,00 200.000,00

Jumlah 8.380.000,00 8.380.000,00 8.380.000,00

III Harta Tetap

6 Inventaris 8.822.453,00 8.494.097,00 7.644.606,00

45

7 Akumulasi Penyusutan

Bangunan (3.461.407,00) (4.310.807,00) (5.075.307,00)

Jumlah 7.949.208,00 7.644.606,00 6.880.106,00

Jumlah I+II+III 1.369.389.031,00 1.544.674.634,00 1.733.703.915,00

PASIVA

IV Kewajiban Jangka Pendek

8 Dana Pendidikan 4.425.993,00 5.010.488,00 5.739.648,00

9 Dana PDK 11.555.055,00 12.964.550,00 12.636.610,00

10 Dana Sosial 7.239.959,00 7.024.454,00 8.217.614,00

11 Cadangan Pajak 7.478.812,00 5.999.843,00 3.752.343,00

12 Pinjaman - 30.000.000,00 75.000.000,00

Jumlah 30.699.819,00 60.999.335,00 105.346.215,00

V Modal Sendiri

13 Simpanan Pokok 48.525.000,00 73.025.000,00 79.200.000,00

14 Simpanan Wajib 1.232.911.900,00 1.347.974.800,00 1.479.798.800,00

15 Simpanan Khusus 3.462.105,00 4.311.505,00 5.076.005,00

16 Dana Cadangan 15.591.299,00 17.500.794,00 19.543.954,00

17 SHU Tahun Berjalan 38.198.908,00 40.863.200,00 44.738.941,00

Jumlah 1.338.689.212,00 1.483.675.299,00 1.628.357.700,00

Jumlah IV + V 1.369.389.031,00 1.544.674.634,00 1.733.703.915,00

Sumber: Laporan Neraca Koperasi Simpan Pinjam Pengembangan Perdesaan

(KSP3) Dosnitahi Pinang Sori Kecamatan Hilisalawa’ahe.

4.2.2 Laporan Hasil Usaha Koperasi Simpan Pinjam Pengembangan

Perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan Hilisalawa’ahe

Laporan Hasil Usaha Koperasi adalah pendapatan Koperasi yang diperoleh

dalam satu tahun.Laporan Hasil Usaha Koperasi Simpan Pinjam Pengembangan

Perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan Hilisalawa’ahe Tahun 2015-

2017, hal ini dapat diketahui bahwa SHU pada tahun 2015 sebesar 38.198.908, dan

SHU pada tahun 2016 meningkat sebesar 40.863.200, kemudian SHU pada tahun 2017

terjadi lagi peningkatan sebesar 44.738.941. hal ini dapat dilihat pada Tabel 4.2 di

bawah ini:

46

Tabel 4.2

Koperasi Simpan Pinjam Pengembangan Perdesaan (KSP3) Dosnitahi

Pinang Sori Kecamatan Hilisalawa’ahe

Sisa Hasil Usaha (SHU)Per 31 Desember 2015-2017 (Dalam Rupiah)

PENDAPATAN 2015 2016 2017

PENDAPATAN USAHA

Bunga Pinjaman Anggota 41.197.800,00 43.219.700,00 45.649.000,00

Bunga titipan R/C KSP3 9.030.000,00 6.343.900,00 8.847.500,00

Denda 6.020.000,00 9.001.250,00 7.502.000,00

Laba Penjualan Barang Kantor 11.045.600,00 7.923.000,00 10.020.000,00

Jasa Layanan Lainnya 0,00 0,00 0,00

TOTAL PENDAPATAN 67.293.400,00 66.487.850,00 72.018.500,00

BIAYA-BIAYA

Biaya manajemen free 523.000,00 790.000,00 523.000,00

Biaya rapat 488.500,00 60.200,00 488.500,00

Biaya Peningjaun Brog 750.000,00 750.000,00 350.000,00

Biaya Jasa Ketua Lingkungan 750.000,00 750.000,00 750.000,00

Biaya Organisasi Lain 1.000.000,00 1.000.000,00 1.000.000,00

Biaya Gaji dan Upah 6.000.000,00 6.000.000,00 6.000.000,00

Biaya pengelolaan 1.200.000,00 1.200.000,00 1.200.000,00

Biaya Pelatihan dan Pengembangan 1.000.000,00 1.000.000,00 1.000.000,00

Biaya Pos, Telp, Fax dan Jasa Kurir 0,00 0,00 0,00

Biaya ATK 4.125.400,00 2.774.718,00 3.647.570,00

Biaya Perawatan dan Perbaikan 1.610.232,00 1.610.232,00 1.750.000,00

Biaya Transportasi 150.000,00 150.000,00 300.000,00

Biaya Audit 0,00 0,00 0,00

Biaya Sewa Kantor 5.000.000,00 5.000.000,00 5.000.000,00

Biaya Pendidikan 3.000.000,00 1.500.000,00 2.000.000,00

Biaya Listrik dan Air 897.360,00 939.500,00 1.120.489,00

Biaya Sosial 1.000.000,00 1.000.000,00 1.000.000,00

Biaya Penyusutan Bangunan 1.500.000,00 800.000,00 1.000.000,00

Biaya Penyusutan Perlengkapan

Kantor 100.000,00 300.000,00 150.000,00

TOTAL BIAYA 29.094.492,00 25.624.650,00 27.279.559,00

TOTAL PENDAPATAN 67.293.400,00 66.487.850,00 72.018.500,00

TOTAL BIAYA 29.094.492,00 25.624.650,00 27.279.559,00

SHU 38.198.908,00 40.863.200,00 44.738.941,00

Sumber: Laporan KeuanganKSP3Dosnitahi Pinang Sori Kec. Hilisalawa’ahe.

47

4.3 Analisis dan Pembahasan

Berdasarkan nilai-nilai tiap komponen pada Neraca dan SHU tersebut

dapat dihitung Skor untuk menilai tingkat Kesehatan Koperasi Simpan Pinjam

Pengembangan Perdesaan (KSP3) Dosnitahi Pinang Sori Kecamatan

Hilisalawa’ahe, berdasarkan tujuh aspek Penilaian yang telah diatur dalam

Peraturan Mentri Negara Nomor: 06/PER/DEP.6/IV/2016 yaitu:

4.3.1 Aspek Permodalan

Dalam aspek permodalan terdapat 3 rasio yang digunakan yaitu:

a. Rasio Modal Sendiri Terhadap Total Asset Modal Sendiri

Total Asset

Tabel 4.1

Rasio Modal Sendiri terhadap Total Aset Tahun 2015-2017

Tahun Modal Sendiri (MS) Total Aset (TA) MS/TA %

2015 1.338.689.212 1.369.389.031 97,7581%

2016 1.483.675.299 1.544.674.634 96,0509%

2017 1.628.357.700 1.733.703.915 93,9236%

Sumber:Olahan Peneliti, 2018

Berdasarkan tabel 4.1 rasio modal sendiri terhadap total aset tahun 2015-

2017. Pada tahun 2015 Nilai modal sendiri sebesar 1.338.689.212 sedangkan total

aset sebesar 1.369.389.031, maka rasio tahun 2015 sebesar 97,7581%. Pada tahun

2016 modal sendiri sebesar 1.483.675.299 sedangkan total aset sebesar

1.544.674.634 maka rasio tahun 2016 sebesar 96,0509%. Sedangkan pada tahun

2017 modal sendiri sebesar 1.628.357.700 sedangkan total aset sebesar

1.733.703.915, maka rasio pada tahun 2017 sebesar 93,9236%,artinya Koperasi

Simpan pinjam pengembangan perdesaan ini memiliki permodalan yang cukup